ESPECIALIZACION EN ADMINISTRACION

CONTABILIDAD y FINANZAS

(INVERSIONES-ANALISIS FINANCIE RO)

PARTE I

NI TE O DE TRABAJO Y SEOUR/DAO OCIAL

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

'•

sm;,\ - DIRECCION GENERAL

DIVISION DE ADMINISTRACION, COMERCIO Y SERVICI OS

MATERIAL DIDACTICO UNIDAD 1

XII - 71

PARTE l

GRUPO DE ADMINISTRACION FORMACION ESPECIALIZADA EN 11 ADMINISTRA-CION, CONTABILIDAD Y FINANZAS" PARA

TECNICOS MEDIOS

INVERSIONES - ANALISIS FINANCIERO 1

1 . ENFOOUE DEL ANALISIS pINANCIERO

1 . 1 Interno

1 . 2 Externo

Derechos Reservados - SENA

•

• 1. ENF(QUE DEL ANALIS IS FINANC lERO

El anAlisi9 de los Estados Financieros pueden tener diversas modalidades en cuanto a su objetivo . As1 es como. se, ha distin:-

' guido p'ara este curso, en Interno y Externo ,

1.1 Interno

Es e l es tudio que se real iza en l os diferen~es Estados Fisancieros, para pr oveer de infonnaci6n@s y datoe ecoa6-mjcos, veraces y de tallados , a det erminadas ~ersonas den-

. ·' · ·t~o ' del ' negocio : Jun·ta Direct i va, terente, Administrador Financiero y cualquier otro funcio'nario de la Adrtinistraci6n .

' 1

La finalidad de est e tipo de anAlisis es la de que quien tiene a su cargo .e l manejo de operaciones, conozca a f ondo l-0s negocios y pueda tomar las decisiones mAs adecuadas en cuanto a inversiones, créditos, organizaci6n in-terna, etc.

l.2 Ext!erno

En la misma f orma, e l externo es e l que se encamina a dar a conocer, a personas a sociedades difer entes a l a ad~iraci6n de una empresa, ciertos informes que pueqan instruirlas en determinados aspectos.

Las entidades o personas a que s e hizo alusi6n son , en general, los socios, los inversionistas pot enciales; l os proveedoreJ, ios bancos; las corporaciones financieras ;

, \

e l gobierno, ere.

Por consiguiente, los agentes internos, conocedor es, profundos de l negocio, · son los encargados de pr oporcionar l os informes de l caso a los agentes ext e rnos .

Ejemplo ,

Las utilidades de una empre sa interesan a la administraci6n (enfoque interno), con todos l os .detalles cuant1a, porcentaje sobr e ventas, porcentajes sobr e c..¡pital invertido, de donde proviene , si de las actividade s propias de l negocio (ventas) o de actividades difermtes (utilidad en venta de acciones · arrendamient os; e tc) ; . rentabilidad de cada uno de l os productos y de cada zona de vent as . si es e l caso , etc ..

. /.

.. .

2

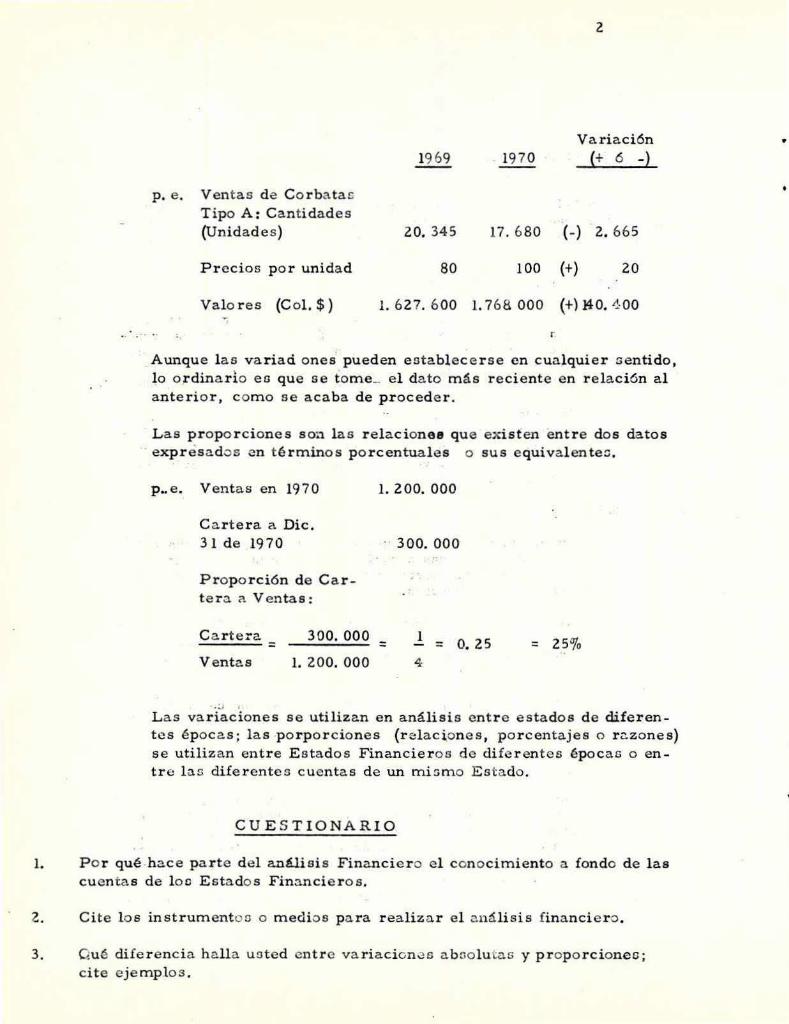

Varia ción 1969 1970 (+ 6 -)

p. e. Ventas de C o rba tas T ipo A: Cantidades (Unidades) 20. 345 17. 6 80 (- ) 2. 665

Preci os p o r unida d 80 100 (+) 20

Valo r es (C ol. $) l. 627. 6 00 l. 768 000 (+) 140. 4 00

r

Aunque las variad ones pueden establece rse en cua~quier sentido, lo ordina ri.o eo que se tome_ el dato más reciente en rela ción al a nteri o r, c o mo se acaba de procede r .

Las prop o rcion es SO~"'l las r e l a cione e que exis ten ent r e do s datos expr esados en té rminos p o rcentuales o sus equiva l ente:;.

p .. e . Ventas en 1970

C a rtera a Dic. 3lde 1970

Pro p o rció n de C a rt e r a a Ventas:

C a r te.:'a 300.000 = V entas l. 200. 000

. ;J '

l. 200. 000

300. 000

= l = o. 25 = 25%

L as variaciones se utilizan en análisis entr e estados de diferen-tes é p oca s ; las p o rpo rcio nes (re l aciones , p o r centajes o r c.zones) se utiliza n entr e Estados Financieros de dife r en tes ép ocas o entre l a s d iferentes cuentas d e un mioma Estado .

CUE S TIONARIO

l. P o r qué h a ce p arte de l análi s i s Fina ncie r o el c on o cimiento a fondo de las cuen tas de lo e E s ta do s Financieros.

2. C ite los instrumento o o medios pa ra realiza r e l o.nálisis financi e r o .

3 . Q u é diferencia h a lla uoted entre va riaci0 n 0s aboolutas y prop o rcioneo; cite e jemplos .

•

r DIRECCION GENERJ~L

-------------~---~-------~--------~~------------------------~-----1

DIVISION DE ADMINISTRACION, COMERCIO Y SERVICIOS

MATERIAL

DIDACTICO

UNIDAD 2

INVERSIONES - ANALISIS FINANCIERO

2. BASES PARA EL ANALISIS

2. l. PREPARACION DE LOS ESTADOS FINANCIEROS

2. 2. HERRAMIENTAS DEL ANALISIS

Derechos Reservados - SENA

• ,-

..l .

. '

. , : ...... .: . : ~

2. BASES PARA EL ANA LISIS

2. l. Prepara ción de los E s t a.do s Fina nciero s

E ste e s e l primer p aso dentro d e c ua lquier a n ális i s : Examen detenido de la composi ción i nte r na de los E s t a dos Financieros , en o rden a. su conocimi ento completo, su .s ignifica do y s u orde nación a dec u a da.

Se r ecuerda que los principlaes Eotados F inancie ro s s on :

Ba l a n ceo d e s ituación (de prue ba o gen~.-al)

E stados d e R esultado s: P é rdidas y Ganancias, Cott o d e Pro du cción ; Costo d e Ve n ta a ; Gas tos.

E s t a d os d e Origen y Aplicaci6n de F o ndos.

El gr ad o d e preparación depende del c on o cimi ento que e l a n a lista tenga d e l a s a c tividades d e un n egocio : Si es funcion a rio de la e m pre sa, cuenta con e l máximo de e! e m entos p a r a prepa rar el E stado Financie r o r~pida y eficient emente. Si e s a j eno a l negocio , d e b e r á comenza r p or con o ce r s u a dm inistr a c ión, sus car a cterís ticas; lue go en~~rars e de los s i s t e mas conta ble s y la fo r ma d e r egistr a r los asi tntos, p a ra l u e go entr a r a estudia r l a co mpo ai c i ón int erna d e lo s Esta do s Financie r os que vay a a utiliza r .

2. 2. H e rra mientas del a n álisi s

Cumplid a la eta pa d e p r q> a r aci6n d e l E stado Financiero , s e pasa a es ta blece ::.- l o a instrumentos d e a n á lisis: Vn r i aci ones a bsolutas y p roporci on es .

L a s vari aciones s on la s diferenc.iu. s qu e s e obt i enen a l c e m pa rar la misma cu~nta entr e dos E st adoa F inan cie r o3 d e í e chac; c on3e c utiva s o n o .

E s obvio , qu e en la e tapa d e pre pa ración se clas i ficaron la s c u en ta s h aci6ndol a s con s i stentes y p o r tanto , sus ceptible s d e confrontació n .

.\ . 2

Desde e l r unto de vista extern o , l as utilidades de un ~ empr esa , interesan, en princi pi o , a un banco o enti dad financi er a , po r l a cu antfa de ell a s fr ente a l a solicitud que l e esté presentando el Ge r ente de l negoc i o. /\ un acci onista l e in t er esa e l monto de l a s ut i li da des y su pro po rci6n sobre el c~ p ita l inv ertido o que desee inve rtir.

Asf se pued e pr oceder con cual quier otro informe fin anci er o .

CUESTION/\R IO

l . Establ ezca l a diferenci a entre el enfoqu e inte rn o y e l ext erno de l análisis financiero .

2 . Marque con· X qué informaci6n seria ap r op ii1da para suministra r a un Ba nc o Comerci a l y a un futuro accionista del negoci o .

Ti po de informac1 6n

- Situaci6n detallada de l a cartera actual.

- Vencimiento de las obli~aciones a Corto Pl azo (hasta un aR o) y cl ase de acreedor .

V a 1 o r - d-e 1 a a ce i 6 n e n 1 i -bros (Patrimoni o dividido po r . e l núme ro de acciones)

- Comportamie nto de l as uti-1 idades en to d~ l a vida de la empresa (5 n~os de operaci6n) .

. . .

Ba nco Accion ista

\

·.

SENA - DIRECCION GENERJ..L

DI VJSION DE A DlviINISTRACION, COMERCIO Y SERVICI OS

MATERIAL XII - 7 1 DI DACTICO UNIDAD 3 PARTE I

GRUPO DE A D M INISTRACION FORMACION ESPECIALIZADA EN 11A DMINISTRA

CION, CONTA BILIDAD Y FINJ...NZAS " PARA TECNIC'OS MEDIOS

INVERSIONES - ANALISIS FINANCIERO

.·

3. .hNALISIS DEL BA IANCE

3. l. Nociones Generales 3. 2 . A ctivo

3. 2. l. 3. 2. 2.

3. 3. Pasivo

Clasifica ción Análisis de las cuentas

3. 3 . l. Clasificación 3. 3. 2. Análisis de las cuentas

3. 4 . Patr imonio

Derechos Reservado s - SENA

. ' '· ...

. ' .,,

1 •••

. -.. - r ·

·, -. .

• 3. ANA LISIS DEL BALANCE

. "

3. l . NocioneG general es

Un ba lance r e fleja l a s ituación f ina ncie r a de un negocio en Wl

momento d et e rmina dc . En l a mi:Jma fo r ma, las cuentas que lo componen, expresan e l r esulta do d e cie rta s ope r acion eo , a l r eunidaD conforman la r epre se.nt aci6n c o mpleta d el negocio.

Analiza r un B a la n ce, entoncep, e3 interpreta r cada cu enta en sr mbma y en su r elación con la s d emá:::; par a lle gar a fo rmar-

t ·,, ae un juicio global del negocio.

E c comtín l a c r eencia de que el análisia f ina ncie r o d e u n nego cio ·puede llevar se a cabo a través del wcamen de un sol o balan

. ce. Es t e crite rio conduce a fa lsas interp reta cio n es y c onclu·: si.::>n es erróneas, to da vez que e l balance r e fleja l a situación en

un solo m o m ento,y además, es necesaria ou comp a r ac ión c on ot r os bala..-ices y otr os E otados.

Como prl?cipio didáctico y p a r a facilita r e l desarrollo del tema, primero se analiza rci e l bala n ce para después pasar a k io demá.s E stado o.

3. 2. Activo

Se entiende po r Activo e l c onjunto d e bienes de un negocio, r egintrado s en libros al valo r que se p agó p o r é llos.

3. 2. l. Claaificaci6n

Se accstumbra c l a sificü r l o s z..ctivos en l o o ba l a nces en o rden de su liquide z, es decir, según l o. facilidad de convertirlos en dinero .

P ara este seminario se utilizarán lo s n ombrec de l as cuentas máD usua l es en e l c omer cie. y la industliü..

El e::.quema gener?.l del Activo es el siguient e :

3. l. l. l.

' . ¡.

Acti vo C o rrien t e

Efectivo : Caja Bancos

3. 2. l. 2.

3. 2. l. 3,

. /.

2

Cuentas p o r cobr a r: Cartera Menos· reserva pa-

·- -- - ra incoor a bles

Inversiones:

Inventario s

Activo Fijo

No depre cia ble

Depreciabl e

, .:.

Activo dife ridc

Empleados Anticipos Otros.

Cédulas Accione o Otr9 s v<tlores negr cia breo.

M a t e rias primas (o mercancfos) Productos en pro ceso

, . J:?roductoG termi- n"a dos 1Mate ri~leG (de consumo}

Terrenoo

Edificios Menos : Depreciación (5%) · Maquinaria y equipo Menos: Depreciac.ió~ (10%) Muebl es y e..J.se r es Menos : Deprecia ción (10%) Vehículo s Menos: Depreiciación {20%)

Gastos de conotituci 6n Gastos pr.eope.ra~iv:Js

Ga stos de pueota en m archa

...

3

3.2.1.4 Otros activos

Intangi b l es Good Will

Marcas y patent es

Inversiones permanentes

Otros

3.2.2. An!lisis de las Cuentgs

3 .2 . 2.1

3.2.2.2 .

Cuentas po~ c~~rar

Cartera

Se r e fiere a l a s ventas a crédito, En la contabilidad se ha lla , ordinariament e, clasificadas por cl i entes y en ocasiones, por zonas, La labor del ~n~lista f inande~o entonce s es det ermi• oar la eded de las cuentas en r az5n ~ l a polttica que t enaa l a empresa sobre pl a zos de ventas (30, 4~ , 60 , 90, etc. dtas ) y la cartera vencida, para luego clasificar é sta por meses de haberse venéido .

Una vez hecho ésto, se proceder á a establ ecer conclusiones sobr e l os siguientes aspectos:

Disponibi lidad futura de fond os Medir l a pol1tica de l a em¡r esa frente a la real i<.lad . Conocimiento de l os client es (mor osos , mayores y menor e s, etc) La ve l ocidad de r ecuperaci6n de la cartera.

Invers iones

Es conveniente analizarlasdesde e l punto de vista de su c.uant1a para ver que cantidad de diner o puede r ecuperarse f!cilment e •

. /.

3. 2. 2. 3.

4

lnvcnt~rio s

Es uri.::: de l o s a::;pcc tc= que distinguen fa Industrie. del Comercio . El c omercia nte dispo n e de w1 stock de mc r c nncí;::; pa r a l a vcnt:-. , como ou m a yo r a ctivo . En l a indu3tri.:i se tiene el e l e mento báoico de éllo que eo l u producción. D e e::; t~ maner a sur gen 3 t ipo D de L"lvent~ rioo : L n. rn.1 -

t e ria prim:l p a r e. t rans fo rrn.'.lr l o o e l ement o s en p r o c c co de cbbo r a ción y l o s pro ducton termina dos diopon i b l es p <'- ra l a venta.

Ademá::i, t odo negocie tiene cicrtoo a r t !culo s d e conou mo (po.p e l e r fo , útiles, repuento::; , eic. ) que se suelen clasifica r on un rubro gen e ral d enominado n<llmacén".

El po.p e l d e l a.n o..liota fina ncie r o oe r esum e · . en:

- Esta blecer, en l o p o 3ible , la obooleo -cencia de laD merca ncías o produc.:o a en stock c o n el objeto d e medir el valor que deba r esta¡·oe a l invent11rio po r inservible.

- Juzga r a obr e l a eficacio. de l o n método s de valo r o.ci6n de loo invento.rico (pro medio s , LIFO, FIFO, etc.) c ad.:i. mé todo de dife r ente va lo r.

- Determinar k vebcida d ele circulación d e lo s lnven ~~rioa c on e l fin de conocer cada cuanto se r cempl a. zan

- Conocer l a po l!tica d e c o mpr ac y definir las n e ccs i..!o..d c :; d e dine r o , p~ r:-. pro vee r a de cua damente a l nego cio .

- Compor~r l o::; re:mJt a don obtenidoc, c o n las po l!t i c a (., fijad:1:0 poi- lo. direcé.i6n· á...íin de h acer l o.o r eco m e nd4cio n e s del c ano.

,~··

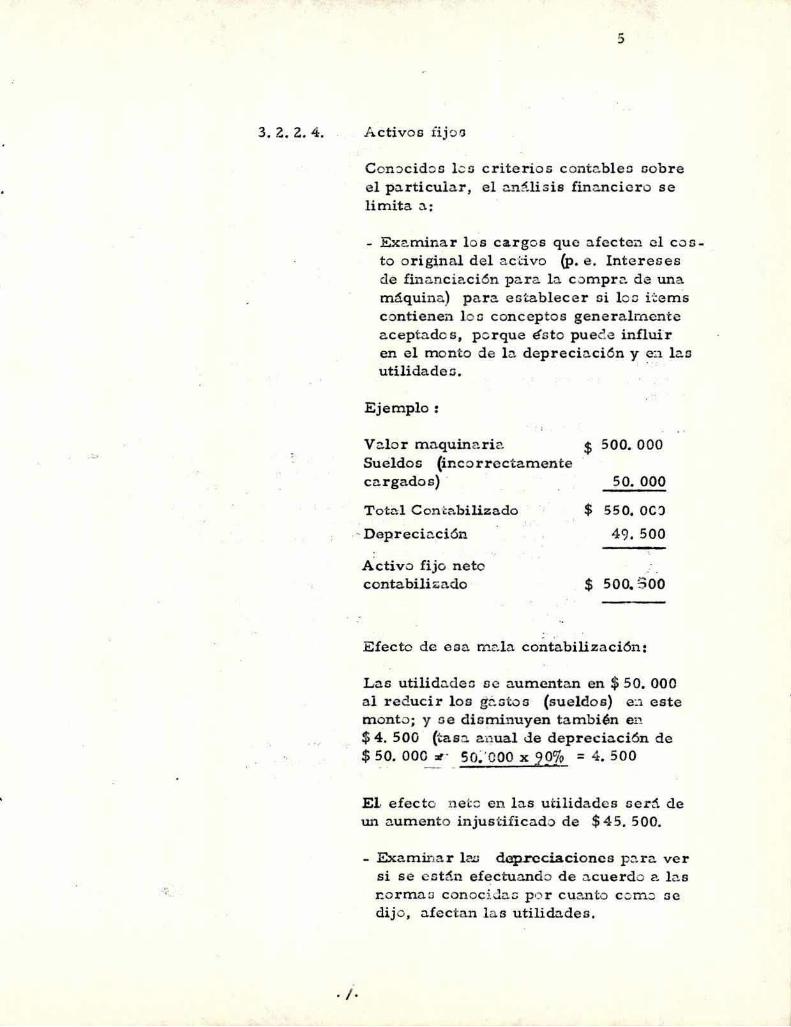

3. 2. z. 4 . .

5

A ctivo s íij ~o

Con:>cido s k!J c rite rios c ont e.bl e ::J oobre e l p a r ticul ar, e l a.1'lili s is fin<lllcic r o s e limita :\ :

- Exa mina r lo s cargos que a fecte¡'l e l cos to o riginal d el adivo (p. e . Inte r eses de financia ción pa r a fa co m pre-. de una máquina) p a r a estable c e r oi loo i·~ems

contien en lo o concep tos g en e r a l ment e a c e pta.des, p o rque é s to puece influir en e l monto de fo d epre cia ción y ea las utilida dea. ·

Ejemplo:

Vé!.l o r m a quina ria $ 500. 000 Sueldos (incorre ctam en te ca rga do s) 50. 000

T otti;l C ontabilizado $ sso. oc~ . ~ D eprecfo.ci6n 49. 500

. / .

Activo fijo n e to .. conta biliza.d o $ 500. 5 00

Efecto de e s a mda contabiliz a ci6n:

L a s utilidadeo oe aumentan en $ 50. 000 a l reduci r los gi:.otos (sue ldos) e:.1 e ste m onto; y oe dis minuyen t a m bién en $ 4 . 50 0 (tas n. a.i.rnal de d e p r e ciación d e $so. oo~- so~ ' ººº x 9 0% = 4. 500

El. efec to n eto en l a s ut i l ida des s erá d e un aument o in justifica do d e $ 4 5. 500.

- Exa mina r lGO de.p.rcciacioncs p:::. r a ve r si se est án efe ctuand o d e acuerdo a las r-o rma3 conoc i dür; p o r c uanto c .:imo oe dijo, afectan la s utilidades .

3 . 2.2. 5

3.3. Pasivo

6

Activo Dífe r ido

El aná lis i s Ge est a cuenta s e limi t a a estudiar l os ca r 3os r ealizados en est~ cuenta p3ra ~

det e roinar s i hay cifras que d ~an contabilizar se COQO gastos cortientes de l a empr e 1a y que afectan l as ganaocias .

Ej er:iplo i

Consumo-' de mat eria pr ima i nc luido en diferidos au1acnta l as ut i lidades en e l mismo monto contabil izad04

Se entiende por pasivo e l der echo que s e tiene s obr e un negocio . En otras ~alabras , s on las cant idades que una Empr esa debe a t e r ceros .

3. 3.1. Gas if icac i6n

Los pas ivos en l os ba lances se clasif ican en or den ~e exigi bilidad: Corto plazo (ha sta un ano) med iano (1 o 3 a~os ) y lar30 pl azo , m!s de 3 a~os . Esta divisi6n por t iempo es usual, sin embarso en cuanto a l pl a zo mismo, hay diversos cirterios. Por otra parte y dentro de est a clasificaci6n se pr esentan 4 t ivoe de pasivos segQn su origen:

Pasivos pasivos t~dos

tr imonio

por préstamos en dine ro (crédit o bancario); por suministros (pr oveedor es .' ; pasivos es··

(cesent1ss) y pasivos de or ieco en e l ~a (ut ili~ades dist i ns uidas y no ~a3adas) .

Esquema genel!sl de l Pasivo

1 3. 3 71.l. Pasivo corriente

Oblig;iciones Proveedor es

. /.

bancarias Mat eria s primes (cercs nc1as) Maquinaria

1

f

3. 3. 2.

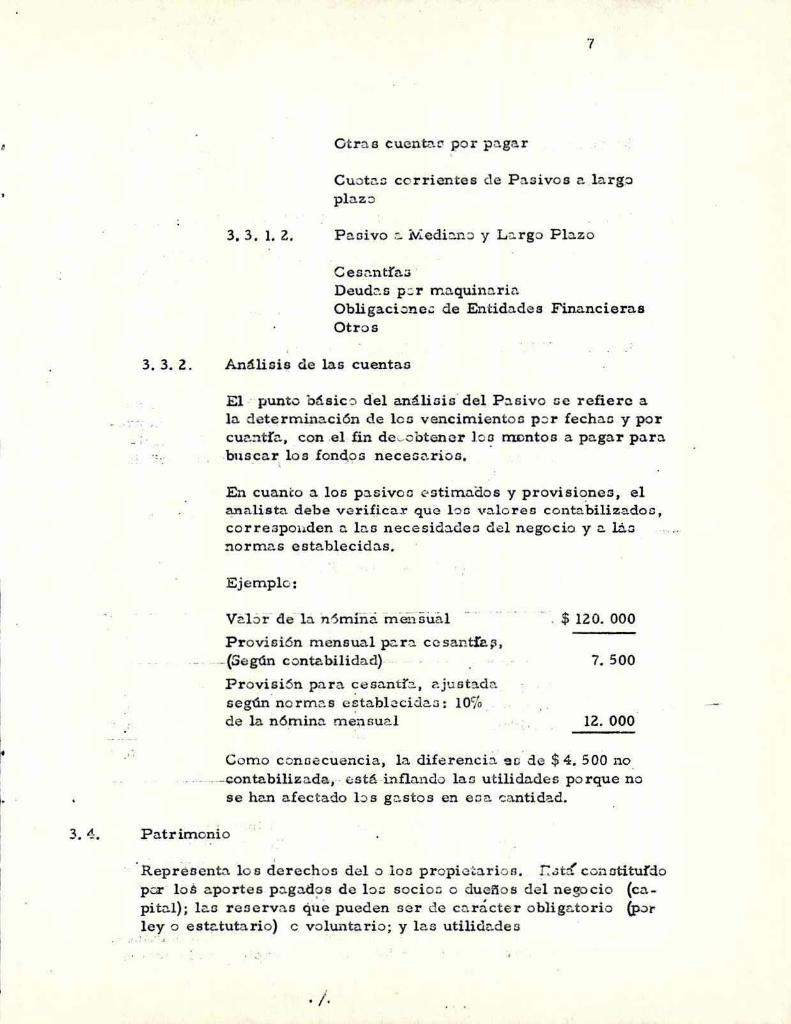

Otra s c_uenmo po r p a ga r

Cuot a :::: c o rrientes de P asivo s a largp pla z ::i

3. 3. l. 2. P aoivo :s. Medio.no y L a. rgo Plazo

Ceso.ntía.a Deud~s p : r m a quina ria Obligaci .)ne~ de Entida d e s Fina ncieras Otros

Análisis de las cuentao

El · punto básico d.el análisis del P asivo oe refiere a

fo. determina ci6n de lo o vencimientos p :¡ r fecba c y por cua :ltfo, con .el fin de ·-obtener Jo~ rrrontos a pagar paro.

.bns.c a r los foncls> a neces~.rios .

En cuani:o a. los pasivoc ~stim<i.Clos y provisi~nes, el analista debe v e rific::u· que l oo v a l o r e s contabilizado o , corres p o11den n. fo.a n ecesidadeo d e l negocio y a l.á::; norma s establecidas.

Eje mplo :

Val o r d e la n.1míiia mei1suá l ·· ·

Provisión mensual p 2- r o. ccsantr.e. ~ .

- (Se gtín con tabilidad)- ·

Provisión pa r a c e santfa, cjustada seg<m. n o r m a s e~tablccide..a : 10'/o de la n6_mino. mepsual

$ 120. 000

7. 500

12. 000

Co m o c onoecu encia, la diferencb s o d e $ 4. 500 no. ·--.contabilizilda; .. E:; Stá -infland0 lao ut ilidades p o rque n o

se he.n afectado bs g a stos en eca -::a.ntida.d.

3, ~. Patrimonio

Repreoen t..,"\ lo e der echo s d e l o l os propie~arioo . r:~tá' conotitu!do p0r l o a a p o rtes p o.gatlos d e lo= s ocio::; o du ef'io s del nego cio (ca. pito.!); laa r e:Jerva s qt~e pueden ser de cürácter o bliga to r io {p.:>r _le_y o est?tuta rio) e voluntario; y las utilidades

. /.

8

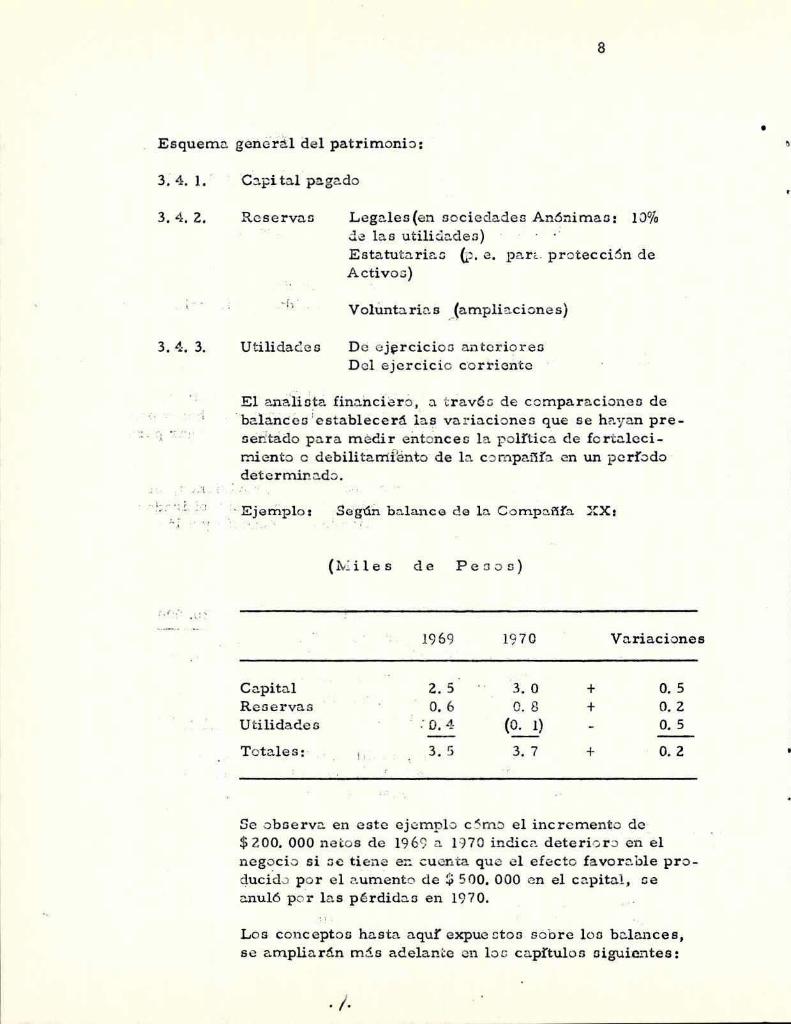

Esquemu generiil d e l patrimonio:

3. 4. l.

3. 4 . 2.

3. 4. 3.

.. ~ ..... .. . .:.

C:i.pi t a l pagado

Reservuo

Utilidacle s

L e gt:!.les(en soci edades An6:::'limao: 10% .::l.;:: las utilida.den ) Estatuta rfr..o (p . .:i . p a r é:. pro tección de Activoo)

Volüntarks J a m p lia cion es)

De ej~rcicioo W."1.tcrioreo D e l ejereicio c o rriente

El anali!:i~a fin::i.hcforo , a t r a.vé o de comparacione o de ·balanceo 'estable cerá la~ varia cio n es que se hayan pre!Jetitado para m édir entoncec; l a polrtica de fo r talecimien to o debilitamiento de la co m p añfa en un períod o

8e o bo e rv;;i. en e ste ejemplo c5m~ el incremento de $ 2 00. 000 nei:o s de 19 6<) a 1970 indic<>.. deterio r ::> en el negocio si o-e tiene e:: cuer~ta que e l efecto favorc.ble pro duci.d0 po r e l a umen to de ~ 500. 000 e n el c apital , ce anuló po r l a s p é rdida.:> en 1970.

L o s concepto s hasta a qu! expue ct oo s obre loo b e.lances, s e amplia r án m~s adelani:e en loe c a pítulos oiguic.:.-ites:

. /.

•

CUESTIONARIO

l. Qué se entiende por Ba lance d e una C ompa il!a.

2. Escriba (en res umen), :::u pr_opío ba lance , a b focha.

3. P or qué es necesari~ tene r en cuenta m á.o de un Balo.ne ~ para ar..o.lizar la ci~ción financie ra d e una e mpresa .

4. Qué cl ase de a.ná lioio, <te a cuerdo ·a 'aus con c cimientoo , rea liza oobre las cuentas po r c obrar y lo o inventari :>s .

. ,

SEN.h - DIRECCION GENERAL

DIVISION DE A DMINISTRACION, COMERC!C Y SERVICIOS

MATERIAL XIl - 7 l DID.h.CTICO

UNIDAD 4 PARTE I

GRUPO DE .h.DM I N I STRAC IO N FORMACION ESPECIALIZADA EN "ADMINISTRA

CION, CONTABILIDAD Y FINANZAS" PARA TECNICOS MEDIOS

IN VERSIONES - ANALISIS FINANCIERO

4. RELh.CIONES FINANCIERAS DEL BALANCE

4. l. Nociones Generales

4. 2. Clases de Relaciones

4 . 2. l. Razones de liquidez

4. 2. l. l. Razón de Circulante 4 . 2. l. 2. Ra.zón d e Liquid ez

Inmediata

4. 2. 2 . Razones de Pa r ticipación Porcentual

Derechos Rescrv:idoo - SENA

4 . REL ACIONES FINANC I ER AS DE L BA LANCE

4 .1 Nocion es Ge neral es

La s r e la ciones fi nanci eras en e l ba l ance se utilizan como s up l emento de l as cif ras absolutas y frfas del mismo. Asf se l og ~an esta blecer proporciones entre dete r mi nadas cuentas o grupos que lo compo nen, con mi r a s a f a c i 1 i ta r s t: c o m p a r a c i 6 n y de r i va r con c 1 u s i o -nes sobre e l r esultado de las t ransaccion es que l e di e ron origen . . ·

Es preciso adver t ir que las r e lac i one s o razo nes con tables, de cua l qui e r tipo, solo son indicadores de circunstancias históricas o futuras, que se uti lizan como gufas para esta bl ece r prome dios o normas que pueden s er aplicables, pero no debe n t omarse en forma definitiva y conc luyente.

En resumen, si rven com o ayuda para llegar a juici os . Provechosos .

De otra parte, si empre deben t omars e va ri as r azo nes de un mismo estado, asoci adas s egún su na tura l eza (v . g. grupo de razon es sobre ventas ; o e• grupo de razones de r entabilidad) ; siempre que sea po sib l e, deben tomarse razones de varios perfodo s pa ra estab l ecer t endencias sobre el l os.

Exis.te un númft ro consider ab l e de r azones , pe ro aq uí ~olament e se va n a mencionar l a s más usual es y útil es .

4 . 2 Cl ases tl e r el aciones

Se enumeran ens eg uida l as princi pa l es razones de l balance; l uego se entrará en un a br eve explicaci ón sobr e cada una: ~

Razon es de Li quid ez

Circu l ante Pr. ueba del ácido o li quidez in me di ata

Razon es de participación porc entual

Del activo De l pasivo

/,

4 . 2. l.

2

Ré:.z)nes de liquidez

4 . 2. l. l. Razón <le Circulante : E s la r e la ción exis tente entre e l activo co rrien te y el pas ivo corri e:it~. Se pu eda expr esar en t6rminos de pJrcent~j es o de p r op -' r cbne s .

Se u na p~rn dete r m ina r l a c apacidad que tie n e un negoci o :le can cela r aus obligc. ciones c o r rient E:G (c :i r t .:. p fo .. zo) vali 6nd -.) Ge de l o G ~ctivco cir c u lantes (o c.::>rri entes : efectivo , cueDta::; ·pc r c obrar, i n v entarios e inve r Gioceo tra n s i t.::> r fo.::; , de f á -cil realiz~ci5n) .

Unn r :i.z ón <le ci r culan te de 2 t. 1, gene -ralm~ntc se conoi cle r a. o.ceptable , p c r :J se in::;is t e: .-?n que <lebe u sarse con cuida -do ·p ;) r.qu~ todas fo.o indu stria :: s:in c1ife r ente s y J l.':n t r o de una ·m i sm::i inc~ustria ,

cada ~mpresa e::; diferente; a demás dent r o de la p r opi a empres~ , l o 'más ciert::> ea e l con o cim i ent.:> que oe tien e oo bre l ao cantid adec y vcncir.nieD"~oo par e. c~celar 1.:> s p~::;iv...:: s (.Jbligac bnes); en cambio b fa c i lidad de c onver ti r un a ctivo (inventa r i o o, p . e. ) o <liner ::> pnra é'.'.:i:ende r a quc:illno deuda::; , es r c ln.ti va y por t anto inc icr~n..

F 5r mula

Efecti v 'J + C uentas po r Cob r a r + Invea·~2.. rio o

Acti vo C .:n ricnt0 =-. + lnve r Gi on ec

P aGi vo c0 r r iente

Eje m pl o

I I .

Obligaciones b2.11ca rias C ;:¡ r to Pfo.zo + P r ::ivee do r c::; Cc r to Flaa0 + Ot r ci o P asivos Co rto Pfozo

"·

3

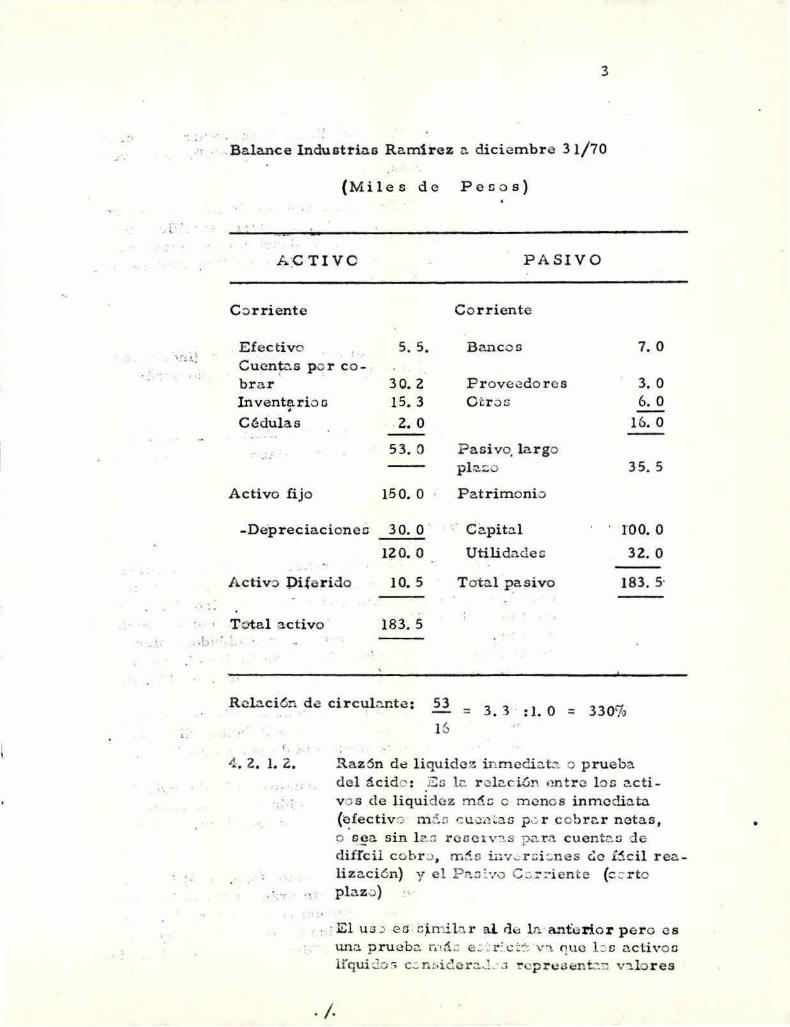

:Balance Industrias Ra.m1rez a dicie mbre 31/70

( Mi l es d e Pecas)

. .. .

7. o

3, o 6. o

16. o

35.5

roo. o 32.0

183. 5·

R e lación d e! circukntc: 53 = 3 • 3 : l. o = 3 3 0% ...

4. 2. l. 2.

. . •• 1

..

16

R a z 6n de liqu idez L.-im cdfo. ts.. o prueba del á cid c : Eo le r ck.ción tm t r c lo s a c tivo s de liquid e z m6.c o meno s inmcdio.ta (~íectivo m~::i cu ,:m~aa p 0 r c o b r e. r n e t a s , o E!~ª sin l e.::; r c oc1 v~s p c.. r a c u enm::i d e difkil c o b r .;), mto ü;.·.r .... r c i~nes C:.c í6.cil r ea liza ció n) y el P ;-.:; i-.ro C ::: r ::-i en t e (c ::- r tc p l a z 0 ) .,

:El u s ~· e~ . ::; ~miln r al d b l r.:. anferio rpero e s uno. p rueba n 1j, ::; e : ~ r~. ~ :::. v ·\ qu e b o activo o li'qui~n :; c .:. n !3iG.c r~J..: ;:; r cprc sent.!': v~lores

. /.

4 . 2. 2.

•

4

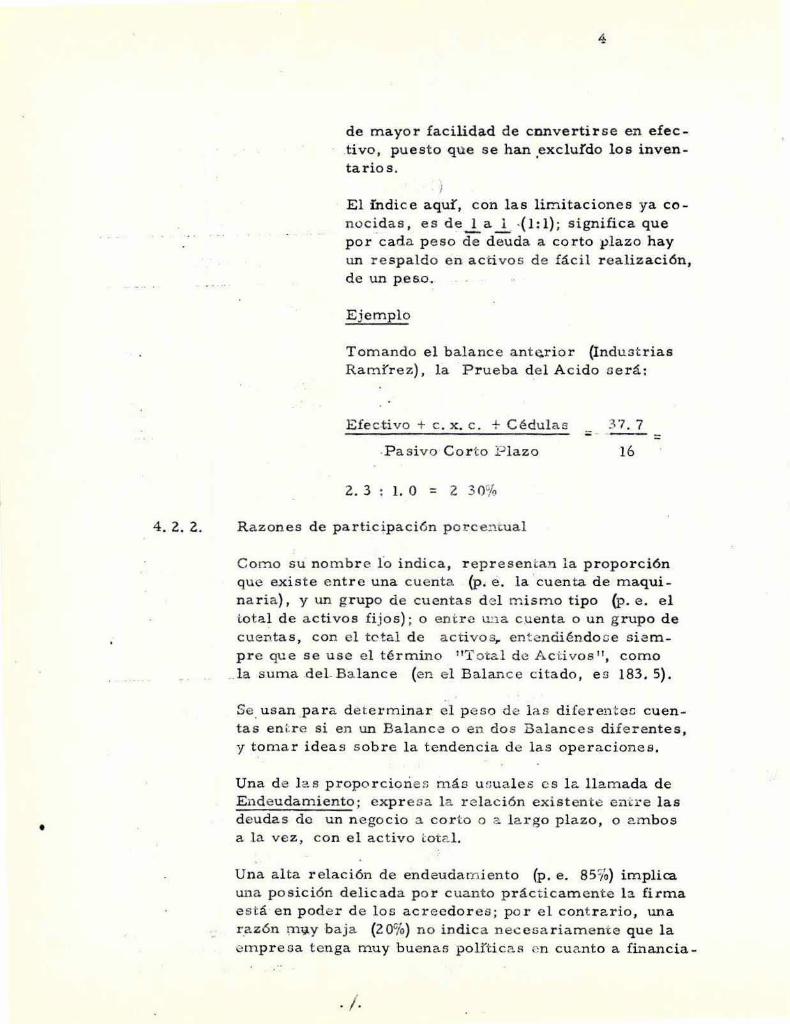

de mayor facilidad de cnnverti r se en efectivo, puesto que se han ,exclu!do los inventarios.

J El índic e aquí, con las limi taciones ya co-nocidas , es deJ_aJ_ ·(1:1); significa que por cada p eso d e deuda a corto plazo hay un respaldo en activos d e fácil r ealización, de un pes.o~

Ejemplo

Tomando el balance ant~rior {Indust rias Rami'.'rez), la Prueba del A cido será:

Efec.t i vo + c . x. c. +Cédulas 37. 7

.P asivo C o r to P lazo 16

2. 3 : l. o = 2 3 01%1

Razones de participación porce:xcual

Como su nombr e fo ind i ca , r epr esenta.."l la propor ción que existe e ntre una cuen ta (p. e. la 'cuenta de maqui n a ria ), y un g rupo de cuentas del m ismo tipo (p. e. e l tata~ de activos fi jo s) ; o entre u.:.1a cuenta o un g rupo de cuentas, c on e l tctal d e activos,. entendiéndo ce s i e mpre que se use el té rmino 11T otal de Acti vos 11, como

_.l a suma del- Ba lance (en e l B a lance c ita do, e s 183 . 5).

Se. usan para determinar el p eso d e l as dife rentec cuentas eni:re si en un Balance o en dos Balances diferentes, y tomar idea s sobre la tenden c ia de las operaciones.

Una de las propo r ciones máo u !.iuales es l a llamada de E ndeudamiento ; expr esa la r e lac ión existente ent:;:e las deudas d1D un n egocio a corto o a. largo plazo, o ambos a la vez, con el activo i:ota l.

Una alta r elación de endeudamiento (p. e. 85%) implica Wla posición delicad a po r cuanto prácticam ente .b. firma e stá en poder de los acreedores; po r el cont rario, una r.az6n mv.y baja (20%) no indica neccsa riameni:e que l a empre sa tenga muy buenas polrticas e n cuanto a financia -

. /.

- h I • ·- -· .. ,

•

ción por cuanto los crédito s s on necesarios e n u..11a medida justq ..

Ejemplo

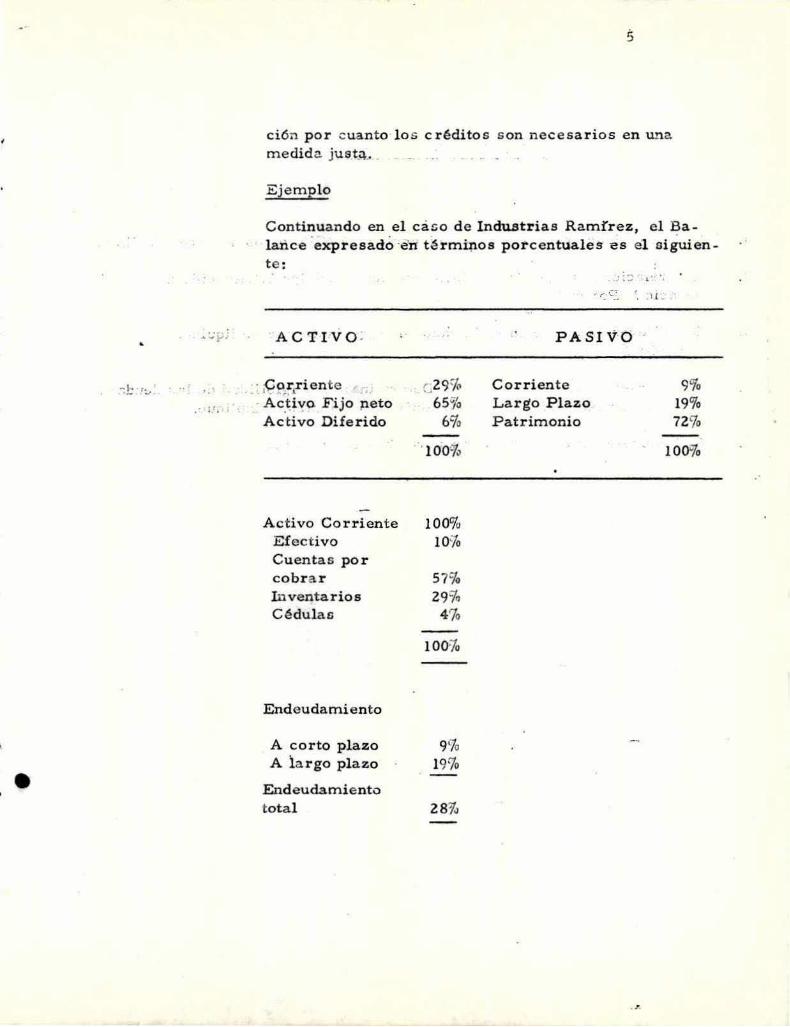

Continuando en el cazo d e I ndustrias Ramfrez, el Balance 'expresadÓ ·e"rr t¿rmi'10S porcentuales -es el oiguie n -t e :

ACTIVO .

· ¡Cpr.1.r i ente .. Ac~iyo. Fijo peto Activo Diferido

Activo Corriente Efectivo Cuentas por cobr a r Inventarios Cédul a fl

Endeuda mi e n to

A corto plazo A la rgo plazo

Endeudamiento total

c29% 65%

6%

' 100%

100% 10%

57% 29%

470

l OO=Jo

9% 19%

28JJ

.; :~ 1 · • •

- r ·-· l e·

PASIVO

Corriente L argo Plazo Patrimonio

·'

9% 19% 7290

100%

6

CUESTIONARIO

l. Cu6 se entiende por Relaciones Financieras? Cit e ot ros nombre:; de éllas.

2. Las r e¡acione s financieras miden con toda precisión la situación de w1

negocio ? Por qué?

3. Qué diferencia existe entre la razón de circulante y la de liquidez inmedita?

4. En la práctica qué es ma:'s fácil: Determinar la cxj.gibilidad de las deudas? O la conversión a efectivo de los activos corrientes. Explique.

S. Qué expresan para usted las proporciones en un Balance ?

• 1 •• •

SENJ .. DIRECCION GENERAL

DIVISION DE A Dlv.LIN! STRh.CION, COM E R CIO Y SERVICI OS

ÑiA 1' ER.Ih. L ¡ XII _ 7 l DIDACTJCr..._ _ _ _ _

GRUPO DE A D M I N ISTR A C I ON FORMACIÓN ESPECU-,. U ZADA EN 11A DMINISTR""'

CION , CONTA BILIDA D Y FL~ANZAS11 P ARJ._ UNIDA D 5 PARTE l i------~--------------------T.-...;;:E---.C~N~~IC___,,O.......,S--.N;~~· E=-=D~I~O~S~------- _

1 - __ r_N_v_E_ R_ s r_o_N_E_ s __ - _A_N_ A_L_rs_r_s_ F_1_N_A_N_ c_ 1E_R_o ___ I

·-1

Derechos R ese rvados - SENA 1

1

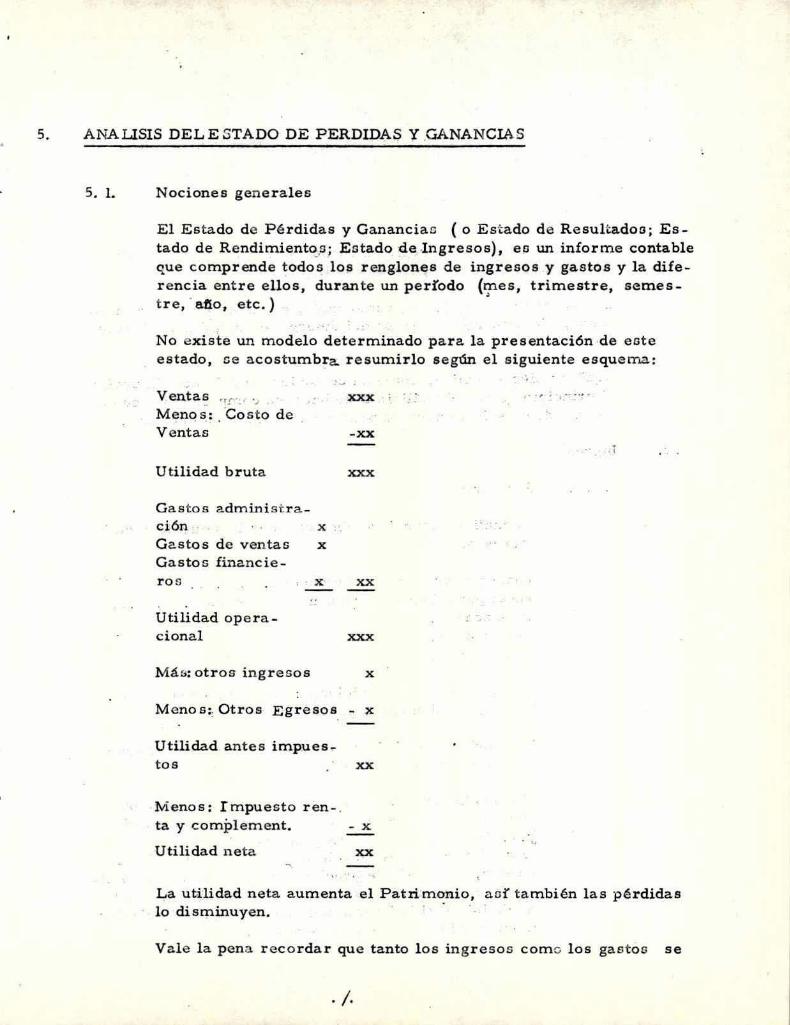

5. A NA LISIS DEL ESTADO DE PERDIDAS Y .GANANCU\S

5. l. Nociones gen era les

El Estado de P é rdidas y Ganancia G ( o Est ado d e R e sultado o; Es -tado de R endimiento.s ; E Gtado de .Ingr e sos), e s un informe contabl e que comprende t odos lo,, renglones de ingresos y gastos y la difer encia ent r e e llos, durante un per!odo (mes, t r imestre , semes -

~

t r e , · afio, e tc . )

No existe un m odelo determinado para la presentación ·de est e e stado , oe a costumbra. r e sumirlo s e gún el siguiente esquema:

Vent as - rr¡ . .J

Menqs : C o s t o d e Venta s

U tilidad bruta

Gastos a d mini st r a -ción x Gastos d e ventas x Gastos financ ie -

X

Utilidad ope r a -

-XX

XXX

X.X

c i ona l xxx

Más: otros ingr eso s x

M enos:: Otro s Egre s o s - " Utilidad ante s imp~es-t os XX

M eno s : ! m puest o r en- . ta y c omp l ement. - X

Utilidad neta XX . "

1:-a utilidad neta aumenta e l Patrimonio, ao r también las p é rdidas lo disqiinuyen . · ·

Va l e l a p en a r ec o rdar que tanto l os ingr esos c omo l os gas t o s se

. /.

2

r~3istran P?r ~_ausaci~n y no ~-e acuerdQ_~ i~ .entrada o oalicla d e din e r o.

E jemplos

Una v~nta a .e r édito se r e gistra c u ando 3e r ealiza l a op eració n y no cuando se rec ibe el pago de esa venta .

• , • • ' 1

L as cesant!as se regi atr a n como gasto, ~medida que s e van causan do, .:;in embar go e l egre so del dine ro oo lo se producirt en e l futuro.

A qur también se aplica, com.:i en cualqui er otr o Estado Financie r o e l p r inc ipio de que el análi s i s d ebe hacerse comp a r ado po rque e l estudio do un sol o p e ríodo se p r esta a c onc lusiones e rróneaa .

5. 2. Ing r esos

5. 2. l. Por venta c

E l analista fina ncie r o debe c o no cer l a naturaleza de l os ingr esos. Esto es:

Venta p or productos: P r oducto a , b, c , ... Venta p o r c lientes y por z ona s : Clientes A , B, C , . . . d e l a zon a x . de la zonn. y. d e l a zona z.

V entan segtín sus condicione s : con t a do, crédit ,:, , etc . V en tas en vo ltímen ea, precio s y val o r es.

E ste análisis está ligado eatrech amente c on e l de cart e r a d e que an tes se h abl6.

E l con ocim i ento d e to dos esto :; asp ectos s irve de p a uta pa r a toma r cier tas de ci siones relativas al mer cad.:> (p. e . l nc r ementar l a propaganda de l producto ~ en la zona H p orque la t ende n cia indi ca disc riminaci6n pro -g r esiva , vari:lc ión de p r ecio s; aper tura de un nuevo a lmac én o con secu ción ,de un n u e vo di stribu ido r) , o oobre la adminiot r aci6n inte rna d e l :iego.cio {p. e. Vé! r iación d e las c o mis ioneo a los ve11dedo r es) .

' . ¡ .

5. 3.

, ' !

5.,2. ·2.-

3

A d emás , d e as·e a .nálisis se toman las bas a:: p a ra p r o yecciones.

·0tros ingresos-

E ste r englón se refiere a entradas diferentes a. kc operaciones pr0pias de} negccio (o sea del objeto cót:ial). Pueden ser d e diferent es tipos y o rdinaria mente son o casionales. Los c onc:_eptos que dan lugar a esta clase i de ingl:'e so o "5 ~:m l o 6 sigui entes :

Apr ovechamientcis• ,_ (ven ta-· a e -t e l:riduo s resultante o de la producción; venta d e " saldos" o 11 seg'.lndas 11).

· :-: rf' -. r · • 1 t

Dividendo o recibido s p o r inve rsioner;; cédulao, etc. ·~:. 1!: r .-- ·· . ,-: . · · :/ · - \.f' -

Arrenda miento e · reoi-bidÓs .

Ot r o o. • t ,.,. •• ''• 1

Egresos f ;-

· ' .

Como ~gr~so ·se· entiende cualquie·r ·costo o gasto a dentro d e las op eraciones• cti>ri-ientes de una· empresa. (Se a n ota que a(in cuan do eofos cor..cepto·a •pertenecen a la t'é'cni ca puramente contable, s in emba rgo,- se , insiot~ en ellos ,por cuanto es labo r de un analista d escomponer lao cifras,. interrelacionarlas y extraer juicios sobre p ol!ticas de inventarios, cost o s, - compras., cte. De acu e rdo co n lo que se mencionó a este respecto en e l Cap!tulo de Balanceo).

Se clasifican los egr esos ordinariamente as!:

Costo de.Ventas, Gastos de Operaci6n y Ot r os Egresos.

5. 3. l. C osto d e ventas

P a ra su análisis debe de ocompone r se en sus elemen to!; constitutivos, que son:

P a ra U.na fábrica :

Inv entario ini cial d e producto-s-- terminados

s. 3. 2.

s. 3. 3.

Má& : Costo d e Producció-c

hventario inicial de producto s en proce:;o Más: Inventari o inicial de materias p rimas

Compras de mat e rias p rimas

Menoo : Inventa rio final de Mate ri :iu P rimas.

1\1.i.enoµ: lnvantario final d e productos en pro ceso

N~enoo:

Invento.río final de p r oducto s te rminados

P a r a un a lmacén:

Inventario in icia l de m e rcanc!as

lVlás; C o mpras (inclu!d o o s us gasto s propio s c o m o .fletes; etc .

Me no s : Inventario final de m e rcanc!ao

Gastoo de Opera ción

S•>n en ge neral a quello o gasto s no imputables a l a pro -ducc~6n y s e subdividen o rdina ria m e n t e · e .p Admini 3tr a tivos (p. e. suelde o , pa.p eler!a , etc. ) ; .de Distri0uci6n y Ventas (p. e . co mi s io n ea , gastos de vehfc.ul .Jo, e tc). y Financiero ::1 (p. e. int1?rcaeo R '\Ql'~ <: u:\.l quier fin~n

ciaci~n).

Otron egr eoos

En for rr-..a s imilar. a l oa .::>tros L.-igr~sos , est os c o rres ponden a c rogaciónes p o r conceptos dist intoo a l objetivo propio del negoc io (eje~plo : Gas tos ocasionado o en la venta dc.:despe rdicioo, etc.)

Así c o m o en e l capítulo s o b r e B;ilances se dijo oobre l a n ecesidad d e la cla s ificaci6n c:>rrec ta d e l as cuen t as que los integran, tam bi én en e l Estad~ de P6rdidaa y Ga nanciao e l analis i:r.. deberá clasificar y agrupar las partidas de acuerdo a ou r.atu r aleza.

Es de c3pec ia l cuidado ~l r englón d e 11 Dife ridoo "· Hay

. /.

5

dos. tipos de Gastos Dife r i do s : El que se refiere a gastos de constitución y pr eopera t ivos , que fue explicado en su formación y amortiza ción en el capítulo oobre b a lance; el que se r"i~fiere a gastos que pueden ocasionarse en cualquier momento de la vida de un negocio y que s e pagan o r d inariamente, d e una sol a vez, pa r a a m-ortiza rlo s en un ciclo del negoci o (p. e. Inte r eses anticipados de 6 meses cuya causaci6n como gasto se rea liza m ensualmente; primas de segur o s que se p a gan p a ra un año).'

•

Otra calsific a c i6n de los Gastos, necesaria a un anali s ta, es l a de Gaotos Fijo s y Gaatos Va riables.

Se entiende po r F ijos a q uellos que n o varían cualqu i era que sea el v olumen d e Producci6n o de Ventas.

P . E. Sueldos del Personal de Administradón.

Son variables aquelloo que sufre;i modificación al cambiar e l vo lumen d e producción o de Ven tas . P. E . Materias Primas; Comi s i ones de Vento.o.

En la práctica e s ta claoificación, en vario s casos, es co mplicada p or cuanto no pueder.. tomar ae los conceptos de Fijos y Va riables, ele un modo estricto, P. E . El caso de l a Mano de Obra Directa que puede ser Fija, semivariable o varia ble e .11 s u totalida d. Es n eceaario analizar lo s casos con 3ano crite rio y cierta elasticidad.

Esta subdi visión de los Ga stos se utiliza pa r a determina r el ''Punto de Equilibrio " (que se ve .&:á adelante) y p a ra r ealizar alguna s proyeccbnes .

c u E s T I o N A ·l.~ I e

l. P o r qu6 el analiDta financ ie r o d ebe estudia r la narur a l e za d e los Ingresos y Gasto s del E stado de Pérdida o y Ga.nanciao .

. 2. · C ó mo afecta a l pat rimonio el r esultad o de l a s ope r a cio neo de un negocio.

•

•

6

3. Una depreciacj6n afecta _la posición de Tesorer!éf de la Empresa? P o r qué?

4. C óm o a.fe cta al Ectado de Pérdidas y Ga.nancias le. •amortización de un diferido?

5. · Qu~ se entiende por Ingresos y por Gastos de Operación .

•

SENA - DIRECCION GENERAL

DIVISION DE ADM!N1STRACION, COMERC!O Y SERVICIOS

1----------------------~--------------------------~--·--~~~~~ 1 '

WJAT ERIAL F.11 - 71 DIDACTICO ·-Unidad 6 PARTE I

GRUPO DE A D MIN I STRACION FORMA CION ESPECIALIZADA EN "ADMINISTRA-

' CION, CONTA~ILIDAD Y FINAN ZAS" PARh. T ECNICOS MEDIOS

INVERSIONES - ANALISIS F1NANCIERO

6. RELACIONES FINANCI E RP .. S DEL E ST.h.DO DE PERDIDAS :<f GANANCIAS

6. l. Rentabilidad de las venta.o

6. Z. Relaciones de Costo s a Ventas

6. 3. Rela ciones entre componentes y tota l es

D e r echo R Rese r v«dos - SENA

G. RELACIONE~ FINANCIERAS DEL ESTA DO DE F::RDlDAS Y GANANC IAS

La :: lüs ific c: c ió n gc:?eral .:l~ l as .Rel ac ic üCO d eot c Capítulo o bedece a l s e nti~:; ,m que se to men: De tipo ve r t ical y d.:i tipo i1c riZJ "1ta.l.

Son J e tipo v e rti cal l as que se t o m en en t r e c uen .:ao do un mis m o Z stado. P . E . G~s .:os d~ Ven t as : 10% de las V entas ; o Gacto::i de Vent a s : 3 CJ-7o de l ..:::; Gaatco de Opcr~ci6n .

t.10.13 d e t ipo horizcnt~.1 que s e r e fi.are n :i co rrLpar ac1on c::; de una rrú sma cuent ._ en diforcntec p e r íodo s , p. e . Gastc. s de Admini ot r a c i ón:

1969

5 00 800

19 70

800 - 500

, = 300

+ 60% 5 00

(~ornado aor· = 60%)

Las r a zones m áo tíi:ileo para A nálisis Financ i e r =- ::i on:-

6. l. Rentabilidad de l as V cntas : Utilidaclco Vc1\tao

C om o la utilidad (o pé rdiea} · v a a pa. rccic."ldo a medida que se v.J. desarrolla ndo e l Estado de P éi:clid.J.3 y Ganc.ncias , la rela ción de ren~bilidad p uede h acer oe e n caclo. caso . Ejemplo :

Ent~do d e p é rdidas y ganancia.o

Industria s Ra m!rez

Venta s Neta.o M en o s: CostQ. d e Ventas

Utilidad bruta

Gaoto c; d e Ope r a c ión

Admini otraci611 Vcnta.G y d i stribución Fina nciero G

. /.

23.000 16. 000 11. 000

..

160. 000 75.000

85. 000

50. 000

Utilidad o p e racic!'lal

M á s : Ot r ? s ingre s o s Meno e : Ot ros e gre s os

Utilidad a nte s impue :;t o s

lr..-ipuecto r enta y c o mple mtmtarioo

Utilidad n e t a

Rentabilidad de la o Venta s

Ur~lidad bruta

V e ntan = 53C/o

Utilida d operación = 22% Ventao

35 . . 000

+5. 000 -3.000

37.000

5 .. 000

32.000

Utilidad a nte s de impuest :> ::i = 2 3%

Venta s

Utilidad n eta _ 20%

Ventas

2

Estas r elaciones, com0 se h a insictido en e::ite t exto , p o r sr misma s representa n c ::m -:)tr~s de dife rente s período s o c o n respecto a otr0 s producto s si esté'. s fue ran las de un.::> det erminado . Cua ndo ea po sible , debe c o mpara rse la r entabilida d del negocb propio c on la d e empresa s d e la c o mpe tencia para medir su po sición en e l m e rcado y fijar polrticaa, e n cuanto a pre-cioa, co s~o s , etc.

6. 2 . R elacione s d e Cost o s a ventas-:

Se refie ren a l~_s proporcionea d e w1 costo o gasto, o grupo de elloa y las venta::; . El número d e r a zones de este tipo depe nde de la profundidad y de t a ll<:l c on que ae quiere hacer un análisis. Deben, co m o aiempre, equipa r a r ::ie c :>n otr o u o tro s período s.

En el E s ta do eÁ-puesto , e sta s r e l a cion es o:m:

. ¡ .

T o i:al Gastos Operació n v~ntas

Gastos Administración

Venta.:;

G a.stoo V cn"t:as = 10% Ve ntas

=

Gastes Financiero s V entas = 7%

Impucst - o

V entas =

31%

6. 3. Relacio n ec entr e C~mponentes y total es

Ejemplo o:

Sue ldo s Admin i otraci611 10. 000 = = 43%

G n.::;to o A d mbi:;t r ación 23. 000

G~st:::> s /',.dmi ni:;t r aci6n 23. 000 46'lo = =

Gaotos Opern.ci6n so. 000

3

L a util Mc.d el.:! t~dos eotos fudiceo r adi ca en e l estudio d e l ao cau::.as que l e o ha...Tl ocasionado o variado . E Je mplo : Una huelga portuc.ria, ancar ece las impo r t anciones de Materia Prima y eleva otros gaot ..)G, Eoto ~casi :::na a u mente en costo s y, tal vez a l za en precios de ve11ta o reducción ele utilidades .

CUEST IO NAR I O

l. Qué ind ican l as r ebci on es de t ipo Ve r t ic ::..l y do 'i:ip.:. H o rizon tal. Cite . doo ejcmplo :3 :

2. Par2. qué c ompa r a r ía u sted la r e nta b ilidad de cu Empresa c on l a d::! la c~r.'1pctencia?

. /.

4

3. Para analizar. l as venta:. qué relacione:. emplear!a?

4. C ué le indica una rel a ción financiera.?

fl

···---- ----- ----- ------ - ---- ---- - - - -SENA - DIRECCION GENERAL

1

1 DIVISIOll DE ADMINISTRACION, C<MRCIO Y SERVICIOS

r --HAT-l'E--R-IAL _____ X_I_I ___ 7_1_-,,;_, --------------G-R_UP_O __ D_E __ AD_MI_N_I_STRA _ _ C_I_O_N~----~~-~

DIDACTICO PORMACION ESPECIALIZADA EN "ADMINISTRACION"

UNIDAD 7 -P-ART- -E-I-1, COOTABILIDAD Y FINANZAS" PARA TECNICOS MEDIOS

i

INVERSIONES - ANALISI S FINANCIERO 1 !

7. RELACIONES FINANCIERAS COMBINADAS

7.1. Rotac i On de Cartero

7. 2.2 RotsciOn de Productos en pr oceso.

7.2.3 Rotaci ón de Producto~ t erminados •

Derechos Re~erv~dos - SENA

--- - ----- -------- - - ----- ---- ---·-

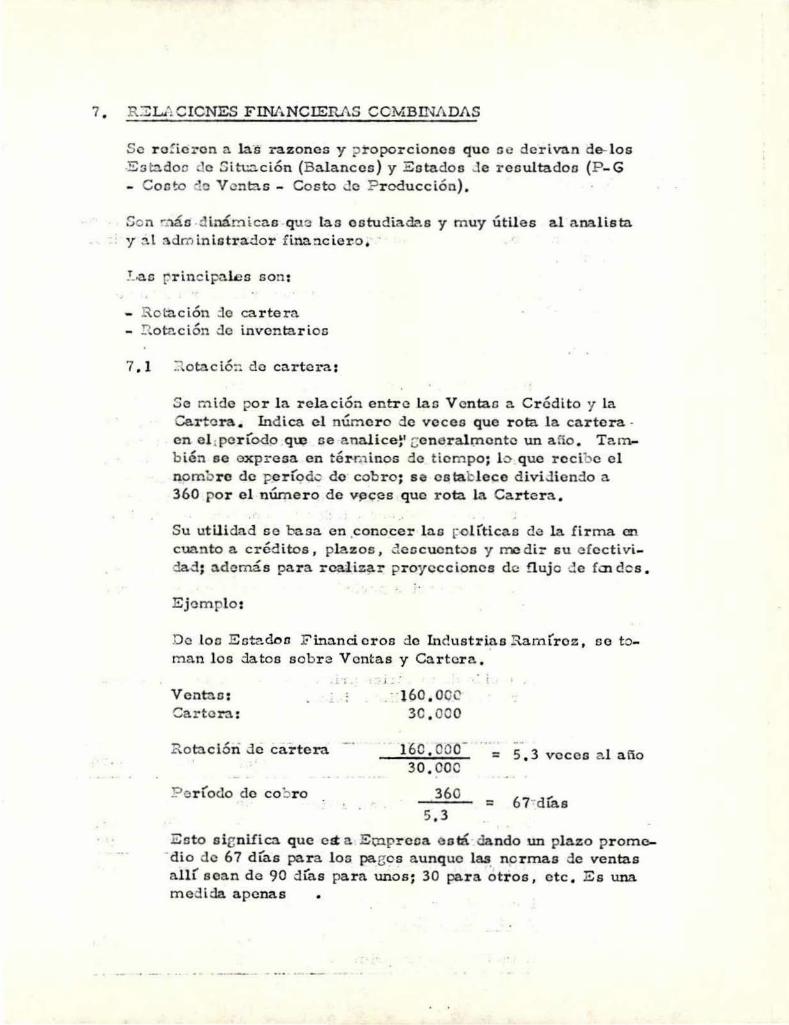

7 . R.J:L."! C ICNES FINANCIERAS CCWLBIN.t\DAS

S e r o:ieron a las razones y ;? roporcioncs que oo derivan d~ los

.:S3 bdoo e Ci~ción {Bal ances) y Esta.dos J e rcoultadoo {P- G - Costo ~o Ventas - Costo Je ? r edu cción) .

So n ,..~'lá o :l inár-iicas qu~ las ostud iad2.s y muy útile s al analista y o. t ~dm inistr~or f ina:icier.o.

!_.as r.rin c ipal.es son :

Rotación :le cartera - !1otación <lo inventarios

7 .1 7 ota.ció:-:. de cartera :

Se m ide por l a relación entre lao V enta.o a Cr édi to y la Carte r a . Ind ica el número de veces que rota l a cartera -en e l ,pcrl'odp qw i;e analice!' r;eneralmonte un afio . T a rn.b ién se expresa en tér-m inos de tiempo; lo que r e cib e e l nomb re d e p_erÍ<;>dc do cobro; s a es tab lece dividiendo a 360 por e l número d e v~ces que rota la Carte r a .

Su ut ilidad c e basa e n .conocer l as r oll'ticas de la firma en cuanto a cré<l itos, plazos , deocucnt:>s y medir su e fcct i vijad; o.demás par a rca;l izar pr oyecciones d e !lujo Je fa:i dos .

Ejemplo :

De loa Eot<-..doa F ina nci oros d e Inc'!ustrias Raml'roz , se toman l oo datos sobr~ V entas y Car ter a .

V entao : Cartera :

R otacióñ d e cartera

:?e r l'odo de co~ro

' -.--160 . ooc

3C . OOO

160. 000-30 . 00C

360

5.3

= 5 • 3 vo e os a l a tlo

= 6 7"d i'as

Esto s ie nüica que c 4 a Etnpr eoa e stá dando un plazo pr o med io de 67 dl'as para l oo pae os aunque las. normas de ventas a lll' sean d e 90 d i'.'as para. unos; 30 para otros, e t c . Es una med ida apenas

2

d e aproximación pero a veces muy 6.til y oignificativa.

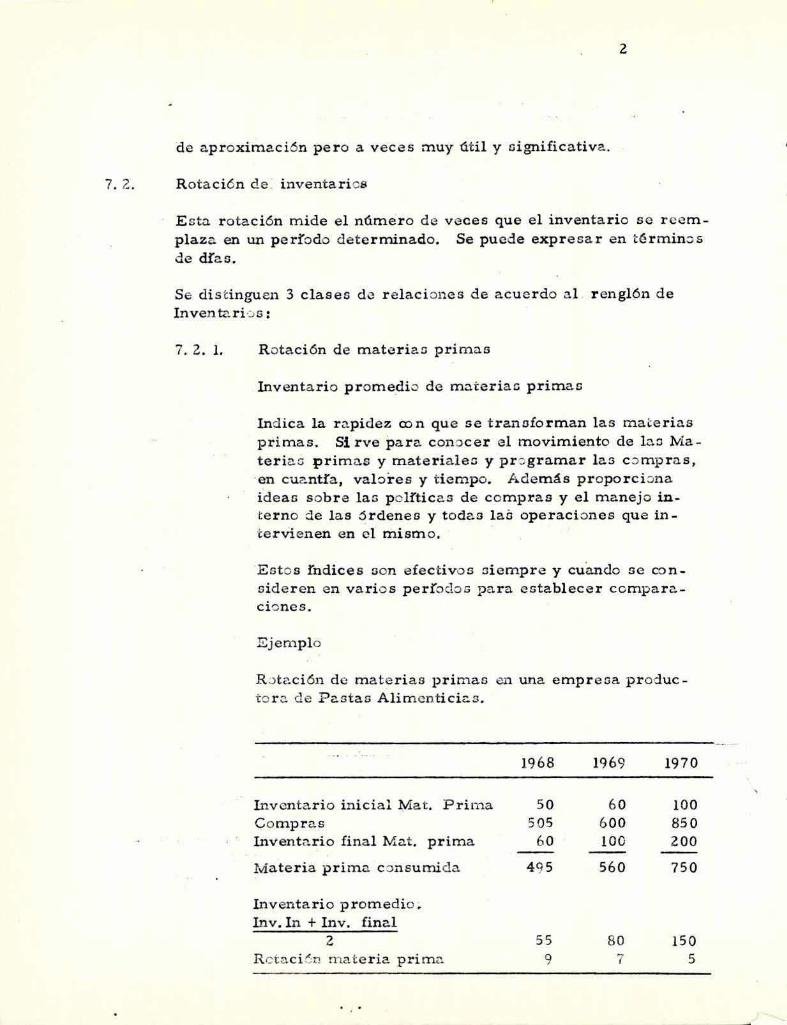

7. 2 . Rotación de. inventarios

E sta rotación mide el n<imero de veces que el inventario se reemplaza en un perfodo determinado. Se puede expresa r en términos de d!ao.

Se distinguen 3 clases de relaciones de acuerdo a l renglón de lnventari·:is :

7. 2. l. R otación d e mate ria.o primas

Inventa rio promedio de materiac primas

Indica la r n.pidez con que se tranoforman las mai:erias primas. Sirve para conocer e l movimiento de lao Materiac primas y materia les y pr';)gramar la.3 C.)m p r as , ·en cuantra, valores y tiempo. Además proporciona ideao sobre lao p olíticas d e compras y el manejo interno de las órdenes y todas laó operaciones que in·tervienen en el mismo .

·Esto s !ndices oon efec tivo s oiempre y cuando se co n s ide r en en vario s períoclo o para establecer ccmparciciones.

Ejemplo

R J taci6n de m aterias primas en una empreoa produci:o r o. d e Pastas Alimenticié::.s.

1968 1969 1970

Inventario inicial Mat. Prin-ia so 6 0 100 Co mpras 505 6 00 850 Inventa rio final Mat. prima 60 100 200

Materia prima c :msumida 4 9 5 560 750

Inventario promedio~ lnv. In + lnv. final

2 55 80 150 R ctaci6n m a t e ria prima 9 7 5

7. 2. 2.

' •

, ¡

.' 1: . ~ , ¡I

3

Se oboerva en e l ejemplo que fo. r ,:>te.ción ha pasado en 2 años de 9 veces a 5 v e c es a l a:a.o. E oo oignifica. que, posibl emente, la empreoa n :> h o. ·i:enido en cuenta lo o inventa rio o pa r a hacer l ao cc mpr ao , cr atándose de una. Produc to r z. de Pa:::;tas , p od ría exii;ti r e l peligr:; de de te r ior o d e h a rinas, g r as:.o , e t c . c _n les e ;ns iguientes p e rjuicio s p a ra la ec ono mia de k Iirm~. Pued.::! :Jer también que el c oot o de man-teiür.oiento de lo s inventario ::; aument e . D e todos m cd o o, c ada ca 30 d a be exarainarse c on detenimiento p o rque ' lo.o cau oas de un cambb pueden ser de diversa mdol e , incluaivc exte rnas a l negocio .

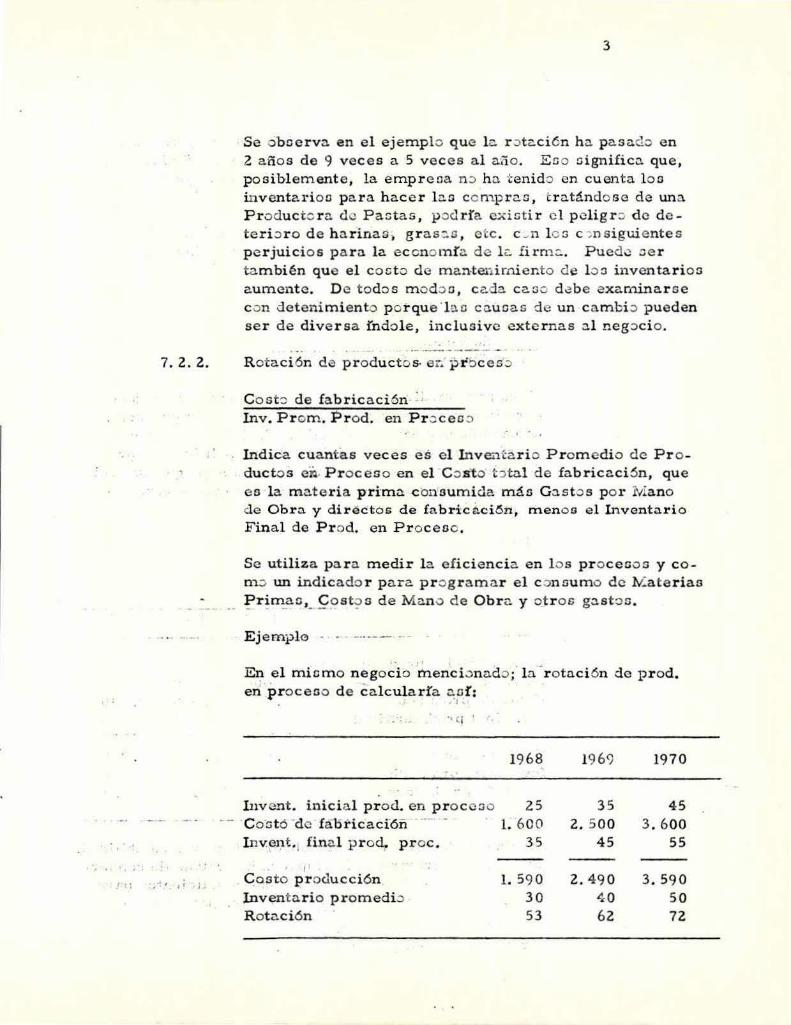

Rotación de p r oducto s· er. p r :>ceso

Cost ":) de fabricación Inv. Pro m . Prod. en Pr;J cec.:l

Indica cuantas veces es e l lnve..~tario P romedio de Pro ductos eñ. Proceso en e l Costo t j tal de fab ricaci6n, que es l a m ateria prima c onaumicla más G:isto s p o r Ivlano de Obro. y directos de fabric ad:6:t.t , mene o e l lnvent<l.rio Fin a l de Prod. en Pro c eoo .

Se utiliza para medir la e fic i encia en l os proceoo o y c o m o un indicado r para prog r a m ar el c .:>noumo de Uaterias ~r!m_ao ,_ f o st? S de Man.:> de Obra y otr os g~stoa .

Ej emplo - - -···-- ·

En e l mic m o nego c.i o 'fu.en°ci.:mado ;' l a .. r otnción de prod. eri p~oceoo de calc~ar!a <\D!:

1968

l uvent. inicia l pro d. en pro c c:io 25 Co"ot ó -dc faot icacfóñ ·· l. 60 0 lnv:~1~t. l fina l p r od,. proc. 35

f

Casto producción lnventnrio promedb R otación

l. 59 0 30 53

196<) 1970

3 5 45 2. 500 3 . 600

45 55

2 . 49 0 3 . 590 40 50 62 72

7. 2. 3.

4

.Si oe asume que todas las co .. 1.::liciones h an p e r manecido con!:tantes, la tendencia de aumento en lo o !ncliceo significa que ha mejorado l a e ficiencia en los pro ceoo s de p r oducción.

Se inoiste en l :?. r e latividad de eob s conceptori oí n o se analizan tod oa lo s factor eo qu e a fectan un inven ta r io de c ote tipo .

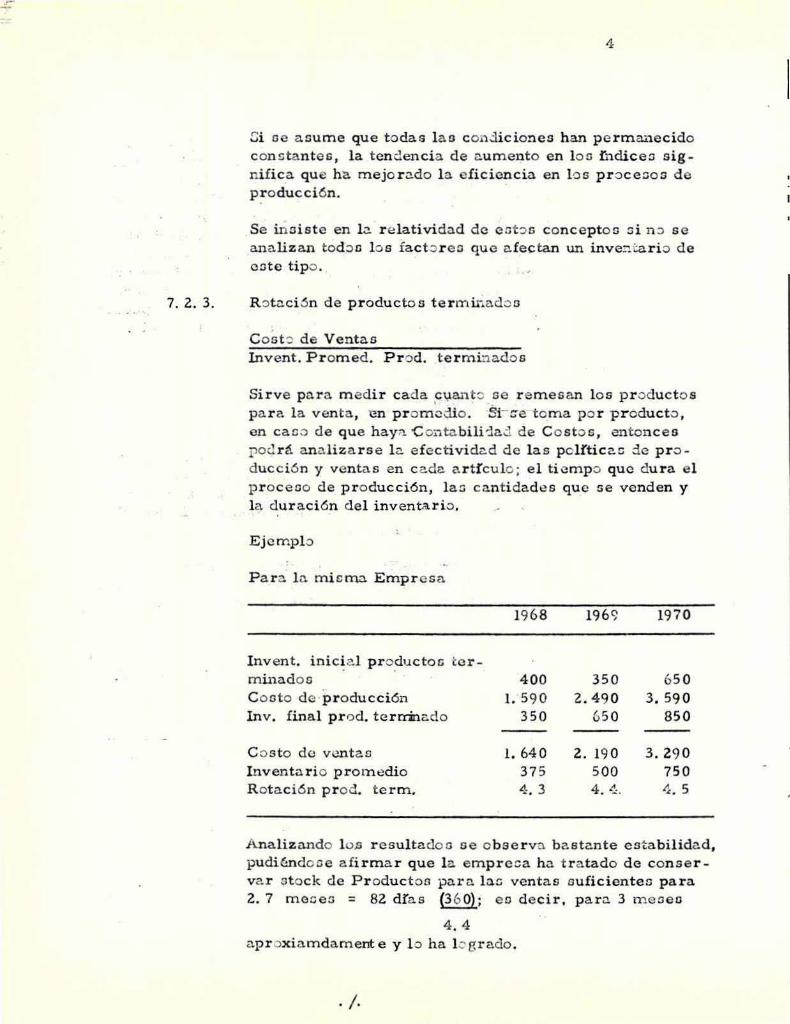

R ot ación de productos te r mir .. ado o

Cos t '.:l de VentaD lnvent. P r omed. Prod . te r mil1ados

Sirve pa r a m ed ir cada ,c\lant~ se r e mesan los p r 0duct o s pa r a l a v enta , mi pro medio . Si- :::e toma po r p r oducto , en caco de que hay~ C ontabili1 a .:l de C o sto s, entonces po4. r á ana liza rse la e fe c tividad de la s p olíticac de p r o ducc ió n y ventas en cada a rtículo ; el tie mpo que du r a e l p r oc eoo de producción, lao cantidadt!s que ::.e venden y l a duración del inventa rio.

Ejemplo

Para l ;i mis ma Empresa

196 8 1969 197 0

Invent. inic~al pro~uctoc i:or-minado s 400 350 650 Costo de ·producción l. 590 2.49 0 3. 590 Inv . f ina l prod. te rcrinado 35 0 65 0 850

Co sto d o vent as l. 640 2. 19 0 3 . 29 0 Inventario promedio 375 500 750 R ot a ción prod. term. 4.3 4. 4 . 4 . 5

A nalizando l o.s r esulta<loo se o b servo. bastante estabilida d, pudié.ndo oe a firma r que la e mpreca ha t r a tado de con serva r ot ock de Productoo para lao ve.ntas ouficienteo para 2. 7 meceo = 82 días (36 0); e o de cir, para 3 meaeo

4. 4 aproxia mdamente y l o ha 1.:- erado .

. /.

5

CUESTIONARIO

l. Qué entiende usted por rotación, en este caso?

2. Cuál es la fórmula dé la rotación ~ ~Cartera?

3. Q ué significa, en función de tiempo, una rotación d~ prQducto s terminados de 4

4, Qu~ utilidad tiene para el análisis financiero el cálculo de las r o tacio11es?

..... , -

SENA - DIRECCION" GENERAL

DIVISION DE AJ)J.1IlTISTRACI01!, COI.IERCIO Y SERVICIOS

MATERIAL XII - 71 DID~l.CTICO

UNIJ).tJ> 8 PARTE I

GRUPO D E ADMINISTRACION FORMACION ESPECIALIZADA EN 11.ADMINISTRACION, CONTABILID~~ Y FIN1i.NZAS 11 PARA TECNICOS HEDI OS

1 INVl!RsIONES - .AJIALISIS FINANCIERO 1 1

8 . FLUJO DE FONDOS

8 . 1 Nociones Goncrcl os

8.2 Reglas

8.2 . 1 L~a fuentes u origen de Fondos

8 . 2. 2. Loa usos o aplicaciones de Fondos

l.~~~~~~~~~~~~~~~~D_e_r_e_c_h_o_s~R-e-se_r_v_u_d_o_s~--S-~El~lA_. ~~~~~~

. -. . ..

8. FLUJO DE FONDOS

8 . . l. ." . No c i cn<'!G gener ales . . .

. '

s.-2.

..

)

• 1

• 1 " )

' • 1 ¡

" )

. .~~ enti.~~-de. P.'2.!: ~!ujo de Fondos (u o rigen _y aplicación d e fondo s) la representación de loo nx> vimiento s de Ingresos y Egre oo a durant e un perlodo. Así se dete r mina r ( ~J _Qr jgen de lo a recurso s y l a mane ra c o m o se invirtieron o aplica r on. En e ste E r tado s.e puede apreciar también la dinámica , lao poU'tica.s y sus resultados La dinámica apar ece cuando se establece la comparación de do s períodos. Mientr ao más cortos oean 6stoG , más precisas y (J.tiles serán las conclusio11es ao bre su c.náUe10 •

. ., q ___

Reglas ' •

Paranacer uñ-fiujo de fondos s e t oman dos balances, se hallan sus variaci one~, cue n i:a p o r cuenta, y s e c lasifican en Ine reso s y Eg:re~os, .. de a~uerdo con las siguientes regla:;:

: ..!. -- - •

8. 2. L Las...luente s u origen de fondo s se determinan po r:

Disiñiriución d e activo s

Aumento d e .patrimonio

.. 8 ... k..ZA- - L q EJ usQs o aplicacion.eo,. a.o!: . ' . . ....

,. :

Aumento de activos

Diomiriución del patrimonio

Una ve z definido e l E s ta d o , pueden tomarse pro centajes a fin de indicar la p a rticipación d e cada cuenta en el t o tal dé ingreoo s y egreo·oo.

Ejemplo :

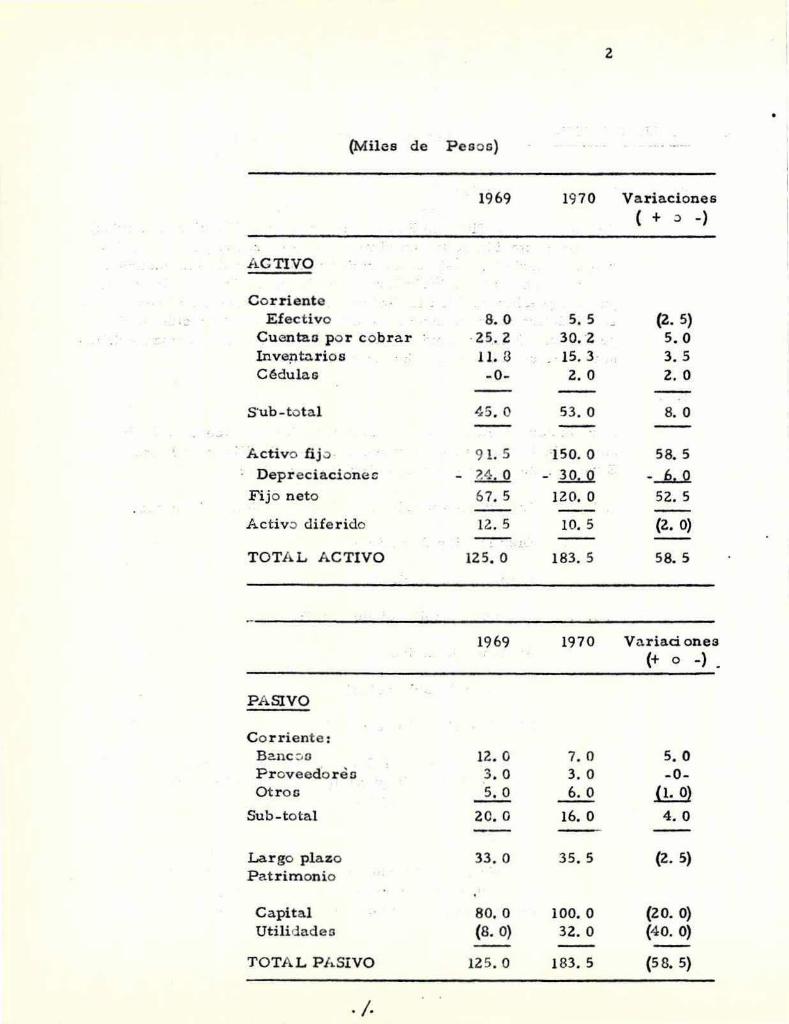

Se enfrenta el Balance y a c on ocido d e l ndustriaa R a m!r ez . d e 1970, con el co rre spondiente a 19 69 . c ;:,n e l fin d e esta blece r l as variacion ea y luego e l F luj .;, d e F ondos .

l

- - ---- ---- -·--·- - -·-··----·-. /.

2

•

(Miles de Peso s)

1969 19 70 Variaciones ( + ::> -)

ACTI VO

C o rriente

·- Efectivo 8. o 5. 5 (2. 5) Cuenta.o p o r c obrar 25.2 30. ·2 5.0 lnveptario s 11. 3 15. 3 3. 5 Cédulas -0- 2. o 2. o

s ·ub-to tal 4 5. o 53. o 8. o

.hctivo fijo 9 1. 5 '150. o 58. 5 Depreciaciones - ?.4, o - · ~ -__j¿JJ_

Fijo neto 67. 5 120. o 52. 5

Activo diferido 12 . 5 10. 5 (2. O)

T OTA L ACTIVO 125. o 183. 5 58. 5

1969 1970 Variaci enea (+ o -) .

PASIVO

C o rriente : Bancv o 12. o 7. o s. o P r ov eed o r e o 3. o 3. o -0-Otro s s. o 6.0 í!:...Q}

Sub-to tal 20. o 16. o 4 . o

Largo plazo 33.0 35. 5 (2. 5) Patrimonio

Capita l 80.0 100. o (20. O) Utilidadea (8. O) 32. o (40. O)

TOTAL Ph.SIVO 125. o 183. 5 (5 8. 5)

. /.

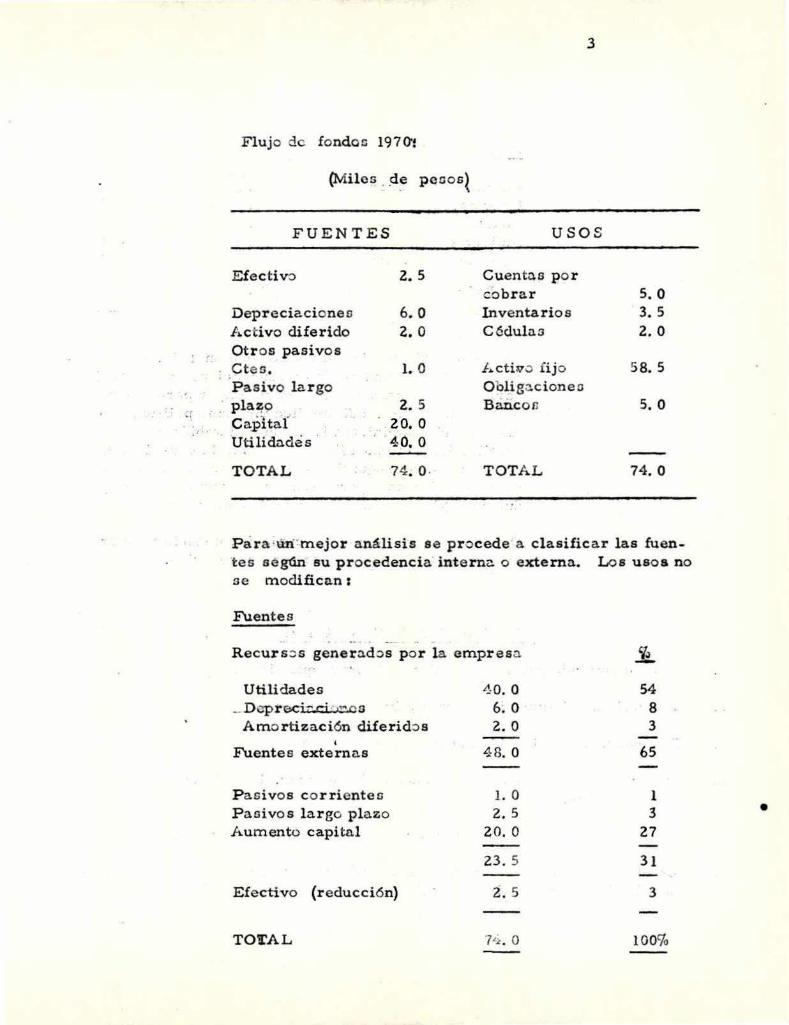

Flujo de fondo s 1970'!

{M.ile:; . . de peoos~

FUENTES

Efectivo 2. 5

Depr e ciacio neo 6. o Ac t ivo diferido 2. o Otros pasivos Cte s. l. o Pas ivo largo pla~o 2. 5

' ' . Ca;p1ta l . 20. o Utilidades 40. o __.__

TOTAL 74 . o.

3

usos

Cuentt\a po r cobrar Inventarios C édulna

J .. cti"v fijo Obliga.cioneo Bancon

TOTAL

s. o 3. 5 2. 0

5 8. 5

s. o

74. 0

Para ·wnnejor aná lisis se procede a clasificar las fuen'tes segón su procedencia inte rne o externa. Los uso a no se m odifican :

Fuentes

Recurs ;:, s genero.dvs po r la empresa. c¡J -Utilidades 4 0.0 54

_ Depreci';-d " •'"'C S 6. 0 8 Amo rtización diferido s 2. o 3

1

Fuentes externa s 48. o 65

P asivo s c o rrientes l. o 1 P aoivos l a rgo pla zo 2.5 3 Aumento capital 20. o 27

23. S 31

Efectivo (reducción) 2. 5 3

TOTAL 7 L:.:_ , o 100%

•

•

• 1 ... .. .

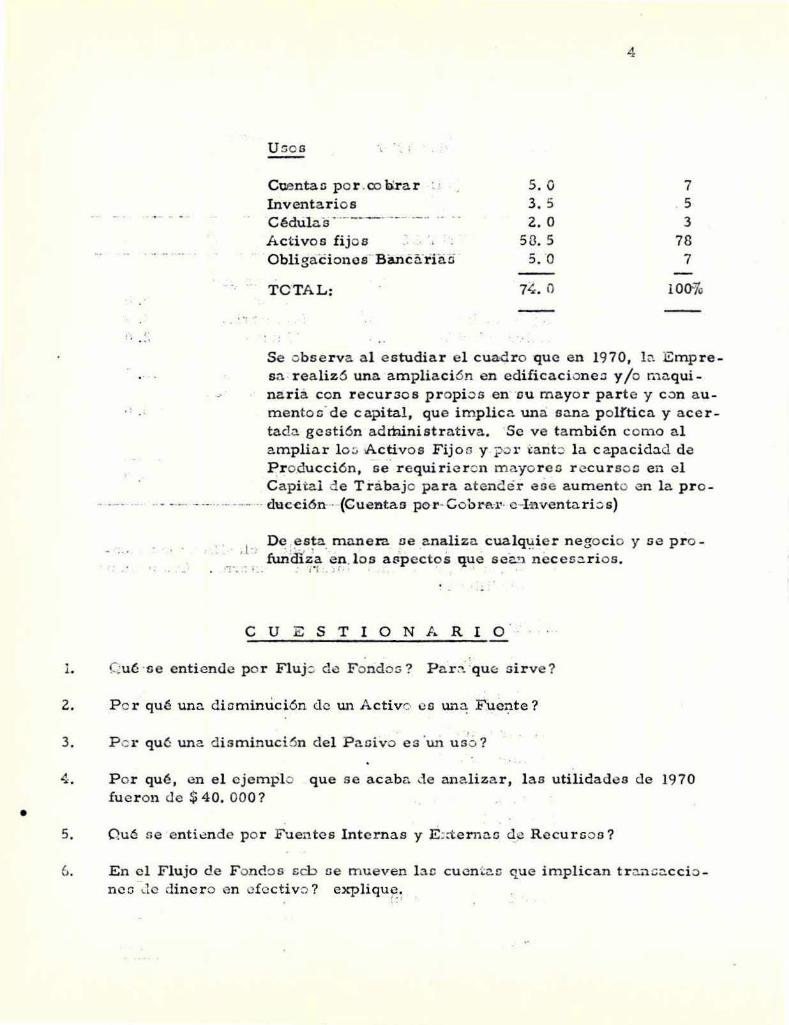

Uoos

Caentao p o r .c:o \U-ar ~ • Inventarios Cédula·s - --·----- - ·- ·· ·- ··

Activo s fijo s ObligaCio11os· Banc5:rfoi:i

TOTAL:

s. o 3. 5 2. o

50. 5 5. o

7 L,,, o

4

7 5 3

78 7

100%

Se ob serva a l e studiar e l cuadr o que en 19 70, fa E mpresa realizó una ampliación en edificacione:> y / o rüaquinaria con r ecursos propios en ·ou mayor parte y con a u-

. i . • m e ntas· de capital, que implica una sana. p ol!tica yacertado. gestión adrhlnistrativa. Se ve ta mbién como a l ampliar lo :.. Activos Fijo o y po r "i:ant::i l a c apa cidacl da ~roducción , se· r e quirie r en mayor es r ecurs o o en e l Capii:a l d e Trá bajo pa r a citende r ene aumento en l a pro -

- - - -· - ·-··· - --- · ducción·-·-(Guentaa p0r-Gobr~ .. 1···c-l-av1entari os)

, [ D "'. es~a. manera se analiza cualq~icr nego cio y s e pro -fun~dÍza an . l o a aspectos que sea."l. necesz.rios.

¡·¡ ~-

CU E STIONARIO

(,;ué ·ne entiende po r Fluj~ de F ondo5 ? ·' Par~ ·que sirve?

2. P o r qué una diominución de un Activo os Wl'1: Fuei:ite?

3. P c r qu6 una d i s min uci5n del P aoivo es ·un us0

0 ?

4. P o r qué, en e l e jemplo que se acaba de ana liza r, l as utilidad~a de 1970 fu e r on ele $ 40. 000?

5. Qué se e ntiende po r Fuentes Internas y E ;:ter 110.o de Recursa a?

6. En e l Flujo de F ondo s scb ne mueven la.e cuc:mt~i:; que i mplican tr~"lo~ccio

ncc ··1..lc dinero en dcctivo ? explique. ~ • 1

SENA - DIRECCION GENERAL

DIVISION DE ADMINISTRACION, COM ERCIO Y SERVIO OS

MA TERIA.L Xll - 71 DIDACTICO .__ _ _ _ _

UNIDA D 9 P ARTE I

GRUPO DE A D M I N IST RAC ION FOR.NiACION ESPECIALI ZADA EN "ADMINISTRA

CION, CONTABILIDAD Y FINAN ZAS' ' PARA T E c N I c o s ?vi E DI os

INVERSIONES - ANALISIS F1NANCIERO

9. CAPITAL DE T RABAJO

9. l. Nocion es Gene r ales

9. 2. Aumentos de capital de t r abajo

9. 3. Disminuciones de Capi tal de trabajo

Derechos R e servados - SENA

-'

. .. ) .

1. 1 Nociones gene ra les

se sepa r a en c ap ítulos a part e aunque su análisis par c ia l se ha . rP.al~~ado en los puntos ant eriorme nte estudi ados . Se trata aho=a de des t acarl o para ~}izar su con j unto, ~u importa nc ia durante toda l a vida de un nego~io por cu anto los demás activos , una vez se halle definida y e stablec ida la empresa , permanecen in~ariab~~s .

)~sde ~ l punto de vistD del Ba lanc e , e l Capita l de Tr a !>a¿ o <i s l a d i ~erencia entre e l Act ivo Corr,iente y el P ~s ivo Corriente . En sentido dinámico es e l capit a l que continuamente c ircula y que permite que se r ea licen toda s las oper aciones ordinarias de. un negoc i o : Pr oduc i r , vender y administrar .

" •V

La fina lidad de su anális i s s e miqe por l a .µnportanc ia qu e tiene para conoeer l as va riac iones ocurrida s en e l pasado, s us ca~, y para programar l os ·:r equerimientos de fondos par.a atenderlos .

9 . 2 Aum~ntos de capita~ de t r abajo

El capital de trabajo puede aumentar ror :

-Aportes de · los soc i os {capita l izaci6n ) - Préstamos a . l a r go plazo - convers i ón de ~as ivos de corto a l a rgo pl azo -Ven ~a de Act ivos Fij os -Ut ilidade s no r epar tidas

9. 3 Oi sminuciones de capital de trabajo .

Puede di $mi nuir por .

-~etiro de f ondos por los soc i os (pago de · dividendos o préstamos) . .

- Conve rsi6n de Pasivos a · l argo p lazo e n cor rientes. - Compras de c ontado o a corto· p lazo, de a ctivos fijos . -Pérdidas .

Ej empl os

-Pago de un gasto rea l · (v . g r ;mano de obra), disminuye e l c ap ita l -

/ .

2

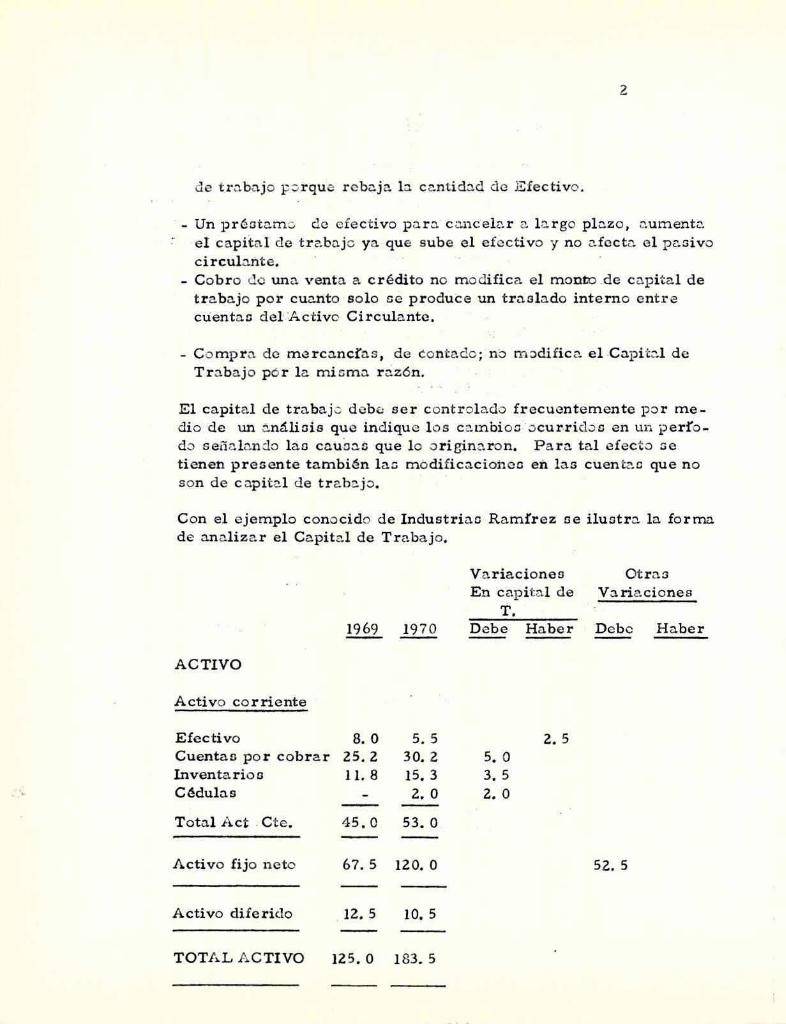

de t r n. b<ij o p ::, rqua rebaj a ln. c a n t id:i.d de E fectivo .

- Un pré ::i tam~ de e fe ct ivo p a r :i. c ;.:mc·e la r <l l a rgo pl nzo , o.umentü.. el c apib.l de tra bo. jo ya que s ube el e fectivo y no a foctél e l p a oivo circulante .

- Cobro d e una vento. a crédito no m o difica el monto _de c a p ital de tra ba jo p o r cuanto s o lo ce produce un trn.slado interno e nt r e cuenta. o del: ·Activo Circulante.

- C o m p r a d e merca ncfos , d e c o ntado; no m~difica el Cap H ::.-.1 de Tra ba j o pó r l a m i om a r azón.

El capita l de tra ba j o deb~ ser c ontrolado fr ecuentemente p o r me dio de un nná.lioia que indique l o s C;lmbio :J ocur.ricbo en un p erío do señ a fo . .njo lao cnu~::i.::i que lo o ri gina ron. P a ra tal efe c to oe tienen presente también lao m o difica ciohe c en la ::i cuentcc que n o s o n de c apit<!l de tra b <! j o .

C on el e jemplo c o no cido de Industrio.o Ramfre z oe iluotra fo formn de ana liza r e l Capital de Traba j o .

Va riaciones Ot r n.a En c apit a l d e Varia ciones

T. 1969 19 7 0 D e be Ha ber De b e H a ber

ACTIVO

Activo c o rriente

Efectivo 8. o 5. 5 2. 5 Cuentao po r cobrar 25.2 30. 2 s. o Inventario o 11. 8 15. 3 3. 5 Cédulas 2. o 2. o Total Act . Cte. 45 . 0 53. o

Activo fijo n e to 67. 5 120. o 52. 5

Activo diferido 12. 5 10. 5

TOTAL A CTIVO 125. o 183. 5

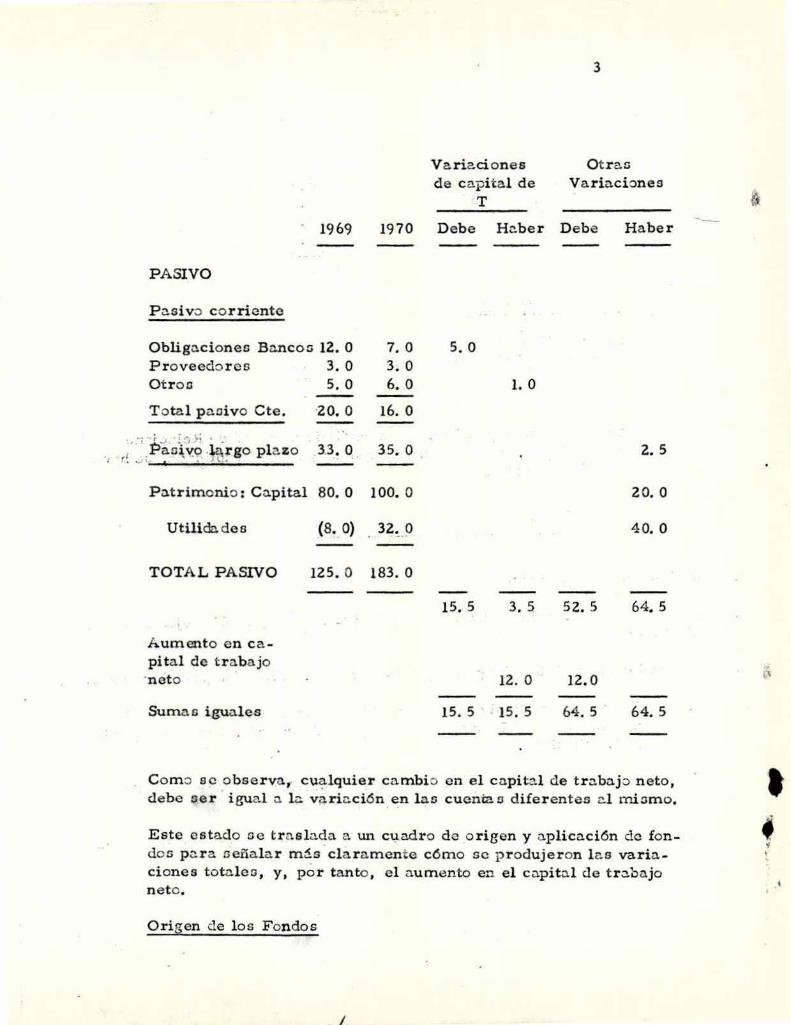

3

Va ria cio n e s Otra o d e capita l de Va riaciones

T

1969 19 7 0 Debe He.her Deb e Haber

PASIVO

Pasivo c o rriente

Obliga ciones Bo.ncoo 12. O 7. o s. o P r oveedo r es 3. o 3. o Otro o s.o 6. o l . o T otal p aoivo Cte . ·20. o 16. o

- r J . ¡ 1, i.: . ,· ' Paol~o .~rgo pla z o

I • f .. - 0

"I ~ J \ i• 3.3. o 35. o 2. 5

Patrimonio : Ca pi tal 80. 0 100. o 20. o

Utilidades (8. O) 32. o 40. o

TOTAL PASIVO 125. o 183. o

15. 5 3. s 52. 5 64. 5

humento en c a -pital de tra ba jo

·neto 12. o 12.0 -

Suma o igua les 15. 5 . 15. 5 64. 5 64. 5

Co m o se o bse rv11 ,. cu~lquier c a mbio e n el c apita l de tra bajo n e t o , debe oer igual a k. va ria ción ~n lao cuen-ta D d iferentes d miom o .

Este e stad o oe tra slada a wi cu,adro d e o rigen y aplica ción de fondo o p~ra seña la r m~s cla r a ment e cómo se p r odujer on l as varia cion e s to ta l es , y, p o r tanto , e l aumento en e l en.pi ta l d e tr.:1.bajo n e to .

Origen de los F on dos

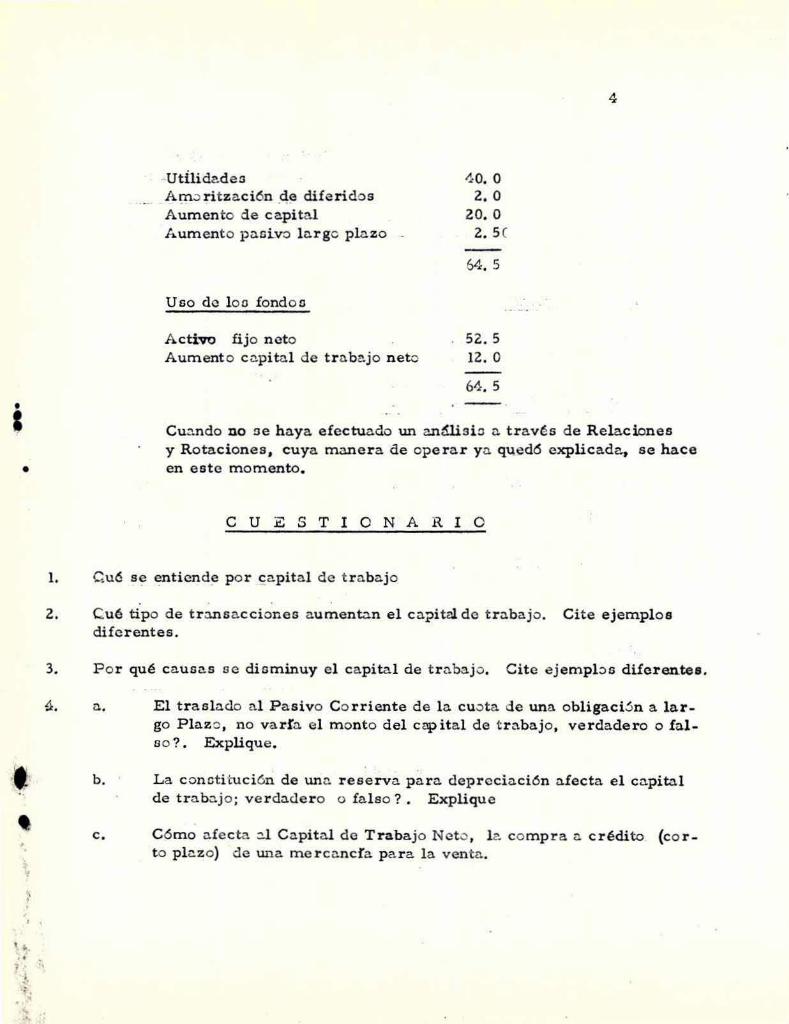

/

f; --

.•

•

' •

' !

.. 1 ., : ... ..

Utílida dea Ar:n.:> rit za ción .4~ diferido s Aumento de capital Aumento pasivo l a rgc plazo -

Uso de loo fondo o

Activo fijo neto Aumento capital de tra b a jo neto

~o. o 2. o

20. o 2. 5 (

64. 5

52. 5 12. o 64. 5

4

Cu:-.ndo no se haya efectuado un anllis i o a través de R e laciones y Rotaciones, cuya manera de operar ya que d6 explicada, se hace en este m o mento •

CUESTIONARIO

l. C.u6 a~ ~tiende po r capita l de traba jo_

. . . 2. C.ué tipo de transa cciones aumentan el capital de trabajo. Cite ejemplo s

diferentes.

3. P o r qué causa s se disminuy e l ca pital de t r abajo. Cit e e jempbs diferentes.

{l: , a .

b.

c.

El traslado a l P a sivo Co rriente de l a. cuo ta de una obligacij n a largo Plazo, no va rfa e l m onto del cap ita l de t r a bajo , verdadero o fals o ?. Explique .

La c onotitución de unt-. reserva p a r a depre cia ción o..fecta el capibl de trab~jo ; v e rdader o o fa l s o ? • Explique

Có mo afecta u Capita l de Trabajo Neto , 12.. compra ci crédito (co rto plnzo) de una mercnnc!a p a r a la venta.

SENA - DIRnCCION G¡mmRAL

DIVISION DE AD~IINISTR.1:..CIQ}T , C011T'J?CI O Y SERVICIOS

l l l·iATmll.i.L 1 XII - 71 1 G R u p o D ]J :. D l! I u I s T n A e I o N DIDLCTICO I 1' FORM11.Crrnr ESPECL'..LIZIJ);~ :zN 11.!'...DlUlITSTP .... '..C I OU' CON-UNID~\D 10

1 Pli.RTE I 1 TABILIDI..D Y FIUANZAS 11 P:~Rl .. TEClH COS Irr.:DIOS

! INVERSIOlr.JS - ANALI SIS FIFKNCIEllO

10. UTVERSio:rm s

10 . l. Noci ones Gon.~rc.los

10. 2 . P c.00s p c.r :l 1·úa.liz~r ol ~·. !1~l icis

do Inve r s ión

10 . 2 . 1. J~s~octoz c.dnin.isim.tivos 10 . ~ . 2 . :top0c~os r.011-t; <.·.bl0s 10 . 2 . 3 . As:p0ctos ~int:.ncicros

1 Dc..rochos Ros or vo.dos - smrn.

--------

... ,.· -~

l O, INVERSIONE¡.S

10. L • 1

... · .. ~

. (

Nodol:l~S gen~m l es

. -En este capítulo se va n a destacar laa invers iones a que fre cuen-teme~te incurre una Empre~a exü;tente, diferenteo a las de C apita l de '.f r abajo .

Eotao se r efier en a Inve.r .s ion e;:¡ de cierta cua ntía destina da.o a a dquirir Activo c 'Fijo s pa r a ~an;ipliar el negc c b o tras lada rlo a · un s i t i o más a decuado.

Se puede r eferir a c9mpra~ un terreno , u.n e<lifi.cio,ma quin_,.ria , y equipo; o a cons.truir w:i~ a mplia ción del l ocal o planta exi otent e .

C qqi.o ~e .:> b.se.rva, . se t r ata. d~ f~nan~fa.r. a.otiv:>s a largo pfozo y que cl~~en fl:i:epde.roe tamb.ién co!l fon dos da car.cela ci6n a. largo plazo . E ? to s pueden. p r ovenir d e r ecuroo s y a g ene:-a dos por la Empresa y que s e h a llan en excesC' sobre las n e c ecidades c o rrientes , de apo ~~e::;_de ~oocio o a ntiguos o d~ nuevo o. oocio s y de p r és -

. tam o s obtenido s ·para pa g?-r a la r .go p l a zo (3, 5 , 7, 10 añ o o).

E l ru;iali s ta fina ncie r o d~be .colaborar con l a a dministTaci6n p r op orcionp.ndo todo s lo s dato s . ~tjles pa r a a n a lizar e l co sto de fo inversi6n y k fo :¡o:¡né\ d e c ancelar la:B o.bligacicnes que se contraigan .

Corrp l a ·progrz;.m.ad ón mi~ma d e la i~ve1 s i6n eo materfr. del á r ea d e p r e supuesto s, a qu! solo !3e enuncian l~o b a s es pa r a elabo r~ r

cualquier p r e s\lpu:eoto y qu e s e refie r en p r ecisamente a l análi oi s fina ncie r o de k s ituación en el pret€irito y en e l pre s ente.

. . 10. 2. P .:i.soc para r ealiza r el .aná lisi s de b. invc r oión

. ;) El "-nálisio, .ló gicamen t e , tiene que hac.er se a través de lo::; s i o-t~~~W eotudiados en lo s Cé;pí~µlo s p r ec edentes. Ah o r a s olo se van a i:esumir en fo rma o r denada loo pasoo que se segui r án pal'~ r ea liza.r e l a ná lis i s mencionad9 y que ae~ir~ d e e jemplo de cómo to do lo ha sta n.qur vioto se r eune paro. estudia r y p lantear e l programa. de una nuev"- inv'erDi6n .

10. z. l. Aspecto s admini st r .ativo s y ele o r ganiza ción del negocio , d e tip~ gen e r al o e sp c cr.íicc , seg(m el ca :o, p~.ra e l analist a extf;'l rno.. (Ejempl o : ,Qr;3anigr a m a de la em p r coa; po lrtic<:'. de sal n. rios, ve11t<:l. s , etc . ; o r ga:.1i.zaci6n

. ¡ .

10. 2. 2.

10. 2. 3.

10. 2. 4 .

2

de la planta; organización d e la distribución y vent as).

Aspectos contabl es: Sistemas y procedimientos aplicados, naturaleza de las cuentas; sistema de clasificación y ordenación de los regist ros.

Conocidos los anteriores aspectos generales, e ntra a estudiar la s ituación financiera de la Empresa, des

.de el punto de vista histórico y el.ac tual, a través del análisis de Estados Fiii.anc i e ros, mediante un esquema como el siguiente:

- Análisis de los Balances de, PC? r lo menos 3 años; clasificándolos prime ro y luego comparándolos para tomar relaciones, variaciones y tendencias,

- An'-1isis d e lo.s correspondientes Estados de Pérdidas y Ganancias; clasificándolos, descomponiéndoles ,to -mando variaciones , relacione G, etc.

- F~ujo de fondos año a afio para dete rminar de dónde hah provenido los fondos y cómo s e han aplica do .

- Estudio de la situación actual : análisis de cartera (composición, recuperación y rotación); inventarios (composición, cuantía y rotaciones) ; Activos Fijos (compo sición, depreciación; capa cidad instalada y utilizada); Otros Activo s (p. e . rendimiento d e inv e r s iones trans itoria s o de inver s iones en otrao empresas; facilida d de realización de e llas); obligaciones (corto y largo pla zo; vencimi entos en monto-. y f echas; c r é dito s renova bles p. e . c r é ditos .vbanca . rios o de proveedore o, que se cance l an y vuelven á obten e rse , financiación d e los c r éditos (p. e . t ipo de inte r é s d e una deuda a la rgo plazo y cómo se pa ga); constitución de reservas y provis iones (p. e . para cesantías; para protección d e a.cti vos ) ; Capital (po -sibilidades d e aportar capital, de los s ocio s a c'i:ual es y /o potenc i a l es); utilida d e s {pol!tica s d e distribución d e utilidad es ; s i hay utilidade~ r etenidas , cuándo y cómo se paga rán)

Con estas ba se s establecidac el '3nc a r gado de h a c e r la programa ci6:l- procede a es ta blece r las incidencias de la nueva inver sión en todo E; lo s a spectos del negocio .

. / .

3

CUESTIONARIO

· l . A qué tipo de inversiones se refiere este C apltulo

Z. Por qué razón, para e l análisis financiero, s e d ebe conoc e r la situación pasada y actual d el negocio.

3. Si e l Ge r ente de s u empre sa solicita a uste d un estudio financiero para obten e r un c rédito, que e squem a genera l si gue usted para elaboiar tal e s tudio.

Recommended