11 Informatización del proceso contable.

Ejercicios

Esta unidad didáctica persigue los siguientes objetivos: Tener una visión global del programa contable. Manejar la ayuda del programa contable. Obtener copias de seguridad. Manipulación de apuntes y asientos contables. Controlar el proceso contable desde la apertura al cierre. Listar por impresora. Obtener los libros contables básicos. Cuentas anuales. Introducción de las existencias finales. Asientos de ajustes, regularización y cierre. Trabajar con cuentas personalizadas. Registros de IVA y sus Libros.

C o n t a b i l i d a d CfGM Gestión Administrativa

312

Tú montas, en Octubre del año N, una tienda de compra-venta de televisores. Aportación inicial 650.000 euros en metálico. Se pide: Crear una empresa con vuestro nombre.

Guardarla en A:\ AYUDA ♦ Cómo usar la ayuda en un programa contable.

♦ Gestionando las empresas. Crear una empresa y Guardarla. Teniendo en cuenta los datos del ejercicio anterior y sabiendo que, durante el mes de Octubre, realiza las siguientes operaciones: • Compra, en efectivo, 3 televisores a 30.000 euros/televisor. • Vende, al contado, 3 televisores a 70.000 euros/televisor. Se pide: Diario.

Comprobación de los movimientos y saldos de cada cuenta. Balance de Sumas y Saldos. Balance de Situación. Cuenta de P y G. Comprueba la coherencia de los registros.

AYUDA ♦ Gestión de apuntes. Introduciendo los apuntes en el área de edición

de apuntes. ♦ Extractos Contables. ♦ Gestión de Balances: Balance de Sumas y Saldos. Balances

Especiales. Teniendo en cuenta los datos del ejercicio anterior.

Se pide: Asiento de regularización y cierre. Asiento de apertura del año siguiente. Comprueba la coherencia de los registros.

AYUDA ♦ Cierre del Ejercicio:

♦ Regularizando las P y G del ejercicio. ♦ Cierre del ejercicio. ♦ Apertura de nuevos ejercicios.

Luis abre, en Enero del año N, una tienda de compra-venta de Lavadoras. Aportación inicial de 650.000 euros en metálico y realiza durante el mes de Enero las siguientes operaciones: Las cuentas se crean con 5 DÍGITOS. 2. Compra, en efectivo, 10 lavadoras a 30.000 euros/lavadora.

1

3

4

2

Tema 11 Informatización del Proceso Contable. Ejercicios

313

3. Vende, al contado, 6 lavadoras a 70.000 euros/lavadora. Se pide: Asiento de constitución.

Asientos de Gestión. Asientos de Existencias. Comprobación de los movimientos y saldos de cada cuenta. Balance de comprobación. Balance de Situación y c/ de PyG. Asiento de regularización y cierre. Comprueba la coherencia de los registros.

AYUDA ♦ Cierre del ejercicio. Regularizando las existencias.

♦ Configurando y personalizando el programa contable. Estableciendo preferencias, analizando y cambiando la estructura del Plan.

El comercio anterior realiza las siguientes operaciones en Febrero: 2. Aporta al negocio el total de beneficios obtenidos en el mes de Enero. 3. Compra, en efectivo, 5 lavadoras a 30.000 euros/lavadora. 4. Vende, en efectivo, 8 lavadoras a 65.000 euros/lavadora. Se pide: Asiento de apertura de febrero.

Asientos de Gestión. Asientos de Existencias. Comprobación de los movimientos y saldos de cada cuenta. Balance de comprobación. Balance de Situación y c/ de PyG. Asiento de regularización y cierre.

El comercio anterior realiza las siguientes operaciones en Marzo: 2. Aporta al negocio el total de beneficios obtenidos en Febrero. 3. Compra, al contado, 1 lavadoras a 30.000 euros 4. Vende, al contado, 1 lavadora a 40.000 euros Se pide: Asiento de apertura de Marzo.

Asientos de Gestión. Asientos de Existencias. Comprobación de los movimientos y saldos de cada cuenta. Balance de comprobación. Balance de Situación y c/ de PyG. Asiento de regularización y cierre. Comprueba la coherencia de los registros.

5

6

C o n t a b i l i d a d CfGM Gestión Administrativa

314

El comercio anterior realiza las siguientes operaciones en Abril: 2. Aporta al negocio el total de beneficios obtenidos en Marzo. 3. Compra, al contado, 3 lavadoras a 35.000 euros/lavadora. IVA 16% 4. Vende, al contado, 2 lavadora a 33.333,33 euros/lavadora. IVA 16%. La contabilización de los asientos, que tengan IVA, así como el registro en el libro de IVA, se hará con el ICONO de IVA correspondiente. Se pide: Asientos desde la apertura al cierre.

Consulta de libros de IVA. Balance y c/PyG, según modelo del PGC. Libro de facturas recibidas y emitidas. Consultar después de cada

registro. Comprueba la coherencia de los registros.

AYUDA ♦ Registros de IVA El comercio anterior realiza las siguientes operaciones en Mayo: 2. Sanea la totalidad de pérdidas, del mes de Abril, con el capital del comercio. 3. Compra, al contado, 2 lavadoras a 37.000 euros/lavadora más 16% de IVA. 4. Vende, al contado, 2 lavadora a 40.000 euros/lavadora más 16% de IVA. 5. Compra, al contado, 4 lavadoras a 40.000 euros/u. más 16% de IVA. Se pide: Asientos desde la apertura al cierre.

Consulta de libros de IVA. Balance y c/PyG, según modelo del PGC. Libro de facturas recibidas y emitidas. Consulta después de cada

registro. Comprueba la coherencia de los registros.

Laura crea un comercio de compra-venta de tractores. 1. Compra, a crédito, 5 tractores a 100.000 euros/unidad. IVA 16%. 2. Compra, a crédito, 3 tractores a 150.000 euros/unidad. IVA 16%. 3. Vende , a crédito, 6 tractores a 90.000 euros/unidad. IVA 16%. Se pide: Asientos desde la apertura al cierre.

Joyería Cánovas empieza el año N, con un único elemento patrimonial (1 sortija de brillantes y zafiros mod. 3EF02, cuyo coste de adquisición fue de 110.000 Euros). Se pide: Asientos desde la apertura al cierre (31/03/N)

Consulta de libros de IVA. Balance y c/PyG, según modelo del PGC. Libro de facturas recibidas y emitidas. Consulta después de cada

registro. Comprueba la coherencia de los registros.

7

8

9

9

Tema 11 Informatización del Proceso Contable. Ejercicios

315

Ferm

afe

SL, d

istr.

de

joy.

im

itaci

ón, c

on d

omic

ilio

soci

al c

/ La

Vue

lta 5

. Ins

crita

en

el R

.M. d

e C

órdo

ba, f

olio

84,

Lib

ro 6

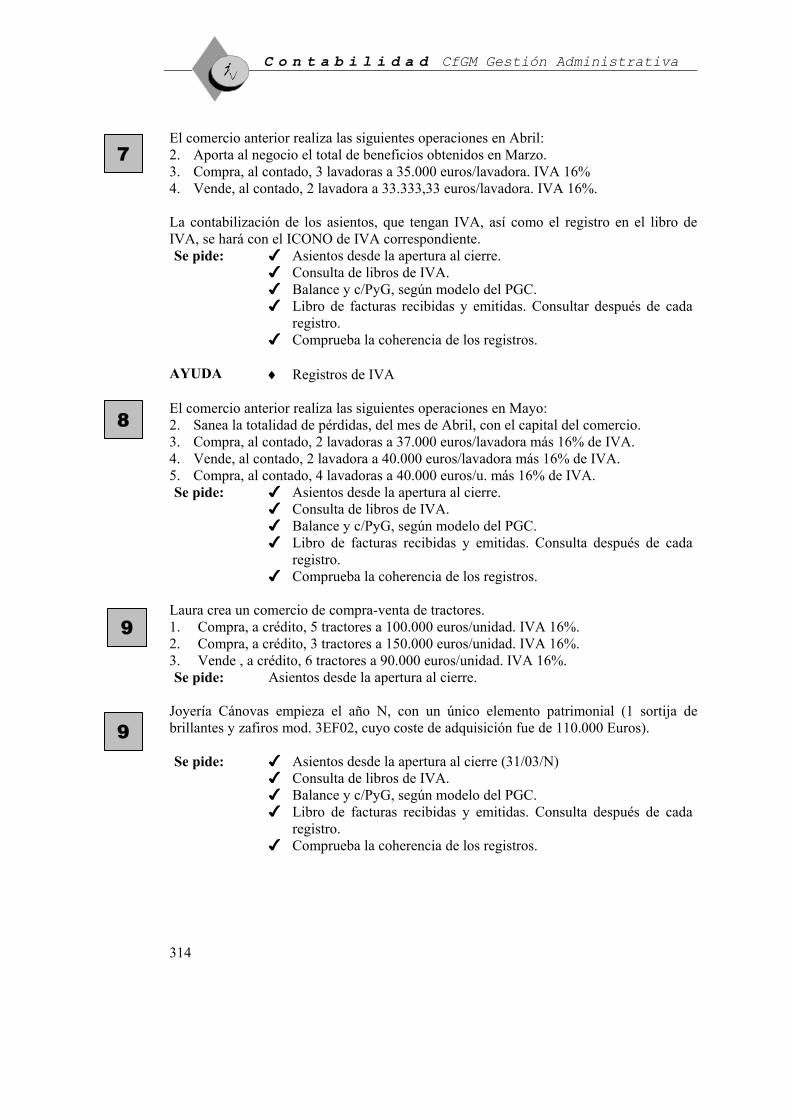

0 ALBARÁN

Fermafe, SL. Distribuidor de artículos de Joyería C/ La Vuelta, 5 18002 GRANADA TELÉF:: 603239. FAX: 603240 CIF.: G- 403268- P

CLIENTE: Joyería Cánovas JESÚS CÁNOVAS ALARCÓN C/ DEL OLVIDO, 7 03001 ALICANTE NIF: 48669852-U

Nº de Albarán: 4589/N FECHA: 20/02/N

UNID. ARTÍCULOS EUROS/u3

100 Collar de ambar. 50 cm. de largo. Cierres mod. Omega de plata. .

5.000 200

OBSERVACIONES: Facturar el 08/03/N

FIRMA del Cliente: XXXXXX

Fdo: Jesús Cánovas NIF.: 48669852-U

FACTURA CLIENTE: Joyería Cánovas JESÚS CÁNOVAS ALARCÓN C/ DEL OLVIDO, 7 03001 ALICANTE NIF: 48669852-U

Nº FACTURA Fecha Forma de pago Nº Albaranes 90 08/03/N En efectivo 0

UNID. ARTÍCULOS EUROS 1

10 1

Toner para HP. Pliegos de papel de regalo paquete de 500 sobres, mod. 96A0E.

16.0020.003.50

BI. % IVA IVA euros 16

TOTAL FACTURA39.500

Papelería Tere Mª Teresa Vidal Sorias NIF.: 206398745- Ñ C/ del Dolor, 22 03002 ALICANTE

Artí

culo

s de

Ofic

ina,

paq

uete

ría, r

egal

o, m

ater

ial e

scol

ar y

más

pro

duct

os. E

n Pa

pele

ría T

ere.

C/ B

arce

lona

, 31

Ali

C o n t a b i l i d a d CfGM Gestión Administrativa

316

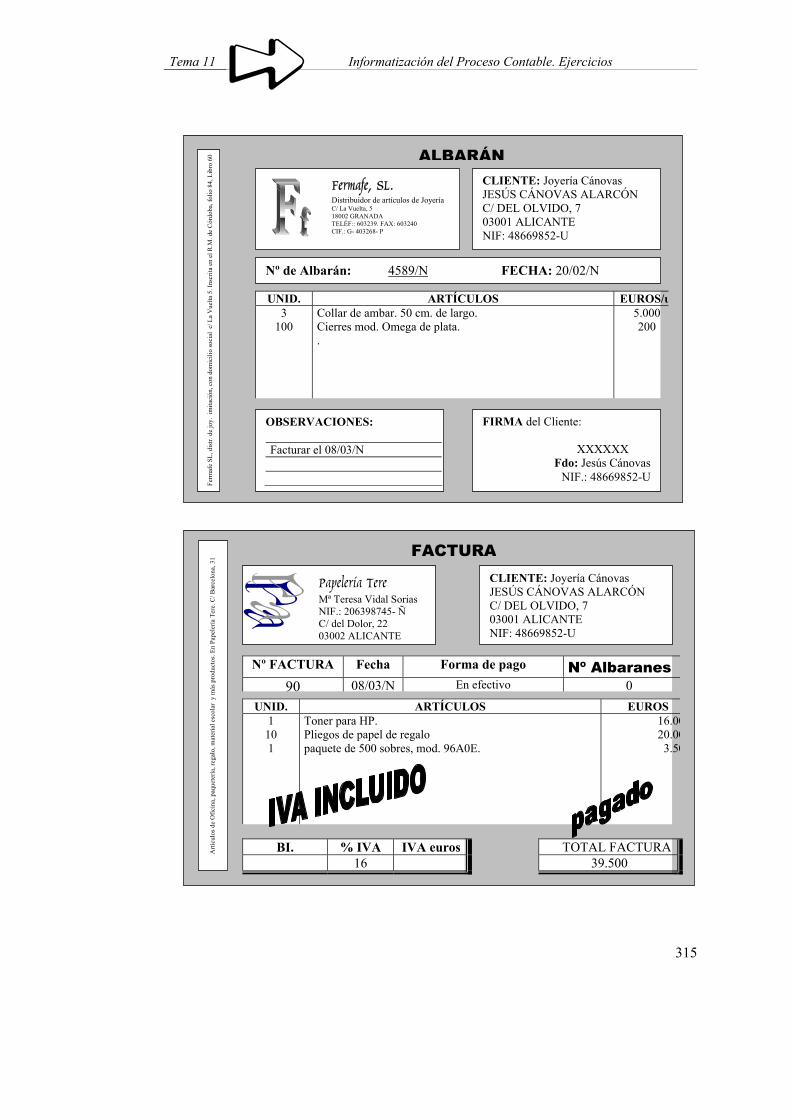

FACTURA

CLIENTE: Joyería Cánovas JESÚS CÁNOVAS ALARCÓN C/ DEL OLVIDO, 7 03001 ALICANTE NIF: 48669852-U

Nº FACTURA Fecha Forma de pago Nº Albaranes 43 08/03/N a 30 días fecha 4589/N

UNID. ARTÍCULOS EUROS/u. 3

100 Collar de ambar. 50 cm. de largo Cierres mod. Omega de plata.

5.000200

BI. % IVA IVA euros 35.000 16 5.600

TOTAL FACTURA40.600

Fermafe, SL. Distribuidor de artículos de Joyería C/ La Vuelta, 5 18002 GRANADA TELÉF:: 603239. FAX: 603240 CIF.: G- 403268- P

Ferm

afeS

L, d

istr.

de

joy.

im

itaci

ón, c

on d

omic

ilio

soci

al c

/ La

Vue

lta 5

. Ins

crita

en

el R

.M. d

e C

órdo

ba, f

olio

84,

Lib

ro 6

0.

FACTURA

CLIENTE: Carmen Loza Hoyo c/ Sevilla, 45 03004 ALICANTE NIF.: 36587878- T

Nº FACTURA Fecha Forma de pago Nº Albaranes 35 27/02/N En efectivo 0

UNID. ARTÍCULOS EUROS/u. 1 Collar de ambar, de 50cm. de longitud 18.000

BI. % IVA IVA euros 16

TOTAL FACTURA18.000

Joyería Cánovas JESÚS CÁNOVAS ALARCÓN

C/ DEL OLVIDO, 7 03001 ALICANTE

NIF: 48669852-U

Tema 11 Informatización del Proceso Contable. Ejercicios

317

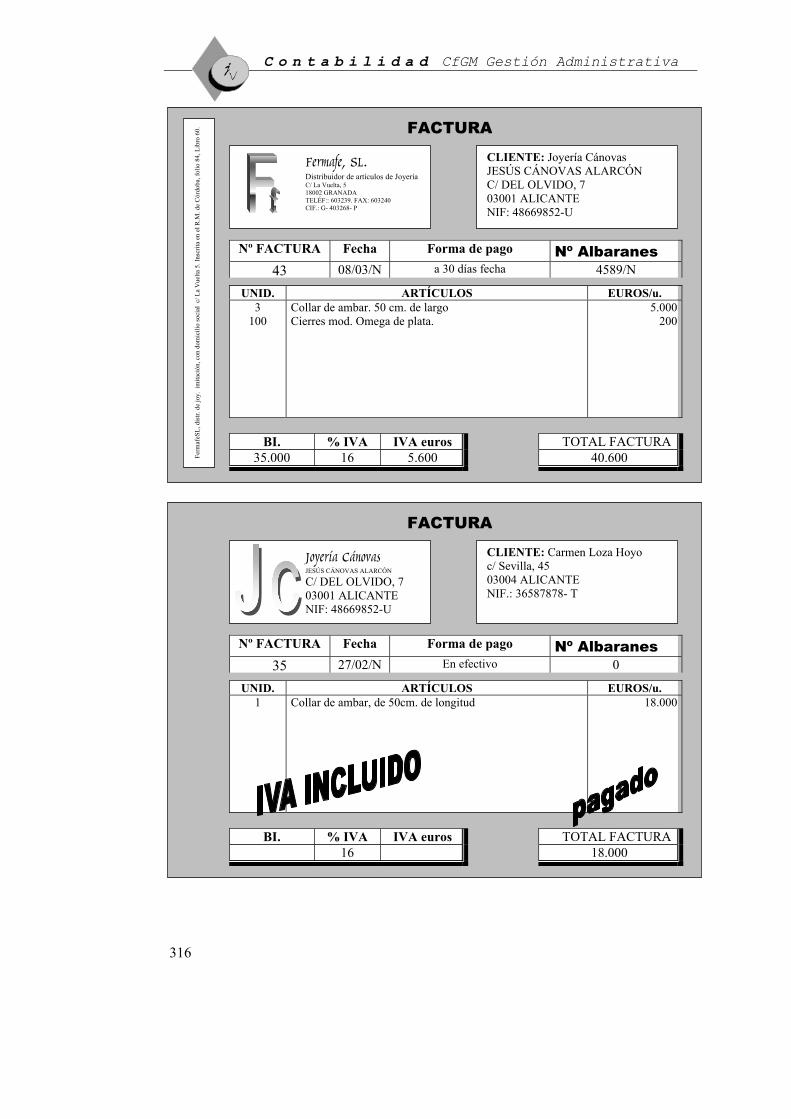

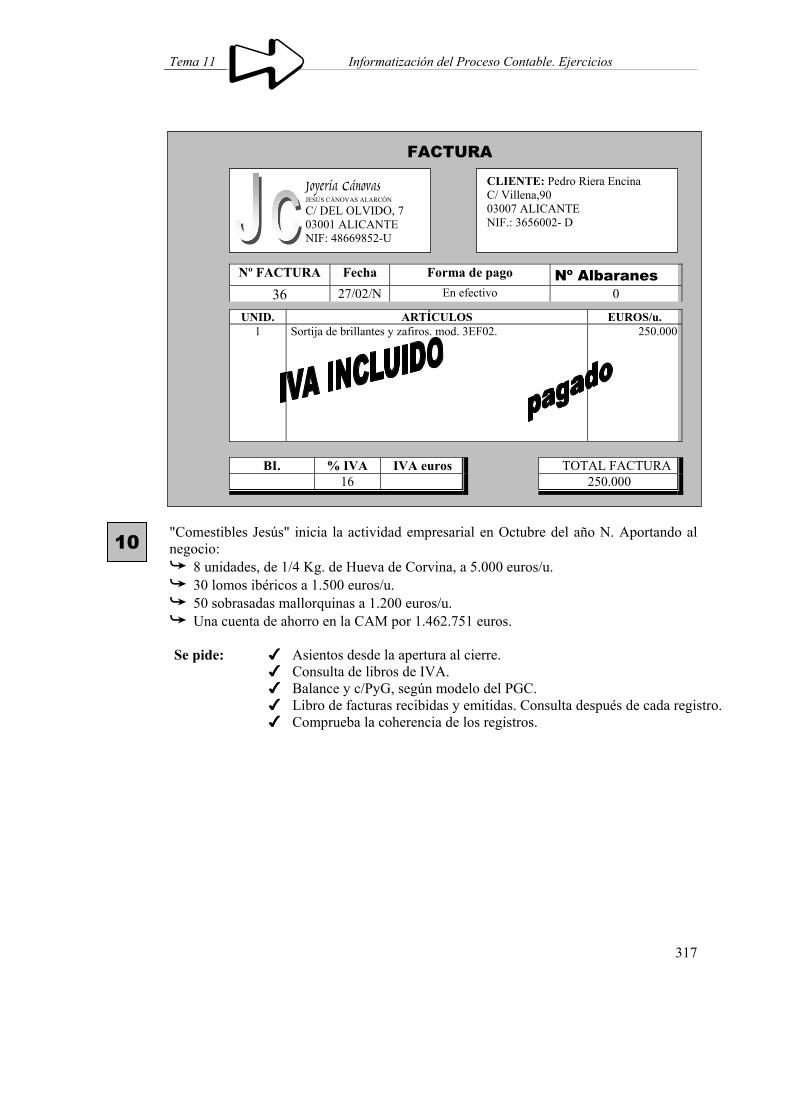

"Comestibles Jesús" inicia la actividad empresarial en Octubre del año N. Aportando al negocio:

8 unidades, de 1/4 Kg. de Hueva de Corvina, a 5.000 euros/u. 30 lomos ibéricos a 1.500 euros/u. 50 sobrasadas mallorquinas a 1.200 euros/u. Una cuenta de ahorro en la CAM por 1.462.751 euros.

Se pide: Asientos desde la apertura al cierre.

Consulta de libros de IVA. Balance y c/PyG, según modelo del PGC. Libro de facturas recibidas y emitidas. Consulta después de cada registro. Comprueba la coherencia de los registros.

FACTURA

CLIENTE: Pedro Riera Encina C/ Villena,90 03007 ALICANTE NIF.: 3656002- D

Nº FACTURA Fecha Forma de pago Nº Albaranes 36 27/02/N En efectivo 0

UNID. ARTÍCULOS EUROS/u. 1 Sortija de brillantes y zafiros. mod. 3EF02. 250.000

BI. % IVA IVA euros 16

TOTAL FACTURA250.000

Joyería Cánovas JESÚS CÁNOVAS ALARCÓN

C/ DEL OLVIDO, 7 03001 ALICANTE

NIF: 48669852-U

10

C o n t a b i l i d a d CfGM Gestión Administrativa

318

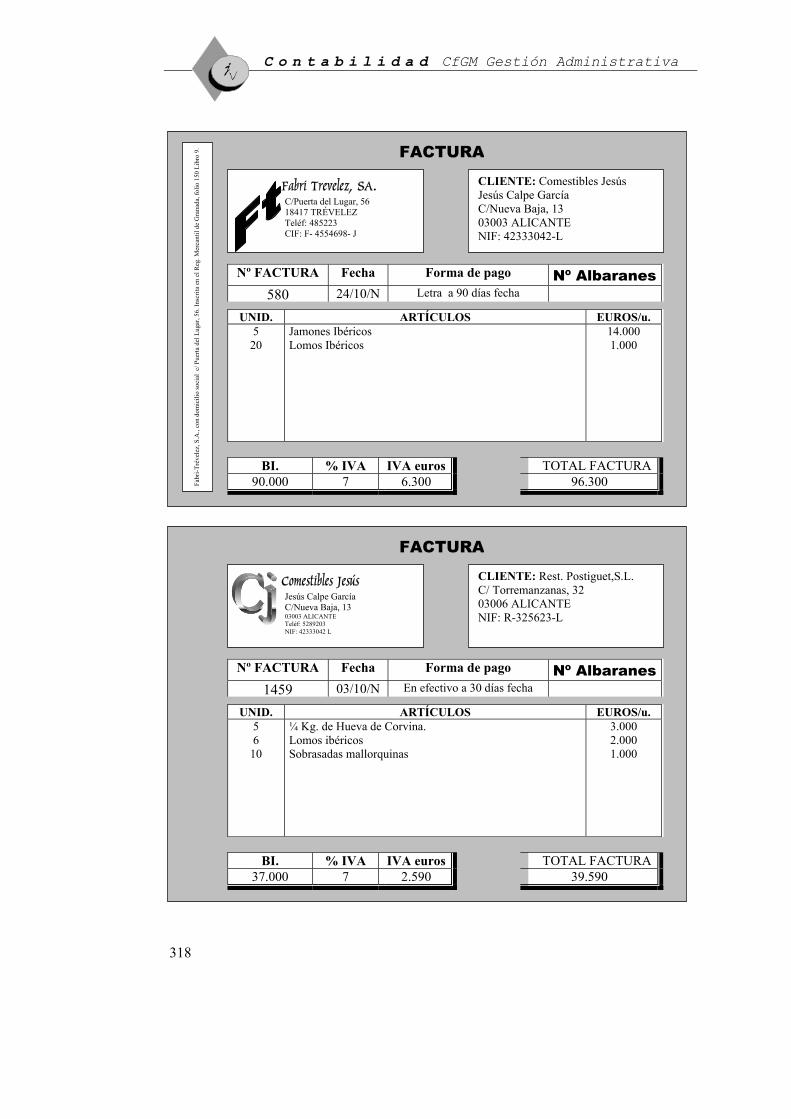

FACTURA CLIENTE: Comestibles Jesús Jesús Calpe García C/Nueva Baja, 13 03003 ALICANTE NIF: 42333042-L

Nº FACTURA Fecha Forma de pago Nº Albaranes 580 24/10/N Letra a 90 días fecha

UNID. ARTÍCULOS EUROS/u. 5

20 Jamones Ibéricos Lomos Ibéricos

14.000 1.000

BI. % IVA IVA euros90.000 7 6.300

TOTAL FACTURA 96.300

Fabri Trevelez, SA. C/Puerta del Lugar, 56 18417 TRÉVELEZ Teléf: 485223 CIF: F- 4554698- J

Fabr

i-Tré

vele

z, S

.A.,

con

dom

icili

o so

cial

c/ P

uerta

del

Lug

ar, 5

6. In

scrit

a en

el R

eg. M

erca

ntil

de G

rana

da, f

olio

150

Lib

ro 9

.

FACTURA CLIENTE: Rest. Postiguet,S.L. C/ Torremanzanas, 32 03006 ALICANTE NIF: R-325623-L

Nº FACTURA Fecha Forma de pago Nº Albaranes 1459 03/10/N En efectivo a 30 días fecha

UNID. ARTÍCULOS EUROS/u. 5 6

10

¼ Kg. de Hueva de Corvina. Lomos ibéricos Sobrasadas mallorquinas

3.000 2.000 1.000

BI. % IVA IVA euros37.000 7 2.590

TOTAL FACTURA 39.590

Comestibles Jesús Jesús Calpe García C/Nueva Baja, 13 03003 ALICANTE Teléf: 5289203 NIF: 42333042 L

Tema 11 Informatización del Proceso Contable. Ejercicios

319

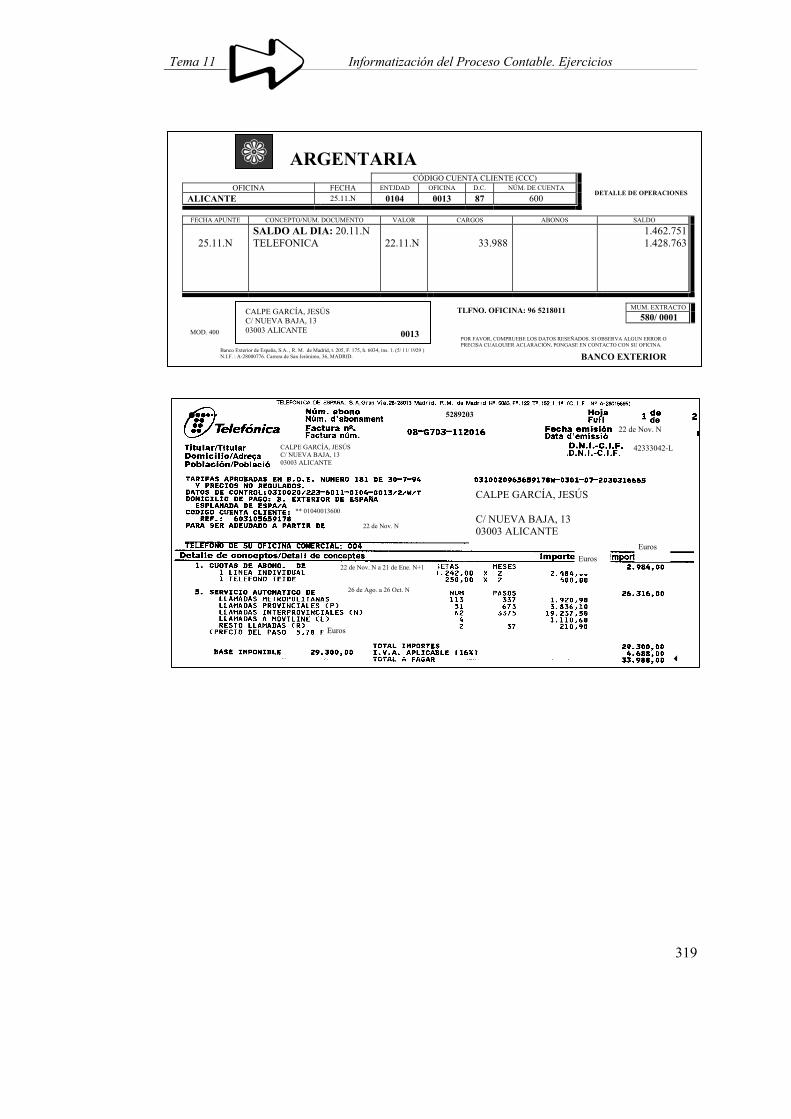

FECHA APUNTE CONCEPTO/NUM. DOCUMENTO VALOR CARGOS ABONOS SALDO

25.11.N

SALDO AL DIA: 20.11.N TELEFONICA

22.11.N

33.988

1.462.7511.428.763

ARGENTARIA CÓDIGO CUENTA CLIENTE (CCC)

OFICINA FECHA ENTJDAD OFICINA D.C. NÚM. DE CUENTA

ALICANTE 25.11.N 0104 0013 87 600

CALPE GARCÍA, JESÚS C/ NUEVA BAJA, 13 03003 ALICANTE 0013

MUM. EXTRACTO

580/ 0001 MOD. 400

TLFNO. OFICINA: 96 5218011

POR FAVOR, COMPRUEBE LOS DATOS RESEÑADOS. SI OBSERVA ALGUN ERROR O PRECISA CUALQUIER ACLARACIÓN, PONGASE EN CONTACTO CON SU OFICINA.

Banco Exterior de España, S.A. , R. M. de Madrid, t. 205, F. 175, h. 6034, ins. 1. (5/ 11/ 1929 ) N.I.F. : A-28000776. Carrera de San Jerónimo, 36, MADRID. BANCO EXTERIOR

DETALLE DE OPERACIONES

CALPE GARCÍA, JESÚS C/ NUEVA BAJA, 13 03003 ALICANTE

CALPE GARCÍA, JESÚS C/ NUEVA BAJA, 13 03003 ALICANTE

22 de Nov. N

42333042-L

** 01040013600

22 de Nov. N

22 de Nov. N a 21 de Ene. N+1

26 de Ago. a 26 Oct. N

3

5289203

Euros

Euros Euros

C o n t a b i l i d a d CfGM Gestión Administrativa

320

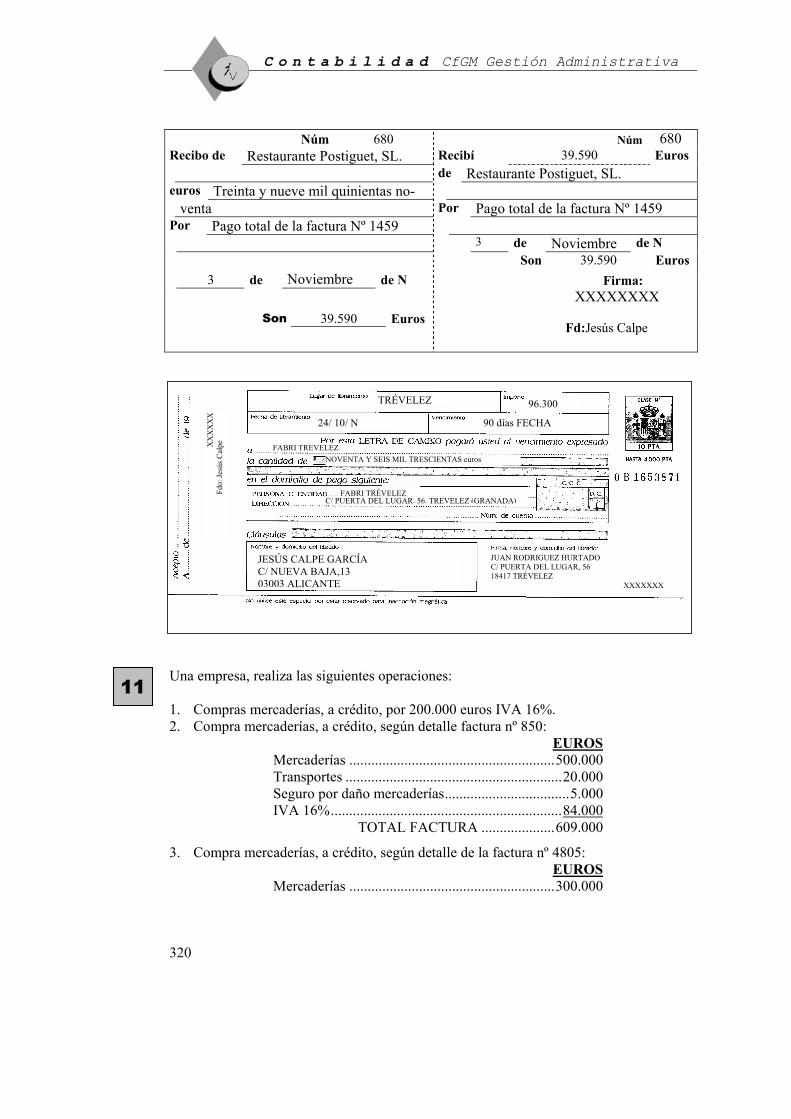

Núm 680 Núm 680

Recibo de Restaurante Postiguet, SL. Recibí 39.590 Euros de Restaurante Postiguet, SL. euros Treinta y nueve mil quinientas no- venta Por Pago total de la factura Nº 1459 Por Pago total de la factura Nº 1459 3 de Noviembre de N

Son 39.590 Euros 3 de Noviembre de N

Son 39.590 Euros

Firma: XXXXXXXX Fd:Jesús Calpe

Una empresa, realiza las siguientes operaciones: 1. Compras mercaderías, a crédito, por 200.000 euros IVA 16%. 2. Compra mercaderías, a crédito, según detalle factura nº 850: EUROS Mercaderías ........................................................500.000 Transportes ...........................................................20.000 Seguro por daño mercaderías..................................5.000 IVA 16%...............................................................84.000 TOTAL FACTURA ....................609.000

3. Compra mercaderías, a crédito, según detalle de la factura nº 4805: EUROS Mercaderías ........................................................300.000

TRÉVELEZ 96.300

24/ 10/ N 90 días FECHA

FABRI TREVELEZNOVENTA Y SEIS MIL TRESCIENTAS euros

FABRI TRÉVELEZC/ PUERTA DEL LUGAR, 56. TREVELEZ (GRANADA)

JESÚS CALPE GARCÍA C/ NUEVA BAJA,13 03003 ALICANTE

JUAN RODRIGUEZ HURTADO C/ PUERTA DEL LUGAR, 56 18417 TRÉVELEZ

XXXXXXX

XX

XX

XX

Fdo:

Jesú

s Cal

pe

11

Tema 11 Informatización del Proceso Contable. Ejercicios

321

- 10% Descuento................................................ - 30.000 IVA 16%...............................................................43.200 TOTAL FACTURA ....................313.200

4. Al pagar, en efectivo antes del plazo estipulado del total de la factura nº 850. El proveedor le ha concedido un descuento del 10%.

5. Compra mercaderías, mediante transferencia bancaria, según detalle de la factura nº 203009:

EUROS Mercaderías .....................................................1.000.000 - Descuento p/pronto pago............................... - 100.000 IVA 16%.............................................................144.000 TOTAL FACTURA .................1.044.000 6. El proveedor del supuesto nº 5 anterior, le realiza una transferencia de 50.000 euros,

por adquirir muchas mercaderías. 7. Compra mercaderías, en efectivo, según detalle de la factura nº 990012: EUROS Mercaderías ........................................................700.000 - "Rappels"....................................................... - 100.000 IVA 16%...............................................................96.000 TOTAL FACTURA ....................696.000 8. Devuelve, por estar defectuosas, unas mercaderías del supuesto nº 3, correspon-

dientes a la factura nº 4805. Valor de las mercaderías devueltas, sin incluir IVA, 30.000 euros

9. Por estar defectuosas algunas mercaderías del supuesto nº 3, correspondientes a la factura nº 4805. La empresa suministradora concede un descuento de 10.000 euros

10. Venta de mercaderías a crédito por 750.000 euros IVA 16%. 11. Venta de mercaderías, a crédito, según detalle de la factura 200: EUROS Mercaderías (40 x 15.000 euros/u.) ....................600.000 - Descuento 10%................................................ - 60.000 IVA 16%...............................................................86.400 TOTAL FACTURA ....................626.400 12. De transportar las mercancías del supuesto anterior, nº /f. 200, a cargo de la empresa

y pendientes de pago, presenta, el transportista, la siguiente factura nº 20052: EUROS Trnsportes .............................................................20.000 Seguro de las mercancías.....................................15..000 IVA 16%.................................................................5.600 TOTAL FACTURA ......................40.600 13. La empresa comunica al cliente del supuesto nº 11, n/f. nº 200, que le abona en su

cuenta de clientes, las cantidades correspondientes: EUROS Cantidad adeudada según n/f. nº 200..................626.400 - Devolución de 4 u. a 15.000 euros/u. .............. - 60.000 - "Rappels"......................................................... - 15.000 - IVA 16% ......................................................... - 12.000

C o n t a b i l i d a d CfGM Gestión Administrativa

322

Nueva deuda .......................................................539.400 14. Días más tarde, el cliente anterior devuelve 7 u. 15. El cliente anterior, liquida la deuda, mediante transferencia bancaria. 16. Venta de mercaderías, a crédito, según detalle de la factura nº 211: EUROS Mercaderías (27 u. a 15.500 euros/u.) ................418.500 Transportes de mercancías....................................20.000 Embalajes y seguros .............................................18.000 IVA 16%...............................................................73.040 TOTAL FACTURA ....................529.540 17. Por defectos en algunas mercaderías del supuesto nº 16, correspondientes a n/f. nº

201. La empresa le comunica un descuento de 31.000 euros 18. El cliente anterior liquida, en efectivo, el total de su deuda. Por hacerlo antes del

plazo convenido en factura, la empresa le concede un descuento de 80.000 euros Se pide: Asientos desde la apertura al cierre.

Consulta de libros de IVA. Libro de facturas recibidas y emitidas. Consulta después de cada

registro. Comprueba la coherencia de los registros.

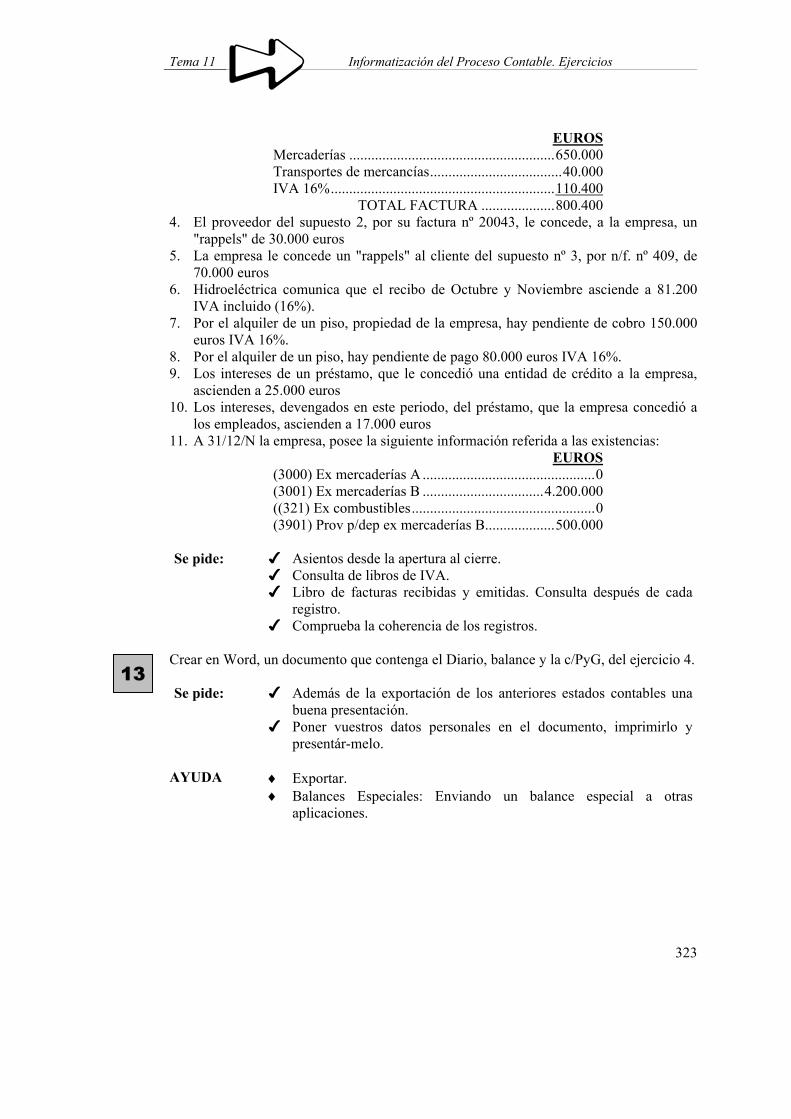

Una empresa, presenta el 1/10/N, el siguiente balance, en euros: ACTIVO BALANCE a 1/10/N PASIVO(3000) Ex mercaderías A ....................50.000(3001) Ex mercaderías B ...............4.800.000(321) Ex combustibles ......................400.000- (3900) Prov p/dep ex merc A ........ - 10.000- (3901) Prov p/dep ex merc B....... - 600.000(544) Créditos al personal .................200.000

(102)CAPITAL .......................... 4.740.000- (129) PyG .............................. - 1.400.000(520) Préstamos C/Pl ent créd....... 730.000

TOTAL 4.070.000 TOTAL 4.070.000 Teniendo en cuenta que durante el 4 trimestre del año N, realiza las siguientes operaciones: 2. Compra mercaderías, a crédito, según detalle de la factura nº 20043: EUROS Mercaderías ........................................................500.000 Transportes de mercancías....................................10.000 - Descuento promoción...................................... - 30.000 IVA 16%...............................................................76.800 TOTAL FACTURA ....................556.800 3. Vende mercaderías A y B a crédito, según detalle de la factura nº 409:

12

Tema 11 Informatización del Proceso Contable. Ejercicios

323

EUROS Mercaderías ........................................................650.000 Transportes de mercancías....................................40.000 IVA 16%.............................................................110.400 TOTAL FACTURA ....................800.400 4. El proveedor del supuesto 2, por su factura nº 20043, le concede, a la empresa, un

"rappels" de 30.000 euros 5. La empresa le concede un "rappels" al cliente del supuesto nº 3, por n/f. nº 409, de

70.000 euros 6. Hidroeléctrica comunica que el recibo de Octubre y Noviembre asciende a 81.200

IVA incluido (16%). 7. Por el alquiler de un piso, propiedad de la empresa, hay pendiente de cobro 150.000

euros IVA 16%. 8. Por el alquiler de un piso, hay pendiente de pago 80.000 euros IVA 16%. 9. Los intereses de un préstamo, que le concedió una entidad de crédito a la empresa,

ascienden a 25.000 euros 10. Los intereses, devengados en este periodo, del préstamo, que la empresa concedió a

los empleados, ascienden a 17.000 euros 11. A 31/12/N la empresa, posee la siguiente información referida a las existencias: EUROS (3000) Ex mercaderías A ...............................................0 (3001) Ex mercaderías B .................................4.200.000 ((321) Ex combustibles..................................................0 (3901) Prov p/dep ex mercaderías B...................500.000 Se pide: Asientos desde la apertura al cierre.

Consulta de libros de IVA. Libro de facturas recibidas y emitidas. Consulta después de cada

registro. Comprueba la coherencia de los registros.

Crear en Word, un documento que contenga el Diario, balance y la c/PyG, del ejercicio 4. Se pide: Además de la exportación de los anteriores estados contables una

buena presentación. Poner vuestros datos personales en el documento, imprimirlo y

presentár-melo. AYUDA ♦ Exportar.

♦ Balances Especiales: Enviando un balance especial a otras aplicaciones.

13

C o n t a b i l i d a d CfGM Gestión Administrativa

324

Crear en Word, un documento que contenga el Diario, balance, c/PyG, y libros de IVA, del ejercicio 12. Se pide: Además de la exportación de los anteriores estados contables una

buena presentación. Poner vuestros datos personales en el documento, imprimirlo y

presentár-melo. AYUDA ♦ Exportar.

♦ Balances Especiales: Enviando un balance especial a otras aplicaciones.

1. El 01/02/N compra mercaderías por 30.000 euros 20.000 euros las paga al contado y

el resto a pagar a los 90 días. 2. El 01/03/N vende mercaderías por 200.000 euros 150.000 euros las cobra en efectivo

y el resto a cobrar dentro de un mes. 3. El 01/04/N cobra la cantidad pendiente. 4. Transcurridos los 90 días después de la compra, paga la deuda.

Se pide: Asientos de Diario.

Registro en la cartera de cobros y pagos. Consultar cartera en todas las alteraciones que se produzcan en ella.

AYUDA ♦ Cartera de previsiones.

♦ Configurando y Personalizando Contawin. Estableciendo preferencias en Contawin. Estableciendo “MAS>>” aspectos del programa.

Ejercicio 1 del Tema 4 del libro Contabilidad: de la asignatura al módulo

Se pide: Asientos de Diario. Registro en la cartera de cobros y pagos. Consultar cartera en todas las alteraciones que se produzcan en ella. Libro de facturas recibidas y emitidas. Consulta. Balance de Comprobación trimestrales. Contabilización de las Existencias. Balance de situación y C/ de PyG. Asiento de Regularización y Cierre. Asiento de apertura del período siguiente. Documento en Word, que me entregareis con vuestros datos

personales, con el Balance de situación, c/PyG y libros de IVA.

14

15

16

Tema 11 Informatización del Proceso Contable. Ejercicios

325

Teniendo en cuenta los datos de la empresa anterior.

Se pide: Análisis de la actividad de la empresa. Análisis financiero a corto plazo. Estado del Valor Añadido. Masas Patrimoniales.

AYUDA ♦ Gestión de Balances. Modelos Financieros. Una empresa dedicada a la venta de coches, ciclomotores y camiones, realiza las siguientes operaciones en el año N: 1. En enero vende: coches por 12 millones de euros, ciclomotores por 6 y camiones por

50. 2. En Febrero vende: coches por 20 millones de euros ciclomotores por 4 y camiones

por 30. Teniendo en cuenta que: La venta de coches se recogerá en la cuenta 70001. La venta de ciclomotores se recogerá en la cuenta 70002. La venta de camiones se recogerá en la cuenta 70003.

Se pide: Diario. Formular un análisis financiero siguiendo el siguiente modelo:

VENTAS DE

ENERO VENTAS DE FEBRERO ACUMULADO

COCHES CICLOMOTORES CAMIONES

TOTALES AYUDA ♦ Gestión de Balances. Modelos Financieros. Introducir código de

cuentas en el módulo de modelos Financieros.

Informatizar el supuesto.

17

18

Simulación

Recommended