ESTRATEGIA MENSUAL DE INVERSIONES

Junio

ESTRATEGIA DE INVERSIÓN

ASSET ALLOCATION JUNIO

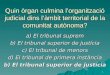

Culmina un mes con diversos acontecimientos en el escenario internacional, los cuales tuvieron implicancias en la performance de los mercados. Ello, ya que en Estados Unidos la polémica en torno al Presidente Trump no es menor, debido a la posible entrega de información militar a Rusia. Y por si fuera poco, en Brasil el país sigue conmocionado por las pruebas que acusan al actual presidente Temer de corrupción, lo cual incluso podría derivar en su destitución y en la pronta elección de un nuevo Presidente. Mientras, y en línea con el mes anterior, determinamos mantener nuestra posición neutral entre renta variable y renta fija, y sobreponderando mercados emergentes por sobre los desarrollados, en cuanto si bien volvemos a tomar algo de utilidad en los primeros, agregamos de manera parcial posición en Europa, justificado en una constante mejora de las perspectivas. En el plano local, por su parte, si bien los datos económicos siguen mostrando una desaceleración algo más profunda en comparación a meses anteriores, hemos decidido disminuir los riesgos a través de la baja de duraciones, ya que después de las tres bajas consecutivas de TPM por parte del Banco Central, creemos que nos encontramos cerca del culmine del ciclo de baja de tasas. Es por ello que si bien no descartaríamos una eventual posibilidad de baja adicional de TPM en el corto o mediano plazo, los riesgos se encontrarían en que las tasas de mediano y largo plazo aumenten. En moneda, por su parte, hemos aumentado la exposición en UF, en vista de que los niveles de las compensaciones inflacionarias se encuentran en niveles muy bajos.

2

DEUDA

RENTA VARIABLE

DESARROLLADOS

EMERGENTES

RENTA FIJA

LOCAL

RENTA FIJA

INTERNACIONAL

SUBPONDERAR (-)

NEUTRAL (=)

SOBREPONDERAR (+)

1

ESTADOS UNIDOS

LATINOAMÉRICA

EUROPA EMERGENTE

EUROPA

ASIA EMERGENTE

JAPON

1

3

2 4

5 6

2

3

4

5

6

SIMBOLOGÍA

Regiones

Monedas

Activos

RENTA VARIABLE

LOCAL

RENTA VARIABLE INTERNACIONAL

PESOS

UF

Deuda Renta variable

PORTFOLIO CONSERVADOR

PORTFOLIO BALANCEADO

PORTFOLIO AGRESIVO

RET

OR

NO

ESP

ERA

DO

PORTFOLIO MODERADO

20%-50%

50%-100%

Comprendemos que para responder a sus necesidades financieras no solo debemos estar atentos a las señales del mercado, sino que además debemos asesorarlo de acuerdo a sus expectativas de riesgo retorno. Todos los meses preparamos para usted cuatro propuestas de Portfolios de Inversión, de acuerdo a su perfil de riesgo, que responden a un horizonte de inversión y se diferencian por la deuda y renta variable en la que pueden invertir.

0%-20% 0%

ESTRATEGIA DE INVERSIÓN

PORTFOLIOS RECOMENDADOS

FONDO MUTUO SANTANDER FONDO MUTUO SANTANDER FONDO MUTUO SANTANDER FONDO MUTUO SANTANDER

• MONEY MARKET

• RENTA MEDIANO PLAZO

• AHORRO MEDIANO PLAZO

• RENTA LARGO PLAZO UF

• RENTA MEDIANO PLAZO

• AHORRO MEDIANO PLAZO

• ACC. CHILENAS*

• ACC. GLOBAL DESARROLLADO

• RENTA LARGO PLAZO $

• ACC. GLOBAL EMERGENTE

• MONEY MARKET

• RENTA LARGO PLAZO UF

• ACC. LATINOAMÉRICA

• ACC. GLOBAL DESARROLLADO

• ACC. GLOBAL EMERGENTE

• ACC. EUROPA

• RENTA LARGO PLAZO $

• AHORRO MEDIANO PLAZO

Alternativas de Renta Fija (100%)

Alternativas de Renta Fija (65%)

FONDO MUTUO SANTANDER FONDO MUTUO SANTANDER FONDO MUTUO SANTANDER

Alternativas de Renta Variable (35%)

Alternativas de Renta Fija (90%)

Alternativas de Renta Variable (10%)

Alternativas de Renta Fija (25%)

Alternativas de Renta Variable (75%)

RIESGO (% RECOMENDADO EN RENTA VARIABLE)

CONSERVADOR MODERADO BALANCEADO AGRESIVO

• RENTA LARGO PLAZO $

3

*Fondo Mutuo Santander que puede ser reemplazado en el portfolio por la cartera Top Picks.

• ACC. EUROPA

• ACC. ASIA EMERGNETE

• RENTA LARGO PLAZO UF

• ACC. CHILENAS*

• ACC. GLOBAL DESARROLLADO

• ACC. GLOBAL EMERGENTE

• ACC. LATINOAMÉRICA

• ACC. EUROPA

• ACC. ASIA EMERGNETE

• RENTA SELECTA CHILE

• RENTA MEDIANO PLAZO

• AHORRO MEDIANO PLAZO

• MONEY MARKET

• RENTA LARGO PLAZO UF

• RENTA LARGO PLAZO $

• RENTA SELECTA CHILE

• RENTA SELECTA CHILE

• ACC. LATINOAMÉRICA

INFLACIÓN El Banco Central de Chile publicó la Encuesta de Operadores Financieros (EOF) correspondiente a la segunda quincena de mayo. Los encuestados esperan que durante mayo la inflación presente nula variación, al igual que nuestra estimación. Bajas en los precios de gasolinas, alimentos y bus interurbano compensarán las alzas en otros productos.

FUENTE: BLOOMBERG

TASA DE POLÍTICA MONETARIA En su quinta Reunión de Política Monetaria, el Consejo del BCCh decidió recortar en 25 pb la Tasa de Política Monetaria, dejándola en 2,50%. Creemos que nuevos recortes no son descartables y dependerán de cómo siga la evolución de la economía interna así como la visión del BCCh, la cual se conocerá en el próximo Informe de Política Monetaria.

EMPLEO Además, el INE publicó los datos de empleo del trimestre móvil febrero-abril. Durante dicho período, la tasa de desempleo fue de 6,7% en línea con las expectativas del mercado. Esto es consecuencia de que la fuerza de trabajo se expandió 1,7% a/a. El incremento de los ocupados volvió a ser mayoritariamente explicado por el crecimiento de trabajadores por cuenta propia, en tanto que asalariados vuelven a expandirse luego de cuatro contracciones consecutivas.

ESTRATEGIA DE INVERSIÓN

RESUMEN NACIONAL

ESTIMACIÓN RECORTES TPM: EN EVALUACIÓN

ESTIMACIÓN IPC MAYO: 0,0%%

ESTIMACIÓN DESEMPLEO MARZO-MAYO: 7,1%

4

-0,3

-0,2

-0,1

0

0,1

0,2

0,3

0,4

0,5

0,6

01

-11

-20

16

01

-12

-20

16

01

-01

-20

17

01

-02

-20

17

01

-03

-20

17

01

-04

-20

17

IPC

2,5

2,75

3

3,25

3,5

13

-12

-20

16

13

-01

-20

17

13

-02

-20

17

13

-03

-20

17

13

-04

-20

17

13

-05

-20

17

TPM

5,6

5,8

6

6,2

6,4

6,6

6,8

7

7,2

01

-05

-20

16

01

-06

-20

16

01

-07

-20

16

01

-08

-20

16

01

-09

-20

16

01

-10

-20

16

01

-11

-20

16

01

-12

-20

16

01

-01

-20

17

01

-02

-20

17

01

-03

-20

17

01

-04

-20

17

DESEMPLEO

FUENTE: BLOOMBERG

ESTADOS UNIDOS Los problemas para el presidente Trump continúan, ya que a la polémica expulsión del jefe del FBI por razones no del todo claras, se han conocido nuevos antecedentes, como que habría pedido expresamente al ex funcionario público que dejase de investigar a su equipo de campaña y su relación con Rusia. Además, se ha revelado que Trump habría compartido información de inteligencia militar con funcionarios rusos durante una visita diplomática. Por su parte, la Reserva Federal publicó la minuta de la última reunión de mercado FOMC. El documento da cuenta de que los participantes del comité estiman que el bajo dinamismo del primer trimestre del año es de carácter transitorio y que el mercado laboral se mantiene robusto, con un desempleo de 4,5%. En otras noticas, el país logró llegar a un acuerdo comercial con China en al menos diez puntos, dentro de los cuales los principales sectores beneficiados son la carne de vacuno y avícola, y el gas natural.

EUROZONA El crecimiento del PIB fue de 0,5% t/t (1,7% a/a) en 1T17, mejorando las perspectivas. Los datos de expectativas de mayo siguen mejorando, pues subió la confianza de los consumidores del conjunto del área y, en Alemania repuntó el índice ZEW. Finalmente, la inflación de abril confirmó las estimaciones iniciales. Mientras en el Reino Unido, la tasa de desempleo se redujo de nuevo en el 1T17 hasta 4,6%, su nivel más bajo desde 1975. La inflación se aceleró en abril hasta 2,7% a/a, mientras que los salarios se incrementaron moderadamente. En tanto, al atentado terrorista ocurrido en un concierto en Manchester, con una bomba que dejó 22 muertos, se suma de manera reciente otro episodio, ya que 6 personas fallecieron en un atentado en el puente de Londres.

ESTRATEGIA DE INVERSIÓN

RESUMEN INTERNACIONAL

5

-0,4

-0,3

-0,2

-0,1

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

01

-05

-20

16

01

-06

-20

16

01

-07

-20

16

01

-08

-20

16

01

-09

-20

16

01

-10

-20

16

01

-11

-20

16

01

-12

-20

16

01

-01

-20

17

01

-02

-20

17

01

-03

-20

17

01

-04

-20

17

IPC USA

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

01

-06

-20

14

01

-08

-20

14

01

-10

-20

14

01

-12

-20

14

01

-02

-20

15

01

-04

-20

15

01

-06

-20

15

01

-08

-20

15

01

-10

-20

15

01

-12

-20

15

01

-02

-20

16

01

-04

-20

16

01

-06

-20

16

01

-08

-20

16

01

-10

-20

16

01

-12

-20

16

01

-02

-20

17

PIB QoQ

FUENTE: BLOOMBERG

PETRÓLEO La agencia de energía de EE.UU. señaló que los inventarios de petróleo han caído en más de cinco millones de barriles, lo que junto a la reducción de siete millones de barriles en Arabia Saudita han contenido la caída en los precios. Además, y como era esperado por el mercado, los socios de la Organización de Países Petroleros y otros once grandes productores acordaron mantener por nueve meses más el recorte de producción de 1,8 millones de barriles diarios aprobado el pasado diciembre. La idea de los productores participantes en el acuerdo es monitorear el mercado los próximos nueve meses antes de decidir un cambio de estrategia, así lo expreso el ministro de Petróleo de Arabia Saudita, Jalid al Falih. También aseveró que los recortes han sido exitosos y se han traducido en un importante descenso de los inventarios (los que todavía se mantienen en máximos históricos). Cabe mencionar que tanto Libia como Nigeria quedaron nuevamente fuera del recorte acordado, ya que su capacidad de bombeo sigue mermada por los riesgos geopolíticos que los afectan.

BRASIL El país vive un periodo de convulsión política, luego que se conociera un posible hecho de corrupción en el que se vería involucrado el presidente Temer. Los mercados reaccionaron con una marcada caída en el Bovespa, la cual fue parcialmente compensada de manera posterior y una fuerte depreciación del tipo de cambio. Últimamente se ha especulado cual podría ser el mecanismo de elección si el actual mandatario es destituido. Por una parte, los manifestantes quieren elecciones directas, donde el antiguo presidente Lula da Silva correría como favorito, mientras que el poder legislativo se inclina por una elección indirecta, donde ambas cámaras en pleno votarían quién sería el nuevo presidente del país.

ESTRATEGIA DE INVERSIÓN

RESUMEN INTERNACIONAL

6

45

47

49

51

53

55

57

30

-12

-20

16

13

-01

-20

17

27

-01

-20

17

10

-02

-20

17

24

-02

-20

17

10

-03

-20

17

24

-03

-20

17

07

-04

-20

17

21

-04

-20

17

05

-05

-20

17

19

-05

-20

17

PETRÓLEO

BRENT WTI

61000

62000

63000

64000

65000

66000

67000

68000

69000

02

-05

-20

17

04

-05

-20

17

06

-05

-20

17

08

-05

-20

17

10

-05

-20

17

12

-05

-20

17

14

-05

-20

17

16

-05

-20

17

18

-05

-20

17

20

-05

-20

17

22

-05

-20

17

24

-05

-20

17

26

-05

-20

17

28

-05

-20

17

30

-05

-20

17

01

-06

-20

17

BOVESPA EN MAYO

*Rentabilidad de los principales índices bursátiles en porcentajes. FUENTE: BLOOMBERG

ESTRATEGIA DE INVERSIÓN

RENTABILIDADES

YEAR TO DATE (YTD)

MONTH TO DATE (MTD)

7

3,97%

1,16%

1,26%

-6,05%

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0%

EUROSTOXX

SPX

IPSA

IBOV

13,39%

7,73%

4,1%

16,97%

-5,00% 0,00% 5,00% 10,00% 15,00% 20,00%

EUROSTOXX

SPX

IBOV

IPSA

EL IPSA cerró el mes de mayo con un leve alza de 1.3%, luego de un rendimiento plano en el mes precedente. Con esto, el índice acumuló un avance de prácticamente 17% durante los primeros 5 meses del año y se empinó a máximos desde 2011, lo que nosotros creemos se atribuye principalmente a una mejora en las perspectivas para la región y un repunte de las empresas exportadoras de materias primas. Hay que destacar que, el alza marginal del mes de mayo refleja en parte la salida marginal de flujos del país, especialmente de fondos que invierten a nivel LatAm y también específicamente en Chile. Esto se contrasta con una fuerte entrada de flujos en Brasil de ~US$759 millones, que representó la mayoría de los flujos entrantes a la región. Al analizar el rendimiento de la bolsa local contra sus pares, el IPSA tuvo un menor desempeño a la de sus pares en LatAm. La bolsa que registró un mayor avance en mayo fue la de Argentina (+6.3%), seguida por la de Colombia (+5.0%) y Perú (+2.8%), mientras que la de Brasil tuvo un retroceso de 4.1%, impactada por las noticias respecto a la autorización que habría dado el presidente Temer en relación al pago de sobornos a Eduardo Cunha. Viendo en detalle los rendimientos de las acciones chilenas en la bolsa, vemos que durante el mes las principales alzas estuvieron en el sector bancario, particularmente en SMChile (+9.9%), Banco de Chile (+6.6%), y Banco Santander (+5.0%) luego un alza en las utilidades de ambos bancos en el 1T17, mientras que las principales caídas se dieron en Forus (-13.2%) y Latam Airlines (-11.3%) producto de la apreciación del dólar americano frente al peso chileno, en el caso del retailer, y producto de débiles resultados trimestrales que estuvieron por debajo del consenso de mercado en el caso de la aerolínea.

Cartera actualizada al 6 de junio de 2017

Fuente: Santander Global Banking&Markets.

CARTERA RECOMENDADA

PRECIO OBJETIVO

¿CÓMO APROVECHAR LAS OPORTUNIDADES?

CARTERA RECOMENDADA

ESTRATEGIA DE INVERSIÓN

RENTA VARIABLE LOCAL

ENEL AMÉRICAS

ENTEL

ENEL CHILE

ITAÚ-CORPBANCA

FALABELLA

25%

20%

20%

20%

15%

ENTEL

ITAÚ CORPBANCA

FALABELLA

$160

$8.900

$8,5

$73

$5.850

Estimamos que Enel Américas es la mejor forma de estar expuesta Argentina, donde nuestra tesis de inversión se basa en: (1) la creación de valor en los activos de distribución en Argentina, con la nueva resolución tarifaria, provocando un aumento en las tarifas desde febrero; (2) estimamos que los malos resultados en Ampla (subsidiaria de distribución en Brasil) son momentáneos (mayores pérdidas y provisiones), y esperamos una recuperación en el mediano plazo con la ayuda de un adelanto del proceso tarifario para el 2018. (3) vemos como catalizador las potenciales sinergias donde destacamos que no las incluimos dentro de nuestras valorizaciones.

Estamos positivos en Entel debido a que la compañía ya está presentando mejores resultado principalmente en la división de Perú. Por un lado, vemos como la compañía continúa sumando suscriptores a un buen ritmo, lo que ayudará a diluir los costos fijos de la operación. Además, en términos de EBITDA, este cada vez mejora por las menores pérdidas de Perú producto de menores subsidios y menores costos de adquisición, el cual esperamos logre breakeven para finales del 2017. Por el lado de Chile, la compañía mantiene una posición sólida que le permitirá hacer frente a una mayor competencia en el mercado, y se mantiene enfocada principalmente en potenciar el uso de datos.

A pesar del complejo escenario macroeconómico que impactará en el corto plazo el sector financiero tanto en Chile como Colombia, consideramos que el mercado continúa subvaluando el papel (P/VL 1,0x a 2017E). Al mismo tiempo, las perspectivas de largo se mantienen interesantes para el banco fusionado, en donde esperamos ver eficiencias operacionales (sinergias esperada de US$100 millones en un periodo de 3 años) y mejoras en términos de rentabilidad (ROE ajustado alcanzaría 13,4% una vez concluido el periodo de transición, esperado para el 2019).

Estamos positivos en Enel Chile donde creemos que: (1) en términos de valorización la compañía está transando a descuento en comparación con sus comparables locales, (2) mantiene una política de dividendos atractiva, (3) vemos menores riesgos regulatorio en la próxima revisión tarifara para el negocio de distribución, (4) por el lado de generación si bien todavía hay incertidumbre en precio de largo plazo y mayor competencia, la compañía mantendrá una estabilidad en flujos por contractos adquiridos en la última licitación, por último (4) si bien nosotros no integramos las sinergias de la restructuración, vemos como posible catalizador el ahorro de US$112 millones que tiene como objetivo la compañía.

Consideramos que Falabella tiene un sólido track-record de crecimiento orgánico y cuenta con una importante participación de mercado en todas sus operaciones principales, en conjunto con una continua diversificación en su mix de ventas en términos de formatos y geografía. En nuestra opinión la compañía debería mantener un crecimiento de doble digito en Ebitda durante los próximos años, basados en: (1) atractivo plan de inversiones (US$4.000 millones 2017-20), (2) madurez de portfolio (actualmente 90%, según nuestras estimaciones), (3) foco en eficiencia, a través de un mejor mix de ventas y marcas propias y (4) capacidad de traspasar 70% de los efectos negativos por efecto de tipo de cambio a precio final.

8

ENEL AMÉRICAS

ENEL CHILE

ESTRATEGIA DE INVERSIÓN

CALENDARIO ECONÓMICO JUNIO

1 ESTADOS UNIDOS: Gasto en construcción

EUROZONA: Markit de fabricación

2 ESTADOS UNIDOS: Desempleo

JAPÓN: Índice confianza al consumidor

5 ESTADOS UNIDOS: Pedidos de fábrica

CHILE: Imacec

6 EUROZONA: Markit de servicios PMI

CHINA: Reservas internacionales

7 ESTADOS UNIDOS: Solicitudes hipoteca MBA

EUROZONA: PIB QoQ

8 CHILE: IPC

ALEMANIA: Producción industrial

9 ESTADOS UNIDOS: Inventarios al por mayor

REINO UNIDO: Producción industrial

12 CHILE: Encuesta Banco Central

JAPÓN: Encuesta mano de obra

13 REINO UNIDO: IPC

ALEMANIA: Expectativas ZEW

14 ESTADOS UNIDOS: IPC/Reunión Fed

EUROZONA: Producción industrial

16 EUROZONA: IPC

ESTADOS UNIDOS: Construcciones iniciales

19 EUROZONA: Producción de la construcción

BRASIL: IPC

20 ALEMANIA: IPP

ESTADOS UNIDOS: Balanza cuenta corriente

21 JAPÓN: Índice industrial

ESTADOS UNIDOS: Ventas de vivienda

22 EUROZONA: Confianza del consumidor

JAPÓN: PMI Nikkei de fabricación

23 ESTADOS UNIDOS: Markit de servicios PMI

ALEMANIA: Markit de servicios PMI

26 ESTADOS UNIDOS: Órdenes de bienes duraderos

ALEMANIA: Expectativas IFO

27 ALEMANIA: Ventas al por menor

ESTADOS UNIDOS: Confianza del consumidor

28 JAPÓN: Ventas al por menor

ESTADOS UNIDOS: Solicitudes de hipoteca MBA

29 ESTADOS UNIDOS: PIB anualizado QoQ

ALEMANIA: IPC

9

15 ESTADOS UNIDOS: Producción industrial

CHILE: Reunión de Política Monetaria 30 CHILE: Tasa de desempleo

REINO UNIDO: PIB

A continuación te presentamos aquellos conceptos y siglas clave para que comprendas de manera integral los acontecimientos que se desarrollan en los mercados y la estrategia de inversiones:

• IPC: Índice de precios al consumidor, el cual mide la variación de precios de una canasta fija de bienes y servicios de un hogar

urbano.

• PIB: Producto interno bruto, el cual corresponde al valor monetario de la producción de bienes y servicios de demanda final

de una región durante un período determinado de tiempo.

• PMI: Purchasing Managers Index, el cual corresponde a un indicador mensual sobre el estado de la economía, que se basa en

cinco otros indicadores: nuevas órdenes de producto, nivel de los inventarios, producción, entrega de insumos y las condiciones de empleo.

• IMACEC: Índice Mensual de Actividad Económica, el cual corresponde a una estimación que resume la actividad de los

distintos sectores económicos en un determinado mes.

• RPM: Reunión de Política Monetaria, la cual es llevada a cabo por el Banco Central de Chile y en la que se determina, entre

otras cosas, la Tasa de Política Monetaria.

• FED: Reserva Federal de Estados Unidos, es la máxima autoridad monetaria de Estados Unidos, la cual determina, entre otras

cosas, los estímulos fiscales y las tasas de interés del país norteamericano.

• BCE: Banco Central Europeo, autoridad monetaria de la Eurozona que determina, entre otras cosas, los estímulos fiscales y

las tasas de interés.

• FMI: Fondo Monetario Internacional, institución internacional que busca fomentar la cooperación monetaria internacional;

facilitar la expansión y el crecimiento equilibrado del comercio internacional; fomentar la estabilidad cambiaria; contribuir a establecer un sistema multilateral de pagos para las transacciones corrientes entre los países miembros y eliminar las restricciones cambiarias que dificulten la expansión del comercio mundial.

ESTRATEGIA DE INVERSIÓN

GLOSARIO ECONÓMICO

10

A continuación te presentamos aquellos conceptos y siglas clave para que comprendas de manera integral los acontecimientos que se desarrollan en los mercados y la estrategia de inversiones:

• BCCh: Banco Central de Chile, autoridad monetaria que determina, entre otras cosas, los estímulos fiscales y las tasas de

interés de Chile.

• EEE: Encuesta de Expectativas Económicas, la cual es realizada por el Banco Central con periodicidad mensual cuyo objetivo

es monitorear la evolución de las expectativas de mercado respecto de las principales variables macroeconómicas.

• EOF: Encuesta de Operadores Financieros, la cual es realizada por el Banco Central con periodicidad quincenal cuyo objetivo

es monitorear la evolución de las expectativas de mercado respecto de las principales variables financieras.

• BRENT: Petróleo Brent, es un tipo de petróleo que se extrae principalmente del Mar del Norte. Marca la referencia en los

mercados europeos.

• WTI: West Texas Intermidiate o Texas Light Sweet, es un tipo de petróleo que se extrae en Texas (EE.UU.). El precio del

petróleo WTI es utilizado como referencia en el mercado norteamericano.

• S&P: Standard & Poor's 500, se basa en la capitalización bursátil de 500 grandes empresas que poseen acciones que cotizan

en las bolsas NYSE o NASDAQ.

• EUROSTOXX: Eurostoxx, es un índice bursátil compuesto por las 50 principales compañías que cotizan en Europa.

• IBOV: Bovespa, es un índice bursátil compuesto de unas 50 compañías que cotizan en la Bolsa de Sao Paulo.

• IPSA: Índice de Precio Selectivo de Acciones, principal índice bursátil de Chile; es elaborado por la Bolsa de Comercio de

Santiago. Corresponde a un indicador de rentabilidad de las 40 acciones con mayor presencia bursátil, siendo dicha lista revisada anualmente.

ESTRATEGIA DE INVERSIÓN

GLOSARIO ECONÓMICO

11

Las recomendaciones que formule Santander, serán a título meramente consultivo, de forma tal que no obligarán al Cliente, y no impondrán a Santander obligación alguna ni darán origen a responsabilidad de cualquier especie para Santander sobre esta materia. El Cliente declara además estar en conocimiento y aceptar que el Grupo Santander, considerado como entidad global, además del Banco, es propietario (directa y/o indirectamente) de determinadas sociedades y otros vehículos legales que tienen en forma independiente su propias políticas de inversiones y que en relación con tales sociedades y vehículos legales, la decisiones que el grupo Santander tome respecto de su política de inversiones son independientes de aquellas que Banca Privada, en el ejercicio de su rol de asesor, sugiera al Cliente en su mejor interés. La información que contiene este documento procede de fuentes que consideramos fiables; no obstante, no garantizamos la corrección ni la integridad de su contenido y su inclusión no constituye garantía de su exactitud, y los inversionistas deben tener en cuenta que esa información puede ser incompleta o resumida. Todas las opiniones expresadas pueden ser modificadas sin previo aviso. El lector asume toda la responsabilidad por las consecuencias de confiar en el contenido de este documento (o por cualquier omisión en su contenido). Este documento se ha entregado solamente con carácter informativo y no constituye un prospecto o una oferta de venta o una solicitud de compra o venta de un valor o de un fondo de inversión o de un interés en un producto de inversión. Banco Santander Chile es agente colocador de los diferentes fondos mutuos administrados por Santander Asset Management S.A. Administradora General de Fondos. La gestión financiera y el riesgo de estos fondos mutuos no guardan relación con la del grupo empresarial al cual pertenecen, ni con la desarrollada por sus agentes colocadores. Infórmese de las características esenciales de la inversión en estos fondos mutuos, las que se encuentran contenidas en sus reglamentos internos y contratos de suscripción de cuotas. Las rentabilidades o ganancias obtenidas por los fondos mutuos administrados por esta sociedad, no garantizan que ellas se repitan en el futuro. Los valores de las cuotas de fondos mutuos son variables. Santander S.A. Corredores de Bolsa y Santander Corredora de Seguros Limitada son filiales del Banco Santander Chile. En el caso de los seguros, la compañía que cubre el riesgo es Santander Seguros de Vida S.A. e intermedia Santander Corredora de Seguros Limitada. Banco Santander – Chile, infórmese sobre la garantía estatal de los depósitos en su banco o en www.sbif.cl.

Recommended