i

“UNIVERSIDAD PRIVADA DE LA SELVA PERUANA”

FACULTAD DE CIENCIAS EMPRESARIALES

Escuela profesional de Contabilidad y Finanzas Corporativas

Tesis

EVASIÓN TRIBUTARIA Y RECAUDACIÓN FISCAL EN LOS

COMERCIANTES - RUBRO ABARROTES UBICADOS EN LA

CALLE NANAY CUADRA SÉPTIMA Y AREQUIPA CUADRA

CUATRO, ALREDEDOR DEL MERCADO MODELO DE

IQUITOS – 2020

Tesis para obtener el título profesional de Contadora Público con mención en

Finanzas Corporativas

Autor:

Bach. Cont. Misheel Solange Panduro Guerra

Asesor:

CPC. César Ulises Marín Elespuru, Mag.

Línea de investigación

Tributación

Iquitos-Perú

2020

ii

PÁGINAD EL JURADO

iii

DEDICATORIA

Dedico este proyecto de tesis a Dios, a mis padres, a mis abuelos y hermano:

A Dios, por darme la vida quien supo guiarme por el buen camino y permitirme el

haber llegado a este momento tan importante de mi formación profesional.

A mis padres, pilares fundamentales en mi vida por su amor y sacrificio por todos

estos años, quienes, a lo largo de mi vida, han velado por mi bienestar y mi

educación, siendo mi apoyo en todo momento.

A mis abuelos, por el apoyo incondicional que siempre me brindan.

A mi hermano, por estar siempre presente, acompañándome y brindándome su apoyo

en todo momento.

Misheel Solange Panduro Guerra

iv

AGRADECIMIENTO

En primer lugar, quiero agradecer a Dios, a mis padres, en especial a mi madre Miri,

por depositar su entera confianza en cada reto que se me presentaba sin dudar

ni un solo minuto de mi inteligencia y capacidad. A mis abuelos por sus

sabios consejos que llevo en cada momento de mi vida

Agradecer infinitamente a todas las personas que hicieron posible la realización de

esta investigación y por brindarme su apoyo en todas las decisiones para

desarrollar este proyecto de tesis.

Misheel Solange Panduro Guerra

v

AUTORIZACIÓN DE PUBLICACIÓN

Yo, MISHEEL SOLANGE PANDURO GUERRA, egresado de la Universidad

Privada de la Selva Peruana, identificado(a) con DNI 71113364, con el artículo

titulado “Evasión Tributaria y Recaudación Fiscal en los comerciantes - rubro

abarrotes ubicados en la calle Nanay cuadra séptima y Arequipa cuadra cuatro,

alrededor del mercado modelo de Iquitos – 2020” declaro bajo juramento que:

1) El artículo no ha sido plagiado ni total ni parcialmente.

2) El artículo no ha sido auto plagiado, es decir, no ha sido publicada ni presentada

anteriormente para alguna revista.

3) De identificarse la falta de fraude (datos falsos), plagio (información sin citar a

autores), autoplagio (presentar como nuevo algún trabajo de investigación propio

que ya ha sido publicado), piratería (uso ilegal de información ajena) o falsificación

(representar falsamente las ideas de otros), asumo las consecuencias y sanciones que

de mi acción se deriven, sometiéndome a la normatividad vigente de la Universidad

Privada de la Selva Peruana.

4) Si, el artículo fuese aprobado para su publicación en la Revista u otro documento de

difusión, cedo mis derechos patrimoniales y autorizo, a la Universidad Privada de la

Selva Peruana, la publicación y divulgación del documento en las condiciones,

procedimientos y medios que disponga la Universidad.

Atentamente,

………………………………………..………

MISHEEL SOLANGE PANDURO GUERRA

DNI N° 71113364

vi

DECLARACIÓN DE AUTENTICIDAD

Por el presente documento, el estudiante: Mishel Solange Panduro Guerra, quien

ha elaborado la tesis denominada: Evasión Tributaria y Recaudación Fiscal en los

Comerciantes - Rubro abarrotes ubicados en la calle Nanay cuadra séptima y

Arequipa cuadra cuatro, alrededor del mercado modelo de Iquitos – 2020, para

optar el título profesional de Contador Público otorgado por la Universidad

Privada de la Selva Peruana.

Declaro que el presente trabajo de tesis es de mi autoría y en el mismo no existe

plagio de ninguna naturaleza, en especial copia de otro trabajo de tesis o similar

presentado por cualquier persona ante otra Universidad.

Dejo expresa constancia que las citas de otros autores han sido debidamente

identificadas en el trabajo, por lo que no hemos asumido como nuestras las

opiniones vertidas por terceros, ya sea de fuentes encontradas en medios escritos

o del internet.

Asimismo, afirmo que he leído el documento de tesis en su totalidad y soy

plenamente conscientes de todo su contenido. Asumo la responsabilidad de

cualquier error u omisión en el documento y soy consciente que este compromiso

de fidelidad de la tesis tiene connotaciones éticas, pero también de carácter legal.

En caso de incumplimiento de esta declaración, me someto a lo dispuesto en las

normas académicas de la Facultad y de la Universidad Privada de la Selva

Peruana.

Iquitos, 31 de mayo 2020

……………………………………

Firma del Tesista

Misheel Solange Panduro Guerra

N° Código de estudiante: N° 51022

vii

ÍNDICE CONTENIDO

Nombre y firma del jurado, asesor y Decano ........................................................ ii DEDICATORIA ............................................................................................. iii AGRADECIMIENTO ......................................................................................... iv

AUTORIZACIÓN DE PUBLICACIÓN .............................................................. v DECLARACIÓN DE AUTENTICIDAD ............................................................ vi ÍNDICE CONTENIDO ....................................................................................... vii ÍNDICE DE TABLAS ......................................................................................... ix ÍNDICE DE GRÁFICOS ...................................................................................... x

RESUMEN ............................................................................................. xi ABSTRACT ............................................................................................ xii

CAPÍTULO I: INTRODUCCIÓN ........................................................... 13 1.1. Planteamiento del problema ......................................................................... 14

1.1.1 Descripción de la realidad problemática .......................................... 14

1.1.2 Formulación del problema ............................................................... 15

1.2 Objetivos ...................................................................................................... 16

1.2.1 Objetivo general ............................................................................... 16

1.2.2 Objetivo especifico ........................................................................... 17

1.3 Justificación ................................................................................................. 17

1.4 Limitaciones ................................................................................................. 18

CAPÍTULO II: MARCO TEÓRICO ........................................................ 19 2.1 Antecedentes ................................................................................................ 19

2.1.1 Internacionales ................................................................................. 19

2.1.2 Nacional ........................................................................................... 20

2.1.3 Local ................................................................................................ 22

2.2 Bases teóricas ............................................................................................... 23

2.2.1 Evasión tributaria ............................................................................. 23

2.2.2. Recaudación Fiscal ........................................................................... 35

2.3 Definición de términos básicos .................................................................... 39

2.4 Hipótesis ............................................................................................ 40

2.4.1 Hipótesis general .............................................................................. 40

2.4.2 Hipótesis específicas ........................................................................ 40

2.5 Identificación de variables ........................................................................... 42

CAPÍTULO III METODOLOGÍA ............................................................ 43 3.1 Tipo y nivel de investigación ....................................................................... 43

3.2 Diseño de investigación ............................................................................... 44

3.3 Población, muestra y muestreo .................................................................... 44

3.3.1 Población .......................................................................................... 44

3.3.2 Muestra ............................................................................................. 44

viii

3.3.3 Muestreo ........................................................................................... 45

3.4 Técnicas e instrumento de recolección de datos .......................................... 47

3.4.1 Técnicas de recolección de datos ..................................................... 47

3.4.2 Instrumentos de recolección de datos............................................... 47

3.5 Validación y confiabilidad de instrumento .................................................. 48

3.6 Técnicas de procesamiento y análisis de datos ............................................ 49

3.6.1 Técnicas de procesamiento de datos. ............................................... 49

3.6.2 Técnica para el analisis de datos. ..................................................... 49

3.7 Consideraciones éticas ................................................................................. 50

CAPÍTULO IV: PRESENTACIÓN Y DISCUSIÓN DE LOS

RESULTADOS ............................................................................................ 51 4.1 Resultados .................................................................................................... 51

4.1.1 Perfil del comerciante de abarrotes .................................................. 51

4.1.2 Analisis de las dimensiones de la Evasión tributaria ....................... 56

4.1.3 Analisis de las dimensiones de recaudación fiscal ........................... 62

4.1.4 Analisis inferencial de acuerdo a los objetivos ................................ 69

4.2 Discusión de resultados ................................................................................ 85

CAPÍTULO V: CONCLUSIONES ............................................................ 89

CAPÍTULO VI: RECOMENDACIONES .................................................. 91 REFERENCIAS BIBLIOGRÁFICAS ............................................................ 93 Anexo 1. ARTÍCULO CIENTÍFICO .................................................................... 1 Anexo 2. Matriz de consistencia .......................................................................... 8

Anexo 3. Instrumento e informe de validación de juicio de experto .................. 10 Anexo 4. Consentimiento informado .................................................................. 13

Anexo 5. Base de datos ....................................................................................... 23

ix

ÍNDICE DE TABLAS

Tabla 1. Nuevo régimen único simplificado ....................................................... 32 Tabla 2. Categoría del NRUS ............................................................................. 33 Tabla 3. Consulta de recaudación feb - 2020 ...................................................... 36 Tabla 4. Ingresos tributarios de Gobierno Central: 2014 – 2019. ....................... 38 Tabla 5. Juicio de Expertos ................................................................................ 48

Tabla 6. El sexo de comerciantes encuestados en el mercado modelo ............... 51 Tabla 7. Estado civil de los comerciantes en el mercado modelo. ...................... 52 Tabla 8. La edad de los comerciantes encuestados en el mercado modelo ......... 53

Tabla 9. Nivel de instrucción de los comerciantes en el mercado modelo ......... 54 Tabla 10. Recaudación tributaria como dimensión de la evasión tributaria ...... 57 Tabla 11. Infracción administrativa como dimensión de la evasión tributaria .. 59 Tabla 12. Presión tributaria como dimensión de la evasión tributaria ................ 61

Tabla 13. Ingresos de recaudación fiscal como dimensión de la recaudación

fiscal ...................................................................................................... 63

Tabla 14.Sanciones administrativas como dimensión de recaudación fiscal ...... 66 Tabla 15. Nivel de ingresos como dimensión de la recaudación fiscal .............. 68 Tabla 16. Relación entre la Evasión Tributaria y la Recaudación Fiscal ............ 70

Tabla 17. Relación entre la Recaudación tributaria y la Recaudación Fiscal ..... 74

Tabla 18. Relación entre la Infracción administrativa y la Recaudación Fiscal . 78 Tabla 19. Relación entre la presión tributaria y la recaudación fiscal ................ 82

x

ÍNDICE DE GRÁFICOS

Gráfico 1. El sexo de comerciantes encuestados en el mercado modelo. ........... 52 Gráfico 2. Estado civil de los comerciantes en el mercado modelo. ................... 53

Gráfico 3. La edad de los comerciantes en el mercado modelo .......................... 54 Gráfico 4. Nivel de instrucción de los comerciantes en el mercado modelo ...... 55 Gráfico 5. Recaudación tributaria como dimensión de la evasión tributaria ...... 57 Gráfico 6. Infracción administrativa como dimensión de la evasión tributaria .. 59 Gráfico 7. Presión tributaria como dimensión de la evasión tributaria ............... 61

Gráfico 8. Ingresos de recaudación fiscal como dimensión de la recaudación

fiscal ...................................................................................................... 64 Gráfico 9. Sanciones administrativas como dimensión de recaudación fiscal.... 66

Gráfico 10. Nivel de ingresos como dimensión de la recaudación fiscal ........... 68 Gráfico 11. Relación entre la Evasión Tributaria y la Recaudación Fiscal ........ 70 Gráfico 12. Relación entre la Recaudación tributaria y la Recaudación Fiscal .. 74 Gráfico 13. Relación entre la Infracción administrativa y la Recaudación Fiscal

............................................................................................................... 78 Gráfico 14. Relación entre la presión tributaria y la recaudación fiscal ............. 82

xi

RESUMEN

El objetivo de la presente investigación fue determinar la relación entre la

evasión tributaria con la recaudación fiscal en los comerciantes - rubro

abarrotes ubicados en la calle Nanay cuadra séptima y Arequipa cuadra

cuatro, alrededor del mercado modelo de Iquitos – 2020. La investigación

es de tipo descriptivo, diseño no experimental - transversal descriptivo; la

población lo conformaron 46 comerciantes y la muestra tuvo un tamaño

de 41, que permitieron determinar cómo se relacionan la recaudación

tributaria, inflación tributaria y presión tributaria con la recaudación fiscal.

La validez de los instrumentos fue establecida mediante el juicio de

expertos con 81.73% y la confiabilidad calculada con el coeficiente de

Cronbach en 0.81. El procesamiento de datos se realizó utilizando el

programa estadístico SPSSv25, que permitió seleccionar y procesar en la

matriz vista de datos. La prueba estadística fue el coeficiente tau-B de

Kendall para medir la magnitud de asociación o correlación.

Se encontró que el nivel por recaudación fiscal es regular en 78.1%, siendo

baja la evasión tributaria en 56,6%. Se concluye que “la evasión tributaria

se relaciona con la recaudación fiscal en los comerciantes - rubro abarrotes

ubicados en la calle Nanay cuadra séptima y Arequipa cuadra cuatro,

alrededor del mercado modelo de Iquitos – 2020” en una magnitud de

asociación o correlación media.

Palabra clave: Evasión - recaudación - comerciantes

xii

ABSTRACT

The objective of the present investigation was to determine the relationship

between tax evasion and tax collection in merchants - item groceries

located on 7th Block Nanay Street and Arequipa Block Four, around the

Iquitos model market – 2020. The research is descriptive, nonexperimental

design - descriptive cross-sectional; the population was made up of 46

merchants and the sample had a size of 41, that made it possible to

determine how tax collection is related, tax inflation and tax burden with

tax collection. The validity of the instruments was established by expert

judgment with 81.73% and reliability calculated with the Cronbach

coefficient at 0.81. Data processing was carried out using the statistical

program Spssv25, that allowed you to select and process in the data view

matrix. The statistical test was the Kendall tau-B coefficient to measure the

degree of association or correlation.

It was found that the level of tax collection is regular at 78.1%, tax evasion

being low at 56.6%.

It is concluded that "tax evasion is related to tax collection in merchants -

item groceries located on Nanay block seventh and Arequipa block four,

around the Iquitos model market – 2020”, at an average association or

correlation magnitude.

Keyword: Evasion - collection - merchants

13

CAPÍTULO I: INTRODUCCIÓN

El estudio de la evasión tributaria, la evasión fiscal, o evasión tributaria o

evasión de impuestos, como operación arbitraria y que regularmente está

comprobado como una infracción a la ley o como transgresión administrativa.

Quintanilla (2014, pág. 131), siendo un tema relevante en el Perú y

Latinoamérica, por otra parte, Jara (2018, Pág. 17), sostiene que “la

recaudación fiscal proviene de los pagos adquiridos por los impuestos por parte

del deudor tributario, que realizan diferentes tipos de movimientos

económicos” (pág. 21). Ciertas evidencias indican proporciones importantes

que deja de percibir el estado por evasión del impuesto general a las ventas

(36%) y del impuesto a la renta (57%), de vital importancia para el estado

peruano que costea su presupuesto con el 66% de estos recursos ordinarios

(recaudación tributaria). La administración tributaria realiza grandes esfuerzos

para disminuir la evasión tributaria, utilizan estrategias para disminuir las

brechas en el incumplimiento del pago de los impuestos; dentro de ellas se

observan en la emisión de comprobante de manera virtual para incorporar a las

empresas y conocer quienes realizan compras y no tienen justificación de

ingresos. En este proceso el acatamiento de las obligaciones tributarias

quebranta cuatro aspectos: La eficacia de la acción fiscalizadora, la simplicidad

de la estructura tributaria, las sanciones efectivamente aplicadas y aceptación

del sistema impositivo. Moreira (2016). Sin embargo, la percepción social de

cómo se administran los fondos recaudados por el estado, influye en el

comportamiento fiscal del contribuyente. Es un compromiso político que se

14

espera para que las reformas tributarias sean implementadas con más eficacia

y distribuidas con equidad.

1.1. Planteamiento del problema

1.1.1 Descripción de la realidad problemática

El estado peruano sigue siendo un país que costea con el 66.22% de su

presupuesto con fondos provenientes de recursos ordinarios las actividades

para el ejercicio 2020 (recaudación tributaria), Decreto de urgencia (N° 015-

2019, 2020), sin embargo, gran parte de este supuesto es evadido por los

contribuyentes “La evasión tributaria en Perú alcanza el 36% en el Impuesto

general a las Ventas (IGV) y el 57% en el impuesto a la renta”. Córdova,

(2019). Como se puede apreciar la estabilidad económica de un país está

relacionada con el déficit fiscal, y la recaudación tributaria es la fuente de

ingresos que tiene un estado para atenuar la situación de los gastos en exceso

realizados por el estado.

Los esfuerzos del estado por acortar la brecha de la evasión tributaria se

observan en la emisión de comprobante de manera virtual para incorporar a las

empresas y conocer quienes realizan compras y no tienen justificación de

ingresos; siendo la principal causa de la evasión fiscal es la ausencia de una

verdadera conciencia tributaria individual y colectiva, motivada por la imagen

que la comunidad tiene del estado y la percepción frente a la imparcialidad en

sus gastos, al no tener conocimiento de los programas de gobierno y las

políticas de redistribución del ingreso. (Borinsky, 2019). Desde la plataforma

15

de SUNAT parte la primera etapa para el control de la evasión y elusión por

que el fraude tributario vía la emisión de facturas falsa que aumentan el crédito

fiscal y reduce el pago del IGV. (Gestión, 2018); sin embargo, la ausencia de

vigencia de la norma de fraude fiscal implica un déficit del orden del 20% de

montos no declarados. (Rios, 2018). Del subsistema cultural de comerciantes

- rubro abarrotes ubicados en la calle Nanay cuadra séptima y Arequipa cuadra

cuatro, alrededor del mercado Modelo de Iquitos, entre las modalidades de

evasión se encuentra la omisión de ventas al no declarar la totalidad del monto,

hecho que se evidencia la no entregan comprobantes de pago a los clientes.

Por tales razones expuestas preguntamos, ¿Qué tanta formalidad existe en los

comerciantes - rubro abarrotes ubicados en la calle Nanay cuadra séptima y

Arequipa cuadra cuatro, alrededor del mercado modelo de Iquitos?

En esta investigación alineando a la evasión tributaria y recaudación fiscal se

buscará responder a la presente interrogante.

1.1.2 Formulación del problema

1.1.2.1 Problema general

¿Cómo se relaciona la evasión tributaria con la recaudación fiscal en los

comerciantes - rubro abarrotes ubicados en la calle Nanay cuadra séptima y

Arequipa cuadra cuatro, alrededor del mercado modelo de Iquitos – 2020?

16

1.1.2.2 Problema especifico

1. ¿Cómo se relaciona la recaudación tributaria como dimensión de la

evasión tributaria con la recaudación fiscal en los comerciantes - rubro

abarrotes ubicados en la calle Nanay cuadra séptima y Arequipa cuadra

cuatro, alrededor del mercado modelo de Iquitos?

2. ¿Cómo se relaciona la infracción administrativa como dimensión de la

evasión tributaria con la recaudación fiscal en los comerciantes - rubro

abarrotes ubicados en la calle Nanay cuadra séptima y Arequipa cuadra

cuatro, alrededor del mercado modelo de Iquitos?

3. ¿Cómo se relaciona la presión tributaria con dimensión de la evasión

tributaria con la recaudación fiscal en los comerciantes - rubro abarrotes

ubicados en la calle Nanay cuadra séptima y Arequipa cuadra cuatro,

alrededor del mercado modelo de Iquitos?

1.2 Objetivos

1.2.1 Objetivo general

Determinar la relación entre la evasión tributaria con la recaudación fiscal en

los comerciantes - rubro abarrotes ubicados en la calle Nanay cuadra séptima

y Arequipa cuadra cuatro, alrededor del mercado modelo de Iquitos – 2020.

17

1.2.2 Objetivo especifico

1. Determinar cómo se relaciona la recaudación tributaria como dimensión

de la evasión tributaria con la recaudación fiscal en los comerciantes -

rubro abarrotes ubicados en la calle Nanay cuadra séptima y Arequipa

cuadra cuatro, alrededor del mercado modelo de Iquitos.

2. Determinar cómo se relaciona la infracción administrativa como

dimensión de la evasión tributaria con la recaudación fiscal en los

comerciantes - rubro abarrotes ubicados en la calle Nanay cuadra séptima

y Arequipa cuadra cuatro, alrededor del mercado modelo de Iquitos

3. Determinar cómo se relaciona la presión tributaria con dimensión de la

evasión tributaria con la recaudación fiscal en los comerciantes - rubro

abarrotes ubicados en la calle Nanay cuadra séptima y Arequipa cuadra

cuatro, alrededor del mercado modelo de Iquitos.

1.3 Justificación

Teórica

La investigación aporta información contextualizada y actualizada relacionado

con la evasión tributaria y la recaudación fiscal en los comerciantes, buscando

principales causas y el nivel de evasión tributaria que permita verificar el

cumplimiento de las obligaciones formales exigidas por SUNAT.

18

Social

Busca promover la conciencia tributaria en estudiantes y profesionales,

empresarios para contribución del pago de impuestos que generan beneficios a

la sociedad.

Pertinencia

Permite conocer la evasión tributaria y su relación que existe con la

recaudación fiscal en los comerciantes. Se pretende proporcionar información

relacionada con las causas que generan incumplimiento de pagos de impuestos

y que sirva de referencia para otras investigaciones.

1.4 Limitaciones

La principal limitación encontrado en la investigación fue las restricciones de

desplazamiento por la inmovilidad social por cuarentena. Por otra parte, los

escasos trabajos publicado sobre el tema en el contexto local.

19

CAPÍTULO II: MARCO TEÓRICO

2.1 Antecedentes

2.1.1 Internacionales

Chilán (2019), realizo una investigación que tenía por objetivo analizar la

presencia de la evasión tributaria en el Centro Comercial Buenaventura, La

Libertad – Guayaquil Ecuador. Estudio de enfoque cualitativo, de tipo no

experimental y longitudinal, de alce descriptivo, explicativo y de campo.

Incluyo una población 667 comerciante y se aplicó una encuesta a 250;

encontró que la evolución de la recaudación fiscal no ha variado y que los

contribuyentes son renuentes al pago de impuestos; entre los factores que

generan evasión tributaria está el desconocimiento de los procesos de

declaración tributaria, escasa cultura de los comerciantes, falta de capacitación

en temas tributarios, desconocimiento de los efectos y sanciones

administrativas.

Por su parte Andrade (2018), efectúo una investigación que analiza la

evasión tributaria y su incidencia en la recaudación fiscal a los micro

empresarios del cantón de Babahoyo – Quevedo, Ecuador. Incluyo una

población de 187 propietarios, aplico encuestas y entrevistas a 167

comerciante. En la investigación de tipo exploratorio, descriptivo, se empleó el

método inductivo – deductivo, analítico sintético, histórico y lógico.

Conclusiones: La evasión tributaria lo realizan mediante el ocultamiento de

ingresos no realizando facturación de la totalidad de ventas; las causa que

20

provocan la evasión tributaria está en el desconocimiento de la norma

tributaria, inexistencia de un plan de capacitación como agremiados a la

Cámara de Comercio; falta de directrices adecuadas para fortalecer las medidas

de control y prevención de la evasión tributaria.

Por otra parte, Paredes (2017), en la investigación cuyo propósito fue

determinar el impacto de la evasión tributaria y la recaudación generada por

los comerciantes informales de ropa del mercado mayorista de la ciudad de

Ambato. Investigación de enfoque mixto (Cuali – cuantitativo), exploratorio,

de tipo descriptiva, correlacional; utilizo una población de 2,400 asociados;

utilizo la técnica de la encuesta y aplico cuestionario a 3674 comerciantes.

Conclusiones: se determina que el factor que genera evasión tributaria en la

mayoría de los encuestados es, no se genera eficaz distribución de las

recaudaciones, que existe estancamiento socioeconómico; no se genera

cumplimiento tributario, debido a que no existe promoción de una cultura

tributaria, por tanto no existe procedimiento tributarios y esta desinformación

no evidencia incumplimiento; No es de conocimiento generar las políticas

fiscales, lo que no permite que se genere un alto cumplimiento tributario y su

recaudación no se genera en los niveles informales del comercio en la ciudad.

2.1.2 Nacional

Jara (2018), realizó una investigación que tuvo como objetivo determinar

la relación entre la evasión tributaria y la recaudación fiscal en comerciantes

del mercado de Huamantanga en el distrito de Puente Piedra. Incluyo una

población de 60 personas, siendo su muestra de 52 comerciantes calculado con

21

un margen de error del 0.05 y nivel de confiabilidad al 95%. Investigación fue

aplicada de nivel correlacional, diseño no experimental, encontraron que el

coeficiente de rho de Sperman mostró coeficiente de correlación en las

variables evasión tributaria y con la recaudación fiscal del 0.955 correlación

alta. Conclusiones: Los comerciantes ni cumplen con sus obligaciones que les

corresponde como emitir comprobantes de pago por sus ventas, llevar registros,

presentar declaraciones y el pago de impuestos.

Asimismo, Balbín & Muñoz (2018), efectuaron una investigación con el

propósito de establecer en qué medida la evasión tributaria se relaciona con la

recaudación fiscal de los comerciantes de la galería Guisado Hermanos, distrito

de la Victoria. Investigación aplicada de nivel correlacional, diseño descriptivo

correlacional. Utilizo una población de 1,805 comerciantes; siendo su muestra

de 317. Se utilizó el cuestionario y la observación y llegaron a las siguientes

conclusiones: Existe relación negativa entre la evasión tributaria y la

recaudación fiscal, según el t – b de Kendall de τ = -0.319. La recaudación

fiscal no tiene una base sólida ya que la recaudación es solo producto de las

grandes empresas es producto de una alta fiscalización, no es por propia

conciencia de los comerciantes.

Por su parte, Pacha (2018), tuvo como objetivo “determinar la relación de

la evasión tributaria del Nuevo RUS con la recaudación fiscal en los

comerciantes del mercado modelo de Huánuco. Investigación de tipo

aplicativo, enfoque cualitativo, de alcance descriptivo, diseño no experimental

transversal; utilizo una población de 700 comerciantes. Utilizó la encuesta y se

aplicó un cuestionario de preguntas de 18 ítems a una muestra intencional de

70 comerciante. Conclusiones: El 60% de comerciante no reciben charlas,

22

capacitaciones por parte de la SUNAT, en el cual incide significativamente la

evasión tributaria en el nuevo RUS los comerciantes perciben que los tributos

recaudados no son bien administrados por el estado, 45.7% asumen que las

sanciones impuestas por la SUNAT no son suficiente para combatir la

informalidad ni disminuir la evasión tributaria.

Por otra parte, Cajahuamán (2018), realizo un estudio para determinar de

qué manera la evasión tributaria influye en la recaudación fiscal en los

comerciantes de mercados de ventanilla. Utilizo una población de 45

comerciantes y una muestra probabilística aleatoria simple de 40 comerciantes.

La investigación fue diseño no experimental – transversal, de enfoque

cuantitativo; utilizo el método hipotético deductivo, y obtuvo los siguientes

resultados, donde que mediante la estadística inferencial de Pearson, la

correlación es negativa fuerte en 92.8%, donde que la evasión tributaria influye

en 108% en la recaudación fiscal; la falta de cumplimiento tributario influye en

la recaudación fiscal, los comerciantes consideran en 85% como factor

relevante en la baja recaudación fiscal; la administración tributaria influye en

la recaudación fiscal, 79.7% considera un componente importante.

2.1.3 Local

Consideramos el estudio realizado por Rodríguez (2019), que tuvo como

objetivo “determinar la relación entre la evasión tributaria y la administración

de los tributos en el Mercado de Belén de Iquitos”. Utilizo una muestra de 120

comerciantes y el tamaño de la muestra fue de 30, aplico una encuesta para

evidenciar la evasión tributaria mediante el estudio de la recaudación tributaria,

23

sanciones y presión tributaria y para la variable administración de tributos en

las dimensiones de impuestos, arbitrios municipales y tasa y precio públicos,

utilizo la prueba de chi cuadrada para determinar la dirección de la relación de

variables y t-b de Kendall para ver la fuerza de las variables categóricas

ordinales. Encontró que existe un nivel alto de evasión tributaria (56.7%) y

administración tributaria de nivel malo en (60%). Concluyó que la evasión

tributaria que se da en el mercado es alta; la administración tributaria es mala.

2.2 Bases teóricas

2.2.1 Evasión tributaria

Concepto

La evasión tributaria es una acción ilícita, es decir, implica la violación de la

ley tributaria. (Yañez Heríquez, 2020, pág. 173). En ese sentido la evasión

tributaria tiene consecuencias jurídicas para sus evasores, implica la trasgresión

de la legislación tributaria vigente.

La evasión tributaria es definida como “el uso de medios ilegales para reducir

el pago de impuestos que le correspondería pagar a un contribuyente”

(Córdova, 2019)

Desde el punto de vista de la norma fiscal, citando a (Giorgetti 1967) “la

evasión tributaria, es cualquier hecho comisión u omisión, del sujeto pasivo de

la imposición que contravenga o viole una norma fiscal y en virtud del cual una

24

riqueza imponible, en cualquier forma, resulte sustraída total o parcial” (Chilán

Barrezueta, 2019, pág. 13)

Por su parte Andrade (2018) cita a Rifatty (2016), quien refiere que la evasión

tributaria es “una maniobra utilizada por los contribuyentes para evitar el pago

de impuestos violando la ley” “Esta es distinta de la elusión de impuestos, la

cual consiste en conductas del contribuyente que busca evitar el pago de

impuestos utilizando para ello maniobras o estrategias permitidas por la misma

ley o por los vacíos de estas, por lo cual no es técnicamente ilegal” (pág. 10)

Causas o factores que originan la evasión.

De acuerdo con Moreira (2016), sostiene que la administración tributaria

realiza grandes esfuerzos para disminuir la evasión tributaria, utilizan

estrategias para disminuir las brechas en el incumplimiento del pago de los

impuestos. Cita a Jorratt (2012), quien justifica que el acatamiento de las

obligaciones tributarias quebranta cuatro aspectos:

1) La eficacia de la acción fiscalizadora

2) La simplicidad de la estructura tributaria

3) Las sanciones efectivamente aplicadas

4) La aceptación del sistema impositivo

La perspectiva indica que la administración tributaria tiene injerencia directa

en la acción fiscalizadora al contribuyente y parcialmente responsable de la

aceptación del sistema impositivo por parte del contribuyente.

25

Sin embargo, la percepción social de cómo se administran los fondos

recaudados por el estado, influye en el comportamiento fiscal del

contribuyente.

Los contribuyentes buscan la forma de evadir el pago de los tributos, tienen

varias razones:

a) Inexistencia de una conciencia tributaria de la población, implica la falta de

cooperación de determinados ciudadanos de un país hacia el cumplimiento

de sus obligaciones tributarias.

b) Complejidad y limitaciones de la legislación tributaria

c) Ineficiencia de la administración tributaria como un elemento clave en el

desarrollo de la evasión. (pág. 17).

Dimensión de la evasión tributaria

De acuerdo con Quintanilla (2014) considera las siguientes dimensiones:

a) Evasión de impuestos

La evasión fiscal, o evasión tributaria o evasión de impuestos, es una

operación arbitraria y que regularmente está comprobado como una

infracción a la ley o como transgresión administrativa. (pág. 131)

26

b) Ocultar bienes o ingresos para pagar menos impuestos

Está relacionado con el “ocultamiento de comprobantes de pago por ventas

o ingresos o declaración parcial de sus operaciones empresariales lo que

permite al evasor pagar menos impuestos”. (pág. 131)

c) Acto ilícito que afecta al fisco

La evasión tributaria es uno de los males que adolece el Perú,

Latinoamérica y el mundo, “siempre será un acto ilícito”. (pág. 131)

d) Incumplimiento de obligaciones tributarias

Está referido con la negatividad de un compromiso tributario por parte del

contribuyente. (pág. 131)

e) Nivel de informalidad

La informalidad es el origen más fuerte de la evasión tributaria. Los

informales realizan transacciones mercantiles al margen de la ley, por ellos

no entregan comprobantes de pago, debido a su propia condición de

informal. (pág. 131)

f) Infracción administrativa

Toda evasión detectada “configura una infracción y por lo tanto esta

conlleva a una sanción administrativa”. (pág. 131)

27

Por su parte, Rodríguez (2019), sostiene que las dimensiones son:

- Prensión tributaria, como indicador cuantitativo que relaciona los ingresos

tributarios de una economía con el PBI.

- Sanciones, relacionados con la penalidad en dinero, más multas e interés

que recae en el infractor tributario.

- Administración de tributos, como componente básico en la aplicación de

cualquier sistema fiscal. (pág. 31)

Sistema tributario

De acuerdo con la constitución política del Perú, Art. 74° (Congreso

Constituyente, 1993), los tributos se crean, cambian o suprimen o se instauran

mediante una ley o decreto legislativo.

Según, el decreto legislativo N° 771, en el sistema tributario se encuentran

comprendidos: El código tributario y los tributos (impuestos, tasas y

contribuciones).

I) Los tributos

a) Los impuestos. - Conceptos básicos

Según, Case & Fair (1996), “se pueden gravar impuestos sobre las

transacciones, instituciones, propiedades, comidas, y todo tipo de cosas, pero

en última instancia, las familias o los individuos son quienes pagan”

28

Los autores, indican que “puede haber diferentes tipos de impuestos y los

analistas fiscales usan un lenguaje muy concreto al describirlo”

Todo impuesto tiene dos partes:

- Base fiscal; es la medida o el valor sobre el cual se gravan los impuestos

- Estructura de tasa; determina la parte de la base fiscal que se debe pagar

por concepto de impuesto

Todos los impuestos se pagan con ingresos

- Impuesto proporcional: Un impuesto que representa una carga de igual

proporción del ingreso para toda la familia

- Impuesto progresivo: Un puesto que representa una carga, expresada como

porcentaje del ingreso, que incrementa conforme el ingreso incrementa.

- Impuesto regresivo: Un impuesto que representa una carga, expresada

como porcentaje del ingreso, que disminuye conforme el ingreso aumenta.

(pág. 518)

a1) impuesto a la renta

El impuesto a renta es un tributo que se determina en forma anual; en las

personas naturales grava los ingresos que proviene de los arriendos, acciones,

valores inmobiliarios, o de los trabajos de forma independiente o dependiente.

Las personas naturales generan las siguientes rentas: (SUNAT - RENTA

PERSONAS, 2020)

- Primera categoría, conocida como renta de capital, generados por el

alquiler, sub alquiler o cesión de bienes muebles o inmuebles. Grava el

6.5% sobre la renta neta o 5% sobre la renta bruta.

29

- Segunda Categoría, denominada renta de capital, concierne a la venta de

acciones o valores mobiliarios, interés que genera los capitales colocados,

también incluye patentes, regalías, rentas vitalicias, derecho de llaves y

otros. A la renta neta se aplica la tasa efectiva del 5%.

- La renta de tercera categoría se aplica a los ingresos provenientes de todo

tipo de actividad empresarial sea natural o jurídica, entre ellos tenemos:

Actividad de comercio, agentes mediadores, actividad notarial, ganancias

de capital en operaciones habituales, rentas de personas jurídicas,

asociaciones civiles, cesión y bienes instituciones educativas, patrimonial

fideicomiso, etc. La tasa para determinar el impuesto a la renta es del

29.5% anual. Para efectos de pago a cuenta se debe aplicar el 1.5% a los

ingresos netos del mes. La suspensión de pago se acoge de acuerdo al

artículo 85° de la Ley del Impuesto a la Renta. (SUNAT, 2020)

- Renta de Cuarta categoría, denominada renta de trabajo, incluye los

servicios prestado por los profesionales de forma independiente o

dependiente. También incluye a consejeros, directores de empresas,

regidores municipales y trabajadores del estado en el régimen CAS. Están

afecto si sus ingresos exceden las 7 UIT (29,400) al año. Se aplica la tasa

del impuesto por cada tramo de ingresos:

Primer tramo: de 0 a 5 UIT 8%

Segundo tramo: de 6 a 20 UIT 14%

Tercer tramo: de 21 a 35 UIT 17%

Cuarto tramo: de 36 a 45 UIT 20%

30

Quinto tramo, más de 45 UIT 30%.

- Renta de Quinta categoría, son los ingresos obtenidos por persona

natural por el trabajo individual en relación de dependencia.

a2) impuesto general a las ventas

De acuerdo con Rodríguez (2019, pág. 20), el impuesto general a las ventas

IGV, grava todas operaciones que se desarrollan en el proceso productivo y de

distribución, es directo al consumidor o cliente final, estos son:

- Ventas en el país de bienes muebles.

- Prestación o uso de servicios en el territorio nacional.

- Contratos de construcción.

- Primera venta de inmuebles que realizan las empresas constructoras.

- Importaciones bienes.

a3) impuesto selectivo al consumo

Impuesto que se grava a determinados bienes, cuyo propósito es desincentivar

el gasto en productos que generan externalidades negativas en las personas, la

sociedad y el medio ambiente. (Sunat - Orientaciones, 2020)

El cálculo la base imponible está constituida por el valor de venta de los bienes.

El valor en aduana determinado conforme a la legislación vigente.

Para los juegos de azar, el impuesto se aplica sobre la diferencia entre ingresos

del mes menos el total de premios concedidos en el mismo periodo.

31

El sistema al valor según precio de venta al público se determina de la siguiente

manera:

1/ (Tasa del IGV + Tasa del IMPM + 1)

a4) derechos arancelarios

Está referido a la aplicación de derechos arancelarios y demás tributo de

importación para el consumo y recargos. Se aplican de acuerdo a los dispuesto

en el arancel de aduana y normas pertinentes. (Sunat - Legislacion, 2020)

a5) régimen único simplificado

Es un régimen concreto para pequeños empresarios, ser persona natural o los

que desenvuelven un trabajo, concede pagar una asignación mensual

relacionada a sus compras y/o ingresos. Se permite emisión de boletas de

ventas y tickets, no pueden emitir Facturas u otros comprobantes que otorgan

derecho tributario. En este régimen existen restricciones a un máximo de

ingresos y/o compras.

De acuerdo con los Art°. 2 y3 del Decreto Legislativo N° 937, no están

comprendidos las personas naturales o sucesiones indivisas.

32

Tabla 1. Nuevo régimen único simplificado

Por las características del

negocio

Cuando en el año no superen sus ventas a S/ 96,000 o

cuando en algún mes los ingresos no excedan el límite

permitido para la más alta categoría

Cuando realicen sus actividades en más de una unidad de

explotación ya sea propia o explote bajo cualquier modo de

posición

El monto de los activos fijos afectados a la actividad de

excepciones de los predios y vehículos supere a S/

70,000.00

Por el tipo de actividad

Presten servicio de transporte de carga de mercancías, en

vehículos con capacidad de carga mayor o igual a 2

toneladas métricas.

Preste servicio de transporte terrestre nacional o

internacional de pasajeros

Efectúen y/o tramiten cualquier régimen, operaciones o

destinos aduanero; excepto que se trate de un contribuyente

cuyo domicilio fiscal se encuentre zona de frontera, que

ejecute importaciones definitivas no mayor de $ 500 dólares

por mes.

Efectúen exportaciones de mercaderías mediante los

destinos aduaneros especiales o de excepciones (incisos b y

c Art° 83)

Organice cualquier tipo de espectáculo publico

Sean notarios, martilleros, comisionista y/o rematadores;

agentes corredores de productos, bolsa de valores y

operadores especiales que ejecuten bolsas de productos;

agentes de aduana e intermediarios de seguros o auxiliares

de seguros.

Sean propietarios de casinos, máquinas tragamonedas y

otros de naturaleza similar.

Sea titulares de agencia de viajes, propaganda y/o

publicidad

Realicen ventas de inmuebles

Comercialicen combustibles líquidos y otros productos

derivados de hidrocarburos.

Fuente: (Sunat - Orientaciones, 2020).

Para determinar que categoría te corresponde en el NRUS, debe observar los

montos máximos y mínimos en la siguiente tabla

33

Tabla 2. Categoría del NRUS

Categorías Ingresos Brutos o Adquisiciones

Mensuales

Cuota Mensual

en S/.

1 Hasta S/. 5,000.00 20

2 Mas de S/ 5,000.00 hasta S/. 8,000.00 50 Fuente: (Sunat - Orientaciones, 2020).

a6) impuesto de solidaridad a favor de la niñez desamparada.

Es un impuesto que constituyen ingreso fiscal, que se grava a todos aquellos

ciudadanos que soliciten la expedición, revalidación de pasaportes.(Sunat

legislación, 2020)

a7) impuesto a los juegos y casinos y máquinas tragamonedas.

Es un tributo gravado mediante el Impuesto Selectivo al Consumo, se aplica

por cada una de las mesas de jugo y máquinas tragamonedas según el nivel

neto que genera cada servicio.

Para máquinas tragamonedas con ingresos netos de una UIT el monto fijo es

de 1,5% y mayor de tres UITS un monto fijo de 27% UIT.

Para juegos de casino hasta un ingreso neto de 4UIT el monto fijo será de 12%

y mayores de 10UIT el monto fijo será del 72%uit.

(Sunat legislación, 2020).

a8) impuesto extraordinario para la promoción y desarrollo turístico nacional.

Mediante la ley 27889, se crea el fondo y el impuesto extraordinario para la

promoción y desarrollo turístico nacional. Grava la entrada al territorio

nacional de personal naturales que emplean medio de transporte aéreo de

tráfico internacional; el impuesto asciende a US $ 15.00 dólares americano

34

(Sunat legislación, 2020)

a9) impuesto a las transacciones financiera.

ITF, vigente desde el 2004, grava las operaciones que realizan las personas

naturales o jurídicas a través del sistema financiero peruano, para transferencias

de dinero y pago. La tasa es del 0.005% por cada mil soles, aplicada para

moneda nacional y como para extranjeros. (Sunat legislación, 2020)

a10) impuesto temporal a los activos fijos.

Denominado impuesto al patrimonio, grava los activos fijos netos como

manifestación de capacidad contributiva. “Puede utilizar como crédito contra

pagos a cuenta y de regularización del Impuesto a la renta” (Sunat orientación,

2020). Están obligado los contribuyentes que generen renta de tercera categoría

cuyo valor de activos netos a diciembre 2018 superen al millón de soles,

comp4endidos en el impuesto a la renta o en el régimen MYPE tributario.

Grava una alícuota del 0.4% por el exceso del millón de soles. (Sunat

orientación, 2020)

b) contribuciones

Tributo que genera beneficio para obras y actividades estatales.

b1) contribución de Seguridad Social

Comprende las contribuciones del empleador a EsSalud, para dar cobertura a

los asegurados y derechohabientes, la base imponible corresponde a la

35

remuneración devengadas en el mes. Del mismo modo le corresponde la

empleadora declarar y pagar aporte por ONP.

b2) contribución al Servicio Nacional de Adiestramiento Técnico Industrial

– SENATI, benefician a la capacitación de los trabajadores de actividades

productivas

b3) contribución al Servicio Nacional de Capacitación para la Industria de

la construcción – SENCICO.

Se aplican a la contratación de obras en 0.2% por conceptos de materiales,

mano de obra, gastos generales y otras partidas presupuestales que incurren.

2.2.2. Recaudación Fiscal

Conceptos relacionados

En su estudio relacionado con la evasión tributaria y recaudación fiscal, Jara

(2018), cita a los siguientes autores:

- Bravo, J. (2014) indica que “la recaudación fiscal mide el total de ingresos

que se percibe por impuestos y es la parte fundamental que posea para

financiar los servicios públicos que brinda el estado”. (pág. 21)

- Arancibia M. (2017) sostiene que “la recaudación fiscal proviene de los

pagos adquiridos por los impuestos por parte del deudor tributario, que

realizan diferentes tipos de movimientos económicos” (pág. 21)

36

Por su parte Balbín & Muñoz (2018), citando a De la Garzo (2008), indica que

es un “grupo de normas jurídicas que se refieren a los tributos, impuestos,

derechos y contribuciones, que se establecen entre la administración y los

contribuyentes con motivo de oficiosos o contenciosos que pueden surgir, y a

las sanciones establecida por su cumplimiento” (pág. 35)

Ingresos de recaudación fiscal

La recaudación fiscal está conformada por tributos internos y aduanero, no se

incluyen contribuciones sociales y se muestra en la tabla 1, en promedio del

76% corresponden a los ingresos captados por SUNAT.

Tabla 3. Consulta de recaudación feb - 2020

recaudación acumulada anual 2020

DNTP OTROS

IMPORTE % IMPORTE %

SUNAT 15,536,925,390.00 78.33% 1,335,155,548.00 58.53% 16,872,080,938.00

ADUANAS 4,298,585,148.00 21.67% 946,054,354.00 41.47% 5,244,639,502.00

TOTAL 19,835,510,538.00 100.00% 2,281,209,902.00 100.00% 22,116,720,440.00

Monto en soles - Base febrero 2020

Fuente: (SUNAT RECAUDACIONES, 2020),

Dimensiones

a) Obligaciones formales

Comprende la omisión de pago de tributos cuando el deudor tributario

infrinja con la obligación de pago.

- Comprenden: no inscribirse en RUC, no emitir comprobantes de pagos,

37

b) Recursos públicos

Son medio que se vale el estado para realizar su intervención como política de

estado, con la finalidad de cubrir los gastos públicos.

Los recursos públicos pueden ser ordinarios (recaudación tributaria) y

extraordinarios (incidentes e infracciones procesales).

c) Administración tributaria

La SUNAT, es el ente encargado para realizar la recaudación, ejecutar

procedimientos y verificación de los tributos controlados.

Sanciones administrativas

Las sanciones administrativas están relacionadas con los sucesos

administrativos que radica en castigar como resultado de un acto ilícito y le da

potestad sancionadora a la entidad encargada. (Sunat - Legislación, 2013)

La capacidad sancionadora se rige por los siguientes principios:

- Legalidad. Sólo por norma con rango de ley.

- Debido proceso. Se aplican sanciones sujetándose al procedimiento

establecido.

- Razonabilidad. Prever que la conducta sancionable no sea ventajosa para

el infractor que cumple las normas infringidas.

En ese las multas se podrán determinar en función de:

- UIT: vigente a la fecha

- IN: Total de ventas netas y/o ingresos por servicios y otros ingresos

gravables.

38

- I: Cuatros veces el límite máximo de cada categoría de los ingresos brutos

mensuales.

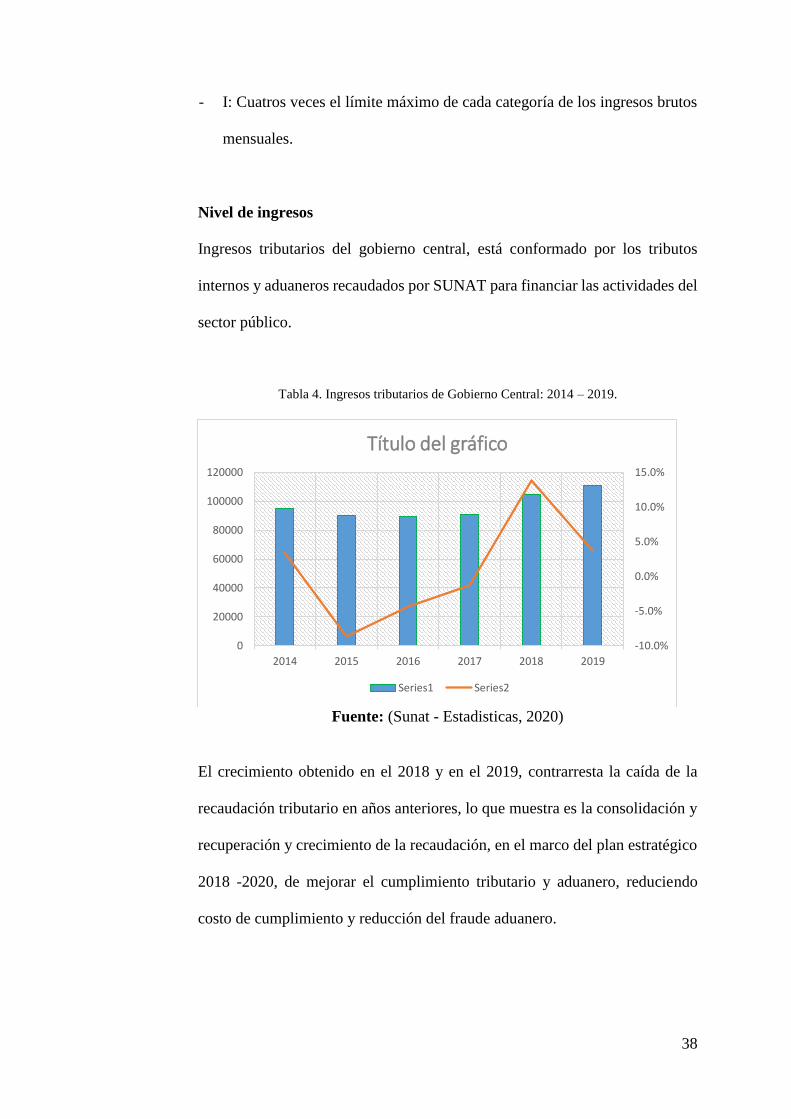

Nivel de ingresos

Ingresos tributarios del gobierno central, está conformado por los tributos

internos y aduaneros recaudados por SUNAT para financiar las actividades del

sector público.

Tabla 4. Ingresos tributarios de Gobierno Central: 2014 – 2019.

Fuente: (Sunat - Estadisticas, 2020)

El crecimiento obtenido en el 2018 y en el 2019, contrarresta la caída de la

recaudación tributario en años anteriores, lo que muestra es la consolidación y

recuperación y crecimiento de la recaudación, en el marco del plan estratégico

2018 -2020, de mejorar el cumplimiento tributario y aduanero, reduciendo

costo de cumplimiento y reducción del fraude aduanero.

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

0

20000

40000

60000

80000

100000

120000

2014 2015 2016 2017 2018 2019

Título del gráfico

Series1 Series2

39

2.3 Definición de términos básicos

Acreedor tributario.

Es considerado acreedor tributario toda persona jurídica o física legalmente

autorizada para requerir la cancelación de una responsabilidad adquirida por

dos partes con anticipación. (Acuña Marrufo, 2016, pág. 21)

Cultura tributaria.

Según Gálvez (2007) citado por Vasquez & Alberca (2019). Indica que la

cultura tributaria consiste en el nivel de conocimiento que tienen los individuos

de una sociedad acerca del sistema tributario y sus funciones. (pág. 15)

Comprobante de pago.

Es un instrumento que confirma la transferencia de bienes, la entrega en uso o

la prestación de servicios. (SUNAT, 2020)

Infracción tributaria

“Son acciones y omisiones dolosas o culposas tipificadas y sancionadas en las

leyes” (Reátegui del Castillo & Rengifo Rengifo, 2019, pág. 16)

Obligación tributaria

Se acuerdo con SUNAT (2018), citado por (Chalco Zarate, 2019), refiere que

la obligación tributaria “es derecho público, que vincula al acreedor y el deudor

tributario, establecido por ley, que tiene por objeto el cumplimiento de la

prestación tributaria, siendo exigible coactivamente” (pág. 42)

40

Recaudación fiscal

“importe cobrado a los causantes y contribuyentes por todo tipo de impuestos,

derechos, productos, aprovechamiento y demás contribuciones establecidas en

la ley de ingresos del estado” (Cajahuamán Orellana, 2018, pág. 16)

Tributación

“Conjunto de obligaciones que deben realizar los ciudadanos sobre sus rentas,

propiedades, mercancías y servicios que prestan en beneficio del estado, para

su sostenimiento y suministro de servicio a la colectividad” (Dután Samaniego

& Tandazo Troya, 2016, pág. 35)

2.4 Hipótesis

2.4.1 Hipótesis general

La evasión tributaria se relaciona significativamente con la recaudación fiscal

en los comerciantes - rubro abarrotes ubicados en la calle Nanay cuadra séptima

y Arequipa cuadra cuatro, alrededor del mercado modelo de Iquitos – 2020.

2.4.2 Hipótesis específicas

H1) La recaudación tributaria se relaciona significativamente con la

recaudación fiscal en los comerciantes - rubro abarrotes ubicados en la

41

calle Nanay cuadra séptima y Arequipa cuadra cuatro, alrededor del

mercado modelo de Iquitos.

H2) La infracción administrativa se relaciona significativamente con la

recaudación fiscal en los comerciantes - rubro abarrotes ubicados en la

calle Nanay cuadra séptima y Arequipa cuadra cuatro, alrededor del

mercado modelo de Iquitos.

H3) La presión tributaria se relaciona significativamente con la recaudación

fiscal en los comerciantes - rubro abarrotes ubicados en la calle Nanay

cuadra séptima y Arequipa cuadra cuatro, alrededor del mercado modelo

de Iquitos.

42

2.5 Operacionalización de variables e indicadores

Variable Definición

conceptual

Definición

operacional Dimensiones Indicadores

Escala

de

medición

V (1) Evasión

tributaria

Está

relacionado

con todo

aquel acto

que

involucran el

no pago de

tributo sea

total o parcial

que debería

corresponde

abanar a un

determinado

comerciante

de abarrotes

alrededores

del mercado

modelo.

La evasión

tributaria es

una actividad

ilícita que es

estudiada en

tres

dimensiones:

Recaudación

tributaria,

Sanciones y

presión

tributaria.

Recaudación

tributaria

- Falta de

información

- Elección de

régimen Ordinal

Alto

Medio

Bajo

Ordinal

Alto

Medio

Bajo

Infracción

administrativa

- No emiten

comprobantes

de pago

- No utilizan

adecuadamente

los medios de

pago

Presión

tributaria

- Excesiva carga

y complejidad

para tributar

- Administración

y control

V (2)

Recaudación

fiscal

Es una etapa

por el cual la

Superintende

ncia Nacional

de

Administraci

ón Tributaria

cobran las

causantes de

impuestos,

derechos,

productos y

contribucione

s establecidas

por ley.

La variable fue

medida en las

siguientes

dimensiones:

Ingreso de

recaudación

fiscal,

Sanciones

administrativa

s, nivel de

ingresos.

Ingreso de

recaudación

fiscal

- Ingresos

recaudados

Sanciones

administrativas - Multas

Nivel de

ingresos

- Baja

recaudación

43

CAPÍTULO III METODOLOGÍA

3.1 Tipo y nivel de investigación

Del tipo de investigación gravita en la habilidad del investigador, de acuerdo

con la intención, la investigación fue de tipo descriptivo “consiste en la

caracterización de un hecho, fenómeno, individuo o grupo, con el fin de

establecer su estructura o comportamiento”. (Arias, 2006, pág. 24)

Por el alcance fue de tipo correlacional, porque se pretende asociar en términos

estadísticos hechos ocurridos en las variables estudiadas. (Hernández &

Mendoza 2018, pág. 109)

Esquema:

Esquema del diseño de la investigación

Donde:

M : Muestra

V (1) : Evasión tributaria

V (2) : Recaudación fiscal

r : Relación entre “V1” r “V2”

44

3.2 Diseño de investigación

En la investigación se utilizó el diseño de tipo no experimental “los hechos ya

ocurrieron cuando el investigador hace el estudio” (Briones, 1996, pág. 46). En

la investigación se realiza sin manipulación de la variable y cuando establecen

hipótesis también es descriptivo. (Hernández & Mendoza, 2018, pág. 174)

3.3 Población, muestra y muestreo

3.3.1 Población

En la investigación la población lo conformaron 46 comerciantes de abarrotes

ubicados en la calle Nanay cuadra séptima y Arequipa cuadra cuatro, alrededor

del mercado modelo de Iquitos – 2020.

3.3.2 Muestra

Está constituida por una parte de la población de comerciantes que poseen las

mismas características. (Carrasco, 2006, pág. 238)

Para estimar la muestra se utilizó la fórmula para población finita:

n =

Z2 p qN

E2 (N-1) +Z2 p q

45

Donde:

N Población = 46

Z (1-α) = 1.96

P Probabilidad de que acepten la investigación = 0.50

Q Complemento de P = 0.50

E (Nivel de precisión) = 0.05

Al reemplazando la formula se ha obtenido:

n = 1.962 x0.50 x 0,50 x 46

= 44.178

= 41.28 0.052 (46-1) +1.962 x 0.50 x 0.50 1.070

n = 41 comerciantes

3.3.3 Muestreo

La técnica de muestreo empleado fue de tipo probabilístico, aleatorio simple,

donde que todos los elementos tienen la misma probabilidad de ser

encuestados. (Carrasco, 2006, pág. 257).

Se tomo en cuenta los 46 comerciante con número asignado según la ubicación

y se procedió a calcula la función aleatoria entre 1 a 46 en la muestra de 41

comerciante.

46

ID Numero

aleatorio ID

Numero

aleatorio ID

Numero

aleatorio

1 6 16 22 31 6

2 18 17 18 32 21

3 33 18 22 33 29

4 7 19 38 34 46

5 25 20 1 35 40

6 16 21 13 36 24

7 33 22 44 37 45

8 41 23 6 38 8

9 1 24 23 39 8

10 21 25 10 40 27

11 12 26 40 41 14

12 5 27 11

13 31 28 16

14 17 29 15

15 22 30 9

Fuente: Elaboración propia

Criterio de inclusión

La unidad muestral incluye a todos los propietarios de establecimientos

comerciales.

Criterio de exclusión

No están comprendidos en el estudio, familiares directos e indirectos de los

propietarios, ni personal que labora en el establecimiento comercial

47

3.4 Técnicas e instrumento de recolección de datos

3.4.1 Técnicas de recolección de datos

En la investigación se utilizó la técnica de encuesta. “las técnicas representan

la parte abstracta de la recolección de datos; es la forma que emplea el

investigador para obtener datos”. (Rios, 2017)

3.4.2 Instrumentos de recolección de datos

El cuestionario fue el instrumento adecuado para extraer información de los

comerciantes, relacionados con la evasión tributaria y la recaudación fiscal y

fueron valoradas en la escala de Likert. (1) Nunca; (2) Casi Nunca; (3) A veces;

(4) Casi siempre; (5) siempre.

Para valorar la evasión tributaria se utilizó los siguientes ítems:

- Recaudación tributaria (4) ítems

- Infracción administrativa (4) ítems

- Presión tributaria (4) ítems

Para valorar la recaudación fiscal se utilizó los siguientes ítems:

- Ingresos de recaudación fiscal (4) ítems

- Sanciones administrativas (4) ítems

- Nivel de ingresos (4) ítems

48

3.5 Validación y confiabilidad de instrumentos.

Validación del instrumento

El grado con que se mide la validez de contenido y de criterio refleja el dominio

del juicio de experto, calificaron al instrumento, como bueno en 81.73%.

Tabla 5. Juicio de Expertos

INDICADORES CRITERIOS JUICIO DE EXPERTO

Experto 1 Experto 2 Experto 3 Promedio

Congruencia de

ítems

Si existe relación entre las

preguntas 80.00% 81.00% 80.00% 80.33%

Amplitud de

contenido

Si el contenido de las

preguntas esta comprensible 82.00% 82.00% 81.00% 81.67%

Redacción de los

Ítems

Si está expresada con

claridad las preguntas 83.00% 82.00% 82.00% 82.33%

Claridad y

precisión

Están formulado con

lenguaje apropiado 81.00% 82.00% 84.00% 82.33%

Pertinencia

El instrumento es adecuado

para el propósito de la

investigación

81.00% 82.00% 83.00% 82.00%

Promedio de % de puntuación asignada por

expertos. 81.40% 81.80% 82.00% 81.73%

Fuente: Constancias de validación por experto.

Confiabilidad

Para medir la fiabilidad interna del cuestionario se utilizó el coeficiente alfa de

Cronbach siendo 0,810 Bueno, de acuerdo con (Frías, 2019, pág. 6), el

coeficiente mayor de 0.81 es bueno

Estadísticas de fiabilidad

Alfa de Cronbach N de elementos

,810 24

49

3.6 Técnicas de procesamiento y análisis de datos

3.6.1 Técnicas de procesamiento de datos.

Para realizar el procesamiento de datos los cuestionarios debidamente llenado

fueron codificados y se registraron en una hoja Excel.

Los datos fueron agrupados y vaciados en editor de datos del aplicativo IBM

SPSS25. Statistics en vista de datos.

3.6.2 Técnica para el analisis de datos.

Para realizar el analisis de datos, se realizó mediante el tratamiento del analisis

estadístico descriptivo de frecuencias y tablas cruzadas que son mostrados en

tablas y figuras, que describe los datos y valores obtenidos en la investigación.

Para comprobar la hipótesis se utilizó el estadístico t- de Kendall.

Para una mejor analisis de los resultados se utilizó el siguiente baremo:

Bajo Medio Alto

Evasión tributaria De 12 a 27 puntos De 28 a 43 puntos De 44 a 60 puntos

Recaudación

tributaria

De 4 a 8 puntos De 9 a 13 puntos De 14 a 20 puntos

Infracción

administrativa

De 4 a 8 puntos De 9 a 13 puntos De 14 a 20 puntos

Presión tributaria De 4 a 8 puntos De 9 a 13 puntos De 14 a 20 puntos

Bajo Medio Alto

Recaudación

fiscal

De 12 a 27 puntos De 28 a 43 puntos De 44 a 60 puntos

Ingresos de

recaudación fiscal

De 4 a 8 puntos De 9 a 13 puntos De 14 a 20 puntos

Sanciones

administrativas

De 4 a 8 puntos De 9 a 13 puntos De 14 a 20 puntos

Nivel de ingreso De 4 a 8 puntos De 9 a 13 puntos De 14 a 20 puntos

50

3.7 Consideraciones éticas

En la investigación se ha respetado el derecho de autor de las citas

bibliográficas de acuerdo con las normas APA séptima versión.

Se respetó el derecho a la confidencialidad de las respuestas de los encuestados

y que fueron destruidas.

51

CAPÍTULO IV: PRESENTACIÓN Y DISCUSIÓN DE LOS

RESULTADOS

4.1 Resultados

4.1.1 Perfil del comerciante de abarrotes

Del análisis del perfil en los 41 (100,0%) comerciantes del rubro de abarrotes

de calle Nanay y Arequipa que rodean al mercado modelo de la ciudad de

Iquitos en la región Loreto durante el 2020, se tiene lo siguiente:

a) Respecto al sexo de los comerciantes encuestado en la calle Nanay y

Arequipa que rodean al mercado modelo de la ciudad de Iquitos, según la

tabla 6 y gráfico 1, se observa que, el 41.5% (n=17) son de sexo masculino

y el 58,5% (n=24) de sexo femenino respectivamente.

Tabla 6. El sexo de comerciantes encuestados en el mercado modelo

sexo n° %

Masculino 17 41.5%

Femenino 24 58.5%

Total 41 100.0%

Fuente: Cuestionario de escala sobre evasión tributaria aplicado a los comerciantes del rubro

de abarrotes de la calle Nanay y Arequipa Mercado Modelo Iquitos 2020.

52

Gráfico 1. El sexo de comerciantes encuestados en el mercado modelo.

Fuente: Cuestionario de escala sobre evasión tributaria aplicado a los comerciantes del rubro

de abarrotes de la calle Nanay y Arequipa Mercado Modelo Iquitos 2020.

b) Relacionado con el estado civil de los comerciantes en la calle Nanay y

Arequipa que rodean al mercado modelo de la ciudad de Iquitos, según la

tabla 7 y gráfico 2, se observa que, el 19,5% (n=8) de comerciantes son

solteros, el 75,6% (n=31) casados y 4,9% (n=2) divorciado

respectivamente.

Tabla 7. Estado civil de los comerciantes en el mercado modelo.

Estado civil n° %

Soltero 8 19,5%

Casado 31 75,6%

Divorciado 2 4,9%

Total 41 100.0%

Fuente: Cuestionario de escala sobre evasión tributaria aplicado a los comerciantes del rubro

de abarrotes de la calle Nanay y Arequipa Mercado Modelo Iquitos 2020.

0%

10%

20%

30%

40%

50%

60%

Masculino Femenino

41.5%

58.5%

Sexo

Masculino Femenino

53

Gráfico 2. Estado civil de los comerciantes en el mercado modelo.

Fuente: Cuestionario de escala sobre evasión tributaria aplicado a los comerciantes del rubro

de abarrotes de la calle Nanay y Arequipa Mercado Modelo Iquitos 2020.

c) Concerniente con la edad de los comerciantes encuestado en la calle Nanay

y Arequipa que rodean al mercado modelo de la ciudad de Iquitos, según

la tabla 8 y gráfico 3, se observa, el 85,4% (n=35) tienes edades entre 25 a

59 años y 14,6% (n= 6) son mayores de 60 años respectivamente.

Tabla 8. La edad de los comerciantes encuestados en el mercado modelo Edad n° %

Entre 25 a 59 años 35 85.4%

De 60 años a mas 6 14,6%

Total 41 100.0%

Fuente: Cuestionario de escala sobre evasión tributaria aplicado a los comerciantes del rubro

de abarrotes de la calle Nanay y Arequipa Mercado Modelo Iquitos 2020.

0%

10%

20%

30%

40%

50%

60%

70%

80%

Soltero Casado Divorciado

19.5%

75.6%

4.9%

Estadlo Civil

Soltero

Casado

Divorciado

54

Gráfico 3. La edad de los comerciantes en el mercado modelo

Fuente: Cuestionario de escala sobre evasión tributaria aplicado a los comerciantes del rubro

de abarrotes de la calle Nanay y Arequipa Mercado Modelo Iquitos 2020.

d) Respecto al nivel de instrucción de los comerciantes en la calle Nanay y

Arequipa que rodean al mercado modelo de la ciudad de Iquitos, según la

tabla 9 y gráfico 4, se observa que, el 41,5% (n=17) respondieron tener

educación secundaria, el 58,56% (n=24) educación superior

respectivamente.

Tabla 9. Nivel de instrucción de los comerciantes en el mercado modelo Nivel de Instrucción n° %

Secundaria 17 41.5%

Superior 24 58.5%

Total 41 100.0%

Fuente: Cuestionario de escala sobre evasión tributaria aplicado a los comerciantes del rubro

de abarrotes de la calle Nanay y Arequipa Mercado Modelo Iquitos 2020.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Entre 25 a 59 años De 60 años a mas

85.4%

14.6%

Edad

Entre 18 a 24 años

Entre 25 a 59 años

De 60 años a mas

55

Gráfico 4. Nivel de instrucción de los comerciantes en el mercado modelo

Fuente: Cuestionario de escala sobre evasión tributaria aplicado a los comerciantes del rubro

de abarrotes de la calle Nanay y Arequipa Mercado Modelo Iquitos 2020

0%

10%

20%

30%

40%

50%

60%

Secundaria Superior

41.5%

58.5%

Nivel de Instrucción

Secundaria Superior

56

4.1.2 Analisis de las dimensiones de la Evasión tributaria

Cuando se describe las dimensiones de la evasión tributaria: recaudación,

infracción administrativa, y presión tributaria en los 41 (100,0%) %)

comerciantes del rubro de abarrotes de calle Nanay y Arequipa que rodean al

mercado modelo de la ciudad de Iquitos en la región Loreto durante el 2020,

se establece lo siguiente:

a) De la tabla 10 y gráfico 5 sobre recaudación tributaria como dimensión de la

evasión tributaria, se funda que:

- El 2.4% (n=1) nunca ha participado de alguna capacitación sobre

obligaciones tributarias generadas por su actividad comercial; el 7.3%

(n=3) casi nunca; el 9.8% (n=4) A veces; el 46.4% (n=19) casi siempre; el

34.1% (n=14) siempre ha participado de alguna capacitación sobre

obligaciones tributarias generadas por su actividad comercial.

- El 2.4% (n=1) nunca ha tenido conocimiento que entidad recauda los

impuestos; el 2.4% (n=1) casi nunca; el 2.4% (n=1) A veces; el 83.0%

(n=34) casi siempre; el 9.8% (n=4) siempre ha tenido conocimiento que

entidad recauda los impuestos.

- El 2.4% (n=1) nunca considera que pagar los impuestos proporciona

alguna ventaja para el sector comercio; el 7.3% (n=3) casi nunca; el 22.0%

(n=9) A veces; el 41.5% (n=17) casi siempre; el 26.8% (n=11) siempre

considera que pagar los impuestos proporciona alguna ventaja para el

sector comercio.

57

- El 2.4% (n=1) nunca declara todas sus ventas promedias; 7.3% (n=3) casi

nunca; el 19.5% (n=8) A veces; el 44.0% (n=18) casi siempre; el 26.8%

(n=11) siempre declara todas sus ventas promedias.

Tabla 10. Recaudación tributaria como dimensión de la evasión tributaria

Recaudación tributaria Nunca Casi nunca A veces

Casi

siempre Siempre TOTAL

Frecuencia Frecuencia Frecuencia Frecuencia Frecuencia Frecuencia

% % % % % %

1 Ha participado de alguna

capacitación sobre obligaciones

tributarias generadas por su

actividad comercial

1 3 4 19 14 41

2.4% 7.3% 9.8% 46.4% 34.1% 100.0%

2 Ha tenido conocimiento que entidad

recauda los impuestos

1 1 1 34 4 41

2.4% 2.4% 2.4% 83.0% 9.8% 100.0%

3 Considera usted que pagar los

impuestos proporciona alguna

ventaja para el sector comercio.

1 3 9 17 11 41

2.4% 7.3% 22.0% 41.5% 26.8% 100.0%

4 De sus ventas promedia usted

declara todas.

1 3 8 18 11 41

2.4% 7.3% 19.5% 44.0% 26.8% 100.0%

Fuente: Cuestionario de escala sobre evasión tributaria aplicado a los comerciantes del rubro de

abarrotes de la calle Nanay y Arequipa Mercado Modelo Iquitos 2020

Gráfico 5. Recaudación tributaria como dimensión de la evasión tributaria

Fuente: Cuestionario de escala sobre evasión tributaria aplicado a los comerciantes del rubro de

abarrotes de la calle Nanay y Arequipa Mercado Modelo Iquitos 2020

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Ha participado de algunacapacitación sobre

obligaciones tributariasgeneradas por su

actividad comercial,

Ha tenido conocimientoque entidad recauda los

impuestos,

Considera usted quepagar los impuestosproporciona alguna

ventaja para el sectorcomercio.

De sus ventas promediausted declara todas.

2.0% 2.0% 2.0% 2.0%7.0%

2.0%

7.0% 7.0%

10.0%

2.0%

22.0% 20.0%

46.0%

83.0%

41.0%44.0%

34.0%

10.0%

27.0% 27.0%

Recaudación Tributaria

58

b) De la tabla 11 y gráfico 6 sobre infracción administrativa como dimensión

de la evasión tributaria se establece que:

- El 7.3% (n=3) nunca conoce los requisitos y condiciones del régimen

tributario al que pertenece; el 14.6% (n=6) casi nunca; el 36.6% (n=15) A

veces; el 9.8% (n=4) casi siempre; el 31.7% (n=13) siempre conoce los

requisitos y condiciones del régimen tributario al que pertenece.

- El 2.4% (n=1) nunca realiza compras con factura u otro comprobante de

pago; el 7.3% (n=3) casi nunca; el 12.2% (n=5) A veces; el 12.2% (n=5)

casi siempre; el 65.9% (n=17) siempre realiza compras con factura u otro

comprobante de pago.

- El 2.4% (n=1) nunca emite comprobante de pago al realizar una venta; el

7.3% (n=3) casi nunca; el 26.8% (n=11) A veces; el 19.5% (n=8) casi

siempre; el 44.0% (n=18) siempre emite comprobante de pago al realizar

una venta.

- El 2.4% (n=1) nunca los negocios informales afectan a las personas que

tributan adecuadamente; el 2.4% (n=1) casi nunca; el 31,7% (n=13) A

veces; el 19.5% (n=8) casi siempre; el 44.0% (n=18) siempre los negocios

informales afectan a las personas que tributan adecuadamente.

59

Tabla 11. Infracción administrativa como dimensión de la evasión tributaria

Ítems

Nunca Casi nunca A veces Casi siempre Siempre TOTAL

Frecuencia Frecuencia Frecuencia Frecuencia Frecuencia Frecuencia

% % % % % %

5. Conoce usted los requisitos y

condiciones del régimen

tributario al que pertenece.

3 6 15 4 13 41

7.3% 14.6% 36.6% 9.8% 31.7% 100.00%

6. Toda su compra realiza con

factura u otro comprobante

de pago.

1 3 5 5 27 41

2.4% 7.3% 12.2% 12.2% 65.9% 100.0%

7. Emite comprobante de pago

al realizar una venta

1 3 11 8 18 41

2.4% 7.3% 26.8% 19.5% 44.0% 100.0%

8. Los negocios informales

afectan a las personas que

tributan adecuadamente

1 1 13 8 18 41

2.4% 2.4% 31.7% 19.5% 44.0% 100.0%

Fuente: Cuestionario de escala sobre evasión tributaria aplicado a los comerciantes del rubro de

abarrotes de la calle Nanay y Arequipa Mercado Modelo Iquitos 2020

Gráfico 6. Infracción administrativa como dimensión de la evasión tributaria

Fuente: Cuestionario de escala sobre evasión tributaria aplicado a los comerciantes del rubro de

abarrotes de la calle Nanay y Arequipa Mercado Modelo Iquitos 2020

0%

10%

20%

30%

40%

50%

60%

70%

Conoce usted losrequisitos y

condiciones delrégimen tributario al

que pertenece

Toda su comprarealiza con factura u

otro comprobante depago.

Emite comprobantede pago al realizar una

venta

Los negociosinformales afectan a

las personas quetributan

adecuadamente

7.3%

2.4% 2.4% 2.4%

14.6%

7.3% 7.3%2.4%

36.6%

12.2%

26.8%

31.7%

9.8%

12.2%

19.5%

19.5%31.7%

65.9%

44.0% 44.0%

Infracción administrativa

60

c) De la tabla 12 y gráfico 7 sobre presión tributarias como dimensión de la