Evolución, situación actual y perspectivas futuras de la economía ecuatoriana”

UNA VISION DESDE LAS PYMES

PYMES EN ECUADOREn Ecuador el Código de la Producción define a la Micro, Pequeña y Mediana Empresacomo una unidad productiva que ejerce una actividad de producción, comercio y/oservicios, y que cumple con el número de trabajadores y valor bruto de las ventas anuales.

NÚMERO DE EMPRESAS PYMESDe acuerdo al último Censo Económico, existen en Ecuador 497.615 empresas, el 99%corresponde a la categoría de MIPYMES y el 64% de estas unidades productivas estáconcentrado en las Provincias de Guayas, Pichincha, Azuay, Manabí y Tungurahua.

GENERACIÓN DE EMPLEOEn el Ecuador, la mayor cantidad de establecimientos económicos (84%) generan entre unoy tres puestos de trabajo. El 70% de estas microempresas en Ecuador están compuestasúnicamente por el propietario y corresponde a unidades productivas que incorporan bajatecnología y agregan poco valor, mientras el 36% tienen entre dos y tres trabajadores. Losestablecimientos pequeños generan el 47% de los empleos totales.

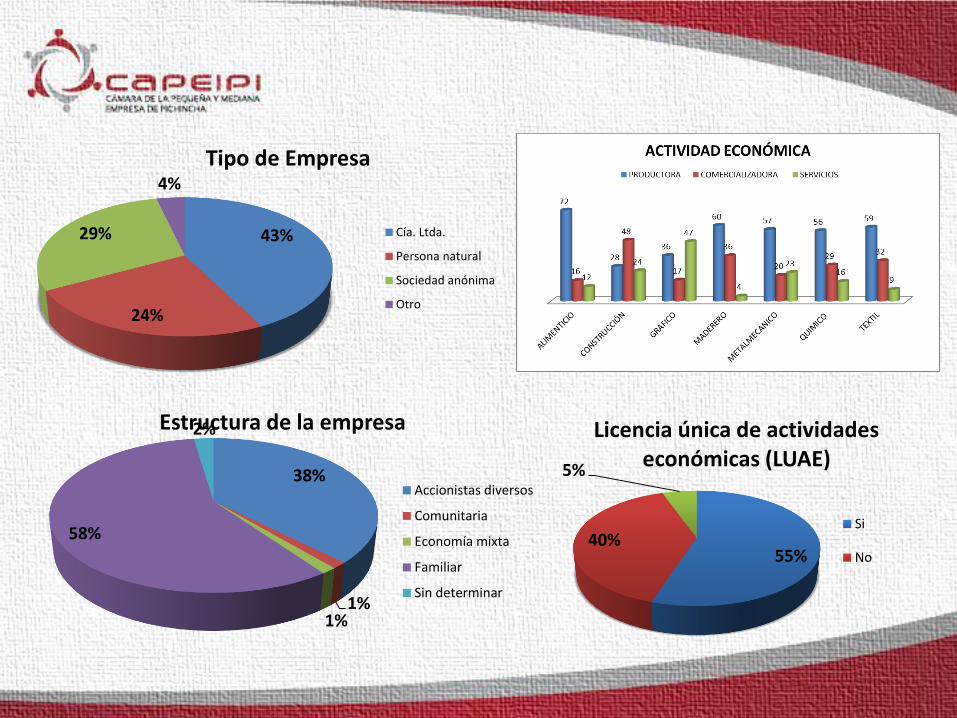

43%

24%

29%

4%

Tipo de Empresa

Cía. Ltda.

Persona natural

Sociedad anónima

Otro

38%

1%1%

58%

2%Estructura de la empresa

Accionistas diversos

Comunitaria

Economía mixta

Familiar

Sin determinar

55%40%

5%

Licencia única de actividades económicas (LUAE)

Si

No

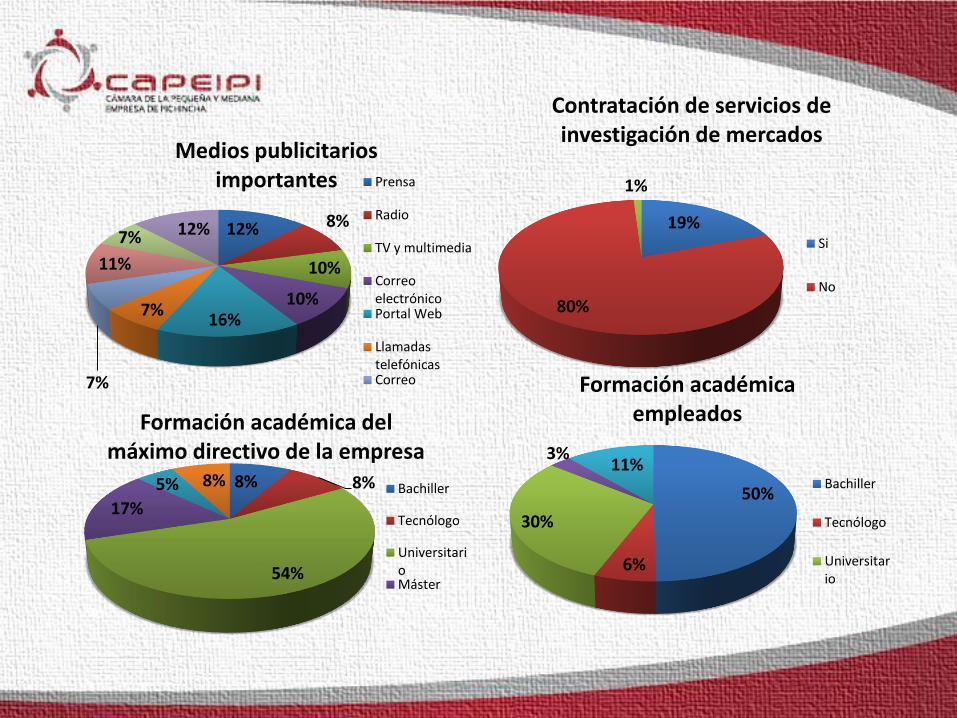

12% 8%

10%

10%16%

7%

7%

11%

7% 12%

Medios publicitarios importantes Prensa

Radio

TV y multimedia

CorreoelectrónicoPortal Web

LlamadastelefónicasCorreo

19%

80%

1%

Contratación de servicios de investigación de mercados

Si

No

8% 8%

54%

17%

5% 8%

Formación académica del máximo directivo de la empresa

Bachiller

Tecnólogo

UniversitarioMáster

50%

6%

30%

3%11%

Formación académicaempleados

Bachiller

Tecnólogo

Universitario

32%

18%

43%

7%

Mercado que cubre

Local

Provincial

Nacional

Internacional

9%

90%

1%

Realiza exportaciones

Si

No

25

53

1

De manera individualAsociado con otra/asempresas

Proveyendo acompañías

exportadoras

Sin determinar

Medios de exportación

1,8%

8,8%5,3%

1,8%

7,0%

29,8%12,3%

1,8%1,8%1,8%

21,1%

1,8%1,8%

1,8%

1,8%

Países de destino -Exportaciones

Argentina

Chile

Panamá

Bolivia

Perú

Colombia

Venezuela

Costa Rica

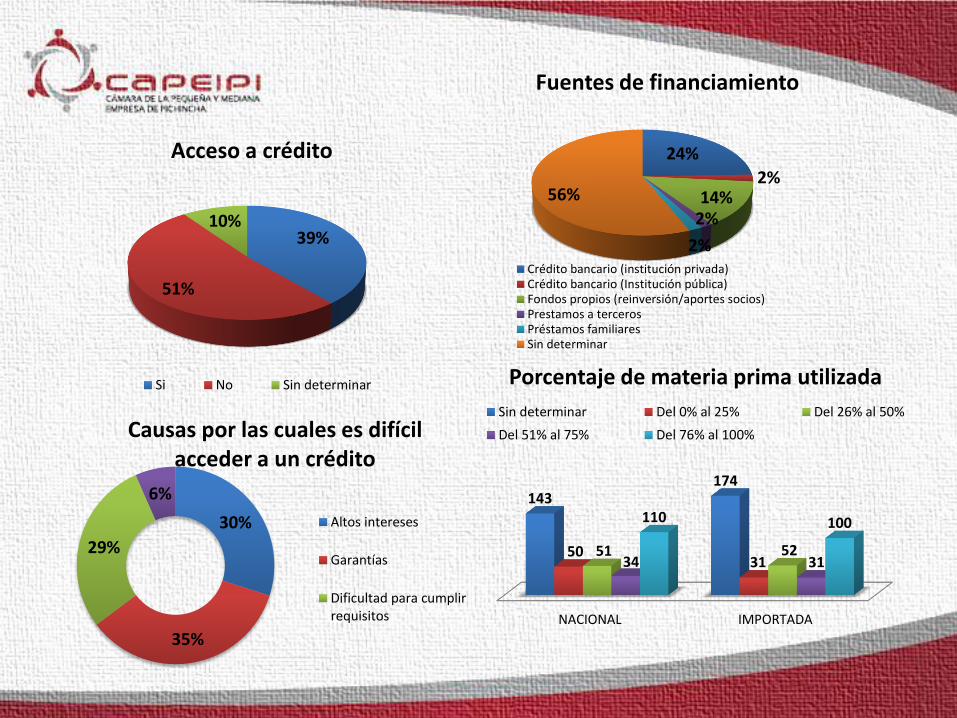

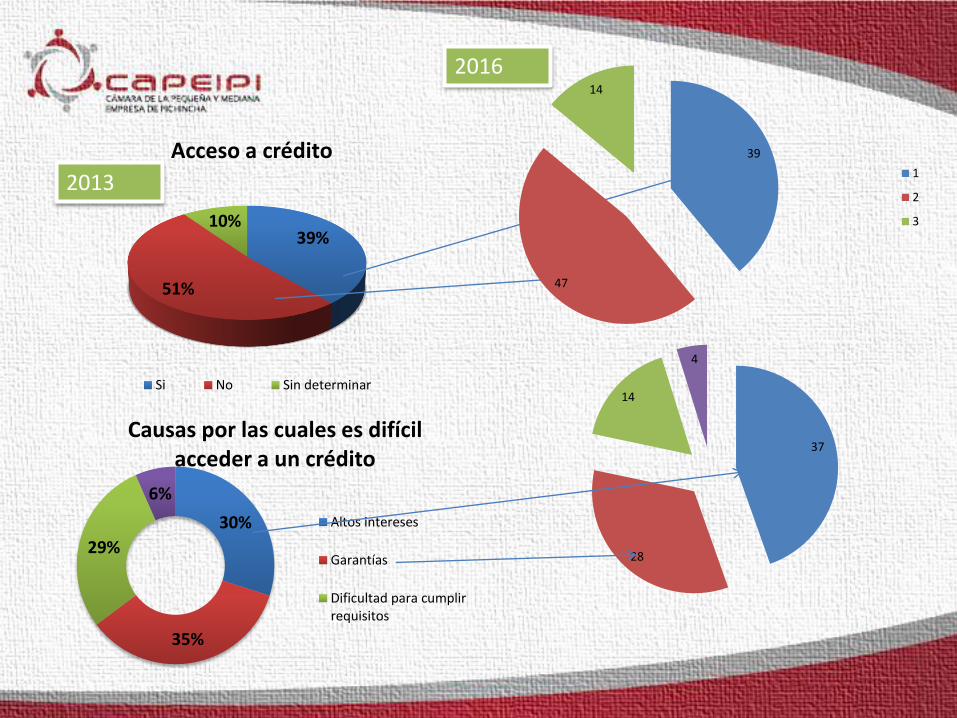

39%

51%

10%

Acceso a crédito

Si No Sin determinar

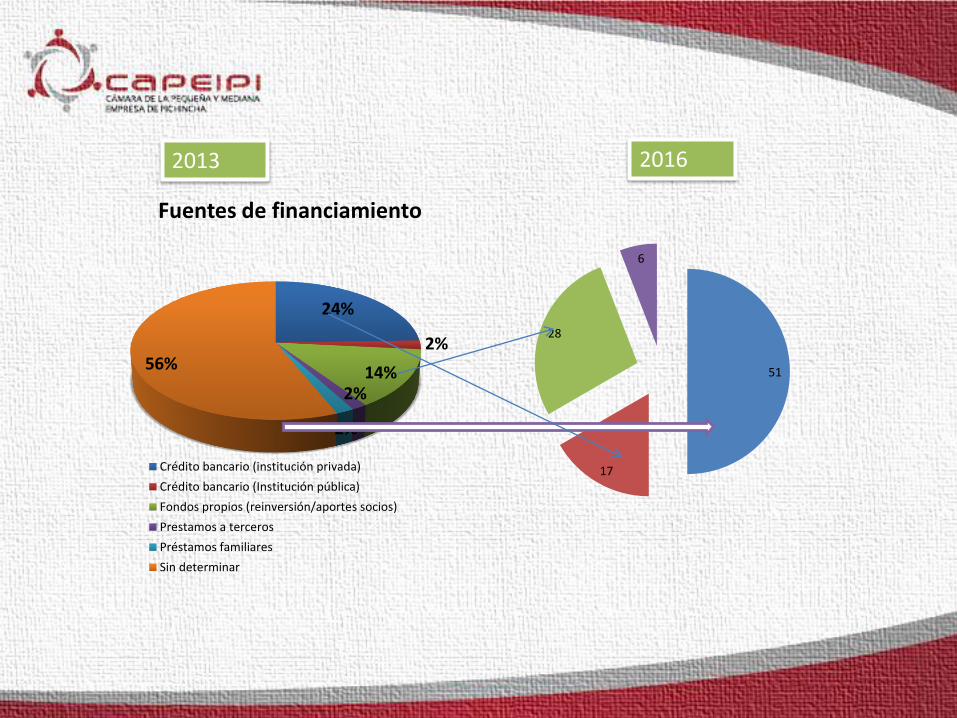

24%

2%14%

2%

2%

56%

Fuentes de financiamiento

Crédito bancario (institución privada)Crédito bancario (Institución pública)Fondos propios (reinversión/aportes socios)Prestamos a tercerosPréstamos familiaresSin determinar

30%

35%

29%

6%

Causas por las cuales es difícil acceder a un crédito

Altos intereses

Garantías

Dificultad para cumplirrequisitos NACIONAL IMPORTADA

143174

5031

51 5234 31

110 100

Porcentaje de materia prima utilizada

Sin determinar Del 0% al 25% Del 26% al 50%

Del 51% al 75% Del 76% al 100%

3

-16

1

-6

-28

2 2

-11

-30

-25

-20

-15

-10

-5

0

5

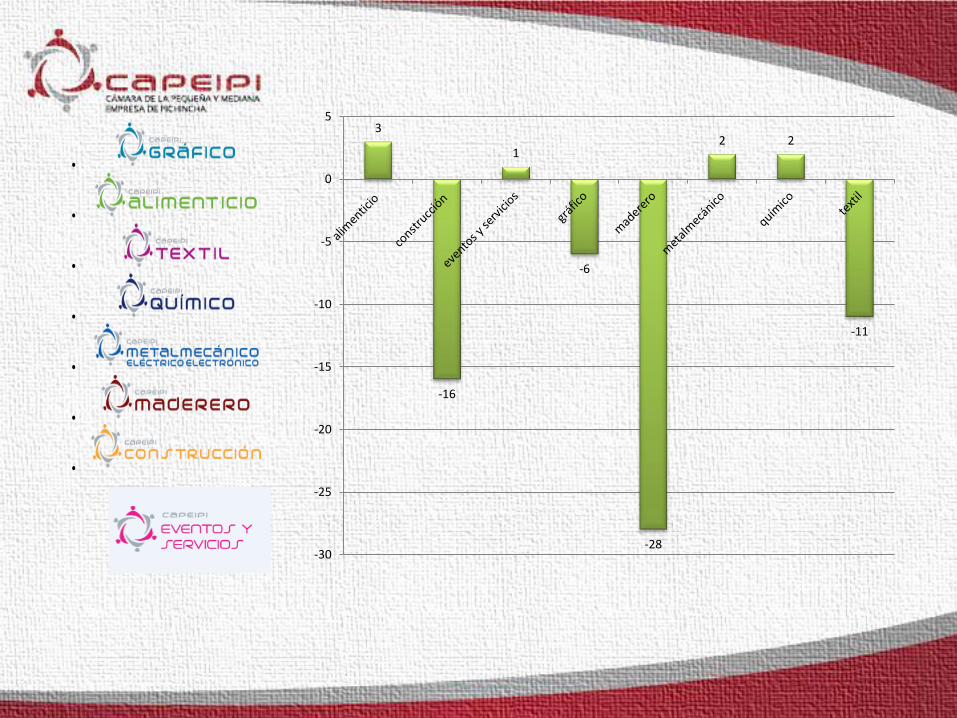

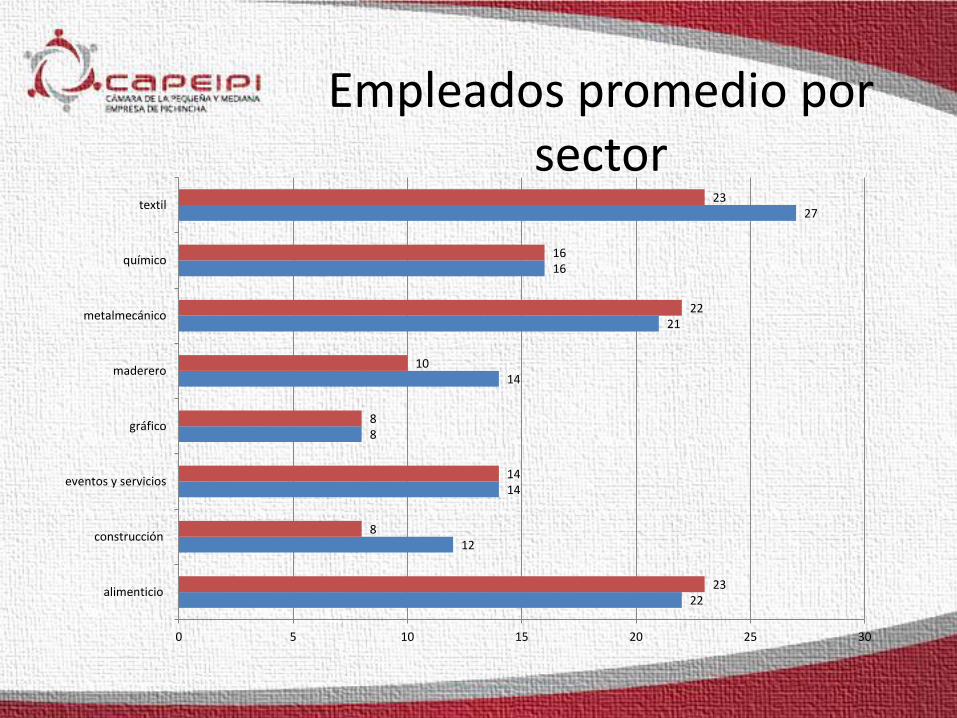

Empleados promedio por sector

22

12

14

8

14

21

16

27

23

8

14

8

10

22

16

23

0 5 10 15 20 25 30

alimenticio

construcción

eventos y servicios

gráfico

maderero

metalmecánico

químico

textil

39%

51%

10%

Acceso a crédito

Si No Sin determinar

30%

35%

29%

6%

Causas por las cuales es difícil acceder a un crédito

Altos intereses

Garantías

Dificultad para cumplirrequisitos

39

47

14

1

2

3

2013

2016

37

28

14

4

24%

2%

14%2%

2%

56%

Fuentes de financiamiento

Crédito bancario (institución privada)

Crédito bancario (Institución pública)

Fondos propios (reinversión/aportes socios)

Prestamos a terceros

Préstamos familiares

Sin determinar

51

17

28

6

2013 2016

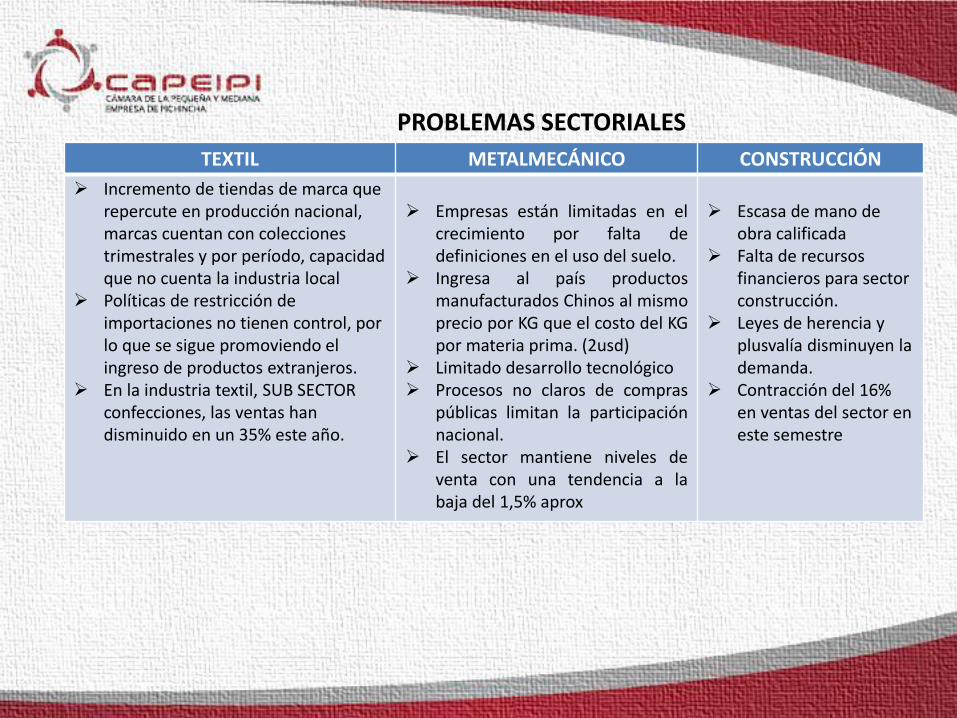

TEXTIL METALMECÁNICO CONSTRUCCIÓN

Incremento de tiendas de marca que repercute en producción nacional, marcas cuentan con colecciones trimestrales y por período, capacidad que no cuenta la industria local

Políticas de restricción de importaciones no tienen control, por lo que se sigue promoviendo el ingreso de productos extranjeros.

En la industria textil, SUB SECTOR confecciones, las ventas han disminuido en un 35% este año.

Empresas están limitadas en elcrecimiento por falta dedefiniciones en el uso del suelo.

Ingresa al país productosmanufacturados Chinos al mismoprecio por KG que el costo del KGpor materia prima. (2usd)

Limitado desarrollo tecnológico Procesos no claros de compras

públicas limitan la participaciónnacional.

El sector mantiene niveles deventa con una tendencia a labaja del 1,5% aprox

Escasa de mano de obra calificada

Falta de recursos financieros para sector construcción.

Leyes de herencia y plusvalía disminuyen la demanda.

Contracción del 16% en ventas del sector en este semestre

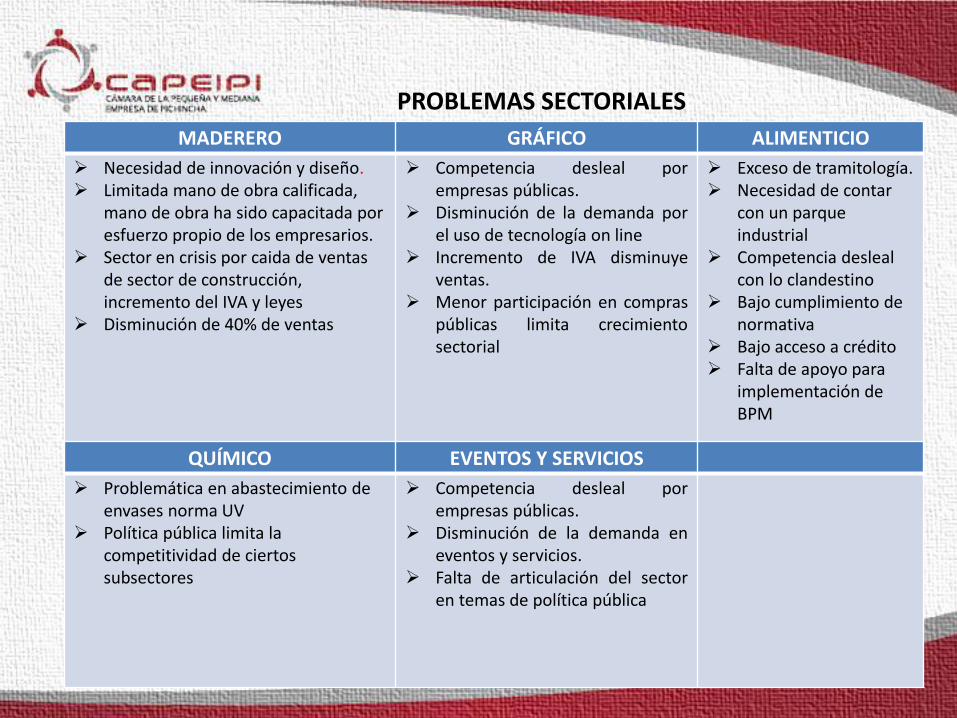

PROBLEMAS SECTORIALES

MADERERO GRÁFICO ALIMENTICIO

Necesidad de innovación y diseño. Limitada mano de obra calificada,

mano de obra ha sido capacitada por esfuerzo propio de los empresarios.

Sector en crisis por caida de ventas de sector de construcción, incremento del IVA y leyes

Disminución de 40% de ventas

Competencia desleal porempresas públicas.

Disminución de la demanda porel uso de tecnología on line

Incremento de IVA disminuyeventas.

Menor participación en compraspúblicas limita crecimientosectorial

Exceso de tramitología. Necesidad de contar

con un parque industrial

Competencia desleal con lo clandestino

Bajo cumplimiento de normativa

Bajo acceso a crédito Falta de apoyo para

implementación de BPM

PROBLEMAS SECTORIALES

QUÍMICO EVENTOS Y SERVICIOS

Problemática en abastecimiento de envases norma UV

Política pública limita la competitividad de ciertos subsectores

Competencia desleal porempresas públicas.

Disminución de la demanda eneventos y servicios.

Falta de articulación del sectoren temas de política pública

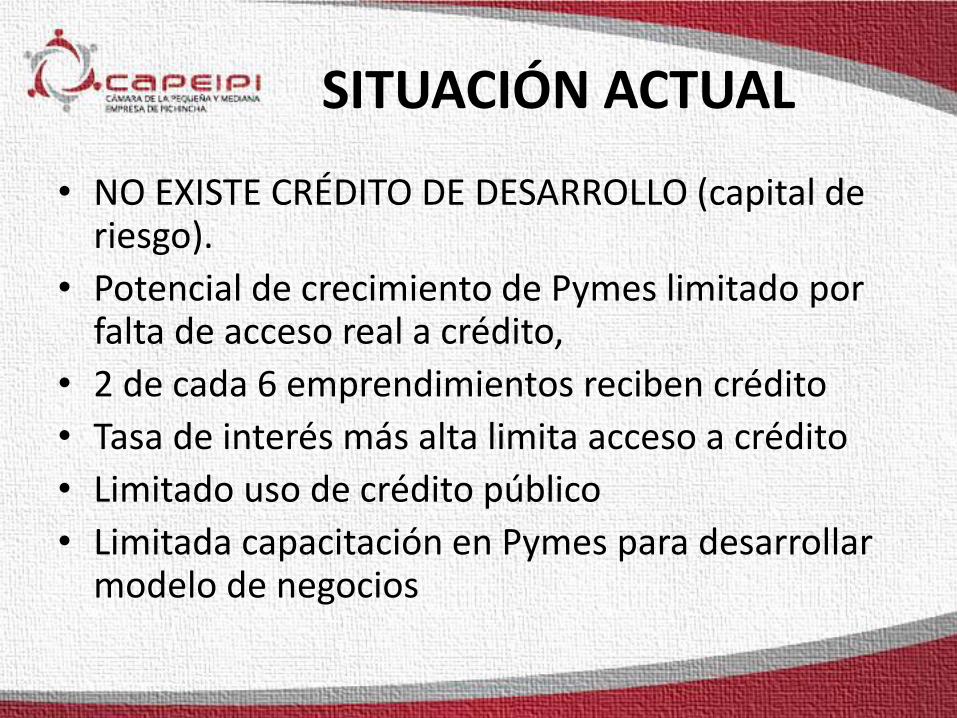

SITUACIÓN ACTUAL

• NO EXISTE CRÉDITO DE DESARROLLO (capital de riesgo).

• Potencial de crecimiento de Pymes limitado por falta de acceso real a crédito,

• 2 de cada 6 emprendimientos reciben crédito

• Tasa de interés más alta limita acceso a crédito

• Limitado uso de crédito público

• Limitada capacitación en Pymes para desarrollar modelo de negocios

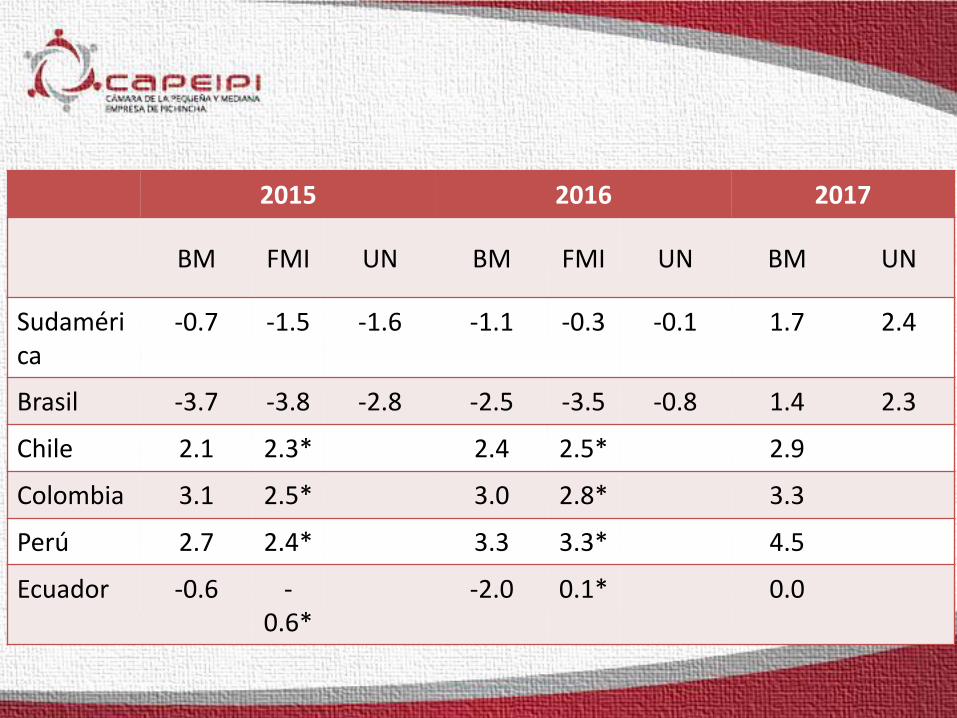

2015 2016 2017

BM FMI UN BM FMI UN BM UN

Sudamérica

-0.7 -1.5 -1.6 -1.1 -0.3 -0.1 1.7 2.4

Brasil -3.7 -3.8 -2.8 -2.5 -3.5 -0.8 1.4 2.3

Chile 2.1 2.3* 2.4 2.5* 2.9

Colombia 3.1 2.5* 3.0 2.8* 3.3

Perú 2.7 2.4* 3.3 3.3* 4.5

Ecuador -0.6 -0.6*

-2.0 0.1* 0.0

PERSPECTIVAS 2017

0

20

40

60

80

100

120

140

160

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Dó

lare

sp

or

bar

ril

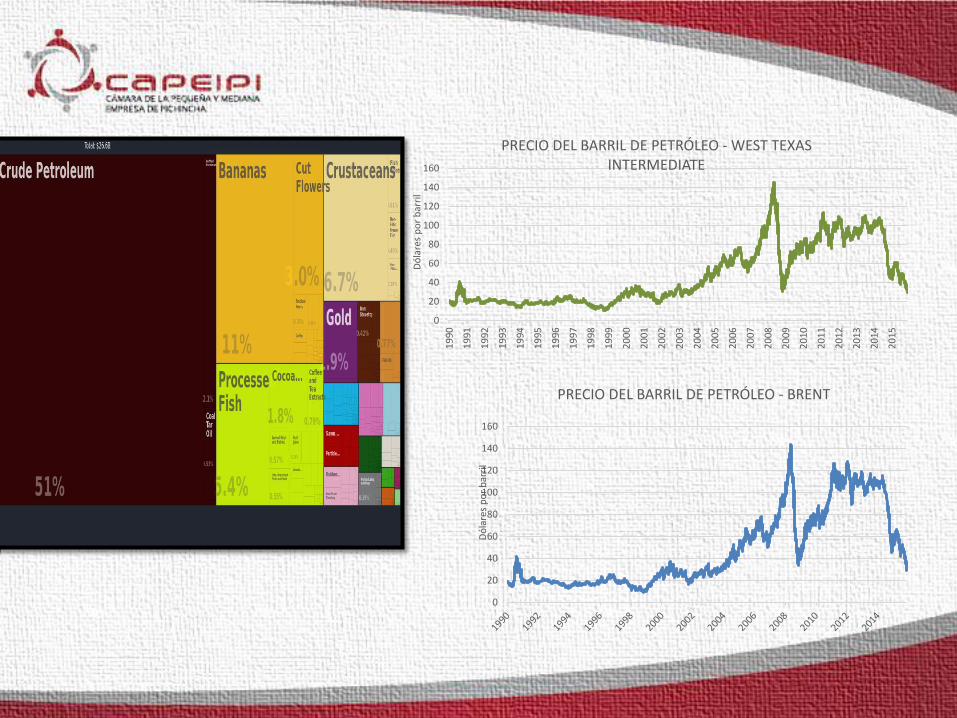

PRECIO DEL BARRIL DE PETRÓLEO - WEST TEXAS INTERMEDIATE

0

20

40

60

80

100

120

140

160

Dó

lare

sp

or

bar

ril

PRECIO DEL BARRIL DE PETRÓLEO - BRENT

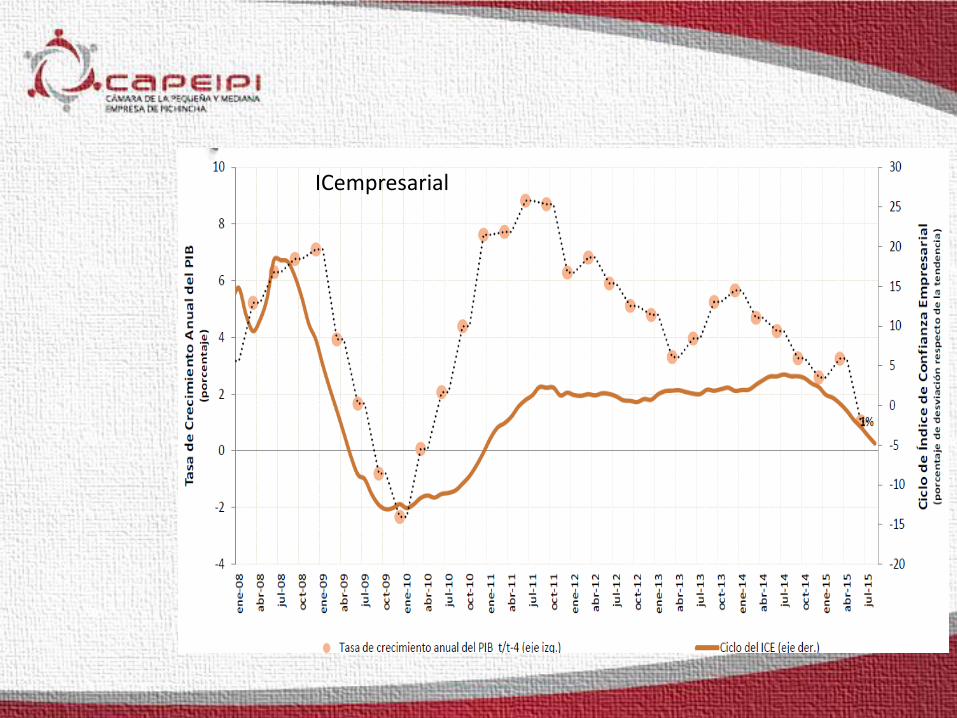

ICempresarial

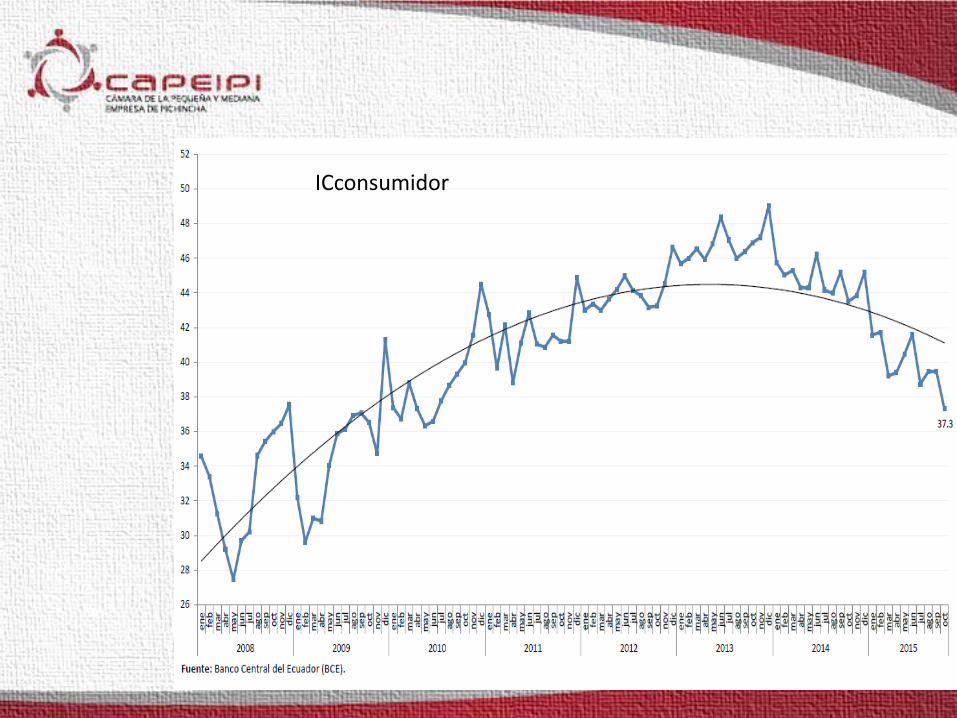

ICconsumidor

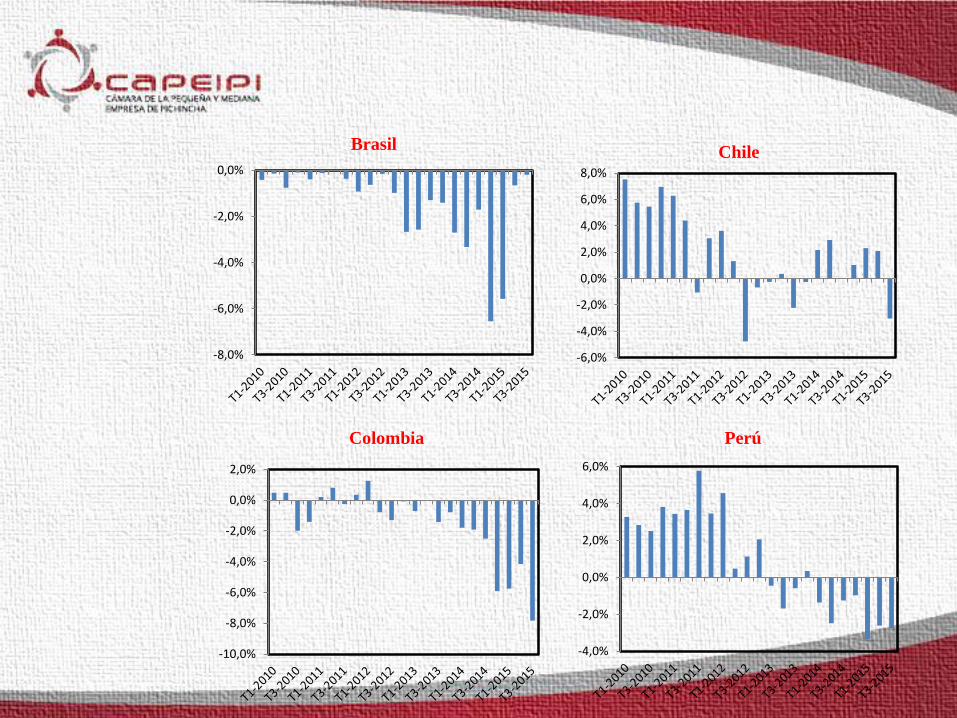

Brasil Chile

Colombia Perú

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

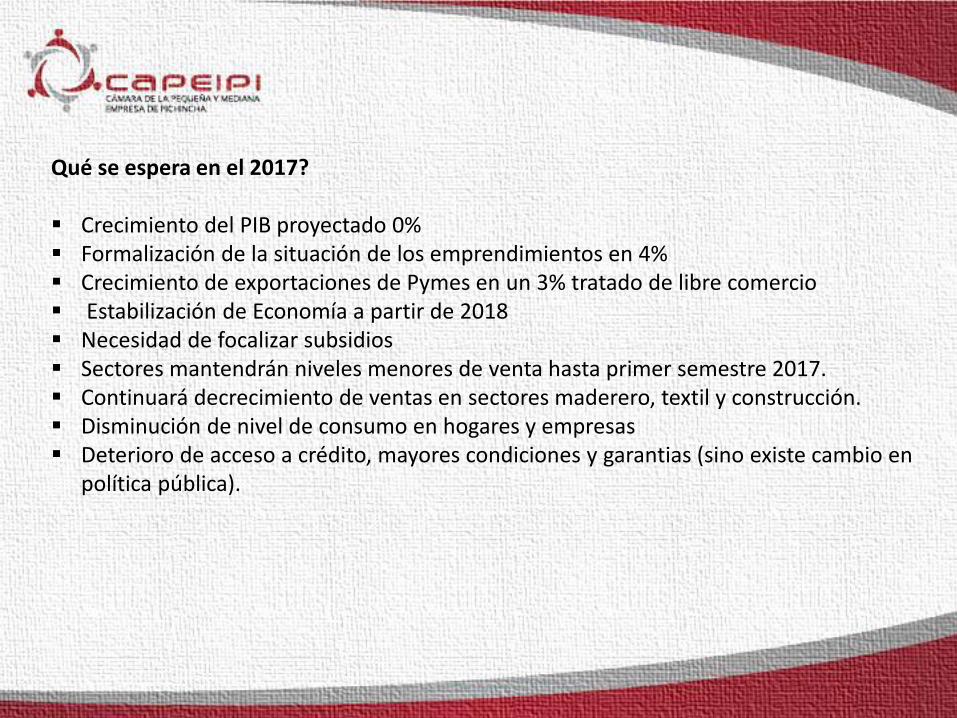

Qué se espera en el 2017?

Crecimiento del PIB proyectado 0% Formalización de la situación de los emprendimientos en 4% Crecimiento de exportaciones de Pymes en un 3% tratado de libre comercio Estabilización de Economía a partir de 2018 Necesidad de focalizar subsidios Sectores mantendrán niveles menores de venta hasta primer semestre 2017. Continuará decrecimiento de ventas en sectores maderero, textil y construcción. Disminución de nivel de consumo en hogares y empresas Deterioro de acceso a crédito, mayores condiciones y garantias (sino existe cambio en

política pública).

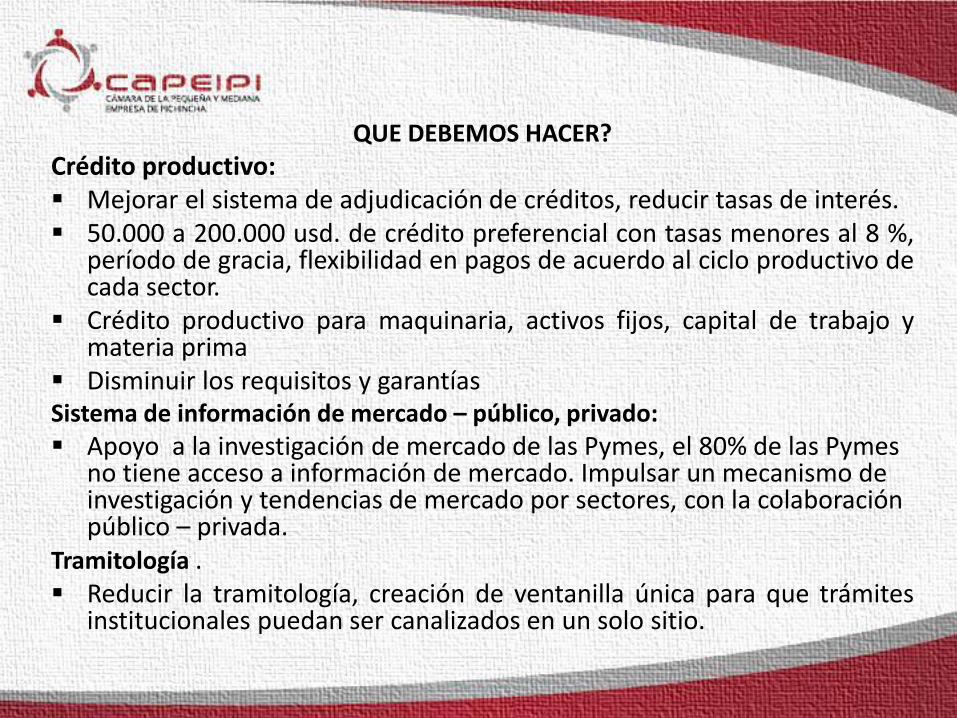

QUE DEBEMOS HACER? Crédito productivo: Mejorar el sistema de adjudicación de créditos, reducir tasas de interés. 50.000 a 200.000 usd. de crédito preferencial con tasas menores al 8 %,

período de gracia, flexibilidad en pagos de acuerdo al ciclo productivo decada sector.

Crédito productivo para maquinaria, activos fijos, capital de trabajo ymateria prima

Disminuir los requisitos y garantíasSistema de información de mercado – público, privado: Apoyo a la investigación de mercado de las Pymes, el 80% de las Pymes

no tiene acceso a información de mercado. Impulsar un mecanismo de investigación y tendencias de mercado por sectores, con la colaboración público – privada.

Tramitología . Reducir la tramitología, creación de ventanilla única para que trámites

institucionales puedan ser canalizados en un solo sitio.

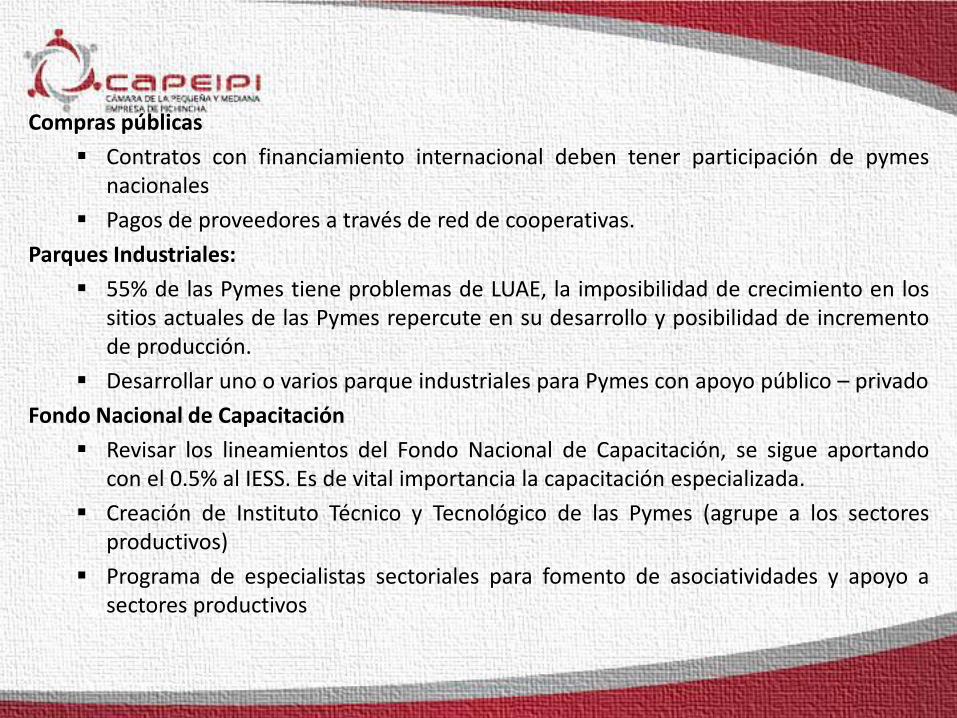

Compras públicas

Contratos con financiamiento internacional deben tener participación de pymesnacionales

Pagos de proveedores a través de red de cooperativas.

Parques Industriales:

55% de las Pymes tiene problemas de LUAE, la imposibilidad de crecimiento en lossitios actuales de las Pymes repercute en su desarrollo y posibilidad de incrementode producción.

Desarrollar uno o varios parque industriales para Pymes con apoyo público – privado

Fondo Nacional de Capacitación

Revisar los lineamientos del Fondo Nacional de Capacitación, se sigue aportandocon el 0.5% al IESS. Es de vital importancia la capacitación especializada.

Creación de Instituto Técnico y Tecnológico de las Pymes (agrupe a los sectoresproductivos)

Programa de especialistas sectoriales para fomento de asociatividades y apoyo asectores productivos

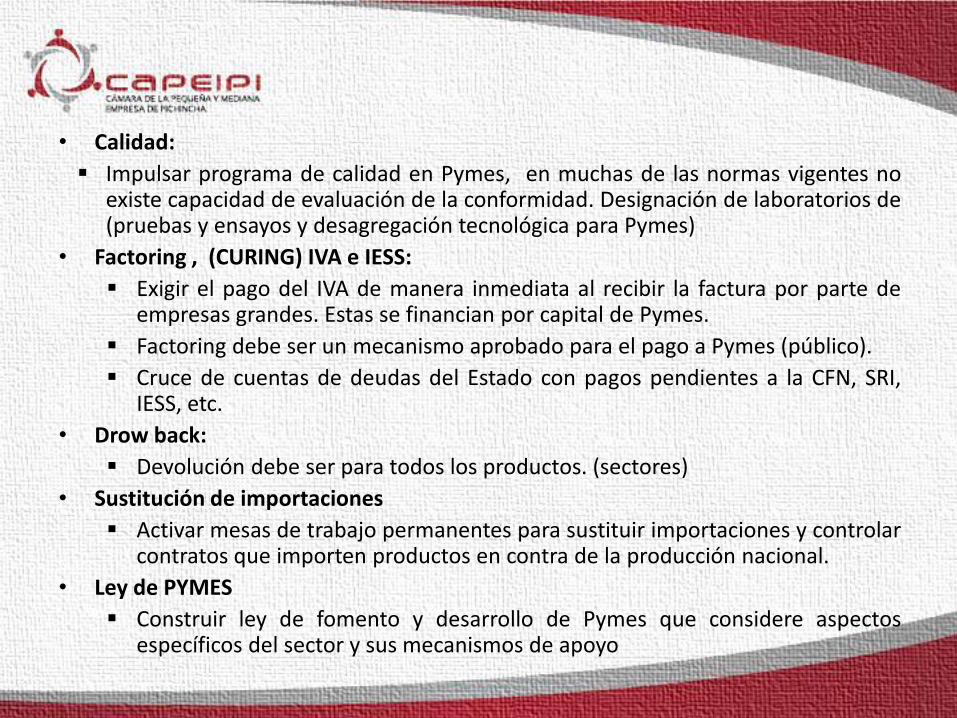

• Calidad:

Impulsar programa de calidad en Pymes, en muchas de las normas vigentes noexiste capacidad de evaluación de la conformidad. Designación de laboratorios de(pruebas y ensayos y desagregación tecnológica para Pymes)

• Factoring , (CURING) IVA e IESS:

Exigir el pago del IVA de manera inmediata al recibir la factura por parte deempresas grandes. Estas se financian por capital de Pymes.

Factoring debe ser un mecanismo aprobado para el pago a Pymes (público).

Cruce de cuentas de deudas del Estado con pagos pendientes a la CFN, SRI,IESS, etc.

• Drow back:

Devolución debe ser para todos los productos. (sectores)

• Sustitución de importaciones

Activar mesas de trabajo permanentes para sustituir importaciones y controlarcontratos que importen productos en contra de la producción nacional.

• Ley de PYMES

Construir ley de fomento y desarrollo de Pymes que considere aspectosespecíficos del sector y sus mecanismos de apoyo

Programa de acceso a crédito para Pymes

Mejorar Líneas Crédito específicas para PYMES por sectores Analizar Sistema de Garantías Cruzadas Crédito Corporativo Solidarios para consorcios Programa de inclusión para todos:

Precalificación de crédito por banca pública, funcionar por oferta no por demanda

Implementar tarjeta de crédito Corporativa (capital de trabajo, activos productivos) en sistema de red

Implementar mecanismo de pago para dinero electrónico Capacitación previa en temas de manejo financiero para Pymes que

tengan problemas en central de riesgo Acompañamiento y asistencia técnica a Pymes con mayores

problemas para acceder a crédito Canalizar crédito de desarrollo a gestores (inversionistas) para que

puedan invertir en nuevos emprendimientos y en modelos de negocios

Necesidad de crédito de desarrollo

NUEVOS RETOS

Recommended