Importancia de la inversión privadaAlfonso Garcés Manyari

Ministerio de Economía y Finanzas

2

El liderazgo económico del Perú en la región durante la última década se asocia al desempeño de la inversión privada…

Perú: Producto Bruto Interno(Variación % anual)

Perú: Inversión Privada(Variación % anual)

Fuente: MEF, FMI, Consensus Forecast (marzo 2015)1/ AL6: se refiere a los seis (6) países latinoamericanos que han adoptado un marco de meta explícitas de inflación, y que han desarrollado más sus mercados de capitales. Estos paísesrepresentan el 73% del PBI de América Latina y El Caribe.

-0,3

6,3

12,3

-2

0

2

4

6

8

10

12

14

16

1983-1993 1994-2003 2004-2014

-0,5

4,3

6,0

-1

0

1

2

3

4

5

6

7

1983-1993 1994-2003 2004-2014

AL6: Crecimiento e Inflación 2005-2014 1/

(Promedio)

Consensus Forecast AL6: Crecimiento 2014 y 2015 1/

(Var. % anual)

2,4

4,8

3,3

2,11,8

0,0

4,1

3,63,3

3,02,8

-0,7-1

0

1

2

3

4

5

6

Perú Colombia Uruguay México Chile Brasil

2014 2015

Brasil

Chile

ColombiaMéxico

Perú

Uruguay

0

1

2

3

4

5

6

7

8

0 1 2 3 4 5 6 7

Ta

sa

de

In

fla

ció

n p

rom

ed

io (

%)

Tasa de crecimiento promedio (var. % anual)

3

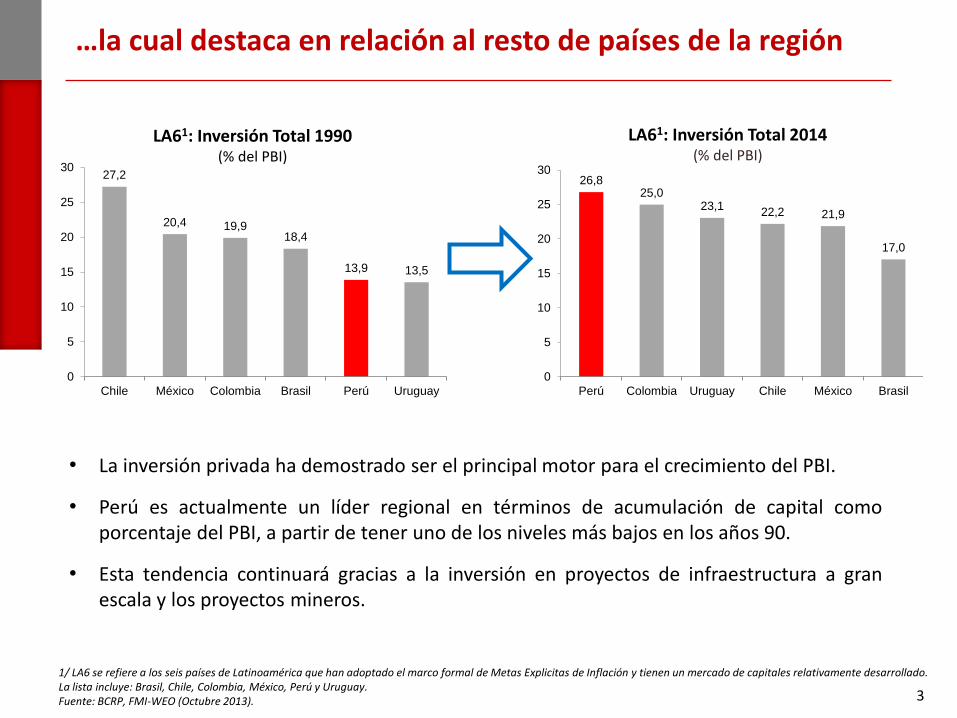

27,2

20,4 19,918,4

13,9 13,5

0

5

10

15

20

25

30

Chile México Colombia Brasil Perú Uruguay

26,825,0

23,122,2 21,9

17,0

0

5

10

15

20

25

30

Perú Colombia Uruguay Chile México Brasil

LA61: Inversión Total 1990(% del PBI)

LA61: Inversión Total 2014(% del PBI)

…la cual destaca en relación al resto de países de la región

1/ LA6 se refiere a los seis países de Latinoamérica que han adoptado el marco formal de Metas Explicitas de Inflación y tienen un mercado de capitales relativamente desarrollado. La lista incluye: Brasil, Chile, Colombia, México, Perú y Uruguay.Fuente: BCRP, FMI-WEO (Octubre 2013).

• La inversión privada ha demostrado ser el principal motor para el crecimiento del PBI.

• Perú es actualmente un líder regional en términos de acumulación de capital comoporcentaje del PBI, a partir de tener uno de los niveles más bajos en los años 90.

• Esta tendencia continuará gracias a la inversión en proyectos de infraestructura a granescala y los proyectos mineros.

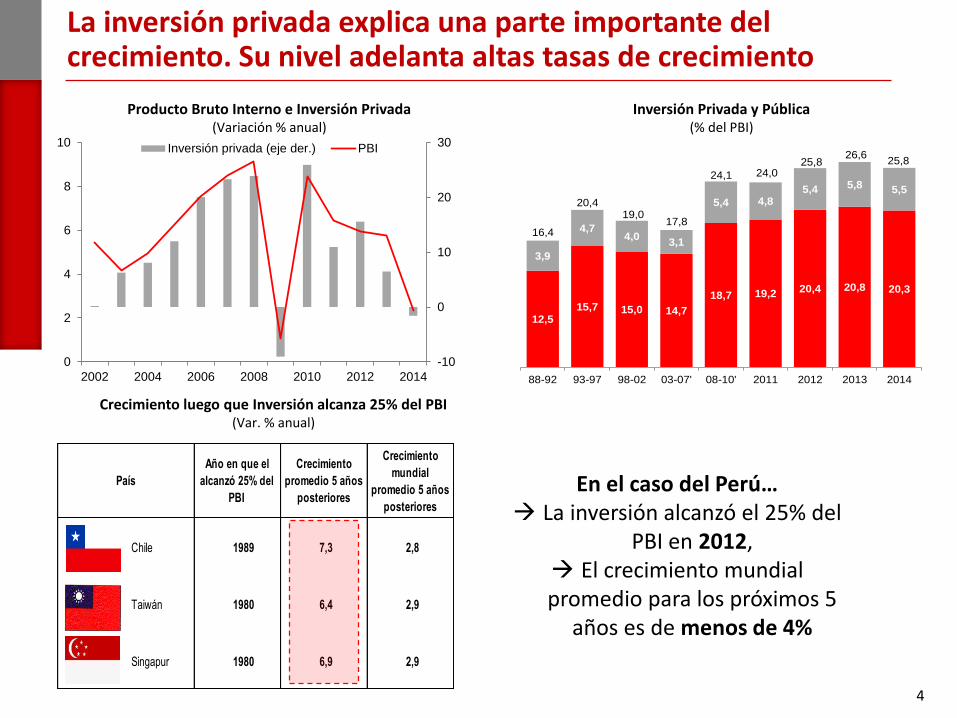

4

Producto Bruto Interno e Inversión Privada(Variación % anual)

Inversión Privada y Pública(% del PBI)

La inversión privada explica una parte importante del crecimiento. Su nivel adelanta altas tasas de crecimiento

Crecimiento luego que Inversión alcanza 25% del PBI (Var. % anual)

En el caso del Perú… La inversión alcanzó el 25% del

PBI en 2012, El crecimiento mundial promedio para los próximos 5

años es de menos de 4%

12,515,7 15,0 14,7

18,7 19,2 20,4 20,8 20,3

3,9

4,74,0

3,1

5,4 4,85,4 5,8 5,5

16,4

20,419,0

17,8

24,1 24,025,8

26,625,8

88-92 93-97 98-02 03-07' 08-10' 2011 2012 2013 2014

Año en que el

alcanzó 25% del

PBI

Crecimiento

promedio 5 años

posteriores

Crecimiento

mundial

promedio 5 años

posteriores

Chile 1989 7,3 2,8

Taiwán 1980 6,4 2,9

Singapur 1980 6,9 2,9

País

-10

0

10

20

30

0

2

4

6

8

10

2002 2004 2006 2008 2010 2012 2014

Inversión privada (eje der.) PBI

¿Cuáles son las perspectivas de la inversión en el Perú?

6

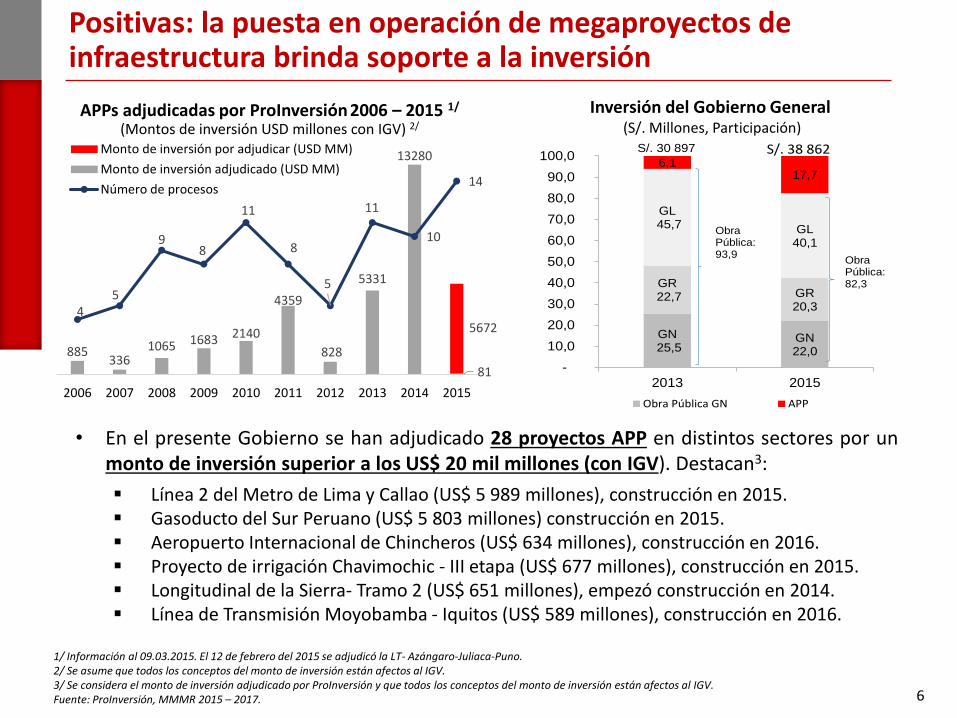

Positivas: la puesta en operación de megaproyectos de infraestructura brinda soporte a la inversión

APPs adjudicadas por ProInversión 2006 – 2015 1/

(Montos de inversión USD millones con IGV) 2/

1/ Información al 09.03.2015. El 12 de febrero del 2015 se adjudicó la LT- Azángaro-Juliaca-Puno.2/ Se asume que todos los conceptos del monto de inversión están afectos al IGV. 3/ Se considera el monto de inversión adjudicado por ProInversión y que todos los conceptos del monto de inversión están afectos al IGV. Fuente: ProInversión, MMMR 2015 – 2017.

• En el presente Gobierno se han adjudicado 28 proyectos APP en distintos sectores por unmonto de inversión superior a los US$ 20 mil millones (con IGV). Destacan3:

Línea 2 del Metro de Lima y Callao (US$ 5 989 millones), construcción en 2015. Gasoducto del Sur Peruano (US$ 5 803 millones) construcción en 2015. Aeropuerto Internacional de Chincheros (US$ 634 millones), construcción en 2016. Proyecto de irrigación Chavimochic - III etapa (US$ 677 millones), construcción en 2015. Longitudinal de la Sierra- Tramo 2 (US$ 651 millones), empezó construcción en 2014. Línea de Transmisión Moyobamba - Iquitos (US$ 589 millones), construcción en 2016.

Inversión del Gobierno General(S/. Millones, Participación)

GN25,5

GN22,0

GR22,7 GR

20,3

GL45,7 GL

40,1

6,117,7

-

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

2013 2015

Obra Pública GN APP

Obra Pública:93,9

Obra Pública:82,3

S/. 30 897 S/. 38 862

885336

1065 1683 2140

4359

828

5331

13280

81

56724

5

98

11

8

5

11

10

14

0

2

4

6

8

10

12

14

16

0

2000

4000

6000

8000

10000

12000

14000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Monto de inversión por adjudicar (USD MM)

Monto de inversión adjudicado (USD MM)

Número de procesos

7

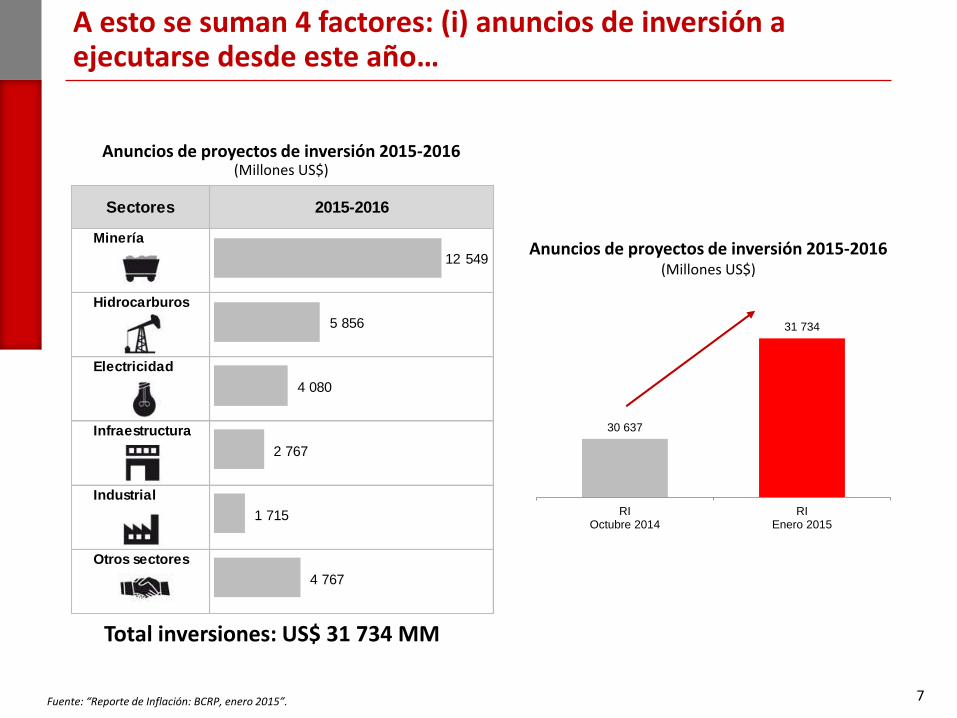

30 637

31 734

RIOctubre 2014

RIEnero 2015

A esto se suman 4 factores: (i) anuncios de inversión a ejecutarse desde este año…

Anuncios de proyectos de inversión 2015-2016(Millones US$)

Anuncios de proyectos de inversión 2015-2016(Millones US$)

Fuente: “Reporte de Inflación: BCRP, enero 2015”.

Sectores 2015-2016

Minería

Hidrocarburos

Electricidad

Infraestructura

Industrial

Otros sectores

4 767

1 715

2 767

4 080

5 856

12 549

Total inversiones: US$ 31 734 MM

8

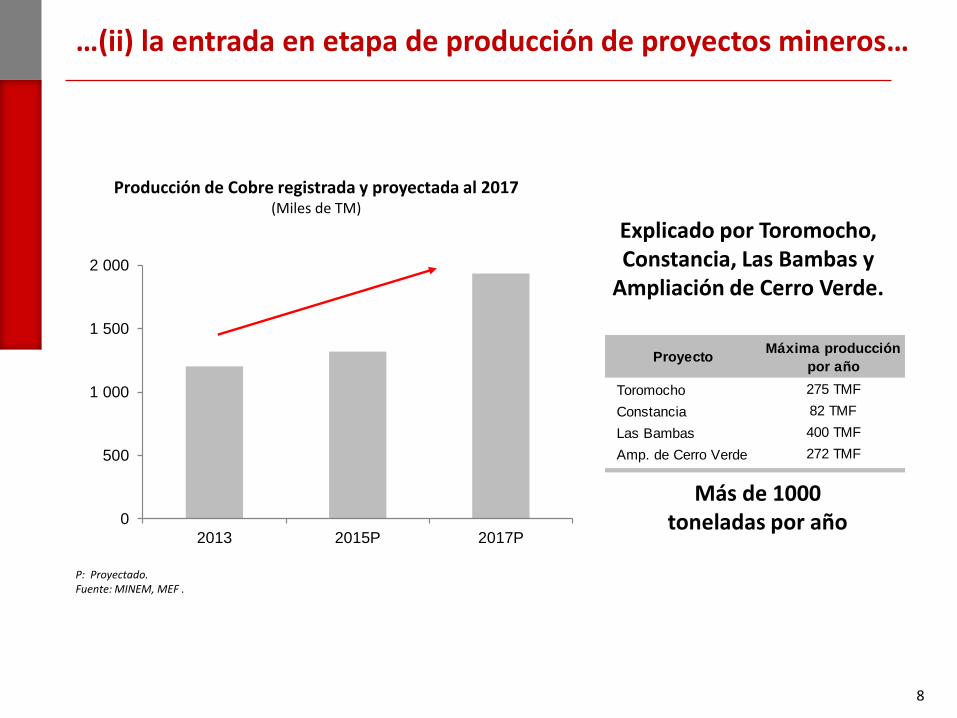

…(ii) la entrada en etapa de producción de proyectos mineros…

P: Proyectado. Fuente: MINEM, MEF .

Producción de Cobre registrada y proyectada al 2017(Miles de TM)

Explicado por Toromocho, Constancia, Las Bambas y

Ampliación de Cerro Verde.

0

500

1 000

1 500

2 000

2013 2015P 2017P

ProyectoMáxima producción

por año

Toromocho 275 TMF

Constancia 82 TMF

Las Bambas 400 TMF

Amp. de Cerro Verde 272 TMF

Más de 1000 toneladas por año

9

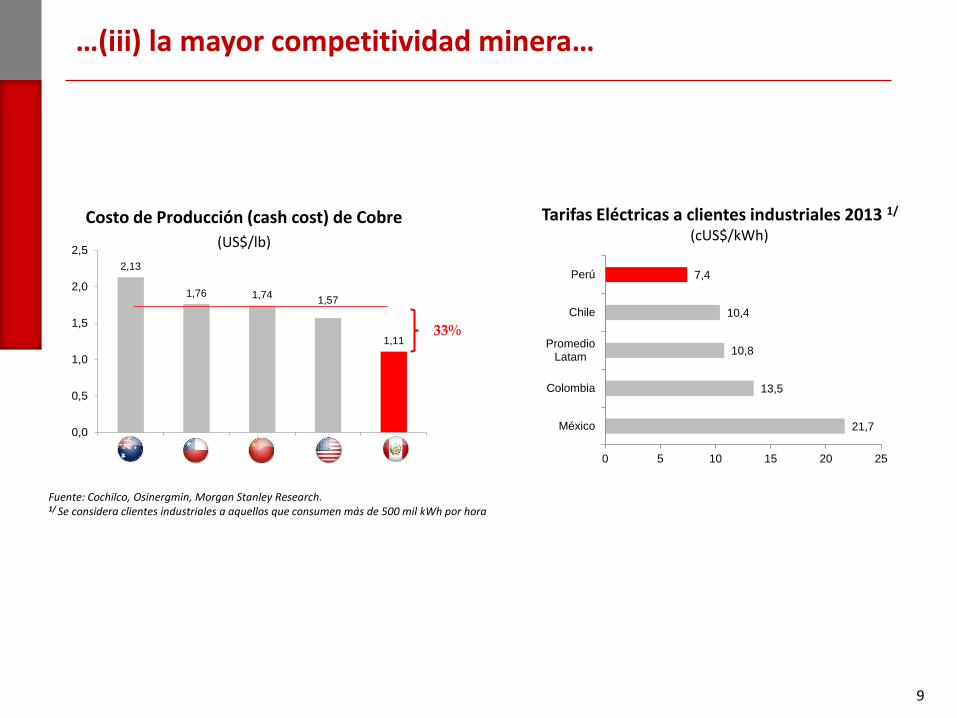

21,7

13,5

10,8

10,4

7,4

0 5 10 15 20 25

México

Colombia

PromedioLatam

Chile

Perú

…(iii) la mayor competitividad minera…

Tarifas Eléctricas a clientes industriales 2013 1/

(cUS$/kWh)

2,13

1,76 1,741,57

1,11

0,0

0,5

1,0

1,5

2,0

2,5

Australia Chile China EE.UU. Perú

33%

Costo de Producción (cash cost) de Cobre

(US$/lb)

Fuente: Cochilco, Osinergmin, Morgan Stanley Research.1/ Se considera clientes industriales a aquellos que consumen más de 500 mil kWh por hora

10

…que potenciaría los proyectos mineros a nivel nacional…

Fuente: MINEM, Empresas.

Constancia (Cobre)

Quellaveco (Cobre)

Amp. Cerro Verde (Cobre)

Tía María (Cobre)

La Granja (Cobre)

Amp. Toquepala (Cobre)

Amp. Toromocho (Cobre)

Las Bambas (Cobre)

Conga (Oro y Cobre)

Haquira (Cobre)

Galeno (Cu, Mo, Au, Ag)

Hierro Apurímac (Hierro)

Cañariaco (Cobre)

Los Chancas (Cobre)

Pampa de Pongo (Hierro)

Amp. Marcona (Hierro)

Río Blanco (Cobre)

Los Calatos (Cobre, Molib.)

Zafranal (Cobre, Oro)

11

…algunos de los cuales tendrían impacto en 2015-16: suman una inversión total de US$ 37,706 MM (18.6% del PBI)

Inversiones totales de proyectos en Minería, Electricidad e Hidrocarburos que entrarán en operación en

2015-16(Millones US$)

Fuente: MEF

Total inversiones: US$ 37,706 MM(18.6% del PBI)

Proyecto US$ MM Proyecto US$ MM Proyecto US$ MM

Minería

Pampa de Pongo 1,500 Las Bambas 10,000 Constancia 1,800

Ampliación Toromocho 1,320 Ampliación Cerro Verde 4,600

Ampliación Toquepala 1,200

La Granja 1,000

Electricidad

Línea de Transmisión Mantaro

- Marcona - Socabaya -

Montalvo y Subestaciones

278 Central Térmica Mollendo

(Puerto Bravo) (500 MW)

400 678

Hidrocarburos

Lote 67

Lote Z-2B

Lote 8

Lote Z-1

Lote Z-6

Lote 88

Lote 57

Lote X

Total

(US$ MM)

22,920

14,108

1,384

Exploración / pre Construcción Construcción Operación

2,091

2,172

1,114

2,592

447

2,398

1,911

Ampliación Marcona 1,500

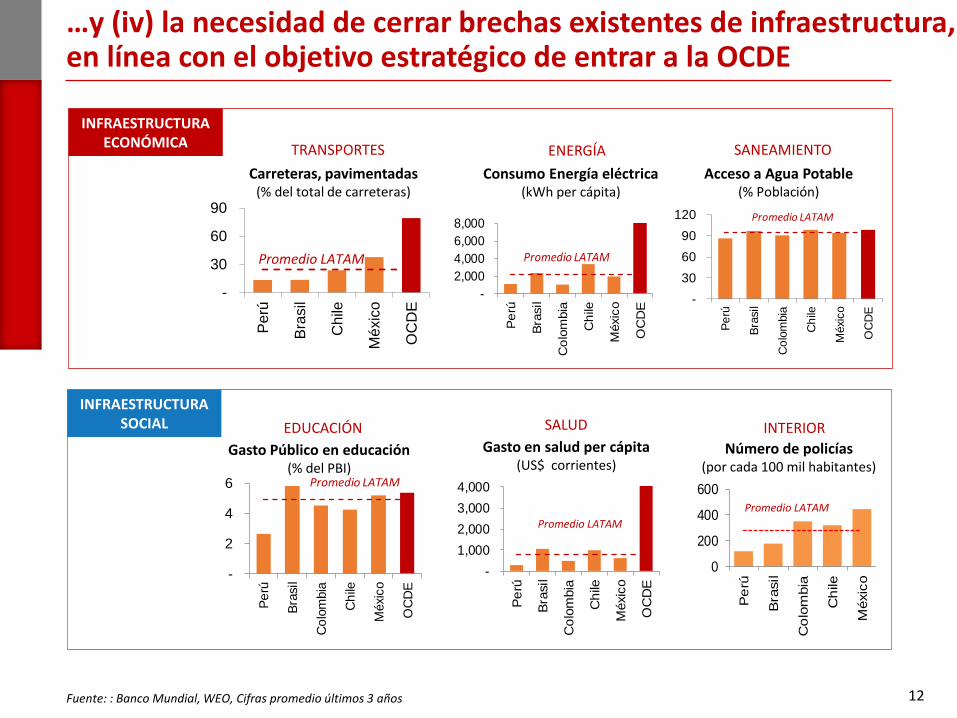

12Fuente: : Banco Mundial, WEO, Cifras promedio últimos 3 años

…y (iv) la necesidad de cerrar brechas existentes de infraestructura, en línea con el objetivo estratégico de entrar a la OCDE

Consumo Energía eléctrica(kWh per cápita)

ENERGÍA

EDUCACIÓN SALUD

Gasto en salud per cápita(US$ corrientes)

Gasto Público en educación(% del PBI)

INTERIOR

Número de policías(por cada 100 mil habitantes)

-

2,000

4,000

6,000

8,000

Pe

rú

Bra

sil

Co

lom

bia

Ch

ile

Méxic

o

OC

DE

Promedio LATAM

-

2

4

6

Pe

rú

Bra

sil

Co

lom

bia

Ch

ile

Méxic

o

OC

DE

Promedio LATAM

0

200

400

600

Pe

rú

Bra

sil

Co

lom

bia

Ch

ile

Méxic

o

Promedio LATAM

-

1,000

2,000

3,000

4,000

Pe

rú

Bra

sil

Co

lom

bia

Ch

ile

Méxic

o

OC

DE

Promedio LATAM

INFRAESTRUCTURA ECONÓMICA

INFRAESTRUCTURA SOCIAL

Acceso a Agua Potable(% Población)

SANEAMIENTO

-

30

60

90

120

Pe

rú

Bra

sil

Co

lom

bia

Ch

ile

Méxic

o

OC

DE

Promedio LATAM

Carreteras, pavimentadas (% del total de carreteras)

TRANSPORTES

-

30

60

90

Perú

Bra

sil

Ch

ile

Mé

xic

o

OC

DE

Promedio LATAM

¿Qué medidas se han adoptado para promover la inversión en el Perú?

14

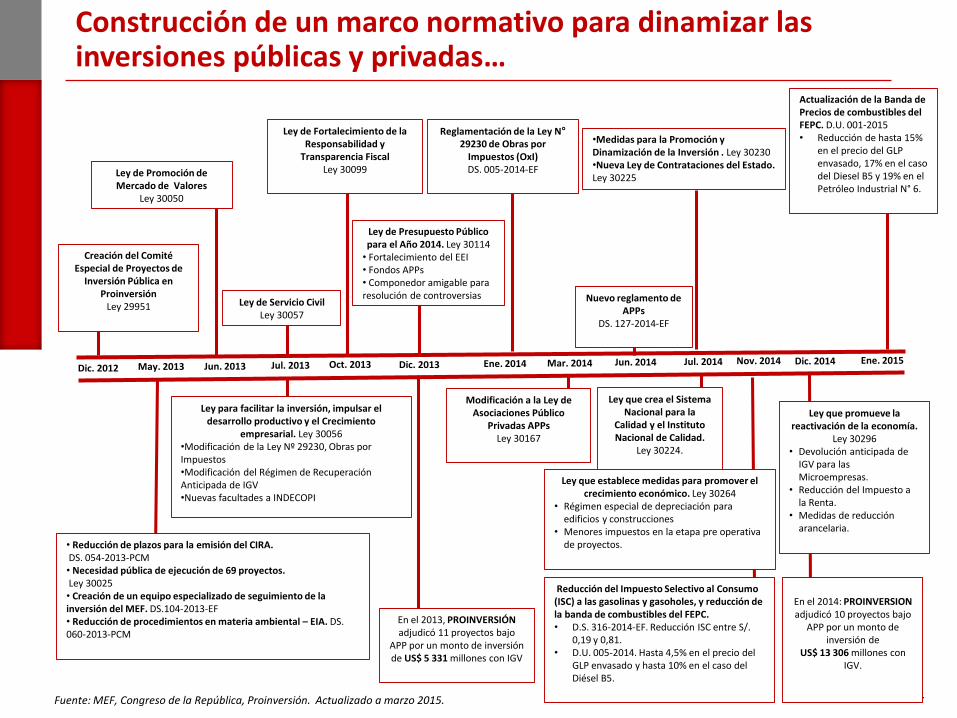

Construcción de un marco normativo para dinamizar las inversiones públicas y privadas…

Fuente: MEF, Congreso de la República, Proinversión. Actualizado a marzo 2015.

Ley de Servicio Civil Ley 30057

Creación del Comité Especial de Proyectos de

Inversión Pública en Proinversión

Ley 29951

May. 2013

• Reducción de plazos para la emisión del CIRA.DS. 054-2013-PCM• Necesidad pública de ejecución de 69 proyectos. Ley 30025• Creación de un equipo especializado de seguimiento de la inversión del MEF. DS.104-2013-EF• Reducción de procedimientos en materia ambiental – EIA. DS. 060-2013-PCM

Ley para facilitar la inversión, impulsar el desarrollo productivo y el Crecimiento

empresarial. Ley 30056•Modificación de la Ley Nº 29230, Obras por Impuestos•Modificación del Régimen de Recuperación Anticipada de IGV•Nuevas facultades a INDECOPI

Dic. 2012 Jun. 2013 Jul. 2013 Oct. 2013

Modificación a la Ley de Asociaciones Público

Privadas APPsLey 30167

Mar. 2014Ene. 2014 Jun. 2014Dic. 2013

Ley de Presupuesto Público para el Año 2014. Ley 30114• Fortalecimiento del EEI• Fondos APPs• Componedor amigable para resolución de controversias Nuevo reglamento de

APPsDS. 127-2014-EF

En el 2014: PROINVERSIONadjudicó 10 proyectos bajo

APP por un monto de inversión de

US$ 13 306 millones con IGV.

En el 2013, PROINVERSIÓNadjudicó 11 proyectos bajo

APP por un monto de inversión de US$ 5 331 millones con IGV

Ley de Promoción de Mercado de Valores

Ley 30050

Ley de Fortalecimiento de la Responsabilidad y

Transparencia FiscalLey 30099

Reglamentación de la Ley N°29230 de Obras por

Impuestos (OxI)DS. 005-2014-EF

Jul. 2014

•Medidas para la Promoción y Dinamización de la Inversión . Ley 30230•Nueva Ley de Contrataciones del Estado. Ley 30225

Ley que crea el Sistema Nacional para la

Calidad y el Instituto Nacional de Calidad.

Ley 30224.

Nov. 2014

Ley que establece medidas para promover el crecimiento económico. Ley 30264

• Régimen especial de depreciación para edificios y construcciones

• Menores impuestos en la etapa pre operativa de proyectos.

Dic. 2014

Ley que promueve la reactivación de la economía.

Ley 30296 • Devolución anticipada de

IGV para las Microempresas.

• Reducción del Impuesto a la Renta.

• Medidas de reducción arancelaria.

Ene. 2015

Actualización de la Banda de Precios de combustibles del FEPC. D.U. 001-2015• Reducción de hasta 15%

en el precio del GLP envasado, 17% en el caso del Diesel B5 y 19% en el Petróleo Industrial N° 6.

Reducción del Impuesto Selectivo al Consumo (ISC) a las gasolinas y gasoholes, y reducción de la banda de combustibles del FEPC.• D.S. 316-2014-EF. Reducción ISC entre S/.

0,19 y 0,81.• D.U. 005-2014. Hasta 4,5% en el precio del

GLP envasado y hasta 10% en el caso del Diésel B5.

15

…las que pueden ser agrupadas según sus objetivos (1/2)

Ley de Servicio Civil

Ley 30057jul-13

Nueva Ley de Contrataciones

del Estado

Ley 30225

jul-14

Reforma de Gestión del Estado

Creación del Comité Especial

de Proyectos de Inversión

Pública en Proinversión

Ley 29951

dic-12

Creación de un equipo

especializado de seguimiento

de la inversión del MEF

DS.104-2013-EF

may-13

Ley de Promoción de Mercado

de Valores

Ley 30050

jun-13

Ley de Seguridad y Salud en el

Trabajo

Ley 30222

jul-14

Reformas para la mejora de la

productividad

Ley de Fortalecimiento de la

Responsabilidad y

Transparencia Fiscal

Ley 30099

oct-13

Reformas en Política fiscal

Ley que promueve la

reactivación de la economía.

Ley N° 30296

- Devolución anticipada de IGV

para las Microempresas.

- Reducción del Impuesto a la

Renta.

- Medidas de reducción

arancelaria.

nov-14

Ley que establece medidas

para promover el crecimiento

económico. Ley 30264

- Régimen especial de

depreciación para edificios y

construcciones

- Menores impuestos en la

etapa pre operativa de

proyectos.

dic-14

Impulso al crecimiento económico

16

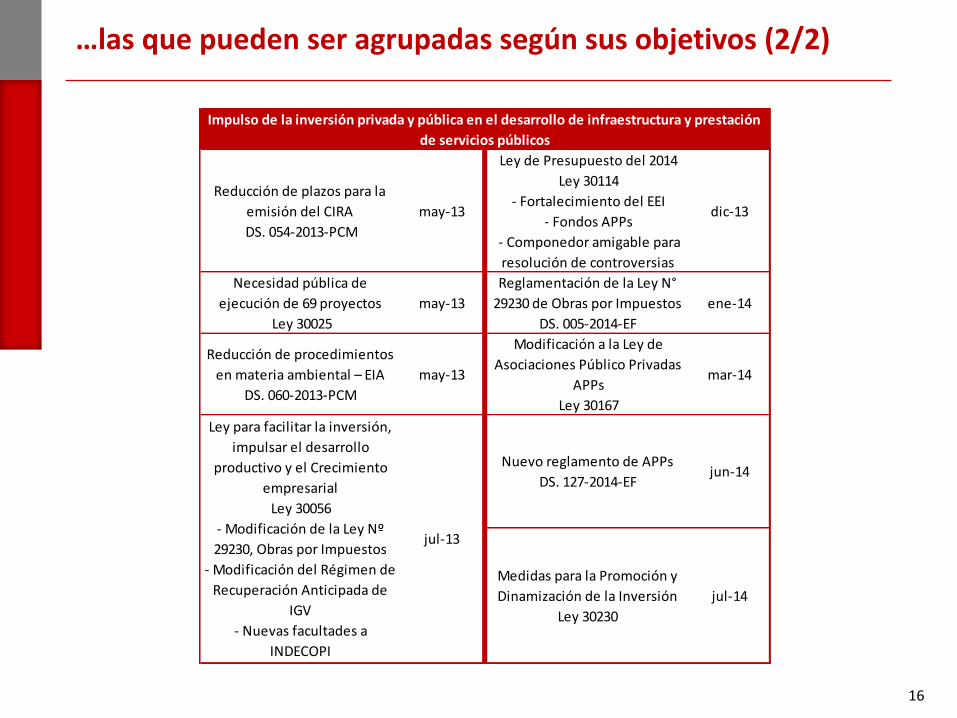

…las que pueden ser agrupadas según sus objetivos (2/2)

Reducción de plazos para la

emisión del CIRA

DS. 054-2013-PCM

may-13

Ley de Presupuesto del 2014

Ley 30114

- Fortalecimiento del EEI

- Fondos APPs

- Componedor amigable para

resolución de controversias

dic-13

Necesidad pública de

ejecución de 69 proyectos

Ley 30025

may-13

Reglamentación de la Ley N°

29230 de Obras por Impuestos

DS. 005-2014-EF

ene-14

Reducción de procedimientos

en materia ambiental – EIA

DS. 060-2013-PCM

may-13

Modificación a la Ley de

Asociaciones Público Privadas

APPs

Ley 30167

mar-14

Nuevo reglamento de APPs

DS. 127-2014-EFjun-14

Medidas para la Promoción y

Dinamización de la Inversión

Ley 30230

jul-14

Impulso de la inversión privada y pública en el desarrollo de infraestructura y prestación

de servicios públicos

Ley para facilitar la inversión,

impulsar el desarrollo

productivo y el Crecimiento

empresarial

Ley 30056

- Modificación de la Ley Nº

29230, Obras por Impuestos

- Modificación del Régimen de

Recuperación Anticipada de

IGV

- Nuevas facultades a

INDECOPI

jul-13

17

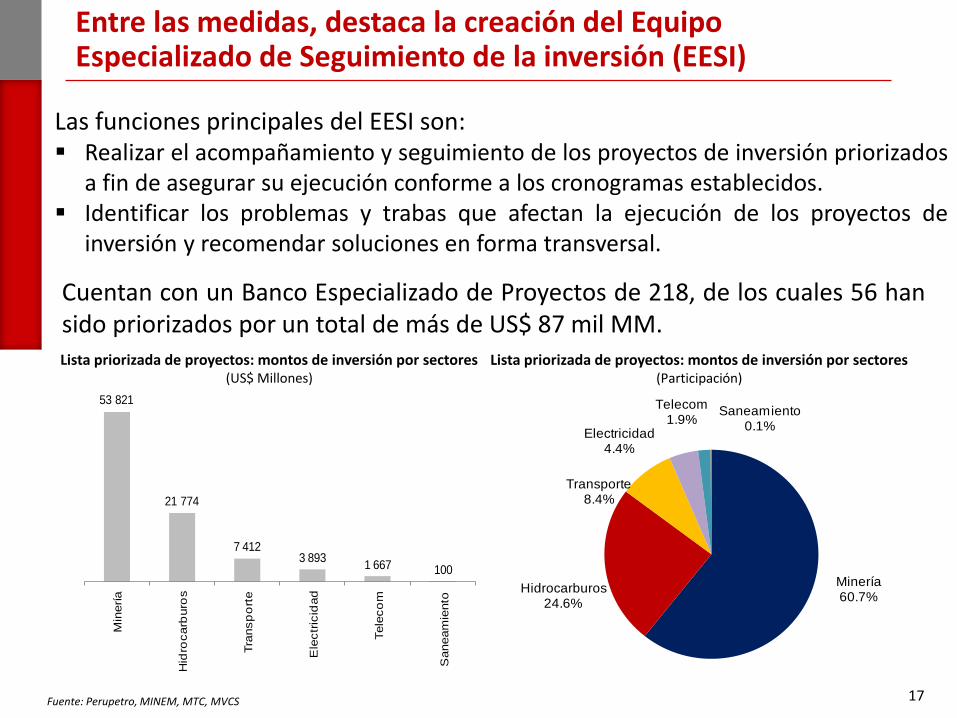

Entre las medidas, destaca la creación del Equipo Especializado de Seguimiento de la inversión (EESI)

Las funciones principales del EESI son: Realizar el acompañamiento y seguimiento de los proyectos de inversión priorizados

a fin de asegurar su ejecución conforme a los cronogramas establecidos. Identificar los problemas y trabas que afectan la ejecución de los proyectos de

inversión y recomendar soluciones en forma transversal.

Minería60.7%

Hidrocarburos24.6%

Transporte8.4%

Electricidad4.4%

Telecom1.9%

Saneamiento0.1%

53 821

21 774

7 4123 893

1 667 100

Min

ería

Hid

rocarb

uro

s

Tra

nsp

ort

e

Ele

ctr

icid

ad

Tele

co

m

Saneam

iento

Cuentan con un Banco Especializado de Proyectos de 218, de los cuales 56 hansido priorizados por un total de más de US$ 87 mil MM.Lista priorizada de proyectos: montos de inversión por sectores

(US$ Millones)Lista priorizada de proyectos: montos de inversión por sectores

(Participación)

Fuente: Perupetro, MINEM, MTC, MVCS

18

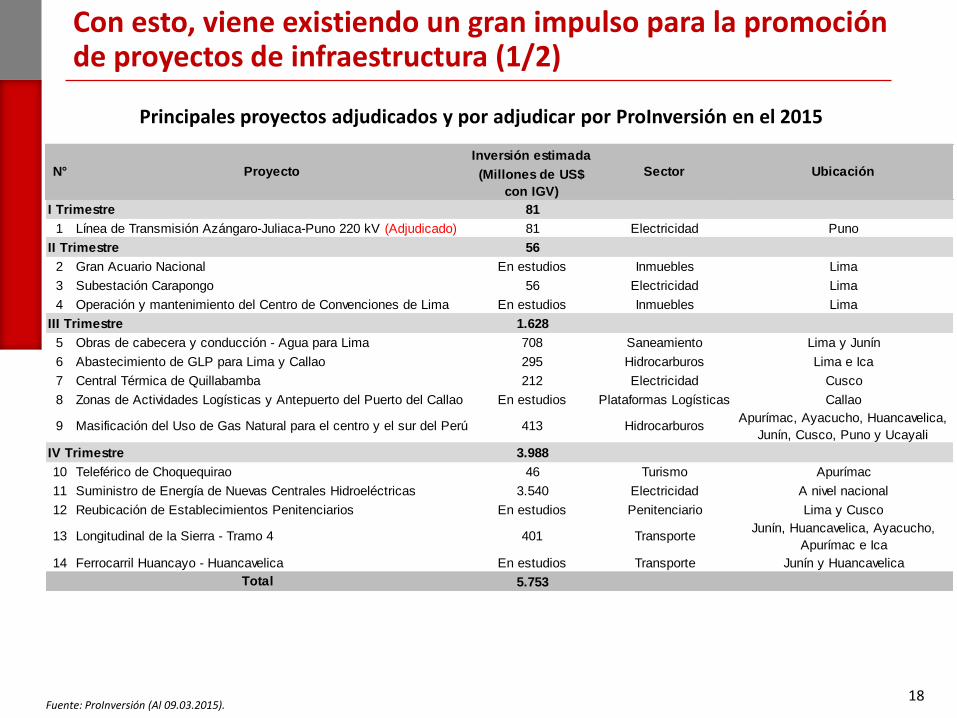

Con esto, viene existiendo un gran impulso para la promoción de proyectos de infraestructura (1/2)

Principales proyectos adjudicados y por adjudicar por ProInversión en el 2015

Fuente: ProInversión (Al 09.03.2015).

Inversión estimada

(Millones de US$

con IGV)

I Trimestre 81

1 Línea de Transmisión Azángaro-Juliaca-Puno 220 kV (Adjudicado) 81 Electricidad Puno

II Trimestre 56

2 Gran Acuario Nacional En estudios Inmuebles Lima

3 Subestación Carapongo 56 Electricidad Lima

4 Operación y mantenimiento del Centro de Convenciones de Lima En estudios Inmuebles Lima

III Trimestre 1.628

5 Obras de cabecera y conducción - Agua para Lima 708 Saneamiento Lima y Junín

6 Abastecimiento de GLP para Lima y Callao 295 Hidrocarburos Lima e Ica

7 Central Térmica de Quillabamba 212 Electricidad Cusco

8 Zonas de Actividades Logísticas y Antepuerto del Puerto del Callao En estudios Plataformas Logísticas Callao

9 Masificación del Uso de Gas Natural para el centro y el sur del Perú 413 HidrocarburosApurímac, Ayacucho, Huancavelica,

Junín, Cusco, Puno y Ucayali

IV Trimestre 3.988

10 Teleférico de Choquequirao 46 Turismo Apurímac

11 Suministro de Energía de Nuevas Centrales Hidroeléctricas 3.540 Electricidad A nivel nacional

12 Reubicación de Establecimientos Penitenciarios En estudios Penitenciario Lima y Cusco

13 Longitudinal de la Sierra - Tramo 4 401 TransporteJunín, Huancavelica, Ayacucho,

Apurímac e Ica

14 Ferrocarril Huancayo - Huancavelica En estudios Transporte Junín y Huancavelica

5.753Total

N° Proyecto Sector Ubicación

19

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

Transporte Salud Educación Vivienda y San.

Con esto, viene existiendo un gran impulso para la promoción de proyectos de infraestructura (2/2)

Iniciativas Privadas Cofinanciadas, indicativo(En Millones de Nuevos Soles, Número de proyectos entre corchetes)

[ 5 ]

[ 2 ][ 8 ] [ 7 ]

22Proyectos

Priorizados y por adjudicar

20800

millones de S/.

en compromisos de inversión

Transporte Salud Educación Vivienda y San.

Anillo Vial Periférico

Monorriel de Arequipa

Carretera Tarma – La Merced

CorredorEconómico Central (CET)

Sistema Inteligente de Transporte

Hospital Sergio Bernales

Nuevo Hospital Nacional Hipólito Unanue

Hospital Nacional Cayetano Heredia

Hospital Huaycán

Radioterapia a nivel de Lima Metropolitana

Patología Clínica

Residuos HospitalariosLima Callao

Gestión Escuela de Salud Pública

COAR Zona Norte (4 Colegios)

COAR Zona Centro (4 Colegios)

COAR Zona Sur (4 Colegios)

Colegios en riesgo Ate y SJL (14 Colegios)

Colegios en Riesgo SMP y Comas (9 Colegios)

Colegios en riesgo Lima Metropolitana (14 Colegios)

Colegios UGEL VMT (5 Colegios)

Sistema de tratamiento de las aguas residuales -Lago Titicaca

SEDALIB

Total: 54 colegios

20

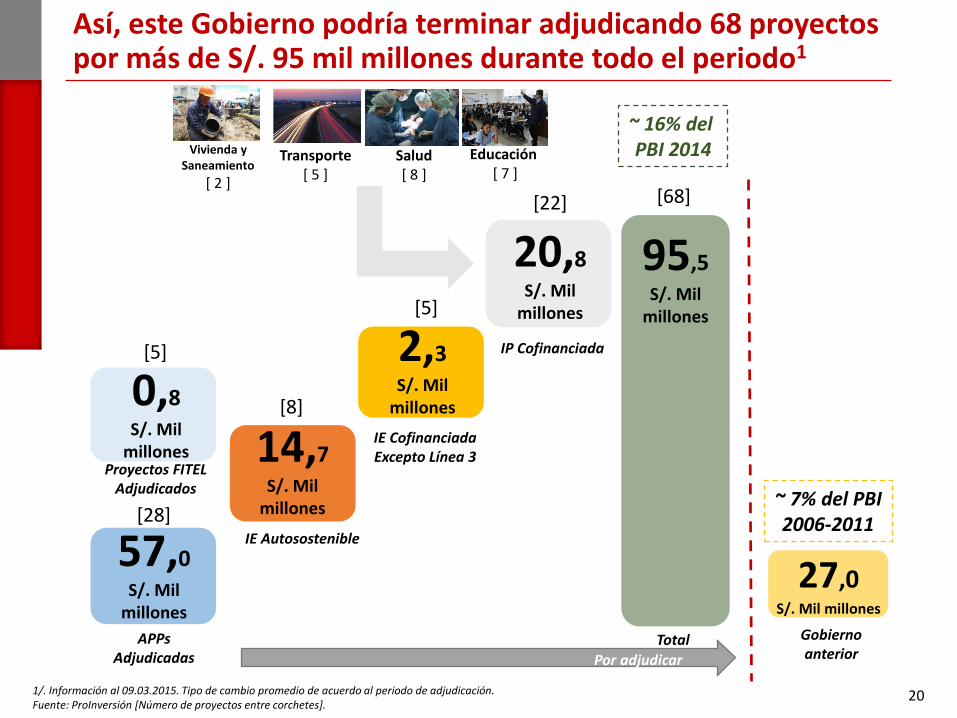

Así, este Gobierno podría terminar adjudicando 68 proyectos por más de S/. 95 mil millones durante todo el periodo1

1/. Información al 09.03.2015. Tipo de cambio promedio de acuerdo al periodo de adjudicación.Fuente: ProInversión [Número de proyectos entre corchetes].

14,7

S/. Mil millones

57,0

S/. Mil millones

2,3

S/. Mil millones

APPsAdjudicadas Por adjudicar

[28]

[8]

[5]

20,8

S/. Mil millones

[22]

95,5

S/. Mil millones

[68]

Total

27,0S/. Mil millones

Gobierno anterior

Transporte[ 5 ]

Salud[ 8 ]

Educación [ 7 ]

Vivienda y Saneamiento

[ 2 ]

~ 16% del PBI 2014

~ 7% del PBI 2006-2011

IE Autosostenible

IE CofinanciadaExcepto Línea 3

IP Cofinanciada

0,8

S/. Mil millones

[5]

Proyectos FITEL Adjudicados

En adelante, ¿cuáles son las perspectivas?

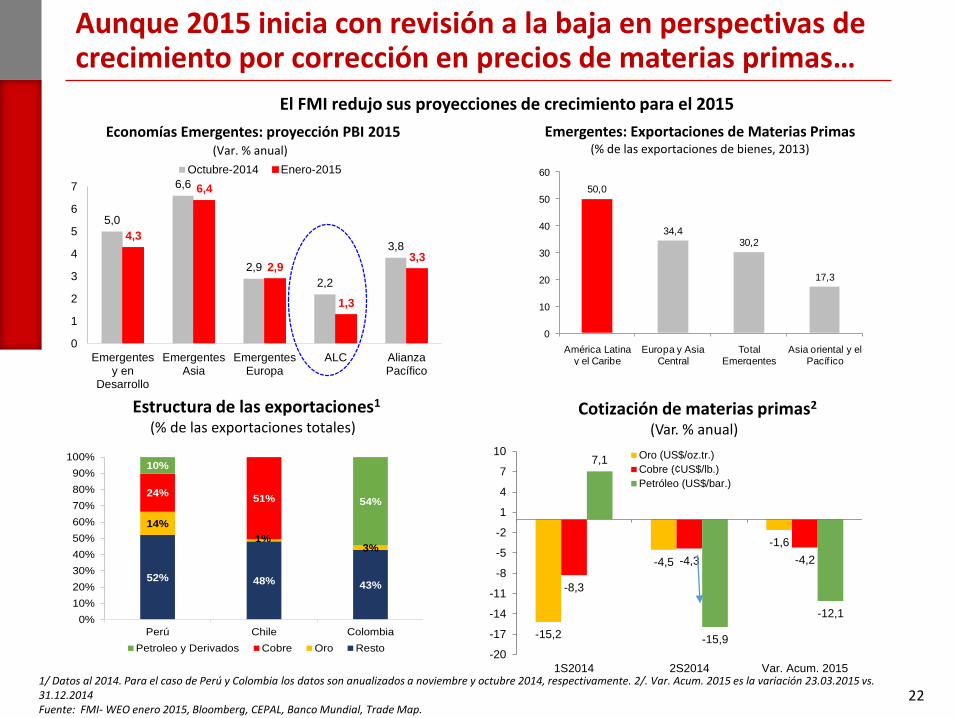

221/ Datos al 2014. Para el caso de Perú y Colombia los datos son anualizados a noviembre y octubre 2014, respectivamente. 2/. Var. Acum. 2015 es la variación 23.03.2015 vs. 31.12.2014 Fuente: FMI- WEO enero 2015, Bloomberg, CEPAL, Banco Mundial, Trade Map.

50,0

34,430,2

17,3

0

10

20

30

40

50

60

América Latina y el Caribe

Europa y Asia Central

Total Emergentes

Asia oriental y el Pacíf ico

Emergentes: Exportaciones de Materias Primas(% de las exportaciones de bienes, 2013)

El FMI redujo sus proyecciones de crecimiento para el 2015

Economías Emergentes: proyección PBI 2015(Var. % anual)

Estructura de las exportaciones1

(% de las exportaciones totales) Cotización de materias primas2

(Var. % anual)

Aunque 2015 inicia con revisión a la baja en perspectivas de crecimiento por corrección en precios de materias primas…

52% 48% 43%

14%

1%3%

24%51%

10%

54%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Perú Chile Colombia

Petroleo y Derivados Cobre Oro Resto

5,0

6,6

2,9

2,2

3,84,3

6,4

2,9

1,3

3,3

0

1

2

3

4

5

6

7

Emergentesy en

Desarrollo

EmergentesAsia

EmergentesEuropa

ALC AlianzaPacífico

Octubre-2014 Enero-2015

-15,2

-4,5

-1,6

-8,3

-4,3 -4,2

7,1

-15,9

-12,1

-20

-17

-14

-11

-8

-5

-2

1

4

7

10

1S2014 2S2014 Var. Acum. 2015

Oro (US$/oz.tr.)

Cobre (¢US$/lb.)

Petróleo (US$/bar.)

23

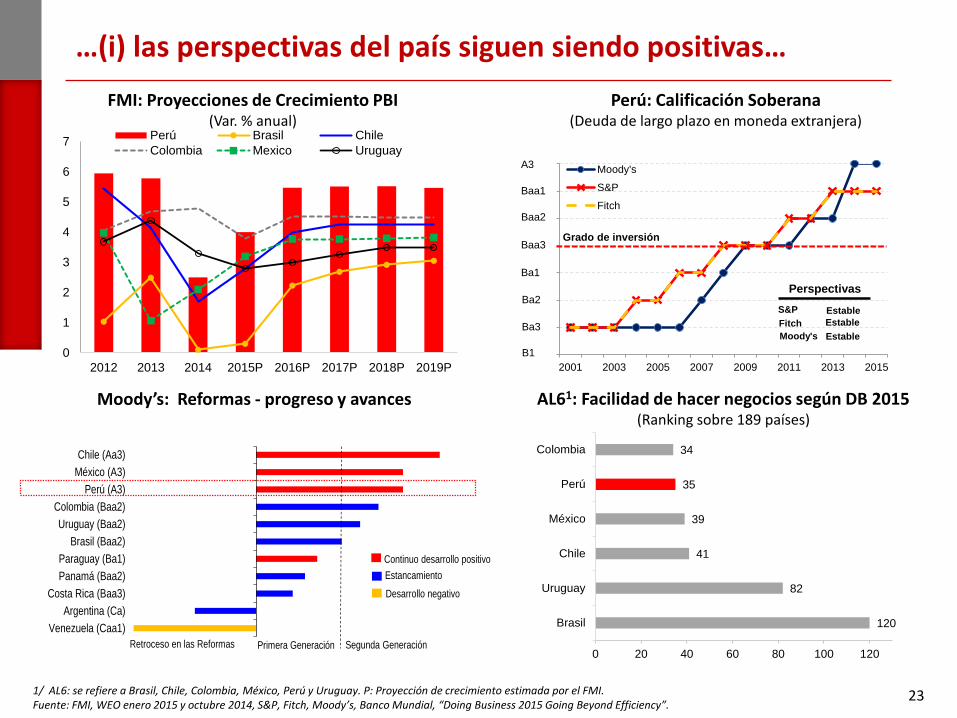

Perú: Calificación Soberana(Deuda de largo plazo en moneda extranjera)

1/ AL6: se refiere a Brasil, Chile, Colombia, México, Perú y Uruguay. P: Proyección de crecimiento estimada por el FMI.Fuente: FMI, WEO enero 2015 y octubre 2014, S&P, Fitch, Moody’s, Banco Mundial, “Doing Business 2015 Going Beyond Efficiency”.

FMI: Proyecciones de Crecimiento PBI(Var. % anual)

Moody’s: Reformas - progreso y avances AL61: Facilidad de hacer negocios según DB 2015(Ranking sobre 189 países)

120

82

41

39

35

34

0 20 40 60 80 100 120

Brasil

Uruguay

Chile

México

Perú

Colombia

…(i) las perspectivas del país siguen siendo positivas…

0

1

2

3

4

5

6

7

2012 2013 2014 2015P 2016P 2017P 2018P 2019P

Perú Brasil Chile

Colombia Mexico Uruguay

15

17

19

21

23

25

27

29

2001 2003 2005 2007 2009 2011 2013 2015

Moody's

S&P

Fitch

Grado de inversión

Ba1

Ba3

Baa1

Baa2

Ba2

B1

Perspectivas

S&P

Fitch

Moody's

Estable

Estable

Estable

Baa3

A3

Venezuela (Caa1)

Argentina (Ca)

Costa Rica (Baa3)

Panamá (Baa2)

Paraguay (Ba1)

Brasil (Baa2)

Uruguay (Baa2)

Colombia (Baa2)

Perú (A3)

México (A3)

Chile (Aa3)

Primera Generación Segunda GeneraciónRetroceso en las Reformas

Desarrollo negativo

Estancamiento

Continuo desarrollo positivo

24

336 485

1 807 1 8142 114

5 627

7 169

8 5909 158

0

2 000

4 000

6 000

8 000

10 000

2006 2007 2008 2009 2010 2011 2012 2013 2014

Perú: Fondo de Estabilización Fiscal(Millones de US$)

4,6%

del PBI

Deuda Pública Bruta(% del PBI)

…y (ii) contamos con fortalezas macroeconómicas que destacan en la región y están disponibles para ser utilizadas

Fuente: Bancos Centrales, FMI Fiscal Monitor (octubre 2014), MEF.

12,8

19,6

35,8

46,450,4

66,2

13,9

20,1

34,0

48,051,3

65,82013 2014

Latam

Reservas Internacionales 2014(% del PBI)

15.116.3

18.3

20.722.4

30.7

LatAmLatam

Importancia de la inversión privadaAlfonso Garcés Manyari

Ministerio de Economía y Finanzas

Recommended