XXIX Seminario de Política Fiscal

Santiago, 23-24 de Marzo 2017

Impuestos sobre los salarios en América Latina y el Caribe OCDE/BID/CIAT

• Provee estadísticas homogéneas y comparables de 20

países de América Latina y el Caribe (ALC) de los

impuestos sobre los salarios

– Foco sobre los trabajadores dependientes

– Cotizaciones obligatorias a los sistemas de pensiones y salud de

trabajadores y empresas, e impuestos sobre la renta personal

– Transferencias en efectivo a las familias

– Diferenciadas por nivel de ingreso y composición familiar

• Estadísticas y metodología comparable a la de Taxing

Wages que cubre los 34 países de la OCDE (32 no

latinoamericanos)

Impuestos sobre los salarios en América

Latina y el Caribe (I)

• Herramienta útiles para modelar posibles escenarios de

reformas al impuesto sobre la renta y programas de

seguridad social, teniendo en cuenta aspectos

distributivos

• Esfuerzo conjunto de OCDE, BID y CIAT (…)

Impuestos sobre los salarios en América

Latina y el Caribe (y II)

Impuestos sobre los salarios en América Latina

y el Caribe

Metodología y fuentes estadísticas

Resultados

Un vistazo a los impuestos, la protección social y la informalidad

1

2

3

Conclusiones e implicaciones de política económica 4

Metodología: Definiciones

Costos laborales totales

- Aportes a la seguridad social del empleador

Ingresos brutos

- Contribuciones a la seguridad social del empleado

- Impuesto sobre la nómina

+ Transferencias monetarias

Ingresos netos

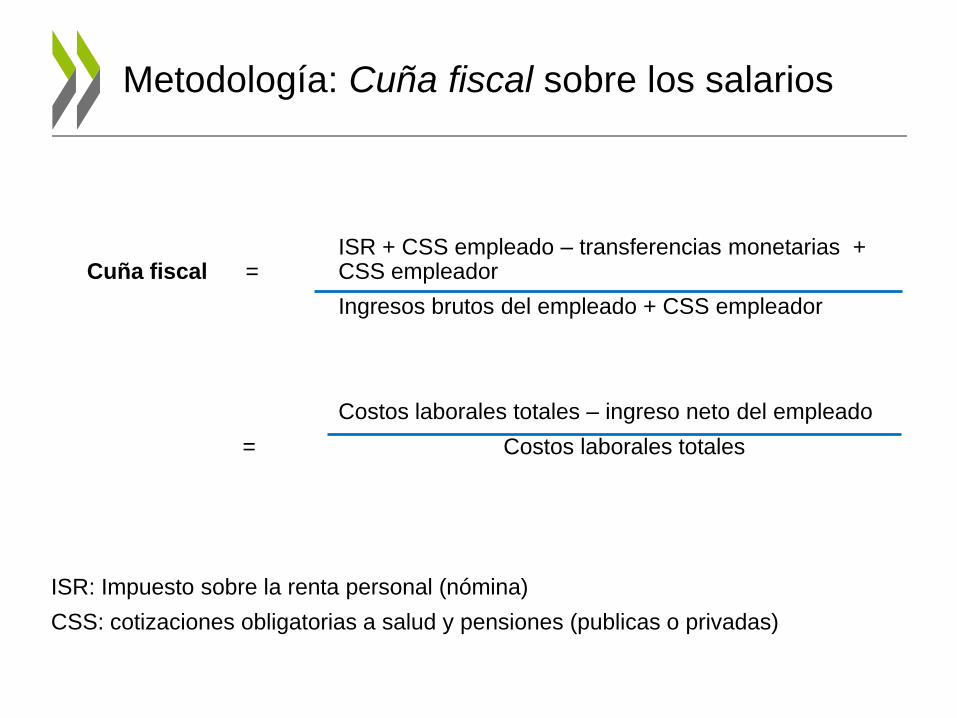

Metodología: Cuña fiscal sobre los salarios

ISR + CSS empleado – transferencias monetarias + Cuña fiscal = CSS empleador

Ingresos brutos del empleado + CSS empleador

Costos laborales totales – ingreso neto del empleado

= Costos laborales totales

ISR: Impuesto sobre la renta personal (nómina)

CSS: cotizaciones obligatorias a salud y pensiones (publicas o privadas)

Metodología: Tasas impositivas promedio

Tasa promedio del Impuesto sobre la nómina (ISR)

impuesto sobre la renta

Ingresos brutos

Tasa impositiva neta ISR + CSS empleado – transferencias

promedio sobre salarios = Ingresos brutos

Ingresos brutos – Ingresos netos

=

Ingresos brutos

∆ (ISR + CSS empleado – transferencias)

Tasa marginal de impuestos =

sobre salarios ∆ (ingresos brutos)

∆ (ISR + CSS empleado – transferencias + CSS empleador)

Cuña fiscal marginal=

∆ (Ingresos brutos del empleado) + ∆ CSS empleador resultante)

donde ∆ (ingresos brutos) = +1 unidad monetaria

Metodología: Tasas impositivas marginales

Metodología: Perfiles familiares

• Soltero o pareja casada

• Sin hijos o con 2 hijos

• Ingreso salarial

– 67% del salario promedio, 100% y 167%

– Segundo perceptor de ingreso: 67%, 33% y sin

ingreso

– 10k, 48k y 60k USD anuales

Fuentes estadísticas

• Encuestas nacionales de hogares y fuentes oficiales (Ministerio de Trabajo -ARG, BRA, CHL, COL, y MEX)

– Salario promedio de trabajador por cuenta ajena

– Deciles según ingreso salarial

• Legislación tributaria, laboral y de protección social (salud, pensiones, riesgos del trabajo, desempleo y asignaciones familiares)

• 2013

Impuestos sobre los salarios en América Latina

y el Caribe

Metodología y fuentes estadísticas

Resultados

Un vistazo a los impuestos, la protección social y la informalidad

1

2

3

Conclusiones e implicaciones de política económica 4

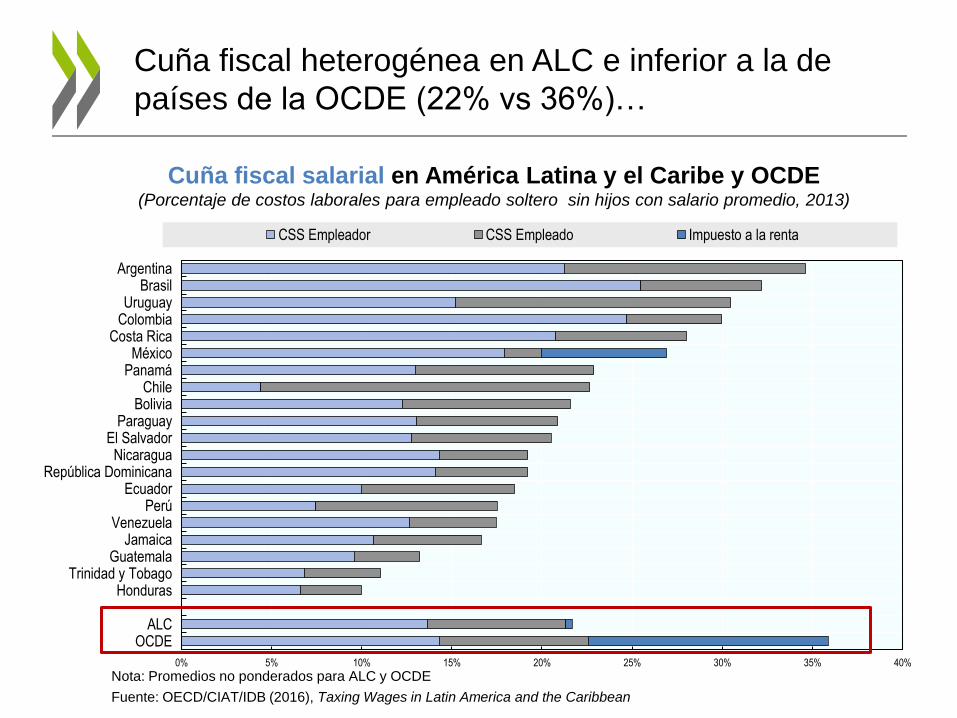

Cuña fiscal heterogénea en ALC e inferior a la de

países de la OCDE (22% vs 36%)…

Cuña fiscal salarial en América Latina y el Caribe y OCDE (Porcentaje de costos laborales para empleado soltero sin hijos con salario promedio, 2013)

Nota: Promedios no ponderados para ALC y OCDE

Fuente: OECD/CIAT/IDB (2016), Taxing Wages in Latin America and the Caribbean

0% 5% 10% 15% 20% 25% 30% 35% 40%

OCDEALC

HondurasTrinidad y Tobago

GuatemalaJamaica

VenezuelaPerú

EcuadorRepública Dominicana

NicaraguaEl Salvador

ParaguayBolivia

ChilePanamáMéxico

Costa RicaColombiaUruguay

BrasilArgentina

CSS Empleador CSS Empleado Impuesto a la renta

Las cotizaciones a cargo de los empleadores son

similares en ALC y la OCDE (13.6% vs 14.3%)

Cuña fiscal sobre empleador en América Latina y el Caribe y OCDE (Cotizaciones sociales a cargo de empleador como porcentaje de costos laborales; empleado soltero con salario promedio, 2013)

Nota: Promedios no ponderados para ALC y OCDE.

Fuente: OECD/CIAT/IDB (2016), Taxing Wages in Latin America and the Caribbean

0% 5% 10% 15% 20% 25% 30%

OCDEALC

ChileHonduras

Trinidad y TobagoPerú

GuatemalaEcuadorJamaica

BoliviaVenezuela

El SalvadorPanamá

ParaguayRepública Dominicana

NicaraguaUruguay

MéxicoCosta Rica

ArgentinaColombia

Brasil

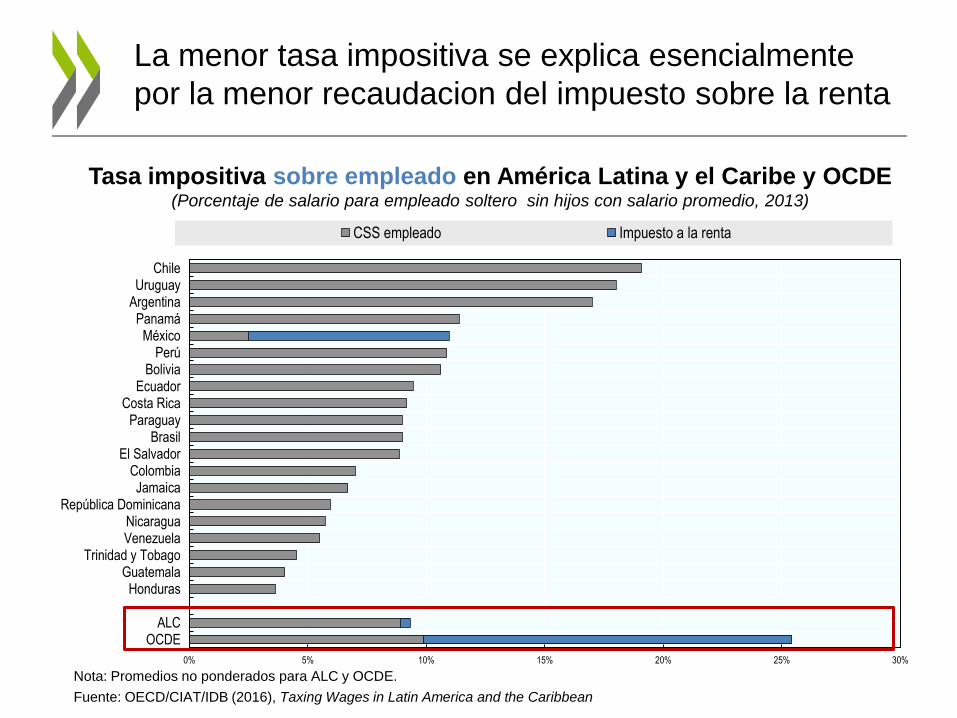

La menor tasa impositiva se explica esencialmente

por la menor recaudacion del impuesto sobre la renta

Tasa impositiva sobre empleado en América Latina y el Caribe y OCDE (Porcentaje de salario para empleado soltero sin hijos con salario promedio, 2013)

Nota: Promedios no ponderados para ALC y OCDE.

Fuente: OECD/CIAT/IDB (2016), Taxing Wages in Latin America and the Caribbean

0% 5% 10% 15% 20% 25% 30%

OCDEALC

HondurasGuatemala

Trinidad y TobagoVenezuelaNicaragua

República DominicanaJamaica

ColombiaEl Salvador

BrasilParaguay

Costa RicaEcuador

BoliviaPerú

MéxicoPanamá

ArgentinaUruguay

Chile

CSS empleado Impuesto a la renta

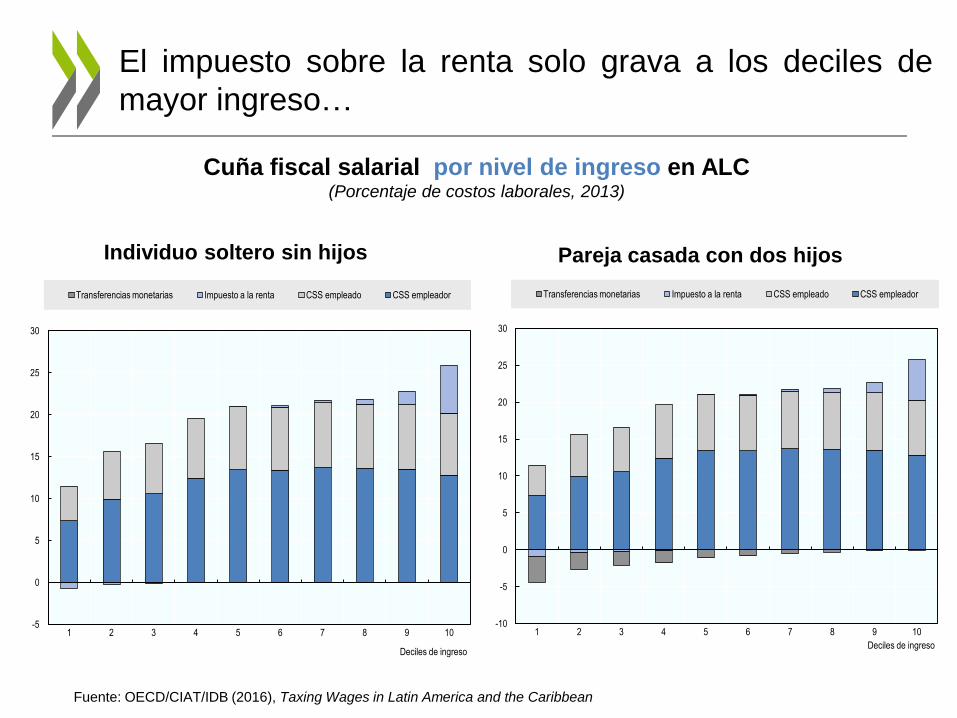

El impuesto sobre la renta solo grava a los deciles de

mayor ingreso…

Individuo soltero sin hijos Pareja casada con dos hijos

Cuña fiscal salarial por nivel de ingreso en ALC (Porcentaje de costos laborales, 2013)

-5

0

5

10

15

20

25

30

1 2 3 4 5 6 7 8 9 10

Deciles de ingreso

Transferencias monetarias Impuesto a la renta CSS empleado CSS empleador

-10

-5

0

5

10

15

20

25

30

1 2 3 4 5 6 7 8 9 10

Deciles de ingreso

Transferencias monetarias Impuesto a la renta CSS empleado CSS empleador

Fuente: OECD/CIAT/IDB (2016), Taxing Wages in Latin America and the Caribbean

Y la tasa impositiva promedio no es elevada ni

siquiera en el decil de mayor ingreso

Fuente:

OECD/CIAT/IDB

(2016), Taxing

Wages in Latin

America and the

Caribbean

Tasa promedio del impuesto sobre la renta sobre el decil de mayor ingreso (Porcentaje del salario, 2013)

0 2 4 6 8 10 12 14 16 18 20

ALC

Paraguay

Colombia

Venezuela

Guatemala

Chile

Ecuador

Bolivia

Costa Rica

Honduras

Argentina

Peru

Nicaragua

Rep. Dominicana

Panama

Uruguay

Brasil

El Salvador

Trinidad and Tobago

Jamaica

Mexico

Soltero sin hijos Pareja casada con dos hijos

Explicando las bajas tasas impositivas del impuesto

sobre la renta

Nota: Promedios no ponderados por decil.

Fuente: Elaboración a partir de información obtenida de Barreix, Benitez y Pecho (2017) y OECD/CIAT/IDB

(2016), Taxing Wages in Latin America and the Caribbean

0

1

2

3

4

5

6

D1 D2 D3 D4 D5 D6 D7 D8 D9 D10

Exenciones fiscales / ingreso salarial del decil

Desgravaciones fiscales Deducciones e ingresos exentos Base imponible del impuesto

Desgravaciones y deducciones fiscales por nivel de ingreso en ALC (Ratio de las desgravaciones y deducciones sobre ingreso del decil, 2013)

Las tasas impositivas efectivas promedio son

menores que las tasas marginales más bajas del

IRPF

0

2

4

6

8

10

12

14

16

Tasa marginal mínima Tasa efectiva promedio

Nota: Promedios no ponderados para ALC y OCDE.

Fuente: Barreix, Benitez y Pecho (2017).

Tasa efectiva y tasa mínima en ALC

Soltero sin hijos Pareja casada con dos hijos

Tasa impositiva marginal en ALC y OCDE (Porcentaje del salario del trabajador y de los costos laborales al nivel de un salario promedio, 2013)

Fuente: OECD/CIAT/IDB (2016), Taxing Wages in Latin America and the Caribbean

0 5 10 15 20 25 30 35 40

OCDE

ALC

Honduras

Trinidad y Tobago

Guatemala

Venezuela

Nicaragua

República…

Jamaica

Colombia

El Salvador

Brasil

Paraguay

Costa Rica

Ecuador

Bolivia

Perú

Panamá

Argentina

México

Chile

Uruguay

ISRF y CSS (% de los ingresos)

0 5 10 15 20 25 30 35 40 45 50

OCDE

ALC

Honduras

Trinidad y Tobago

Guatemala

Jamaica

Venezuela

Perú

Ecuador

República…

Nicaragua

El Salvador

Paraguay

Bolivia

Chile

Panamá

Costa Rica

Colombia

Uruguay

México

Brazil

Argentina

Cuña fiscal (% costos laborales)

Las tasas marginales sobre empleados y

empleadores son muy inferiores a las de la OCDE

Algunas medidas muestran que los sistemas tributarios sobre

salarios tienden a ser… ¿ligeramente progresivos en los

extremos de la distribución del ingreso?

Incremento en el ingreso neto luego del aumento en una unidad

monetaria del salario del trabajador, 2013

Fuente: Taxing Wages in Latin America and the Caribbean. (OECD/CIAT/IDB, 2016)

Nota: promedios no ponderados.

La medida de elasticidad con respecto al ingreso neto se define como (1 – Tasa impositiva marginal) / (1 – Tasa impositiva promedio)

0.00

0.20

0.40

0.60

0.80

1.00

1 2 3 4 5 6 7 8 9 10 ALC OCDE

Deciles de ingreso Salario promedio

Soltero sin hijos Pareja casada con dos hijos

Impuestos sobre los salarios en América Latina

y el Caribe

Metodología y fuentes estadísticas

Resultados

Un vistazo a los impuestos, la protección social y la informalidad

1

2

3

Conclusiones e implicaciones de política económica 4

0

1

2

3

4

5

6

7

8

9

10

1990 91 92 93 94 1995 96 97 98 99 2000 01 02 03 04 2005 06 07 08 09 2010 11 12 13 14 2015

ALC

IRPF CSS IVA

0

1

2

3

4

5

6

7

8

9

10

1990 91 92 93 94 1995 96 97 98 99 2000 01 02 03 04 2005 06 07 08 09 2010 11 12 13 2014

OCDE

IRPF CSS IVA

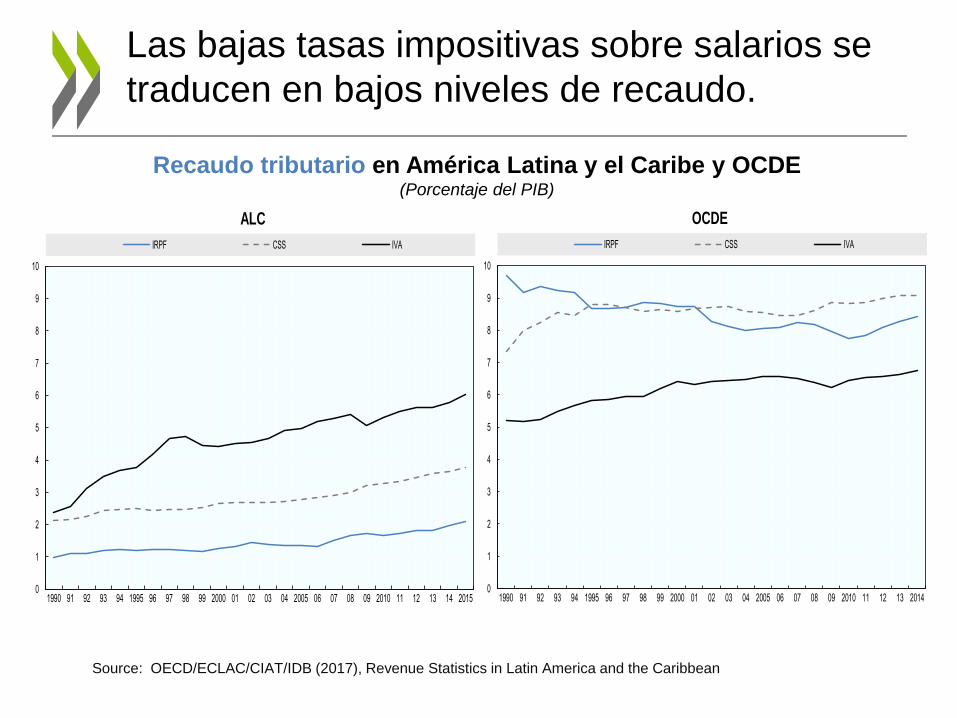

Las bajas tasas impositivas sobre salarios se

traducen en bajos niveles de recaudo.

Recaudo tributario en América Latina y el Caribe y OCDE (Porcentaje del PIB)

Source: OECD/ECLAC/CIAT/IDB (2017), Revenue Statistics in Latin America and the Caribbean

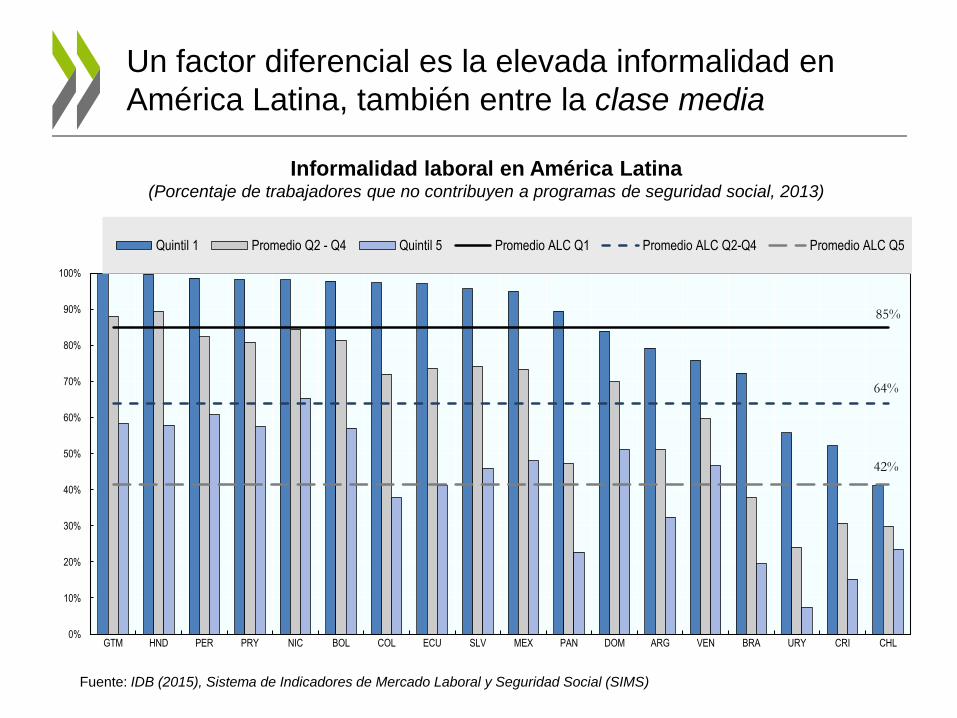

Fuente: IDB (2015), Sistema de Indicadores de Mercado Laboral y Seguridad Social (SIMS)

Un factor diferencial es la elevada informalidad en

América Latina, también entre la clase media

Informalidad laboral en América Latina (Porcentaje de trabajadores que no contribuyen a programas de seguridad social, 2013)

85%

64%

42%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

GTM HND PER PRY NIC BOL COL ECU SLV MEX PAN DOM ARG VEN BRA URY CRI CHL

Quintil 1 Promedio Q2 - Q4 Quintil 5 Promedio ALC Q1 Promedio ALC Q2-Q4 Promedio ALC Q5

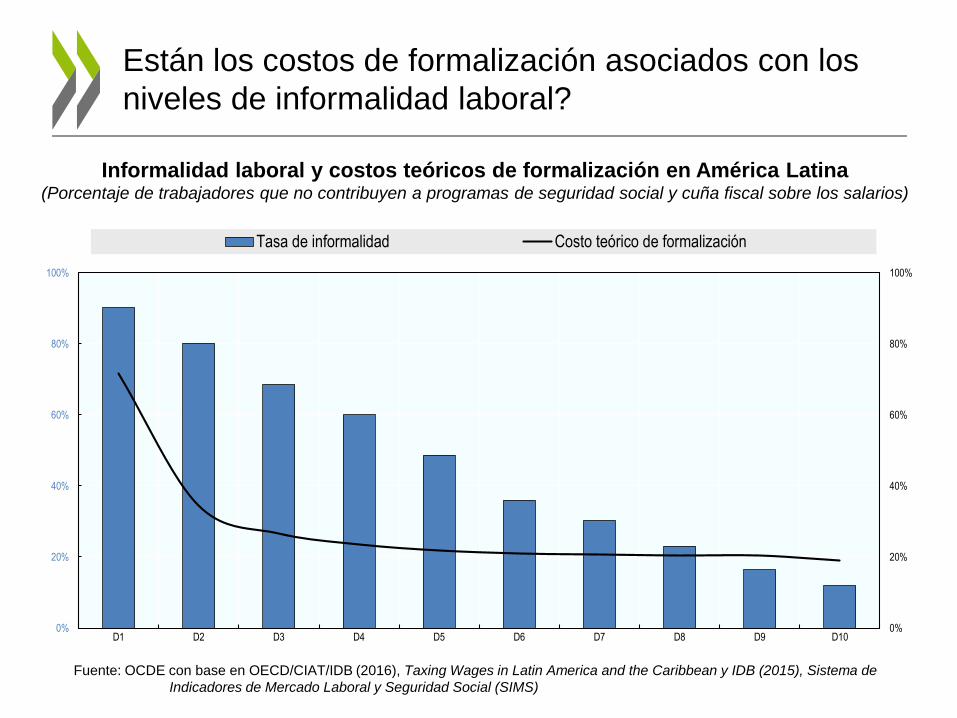

Están los costos de formalización asociados con los

niveles de informalidad laboral?

0%

20%

40%

60%

80%

100%

0%

20%

40%

60%

80%

100%

D1 D2 D3 D4 D5 D6 D7 D8 D9 D10

Tasa de informalidad Costo teórico de formalización

Informalidad laboral y costos teóricos de formalización en América Latina (Porcentaje de trabajadores que no contribuyen a programas de seguridad social y cuña fiscal sobre los salarios)

Fuente: OCDE con base en OECD/CIAT/IDB (2016), Taxing Wages in Latin America and the Caribbean y IDB (2015), Sistema de

Indicadores de Mercado Laboral y Seguridad Social (SIMS)

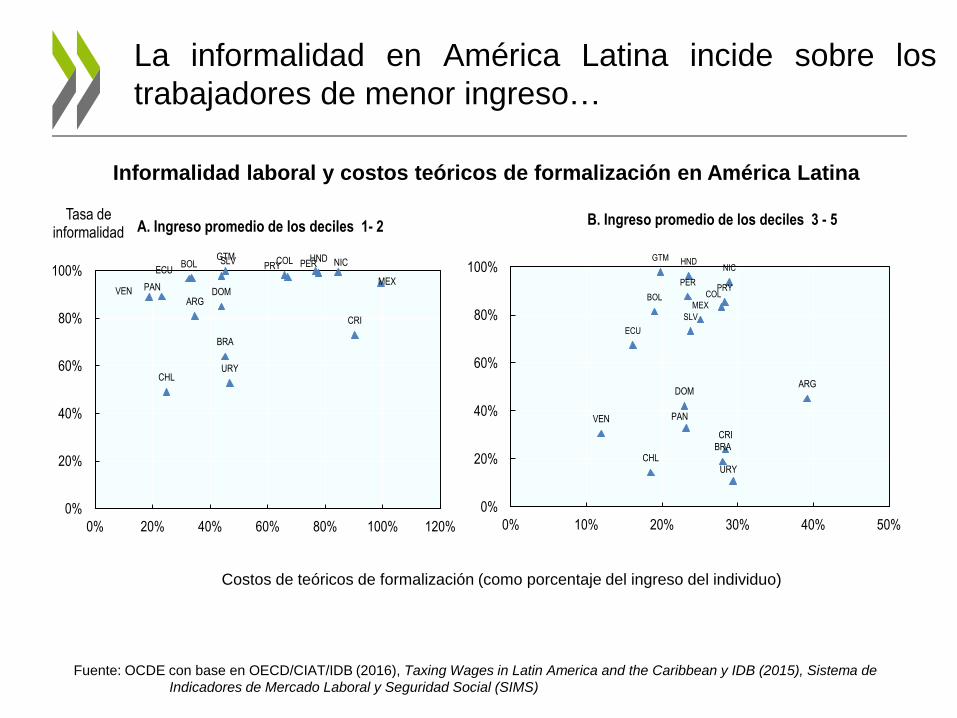

La informalidad en América Latina incide sobre los

trabajadores de menor ingreso…

Costos de teóricos de formalización (como porcentaje del ingreso del individuo)

ARG

BOL

BRA

CHL

COL

CRI

DOM

ECU

GTM HND

MEX

NIC

PAN

PER PRY SLV

URY

VEN

0%

20%

40%

60%

80%

100%

0% 20% 40% 60% 80% 100% 120%

Tasa de informalidad A. Ingreso promedio de los deciles 1- 2

URY CHL

BRA

CRI

VEN PAN

DOM ARG

ECU

SLV

MEX BOL COL

PRY PER

NIC HND GTM

0%

20%

40%

60%

80%

100%

0% 10% 20% 30% 40% 50%

B. Ingreso promedio de los deciles 3 - 5

Informalidad laboral y costos teóricos de formalización en América Latina

Fuente: OCDE con base en OECD/CIAT/IDB (2016), Taxing Wages in Latin America and the Caribbean y IDB (2015), Sistema de

Indicadores de Mercado Laboral y Seguridad Social (SIMS)

Impuestos sobre los salarios en América Latina

y el Caribe

Metodología y fuentes estadísticas

Resultados

Un vistazo a los impuestos, la protección social y la informalidad

1

2

3

Conclusiones e implicaciones de política económica 4

Conclusiones (I)

• Los impuestos sobre los salarios en América Latina

son inferiores a las de las economías de la OCDE

(22% vs 36% de costos laborales), debido a la menor

recaudación del impuesto sobre la renta

• El trabajador formal promedio está exento del

impuestos sobre la renta

• En promedio, los empleadores tienen una carga fiscal

similar a OCDE (14%)

• La región muestra mucha heterogeneidad en cuanto a

la composición y tamaño de la cuña de fiscal

• Argentina, Brasil, Colombia y Uruguay: > 30%

• El Salvador, Guatemala, Trinidad < 15%

Conclusiones (y II)

• Los sistemas tributarios en América Latina y el Caribe

son ligeramente progresivos en los extremos de la

distribución del ingreso, y proporcionales para la clase

media y alta

• Los costos teóricos de formalización tienden a ser

muy elevados para las poblaciones en los deciles más

pobres y de clase media vulnerable. Estos altos costos

están correlacionados con altas tasas de informalidad

Implicaciones de política económica

• Generar un entorno adecuado para la creación de empleos

de calidad en el sector formal debe estar en el centro de

la agenda para el crecimiento inclusivo

• Se debe evaluar la imposición a la renta, en particular los

umbrales exentos y deducciones, con el fin de dotar al

sistema tributario de mayor capacidad de recaudo y de

redistribución

• Se deben revisar los umbrales mínimos y máximos de

aportes a seguridad social. La introducción de esquemas

contributivos más progresivos y esquemas que aumenten

los incentivos de los trabajadores dependientes a insertarse

dentro del sector formal puede ser positivo

Próximos pasos – Hacia Impuestos sobre los salarios en

América Latina y el Caribe 2.0

• Proseguir con los esfuerzos, con los países, para la

mejora continua de los modelos país

• Explotar y poner a disposición los modelos para informar

las discusiones de política tributaria, laboral y de

protección social, por ejemplo en Argentina y Colombia.

• Aprovechar la existencia de otras bases de datos

(registros) para profundizar en las relaciones entre los

costos monetarios a la formalización y la informalidad en

América Latina

• Incluir los trabajadores independientes

www.oecd.org/dev

Twitter.com/OECD_Centre

www.facebook.com/OECDDevelopmentCentre

www.youtube.com/user/DevCentre

www.flickr.com/photos/oecd_development_centre

www.oecd.org/dev/taxing-wages-in-latin-america-and-

the-caribbean-2016-9789264262607-en.htm

Recommended