TheBusiness Plan

1

Adjunto encontrará una guía para el Plan de Negocios, que nosotros utilizamos como muestra tanto para la parte narrativa

como para las proyecciones financieras. Se dará cuenta que la guía consiste en preguntas que Ud. necesita contestar, y

éstas estan diseñadas para ayudarle a identificar la información se debe incluir en las diferentes secciones.

Esto pudiera parecer abrumador, sin embargo puede llevarse a cabo, la clave es que Ud. haga sus planes por escrito.

Empiece escribiendo los objetivos generales del negocio, cuantifique estos objetivos utilizando valores numéricos, por

ejemplo cuanto pretende Ud. ganar y que volúmen de ventas requiere para lograr ésto.

Este es su propio Plan de Negocios, no existen dos negocios similares y definitivamente Ud. es el que sabe más acerca

de los detalles de su negocio en particular, además, escribir su plan le ayudará a ver su negocio mas claramente y será

una muy buena referencia para el futuro cuando pueda hacer comparaciones con el avance real de su negocio y las

proyecciones que Ud. había hecho.

Si Ud. quisiera información más a fondo con respecto a Planes de Negocios, puede ponerse en contacto con alguno de

los Centros de Desarrollo para la Pequeña Empresa y revisar la información al respecto, también puede hacerlo en la

biblioteca Pública o en el Centro de Información Comercial localizado dentro de las instalaciones del Centro para el

Desarrollo de la Pequeña Empresa en la ciudad de Oklahoma.

Aunque nuestros servicios son proporcionados sin costo para Ud. el tiempo que podemos dedicar a cada cliente es

limitado, en algun otro tipo de servicios como Seminarios o información escrita pudiera cobrarse una pequeña cuota.

Verdaderamente esperamos que Ud. acuda puntualmente a sus citas y trabaje anticipadamente en el desarrollo de su Plan

de Negocios.

Nuestra misión es asistir a tantas personas como sea posible en la creación y expansión de sus negocios. Nosostros

medimos nuestros triunfos con los de Ud. y realmente nos es grato cuando Uds. nos hacen saber que su negocio ha

conseguido financiamiento y esta operando o creciendo. Cuando Ud. tenga alguna necesidad con respecto a su negocio,

sientase con toda la confianza de llamarnos para solicitar ayuda.

INFORMACION PARA EL PLAN DE NEGOCIOS

LOS PLANES DE NEGOCIOS NO SE HACEN DE UN DIA PARA OTRO.

EXISTE UN DICHO EL CUAL SEGUIMOS MUY DE CERCA, QUE DICE: “NO ESPERE CONSEGUIR ATENCION

PRIORITARIA DE NUESTRA PARTE CUANDO HA HABIDO FALTA DE CUMPLIMIENTO A SUS CITAS DE SU PARTE”

2

Se ha dicho muchas veces que la mejor defensa es el ataque, con ésto en mente, Ud. tendrá una mejor oportunidad de

redactar un Plan de Negocios que le ayude a obtener finaciamiento si Ud. conoce un poco más acerca las prácticas

generales para préstamos comerciales, qué es lo que el banco busca en un Plan de Negocios y los puntos que ellos

consideran importantes.

Ya sea que Ud. esté buscando obtener un préstamo directamente con el banco o a través de la SBA, o cualquier otro tipo

de institución de crédito, éstos principios son los mismos. El que otorga el crédito quiere estar seguro de tener las más altas

posibilidades de recuperar su dinero más intereses de la cantidad que le han prestado a Ud. Es importante recordar que los

bancos son negocios privados que tambien están buscando generar ingresos al mismo tiempo que resguardan el dinero de

los depositantes; tambien recuerde que cualquier crédito con garantías de parte del gobierno, necesita ser de alguna

manera un crédito seguro y con muy buenas posibilidades de retorno en su totalidad.

Plan de Negocios factible narrativo, (descriptívo) y en números (proyecciones financieras).

� Habilidad para el manejo de la empresa y experiencia en la industria.

� Habilidad para cumplir con los pagos del crédito, primordialmente del flujo de efectivo proyectado y de las

ganancias. (Una fuente secundaria de pago del financiamiento, tal como empleo de medio tiempo o salario

del consorte puede ayudar mucho).

� Adecuada inversiÓn por parte del dueño, generalmente de un 25-30% en efectivo

para un nuevo negocio.

� Garantías que avalen el monto del crédito- hasta en un 70-80% del costo total del proyecto. Las garantías

son deseables además de la cantidad que el dueño está inyectando al negocio. (Recuerde que la

institución de crédito podrá considerar el valor de liquidación de los activos del negocio como garantía).

� Solicitud de crédito debidamente formulada, (adquiera su solicitud con su respectiva institución). Al cliente

normalmente se le requiere que firme como una garantía personal para el crédito.

¿QUE ES LO QUE LOS BANCOS BUSCAN EN UN PLAN?

EL PLAN DE NEGOCIOS

TheBusiness Plan

3

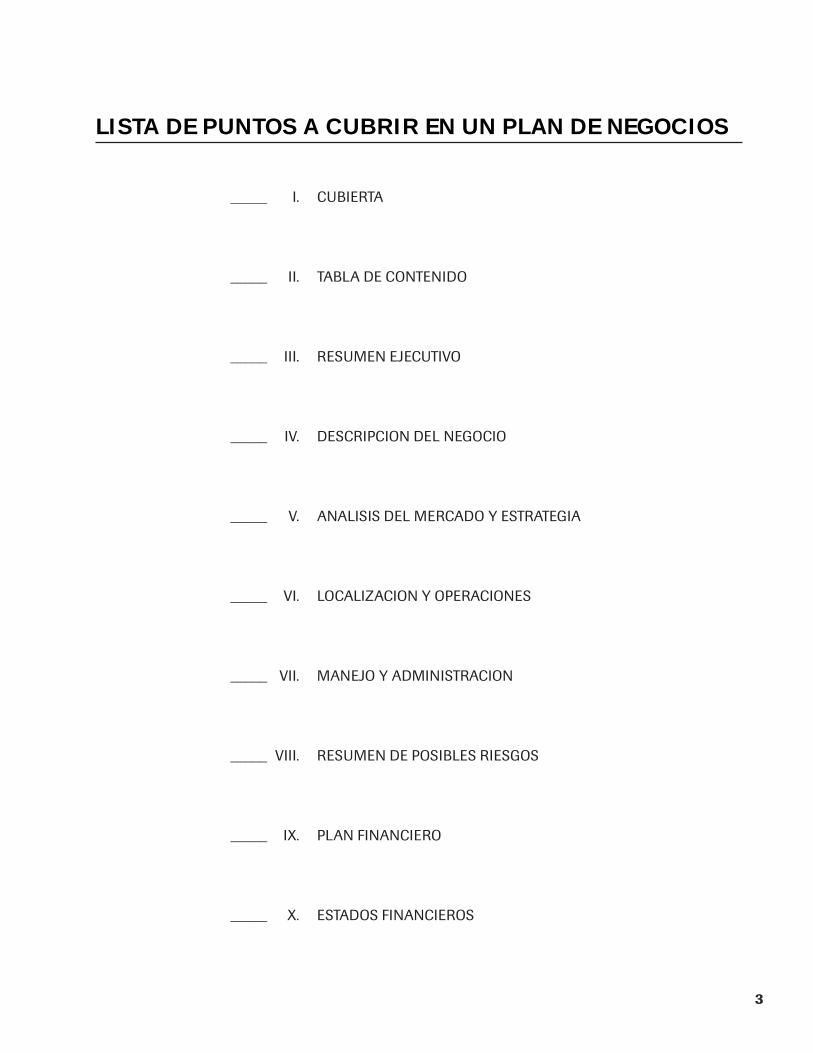

_____ I. CUBIERTA

_____ II. TABLA DE CONTENIDO

_____ III. RESUMEN EJECUTIVO

_____ IV. DESCRIPCION DEL NEGOCIO

_____ V. ANALISIS DEL MERCADO Y ESTRATEGIA

_____ VI. LOCALIZACION Y OPERACIONES

_____ VII. MANEJO Y ADMINISTRACION

_____ VIII. RESUMEN DE POSIBLES RIESGOS

_____ IX. PLAN FINANCIERO

_____ X. ESTADOS FINANCIEROS

LISTA DE PUNTOS A CUBRIR EN UN PLAN DE NEGOCIOS

4

UN PLAN DED NEGOCIOS LLAMATIVO NO HACE QUE UN A MALA IDEA SE TRANSFORMENUNA BUENA, SIN EMBARGO UN PLAN DE NEGOCIOS COMLETO Y ESPECIFICO PUEDEHACER QUE UNA BUENA IDEA AUN MEJOR..

I. CUBIERTA

La cubierta deberá ser titulada “Plan de Negocios, Propuesta de Negocios, o Propuesta Financiera”. El negocio deberá

identificarse, además deberá tener el nombre de la persona principal en el negocio así como dirección, telefono y número de fax.

II. TABLA DE CONTENIDO

III. RESÚMEN EJECUTIVO

El resúmen ejecutivo deberá ser una breve orientación (aproximadamente media página por cada 10 del Plan de Negocios)

que deberá ser suficiente para permitir al lector tener una idea general acerca de su plan, e identifica el nombre de la

compañía y su estructura legal (propietario único, corporaciÓn, etc.). Si Ud. pretende solicitar un crédito, defina la cantidad

del mismo, y brevemente como será utilizado (equipo, inventario, capital de trabajo, etc.) y cuanto dinero pondrá Ud. de

manera personal en el proyecto (usualmente se requiere de un 25-30% al iniciar un negocio). Este pequeño párrafo es muy

útil para el banco, pues de ésta manera la persona encargada de manejar su solicitud de crédito, sabrá el monto exacto del

mismo y ademas darse cuenta de de los pormenores de su solicitud.

IV. DESCRIPCION DEL NEGOCIO

A. HISTORIA DE LA EMPRESA

1. ¿Que es exactamente lo que su empresa hace?. Describa las operaciones de su empresa en el pasado y si es

necesario sus planes para el futuro.

2. ¿Cuándo y como fue que Ud. inició su negocio?

3. Describa el patron de crecimiento de su negocio. ¿Ha crecido a traves de los años? ( Si és posible haga un analisis

utilizando la información de los estados financieros).

B. DESCRIPCION DEL PRODUCTO O SERVICIO

1. ¿Que clase de productos o servicios ha Ud. ofrecido en el pasado y cuales ofrecerá en

el futuro?

2. ¿Qué és lo que hace diferente a su producto o servicio?

3. ¿Quienes son sus proveedores?. ¿Esta consciente de que los términos de pago en

GUÍA PARA EL PLAN DE NEGOCIOS.

TheBusiness Plan

5

V. ESTRATEGIA Y ANALISIS DEL MERCADO

Aunque usualmente un análisis sofísticado y caro no es necesario, un reconocimiento en general de su particular

nicho de mercado es importante para que su empresa logre ser exitosa. Sí un producto o servicio no esta disponible

en su área, puede ser debido a la falta de suficiente demanda. Por otro lado sí la demanda esta siendo cubierta en

alguna otra comunidad, el hacerla accesible en su area requeriría mucha publicidad para hacer que los clientes lo

compraran de manera local. Observando a la competencia, obteniendo información de los proveedores y algunas

asociaciones de comerciantes pueden ser una buena manera de obtener información acerca del mercado.

A. PERFIL DE SU MERCADO

1. ¿Quienes exactamente son sus clientes?, es necesario describir sus caracteristicas: edad, sexo, profesión,

ingresos, geografía, intereses, etc.

2. Pensando en dólares, ¿cual sería el tamaño de su mercado? (Pudiera incluir un mapa describiendo su área de

influencia).

3. ¿Que porcentaje del total del tamaño del mercado será suyo?, ¿Como es que llegó a esta conclusión?, ¿Como

es que Ud. conservará e incrementará este porcentaje?.

4. ¿Cual es el potencial de crecimiento de su mercado?. ¿Qué factores incrementarán o harán más pequeño el

tamaño del mercado?, incluyendo tendencias locales, nacionales o internacionales, ¿Que impacto tendrá esto en

el volúmen de ventas o participación en el mercado?.

B. PLAN DE MERCADEO

1. ¿Como es que Ud. piensa poner precio a su producto o servicio para generar suficientes ganancias y al mismo

tiempo ser competitivo?, ¿Podría añadir valor, sin aumentar el costo siendo especialmente atento con sus

clientes?, ¿ O está buscando vender volúmen, o algun mercado de autoservicio?.

2. ¿Como es que Ud. piensa atraer y conservar a sus clientes?

3. ¿Cómo puede Ud. expander su negocio?

4. ¿Como anunciará y promoverá su negocio?. No olvide que existen maneras de lograr publicidad a muy bajo

costo o incluso de manera gratuita.

GUIA PARA EL PLAN DE NEGOCIOS.

6

C. LA COMPETENCIA

1. ¿Quienes son sus competidores, tanto directos como indirectos?, ( Como ejemplo, una sala de boliche es un

competidor indirecto de algún cine u alguna otra forma de recreación).

2. ¿De qué manera es su servicio o producto mejor o diferente con respecto a su competencia?, ¿Precio?, ¿Servicios al

cliente?, ¿Variedad o especialidad?, ¿Localización?.

3. ¿Qué es lo que los hace fuertes?, y por otro lado ¿Cuales son su debilidades?.

4. ¿Que es lo que Ud. ha aprendido observando la manera en que ellos operan?, ¿Como podría Ud. utilizar estos

conocimientos para mejorar su negocio? Verifique con los diferentes gobiernos, local y estatal, que tipo de licencias y

permisos necesita para iniciar, así mísmo es conveniente saber si existe algun tipo de restricción en la zona.

VI. LOCALIZACION Y OPERACIONES

A. LOCALIZACIÓN

1. ¿Donde se localizará el negocio y cuales son los beneficios de éste punto? (Por ejemplo: fácil acceso, bajo costo,

cercano a tiendas que atraen el mismo tipo de clientela, algun ótro beneficio local, etc.)

2. ¿Cuales son los requerimientos de espacio para su equipo?, ¿Existe espacio suficiente para expansión en el futuro?

3. ¿Es Ud. dueño del local o lo renta? (Describa los términos de su contrato).

4. ¿Que reparociones serán necessarias? ¿Cuanto costorán? ¿Quién pagará parellas?

B. OPERACIONES

1. ¿Cual será su horario de operaciones?, ¿Concuerda con las necesidades de sus clientes?.

2. ¿Cuales son las posiciones clave y quienes las ocuparán?

3. ¿Cuantos empleados necesitará? ( Recuerde que a los gastos de nómina hay que añadir los costos del seguro de

desempleo, seguro de compensación para trabajadores y las retenciones de impuestos tanto federales como estatales).

4. ¿Cuáles es su pronóstico para implementar actividados específicas de este proyecto?

VII. MANEJO Y DIRECCION

1. ¿Quien es el encargado de la operación del negocio?, ¿Que tipo de habilidades especiales se requieren?

2. ¿Cual es la experiencia profesional del dueño?, ¿Ha ocupado alguna posición gerencial o de manejo de personal? (En

esta parte es necesario hacer notar la educación profesional y la experiencia).

GUIA PARA EL PLAN DE NEGOCIOS.

TheBusiness Plan

7

3. ¿Se necesitará algun tipo de consultoría externa? (De manera legal, contable, seguros, mercadotecnia, personal, etc.)

Pudiera ser tambien que necesitara algún comite de consejeros, quienes podrian dar su opinión acerca de las

operaciones de la compañía, sin que Ud. perdiera el contro).

4. ¿Cual es su estructura organizacional? (quien le da cuentas a quien).

VIII. RESUMEN DE POSIBLES RIESGOS

La institución financiera estará buscando posible fallas en su plan de negocios. Sí Ud indica posibles riesgos o

problemas y tiene o cuenta con algunos planes de contingencia, Ud. dará credibilidad a su plan. No de por hecho

que el banco conoce a fondo su negocio; su plan de negocios no solamente es bueno para dar a conocer su

negocio sino además, le da la oportunidad de mostrar su conocimiento de la industria y su experiencia gerencial, lo

cual una vez más, dará credibilidad a su plan.

A. ¿Es esta su primera experiencia en los negocios?

B. ¿Está Ud. y su personal bien preparado para desmpeñarse dentro de esta industria?.

C. ¿Está su producto ya establecido o aceptado en el mercado?

D. ¿Existe algún tipo de estacionalidad dentro de ésta industria?, ¿Que tan nueva es?, ¿Esta creciendo rápidamente?,

¿Esta en estado de madurez?, o ha empezado a declinar.

E. ¿Cuáles son las posibles demoras o incluso responsabilidades en las que se pudiera incurrir?

IX. PROYECCIONES FINANCIERAS

A. ¿Cuál es el costo total del proyecto?, ¿La cantidad de dinero prevista?, ¿Que tanto invertirá Ud. dentro del negocio?.

B. ¿Cual será el uso que dará Ud. al dinero?. Incluya una lista del equipo si es necesario.

X. ESTADOS FINANCIEROS

A. ESTADOS FINANCIEROS PARA TODOS LOS NEGOCIOS

1. Cantidad estimada de dinero.

2. Cálculo para pagar el préstamo.

3. Proyección de ingresos estimados de manera mensual durante el primer año.

4. Proyección de flujo de efectivo, mes con mes, durante el primer año.

GUIA PARA EL PLAN DE NEGOCIOS.

8

5. Proyección de ingresos anuales por tres años.

6. Hoja de balance del negocio (proyección).

B. ESTADOS FINANCIEROS ADICIONALES PARA LOS NEGOCIOS YA EXISTENTES

1. Pago de impuestos federales de los últimos tres años.

2. Ingresos a la fecha.

3. Hoja de balance a la fecha.

4. Planes para pago de deuda a corto y largo plazo.

5. Vencimiento de cuentas por cobrar.

6. Vencimiento de cuentas por pagar.

C. ESTADOS FINANCIEROS PERSONALES

1. Pago de impuestos federales de los últimos tres años.

2. Hoja de balance (personal).

APÉNDICES

� Curriculum Vitae (Dueño)

� Contrato de arrendamiento (Oficina, equipo)

� Cotizaciones e información acerca de los productos o equipo

� Cotización y propuesta del contratista en caso de necesitarse mejoras al edificio o nueva construcción

� Contrato de compra-venta en caso de compra de propiedad

� Cualquier otro tipo de información pertinente, artículos, información demográfica, etc.

DOCUMENTOS CORPORATIVOS

� Si Ud. es una corporación, deberá traer los artículos de incorporación o acta constitutiva.

� Certificados de franquicia corporativa

� Cualquier otro documento existente, apoderado legal, etc.

GUIA PARA EL PLAN DE NEGOCIOS.

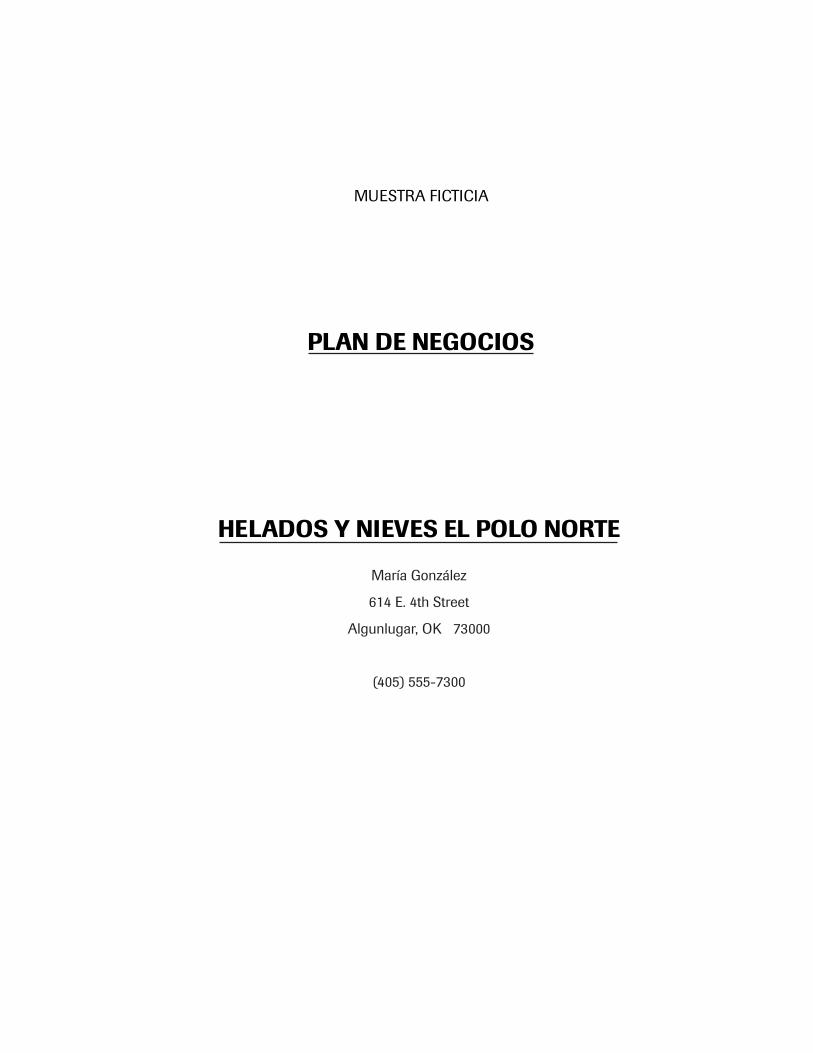

HELADOS Y NIEVES EL POLO NORTE

María González

614 E. 4th Street

Algunlugar, OK 73000

(405) 555-7300

PLAN DE NEGOCIOS

MUESTRA FICTICIA

10

RESUMEN EJECUTIVO

María González, registrada como único dueño (sole proprietorship) y realizando actividad comercial bajo su nombre (DBA

por sus siglas en Inglés) Helados y Nieves,”El Polo Norte” esta solicitando un crédito por la cantidad de $ 800.00 que serán

utilizados en remodelación, inventario y capital de trabajo. Este crédito será pagado en su totalidad en seis mensualidades,

comenzando el día 1 de Julio de 1997.

DESCRIPCION DEL NEGOCIO

Helados y Nieves “El Polo Norte” está registrado como un sólo dueño (sole proprietorship), cuyo dueño y operador es

María González, éste negocio ha estado operando durante los dos últimos años en la época de verano, en el centro de

subastas de Oklahoma City. “El Polo Norte” ofrece nieves con una variedad de 27 sabores diferentes además de algunas

otras bebidas refrescantes a los visitantes y clientes que asisten a éste centro de subastas durante los fines de semana

comenzando el día de la conmemoración (Memorial Day) y terminando el día del Trabajo (Labor Day). Al principio, cuando

el negocio fué recien abierto al público, el negocio ofrecía solamente refrescos, frituras y bocadillos, durante los dos últimos

años, se adicionaron las nieves y helados, y este año se pretende vender tambien helados con hielo raspado, reemplazar el

refrigerador para bebidas por uno más grande y ofrecer galletitas y pastelillos elaborados en una pastelería local.

El certificado de re-venta de la oficina de rentas del Estado de Oklahoma (Oklahoma Tax Commission), se renovará

este año y costará $ 20.00. Los reglamentos del Departamento de salud se cumplen en “El Polo Norte”, pues está

sujeto a inspecciones.

MERCADO Y COMPETENCIA

El mercado para “El Polo Norte” se compone por aquellas personas que visitan o realizan alguna actividad en las

instalaciones dónde se realizan las subastas en la ciudad de Oklahoma. Existen también muchas otras actividades en las

calles adyacentes a este centro que a su vez atraen muchos clientes, no existe ningun otro negocio similar en esa área. Se

ha observado que los clientes que caminan por los alrededores son mucho más propensos a comprar que aquellos que

transitan en automovil pues debido al tráfico pesado del área es difícil que desciendan de su automovil y realicen una

compra. La demanda del producto ha sido muy alta desde que se iniciÓ con el negocio, se estan introduciendo nuevos

productos debido a las múltiples opiniones y sugerencias de los clientes.

GUIA PARA EL PLAN DE NEGOCIOS.

TheBusiness Plan

11

LOCALIZACION Y OPERACIONES

El Centro de Subastas se encuentra localizado en la esquina de las calles Hoover y Maple, un área localizada en la porción

sud-este de Algúnlugar en, Oklahoma. Este Centro cuenta con un entarimado elevado en una parte, con estanquillos para

renta alrededor, por la parte exterior, los cuáles son ocupados por diversos comerciantes. Las ventas se realizan de manera

regular de 1 a 4 p.m. sábados y domingos, con acceso visible durante la mañana. El Centro no cuenta con aire

acondicionado, se utilizan unos ventiladores enormes para hacer que el aire circule, por ésta razón las bebidas refrescantes

son muy solicitadas. Este Centro ha estado en operaciones por cuatro años recibiendo un promedio de visitantes de 400

personas por día. Se ha informado que se pretende hacer publicidad durante éste próximo verano lo cual incrementará la

afluencia a 500 personas al día. Basados en esto, y en las mejoras y adiciones planeadas para este verano, estamos

proyectando incrementar nuestras ventas de un 20 a un 25% sobre las ventas hechas en años pasados, las cuales fueron

de más de 100 refrescos al día, 200 helados y 75 dulces y golosinas al día.

No existen máquinas expendedoras de golosinas o ningun otro tipo negocio ofreciendo bebidas refrescantes. Hemos

establecido un contrato de exclusividad con el Centro, para que no se instalen máquinas de refrescos o mas concesiones, a

cambio de incrementar la actual renta del espacio. El Centro esta planeando abrir cuatro semanas durante la época

Navideña, y ellos han pedido al “Polo Norte” participar con bebidas calientes acordes a la estaciÓn del año. Nuestras

proyecciones para el segundo y tercer años estan considerando estos factores.

MANEJO

María González ha estado operando esta concesión de ventas durante los últimos dos años, como ella es aún muy joven, no

ha tenido ningun otro trabajo y se ha comprometido para trabajar en esta operación de tiempo completo. Sus padres la han

estado apoyando para tomar decisiones, en la contabilidad y control del negocio y en la compra de materia prima. Los

costos operativos se han mantenido a un bajo nivel debido a la atención personal y diligente de María.

RESUMEN DE RIESGOS

Parece ser que no existen riegos en lo que a la operación de “El Polo Norte” se refiere, el uníco posible en este momento

sería con el Centro de Subastas. No se tiene control sobre la operación del Centro, sin embargo es un negocio establecido,

con años de operación, que de alguna manerra muestran solidez, beneficiando la realización de planes a largo plazo.

GUIA PARA EL PLAN DE NEGOCIOS.

12

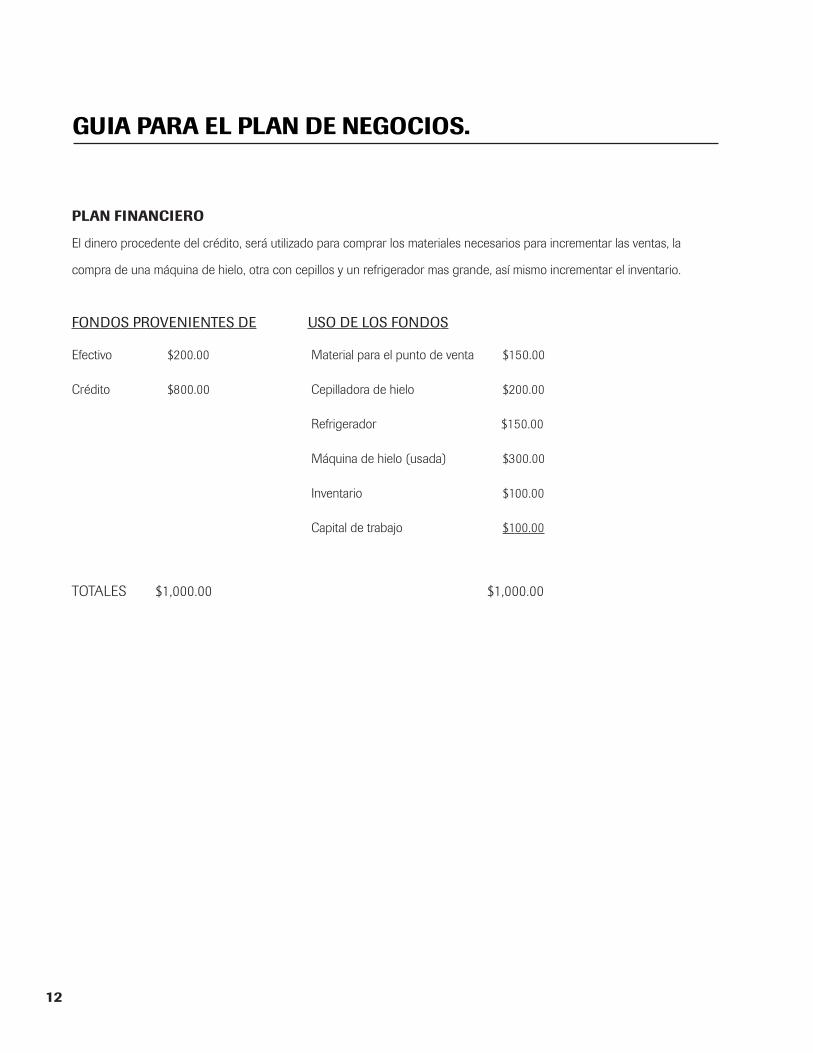

PLAN FINANCIERO

El dinero procedente del crédito, será utilizado para comprar los materiales necesarios para incrementar las ventas, la

compra de una máquina de hielo, otra con cepillos y un refrigerador mas grande, así mismo incrementar el inventario.

FONDOS PROVENIENTES DE USO DE LOS FONDOS

Efectivo $200.00 Material para el punto de venta $150.00

Crédito $800.00 Cepilladora de hielo $200.00

Refrigerador $150.00

Máquina de hielo (usada) $300.00

Inventario $100.00

Capital de trabajo $100.00

TOTALES $1,000.00 $1,000.00

GUIA PARA EL PLAN DE NEGOCIOS.

TheBusiness Plan

13

HELADOS Y NIEVES “EL POLO NORTE” NECESIDADES MONETARIAS (ESTIMADO)

1 Inventario/Materiales $ 100.00

2 Muebles de Oficina 0.00

3 Equipo 650.00

4 Depósitos y pagos por adelantado 0.00

5 Capital de trabajo (ver definición) 100.00

6 Mejoras al local (sí es de renta) 150.00

7 Costo de propiedad y de local (sí se va a comprar) 0.00

8 Construcción de un nuevo local 0.00

9 Otros (especificar) 0.00

10 Costo total del proyecto (sumar líneas 1 a 9) $1,000.00

SÍ ES UN NEGOCIO NUEVO

11 Cantidad de dinero que Ud. está invirtiendo en

el negocio $ 200.00

Cantidad Total del crédito (renglón 10 menos renglón 11) $ 800.00

_______

* Capital de trábajo se refiere a la cantidad de dinero que se necesita para operar el negocio hasta que losingresos sean mayores que los egresos.

De manera regular los bancos no prestan dinero a proyectos los cuáles necesitan un año completo para capital de trabajo.

Si Ud. no está seguro de cuanto le costaría esto, una vez que empiece a trabajar en las proyecciones, esto dará la pauta

para encontrar la cantidad adecuada de capital de trábajo que Ud. podría necesitar.

GUIA PARA EL PLAN DE NEGOCIOS.

14

HELADOS Y NIEVES “EL POLO NORTE”CALCULOS

Monto del crédito $ 800.00 Crédito

Tiempo para pagar 6 Meses

Tasa de interés 10.00% Tasa

Mensualidades $137.00 Pagos

Total al año $823

Interés Mensual $7

TABLA DE DEPRECIACIÓN

Valor Meses Dep./Mensual

Mobiliario y artículos de oficina $0 84 $0

Equipo $650 60 $11

Mejoras al local $150 36 $4

Local $0 468 $0

Edificio nuevo $0 468 $0

Total $15

SUPUESTOS PARA LAS PROYECCIONES

VENTAS COSTO

250 latas de refresco por semana a $.75 Refresco a $.50 cada uno

500 Conos de Helado por semana a $.75 Hielo y sabores a $.13 por cada uno

95 frituras y bocadillos a $.75 Vasos a $.02 cada uno

Frituras a $.40 cada uno

* Se esta considerando Junio con 4 semanas, Julio y Agosto cinco semanas. También se anticipa el créditopara el día 1ro. de Mayo.

GUIA PARA EL PLAN DE NEGOCIOS.

TheBusiness Plan

15

16

GUIA PARA EL PLAN DE NEGOCIOS.

PRO FORMA, LO QUE SIGNIFICA Y OTROS NOMBRES

La siguiente página se conoce de muy diversas formas, algunas veces es llamada proforma, estado de pérdidas y ganáncias

ó informe de ingresos.

La organización de ésta forma es éstandar en la industria y comercio, sin embargo cada negocio tendrá en particular

algunos detalles adicionales.

Estos ingresos y egresos tienen que ver con los datos necesarios para el pago de impuestos, por favor tome esto en

consideración. Solamente los intereses del crédito son deducibles de impuestos (no, el pago total de la mensualidad, la cual

incluye abono al capital). Podría haber una categoria llamada depreciación la cual se encuentra en los cálculos de la

proforma.

LA ESTRUCTURA LEGAL DE SU EMPRESA AFECTA LA PRO FORMA

Helados y Nives “El Polo Norte” tiene una estructura legal conocida como propietario único (sole proprietorship). Debido a

consideraciones hechas por la ley de impuestos para este tipo de estructura, lo que María tome de manera personal no se

refleja como gasto deducible de impuestos, por que ante la autoridad todo lo que quede despues de deducir los gastos, es

considerado, ingreso personal y por lo tanto sujeto a pago de impuestos. Los consultores del Centro del Desarrollo para la

Pequeña Empresa, pueden ayudarle con sus proyecciones si Ud. no está seguro de como el IRS considerará el dinero que

el dueño utilizará de manera personal dependiendo de la estructura legal de su empresa.

18

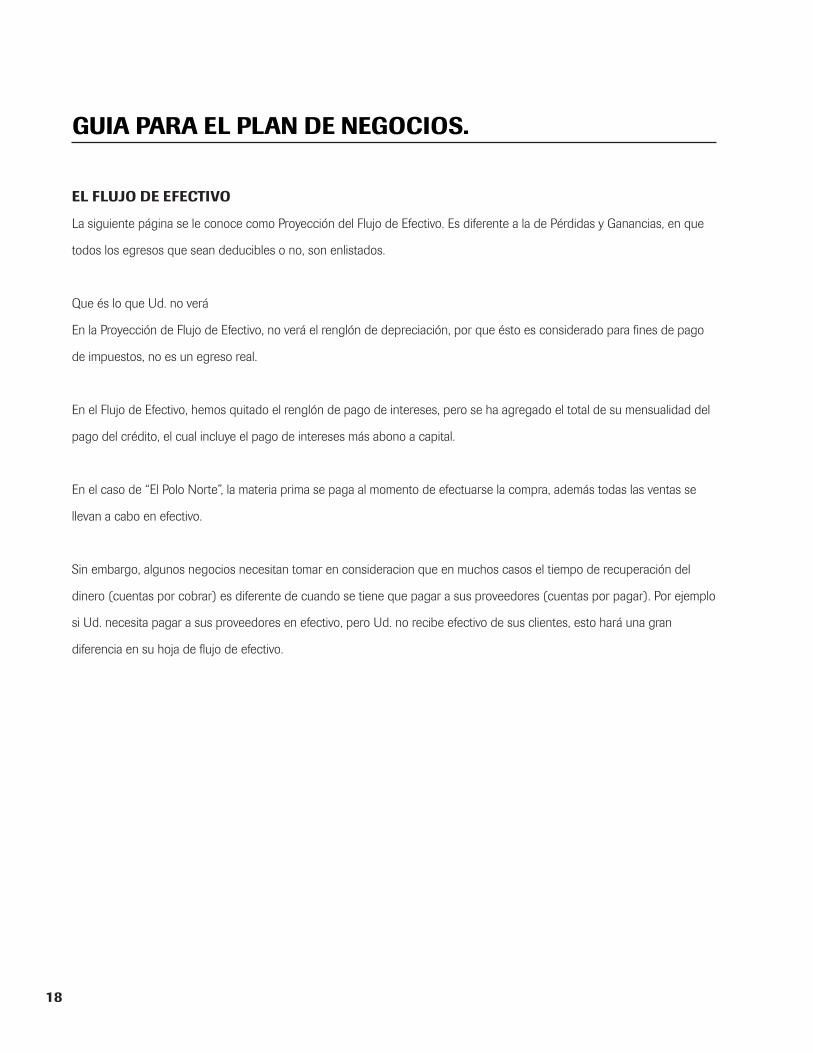

EL FLUJO DE EFECTIVO

La siguiente página se le conoce como Proyección del Flujo de Efectivo. Es diferente a la de Pérdidas y Ganancias, en que

todos los egresos que sean deducibles o no, son enlistados.

Que és lo que Ud. no verá

En la Proyección de Flujo de Efectivo, no verá el renglón de depreciación, por que ésto es considerado para fines de pago

de impuestos, no es un egreso real.

En el Flujo de Efectivo, hemos quitado el renglón de pago de intereses, pero se ha agregado el total de su mensualidad del

pago del crédito, el cual incluye el pago de intereses más abono a capital.

En el caso de “El Polo Norte”, la materia prima se paga al momento de efectuarse la compra, además todas las ventas se

llevan a cabo en efectivo.

Sin embargo, algunos negocios necesitan tomar en consideracion que en muchos casos el tiempo de recuperación del

dinero (cuentas por cobrar) es diferente de cuando se tiene que pagar a sus proveedores (cuentas por pagar). Por ejemplo

si Ud. necesita pagar a sus proveedores en efectivo, pero Ud. no recibe efectivo de sus clientes, esto hará una gran

diferencia en su hoja de flujo de efectivo.

GUIA PARA EL PLAN DE NEGOCIOS.

20

PROYECCIONES AÑOS 2 Y 3

TheBusiness Plan

21

BUSINESS BALANCE SHEET 2/24/00

22

PERSONAL BALANCE SHEET 2/24/00

TheBusiness Plan

23

Recommended