Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

INFORME D’IMPACTE DE GÈNERE DE LES ORDENANCES FISCALS 2018 DE

L’AJUNTAMENT DE BARCELONA

(Versió preliminar)

Codi: 03PIG/2017

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

1

Contingut

A. Introducció als informes d’impacte de gènere ....................................................................................... 2

B. Antecedents, identificació i descripció dels projectes d'ordenances fiscals ........................................... 2

C. Vinculació amb objectius programàtics i disposicions normatives en igualtat de gènere .................... 11

D. Anàlisi d’aspectes formals i metodològics ............................................................................................. 18

E. Anàlisi d’impacte de gènere ................................................................................................................... 22

E.1. Diagnòstic sobre l’àmbit d’actuació de les ordenances fiscals ............................................... 22

E.2. Anàlisi de la incorporació de la perspectiva de gènere en els projectes ................................ 31

E.3. Previsió de resultats ................................................................................................................ 44

F. Valoració global de l’impacte de gènere. ............................................................................................... 44

G. Recomanacions ...................................................................................................................................... 45

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

2

A. INTRODUCCIÓ ALS INFORMES D’IMPACTE DE GÈNERE

Els Informes d'Impacte de Gènere analitzen les necessitats pràctiques d'ambdós sexes, les obligacions

relacionades amb la vida quotidiana, les diferents situacions de partida i els potencials efectes

diferencials que es poden derivar de l'aplicació de les propostes polítiques (Institut Català de les Dones,

2015).

Així, es tracta d’un document que acompanya els projectes normatius i de polítiques públiques, i en el

qual es fa una avaluació prospectiva (és a dir, prèvia i estimada) del seu impacte en funció del gènere,

amb l’objectiu d’identificar i prevenir la producció, manteniment o increment de les desigualtats de

gènere, tot realitzant propostes de modificació del projecte.

En el cas de l’Ajuntament de Barcelona, l’elaboració d’un Informe d’Impacte de gènere és preceptiu per

a tots els projectes de normes municipals tal i com estableixen les Directrius per a l’elaboració de

normes municipals de 2015. Això, per tant, inclou les Ordenances Fiscals (en endavant, OOFF)

reguladores dels tributs:

Directriu 140, sobre Memòria d'avaluació de l'impacte normatiu.

El projecte normatiu també s'ha d'acompanyar amb una memòria d'avaluació de l'impacte normatiu, o

d'antecedents per a poder-s'hi pronunciar, la qual integra, com a mínim, els apartats següents: (...)

d) Una anàlisi d'impacte de gènere, en què s'avaluen els resultats que es puguin derivar de l'aprovació del

projecte des de la perspectiva de l'eliminació de desigualtats i de la seva contribució a la consecució dels

objectius d'igualtat d'oportunitats i de tracte entre dones i homes.

Cal destacar que el present document constitueix la versió preliminar de l’informe d’impacte de

gènere de les OOFF 2018, ateses dues circumstàncies:

- Manca de dades i informació disponible en l’actualitat.

- Estar a l’espera de conèixer la versió definitiva de les OOFF, que estarà disponible després del

període d’exposició pública.

Per tots aquests motius, l’informe que es presenta a continuació planteja només algunes

consideracions i recomanacions que, de forma prèvia, s’entenen com a significatives des de la

perspectiva de gènere.

B. ANTECEDENTS, IDENTIFICACIÓ I DESCRIPCIÓ DELS PROJECTES D’ORDENANCES FISCALS

En primer lloc es presenta un quadre identificatiu que, a la vegada, realitza una breu descripció de

cadascuna de les ordenances fiscals analitzades:

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

3

Nom 0. Ordenança fiscal General.

Categoria Ordenança fiscal (Normativa)

Òrgan responsable

Direcció de Planificació Estratègica i Fiscalitat

Finalitat

Regular aspectes procedimentals que puguin millorar i simplificar la gestió, de possible determinació per l'Ajuntament. Regular aspectes comuns a diverses ordenances fiscals i evitar-ne la reiteració. Regular les matèries que necessitin concreció o desenvolupament per part de l'Ajuntament. Informar a la ciutadania de les normes i procediments facilitant el compliment de les seves obligacions tributàries.

Nom 1. Ordenança fiscal reguladora de l’Impost de Béns Immobles (IBI).

Categoria Ordenança fiscal (Normativa)

Òrgan responsable

Direcció de Planificació Estratègica i Fiscalitat

Finalitat S'estableix l'impost sobre béns immobles com a tribut directe de caràcter real que grava el valor dels béns immobles.

Nom 2. Ordenança fiscal reguladora de l’impost sobre Vehicles de Tracció Mecànica (IVTM).

Categoria Ordenança fiscal (Normativa)

Òrgan responsable

Direcció de Planificació Estratègica i Fiscalitat

Finalitat Gravar la titularitat dels vehicles de tracció mecànica aptes per a circular per les vies públiques, qualsevol que en sigui la classe i categoria.

Nom 3. Ordenança fiscal reguladora de l’impost sobre l’increment de valor dels terrenys de naturalesa urbana (Plusvàlues).

Categoria Ordenança fiscal (Normativa)

Òrgan responsable Direcció de Planificació Estratègica i Fiscalitat

Finalitat

Gravar l'increment de valor que experimenten els terrenys de naturalesa urbana manifestat a conseqüència de la transmissió de la propietat per qualsevol títol o de la constitució o transmissió de qualsevol dret real de gaudi limitatiu del domini sobre els terrenys esmentats.

Nom 4. Ordenança fiscal reguladora de l’impost sobre activitats econòmiques (IAE).

Categoria Ordenança fiscal (Normativa)

Òrgan responsable Direcció de Planificació Estratègica i Fiscalitat

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

4

Finalitat Gravar l'exercici dins el terme municipal d'activitats empresarials, professionals o artístiques, tant si s'exerceixen o no en un local determinat i tant si es troben o no especificades en les tarifes de l'impost.

Nom 5. Ordenança fiscal reguladora de l’impost sobre construccions, instal·lacions i obres (ICIO).

Categoria Ordenança fiscal (Normativa)

Òrgan responsable Direcció de Planificació Estratègica i Fiscalitat

Finalitat Gravar qualsevol construcció, instal·lació o obra que exigeixi l’obtenció de la corresponent llicència d'obres o urbanística, s’hagi obtingut o no la llicència esmentada, sempre que l'expedició correspongui a l’Ajuntament.

Nom 6. Taxes per serveis generals.

Categoria Ordenança fiscal (Normativa)

Òrgan responsable Direcció de Planificació Estratègica i Fiscalitat

Finalitat

Establir taxes per la tramitació de llicències i altres documents expedits per l’Administració municipal, així com la tramitació o elaboració, a instància de part, d’autoritzacions, informes tècnics, estudis i documents no regulats en altres ordenances fiscals

Nom 7. Taxes per serveis de prevenció, extinció d’incendis i salvament (SPEIS).

Categoria Ordenança fiscal (Normativa)

Òrgan responsable Direcció de Planificació Estratègica i Fiscalitat

Finalitat Establir taxes per la prestació dels serveis del Servei de Prevenció, Extinció d’Incendis i Salvament.

Nom 8. Taxes per serveis urbanístics.

Categoria Ordenança fiscal (Normativa)

Òrgan responsable Direcció de Planificació Estratègica i Fiscalitat

Finalitat Establir taxes per les activitats dels serveis urbanístics municipals, tant tècniques com administratives, que es refereixin, afectin o beneficiïn de forma particular el subjecte passiu.

Nom 9. Taxes per serveis relatius a sacs i contenidors de runa i altres serveis ambientals (Gestió de Residus).

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

5

Categoria Ordenança fiscal (Normativa)

Òrgan responsable Direcció de Planificació Estratègica i Fiscalitat

Finalitat

Establir taxes per l’activitat municipal, tant tècnica com administrativa, de gestió de residus municipals a Barcelona, especialment l’habilitació d’empreses del sector privat per recollir residus comercials i industrials i per retirar i recollir, per incompliment de l’obligat a fer-ho, els sacs de runa i contenidors metàl·lics de runa de la via pública en el terme municipal de Barcelona, així com l’atorgament de la llicència d’ocupació de la via pública pels sacs i contenidors metàl·lics pel dipòsit de runa provinent d’obres domiciliàries.

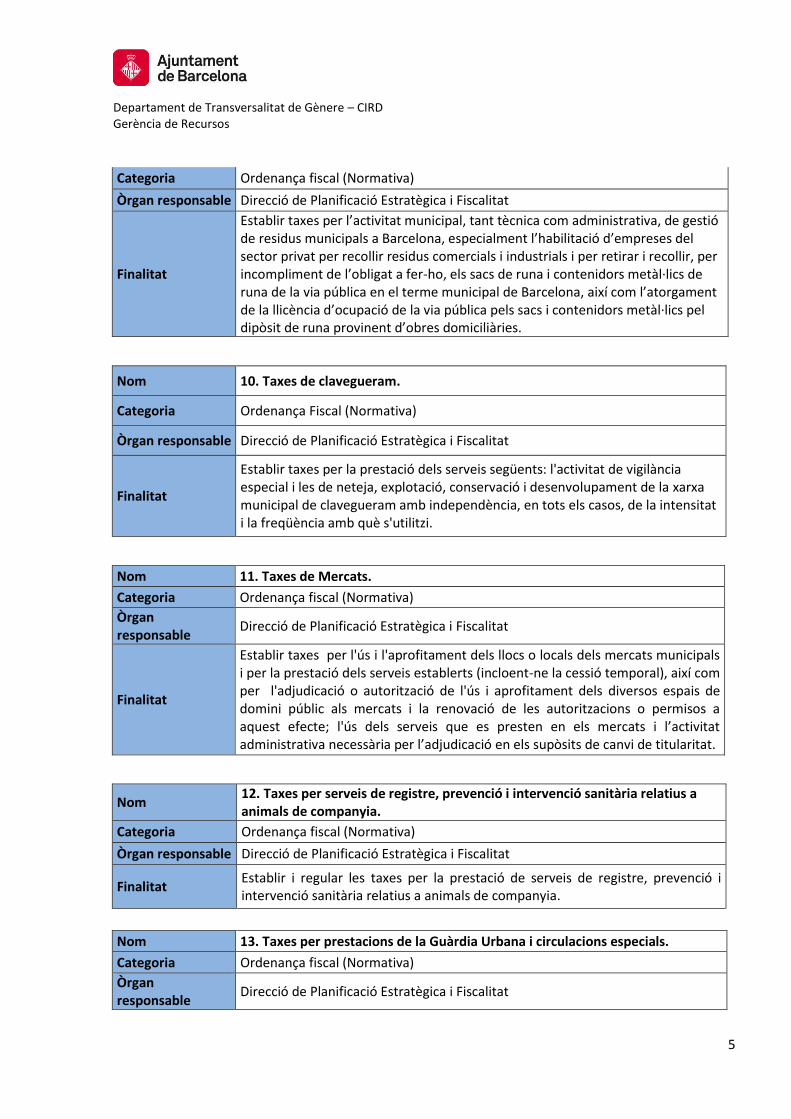

Nom 10. Taxes de clavegueram.

Categoria Ordenança Fiscal (Normativa)

Òrgan responsable Direcció de Planificació Estratègica i Fiscalitat

Finalitat

Establir taxes per la prestació dels serveis següents: l'activitat de vigilància especial i les de neteja, explotació, conservació i desenvolupament de la xarxa municipal de clavegueram amb independència, en tots els casos, de la intensitat i la freqüència amb què s'utilitzi.

Nom 11. Taxes de Mercats.

Categoria Ordenança fiscal (Normativa)

Òrgan responsable

Direcció de Planificació Estratègica i Fiscalitat

Finalitat

Establir taxes per l'ús i l'aprofitament dels llocs o locals dels mercats municipals i per la prestació dels serveis establerts (incloent-ne la cessió temporal), així com per l'adjudicació o autorització de l'ús i aprofitament dels diversos espais de domini públic als mercats i la renovació de les autoritzacions o permisos a aquest efecte; l'ús dels serveis que es presten en els mercats i l’activitat administrativa necessària per l’adjudicació en els supòsits de canvi de titularitat.

Nom 12. Taxes per serveis de registre, prevenció i intervenció sanitària relatius a animals de companyia.

Categoria Ordenança fiscal (Normativa)

Òrgan responsable Direcció de Planificació Estratègica i Fiscalitat

Finalitat Establir i regular les taxes per la prestació de serveis de registre, prevenció i intervenció sanitària relatius a animals de companyia.

Nom 13. Taxes per prestacions de la Guàrdia Urbana i circulacions especials.

Categoria Ordenança fiscal (Normativa)

Òrgan responsable

Direcció de Planificació Estratègica i Fiscalitat

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

6

Finalitat Establir taxes per les prestacions de la Guàrdia Urbana i per l'atorgament d'autoritzacions per a circulacions especials i pel servei de conducció i acompanyament de vehicles.

Nom 14. Taxes per serveis de cementiris i cremació.

Categoria Ordenança fiscal (Normativa)

Òrgan responsable Direcció de Planificació Estratègica i Fiscalitat

Finalitat

Establir taxes per la gestió, desenvolupament i prestació dels serveis de cementiris i cremació. Aplicable als cementiris del Poblenou, Sant Andreu, les Corts, Sants, Sarrià, Sant Gervasi, Horta i també al recinte funerari de Collserola i al recinte funerari de Montjuïc.

Nom 15. Taxes per la utilització privativa o l’aprofitament especial del domini públic municipal i la prestació d’altres serveis (Ocupació Via Pública).

Categoria Ordenança fiscal (Normativa)

Òrgan responsable Direcció de Planificació Estratègica i Fiscalitat

Finalitat Establir taxes per la utilització privativa o l’aprofitament especial del domini públic municipal i la prestació de serveis de gestió municipal sobre el domini públic estatal.

Nom 16. Taxes per a la utilització privativa o l’aprofitament especial del domini públic municipal, a favor d’empreses explotadores de serveis de subministraments d’interès general (empreses subministraments).

Categoria Ordenança fiscal (Normativa)

Òrgan responsable Direcció de Planificació Estratègica i Fiscalitat

Finalitat

Establir taxes per la utilització privativa o l’aprofitament especial, total o parcial, constituïts, directament o indirectament, en el vol, el sòl i el subsòl de les vies públiques municipals en el terme municipal de Barcelona, a favor d’empreses explotadores de serveis de subministraments que resultin d'interès general o que afectin la generalitat o una part important del veïnat, encara que no s’hagi demanat o obtingut la corresponent llicència, autorització o concessió.

Nom 17. Taxes per a l’estacionament regulat de vehicles a la via pública (Àrea).

Categoria Ordenança fiscal (Normativa)

Òrgan responsable Direcció de Planificació Estratègica i Fiscalitat

Finalitat Establir taxes per l’estacionament de vehicles de tracció mecànica de més de dues rodes a les vies públiques d’aquest municipi en règim d’estacionament regulat (ÀREA), dins les zones i horaris determinats per Decret d’Alcaldia.

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

7

Nom 18. Taxes per serveis culturals.

Categoria Ordenança fiscal (Normativa)

Òrgan responsable Direcció de Planificació Estratègica i Fiscalitat

Finalitat Establir taxes per les visites als museus i les exposicions municipals, excepte les exposicions temporals, com també per les cessions temporals d’ús de locals i espais.

Nom 19. Taxes per serveis d’enllumenat públic.

Categoria Ordenança fiscal (Normativa)

Òrgan responsable Direcció de Planificació Estratègica i Fiscalitat

Finalitat Establir taxes per la utilització privada especial de l'enllumenat públic a través de la connexió temporal a la xarxa de l'enllumenat públic, com també la utilització privada especial a través del funcionament especial de les instal·lacions d'enllumenat, fora de l'horari habitual, en espais públics de la ciutat.

Nom 20. Taxes per a la utilització privada del funcionament de les fonts ornamentals.

Categoria Ordenança fiscal (Normativa)

Òrgan responsable Direcció de Planificació Estratègica i Fiscalitat

Finalitat Establir taxes per l’engegada i funcionament de les fonts ornamentals per al rodatge de pel·lícules, vídeos, enregistraments televisius i impressió de fotografies, o d’altres esdeveniments, dins de l’horari de funcionament establert per l’Ajuntament, amb independència de l’obligatorietat d’obtenir l’autorització municipal pertinent.

Nom 21. Taxes per a la utilització privativa o l’aprofitament especial del domini públic municipal, a favor d’empreses explotadores de serveis de telefonia mòbil.

Categoria Ordenança fiscal (Normativa)

Òrgan responsable Direcció de Planificació Estratègica i Fiscalitat

Finalitat Establir taxes per la utilització privativa o l’aprofitament especial, total o parcial, constituït, en el vol, el sòl i el subsòl de les vies públiques municipals en el terme municipal de Barcelona, per les empreses explotadores de serveis de telefonia mòbil que prestin serveis, mitjançant recursos de la seva titularitat, com xarxes de telecomunicacions, sistemes de fibra òptica, televisió per cable o altra tècnica que disposi de xarxes o instal·lacions que transcorrin pel domini públic local, encara que no s’hagi demanat o obtingut la corresponent llicència, autorització o concessió constituït en el vol, el sòl i el subsòl de les vies públiques municipals.

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

8

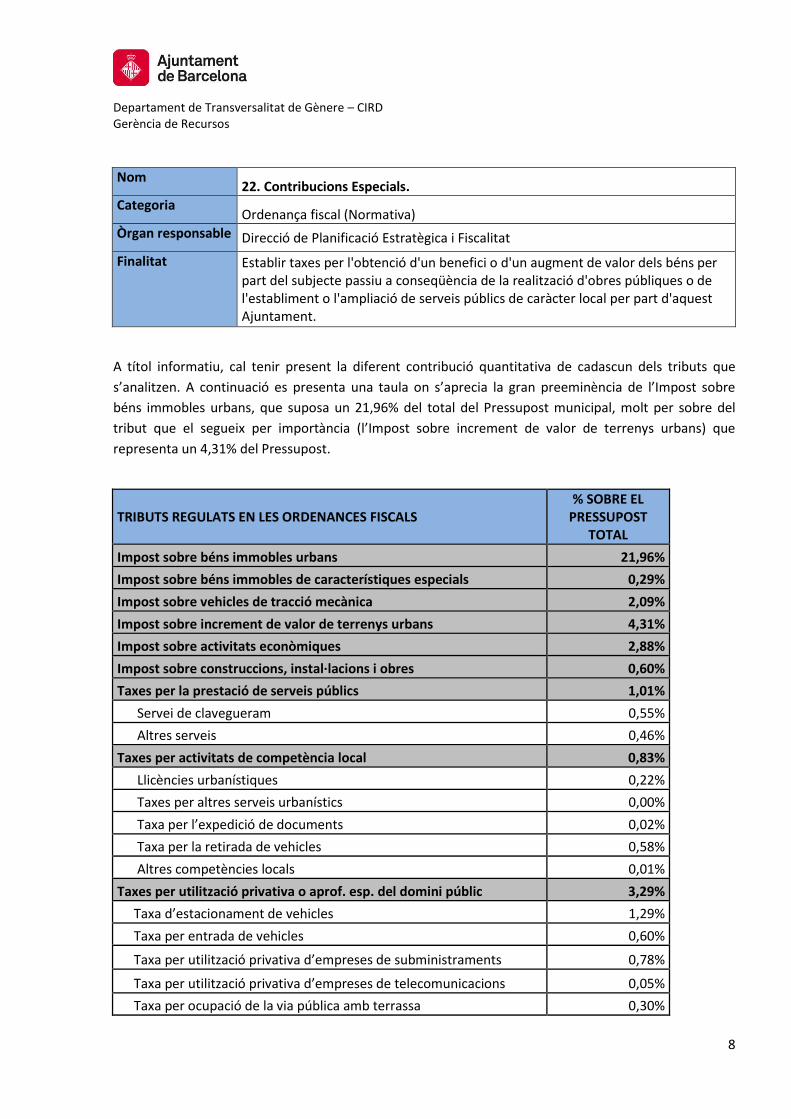

Nom 22. Contribucions Especials.

Categoria Ordenança fiscal (Normativa)

Òrgan responsable Direcció de Planificació Estratègica i Fiscalitat

Finalitat Establir taxes per l'obtenció d'un benefici o d'un augment de valor dels béns per part del subjecte passiu a conseqüència de la realització d'obres públiques o de l'establiment o l'ampliació de serveis públics de caràcter local per part d'aquest Ajuntament.

A títol informatiu, cal tenir present la diferent contribució quantitativa de cadascun dels tributs que

s’analitzen. A continuació es presenta una taula on s’aprecia la gran preeminència de l’Impost sobre

béns immobles urbans, que suposa un 21,96% del total del Pressupost municipal, molt per sobre del

tribut que el segueix per importància (l’Impost sobre increment de valor de terrenys urbans) que

representa un 4,31% del Pressupost.

TRIBUTS REGULATS EN LES ORDENANCES FISCALS % SOBRE EL

PRESSUPOST TOTAL

Impost sobre béns immobles urbans 21,96%

Impost sobre béns immobles de característiques especials 0,29%

Impost sobre vehicles de tracció mecànica 2,09%

Impost sobre increment de valor de terrenys urbans 4,31%

Impost sobre activitats econòmiques 2,88%

Impost sobre construccions, instal·lacions i obres 0,60%

Taxes per la prestació de serveis públics 1,01%

Servei de clavegueram 0,55%

Altres serveis 0,46%

Taxes per activitats de competència local 0,83%

Llicències urbanístiques 0,22%

Taxes per altres serveis urbanístics 0,00%

Taxa per l’expedició de documents 0,02%

Taxa per la retirada de vehicles 0,58%

Altres competències locals 0,01%

Taxes per utilització privativa o aprof. esp. del domini públic 3,29%

Taxa d’estacionament de vehicles 1,29%

Taxa per entrada de vehicles 0,60%

Taxa per utilització privativa d’empreses de subministraments 0,78%

Taxa per utilització privativa d’empreses de telecomunicacions 0,05%

Taxa per ocupació de la via pública amb terrassa 0,30%

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

9

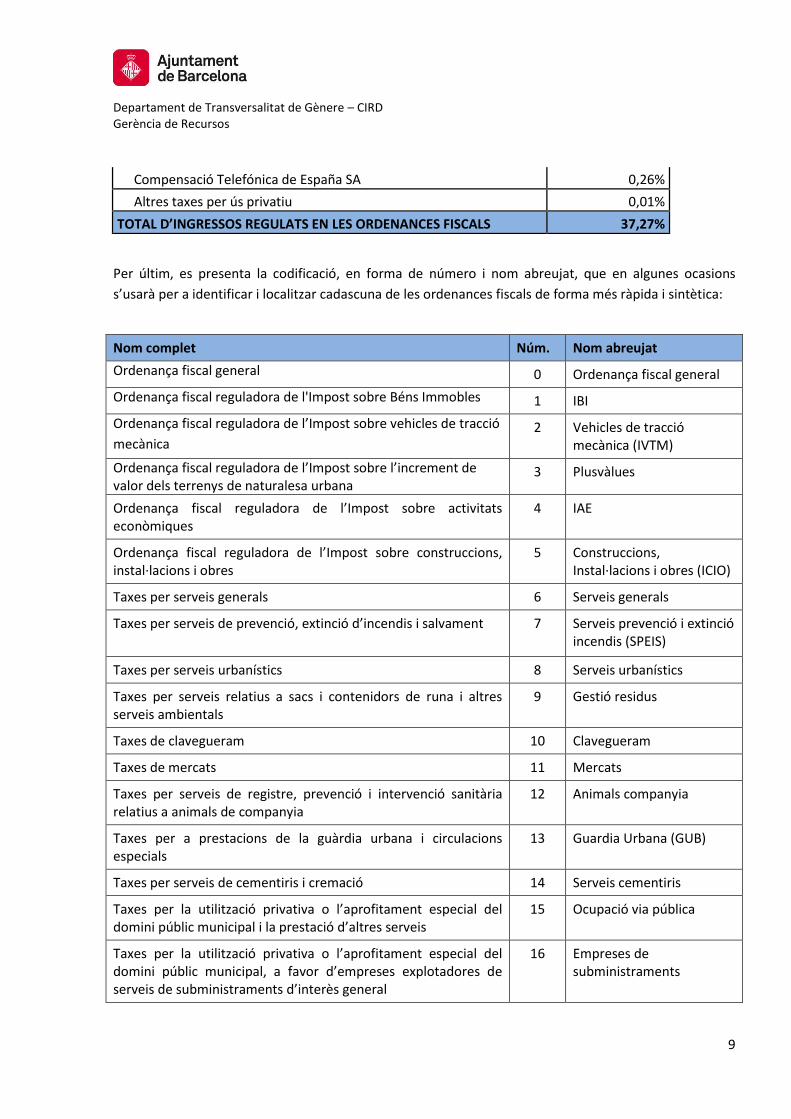

Compensació Telefónica de España SA 0,26%

Altres taxes per ús privatiu 0,01%

TOTAL D’INGRESSOS REGULATS EN LES ORDENANCES FISCALS 37,27%

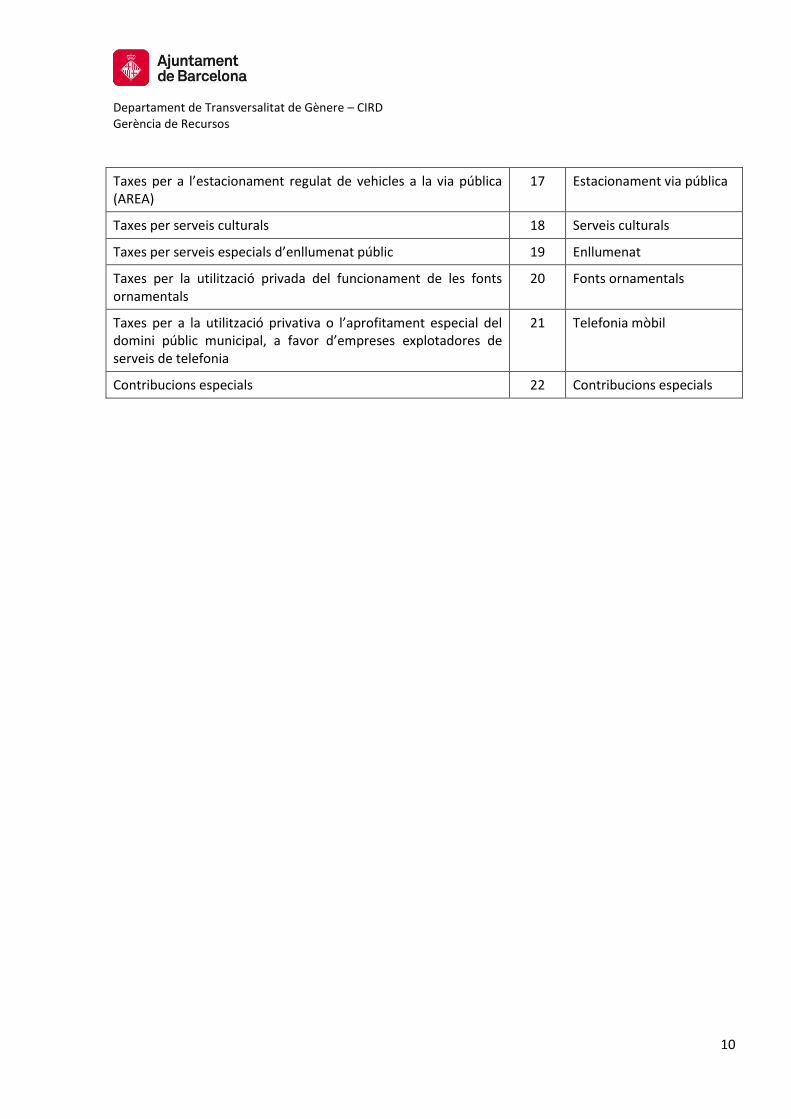

Per últim, es presenta la codificació, en forma de número i nom abreujat, que en algunes ocasions

s’usarà per a identificar i localitzar cadascuna de les ordenances fiscals de forma més ràpida i sintètica:

Nom complet Núm. Nom abreujat

Ordenança fiscal general 0 Ordenança fiscal general

Ordenança fiscal reguladora de l'Impost sobre Béns Immobles 1 IBI

Ordenança fiscal reguladora de l’Impost sobre vehicles de tracció

mecànica 2 Vehicles de tracció

mecànica (IVTM)

Ordenança fiscal reguladora de l’Impost sobre l’increment de valor dels terrenys de naturalesa urbana

3 Plusvàlues

Ordenança fiscal reguladora de l’Impost sobre activitats econòmiques

4 IAE

Ordenança fiscal reguladora de l’Impost sobre construccions, instal·lacions i obres

5 Construccions, Instal·lacions i obres (ICIO)

Taxes per serveis generals 6 Serveis generals

Taxes per serveis de prevenció, extinció d’incendis i salvament 7 Serveis prevenció i extinció incendis (SPEIS)

Taxes per serveis urbanístics 8 Serveis urbanístics

Taxes per serveis relatius a sacs i contenidors de runa i altres serveis ambientals

9 Gestió residus

Taxes de clavegueram 10 Clavegueram

Taxes de mercats 11 Mercats

Taxes per serveis de registre, prevenció i intervenció sanitària relatius a animals de companyia

12 Animals companyia

Taxes per a prestacions de la guàrdia urbana i circulacions especials

13 Guardia Urbana (GUB)

Taxes per serveis de cementiris i cremació 14 Serveis cementiris

Taxes per la utilització privativa o l’aprofitament especial del domini públic municipal i la prestació d’altres serveis

15 Ocupació via pública

Taxes per la utilització privativa o l’aprofitament especial del domini públic municipal, a favor d’empreses explotadores de serveis de subministraments d’interès general

16 Empreses de subministraments

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

10

Taxes per a l’estacionament regulat de vehicles a la via pública (AREA)

17 Estacionament via pública

Taxes per serveis culturals 18 Serveis culturals

Taxes per serveis especials d’enllumenat públic 19 Enllumenat

Taxes per la utilització privada del funcionament de les fonts ornamentals

20 Fonts ornamentals

Taxes per a la utilització privativa o l’aprofitament especial del domini públic municipal, a favor d’empreses explotadores de serveis de telefonia

21 Telefonia mòbil

Contribucions especials 22 Contribucions especials

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

11

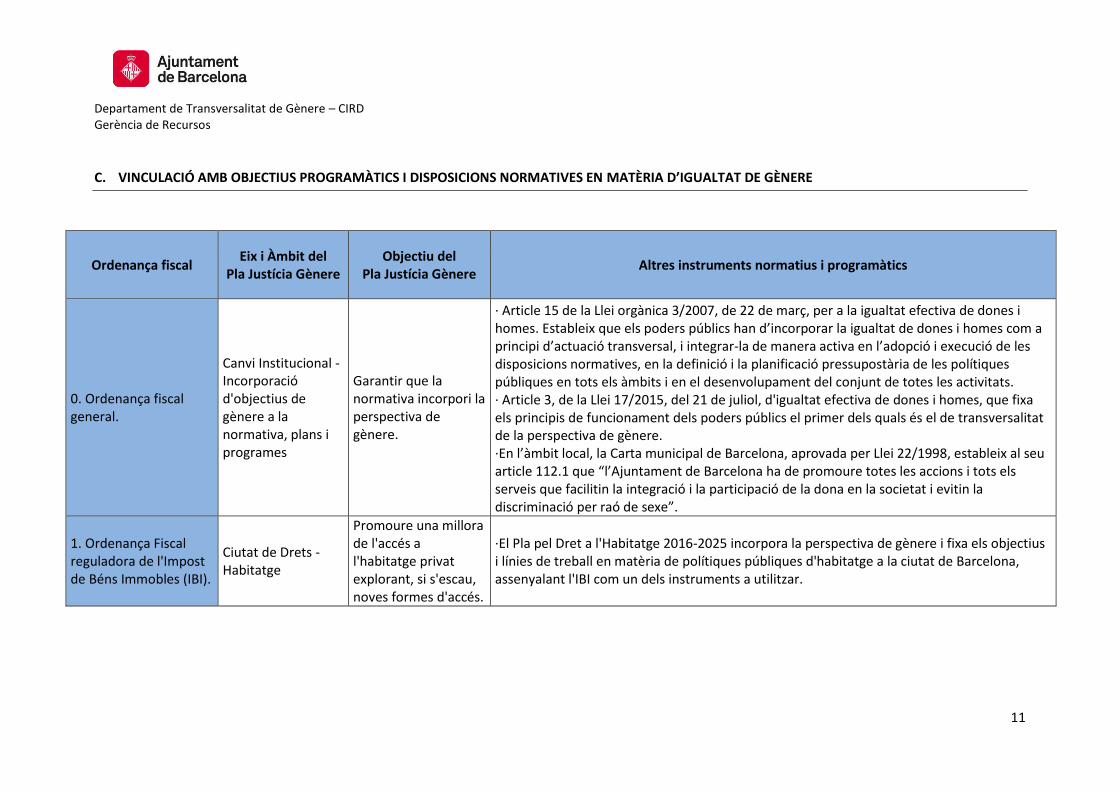

C. VINCULACIÓ AMB OBJECTIUS PROGRAMÀTICS I DISPOSICIONS NORMATIVES EN MATÈRIA D’IGUALTAT DE GÈNERE

Ordenança fiscal Eix i Àmbit del

Pla Justícia Gènere Objectiu del

Pla Justícia Gènere Altres instruments normatius i programàtics

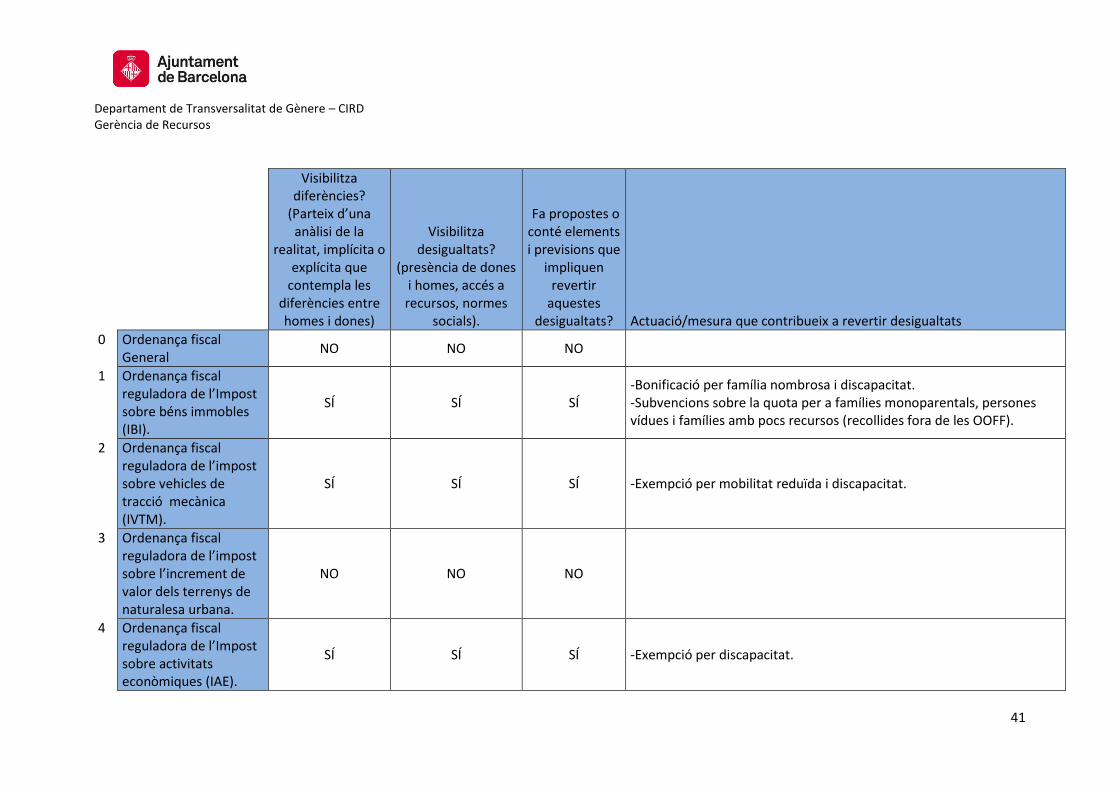

0. Ordenança fiscal general.

Canvi Institucional - Incorporació d'objectius de gènere a la normativa, plans i programes

Garantir que la normativa incorpori la perspectiva de gènere.

· Article 15 de la Llei orgànica 3/2007, de 22 de març, per a la igualtat efectiva de dones i homes. Estableix que els poders públics han d’incorporar la igualtat de dones i homes com a principi d’actuació transversal, i integrar-la de manera activa en l’adopció i execució de les disposicions normatives, en la definició i la planificació pressupostària de les polítiques públiques en tots els àmbits i en el desenvolupament del conjunt de totes les activitats. · Article 3, de la Llei 17/2015, del 21 de juliol, d'igualtat efectiva de dones i homes, que fixa els principis de funcionament dels poders públics el primer dels quals és el de transversalitat de la perspectiva de gènere. ·En l’àmbit local, la Carta municipal de Barcelona, aprovada per Llei 22/1998, estableix al seu article 112.1 que “l’Ajuntament de Barcelona ha de promoure totes les accions i tots els serveis que facilitin la integració i la participació de la dona en la societat i evitin la discriminació per raó de sexe”.

1. Ordenança Fiscal reguladora de l'Impost de Béns Immobles (IBI).

Ciutat de Drets - Habitatge

Promoure una millora de l'accés a l'habitatge privat explorant, si s'escau, noves formes d'accés.

·El Pla pel Dret a l'Habitatge 2016-2025 incorpora la perspectiva de gènere i fixa els objectius i línies de treball en matèria de polítiques públiques d'habitatge a la ciutat de Barcelona, assenyalant l'IBI com un dels instruments a utilitzar.

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

12

2. Ordenança Fiscal reguladora de l'impost sobre Vehicles de Tracció Mecànica (IVTM).

Barris habitables i inclusius - Mobilitat

Incorporar la perspectiva de gènere en els instruments de planificació de les polítiques de mobilitat de la ciutat.

3. Ordenança Fiscal reguladora de l'impost sobre l'increment de valor dels terrenys de naturalesa urbana (Plusvàlua).

Barris habitables i inclusius - Habitatge

Impulsar un model de ciutat que respongui a les necessitats i experiències de la vida quotidiana. / Abordar l'acció contra la gentrificació des d'una perspectiva de gènere.

·El Pla pel Dret a l'Habitatge 2016-2025 incorpora la perspectiva de gènere i preveu que es despleguin ajudes al pagament de la plusvàlua com a instrument de les polítiques d'habitatge de l'Ajuntament.

4. Ordenança Fiscal reguladora de l'impost sobre activitats econòmiques (IAE).

Economia per la vida i organització del temps - Ocupacions

Promoure una ocupació sense desigualtats de gènere. / Promoure empreses responsables amb la igualtat de gènere i la corresponsabilitat.

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

13

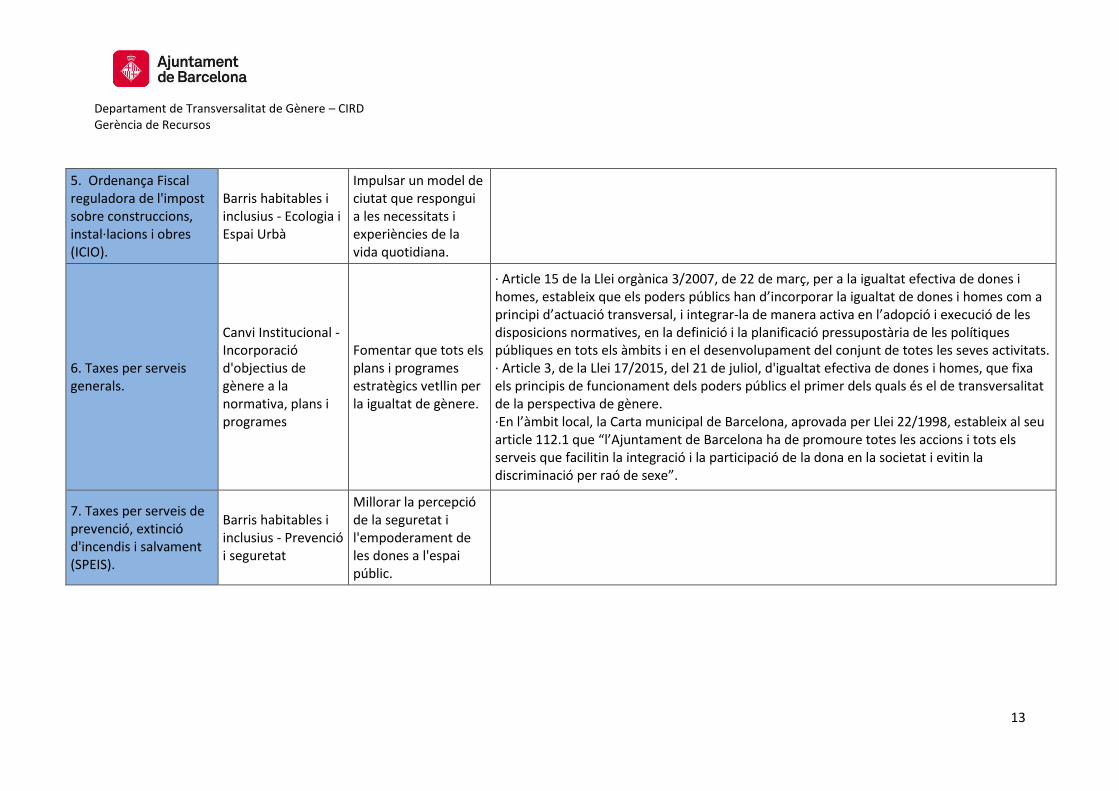

5. Ordenança Fiscal reguladora de l'impost sobre construccions, instal·lacions i obres (ICIO).

Barris habitables i inclusius - Ecologia i Espai Urbà

Impulsar un model de ciutat que respongui a les necessitats i experiències de la vida quotidiana.

6. Taxes per serveis generals.

Canvi Institucional - Incorporació d'objectius de gènere a la normativa, plans i programes

Fomentar que tots els plans i programes estratègics vetllin per la igualtat de gènere.

· Article 15 de la Llei orgànica 3/2007, de 22 de març, per a la igualtat efectiva de dones i homes, estableix que els poders públics han d’incorporar la igualtat de dones i homes com a principi d’actuació transversal, i integrar-la de manera activa en l’adopció i execució de les disposicions normatives, en la definició i la planificació pressupostària de les polítiques públiques en tots els àmbits i en el desenvolupament del conjunt de totes les seves activitats. · Article 3, de la Llei 17/2015, del 21 de juliol, d'igualtat efectiva de dones i homes, que fixa els principis de funcionament dels poders públics el primer dels quals és el de transversalitat de la perspectiva de gènere. ·En l’àmbit local, la Carta municipal de Barcelona, aprovada per Llei 22/1998, estableix al seu article 112.1 que “l’Ajuntament de Barcelona ha de promoure totes les accions i tots els serveis que facilitin la integració i la participació de la dona en la societat i evitin la discriminació per raó de sexe”.

7. Taxes per serveis de prevenció, extinció d'incendis i salvament (SPEIS).

Barris habitables i inclusius - Prevenció i seguretat

Millorar la percepció de la seguretat i l'empoderament de les dones a l'espai públic.

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

14

8. Taxes per serveis urbanístics.

Barris habitables i inclusius - Ecologia i Espai Urbà

Impulsar un model de ciutat que respongui a les necessitats i experiències de la vida quotidiana. / Promocionar la sostenibilitat des d'una perspectiva de gènere.

9. Taxes per serveis relatius a sacs i contenidors de runa i altres serveis ambientals (Gestió de Residus).

Barris habitables i inclusius - Ecologia i Espai Urbà

Promocionar la sostenibilitat des d'una perspectiva de gènere.

10. Taxes de clavegueram.

Barris habitables i inclusius - Ecologia i Espai Urbà

Promocionar la sostenibilitat des d'una perspectiva de gènere.

11. Taxes de Mercats. Barris habitables i inclusius - Ecologia i Espai Urbà

Impulsar un model de ciutat que respongui a les necessitats i experiències de la vida quotidiana.

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

15

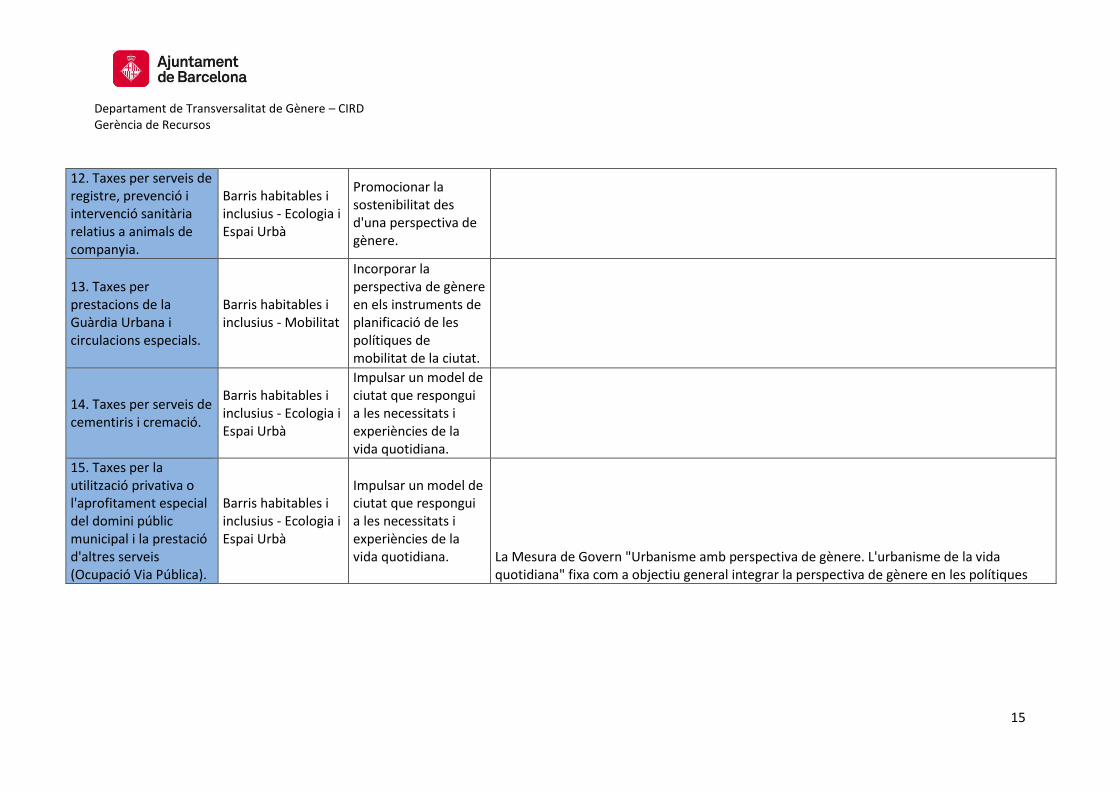

12. Taxes per serveis de registre, prevenció i intervenció sanitària relatius a animals de companyia.

Barris habitables i inclusius - Ecologia i Espai Urbà

Promocionar la sostenibilitat des d'una perspectiva de gènere.

13. Taxes per prestacions de la Guàrdia Urbana i circulacions especials.

Barris habitables i inclusius - Mobilitat

Incorporar la perspectiva de gènere en els instruments de planificació de les polítiques de mobilitat de la ciutat.

14. Taxes per serveis de cementiris i cremació.

Barris habitables i inclusius - Ecologia i Espai Urbà

Impulsar un model de ciutat que respongui a les necessitats i experiències de la vida quotidiana.

15. Taxes per la utilització privativa o l'aprofitament especial del domini públic municipal i la prestació d'altres serveis (Ocupació Via Pública).

Barris habitables i inclusius - Ecologia i Espai Urbà

Impulsar un model de ciutat que respongui a les necessitats i experiències de la vida quotidiana.

La Mesura de Govern "Urbanisme amb perspectiva de gènere. L'urbanisme de la vida quotidiana" fixa com a objectiu general integrar la perspectiva de gènere en les polítiques

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

16

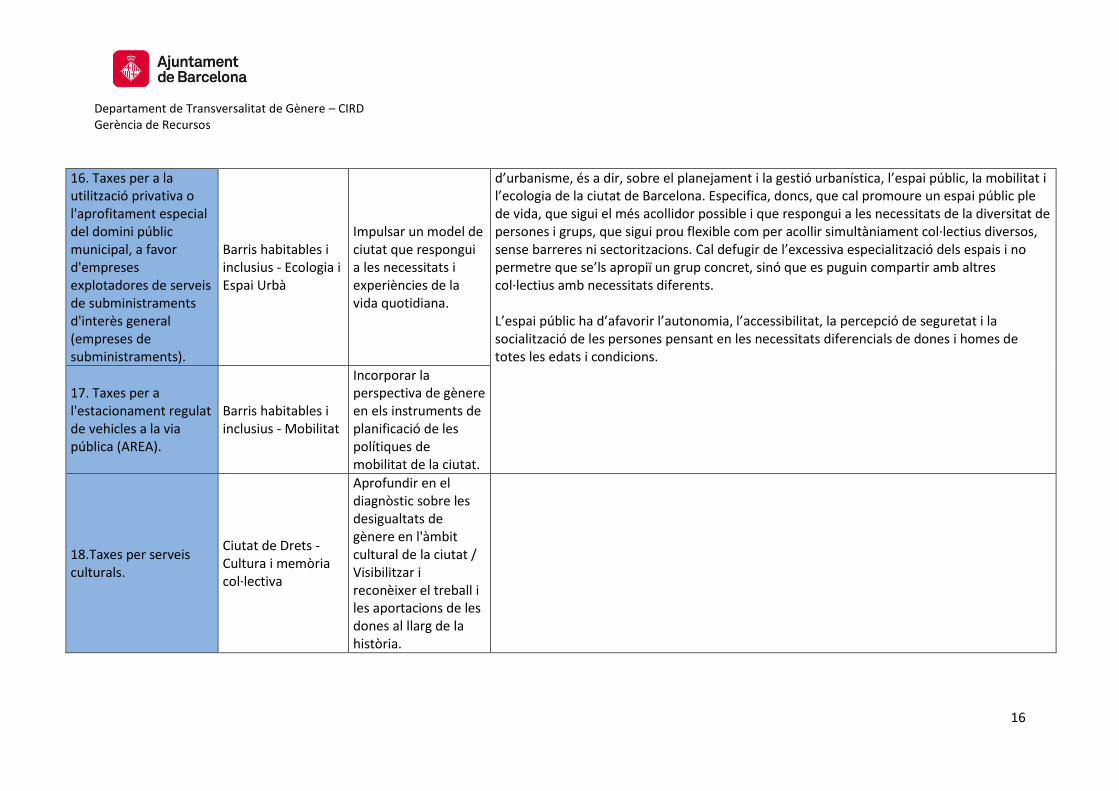

16. Taxes per a la utilització privativa o l'aprofitament especial del domini públic municipal, a favor d'empreses explotadores de serveis de subministraments d'interès general (empreses de subministraments).

Barris habitables i inclusius - Ecologia i Espai Urbà

Impulsar un model de ciutat que respongui a les necessitats i experiències de la vida quotidiana.

d’urbanisme, és a dir, sobre el planejament i la gestió urbanística, l’espai públic, la mobilitat i l’ecologia de la ciutat de Barcelona. Especifica, doncs, que cal promoure un espai públic ple de vida, que sigui el més acollidor possible i que respongui a les necessitats de la diversitat de persones i grups, que sigui prou flexible com per acollir simultàniament col·lectius diversos, sense barreres ni sectoritzacions. Cal defugir de l’excessiva especialització dels espais i no permetre que se’ls apropiï un grup concret, sinó que es puguin compartir amb altres col·lectius amb necessitats diferents. L’espai públic ha d’afavorir l’autonomia, l’accessibilitat, la percepció de seguretat i la socialització de les persones pensant en les necessitats diferencials de dones i homes de totes les edats i condicions.

17. Taxes per a l'estacionament regulat de vehicles a la via pública (AREA).

Barris habitables i inclusius - Mobilitat

Incorporar la perspectiva de gènere en els instruments de planificació de les polítiques de mobilitat de la ciutat.

18.Taxes per serveis culturals.

Ciutat de Drets - Cultura i memòria col·lectiva

Aprofundir en el diagnòstic sobre les desigualtats de gènere en l'àmbit cultural de la ciutat / Visibilitzar i reconèixer el treball i les aportacions de les dones al llarg de la història.

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

17

19. Taxes per serveis especials d'enllumenat públic.

Barris habitables i inclusius - Ecologia i Espai Urbà

Impulsar un model de ciutat que respongui a les necessitats i experiències de la vida quotidiana.

20. Taxes per a la utilització privada del funcionament de les fonts ornamentals.

Barris habitables i inclusius - Ecologia i Espai Urbà

Impulsar un model de ciutat que respongui a les necessitats i experiències de la vida quotidiana.

21. Taxes per la utilització privativa o l'aprofitament especial del domini públic municipal, a favor d'empreses explotadores de serveis de telefonia.

Barris habitables i inclusius - Ecologia i Espai Urbà

Reduir la feminització de la pobresa i la precarietat a mitjà i llarg termini. / Promocionar la sostenibilitat des d'una perspectiva de gènere.

22. Contribucions especials

Barris habitables i inclusius - Ecologia i Espai Urbà

Reduir la feminització de la pobresa i la precarietat a mitjà i llarg termini. / Promocionar la sostenibilitat des d'una perspectiva de gènere.

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

18

D. ANÀLISI D’ASPECTES FORMALS I METODOLÒGICS

La present secció es centra en l’anàlisi de: 1) el llenguatge usat en els textos de les OOFF; i 2) l’existència d’espais de participació ciutadana que incorporin la veu de les dones en el projecte. Quant a l’ús no sexista del llenguatge, a les Directrius per a l’elaboració de normes municipals (2015) s’indica el següent:

Directriu 122. S'ha d'eliminar qualsevol discriminació per raó de sexe, ja que és un principi d'actuació

dels poders públics la implantació d'un llenguatge no sexista en l'àmbit administratiu i el seu foment

en la totalitat de les relacions socials, culturals i artístiques, de conformitat amb l'article 14.11 de la

Llei orgànica 3/2007, de 22 de març, per a la igualtat efectiva de dones i homes.

És per això que s'han de substituir expressions com "l'interessat" per "la persona interessada" o "els

afectats" per "les persones afectades". En el cas en què no es pugui fer aquesta perífrasi, cal intentar

buscar fórmules del tipus "el o la", o "la o el", com per exemple "el o la qui subscriu" o "l'alumne o

l'alumna", o genèriques com ara "el personal d'infermeria" en lloc de "l'/la infermer/a", "la

ciutadania" en compte de "el ciutadà i la ciutadana".

En aquest aspecte, s'ha de tenir en compte la proposta de criteris lingüístics elaborada per l'Institut

Català de les Dones i la Secretaria de Política Lingüística de la Generalitat de Catalunya (Marcar les

diferències: la representació de dones i homes a la llengua, 2005).1

Directriu 123. Criteris específics per a utilitzar un llenguatge no sexista. En la utilització d'un

llenguatge no sexista, cal tenir en compte especialment aquests criteris:

a) Quan fem servir denominacions dobles, en masculí i en femení, cal utilitzar els determinants (el,

la, els, les) sense formes abreujades (el/la, l'/la, les/els, la/el, etc.), atès que en tractar-se de textos

normatius d'una certa extensió podria dificultar la comprensió i entrebanca la lectura. Aquestes

formes abreujades poden ser útils en textos curts i de tipus esquemàtic, com ara notes, taules, etc.

b) Cal utilitzar paraules genèriques que incloguin a dones i homes, sobretot quan predomina la

referència a un conjunt que inclou un nombre indeterminat de persones: les víctimes, les persones,

la població, el jovent, la infància, la ciutadania, l'alumnat, etc.

c) En el cas que es tracti de referències a les funcions o el càrrec, que poden ser exercits

indistintament per dones i homes, cal utilitzar el genèric corresponent: la secretaria, la gerència, la

presidència, la prefectura, etc.. Pel que fa a les paraules "membres" o "vocals", atès que són noms

comuns o indistints quant al gènere, cal utilitzar-la amb ambdós gèneres: "les i els membres", "les

membres i els membres", "els i les vocals", "els vocals i les vocals", etc.

d) En el cas que s'utilitzin els termes compostos relatius a professions i càrrecs, és recomanable

repetir l'adjectiu, si és variable, tant en singular com en plural (exemple: en lloc de "enginyera o

enginyer agrònom", proposem "enginyera agrònoma o enginyer agrònom", "el president elegit o la

1 http://llengua.gencat.cat/permalink/c8d39276-5382-11e4-8f3f-000c29cdf219

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

19

presidenta elegida"). Aquesta repetició no és necessària si l'adjectiu és invariable (exemple: en lloc

de "director general o directora general", proposem "director o directora general".

e) Cal evitar la inserció d'una disposició que expressi que l'ús del masculí és genèric i que inclou tant

els homes com les dones, o bé que es fa per no allargar el text.

Per analitzar si a les OOFF es fa un adequat ús del llenguatge, la pregunta general orientadora és “Es fa un ús inclusiu i no sexista del llenguatge?”. Per a cadascuna de les ordenances fiscals, la valoració i la proposta de modificació són les següents:

Es fa un ús inclusiu i no sexista del

llenguatge? Positiu Negatiu Neutre Proposta de modificació

0. Ordenança fiscal general

X Cal emprar genèrics o desdoblaments. Per exemple: modificar "Informar als ciutadans" per "Informar a la ciutadania".

1. Ordenança fiscal reguladora de l’Impost sobre béns immobles (IBI).

X

Cal emprar genèrics o desdoblaments. Per exemple: modificar "els propietaris" per "les persones propietàries", "els compareixents" per "les persones compareixents".

2. Ordenança fiscal reguladora de l’impost sobre vehicles de tracció mecànica (IVTM).

X

Cal emprar genèrics o desdoblaments. Per exemple: modificar "el conductor" per "el o la conductora", "els funcionaris" per "el funcionariat".

3. Ordenança fiscal reguladora de l’impost sobre l’increment de valor dels terrenys de naturalesa urbana.

X Cal emprar genèrics o desdoblaments. Per exemple: modificar "els titulars" per "les persones titulars", "els descendents" per "la descendència".

4. Ordenança fiscal reguladora de l’Impost sobre activitats econòmiques (IAE).

X

Cal emprar genèrics o desdoblaments. Per exemple: modificar "d'empresaris" per "d'empresaris i empresàries", "Els titulars" per "Les i els titulars".

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

20

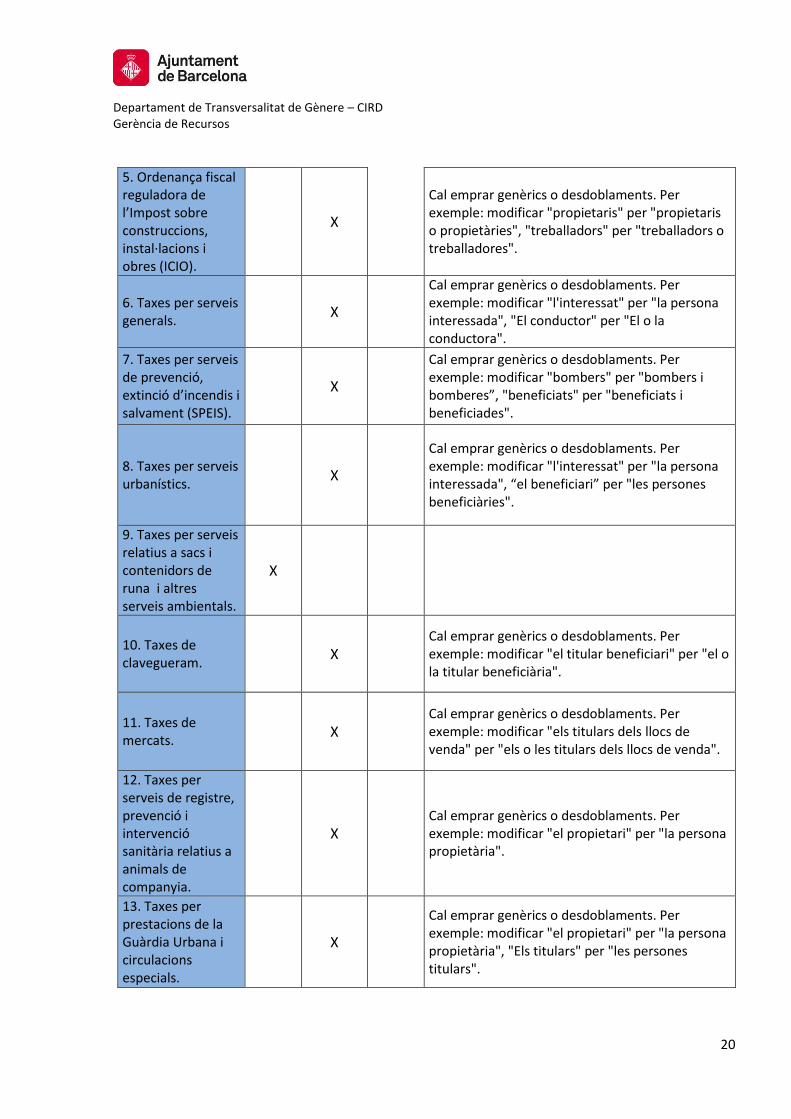

5. Ordenança fiscal reguladora de l’Impost sobre construccions, instal·lacions i obres (ICIO).

X

Cal emprar genèrics o desdoblaments. Per exemple: modificar "propietaris" per "propietaris o propietàries", "treballadors" per "treballadors o treballadores".

6. Taxes per serveis generals.

X

Cal emprar genèrics o desdoblaments. Per exemple: modificar "l'interessat" per "la persona interessada", "El conductor" per "El o la conductora".

7. Taxes per serveis de prevenció, extinció d’incendis i salvament (SPEIS).

X

Cal emprar genèrics o desdoblaments. Per exemple: modificar "bombers" per "bombers i bomberes”, "beneficiats" per "beneficiats i beneficiades".

8. Taxes per serveis urbanístics.

X

Cal emprar genèrics o desdoblaments. Per exemple: modificar "l'interessat" per "la persona interessada", “el beneficiari” per "les persones beneficiàries".

9. Taxes per serveis relatius a sacs i contenidors de runa i altres serveis ambientals.

X

10. Taxes de clavegueram.

X Cal emprar genèrics o desdoblaments. Per exemple: modificar "el titular beneficiari" per "el o la titular beneficiària".

11. Taxes de mercats.

X Cal emprar genèrics o desdoblaments. Per exemple: modificar "els titulars dels llocs de venda" per "els o les titulars dels llocs de venda".

12. Taxes per serveis de registre, prevenció i intervenció sanitària relatius a animals de companyia.

X Cal emprar genèrics o desdoblaments. Per exemple: modificar "el propietari" per "la persona propietària".

13. Taxes per prestacions de la Guàrdia Urbana i circulacions especials.

X

Cal emprar genèrics o desdoblaments. Per exemple: modificar "el propietari" per "la persona propietària", "Els titulars" per "les persones titulars".

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

21

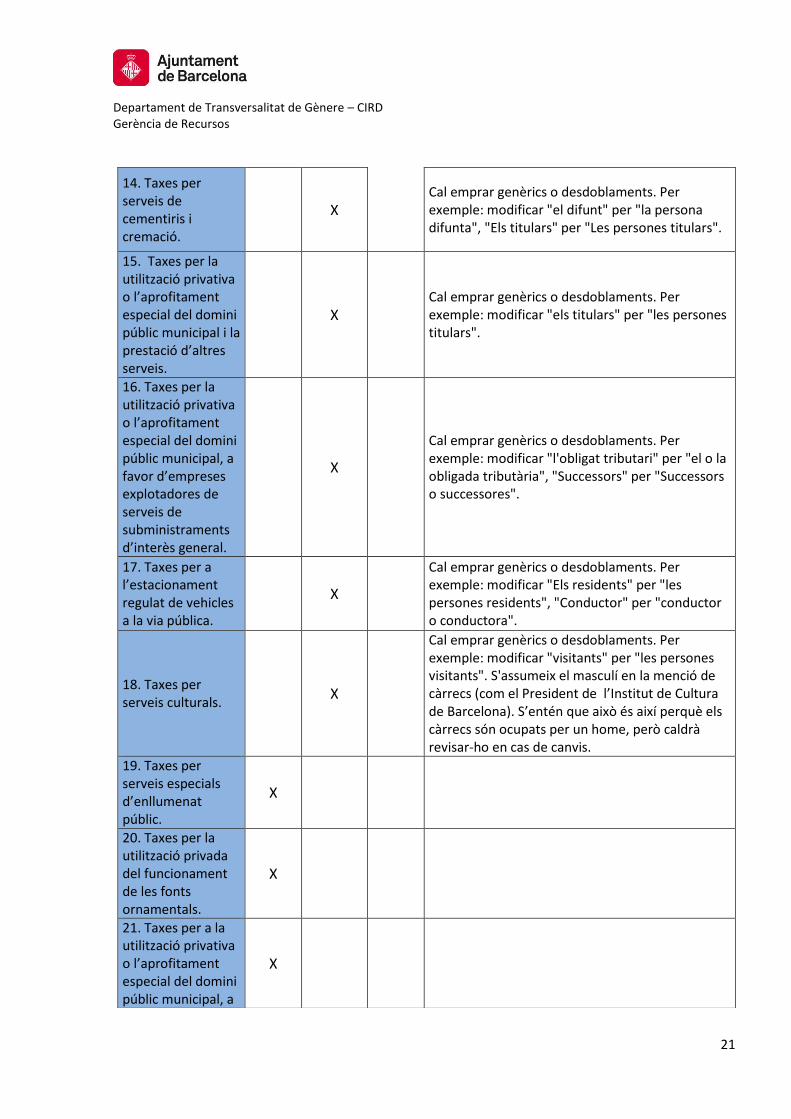

14. Taxes per serveis de cementiris i cremació.

X Cal emprar genèrics o desdoblaments. Per exemple: modificar "el difunt" per "la persona difunta", "Els titulars" per "Les persones titulars".

15. Taxes per la utilització privativa o l’aprofitament especial del domini públic municipal i la prestació d’altres serveis.

X Cal emprar genèrics o desdoblaments. Per exemple: modificar "els titulars" per "les persones titulars".

16. Taxes per la utilització privativa o l’aprofitament especial del domini públic municipal, a favor d’empreses explotadores de serveis de subministraments d’interès general.

X

Cal emprar genèrics o desdoblaments. Per exemple: modificar "l'obligat tributari" per "el o la obligada tributària", "Successors" per "Successors o successores".

17. Taxes per a l’estacionament regulat de vehicles a la via pública.

X

Cal emprar genèrics o desdoblaments. Per exemple: modificar "Els residents" per "les persones residents", "Conductor" per "conductor o conductora".

18. Taxes per serveis culturals.

X

Cal emprar genèrics o desdoblaments. Per exemple: modificar "visitants" per "les persones visitants". S'assumeix el masculí en la menció de càrrecs (com el President de l’Institut de Cultura de Barcelona). S’entén que això és així perquè els càrrecs són ocupats per un home, però caldrà revisar-ho en cas de canvis.

19. Taxes per serveis especials d’enllumenat públic.

X

20. Taxes per la utilització privada del funcionament de les fonts ornamentals.

X

21. Taxes per a la utilització privativa o l’aprofitament especial del domini públic municipal, a

X

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

22

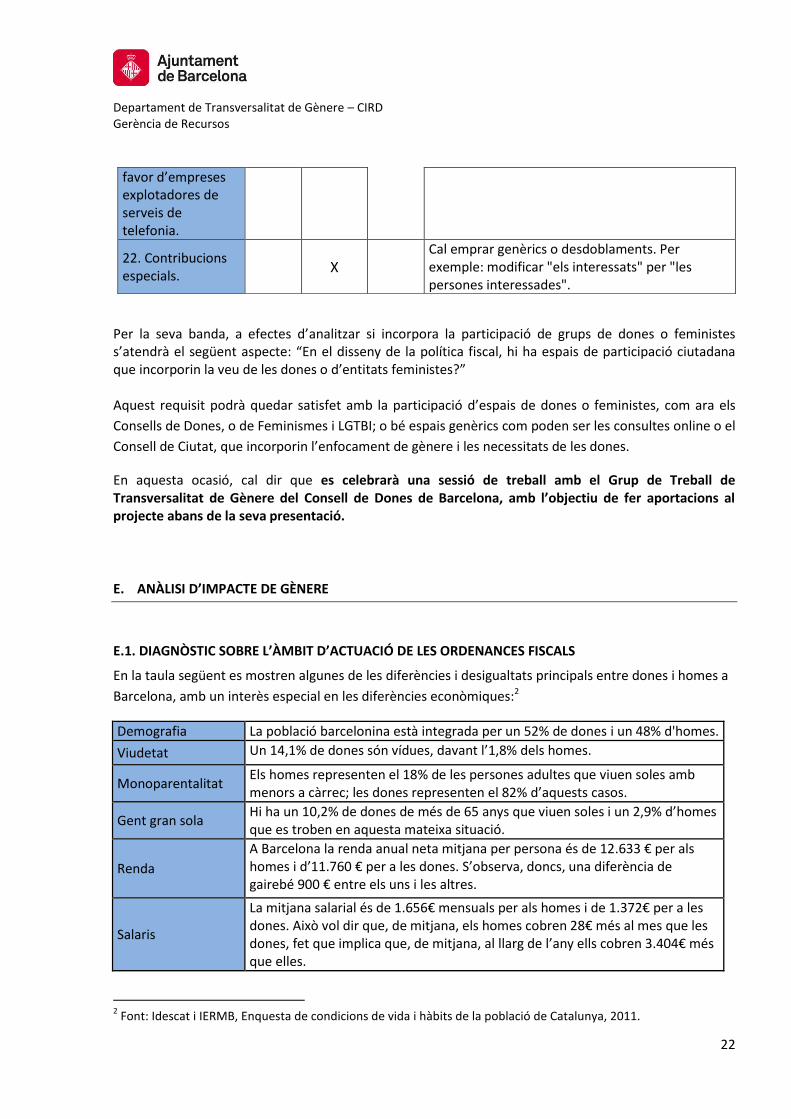

Per la seva banda, a efectes d’analitzar si incorpora la participació de grups de dones o feministes s’atendrà el següent aspecte: “En el disseny de la política fiscal, hi ha espais de participació ciutadana que incorporin la veu de les dones o d’entitats feministes?” Aquest requisit podrà quedar satisfet amb la participació d’espais de dones o feministes, com ara els

Consells de Dones, o de Feminismes i LGTBI; o bé espais genèrics com poden ser les consultes online o el

Consell de Ciutat, que incorporin l’enfocament de gènere i les necessitats de les dones.

En aquesta ocasió, cal dir que es celebrarà una sessió de treball amb el Grup de Treball de Transversalitat de Gènere del Consell de Dones de Barcelona, amb l’objectiu de fer aportacions al projecte abans de la seva presentació.

E. ANÀLISI D’IMPACTE DE GÈNERE

E.1. DIAGNÒSTIC SOBRE L’ÀMBIT D’ACTUACIÓ DE LES ORDENANCES FISCALS

En la taula següent es mostren algunes de les diferències i desigualtats principals entre dones i homes a

Barcelona, amb un interès especial en les diferències econòmiques:2

Demografia La població barcelonina està integrada per un 52% de dones i un 48% d'homes.

Viudetat Un 14,1% de dones són vídues, davant l’1,8% dels homes.

Monoparentalitat Els homes representen el 18% de les persones adultes que viuen soles amb menors a càrrec; les dones representen el 82% d’aquests casos.

Gent gran sola Hi ha un 10,2% de dones de més de 65 anys que viuen soles i un 2,9% d’homes que es troben en aquesta mateixa situació.

Renda

A Barcelona la renda anual neta mitjana per persona és de 12.633 € per als homes i d’11.760 € per a les dones. S’observa, doncs, una diferència de gairebé 900 € entre els uns i les altres.

Salaris

La mitjana salarial és de 1.656€ mensuals per als homes i de 1.372€ per a les dones. Això vol dir que, de mitjana, els homes cobren 28€ més al mes que les dones, fet que implica que, de mitjana, al llarg de l’any ells cobren 3.404€ més que elles.

2 Font: Idescat i IERMB, Enquesta de condicions de vida i hàbits de la població de Catalunya, 2011.

favor d’empreses explotadores de serveis de telefonia.

22. Contribucions especials.

X Cal emprar genèrics o desdoblaments. Per exemple: modificar "els interessats" per "les persones interessades".

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

23

Pobresa El percentatge de dones que no rep cap ingrés és del 20,9%, una xifra significativament superior a la dels homes, que és del 16,5%.

Risc de pobresa

A Barcelona el 55% de les persones en situació de risc de pobresa són dones, mentre que el 45% són homes. En altres paraules, la taxa de risc de pobresa femenina és del 19,2% davant del 17,3% dels homes.

Monoparentalitat i risc de pobresa

El 40% de les persones que viuen en llars monoparentals es troben en situació de risc de pobresa, pràcticament el doble que la resta dels tipus de família. I cal recordar que el 82% d’aquestes llars estan encapçalades per dones.

Taxa d’activitat El 57,1% de les dones es declaren actives, pràcticament 10 punts percentuals per sota de la taxa d’activitat dels homes, que és del 66,6%.

Atur

L’atur per baixa voluntària (sovint vinculat a la criança) en el cas dels homes és tan baix que no és representatiu en termes estadístics; en el cas de les dones, en canvi, es tracta d’un percentatge del 16,9%.

Temps dedicat al treball domèstic

Un 62,9% dels homes dediquen menys de 20 hores setmanals a les tasques de la llar; en el cas de les dones, només el 36,9%. El 63,1% de les dones se situa en la franja d’entre 20 hores setmanals i més de 40 hores setmanals, mentre només ho fan un 37,1% dels homes.

Feta aquesta diagnosi general de la ciutat, a continuació es presenten les diagnosi sectorials dels

diferents àmbits d’actuació de les ordenances fiscals (mobilitat, habitatge, via pública, etc.). A aquest

efecte, s’ha usat la tipologia d’àmbits del Pla per la Justícia de Gènere 2017-2020.

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

24

Ordenança fiscal: 0.Ordenança Fiscal General.

6.Taxes per serveis generals.

Àmbit: Incorporació d'objectius de gènere a la normativa, plans i programes

Diagnòstic de l’àmbit:

Un dels aspectes més importants per a la transversalitat de gènere és la incorporació de la igualtat de

gènere com un dels objectius principals tant en la normativa com en els plans i programes clau que

aprova el Govern local. En aquest àmbit, el maig de 2015 la Comissió de Govern va aprovar les Directrius

per a l’elaboració de les normes municipals, que estableixen l’ús d’un llenguatge no sexista en les normes

i l’elaboració d’un informe d’anàlisi d’impacte de gènere de qualsevol norma que es vulgui emetre.

Diagnosis prèvies3 ja havien posat de relleu que la incorporació de la perspectiva de gènere a la

normativa, plans i programes clau estava lluny de ser una realitat. Es van detectar diverses dificultats

per aconseguir-ho.

La primera dificultat és la inexistència d’una definició d’igualtat de gènere que sigui comuna i serveixi de

referència a tota l’organització. Així, es va constatar que la igualtat encara es veu com una qüestió que

només afecta les dones i no com una qüestió de relacions de poder entre dones i homes, i que aquests

posicionaments entorn del concepte d’igualtat limitaven els abordatges més estructurals per assolir

l’equitat de gènere. També es va detectar que tot i que l’equitat de gènere s’assumia teòricament, sovint

no s’introduïa com un dels objectius principals de totes les polítiques municipals.

Així mateix, es va identificar que el discurs polític sobre la igualtat de gènere encara no és compartit en

tots els àmbits de l’organització municipal. Tant entre el personal tècnic com entre el directiu trobem

percepcions basades en el fet que la igualtat “no és prioritària” i que “hi ha altres temes més importants

per tractar”, o bé que la igualtat ja s’incorpora de “forma natural” en les polítiques municipals. Moltes

vegades, l’excessiva especialització i segmentació de temàtiques que es fa des de l’organització

municipal no afavoreix la transversalitat ni el fet que la desigualtat de gènere pugui contemplar-se com

una preocupació compartida. Finalment, com que no s’acostuma a fer una anàlisi del caràcter

estructural de la situació diferencial entre dones i homes en els diferents àmbits d’actuació, no es veu

la necessitat de dur a terme accions específiques encaminades a pal·liar les desigualtats per raó de

gènere.

Ordenança fiscal: 1. Ordenança fiscal reguladora de l’Impost sobre Béns immobles.

3. Ordenança fiscal reguladora de l’Impost sobre l’increment de valor dels terrenys de naturalesa urbana.

Àmbit: Habitatge

Diagnòstic de l’àmbit:

3 Informes de diagnosi sobre l’estat de la transversalitat de gènere a l’Ajuntament de Barcelona elaborats pel Centre per la Igualtat i Recursos

per a les Dones (CIRD) els anys 2014 i 2015.

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

25

Segons l’Enquesta de condicions de vida i hàbits de la població de Catalunya 2011, pel que fa al règim de

tinença de l’habitatge hi ha un percentatge lleugerament superior de dones amb la propietat totalment

pagada i, en canvi, un de lleugerament superior d’homes amb la propietat amb pagaments ajornats. Una

possible explicació d’aquest fet seria que els bancs han facilitat més préstecs hipotecaris a homes que a

dones i que, alhora, els homes tenen més tendència a assumir riscos; per tant, a igual salari és possible

que els homes hagin contret hipoteques proporcionalment superiors a les contretes per les dones.

Trobem escasses diferències entre homes i dones tant en la despesa mensual en habitatge i en els anys

de permanència a l’habitatge (tot i que la taxa de persones que viu des de sempre en el mateix

habitatge, o que hi viu des d’abans de 1961, és superior entre les dones) com en els motius per canviar

d’habitatge. En aquest darrer aspecte, destaca tanmateix que el doble d’homes que de dones té previst

canviar d’habitatge per independitzar-se o per formar parella, mentre que la majoria de dones ho fa per

millorar l’habitatge, l’entorn o el règim de tinença.

En termes d’habitatge de protecció oficial, les dades del Consorci de l’Habitatge de Barcelona de 2015

indiquen que, respecte al total de dones sol·licitants, el 90,13 % tenen uns ingressos inferiors a

2,5 IPREM. De fet, del total de sol·licituds que s’ubiquen sota aquest llindar, el 56 % són de dones en

comparació del 44 % d’homes. D’aquestes dones:

El 50 % té entre 35 i 65 anys.

El 54 % viuen soles. És a dir, es tracta d’unitats de convivència amb només un membre. A

continuació, el 24 % pertanyen a unitats de convivència de dues persones.

El 82 % té nacionalitat espanyola.

El 95 % no té cap propietat immobiliària.

El 79% no s’ubica sota cap supòsit específic per sol·licitar un habitatge de protecció oficial. Amb tot,

l’11,12 % paga un lloguer que supera el 40 % dels seus ingressos i el 2,5% té un habitatge no

accessible.

Per districtes, Sant Martí és d’on prové el percentatge més elevat de sol·licituds (16 %), seguit de

Nou Barris (14 %) i l’Eixample (13 %). Sants-Montjuïc, Horta-Guinardó i Sant Andreu se situen en

l’11 %.

El 3 % de sol·licituds són de dones que es troben en situació de violència masclista.

El 15 % de les sol·licitants té una discapacitat que no implica mobilitat reduïda.

El 9 % encapçala famílies monomarentals i el 3 % famílies nombroses.

Així mateix, s’ha començat a incorporar la perspectiva de gènere en el disseny de les promocions

d’habitatge públic en què participa l’Ajuntament de Barcelona. Això es materialitza ampliant la

concepció dels espais per tenir en compte noves formes d’unitats de convivència, introduint criteris de

flexibilitat i eliminant jerarquies, a la vegada que generant espais comunitaris en els edificis. Aquestes

actuacions incipients, que es duen a terme en l’àmbit de l’habitatge públic, s’espera que serveixin de

bona pràctica per a la iniciativa privada

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

26

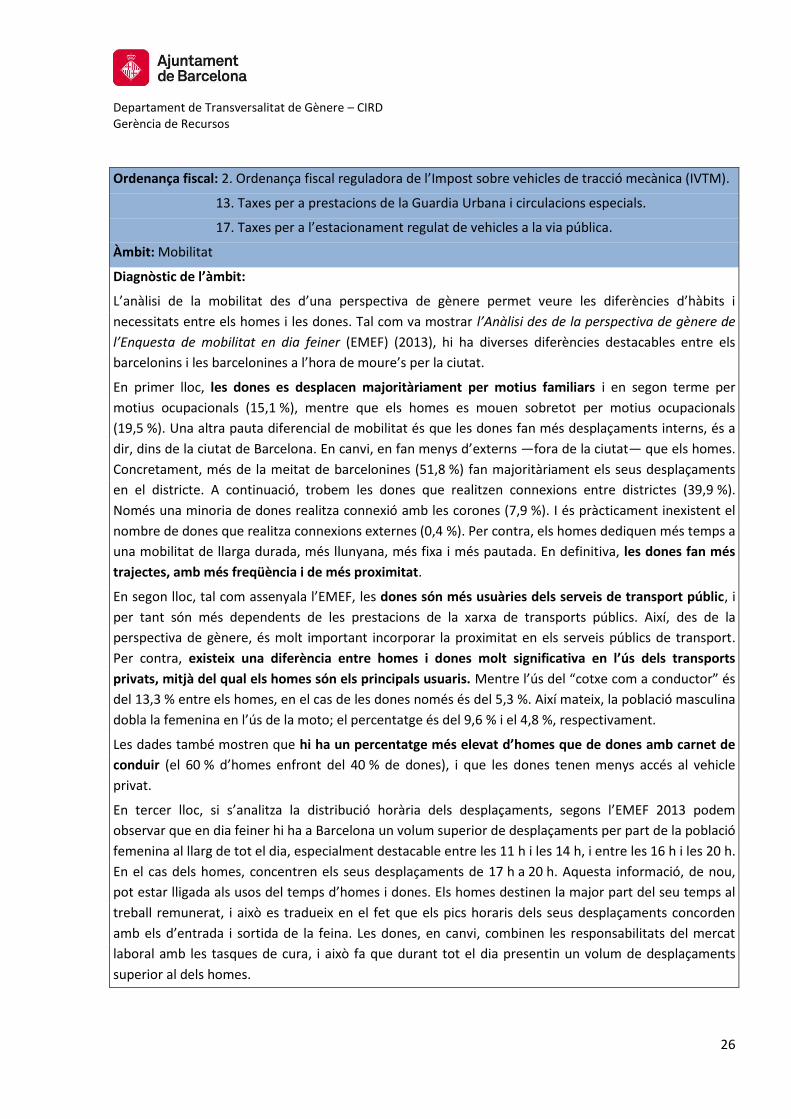

Ordenança fiscal: 2. Ordenança fiscal reguladora de l’Impost sobre vehicles de tracció mecànica (IVTM).

13. Taxes per a prestacions de la Guardia Urbana i circulacions especials.

17. Taxes per a l’estacionament regulat de vehicles a la via pública.

Àmbit: Mobilitat

Diagnòstic de l’àmbit:

L’anàlisi de la mobilitat des d’una perspectiva de gènere permet veure les diferències d’hàbits i

necessitats entre els homes i les dones. Tal com va mostrar l’Anàlisi des de la perspectiva de gènere de

l’Enquesta de mobilitat en dia feiner (EMEF) (2013), hi ha diverses diferències destacables entre els

barcelonins i les barcelonines a l’hora de moure’s per la ciutat.

En primer lloc, les dones es desplacen majoritàriament per motius familiars i en segon terme per

motius ocupacionals (15,1 %), mentre que els homes es mouen sobretot per motius ocupacionals

(19,5 %). Una altra pauta diferencial de mobilitat és que les dones fan més desplaçaments interns, és a

dir, dins de la ciutat de Barcelona. En canvi, en fan menys d’externs —fora de la ciutat— que els homes.

Concretament, més de la meitat de barcelonines (51,8 %) fan majoritàriament els seus desplaçaments

en el districte. A continuació, trobem les dones que realitzen connexions entre districtes (39,9 %).

Només una minoria de dones realitza connexió amb les corones (7,9 %). I és pràcticament inexistent el

nombre de dones que realitza connexions externes (0,4 %). Per contra, els homes dediquen més temps a

una mobilitat de llarga durada, més llunyana, més fixa i més pautada. En definitiva, les dones fan més

trajectes, amb més freqüència i de més proximitat.

En segon lloc, tal com assenyala l’EMEF, les dones són més usuàries dels serveis de transport públic, i

per tant són més dependents de les prestacions de la xarxa de transports públics. Així, des de la

perspectiva de gènere, és molt important incorporar la proximitat en els serveis públics de transport.

Per contra, existeix una diferència entre homes i dones molt significativa en l’ús dels transports

privats, mitjà del qual els homes són els principals usuaris. Mentre l’ús del “cotxe com a conductor” és

del 13,3 % entre els homes, en el cas de les dones només és del 5,3 %. Així mateix, la població masculina

dobla la femenina en l’ús de la moto; el percentatge és del 9,6 % i el 4,8 %, respectivament.

Les dades també mostren que hi ha un percentatge més elevat d’homes que de dones amb carnet de

conduir (el 60 % d’homes enfront del 40 % de dones), i que les dones tenen menys accés al vehicle

privat.

En tercer lloc, si s’analitza la distribució horària dels desplaçaments, segons l’EMEF 2013 podem

observar que en dia feiner hi ha a Barcelona un volum superior de desplaçaments per part de la població

femenina al llarg de tot el dia, especialment destacable entre les 11 h i les 14 h, i entre les 16 h i les 20 h.

En el cas dels homes, concentren els seus desplaçaments de 17 h a 20 h. Aquesta informació, de nou,

pot estar lligada als usos del temps d’homes i dones. Els homes destinen la major part del seu temps al

treball remunerat, i això es tradueix en el fet que els pics horaris dels seus desplaçaments concorden

amb els d’entrada i sortida de la feina. Les dones, en canvi, combinen les responsabilitats del mercat

laboral amb les tasques de cura, i això fa que durant tot el dia presentin un volum de desplaçaments

superior al dels homes.

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

27

També es detecta un problema d’accessibilitat en clau de gènere, i és que la majoria de dones van

carregades amb pes (amb carros de la compra, cotxets, bosses, etc.), o bé hi ha un gran nombre de

dones amb diversitat funcional afectades per discapacitats de tipus motriu (el 40 %). També hem de

tenir en compte que segons el Departament de Benestar i Família de la Generalitat de Catalunya, dins

una distribució equivalent entre homes i dones, els grups d’edat avançada són els que comprenen més

dones amb discapacitats de tipus físic.

Finalment, un darrer factor que cal considerar en les anàlisi de la mobilitat amb perspectiva de gènere

és la qüestió de la seguretat: les dones tenen una percepció d’inseguretat més elevada; això

condiciona la seva mobilitat i pot fins i tot arribar a limitar-la, i a condicionar així el seu dret a gaudir de

l’espai públic i de la vida social.

Ordenança fiscal: 4. Ordenança fiscal reguladora de l’Impost sobre activitats econòmiques (IAE).

Àmbit: Ocupacions

Diagnòstic de l’àmbit:

L’ocupació de qualitat és un factor clau per a l’accés als drets de ciutadania. Gràcies a la presència en el

mercat de treball, les persones poden accedir a certa autonomia econòmica, així com als drets derivats

del treball remunerat (prestacions d’atur i jubilació, entre d’altres). Per això, una de les esferes decisives

per assolir la igualtat de gènere és la situació de les dones en l’àmbit laboral.

Malauradament, encara avui continuen existint molts obstacles per aconseguir aquesta igualtat. A causa

de la manca de corresponsabilitat en els treballs de cures, moltes dones opten per la jornada parcial o

reduïda. A Barcelona, la jornada parcial segueix sent principalment femenina.

Independentment dels nivells i qualificacions de les dones i els homes, existeix una segregació

horitzontal i vertical. En el sector serveis, la representació femenina a Catalunya és del 65 % i el salari

mitjà per hora és de 7,9 euros, molt baix si es compara amb la resta d’activitats econòmiques. Pel que fa

a la mitjana total del salari de tots els sectors, és de 10,6 euros. Així mateix, la manca de paritat en la

presa de decisions i en els llocs de responsabilitat és una realitat en tots els sectors.

A més, les dones estan subjectes a les formes de contractació més precàries. Proporcionalment, a

Barcelona hi ha més homes contractats (84,3 %) de manera indefinida que dones (67,1 %). En canvi, el

percentatge de dones que treballa amb contracte temporal (28,6 %) és el doble que el dels homes

(14,7 %). També hi ha més dones que homes treballant sense contracte (3,6 % de dones i 0,7 %

d’homes). Alhora, les dones es troben en situació de desocupació de llarga durada en una proporció més

elevada que els homes.

Fruit d’aquesta segregació, precarietat i d’altres factors existeix una gran desigualtat salarial entre

dones i homes. Les dones cobren un 20 % menys que els homes per la mateixa tasca i la bretxa salarial

creix amb la responsabilitat i amb l’edat.

L’assetjament sexual i per raó de sexe encara estan molt poc visibilitzats i continuen generant

situacions d’abús de poder vers les dones al món laboral. Totes dues formes tenen efectes molt negatius

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

28

per a les víctimes, atès que incideixen tant en la salut psíquica com física, i en l’activitat i les relacions

laborals al lloc de treball.

Finalment, les dones amb diversitat funcional s’enfronten a unes taxes d’atur més elevades, ja que la

taxa d’atur a l’Estat entre les dones amb diversitat funcional és del 35,2 %, mentre que en la resta de

persones és d’un 26,6 %.

Ordenança fiscal: 5. Ordenança fiscal reguladora de l’Impost sobre construccions, instal·lacions i obres. 8. Taxes per Serveis urbanístics. 9. Taxes per serveis relatius a sacs i contenidors de rua i altres serveis ambientals. 10. Taxes de clavegueram. 11. Taxes de mercats. 12. Taxes per serveis de registre, prevenció i intervenció sanitària relatius a animals de companyia. 14. Taxes per serveis de cementiris i cremació. 15. Taxes per la utilització privativa o l’aprofitament especial del domini públic. municipal i la prestació d’altres serveis. 16. Taxes per la utilització privativa o l’aprofitament especial del domini públic municipal, a favor d’empreses explotadores de serveis de subministraments d’interès general. 19. Taxes per serveis especials d’enllumenat públic. 20. Taxes per la utilització provada del funcionament de les fonts ornamentals. 21. Taxes per a la utilització privativa o l’aprofitament especial del domini públic municipal, a favor d’empreses explotadores de serveis de telefonia. 22. Contribucions especials.

Àmbit: Ecologia i Espai Urbà

Diagnòstic de l’àmbit:

Homes i dones viuen la ciutat de manera diferencial. Per exemple, pel que fa a l’ús dels serveis i

equipaments municipals, les dones fan un ús elevat (per sobre del 75 %) de les botigues del barri de

consum diari i d’establiments especialitzats, així com dels bancs i dels centres d’assistència primària

(CAP). Les diferències més destacades respecte als homes es troben en l’ús d’equipaments i serveis

vinculats a la cura d’infants i als esports. Mentre que els centres d’ensenyament obligatori, les llars

d’infants i els parcs infantils són més utilitzats per les dones, els equipaments esportius i els

equipaments d’oci i lleure són més utilitzats pels homes. Això encaixa perfectament amb els rols

tradicionals de gènere que s’assignen a les dones i, a la vegada, deixa més temps per a l’oci als homes.

En la valoració dels equipaments, però, no s’observen diferències significatives entre dones i homes;

ambdós grups els valoren, majoritàriament, com a fàcilment accessibles.

Així mateix, segons l’Enquesta de condicions de vida i hàbits de la població de Catalunya 2011, la

valoració dels elements propis de l’espai públic a Barcelona (enllumenat, asfaltat, neteja del carrer,

recollida d’escombraries, zones verdes, transport públic...) és pràcticament idèntica entre homes i

dones: 6,8 en una escala del 0 al 10. El que més valoren les dones de l’entorn urbà és la tranquil·litat i la

bona localització, mentre que l’element valorat més negativament és la contaminació.

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

29

Més enllà dels usos de serveis i equipaments, també cal tenir en compte el paper que dones i homes

poden tenir en les polítiques ecològiques de gestió de residus o de formes de consum responsable i

redirigir aquestes polítiques partint dels diferents comportaments associats als tipus d’activitats que

realitzem a la ciutat i a les nostres llars. D’altra banda, cal atendre la problemàtica de la gentrificació.

Actualment, diversos barris de la ciutat continuen patint aquests processos, i les persones que solen ser

desplaçades són en gran proporció no blanques, d’edat avançada, pobres, famílies nombroses, dones

grans, famílies monomarentals i dones migrades, entre d’altres.

Ordenança fiscal: 7. Serveis de Prevenció, extinció d’incendis i salvament (SPEIS).

Àmbit: Prevenció i seguretat

Diagnòstic de l’àmbit:

Tradicionalment, la ciutadania percep la seguretat com un bé objectiu de forma homogènia. Aquesta

objectivitat, però, s’ha fixat segons paràmetres androcèntrics i etnocèntrics i, per tant, ens trobem

davant d’un escenari en què la construcció del concepte de seguretat no és neutral des de la perspectiva

de gènere i la diversitat cultural. Davant d’això, és imprescindible entendre que homes i dones

segueixen processos de socialització diferenciats, i que la neutralitat invisibilitza les necessitats de

seguretat específiques de les dones. Així, partint del fet que la seguretat no és només absència de

conflicte o de delicte, cal abordar-la també des del punt de vista subjectiu de les persones que viuen, es

mouen, treballen i conviuen a la ciutat.

Justament, un dels trets que més clarament diferencien la socialització de gènere respecte de l’ús de

l’espai públic és l’aprenentatge de nombroses estratègies d’autoprotecció per part de les dones: evitar

sortir de nit, transitar per carrers poc il·luminats o solitaris, vestir o actuar de determinada manera, etc.

Aquestes estratègies generen conseqüències en la qualitat de vida de les dones: comporten més

sensació d’inseguretat, limiten la seva llibertat de moviment i condicionen les seves possibilitats

d’autonomia personal.

Per tot això, hem de tenir en compte les diferències de gènere en matèria de victimització. De fet, a la

ciutat de Barcelona, segons l’informe de victimització de 2013:

La incidència de delictes contra la seguretat personal, com també en l’àmbit de victimització en la

segona residència, és més alta en les dones.

Els homes pateixen més delictes contra la seguretat que impliquen un cert grau de violència, com

ara els atracaments.

A mesura que avança l’edat disminueix l’índex de victimització. Tot i així, les dones són les més

afectades en els extrems vitals, és a dir, la joventut i la vellesa.

El col·lectiu més victimitzat és el de dones joves.

En el cas de les dones, el cost psicològic de la victimització en l’àmbit personal és més gran com més

edat té la dona. Alhora, el cost psicològic és sempre superior per a les dones.

En conclusió, mentre que els homes són víctimes d’agressions violentes en una proporció més elevada

que les dones, les dones pateixen amb molta més freqüència ofenses i actituds intimidatòries al carrer.

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

30

La major part d’aquestes conductes no estan tipificades com a delictes, cosa que en dificulta la

identificació, i es tendeix a atribuir una importància escassa a aquest tipus d’actituds. No obstant això, la

normalització de l’assetjament en l’espai públic és una forma més d’exercir control social sobre les

dones, que cal revertir.

Ordenança fiscal: 18. Serveis Culturals.

Àmbit: Cultura i memòria col·lectiva

Diagnòstic de l’àmbit:

La cultura és el mecanisme a través del qual la societat plasma visions de la realitat de diverses formes

(amb expressions artístiques, mitjançant les TIC o bé a través dels mitjans de comunicació), i ajuda

d’aquesta manera a transformar, o per contra a reforçar, els imaginaris col·lectius.

No obstant això, des de les administracions públiques no sempre s’ha desenvolupat una política

cultural que promogués valors igualitaris. Sovint, la programació cultural ha respost més a una lògica de

mercat que a una lògica del bé comú. Així, la cultura s’ha conceptualitzat des de paràmetres econòmics

neoliberals, tant pel que fa a la producció com a la distribució i al consum de béns i serveis culturals. De

la mateixa manera, en moltes ocasions la cultura ha respost a paràmetres androcèntrics. En aquest

sentit, els imaginaris que s’han desprès d’aquest model cultural han tendit més a reforçar els estereotips

de gènere que no pas a qüestionar-los. Tot i la manca de reconeixement de les dones en l’àmbit de la

cultura, la participació de les dones en el consum cultural és majoritari.

Un altre espai d’actuació dins d’aquest àmbit es el de la memòria col·lectiva. Per construir el present i

no repetir els errors del passat cal conèixer la història. En el cas de les dones, la recuperació de la

memòria històrica és especialment important perquè, com passa en la resta d’àmbits exposats, el paper

de les dones ha estat invisibilitzat: no es coneixen les grans dones, el seu paper en el manteniment de

la vida al llarg dels segles ha estat menystingut i les seves aportacions sempre s’han concebut com a

secundàries. A la ciutat de Barcelona també cal posar-les en relleu i valorar-ne les aportacions.

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

31

E.2. ANÀLISI DE LA INCORPORACIÓ DE LA PERSPECTIVA DE GÈNERE EN EL PROJECTES

Per a cada un dels projectes d’ordenança fiscal, a continuació es recullen els continguts que resulten

més pertinents per a la valorar-lo des de la perspectiva de gènere (tot marcant-los en negreta) i que

posteriorment seran analitzats.

0) Ordenança fiscal general

Secció 3a: Utilització de noves tecnologies

Article 66è. Objecte i àmbit. L’Administració tributària municipal ha d’utilitzar les tècniques i mitjans

electrònics, informàtics i telemàtics en el desenvolupament de les seves activitats i en les relacions

amb els contribuents i els seus representants, d’acord amb allò disposat a la legislació del procediment

administratiu comú, assegurant la disponibilitat, l’accés, la integritat, l’autenticitat, la confidencialitat i

la conservació de les dades, informacions i serveis que es gestionin en l’exercici de les seves

competències.

(...)

Secció 3a: Exempcions, bonificacions i reduccions Article 97è. Establiment. 1. No es poden concedir altres exempcions, bonificacions o reduccions que les que la llei hagi autoritzat de manera concreta.

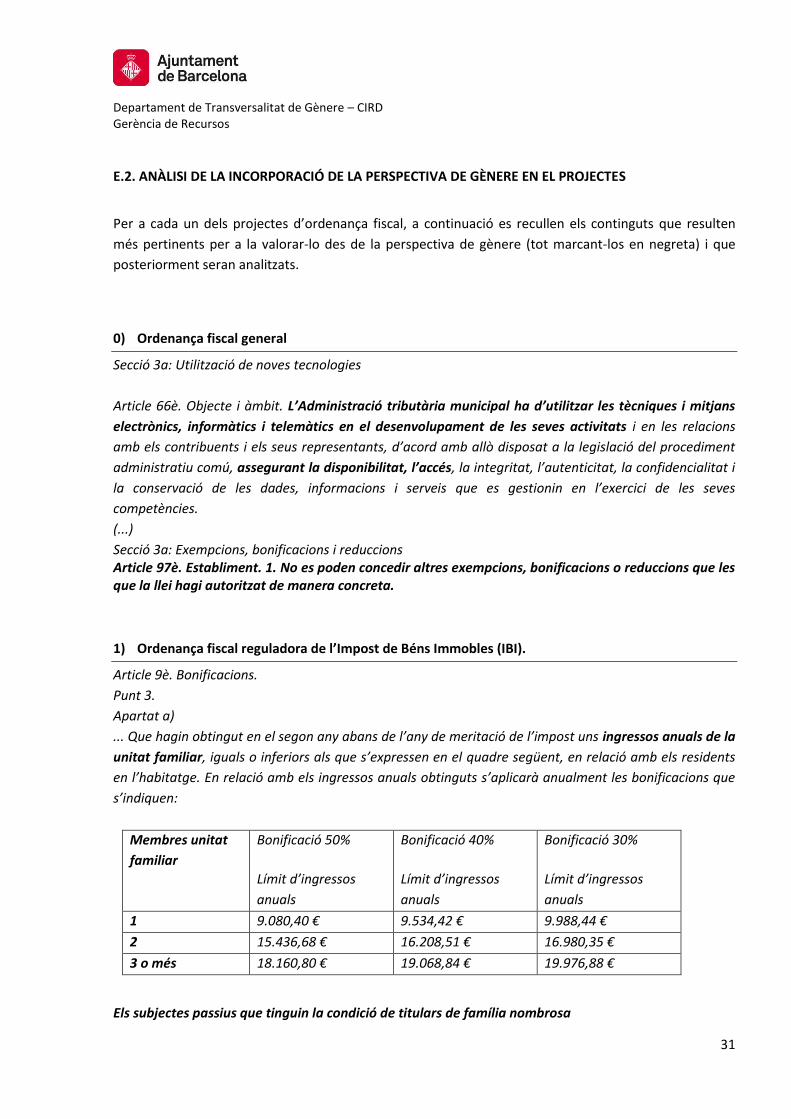

1) Ordenança fiscal reguladora de l’Impost de Béns Immobles (IBI).

Article 9è. Bonificacions.

Punt 3.

Apartat a)

... Que hagin obtingut en el segon any abans de l’any de meritació de l’impost uns ingressos anuals de la

unitat familiar, iguals o inferiors als que s’expressen en el quadre següent, en relació amb els residents

en l’habitatge. En relació amb els ingressos anuals obtinguts s’aplicarà anualment les bonificacions que

s’indiquen:

Membres unitat

familiar

Bonificació 50%

Límit d’ingressos

anuals

Bonificació 40%

Límit d’ingressos

anuals

Bonificació 30%

Límit d’ingressos

anuals

1 9.080,40 € 9.534,42 € 9.988,44 €

2 15.436,68 € 16.208,51 € 16.980,35 €

3 o més 18.160,80 € 19.068,84 € 19.976,88 €

Els subjectes passius que tinguin la condició de titulars de família nombrosa

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

32

Tipus de família nombrosa

Categoria general

Amb un o més membres

discapacitats

Tram ingressos anuals per

Fins a 29.180 € (*) 80% 90%

De 29.181 a 36.475 € 50% 60%

De 36.476 a 45.594 € 30% 40%

unitat familiar De 45.595 a 56.992 € 20% 30%

De 56.993 a 71.240 € 10% 20%

2) Ordenança fiscal reguladora de l’impost sobre Vehicles de Tracció Mecànica (IVTM).

El text no presenta contingut rellevant des de la perspectiva de gènere de forma explícita.

3) Ordenança fiscal reguladora de l’impost sobre l’increment de valor dels terrenys de naturalesa

urbana.

Article 8è. Exempcions.

Punt 1.

Apartat c).

No resultarà d’aplicació aquesta exempció quan el deutor o garant transmitent o qualsevol altre

membre de la seva unitat familiar disposi d’altres béns o drets en quantia suficient per satisfer la

totalitat del deute hipotecari i evitar l’alineació de l’habitatge.

(...)

Respecte al concepte d’unitat familiar, se seguirà allò disposat a la Llei 35/2006, de 28 de novembre, de

l’Impost sobre la Renta de les Persones Físiques i de modificació parcial de les lleis dels Impostos sobre

Societats, sobre la Renta de no Residents i sobre el Patrimoni. Aquests efectes, s’equipararà el

matrimoni amb la parella de fet legalment inscrita.

Punt 2.

Apartat d).

L’exempció de l’impost està condicionada al fet que els esmentats terrenys compleixin els requisits

establerts per aplicar l’exempció a l’impost sobre els béns immobles.

Article 9è. Bonificacions en la quota.

Punt 1.

Si no hi ha la relació de parentiu esmentada, la bonificació es pot aplicar també als qui rebin de

l’ordenament jurídic un tracte anàleg per a la continuació en l’ús de l’habitatge per raó de conviure

amb el causant.

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

33

4) Ordenança fiscal reguladora de l’impost sobre activitats econòmiques (IAE).

Article 6è. Exempcions.

Apartat f)

Les associacions i fundacions de persones amb discapacitat física, psíquica i sensorial, sense ànim de

lucre, per les activitats que portin a terme (...)

Apartat h)

Els subjectes passius als quals sigui d'aplicació l'exempció d'acord amb tractats o convenis

internacionals.

Article 7è. Bonificacions.

Punt 6.

La bonificació de la quota dependrà de l’increment de la mitjana de la plantilla amb contracte

indefinit

5) Ordenança fiscal reguladora de l’impost sobre construccions, instal·lacions i obres (ICIO).

Art. 7è. Bonificacions.

Punt 1.

Les obres que tinguin per objecte la realització de construccions, instal·lacions o obres declarades

d’especial interès o utilitat municipal, perquè hi concorren circumstàncies socials, culturals,

historicoartístiques o de foment de treball,

Apartat b)

que hagi incrementat la mitjana de la seva plantilla al municipi en un 10% o més entre l’exercici

anterior a la sol·licitud de la llicència i el precedent.

(...)

Punt 3.

Podran gaudir d’una bonificació del 90% de la quota de l’impost les construccions, instal·lacions o

obres que afavoreixin les condicions d’accés i habitabilitat de les persones amb discapacitat, sempre

que aquestes actuacions no s’integrin en obres o construccions d’abast general ni es realitzin als

immobles obligatòriament, per prescripció legal.

Hotels de 3 estrelles. Dispensaris i centres mèdics. Residències

geriàtriques. Habitatges de 90 a 130 m2 1,65 1.096,18

Hotels de 2 estrelles. Escoles. Residències d'estudiants. Habitatges

inferiors a 90 m2 1,30 863,65

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

34

Hotels d'una estrella. Pensions i hostals. Habitatges protegits 1,00 664,35

Magatzems, Centres i locals comercials. Pavellons esportius coberts 0,85 564,70

Aparcaments, garatges 0,55 365,39

Parcs infantils a l'aire lliure. Piscines, instal·lacions esportives

descobertes i similars 0,30 199,30

6) Taxes per serveis generals

Art. 5è. Exempcions i bonificacions.

Punt 1

Estaran exempts de la taxa de drets d’examen en convocatòries de places d’oferta pública d’ocupació,

els membres de famílies nombroses i de les famílies monoparentals de categoria especial.

Punt 5

Tindran una bonificació del 50% de la quota de la taxa de drets d’examen, els membres de famílies

nombroses i de famílies monoparentals de categoria general.

Annex. Tarifes. A. Serveis Generals. Epígraf IV. Punt 4.5

Quan els aspirants siguin persones que es trobin en situació de desocupació i que no percebin cap

prestació econòmica, segons certificat expedit per l’oficina del servei d’ocupació corresponent, o bé

persones amb discapacitat que acreditin una discapacitat igual o superior al 33%, mitjançant certificat

emès per la institució competent, la quota serà zero.

7. Taxes per serveis de prevenció, extinció d’incendis i salvament.

Article 4art. No subjecció.

Apartat f)

Els serveis prestats a persones en situació de discapacitat o famílies els ingressos de les quals no

superin el doble del salari mínim interprofessional.

Entrada reduïda

Persones aturades; persones posseïdores de la targeta rosa reduïda; famílies, amb un

màxim de dos acompanyants adults, sempre que com a mínim un d’ells sigui el pare,

la mare o el tutor legal (és imprescindible que hi hagi com a mínim un membre menor

de 16 anys); posseïdors de carnet de família nombrosa; posseïdors de carnet de

família monoparental; posseïdors de carnet de Biblioteques de Barcelona; posseïdors

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

35

de carnet d’estudiant; empleats de l’Administració Pública; posseïdors de bitllet

d’autobusos turístics; posseïdors de la targeta BCN Express; membres d’altres cossos

de Bombers.

Entrada gratuïta

Menors de 16 anys; jubilats; aturats; famílies nombroses; ex-bombers; partners i/o

sponsors; empleats de l’Administració Pública; responsables de grups escolars; visitants

que disposin del carnet d’estudiant o el carnet de la Xarxa de Biblioteques Municipals

de la Diputació de Barcelona; periodistes degudament acreditats; membres

degudament acreditats de l’ICOM; persones inscrites en el registre “Gaudir +

Barcelona”; adults acompanyants dels infants beneficiaris del “Quadern Cultura” (un

adult per cada infant); persones que disposin del Passi metropolità d’acompanyant

d’un discapacitat; professors d’ensenyament reglat acreditats per la direcció del centre

educatiu; guies turístics professionals en l’exercici de la seva feina.

Cessió d’espais amb gratuïtat de les tarifes:

Apartat a)

La sala polivalent i les aules de formació podran ser cedides de manera gratuïta amb exempció de la

taxa, com a màxim un cop al mes cadascun d’aquests espais, a entitats amb finalitats d’interès

general, com ara culturals, cíviques, educatives, científiques, sanitàries, esportives, d’assistència o

promoció social, de defensa del medi ambient i altres anàlogues, quan realitzin activitats no lucratives

relacionades amb llurs finalitats específiques, d’acord amb els seus estatuts i, preferentment, sempre

que siguin obertes al públic.

8. Taxes per serveis urbanístics.

El text no presenta contingut rellevant des de la perspectiva de gènere de forma explícita.

9. Taxes per serveis relatius a sacs i contenidors de runa i altres serveis ambientals.

El text no presenta contingut rellevant des de la perspectiva de gènere de forma explícita.

Tanmateix, es considera que la temàtica regulada per l’OOFF no té pertinença en clau de desigualtats de

gènere.

10. Taxes de clavegueram.

Art. 4t. Exempcions.

Punt 1.

Estan exempts d’aquesta taxa els titulars beneficiaris de contractes de subministrament de xarxes

domiciliàries d’aigua que es trobin en situació d’exclusió residencial, d’acord amb allò previst a la Llei

24/2015 o en situació de vulnerabilitat apreciada pels Serveis Socials municipals.

Departament de Transversalitat de Gènere – CIRD Gerència de Recursos

36

Article 6è. Tipus impositiu.

Punt 3.

En el cas d’usos domèstics d’aigua i sempre que el nombre de persones per habitatge sigui superior a

quatre, el primer tram de consum a què fa referència l'apartat 2n s'ha d'incrementar en 3 metres

cúbics per mes per cada persona addicional que hi convisqui.

11. Taxes de mercats.

Epígraf III. Altres conceptes.

Resten exemptes de la taxa, però no dels requisits establerts, les activitats organitzades per les

associacions de comerciants dels mercats, així com les que siguin realitzades directament per entitats

sense ànim de lucre (ESAL) i el fi immediat sigui el desenvolupament d’activitats d’interès general que

constitueixen el seu objecte social o finalitat, i aquest no tingui caràcter lucratiu. A aquest efecte es

consideren ESAL:

• les entitats sense fins lucratius a què es refereix l’article 2 de la Llei 49/2002, de 23 de desembre, de

règim fiscal de les entitats sense fins lucratius i dels incentius fiscals al mecenatge, i

• la resta d’associacions

Per a la consideració d’aquest supòsit de no subjecció, les ESAL han de reunir aquests requisits:

2) Han de perseguir finalitats d’interès general, com ara, entre altres, la defensa dels drets humans,

l’assistència social i la inclusió social, les cíviques, educatives, culturals, científiques, esportives,

sanitàries o de tipus comunitari o veïnal, el lleure, la defensa del medi ambient i la protecció dels

animals.

12. Taxes per serveis de registre, prevenció i intervenció sanitària relatius a animals de companyia.

Article 4art. Exempcions.

Apartat a)

En el cas de la inscripció en el Registre Censal d'animals de companyia, les persones amb discapacitat

visual que siguin propietàries o posseïdores d'un gos pigall, les persones posseïdores de la targeta rosa

i les persones que acreditin obtenir una renda familiar inferior al salari mínim interprofessional.