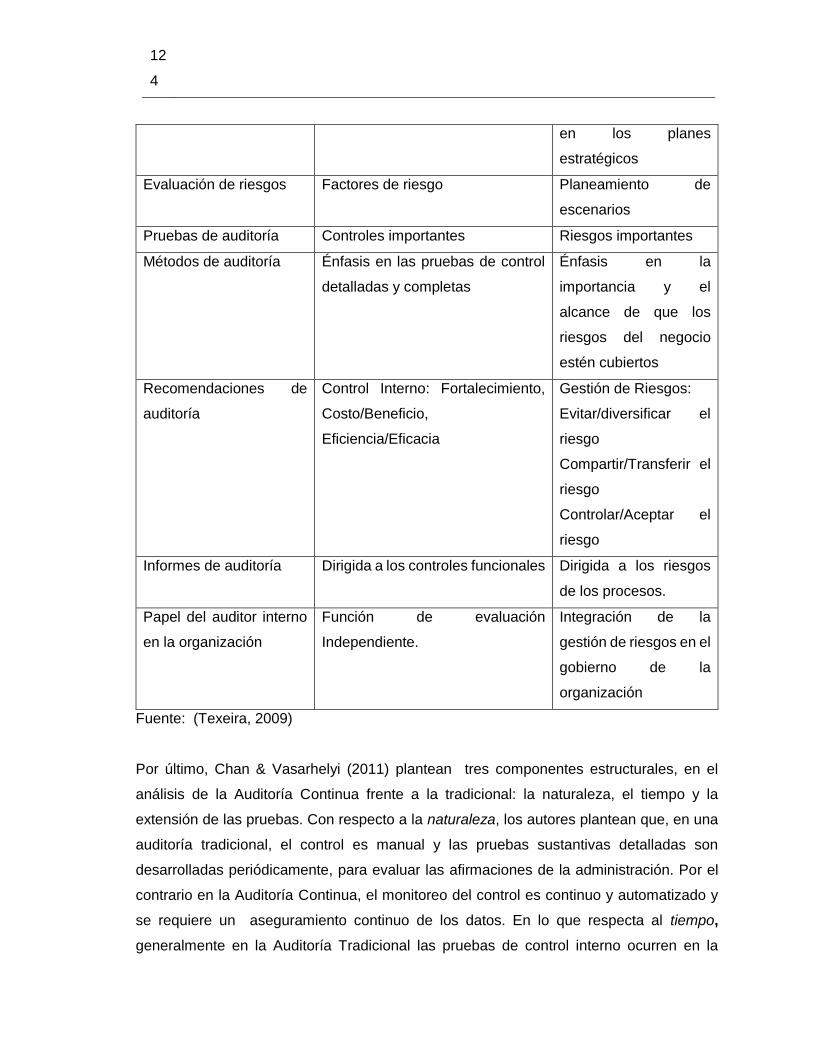

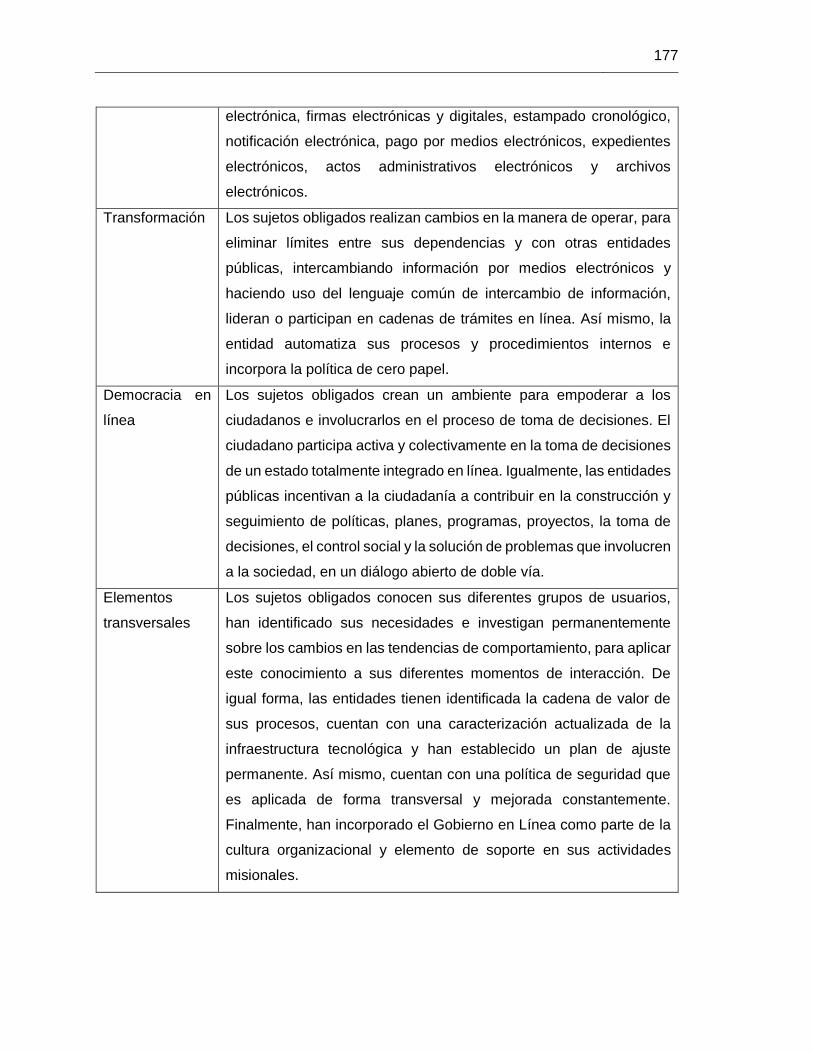

La Auditoría Continua, una herramienta para la modernización de la función de

auditoría en las organizaciones y su aplicación en el Control Fiscal Colombiano

Francisco Javier Valencia Duque

Universidad Nacional de Colombia

Facultad de Ingeniería y Arquitectura

Departamento de Ingeniería Industrial

Manizales, Colombia

2015

La Auditoría Continua, una herramienta para la modernización de la función de

auditoría en las organizaciones y su aplicación en el Control Fiscal Colombiano

Francisco Javier Valencia Duque

Tesis presentada como requisito parcial para optar al título de:

Doctor en Ingeniería – Industria y Organizaciones

Director:

PhD. Johnny Alexander Tamayo

Línea de Investigación:

Organizaciones, Sistemas y Gestión de la Tecnología, la Información, el Conocimiento y

la Innovación Tecnológica

Universidad Nacional de Colombia

Facultad de Ingeniería y Arquitectura

Departamento de Ingeniería Industrial

Manizales, Colombia

2015

A mi familia, por ser el bastón sobre el cual he

edificado mi pasado y mi presente y a partir del

cual se edificará mi futuro.

Agradecimientos

A la Universidad Nacional de Colombia, por ser la Institución que me permite formarme

como persona, profesional y ahora como Investigador; a la Contraloría General del

Municipio de Manizales, por ser un laboratorio de Auditoría, donde se construyen

innovaciones para el Control Fiscal Colombiano y a mi Director de Tesis, por ser partícipe

de uno de los temas que han marcado mi devenir histórico y mi ingreso al mundo de la

ciencia.

Resumen y Abstract IX

Resumen

La Auditoría Continua es una tecnología emergente, la cual está basada en Tecnologías

de Información y Comunicaciones; y que puede aportar al menos parcialmente, a la

problemática que viene aquejando al Control Fiscal Colombiano desde hace varios años.

Para ello, se propone como objetivo de este proyecto, la construcción de un modelo de

Auditoría Continua, que esté acorde a la realidad tecnológica del sector gubernamental y

que responda a la problemática presente, en las instituciones y procesos del Control Fiscal

en Colombia. En el cumplimiento de este objetivo y en el marco del control gubernamental,

se realiza un profundo análisis bibliográfico, del uso de las Tecnologías de Información, en

control y auditoría; como preámbulo al estado del arte de la Auditoría Continua y a los

principales modelos existentes, que permiten construir a partir de una propuesta

taxonómica y un esquema de homogeneización, un meta modelo, que articulado con las

guías de auditoría gubernamental existentes en Colombia, sirve como eje metodológico

del modelo propuesto, donde interactúa de manera dinámica con el gobierno electrónico,

así como, con otra serie de variables endógenas y exógenas, que adecuadamente

interrelacionadas contribuirán a la materialización de un modelo de auditoría continua en

el Control Fiscal Colombiano, que aporte con su efecto panóptico, al fortalecimiento de las

tres líneas de defensa propuestas por el Instituto global de Auditores Internos.

Palabras clave: Control Fiscal, Auditoría continua, E-control, TAAC’s, Gobierno

Electrónico.

Abstract

Continuous Audit, a tool for modernizing the audit function in organizations and its

application in the Colombian Fiscal Control.

The Continuous Auditing is an emerging technology based on Information Technologies

and Communications, which may partially contribute to improve on solving the problems,

X Título de la tesis o trabajo de investigación

that have been affecting the Colombian Fiscal Control from a long time ago. To this end,

this project aims to build a model of Continuous Auditing, according to the technological

reality of the government sector, in order to respond to the problems existing on institutions

and processes of Fiscal Control in Colombia. To accomplish this objective, and based on

the governmental control, it has been carried out a deep literature review, on the use of IT,

in control and audit, as a preamble for the state of the art of Continuous Auditing and for

the main existing models, which allow to construct a meta model, based on a taxonomic

proposal and a homogenization outline. This model will work as a methodological axis of

the proposed model, when articulated with the existing government guides, for auditing in

Colombia and by interacting dynamically with e-government, as well as, with other set of

endogenous and exogenous variables, that when being properly interrelated, will contribute

to the realization of a model of continuous auditing, in the Colombian Fiscal Control, that

could strengthen with its panoptic view, the three defense lines proposed by the Institute of

Internal Auditors.

Keywords: Fiscal Control, Continuous Audit, e-control, CAATT’s, Electronic Government.

Contenido XI

Tabla de contenido

RESUMEN ........................................................................................................................... IX

INTRODUCCIÓN ................................................................................................................ 22

1. ANTECEDENTES Y ESTRUCTURA DE LA INVESTIGACIÓN ............................. 25

1.1 Antecedentes ........................................................................................................... 25

1.2 Estructura de la investigación .................................................................................. 27

1.2.1 Delimitación del problema .................................................................................... 27

1.2.2 Formulación del problema ................................................................................... 35

1.2.3 Objetivos ............................................................................................................... 36

1.2.4. Justificación ...................................................................................................... 36

1.2.5. Metodología de Investigación........................................................................... 40

2. EL CONTROL ORGANIZACIONAL Y SU APLICACIÓN EN EL SECTOR

PÚBLICO COLOMBIANO................................................................................................... 43

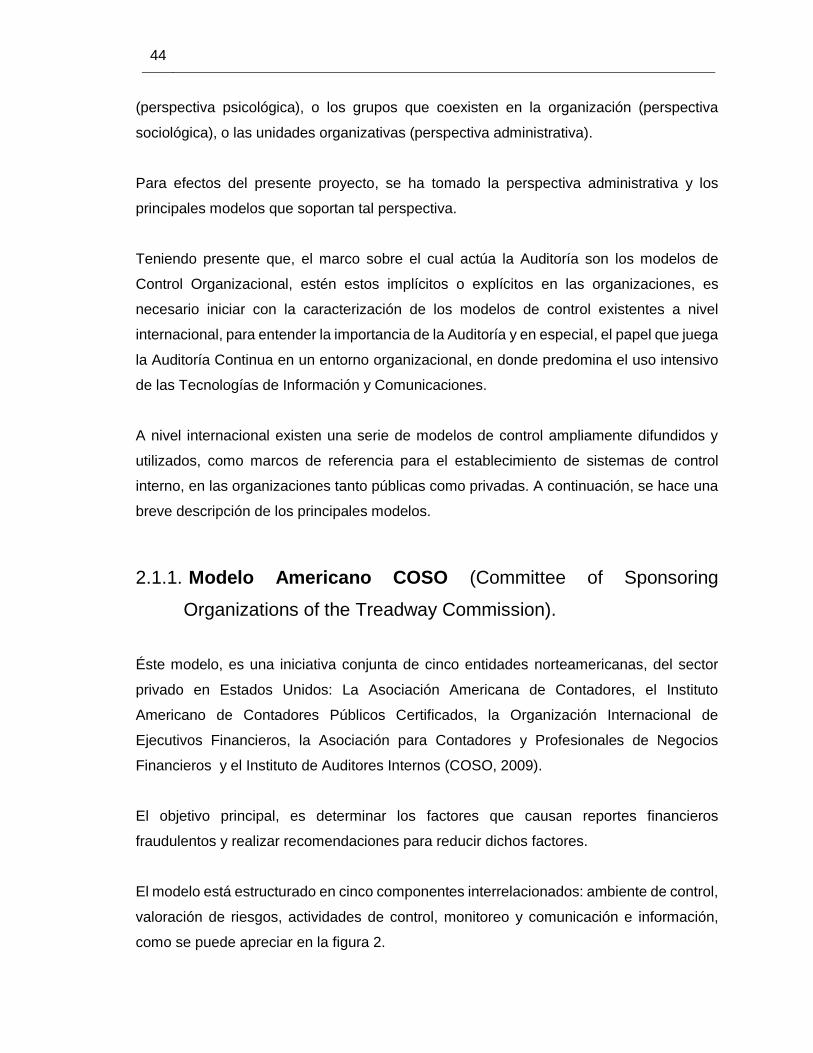

2.1. Control Organizacional y Modelos a Nivel Internacional ........................................ 43

2.1.1. Modelo Americano COSO (Committee of Sponsoring Organizations of the

Treadway Commission). ................................................................................................. 44

2.1.2. Modelo Canadiense COCO (Criteria of Control Board). .................................. 45

2.2. El Control en el sector público Colombiano ................................................................ 46

2.2.1. El Control Interno en el sector público Colombiano. ............................................ 47

2.2.2. El Control Fiscal Colombiano ............................................................................... 55

2.3. La Auditoría, como Instrumento de evaluación del Control Organizacional. ......... 64

2.3.1. Breve reseña histórica de la auditoría. ............................................................ 65

2.3.2. Entidades que impulsan la auditoría a nivel internacional, en el ámbito público

y privado. ......................................................................................................................... 66

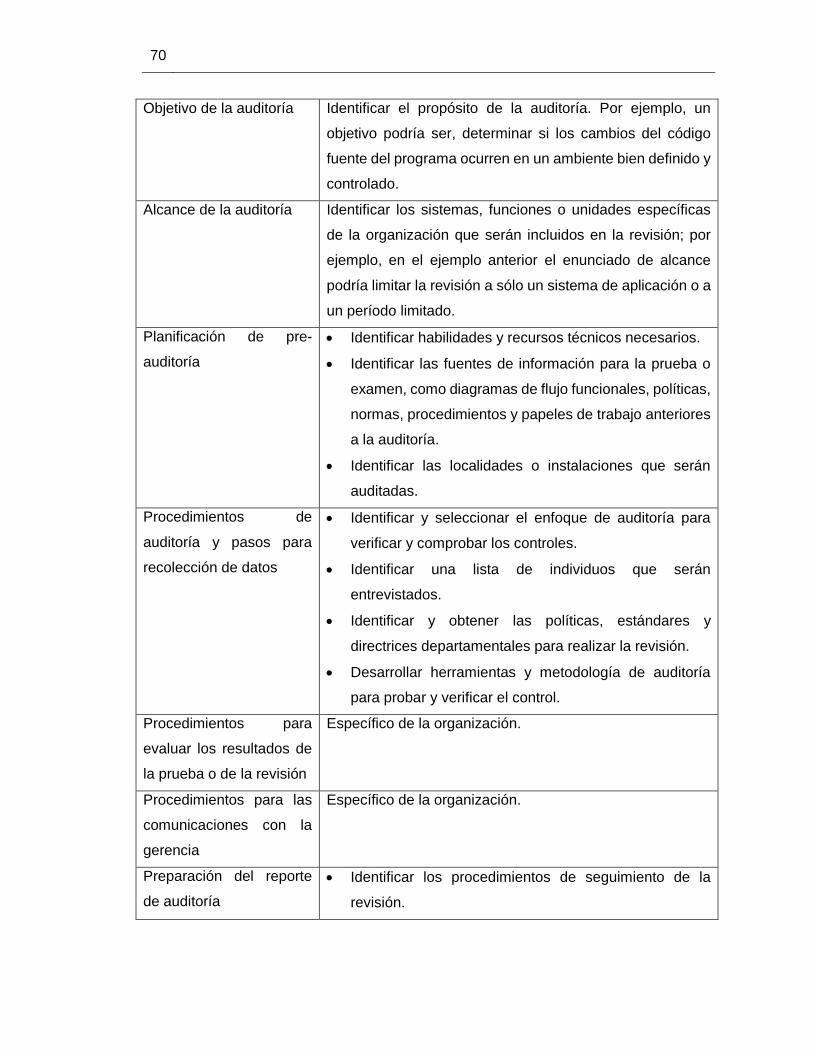

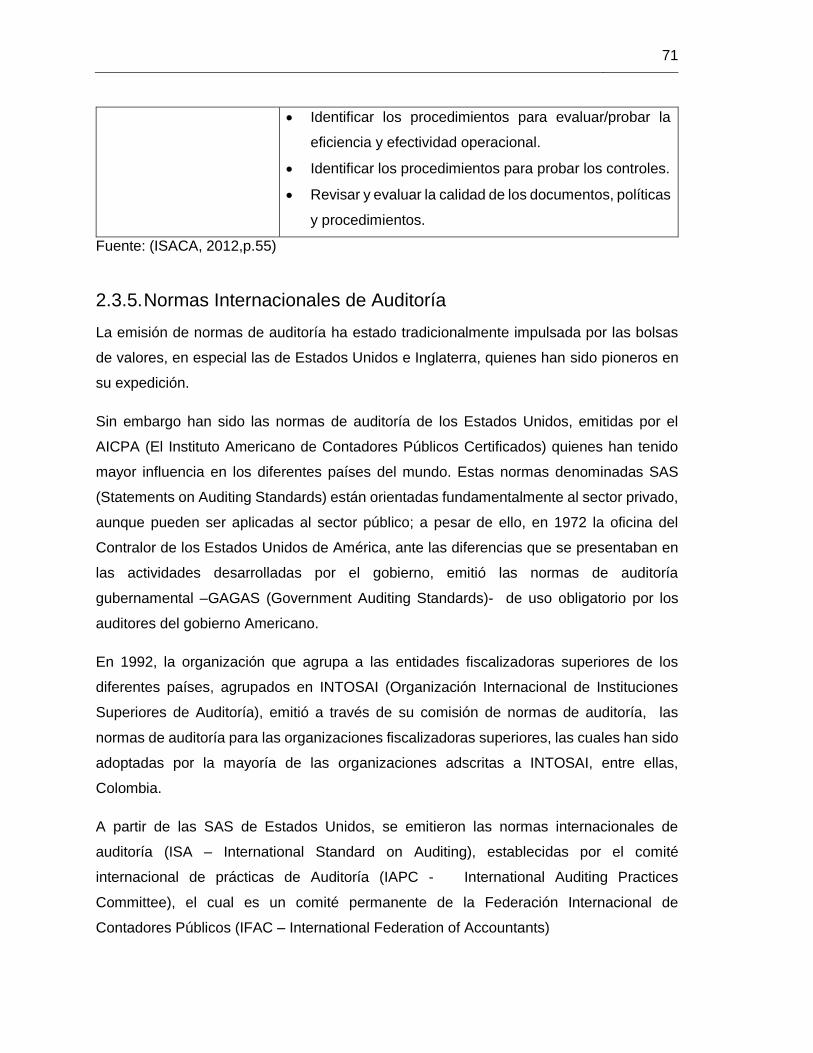

2.3.3. Clasificación de la auditoría ............................................................................. 68

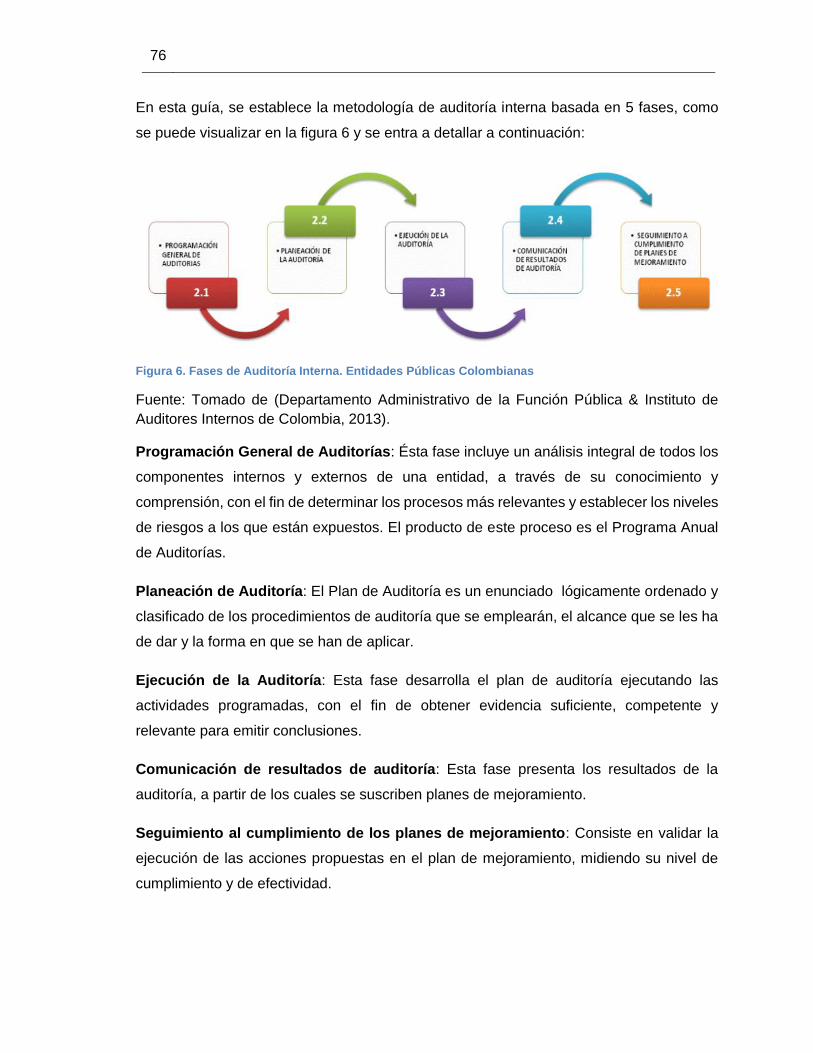

2.3.4. Metodología de auditoría .................................................................................. 68

2.3.5. Normas Internacionales de Auditoría ............................................................... 71

3. LAS TECNOLOGÍAS DE INFORMACIÓN Y COMUNICACIONES EN LOS

PROCESOS DE CONTROL Y AUDITORÍA. ..................................................................... 78

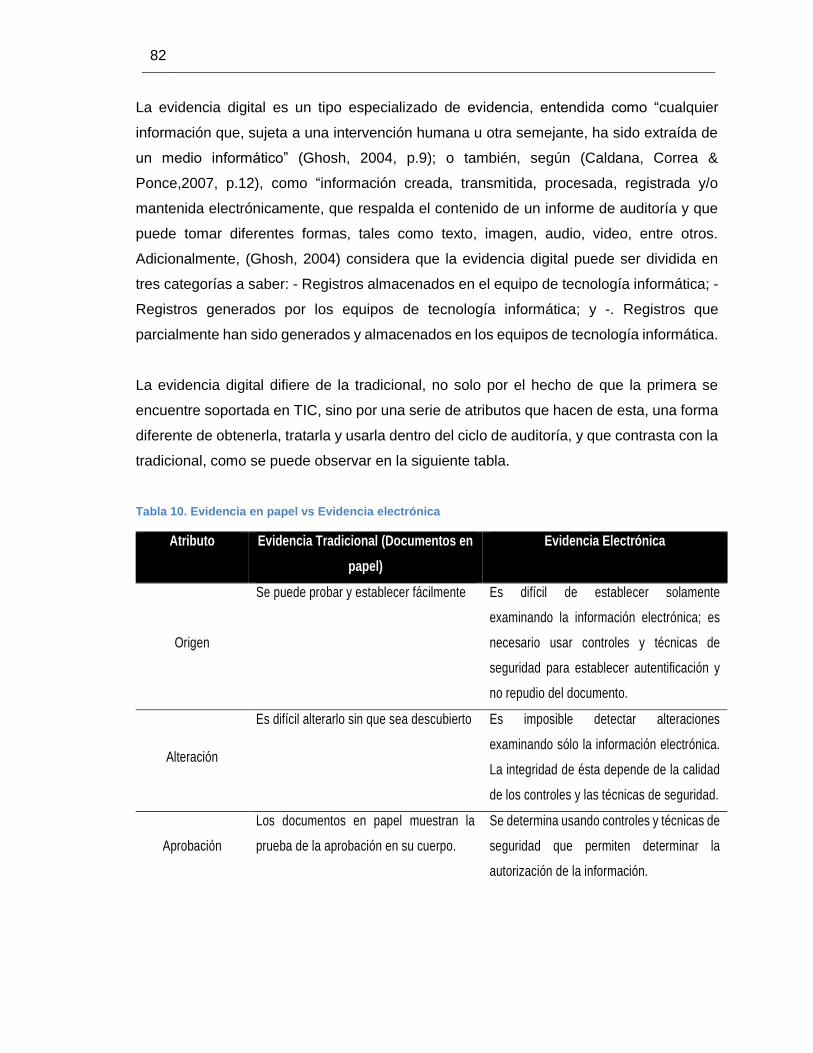

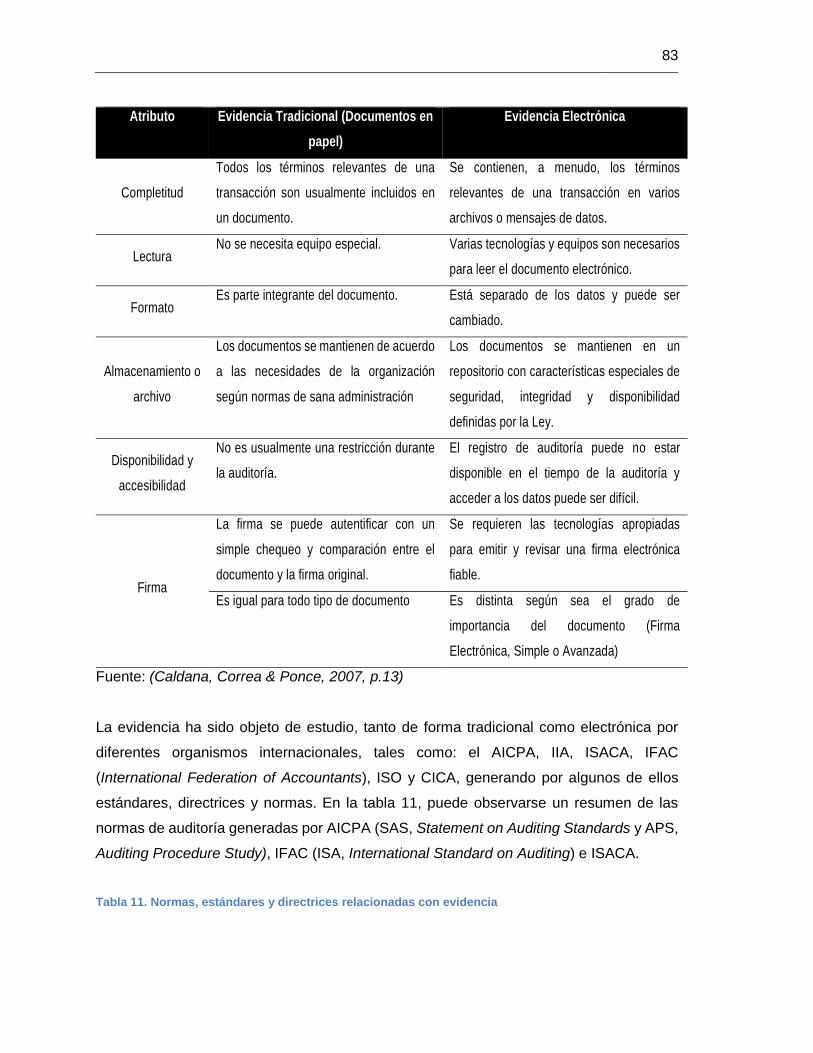

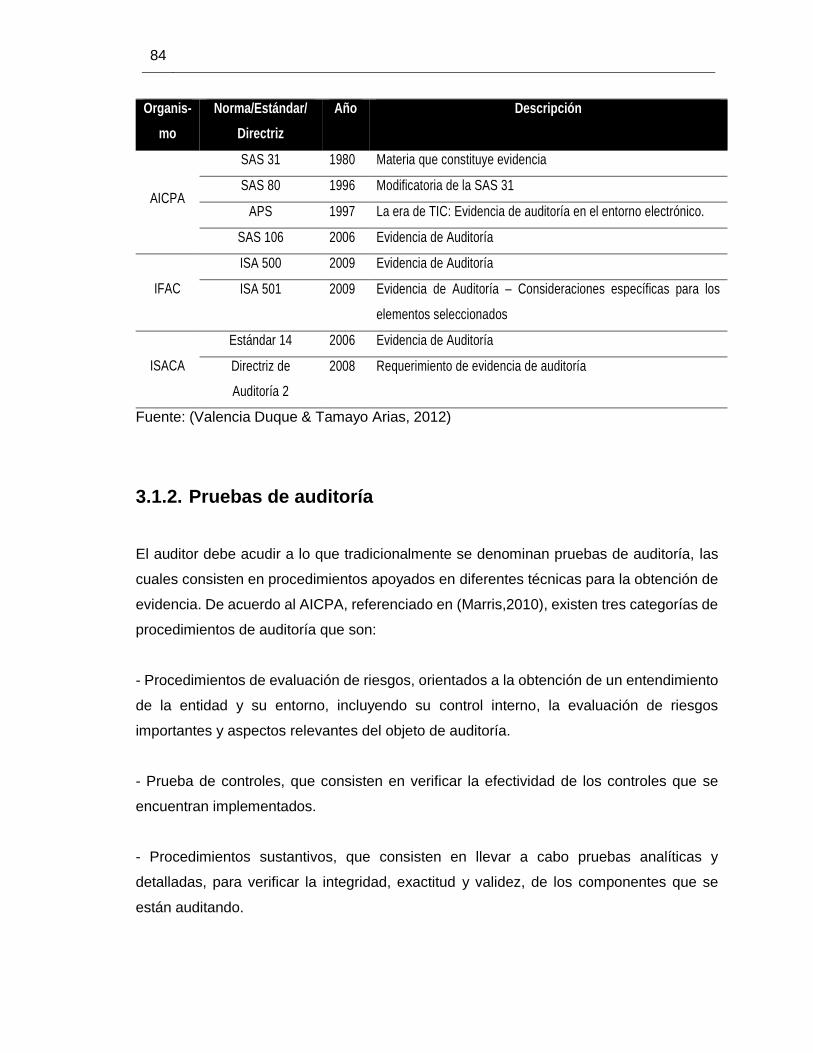

3.1. La evidencia digital. Insumo fundamental de la auditoría moderna. .......................... 80

3.1.1. La evidencia: materia prima del auditor .............................................................. 80

XII Título de la tesis o trabajo de investigación

3.1.2. Pruebas de auditoría ........................................................................................ 84

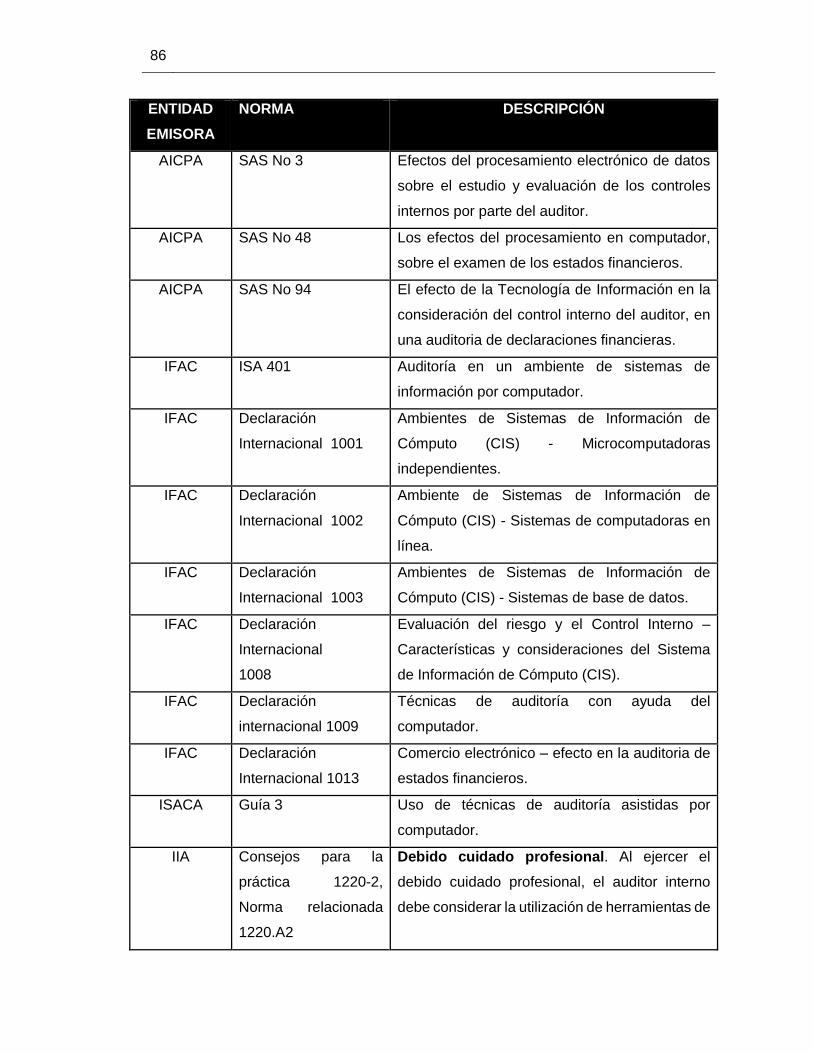

3.2. Los estándares internacionales en el uso de Tecnologías de Información y

Comunicaciones en la auditoría ......................................................................................... 85

3.3. Perspectivas del uso de las TIC en los procesos de control y auditoría ................ 87

3.3.1. Las TIC como parte de los procesos de control y auditoría ............................ 87

3.3.2. Modalidades de control y auditoría basada en TIC’s ...................................... 90

3.4. Nivel de uso de las Tecnologías de Información y Comunicaciones en el Control

Fiscal Colombiano. ............................................................................................................. 91

3.4.1. Estado actual del desarrollo informático y tecnológico de las contralorías del

país. 91

3.4.2. Sistemas de información que dan soporte a los procesos del Control Fiscal

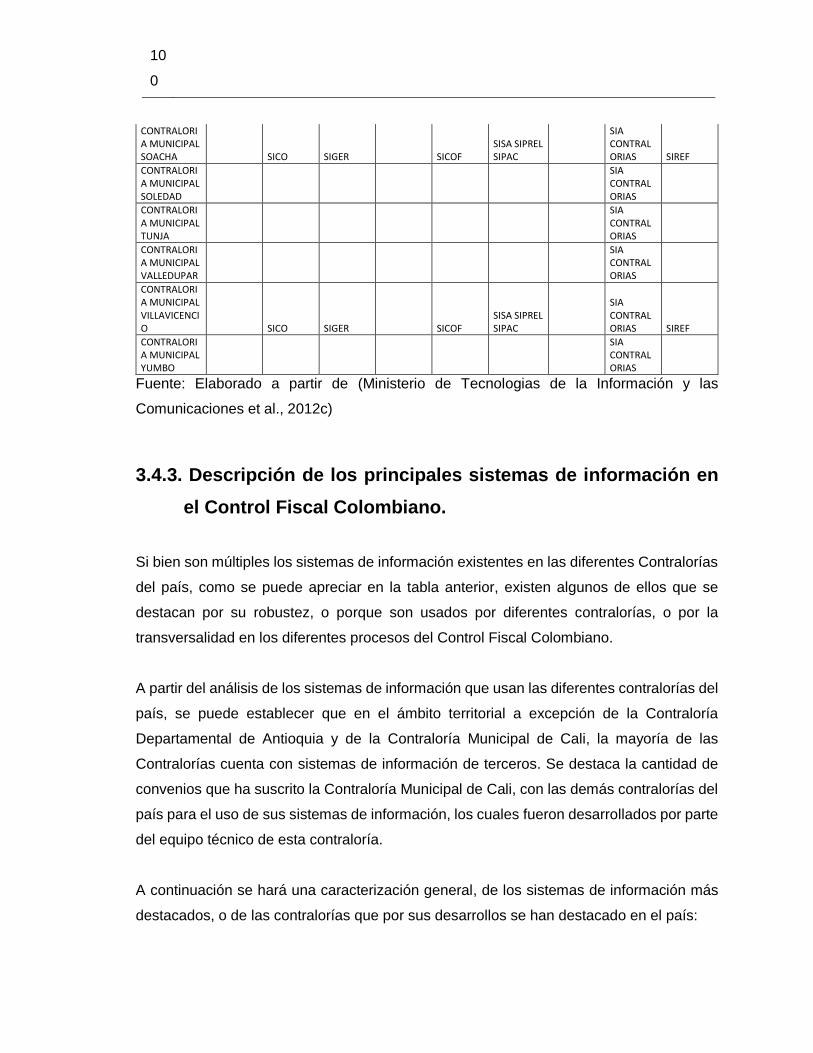

Colombiano. .................................................................................................................... 93

3.4.3. Descripción de los principales sistemas de información en el Control Fiscal

Colombiano. .................................................................................................................. 100

3.5. Proyecto Control en Línea, en el Control Fiscal Colombiano .............................. 103

4. LA AUDITORÍA CONTINUA, COMO NUEVO PARADIGMA DE LA AUDITORÍA106

4.1. Conceptos básicos................................................................................................. 107

4.2. Necesidad e importancia de la Auditoría Continua ............................................... 108

4.3. Conceptos asociados a la Auditoría Continua ...................................................... 109

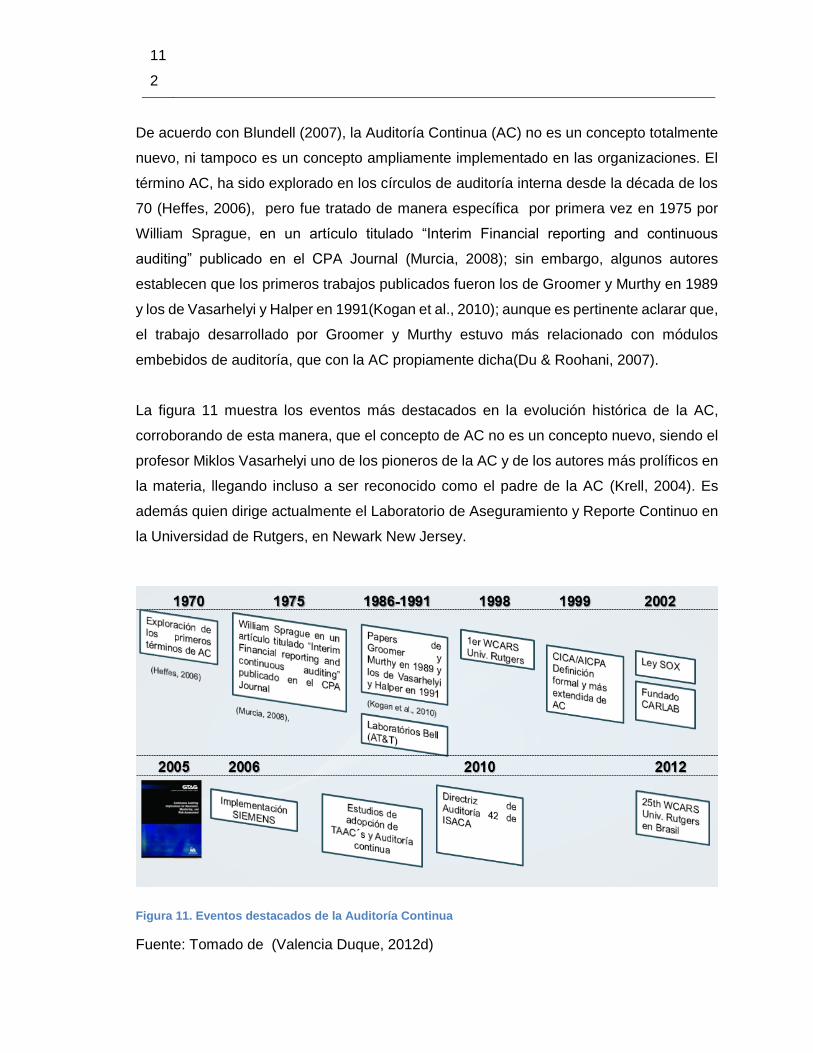

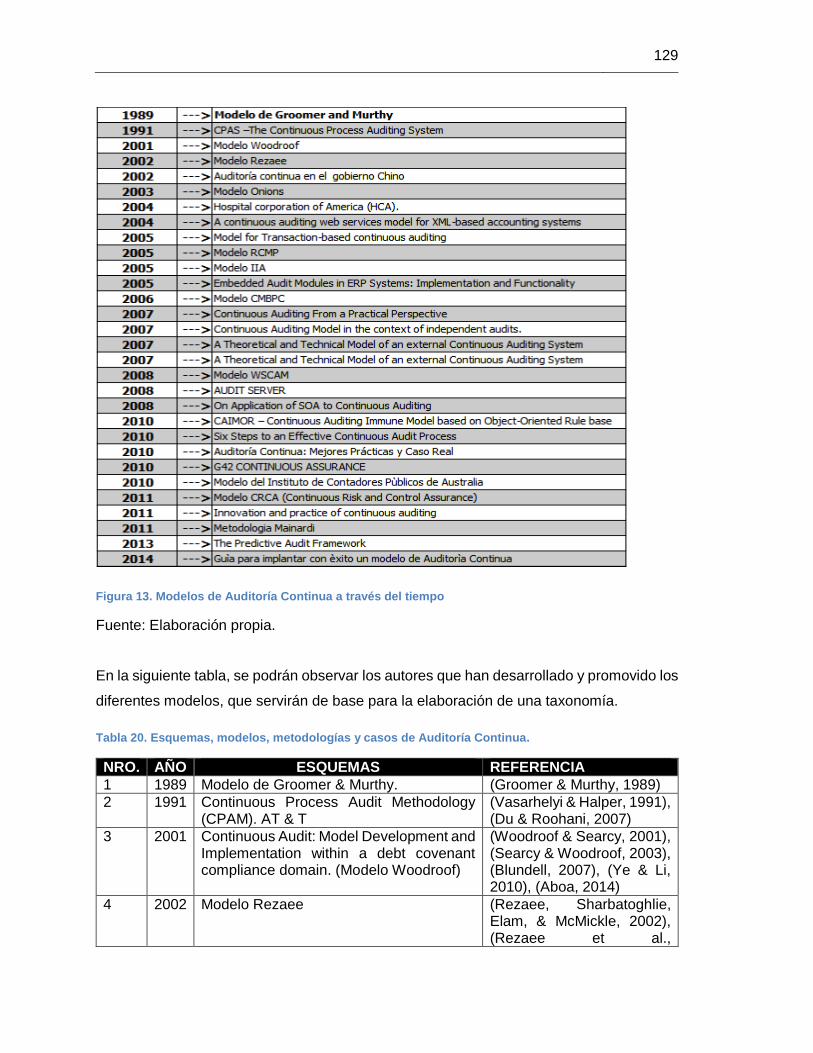

4.4. Génesis y evolución de la Auditoría Continua ...................................................... 111

4.5. Nivel de adopción de la Auditoría Continua a nivel internacional ......................... 113

4.6. Nivel de adopción de la Auditoría Continua en Colombia .................................... 115

4.7. Estándares, guías y documentos de orientación .................................................. 119

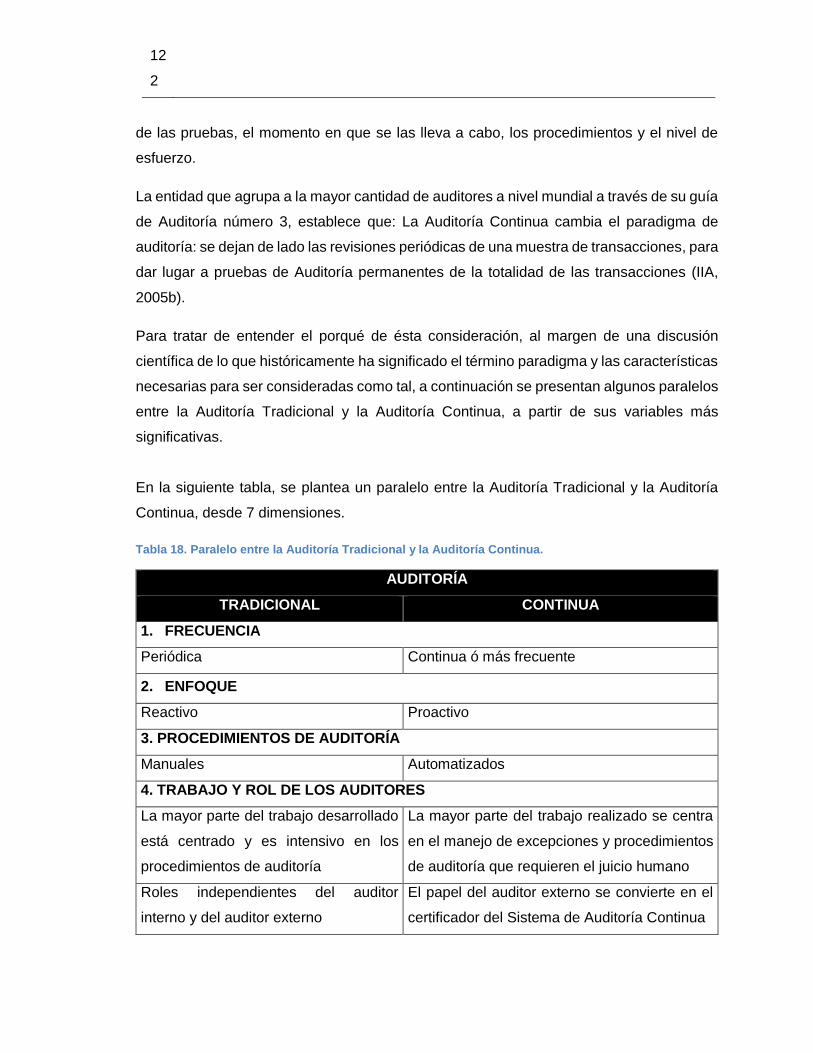

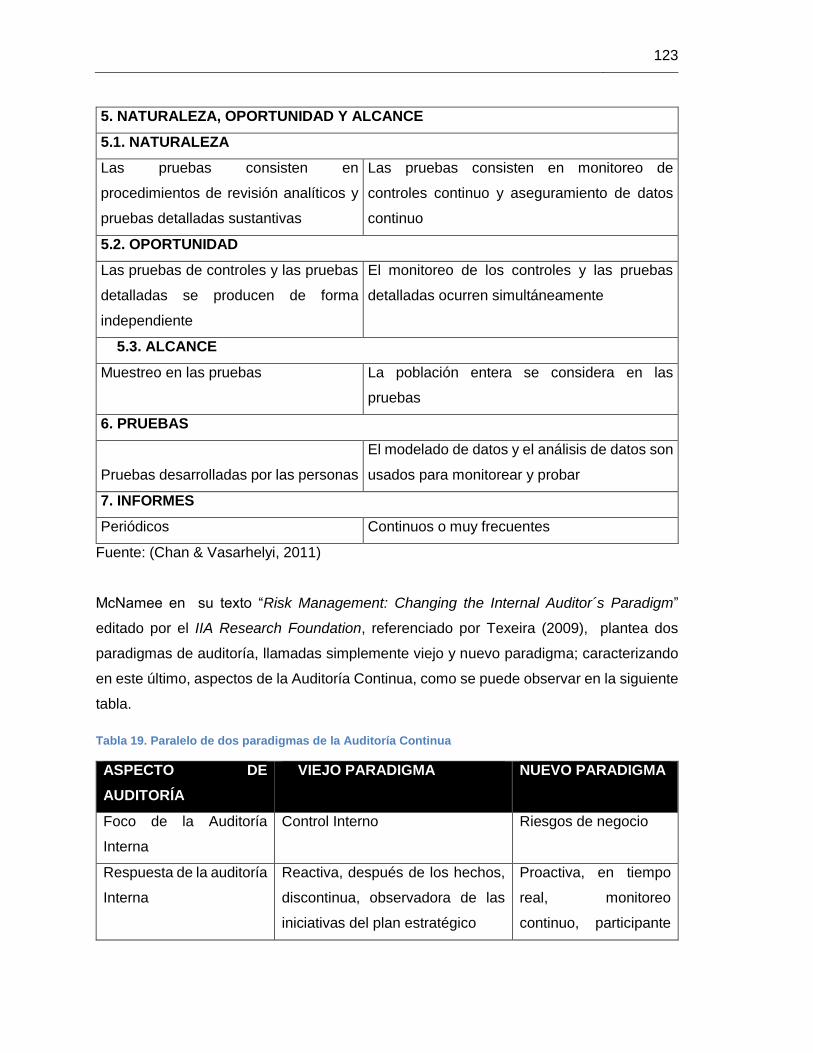

4.8. La Auditoría Continua. Un nuevo paradigma de la auditoría ................................ 121

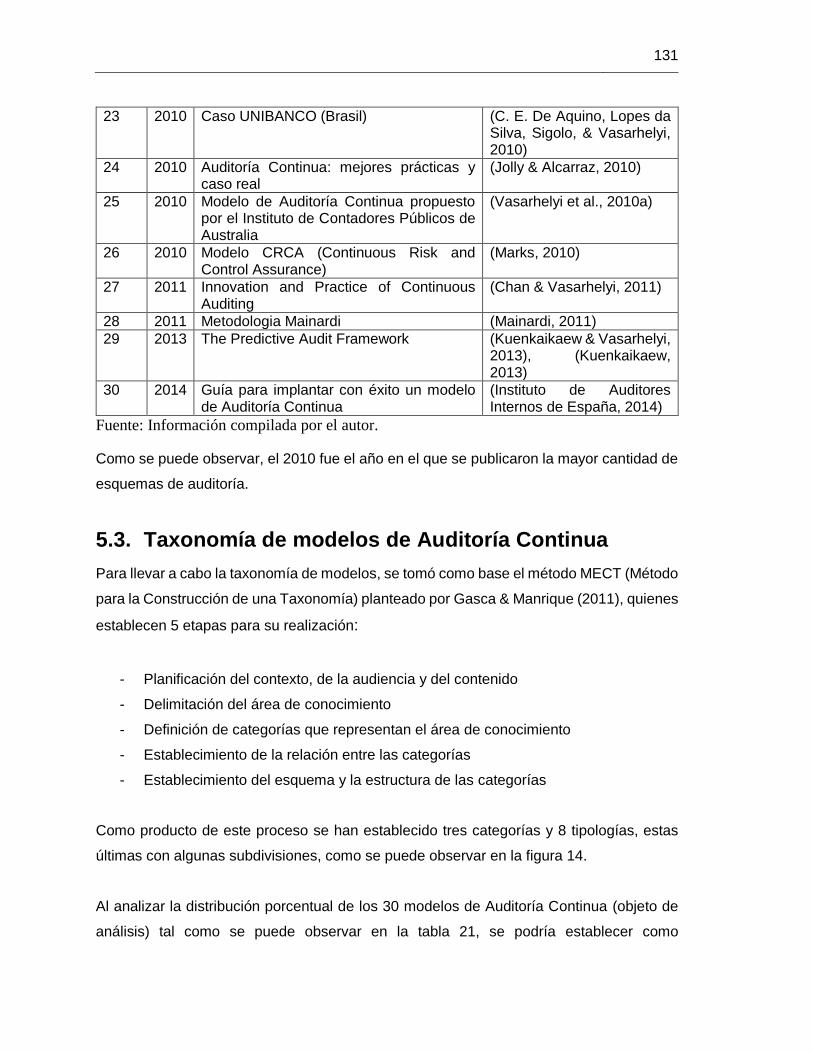

5. TAXONOMÍA Y ARMONIZACIÓN DE MODELOS DE AUDITORÍA CONTINUA.126

5.1. Técnicas de auditoría concurrentes .......................................................................... 126

5.2. Esquemas de Auditoría Continua a nivel internacional ............................................ 128

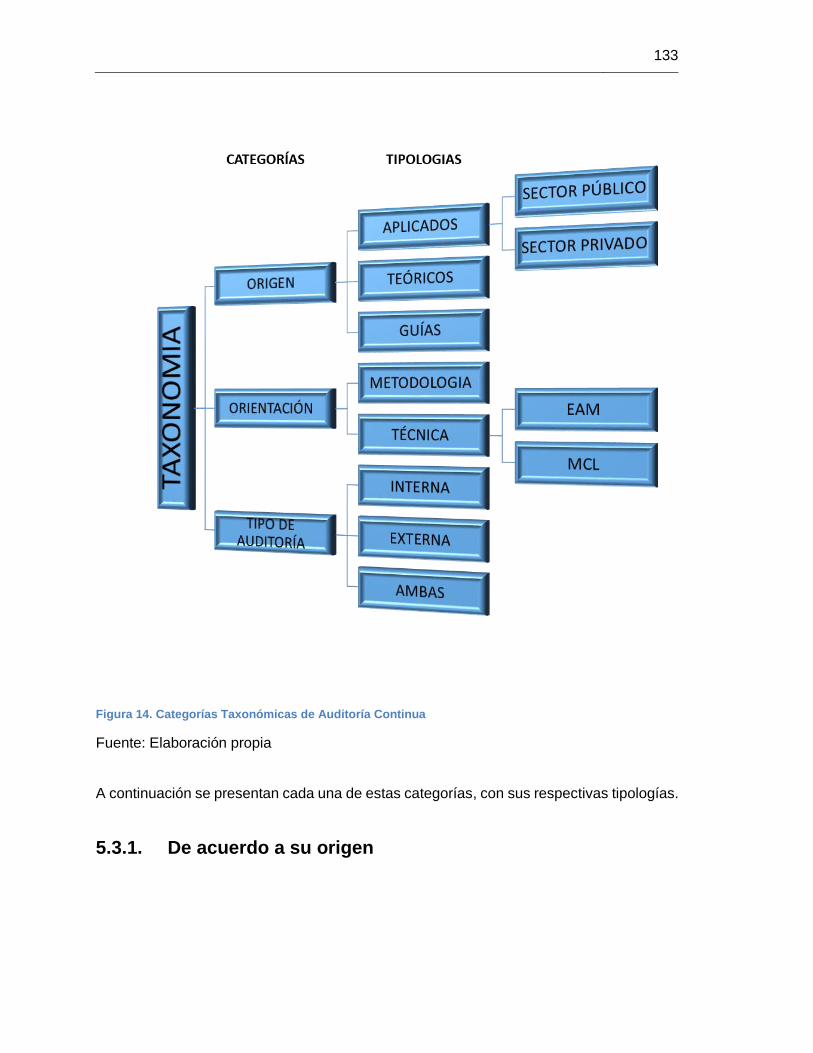

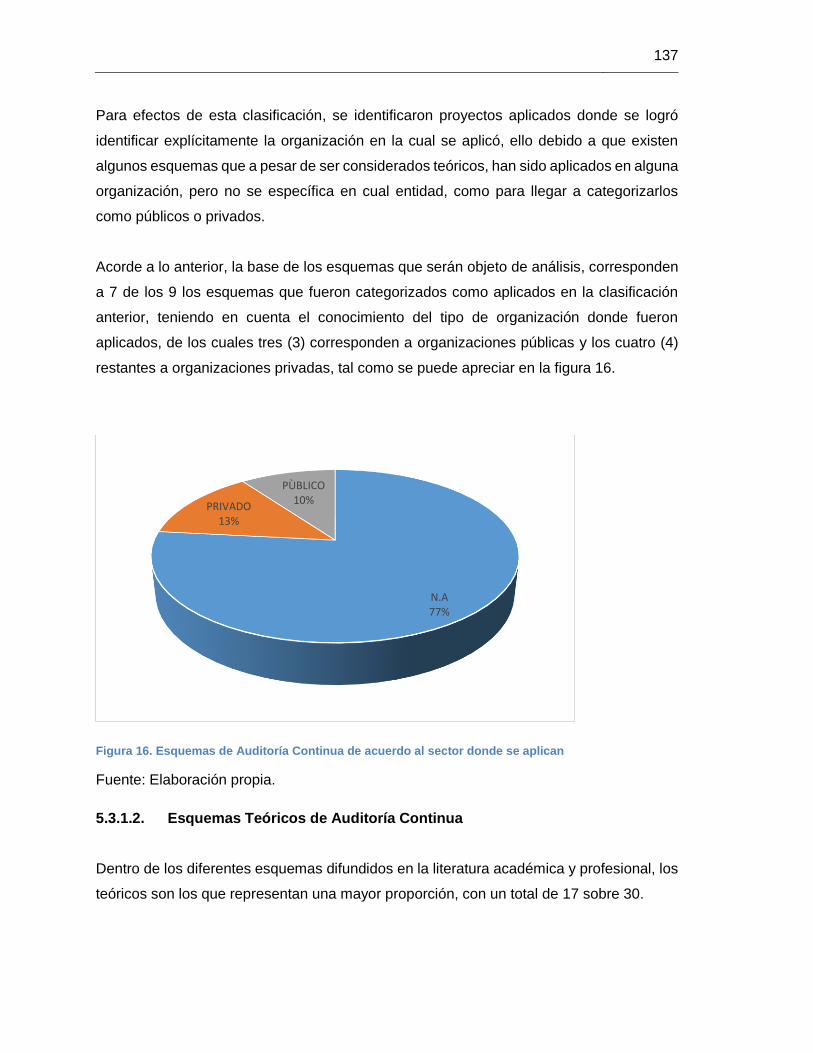

5.3. Taxonomía de modelos de Auditoría Continua ..................................................... 131

5.3.1. De acuerdo a su origen .................................................................................. 133

Contenido XIII

5.3.2. De acuerdo a su orientación .......................................................................... 139

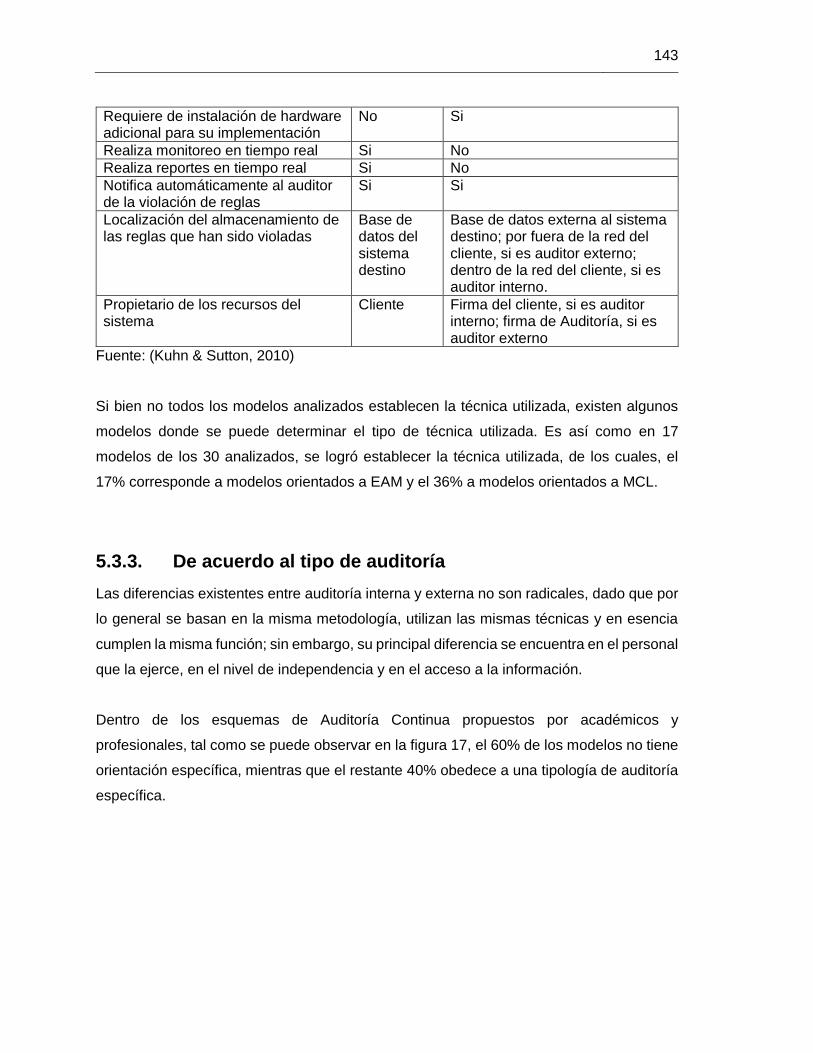

5.3.3. De acuerdo al tipo de auditoría ...................................................................... 143

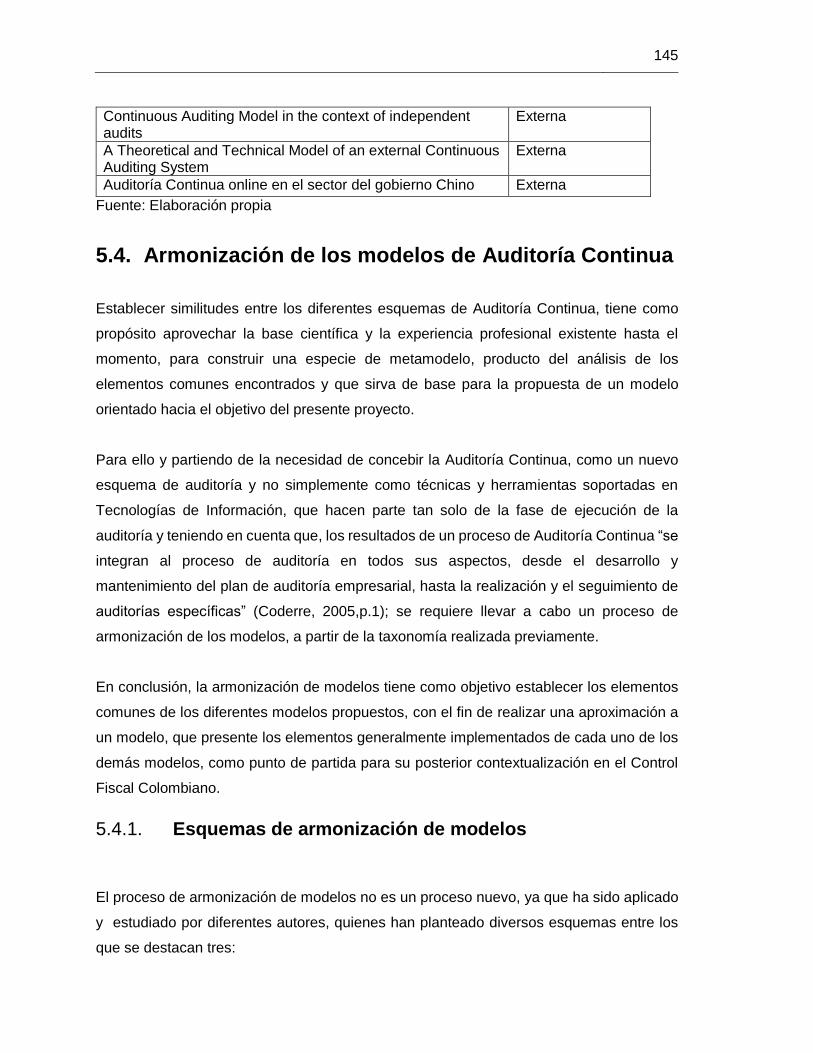

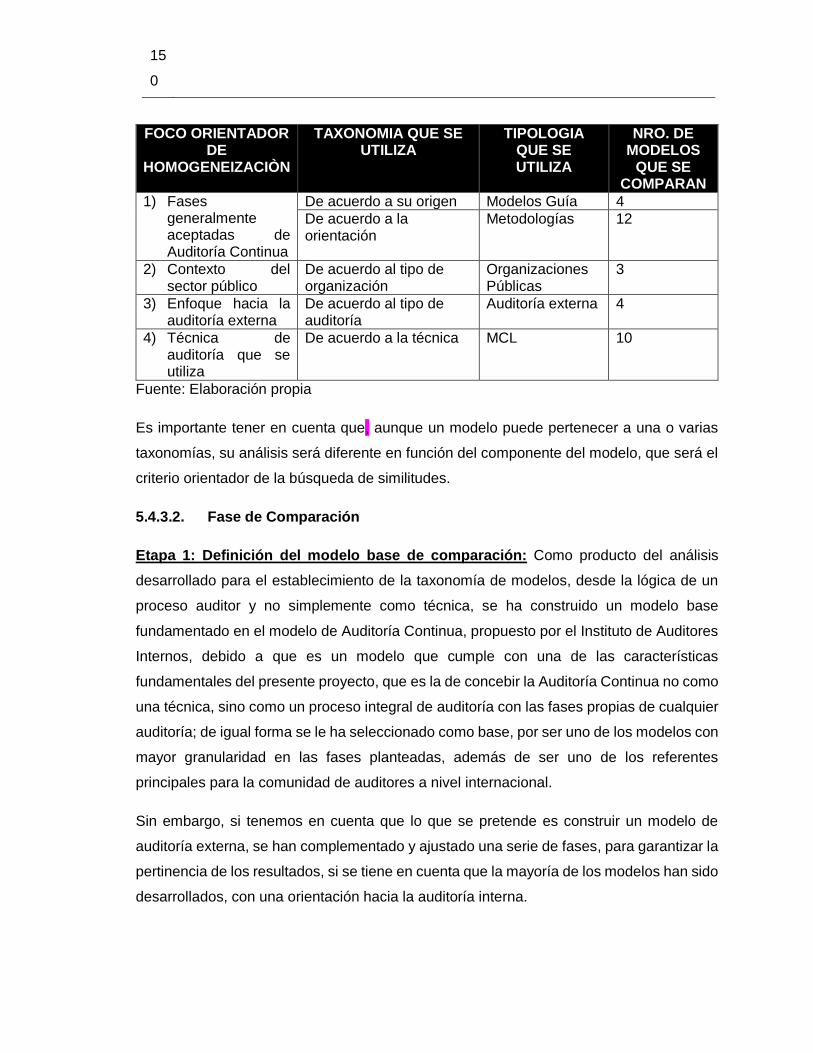

5.4. Armonización de los modelos de Auditoría Continua ........................................... 145

5.4.1. Esquemas de armonización de modelos ....................................................... 145

5.4.2. Método para la armonización de modelos de Auditoría Continua ................ 148

5.4.3. Desarrollo de la estrategia de armonización ................................................. 149

6. EL GOBIERNO ELECTRÓNICO COMO MARCO DE ACTUACIÓN DE LA

AUDITORÍA CONTINUA EN EL CONTROL FISCAL COLOMBIANO. ........................... 165

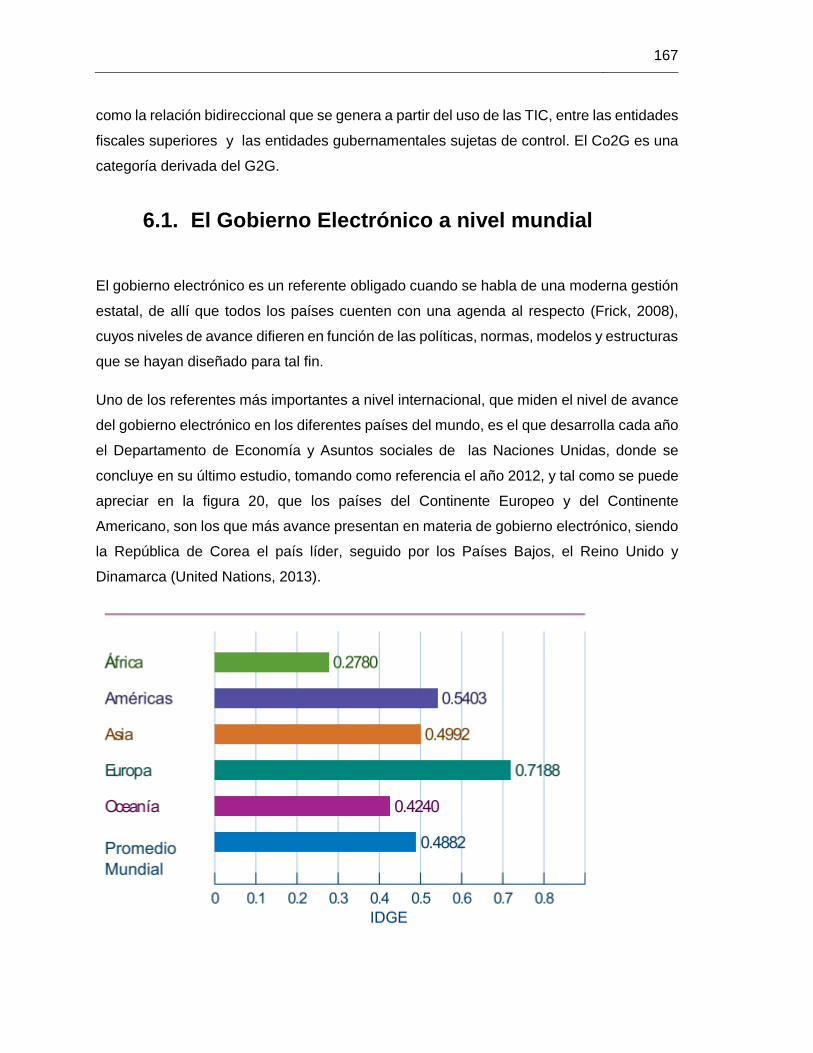

6.1. El Gobierno Electrónico a nivel mundial ............................................................... 167

6.2. Antecedentes del gobierno electrónico en Colombia............................................ 168

6.3. El Gobierno electrónico en el Plan actual de Desarrollo Nacional ....................... 171

6.4. Lineamientos, directrices y metodologías de la Estrategia de Gobierno en Línea en

Colombia. .......................................................................................................................... 174

6.4.1. Aspectos prioritarios del Gobierno en Línea .................................................. 175

6.4.2. El Modelo de Gobierno en Línea, con sus respectivos niveles de madurez 175

6.4.3. Plazos para la implementación de los diferentes componentes de Gobierno en

Línea 178

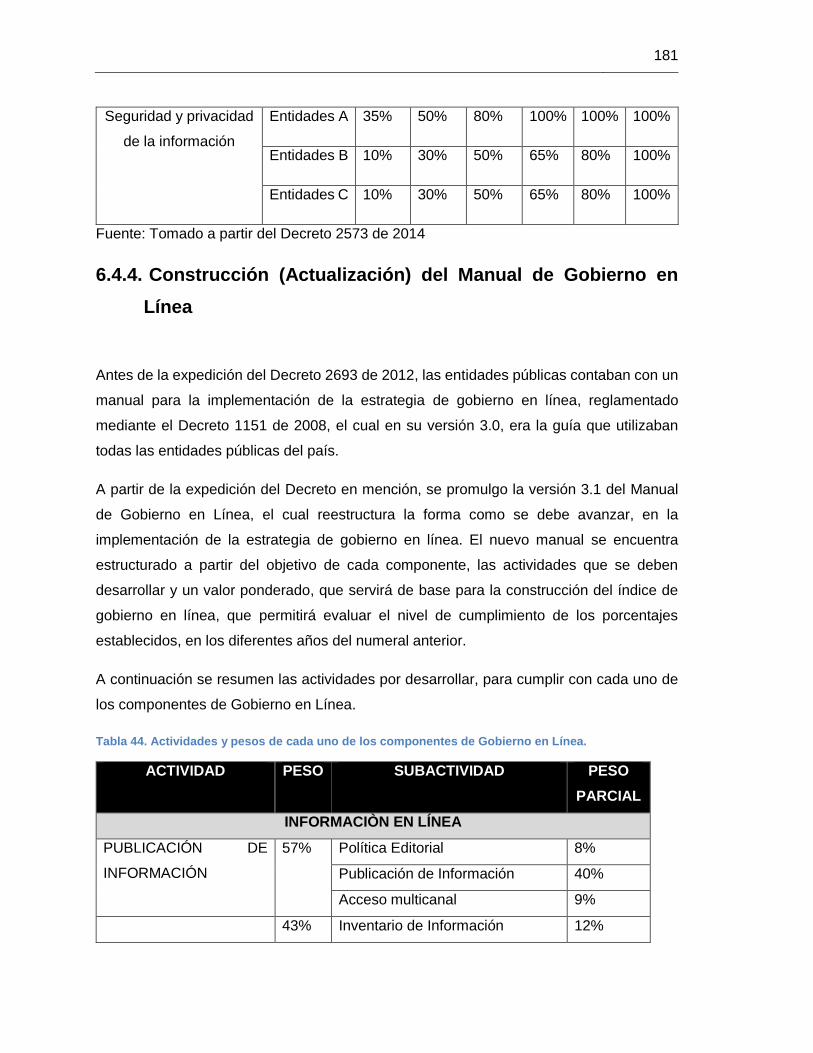

6.4.4. Construcción (Actualización) del Manual de Gobierno en Línea .................. 181

6.4.5. Monitoreo y Evaluación de Gobierno en línea ............................................... 183

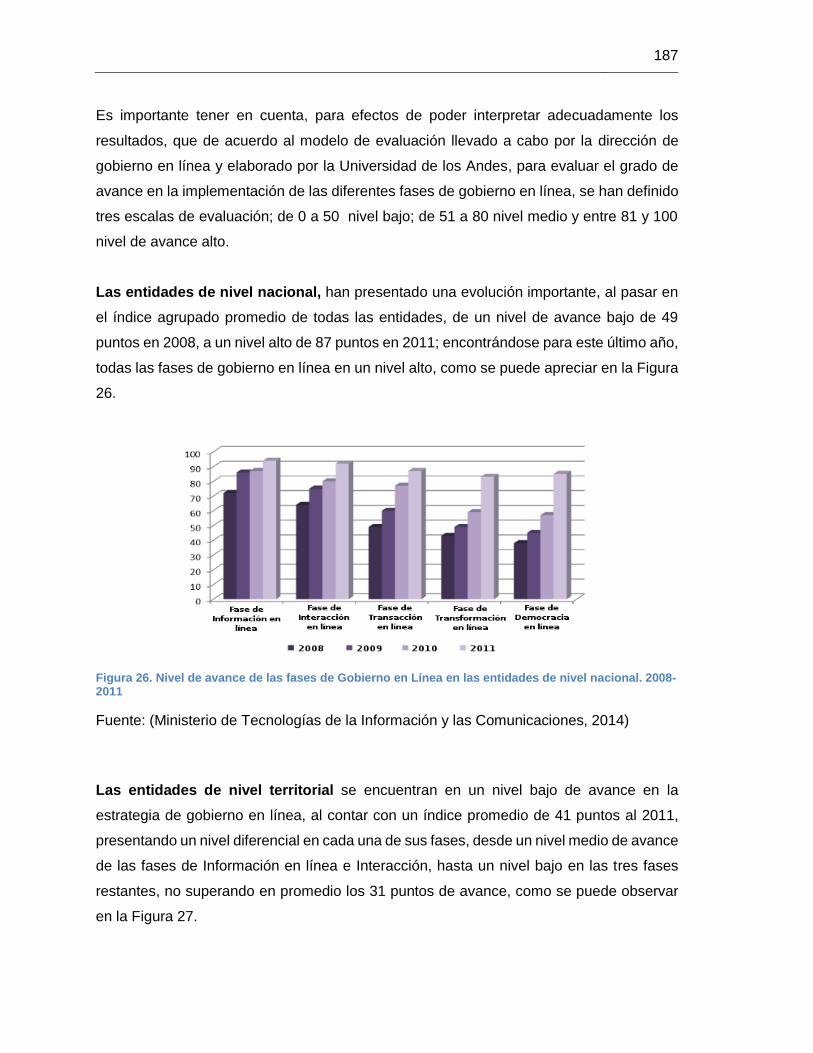

6.5. Estado actual del Gobierno Electrónico en Colombia. ......................................... 184

6.5.1. Infraestructura Tecnológica de las entidades públicas del orden nacional y

territorial. ........................................................................................................................ 185

6.5.2. Nivel de avance en los componentes de gobierno en línea .......................... 186

6.5.3. Aspectos relevantes en el nivel de avance de la Estrategia Gobierno en Línea

188

6.5.4. Las entidades de Control frente a la Estrategia de Gobierno en Línea. ....... 189

6.6. Las Tecnologías de Información del sector gubernamental al margen del programa

gobierno en línea .............................................................................................................. 190

6.7. El Control en línea, una perspectiva más amplia. ................................................. 193

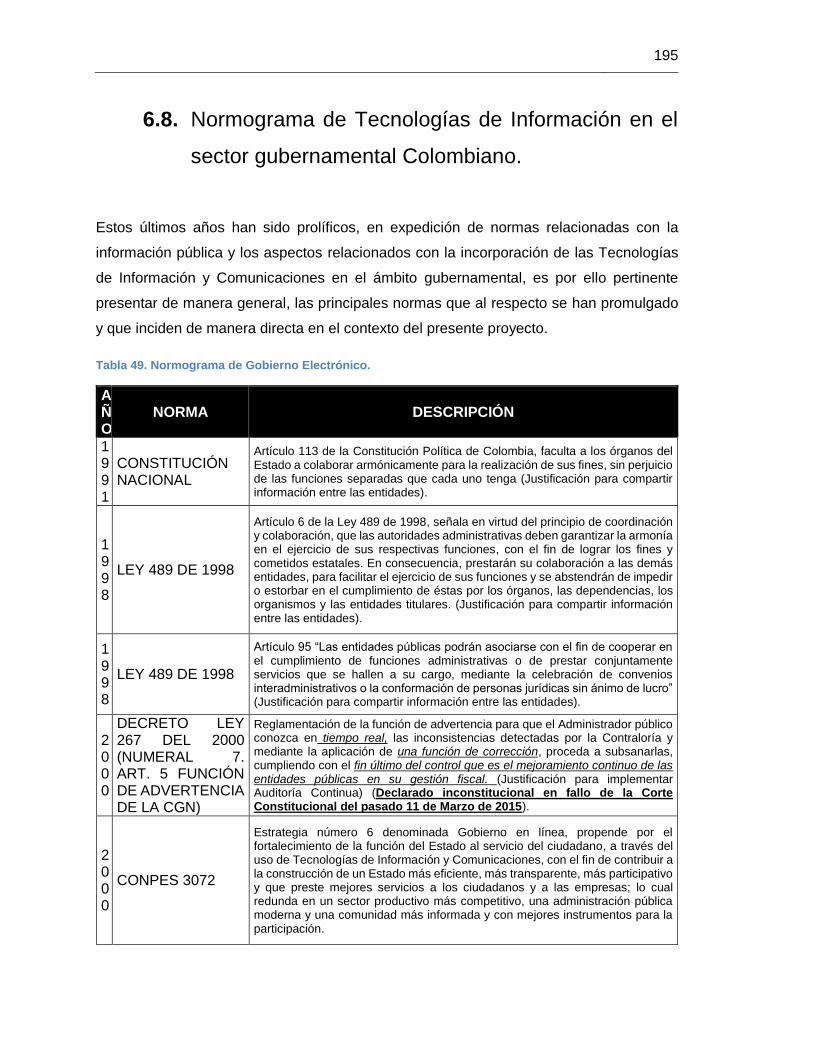

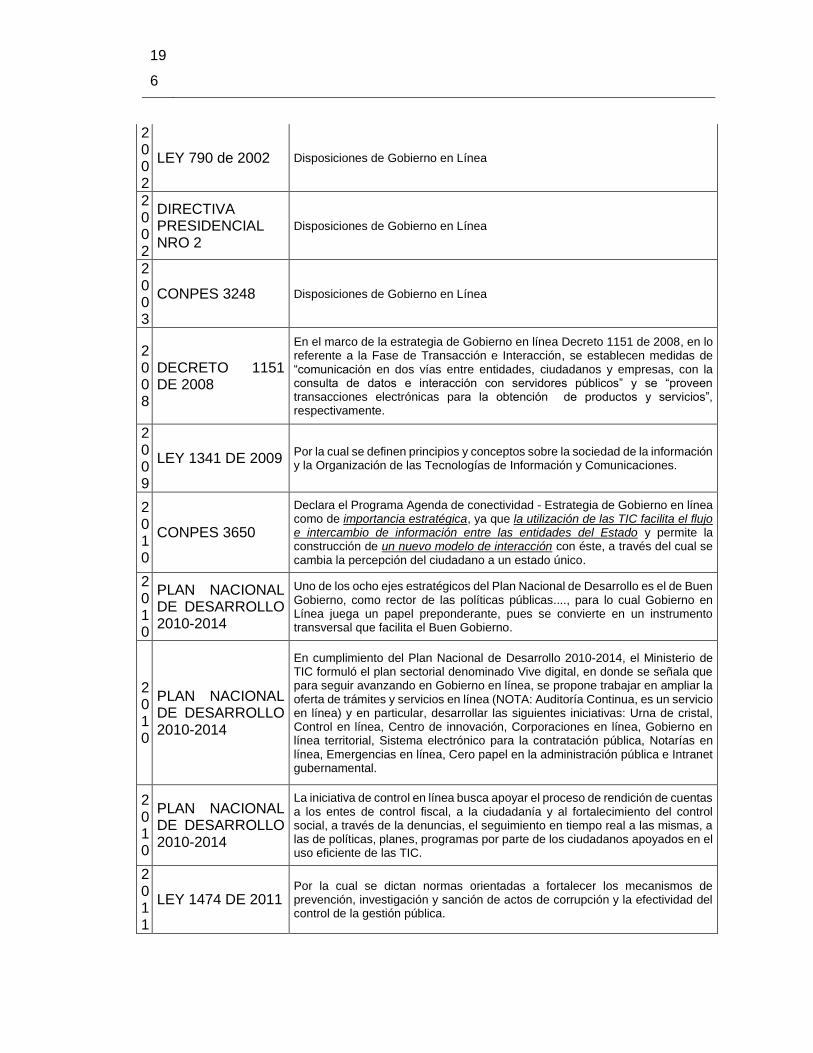

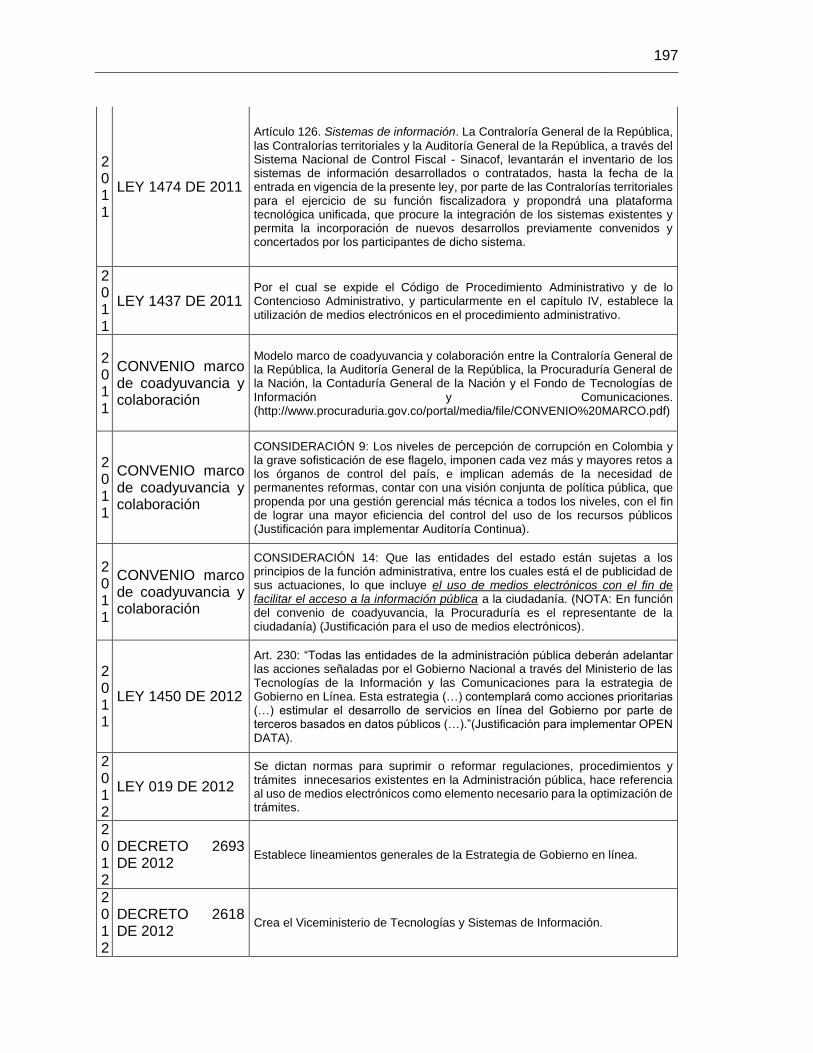

6.8. Normograma de Tecnologías de Información en el sector gubernamental

Colombiano. ...................................................................................................................... 195

7. MODELO DE AUDITORÍA CONTINUA PARA EL CONTROL FISCAL

COLOMBIANO. ................................................................................................................. 199

XI

V

Título de la tesis o trabajo de investigación

7.1. Aspectos preliminares del modelo......................................................................... 199

7.1.1. El modelo como concepto .............................................................................. 199

7.1.2. Supuestos básicos del modelo de Auditoría Continua .................................. 200

7.2. Estructura del modelo de Auditoría Continua para el Control Fiscal Colombiano 201

7.2.1. Subsistemas del modelo ................................................................................ 201

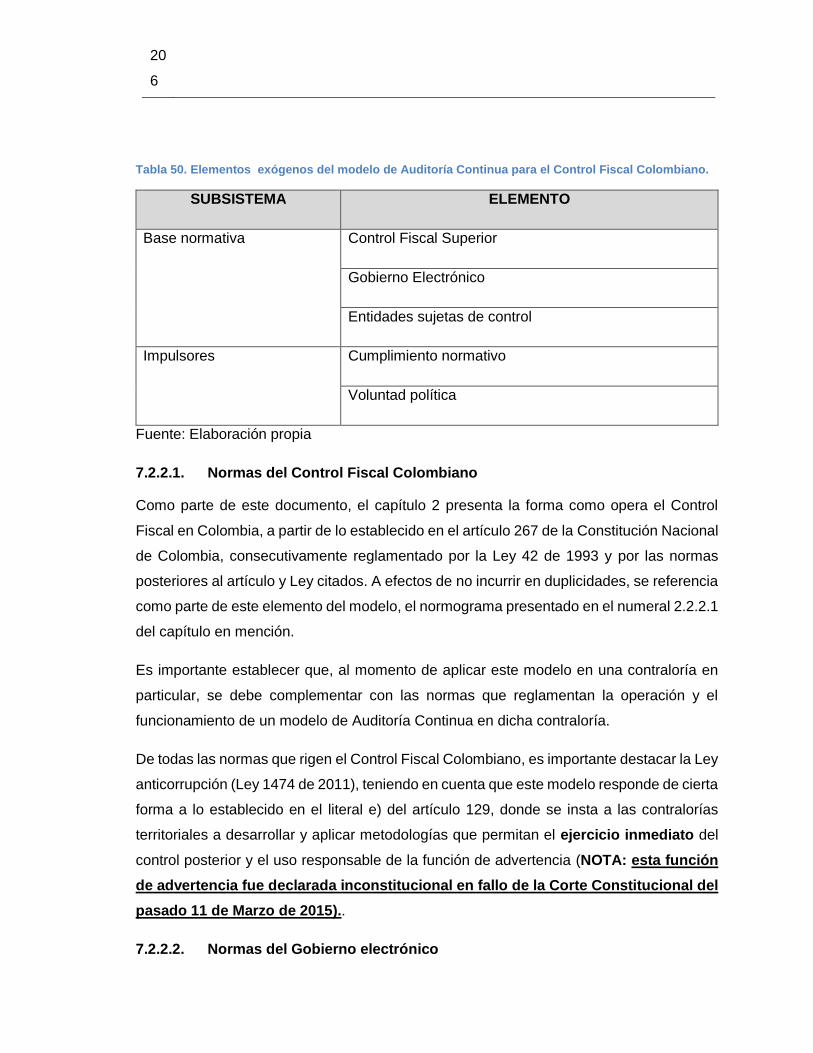

7.2.2. Elementos exógenos del modelo de Auditoría Continua .............................. 205

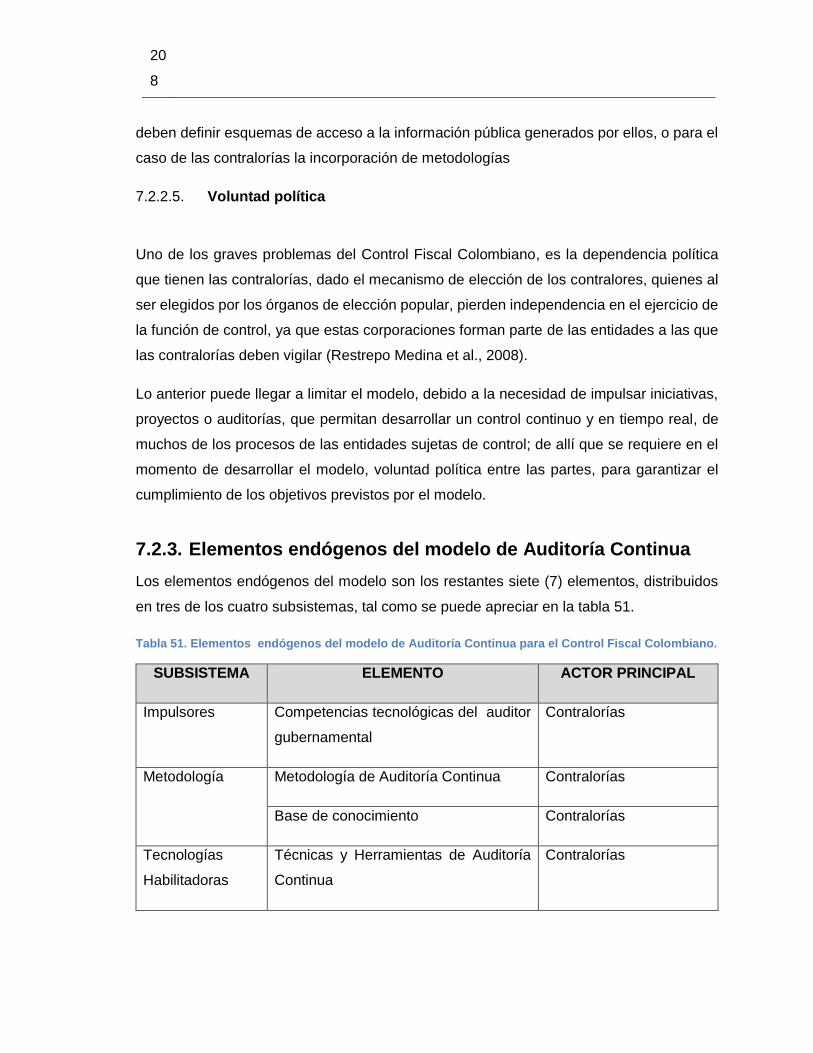

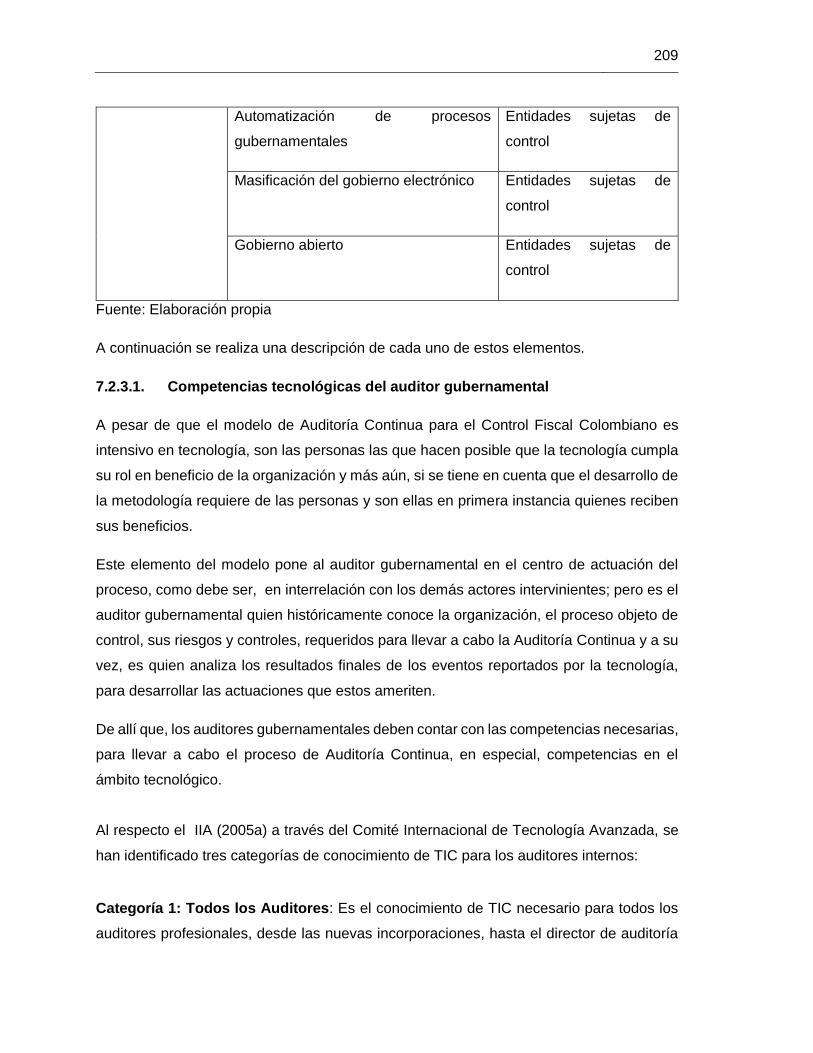

7.2.3. Elementos endógenos del modelo de Auditoría Continua ............................ 208

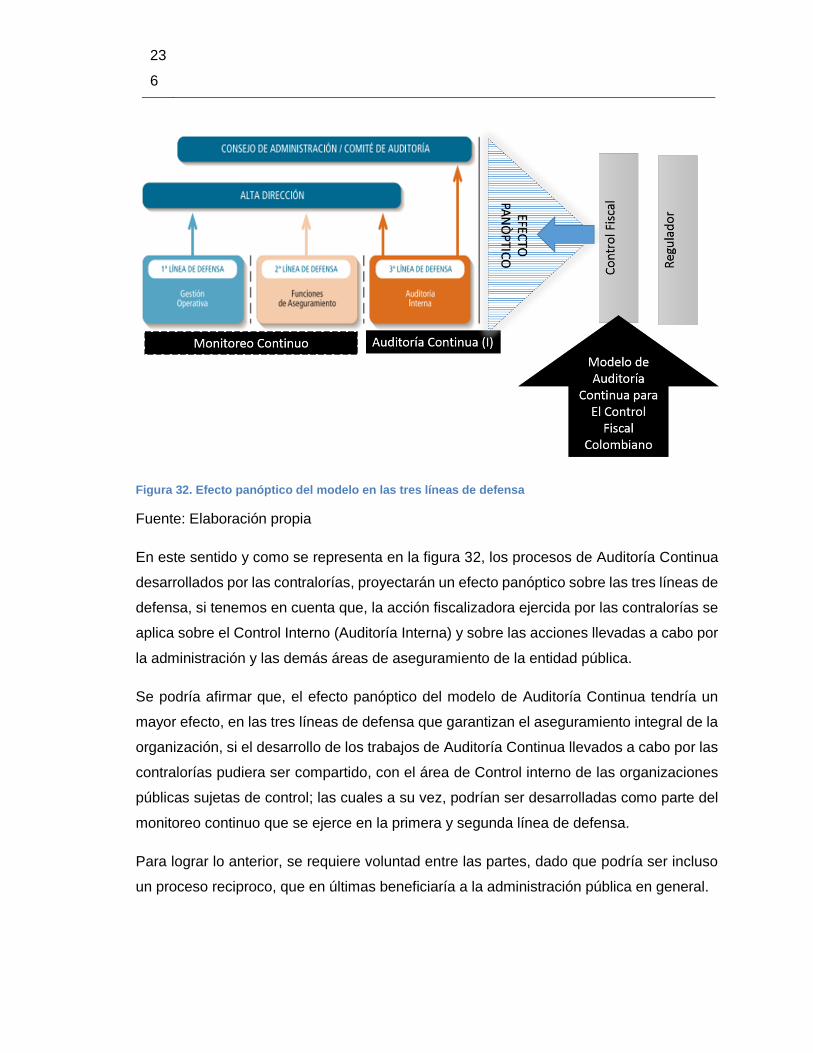

7.3. El efecto panóptico esperado del modelo ............................................................. 232

7.3.1. Modelo de las tres líneas de defensa ............................................................ 233

7.3.2. Funcionamiento de las tres líneas de defensa con el efecto panóptico esperado

en el modelo de Auditoría Continua ............................................................................. 235

7.4. La gestión del cambio, un impulsor del modelo .................................................... 237

8. MODELO DE AUDITORÍA CONTINUA, EN LA CONTRALORÍA GENERAL

DEL MUNICIPIO DE MANIZALES ................................................................................... 238

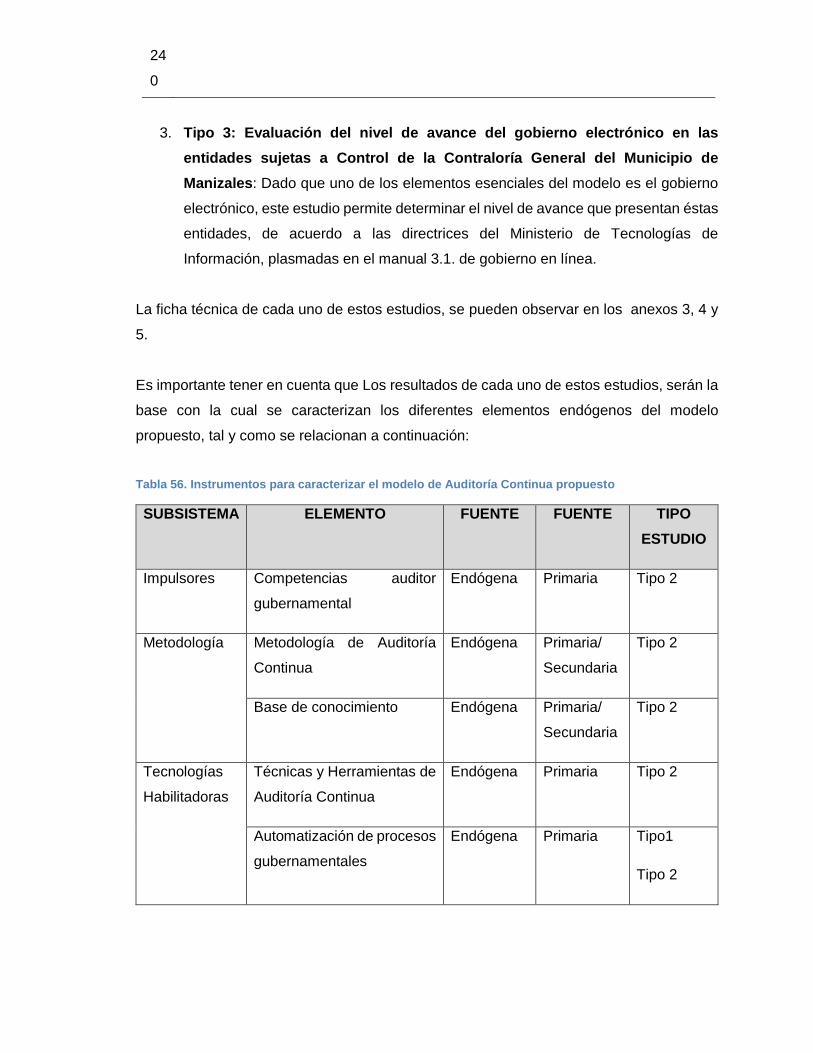

8.1. Metodología e instrumentos para caracterizar el Modelo de Auditoría Continua de la

Contraloría General del Municipio de Manizales ............................................................. 239

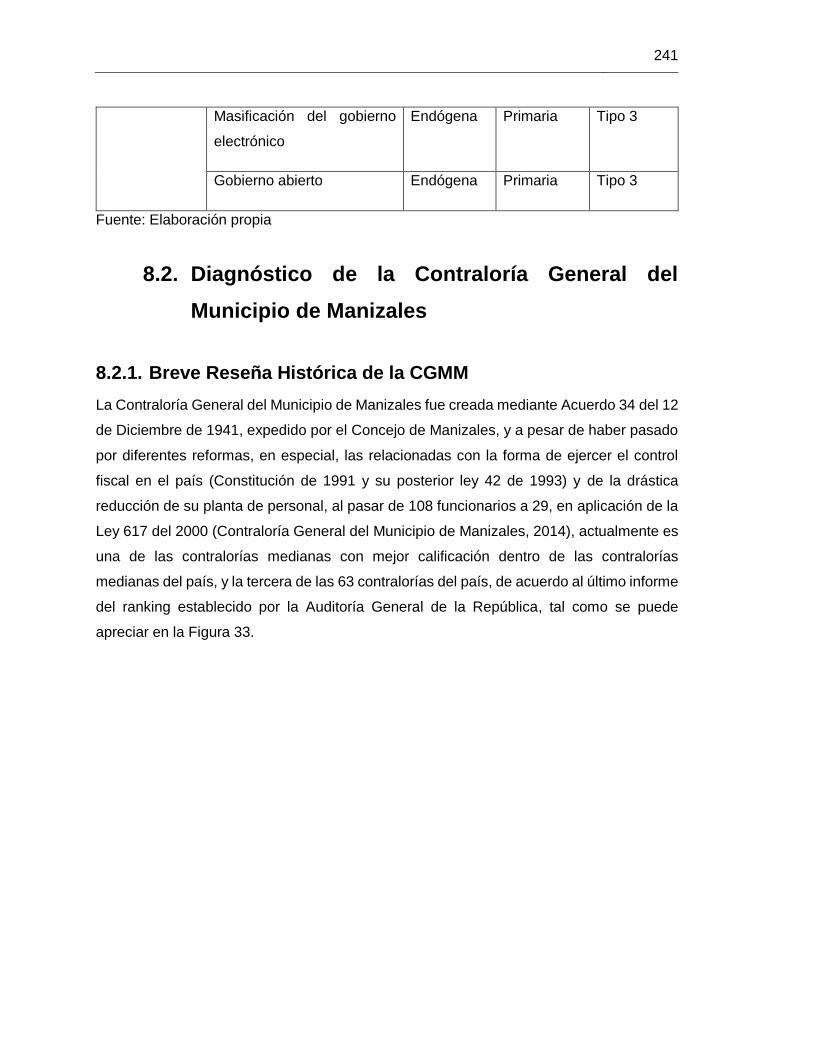

8.2. Diagnóstico de la Contraloría General del Municipio de Manizales ..................... 241

8.2.1. Breve Reseña Histórica de la CGMM ............................................................ 241

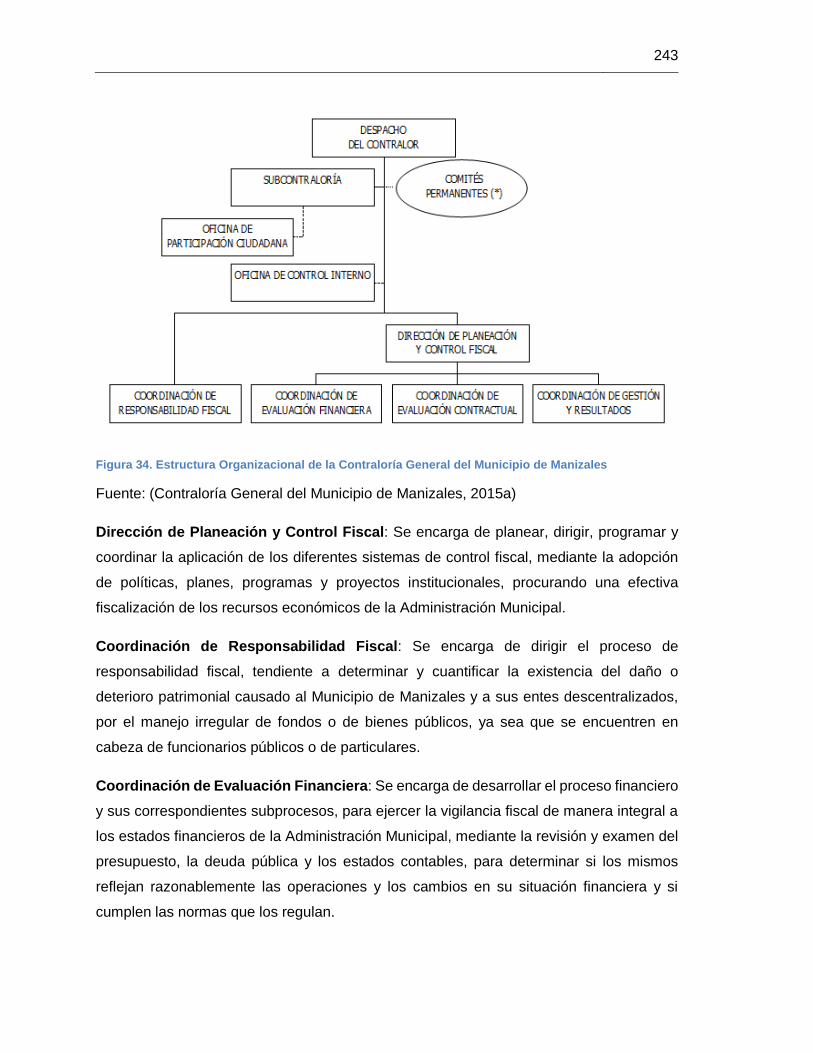

8.2.2. Estructura Organizacional y de procesos ...................................................... 242

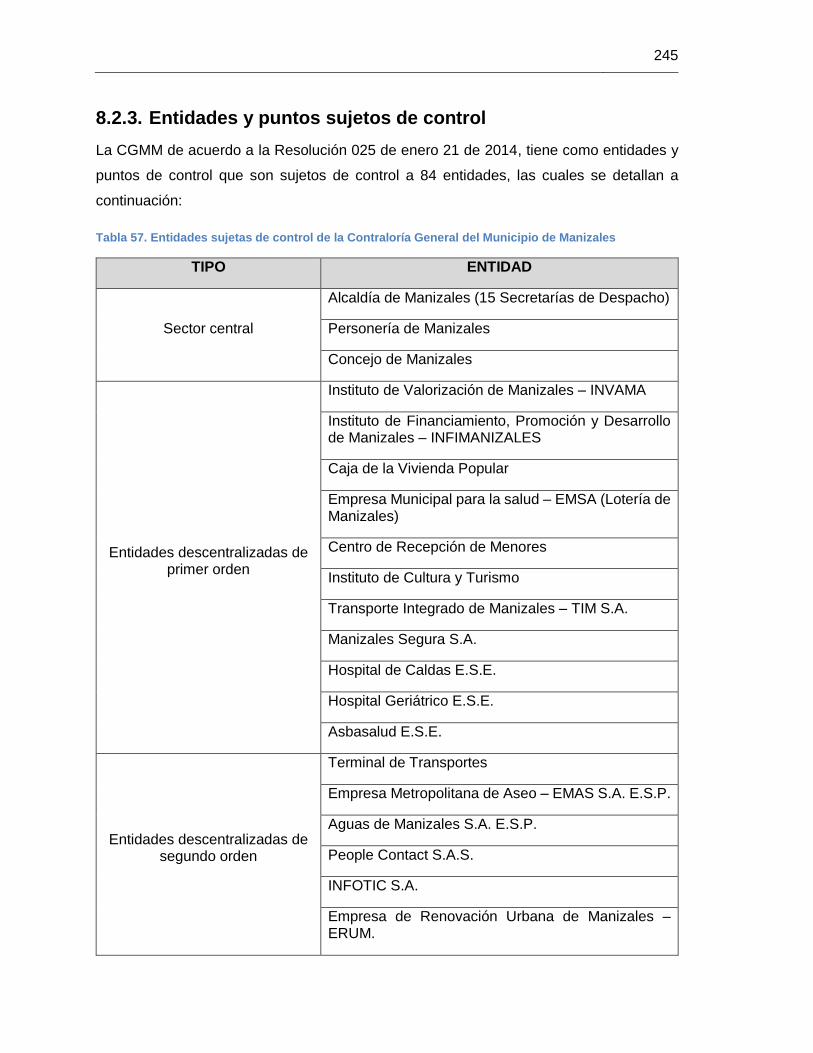

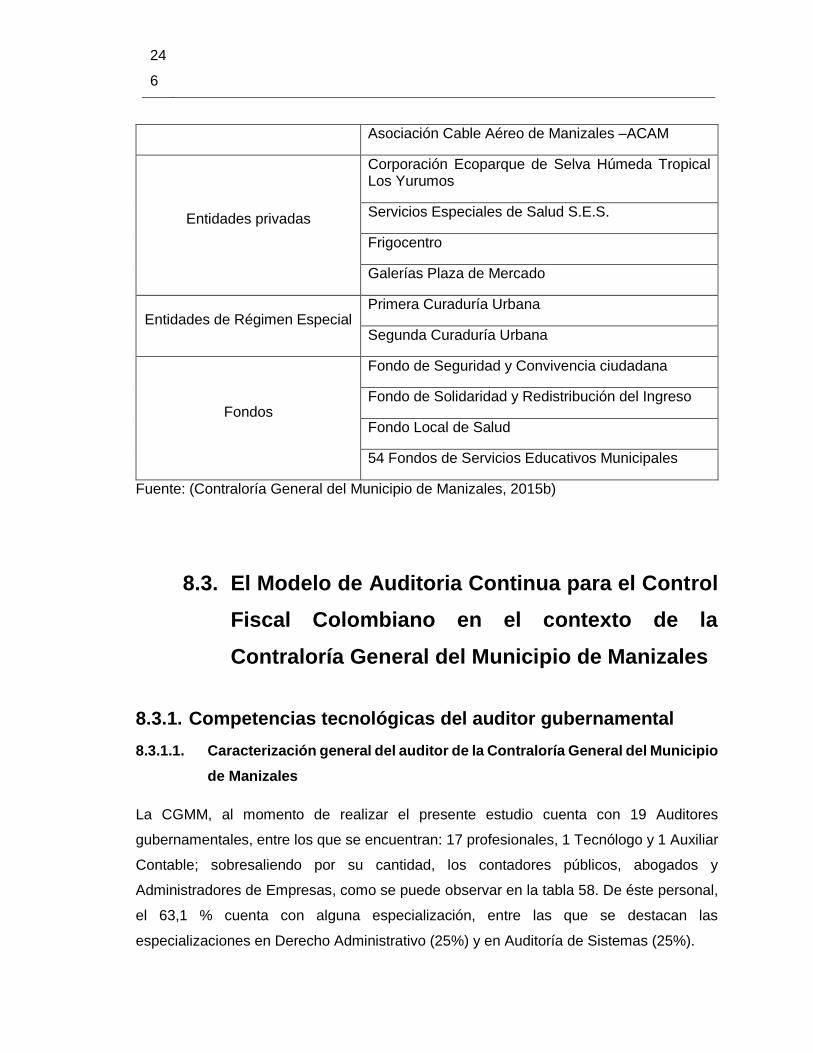

8.2.3. Entidades y puntos sujetos de control ........................................................... 245

8.3. El Modelo de Auditoria Continua para el Control Fiscal Colombiano en el contexto

de la Contraloría General del Municipio de Manizales .................................................... 246

8.3.1. Competencias tecnológicas del auditor gubernamental ................................ 246

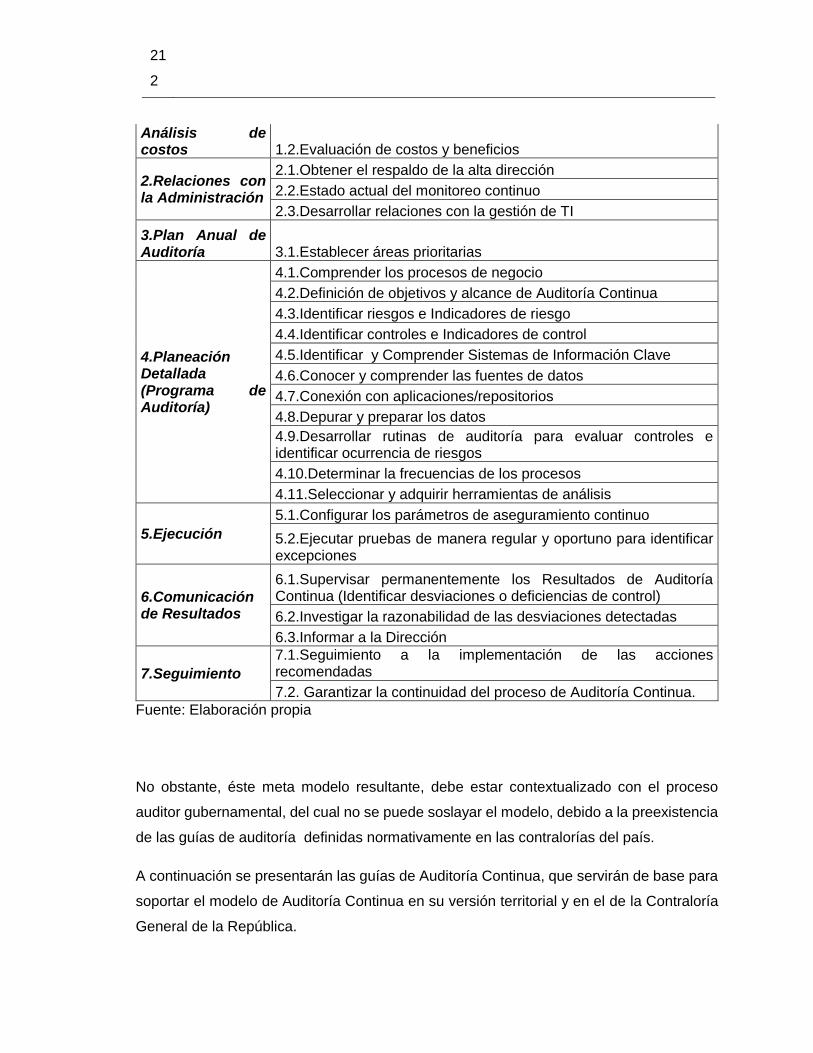

8.3.2. Metodología de Auditoría Continua ................................................................ 249

8.3.3. Base de conocimiento .................................................................................... 252

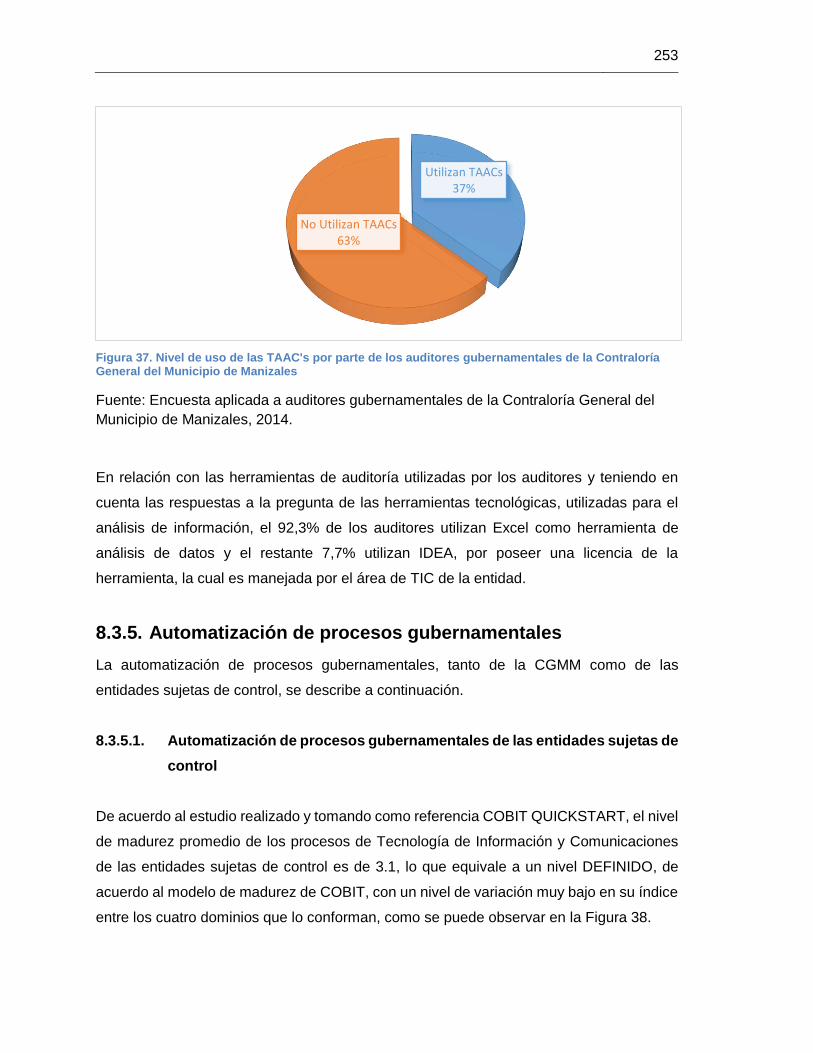

8.3.4. Técnicas y Herramientas de Auditoría Continua ........................................... 252

8.3.5. Automatización de procesos gubernamentales ............................................. 253

8.3.6. Masificación del Gobierno Electrónico ........................................................... 259

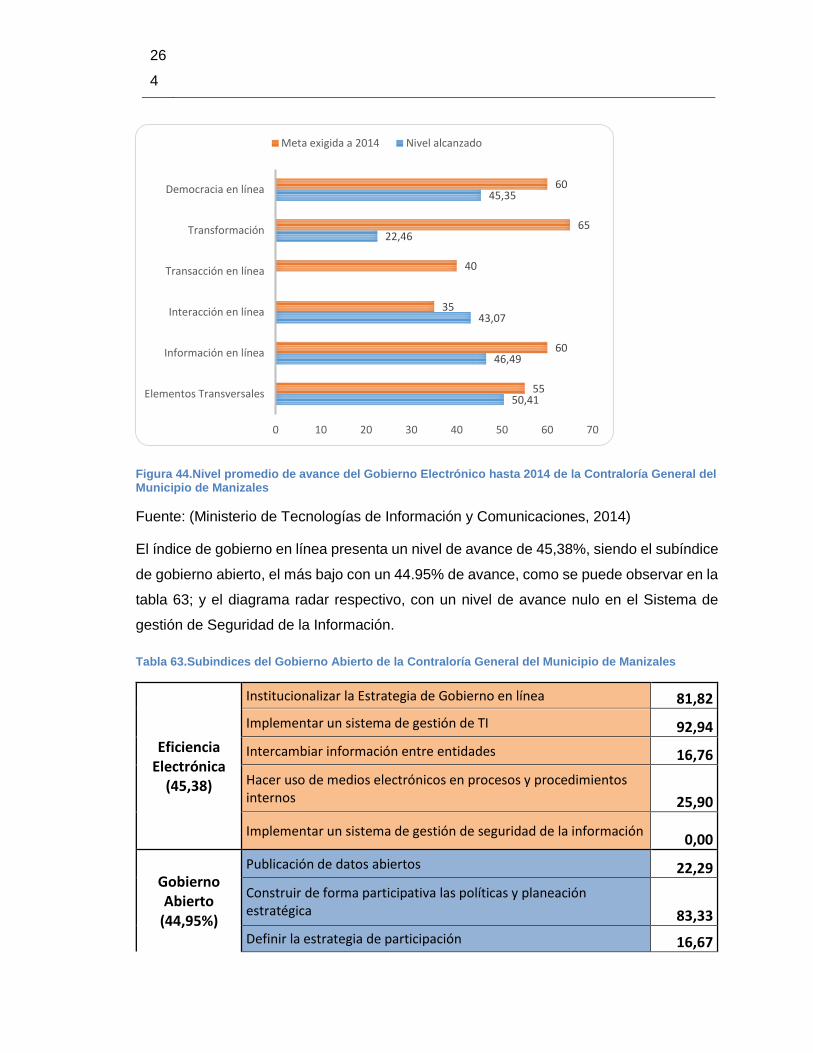

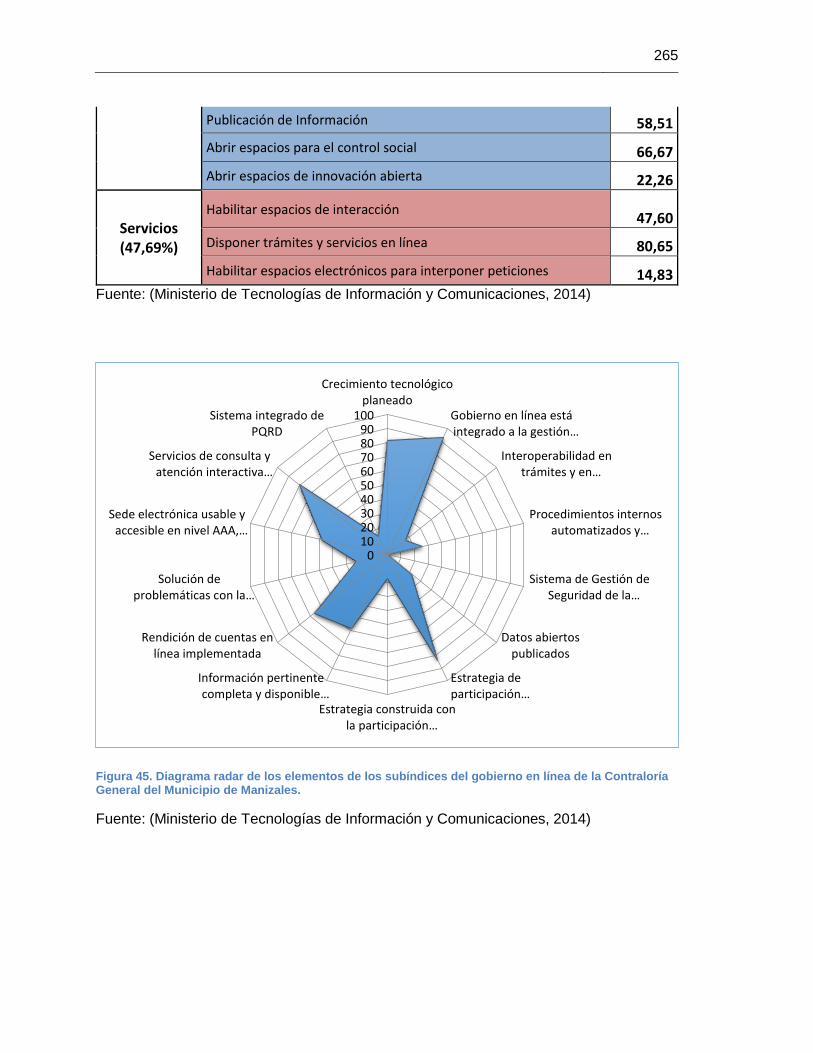

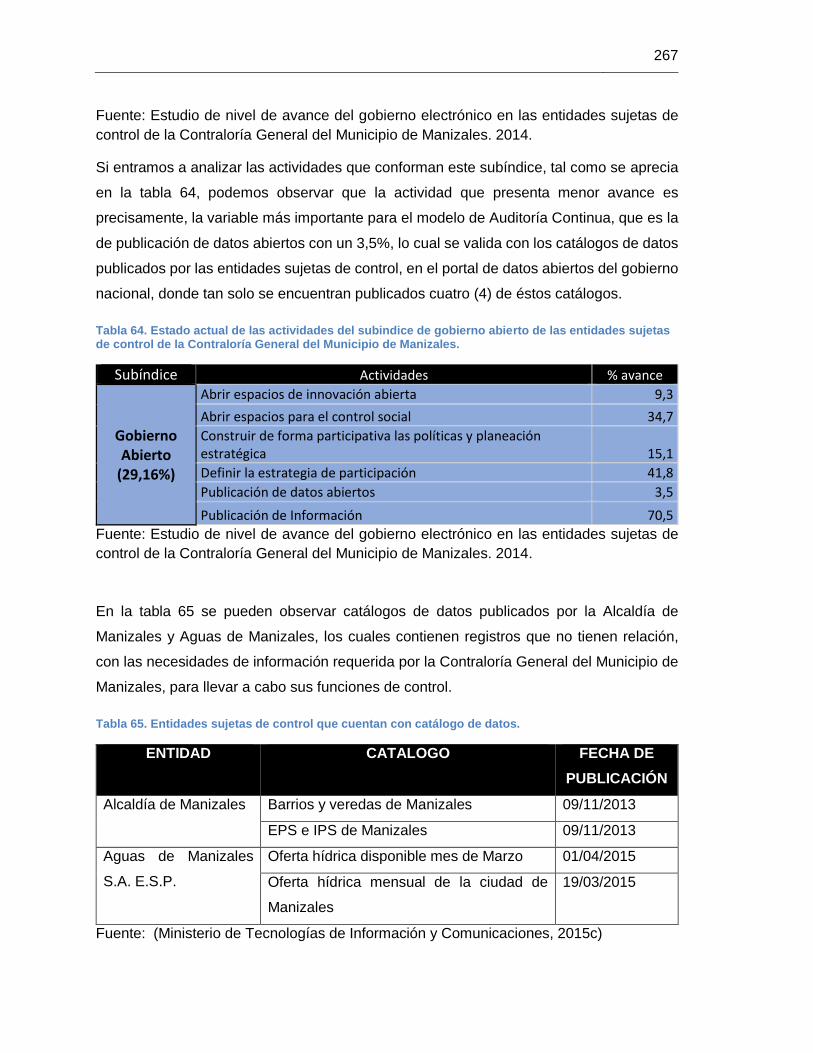

8.3.7. Gobierno Abierto ............................................................................................ 266

8.4. Conclusiones y plan propuesto para cerrar la brecha del estado actual de la

Contraloría General del Municipio de Manizales, frente al modelo de Auditoría Continua

propuesto. ......................................................................................................................... 268

9. CONCLUSIONES, APORTES Y TRABAJOS FUTUROS .................................... 273

Contenido XV

9.1. Conclusiones.......................................................................................................... 273

9.2. Aportes de la investigación .................................................................................... 276

9.3. Trabajos futuros ..................................................................................................... 277

7. ANEXOS ................................................................................................................ 279

Anexo 1. Contralorías departamentales, distritales y municipales que hacen parte del

Control Fiscal Colombiano................................................................................................ 279

Anexo 2. Normas internacionales de auditoría ................................................................ 282

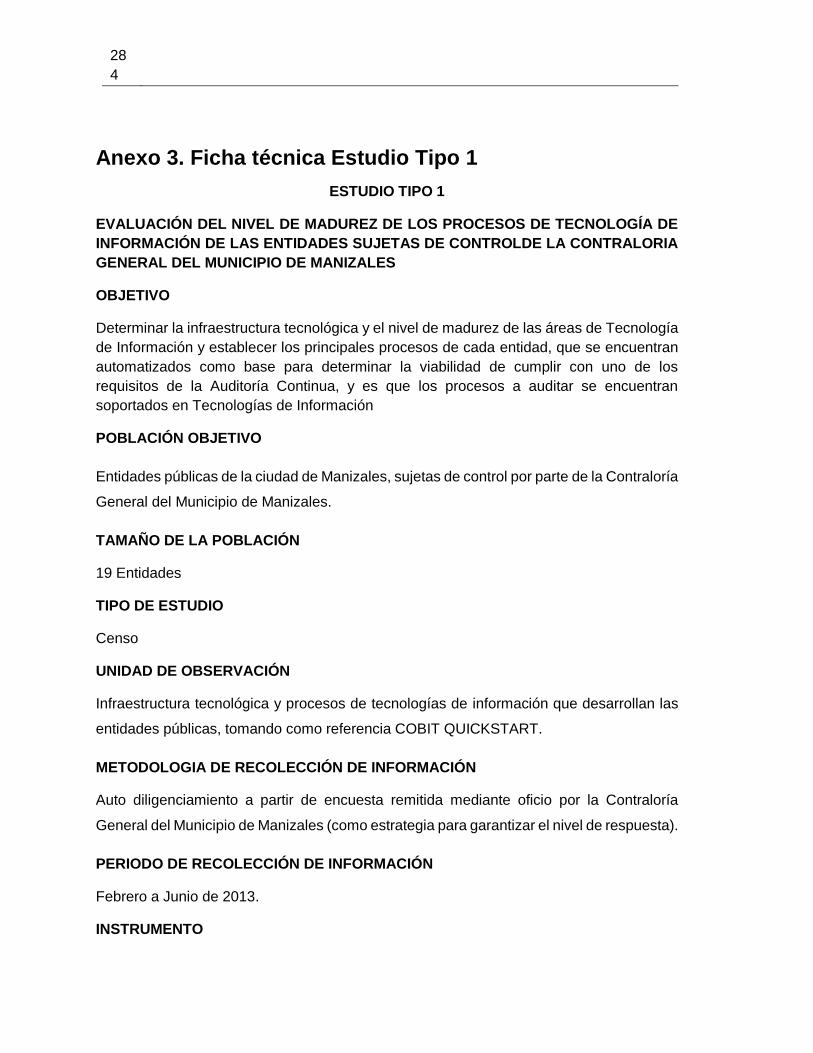

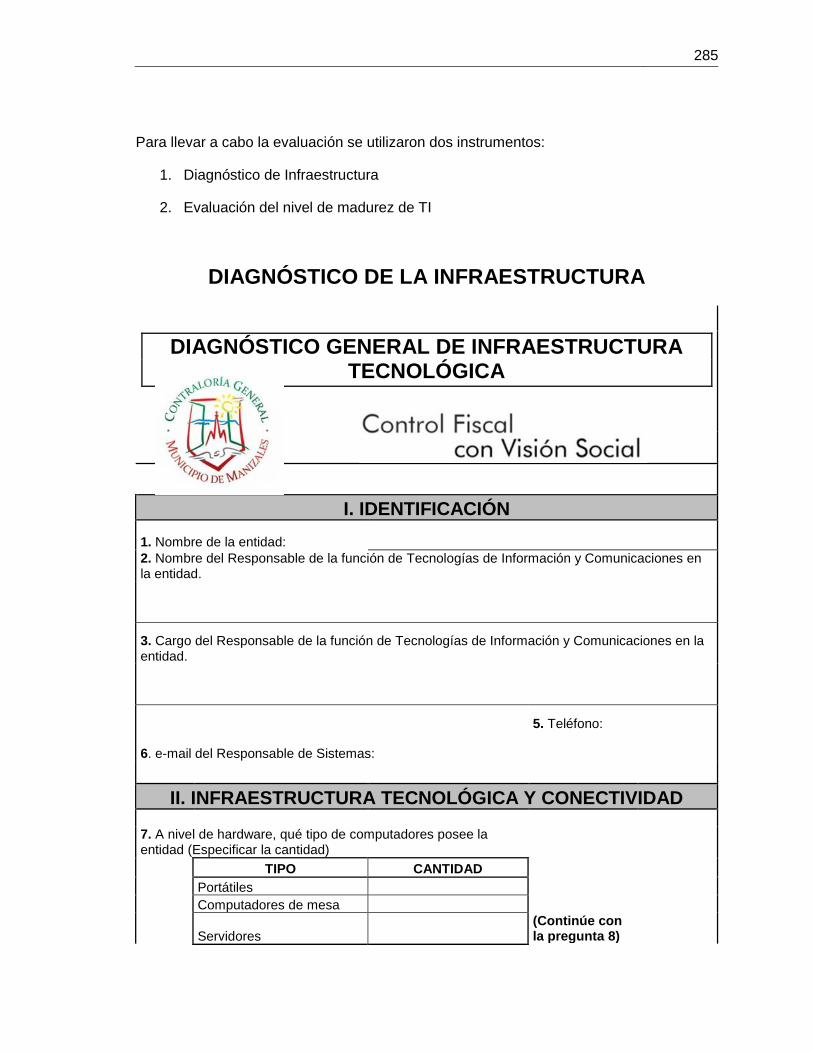

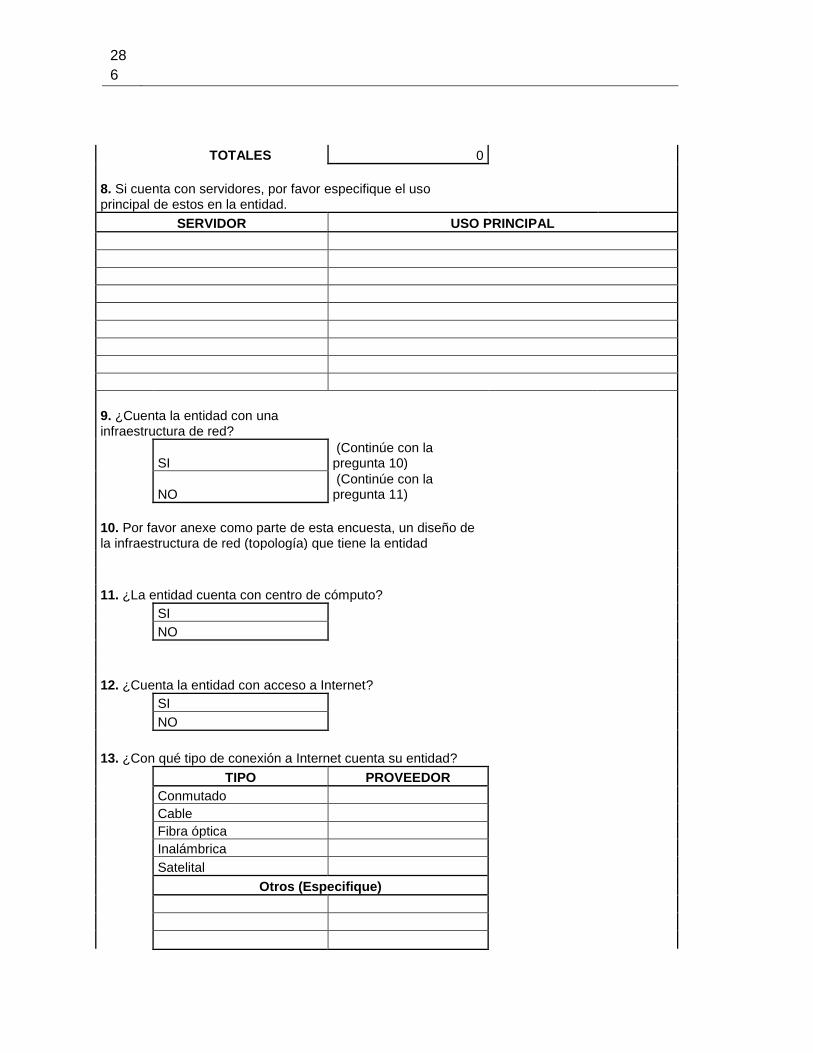

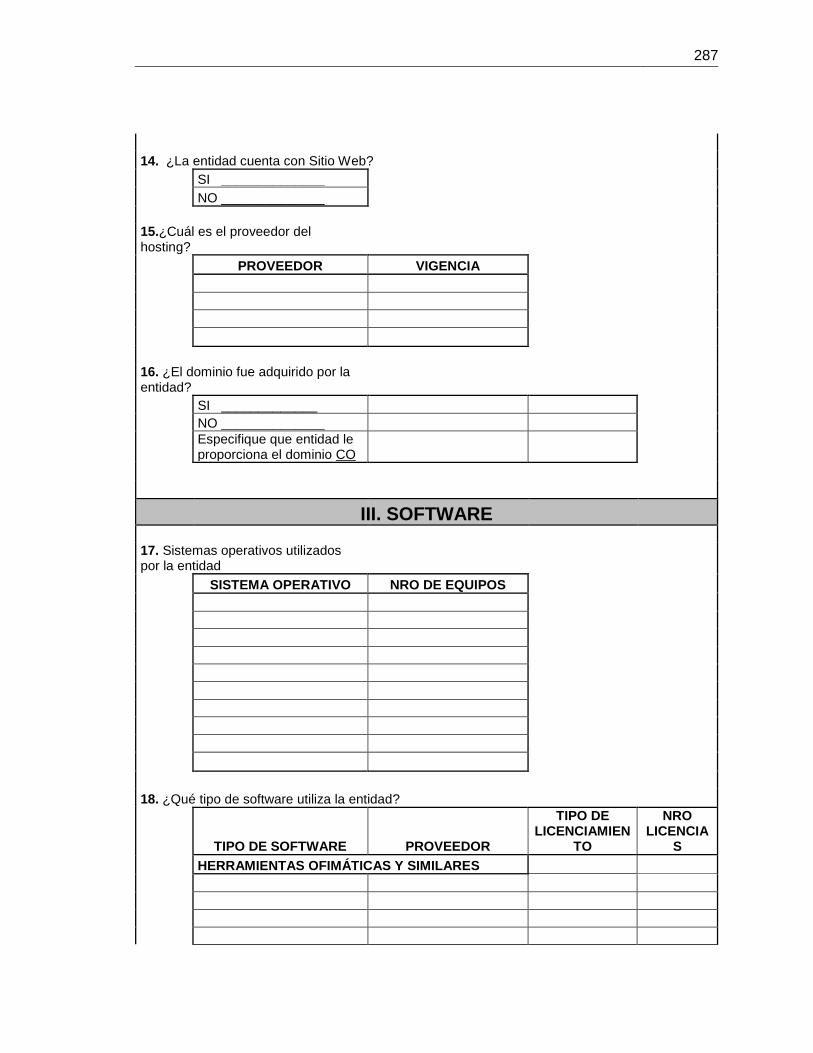

Anexo 3. Ficha técnica Estudio Tipo 1 ............................................................................. 284

Anexo 4. Ficha técnica Estudio Tipo 2 ............................................................................. 309

Anexo 5. Ficha Técnica Estudio Tipo 3 ............................................................................ 316

Anexo 6. Informe detallado de resultados por fases del estado actual de la Estrategia de

Gobierno en Línea en las entidades sujetas de control de la Contraloría General del

Municipio de Manizales. ................................................................................................... 318

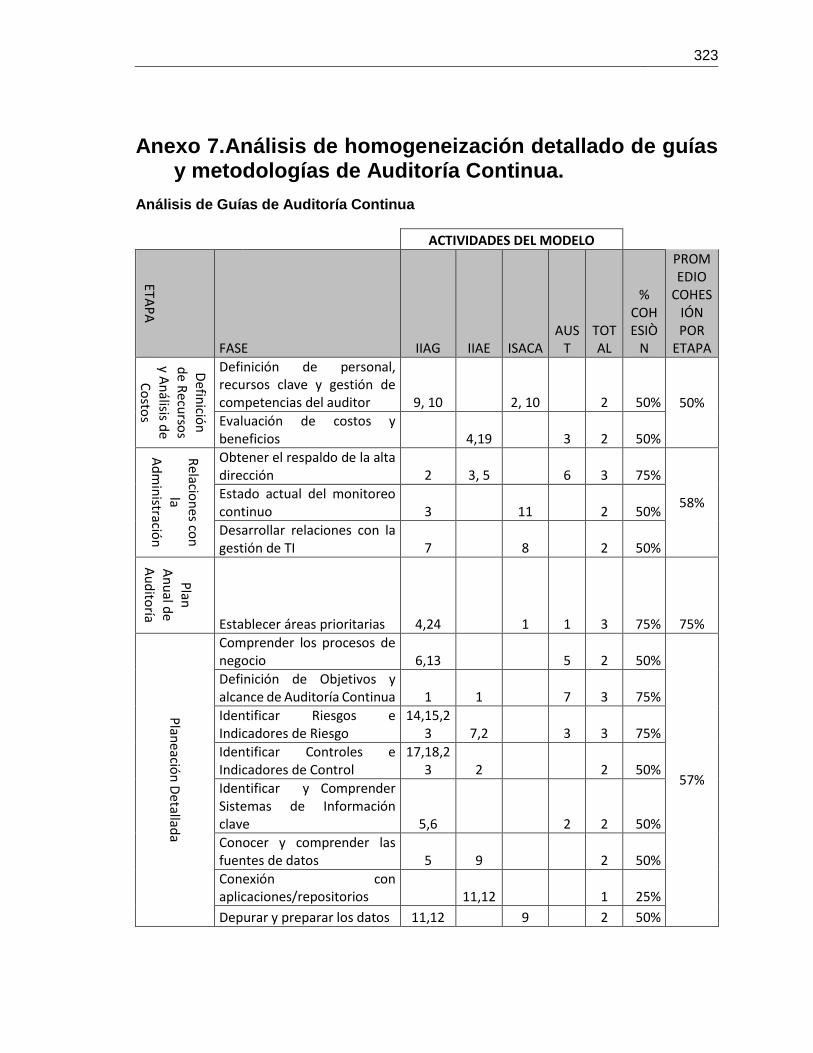

Anexo 7.Análisis de homogeneización detallado de guías y metodologías de Auditoría

Continua. ........................................................................................................................... 323

Anexo 8. Productos de difusión de resultados de la tesis ............................................... 328

Lista de figuras

PÁG.

Figura 1: Estructura de presentación del documento de Investigación .......................... 27

Figura 2. Modelo COSO ..................................................................................................... 45

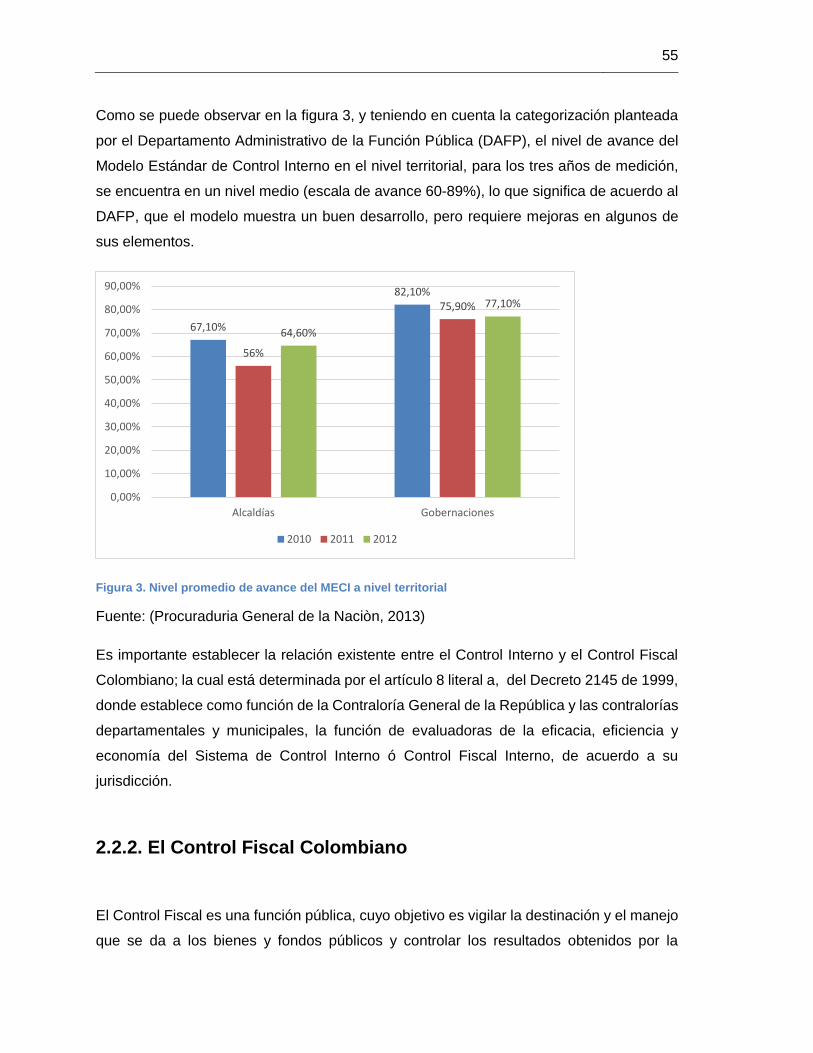

Figura 3. Nivel promedio de avance del MECI a nivel territorial ........................................ 55

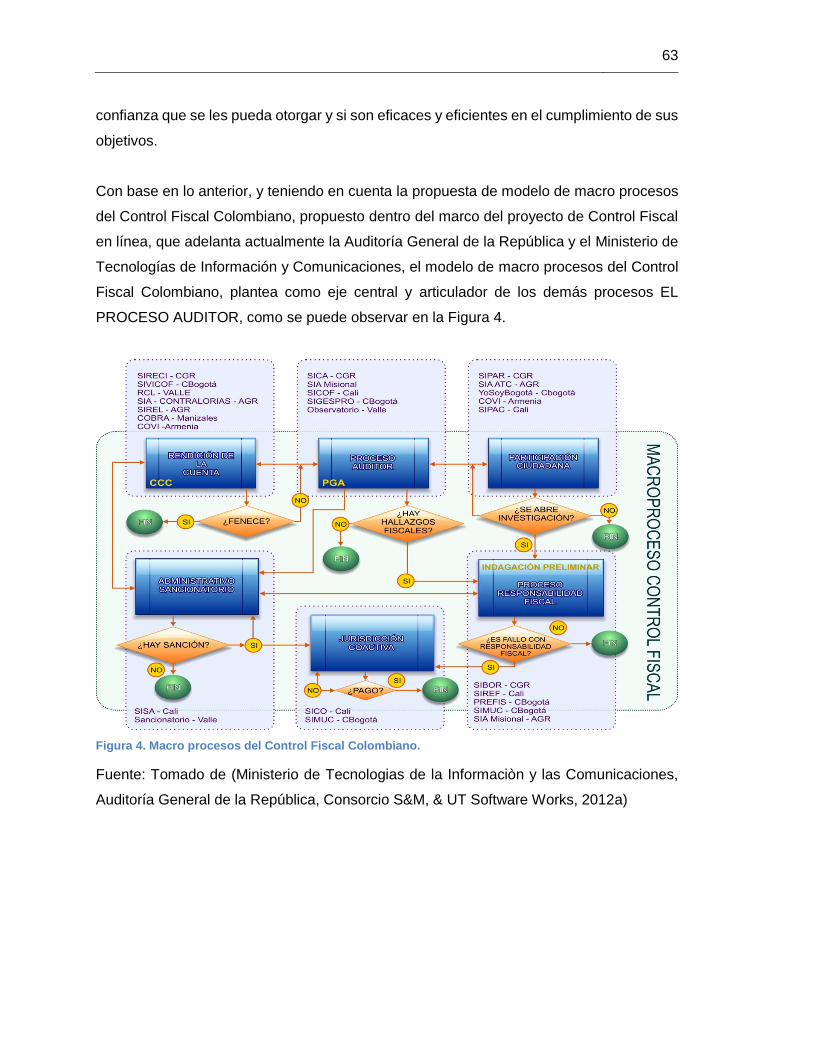

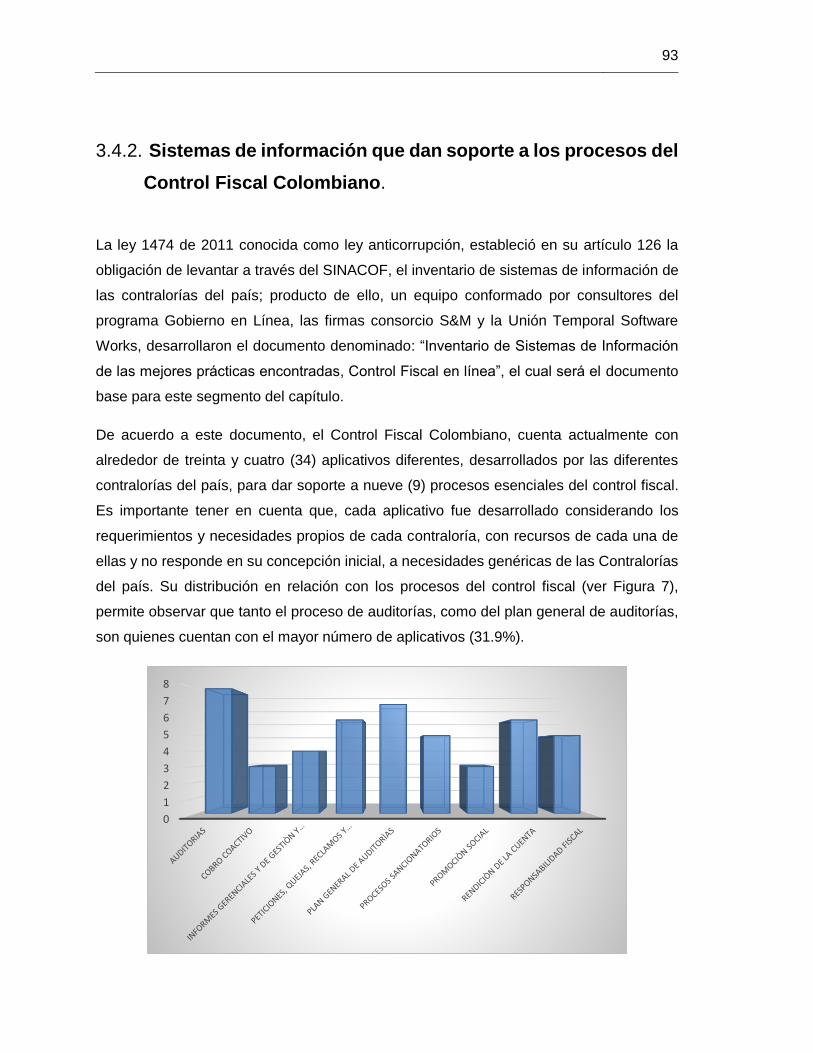

Figura 4. Macro procesos del Control Fiscal Colombiano. ................................................ 63

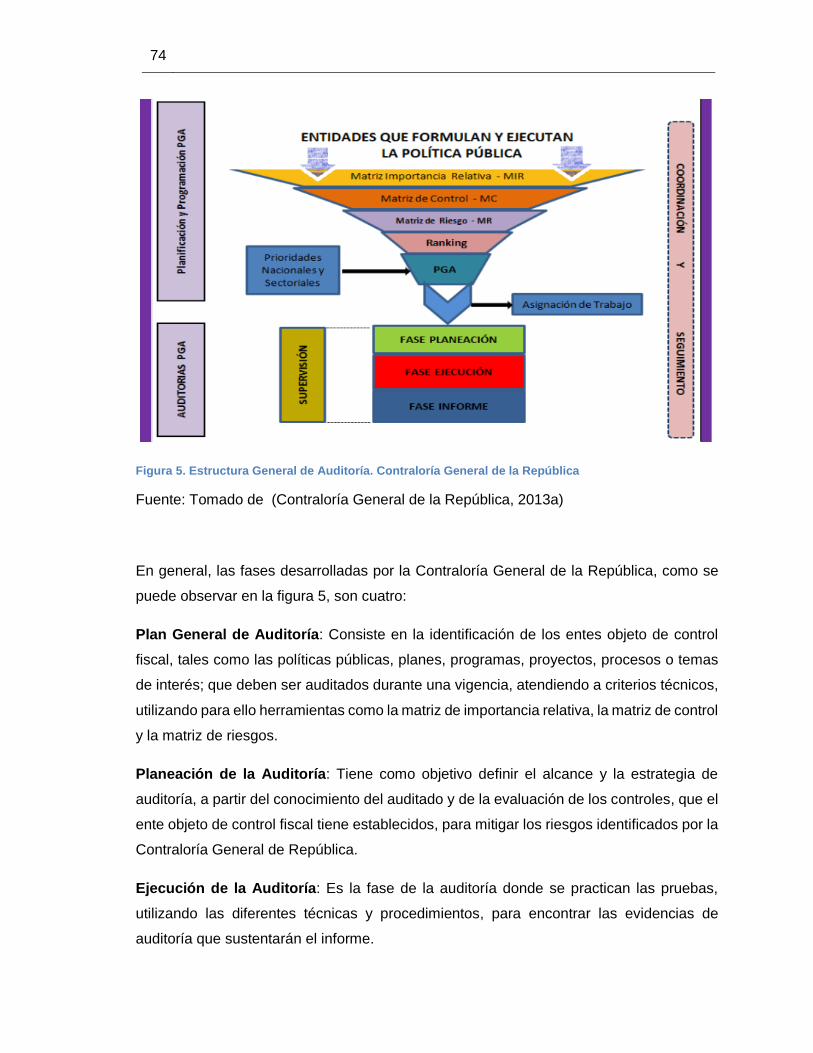

Figura 5. Estructura General de Auditoría. Contraloría General de la República ............. 74

Figura 6. Fases de Auditoría Interna. Entidades Públicas Colombianas .......................... 76

Figura 7. Número de aplicaciones por proceso en el Control Fiscal Colombiano. ........... 94

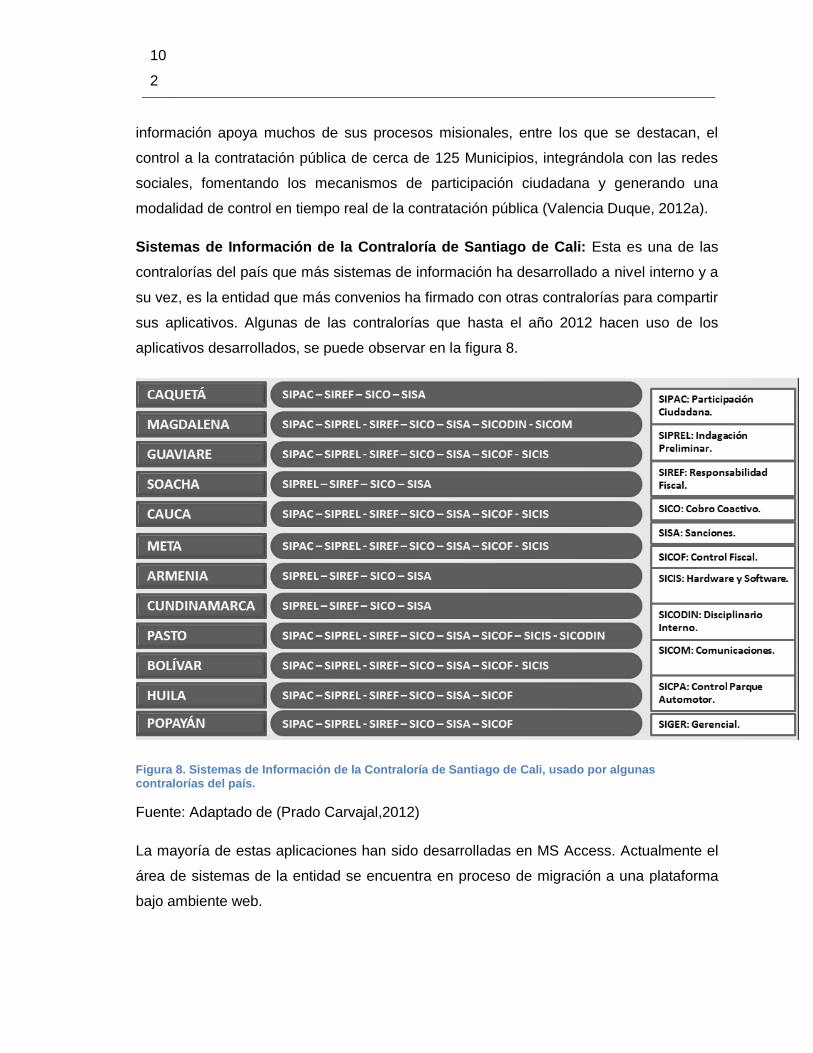

Figura 8. Sistemas de Información de la Contraloría de Santiago de Cali, usado por algunas

contralorías del país. ........................................................................................................ 102

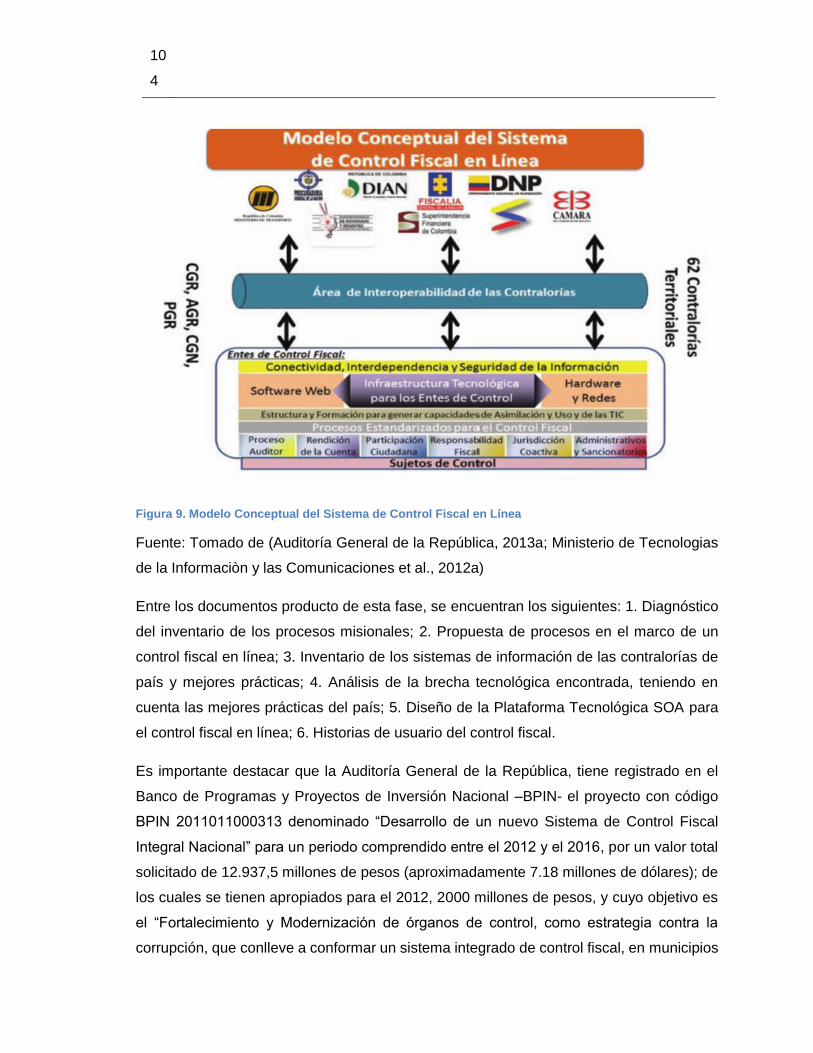

Figura 9. Modelo Conceptual del Sistema de Control Fiscal en Línea ........................... 104

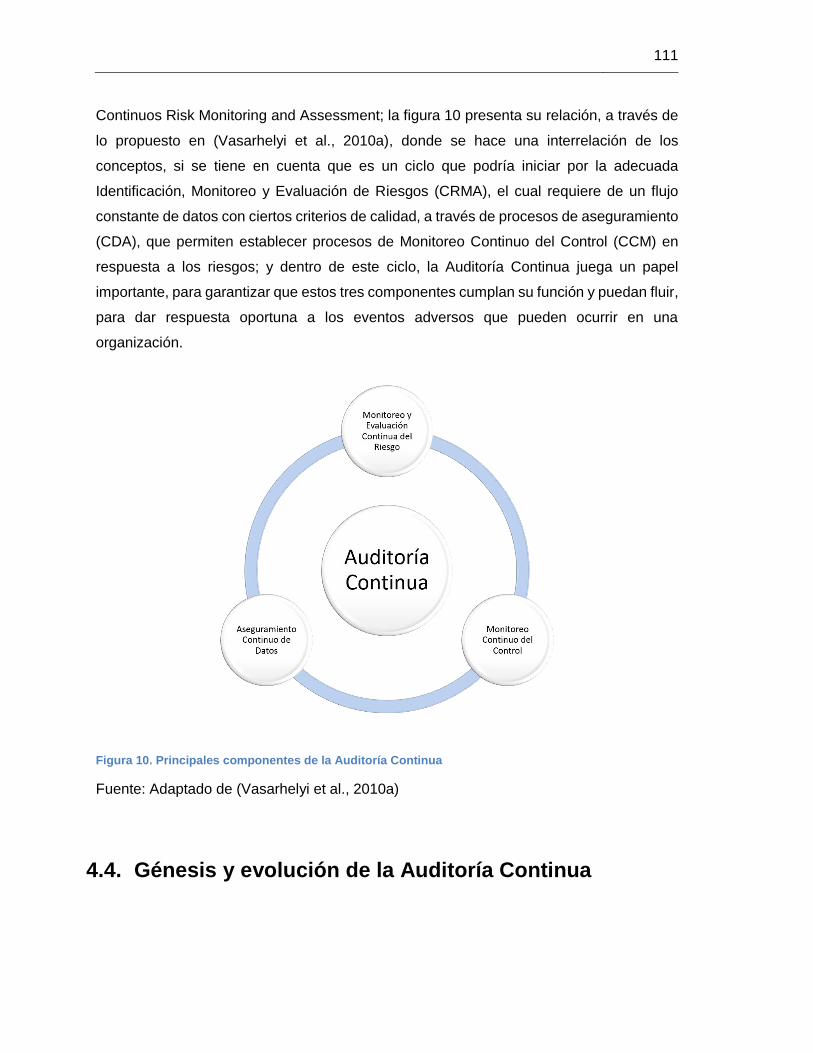

Figura 10. Principales componentes de la Auditoría Continua ........................................ 111

Figura 11. Eventos destacados de la Auditoría Continua ................................................ 112

Figura 12. Algunos de los estudios del nivel de avance de la Auditoría Continua ......... 113

Figura 13. Modelos de Auditoría Continua a través del tiempo ....................................... 129

Figura 14. Categorías Taxonómicas de Auditoría Continua ............................................ 133

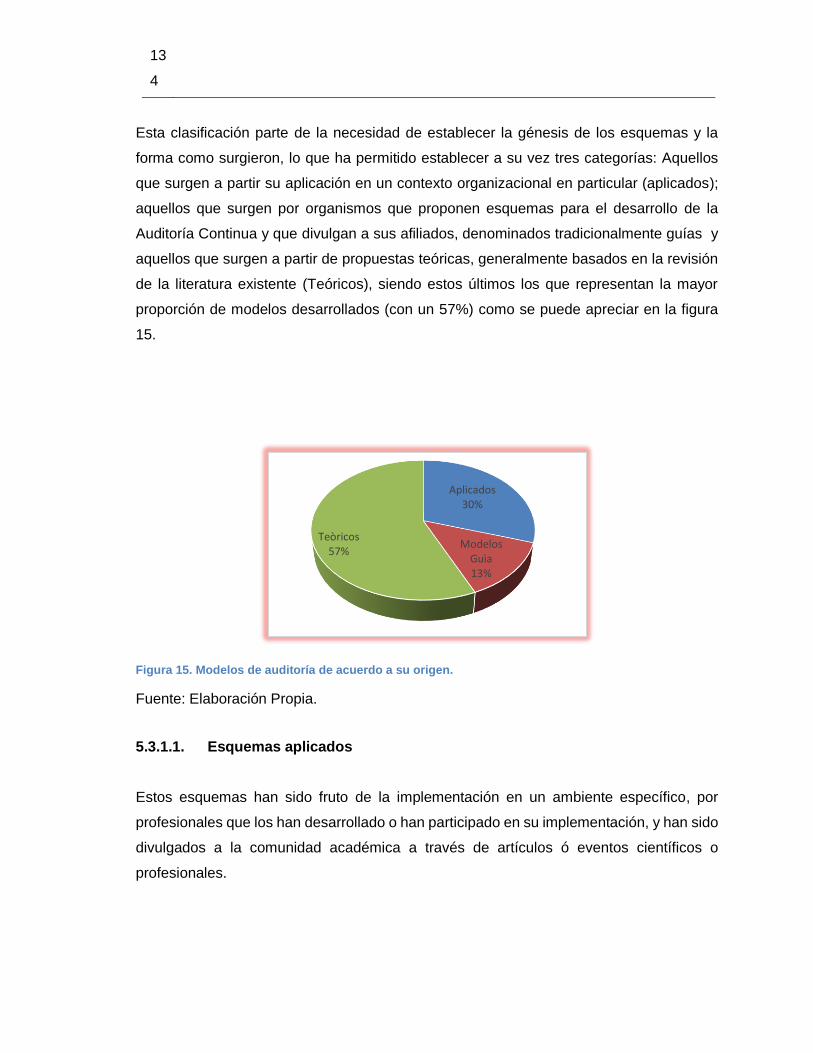

Figura 15. Modelos de auditoría de acuerdo a su origen. ............................................... 134

Figura 16. Esquemas de Auditoría Continua de acuerdo al sector donde se aplican .... 137

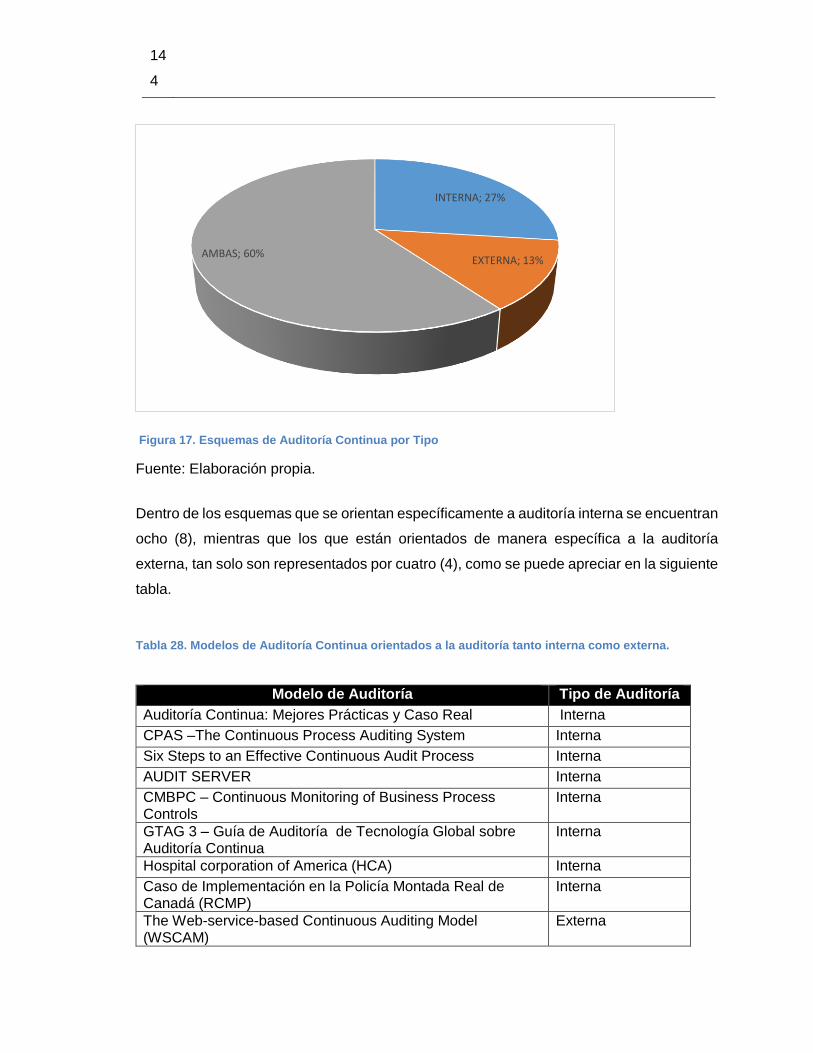

Figura 17. Esquemas de Auditoría Continua por Tipo ..................................................... 144

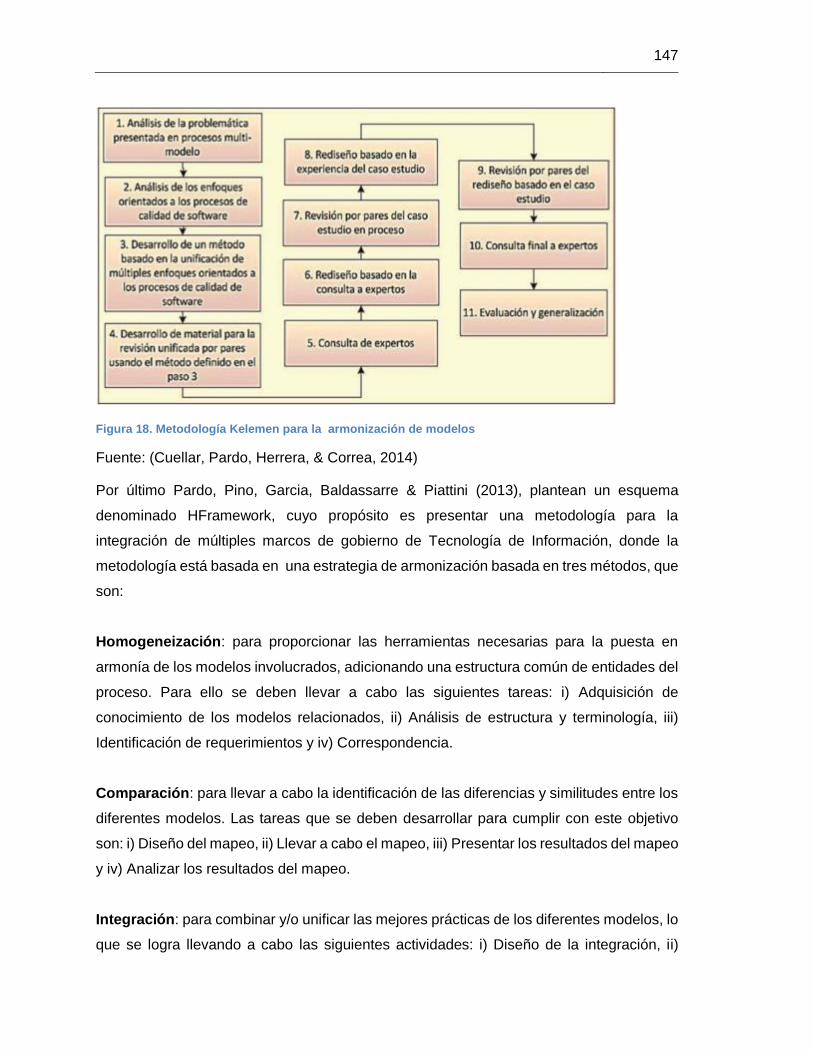

Figura 18. Metodología Kelemen para la armonización de modelos ............................. 147

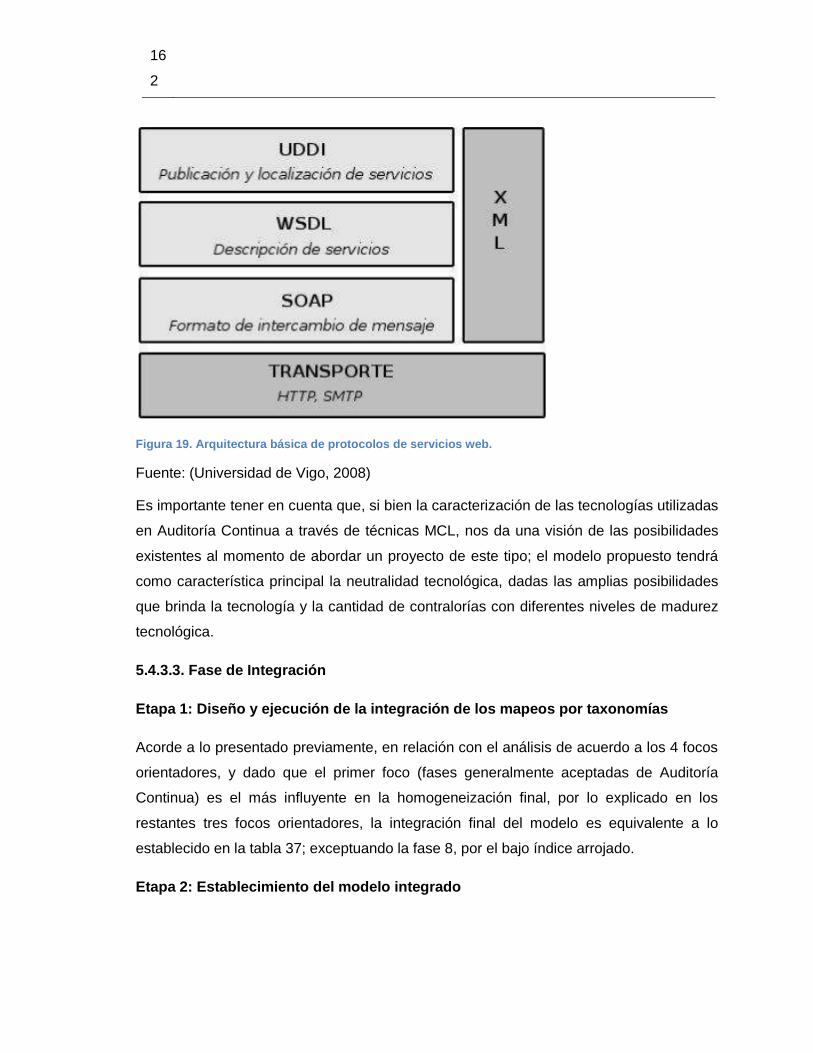

Figura 19. Arquitectura básica de protocolos de servicios web. ..................................... 162

Figura 20. Avance del Gobierno Electrónico por Continentes 2012 ............................... 168

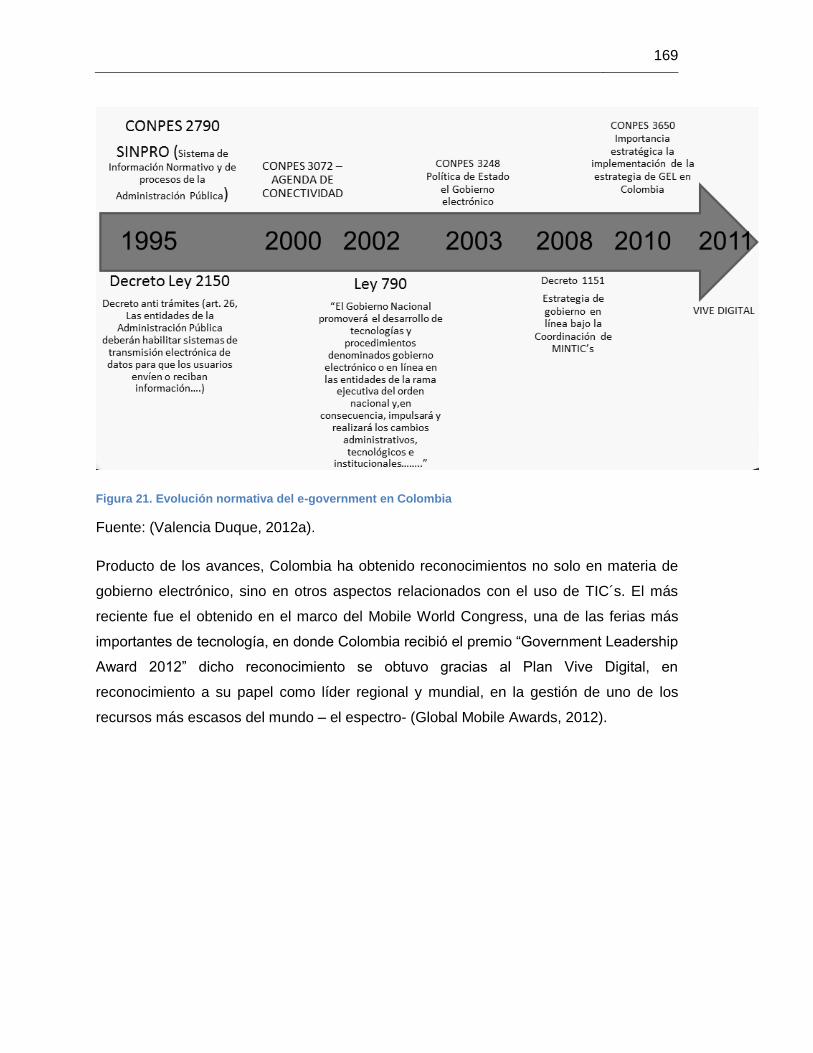

Figura 21. Evolución normativa del e-government en Colombia ..................................... 169

Figura 22. Países Emergentes en Gobierno Electrónico 2012 ....................................... 170

Figura 23. Ecosistema Digital ........................................................................................... 172

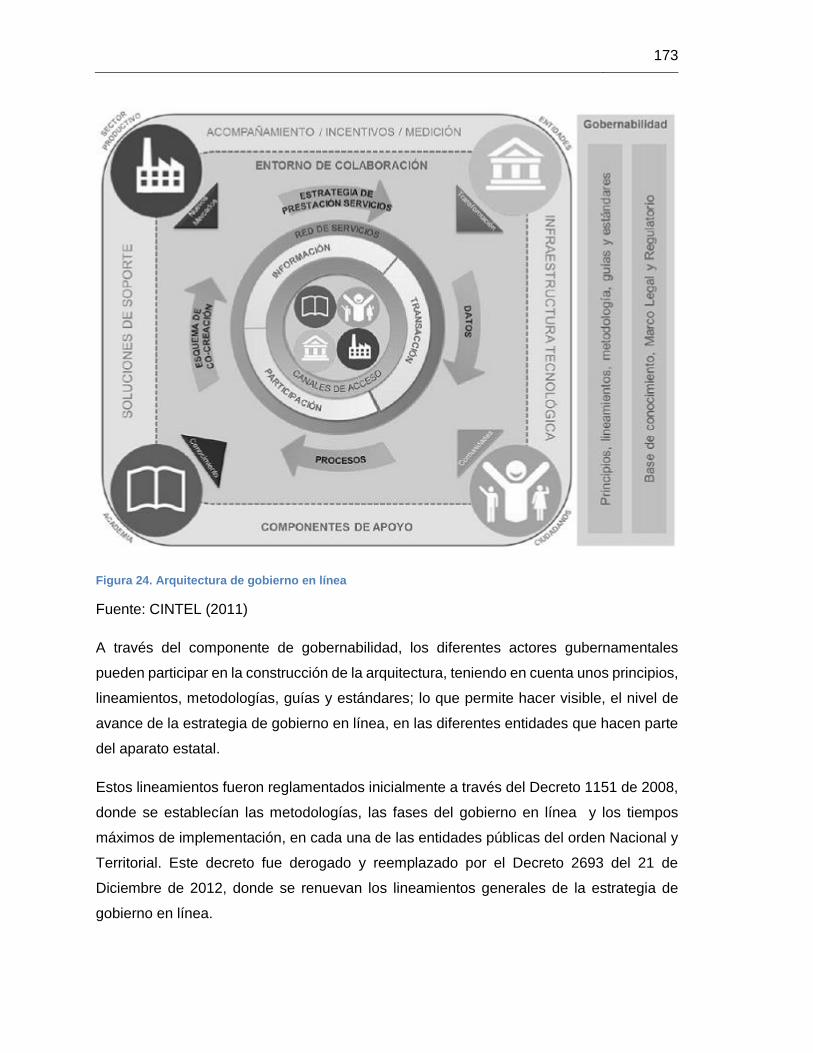

Figura 24. Arquitectura de gobierno en línea ................................................................... 173

Figura 25. Infraestructura Tecnológica de las entidades públicas Colombianas ............ 186

Figura 26. Nivel de avance de las fases de Gobierno en Línea en las entidades de nivel

nacional. 2008-2011 ......................................................................................................... 187

Figura 27. Nivel de avance de las fases de Gobierno en Línea en las entidades del nivel

territorial. 2008-2011 ......................................................................................................... 188

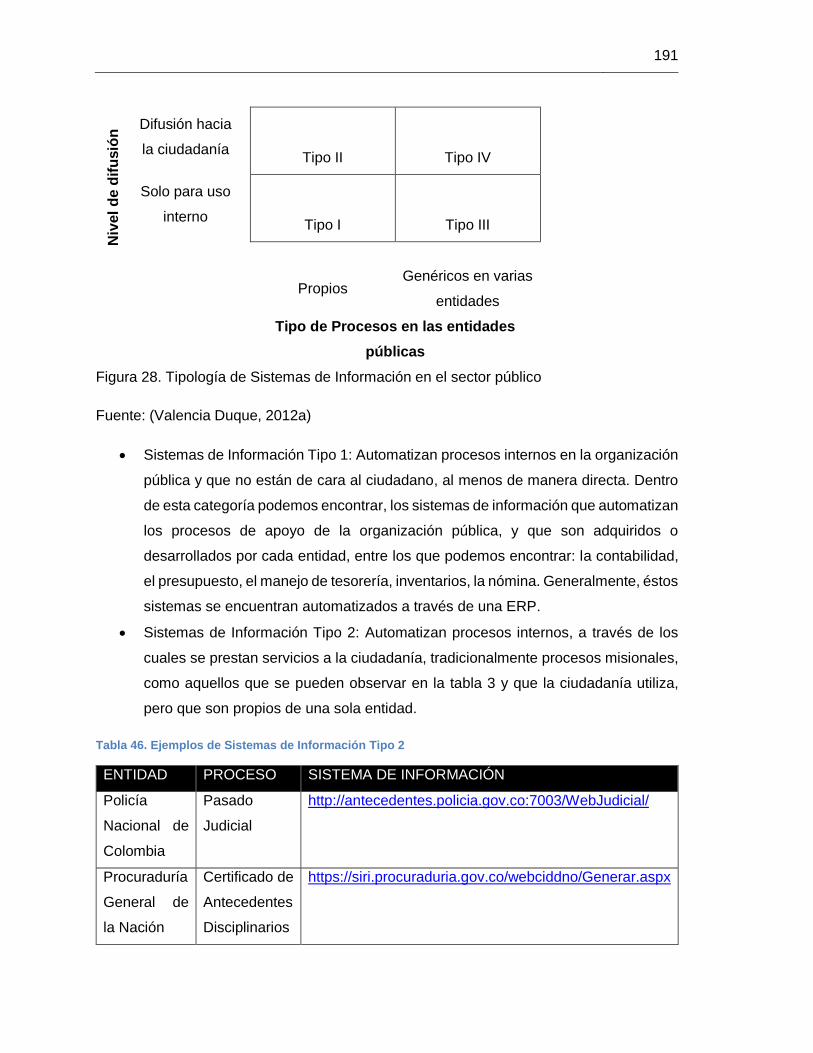

Figura 28. Tipología de Sistemas de Información en el sector público ........................... 191

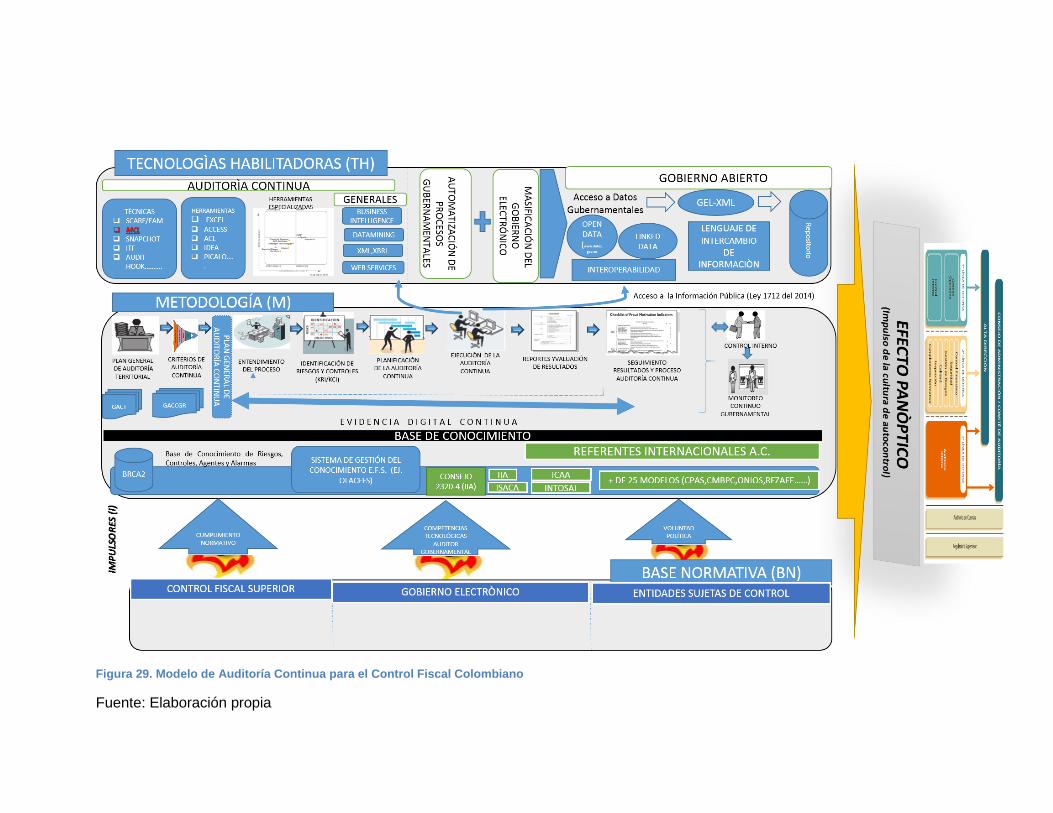

Figura 29. Modelo de Auditoría Continua para el Control Fiscal Colombiano ................ 203

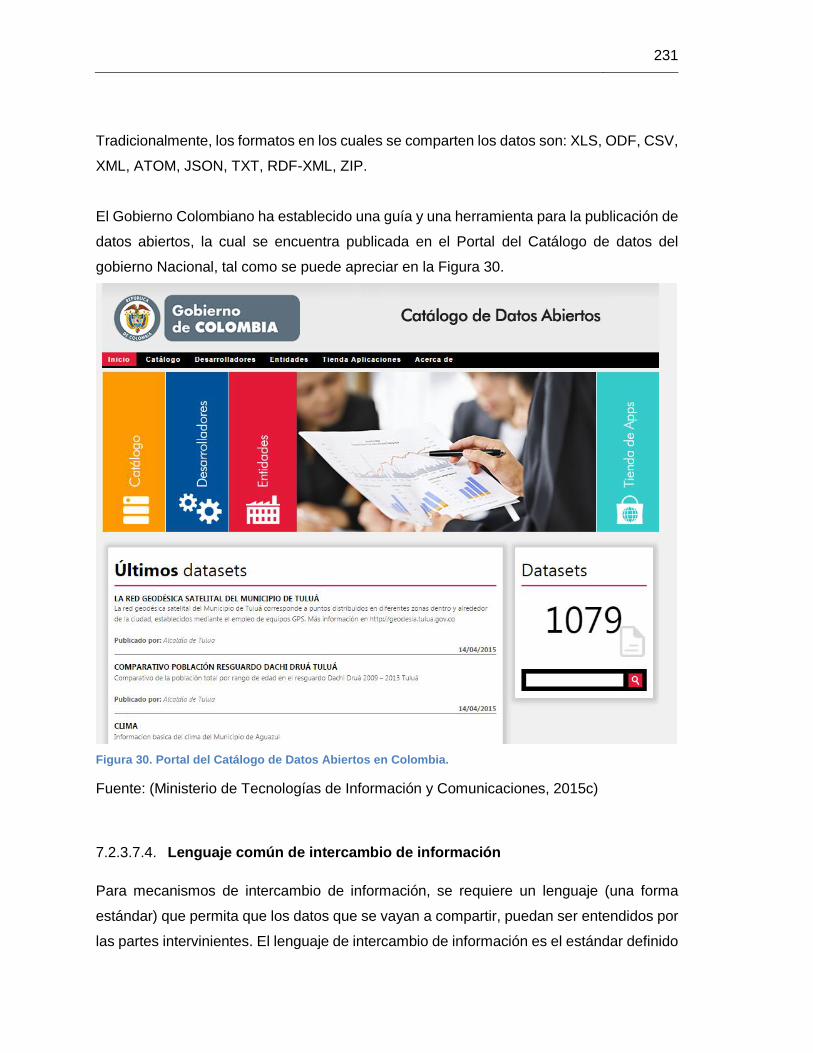

Figura 30. Portal del Catálogo de Datos Abiertos en Colombia. ..................................... 231

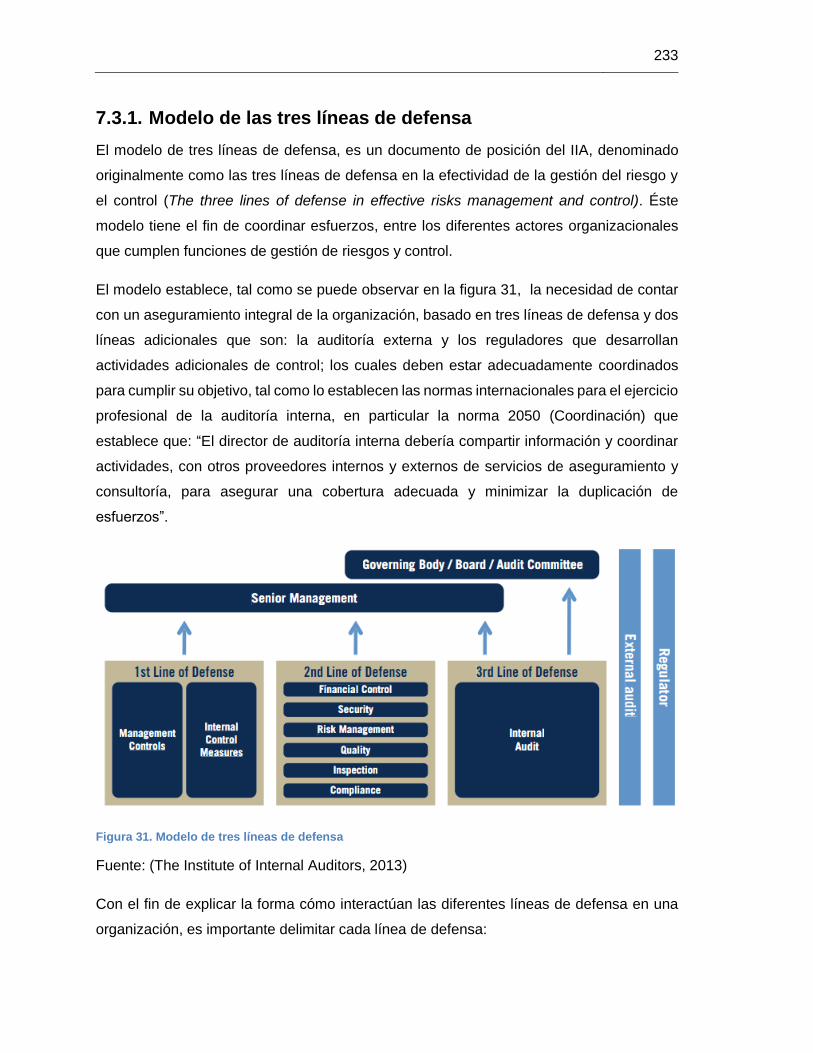

Figura 31. Modelo de tres líneas de defensa ................................................................... 233

17

Figura 32. Efecto panóptico del modelo en las tres líneas de defensa ........................... 236

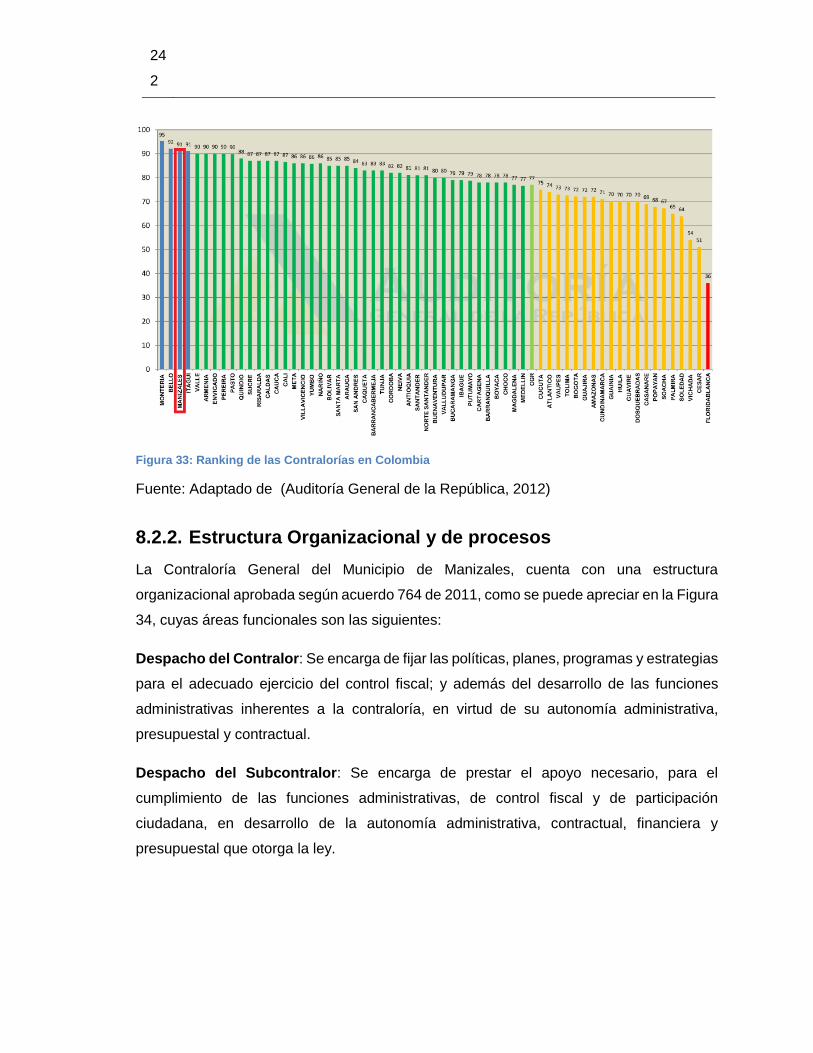

Figura 33: Ranking de las Contralorías en Colombia ...................................................... 242

Figura 34. Estructura Organizacional de la Contraloría General del Municipio de Manizales

........................................................................................................................................... 243

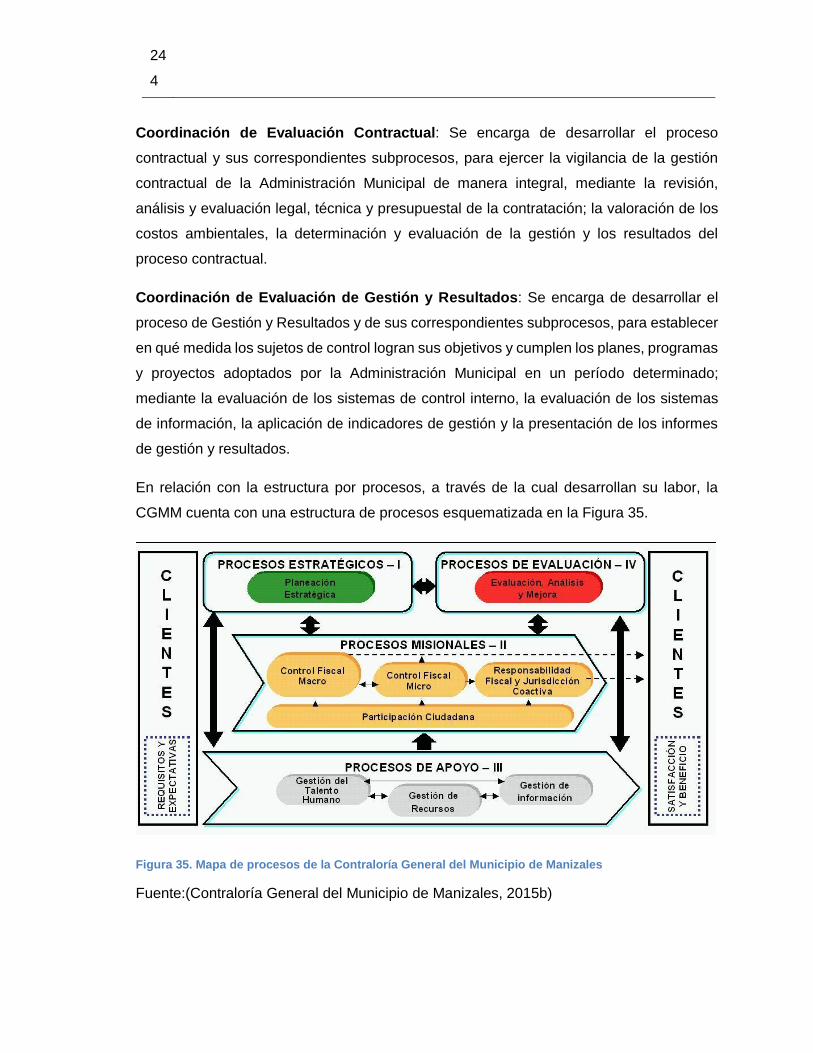

Figura 35. Mapa de procesos de la Contraloría General del Municipio de Manizales .... 244

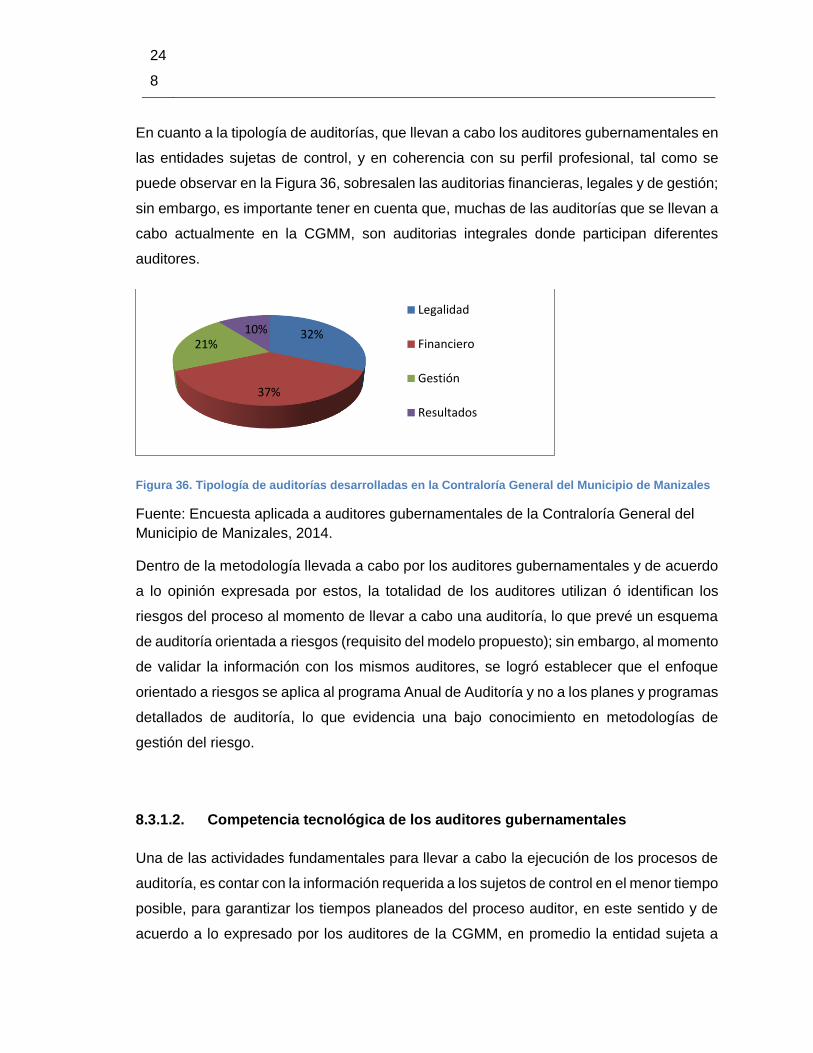

Figura 36. Tipología de auditorías desarrolladas en la Contraloría General del Municipio de

Manizales .......................................................................................................................... 248

Figura 37. Nivel de uso de las TAAC's por parte de los auditores gubernamentales de la

Contraloría General del Municipio de Manizales ............................................................. 253

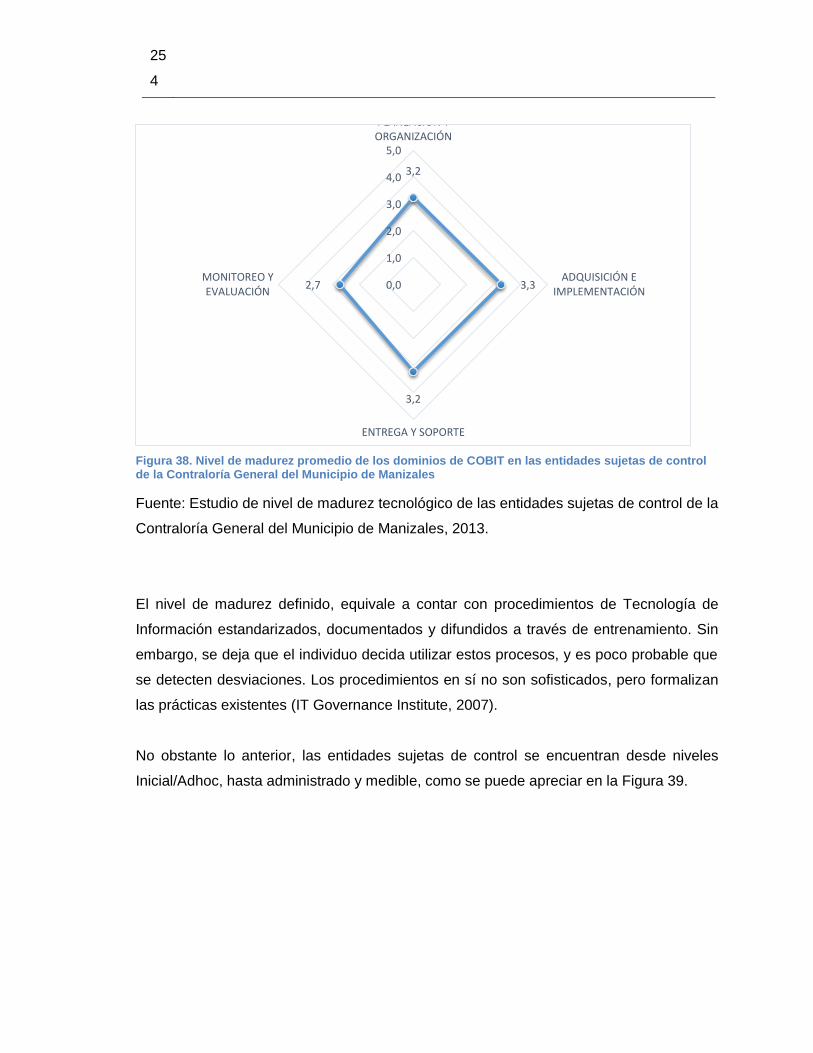

Figura 38. Nivel de madurez promedio de los dominios de COBIT en las entidades sujetas

de control de la Contraloría General del Municipio de Manizales ................................... 254

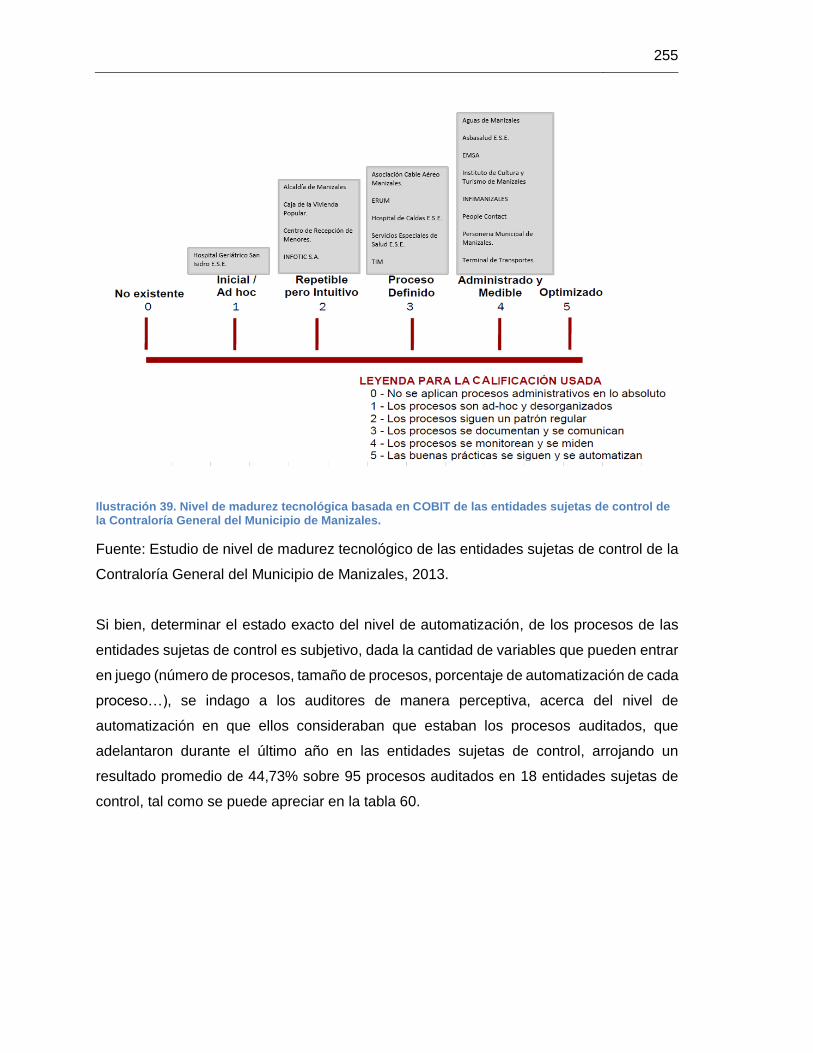

Ilustración 39. Nivel de madurez tecnológica basada en COBIT de las entidades sujetas de

control de la Contraloría General del Municipio de Manizales. ....................................... 255

Figura 40. Interfaz solución tecnológica COBRA ............................................................. 257

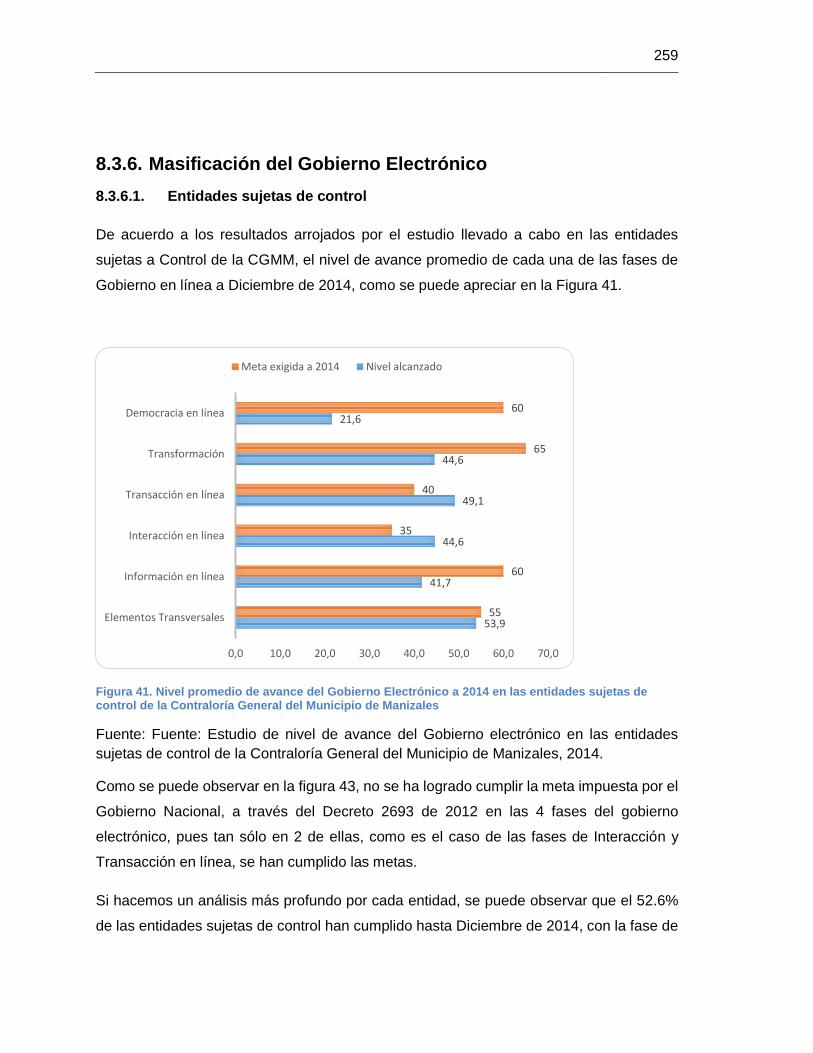

Figura 41. Nivel promedio de avance del Gobierno Electrónico a 2014 en las entidades

sujetas de control de la Contraloría General del Municipio de Manizales ....................... 259

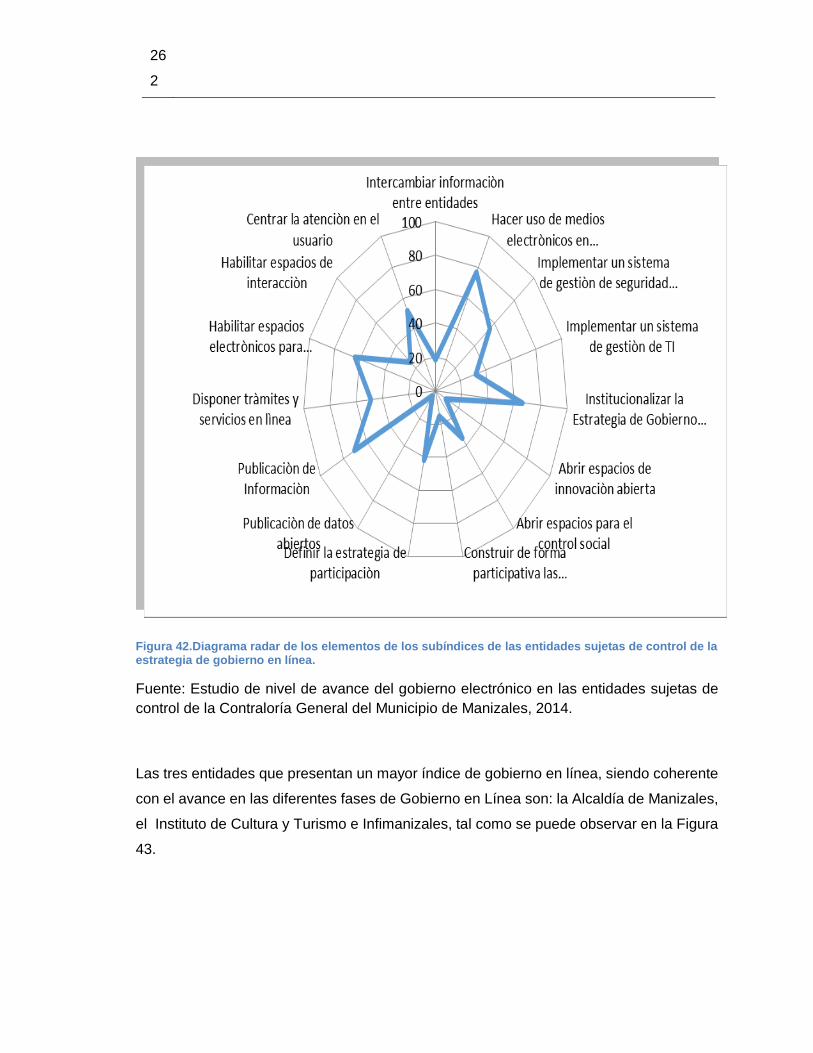

Figura 42.Diagrama radar de los elementos de los subíndices de las entidades sujetas de

control de la estrategia de gobierno en línea. .................................................................. 262

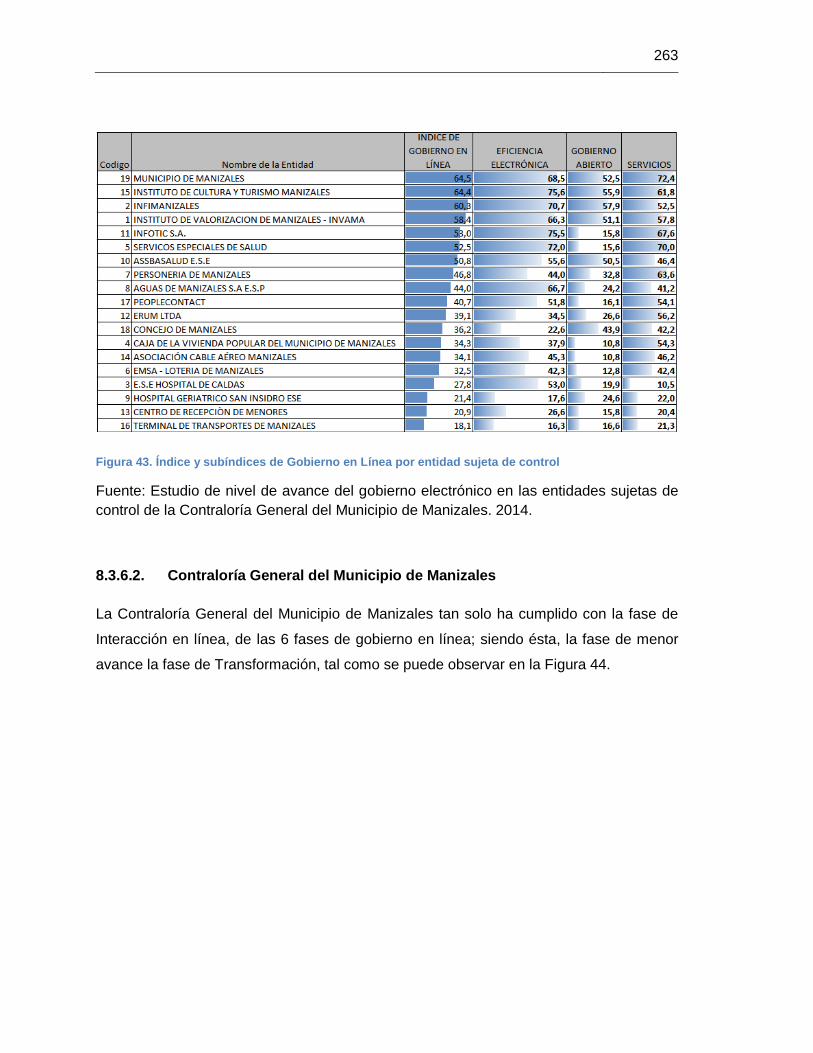

Figura 43. Índice y subíndices de Gobierno en Línea por entidad sujeta de control ...... 263

Figura 44.Nivel promedio de avance del Gobierno Electrónico hasta 2014 de la Contraloría

General del Municipio de Manizales ................................................................................ 264

Figura 45. Diagrama radar de los elementos de los subíndices del gobierno en línea de la

Contraloría General del Municipio de Manizales. ............................................................ 265

Figura 46. Índice de gobierno abierto de las entidades sujetas de control de la Contraloría

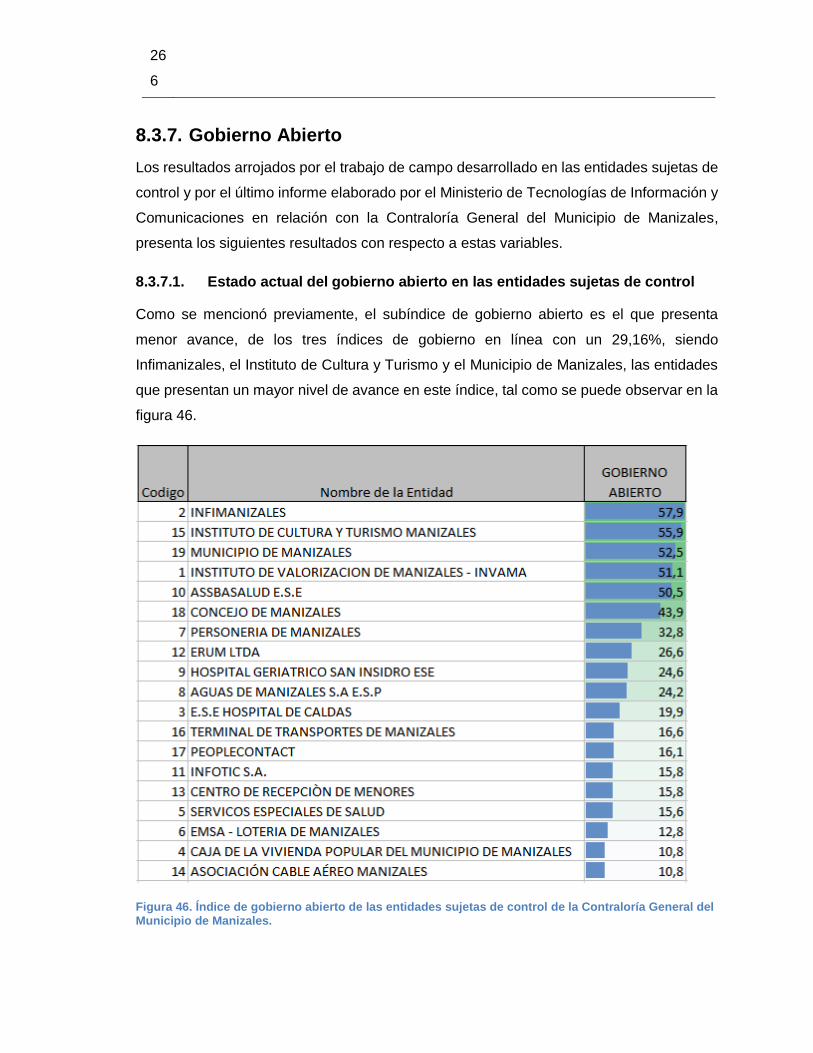

General del Municipio de Manizales. ............................................................................... 266

18

Lista de tablas

PÁG.

Tabla 1. Cobertura del Control Fiscal Colombiano ............................................................ 34

Tabla 2. Valor promedio de vigilar los recursos del Estado Colombiano. ......................... 34

Tabla 3. Número de funcionarios del Control Fiscal Colombiano y relación de auditor por

cada auditoría. .................................................................................................................... 34

Tabla 4: Fases de la investigación ..................................................................................... 40

Tabla 5. Principales normas que reglamentan el Control Interno en Colombia ................ 47

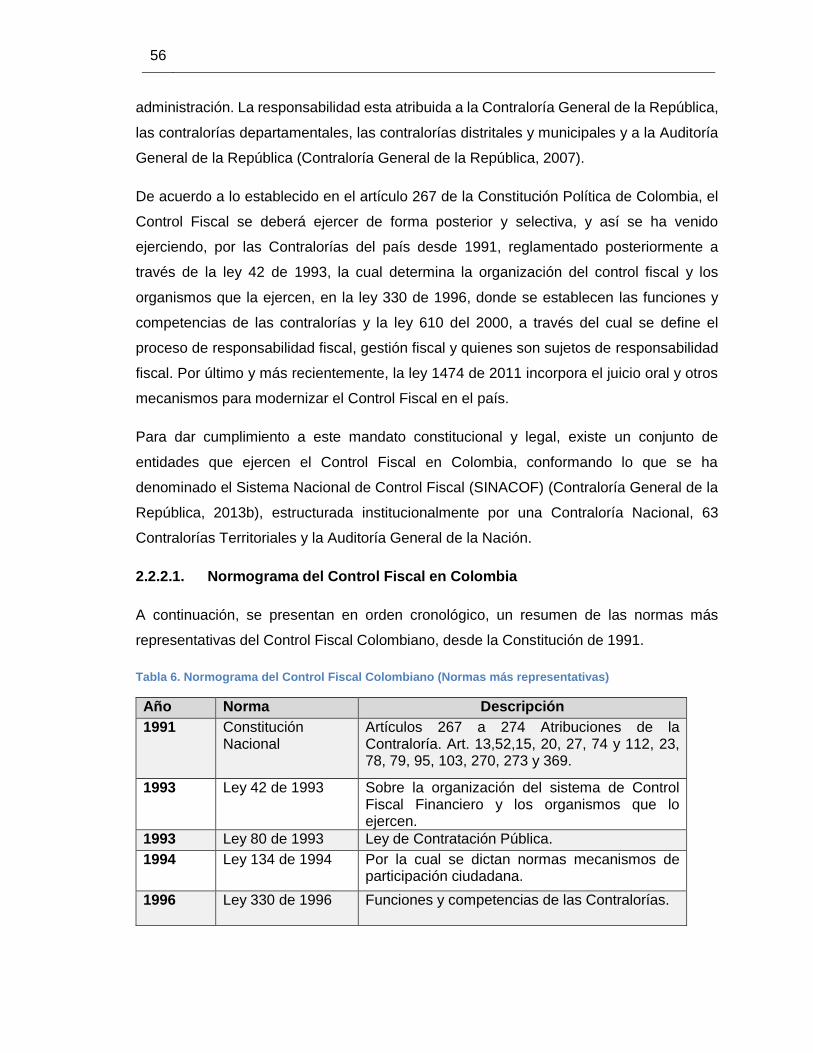

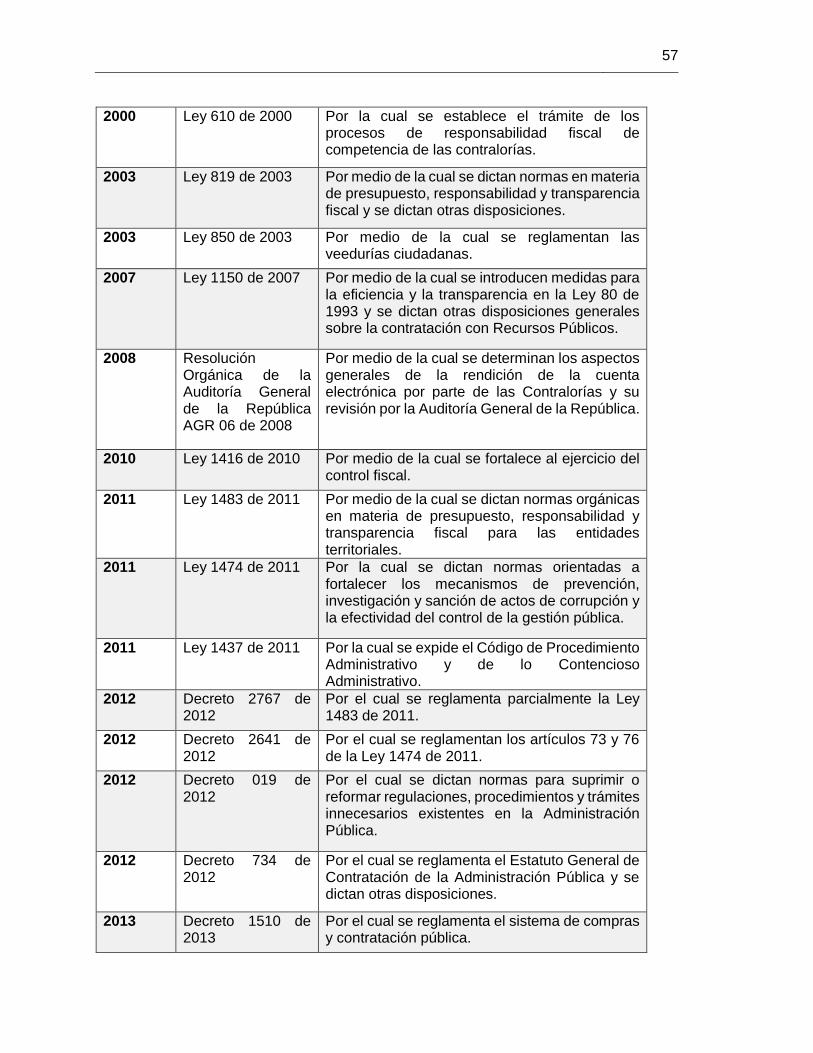

Tabla 6. Normograma del Control Fiscal Colombiano (Normas más representativas) ..... 56

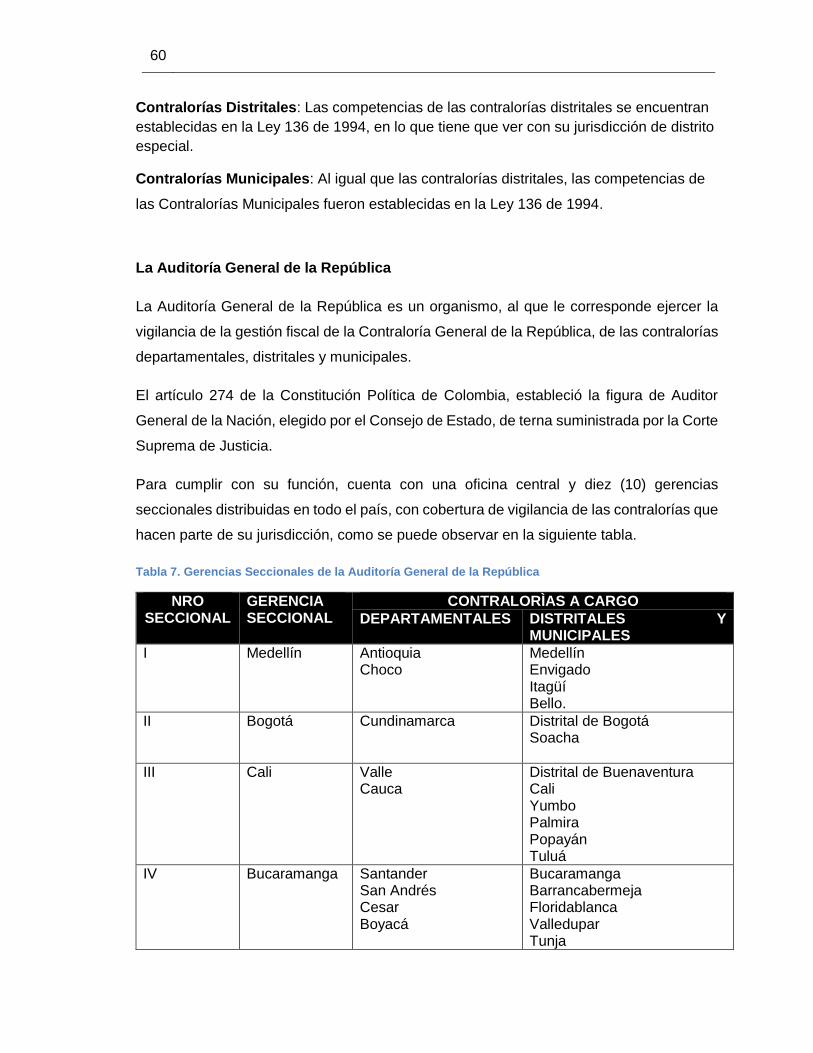

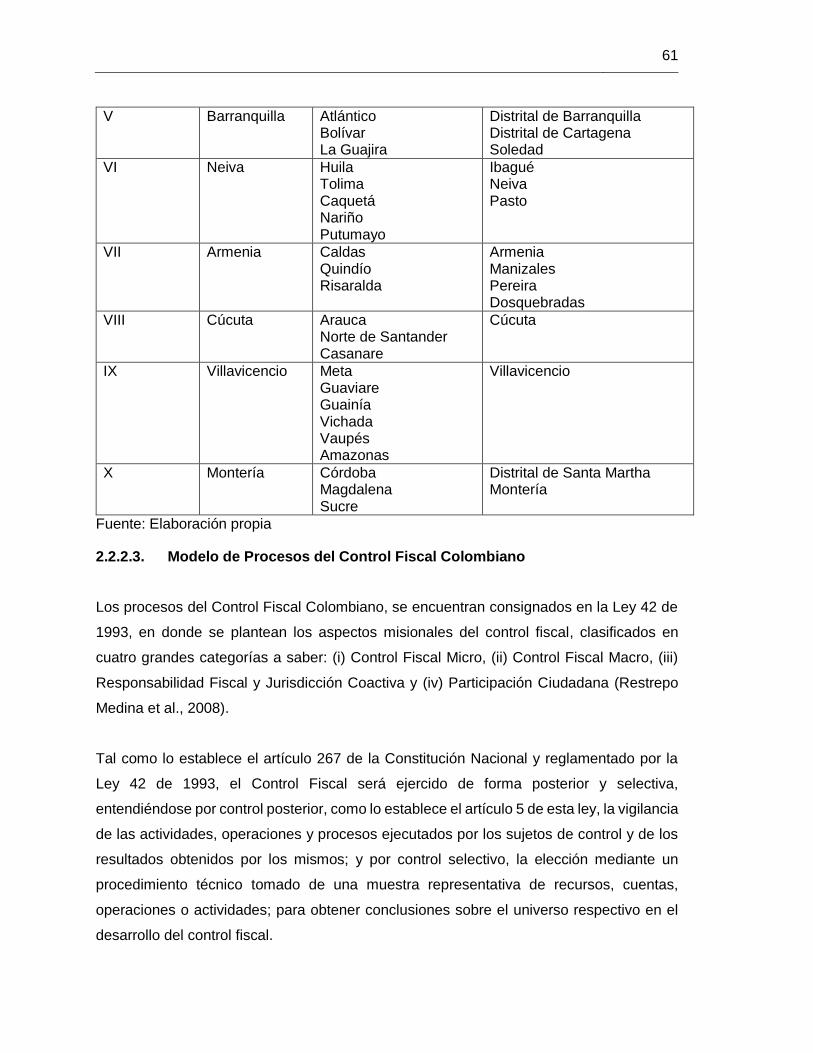

Tabla 7. Gerencias Seccionales de la Auditoría General de la República ........................ 60

Tabla 8. Fases de la Auditoría de acuerdo a ISACA. ........................................................ 69

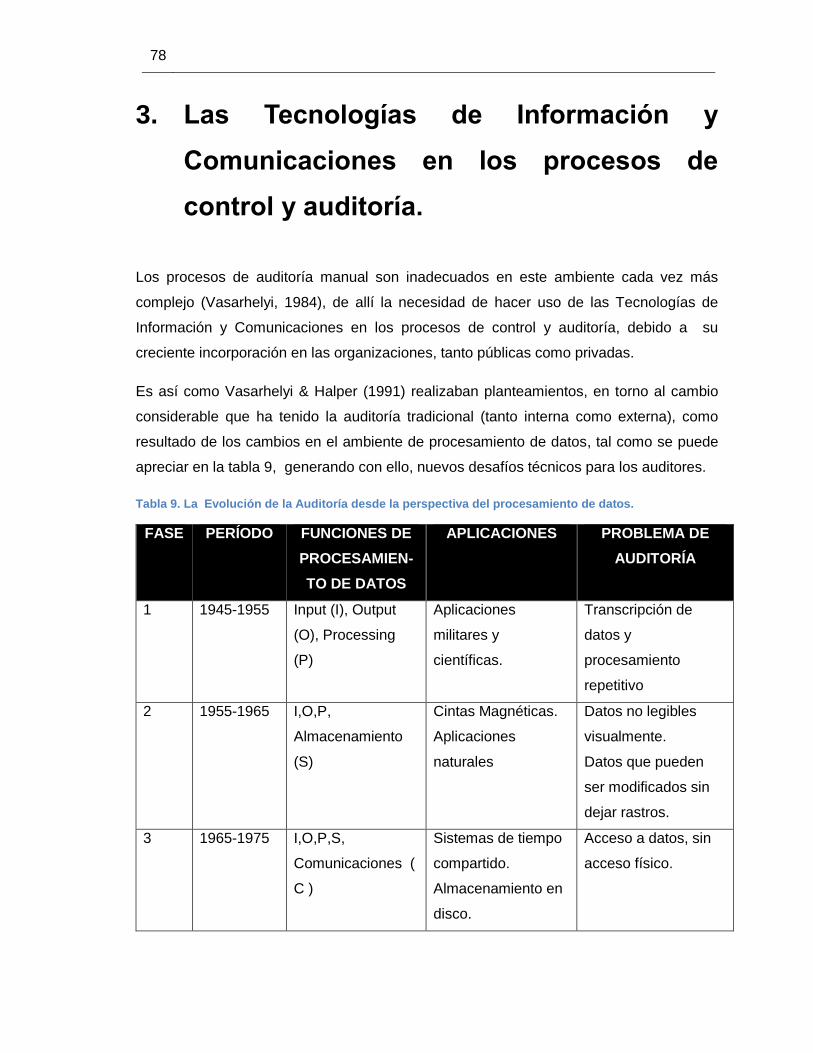

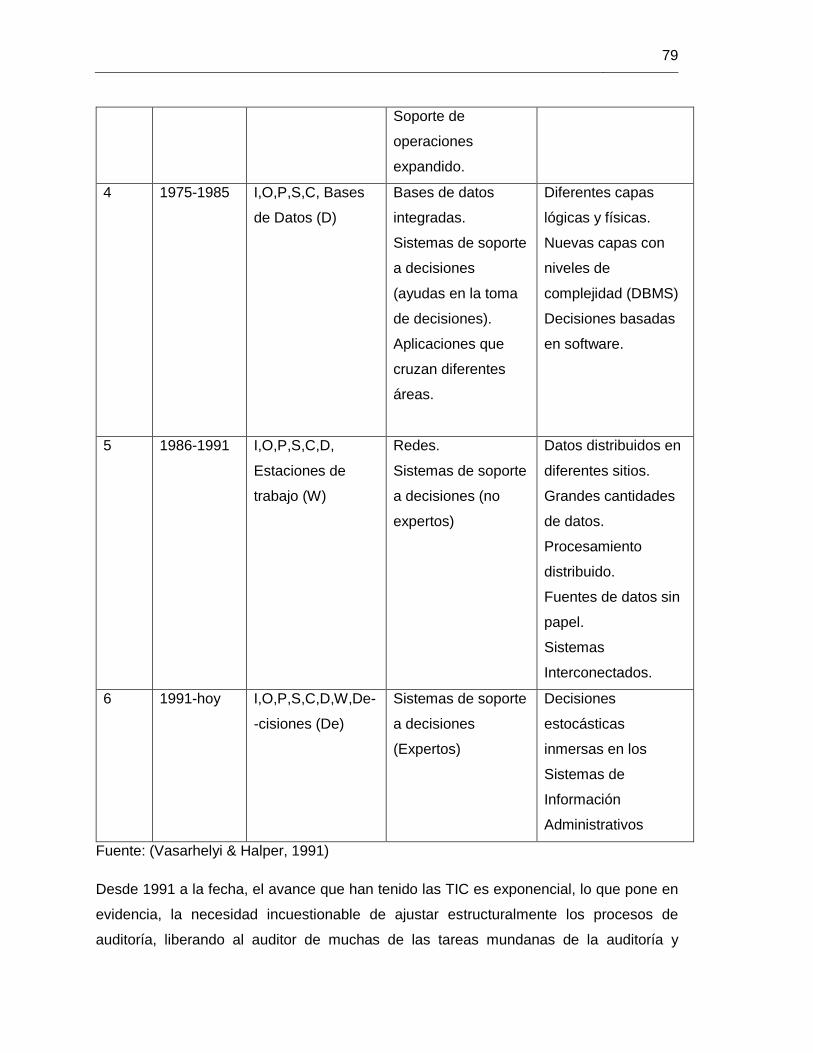

Tabla 9. La Evolución de la Auditoría desde la perspectiva del procesamiento de datos.

............................................................................................................................................. 78

Tabla 10. Evidencia en papel vs Evidencia electrónica ..................................................... 82

Tabla 11. Normas, estándares y directrices relacionadas con evidencia ......................... 83

Tabla 12. Resumen de las principales normas y estándares alrededor de las Tecnologías

de Información y Comunicaciones en la auditoría. ............................................................ 85

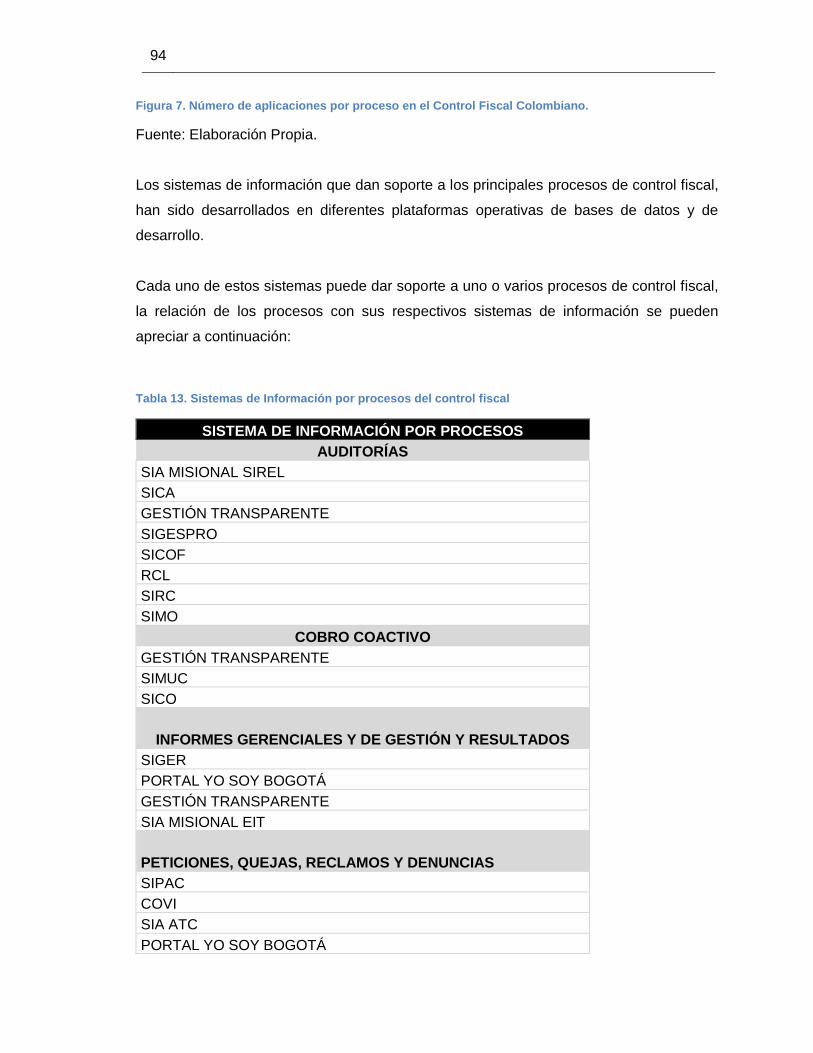

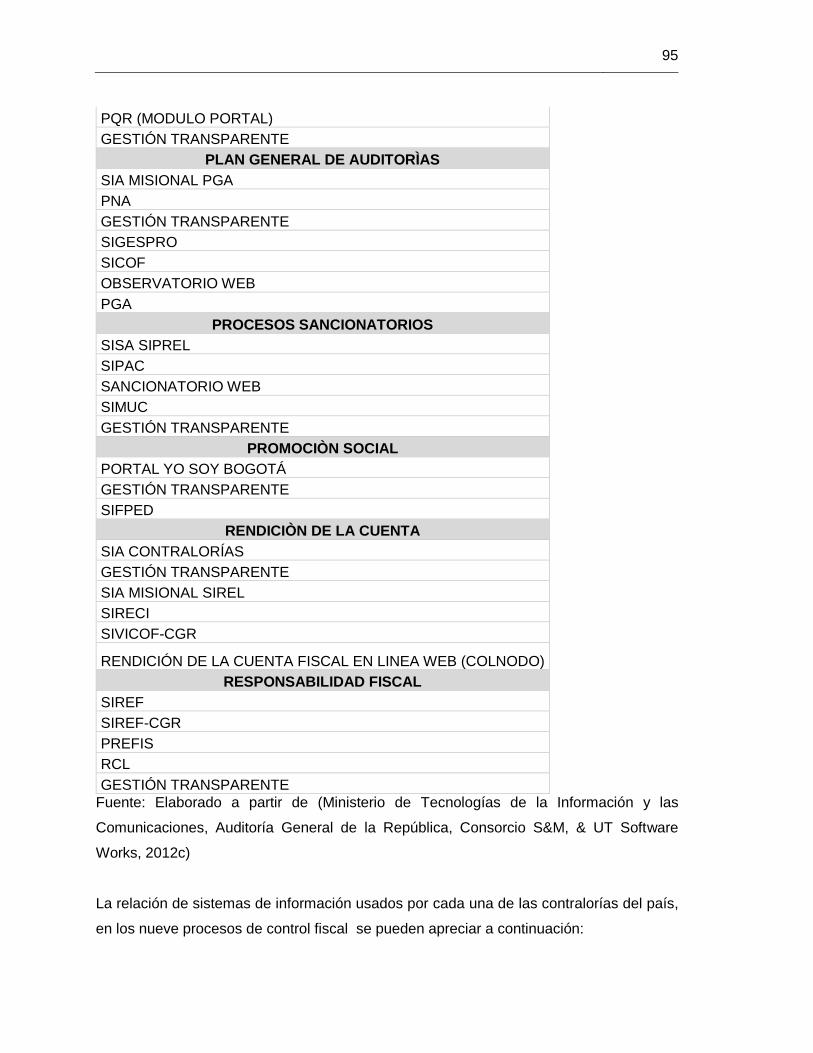

Tabla 13. Sistemas de Información por procesos del control fiscal .................................. 94

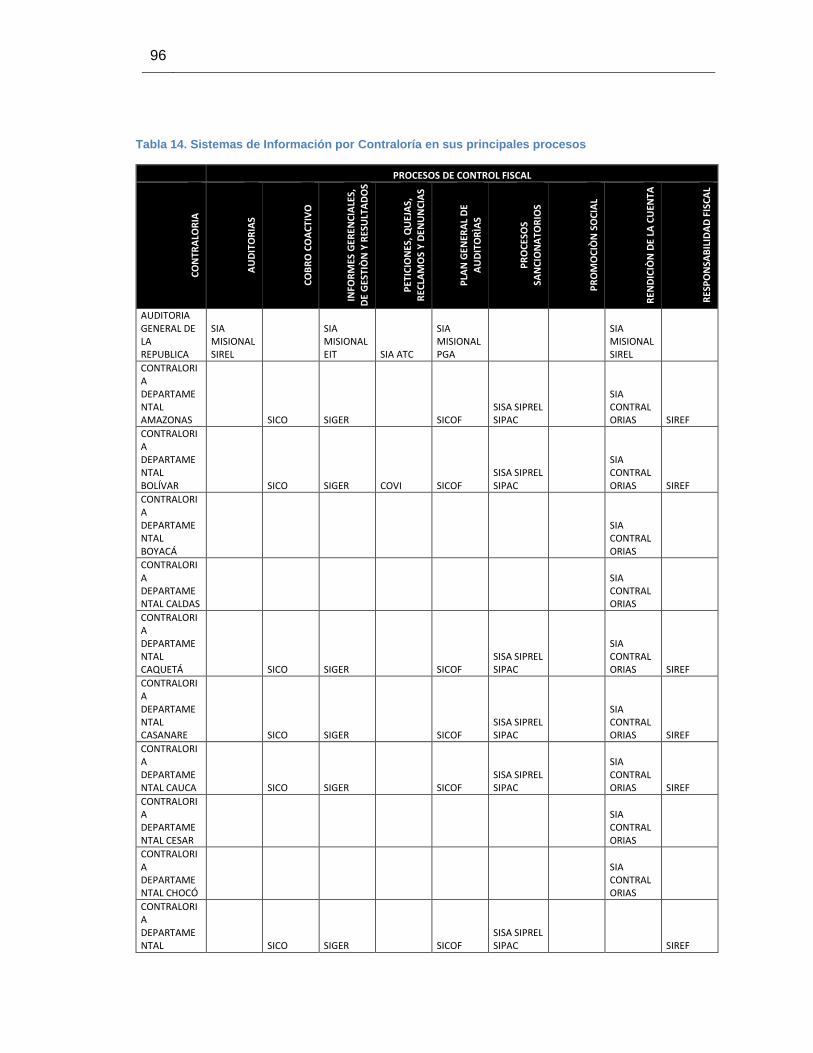

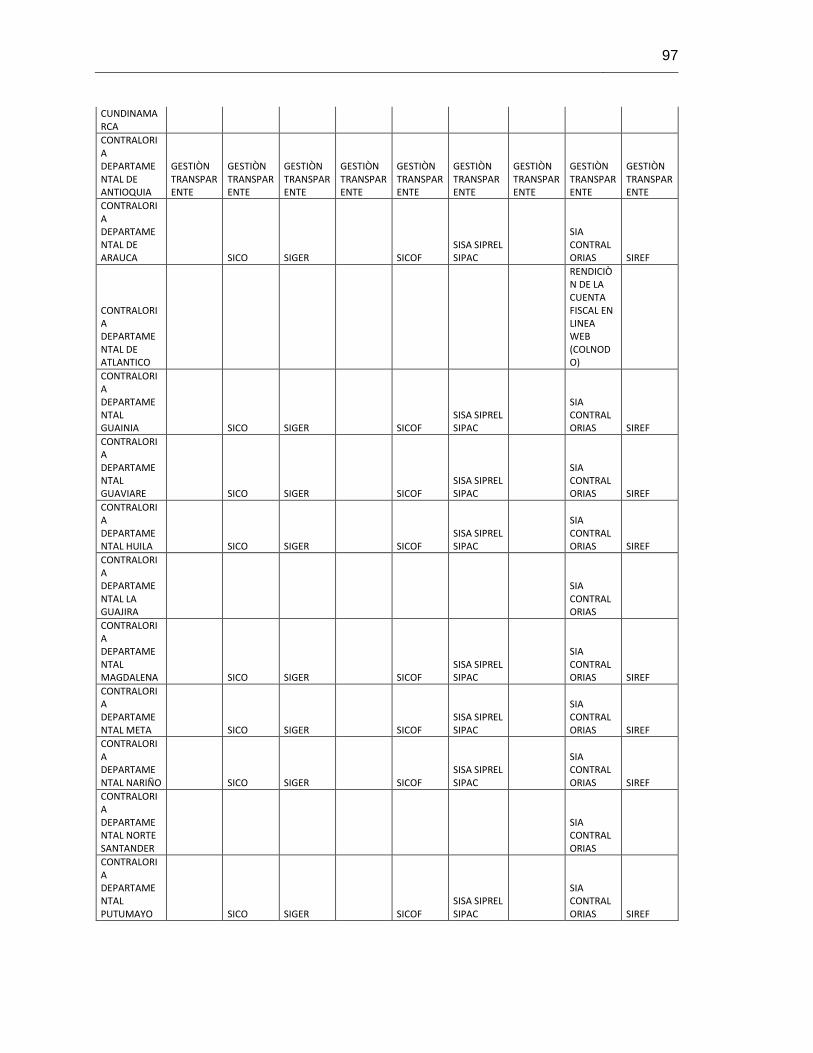

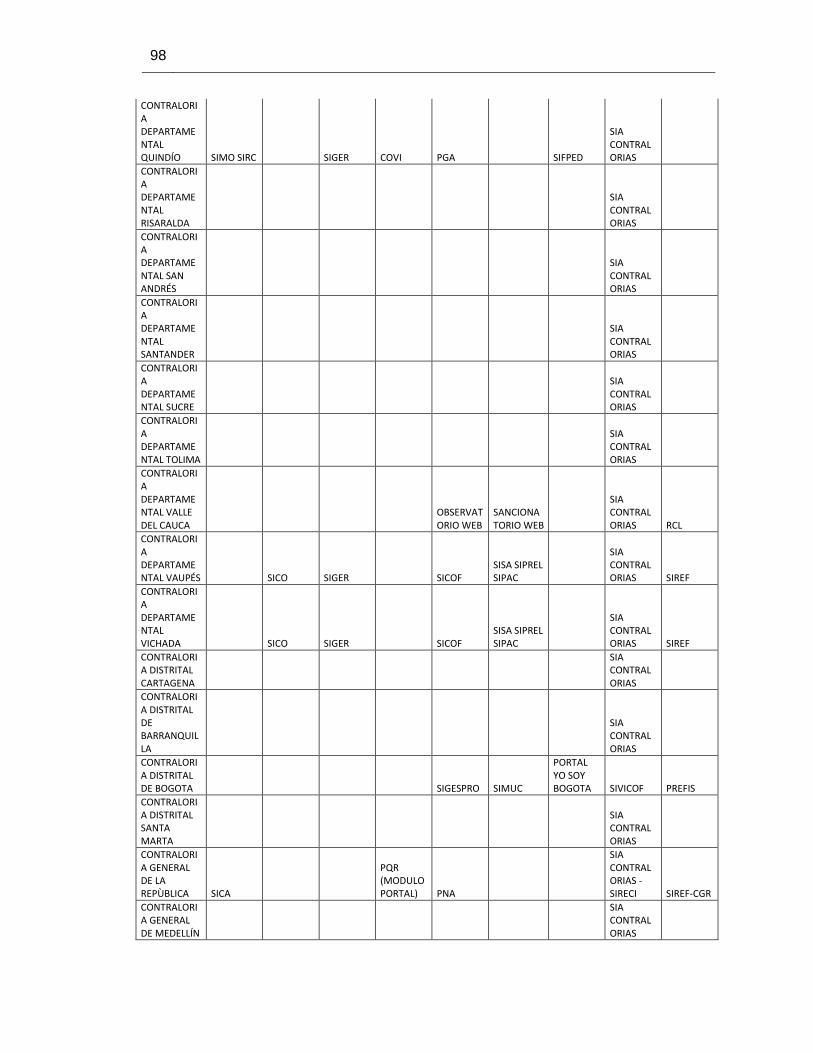

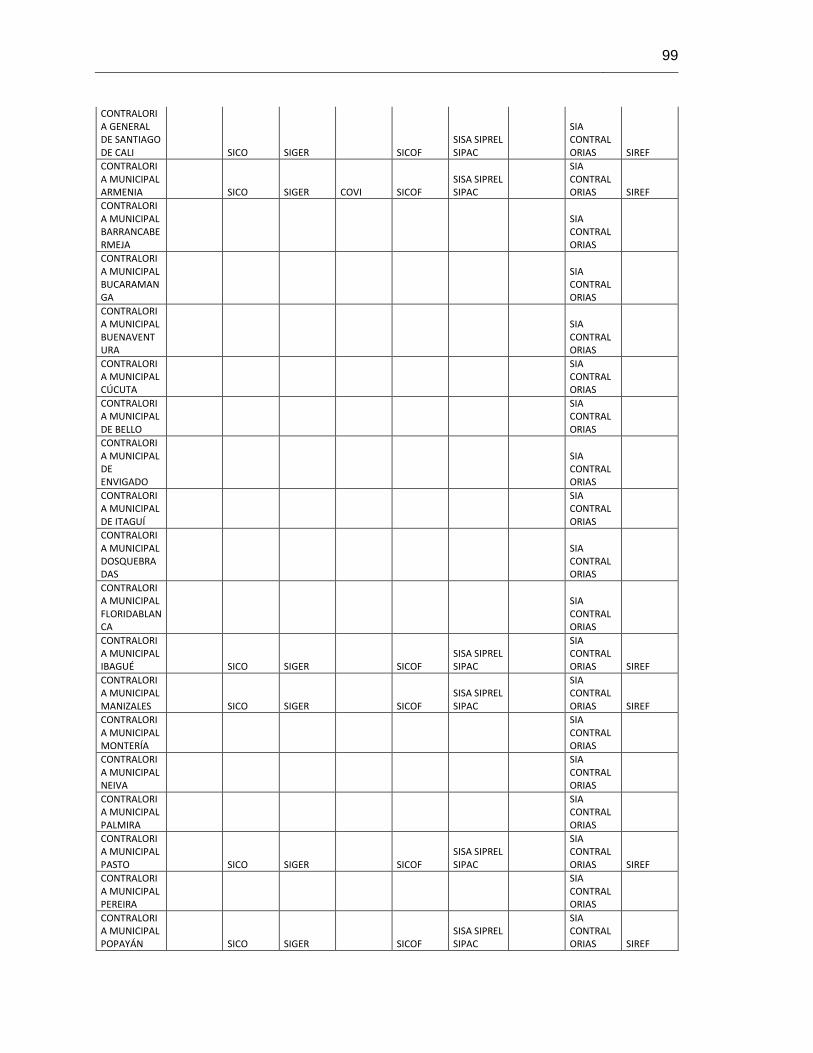

Tabla 14. Sistemas de Información por Contraloría en sus principales procesos ............ 96

Tabla 15. Términos relacionados con Auditoría Continua ............................................... 109

Tabla 16. Eventos de interacción con la comunidad académica y profesional del control y

auditoría en Colombia. ...................................................................................................... 115

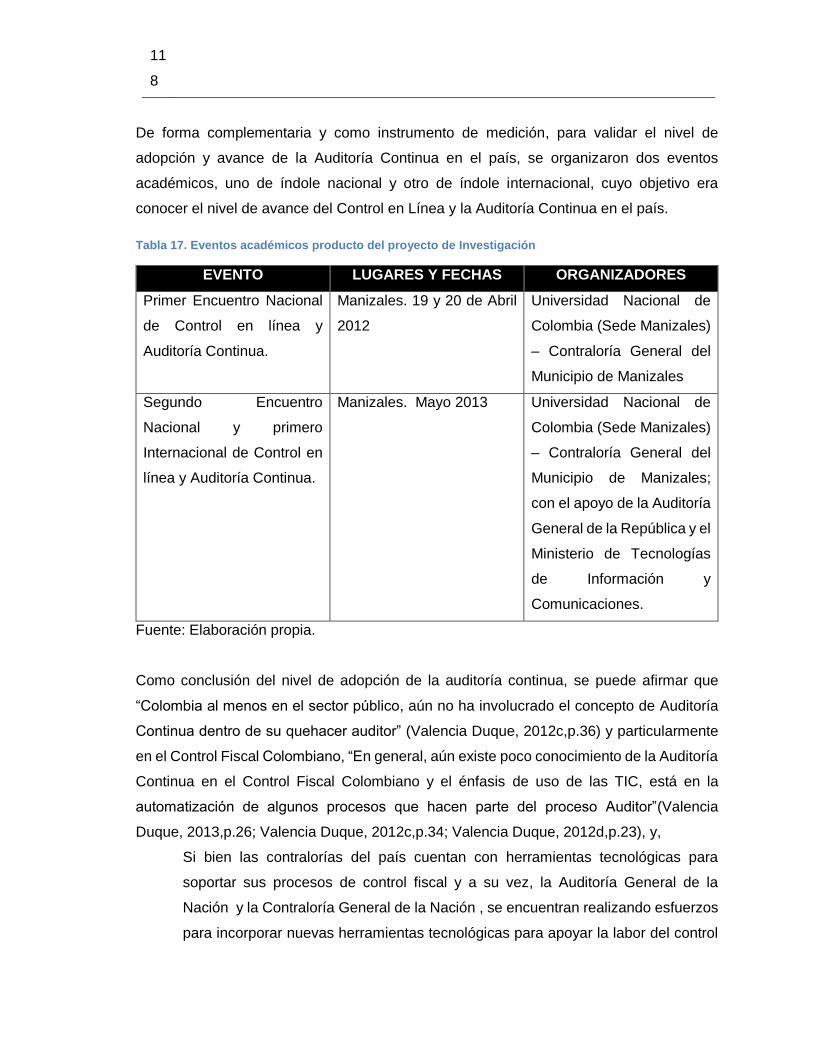

Tabla 17. Eventos académicos producto del proyecto de Investigación ......................... 118

Tabla 18. Paralelo entre la Auditoría Tradicional y la Auditoría Continua. ...................... 122

Tabla 19. Paralelo de dos paradigmas de la Auditoría Continua .................................... 123

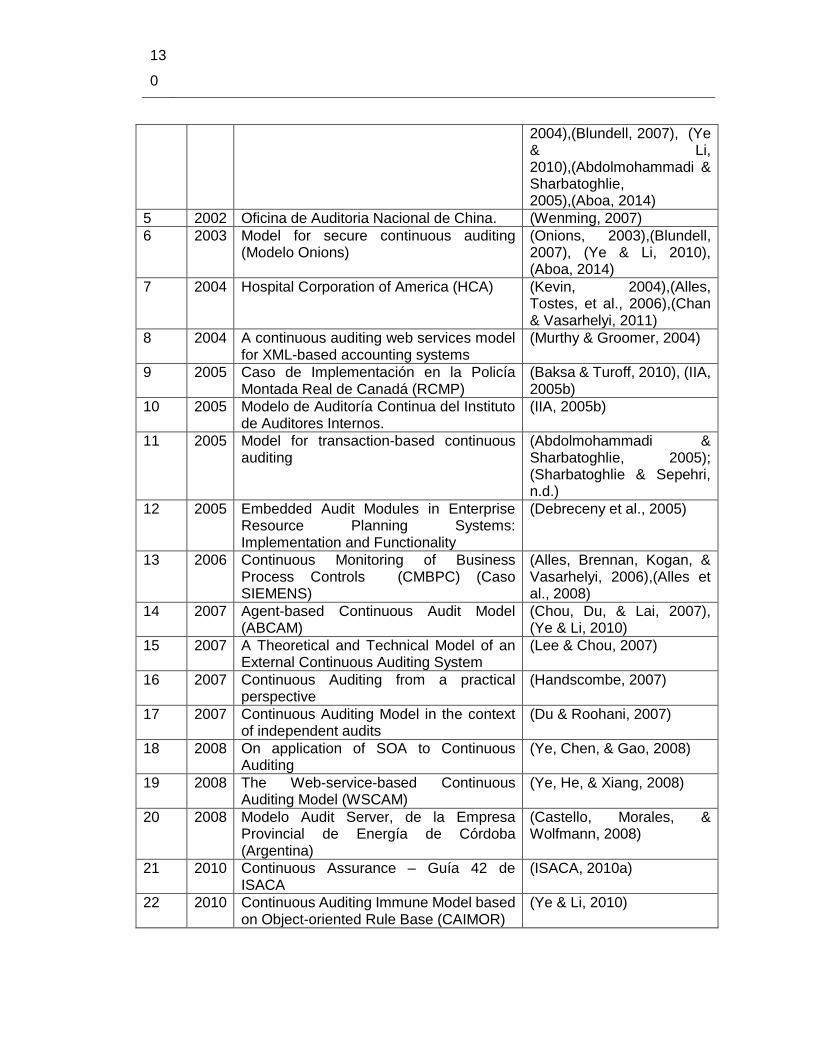

Tabla 20. Esquemas, modelos, metodologías y casos de Auditoría Continua. .............. 129

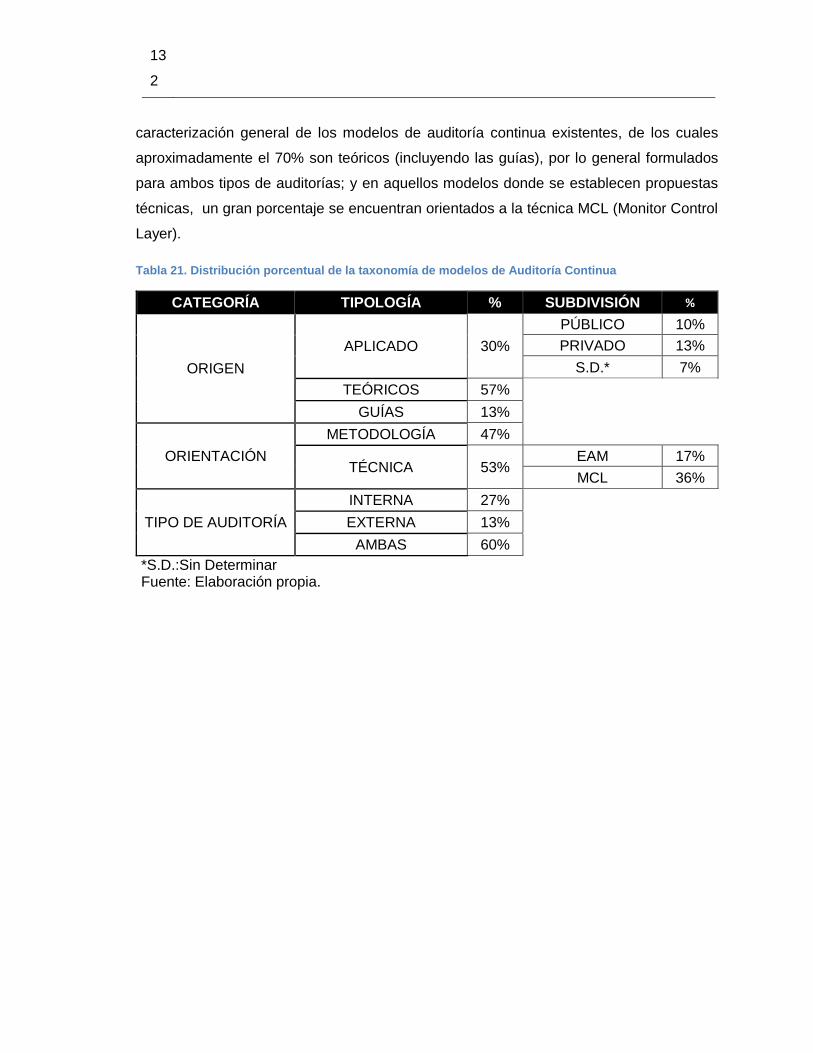

Tabla 21. Distribución porcentual de la taxonomía de modelos de Auditoría Continua . 132

Tabla 22. Modelos Aplicados de Auditoría Continua difundidos en la Literatura Académica

y Profesional. .................................................................................................................... 135

Tabla 23. Modelos Teóricos de Auditoría Continua. ........................................................ 138

Tabla 24. Guías de Auditoría Continua establecidas por organismos Internacionales. . 138

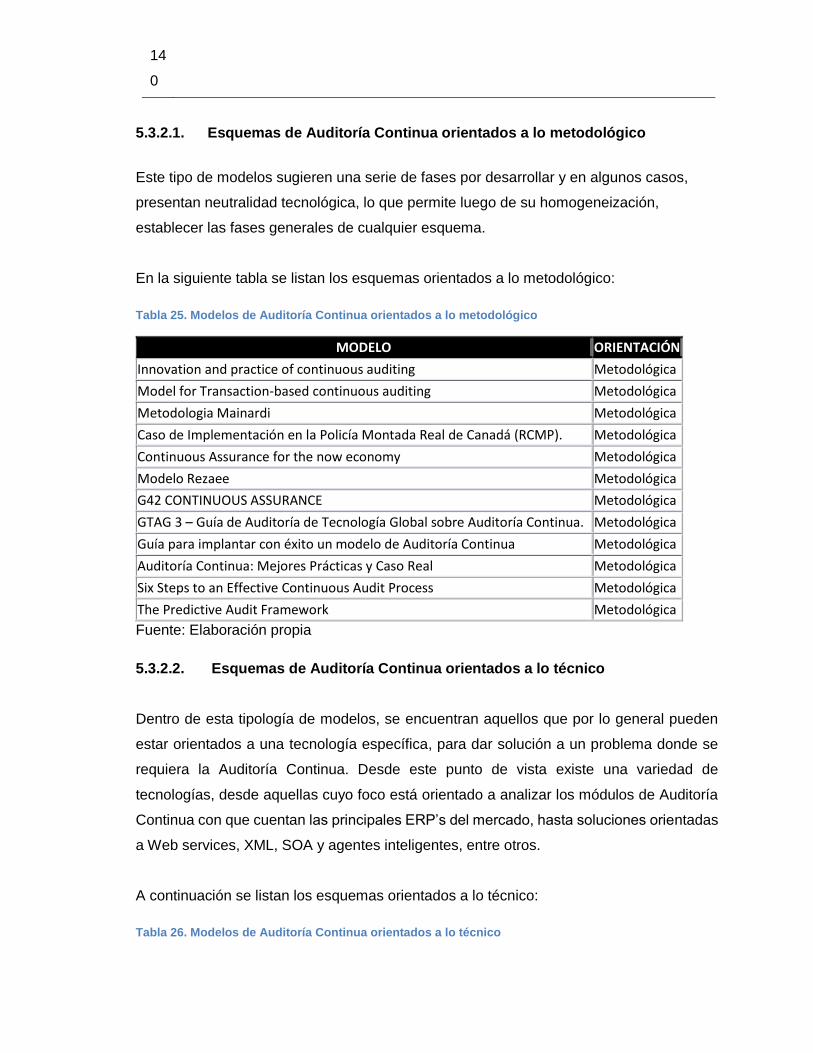

Tabla 25. Modelos de Auditoría Continua orientados a lo metodológico ........................ 140

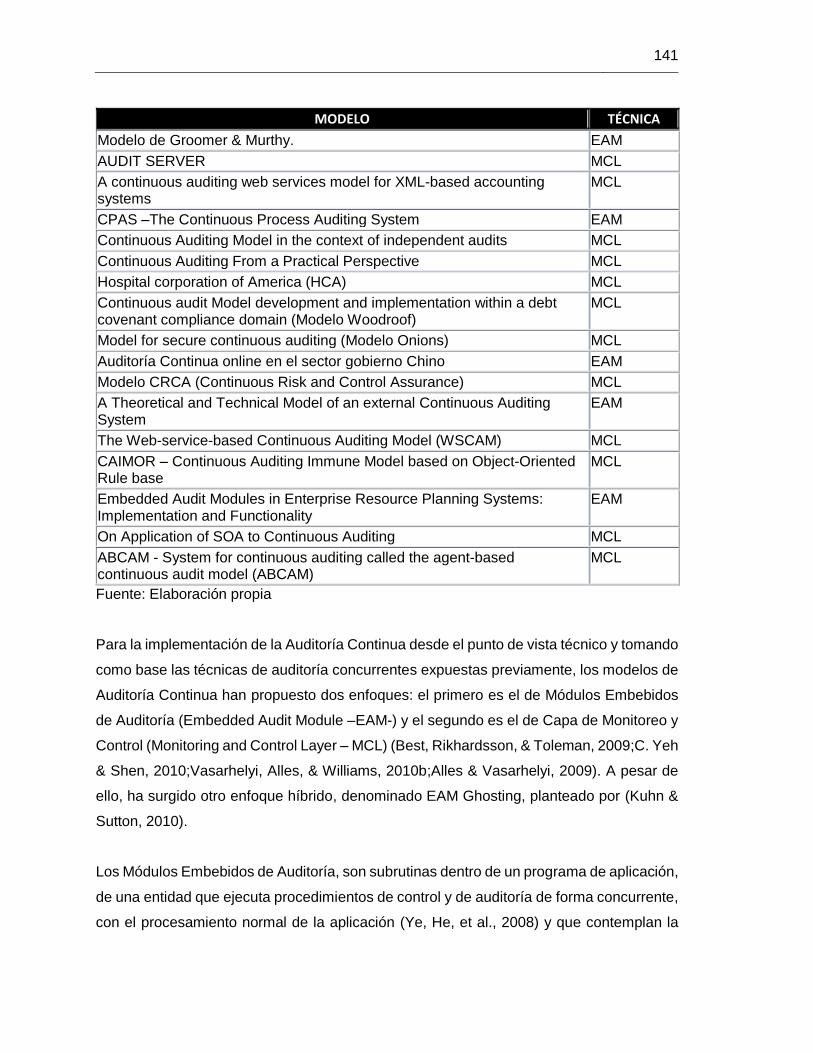

Tabla 26. Modelos de Auditoría Continua orientados a lo técnico .................................. 140

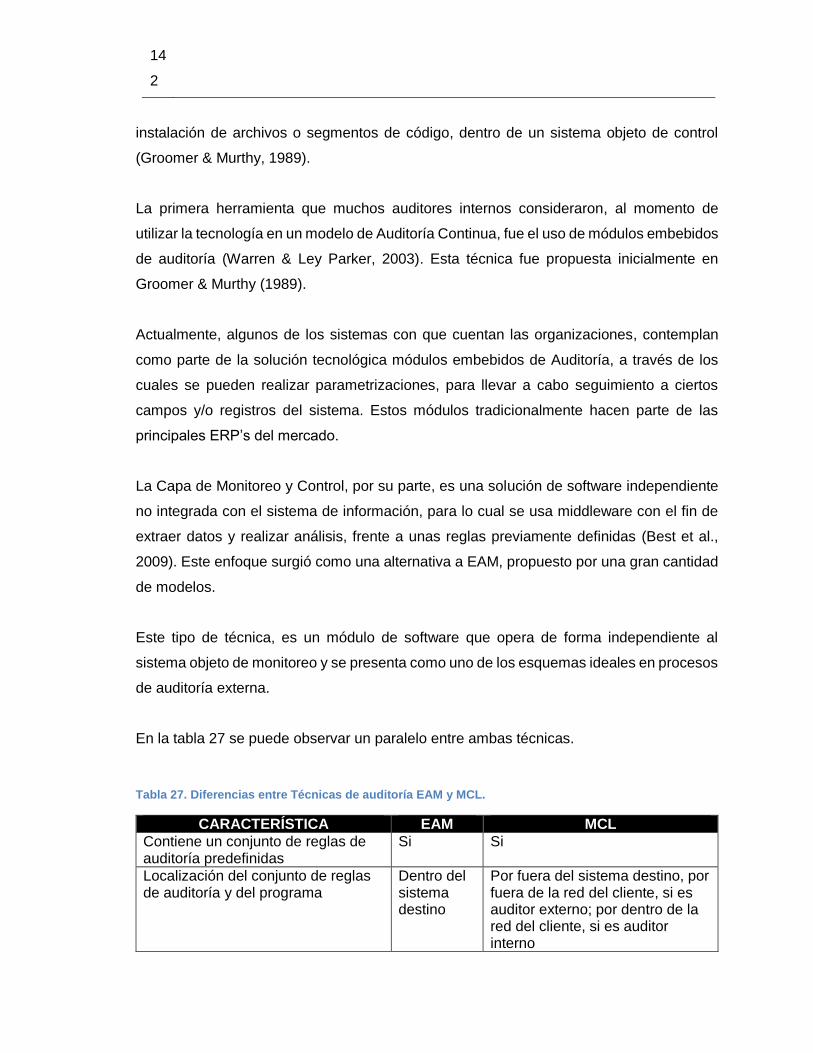

Tabla 27. Diferencias entre Técnicas de auditoría EAM y MCL. ..................................... 142

Tabla 28. Modelos de Auditoría Continua orientados a la auditoría tanto interna como

externa. ............................................................................................................................. 144

Tabla 29. Características del modelo objetivo requerido para la construcción de un modelo

de Auditoría Continua para el Control Fiscal Colombiano ............................................... 149

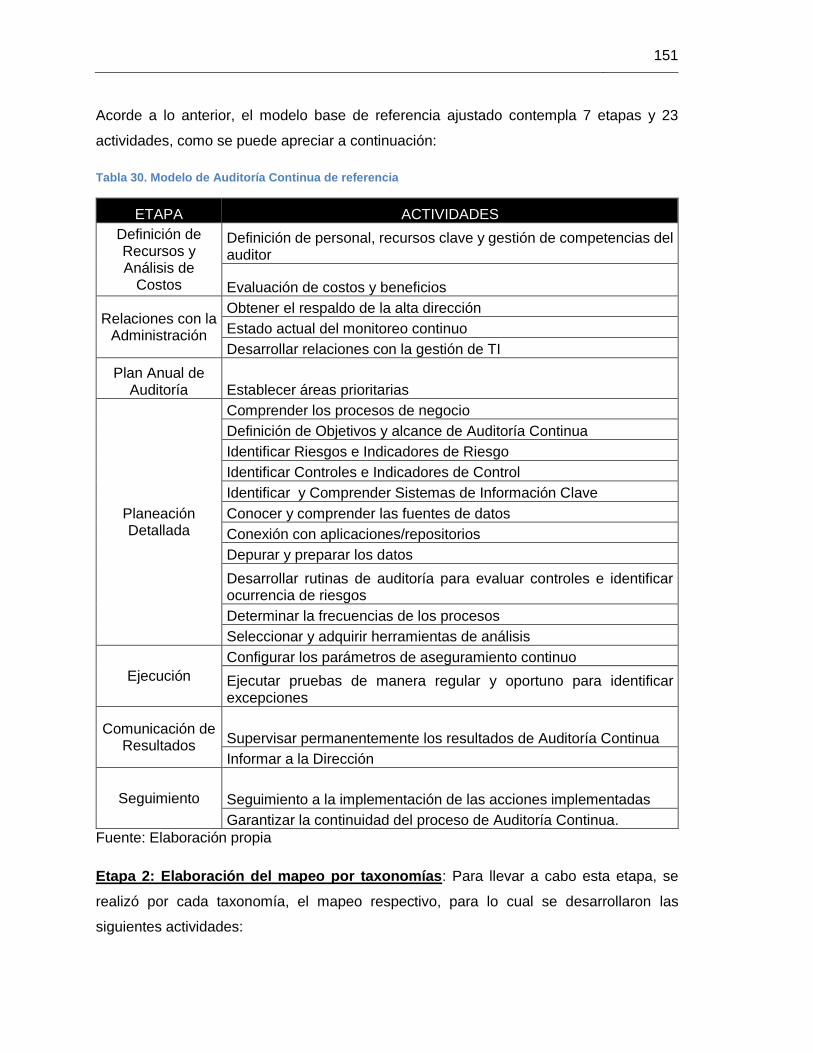

Tabla 30. Modelo de Auditoría Continua de referencia ................................................... 151

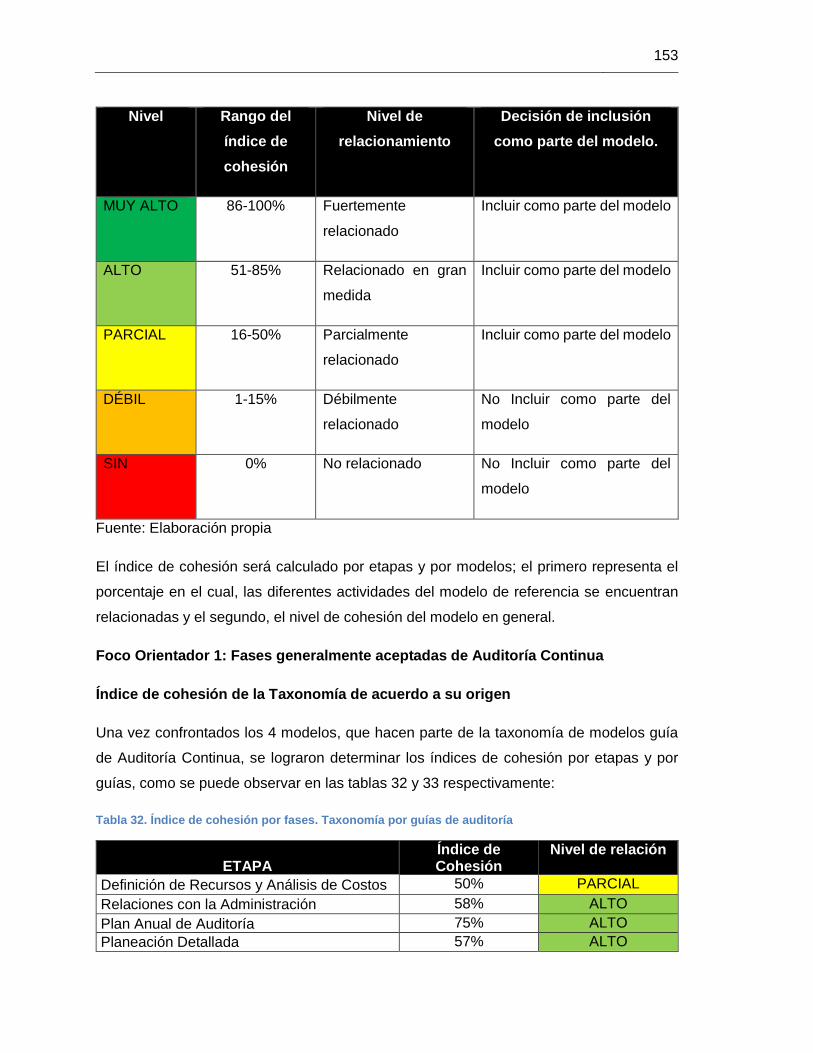

Tabla 31. Niveles de valoración del índice de cohesión de los modelos ........................ 152

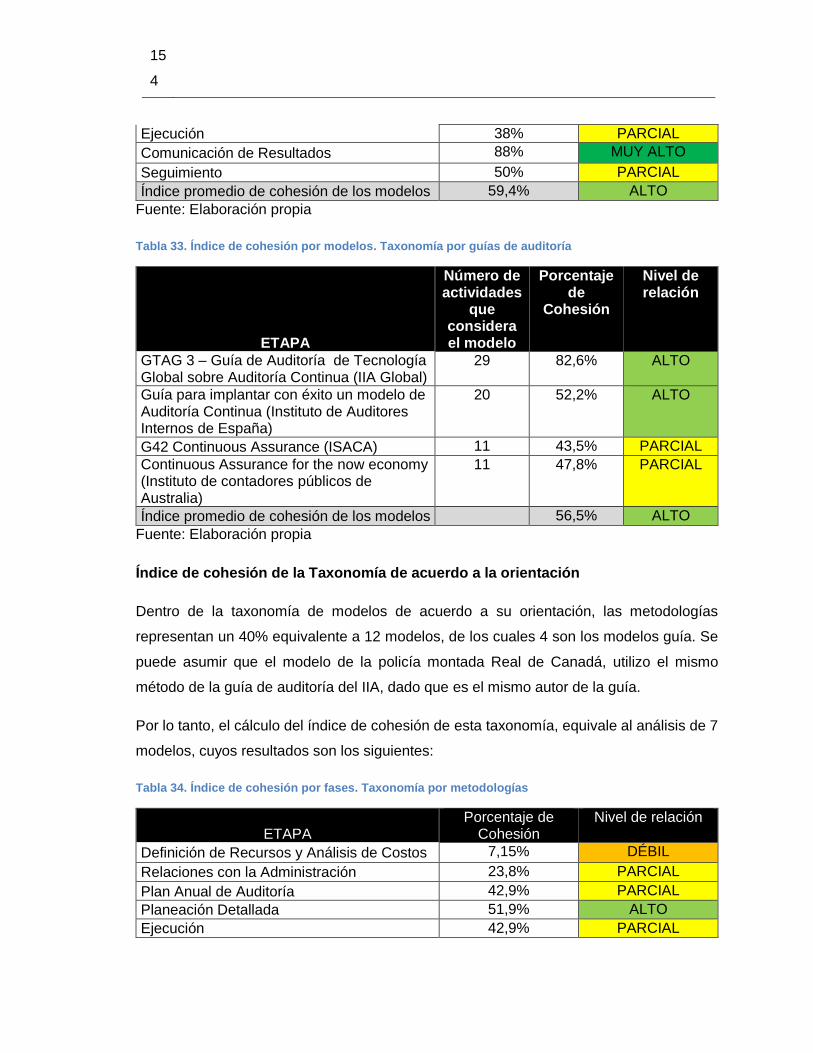

Tabla 32. Índice de cohesión por fases. Taxonomía por guías de auditoría .................. 153

Tabla 33. Índice de cohesión por modelos. Taxonomía por guías de auditoría ............. 154

19

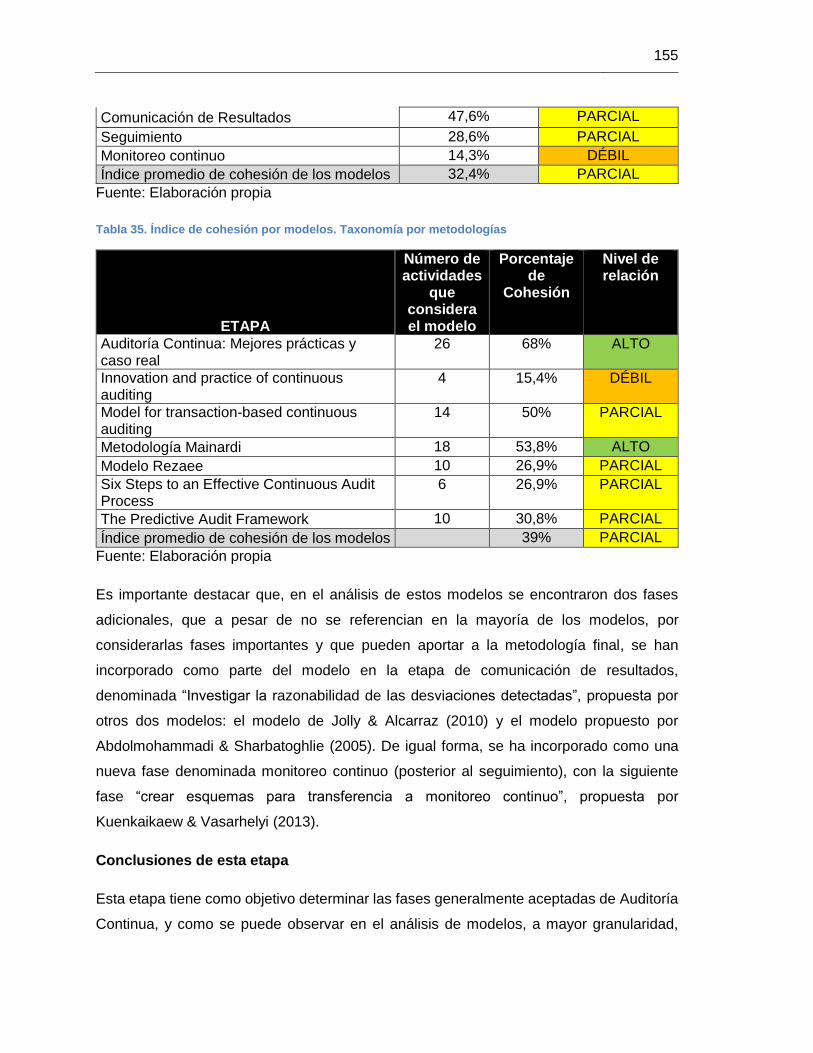

Tabla 34. Índice de cohesión por fases. Taxonomía por metodologías .......................... 154

Tabla 35. Índice de cohesión por modelos. Taxonomía por metodologías ..................... 155

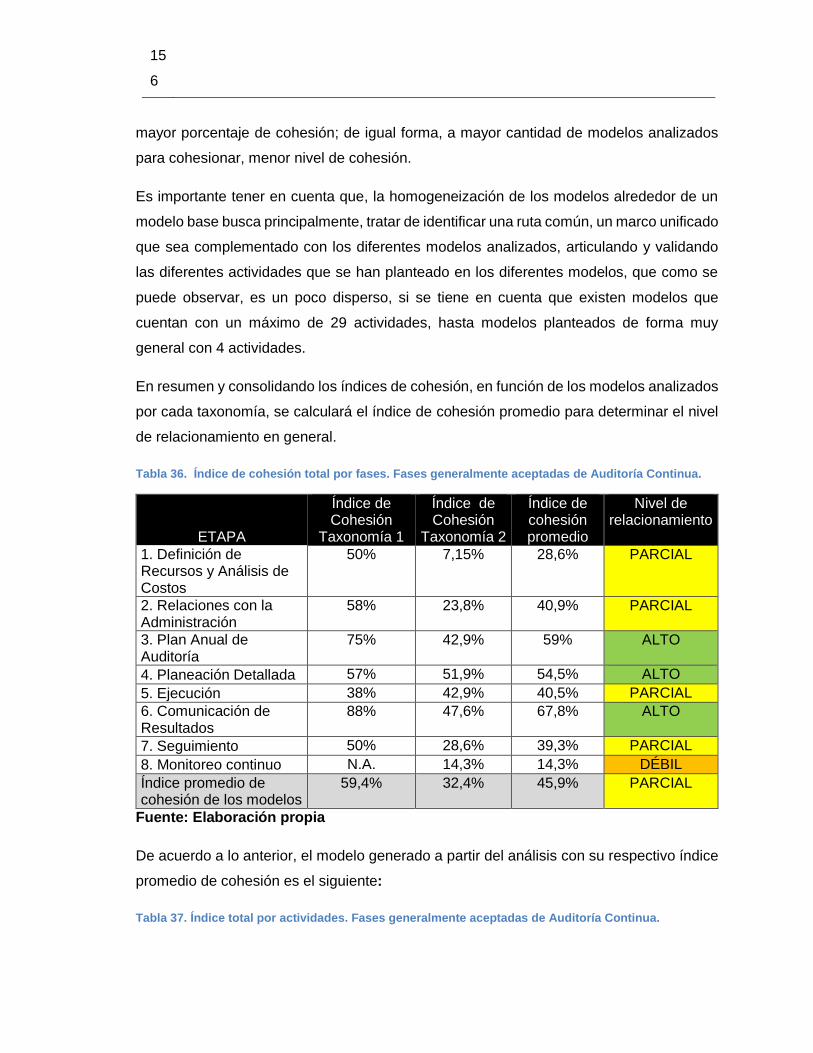

Tabla 36. Índice de cohesión total por fases. Fases generalmente aceptadas de Auditoría

Continua. ........................................................................................................................... 156

Tabla 37. Índice total por actividades. Fases generalmente aceptadas de Auditoría

Continua. ........................................................................................................................... 156

Tabla 38.Relación de las fases del contexto del sector público ...................................... 158

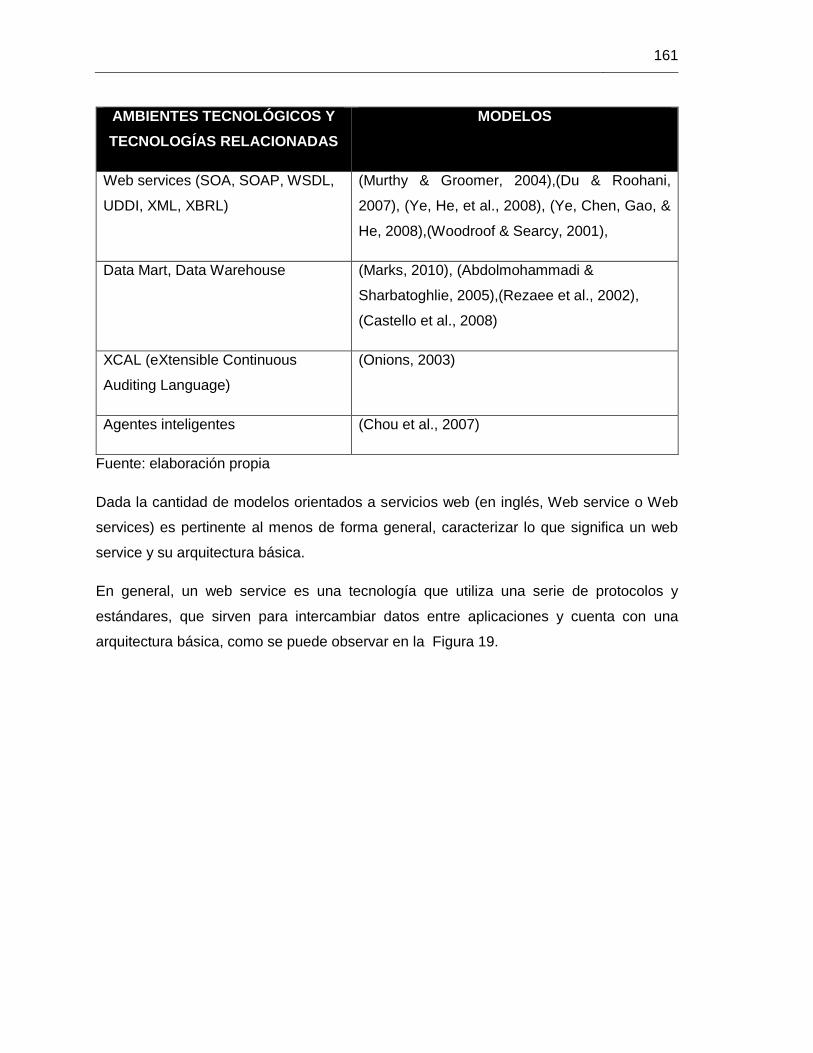

Tabla 39. Tecnologías usadas en modelos de Auditoría Continua orientados a MCL ... 160

Tabla 40. Meta modelo de Auditoría Continua base para el Control Fiscal Colombiano.

........................................................................................................................................... 163

Tabla 41. Desarrollo actual del e-government en Sur América ....................................... 170

Tabla 42. Componentes de Gobierno en línea ................................................................ 176

Tabla 43. Plazos para la Implementación de la Estrategia de Gobierno en Línea ......... 179

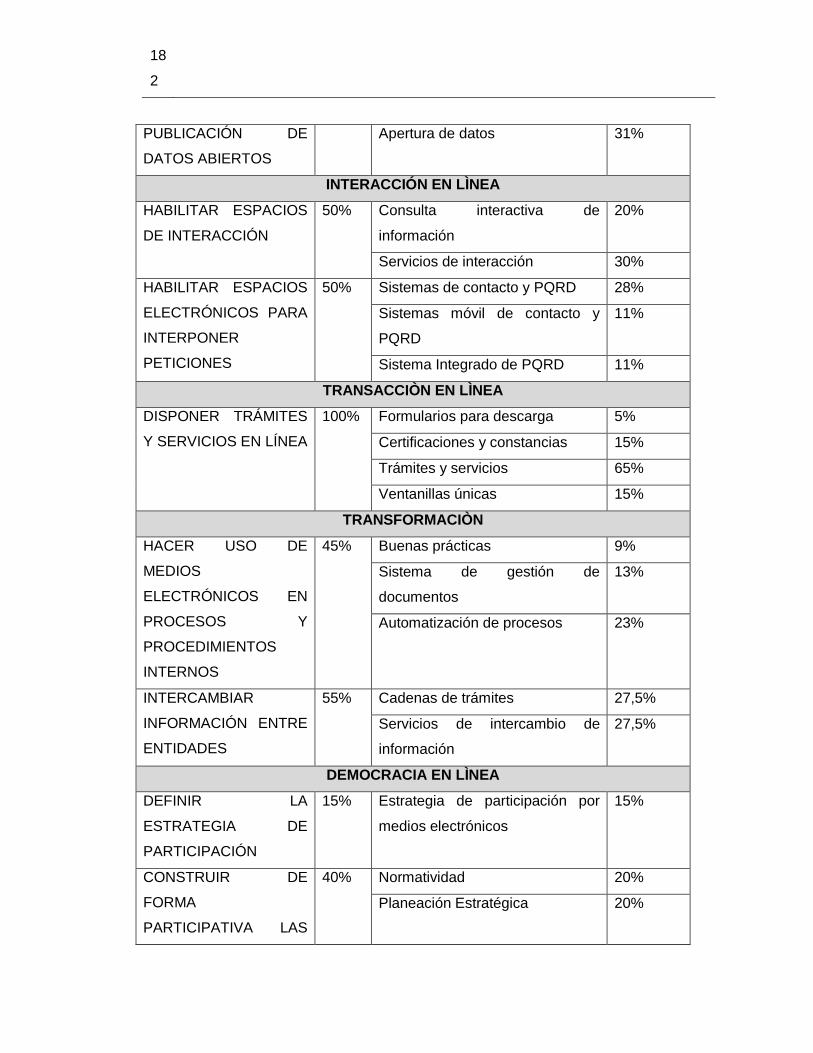

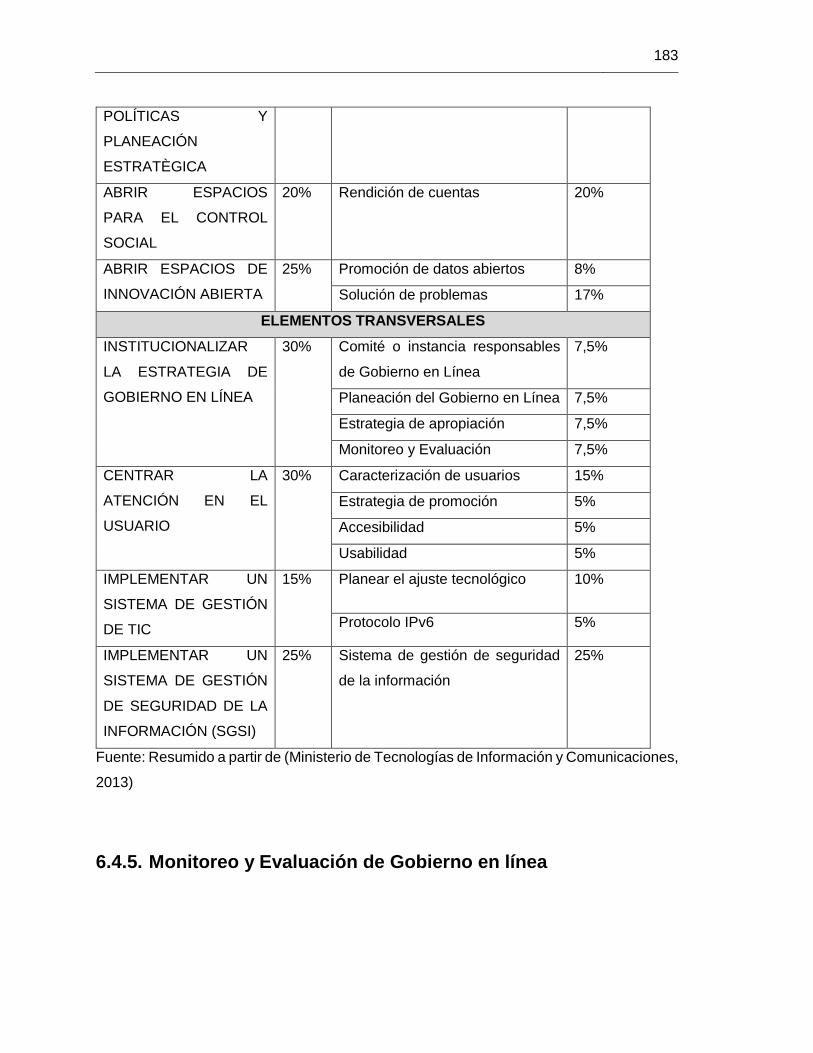

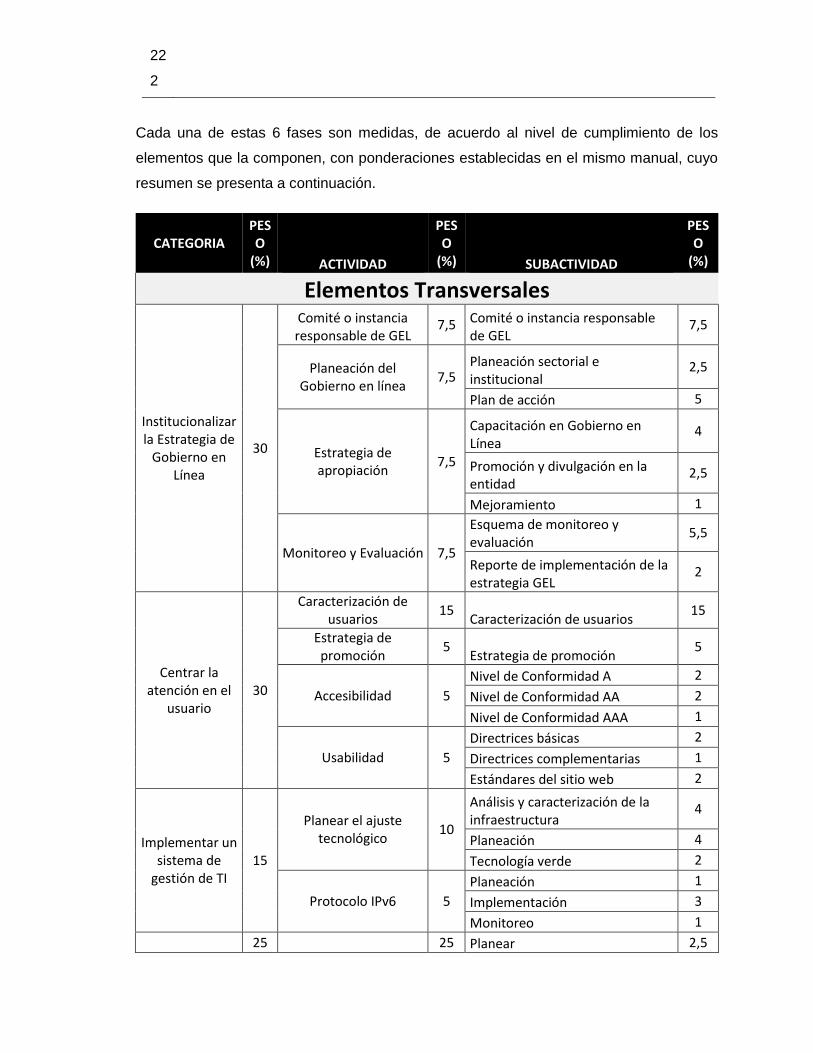

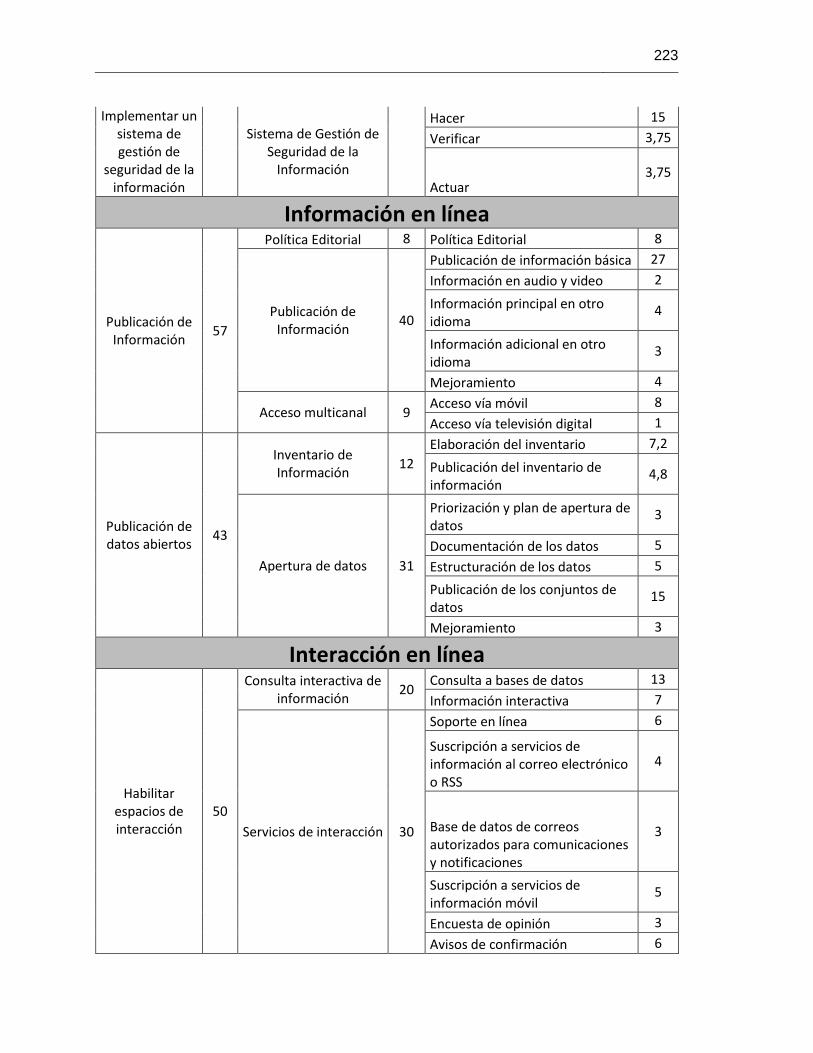

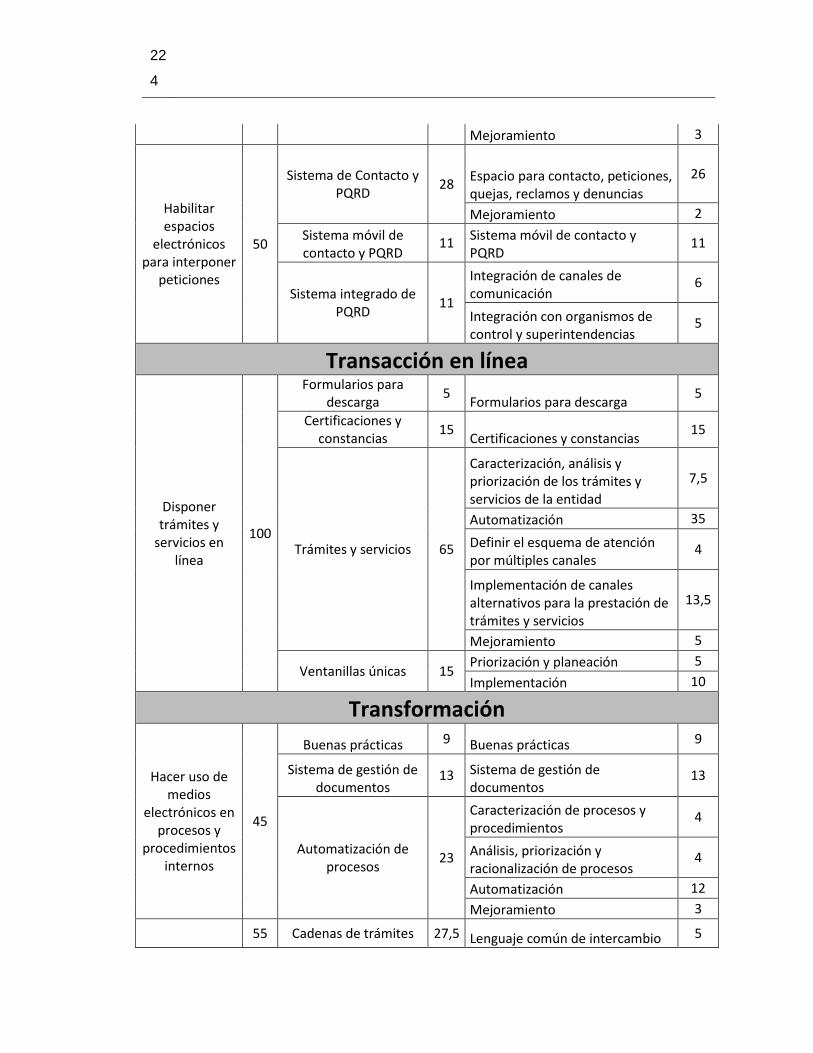

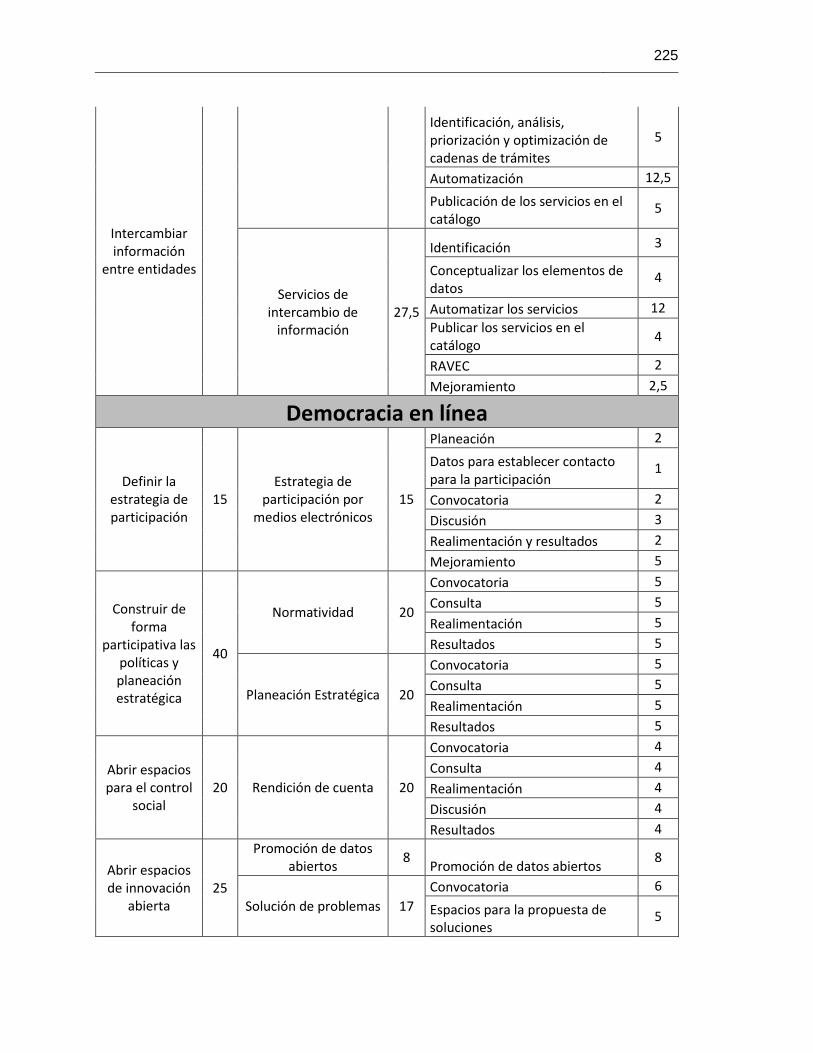

Tabla 44. Actividades y pesos de cada uno de los componentes de Gobierno en Línea.

........................................................................................................................................... 181

Tabla 45. Nivel de avance de la Estrategia de Gobierno en Línea de los organismos de

control (2008-2011)........................................................................................................... 189

Tabla 46. Ejemplos de Sistemas de Información Tipo 2 ................................................. 191

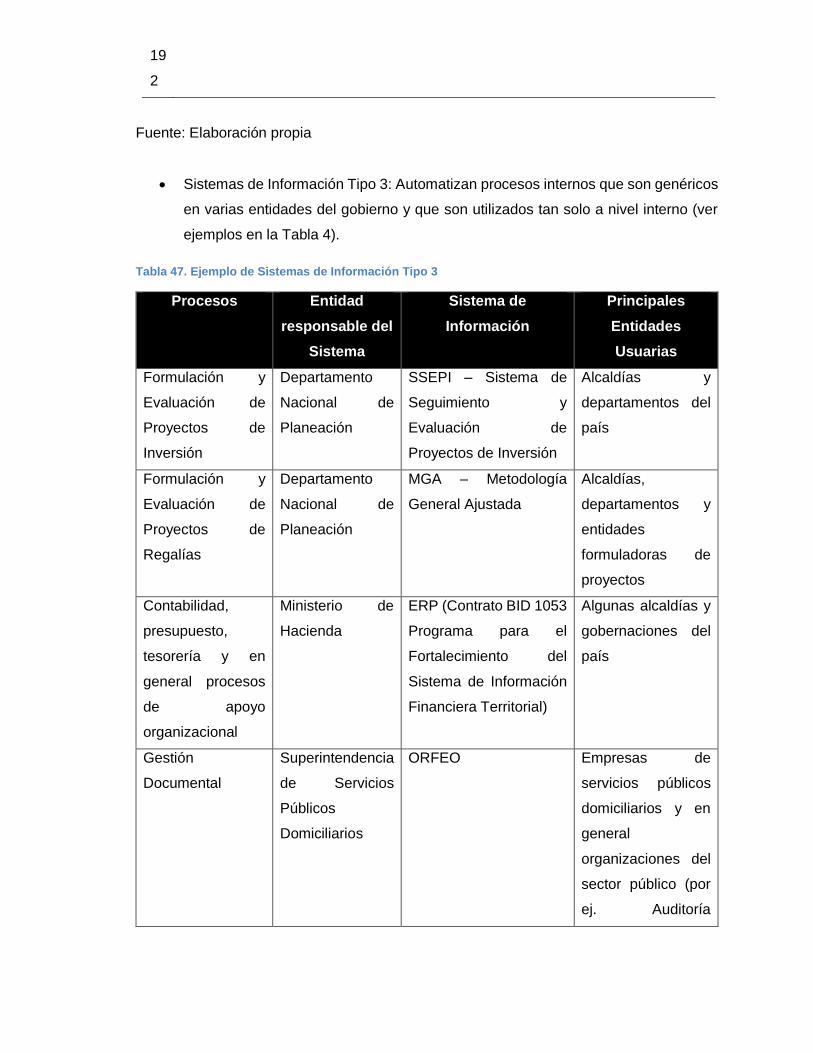

Tabla 47. Ejemplo de Sistemas de Información Tipo 3 ................................................... 192

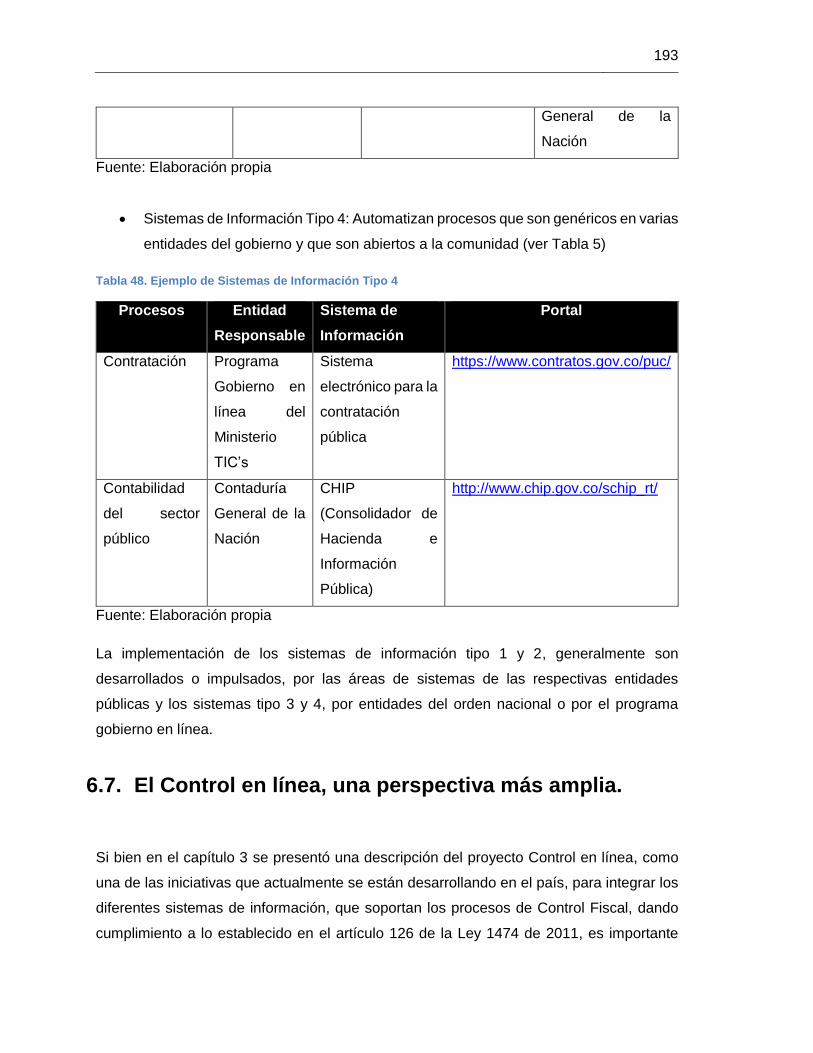

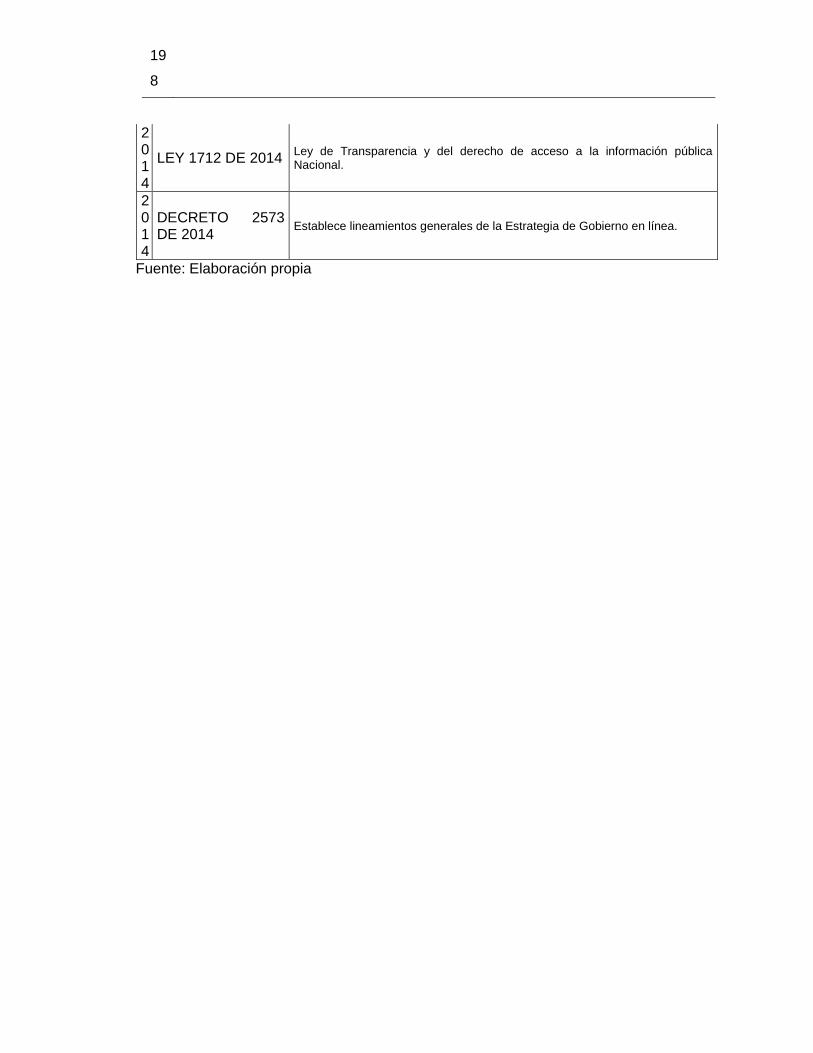

Tabla 48. Ejemplo de Sistemas de Información Tipo 4 ................................................... 193

Tabla 49. Normograma de Gobierno Electrónico. ........................................................... 195

Tabla 50. Elementos exógenos del modelo de Auditoría Continua para el Control Fiscal

Colombiano. ...................................................................................................................... 206

Tabla 51. Elementos endógenos del modelo de Auditoría Continua para el Control Fiscal

Colombiano. ...................................................................................................................... 208

Tabla 52. Meta modelo de Auditoría Continua base para el Control Fiscal Colombiano.

........................................................................................................................................... 211

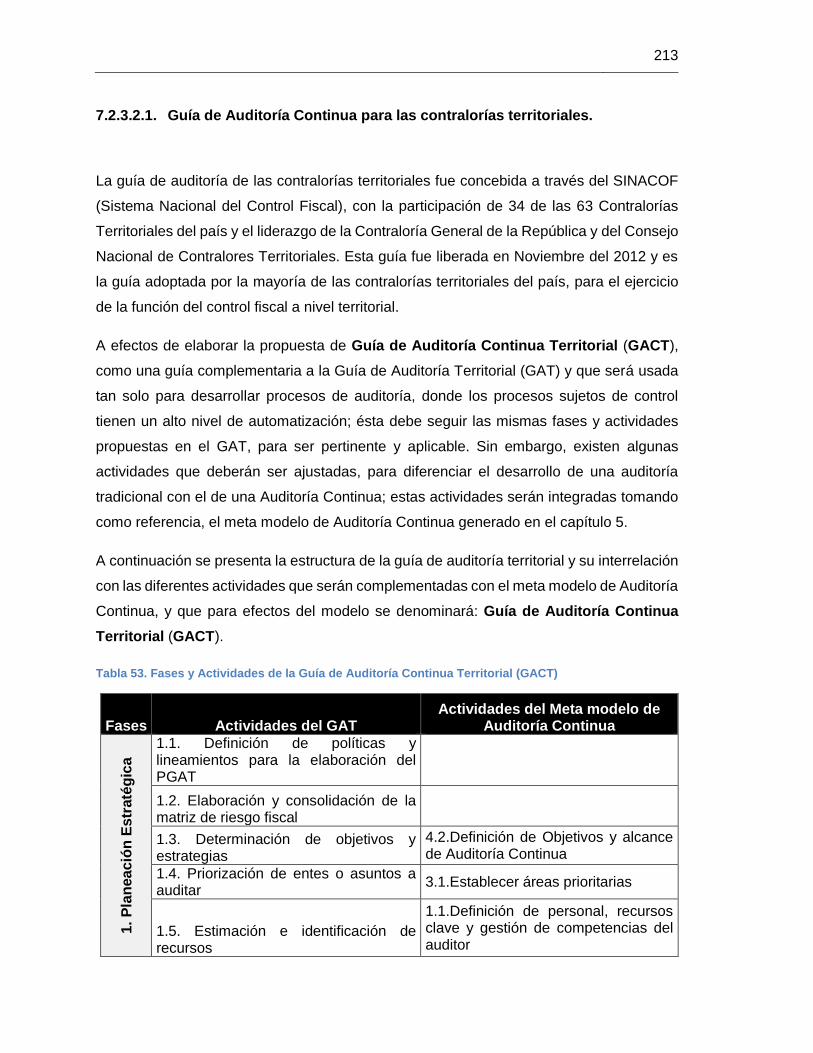

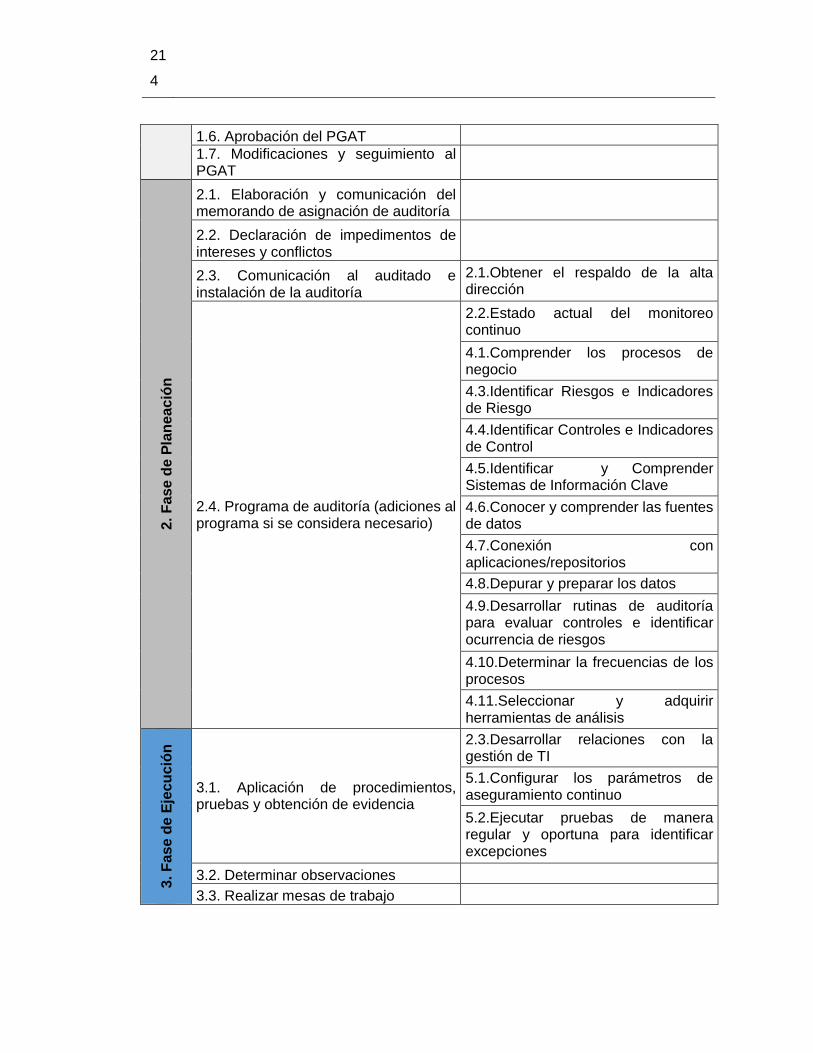

Tabla 53. Fases y Actividades de la Guía de Auditoría Continua Territorial (GACT) ..... 213

Tabla 54. Fases y Actividades de la Guía de Auditoría Continua de la Contraloría General

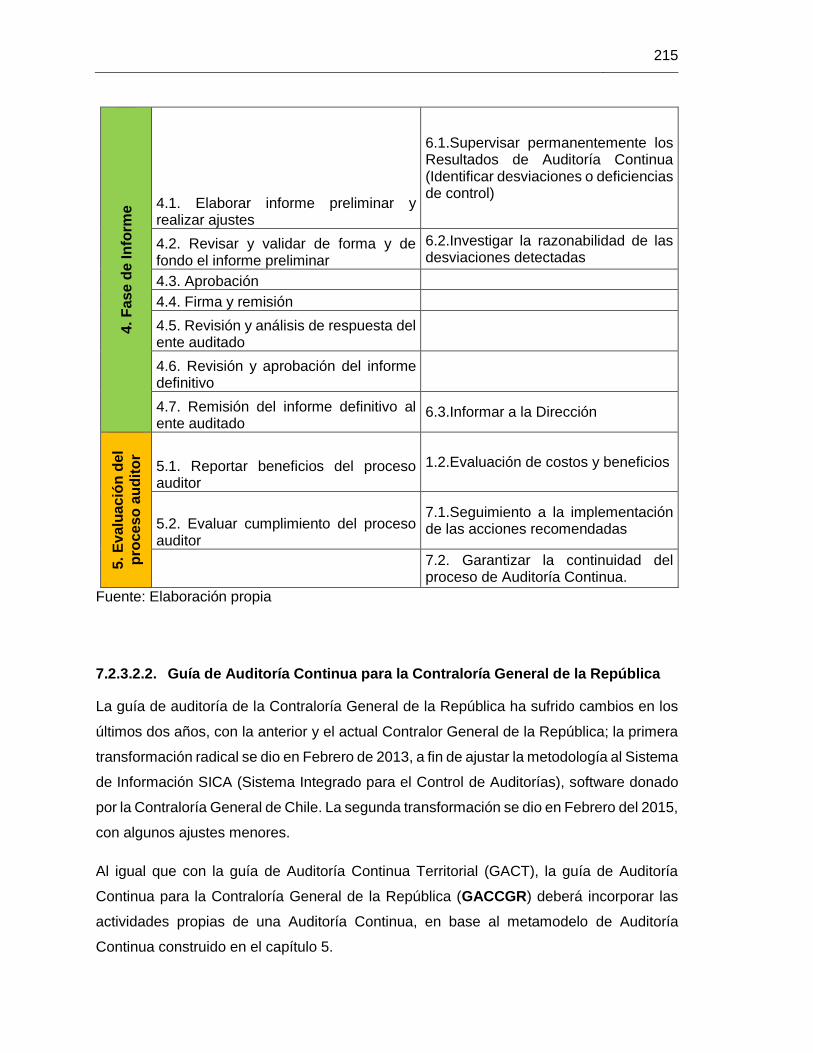

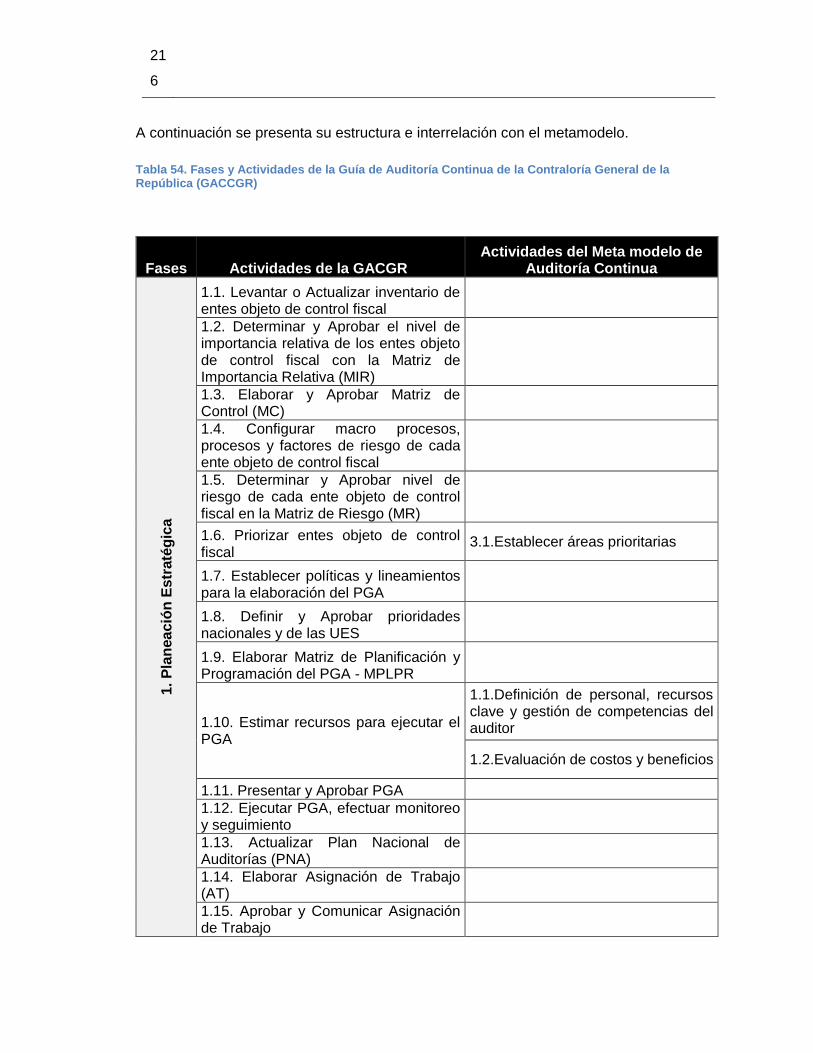

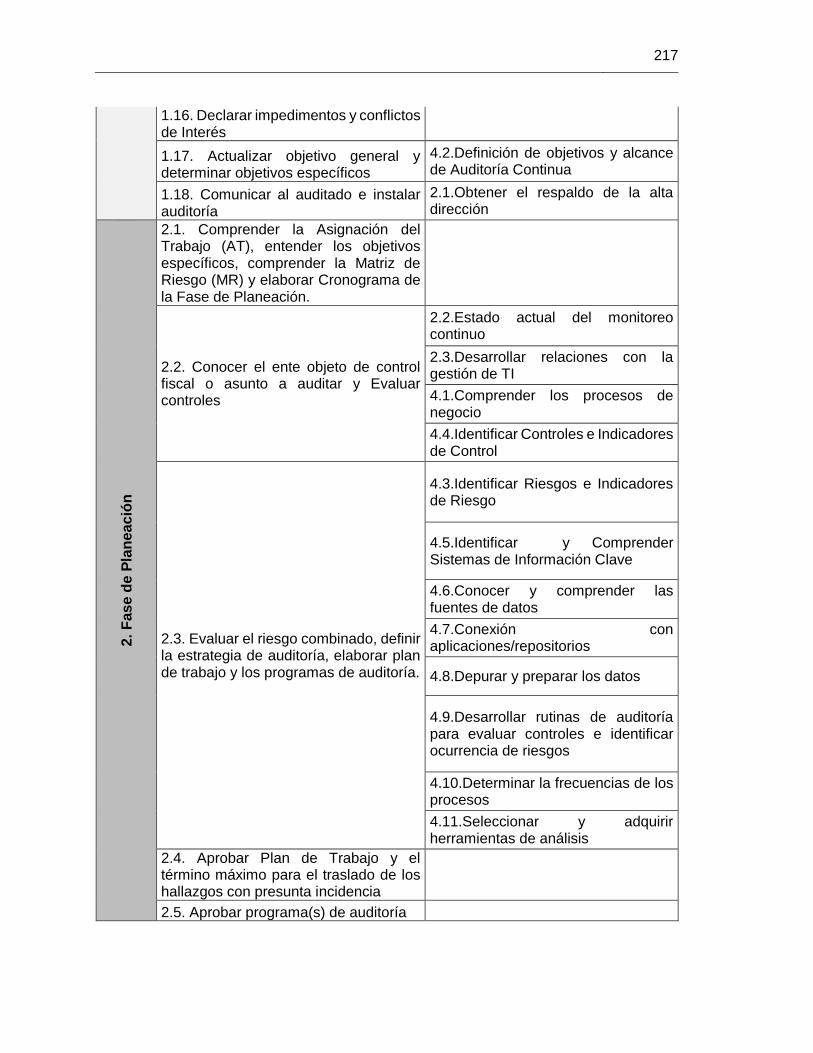

de la República (GACCGR) .............................................................................................. 216

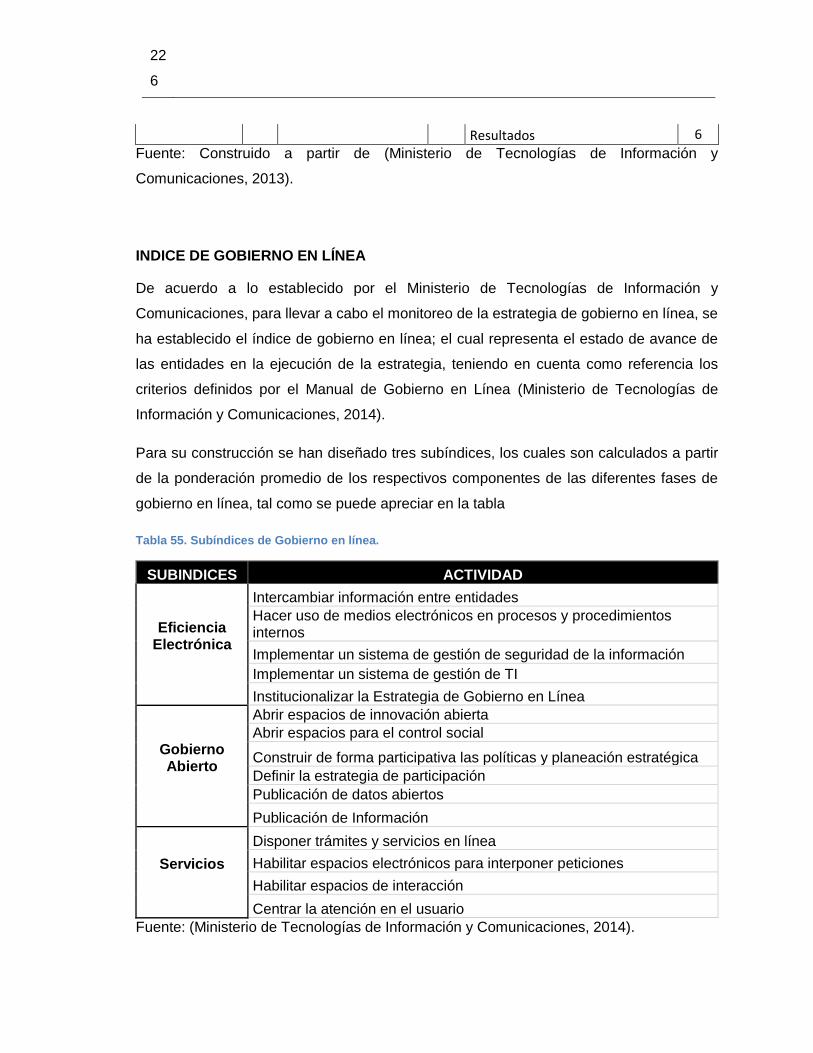

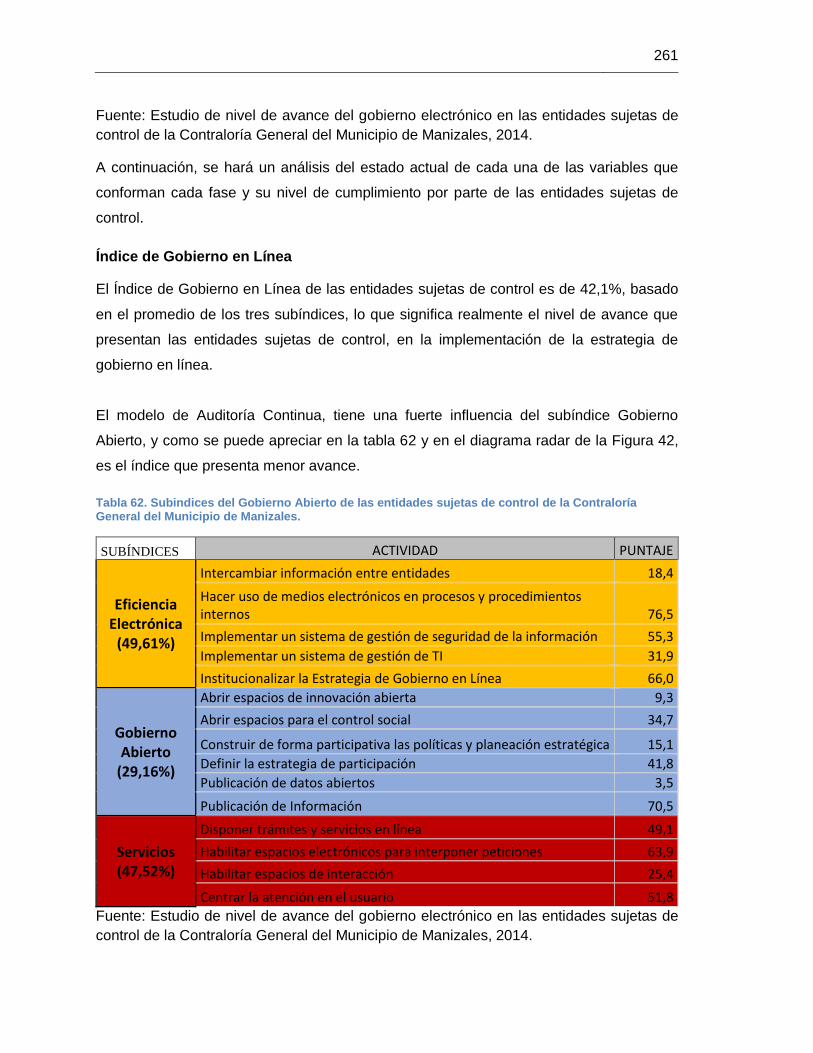

Tabla 55. Subíndices de Gobierno en línea. .................................................................... 226

Tabla 56. Instrumentos para caracterizar el modelo de Auditoría Continua propuesto .. 240

Tabla 57. Entidades sujetas de control de la Contraloría General del Municipio de

Manizales .......................................................................................................................... 245

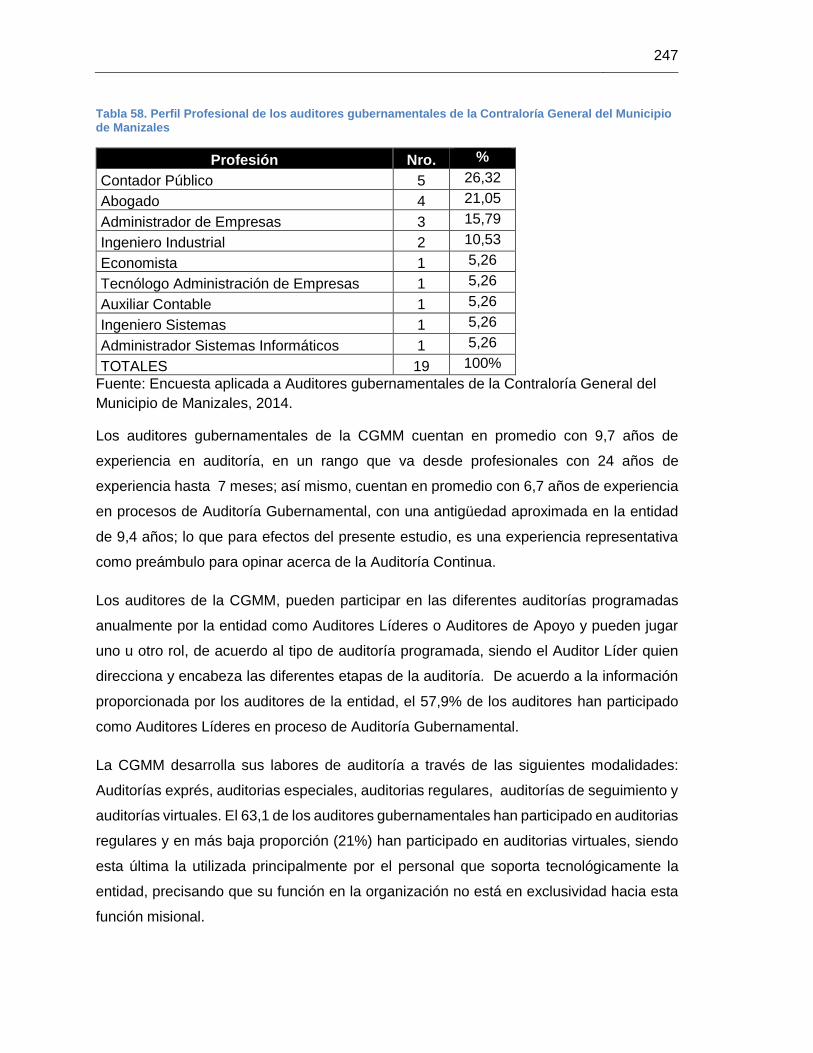

Tabla 58. Perfil Profesional de los auditores gubernamentales de la Contraloría General

del Municipio de Manizales .............................................................................................. 247

Tabla 59. Opiniones de los Auditores gubernamentales de la Contraloría General del

Municipio de Manizales acerca de la Auditoría Continua ................................................ 249

Tabla 60. Nivel de automatización de procesos auditados por la Contraloría General del

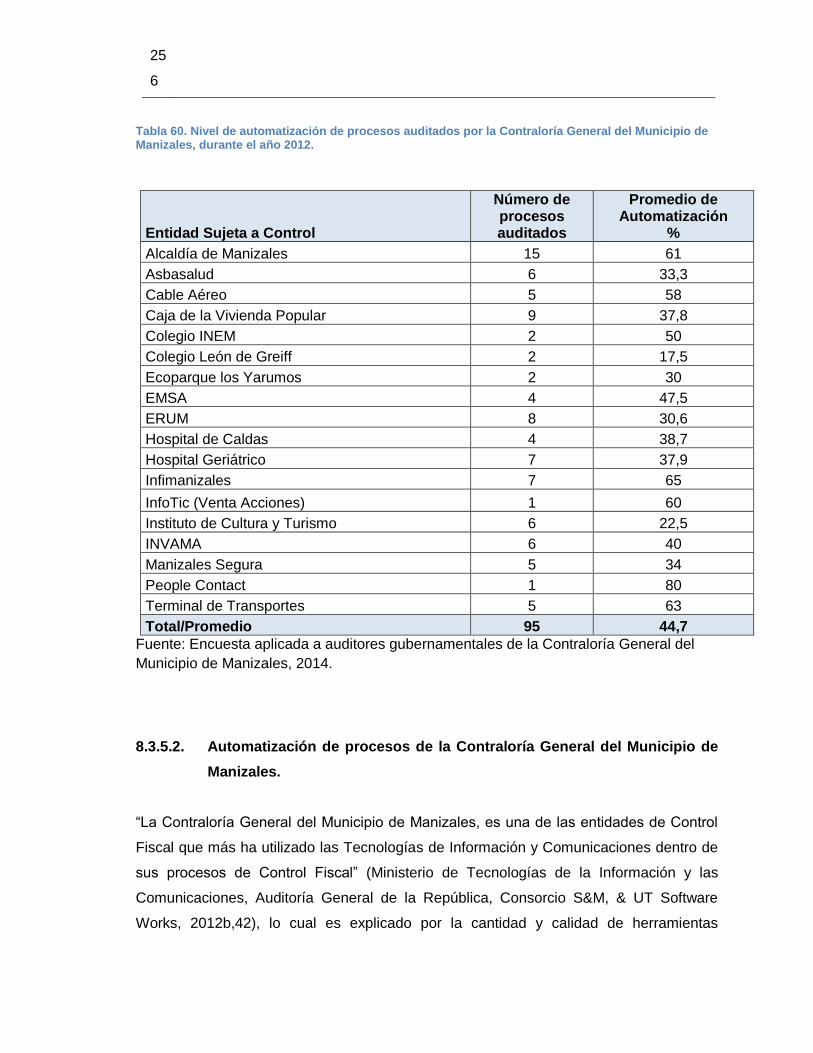

Municipio de Manizales, durante el año 2012. ................................................................. 256

Tabla 61. Nivel de avance de la estrategia de Gobierno en Línea de las entidades sujetas

de control de la CGMM hasta 2014. ................................................................................. 260

Tabla 62. Subindices del Gobierno Abierto de las entidades sujetas de control de la

Contraloría General del Municipio de Manizales. ............................................................ 261

20

Tabla 63.Subindices del Gobierno Abierto de la Contraloría General del Municipio de

Manizales .......................................................................................................................... 264

Tabla 64. Estado actual de las actividades del subindice de gobierno abierto de las

entidades sujetas de control de la Contraloría General del Municipio de Manizales. ..... 267

Tabla 65. Entidades sujetas de control que cuentan con catálogo de datos. ................. 267

Tabla 66. Nivel de avance promedio de los diferentes componentes de la fase de

elementos transversales de la estrategia de Gobierno en Línea en las entidades sujetas

de control por la Contraloría General del Municipio de Manizales. ................................. 318

Tabla 67. Nivel de avance promedio de los diferentes componentes de la fase de

información en línea de la estrategia de Gobierno en Línea en las entidades sujetas de

control por la Contraloría General del Municipio de Manizales. ...................................... 319

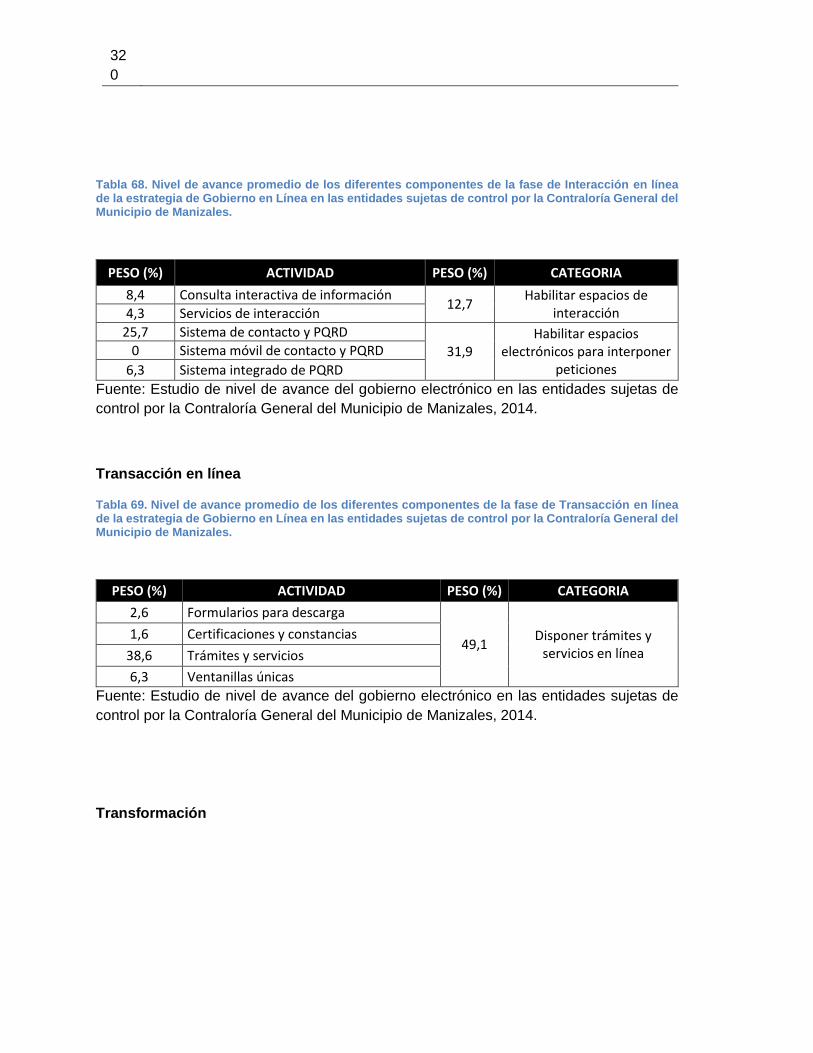

Tabla 68. Nivel de avance promedio de los diferentes componentes de la fase de

Interacción en línea de la estrategia de Gobierno en Línea en las entidades sujetas de

control por la Contraloría General del Municipio de Manizales. ...................................... 320

Tabla 69. Nivel de avance promedio de los diferentes componentes de la fase de

Transacción en línea de la estrategia de Gobierno en Línea en las entidades sujetas de

control por la Contraloría General del Municipio de Manizales. ...................................... 320

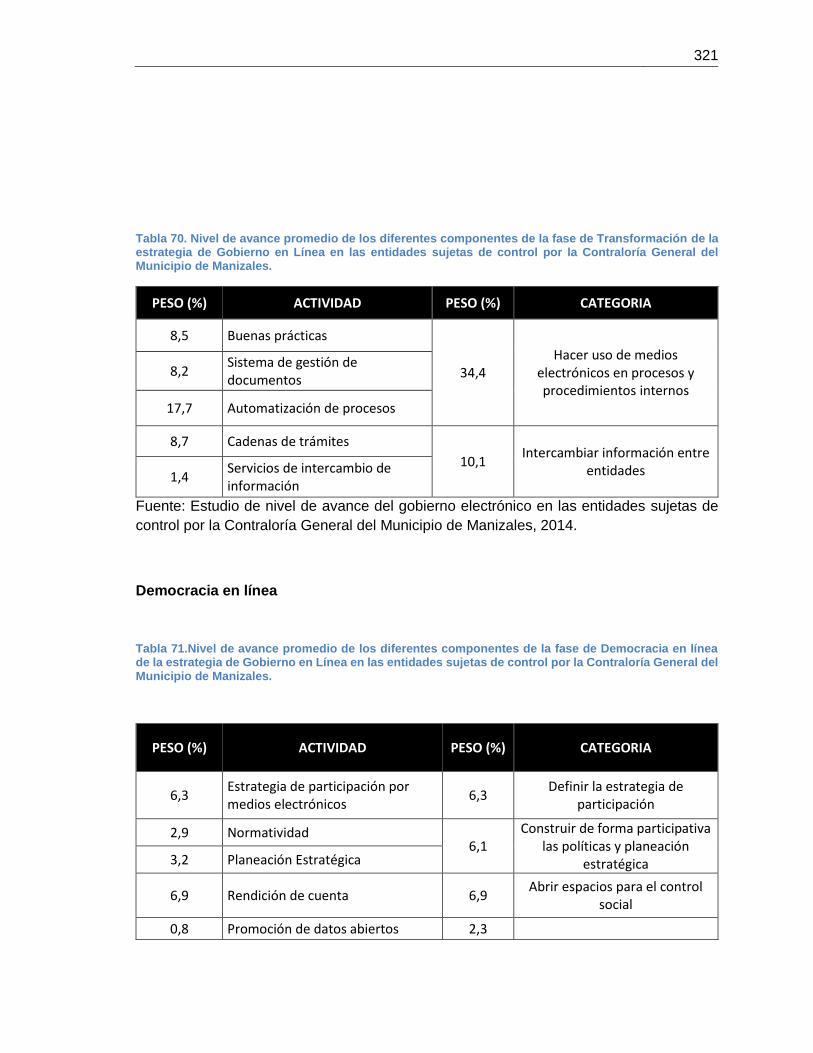

Tabla 70. Nivel de avance promedio de los diferentes componentes de la fase de

Transformación de la estrategia de Gobierno en Línea en las entidades sujetas de control

por la Contraloría General del Municipio de Manizales. .................................................. 321

Tabla 71.Nivel de avance promedio de los diferentes componentes de la fase de

Democracia en línea de la estrategia de Gobierno en Línea en las entidades sujetas de

control por la Contraloría General del Municipio de Manizales. ...................................... 321

21

22

Introducción

Las Tecnologías de Información y Comunicaciones han dejado de ser simples

herramientas de apoyo a los negocios, para convertirse en parte del negocio, lo que lleva

a considerarlas uno de los recursos vitales de cualquier organización, si se quiere ser

competitivo.

Recientemente el Banco Interamericano de Desarrollo (BID), publicó un informe titulado

“Transparencia y confianza en el sector público. Avances de las entidades fiscalizadoras

superiores en América Latina y el Caribe 2002-2012” donde se identifican cinco áreas

claves, para el desarrollo de un sistema de control gubernamental moderno, entre las que

se mencionan: La armonización de las prácticas de auditoría gubernamental, la

homogeneización y profesionalización del servicio, el enfoque técnico basado en riesgos y

orientado a resultados, la transparencia, mayor acceso y participación ciudadana y por

último, la diversificación del servicio.

Sin embargo, el informe deja como desafíos pendientes, temas como: “el desarrollo de

módulos de inteligencia de negocios y prácticas de manejo de la información, como áreas

importantes que incrementan la calidad del servicio y apoyar la optimización del uso de los

recursos públicos” (Banco Interamericano de Desarrollo, 2014,p.6).

La investigación que se presenta a través de este documento es un aporte a este desafío,

buscando incrementar la competitividad tecnológica de las entidades fiscalizadoras

superiores de Colombia, representadas en 64 contralorías del país, por medio de la

incorporación del uso de las Tecnologías de Información y Comunicaciones, como parte

del proceso auditor y no simplemente como herramientas de apoyo, para lo cual se acude

a la Auditoría Continua; término considerado por diferentes autores, como el nuevo

paradigma de la auditoría.

Para cumplir con este cometido, se han estructurado ocho (8) capítulos, que buscan

cumplir los objetivos previstos en el presente proyecto, los cuales se resumen a

continuación.

El primer capítulo presenta algunos antecedentes, la interrelación de los diferentes

capítulos a través de su estructura y el diseño de la investigación.

23

El segundo capítulo permite establecer el contexto en el cual se desarrolla la investigación,

a partir de la conceptualización de una de las funciones administrativas clásicas, como lo

son el control y la forma como ejercerse en Colombia, por parte de las organizaciones

designadas por la Constitución y la Ley, las cuales se han enmarcado en lo que se conoce

como el Sistema Nacional de Control Fiscal (SINACOF).

El tercer capítulo, da una mirada a la forma en que se han venido utilizando, a nivel

internacional, las Tecnologías de Información y Comunicaciones en los procesos de

Control y Auditoría, teniéndolas como punto de partida, para caracterizar la manera en que

se usan en el Control Fiscal Colombiano.

El cuarto capítulo muestra la evolución del empleo de las Tecnologías de Información y

Comunicaciones en el proceso auditor, a través del eje científico de este proyecto que es

la Auditoría Continua. Allí también se presentan, el estado del arte y las características que

lo han llevado a ser considerado un paradigma de la Auditoría.

Los capítulos quinto y sexto permiten establecer la base operativa, sobre la cual se

fundamenta el modelo propuesto. En el capítulo quinto se observa la construcción de una

taxonomía y homogeneización de los cerca de 30 modelos analizados, como base para

diseñar una propuesta de meta modelo de Auditoría Continua, que pueda ser aplicado en

el Control Fiscal Colombiano. El capítulo sexto, por su parte, presenta el contexto

tecnológico, sobre el cual se viabiliza la aplicación del modelo de Auditoría Continua, a

través del gobierno electrónico; por lo que se realiza un análisis del estado actual en

Colombia.

Por último y a partir del análisis de los diferentes elementos teóricos y de contexto

plasmados en los seis capítulos desarrollados, se plantea en el séptimo capítulo la

propuesta del modelo de Auditoría Continua, para después proponerlo en el capítulo ocho,

donde se desarrolla un diagnóstico de la contraloría piloto, en función de los subsistemas

y elementos del modelo propuesto; dejando al final, una propuesta para cerrar la brecha.

Es importante destacar, que algunos de los resultados de este proyecto han sido discutidos

y socializados, no solo en diversos eventos y congresos, si no también, de manera especial

24

con algunos actores del Control Fiscal Colombiano; entre los que se destacan los auditores

gubernamentales de las contralorías del país, a través de dos (2) congresos desarrollados

como parte del doctorado y de diversas charlas en el marco del proyecto de control en

línea, liderado por el Ministerio de Tecnologías de Información y Comunicaciones, la

Auditoría General de la República y la Contraloría General de la República; quienes muy

amablemente y a través del Instituto de Estudios Urbanos de la Universidad Nacional de

Colombia - Sede Bogotá, me invitaron a presentar la perspectiva académica de lo que

debe ser un control en línea, en el marco de la Auditoría Continua.

25

1. Antecedentes y Estructura de la

investigación

1.1 Antecedentes

Son diversos los autores que han destacado los cambios radicales producidos en la

generación del conocimiento y que los han descrito, como la transición del “Modo 1” al

“Modo 2” de hacer ciencia.

En el “Modo 1”, la producción de conocimiento obedece a las normas cognitivas que rigen

cada disciplina y es estimulado por intereses puramente académicos. En contraste, con el

“Modo 2”, en donde el conocimiento se genera siempre en el contexto de la aplicación,

atendiendo a las necesidades explicitas de algún agente externo, bien sea la industria, el

gobierno o la sociedad en general.

En concomitancia con lo anterior, la Universidad Nacional de Colombia, establece en su

plan de desarrollo 2013-2015, dentro de su componente estratégico y especialmente en

su visión 2017, en relación con la oferta de posgrados lo siguiente: “...La Universidad

ofrecerá posgrados basados en la generación de conocimiento y en su uso para la solución

de problemas fundamentales de la sociedad colombiana…….. con estrecha comunicación

entre la Universidad y sectores productivos, sociales y gubernamentales del país”

(Universidad Nacional de Colombia, 2012,p.89).

En el marco de lo anteriormente expuesto, el presente trabajo obedece desde su génesis,

proceso y culminación; a aportar desde la ciencia y desde la academia, a una de las

problemáticas que aqueja a los diferentes países del mundo y en particular, a Colombia,

como es la crisis de la fiscalización de lo público, denominado en Colombia: el Sistema

Nacional de Control Fiscal; problemática que presenta múltiples aristas y que requieren

ser intervenidas, para garantizar el cumplimiento de su misión constitucional. Si bien, el

desarrollo del presente proyecto no da solución integral al problema, dada la diversidad de

variables políticas, institucionales, socioculturales, humanas y financieras; si pretende

aportar, desde una perspectiva tecnológica utilizando la incorporación de conceptos,

modelos y técnicas de auditoría difundidas científicamente (en el ámbito internacional)

26

necesarias para la problemática local y aún poco utilizadas en el ámbito público,

contemplando un contexto organizacional, dominado por las Tecnologías de Información y

Comunicaciones.

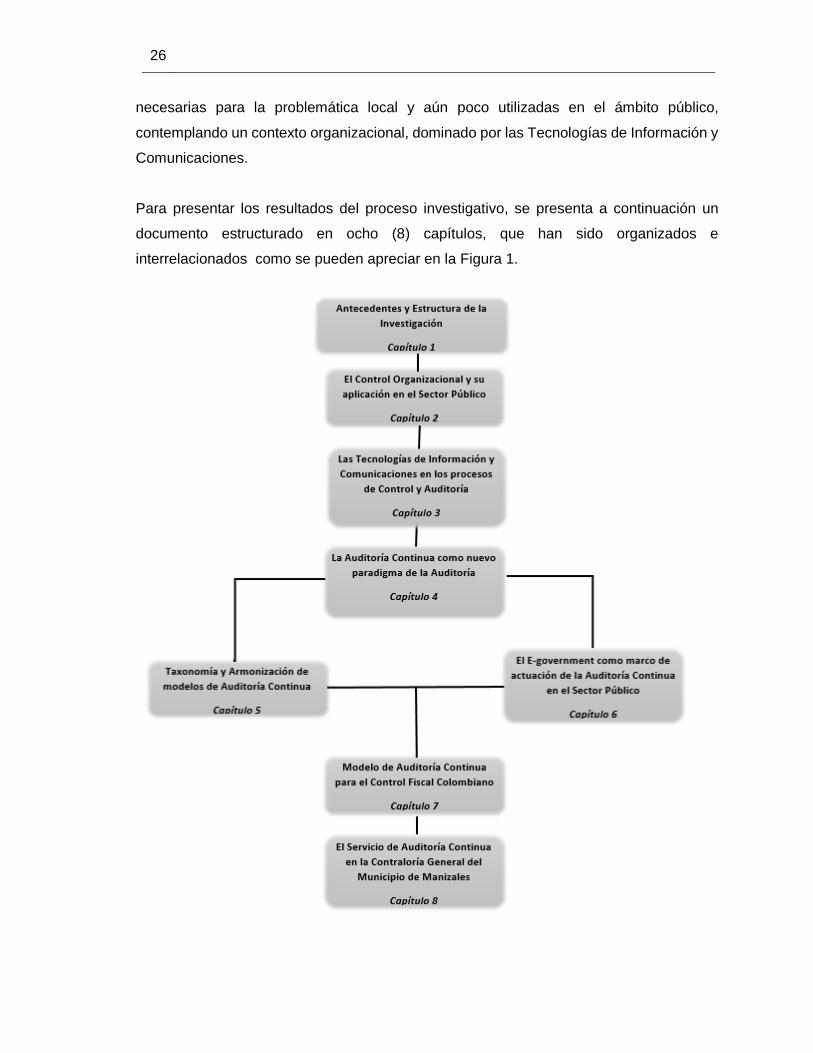

Para presentar los resultados del proceso investigativo, se presenta a continuación un

documento estructurado en ocho (8) capítulos, que han sido organizados e

interrelacionados como se pueden apreciar en la Figura 1.

27

Figura 1: Estructura de presentación del documento de Investigación

Fuente: Elaboración propia

1.2 Estructura de la investigación

En concordancia con la propuesta de investigación presentada y formalizada a través de

la presentación del examen Doctoral, a continuación se presenta la estructura de

investigación del proyecto.

1.2.1 Delimitación del problema

Son múltiples los riesgos a los que están expuestas actualmente las organizaciones, en el

caso de las Instituciones públicas colombianas, la corrupción y el fraude son dos de los

principales riesgos que aquejan el país y que llevan a la necesidad de fortalecer los

sistemas de control público.

El índice de percepción de corrupción a nivel internacional, elaborado por Transparencia

Internacional en el año 2010, ubica a Colombia en el puesto 78, de un total de 178 países

(Transparency International, 2011); y para el año 2011 en el puesto 80 de 183 países

(Transparency International, 2012). De igual forma en el año 2013, y de acuerdo al último

informe del barómetro global de la corrupción en Colombia, las cifras no dejan de ser

preocupantes, en cuanto a su percepción por parte de la ciudadanía, calificándola con un

nivel de gravedad de 4.4 sobre 5. Particularmente en el sector público, se ha convertido

en uno de sus principales problemas, de acuerdo a lo expresado por el 62% de los

encuestados, y más grave aún, esta sigue en permanente crecimiento, como lo expresa la

percepción del 56% de la ciudadanía (Transparencia Internacional, 2013).

Estos resultados generan desconfianza por parte de la ciudadanía en sus autoridades y

debilitan su capacidad de luchar contra este fenómeno, lo cual ha sido corroborado por el

recién aprobado documento CONPES 167 de Noviembre de 2013, el cual establece:

La corrupción se presenta en un escenario de instituciones débiles, que por su

diseño o evolución no tienen la capacidad de hacer cumplir las reglas y normas que

contienen, son ineficientes e ineficaces, son percibidas como injustas e

28

inequitativas, y no cuentan con mecanismos para controlar el oportunismo, ni para

adaptarse a los cambios del entorno. (CONPES, 2013,p.13).

De otro lado, los fraudes en el ámbito internacional vienen en aumento y Colombia no es

la excepción, así lo establece la encuesta anual global sobre fraude desarrollada por The

Economist Intelligence Unit en el año 2013. Allí se establece que el 70% de las compañías

a nivel mundial, sufrieron durante el último año como mínimo, un tipo de fraude, siendo su

principal ejecutor el personal interno de la organización. En el caso Colombiano, las

empresas afectadas por el fraude pasaron de un 49% en el 2011 al 63% en el 2012, con

un incremento en el porcentaje promedio de ingresos perdidos, que paso del 0,4% al 0,7%

para este último año (Economist Intelligence Unit, 2014).

El costo estimado por crímenes económicos en Colombia en el año 2013, fue de 3600

millones de dólares, equivalente al 1% del PIB nacional (KPMG, 2013).

Estos flagelos han alcanzado niveles que generan desconfianza en las instituciones

públicas, y más aún, en aquellas instituciones que por constitución y por ley, deben velar

por el adecuado manejo de los recursos del Estado. Aunque, estos flagelos no son nuevos,

han venido conviviendo con otros problemas, tales como el narcotráfico y la guerrilla,

generando desconfianza en el país como institución, no solo por sus mismos habitantes,

sino por parte de inversores externos.

En respuesta a lo anterior, se requiere el fortalecimiento de los Sistemas de Control

gubernamental existentes en la actualidad, los cuales fueron concebidos, tal como existen

hoy, a partir de la Constitución de 1991; donde se plantearon medidas para tratar de

modernizar los modelos de control público existentes en Colombia, creando modelos de

control interno al interior de las entidades públicas y un control externo – Control Fiscal - ,

ejercido por 64 contralorías, que actualmente existen en el país.

A pesar de ello, hoy, 24 años después, estos mecanismos de control y su institucionalidad

se encuentran en crisis; así lo demuestran las cifras antes mencionadas y diversos autores

afirman que se debe a su falta de efectividad y oportunidad (Restrepo Medina, Araujo

Oñate, & Tuta Alarcón, 2010; Auditoría General de la República, 2011; Auditoría General

de la República & Banco Mundial, 2011; Auditoría General de la República, 2013), sobre

29

todo del Sistema Nacional de Control Fiscal, generando lo que estos mismos autores han

denominado como: La Crisis del Control Fiscal Colombiano.

- La Crisis del Control Fiscal Colombiano.

En los lemas de los dos últimos Auditores Generales de la República, se encuentra un

término en común “Transformación1”, obedeciendo quizás, a una problemática que aqueja

desde hace varios años al Control Fiscal Colombiano y que aún persiste. Han sido varios

los escenarios y diversas las autoridades, que han manifestado la existencia de una crisis

del Control Fiscal Colombiano y en respuesta a ello, la necesidad de una reingeniería del

Control Fiscal.

Esa crisis se debe a múltiples factores, identificados en diferentes fuentes, entre los que

se destacan principalmente tres: La problemática descrita por el Auditor General de la

República en el periodo 2011-2013, la planteada por una misión de expertos del Banco

Mundial reunidos en Noviembre de 2010, y la establecida por la GTZ y la Universidad del

Rosario, en una investigación alrededor del Control Fiscal Territorial en Colombia.

El informe de gestión 2011-2013 presentado por el Auditor General de la República de la

época, resume en cinco (5), las problemáticas del Control Fiscal Territorial:

Problemática 1: Existe un mapa irracional, ineficiente y desarticulado del control fiscal

territorial. En Colombia, el control fiscal no opera como sistema nacional y territorial,

generando malversación de recursos públicos y otras ineficiencias.

Problemática 2: Las funciones de resarcimiento del daño causado al patrimonio público,

no se favorecen con la actual estructura y medios ineficientes de las contralorías

1 Periodo 2009-2001. Iván Darío Gómez Lee – El Camino de la Transformación del Control Fiscal Público. Periodo 2011-2013. Jaime Raúl Ardila Barrera – Transformando el Control Fiscal Colombiano.

30

Problemática 3: Ausencia de autonomía y escasez de recursos presupuestales,

tecnológicos y de formación del talento humano; falta de incentivos y mecanismos que

estimulen el mejoramiento de las actuaciones de los servidores de las contralorías.

Debilidades y vulnerabilidades en procesos de selección de contralores territoriales.

Problemática 4: El control fiscal posterior y selectivo -tal y como actualmente se realiza- no

aporta resultados efectivos, ni valor público, a la gestión que vigila. Tampoco permite

prevenir daños al patrimonio colectivo.

Problemática 5: Los eslabones de la cadena de valor del control fiscal interno y externo se

encuentran fracturados. Ninguno de estos controles ha producido los resultados

esperados.

Por su parte, la misión de expertos conformada por un equipo de expertos y asesores de

la Auditoría General de la República y del Banco Mundial, con el acompañamiento de

algunos de los contralores territoriales, reunida en Noviembre del 2010; con el fin de

establecer los elementos básicos para un plan de modernización y fortalecimiento de las

Contralorías Territoriales de Colombia, estableció las siguientes problemáticas del Control

Fiscal Territorial, plasmadas en:

- Difusa estructura del Sistema de Control Nacional

- Problemas en la gobernabilidad del Sistema de Control Nacional

- Cortos periodos de actuación

- Falta de representatividad y de respaldo legal del Consejo Nacional de Contralores

- Inexistencia de sistemas comunes y modernos de apoyo a la función contralora

- Falta de eficiencia y eficacia de las entidades de fiscalización

- Limitaciones en el control preventivo y desarticulación con el control concurrente

- Inadecuada coordinación institucional para la lucha contra la corrupción

- Falta de integración en la rendición de cuentas

Por último, la investigación adelantada por la GTZ y la Universidad del Rosario, clasifican

la problemática del Control Fiscal Colombiano en dos categorías: problemas atribuibles a

causas exógenas a las contralorías y problemas atribuibles a causas endógenas de las

mismas.

31

En relación con las causas exógenas se encuentran: Falta de autonomía presupuestal e

independencia política, insuficiencia de recursos y control de costos, ausencia de una

carrera administrativa para el auditor fiscal gubernamental, limitación en el periodo del

Auditor General, deficiencias en la forma de elección, calidades y régimen de inhabilidades

e incompatibilidades de los contralores territoriales, dualidad normativa entre la potestad

reglamentaria de la Contraloría General de la República y la competencia para prescribir

métodos y expedir criterios de evaluación por parte de los contralores, baja calidad del

sistema de control interno y desarticulación con el control fiscal y multiplicidad de sistemas

de evaluación con funciones superpuestas.

En relación con las causas endógenas se encuentran: dispersión y variedad de

metodologías de control fiscal y ausencia de un lenguaje común, débil participación

ciudadana en el ejercicio del control fiscal, deficiencias en los informes macro fiscales, falta

de calidad en la elaboración del Plan General de Auditoría para el ejercicio del control

fiscal, alcance del proceso de revisión de la cuenta y frecuente caducidad y prescripción

de los procesos de responsabilidad fiscal (Restrepo Medina, Sánchez Torres, Araujo

Oñate, Peña González, & Dineiger, 2008).

Como se puede observar, en los tres documentos referenciados previamente, existen

elementos comunes en la categorización de las problemáticas planteadas, alrededor del

Control Fiscal Colombiano y muchas de las soluciones pasan por decisiones políticas,

legislativas, tecnológicas económicas y sociales. En particular, dentro de las alternativas

tecnológicas planteadas, es en el foro-panel organizado por la revista semana y la

Auditoría General de la República en el año 2010, que con el fin de buscar posibles salidas

a estas problemáticas, se realizan planteamientos como los siguientes:

Para el Auditor General de la Nación “Las técnicas de control han evolucionado y nosotros

seguimos con el mismo modelo, visitando a un sujeto y haciendo trabajo de campo, sin

darle ninguna confianza ni ninguna validez a la información que nos entrega de manera

tecnológica” (AUDITORÍA GENERAL DE LA REPÚBLICA, 2010b, p.46).

32

Por su parte, el ex-contralor general de la república Carlos Ossa Escobar, en su ponencia

del foro denominada: Control en tiempo real, como medio para lograr la efectividad,

plantea lo siguiente:

Es claro que el control no debe ser ni previo, ni posterior; tiene que ser en tiempo

real y, para avanzar hacia la consecución de ese propósito, es necesario

estandarizar los procesos y procedimientos de control; acudir a herramientas como

las TIC´s, con lo cual se puede garantizar……….(AUDITORÍA GENERAL DE LA

REPÚBLICA, 2010b, p.63).

Para el Consejero de Estado, Gustavo Gómez Aranguren, al reflexionar sobre la

importancia de la Auditoría General de la Nación, plantea:

…..De tal manera que yo votaría porque exista y siga existiendo la Auditoría

General. Obviamente en línea, tiene que funcionar con un mecanismo tecnológico

que permita de manera inmediata saber qué sucede por ejemplo en la Guajira, en

San Andrés, en Boyacá y rápidamente tomar decisiones, con dientes, o de lo

contrario se vuelven retóricos y burocráticos. (AUDITORÍA GENERAL DE LA

REPÚBLICA, 2010b,p.76).

Finalmente, la Procuraduría General de la Nación, a través del procurador delegado para

la descentralización y las entidades territoriales, Carlos Augusto Meza Díaz, establece:

…. Si logramos constituir o lograr un modelo de seguimiento de gestión pública,

donde automáticamente, mediante sistemas de información que nos señalen

alarmas y nos indiquen que aquí hay alto riesgo o que aquí se cometió alguna

irregularidad, y en la medida en que sean públicos, transparentes, disminuimos la

posibilidad… (AUDITORÍA GENERAL DE LA REPÚBLICA, 2010b,p.86); y más

adelante afirma: “….. Queremos ir más allá a un modelo que nos permita en tiempo

real saber qué está pasando en cada entidad y dónde puede haber riesgo. ¿Cómo

lo podemos hacer? Únicamente a través de sistemas de

información,………”.(AUDITORÍA GENERAL DE LA REPÚBLICA, 2010b,p.87).

33

Resumiendo lo planteado en el foro y en las tres fuentes que resaltan la crisis del Control

Fiscal Colombiano y teniendo en cuenta sus múltiples aristas, algunas de las problemáticas

en las cuales las Tecnologías de Información y Comunicaciones pueden aportar son:

1. La excesiva latencia existente, entre el momento en que ocurre un evento que

puede afectar la organización y el momento en que actúa el control: El enfoque

actual que utilizan las organizaciones para ejercer la auditoría, pone de manifiesto

un tiempo excesivo, para detectar anormalidades en los procesos, frente a la

realidad que viven las organizaciones; donde muchas de ellas, ya han

automatizado sus procesos, ejerciendo por tal motivo, sus labores en tiempo real o

al menos, con latencias mínimas entre uno y otro proceso, entregando información

en tiempo real, lo que es posible dado el uso intensivo de las Tecnologías de

Información y Comunicaciones; aspecto que no es aprovechado por la auditoría,

debido a que la mayoría de sus técnicas de auditoría siguen siendo análogas, sin

alinearse con la realidad tecnológica de las entidades sujetas de control y por ende,

con latencias entre la ocurrencia de los eventos adversos y su detección tardía.

Como se puede observar en los planteamientos realizados anteriormente,

principalmente en el foro, este tipo de situaciones son una característica del Control

Fiscal Colombiano, lo que se puede corroborar igualmente, con las dos guías de

auditoría, que utilizan tanto la Contraloría General de la República, como las 64

Contralorías Territoriales; donde muchas de sus técnicas, no están ajustadas al uso

intensivo de las Tecnologías de Información y Comunicaciones, como parte del

proceso auditor.

2. La escasez de recursos con que cuenta el Control Fiscal Colombiano, para

dar cobertura a todas las entidades y procesos que son sujetos a control: Si

bien la escasez de recursos siempre será una problemática generalizada en las

organizaciones y en sus diferentes áreas, la función de auditoría no es ajena a ella,

lo que se requiere es, mejorar la relación de recursos/cobertura y en el campo de

la auditoría, esto solo se logra a través de la automatización de buena parte del

proceso auditor, de forma tal que, la tecnología aporte en la cobertura y de manera

complementaria, haga que el control sea más efectivo y perdurable en el tiempo,

disminuyendo la necesidad de realizar auditorías periódicas.

34

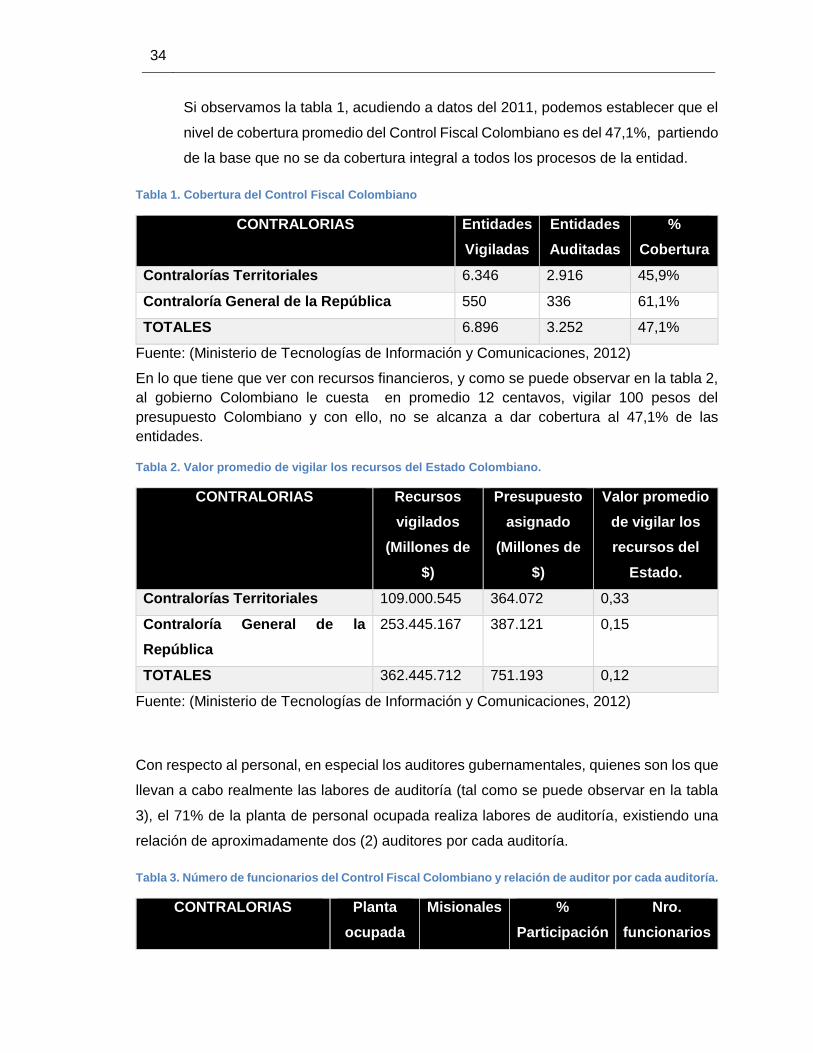

Si observamos la tabla 1, acudiendo a datos del 2011, podemos establecer que el

nivel de cobertura promedio del Control Fiscal Colombiano es del 47,1%, partiendo

de la base que no se da cobertura integral a todos los procesos de la entidad.

Tabla 1. Cobertura del Control Fiscal Colombiano

CONTRALORIAS Entidades

Vigiladas

Entidades

Auditadas

%

Cobertura

Contralorías Territoriales 6.346 2.916 45,9%

Contraloría General de la República 550 336 61,1%

TOTALES 6.896 3.252 47,1%

Fuente: (Ministerio de Tecnologías de Información y Comunicaciones, 2012)

En lo que tiene que ver con recursos financieros, y como se puede observar en la tabla 2,

al gobierno Colombiano le cuesta en promedio 12 centavos, vigilar 100 pesos del

presupuesto Colombiano y con ello, no se alcanza a dar cobertura al 47,1% de las

entidades.

Tabla 2. Valor promedio de vigilar los recursos del Estado Colombiano.

CONTRALORIAS Recursos

vigilados

(Millones de

$)

Presupuesto

asignado

(Millones de

$)

Valor promedio

de vigilar los

recursos del

Estado.

Contralorías Territoriales 109.000.545 364.072 0,33

Contraloría General de la

República

253.445.167 387.121 0,15

TOTALES 362.445.712 751.193 0,12

Fuente: (Ministerio de Tecnologías de Información y Comunicaciones, 2012)

Con respecto al personal, en especial los auditores gubernamentales, quienes son los que

llevan a cabo realmente las labores de auditoría (tal como se puede observar en la tabla

3), el 71% de la planta de personal ocupada realiza labores de auditoría, existiendo una

relación de aproximadamente dos (2) auditores por cada auditoría.

Tabla 3. Número de funcionarios del Control Fiscal Colombiano y relación de auditor por cada auditoría.

CONTRALORIAS Planta

ocupada

Misionales %

Participación

Nro.

funcionarios

35

por

Auditoría

Contralorías Territoriales 4129 2866 69% 0,983

Contraloría General de la

República

3811 2745 72% 8,170

TOTALES 7940 5611 71% 1,725

Fuente: (Ministerio de Tecnologías de Información y Comunicaciones, 2012)

En resumen, el Sistema Nacional de Control Fiscal no cuenta con técnicas, procesos ó

métodos soportados en Tecnologías de Información, que permitan dar respuesta de

manera directa, a un verdadero Control Fiscal en línea, que dé cumplimiento a lo que

realmente se espera de un control posterior inmediato, con generación de alertas de

advertencia; ello debido a que los sistemas existentes e incluso el proyecto de e-control,

liderado por la Auditoría General de la República, en conjunto con el Ministerio de

Tecnologías de Información, son soluciones tecnológicas de soporte a la función auditora,

y no son parte del proceso auditor, que involucren el tratamiento en tiempo real, de uno de

los elementos fundamentales del proceso auditor: la evidencia, en este caso digital.

1.2.2 Formulación del problema

¿Cómo establecer un modelo de Auditoría Continua, en el contexto del Control Fiscal

Colombiano, que dé respuesta a la necesidad de un control posterior oportuno, con

mínimas latencias entre el momento en que ocurre en evento no deseado en los procesos

gubernamentales y el momento en que actúa el proceso auditor?

Como parte de la pregunta general, que se plantea en la formulación del problema, se

establecen las siguientes preguntas de investigación:

- ¿Existe una base conceptual sólida, históricamente pertinente, que lleve a

establecer la Auditoría Continua como un nuevo paradigma?

- ¿Se utilizan actualmente las Tecnologías de Información y Comunicaciones como

un factor de competitividad, que permite aportar a la efectividad de la función

36

constitucional, que cumplen las contralorías que hacen parte del Control Fiscal

Colombiano?

- ¿Cómo puede la Auditoría Continua, desde una perspectiva holística, aportar a la

crisis del Control Fiscal Colombiano?

1.2.3 Objetivos

General

Construir un modelo de Auditoría Continua en el contexto del Control Fiscal Colombiano,

acorde a la realidad tecnológica del sector gubernamental, a partir del análisis y cohesión

de las relaciones existentes entre los conceptos, paradigmas, estándares, metodologías

y prácticas de Auditoría Continua, divulgados por la comunidad científica y profesional.

Específicos

1) Indagar, analizar y construir de forma coherente, un referente teórico de Auditoría

Continua, que de soporte científico a la construcción de un modelo de Auditoría

Continua; a partir de su génesis, historia, estándares, paradigmas, modelos,

metodologías y técnicas difundidas por la comunidad científica y profesional.

2) Conocer la realidad de los procesos del Control Fiscal Colombiano, sus

problemáticas y de manera especial, el nivel de uso que realizan los auditores

gubernamentales de las Tecnologías de Información en el proceso auditor.

3) Diseñar un modelo de Auditoría Continua, enmarcado en la problemática y el

contexto del Control Fiscal Colombiano.

4) Validar el modelo de Auditoría Continua en una contraloría piloto que sea

representativa de las contralorías territoriales del país.

1.2.4. Justificación

Las razones que han llevado a realizar la presente investigación, están referidas a tres

aspectos: la utilidad que puede llegar a tener la Auditoría Continua en el contexto del

37

Control Fiscal Colombiano; la importancia de la Auditoría Continua para la teoría general

de Auditoría y su comunidad y la necesidad que tienen las organizaciones de ajustar sus

prácticas de control, a un entorno tecnológico cambiante, que impacta de manera

significativa, sus procesos estratégicos, misionales y de apoyo.

1.2.4.1. La utilidad de la Auditoría Continua en el contexto del Control Fiscal

Colombiano.

La Auditoría Continua en el sector público no es ampliamente utilizada, así lo demuestra

la revisión de la literatura académica, la cual no evidencia modelos teóricos y muy pocos

casos de aplicación de la Auditoría Continua en el sector público, rescatando el caso de

aplicación en la oficina Nacional de Auditoría de la China, divulgado en (Wenming, 2007).

De igual forma, la mayoría de casos de aplicación de Auditoría Continua, son llevados a

cabo por áreas de Auditoría Interna, y no se evidencian casos de implementación de

modelos de Auditoría Continua, desde una perspectiva de Auditoría Externa. Si se tiene

en cuenta que, lo pretendido por el proyecto es poder contextualizar este tipo de

tecnologías en el sector público colombiano, quienes actúan como Auditoría Externa de

manera complementaria con las oficinas de control interno (equivalentes a las oficinas de

Auditoría Interna), son los encargados de ejercer la función de Auditoría Interna en la

entidad pública.

La necesidad del Control Fiscal Colombiano, de implementar nuevos mecanismos de

control, que aporten a la reducción de las diferentes formas de corrupción, en las entidades

públicas colombianas, es apremiante.

De acuerdo a lo establecido en el artículo 267 de la Constitución Política de Colombia, el

Control Fiscal, se deberá ejercer de forma posterior y selectiva, y así se ha venido

ejerciendo por las Contralorías del país desde 1991.

El pasado 12 de Julio del 2011, el Gobierno Nacional promulgo la Ley 1474 del 2011, “Por

la cual se dictan normas orientadas a fortalecer los mecanismos de prevención,

investigación y sanción de actos de corrupción y la efectividad del control de la gestión

pública”, estableciendo en su artículo 129, la obligatoriedad para las contralorías

38

departamentales, distritales y municipales, de elaborar un plan estratégico, en donde se

contemplen entre otros elementos, lo establecido en el literal e) “Desarrollo y aplicación de

metodologías que permitan el ejercicio inmediato del control posterior y el uso responsable

de la función de advertencia” dado que tiene una relación directa con el concepto de

Auditoría Continua. (NOTA: esta función de advertencia fue declarada

inconstitucional en fallo de la Corte Constitucional del pasado 11 de Marzo de 2015).

1.2.4.2. La importancia de la Auditoría Continua para la teoría general de auditoría

y su comunidad.

En muchas disciplinas, las teorías deben ajustarse a las nuevas realidades económicas,

sociales, políticas, tecnológicas y organizacionales; ese es el caso de la teoría general de

auditoría, debido a que su objeto de estudio ha cambiado, influenciado por diferentes

factores que llevan a establecer nuevos conceptos, metodologías y técnicas para ponerla

en contexto con la realidad organizacional.

Hoy en día, la función de auditoría enfrenta múltiples retos, para dar respuesta a la

creciente complejidad organizacional y así, aportar valor a los negocios. Entre los

principales retos que ha planteado el Instituto de auditores internos, en su guía de Auditoría

Continua, se encuentran:

Cumplimiento de regulaciones y controles: Evaluación e identificación de problemas y

procesos, sostenibilidad, recursos, definición de materialidad, prioridades y riesgos de los

informes financieros.

Valor e independencia de la auditoría interna: Grandes expectativas de la auditoría

interna, problemas cada vez más profundos en los controles internos, confusión en cuanto

al rol de la responsabilidad de la auditoría interna, y objetividad e independencia

comprometidas.

Fraude: Detección y control, robo de identidad, responsabilidad en la gestión de fraude, e

incremento de la incidencia y el costo de fraudes.

Disponibilidad de recursos calificados: Falta de competencia y habilidades apropiadas,

escasez de auditores, retención, y falta de conocimiento sobre riesgos y controles.

39

Tecnología: Soluciones apropiadas para respaldar el cumplimiento, el modelo de negocio

basado en la tecnología, la seguridad de la información, prioridades contrapuestas de

tecnología de la información (TI) y la tercerización.

Lo anterior requiere nuevos enfoques de auditoría, modernizar sus técnicas y

procedimientos, para responder a la creciente complejidad de las organizaciones.

1.2.4.3. La necesidad que tienen las organizaciones de ajustar sus prácticas de

control a un entorno tecnológico cambiante, que impacta de manera

significativa sus procesos estratégicos, misionales y de apoyo.

Las organizaciones de todo el mundo han sido transformadas por las Tecnologías de

Información y Comunicaciones, lo que ha permitido que no existan fronteras de espacio,

ni de tiempo, para desarrollar los negocios, generando organizaciones virtuales, con la

capacidad de desarrollar sus operaciones las 24 horas del día, los 7 días de la semana,

durante los 365 días del año y más aún, para dar respuesta en tiempo real, a los cambios

que se pueden suscitar en su entorno de negocios inmediato. Sin embargo la auditoría aún

no ha evolucionado a la par de estas organizaciones, desarrollando sus procesos de

auditoría de forma tardía; días, meses e inclusive años después de que ocurren los eventos

económicos en las organizaciones, llevando a cabo un control tardío de los eventos

económicos, detectando anomalías e irregularidades y en general, incumplimiento de

reglas de negocio mucho tiempo después de que ocurrieron, generando así, reportes

tardíos que ya no tienen valor para la organización, o si aún lo tienen, ya han perdido

mucho de él.

La Auditoría Interna se enfrenta al reto de responder a un entorno cambiante y altamente

tecnificado de las organizaciones, para ello, debe implementar mecanismos que equiparen

el desarrollo acelerado de los procesos organizacionales y que respondan de manera

adecuada para ser competitivos, pertinentes y dar valor agregado a su labor, como

aseguradores del cumplimiento de los objetivos organizacionales.

Los procesos de auditoría manual son inadecuados en este entorno cada vez más

complejo (Vasarhelyi, 1984). Estas palabras expresadas por Miklos A. Vasarhelyi en 1984,

en su artículo “Automation and Changes in the Audit process” publicado en el volumen 4,

40

número 1 del Journal “Auditing: A Journal of practice & Theory”, es mucho más vigente

hoy, que hace 30 años.

1.2.5. Metodología de Investigación

El tema objeto de investigación, pretende inicialmente, dilucidar desde el punto de vista

teórico, las tensiones existentes entre los diferentes conceptos, teorías, métodos y

metodologías de Auditoría Continua; para ello, se acudirá a la hermenéutica, con el fin de

integrar un cuerpo teórico y epistemológicamente coherente, que solvente cualquier

construcción metodológica, dentro del contexto tecnológico de las organizaciones; lo que

implica acudir a una investigación exploratoria.

Sin embargo, al contrastar los diferentes métodos y metodologías y acudir a la praxis, para

contextualizar el estado actual de la Auditoría Continua y modelar en función de esta, una

aproximación al modelo que se podría aplicar en el Control Fiscal Colombiano, para ser

validado en un caso específico; se deberá acudir a una combinación de investigación

exploratoria e investigación descriptiva, que permita develar lo que pretende la

investigación.

En general, tanto los métodos cuantitativos como cualitativos que se utilizarán para lograr

los propósitos de la investigación, estarán enmarcados en cinco (5) fases metodológicas,

como se puede apreciar en la Tabla 4.

Tabla 4: Fases de la investigación

NRO FASE

1 Revisión de la literatura de Auditoría Continua y sus referentes metodológicos.

2 Revisión del contexto organizacional, metodológico y tecnológico del sistema

objeto de estudio.

3 Análisis, taxonomía y cohesión de modelos de Auditoría Continua

4 Propuesta de un modelo de Auditoría Continua, ajustado al contexto del

Control Fiscal Colombiano.

41

5 Validación del modelo

Fuente: Elaboración propia

Cada fase metodológica conlleva una serie de actividades, de acuerdo al método

predominante, que permitirán cumplir con los objetivos previstos en el proyecto.

1. Revisión de la literatura de Auditoría Continua y sus referentes

metodológicos.

Esta primera fase de la investigación, permitirá establecer el estado actual de la Auditoría

Continua a nivel internacional, como marco preliminar de la investigación, para lo cual se

acudirá a fuentes secundarias, aplicando para ello, técnicas de revisión bibliográfica, a

partir de las diferentes bases de datos que se tienen a disposición en la Universidad

Nacional de Colombia.

A partir del estado del arte y con el fin de dar respuesta a las preguntas de investigación,

se entrara a contrastar las diferentes posiciones de los autores, desde el punto de vista

teórico, conceptual y tecnológico; tomando una posición analítica y crítica, que permite

establecer correspondencias y divergencias, que puedan ser explicadas y sustentadas de

forma racional y que además, permitan ser confrontadas con la auditoría tradicional.

2. Revisión del contexto organizacional, metodológico y tecnológico del

sistema objeto de estudio.

Acudiendo fundamentalmente a fuentes secundarias, se hará una caracterización del

Control Fiscal Colombiano, su institucionalidad, sus metodologías y las herramientas

tecnológicas que usan, llegando hasta el análisis del gobierno electrónico, como escenario

tecnológico primario, de actuación del control gubernamental.

3. Análisis, taxonomía y cohesión de modelos de Auditoría Continua

Teniendo en cuenta los diferentes modelos, tanto teóricos como aplicados de Auditoría

Continua, que se encuentran en la literatura académica y profesional, se requiere

establecer las diferencias y similitudes entre ellos y lograr a partir de allí, identificar sus

características más sobresalientes, buscando parámetros comunes que permitan