LA CASA PROPIA

EN TAN SOLO 8 PASOS

El camino probado para ser propietario de una casa incluido enYour First Home

PASO 1 PASO 2 PASO 3 PASO 4 PASO 5 PASO 6 PASO 7 PASO 8

Si usted alquila, tiene un trabajo estable, algunos ahorros y una calificación de crédito superior a 600, es probable que reúna los requisitos para obtener financiación de la FHA (Administración Federal de Vivienda) o financiación convencional a las tasas más bajas de la historia. Por cierto, lo que debe preguntarse es,

¿por qué sigue alquilando? Piénselo un

momento. Si lo hace por miedo, quizá

sea tiempo de dejar el miedo atrás y

concentrarse en los hechos necesarios para

ser dueño de una casa. Por ejemplo:

Miedo: No tengo los medios para comprar la casa de mis sueños.

Hecho: La mejor forma de estar más cerca de comprar la casa de sus sueños es comprar su primera casa.

Muy pocas personas pueden pagar la casa de sus sueños cuando compran su primera casa. De hecho, según la Asociación Nacional de Agentes Inmobiliarios (National Association of Realtors®), el 69% de quienes compran una casa por primera vez en los Estados Unidos negocian algunas características de su primera vivienda. De modo que cede en algunas cosas, compra su primera casa y empieza a generar un patrimonio. Este método lo acerca a la posibilidad de comprar la casa de sus sueños más rápido que si no hubiera comprado una propiedad.

Gary Keller y su esposa Mary son un excelente ejemplo de cómo funciona. Utilizaron su primera vivienda como un plan de ahorro obligado para la futura casa de sus sueños. Incluso realizaron pagos adicionales del capital del préstamo cuando les fue posible a fin de acelerar la acumulación de su patrimonio. Lo que resulta interesante es que esto les permitió terminar de pagar su primera casa en aproximadamente 8 años. Entonces, tenían disponible todo ese patrimonio financiero para construir una segunda vivienda: la casa de sus sueños.

1

Paso 1: Decidirse a comprar¿Realmente quiere pagar la hipoteca de otra persona?

Para obtener más información sobre la decisión de comprar, consulte el capítulo 1 de “Your First Home”.

Continúa en la página siguiente...

Cristian, amigo de Sandra, piensa que “no puede

permitirse” comprar. Paga $800 de alquiler cada mes.

Los costos de vivienda anuales de Cristian son de $9,600.

De modo que aunque él piensa que ahorra dinero al

alquilar, en realidad gasta $1,150 más que Sandra, y él

no está generando patrimonio.

La hipoteca de Sandra, de $900, incluye $700 de intereses.

El total de los pagos por la vivienda es de $10,800 al año.

En Estados Unidos, al finalizar el año, $8,400 (12 meses x

$700) son deducibles de impuestos. Ella se encuentra en

la categoría impositiva del 28%, de modo que su ahorro

por impuestos es de $2,352 ($8,400 x 0.28).

Sus costos reales de vivienda son de $8,448 ($10,800

- $2,352) anuales. Y Sandra generó $2,400 de patrimonio.

C O M P R A R F R E N T E A A L Q U I L A R

¿ P U E D E P E R M I T I R S E S E G U I R A L Q U I L A N D O ?

PASO 1 PASO 2 PASO 3 PASO 4 PASO 5 PASO 6 PASO 7 PASO 8

Comprar la casa propia es una gran inversión que presenta ventajas financieras específicas, entre las que se incluyen la acumulación de patrimonio, el potencial de revalorización y los beneficios fiscales. También es un plan de ahorros obligado, ¡algo imposible de lograr cuando tiene que alquilar! Le vuelvo a pedir que se pregunte si realmente puede permitirse seguir alquilando. Estudie esta situación como ejemplo:

2

Paso 1: Decidirse a comprar

Para obtener más información sobre la decisión de comprar, consulte el capítulo 1 de “Your First Home”.

Lo más importante es que cuando se hace correctamente, ser dueño de una propiedad le puede ayudar a establecer los cimientos de una vida de seguridad económica y con libertad de elección.

Nunca es un mal momento para comprar la

propiedad adecuada. Todo lo que debe hacer

a corto plazo es encontrar una propiedad

conveniente y asegurarse de tener la capacidad

económica de mantenerla a largo plazo. La regla

más importante para reducir el estrés es que no

tiene que saberlo todo; déjelo en manos de su

agente inmobiliario.

continuación...

Las siete funciones principales

que realizará su agente

inmobiliario incluyen:

PASO 1 PASO 2 PASO 3 PASO 4 PASO 5 PASO 6 PASO 7 PASO 8

Cuando busque un agente inmobiliario para que lo ayude, sepa que los buenos agentes ponen a sus clientes en primer lugar ante todo.

3

Paso 2: Contratar un agente¿Qué le parece tener un experto de su lado?

1. Enseñarle sobre el mercado.

2. Analizar sus deseos y necesidades.

3. Guiarlo a propiedades que satisfagan sus criterios.

4. Coordinar el trabajo de los demás profesionales que sean necesarios.

5. Negociar en su nombre.

6. Controlar y verificar los documentos y los plazos.

7. Solucionar los problemas que puedan surgir.

Para obtener más información sobre la contratación de un agente, consulte el capítulo 2 de “Your First

PASO 1 PASO 2 PASO 3 PASO 4 PASO 5 PASO 6 PASO 7 PASO 8

Es normal preguntarse cuánto puede gastar,y es bueno comenzar teniendo en cuenta el

pago mensual del alquiler. También deberá

tener en cuenta todos sus gastos y revisar

sus ingresos. Los prestamistas utilizan

pautas y fórmulas bastante rigurosas para

determinar lo que puede gastar en el pago de

una hipoteca, lo que habitualmente incluye

el préstamo, los intereses, los impuestos y el

seguro sobre la vivienda.

Y si financia con un pago inicial inferior al 20%,

probablemente también necesite pagar un

seguro hipotecario privado. Hay mucho en que

pensar. En última instancia, tenga en cuenta

que el prestamista le otorgará una aprobación

previa por un monto específico, pero USTED decide cuánto puede pagar con comodidad todos los meses. Y siempre

debe dejar un espacio para los costos y

oportunidades inesperados, desde el amoblado

hasta las reparaciones y el cuidado del jardín.

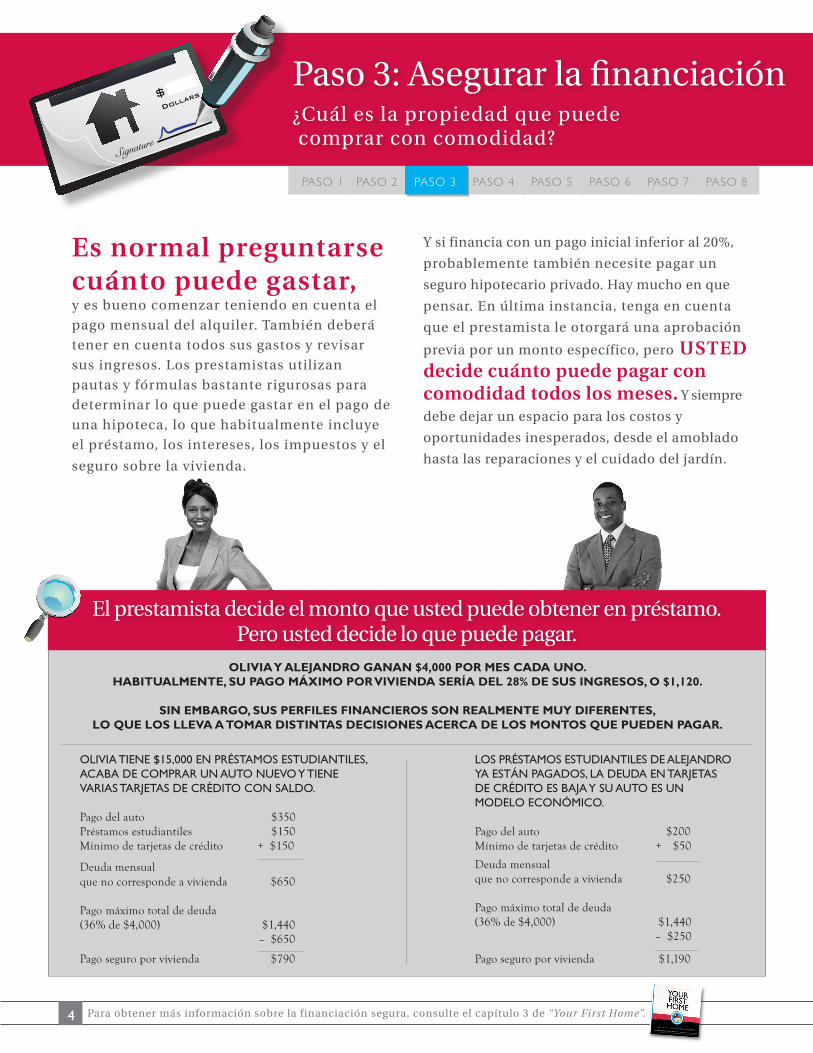

El prestamista decide el monto que usted puede obtener en préstamo.Pero usted decide lo que puede pagar.

4

Paso 3: Asegurar la financiación¿Cuál es la propiedad que puede comprar con comodidad?

OLIVIA Y ALEJANDRO GANAN $4,000 POR MES CADA UNO.HABITUALMENTE, SU PAGO MÁXIMO POR VIVIENDA SERÍA DEL 28% DE SUS INGRESOS, O $1,120.

SIN EMBARGO, SUS PERFILES FINANCIEROS SON REALMENTE MUY DIFERENTES, LO QUE LOS LLEVA A TOMAR DISTINTAS DECISIONES ACERCA DE LOS MONTOS QUE PUEDEN PAGAR.

OLIVIA TIENE $15,000 EN PRÉSTAMOS ESTUDIANTILES, ACABA DE COMPRAR UN AUTO NUEVO Y TIENE VARIAS TARJETAS DE CRÉDITO CON SALDO.

Pago del auto $350Préstamos estudiantiles $150Mínimo de tarjetas de crédito + $150

Deuda mensualque no corresponde a vivienda $650

Pago máximo total de deuda(36% de $4,000) $1,440 – $650

Pago seguro por vivienda $790

LOS PRÉSTAMOS ESTUDIANTILES DE ALEJANDRO YA ESTÁN PAGADOS, LA DEUDA EN TARJETAS DE CRÉDITO ES BAJA Y SU AUTO ES UN MODELO ECONÓMICO.

Pago del auto $200Mínimo de tarjetas de crédito + $50

Deuda mensualque no corresponde a vivienda $250

Pago máximo total de deuda(36% de $4,000) $1,440 – $250

Pago seguro por vivienda $1,190

Para obtener más información sobre la financiación segura, consulte el capítulo 3 de “Your First Home”.

PASO 1 PASO 2 PASO 3 PASO 4 PASO 5 PASO 6 PASO 7 PASO 8

5

Paso 3: Asegurar la financiacióncontinuación...

Asegúrese de seguir estos seis pasos para financiar su casa:

1. Elija un agente de préstamos.

2. Haga una solicitud de préstamo y obtenga la aprobación previa.

3. Determine lo que desea pagar y elija una opción de préstamo.

4. Presente un contrato de oferta de compra aceptado al prestamista.

5. Obtenga una tasación y el informe preliminar del título.

6. Obtenga financiación al cierre.

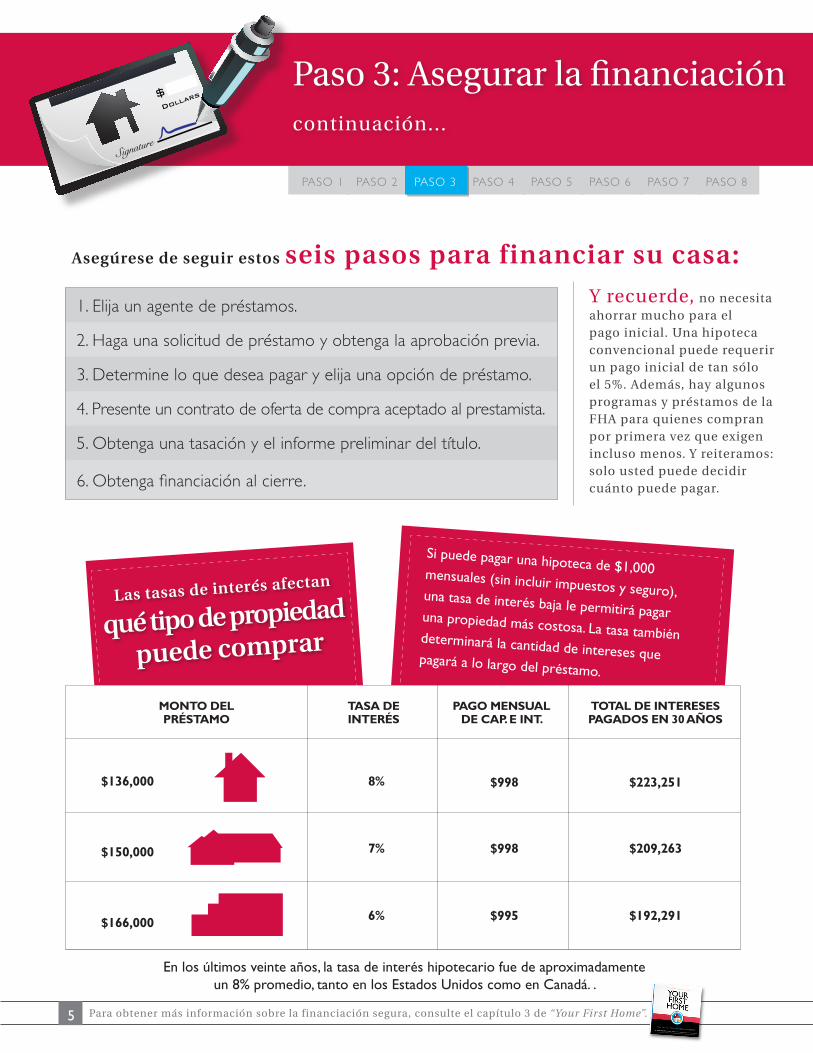

Y recuerde, no necesita ahorrar mucho para el pago inicial. Una hipoteca convencional puede requerir un pago inicial de tan sólo el 5%. Además, hay algunos programas y préstamos de la FHA para quienes compran por primera vez que exigen incluso menos. Y reiteramos: solo usted puede decidir cuánto puede pagar.

MONTO DEL PRÉSTAMO

TASA DE INTERÉS

PAGO MENSUAL DE CAP. E INT.

TOTAL DE INTERESES PAGADOS EN 30 AÑOS

$136,000

$150,000

$166,000

8%

7%

6%

$998

$998

$995

$223,251

$209,263

$192,291

Las tasas de interés afectan

qué tipo de propiedad

puede comprar

Si puede pagar una hipoteca de $1,000 mensuales (sin incluir impuestos y seguro), una tasa de interés baja le permitirá pagar una propiedad más costosa. La tasa también determinará la cantidad de intereses que pagará a lo largo del préstamo.

En los últimos veinte años, la tasa de interés hipotecario fue de aproximadamente un 8% promedio, tanto en los Estados Unidos como en Canadá. .

Para obtener más información sobre la financiación segura, consulte el capítulo 3 de “Your First Home”.

6

Paso 4: La casa propia¿Dónde comenzar a buscaro cómo hacerlo?

PASO 1 PASO 2 PASO 3 PASO 4 PASO 5 PASO 6 PASO 7 PASO 8

Ya obtuvo la aprobación previa y está listo para comenzar la búsqueda. Pero, ¿cómo comenzar y por dónde?

Lo mejor es consultar con su agente para

determinar con más exactitud el tipo de

propiedad que busca. Probablemente esta

sea la mayor inversión de su vida, y deberá

establecer criterios para la propiedad

que satisfagan todas sus necesidades

importantes y la mayor cantidad de sus

otros deseos como sea posible. Algunas de

las preguntas que debería hacerse incluyen:

Los criterios de deseos y necesidades para su propiedad:

Ubicación

Tamaño

Condición

Revalorización

Vecindario

Independiente o condominio/en serie, casa usada o construcción nueva

Características y servicios

Potencial para ampliaciones o mejoras

Para obtener más información sobre la búsqueda de su casa, consulte el capítulo 4 de “Your First Home”.

• ¿Cerca de dónde quiero que esté mi casa?

• ¿Cuánto espacio necesito? ¿Por qué?

• ¿Qué es más importante: la ubicación

o el tamaño?

• ¿Me interesa una propiedad para refaccionar

o una casa nueva?

• ¿Qué tan importante es la revalorización

de la propiedad?

• ¿La estabilidad del vecindario es una prioridad?

• ¿Podría considerar un condominio?

• ¿Qué características y servicios deseo?

¿Cuáles necesito realmente?

A medida que vea propiedades, aprenderá

que es bueno redefinir sus prioridades sobre

la marcha. Y su agente tiene experiencia y

puede ayudar a acelerar el proceso.

¡Felicitaciones! Ha encontrado una casa que le encanta. Ahora

debe hacer una oferta atractiva. Los tres

componentes básicos de su oferta de compra

son el precio, los términos y las contingencias.

Obviamente el precio se refiere al monto de

dinero que se aprobó para usted, y que pueda

y desee pagar. Los términos se refieren a otros

factores financieros y plazos que se incluirán

en la oferta. Las contingencias son cláusulas

que le permiten rescindir el acuerdo si la casa

tiene un problema que no existía previamente

o que usted desconocía cuando firmó el

contrato. Las contingencias especifican

cualquier suceso que deberá tener lugar para

que usted cumpla el contrato. Lo sabemos; esta

parte puede ser confusa. Recurra a su agente

para que lo oriente. Tenga en cuenta que

el monto adecuado de la oferta debe reflejar el valor justo de mercado para la vivienda que desea comprar. La investigación de

mercado que realice su agente le ayudará en

esta decisión.

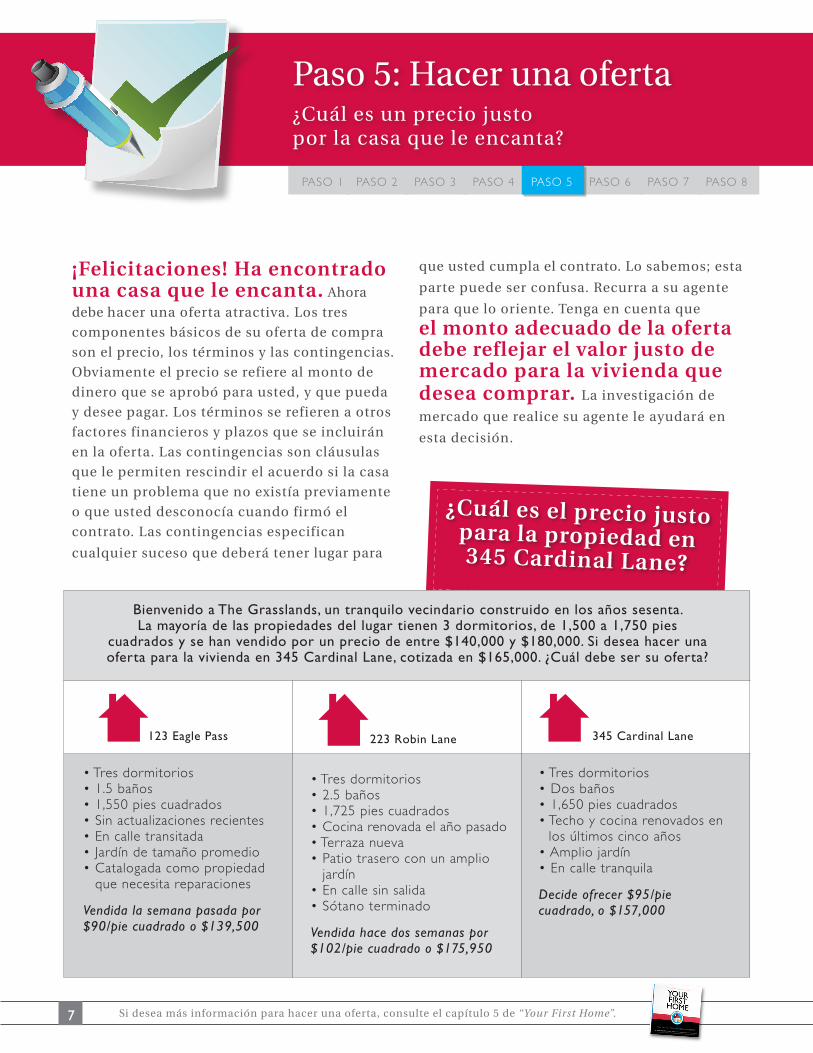

¿Cuál es el precio justo para la propiedad en 345 Cardinal Lane?

• Tres dormitorios• 1.5 baños• 1,550 pies cuadrados• Sin actualizaciones recientes• En calle transitada• Jardín de tamaño promedio• Catalogada como propiedad

que necesita reparaciones

Vendida la semana pasada por $90/pie cuadrado o $139,500

7

Paso 5: Hacer una oferta¿Cuál es un precio justo por la casa que le encanta?

PASO 1 PASO 2 PASO 3 PASO 4 PASO 5 PASO 6 PASO 7 PASO 8

Bienvenido a The Grasslands, un tranquilo vecindario construido en los años sesenta. La mayoría de las propiedades del lugar tienen 3 dormitorios, de 1,500 a 1,750 pies

cuadrados y se han vendido por un precio de entre $140,000 y $180,000. Si desea hacer una oferta para la vivienda en 345 Cardinal Lane, cotizada en $165,000. ¿Cuál debe ser su oferta?

Si desea más información para hacer una oferta, consulte el capítulo 5 de “Your First Home”.

123 Eagle Pass

• Tres dormitorios• Dos baños• 1,650 pies cuadrados• Techo y cocina renovados en

los últimos cinco años• Amplio jardín• En calle tranquila

Decide ofrecer $95/pie cuadrado, o $157,000

345 Cardinal Lane

• Tres dormitorios• 2.5 baños• 1,725 pies cuadrados• Cocina renovada el año pasado• Terraza nueva• Patio trasero con un amplio

jardín• En calle sin salida• Sótano terminado

Vendida hace dos semanas por $102/pie cuadrado o $175,950

223 Robin Lane

8

Paso 6: Actuar con la diligencia debidaSepa qué esperar cuando realiza una inspección

PASO 1 PASO 2 PASO 3 PASO 4 PASO 5 PASO 6 PASO 7 PASO 8

El hecho de que le encante una propiedad en particular no significa que sea perfecta. En realidad,

es aquí donde la razón debe prevalecer sobre

las emociones. Y en esto también recibirá

ayuda. Deberá solicitar una inspección de

la propiedad (a la cual le recomendamos

fervientemente que asista) que con suerte

dejará al descubierto todos los problemas

que puedan estar ocultos en una vivienda.

De esta forma sabrá exactamente lo que

obtendrá antes de firmar los documentos del

cierre. Su interés principal es la posibilidad de

daños en la estructura. Esto puede provenir

de daños causados por el agua, cambios en

el suelo o una mala construcción cuando se

construyó la vivienda. Y recuerde, no se ahogue

en un vaso de agua. Marcar todo lo que se descubra, sin importar qué tan grande o pequeño sea, es el trabajo del inspector. Se pueden ignorar las cosas que puedan

repararse fácilmente. En caso de que aparezca

un problema importante en el informe de la

inspección, deberá llamar a un especialista.

Y en caso de que lo peor que haya imaginado

se convierta en realidad, quizá deba abandonar

la compra. Insistimos: ésta es su casa, así que

trabaje con su agente y tome la mejor decisión

para usted. Y recuerde, si la propiedad pasa la

inspección sin problemas, igualmente debe

comprar una póliza de seguro sobre la vivienda

para protegerse contra pérdidas o daños a la

propiedad misma, y contra responsabilidad

por daños a terceros, en caso de que alguien se

lastime mientras se encuentra en su propiedad.

Para obtener más información sobre la diligencia debida, consulte el capítulo 6 de“Your First Home”.

9

Paso 7: CierreSepa cómo mantener su capacidad para conseguir una hipoteca

PASO 1 PASO 2 PASO 3 PASO 4 PASO 5 PASO 6 PASO 7 PASO 8

Ha hecho una oferta y actuó con la

diligencia debida, lo que significa

que ahora se encuentra en la recta

final. Pero tiene algunas responsabilidades previas al cierre, entre las que se incluyen mantener el control de su crédito y sus finanzas, antes que nada. También deberá

permanecer en contacto con su agente

y prestamista, devolver todas las

llamadas y entregar la documentación

oportunamente. Es probable que

necesite comunicarse con su agente

al menos una o dos veces por semana,

y verificar con el prestamista que se

hayan completado todos los pasos

de la financiación de la hipoteca. Si

fuera posible, realice una última visita

a la propiedad junto con su agente.

Y por último, asegúrese de confirmar con su agente, corredor del seguro sobre la vivienda y prestamista que tiene el informe de cierre, los fondos certificados y la prueba de seguro preparados antes del cierre.

Para obtener más información sobre el cierre, consulte el capítulo 7 de “Your First Home”.

¡Uf!Eso fue agotador. ¡Pero ya terminó! Bueno, algo así. Ya cerró el trato y se mudó, pero ahora deberá proteger su inversión en los años venideros. Y puede

lograrlo realizando el mantenimiento

de rutina en los sistemas de su casa,

según su antigüedad y condición. Una

buena regla general es buscar señales

de pérdidas, daños y desgaste. Si

soluciona los problemas pequeños a

tiempo, logrará evitar gastos mayores

más adelante. ¿Y recuerda al amable

agente inmobiliario que lo ayudó

durante todo el proceso? Bueno,

después del cierre su agente aún

puede ayudarlo con cosas tales como

proporcionarle información para sus

declaraciones sobre la renta, buscar

contratistas y servicios de reparación

e incluso seguir el valor actualizado

de su propiedad en el mercado.

10

Paso 8: Proteger su inversión¿Le brinda a su casa el amor que necesita?

PASO 1 PASO 2 PASO 3 PASO 4 PASO 5 PASO 6 PASO 7 PASO 8

Para obtener más información sobre la protección de su inversión, consulte el capítulo 8 de“Your First

Recommended

![Lo que no estaba escrito: Williams-Le Corbusier-Hoesli … que no estaba escrito: Williams-Le Corbusier-Hoesli en la casa Curutchet. Daniel Merro Johnston [ 165 ] Tenemos memoria de](https://img.pdfslide.es/doc/110x75/5b000c1c7f8b9a6a2e8c108b/lo-que-no-estaba-escrito-williams-le-corbusier-hoesli-que-no-estaba-escrito.jpg)