SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

1

La Financiación a Largo Plazo:

diferentes alternativas de

financiación. El efecto

apalancamiento

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

2

I. LA FINANCIACIÓN A L/P

Alternativas de Financiación: la Estructura de Capital

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

3

I. LA FINANCIACIÓN A L/P

Diferentes Fuentes de Financiación

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

4

I. LA FINANCIACIÓN A L/P

:

Modalidades de leasing. Fuente: Amat (1998).

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

5

II. LA FINANCIACIÓN PROPIA

A.-Concepto de Acción y Clases de Acciones.

Una acción es una parte alícuota del capital social de

una empresa que reviste la forma jurídica de sociedad

anónima.

El atractivo de las sociedades por acciones radica en

que limitan la responsabilidad de los socios a su

participación y en que las acciones son fácilmente

negociables en mercados secundarios, lo cual les

confiere un alto grado de liquidez.

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

6

II. LA FINANCIACIÓN PROPIA

A.-Concepto de Acción y Clases de Acciones.

Una acción es una parte alícuota del capital social de

una empresa que reviste la forma jurídica de sociedad

anónima.

El atractivo de las sociedades por acciones radica en

que limitan la responsabilidad de los socios a su

participación y en que las acciones son fácilmente

negociables en mercados secundarios, lo cual les

confiere un alto grado de liquidez.

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

7

II. LA FINANCIACIÓN PROPIA

Tanto las sociedades anónimas (S.A) como las

sociedades limitadas (S.L) limitan la responsabilidad de

los accionistas y socios a la cifra de capital aportada por

cada uno de ellos a la sociedad.

Diferencias

Sociedad Anónima:

Capital dividido en acciones.

Capital social mínimo: 60100 €.

Totalmente suscrito.

Desembolsado en un 25% del valor

nominal de las acciones: 15.000 €.

Sociedad Limitada:

Capital dividido en participaciones.

Capital mínimo: 3.005 €.

Totalmente desembolsado en el momento

de la constitución.

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

8

II. LA FINANCIACIÓN PROPIA

Valor de las Acciones.

Valor Nominal: es la parte alícuota del capital social. La

suma de los valores nominales de todas las acciones será

igual a la cifra del capital social.

Valor de Emisión: La emisión de las acciones puede ser

a la par, cuando la emisión se coloca por su valor

nominal, o con prima. Está prohibida la emisión de

acciones bajo la par.

Valor Bursátil: Es el precio que alcanzan las acciones

en los mercados secundarios organizados, como las

bolsas de valores, formándose el precio por las

actuaciones de la oferta y la demanda.

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

9

II. LA FINANCIACIÓN PROPIA

Valor de las Acciones.

Valor Teórico de las Acciones: se obtiene del balance

de situación de la empresa, se llama también valor en

los libros. Se calcula el valor del patrimonio neto de la

empresa para a continuación dividirlo por el número

de acciones.

Es por tanto un punto de partida del valor de una

empresa al que habría que añadir otras circunstancias,

tales como la capacidad para generar beneficios, para

producir flujos de caja, expectativas de crecimiento, etc.

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

10

II. LA FINANCIACIÓN PROPIA

El PER: (price earning ratio) es la relación entre la

cotización o precio de la acción en bolsa y el beneficio

neto por acción.

Indica el número de años que tardará el inversor en

recuperar la inversión inicial. Mide el precio de la

rentabilidad.

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

11

II. LA FINANCIACIÓN PROPIA

El valor recíproco del PER nos da una medida de la

rentabilidad o rendimiento bursátil de la sociedad.

Capitalización bursátil = nº acciones precio o cotización de la acción.

Rentabilidad bursátil = ilciónBursátCapitaliza

etoBeneficioN

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

12

II. LA FINANCIACIÓN PROPIA

Las Acciones Preferentes (Preferred Stock)

Dan sus titulares algún privilegio frente a las acciones

ordinarias.

Tienen preferencia para el cobro de dividendos y para

participar en el patrimonio resultante de la liquidación

(pasarían después de los acreedores pero antes de los

accionistas ordinarios).

Constituyen una forma híbrida de financiación entre

las acciones y las obligaciones.

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

13

II. LA FINANCIACIÓN PROPIA

Las Acciones Preferentes (Preferred Stock)

Su principal inconveniente respecto de las obligaciones es

que los dividendos pagados a estas acciones no son

deducibles de la base del impuesto de sociedades.

Pero también tienen ventajas: No tienen vencimiento fijo,

ni tampoco existe obligación legal de pagarles los dividendos

cuando la situación económica de la sociedad no es buena.

Además al emitir acciones privilegiadas aumenta el capital

propio.

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

14

II. LA FINANCIACIÓN PROPIA

Factores Determinantes del Éxito de una Nueva Emisión

de Acciones.

El precio de emisión : Cuanto menor sea más fácil serán

de vender las nuevas acciones, pero, menos recursos se

generan.

Debe ser siempre inferior al valor de las acciones en el

mercado (suponiendo que ambas tengan las mismas

características)

Debe fijarse con mucho cuidado y necesita la intervención

de especialistas.

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

15

II. LA FINANCIACIÓN PROPIA

Factores Determinantes del Éxito de una Nueva Emisión

de Acciones.

La forma en que estén repartidas en el mercado las

acciones antiguas: si las acciones están concentradas en

pocas manos su cotización será más frágil que si están

distribuidas entre un gran número de accionistas.

El volumen de acciones nuevas emitidas: si la ampliación

es de 1 acción nueva por cada 4 antiguas, será mucho más

fácil de colocar la nueva emisión que si la ampliación es de 1

acción nueva por 1 antigua.

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

16

II. LA FINANCIACIÓN PROPIA

Factores Determinantes del Éxito de una Nueva Emisión

de Acciones.

La elección del momento: conviene esperar una época

propicia.

La intervención de un buen banco (o grupo de bancos).

Una publicidad adecuada.

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

17

II. LA FINANCIACIÓN PROPIA

RECURSOS PROPIOS: Emisión de Acciones Ordinarias

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

18

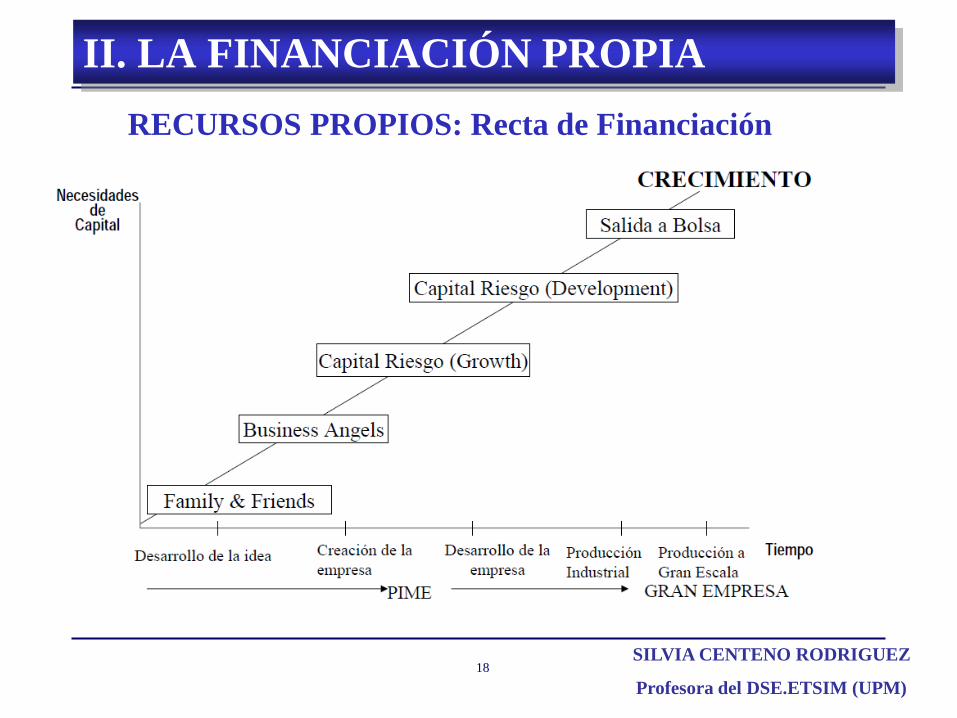

II. LA FINANCIACIÓN PROPIA

RECURSOS PROPIOS: Recta de Financiación

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

19

II. LA FINANCIACIÓN PROPIA

RECURSOS PROPIOS: Tipos de Accionistas

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

20

II. LA FINANCIACIÓN PROPIA

EL CAPITAL RIESGO: ámbito de actuación

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

21

II. LA FINANCIACIÓN PROPIA

EL CAPITAL RIESGO: dos tipos

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

22

II. LA FINANCIACIÓN PROPIA

EL CAPITAL RIESGO: varias fases de inversión

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

23

II. LA FINANCIACIÓN PROPIA

EL CAPITAL RIESGO: varios tipos de inversores

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

24

II. LA FINANCIACIÓN PROPIA

EL CAPITAL RIESGO: Estructura del Mercado

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

25

II. LA FINANCIACIÓN PROPIA

EL CAPITAL RIESGO: Efectos sobre el Proyecto Empresarial

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

26

II. LA FINANCIACIÓN PROPIA

CAPITALES PROPIOS: Operaciones más comunes

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

27

II. LA FINANCIACIÓN PROPIA

CAPITALES PROPIOS: Bonos Convertibles

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

28

III. MERCADOS BANCARIOS

Relación Banco-Empresa

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

29

III. MERCADOS BANCARIOS

PRÉSTAMOS

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

30

III. MERCADOS BANCARIOS

CRÉDITOS

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

31

III. MERCADOS BANCARIOS

OTRAS FUENTES:

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

32

IV. MERCADOS DE CAPITALES

EMISIÓN DE OBLIGACIONES:

Las obligaciones son títulos de renta fija porque lo

normal es asignarle un tipo de interés nominal, por

ejemplo, el 10 por 100, de forma que una participación

de 100€ de valor nominal, percibirá un interés anual

bruto de 10€.

Los títulos-obligaciones convierten al titular en

acreedor de la sociedad emisora.

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

33

IV. MERCADOS DE CAPITALES

EMISIÓN DE OBLIGACIONES:

constitución de un Sindicato de Obligacionistas y, la

designación por la sociedad de un Comisario que

concurra al otorgamiento del contrato de emisión en

nombre de los futuros obligacionistas.

La emisión de obligaciones simples cuenta con las

garantías normales de todo préstamo, es decir, el

patrimonio de la empresa, no obstante, algunas

emisiones de obligaciones pueden garantizarse de forma

especial .

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

34

IV. MERCADOS DE CAPITALES

GARANTÍAS ESPECIALES

Hipoteca a favor de los obligacionistas.

Prendas de valores,

Que se entregan a un banco.

Mediante prenda sin desplazamiento.

Garantía del Estado, Comunidad Autónoma Provincia o

Municipio.

Con aval solidario de un banco o Caja de Ahorros.

Con el aval solidario de una sociedad de garantía recíproca

inscrita en el Registro especial del Ministerio de Economía.

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

35

IV. MERCADOS DE CAPITALES

Con prima

de emisión

o descuento

Sin primas

La emisión se realiza por

debajo del nominal y al

vencimiento se amortizan

por el valor nominal.

La emisión y su reembolso

al vencimiento, se realizan

por el nominal.

Ejemplo: emisión de obligaciones

de 100€ nominales cada una, al

precio de 95€, con amortización a

la par.

Ejemplo: emisión de obligaciones

de 100€ nominales cada una, con

amortización a la par.

Con primas

se

reembolso

La emisión por el nominal y

el reembolso al vencimiento

por un valor superior al

nominal.

Ejemplo: emisión de obligaciones

de 100€ nominales cada una, y la

amortización al 105%, es decir, se

reciben 105€.

Con prima

de emisión

y prima de

reembolso

La emisión se realiza bajo la

par y la amortización o

reembolso de las

obligaciones sobre la par.

Ejemplo: emisión de obligaciones

al 98 por 100.

Amortización, 107 por 100.

Prima de emisión = 2%

Prima de reembolso = 7%

“Clases de Emisiones de Obligaciones”

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

36

IV. MERCADOS DE CAPITALES

Amortización de una Emisión de Obligaciones.

La sociedad puede amortizar o rescatar las obligaciones

emitidas:

Mediante el reembolso o pago de las mismas, bien

dentro de los plazos fijados en la emisión o anticipando

su reembolso de acuerdo con los obligacionistas.

Por su adquisición en Bolsa, con el fin de amortizarlas.

Por conversión de obligaciones en acciones, de

acuerdo con los obligacionistas.

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

37

V.APALANCAMIENTO FINANCIERO

A.-El Efecto Apalancamiento:

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

38

V.APALANCAMIENTO FINANCIERO

ROA = lActivoTota

BAIT x 100

ROE = servasCapital

etoBeneficioN

Re x 100

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

39

V.APALANCAMIENTO FINANCIERO

La Estructura Financiera Óptima

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

40

VI. EL COSTE DE CAPITAL

Determinación del Coste Medio Ponderado de Capital

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

41

VI. EL COSTE DE CAPITAL

¿Como Influye el Coste de Capital en el valor de la Empresa?

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

42

VI. EL COSTE DE CAPITAL

¿Como Influye el Coste de Capital en el valor de la Empresa?

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

43

VII.EL PROJECT FINANCE Y LA TITULIZACIÓN

INNOVACIÓN FINANCIERA:

UNA MODALIDAD DE FINANCIACIÓN

PARA GRANDES PROYECTOS

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

44

VII.EL PROJECT FINANCE Y LA TITULIZACIÓN

EL PROJECT FINANCE

¿Qué es y en que se diferencia de fórmulas convencionales

de crédito?

forma diferente de préstamo unida a la suerte de un

proyecto particular, minimiza el riesgo de la empresa

promotora del proyecto frente al prestamista.

requisito básico es que el proyecto esté físicamente

aislado de la empresa promotora

Los prestamistas de fondos garantizan la devolución de

principal más intereses, mediante los flujos de caja

generados por el proyecto

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

45

VII.EL PROJECT FINANCE Y LA TITULIZACIÓN

SILVIA CENTENO RODRIGUEZ

Profesora del DSE.ETSIM (UPM)

46

LA TITULIZACIÓN

VII.EL PROJECT FINANCE Y LA TITULIZACIÓN

Recommended