FORTAMUN-DF

28.04.2017 | DGARFT “C”

2

FONDO DE APORTACIONES PARA

EL FORTALECIMIENTO DE LOS

MUNICIPIOS Y DE LAS

DEMARCACIONES TERRITORIALES

DEL DISTRITO FEDERAL.

FORTAMUN-DF

Auditoría Superior de la Federación

3

ANTECEDENTES

4

En 1992 se inició el proceso de descentralización

mediante el cual, el Gobierno Federal creó la Secretaría

de Desarrollo Social (SEDESOL) para instrumentar la

política social y coordinar las acciones que se

convinieran con los gobiernos estatales y locales para

superar las condiciones de marginación y pobreza en

las diferentes regiones del país, acciones que se

realizaban con recursos del Ramo 26, (Solidaridad y

Desarrollo Regional), que con posteridad se nombraría

“Superación de la Pobreza”; este ramo prevalece con el

nombre de Desarrollo Regional y Productivo en

Regiones de Pobreza hasta el ejercicio presupuestal de

1997.

5

Con la reforma y adición del Capítulo V a la Ley de

Coordinación Fiscal (LCF), y la creación del Ramo

General 33, incorporado al Presupuesto de Egresos de

la Federación en el ejercicio fiscal 1998, se inició el

proceso de descentralización del gasto público federal

que tuvo su origen en diciembre de 1997.

A fin de descentralizar las responsabilidades y los

recursos humanos y materiales y, a raíz de una serie de

reformas y acciones, se integró el Ramo General 33

Aportaciones Federales para Entidades Federativas y

Municipios con los programas y recursos que

anteriormente se ejercían mediante los Ramos 12, 25 y

26.

6

En la propuesta original del Ejecutivo

Federal para la creación del Capítulo V de la

Ley de Coordinación Fiscal, se consideraban

únicamente tres fondos: el de Educación

Básica, el de Servicios de Salud y el de

Infraestructura Social Municipal.

7

La Comisión Dictaminadora amplió la propuesta

original del Ejecutivo, y modificó la denominación del

Fondo de Aportaciones para la Infraestructura Social

Municipal, al que se le llamó Fondo de Aportaciones

para la Infraestructura Social, al mismo tiempo que se

le integraron dos fondos, uno destinado a los

municipios y otro para los estados. Dicha modificación

se propuso ante el Pleno y fue aprobada la creación

de dos fondos adicionales destinados a la satisfacción,

en general, de las necesidades municipales y de las

demarcaciones territoriales de la Ciudad de México,

con lo que se dio origen al Fondo de Aportaciones

para el Fortalecimiento de los Municipios y de las

Demarcaciones Territoriales del Distrito Federal

(FORTAMUN-DF) y el Fondo de Aportaciones

Múltiples (FAM).

8

En ese sentido, el FORTAMUN-DF nace de la

iniciativa del Poder Legislativo para fortalecer las

haciendas públicas municipales, a efecto de que los

gobiernos locales dispusieran de mejores

capacidades para atender sus funciones y

atribuciones derivadas del artículo 115

constitucional, sin tener un programa u organismo

que pueda considerarse como un antecedente

específico.

9

COBERTURA

El FORTAMUN-DF tiene una cobertura

nacional, ya que beneficia los 2,445

municipios y las 16 demarcaciones

territoriales de la Ciudad de México.

10

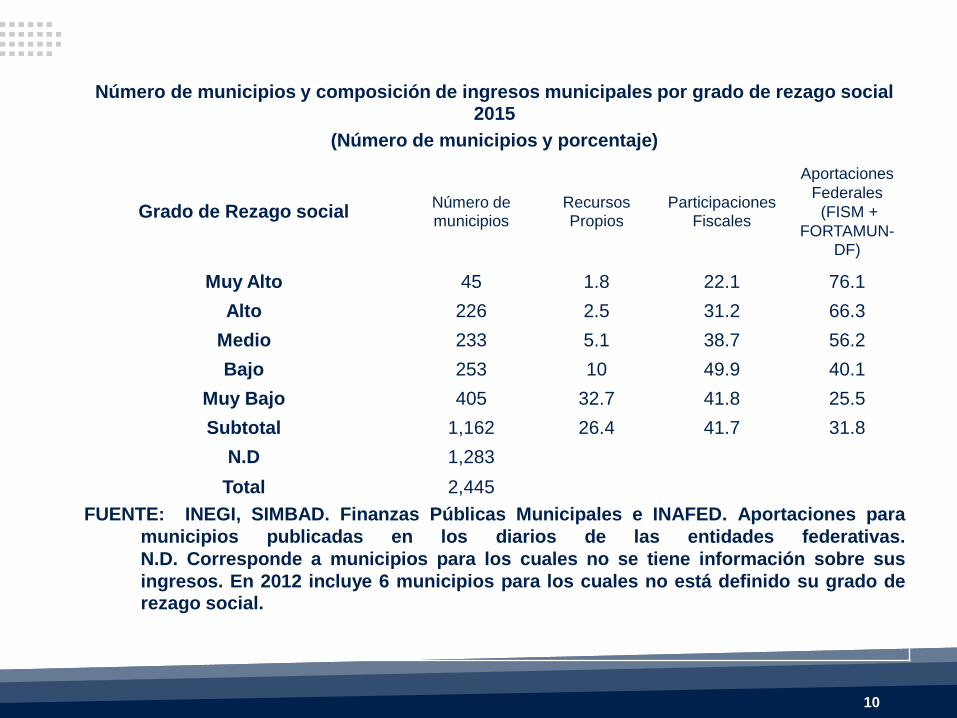

Número de municipios y composición de ingresos municipales por grado de rezago social 2015

(Número de municipios y porcentaje)

Grado de Rezago social Número de municipios

Recursos Propios

Participaciones Fiscales

Aportaciones

Federales

(FISM +

FORTAMUN-DF)

Muy Alto 45 1.8 22.1 76.1

Alto 226 2.5 31.2 66.3

Medio 233 5.1 38.7 56.2

Bajo 253 10 49.9 40.1

Muy Bajo 405 32.7 41.8 25.5

Subtotal 1,162 26.4 41.7 31.8

N.D 1,283

Total 2,445

FUENTE: INEGI, SIMBAD. Finanzas Públicas Municipales e INAFED. Aportaciones para

municipios publicadas en los diarios de las entidades federativas.

N.D. Corresponde a municipios para los cuales no se tiene información sobre sus

ingresos. En 2012 incluye 6 municipios para los cuales no está definido su grado de rezago social.

11

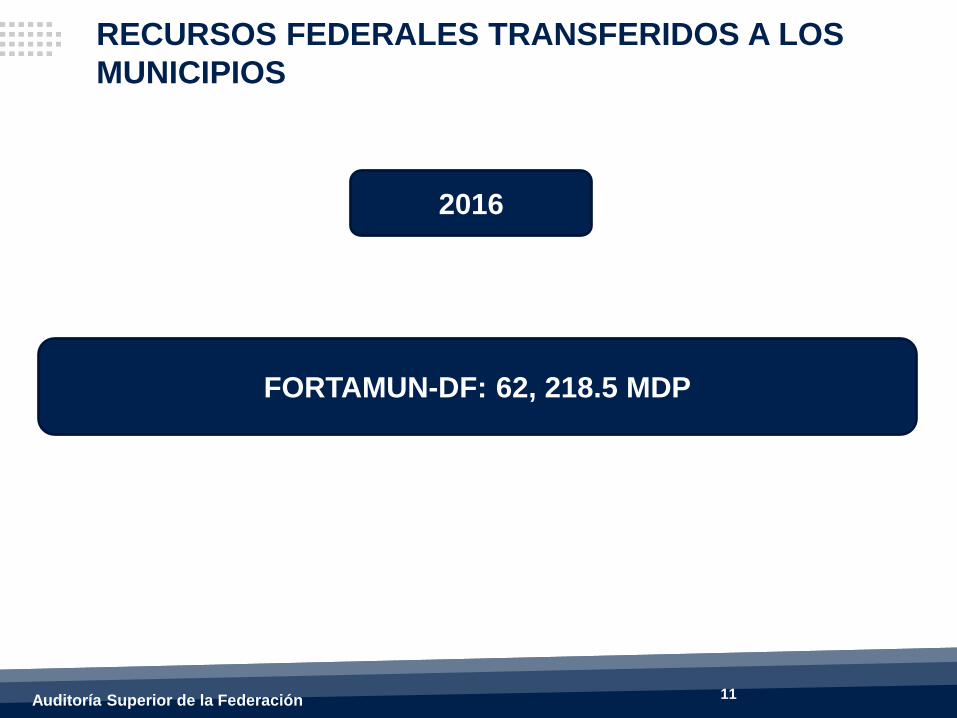

RECURSOS FEDERALES TRANSFERIDOS A LOS

MUNICIPIOS

FORTAMUN-DF: 62, 218.5 MDP

2016

Auditoría Superior de la Federación

12

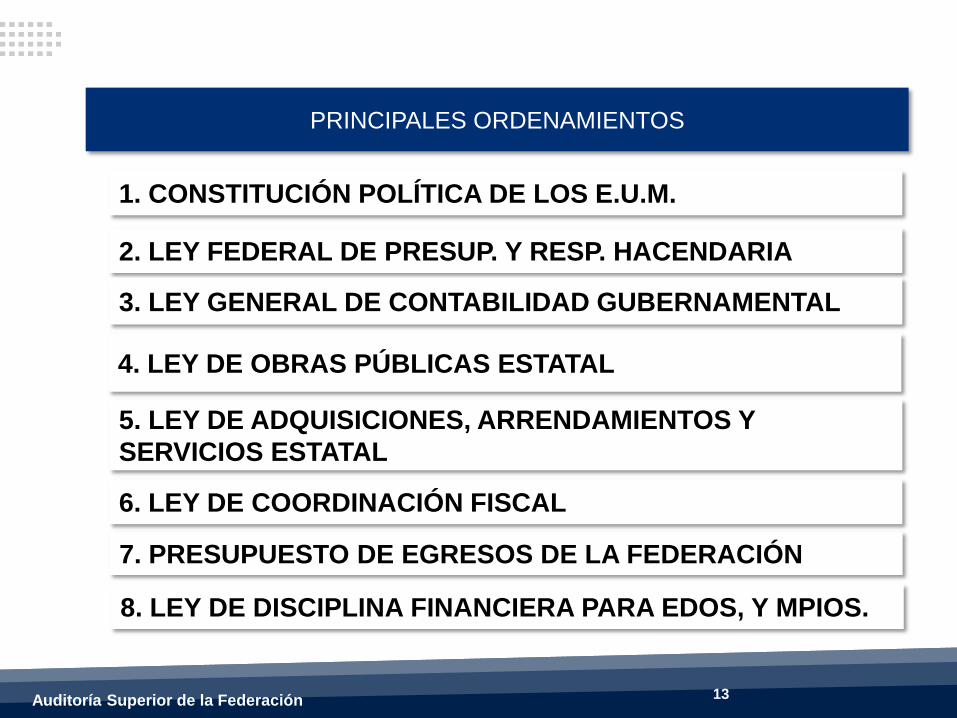

MARCO JURIDICO APLICABLE.

FORTAMUN-DF

Auditoría Superior de la Federación

13

FORTAMUN-DF

Auditoría Superior de la Federación

1. CONSTITUCIÓN POLÍTICA DE LOS E.U.M.

2. LEY FEDERAL DE PRESUP. Y RESP. HACENDARIA

3. LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

4. LEY DE OBRAS PÚBLICAS ESTATAL

5. LEY DE ADQUISICIONES, ARRENDAMIENTOS Y

SERVICIOS ESTATAL

6. LEY DE COORDINACIÓN FISCAL

7. PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN

8. LEY DE DISCIPLINA FINANCIERA PARA EDOS, Y MPIOS.

PRINCIPALES ORDENAMIENTOS

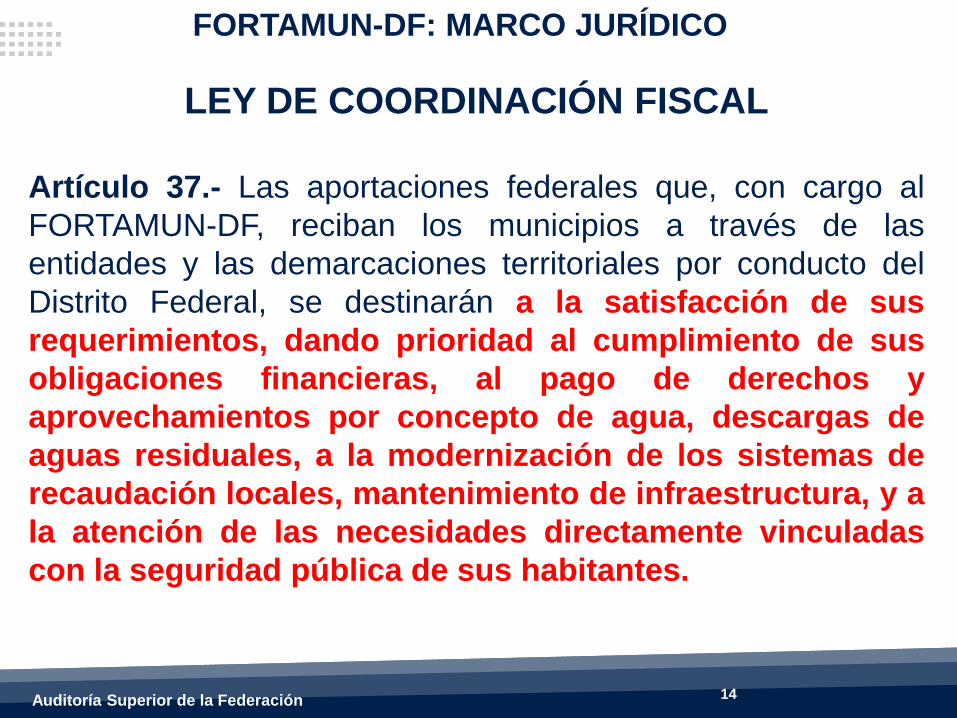

LEY DE COORDINACIÓN FISCAL

Artículo 37.- Las aportaciones federales que, con cargo al

FORTAMUN-DF, reciban los municipios a través de las

entidades y las demarcaciones territoriales por conducto del

Distrito Federal, se destinarán a la satisfacción de sus

requerimientos, dando prioridad al cumplimiento de sus

obligaciones financieras, al pago de derechos y

aprovechamientos por concepto de agua, descargas de

aguas residuales, a la modernización de los sistemas de

recaudación locales, mantenimiento de infraestructura, y a

la atención de las necesidades directamente vinculadas

con la seguridad pública de sus habitantes.

FORTAMUN-DF: MARCO JURÍDICO

14 Auditoría Superior de la Federación

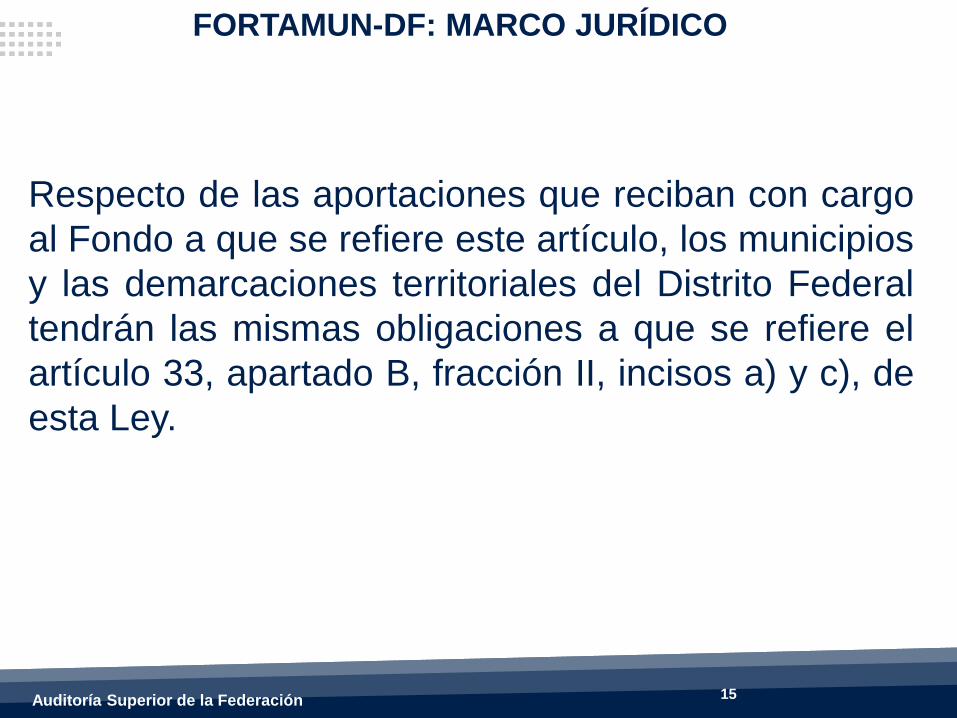

Respecto de las aportaciones que reciban con cargo

al Fondo a que se refiere este artículo, los municipios

y las demarcaciones territoriales del Distrito Federal

tendrán las mismas obligaciones a que se refiere el

artículo 33, apartado B, fracción II, incisos a) y c), de

esta Ley.

FORTAMUN-DF: MARCO JURÍDICO

15 Auditoría Superior de la Federación

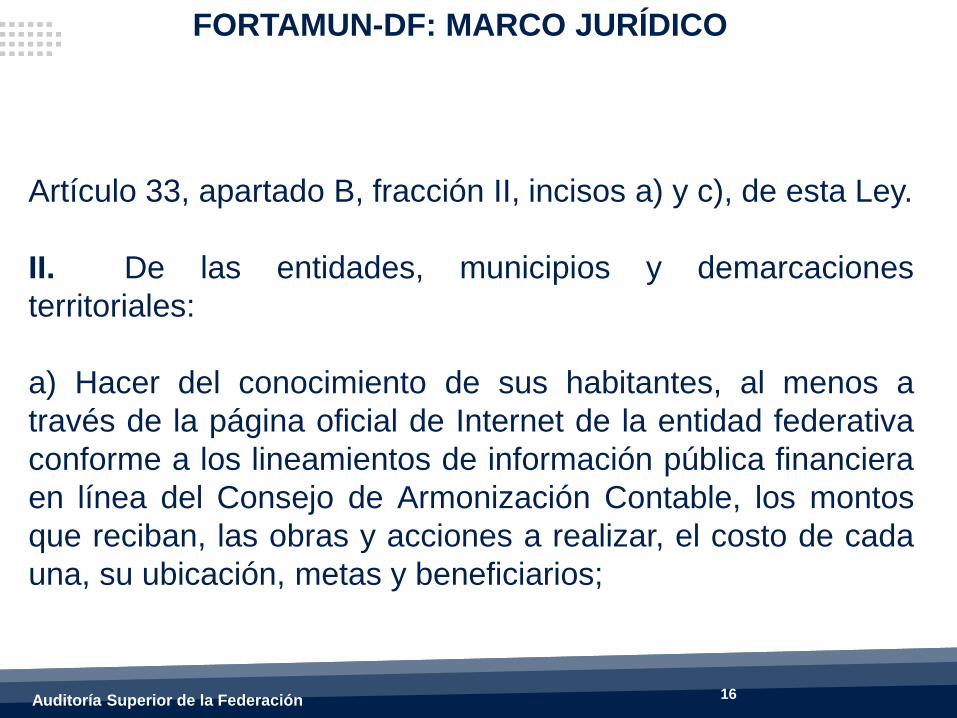

Artículo 33, apartado B, fracción II, incisos a) y c), de esta Ley.

II. De las entidades, municipios y demarcaciones

territoriales:

a) Hacer del conocimiento de sus habitantes, al menos a

través de la página oficial de Internet de la entidad federativa

conforme a los lineamientos de información pública financiera

en línea del Consejo de Armonización Contable, los montos

que reciban, las obras y acciones a realizar, el costo de cada

una, su ubicación, metas y beneficiarios;

FORTAMUN-DF: MARCO JURÍDICO

16 Auditoría Superior de la Federación

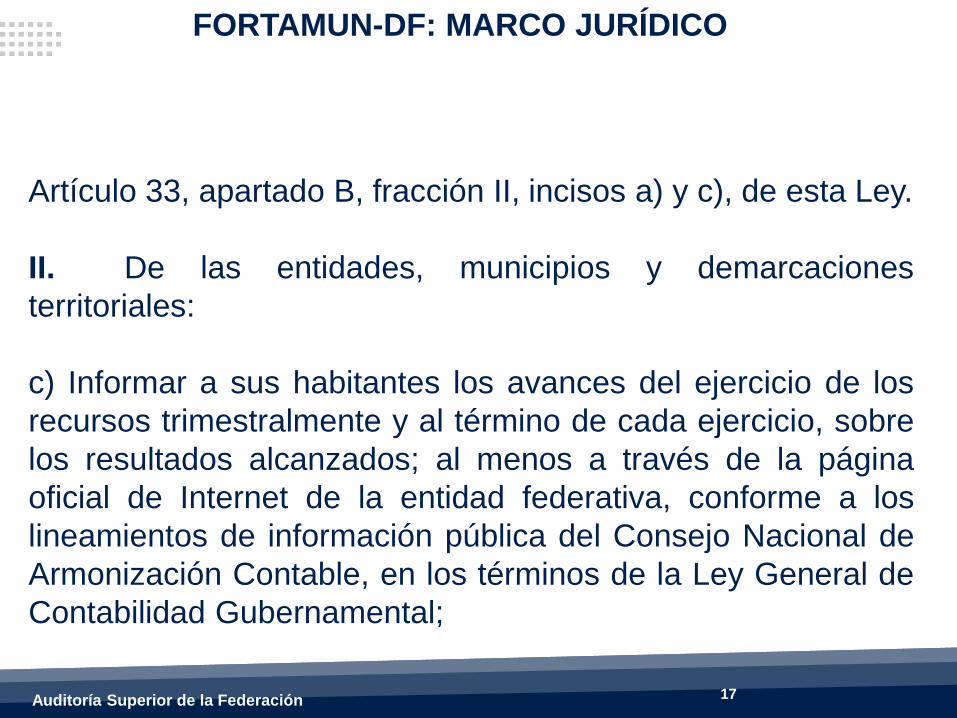

Artículo 33, apartado B, fracción II, incisos a) y c), de esta Ley.

II. De las entidades, municipios y demarcaciones

territoriales:

c) Informar a sus habitantes los avances del ejercicio de los

recursos trimestralmente y al término de cada ejercicio, sobre

los resultados alcanzados; al menos a través de la página

oficial de Internet de la entidad federativa, conforme a los

lineamientos de información pública del Consejo Nacional de

Armonización Contable, en los términos de la Ley General de

Contabilidad Gubernamental;

FORTAMUN-DF: MARCO JURÍDICO

17 Auditoría Superior de la Federación

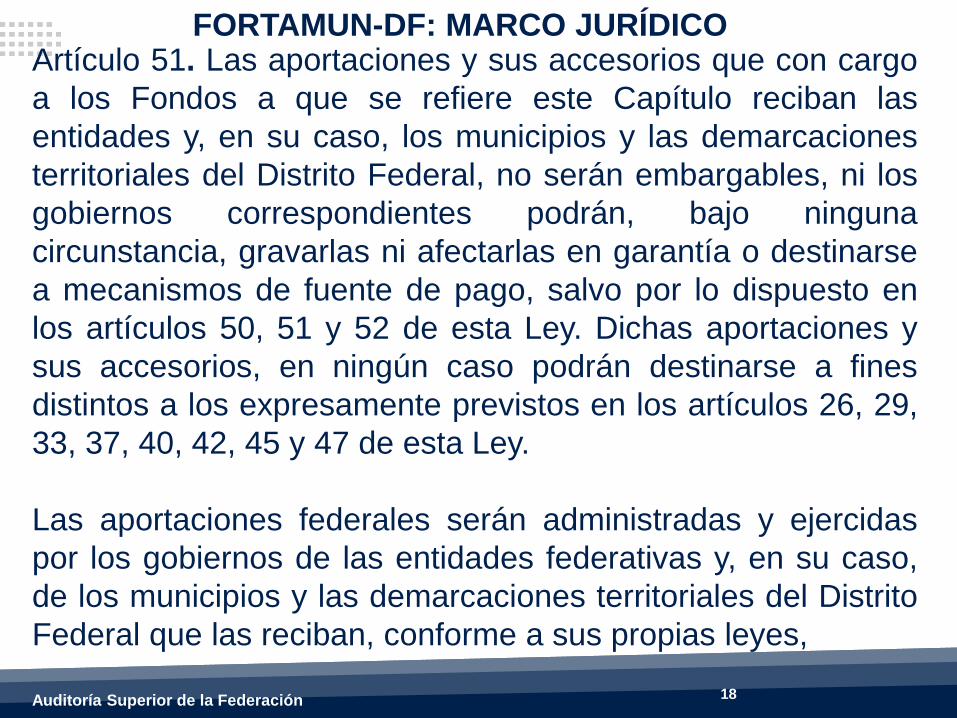

Artículo 51. Las aportaciones y sus accesorios que con cargo

a los Fondos a que se refiere este Capítulo reciban las

entidades y, en su caso, los municipios y las demarcaciones

territoriales del Distrito Federal, no serán embargables, ni los

gobiernos correspondientes podrán, bajo ninguna

circunstancia, gravarlas ni afectarlas en garantía o destinarse

a mecanismos de fuente de pago, salvo por lo dispuesto en

los artículos 50, 51 y 52 de esta Ley. Dichas aportaciones y

sus accesorios, en ningún caso podrán destinarse a fines

distintos a los expresamente previstos en los artículos 26, 29,

33, 37, 40, 42, 45 y 47 de esta Ley.

Las aportaciones federales serán administradas y ejercidas

por los gobiernos de las entidades federativas y, en su caso,

de los municipios y las demarcaciones territoriales del Distrito

Federal que las reciban, conforme a sus propias leyes,

FORTAMUN-DF: MARCO JURÍDICO

18 Auditoría Superior de la Federación

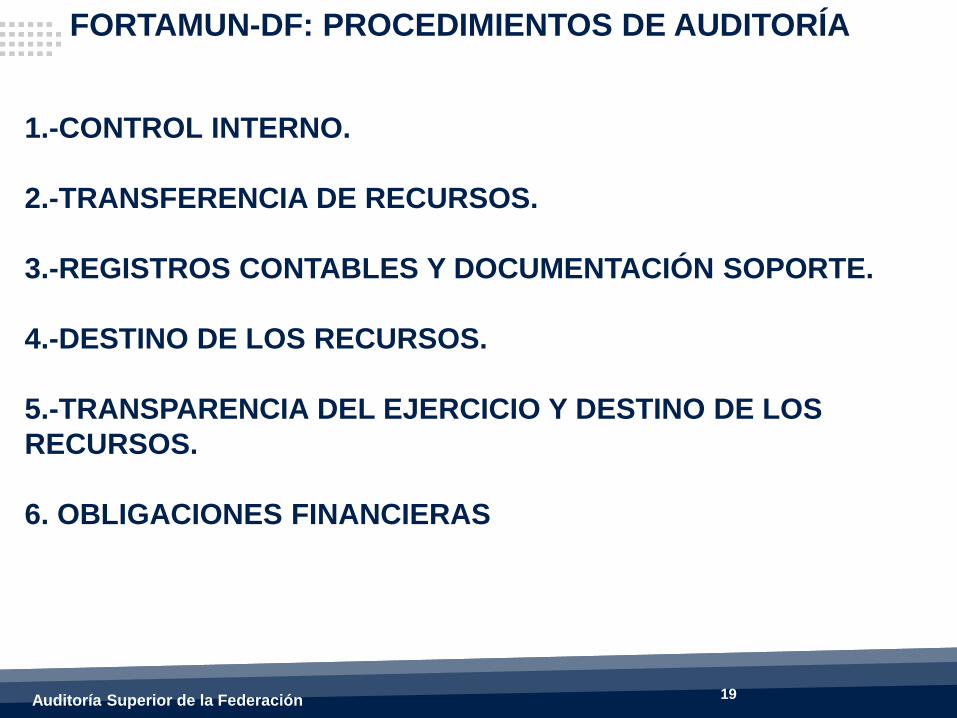

1.-CONTROL INTERNO.

2.-TRANSFERENCIA DE RECURSOS.

3.-REGISTROS CONTABLES Y DOCUMENTACIÓN SOPORTE.

4.-DESTINO DE LOS RECURSOS.

5.-TRANSPARENCIA DEL EJERCICIO Y DESTINO DE LOS

RECURSOS.

6. OBLIGACIONES FINANCIERAS

FORTAMUN-DF: PROCEDIMIENTOS DE AUDITORÍA

19 Auditoría Superior de la Federación

7. SEGURIDAD PÚBLICA

8.-SATISFACCIÓN DE SUS REQUERIMIENTOS

8.1.- OBRA PÚBLICA

8.2.- ADQUISICIONES, ARRENDAMIENTOS Y SERVICIOS

9.- CUMPLIMIENTO DE LOS OBJETIVOS Y METAS DEL

FORTAMUN-DF

FORTAMUN-DF: PROCEDIMIENTOS DE AUDITORÍA

20 Auditoría Superior de la Federación

CONTROL INTERNO

21 Auditoría Superior de la Federación

PROCEDIMIENTOS

1.1 VERIFICAR LA EXISTENCIA DE MECANISMOS

SUFICIENTES DE CONTROL PARA ASEGURAR EL

CUMPLIMIENTO DE LA NORMATIVA Y LA

CONSECUCIÓN DE LAS METAS Y OBJETIVOS DEL

FONDO, CON BASE EN EL MARCO INTEGRADO DE

CONTROL INTERNO (MICI).

22

CONTROL INTERNO

Auditoría Superior de la Federación

CONTROL INTERNO

23 Auditoría Superior de la Federación

Entrevistas Inspecciones Cuestionario

Matriz de

Evaluación de

Control

Interno

TRANSFERENCIA DE RECURSOS

24 Auditoría Superior de la Federación

PROCEDIMIENTOS

2.1 COMPROBAR QUE EL ESTADO ENTREGÓ A LOS

MUNICIPIOS O DEMARCACIONES TERRITORIALES LOS

RECURSOS DEL FONDO MENSUALMENTE POR PARTES

IGUALES DE MANERA ÁGIL, DIRECTA, SIN LIMITACIONES

NI RESTRICCIONES, CONFORME AL CALENDARIO DE

MINISTRACIONES PUBLICADO EN SU RESPECTIVO

PERIÓDICO OFICIAL;

25

TRANSFERENCIA DE RECURSOS

Auditoría Superior de la Federación

PROCEDIMIENTOS

2.1 ASIMISMO, COMPROBAR QUE LOS RECURSOS DEL

FONDO Y SUS ACCESORIOS NO SE AFECTARON EN

GARANTÍA O DESTINARON A MECANISMOS DE FUENTE DE

PAGO, SALVO LO DISPUESTO EN LA LCF.

26

TRANSFERENCIA DE RECURSOS

Auditoría Superior de la Federación

ACCIONES A REALIZAR

EN CASO DE QUE LOS RECURSOS DEL FONDO SE

ENTREGUEN DE MANERA EXTEMPORÁNEA SE DEBERÁN

DETERMINAR LOS RENDIMIENTOS FINANCIEROS

CORRESPONDIENTES, DESDE LA FECHA EN QUE SE

DEBIERON TRANSFERIR AL MUNICIPIO HASTA SU

RADICACIÓN.

27

TRANSFERENCIA DE RECURSOS

Auditoría Superior de la Federación

VERIFICAR QUE EL ENTE FISCALIZADO ADMINISTRÓ LOS

RECURSOS DEL FONDO EN UNA CUENTA BANCARIA

ESPECÍFICA Y PRODUCTIVA EN LA QUE SE MANEJARON

EXCLUSIVAMENTE LOS RECURSOS DEL FONDO Y SUS

RENDIMIENTOS DEL EJERCICIO FISCAL 2016.

28

TRANSFERENCIA DE RECURSOS

Auditoría Superior de la Federación

COMPROBAR QUE NO TRANSFIRIÓ RECURSOS A OTRAS

CUENTAS BANCARIAS NI INCORPORÓ RECURSOS

LOCALES O APORTACIONES DE LOS BENEFICIARIOS DE

LAS OBRAS Y ACCIONES.

29

TRANSFERENCIA DE RECURSOS

Auditoría Superior de la Federación

REGISTRO E INFORMACIÓN

CONTABLE Y PRESUPUESTARIA

30 Auditoría Superior de la Federación

REGISTRO E INFORMACIÓN

CONTABLE Y PRESUPUESTARIA

REALIZAR LA CONCILIACIÓN DE CIFRAS Y OBRAS ENTRE

LAS ÁREAS DE TESORERÍA, Y LAS EJECUTORAS PARA

ASEGURAR QUE LA INFORMACIÓN QUE MANEJAN

COINCIDE, EN CASO CONTRARIO DETERMINAR LAS

DIFERENCIAS Y LAS CAUSAS.

31 Auditoría Superior de la Federación

REGISTRO E INFORMACIÓN

CONTABLE Y PRESUPUESTARIA

COMPROBAR QUE EL ENTE FISCALIZADO REGISTRÓ EN SU

CONTABILIDAD LAS OPERACIONES REALIZADAS CON

RECURSOS DEL FORTAMUN-DF; ASIMISMO, QUE SE

DISPONE DE LA DOCUMENTACIÓN JUSTIFICATIVA Y

COMPROBATORIA, LA CUAL DEBE CUMPLIR CON LOS

REQUISITOS FISCALES Y ESTAR CANCELADA CON LA

LEYENDA DE “OPERADO” E IDENTIFICADA CON EL NOMBRE

DEL FONDO.

32 Auditoría Superior de la Federación

33

DESTINO DE LOS

RECURSOS

Auditoría Superior de la Federación

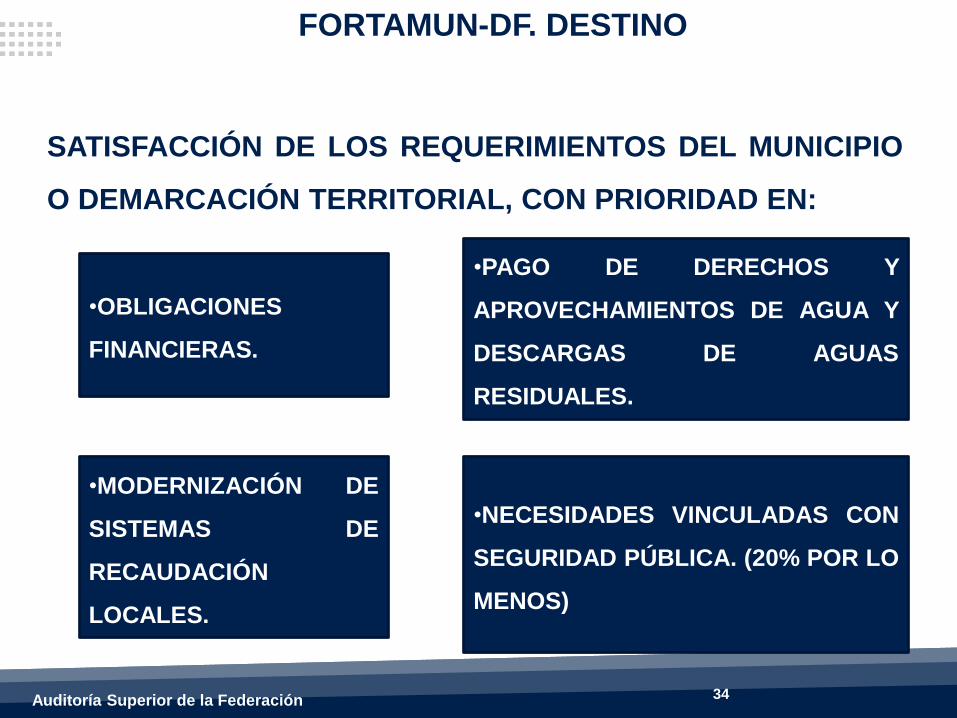

34

SATISFACCIÓN DE LOS REQUERIMIENTOS DEL MUNICIPIO

O DEMARCACIÓN TERRITORIAL, CON PRIORIDAD EN:

Auditoría Superior de la Federación

FORTAMUN-DF. DESTINO

•OBLIGACIONES

FINANCIERAS.

•PAGO DE DERECHOS Y

APROVECHAMIENTOS DE AGUA Y

DESCARGAS DE AGUAS

RESIDUALES.

•MODERNIZACIÓN DE

SISTEMAS DE

RECAUDACIÓN

LOCALES.

•NECESIDADES VINCULADAS CON

SEGURIDAD PÚBLICA. (20% POR LO

MENOS)

35

TRANSPARENCIA DEL EJERCICIO,

DESTINO Y RESULTADOS DEL

FONDO

Auditoría Superior de la Federación

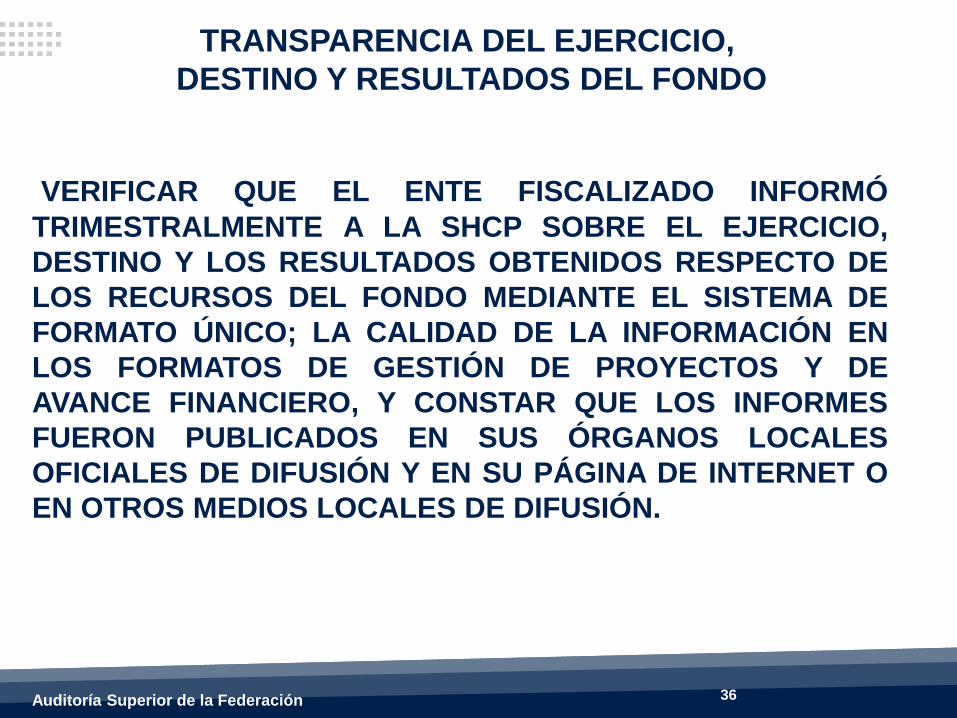

Auditoría Superior de la Federación

TRANSPARENCIA DEL EJERCICIO,

DESTINO Y RESULTADOS DEL FONDO

VERIFICAR QUE EL ENTE FISCALIZADO INFORMÓ

TRIMESTRALMENTE A LA SHCP SOBRE EL EJERCICIO,

DESTINO Y LOS RESULTADOS OBTENIDOS RESPECTO DE

LOS RECURSOS DEL FONDO MEDIANTE EL SISTEMA DE

FORMATO ÚNICO; LA CALIDAD DE LA INFORMACIÓN EN

LOS FORMATOS DE GESTIÓN DE PROYECTOS Y DE

AVANCE FINANCIERO, Y CONSTAR QUE LOS INFORMES

FUERON PUBLICADOS EN SUS ÓRGANOS LOCALES

OFICIALES DE DIFUSIÓN Y EN SU PÁGINA DE INTERNET O

EN OTROS MEDIOS LOCALES DE DIFUSIÓN.

36

Auditoría Superior de la Federación

TRANSPARENCIA DEL EJERCICIO,

DESTINO Y RESULTADOS DEL FONDO

QUE LA ENTIDAD FISCALIZADA DISPONE DE UN

PROGRAMA ANUAL DE EVALUACIONES (PAE) Y QUE

FUE PUBLICADO EN SU PÁGINA DE INTERNET;

ASIMISMO, REVISAR SI EL PAE CONSIDERÓ LA

EVALUACIÓN DEL FONDO, COMPROBAR QUE SE

REALIZÓ Y QUE FUE PUBLICADA EN EL SISTEMA DE

FORMATO ÚNICO DE LA SHCP.

37

Auditoría Superior de la Federación

TRANSPARENCIA DEL EJERCICIO,

DESTINO Y RESULTADOS DEL FONDO

VERIFICAR QUE EL ENTE AUDITADO HIZO DEL

CONOCIMIENTO DE SUS HABITANTES, EL MONTO DE

LOS RECURSOS RECIBIDOS, EL COSTO, UBICACIÓN,

METAS Y BENEFICIARIOS DE LAS OBRAS Y ACCIONES

A REALIZAR, Y AL TÉRMINO DEL EJERCICIO, LOS

RESULTADOS ALCANZADOS.

38

39

OBLIGACIONES

FINANCIERAS

Auditoría Superior de la Federación

Auditoría Superior de la Federación

OBLIGACIONES FINANCIERAS

COMPROBAR QUE PREVIAMENTE A LA

CONTRATACIÓN DE DEUDA PÚBLICA, EL

MUNICIPIO OBTUVO LA AUTORIZACIÓN DE LA

LEGISLATURA LOCAL, SE INSCRIBIÓ EN EL

REGISTRO DE OBLIGACIONES Y EMPRÉSTITOS DE

LAS ENTIDADES FEDERATIVAS Y MUNICIPIOS Y EN

EL MANEJO Y APLICACIÓN DEL FINANCIAMIENTO

SE OBSERVÓ EL MARCO JURÍDICO APLICABLE.

40

Auditoría Superior de la Federación

FORTAMUN-DF OBLIGACIONES FINANCIERAS

ASPECTOS A REVISAR (DEUDA PÚBLICA):

LOS PAGOS DE LA DEUDA DEBERÁN ESTAR

RESPALDADOS CON UN CONTRATO Y CON SALDOS

PENDIENTES DE AMORTIZAR. DEBEN PRECISAR EL

DESTINO DEL CRÉDITO (INFRAESTRUCTURA)

AUTORIZACIÓN DEL AYUNTAMIENTO.

AUTORIZACIÓN DE LA LEGISLATURA DEL CONGRESO

LOCAL.

INSCRIPCIÓN DE LAS OBLIGACIONES FINANCIERAS EN

EL REGISTRO DE OBLIGACIONES Y EMPRÉSTITOS DE LA

ENTIDAD FEDERATIVA Y MUNICIPIOS .

41

42

SEGURIDAD PÚBLICA

Auditoría Superior de la Federación

Auditoría Superior de la Federación

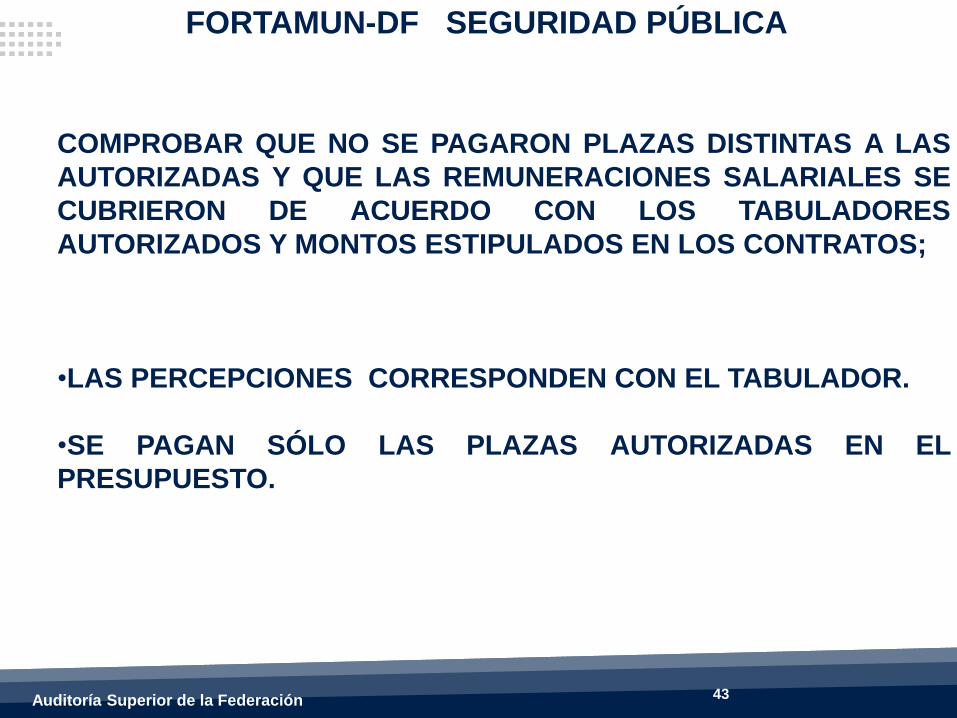

FORTAMUN-DF SEGURIDAD PÚBLICA

43

COMPROBAR QUE NO SE PAGARON PLAZAS DISTINTAS A LAS

AUTORIZADAS Y QUE LAS REMUNERACIONES SALARIALES SE

CUBRIERON DE ACUERDO CON LOS TABULADORES

AUTORIZADOS Y MONTOS ESTIPULADOS EN LOS CONTRATOS;

•LAS PERCEPCIONES CORRESPONDEN CON EL TABULADOR.

•SE PAGAN SÓLO LAS PLAZAS AUTORIZADAS EN EL

PRESUPUESTO.

Auditoría Superior de la Federación

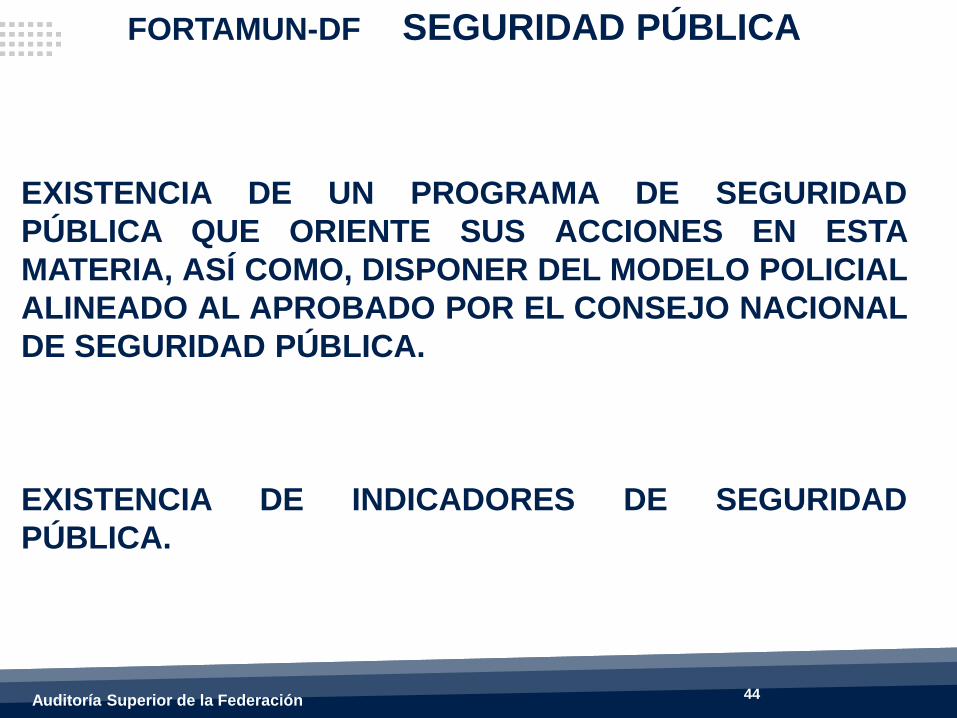

FORTAMUN-DF SEGURIDAD PÚBLICA

EXISTENCIA DE UN PROGRAMA DE SEGURIDAD

PÚBLICA QUE ORIENTE SUS ACCIONES EN ESTA

MATERIA, ASÍ COMO, DISPONER DEL MODELO POLICIAL

ALINEADO AL APROBADO POR EL CONSEJO NACIONAL

DE SEGURIDAD PÚBLICA.

EXISTENCIA DE INDICADORES DE SEGURIDAD

PÚBLICA.

44

45

ASPECTOS QUE SE REVISAN

Auditoría Superior de la Federación

SATISFACCIÓN DE SUS REQUERIMIENTOS

46

ASPECTOS GENERALES

Auditoría Superior de la Federación

OBRA PÚBLICA

ADQUISICIONES, ARRENDAMIENTOS Y

SERVICIOS

47 Auditoría Superior de la Federación

ASPECTOS QUE SE REVISAN

VERIFICAR EL CUMPLIMIENTO NORMATIVO

DE LOS PROCESOS DE ADJUDICACIÓN Y

CONSTATAR QUE LA INFORMACIÓN

GENERADA EN LOS PROCEDIMIENTOS SE

ENCUENTRE FORMALIZADA Y COMPLETA

PARA SU ADECUADO CUMPLIMIENTO.

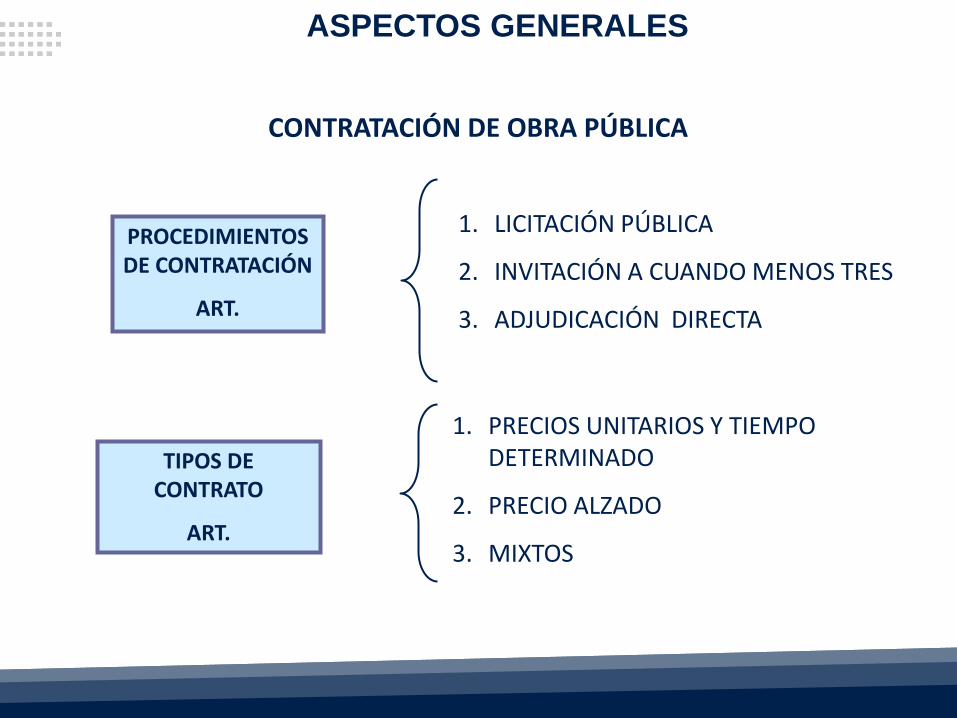

CONTRATACIÓN DE OBRA PÚBLICA

PROCEDIMIENTOS DE CONTRATACIÓN

ART.

TIPOS DE CONTRATO

ART.

1. LICITACIÓN PÚBLICA

2. INVITACIÓN A CUANDO MENOS TRES

3. ADJUDICACIÓN DIRECTA

1. PRECIOS UNITARIOS Y TIEMPO DETERMINADO

2. PRECIO ALZADO

3. MIXTOS

ASPECTOS GENERALES

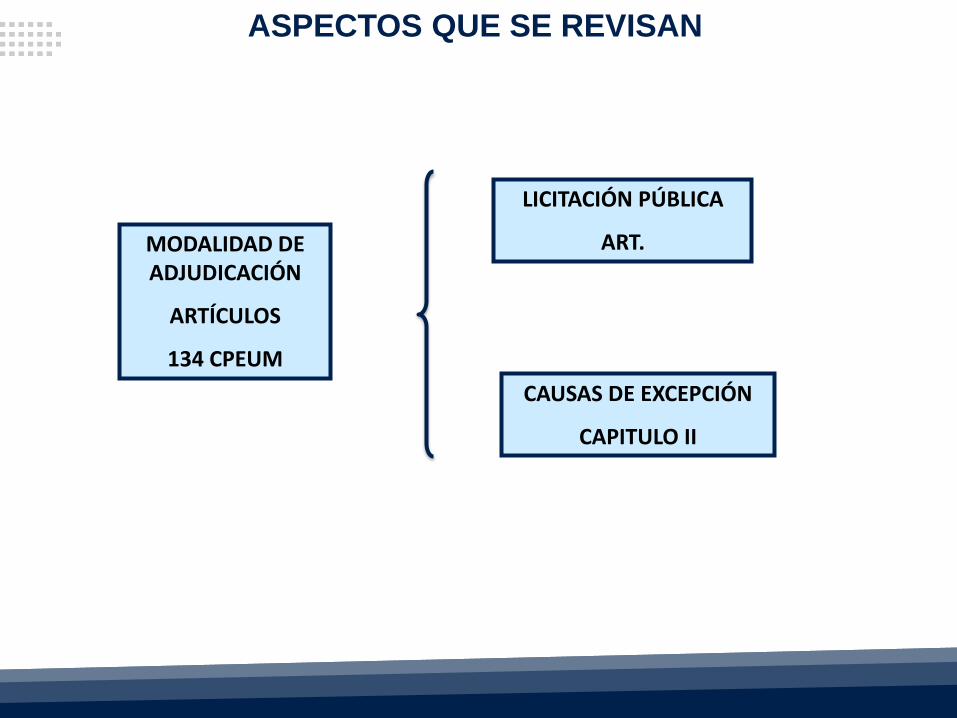

ASPECTOS QUE SE REVISAN

MODALIDAD DE ADJUDICACIÓN

ARTÍCULOS

134 CPEUM

LICITACIÓN PÚBLICA

ART.

CAUSAS DE EXCEPCIÓN

CAPITULO II

50 Auditoría Superior de la Federación

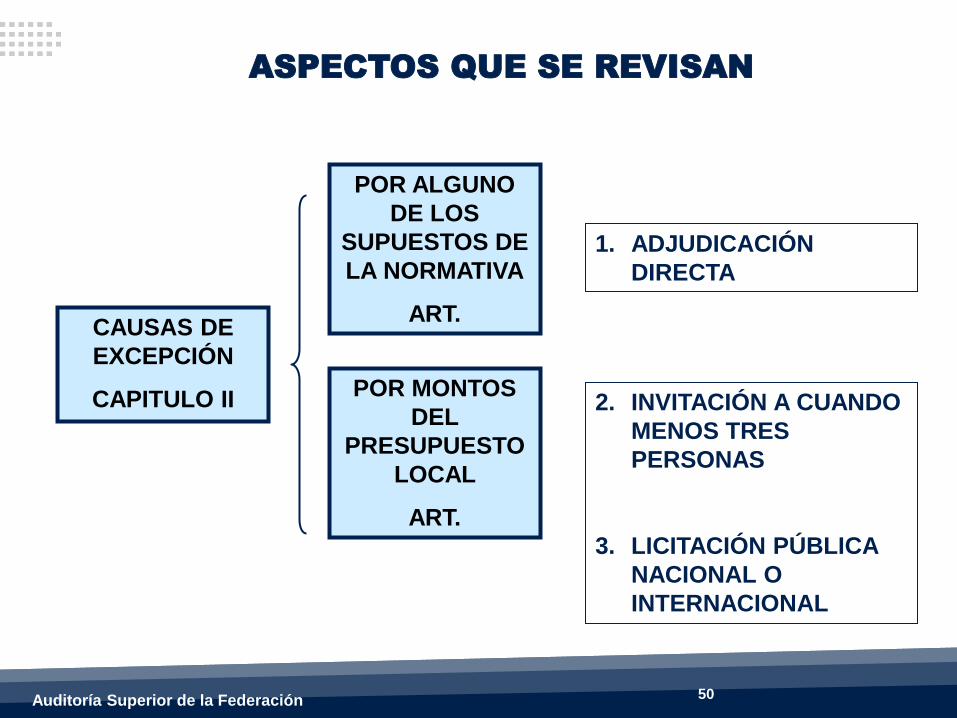

ASPECTOS QUE SE REVISAN

CAUSAS DE

EXCEPCIÓN

CAPITULO II

POR ALGUNO

DE LOS

SUPUESTOS DE

LA NORMATIVA

ART.

POR MONTOS

DEL

PRESUPUESTO

LOCAL

ART.

1. ADJUDICACIÓN

DIRECTA

2. INVITACIÓN A CUANDO

MENOS TRES

PERSONAS

3. LICITACIÓN PÚBLICA

NACIONAL O

INTERNACIONAL

51 Auditoría Superior de la Federación

ASPECTOS QUE SE REVISAN

GARANTIAS

1. ANTICIPO

2. VICIOS OCULTOS

3. CUMPLIMIENTO DE CONTRATO

52

ASPECTOS QUE SE REVISAN

Auditoría Superior de la Federación

REALIZAR VISITAS FÍSICAS A LAS OBRAS

VERIFICANDO QUE CUMPLIERON CON LOS PLAZOS DE

EJECUCIÓN, ESTÁN CONCLUIDAS, OPERAN

ADECUADAMENTE Y SE EJECUTARON CONFORME A

LO CONTRATADO, LA APLICACIÓN DE PENAS

CONVENCIONALES, EN SU CASO, QUE SE HAYAN

HECHO EFECTIVAS LAS FIANZAS Y LA AMORTIZACIÓN

DE ANTICIPOS.

ASPECTOS QUE SE REVISAN

COMPROBAR QUE LOS PAGOS REALIZADOS ESTÁN

SOPORTADOS EN SUS FACTURAS Y ESTIMACIONES,

QUE LOS PRECIOS UNITARIOS CORRESPONDEN A LOS

AUTORIZADOS Y QUE SE AMORTIZARON LOS

ANTICIPOS OTORGADOS.

1. ESTIMACIONES Y FACTURAS

2. NÚMEROS GENERADORES Y CROQUIS DE

LOCALIZACIÓN

3. ANÁLISIS, CÁLCULO E INTEGRACIÓN DE IMPORTES

4. CONTROLES DE CALIDAD, RESULTADOS DE

LABORATORIO

5. NOTAS DE BITÁCORA

DOCUMENTACIÓN FIRMADA Y AUTORIZADA

AMORTIZACIÓN DEL ANTICIPO ENTREGADO

PRINCIPALES

OBSERVACIONES

CONCLUSIONES Y

RECOMENDACIONES

NÚMERO DE AUDITORÍAS PRACTICADAS

La Auditoría Superior de la Federación

practicó 82 auditorías a municipios y una

más al Gobierno del Estado de Oaxaca, al

FORTAMUN-DF 2015.

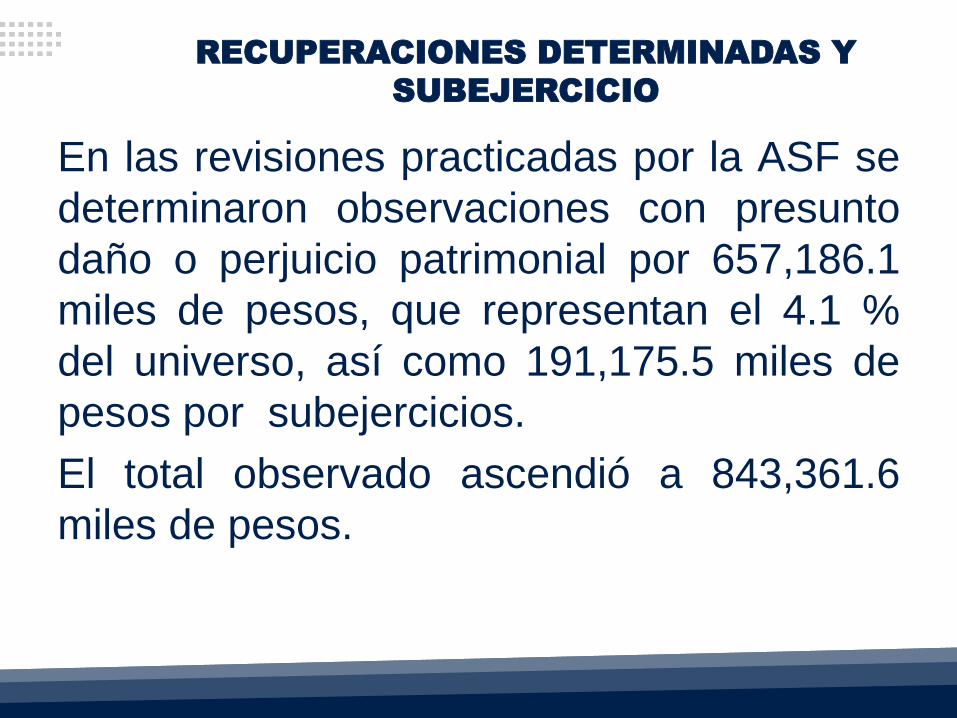

RECUPERACIONES DETERMINADAS Y

SUBEJERCICIO

En las revisiones practicadas por la ASF se

determinaron observaciones con presunto

daño o perjuicio patrimonial por 657,186.1

miles de pesos, que representan el 4.1 %

del universo, así como 191,175.5 miles de

pesos por subejercicios.

El total observado ascendió a 843,361.6

miles de pesos.

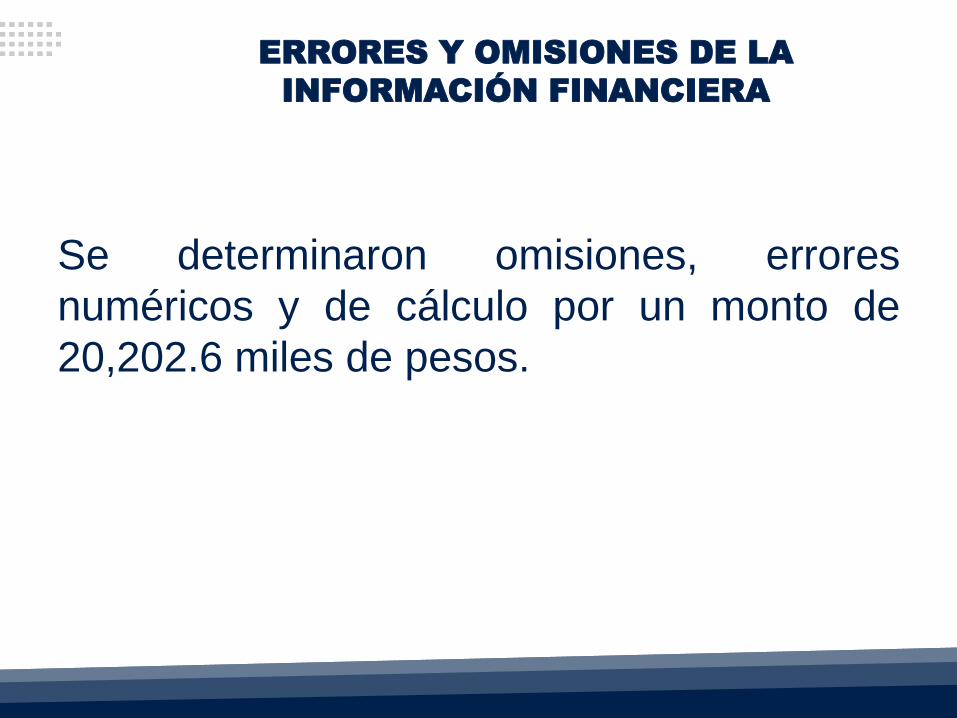

ERRORES Y OMISIONES DE LA

INFORMACIÓN FINANCIERA

Se determinaron omisiones, errores

numéricos y de cálculo por un monto de

20,202.6 miles de pesos.

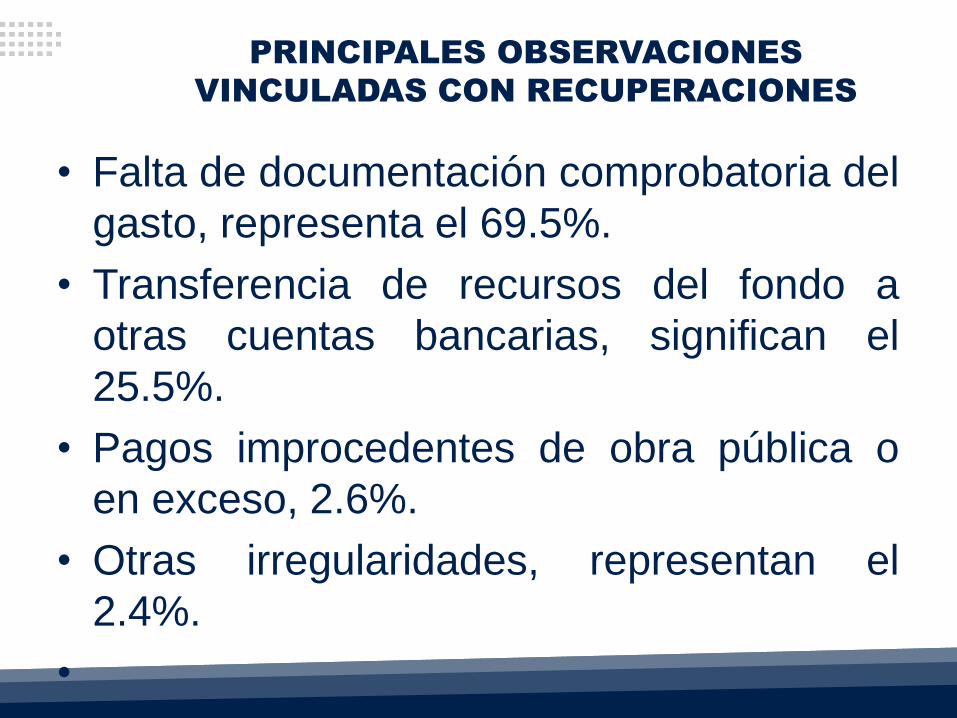

PRINCIPALES OBSERVACIONES

VINCULADAS CON RECUPERACIONES

• Falta de documentación comprobatoria del

gasto, representa el 69.5%.

• Transferencia de recursos del fondo a

otras cuentas bancarias, significan el

25.5%.

• Pagos improcedentes de obra pública o

en exceso, 2.6%.

• Otras irregularidades, representan el

2.4%.

•

PRINCIPALES OBSERVACIONES NO

RELACIONADAS CON RECUPERACIONES

• En dos municipios no se dispuso de

registros contables y presupuestales

específicos.

TRANSPARENCIA DEL EJERCICIO,

DESTINO Y RESULTADOS EN LA GESTIÓN

DEL FONDO

• En 32 municipios no se difundió el monto

de los recursos recibidos.

• En 50 municipios se cumplió parcialmente

con la entrega a la SHCP de los informes

trimestrales sobre el ejercicio, destino y

resultados obtenidos, mediante el Formato

Único, Nivel Fondo e Indicadores de

Desempeño.

• En 35 municipios se publicaron de forma

parcial, en su página de internet o en los

medios oficiales de difusión local, los

informes trimestrales sobre el ejercicio,

destino y resultados del fondo enviados a

la SHCP.

CONCLUSIONES Y RECOMENDACIONES

ESPECÍFICAS DEL FONDO O PROGRAMA

La Ley de Coordinación Fiscal establece

que los recursos del FORTAMUN-DF

pueden utilizarse para pagar una amplia

gama de conceptos, lo que implica que no

se realicen proyectos de alto impacto.

La transparencia se convierte en una de las

áreas de oportunidad, la cual debe ser

impulsada por la coordinadora del fondo, la

SHCP.

Se sugiere, además privilegiar la utilización

de recursos de este fondo para el

fortalecimiento municipal en materia de

capacidad recaudatoria y revisar la fórmula

de distribución para incluir un componente

compensatorio para los municipios con

mayores rezagos.

Recommended