LEASING OPERATIVO – EL CAMINO HACIA ADELANTE

Presentada por:

Sudhir P. Amembal

Ciudad de México, México Octubre 11, 2013

2

LEASING OPERATIVO – EL CAMINO HACIA ADELANTE©Amembal & Associates, 2013. Derechos reservados. Queda prohibida la reproducción, almacenaje en cualquier sistema que permita su recuperación posterior, la transmisión de todo o en parte, en cualquier forma o por cualquier medio ya sea electrónico, mecánico, fotocopiado, grabado sin el consentimiento previo por escrito de Amembal & Associates.

* * * * * * * * * * * * * * * * *Queda prohibido el uso de grabadoras

* * * * * * * * * * * * * * * * *

AVISO DE EXENCION DE RESPONSABILIDAD

El material didáctico aquí contenido ha sido preparado para la conferencia que impartirá Amembal & Associates, para ser utilizado por el expositor conjuntamente con los asistentes a la conferencia. El presente material contiene información general con fines pedagógicos y no se pretende que el tratamiento de los temas sea exhaustivo. Ningún esfuerzo se ha hecho para divulgar o resumir todos los requisitos y cuestiones pertinentes a cualquier transacción de arrendamiento dada.

Debido a la complejidad de las transacciones de arrendamiento y a los cambios constantes en las leyes y otros disposiciones reglamentarias, así como en las prácticas y procedimientos, el presente material no debe emplearse como sustituto de una asesoría legal, fiscal, contable o financiera.

Con base en lo antes dicho, Amembal & Associates no asume responsabilidad alguna por cualquier pérdida o menoscabo, costo o daño de cualquier naturaleza que derivara de (i) el uso del presente material, o (ii) la asistencia a las conferencias. Por el hecho de asistir a las conferencias o tener acceso a estos materiales, cada uno de los participantes conviene que Amembal & Associates no incurre en responsabilidad como antes dicho y además conviene en que la información aquí contenida o la recibida en el salón de conferencias no constituye una forma de asesoría profesional en materia legal, fiscal, contable o financiera y que él o la asistente al seminario no tiene derecho a confiar en cualquiera de los materiales aquí contenidos o en las declaraciones hechas por Amembal & Associates en relación con lo aquí contenido.

3

Sudhir P. Amembal es Presidente y CEO de Amembal & Associates. Inició su carrera profesional en el campo de la educación, la consultoría y la publicación de textos relacionados con leasing como cofundador de Amembal & Isom en 1978, la primera entidad a nivel mundial al servicio de la industria del leasing.

Las entidades bajo su mando se convirtieron en las firmas de capacitación y consultoría más respetadas a nivel mundial en el campo del leasing. A través de estas entidades el señor Amembal ha capacitado a más de 75,000 profesionales en leasing en todo el mundo. Ha llevado a cabo exposiciones de carácter técnico sobre el leasing en más de 80 países.

En su carácter de asesor gubernamental, el señor Amembal ha encabezado esfuerzos de consultoría, por encargo de más de 20 gobiernos incluyendo China, Indonesia, Corea y Nigeria. Estos compromisos le llevaron a revisar la circunstancia general en que se encontraba la industria del leasing en cada uno de esos países y proponer las recomendaciones estratégicas que promovieran el desarrollo de la industria.

Es coautor de dieciseis libros sobre leasing: Winning with Leasing! (publicado por Amembal & Associates en 2006); Asian Leasing Yearbook (publicado por Amembal & Associates, 2006), Operating Leases: The Complete Guide (publicado por Amembal & Associates, en 2000), International Leasing: The Complete Guide (publicado por Amembal & Associates en 2000); The Handbook of Equipment Leasing (publicado por A&H en 1995), Lease Securitization (publicado por A&H en 1994); A Guide to Accounting for Leases (publicado por A&H en 1992); Equipment Leasing: A Complete Handbook (publicado por McGraw Hill en 1992); Leasing Applications for the HP-12C (publicado por A&H en 1991); Leasing Applications for the HP-17B (publicado por A&H en 1991); The Handbook of Equipment Leasing (publicado por A&H en 1988); Guide to Captive Finance Company Equipment Leasing (publicado conjuntamente por A&H y The AAEL en 1984); Handbook of Leasing: Techniques and Analysis (publicado por Petrocelli Books, Inc. en 1982); Leasing Series Applications for the HP-12C Calculator (publicado por Hewlett Packard Inc. en 1982); Lease Payment Tables (publicado por Vestigrowth 2000 en 1982); y Leasing for Profit (publicado por la American Management Association´s Extension Institute en1980).

Ha participado como orador huésped en innumerables conferencias en los Estados Unidos de América y en el ámbito internacional. Ha participado en convenciones organizadas por las cuatro asociaciones regionales que operan en el mundo: la Asociación Africana de Leasing, Asia Lease, Lease Europa y la FELA Lease. Desde 1993 a la fecha ha presidido la Convención Mundial de Leasing.

Es el editor del magazine en línea a nivel global WorldLeasingNews.com, reconocido como el diario en línea con mayor número de lectores.

En el periodo de cinco años comprendido entre 1997 y 2002 el señor Amembal ocupó el cargo de Presidente de Amembal Capital Corporation, una empresa de leasing, dedicada al arrendamiento de bienes en el mercado intermedio (activos con valor de $250,000.00 a $5,000,000.00 de dólares). Antes de 1978 fue Catedrático en la Escuela de Negocios de la Universidad de Utah a donde llegó después de haber trabajado para la firma de Contadores Ernest & Young de la ciudad de Nueva York.

Es Licenciado en Negocios por la Universidad de Bombay; obtuvo su MBA en la Universidad de Utah y es CPA licenciado para ejercer en el estado de Nueva York. Es fundador y Presidente de www.animaladvisory.com.

www.amembalandassociates.com www.worldleasingnews.com www.olconference2013.com

www.animaladvisory.com www.fiapo.org

SUDHIR P. AMEMBAL

4

LEASING OPERATIVO – EL CAMINO HACIA ADELANTE

ACERCA DE AMEMBAL & ASSOCIATES

ESTABLEZCAMOS EL ESCENARIO – UNA DEFINICIÓN SENCILLA

IMPORTANCIA DEL LEASING OPERATIVO

POR QUÉ EL LEASING OPERATIVO

VENTAJAS ÚNICAS

COMO ADMINISTRAR LOS RIESGOS ÚNICOS

EL FUTURO DEL OFF BALANCE SHEET FINANCING (FINANCIAMIENTO NO REPORTABLE)

RESUMEN

ACERCA DE AMEMBAL & ASSOCIATES

ACERCA DE AMEMBAL & ASSOCIATES

AMEMBAL & ASSOCIATES SIRVIENDO A LA INDUSTRIA DESDE 1978 CAPACITANDO A MÁS DE 75,000 PROFESIONALES DEL LEASING EN MAS DE 75 PAÍSES 16 LIBROS PUBLICADOS CONSULTORIA EN FUSIONES Y ADQUISICIONES CONSEJERÍA A GOBIERNOS

WORLD LEASING NEWS EL DÍARIO EN LÍNEA MÁS LEÍDO

REPRESENTANTE PARA MÉXICO OCTAVIO VÁZQUEZ BUSTAMENTE

www.amembalandassociates.com www.worldleasingnews.com

www.olconference2013.com

6

DE INTERÉS PARA MÉXICO

WINNING WITH LEASING! EL “BEST-SELLER” DE LA INDUSTRIA AHORA DISPONIBLE EN ESPAÑOL TRADUCIDO POR OCTAVIO VÁZQUEZ BUSTAMANTE BASADO EN EL SEMINARIO IMPARTIDO A MÁS DE 30,000 PROFESIONALES DEL LEASING EN UN FORMATO DE FÁCIL LECTURA A BASE DE PREGUNTAS Y RESPUESTAS MÁS DE 800 PREGUNTAS; EN MÁS DE 500 PÁGINAS LOS TEMAS INCLUYEN: ASPECTOS FINANCIEROS DEL LEASING; MARKETING DEL LEASING; ASPECTOS

CONTABLES DEL LEASING; ASPECTOS FISCALES DEL LEASING; PRICING Y ESTRUCTURACIÓN; Y EL LEASING OPERATIVO

SEGUNDA CONFERENCIA ANUAL SOBRE LEASING OPERATIVO ESTAMBUL, TURQUÍA NOVIEMBRE 21 – 22, 2013 20 CONFERENCIANTES DE CLASE MUNDIAL CON UN TEMARIO DE LA A LA Z

www.amembalandassociates.com www.worldleasingnews.com

www.olconference2013.com

7

SECCIÓN UNO

ESTABLEZCAMOS EL ESCENARIO – UNA DEFINICIÓN SENCILLA

ESTABLEZCAMOS EL ESCENARIO – UNA DEFINICIÓN SENCILLA

DIFERENCIA ENTRE UN ALQUILER, UN LEASING FINANCIERO, Y UN LEASING OPERATIVO DESDE EL PUNTO DE VISTA DE LAS CARACTERISTICAS DEL PRODUCTO

ALQUILER

LEASING FINANCIERO

LEASING OPERATIVO

CORTO PLAZO

DEVOLUCIÓN

FULL SERVICE (TODO INCLUÍDO)

LARGO PLAZO

COMPRA

NETO

LARGO PLAZO

DEVOLUCIÓN

NETO O FULL SERVICE

9

INTENCIÓN DEL ARRENDATARIO COMPETENCIA DEL ARRENDADOR

DEFINICIÓN: 12 MESES≦IMPACTO: FUERA DEL BALANCE GENERAL /SIN NOTAS

PRORROGA

COMPRA

SECCIÓN DOS

IMPORTANCIA DEL LEASING OPERATIVO

11

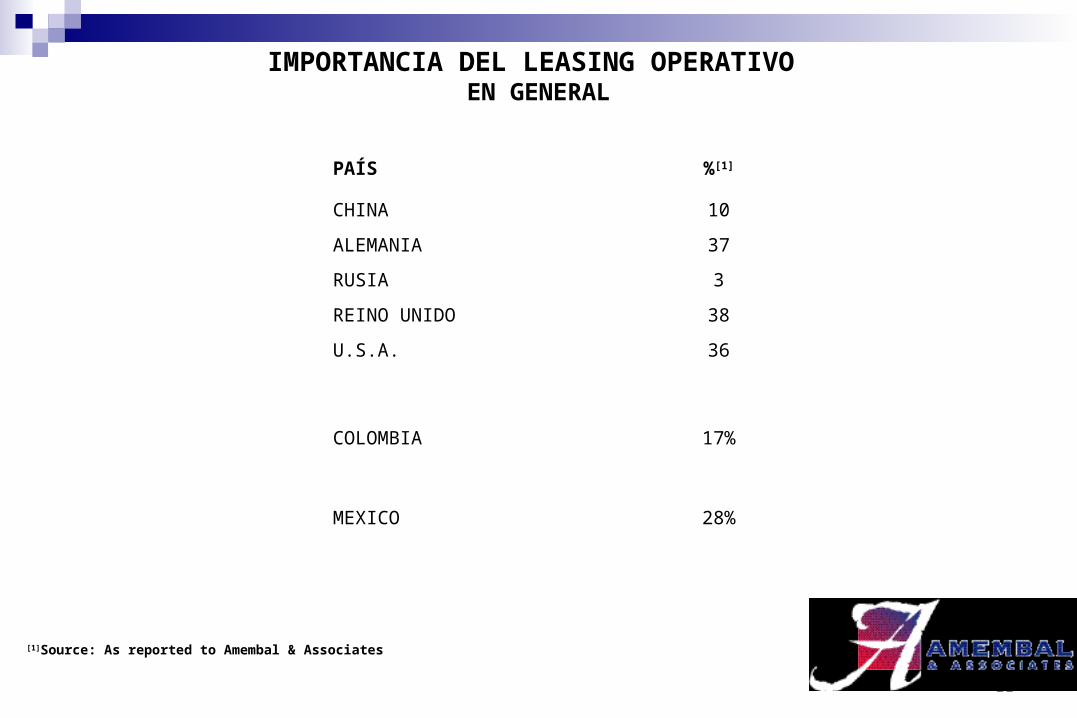

IMPORTANCIA DEL LEASING OPERATIVO EN GENERAL

[1]Source: As reported to Amembal & Associates

PAÍS %[1]

CHINA 10

ALEMANIA 37

RUSIA 3

REINO UNIDO 38

U.S.A. 36

COLOMBIA 17%

MEXICO 28%

12

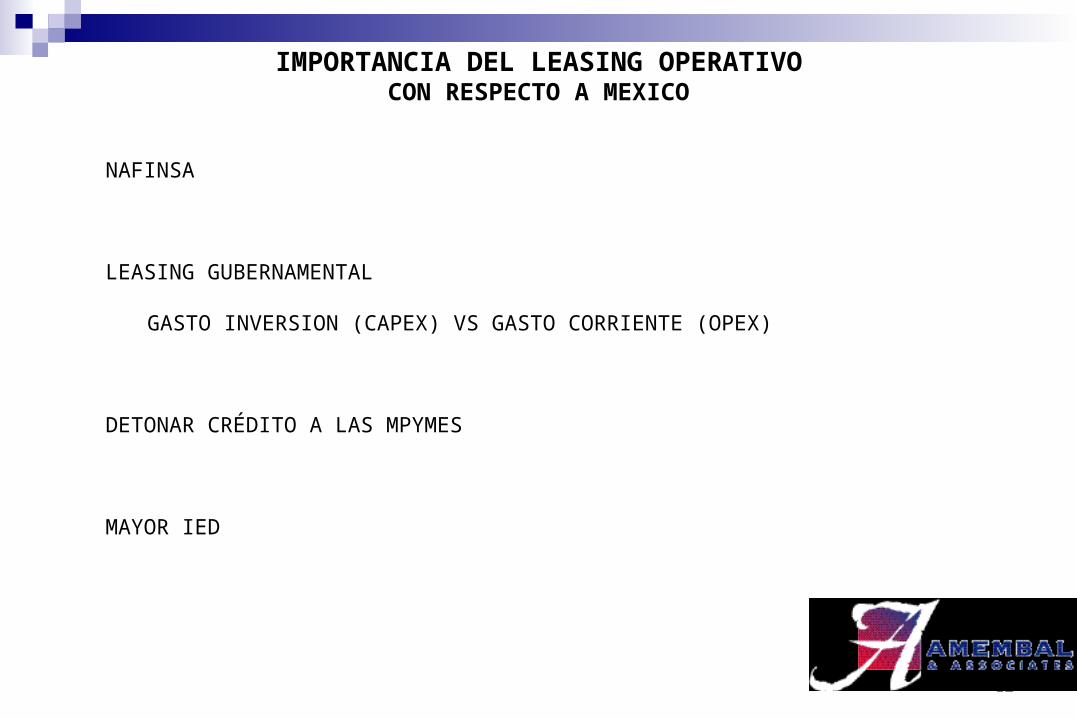

IMPORTANCIA DEL LEASING OPERATIVOCON RESPECTO A MEXICO

NAFINSA

LEASING GUBERNAMENTAL

GASTO INVERSION (CAPEX) VS GASTO CORRIENTE (OPEX)

DETONAR CRÉDITO A LAS MPYMES

MAYOR IED

SECCIÓN TRES

POR QUÉ EL LEASING OPERATIVO

14

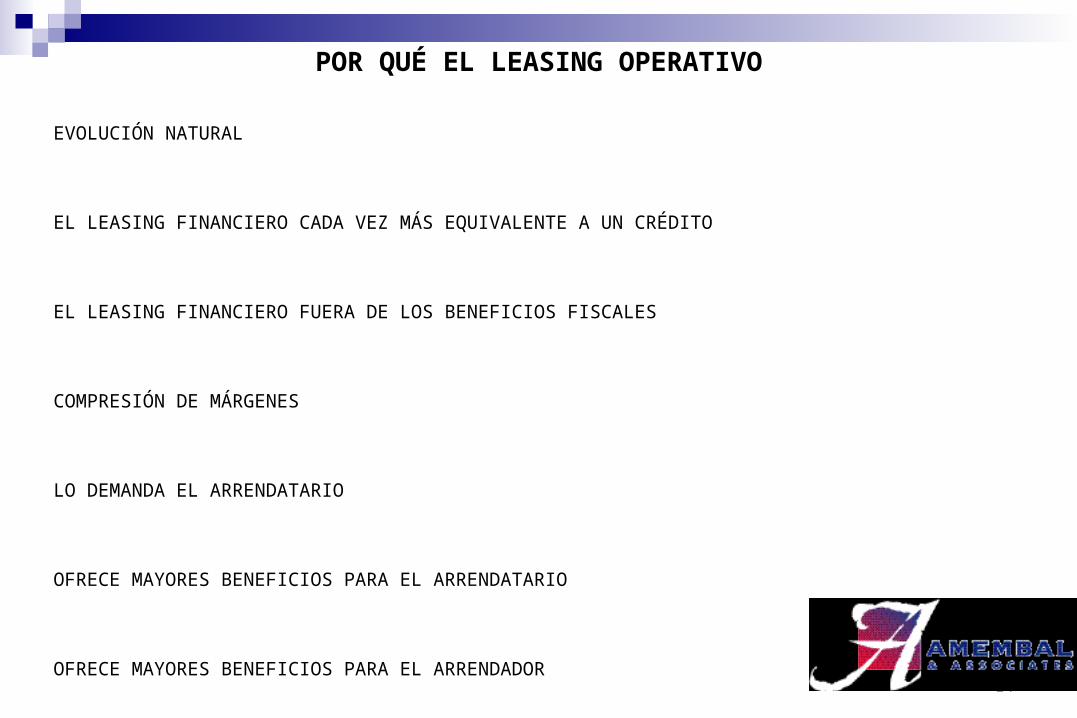

POR QUÉ EL LEASING OPERATIVO

EVOLUCIÓN NATURAL

EL LEASING FINANCIERO CADA VEZ MÁS EQUIVALENTE A UN CRÉDITO

EL LEASING FINANCIERO FUERA DE LOS BENEFICIOS FISCALES

COMPRESIÓN DE MÁRGENES

LO DEMANDA EL ARRENDATARIO

OFRECE MAYORES BENEFICIOS PARA EL ARRENDATARIO

OFRECE MAYORES BENEFICIOS PARA EL ARRENDADOR

15

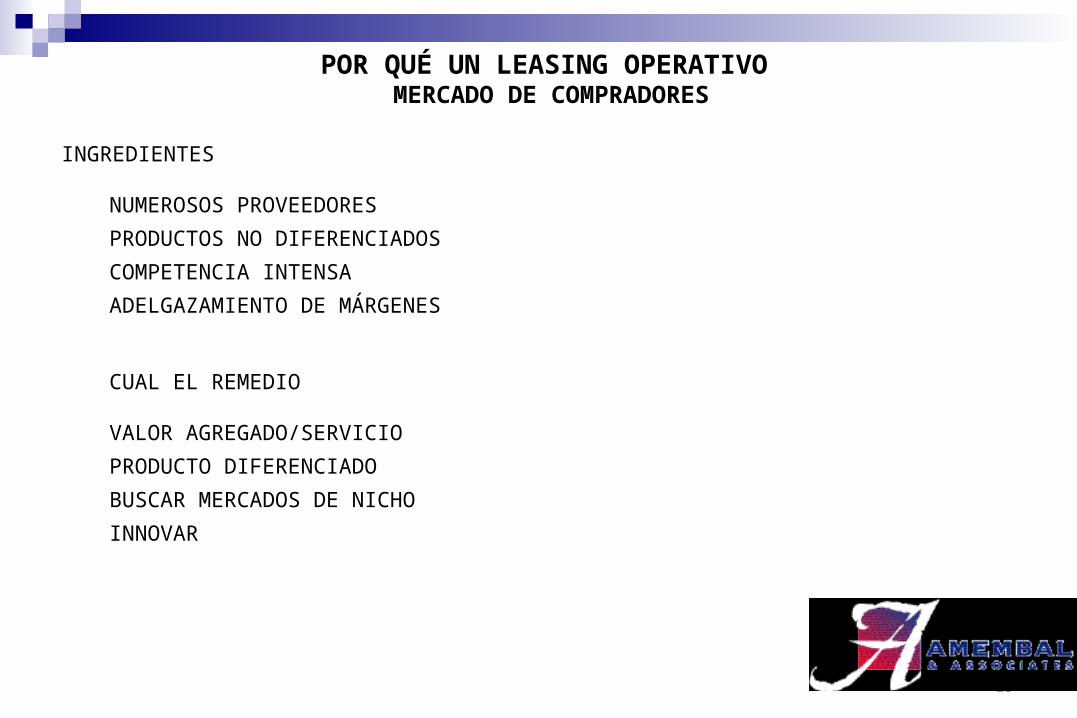

POR QUÉ UN LEASING OPERATIVO MERCADO DE COMPRADORES

INGREDIENTES

NUMEROSOS PROVEEDORES

PRODUCTOS NO DIFERENCIADOS

COMPETENCIA INTENSA

ADELGAZAMIENTO DE MÁRGENES

CUAL EL REMEDIO

VALOR AGREGADO/SERVICIO

PRODUCTO DIFERENCIADO

BUSCAR MERCADOS DE NICHO

INNOVAR

SECCIÓN CUATRO

BENEFICIOS ÚNICOS

17

BENEFICIOS ÚNICOSPARA EL ARRENDATARIO

• CASH FLOW

FONDEO AL 100%

SOLUCIÓN FINANCIERA INTEGRAL

RENTAS MÁS BAJAS

RENTAS ESTRUCTURADAS

• FISCALES

DEDUCCIÓN FISCAL MÁS ACELERADA

18

• DE INFORMACIÓN FINANCIERA ÍNDICES MÁS SÓLIDOS MÁS ALTAS UTILIDADES INCREMENTA EL CAPITAL DE TRABAJO

• DE TECNOLOGÍA TRANSFIERE EL RIESGO DEL ACTIVO ADMINISTRA EL CICLO DE VIDA DEL ACTIVO OPCIÓN DE TERMINACIÓN TEMPRANA O ANTICIPADA ACTUALIZACIÓN TECNOLÓGICA

• DE CONVENIENCIA

GASTO DE CAPITAL (CAPEX) VERSUS GASTO DE OPERACIÓN (OPEX) FULL SERVICE (TODO INCLUIDO) FLEXIBILIDAD EN LAS OPCIONES TERMINALES PERMITE UNA SUSTITUCIÓN PLANEADA RESUELVE LOS TEMAS DE RECICLADO

• FINANCIEROS NO SE REQUIERE COLATERAL ADICIONAL ¡ES LA OPCIÓN MENOS ONEROSA!

19

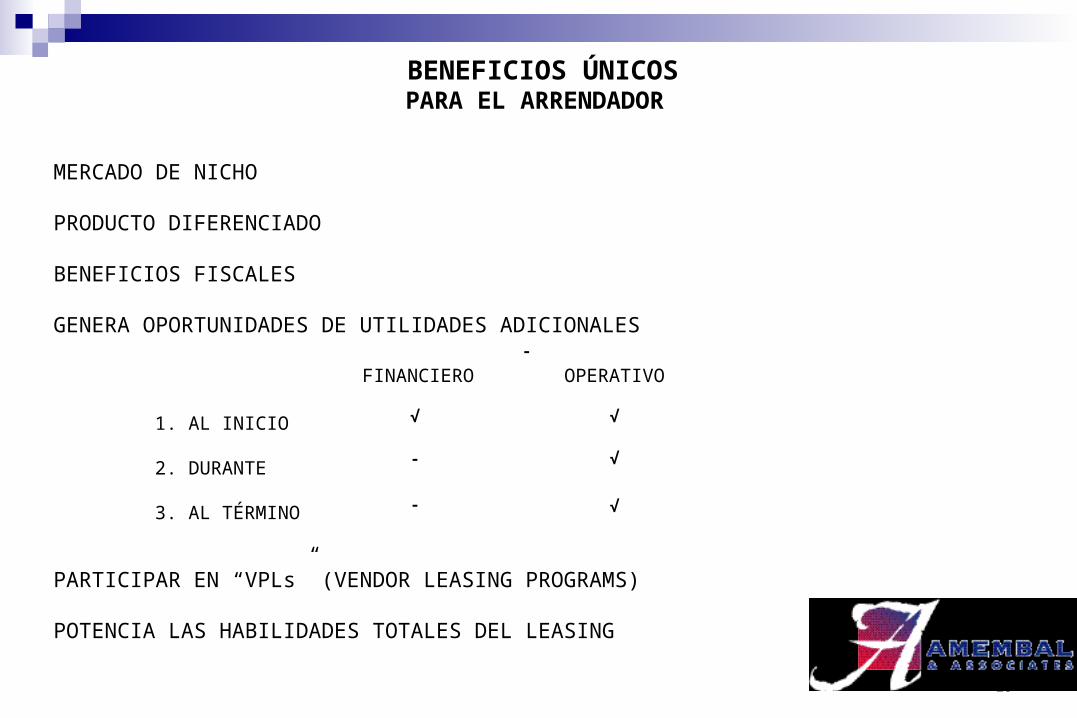

BENEFICIOS ÚNICOSPARA EL ARRENDADOR

MERCADO DE NICHO

PRODUCTO DIFERENCIADO

BENEFICIOS FISCALES

GENERA OPORTUNIDADES DE UTILIDADES ADICIONALES

PARTICIPAR EN “VPLs” (VENDOR LEASING PROGRAMS)

POTENCIA LAS HABILIDADES TOTALES DEL LEASING

FINANCIERO OPERATIVO

1. AL INICIO

2. DURANTE

3. AL TÉRMINO

√ √

√-

√

-

-

SECCIÓN CINCO

ADMINISTRACIÓN DE RIESGOS ÚNICOS

21

ADMINISTRACIÓN DE RIESGOS ÚNICOSDE INFORMACIÓN FINANCIERA

RIESGO

MENORES UTILIDADES (SI SE CAMBIA LEASING FINANCIERO POR OPERATIVO)

SOLUCIÓN

LIMITAR % DE LEASING OPERATIVO EN EL VOLUMEN TOTAL

RENTALO

DEPRECIACIÓN ( )

LF

INGRESO POR INTERESES

22

ADMINISTRACION DE RIESGO ÚNICOSFONDEO

RIESGO

EL LEASING OPERATIVO COMPORTA UN MAYOR RIESGO

CONSECUENTEMENTE EL COSTO DE LA DEUDA ES MÁS ALTO

LOS ACCIONISTAS EXIGEN UN ROE MÁS ALTO

SOLUCIÓN

MAYORES UTILIDADES

23

ADMINISTRACIÓN DE RIESGOS ÚNICOSPRICING

RIESGO: UNA VARIABLE ADICIONAL EN EL PRICING

VR

SOLUCIÓN:

!NO ASUMA VR ABSURDOS!

24

FACTORES QUE AFECTAN EL VALOR RESIDUAL

INHERENTES AL FABRICANTEMACROINHERENTES AL ARRENDATARIOINHERENTES AL BIEN ARRENDADOTECNOLÓGICOSINHERENTES A LAS HABILIDADES DEL ARRENDADOR

CÓMO EVALUAR EL RESIDUAL

ARTECIENCIA

TÉCNICAS PARA MITIGAR EL RIESGO

ADMINISTRACIÓN DE RIESOS ÚNICOS

RESIDUAL

SECCIÓN SEIS

EL FUTURO DEL OFF BALANCE SHEET FINANCING

26

EL FUTURO DEL OFF BALANCE SHEET FINANCING(FINANCIAMIENTO NO REPORTABLE)

ENFOQUE ACTUAL: RIESGO RECOMPENSA

NUEVO ENFOQUE: DERECHO DE USO

NORMA DEFINITIVA: 2014?

FECHA DE ENTRADA EN VIGOR: ???

REGLAS DE TRANSICIÓN : RETROACTIVAS

27

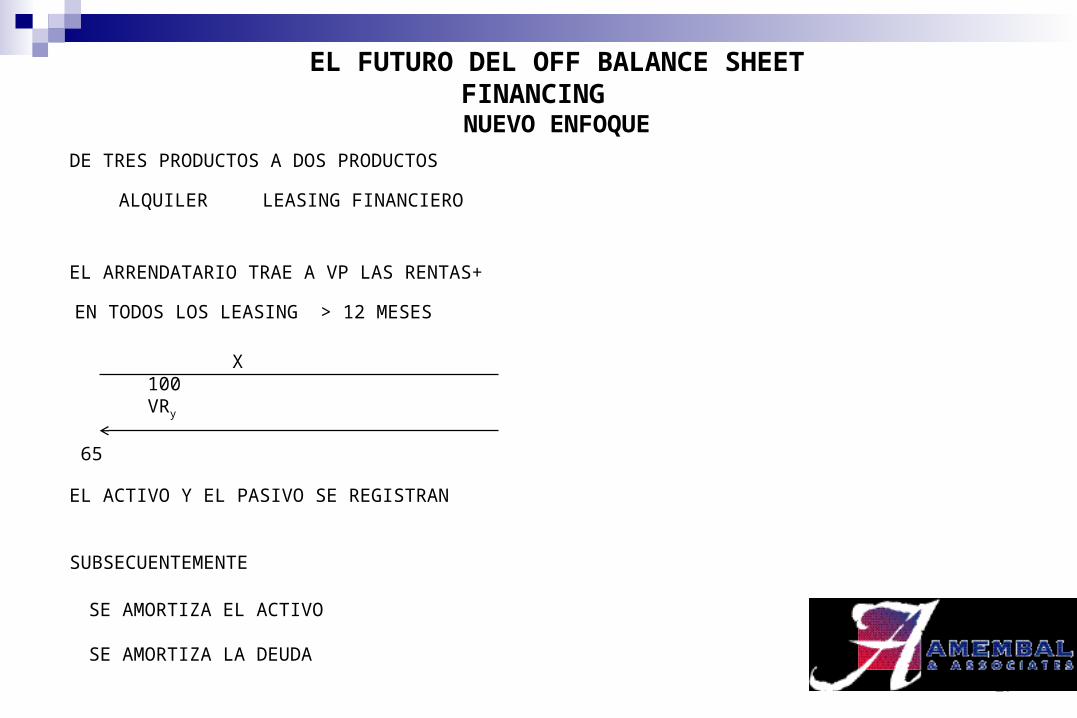

DE TRES PRODUCTOS A DOS PRODUCTOS

EL ARRENDATARIO TRAE A VP LAS RENTAS+

X 100 VRy

65

ALQUILER LEASING FINANCIERO

EN TODOS LOS LEASING > 12 MESES

SE AMORTIZA EL ACTIVO

SE AMORTIZA LA DEUDA

EL ACTIVO Y EL PASIVO SE REGISTRAN

SUBSECUENTEMENTE

EL FUTURO DEL OFF BALANCE SHEET FINANCINGNUEVO ENFOQUE

28

IMPACTO EN LA INFORMACIÓN FINANCIERA

ÍNDICES

UTILIDADES

EBITDA

COVENIOS FINANCIEROS

IMPACTO ECONÓMICO

APROBACIÓN INTERNA A MÁS ALTO NIVEL

MÁS COMPLEJO, MAS ONEROSO

MAYOR NIVEL DE CONCIENCIA RESPECTO DEL VERDADERO COSTO DEL PRODUCTO

EL FUTURO DEL OFF BALANCE SHEET FINANCING

IMPACTO

29

ENCUESTAR A CLIENTES

CAMBIAR EL PARADIGMA DE VENTA

OFF BALANCE SHEET FINANCING PARCIAL

VENDER TODOS LOS BENEFICIOS

EL FUTURO DEL OFF BALANCE SHEET FINANCING

ESTRATEGIA

SECCIÓN SIETE

RESUMEN

RESUMEN

EL LEASING OPERATIVO ES UN PRODUCTO SUPERIOR

PROPORCIONA MAYORES BENEFICIOS A TODOS LOS PARTICIPANTES

LAS RECOMPENSAS SON MÁS QUE PROPORCIONALES AL RIESGO

ES SIN DUDA !EL CAMINO HACIA ADELANTE PARA MÉXICO¡

31

Recommended