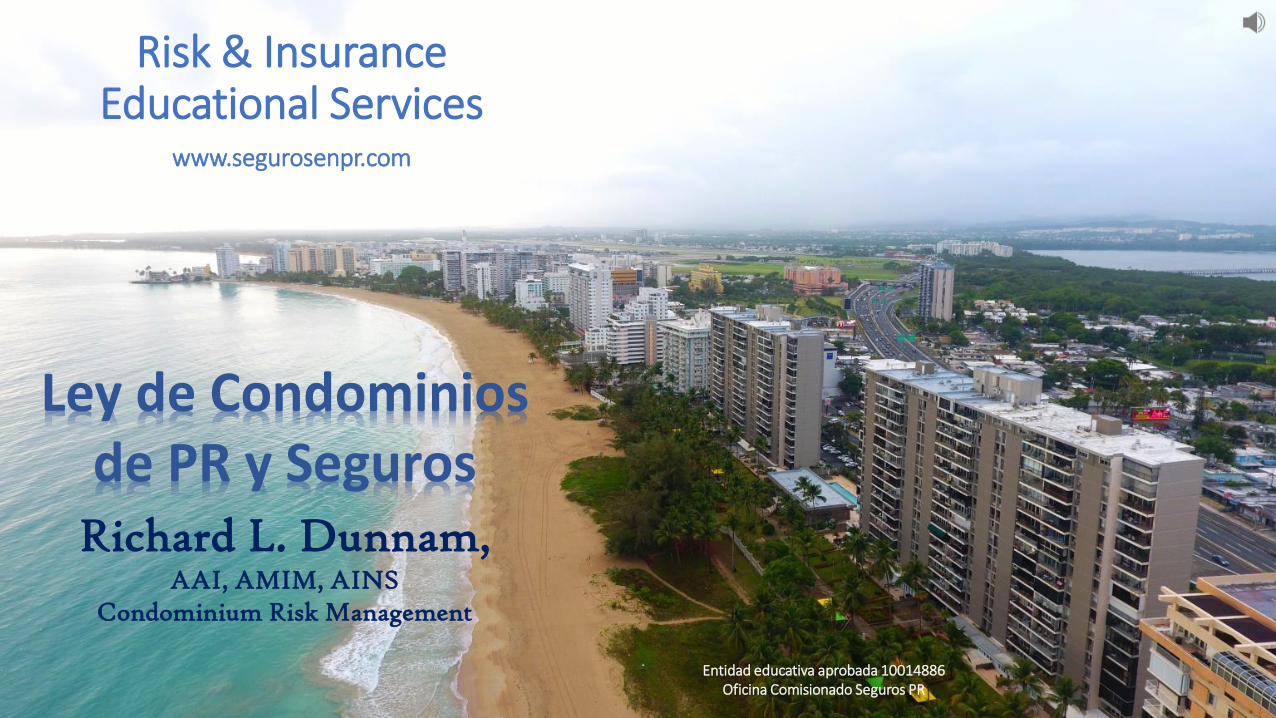

Ley de Condominios y su relación con los seguros

Risk & Insurance Educational Services

www.segurosenpr.com

Ley de Condominios de PR y Seguros

Richard L. Dunnam,AAI, AMIM, AINS

Condominium Risk Management

Entidad educativa aprobada 10014886Oficina Comisionado Seguros PR

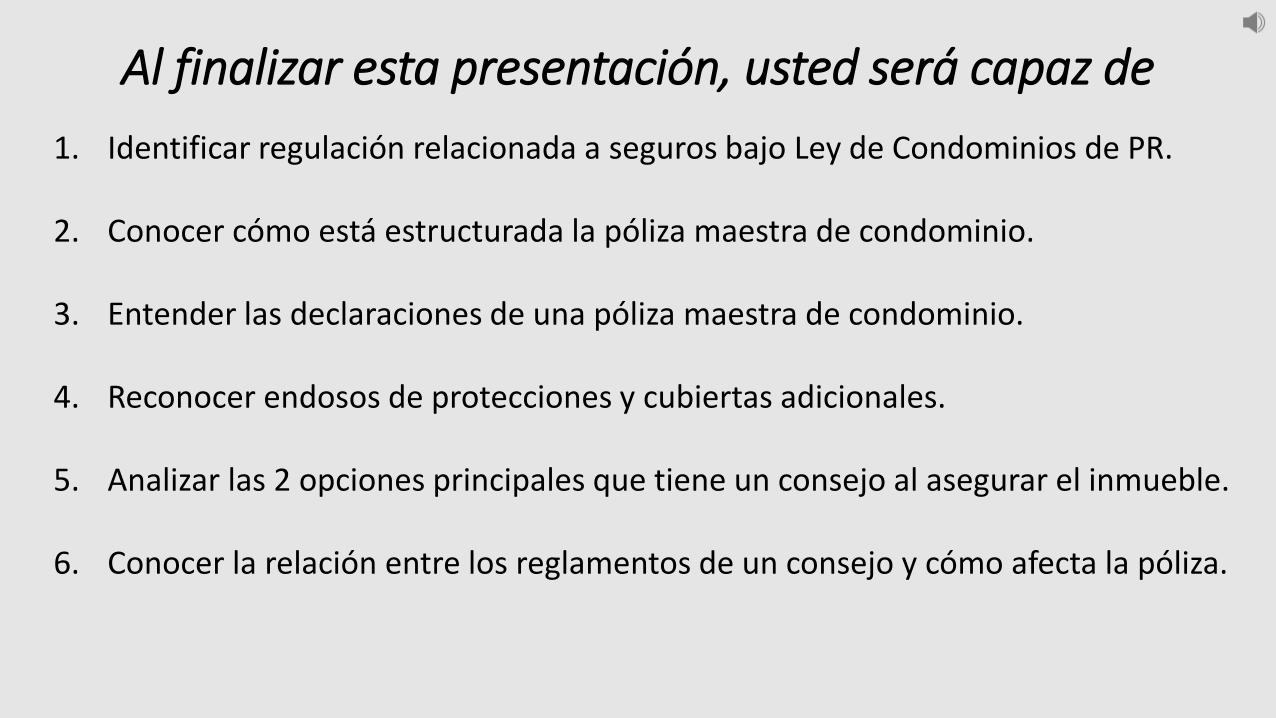

Al finalizar esta presentación, usted será capaz de

1. Identificar regulación relacionada a seguros bajo Ley de Condominios de PR.

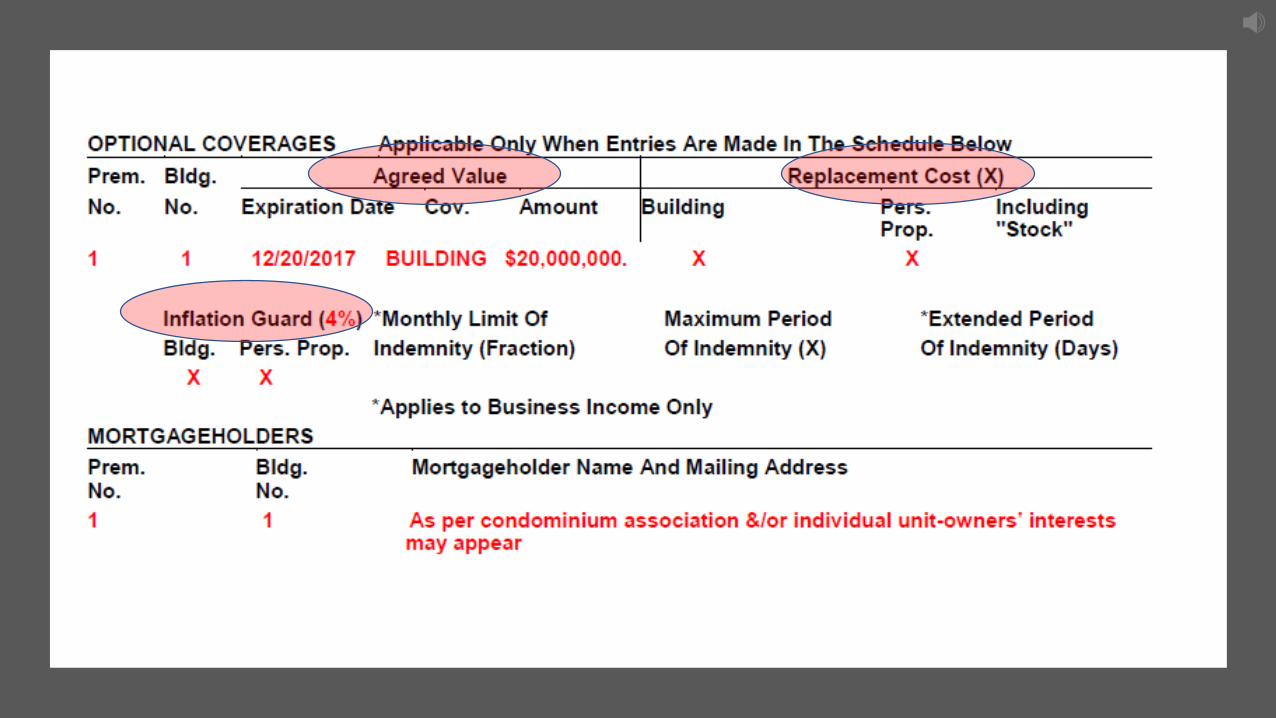

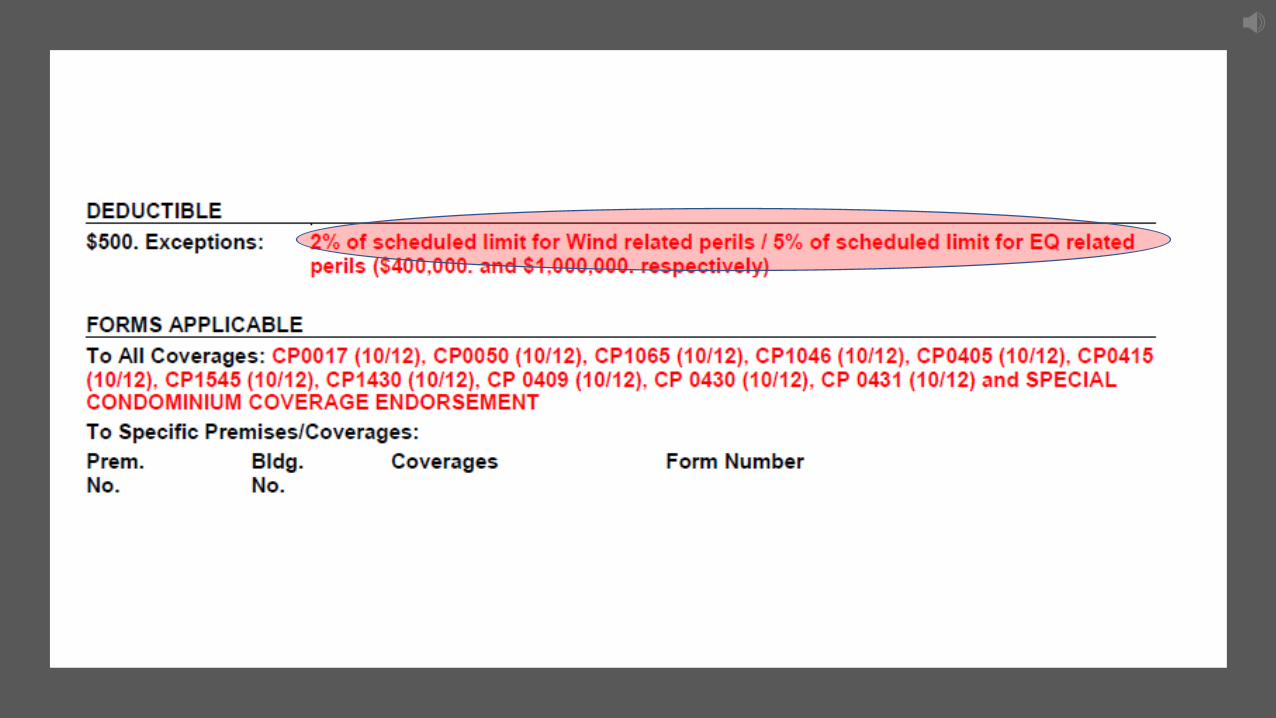

2. Conocer cómo está estructurada la póliza maestra de condominio.

3. Entender las declaraciones de una póliza maestra de condominio.

4. Reconocer endosos de protecciones y cubiertas adicionales.

5. Analizar las 2 opciones principales que tiene un consejo al asegurar el inmueble.

6. Conocer la relación entre los reglamentos de un consejo y cómo afecta la póliza.

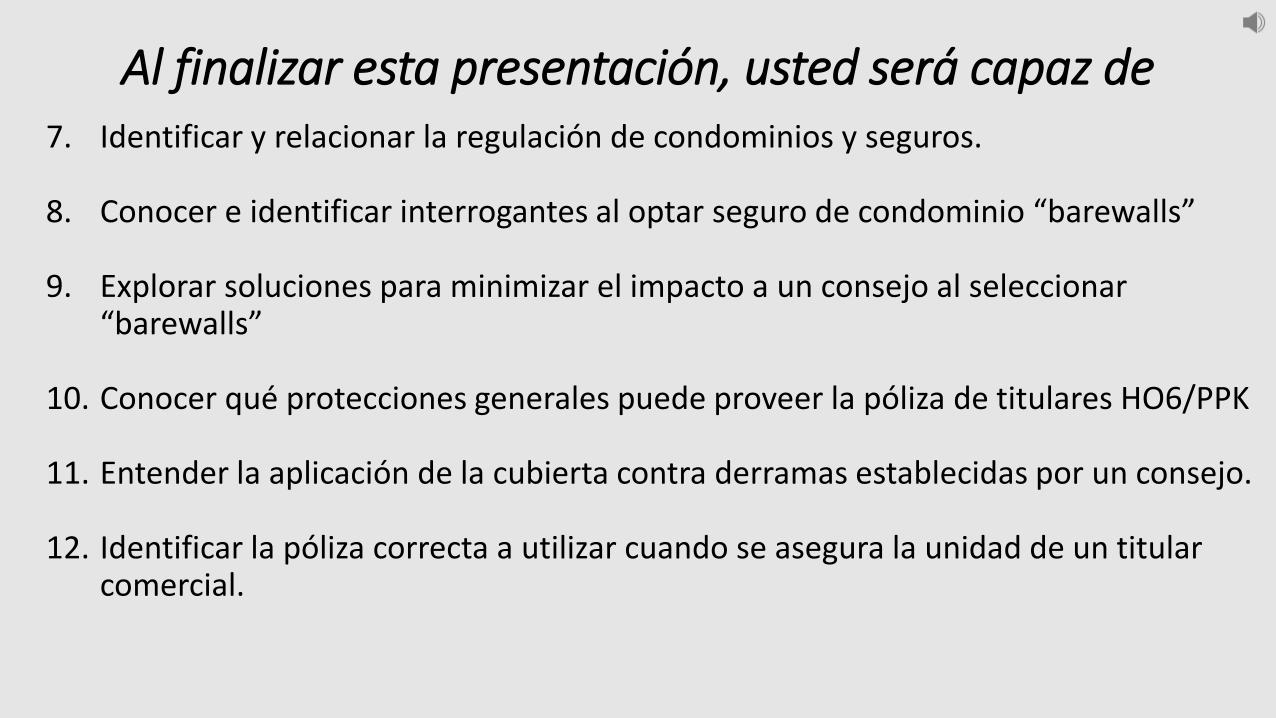

Al finalizar esta presentación, usted será capaz de7. Identificar y relacionar la regulación de condominios y seguros.

8. Conocer e identificar interrogantes al optar seguro de condominio “barewalls”

9. Explorar soluciones para minimizar el impacto a un consejo al seleccionar “barewalls”

10. Conocer qué protecciones generales puede proveer la póliza de titulares HO6/PPK

11. Entender la aplicación de la cubierta contra derramas establecidas por un consejo.

12. Identificar la póliza correcta a utilizar cuando se asegura la unidad de un titular comercial.

Leyes de Condominios

Reglamento contiene las normas y reglas generales, administración, gobierno y seguros.

Ley de Condominios del 2003. Art. 37 Extremos

obligatorios en el Reglamento

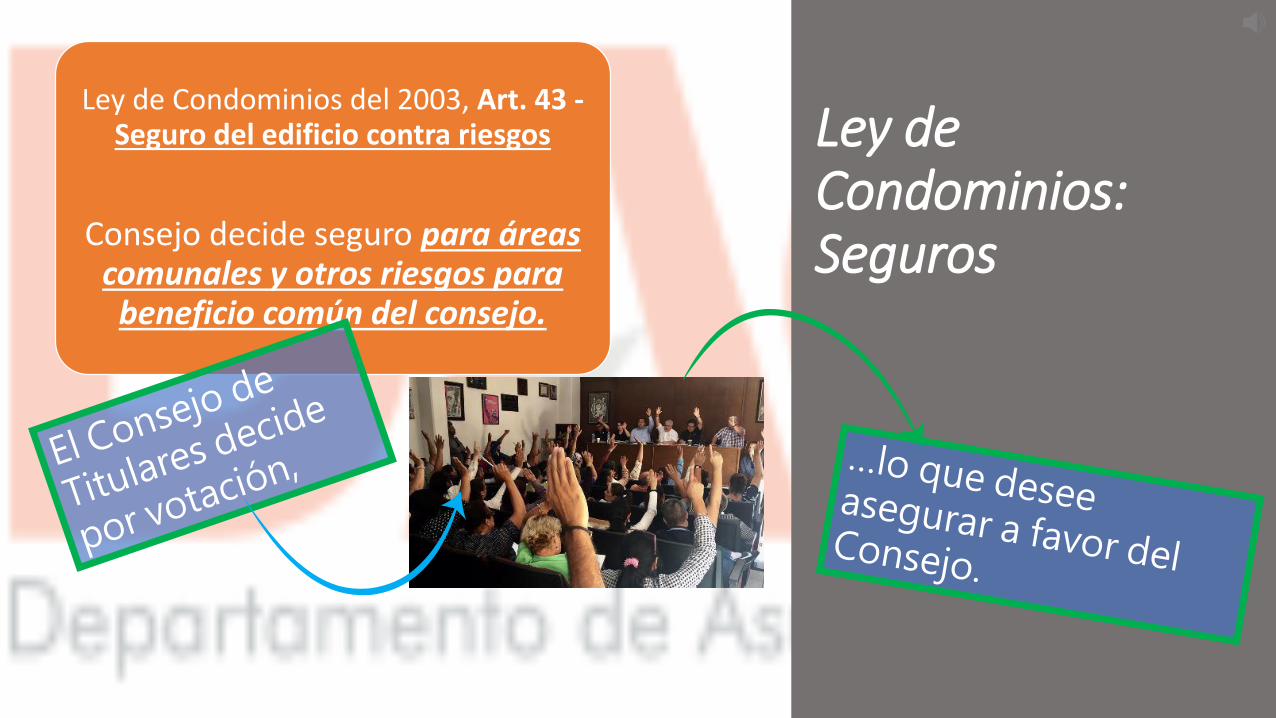

Ley de Condominios: Seguros

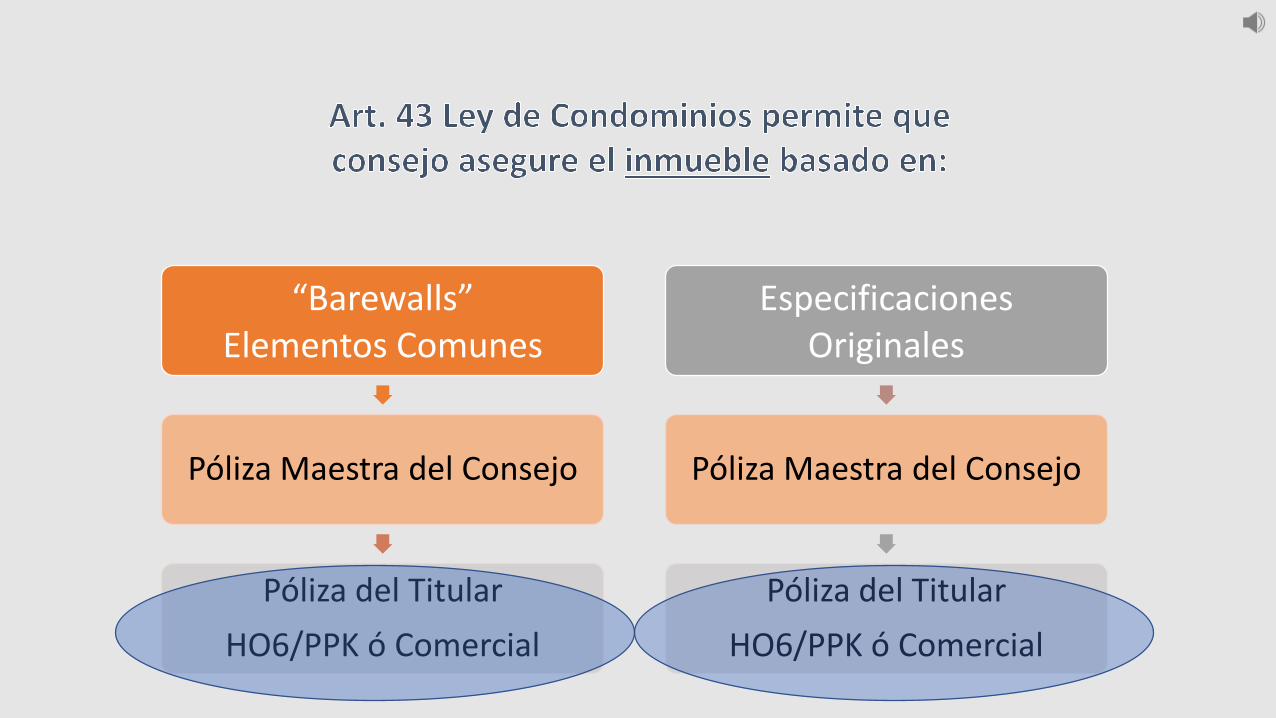

Ley de Condominios del 2003, Art. 43 -Seguro del edificio contra riesgos

Consejo decide seguro para áreas comunales y otros riesgos para

beneficio común del consejo.

Ley de Condominios: SegurosLey de Condominios

del 2003, Art. 43 -Seguro del edificio

contra riesgos; derechos individuales

de titulares.

Cada titular asegura su unidad por cuenta y beneficio propio. Titular decide:

…el seguro que quieres tener y con quien desees.

Artículos de ley respecto a seguros

Ley de Condominio del 2003, Art. 44 - Aplicación de indemnización del seguro y reglas para la reconstrucción.

• El pago de la reclamación se usará solamente para reconstruir el inmueble, según escritura matriz.

1

Art. 44 - Aplicación de indemnización del seguro y reglas para la reconstrucción.

El pago de unareclamación al inmueble, se tiene que destinar a la reparación de ese inmueble.

Art. 44 - Aplicación de indemnización del seguro y reglas para la reconstrucción

Artículos de ley respecto a seguros

Ley de Condominio del 2003, Art. 44 - Aplicación de

indemnización del seguro y reglas para la reconstrucción.

Se crea plan de distribución delpago del reclamo.

Junta de Directorescrea plan de

distribución pagos

Artículos de ley respecto a seguros

Ley de Condominio del 2003, Art. 44 - Aplicación de

indemnización del seguro y reglas para la reconstrucción.

Se crea cuenta especial para los fondos del reclamo.

Artículos de ley respecto a seguros

Art. 45 - Distribución de costos de reconstrucción

cuando el inmueble no está asegurado o cuando el seguro es insuficiente

• Si inmueble no está asegurado o reclamación de seguros no es suficiente: los titulares afectados abonarán derrama.

Artículos de ley respecto a seguros

Art. 45 - Distribución de costos de reconstrucción

cuando el inmueble no está asegurado o cuando el seguro es insuficiente

• Si titulares afectados se niegan a pagar, consejo puede ser responsable de derrama.

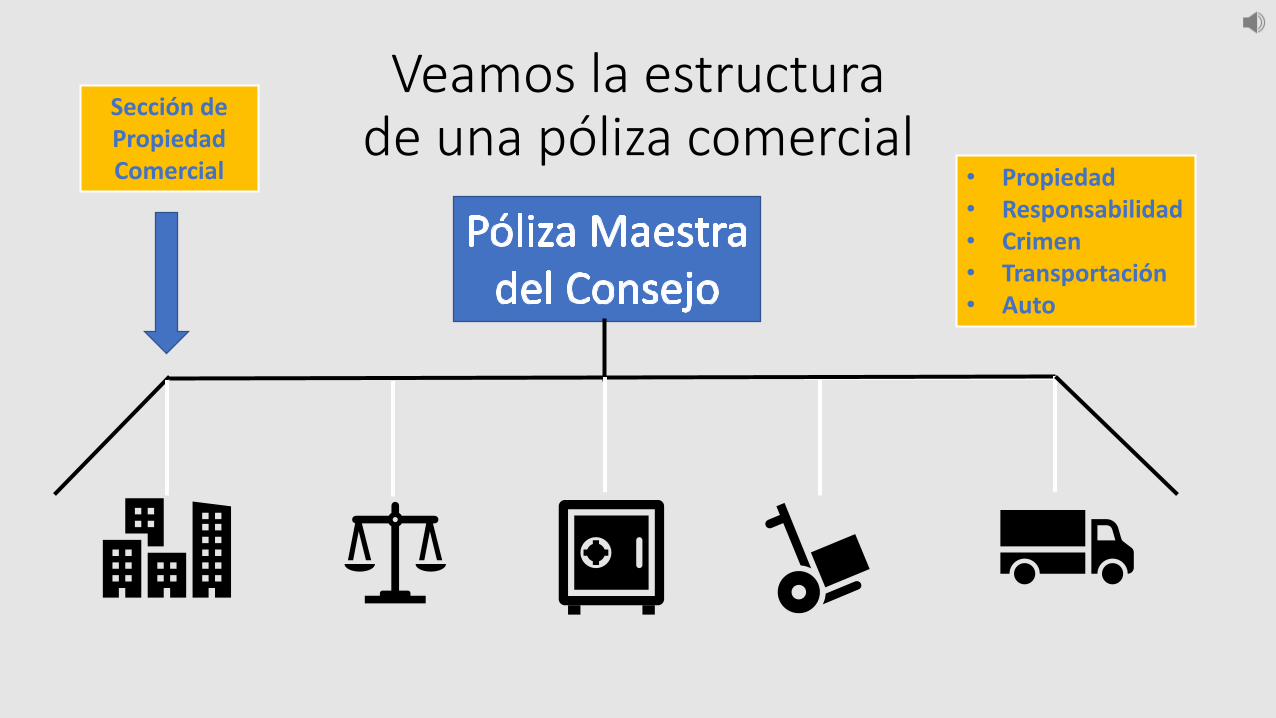

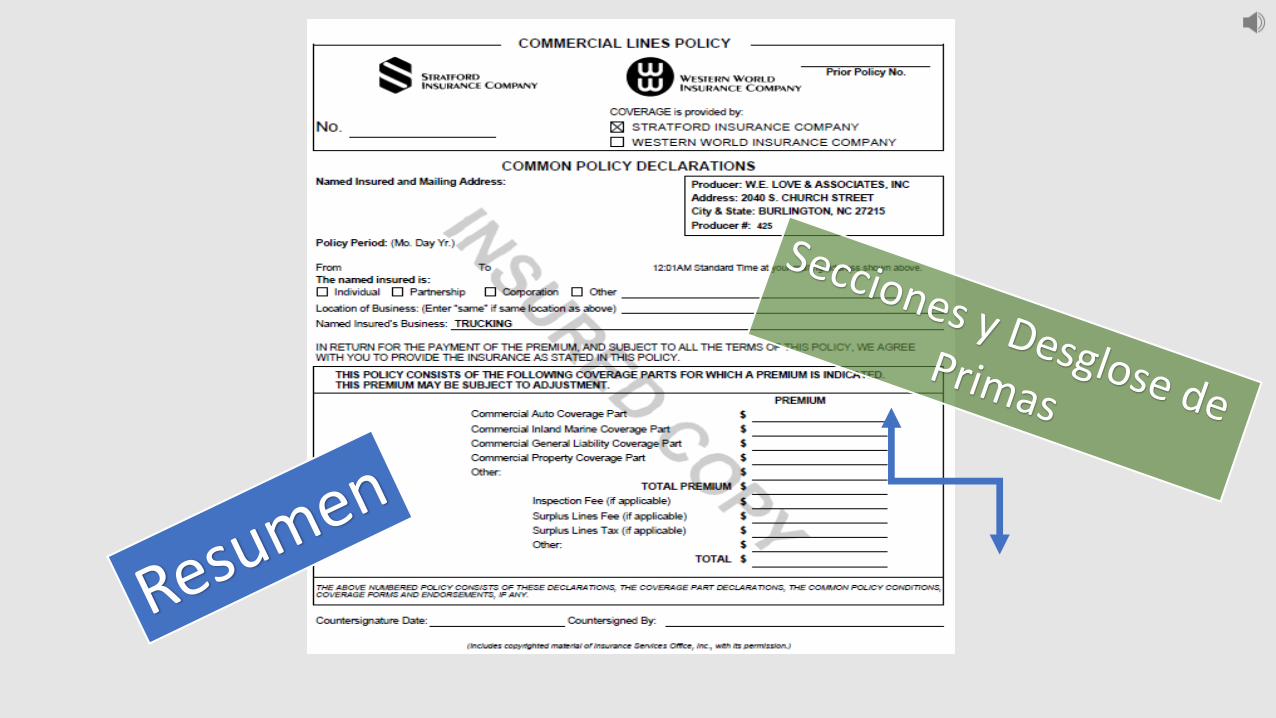

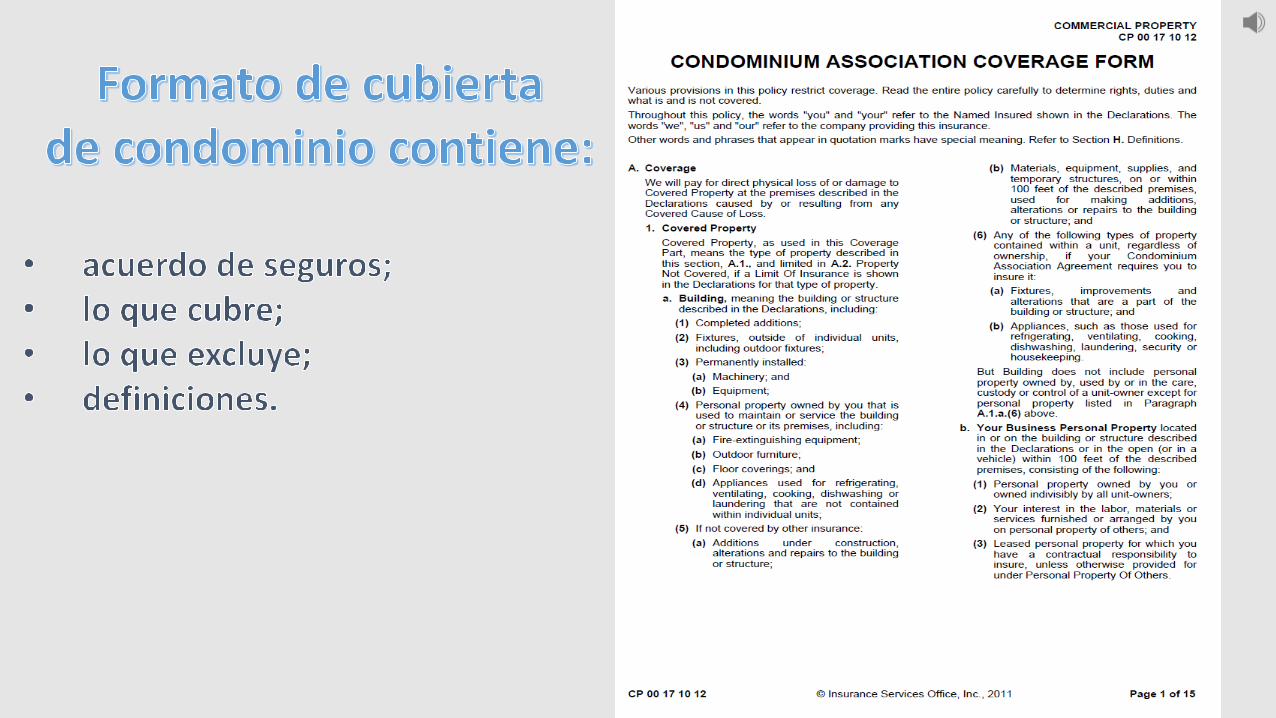

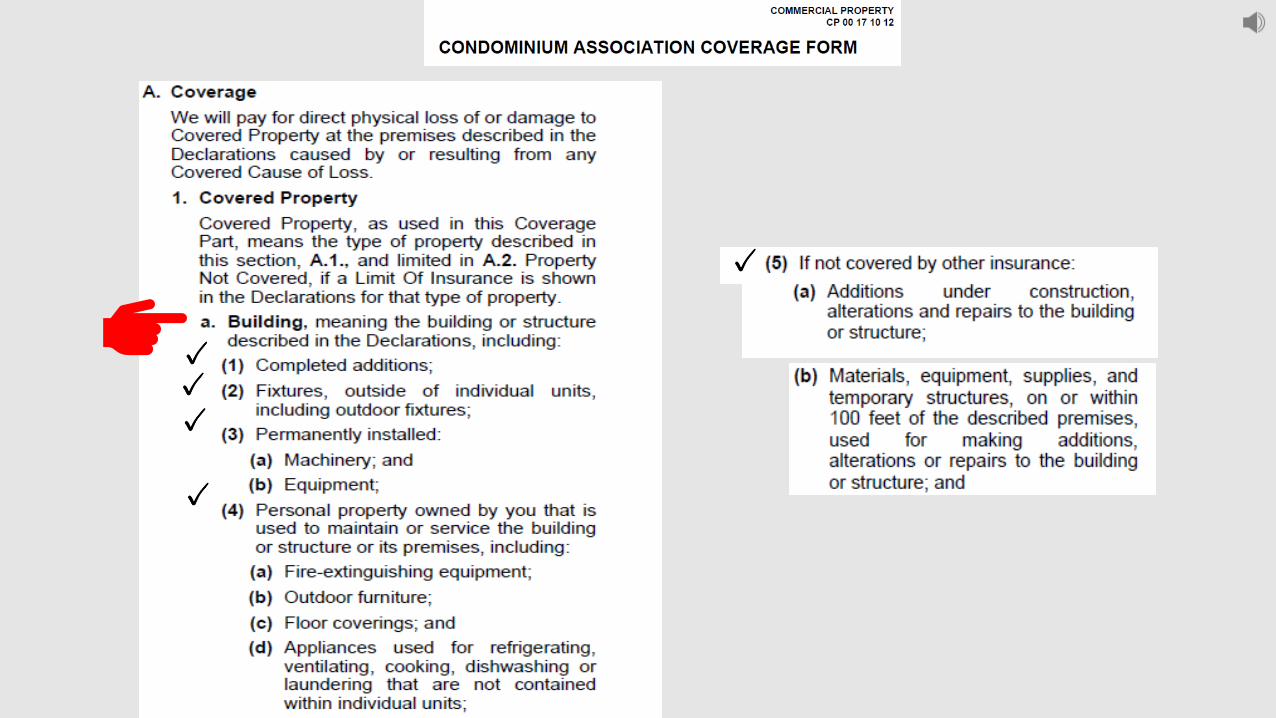

Veamos la estructura de una póliza comercial

Sección de PropiedadComercial • Propiedad

• Responsabilidad• Crimen• Transportación• Auto

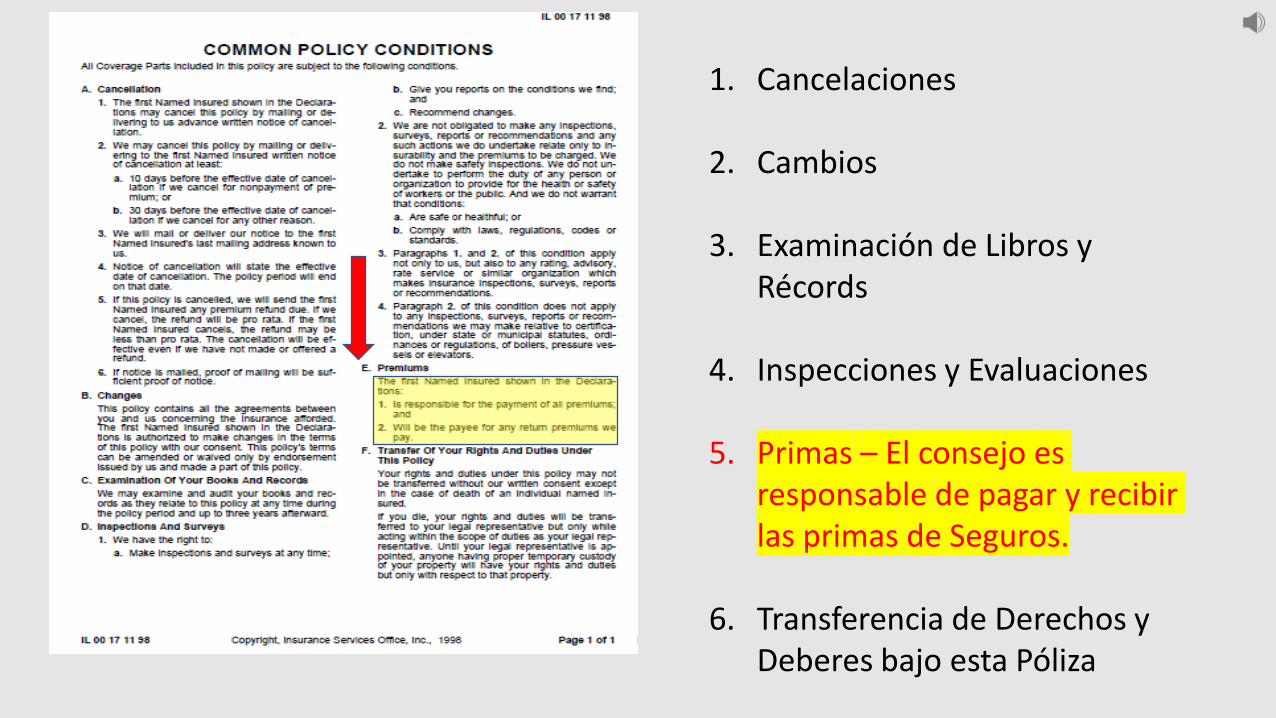

1. Cancelaciones

2. Cambios

3. Examinación de Libros y Récords

4. Inspecciones y Evaluaciones

5. Primas – El consejo esresponsable de pagar y recibirlas primas de Seguros.

6. Transferencia de Derechos y Deberes bajo esta Póliza

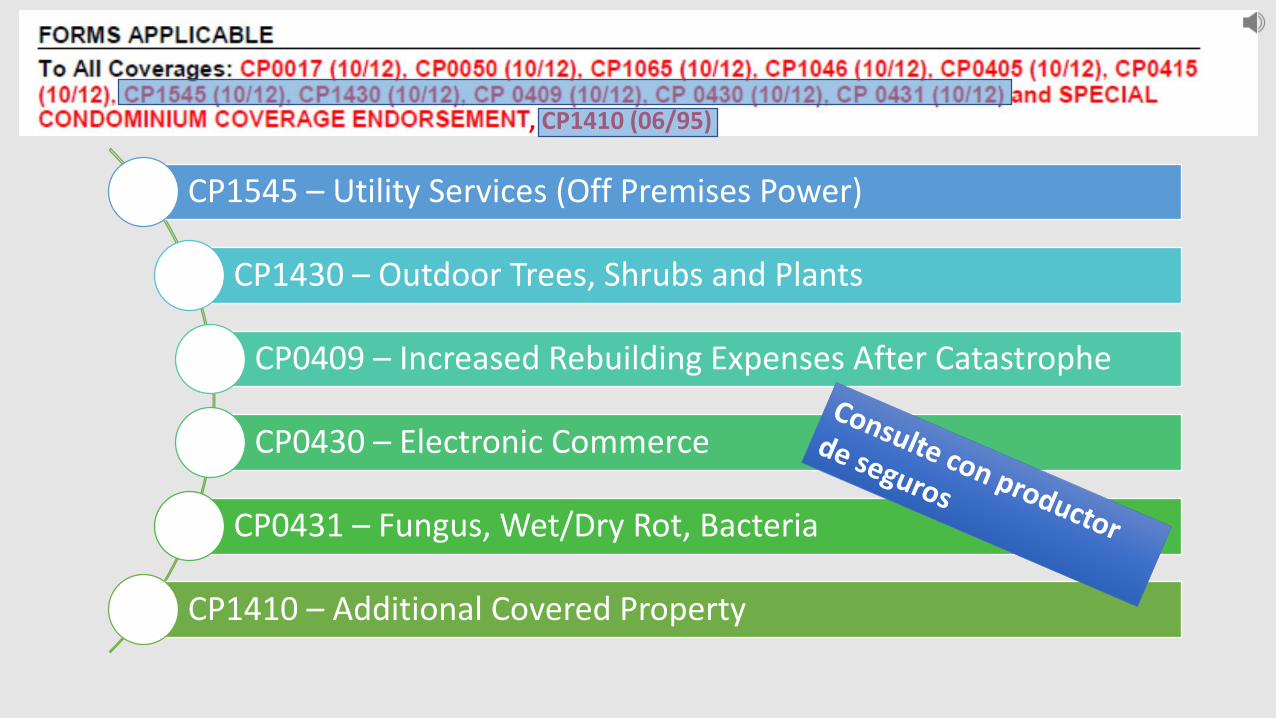

CP1545 – Utility Services (Off Premises Power)

CP1430 – Outdoor Trees, Shrubs and Plants

CP0409 – Increased Rebuilding Expenses After Catastrophe

CP0430 – Electronic Commerce

CP0431 – Fungus, Wet/Dry Rot, Bacteria

CP1410 – Additional Covered Property

, CP1410 (06/95)

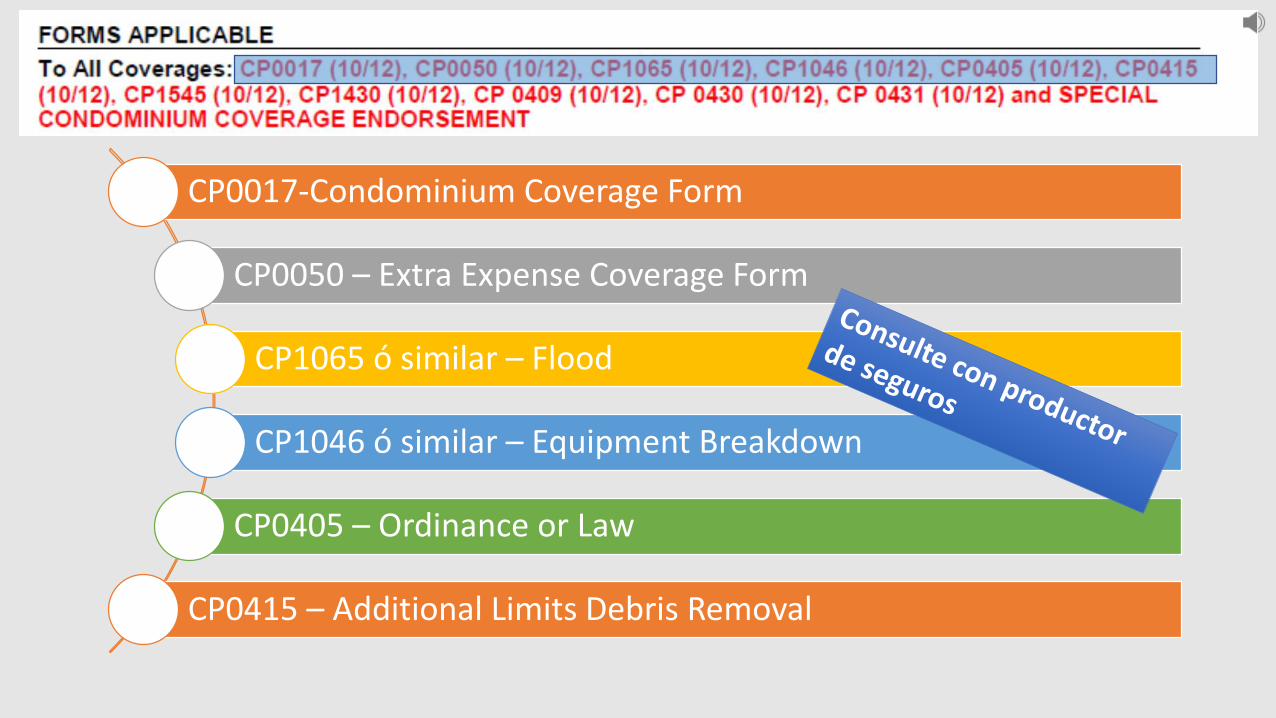

CP0017-Condominium Coverage Form

CP0050 – Extra Expense Coverage Form

CP1065 ó similar – Flood

CP1046 ó similar – Equipment Breakdown

CP0405 – Ordinance or Law

CP0415 – Additional Limits Debris Removal

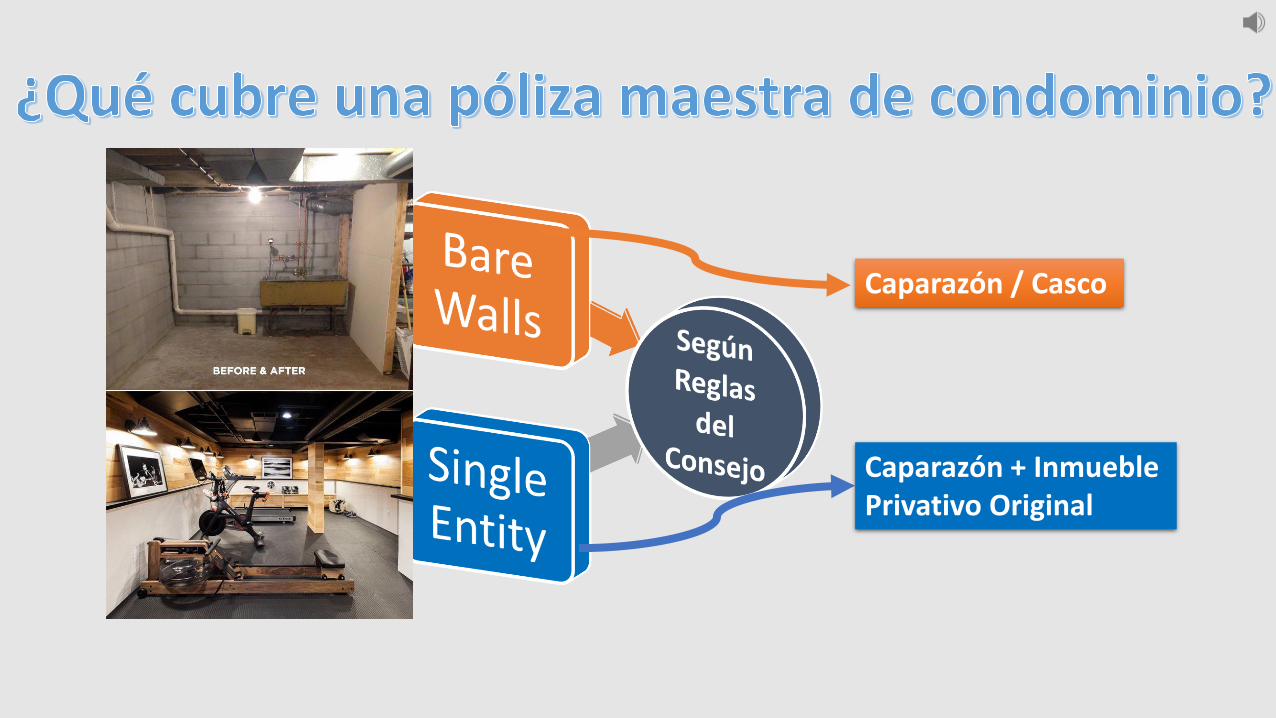

Caparazón / Casco

Caparazón + InmueblePrivativo Original

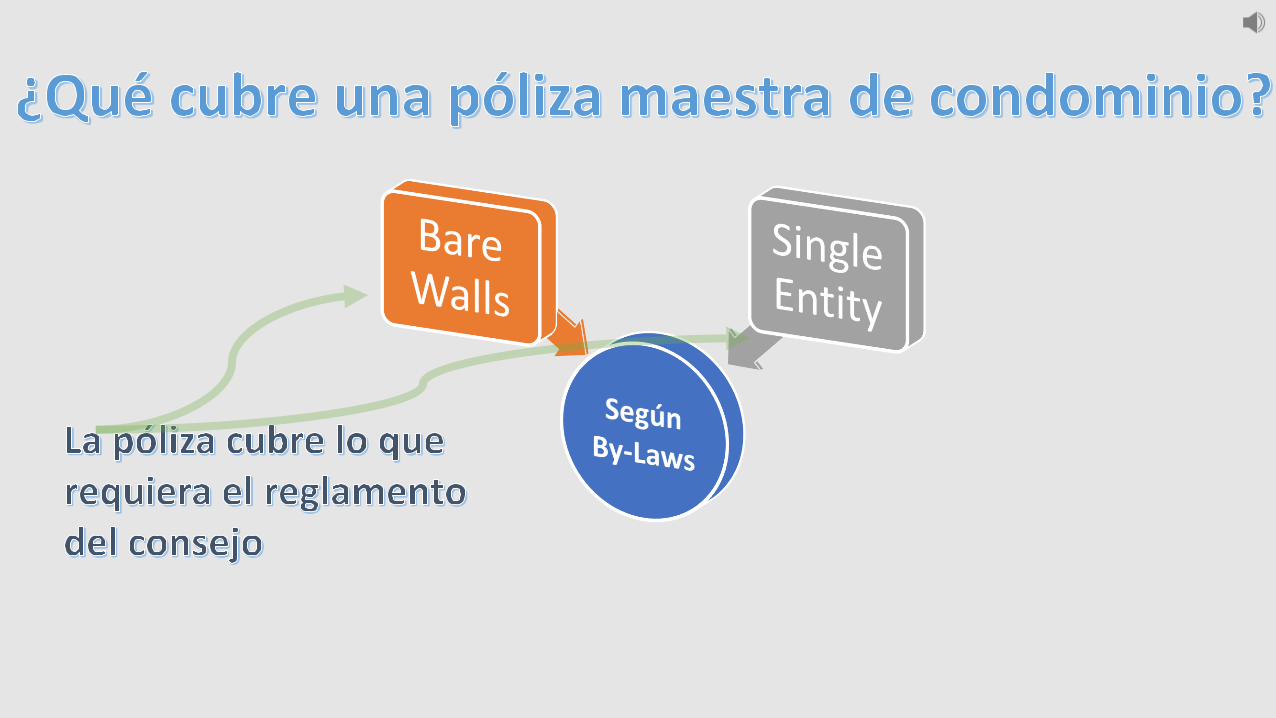

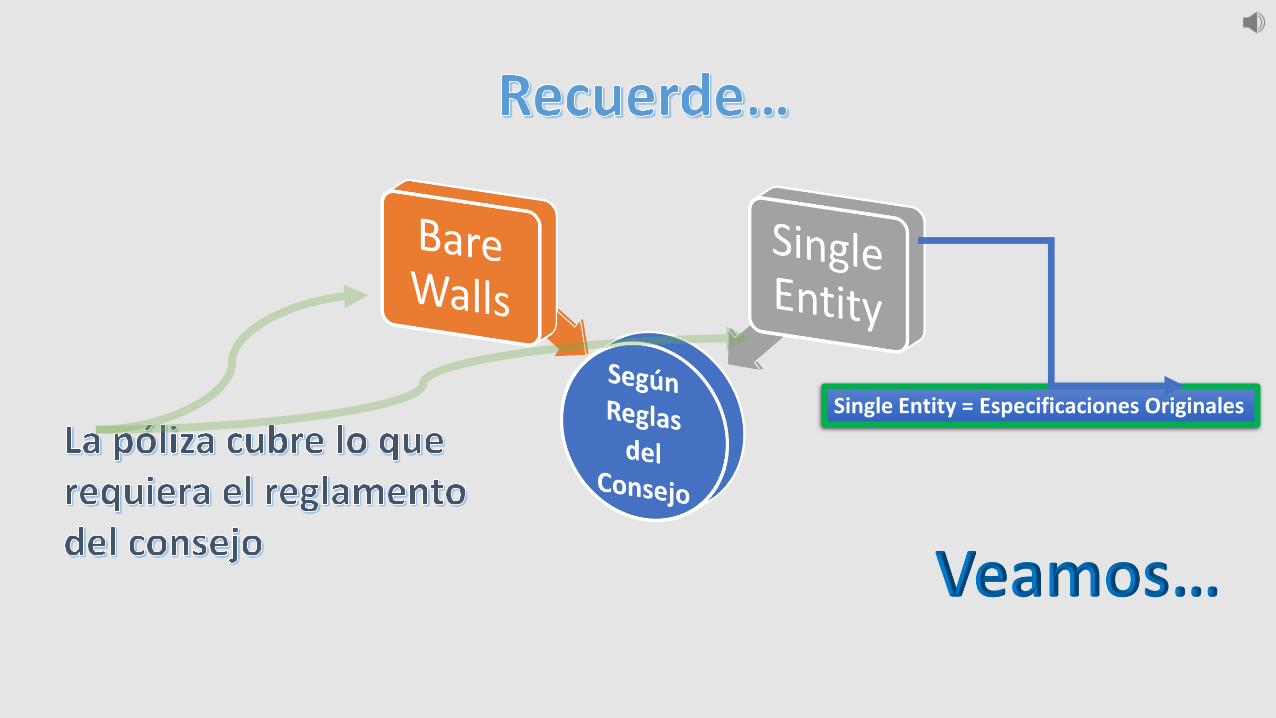

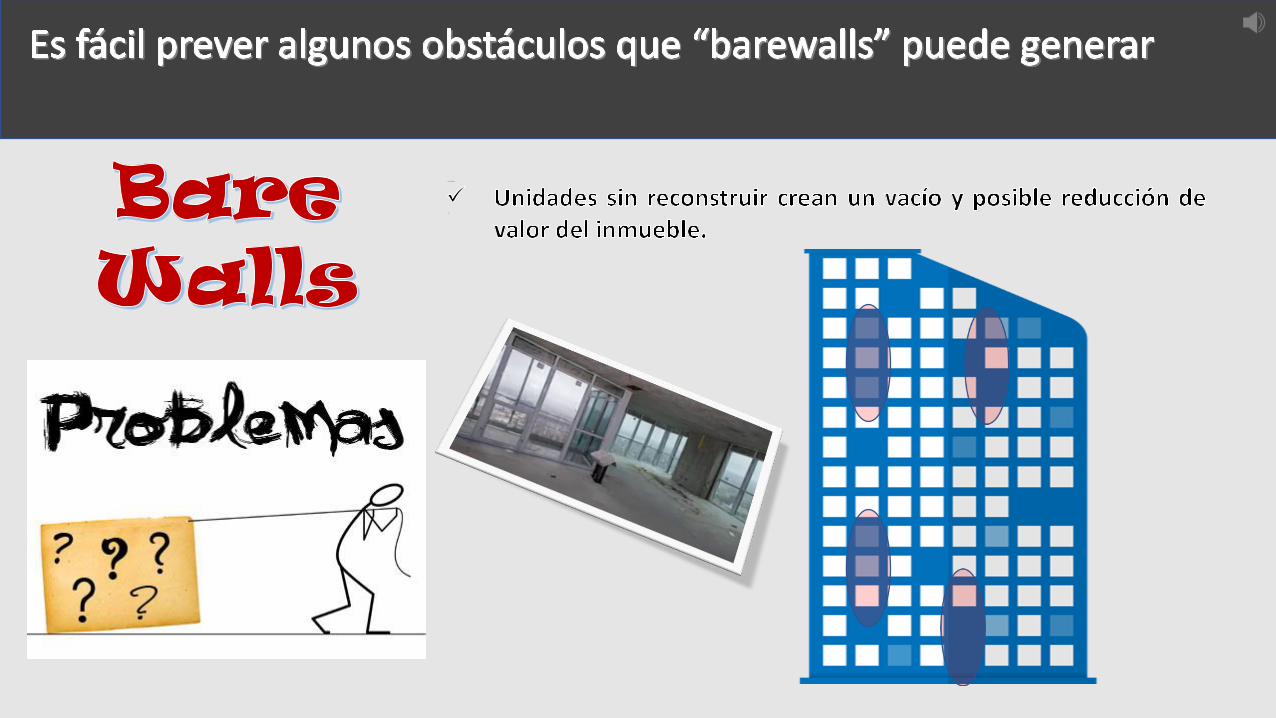

Bare Walls

• Elementoscommunes solamente.

• NO cubre elementosprivativos

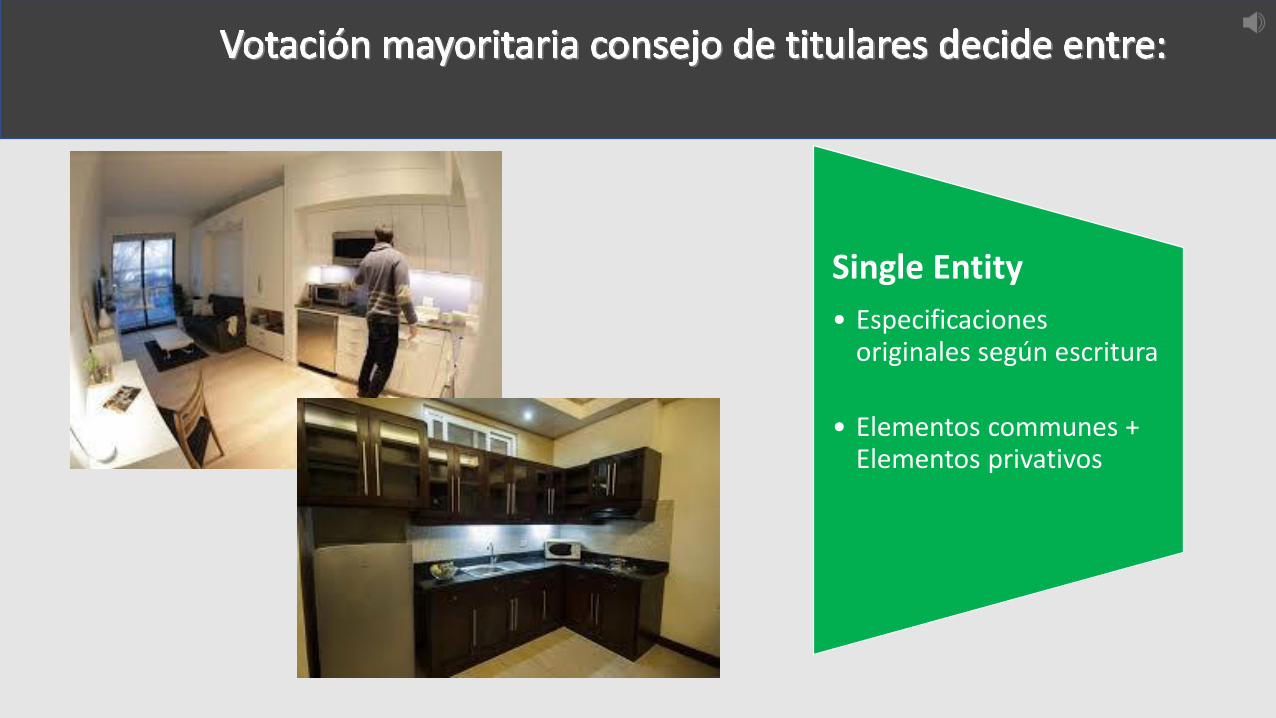

Single Entity

• Especificacionesoriginales según escritura

• Elementos communes + Elementos privativos

Bare Walls

• Elementoscommunes solamente.

• NO cubre elementosprivativos

Single Entity

• Especificaciones originales

• Elementos communes + Elementos privativos

Hay que decidirmediante voto

Single Entity = Especificaciones Originales

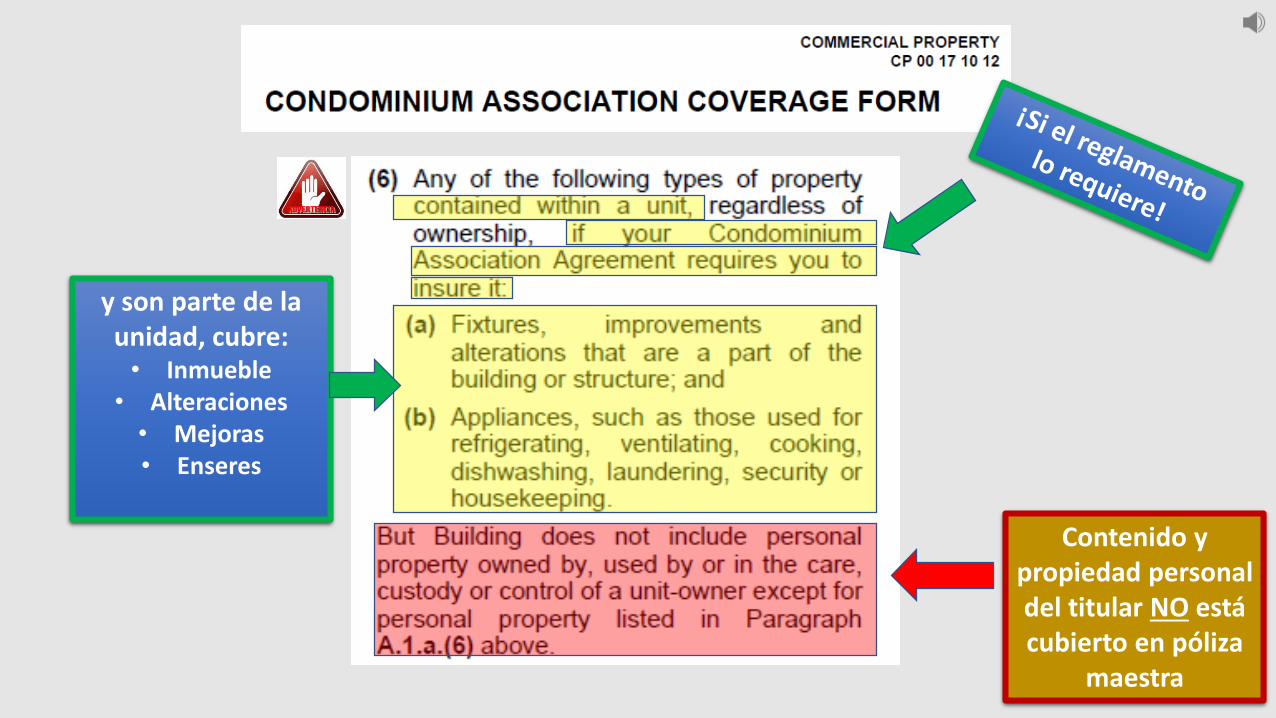

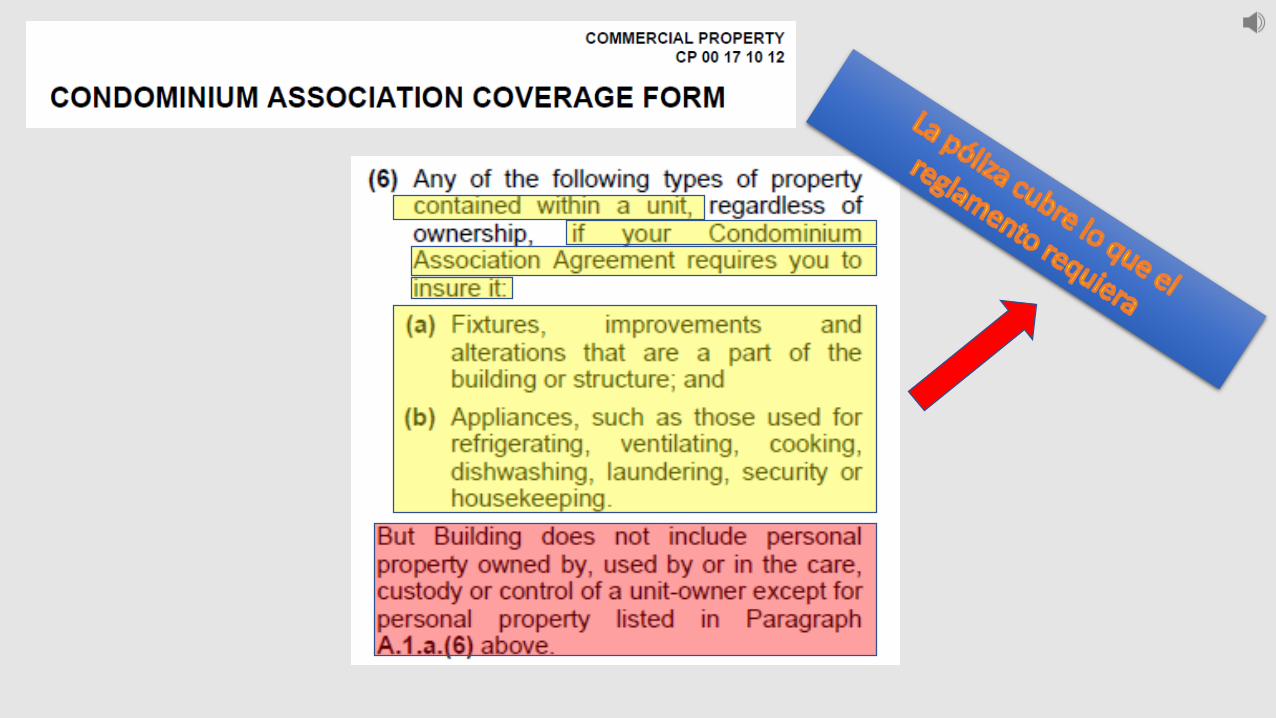

y son parte de la unidad, cubre:• Inmueble

• Alteraciones• Mejoras• Enseres

Contenido y propiedad personal del titular NO estácubierto en póliza

maestra

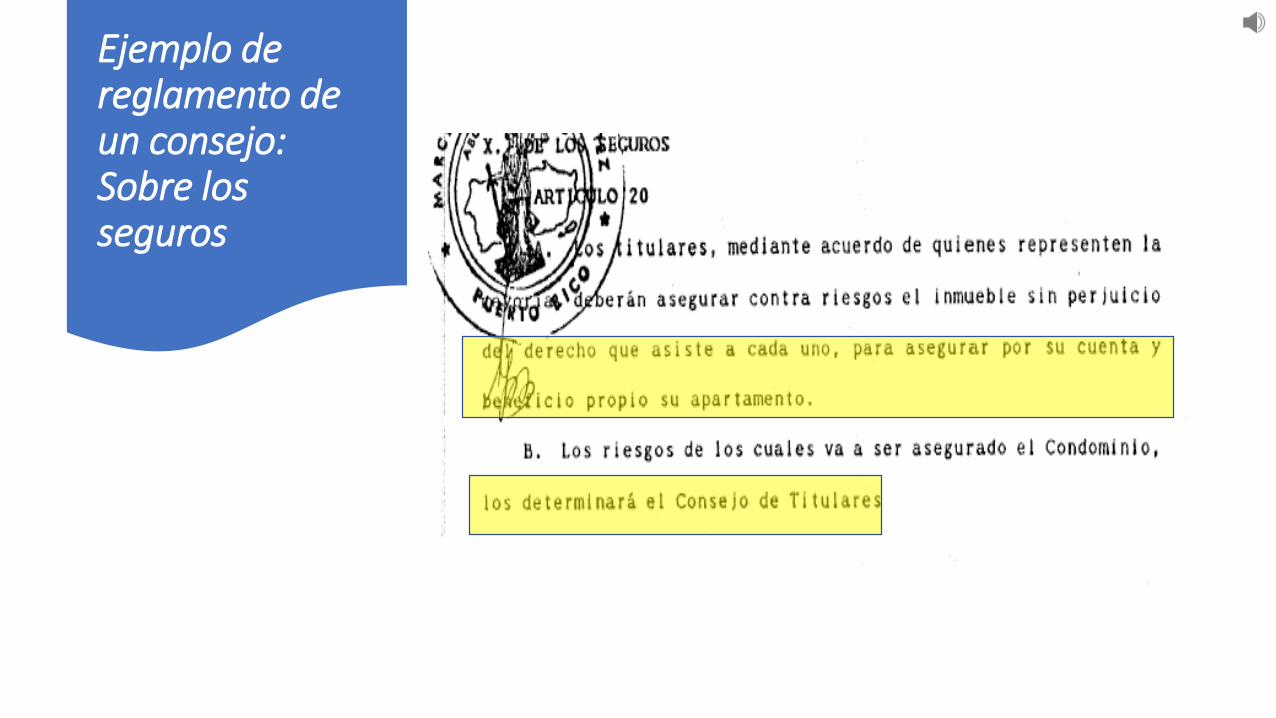

Ejemplo de reglamento de un consejo: Sobre losseguros

“Barewalls” Elementos Comunes

Póliza Maestra del Consejo

Póliza del Titular

HO6/PPK ó Comercial

Especificaciones Originales

Póliza Maestra del Consejo

Póliza del Titular

HO6/PPK ó Comercial

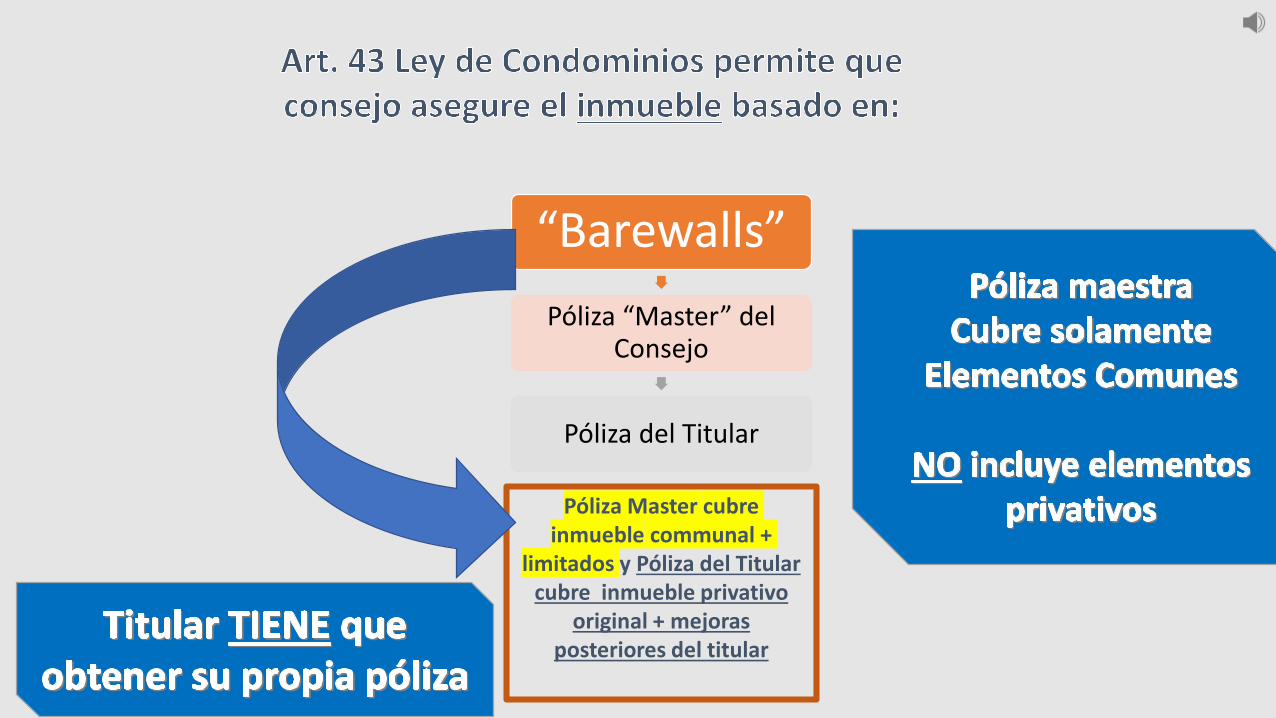

“Barewalls”

Póliza “Master” del Consejo

Póliza del Titular

Póliza Master cubreinmueble communal +

limitados y Póliza del Titular cubre inmueble privativo

original + mejorasposteriores del titular

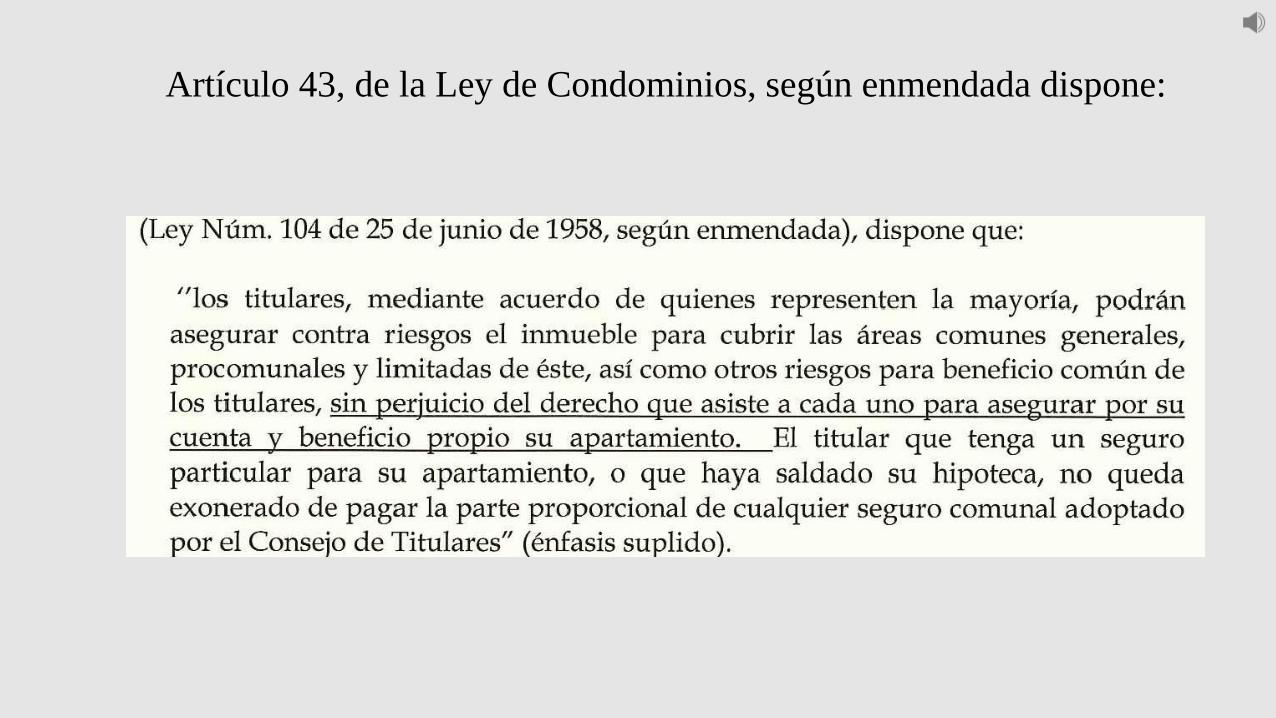

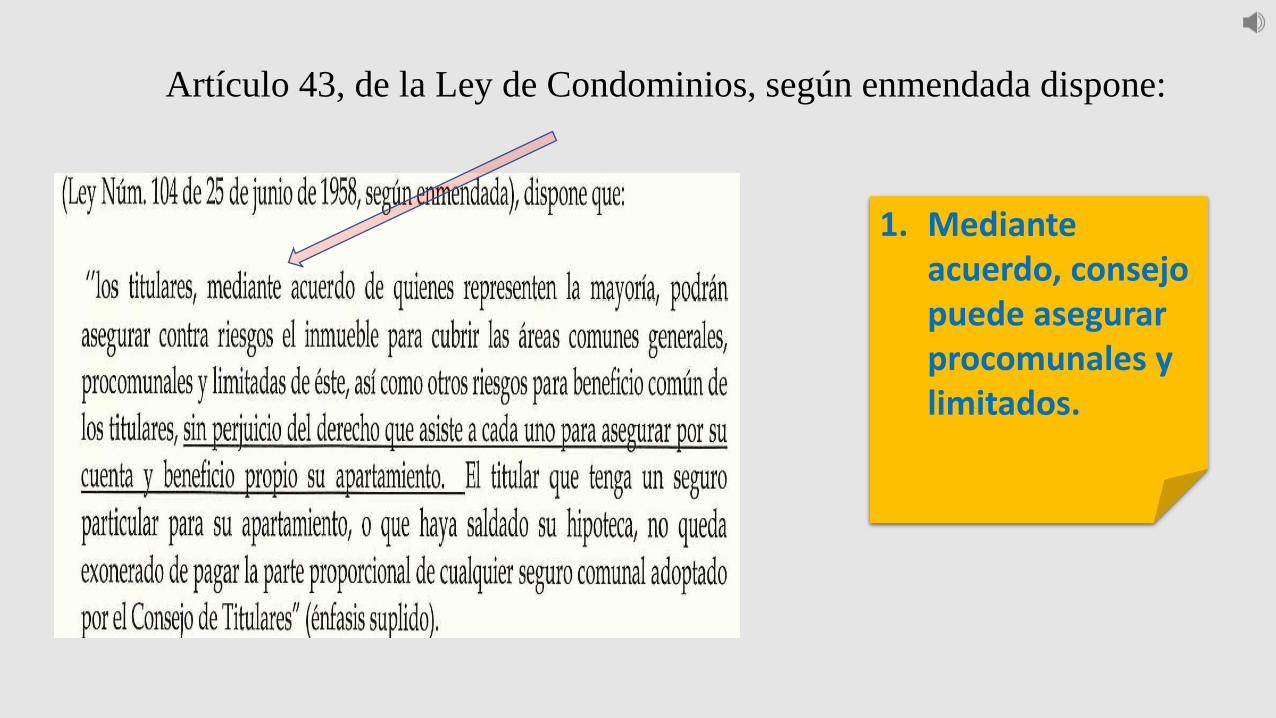

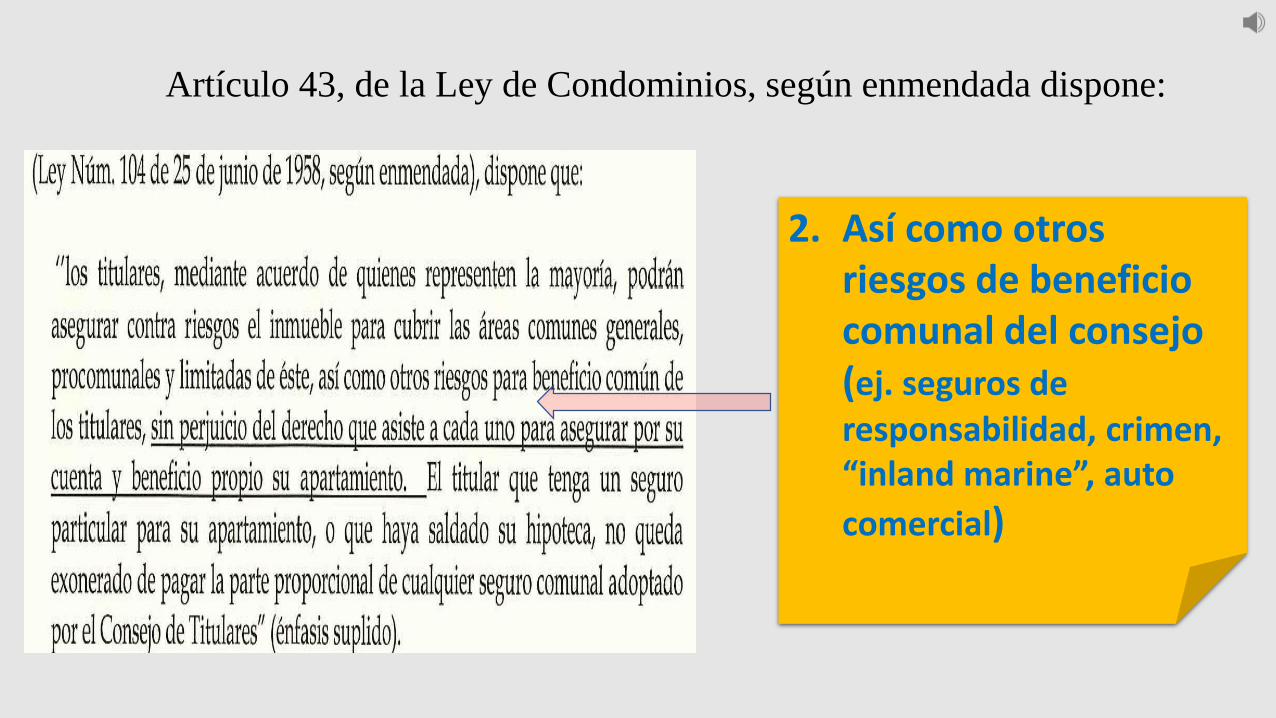

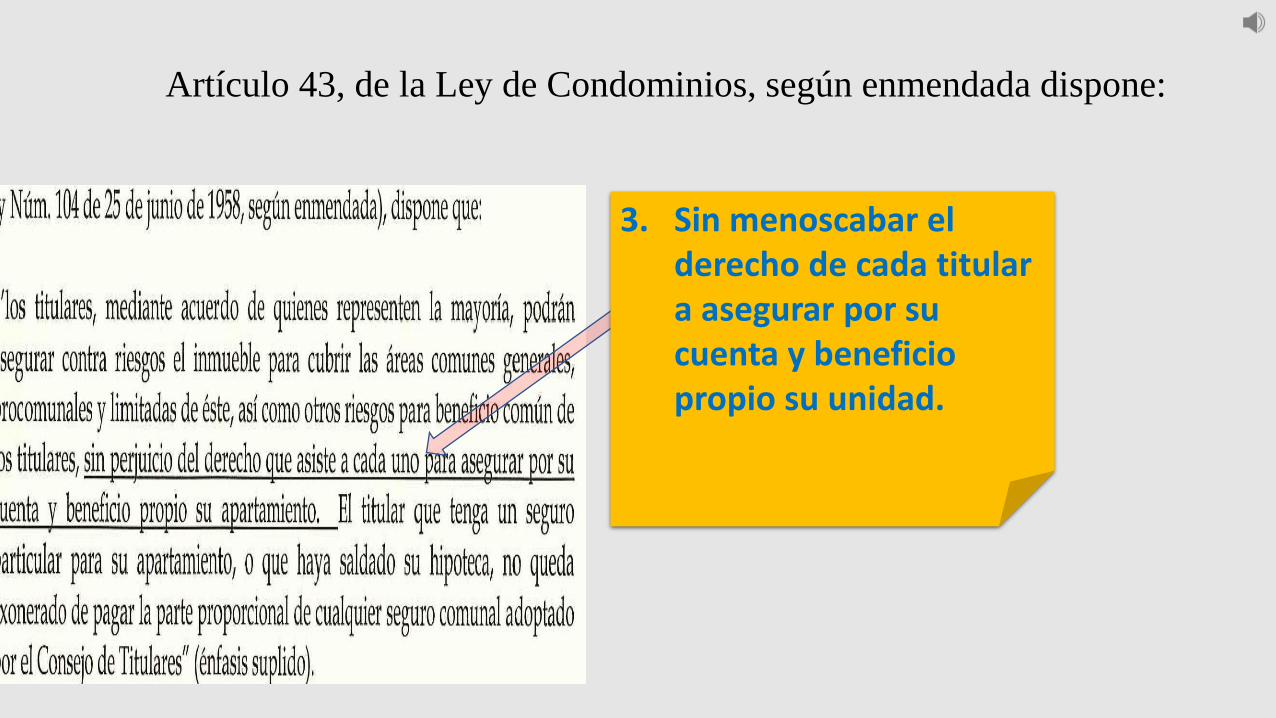

Artículo 43, de la Ley de Condominios, según enmendada dispone:

Artículo 43, de la Ley de Condominios, según enmendada dispone:

1. Mediante acuerdo, consejo puede asegurar procomunales y limitados.

Artículo 43, de la Ley de Condominios, según enmendada dispone:

2. Así como otros riesgos de beneficio comunal del consejo (ej. seguros de responsabilidad, crimen, “inland marine”, auto

comercial)

Artículo 43, de la Ley de Condominios, según enmendada dispone:

3. Sin menoscabar el derecho de cada titular a asegurar por su cuenta y beneficio propio su unidad.

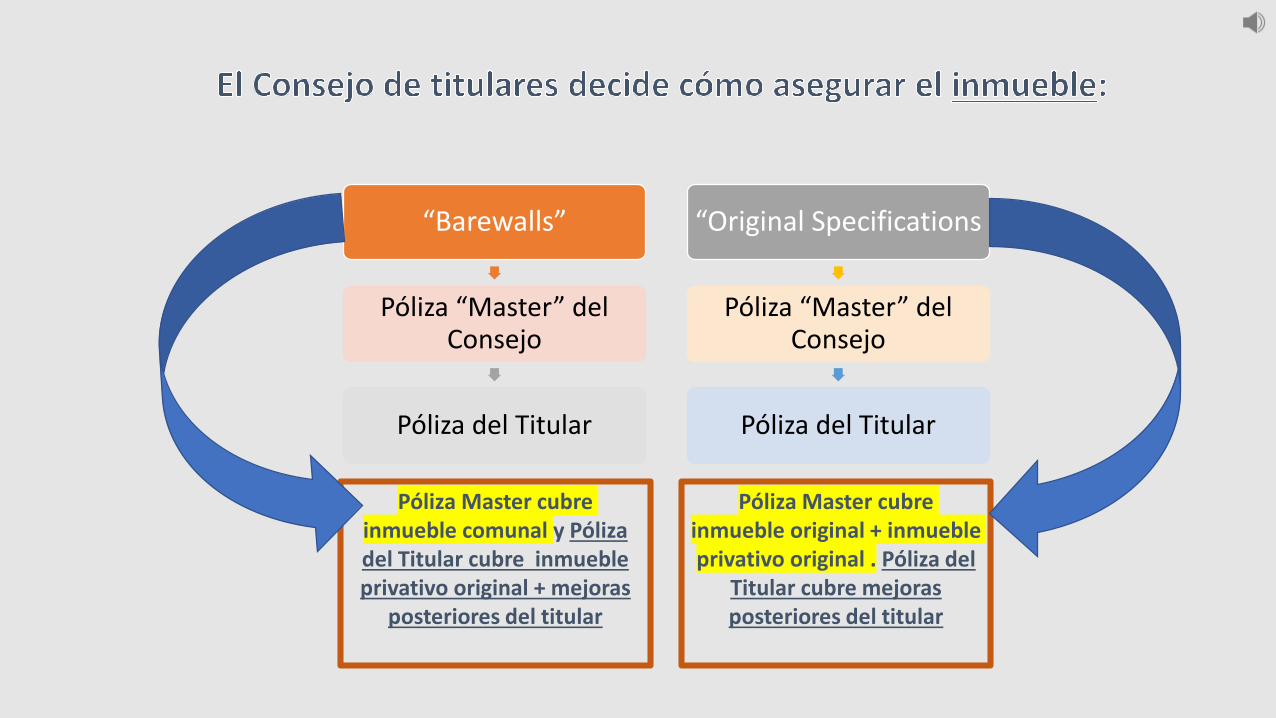

“Barewalls”

Póliza “Master” del Consejo

Póliza del Titular

“Original Specifications

Póliza “Master” del Consejo

Póliza del Titular

Póliza Master cubre inmueble comunal y Póliza del Titular cubre inmueble privativo original + mejoras

posteriores del titular

Póliza Master cubre inmueble original + inmueble privativo original . Póliza del

Titular cubre mejoras posteriores del titular

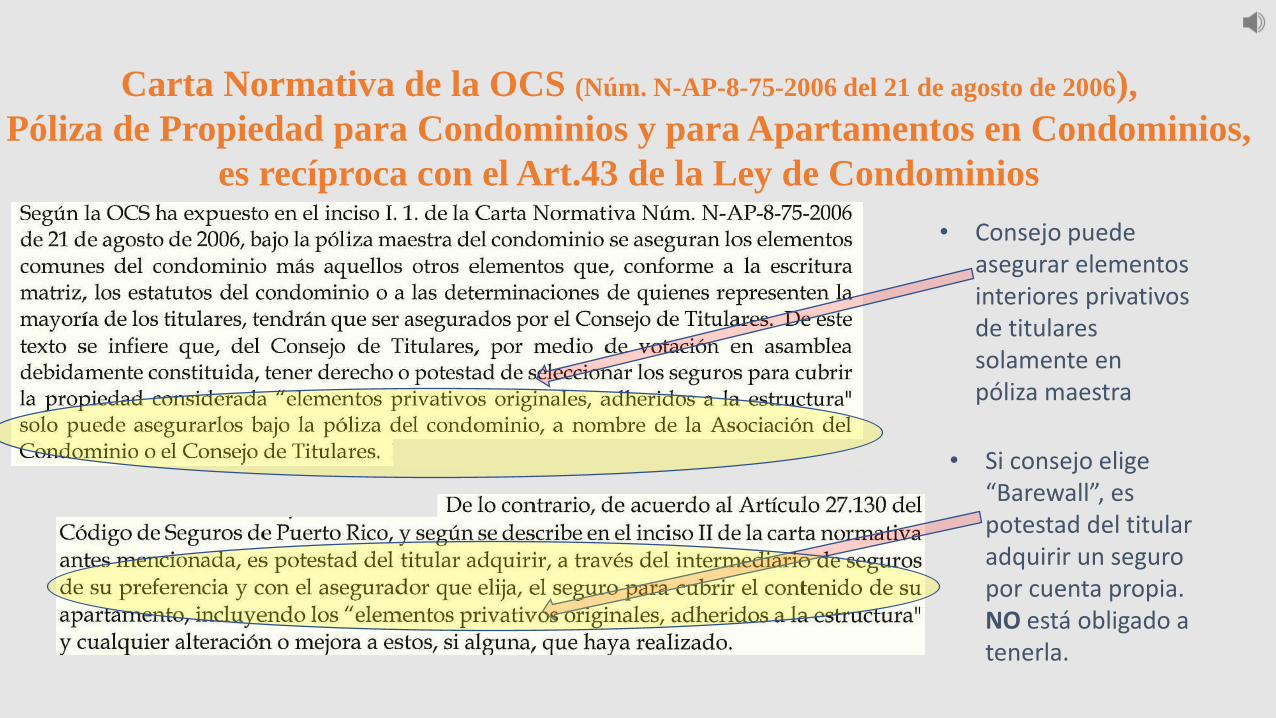

Carta Normativa de la OCS (Núm. N-AP-8-75-2006 del 21 de agosto de 2006),

Póliza de Propiedad para Condominios y para Apartamentos en Condominios,

es recíproca con el Art.43 de la Ley de Condominios

• Consejo puede asegurar elementos interiores privativos de titulares solamente en póliza maestra

• Si consejo elige “Barewall”, es potestad del titular adquirir un seguro por cuenta propia. NO está obligado a tenerla.

Asegurar un condominio “Barewalls” (elementos comunes solamente) es aceptable.

AdvertenciaRequiere

asesoría del representante

legal del consejo

AdvertenciaRequiere

asesoría del representante

legal del consejo

¿Por qué la importancia en ser diligentes y cuidadosos al optar “barewalls”?

Asegurar un condominio “Barewalls” (elementos comunes solamente) es aceptable.

AdvertenciaRequiere

asesoría del representante

legal del consejo

AdvertenciaRequiere

asesoría del representante

legal del consejo

¿Por qué la importancia de en ser diligentes y cuidadosos al optar “barewalls”?

Asegurar un condominio “Barewalls” (elementos comunes solamente) es aceptable.

AdvertenciaRequiere

asesoría del representante

legal del consejo

¿Por qué la importancia de en ser diligentes y cuidadosos al optar “barewalls”?

Aseguradora Consejo

y

Aseguradora Titular

Asegurar un condominio “Barewalls” (elementos comunes solamente) es aceptable.

AdvertenciaRequiere

asesoría del representante

legal del consejo

AdvertenciaRequiere

asesoría del representante

legal del consejo

¿Por qué la importancia de en ser diligentes y cuidadosos al optar “barewalls”?

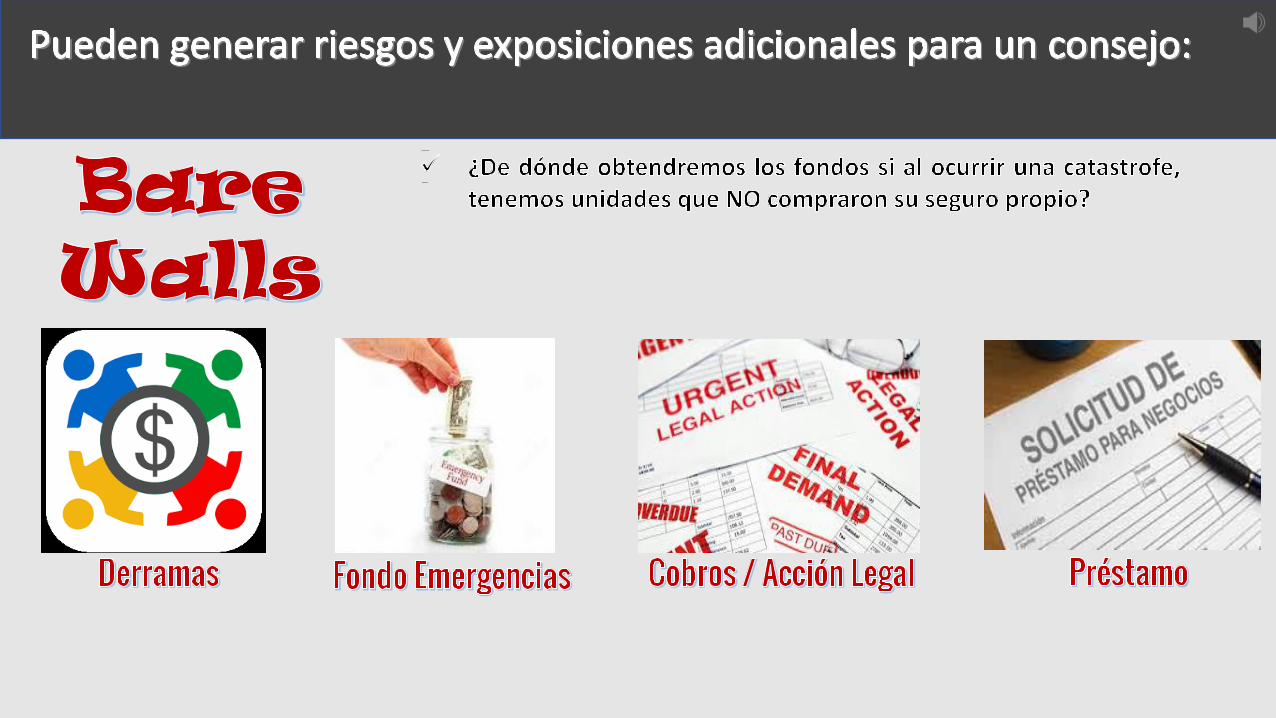

Art. 45 Ley de Condominios puede requerir derramas

entre titulares afectados o TODOS los titulares.

Pólizas de Exceso

Si consejo elige “Barewall”, es potestad del titular adquirir un seguro por cuenta propia. ¡La Ley de Condominio NO obliga al titular a una póliza propia!

¿Qué alternativas existen para garantizar al consejo que el inmueble en su totalidad esté protegido?

Consideremos pues, enmienda a Reglamento del Consejo para que mediante votación se:

• Requiera póliza personal a titulares para cubrir interés del consejo.Advertencia

Requiere asesoría del representante legal del consejo

Si consejo elige “Barewall”, es potestad del titular adquirir un seguro por cuenta propia. ¡La Ley de Condominio NO obliga al titular a una póliza propia!

¿Qué alternativas existen para garantizar al consejo que el inmueble en su totalidad esté protegido?

Consideremos pues, enmienda a Reglamento del Consejo para que mediante votación se:

• Requiera límites mínimos de responsabilidad civil. Advertencia

Requiere asesoría del representante legal del consejo

Si consejo elige “Barewall”, es potestad del titular adquirir un seguro por cuenta propia. ¡La Ley de Condominio NO obliga al titular a una póliza propia!

¿Qué alternativas existen para garantizar al consejo que el inmueble en su totalidad esté protegido?

Consideremos pues, enmienda a Reglamento del Consejo para que mediante votación se:

• Otorgue 30-45 días para que titular produzca póliza HO6/PPK de su predilección, de lo contrario colocación forzosa (“forced placement”).Advertencia

Requiere asesoría del representante legal del consejo

Si consejo elige “Barewall”, es potestad del titular adquirir un seguro por cuenta propia. ¡La Ley de Condominio NO obliga al titular a una póliza propia!

¿Qué alternativas existen para garantizar al consejo que el inmueble en su totalidad esté protegido?

AdvertenciaRequiere asesoría del

representante legal del consejo

Consideremos enmienda a Reglamento del Consejo para que

mediante votación se realice:

Colocación forzosa. Será con el productor de seguros en récord del consejo de titulares hasta tanto titular presente su póliza.

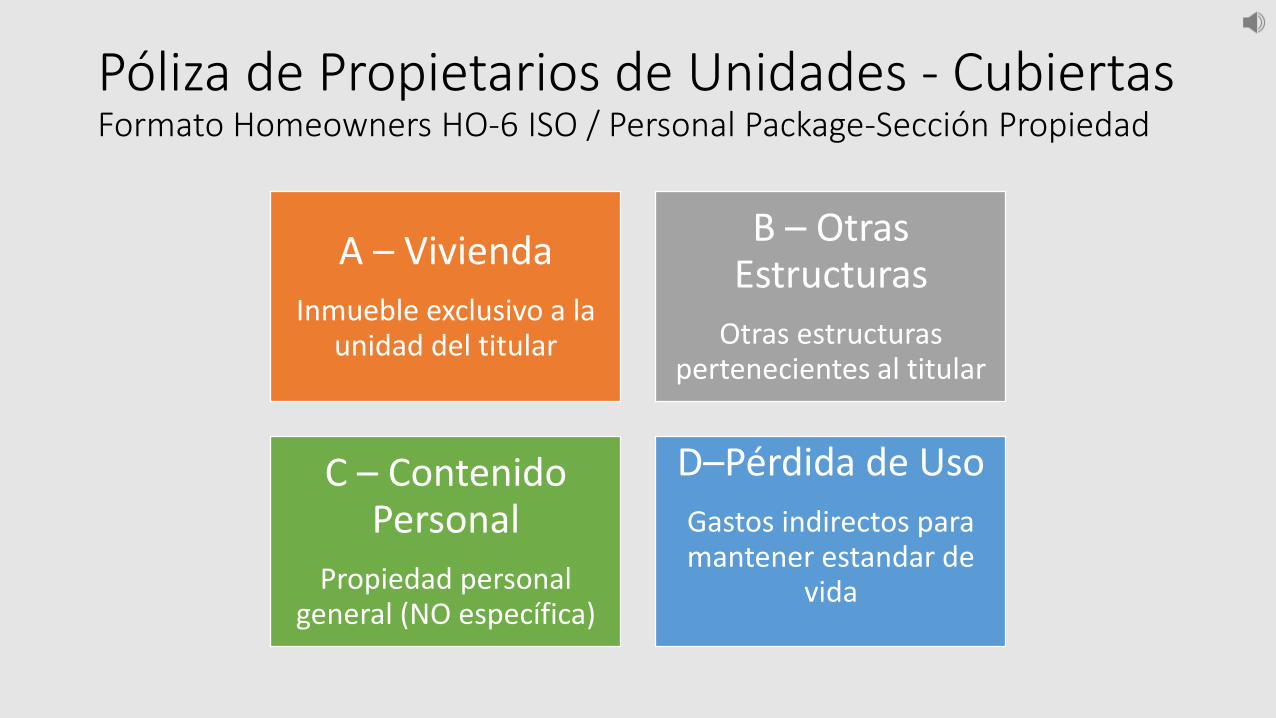

Póliza de Propietarios de Unidades - CubiertasFormato Homeowners HO-6 ISO / Personal Package-Sección Propiedad

A – Vivienda

Inmueble exclusivo a la unidad del titular

B – Otras Estructuras

Otras estructuras pertenecientes al titular

C – Contenido Personal

Propiedad personal general (NO específica)

D–Pérdida de Uso

Gastos indirectos para mantener estandar de

vida

Póliza de Propietarios de Unidades - CubiertasFormato Homeowners HO-6 ISO / Personal Package-Sección Propiedad

A – Vivienda

Inmueble exclusivo a la unidaddel titular

Póliza de Propietarios de Unidades - CubiertasFormato Homeowners HO-6 ISO / Personal Package-Sección Propiedad

B – Otras Estructuras

Otras estructuras pertenecientes al titular

Póliza de Propietarios de Unidades - CubiertasFormato Homeowners HO-6 ISO / Personal Package-Sección Propiedad

C – Contenido Personal

Propiedad personal general (NO específica)

Póliza de Propietarios de Unidades - CubiertasFormato Homeowners HO-6 ISO / Personal Package-Sección Propiedad

D–Pérdida de Uso

Gastos indirectos para mantenerestandar de vida

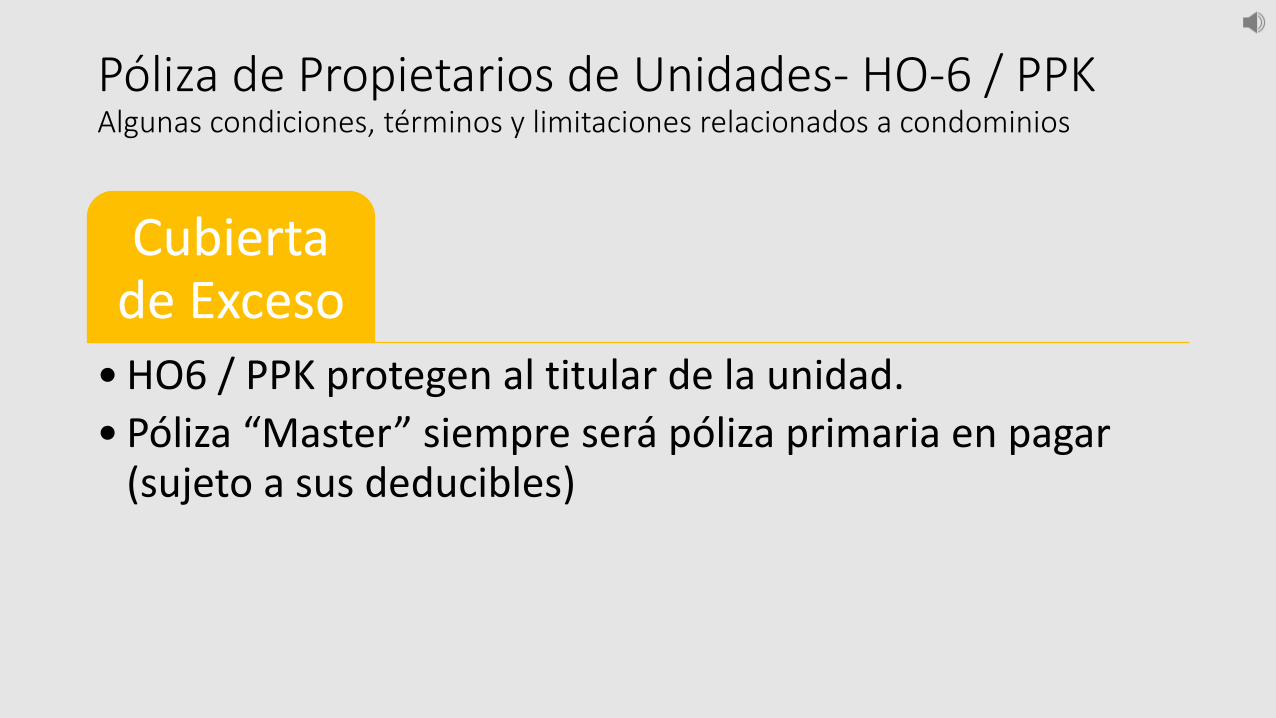

Póliza de Propietarios de Unidades- HO-6 / PPKAlgunas condiciones, términos y limitaciones relacionados a condominios

Cubierta de Exceso

• HO6 / PPK protegen al titular de la unidad.

• Póliza “Master” siempre será póliza primaria en pagar (sujeto a sus deducibles)

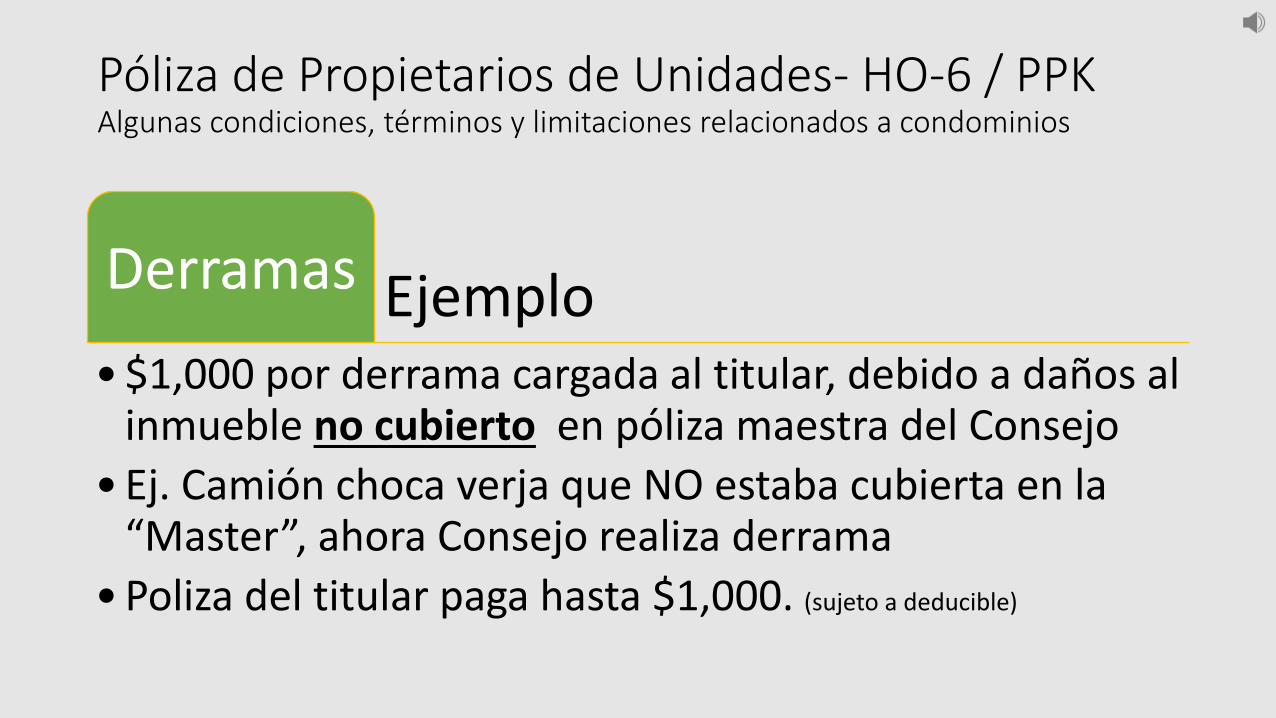

Póliza de Propietarios de Unidades- HO-6 / PPKAlgunas condiciones, términos y limitaciones relacionados a condominios

EjemploDerramas

• $1,000 por derrama cargada al titular, debido a daños al inmueble no cubierto en póliza maestra del Consejo

• Ej. Camión choca verja que NO estaba cubierta en la “Master”, ahora Consejo realiza derrama

• Poliza del titular paga hasta $1,000. (sujeto a deducible)

Póliza de Propietarios de Unidades- HO-6 / PPKAlgunas condiciones, términos y limitaciones relacionados a condominios

Endosos de Derrama

• HO6 / PPK – Proveen aumentos en el límite de derramashasta $50,000. máximo

• No importa el límite que tengas, cualquier derrama porconcepto de deducibles en póliza maestra de un consejo de titulares, máximo de pago es $1,000. máximo.

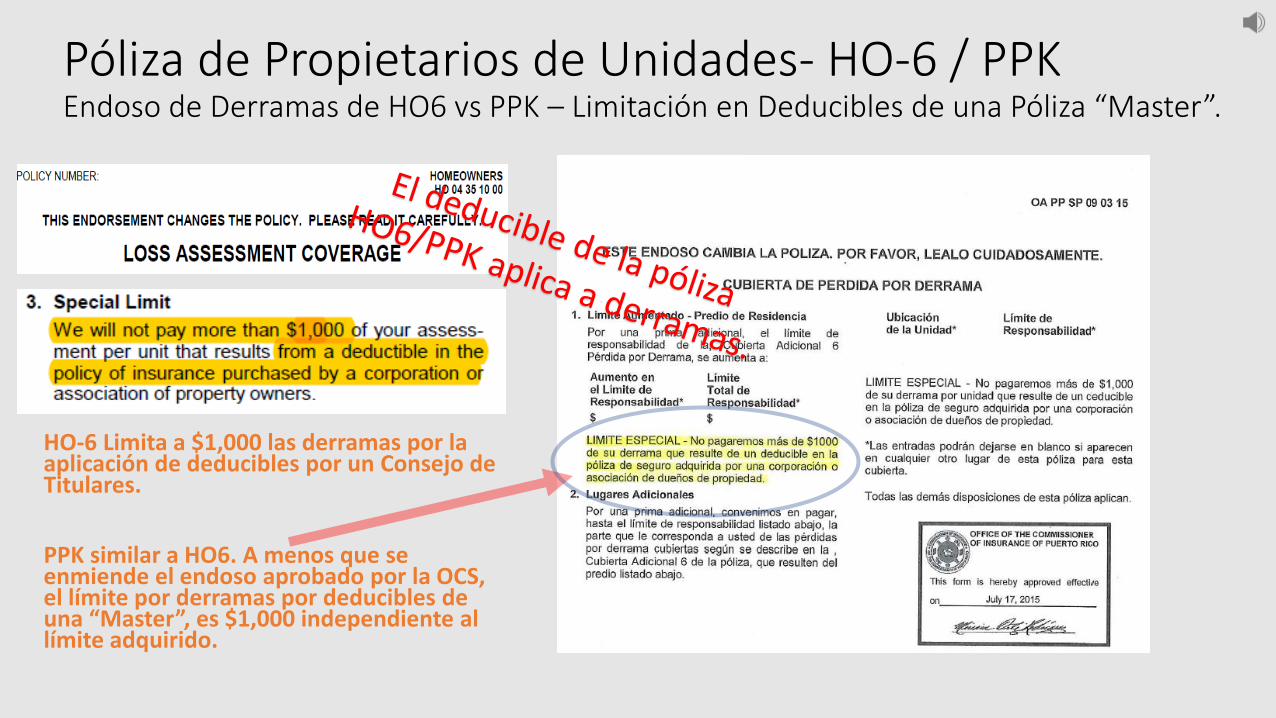

Póliza de Propietarios de Unidades- HO-6 / PPKEndoso de Derramas de HO6 vs PPK – Limitación en Deducibles de una Póliza “Master”.

HO-6 Limita a $1,000 las derramas por la aplicación de deducibles por un Consejo de Titulares.

PPK similar a HO6. A menos que se enmiende el endoso aprobado por la OCS, el límite por derramas por deducibles de una “Master”, es $1,000 independiente al límite adquirido.

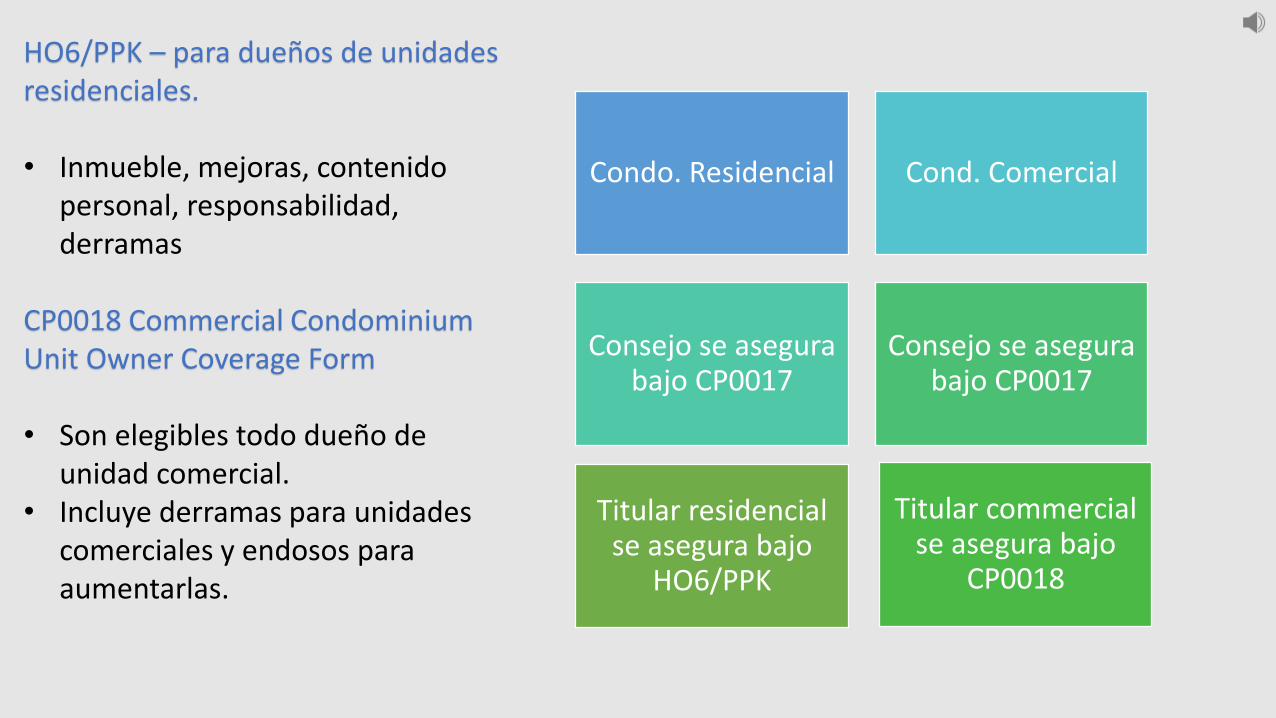

Condo. Residencial Cond. Comercial

Consejo se asegura bajo CP0017

Consejo se asegura bajo CP0017

Titular commercial se asegura bajo

CP0018

Titular residencial se asegura bajo

HO6/PPK

HO6/PPK – para dueños de unidades residenciales.

• Inmueble, mejoras, contenido personal, responsabilidad, derramas

CP0018 Commercial CondominiumUnit Owner Coverage Form

• Son elegibles todo dueño de unidad comercial.

• Incluye derramas para unidades comerciales y endosos para aumentarlas.

Conclusión:

Ley 103 – Ley de Condominios de PR, contiene la configuración por defecto. Las declaraciones y reglamentos de un consejo de titulares son los documentos de gobernanza.

La division de posesión, interés asegurable y el acercamiento preferido (“barewalls”, especificaciones originales) son dictadas por estos documentos y por decisiones que un consejo tome dentro del marco legal.

Ciertamente, asegurar condominios y sus titulares conlleva analizar específicamentecada caso particular. NO existe un modelo específico donde se puedan tartar a todospor igual.

Es responsabilidad única de nuestra industria de seguros llevar este mensaje y es el deber de todo consejo reconocerlo.

Richard L Dunnam

Risk & Insurance Educatuional Services

939-630-9556

www.segurosenpr.com

www.prdroneservices.com

Recommended