Los Sistemas de Pagos y la Inclusión Financiera en el Perú

Milton Vega Bernal

Seminario-Taller: El Papel de los Sistemas de Pagos en la Inclusión Financiera

Lima, Perú

Agosto, 2014

1

La política monetaria del Banco Central de Reserva del Perú (BCRP)

asegura una inflación baja y estable que genera confianza en los

medios de pago y reduce los costos y riesgos de las transacciones

de los agentes económicos. Dicha estabilidad ha sentado las bases

para el crecimiento de la actividad económica del país, que ha

registrado una tasa promedio anual de alrededor de 6,6 por ciento en

los últimos 10 años.

2

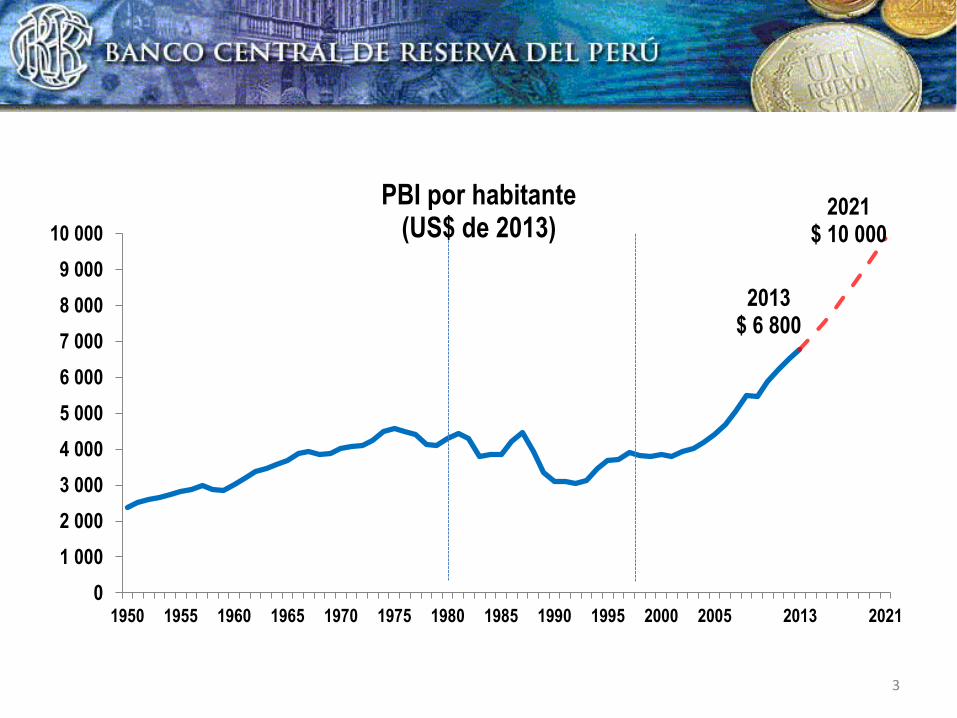

Estabilidad y Crecimiento

3

2013$ 6 800

2021$ 10 000

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

10 000

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2013 2021

PBI por habitante(US$ de 2013)

4

Microcrédito

Fortalecimiento en la Supervisión de las IMFs

Mejora de la difusión de la información (Buró de Crédito)

Expansión ordenada de las IMFs

Canales de Bajo Costo (Oficinas Compartidas, Oficinas Móviles, Cajeros Corresponsales)

Protección al Consumidor y Transparencia del Sistema Financiero

Resolución de Reclamos

Microseguros

Tratamiento proporcional al riesgo

Igualdad de condiciones para IMFs

Educación Financiera (Currícula Escolar e Iniciativas privadas y públicas).

Cuentas Básicas

Transparencia del Sistema de Seguros

1997- 2000

2001- 2005

2006 - 2010

2011 - 2013

Evolución del Marco Regulatorio Prudencial

Fuente: Comisión Multisectorial de Inclusión Financiera

(CMIF)

5

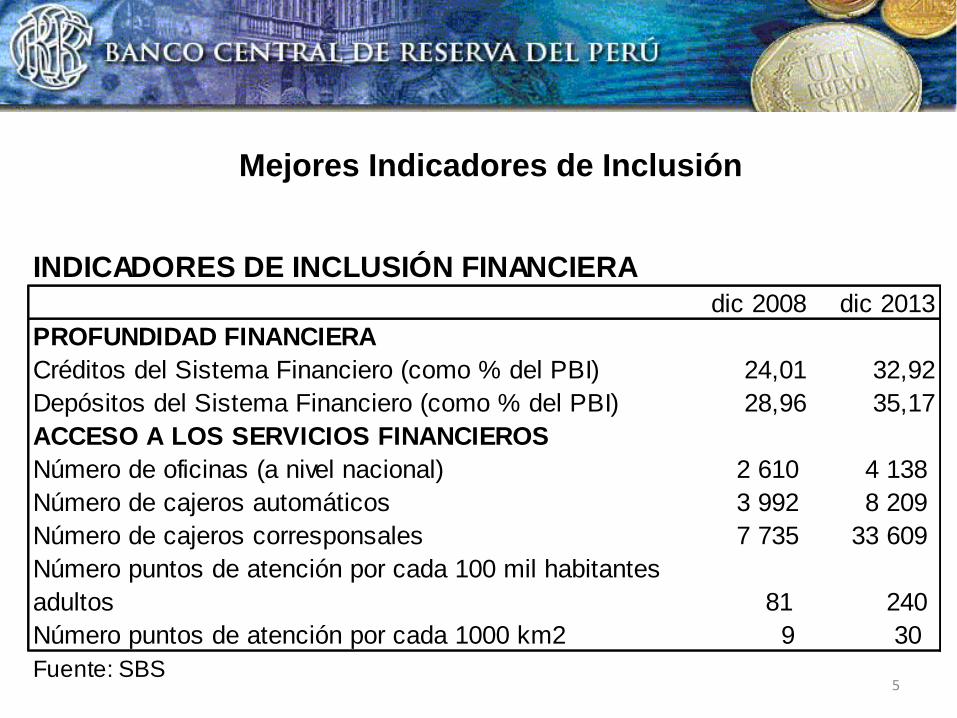

INDICADORES DE INCLUSIÓN FINANCIERA

dic 2008 dic 2013

PROFUNDIDAD FINANCIERA

Créditos del Sistema Financiero (como % del PBI) 24,01 32,92

Depósitos del Sistema Financiero (como % del PBI) 28,96 35,17

ACCESO A LOS SERVICIOS FINANCIEROS

Número de oficinas (a nivel nacional) 2 610 4 138

Número de cajeros automáticos 3 992 8 209

Número de cajeros corresponsales 7 735 33 609

Número puntos de atención por cada 100 mil habitantes

adultos 81 240

Número puntos de atención por cada 1000 km2 9 30

Fuente: SBS

Mejores Indicadores de Inclusión

6

7

3,03,4

4,7

5,3

6,0 6,16,5

6,0

2006 2007 2008 2009 2010 2011 2012 2013

Aumentó el Valor Transferido vía los Sistemas de Pagos(Número de veces respecto al PBI)

8

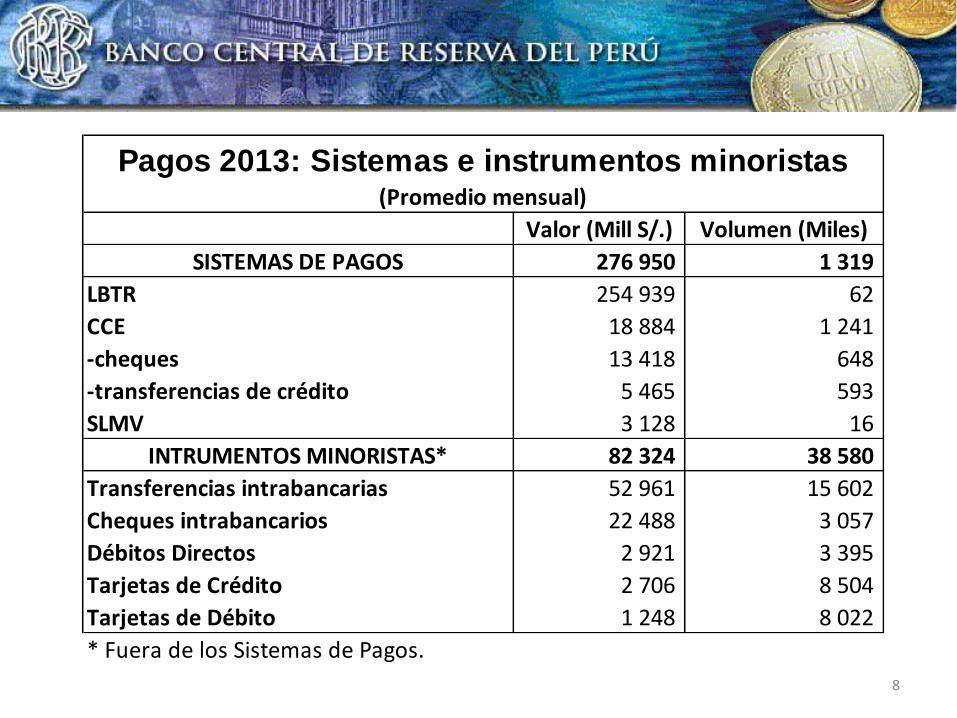

Valor (Mill S/.) Volumen (Miles)

SISTEMAS DE PAGOS 276 950 1 319

LBTR 254 939 62

CCE 18 884 1 241

-cheques 13 418 648

-transferencias de crédito 5 465 593

SLMV 3 128 16

INTRUMENTOS MINORISTAS* 82 324 38 580

Transferencias intrabancarias 52 961 15 602

Cheques intrabancarios 22 488 3 057

Débitos Directos 2 921 3 395

Tarjetas de Crédito 2 706 8 504

Tarjetas de Débito 1 248 8 022

* Fuera de los Sistemas de Pagos.

Pagos 2013: Sistemas e instrumentos minoristas(Promedio mensual)

9

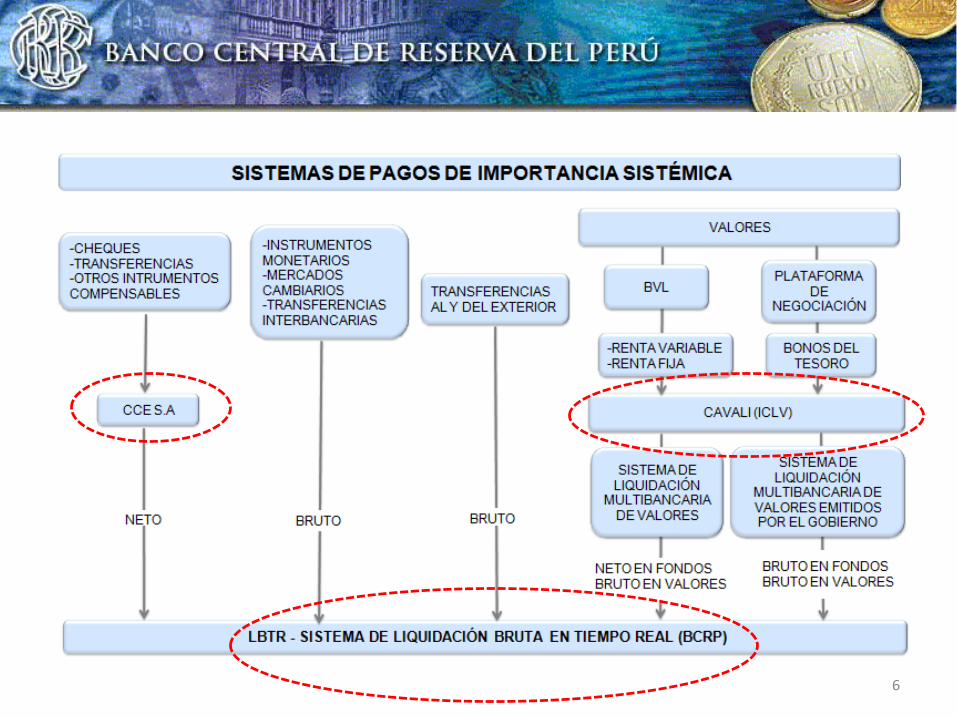

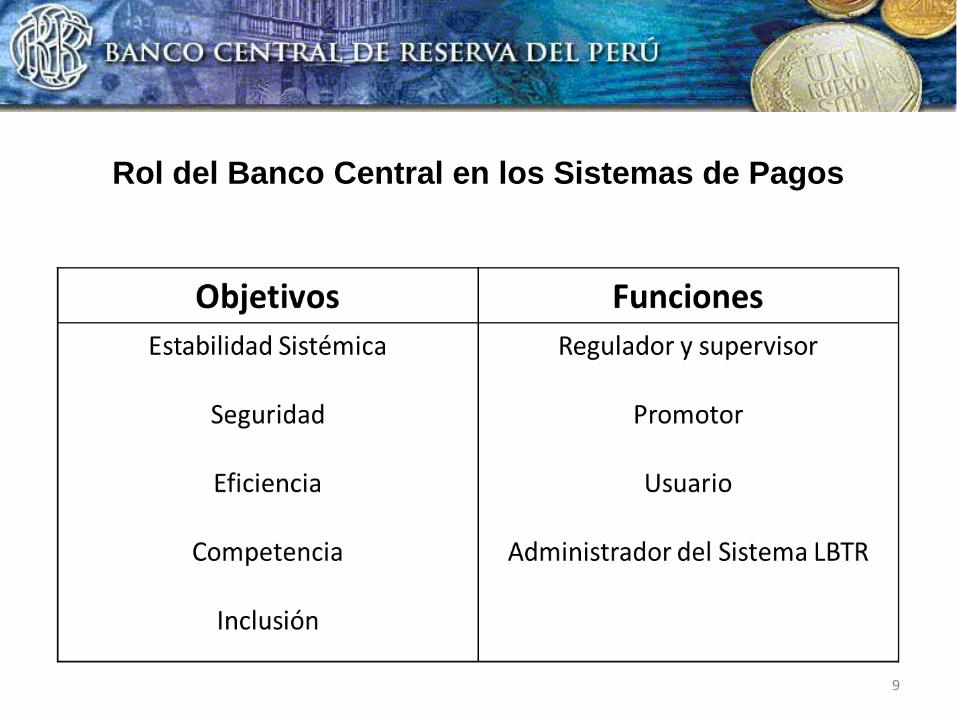

Rol del Banco Central en los Sistemas de Pagos

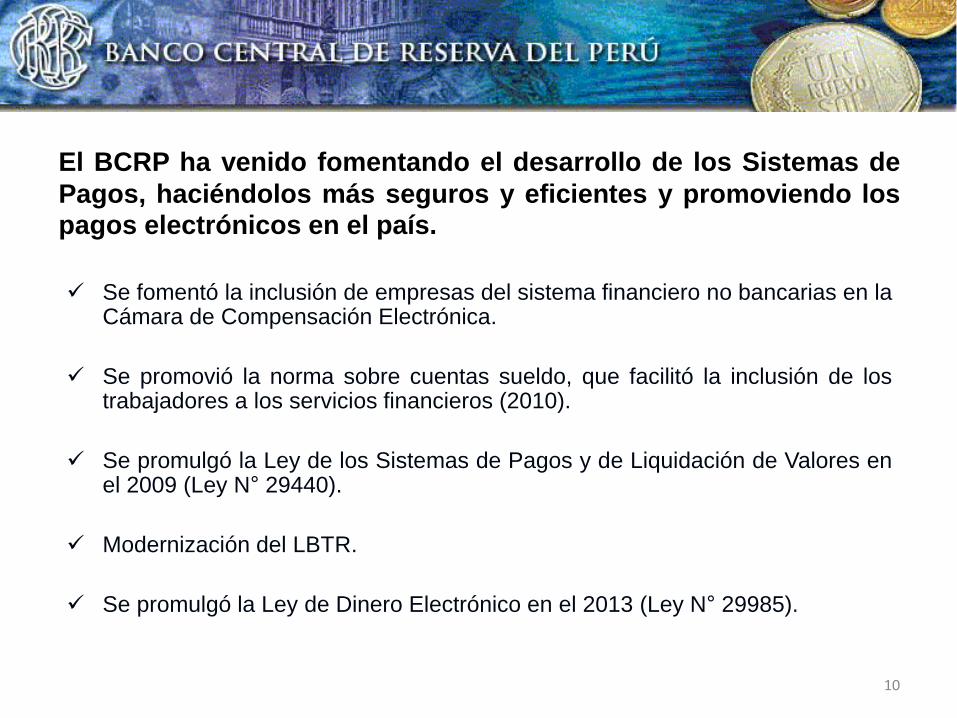

Se fomentó la inclusión de empresas del sistema financiero no bancarias en laCámara de Compensación Electrónica.

Se promovió la norma sobre cuentas sueldo, que facilitó la inclusión de lostrabajadores a los servicios financieros (2010).

Se promulgó la Ley de los Sistemas de Pagos y de Liquidación de Valores enel 2009 (Ley N° 29440).

Modernización del LBTR.

Se promulgó la Ley de Dinero Electrónico en el 2013 (Ley N° 29985).

10

El BCRP ha venido fomentando el desarrollo de los Sistemas de

Pagos, haciéndolos más seguros y eficientes y promoviendo lospagos electrónicos en el país.

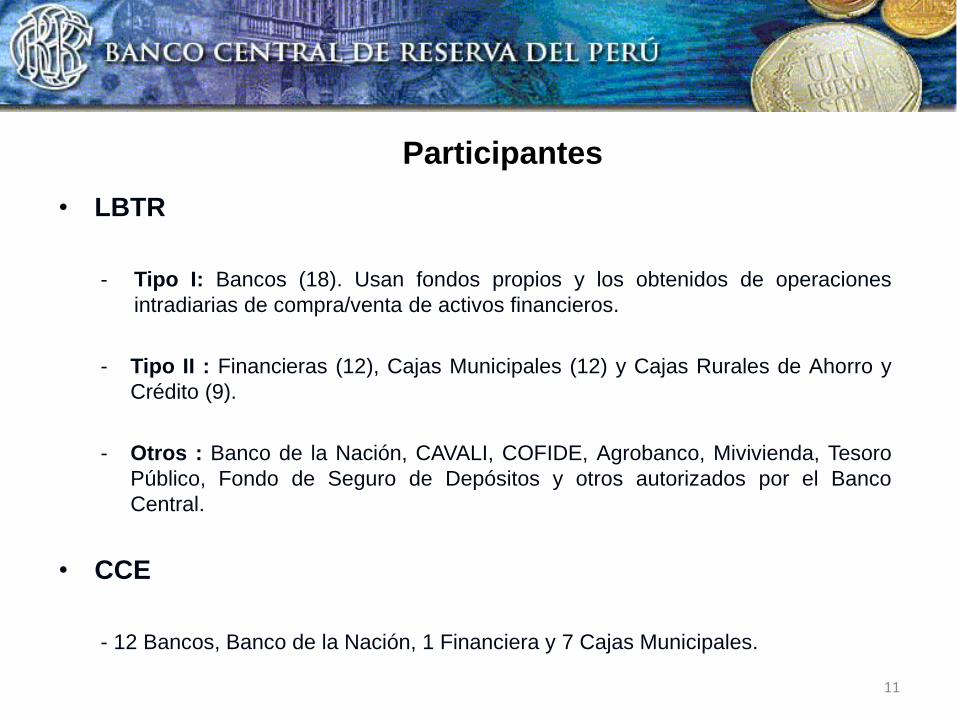

Participantes

• LBTR

- Tipo I: Bancos (18). Usan fondos propios y los obtenidos de operaciones

intradiarias de compra/venta de activos financieros.

- Tipo II : Financieras (12), Cajas Municipales (12) y Cajas Rurales de Ahorro y

Crédito (9).

- Otros : Banco de la Nación, CAVALI, COFIDE, Agrobanco, Mivivienda, Tesoro

Público, Fondo de Seguro de Depósitos y otros autorizados por el Banco

Central.

• CCE

- 12 Bancos, Banco de la Nación, 1 Financiera y 7 Cajas Municipales.

11

12

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ene-

08

abr-

08

jul-0

8

oct-

08

ene-

09

abr-

09

jul-0

9

oct-

09

ene-

10

abr-

10

jul-1

0

oct-

10

ene-

11

abr-

11

jul-1

1

oct-

11

ene-

12

abr-

12

jul-1

2

oct-

12

ene-

13

abr-

13

jul-1

3

oct-

13

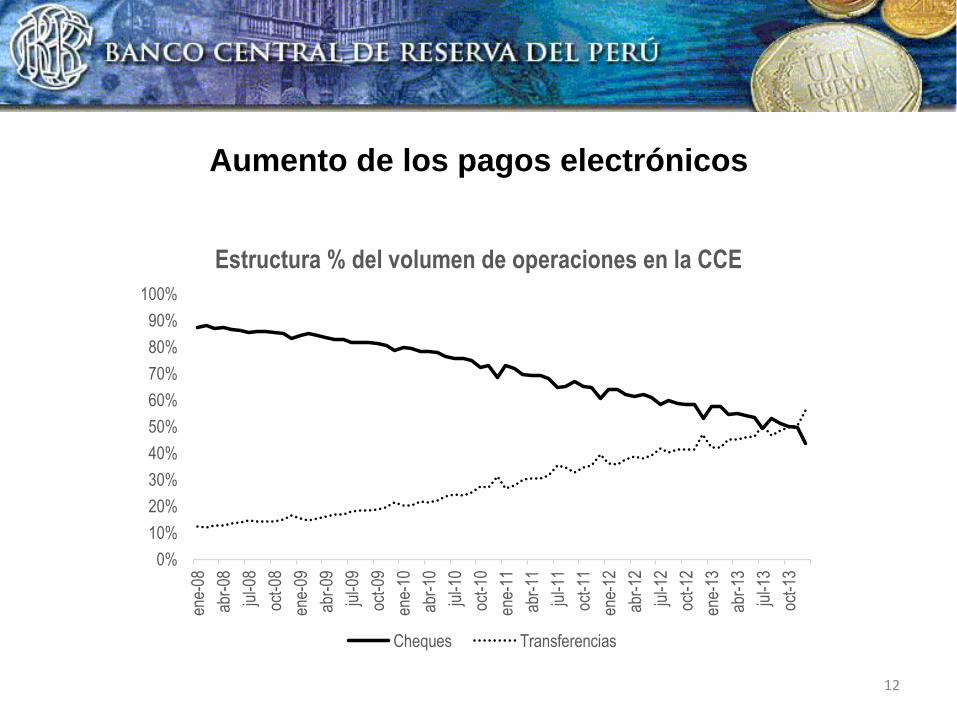

Estructura % del volumen de operaciones en la CCE

Cheques Transferencias

Aumento de los pagos electrónicos

13

45%

26%

21%

24%

8%

19%

16%19%

11% 12%

2008 2013

Transacciones monetarias por canal de atención de la Banca

Otros

Terminal POS

CajeroCorresponsal

Cajero automático

Ventanilla

Fuente: Asociación de Bancos (ASBANC)

Innovación en Canales Permite Mayor Acceso

14

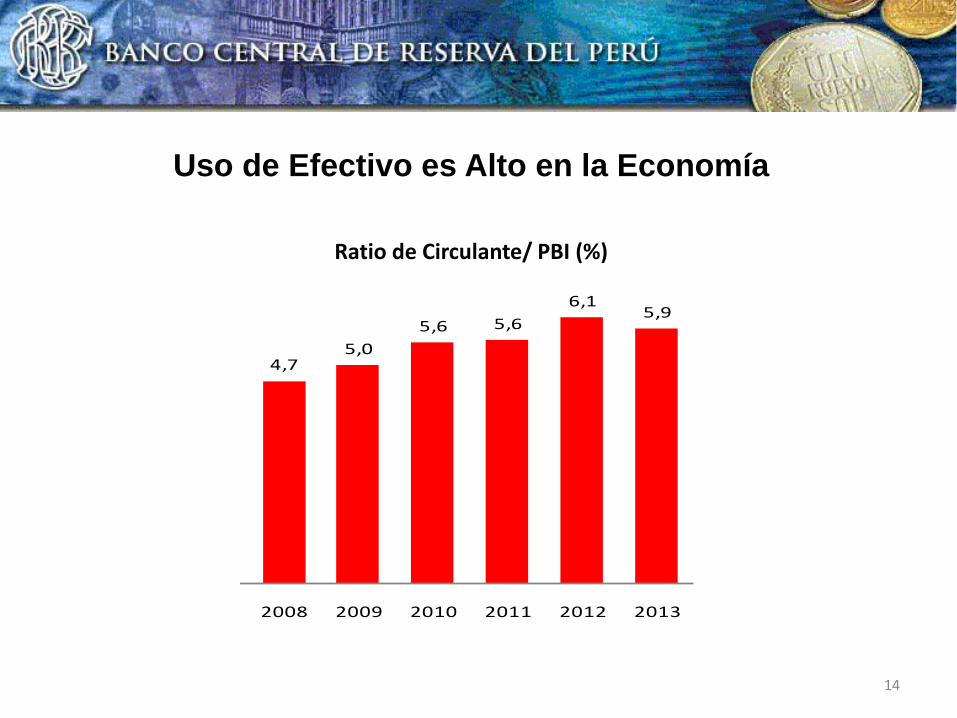

2,8 3,0 3,4

3,8 3,9

4,4 4,7

5,0

5,6 5,6

6,1 5,9

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Circulante(Porcentaje del PBI)

Uso de Efectivo es Alto en la Economía

Ratio de Circulante/ PBI (%)

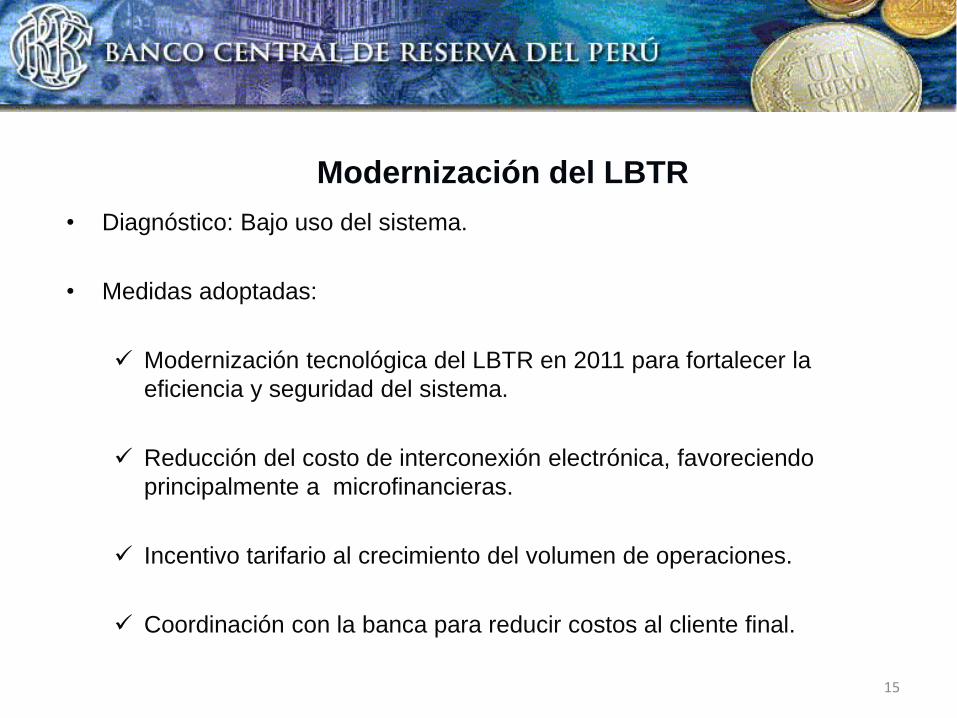

Modernización del LBTR

15

• Diagnóstico: Bajo uso del sistema.

• Medidas adoptadas:

Modernización tecnológica del LBTR en 2011 para fortalecer la

eficiencia y seguridad del sistema.

Reducción del costo de interconexión electrónica, favoreciendo

principalmente a microfinancieras.

Incentivo tarifario al crecimiento del volumen de operaciones.

Coordinación con la banca para reducir costos al cliente final.

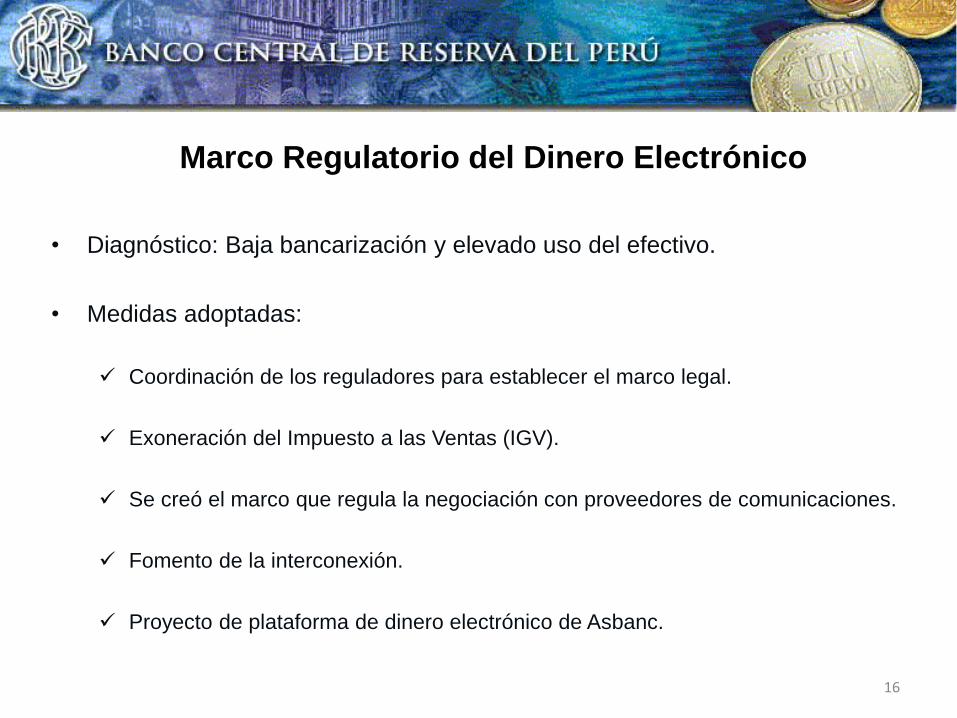

Marco Regulatorio del Dinero Electrónico

16

• Diagnóstico: Baja bancarización y elevado uso del efectivo.

• Medidas adoptadas:

Coordinación de los reguladores para establecer el marco legal.

Exoneración del Impuesto a las Ventas (IGV).

Se creó el marco que regula la negociación con proveedores de comunicaciones.

Fomento de la interconexión.

Proyecto de plataforma de dinero electrónico de Asbanc.

18

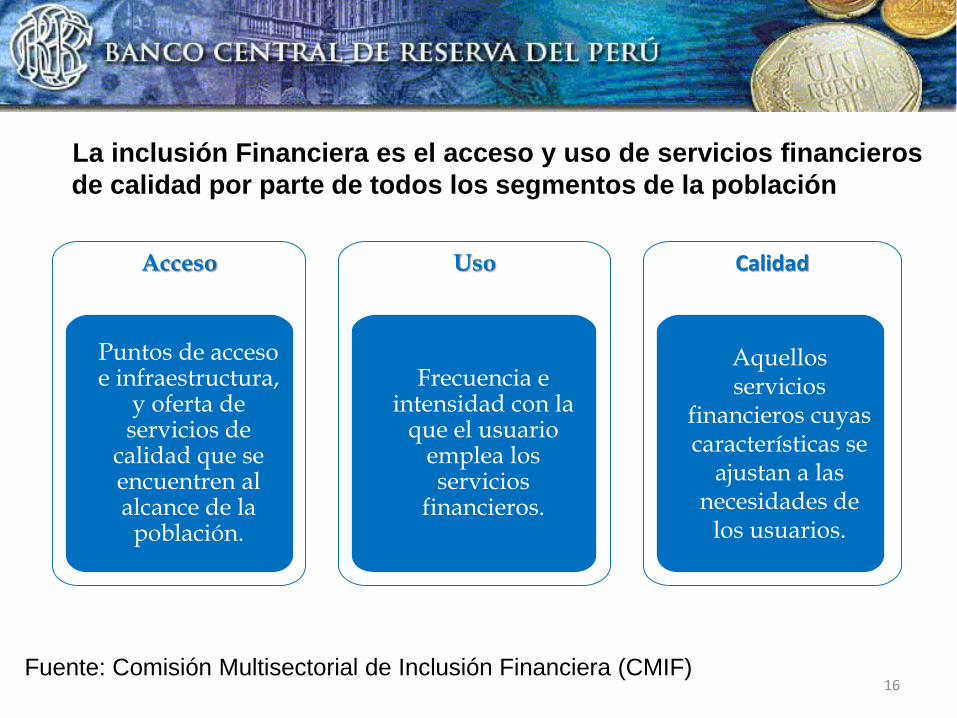

Objetivo: Proponer el diseño y realizar el seguimiento de la implementación

de la Estrategia Nacional de Inclusión Financiera, así como informes técnicos

respecto de sus avances y resultados.

Comisión Multisectorial de Inclusión Financiera

Acceso

Puntos de acceso e infraestructura,

y oferta de servicios de

calidad que se encuentren al alcance de la

población.

Uso

Frecuencia e intensidad con la

que el usuario emplea los servicios

financieros.

Calidad

Aquellos servicios

financieros cuyas características se

ajustan a las necesidades de

los usuarios.

La inclusión Financiera es el acceso y uso de servicios financieros

de calidad por parte de todos los segmentos de la población

Fuente: Comisión Multisectorial de Inclusión Financiera (CMIF)16

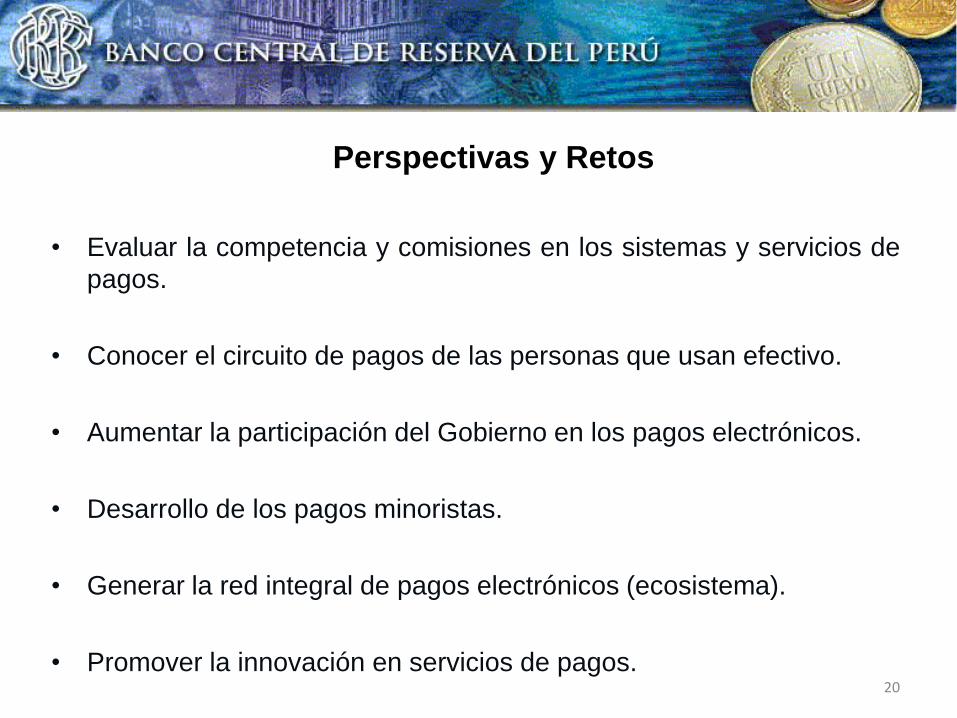

Perspectivas y Retos

20

• Evaluar la competencia y comisiones en los sistemas y servicios de

pagos.

• Conocer el circuito de pagos de las personas que usan efectivo.

• Aumentar la participación del Gobierno en los pagos electrónicos.

• Desarrollo de los pagos minoristas.

• Generar la red integral de pagos electrónicos (ecosistema).

• Promover la innovación en servicios de pagos.

Los Sistemas de Pagos y la Inclusión Financiera en el Perú

Milton Vega Bernal

Seminario-Taller: El Papel de los Sistemas de Pagos en la Inclusión Financiera

Lima, Perú

Agosto, 2014

21

Recommended

![Inclusión financiera [Infografía]](https://img.pdfslide.es/doc/110x75/56d6bde91a28ab30168fd034/inclusion-financiera-infografia.jpg)