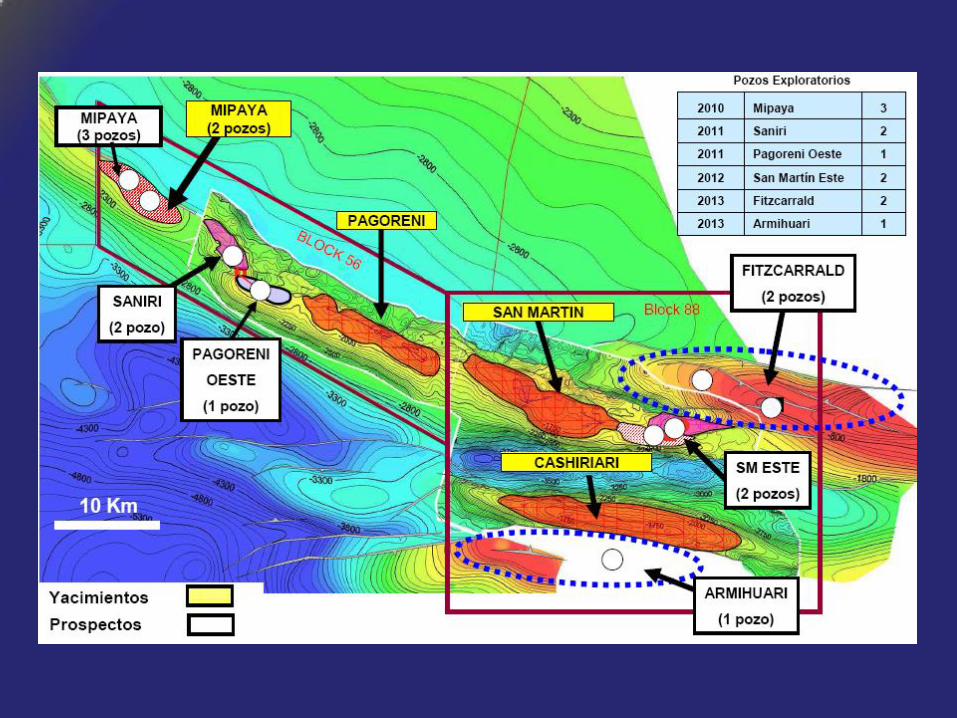

Lotes de Camisea

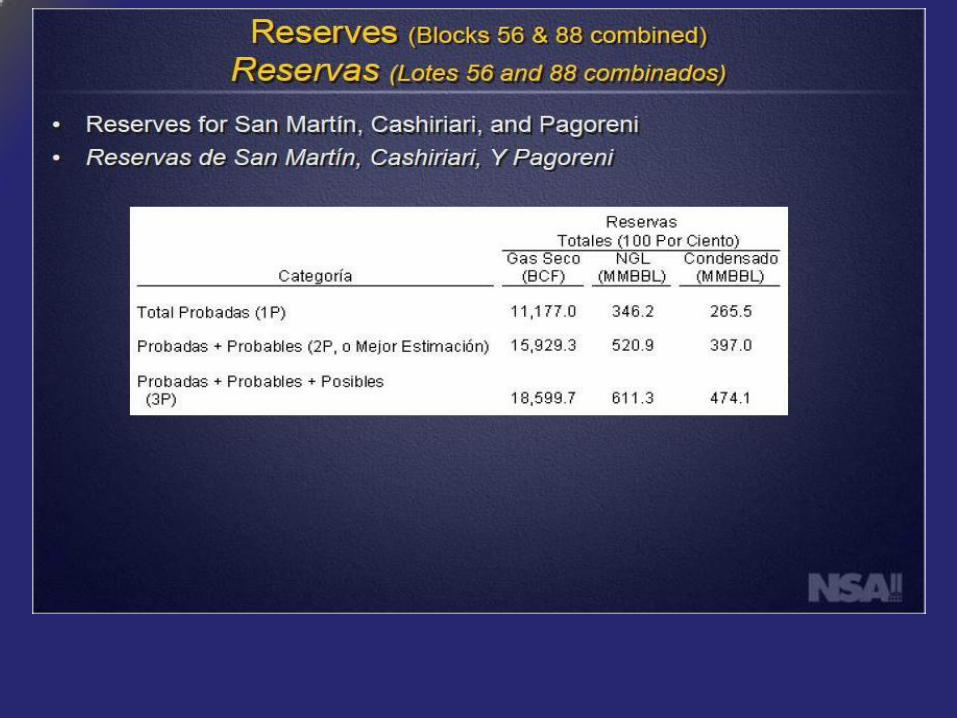

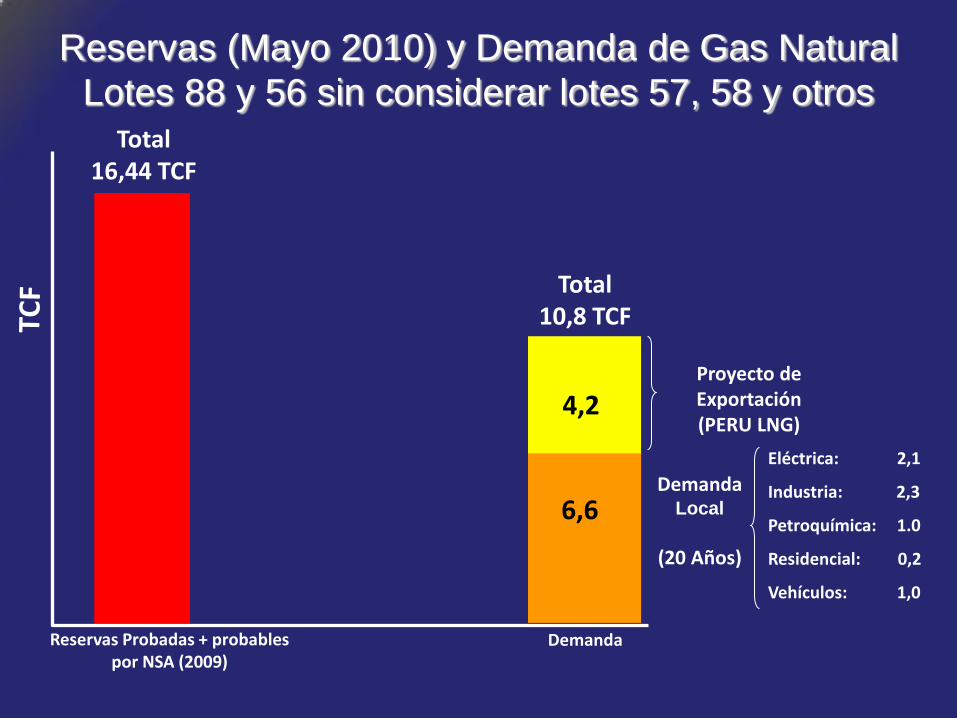

Reservas (Mayo 2010) y Demanda de Gas Natural

Lotes 88 y 56 sin considerar lotes 57, 58 y otros

Proyecto de Exportación (PERU LNG)

6,6

4,2

Demanda Local

(20 Años)

Total 10,8 TCF

Eléctrica: 2,1

Industria: 2,3

Petroquímica: 1.0

Residencial: 0,2

Vehículos: 1,0

Demanda Reservas Probadas + probables por NSA (2009)

Total 16,44 TCF

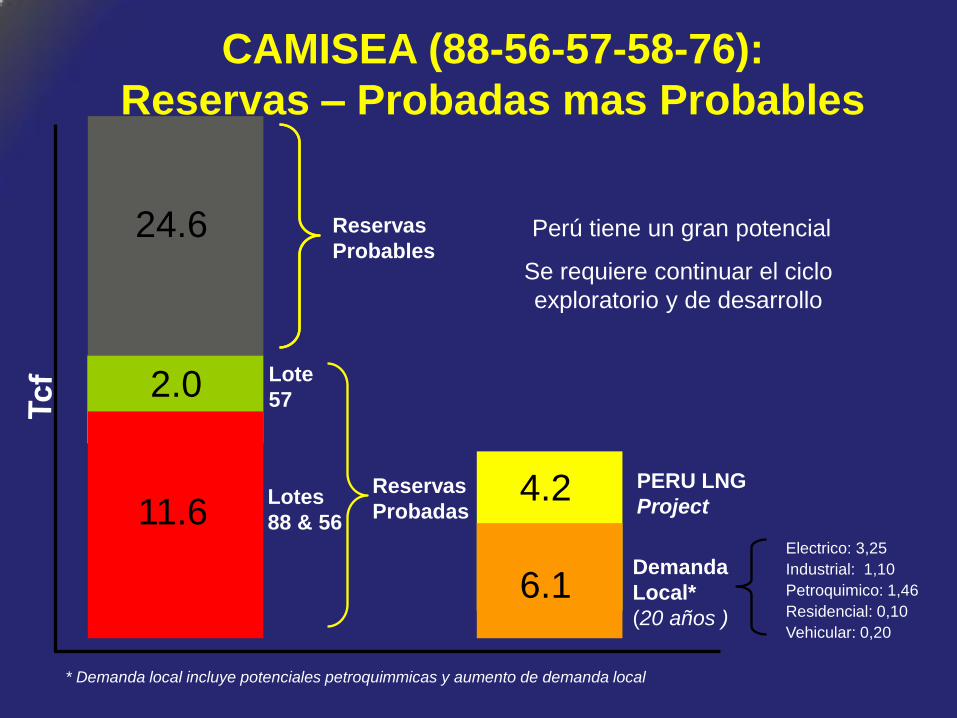

Electrico: 3,25

Industrial: 1,10

Petroquimico: 1,46

Residencial: 0,10

Vehicular: 0,20

CAMISEA (88-56-57-58-76):

Reservas – Probadas mas Probables

11.6

2.0

* Demanda local incluye potenciales petroquimmicas y aumento de demanda local

Lotes

88 & 56

Lote

57

PERU LNG

Project

Demanda

Local*

(20 años )

4.2

6.1

24.6 Perú tiene un gran potencial

Se requiere continuar el ciclo

exploratorio y de desarrollo

Reservas

Probables

Reservas

Probadas

• Exportación crea más incentivos para exploración y por ello más

inversiones.

• Existe un alto índice de descubrimientos en la zona de Camisea

• Según expertos independientes podríamos alcanzar reservas de 50 TCF

0

10

20

30

0 5 10 15 20

Gas,

TP

C

1980

2008

2020

Cashiriari

Pagoreni

Lote 76

San Martin (I y III)

Lote 57

Incentivos para más Exploración

Pozos perforados para exploración

10 Pozos

perforados 8 Descubrimientos

80 % Exito

Lote 58

2010

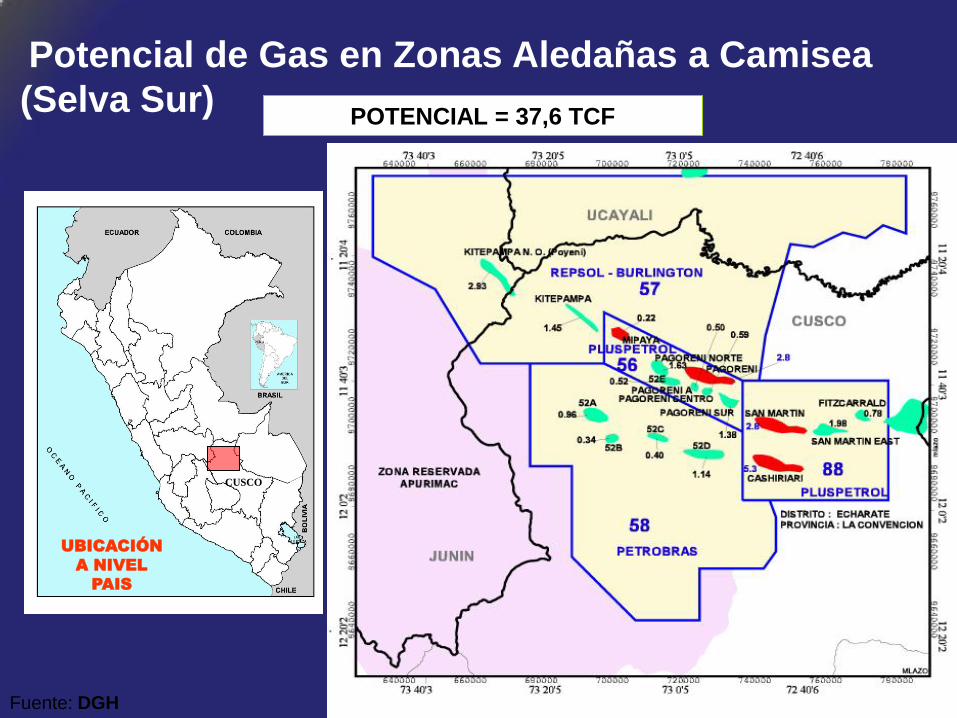

Potencial de Gas en Zonas Aledañas a Camisea

(Selva Sur) POTENCIAL = 37,6 TCF

Fuente: DGH

UBICACIÓN

A NIVEL

PAIS

CUSCO

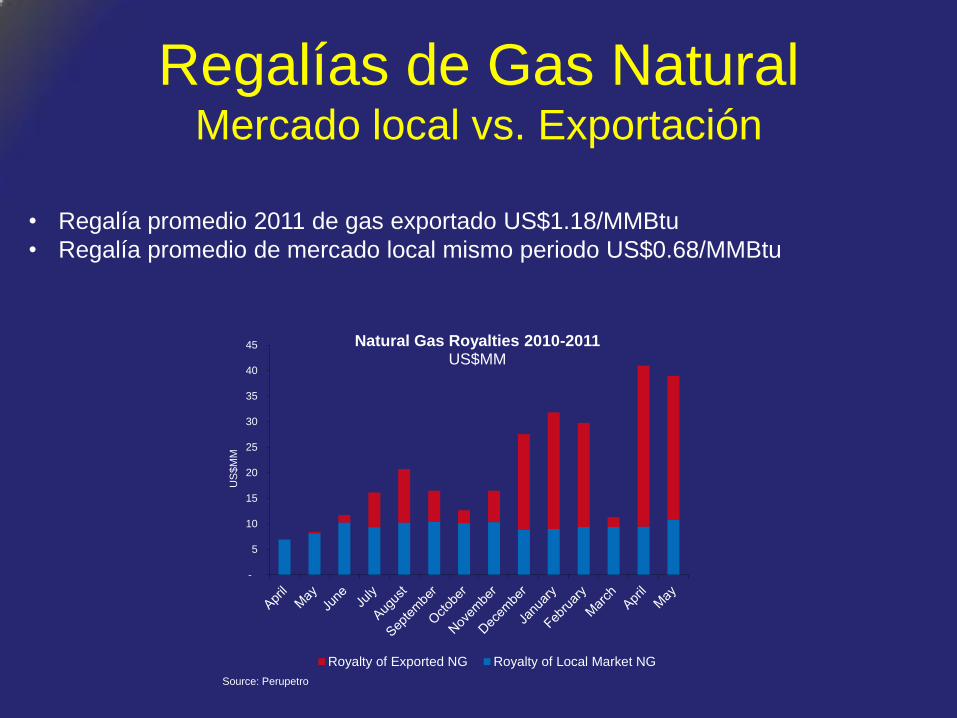

Regalías de Gas Natural Mercado local vs. Exportación

-

5

10

15

20

25

30

35

40

45

US

$M

M

Source: Perupetro

Natural Gas Royalties 2010-2011 US$MM

Royalty of Exported NG Royalty of Local Market NG

• Regalía promedio 2011 de gas exportado US$1.18/MMBtu

• Regalía promedio de mercado local mismo periodo US$0.68/MMBtu

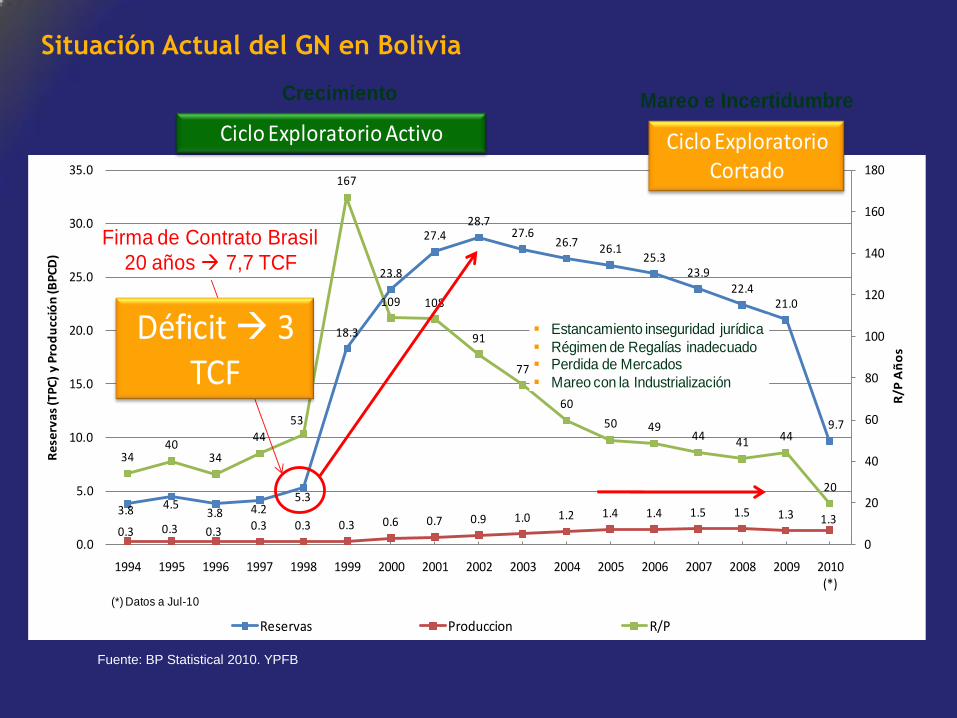

El caso boliviano • En 1999 Bolivia tenía 4.5 TCF de reservas cuando se aprueba la

exportación a Brasil.

• A raíz de esto se activa la exploración y en 2003 Bolivia anuncia 24.5 TCF de reservas y en 2005 ya eran de 28.7 TCF.

• A raíz de los cambios en la política y la modificación de las condiciones pactadas se desalienta la inversión y hoy esas reservas se han reducido a menos de 10 TCF. Sin mercado no hay inversión en exploración para asegurar mas reservas ni en infraestructura para extraerlo y transportarlo.

• Un informe de Ryder Scott afirma que Bolivia pasó de tener reservas probadas de 28,7 el año 2005 a 8.86 TCF el año 2010. Estas reservas no alcanzarán más que para ocho años de consumo.

• GLP: subsidio ha fomentado el contrabando a Perú, Brasil y Chile .

• Falta de ingresos al Estado, gran forado fiscal. Sinceramiento fallido.

3.8 4.53.8 4.2

5.3

18.3

23.8

27.428.7

27.626.7 26.1

25.323.9

22.421.0

9.7

0.3 0.3 0.3 0.3 0.3 0.3 0.6 0.7 0.9 1.0 1.2 1.4 1.4 1.5 1.5 1.3 1.3

3440

34

44

53

167

109 108

91

77

60

50 4944 41 44

20

0

20

40

60

80

100

120

140

160

180

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 (*)

R/P

Añ

os

Re

serv

as

(TP

C)

y P

rod

ucc

ión

(BP

CD

)

Reservas Produccion R/P

Estancamiento inseguridad jurídica

Régimen de Regalías inadecuado Perdida de Mercados

Mareo con la Industrialización

Firma de Contrato Brasil

20 años 7,7 TCF

Ciclo Exploratorio Cortado

Ciclo Exploratorio Activo

Crecimiento Mareo e Incertidumbre

Déficit 3 TCF

(*) Datos a Jul-10

Fuente: BP Statistical 2010. YPFB

Situación Actual del GN en Bolivia

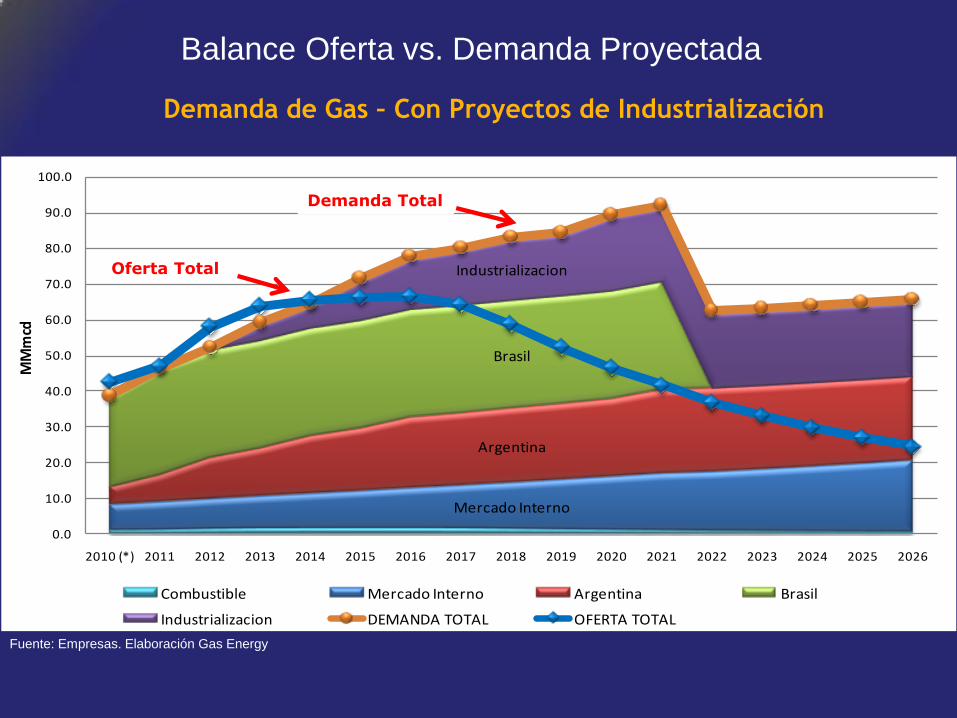

Mercado Interno

Argentina

Brasil

Industrializacion

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

2010 (*) 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

MM

mcd

Combustible Mercado Interno Argentina Brasil

Industrializacion DEMANDA TOTAL OFERTA TOTAL

Balance Oferta vs. Demanda Proyectada

Demanda de Gas – Con Proyectos de Industrialización

Fuente: Empresas. Elaboración Gas Energy

Demanda Total

Oferta Total

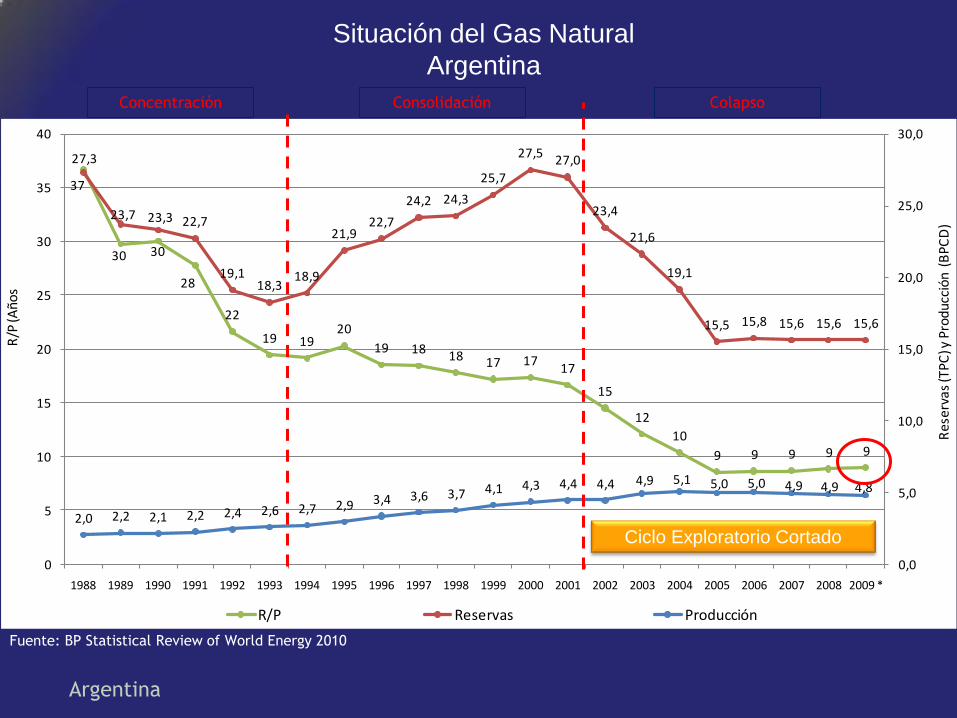

Situación del Gas Natural

Argentina

Argentina

37

30 30

28

22

19 1920

19 1818 17 17

17

15

12

10

9 9 9 9 9

27,3

23,7 23,3 22,7

19,118,3

18,9

21,922,7

24,2 24,3

25,7

27,527,0

23,4

21,6

19,1

15,5 15,8 15,6 15,6 15,6

2,0 2,2 2,1 2,2 2,4 2,6 2,7 2,9 3,4 3,6 3,7 4,1 4,3 4,4 4,4 4,9 5,1 5,0 5,0 4,9 4,9 4,8

0,0

5,0

10,0

15,0

20,0

25,0

30,0

0

5

10

15

20

25

30

35

40

1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 *

Res

erva

s (T

PC) y

Pro

ducc

ión

(BPC

D)

R/P

(Añ

os

R/P Reservas Producción

Ciclo Exploratorio Cortado

Concentración Consolidación Colapso

Fuente: BP Statistical Review of World Energy 2010

Recommended