1

2

PRESIDENTE DE JUNTA DIRECTIVA

Luis Fernando Gómez Giraldo

VICEPRESIDENTE DE JUNTA DIRECTIVA

Esperanza Ramírez Osorio

PRESIDENTE EJECUTIVO

Rodrigo Estrada Reveiz

MIEMBROS PRINCIPALES DE JUNTA

Luis Fernando Gómez Giraldo

Fanny Stella Valencia Buitrago

Fernando Salazar Velasco

Faber Buitrago Patiño

Óscar Antonio Arango Restrepo

Esperanza Ramírez Osorio

SUPLENTES DE JUNTA DIRECTIVA

Gustavo Alberto Patiño Castaño

Gildardo Parra Cubillos

Jean Paul García Pulido

Viviana Patricia Álvarez Rojas

Diego Suárez Mejía

ELABORÓ

Área de Estudios e Investigaciones

DIRECTOR

Jimmy Franco Arias

PROFESIONAL DE INVESTIGACIÓN

Cristian David González Carmona

INTRODUCCIÓN

A lo largo de la historia las tiendas de barrio y

supermercados de tradición han sido el punto de

encuentro de muchos ciudadanos que esperan

satisfacer sus necesidades adquiriendo los

diferentes productos que allí se venden y por qué

no, interactuar con el vendedor o vendedores de

cada lugar.

En los últimos años al departamento del Quindío

llegaron los modelos de grandes superficies

(Supermercados de cadena) y recientemente los

modelos de mercado que ofrecen productos a bajo

costo abriendo aún más las posibilidades de

consumo para los clientes.

En este sentido, cabe mencionar que para la

Cámara de Comercio de Armenia y del Quindío es

importante conocer el comportamiento del sector

de comercio de víveres y abarrotes y el impacto

presentado con la llegada de los ya mencionados

nuevos modelos de negocio.

Esperamos que el siguiente informe sea un insumo

para conocer e identificar de forma más clara esta

actividad económica y sirva como marco de

referencia para empresarios y nuevos

emprendedores que deseen analizar su dinámica.

RODRIGO ESTRADA REVEIZ

Presidente Ejecutivo

3

TABLA DE CONTENIDO

Empresas de granos, víveres y abarrotes vigentes en el Quindío ................................................ 6

1.1 Numero de empresas vigentes ................................................................................................. 6

1.2 Número de empresas vigentes por actividad ........................................................................... 6

1.3 Número de empresas vigentes por municipio .......................................................................... 7

1.4Número de empresas vigentes por municipio y actividad durante 2017 .................................. 8

1.5 Conformación jurídica de las empresas .................................................................................... 8

1.6 Tamaño ...................................................................................................................................... 9

Empresas de granos, víveres y abarrotes matriculadas en el Quindío ....................................... 10

2.1 Numero de empresas matriculadas ....................................................................................... 10

2.2 Número de empresas matriculadas por actividad .................................................................. 10

2.3 Número de empresas matriculadas por municipio ................................................................. 11

2.4 Número de empresas matriculadas por municipio y actividad durante 2017 ....................... 12

2.5 Conformación jurídica de las empresas matriculadas ........................................................... 12

2.6 Tamaño .................................................................................................................................... 12

Empresas de granos, víveres y abarrotes canceladas en el Quindío .......................................... 13

3.1 Comparativo empresas vigentes, matriculadas y cancelada ................................................. 13

3.2 Número de empresas canceladas por actividad ..................................................................... 13

3.5 Conformación jurídica de las empresas matriculadas ........................................................... 15

3.6 Tamaño .................................................................................................................................... 15

Impacto de los nuevos modelos de negocio (grandes superficies y tiendas con productos a bajo

costo) en el sector de granos, víveres y abarrotes en el Quindío ............................................... 17

4.1 Tipo de establecimiento .......................................................................................................... 17

4.2 Tiempo de funcionamiento del establecimiento .................................................................... 17

4.3 ¿Cómo lleva el control de ventas, gastos y costos del establecimiento? ............................... 18

4.4 ¿Respecto al 2016, cómo considera usted que fue el comportamiento de sus ventas durante

el 2017? ......................................................................................................................................... 18

4.5 Si disminuyeron, ¿Cuáles de los siguientes factores influyeron en sus ventas? ..................... 19

4.5 Si aumentaron, ¿Cuáles de los siguientes factores influyeron en sus ventas? ....................... 20

4.7 Además de la venta de víveres y abarrotes, ¿Presta servicios adicionales? ........................... 20

4.8 ¿Cuántas personas incluyéndose usted laboran actualmente en el establecimiento? .......... 21

4.9 Propiedades del local del establecimiento ............................................................................. 21

4.10 ¿Cuál son los mecanismos de pago que acepta en su establecimiento? .............................. 22

4

4.11 ¿Cómo considera usted que se puede mejorar el sector de víveres y abarrotes en el

departamento? ............................................................................................................................. 22

MINORISTAS........................................................................................................................... 23

5.1 ¿De qué lugar son sus principales proveedores? .................................................................... 23

5.2 ¿Cuál es la forma de pago a sus proveedores? ....................................................................... 23

5.3 Productos con mayor dificultad para conseguir por los minoristas ........................................ 24

5.4 ¿Por qué presenta problemas para conseguir estos productos? ........................................... 24

MAYORISTAS .......................................................................................................................... 24

6.1 ¿Quiénes son sus principales clientes? ................................................................................... 24

6.2 ¿De dónde son? ....................................................................................................................... 25

6.3 ¿Cuál es la forma de pago de sus clientes? ............................................................................. 25

6.4 ¿Cuáles son los mecanismos de pago que acepta en su establecimiento? ............................ 25

CONCLUSIONES Y RECOMENDACIONES ................................................................................... 26

5

6

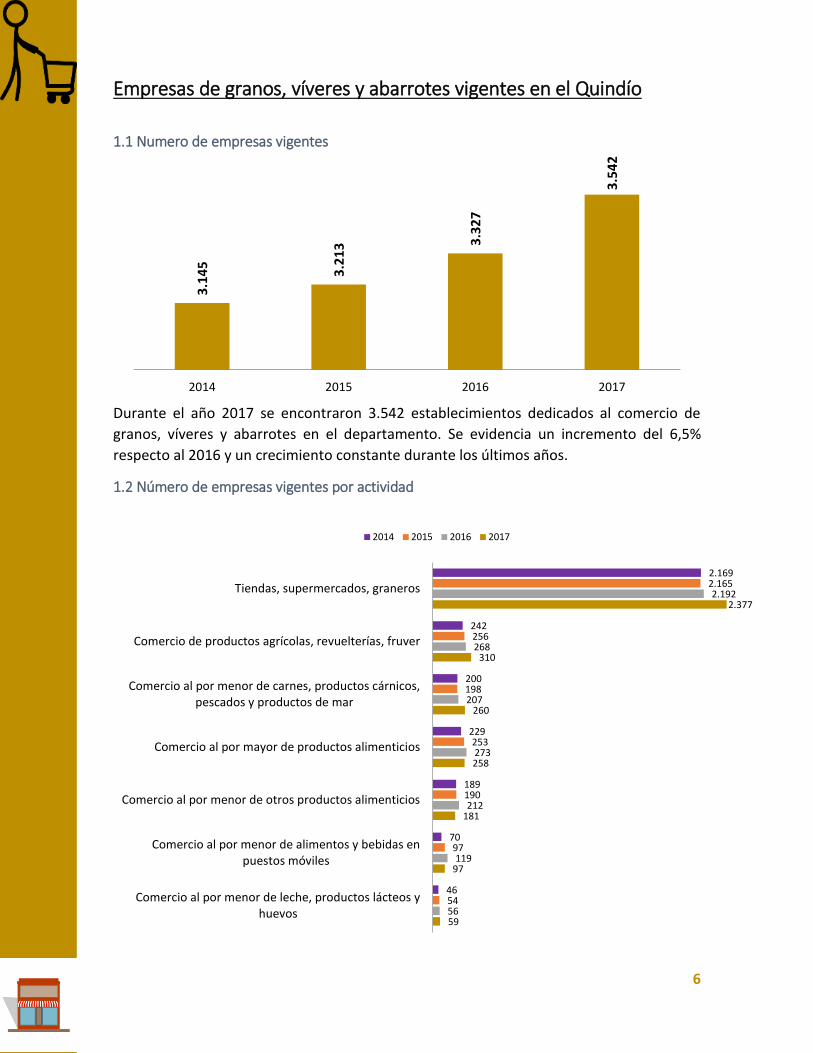

Empresas de granos, víveres y abarrotes vigentes en el Quindío

1.1 Numero de empresas vigentes

Durante el año 2017 se encontraron 3.542 establecimientos dedicados al comercio de

granos, víveres y abarrotes en el departamento. Se evidencia un incremento del 6,5%

respecto al 2016 y un crecimiento constante durante los últimos años.

1.2 Número de empresas vigentes por actividad

3.1

45

3.2

13

3.3

27

3.5

42

2014 2015 2016 2017

2.169

242

200

229

189

70

46

2.165

256

198

253

190

97

54

2.192

268

207

273

212

119

56

2.377

310

260

258

181

97

59

Tiendas, supermercados, graneros

Comercio de productos agrícolas, revuelterías, fruver

Comercio al por menor de carnes, productos cárnicos,pescados y productos de mar

Comercio al por mayor de productos alimenticios

Comercio al por menor de otros productos alimenticios

Comercio al por menor de alimentos y bebidas enpuestos móviles

Comercio al por menor de leche, productos lácteos yhuevos

2014 2015 2016 2017

7

La actividad más representativa de acuerdo al total de empresas vigentes dedicadas al

comercio de granos, víveres y abarrotes en los últimos años son las tiendas,

supermercados y graneros, puesto que en el 2017 habían registrados 2.377, en 2016

(2.192), 2015 (2.165) y en 2014 (2.169) de este tipo. Seguidos por el comercio de

productos agrícolas, reverterías y fruver con 310 establecimientos para el año anterior.

1.3 Número de empresas vigentes por municipio

Municipio 2016 2017 Variación 2017

/ 2016 % de

participación

Armenia 1.936 2.032 5% 57,4%

Buenavista 16 20 25% 0,6%

Calarcá 350 388 11% 11%

Circasia 160 193 21% 5,4%

Córdoba 39 31 -21% 0,9%

Filandia 94 82 -13% 2,3%

Génova 34 35 3% 1%

La Tebaida 177 207 17% 5,8%

Montenegro 229 246 7% 6,9%

Pijao 41 32 -22% 0,9%

Quimbaya 190 212 12% 6%

Salento 61 64 5% 1,8%

Total 3.327 3.542 +6,5% 100%

Para 2017, se presentó un incremento en el número de establecimientos dedicados al

comercio de granos, víveres y abarrotes en 9 de los 12 municipios del departamento, a

excepción de Córdoba, Filandia y Pijao donde disminuyeron.

La mayor participación del total de empresas se concentra en Armenia con un 57%,

seguida por Calarcá con 11%.

A continuación, se desglosa el número de empresas vigentes por actividad en cada uno de

los municipios.

8

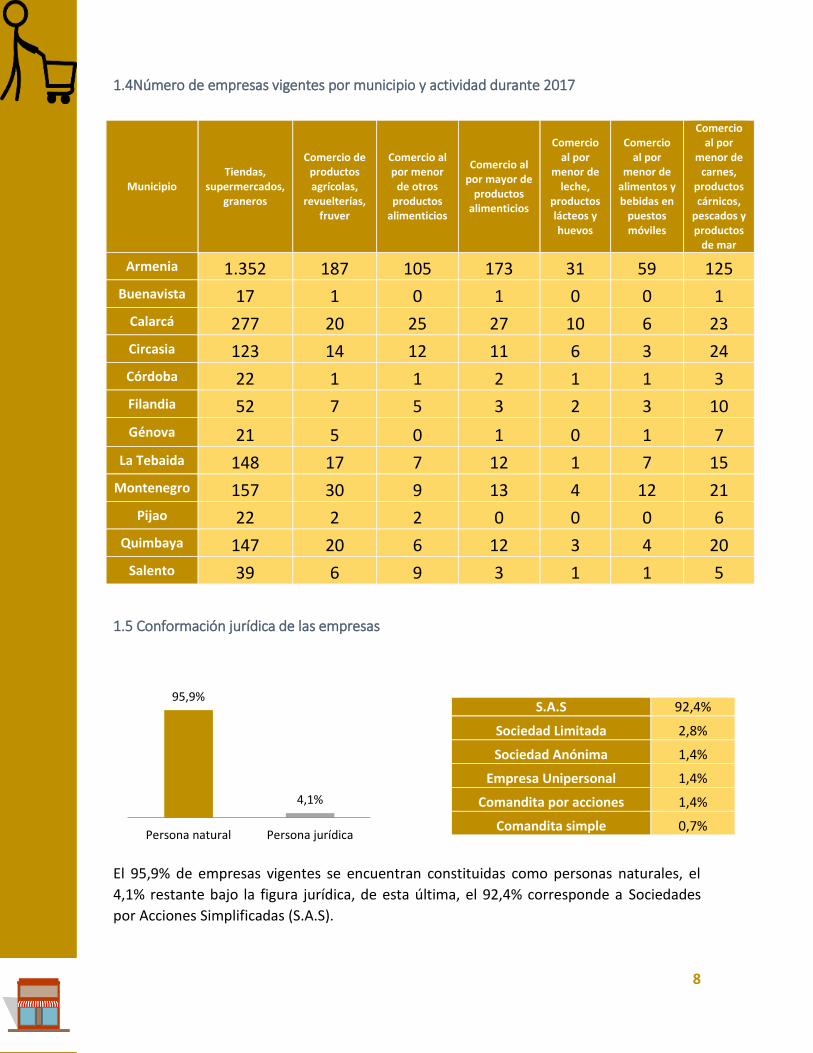

1.4Número de empresas vigentes por municipio y actividad durante 2017

Municipio Tiendas,

supermercados, graneros

Comercio de productos agrícolas,

revuelterías, fruver

Comercio al por menor

de otros productos

alimenticios

Comercio al por mayor de

productos alimenticios

Comercio al por

menor de leche,

productos lácteos y huevos

Comercio al por

menor de alimentos y bebidas en

puestos móviles

Comercio al por

menor de carnes,

productos cárnicos,

pescados y productos

de mar

Armenia 1.352 187 105 173 31 59 125

Buenavista 17 1 0 1 0 0 1

Calarcá 277 20 25 27 10 6 23

Circasia 123 14 12 11 6 3 24

Córdoba 22 1 1 2 1 1 3

Filandia 52 7 5 3 2 3 10

Génova 21 5 0 1 0 1 7

La Tebaida 148 17 7 12 1 7 15

Montenegro 157 30 9 13 4 12 21

Pijao 22 2 2 0 0 0 6

Quimbaya 147 20 6 12 3 4 20

Salento 39 6 9 3 1 1 5

1.5 Conformación jurídica de las empresas

El 95,9% de empresas vigentes se encuentran constituidas como personas naturales, el

4,1% restante bajo la figura jurídica, de esta última, el 92,4% corresponde a Sociedades

por Acciones Simplificadas (S.A.S).

95,9%

4,1%

Persona natural Persona jurídica

S.A.S 92,4%

Sociedad Limitada 2,8%

Sociedad Anónima 1,4%

Empresa Unipersonal 1,4%

Comandita por acciones 1,4%

Comandita simple 0,7%

9

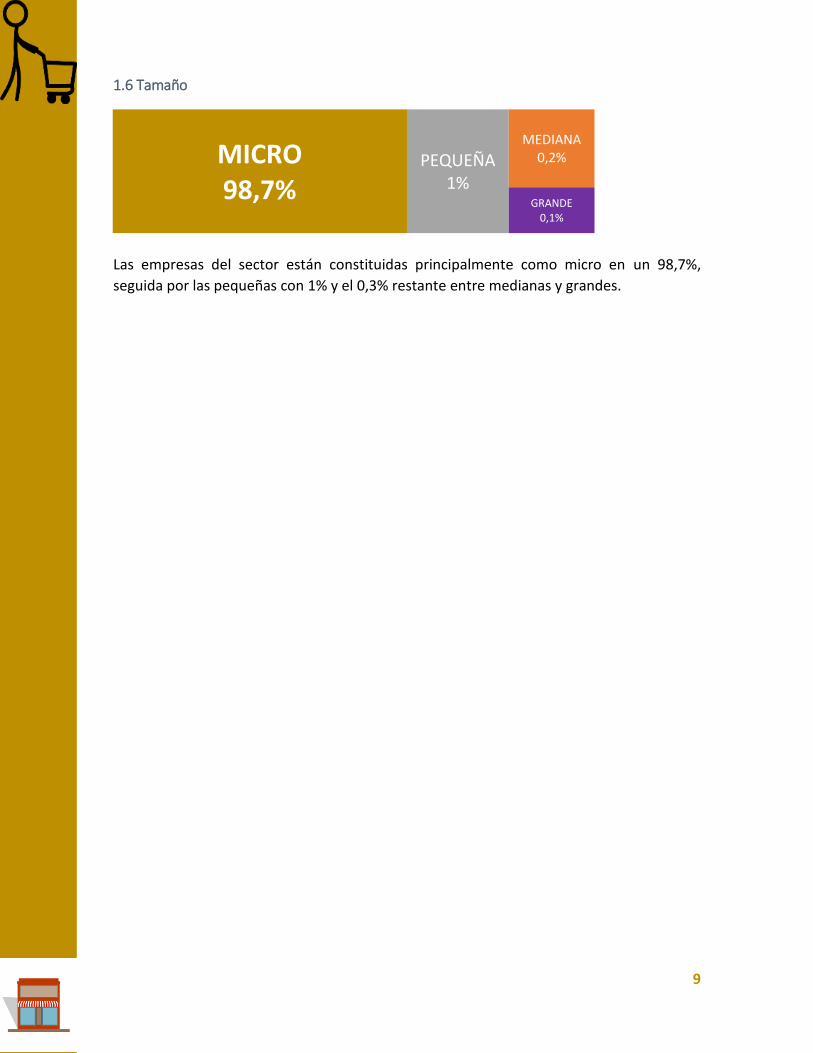

1.6 Tamaño

Las empresas del sector están constituidas principalmente como micro en un 98,7%,

seguida por las pequeñas con 1% y el 0,3% restante entre medianas y grandes.

MICRO 98,7%

PEQUEÑA 1%

MEDIANA 0,2%

GRANDE 0,1%

10

Empresas de granos, víveres y abarrotes matriculadas en el Quindío

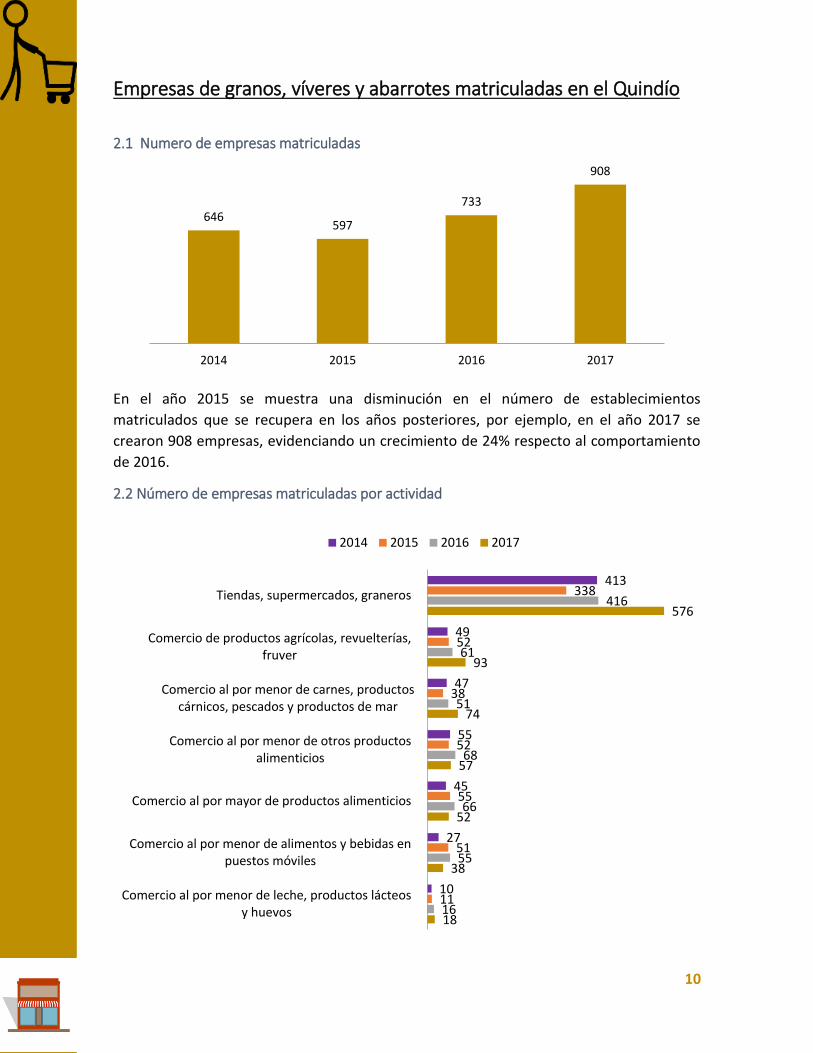

2.1 Numero de empresas matriculadas

En el año 2015 se muestra una disminución en el número de establecimientos

matriculados que se recupera en los años posteriores, por ejemplo, en el año 2017 se

crearon 908 empresas, evidenciando un crecimiento de 24% respecto al comportamiento

de 2016.

2.2 Número de empresas matriculadas por actividad

646 597

733

908

2014 2015 2016 2017

413

49

47

55

45

27

10

338

52

38

52

55

51

11

416

61

51

68

66

55

16

576

93

74

57

52

38

18

Tiendas, supermercados, graneros

Comercio de productos agrícolas, revuelterías,fruver

Comercio al por menor de carnes, productoscárnicos, pescados y productos de mar

Comercio al por menor de otros productosalimenticios

Comercio al por mayor de productos alimenticios

Comercio al por menor de alimentos y bebidas enpuestos móviles

Comercio al por menor de leche, productos lácteosy huevos

2014 2015 2016 2017

11

El número de establecimientos creció para el año 2017 en la gran mayoría de las

actividades tenidas en cuenta. Cabe mencionar que las tiendas, supermercados y

abarrotes superaron la disminución presentada en el 2014 con 413 establecimientos

matriculados a 338 durante 2015.

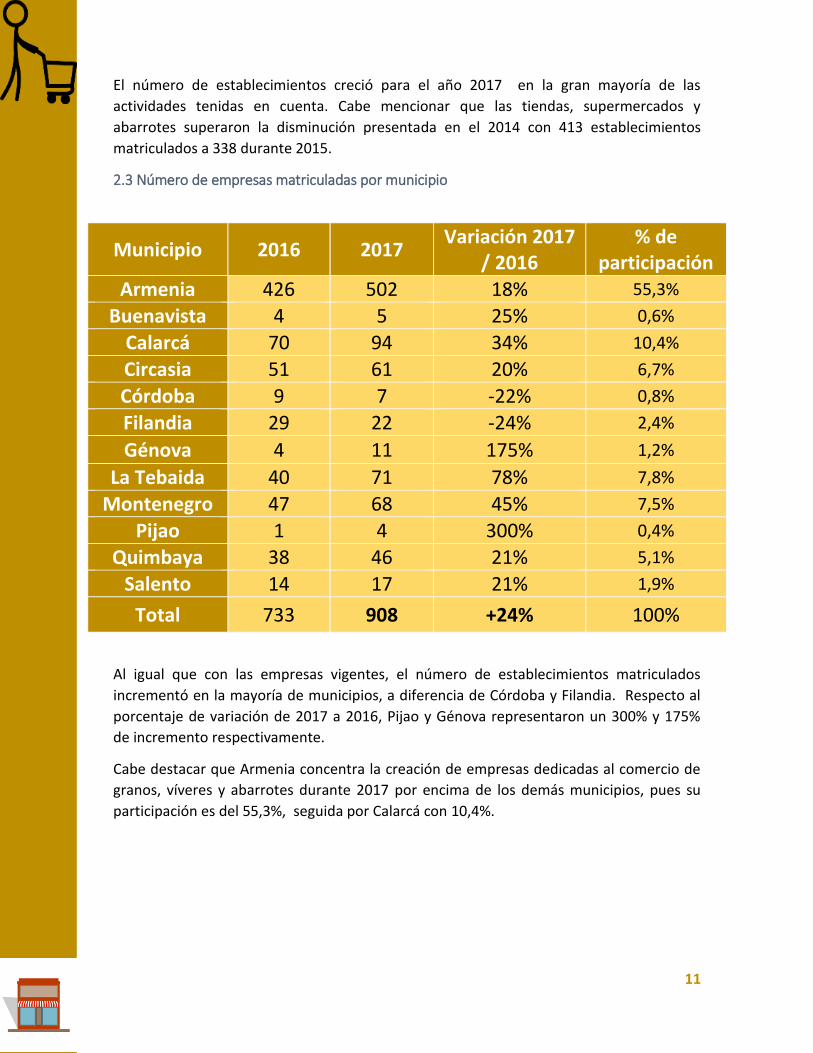

2.3 Número de empresas matriculadas por municipio

Municipio 2016 2017 Variación 2017

/ 2016 % de

participación

Armenia 426 502 18% 55,3%

Buenavista 4 5 25% 0,6%

Calarcá 70 94 34% 10,4%

Circasia 51 61 20% 6,7%

Córdoba 9 7 -22% 0,8%

Filandia 29 22 -24% 2,4%

Génova 4 11 175% 1,2%

La Tebaida 40 71 78% 7,8%

Montenegro 47 68 45% 7,5%

Pijao 1 4 300% 0,4%

Quimbaya 38 46 21% 5,1%

Salento 14 17 21% 1,9%

Total 733 908 +24% 100%

Al igual que con las empresas vigentes, el número de establecimientos matriculados

incrementó en la mayoría de municipios, a diferencia de Córdoba y Filandia. Respecto al

porcentaje de variación de 2017 a 2016, Pijao y Génova representaron un 300% y 175%

de incremento respectivamente.

Cabe destacar que Armenia concentra la creación de empresas dedicadas al comercio de

granos, víveres y abarrotes durante 2017 por encima de los demás municipios, pues su

participación es del 55,3%, seguida por Calarcá con 10,4%.

12

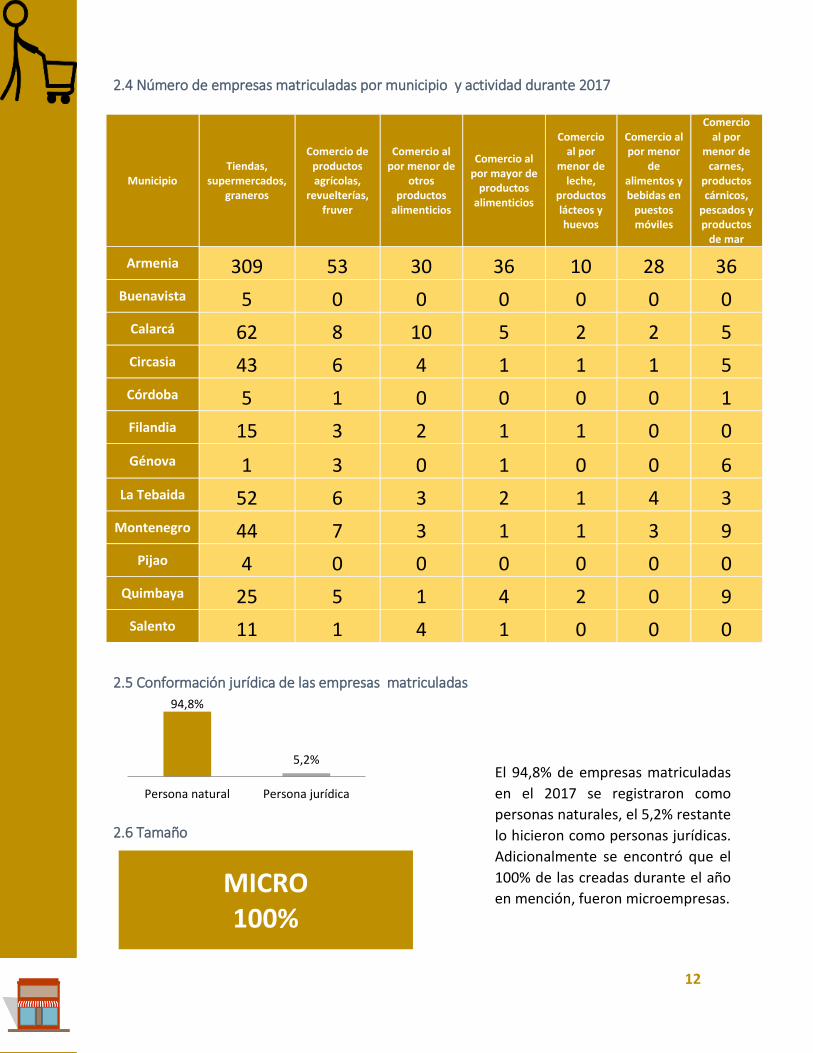

2.4 Número de empresas matriculadas por municipio y actividad durante 2017

Municipio Tiendas,

supermercados, graneros

Comercio de productos agrícolas,

revuelterías, fruver

Comercio al por menor de

otros productos

alimenticios

Comercio al por mayor de

productos alimenticios

Comercio al por

menor de leche,

productos lácteos y huevos

Comercio al por menor

de alimentos y bebidas en

puestos móviles

Comercio al por

menor de carnes,

productos cárnicos,

pescados y productos

de mar

Armenia 309 53 30 36 10 28 36

Buenavista 5 0 0 0 0 0 0

Calarcá 62 8 10 5 2 2 5

Circasia 43 6 4 1 1 1 5

Córdoba 5 1 0 0 0 0 1

Filandia 15 3 2 1 1 0 0

Génova 1 3 0 1 0 0 6

La Tebaida 52 6 3 2 1 4 3

Montenegro 44 7 3 1 1 3 9

Pijao 4 0 0 0 0 0 0

Quimbaya 25 5 1 4 2 0 9

Salento 11 1 4 1 0 0 0

2.5 Conformación jurídica de las empresas matriculadas

2.6 Tamaño

94,8%

5,2%

Persona natural Persona jurídica

MICRO 100%

El 94,8% de empresas matriculadas

en el 2017 se registraron como

personas naturales, el 5,2% restante

lo hicieron como personas jurídicas.

Adicionalmente se encontró que el

100% de las creadas durante el año

en mención, fueron microempresas.

13

Empresas de granos, víveres y abarrotes canceladas en el Quindío

3.1 Comparativo empresas vigentes, matriculadas y canceladas

Es importante mencionar que aunque el número de cancelaciones aumentó durante 2017

respecto a al 2016, el umbral de empresas vigentes y matriculadas esta también por

encima.

3.2 Número de empresas canceladas por actividad

Las tiendas, supermercados y graneros fueron los establecimientos que más cerraron en el

2017, en total 452 empresas canceladas dedicadas a esta actividad.

3.327

733

636

3.542

908

657

Vigentes

Matriculadas

Canceladas

2017 2016

413

45

41

55

43

19

20

452

46

44

41

36

29

9

Tiendas, supermercados, graneros

Comercio de productos agrícolas, revuelterías, fruver

Comercio al por mayor de productos alimenticios

Comercio al por menor de otros productosalimenticios

Comercio al por menor de carnes, productos cárnicos,pescados y productos de mar

Comercio al por menor de alimentos y bebidas enpuestos móviles

Comercio al por menor de leche, productos lácteos yhuevos

2016 2017

14

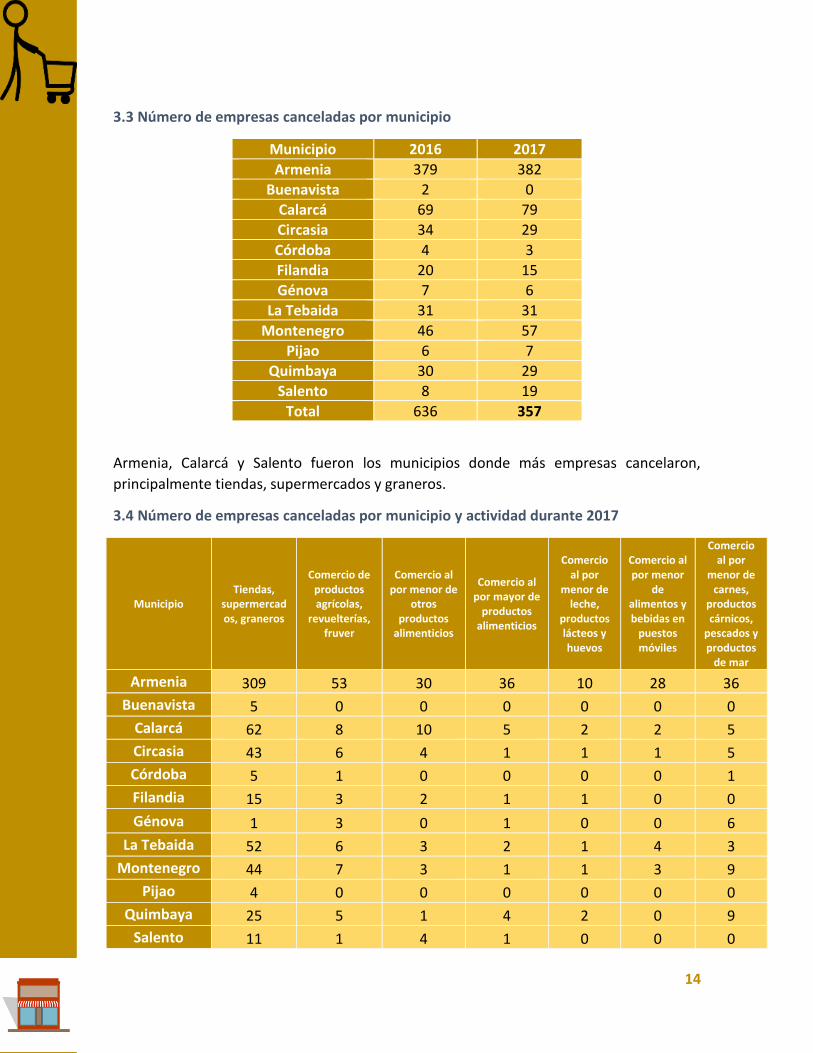

3.3 Número de empresas canceladas por municipio

Municipio 2016 2017

Armenia 379 382

Buenavista 2 0

Calarcá 69 79

Circasia 34 29

Córdoba 4 3

Filandia 20 15

Génova 7 6

La Tebaida 31 31

Montenegro 46 57

Pijao 6 7

Quimbaya 30 29

Salento 8 19

Total 636 357

Armenia, Calarcá y Salento fueron los municipios donde más empresas cancelaron,

principalmente tiendas, supermercados y graneros.

3.4 Número de empresas canceladas por municipio y actividad durante 2017

Municipio Tiendas,

supermercados, graneros

Comercio de productos agrícolas,

revuelterías, fruver

Comercio al por menor de

otros productos

alimenticios

Comercio al por mayor de

productos alimenticios

Comercio al por

menor de leche,

productos lácteos y huevos

Comercio al por menor

de alimentos y bebidas en

puestos móviles

Comercio al por

menor de carnes,

productos cárnicos,

pescados y productos

de mar

Armenia 309 53 30 36 10 28 36

Buenavista 5 0 0 0 0 0 0

Calarcá 62 8 10 5 2 2 5

Circasia 43 6 4 1 1 1 5

Córdoba 5 1 0 0 0 0 1

Filandia 15 3 2 1 1 0 0

Génova 1 3 0 1 0 0 6

La Tebaida 52 6 3 2 1 4 3

Montenegro 44 7 3 1 1 3 9

Pijao 4 0 0 0 0 0 0

Quimbaya 25 5 1 4 2 0 9

Salento 11 1 4 1 0 0 0

15

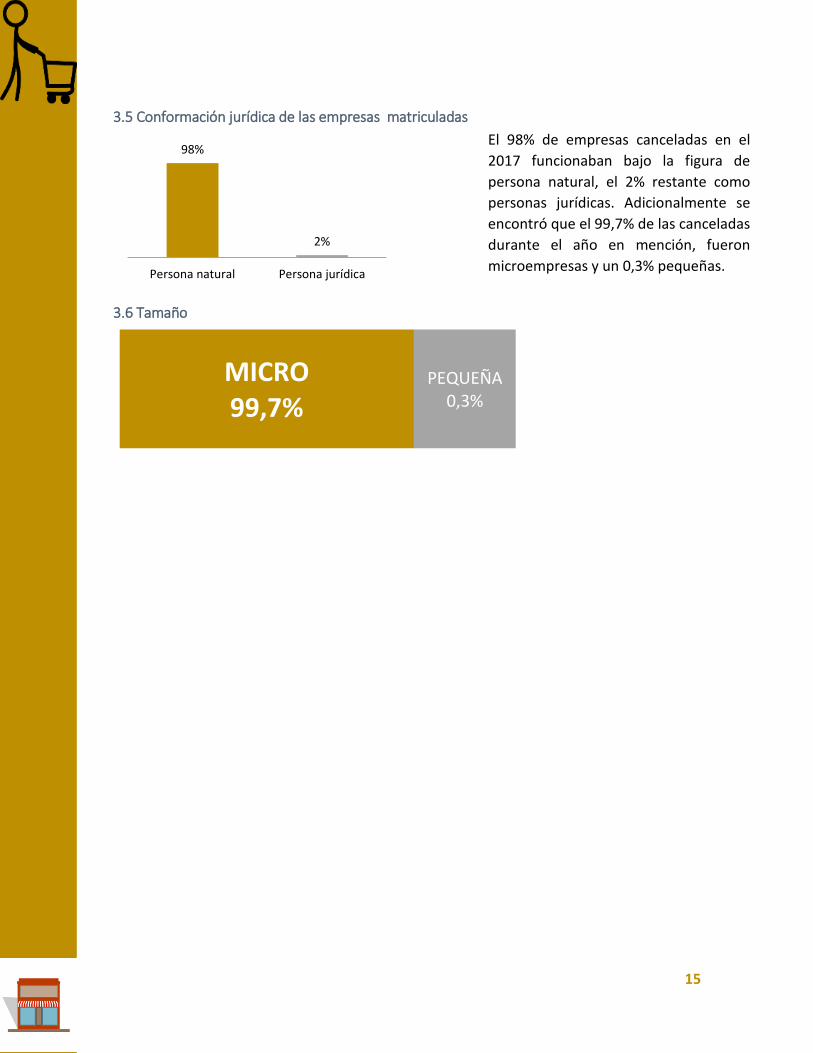

3.5 Conformación jurídica de las empresas matriculadas

3.6 Tamaño

98%

2%

Persona natural Persona jurídica

MICRO 99,7%

PEQUEÑA 0,3%

El 98% de empresas canceladas en el

2017 funcionaban bajo la figura de

persona natural, el 2% restante como

personas jurídicas. Adicionalmente se

encontró que el 99,7% de las canceladas

durante el año en mención, fueron

microempresas y un 0,3% pequeñas.

16

17

Impacto de los nuevos modelos de negocio (grandes superficies y

tiendas con productos a bajo costo) en el sector de granos, víveres y

abarrotes en el Quindío

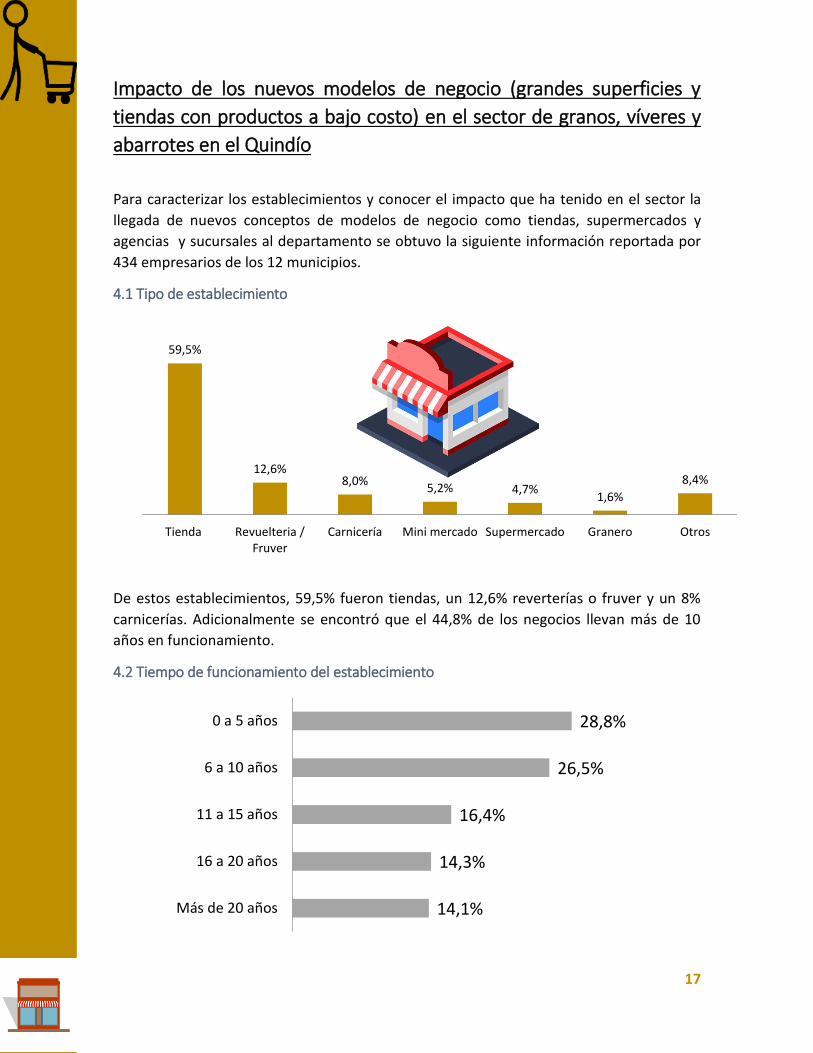

Para caracterizar los establecimientos y conocer el impacto que ha tenido en el sector la

llegada de nuevos conceptos de modelos de negocio como tiendas, supermercados y

agencias y sucursales al departamento se obtuvo la siguiente información reportada por

434 empresarios de los 12 municipios.

4.1 Tipo de establecimiento

De estos establecimientos, 59,5% fueron tiendas, un 12,6% reverterías o fruver y un 8%

carnicerías. Adicionalmente se encontró que el 44,8% de los negocios llevan más de 10

años en funcionamiento.

4.2 Tiempo de funcionamiento del establecimiento

59,5%

12,6% 8,0%

5,2% 4,7% 1,6%

8,4%

Tienda Revuelteria /Fruver

Carnicería Mini mercado Supermercado Granero Otros

28,8%

26,5%

16,4%

14,3%

14,1%

0 a 5 años

6 a 10 años

11 a 15 años

16 a 20 años

Más de 20 años

18

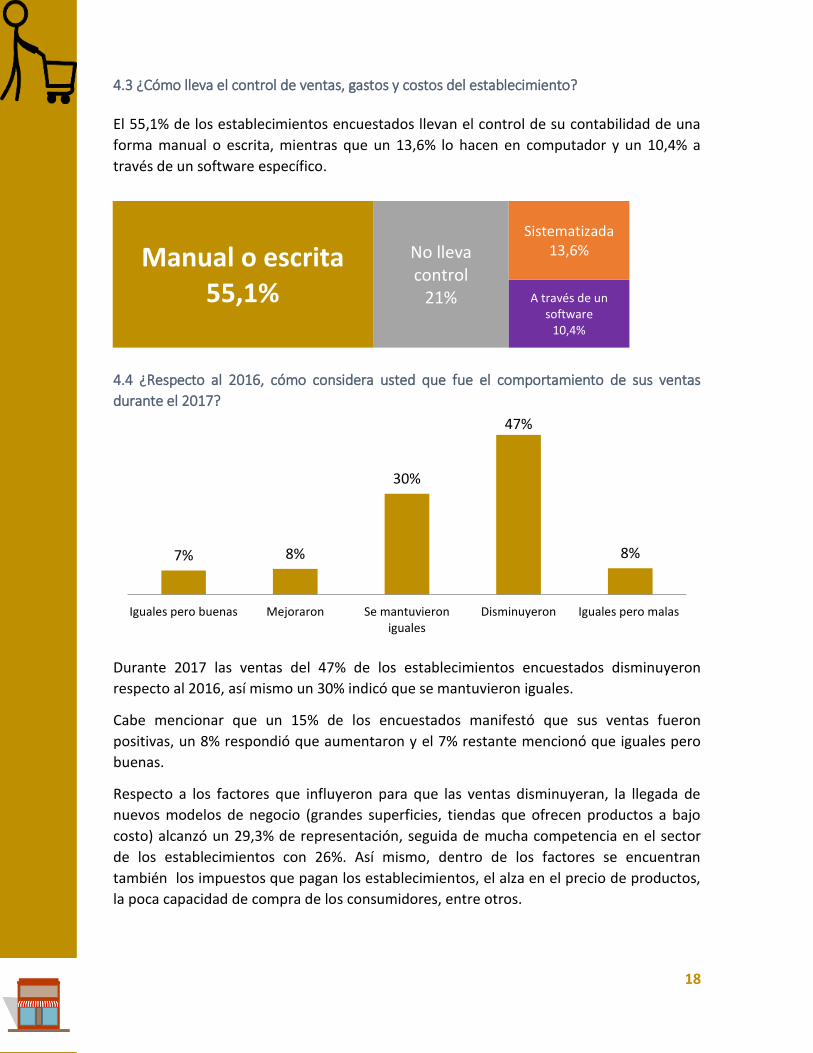

4.3 ¿Cómo lleva el control de ventas, gastos y costos del establecimiento?

El 55,1% de los establecimientos encuestados llevan el control de su contabilidad de una

forma manual o escrita, mientras que un 13,6% lo hacen en computador y un 10,4% a

través de un software específico.

4.4 ¿Respecto al 2016, cómo considera usted que fue el comportamiento de sus ventas

durante el 2017?

Durante 2017 las ventas del 47% de los establecimientos encuestados disminuyeron

respecto al 2016, así mismo un 30% indicó que se mantuvieron iguales.

Cabe mencionar que un 15% de los encuestados manifestó que sus ventas fueron

positivas, un 8% respondió que aumentaron y el 7% restante mencionó que iguales pero

buenas.

Respecto a los factores que influyeron para que las ventas disminuyeran, la llegada de

nuevos modelos de negocio (grandes superficies, tiendas que ofrecen productos a bajo

costo) alcanzó un 29,3% de representación, seguida de mucha competencia en el sector

de los establecimientos con 26%. Así mismo, dentro de los factores se encuentran

también los impuestos que pagan los establecimientos, el alza en el precio de productos,

la poca capacidad de compra de los consumidores, entre otros.

7% 8%

30%

47%

8%

Iguales pero buenas Mejoraron Se mantuvieroniguales

Disminuyeron Iguales pero malas

Manual o escrita 55,1%

No lleva control

21%

Sistematizada 13,6%

A través de un software

10,4%

19

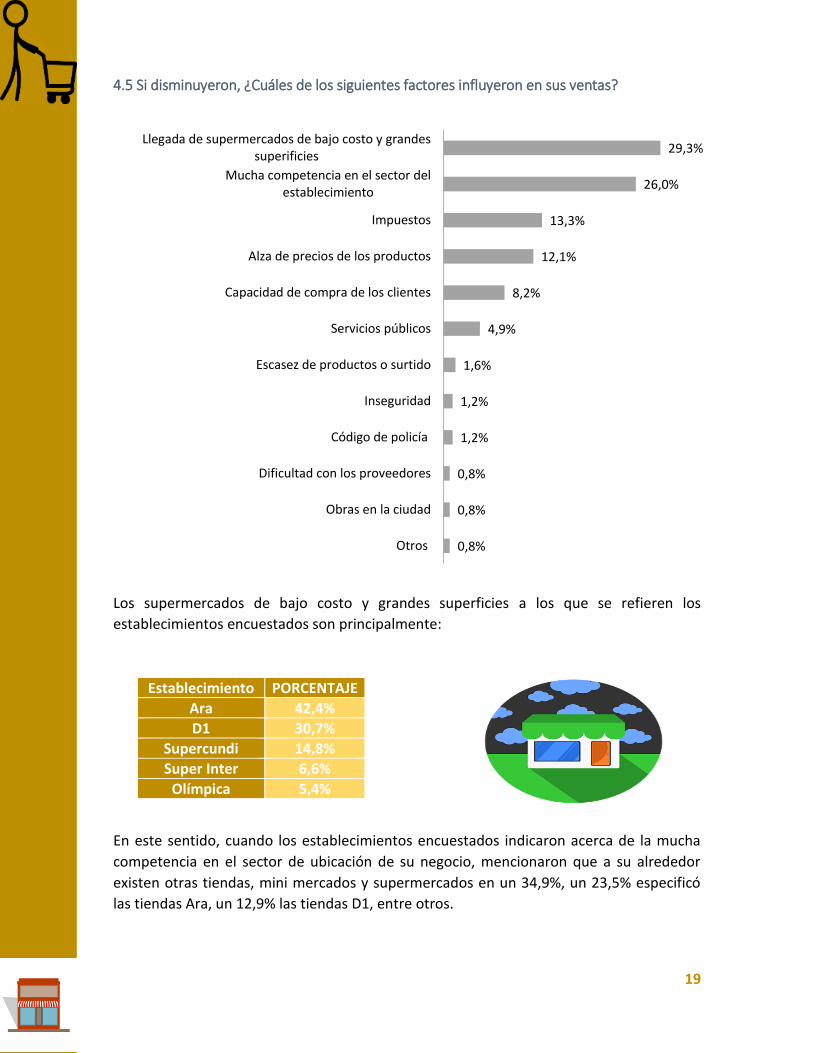

4.5 Si disminuyeron, ¿Cuáles de los siguientes factores influyeron en sus ventas?

Los supermercados de bajo costo y grandes superficies a los que se refieren los

establecimientos encuestados son principalmente:

Establecimiento PORCENTAJE

Ara 42,4%

D1 30,7%

Supercundi 14,8%

Super Inter 6,6%

Olímpica 5,4%

En este sentido, cuando los establecimientos encuestados indicaron acerca de la mucha

competencia en el sector de ubicación de su negocio, mencionaron que a su alrededor

existen otras tiendas, mini mercados y supermercados en un 34,9%, un 23,5% especificó

las tiendas Ara, un 12,9% las tiendas D1, entre otros.

29,3%

26,0%

13,3%

12,1%

8,2%

4,9%

1,6%

1,2%

1,2%

0,8%

0,8%

0,8%

Llegada de supermercados de bajo costo y grandessuperificies

Mucha competencia en el sector delestablecimiento

Impuestos

Alza de precios de los productos

Capacidad de compra de los clientes

Servicios públicos

Escasez de productos o surtido

Inseguridad

Código de policía

Dificultad con los proveedores

Obras en la ciudad

Otros

20

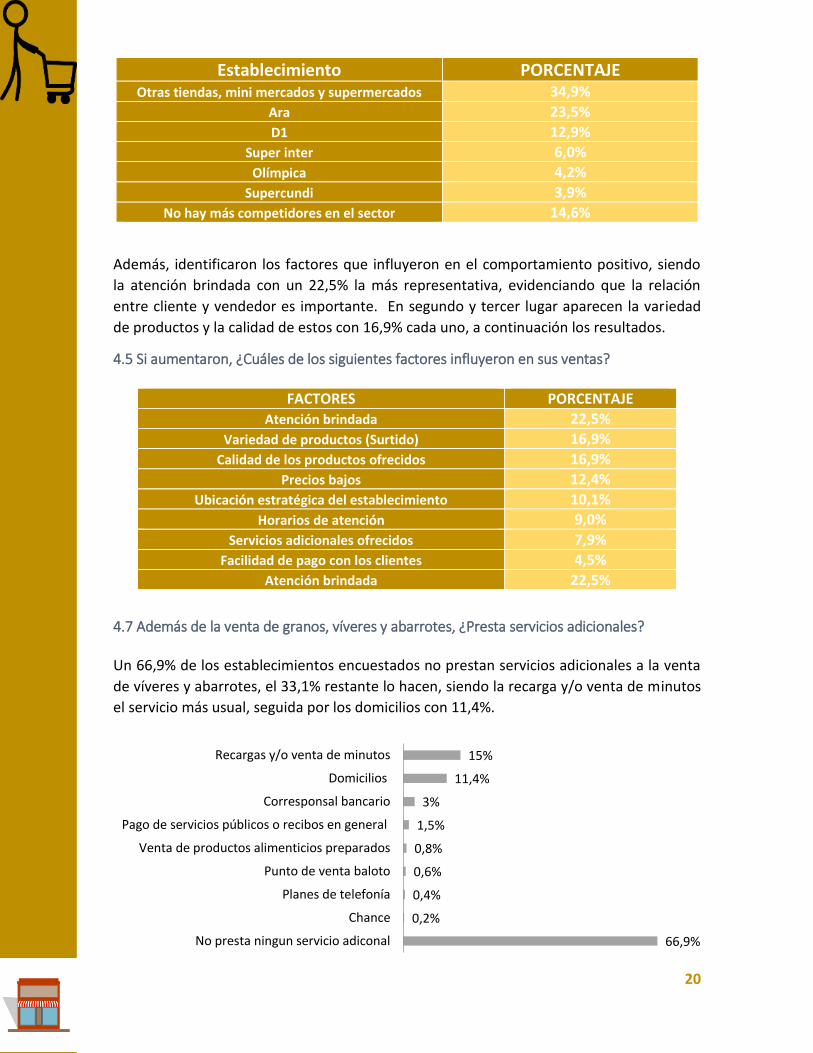

Además, identificaron los factores que influyeron en el comportamiento positivo, siendo

la atención brindada con un 22,5% la más representativa, evidenciando que la relación

entre cliente y vendedor es importante. En segundo y tercer lugar aparecen la variedad

de productos y la calidad de estos con 16,9% cada uno, a continuación los resultados.

4.5 Si aumentaron, ¿Cuáles de los siguientes factores influyeron en sus ventas?

FACTORES PORCENTAJE

Atención brindada 22,5%

Variedad de productos (Surtido) 16,9%

Calidad de los productos ofrecidos 16,9%

Precios bajos 12,4%

Ubicación estratégica del establecimiento 10,1%

Horarios de atención 9,0%

Servicios adicionales ofrecidos 7,9%

Facilidad de pago con los clientes 4,5%

Atención brindada 22,5%

4.7 Además de la venta de granos, víveres y abarrotes, ¿Presta servicios adicionales?

Un 66,9% de los establecimientos encuestados no prestan servicios adicionales a la venta

de víveres y abarrotes, el 33,1% restante lo hacen, siendo la recarga y/o venta de minutos

el servicio más usual, seguida por los domicilios con 11,4%.

15%

11,4%

3%

1,5%

0,8%

0,6%

0,4%

0,2%

66,9%

Recargas y/o venta de minutos

Domicilios

Corresponsal bancario

Pago de servicios públicos o recibos en general

Venta de productos alimenticios preparados

Punto de venta baloto

Planes de telefonía

Chance

No presta ningun servicio adiconal

Establecimiento PORCENTAJE Otras tiendas, mini mercados y supermercados 34,9%

Ara 23,5%

D1 12,9%

Super inter 6,0%

Olímpica 4,2%

Supercundi 3,9%

No hay más competidores en el sector 14,6%

21

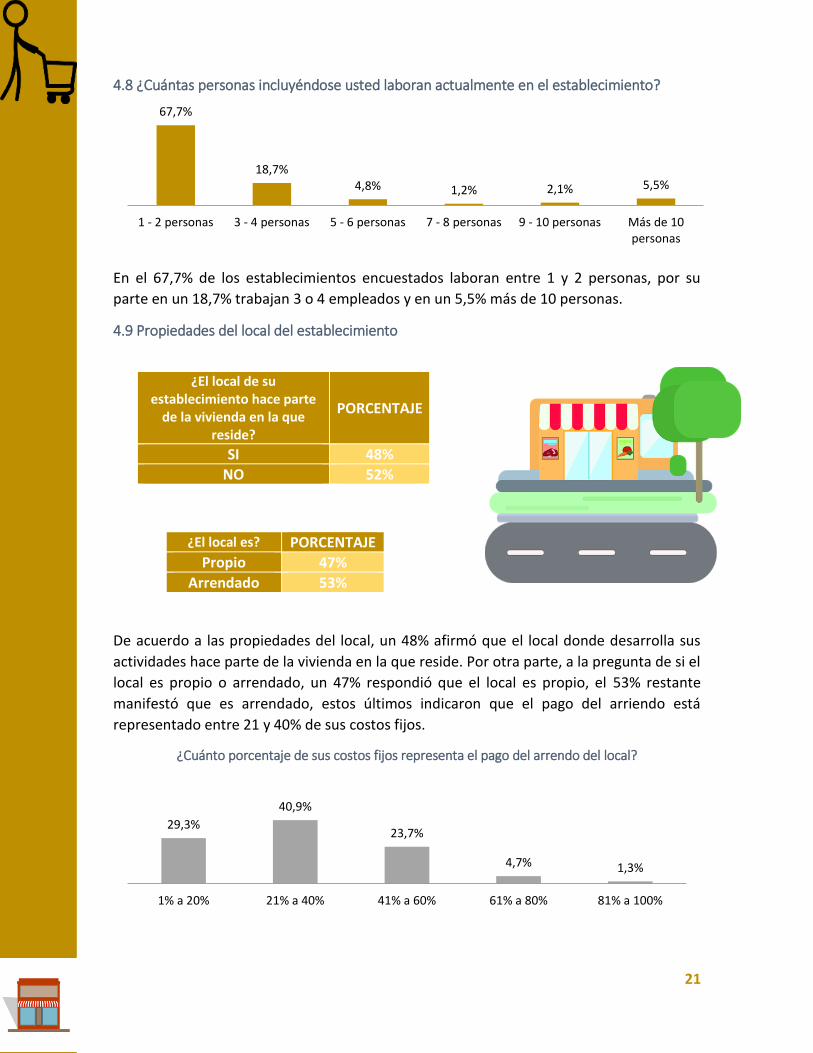

4.8 ¿Cuántas personas incluyéndose usted laboran actualmente en el establecimiento?

En el 67,7% de los establecimientos encuestados laboran entre 1 y 2 personas, por su

parte en un 18,7% trabajan 3 o 4 empleados y en un 5,5% más de 10 personas.

4.9 Propiedades del local del establecimiento

¿El local de su establecimiento hace parte

de la vivienda en la que reside?

PORCENTAJE

SI 48%

NO 52%

De acuerdo a las propiedades del local, un 48% afirmó que el local donde desarrolla sus

actividades hace parte de la vivienda en la que reside. Por otra parte, a la pregunta de si el

local es propio o arrendado, un 47% respondió que el local es propio, el 53% restante

manifestó que es arrendado, estos últimos indicaron que el pago del arriendo está

representado entre 21 y 40% de sus costos fijos.

¿Cuánto porcentaje de sus costos fijos representa el pago del arrendo del local?

67,7%

18,7% 4,8% 1,2% 2,1% 5,5%

1 - 2 personas 3 - 4 personas 5 - 6 personas 7 - 8 personas 9 - 10 personas Más de 10personas

29,3%

40,9%

23,7%

4,7% 1,3%

1% a 20% 21% a 40% 41% a 60% 61% a 80% 81% a 100%

¿El local es? PORCENTAJE

Propio 47%

Arrendado 53%

22

4.10 ¿Cuál son los mecanismos de pago que acepta en su establecimiento?

El 74,7% de los establecimientos recibe efectivo, el 18,1% tiene sistema de crédito, es

decir, fiado. Es importante mencionar que únicamente un 5,6% recibe tarjetas débito o

crédito y un 1,7% acepta transferencias bancarias.

4.11 ¿Cómo considera usted que se puede mejorar el sector de víveres y abarrotes en el

departamento?

Los principales aspectos que mencionaron los establecimientos encuestados como

consideraciones para mejorar el sector hacen referencia principalmente a las estrategias

con los proveedores en un 48,8%, seguido de una mayor facilidad de crédito con 12,2% y

la creación de alianzas con otros empresarios del sector con 11,5%.

Tomando en cuenta el principal aspecto de generar estrategias de precios con los

proveedores, se preguntó a los minoristas acerca de la interacción con estos obteniendo

los siguientes datos.

74,7%

18,1%

5,6%

1,7%

Efectivo

Sistema crédito (fiado)

Tarjeta débito o crédito

Transferencias

48,8%

12,2%

11,5%

8,0%

7,7%

4,0%

2,3%

1,9%

0,9%

2,6%

Estrategias de precios con los proveedores

Mayor facilidad de crédito

Creando alianzas con otros empresarios delsector

Implementando tecnologia en losestablecimientos

Capacitaciones a las personas del sector

Apoyo a los pequeños comerciantes

Reducción de los supermercados de cadena yde bajo costo

Reducción de impuestos

Control de la informalidad

Otros

23

MINORISTAS

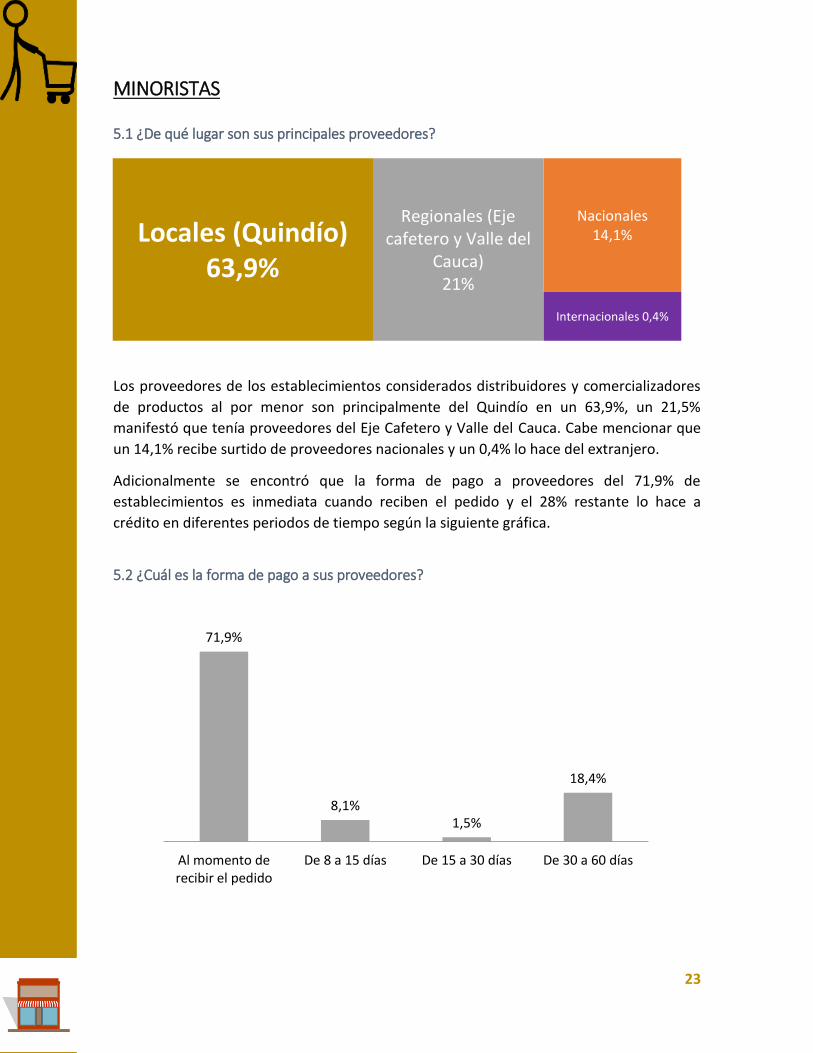

5.1 ¿De qué lugar son sus principales proveedores?

Los proveedores de los establecimientos considerados distribuidores y comercializadores

de productos al por menor son principalmente del Quindío en un 63,9%, un 21,5%

manifestó que tenía proveedores del Eje Cafetero y Valle del Cauca. Cabe mencionar que

un 14,1% recibe surtido de proveedores nacionales y un 0,4% lo hace del extranjero.

Adicionalmente se encontró que la forma de pago a proveedores del 71,9% de

establecimientos es inmediata cuando reciben el pedido y el 28% restante lo hace a

crédito en diferentes periodos de tiempo según la siguiente gráfica.

5.2 ¿Cuál es la forma de pago a sus proveedores?

71,9%

8,1% 1,5%

18,4%

Al momento derecibir el pedido

De 8 a 15 días De 15 a 30 días De 30 a 60 días

Locales (Quindío) 63,9%

Regionales (Eje cafetero y Valle del

Cauca) 21%

Nacionales 14,1%

Internacionales 0,4%

24

5.3 Productos con mayor dificultad para conseguir por los minoristas

5.4 ¿Por qué presenta problemas para conseguir estos productos?

Usualmente los minoristas presentan dificultades para conseguir diferentes tipos de

productos, de acuerdo a la tabla anterior se evidencia que con mayor frecuencia los

productos agrícolas son los más difíciles de encontrar, seguido por los pescados. Según

los empresarios estas dificultades se dan por la escasez durante las temporadas en el año

en un 47%, o por el precio del producto en 31%.

MAYORISTAS

6.1 ¿Quiénes son sus principales clientes?

En la central mayorista de Armenia se ubican los proveedores mayoristas, en este sentido,

se indagó por sus clientes a lo que respondieron que el público en general representa el

42,1%, seguido por tenderos y supermercados con 23,7% y 21,1% respectivamente.

42,1%

23,7%

21,1%

7,9%

2,6%

2,6%

Público en general

Tenderos

Supermercados

Mini mercados

Graneros

Revuelterias / fruver

Aceite Limón

Aguacate Mandarina

Almendras Mango

Arroz Maracuyá

Atún Nueces

Bagre Panela

Bebidas gaseosas Papaya

Brevas Pera

Café Productos de aseo

Carne de Res Sardinas

Cerveza Tomate

Cigarrillos Whisky

47%

31%

16%

6%

Escasez del productodurante el año

Precio del producto

Proveedores fuera deldepartamento

Calidad del producto

25

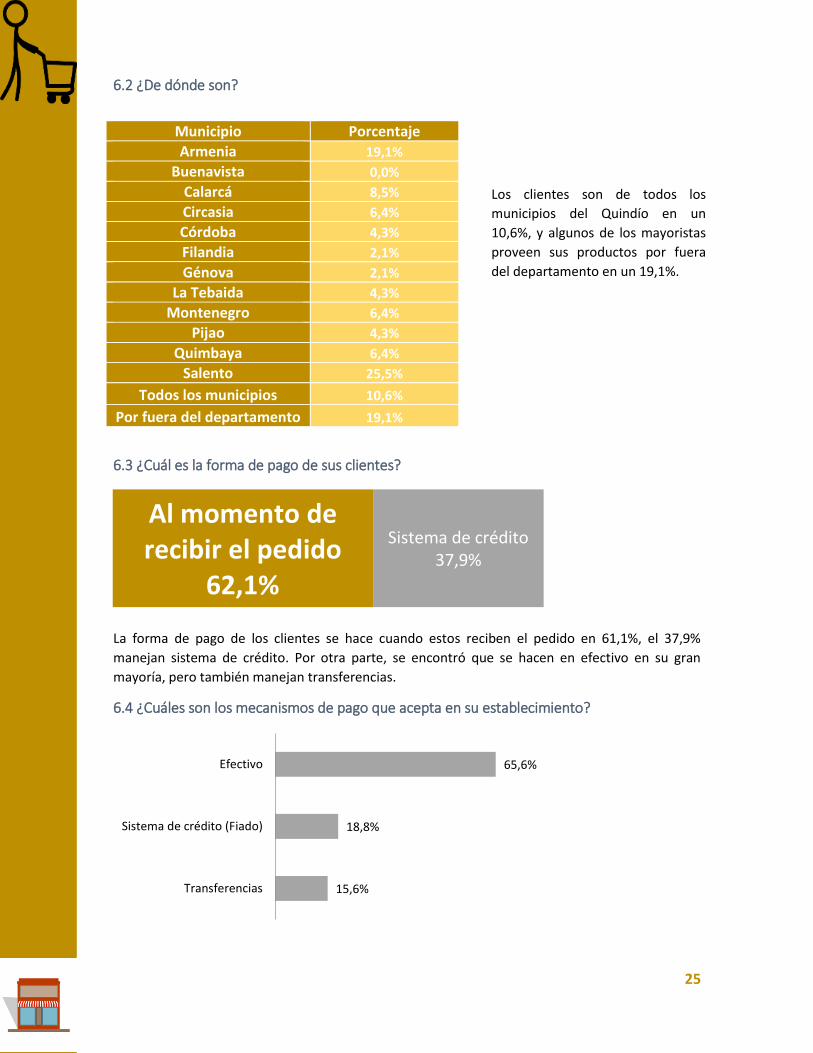

6.2 ¿De dónde son?

6.3 ¿Cuál es la forma de pago de sus clientes?

La forma de pago de los clientes se hace cuando estos reciben el pedido en 61,1%, el 37,9%

manejan sistema de crédito. Por otra parte, se encontró que se hacen en efectivo en su gran

mayoría, pero también manejan transferencias.

6.4 ¿Cuáles son los mecanismos de pago que acepta en su establecimiento?

65,6%

18,8%

15,6%

Efectivo

Sistema de crédito (Fiado)

Transferencias

Municipio Porcentaje

Armenia 19,1%

Buenavista 0,0%

Calarcá 8,5%

Circasia 6,4%

Córdoba 4,3%

Filandia 2,1%

Génova 2,1%

La Tebaida 4,3%

Montenegro 6,4%

Pijao 4,3%

Quimbaya 6,4%

Salento 25,5%

Todos los municipios 10,6%

Por fuera del departamento 19,1%

Al momento de recibir el pedido

62,1%

Sistema de crédito 37,9%

Los clientes son de todos los

municipios del Quindío en un

10,6%, y algunos de los mayoristas

proveen sus productos por fuera

del departamento en un 19,1%.

26

CONCLUSIONES Y RECOMENDACIONES

Durante el año 2017 se encontraron 3.542 establecimientos dedicados al comercio

de víveres y abarrotes en el departamento. Se evidencia un incremento del 6,5%

respecto al 2016 y un crecimiento constante durante los últimos años.

Son 2.377 tiendas, supermercados y graneros vigentes en el 2017.

Durante 2017 se presentó un incremento en el número de establecimientos

dedicados al comercio de víveres y abarrotes en la gran mayoría de municipios del

Quindío destacándose Buenavista, Circasia y La Tebaida. La mayor participación

del total de empresas se concentra en Armenia con un 57%, seguida por Calarcá

con 11%.

El 55,1% de los establecimientos encuestados lleva el control de sus ventas, gastos

y costos de manera manual o escrita, un 21% no lleva control generando la idea de

llevar capacitaciones o campañas de contabilidad hacia el sector y de esta forma

tecnifiquen y apliquen un control eficiente.

Se evidencia que la atención brindada es uno de los factores que influyen en que

los consumidores se acerquen a los diferentes espacios de venta de víveres y

abarrotes.

La llegada de grandes superficies (supermercados de cadena) y tiendas de

descuento o bajo costo fueron los principales aspectos mencionados por los

encuestados para aclarar el motivo de sus ventas bajas. Por lo tanto, se hace

necesaria la atención constante en la búsqueda de alternativas que permitan que

el sector mitigue la afectación causada por estos nuevos modelos de negocio.

El 66,9% de los establecimientos encuestados no presta ningún servicio adicional,

en este sentido, el ofrecer servicios adicionales podría atraer mayor número de

clientes y ser una de las alternativas de solución.

La utilización de nuevos medios de pago se convierte en una necesidad,

únicamente el 7,3% de los establecimientos encuestados recibe tarjetas débito o

crédito y transferencias bancarias.

Los empresarios proponen en un 48,8% formar estrategias de precios con

proveedores para mejorar el sector.

Para el 63,9% de los minoristas encuestados estos proveedores son del

departamento del Quindío. Adicionalmente indicaron algunos productos difíciles

de conseguir en un 47% por escasez durante el año o en 31% por el precio.

Según los mayoristas encuestados su mercado en mayor medida es el público en

general, seguido por tenderos y supermercados.

Recommended