El Contador Público que reconoce los diferenciadores en su gestión profesional

2

Contenido

Cómo debería visualizarse el Contador Público del futuro .................................................................................. 4

Requerimientos para un futuro promisorio para el estudiante de Contaduría Pública ........................ 6

El Contador Profesional y su Proyección Gerencial ................................................................................................ 8

Transformar la estructura de la Profesión es un requerimiento para dar aplicación las NIIF en Colombia ................................................................................................................................................................................... 12

Se reactiva la aplicación voluntaria de NIIF .............................................................................................................. 17

“Puede parecer inaudito, pero hay colegas que piensan que el proceso de las NIIF se va a revertir”: Daniel Sarmiento Pavas ..................................................................................................................................................... 20

Ocho tendencias que cambiarán a las empresas en 2012 .................................................................................. 23

Ocho tendencias que cambiarán a las empresas en el 2012 y su impacto en la auditoría y revisoría fiscal de las PYMES ............................................................................................................................................................... 25

Descubra cuáles son los 15 tipos de negocio que tienen más futuro en el mundo, según expertos .....

………………………………………………………………………………………………………………………………………………31

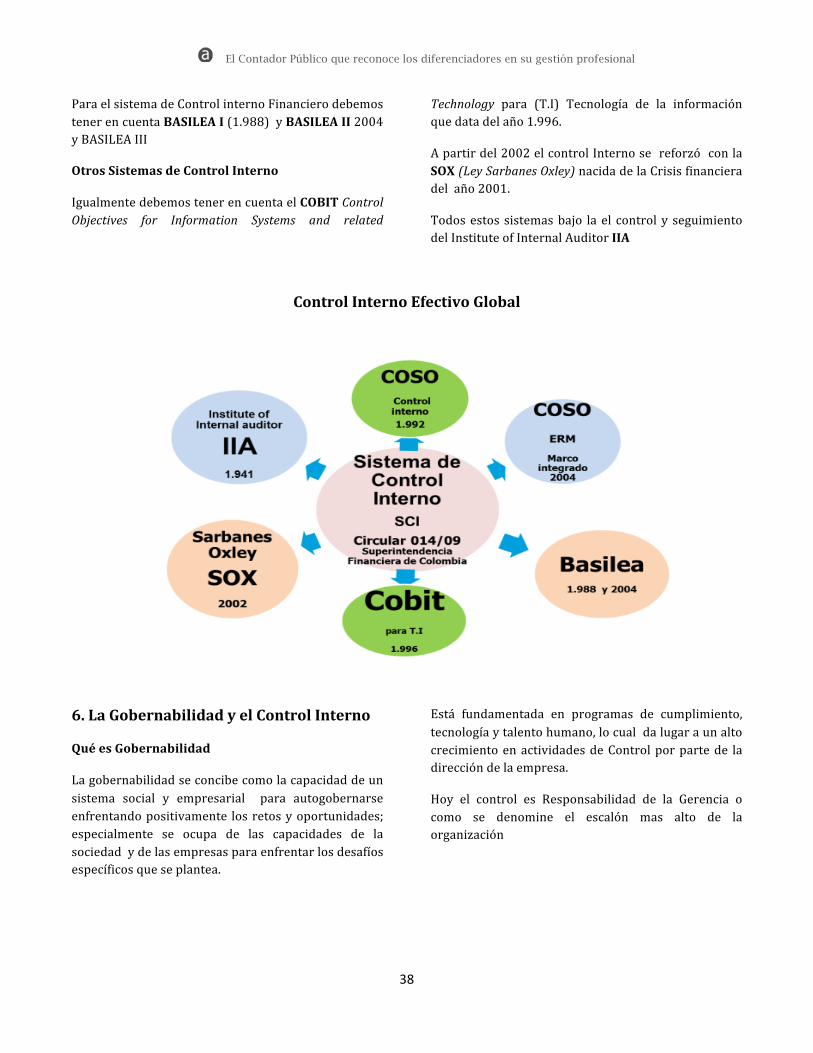

Contabilidad, Auditoría y Control Interno.Una visión global para Colombia ............................................. 35

El Contador Público que reconoce los diferenciadores en su gestión profesional

3

Nota del Compilador

El título de la publicación responde a la realidad si quien la lee detenidamente, encuentra que en los artículos compartidos hay una serie de “diferenciadores” que deben ser analizados por el Contador Público para ser destacados en su carrera. Recordemos que si cultivamos ideas, entrenamos nuestra creatividad, imaginación y no subestimamos nuestro talento, podemos por nosotros mismos generar nuestras propias empresas. Pensar como un Contador actualizado es muy diferente al Contador de la antigua usanza, y en esto están involucrados los estudiantes de Contaduría quienes ya poseen las herramientas y las tecnologías que facilitan el ser distintos para buscar desarrollos que les permitirán percibir el mundo con una dimensión distinta.

Considero que hay futuro promisorio en nuestra actividad, pero tenemos qué salirnos del molde de nuestra profesión hecha con base en la praxis en la cual nos hemos mantenido, dejando a un lado la visión humanística, social e investigativa que debe predominar en nuestro diario trajinar para el desarrollo personal y de las empresas. Nuestra carrera debe avanzar para empezar a formar un Contador con una visión global que le facilite la observación al detalle y no a la inversa, como ha sido y sigue siendo actualmente. Depende entonces de la formación académica el que tengamos unos Contadores Públicos con una mayor ética y un mayor predominio del querer ser los buscadores y detentadores de la confianza pública, porque es ese público el que define nuestro reconocimiento en la sociedad. Hay un reto ahora que es el de la investigación e innovación para lo cual ya hay definidos importantes recursos y adicionalmente beneficios fiscales. Apoyemos nuestras empresas para que haya una contribución de vuelta y estaremos seguros que vamos en la dirección correcta y enfocados como profesionales reconocidos y de éxito. Este último objetivo lo lograremos cuando definamos diferenciadores claros y un foco hacia el cual tienden los intereses particulares, de la familia, del país y del mundo. José Hernando Zuluaga Marín CEO actualicese.com

El Contador Público que reconoce los diferenciadores en su gestión profesional

4

Cómo debería visualizarse el Contador Público del futuro

Con motivo de la celebración nacional del Día del Contador Público, nos paramos frente a la realidad de nuestra profesión y planteamos una serie de fortalezas y debilidades con las que contamos cada uno, para tener en claro lo realmente importante en este día: situarnos en el entorno adecuado y

lograr posicionarnos en el futuro como los profesionales que buscamos ser.

José Hernando Zuluaga Marín CEO actualicese.com

Para lograr este objetivo, requerimos concientizarnos de varios elementos vitales:

1. Hacer una evaluación de la responsabilidad propia.

2. Ver hacia dónde dirigen su formación las Universidades.

3. Conocer el funcionamiento de las instituciones de vigilancia y control.

4. Reconocer si los organismos de investigación funcionan y vislumbran el futuro.

5. Reconocer si es posible que funcionen las entidades que los agremian.

6. Reconocer si hay o habrá entidades que los agrupen hacia propósitos comunes.

7. Reconocer si es posible una coherencia hacia la unión profesional.

Ante el panorama anterior que ofrece nuestro entorno, el Contador Público se deberá ver:

1. Enfrentando los desarrollos tecnológicos que surgen cotidianamente sin evadirlos.

2. Teniendo la capacidad de decidir frente al trato humano con los demás, con los clientes o bien con sus empleadores, e inclusive con sus proveedores.

3. Con capacidad para analizar y actuar frente a los marcos o estándares internacionales y su incidencia en el futuro.

4. Mejorando la actitud frente a la responsabilidad social y ecológica en una forma determinante y clara.

5. Con la capacidad de enfrentar su propia competencia con diferenciadores claros.

6. Con la capacidad para crear emprendimientos que lo saquen de su rutina.

7. Aplicando los conocimientos adquiridos en el aula o en la práctica.

8. Enfrentando con ética y moral los atractivos de la creciente corrupción en la profesión e inclusive los deseos de elusión y evasión.

9. Enfrentando éticamente a sus propios colegas en la oferta de servicios y la forma de agregar valor a su servicio en las empresas.

10. Definiendo con precisión los requerimientos futuros de capacitación y actualización.

11. Reconociendo en forma clara la importancia de la Fe Pública como la única base para que el profesional de la Contaduría mantenga la credibilidad y confianza pública.

12. Como un proponente de ideas, fruto de investigación e innovación.

13. Como un definidor de lo que más le conviene: como asalariado, independiente o emprendedor (Auditor Externo, Revisor Fiscal o Empresario) con sus implicaciones frente a la independencia mental.

14. Reconociendo la importancia social de su profesión frente a los requerimientos de la información económica y financiera de los negocios y del mundo.

15. Reconociendo igualmente la importancia del profesional de la Contaduría Pública en el desarrollo de la economía del país.

16. Valorando su profesión como una de las que ha tenido los mayores logros en el uso de la información y tecnología.

17. Teniendo la capacidad de identificar los retos del Estado frente a la tecnología en línea en un inmediato futuro.

18. Comprendiendo la importancia y el valor presente y futuro del conocimiento en temas como los de derechos de autor, marcas, patentes, good will, Know How, bases de datos y otros intangibles.

El Contador Público que reconoce los diferenciadores en su gestión profesional

5

19. Teniendo claridad sobre la necesidad en su futuro de las diversas “acreditaciones” nacionales e internacionales para ser reconocido profesional y empresarialmente.

20. Valorando la importancia de contribuir en el mantenimiento del medio ambiente.

21. Conociendo la importancia de otras formaciones existentes dentro de su profesión, tales como la importancia de la estandarización mundial, idiomas, contabilidad o auditoría forense, auditoría

de riesgos, valor razonable, XBRL.

22. Como un profesional listo a asumir los retos del cambio con la actualización permanente.

23. Como un claro conocedor de que en la investigación e innovación está el futuro personal, del país y del mundo.

24. Reconociendo que en una economía globalizada, el marco legal está siendo superado por la realidad de la economía y los negocios.

El Contador Público que reconoce los diferenciadores en su gestión profesional

6

Requerimientos para un futuro promisorio para el estudiante de Contaduría Pública

José Hernando Zuluaga Marín CEO actualicese.com

El estudiante de Contaduría enfrenta con incertidumbre el futuro por los siguientes motivos:

8. Gran cantidad de competencia.

9. Competencia desleal.

10. Pocos ingresos frente a grandes responsabilidades.

11. La formación que recibe es criticada.

12. Enfrenta retos de actualización.

13. Entiende que la práctica profesional quita tiempo al análisis.

14. Genera información con recursos tecnológicos limitados.

15. Reconoce que la academia exige poca investigación pero no le importa.

Para su mejor futuro requiere

25. Mayor claridad conceptual.

26. Aprender a utilizar las nuevas metodologías de investigación y llegar a definir y poner en marcha proyectos ya sean propios o ajenos.

27. Observar que los avances tecnológicos mundiales son o no coincidentes con la velocidad de la formación académica.

28. Saber que debe estar enfrentando las posibilidades del futuro con tecnologías avanzadas.

29. Que se analice si es posible que en los 12 meses del año puedan estudiarse 3 “semestres” académicos dado que el “semestre académico” actual es de 4 meses.

30. Que le sea permitido el uso de la Internet, celulares, redes sociales y otras tecnologías en los salones de clases de manera moderada e instructiva, pues son herramientas de su uso diario.

31. Saber que enfrenta un lento proceso de cambio en el pénsum académico debido a la estructura de las entidades que le dan formación.

32. No estar de acuerdo con obtener el título de

Contador Público, después de hacer un diplomado (bastante relajado) o bien un trabajo de grado, que fácilmente puede ser una copia.

33. Que se mejore la formación académica para enfrentar el reto profesional.

34. Tener la aspiración de que se de un proceso más rápido de virtualización en la formación académica en lo cual se avanza, pues el actual no es suficiente.

35. Ser formado y escuchado para generar propuestas de avanzada que ayuden a las instituciones académicas.

36. Andar por el camino de conocer que las estimaciones en el mundo actual pasan o pasarán por el valor económico y financiero que se le dé al “conocimiento”.

37. Que como estudiante nocturno se le evalúe y valore su formación dándole la importancia que tiene la práctica que adquiere en el día.

38. Que como estudiante diurno se evalúen las posibilidades de adquirir una práctica adecuada.

39. Esperar que sea vista su formación desde la perspectiva y la disyuntiva de la velocidad del tiempo, con su inmediato futuro personal, y el de su familia,

40. Ser conocedor de su responsabilidad social, con los demás miembros de la comunidad nacional e internacional.

41. Ser apoyado y que se le permita su intercomunicación en la red, deseando además que se creen redes sociales que puedan ser usadas entre colegas profesionales a nivel nacional e internacional.

42. Ser consolidadores de metodologías como la de Wikipedia en temáticas especializadas de su profesión.

43. Que lo vean como prestador de servicios internacionales por su capacidad de utilizar las nuevas tecnologías.

44. Lograr que se le facilite la obtención de la matrícula profesional de acuerdo con la normatividad vigente o las nuevas propuestas que hayan para el futuro.

El Contador Público que reconoce los diferenciadores en su gestión profesional

7

45. Lograr fundamentos de moral y ética humana y profesional como herramientas que le permitirán gestionar su propio futuro.

46. Ser reconocido como profesional importante dentro de su actividad y que sea tenido en cuenta cuando se tomen decisiones que afecten al país o el mundo.

Que su formación académica le de la capacidad de acceder a toda lectura de tipo económico, para conocer de dónde y por qué se toman determinadas decisiones a diferentes niveles.

El Contador Público que reconoce los diferenciadores en su gestión profesional

8

El Contador Profesional y su Proyección Gerencial

El papel del nuevo Contador en un mundo Globalizado

Luis Raúl Uribe Medina Contador Público. Universidad de San B/tura-‐Cali. Docente NIC-‐NIIFs Universidades Javeriana, San. B/tura-‐ U. San Martin, UNICUCES-‐ Cali. Director Ejecutivo ADECONTA.

La Globalización es un fenómeno que ha adquirido relevancia en los últimos años. Puede describirse como "la internacionalización del conocimiento y de las actividades humanas en general " (Sabino Talla Ramos). Esta apreciación implica una consideración más universal no circunscrita al ámbito económico, sino como un fenómeno social en que se encuentran inmersos múltiples factores en permanente evolución: La cultura, las comunicaciones, la política etc. La Contabilidad no puede quedarse atrás de este fenómeno, al ser esta una disciplina que esta llamada a reflejar dichos cambios y su aporte al entendimiento de la Globalización es fundamental. Debemos hacer un gran esfuerzo para enfocar la tarea de cambiar la Visión que nuestra sociedad tiene de la Contabilidad y su práctica social. Como consecuencia de las transformaciones sociales, políticas y económicas del mundo, las profesiones han sufrido modificaciones en su estructura, concepción y contenidos. La Contaduría Publica no esta aislada de esta Dinámica, en la que se requiere de una confrontación permanente del conocimiento con la realidad. La función social que conlleva el ejercicio de la profesión de Contador convierte a quienes la ejercen en garantes de la seguridad y veracidad de los hechos económicos que subscriben o certifican. La profesión contable adquiere su verdadera dimensión en cualquiera de los campos de desempeño profesional: Auditores, Gerentes Financieros,

Analistas, Revisores Fiscales, Docentes, exigiendo ciertas cualidades profesionales y personales para cumplir con la misión social de ser depositarios de la confianza pública. El perfil del Contador ha cambiado, estamos en presencia de un profesional destacado, inquieto por el estudio y comprensión de temáticas Gerenciales, administrativas, económicas, jurídicas, informáticas, entre otras, que fortalezcan su formación académica, en procura de lograr una participación cada vez mayor en los procesos de decisión organizacionales. La nueva imagen del contador se incrementa en la medida en que el profesional complementa su formación capacitándose en diferentes aspectos: Impuestos, Auditoria, Costos Gerenciales, Ciencias de Administración como Control total de Calidad y Reingeniería, Finanzas como Costeo ABC, Valor Económico Agregado (EVA) Balanced Scorecard, así deja de ser un “tenedor de libros” para convertirse en asesor de la alta gerencia, mano derecha en la toma de decisiones no solo financieras, sino administrativas, legales y operativas. El Contador debe ser una persona con habilidad profesional, formación integral, capacidad de liderazgo, responsabilidad social y espíritu de investigación. Las empresas se deben preparar para afrontar los nuevos retos que plantea la comunidad internacional con el fin de garantizar competitividad en ambientes globalizados desde la perspectiva de los Costos y la Contabilidad de gestión. Se hace indispensable el manejo y dominio de las Normas Internacionales de Información Financiera (NIIFs-‐IFRS) y su armonización con los PCGA regidos por nuestras normas (Dcto. 2649/93), estar al tanto del avance de esta temática y su evolución ( Ley 1314 de 2009 o Ley de Convergencia, Plan de trabajo del

El Contador Público que reconoce los diferenciadores en su gestión profesional

9

CTCP de junio 30 de 2010 y Junio 22 de 2011, Dic 2011), capacitarse, dominarlas, hacer pruebas, trabajar en la implementación, Identificar los impactos en las empresas. Igualmente conlleva una reflexión profunda al interior de las Universidades y el discurso académico que se maneja actualmente. La pregunta seria: sé esta generando Valor en los futuros profesionales para atender los requerimientos de una sociedad mejor informada y más competitiva? La educación de los Contadores Profesionales debe tener estos componentes: • Conocimiento contable general. Comprensión

fundamental de Contabilidad Financiera y Gerencial, Auditoria, Tecnología Informática, Impuestos.

• Conocimiento Contable especializado:

Profundizar en una o más áreas. • Educación general en otras disciplinas

fundamentales: Economía, Derecho, Administración, Comercio Exterior.

• Conocimiento organizacional y de negocios.

Conocimiento conceptual integral de los negocios: Mercadeo, Producción, Calidad, Despachos, Logística.

Habilidades: Los contadores profesionales deberán tener estas habilidades: • De adaptación. Habilidad de aplicar el

conocimiento contable parar resolver problemas del mundo real, aplicarlo en cualquier ambiente ( industrias, globalmente o en otras culturas.)

• De comunicación. Tiempo apropiado para

comunicar, planear proceso de comunicación, comunicación no verbal, con gente de diversas culturas, comunicación para transferir conocimiento, Manejo de otros idiomas (Ingles.)

• De negociación: técnicas de negociación, en ambientes globales y otras culturas, Poder y limites de la negociación.

• Intelectuales: capacidad de investigación,

pensamiento abstracto, lógico, razonamiento, análisis critico, comprender hechos no ubicados o incompletos, identificar y anticipar problemas, encontrar soluciones, pensamiento inductivo y deductivo, capacidad de juzgar apoyándose en alternativas, hechos y datos.

• Interpersonales: Trabajar en equipo, organizar y

delegar tareas, motivar y desarrollar, evitar y resolver conflictos, liderazgo, interactuar con gentes de diversas culturas y niveles intelectuales en ambiente global.

• Personales: Pensamiento y visión creativos,

investigación e indagación, conducta Etica, Motivación, persistencia, empatía, sensibilidad a lo social, compromiso de aprendizaje para toda la vida.

Áreas de Competencia de los Contadores Profesionales. Se han identificado las competencias necesarias para ayudar a que el Contador profesional asuma el rol de socio de negocios estratégicos y continúe siendo un miembro actualizado, relevante y de pensamiento proactivo de la fuerza de trabajo de hoy y del futuro. 1) Atributos personales: característica que le permite al Profesional de las

finanzas atraer a otros hacia puntos de vista bien razonados y lógicos, para comunicarse efectivamente y relacionarse con otros.

2) Cualidades de Liderazgo: Habilidades que le permiten al Contador

Profesional asumir posición de influencia mediante la consecución y apalancamiento de diversidad de recursos que orientan los problemas y las oportunidades través de la organización.

3) Perspectiva amplia de Negocios:

El Contador Público que reconoce los diferenciadores en su gestión profesional

10

Entendimiento amplio de las organizaciones, su Industria y las practicas de contabilidad Gerencial, así como la aplicabilidad.

4) Experticia profesional: Son las habilidades técnicas profesionales que tienen los Contadores y que hacen parte de su capacidad única para entender una organización desde una perspectiva que no tienen otros profesionales.

Contabilidad Profesional y de Gestión. 1) Análisis de ciclo de vida del producto:

Es el ciclo en que este existe desde su concepción hasta que es abandonado.

2) La cadena de valor y sus eslabones: Conjunto de actividades interrelacionadas

creadoras de valor. 3) Análisis de actividades, base para el sistema

de costos ABC (Activity Based Costing): Las actividades se encadenan en conjuntos que

forman procesos. 4) Planeamiento estratégico: Enfocado al cumplimiento de la Visión y Misión. 5) El presupuesto como elemento de control de

Gestión: Utilizando esta herramienta de una forma

dinámica con el concepto de presupuesto flexible. 6) Indicadores de Gestión: Establecer "medidores" que reflejen resultados

actuales y potenciales. 7) Cuadro de Mando integral (Balance

Scorecard): Es una herramienta que interrelaciona los

indicadores de control tradicionales financieros con otros no financieros para medir en conjunto los logros de los objetivos estratégicos desde los puntos de vista de clientes, accionistas, procesos internos y el recurso humano.

8) Valor económico agregado (EVA):

Medida de rendimiento de la empresa que indica cuanto valor se crea con el capital invertido.

9) Target Costing : Constituye una herramienta que trata de asegurar

una rentabilidad de la empresa antes de lanzar un producto. Es una nueva técnica de gestión de costos, si el objetivo es conseguir un determinado beneficio, la única forma de lograrlo es a través de la optimización de los costos.

10) Benchmarking: Proceso de comparar y medir continuamente una

organización con lideres del negocio (globalmente) y obtener información para mejorar desempeño.

11) Administración de la Base de datos: Motivar la cultura y crear conciencia en el manejo

de la base de datos en las organizaciones. 12) Otros Conceptos o Herramientas: Flujo de caja libre, EBITDA, Auditoria Integral o

de riesgos, E-‐Business, Capital Intelectual, Sistemas de Información Estratégica.

La Contaduría Pública en Colombia. La Contaduría Publica como Profesión tiene problemas estructurales que requieren soluciones de fondo: 1) No se estudian o muy pocos lo hacen, los

problemas estructurales ni de perspectiva internacionales.

2) El nivel dominante es de tipo operativo. El perfil básico es de auxiliares o analistas, a lo sumo pequeñas jefaturas. Lo estratégico y la alta Gerencia llega a muy pocos y no trasciende a la profesión.

3) Se estudia en ratos libres, después de extenuantes jornadas laborales y afectando la vida familiar. Lo académico en muchos casos es de menor importancia. La Investigación contable es muy escasa y hace falta apoyo en todos los

El Contador Público que reconoce los diferenciadores en su gestión profesional

11

niveles, hay casos aislados de resaltar, pero no es general.

4) Algunas Universidades mercadean con la formación profesional de los Contadores pero no apoyan la profesión. No hay respaldo técnico ni de investigación de tiempo completo y también en muchos casos se entregan títulos a granel sin el respaldo de la calidad de ellos. Hay profesores que nunca han trabajado en empresas, solo leen y “fusilan” libros, pero no tienen respaldo practico, muchos lo hacen por escampar.

5) La Unidad gremial es una Utopía. Se piensa a

favor de unos pocos. Hay politiquería en nuestra profesión, proliferación de Asociaciones, Agremiaciones y Confederaciones y cuando surgen iniciativas como el Colegio Único de Contadores en Colombia, se observan recelos, intereses particulares, que impiden la verdadera

asociación en una sola entidad, ojala tuviéramos una sola entidad gremial, que tendría una fuerza muy grande en lo legislativo y para el crecimiento y fortalecimiento de nuestra profesión

6) Mientras tanto el mundo ha evolucionado

aceleradamente por la adopción de los esquemas derivados de la Contaduría Profesional y de la creación de valor. Se requieren esfuerzos grandes para darle a la sociedad y a las organizaciones las soluciones requeridas y a la profesión el Status de mayor realce.

Se buscan personas que deseen vincularse activamente a estas causas.

Cali, Feb. 21/2012.

El Contador Público que reconoce los diferenciadores en su gestión profesional

12

Transformar la estructura de la Profesión es un requerimiento para dar aplicación las NIIF en Colombia

Borrador para Discusión

Proyecto de reforma de la administración de la Contaduría Pública Colombiana propuesto por el C.P. Daniel Sarmiento Pava , actualmente Presidente del Tribunal Disciplinario de la JCCP y Miembro del

Consejo Técnico de la Contaduría Daniel Sarmiento P. Presidente Tribunal Disciplinario JCC, miembro CTCP La Ley 1314 dio un primer paso en la reforma de las estructuras contables y de auditoría del país, al disponer un mecanismo para lograr la aplicación de estándares internacionales sobre la materia en Colombia. Sin embargo, para llegar a una aplicación eficiente de la Ley, se requiere una segunda etapa: la de la transformación de la estructura de la administración de la profesión contable. Las razones, entre otras, son las siguientes: • La ley 1314 no profundizó en las funciones claves

de la administración profesional. • El Consejo Técnico de la Contaduría Pública (CTCP)

no es un organismo financieramente independiente y por lo tanto, es difícil la asignación de recursos para operar.

• La Junta Central de Contadores (JCC) no cumple su papel a cabalidad y presenta problemas estructurales y de funcionamiento.

• La carga profesional que implica la aplicación de los estándares internacionales no está compensada con una estructura que garantice alto nivel de calidad, ni que se anticipe a actuaciones negligentes o dolosas por parte de los contadores públicos.

Lo anterior se corrobora al revisar el estado actual de los aspectos relacionados con la administración de la profesión contable, como lo indicamos a continuación: Inscripción (Art. 3 y 4 Ley 43 1990): se trata de la autorización, tanto a firmas como a personas

naturales, para desarrollar actividades de la profesión. Lo hace actualmente la JCC, aunque los requisitos para registrarse son mínimos (ser titulado y tener un año de experiencia pertinente. En el caso de las firmas, el 80% de los socios debe ser CP). Acreditación: no existe aún. Se refiere a la refrendación de la capacidad para ejercer. Puede basarse en estudios realizados, experiencia profesional adquirida, pruebas de conocimiento o una mezcla de los anteriores. Debe ser revalidada cada cierto tiempo, para garantizar la calidad en la prestación del servicio. Inspección y vigilancia (Art. 5 Ley 43 1990; Art. 9 Ley 1314): en la práctica, por razones de insuficiencia de recursos, virtualmente no se realiza. Es importante para transmitir la sensación de presencia entre los profesionales en ejercicio, y como elemento persuasivo y disuasivo en el ejercicio profesional. Una buena actividad de inspección y vigilancia sería una poderosa herramienta en la lucha anticorrupción. Regulación técnica: es un aspecto básico en el ejercicio profesional, puesto que se trata de la definición de las reglas de juego técnicas que se usarán para desarrollar las actividades propias de la contaduría pública. De acuerdo con la Ley 1314/09, la regulación tiene dos fases: • Normalización técnica: etapa en la cual se

proponen las normas y los afectados, en cabeza del CTCP. Infortunadamente, los recursos para ejercer esta actividad provienen del Ministerio de Comercio, Industria y Turismo (MCIT), lo cual le resta autonomía al CTCP y le dificulta el acceso

El Contador Público que reconoce los diferenciadores en su gestión profesional

13

oportuno a las herramientas necesarias para desarrollar su encargo.

• Normatización técnica: es la promulgación legal de las normas, facultad conferida a los ministerios de Hacienda y Crédito Público (HCP), y CIT.

Sanción disciplinaria: la facultad sancionatoria pretende preservar el ejercicio y proteger el interés público. Actualmente en cabeza del Tribunal Disciplinario de la JCC, se ha concentrado fundamentalmente en resolución de quejas interpuestas por afectados y en sanciones por violación de las normas de ética profesional incluidas en la Ley 43/90. Por otro lado, es elevado el número de quejas correspondientes a pequeñas causas que congestionan el tribunal, mientras los casos trascendentales no tienen la atención requerida. Existen en el país diversos puntos de vista sobre cómo deberían llevarse a cabo estas actividades. Algunos piensan que la JCC debería desaparecer y asignar la labor sancionatoria a un área de uno de los ministerios. Otros consideran que la JCC está mal conformada; que debe continuar operando, pero que su integración debe efectuarse con profesionales totalmente independientes, que no representen intereses gremiales, ni gubernamentales. Otros añaden a lo anterior, que la JCC debe dedicarse exclusivamente a la acción disciplinaria y las demás actividades ponerlas en cabeza de otros organismos. Señalan además que los miembros deben ser pagos y con dedicación exclusiva. El entorno internacional El ejercicio profesional no tiene un manejo que siga una tendencia universal. Los modelos fluctúan entre lo público y lo privado, pasando por lo mixto.

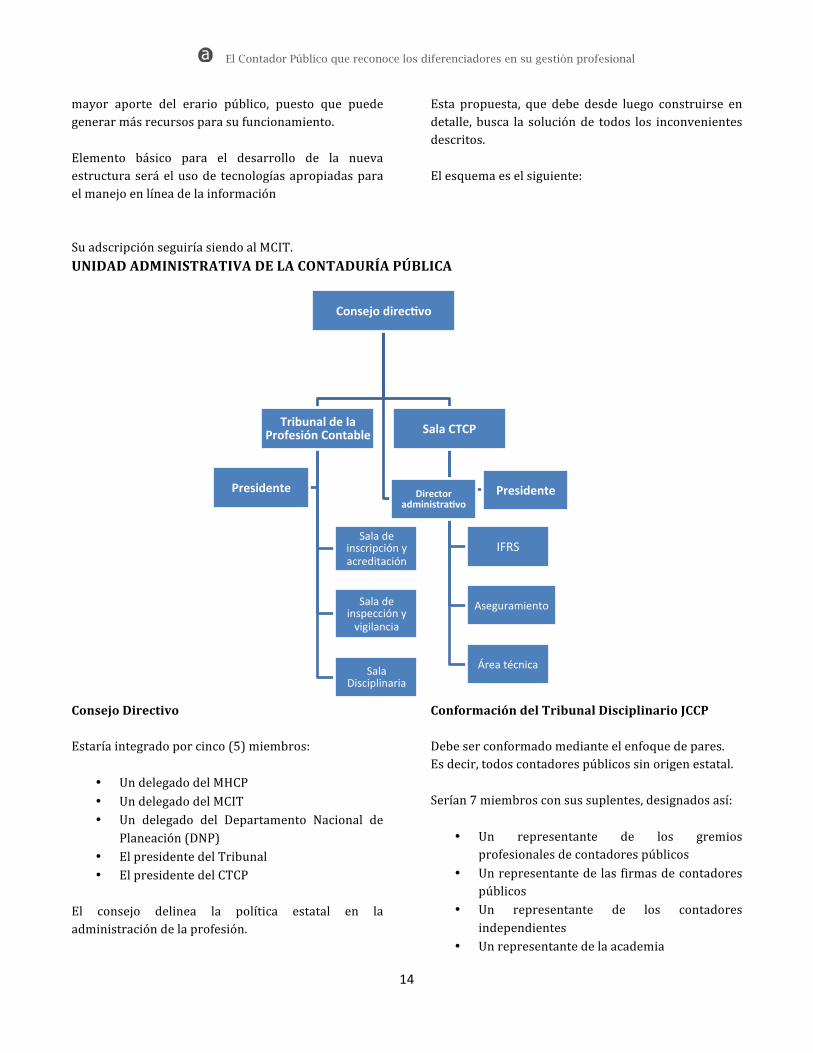

En Latinoamérica es común ver que los colegios de contadores efectúan acreditación (donde la hay) y a la vez sancionan. Sin embargo, en muchos casos este modelo trae como consecuencia la inoperancia de la acción disciplinaria, puesto que por la vía judicial se reclama la violación de derechos constitucionales, como el derecho al trabajo. En la práctica, las sanciones son mínimas. E.U. cuenta con un modelo que podemos llamar mixto, puesto que la acreditación requiere la validación de la certificación expedida por el AICPA, que es el gremio profesional. Sin embargo, la sanción disciplinaria puede ser impuesta por diversos organismos estatales o de origen legal, como ocurre con el PCAOB, que es de origen legal, puesto que fue creado por la Ley SOX en 2002 y tiene amplias facultades sancionatorias, aunque también regulatorias. Salvaguardar la fe pública como el activo más valioso de la profesión En consecuencia, no podemos decir que haya un patrón universal en el manejo de la profesión, así que proponemos la siguiente estructura en función de nuestras características nacionales, considerando que el activo más valioso de la profesión y tal vez su principal aporte al país es la emisión de fe pública. Propuesta de estructura de la Administración de la Contaduría Pública en Colombia Tanto la JCCP como el CTCP cumplen papeles claves en el ejercicio profesional. Sin embargo, tenerlos funcionando por separado es ineficiente y les resta significatividad. Propuesta para Transformar la Unidad Administrativa Especial JCCP Proponemos transformar la Unidad Administrativa Especial JCCP en la Unidad Administrativa de la Contaduría Pública. Este órgano concentraría toda la administración de las 5 actividades mencionadas atrás, sin requerir un

El Contador Público que reconoce los diferenciadores en su gestión profesional

14

mayor aporte del erario público, puesto que puede generar más recursos para su funcionamiento. Elemento básico para el desarrollo de la nueva estructura será el uso de tecnologías apropiadas para el manejo en línea de la información Su adscripción seguiría siendo al MCIT.

Esta propuesta, que debe desde luego construirse en detalle, busca la solución de todos los inconvenientes descritos. El esquema es el siguiente:

UNIDAD ADMINISTRATIVA DE LA CONTADURÍA PÚBLICA

Consejo Directivo Estaría integrado por cinco (5) miembros:

• Un delegado del MHCP • Un delegado del MCIT • Un delegado del Departamento Nacional de

Planeación (DNP) • El presidente del Tribunal • El presidente del CTCP

El consejo delinea la política estatal en la administración de la profesión.

Conformación del Tribunal Disciplinario JCCP Debe ser conformado mediante el enfoque de pares. Es decir, todos contadores públicos sin origen estatal. Serían 7 miembros con sus suplentes, designados así:

• Un representante de los gremios profesionales de contadores públicos

• Un representante de las firmas de contadores públicos

• Un representante de los contadores independientes

• Un representante de la academia

Consejo direcAvo

Tribunal de la Profesión Contable

Sala de inscripción y acreditación

Sala de inspección y vigilancia

Sala Disciplinaria

Presidente

Sala CTCP

IFRS

Aseguramiento

Área técnica

Presidente Director administraAvo

El Contador Público que reconoce los diferenciadores en su gestión profesional

15

• Un representante de las entidades del sector financiero

• Un representante de las entidades del sector industrial

• Un representante de las entidades de los sectores comercio y servicios

Características de sus miembros Los miembros del tribunal serían de dedicación exclusiva y funcionarios públicos. Su trayectoria profesional sería mínimo de 10 años y no deberían haber sido sancionados previamente por la JCC o el tribunal, o haber sido condenados por cualquier delito. En el momento de su elección, deben estar ejerciendo la profesión en relación con la representación que detenten. Su periodo sería de 4 años reelegibles y la presidencia se rotaría anualmente entre ellos. Conformación del Tribunal en Salas 3 serían las Salas que conformarían el Tribunal así:

1. Inscripción y acreditación, 2 miembros del tribunal;

2. Inspección y vigilancia: 2 miembros del tribunal; y

3. Disciplinaria: 3 miembros del tribunal. Estarían apoyadas por funcionarios de planta nombrados por el tribunal y tendrían autonomía para expedir sus actos, los cuales serían apelables ante el tribunal.

Cómo actuarían las Salas.

a. La sala disciplinaria actuaría para resolver las quejas contra profesionales;

b. La de inspección y vigilancia impondría las sanciones resultantes de visitas o solicitudes de información;

c. La de inscripción y acreditación, se establecería para resolver el registro inicial y la refrendación de la tarjeta.

Presentación de examen de conocimientos requisito para la Renovación de la Tarjeta profesional

La tarjeta tendría que renovarse cada 2 años, mediante la acreditación de horas de capacitación y la presentación de un examen de conocimientos. Al igual que el tribunal, cada sala contaría con un presidente nombrado entre ellos, con rotación anual. Recursos adicionales Las firmas de contadores públicos y los profesionales en ejercicio tendrían que pagar gastos de contribución, por los requerimientos del estado para ejercer la función de inspección y vigilancia. Se generan fondos adicionales a través de la presentación de los exámenes de inscripción y acreditación y la publicación de material de preparación para las pruebas, lo cual puede hacerse en asocio con universidades y/o instituciones internacionales. Consejo Técnico de la Contaduría CTCP La sala estaría conformada por 5 consejeros, todos los cuales tendrían que cumplir pruebas técnicas para su designación, y cumplir los demás requisitos señalados para los miembros del tribunal. La función del CTCP seguiría siendo la misma prevista en la Ley 1314: ser el órgano normalizador del país en materia de normas internacionales de información financiera y aseguramiento. Los postulantes, serían seleccionados así: • Un representante de los gremios profesionales • Un representante de los contadores públicos

independientes • Un representante de la academia • Un representante del MCIT • Un representante del MHCP

El Contador Público que reconoce los diferenciadores en su gestión profesional

16

Los consejeros serían nombrados por cuatro años reelegibles y tendrían dedicación exclusiva, en calidad de funcionarios públicos. Recursos adicionales para el CTCP El CTCP emitiría material de apoyo y guías prácticas en las materias de IFRS y normas de aseguramiento, generando recursos vía publicaciones. Igualmente podría diseñar planes de capacitación en asocio con universidades y/o entidades internacionales.

Es documento es simplemente un abrebocas para iniciar la discusión. En lo que seguramente todos estamos de acuerdo es en la necesidad urgente de una reforma estructural, puesto que de lo contrario, las estructuras actuales están condenadas a colapsar. La discusión está abierta. Febrero 20 de 2012.

El Contador Público que reconoce los diferenciadores en su gestión profesional

17

Se reactiva la aplicación voluntaria de NIIF

Edmundo Alberto Flórez Sánchez Líder en Investigación de Estándares Internacionales – actualicese.com [email protected]

El Ministerio de Comercio, Industria y Turismo expidió el pasado 21 de Febrero el Decreto 403 ampliando el plazo para acogerse a este proceso voluntario, señalando como fecha límite el 9 de Marzo de 2012. El Alcance del Decreto Encontramos un aspecto significativo expresado en el Decreto 403 antes mencionado, correspondiente al efecto contable por la aplicación voluntaria de las NIIF ocasionado por la modificación del artículo 7 del decreto 4946 de 2011, quedando de la siguiente manera: Artículo 7° <Modificado por el articulo 5 decreto 403 de 2012> Período de Prueba. La etapa de prueba de que trata este decreto está comprendida entre el 1° de enero y 31 de diciembre de 2012. En consecuencia, las entidades y/o entes económicos que participen voluntariamente en este ejercicio, prepararán su balance de apertura a 1 ° de enero de 2012, llevarán sus registros contables bajo NIIF para todos los efectos a partir del 1° de enero de 2013 y presentarán sus primeros estados financieros de propósito general bajo NIIF con corte al 31 de diciembre de 2013". Esto quiere decir que quienes se acojan a este proceso dejaran de utilizar el decreto 2649/93 a partir del año 2013. Por lo tanto, si la empresa ha venido convirtiendo sus Estados Financieros actuales a Estándares Internacionales NIIF, podría dejar de manejar esa dualidad y quedar bajo un solo marco normativo. Esta decisión podría significar ahorros no solo en costos de procesamiento y conversión de la información, sino el hecho mismo de administrar dos (2) tipos de información diferentes. A quienes va dirigido esta oportunidad

A las empresas clasificadas en el Direccionamiento Estratégico planteado por el CTCP pertenecientes al Grupo 1 principalmente, aunque también lo hace extensivo a los Grupos 2 y 3. En la práctica el Grupo 3 no tiene definido el ámbito normativo pues todavía se encuentra en etapa de discusión el conjunto de normas que le aplicarían. La clasificación vigente hasta el momento es la siguiente:

• El Grupo 1 aplicará las NIIF Plenas. Conformado por: o Emisores de Valores o Entidades de Interés Público (captan,

manejan o administran recursos del público)

• El Grupo 2 aplicará las NIIF para Pymes.

Hacen parte de esta clasificación: o Empresas de Tamaño Grande y

Mediano que no hagan parte del Grupo 1

• El Grupo 3 aplicaría el “Proyecto de

Norma de Información Financiera para las Microempresas” el cual se encuentra en etapa de discusión. o Empresas Pequeñas y Microempresas

El Grupo 1 sería el primer objetivo de la norma, dado que muchas de las empresas que hacen parte de él ya han iniciado este proceso, como consecuencia de ello, han realizado análisis de sus cifras y conocen plenamente los impactos de las mismas en sus Estados Financieros, por ende, dar el paso definitivo causaría un impacto menos traumático al tomar esta decisión. Sin embargo, existen algunas empresas pertenecientes a este mismo grupo que recientemente iniciaron su proceso de conversión a NIIF y por esta razón, tendrían que evaluar el grado de avance de su proceso y haber analizado el impacto en su situación financiera antes de tomar la decisión final de aplicación voluntaria y anticipada.

El Contador Público que reconoce los diferenciadores en su gestión profesional

18

El Grupo 2 por su parte, es el menos maduro si lo comparamos con las empresas del Grupo 1. Tenemos conocimiento que la etapa de preparación y capacitación ha venido creciendo y algunas ya se encuentran en el proceso de evaluar los impactos en las cifras de los Estados Financieros. También tenemos claro que una cantidad representativa de estas empresas apenas están en la etapa de sensibilización. A que se Enfrentaría una empresa si toma esta decisión Como una adecuada planeación conlleva a un resultado exitoso, deseamos plantear algunos de los tópicos a tener en cuenta:

• Tener formado y capacitado el Personal, lo cual implica haber asimilado la filosofía de las NIIF

• Haber consultado si su ERP está preparado para manejar las NIIF y simultáneamente la información con fines tributarios

• Conformar dos (2) equipos: Los implementadores y los que continúan con 2649/93. Al finalizar el proceso se realizará el empalme respectivo

• Diseñar y/o Revisar las Políticas Contables que se utilizarían

• Revisar y/o Ajustar sus procesos para permitir que la información bajo esta nueva metodología sea confiable. Para ello tendrán que separar la dependencia Fiscal en dichos procesos

• Tener claro el alcance que tienen las Revelaciones en los Estados Financieros y las ayudas que provea el ERP para su elaboración como parte integral de las notas de éstos informes

• Profundizar en aquellos Estándares que mas le son pertinentes o que son específicos para su actividad

• Presupuestar el Costo de los Avalúos de Activos

• Simular el impacto en el Patrimonio con ocasión de los Ajustes

Obligaciones de quienes se acojan Las empresas que se acojan voluntariamente a lo dispuesto en este decreto, deben tener claro que se comprometen a presentar informes periódicos tanto a la Dirección de Impuestos y Aduanas Nacionales – DIAN como a los organismos de inspección, vigilancia y control. El Ministerio de Comercio, Industria y Turismo le solicita a estas dependencias estatales que deben coordinar la solicitud de información, de tal manera que esta obligación resulte razonable y acorde a las circunstancias propias de acogerse voluntaria y anticipadamente a la implementación de las NIIF. La información suministrada solamente podrá ser utilizada por las autoridades para medir los impactos y establecer los requisitos y obligaciones que deberán exigirse una vez termine dicho período Esto nos lleva a pensar que una vez se implementen las NIIF para el resto de las empresas en las fechas que el gobierno determine, habrá que presentar información complementaria sobre los resultados del proceso y ajustes realizados. El papel de la Revisoría Fiscal La Revisoría Fiscal tiene un papel muy importante dentro de este proceso. Por una parte, debe previamente realizar su propia capacitación en el tema para poder de la misma manera emitir su opinión de forma asertiva. Como parte del cambio que implica la adaptación a estos Estándares, le corresponde a la Revisoría Fiscal enterarse de las distintas etapas del proceso y realizar conjuntamente con la administración un cronograma que permita emitir su opinión profesional sobre la nueva información que contendrá los Estados Financieros. Ratificamos que la experiencia ocurrida en otros países donde se han implementado las NIIF, la elección del Auditor o Revisor Fiscal es muy importante puesto que se recomienda que sea la misma persona la que acompañe a la empresa antes, durante y al finalizar el proceso de implementación. Esto significa que debe estar tanto en el año de

El Contador Público que reconoce los diferenciadores en su gestión profesional

19

transición como en el primer periodo de aplicación definitiva de los Estándares. No sobra recordar que la Revisoría Fiscal en si misma también tiene su propio proceso, y estamos haciendo referencia a los Estándares Internacionales de Auditoría y Aseguramiento de la Información. Esto le permitirá utilizar tanto el conocimiento de las NIIF como las técnicas de auditoria contenidas en las NIA’s (IAS). Se recomienda que la Revisoría Fiscal debe poner en conocimiento a la Administración de la Empresa,

estamos hablando tanto de Representantes Legales como de los miembros de la Junta Directiva, cuando sea el caso, sobre la oportunidad que esta ofreciendo el Estado relacionada con la aplicación en forma anticipada de la implementación de las NIIF, de tal forma que sean ellos quienes evalúen su conveniencia e impactos, al tiempo de sopesar si representa una situación de ventaja competitiva y estratégica en los planes de crecimiento y expansión de la empresa en la incursión en mercados externos.

El Contador Público que reconoce los diferenciadores en su gestión profesional

20

“Puede parecer inaudito, pero hay colegas que piensan que el proceso de las NIIF se va a revertir”: Daniel

Sarmiento Pavas Daniel Sarmiento P. Presidente Tribunal Disciplinario JCC, miembro CTCP

La semana anterior, el Contador Público Daniel Sarmiento Pavas, presidente del Tribunal Disciplinario de la JCCP y Miembro del Consejo Técnico de la Contaduría presentó un Proyecto de reforma de la administración de la Contaduría Pública Colombiana. Aprovechamos la coyuntura del tema y hablamos con él.

¿De dónde nace la afirmación de que la no modificación de la estructura de la JCCP y del CTCP puede estancar el desarrollo de la Ley 1314 del 2009? ¿No es una posición extrema?

Recordemos que en términos internacionales nos vamos a mover a dos grupos de estándares: 1. Estándares de información financiera; 2. Estándares de aseguramiento. En cuanto al primer grupo, IFRS se caracteriza por el alto grado de subjetividad. Actualmente tenemos una contabilidad fundamentalmente documental, así que es mucho más fácil el control. Ahora pasamos a una contabilidad económica, donde se requiere otro nivel de supervisión. Si la estructura no se adapta a las nuevas exigencias, la manipulación de la información puede resultar mayor que la actual.

En lo referente al segundo grupo, considero que hay una relación estrecha entre este y el primero. Es decir, los estándares de aseguramiento se requieren para evaluar la aplicación de los estándares de información. Los de calidad, por ejemplo, tienen una serie de requisitos que hasta ahora sólo han sido aplicados por las grandes firmas. Sin embargo, la calidad debe permear todo el ejercicio profesional. Sin supervisión, esos estándares serán letra muerta, en muchos casos. Hay que aprender de las experiencias ajenas. Por algo los norteamericanos crearon el PCOB. El ejercicio profesional, en un entorno tan volátil, requiere un alto

nivel de supervisión. Y me refiero al nivel técnico, más que al cuantitativo.

¿Cree que el Consejo Técnico de la Contaduría Pública y la Junta Central de Contadores no están siendo tomados con la seriedad que se debe, por parte del Ministerio de Comercio, Industria y Turismo?

Creo que estamos en una coyuntura muy especial, en la que todos estamos aprendiendo. Estamos buscando un espacio para la profesión, que estoy convencido de que se está obteniendo.

¿Tiene alguna propuesta que busque llegar a tener una profesión más unida?

Hace falta que nos sentemos a hablar de manera objetiva y altruista desde las orillas opuestas. No es necesario recurrir a ataques personales para defender posiciones. Un diálogo abierto, fraternal y generoso es la base de la anhelada unión, pero la verdad, la prevención entre colegas impide que se dé. Propongo que los estamentos que tienen que ver con la profesión manifiesten este interés, para lo cual ofrezco mi humilde concurso. Es la única vía para lograr el enaltecimiento de este ejercicio.

¿Será quizá que en la profesión se están escondiendo o haciendo invisibles los líderes aunque tengan la representatividad dentro de la profesión?

Esa pregunta no la puedo responder. Más bien hago el eterno llamado a trabajar en equipo.

¿Hace falta en la propuesta un tercer organismo que se ocupe del desarrollo profesional del Contador Público?

El Contador Público que reconoce los diferenciadores en su gestión profesional

21

No sé si sea necesario llegar hasta allá. No me parece que el asunto sea llenarse de organismos. La formación es un asunto de las universidades, que deben ponerse a tono con las exigencias del nuevo orden. Muchas no lo han hecho aún.

¿Falta una mayor rigurosidad al momento de dar la tarjeta profesional a los Contadores públicos?

Creo que la Junta Central de Contadores hace lo que puede con los recursos que le da la ley.

¿Considera que las Universidades están sacando al mercado laboral profesionales adecuadamente formados o preparados o es acertada la crítica de que a las Universidades les interesan son los recursos que generan?

Como ya lo dije, creo que la cadena empieza con la formación. El nivel nuestro dista mucho de las exigencias del entorno. No se tienen en cuenta los estándares internacionales de educación. IFAC ha trabajado mucho sobre este aspecto, pero en general, los programas de contaduría no han construido sus programas curriculares con este referente, lo cual indudablemente genera vacíos al momento de iniciar el ejercicio profesional.

Usted afirma que actualmente es elevado el número de pequeñas causas las que estudia el Tribunal Disciplinario, ¿será qué se requiere establecer una escalabilidad en los procesos? ¿Qué se debe hacer para atender la mayoría de casos sin importar que sean grandes o pequeños?

Puede haber varias alternativas de solución. Como lo planteo, en principio hay que revisar el enfoque en la configuración de los procesos, pero eso requiere contar con un equipo de contadores que apoye esta labor. Así puede hacerse un mejor filtro y evitar que se abran casos que tal vez no necesitaban iniciarse, como lo demuestran posteriormente muchos procesos. La conformación de una sala disciplinaria también facilita el trabajo, porque puede evacuar estos casos pequeños con mayor celeridad, especialmente si se considera la instauración de un sistema oral para esos pequeños

casos, que puede ayudar a resolver muchas situaciones de conflicto.

¿Serviría la aplicación de una tecnología avanzada en digitación y manejo de información de los procesos en línea para el seguimiento y control, como sucede en la Procuraduría y otros estamentos del Estado en plan de modernización?

Este punto también es válido, pero más para el trabajo que realizan los funcionarios de la Junta, porque aunque ayuda en el análisis de los ponentes, éstos de todas maneras tienen que hacer el estudio.

Como usted lo dice, algunos piensan que la JCC debe desaparecer, otros consideran que está mal conformada, y otros creen que se debería dedicar al papel disciplinario. ¿Cuál es su punto de vista?

Como lo he expresado, mi propuesta es que lo que hoy se conoce como JCC, haga parte de un órgano más grande y fuerte; que tenga más recursos, más impacto, más herramientas y que cubra todo el manejo de la profesión.

¿Cree que la presentación de un examen de conocimientos, como usted lo propone, podría causar críticas dentro de la comunidad contable nacional que lleva años ejerciendo?

Indudablemente, pero debe tenerse en cuenta que mi propuesta va a temas generales y no ha entrado en detalles. Si se diferencia entre contaduría pública y privada, como lo han propuesto desde hace años varios colegas, entre ellos el CP Samuel Mantilla, se soluciona gran parte del problema. Debe pensarse en los requerimientos de calidad de los entes y sus interesados. Por lo tanto, no necesariamente esto implica que todo el mundo deba tener el mismo nivel. Eso depende de la función que esté desempeñando en el ejercicio profesional. Por ejemplo, un profesional independiente que lleva pequeñas asesorías, no tendría que tener los mismos requerimientos que un auditor externo de una empresa grande.

Es evidente que para estar a tono con el tema de las NIIF hay que capacitarse. ¿Piensa que todavía

El Contador Público que reconoce los diferenciadores en su gestión profesional

22

hay muchos contadores y revisores fiscales que le están haciendo el quite a este tema?

Eso es indiscutible. Puede parecer inaudito, pero todavía hay colegas que piensan que este proceso se va a revertir, o sencillamente, porque consideran que no deberíamos aplicar esos estándares, no se capacitan en ellos. Pero el hecho real, es que cada vez es más generalizado su uso, tanto en países desarrollados como en vía de desarrollo, así que inevitablemente tenemos que aprender, independientemente de nuestra ideología. Y quiero dejar en claro que no hablo en nombre de ninguna firma ni defiendo los intereses de nadie en particular. Es un hecho que no cambiará simplemente porque nos opongamos.

Se tiene suficiente apoyo político para hacer una reforma a una ley que como la Ley 43 de 1990 tuvo tantos escollos para su aprobación

Creo que más que apoyo político, se requiere es más apoyo de la propia profesión. Si se trata de una voz aislada, obviamente no habrá ningún impacto.

¿Cuál es su opinión frente a los decretos relacionados con la aplicación voluntaria de las NIIF? ¿Cuáles son sus recomendaciones para los contadores y revisores fiscales?

La aplicación anticipada es una magnífica oportunidad para quienes han tenido un acercamiento previo a los IFRS. Tiene la gran ventaja de permitir la iniciación del proceso, sin el temor de incurrir en errores que puedan generar algún tipo de sanción o efectos tributarios inmediatos. Pero es bueno entender que no se trata de una oportunidad para iniciar un proceso de aprendizaje, porque la producción de un balance de apertura es todo un proyecto que requiere tiempo de anticipación, y estamos hablando de un cierre que ya

pasó, así que no es recomendable empezar apenas ahora, para convertir unas cifras que cerraron hace casi dos meses.

Para los que se acogieron, los auditores o revisores fiscales deben hacer una planeación totalmente diferente a la tradicional, debido especialmente al cambio de bases de medición y en las revelaciones. De otra manera, corren el riesgo de omisiones que pueden ocasionar distorsiones significativas en la información que se reporte, especialmente con miras a la presentación de los primeros estados financieros bajo estándares internacionales, que para ellos, será con corte al 3 de diciembre de 2013.

Usted se refiere a un apoyo económico que por parte de los contadores y de las firmas de contadores debe darse para el funcionamiento de la JCCP y del CTCP, más específicamente, ¿en qué consiste la propuesta?

Si se mejora significativamente la supervisión, debe haber una contribución de los supervisados. Es el mismo principio que rige en las Superintendencias. Esas contribuciones deben estar en función de las condiciones de ejercicio. No es lo mismo un profesional independiente, que una pequeña firma o una grande. No es lo mismo el servicio de asesoría contable, que el de auditoría externa o el de revisoría fiscal. Los detalles deben ser objeto de un cuidadoso análisis para que esto no resulte en una carga desproporcionada para los profesionales.

27 de febrero de 2012

El Contador Público que reconoce los diferenciadores en su gestión profesional

23

Ocho tendencias que cambiarán a las empresas en 2012

Escrito original de: Rodolfo de Juana-‐Español

Movilidad, cloud computing y social media no sólo están cambiando nuestra forma de relacionarnos con la tecnología, sino también nuestra forma de trabajar e incluso, la forma en la que se están organizando empresas y oficinas. La tecnología ha demostrado ser cada vez más determinante en los procesos de negocio y ahora, más que nunca, es capaz de crear nuevos espacios, favorecer el intercambio de ideas y el trabajo en equipo.

Aunque todavía pasará un tiempo hasta que la mayor parte de las empresas abracen todo este potencial, cada vez son más las organizaciones que se apuntan a alguna (o todas) de las siguientes tendencias.

1. Dispositivos móviles

Cada vez más trabajadores utilizan sus smartphones y tablets personales como extensión natural de su trabajo. Por primera vez, la tecnología que está a disposición del usuario final es muy superior a la que se le proporciona en las empresas, por lo que un buen porcentaje de empleados se apuntan a la moda de “Bring Your Own Device” (BYOD).

Este fenómeno preocupa a algunas empresas que creen que de esta forma, se abren nuevas brechas para la seguridad de su organización, especialmente en lo relativo a la gestión de la documentación confidencial, pero aun así, todo indica que no hay mucho que puedan hacer para parar esta tendencia.

2. Teletrabajo

El teletrabajo es una realidad bien asentada en muchos países y en España, el propio Gobierno ha asegurado recientemente que una de las vías para salir de la crisis económica, pasa porque las empresas sean más flexibles en horarios y ofrezcan a sus empleados la posibilidad de teletrabajar.

Teletrabajar ahorra costes a las empresas y como hemos visto en algunos artículos de MyPymes, también supone una gran ventaja para todos esos empleados que necesitan conciliar de forma activa su vida laboral y familiar.

3. Espacios abiertos en las oficinas

Atrás han quedado los años en que las oficinas se configuraban como un espacio formado por “cubículos”, despachos y espacios cerrados.

Las empresas apostando cada vez más por espacios abiertos, por áreas comunes más espaciosas y por espacios que favorezcan los encuentros, el intercambio de ideas. Se pasa del individualismo del trabajador tradicional a la puesta en común, de una estructura vertical a otra horizontal.

4. Comunicación instantánea

La explosión de las redes sociales está desplazando al e-‐mail dentro de las propias empresas. Redes sociales en las que solo pueden participar los empleados de una empresa (o sus clientes) están condenando al correo electrónico a convertirse en el nuevo fax (sigue siendo necesario pero su uso es residual).

5. Herramientas de colaboración

Si sumamos el auge del teletrabajo, a la proliferación de nuevas herramientas de comunicación e incluso al fenómeno BYOD, obtenemos como resultado que las empresas van a verse obligadas a apostar cada vez más por herramientas que permitan que los empleados puedan colaborar de forma sencilla.

Videoconferencias, herramientas para el intercambio de documentos, o las redes sociales corporativas de las que hablábamos antes van a ser indispensables para coordinar grupos de trabajo o para monitorizar la actividad de ese grupo de empleados que trabaja desde sus hogares de forma regular.

El Contador Público que reconoce los diferenciadores en su gestión profesional

24

6. SaaS y Cloud Computing

A medida que más nativos digitales se incorporan al mundo laboral e incluso, fundan sus propias empresas, más crece el ritmo de adopción de soluciones SaaS, así como la apuesta por la nube.

Más allá del ahorro de costes que suponen este tipo de soluciones, las empresas han descubierto que quieren aplicaciones que funcionen desde el primer momento, que no haya que mantener o actualizar, y a las que pueda accederse desde cualquier lugar, desde cualquier dispositivo.

7. Mentoring inverso

Desde un punto de vista tradicional, los programas de mentoring suponían que los miembros más “veteranos” de una empresa eran los encargados de aportar su experiencia a los más jóvenes, ayudándoles de esta forma a progresar en su carrera laboral.

Sin embargo, la explosión de nuevas tecnologías, redes sociales, etc. está provocando el fenómeno inverso y ahora son los más jóvenes, los que se encargan de introducir a los más veteranos en ámbitos como social media, o empleo de nuevos dispositivos en el ámbito corporativo.

8. Auge del coworking

Los centros de coworking no sólo son espacios en los que crear una cultura que gira en torno a profesionales independientes, sino que también se va a incorporar dentro de las empresas.

Las oficinas modernas tienden a no asignar puestos fijos a muchos de sus empleados, ofreciéndoles “únicamente” largas mesas de trabajo provistas de enchufes y conexiones a Internet. El espacio de trabajo se encuentra ahora donde se encuentra el empleado en cada momento.

El Contador Público que reconoce los diferenciadores en su gestión profesional

25

Ocho tendencias que cambiarán a las empresas en el 2012 y su impacto en la auditoría y revisoría fiscal de

las PYMES

Samuel Alberto Mantilla Contador Público Samantilla.com

Basado en el artículo anterior el C.P Samuel Mantilla con muy buen criterio contribuye con la profesión dándole al artículo de Rodolfo de Juana un acercamiento a nuestra profesión y a las labores de Auditoría y Revisoría Fiscal en las Pymes. (se refiere el Dr. Mantilla en este caso a empresas de tamaño mediano y pequeño).

Comentario de actualicese.com.

Con una perspectiva de PYMES, Rodolfo de Juana, de España, publicó sus comentarios acerca de las “Ocho tendencias que cambiarán a las empresas en 2012” Usted puede leer tales comentarios en: http://www.muypymes.com/2012/02/08/tendencias-‐empresas-‐201.

Su análisis central señala: “Movilidad, cloud computing y social media no sólo están cambiando nuestra forma de relacionarnos con la tecnología, sino también nuestra forma de trabajar e incluso, la forma en la que se están organizando empresas y oficinas. La tecnología ha demostrado ser cada vez más determinante en los procesos de negocio y ahora, más que nunca, es capaz de crear nuevos espacios, favorecer el intercambio de ideas y el trabajo en equipo.” Las ocho tendencias que Rodolfo menciona para el 2012 son:

(1) dispositivos móviles;

(2) teletrabajo;

(3) espacios abiertos en las oficinas;

(4) comunicación instantánea;

(5) herramientas de colaboración;

(6) SaaS y Cloud Computing;

(7) mentoring inverso; y,

(8) auge de coworking.

Ciertamente estas tendencias primeramente se están dando en las empresas ‘más grandes’ y ‘más globalizadas’ pero está claro que tienen un profundo efecto en las empresas menos grandes y menos globalizadas.

¿Qué impacto puede tener ello en el día-‐a-‐día de los auditores y revisores fiscales en empresas de tamaño pequeño y mediano?

Con base en las tendencias que señala Rodolfo hace el Dr. Samuel Mantilla un intento de resolver esta pregunta. ¿Dónde está el valor económico?

Lógicamente, está implícito que la auditoría y la revisoría fiscal tienen sentido en las PYMES que preparen y presenten estados financieros.

Ciertamente es algo que no pueden ni necesitan realizar las microempresas, famiempresas y entidades similares que escasamente pueden y necesitan preparar su balance y su estado de resultados. Porque, recuérdese, cuando se hace referencia a ‘estados financieros’ se quiere decir ‘conjunto completo de los estados financieros.

Lo relacionado con la presentación y publicación de estados financieros de propósito general es asunto crítico.

El énfasis no está tanto en el registro en libro y en la preparación de información para usos privados o estrictamente de cumplimiento, sino que está en el hecho de que se hagan públicos. Ello conlleva que no pueden existir estados financieros diferentes (de acuerdo con la naturaleza jurídica de la persona que los prepara o según los requerimientos particulares de un ente de inspección y vigilancia) sino que el

El Contador Público que reconoce los diferenciadores en su gestión profesional

26

conjunto es uno solo y se puede usar en cualquier mercado.

En consecuencia, es la utilidad para la toma de decisiones la que le da valor económico a la información financiera contenida en los estados financieros, y no el cumplimiento de los formalismos legales de un ente que si bien tiene ‘autoridad’ no necesariamente sabe de ‘contabilidad’.

Primera tendencia: Dispositivos móviles.

Los teléfonos inteligentes y las tabletas se convirtieron en una herramienta básica para el trabajo, incluso con sus problemas para la gestión de la documentación confidencial. Su uso abarata los costos de trabajo, aunque cambia las condiciones de éste.

Para el auditor y el revisor fiscal, en concreto, le generan dos enormes ventajas: (1) estar comunicado con sus clientes, en tiempo real, y (2) participar en redes de trabajo.

Con el fin de volverse eficiente, esto es, hacer que su trabajo sea productivo y no se distraiga en juegos o se llene de información basura, el auditor o revisor fiscal que trabaja con PYMES necesita volverse selectivo y agudizar su olfato para saber qué tipo de comunicaciones tener y en cuáles redes participar.

La sobrecarga de llamadas puede significarle que se dedica a hablar por teléfono y a trabajar poco.

¿Qué necesita, entonces, para hacer que su trabajo sea eficiente?

En primer lugar, necesita entender dónde radica el valor económico de la auditoría o de la revisoría fiscal y centrarse en ello. En otras palabras, darle prelación a asegurar que la información contenida en los estados financieros refleja razonablemente la situación financiera, el desempeño financiero y los flujos de efectivo de la entidad.

En segundo lugar, le es imperativo tener claro que los impuestos son inevitables, hay que pagarlos, pero no son lo único en una organización ni ésta gira alrededor de los impuestos.

Cuando el auditor o el revisor fiscal se dedica únicamente al tema tributario, se vuelve monotemático e ineficiente. Las empresas no pagan lo que es obligatorio sino lo que agrega valor.

En tercer lugar, debe permitir que otros profesionales hagan su trabajo.

No puede ser tan ingenuo en considerar que, en el entorno actual de los negocios, un profesional lo sabe todo y es capaz de hacer de todo.

Si no entiende que otros profesionales también agregan valor, incluso a la información financiera, todo se le viene en contra y su retribución tiende a reducirse.

Los dispositivos móviles le ayudan al auditor y al revisor fiscal en la PYME a facilitar su trabajo y hacerlo más eficiente y productivo. Pero no remplazan la tarea propia del profesional que es centrarse en el valor económico que su trabajo profesional genera.

Segunda tendencia: Teletrabajo.

Con los problemas de las crisis de empleo y las congestiones del tráfico en las ciudades grandes y medianas, un medio importante para reducir costos es trabajar desde la distancia.

Ello quiere decir que la distancia no es el problema; hay que trabajar. ¿Cómo puede un auditor o revisor fiscal mostrar que realmente está realizando un trabajo productivo en la PYME?

Necesariamente tendrá que olvidarse de que su trabajo consiste en ‘firmar’ (declaraciones, certificaciones, balances, etc.) y necesitará entender que debe aportar de manera productiva en la cadena de valor de la información financiera.

Rota la barrera de las comunicaciones (dispone de teléfonos inteligentes, tabletas, redes, etc.) ahora su gran reto es mostrarse eficiente porque de otra manera no le pagarán.

Aquí no cuentan las excusas (‘que otros trabajan más barato’ o ‘se regalan’) ni las tarifas profesionales (ausentes de gremios fuertes las tarifas no aplican).

El Contador Público que reconoce los diferenciadores en su gestión profesional

27

La reducción de costos es un imperativo en todas las organizaciones y en todos los servicios profesionales. Por eso es necesario buscar mecanismos que, sin sacrificar la calidad, permitan reducciones de costos significativas que generen ventajas competitivas.

Calidad no es llenar papeles y formularios. Tampoco es generar exigencias excesivas que acumulen costos. Calidad significa eficiencia en primer lugar, lograr los resultados asegurando los procesos. Implica que hay cosas que es imperativo realizar y que no se pueden ni ‘olvidar’ ni ‘sacrificar’. Calidad implica atención preferencial a cada cliente. Porque, debe tenerse bien claro, no hay clientes de primera y clientes de segunda. Todos son clientes y tienen derechos. Los sistemas de calidad ayudan a asegurar que se realizan todos los procesos necesarios para garantizar que el cliente quede satisfecho.

Por consiguiente, la organización se convierte en una necesidad. Y el trabajo desde la distancia ayuda. El teletrabajo no quiere decir que se abandona al cliente a su propia suerte. Todo lo contrario. Conlleva romper la barrera de la distancia para estar más cerca y que el cliente pueda percibir, con todos los sentidos, que el trabajo se está realizando con la calidad debida y el tiempo oportuno.

Tercera tendencia: Espacios abiertos en las oficinas

¿Si las empresas ‘más grandes’ y ‘más globalizadas’ están eliminando las oficinas y los cubículos, será que el auditor o revisor fiscal de una PYME está en condiciones de exigir le den una oficina dotada o podrá costearse una?

Las empresas grandes ahora están generando espacios abiertos y zonas comunes que favorezcan el encuentro y el intercambio de ideas, pero nadie es ‘dueño’ de ningún espacio físico. ¿Cómo podrá trabajarse en un entorno de PYMES? En las PYMES, como ocurre en todas las empresas, escasean los recursos. Y todavía más los recursos que son activos fijos.

Adicionalmente conllevan costos importantes de mantenimiento y actualización. Y están muy cercanos a pronto volverse obsoletos. Por eso el auditor o revisor fiscal de una PYME tiene que aprender a

trabajar de una manera diferente. Apoyado en la tecnología que cada vez ocupa menos espacio y es más asequible por su costo y funcionalidad, el auditor o revisor fiscal de una PYME tiene que centrarse en la agregación de valor económico a los estados financieros.

Subyacente a esto se entiende que se trabaja con mente abierta. Ya no es funcional generar limitaciones en defensas de soberanías, muros, divisiones o conjeturas de gremio o partido. La mente tiene que estar abierta para que el mundo quepa en ella.

Y, recuérdese, en el mundo hay muchos seres humanos distintos y contradictorios.

Cuarta tendencia: Comunicación instantánea.

El cliente ya no espera. Y mucho menos espera a que salga la norma o que la autoridad obligue o que se cierre el período o que se esté cerca del vencimiento. En este contexto las redes sociales están desplazando incluso al mismo correo electrónico.

¿De cuál red profesional se está alimentando el auditor o revisor fiscal de una PYME? Ahora ya no hay excusas. La vieja práctica, desafortunadamente muy arraigada, de que se asiste a cursos informativos sobre las últimas normas tributarias y luego se funge como auditor o revisor fiscal conducen a un abismo cada vez más hondo.

Si usted asiste a un curso de control interno público ello le es valioso como cultura general pero poco le aporta a la hora de auditar los estados financieros de una PYME. Si usted pretende que le paguen como auditor o como revisor fiscal, tendrá que nutrirse de las redes de profesionales de auditoría o las redes de profesionales de revisoría fiscal.

Las redes sociales desplazaron en buena parte a los medios de comunicación tradicionales precisamente porque son instantáneas. Antes, había que esperar un nuevo día para recibir el periódico y leer las noticias. O esperar el inicio de mes para recibir la revista y enterarse de los últimos avances profesionales. Así trabajaban los auditores y revisores fiscales de antaño: esperaban a final de año para que saliera la nueva norma y luego empezaban a trabajar; esperaban la

El Contador Público que reconoce los diferenciadores en su gestión profesional

28

asamblea a ver si los elegían para poder trabajar; esperaban los días de cierre para realizar sus pruebas.

Hoy el mundo es completamente diferente.

¿Está usted conectado al sistema que produce la información financiera que usted pretende auditar?

Porque si el auditor o revisor fiscal de la PYME anda en redes de notas banales o chismes de farándula… Para que sea percibido y pagado como profesional, el auditor o revisor fiscal de la PYME tiene que estar conectado con la información concreta que está auditando.

De otra manera, esperar a fin de mes para que le entreguen copias impresas en papel, o que el cliente espere hasta que usted tenga tiempo para llevarle los formularios para que firme, significa que cuando usted llegue otro ya estará ocupando su puesto y recibiendo la paga. Definitivamente, la comunicación instantánea es una realidad. La información tiene que ser en tiempo real para que tenga valor económico. Hay que cambiar muchas costumbres y muchas prácticas arraigadas pero ineficientes.

Quinta tendencia: Herramientas de colaboración.

Los nuevos dispositivos y sus próximas generaciones, están cargados de herramientas cuyo objetivo es colaborar para que se realice el trabajo donde participan muchas personas y hay muchos intereses.

El llanero solitario ya desapareció. El auditor o revisor fiscal que pretende hacerlo todo en una PYME (‘porque entonces no me pagan’) no solo no recibe el pago sino que está desapareciendo en el entorno de las PYMES. ¿Cómo hacer para que el trabajo se realice en equipo? Ya no es funcional la crítica visceral contra ‘las firmas’. Ahora es necesario trabajar como parte de una firma y entender su dinámica.

Claro esta, en cualquier firma, se es más productivo (y se gana mejor) cuando se es socio de la firma, no cuando se es empleado de ella. Pero fuera de la firma no se gana y cada vez es más riesgoso el ejercicio de la auditoría o de la revisoría fiscal.

En el caso concreto de las PYMES, cuando éstas no pueden pagar los honorarios que un profesional de

calidad merece, éste puede prestar los servicios a través de una ONG, una cooperativa u otra organización sin ánimo de lucro que pueda canalizar recursos de donantes interesados en sectores específicos.

Una vez más, la colaboración es imprescindible. Es importante, entonces, trabajar para un sector.

No es posible especializarse en todos los sectores. La colaboración en sectores económicos ayuda a tener economías de escala y no elimina la confidencialidad de la información, la cual tiene que ser respetada en cualquier circunstancia y condición.

Sexta tendencia: SaaS y Cloud Computing.

Las aplicaciones que se ofrezcan tienen que funcionar desde el primer momento y, ojalá, desde cualquier dispositivo. Ello cambia costumbres ancestrales.

Antes era común que primero se contrataba, luego se empezaba a trabajar, y había un tiempo de espera (más allá del ‘período de prueba’) para luego presentar el informe final (el dictamen, la opinión, la firma).

Todo aplazable porque salían normas y reglamentaciones nuevas, de último momento. Ahora, como se está en la red y se trabaja en equipo y se dispone de la tecnología, las soluciones que se ofrecen tienen que funcionar desde el primer momento.

También la auditoría. También la revisoría fiscal. Incluso si ello se da desde la nube. ¿Cómo diseñar una auditoría o una revisoría fiscal que funcione de manera efectiva desde el primer momento?

Toca estar preparados. Toca anticiparse. Definitivamente no es posible esperar para luego ser reactivos. Se volvió un imperativo anticiparse. Eso se llama estudiar antes de y estar listo para..

La principal consecuencia es que el auditor o revisor fiscal de la PYME tendrá que estudiar (y no solo leer normas) lo cual conllevará eliminar la práctica arraigada de que primero se busca el contrato (‘lo que salga’) y luego se empiece a sub-‐contratar (‘con el que sea capaz de hacerlo’) para luego salir a cobrar.

El Contador Público que reconoce los diferenciadores en su gestión profesional

29

Si los auditores o revisores fiscales de las PYMES no se convencen que tienen que estudiar y lo hacen, difícilmente podrán mantenerse en el mercado de las PYMES y serán desplazados por otras soluciones.

Los viejos argumentos de que ‘nos persiguen’, ‘nos maltratan’, ‘no nos reconocen’, ‘impongamos tarifas’, ‘hagamos sentir la fuerza de las mayorías’ son las mismas herramientas que usaba el llanero solitario y ya no sirven en el actual entorno de las PYMES.

Mucho menos en el entorno de las empresas más grandes y más globalizadas.

La computación en la nube es una realidad. Ya no se compran paquetes de software ni licencias sino que se pagan suscripciones y se accede a servicios específicos. Ya no se paga por tener algo que no se usa sino por la funcionalidad de la aplicación concreta. Ello impacta el servicio profesional que presta el auditor o revisor fiscal de una PYME: es pagado bien por los servicios que el cliente percibe le agregan valor económico y le ayudan a su empresa.

Ciertamente implica, en primer lugar, cambiar el lenguaje del cumplimiento, de lo obligatorio, de lo que dice la norma, de lo impositivo. Pero más aún, conlleva prácticas nuevas. Y un lenguaje nuevo. El de los resultados percibidos por el cliente, no el sentimiento de que ‘hago mucho y no me valoran’.

Séptima tendencia: Mentoring inverso.

Siempre se ha reconocido que se necesita acompañamiento. La soledad no es buena consejera. En las prácticas ancestrales, los más veteranos enseñaban y guiaban a los más nuevos y más jóvenes. En las firmas de auditoría y revisoría fiscal se pensaba que el socio, entre más veterano, se las sabía todas. Y quien de verdad quería hacer carrera en una firma tenía primero que ‘cargarle el maletín’ al socio.

Ahora son los jóvenes, más abiertos a las nuevas tecnologías, y con manos más eficaces para los dispositivos táctiles, quienes, con paciencia, tienen que enseñarnos a los más antiguos, más veteranos y menos ágiles.

Por eso en lugar de experiencia muchos preferimos hablar de ‘experticia’, que es la combinación de

educación más experiencia. En el presente, se considera que la experticia (no siempre la experiencia) es la condición de la eficacia.

Claro que el ser joven por sí mismo no garantiza nada si no está centrado en la agregación de valor en el contexto de la preparación y publicación de los estados financieros. Puede generar ‘éxito’ en otras labores pero no como auditor o revisor fiscal de una PYME.

En otras palabras, la tendencia es que el viejo tiene que trabajar con el joven y el joven tiene que trabajar con el viejo. Como parte de un equipo. No como parte de un sistema donde prima la ley del embudo a favor de uno y en contra de otro. Esto tiene consecuencias impresionantes a la hora de trabajar y en ello todavía hay mucho por descubrir.

Octava tendencia: Auge del coworking Trabajar con…

Dado lo anterior, se volvió un imperativo trabajar con otras personas. La auditoría o revisoría fiscal en las PYMES tiene que hacerse con....