NIC 18 y NIIF 15

Ingreso de actividades ordinarias www.institutodeniif.com

Antecedentes

Principio básico

Los ingresos de actividades ordinarias se reconocen cuando:

Cumplen con la definición de ingresos

Se pueden medir confiablemente

Existe seguridad razonable que los beneficios económicos futuros fluirán a la entidad

www.institutodeniif.com

Antecedentes

Venta de productos (producidos o comprados para revender)

Prestación de servicios (implica la ejecución por parte de la entidad de tareas pactadas en un contrato en un solo período o en varios períodos)

Uso por terceros de activos de la entidad (intereses, regalías y dividendos)

Alcance

La Norma aplica a los ingresos de actividades ordinarias que provienen de:

www.institutodeniif.com

Definiciones

Ingreso de actividades ordinarias. Es la entrada bruta de beneficios económicos, durante el periodo, surgidos en el curso de las actividades ordinarias de una entidad, siempre que tal entrada dé lugar a un aumento en el patrimonio, que no sea por aporte de los propietarios.

Valor razonable. Es el importe por el cual:

• puede ser intercambiado un activo, o

• cancelado un pasivo,

entre un comprador y un vendedor interesados y debidamente informados, que realizan una transacción libre.

En la mayoría de casos, la contrapartida reviste la forma de dinero o equivalentes, por eso, los Ingresos se miden por el dinero recibido o por recibir.

www.institutodeniif.com

Definición actual

Valor Razonable: Es el precio que se recibiría por vender un activo o pagaría por transferir un pasivo en una transacción ordenada entre participantes de mercado en la fecha de la medición.

www.institutodeniif.com

Medición de ingresos

La medición de los ingresos de actividades ordinarias debe hacerse utilizando el valor razonable de la contrapartida, recibida o por recibir, derivada de los mismos.

Ingreso de efectivo que se percibe diferido en el tiempo

El valor razonable < el efectivo cobrado o por cobrar

La tasa de interés utilizada para el descuento es:

• La vigente para el mismo tipo de instrumento financiero; o • La que iguala al valor nominal del documento al precio de venta al

contado.

Valor Nominal del documento - Valor Razonable = Ingreso Financiero

www.institutodeniif.com

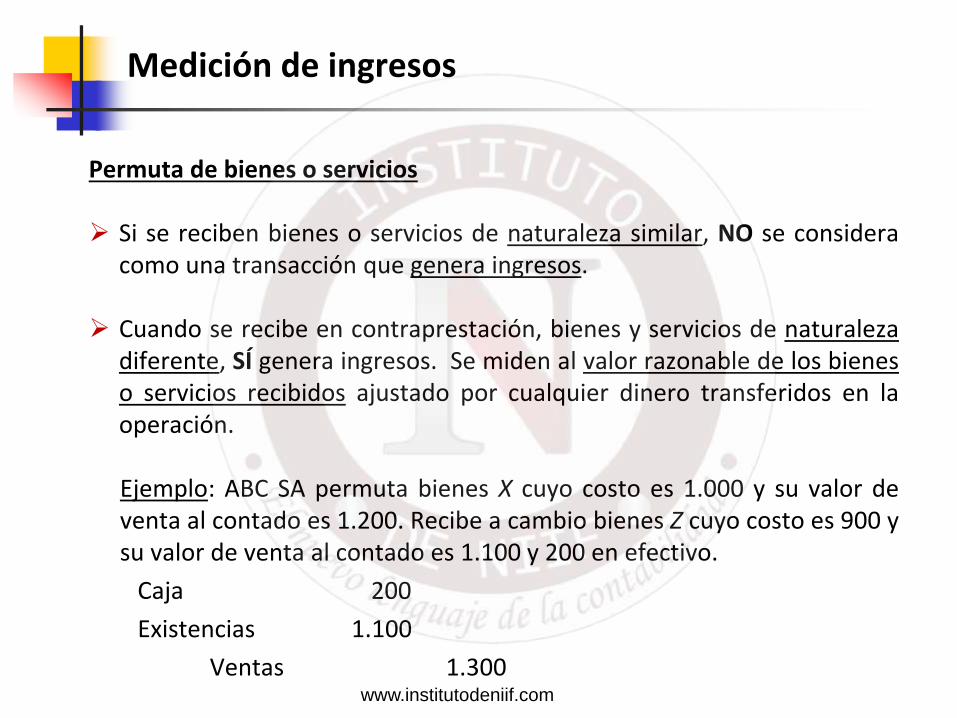

Medición de ingresos

Permuta de bienes o servicios

Si se reciben bienes o servicios de naturaleza similar, NO se considera como una transacción que genera ingresos.

Cuando se recibe en contraprestación, bienes y servicios de naturaleza diferente, SÍ genera ingresos. Se miden al valor razonable de los bienes o servicios recibidos ajustado por cualquier dinero transferidos en la operación.

Ejemplo: ABC SA permuta bienes X cuyo costo es 1.000 y su valor de venta al contado es 1.200. Recibe a cambio bienes Z cuyo costo es 900 y su valor de venta al contado es 1.100 y 200 en efectivo.

Caja 200

Existencias 1.100

Ventas 1.300

www.institutodeniif.com

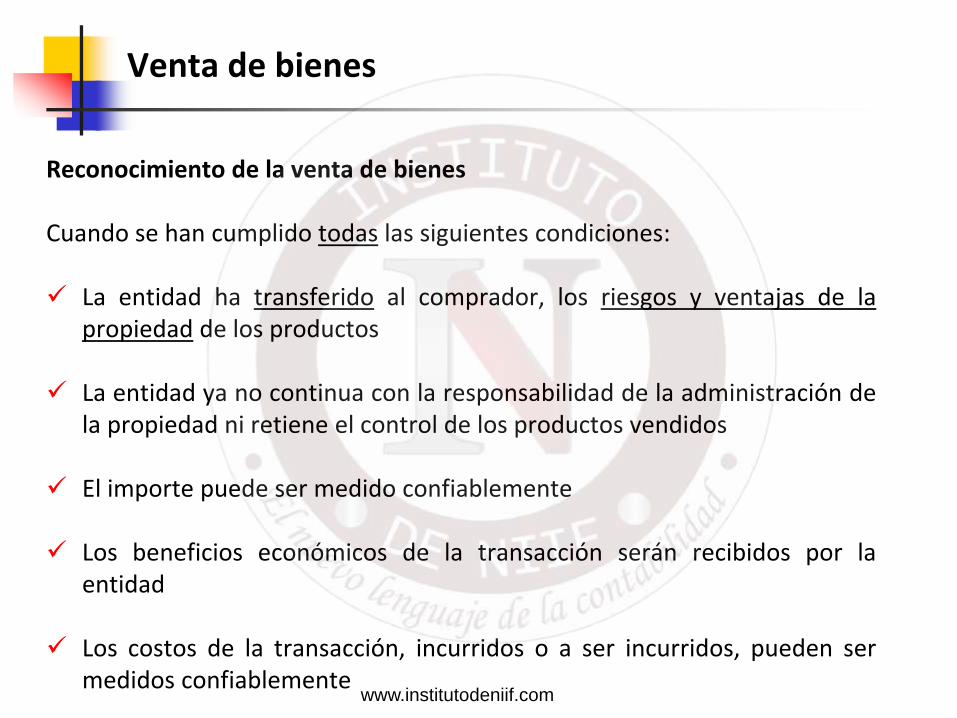

Reconocimiento de la venta de bienes Cuando se han cumplido todas las siguientes condiciones: La entidad ha transferido al comprador, los riesgos y ventajas de la

propiedad de los productos

La entidad ya no continua con la responsabilidad de la administración de la propiedad ni retiene el control de los productos vendidos

El importe puede ser medido confiablemente

Los beneficios económicos de la transacción serán recibidos por la entidad

Los costos de la transacción, incurridos o a ser incurridos, pueden ser medidos confiablemente

Venta de bienes

www.institutodeniif.com

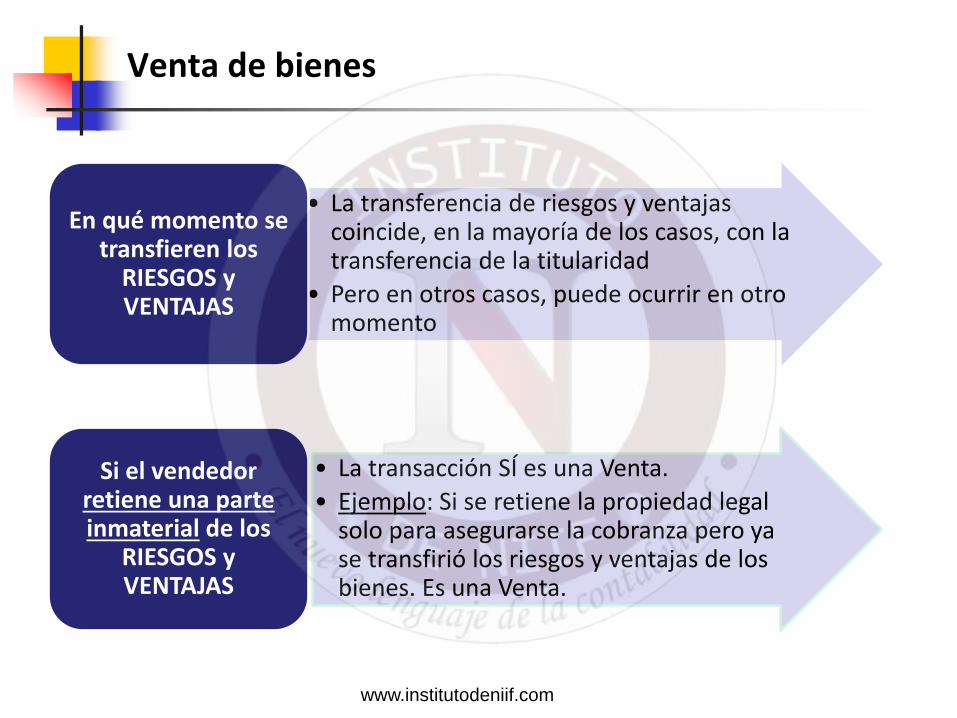

Venta de bienes

• La transferencia de riesgos y ventajas coincide, en la mayoría de los casos, con la transferencia de la titularidad

• Pero en otros casos, puede ocurrir en otro momento

En qué momento se transfieren los

RIESGOS y VENTAJAS

• La transacción SÍ es una Venta.

• Ejemplo: Si se retiene la propiedad legal solo para asegurarse la cobranza pero ya se transfirió los riesgos y ventajas de los bienes. Es una Venta.

Si el vendedor retiene una parte inmaterial de los

RIESGOS y VENTAJAS

www.institutodeniif.com

Venta de bienes

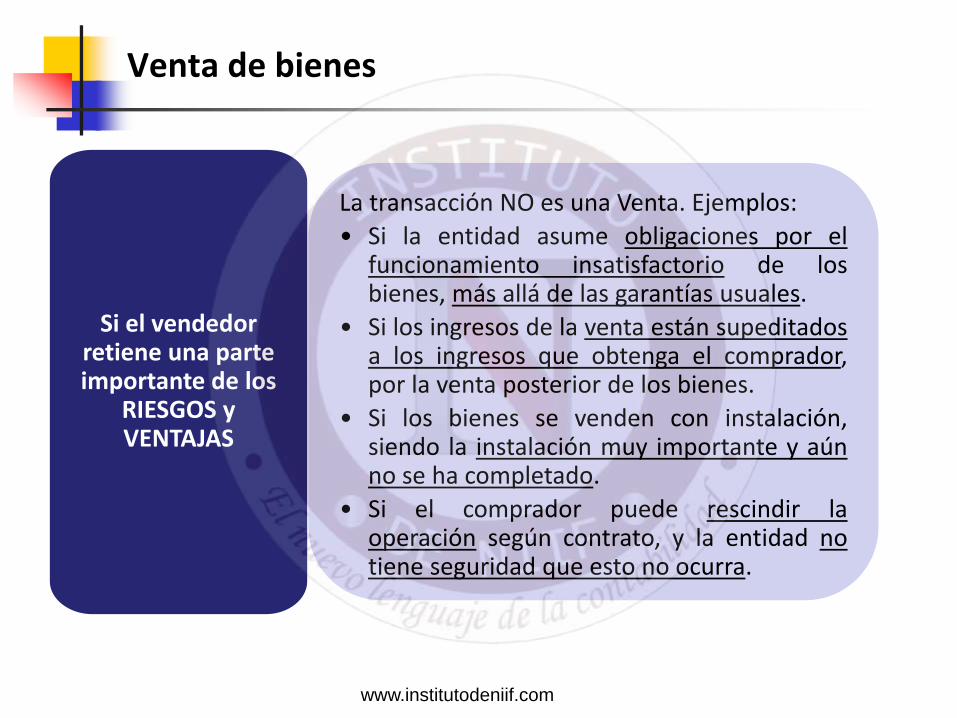

Si el vendedor retiene una parte importante de los

RIESGOS y VENTAJAS

La transacción NO es una Venta. Ejemplos:

• Si la entidad asume obligaciones por el funcionamiento insatisfactorio de los bienes, más allá de las garantías usuales.

• Si los ingresos de la venta están supeditados a los ingresos que obtenga el comprador, por la venta posterior de los bienes.

• Si los bienes se venden con instalación, siendo la instalación muy importante y aún no se ha completado.

• Si el comprador puede rescindir la operación según contrato, y la entidad no tiene seguridad que esto no ocurra.

www.institutodeniif.com

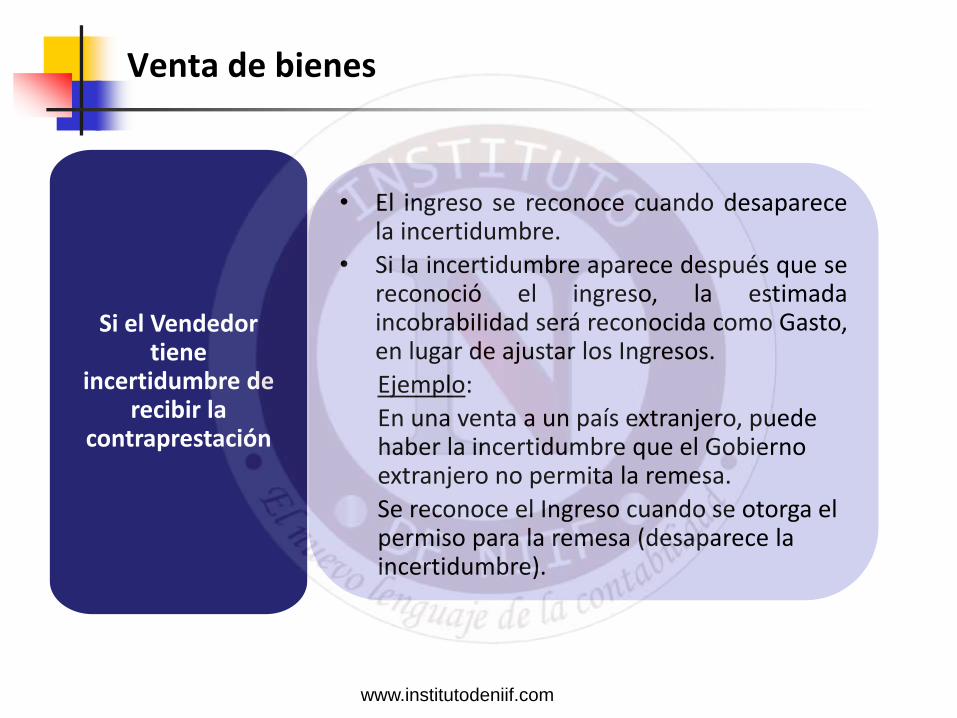

Venta de bienes

Si el Vendedor tiene

incertidumbre de recibir la

contraprestación

• El ingreso se reconoce cuando desaparece la incertidumbre.

• Si la incertidumbre aparece después que se reconoció el ingreso, la estimada incobrabiIidad será reconocida como Gasto, en lugar de ajustar los Ingresos.

Ejemplo:

En una venta a un país extranjero, puede haber la incertidumbre que el Gobierno extranjero no permita la remesa.

Se reconoce el Ingreso cuando se otorga el permiso para la remesa (desaparece la incertidumbre).

www.institutodeniif.com

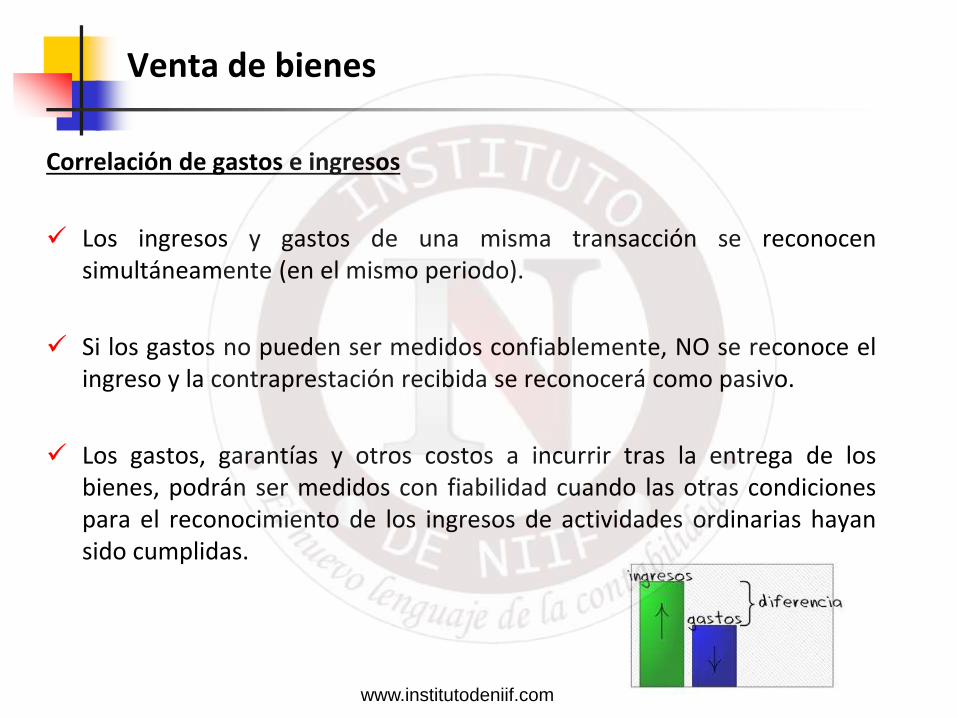

Correlación de gastos e ingresos

Los ingresos y gastos de una misma transacción se reconocen simultáneamente (en el mismo periodo).

Si los gastos no pueden ser medidos confiablemente, NO se reconoce el ingreso y la contraprestación recibida se reconocerá como pasivo.

Los gastos, garantías y otros costos a incurrir tras la entrega de los bienes, podrán ser medidos con fiabilidad cuando las otras condiciones para el reconocimiento de los ingresos de actividades ordinarias hayan sido cumplidas.

Venta de bienes

www.institutodeniif.com

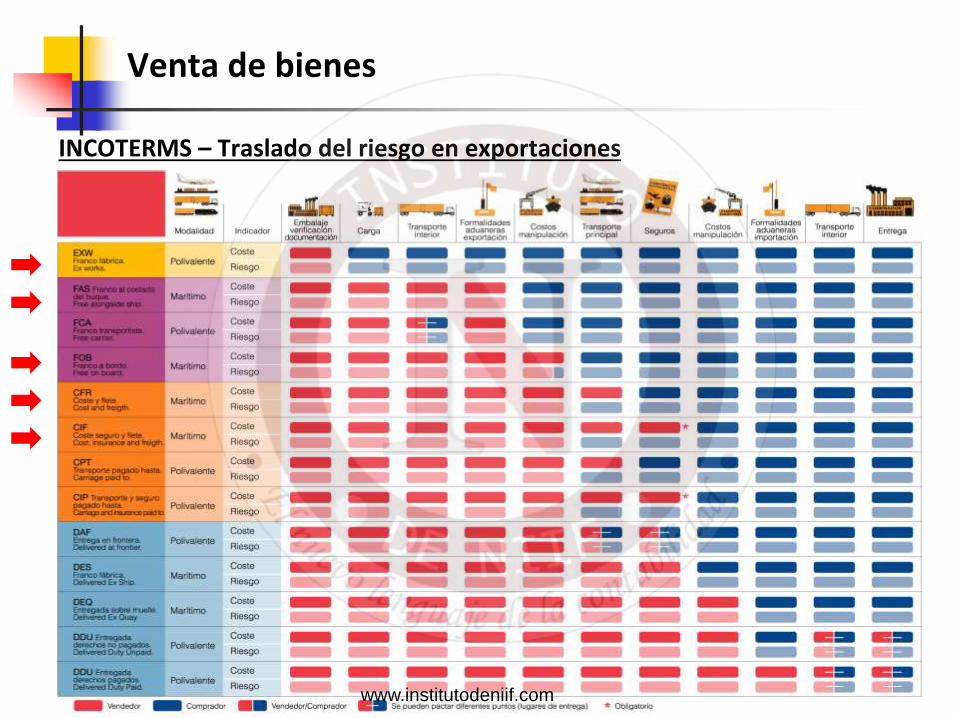

Venta de bienes

INCOTERMS – Traslado del riesgo en exportaciones

www.institutodeniif.com

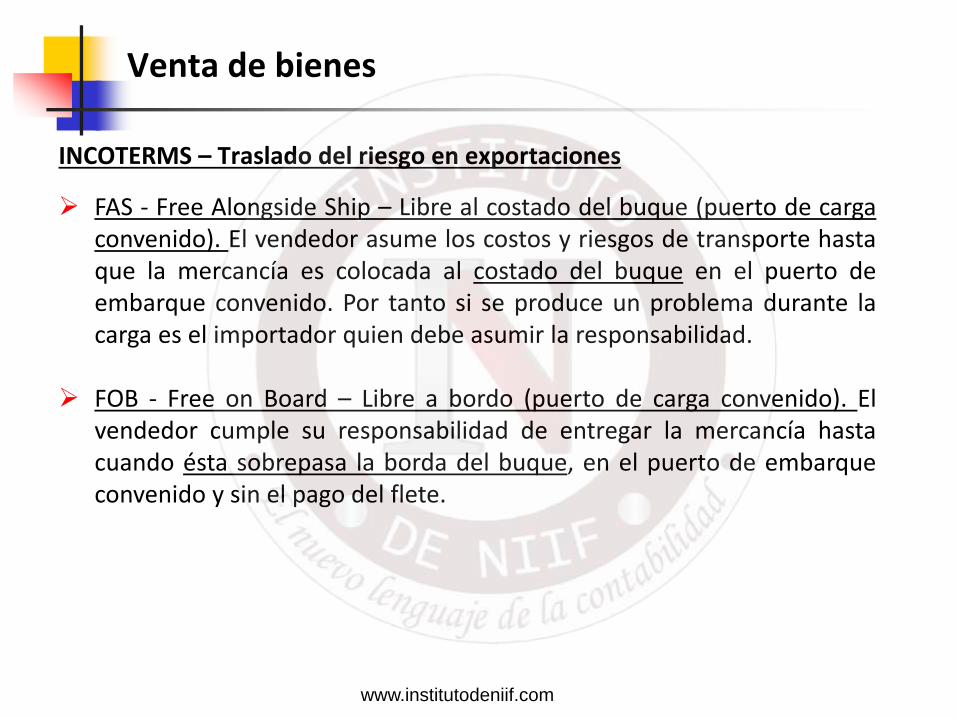

Venta de bienes

INCOTERMS – Traslado del riesgo en exportaciones

FAS - Free Alongside Ship – Libre al costado del buque (puerto de carga convenido). El vendedor asume los costos y riesgos de transporte hasta que la mercancía es colocada al costado del buque en el puerto de embarque convenido. Por tanto si se produce un problema durante la carga es el importador quien debe asumir la responsabilidad.

FOB - Free on Board – Libre a bordo (puerto de carga convenido). El vendedor cumple su responsabilidad de entregar la mercancía hasta cuando ésta sobrepasa la borda del buque, en el puerto de embarque convenido y sin el pago del flete.

www.institutodeniif.com

Reconocimiento Se reconoce:

Cuando el resultado de la transacción puede estimarse confiablemente

Según el porcentaje de avance de la prestación del servicio a la fecha del EEFF

Estimación confiable, se da cuando se cumplen todas estas condiciones:

El importe del ingreso puede ser medido confiablemente La empresa recibirá los beneficios económicos de la transacción

El porcentaje de avance de la transacción puede medirse confiablemente a la fecha del EEFF

Los costos incurridos o a ser incurridos hasta completarse, pueden ser medidos confiablemente

Prestación de servicios

www.institutodeniif.com

Avance de una transacción, puede ser determinado por varios métodos, que pueden incluir: Inspección del trabajo efectuado

Servicios efectuados a la fecha, como un porcentaje del total de

servicios efectuados

La proporción de costos por servicios ya efectuados con respecto a los costos estimados totales de la transacción

Generalmente, los pagos a cuenta recibidos de clientes NO reflejan los

servicios efectuados

Cuando el resultado de una prestación de servicios no puede estimarse confiablemente, los ingresos se reconocen solo en la medida de los gastos reconocidos sean recuperables.

Prestación de servicios

www.institutodeniif.com

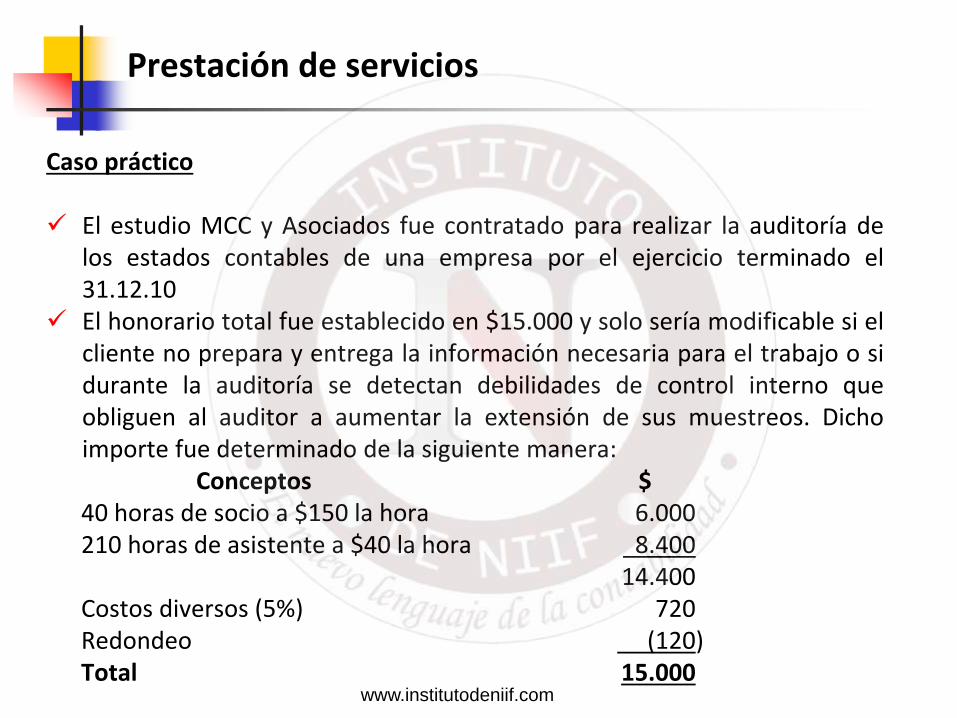

Caso práctico El estudio MCC y Asociados fue contratado para realizar la auditoría de

los estados contables de una empresa por el ejercicio terminado el 31.12.10

El honorario total fue establecido en $15.000 y solo sería modificable si el cliente no prepara y entrega la información necesaria para el trabajo o si durante la auditoría se detectan debilidades de control interno que obliguen al auditor a aumentar la extensión de sus muestreos. Dicho importe fue determinado de la siguiente manera: Conceptos $

40 horas de socio a $150 la hora 6.000) 210 horas de asistente a $40 la hora 8.400) 14.400) Costos diversos (5%) 720) Redondeo (120) Total 15.000)

Prestación de servicios

www.institutodeniif.com

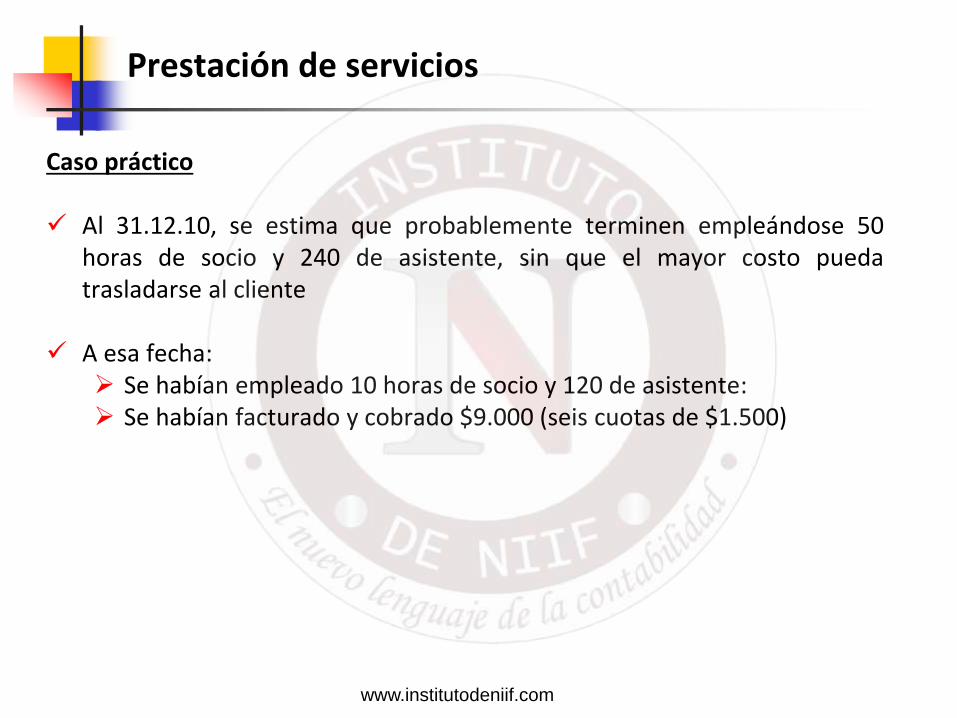

Caso práctico Al 31.12.10, se estima que probablemente terminen empleándose 50

horas de socio y 240 de asistente, sin que el mayor costo pueda trasladarse al cliente

A esa fecha: Se habían empleado 10 horas de socio y 120 de asistente: Se habían facturado y cobrado $9.000 (seis cuotas de $1.500)

Prestación de servicios

www.institutodeniif.com

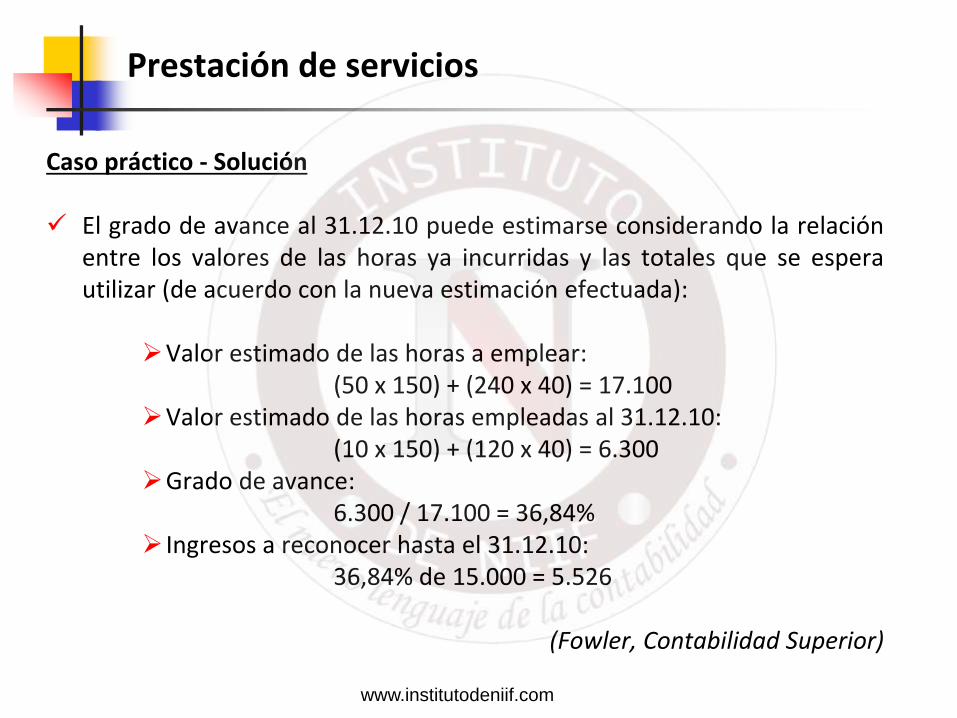

Caso práctico - Solución El grado de avance al 31.12.10 puede estimarse considerando la relación

entre los valores de las horas ya incurridas y las totales que se espera utilizar (de acuerdo con la nueva estimación efectuada):

Valor estimado de las horas a emplear: (50 x 150) + (240 x 40) = 17.100 Valor estimado de las horas empleadas al 31.12.10: (10 x 150) + (120 x 40) = 6.300 Grado de avance: 6.300 / 17.100 = 36,84% Ingresos a reconocer hasta el 31.12.10: 36,84% de 15.000 = 5.526

(Fowler, Contabilidad Superior)

Prestación de servicios

www.institutodeniif.com

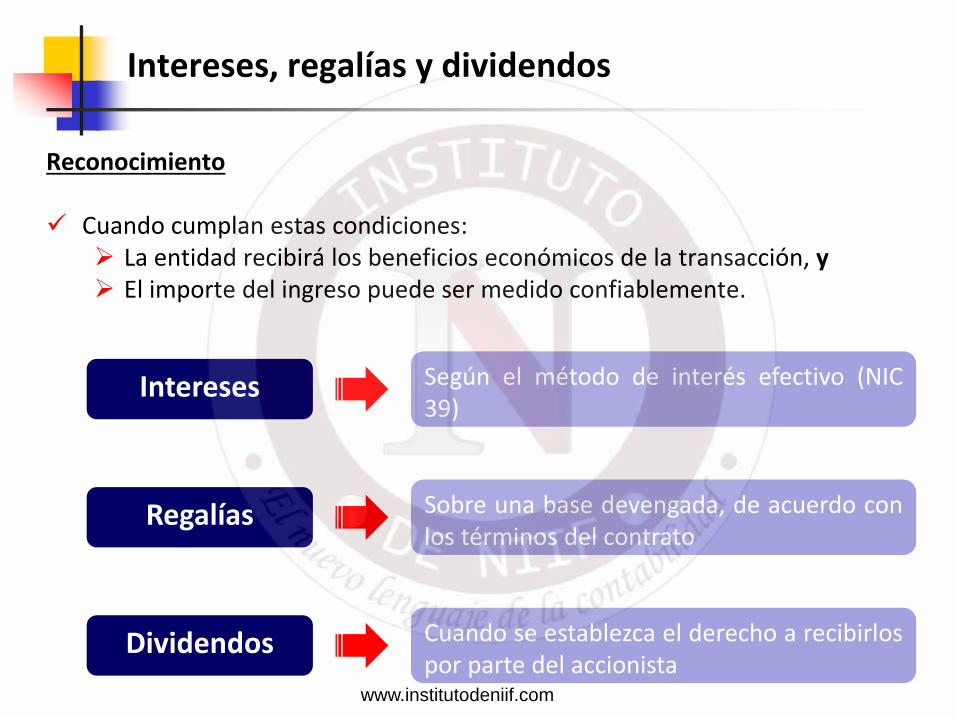

Reconocimiento Cuando cumplan estas condiciones:

La entidad recibirá los beneficios económicos de la transacción, y El importe del ingreso puede ser medido confiablemente.

Intereses, regalías y dividendos

Intereses

Regalías

Dividendos

Según el método de interés efectivo (NIC 39)

Sobre una base devengada, de acuerdo con los términos del contrato

Cuando se establezca el derecho a recibirlos por parte del accionista

www.institutodeniif.com

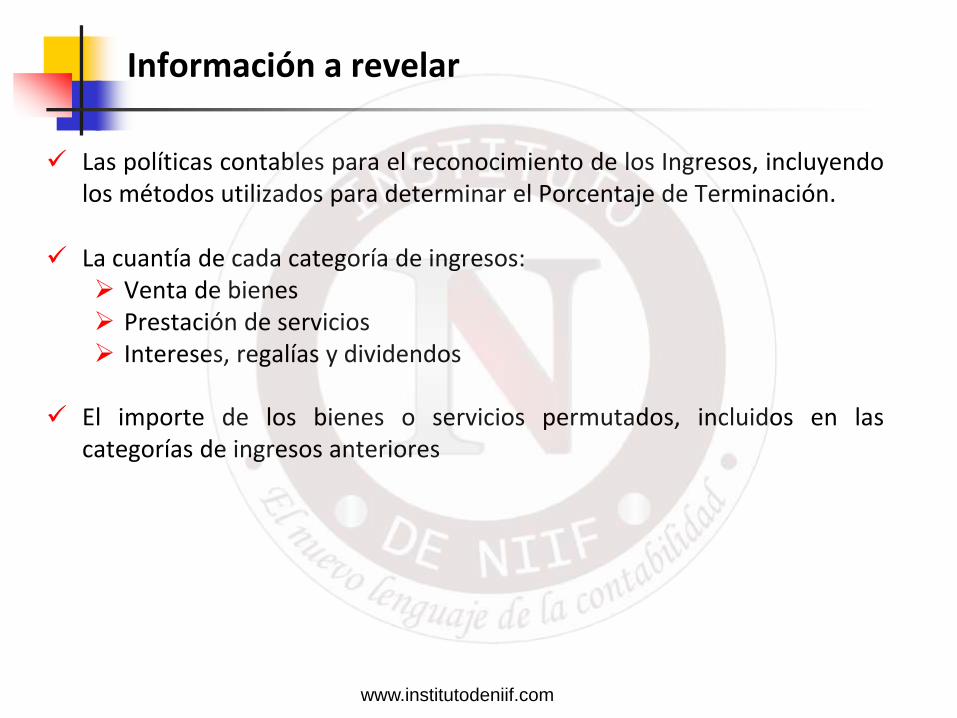

Las políticas contables para el reconocimiento de los Ingresos, incluyendo los métodos utilizados para determinar el Porcentaje de Terminación.

La cuantía de cada categoría de ingresos: Venta de bienes Prestación de servicios Intereses, regalías y dividendos

El importe de los bienes o servicios permutados, incluidos en las

categorías de ingresos anteriores

Información a revelar

www.institutodeniif.com

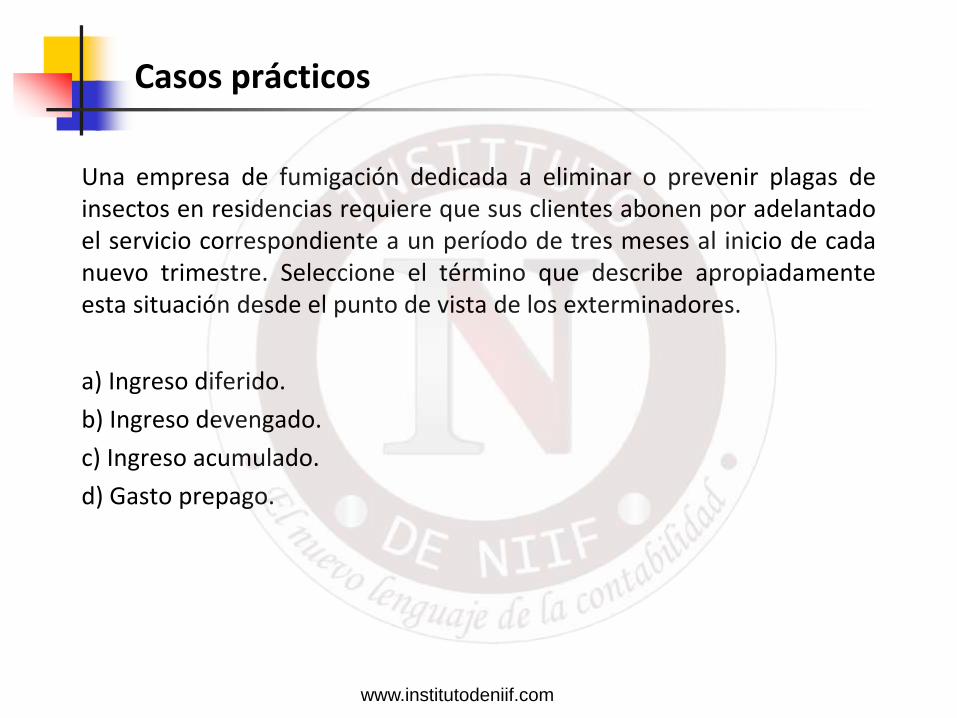

Una empresa de fumigación dedicada a eliminar o prevenir plagas de insectos en residencias requiere que sus clientes abonen por adelantado el servicio correspondiente a un período de tres meses al inicio de cada nuevo trimestre. Seleccione el término que describe apropiadamente esta situación desde el punto de vista de los exterminadores.

a) Ingreso diferido.

b) Ingreso devengado.

c) Ingreso acumulado.

d) Gasto prepago.

Casos prácticos

www.institutodeniif.com

Una aerolínea debe reconocer los ingresos de la venta de un pasaje en el período en que:

a) El pasajero hizo la reserva.

b) Se confirmó la reserva.

c) Se emitió el pasaje.

d) Se realizó el viaje en cuestión.

Casos prácticos

www.institutodeniif.com

Una empresa suministra fertilizantes, insecticidas y brinda servicios de control de enfermedades para distintas plantas, árboles y arbustos, por contrato. Por $50 mensuales, la empresa visita el local o las instalaciones del cliente y aplica las mezclas apropiadas. Si el cliente tiene algún problema entre las fechas programadas para las visitas, el personal de la empresa responde con prontitud al llamado para corregir la situación. Algunos clientes optan por pagar todo el año ya que la empresa ofrece un pago anual por anticipado de $540. En el caso de un cliente que paga la tarifa anual por anticipado, la empresa debe reconocer el ingreso correspondiente a) Al percibir el importe. b) Prorrateándolo a lo largo del año, a medida que presta los servicios. c) Al finalizar el año contractual, una vez prestados todos los servicios. d) Al finalizar el ejercicio fiscal.

Casos prácticos

www.institutodeniif.com

La Compañía ASC opera un servicio de catering que se especializa en almuerzos de negocios para empresas grandes. Los clientes de ASC deben solicitar el servicio con dos semanas de anticipación. ASC envía la factura al cliente el décimo día del mes siguiente a la fecha en que prestó el servicio y exige que el pago se efectúe dentro de los 30 días siguientes a la fecha de facturación. ASC debería reconocer los ingresos de sus servicios de catering en la fecha en que:

a) El cliente efectúa el pedido.

b) Tiene lugar el almuerzo.

c) Se envía la factura.

d) El cliente paga el servicio.

Casos prácticos

www.institutodeniif.com

Norma Internacional de Información Financiera 15

Ingresos de actividades ordinarias procedentes de contratos con clientes

www.institutodeniif.com

Antecedentes

Antecedentes

Definiciones

Pasos para la aplicación de la NIIF 15

Identificación del Contrato

Identificación de las obligaciones de desempeño del contrato

Asignar el precio de la transacción

Asignar el precio de la transacción entre obligaciones de desempeño del contrato

Reconocer el ingreso cuando / en la medida que se satisface una obligación de desempeño

Costos del contrato

Presentación en los estados financieros

Información a revelar

www.institutodeniif.com

Antecedentes

Objetivo

Establecer los principios que aplicará una entidad para presentar información útil a los usuarios de los estados financieros sobre la naturaleza, importe, calendario e incertidumbre de los ingresos de actividades ordinarias y flujos de efectivo que surgen de un contrato con un cliente.

Vigencia

Aplicable a periodos anuales que comiencen a partir del 1 de enero de 2017.

Se permite su aplicación anticipada (se revelará ese hecho).

www.institutodeniif.com

Antecedentes

Contratos de arrendamiento (NIC 17 Arrendamientos)

Contratos de seguro (NIIF 4 Contratos de Seguros)

Instrumentos financieros y otros derechos u obligaciones contractuales (NIIF 9 Instrumentos Financieros, NIIF 10 Estados Financieros Consolidados, NIIF 11 Acuerdos Conjuntos, NIC 27 Estados Financieros Separados y NIC 28 Inversiones en Asociadas y Negocios Conjuntos)

Intercambios no monetarios entre entidades en la misma línea de negocios hechos para facilitar ventas a clientes o clientes potenciales.

Alcance

Esta Norma aplica a un contrato cuando la contraparte es un cliente, excepto en los siguientes casos:

www.institutodeniif.com

Antecedentes

La NIIF 15 deroga las siguientes Normas

NIC 11 Contratos de Construcción

NIC 18 Ingresos de Actividades Ordinarias

CINIIF 13 Programas de Fidelización de Clientes

CINIIF 15 Acuerdos para la Construcción de Inmuebles

CINIIF 18 Transferencias de Activos procedentes de Clientes

SIC-31 Ingresos—Permutas de Servicios de Publicidad.

www.institutodeniif.com

Definiciones

Cliente. Es una parte que ha contratado con una entidad para obtener bienes o servicios que son resultado de las actividades ordinarias de dicha entidad a cambio de una contraprestación.

Contrato. Es el acuerdo entre dos o más partes que crea derechos y obligaciones exigibles. Pueden:

Ser escritos, orales o estar implícitos en las prácticas tradicionales del negocio.

Variar según las jurisdicciones legales, sectores industriales y entidades o dentro de una misma entidad (tipo de cliente o la naturaleza de los bienes o servicios comprometidos).

Precio de la transacción. Es el importe de la contraprestación a la que se espera tener derecho por transferir los bienes o servicios comprometidos con cliente.

www.institutodeniif.com

Definiciones

Activo del contrato. Es el derecho de una entidad a una contraprestación a cambio de bienes o servicios que ha transferido a un cliente cuando ese derecho está condicionado por algo distinto al paso del tiempo.

Pasivo del contrato. Es la obligación de una entidad de transferir bienes o servicios a un cliente por los que ha recibido una contraprestación (o se ha vuelto exigible) del cliente.

Obligación de desempeño. Compromiso en un contrato con un cliente para transferirle:

Un / grupo bien(es) o servicio(s) que es distinto; o

Una serie de bienes o servicios distintos que son sustancialmente los mismos y que tienen el mismo patrón de transferencia al cliente.

www.institutodeniif.com

Pasos para la aplicación de la NIIF 15

1 • Identificación del contrato

2 • Identificación de las obligaciones de desempeño

del contrato

3 • Asignar el precio de la transacción

4 • Asignar el precio de la transacción entre

obligaciones de desempeño del contrato

5 • Reconocer el ingreso cuando / en la medida que

se satisface una obligación de desempeño

www.institutodeniif.com

Identificación del Contrato

Un contrato se contabilizará solo cuando se cumpla TODO lo siguiente: Las partes del contrato han aprobado el contrato y se comprometen a

cumplir con sus respectivas obligaciones

La entidad puede identificar los derechos de cada parte con respecto a los bienes o servicios a transferir

La entidad puede identificar las condiciones de pago con respecto a los bienes o servicios a transferir

El contrato tiene fundamento comercial (es decir, se espera que el riesgo, calendario o importe de los flujos de efectivo futuros de la entidad cambien como resultado del contrato); y

Es probable que la entidad recaude la contraprestación a la que tendrá derecho a cambio de los bienes o servicios que se transferirán al cliente.

www.institutodeniif.com

Identificación del Contrato

A tener en cuenta: Si un contrato con un cliente no cumple los criterios para el

reconocimiento de un contrato, se continuará evaluando el contrato para determinar si los criterios se cumplen con posterioridad.

Cuando un contrato no cumple los criterios de reconocimiento y se recibe la contraprestación del cliente, se reconocerá como ingresos solo cuando: la entidad no tiene obligaciones pendientes con el clientes y toda, o

sustancialmente toda, la contraprestación prometida por el cliente se ha recibido por la entidad y es no reembolsable; o

se ha terminado el contrato y la contraprestación recibida del cliente es no reembolsable.

Se reconocerá como un anticipo de clientes una contraprestación recibida siempre que no se hayan cumplido los criterios de reconocimiento.

www.institutodeniif.com

Identificación de las obligaciones de desempeño del contrato

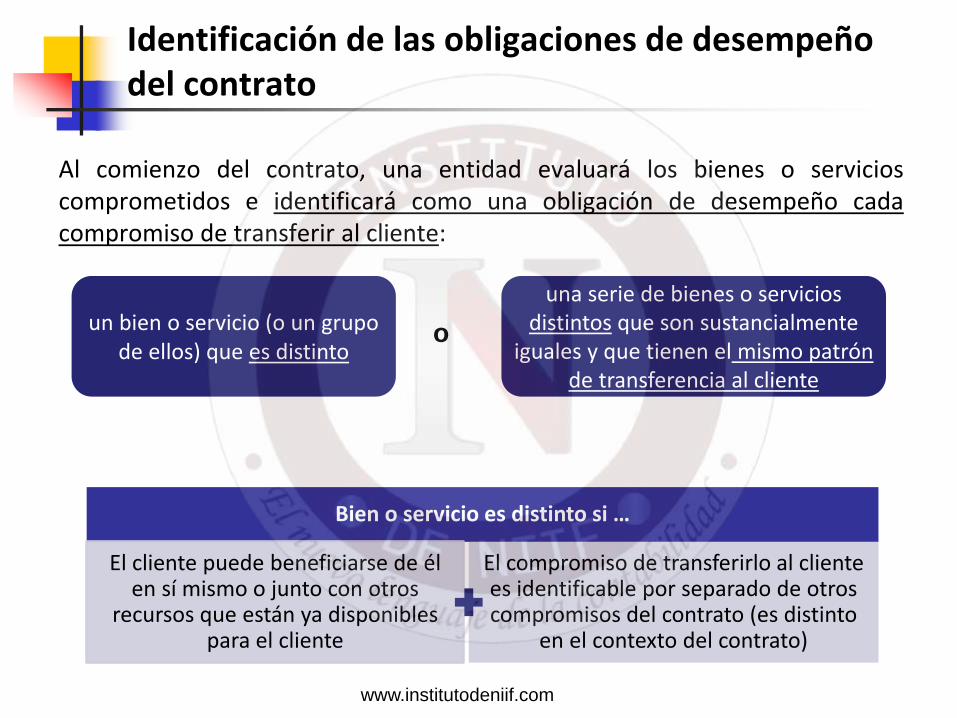

Al comienzo del contrato, una entidad evaluará los bienes o servicios comprometidos e identificará como una obligación de desempeño cada compromiso de transferir al cliente:

un bien o servicio (o un grupo de ellos) que es distinto

una serie de bienes o servicios distintos que son sustancialmente

iguales y que tienen el mismo patrón de transferencia al cliente

o

Bien o servicio es distinto si …

El cliente puede beneficiarse de él en sí mismo o junto con otros

recursos que están ya disponibles para el cliente

El compromiso de transferirlo al cliente es identificable por separado de otros compromisos del contrato (es distinto

en el contexto del contrato)

www.institutodeniif.com

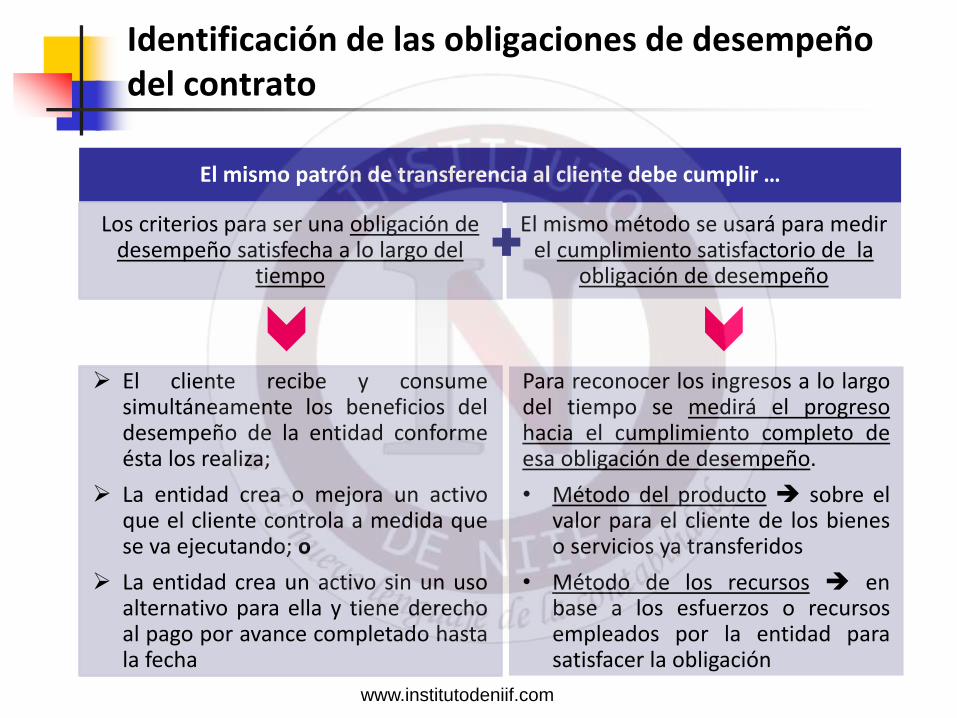

Identificación de las obligaciones de desempeño del contrato

El mismo patrón de transferencia al cliente debe cumplir …

Los criterios para ser una obligación de desempeño satisfecha a lo largo del

tiempo

El mismo método se usará para medir el cumplimiento satisfactorio de la

obligación de desempeño

El cliente recibe y consume simultáneamente los beneficios del desempeño de la entidad conforme ésta los realiza;

La entidad crea o mejora un activo que el cliente controla a medida que se va ejecutando; o

La entidad crea un activo sin un uso alternativo para ella y tiene derecho al pago por avance completado hasta la fecha

Para reconocer los ingresos a lo largo del tiempo se medirá el progreso hacia el cumplimiento completo de esa obligación de desempeño.

• Método del producto sobre el valor para el cliente de los bienes o servicios ya transferidos

• Método de los recursos en base a los esfuerzos o recursos empleados por la entidad para satisfacer la obligación

www.institutodeniif.com

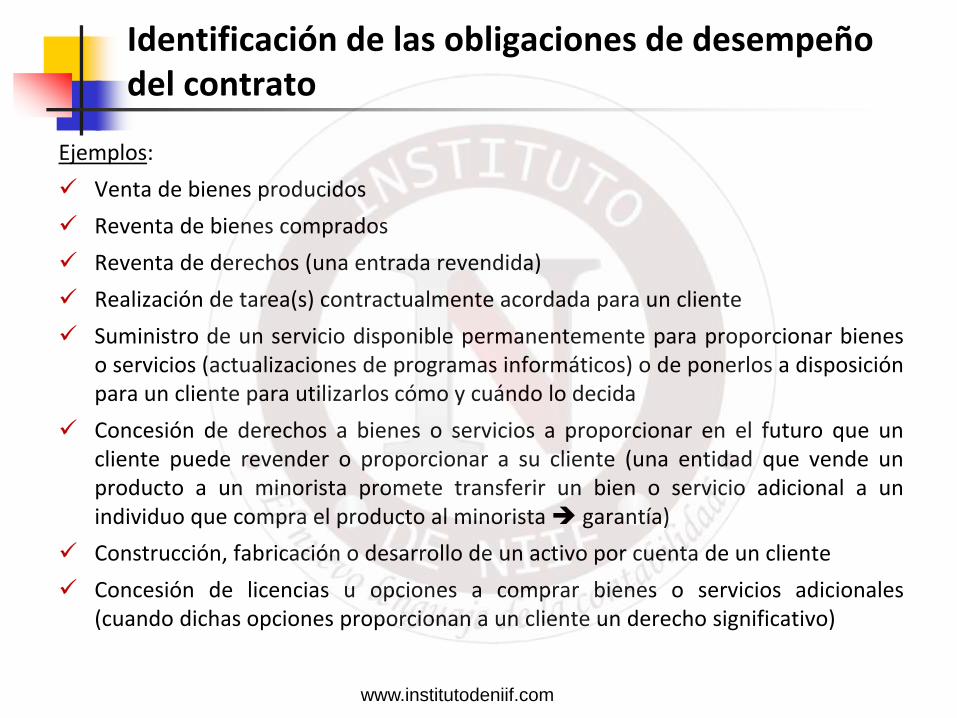

Identificación de las obligaciones de desempeño del contrato

Ejemplos:

Venta de bienes producidos

Reventa de bienes comprados

Reventa de derechos (una entrada revendida)

Realización de tarea(s) contractualmente acordada para un cliente

Suministro de un servicio disponible permanentemente para proporcionar bienes o servicios (actualizaciones de programas informáticos) o de ponerlos a disposición para un cliente para utilizarlos cómo y cuándo lo decida

Concesión de derechos a bienes o servicios a proporcionar en el futuro que un cliente puede revender o proporcionar a su cliente (una entidad que vende un producto a un minorista promete transferir un bien o servicio adicional a un individuo que compra el producto al minorista garantía)

Construcción, fabricación o desarrollo de un activo por cuenta de un cliente

Concesión de licencias u opciones a comprar bienes o servicios adicionales (cuando dichas opciones proporcionan a un cliente un derecho significativo)

www.institutodeniif.com

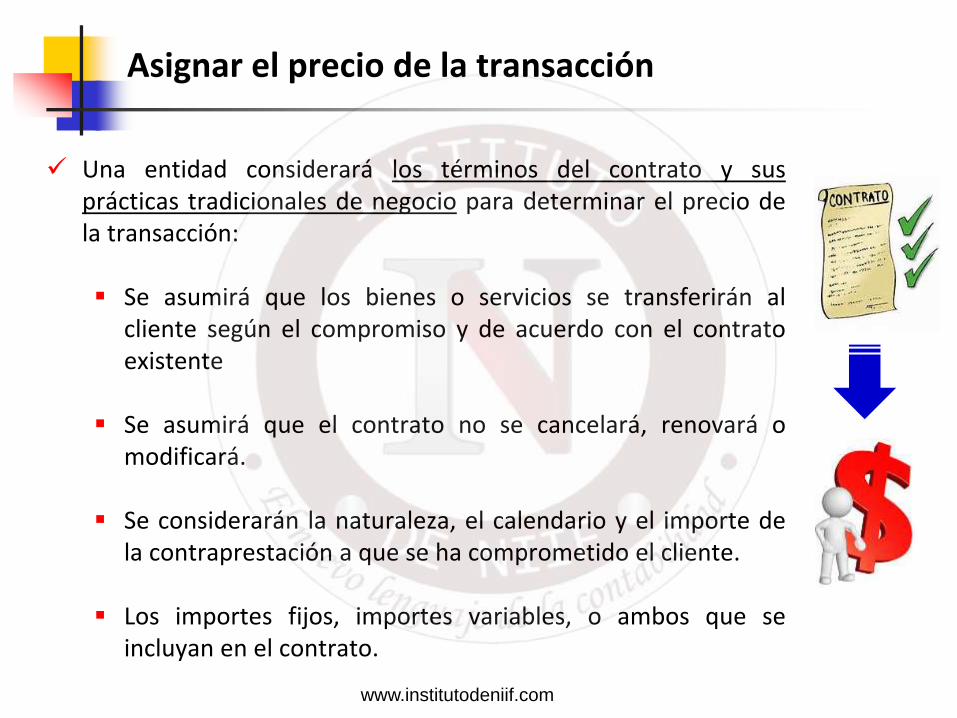

Una entidad considerará los términos del contrato y sus prácticas tradicionales de negocio para determinar el precio de la transacción: Se asumirá que los bienes o servicios se transferirán al

cliente según el compromiso y de acuerdo con el contrato existente

Se asumirá que el contrato no se cancelará, renovará o modificará.

Se considerarán la naturaleza, el calendario y el importe de la contraprestación a que se ha comprometido el cliente.

Los importes fijos, importes variables, o ambos que se incluyan en el contrato.

Asignar el precio de la transacción

www.institutodeniif.com

Co

ntr

apre

stac

ión

va

riab

le

Por descuentos, devoluciones, reembolsos, créditos, incentivos, primas de desempeño, penalizaciones

Métodos:

• El valor esperado la suma de los importes ponderados según su probabilidad en un rango de importes de contraprestación posibles.

• El importe más probable el importe individual más probable en un rango de importes de contraprestaciones posibles

Lim

itac

ion

es d

e la

s e

stim

acio

nes

po

r co

ntr

apre

stac

ión

var

iab

le Se debe evaluar la probabilidad y la magnitud de la reversión de los

ingresos. Existen factores que podrían incrementarlos:

• Factores fuera del control de la entidad (volatilidad en el mercado, el juicio o las acciones de terceros, condiciones climáticas, obsolescencia)

• La incertidumbre sobre la contraprestación a resolver a largo plazo.

• Poca experiencia o evidencia con contratos similares.

• Práctica de ofrecer reducciones significativas de precios o cambiar los términos y condiciones de pago en circunstancias parecidas.

• El contrato tiene un amplio número / rango de importes de contraprestación posibles

Asignar el precio de la transacción

www.institutodeniif.com

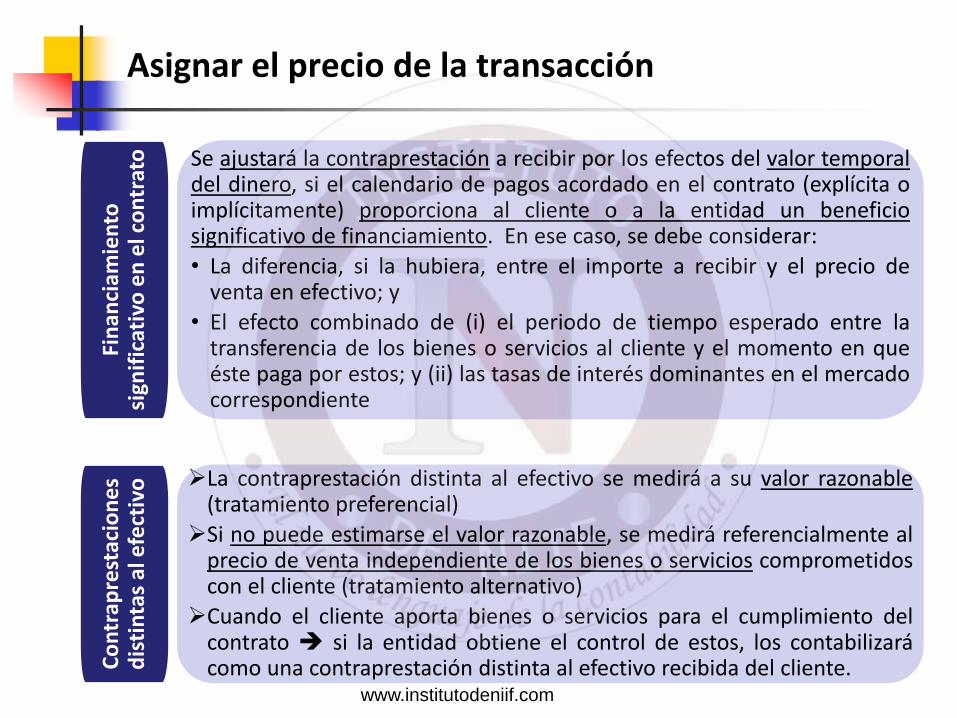

Se ajustará la contraprestación a recibir por los efectos del valor temporal del dinero, si el calendario de pagos acordado en el contrato (explícita o implícitamente) proporciona al cliente o a la entidad un beneficio significativo de financiamiento. En ese caso, se debe considerar:

• La diferencia, si la hubiera, entre el importe a recibir y el precio de venta en efectivo; y

• El efecto combinado de (i) el periodo de tiempo esperado entre la transferencia de los bienes o servicios al cliente y el momento en que éste paga por estos; y (ii) las tasas de interés dominantes en el mercado correspondiente

Fin

anci

amie

nto

si

gnif

icat

ivo

en

el c

on

trat

o

Co

ntr

apre

stac

ion

es

dis

tin

tas

al e

fect

ivo

Asignar el precio de la transacción

La contraprestación distinta al efectivo se medirá a su valor razonable (tratamiento preferencial)

Si no puede estimarse el valor razonable, se medirá referencialmente al precio de venta independiente de los bienes o servicios comprometidos con el cliente (tratamiento alternativo)

Cuando el cliente aporta bienes o servicios para el cumplimiento del contrato si la entidad obtiene el control de estos, los contabilizará como una contraprestación distinta al efectivo recibida del cliente.

www.institutodeniif.com

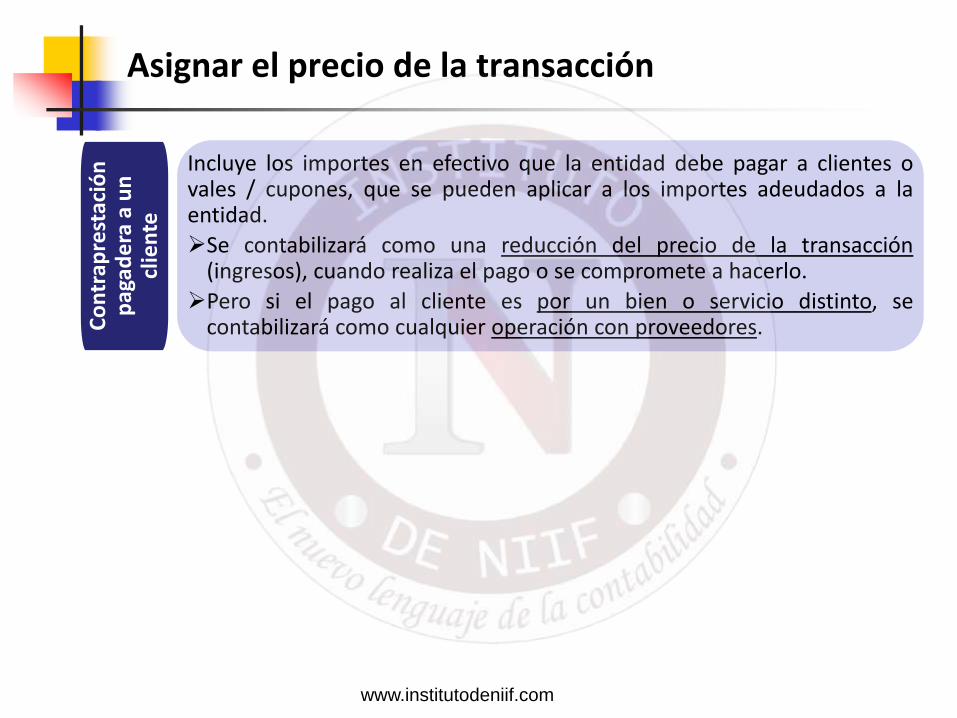

Incluye los importes en efectivo que la entidad debe pagar a clientes o vales / cupones, que se pueden aplicar a los importes adeudados a la entidad.

Se contabilizará como una reducción del precio de la transacción (ingresos), cuando realiza el pago o se compromete a hacerlo.

Pero si el pago al cliente es por un bien o servicio distinto, se contabilizará como cualquier operación con proveedores. C

on

trap

rest

ació

n

pag

ade

ra a

un

cl

ien

te

Asignar el precio de la transacción

www.institutodeniif.com

Asignar el precio de venta independiente, al inicio del contrato en base a:

•Evaluación del mercado

•Costo esperado más un margen

•Residual (precio total de transacción menos precios independientes identificables)

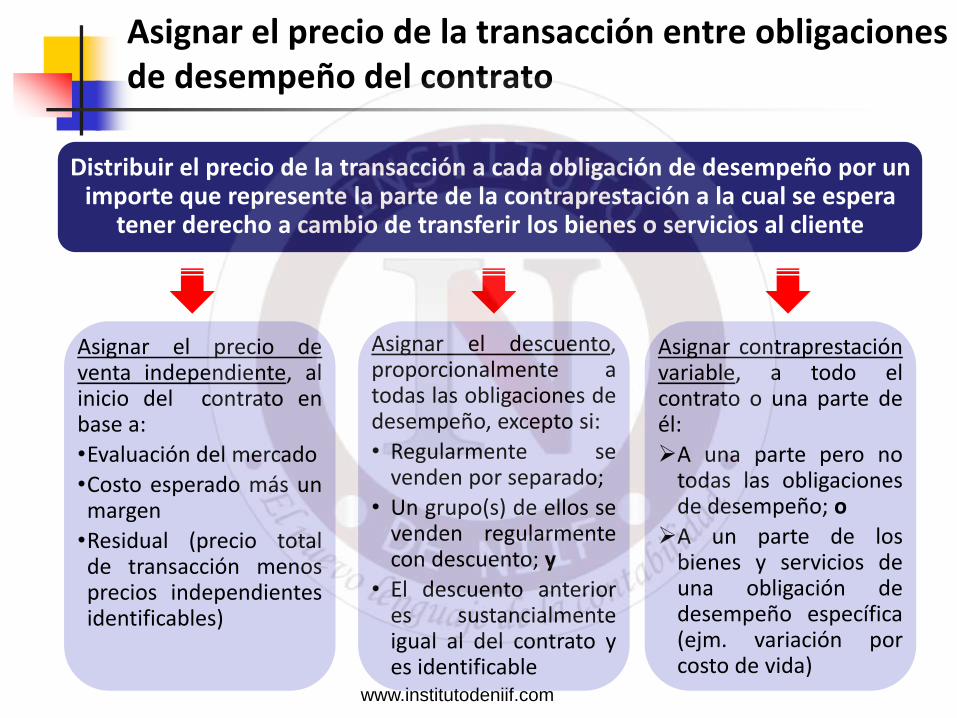

Asignar el precio de la transacción entre obligaciones de desempeño del contrato

Distribuir el precio de la transacción a cada obligación de desempeño por un importe que represente la parte de la contraprestación a la cual se espera

tener derecho a cambio de transferir los bienes o servicios al cliente

Asignar el descuento, proporcionalmente a todas las obligaciones de desempeño, excepto si:

• Regularmente se venden por separado;

• Un grupo(s) de ellos se venden regularmente con descuento; y

• El descuento anterior es sustancialmente igual al del contrato y es identificable

Asignar contraprestación variable, a todo el contrato o una parte de él:

A una parte pero no todas las obligaciones de desempeño; o

A un parte de los bienes y servicios de una obligación de desempeño específica (ejm. variación por costo de vida)

www.institutodeniif.com

Asignar el precio de la transacción entre obligaciones de desempeño del contrato

Cambios en el precio de la transacción Los cambios posteriores en el precio de la transacción se asignarán a las

obligaciones de desempeño sobre la misma base que al comienzo del contrato.

Los importe asignados a una obligación de desempeño satisfecha se reconocerán como ingresos, o como una reducción en estos, en el periodo en que el precio de la transacción cambie.

www.institutodeniif.com

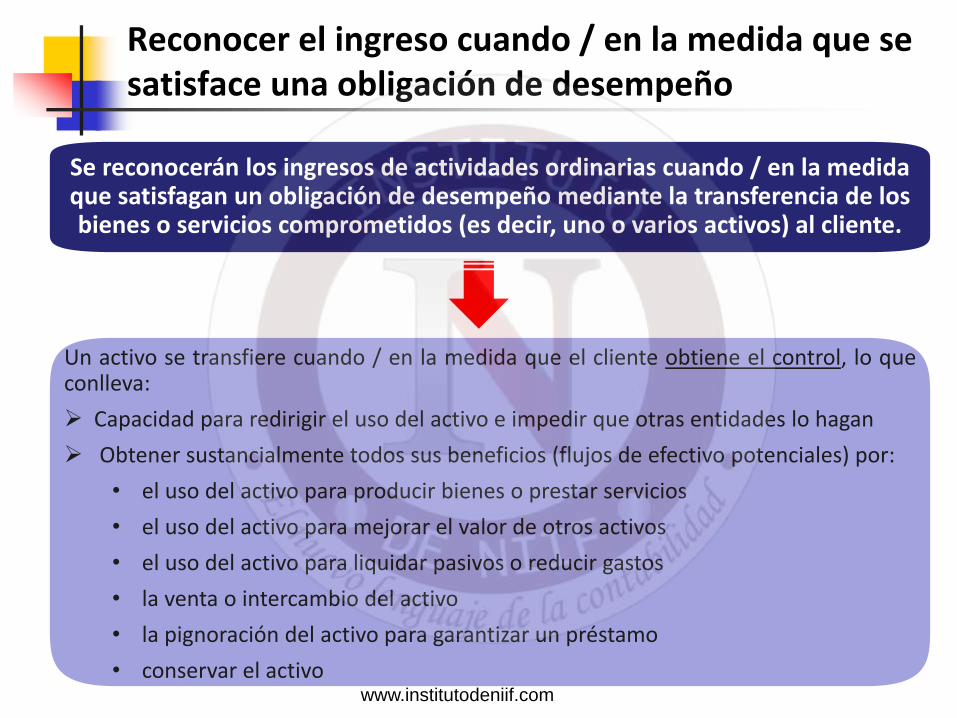

Se reconocerán los ingresos de actividades ordinarias cuando / en la medida que satisfagan un obligación de desempeño mediante la transferencia de los bienes o servicios comprometidos (es decir, uno o varios activos) al cliente.

Reconocer el ingreso cuando / en la medida que se satisface una obligación de desempeño

Un activo se transfiere cuando / en la medida que el cliente obtiene el control, lo que conlleva:

Capacidad para redirigir el uso del activo e impedir que otras entidades lo hagan

Obtener sustancialmente todos sus beneficios (flujos de efectivo potenciales) por:

• el uso del activo para producir bienes o prestar servicios

• el uso del activo para mejorar el valor de otros activos

• el uso del activo para liquidar pasivos o reducir gastos

• la venta o intercambio del activo

• la pignoración del activo para garantizar un préstamo

• conservar el activo www.institutodeniif.com

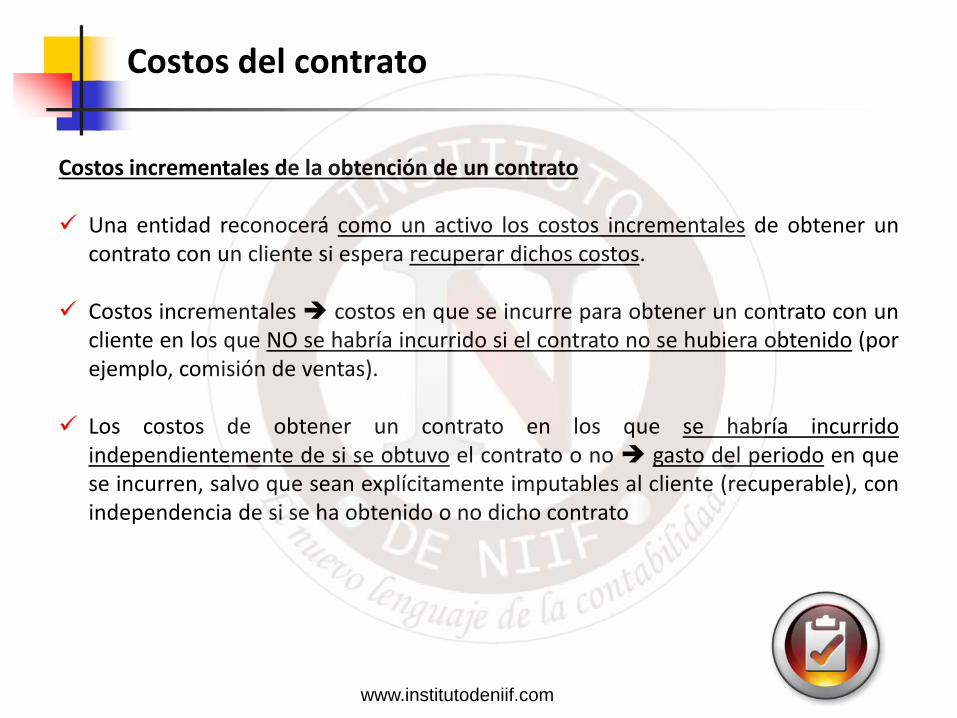

Costos del contrato

Costos incrementales de la obtención de un contrato Una entidad reconocerá como un activo los costos incrementales de obtener un

contrato con un cliente si espera recuperar dichos costos.

Costos incrementales costos en que se incurre para obtener un contrato con un cliente en los que NO se habría incurrido si el contrato no se hubiera obtenido (por ejemplo, comisión de ventas).

Los costos de obtener un contrato en los que se habría incurrido independientemente de si se obtuvo el contrato o no gasto del periodo en que se incurren, salvo que sean explícitamente imputables al cliente (recuperable), con independencia de si se ha obtenido o no dicho contrato

www.institutodeniif.com

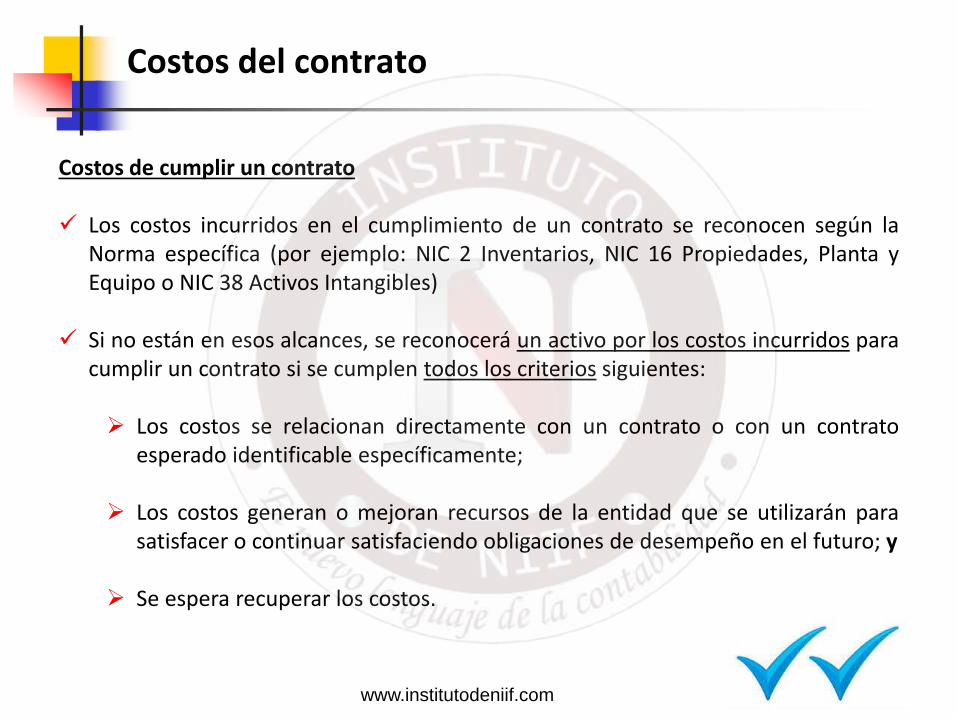

Costos del contrato

Costos de cumplir un contrato Los costos incurridos en el cumplimiento de un contrato se reconocen según la

Norma específica (por ejemplo: NIC 2 Inventarios, NIC 16 Propiedades, Planta y Equipo o NIC 38 Activos Intangibles)

Si no están en esos alcances, se reconocerá un activo por los costos incurridos para cumplir un contrato si se cumplen todos los criterios siguientes: Los costos se relacionan directamente con un contrato o con un contrato

esperado identificable específicamente;

Los costos generan o mejoran recursos de la entidad que se utilizarán para satisfacer o continuar satisfaciendo obligaciones de desempeño en el futuro; y

Se espera recuperar los costos.

www.institutodeniif.com

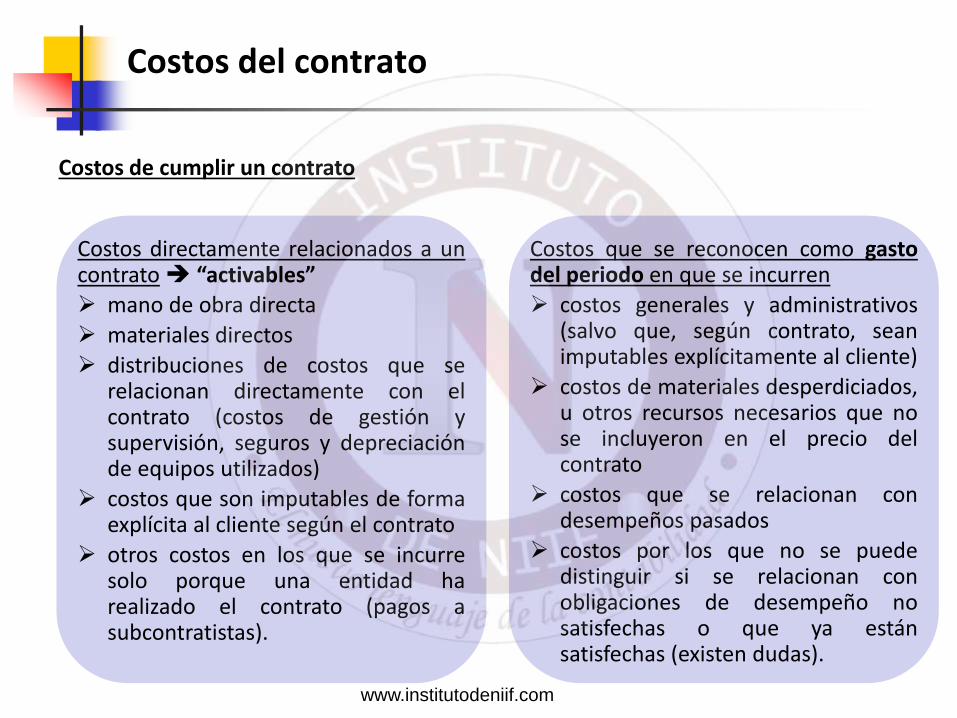

Costos del contrato

Costos de cumplir un contrato

Costos directamente relacionados a un contrato “activables”

mano de obra directa

materiales directos

distribuciones de costos que se relacionan directamente con el contrato (costos de gestión y supervisión, seguros y depreciación de equipos utilizados)

costos que son imputables de forma explícita al cliente según el contrato

otros costos en los que se incurre solo porque una entidad ha realizado el contrato (pagos a subcontratistas).

Costos que se reconocen como gasto del periodo en que se incurren

costos generales y administrativos (salvo que, según contrato, sean imputables explícitamente al cliente)

costos de materiales desperdiciados, u otros recursos necesarios que no se incluyeron en el precio del contrato

costos que se relacionan con desempeños pasados

costos por los que no se puede distinguir si se relacionan con obligaciones de desempeño no satisfechas o que ya están satisfechas (existen dudas).

www.institutodeniif.com

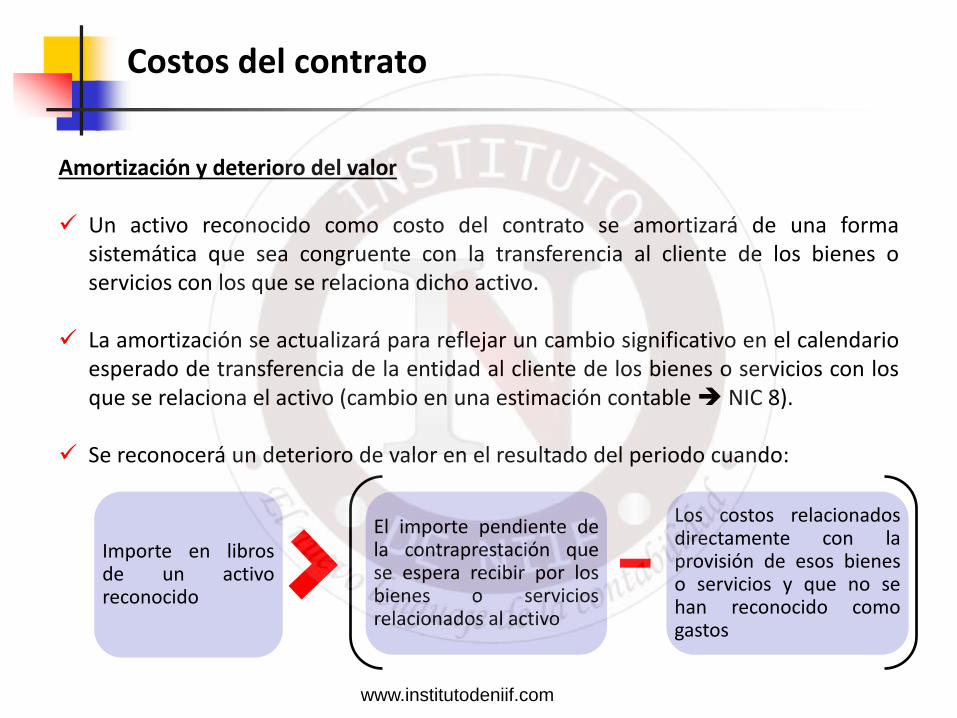

Costos del contrato

Amortización y deterioro del valor Un activo reconocido como costo del contrato se amortizará de una forma

sistemática que sea congruente con la transferencia al cliente de los bienes o servicios con los que se relaciona dicho activo.

La amortización se actualizará para reflejar un cambio significativo en el calendario esperado de transferencia de la entidad al cliente de los bienes o servicios con los que se relaciona el activo (cambio en una estimación contable NIC 8).

Se reconocerá un deterioro de valor en el resultado del periodo cuando:

Importe en libros de un activo reconocido

El importe pendiente de la contraprestación que se espera recibir por los bienes o servicios relacionados al activo

Los costos relacionados directamente con la provisión de esos bienes o servicios y que no se han reconocido como gastos

www.institutodeniif.com

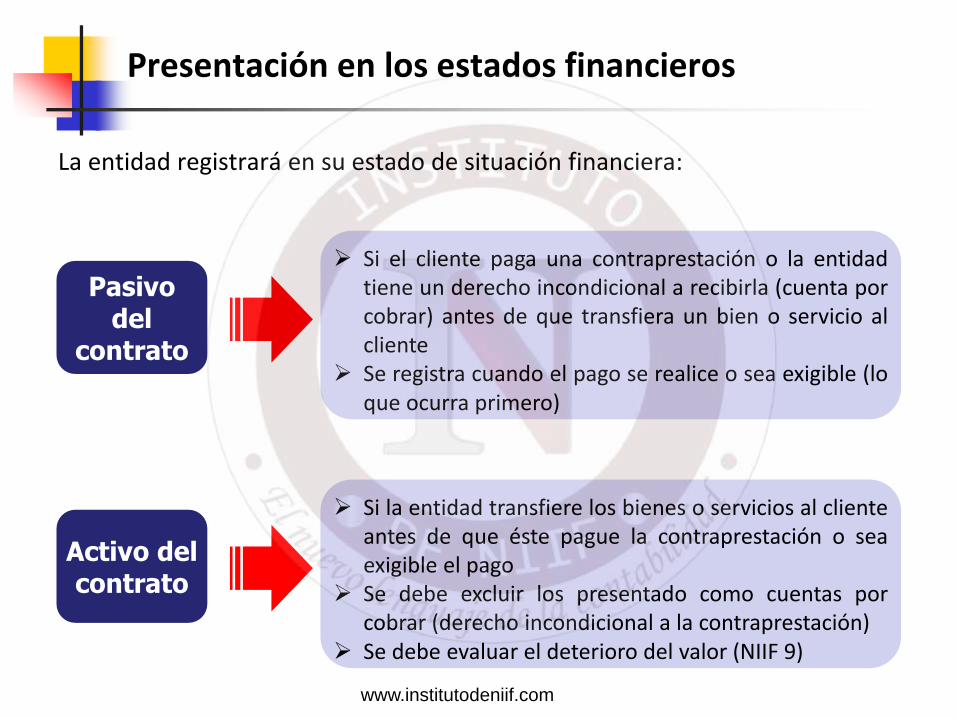

Presentación en los estados financieros

La entidad registrará en su estado de situación financiera:

Pasivo del

contrato

Si el cliente paga una contraprestación o la entidad tiene un derecho incondicional a recibirla (cuenta por cobrar) antes de que transfiera un bien o servicio al cliente

Se registra cuando el pago se realice o sea exigible (lo que ocurra primero)

Activo del contrato

Si la entidad transfiere los bienes o servicios al cliente antes de que éste pague la contraprestación o sea exigible el pago

Se debe excluir los presentado como cuentas por cobrar (derecho incondicional a la contraprestación)

Se debe evaluar el deterioro del valor (NIIF 9)

www.institutodeniif.com

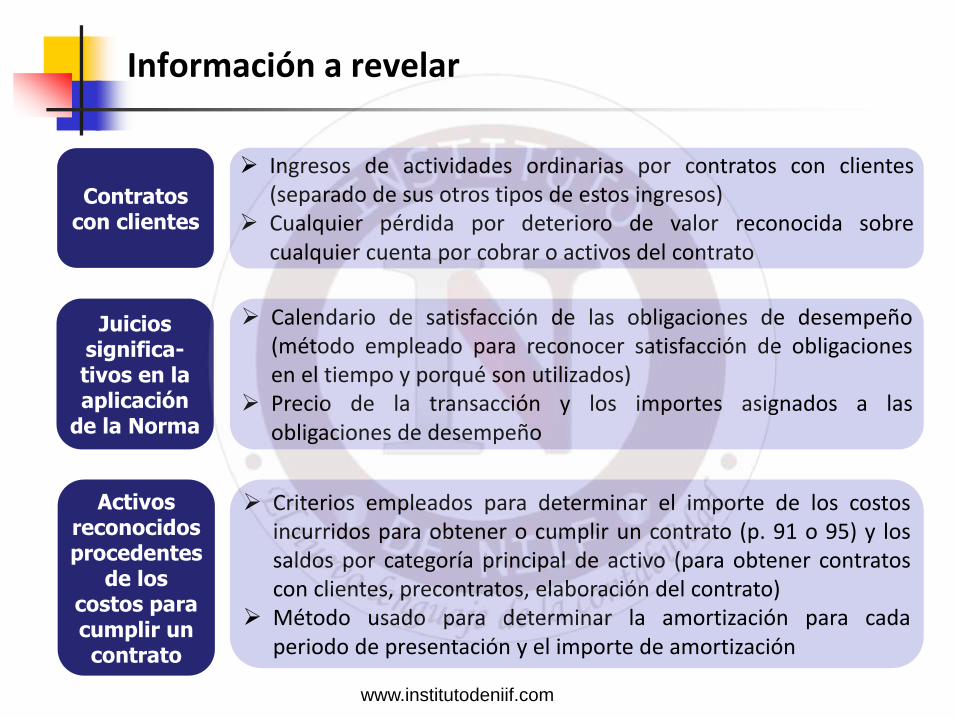

Información a revelar

Activos reconocidos procedentes

de los costos para cumplir un contrato

Criterios empleados para determinar el importe de los costos incurridos para obtener o cumplir un contrato (p. 91 o 95) y los saldos por categoría principal de activo (para obtener contratos con clientes, precontratos, elaboración del contrato)

Método usado para determinar la amortización para cada periodo de presentación y el importe de amortización

Contratos con clientes

Ingresos de actividades ordinarias por contratos con clientes (separado de sus otros tipos de estos ingresos)

Cualquier pérdida por deterioro de valor reconocida sobre cualquier cuenta por cobrar o activos del contrato

Calendario de satisfacción de las obligaciones de desempeño (método empleado para reconocer satisfacción de obligaciones en el tiempo y porqué son utilizados)

Precio de la transacción y los importes asignados a las obligaciones de desempeño

Juicios significa-tivos en la aplicación

de la Norma

www.institutodeniif.com

Caso práctico

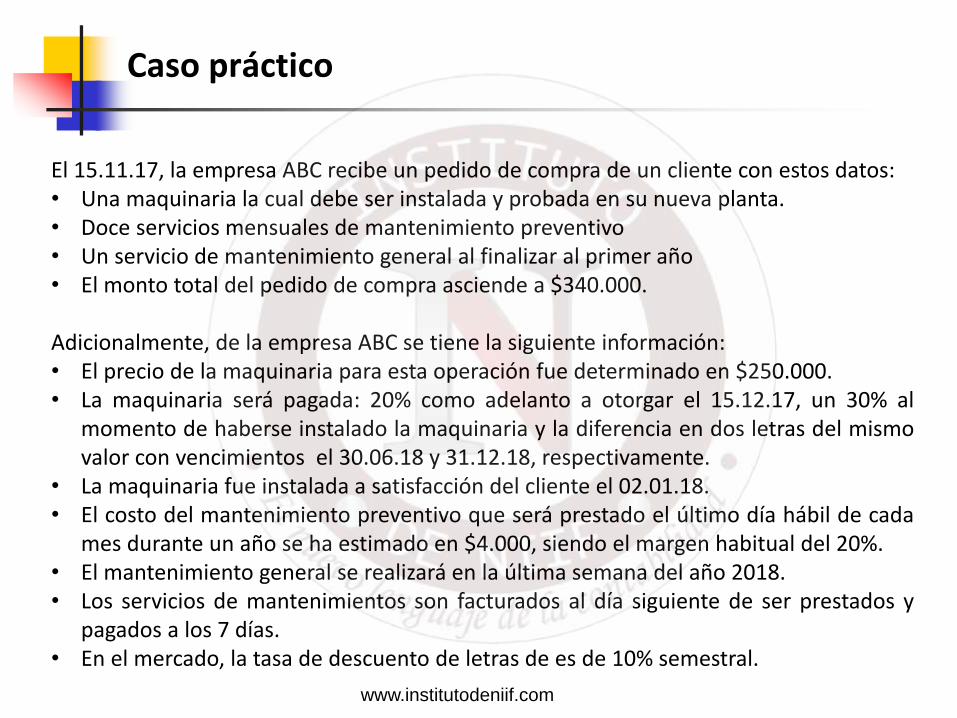

El 15.11.17, la empresa ABC recibe un pedido de compra de un cliente con estos datos: • Una maquinaria la cual debe ser instalada y probada en su nueva planta. • Doce servicios mensuales de mantenimiento preventivo • Un servicio de mantenimiento general al finalizar al primer año • El monto total del pedido de compra asciende a $340.000. Adicionalmente, de la empresa ABC se tiene la siguiente información: • El precio de la maquinaria para esta operación fue determinado en $250.000. • La maquinaria será pagada: 20% como adelanto a otorgar el 15.12.17, un 30% al

momento de haberse instalado la maquinaria y la diferencia en dos letras del mismo valor con vencimientos el 30.06.18 y 31.12.18, respectivamente.

• La maquinaria fue instalada a satisfacción del cliente el 02.01.18. • El costo del mantenimiento preventivo que será prestado el último día hábil de cada

mes durante un año se ha estimado en $4.000, siendo el margen habitual del 20%. • El mantenimiento general se realizará en la última semana del año 2018. • Los servicios de mantenimientos son facturados al día siguiente de ser prestados y

pagados a los 7 días. • En el mercado, la tasa de descuento de letras de es de 10% semestral.

www.institutodeniif.com

Caso práctico

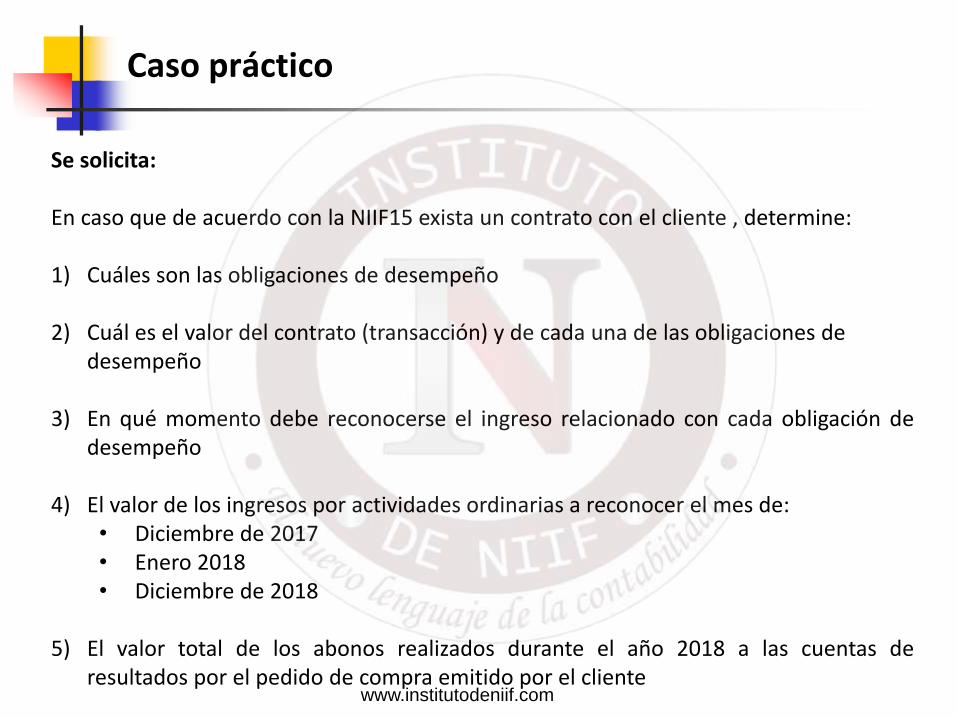

Se solicita: En caso que de acuerdo con la NIIF15 exista un contrato con el cliente , determine: 1) Cuáles son las obligaciones de desempeño

2) Cuál es el valor del contrato (transacción) y de cada una de las obligaciones de

desempeño

3) En qué momento debe reconocerse el ingreso relacionado con cada obligación de desempeño

4) El valor de los ingresos por actividades ordinarias a reconocer el mes de: • Diciembre de 2017 • Enero 2018 • Diciembre de 2018

5) El valor total de los abonos realizados durante el año 2018 a las cuentas de

resultados por el pedido de compra emitido por el cliente www.institutodeniif.com

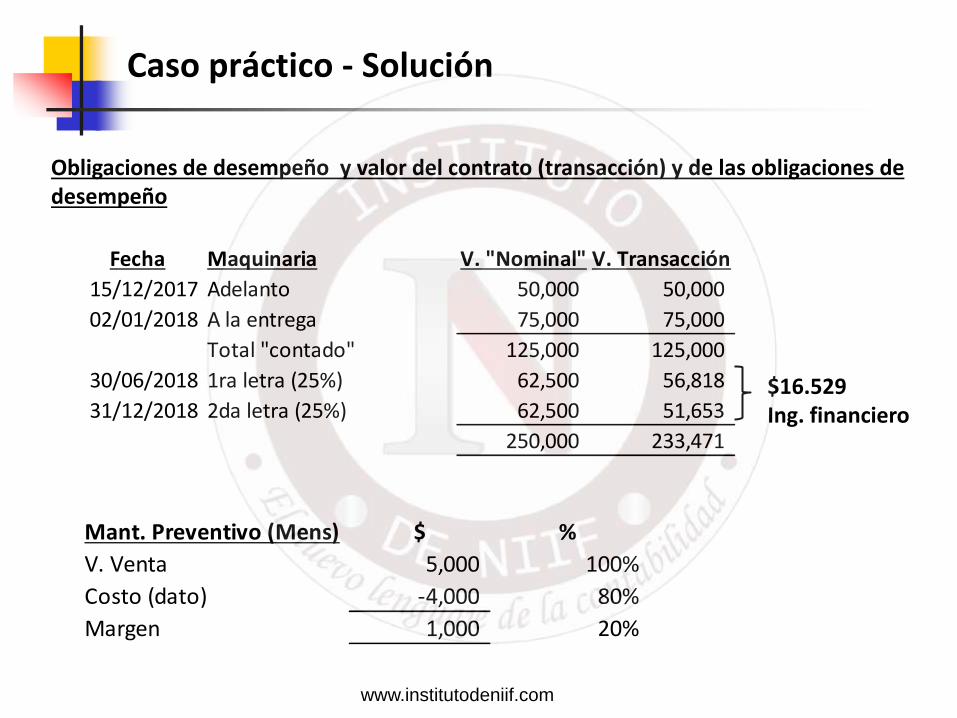

Caso práctico - Solución

Obligaciones de desempeño y valor del contrato (transacción) y de las obligaciones de desempeño

Mant. Preventivo (Mens) $ %

V. Venta 5,000 100%

Costo (dato) -4,000 80%

Margen 1,000 20%

Fecha Maquinaria V. "Nominal" V. Transacción

15/12/2017 Adelanto 50,000 50,000

02/01/2018 A la entrega 75,000 75,000

Total "contado" 125,000 125,000

30/06/2018 1ra letra (25%) 62,500 56,818

31/12/2018 2da letra (25%) 62,500 51,653

250,000 233,471

$16.529 Ing. financiero

www.institutodeniif.com

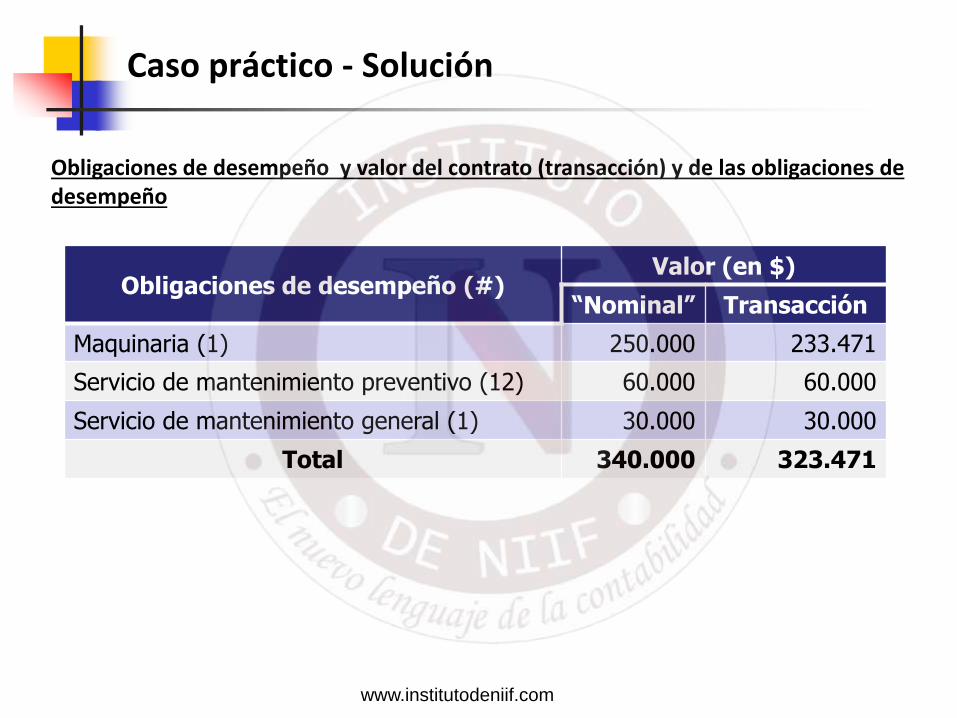

Caso práctico - Solución

Obligaciones de desempeño y valor del contrato (transacción) y de las obligaciones de desempeño

Obligaciones de desempeño (#) Valor (en $)

“Nominal” Transacción

Maquinaria (1) 250.000 233.471

Servicio de mantenimiento preventivo (12) 60.000 60.000

Servicio de mantenimiento general (1) 30.000 30.000

Total 340.000 323.471

www.institutodeniif.com

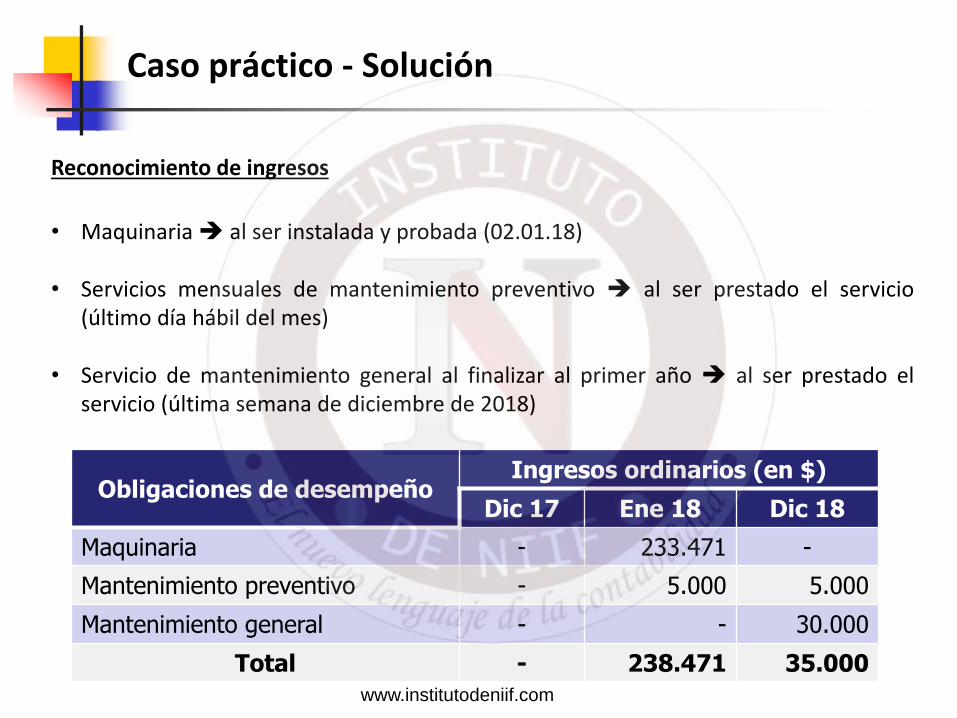

Caso práctico - Solución

Reconocimiento de ingresos

• Maquinaria al ser instalada y probada (02.01.18)

• Servicios mensuales de mantenimiento preventivo al ser prestado el servicio (último día hábil del mes)

• Servicio de mantenimiento general al finalizar al primer año al ser prestado el servicio (última semana de diciembre de 2018)

Obligaciones de desempeño Ingresos ordinarios (en $)

Dic 17 Ene 18 Dic 18

Maquinaria - 233.471 -

Mantenimiento preventivo - 5.000 5.000

Mantenimiento general - - 30.000

Total - 238.471 35.000

www.institutodeniif.com

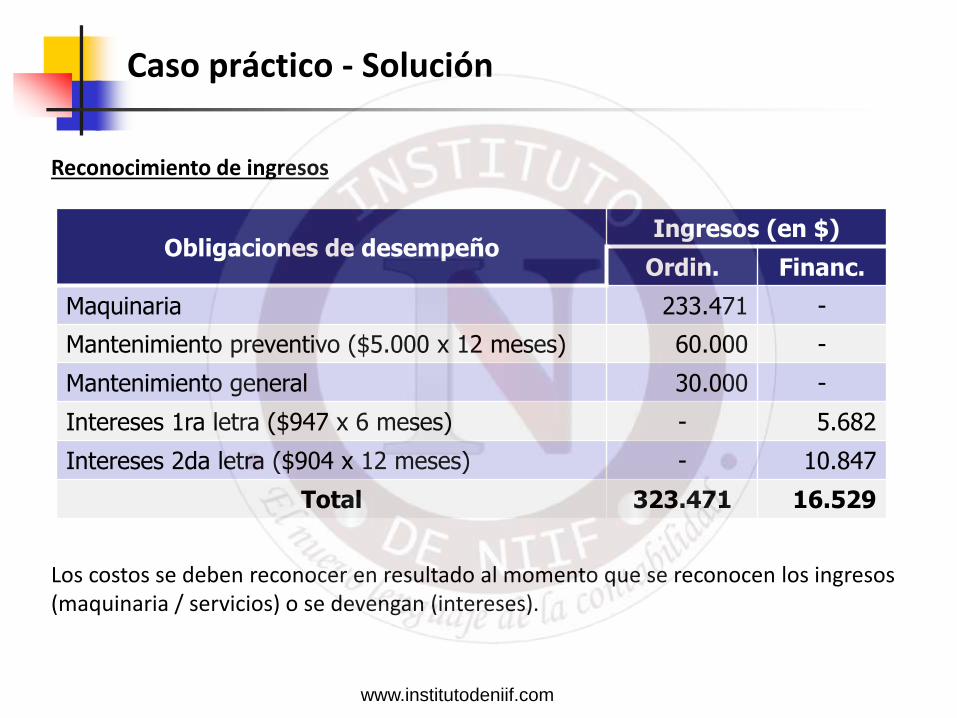

Caso práctico - Solución

Reconocimiento de ingresos

Obligaciones de desempeño Ingresos (en $)

Ordin. Financ.

Maquinaria 233.471 -

Mantenimiento preventivo ($5.000 x 12 meses) 60.000 -

Mantenimiento general 30.000 -

Intereses 1ra letra ($947 x 6 meses) - 5.682

Intereses 2da letra ($904 x 12 meses) - 10.847

Total 323.471 16.529

Los costos se deben reconocer en resultado al momento que se reconocen los ingresos (maquinaria / servicios) o se devengan (intereses).

www.institutodeniif.com

Recommended