Sede Las Palmas

Plaza de Santa Ana, 5 35001 – Las Palmas de GC 928 317 442 [email protected]

Sede Santa Cruz de Tenerife

C/ Blas Cabrera, 1. Local Izq. 38007 – Sta. Cruz de Tenerife

922 204 310 [email protected]

Observatorio del Medicamento de Canarias

www.fefarcan.org

Observatorio del Medicamento

Este Observatorio se basa en los datos de Canarias, correspondientes al mes de diciembre de

2012, publicados por el Ministerio de Sanidad y Consumo. Al final de este Observatorio se

continúa el estudio sobre la evolución de las recetas dispensadas en el ámbito del Sistema

Nacional de Salud y sobre la situación de impagos de deuda a las farmacias. También, en este

Observatorio, se informa de determinadas acciones llevadas a cabo por FEFE desde el día 28 de

diciembre de 2012, en relación al borrador de un anteproyecto de Ley de Servicios Profesionales

que tramita el Ministerio de Economía y que afectaría al modelo de farmacia de una forma

irreversible.

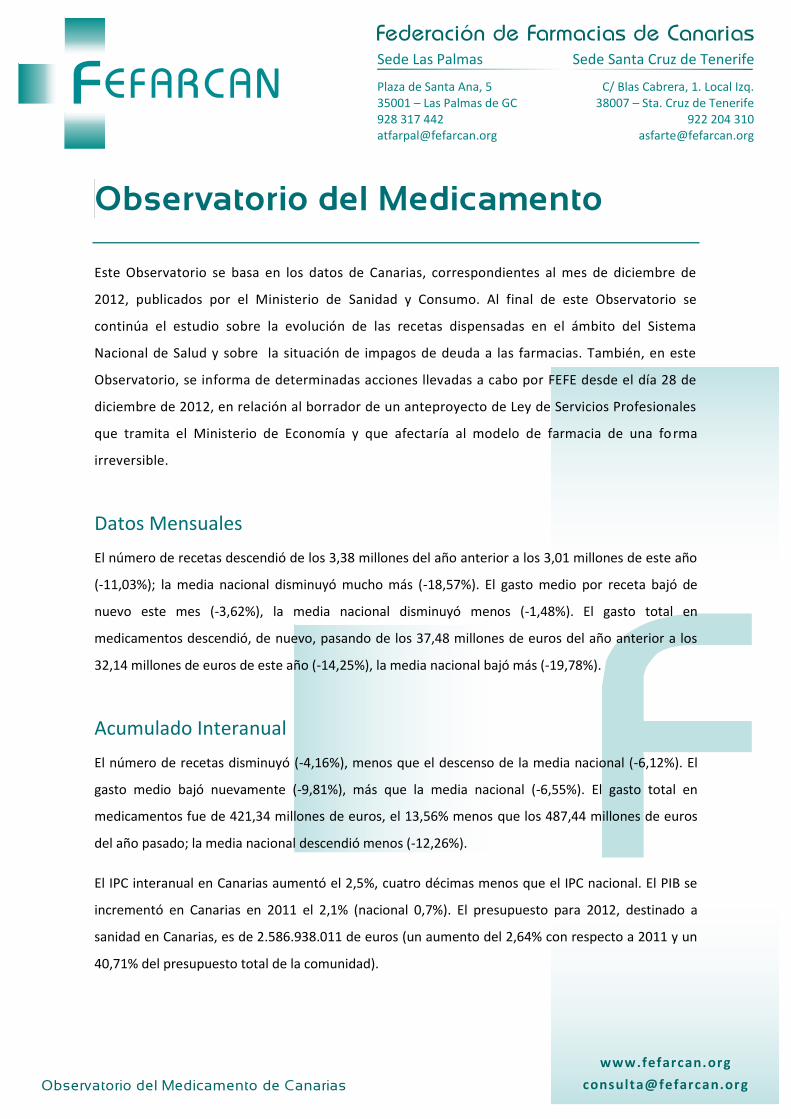

Datos Mensuales

El número de recetas descendió de los 3,38 millones del año anterior a los 3,01 millones de este año

(-11,03%); la media nacional disminuyó mucho más (-18,57%). El gasto medio por receta bajó de

nuevo este mes (-3,62%), la media nacional disminuyó menos (-1,48%). El gasto total en

medicamentos descendió, de nuevo, pasando de los 37,48 millones de euros del año anterior a los

32,14 millones de euros de este año (-14,25%), la media nacional bajó más (-19,78%).

Acumulado Interanual

El número de recetas disminuyó (-4,16%), menos que el descenso de la media nacional (-6,12%). El

gasto medio bajó nuevamente (-9,81%), más que la media nacional (-6,55%). El gasto total en

medicamentos fue de 421,34 millones de euros, el 13,56% menos que los 487,44 millones de euros

del año pasado; la media nacional descendió menos (-12,26%).

El IPC interanual en Canarias aumentó el 2,5%, cuatro décimas menos que el IPC nacional. El PIB se

incrementó en Canarias en 2011 el 2,1% (nacional 0,7%). El presupuesto para 2012, destinado a

sanidad en Canarias, es de 2.586.938.011 de euros (un aumento del 2,64% con respecto a 2011 y un

40,71% del presupuesto total de la comunidad).

Página 2

Observatorio del Medicamento de Canarias

www.fefarcan.org

Gráfico 1: Evolución Mensual del Número de Recetas, el Gasto Medio por Receta y el Gasto Total Farmacéutico

Página 3

Observatorio del Medicamento de Canarias

www.fefarcan.org

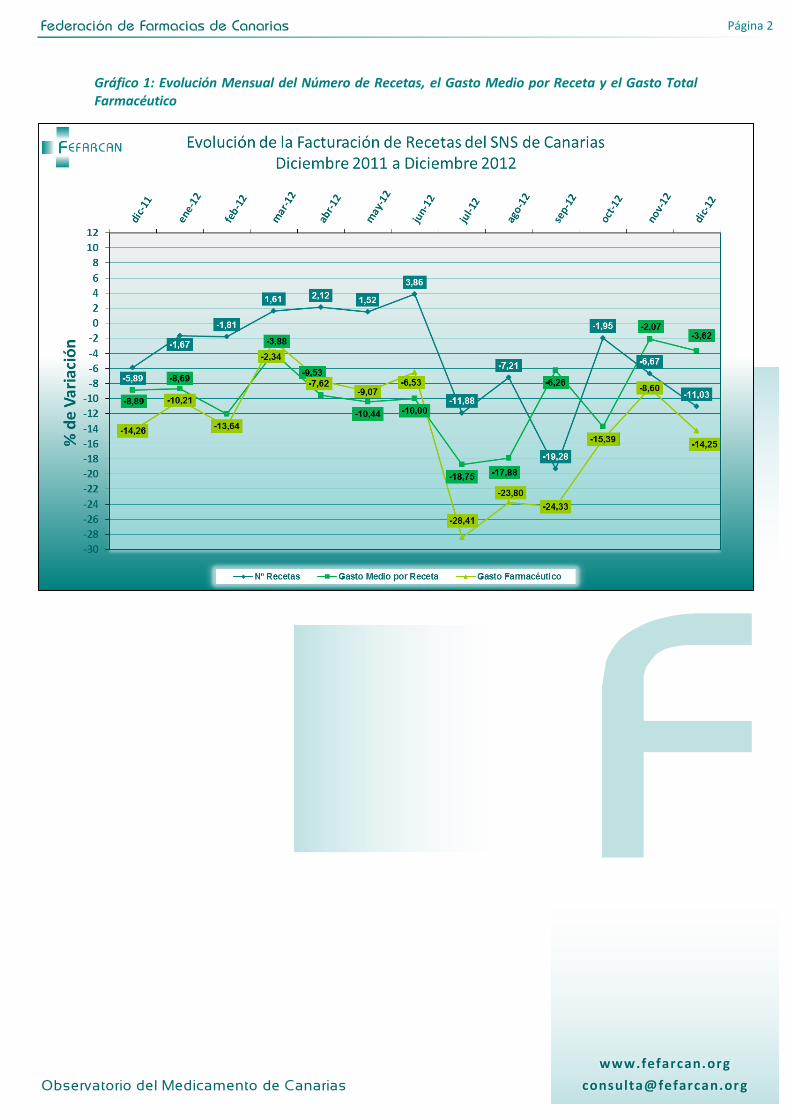

Tendencia Logarítmica

La tendencia del gasto total señala su descenso, aunque el gasto medio apunta un ligero incremento.

El número de recetas, que se mantenía relativamente estable, ha bajado los últimos cinco meses, lo

que representa un signo claro de reducción de la demanda.

Gráfico 2: Tendencia Logarítmica proyección de 2 periodos hasta Febrero de 2013

Página 4

Observatorio del Medicamento de Canarias

www.fefarcan.org

Evolución Anual

La evolución anual del gasto en los últimos meses ha tenido una evolución muy descendente,

Canarias continúa manteniendo contenido el gasto interanual : -13,56% frente a un menor descenso

de la media nacional (-12,26%), aunque debemos tener en cuenta la reducción que supone la parte

pagada por los usuarios, y que se estima en un 6 %.

Gráfico 3: Evolución Interanual del Gasto (%)

Página 5

Observatorio del Medicamento de Canarias

www.fefarcan.org

Comparación del Gasto Farmacéutico

En lo que se refiere a la contención del gasto, en los últimos meses Canarias ha tenido un mejor

comportamiento que la media nacional.

Gráfico 4: Comparativa Gasto Farmacéutico Nacional vs. Canarias

Pronóstico

Los Colegios Oficiales de Farmacéuticos de Santa Cruz de Tenerife y Las Palmas han firmado un

acuerdo con el Servicio Canario de la Salud para adecuar, desde noviembre, el sistema de receta

electrónica al nuevo copago por renta, y así evitar que los pacientes tengan que seguir pagando por

sus medicamentos cuando ya han sobrepasado el tope de aportación mensual que fija el RDL

16/2012 para cada nivel de renta.

Según el proyecto de presupuesto para 2013, el Servicio Canario de Salud dispondrá de un 1,07%

menos que en 2012. Las previsiones a corto plazo, indican que la situación tenderá a normalizarse

dentro de la reducción. En cualquier caso es previsible un mayor gasto en febrero por la influencia de

la demanda.

Página 6

Observatorio del Medicamento de Canarias

www.fefarcan.org

Canarias ha eliminado, como medida de ahorro, la Dirección General de Farmacia, cuyas

competencias se asumen, en materia de ordenación e inspección farmacéutica, por la Dirección del

Servicio Canario de la Salud (SCS) y, en materia de control de la prestación y uso racional del

medicamento, por la Dirección General de Programas Asistenciales del SCS.

Análisis de la demanda de medicamentos

Desde el pasado mes de agosto venimos realizando un seguimiento de la demanda de medicamentos

a través de la evolución en el consumo de recetas, que es un dato que desciende por primera vez

desde hace 29 años.

Como se ha explicado en anteriores Observatorios, estamos ante tres hechos para intentar explicar

este nuevo dato significativo de la prestación que representa el descenso del número de recetas:

disminución de la población; efecto disuasorio del copago y efecto de la desfinanciación de

medicamentos. Todo ello está ocasionando que las recetas disminuyan aunque este es un hecho

que a nuestro entender tendrá una duración limitada en el tiempo, por ello se hará un seguimiento

permanente de este parámetro cada mes.

La evolución del consumo de recetas en estos últimos meses, respecto al mismo mes del año

anterior, es la que aparece en el gráfico siguiente. Nos encontramos en un proceso de disminución

en el número de recetas que tuvo su máxima expresión en el pasado mes de septiembre pero que

experimenta una ligera reducción en octubre y, un ligero aumento en diciembre. Desde un punto de

vista exclusivamente teórico esta reducción no será muy importante, excepto por sus consecuencias

sanitarias, si ocurre lo mismo que ha sucedido en países semejantes que han soportado aumentos de

la aportación de los beneficiarios como son Italia y Grecia y que actualmente nos superan en número

de unidades per cápita consumidas.

Página 7

Observatorio del Medicamento de Canarias

www.fefarcan.org

El retroceso experimentado en diciembre en el número de recetas parece que puede estar

relacionado con factores climatológicos y ausencia de morbilidad estacional.

Situación de las deudas de las CC.AA. a las farmacias

Desafortunadamente esta cuestión no deja de ser noticia porque los impagos a las farmacias

superaban a final del año 2012 los 1.000 millones de euros. La situación más dramática la están

viviendo las farmacias valencianas ya que a los farmacéuticos el Consell les adeuda más de 362

millones de euros que corresponden a los meses de agosto, septiembre, octubre y diciembre de

2012. El consejero de Sanidad, Manuel Llombart, se ha comprometido con los representantes del

Consejo Valenciano de Colegios Oficiales de Farmacéuticos a pagar antes del 31 de enero al menos

108 de los 136 millones de facturas pendientes de abono. Esta última cantidad se corresponde con la

deuda de hasta el 15 de septiembre. A la hora de cerrar este Observatorio desconocemos si se ha

producido el pago de 31 de enero.

En Cataluña la situación de las farmacias también es crítica, en este caso la deuda con las farmacias

corresponde a los meses de julio y agosto y supera los 188 millones de euros.

En el caso CANARIAS, está pendiente el pago de octubre, noviembre y diciembre, por un importe

total de 105 millones de euros.

Las farmacias de Aragón también están teniendo problemas de impagos, aunque hasta ahora en la

Comunidad aragonesa no se había producido problemas con el cobro de las facturas. A principios de

diciembre los colegios de farmacéuticos de Aragón recibieron una notificación del Gobierno

autonómico donde se informaba de que no podría abonar a sus farmacias la facturación

correspondiente al mes de septiembre y en la que se establece la promesa de hacer frente al pago en

diciembre. La factura pendiente asciende a 30 millones de euros.

Mientras que en Baleares, las farmacias cobraron por última vez el 10 de octubre la factura de la

mitad de julio.

Los farmacéuticos de Galicia cobrarán nuevamente tarde. El Servizo Galego de Saúde (Sergas) pagará

el 60% del coste de los medicamentos dispensados con receta en las farmacias gallegas el pasado

mes de diciembre con, al menos, 45 días de retraso. En la provincia de A Coruña, la demora

corresponde a facturas del mes de diciembre. No es la primera vez que sucede. También se

produjeron retrasos puntuales durante gobiernos anteriores. A causa de los retrasos, las

aproximadamente 1.400 farmacias que operan en la comunidad se ven obligadas a pedir créditos

bancarios para afrontar los pagos a proveedores.

Página 8

Observatorio del Medicamento de Canarias

www.fefarcan.org

Solo cabe esperar que se cumpla la promesa del Ministro de Hacienda y Administraciones Públicas de

pagar directamente las deudas de las Comunidades Autónomas en caso de que no lo hagan éstas.

Precios de medicamentos desfinanciados y “precios notificados” de

medicamentos que continúan financiándose en alguna indicación

En la tabla siguiente aparecen los medicamentos que se desfinanciaron el pasado mes de julio para

los que los laboratorios titulares han comunicado aumentos de precio. Son un total de 224

medicamentos de los que han modificado su precio 62 (el 27,6%). Estos aumentos de precios son

perfectamente legítimos ya que entran en un mercado competitivo de precios libres y la venta de

algunos de ellos se puede resentir al existir otras alternativas de precio menor.

Página 10

Observatorio del Medicamento de Canarias

www.fefarcan.org

“Precios Notificados”: Medicamentos con doble precio

Los medicamentos que aparecen en la tabla siguiente cuentan con la nueva categoría de precios

creada por el RDL 16/2012 ya que se les acepta un precio de venta al público “notificado” mientras

mantienen el precio autorizado para su dispensación en determinadas indicaciones al Sistema

Nacional de Salud. Ello significa que la farmacia adquiere estos medicamentos a un precio muy

superior y solo podría ser compensada, a posteriori, en el caso de que demuestre que los ha

dispensado en recetas del Sistema Nacional de Salud.

Desde FEFE existe una oposición histórica al sistema de compensación que se negoció por la

Industria, la Distribución y las Oficinas de farmacia, con el asentimiento del anterior Gobierno, para

hacer efectivos los descuentos del 7,5; el 15 y el 4% procedentes de los RDL 8/2010 y 9/2011, por

entender que una cuestión de esta importancia no podía quedar al arbitrio de las partes, y que

necesariamente debería establecerse reglamentariamente, ya que en caso contrario, y esto ya

sucede con algún pequeño laboratorio que no colabora en el sistema creado por Farmaindustria, las

farmacias no tienen medio de dejar de dispensar sin perder esos porcentajes. Ahora con los “precios

notificados” se pretende algo similar, sin tener en cuenta que estos precios no son obligados como

eran los descuentos, a los que nos enfrentábamos en la situación anterior.

Sin embargo, las dos cuestiones que nos hacen rechazar de plano el sistema de “precios notificados”

son: el abandono por parte de los poderes públicos de la intervención de precios, una constante que

se ha mantenido en nuestro país y en otros de la Unión Europea como Francia, Italia, Bélgica, etc. Y

los daños que se van a causar de forma inevitable a la Distribución y las Oficinas de Farmacia que

adquirirán el 90% de sus stocks a precio elevado, siendo compensados solo cuando logren justificar la

dispensación de recetas del Sistema Nacional de Salud. Es decir, la Distribución y las Oficinas de

farmacia van a financiar un precio libre puesto a voluntad de cada laboratorio.

Los primeros “precios notificados” del mercado son solo los 20 que aparecen en la tabla, y ya se

están prescribiendo sin que exista todavía un sistema de compensación. La extensión de este sistema

a todo el mercado constituiría una catástrofe para la Distribución y las farmacias pero también para

los ciudadanos que no dispongan de recetas del Sistema Nacional de Salud.

Página 11

Observatorio del Medicamento de Canarias

www.fefarcan.org

Anteproyecto de Ley de Servicios Profesionales

A partir de que la Federación Empresarial tuvo conocimiento del borrador de anteproyecto de Ley de

Servicios Profesionales ha mantenido una importante actividad de divulgación sobre los aspectos

negativos de la propuesta por su capacidad de interferir en cuestiones sanitarias y ha elaborado un

Manifiesto que ha recibido un importante apoyo de otras asociaciones empresariales, órganos de

opinión, asociaciones de pacientes e incluso asociaciones médicas.

En este momento nuestra Federación además de agradecer los apoyos recibidos se encuentra

elaborando informes de carácter económico que demostrarán el error de una desregulación como la

que se ha propuesto y que en varios casos ha tenido que ser revertida en aquellos Estados donde se

había implantado. Algunas ideas procedentes de estudios clásicos de económica que soportarán

estos informes se detallan en el siguiente cuadro.

Página 12

Observatorio del Medicamento de Canarias

www.fefarcan.org

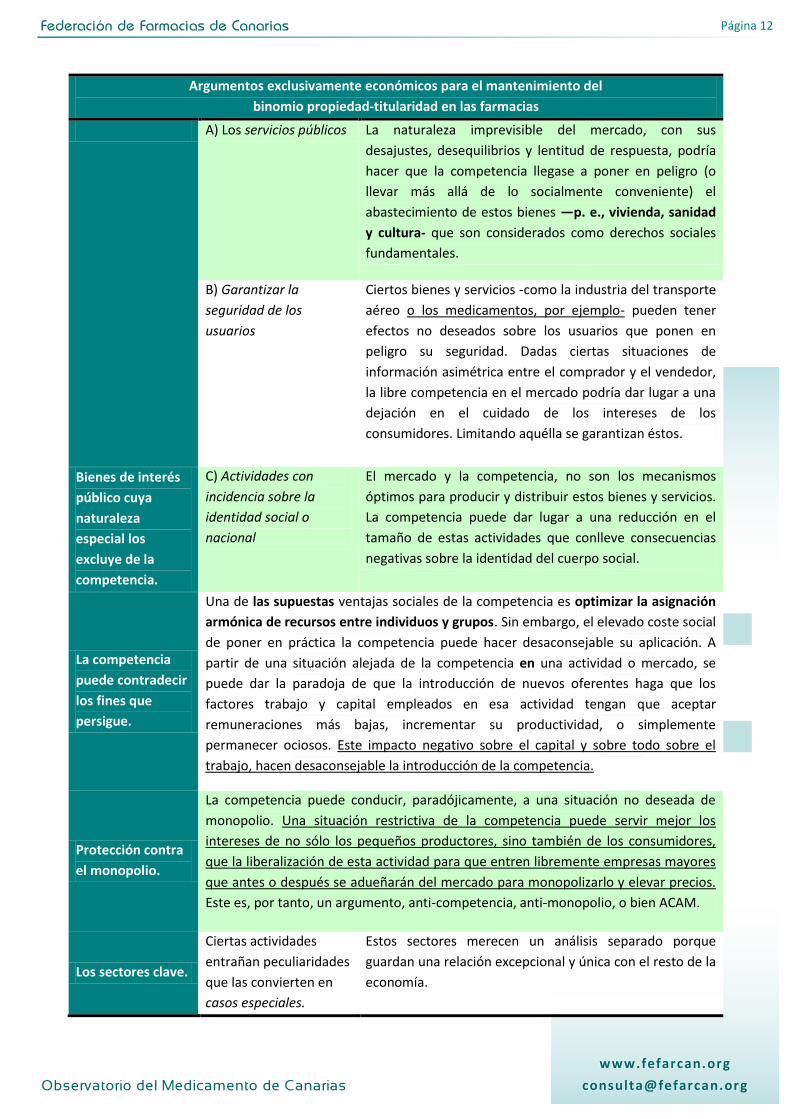

Argumentos exclusivamente económicos para el mantenimiento del

binomio propiedad-titularidad en las farmacias

A) Los servicios públicos La naturaleza imprevisible del mercado, con sus

desajustes, desequilibrios y lentitud de respuesta, podría

hacer que la competencia llegase a poner en peligro (o

llevar más allá de lo socialmente conveniente) el

abastecimiento de estos bienes —p. e., vivienda, sanidad

y cultura- que son considerados como derechos sociales

fundamentales.

B) Garantizar la

seguridad de los

usuarios

Ciertos bienes y servicios -como la industria del transporte

aéreo o los medicamentos, por ejemplo- pueden tener

efectos no deseados sobre los usuarios que ponen en

peligro su seguridad. Dadas ciertas situaciones de

información asimétrica entre el comprador y el vendedor,

la libre competencia en el mercado podría dar lugar a una

dejación en el cuidado de los intereses de los

consumidores. Limitando aquélla se garantizan éstos.

Bienes de interés

público cuya

naturaleza

especial los

excluye de la

competencia.

C) Actividades con

incidencia sobre la

identidad social o

nacional

El mercado y la competencia, no son los mecanismos

óptimos para producir y distribuir estos bienes y servicios.

La competencia puede dar lugar a una reducción en el

tamaño de estas actividades que conlleve consecuencias

negativas sobre la identidad del cuerpo social.

La competencia

puede contradecir

los fines que

persigue.

Una de las supuestas ventajas sociales de la competencia es optimizar la asignación

armónica de recursos entre individuos y grupos. Sin embargo, el elevado coste social

de poner en práctica la competencia puede hacer desaconsejable su aplicación. A

partir de una situación alejada de la competencia en una actividad o mercado, se

puede dar la paradoja de que la introducción de nuevos oferentes haga que los

factores trabajo y capital empleados en esa actividad tengan que aceptar

remuneraciones más bajas, incrementar su productividad, o simplemente

permanecer ociosos. Este impacto negativo sobre el capital y sobre todo sobre el

trabajo, hacen desaconsejable la introducción de la competencia.

Protección contra

el monopolio.

La competencia puede conducir, paradójicamente, a una situación no deseada de

monopolio. Una situación restrictiva de la competencia puede servir mejor los

intereses de no sólo los pequeños productores, sino también de los consumidores,

que la liberalización de esta actividad para que entren libremente empresas mayores

que antes o después se adueñarán del mercado para monopolizarlo y elevar precios.

Este es, por tanto, un argumento, anti-competencia, anti-monopolio, o bien ACAM.

Los sectores clave.

Ciertas actividades

entrañan peculiaridades

que las convierten en

casos especiales.

Estos sectores merecen un análisis separado porque

guardan una relación excepcional y única con el resto de la

economía.

Recommended

![EXP. 1147/2007-C [1.ELIMINADO], AYUNTAMIENTO](https://img.pdfslide.es/doc/110x75/619b8bcb114fc912b1406fdc/exp-11472007-c-1eliminado-ayuntamiento-.jpg)