Oportunidades en el Sector

Agroalimentarioy Cómo hacerNegocios en el

Perú

www.proamerica.cl

¿Quienes somos?

• ProAmérica es una consultora, constituida en febrero de 2019, cuyo objetivo es apoyar a laempresa latinoamericana, con enfasis en la pequeña y mediana empresa, en su estrategiade internacionalización.

• Este apoyo, es a través de diferentes servicios atingentes a la realidad de cada cliente.• Las empresas que son foco de ProAmérica, son aquellas que buscan expandir sus negociosdesde y hacia América Latina.

• Estas empresas pueden ser exportadoras o importadoras, así como aquellas con potencialde Inversión.

www.proamerica.cl

Misión y Visión

MISIÓNAsistir a los empresarios

latinoamericanos en su estrategia de internacionalización, a través de servicios adecuados a su realidad.

VISIÓNConstituirnos en una organización

validada por nuestros clientes, referente para los empresarios

latinoamericanos que persiguen un proceso de internacionalización.

www.proamerica.cl

Nuestro Equipo

• Roberto Álvarez Espinoza, Ingeniero Comercial y Magíster en Economía de la Universidad deChile, Doctor en Economía de la Universidad de California (UCLA).

• Olga Barquero Alpízar, Economista y MSc. en Política Económica y Comercio Internacional de laUniversidad Nacional de Costa Rica.

• Camilo Navarro Ceardi, Ingeniero Comercial y Magíster en Economía de la Universidad de Chile,MPh. en Economía Internacional y Desarrollo Económico de la Universidad Complutense deMadrid.

• Paulina Nazal Aranda, Ingeniero Comercial de la Universidad de Chile y M.A. en Economía en laUniversidad de Nueva York (NYU).

• Óscar Páez Gamboa, Ingeniero Comercial de la Universidad de Tarapacá – Arica - Chile yPosgraduado en Negociaciones Comerciales Internacionales de la Universidad Católica Santiagode Guayaquil - Ecuador.

Contenido

• Perú: antecedentes generales.

• Situación política y económica.

• Relación económico – comercial.

• Oportunidades de Negocios.

• ¿Cómo hacer negocios en el Perú?.

www.proamerica.cl

Perú: país diverso- Algunos datos generales-

Población total: 34 millones~ estimación censo 2017

Urbana: 77.6%

Rural: 22.4%

Pobl. Económicamente Activa: 54%

üPoblación entre 9-14 años: 29,9%

üPoblación entre 15-64 años: 64,3%üPoblación entre 65 y más: 6%

25 regiones

71 etnias

15 lenguas

Se encuentran ciudades desde los 5 msnm hasta los 4.338 msnm

1.285 millones de km2 :

57,5% es selva, 31,8% sierra y 10,7% costa www.proamerica.cl

PRINCIPALES CIUDADES

Piura

Trujillo

Arequipa

Chiclayo

Iquitos • 47,5% de la población vive en alguna de las 15 ciudades más habitadas.

• Lima Metropolitana es la mayor concentración urbana con el 37% de todos los habitantes.

• Otras ciudades más pobladas:Arequipa, Trujillo, Chiclayo, Piura e Iquitos.

Tacna

Cajamarca

LIMA

www.proamerica.cl

2014

www.proamerica.cl

Principales Anuncios del 28 de julio5 ejes

1. Integridad y lucha conta lacorrupción.

2. Fortalecimiento institucional para lagobernabilidad.

3. Crecimiento económico equitativo,competitivo y sostenible.

4. Desarrollo social y bienestar de lapoblación.

5. Descentralización efectiva para eldesarrollo.

www.proamerica.cl

Asume el 23 de marzo de 2018 en sucesión constitucional hasta 2021

Hoy (31/03/19 IEP)43% de aprobación y 43%

desaprueba

Congresistas por bancada • Congreso unicameral: 130

• Voto preferencial

• Mayoría del Fujimorismo

Agrupación Política CongresistasFuerza Polular 73Frente Amplio 20Peruanos por el Cambio 18Alianza para el Progreso 9Partido Aprista Peruano 5Acción Popular 5

www.proamerica.cl

Viernes 5 de abril: el Congreso del Perú otorgó su voto de confianza al nuevo gabinete ministerial presidido por Salvador del Solar. 46 votos a favor, 27 en contra y 21 abstenciones

Variación porcentual

www.proamerica.cl

BANCO CENTRAL DE RESERVA DEL PERÚ

17 / 98

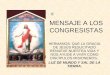

Gráfico 9 Crecimiento del PBI: 2019

(Var. %)

Crecimiento del PBI: 2020

(Var. %)

Fuente: Latin American Consensus Forecast (marzo de 2019) y BCRP para Perú.

Por su parte, la inflación se ha venido moderando en la mayoría de países, en línea con la desaceleración económica y las menores presiones cambiarias en lo que va de 2019. En los países con esquemas de metas de inflación, la inflación se ha ubicado dentro del rango meta (con excepción de Chile, cuya inflación se sitúa ligeramente por debajo del límite inferior).

-14,5

-1,2

0,9

1,6

1,7

2,1

3,0

3,4

3,8

4,0

4,2

Venezuela

Argentina

Ecuador

México

Uruguay

Brasil

Colombia

Chile

Paraguay

Perú

Bolivia

-7,8

1,2

1,7

2,3

2,4

2,6

3,2

3,4

3,8

3,9

4,0

Venezuela

Ecuador

México

Uruguay

Argentina

Brasil

Colombia

Chile

Paraguay

Bolivia

Perú

BANCO CENTRAL DE RESERVA DEL PERÚ

17 / 98

Gráfico 9 Crecimiento del PBI: 2019

(Var. %)

Crecimiento del PBI: 2020

(Var. %)

Fuente: Latin American Consensus Forecast (marzo de 2019) y BCRP para Perú.

Por su parte, la inflación se ha venido moderando en la mayoría de países, en línea con la desaceleración económica y las menores presiones cambiarias en lo que va de 2019. En los países con esquemas de metas de inflación, la inflación se ha ubicado dentro del rango meta (con excepción de Chile, cuya inflación se sitúa ligeramente por debajo del límite inferior).

-14,5

-1,2

0,9

1,6

1,7

2,1

3,0

3,4

3,8

4,0

4,2

Venezuela

Argentina

Ecuador

México

Uruguay

Brasil

Colombia

Chile

Paraguay

Perú

Bolivia

-7,8

1,2

1,7

2,3

2,4

2,6

3,2

3,4

3,8

3,9

4,0

Venezuela

Ecuador

México

Uruguay

Argentina

Brasil

Colombia

Chile

Paraguay

Bolivia

Perú

BANCO CENTRAL DE RESERVA DEL PERÚ

17 / 98

Gráfico 9 Crecimiento del PBI: 2019

(Var. %)

Crecimiento del PBI: 2020

(Var. %)

Fuente: Latin American Consensus Forecast (marzo de 2019) y BCRP para Perú.

Por su parte, la inflación se ha venido moderando en la mayoría de países, en línea con la desaceleración económica y las menores presiones cambiarias en lo que va de 2019. En los países con esquemas de metas de inflación, la inflación se ha ubicado dentro del rango meta (con excepción de Chile, cuya inflación se sitúa ligeramente por debajo del límite inferior).

-14,5

-1,2

0,9

1,6

1,7

2,1

3,0

3,4

3,8

4,0

4,2

Venezuela

Argentina

Ecuador

México

Uruguay

Brasil

Colombia

Chile

Paraguay

Perú

Bolivia

-7,8

1,2

1,7

2,3

2,4

2,6

3,2

3,4

3,8

3,9

4,0

Venezuela

Ecuador

México

Uruguay

Argentina

Brasil

Colombia

Chile

Paraguay

Bolivia

Perú

Fuente: BCRP, informe de inflación marzo 2019.

BANCO CENTRAL DE RESERVA DEL PERÚ

39 / 98

III. Actividad económica PBI gasto 40. Se proyecta que el ritmo de crecimiento del PBI de 2019 (4,0 por ciento) se mantenga

en 2020, impulsado por un continuado dinamismo de la demanda interna y una demanda externa favorecida por el aumento de la producción minera y la evolución favorable de las exportaciones agroindustriales. El crecimiento de la demanda interna sería sustentado nuevamente por la inversión (6,0 por ciento) y el consumo privado (3,9 por ciento), mientras que la inversión pública se aceleraría respecto a 2019 (5,0 por ciento versus 1,0 por ciento). Estos resultados estarían en línea con la evolución de la actividad no primaria (4,2 por ciento).

Gráfico 28

Cuadro 16

41. Los indicadores contemporáneos y adelantados de la actividad económica señalan la

continuación de una fase de recuperación. Entre estos, cabe indicar los siguientes: a) Demanda de electricidad: 6,2 por ciento anual en marzo de 2019.

7,87,3 7,2

2,1

2,9

1,11,4

4,33,9 4,1

6,56,0 5,8

2,4

3,3

4,0

2,5

4,0 4,0 4,0

2011 2012 2013 2014 2015 2016 2017 2018 2019* 2020*

Demanda Interna y PBI: 2011 - 2020(Variaciones porcentuales reales)

Demanda Interna PBI

* Proyección.

Var. % promedio del PBI2011 - 2020: 4,2 %

RI Dic.18 RI Mar.19 RI Dic.18 RI Mar.19

Demanda interna 1,4 4,3 3,9 3,9 4,0 4,1Consumo privado 2,6 3,8 3,7 3,8 3,9 3,9Consumo público 0,5 2,0 2,9 2,5 1,8 2,2Inversión privada 0,2 4,4 6,5 6,5 6,0 6,0Inversión pública -2,3 8,4 2,8 1,0 3,4 5,0Variación de inventarios (contribución) -0,3 0,3 -0,2 -0,2 0,0 0,0

Exportaciones 7,8 2,5 4,7 4,6 4,8 5,7

Importaciones 4,1 3,4 4,3 4,4 5,1 6,2

Producto Bruto Interno 2,5 4,0 4,0 4,0 4,0 4,0

* ProyecciónRI: Reporte de Inflación

DEMANDA INTERNA Y PBI(Variaciones porcentuales reales)

2019* 2020*2017 2018

www.proamerica.cl

www.proamerica.cl

Fuente: BCRP, informe de inflación marzo 2019.

BANCO CENTRAL DE RESERVA DEL PERÚ

47 / 98

Cuadro 21

a) El sector agropecuario creció 7,5 por ciento en 2018 por mejores condiciones climáticas y alta disponibilidad de los recursos hídricos que dejó El Niño Costero 2017. Ello favoreció el registro de volúmenes históricos de variados cultivos orientados tanto al mercado interno (arroz, plátano, yuca, mandarina y limón) como a la agroexportación (palta, aceituna, café, cacao, arándanos). Para 2019 y 2020 se espera un ritmo de crecimiento de 4,5 y 4,0 por ciento respectivamente por el crecimiento sostenido de las agroexportaciones y del sector avícola. Cabe señalar que posterior al logro de volúmenes históricamente elevados en 2018, algunos cultivos podrían presentar alternancia en sus rendimientos (limón y aceituna), y que el retraso del ciclo hidrológico en 2019 reduciría las siembras de cultivos de corto período vegetativo (papa, arroz y maíz amarillo duro).

b) En 2018 el sector pesca creció 39,7 por ciento, su mayor tasa desde 2011. Este crecimiento se debió principalmente a las dos buenas temporadas de pesca de anchoveta con altos ritmos de captura debido a la ausencia de anomalías climáticas. En 2019, el sector tendría una menor producción (-4,5 por ciento) dada la normalización de la captura de anchoveta. Para 2020 se proyecta una tasa de crecimiento moderada (2,0 por ciento) consistente con condiciones climáticas normales en dicho año.

c) El sector de minería metálica cayó 1,5 por ciento en 2018. Este resultado se debe a una menor producción de oro (principalmente por Buenaventura y Barrick), cobre (debido a un problema geotécnico de Las Bambas), plata, plomo y molibdeno. Para 2019, se espera que el sector crezca 3,3 por ciento. El crecimiento se explicaría por una mayor producción de cobre (5,2 por ciento) principalmente por el inicio de operaciones de la ampliación de Toquepala y una recuperación de Las

RI Dic.18 RI Mar.19 RI Dic.18 RI Mar.19PBI primario 3,1 3,3 3,9 3,0 3,3 3,4

Agropecuario 2,6 7,5 4,0 4,5 4,0 4,0Pesca 4,7 39,7 -6,7 -4,5 5,4 2,0Minería metálica 4,5 -1,5 5,3 3,3 3,0 4,3Hidrocarburos -2,4 0,0 4,4 3,0 -0,5 -0,5Manufactura 1,9 13,2 0,0 0,5 5,5 1,2

PBI no primario 2,3 4,2 4,0 4,2 4,2 4,2Manufactura -0,9 3,7 3,8 4,0 3,8 3,8Electricidad y agua 1,1 4,4 4,0 4,5 4,0 4,5Construcción 2,1 5,4 6,9 6,5 7,5 7,5Comercio 1,0 2,6 3,4 3,4 3,5 3,5Servicios 3,3 4,4 3,9 4,2 4,0 4,0

Producto Bruto Interno 2,5 4,0 4,0 4,0 4,0 4,0

*ProyecciónRI: Reporte de Inflación

PBI POR SECTORES ECONÓMICOS(Variaciones porcentuales reales)

2019* 2020*2017 2018

BANCO CENTRAL DE RESERVA DEL PERÚ

43 / 98

Gráfico 33

Gráfico 34

46. Los principales anuncios de proyectos de inversión privada para el periodo 2019-2020 alcanzan alrededor de US$ 19,6 mil millones, considerando un mayor dinamismo en el sector minero luego del inicio de importantes proyectos en este año.

-11,2

19,5

11,1

-1,1

-9,5

-0,2-2,3

8,4

1,0

5,0

2011 2012 2013 2014 2015 2016 2017 2018 2019* 2020*

Inversión Pública: 2011 - 2020(Variaciones porcentuales reales)

* Proyección.

20,8 22,7 22,9 21,9 20,3 18,5 18,1 18,1 18,6 18,9

4,85,4 5,7

5,54,8

4,6 4,4 4,6 4,4 4,5

25,6

28,1 28,627,4

25,123,1 22,5 22,7 23,0 23,4

2011 2012 2013 2014 2015 2016 2017 2018 2019* 2020*

Inversión Bruta Fija: Sectores Privado y Público: 2011-2020(Porcentaje del PBI real)

Inversión Pública Inversión Privada

* Proyección.

Total 24,8Público 4,8Privado 19,9

Promedio 2011-2020 (%)

Fuente: BCRP, informe de inflación marzo 2019.

www.proamerica.cl

www.proamerica.cl15

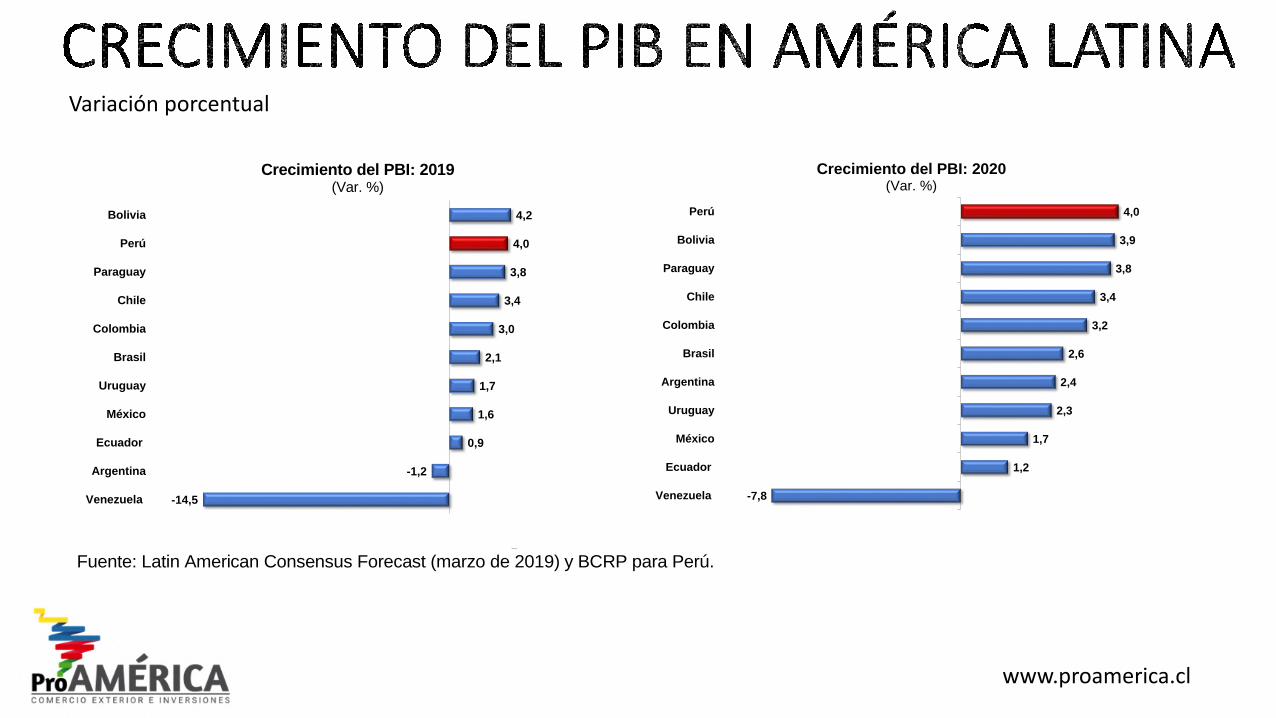

Índice 4.0 de Competitividad Global 2018 Lugar63

Valor61,3

A. Entorno habilitantei. Institucionesii. Infraestructuraiii. Adopción de TICiv. Estabilidad Macroeconómica

B. Capital humanov. Saludvi. Educación y habilidades

C. Mercadosvii. Mercado de productosviii. Mercado de trabajoix. Sistema financierox. Tamaño de mercado

D. Capacidad de Innovaciónxi. Dinamismo de negociosxii. Capacidad de innovación

9085941

3283

50726349

9289

50,262,443,9100

93,358,6

59,558,860,561,6

54,531,9

Nota: Ubicación relativa entre 140. 6to en América Latina, detrás de Cl (33), Mx (46), Uy (53), CR (55) y Co (60).Fuente: World Economic Forum.

www.proamerica.cl

www.proamerica.cl

Principales debilidades

Facilidad para Hacer Negocios 2018-2019Clasificación de la Categoría

DB 2019Clasificación

DB 2018Clasificación Cambio

Apertura de un Negocio 125 114 -11

Manejo de Permisos de Construcción 54 61 +7

Obtención de Electricidad 67 63 -4

Registro de Propiedades 45 44 -1

Obtención de Crédito 32 20 -12

Protección de los Inversores 51 51 No Cambió

Pago de Impuestos 120 121 +1

Comercio Transfronterizo 110 92 -18

Cumplimiento de Contratos 70 63 -7

Resolución de la Insolvencia 88 84 -4

GENERAL 68 58 -10

Fuente: Doing Business 2018, Banco Mundial. Ranking conformado por 190 países.

www.proamerica.cl

www.proamerica.cl

1. Acuerdo de Libre Comercio (tercer protocolo adicional del ACE 38) suscrito 22 de agosto de

2006 y vigente desde el 1º de marzo de 2009, utilizó como insumo el ACE 38 y sus

Protocolos Adicionales, incorporó:

• Solución de Controversias

• Inversiones (sustituyó APPI 2001).

• Comercio de Servicios

• Entrada temporal de personas de negocios

• Y se perfeccionaron las Disciplinas Comerciales ACE 38 vigente desde Julio 1998.

2. Convenio para evitar la Doble Tributación (13 de noviembre de 2003)

3. Convenio de Seguridad Social

4. Alianza del Pacífico: 1º de mayo de 2016.

Ø Cadenas de Valor

www.proamerica.cl

www.proamerica.clFuente: ProChile, con cifras del Banco Central de Chile y el Servicio Nacional de Aduanas.

ExportacionesNO Cobre

ExportacionesCobre

2006

2018

4% 96%

US$1.229Millones

ExportacionesNO Cobre

ExportacionesCobre

6% 94%

US$2.042Millones

VINOS

INDUSTRIA FORESTAL

MANUFACTURAS

P. AGROPECUARIOS

P. DEL MARMINERALES

US$ 332 MM

US$ 247 MM

US$ 44 MM

US$ 8,5 MM

US$ 4,7 MM

US$ 978 MM

21

US$ 2.206 MM

%

2,715

0,5

61

0,2%

%

%

%

%

US$ 1.614 MM

Por Macro-Sector, año 2018

Fuente: ProChile, con cifras del Banco Central.

EXPORTACIONES NO COBRE

www.proamerica.cl

ADMINISTRACIÓN

TIC’S

MANTENIMIENTO

ASESORÍA

INGENIERÍAFINANCIERO

US$ 38 MM

US$ 52 MM

US$ 73 MM

US$ 11 MM

US$ 7 MM

US$ 121 MM

12%

2417

3,5

39

2,2%

%

%

%

%

US$ 310 MM

Por Subsector, año 2018

Fuente: ProChile, con cifras del Banco Central.

EXPORTACIONES

www.proamerica.cl

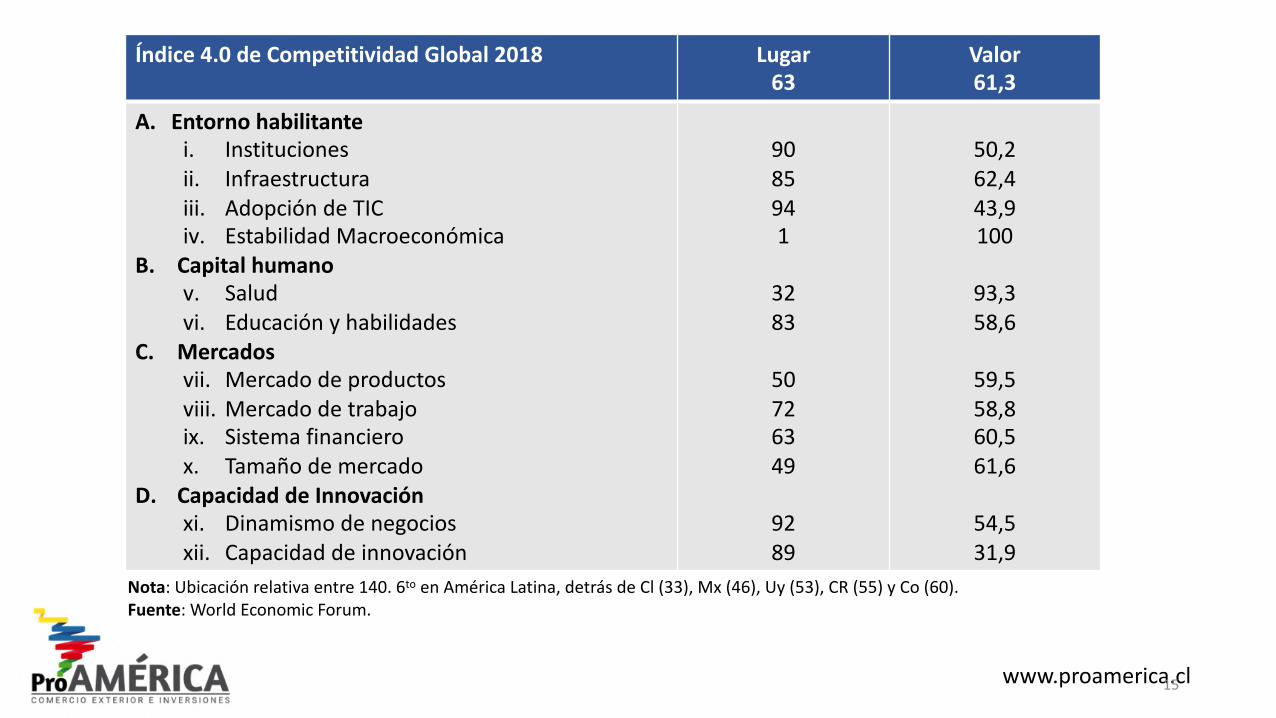

1993 1995 1997 1998 1999 2001 2003 2005 2006 2007 2008 2009 2010 2011 2012 2013

Grupo Von Appen

o Grupo Falabella

o Grupo Cummins

o Grupo Matte

o Iansa

Madeco(Indeco) o Ripley

o Grupo Cummins

Lucchetti (Indalsa Perú)

o Acuerdo de Complementación Económica entre Perú y Chile

o Besalco

o Lano Coca Cola

Embonor

Convenio para la Promoción y Protección de Inversiones

Gildemeister

Empresa Nacional de Telecomunicaciones

(Americatel Perú)

Grupo Calderón (Imagina)

ENAP (Manu Perú Holdiing y

Primax)

Parque Arauco

Salfacorp

CencosudWongMetro

ALC entre Perú y Chile

Unimarc

Bodegas San Francisco

VERFRUT

A. ParisEntel

Stock de Inversión a Dic. 2017:US$ 19.137 (16,0% del total)92.4507 puestos de trabajo

Atton

Habitat

Scanavini

Fuente: Elaboración propia en base a cifras de Direcon y de Oficom.

2014 2015 2016

HDI

Hortifrut

2017

Agroberries

www.proamerica.cl

www.proamerica.cl

MINISTERIO DE RELACIONES EXTERIORES Dirección General de Relaciones Económicas Internacionales Dirección de Asuntos Económicos Bilaterales Departamento de Inversiones en el Exterior

Presencia de inversión directa de capitales chilenos en Perú. 1990 – diciembre 2017.

1

PRESENCIA DE INVERSION DIRECTA DE CAPITALES CHILENOS EN PERÚ

1990 – diciembre 2017

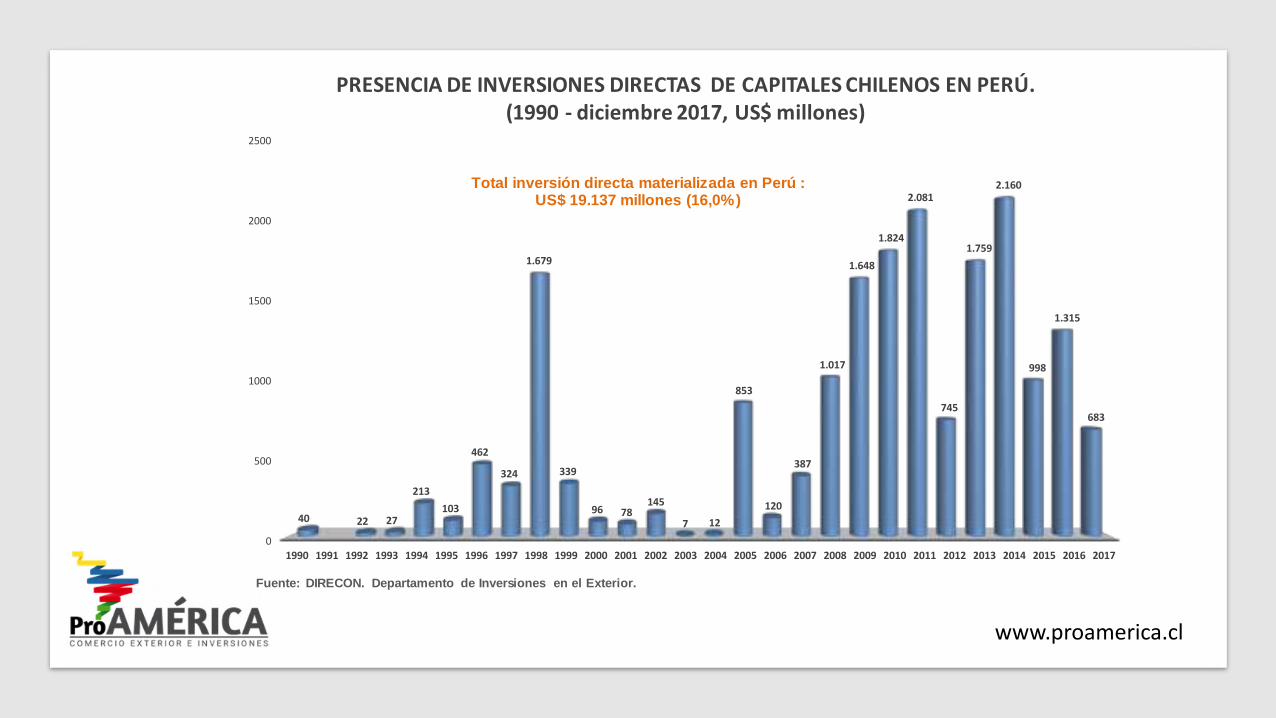

PERÚ: SEGUNDO DESTINO DE LA INVERSIÓN DIRECTA DE CHILE EN EL EXTERIOR.

A diciembre de 2017, el stock de inversión chilena directa materializada en ese país alcanzó los US$ 19.137 millones, o un 16,0 % del total invertido en el exterior1. Así, el mercado peruano su ubica ahora como el segundo destino, con más de 400 empresas chilenas que desarrollan en ese país más de 800 proyectos.

Gráfico Nº 1

En el período 1990 y diciembre 2017, el sector Servicios se ha consolidado como el principal receptor de capitales chilenos en el Perú, con un monto acumulado que asciende a US$ 13.136 millones, o un 68,6% del total invertido. El subsector Transporte (incluido

1 Para antecedentes sobre la metodología utilizada en la elaboración de este informe ver “Presencia de

inversiones directas de capitales chilenos en el mundo. 1990 – diciembre 2017”. Santiago, agosto 2018. https://www.direcon.gob.cl/wp-content/uploads/2018/10/000_Presencia-ID-Cl-en-mundo-1990-dic2017.pdf

Los resultados de este monitoreo difieren de las cifras oficiales entregadas por el Banco Central, única entidad responsable del registro de las inversiones en el exterior y su compilación en la Balanza de Pagos, debido a las diferencias metodológicas y fuentes de información empleadas en cada caso. Los criterios metodológicos que sigue el Banco Central se sustentan en el Manual de Balanza de Pagos del Fondo Monetario Internacional (sexta edición). Para el caso del presente informe, y en la medida que lo permite la información disponible, el seguimiento y estudio de estos flujos incorpora al análisis el valor real de los proyectos emprendidos en los países de destino, que frecuentemente involucra montos superiores a los flujos registrados por el capítulo XII.

0

500

1000

1500

2000

2500

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

40 22 27

213103

462

324

1.679

339

96 78145

7 12

853

120

387

1.017

1.648

1.824

2.081

745

1.759

2.160

998

1.315

683

PRESENCIA DE INVERSIONES DIRECTAS DE CAPITALES CHILENOS EN PERÚ.(1990 - diciembre 2017, US$ millones)

Fuente: DIRECON. Departamento de Inversiones en el Exterior.

Total inversión directa materializada en Perú : US$ 19.137 millones (16,0%)

www.proamerica.cl

OPORTUNIDADES DE NEGOCIOS EN PERÚ

MINERIA1. Minería

2. Infraestructura

3. Agroindustria4. Alimentos y Vinos

5. Servicios

6. Construcción

7. TIC

• Las exportaciones del sector agroexportador llegaron a US$6.665 millones en 2018. 12,1% más respecto al 2017 (SUNAT).

• El crecimiento promedio anual de las Agroexportaciones No Tradicionales (2008-2018) fue 12%

• Existen programas de irrigación por más de USD 1.000 millones para el cultivo de 48.000 héctareas.

• Un 63,8 % de superficie agrícola no posee riego; una buena oportunidad para servicios de tecnología e infraestructura de riego.

• Perú es líder en exportación de espárragos y el cultivo de arándanos a llevado a la recuperación del sector agrícola a +3%; es el denominado “efecto arándano”.

www.proamerica.cl

6,4 millones de hectáreas con

potencial para riego

Perú cuenta con 6,4 millones de hectáreas potenciales para el riego, de las cuales 2,6 millones de hectáreas tienen algún equipamiento de riego.

De estas 2,6 millones de hectáreas equipadas para riego, existe un 5% que usa la técnica de riego localizado, otro 3% que usa aspersión y 92% emplea riego superficial.

Reservas de agua: 21% es agua subterránea, mientras que el 61% es agua superficial y el 18% corresponden a aguas mixtas.

(FAO 2107)

Proyectos de irrigación en la costa, la superficie para actividades de agro exportación pasarían de 100 mil a casi 240 mil hectáreas

Concesión de las Obras de Trasvase del Proyecto Olmos (2004) que permitirá trasvasar aguas de la vertiente del Atlántico, para su aprovechamiento en la irrigación de 38.000 hectáreas de tierras nuevas en el departamento de Lambayeque, además de su uso en la generación hidroeléctrica. Operación desde 2010.

Concesión de las Obras de Afianzamiento Hídrico y de Irrigación de las Pampas de Siguas (2010) que como parte de la Segunda Etapa del Proyecto Majes-Siguas, permitirá la incorporación al agro de otras 38 mil hectáreas, además del aprovechamiento hidroeléctrico del recurso hídrico. Postergó inició de obras.

Concesión de las Obras Hidráulicas Mayores del Proyecto Chavimochic (2014) que posibilitará la incorporación al riego de 63.000 hectáreas de tierras nuevas y el mejoramiento del riego de otras 48 mil.

Reporte mensual de

3 Todos los resultados son obtenidos directamente de la fuente oficial, SUNAT, y sujetos a su confirmación. La fecha de corte utilizada fue: 05/02/2019.Se autoriza la difusión y reenvío total o parcial de esta publicación, siempre que se cite la fuente. Para mayor información o contacto, por favor escríbanos a: [email protected] o visite nuestra web www.comexperu.org.pe

Principales Productos Agrícolas No Tradicionales (en millones de US$)Los porcentajes indican la variación frente al mismo periodo del año anterior

Principales Productos de Diciembre (en millones de US$)Los porcentajes indican la variación frente al mismo periodo del año anterior

Uvas frescasPaltas frescasArándanos frescosEspárragos frescos o refrigeradosMangos frescosOtrosTotal

Uvas frescasArándanos frescosEspárragos frescos o refrigeradosMangos frescosPreparaciones para alimentación de animales

enero-diciembre diciembre

diciembre

818 724 555 384 257

3,177 5,916

273 1

71 46 46

250 687

273 71 46 46 18

(+26.5%)(+23.2%)(+49.4%)

(-6.2%)(+34.2%)(+8.7%)

(+15.3%)

(+5.1%)(-47.3%)

(+64.8%)(+0.7%)(+5.1%)(-1.9%)

(+5.9%)

(+5.1%)(+64.8%)(+0.7%)(+5.1%)(-7.1%)

EE.UU.Países BajosEspañaReino UnidoEcuadorChileOtrosTotal

enero-diciembre diciembre

1,879 1,008

414 328 287 195

1,805 5,916

275 91 38 32 24 16

211 687

(+12.1%)(+25.4%)(+13.5%)(+16.6%)

(+4%)(+29.7%)(+14.4%)(+15.3%)

(-2%)(+9.7%)(+0.7%)

(+39.5%)(-2.8%)

(+16.7%)(+13.4%)

(+5.9%)

Principales destinos (en millones de US$)Los porcentajes indican la variación frente al mismo periodo del año anterior

EE.UU.32%Otros

33%

Países Bajos17%España

7%

Ecuador5%

Reino Unido6%Evolución de las exportaciones (en millones de US$)

El crecimiento promedio anual de las Agroexportaciones No Tradicionales enero-diciembre (2008-2018) fue 12%.

Mercados de destino(enero - diciembre)

1,913 1,827 2,203

2,835 3,083 3,443

4,234 4,403 4,700

5,130

5,916

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

* No se registra valores exportados en el periodo anterior.

Año 5 - N° 45Miércoles 06 de febrero de 2019

PRINCIPALES PRODUCTOS AGRÍCOLAS NT EXPORTADOS 2018 | Miles US$

www.proamerica.cl

PRINCIPALES DESTINOS NT 2018 | Miles US$

www.proamerica.cl

Reporte mensual de

3 Todos los resultados son obtenidos directamente de la fuente oficial, SUNAT, y sujetos a su confirmación. La fecha de corte utilizada fue: 05/02/2019.Se autoriza la difusión y reenvío total o parcial de esta publicación, siempre que se cite la fuente. Para mayor información o contacto, por favor escríbanos a: [email protected] o visite nuestra web www.comexperu.org.pe

Principales Productos Agrícolas No Tradicionales (en millones de US$)Los porcentajes indican la variación frente al mismo periodo del año anterior

Principales Productos de Diciembre (en millones de US$)Los porcentajes indican la variación frente al mismo periodo del año anterior

Uvas frescasPaltas frescasArándanos frescosEspárragos frescos o refrigeradosMangos frescosOtrosTotal

Uvas frescasArándanos frescosEspárragos frescos o refrigeradosMangos frescosPreparaciones para alimentación de animales

enero-diciembre diciembre

diciembre

818 724 555 384 257

3,177 5,916

273 1

71 46 46

250 687

273 71 46 46 18

(+26.5%)(+23.2%)(+49.4%)

(-6.2%)(+34.2%)(+8.7%)

(+15.3%)

(+5.1%)(-47.3%)

(+64.8%)(+0.7%)(+5.1%)(-1.9%)

(+5.9%)

(+5.1%)(+64.8%)(+0.7%)(+5.1%)(-7.1%)

EE.UU.Países BajosEspañaReino UnidoEcuadorChileOtrosTotal

enero-diciembre diciembre

1,879 1,008

414 328 287 195

1,805 5,916

275 91 38 32 24 16

211 687

(+12.1%)(+25.4%)(+13.5%)(+16.6%)

(+4%)(+29.7%)(+14.4%)(+15.3%)

(-2%)(+9.7%)(+0.7%)

(+39.5%)(-2.8%)

(+16.7%)(+13.4%)

(+5.9%)

Principales destinos (en millones de US$)Los porcentajes indican la variación frente al mismo periodo del año anterior

EE.UU.32%Otros

33%

Países Bajos17%España

7%

Ecuador5%

Reino Unido6%Evolución de las exportaciones (en millones de US$)

El crecimiento promedio anual de las Agroexportaciones No Tradicionales enero-diciembre (2008-2018) fue 12%.

Mercados de destino(enero - diciembre)

1,913 1,827 2,203

2,835 3,083 3,443

4,234 4,403 4,700

5,130

5,916

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

* No se registra valores exportados en el periodo anterior.

Año 5 - N° 45Miércoles 06 de febrero de 2019

www.proamerica.cl

¿Cómo hacer Negocios en el Perú?

MINERIA

§ En Perú se valoran las relaciones duraderas y de confianza.

§ Para cerrar un contrato toman mucho en cuenta el nivel de confianza con la persona.

§ Las relaciones personales no necesariamente implican relaciones entre las empresas.

§ La presentación mediante terceros en común puede ser de gran ayuda para entablar relaciones comerciales.

§ Se recomienda agendar una cita con dos semanas de anticipación, detallando nombre completo, cargo e intención de la reunión.

§ Las horas de trabajo son usualmente entre las 8 a las 6 de la tarde, con un refrigerio de dos horas, entre la 1 y 3 de la tarde; por lo que se recomienda tener ello en cuenta al momento de fijar horas de reunión.

§ La hora de almuerzo es una gran oportunidad para hablar de temas relacionados al negocio.

www.proamerica.cl

¿Cómo hacer Negocios en el Perú?

• Se espera que los extranjeros sean puntuales;sin embargo es común que las reunionesempiezan ligeramente tarde.

• Separe un tiempo considerable para lasreuniones, ya que éstas suelen ser prolongadas.

• En la primera reunión de negocios se debetratar de enlazar una relación cómoda y deconfianza. No intente apresurar lasnegociaciones ya que pueden restarcredibilidad al negocio.

www.proamerica.cl

www.proamerica.cl

¡Gracias por vuestra atención!

Camilo Navarro Ceardi [email protected]+56 9 5225 9712@ProAMRICA1

Recommended