1

GRUPO ACS

II SIMPOSIO EMPRESARIAL INTERNACIONAL FUNSEAM 2014

José Alfonso Nebrera Director General

2

Líder Mundial en la Promoción de Infraestructura y Concesiones

El Grupo ACS es un contratista global y promotor de proyectos singulares:

• Que trabaja en los sectores de la ingeniería civil e industrial y desarrolla proyectos civiles, energéticos (renovables y oil & gas), minería, medio ambiente y servicios industriales.

• El Grupo está activo en los 5 continentes con una presencia permanente en 50 países, empleando a más de 160.000 personas

• A través de una estructura descentralizada y flexible en contacto constante con sus clientes

• Y enfocado a generar valor para la sociedad y sus accionistas

Grupo ACS

Grupo Cobra Dragados Industrial

Dragados, Hochtief, Iridium,

Leighton, Turner, Flatiron

Urbaser

Construcción Medio Ambiente Servicios Industriales

3

Ventas por área Geográfica

Resto de Europa € 4.349 mn

Otros € 223 mn

España € 5.975 mn

Sudamérica € 1.807 mn

América del Norte € 10.493 mn

Asia € 15.551 mn 5%

27%

11%

16% 40%

1%

€ 38.396 mn

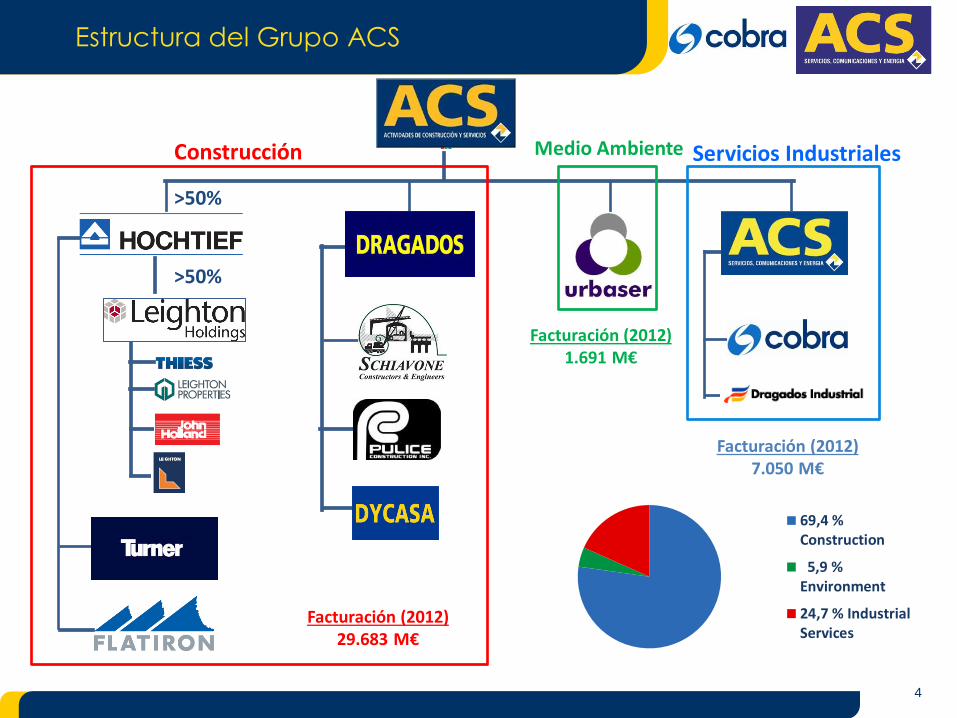

GRUPO ACS

4

>50%

>50%

Construcción Medio Ambiente Servicios Industriales

Facturación (2012)

29.683 M€

Facturación (2012)

1.691 M€

Facturación (2012)

7.050 M€

69,4 %Construction

5,9 %Environment

24,7 % IndustrialServices

Estructura del Grupo ACS

5

Empresas de ACS Servicios Industriales

Servicios Industriales

6

50 Paises 41.462 Empleados Spain

Other countries

Volumen de negocio por regiones

ACS SCE ha mantenido un crecimiento sostenible a través de una diversificación geográfica continuada, centrada principalmente en LATAM, lo que le ha permitido mantener sus cifras aun en tiempos de crisis económica. El dinamismo de la estructura del grupo ha permitió una rápida expansión internacional que se inició en 2010, y que está permitiendo que la compañía no solo compensase la caída de la producción local (-20%) sino que mantenga el crecimiento de sus operaciones en el extranjero.

Desde 2010 el grupo está desplazando rápidamente la producción del mercado nacional al internacional:

• En 2010 la facturación internacional representaba un 32 % del total • En 2011 aumentó al 48 % • En 2012 ha alcanzado el 58 %

Expansión Internacional

42 % Spain 11 % Rest of Europe

42 % America 2 % Asia Pacific

2 % Rest of the World

7

PLANTAS TERMOSOLARES

OPERACIÓN 517 MW

CONSTRUCCIÓN 110 MW

DESARROLLO 300 MW

PLANTAS FOTOVOLTAICAS

CONSTRUCCIÓN

Y OPERACIÓN 183 MW

DESARROLLO 180 MW

EN ESTUDIO 620 MW

PARQUES EÓLICOS

OPERACIÓN 1.716 MW

CONSTRUCCIÓN 288 MW

DESARROLLO 50 MW

ESTUDIO 650 MW

PLANTAS DE BIOMASA/GASIFICACIÓN

CONSTRUCCIÓN 50 MW

DESARROLLO/ESTUDIO 50 MW

Energías Renovables a nivel mundial

8

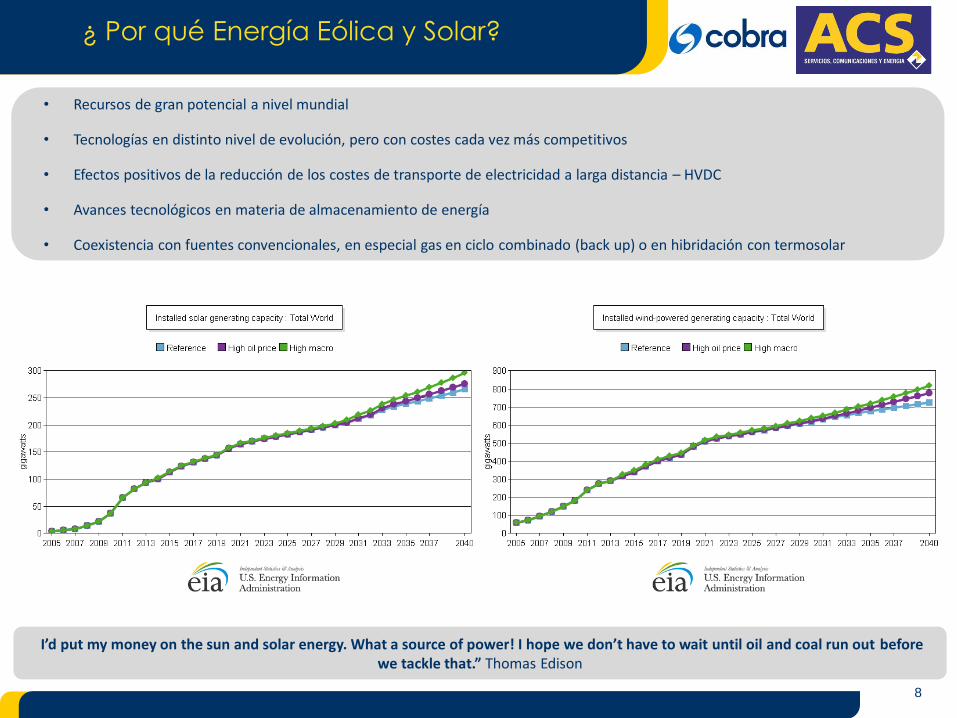

¿ Por qué Energía Eólica y Solar?

• Recursos de gran potencial a nivel mundial

• Tecnologías en distinto nivel de evolución, pero con costes cada vez más competitivos

• Efectos positivos de la reducción de los costes de transporte de electricidad a larga distancia – HVDC

• Avances tecnológicos en materia de almacenamiento de energía

• Coexistencia con fuentes convencionales, en especial gas en ciclo combinado (back up) o en hibridación con termosolar

I’d put my money on the sun and solar energy. What a source of power! I hope we don’t have to wait until oil and coal run out before we tackle that.” Thomas Edison

9

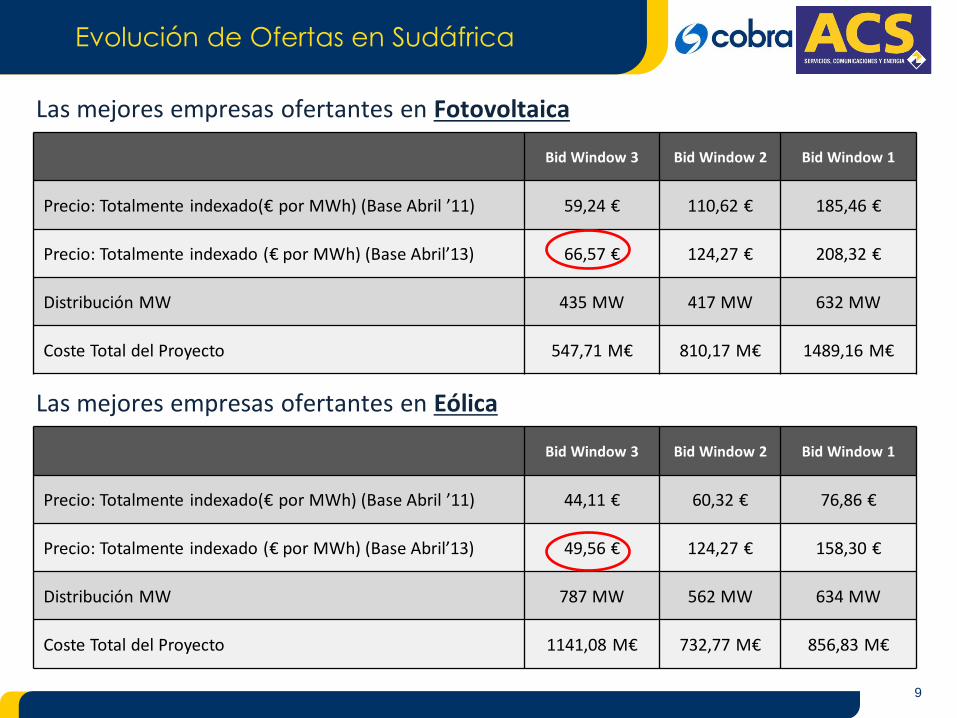

Evolución de Ofertas en Sudáfrica

Las mejores empresas ofertantes en Fotovoltaica

Bid Window 3 Bid Window 2 Bid Window 1

Precio: Totalmente indexado(€ por MWh) (Base Abril ’11) 59,24 € 110,62 € 185,46 €

Precio: Totalmente indexado (€ por MWh) (Base Abril’13) 66,57 € 124,27 € 208,32 €

Distribución MW 435 MW 417 MW 632 MW

Coste Total del Proyecto 547,71 M€ 810,17 M€ 1489,16 M€

Bid Window 3 Bid Window 2 Bid Window 1

Precio: Totalmente indexado(€ por MWh) (Base Abril ’11) 44,11 € 60,32 € 76,86 €

Precio: Totalmente indexado (€ por MWh) (Base Abril’13) 49,56 € 124,27 € 158,30 €

Distribución MW 787 MW 562 MW 634 MW

Coste Total del Proyecto 1141,08 M€ 732,77 M€ 856,83 M€

Las mejores empresas ofertantes en Eólica

10

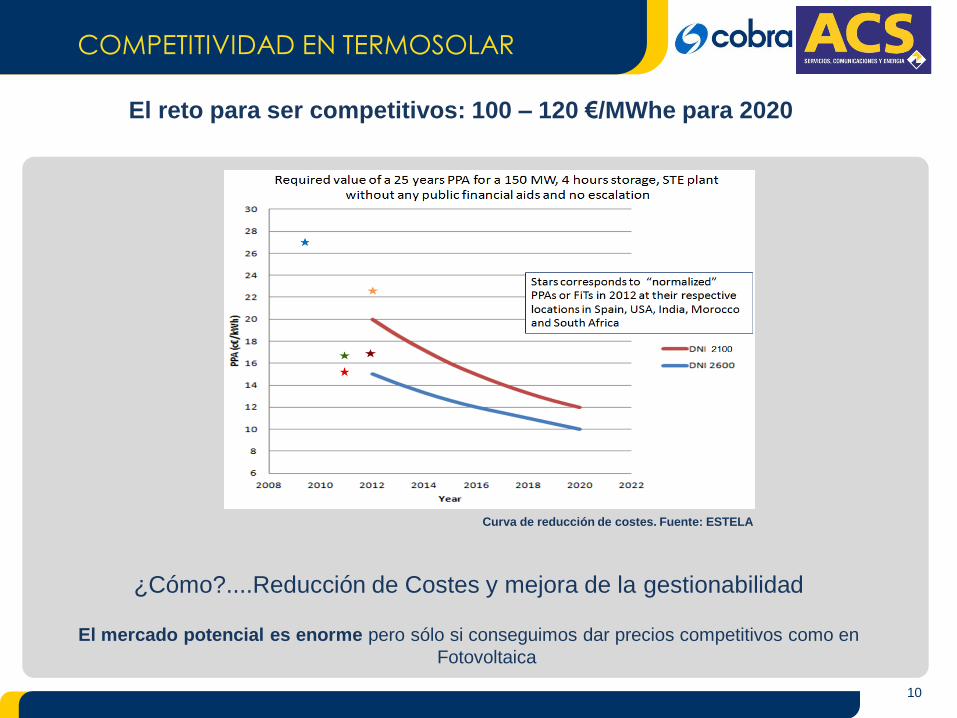

¿Cómo?....Reducción de Costes y mejora de la gestionabilidad

El mercado potencial es enorme pero sólo si conseguimos dar precios competitivos como en

Fotovoltaica

El reto para ser competitivos: 100 – 120 €/MWhe para 2020

Curva de reducción de costes. Fuente: ESTELA

COMPETITIVIDAD EN TERMOSOLAR

11

Las plantas Solar Termoélectricas (STE) concentran la energía del sol para aumentar la temperatura de un fluido caloportador. La energía térmica transferida se emplea para generar el vapor que generará electricidad en una turbina de vapor.

Algunas plantas solares usan un almacenamiento térmico que les permiten alargar la producción de electricidad en momentos en los que no hay sol. El almacenamiento acumula energía durante las horas de sol para producir en periodos nocturnos o en momentos de baja irradiación solar.

En la industria hay cuatro líneas tecnológicas principales, aunque sólo dos han alcanzado la madurez tecnológica:

Torre Cilindroparabólicas Fresnel

Tecnología dominante

Disco Stirling

Introducción: tecnologias STE

Tecnología alternativa

Source: OWN. Q12012

12

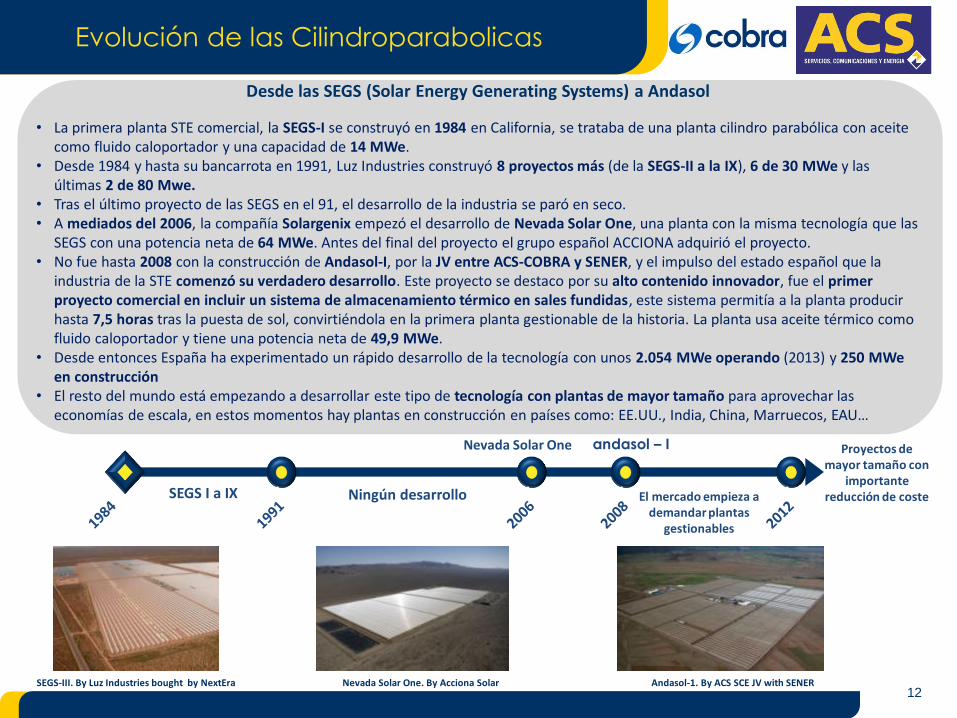

Desde las SEGS (Solar Energy Generating Systems) a Andasol

• La primera planta STE comercial, la SEGS-I se construyó en 1984 en California, se trataba de una planta cilindro parabólica con aceite como fluido caloportador y una capacidad de 14 MWe.

• Desde 1984 y hasta su bancarrota en 1991, Luz Industries construyó 8 proyectos más (de la SEGS-II a la IX), 6 de 30 MWe y las últimas 2 de 80 Mwe.

• Tras el último proyecto de las SEGS en el 91, el desarrollo de la industria se paró en seco. • A mediados del 2006, la compañía Solargenix empezó el desarrollo de Nevada Solar One, una planta con la misma tecnología que las

SEGS con una potencia neta de 64 MWe. Antes del final del proyecto el grupo español ACCIONA adquirió el proyecto. • No fue hasta 2008 con la construcción de Andasol-I, por la JV entre ACS-COBRA y SENER, y el impulso del estado español que la

industria de la STE comenzó su verdadero desarrollo. Este proyecto se destaco por su alto contenido innovador, fue el primer proyecto comercial en incluir un sistema de almacenamiento térmico en sales fundidas, este sistema permitía a la planta producir hasta 7,5 horas tras la puesta de sol, convirtiéndola en la primera planta gestionable de la historia. La planta usa aceite térmico como fluido caloportador y tiene una potencia neta de 49,9 MWe.

• Desde entonces España ha experimentado un rápido desarrollo de la tecnología con unos 2.054 MWe operando (2013) y 250 MWe en construcción

• El resto del mundo está empezando a desarrollar este tipo de tecnología con plantas de mayor tamaño para aprovechar las economías de escala, en estos momentos hay plantas en construcción en países como: EE.UU., India, China, Marruecos, EAU…

SEGS I a IX Ningún desarrollo

Nevada Solar One andasol – I

El mercado empieza a demandar plantas

gestionables

Proyectos de mayor tamaño con

importante reducción de coste

SEGS-III. By Luz Industries bought by NextEra Nevada Solar One. By Acciona Solar Andasol-1. By ACS SCE JV with SENER

Evolución de las Cilindroparabolicas

13

De Solar One a Tonopah

• La tecnología de torre comenzó su desarrollo en los años 70 con la Solar One, un proyecto piloto que en 1995 se amplió a 10 MWe y pasó a llamarse Solar Two. En esta segunda fase se incluyó un sistema experimental de almacenamiento térmico en sales fundidas.

• En 2004 ABENGOA comenzó la construcción de la PS-10 y posteriormente la PS-20 de 11 y 20 MWe respectivamente, ambas emplean vapor saturado y tienen un pequeño buffer de 30 minutos de almacenamiento (tanques de vapor presurizados).

• En 2009 la JV entre ACS COBRA y SENER comenzó la construcción de Gemasolar (o Solar Tres) de 19,9 MWe, una planta comercial basada en la tecnología de sus predecesoras la Solar One/Two con sales fundidas como fluido caloportador y 15 horas de almacenamiento en sales fundidas

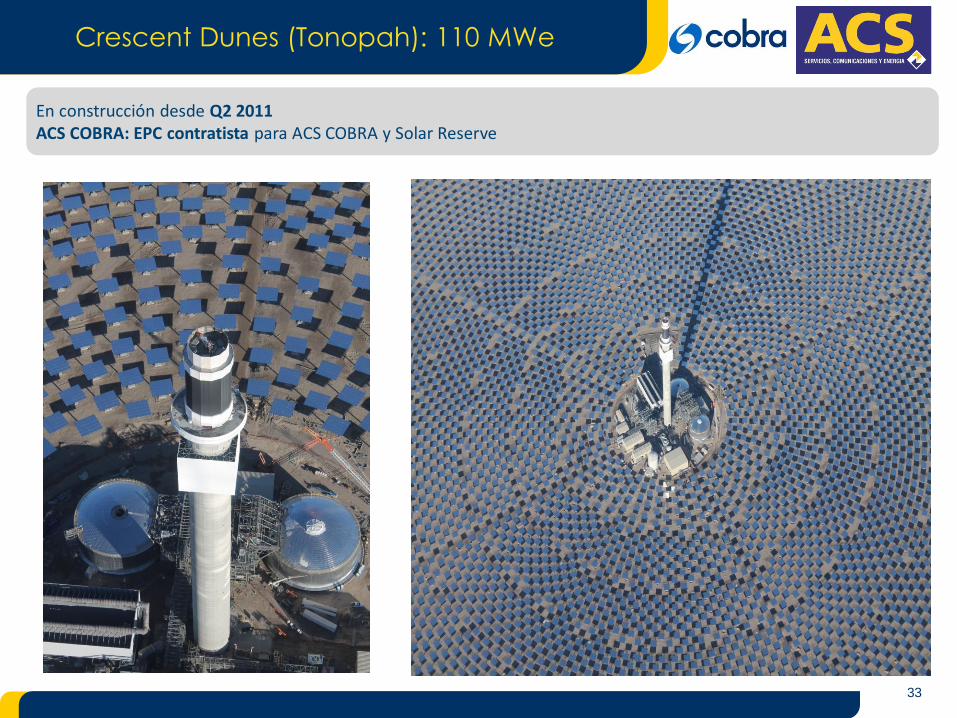

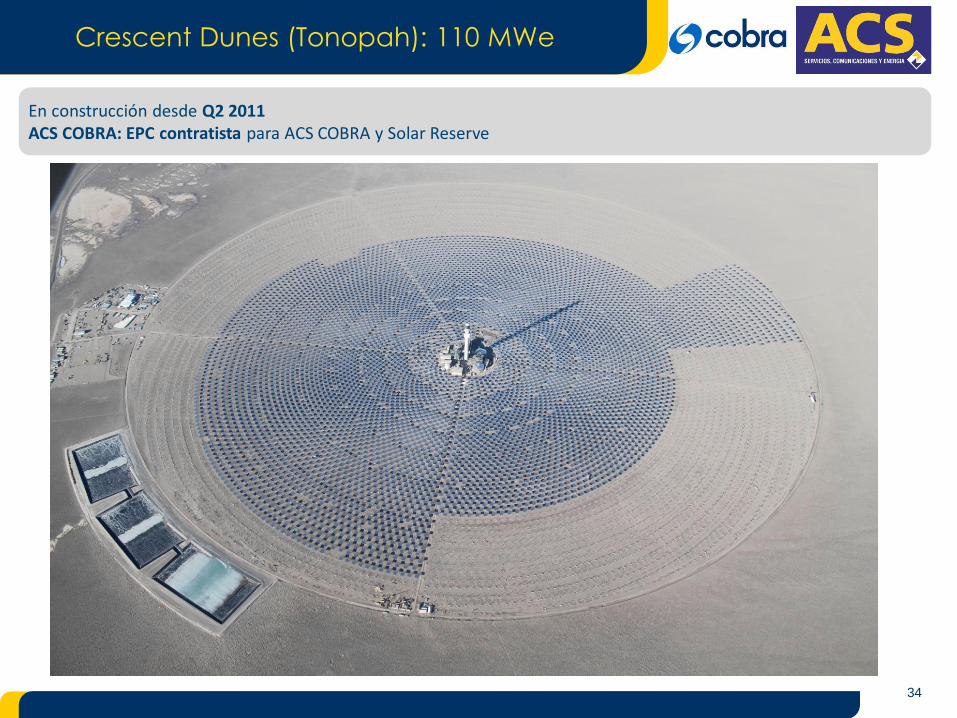

• En estos momentos, ACS COBRA construye el mayor proyecto de torre hasta la fecha: 110 MWe con 11 horas de almacenamiento en Nevada, el Proyecto Tonopah Solar (Crescent Dunes project).

Solar One a Solar Two Sin desarrollos

Gemasolar

The market demands plants with Thermal Storage

PS-10 y PS-20

Crescent Dunes

Solar One & Solar Two . Demolished in 2009 it only produced during three years

PS-10 and 20. By Abengoa Solar Gemasolar. By ACS COBRA JV with SENER Crescent Dunes Project. By ACS COBRA

Evolución de las plantas de Torre

Proyectos de mayor tamaño con

importante reducción de coste

14

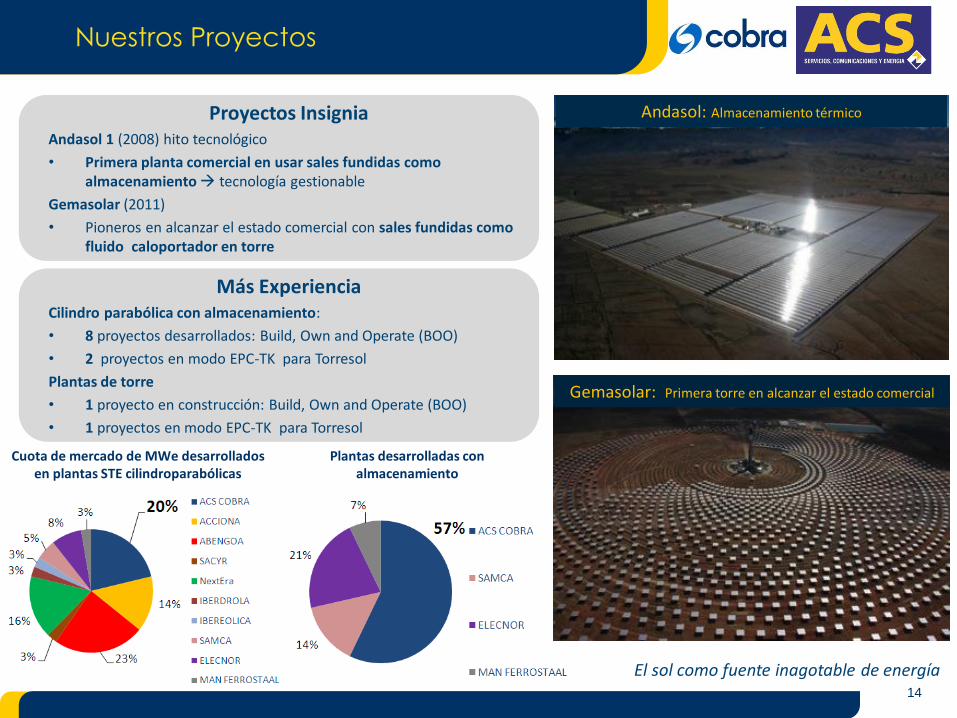

Proyectos Insignia Andasol 1 (2008) hito tecnológico

• Primera planta comercial en usar sales fundidas como almacenamiento tecnología gestionable

Gemasolar (2011)

• Pioneros en alcanzar el estado comercial con sales fundidas como fluido caloportador en torre

Más Experiencia Cilindro parabólica con almacenamiento:

• 8 proyectos desarrollados: Build, Own and Operate (BOO)

• 2 proyectos en modo EPC-TK para Torresol

Plantas de torre

• 1 proyecto en construcción: Build, Own and Operate (BOO)

• 1 proyectos en modo EPC-TK para Torresol

Nuestros Proyectos

Cuota de mercado de MWe desarrollados en plantas STE cilindroparabólicas

Plantas desarrolladas con almacenamiento

Gemasolar: Primera torre en alcanzar el estado comercial

Andasol: Almacenamiento térmico

El sol como fuente inagotable de energía

15

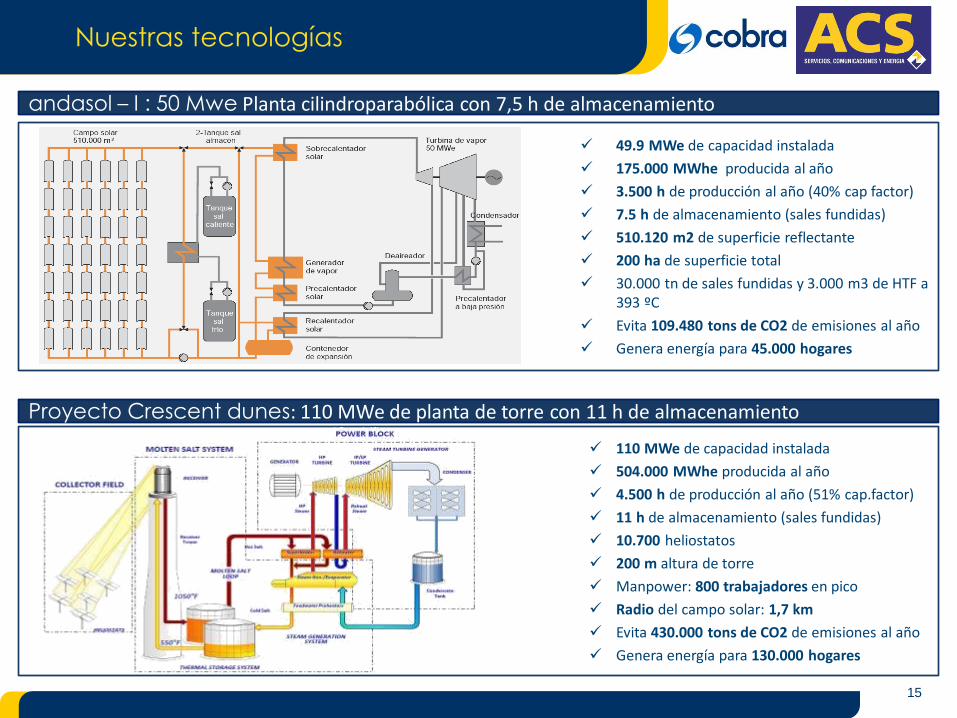

49.9 MWe de capacidad instalada

175.000 MWhe producida al año

3.500 h de producción al año (40% cap factor)

7.5 h de almacenamiento (sales fundidas)

510.120 m2 de superficie reflectante

200 ha de superficie total

30.000 tn de sales fundidas y 3.000 m3 de HTF a 393 ºC

Evita 109.480 tons de CO2 de emisiones al año

Genera energía para 45.000 hogares

110 MWe de capacidad instalada

504.000 MWhe producida al año

4.500 h de producción al año (51% cap.factor)

11 h de almacenamiento (sales fundidas)

10.700 heliostatos

200 m altura de torre

Manpower: 800 trabajadores en pico

Radio del campo solar: 1,7 km

Evita 430.000 tons de CO2 de emisiones al año

Genera energía para 130.000 hogares

andasol – I : 50 Mwe Planta cilindroparabólica con 7,5 h de almacenamiento

Proyecto Crescent dunes: 110 MWe de planta de torre con 11 h de almacenamiento

Nuestras tecnologías

16

Características

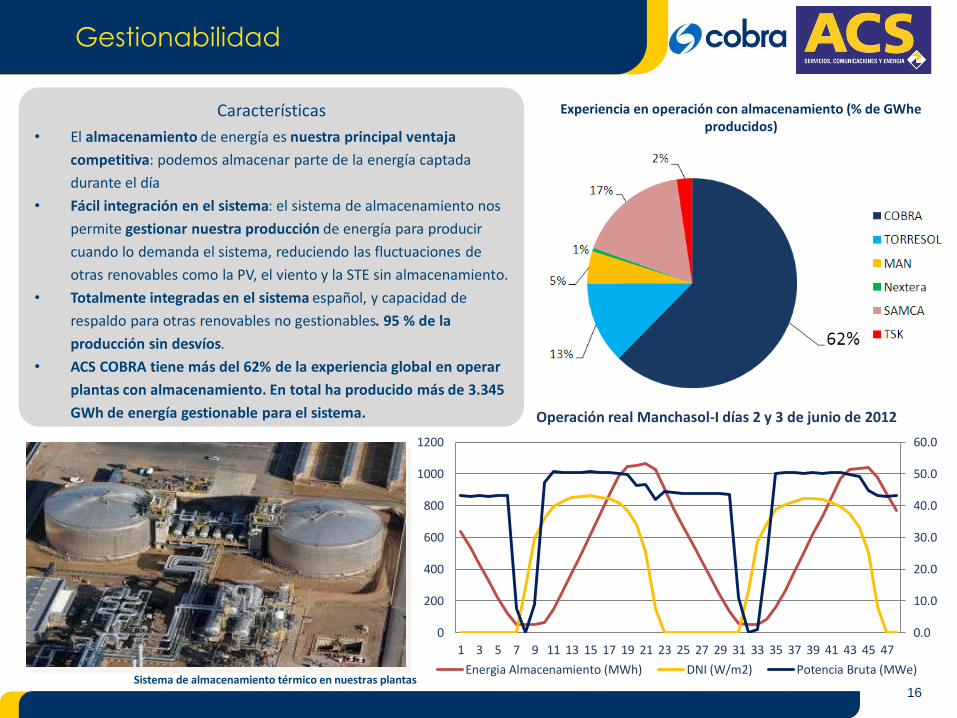

• El almacenamiento de energía es nuestra principal ventaja

competitiva: podemos almacenar parte de la energía captada

durante el día

• Fácil integración en el sistema: el sistema de almacenamiento nos

permite gestionar nuestra producción de energía para producir

cuando lo demanda el sistema, reduciendo las fluctuaciones de

otras renovables como la PV, el viento y la STE sin almacenamiento.

• Totalmente integradas en el sistema español, y capacidad de

respaldo para otras renovables no gestionables. 95 % de la

producción sin desvíos.

• ACS COBRA tiene más del 62% de la experiencia global en operar

plantas con almacenamiento. En total ha producido más de 3.345

GWh de energía gestionable para el sistema.

Sistema de almacenamiento térmico en nuestras plantas

Gestionabilidad

Experiencia en operación con almacenamiento (% de GWhe producidos)

0.0

10.0

20.0

30.0

40.0

50.0

60.0

0

200

400

600

800

1000

1200

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47

Operación real Manchasol-I días 2 y 3 de junio de 2012

Energia Almacenamiento (MWh) DNI (W/m2) Potencia Bruta (MWe)

17

Situación Actual de la Tecnología Solar

• Los costes por kWh generado van disminuyendo más o menos al ritmo previsto.

• En los próximos 3-4 años veremos avances decisivos hacia la reducción de costes de inversión y la mejora de los rendimientos, pero harán falta proyectos donde se puedan instalar y probar comercialmente

Las plantas en operación funcionan cada año mejor a medida que se introducen pequeñas mejoras y se adquiere más experiencia operacional. Los desarrollos tecnológicos van más lentos de lo que sería de desear debido a:

• Reducción en cuantías y métodos de financiación a la innovación • Plazo largo de diseño y ensayo de componentes innovadores • Relativamente pocos proyectos todavía, después del boom en España, poco útil

en términos de innovación.

18

Innovación termosolar

Plantas / configuraciones: • Menores costes de inversión • Mejores rendimientos • Menores costes O&M • Menos consumo de recursos: agua, territorio • Perfectamente adaptadas a las necesidades del sistema eléctrico en el que

se integran • Máxima gestionabilidad, posibilidad (hibridación) de no requerir back-up

(o incluso proporcionar back-up)

Tecnologías: • Torre con sales • Cilindroparabólica con sales • Hibridación con PV y con diverso tipo de combustibles bio o fósiles

Nuestro papel: • Usuario integrador • Colaboramos con ingenierías, fabricantes de equipos, componentes,

materiales

19

Innovación termosolar

- Configuraciones

- Subsistemas

- Componentes

- Materiales

- Operación y Mantenimiento

- Herramientas de simulación de configuraciones - Diseño campos solares / tamaño plantas - Hibridaciones - Almacenamiento en sales - Control campos solares, transitorios, trenes de nubes - Optimización ciclos de vapor / temperaturas fluidos de trabajo - Generadores de vapor con sales, cambiadores gases / sales - Heliostatos - Dispositivos captadores lineales para sales fundidas - Receptores de torre - Sales fundidas: manejo, comportamiento, degradación, - Aceros altas temperaturas / sales fundidas / corrosión - Revestimientos acero - Aislamientos térmicos / heat tracing - Materiales reflectivos / facetas - Driving mechanisms - Previsión meteorológica - Ahorro agua, limpieza espejos

20

La innovación dentro del grupo

21

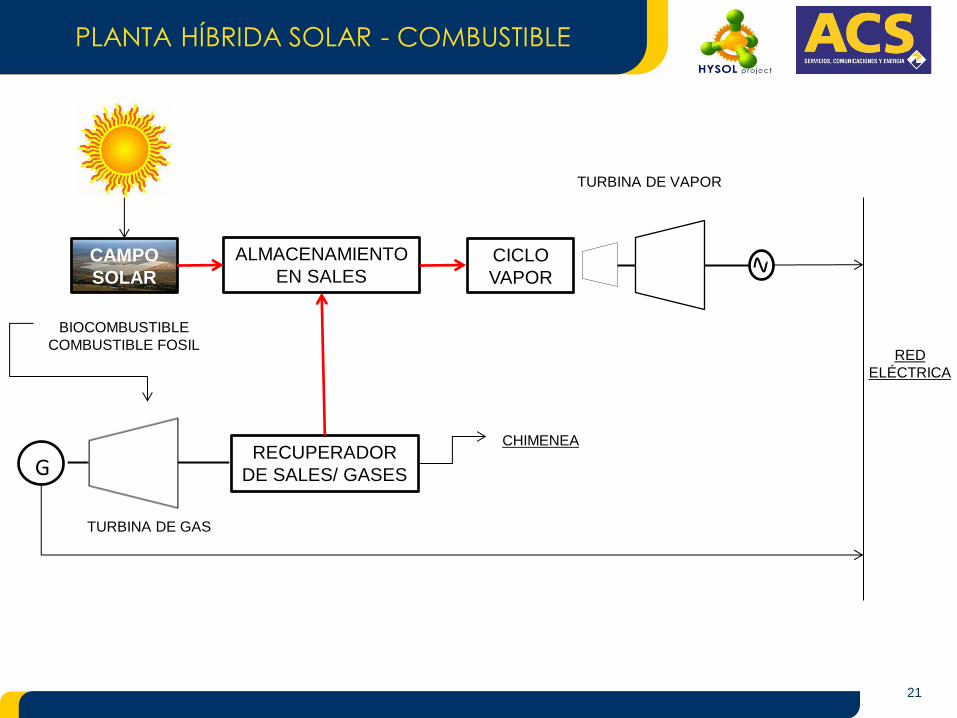

PLANTA HÍBRIDA SOLAR - COMBUSTIBLE

CAMPO

SOLAR

G RECUPERADOR

DE SALES/ GASES

ALMACENAMIENTO

EN SALES CICLO

VAPOR

RED

ELÉCTRICA

CHIMENEA

TURBINA DE GAS

TURBINA DE VAPOR

BIOCOMBUSTIBLE

COMBUSTIBLE FOSIL

22

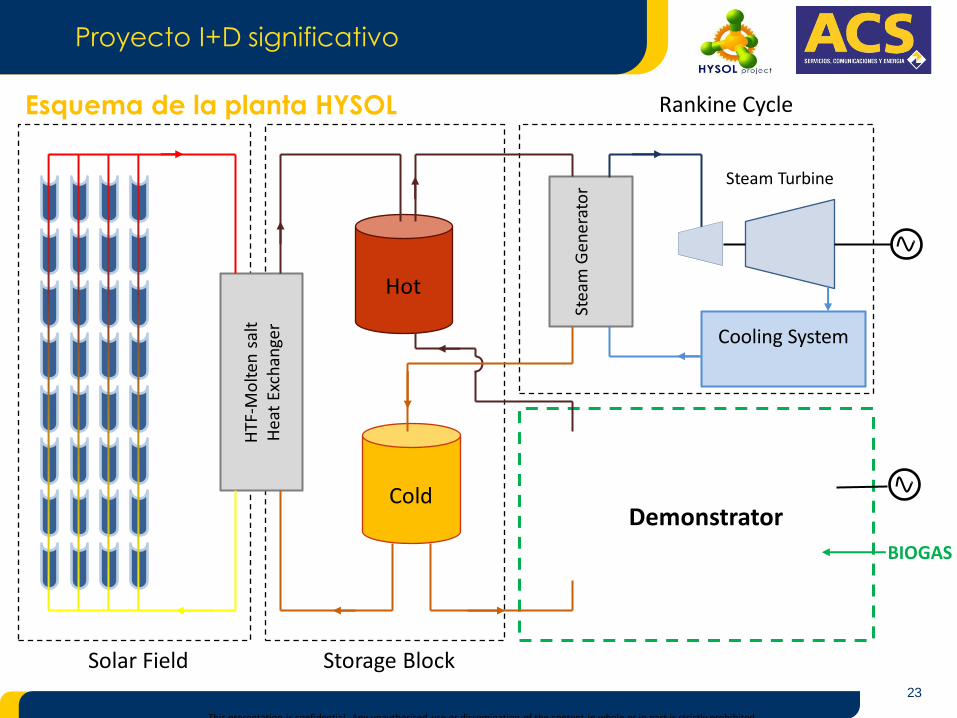

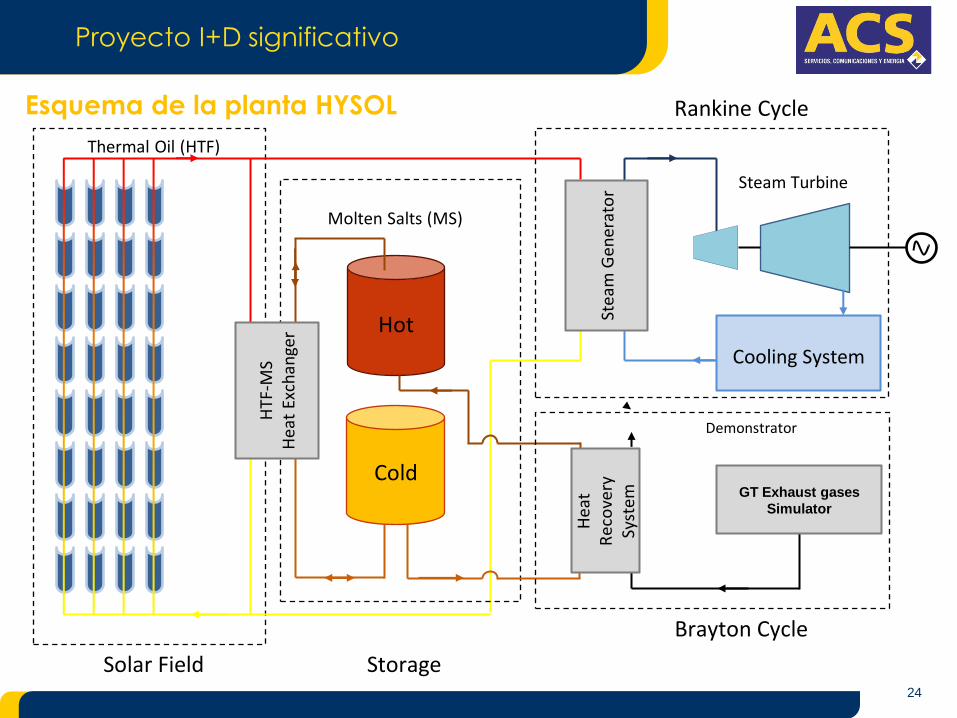

Proyecto HYSOL

Desarrollo de un nuevo sistema híbrido gas-termosolar que recupere el calor de una turbina de gas en el sistema de almacenamiento térmico. El demostrador consistirá en un simulador de turbina y un recuperador de calor de gases de escape):

Lideres y promotores del proyecto: lideres de la actividad de construcción, puesta en marcha y operación del recuperador de calor

Realización del proyecto en la Zona de Innovación acondicionada en nuestra planta MANCHASOL

Futuro negocio: nueva configuración de planta de generación eléctrica firme

Presupuesto total del proyecto: 9.254.362,40 € ( con una subvención de 6.165.259,90 €)

Dentro del proyecto el Presupuesto de COBRA: 4.180.276 € (2013-2015) con una subvención de la UE.FP7: 2.333.938 €

Líder del proyecto:

Socios principales del proyecto:

Financiado por: WEB: http://www.hysolproject.eu/

23

Esquema de la planta HYSOL

HTF

-Mo

lten

sal

t H

eat

Exch

ange

r

Stea

m G

ener

ato

r

Solar Field Storage Block

Cooling System

Steam Turbine

Hot

Cold

This presentation is confidential. Any unauthorised use or dissemination of the content in whole or in part is strictly prohibited.

Rankine Cycle

Demonstrator

BIOGAS

Proyecto I+D significativo

24

Cooling System

Hot

Cold

Rankine Cycle

HTF

-MS

Hea

t Ex

chan

ger

Stea

m G

ener

ato

r

Thermal Oil (HTF)

Molten Salts (MS)

Hea

t R

eco

very

Sy

stem

Solar Field Storage

Steam Turbine

GT Exhaust gases

Simulator

Demonstrator

Brayton Cycle

Esquema de la planta HYSOL

Proyecto I+D significativo

25

Innovación termosolar en ACS / Cobra

El pasado: Muy buena experiencia operativa en plantas existentes con almacenamiento de sales, tanto de torre

como cilindroparabólicas. Mejoras de rendimiento año a año. El presente: Mucho trabajo de innovación en numerosas áreas, pero pocos proyectos nuevos donde se puedan

aplicar los avances. El futuro (expectativas):

• Coste generación para plantas grandes (>200 MW) que empiecen a construirse en 2020, en áreas sin restricciones y con DNI ≥ 2100 kWh/m2 año, con costes de capital “europeos”, € del 2014:

a. Primeros 20 años de operación (repago deuda) …………….. ≤ 80-100€/MWh b. Siguientes 20 años (duración mínima de la planta).…..……. ≤ 20-30 €/MWh

• Total gestionabilidad y utilización: base, pico, intermedia

• Plantas híbridas: no necesitan back-up, sino que pueden proporcionarlo, con combustible bio o fósil

SI TENEMOS ÉXITO: MERCADO MUNDIAL MUY IMPORTANTE

26

Andasol

27

Extresol –I en operación desde Q3 2009, Extresol –II desde Q2 2010, y Extresol – III desde Q3 2012 ACS COBRA: EPC contratista JV con SENER

Extresol – I, -II & -III : 150 MWe

28

Manchasol –I en operación desde Q4 2010 y Manchasol-II en operación desde Q2 2011 ACS COBRA: EPC contratista JV con INITEC

Manchasol – I & II: 100 MWe

29

Vallesol – I & II: 100 MWe

Ambas en operación desde Q4 2011 ACS COBRA: EPC contratista JV con SENER para Torresol Energy

30

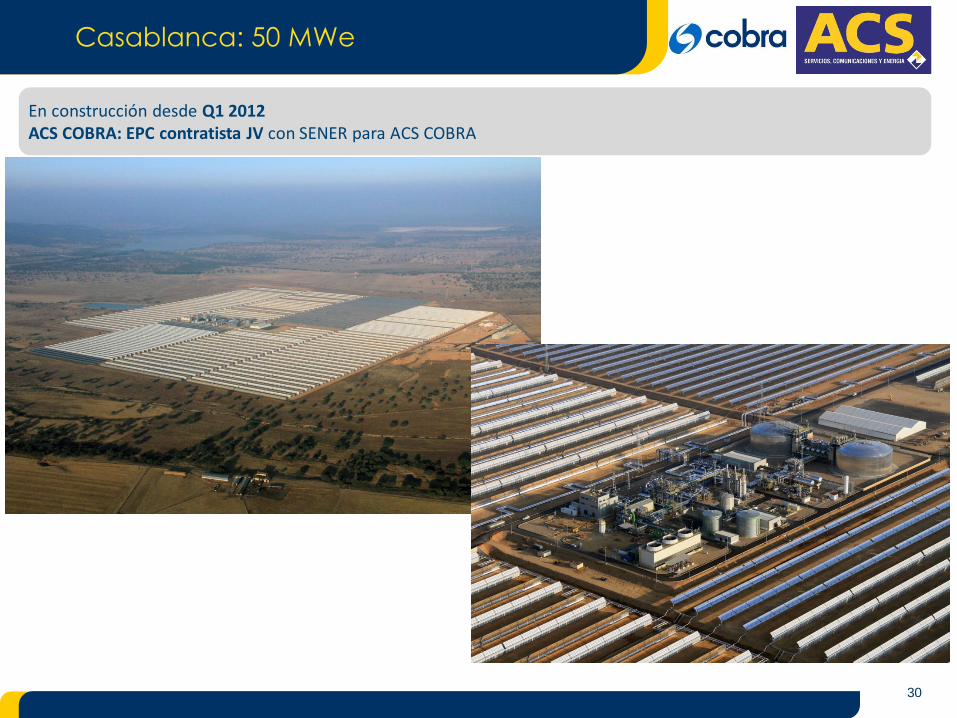

Casablanca: 50 MWe

En construcción desde Q1 2012 ACS COBRA: EPC contratista JV con SENER para ACS COBRA

31

En operación desde Q2 2011 ACS COBRA: EPC contratista JV con SENER para Torresol Energy

Gemasolar: 17 MWe

32

Gemasolar: 17 MWe

En operación desde Q2 2011 ACS COBRA: EPC contratista JV con SENER para Torresol Energy

33

Crescent Dunes (Tonopah): 110 MWe

En construcción desde Q2 2011 ACS COBRA: EPC contratista para ACS COBRA y Solar Reserve

34

Crescent Dunes (Tonopah): 110 MWe

En construcción desde Q2 2011 ACS COBRA: EPC contratista para ACS COBRA y Solar Reserve

35 World Leaders in infrastructures…

José Alfonso Nebrera Director General

Desarrollo y diversificación

Grupo COBRA

Recommended