El turismo de compras en Europa: el caso de Value Retail

Aula Internacional de Innovación Turística (AIIT)

ESADE

Julio 2014

2

El turismo de compras en Europa

1. Los viajeros europeos

2. Los compradores de Shopping

3. Evolución del Shopping para turistas no europeos

4. Los Casos Barcelona “La Roca Village” y Madrid “Las

Rozas Village”

3

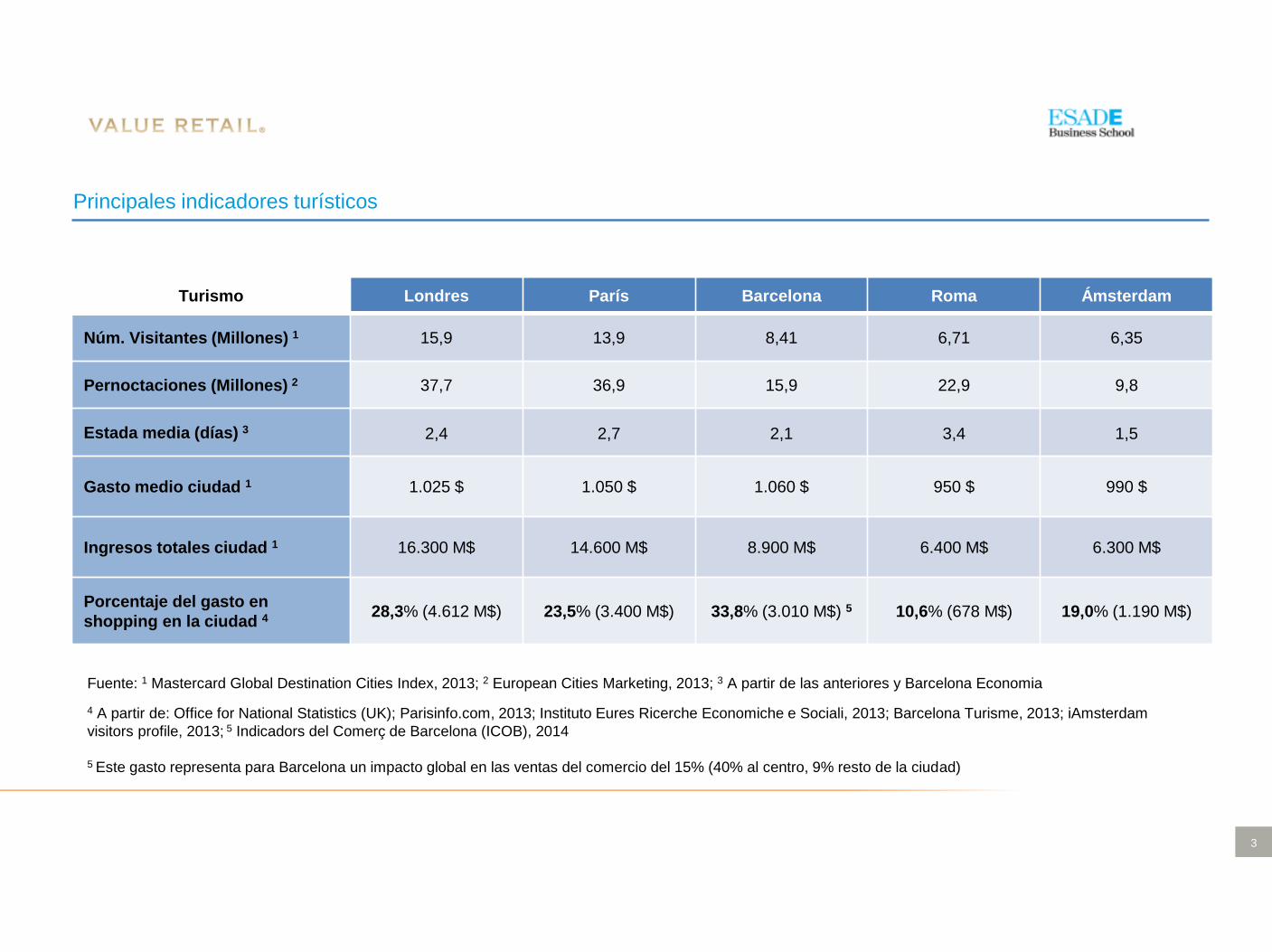

Principales indicadores turísticos

Fuente: 1 Mastercard Global Destination Cities Index, 2013; 2 European Cities Marketing, 2013; 3 A partir de las anteriores y Barcelona Economia

4 A partir de: Office for National Statistics (UK); Parisinfo.com, 2013; Instituto Eures Ricerche Economiche e Sociali, 2013; Barcelona Turisme, 2013; iAmsterdam

visitors profile, 2013; 5 Indicadors del Comerç de Barcelona (ICOB), 2014

5 Este gasto representa para Barcelona un impacto global en las ventas del comercio del 15% (40% al centro, 9% resto de la ciudad)

Turismo Londres París Barcelona Roma Ámsterdam

Núm. Visitantes (Millones) 1 15,9 13,9 8,41 6,71 6,35

Pernoctaciones (Millones) 2 37,7 36,9 15,9 22,9 9,8

Estada media (días) 3 2,4 2,7 2,1 3,4 1,5

Gasto medio ciudad 1 1.025 $ 1.050 $ 1.060 $ 950 $ 990 $

Ingresos totales ciudad 1 16.300 M$ 14.600 M$ 8.900 M$ 6.400 M$ 6.300 M$

Porcentaje del gasto en

shopping en la ciudad 428,3% (4.612 M$) 23,5% (3.400 M$) 33,8% (3.010 M$) 5 10,6% (678 M$) 19,0% (1.190 M$)

4

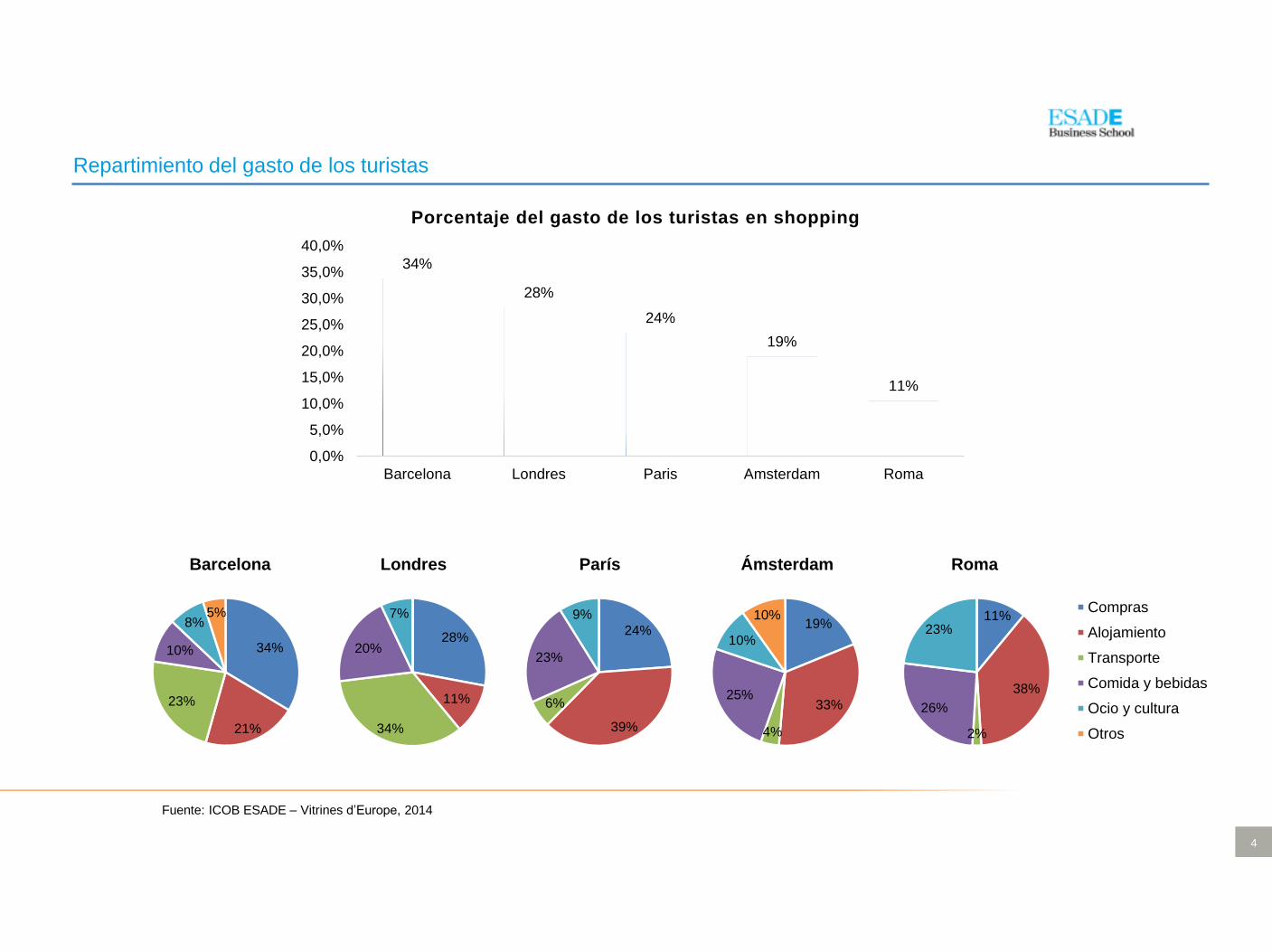

Fuente: ICOB ESADE – Vitrines d’Europe, 2014

34%

28%

24%

19%

11%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

Barcelona Londres Paris Amsterdam Roma

Porcentaje del gasto de los turistas en shopping

Barcelona Londres París Ámsterdam Roma

Repartimiento del gasto de los turistas

11%

38%

2%

26%

23%

Compras

Alojamiento

Transporte

Comida y bebidas

Ocio y cultura

Otros

19%

33%

4%

25%

10%

10%24%

39%

6%

23%

9%

28%

11%

34%

20%

7%

34%

21%

23%

10%

8%5%

5

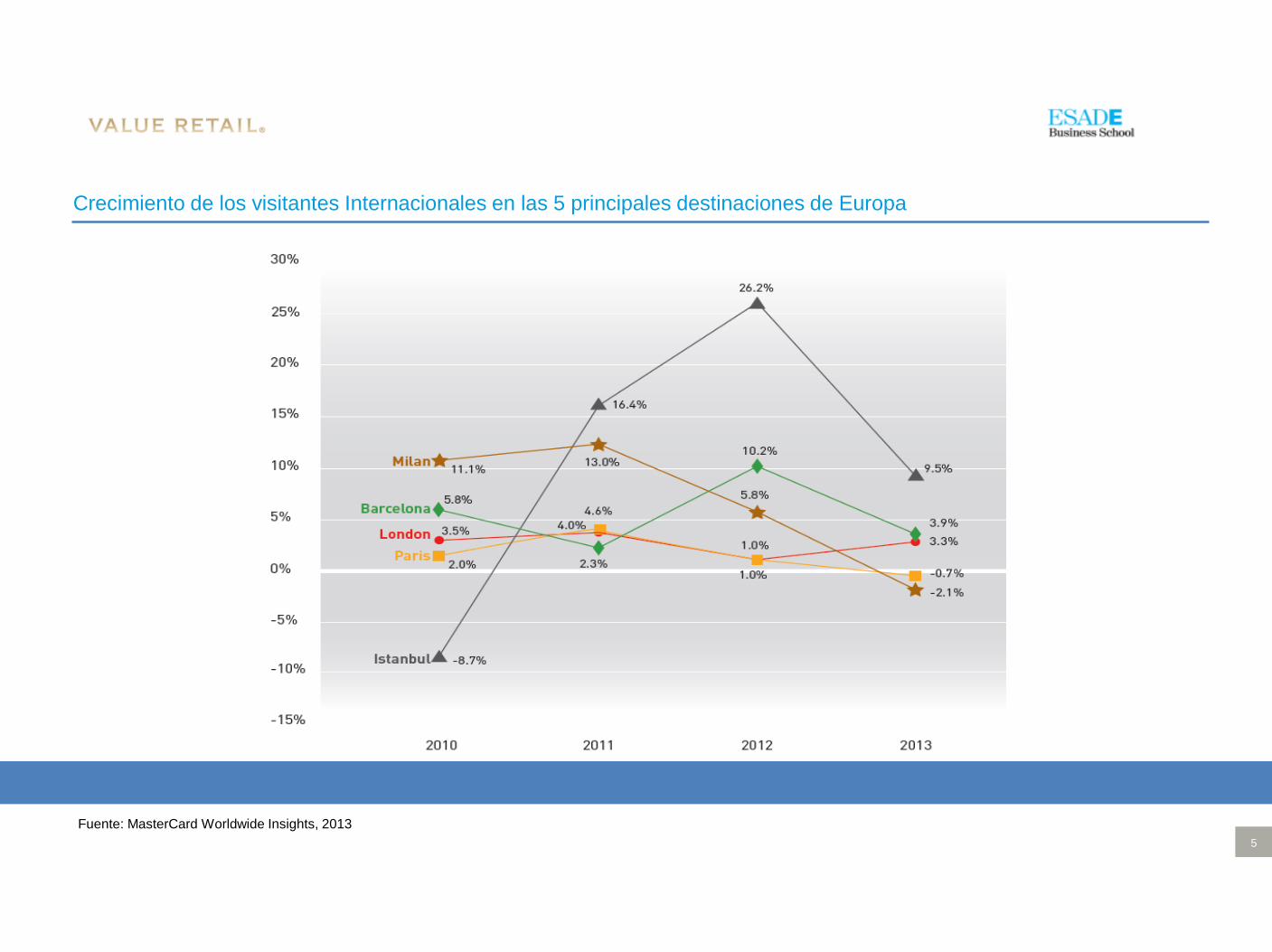

Crecimiento de los visitantes Internacionales en las 5 principales destinaciones de Europa

Fuente: MasterCard Worldwide Insights, 2013

6

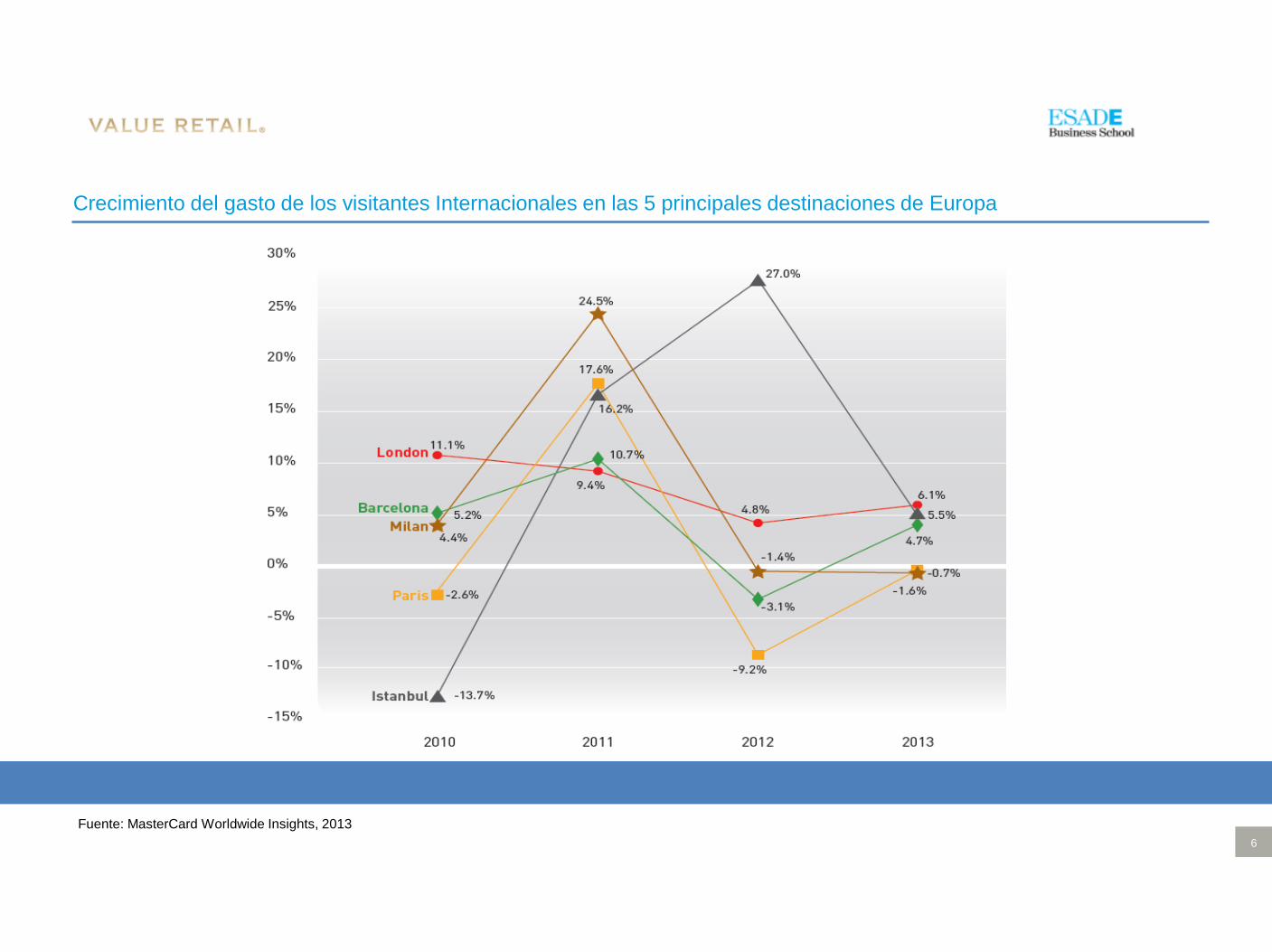

Crecimiento del gasto de los visitantes Internacionales en las 5 principales destinaciones de Europa

Fuente: MasterCard Worldwide Insights, 2013

7

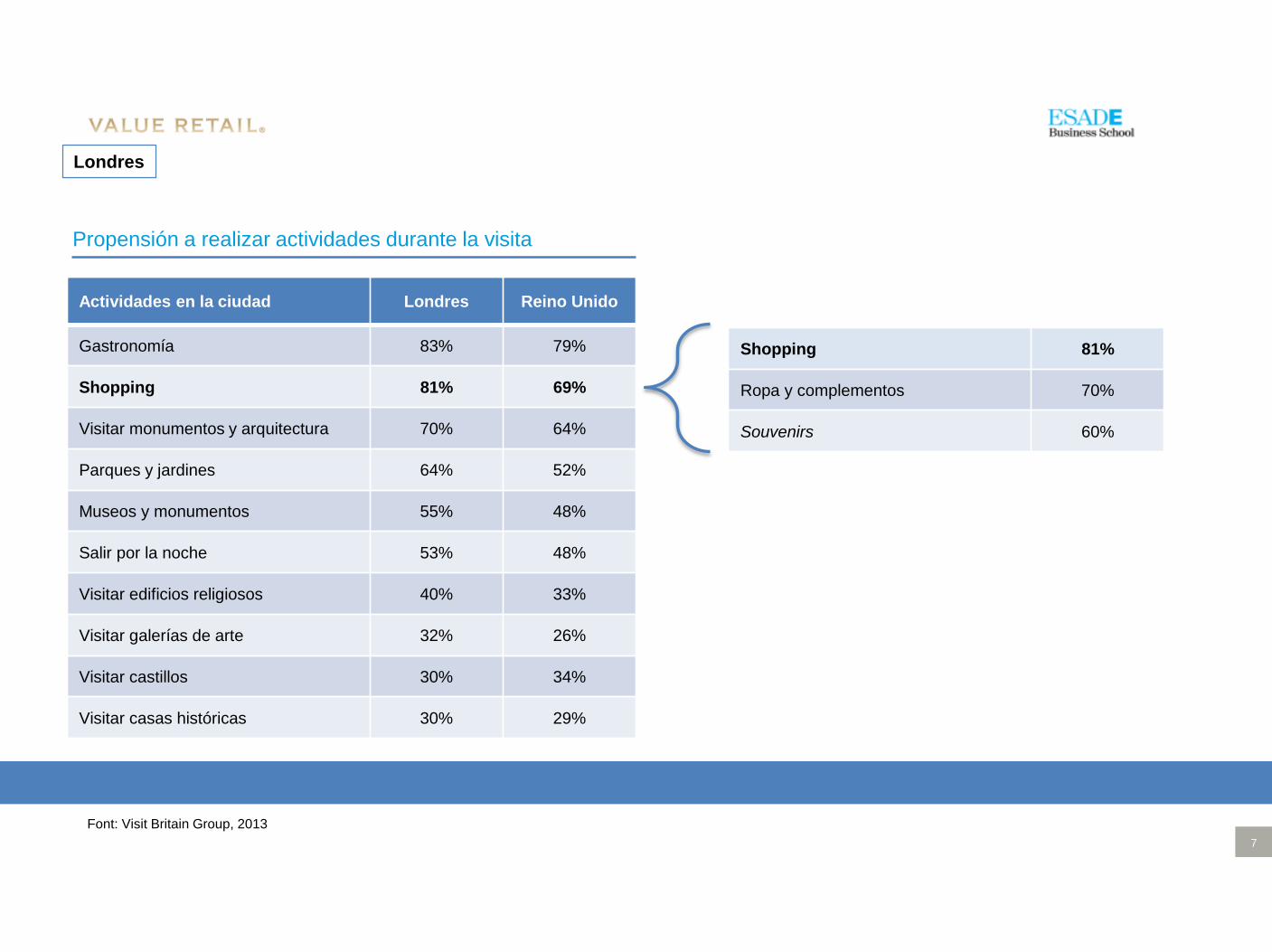

Propensión a realizar actividades durante la visita

Londres

Font: Visit Britain Group, 2013

Actividades en la ciudad Londres Reino Unido

Gastronomía 83% 79%

Shopping 81% 69%

Visitar monumentos y arquitectura 70% 64%

Parques y jardines 64% 52%

Museos y monumentos 55% 48%

Salir por la noche 53% 48%

Visitar edificios religiosos 40% 33%

Visitar galerías de arte 32% 26%

Visitar castillos 30% 34%

Visitar casas históricas 30% 29%

Shopping 81%

Ropa y complementos 70%

Souvenirs 60%

8

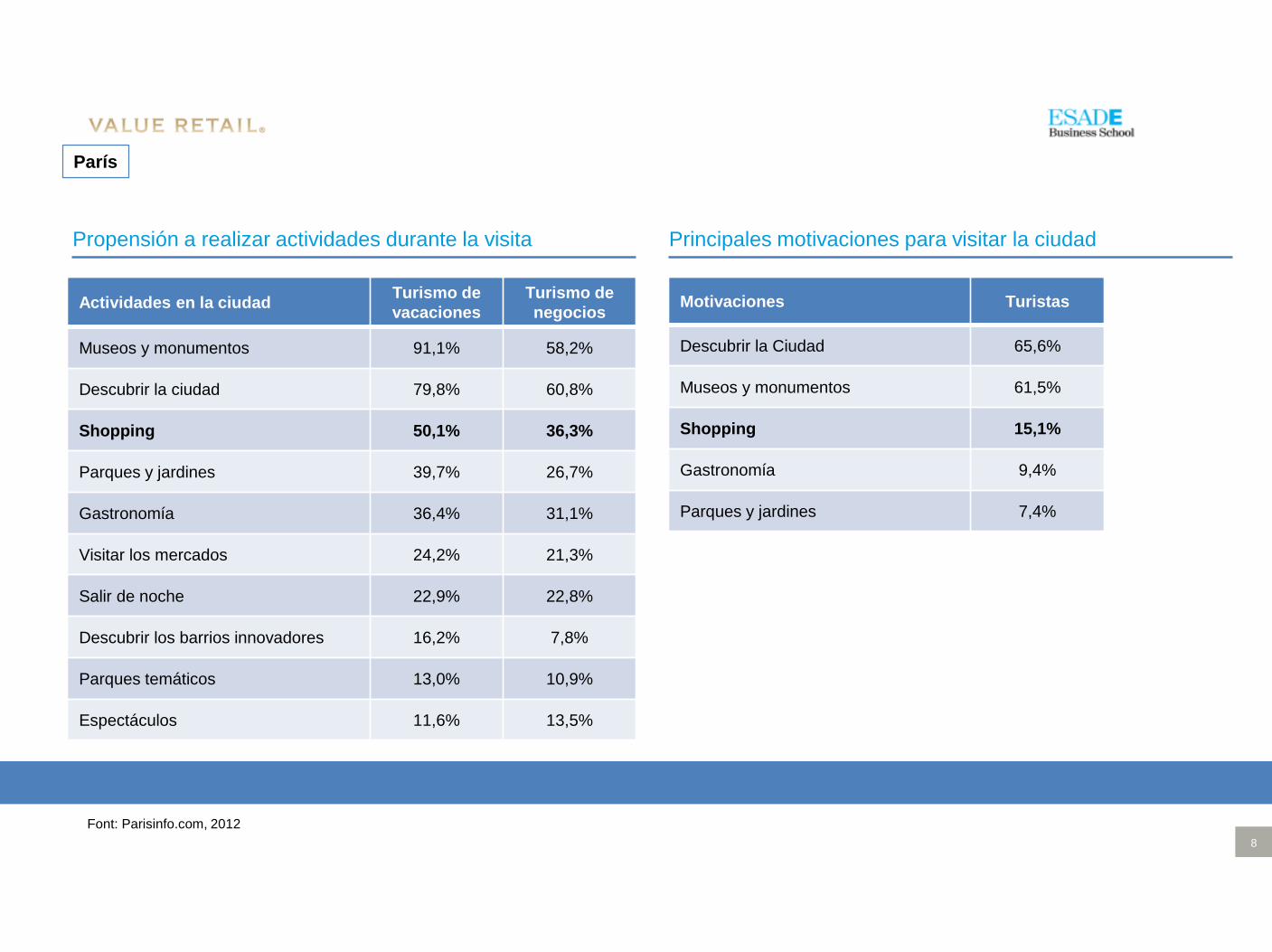

Propensión a realizar actividades durante la visita

París

Font: Parisinfo.com, 2012

Actividades en la ciudadTurismo de

vacaciones

Turismo de

negocios

Museos y monumentos 91,1% 58,2%

Descubrir la ciudad 79,8% 60,8%

Shopping 50,1% 36,3%

Parques y jardines 39,7% 26,7%

Gastronomía 36,4% 31,1%

Visitar los mercados 24,2% 21,3%

Salir de noche 22,9% 22,8%

Descubrir los barrios innovadores 16,2% 7,8%

Parques temáticos 13,0% 10,9%

Espectáculos 11,6% 13,5%

Principales motivaciones para visitar la ciudad

Motivaciones Turistas

Descubrir la Ciudad 65,6%

Museos y monumentos 61,5%

Shopping 15,1%

Gastronomía 9,4%

Parques y jardines 7,4%

9

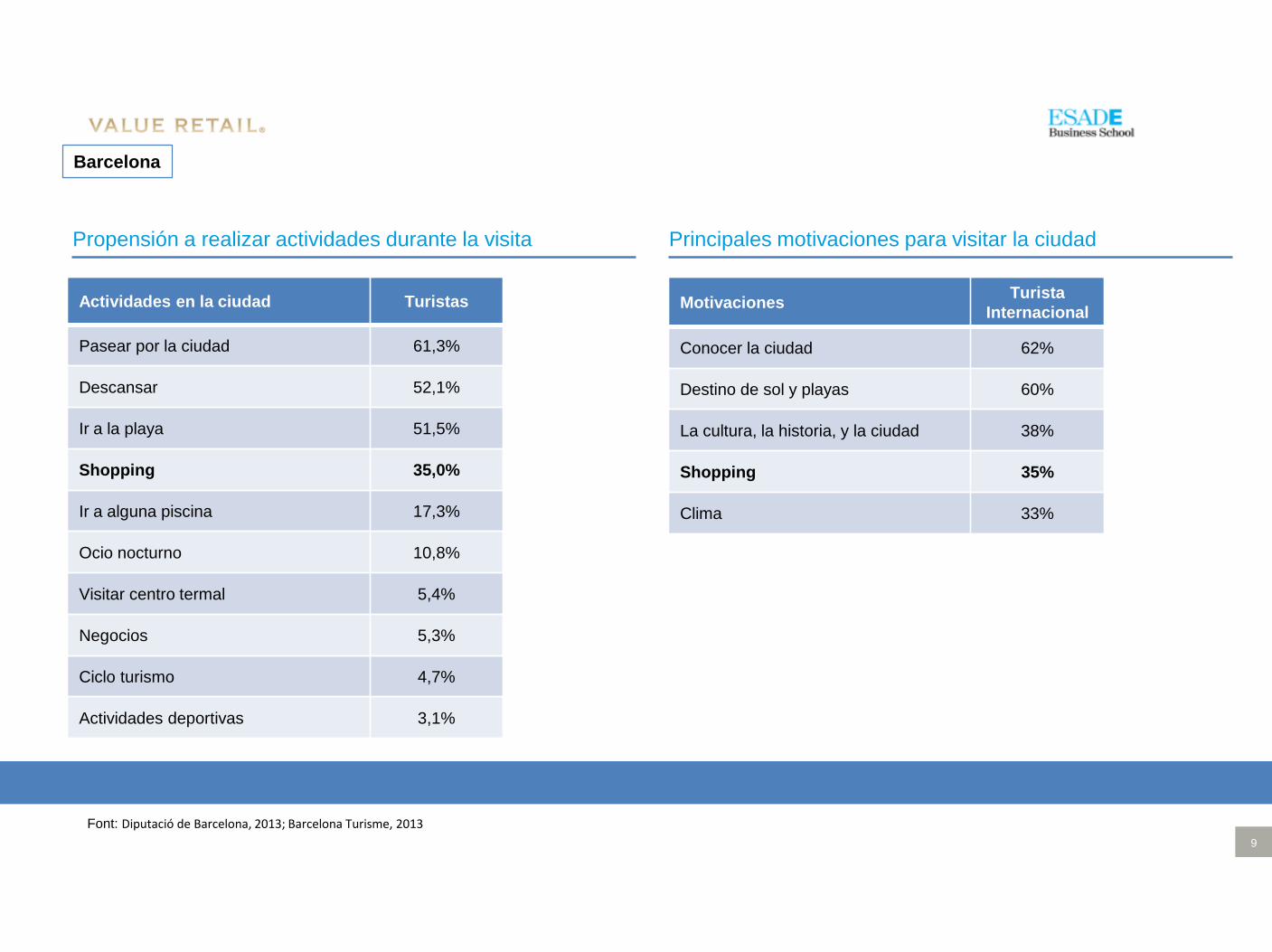

Propensión a realizar actividades durante la visita

Barcelona

Font: Diputació de Barcelona, 2013; Barcelona Turisme, 2013

Actividades en la ciudad Turistas

Pasear por la ciudad 61,3%

Descansar 52,1%

Ir a la playa 51,5%

Shopping 35,0%

Ir a alguna piscina 17,3%

Ocio nocturno 10,8%

Visitar centro termal 5,4%

Negocios 5,3%

Ciclo turismo 4,7%

Actividades deportivas 3,1%

MotivacionesTurista

Internacional

Conocer la ciudad 62%

Destino de sol y playas 60%

La cultura, la historia, y la ciudad 38%

Shopping 35%

Clima 33%

Principales motivaciones para visitar la ciudad

10

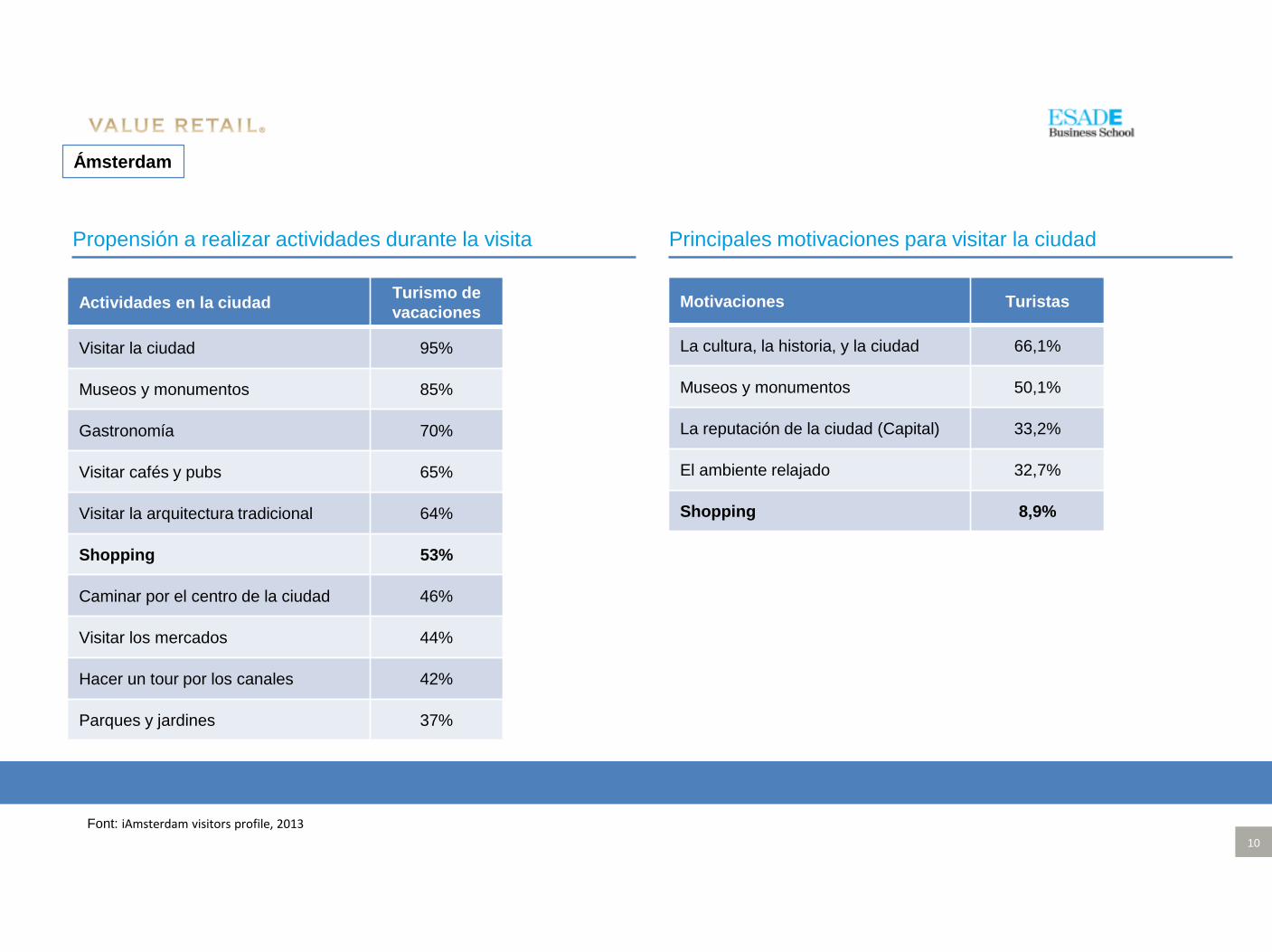

Propensión a realizar actividades durante la visita

Ámsterdam

Font: iAmsterdam visitors profile, 2013

Actividades en la ciudadTurismo de

vacaciones

Visitar la ciudad 95%

Museos y monumentos 85%

Gastronomía 70%

Visitar cafés y pubs 65%

Visitar la arquitectura tradicional 64%

Shopping 53%

Caminar por el centro de la ciudad 46%

Visitar los mercados 44%

Hacer un tour por los canales 42%

Parques y jardines 37%

Motivaciones Turistas

La cultura, la historia, y la ciudad 66,1%

Museos y monumentos 50,1%

La reputación de la ciudad (Capital) 33,2%

El ambiente relajado 32,7%

Shopping 8,9%

Principales motivaciones para visitar la ciudad

11

El turismo de compras en Europa

1. Los viajeros europeos

2. Los compradores de Shopping

3. Evolución del Shopping para turistas no europeos

4. Los Casos Barcelona “La Roca Village” y Madrid “Las

Rozas Village”

12

Value Retail Chic Outlet Shopping Villages en Europa

Múnich, Ingolstadt Village

Dublín, Kildare Village

Barcelona, La Roca Village

Madrid, Las Rozas Village

París, La Vallée Village

Bruselas, Maasmechelen Village

Frankfurt, Wertheim Village

Milán, Fidenza Village

Londres, Bicester Village

13

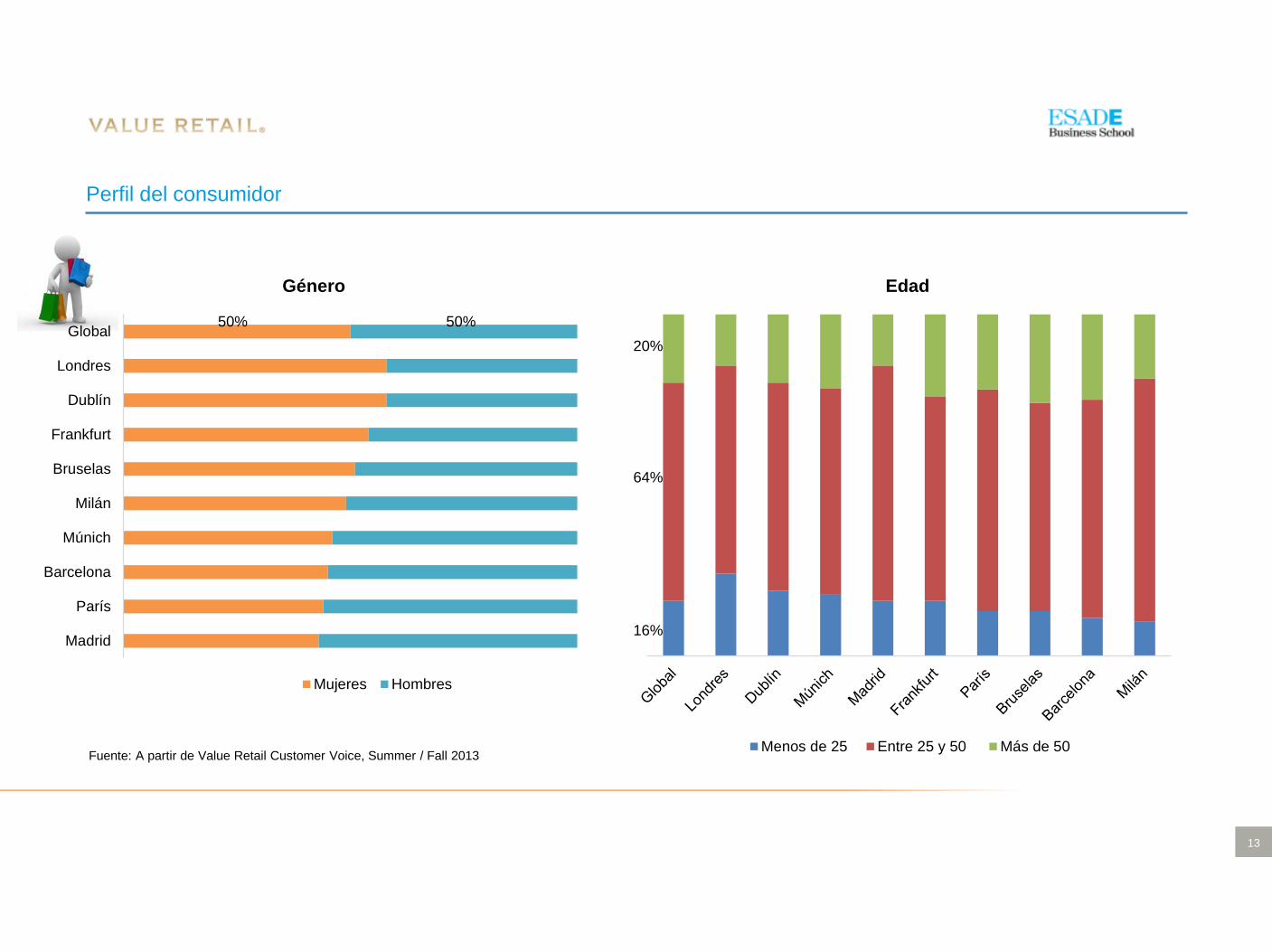

Perfil del consumidor

Fuente: A partir de Value Retail Customer Voice, Summer / Fall 2013

50% 50%Global

Londres

Dublín

Frankfurt

Bruselas

Milán

Múnich

Barcelona

París

Madrid

Género

Mujeres Hombres

16%

64%

20%

Edad

Menos de 25 Entre 25 y 50 Más de 50

14

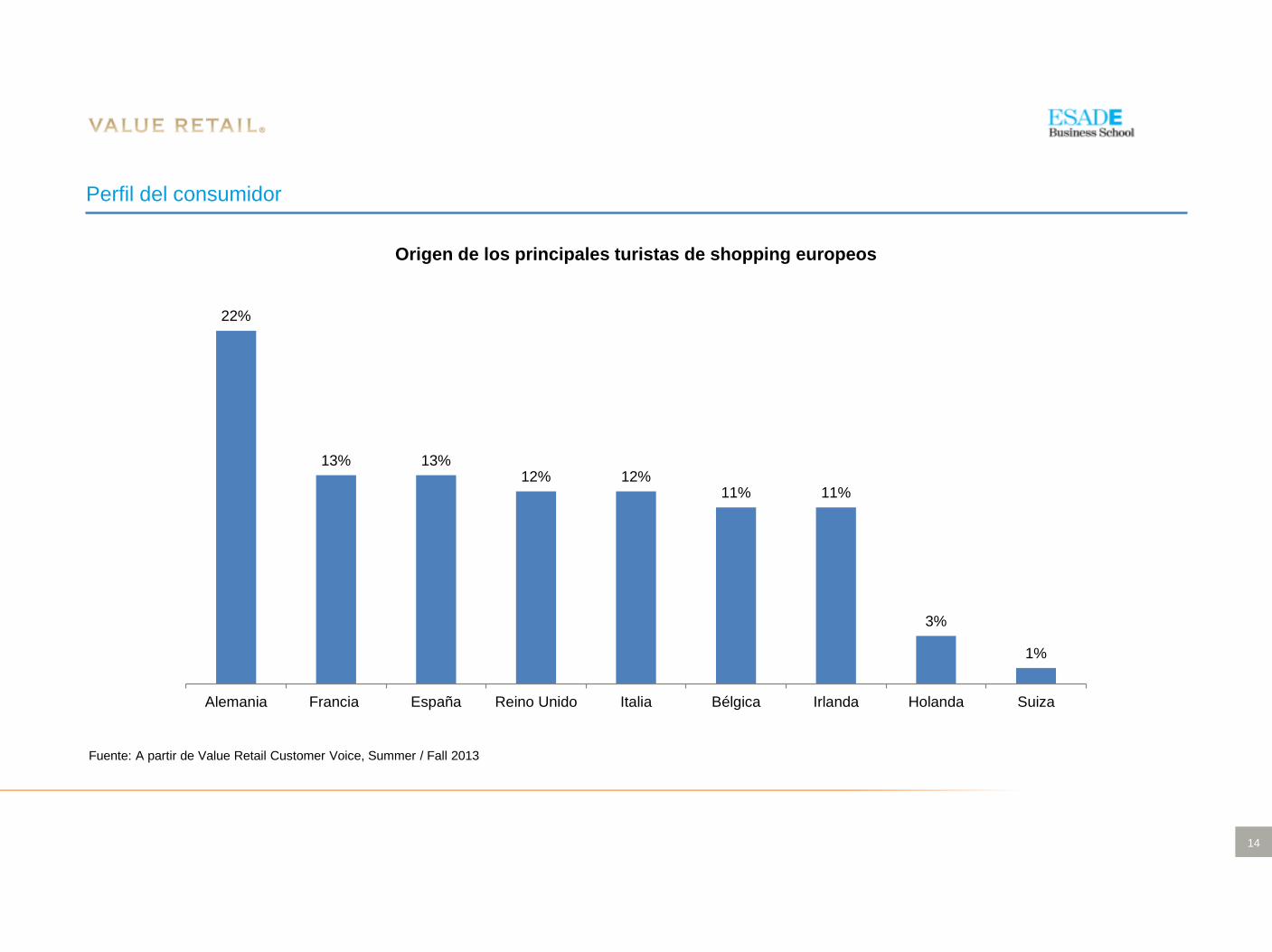

22%

13% 13%12% 12%

11% 11%

3%

1%

Alemania Francia España Reino Unido Italia Bélgica Irlanda Holanda Suiza

Origen de los principales turistas de shopping europeos

Fuente: A partir de Value Retail Customer Voice, Summer / Fall 2013

Perfil del consumidor

15

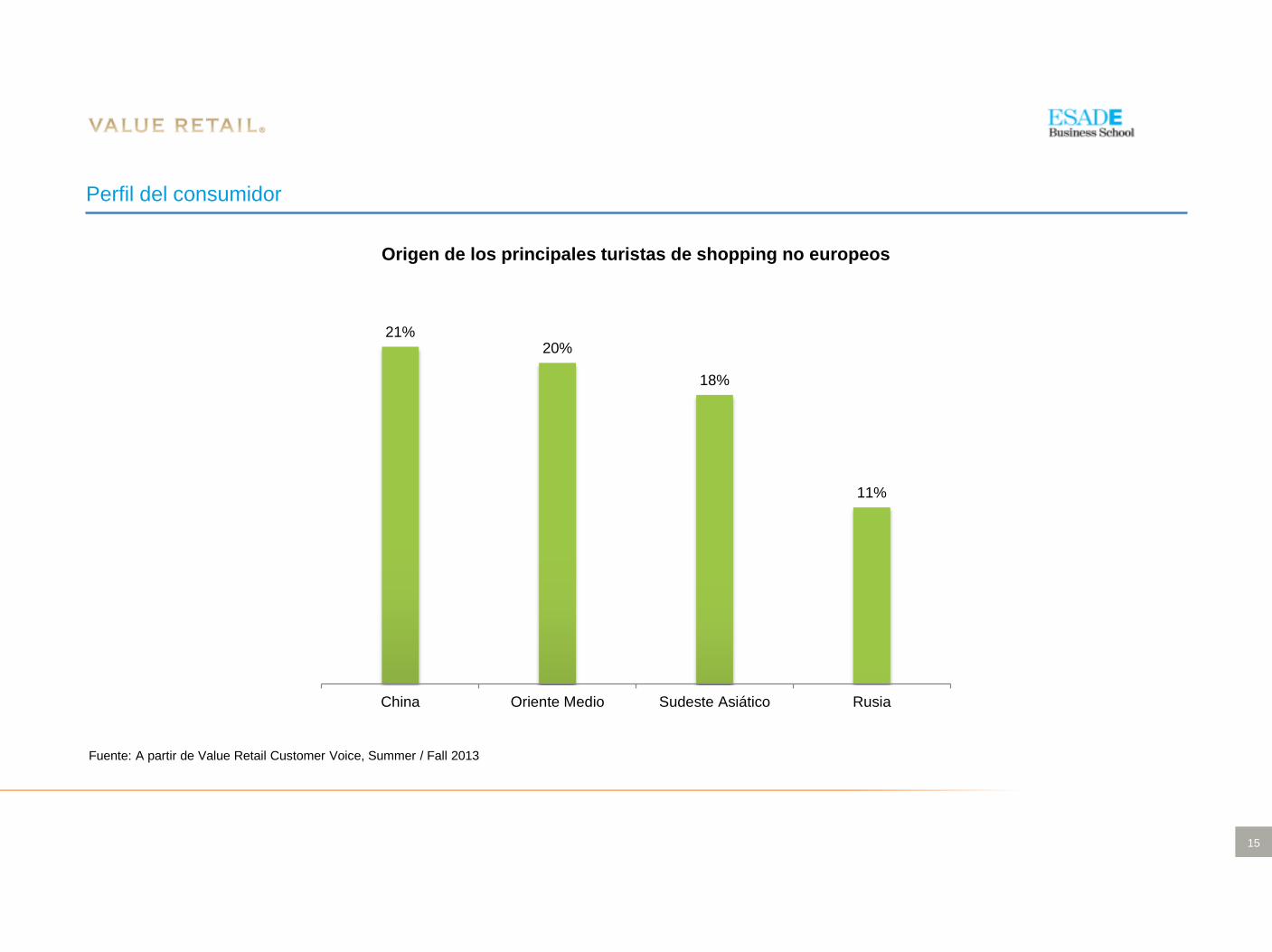

Fuente: A partir de Value Retail Customer Voice, Summer / Fall 2013

Perfil del consumidor

21%20%

18%

11%

China Oriente Medio Sudeste Asiático Rusia

Origen de los principales turistas de shopping no europeos

16

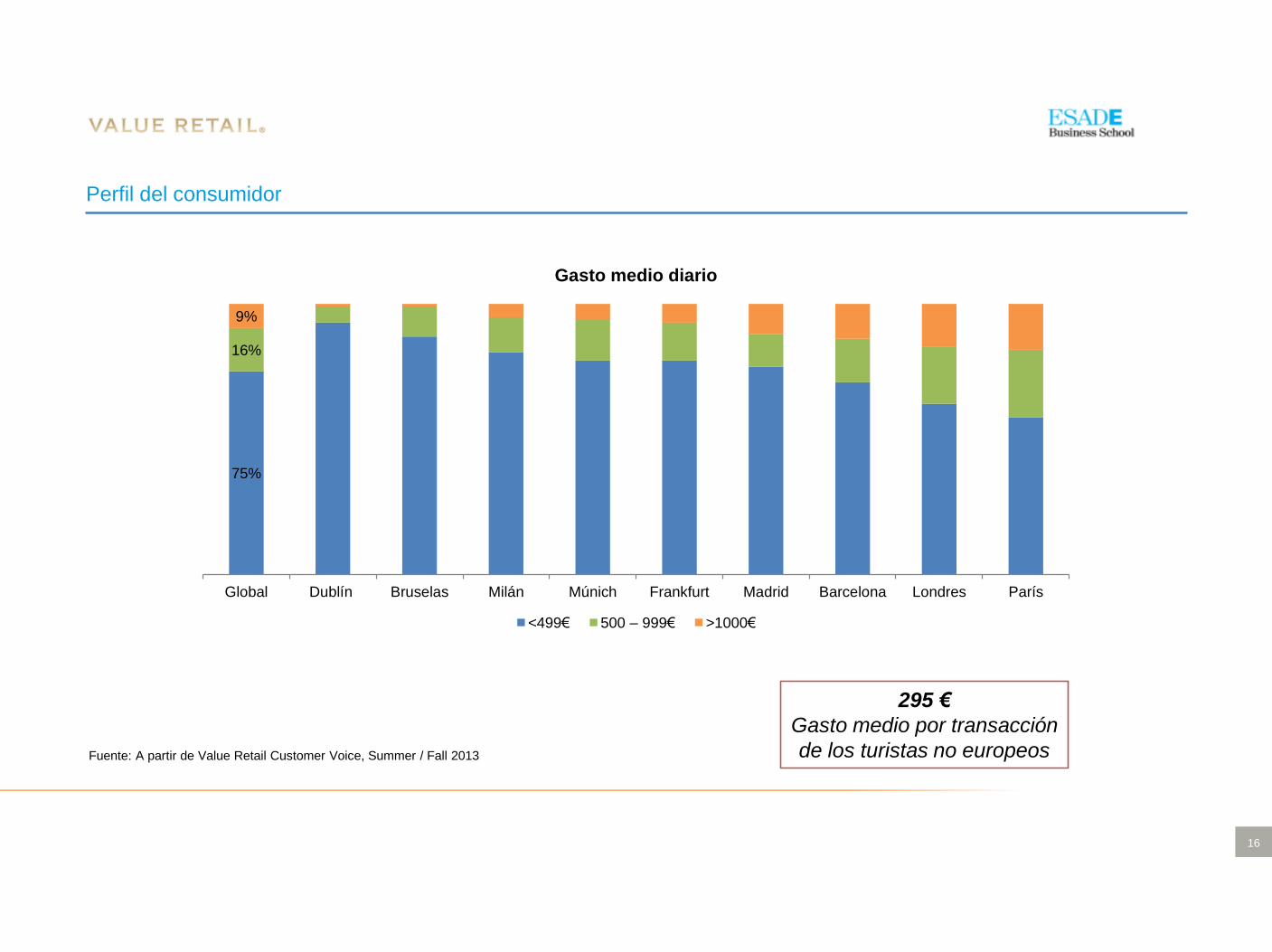

75%

16%

9%

Global Dublín Bruselas Milán Múnich Frankfurt Madrid Barcelona Londres París

Gasto medio diario

<499€ 500 – 999€ >1000€

Fuente: A partir de Value Retail Customer Voice, Summer / Fall 2013

Perfil del consumidor

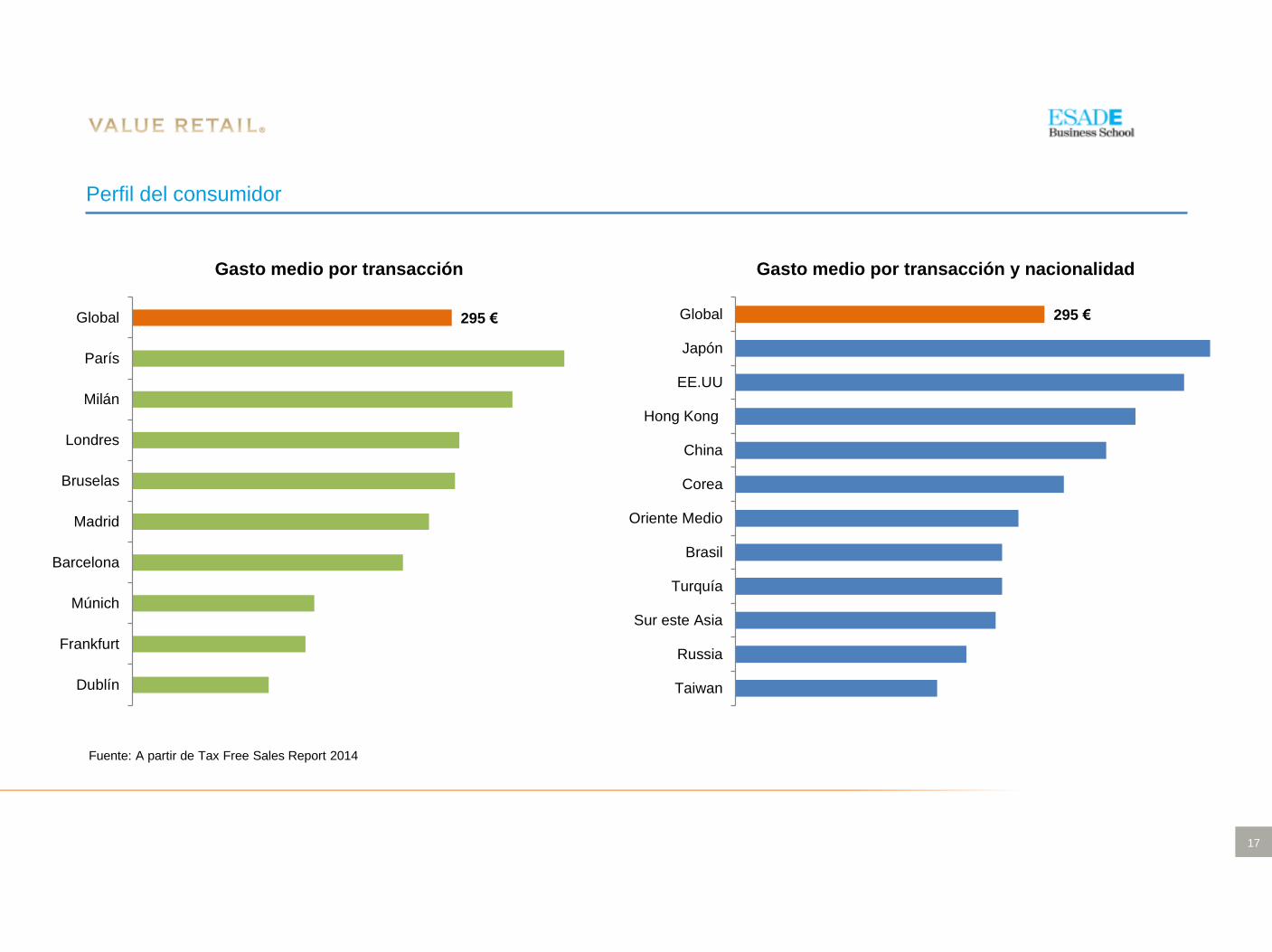

295 €

Gasto medio por transacción

de los turistas no europeos

17

295 €Global

París

Milán

Londres

Bruselas

Madrid

Barcelona

Múnich

Frankfurt

Dublín

Gasto medio por transacción

Fuente: A partir de Tax Free Sales Report 2014

Perfil del consumidor

295 €Global

Japón

EE.UU

Hong Kong

China

Corea

Oriente Medio

Brasil

Turquía

Sur este Asia

Russia

Taiwan

Gasto medio por transacción y nacionalidad

18

42%

43%

56%

25%

47%

36%

51%

25%

62%

24%

31%

39%

64%

54%

49%

48%

47%

42%

37%

30%

29%

27%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Global

Malaysia

Kuwait

Singapur

China

Tailandia

Emiratos Árabes

Hong Kong

Rusia

Corea

Arabia Saudí

Crecimiento ventas por nacionalidad

2012 2013

Ventas por nacionalidad (Impuestos Rembolsados)

Fuente: A partir de Tax Free Sales Report 2014

40%

14%6%

5%3%

3%

3%

3%

3%

3%

17%

Peso sobre las ventas

China

Rusia

Kuwait

Malaysia

Tailandia

Hong Kong

Arabia Saudí

Corea

Singapur

Emiratos Árabes

Resto

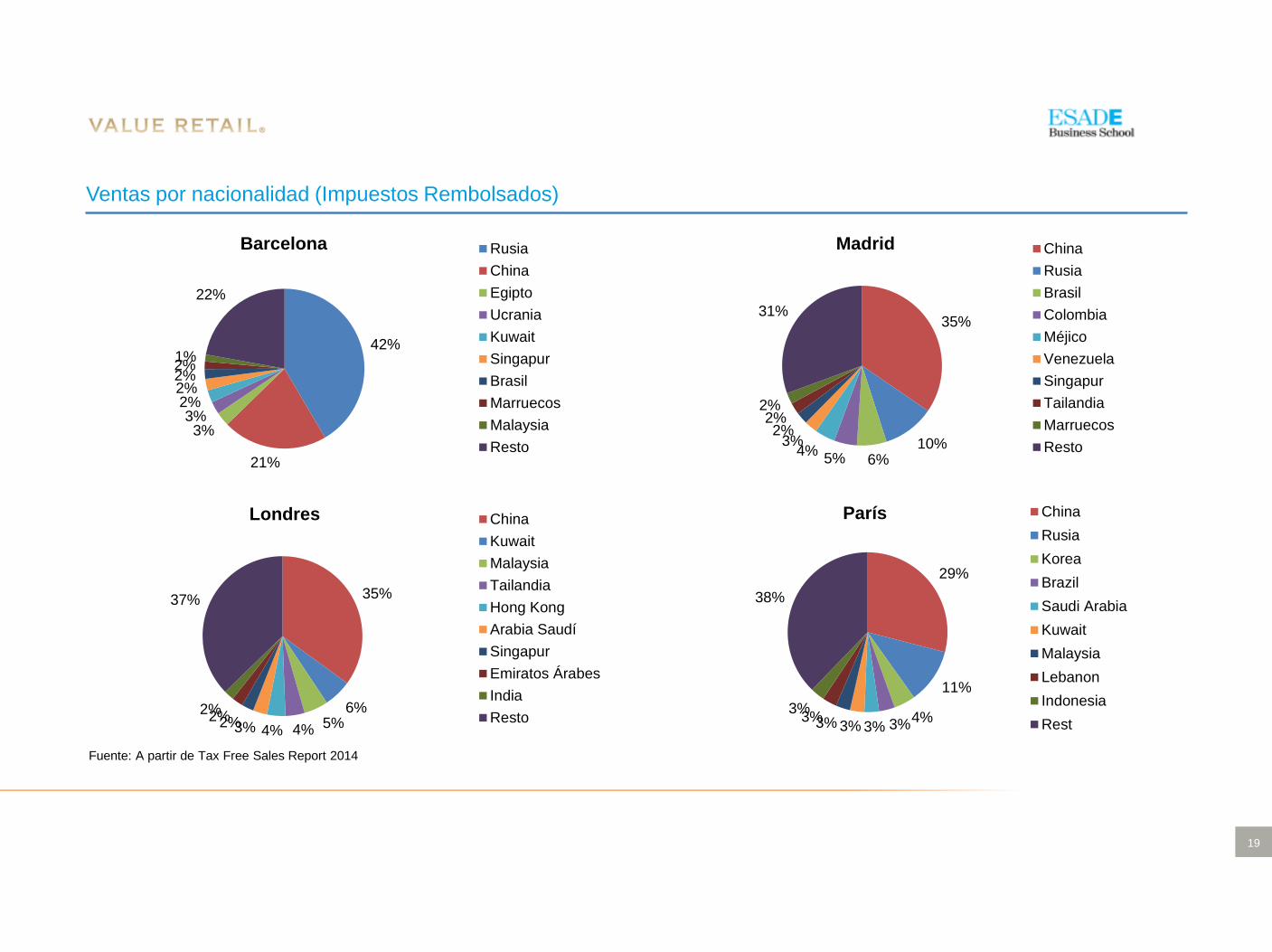

19

35%

6%5%4%4%3%2%2%2%

37%

Londres China

Kuwait

Malaysia

Tailandia

Hong Kong

Arabia Saudí

Singapur

Emiratos Árabes

India

Resto

29%

11%

4%3%3%3%3%3%

3%

38%

París China

Rusia

Korea

Brazil

Saudi Arabia

Kuwait

Malaysia

Lebanon

Indonesia

Rest

Ventas por nacionalidad (Impuestos Rembolsados)

Fuente: A partir de Tax Free Sales Report 2014

42%

21%

3%3%

2%2%2%2%1%

22%

Barcelona Rusia

China

Egipto

Ucrania

Kuwait

Singapur

Brasil

Marruecos

Malaysia

Resto

35%

10%6%5%

4%3%

2%2%

2%

31%

Madrid China

Rusia

Brasil

Colombia

Méjico

Venezuela

Singapur

Tailandia

Marruecos

Resto

20

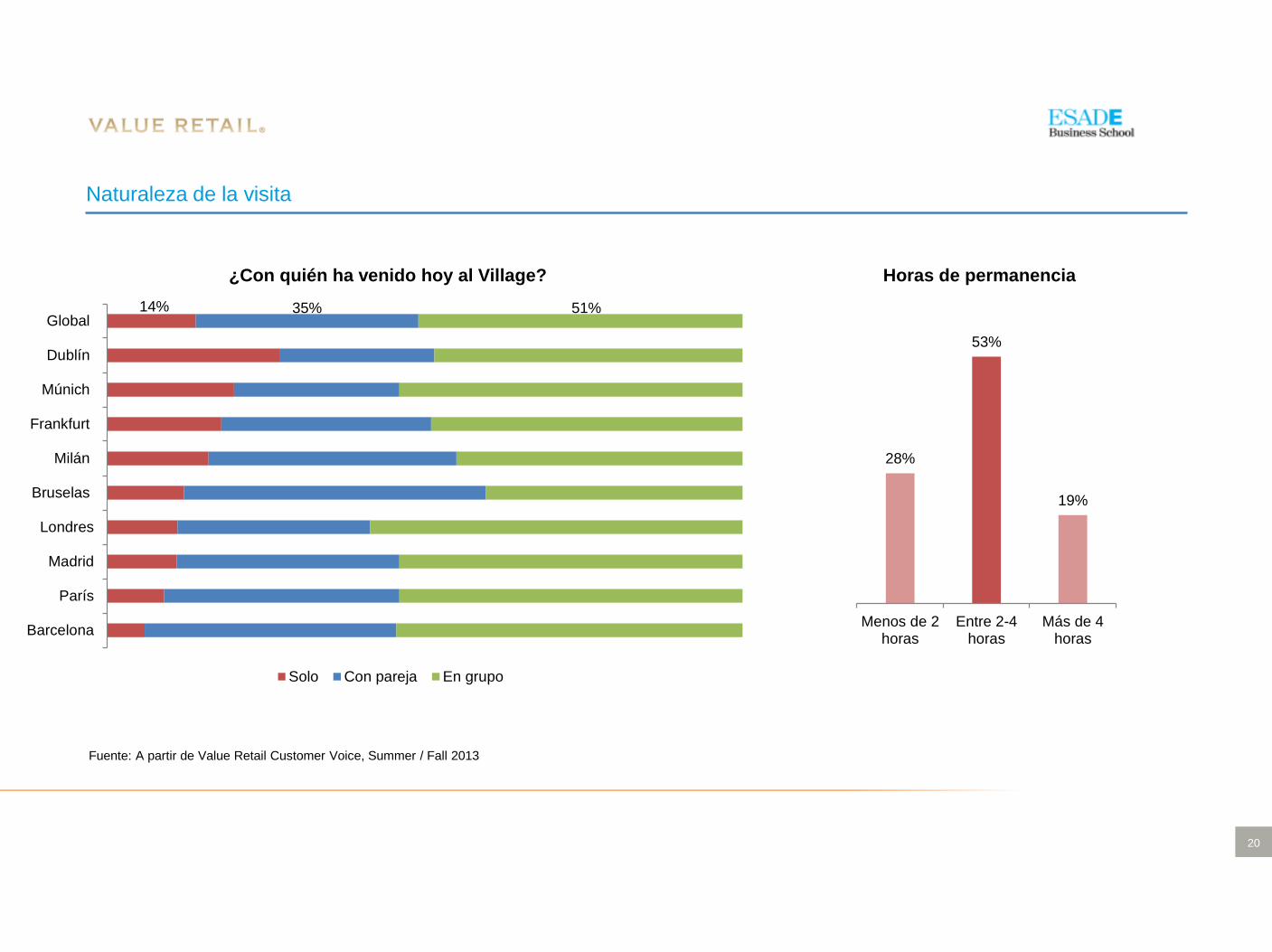

Naturaleza de la visita

14% 35% 51%Global

Dublín

Múnich

Frankfurt

Milán

Bruselas

Londres

Madrid

París

Barcelona

¿Con quién ha venido hoy al Village?

Solo Con pareja En grupo

Fuente: A partir de Value Retail Customer Voice, Summer / Fall 2013

28%

53%

19%

Menos de 2horas

Entre 2-4horas

Más de 4horas

Horas de permanencia

21

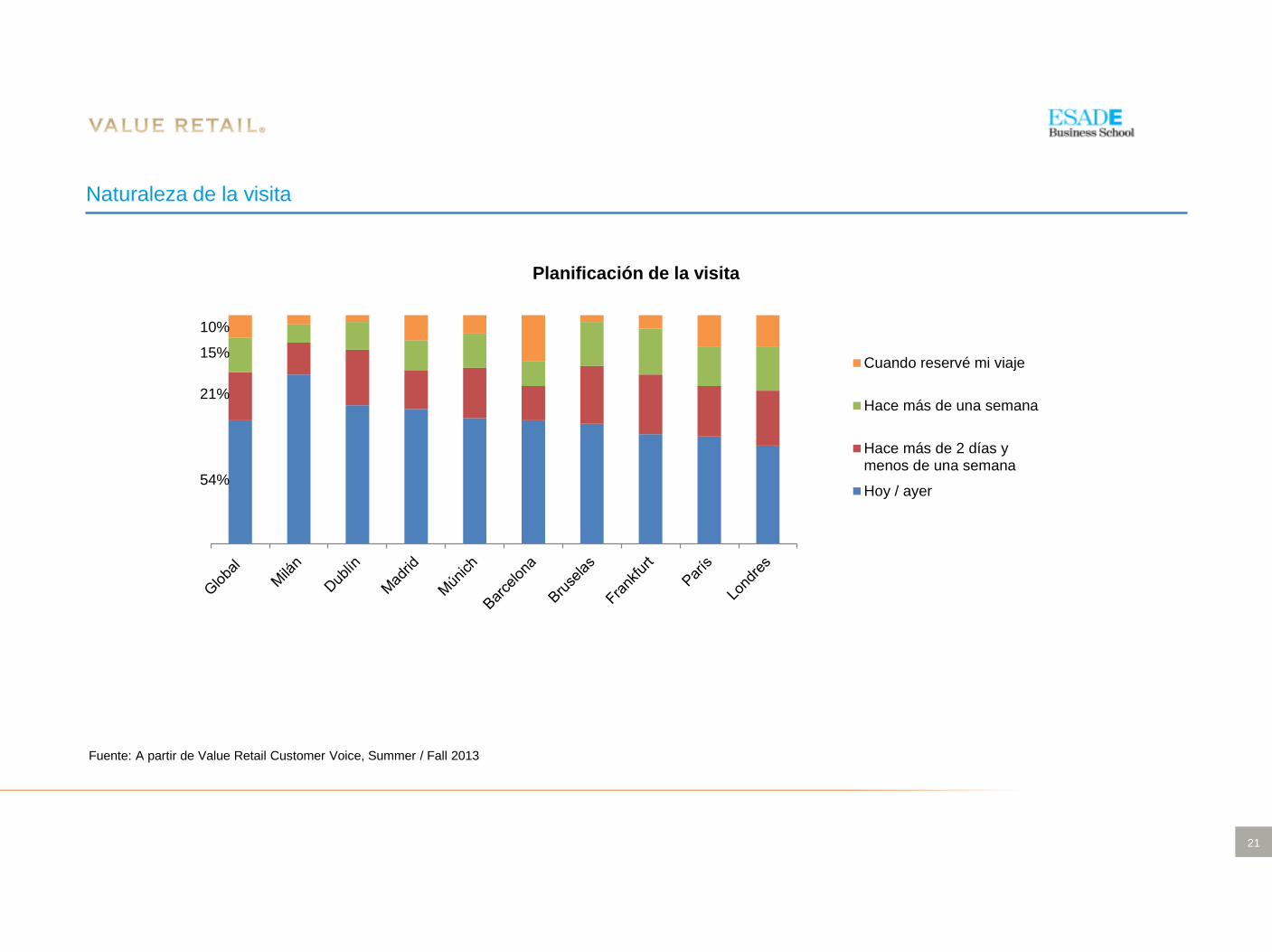

Naturaleza de la visita

54%

21%

15%

10%

Planificación de la visita

Cuando reservé mi viaje

Hace más de una semana

Hace más de 2 días ymenos de una semana

Hoy / ayer

Fuente: A partir de Value Retail Customer Voice, Summer / Fall 2013

22

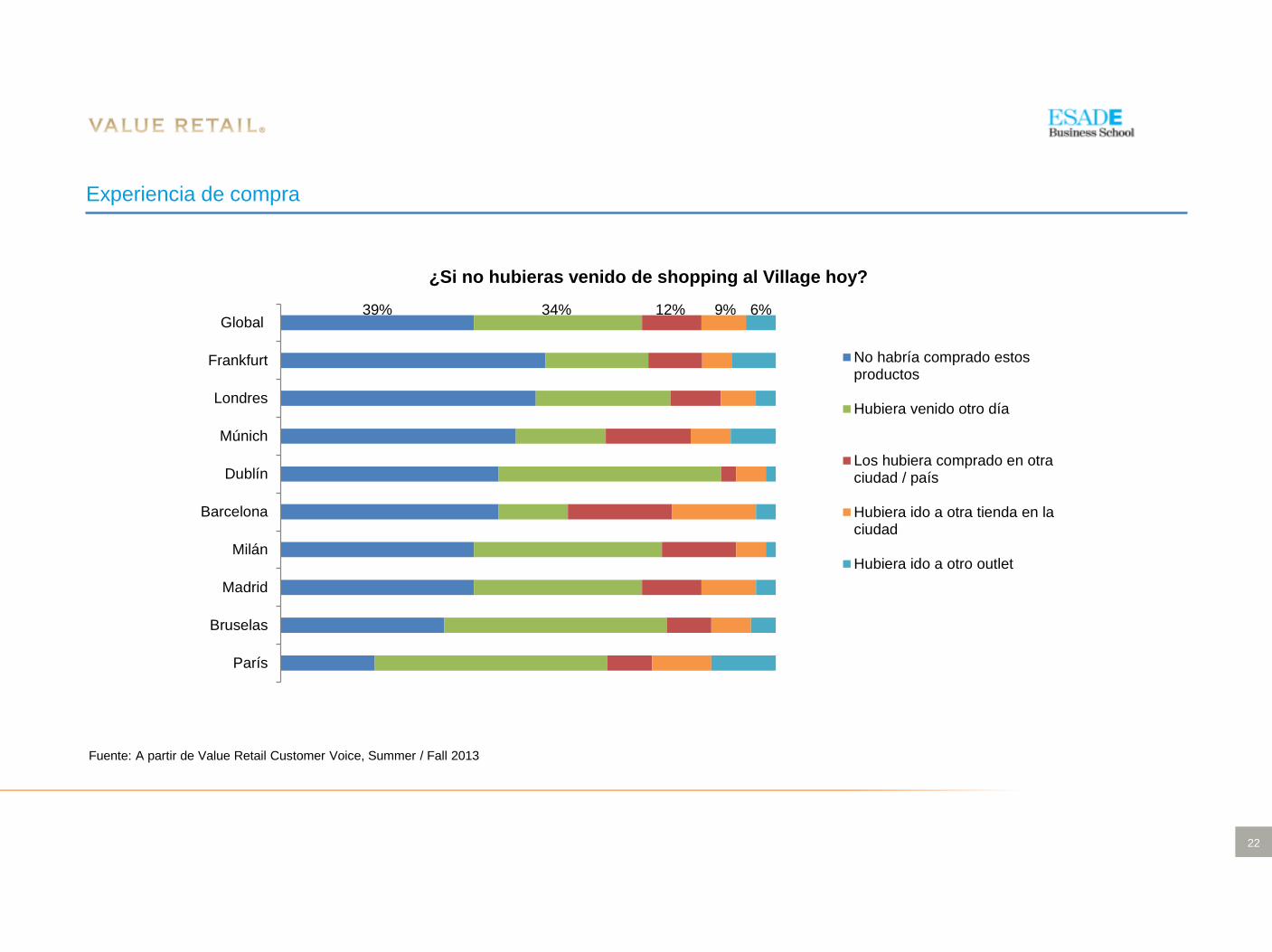

Experiencia de compra

39% 34% 12% 9% 6%Global

Frankfurt

Londres

Múnich

Dublín

Barcelona

Milán

Madrid

Bruselas

París

¿Si no hubieras venido de shopping al Village hoy?

No habría comprado estosproductos

Hubiera venido otro día

Los hubiera comprado en otraciudad / país

Hubiera ido a otra tienda en laciudad

Hubiera ido a otro outlet

Fuente: A partir de Value Retail Customer Voice, Summer / Fall 2013

23

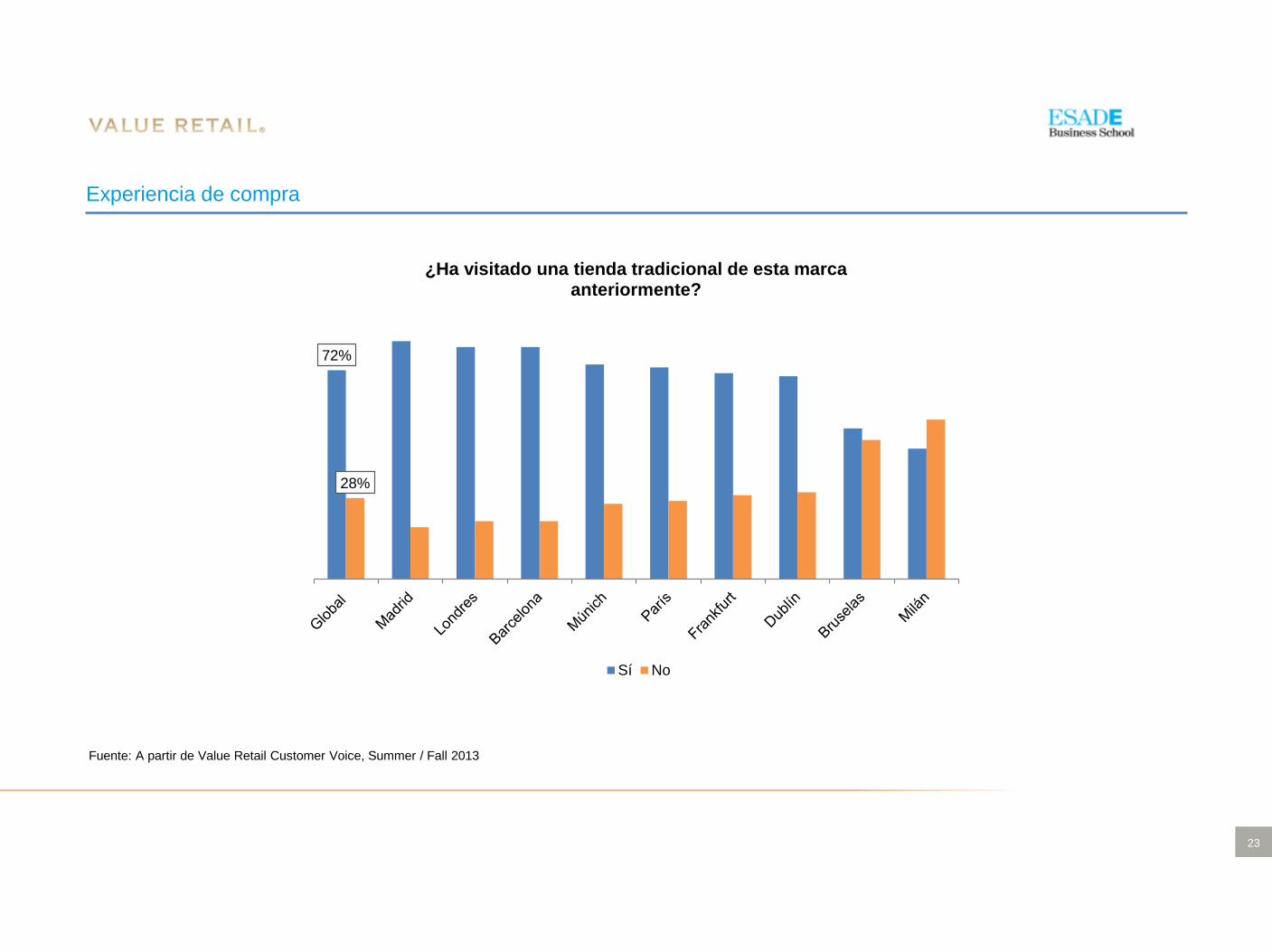

Experiencia de compra

72%

28%

¿Ha visitado una tienda tradicional de esta marca anteriormente?

Sí No

Fuente: A partir de Value Retail Customer Voice, Summer / Fall 2013

24

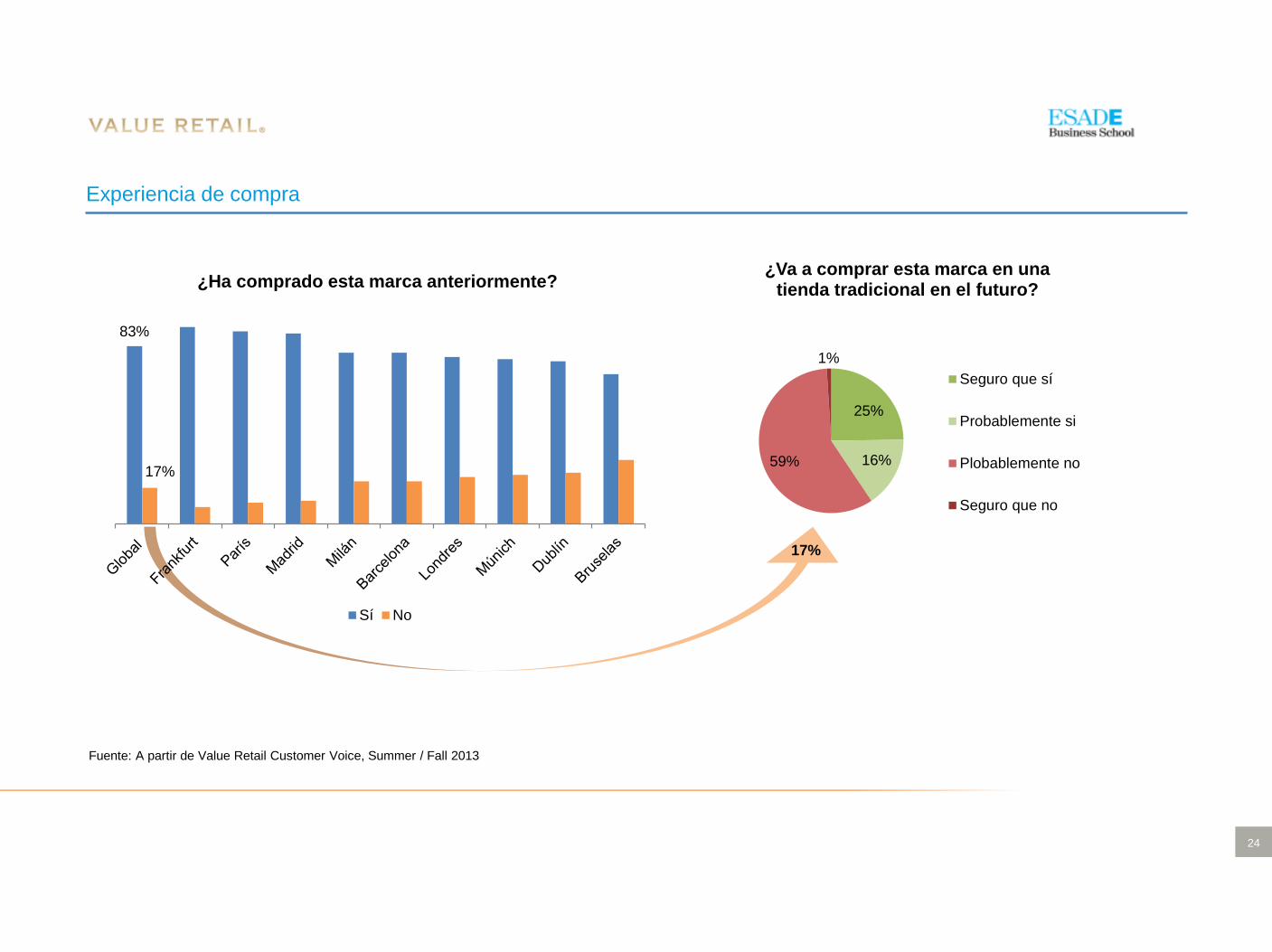

Experiencia de compra

83%

17%

¿Ha comprado esta marca anteriormente?

Sí No

25%

16%59%

1%

¿Va a comprar esta marca en una tienda tradicional en el futuro?

Seguro que sí

Probablemente si

Plobablemente no

Seguro que no

Fuente: A partir de Value Retail Customer Voice, Summer / Fall 2013

17%

25

El turismo de compras en Europa

1. Los viajeros europeos

2. Los compradores de Shopping

3. Evolución del Shopping para turistas no europeos

4. Los Casos Barcelona “La Roca Village” y Madrid “Las

Rozas Village”

26

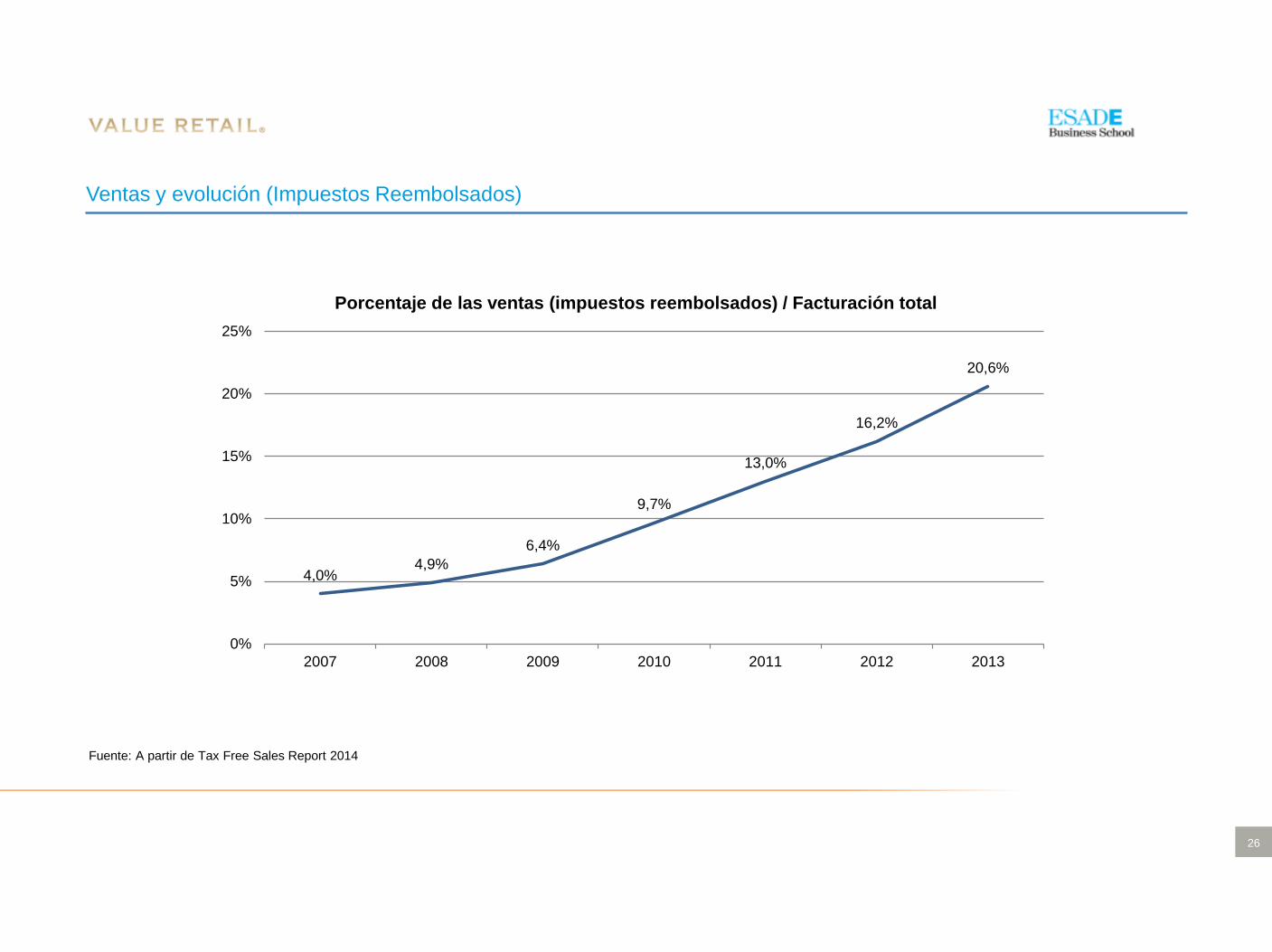

4,0%4,9%

6,4%

9,7%

13,0%

16,2%

20,6%

0%

5%

10%

15%

20%

25%

2007 2008 2009 2010 2011 2012 2013

Porcentaje de las ventas (impuestos reembolsados) / Facturación total

Ventas y evolución (Impuestos Reembolsados)

Fuente: A partir de Tax Free Sales Report 2014

27

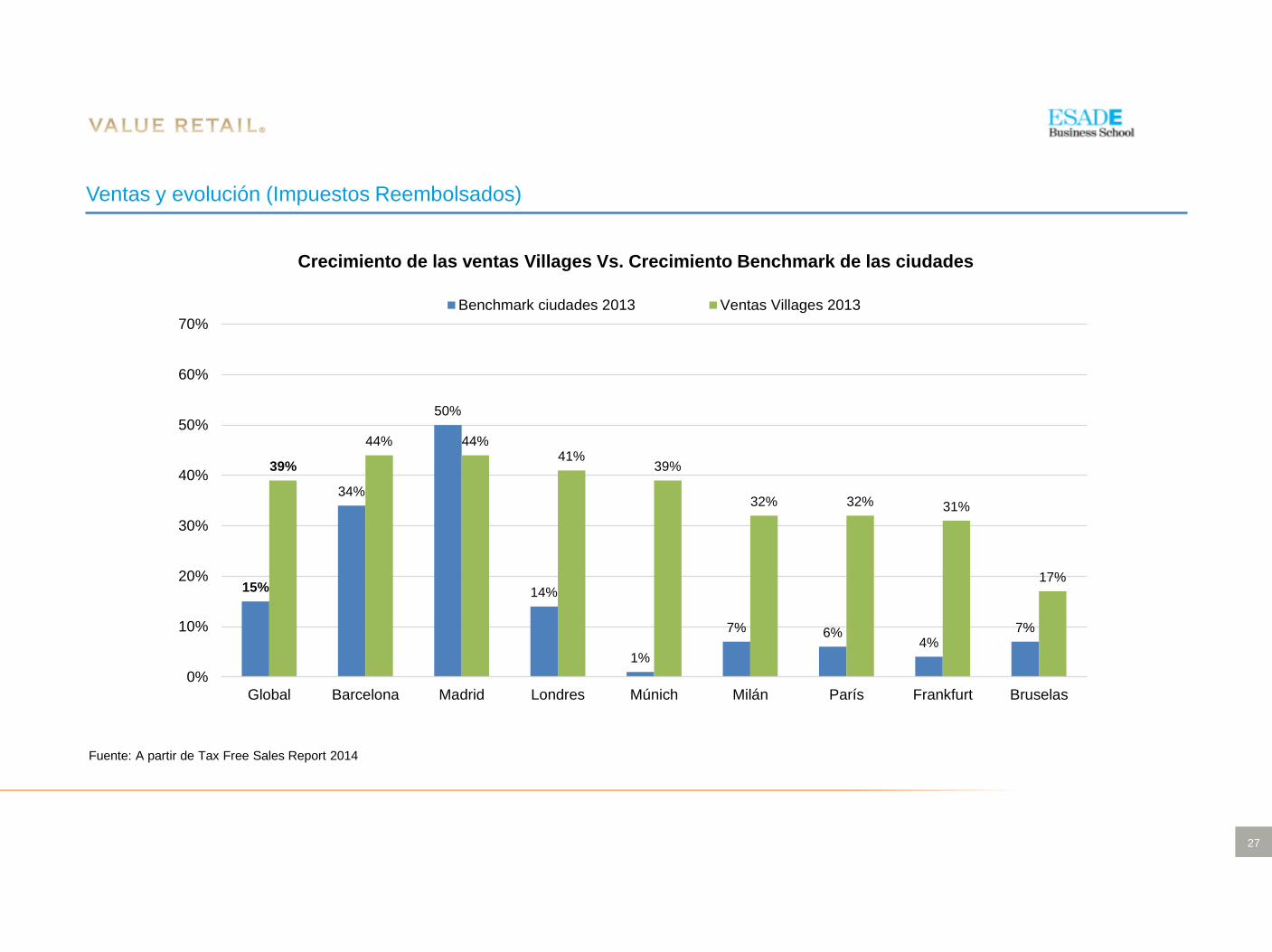

15%

34%

50%

14%

1%

7% 6%4%

7%

39%

44% 44%41%

39%

32% 32% 31%

17%

0%

10%

20%

30%

40%

50%

60%

70%

Global Barcelona Madrid Londres Múnich Milán París Frankfurt Bruselas

Crecimiento de las ventas Villages Vs. Crecimiento Benchmark de las ciudades

Benchmark ciudades 2013 Ventas Villages 2013

Ventas y evolución (Impuestos Reembolsados)

Fuente: A partir de Tax Free Sales Report 2014

28

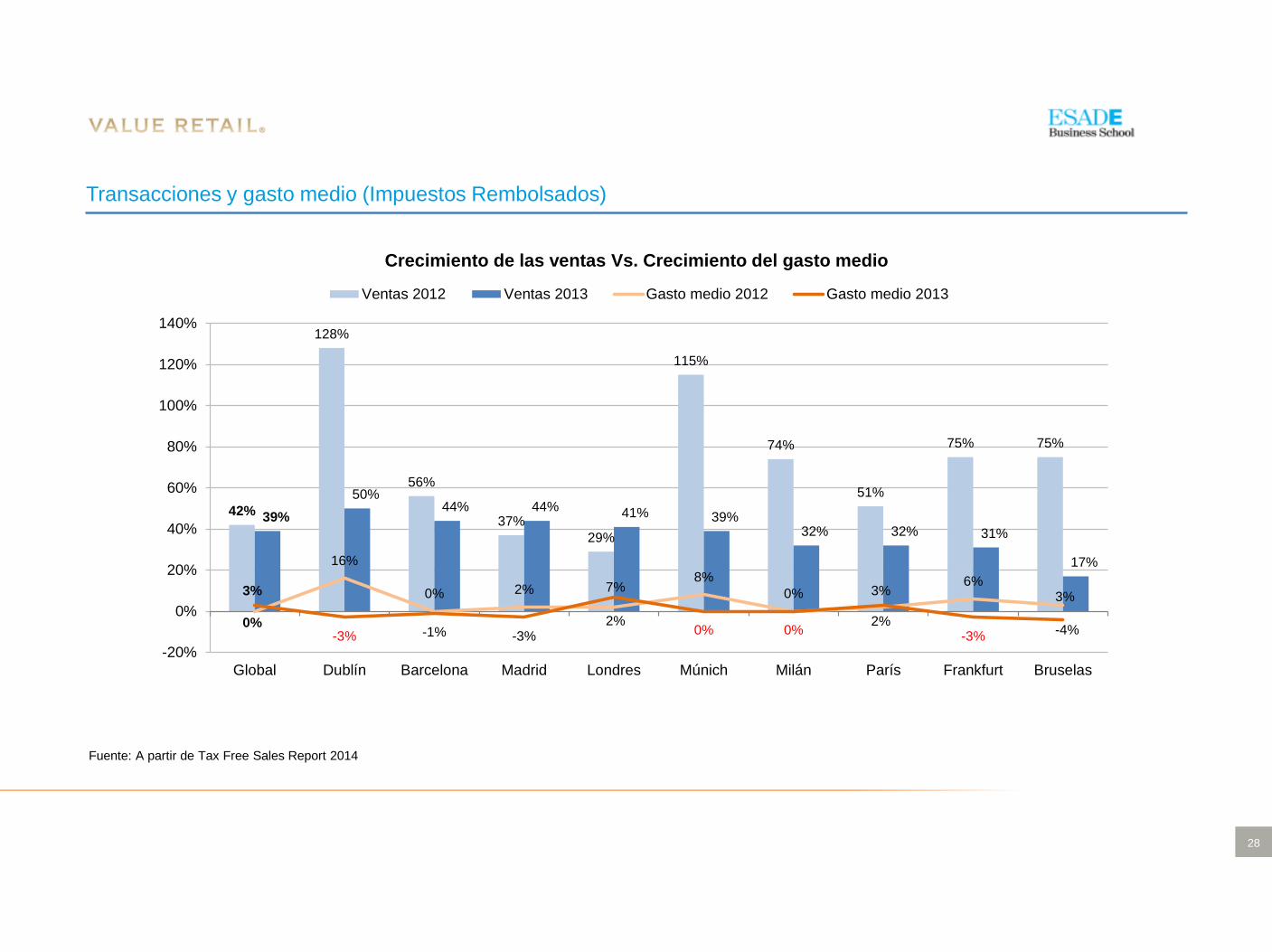

42%

128%

56%

37%

29%

115%

74%

51%

75% 75%

39%

50%44% 44% 41% 39%

32% 32% 31%

17%

0%

16%

0% 2%

2%

8%

0%

2%

6%3%3%

-3% -1% -3%

7%

0% 0%

3%

-3% -4%

-20%

0%

20%

40%

60%

80%

100%

120%

140%

Global Dublín Barcelona Madrid Londres Múnich Milán París Frankfurt Bruselas

Crecimiento de las ventas Vs. Crecimiento del gasto medio

Ventas 2012 Ventas 2013 Gasto medio 2012 Gasto medio 2013

Transacciones y gasto medio (Impuestos Rembolsados)

Fuente: A partir de Tax Free Sales Report 2014

29

El turismo de compras en Europa

1. Los viajeros europeos

2. Los compradores de Shopping

3. Evolución del Shopping para turistas no europeos

4. Los Casos Barcelona “La Roca Village” y Madrid

“Las Rozas Village”

30

Fuente: A partir de Value Retail Customer Voice, Summer / Fall 2013; y Boston Consulting Group, encuesta Agosto 2012

11%

64%

25%

Edad

Más de 50

Entre 25-50

Menos de 25

6%

40%

54%

Situación familiar

En grupo

En pareja

Solo55%

45%

Género

Mujeres

Hombres

28%

18%

31%

23%

Situación laboral

Jubilados y otrossin ocupación

Empleados yautónomos

Middlemanagement

Topmanagement

La Roca Village – Perfil consumidor

31

La Roca Village – Perfil consumidor

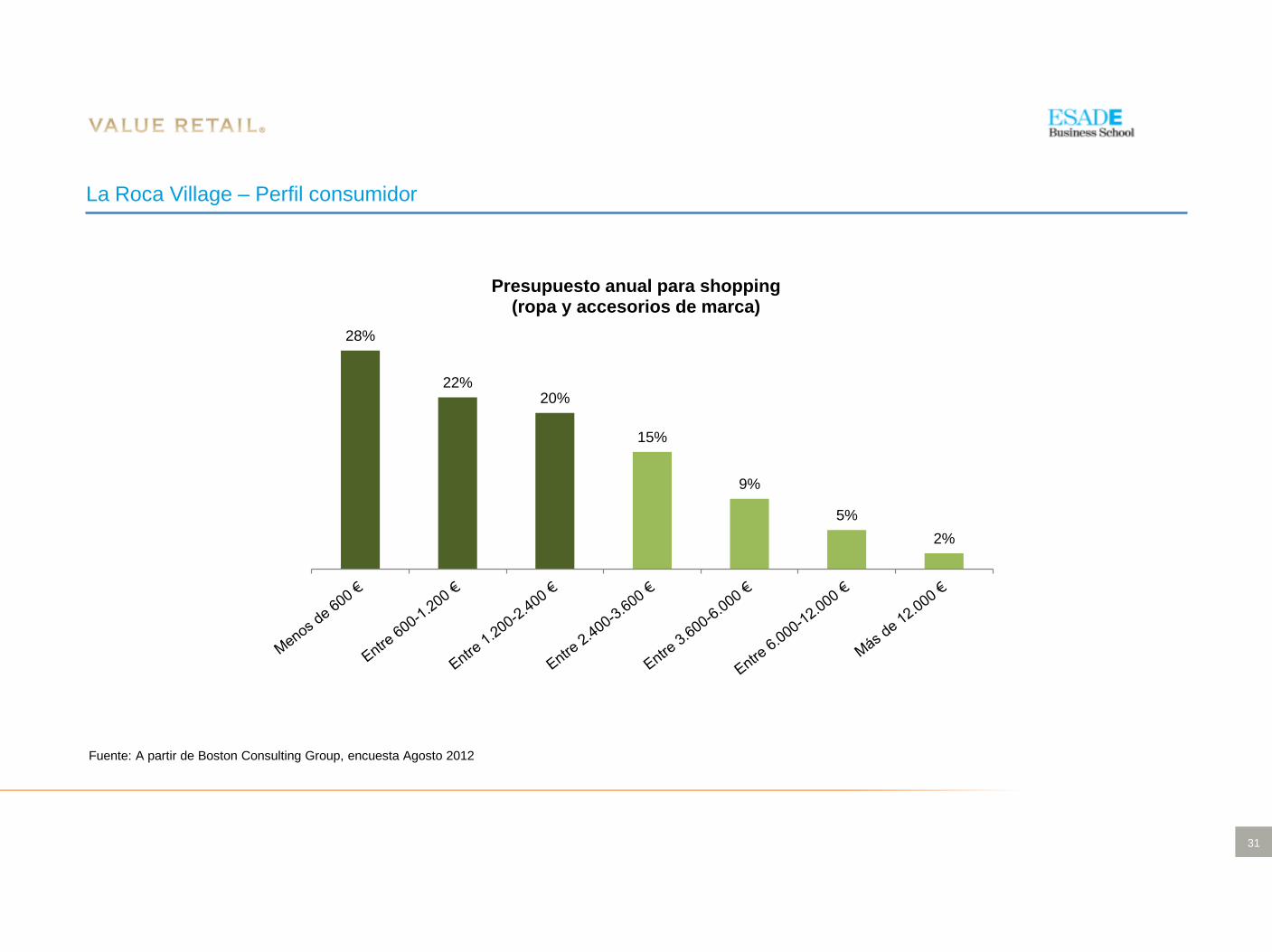

Fuente: A partir de Boston Consulting Group, encuesta Agosto 2012

28%

22%20%

15%

9%

5%

2%

Presupuesto anual para shopping (ropa y accesorios de marca)

32

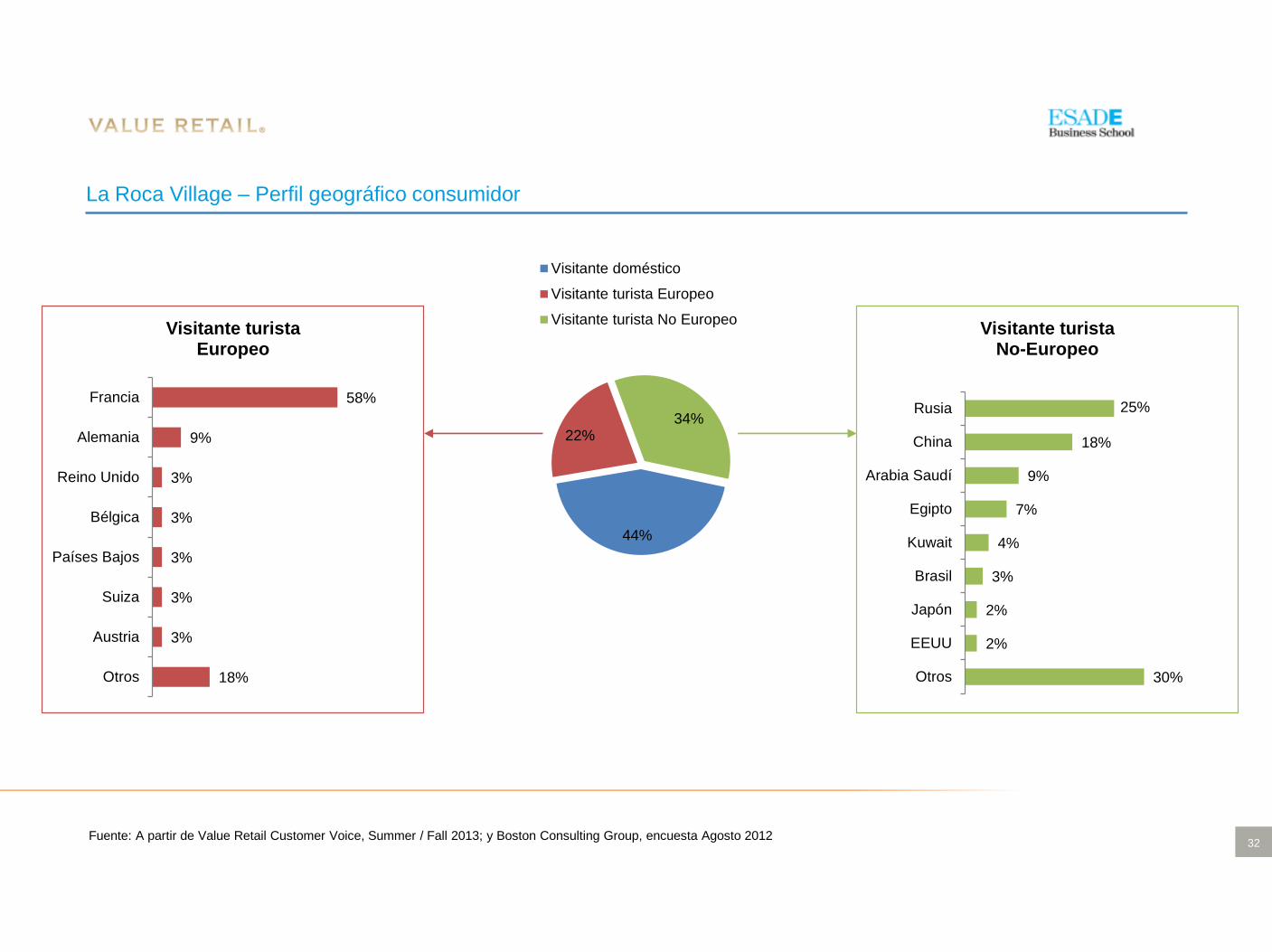

44%

22%34%

Visitante doméstico

Visitante turista Europeo

Visitante turista No Europeo

30%

2%

2%

3%

4%

7%

9%

18%

25%

Otros

EEUU

Japón

Brasil

Kuwait

Egipto

Arabia Saudí

China

Rusia

Visitante turista No-Europeo

18%

3%

3%

3%

3%

3%

9%

58%

Otros

Austria

Suiza

Países Bajos

Bélgica

Reino Unido

Alemania

Francia

Visitante turista Europeo

Fuente: A partir de Value Retail Customer Voice, Summer / Fall 2013; y Boston Consulting Group, encuesta Agosto 2012

La Roca Village – Perfil geográfico consumidor

33

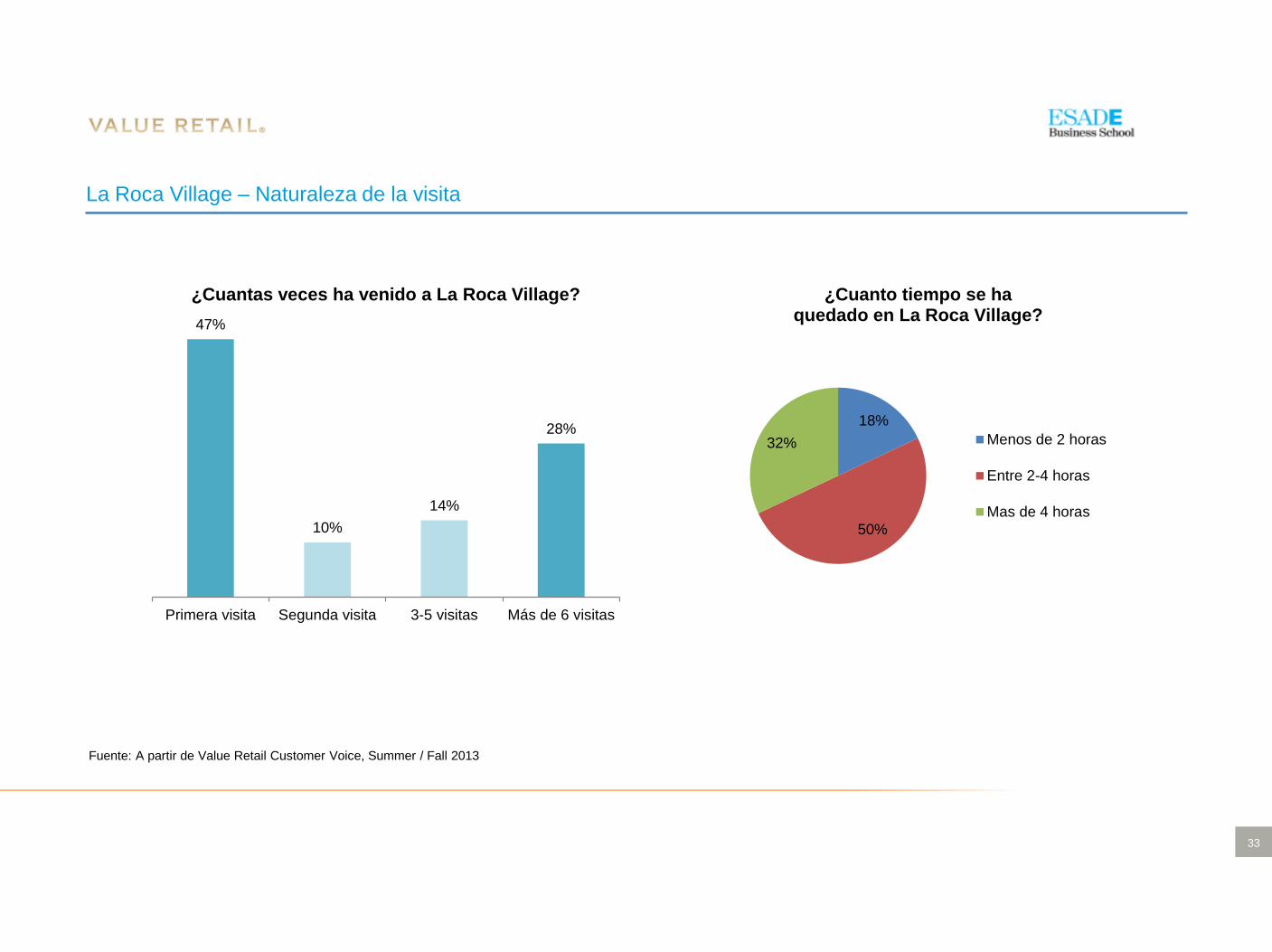

La Roca Village – Naturaleza de la visita

Fuente: A partir de Value Retail Customer Voice, Summer / Fall 2013

47%

10%

14%

28%

Primera visita Segunda visita 3-5 visitas Más de 6 visitas

¿Cuantas veces ha venido a La Roca Village?

18%

50%

32%

¿Cuanto tiempo se haquedado en La Roca Village?

Menos de 2 horas

Entre 2-4 horas

Mas de 4 horas

34

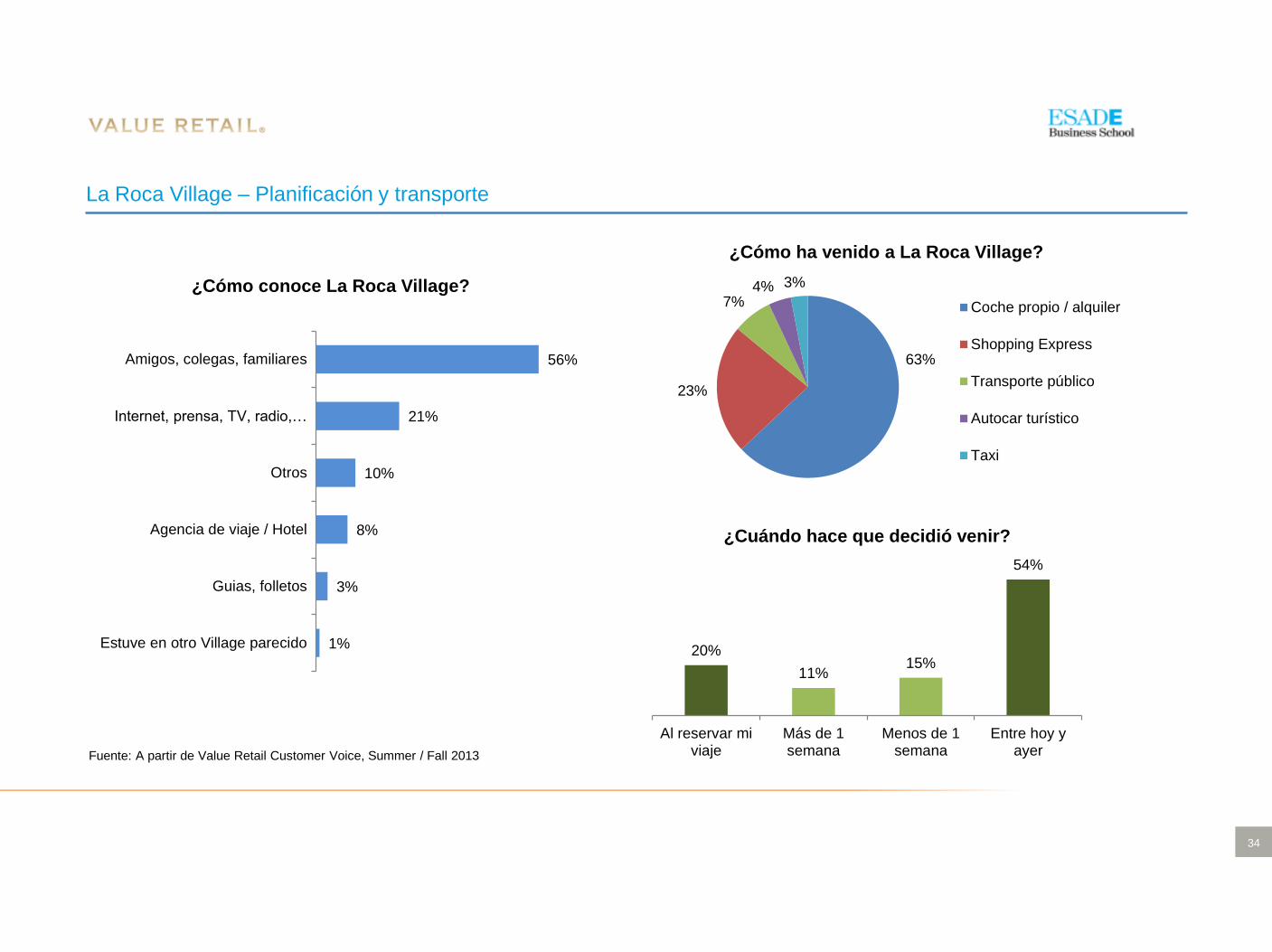

La Roca Village – Planificación y transporte

Fuente: A partir de Value Retail Customer Voice, Summer / Fall 2013

63%

23%

7%4% 3%

¿Cómo ha venido a La Roca Village?

Coche propio / alquiler

Shopping Express

Transporte público

Autocar turístico

Taxi

20%

11%15%

54%

Al reservar miviaje

Más de 1semana

Menos de 1semana

Entre hoy yayer

¿Cuándo hace que decidió venir?

1%

3%

8%

10%

21%

56%

Estuve en otro Village parecido

Guias, folletos

Agencia de viaje / Hotel

Otros

Internet, prensa, TV, radio,…

Amigos, colegas, familiares

¿Cómo conoce La Roca Village?

35

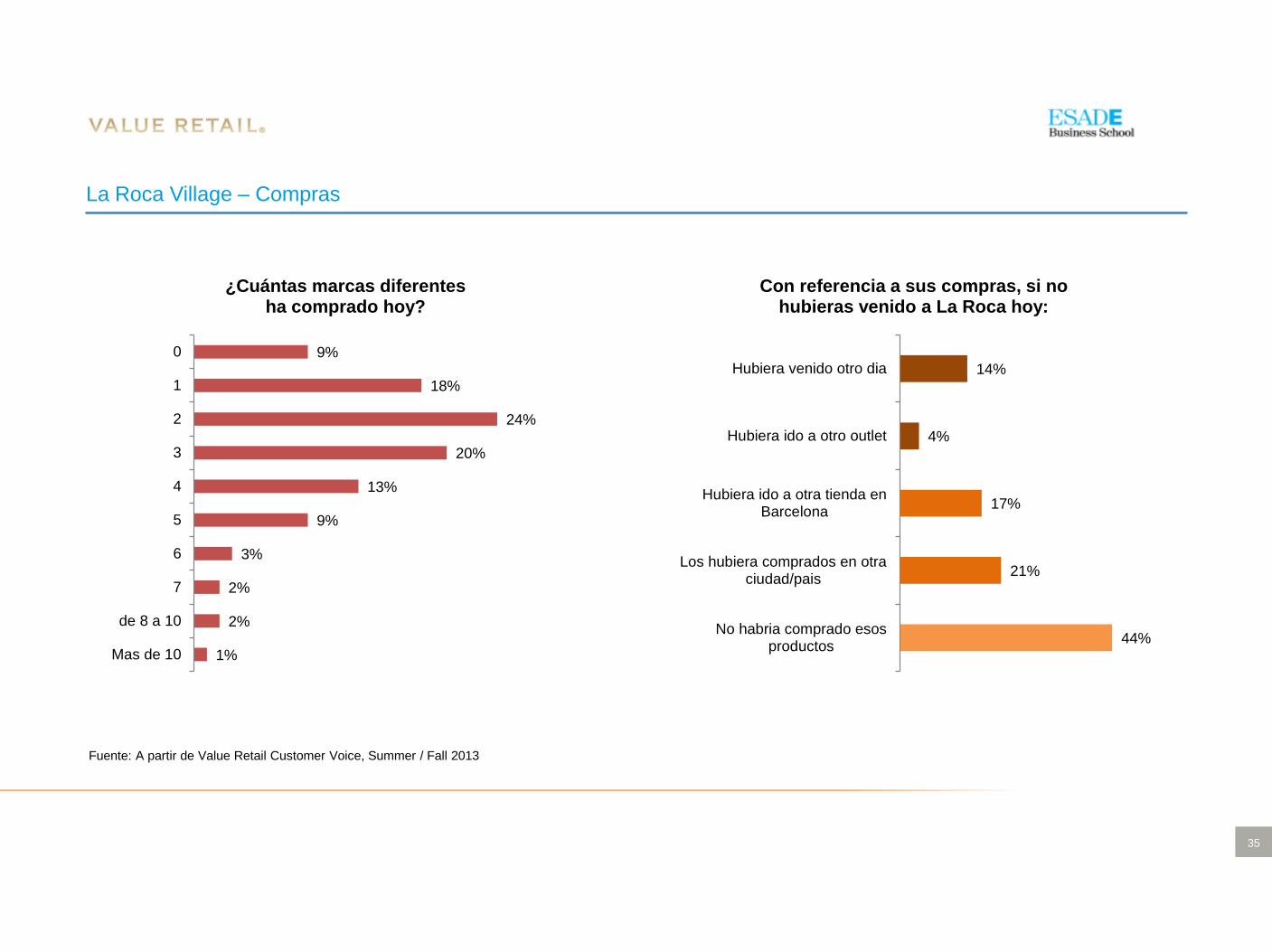

La Roca Village – Compras

Fuente: A partir de Value Retail Customer Voice, Summer / Fall 2013

9%

18%

24%

20%

13%

9%

3%

2%

2%

1%

0

1

2

3

4

5

6

7

de 8 a 10

Mas de 10

¿Cuántas marcas diferentes ha comprado hoy?

14%

4%

17%

21%

44%

Hubiera venido otro dia

Hubiera ido a otro outlet

Hubiera ido a otra tienda enBarcelona

Los hubiera comprados en otraciudad/pais

No habria comprado esosproductos

Con referencia a sus compras, si no hubieras venido a La Roca hoy:

36

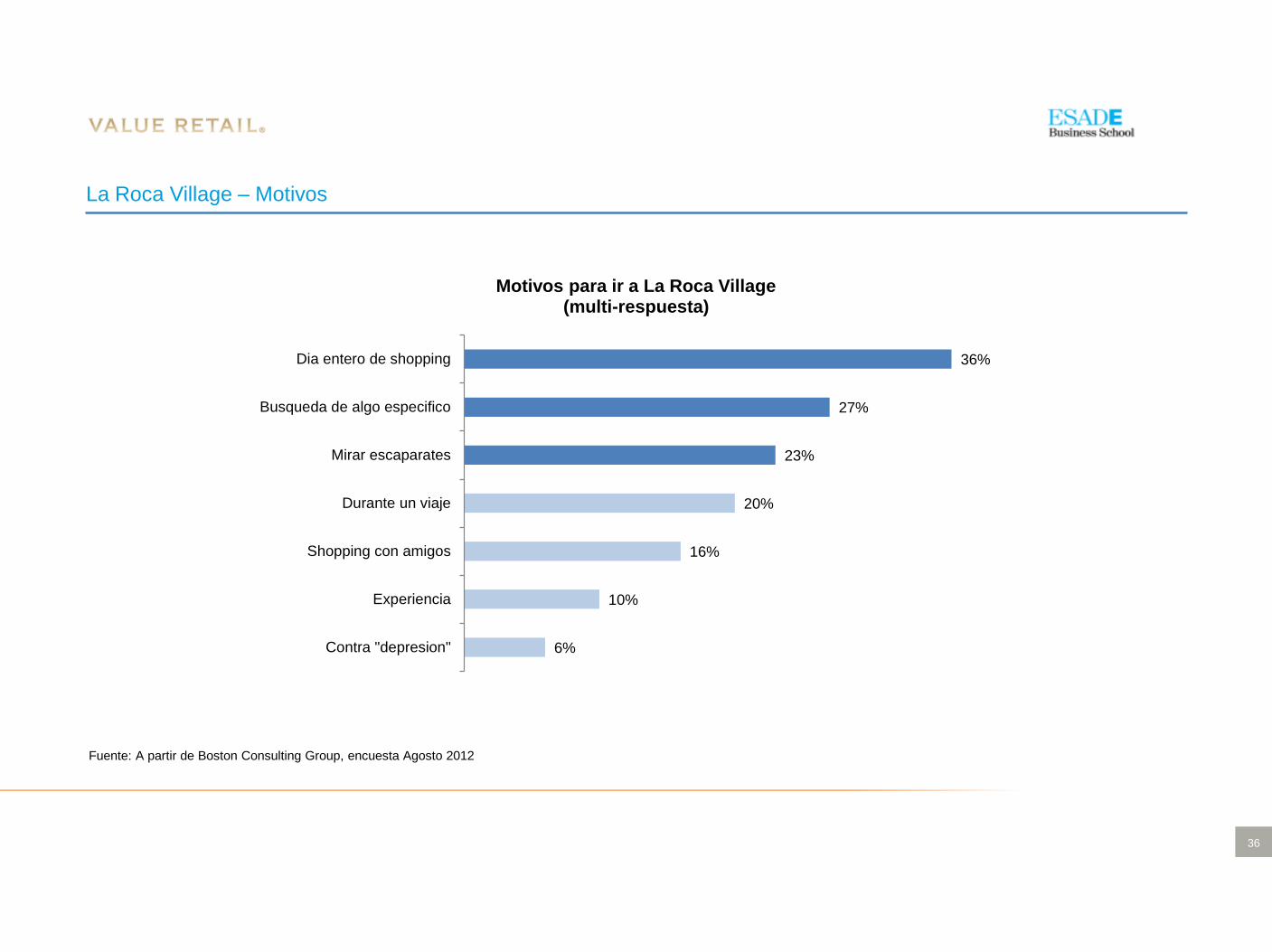

La Roca Village – Motivos

Fuente: A partir de Boston Consulting Group, encuesta Agosto 2012

36%

27%

23%

20%

16%

10%

6%

Dia entero de shopping

Busqueda de algo especifico

Mirar escaparates

Durante un viaje

Shopping con amigos

Experiencia

Contra "depresion"

Motivos para ir a La Roca Village(multi-respuesta)

37

Datos comparados La Roca Village Vs. Las Rozas Village

38

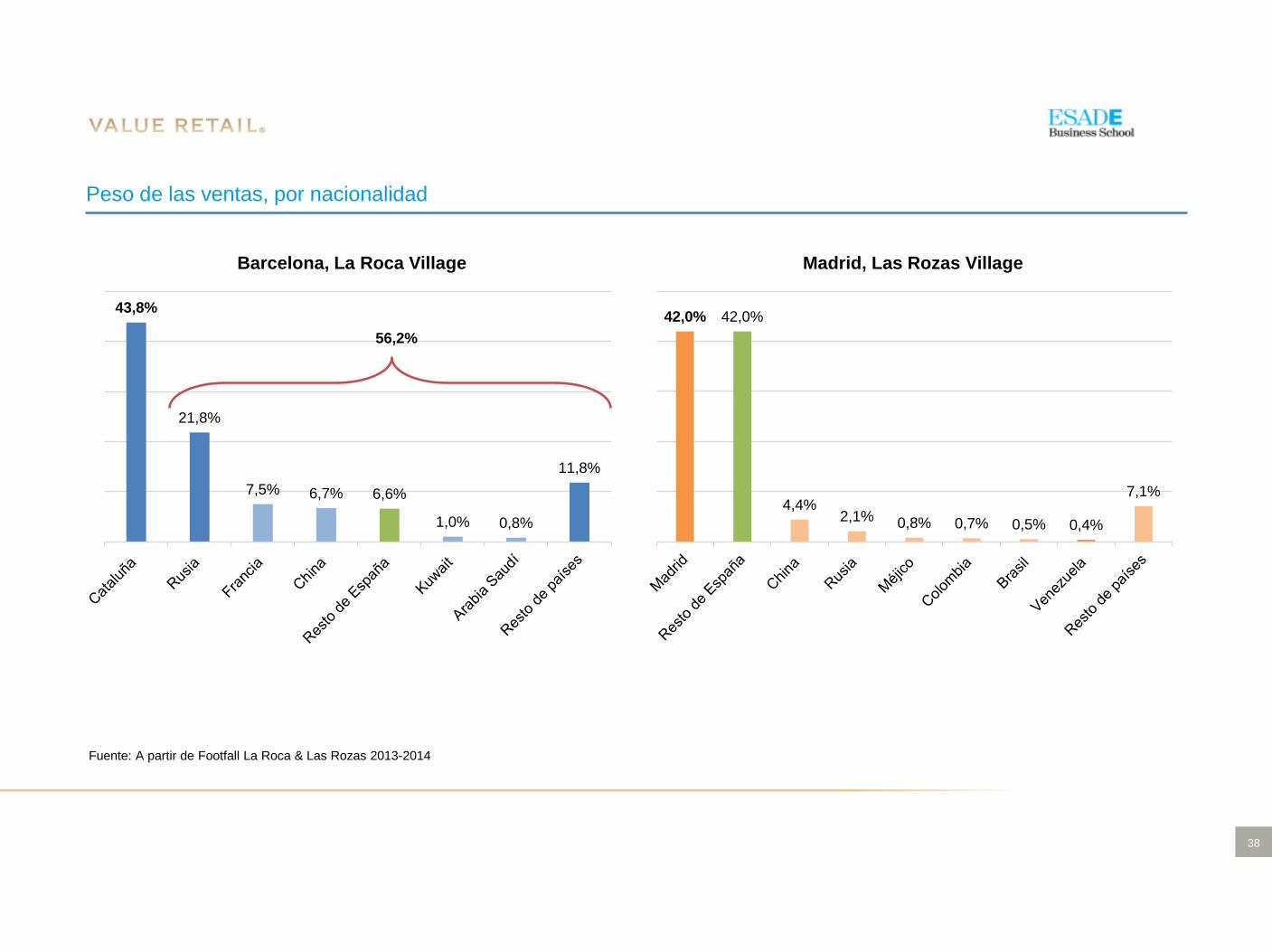

Peso de las ventas, por nacionalidad

Fuente: A partir de Footfall La Roca & Las Rozas 2013-2014

43,8%

21,8%

7,5% 6,7% 6,6%

1,0% 0,8%

11,8%

Barcelona, La Roca Village

42,0% 42,0%

4,4%2,1% 0,8% 0,7% 0,5% 0,4%

7,1%

Madrid, Las Rozas Village

56,2%

39

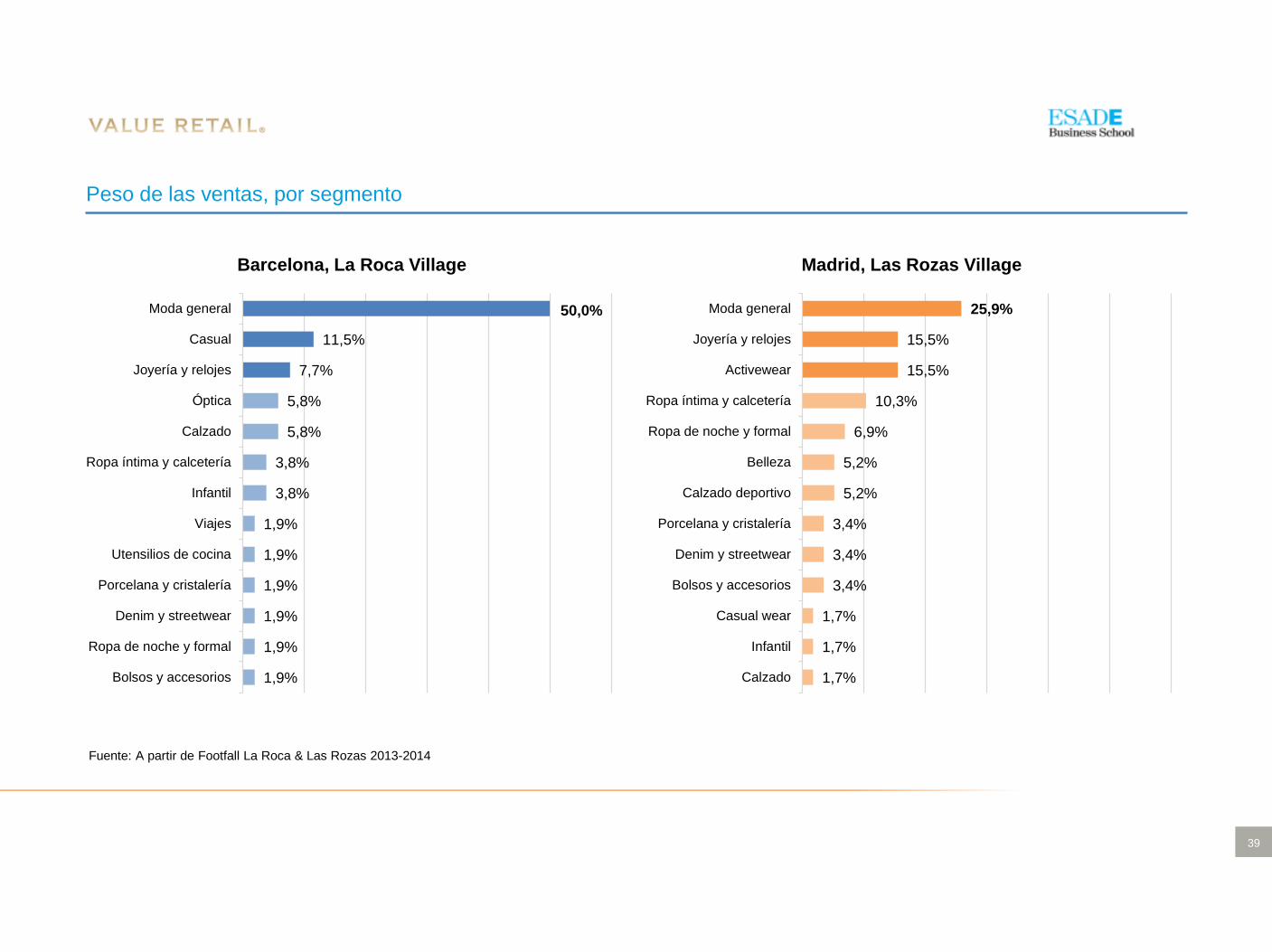

50,0%

11,5%

7,7%

5,8%

5,8%

3,8%

3,8%

1,9%

1,9%

1,9%

1,9%

1,9%

1,9%

Moda general

Casual

Joyería y relojes

Óptica

Calzado

Ropa íntima y calcetería

Infantil

Viajes

Utensilios de cocina

Porcelana y cristalería

Denim y streetwear

Ropa de noche y formal

Bolsos y accesorios

Barcelona, La Roca Village

25,9%

15,5%

15,5%

10,3%

6,9%

5,2%

5,2%

3,4%

3,4%

3,4%

1,7%

1,7%

1,7%

Moda general

Joyería y relojes

Activewear

Ropa íntima y calcetería

Ropa de noche y formal

Belleza

Calzado deportivo

Porcelana y cristalería

Denim y streetwear

Bolsos y accesorios

Casual wear

Infantil

Calzado

Madrid, Las Rozas Village

Peso de las ventas, por segmento

Fuente: A partir de Footfall La Roca & Las Rozas 2013-2014

40

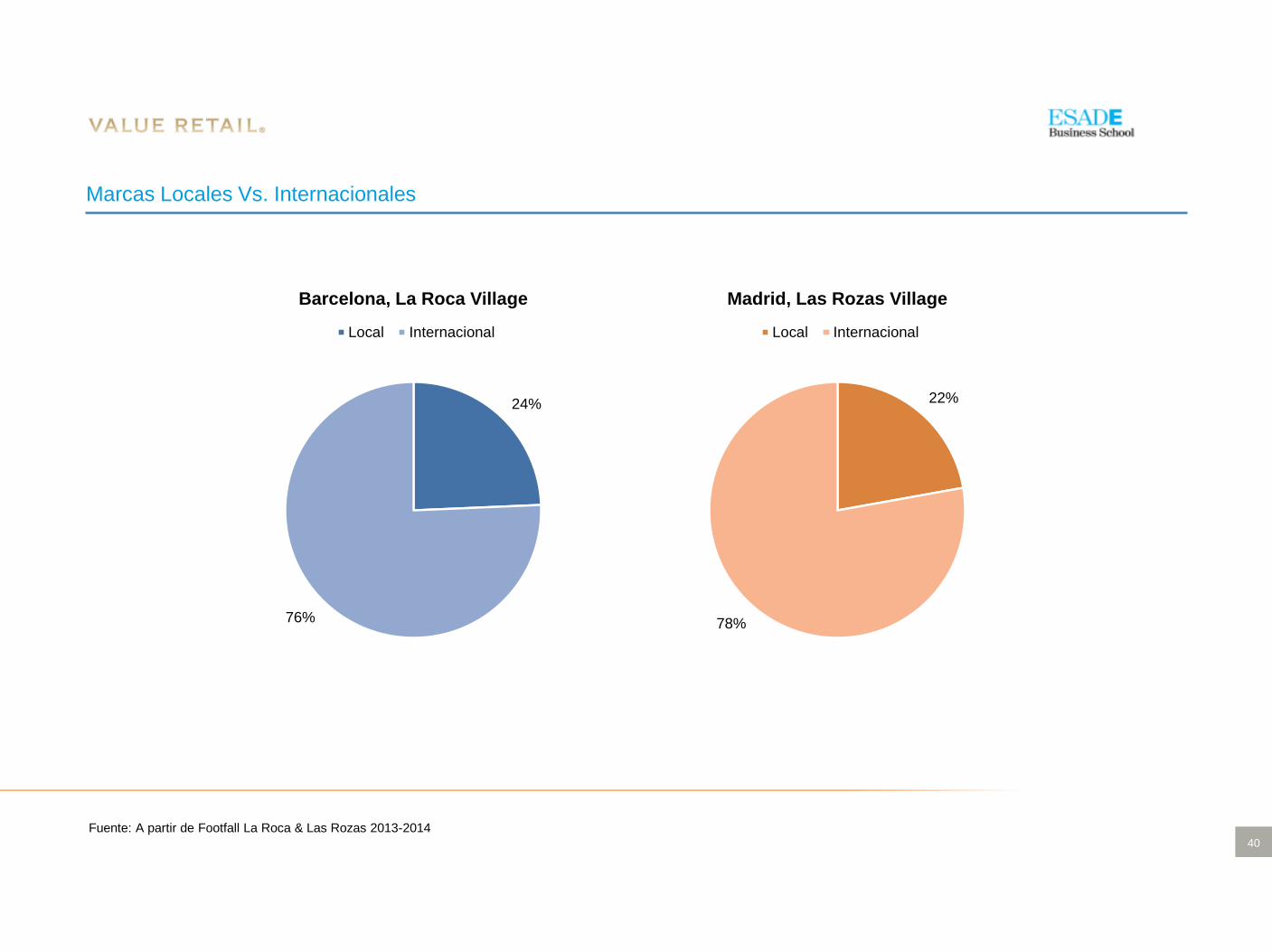

Marcas Locales Vs. Internacionales

Fuente: A partir de Footfall La Roca & Las Rozas 2013-2014

24%

76%

Barcelona, La Roca Village

Local Internacional

22%

78%

Madrid, Las Rozas Village

Local Internacional

41

Equipo de realización

Dirección

Dr. Josep-Francesc Valls, Catedrático Departamento Dirección de Marketing

ESADE Business School – Ramon Llull

Antoni Parera, Investigador y Coordinador AIIT & ICOB

ESADE Business School – Ramon Llull

Colaboradores

Flavia de Santis, Master in Science ESADE – Ramón Llull

Mireia Serra, Master in Science ESADE – Ramón Llull

Partners Aula Internacional de Innovación Turística

Agència Catalana de Turisme

Esade Creapolis

Europraxis T&L

Hesperia HN Hoteles

TUI España

Value Retail

Recommended