Universidad de San Martín de Porres

Facultad de Derecho

Maestría en Derecho Tributario y Fiscalidad Internacional

Curso:

Derecho Procesal Tributario Comparado

Sesión 11

Profesor: Felipe E. Iannacone Silva

Diciembre 2011

Temario

Principio de irrevisibilidad de los actos administrativos.

Excepciones al principio de irrevisibilidad.

Actos administrativos complementarios... fiscalización complementaria...¿cuándo procede?

Nulidad y anulabilidad de los actos de la administración tributaria.

Irrevisibilidad de los actos de la administración

tributaria.

Revocación de los actos de la Administración Tributaria

El artículo 107 del C.T. regula la revocación de los actos de la Administración Tributaria, antes de su notificación.

El C.T. no sujeta el ejercicio de esta prerrogativa a ninguna causal específica.

Revocación de los actos de la Administración Tributaria

Los actos de la administración son válidos aún cuando no

hayan sido notificados.

La notificación es un requisito

para la eficacia del acto, pero ello no significa que la Administración pueda

desconocer un acto que válidamente ha emitido pero que todavía no ha notificado.

Revocación de los actos de la Administración Tributaria

¿Debe realizarse conforme a lo dispuesto en el artículo 203º de la LPAG?

El Art. 203º establece: Aplicación excepcional.

No se pueden revocar los actos administrativos declarativos o constitutivos de derechos o intereses de los administrados

Debe restringirse a los supuestos en los que la revocación beneficie a los administrados, o cuando hayan desaparecido las condiciones necesarias para la emisión del acto administrativo.

Revocación de oficio de los actos de la Administración Tributaria

¿Debe realizarse conforme a lo dispuesto en el artículo 203 de la LPAG? ¿Su aplicación debe ser excepcional?

¿se pueden revocar los actos administrativos simplemente por razones de oportunidad, mérito o conveniencia?

¿Debe restringirse a los supuestos en los que la revocación beneficie a los administrados?

¿Sólo cuando hayan desaparecido las condiciones necesarias para la emisión del acto administrativo?...

El CT constituye ley especial respecto a la

revocatoria de actos luego de la notificación.

Se privilegia al deber de tributar.

Ya notificado el acto de la administración tributaria:

No es posible de ser revisado por la misma autoridad administrativa

Salvo...

Principio de irrevisibilidad de los actos administrativos

Excepciones al principio de irrevisibilidad: Por la característica propia del acto administrativo.

En el Perú teníamos las Resoluciones

Parciales de Acotación frente a las Resoluciones Definitivas de Acotación.

En España la AT puede cambiar la Liquidación Provisional por otra por el solo hecho que son “Provisionales”, así sea en perjuicio del contribuyente.

También algo más simple incluso: se puede sustituir la Liquidación Provisional por la Definitiva.

Contexto actual…

ART. 108º DEL CT

Excepciones vigentes:

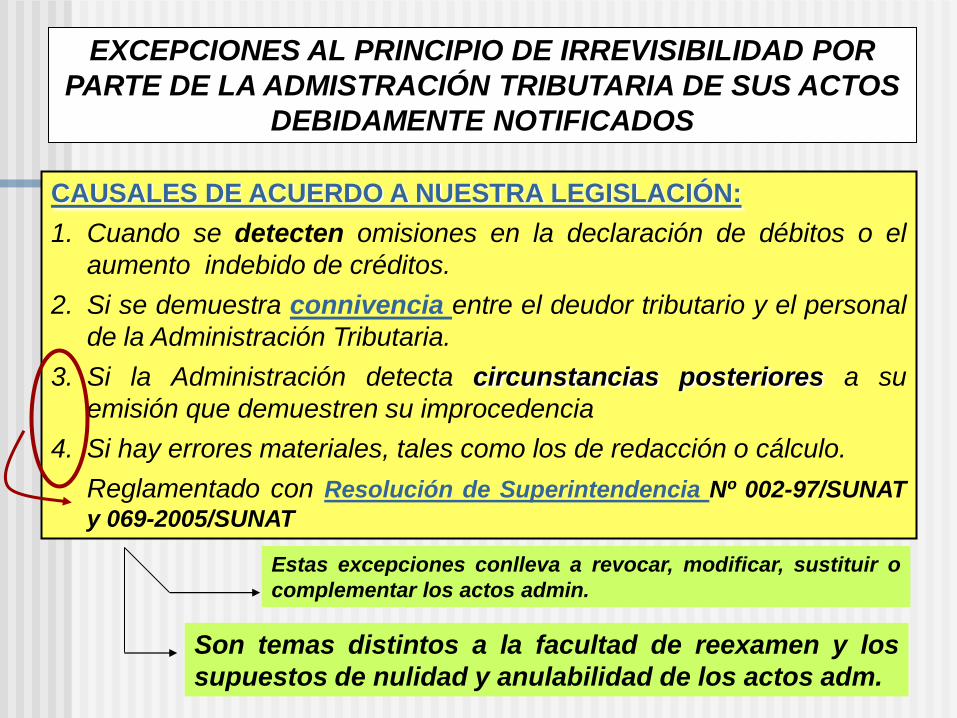

EXCEPCIONES AL PRINCIPIO DE IRREVISIBILIDAD POR

PARTE DE LA ADMISTRACIÓN TRIBUTARIA DE SUS ACTOS

DEBIDAMENTE NOTIFICADOS

CAUSALES DE ACUERDO A NUESTRA LEGISLACIÓN:

1. Cuando se detecten omisiones en la declaración de débitos o el

aumento indebido de créditos.

2. Si se demuestra connivencia entre el deudor tributario y el personal

de la Administración Tributaria.

3. Si la Administración detecta circunstancias posteriores a su

emisión que demuestren su improcedencia

4. Si hay errores materiales, tales como los de redacción o cálculo.

Reglamentado con Resolución de Superintendencia Nº 002-97/SUNAT

y 069-2005/SUNAT

Estas excepciones conlleva a revocar, modificar, sustituir o

complementar los actos admin.

Son temas distintos a la facultad de reexamen y los

supuestos de nulidad y anulabilidad de los actos adm.

Las circunstancias posteriores a la emisión del

acto administrativo Regulación “a favor del contribuyente”… 1. Imputación de pagos equívoca por la administración tributaria.

2. Pagos no tomado en cuenta.

3. Deuda aplazada o fraccionada.

4. Errores de digitación, transcripción o procesamientos de cifras por

la administración tributaria.

5. Duplicidad en la emisión de los documentos.

6. Declaración sustitutoria o rectificatoria que determine mayor

obligación.

7. La deuda había sido objeto de una Solicitud de Modificación de

Datos.

8. No se consideró la modificación de coeficiente o porcentaje de

pagos a cuenta en el Impuesto a la Renta.

9. Existiera declaración rectificatoria con menor obligación y que

hubiera surtido efecto conforme al artículo 88 del Código

Tributario.

Procedimiento Presentar Exhibir

Error

material

Procedimien

t.TUPA

N° 80

* Formulario N°194

"Comunicación para

la revocación,

modificación,

sustitución,

complementación o

convalidación de

actos

administrativos",

firmado por el deudor

tributario o su

representante legal. *

* Original o

fotocopia simple

del documento de

identidad del deudor tributario o representante

legal

Comunicación de error material de la SUNAT

http://img.docstoccdn.com/thumb/orig/9646721.png

Una sentencia judicial posterior al acto administrativo ¿es circunstancia sobrevenida o nueva circunstancia o nuevo hecho?

• ¿Se tiene que emitir un acto administrativo para cumplir con la sentencia?

•¿Ese acto administrativo es impugnable administrativamente?

Competencia RTF 12255-1-2009

El Tribunal Fiscal no es competente para conocer la ejecución de una sentencia del Poder Judicial emitida en una Demanda Contencioso Administrativa.

El Art.45º del TUO de la Ley 27584, que regula el Proceso Contencioso Administrativo (aprobado por DS 013-2008-JUS) la potestad de ejecutar las sentencias y demás resoluciones judiciales corresponde exclusivamente al Juzgado o Sala que conoció del proceso en primera instancia y en caso de que la ejecución corrresponda a una Sala ésta designará al Vocal encargado de la ejecución de la resolución.

Si Res. 2-97/SUNAT Artículo 2:

“Los deudores tributarios podrán interponer el medio

impugnatorio que corresponda, en caso de errores

materiales o circunstancias posteriores

a la emisión de los actos de la Administración

no contemplados en el artículo anterior”

¿y la Administración Tributaria puede invocar

otras circunstancias distintas a las de la

Resolución mencionada?

¿hay otras circunstancias posteriores a la emisión del acto administrativo distintas a las antes señaladas?

Autoridad competente para dictar el acto de revocatoria...

En la SUNAT, la revocación,

modificación, sustitución o

complementación será declarada por la

misma área que emitió el acto que se

modifica

En caso de connivencia será expedida

por el superior jerárquico del área

emisora del acto.

Efectos en el tiempo de la revocatoria...

La LPAG sólo

permite la revocatoria con efectos a futuro.

El CT se ha aplicado con efectos retroactivos.

Momento hasta el que la administración

tributaria puede revocar, modificar, sustituir o complementar sus actos ya notificados:

La Administración Tributaria por “hechos

nuevos” o por errores materiales, tales como

los de redacción o cálculo, no tiene la

facultad de revocar, modificar, sustituir o

complementar sus actos cuando éstos se

encuentren impugnados en la instancia de

apelación.

RTF 00815-1-2005

¿Es aplicable el Art.108 del CT a los actos emitidos durante la fiscalización (Resultados del

Requerimiento)?

En los resultados de Requerimiento 1 se señaló “que la provisión de cobranza dudosa...se encontraba sustentada”

Se notificó un Requerimiento 2 en el que se pide sustentación documentaria complementaria para determinar la vinculación de la provisión de

cobranza dudosa con la fuente productora de renta.

Si no contempla la determinación definitiva de la obligación tributaria, no se

aplica el Art. 108 del C.T. RTF 0919-5-2004

RTF 0919-5-2004

“...durante el procedimiento de fiscalización la Administración está facultada a solicitar documentación,

evaluarla, analizarla, pronunciarse sobre la misma, plantear observaciones, requerir mayor información y sustento, reiterar el pedido de información, corregir

errores, etc., con la finalidad de formar su opinión definitiva respecto del

cumplimiento de las obligaciones tributarias de los contribuyentes...”

Emisión de resoluciones

complementarias y plazo de prescripción

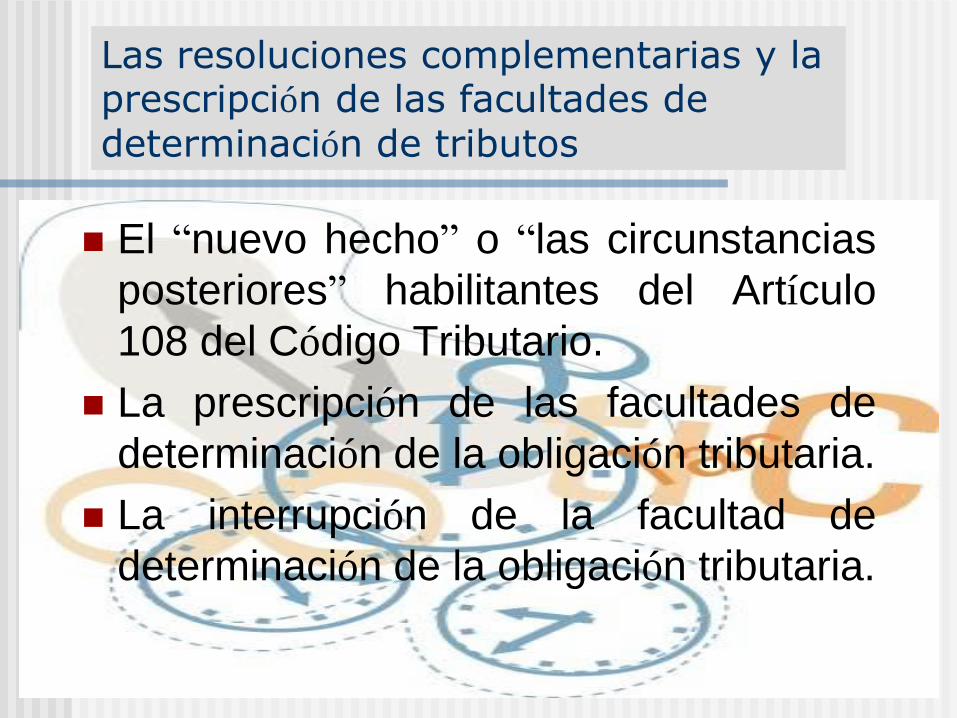

Las resoluciones complementarias y la prescripción de las facultades de determinación de tributos

El “nuevo hecho” o “las circunstancias

posteriores” habilitantes del Artículo

108 del Código Tributario.

La prescripción de las facultades de

determinación de la obligación tributaria.

La interrupción de la facultad de

determinación de la obligación tributaria.

Las resoluciones complementarias y la prescripción de las facultades de determinación de tributos: Interrupción del término prescriptorio

Periodo: hasta marzo de 2007

Artículo 45 del Código Tributario antes del Decreto Legislativo 953:

La prescripción se interrumpe (... causales...)

“El nuevo término prescriptorio para exigir el pago de la deuda tributaria se computará desde el día siguiente al acaecimiento del acto interruptorio”

Artículo 45 modificado

por el Decreto

Legislativo 953:

(...)

“El nuevo término

prescriptorio se computará

desde el día siguiente al

acaecimiento del acto

interruptorio”

Hasta FEB2004 Hasta MAR2007

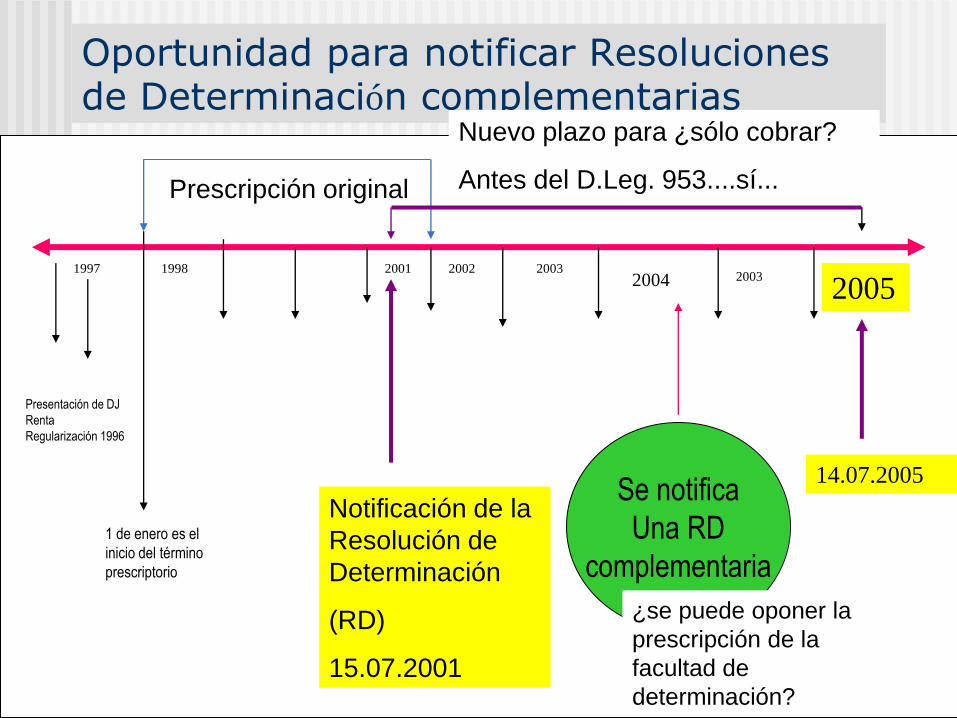

Oportunidad para notificar Resoluciones de Determinación complementarias

1997

Presentación de DJ

Renta

Regularización 1996

1 de enero es el

inicio del término

prescriptorio

1998 2001 2002

Prescripción original

Notificación de la

Resolución de

Determinación

(RD)

15.07.2001

2005

14.07.2005

Nuevo plazo para ¿sólo cobrar?

Antes del D.Leg. 953....sí...

2003 2003

2004

Se notifica

Una RD

complementaria

¿se puede oponer la

prescripción de la

facultad de

determinación?

Oportunidad para notificar Resoluciones de Determinación complementarias

2000

Presentación de DJ

Renta

Regularización 1999

1 de enero es el

inicio del término

prescriptorio

2001 2004 2005

Prescripción original

Notificación de la

Resolución de

Determinación

(RD)

15.07.2004

2009

14.07.2009

Nuevo plazo para ¿sólo cobrar?

¿Luego del D.Leg. 953?

2008 2006

2007

Se notifica

Una RD

complementaria

¿se puede oponer la

prescripción de la

facultad de

determinación?

Interrupción del término

prescriptorio desde abril de 2007 D.Leg. 981

Artículo 45º .- INTERRUPCION DE LA PRESCRIPCION 1. El plazo de prescripción de la facultad de la Administración Tributaria para determinar la obligación tributaria se

interrumpe: Por la presentación de una solicitud de devolución. Por el reconocimiento expreso de la obligación tributaria. Por la notificación de cualquier acto de la Administración Tributaria dirigido al reconocimiento o regularización de la

obligación tributaria o al ejercicio de la facultad de fiscalización de la Administración Tributaria, para la determinación de la obligación tributaria.

Por el pago parcial de la deuda. Por la solicitud de fraccionamiento u otras facilidades de pago. 2. El plazo de prescripción de la acción para exigir el pago de la obligación tributaria se interrumpe: Por la notificación de la orden de pago, resolución de determinación o resolución de multa. Por el reconocimiento expreso de la obligación tributaria.

Por el pago parcial de la deuda. Por la solicitud de fraccionamiento u otras facilidades de pago. Por la notificación de la resolución de pérdida del aplazamiento y/o fraccionamiento. Por la notificación del requerimiento de pago de la deuda tributaria que se encuentre en cobranza coactiva y por

cualquier otro acto notificado al deudor, dentro del Procedimiento de Cobranza Coactiva. 3. El plazo de prescripción de la acción de aplicar sanciones se interrumpe: Por la notificación de cualquier acto de la Administración Tributaria dirigido al reconocimiento o regularización de la

infracción o al ejercicio de la facultad de fiscalización de la Administración Tributaria, para la aplicación de las sanciones.

Por la presentación de una solicitud de devolución. Por el reconocimiento expreso de la infracción.

Por el pago parcial de la deuda. Por la solicitud de fraccionamiento u otras facilidades de pago. 4. El plazo de prescripción de la acción para solicitar o efectuar la compensación, así como para solicitar la devolución se

interrumpe: Por la presentación de la solicitud de devolución o de compensación. Por la notificación del acto administrativo que reconoce la existencia y la cuantía de un pago en exceso o indebido u

otro crédito. Por la compensación automática o por cualquier acción de la Administración Tributaria dirigida a efectuar la

compensación de oficio.

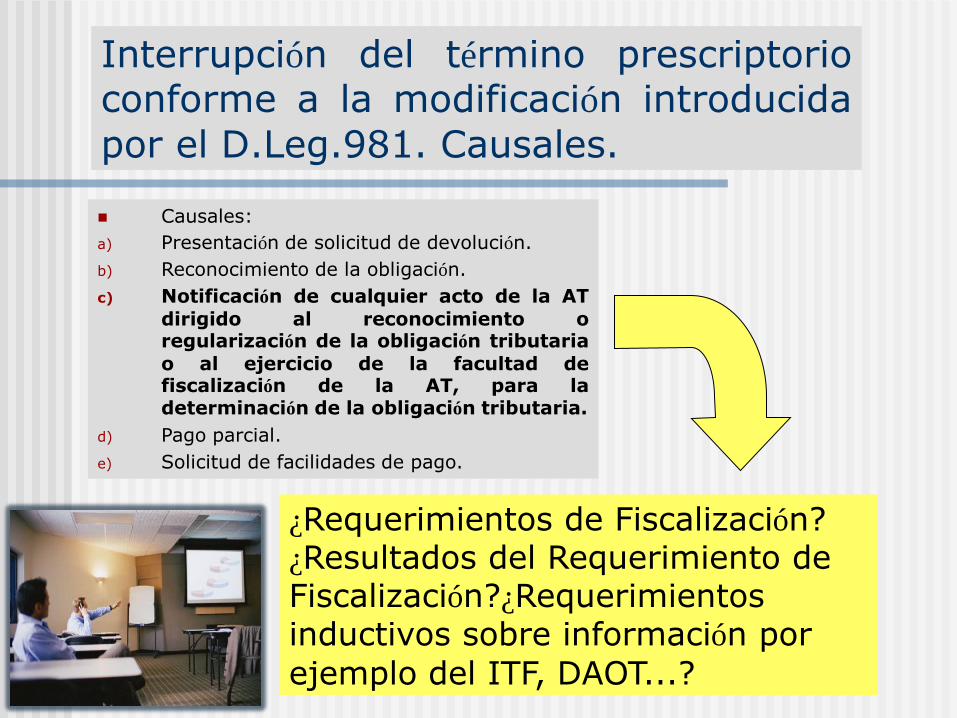

Interrupción del término prescriptorio conforme a la modificación introducida

por el D.Leg.981

El plazo de prescripción de la facultad de determinación de la obligación tributaria

tiene ahora causales independientes de interrupción.

Causales:

a) Presentación de solicitud de devolución.

b) Reconocimiento de la obligación.

c) Notificación de cualquier acto de la AT

dirigido al reconocimiento o regularización de la obligación tributaria

o al ejercicio de la facultad de fiscalización de la AT, para la determinación de la obligación tributaria.

d) Pago parcial.

e) Solicitud de facilidades de pago.

La notificación

de una RD ahora sólo

interrrumpe el plazo para exigir el pago

Interrupción del término prescriptorio conforme a la modificación introducida

por el D.Leg.981. Causales.

Causales:

a) Presentación de solicitud de devolución.

b) Reconocimiento de la obligación.

c) Notificación de cualquier acto de la AT

dirigido al reconocimiento o regularización de la obligación tributaria

o al ejercicio de la facultad de fiscalización de la AT, para la determinación de la obligación tributaria.

d) Pago parcial.

e) Solicitud de facilidades de pago.

¿Requerimientos de Fiscalización? ¿Resultados del Requerimiento de Fiscalización?¿Requerimientos inductivos sobre información por

ejemplo del ITF, DAOT...?

Preguntas de análisis:

¿El plazo de prescripción de las acciones para determinar la obligación tributaria corre de manera paralela al plazo para exigir el pago de la misma obligación?

¿Se puede interrumpir el plazo de determinación del tributo con la notificación de cualquier acto de fiscalización y que a la

vez interrumpa el plazo para cobrar?

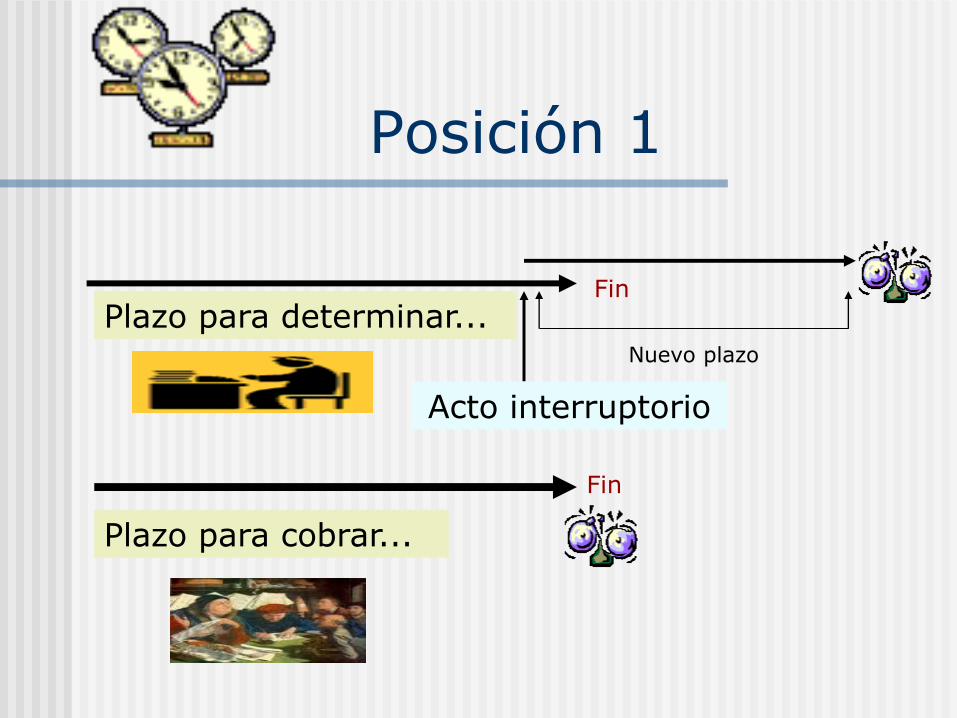

Posición 1

Plazo para determinar...

Acto interruptorio

Nuevo plazo

Plazo para cobrar...

Fin

Fin

Posición 1

Plazo para determinar...

Acto interruptorio

Nuevo plazo

Plazo para cobrar...

Fin

Fin

Notificación de RD Periodo vigente de determinar ¿y de cobrar?

Posición 1, conclusión:

Plazo para determinar...

Acto interruptorio

Nuevo plazo para determinar

Plazo para cobrar...

Carta y Requerim.

Notif. de RD

Nuevo plazo para cobrar

Posición 2 SUNAT Informe 163-2009-SUNAT/2B0000

Plazo para determinar...

Acto interruptorio

Nuevo plazo para determinar

Se inicia el plazo para cobrar...

Carta y Requerim.

Notif. de RD

Posición 2 SUNAT Informe 163-2009-SUNAT/2B0000

“El plazo de la acción para exigir el pago de una deuda contenida en una Resolución de Determinación deberá computarse una vez que haya sido notificada al contribuyente”

Posición 2 SUNAT Informe 163-2009-SUNAT/2B0000 Sustento

Art.1993 del CC…la prescripción comienza a correr desde el día en que pueda ejercitarse la acción.

“…la determinación por la Administración Tributaria es una facultad que legalmente se le atribuye a ella y que ésta debe ejercer dentro de un plazo determinado. Ejercida tal facultad dentro del citado plazo, si como consecuencia de ello se ha establecido una deuda, lo que corresponde es única y exclusivamente exigir su pago y que se inicie el cómputo del plazo prescriptorio establecido para dicho efecto” (Hernandez Berenguel Luis, 2006).

Posición 2 SUNAT Informe 163-2009-SUNAT/2B0000

“…si se tiene en cuenta que no cabe exigir el pago de una deuda tributaria que previamente no se ha determinado, es con la notificación de la resolución de determinación que se agota la acción de la Administración para determinar la obligación tributaria y se inicia un nuevo término prescriptorio de la acción que puede ejercer la Administración para exigir el pago de la deuda contenida en dicha resolución de determinación” (Caller Ferreyros, 2008)

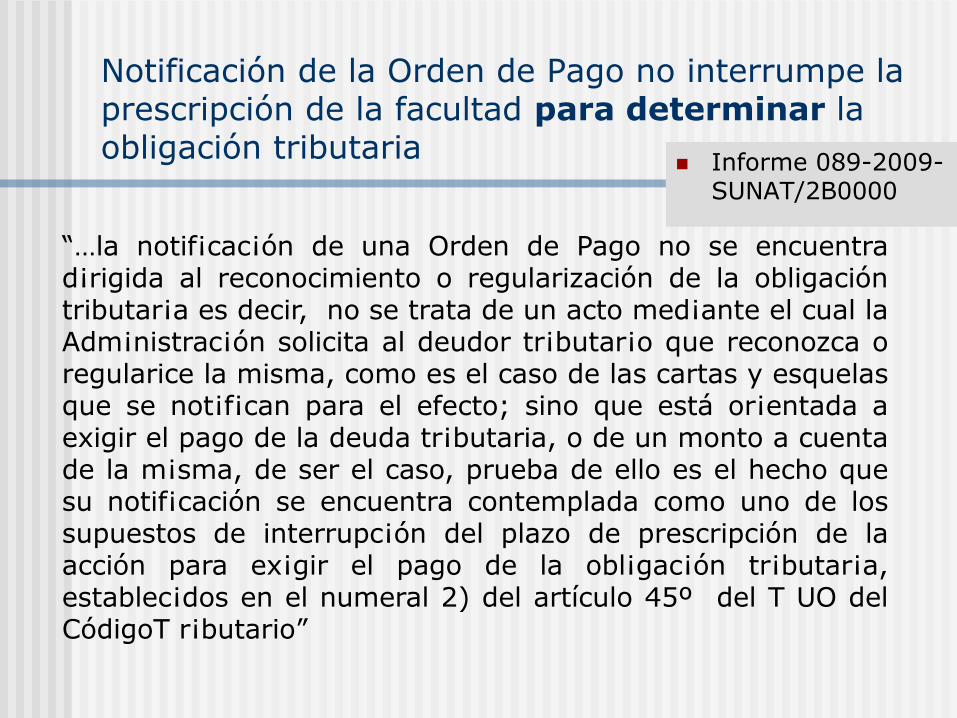

Notificación de la Orden de Pago no interrumpe la prescripción de la facultad para determinar la obligación tributaria

“…la notif¡cac¡ón de una Orden de Pago no se encuentra d¡rigida al reconocimiento o regularización de la obligación tributar¡a es decir, no se trata de un acto med¡ante el cual la Adm¡nistrac¡ón solicita al deudor tr¡butar¡o que reconozca o regularice la misma, como es el caso de las cartas y esquelas que se not¡f¡can para el efecto; sino que está or¡entada a exigir el pago de la deuda tr¡butaria, o de un monto a cuenta de la m¡sma, de ser el caso, prueba de ello es el hecho que su notif¡cación se encuentra contemplada como uno de los supuestos de interrupc¡ón del plazo de prescripción de la acción para ex¡gir el pago de la obl¡gac¡ón tr¡butar¡a, establec¡dos en el numeral 2) del artículo 45º del T UO del CódigoT r¡butario”

Informe 089-2009-SUNAT/2B0000

Oposición de la prescripción

¿en qué momento

se puede oponer

la prescripción?

En cualquier estado del

procedimiento administrativo o

judicial

¿El Código Tributario permite otras

excepciones al principio de irrevisibilidad de los actos de la

Administración Tributaria?

Veamos el Art. 39 del CT Devolución de tributos administrados

por la SUNAT

En los casos en que la

SUNAT determine reparos

como consecuencia de la

verificación o fiscalización

efectuada a partir de la

solicitud de devolución,

deberá proceder a la

determinación del monto a

devolver considerando los

resultados de dicha

verificación o fiscalización.

Si decidió la

SUNAT o si por la naturaleza de la solicitud corresponde verificar o fiscalizar DEBE considerar esos resultados.

Devolución de tributos administrados

por la SUNAT

La Ley no dice nada en modo expreso respecto a si el contribuyente ya hubiese sido fiscalizado por el tributo y período cuya devolución ahora solicita.

Si se fiscalizó en el pasado y no se determinó el monto indebido o en exceso que ahora solicita el contribuyente es lógico que se proceda a hacer la verificación o fiscalización del pedido (nueva situación que se requiere evaluar).

No es un supuesto por el que de oficio la administración tributaria busque enervar un acto administrativo antes emitido, es a solicitud del contribuyente.

Otro supuesto

Regulaciones especiales

Artículo 11 Par.7 del Reglamento de la Ley de IGV

Procedimiento en Reintegro Tributario para la región selva:

“7. Solicitud 7.1 Para solicitar el Reintegro Tributario, el comerciante deberá presentar una

solicitud ante la Intendencia, Oficina Zonal o Centros de Servicios al Contribuyente de SUNAT, que corresponda a su domicilio fiscal o en la dependencia que se le hubiera asignado para el cumplimiento de sus obligaciones tributarias, en el formulario que ésta proporcione (...)

7.3 El comerciante deberá poner a disposición de la SUNAT en forma inmediata y en el lugar que ésta señale, la documentación, los libros de contabilidad u otros libros y registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, los documentos sustentatorios e información que le hubieran sido requeridos para la sustentación de su solicitud. En caso contrario, la solicitud se tendrá por no presentada, sin perjuicio que se pueda volver a presentar una solicitud.

En la nueva solicitud no se podrá subsanar la falta de visación y/o verificación de los documentos a que se refiere el numeral 7.1 del presente artículo y que fueran presentados originalmente sin la misma.

La verificación o fiscalización que efectúe la SUNAT para resolver la solicitud, se hará sin perjuicio de practicar una fiscalización posterior dentro de los plazos de prescripción previstos en el Código Tributario.”

Nulidad de los Actos de la Administración

Tributaria

Causales vigentes desde abril de 2007

NULIDAD DE LOS ACTOS DE LA ADMINISTRACIÓN

DE LA ADMINISTRACIÓN

PUBLICA EN GENERAL DE LA

ADMINISTRACIÓN

TRIBUTARIA

EL DEFECTO U OMISIÓN DE ALGUNO DE SUS

REQUISITOS DE VALIDEZ, SALVO QUE SE PRESENTE

ALGUNO DE LOS SUPUESTOS DE CONSERVACIÓN DEL

ACTO.

Dictados por órgano incompetente por razón de la materia.

LA CONTRAVENCIÓN A LA CONSTITUCIÓN,

A LAS LEYES O A LAS NORMAS

REGLAMENTARIAS.

Actos contrarios a la ley o norma con rango inferior.

EL DEFECTO U OMISIÓN DE ALGUNO DE SUS

REQUISITOS DE VALIDEZ, SALVO QUE SE PRESENTE

ALGUNO DE LOS SUPUESTOS DE CONSERVACIÓN DEL

ACTO.

Dictados prescindiendo totalmente del procedimiento legal establecido.

ACTOS EXPRESOS O LOS QUE RESULTEN COMO

CONSECUENCIA DE LA APROBACIÓN AUTOMÁTICA O POR

SILENCIO ADMINISTRATIVO POSITIVO, POR LOS QUE SE

ADQUIERE FACULTADES, O DERECHOS, CUANDO SON

CONTRARIOS AL ORDENAMIENTO JURÍDICO, O CUANDO NO SE

CUMPLEN CON LOS REQUISITOS, DOCUMENTACIÓN O TRÁMITES

ESENCIALES PARA SU ADQUISICIÓN.

Los actos que resulten como consecuencia de la aprobación automática o por silencio

administrativo positivo, por los que se adquiere facultades o derechos, cuando son contrarios al ordenamiento jurídico o cuando no se cumplen con los requisitos, documentación o trámites esenciales para su adquisición

Abr07

Abr07

Actos administrativos contrarios a la ley

El Anteproyecto del CT de Jaime García Añoveros consideró como causal de nulidad a “las disposiciones administrativas contrarias a las leyes”.

El Anteproyecto sustitutorio elaborado por la Dirección General de Estudios Tributarios del Ministerio de HyC de 1966 también la consideró.

Recién con el D.Leg.981 se incorpora, pero no es en general para el “error de derecho”.

La LPAG solo se aplicaría a falta de norma expresa, o sea como norma supletoria.

Las relaciones jurídico tributarias se rigen por el CT.

RTF 17106 de 21ABR1982/Zolezzi Moller

ACTO ADMINISTRATIVO

REQUISITOS

Para que pueda

determinarse

inequívocamente sus

efectos jurídicos.

Ser: lícito, preciso,

posible física y

jurídicamente, y

comprender las

cuestiones surgidas

de la motivación

Adecuarse a las

finalidades de interés

público asumidas por

las normas que

otorgan las facultades

al órgano emisor.

La ausencia de

normas que indiquen

los fines de una

facultad no genera

discrecionalidad.

Antes de su

emisión, el acto

deber ser

conformado

mediante el

cumplimiento del

procedimiento

administrativo

previsto para su

generación.

COMPETENCIA

OBJETO O

CONTENIDO

MOTIVACIÓN

FINALIDAD

PÚBLICA

PROCEDIMIENTO REGULAR

Motivación...

Recordemos...Art. 103 del CT

“Los actos de la Administración Tributaria

serán motivados y constarán en los

respectivos instrumentos o documentos”.

NULIDAD DE LOS ACTOS DE LA ADMINISTRACIÓN

DE LA ADMINISTRACIÓN

PUBLICA EN GENERAL DE LA

ADMINISTRACIÓN

TRIBUTARIA

ACTOS ADMINISTRATIVOS QUE SEAN

CONSTITUTIVOS DE INFRACCIÓN PENAL, O QUE SE

DICTEN COMO CONSECUENCIA DE LA MISMA.

Correspondería en los más de los casos a una causal de revocación

del acto administrativo.

LA CONTRAVENCIÓN A LA

CONSTITUCIÓN, A LAS LEYES

O A LAS NORMAS

REGLAMENTARIAS.

Cuando por disposición

administrativa se establezcan infracciones o se apliquen sanciones no previstas en la ley.

Causales de nulidad

Jurisprudencia RTF 00977-4-2002

No hay causal de nulidad por temas de aplicación de normas o interpretación de hechos.

Desde abril de 2007, este criterio tendría

algunos ajustes...

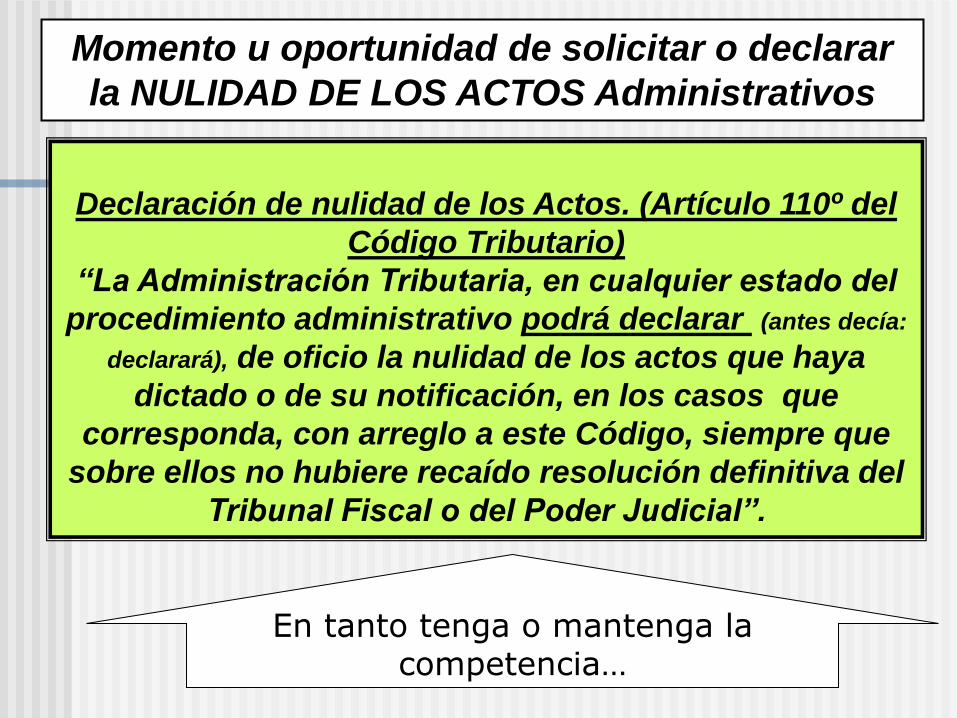

Momento u oportunidad de solicitar o declarar

la NULIDAD DE LOS ACTOS Administrativos

Declaración de nulidad de los Actos. (Artículo 110º del

Código Tributario)

“La Administración Tributaria, en cualquier estado del

procedimiento administrativo podrá declarar (antes decía:

declarará), de oficio la nulidad de los actos que haya

dictado o de su notificación, en los casos que

corresponda, con arreglo a este Código, siempre que

sobre ellos no hubiere recaído resolución definitiva del

Tribunal Fiscal o del Poder Judicial”.

En tanto tenga o mantenga la competencia…

Momento u oportunidad de solicitar o declarar

la NULIDAD DE LOS ACTOS Administrativos

Declaración de nulidad de los Actos. (Artículo 110º del Código Tributario)

“La Administración Tributaria, en cualquier estado del procedimiento

administrativo podrá declarar (antes decía: declarará), de oficio la nulidad

de los actos que haya dictado o de su notificación, en los casos que

corresponda, con arreglo a este Código, siempre que sobre ellos no

hubiere recaído resolución definitiva del Tribunal Fiscal o del Poder

Judicial”.

Desde el 06.FEB.2004 se precisa la forma cómo se

plantea la nulidad a pedido de parte.

Antes se aplicaba supletoriamente la LPAG

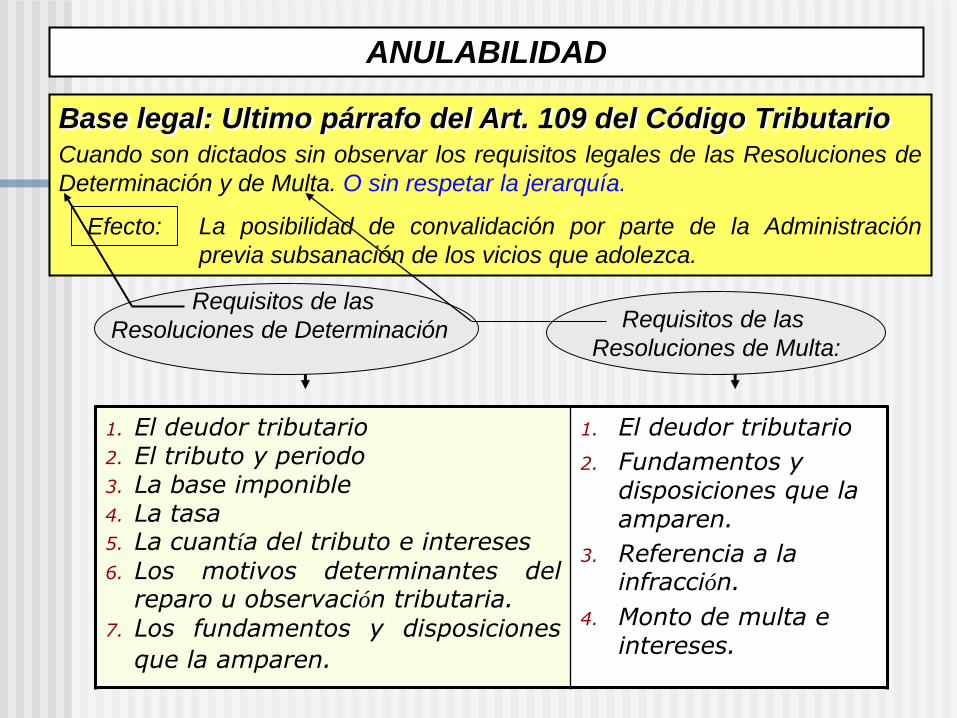

ANULABILIDAD

Base legal: Ultimo párrafo del Art. 109 del Código Tributario

Cuando son dictados sin observar los requisitos legales de las Resoluciones de

Determinación y de Multa. O sin respetar la jerarquía.

La posibilidad de convalidación por parte de la Administración

previa subsanación de los vicios que adolezca.

Efecto:

Requisitos de las

Resoluciones de Determinación

Requisitos de las

Resoluciones de Multa:

1. El deudor tributario 2. El tributo y periodo 3. La base imponible 4. La tasa 5. La cuantía del tributo e intereses

6. Los motivos determinantes del reparo u observación tributaria.

7. Los fundamentos y disposiciones

que la amparen.

1. El deudor tributario

2. Fundamentos y disposiciones que la amparen.

3. Referencia a la infracción.

4. Monto de multa e intereses.

ANULABILIDAD

Respecto a las Ordenes de pago:

Tendrán los mismo requisitos formales que las

RD, a excepción de los motivos determinantes

del reparo u observación.

Las causales expresas de anulabilidad son para las RDs y RMs (referencia expresa al Art.77CT)

Sin embargo también se aplican a las OP

RTF 574-3-97

Efectos de la nulidad y la anulabilidad e interrupción de la prescripción. RTF 03239-1-2006

“…la nulidad absoluta o de pleno derecho de los actos administrativos, como es el caso de los referidos valores, surte efectos “ex tunc”, por lo que al privarles de existencia y eficacia desde el momento en que se produce el vicio, se entiende que no se ha interrumpido la prescripción…, a diferencia de los actos anulables, que son privados de eficacia desde el momento en que se declara la nulidad y por tanto su notificación sí interrumpe la prescripción como ha reconocido este Tribunal en la Resolución No. 01465-1-2005 del 8 de marzo de 2005”

Acto anulable convertido en nulo…

Si no se convalida el acto anulable, se declarará la nulidad del mismo.

Efecto de la no convalidación del acto anulable

“Que al no haber la Administración Tributaria convalidado la resolución de determinación impugnada, procede declararla nula al amparo del numeral 2 del artículo 109º del Código Tributario, al haber sido emitida infringiendo el procedimiento legal establecido”

RTF 05504-2-2004

Jurisprudencia

La ausencia de alícuota o tasa del

Impuesto a la Renta en una Orden de Pago constituye una omisión

convalidable.

No constituye omisión sustancial debido

al principio de publicidad y que nadie puede invocar ignorancia de la ley.

RTF 574-3-97 de 24JUN97

Nulidad y anulabilidad: ver el caso concreto

Seguimos con:

Deberes y derechos de los deudores tributarios y de terceros

Recommended