1

Sobrepasando la crisis, soplan nuevos vientos

2

Las cifras de venta son mejores de lo esperado… gracias a:

• Gasto público• Iniciativas privadas• Expectativas del consumidor

… pero el año 2010 no será fácil• Marca• Marketplaces• Inicio de obras• Impacto del escenario externo

3

• Resumen de ventas 2009• Mercado general

• Casas

• Departamentos

• Aspectos que impactaron el mercado• Gasto público

• Iniciativas privadas

• Expectativas del consumidor

• Interrogantes para el 2010

TEMARIO

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

4

• Resumen de ventas 2009• Mercado general

• Casas

• Departamentos

• Aspectos que impactaron el mercado• Gasto público

• Iniciativas privadas

• Expectativas del consumidor

• Interrogantes para el 2010

TEMARIO

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

5

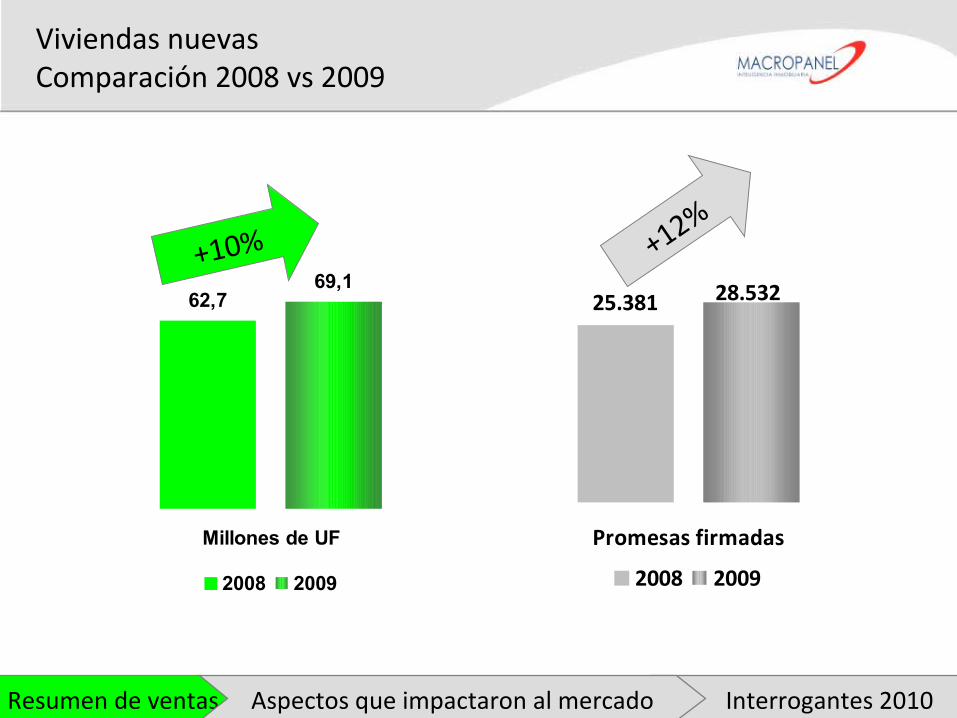

62,769,1

Millones de UF

2008 2009

25.381 28.532

Promesas firmadas

2008 2009

Viviendas nuevasComparación 2008 vs 2009

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

+10% +12%

6

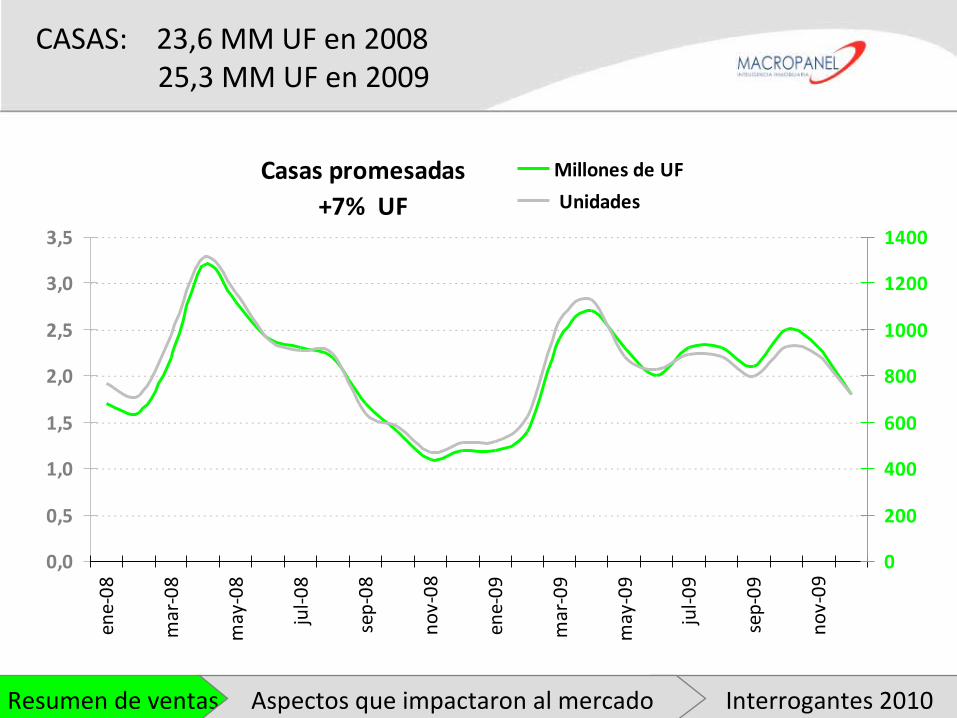

Casas promesadas+7% UF

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

nov-

08

ene-

09

mar

-09

may

-09

jul-0

9

sep-

09

nov-

09

0

200

400

600

800

1000

1200

1400

Millones de UF

Unidades

CASAS: 23,6 MM UF en 2008 25,3 MM UF en 2009

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

7

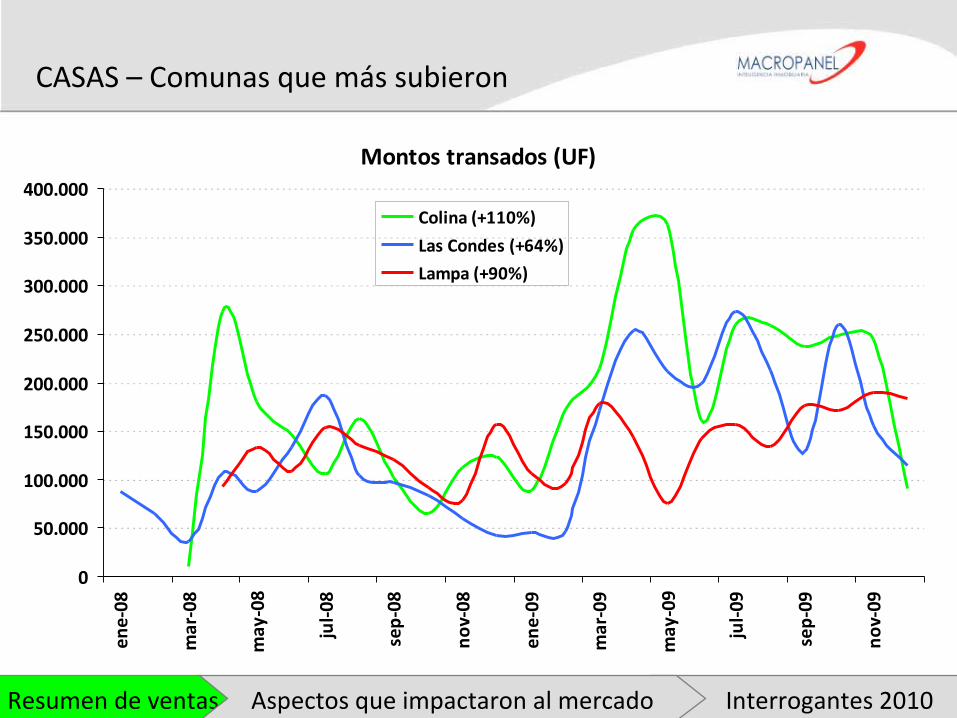

CASAS:Desempeño de las comunas más transadas

Montos transados por comuna (millones de UF)

12,1 11,7

1,11,8

1,1 2,11,3

2,72,6

3,4

5,63,7

2008 2009

Puente Alto

Maipú

Colina

Las Condes

Lampa

RESTO

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

8

CASAS – Comunas que más bajaron

Montos transados (UF)

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

nov-

08

ene-

09

mar

-09

may

-09

jul-0

9

sep-

09

nov-

09

Puente Alto (-34%)

La Florida (-41%)

Quilicura (-18%)

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

9

CASAS – Comunas que más subieron

Montos transados (UF)

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

nov-

08

ene-

09

mar

-09

may

-09

jul-0

9

sep-

09

nov-

09

Colina (+110%)

Las Condes (+64%)

Lampa (+90%)

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

10

Departamentos promesados(+11%)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

nov-

08

ene-

09

mar

-09

may

-09

jul-0

9

sep-

09

nov-

09

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

Millones de UF

Unidades

DEPTOS: 38,0 millones de UF en 2008 42,2 millones de UF en 2009 (+11%)

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

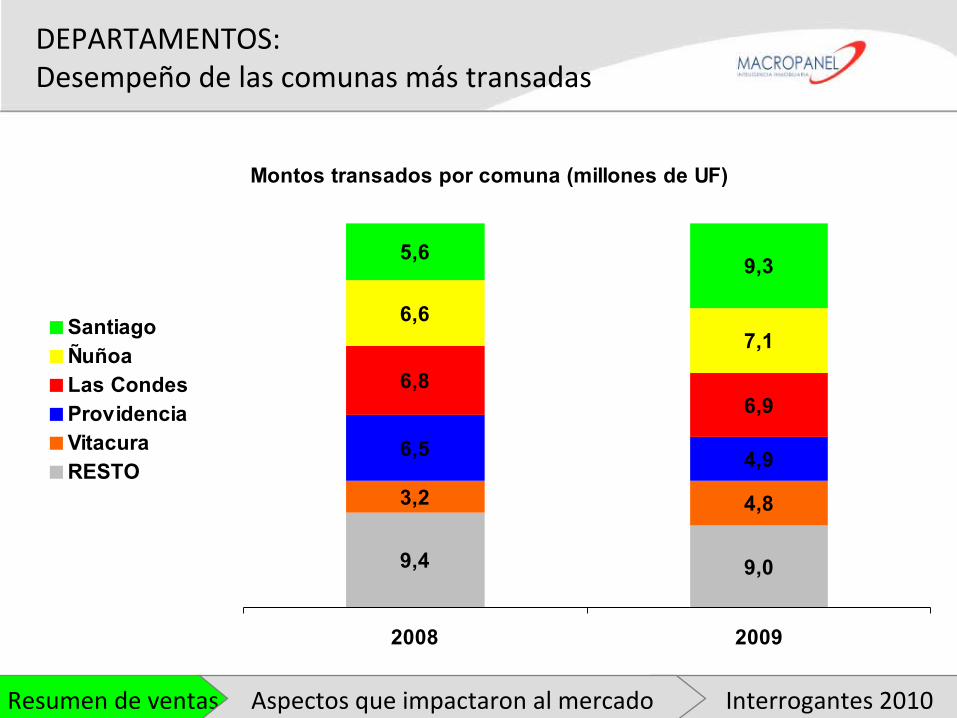

11

Montos transados por comuna (millones de UF)

9,4 9,0

3,2 4,8

6,5 4,9

6,86,9

6,67,1

5,69,3

2008 2009

SantiagoÑuñoaLas CondesProvidenciaVitacuraRESTO

DEPARTAMENTOS:Desempeño de las comunas más transadas

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

12

DEPTOS – Comunas que más bajaron

Montos transados (UF)

0

50.000

100.000

150.000

200.000

250.000

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

nov-

08

ene-

09

mar

-09

may

-09

jul-0

9

sep-

09

nov-

09

Huechuraba (-41%)Independencia (-44%)

Recoleta (-32%)

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

13

DEPTOS – Comunas que más subieron

Montos transados (UF)

-200.000

0

200.000

400.000

600.000

800.000

1.000.000

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

nov-

08

ene-

09

mar

-09

may

-09

jul-0

9

sep-

09

nov-

09

Santiago (+66%)

Vitacura (+49%)

San Joaquín (+81%)

La Cisterna

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

14

• Resumen de ventas 2009• Mercado general

• Casas

• Departamentos

• Aspectos que impactaron el mercado• Gasto público

• Iniciativas privadas

• Expectativas del consumidor

• Interrogantes para el 2010

TEMARIO

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

15

• Resumen de ventas 2009• Mercado general

• Casas

• Departamentos

• Aspectos que impactaron el mercado• Gasto público

• Iniciativas privadas

• Expectativas del consumidor

• Interrogantes para el 2010

TEMARIO

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

16

Aspectos que impactaron al mercado

Gasto público

Expectativas del consumidor

Iniciativasprivadas

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

17

Casas promesadas

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

ene-

08

feb-

08

mar

-08

abr-

08

may

-08

jun-

08

jul-0

8

ago-

08

sep-

08

oct-

08

nov-

08

dic-

08

ene-

09

feb-

09

mar

-09

abr-

09

may

-09

jun-

09

jul-0

9

ago-

09

sep-

09

oct-

09

nov-

09

dic-

09

0

200

400

600

800

1000

1200

1400

Millones de UF

Unidades

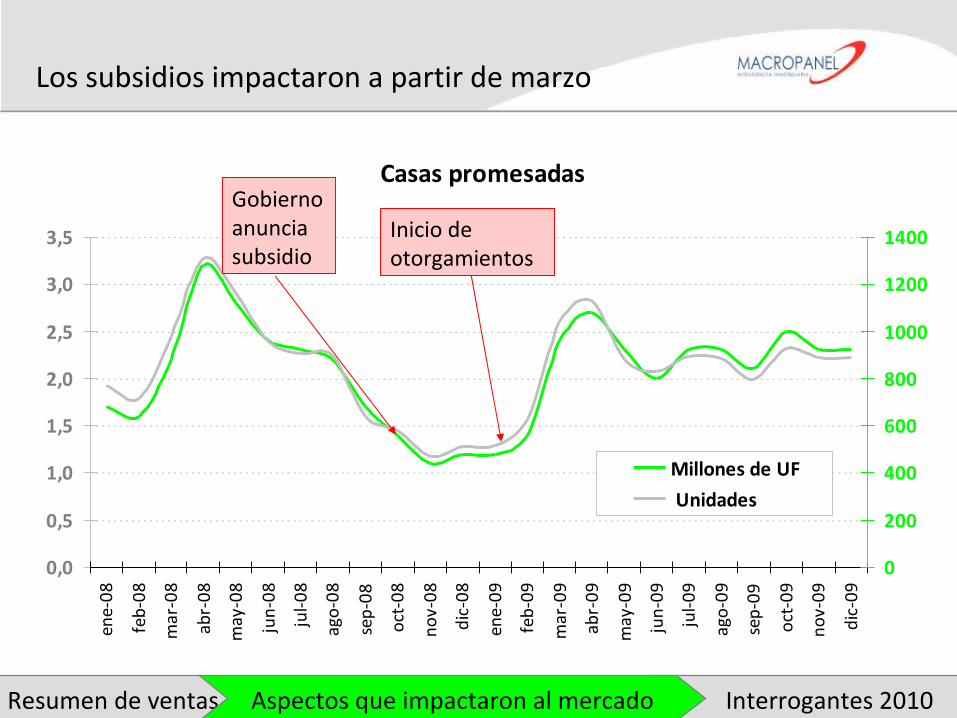

Los subsidios impactaron a partir de marzo

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

Gobierno anuncia subsidio

Inicio de otorgamientos

18

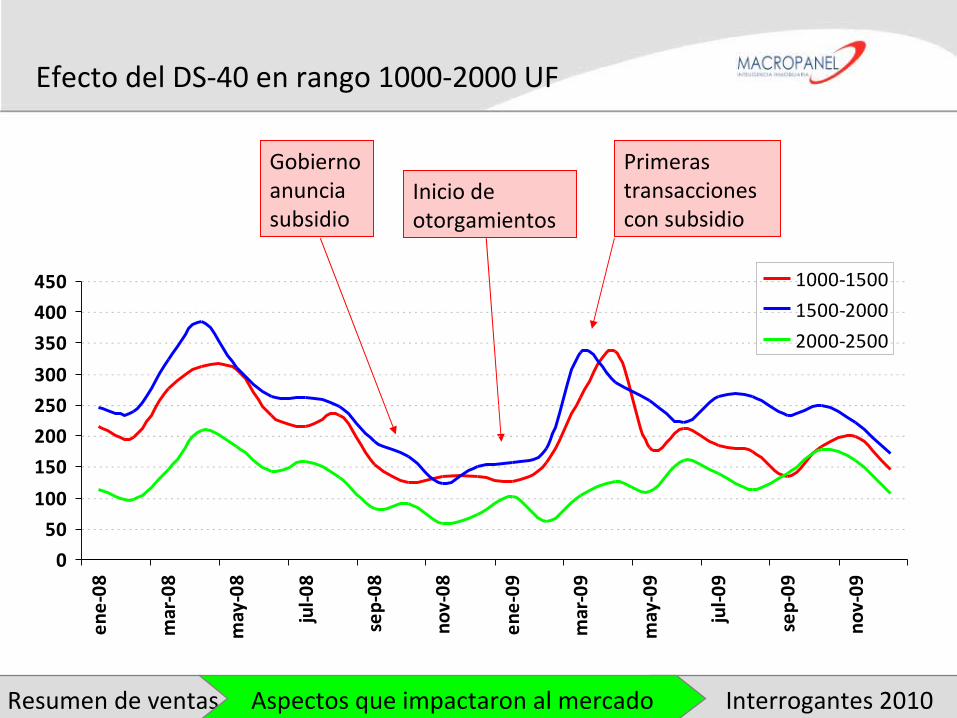

Efecto del DS-40 en rango 1000-2000 UF

Gobierno anuncia subsidio

Inicio de otorgamientos

Primeras transacciones con subsidio

0

50

100

150

200

250

300

350

400

450

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

nov-

08

ene-

09

mar

-09

may

-09

jul-0

9

sep-

09

nov-

09

1000-1500

1500-2000

2000-2500

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

19

Gasto público

Expectativas del consumidor

Iniciativasprivadas

Aspectos que impactaron el mercado

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

20

Permisos de edificación RMUnidades aprobadas

0

2.000

4.000

6.000

8.000

10.000

ene-

07

abr-

07

jul-0

7

oct-

07

ene-

08

abr-

08

jul-0

8

oct-

08

ene-

09

abr-

09

jul-0

9

oct-

09

Fuente: CAMARA CHILENA DE LA CONSTRUCCION

Se detuvieron obras a tiempo…

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

Fuente: CChC

21Fuente: CAMARA CHILENA DE LA CONSTRUCCION

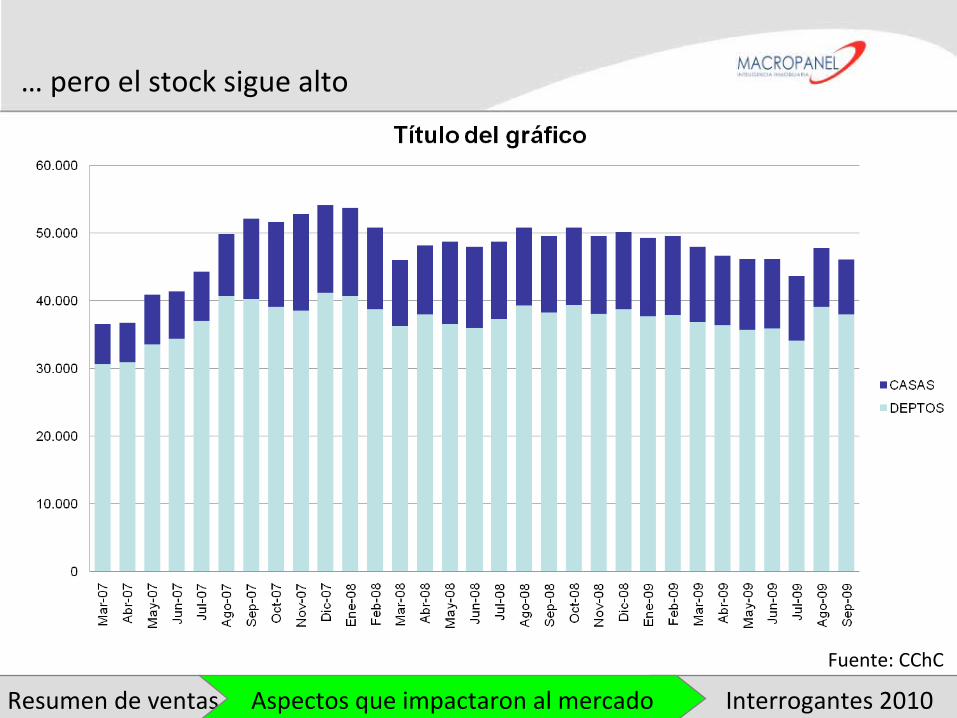

… pero el stock sigue alto

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

Fuente: CChC

22

Resumen de promociones

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

Cambio de imagen

“Esa es la diferencia”

23

Promesas netas

-400

-200

0

200

400

600

800

1000

1200

1400

1600

ago-

08

sep-

08

oct-

08

nov-

08

dic-

08

ene-

09

feb-

09

mar

-09

abr-

09

may

-09

jun-

09

jul-0

9

ago-

09

sep-

09

oct-

09

nov-

09

dic-

09

CASA

DEPARTAMENTO

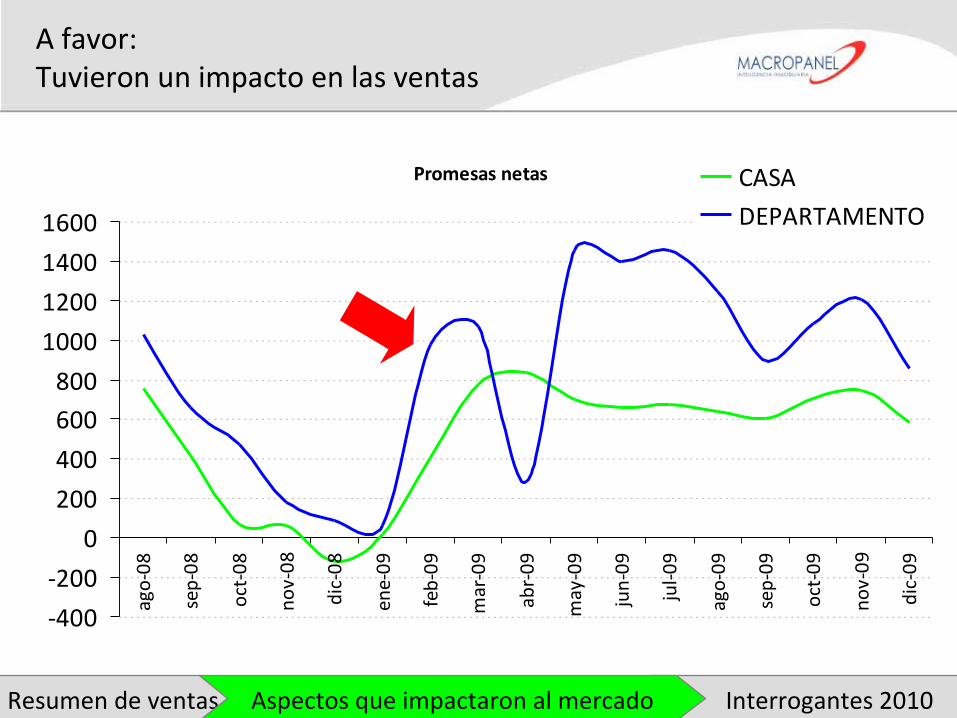

A favor:Tuvieron un impacto en las ventas

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

24

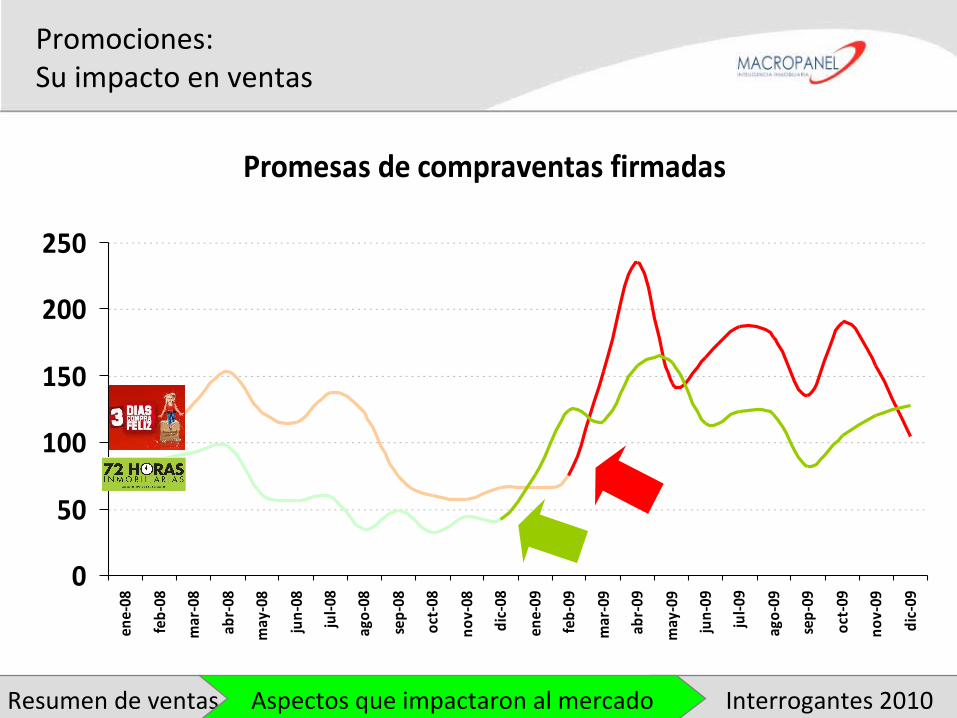

Promociones:Su impacto en ventas

Promesas de compraventas firmadas

0

50

100

150

200

250

ene-

08

feb-

08

mar

-08

abr-

08

may

-08

jun-

08

jul-0

8

ago-

08

sep-

08

oct-

08

nov-

08

dic-

08

ene-

09

feb-

09

mar

-09

abr-

09

may

-09

jun-

09

jul-0

9

ago-

09

sep-

09

oct-

09

nov-

09

dic-

09

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

25

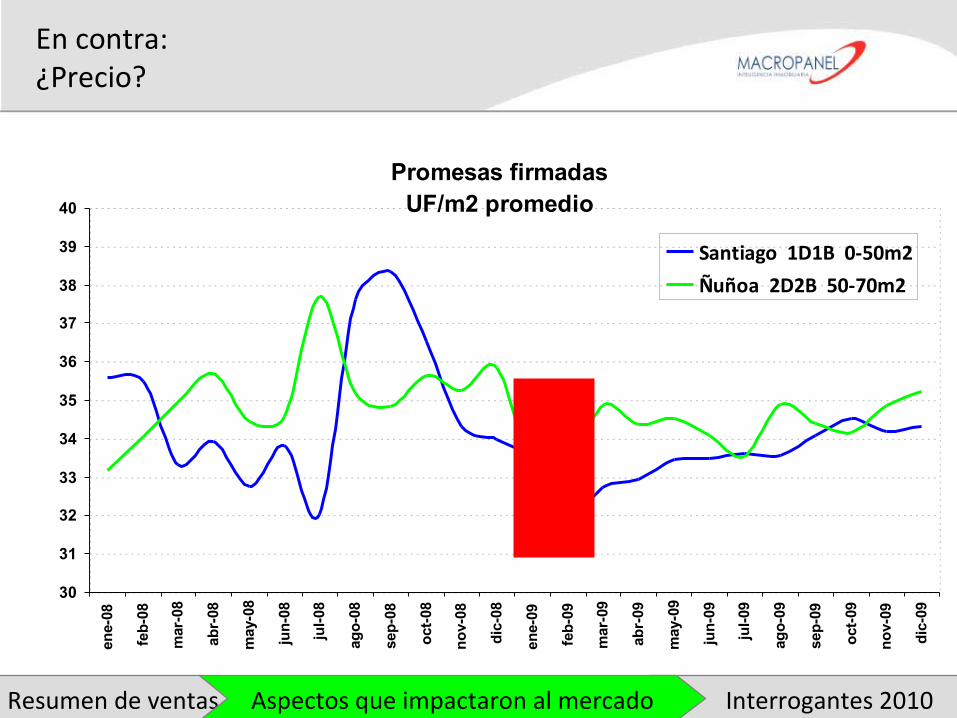

En contra:¿Precio?

Promesas firmadasUF/m2 promedio

30

31

32

33

34

35

36

37

38

39

40

ene-

08

feb

-08

mar

-08

abr-

08

may

-08

jun

-08

jul-

08

ago

-08

sep

-08

oct

-08

no

v-08

dic

-08

ene-

09

feb

-09

mar

-09

abr-

09

may

-09

jun

-09

jul-

09

ago

-09

sep

-09

oct

-09

no

v-09

dic

-09

Santiago 1D1B 0-50m2

Ñuñoa 2D2B 50-70m2

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

26

Gasto público

Expectativas del consumidor

Iniciativasprivadas

Aspectos que impactaron el mercado

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

27

Montos transados (millones de UF)

0,01,02,03,04,0

5,06,07,08,0

ago-

08

sep-

08

oct-

08

nov-

08

dic-

08

ene-

09

feb-

09

mar

-09

abr-

09

may

-09

jun-

09

jul-0

9

ago-

09

sep-

09

oct-

09

nov-

09

dic-

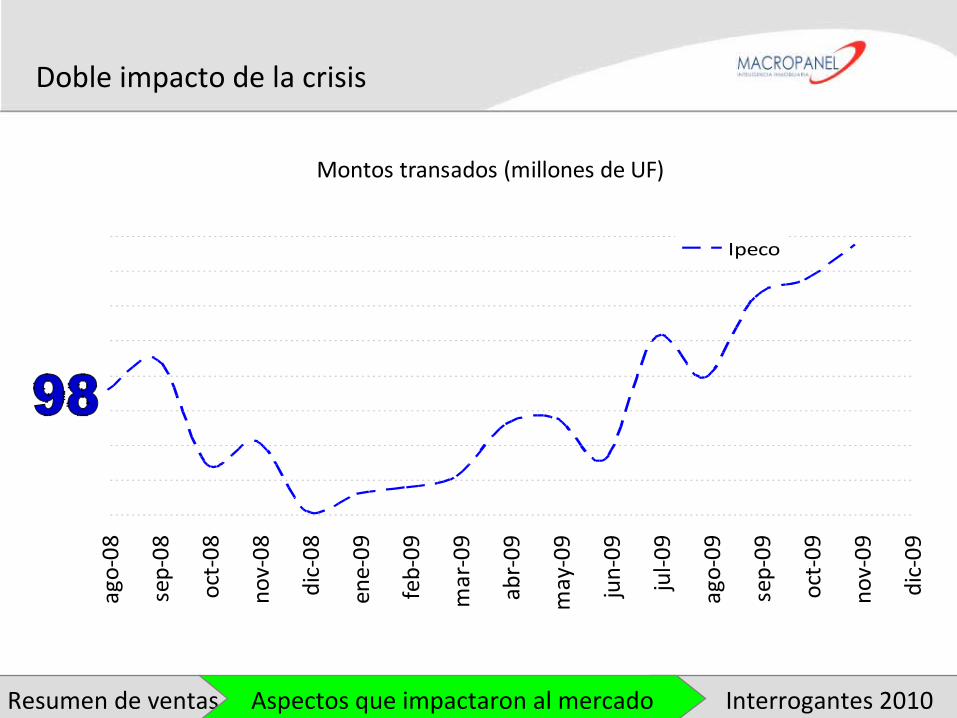

09

Doble impacto de la crisis

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

Ipeco

28

Montos transados (millones de UF)

0,01,02,03,04,05,06,07,08,0

ago-

08

sep-

08

oct-

08

nov-

08

dic-

08

ene-

09

feb-

09

mar

-09

abr-

09

may

-09

jun-

09

jul-0

9

ago-

09

sep-

09

oct-

09

nov-

09

dic-

09

Montos Brutos

Doble impacto de la crisis

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

Ipeco

29

Montos transados (millones de UF)

0,01,02,03,04,05,06,07,08,0

ago-

08

sep-

08

oct-

08

nov-

08

dic-

08

ene-

09

feb-

09

mar

-09

abr-

09

may

-09

jun-

09

jul-0

9

ago-

09

sep-

09

oct-

09

nov-

09

dic-

09

Montos Brutos Montos Netos

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

Doble impacto de la crisis

Ipeco

30

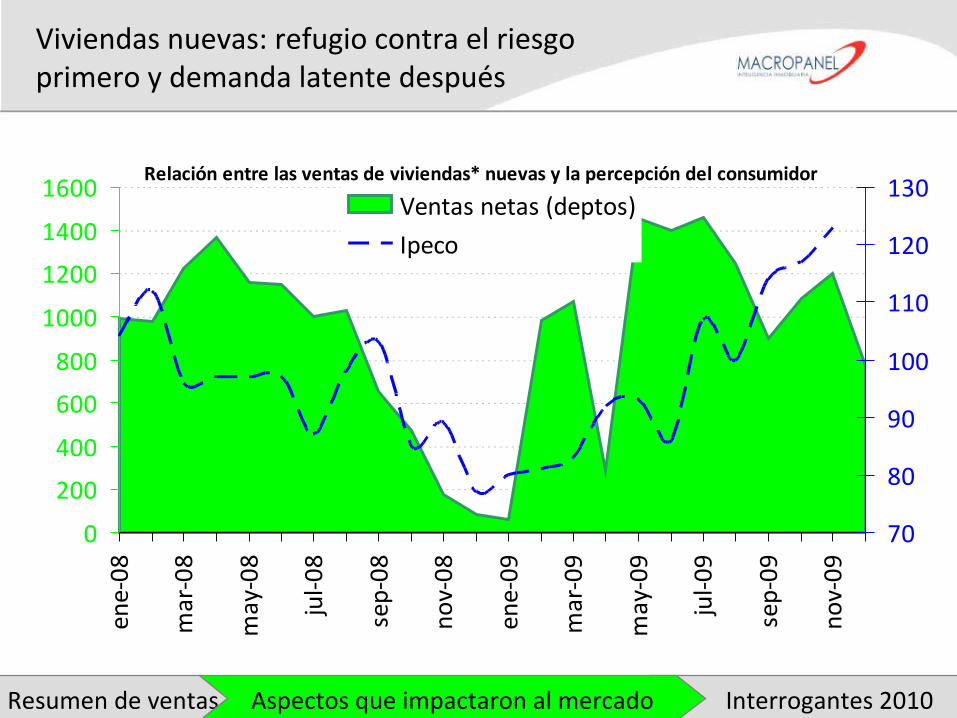

Viviendas nuevas: refugio contra el riesgo primero y demanda latente después

Relación entre las ventas de viviendas* nuevas y la percepción del consumidor

0

200

400

600

800

1000

1200

1400

1600

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

nov-

08

ene-

09

mar

-09

may

-09

jul-0

9

sep-

09

nov-

09

70

80

90

100

110

120

130Ventas netas (deptos)

Ipeco

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

31

• Resumen de ventas 2009• Mercado general

• Casas

• Departamentos

• Aspectos que impactaron el mercado• Gasto público

• Iniciativas privadas

• Expectativas del consumidor

• Interrogantes para el 2010

TEMARIO

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

32

• Resumen de ventas 2009• Mercado general

• Casas

• Departamentos

• Aspectos que impactaron el mercado• Gasto público

• Iniciativas privadas

• Expectativas del consumidor

• Interrogantes para el 2010

TEMARIO

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

33

Las cifras de venta son mejores de lo esperado… gracias a:

• Gasto público• Iniciativas privadas• Expectativas del consumidor

… pero el año 2010 no será fácil• Subsidios• Promociones• Stock• Desistimientos

34

Interrogantes 2010:

Las cifras de venta son mejores de lo esperado… Gasto público

• Iniciativas privadas• Expectativas del consumidor

Pero nos quedan interrogantes pendientes• Subsidios• Promociones• Stock• Desistimientos

Interrogantes 2010Resumen de ventas Aspectos que impactaron al mercado

35

Recommended