Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

PRESENTE Y FUTURO DE LA EVIDENCIA INFORMÁTICA: ANÁLISIS FRENTE A LAS COMPETENCIAS DEL AUDITOR

Fernando Gutiérrez Pórtela Estudiante Doctorado de Ingeniería de la Universidad Autónoma de

Bucaramanga. Profesor de la Universidad Cooperativa de Colombia del programa de Ingeniería Civil. Integrante del Grupo de investigación AQUA.

Jennifer Alexandra Alvarez Porras Estudiante de décimo semestre pregrado. Programa contaduría pública

Universidad cooperativa de Colombia- sede Ibagué - [email protected]

Uriel Mauricio Lopez Gúzman Estudiante de décimo semestre pregrado. Programa contaduría pública.

Universidad cooperativa de Colombia- sede Ibagué - Espinal. [email protected]

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521 Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

PRESENTE Y FUTURO DE LA EVIDENCIA INFORMÁTICA: ANÁLISIS FRENTE A LAS COMPETENCIAS DEL AUDITOR

Resumen

El objetivo de este artículo es analizar el presente y futuro de la evidencia informática

y el análisis frente a las competencias del auditor. Metodológicamente este artículo

es descriptivo y documental ya que redacta la importancia en la actualización del

manejo y control de los sistemas informáticos, como incremento de conocimientos

informáticos, con el fin de realizar una buena auditoria informática soportada en

evidencia suficiente y probatoria. Para el desarrollo de este artículo se valorara los

riegos del auditor frente a la evidencia informática, como la evaluación de los posibles

riesgos que se puedan presentar en la compilación de la evidencia informática; se

describirá el procedimiento para la obtención, análisis y presentación de la evidencia

informática, como medio de apoyo para la planeación y ejecución de una auditoria

informática. Por último se valorara la evidencia informática del perito contable en el

proceso judicial, determinando la calidad y el tipo de evidencia informática compilada

y presentada ante el juez para soportar la acusación de los delitos informáticos.

Palabras clave: Evidencia informática, auditoria, tecnología

109

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

PRESENT AND FUTURE OF COMPUTER EVIDENCE: ANALYSIS AGAINST THE AUDITOR’S COMPETENCES

Abstract

The main objective of this article is to analyze the present and the future of digital

evidence and the analysis in front of the auditor’s competences. Methodologically

speaking, this is a descriptive article, and at the same time a documentary, since it

compiles the importance of updating the management and control of computer

systems, as increasing computer knowledge, in order to conduct a proper computer

auditing supported by enough evidence. In contemplation of the development of this

article, the risks the auditor is to face, in front of the digital evidence, are to be taken

into account as well as the possible risks that may be presented while compelling the

digital evidence. The procedure to gather analysis, and presentation of digital evidence

will be furthermore described. Last but not least, the digital evidence of the chartered

accountant on legal proceedings, determining quality and the kind of digital evidence

gathered and presented to the court in order to support the accusation of computer-

related crimes will be evaluated.

Keywords: Evidence, computers, audit, technology

110

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521 Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

INTRODUCCIÓN

La evidencia informática desde algunas décadas ha revelado grandes conocimientos

frente a la utilización y el desarrollo del software y toda la parte sistematizada que se

maneja en una entidad proveniente de una auditoria donde abarca la comprobación

sobre la fiabilidad de la herramienta informática y la utilización que se hace de la

misma, simultáneamente esto deduce una programación y planificación para la

confrontación de los procesos y procedimientos que se efectúan bajo la informática

permitiendo que sea más ágil el manejo contable, operacional y financiero. Piattini,

(S.f.), refiere lo siguiente “Una de las tendencias actuales más significativas es la que

se dirige desde una sociedad industrial hacia la llamada sociedad de la información.”

donde se vincula toda la tecnología y su gran efecto en las disposiciones de la

globalización en las que el mundo se encuentra hoy, donde su objetivo primordial es

la manipulación de la información.

Para ello el contador público en su experticia de auditor deberá preparar sus

papeles de trabajo que conforten la evidencia informática mediante una gran

cuantía de cualidades donde las características humanas se encuentran basadas

en conocimientos de las técnicas de auditoria y otra muy importante como las

competencias en materia informática donde unidas las dos desencadenan un fuerte

enlace de actividades y procedimientos elocuentes en vista de lo que comprende la

informática y su manipulación en la entidad para llegar obtener el resultado requerido.

En el ámbito judicial la evidencia informática es analizada como parte esencial en

las programaciones que son derivados de los procedimientos electrónicos esenciales

en una entidad con el fin de ser más competitivos con la información para ello el

auditor tiene un papel, posición y responsabilidad compleja frente a lo legal por ello se

refiere a las ISACF1 como fuente de apoyo frente al trabajo de auditoria a desarrollar

y para ello las ICAC2 de la mano de la Agencia de protección de datos y el código de

procedimientos civil con la ley de delitos informáticos.

Considerando lo anterior el estudio explica el análisis del presente y futuro de la

evidencia informática, donde la sociedad actual conserva el dominio de la tecnología

como motor de cambio acelerado donde la recolección de la información a través de

1. Information Systems Audit and control Foundation2. Normas técnicas de Auditoria

111

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

la tecnología como pilar principal es el fruto de la unión de la información mediante

un proceso de planeación, ejecución y un informe como base de la función de la

auditoria informática soportado con papales de trabajo o documentación y así encarar

el informe y dar su opinión referente al caso.

LA EVIDENCIA INFORMÁTICA A TRAVÉS DEL TIEMPO

En términos simples, la evidencia hace énfasis al resultado de los procedimientos

y técnicas utilizadas en la auditoria, mediante las distintas pruebas sustantivas y

de cumplimiento manejadas por el contador público, como base para la opinión en

una auditoria informática documentada por diferentes fuentes para una conclusión de

acuerdo a su juicio profesional.

Blanco (2005), expresa que “El verdadero impulso a la auditoría moderna lo dio

el Renacimiento, con el auge del comercio, el desarrollo de la Contabilidad, prima

hermana de la Auditoría, y el auge del capital financiero y de préstamo” (p. 22). Es

necesario recalcar que desde tiempos remotos la revisión detallada de los registros en

las distintas operaciones que determinan el manejo de una entidad en sus diferentes

actividades nace de la necesidad de controlar y revisar los activos, por ello nació

el nombre de auditor de quien se dedujo que escuchaba los informes. Hay que

mencionar, además que entre los años 3000 a 2008 a.C. se descubrieron documentos

que notificaban los registros de inventarios y libros de cuentas basados de escrituras

cuneiformes en tablas de Arcilla.

Dentro de la evolución de la auditoria y su trayectoria tan rigurosa en la información

contable, en la veracidad de las estadísticas y en un análisis más profundo de la

economía se formaliza la auditoria de sistemas que está basada en la tabulación y

computarización de esta, permitiendo que sea más organizada y detallada de la

información.

En la auditoria de sistemas informáticos se instruyen los contadores públicos en

un reto mayor, dando paso a nuevos ideales, a conocimientos implícitos sobre la

informática y tratamiento de la información ya computarizada es por ello que, los

auditores se adaptaron a esa nueva tecnología y desarrollaron técnicas y métodos

adecuados a ellas, para asegurar la veracidad, integridad y completitud de las

112

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521 Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

informaciones procesadas (Blanco, 2005). Frente a la implementación de la información

sistematizada y su impacto Moreno (2009), argumenta que “En 1890 Herman Hollerith

desarrolla una máquina electromecánica de tabulación para procesar la información

del censo de 1890 de los Estados Unidos” de donde se infiere que desde esa partida

se relacionó los sistemas de tabulación electromecánica por lo que se llevó a cabo

distintas actividades para procesar tareas contables.

Años más tarde en 1944 es conocido el primer computador y como resultado

exitoso años después se registra un conjunto de prácticas en la auditoria de sistemas

que permiten al auditor especificar sus actividades y de tal manera que estudien y se

formen, es desde ese momento que el auditor comienza a apropiar sus conocimientos

en esa tendencia de tecnología abarcada en la veracidad del aseguramiento de la

información, integridad y complejidad de la misma y desarrollarse en su entorno como

personal capacitado en la obtención de la evidencia informática proyectado en los

distintos papeles de trabajo que dispondrá para tal efecto (Lázaro, 2005)

De esta manera, se puede analizar que mediante la consolidación de la información

contable en el ámbito computarizado surge un impactante efecto deducido en la

evidencia informática, todo esto confirmado con aquellas actividades que van dirigidas

a los procesos, procedimientos y técnicas referidas en la auditoria de una entidad.

Competencias del auditor para la evidencia informática

El auditor como profesional catalogado tiene que basar todos sus principios en

habilidades y destrezas en el desarrollo de sus funciones para poner en práctica

los conocimientos de temas esenciales que permitan viabilizar un gran trabajo en

la auditoria, ya que es el que tiene toda la responsabilidad frente al manejo de la

información computarizada.

Parte esencial para el desarrollo de las competencias de un auditor se encuentran

desarrolladas en técnicas informáticas basadas en el conocimiento adquirido frente

al desarrollo y planeación de una auditoria y por otra parte frente al conocimiento en

materia informática.

Derrien (2009), expresa que “requieren de los auditores una amplia competencia

técnica en el campo de la informática; métodos de desarrollo, métodos de explotación,

características de los principales equipos y software básicos” (p. 220) teniendo en

cuenta que el auditor de hoy es un contador con amplia capacidad de innovar e

113

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

inculcar proyecciones al buen manejo de la contabilidad en el método computarizado

y a su vez lograr mejores resultados en la auditorias que se realicen por lo que su

dedicación estará basada en la implementación de conocimientos claves.

En el código de ética profesional en su artículo 35 manifiesta el perfil explícito

sobre el contador que en definitiva es el mismo auditor encargado de realizar las

actividades contundentes en el proceso de auditoría y con ello los principios

esenciales acompañados de varios ítems que hacen que se considere indispensable

para tal proceso informático. Marcombo, (2009) expresa lo siguiente “Para el auditor,

el paso durante algunos años por las funciones de auditoría informática constituye un

«plus» innegable, y será considerada en el futuro como una condición sine qua non

” por lo que limita la autenticidad que este tiene en la parte informática y verifica los

constantes cambios positivos y muy rigurosos frente al trabajo que desarrolla, por lo

tanto encontramos el siguiente cuadro con temas específicos que detallara al auditor

informático.

Sistemas operativos de las máquinas utilizadas en la entidad que debe auditarConocimientos gen erales sobre hardware de las máquinas existentes en la entidadProgramas utilitarios del sistema operativo.Seguridad y protec ción física, organizativo-administrativa, por software, por instala ción de equipos y dispositivos, p or construcción y remodelación de locales, mediante medidas educativas y culturales, legales, en tre otrosActuación con tra virus informáticos y o tros ataques.Elaboración de planes de seguridad y protección y de contingencias ante catá strofes.Técnicas de programación básicas ( paradigmas básicos: estructurados y orientación a objetos).Lenguajes más conocidos y utilizados e n la entidad. Modelos fundamentales en la actualidad: relacional, orientados a objetos e hipertextos.Características de los gestores de bases de datos empleados en la entidad.

Protección y seguridad de la información en las bases de datos.

Diseño de entradas y salidas de información Diseño de procesos automatizadosDiseño de procedimientos manualessoftware general y especificosObjetivos y amplitud del programa de auditoriaMétodos de procedimientos existentes y sus caracteristicasOrganizaciones normativasModalidadesProblemas de seguridad y proteccion de la documentaciónÉtico, es decir, imparcial, honesto, sincero y discretoDe mentalidad abierta, es decir, dispuesto a considerar ideas o puntos de vista alternativos.Diplomático, es decir, con tacto en las relaciones con las personas.Perceptivo, es decir, instintivamente consciente y capaz de entender las situaciones.Tenaz, es decir, persistente, orientado hacia el logro de los objetivos.

Seguro de sí mismo, es decir, actúa y funciona de forma independiente a la vez que se relaciona eficazmente con otros.

Planificar la auditoría y hacer uso eficaz de los recursos durante la auditoría.Representar al equipo auditor en las comunicaciones con el cliente de la auditoría y el auditado.Establecer prioridades y centrarse en los asuntos de importancia.Verificar la exactitud de la información recopilada.Confirmar que la evidencia de la auditoría es suficiente y apropiada para apoyar los hallazgos y conclusiones de la auditoría.Evaluar aquellos factores que puedan afectar a la fiabilidad de los hallazgos y conclusiones de la auditoríaUtilizar los documentos de trabajo para registrar las actividades de la auditoría

Mantener la confidencialidad y la seguridad de la información.

Comunicarse eficazmente, ya sea con las actividades lingüísticas personales o con el apoyo de un intérprete

Atributos Personales

Procedimientos y técnicas de auditoria

Técn

ica co

nocim

ient

o en

la a

udito

ria

Tecnología de diseño y elaboración de sistemas

Técn

ica co

nocim

ient

o in

form

ático

Conocimiento Electrónico

Técnicas de auditoria asistida por la computadora

Informática básica

Seguridad y protec ción de la información en

ambientes informatizados

Programación de computadoras

Bases de datos

Tabla 1. Competencias del auditor en la evidencia informática

114

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521 Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

Sistemas operativos de las máquinas utilizadas en la entidad que debe auditarConocimientos gen erales sobre hardware de las máquinas existentes en la entidadProgramas utilitarios del sistema operativo.Seguridad y protec ción física, organizativo-administrativa, por software, por instala ción de equipos y dispositivos, p or construcción y remodelación de locales, mediante medidas educativas y culturales, legales, en tre otrosActuación con tra virus informáticos y o tros ataques.Elaboración de planes de seguridad y protección y de contingencias ante catá strofes.Técnicas de programación básicas ( paradigmas básicos: estructurados y orientación a objetos).Lenguajes más conocidos y utilizados e n la entidad. Modelos fundamentales en la actualidad: relacional, orientados a objetos e hipertextos.Características de los gestores de bases de datos empleados en la entidad.

Protección y seguridad de la información en las bases de datos.

Diseño de entradas y salidas de información Diseño de procesos automatizadosDiseño de procedimientos manualessoftware general y especificosObjetivos y amplitud del programa de auditoriaMétodos de procedimientos existentes y sus caracteristicasOrganizaciones normativasModalidadesProblemas de seguridad y proteccion de la documentaciónÉtico, es decir, imparcial, honesto, sincero y discretoDe mentalidad abierta, es decir, dispuesto a considerar ideas o puntos de vista alternativos.Diplomático, es decir, con tacto en las relaciones con las personas.Perceptivo, es decir, instintivamente consciente y capaz de entender las situaciones.Tenaz, es decir, persistente, orientado hacia el logro de los objetivos.

Seguro de sí mismo, es decir, actúa y funciona de forma independiente a la vez que se relaciona eficazmente con otros.

Planificar la auditoría y hacer uso eficaz de los recursos durante la auditoría.Representar al equipo auditor en las comunicaciones con el cliente de la auditoría y el auditado.Establecer prioridades y centrarse en los asuntos de importancia.Verificar la exactitud de la información recopilada.Confirmar que la evidencia de la auditoría es suficiente y apropiada para apoyar los hallazgos y conclusiones de la auditoría.Evaluar aquellos factores que puedan afectar a la fiabilidad de los hallazgos y conclusiones de la auditoríaUtilizar los documentos de trabajo para registrar las actividades de la auditoría

Mantener la confidencialidad y la seguridad de la información.

Comunicarse eficazmente, ya sea con las actividades lingüísticas personales o con el apoyo de un intérprete

Atributos Personales

Procedimientos y técnicas de auditoria

Técn

ica co

nocim

ient

o en

la a

udito

ria

Tecnología de diseño y elaboración de sistemas

Técn

ica co

nocim

ient

o in

form

ático

Conocimiento Electrónico

Técnicas de auditoria asistida por la computadora

Informática básica

Seguridad y protec ción de la información en

ambientes informatizados

Programación de computadoras

Bases de datos

Fuente. Elaboración propia

115

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

Fuente. Elaboración propia

LA EVIDENCIA INFORMÁTICA DESDE EL PUNTO DE VISTA LEGAL

La evidencia informática ha evolucionado a través del tiempo, esto dado a la

necesidad de surgir en el mundo de la economía internacional y de obtener agilidad

en procesos financieros, judiciales, tecnológicos, entre otros. Por lo tanto, en este

caso el marco jurídico que acobija al profesional auditor, contador o revisor fiscal, se

ve obligado a implementar entes de control que determinen nuevas normas, técnicas,

leyes, etc. que comprometan al auditor en el desarrollo de su ejercicio, a realizar un

trabajo integro, fiable, contundente, veraz, objetivo y sobretodo un desarrollo laboral

que genere fe pública ante una sociedad.

A partir del código general del proceso en su capítulo I donde estipula el manejo de

la información en la parte informática y electrónica para que por parte de la justicia se

agilice y facilite los procedimientos en cuanto a la comunicación de la conceptualización

de datos, por lo que permite regular a su vez la evidencia digital. En la siguiente figura

vemos la evolución que ha tenido la evidencia informática a través del tiempo.

Figura 1. Punto de vista legal de la evidencia informática

116

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521 Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

La evidencia informática es el elemento clave para corroborar y soportar la opinión

del auditor y el resultado final del proceso de auditoría, la evidencia registra los

argumentos necesarios para respaldar el informe de auditoría y con este el análisis e

interpretación de los hechos vinculados en está para la toma de decisiones.

Como evidencia informática se percibe que son datos digitales que se encuentran

almacenados o han sido transmitidos mediante equipos informáticos. Los ordenadores

registran toda la actividad que se realiza. Estos registros son fundamentales en las

investigaciones informáticas, siempre que se pueda comprobar que no han sido

manipulados.

Las evidencias informáticas pueden ser recolectadas por medio de técnicas

especializadas por un perito en una investigación informática siempre y cuando estas

cumplan de acuerdo a la normatividad jurídica de evidencia digital.

De acuerdo a la ley 1314 de 2009, reglamentada por el decreto nacional 1851

de 2013 y el decreto nacional 302 de 2015 en su Artículo 5°. “Se entiende por

normas de aseguramiento de información el sistema compuesto por principios,

conceptos, técnicas, interpretaciones y guías, que regulan las calidades personales, el

comportamiento, la ejecución del trabajo y los informes de un trabajo de aseguramiento

de información” (Ley 1314 de 2009).

La ley 1314 de 2009, expedida por el Congreso de la República, busca apoyar la

internacionalización de las relaciones económicas dirigiéndose hacia la convergencia

con los estándares de aceptación mundial. Esto con el objeto de obtener participación

en la economía global y vinculación en los mercados internacionales, por lo tanto es de

vital importancia limitar la libertad económica, mediante normas, técnicas y medidas

de aseguramiento de la información que permiten obtener un control y un estándar de

auditoria internacional sobre la información financiera.

Las normas internacionales de auditoria (NIA) contienen principios y procedimientos

básicos y esenciales para el auditor. Estos deberán ser interpretados en el contexto

de la aplicación en el momento de la auditoria, haciendo un énfasis en el análisis de

la evidencia informática y las competencias del auditor, basado en la NIA 200, que

contiene los objetivos globales del auditor independiente y la NIA 500, que resalta la

evidencia de auditoria en una auditoria a los estados financieros.

Aob auditores, explica que la Norma Internacional de Auditoria 200 determina “las

117

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

responsabilidades globales que tiene el auditor independiente y establece los objetivos

globales del auditor independiente y explica la naturaleza y el alcance de una auditoria

diseñada para permitir al auditor independiente alcanzar dichos objetivos.”

Por lo anterior se entiende que el auditor será una persona íntegra con independencia

mental, capaz de trazar objetivos globales y generar cumplimiento a estos; la norma

internacional de auditoria 200 al definir el perfil del auditor, genera confianza para

el buen desarrollo de marco normativo, de aquellos procesos y procedimientos que

se reflejan en la NIA 500 evidencia de auditoria; evidencia que según García (2014),

define como: “La evidencia de auditoría es necesaria para sustentar la opinión y el

informe de auditoría. Es de naturaleza acumulativa y se obtiene principalmente de la

aplicación de procedimientos de auditoría en el transcurso de la misma.”

RESULTADOS

¿Cuáles son los riesgos del auditor y de la recopilación de la evidencia de la información, en el desarrollo de la auditoria informática?

La gestión de riesgos se define como “el conjunto de procesos desarrollados por

una organización con el fin de disminuir la probabilidad y ocurrencia de amenazas y

de aumentar la probabilidad y ocurrencia de oportunidades con efectos negativos”

(Chicano, 2014, p.98). La gestión del riesgo se trata de una metodología o un conjunto

de metodologías direccionadas a gestionar correctamente las incertidumbres de una

amenaza a las que el contador público en su rol de auditor se enfrenta en el desarrollo

de su profesión y deberá valorar mediante la identificación, análisis y evaluación del

riesgo.

Riesgos del auditor frente a la auditoria informática

Moreno y Ramos (2014), definen que los auditores informáticos son personas en las

que es característico un amplio bagaje en el ámbito de la informática, son metódicos y

se caracterizan por su capacidad de observación y sentido común. Por lo que dichas

habilidades deberán ser fuente rigurosa de control para no caer en los siguientes

riesgos q invaden el desarrollo profesional del auditor:

Propio interés: Este riesgo existirá cuando al auditor se le presenten conflictos

de tipo económico, o de otro tipo, que puedan influir negativamente sobre su

118

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521 Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

objetividad, provocando una disminución en el rigor de su trabajo con la esperanza

de mantener o incrementar el favor de la entidad que audita.

Defensa: La objetividad del auditor podría verse afectada si actuara como defensor

de (o en contra de) la posición de su cliente en un proceso o situación antagónica.

Familiaridad o confianza: Existe el riesgo de que el auditor llegue a estar muy

influenciado por las cualidades y personalidad del cliente y, por tanto, demasiado de

acuerdo con los intereses de este último, depositando una confianza excesiva en sus

representaciones y, consecuentemente, reduciendo el alcance de los procedimientos

realizados por debajo de los límites requeridos por las Normas de Auditoría.

El riesgo o amenaza de la auto-revisión: La amenaza genérica de la auto-revisión

es, depositar una confianza excesiva en el trabajo anteriormente realizado por el

mismo auditor que pueda ocasionar el no detectar errores significativos.

La amenaza o riesgo de intimidación: La objetividad del auditor podría verse

afectada ante intentos de intimidación provenientes de amenazas u otras presiones,

reales o aparentes, por parte del cliente o de un asociado al cliente o por algún otro

tercero con poder suficiente. Las consecuencias de estos riesgos o amenazas sobre

la independencia del auditor es que puedan reducir la probabilidad de que el auditor

quiera detectar los errores e irregularidades existentes y la probabilidad de que

comunique los detectados.

Riesgos de la auditoria en la evidencia informática

El objetivo general del análisis de riesgos es identificar las causas de los riesgos

potenciales, en una determinada área y cuantificarlos para que la gerencia pueda

tener información suficiente al respecto y optar por el diseño e implementación de los

controles correspondientes a fin de minimizar los efectos de las causas de los riegos,

en los diferentes puntos de análisis.

En los sistemas informáticos, se pueden señalar las siguientes amenazas o riesgos:

Errores de los usuarios: se considera que este tipo de amenaza llegue a presentarse

frecuentemente debido a que los usuarios o el personal nuevo no es capacitado

adecuadamente en el uso de los activos “aplicaciones informáticas”.

Modificación de la información: afectará directamente la dimensión de integridad,

119

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

porque de presentarse ataques de modificación de información se van a ver alterados

los datos almacenados, causando un caos informático y arrojando datos erróneos

a la hora de consultas y transacciones en cada uno de los procesos diarios de la

institución.

Programas maliciosos: programas destinados a perjudicar o hacer uso ilícito de los

recursos del sistema. Es instalado por inatención o maldad en el ordenador abriendo

una puerta a intrusos o bien modificando datos. Estos programas pueden ser un virus

informático, un gusano informático, un troyano, una bomba lógica o un programa de

espía o spyware.

Un intruso: persona que consigue acceder a los datos o programas de los cuales

no tiene acceso permitido (cracker, defacer, scrpt boy, viruxer, entre otros.)

Un siniestro (robo, incendio, inundación): una mala manipulación o una mal intención

derivan a la pérdida del material o de los archivos informáticos.

Avería de origen físico o lógico: se considera que afecta la disponibilidad porque,

las zonas (lugares) donde se han ubicado no son los más adecuados físicamente para

su protección o por el contrario el proceso de instalación y/o configuración no fue el

adecuado por mala manipulación.

A continuación, se valoran los riesgos de acuerdo al Estándar muy alto, alto,

mediano y bajo, teniendo en cuenta los riesgos del auditor y los riesgos en la evidencia

informática

120

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521 Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

Figura 2. Matriz De Riesgo

Fuente: Elaboración propiaw

121

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

Análisis del procedimiento para la obtención, análisis y presentación de evidencia informática

El auditor frente a la recolección de la evidencia informática en una auditoria

determina si el proceso adecuado al inspeccionar, recoger, agrupar, establecer, verificar

y evaluar si el sistema informatizado utilizado en una entidad es el más apropiado con

respecto al mantenimiento eficaz de los fines de la organización, la integración de la

información, salvaguarda los activos y a su vez realiza una utilización de los recursos

apropiadamente.

Otro rasgo muy proporcionado frente a esto es la responsabilidad que compete en

los determinados momentos de tiempo con el manejo de controles y procedimientos

informáticos basados con las técnicas mecanizadas de auditoria, y sumado a ello la

valoración al uso del software. Además hoy en día es muy complejo verificar toda la

información manualmente ya que son miles de procedimientos los que se utilizan en

las entidades y con ello se restringe la facilidad de obtener un resumen, calcular y

clasificar datos, por ello se debe implementar software de auditorías o en su caso las

técnicas asistidas por computadora. Sánchez (s.f)

Detro de la recolección de la información para cuantificar o cualificar la evidencia

informática y hacer buena destinación de la auditoria es necesario manifestar

la importancia que presenta la información para ello, Rodríguez (1996) define lo

siguiente “La información es un bien que tiene unas características determinadas

y determinantes es, no cabe duda, un bien económico, pero diferente a los demás

bienes económicos existentes en un mercado tradicional” en consonancia certifica

el claro modelo de que se trata como un bien que no se agota con el consumo,

puede ser utilizados por miles de personas y como resultado nos ayuda a fortalecer

diferentes ítems de conocimiento.

Teniendo claro el concepto anterior, se analiza la importancia que la información

tiene en un encargo de auditoria y para ello en el Código de Procedimiento Civil

en el art 175 “Medios de prueba. Sirven como pruebas, la declaración de parte,

el juramento, el testimonio de terceros, el dictamen pericial, la inspección judicial,

los documentos, los indicios y cualesquiera otros medios que sean útiles para la

formación del convencimiento del juez”. Lo anteriormente mencionado, resalta que la

información puede ser obtenida de distintas maneras y servir de punto de partida para

llevar acabo procesos pertinentes en la sociedad.

122

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521 Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

En este contexto, al presentar una evidencia informática dentro de la recolección

de datos se verifica en el código de procedimiento civil en su art 251 que la

presentación pude darse con “Distintas clases de documentos. Son documentos los

escritos, impresos, planos, dibujos, cuadros, fotografías, cintas cinematográficas,

discos, grabaciones magnetofónicas, radiografías, talones, contraseñas, cupones,

etiquetas, sellos y, en general, todo objeto mueble que tenga carácter representativo

o declarativo, y las inscripciones en lápidas, monumentos, edificios o similares” lo

que quiere decir que dentro de la auditoria a la parte informática del ente se realiza

por medio de cuestionarios, entrevistas, software de auditoria y las TAC y de allí la

información obtenida se recolecta como mejor se facilite.

Depués de obtenida la información en el medio correspondiente el auditor informático

debe de realizar una labor eficaz y a la vez evita situaciones desagradables por lo que

le concierne conocer la rama de derecho, dichas circunstancias se presentan en el

entorno en que trabaja, por lo que en este caso equipararemos puntos específicos

para el desarrollo de tal presentación y su organización.

En la Constitución Política de Colombia en su art 61 dice “El Estado protegerá la

propiedad intelectual por el tiempo y mediante las formalidades que establezca la

ley”. Para lo que concierna sobre los derechos de autor y su finalidad dentro de lo que

ejecuta la persona dentro de las creaciones de intelecto.

Las ISACA son normas especializadas que divulgan la figura frente al manejo de

la auditoria de sistemas de información y le permiten al auditor informarse de los

sucesos más pertinentes frente a sus responsabilidades sujetas en el Código de Ética

Profesional y dentro de desarrollo de sus actividades competentes en el trabajo que

ejecuta permitiendo a su vez desarrollar eficazmente el trabajo de auditoria a plantear

y la forma de obtención de la evidencia.

Las NIAS son normas que especifican el desarrollo de la auditoria y pertinentes a

ellas se desenlazan toda la clasificación frente a desarrollo de la planeación y ejecución

de la auditoria todo ello inmerso en la NIA 300 y frente a la obtención de la evidencia

tema particular en este artículo se encuentra en la NIA 500 y 501 donde nos describe

toda la particularidad que se tiene en el tema.

Frente a todo lo diserto frente a la evidencia informática la siguiente figura es un

claro ejemplo de la manera en cómo se obtiene la evidencia a partir de la información

y su gran valor.

123

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

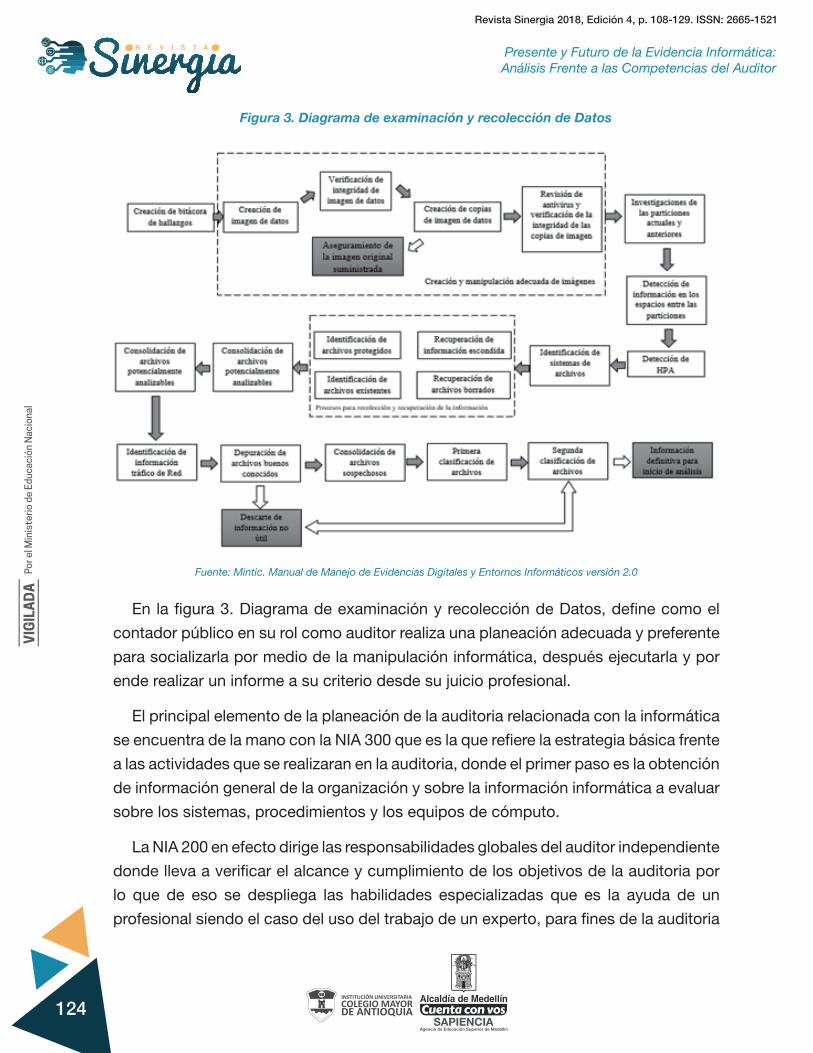

Figura 3. Diagrama de examinación y recolección de Datos

Fuente: Mintic. Manual de Manejo de Evidencias Digitales y Entornos Informáticos versión 2.0

En la figura 3. Diagrama de examinación y recolección de Datos, define como el

contador público en su rol como auditor realiza una planeación adecuada y preferente

para socializarla por medio de la manipulación informática, después ejecutarla y por

ende realizar un informe a su criterio desde su juicio profesional.

El principal elemento de la planeación de la auditoria relacionada con la informática

se encuentra de la mano con la NIA 300 que es la que refiere la estrategia básica frente

a las actividades que se realizaran en la auditoria, donde el primer paso es la obtención

de información general de la organización y sobre la información informática a evaluar

sobre los sistemas, procedimientos y los equipos de cómputo.

La NIA 200 en efecto dirige las responsabilidades globales del auditor independiente

donde lleva a verificar el alcance y cumplimiento de los objetivos de la auditoria por

lo que de eso se despliega las habilidades especializadas que es la ayuda de un

profesional siendo el caso del uso del trabajo de un experto, para fines de la auditoria

124

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521 Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

según las NIAS.

La planeación se relaciona a tres puntos específicos que son desde la alta dirección,

la auditoria y la informática donde varía desde la importancia que cada uno de estos

tiene para el desarrollo de las actividades frente a la investigación preliminar a solicitud

de cumplimiento de políticas, manuales, estatutos entre otros, como procedimientos

de auditoria y la tecnología manejada en el ente y sus diferentes controles.

La ejecución dimensiona cada punto anterior, donde el desarrollo consiste en

desarrollar el programa de trabajo teniendo en cuenta el tiempo, el costo, el personal a

necesitar, los documentos auxiliares y las entrevistas previas, esta a su vez se encarga

de facilitar la elaboración de los cuestionarios, realizando también una documentación

narrativa y la revisión y evaluación de controles

El informe se realizará con evidencia suficiente y adecuada recolectadas en el

proceso de la ejecución de la auditoria donde se tendrá en cuenta la NIA 500 sobre

la evidencia esta estará sujeta en los cuestionarios, en la documentación narrativa,

en CD, en USB y grabadora de voz donde estarán los hallazgos, partiendo de esto

se realizara el informe y para el desarrollo de este encontramos la NIA 705 que

refiere a emitir un informe adecuado, después de entregado el informe se llevara un

seguimiento bimestral, trimestral o semestral puesto que las software tienen cambios

mayores frente a la tecnología.

Las técnicas de auditoria asistidas por computador sientan el desarrollo de la

auditoria para la recolección de la evidencia informática estas manifiestan la utilización

de software genérico de auditoria, genera datos de prueba y realiza técnicas de

pruebas integradas como base para la recolección de auditoria.

La evidencia informática del perito contable en el proceso judicial

Normalmente la auditoria informática se aplica de dos formas distintas; por un

lado, se auditan las principales áreas del departamento de informática: explotación,

dirección, metodología de desarrollo, sistema operativo, telecomunicaciones, bases

de datos, etc.; y por otro, se auditan las aplicaciones (desarrolladas internamente,

subcontratadas o adquiridas) que funcionan en la empresa.

En Colombia los campos o departamentos de informática más vulnerables son los

sistemas operativos y las bases de datos, los cuales se encuentran contemplados en

125

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

la ley 1273 del 5 de enero de 2009, como uno de los distintos medios para ocasionar

un delito informático. Dado al imparable avance tecnológico y a los distintos

conocimientos que desarrollan diferentes individuos sobre el ámbito tecnológico, y

que desafortunadamente no siempre dicho conocimiento se aplica al margen de un

marco legal. Surge la necesidad de combatir las causales de delitos informáticos,

de acuerdo, al marco legal normativo que sea aplicable y bajo la jurisdicción de un

personal altamente capacitado para auditar y obtener la debida evidencia suficiente y

probatoria (perito informático).

Por lo anterior, se contempla el código de procedimiento penal en su artículo 233

(medios de prueba), se consagra la peritación como evidencia suficiente y probatoria

para uso judicial. Ahora bien, el perito deberá tener título oficial en la ciencia o arte

al que pertenezca el punto sobre el que han de dar su dictamen, esto con el fin de

que evidencia hallada en el proceso pericial refleje un convencimiento de la verdad o

certeza de un hecho o afirmación fáctica para fijarlos como ciertos a los efectos de

un proceso.

A continuación, se citaran diferentes casos de delitos informáticos donde se

analizara la diferente evidencia informática suficiente y probatoria, ante los diferentes

procesos judiciales a enunciar:

Caso Sentencia Y/U Otro Delito Evidencia Norma

Jorge Maximiliano Pachón Viola

AP1916-2017 RAD. 49747

Hurto por medios informáticos y acceso abusivo a un sistema

informático.

Documentos fílmicos tomados por las cámaras de seguridad de Bancolombia

y microfilmadoras.

Código Penal Arts. 269A Y 269I.

Carlos Arturo Álvarez Trujillo

SP1245-2015

Hurto por medios informáticos y

semejantes, concierto para delinquir y falsedad en documento privado

Computadores, bases de datos, y material físico.

Código Penal Arts. 269I, 340 Y 289.

Hacker Andrés Sepúlveda

Editorial el Tiempo

Concierto para delinquir, acceso abusivo informático,

uso de software malicioso y violación de datos personales.

Ocho computadores, varias USB, documentos de la Fuerza Pública, listados de desmovilizados de la guerrilla y reportes sobre

campañas políticas.

Código Penal Arts. 269A, 269C,

269E Y 269F.

Hacker Juan Esteban Ramírez Gil

Editorial el Tiempo

Acceso abusivo a un sistema informático y

daño informático.

Discos duros, dispositivos USB y un amplificador de red.

Código Penal Arts. 269A Y 269D

Tabla 1. Caracterizar los mecanismos de control

Fuente: Departamento Administrativo de la función pública. Sentencias Judiciales. Editorial el Tiempo

126

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521 Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

Los anteriores casos expuestos, en similitud, son infractores de la ley 1273 de 2009

“de la protección de la información y de los datos”, los acontecimientos presentados

reflejan los diferentes delitos informáticos cometidos.

CONCLUSIONES

El auditor informático en su experticia como indagador se proyecta a evaluar y

ordenar una serie de actividades donde destaca el riesgo que contrae como auditor

y mediante la revisión de la documentación de los cuales estudia sus probabilidades

y de la misma manera da una sugerencia si llegado el caso esta se presenta para ello

pone en práctica todos sus conocimientos y trabaja bajo sus técnicas.

La evidencia informática se obtiene de la planeación ejecución e informe que el

auditor realizara después de haber puesto en práctica sus papeles de trabajo dentro

de los cuales pone en práctica las TAC que permitirán obtener una evidencia por

medio de la revisión del software por lo que verificara la planificación estratégica,

administrativa, y técnica soportada en documentos, grabaciones, archivos en USB.

El perito no nace: se hace, con formación específica. Efectivamente se concluye

que un perito, lo es en tanto a unos conocimientos y una experiencia específica en el

ámbito profesional, de la cual depende la claridad y objetividad de la evidencia para la

presentación del dictamen pericial.

127

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

REFERENCIAS BIBLIOGRÁFICAS

Alvarado, R. M. (2004). La independencia del auditor en la Unión Europea.. Madrid,

ES: Dykinson. Retrieved from http://www.ebrary.com

Blanco, E. L. J. (2005). Auditoría y sistemas informáticos. La Habana, CU: Editorial

Félix Varela. Retrieved from http://www.ebrary.com

Chicano, T. E. (2014). Auditoría de seguridad informática (MF0487_3). Madrid,

ESPAÑA: IC Editorial. Retrieved from http://www.ebrary.com

Davara, R.M.A. (1996) De las autopistas de la información a la sociedad virtual.

Aranzadi, Pamplona

Derrien, Y. (2009). Técnicas de la auditoría informática. Barcelona, ES: Marcombo.

Retrieved from http://www.ebrary.com

Moreno, P. J. C., & Ramos, P. A. F. (2014). Administración de software de un sistema

informático. Madrid, ES: RA-MA Editorial. Retrieved from http://www.ebrary.com

Piatiini, M.G. (s.f) Auditoria Informática, un enfoque práctico. 2° Edición ampliada y

revisada

Sánchez-Toledo, L. A. (2009). Guía para la auditoría de los sistemas de gestión

de la seguridad y salud en el trabajo. Madrid, ES: AENOR - Asociación Española de

Normalización y Certificación. Retrieved from http://www.ebrary.com

LEYES Y JURISPRUDENCIA

Asamblea Nacional Constituyente. (1991). Constitución Política de Colombia.

Bogotá: Legis.

Congreso de la República de Colombia. (30 de diciembre de 1960). Ley 145 de

1960. Por la cual se reglamenta el ejercicio de la profesión de contador público. Diario

Oficial 30433 del 3 de febrero de 1961. Recuperado de goo.gl/jNWuDI

Congreso de la República de Colombia (13 de diciembre de 1990). Ley 43 de 1990.

Por la cual se adiciona la Ley 145 de 1960, reglamentaria de la profesión de contador

128

Presente y Futuro de la Evidencia Informática: Análisis Frente a las Competencias del Auditor

Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521 Revista Sinergia 2018, Edición 4, p. 108-129. ISSN: 2665-1521

público, y se dictan otras disposiciones. iario Oficial 39602 del 13 de diciembre de

1990. Recuperado de goo.gl/iN0RRE

Congreso de la República de Colombia. (31 de agosto de 2004). Ley 906 de 2004.

Por la cual se expide el Código de Procedimiento Penal. (Corregida de conformidad

con el Decreto 2770 de 2004). Diario Oficial 45658 del 1.o septiembre de 2004.

Recuperado de goo.gl/ZPPkbx

Congreso de la República de Colombia (13 de julio de 2009). Ley 1314 de 2009. Por

la cual se regulan los principios y normas de contabilidad e información financiera y

de aseguramiento de información aceptados en Colombia, se señalan las autoridades

competentes, el procedimiento para su expedición y se determinan las entidades

responsables de vigilar su cumplimiento. Diario Oficial 47.409 del 13 julio de 2009.

Recuperado de goo.gl/9LRRHS

Congreso de la República de Colombia. (12 de julio de 2012). Ley 1564 de 2012.

Por medio de la cual se expide el Código General del Proceso y se dictan otras

disposiciones. Diario Oficial 48489 del 12 julio de 2012. Recuperado de goo.gl/kXpwJd

Decreto 2420 de 2015. Por medio del cual se expide el Decreto Único Reglamentario

de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de

la Información y se dictan otras disposiciones”. Diario Oficial No. 49.726 de 14 de

diciembre de 2015. Recuperado de https://www.cancilleria. gov.co/sites/default/files/

Normograma/docs/decreto_2420_2015.htm

Ley 527 de 1999 (agosto 18). Por medio de la cual se define y reglamenta el acceso

y uso de los mensajes de datos, del comercio electrónico y de las firmas digitales, y se

establecen las entidades de certificación y se dictan otras disposiciones. Diario Oficial

No. 43.673, de 21 de agosto de 1999.

Manual de Manejo de Evidencias Digitales y Entornos Informáticos versión 2.0.

Texto refundido de la Ley de la propiedad intelectual, título VII del libro, art 95 la

protección de los programas de computador

129

Recommended