Presupuesto en RepúblicaDominicana

Lic. Luis Reyes Santos

Viceministro de Presupuesto, Patrimonio y Contabilidad

Director General de Presupuesto

20 de Septiembre 2014

Santo Domingo, República Dominicana

Programación y Seguimiento del Presupuesto Físico 2017

Objetivo General

•Al finalizar la capacitación los/as participantes estaránen capacidad de conocer los conceptos básicos pararealizar la programación y seguimiento de la ejecuciónfísica-financiera del presupuesto 2017.

• Antecedentes.

• Seguimiento y Evaluación.

• Principales instrumentos de seguimiento.

• Lineamientos para la programación y seguimiento de laejecución del presupuesto físico-financiero 2017.

Índice

Antecedentes

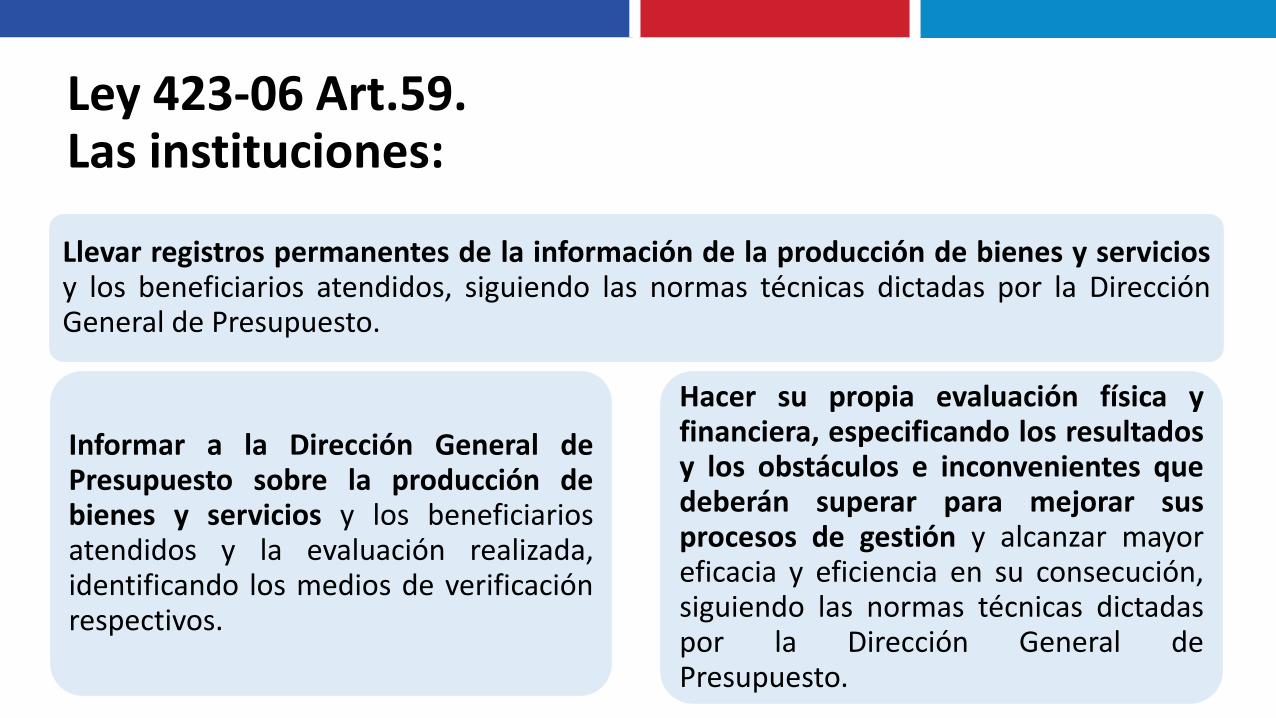

Ley 423-06 Art.59. Las instituciones:

Llevar registros permanentes de la información de la producción de bienes y serviciosy los beneficiarios atendidos, siguiendo las normas técnicas dictadas por la DirecciónGeneral de Presupuesto.

Informar a la Dirección General dePresupuesto sobre la producción debienes y servicios y los beneficiariosatendidos y la evaluación realizada,identificando los medios de verificaciónrespectivos.

Hacer su propia evaluación física yfinanciera, especificando los resultadosy los obstáculos e inconvenientes quedeberán superar para mejorar susprocesos de gestión y alcanzar mayoreficacia y eficiencia en su consecución,siguiendo las normas técnicas dictadaspor la Dirección General dePresupuesto.

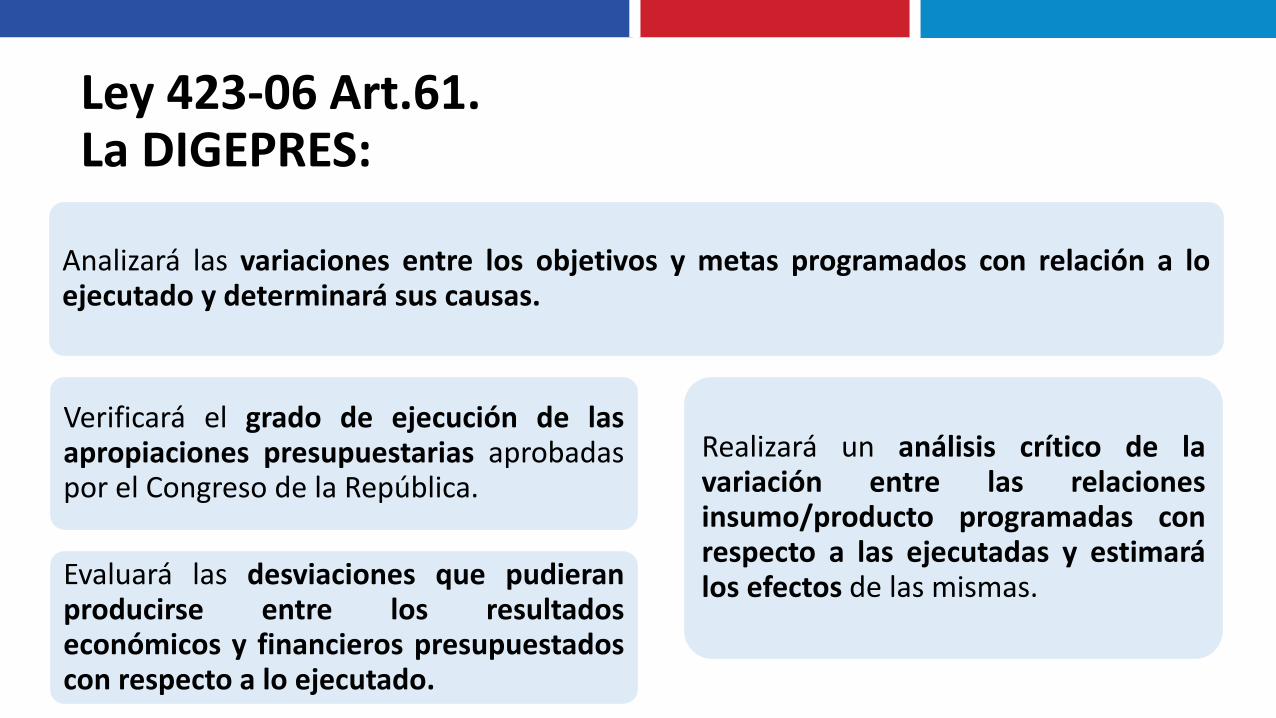

Ley 423-06 Art.61. La DIGEPRES:

Analizará las variaciones entre los objetivos y metas programados con relación a loejecutado y determinará sus causas.

Verificará el grado de ejecución de lasapropiaciones presupuestarias aprobadaspor el Congreso de la República.

Evaluará las desviaciones que pudieranproducirse entre los resultadoseconómicos y financieros presupuestadoscon respecto a lo ejecutado.

Realizará un análisis crítico de lavariación entre las relacionesinsumo/producto programadas conrespecto a las ejecutadas y estimarálos efectos de las mismas.

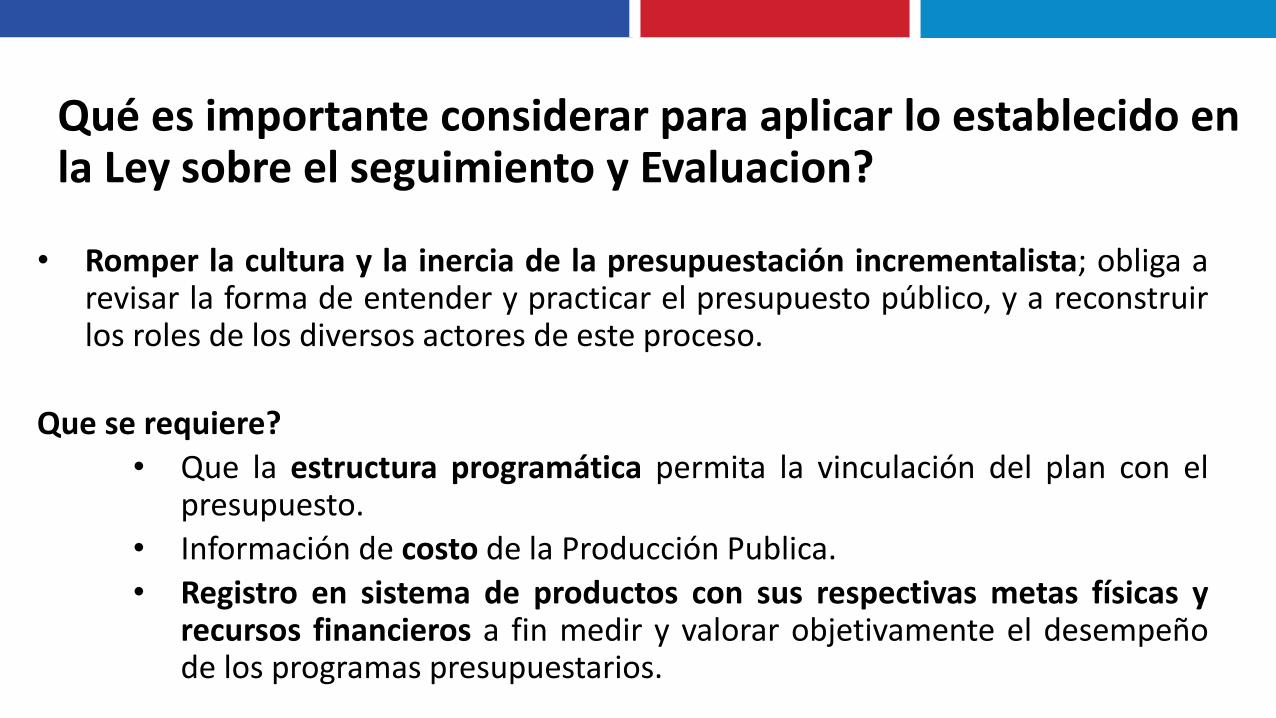

• Romper la cultura y la inercia de la presupuestación incrementalista; obliga arevisar la forma de entender y practicar el presupuesto público, y a reconstruirlos roles de los diversos actores de este proceso.

Que se requiere?

• Que la estructura programática permita la vinculación del plan con elpresupuesto.

• Información de costo de la Producción Publica.

• Registro en sistema de productos con sus respectivas metas físicas yrecursos financieros a fin medir y valorar objetivamente el desempeñode los programas presupuestarios.

Qué es importante considerar para aplicar lo establecido en la Ley sobre el seguimiento y Evaluacion?

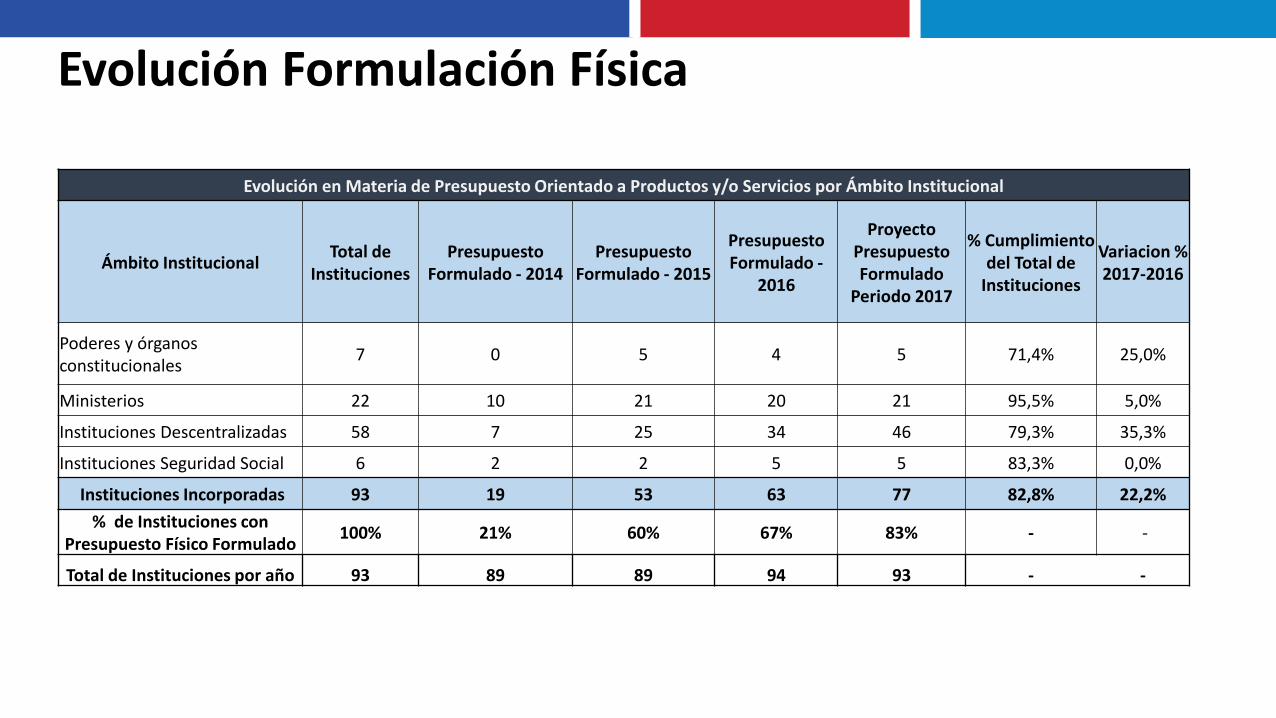

Evolución Formulación Física

Evolución en Materia de Presupuesto Orientado a Productos y/o Servicios por Ámbito Institucional

Ámbito InstitucionalTotal de

Instituciones Presupuesto

Formulado - 2014Presupuesto

Formulado - 2015

Presupuesto Formulado -

2016

Proyecto Presupuesto Formulado

Periodo 2017

% Cumplimiento del Total de

Instituciones

Variacion % 2017-2016

Poderes y órganos constitucionales

7 0 5 4 5 71,4% 25,0%

Ministerios 22 10 21 20 21 95,5% 5,0%

Instituciones Descentralizadas 58 7 25 34 46 79,3% 35,3%

Instituciones Seguridad Social 6 2 2 5 5 83,3% 0,0%

Instituciones Incorporadas 93 19 53 63 77 82,8% 22,2%

% de Instituciones con Presupuesto Físico Formulado

100% 21% 60% 67% 83% - -

Total de Instituciones por año 93 89 89 94 93 - -

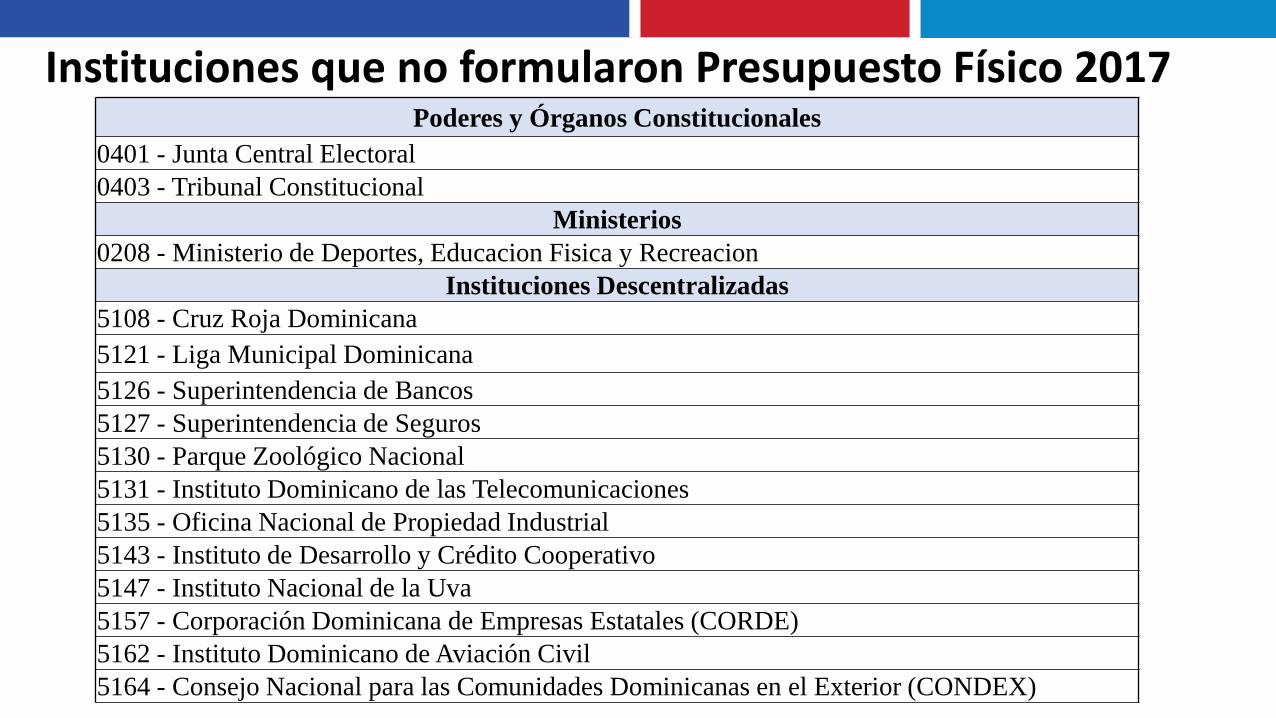

Instituciones que no formularon Presupuesto Físico 2017Poderes y Órganos Constitucionales

0401 - Junta Central Electoral

0403 - Tribunal Constitucional

Ministerios

0208 - Ministerio de Deportes, Educacion Fisica y Recreacion

Instituciones Descentralizadas

5108 - Cruz Roja Dominicana

5121 - Liga Municipal Dominicana

5126 - Superintendencia de Bancos

5127 - Superintendencia de Seguros

5130 - Parque Zoológico Nacional

5131 - Instituto Dominicano de las Telecomunicaciones

5135 - Oficina Nacional de Propiedad Industrial

5143 - Instituto de Desarrollo y Crédito Cooperativo

5147 - Instituto Nacional de la Uva

5157 - Corporación Dominicana de Empresas Estatales (CORDE)

5162 - Instituto Dominicano de Aviación Civil

5164 - Consejo Nacional para las Comunidades Dominicanas en el Exterior (CONDEX)

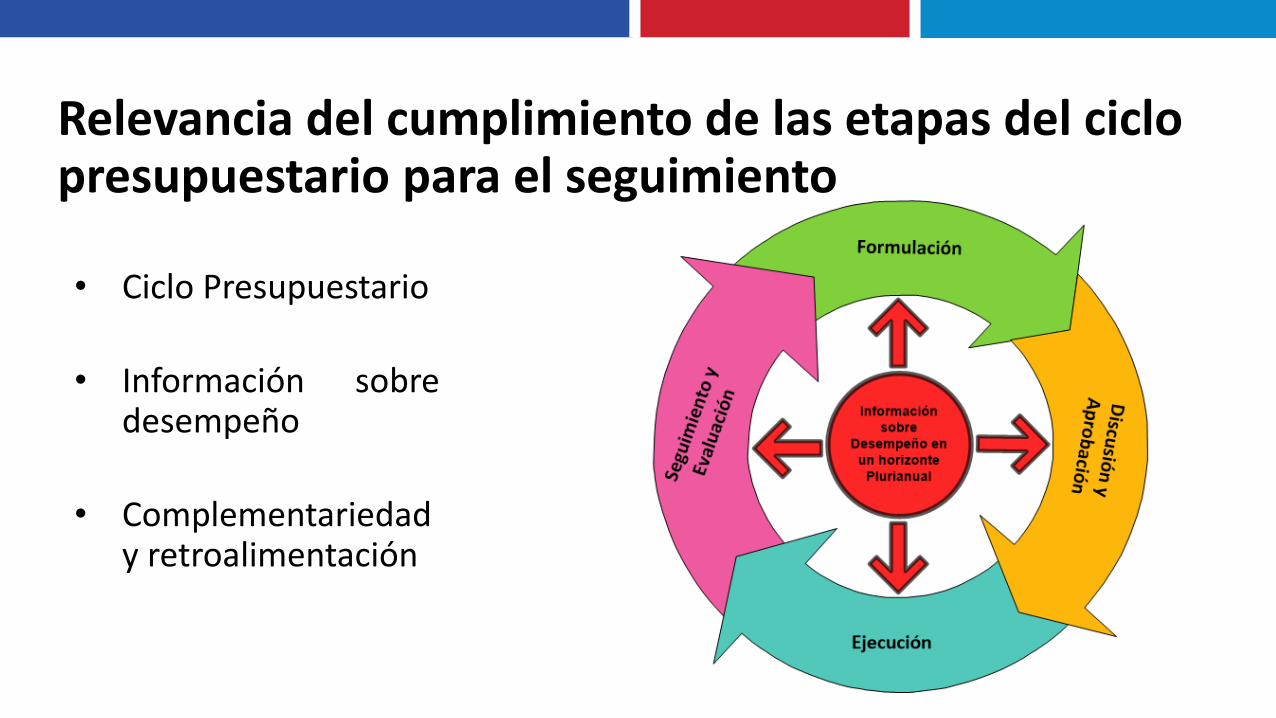

Seguimiento y Evaluación

• Ciclo Presupuestario

• Información sobredesempeño

• Complementariedady retroalimentación

Relevancia del cumplimiento de las etapas del ciclo presupuestario para el seguimiento

• Es un proceso continuo de recolección y análisis de información quetiene como objetivo central conocer en qué medida los recursospresupuestarios asignados a un programa presupuestario estánlogrando sus objetivos a través del uso de indicadores de desempeño.

• Otro objetivo es que permite analizar la información financiera y física,para identificar brechas, definir correctivos, programar las acciones deuna entidad, determinar metas y evaluar los avances en elcumplimiento de los objetivos de un programa presupuestario.

Definición y objetivo del Seguimiento del Programa Presupuestario

• La Evaluación constituye un conjunto de estudios profundos cuyoobjetivo fundamental es examinar en el mediano y largo plazo eldiseño y desempeño de los PP (relaciones de causalidad entre loseslabones de la cadena de valor), así como sus efectos o impactossobre la población.

Definición de Evaluación

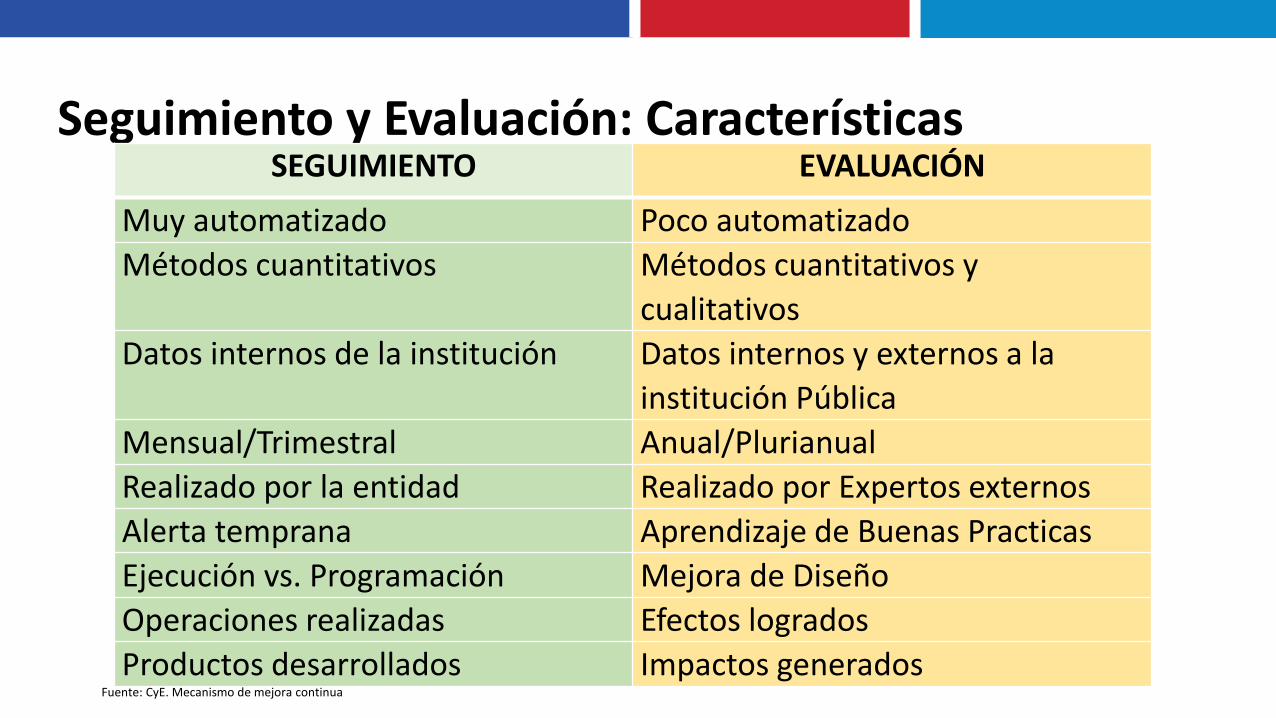

Seguimiento y Evaluación: CaracterísticasSEGUIMIENTO EVALUACIÓN

Muy automatizado Poco automatizado

Métodos cuantitativos Métodos cuantitativos y

cualitativos

Datos internos de la institución Datos internos y externos a la

institución Pública

Mensual/Trimestral Anual/Plurianual

Realizado por la entidad Realizado por Expertos externos

Alerta temprana Aprendizaje de Buenas Practicas

Ejecución vs. Programación Mejora de Diseño

Operaciones realizadas Efectos logrados

Productos desarrollados Impactos generados Fuente: CyE. Mecanismo de mejora continua

Seguimiento y Evaluación

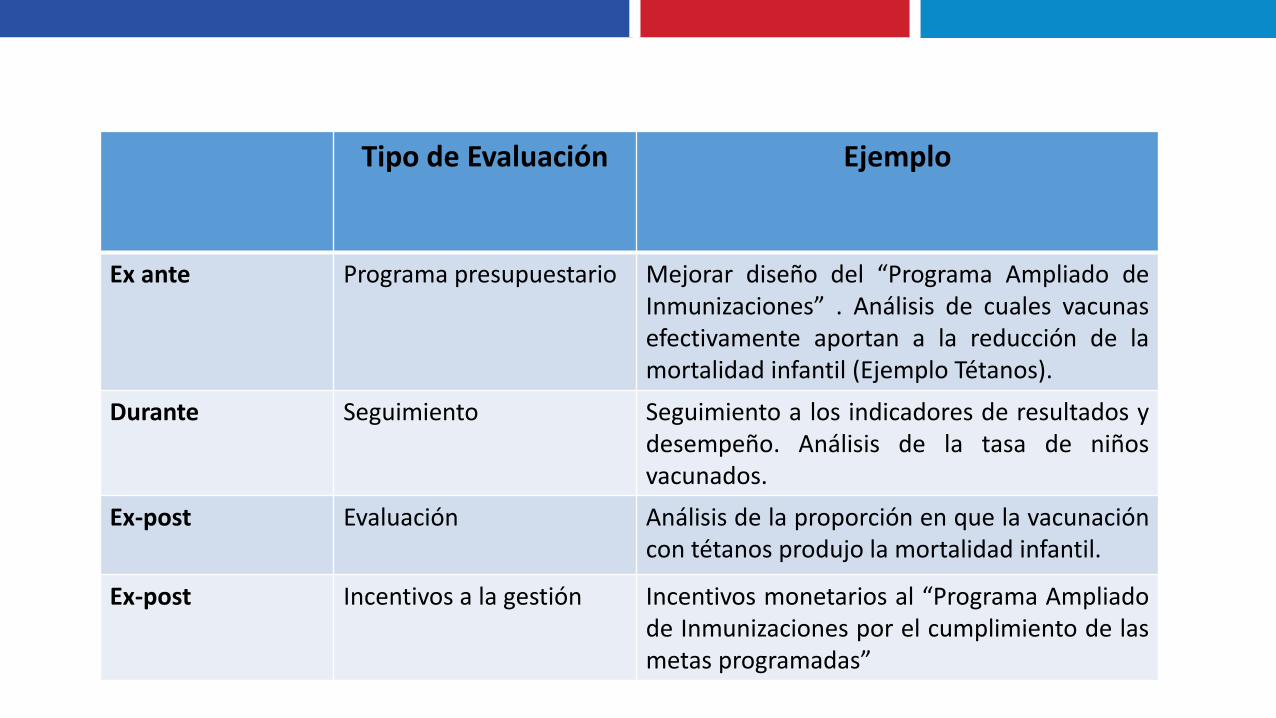

Tipo de Evaluación Ejemplo

Ex ante Programa presupuestario Mejorar diseño del “Programa Ampliado deInmunizaciones” . Análisis de cuales vacunasefectivamente aportan a la reducción de lamortalidad infantil (Ejemplo Tétanos).

Durante Seguimiento Seguimiento a los indicadores de resultados ydesempeño. Análisis de la tasa de niñosvacunados.

Ex-post Evaluación Análisis de la proporción en que la vacunacióncon tétanos produjo la mortalidad infantil.

Ex-post Incentivos a la gestión Incentivos monetarios al “Programa Ampliadode Inmunizaciones por el cumplimiento de lasmetas programadas”

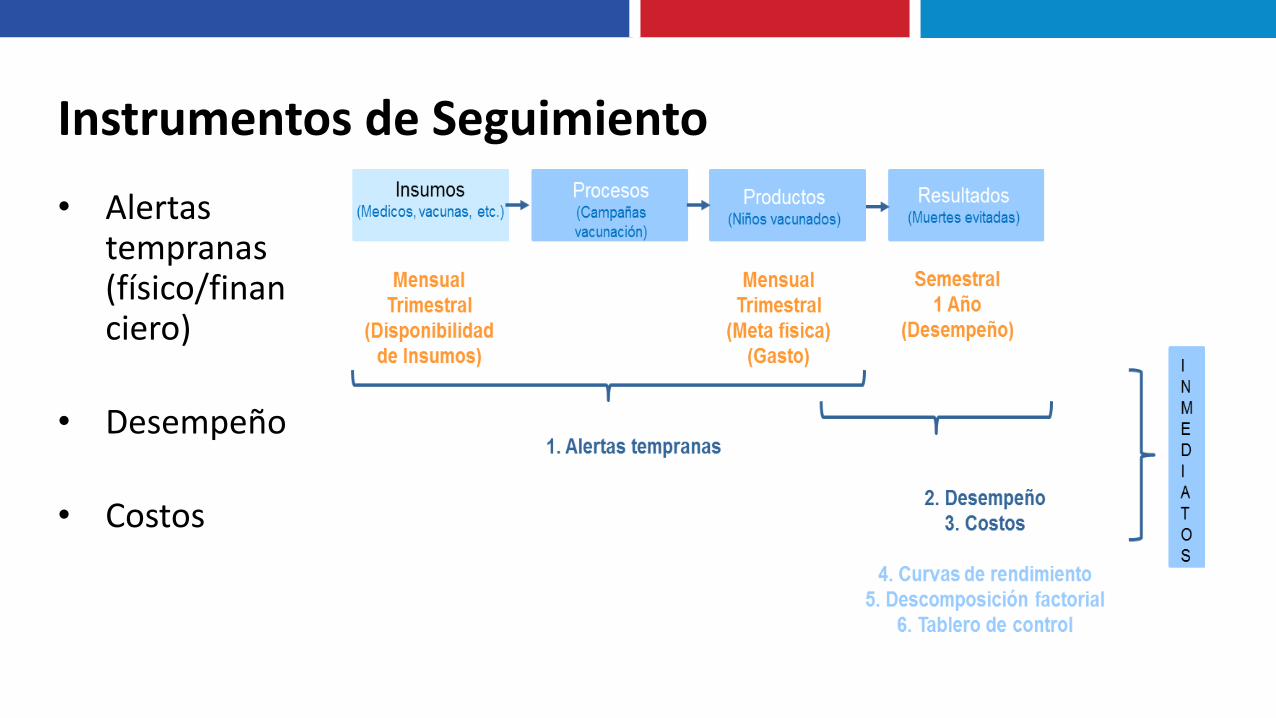

Principales instrumentos de Seguimiento

• Alertastempranas(físico/financiero)

• Desempeño

• Costos

Instrumentos de Seguimiento

• Programaciónfísica yfinancieraanual/trimestral

• Ejecución física yfinancieraanual/trimestral

• Brechas ysemáforos(parámetros)

• Causas ycorrectivos

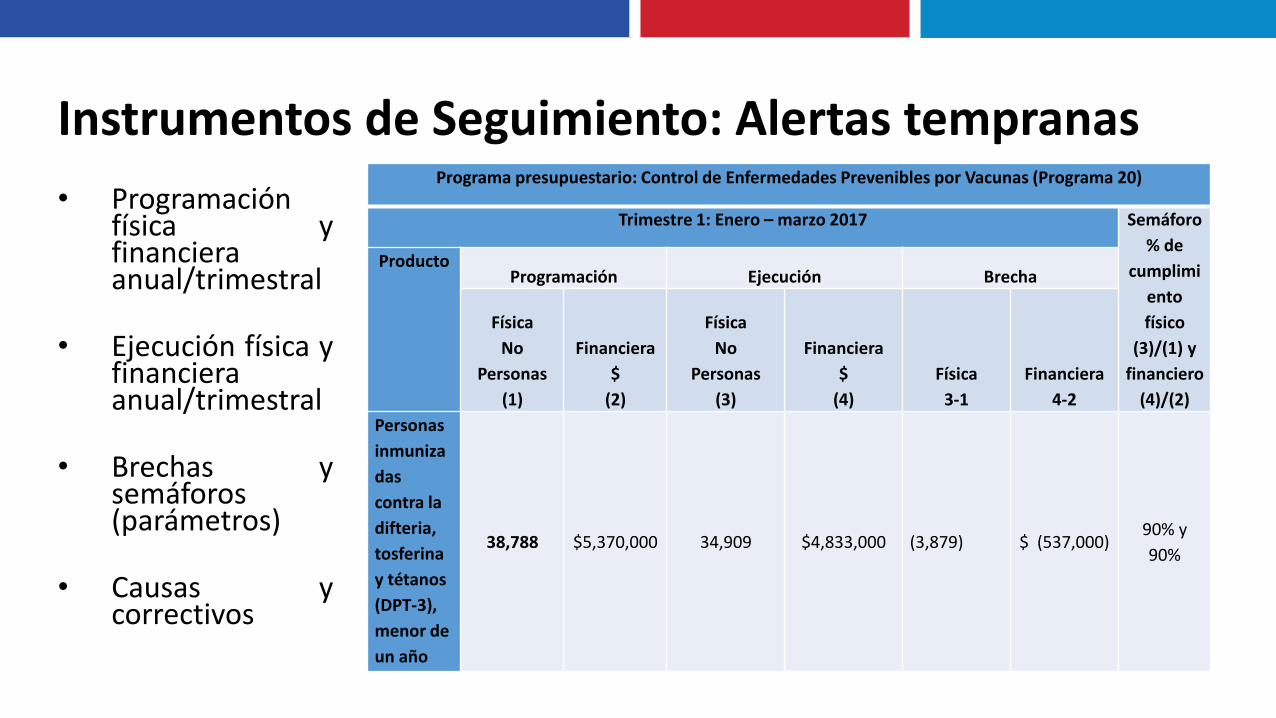

Instrumentos de Seguimiento: Alertas tempranasPrograma presupuestario: Control de Enfermedades Prevenibles por Vacunas (Programa 20)

Trimestre 1: Enero – marzo 2017 Semáforo

% de

cumplimi

ento

físico

(3)/(1) y

financiero

(4)/(2)

ProductoProgramación Ejecución Brecha

Física

No

Personas

(1)

Financiera

$

(2)

Física

No

Personas

(3)

Financiera

$

(4)

Física

3-1

Financiera

4-2

Personas

inmuniza

das

contra la

difteria,

tosferina

y tétanos

(DPT-3),

menor de

un año

38,788 $5,370,000 34,909 $4,833,000 (3,879) $ (537,000)90% y

90%

Definición • Son señales o testigos que reflejan los cambios observables y el progreso

en comparación a los resultados, a menudo reflejado de una forma más abstracta.

• Los indicadores determinan los datos que deben recogerse para medir el progreso y permitir la comparación de los resultados obtenidos con los resultados previstos.

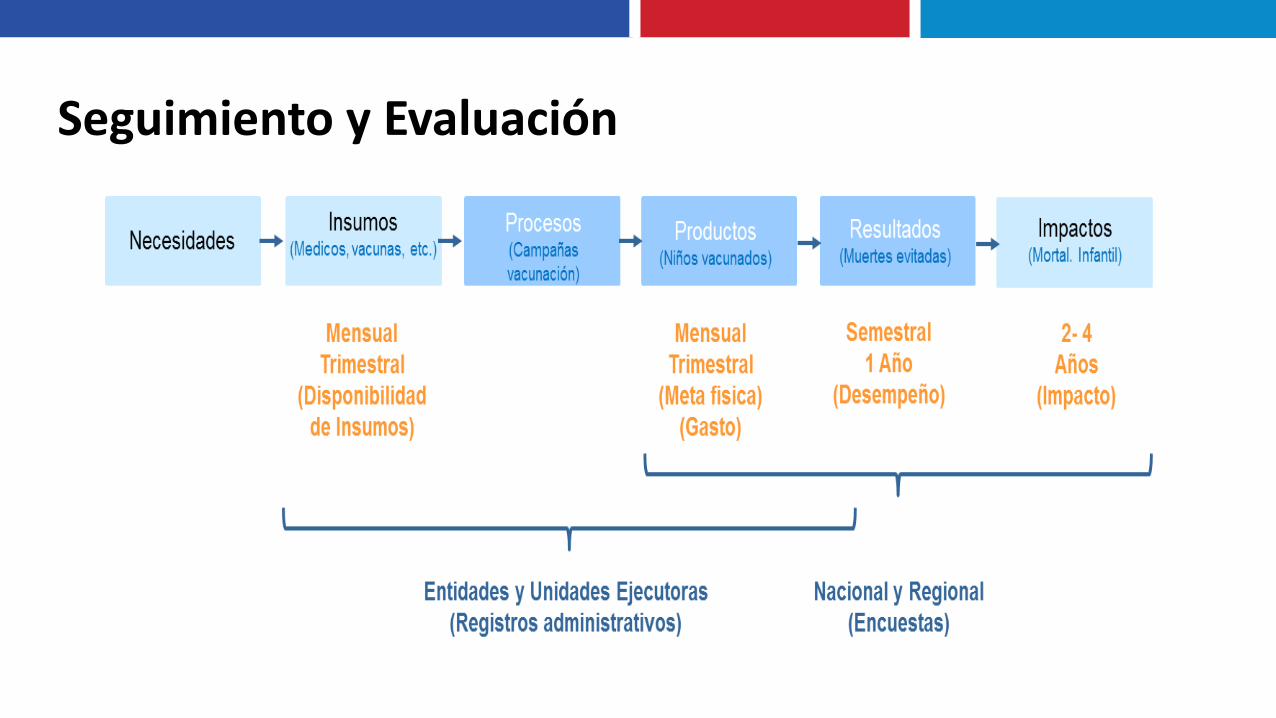

Aspectos centrales del desempeño:i) los diferentes ámbitos de control de la cadena de valor: insumos,

productos, resultados e impacto yii) Diferentes dimensiones: eficiencia, eficacia, economía

Instrumentos de Seguimiento: Indicadores de Desempeño

Eficacia

Se refiere al grado de cumplimiento de los objetivos planteados, es decir, en quémediada el área, o la institución como un todo, está cumpliendo con sus objetivos, sinconsiderar necesariamente los recursos asignados para ello. Es posible obtenermedidas de eficacia en tanto exista claridad respecto de los objetivos de la institucióny/o el programa.

Eficiencia

Describe la relación entre dos magnitudes: la producción física de un producto (bien oservicio) y los insumos o recursos que se utilizan para alcanzar ese nivel deproducción.

Instrumentos de Seguimiento: Indicadores de dimensiones de Desempeño (II)

Economía

Este concepto se relaciona con la capacidad de generar y movilizar adecuadamente losrecursos financieros en pos de los objetivos definidos por una institución y/oprograma.

Algunos indicadores de economía de una institución o programa pueden ser sucapacidad de autofinanciamiento, la eficacia en ejecución del presupuesto, y/o su nivelde recuperación de préstamos.

Instrumentos de Seguimiento: Indicadores de dimensiones de Desempeño (III)

Procedimiento para el SeguimientoPROCESO ENTRADAS SALIDAS ACTORES RESPONSABLES

Establecimiento alertas

tempranas físico

financieras

Programación física y

financieraDesviaciones físico

financieras, causas y

correctivos

Informe mensual

Institucional

Informe trimestral

consolidado

Institución, (Unidades de

Planificación y

Presupuesto, Unidad

Ejecutora), MEPYD,

DIGEPRES (Dirección de

Evaluación y Calidad del

Gasto Publico, Áreas

Sustantivas)

Ejecución física y financiera

Información validada sobre

metas físicas reportadas

Parámetros de

semaforización

Monitoreo Indicadores de

Desempeño

Programación indicadores

desempeñoDesviaciones indicadores

desempeño, causas y

correctivos

Informe Institucional

anual

Informe consolidado anual

Institución, (Unidades de

Planificación y

Presupuesto, Unidad

Ejecutora), MEPYD,

DIGEPRES (Dirección de

Evaluación y Calidad del

Gasto Publico, Áreas

Sustantivas)

Ejecución indicadores

desempeño

Información validada sobre

indicadores desempeño

reportados

Parámetros de

semaforización

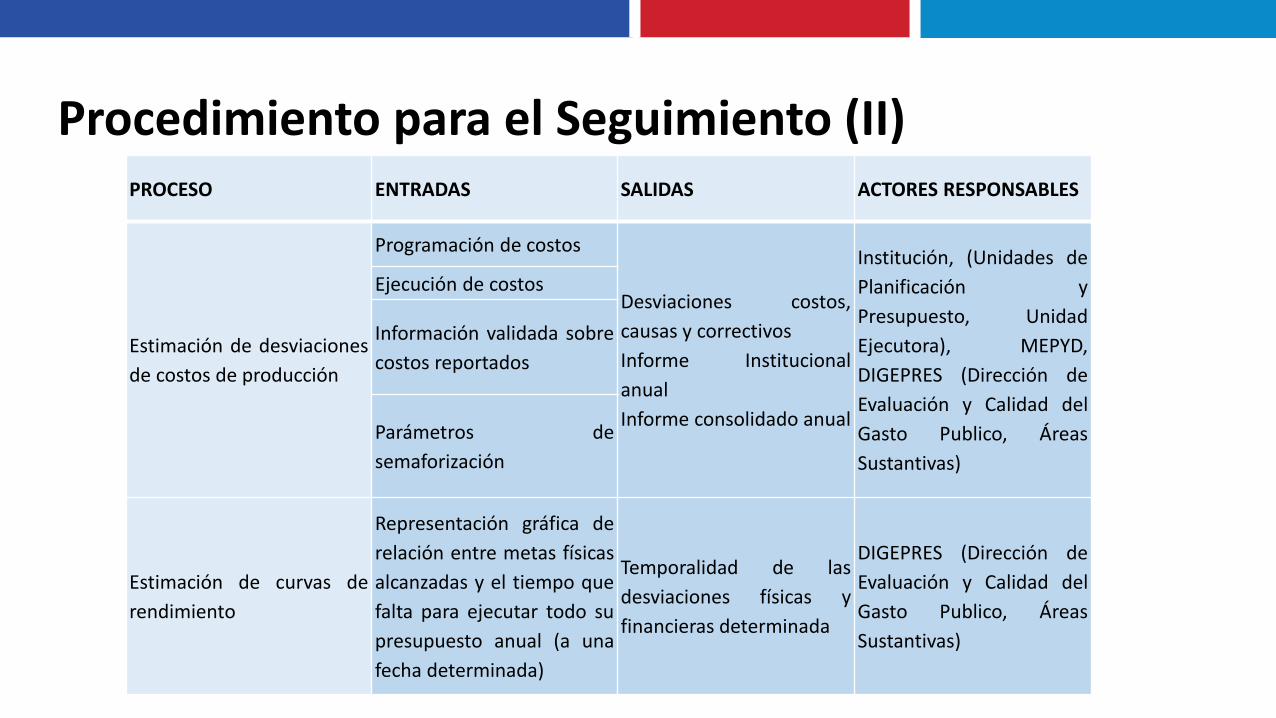

Procedimiento para el Seguimiento (II)PROCESO ENTRADAS SALIDAS ACTORES RESPONSABLES

Estimación de desviaciones

de costos de producción

Programación de costos

Desviaciones costos,

causas y correctivos

Informe Institucional

anual

Informe consolidado anual

Institución, (Unidades de

Planificación y

Presupuesto, Unidad

Ejecutora), MEPYD,

DIGEPRES (Dirección de

Evaluación y Calidad del

Gasto Publico, Áreas

Sustantivas)

Ejecución de costos

Información validada sobre

costos reportados

Parámetros de

semaforización

Estimación de curvas de

rendimiento

Representación gráfica de

relación entre metas físicas

alcanzadas y el tiempo que

falta para ejecutar todo su

presupuesto anual (a una

fecha determinada)

Temporalidad de las

desviaciones físicas y

financieras determinada

DIGEPRES (Dirección de

Evaluación y Calidad del

Gasto Publico, Áreas

Sustantivas)

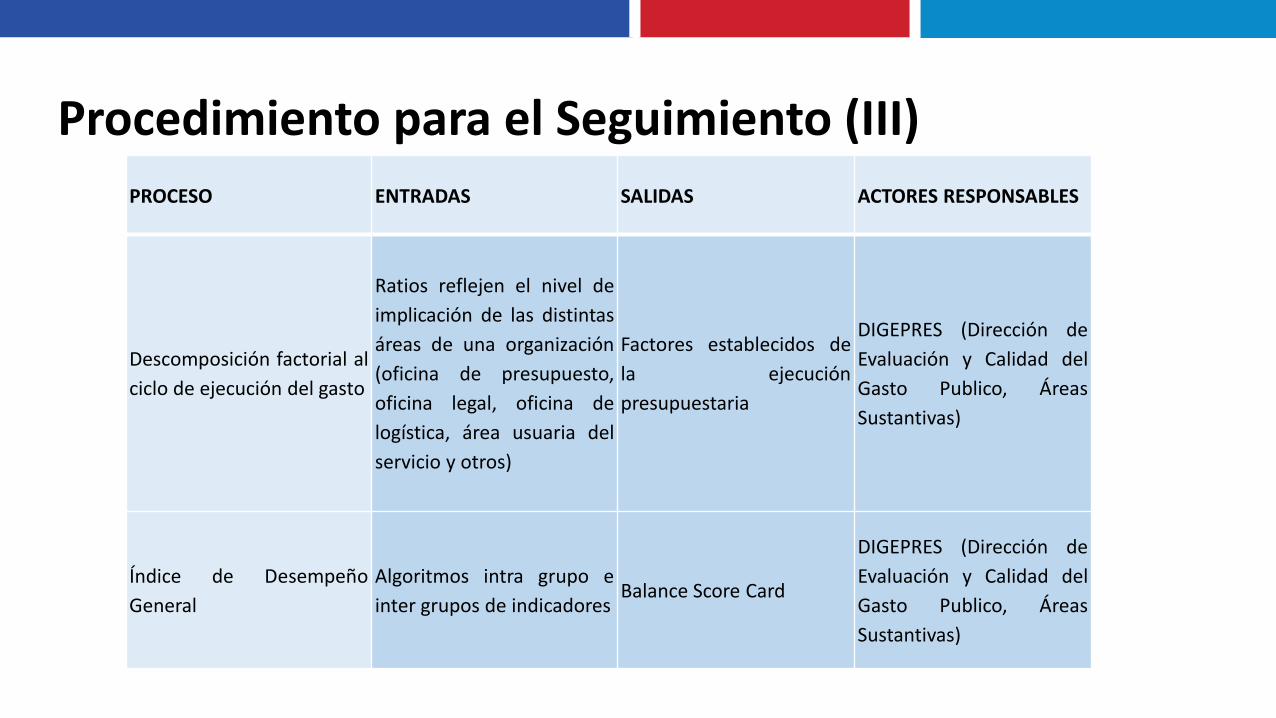

Procedimiento para el Seguimiento (III)

PROCESO ENTRADAS SALIDAS ACTORES RESPONSABLES

Descomposición factorial al

ciclo de ejecución del gasto

Ratios reflejen el nivel de

implicación de las distintas

áreas de una organización

(oficina de presupuesto,

oficina legal, oficina de

logística, área usuaria del

servicio y otros)

Factores establecidos de

la ejecución

presupuestaria

DIGEPRES (Dirección de

Evaluación y Calidad del

Gasto Publico, Áreas

Sustantivas)

Índice de Desempeño

General

Algoritmos intra grupo e

inter grupos de indicadoresBalance Score Card

DIGEPRES (Dirección de

Evaluación y Calidad del

Gasto Publico, Áreas

Sustantivas)

Lineamientos para la programación y seguimiento de la ejecución del

presupuesto físico-financiero 2017.

Roles para el Registro en SIGEF

• Generales

Las unidades de Planificación y de Presupuesto de cada Unidad Ejecutora,deberán contar con los roles para el registro de la programación yejecución del presupuesto físico financiero. En caso no tener el respectivoacceso, deberán solicitar el mismo al Programa de AdministraciónFinanciera Integrada (PAFI), a través del centro de servicio al usuarioteléfonos: (809)687-5131 Ext.: 2277. Email: [email protected].

“Guía de Orientación y Procedimiento para realizar Solicitudes de Usuariosy Roles en el SIGEF”.

Objetivo:

Proporcionarles a los usuarios institucionales una guía de orientación para darles aconocer el procedimiento, condiciones y requisitos para realizar solicitudes de usuarios yroles en el Sistema Integrado de Gestión Financiera (SIGEF) a los fines de garantizar unacorrecta y eficiente gestión de solicitudes.

Índice:

I. Condiciones y Requisitos para Realizar Solicitudes de Usuarios y Roles en el SIGEF .

II. Formato para enviar comunicación

III. Formularios de Solicitud de Acceso al SIGEF

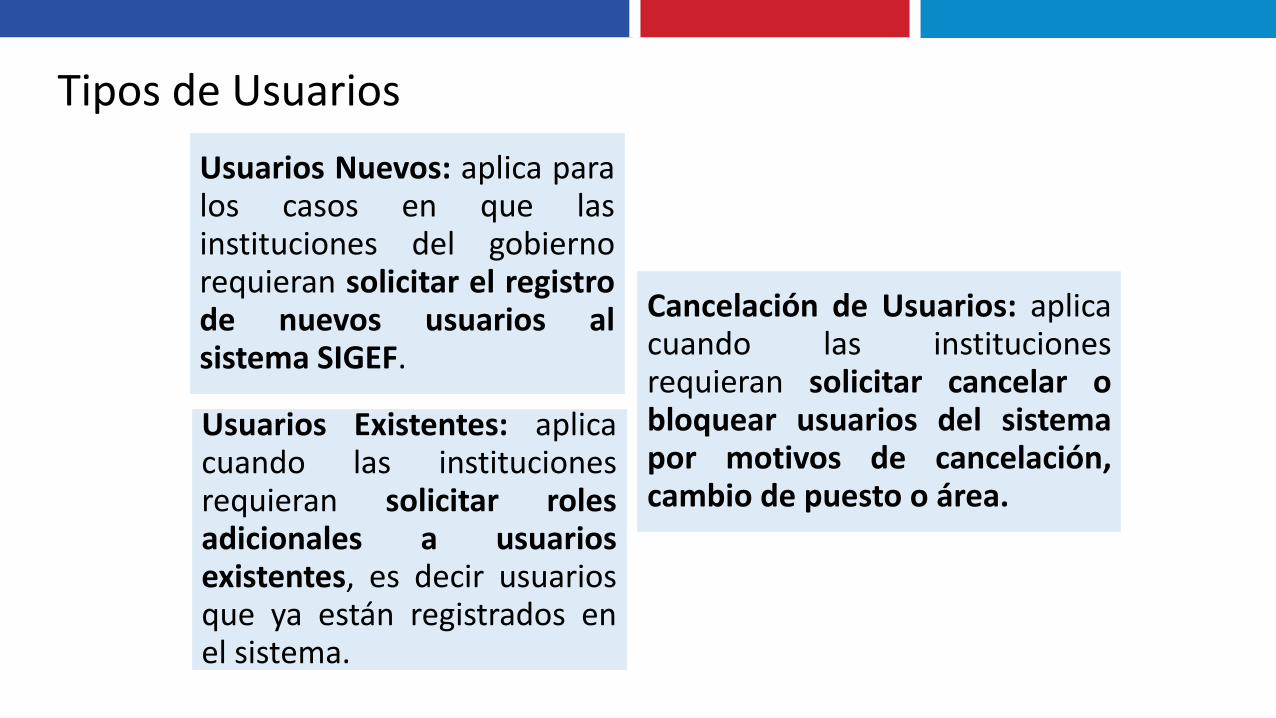

Tipos de Usuarios

Usuarios Nuevos: aplica paralos casos en que lasinstituciones del gobiernorequieran solicitar el registrode nuevos usuarios alsistema SIGEF.

Usuarios Existentes: aplicacuando las institucionesrequieran solicitar rolesadicionales a usuariosexistentes, es decir usuariosque ya están registrados enel sistema.

Cancelación de Usuarios: aplicacuando las institucionesrequieran solicitar cancelar obloquear usuarios del sistemapor motivos de cancelación,cambio de puesto o área.

Tipos de Usuarios

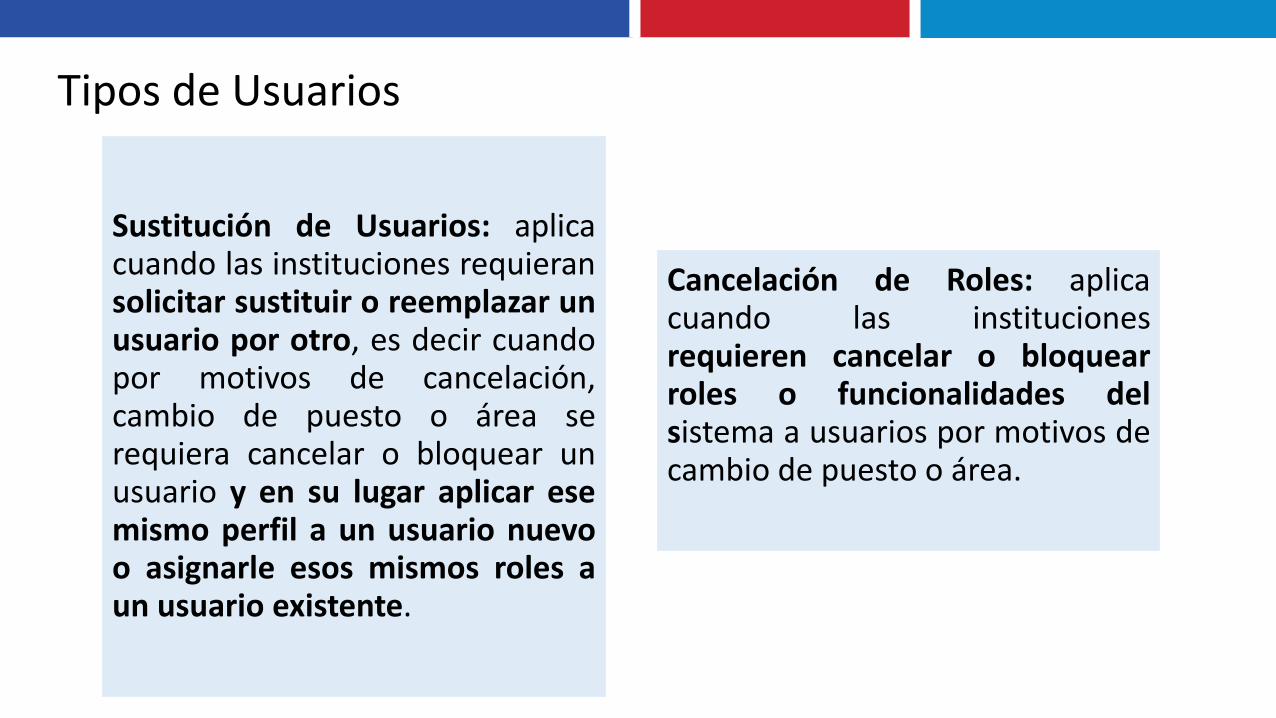

Sustitución de Usuarios: aplicacuando las instituciones requieransolicitar sustituir o reemplazar unusuario por otro, es decir cuandopor motivos de cancelación,cambio de puesto o área serequiera cancelar o bloquear unusuario y en su lugar aplicar esemismo perfil a un usuario nuevoo asignarle esos mismos roles aun usuario existente.

Cancelación de Roles: aplicacuando las institucionesrequieren cancelar o bloquearroles o funcionalidades delsistema a usuarios por motivos decambio de puesto o área.

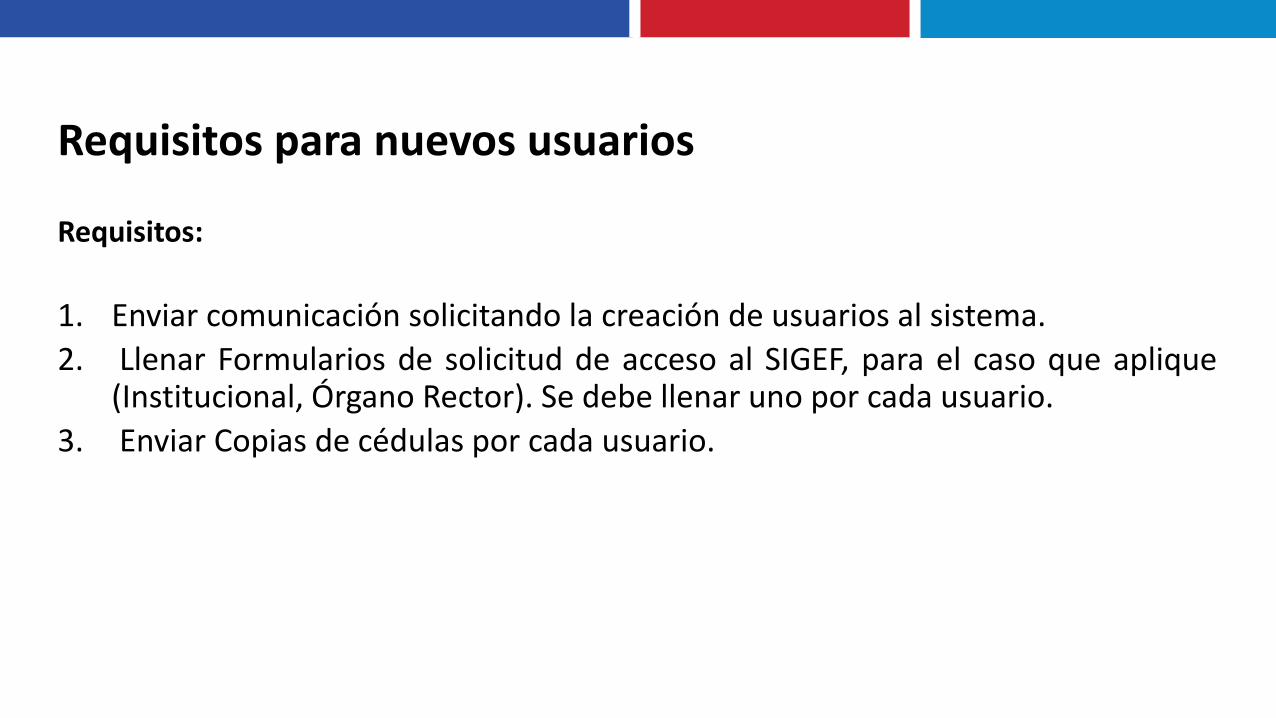

Requisitos para nuevos usuarios

Requisitos:

1. Enviar comunicación solicitando la creación de usuarios al sistema.

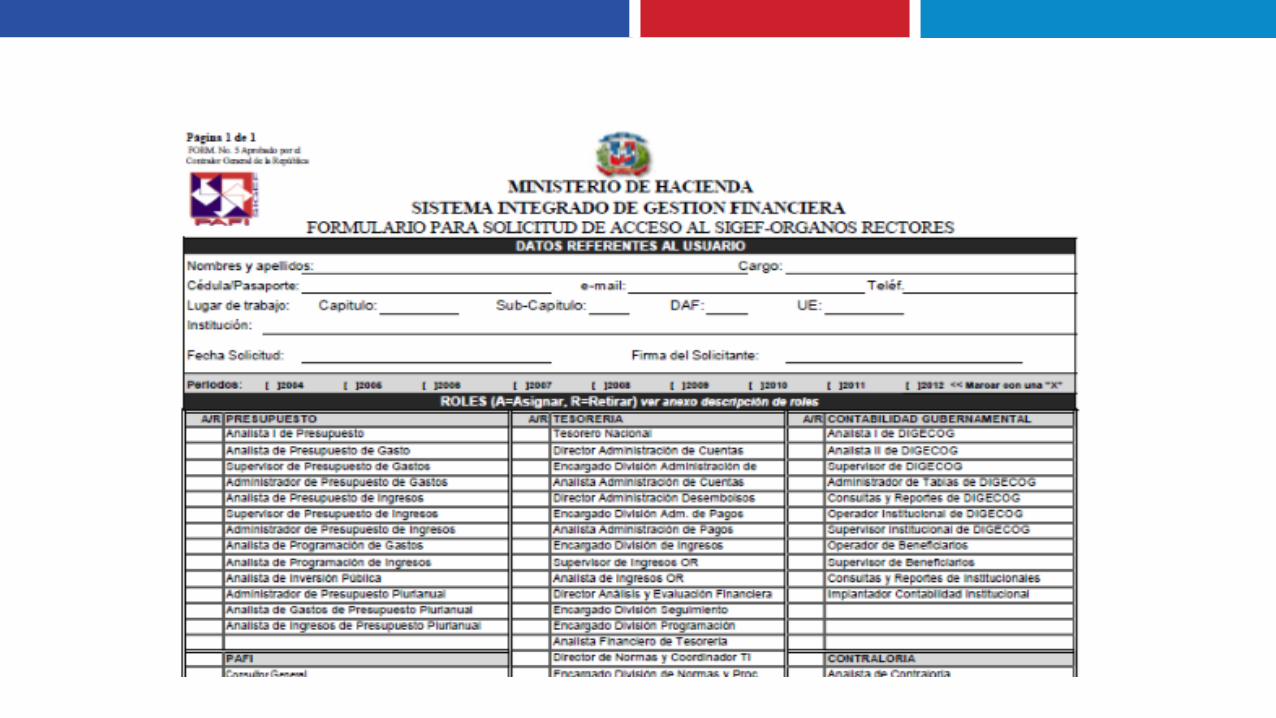

2. Llenar Formularios de solicitud de acceso al SIGEF, para el caso que aplique(Institucional, Órgano Rector). Se debe llenar uno por cada usuario.

3. Enviar Copias de cédulas por cada usuario.

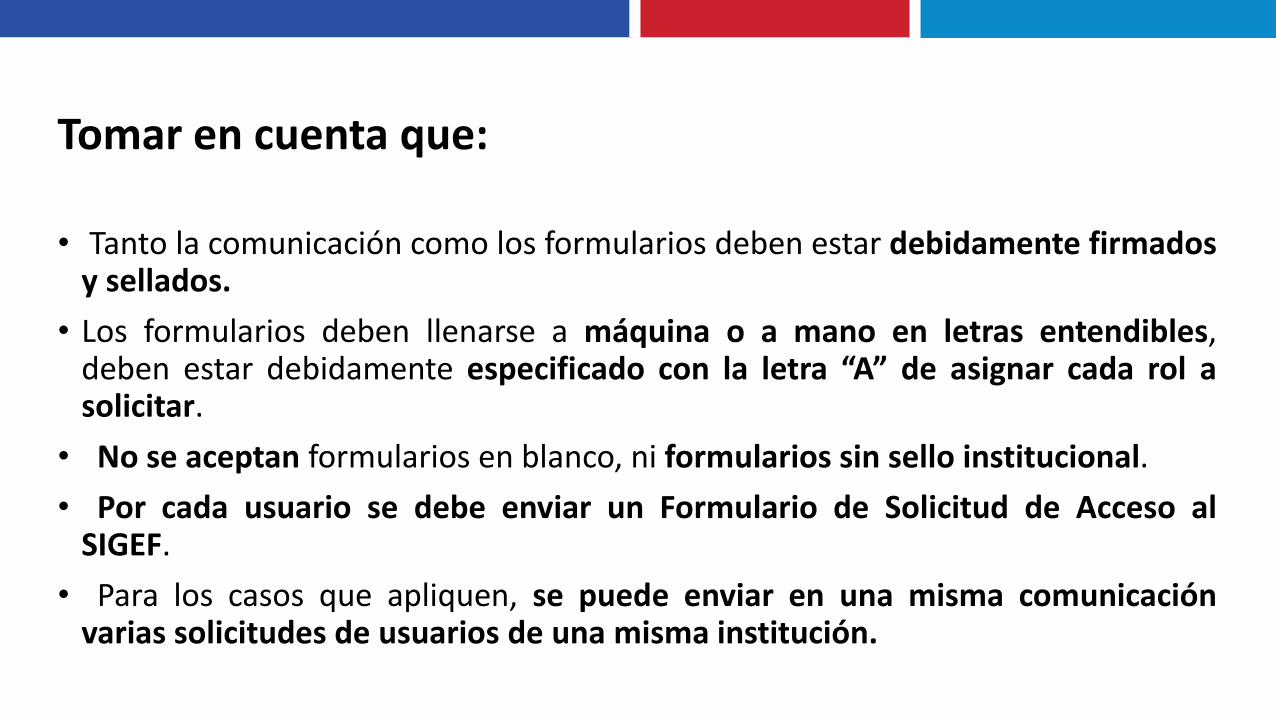

Tomar en cuenta que:

• Tanto la comunicación como los formularios deben estar debidamente firmadosy sellados.

• Los formularios deben llenarse a máquina o a mano en letras entendibles,deben estar debidamente especificado con la letra “A” de asignar cada rol asolicitar.

• No se aceptan formularios en blanco, ni formularios sin sello institucional.

• Por cada usuario se debe enviar un Formulario de Solicitud de Acceso alSIGEF.

• Para los casos que apliquen, se puede enviar en una misma comunicaciónvarias solicitudes de usuarios de una misma institución.

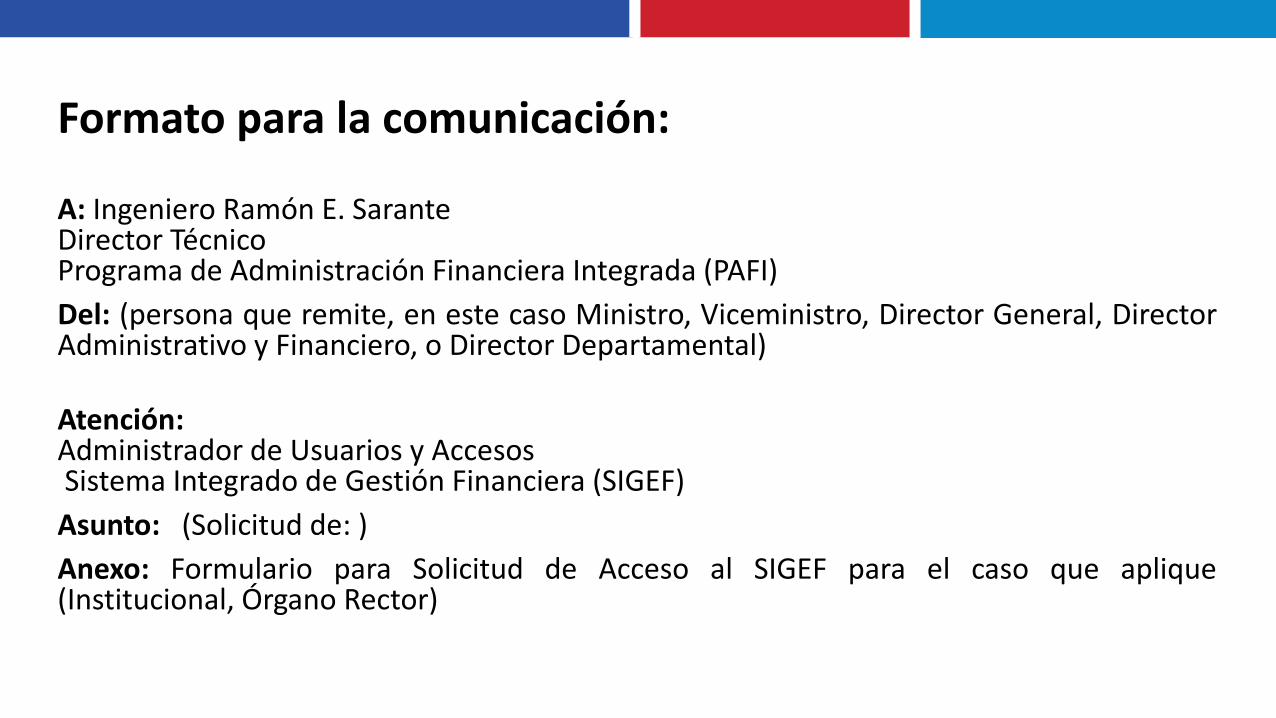

Formato para la comunicación:

A: Ingeniero Ramón E. SaranteDirector TécnicoPrograma de Administración Financiera Integrada (PAFI)

Del: (persona que remite, en este caso Ministro, Viceministro, Director General, DirectorAdministrativo y Financiero, o Director Departamental)

Atención:Administrador de Usuarios y AccesosSistema Integrado de Gestión Financiera (SIGEF)

Asunto: (Solicitud de: )

Anexo: Formulario para Solicitud de Acceso al SIGEF para el caso que aplique(Institucional, Órgano Rector)

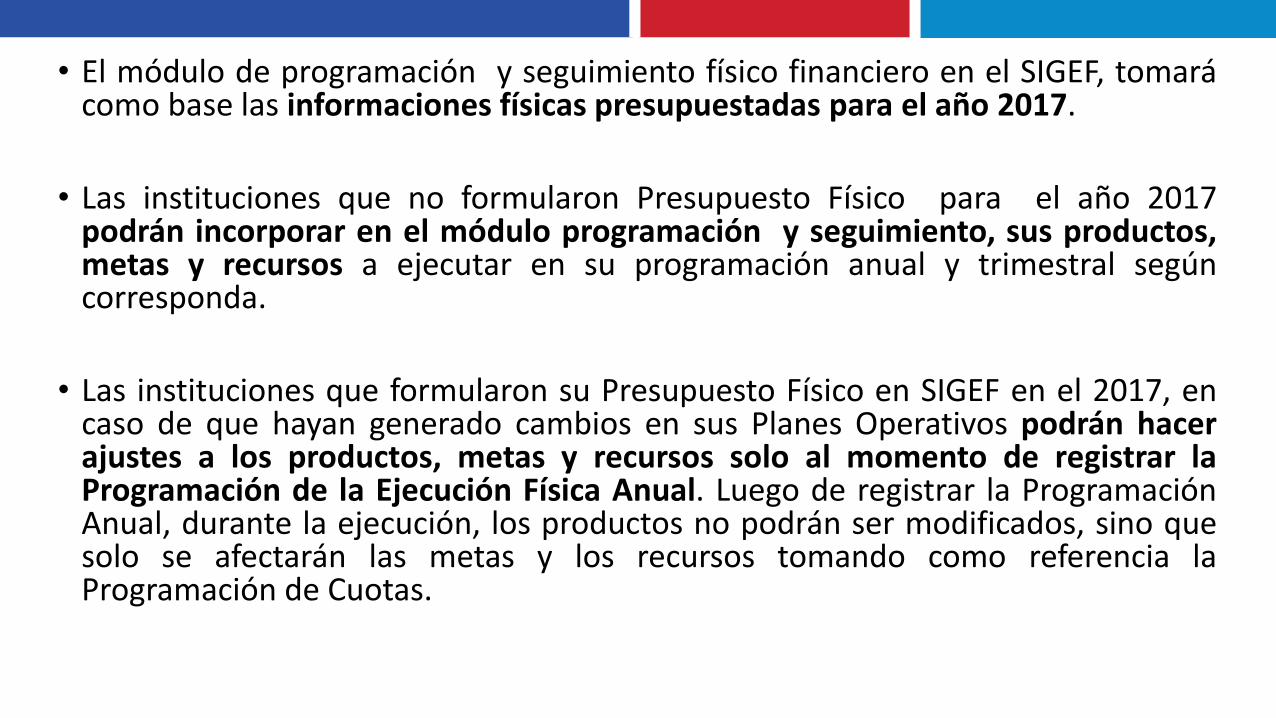

• El módulo de programación y seguimiento físico financiero en el SIGEF, tomarácomo base las informaciones físicas presupuestadas para el año 2017.

• Las instituciones que no formularon Presupuesto Físico para el año 2017podrán incorporar en el módulo programación y seguimiento, sus productos,metas y recursos a ejecutar en su programación anual y trimestral segúncorresponda.

• Las instituciones que formularon su Presupuesto Físico en SIGEF en el 2017, encaso de que hayan generado cambios en sus Planes Operativos podrán hacerajustes a los productos, metas y recursos solo al momento de registrar laProgramación de la Ejecución Física Anual. Luego de registrar la ProgramaciónAnual, durante la ejecución, los productos no podrán ser modificados, sino quesolo se afectarán las metas y los recursos tomando como referencia laProgramación de Cuotas.

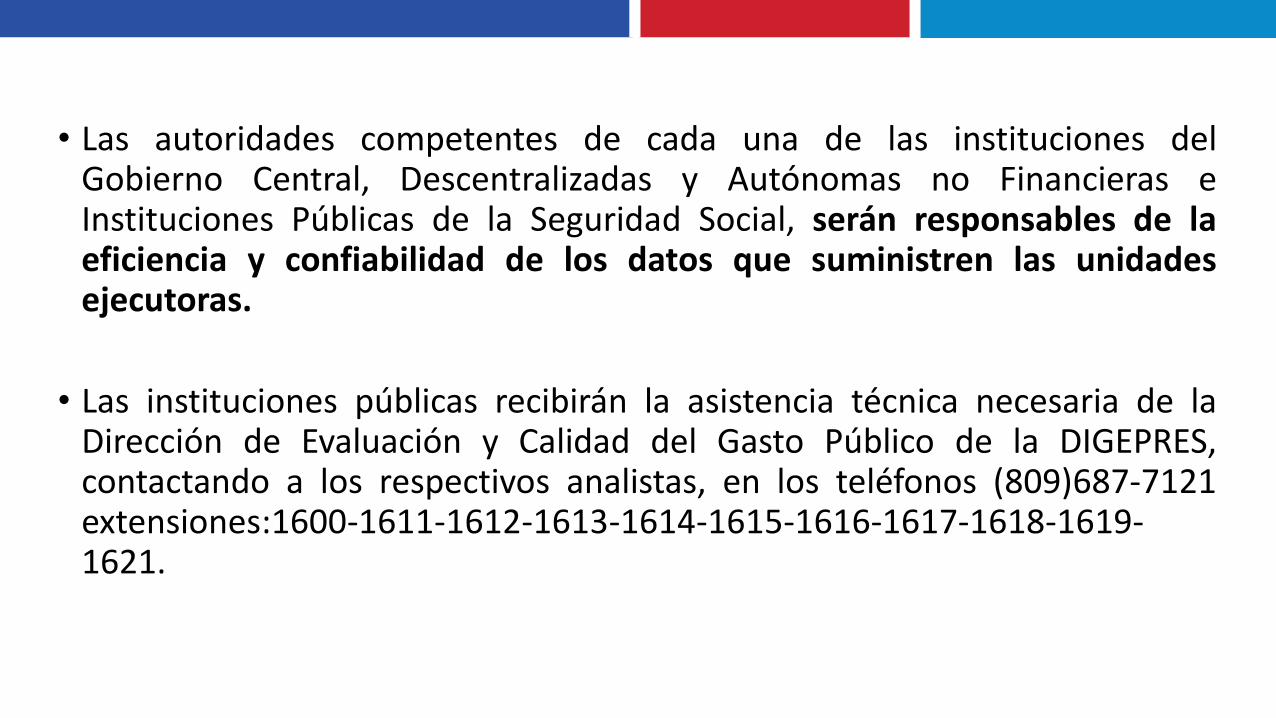

• Las autoridades competentes de cada una de las instituciones delGobierno Central, Descentralizadas y Autónomas no Financieras eInstituciones Públicas de la Seguridad Social, serán responsables de laeficiencia y confiabilidad de los datos que suministren las unidadesejecutoras.

• Las instituciones públicas recibirán la asistencia técnica necesaria de laDirección de Evaluación y Calidad del Gasto Público de la DIGEPRES,contactando a los respectivos analistas, en los teléfonos (809)687-7121extensiones:1600-1611-1612-1613-1614-1615-1616-1617-1618-1619-1621.

• Las Instituciones del Gobierno Central, Descentralizadas y Autónomas noFinancieros e Instituciones Públicas de la Seguridad Social, deberán registrar unaprogramación indicativa de la ejecución física-financiera anual de las metaspara cada programa previstas en el plan de acción para el año fiscal 2017, enbase al monto de los recursos financieros asignados a dichos programas antesdel 20 de enero del año 2017.

• Las Instituciones del Gobierno Central, Organismos Descentralizados yAutónomos no Financieros e Instituciones de la Seguridad Social cada trimestredeberán realizar los ajustes a la programación física-financiera, de acuerdo a losmontos de cuotas de compromisos aprobados para cada programa.

• Cuando opere una reprogramación financiera, por cualquier razón, lasinstituciones podrán reprogramar sus metas, si las mismas han sido afectadaspor la fijación de nueva cuota.

Registro de la programación anual y trimestral del 2017

• Las instituciones serán responsables de registrar las informacionesrelacionadas a la ejecución física-financiera en base a las metasprogramadas para cada trimestre, dentro de un plazo máximo de 15 díasposterior al trimestre ejecutado.

• Las Instituciones del Gobierno Central, Organismos Descentralizados yAutónomos no Financieros e Instituciones de la Seguridad Social, deberánremitir vía electrónica un reporte de seguimiento trimestral conevidencias sobre las metas logradas con los recursos asignados en unperiodo de 20 días luego de concluir el trimestre anterior.

Registro de la ejecución y seguimiento por cada trimestre del año 2017

• Las instituciones deberán realizar la autoevaluación de la ejecución física-financiera del primer semestre enero-junio 2017 y remitir el informe a laDIGEPRES a más tardar el día 25 del mes julio, vía correo electrónico a susrespectivos analistas. Dicho informe debe reflejar la variaciones entre losobjetivos y metas programados con relación a la ejecutada y el análisis dedesvío de las mismas.

Informe de autoevaluaciones semestrales

• Las instituciones deberán realizar la autoevaluación de la ejecución física-financiera del año 2016 y remitir el informe a la DIGEPRES a más tardar eldía 25 del mes enero 2017, vía correo electrónico a sus respectivosanalistas. Dicho informe debe reflejar la variaciones entre los objetivos ymetas programados con relación a la ejecutada y el análisis de desvío delas mismas. y el análisis de desvío de las mismas.

• Los formatos y procedimientos a utilizar para las referidasautoevaluaciones estarán siendo remitidas a más tardar el 20 dediciembre de 2016.

Informe anual de autoevaluación cierre 2016

Recommended