������������������ ��������������������������������

Asignatura Con 307 – 21333 Normas Internacionales de Inf. Financiera Programa Analítico por Competencia 31

Aprobado en Junta Departamental, 15 de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011

�

�

�

�������������� �������� ��������������� ���������������� ���������������� ��������

�

�

��

�������������� �������� ��������������� ��������������������� ����������

��� �������� ��� ����������

Programa Analítico por Competencia �

��

����������� �!�����

������������ ���� ������������������ ������������������ ��������������������������

������������������������������������� �������������� ����������!��"�������

#��$��%�����&����������

�Total de Horas

'���(�� #�)����� *���������� ��+ ���� ������ ,�� ���

-� �� �� � �� #$ � .� ��

�Total Horas Semestre Teoría Práctica Laboratorio Créditos

64 32 32 0 3 �

Aprobado en la Junta Departamental

Contabilidad Financiera Junta Departamental, Jueves 15 de Septiembre del 2011

Comisión

Coordinador Prof. Anael Carrasquilla Miembro Prof. Horacio Charres

Actualización Agosto 2011.

������������������ ��������������������������������

Asignatura Con 307 – 21333 Normas Internacionales de Inf. Financiera Programa Analítico por Competencia 31

Aprobado en Junta Departamental, 15 de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011

�

�

�

�������������� �������� ��������������� ���������������� ���������������� ��������

�

�

�

II.- JUSTIFICACION La información financiera que generan los contadores públicos debe

cumplir con ciertas características y estándares. Por ello debe

cumplir con la aplicación de las normas con las cuales se debe

presentar la información financiera para que exista uniformidad y

estandarización de la misma.

Las Normas de Información Financiera, (NIF), las Normas

Internacionales de Contabilidad (NIC), y las Normas Internacionales

de Información financiera (NIIF); se aplican a los estados financieros

de cualquier empresa comercial, industrial o de negocios. La misma

se enfoca a aplicar las Normas Internacionales de Contabilidad y las

Normas Internacionales de Información Financiera en la

preparación, presentación, análisis e interpretación de los entornos

contables.

Desarrollar destrezas habilidades y nitidez en la ejecución de las labores

que se realizan en los entornos financieros. Valorar la profesión según los

principios, normas, leyes, código de ética que rigen la profesión.

III.- OBJETIVOS GENERALES Las Normas internacionales de Contabilidad (NIC), y las Normas Internacionales

de Información Financiera (NIF) en un curso organizado en módulos debidamente

relacionados y orientados a que el estudiante domine y aplique las normas de

contabilidad que deben observarse en la presentación de Estados Financieros y

������������������ ��������������������������������

Asignatura Con 307 – 21333 Normas Internacionales de Inf. Financiera Programa Analítico por Competencia 31

Aprobado en Junta Departamental, 15 de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011

�

�

�

�������������� �������� ��������������� ���������������� ���������������� ��������

�

Procedimientos relacionados a la presentación de los mismos. La formación del

egresado requiere de conocimientos de NIF, NIC Y NIIF, en la medida de que el

tema Normas Internacionales de Contabilidad y Normas Internacionales de

Información Financiera estén vinculados a los conceptos Estados Financieros y

activos, consolidación y combinación de negocios, información financiera para

propósitos, estatutarios, beneficios para empleados y contingencia, ingresos

costos y gastos, y contabilidades especiales.

IV.- DESCRIPCIÓN COMPETENCIAS QUE DEBERÁN SER ADQUIRIDAS

5.1. Competencia de Cultura General

5.1.1. Conocimientos Básicos de:

5.1.1.1. Matemáticas

5.1.1.2. Estadística

5.1.1.3. Administración

5.1.1.4. Informática

4.1.2. Habilidad para:

4.1.2.1. El manejo de los datos numéricos, identificar problemas y

proponer solución.

4.1.2.2. La redacción. El análisis, la síntesis para emitir una opinión

propia.

4.1.2.3. Trabajar en equipo y adaptarse a los diferentes entornos.

4.1.3. Actitudes de:

4.1.3.1. Interés por las áreas económico-administrativa

4.1.3.2. Compromisos, honestidad, responsabilidad, seguridad en si

mismo y tolerancia.

������������������ ��������������������������������

Asignatura Con 307 – 21333 Normas Internacionales de Inf. Financiera Programa Analítico por Competencia 31

Aprobado en Junta Departamental, 15 de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011

�

�

�

�������������� �������� ��������������� ���������������� ���������������� ������ �

�

5.1.1.1. Servicio

5.1.1.2. Respeto a las leyes naturales y a las Normas

Institucionales.

5.1.1.3. Ética y eficiencia en su desempeño

5.2. Competencias Genéricas

4.2.1. Capacidad de Análisis y Síntesis de Estructuras de las Normas

Internacionales de Contabilidad y las Normas Internacionales de

Información Financiera.

4.2.2. Capacidad para identificar, plantear y presentar los Informes

Financieros.

4.2.3. Conocimiento sobre el área de estudios de la profesión de

contabilidad.

4.2.4. Capacidad para aplicar los conocimientos contables que la práctica

requiere.

4.2.5. Capacidad de comunicación oral y escrita utilizando conceptos y

términos de la especialidad.

4.2.6. Habilidad en el uso de la tecnología de la información contable.

4.2.7. Capacidad para aprender y actualizarse permanentemente en el

campo de la contabilidad.

4.2.8. Habilidad para trabajar en contextos internacionales.

4.2.9. Compromiso Ético

4.2.10. Compromiso con la calidad.

4.3. Competencia Específica:

4.3.1. Clasificar cuentas de activos y presentar los Estados Financieros

(NIC 1, NIIF 1, NIC 2, NIIF 5, NIC 7, NIC 8, NIC 10).

������������������ ��������������������������������

Asignatura Con 307 – 21333 Normas Internacionales de Inf. Financiera Programa Analítico por Competencia 31

Aprobado en Junta Departamental, 15 de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011

�

�

�

�������������� �������� ��������������� ���������������� ���������������� ������!�

�

4.3.2. Analizar, preparar, registrar y establecer los diferentes métodos que

deben aplicarse a la preparación y presentación de los estados

financieros consolidados para un grupo de empresas bajo el control

de una tenedora.

(NIIF 3, NIC 8, NIC 27, NIC 28, NIC 31)

5.1.1. Analizar, Preparar y prescribir la contabilización y revelación por

parte de los patrones de los beneficios a empleados y en tratamiento

contable e Informes de los Planes de Beneficios por Activo

(NIC19 y NIC 26)

(NIC 33, NIC 34, NIC 36, NIC 37, NIIF2).

5.1.2. Analizar, preparar y prescribir el tratamiento contable para los

impuestos en la ganancia, la aplicación por todas las empresas en el

reconocimiento del ingreso que se origina de las transacciones y

eventos tales como, la venta de bienes o mercancías, la prestación

de servicios y el uso por parte de otros activos de la empresa que

rindan interés, regalías y dividendos. Aplicar la norma al contabilizar

las transacciones en moneda extranjera. Prescribir y señalar el

tratamiento contable par los costos de préstamos. Aplicar la norma

de la información financiera en economías hiperinflacionarias a los

estados financieros básicos, incluyendo los Estados Financieros

consolidados de cualquier empresa que informa en la moneda de

una economía hiperinflacionaria.

(NIC 12, NIC 18, NIC 21, NIC 23, NIC 29)

5.1.3. Aplicar la norma a la contabilización y revelación de las

subvenciones del gobierno y la revelación de otras formas de ayuda

gubernamental.

������������������ ��������������������������������

Asignatura Con 307 – 21333 Normas Internacionales de Inf. Financiera Programa Analítico por Competencia 31

Aprobado en Junta Departamental, 15 de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011

�

�

�

�������������� �������� ��������������� ���������������� ���������������� ������"�

�

Señalar el tratamiento contable de los ingresos y costos asociados a

los contratos de construcción. Prescribir ciertos requisitos, para la

presentación de los instrumentos financieros, incluidos en el estado

de situación financiera e identificar la información que deberá

revelarse sobre los instrumentos financieros, tanto los incluidos en el

Estado de Situación Financiera (reconocidos) como los no incluidos

en el estado de situación financiera (no reconocidos).

(NIC 11, NIC 20, NIC 32, NIC 39, NIC 41, NIIF 4, NIIF 6, NIIF 7)

������������������ ��������������������������������

Asignatura Con 307 – 21333 Normas Internacionales de Inf. Financiera Programa Analítico por Competencia 31

Aprobado en Junta Departamental, 15 de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011

�

�

�

�������������� �������� ��������������� ���������������� ���������������� ��������

�

Descripción de los Módulos MÓDULO 1.- Estados Financieros y Activos

Sub-Competencias Módulo 1 3 semanas

1.1. Asegurar que los Estados Financieros que declaran el cumplimiento con NICs cumplen con cada norma aplicable incluyendo todos los requisitos de revelación (NIC 1)

1.2. Señalar el tratamiento contable para inventarios bajo el sistema de costos histórico. (NIC 2)

1.3. Requerir la presentación de información acerca de los cambios históricos en el efectivo y sus equivalentes de una empresa, por medio de un estado de Flujo de Efectivo. (NIC 7)

1.4. Señalar la clasificación, revelación y tratamiento contable de ciertas partidas en el estado de resultado de modo que todas las empresas lo preparen y presenten sobre una base consistente. (NIC 8)

1.5. Señalar el tratamiento contable para la propiedad planta y equipo. (NIC 16) 1.6. Prescribir para los arrendatarios y los arrendadores, las políticas

contables y revelación apropiadas para aplicarse en relación con los arrendamientos financieros operativos. (NIC 17)

1.7. Aplicar el tratamiento de partes relacionadas y transacciones, entre la empresa que informa y sus partes relacionadas. (NIC 24).

1.8. Aplicar esta NIIF 1 en sus primeros estados financieros conforme a la NIIF y en cada informe financiero intermedio que en su caso presente de acuerdo con la NIC 34 Información Financiera Intermedia relativos a una parte del periodo cubierto por sus primeros estados financieros conforme a las NIIF.

1.9. Aplicar esta NIIF 5 a todos los activos no corrientes reconocidos y a todos los grupos en la entidad

1.10. Aplicar esta NIC 38 al contabilizar los activos intangibles. 1.11. Aplicar esta NIC 40 en el reconocimiento, medición y revelación de las

propiedades de inversión. (NIC 1, NIC 2, NIC 7, NIC 8, NIC10, NIC 16, NIC 17, NIC 24, NIC 38, NIC 40, NIIF 1, NIIF 5)

������������������ ��������������������������������

Asignatura Con 307 – 21333 Normas Internacionales de Inf. Financiera Programa Analítico por Competencia 31

Aprobado en Junta Departamental, 15 de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011

�

�

�

�������������� �������� ��������������� ���������������� ���������������� ������#�

�

MÓDULO 2. Consolidación y Combinación de Negocios

Sub-Competencias Módulo 2.- 3 semanas

2.1. Aplicar la norma al presentar las ganancias o pérdidas por actividades

en el estado de resultados y para la contabilización de los cambios en

estimaciones contables, errores fundamentales y cambio en políticas

contables. (NIC 8)

2.2. Aplicar la norma a la preparación y presentación de los estados

financieros consolidados par un grupo de empresas bajo el control de

una tenedora. (NIC 27)

2.3. Tratamiento de la contabilización de inversiones en subsidiarias en los

estados financieros individuales de la tenedora. (NIC 28)

2.4. Aplicar la norma a la contabilización que hace un inversionista de sus

inversiones en asociadas. (NIC 28)

2.5. Aplicar la norma a la contabilización de los intereses en negocios

conjuntos y los informes sobre los activos, pasivos, ingresos y gastos

del negocio conjunto en los estados financieros de los inversionistas

conjuntos y otros. (NIC 31)

2.6. Aplicar la norma a la contabilización y tratamiento en combinaciones de

negocios. (NIIF 3)

2.7. Aplicar la NIIF 3 a una transacción y otro suceso que cumpla la

definición de una combinación de negocios.

2.8. Aplicar la NIIF8 a los estados financieros separados o individuales de

una entidad, y a los estados financieros consolidados de un grupo con

una controladora.

(NIC 8, NIC 27, NIC 28, NIC 31, NIIF 3, NIIF 8)

������������������ ��������������������������������

Asignatura Con 307 – 21333 Normas Internacionales de Inf. Financiera Programa Analítico por Competencia 31

Aprobado en Junta Departamental, 15 de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011

�

�

�

�������������� �������� ��������������� ���������������� ���������������� ������$�

�

MÓDULO 3.- Información Financiera para Propósitos Estatutarios, Beneficios

para Empleados y Contingencias. 3 semanas

Sub-Competencias Módulo 3:

3.1. Aplicar la norma a la contabilización y tratamiento del deterioro del valor

de los Activos. (NIC 36).

3.2. Aplicar la norma a las empresas cuyas acciones ordinarias o acciones

ordinarias potenciales son negociadas públicamente y por las empresas

que estén en proceso de emitir acciones ordinarias o acciones

ordinarias potenciales en los mercados públicos de valores. (NIC 33)

3.3. Prescribir el contenido mínimo de un informe financiero intermedio y

prescribir los principios para el reconocimiento y valuación en los

estados financieros completos o condensados por un período

intermedio. (NIC 34)

3.4. Aplicar la norma por un patrón en la contabilización de los beneficios a

empleados. (NIC 19)

3.5. Aplicar la norma a la contabilización y tratamiento de los pagos basados

en acciones. (NIIF 2)

3.6. Aplicar la norma a la contabilización y tratamiento de provisiones,

pasivos contingentes y activos contingentes. (NIC 37).

3.7. Aplicar la norma cuando se preparan informes de planes de beneficio

por retiro (NIC 26).

3.8. Aplicar la NIIF 2 en la contabilización de todas las transacciones con

pagos basados en acciones.

3.9. Aplicar la NIC 36 para la contabilización del deterioro del valor de los

activos.

3.10. Aplicar la NIC 37 por todas las entidades, al proceder a contabilizar sus

provisiones, pasivos contingentes y activos contingentes.

������������������ ��������������������������������

Asignatura Con 307 – 21333 Normas Internacionales de Inf. Financiera Programa Analítico por Competencia 31

Aprobado en Junta Departamental, 15 de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011

�

�

�

�������������� �������� ��������������� ���������������� ���������������� ���������

�

MÓDULO 4.- Ingresos, Costos y Gastos – 3 semanas

Sub-Competencias Módulo 4

4.1. Aplicar la norma en la contabilización de los Impuestos en la Ganancia.

(NIC 12).

4.2. Aplicar la norma por todas las empresas en el reconocimiento del

ingreso que se origina de las transacciones y eventos de actividades

ordinarias. (NIC 18).

4.3. Aplicar la norma al contabilizar las transacciones en moneda extranjera;

y al convertir los estados financieros de operaciones extranjeras que se

incluyen en los estados financieros de la empresa por consolidación,

consolidación proporcional o por el método equitativo. (NIC 21).

4.4. Aplicar la norma a los Estados Financieros básicos incluyendo los

estados financieros consolidados, de cualquier empresa que informa en

la moneda de una economía hiperinflacionaria.

(NIC 29)

4.3. Aplicar la norma por todas las empresas en la contabilidad de los costos

de préstamos. (NIC 23).

(NIC 12, NIC 18, NIC 21; NIC 29, NIC 23)

������������������ ��������������������������������

Asignatura Con 307 – 21333 Normas Internacionales de Inf. Financiera Programa Analítico por Competencia 31

Aprobado en Junta Departamental, 15 de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011

�

�

�

�������������� �������� ��������������� ���������������� ���������������� ���������

�

MÓDULO 5 Contabilidades Especiales 4 Semanas

Sub-Competencias Módulo 5

5.1. Aplicar las reglas de revelación a todo tipo de instrumentos financieros

por todas las entidades (NIIF 7)

5.2. Aplicar la norma al presentar y revelar información sobro todos los tipos

de instrumentos financieros, tanto los reconocidos como los no

reconocidos. (NIC 32)

5.3. Aplicar la norma a los contratos de seguros incluyendo también los

contratos de reaseguro que emita y a los contratos de reaseguro de los

que sea tenedora. (NIIF 4)

5.4. Aplicar la norma para contabilizar los contratos de construcción en los

estados financieros de los contratistas. (NIC 11)

5.5. Aplicar la norma a la contabilización y revelación de las subvenciones

del gobierno y la revelación de otras formas de ayuda gubernamental.

(NIC 20)

5.6. Aplicar la NIC 41 para la contabilización de lo siguiente siempre que se

encuentre relacionado con la actividad agrícola: activos biológicos,

productos agrícolas en le punto de su cosecha o recolección y

subvenciones del gobierno.

5.7. Aplicar este NIIF a los desempleados por exploración y evaluación en

los que incurra una entidad. (NIIF 6)

5.8. Aplicar la NIC 39 por todas las entidades y a todos los tipos de

instrumentos financieros

(NIIF 7, NIC 32, NIC 39, NIIF 4, NIC 11, NIC 20, NIC 41, NIIF 6)

������������������ ��������������������������������

Asignatura Con 307 – 21333 Normas Internacionales de Inf. Financiera Programa Analítico por Competencia 31

Aprobado en Junta Departamental, 15 de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011

�

�

�

�������������� �������� ��������������� ���������������� ���������������� ���������

�

VI. CONTENIDOS 1. Estados Financieros y Activos

1.1. Marco Conceptual para la Preparación y Presentación de los Estados Financieros.

1.2. Adopción por primera vez de las NIIF. NIIF 1 1.3. Presentación de Estados Financieros NIC 1 1.4. Estado de Flujo de Efectivo NIC 7 1.5. Políticas Contables Cambios en las estimaciones

Contables y Errores NIC 8 1.6. Definición de Términos Grupos Empresariales NIC 10 1.7. Información a Revelar sobre Partes Relacionadas NIC 24 1.8. Inventario NIC 2 1.9. Propiedad Planta y Equipo NIC 16 1.10. Arrendamientos NIC 17 1.11. Activos Intangibles NIC 38 1.12. Propiedades de Inversión NIC 40 1.13. Activos No Corrientes mantenidos para la Venta y Operaciones Discontinuadas NIIF 5

ESTRATEGIAS DIDACTICAS / RECURSOS 1.1. Disertación del Profesor 1.2. Desarrollo de cuestionarios por el Profesor 1.3. Discusión de Casos Prácticos 1.4. Tareas 1.5. Laboratorios 1.6. Tablero, borrador, marcador, texto, multimedia

EVALUACIÓN

1.1. Diagnóstica 1.2. Preguntas y Respuestas 1.3. Discusiones 1.4. Formativa 1.5. Sumativa 1.6. Ejercicios Parciales

������������������ ��������������������������������

Asignatura Con 307 – 21333 Normas Internacionales de Inf. Financiera Programa Analítico por Competencia 31

Aprobado en Junta Departamental, 15 de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011

�

�

�

�������������� �������� ��������������� ���������������� ���������������� ���������

�

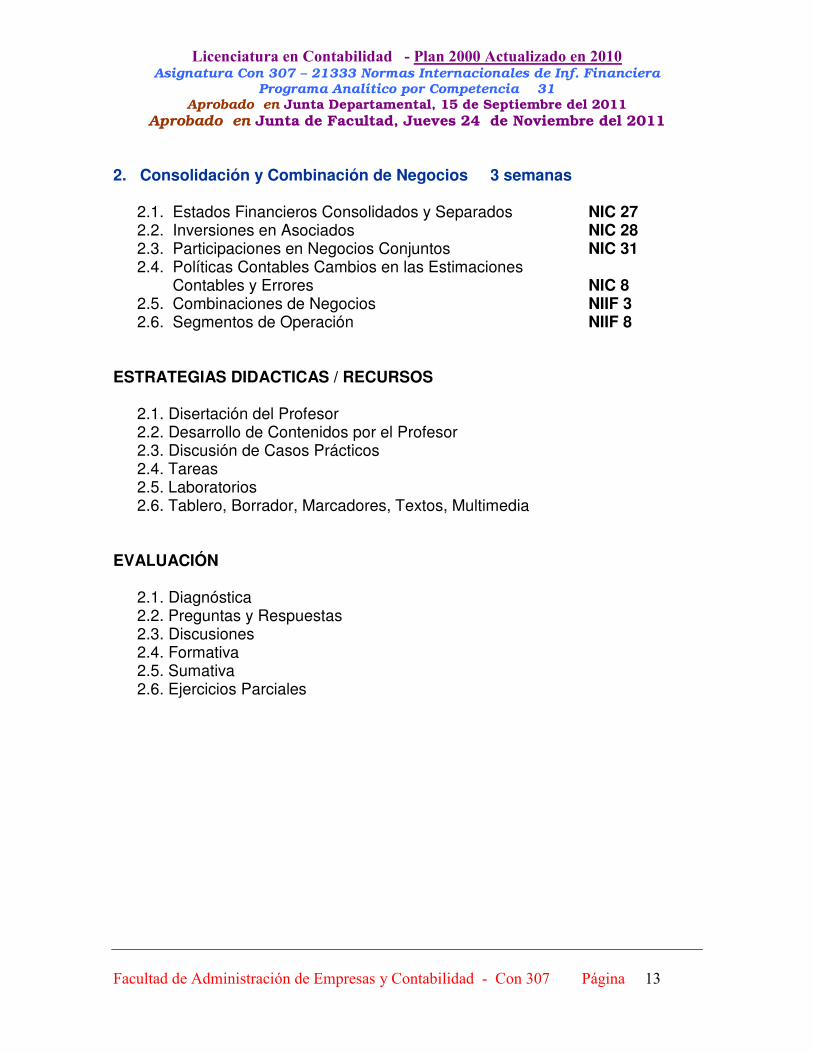

2. Consolidación y Combinación de Negocios 3 semanas

2.1. Estados Financieros Consolidados y Separados NIC 27 2.2. Inversiones en Asociados NIC 28 2.3. Participaciones en Negocios Conjuntos NIC 31 2.4. Políticas Contables Cambios en las Estimaciones Contables y Errores NIC 8 2.5. Combinaciones de Negocios NIIF 3 2.6. Segmentos de Operación NIIF 8

ESTRATEGIAS DIDACTICAS / RECURSOS

2.1. Disertación del Profesor 2.2. Desarrollo de Contenidos por el Profesor 2.3. Discusión de Casos Prácticos 2.4. Tareas 2.5. Laboratorios 2.6. Tablero, Borrador, Marcadores, Textos, Multimedia

EVALUACIÓN

2.1. Diagnóstica 2.2. Preguntas y Respuestas 2.3. Discusiones 2.4. Formativa 2.5. Sumativa 2.6. Ejercicios Parciales

������������������ ��������������������������������

Asignatura Con 307 – 21333 Normas Internacionales de Inf. Financiera Programa Analítico por Competencia 31

Aprobado en Junta Departamental, 15 de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011

�

�

�

�������������� �������� ��������������� ���������������� ���������������� ������� �

�

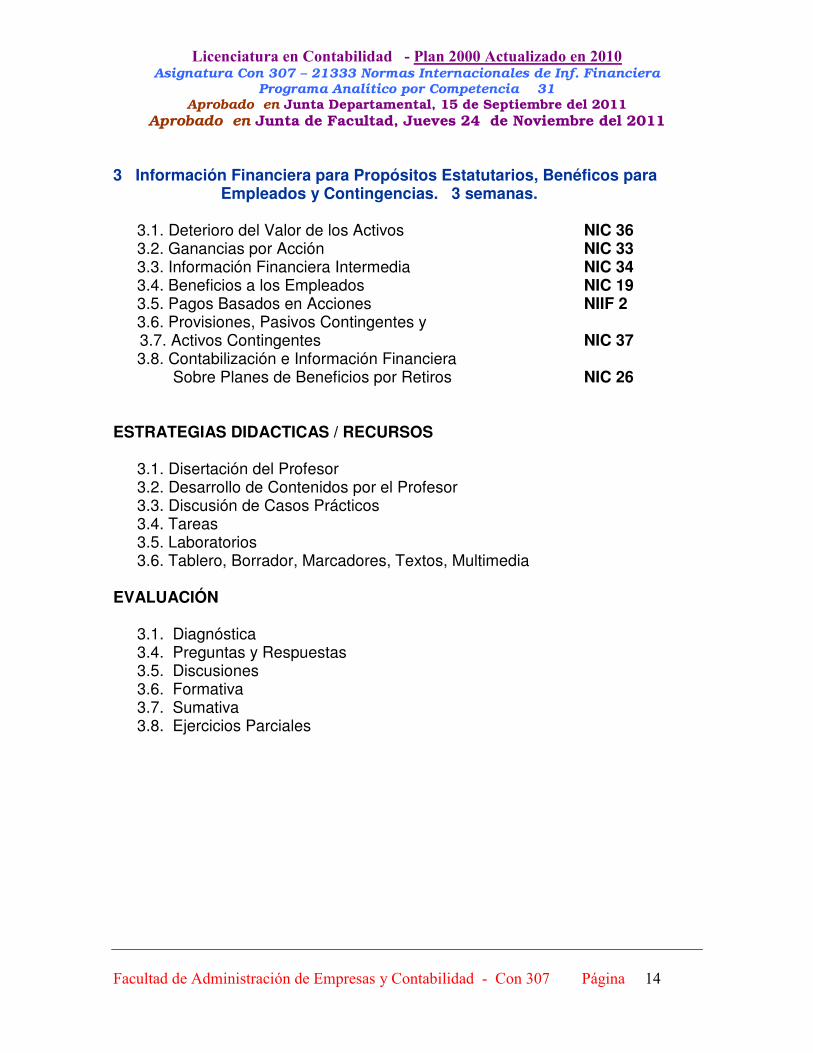

3 Información Financiera para Propósitos Estatutarios, Benéficos para Empleados y Contingencias. 3 semanas.

3.1. Deterioro del Valor de los Activos NIC 36 3.2. Ganancias por Acción NIC 33 3.3. Información Financiera Intermedia NIC 34 3.4. Beneficios a los Empleados NIC 19 3.5. Pagos Basados en Acciones NIIF 2 3.6. Provisiones, Pasivos Contingentes y

3.7. Activos Contingentes NIC 37 3.8. Contabilización e Información Financiera

Sobre Planes de Beneficios por Retiros NIC 26 ESTRATEGIAS DIDACTICAS / RECURSOS

3.1. Disertación del Profesor 3.2. Desarrollo de Contenidos por el Profesor 3.3. Discusión de Casos Prácticos 3.4. Tareas 3.5. Laboratorios 3.6. Tablero, Borrador, Marcadores, Textos, Multimedia

EVALUACIÓN

3.1. Diagnóstica 3.4. Preguntas y Respuestas 3.5. Discusiones 3.6. Formativa 3.7. Sumativa 3.8. Ejercicios Parciales

������������������ ��������������������������������

Asignatura Con 307 – 21333 Normas Internacionales de Inf. Financiera Programa Analítico por Competencia 31

Aprobado en Junta Departamental, 15 de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011

�

�

�

�������������� �������� ��������������� ���������������� ���������������� �������!�

�

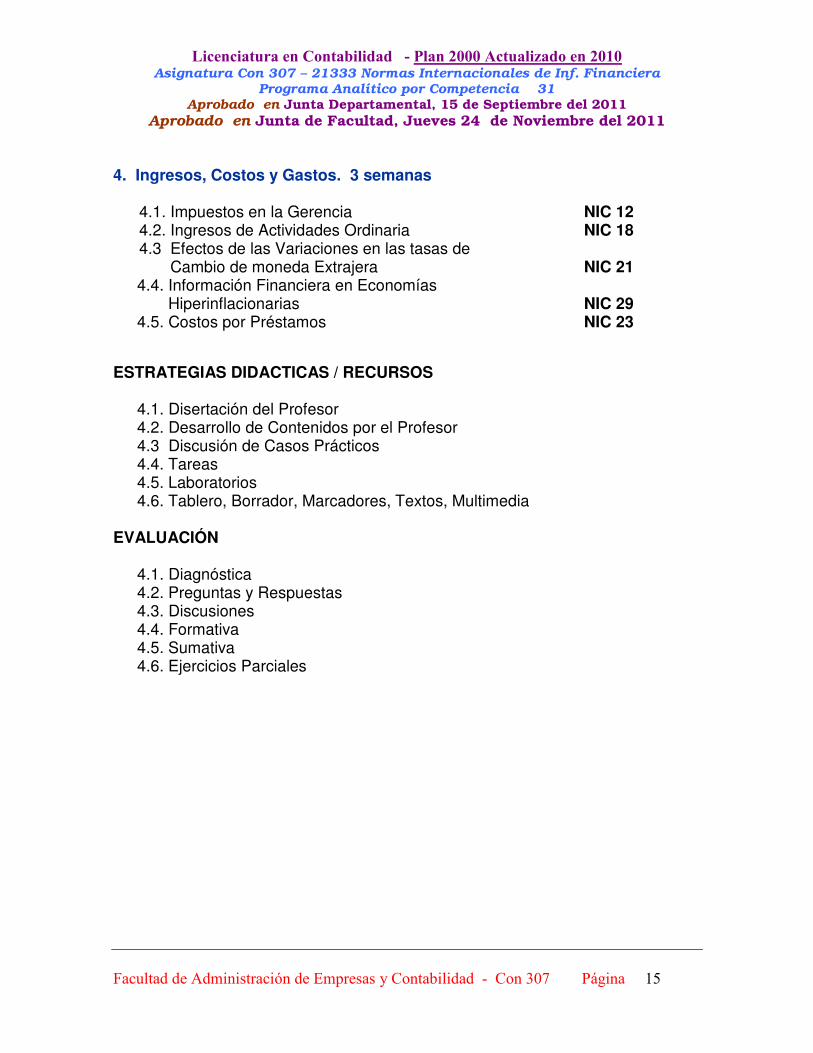

4. Ingresos, Costos y Gastos. 3 semanas

4.1. Impuestos en la Gerencia NIC 12 4.2. Ingresos de Actividades Ordinaria NIC 18 4.3 Efectos de las Variaciones en las tasas de Cambio de moneda Extrajera NIC 21 4.4. Información Financiera en Economías Hiperinflacionarias NIC 29 4.5. Costos por Préstamos NIC 23

ESTRATEGIAS DIDACTICAS / RECURSOS

4.1. Disertación del Profesor 4.2. Desarrollo de Contenidos por el Profesor 4.3 Discusión de Casos Prácticos 4.4. Tareas 4.5. Laboratorios 4.6. Tablero, Borrador, Marcadores, Textos, Multimedia

EVALUACIÓN

4.1. Diagnóstica 4.2. Preguntas y Respuestas 4.3. Discusiones 4.4. Formativa 4.5. Sumativa 4.6. Ejercicios Parciales

������������������ ��������������������������������

Asignatura Con 307 – 21333 Normas Internacionales de Inf. Financiera Programa Analítico por Competencia 31

Aprobado en Junta Departamental, 15 de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011

�

�

�

�������������� �������� ��������������� ���������������� ���������������� �������"�

�

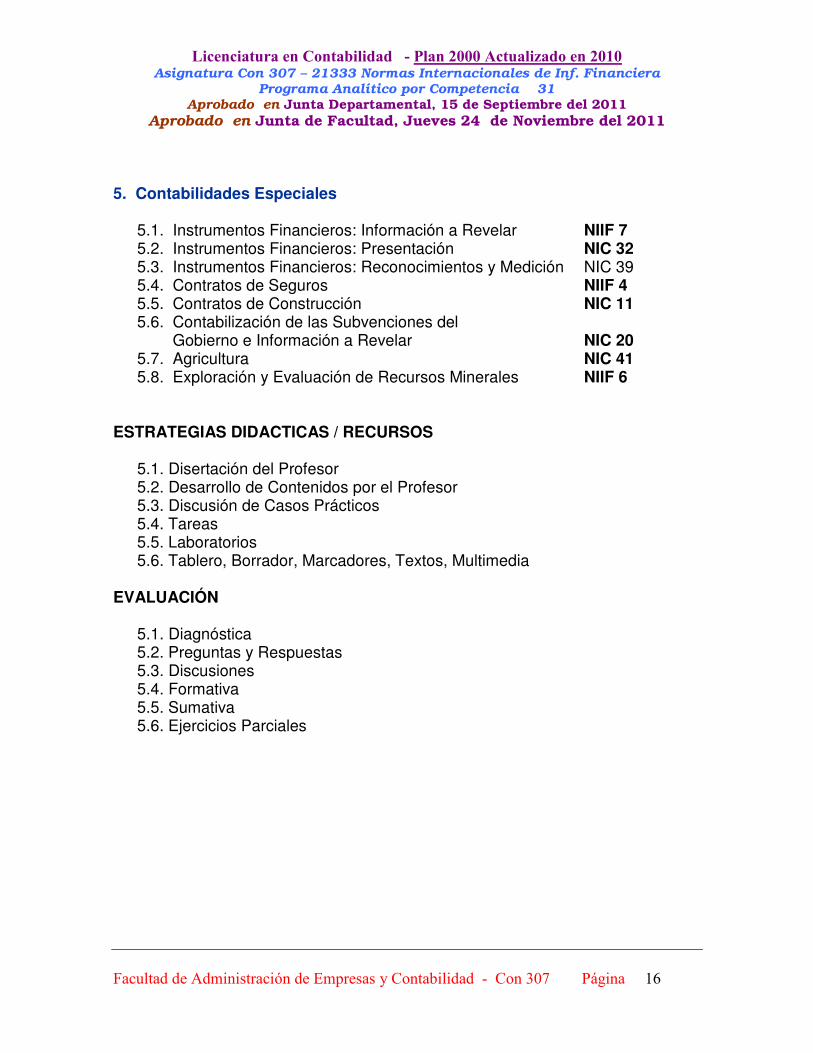

5. Contabilidades Especiales

5.1. Instrumentos Financieros: Información a Revelar NIIF 7 5.2. Instrumentos Financieros: Presentación NIC 32 5.3. Instrumentos Financieros: Reconocimientos y Medición NIC 39 5.4. Contratos de Seguros NIIF 4 5.5. Contratos de Construcción NIC 11 5.6. Contabilización de las Subvenciones del Gobierno e Información a Revelar NIC 20 5.7. Agricultura NIC 41 5.8. Exploración y Evaluación de Recursos Minerales NIIF 6

ESTRATEGIAS DIDACTICAS / RECURSOS

5.1. Disertación del Profesor 5.2. Desarrollo de Contenidos por el Profesor 5.3. Discusión de Casos Prácticos 5.4. Tareas 5.5. Laboratorios 5.6. Tablero, Borrador, Marcadores, Textos, Multimedia

EVALUACIÓN

5.1. Diagnóstica 5.2. Preguntas y Respuestas 5.3. Discusiones 5.4. Formativa 5.5. Sumativa 5.6. Ejercicios Parciales

������������������ ��������������������������������

Asignatura Con 307 – 21333 Normas Internacionales de Inf. Financiera Programa Analítico por Competencia 31

Aprobado en Junta Departamental, 15 de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011

�

�

�

�������������� �������� ��������������� ���������������� ���������������� ���������

�

VII.- METODOLOGÍA Cada módulo se evaluará siguiendo las actividades y estrategias que se ajustarán al logro de las competencias genéricas y específicas que deberán ser adquiridas. VIII.- CRITERIOS DE EVALUACIÓN Se aplicarán pruebas diagnósticas, formativas y sumativas de acuerdo a los reglamentos y criterios de evaluación de la Universidad de Panamá, aprobadas por el Estatuto Universitario de la Sección Sexta de la Evaluación del Aprendizaje, en el Artículo 276 al 291.

Exámenes Parciales (Mínimos) 40%

Trabajos, Investigaciones, Prácticas, Laboratorios, Exposiciones, otros. 20%

Exámenes Finales (Semestrales) 40%

Total de la Evaluación 100%

������������������ ��������������������������������

Asignatura Con 307 – 21333 Normas Internacionales de Inf. Financiera Programa Analítico por Competencia 31

Aprobado en Junta Departamental, 15 de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011

�

�

�

�������������� �������� ��������������� ���������������� ���������������� �������#�

�

IX.- BIBLIOGRAFÍA 1. ALEMANY, Fina, BENTABAL, Amparo, BISBE, Joseph y otros. Normas

Internacionales de Contabilidad NIC/NIIF. Edición Especial para Latinoamérica Gestión 2000.com – Barcelona 2005. 682 páginas.

2. ARENS, Alvin A., ELDER, Randal J. y BRANSKY, Mark S. – Auditoría Un Enfoque

Integral. Décima Primera Edición. México. Prentice Hall. Pearson Educación 2007. 800 páginas.

3. Instituto Mexicano de Contadores Públicos A. C. Normas Internacionales de

Contabilidad. México 2009. 845 páginas. 4. ROMEN LÓPEZ, Javier. Contabilidad Superior. México. McGraw Hill 2004.

783 páginas. 5. SÁNCHEZ CURIEL, Gabriel. Auditoria de Estados Financieros. Segunda

Edición. México. Prentice Hall, Pearson Educación. 2006. 269 Páginas. 6. www.mef,gob.pe Normas Internacionales de Contabilidad, Normas

Internacionales de Información Financiera, NIIF para PYMES.

Comisión

Coordinador Prof. Anael Carrasquilla

Miembro Prof. Horacio Charres Actualización Agosto 2011.

Recommended