PROPUESTA DE INFORME PARA AVALÚOS

FISCALES Y COMERCIALES EN EL ESTADO DE

SONORA

Presenta

Arq. Grecia Graciela Gámez Flores

Dirigido por

Dr. Jesús Quintana Pacheco Julio 2016

INTRODUCCIÓN

El informe valuatorio se define como un instrumento realizado por profesionales para informar a la persona interesada el valor de un bien, estos bienes pueden ir desde una joya, negocio hasta una casa habitación o local comercial. Tomando en cuenta las distintas ramas de la valuación es importarte destacar que este trabajo se concentrará únicamente en el área de la valuación inmobiliaria.

La utilización de herramientas electrónicas como lo es Microsoft Excel, ha sido de gran importancia en la historia moderna de la valuación, ya que nos facilita la programación de fórmulas, dando como resultado avalúos más “limpios” y eliminando al máximo las modificaciones o errores .

Este trabajo contiene el análisis de los

principales elementos que debe reunir un

avalúo y su conclusión; dando como resultado

un formato, que con todos aquellos apartados

que sean reglamentarios, así como los

elementos necesarios para dar a conocer la

forma en que se obtiene el valor del bien,

utilizando una propuesta unificadora para los

avalúos fiscales y comerciales en el Estado de

Sonora.

OBJETIVO

Desarrollar una propuesta de informe para los avalúos que tienen como finalidad el

obtener el valor para efectos judiciales o comerciales de un bien inmueble, con base

en los lineamientos ya establecidos por las instituciones que rigen actualmente la

elaboración de avalúos en Sonora.

OBJETIVOS PARTICULARES

Revisar críticamente los

distintos reglamentos que

rigen la elaboración de

avalúos en Sonora.

Señalar y depurar cuales

son los elementos que se

contemplan en el nuevo

formato.

Elaborar un formato

electrónico de captura con

un mínimo de hojas.

JUSTIFICACIÓN

cada perito valuador inmobiliario debe ser capaz de generar su propio formato y ante la ausencia de una reglamentación clara que radique las características que debe integrar un avalúo fiscal o comercial, esto puede generar una diversidad de trabajos que dificulten la revisión y estandarización de las consideraciones y procedimientos seguidos para obtener el valor conclusivo.

El diseño de este formato no solo propone una estructura uniforme a estos trabajos valuatorios, sino también tiene como finalidad facilitar la elaboración de los mismos agregando los elementos importantes y suprimiendo todos aquellos apartados que no sean necesarios.

DEFINICIONES

De acuerdo con (Ferrer 2016), formato es

un Conjunto de las características técnicas

y de presentación de un texto, objeto o

documento en distintos ámbitos, tanto

reales como virtuales .

Según la (RAE 2014) formato es Tamaño

de un impreso, expresado en relación con

el número de hojas que comprende cada

pliego, es decir, folio, cuarto, octavo,

dieciseisavo, o indicando la longitud y

anchura de la plana.

FORMATO INFORME

En el caso de informe la (RAE 2014) lo

define de una manera más simplificada

como Noticia o memorando

Según el sitio web (Definición.DE 2015) es

un texto o una aclaración que describe

las cualidades de un hecho y de los

eventos que lo rodean. El informe, por lo

tanto, es el resultado o la consecuencia

de la acción de informar (difundir,

anoticiar). Un informe suele ser algún tipo

de documento que presenta información.

Dichos datos, por otra parte, surgen de

una tarea investigativa.

DEFINICIONES EN LA VALUACIÓN

Ley General de Bienes Nacionales 2013

Reporte o Dictamen de Avalúo: Es el documento que

es remitido al cliente, al completarse, desarrollarse y

concluirse un trabajo de valuación.

Appraisal Institute

Un Reporte de Valuación es un reporte preparado

por un valuador profesional para determinar el valor

de algún tipo de propiedad. Los Reportes de

valuación son frecuentemente utilizados en

transacciones en bienes raíces para evaluar el valor

de una casa o terreno.

ACUERDO PARA ESTE TRABAJO

Expresa de forma más congruente el trabajo realizado y plasmado por el perito

valuador ya que como se mencionó anteriormente el informe se trata primeramente

de una investigación, misma que durante el proceso valuatorio el perito realiza en

campo, así como una serie de análisis previos a la obtención de un valor buscado.

INFORME VALUATORIO

REGLAMENTACIÓN

Ley Catastral y Registral del Estado de Sonora No. 143

Reglamento de la Ley Catastral y Registral del Estado de Sonora.

Ley General de Bienes Nacionales.

Norma Mexicana NMX-C-459-SCFI-ONNCCE-2007

Reglamento para la práctica de avalúos Fiscales. Ayuntamiento de Tijuana.

1

2

3

4

5

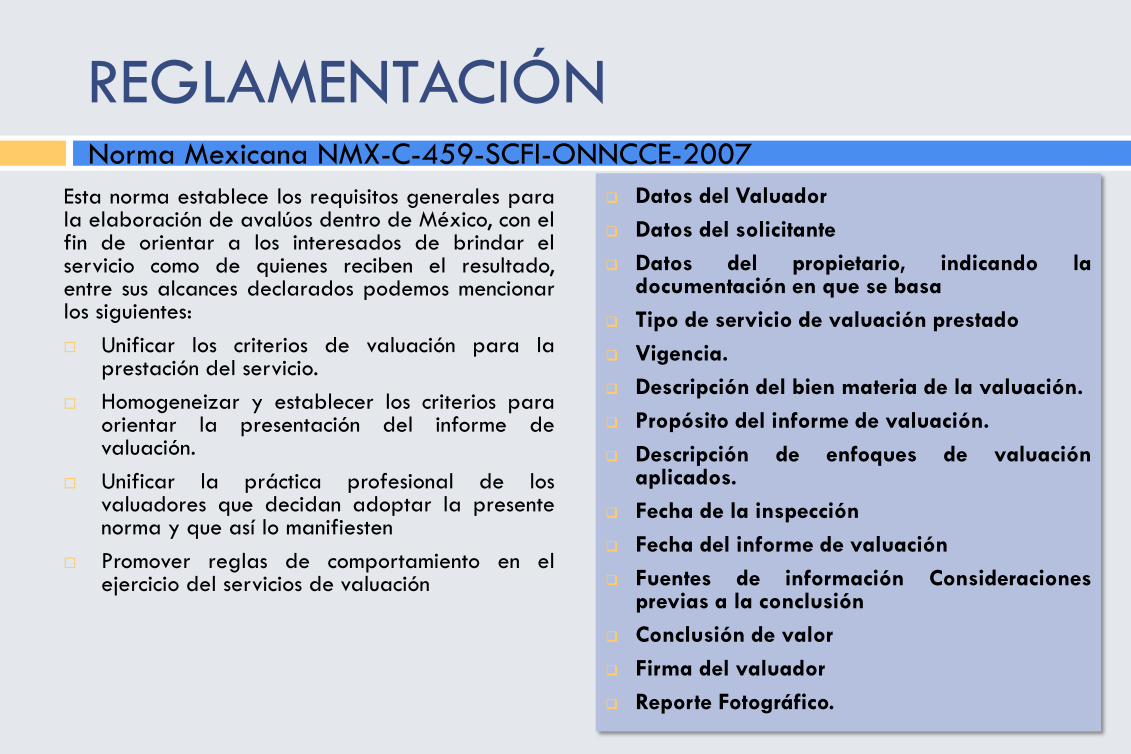

REGLAMENTACIÓN Norma Mexicana NMX-C-459-SCFI-ONNCCE-2007

Esta norma establece los requisitos generales para la elaboración de avalúos dentro de México, con el fin de orientar a los interesados de brindar el servicio como de quienes reciben el resultado, entre sus alcances declarados podemos mencionar los siguientes:

Unificar los criterios de valuación para la prestación del servicio.

Homogeneizar y establecer los criterios para orientar la presentación del informe de valuación.

Unificar la práctica profesional de los valuadores que decidan adoptar la presente norma y que así lo manifiesten

Promover reglas de comportamiento en el ejercicio del servicios de valuación

Datos del Valuador

Datos del solicitante

Datos del propietario, indicando la documentación en que se basa

Tipo de servicio de valuación prestado

Vigencia.

Descripción del bien materia de la valuación.

Propósito del informe de valuación.

Descripción de enfoques de valuación aplicados.

Fecha de la inspección

Fecha del informe de valuación

Fuentes de información Consideraciones previas a la conclusión

Conclusión de valor

Firma del valuador

Reporte Fotográfico.

INFORMES EXISTENTES

El objetivo de la SHF es impulsar el

desarrollo del mercado de crédito a la

vivienda, otorgando garantías destinadas a

la construcción, adquisición y mejora de la

vivienda, por lo tanto con el fin de mantener

un orden en los avalúos hipotecarios del país

creó un formato único para los avalúos que

avalen el otorgamiento del crédito

hipotecario.

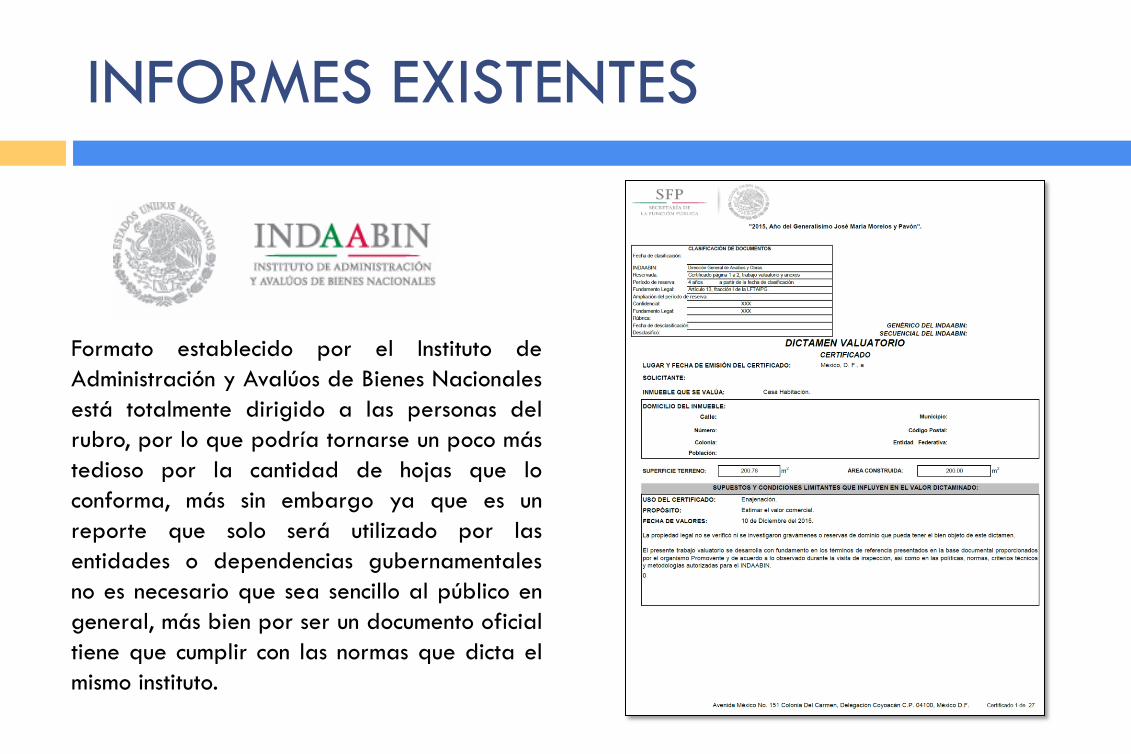

INFORMES EXISTENTES

Formato establecido por el Instituto de

Administración y Avalúos de Bienes Nacionales

está totalmente dirigido a las personas del

rubro, por lo que podría tornarse un poco más

tedioso por la cantidad de hojas que lo

conforma, más sin embargo ya que es un

reporte que solo será utilizado por las

entidades o dependencias gubernamentales

no es necesario que sea sencillo al público en

general, más bien por ser un documento oficial

tiene que cumplir con las normas que dicta el

mismo instituto.

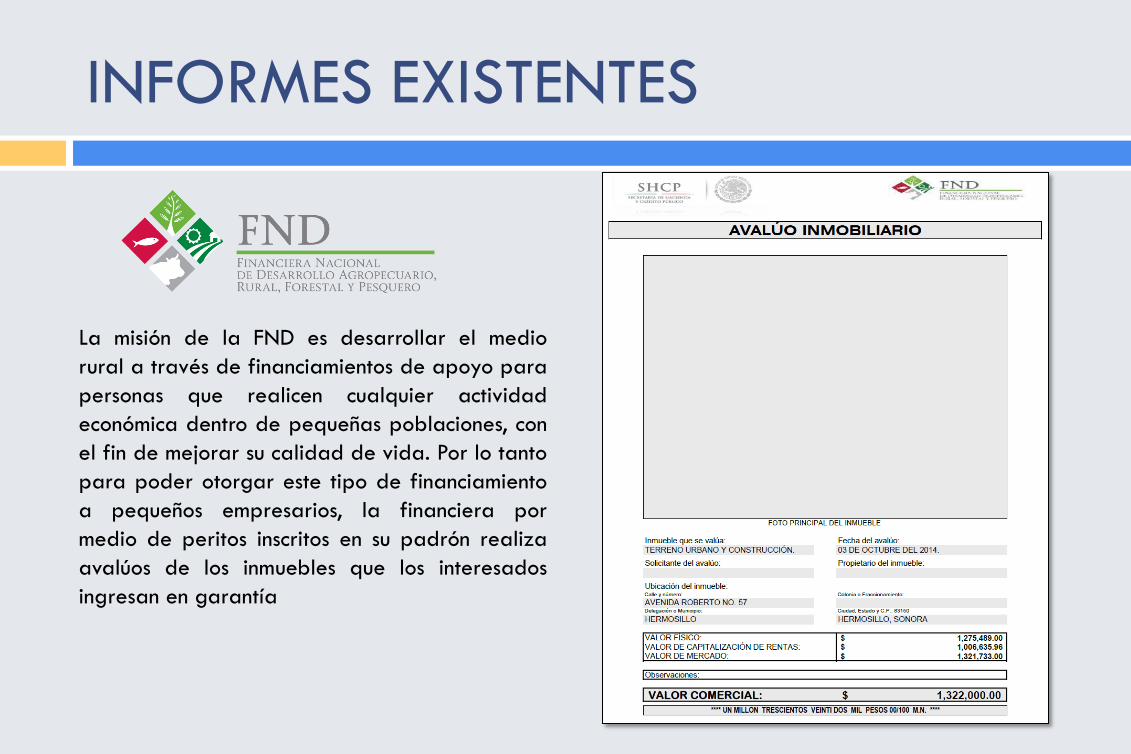

INFORMES EXISTENTES

La misión de la FND es desarrollar el medio

rural a través de financiamientos de apoyo para

personas que realicen cualquier actividad

económica dentro de pequeñas poblaciones, con

el fin de mejorar su calidad de vida. Por lo tanto

para poder otorgar este tipo de financiamiento

a pequeños empresarios, la financiera por

medio de peritos inscritos en su padrón realiza

avalúos de los inmuebles que los interesados

ingresan en garantía

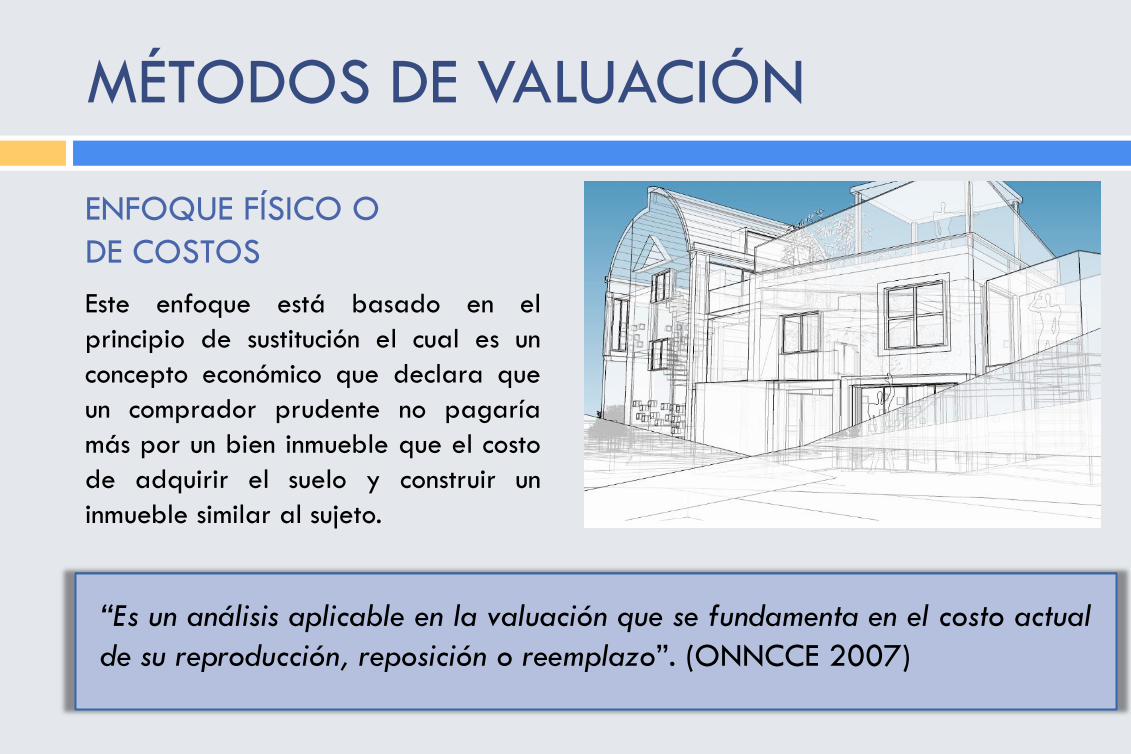

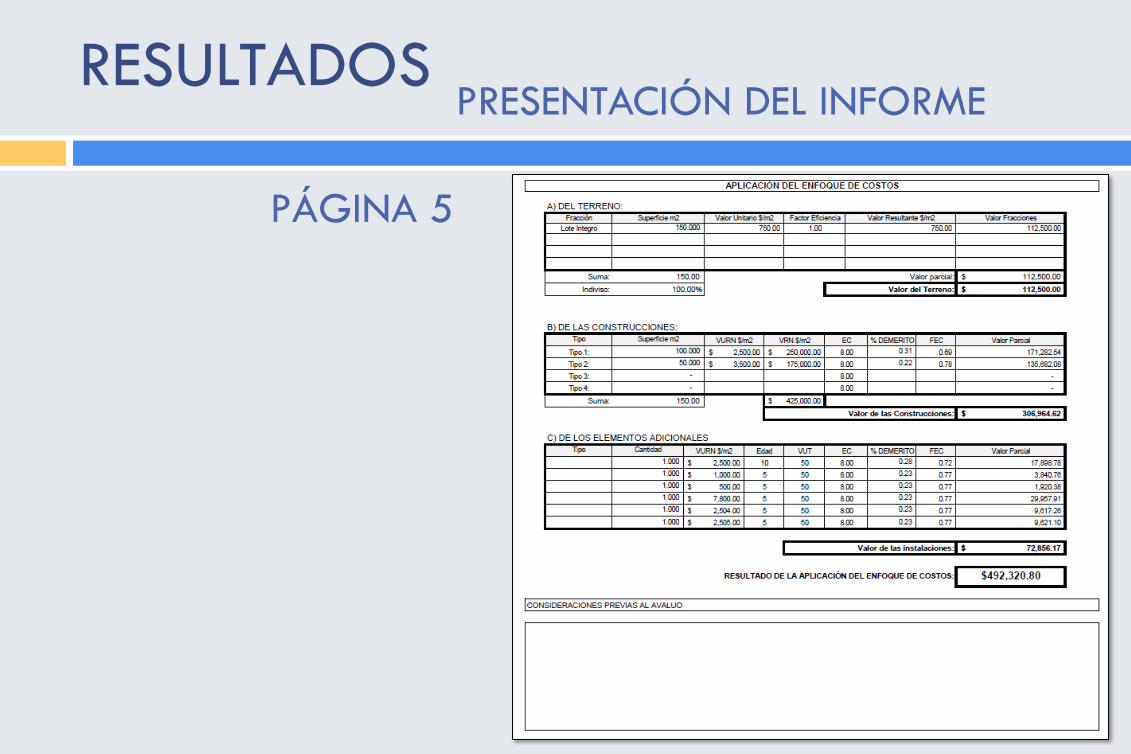

MÉTODOS DE VALUACIÓN

ENFOQUE FÍSICO O

DE COSTOS

Este enfoque está basado en el

principio de sustitución el cual es un

concepto económico que declara que

un comprador prudente no pagaría

más por un bien inmueble que el costo

de adquirir el suelo y construir un

inmueble similar al sujeto.

“Es un análisis aplicable en la valuación que se fundamenta en el costo actual

de su reproducción, reposición o reemplazo”. (ONNCCE 2007)

MÉTODOS DE VALUACIÓN

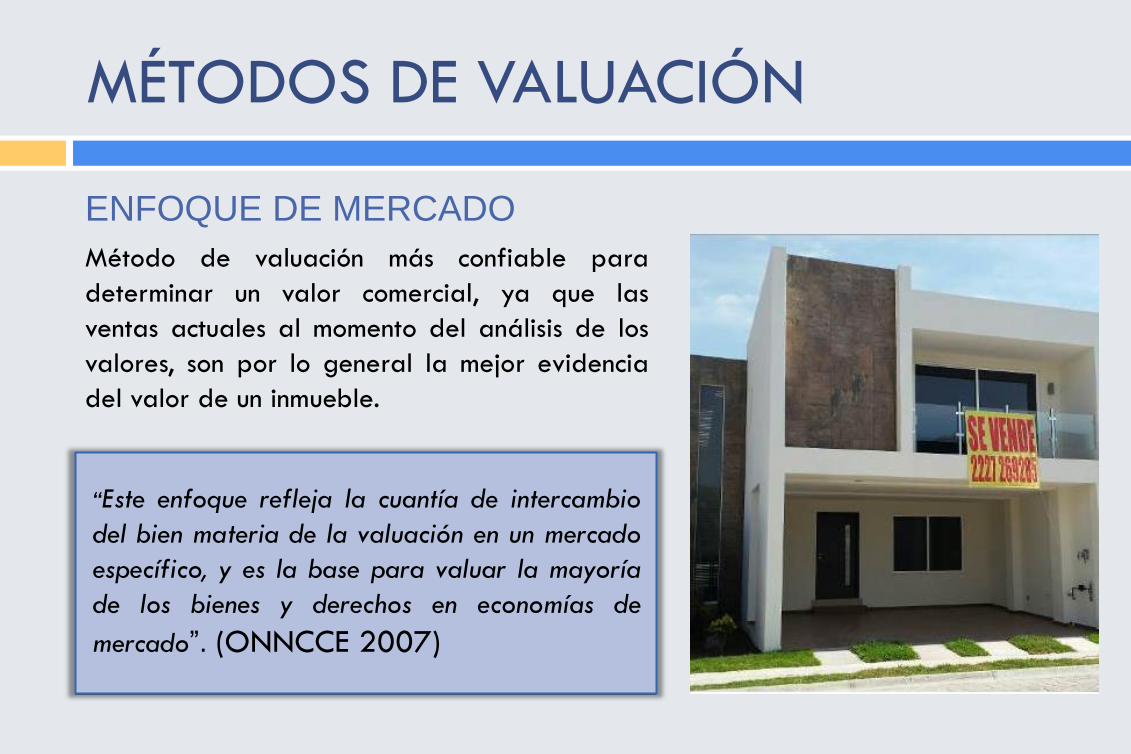

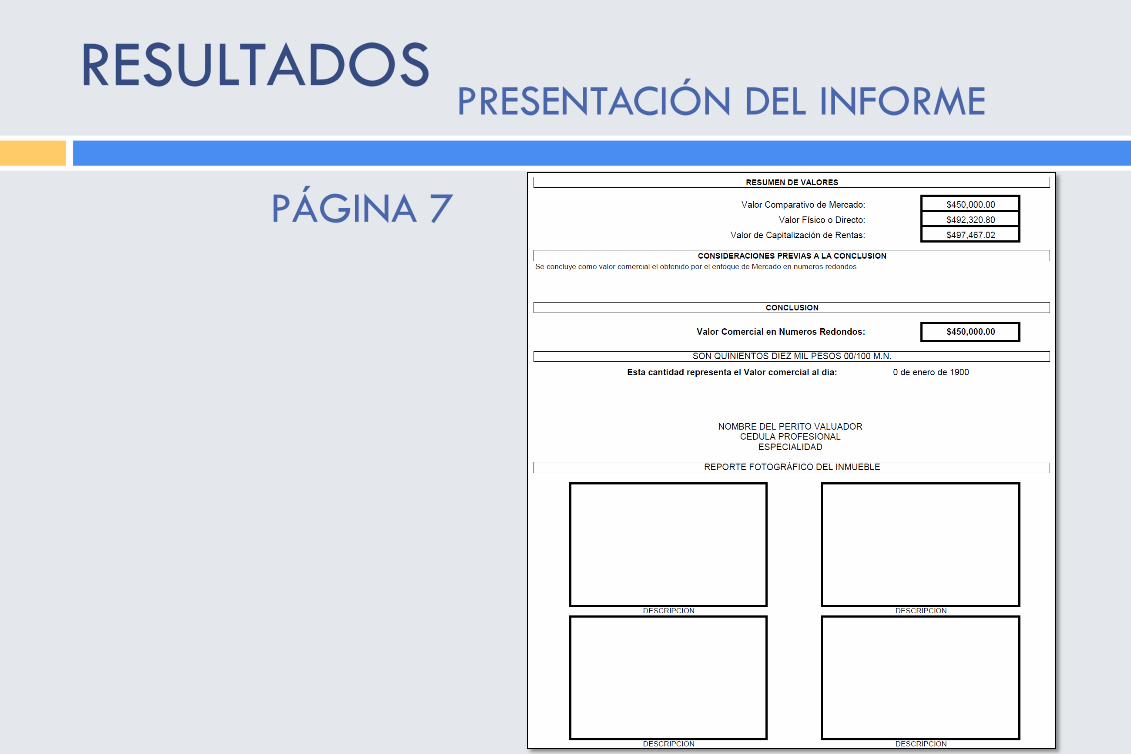

ENFOQUE DE MERCADO

Método de valuación más confiable para

determinar un valor comercial, ya que las

ventas actuales al momento del análisis de los

valores, son por lo general la mejor evidencia

del valor de un inmueble.

“Este enfoque refleja la cuantía de intercambio

del bien materia de la valuación en un mercado

específico, y es la base para valuar la mayoría

de los bienes y derechos en economías de

mercado”. (ONNCCE 2007)

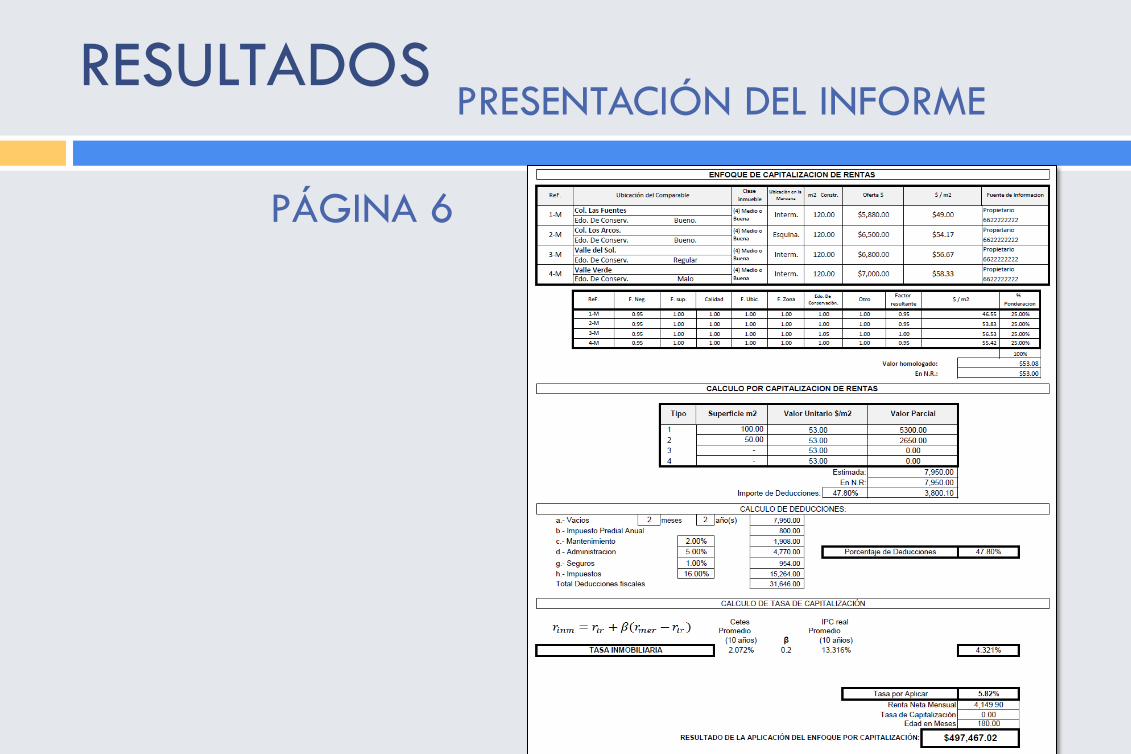

MÉTODOS DE VALUACIÓN

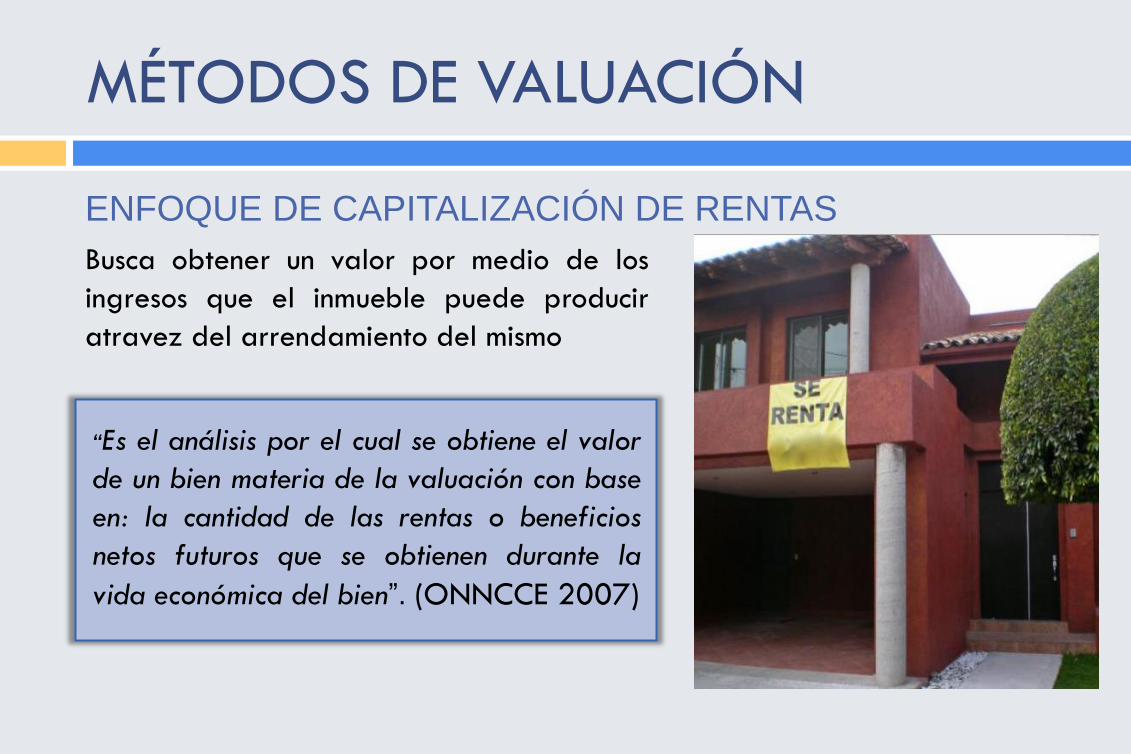

ENFOQUE DE CAPITALIZACIÓN DE RENTAS

Busca obtener un valor por medio de los

ingresos que el inmueble puede producir

atravez del arrendamiento del mismo

“Es el análisis por el cual se obtiene el valor

de un bien materia de la valuación con base

en: la cantidad de las rentas o beneficios

netos futuros que se obtienen durante la

vida económica del bien”. (ONNCCE 2007)

METODOLOGÍA

Análisis de informes valuatorios

Selección de contenido mínimo

Sistematización en hoja electrónica

Diseño del informe

Validación de la Propuesta

1

2

3

4

5

METODOLOGÍA

ANÁLISIS DE INFORMES VALUATORIO

5 Páginas

Pocos Detalles.

Limita Número de Imágenes.

Limita Número de Caracteres.

Limita Factores

Mínimo 18 Páginas

Mucha información

Dirigido a personas del rubro.

Normatividad dictada por el Instituto

Mínimo 15 Páginas

Campos necesarios

Sin Limitación de caracteres o imágenes.

Sin Limitación en Factores.

Resumen en Portada.

METODOLOGÍA

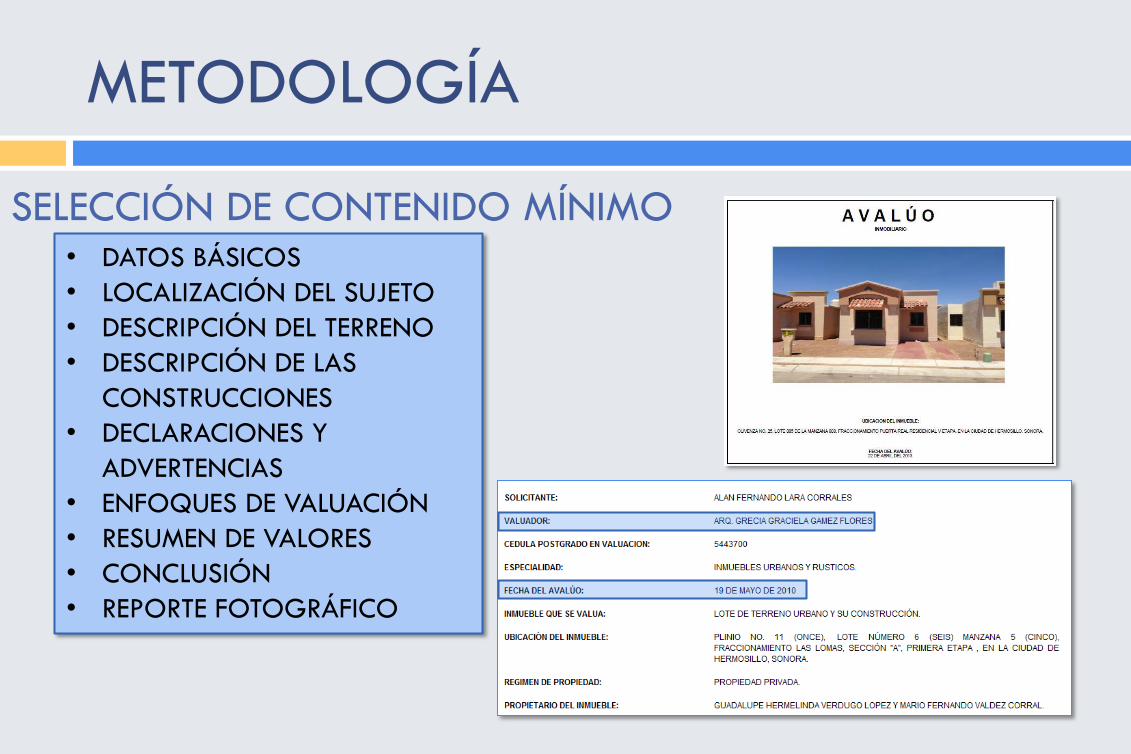

SELECCIÓN DE CONTENIDO MÍNIMO • DATOS BÁSICOS

• LOCALIZACIÓN DEL SUJETO

• DESCRIPCIÓN DEL TERRENO

• DESCRIPCIÓN DE LAS

CONSTRUCCIONES

• DECLARACIONES Y

ADVERTENCIAS

• ENFOQUES DE VALUACIÓN

• RESUMEN DE VALORES

• CONCLUSIÓN

• REPORTE FOTOGRÁFICO

METODOLOGÍA

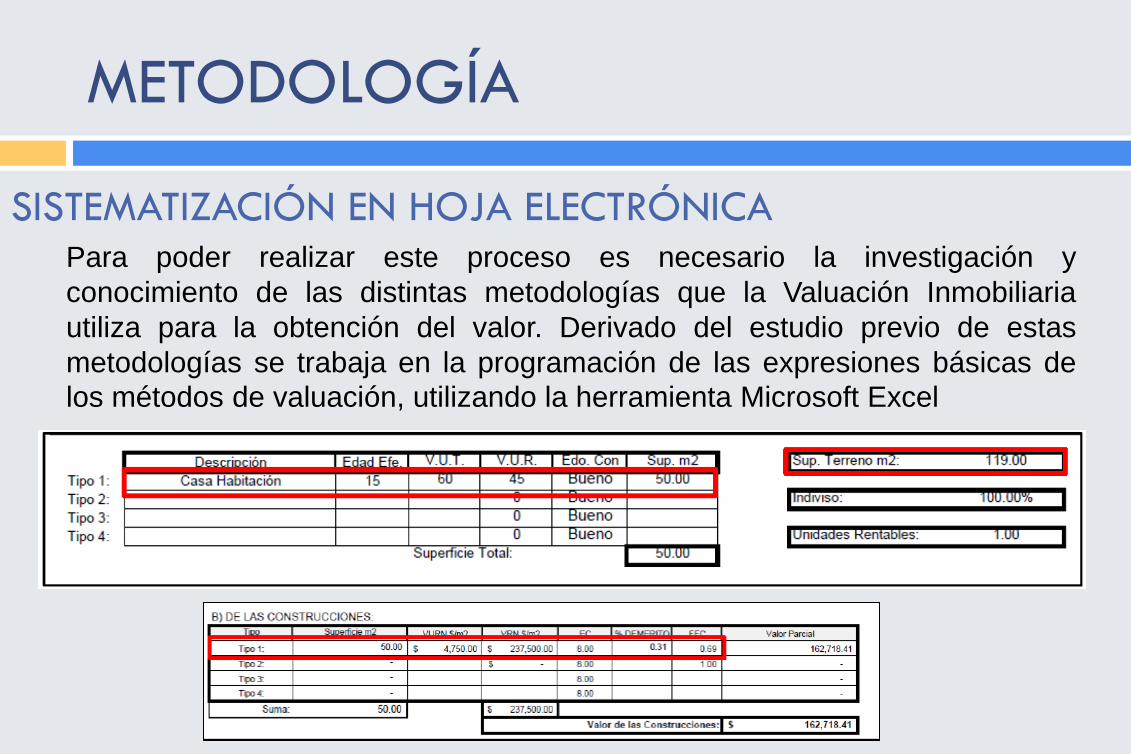

SISTEMATIZACIÓN EN HOJA ELECTRÓNICA Para poder realizar este proceso es necesario la investigación y

conocimiento de las distintas metodologías que la Valuación Inmobiliaria

utiliza para la obtención del valor. Derivado del estudio previo de estas

metodologías se trabaja en la programación de las expresiones básicas de

los métodos de valuación, utilizando la herramienta Microsoft Excel

METODOLOGÍA

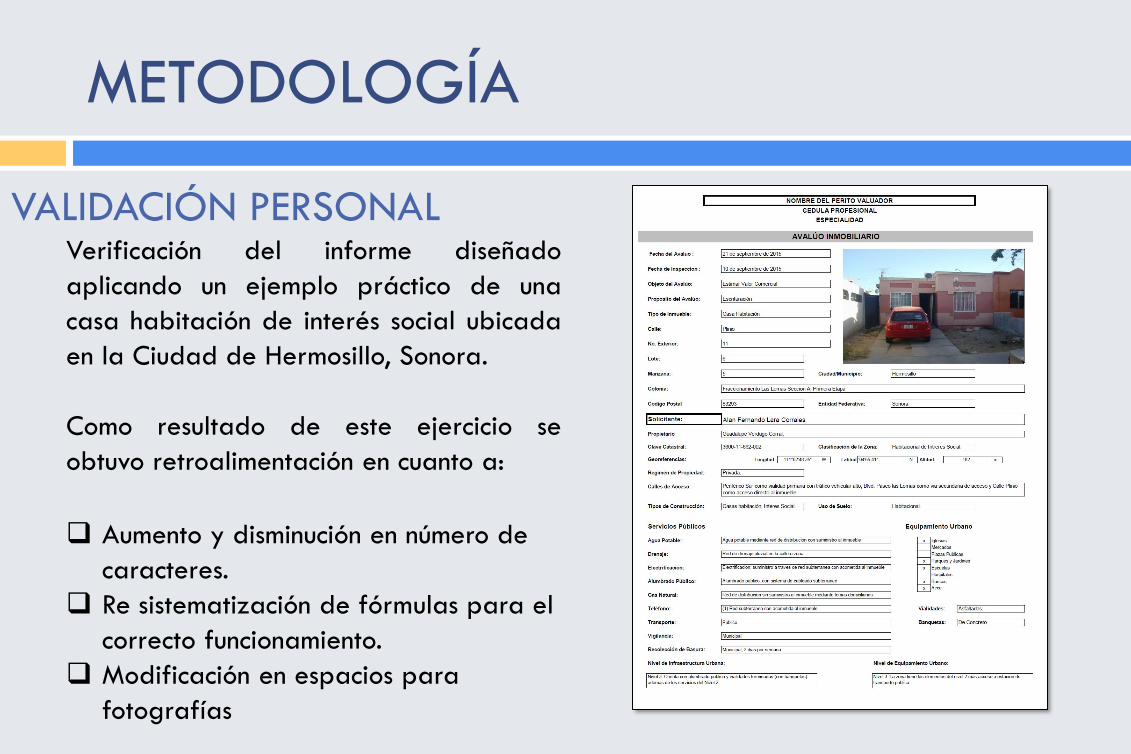

VALIDACIÓN PERSONAL Verificación del informe diseñado

aplicando un ejemplo práctico de una

casa habitación de interés social ubicada

en la Ciudad de Hermosillo, Sonora.

Como resultado de este ejercicio se

obtuvo retroalimentación en cuanto a:

Aumento y disminución en número de

caracteres.

Re sistematización de fórmulas para el

correcto funcionamiento.

Modificación en espacios para

fotografías

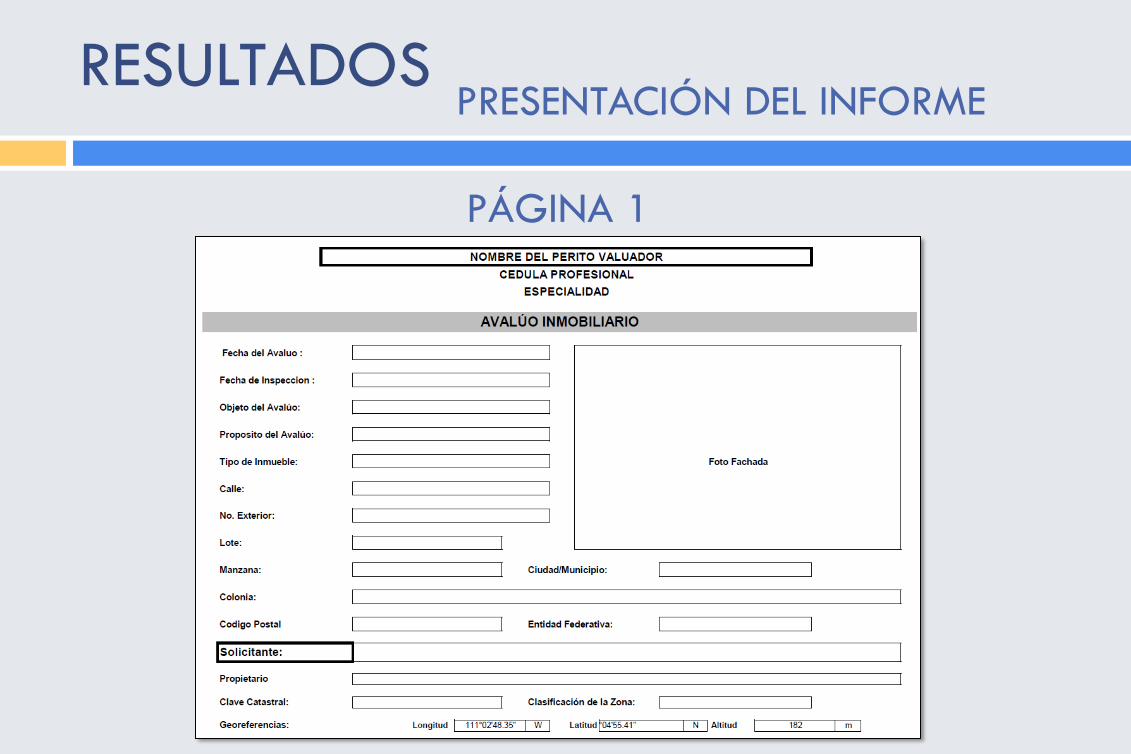

RESULTADOS PRESENTACIÓN DEL INFORME

PÁGINA 1

RESULTADOS PRESENTACIÓN DEL INFORME

PÁGINA 1

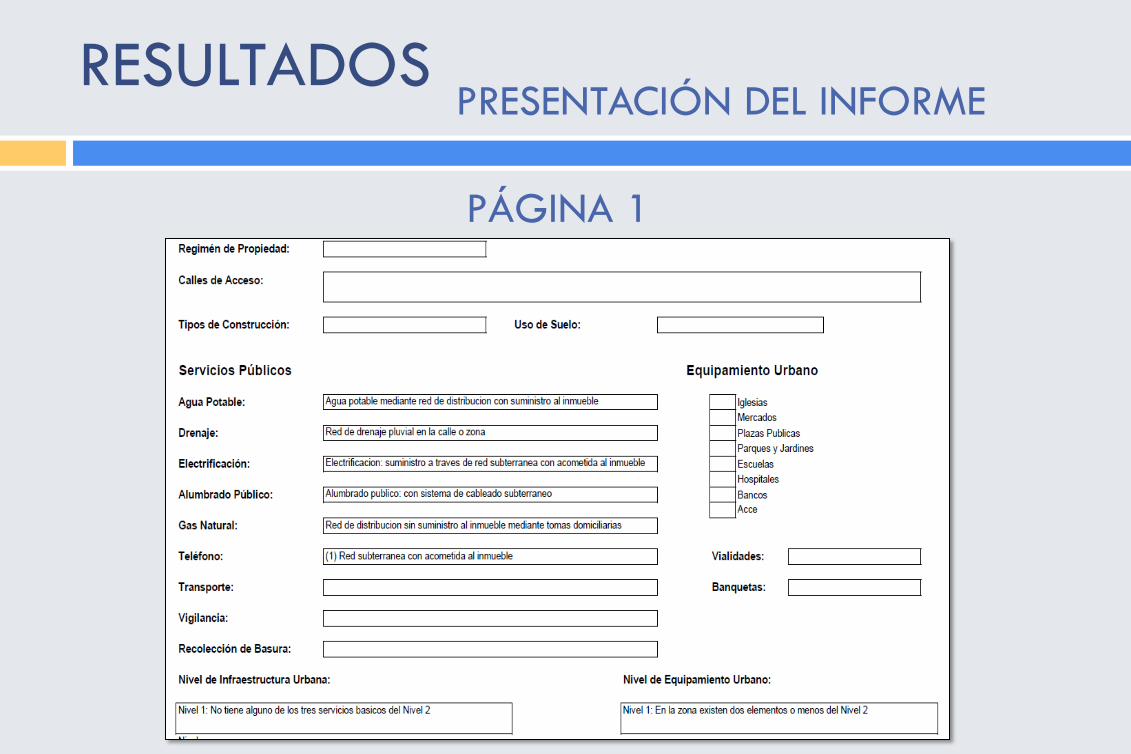

RESULTADOS PRESENTACIÓN DEL INFORME

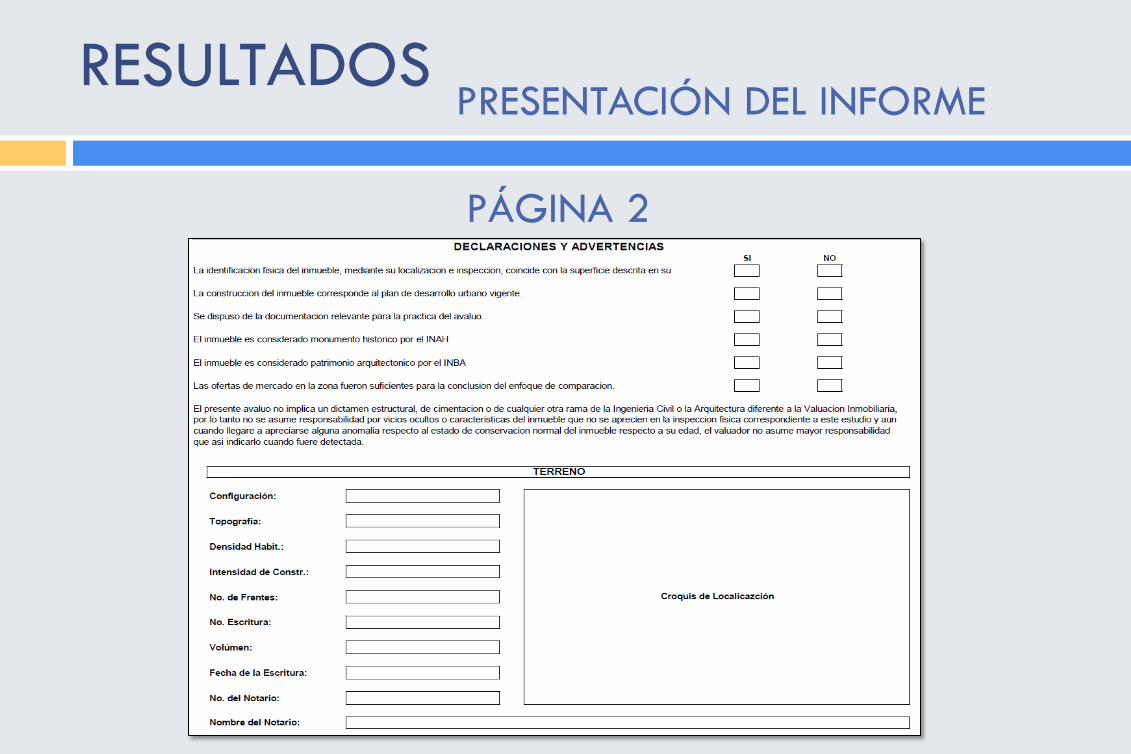

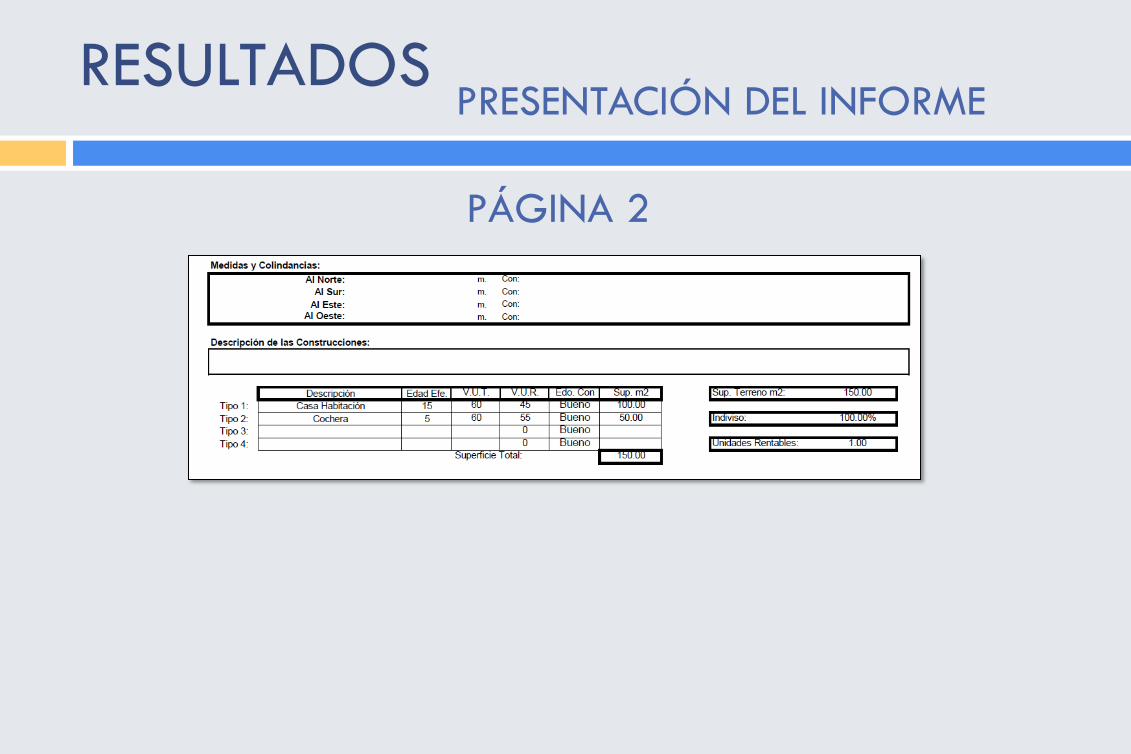

PÁGINA 2

RESULTADOS PRESENTACIÓN DEL INFORME

PÁGINA 2

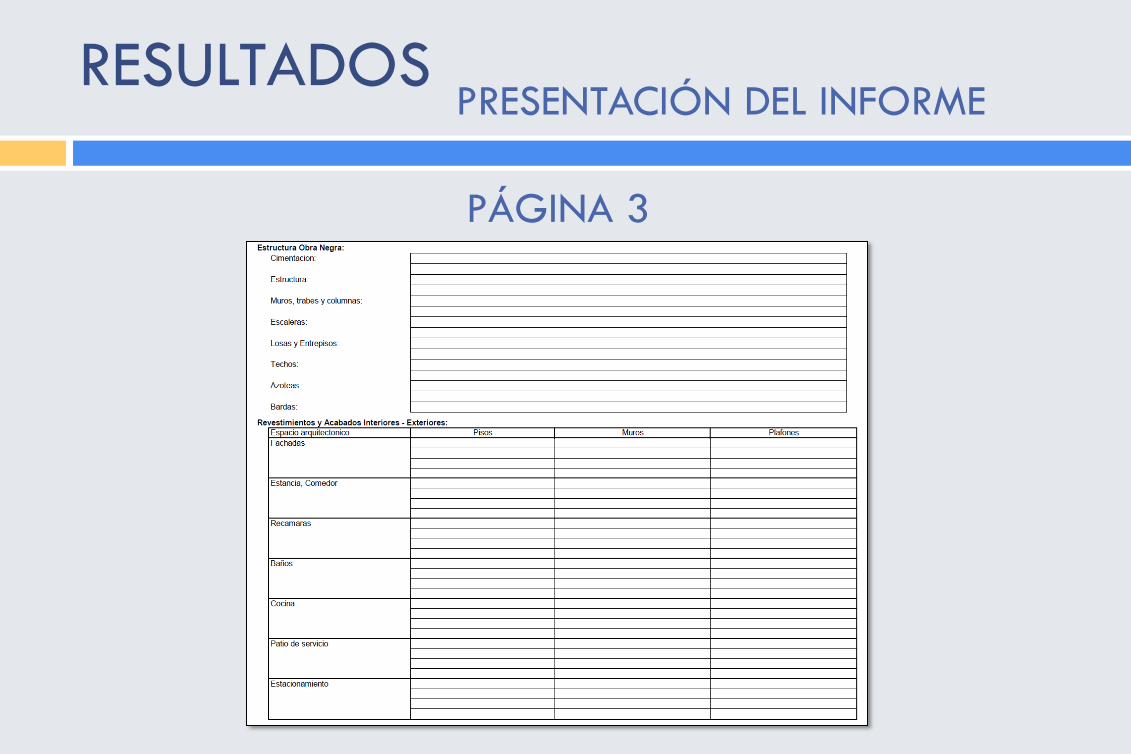

RESULTADOS PRESENTACIÓN DEL INFORME

PÁGINA 3

RESULTADOS PRESENTACIÓN DEL INFORME

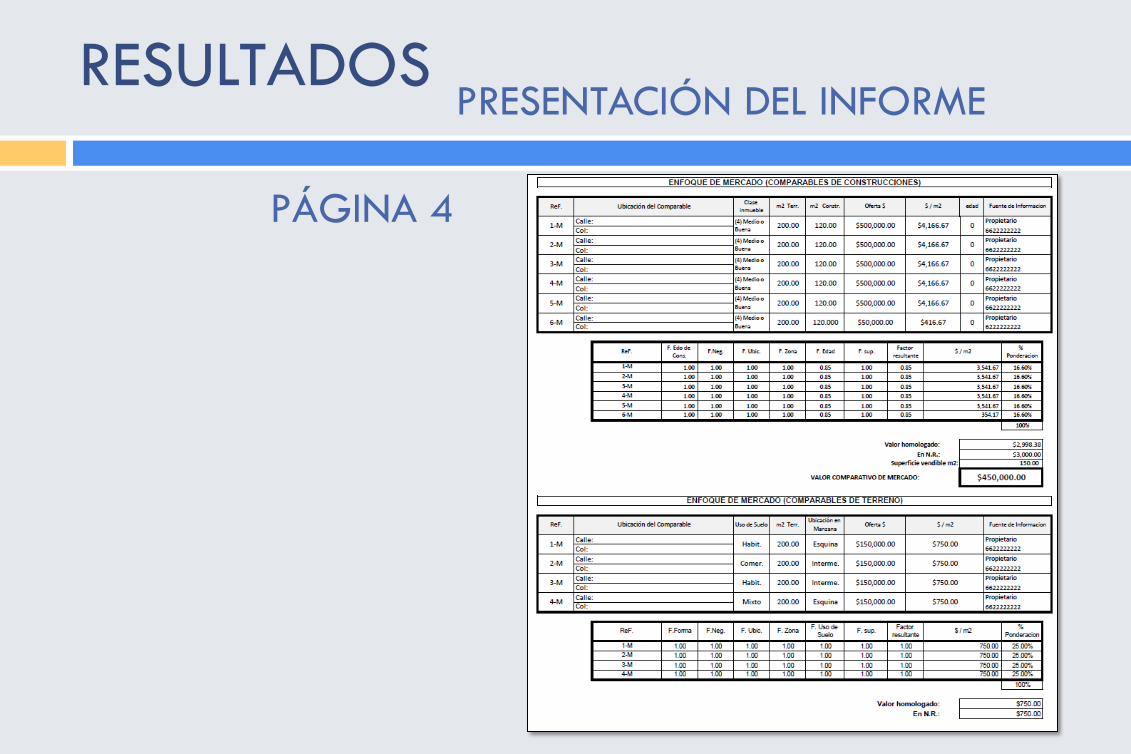

PÁGINA 4

RESULTADOS PRESENTACIÓN DEL INFORME

PÁGINA 5

RESULTADOS PRESENTACIÓN DEL INFORME

PÁGINA 6

RESULTADOS PRESENTACIÓN DEL INFORME

PÁGINA 7

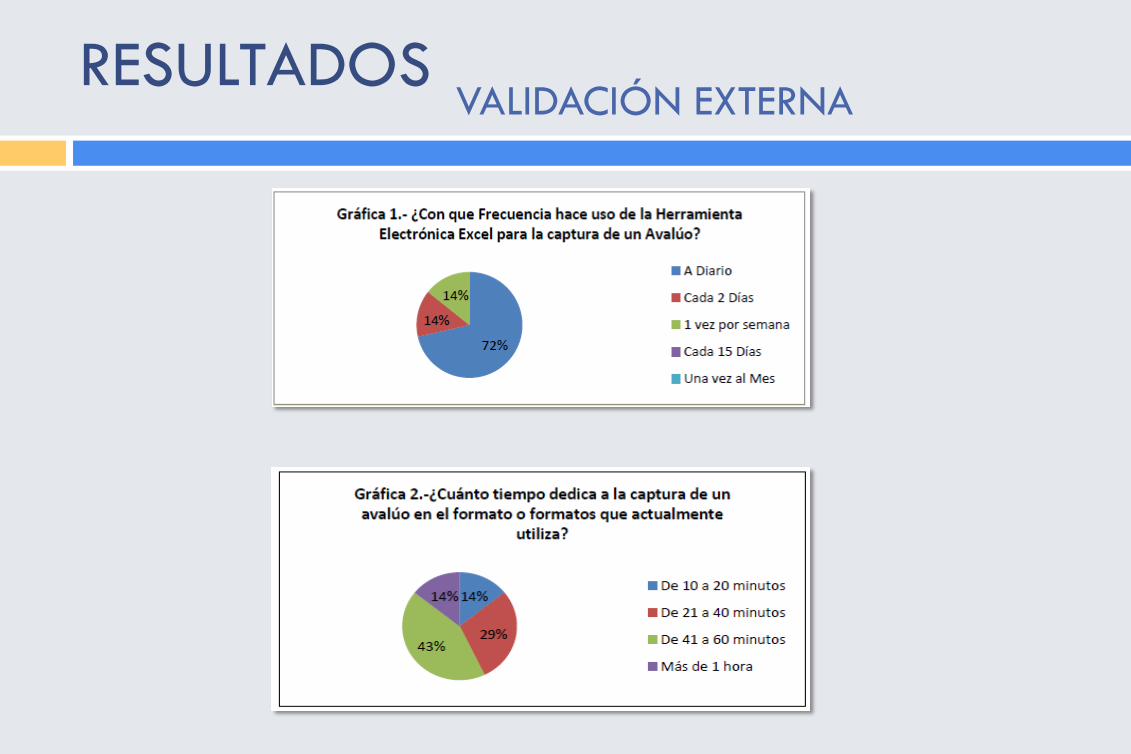

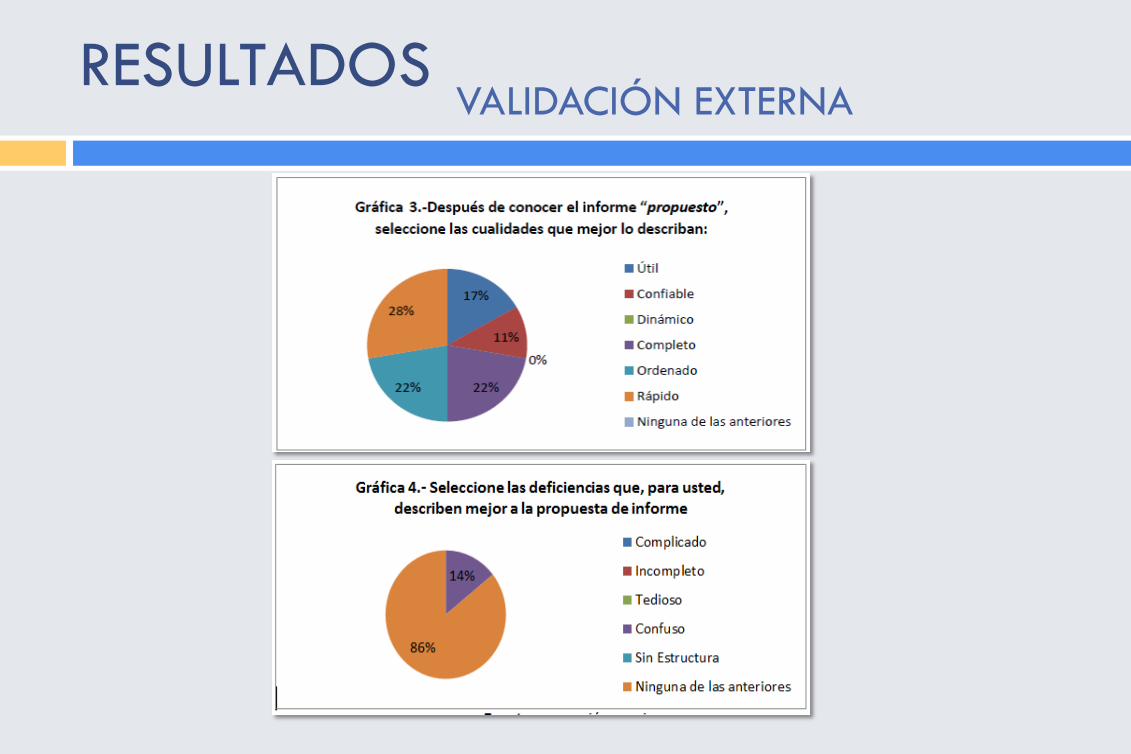

RESULTADOS VALIDACIÓN EXTERNA

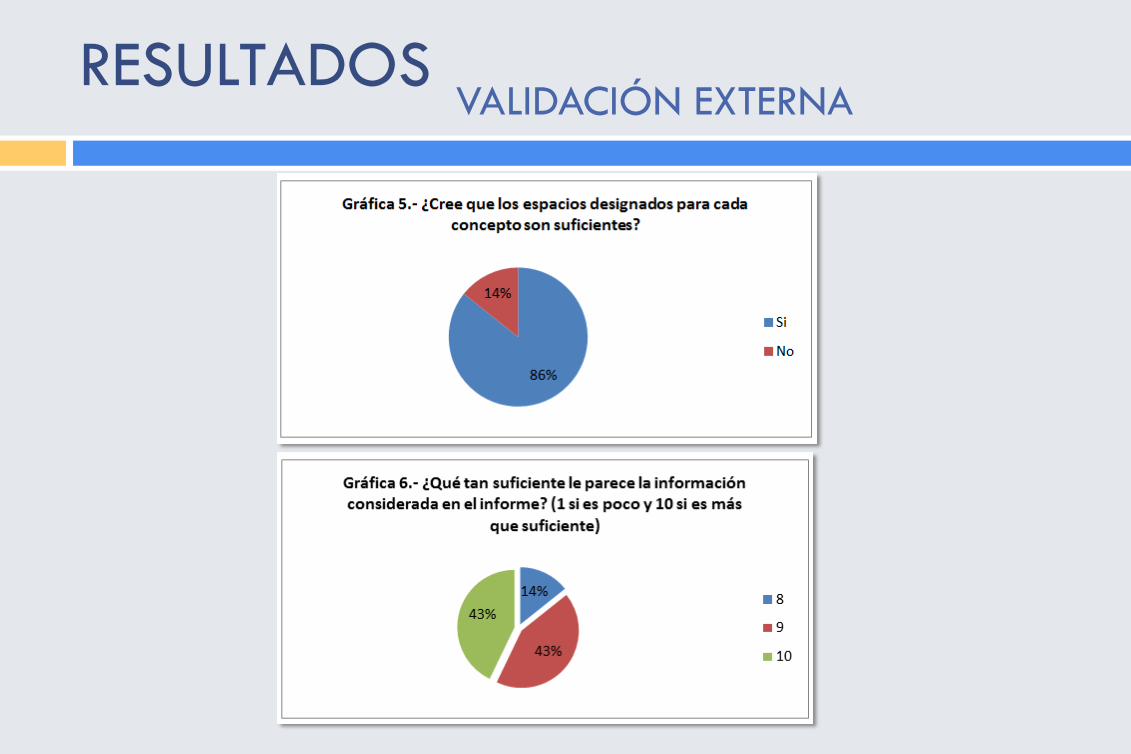

RESULTADOS VALIDACIÓN EXTERNA

RESULTADOS VALIDACIÓN EXTERNA

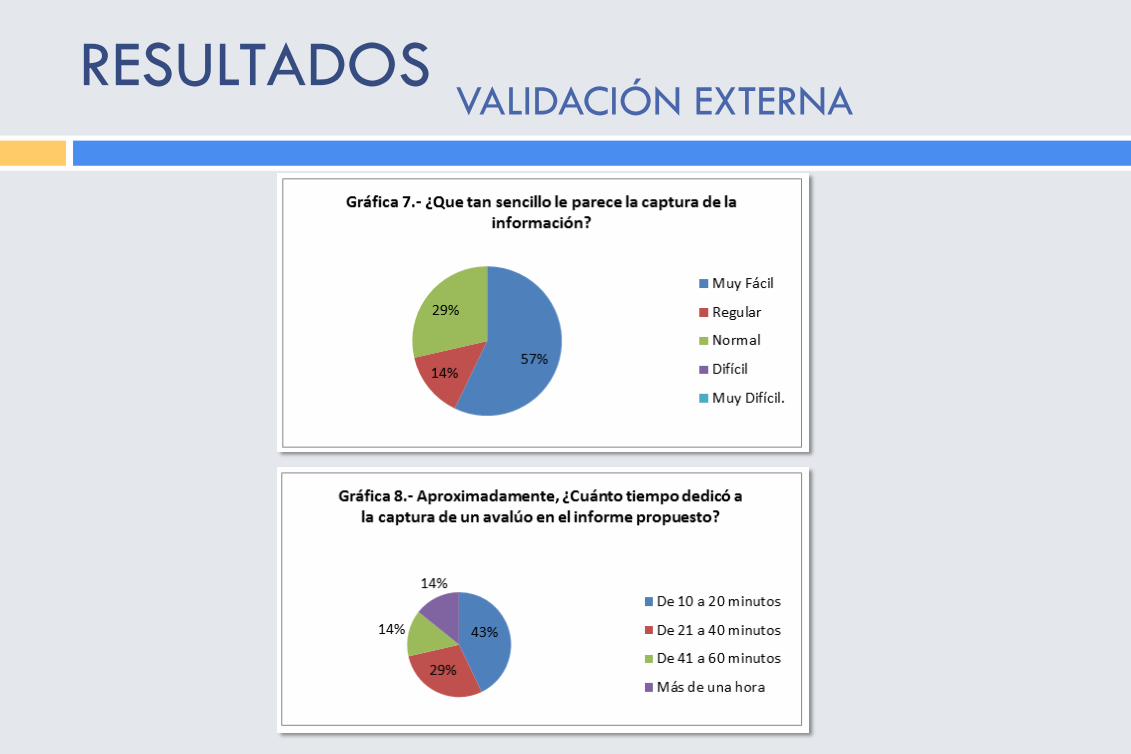

RESULTADOS VALIDACIÓN EXTERNA

RESULTADOS VALIDACIÓN EXTERNA

CONCLUSIONES

Se puede hacer notar las ventajas del informe

propuesto, obteniendo resultados positivos en

las encuestas, donde se mencionan las

siguientes cualidades:

• Rapidez

• Sencillez

• Facilidad

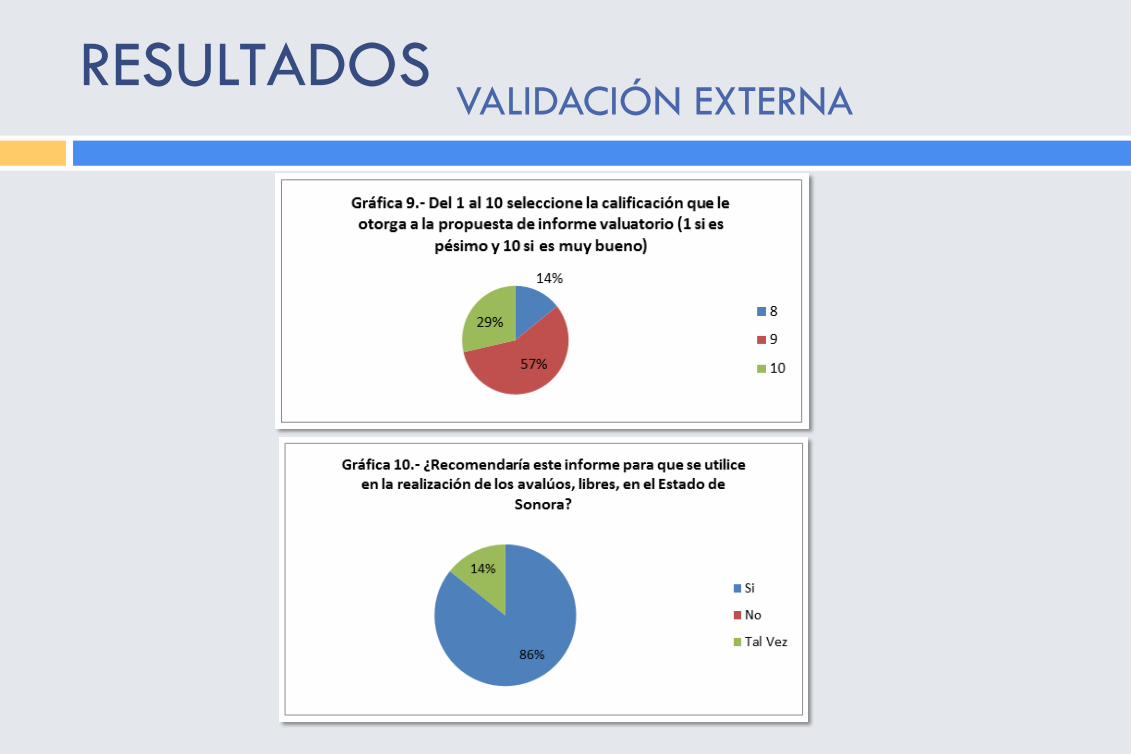

La calificación otorgada en la validación externa es

de 9, por lo que se puede concluir que es una

propuesta viable para la unificación de los avalúos

fiscales y comerciales libres en el Estado de Sonora,

y como se puede apreciar en los resultado del

sondeo, el 85% de los encuestados piensa que si es

recomendable para este fin, la cual es la principal

finalidad de la elaboración de esta propuesta.

Recommended