RÉGIMEN LABORAL ESPECIAL DE LA MICRO Y PEQUEÑA EMPRESA (MYPE)

INTRODUCCIÓN

Las MyPES en el Perú están adquiriendo cada vez mayor

importancia en nuestro país al igual que en muchos paísesdel mundo.

CONCEPTO DE MYPES EN EL PERÚ

«Se denomina micro y pequeña empresa a

la unidad económica constituida por una

persona natural o jurídica bajo cualquier

forma de organización o forma empresarial»

La ley Nº 28015

HISTORIA DE LAS MYPES EN EL PERÚ

Se explica que en la década de los 80 seplantearon propuestas de pequeñas ymicro empresas.

• En 1990 que se hace visible el aporte de

las micro y pequeñas empresas tanto a

la economía como el desarrollo nacional.

• Hasta ese entonces, las micro ypequeña empresas eran consideradascomo una estrategia de sobre vivenciaen los sectores populares.

CARACTERÍSTICAS DE LAS MYPES

MICROEMPRESA

NÚMERO DE

TRABAJADORES

De uno (1) hasta diez (10)

trabajadores inclusive.

VENTAS ANUALES

Hasta el monto máximo

de 150 Unidades Impositivas

Tributarias (UIT) (*)

PEQUEÑA EMPRESA

NÚMERO DE

TRABAJADORES

De uno (1) hasta cien (100)

trabajadores inclusive.

VENTAS ANUALES

Hasta el monto máximo

de 1,700Unidades Impositivas

Tributarias (UIT)(*)

TIPOS DE MYPES

tipos de empresa

empresa individual

empresas socientarias

IMPORTANCIA DE LAS MYPES EN PERÚ

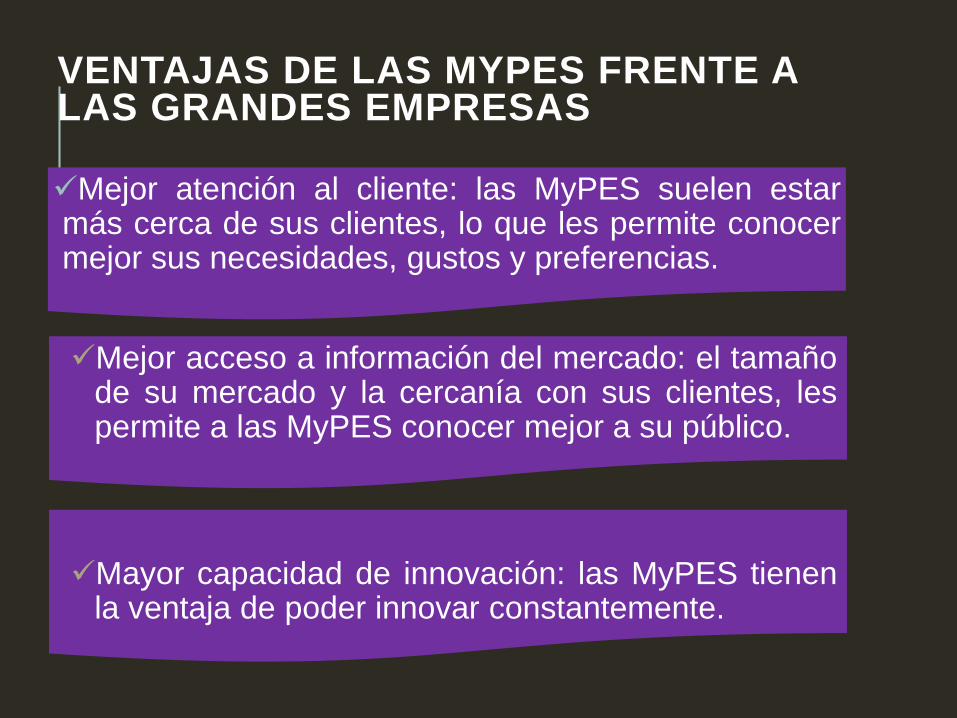

VENTAJAS DE LAS MYPES FRENTE A LAS GRANDES EMPRESAS

Mejor atención al cliente: las MyPES suelen estarmás cerca de sus clientes, lo que les permite conocermejor sus necesidades, gustos y preferencias.

Mejor acceso a información del mercado: el tamañode su mercado y la cercanía con sus clientes, lespermite a las MyPES conocer mejor a su público.

Mayor capacidad de innovación: las MyPES tienenla ventaja de poder innovar constantemente.

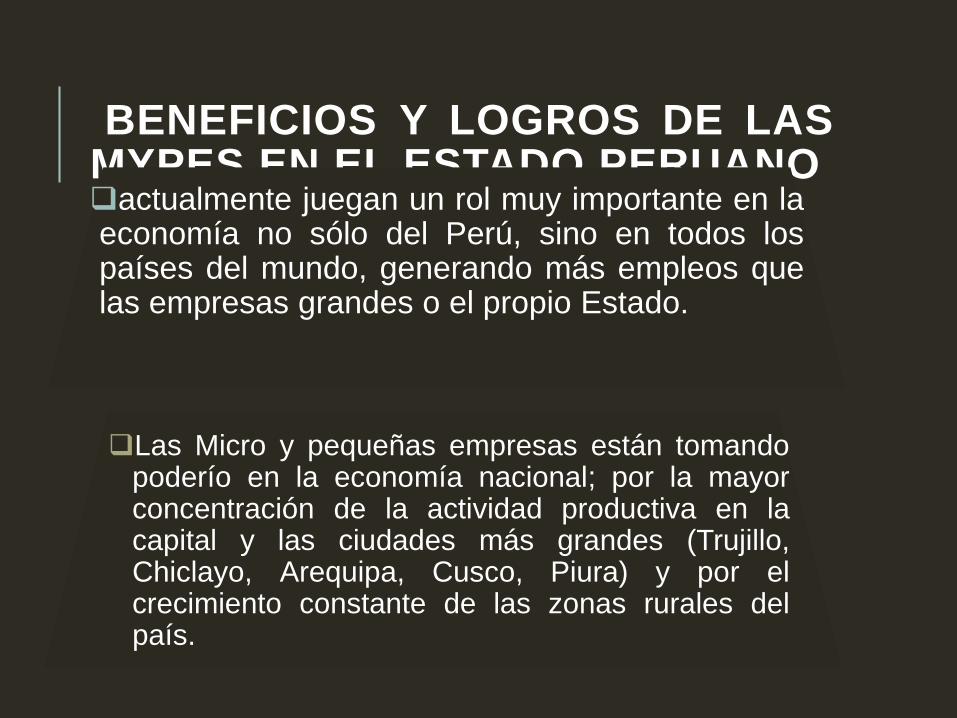

BENEFICIOS Y LOGROS DE LASMYPES EN EL ESTADO PERUANOactualmente juegan un rol muy importante en laeconomía no sólo del Perú, sino en todos lospaíses del mundo, generando más empleos quelas empresas grandes o el propio Estado.

Las Micro y pequeñas empresas están tomandopoderío en la economía nacional; por la mayorconcentración de la actividad productiva en lacapital y las ciudades más grandes (Trujillo,Chiclayo, Arequipa, Cusco, Piura) y por elcrecimiento constante de las zonas rurales delpaís.

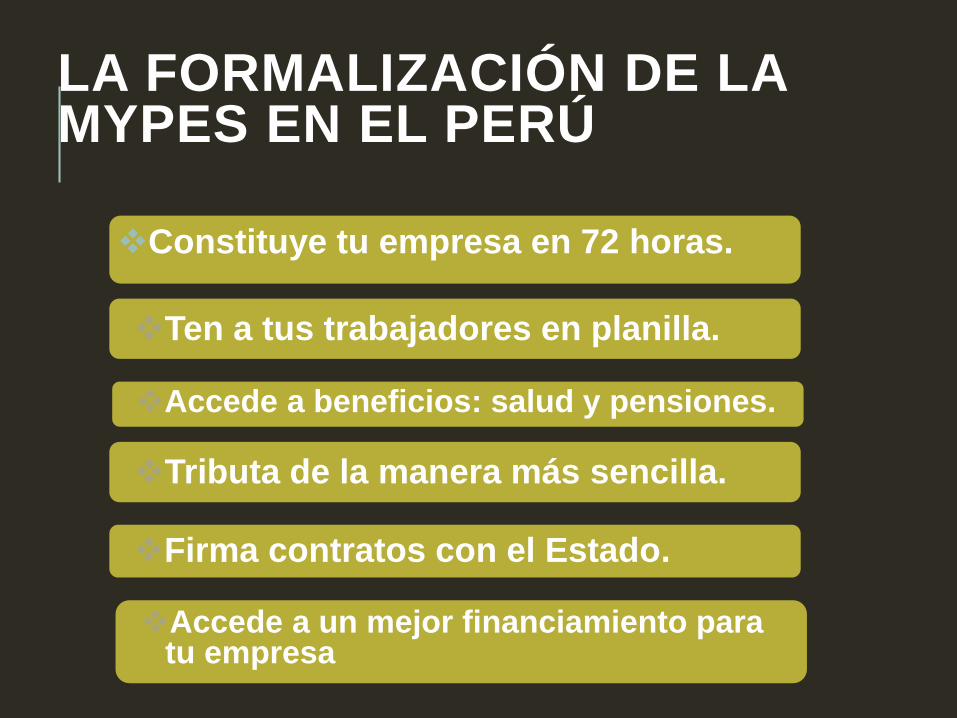

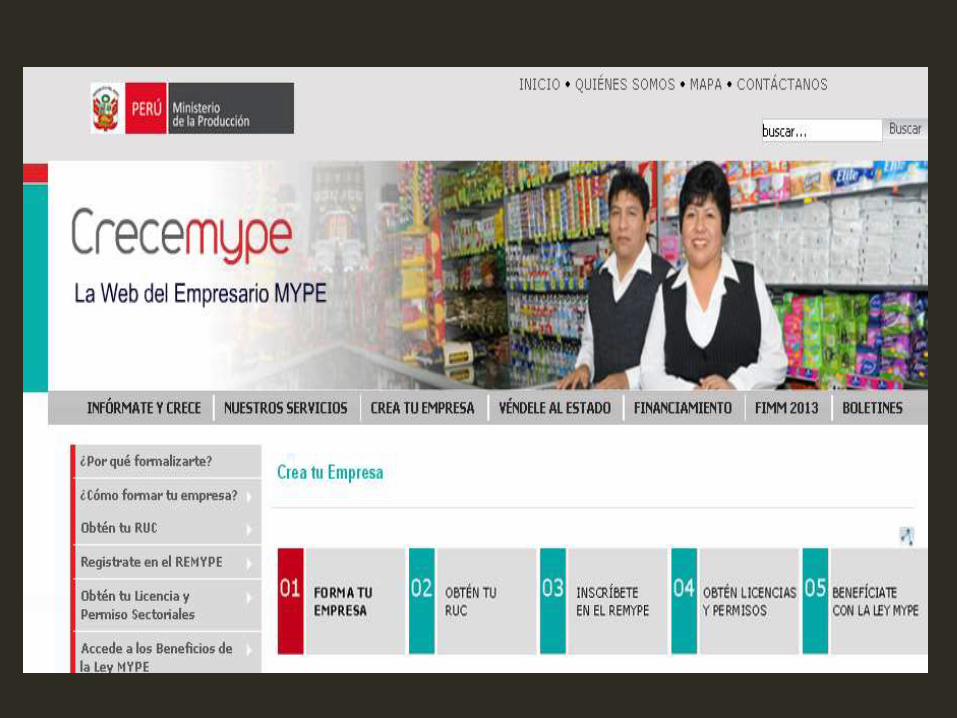

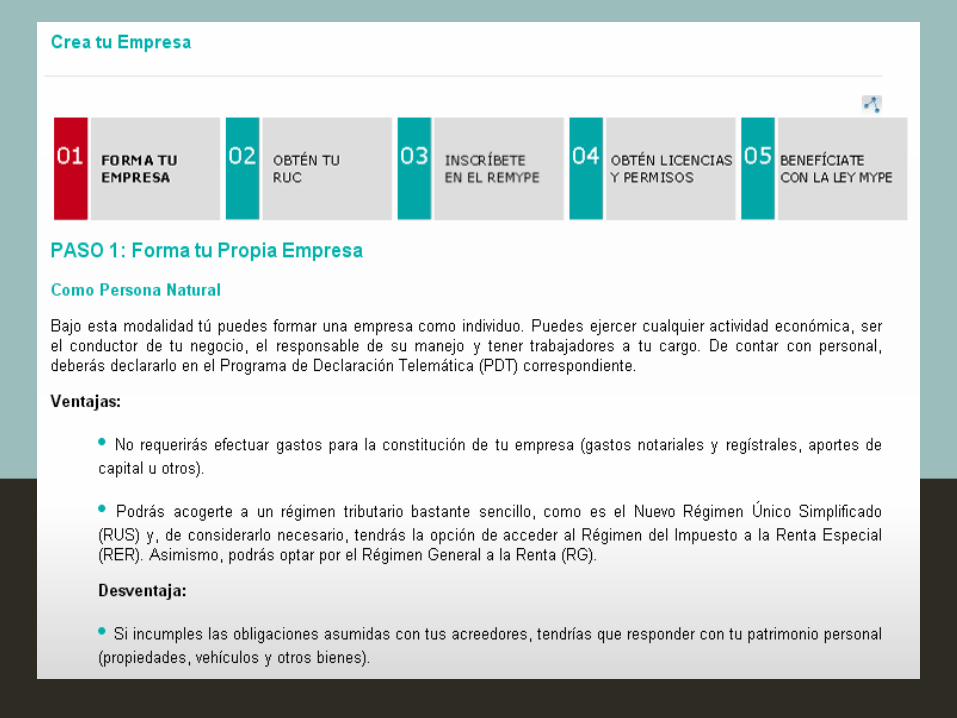

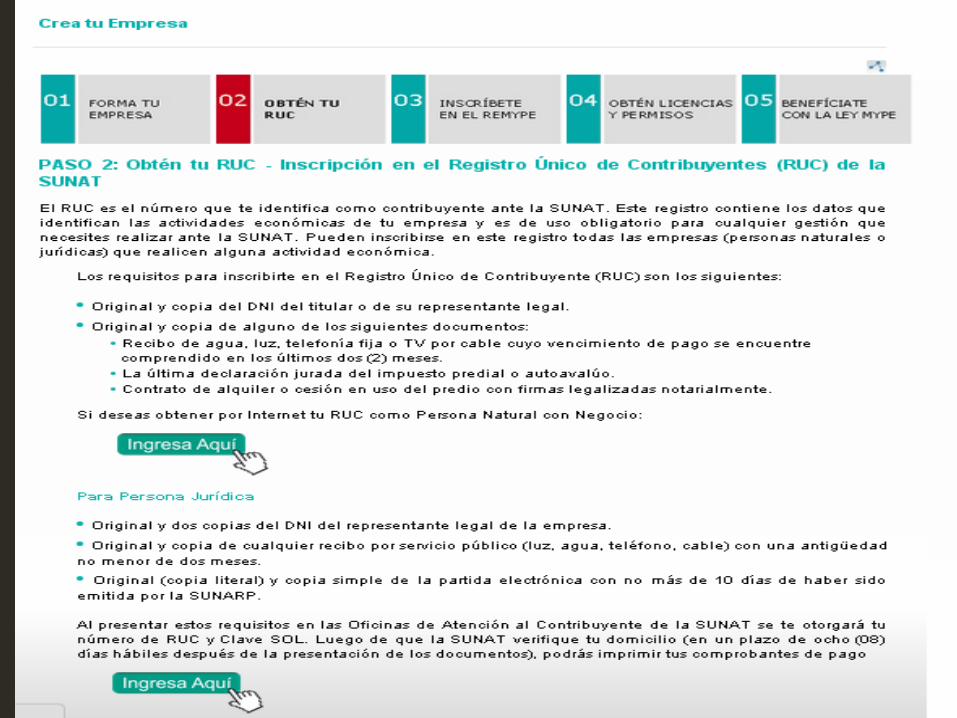

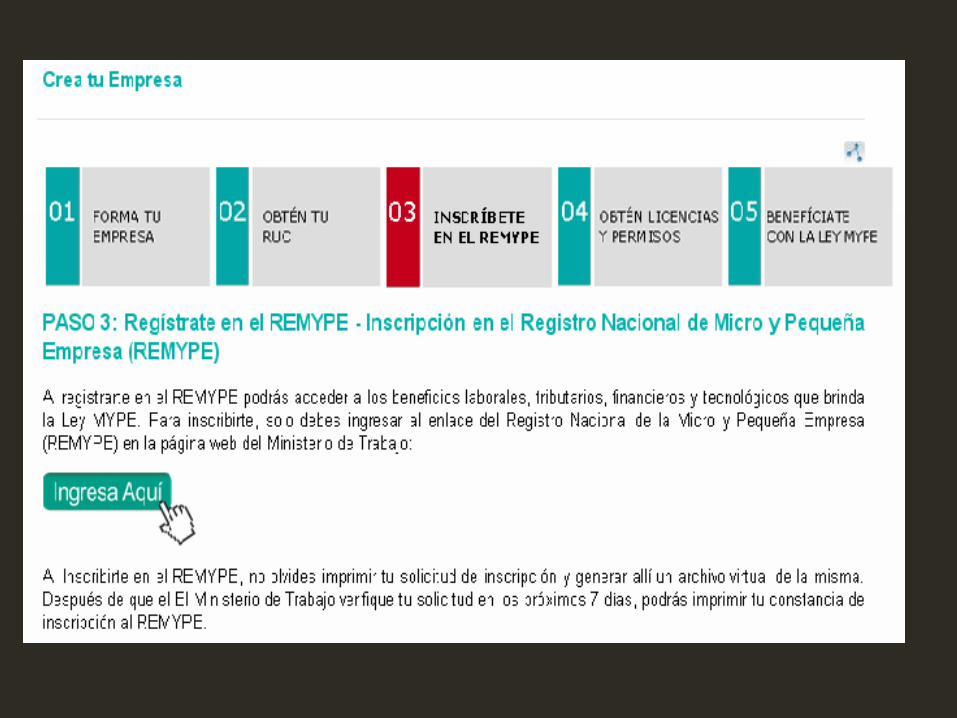

LA FORMALIZACIÓN DE LA MYPES EN EL PERÚ

Constituye tu empresa en 72 horas.

Ten a tus trabajadores en planilla.

Accede a beneficios: salud y pensiones.

Tributa de la manera más sencilla.

Firma contratos con el Estado.

Accede a un mejor financiamiento para tu empresa

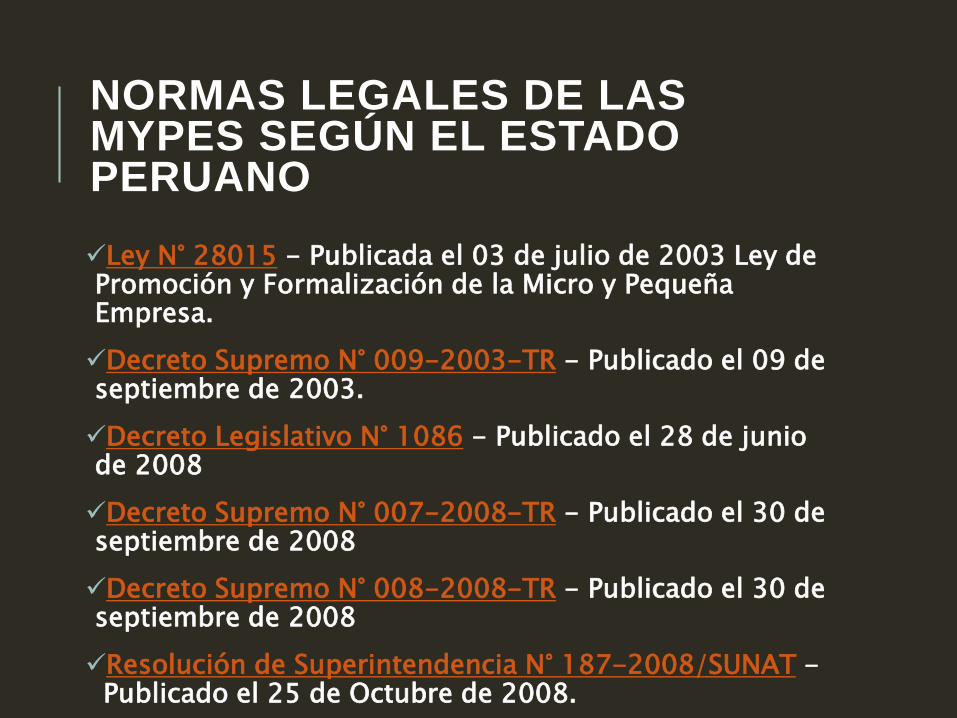

NORMAS LEGALES DE LAS MYPES SEGÚN EL ESTADO PERUANO

Ley N° 28015 - Publicada el 03 de julio de 2003 Ley de Promoción y Formalización de la Micro y Pequeña Empresa.

Decreto Supremo N° 009-2003-TR - Publicado el 09 de septiembre de 2003.

Decreto Legislativo N° 1086 - Publicado el 28 de junio de 2008

Decreto Supremo N° 007-2008-TR - Publicado el 30 de septiembre de 2008

Decreto Supremo N° 008-2008-TR - Publicado el 30 de septiembre de 2008

Resolución de Superintendencia N° 187-2008/SUNAT -Publicado el 25 de Octubre de 2008.

DERECHOS LABORALESBENEFICIOS MICROEMPRESA PEQUEÑA EMPRESA

REMUNERACIÓN RMV RMV

JORNADA-HORARIO 8 HORAS DIARIAS O 48

SEMANALES

8 HORAS DIARIAS O 48

SEMANALES

DESCANSO SEMANAL 24 HORAS 24 HORAS

VACACIONES 15 DIAS AL AÑO 15 DIAS AL AÑO

CTS NO APLICA ½ SUELDO POR AÑO

GRATIFICACIONES NO APLICA 2 GRATIFICACIONES DE ½

SUELDO C/U

UTILIDADADES NO APLICA SI APLICA, BASE LEGAL D.L.

N°892

ASIGNACIÓN FAMILIAR NO APLICA NO APLICA

DESPIDO ARBITRARIO O

INJUSTIFICADO

10 REMUNERACIONES DIARIAS

POR AÑO. TOPE 90

REMUNERACIONES

20 REMUNERACIONES DIARIAS

POR AÑO.

TOPE 120 REMUNERACIONES.

FORMALIDADES PARA ACOGERSE AL RÉGIMEN

LABORAL ESPECIAL DE LA MICROEMPRESA

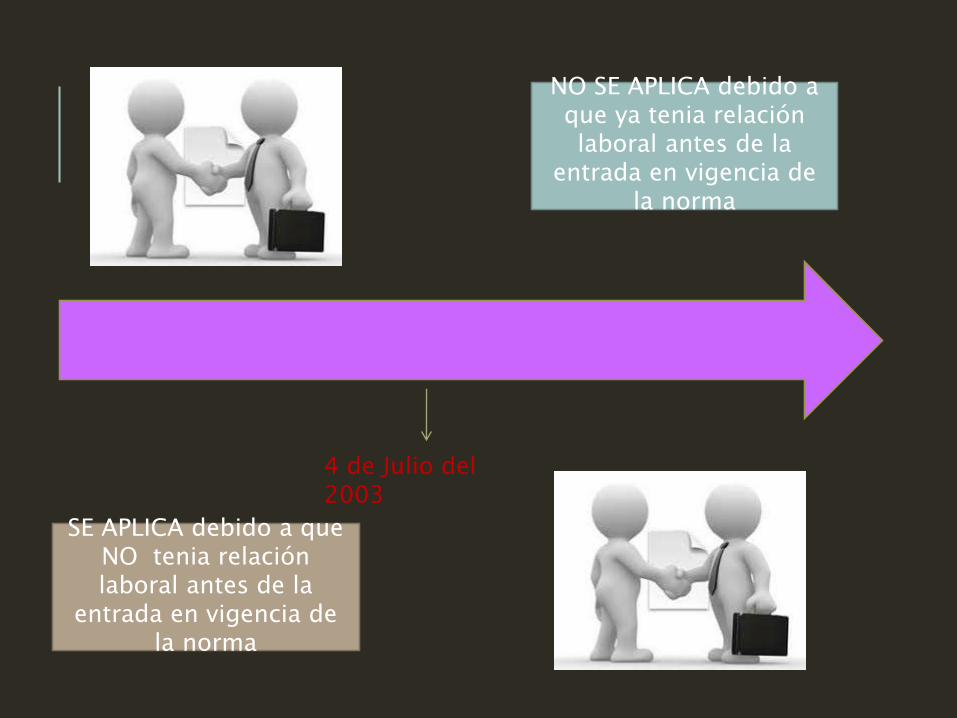

¿EL RÉGIMEN LABORAL ESPECIAL ES APLICABLE A TODOS LOS TRABAJADORES DE LAS MICROEMPRESAS?

4 de Julio del 2003

NO SE APLICA debido a que ya tenia relación laboral antes de la

entrada en vigencia de la norma

SE APLICA debido a que NO tenia relación laboral antes de la

entrada en vigencia de la norma

¿SE HA PREVISTO ALGÚN CASO EN EL QUE NO SE GENERE UNA RELACIÓN LABORAL?

En el caso de microempresas no constituidascomo personas jurídicas, en las que laborenparientes consanguíneos hasta el segundogrado, no se genera una relación laboral, salvopacto en contrario. Tampoco genera unarelación laboral la prestación de servicios porparte del cónyuge; en este caso, no cabe pactocontrario.

• La empresa cuyo nivel de ventas o el número de

trabajadores promedio de dos (2) años consecutivos

supere el nivel de ventas o el numero de trabajadores

límites establecidos en la presente ley para clasificar a

una empresa como micro o pequeña empresa, podrá

conservar por un (1) año calendario el régimen laboral

especial correspondiente. Luego de este periodo, la

empresa pasará definitivamente al régimen laboral

que le corresponda.

¿QUE OCURRE SU LA MYPE PIERDE

ALGUNOS DE SUS REQUISITOS

CONSTITUTIVOS?

• Los empleadores y trabajadores

pueden pactar mejores

condiciones laborales, respetando

el carácter esencial de los

derechos comprendidos en el

régimen laboral especial, siendo

potestativo el plazo de vigencia

de dicho pacto

¿EN EL

RÉGIMEN

LABORAL

ESPECIAL

PUEDEN

PACTARSE

MEJORES

CONDICIONES?

EL EMPLEADOR ESTA OBLIGADO A

PAGAR UNA REMUNERACIÓN POR EL

SERVICIO PRESTADO, ¿PERO ESTA DEBE

SER POR LO MENOS UNA

REMUNERACIÓN MÍNIMA VITAL?

Los trabajadores comprendidos en el régimen laboral

especial de las micro y pequeñas empresas tienen derecho

a percibir por su trabajo por lo menos una remuneración

mínima vital. Si el trabajo supone un servicio menor a la

jornada ordinaria máxima (8 horas diarias o 48 horas

semanales), es posible el pago proporcional de la

remuneración (por ejemplo si labora 3 horas diarias)

Los trabajadores comprendidosen el régimen laboral especial delas micro y pequeñas empresastienen derecho a percibir por sutrabajo por lo menos unaremuneración mínima vital.

Si el trabajo supone un serviciomenor a la jornada ordinariamáxima (8 horas diarias o 48 horassemanales), es posible el pagoproporcional de la remuneración(por ejemplo si labora 3 horasdiarias).

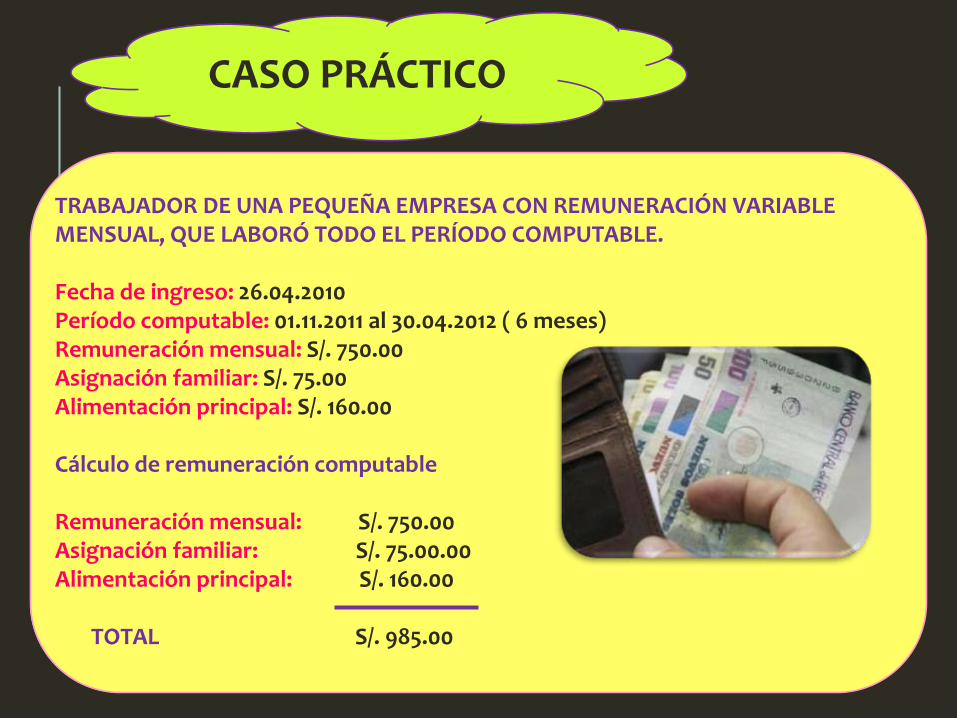

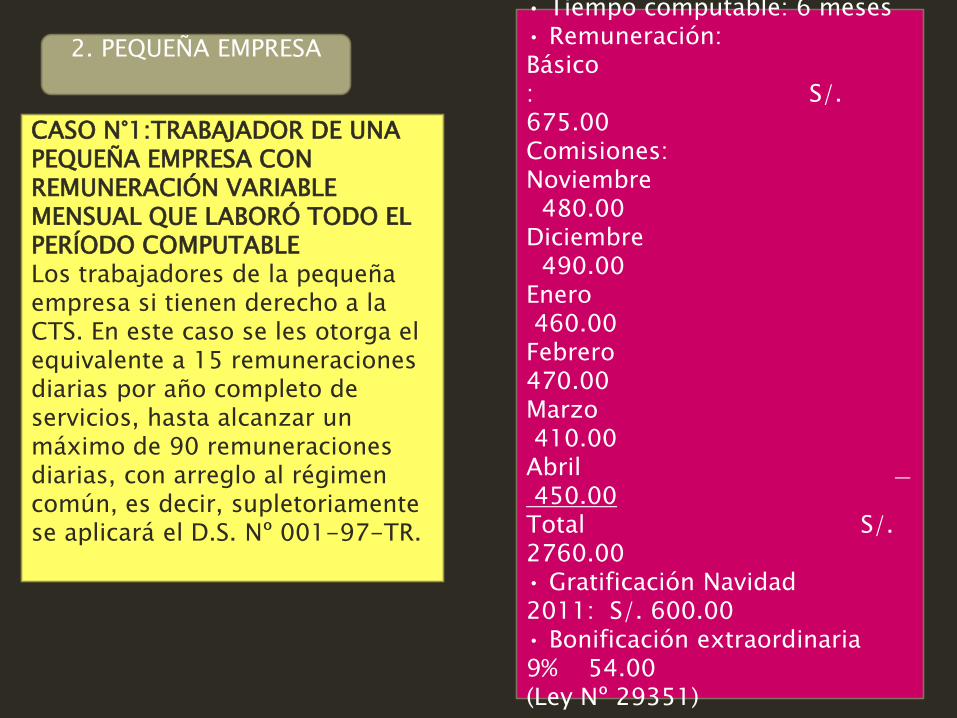

TRABAJADOR DE UNA PEQUEÑA EMPRESA CON REMUNERACIÓN VARIABLE MENSUAL, QUE LABORÓ TODO EL PERÍODO COMPUTABLE.

Fecha de ingreso: 26.04.2010Período computable: 01.11.2011 al 30.04.2012 ( 6 meses)Remuneración mensual: S/. 750.00Asignación familiar: S/. 75.00Alimentación principal: S/. 160.00

Cálculo de remuneración computable

Remuneración mensual: S/. 750.00Asignación familiar: S/. 75.00.00Alimentación principal: S/. 160.00

TOTAL S/. 985.00

CASO PRÁCTICO

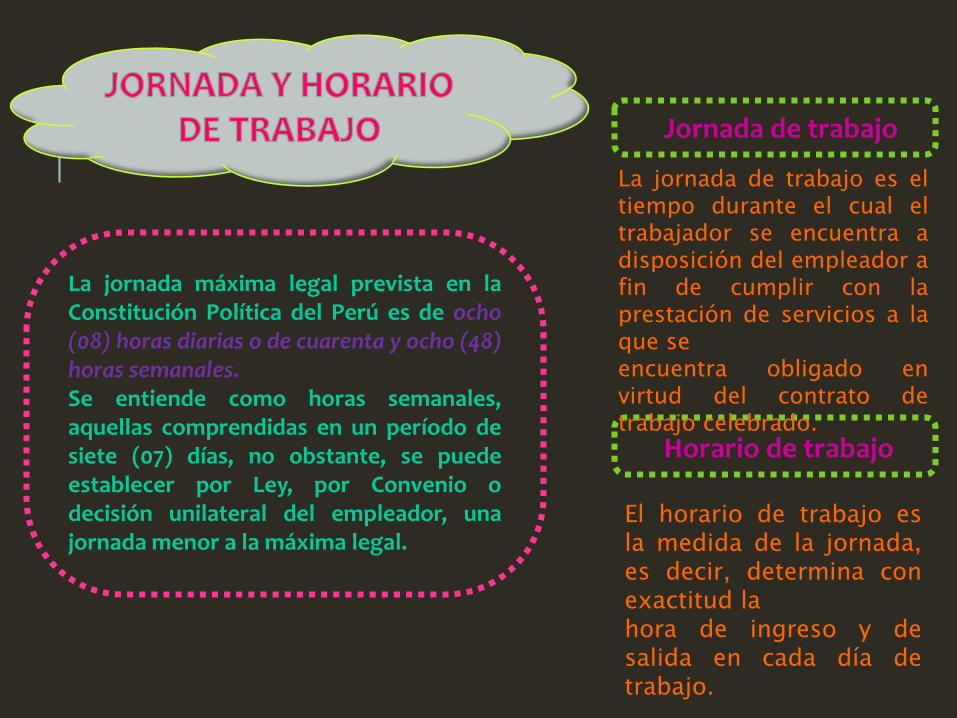

La jornada máxima legal prevista en laConstitución Política del Perú es de ocho(08) horas diarias o de cuarenta y ocho (48)horas semanales.Se entiende como horas semanales,aquellas comprendidas en un período desiete (07) días, no obstante, se puedeestablecer por Ley, por Convenio odecisión unilateral del empleador, unajornada menor a la máxima legal.

Jornada de trabajo

Horario de trabajo

La jornada de trabajo es eltiempo durante el cual eltrabajador se encuentra adisposición del empleador afin de cumplir con laprestación de servicios a laque seencuentra obligado envirtud del contrato detrabajo celebrado.

El horario de trabajo esla medida de la jornada,es decir, determina conexactitud lahora de ingreso y desalida en cada día detrabajo.

El empleador puede modificar elhorario de trabajo sin alterar elnúmero de horas trabajadas. Si lamodificación colectiva del horario esmayor a una hora y la mayoría de lostrabajadores no estuviese deacuerdo, los trabajadores podránacudir a la Autoridad Administrativadel Trabajo para que se pronunciesobre la procedencia o no de lamedida adoptada.

El empleador tiene las siguientesatribuciones o facultades:

• Establecer la jornada ordinaria detrabajo, diaria o semanal.

• Reducir o ampliar el número dedías de la jornada semanal detrabajo, para lo cual puedeprorratear las horas dentro de losrestantes días de la semana, dichashoras serán consideradas comoparte de la jornada de trabajo.

• Establecer y modificar horario detrabajo.

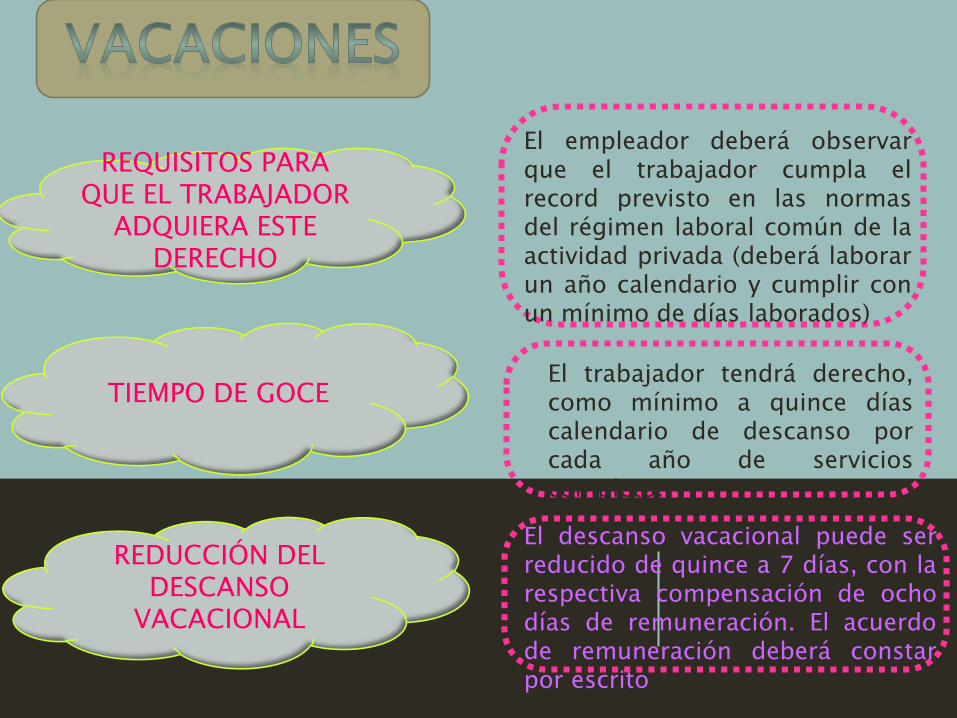

REQUISITOS PARA QUE EL TRABAJADOR

ADQUIERA ESTE DERECHO

El empleador deberá observarque el trabajador cumpla elrecord previsto en las normasdel régimen laboral común de laactividad privada (deberá laborarun año calendario y cumplir conun mínimo de días laborados)

TIEMPO DE GOCE El trabajador tendrá derecho,como mínimo a quince díascalendario de descanso porcada año de servicioscompleto.

REDUCCIÓN DEL DESCANSO

VACACIONAL

El descanso vacacional puede serreducido de quince a 7 días, con larespectiva compensación de ochodías de remuneración. El acuerdode remuneración deberá constarpor escrito

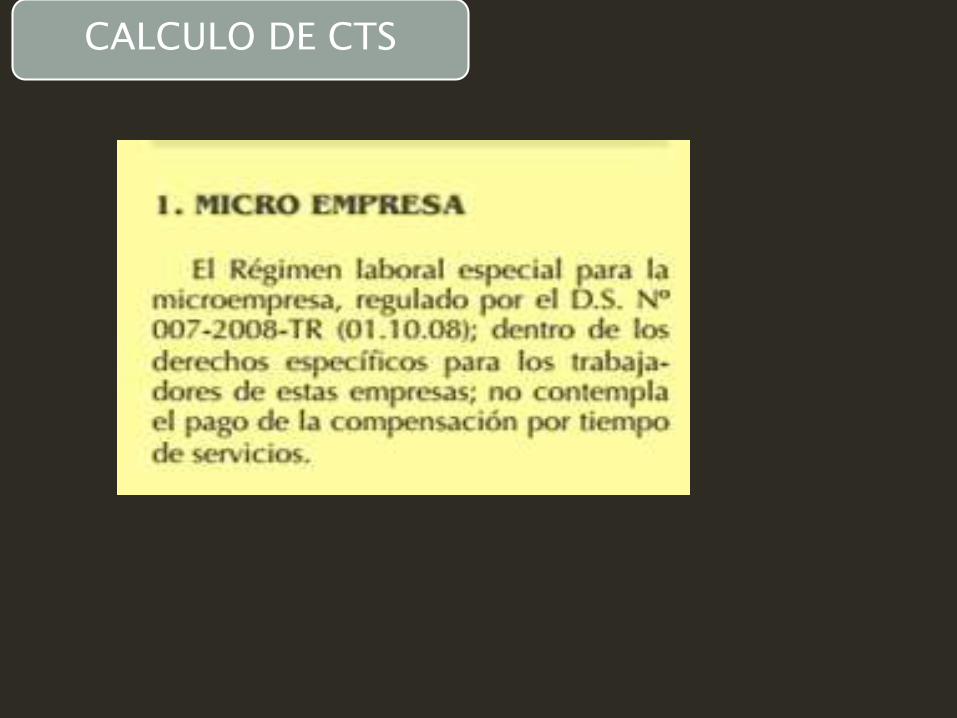

Los trabajadores de unamicroempresa no tienenderecho a CTS.

Los trabajadores de una pequeñaempresa sí tienen derecho al pago demedia remuneración al año por dichoconcepto. Así, se computarán en razónde 15 remuneraciones diarias por añocompleto de servicios, hasta alcanzarun máximo de 90 remuneracionesdiarias.

CALCULO DE CTS

CASO N°1:TRABAJADOR DE UNA PEQUEÑA EMPRESA CON REMUNERACIÓN VARIABLE MENSUAL QUE LABORÓ TODO EL PERÍODO COMPUTABLELos trabajadores de la pequeña empresa si tienen derecho a la CTS. En este caso se les otorga el equivalente a 15 remuneraciones diarias por año completo de servicios, hasta alcanzar un máximo de 90 remuneraciones diarias, con arreglo al régimen común, es decir, supletoriamente se aplicará el D.S. Nº 001-97-TR.

01.11.2011 al 30.04.2012• Tiempo computable: 6 meses• Remuneración:Básico : S/. 675.00Comisiones:Noviembre

480.00Diciembre

490.00Enero460.00

Febrero470.00Marzo410.00

Abril450.00

Total S/. 2760.00• Gratificación Navidad 2011: S/. 600.00• Bonificación extraordinaria 9% 54.00(Ley Nº 29351)

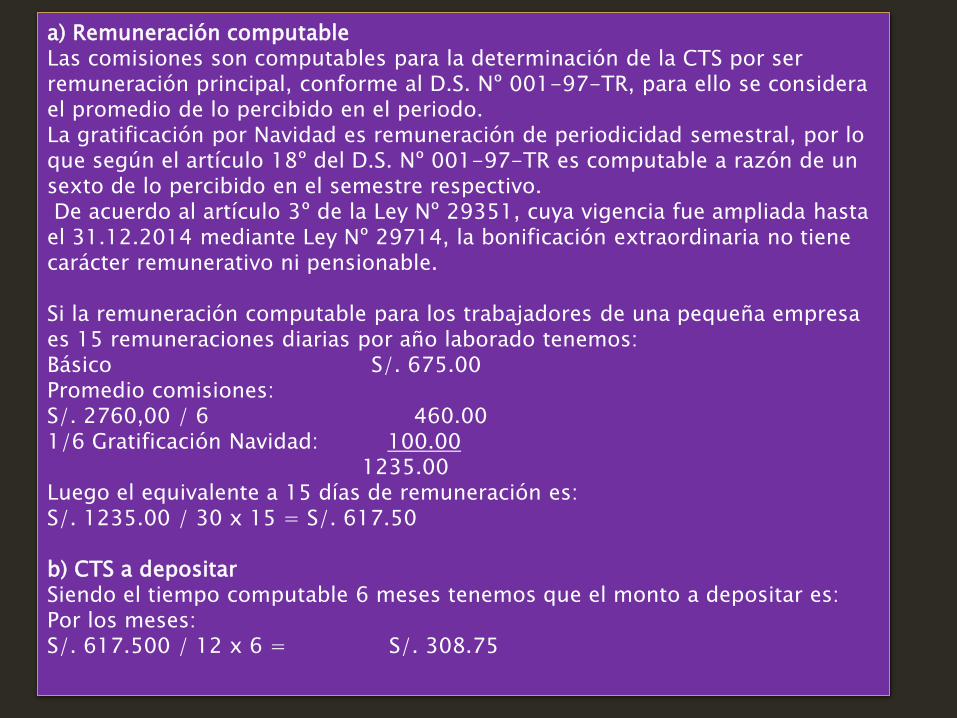

2. PEQUEÑA EMPRESA

a) Remuneración computableLas comisiones son computables para la determinación de la CTS por ser remuneración principal, conforme al D.S. Nº 001-97-TR, para ello se considera el promedio de lo percibido en el periodo.La gratificación por Navidad es remuneración de periodicidad semestral, por lo que según el artículo 18º del D.S. Nº 001-97-TR es computable a razón de un sexto de lo percibido en el semestre respectivo.De acuerdo al artículo 3º de la Ley Nº 29351, cuya vigencia fue ampliada hasta

el 31.12.2014 mediante Ley Nº 29714, la bonificación extraordinaria no tiene carácter remunerativo ni pensionable.

Si la remuneración computable para los trabajadores de una pequeña empresa es 15 remuneraciones diarias por año laborado tenemos:Básico S/. 675.00Promedio comisiones:S/. 2760,00 / 6 460.001/6 Gratificación Navidad: 100.00

1235.00Luego el equivalente a 15 días de remuneración es:S/. 1235.00 / 30 x 15 = S/. 617.50

b) CTS a depositarSiendo el tiempo computable 6 meses tenemos que el monto a depositar es:Por los meses:S/. 617.500 / 12 x 6 = S/. 308.75

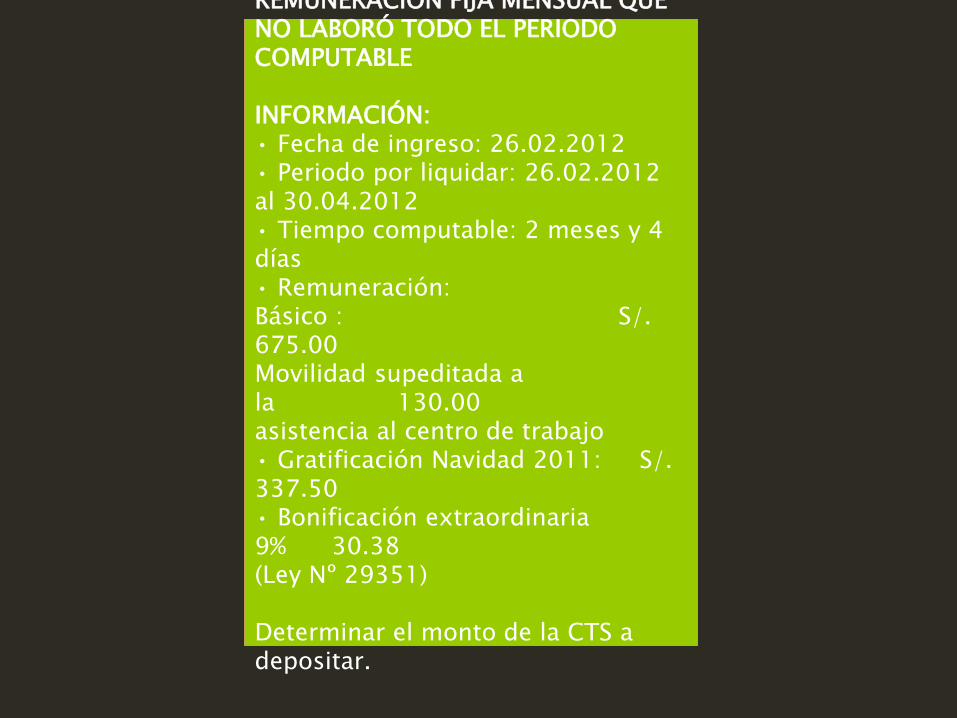

PEQUEÑA EMPRESA CON REMUNERACIÓN FIJA MENSUAL QUE NO LABORÓ TODO EL PERIODO COMPUTABLE

INFORMACIÓN:• Fecha de ingreso: 26.02.2012• Periodo por liquidar: 26.02.2012 al 30.04.2012• Tiempo computable: 2 meses y 4 días• Remuneración:Básico : S/. 675.00Movilidad supeditada a la 130.00asistencia al centro de trabajo• Gratificación Navidad 2011: S/. 337.50• Bonificación extraordinaria 9% 30.38(Ley Nº 29351)

Determinar el monto de la CTS a depositar.

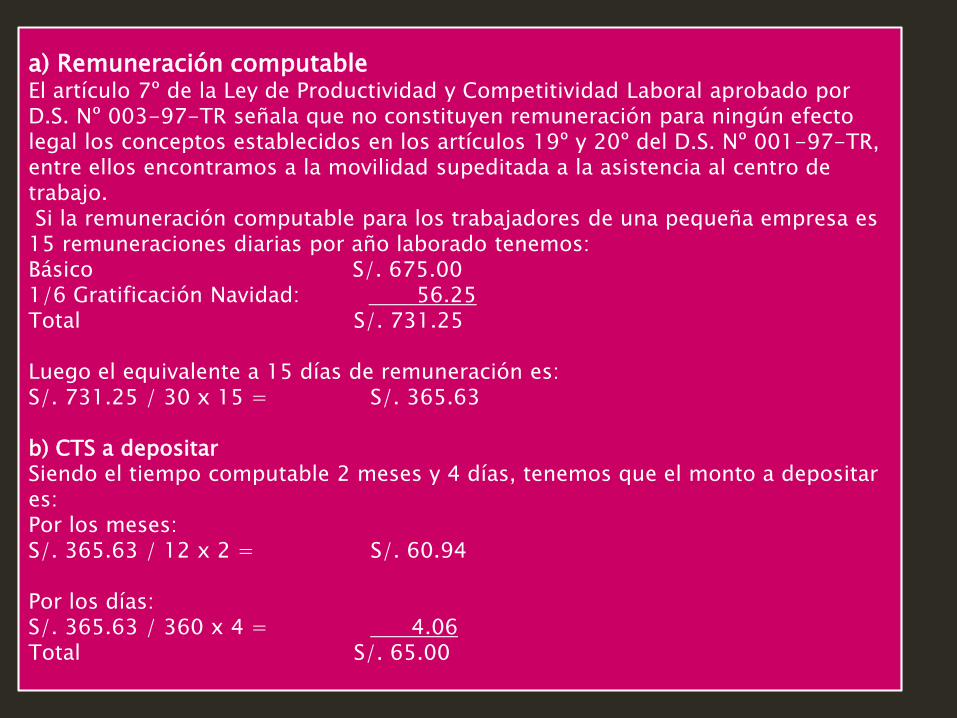

a) Remuneración computableEl artículo 7º de la Ley de Productividad y Competitividad Laboral aprobado por D.S. Nº 003-97-TR señala que no constituyen remuneración para ningún efecto legal los conceptos establecidos en los artículos 19º y 20º del D.S. Nº 001-97-TR, entre ellos encontramos a la movilidad supeditada a la asistencia al centro de trabajo.Si la remuneración computable para los trabajadores de una pequeña empresa es

15 remuneraciones diarias por año laborado tenemos:Básico S/. 675.001/6 Gratificación Navidad: 56.25Total S/. 731.25

Luego el equivalente a 15 días de remuneración es:S/. 731.25 / 30 x 15 = S/. 365.63

b) CTS a depositarSiendo el tiempo computable 2 meses y 4 días, tenemos que el monto a depositar es:Por los meses:S/. 365.63 / 12 x 2 = S/. 60.94

Por los días:S/. 365.63 / 360 x 4 = 4.06Total S/. 65.00

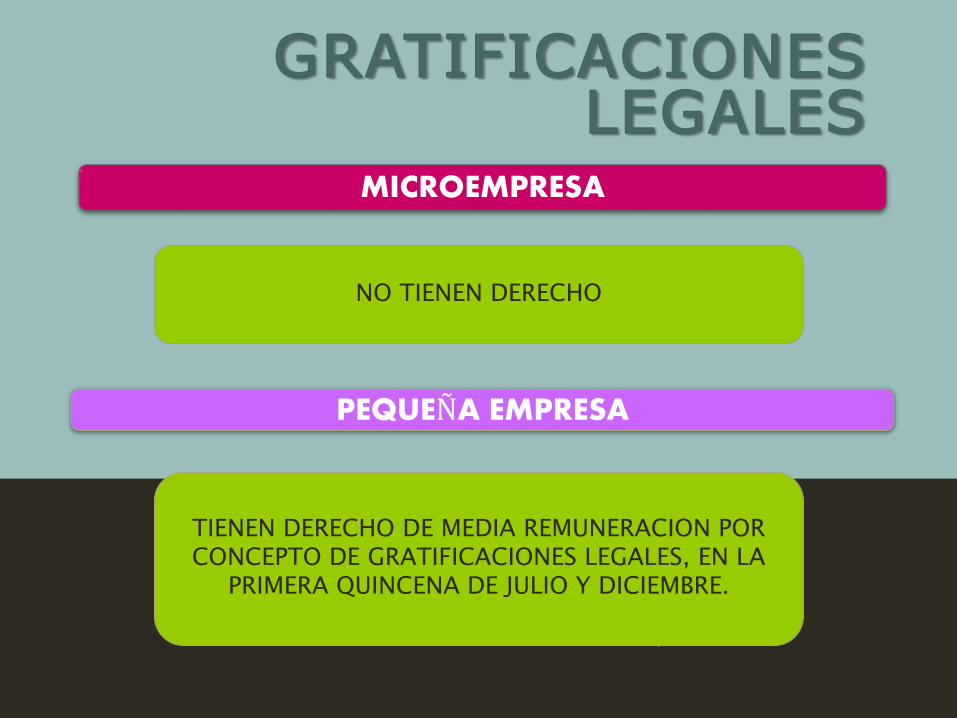

GRATIFICACIONES LEGALES

PEQUEÑA EMPRESA

MICROEMPRESA

NO TIENEN DERECHO

TIENEN DERECHO DE MEDIA REMUNERACION POR CONCEPTO DE GRATIFICACIONES LEGALES, EN LA

PRIMERA QUINCENA DE JULIO Y DICIEMBRE.

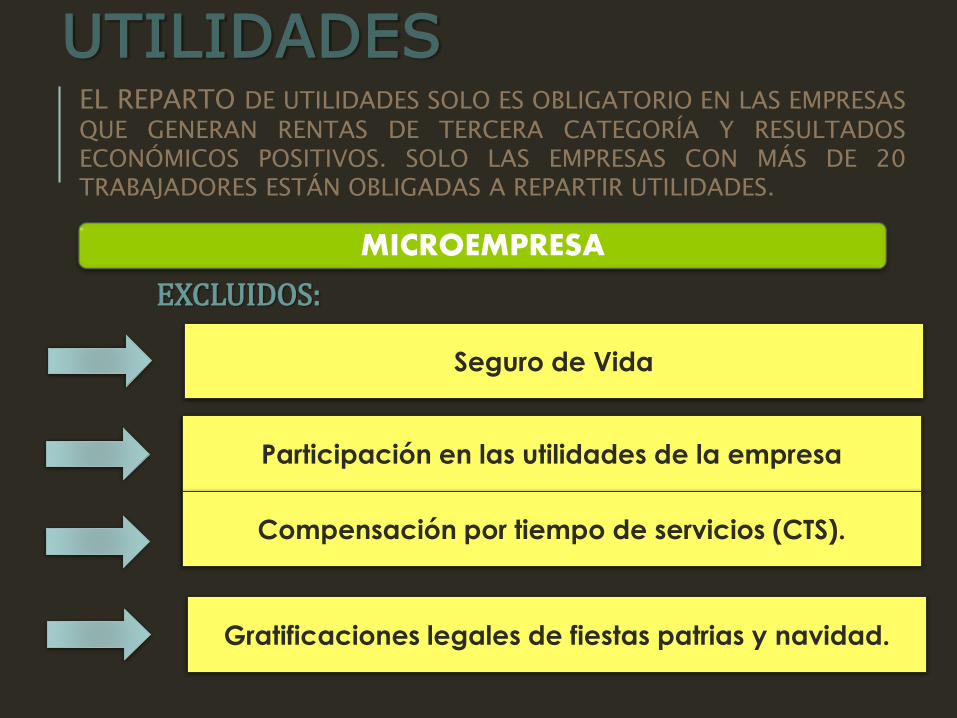

UTILIDADES

EXCLUIDOS:

MICROEMPRESA

Seguro de Vida

Participación en las utilidades de la empresa

Compensación por tiempo de servicios (CTS).

Gratificaciones legales de fiestas patrias y navidad.

EL REPARTO DE UTILIDADES SOLO ES OBLIGATORIO EN LAS EMPRESASQUE GENERAN RENTAS DE TERCERA CATEGORÍA Y RESULTADOSECONÓMICOS POSITIVOS. SOLO LAS EMPRESAS CON MÁS DE 20TRABAJADORES ESTÁN OBLIGADAS A REPARTIR UTILIDADES.

PEQUEÑA EMPRESA

los trabajadores pertenecientes a las pequeñas empresas si tienenderecho a este beneficio legal. En este sentido, son aplicables lasdisposiciones del régimen común que regulan el pago deutilidades legales.

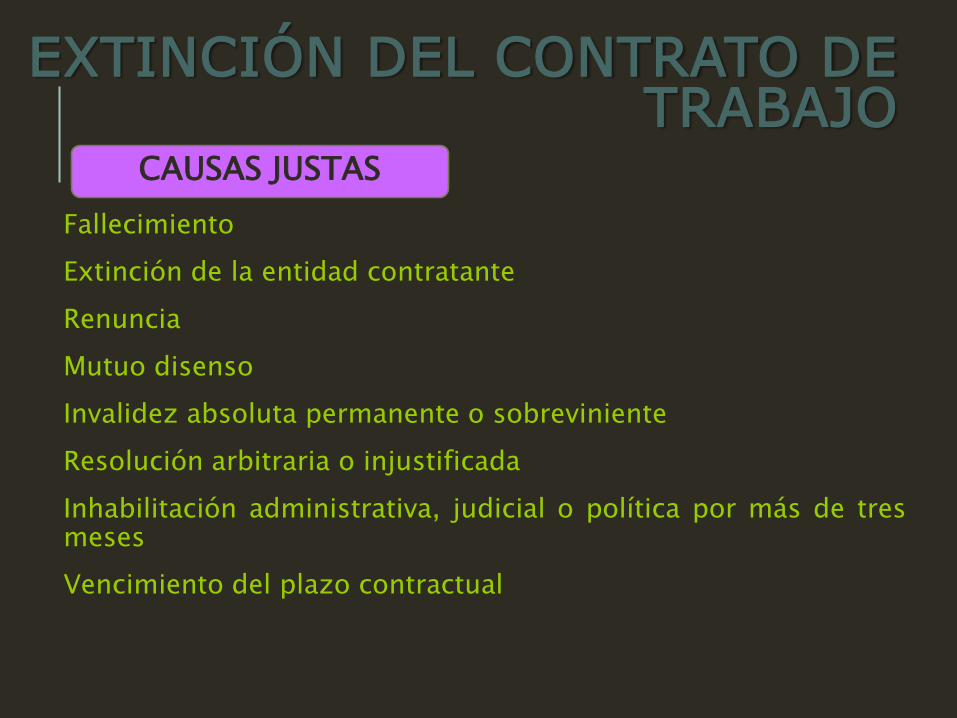

EXTINCIÓN DEL CONTRATO DE TRABAJO

Fallecimiento

Extinción de la entidad contratante

Renuncia

Mutuo disenso

Invalidez absoluta permanente o sobreviniente

Resolución arbitraria o injustificada

Inhabilitación administrativa, judicial o política por más de tresmeses

Vencimiento del plazo contractual

CAUSAS JUSTAS

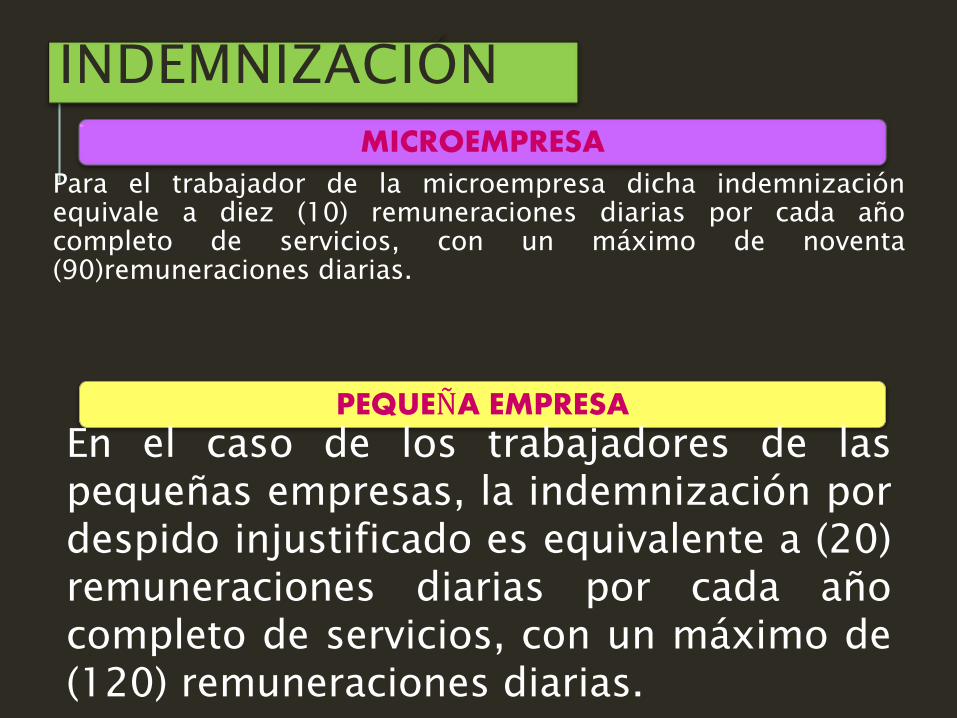

INDEMNIZACIÓN

Para el trabajador de la microempresa dicha indemnizaciónequivale a diez (10) remuneraciones diarias por cada añocompleto de servicios, con un máximo de noventa(90)remuneraciones diarias.

MICROEMPRESA

PEQUEÑA EMPRESA

En el caso de los trabajadores de laspequeñas empresas, la indemnización pordespido injustificado es equivalente a (20)remuneraciones diarias por cada añocompleto de servicios, con un máximo de(120) remuneraciones diarias.

¿QUÉ SUCEDE SI UN EMPLEADOR DESPIDE A UNTRABAJADOR DEL RÉGIMEN GENERAL CON LAFINALIDAD EXCLUSIVA DE SER REEMPLAZADOPOR OTRO DENTRO DEL RÉGIMEN LABORALESPECIAL?, Y, ¿HASTA CUANDO EL TRABAJADORPODRÍA RECLAMAR POR TAL HECHO?

Si un empleador despide a un trabajador del régimengeneral con la finalidad exclusiva de reemplazarlopor otro dentro del régimen laboral especial, tendráque pagar a dicho trabajador una indemnizaciónespecial equivalente a dos (2) remuneracionesmensuales por cada año laborado. Las fracciones deaño se abonan por dozavos y treintavos, segúncorresponda. Esta causal deja a salvo las demáscausales previstas en el régimen laboral general, asícomo su indemnización correspondiente.

El trabajador podrá reclamar hasta (30) después delproducido despido, correspondiéndole la carga de laprueba respecto de la finalidad acotada.

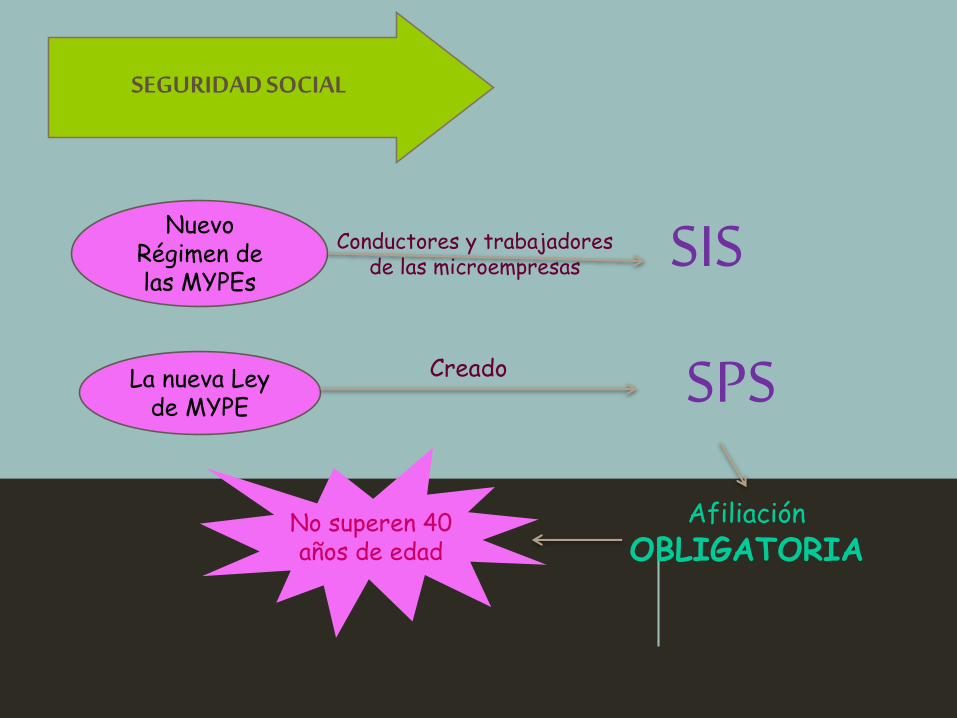

SEGURIDADSOCIAL

Nuevo Régimen de las MYPEs

La nueva Ley de MYPE

Conductores y trabajadores de las microempresas SIS

Creado SPS

No superen 40 años de edad

Afiliación

OBLIGATORIA

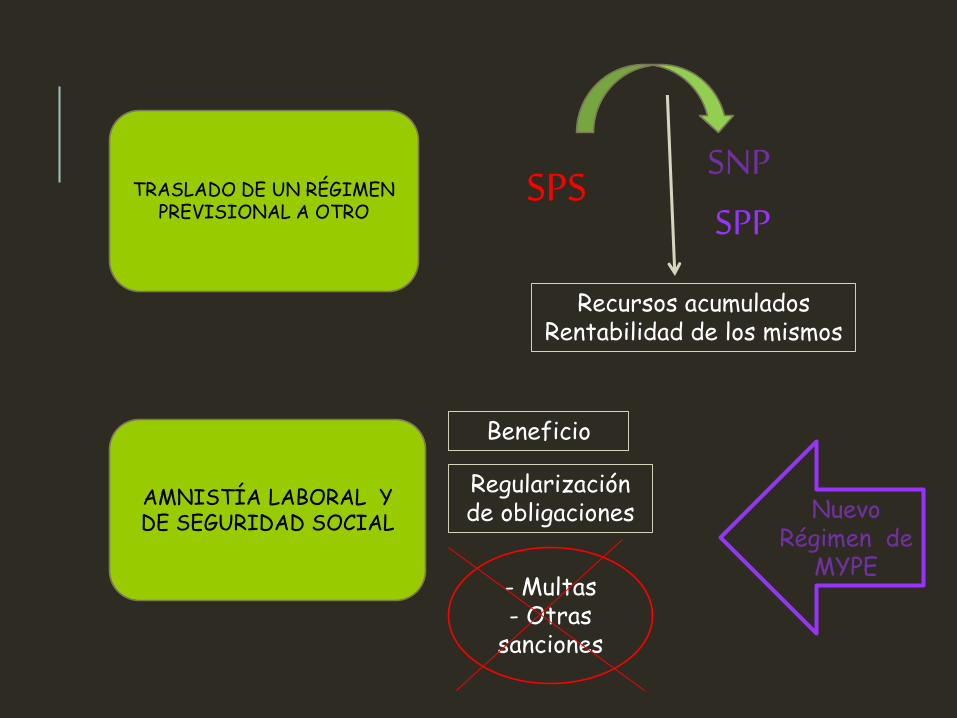

TRASLADO DE UN RÉGIMEN PREVISIONAL A OTRO

AMNISTÍA LABORAL Y DE SEGURIDAD SOCIAL

SNP

SPPSPS

Recursos acumuladosRentabilidad de los mismos

Beneficio

Regularización de obligaciones

- Multas- Otras

sanciones

Nuevo Régimen de

MYPE

SANCIONES ADMINISTRATIVAS

Incumplimiento de condiciones previstas para el RLE

MULTA

Si el empleador comete simulación o fraude

SANCIONES PREVISTAS EN LA LEGISLACIÓN

VIGENTE

MINISTERIO DE TRABAJO Y PROMOCIÓN DEL EMPLEO

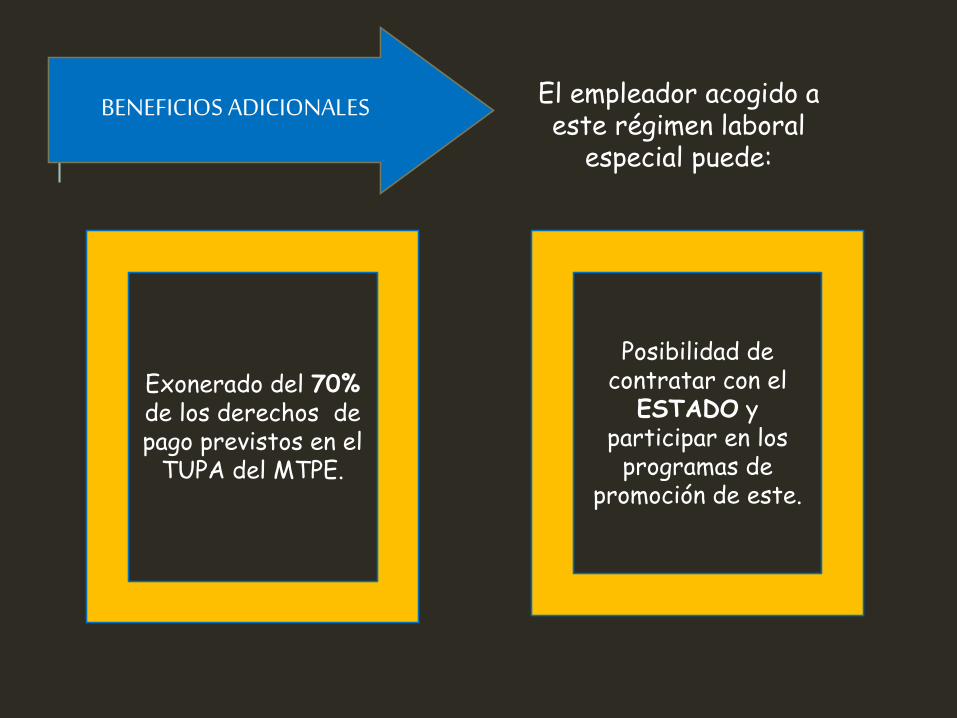

BENEFICIOS ADICIONALES

Exonerado del 70%de los derechos de pago previstos en el

TUPA del MTPE.

Posibilidad de contratar con el

ESTADO y participar en los

programas de promoción de este.

El empleador acogido a este régimen laboral

especial puede:

Recommended