1

REGLAMENTO PROPUESTO

REGLAMENTO DE MARGEN DE SOLVENCIA

CAPITULO I

DISPOSICIONES GENERALES

Artículo 1°.- Las disposiciones del presente Reglamento, regulan la constitución y

acreditación del patrimonio técnico, que demuestre la solvencia de las instituciones de

seguros y reaseguros, autorizadas para operar en la República de Honduras.

Artículo 2°.- Para efectos este Reglamento, se entenderá por:

1. La Ley: La Ley de Instituciones de Seguros y Reaseguros.

2. La Comisión: La Comisión Nacional de Bancos y Seguros.

3. Capital Mínimo: El que corresponde a los montos definidos en el Artículo 50 de la Ley.

Las instituciones de seguros en formación, deberán acreditar que cuentan con este capital al

presentar su solicitud de autorización, como también aquellas que se encuentran en

operación.

4. Patrimonio Técnico (PT): En adelante PT; corresponde al patrimonio contable de la

institución de seguros, formado por el capital social y reservas de capital.

5. Patrimonio Técnico Neto (PTN): En adelante PTN; se define como el patrimonio

técnico menos la suma de cualquier activo que no constituya inversión efectiva. Se entiende

por inversión efectiva aquellos activos que tienen un real valor de realización o capacidad

generadora de ingresos. (Ver anexos del I al V).

6. Patrimonio Técnico de Solvencia (PTS): En adelante PTS; es al patrimonio necesario

para que cada institución de seguros haga frente a obligaciones derivadas de situaciones

extraordinarias, provocadas por desviaciones en el exceso de las esperadas bajo situaciones

normales. Su cálculo se efectuará de acuerdo a las instrucciones que se dictan en la presente

norma, y deberá cumplir las siguientes relaciones, ver composición en anexos del I al V

adjuntos.

i) El Patrimonio Técnico de Solvencia debe ser igual o mayor al Capital Mínimo definido

en el Artículo 50 de la Ley. Luego si del cálculo del PTS, se obtiene un monto menor al

capital mínimo, se entiende que el PTS es el capital mínimo exigido.

ii) Si del cálculo del PTS resulta un monto menor al PTN, la institución de seguros cuenta

con patrimonio técnico superior al exigido para efectos de solvencia.

iii) Si del cálculo del PTS resulta un monto mayor al PTN, la institución de seguros se

encuentra en déficit patrimonial y debe efectuar un aumento de capital.

2

El procedimiento de cálculo se describe en el anexo V, adjunto.

Artículo 3°.- Si durante su funcionamiento una institución de seguros o reaseguros enfrenta

una insuficiencia patrimonial, estará obligada a corregir esta situación dentro de un plazo no

mayor a seis (6) meses.

Artículo 4°.- Para cumplir con lo anterior, la institución de seguros informará a la

Comisión, la determinación de la insuficiencia patrimonial dentro de los dos (2) días hábiles

siguientes de haberse detectado, y presentará a la Comisión dentro de los quince (15) días

hábiles siguientes, un plan de acción que contenga la forma y plazo en que será cubierta la

insuficiencia patrimonial determinada. La Comisión dentro de los diez (10) días hábiles

siguientes a la fecha de recepción del referido plan de acción, emitirá Resolución

aprobándolo o no, pudiendo ordenar que se incorporen al mismo, otras medidas para

adecuar el patrimonio.

Artículo 5°.- Las instituciones de seguros que a la fecha de puesta en vigencia el presente

Reglamento, presenten insuficiencia de Patrimonio Técnico de Solvencia y requieran de un

aumento de capital, contarán con un plazo máximo de seis (6) meses de plazo para cubrir la

insuficiencia.

La institución de seguros presentará a la Comisión para su aprobación un plan de

regularización que contenga la forma y plazo en que será cubierta la insuficiencia que en

todo caso no debe sobrepasar el plazo indicado en el párrafo anterior.

Artículo 6°.- Las instituciones de seguros deberán remitir mensualmente a la Comisión el

cálculo del Margen de Solvencia requerido, el que deberá ser presentado simultáneamente

con los estados financieros, de conformidad con lo establecido en el Artículo 115 de la Ley

de Instituciones de Seguros y Reaseguros.

Artículo 7. El Margen de Solvencia.

El Margen de Solvencia de una institución aseguradora corresponderá al Margen de

Solvencia por el Riesgo Operacional, más la suma del Margen de Solvencia por las

Inversiones, del Margen de Solvencia por los seguros de vida de largo plazo, del Margen de

Solvencia por los seguros distintos a seguros de vida de largo plazo y del Margen de

Solvencia por descalce, de acuerdo a los términos de la presente circular.

El anterior requerimiento se expresa en la siguiente fórmula:

SCRLIFE, NL = OP + BSCR

Donde:

SCRLIFE,NL = Margen de Solvencia Total

OP = Margen de Solvencia por Riesgo Operacional

3

BSCR = Margen de Solvencia Básico por riesgo técnico de seguros de vida, de

seguros no vida, de inversiones, de descalce de flujos y de descalce de tipo de cambio.

El requerimiento anterior se expresa en la siguiente fórmula:

2

fx

22

NLLIFE MktMktINVNLLIFEOPSCR )( int, ,

Donde:

LIFE Margen de Solvencia del Riesgo Técnico de Seguros Vida

NL Margen de Solvencia del Riesgo Técnico Seguros No Vida

INV Margen de Solvencia del Riesgo de Inversiones

Mktint Margen de Solvencia del Riesgo de Descalce de Plazos (por riesgo de tasa de

interés)

Mktfx Margen de Solvencia del Riesgo de Moneda.

El Margen de Solvencia por Riesgo Operacional, se determinará en base a lo establecido

en la siguiente fórmula:

ulul Exp250OpBSCR300OP .;.min ln

Donde;

Oplnul = Requerimiento de capital del riesgo operacional en todos los negocios

distintos de unit link.

Determinándose Oplnul de la siguiente manera:

hnlullifelife

hnlullifelife

ul TpTpTpTp

EarnEarnEarnEarnOP

002.002.0)(003.0

02.002.0)(03.0maxln

(Tplife – TP life-ul) son las reservas de los seguros de vida distintas a unit-link,

Tpnl son las reservas de los seguros no vida,

TPh son las reservas de los seguros de salud,

Earnxx son las primas ganadas de los seguros de vida, no vida y salud, brutas de

reaseguro.

Expul son los gastos anuales incurridos por seguros unit-link

Artículo 8. El margen de solvencia por riesgo de inversiones, identificado como INV de

acuerdo al artículo anterior, se determinará con base a lo establecido en este artículo y el

siguiente. También se considerará entre los activos a los que se aplica este requerimiento,

los que corresponden a los saldos por recuperar de parte de reaseguradores.

4

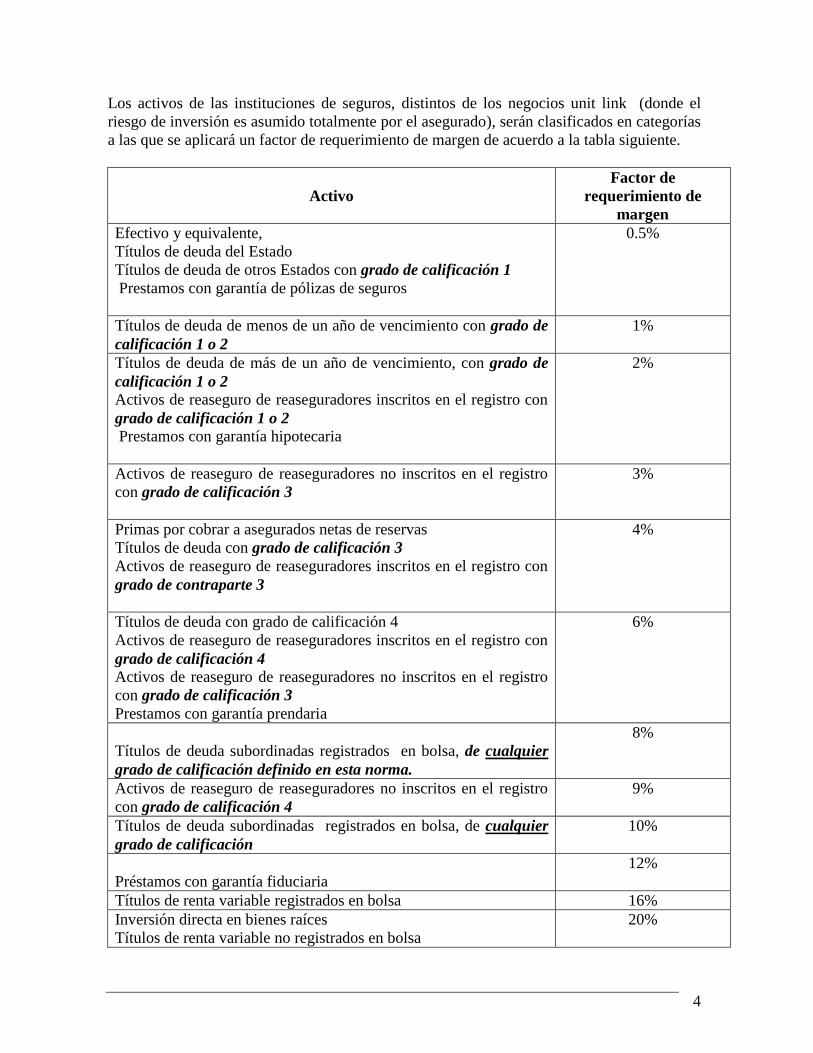

Los activos de las instituciones de seguros, distintos de los negocios unit link (donde el

riesgo de inversión es asumido totalmente por el asegurado), serán clasificados en categorías

a las que se aplicará un factor de requerimiento de margen de acuerdo a la tabla siguiente.

Activo

Factor de

requerimiento de

margen

Efectivo y equivalente,

Títulos de deuda del Estado

Títulos de deuda de otros Estados con grado de calificación 1

Prestamos con garantía de pólizas de seguros

0.5%

Títulos de deuda de menos de un año de vencimiento con grado de

calificación 1 o 2

1%

Títulos de deuda de más de un año de vencimiento, con grado de

calificación 1 o 2 Activos de reaseguro de reaseguradores inscritos en el registro con

grado de calificación 1 o 2

Prestamos con garantía hipotecaria

2%

Activos de reaseguro de reaseguradores no inscritos en el registro

con grado de calificación 3

3%

Primas por cobrar a asegurados netas de reservas

Títulos de deuda con grado de calificación 3

Activos de reaseguro de reaseguradores inscritos en el registro con

grado de contraparte 3

4%

Títulos de deuda con grado de calificación 4

Activos de reaseguro de reaseguradores inscritos en el registro con

grado de calificación 4

Activos de reaseguro de reaseguradores no inscritos en el registro

con grado de calificación 3

Prestamos con garantía prendaria

6%

Títulos de deuda subordinadas registrados en bolsa, de cualquier

grado de calificación definido en esta norma.

8%

Activos de reaseguro de reaseguradores no inscritos en el registro

con grado de calificación 4

9%

Títulos de deuda subordinadas registrados en bolsa, de cualquier

grado de calificación

10%

Préstamos con garantía fiduciaria

12%

Títulos de renta variable registrados en bolsa 16%

Inversión directa en bienes raíces

Títulos de renta variable no registrados en bolsa

20%

5

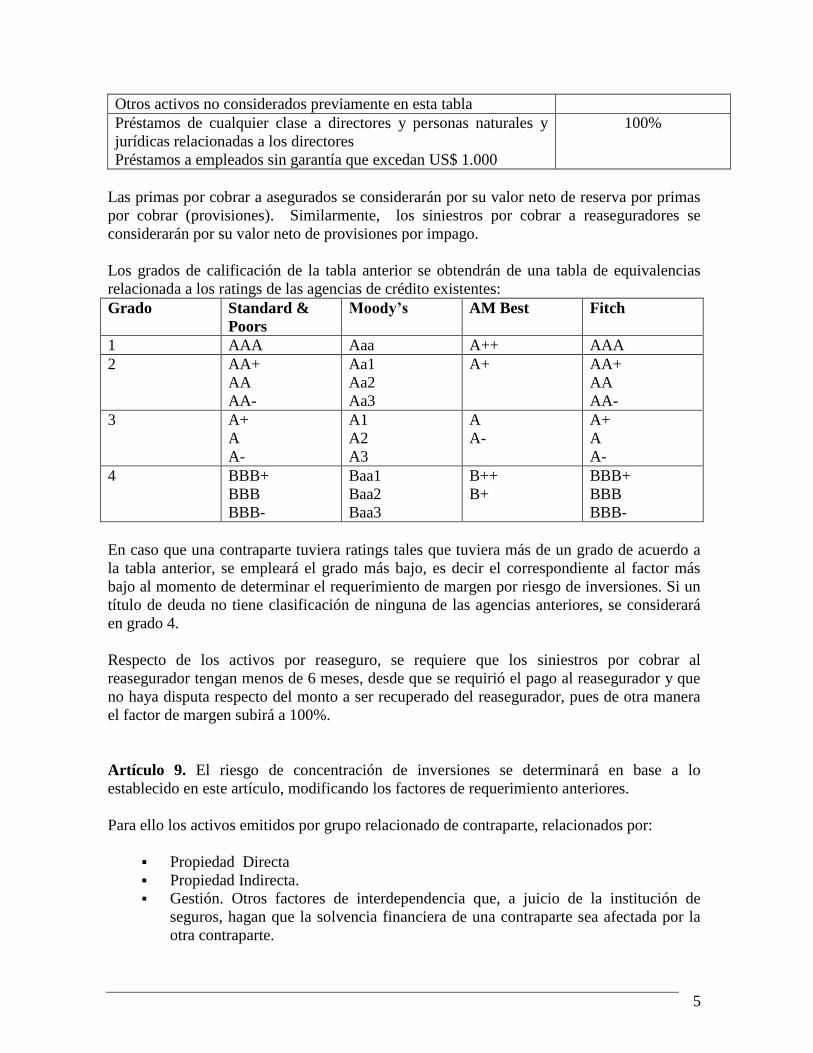

Otros activos no considerados previamente en esta tabla

Préstamos de cualquier clase a directores y personas naturales y

jurídicas relacionadas a los directores

Préstamos a empleados sin garantía que excedan US$ 1.000

100%

Las primas por cobrar a asegurados se considerarán por su valor neto de reserva por primas

por cobrar (provisiones). Similarmente, los siniestros por cobrar a reaseguradores se

considerarán por su valor neto de provisiones por impago.

Los grados de calificación de la tabla anterior se obtendrán de una tabla de equivalencias

relacionada a los ratings de las agencias de crédito existentes:

Grado Standard &

Poors

Moody’s AM Best Fitch

1 AAA Aaa A++ AAA

2 AA+

AA

AA-

Aa1

Aa2

Aa3

A+ AA+

AA

AA-

3 A+

A

A-

A1

A2

A3

A

A-

A+

A

A-

4 BBB+

BBB

BBB-

Baa1

Baa2

Baa3

B++

B+

BBB+

BBB

BBB-

En caso que una contraparte tuviera ratings tales que tuviera más de un grado de acuerdo a

la tabla anterior, se empleará el grado más bajo, es decir el correspondiente al factor más

bajo al momento de determinar el requerimiento de margen por riesgo de inversiones. Si un

título de deuda no tiene clasificación de ninguna de las agencias anteriores, se considerará

en grado 4.

Respecto de los activos por reaseguro, se requiere que los siniestros por cobrar al

reasegurador tengan menos de 6 meses, desde que se requirió el pago al reasegurador y que

no haya disputa respecto del monto a ser recuperado del reasegurador, pues de otra manera

el factor de margen subirá a 100%.

Artículo 9. El riesgo de concentración de inversiones se determinará en base a lo

establecido en este artículo, modificando los factores de requerimiento anteriores.

Para ello los activos emitidos por grupo relacionado de contraparte, relacionados por:

Propiedad Directa

Propiedad Indirecta.

Gestión. Otros factores de interdependencia que, a juicio de la institución de

seguros, hagan que la solvencia financiera de una contraparte sea afectada por la

otra contraparte.

6

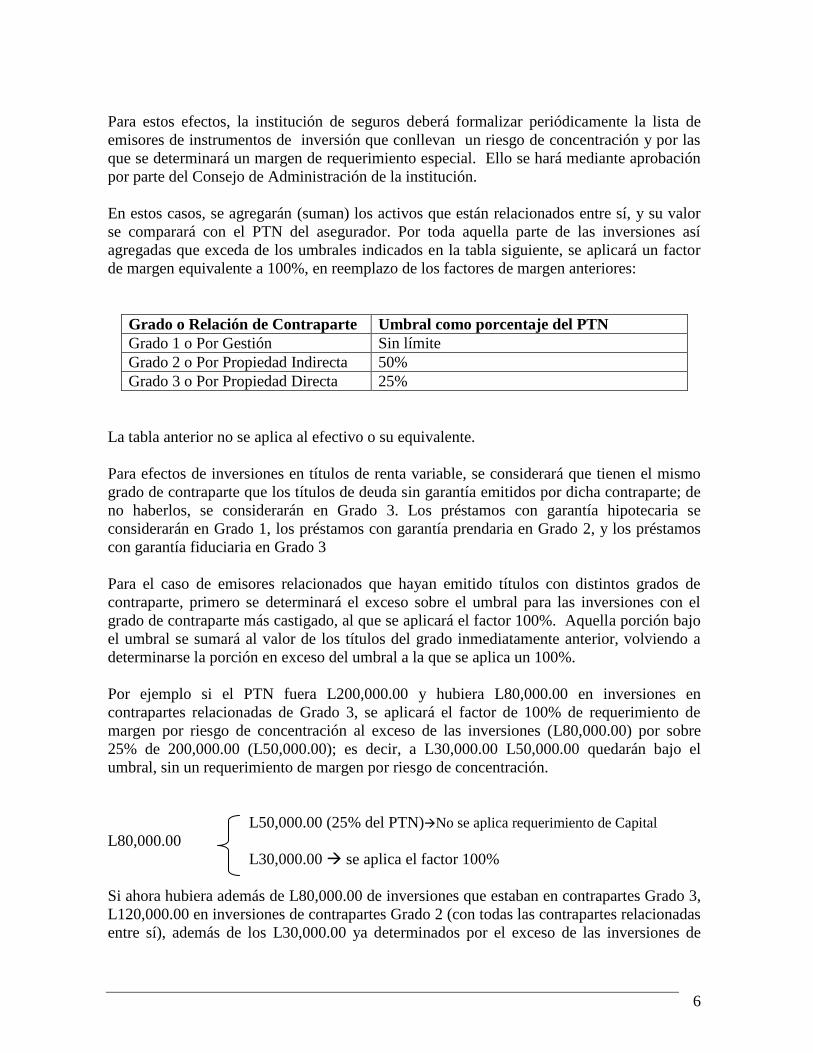

Para estos efectos, la institución de seguros deberá formalizar periódicamente la lista de

emisores de instrumentos de inversión que conllevan un riesgo de concentración y por las

que se determinará un margen de requerimiento especial. Ello se hará mediante aprobación

por parte del Consejo de Administración de la institución.

En estos casos, se agregarán (suman) los activos que están relacionados entre sí, y su valor

se comparará con el PTN del asegurador. Por toda aquella parte de las inversiones así

agregadas que exceda de los umbrales indicados en la tabla siguiente, se aplicará un factor

de margen equivalente a 100%, en reemplazo de los factores de margen anteriores:

Grado o Relación de Contraparte Umbral como porcentaje del PTN

Grado 1 o Por Gestión Sin límite

Grado 2 o Por Propiedad Indirecta 50%

Grado 3 o Por Propiedad Directa 25%

La tabla anterior no se aplica al efectivo o su equivalente.

Para efectos de inversiones en títulos de renta variable, se considerará que tienen el mismo

grado de contraparte que los títulos de deuda sin garantía emitidos por dicha contraparte; de

no haberlos, se considerarán en Grado 3. Los préstamos con garantía hipotecaria se

considerarán en Grado 1, los préstamos con garantía prendaria en Grado 2, y los préstamos

con garantía fiduciaria en Grado 3

Para el caso de emisores relacionados que hayan emitido títulos con distintos grados de

contraparte, primero se determinará el exceso sobre el umbral para las inversiones con el

grado de contraparte más castigado, al que se aplicará el factor 100%. Aquella porción bajo

el umbral se sumará al valor de los títulos del grado inmediatamente anterior, volviendo a

determinarse la porción en exceso del umbral a la que se aplica un 100%.

Por ejemplo si el PTN fuera L200,000.00 y hubiera L80,000.00 en inversiones en

contrapartes relacionadas de Grado 3, se aplicará el factor de 100% de requerimiento de

margen por riesgo de concentración al exceso de las inversiones (L80,000.00) por sobre

25% de 200,000.00 (L50,000.00); es decir, a L30,000.00 L50,000.00 quedarán bajo el

umbral, sin un requerimiento de margen por riesgo de concentración.

L50,000.00 (25% del PTN)No se aplica requerimiento de Capital

L80,000.00

L30,000.00 se aplica el factor 100%

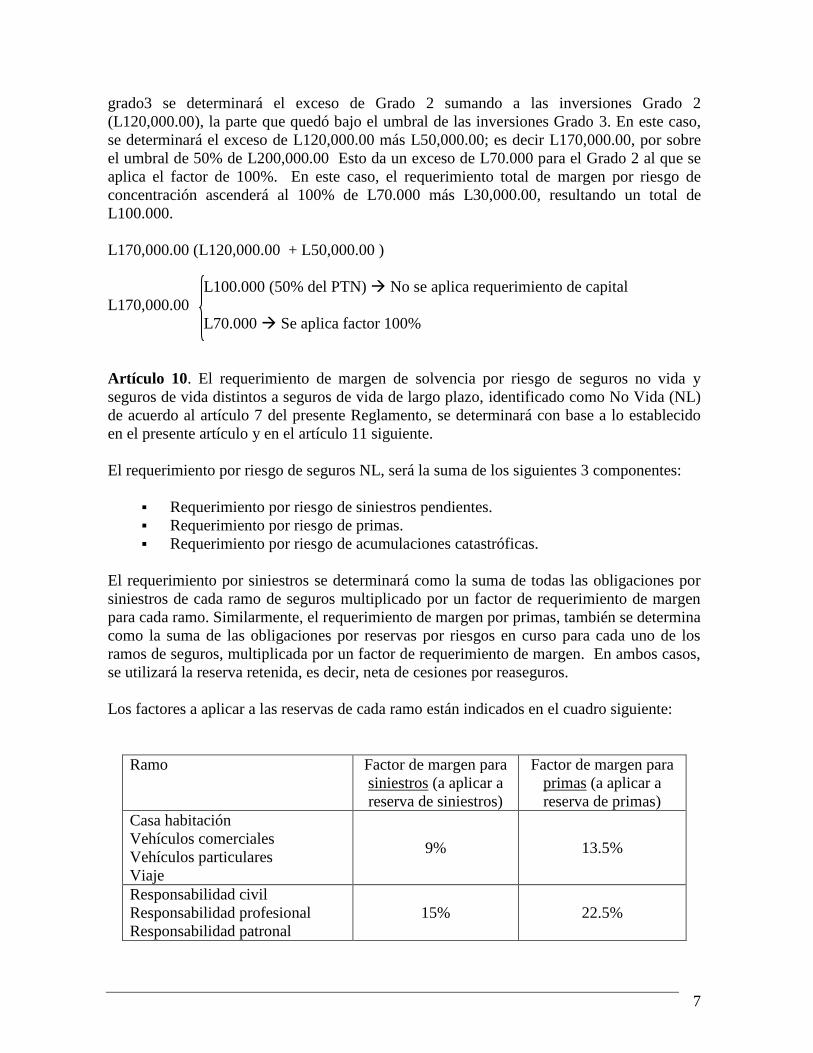

Si ahora hubiera además de L80,000.00 de inversiones que estaban en contrapartes Grado 3,

L120,000.00 en inversiones de contrapartes Grado 2 (con todas las contrapartes relacionadas

entre sí), además de los L30,000.00 ya determinados por el exceso de las inversiones de

7

grado3 se determinará el exceso de Grado 2 sumando a las inversiones Grado 2

(L120,000.00), la parte que quedó bajo el umbral de las inversiones Grado 3. En este caso,

se determinará el exceso de L120,000.00 más L50,000.00; es decir L170,000.00, por sobre

el umbral de 50% de L200,000.00 Esto da un exceso de L70.000 para el Grado 2 al que se

aplica el factor de 100%. En este caso, el requerimiento total de margen por riesgo de

concentración ascenderá al 100% de L70.000 más L30,000.00, resultando un total de

L100.000.

L170,000.00 (L120,000.00 + L50,000.00 )

L100.000 (50% del PTN) No se aplica requerimiento de capital

L170,000.00

L70.000 Se aplica factor 100%

Artículo 10. El requerimiento de margen de solvencia por riesgo de seguros no vida y

seguros de vida distintos a seguros de vida de largo plazo, identificado como No Vida (NL)

de acuerdo al artículo 7 del presente Reglamento, se determinará con base a lo establecido

en el presente artículo y en el artículo 11 siguiente.

El requerimiento por riesgo de seguros NL, será la suma de los siguientes 3 componentes:

Requerimiento por riesgo de siniestros pendientes.

Requerimiento por riesgo de primas.

Requerimiento por riesgo de acumulaciones catastróficas.

El requerimiento por siniestros se determinará como la suma de todas las obligaciones por

siniestros de cada ramo de seguros multiplicado por un factor de requerimiento de margen

para cada ramo. Similarmente, el requerimiento de margen por primas, también se determina

como la suma de las obligaciones por reservas por riesgos en curso para cada uno de los

ramos de seguros, multiplicada por un factor de requerimiento de margen. En ambos casos,

se utilizará la reserva retenida, es decir, neta de cesiones por reaseguros.

Los factores a aplicar a las reservas de cada ramo están indicados en el cuadro siguiente:

Ramo Factor de margen para

siniestros (a aplicar a

reserva de siniestros)

Factor de margen para

primas (a aplicar a

reserva de primas)

Casa habitación

Vehículos comerciales

Vehículos particulares

Viaje

9% 13.5%

Responsabilidad civil

Responsabilidad profesional

Responsabilidad patronal

15% 22.5%

8

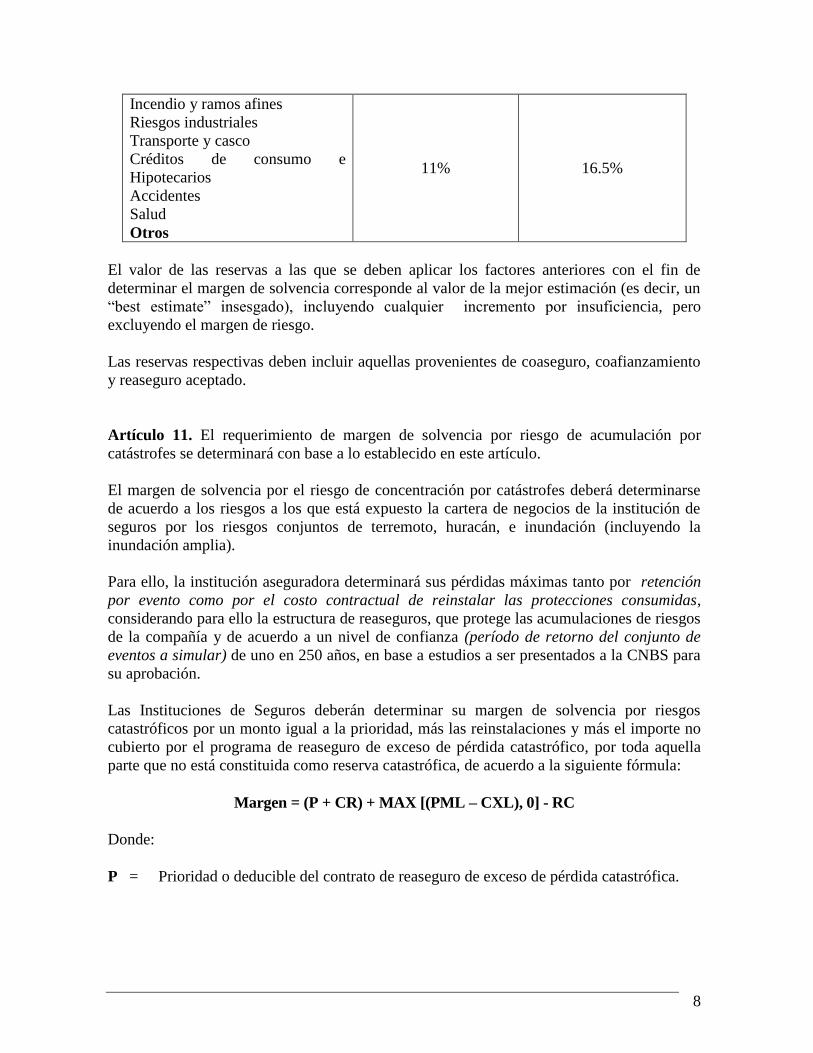

Incendio y ramos afines

Riesgos industriales

Transporte y casco

Créditos de consumo e

Hipotecarios

Accidentes

Salud

Otros

11% 16.5%

El valor de las reservas a las que se deben aplicar los factores anteriores con el fin de

determinar el margen de solvencia corresponde al valor de la mejor estimación (es decir, un

“best estimate” insesgado), incluyendo cualquier incremento por insuficiencia, pero

excluyendo el margen de riesgo.

Las reservas respectivas deben incluir aquellas provenientes de coaseguro, coafianzamiento

y reaseguro aceptado.

Artículo 11. El requerimiento de margen de solvencia por riesgo de acumulación por

catástrofes se determinará con base a lo establecido en este artículo.

El margen de solvencia por el riesgo de concentración por catástrofes deberá determinarse

de acuerdo a los riesgos a los que está expuesto la cartera de negocios de la institución de

seguros por los riesgos conjuntos de terremoto, huracán, e inundación (incluyendo la

inundación amplia).

Para ello, la institución aseguradora determinará sus pérdidas máximas tanto por retención

por evento como por el costo contractual de reinstalar las protecciones consumidas,

considerando para ello la estructura de reaseguros, que protege las acumulaciones de riesgos

de la compañía y de acuerdo a un nivel de confianza (período de retorno del conjunto de

eventos a simular) de uno en 250 años, en base a estudios a ser presentados a la CNBS para

su aprobación.

Las Instituciones de Seguros deberán determinar su margen de solvencia por riesgos

catastróficos por un monto igual a la prioridad, más las reinstalaciones y más el importe no

cubierto por el programa de reaseguro de exceso de pérdida catastrófico, por toda aquella

parte que no está constituida como reserva catastrófica, de acuerdo a la siguiente fórmula:

Margen = (P + CR) + MAX [(PML – CXL), 0] - RC

Donde:

P = Prioridad o deducible del contrato de reaseguro de exceso de pérdida catastrófica.

9

CR = Costo de una (1) reinstalación por las protecciones consumidas por el evento

simulado, si dicha reinstalación no estuviera prepagada, de acuerdo a los contratos

vigentes.

PML = Pérdida Máxima Probable del conjunto de eventos simulados sobre el monto total

expuesto retenido en la zona de mayor exposición, por la cartera de la institución.

CXL = Capacidad del contrato de reaseguro de exceso de pérdida catastrófica.

RC = Reserva para riesgos catastróficos constituida de acuerdo al Reglamento de Reservas

Técnicas.

Artículo 12. El Margen de Solvencia de los seguros de vida de largo plazo, identificado

como LIFE de acuerdo al artículo 7, es decir aquellos por los cuales se calculan reservas

matemáticas con base en tablas biométricas, se determinará de acuerdo a los artículos

siguientes. Su cálculo debe ser verificado y firmado por un actuario registrado ante la

CNBS, la que establecerá los requisitos para tal registro.

El Margen de Solvencia para los seguros de vida (LIFE), tiene los siguientes componentes:

Lifemort , Margen de Solvencia por el riesgo de mortalidad;

Lifelong , Margen de Solvencia por el riesgo de longevidad;

Lifedis, Margen de Solvencia por el riesgo de discapacidad

Lifelapse , Margen de Solvencia por el riesgo de caducidad;

Lifeexp, Margen de Solvencia por riesgo de gastos;

Liferev, Margen de Solvencia por los riesgos de revisión de condiciones;

LifeCAT, Margen de Solvencia por riesgos catastróficos.

El margen de solvencia para los seguros de vida, se calcula una vez que cada uno de sus

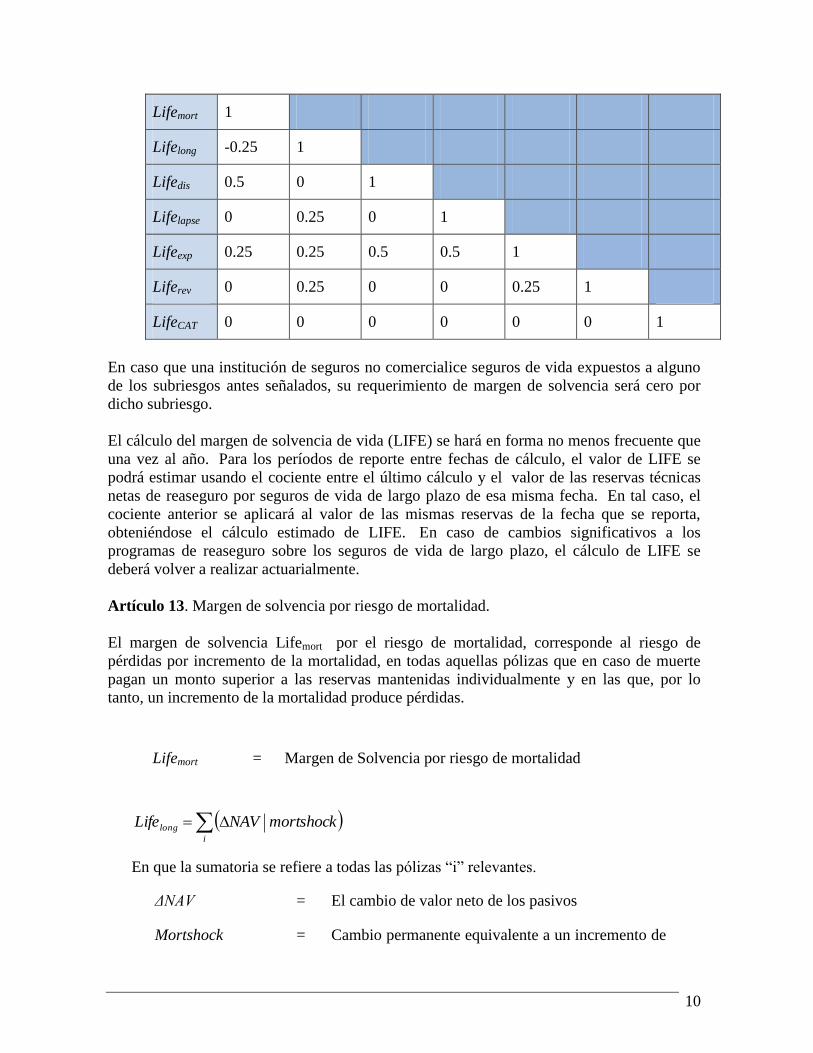

componentes está determinado, con base en la matriz de correlaciones que se adjunta y de

acuerdo a la fórmula siguiente:

rxc cr

rxc LifeLifeCorrLifeLIFE

Donde

LIFE = Margen de Solvencia por los seguros de vida

CorrLiferxc

= Las celdas de la matriz de correlación

Lifer, Lifec = Margen de Solvencia por cada uno de los subriesgos antes

mencionados

Y la matriz de correlación es la siguiente:

CorrLife Lifemort Lifelong Lifedis Lifelapse Lifeexp Liferev LifeCAT

10

Lifemort 1

Lifelong -0.25 1

Lifedis 0.5 0 1

Lifelapse 0 0.25 0 1

Lifeexp 0.25 0.25 0.5 0.5 1

Liferev 0 0.25 0 0 0.25 1

LifeCAT 0 0 0 0 0 0 1

En caso que una institución de seguros no comercialice seguros de vida expuestos a alguno

de los subriesgos antes señalados, su requerimiento de margen de solvencia será cero por

dicho subriesgo.

El cálculo del margen de solvencia de vida (LIFE) se hará en forma no menos frecuente que

una vez al año. Para los períodos de reporte entre fechas de cálculo, el valor de LIFE se

podrá estimar usando el cociente entre el último cálculo y el valor de las reservas técnicas

netas de reaseguro por seguros de vida de largo plazo de esa misma fecha. En tal caso, el

cociente anterior se aplicará al valor de las mismas reservas de la fecha que se reporta,

obteniéndose el cálculo estimado de LIFE. En caso de cambios significativos a los

programas de reaseguro sobre los seguros de vida de largo plazo, el cálculo de LIFE se

deberá volver a realizar actuarialmente.

Artículo 13. Margen de solvencia por riesgo de mortalidad.

El margen de solvencia Lifemort por el riesgo de mortalidad, corresponde al riesgo de

pérdidas por incremento de la mortalidad, en todas aquellas pólizas que en caso de muerte

pagan un monto superior a las reservas mantenidas individualmente y en las que, por lo

tanto, un incremento de la mortalidad produce pérdidas.

Lifemort = Margen de Solvencia por riesgo de mortalidad

i

long mortshockNAVLife

En que la sumatoria se refiere a todas las pólizas “i” relevantes.

ΔNAV = El cambio de valor neto de los pasivos

Mortshock = Cambio permanente equivalente a un incremento de

11

10% de las tasas de mortalidad para cada edad, por

sobre el caso base.

El margen de solvencia es entonces el equivalente a la pérdida patrimonial, en caso de un

aumento de 10% en la mortalidad por sobre el caso base. El caso base corresponde a la

tabla de mortalidad insesgada respectiva, usada para la mejor estimación de estas reservas;

es decir, sin factor de conservantismo ni margen de riesgo alguno.

Artículo 14. Margen de Solvencia por riesgo de longevidad.

El margen de solvencia Lifelong por el riesgo de longevidad, corresponde al riesgo de

pérdidas por incremento de la longevidad, en aquellas pólizas que en caso de muerte pagan

un monto inferior a las reservas mantenidas y en las que por lo tanto, una reducción de la

mortalidad y por tanto un incremento de la longevidad producirá una pérdida. Ejemplo de

tales pólizas lo constituyen las rentas vitalicias y rentas temporales.

Lifelong = Margen de Solvencia por riesgo de longevidad

i

long hocklongevitysNAVLife

ΔNAV = El cambio de valor neto de los pasivos

longevityshock = Cambio permanente equivalente a una reducción de

25% de las tasas de mortalidad para cada edad, por

sobre el caso base.

El margen de solvencia es entonces el equivalente a la pérdida patrimonial en caso de una

reducción de 25% en la mortalidad por sobre el caso base. El caso base corresponde a la

tabla de mortalidad insesgada respectiva usada para la mejor estimación de estas reservas; es

decir, sin factor de conservantismo ni margen de riesgo alguno.

En el caso de pólizas que ofrezcan beneficios tanto en caso de muerte como en caso de

sobrevivencia; ambos riesgos, el de longevidad y el de mortalidad, deben ser analizados por

separado, usándose para la determinación del capital requerido, aquél que produzca el mayor

requerimiento de capital entre los dos. En este caso, cada póliza deberá dar lugar a una sola

determinación de margen de solvencia, ya sea por longevidad o por mortalidad.

En estos casos deberá efectuarse un análisis previo por producto a fin de detectar el riesgo

predominante y de esta forma abocarse sólo al cálculo del referido riesgo.

Artículo 15. Margen de Solvencia por riesgo de discapacidad.

12

El Margen de Solvencia por riesgo de discapacidad Lifedis será determinado como el efecto

de aplicar un shock de incremento de las tasas de discapacidad, a las pólizas que cubren

dicho riesgo. El riesgo de discapacidad además del riesgo de invalidez; incluye también, el

riesgo por enfermedad que signifique el pago de sumas de dinero como pagos únicos o

rentas temporales o vitalicias, distintos de gastos médicos.

Lifedis = Margen de Solvencia por riesgo de discapacidad

i

dis disshockNAVLife

ΔNAV = El cambio de valor neto de los pasivos

Disshock = Incremento de 35% en las tasas de discapacidad para

el año siguiente, junto con un incremento

permanente posterior equivalente a un incremento de

25% sobre la mejor estimación de las tasas de

discapacidad, por sobre el caso base

El margen de solvencia es entonces el equivalente a la pérdida patrimonial, en caso de una

reducción de 35% en las tasas de discapacidad para el año siguiente y un incremento

permanente posterior de 25% por sobre el caso base.

Artículo 16. Margen de Solvencia por riesgo de caducidad.

El Margen de Solvencia Lifelapse por riesgo de caducidad se refiere al riesgo de disminución

del valor de la cartera de asegurados por diversas causas tales como caducidad, cancelación,

transformaciones en pólizas saldadas (sin más pagos de prima) y similares que pueden

afectar la cartera de seguros. Lifelapse será determinado como el efecto de aplicar distintos

shocks a las tasas de caducidad: un incremento, una reducción, y un incremento masivo de

cancelaciones, todo ello calculado póliza a póliza. El impacto de la caducidad se refiere a la

diferencia entre el monto pagadero al asegurado (como valor de rescate) y el valor de la

reserva mantenida. El monto pagadero debe considerarse neto de cualquier cargo que se

pueda aplicar al asegurado de acuerdo al contrato, por lo que puede haber casos en que el

impacto sea nulo, dependiendo de la política de cargos.

Lifelapse = Margen de Solvencia por riesgo de caducidad

Lifelapse = max(Lapsealza; Lapsebaja; Lapsemass)

i

alzaalza lapseshockNAVLapse

13

ΔNAV = El cambio (incremento) de valor neto de los pasivos

Lapseshockalza = Incremento de 50% en las tasas de caducidad para

cada uno de los años siguientes, en las pólizas en

que la caducidad produce un valor de rescate mayor

a la reserva, neto también de montos recuperables

de los intermediarios o los asegurados.

i

bajabaja lapseshockNAVLapse

ΔNAV = El cambio (incremento) de valor neto de los pasivos

Lapseshockbaja = Reducción de 50% en las tasas de caducidad para

cada uno de los años siguientes, en las pólizas en

que la caducidad produce una utilidad a la compañía

que ya esté considerada en la reserva respectiva.

Lapsemass se define como el 30% de la suma de los impactos sobre todas las pólizas en que el

impacto significa pagos superiores a las reservas mantenidas, netas de otros recuperos. El

impacto es la diferencia, para cada póliza, entre el monto pagadero al asegurado como valor

de rescate y el valor de la reserva mantenida. El resultado es la pérdida resultante incurrida

en un eventual evento masivo de cancelaciones.

El margen de solvencia es entonces el equivalente a la pérdida patrimonial en caso de

incrementos en la tasa de caducidad por sobre el caso base.

Artículo 17. Margen de Solvencia por riesgo de gastos Lifeexp

El Margen de Solvencia por riesgo de gastos Lifeexp surge de los cambios en el tiempo en

los gastos necesarios para administrar los seguros vigentes tales como correos, gastos

bancarios, cobranzas, gastos en servicios de pólizas, etc. por sobre los montos ya

considerados en las reservas técnicas.

Lifeexp = Margen de Solvencia por riesgo de gastos

i

shockNAVLife expexp

ΔNAV = El cambio de valor de los pasivos

Expshock = Incremento de 10% en los gastos futuros

comparados los gastos incluidos en la mejor

estimación de las reservas, más un incremento por

14

inflación de 1% anual. Si las pólizas permiten

ajustes futuros de cargos, se debe considerar que

75% de los mayores costos pueden recuperarse

desde el año 2 en adelante.

El margen de solvencia es entonces el equivalente a la pérdida patrimonial, en caso de

incrementos en los gastos futuros por sobre el caso base.

Artículo 18. Margen de Solvencia por riesgo de revisión

El Margen de Solvencia por riesgo de revisión Liferev, está relacionado al riesgo de cambios

desfavorables y no anticipados en los beneficios a pagar en el futuro, en pólizas que pueden

estar sujetas a revisión del valor de sus beneficios, lo que se da en ciertas rentas vitalicias o

temporales. No corresponde aplicar este margen a rentas vitalicias, cuyo valor está indexado

a un portafolio de inversiones o a un índice que está indexado; sino a rentas en que el valor

del beneficio puede sufrir revisiones en el futuro.

shockΔNAVLife rev|rev ; donde:

ΔNAV = Cambio de valor de los pasivos (neto de activos) por un

shock de sus supuestos.

Revshock = Incremento de 3% en el monto anual pagadero en rentas

vitalicias o temporales expuestas al riesgo de revisión,

hasta vencimiento de las pólizas.

El margen de solvencia es entonces el equivalente a la pérdida patrimonial, en caso de

incrementos del 3% en los gastos de revisión por sobre el caso base.

Artículo 19. Margen de Solvencia por riesgos catastróficos de Vida LifeCAT.

El riesgo catastrófico proviene de eventos extremos o irregulares (por ejemplo, una

pandemia) que no esté suficientemente capturada por los otros elementos de los riesgos

técnicos de vida. Su Margen de Solvencia se determina de la siguiente forma:

LifeCAT = Margen de Solvencia para riesgos catastróficos

shockCATlifeNAVLifeCAT

Donde CATLife shock es una combinación de los siguientes eventos ocurriendo ambos al

mismo tiempo:

Liferev = Margen de Solvencia por riesgo de revisión

15

- Un incremento absoluto de 1.5 por mil en la tasa de fallecimiento de asegurados

durante el año siguiente (por ejemplo, de 1.0 a 2.5 por mil).

- Un incremento absoluto de 1.5 por mil en la tasa de asegurados exhibiendo riesgo de

morbilidad durante el año siguiente, asumiendo que un tercio de ellos experimenta la

morbilidad por 6 meses, un tercio por 12 meses, y el tercio restante por 18 meses

desde el comienzo de su enfermedad.

El margen de solvencia es entonces el equivalente a la pérdida patrimonial en caso de

incrementos del 1,5 por mil en la tasa de fallecimiento y un incremento de 1,5 por mil en la

tasa de morbilidad de los asegurados por sobre el caso base.

Artículo 20. Margen de Solvencia por riesgos de descalce de plazos (por riesgo de tasa de

interés).

Toda institución aseguradora que haya emitido pólizas de seguros de vida de 2 o más años

de plazo y que determine por ellas reservas matemáticas en base a tablas biométricas, o bien

que tenga inversiones de renta fija sensibles a la tasa de interés de más de 4 años de plazo de

vencimiento en su cartera de inversiones financieras, deberá determinar su Margen de

Solvencia por descalce de plazos en base al presente artículo. Los instrumentos de deuda de

tasa flotante o variable (Ej. tasa LIBOR más spread) en que el período de revisión de la tasa

sea menor o igual a un año serán considerados no sensibles a la tasa de interés para efectos

de este artículo.

Mktint = Margen de Solvencia de descalce (por riesgo de tasa de

interés).

Para el cual:

NAV Valor neto entre activos y pasivos sensibles a la tasa de

interés.

MktintBaja

= Margen de Solvencia por riesgo de baja de tasa de interés

MktintAlza

= Margen de Solvencia por riesgo de alza de tasa de interés

MktintBaja

= Δ NAV|baja , y MktintAlza

= ΔNAV|alza

Donde, ΔNAV|baja y ΔNAV|alza es la reducción en el valor neto de activos y pasivos, al

revaluar los activos y pasivos sensibles a la tasa de interés, usando una estructura

modificada de tasas de descuento; ya sea bajando la tasa o subiéndola, siendo la convención

de signo que una disminución de activos netos es un NAV positivo.

16

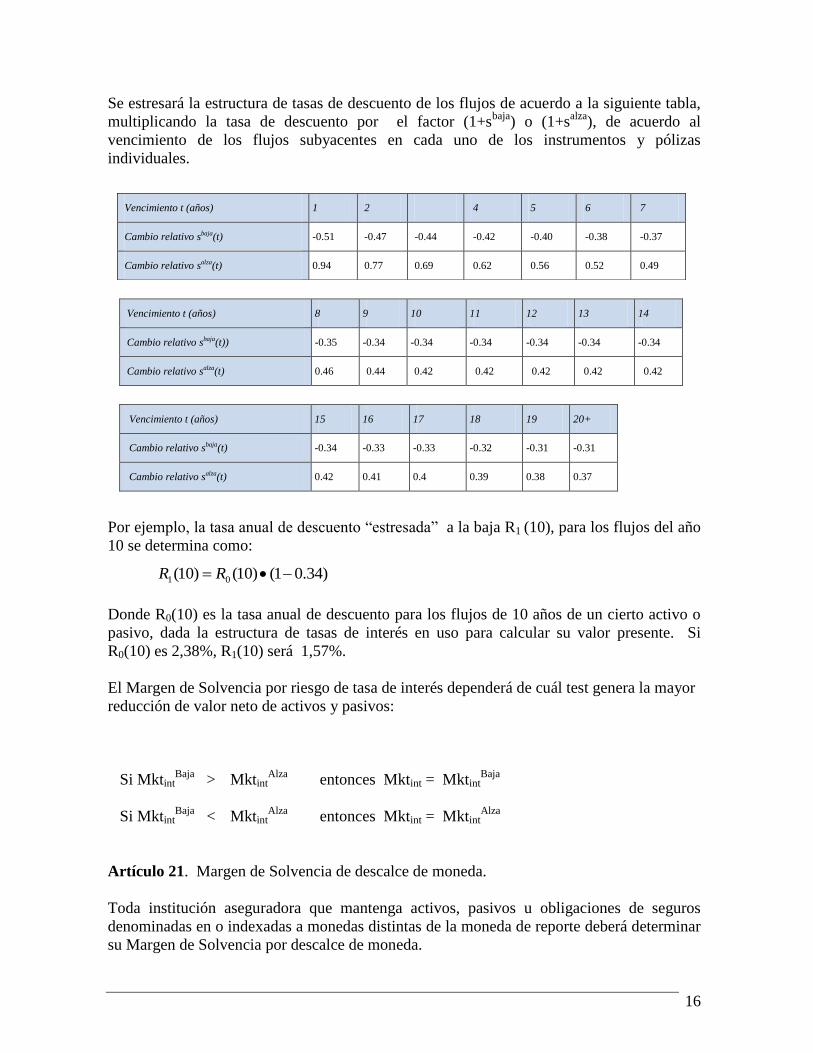

Se estresará la estructura de tasas de descuento de los flujos de acuerdo a la siguiente tabla,

multiplicando la tasa de descuento por el factor (1+sbaja

) o (1+salza

), de acuerdo al

vencimiento de los flujos subyacentes en cada uno de los instrumentos y pólizas

individuales.

Vencimiento t (años) 8 9 10 11 12 13 14

Cambio relativo sbaja(t)) -0.35 -0.34 -0.34 -0.34 -0.34 -0.34 -0.34

Cambio relativo salza(t) 0.46 0.44 0.42 0.42 0.42 0.42 0.42

Vencimiento t (años) 15 16 17 18 19 20+

Cambio relativo sbaja(t) -0.34 -0.33 -0.33 -0.32 -0.31 -0.31

Cambio relativo salza(t) 0.42 0.41 0.4 0.39 0.38 0.37

Por ejemplo, la tasa anual de descuento “estresada” a la baja R1 (10), para los flujos del año

10 se determina como:

)34.01()10()10( 01 RR

Donde R0(10) es la tasa anual de descuento para los flujos de 10 años de un cierto activo o

pasivo, dada la estructura de tasas de interés en uso para calcular su valor presente. Si

R0(10) es 2,38%, R1(10) será 1,57%.

El Margen de Solvencia por riesgo de tasa de interés dependerá de cuál test genera la mayor

reducción de valor neto de activos y pasivos:

Si Mktint

Baja > Mktint

Alza entonces Mktint = Mktint

Baja

Si Mktint

Baja < Mktint

Alza entonces Mktint = Mktint

Alza

Artículo 21. Margen de Solvencia de descalce de moneda.

Toda institución aseguradora que mantenga activos, pasivos u obligaciones de seguros

denominadas en o indexadas a monedas distintas de la moneda de reporte deberá determinar

su Margen de Solvencia por descalce de moneda.

Vencimiento t (años) 1 2 3 4 5 6 7

Cambio relativo sbaja(t) -0.51 -0.47 -0.44 -0.42 -0.40 -0.38 -0.37

Cambio relativo salza(t) 0.94 0.77 0.69 0.62 0.56 0.52 0.49

17

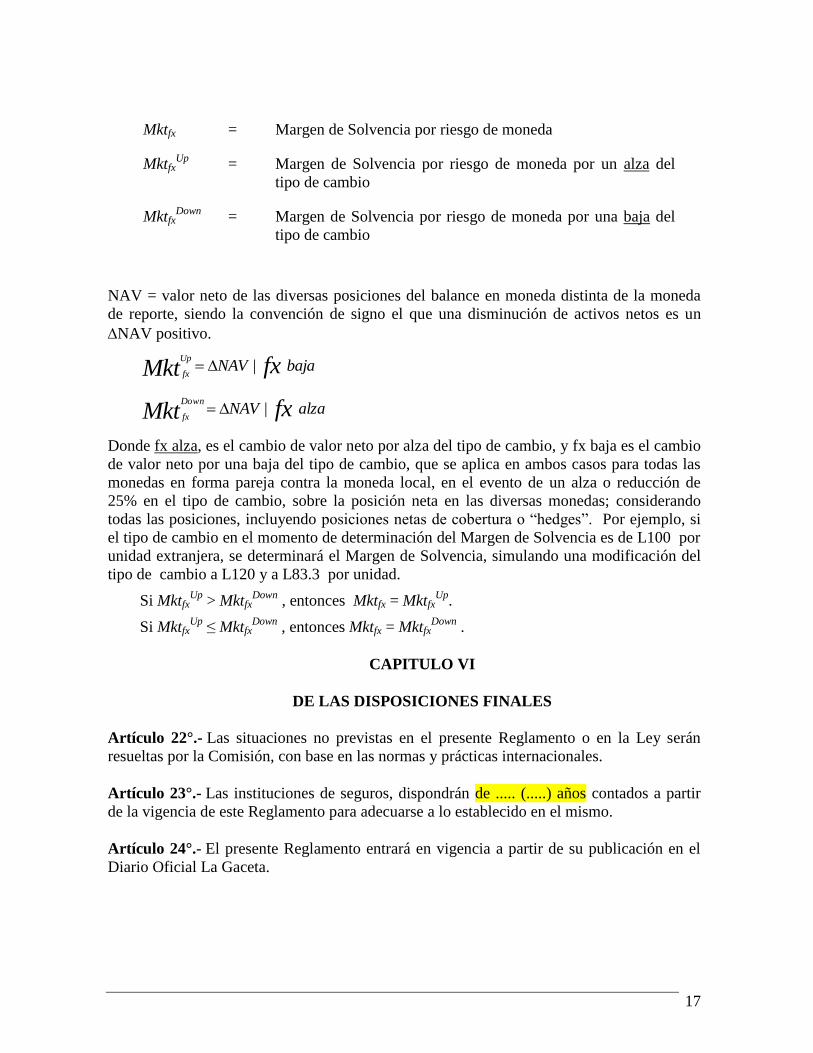

Mktfx = Margen de Solvencia por riesgo de moneda

MktfxUp

= Margen de Solvencia por riesgo de moneda por un alza del

tipo de cambio

MktfxDown

= Margen de Solvencia por riesgo de moneda por una baja del

tipo de cambio

NAV = valor neto de las diversas posiciones del balance en moneda distinta de la moneda

de reporte, siendo la convención de signo el que una disminución de activos netos es un

NAV positivo.

bajaNAV fxMktUp

fx|

alzaNAV fxMktDown

fx|

Donde fx alza, es el cambio de valor neto por alza del tipo de cambio, y fx baja es el cambio

de valor neto por una baja del tipo de cambio, que se aplica en ambos casos para todas las

monedas en forma pareja contra la moneda local, en el evento de un alza o reducción de

25% en el tipo de cambio, sobre la posición neta en las diversas monedas; considerando

todas las posiciones, incluyendo posiciones netas de cobertura o “hedges”. Por ejemplo, si

el tipo de cambio en el momento de determinación del Margen de Solvencia es de L100 por

unidad extranjera, se determinará el Margen de Solvencia, simulando una modificación del

tipo de cambio a L120 y a L83.3 por unidad.

Si MktfxUp

> MktfxDown

, entonces Mktfx = MktfxUp

.

Si MktfxUp

≤ MktfxDown

, entonces Mktfx = MktfxDown

.

CAPITULO VI

DE LAS DISPOSICIONES FINALES

Artículo 22°.- Las situaciones no previstas en el presente Reglamento o en la Ley serán

resueltas por la Comisión, con base en las normas y prácticas internacionales.

Artículo 23°.- Las instituciones de seguros, dispondrán de ..... (.....) años contados a partir

de la vigencia de este Reglamento para adecuarse a lo establecido en el mismo.

Artículo 24°.- El presente Reglamento entrará en vigencia a partir de su publicación en el

Diario Oficial La Gaceta.

Recommended