Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos.

Retenciones del ISR

JUNIO, 2016

Objetivo

Que el participante pueda adquirir y/o

reafirmar los conocimientos para la correcta

aplicación de las retenciones del impuesto

sobre la renta en las diferentes categorías,

propiciando así el pago oportuno del

impuesto retenido.

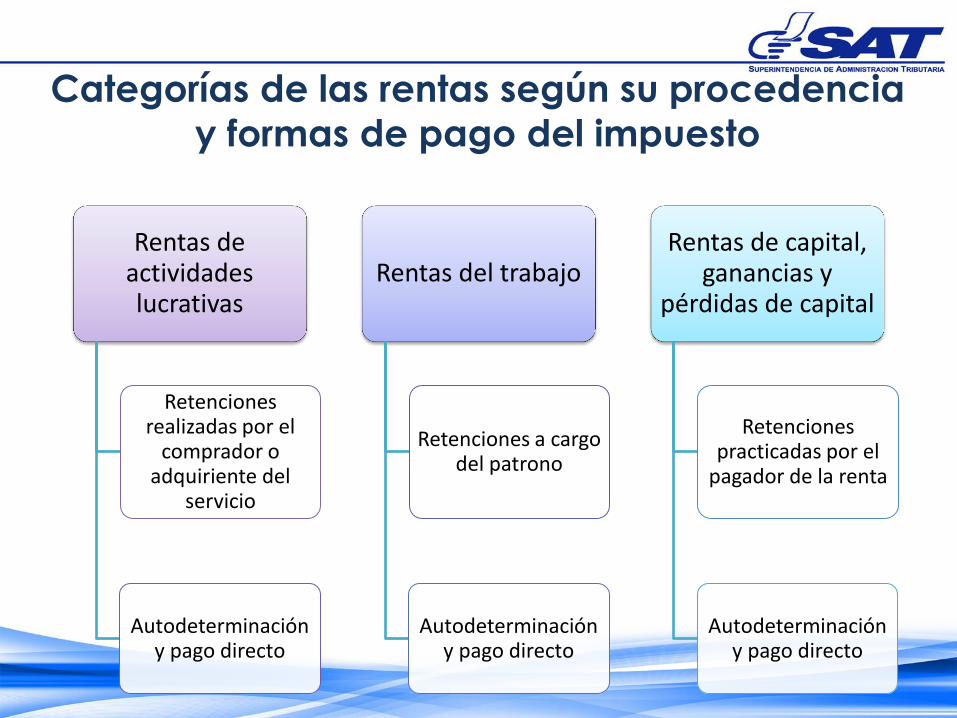

Categorías de las rentas según su procedencia

y formas de pago del impuesto

Rentas de actividades lucrativas

Retenciones realizadas por el

comprador o adquiriente del

servicio

Autodeterminación y pago directo

Rentas del trabajo

Retenciones a cargo del patrono

Autodeterminación y pago directo

Rentas de capital, ganancias y

pérdidas de capital

Retenciones practicadas por el

pagador de la renta

Autodeterminación y pago directo

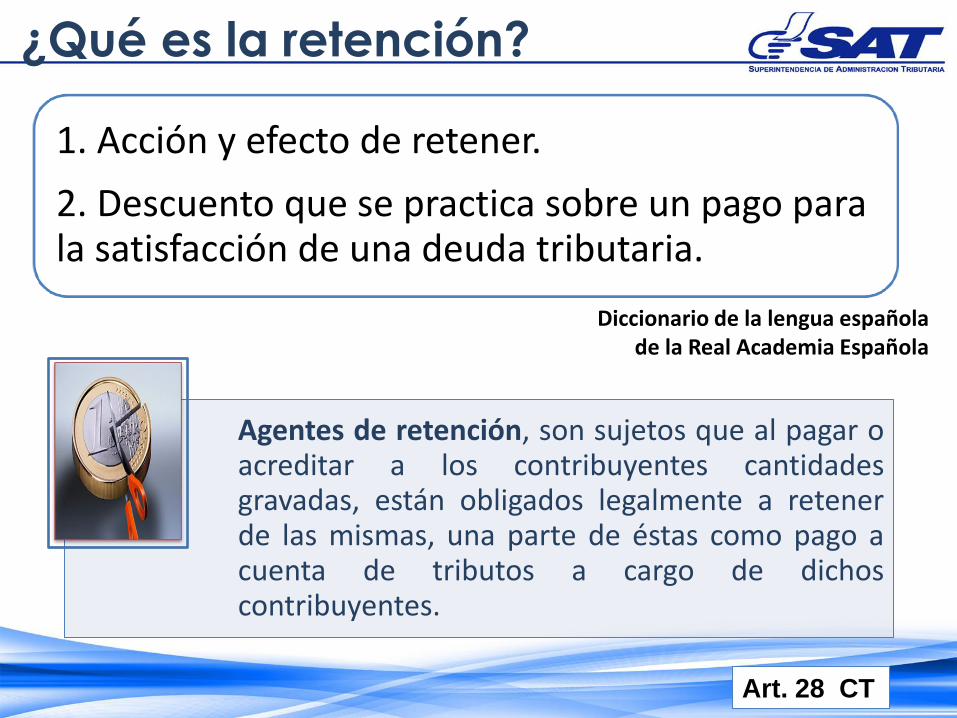

1. Acción y efecto de retener.

2. Descuento que se practica sobre un pago para la satisfacción de una deuda tributaria.

Diccionario de la lengua española de la Real Academia Española

Agentes de retención, son sujetos que al pagar o acreditar a los contribuyentes cantidades gravadas, están obligados legalmente a retener de las mismas, una parte de éstas como pago a cuenta de tributos a cargo de dichos contribuyentes.

Art. 28 CT

¿Qué es la retención?

De la retención, agentes de retención

y la responsabilidad solidaria

Artículos 28 y 29 del Código

Tributario y sus reformas vigentes.

Artículos 13, 16, 47, 75, 86 y 105

del libro I de la Ley de

Actualización Tributaria y sus reformas vigentes .

Son sujetos pasivos del

impuesto que se regula en

este título, en calidad de

agentes de retención,

cuando corresponda,

quienes paguen o

acrediten rentas a los

contribuyentes y responden

solidariamente del pago del

impuesto.

Agentes de Retención

Art. 13 Dcto. 10-2012

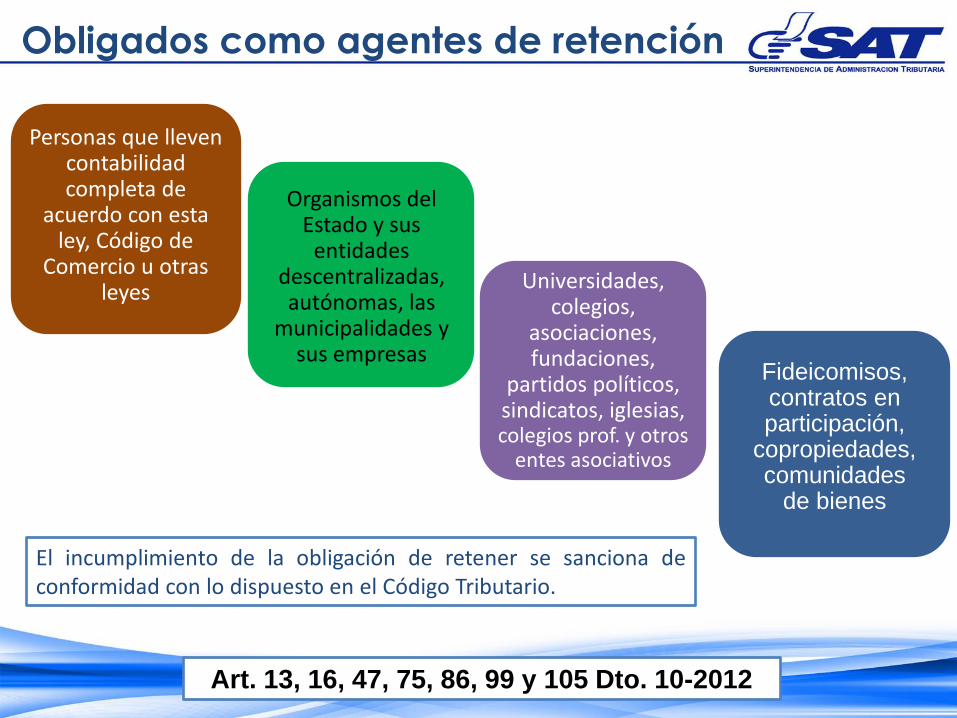

Personas que lleven contabilidad completa de

acuerdo con esta ley, Código de

Comercio u otras leyes

Organismos del Estado y sus

entidades descentralizadas, autónomas, las

municipalidades y sus empresas

Universidades, colegios,

asociaciones, fundaciones,

partidos políticos, sindicatos, iglesias, colegios prof. y otros

entes asociativos

Art. 13, 16, 47, 75, 86, 99 y 105 Dto. 10-2012

El incumplimiento de la obligación de retener se sanciona de conformidad con lo dispuesto en el Código Tributario.

Fideicomisos, contratos en participación,

copropiedades, comunidades

de bienes

Obligados como agentes de retención

Infracciones y sanciones relacionadas

con retenciones de impuestos

Infracción: Falta de retención

Sanción:

Multa equivalente al impuesto dejado de

retener

Artículo 94 numeral 7 del Código

Tributario y sus reformas

Infracción: Pago extemporáneo

Sanción:

100% de multa sobre el impuesto no

retenido más los intereses pertinentes

Artículos 58 y 91 del Código Tributario y

sus reformas

Infracción: Constancia de retención no

extendida o hecha fuera de tiempo.

Sanción: Q1,000.00 por cada

constancia no entregada a tiempo

Artículo 94 numeral 18 del Código Tributario y sus

reformas

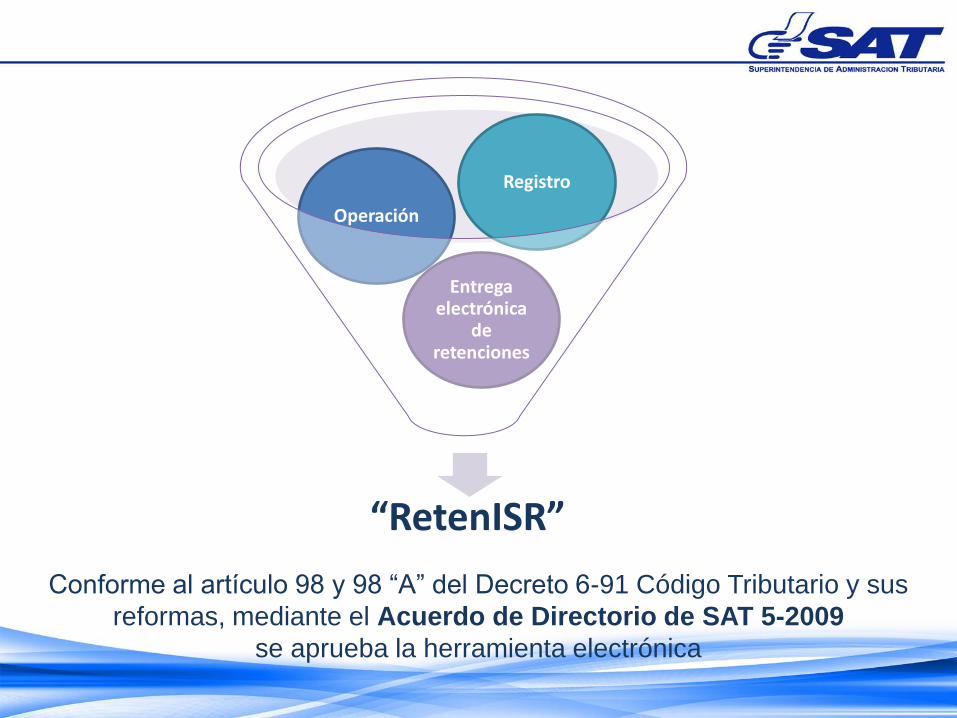

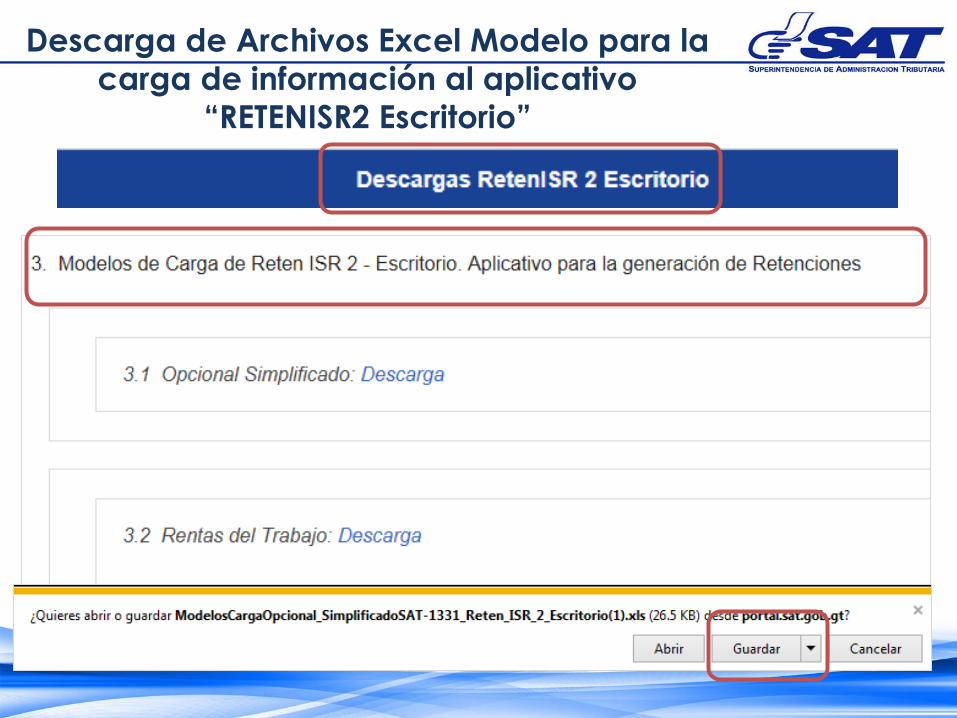

“RetenISR”

Entrega electrónica

de retenciones

Operación

Registro

Conforme al artículo 98 y 98 “A” del Decreto 6-91 Código Tributario y sus

reformas, mediante el Acuerdo de Directorio de SAT 5-2009

se aprueba la herramienta electrónica

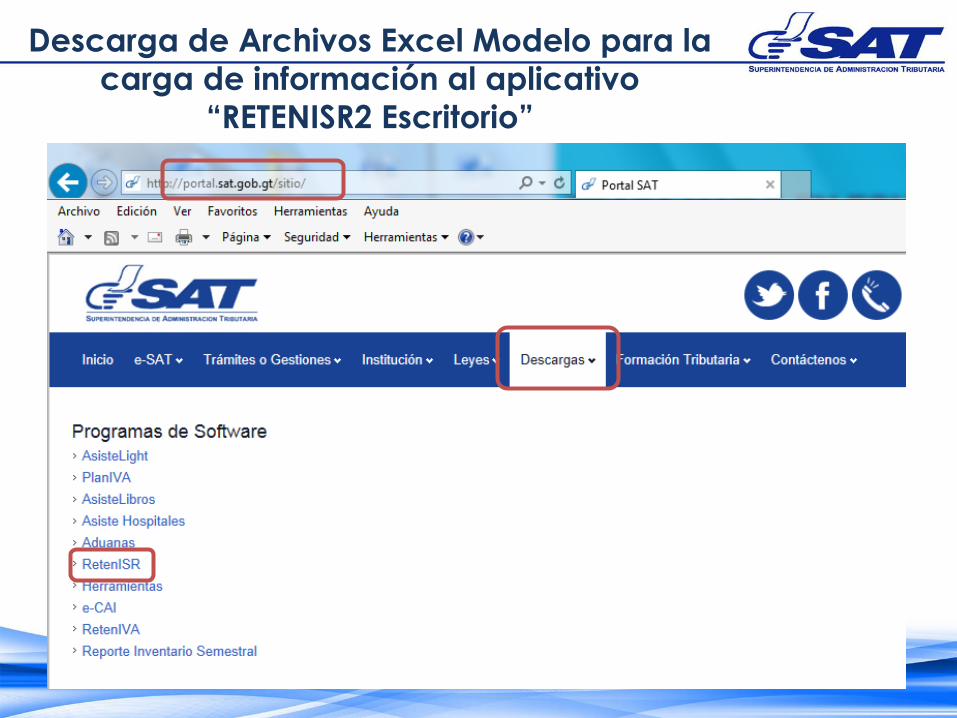

Descarga de Archivos Excel Modelo para la

carga de información al aplicativo

“RETENISR2 Escritorio”

Descarga de Archivos Excel Modelo para la

carga de información al aplicativo

“RETENISR2 Escritorio”

Régimen Opcional

Simplificado Sobre

Ingresos de Actividades

Lucrativas “Enfoque del Agente

Retenedor”

Ver Sección IV del Título I, Libro I del

Decreto No.10-2012, Ley de

Actualización Tributaria y sus reformas

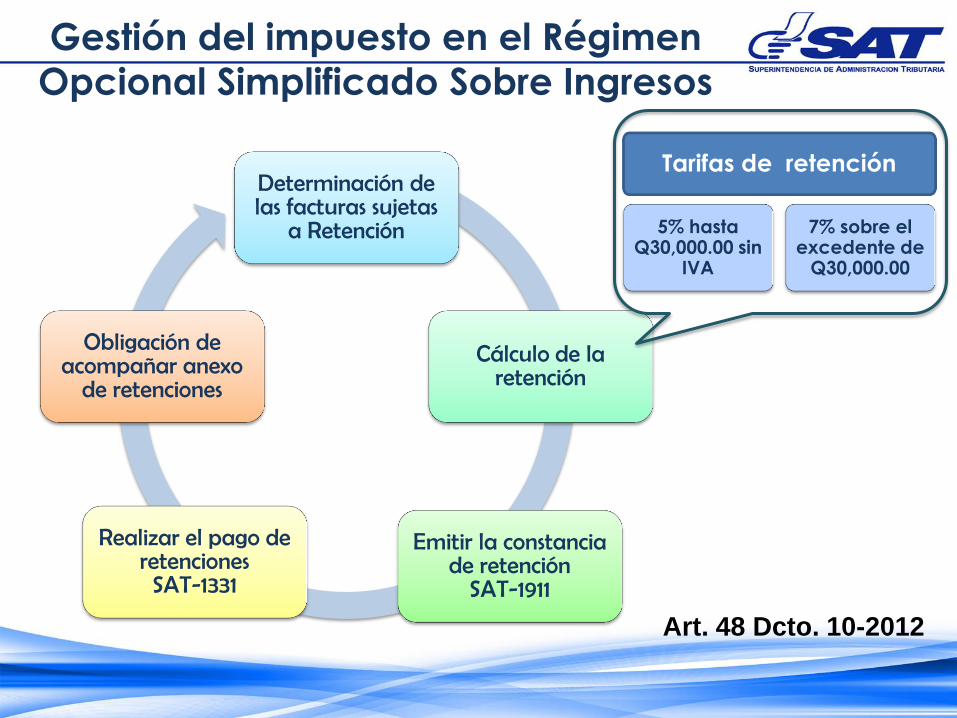

Determinación de las facturas sujetas

a Retención

Cálculo de la retención

Emitir la constancia de retención

SAT-1911

Realizar el pago de retenciones

SAT-1331

Obligación de acompañar anexo

de retenciones

Gestión del impuesto en el Régimen

Opcional Simplificado Sobre Ingresos

Art. 48 Dcto. 10-2012

Tarifas de retención

5% hasta Q30,000.00 sin

IVA

7% sobre el excedente de

Q30,000.00

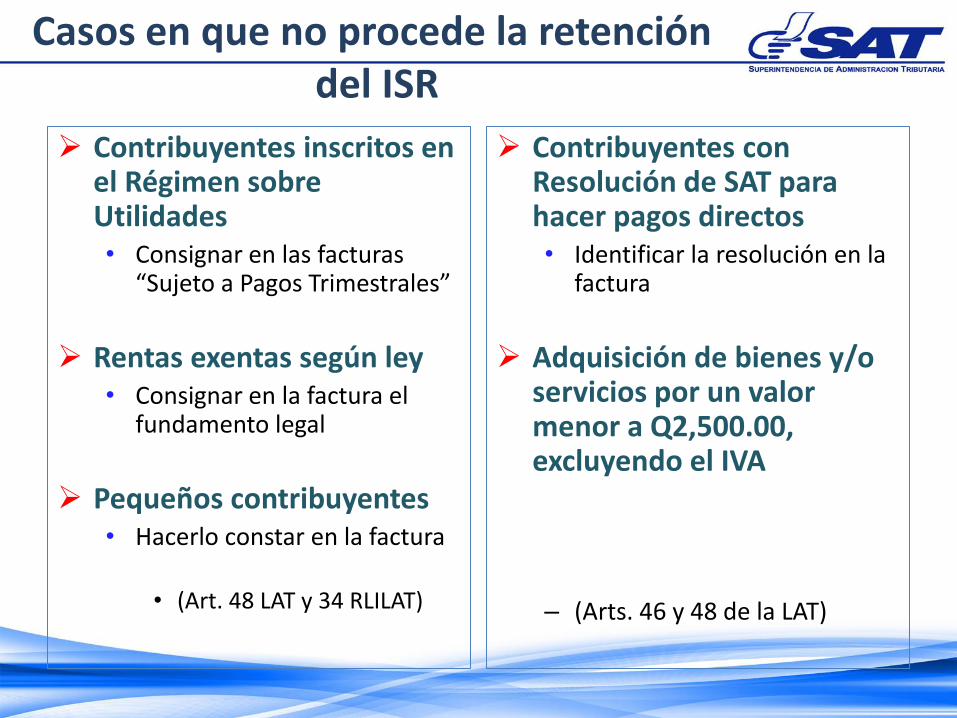

Casos en que no procede la retención del ISR

Contribuyentes inscritos en el Régimen sobre Utilidades • Consignar en las facturas

“Sujeto a Pagos Trimestrales”

Rentas exentas según ley • Consignar en la factura el

fundamento legal

Pequeños contribuyentes • Hacerlo constar en la factura

• (Art. 48 LAT y 34 RLILAT)

Contribuyentes con Resolución de SAT para hacer pagos directos • Identificar la resolución en la

factura

Adquisición de bienes y/o servicios por un valor menor a Q2,500.00, excluyendo el IVA

– (Arts. 46 y 48 de la LAT)

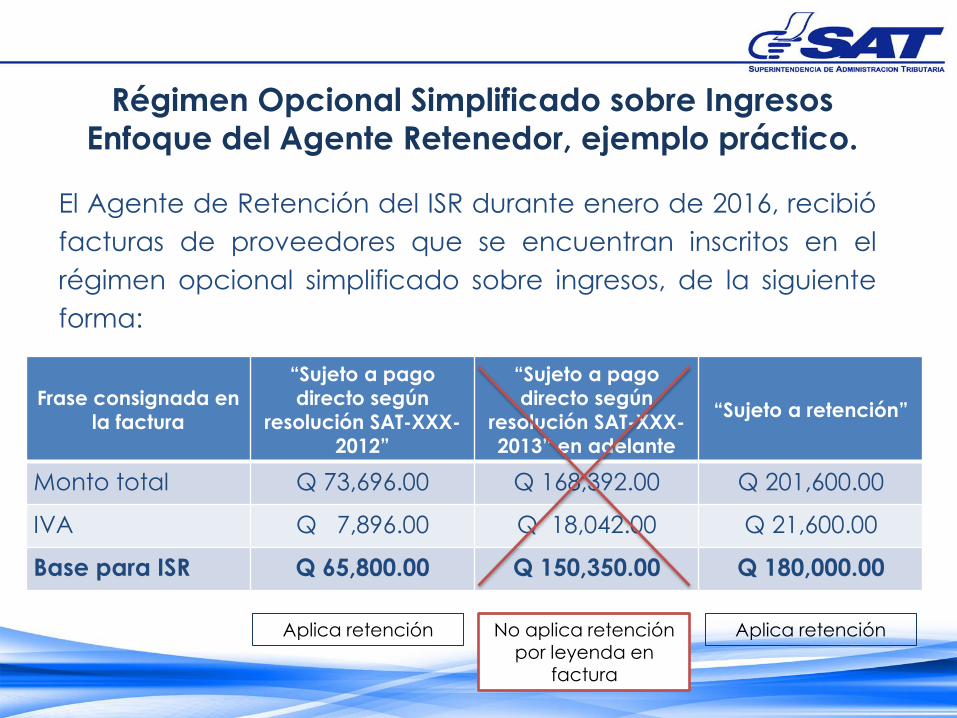

Régimen Opcional Simplificado sobre Ingresos

Enfoque del Agente Retenedor, ejemplo práctico.

El Agente de Retención del ISR durante enero de 2016, recibió

facturas de proveedores que se encuentran inscritos en el

régimen opcional simplificado sobre ingresos, de la siguiente

forma:

Frase consignada en

la factura

“Sujeto a pago

directo según

resolución SAT-XXX-

2012”

“Sujeto a pago

directo según

resolución SAT-XXX-

2013” en adelante

“Sujeto a retención”

Monto total Q 73,696.00 Q 168,392.00 Q 201,600.00

IVA Q 7,896.00 Q 18,042.00 Q 21,600.00

Base para ISR Q 65,800.00 Q 150,350.00 Q 180,000.00

Aplica retención No aplica retención por leyenda en

factura

Aplica retención

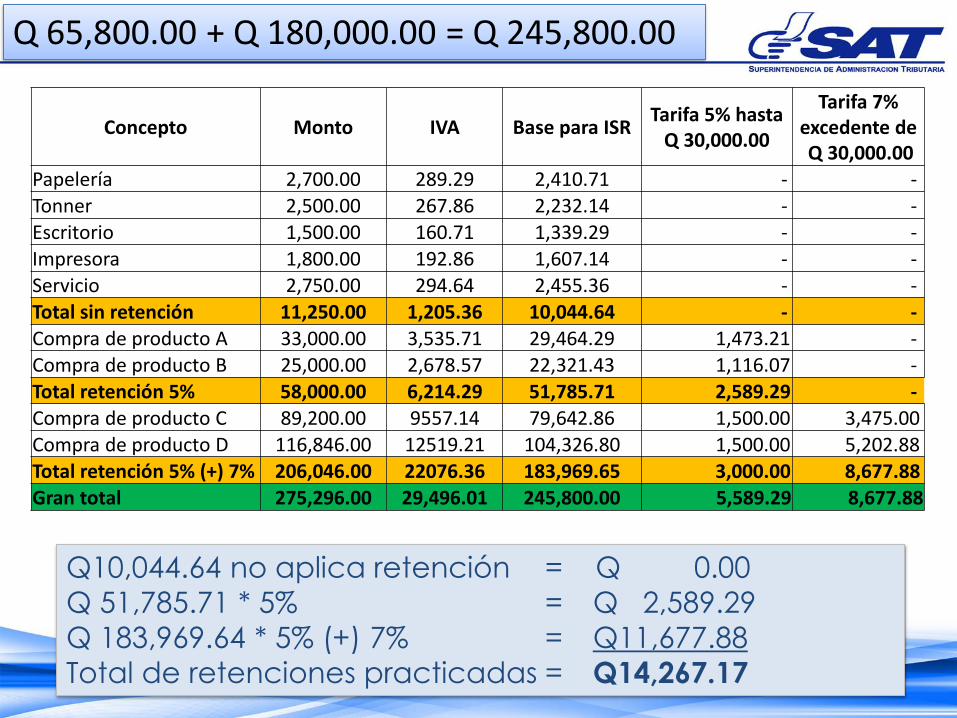

Q10,044.64 no aplica retención = Q 0.00

Q 51,785.71 * 5% = Q 2,589.29

Q 183,969.64 * 5% (+) 7% = Q11,677.88

Total de retenciones practicadas = Q14,267.17

Concepto Monto IVA Base para ISR Tarifa 5% hasta

Q 30,000.00

Tarifa 7% excedente de Q 30,000.00

Papelería 2,700.00 289.29 2,410.71 - -

Tonner 2,500.00 267.86 2,232.14 - -

Escritorio 1,500.00 160.71 1,339.29 - -

Impresora 1,800.00 192.86 1,607.14 - -

Servicio 2,750.00 294.64 2,455.36 - - Total sin retención 11,250.00 1,205.36 10,044.64 - -

Compra de producto A 33,000.00 3,535.71 29,464.29 1,473.21 - Compra de producto B 25,000.00 2,678.57 22,321.43 1,116.07 -

Total retención 5% 58,000.00 6,214.29 51,785.71 2,589.29 -

Compra de producto C 89,200.00 9557.14 79,642.86 1,500.00 3,475.00 Compra de producto D 116,846.00 12519.21 104,326.80 1,500.00 5,202.88

Total retención 5% (+) 7% 206,046.00 22076.36 183,969.65 3,000.00 8,677.88 Gran total 275,296.00 29,496.01 245,800.00 5,589.29 8,677.88

Q 65,800.00 + Q 180,000.00 = Q 245,800.00

Factura Especial “Enfoque del Agente

Retenedor”

Ver artículos 16 y 48 del Decreto

No.10-2012, Ley de Actualización

Tributaria y sus reformas

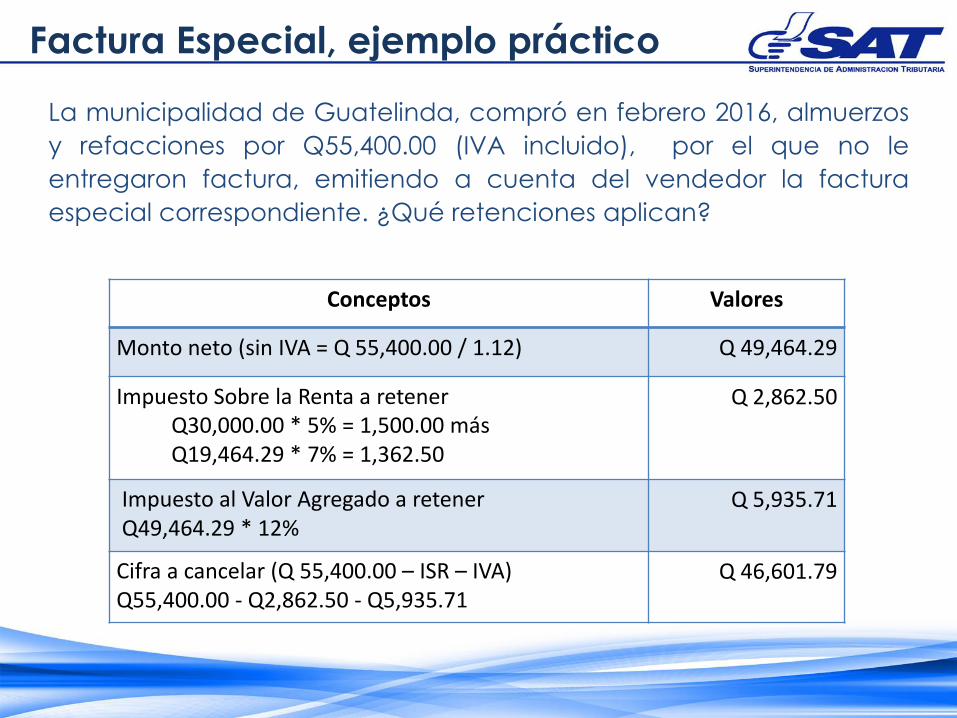

Factura Especial, ejemplo práctico

La municipalidad de Guatelinda, compró en febrero 2016, almuerzos

y refacciones por Q55,400.00 (IVA incluido), por el que no le

entregaron factura, emitiendo a cuenta del vendedor la factura

especial correspondiente. ¿Qué retenciones aplican?

Conceptos Valores

Monto neto (sin IVA = Q 55,400.00 / 1.12) Q 49,464.29

Impuesto Sobre la Renta a retener Q30,000.00 * 5% = 1,500.00 más Q19,464.29 * 7% = 1,362.50

Q 2,862.50

Impuesto al Valor Agregado a retener Q49,464.29 * 12%

Q 5,935.71

Cifra a cancelar (Q 55,400.00 – ISR – IVA) Q55,400.00 - Q2,862.50 - Q5,935.71

Q 46,601.79

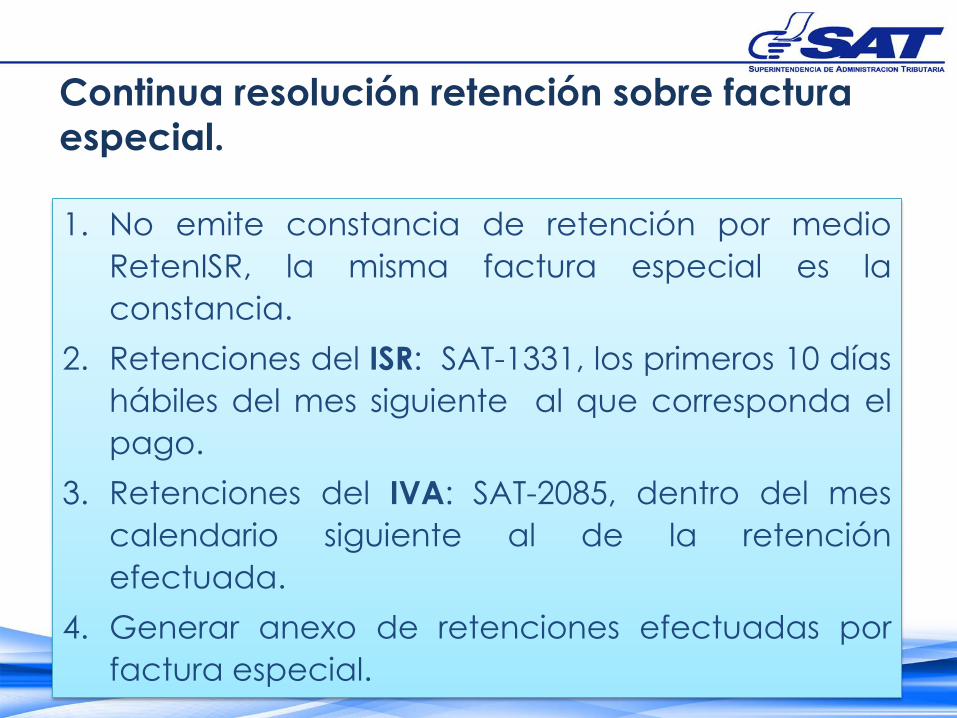

Continua resolución retención sobre factura

especial.

1. No emite constancia de retención por medio

RetenISR, la misma factura especial es la

constancia.

2. Retenciones del ISR: SAT-1331, los primeros 10 días

hábiles del mes siguiente al que corresponda el

pago.

3. Retenciones del IVA: SAT-2085, dentro del mes

calendario siguiente al de la retención

efectuada.

4. Generar anexo de retenciones efectuadas por

factura especial.

Rentas del trabajo en

relación de dependencia

Ver Título III del Libro I, del Decreto No.10-2012, Ley de Actualización

Tributaria y sus reformas

Sujeto pasivo del impuesto

Son contribuyentes de este impuesto las personas individuales que obtengan ingresos por las prestación de sus servicios en relación de dependencia.

Art. 71 Dcto. 10-2012

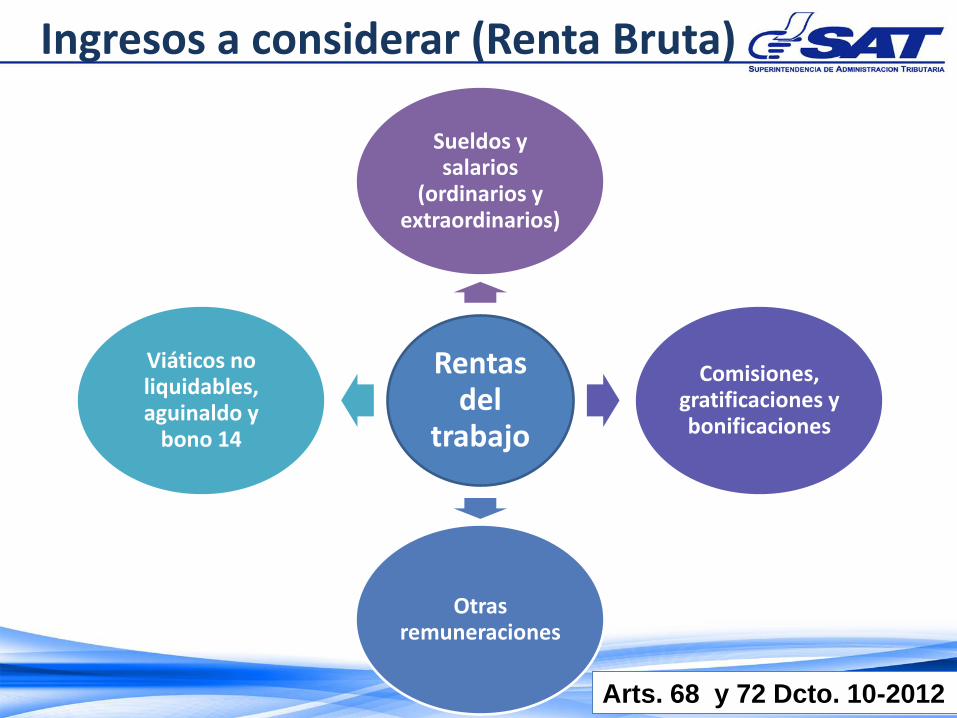

Ingresos a considerar (Renta Bruta)

Rentas del

trabajo

Sueldos y salarios

(ordinarios y extraordinarios)

Comisiones, gratificaciones y bonificaciones

Otras remuneraciones

Viáticos no liquidables, aguinaldo y

bono 14

Arts. 68 y 72 Dcto. 10-2012

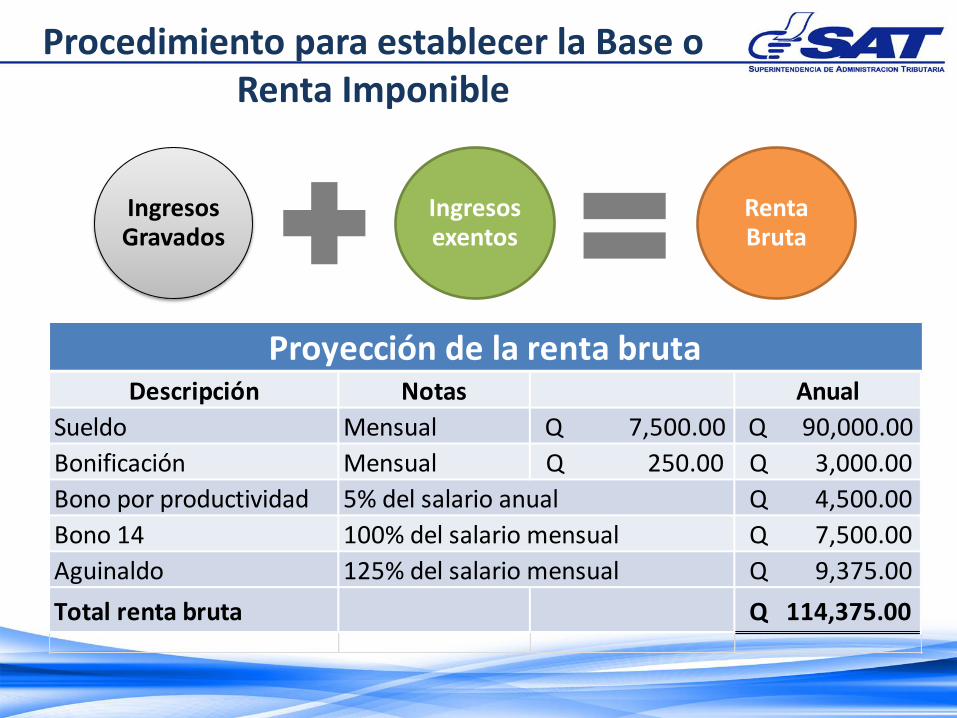

Ingresos Gravados

Ingresos exentos

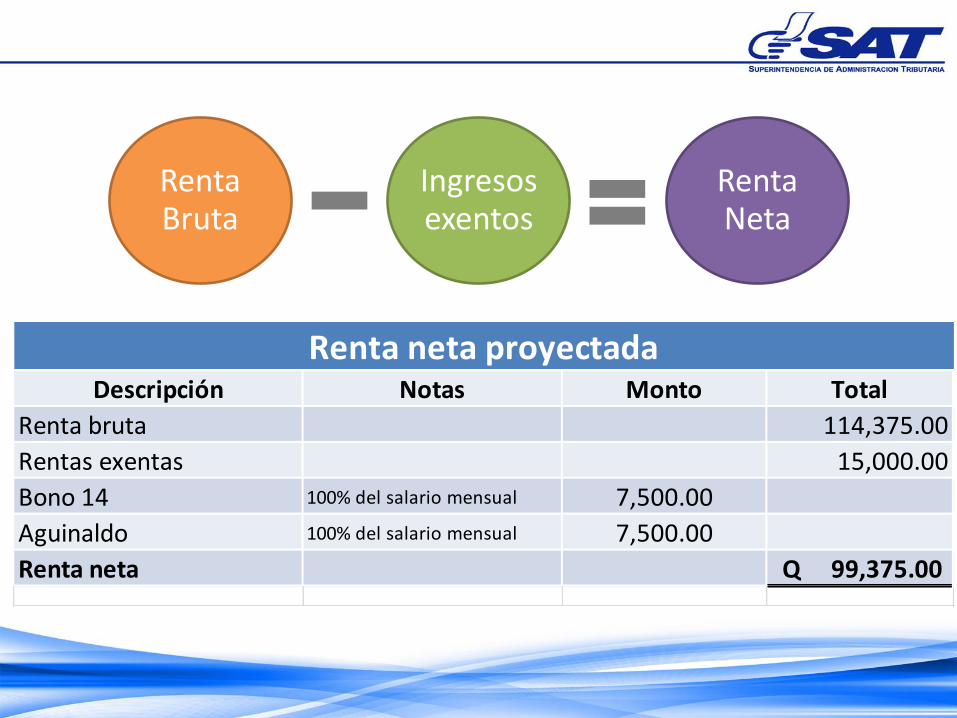

Renta Bruta

Descripción Notas Anual

Sueldo Mensual Q 7,500.00 Q 90,000.00

Bonificación Mensual Q 250.00 Q 3,000.00

Bono por productividad Q 4,500.00

Bono 14 Q 7,500.00

Aguinaldo Q 9,375.00

Total renta bruta Q 114,375.00

Proyección de la renta bruta

125% del salario mensual

100% del salario mensual

5% del salario anual

Procedimiento para establecer la Base o Renta Imponible

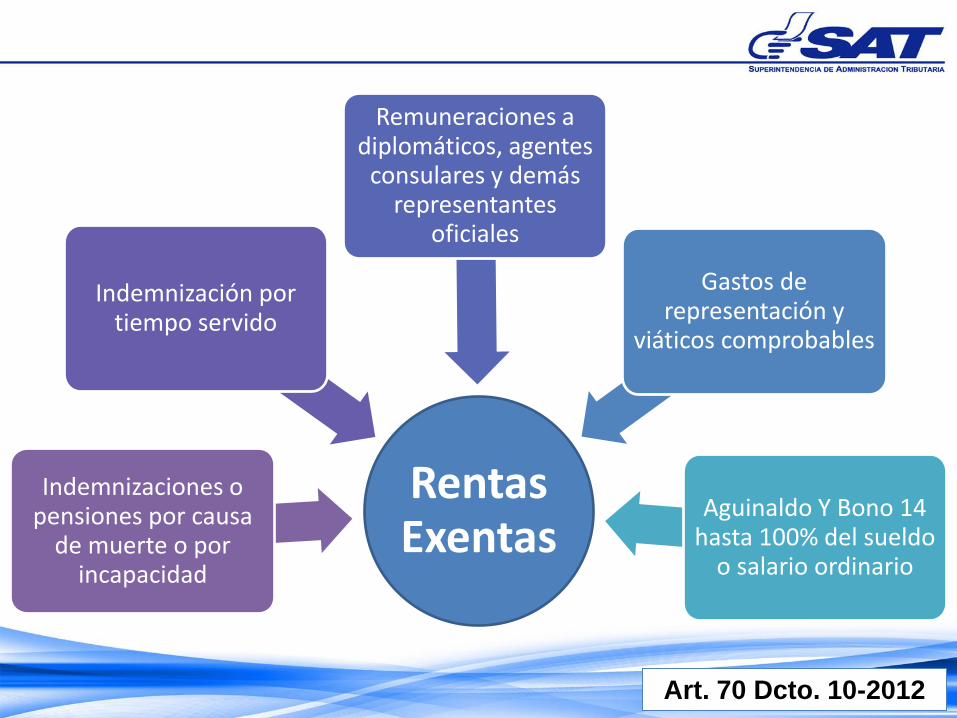

Rentas Exentas

Indemnizaciones o pensiones por causa

de muerte o por incapacidad

Indemnización por tiempo servido

Remuneraciones a diplomáticos, agentes

consulares y demás representantes

oficiales

Gastos de representación y

viáticos comprobables

Aguinaldo Y Bono 14 hasta 100% del sueldo

o salario ordinario

Art. 70 Dcto. 10-2012

Renta Bruta

Ingresos exentos

Renta Neta

Descripción Notas Monto Total

Renta bruta 114,375.00

Rentas exentas 15,000.00

Bono 14 100% del salario mensual 7,500.00

Aguinaldo 100% del salario mensual 7,500.00

Renta neta Q 99,375.00

Renta neta proyectada

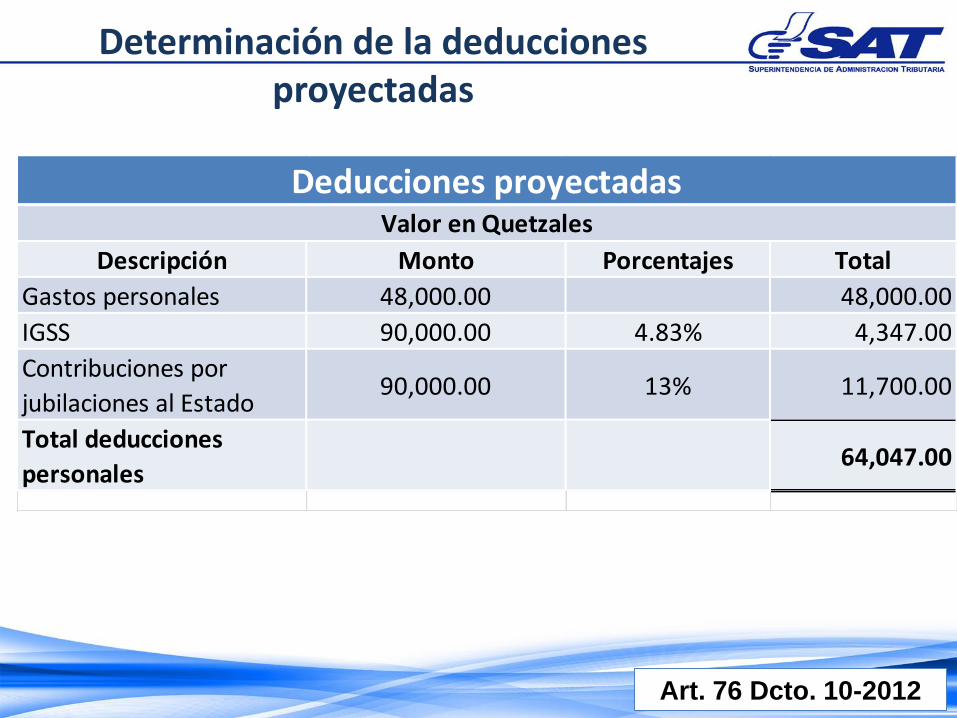

Deducciones en la

proyección

Q 48,000.00 de gastos

personales

IGSS

Planes de previsión social

pagados al Estado

Art. 76 Dcto. 10-2012

Descripción Monto Porcentajes Total

Gastos personales 48,000.00 48,000.00

IGSS 90,000.00 4.83% 4,347.00

Contribuciones por

jubilaciones al Estado90,000.00 13% 11,700.00

Total deducciones

personales64,047.00

Deducciones proyectadasValor en Quetzales

Determinación de la deducciones proyectadas

Art. 76 Dcto. 10-2012

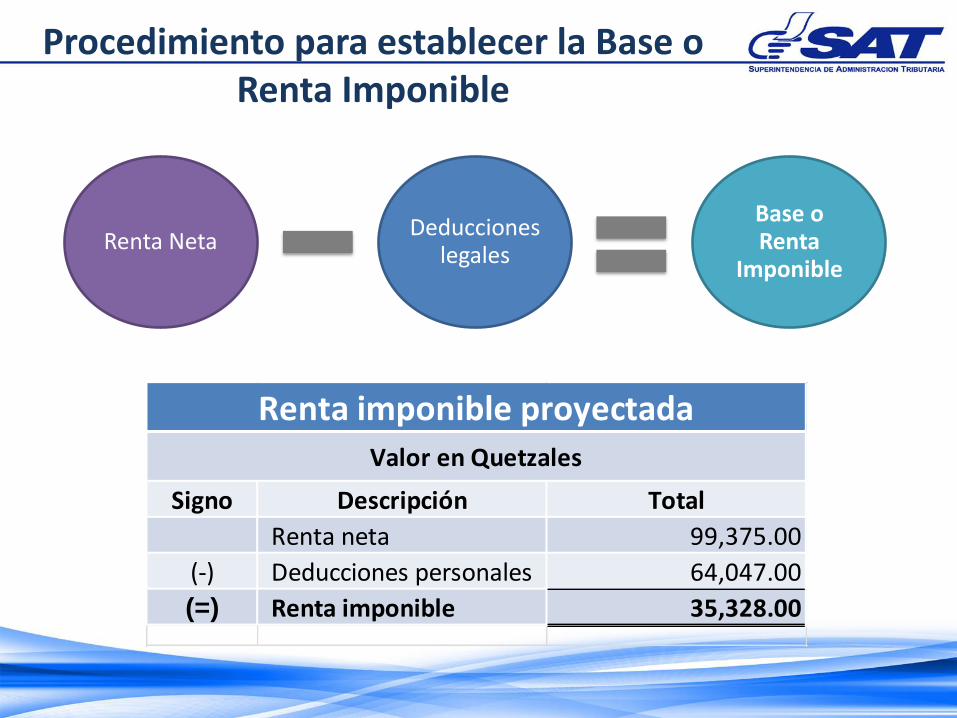

Renta Neta Deducciones

legales

Base o Renta

Imponible

Procedimiento para establecer la Base o Renta Imponible

Signo Descripción Total

Renta neta 99,375.00

(-) Deducciones personales 64,047.00

(=) Renta imponible 35,328.00

Renta imponible proyectadaValor en Quetzales

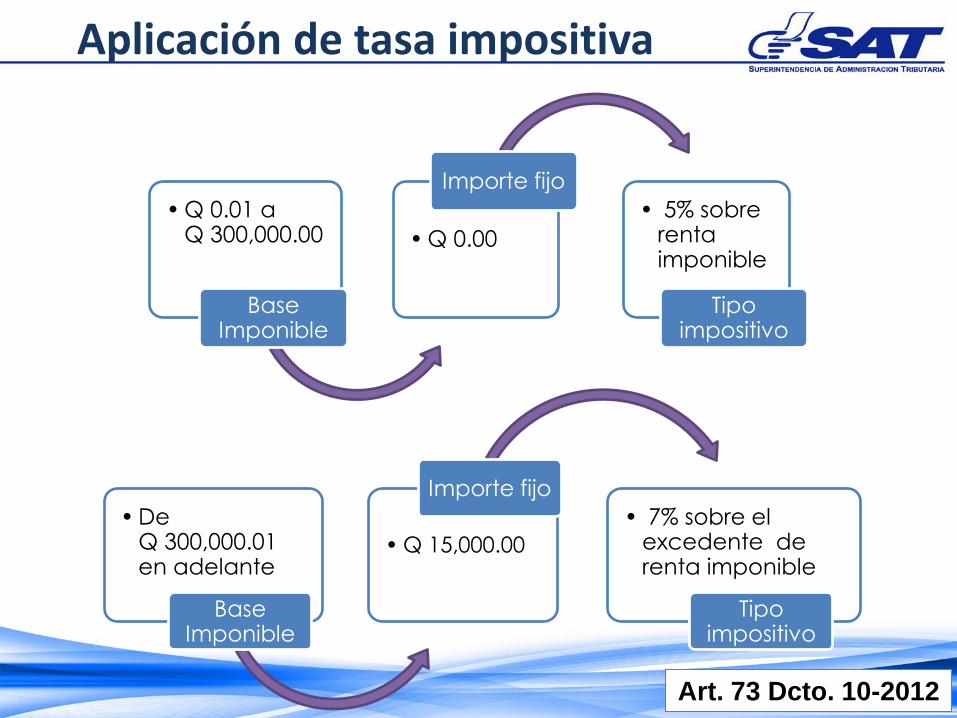

•Q 0.01 a Q 300,000.00

Base Imponible

•Q 0.00

Importe fijo

• 5% sobre renta imponible

Tipo impositivo

•De Q 300,000.01 en adelante

Base Imponible

•Q 15,000.00

Importe fijo

• 7% sobre el excedente de renta imponible

Tipo impositivo

Aplicación de tasa impositiva

Art. 73 Dcto. 10-2012

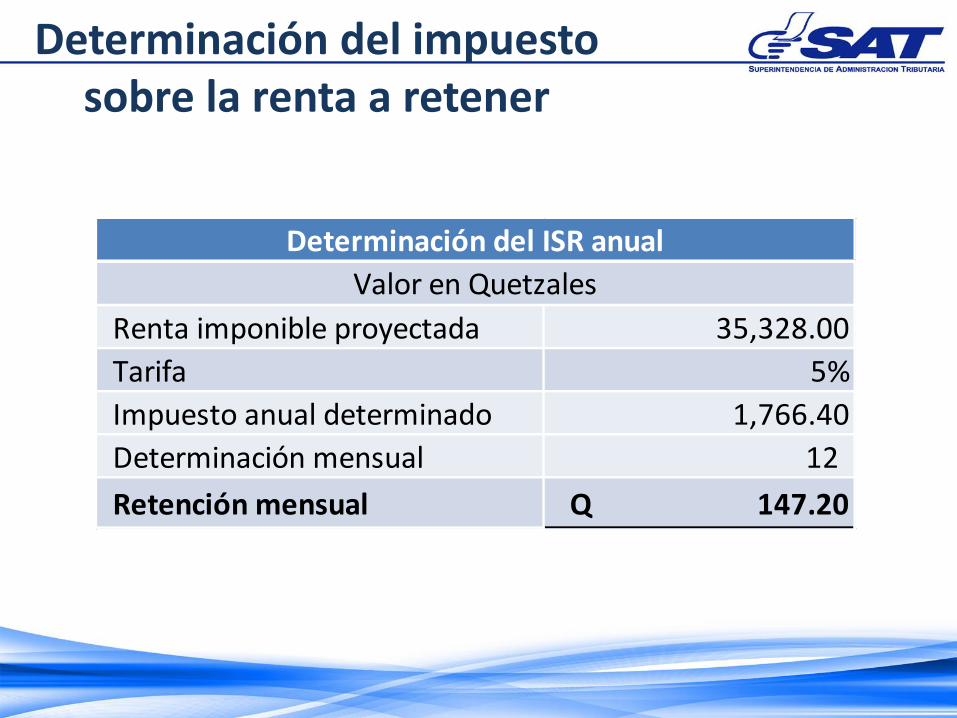

Renta imponible proyectada 35,328.00

Tarifa 5%

Impuesto anual determinado 1,766.40

Determinación mensual 12

Retención mensual Q 147.20

Determinación del ISR anual

Valor en Quetzales

Determinación del impuesto sobre la renta a retener

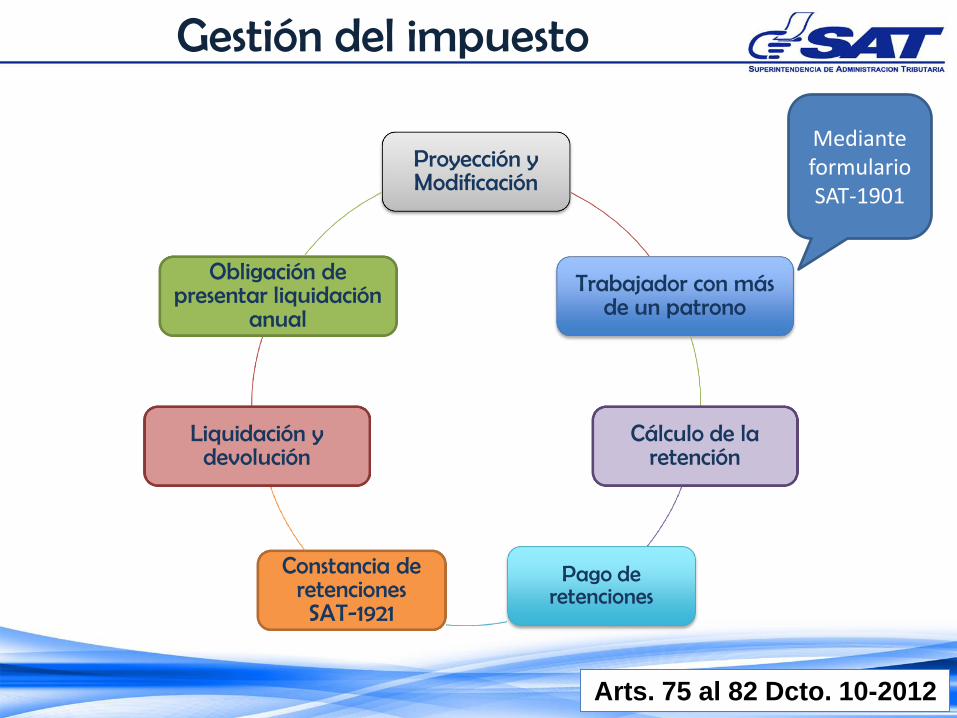

Proyección y Modificación

Trabajador con más de un patrono

Cálculo de la retención

Pago de retenciones

Constancia de retenciones SAT-1921

Liquidación y devolución

Obligación de presentar liquidación

anual

Mediante formulario SAT-1901

Gestión del impuesto

Arts. 75 al 82 Dcto. 10-2012

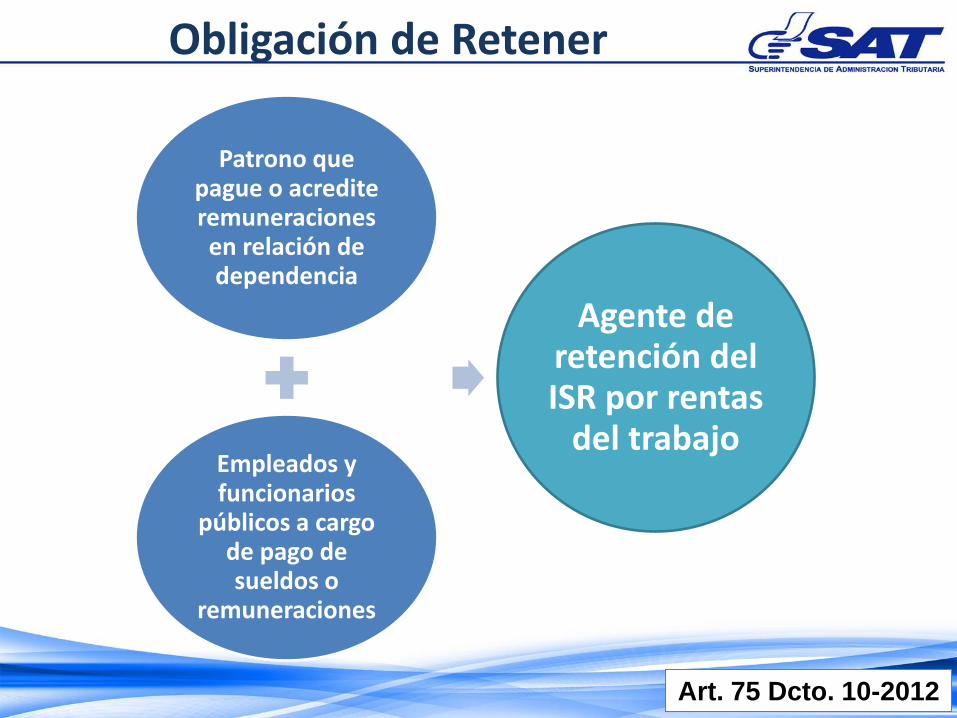

Patrono que pague o acredite remuneraciones en relación de dependencia

Empleados y funcionarios

públicos a cargo de pago de sueldos o

remuneraciones

Agente de retención del ISR por rentas

del trabajo

Obligación de Retener

Art. 75 Dcto. 10-2012

Responsables Solidarios

Contribuyente Asalariado

Agente de Retención Patrono

Empleados y funcionarios

públicos encargados

del pago

Responsabilidad Solidaria

Arts. 13 y 75 Dcto. 10-2012

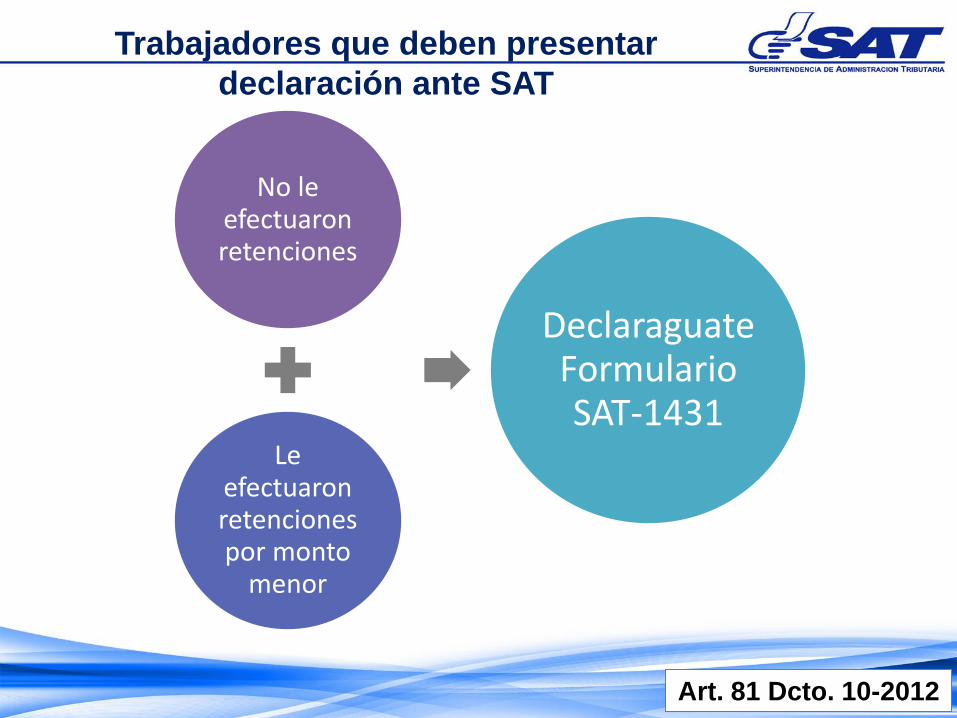

No le efectuaron retenciones

Le efectuaron retenciones por monto

menor

Declaraguate Formulario SAT-1431

Trabajadores que deben presentar

declaración ante SAT

Art. 81 Dcto. 10-2012

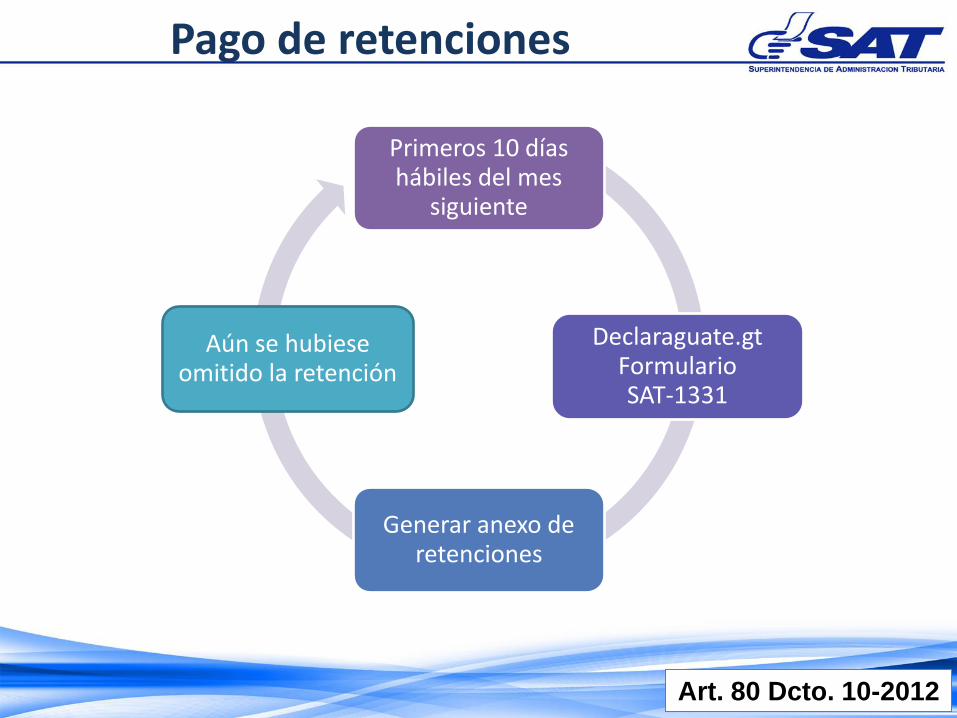

Pago de retenciones

Primeros 10 días hábiles del mes

siguiente

Declaraguate.gt Formulario SAT-1331

Generar anexo de retenciones

Aún se hubiese omitido la retención

Art. 80 Dcto. 10-2012

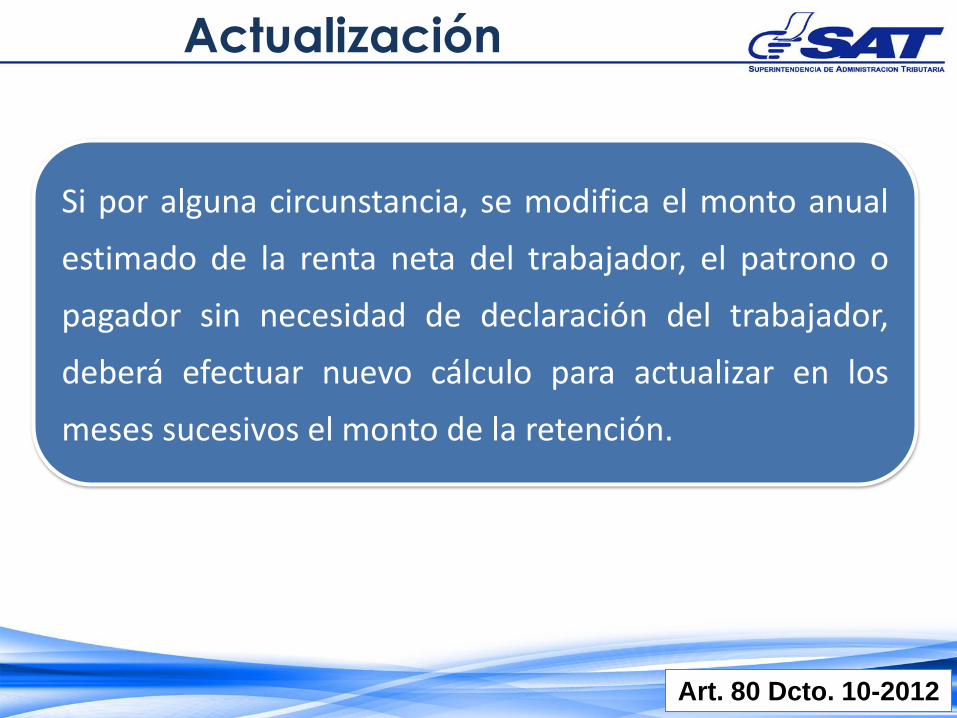

Actualización

Si por alguna circunstancia, se modifica el monto anual

estimado de la renta neta del trabajador, el patrono o

pagador sin necesidad de declaración del trabajador,

deberá efectuar nuevo cálculo para actualizar en los

meses sucesivos el monto de la retención.

Art. 80 Dcto. 10-2012

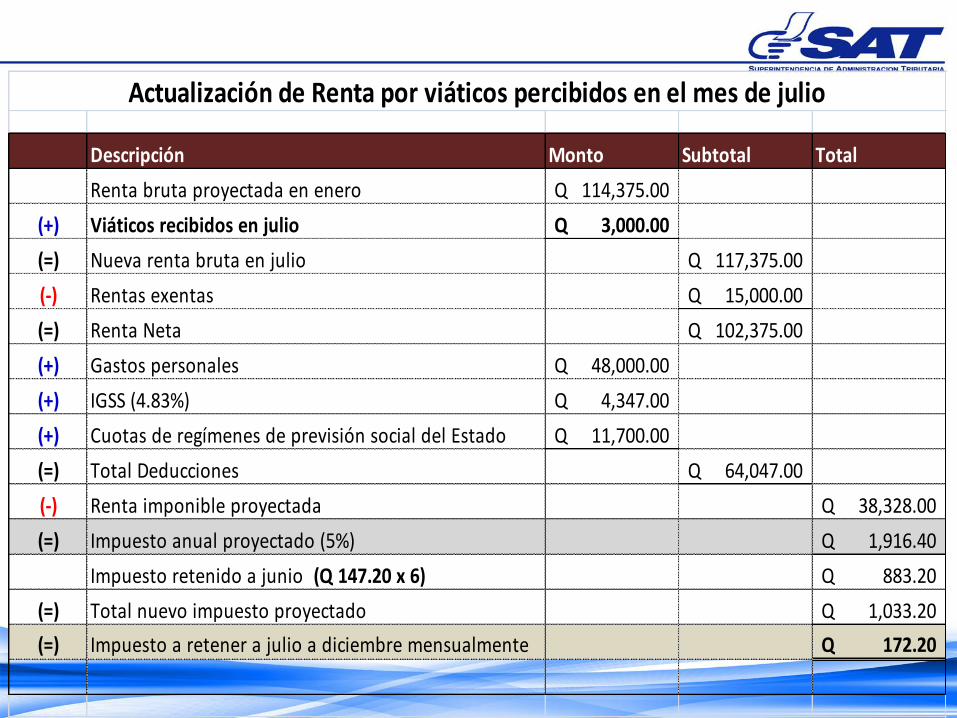

Descripción Monto Subtotal Total

Renta bruta proyectada en enero 114,375.00Q

(+) Viáticos recibidos en julio 3,000.00Q

(=) Nueva renta bruta en julio 117,375.00Q

(-) Rentas exentas 15,000.00Q

(=) Renta Neta 102,375.00Q

(+) Gastos personales 48,000.00Q

(+) IGSS (4.83%) 4,347.00Q

(+) Cuotas de regímenes de previsión social del Estado 11,700.00Q

(=) Total Deducciones 64,047.00Q

(-) Renta imponible proyectada 38,328.00Q

(=) Impuesto anual proyectado (5%) 1,916.40Q

Impuesto retenido a junio (Q 147.20 x 6) 883.20Q

(=) Total nuevo impuesto proyectado 1,033.20Q

(=) Impuesto a retener a julio a diciembre mensualmente 172.20Q

Actualización de Renta por viáticos percibidos en el mes de julio

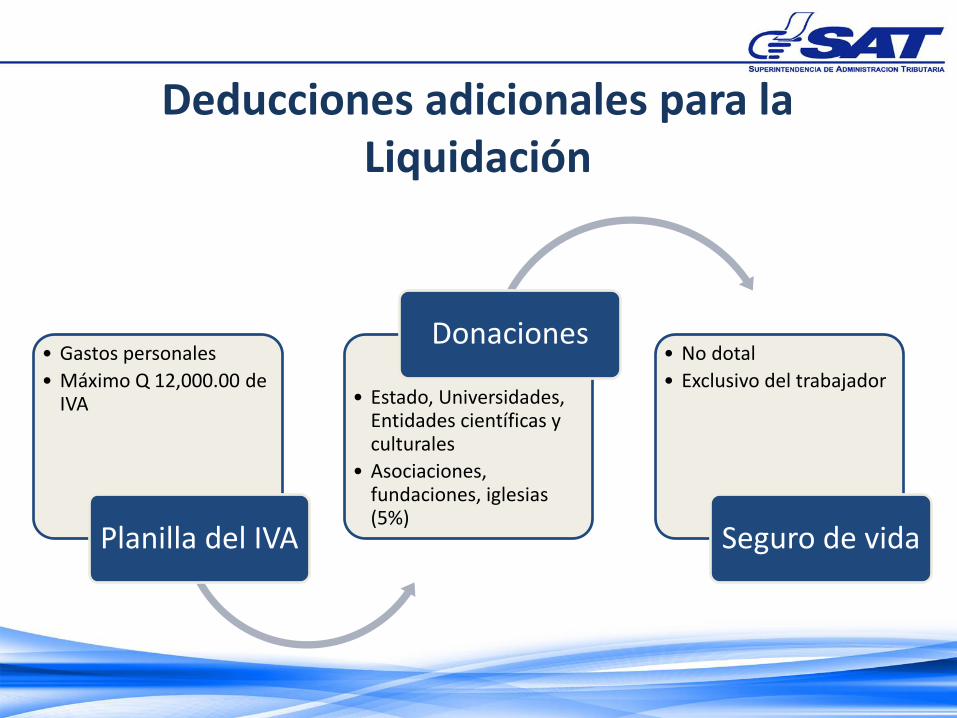

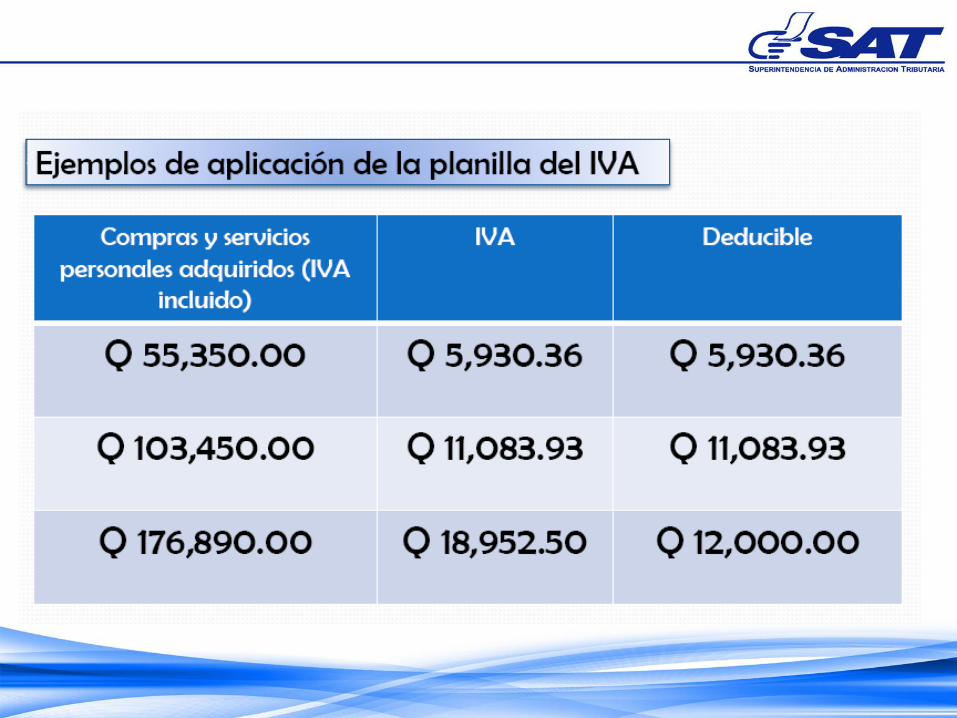

• Gastos personales

• Máximo Q 12,000.00 de IVA

Planilla del IVA

• Estado, Universidades, Entidades científicas y culturales

• Asociaciones, fundaciones, iglesias (5%)

Donaciones • No dotal

• Exclusivo del trabajador

Seguro de vida

Deducciones adicionales para la Liquidación

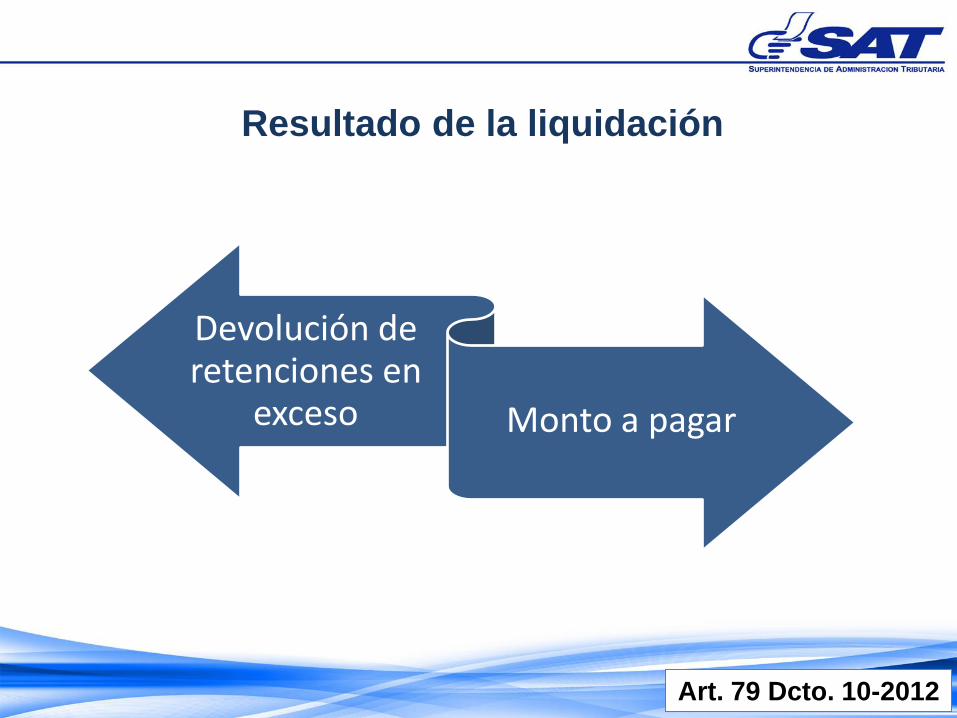

Devolución de retenciones en

exceso Monto a pagar

Resultado de la liquidación

Art. 79 Dcto. 10-2012

Rentas de Capital

Ver Título IV del Libro I, del Decreto

No.10-2012, Ley de Actualización

Tributaria y sus reformas

Rentas de Capital

Esta categoría está conformada por aquellas rentas derivadas del capital y de las ganancias de capital generadas en Guatemala, percibidas o devengadas en dinero o en especie por residentes o no en el país.

Arts. 4 y 83 Dcto. 10-2012

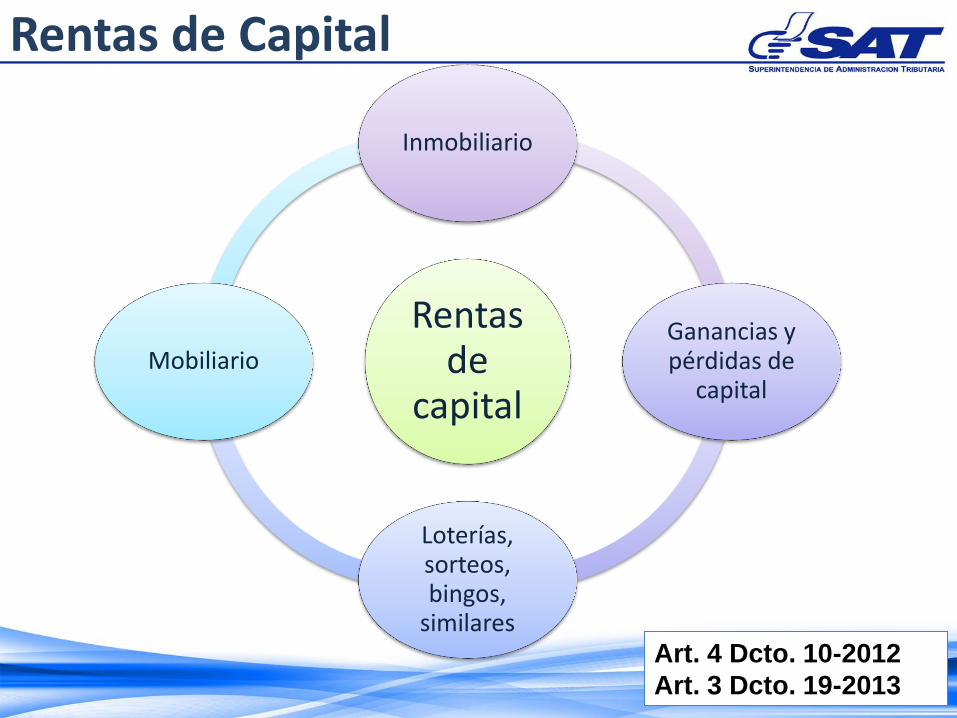

Rentas de Capital

Rentas de

capital

Inmobiliario

Ganancias y pérdidas de

capital

Loterías, sorteos, bingos,

similares

Mobiliario

Art. 4 Dcto. 10-2012

Art. 3 Dcto. 19-2013

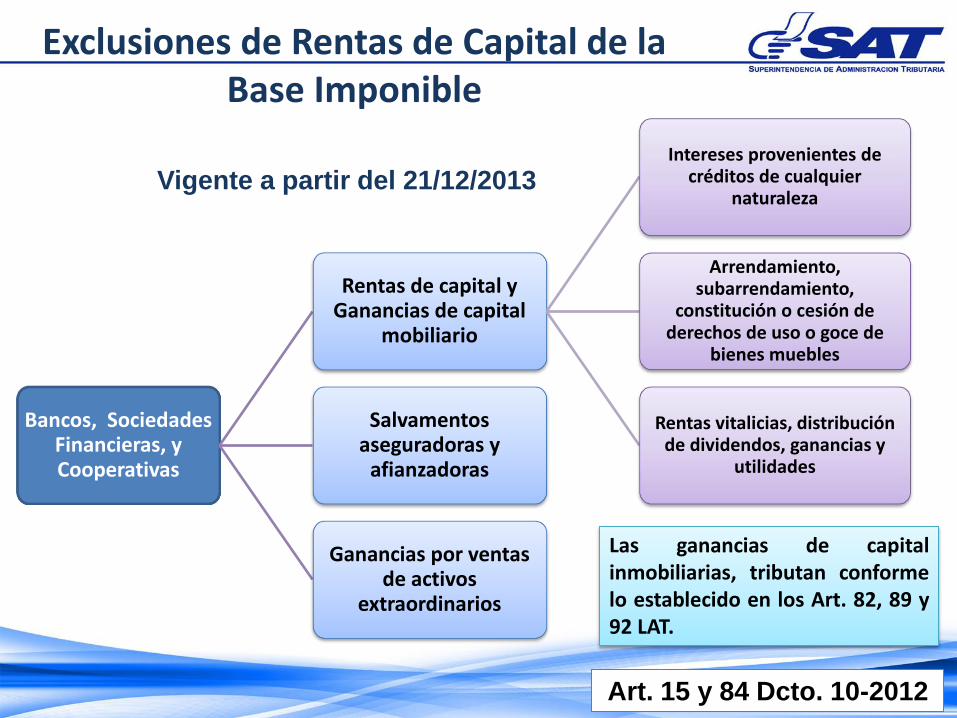

Exclusiones de Rentas de Capital de la Base Imponible

Vigente a partir del 21/12/2013

Bancos, Sociedades Financieras, y Cooperativas

Rentas de capital y Ganancias de capital

mobiliario

Intereses provenientes de créditos de cualquier

naturaleza

Arrendamiento, subarrendamiento,

constitución o cesión de derechos de uso o goce de

bienes muebles

Rentas vitalicias, distribución de dividendos, ganancias y

utilidades

Salvamentos aseguradoras y

afianzadoras

Ganancias por ventas de activos

extraordinarios

Las ganancias de capital inmobiliarias, tributan conforme lo establecido en los Art. 82, 89 y 92 LAT.

Art. 15 y 84 Dcto. 10-2012

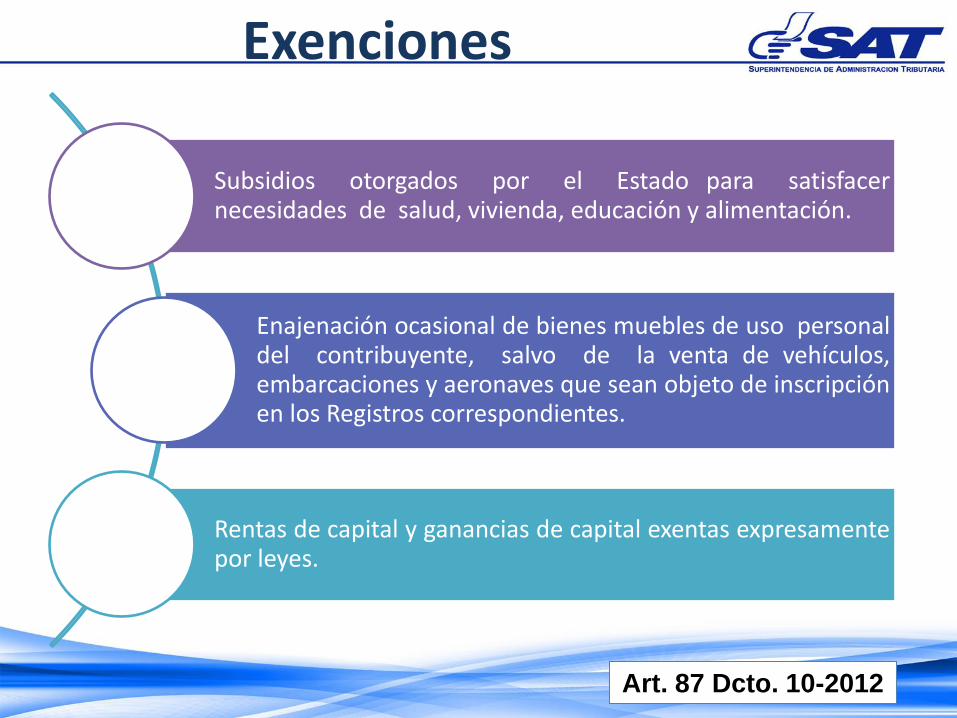

Exenciones

Subsidios otorgados por el Estado para satisfacer necesidades de salud, vivienda, educación y alimentación.

Enajenación ocasional de bienes muebles de uso personal del contribuyente, salvo de la venta de vehículos, embarcaciones y aeronaves que sean objeto de inscripción en los Registros correspondientes.

Rentas de capital y ganancias de capital exentas expresamente por leyes.

Art. 87 Dcto. 10-2012

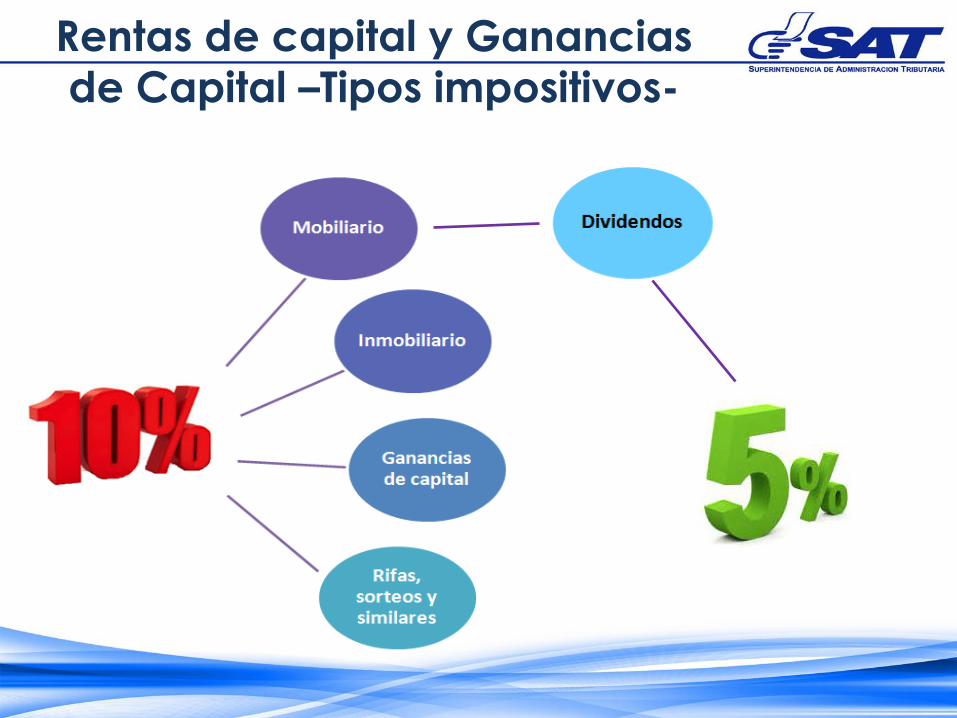

Rentas de capital y Ganancias

de Capital –Tipos impositivos-

Inmobiliario Arrendamiento, subarrendamiento, cesión

de derechos, facultades, uso o goce de

bienes inmuebles.

TIPO: 10%

Total importe recibido

Gastos

30%

RENTA IMPONIBLE

RENTAS DE CAPITAL

Mobiliario

RENTAS DE CAPITAL

Total importe recibido

Rentas de capital exentas

RENTA IMPONIBLE

-Intereses, arrendamientos, rentas

vitalicias. Tipo: 10%

-DIVIDENDOS. Tipo 5%

Rentas de capital mobiliario* Rentas de capital inmobiliario*

Renta generada en dinero o especie

Q 20,000.00 Renta generada en dinero o especie

Q 20,000.00

(-) Rentas exentas Q 0.00 (-) 30% de la renta en concepto de gastos

Q 6,000.00

(=) Base Imponible Q 20,000.00 (=) Base imponible Q 14,000.00

(X) Tarifa del impuesto 10% (X) Tarifa del impuesto 10%

*Pagado, acreditado o de cualquier forma puesta a disposición del

contribuyente.

Determinación de la Renta Imponible

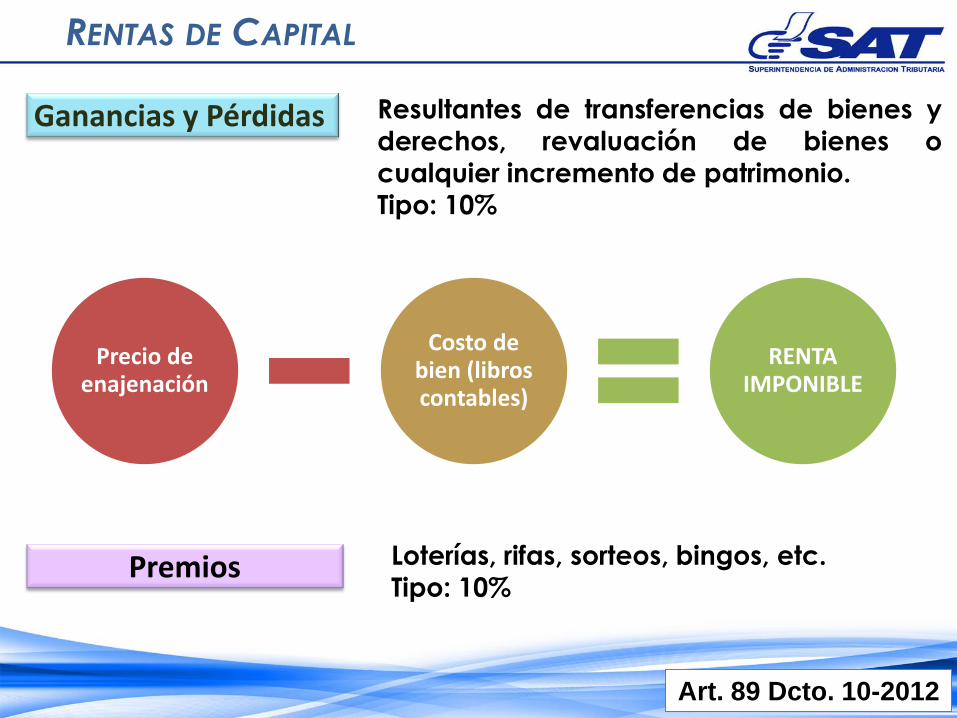

Precio de enajenación

Costo de bien (libros contables)

RENTA IMPONIBLE

Ganancias y Pérdidas Resultantes de transferencias de bienes y

derechos, revaluación de bienes o

cualquier incremento de patrimonio.

Tipo: 10%

RENTAS DE CAPITAL

Premios Loterías, rifas, sorteos, bingos, etc.

Tipo: 10%

Art. 89 Dcto. 10-2012

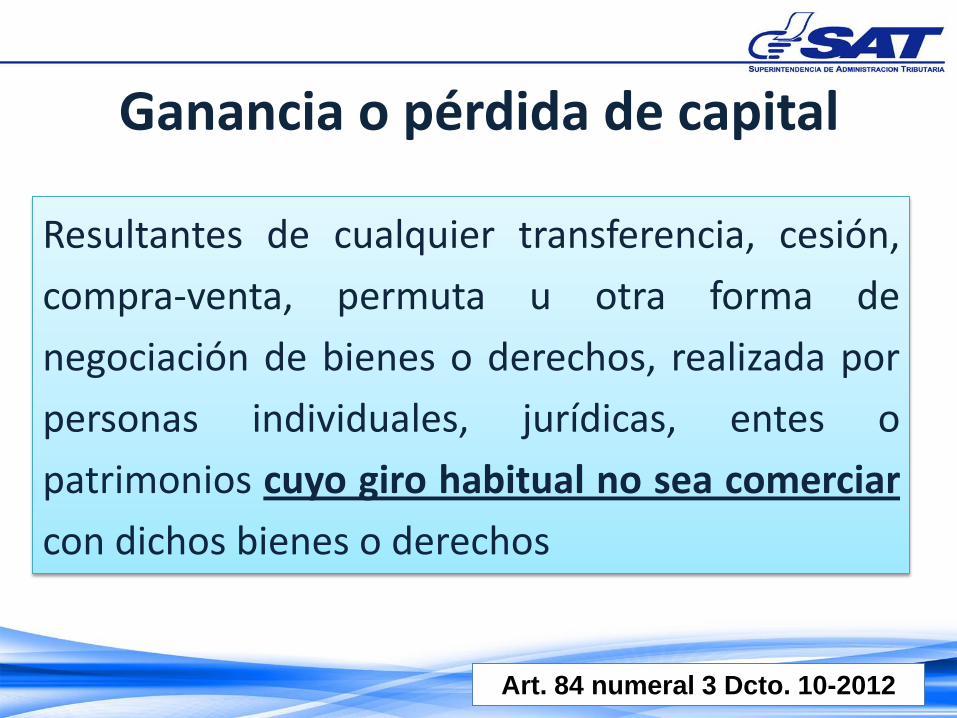

Ganancia o pérdida de capital

Resultantes de cualquier transferencia, cesión,

compra-venta, permuta u otra forma de

negociación de bienes o derechos, realizada por

personas individuales, jurídicas, entes o

patrimonios cuyo giro habitual no sea comerciar

con dichos bienes o derechos

Art. 84 numeral 3 Dcto. 10-2012

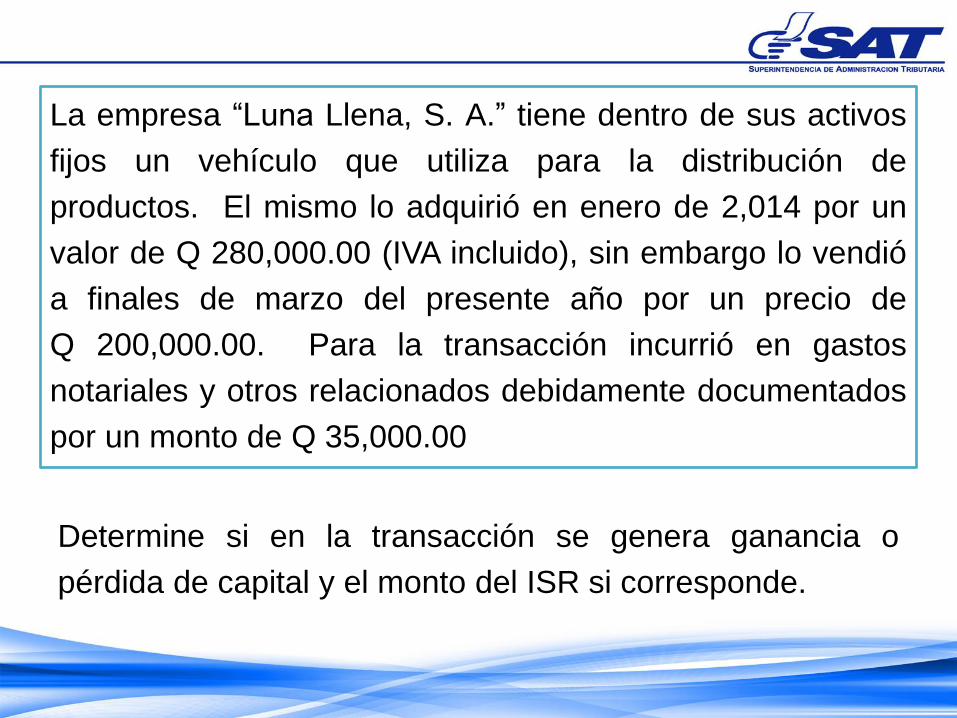

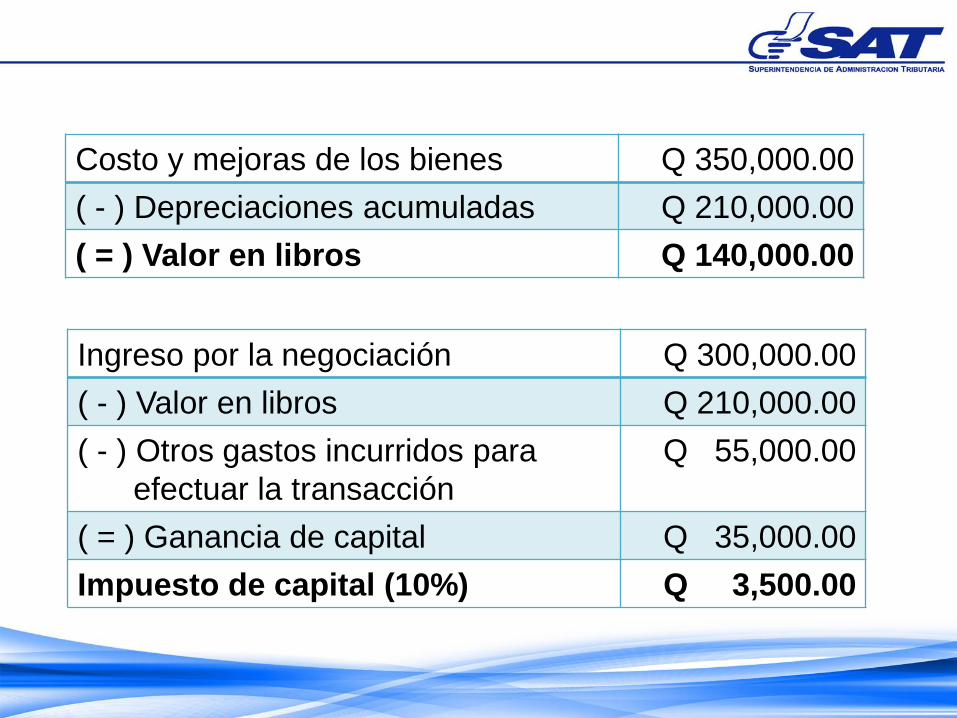

La empresa “Luna Llena, S. A.” tiene dentro de sus activos

fijos un vehículo que utiliza para la distribución de

productos. El mismo lo adquirió en enero de 2,014 por un

valor de Q 280,000.00 (IVA incluido), sin embargo lo vendió

a finales de marzo del presente año por un precio de

Q 200,000.00. Para la transacción incurrió en gastos

notariales y otros relacionados debidamente documentados

por un monto de Q 35,000.00

Determine si en la transacción se genera ganancia o

pérdida de capital y el monto del ISR si corresponde.

Costo y mejoras de los bienes Q 350,000.00

( - ) Depreciaciones acumuladas Q 210,000.00

( = ) Valor en libros Q 140,000.00

Ingreso por la negociación Q 300,000.00

( - ) Valor en libros Q 210,000.00

( - ) Otros gastos incurridos para

efectuar la transacción

Q 55,000.00

( = ) Ganancia de capital Q 35,000.00

Impuesto de capital (10%) Q 3,500.00

Rentas de No Residentes sin establecimiento

permanente

Ver Título V del Libro I del Decreto

No.10-2012, Ley de Actualización

Tributaria y sus reformas

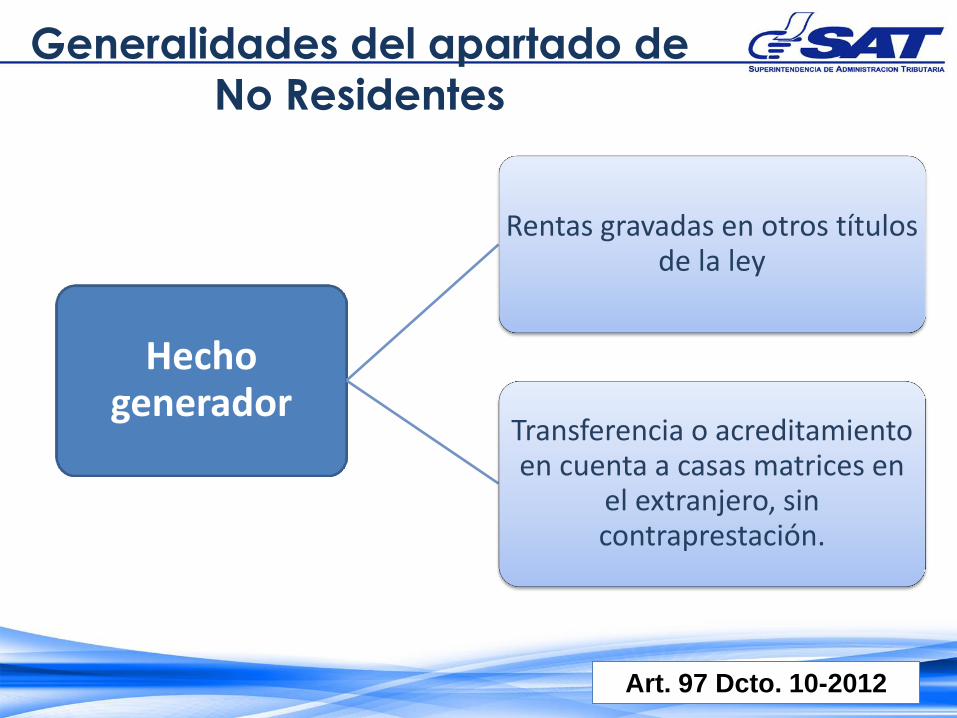

Generalidades del apartado de

No Residentes

Hecho generador

Rentas gravadas en otros títulos de la ley

Transferencia o acreditamiento en cuenta a casas matrices en

el extranjero, sin contraprestación.

Art. 97 Dcto. 10-2012

Generalidades del apartado de No

Residentes

Contribuyentes

Base imponible Tarifas de

retención (Entre el 3% y el 25%)

De los agentes de retención y

responsabilidad solidaria

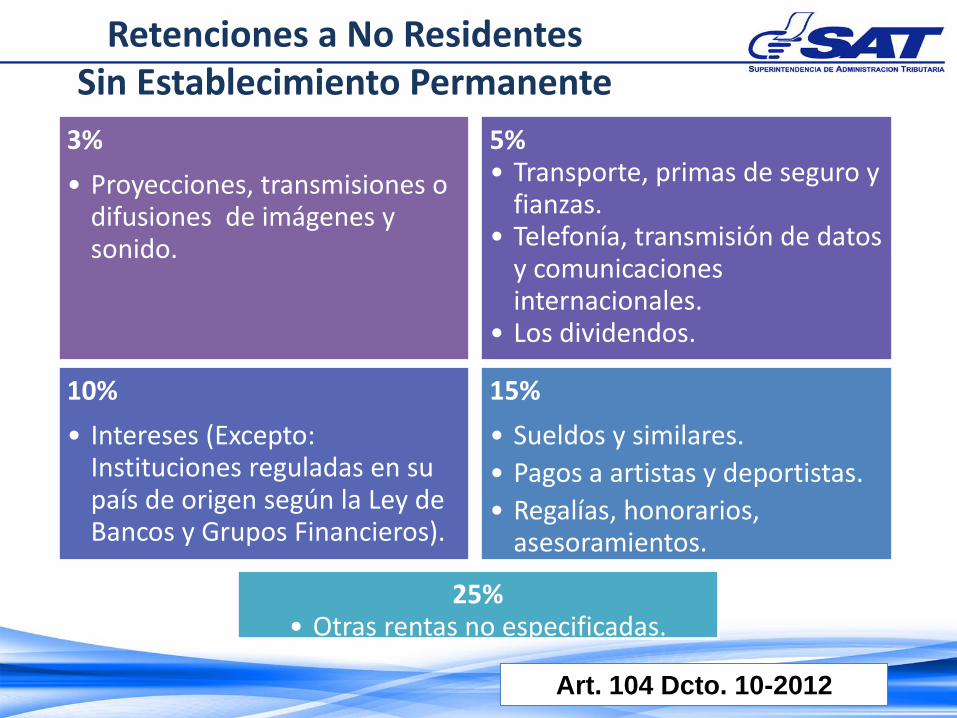

3%

• Proyecciones, transmisiones o difusiones de imágenes y sonido.

5% • Transporte, primas de seguro y

fianzas. • Telefonía, transmisión de datos

y comunicaciones internacionales.

• Los dividendos.

10%

• Intereses (Excepto: Instituciones reguladas en su país de origen según la Ley de Bancos y Grupos Financieros).

15%

• Sueldos y similares.

• Pagos a artistas y deportistas.

• Regalías, honorarios, asesoramientos.

25% • Otras rentas no especificadas.

Retenciones a No Residentes Sin Establecimiento Permanente

Art. 104 Dcto. 10-2012

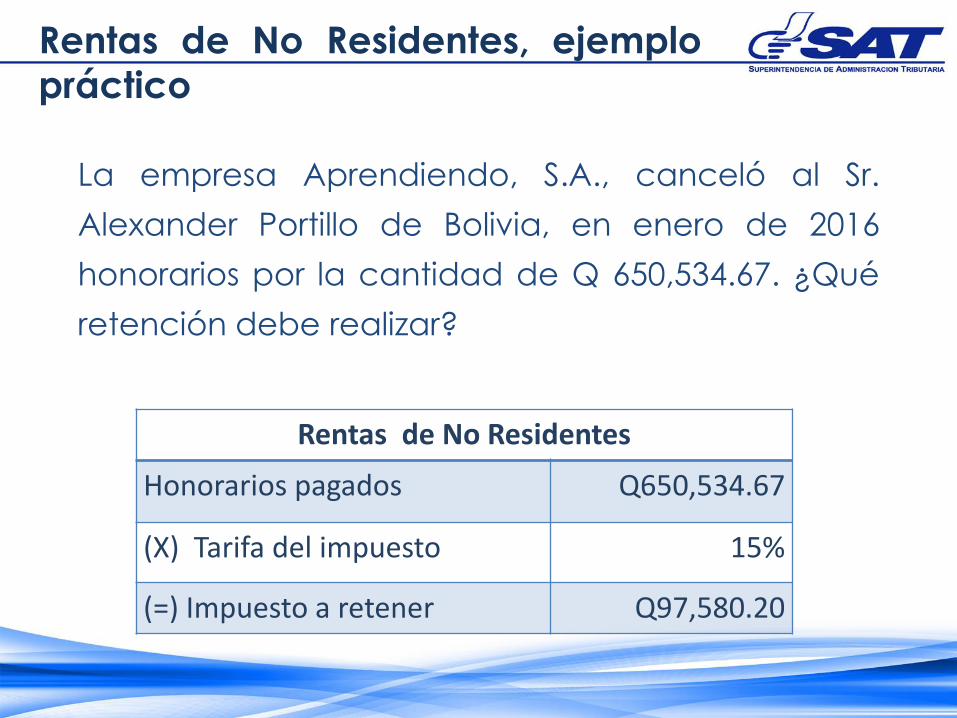

Rentas de No Residentes, ejemplo

práctico

La empresa Aprendiendo, S.A., canceló al Sr.

Alexander Portillo de Bolivia, en enero de 2016

honorarios por la cantidad de Q 650,534.67. ¿Qué

retención debe realizar?

Rentas de No Residentes

Honorarios pagados Q650,534.67

(X) Tarifa del impuesto 15%

(=) Impuesto a retener Q97,580.20

1. Se debe realizar la retención al pagar, acreditar en cuenta bancaria o de cualquier manera poner a disposición las rentas, debiendo extender la constancia de retención (SAT-1352).

2. Pagar el impuesto a través de la declaración vigente (SAT-1352), en los primeros 10 días hábiles del mes siguiente a aquel en donde se efectuó el pago o acreditamiento.

3. Generar y enviar anexo de la declaración, con la información requerida por la ley.

Consideraciones Generales

Sobre las Retenciones Practicadas

a No Residentes

Recommended