Retos y Oportunidades de la

Banca en México

Seminario de Perspectivas Económicas 2016, ITAM

Presentación de Luis Robles Miaja Presidente de la ABM

8 de enero de 2016

10%

15%

20%

25%

30%

35%

20

01

20

03

20

05

20

07

20

09

20

11

20

13

20

15

2

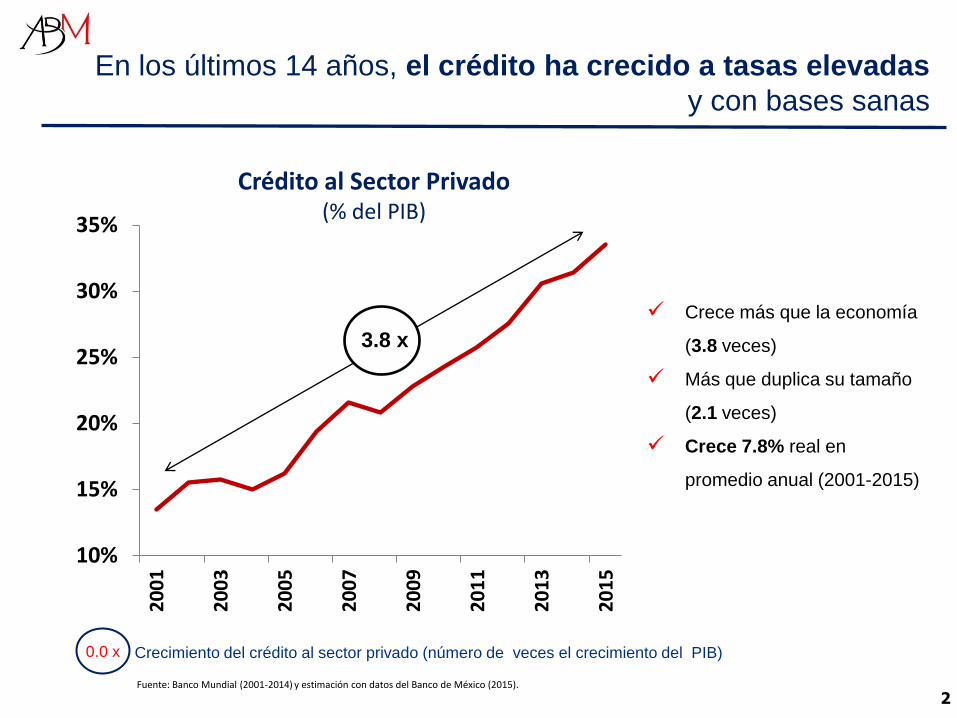

En los últimos 14 años, el crédito ha crecido a tasas elevadas

y con bases sanas

Crecimiento del crédito al sector privado (número de veces el crecimiento del PIB)

0.0 x

3.8 x

Crece más que la economía

(3.8 veces)

Más que duplica su tamaño

(2.1 veces)

Crece 7.8% real en

promedio anual (2001-2015)

Fuente: Banco Mundial (2001-2014) y estimación con datos del Banco de México (2015).

Crédito al Sector Privado (% del PIB)

0%

5%

10%

15%

20%

25%

30%

35%

40%

1925

1927

1929

1931

1933

1935

1937

1939

1941

1943

1945

1947

1949

1951

1953

1955

1957

1959

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

2015

3

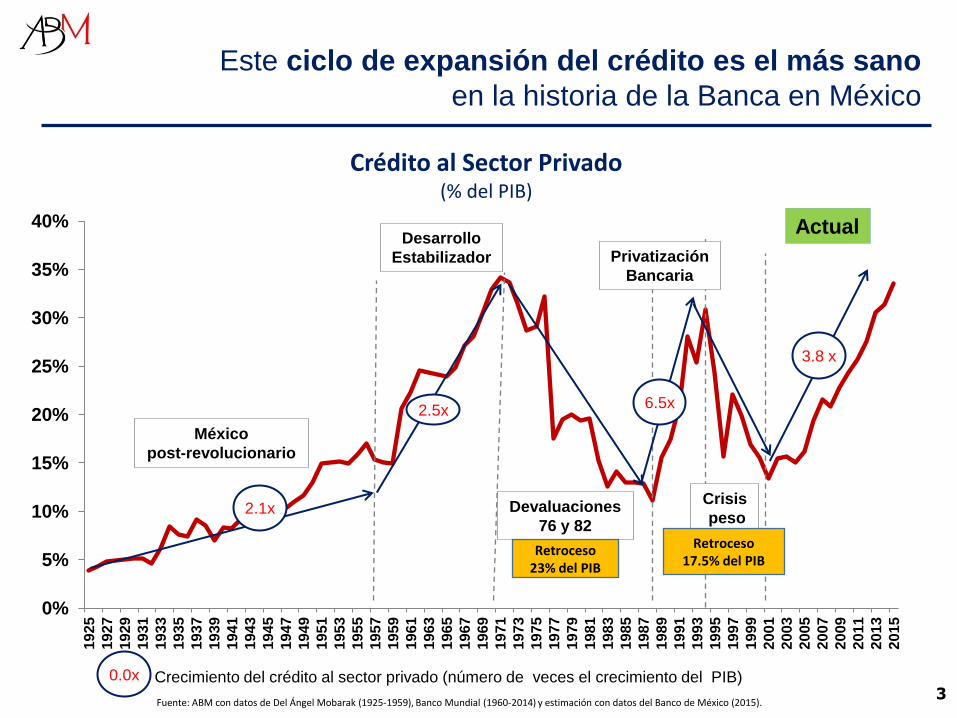

Este ciclo de expansión del crédito es el más sano

en la historia de la Banca en México

Fuente: ABM con datos de Del Ángel Mobarak (1925-1959), Banco Mundial (1960-2014) y estimación con datos del Banco de México (2015).

Crédito al Sector Privado (% del PIB)

Crecimiento del crédito al sector privado (número de veces el crecimiento del PIB)

0.0x

2.1x

2.5x

3.8 x

México

post-revolucionario

Desarrollo

Estabilizador Privatización

Bancaria

Actual

6.5x

Devaluaciones

76 y 82

Retroceso 23% del PIB

Crisis

peso

Retroceso 17.5% del PIB

4

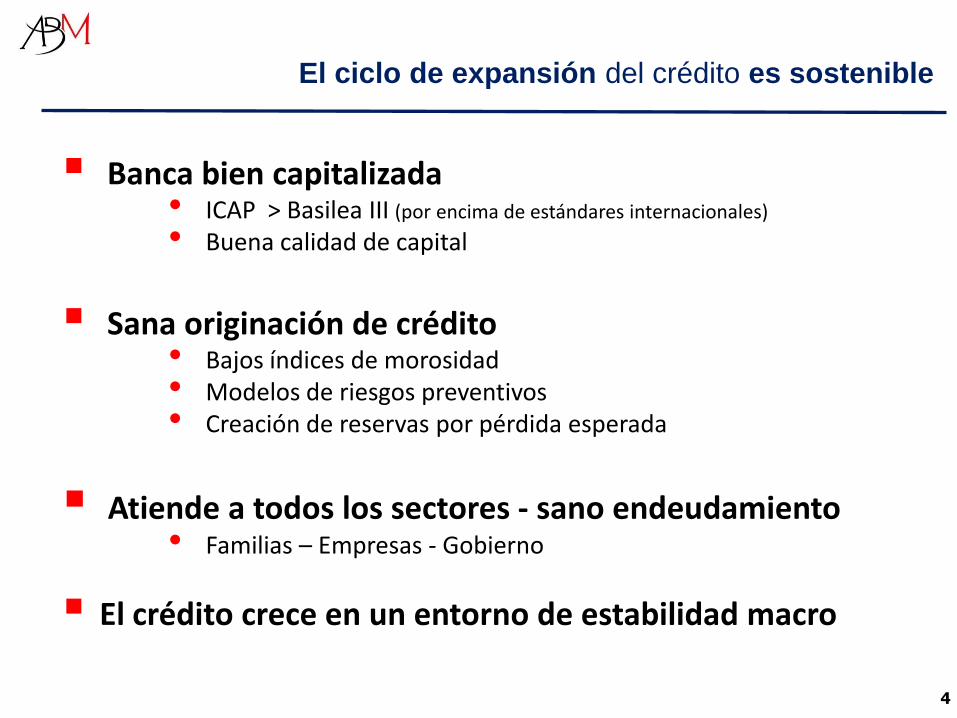

El ciclo de expansión del crédito es sostenible

Banca bien capitalizada

• ICAP > Basilea III (por encima de estándares internacionales)

• Buena calidad de capital

Sana originación de crédito

• Bajos índices de morosidad • Modelos de riesgos preventivos • Creación de reservas por pérdida esperada

Atiende a todos los sectores - sano endeudamiento

• Familias – Empresas - Gobierno

El crédito crece en un entorno de estabilidad macro

5

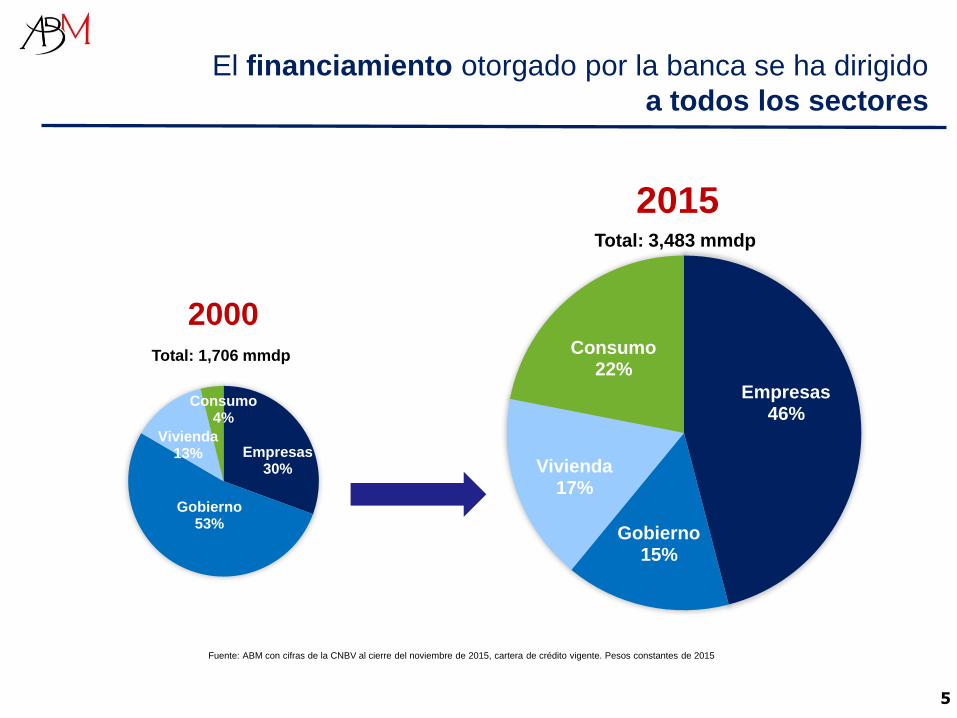

El financiamiento otorgado por la banca se ha dirigido

a todos los sectores

Fuente: ABM con cifras de la CNBV al cierre del noviembre de 2015, cartera de crédito vigente. Pesos constantes de 2015

Empresas 30%

Gobierno 53%

Vivienda 13%

Consumo 4%

Empresas 46%

Gobierno 15%

Vivienda 17%

Consumo 22%

2000 Total: 1,706 mmdp

2015 Total: 3,483 mmdp

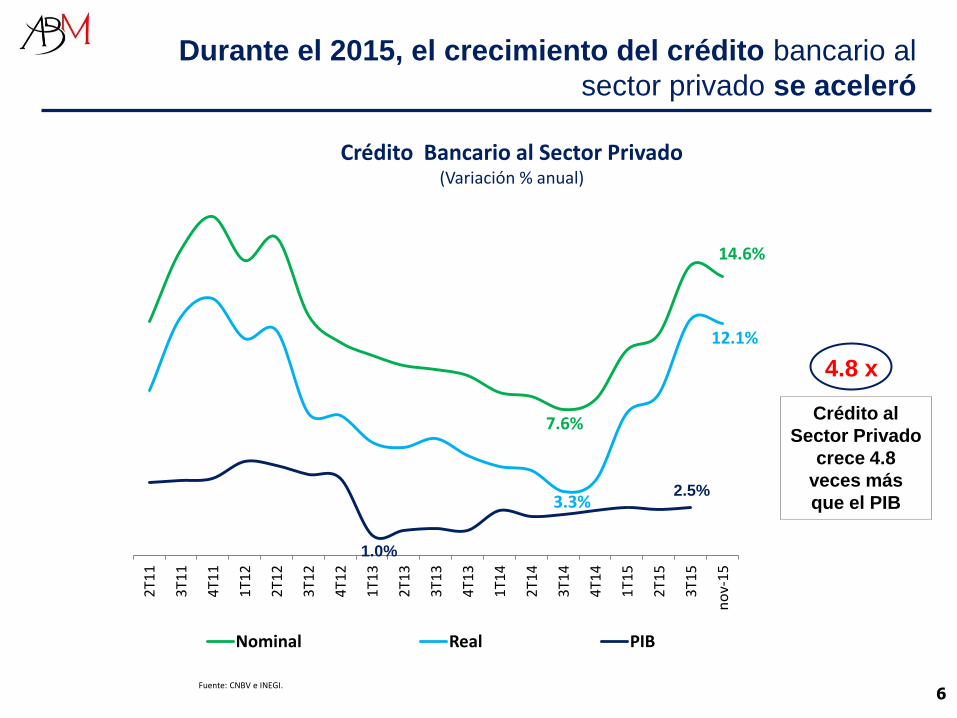

Durante el 2015, el crecimiento del crédito bancario al

sector privado se aceleró

6

4.8 x

Crédito al

Sector Privado

crece 4.8

veces más

que el PIB

7.6%

14.6%

3.3%

12.1%

1.0%

2.5%

2T1

1

3T1

1

4T1

1

1T1

2

2T1

2

3T1

2

4T1

2

1T1

3

2T1

3

3T1

3

4T1

3

1T1

4

2T1

4

3T1

4

4T1

4

1T1

5

2T1

5

3T1

5

no

v-1

5

Nominal Real PIB

Fuente: CNBV e INEGI.

Crédito Bancario al Sector Privado (Variación % anual)

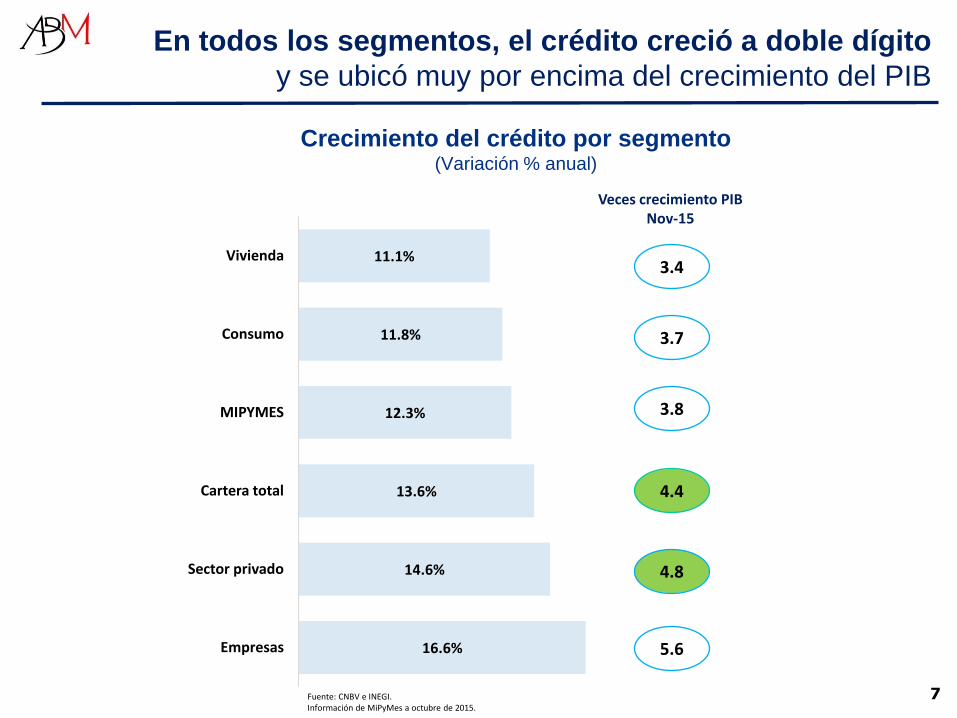

En todos los segmentos, el crédito creció a doble dígito

y se ubicó muy por encima del crecimiento del PIB

7

16.6%

14.6%

13.6%

12.3%

11.8%

11.1%

Empresas

Sector privado

Cartera total

MIPYMES

Consumo

Vivienda

Crecimiento del crédito por segmento (Variación % anual)

Veces crecimiento PIB Nov-15

5.6

3.8

3.7

4.8

3.4

4.4

Fuente: CNBV e INEGI. Información de MiPyMes a octubre de 2015.

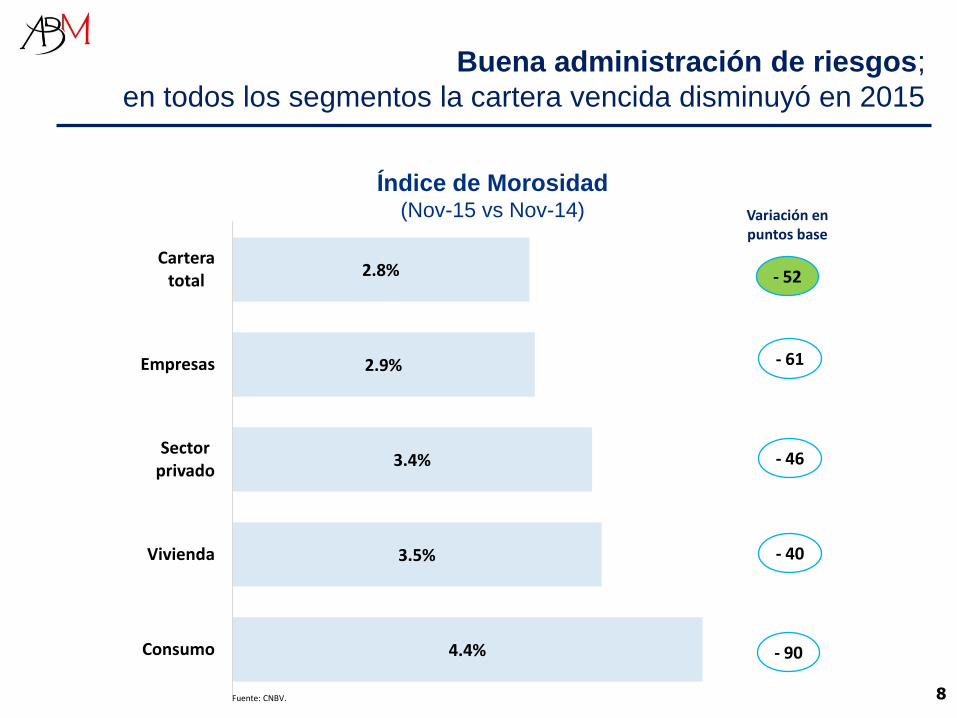

Buena administración de riesgos;

en todos los segmentos la cartera vencida disminuyó en 2015

8

4.4%

3.5%

3.4%

2.9%

2.8%

Consumo

Vivienda

Sector privado

Empresas

Cartera total

Índice de Morosidad (Nov-15 vs Nov-14)

Fuente: CNBV.

Variación en puntos base

- 40

- 46

- 61

- 52

- 90

9

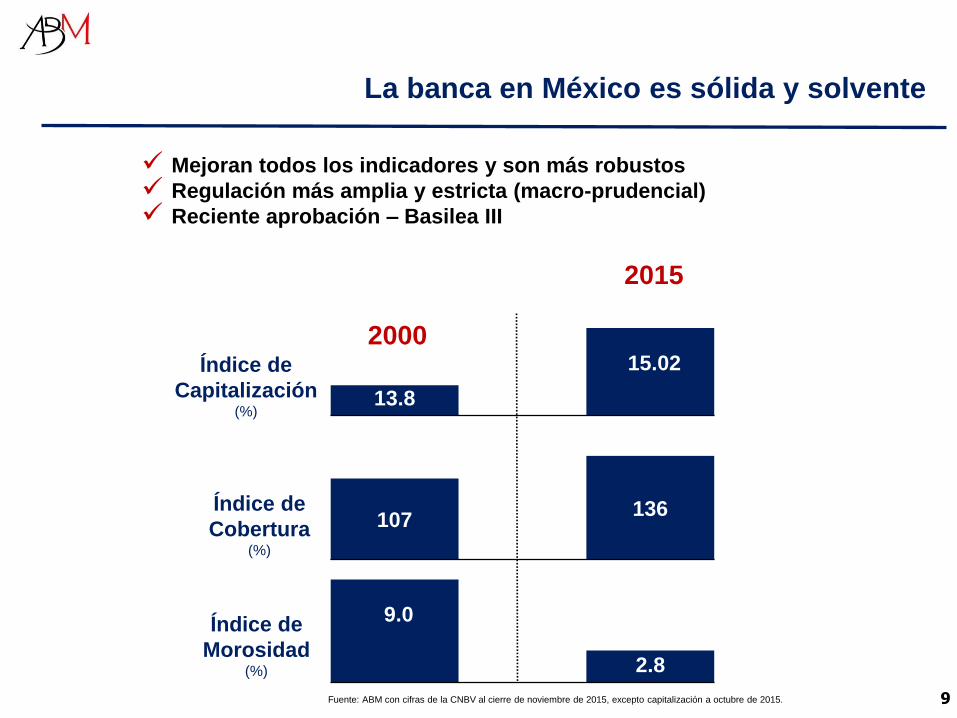

Mejoran todos los indicadores y son más robustos

Regulación más amplia y estricta (macro-prudencial)

Reciente aprobación – Basilea III

La banca en México es sólida y solvente

13.8

15.02 Índice de

Capitalización (%)

Índice de

Cobertura (%)

Índice de

Morosidad (%)

2000

2015

107 136

9.0

2.8

Fuente: ABM con cifras de la CNBV al cierre de noviembre de 2015, excepto capitalización a octubre de 2015.

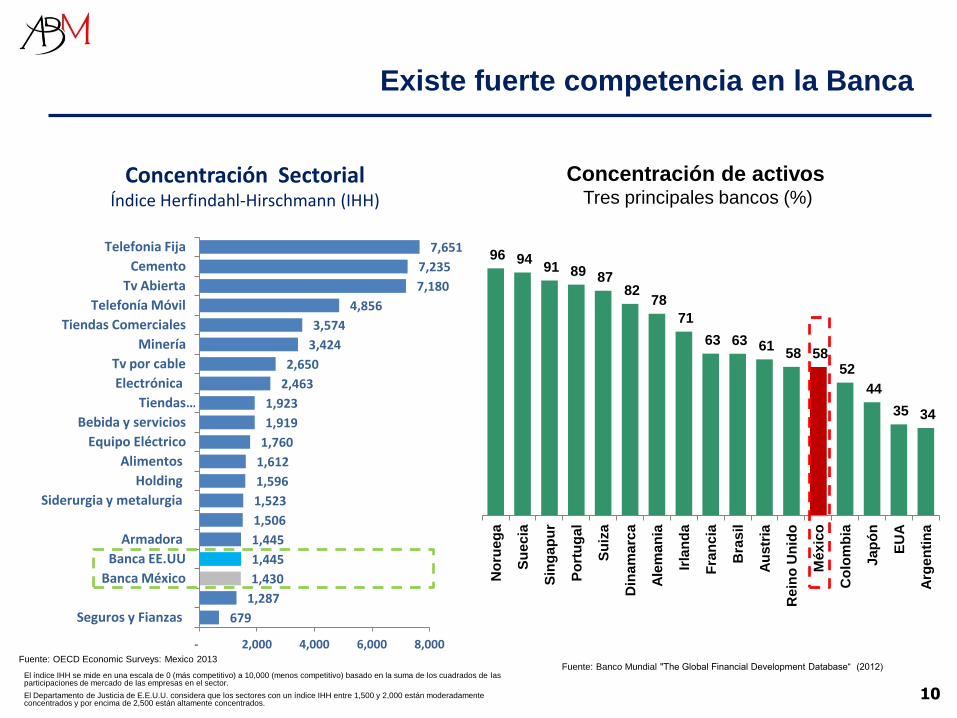

679

1,287

1,430

1,445

1,445

1,506

1,523

1,596

1,612

1,760

1,919

1,923

2,463

2,650

3,424

3,574

4,856

7,180

7,235

7,651

- 2,000 4,000 6,000 8,000

Seguros y Fianzas

Banca México

Banca EE.UU

Armadora

Siderurgia y metalurgia

Holding

Alimentos

Equipo Eléctrico

Bebida y servicios

Tiendas …

Electrónica

Tv por cable

Minería

Tiendas Comerciales

Telefonía Móvil

Tv Abierta

Cemento

Telefonia Fija

Existe fuerte competencia en la Banca

Concentración Sectorial Índice Herfindahl-Hirschmann (IHH)

Fuente: Banco Mundial "The Global Financial Development Database“ (2012) El índice IHH se mide en una escala de 0 (más competitivo) a 10,000 (menos competitivo) basado en la suma de los cuadrados de las participaciones de mercado de las empresas en el sector.

El Departamento de Justicia de E.E.U.U. considera que los sectores con un índice IHH entre 1,500 y 2,000 están moderadamente concentrados y por encima de 2,500 están altamente concentrados.

Fuente: OECD Economic Surveys: Mexico 2013

10

Concentración de activos Tres principales bancos (%)

96 94 91 89 87

82 78

71

63 63 61 58 58

52

44

35 34

No

rue

ga

Su

ec

ia

Sin

ga

pu

r

Po

rtu

ga

l

Su

iza

Din

am

arc

a

Ale

man

ia

Irla

nd

a

Fra

nc

ia

Bra

sil

Au

str

ia

Re

ino

Un

ido

Mé

xic

o

Co

lom

bia

Ja

pó

n

EU

A

Arg

en

tin

a

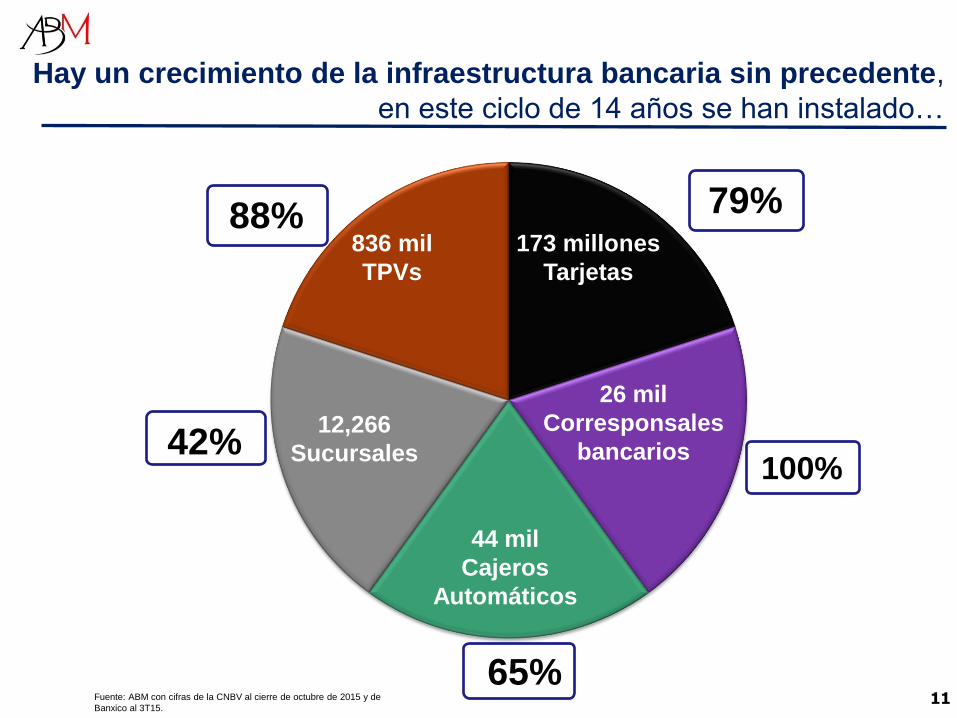

Hay un crecimiento de la infraestructura bancaria sin precedente,

en este ciclo de 14 años se han instalado…

65%

42%

79%

88%

11

836 mil

TPVs

173 millones

Tarjetas

12,266

Sucursales

26 mil

Corresponsales

bancarios

44 mil

Cajeros

Automáticos

100%

Fuente: ABM con cifras de la CNBV al cierre de octubre de 2015 y de

Banxico al 3T15.

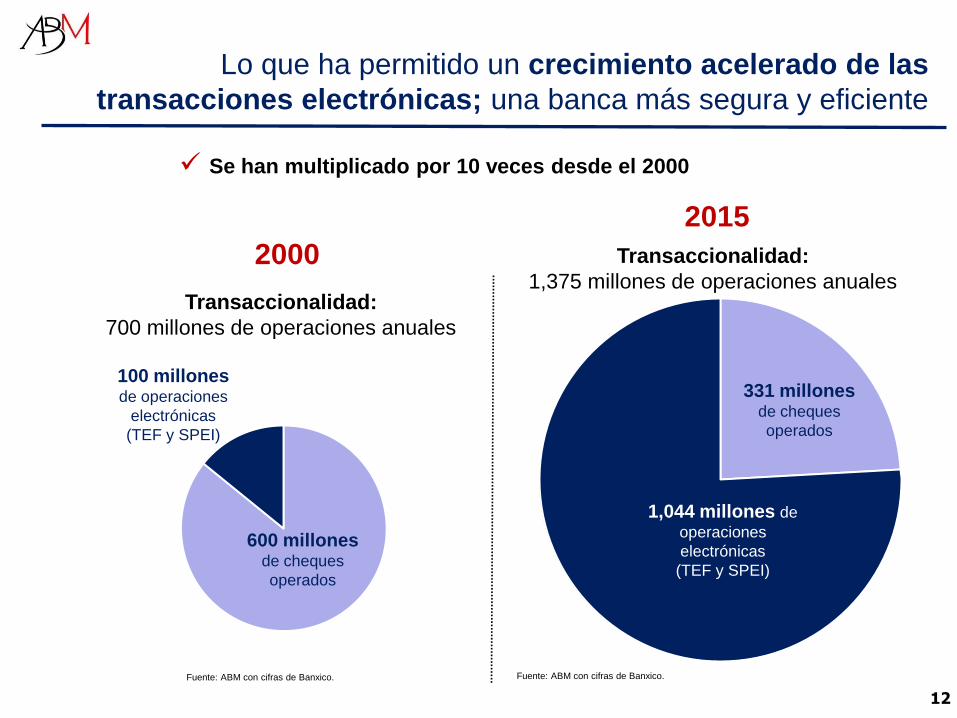

Lo que ha permitido un crecimiento acelerado de las

transacciones electrónicas; una banca más segura y eficiente

12

2000

2015

Fuente: ABM con cifras de Banxico.

100 millones de operaciones

electrónicas

(TEF y SPEI)

600 millones de cheques

operados

Transaccionalidad:

700 millones de operaciones anuales

1,044 millones de

operaciones

electrónicas

(TEF y SPEI)

331 millones de cheques

operados

Transaccionalidad:

1,375 millones de operaciones anuales

Fuente: ABM con cifras de Banxico.

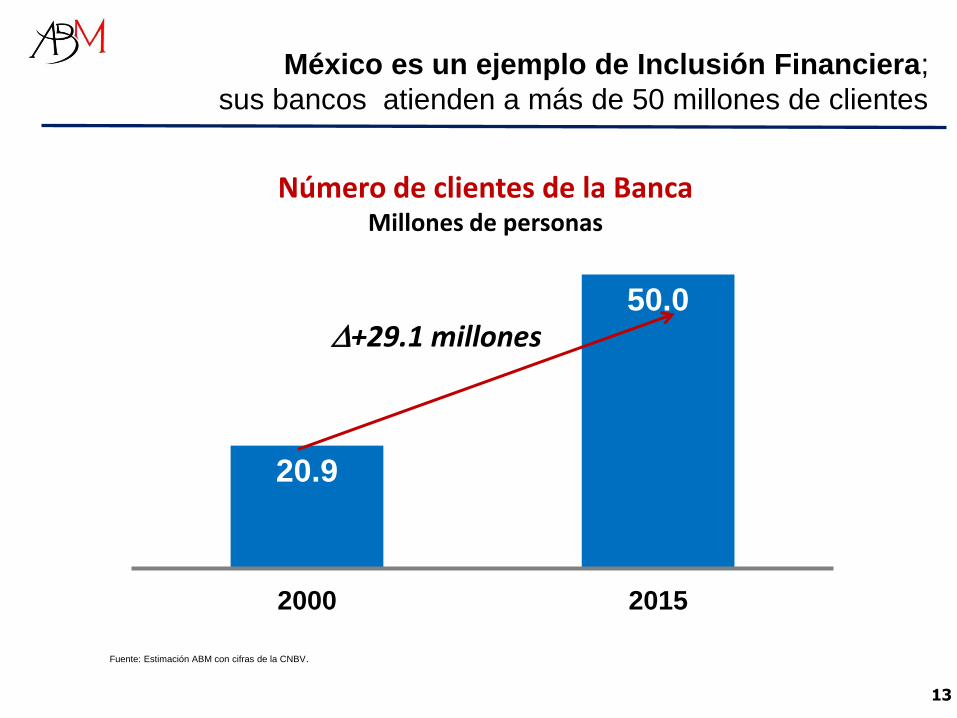

Se han multiplicado por 10 veces desde el 2000

Número de clientes de la Banca Millones de personas

20.9

50.0

2000 2015

Fuente: Estimación ABM con cifras de la CNBV.

+29.1 millones

13

México es un ejemplo de Inclusión Financiera;

sus bancos atienden a más de 50 millones de clientes

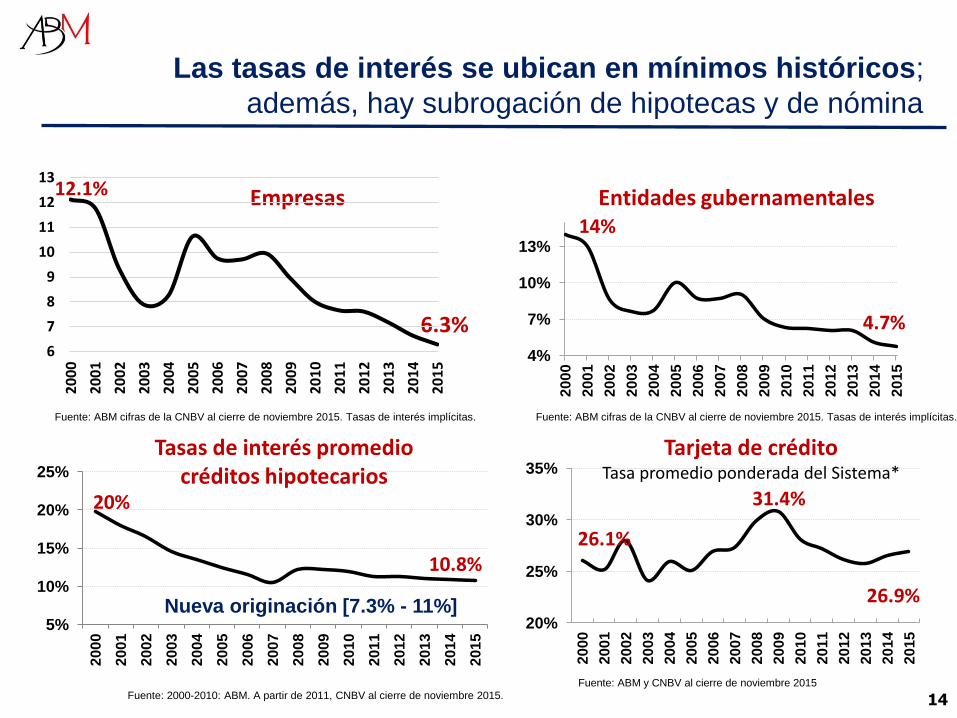

Las tasas de interés se ubican en mínimos históricos;

además, hay subrogación de hipotecas y de nómina

20%

25%

30%

35%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015 5%

10%

15%

20%

25%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

10.8%

20%

14

Empresas

4.7%

4%

7%

10%

13%

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Entidades gubernamentales 14%

Tarjeta de crédito Tasa promedio ponderada del Sistema*

Tasas de interés promedio créditos hipotecarios

26.9%

26.1%

31.4%

Fuente: ABM cifras de la CNBV al cierre de noviembre 2015. Tasas de interés implícitas. Fuente: ABM cifras de la CNBV al cierre de noviembre 2015. Tasas de interés implícitas.

Fuente: 2000-2010: ABM. A partir de 2011, CNBV al cierre de noviembre 2015.

Fuente: ABM y CNBV al cierre de noviembre 2015

12.1%

6.3%

Nueva originación [7.3% - 11%]

6

7

8

9

10

11

12

13

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

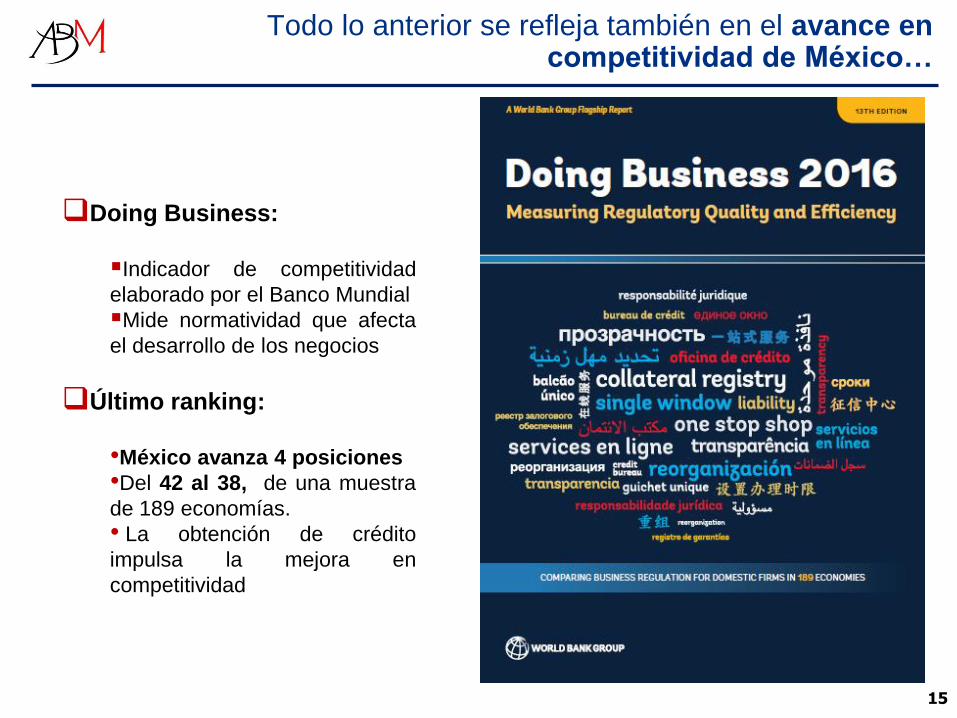

Doing Business:

Indicador de competitividad

elaborado por el Banco Mundial

Mide normatividad que afecta

el desarrollo de los negocios

Último ranking:

•México avanza 4 posiciones

•Del 42 al 38, de una muestra

de 189 economías.

• La obtención de crédito

impulsa la mejora en

competitividad

Todo lo anterior se refleja también en el avance en competitividad de México…

15

45

45

50

50

50

50

50

50

60

65

70

75

85

90

90

95

95

100

0 100

Brasil (97)

Italia (97)

Francia (79)

Japón (79)

Argentina (79)

Chile (79)

China (79)

Promedio LATAM

España (59)

India (42)

Alemania (28)

Reino Unido (19)

Canadá (7)

Australia (5)

México (5)

Colombia (2)

Estados Unidos (2)

Nueva Zelanda (1)

Calificación Ranking

México: la 5ta. mejor calificación en obtención de crédito

16

Obtención de Crédito (Economías Emergentes y Desarrolladas 2016)

Fuente: Doing Business Database.

Nota: Dentro del Ranking los primeros 5 lugares están ocupados de la siguiente manera: 1er lugar Nueva Zelanda, y en 2do lugar se

encuentra Estados Unidos y Colombia y en el 5to lugar se posiciona México y Australia. No hay 3er ni 4to lugar por empates en calificación.

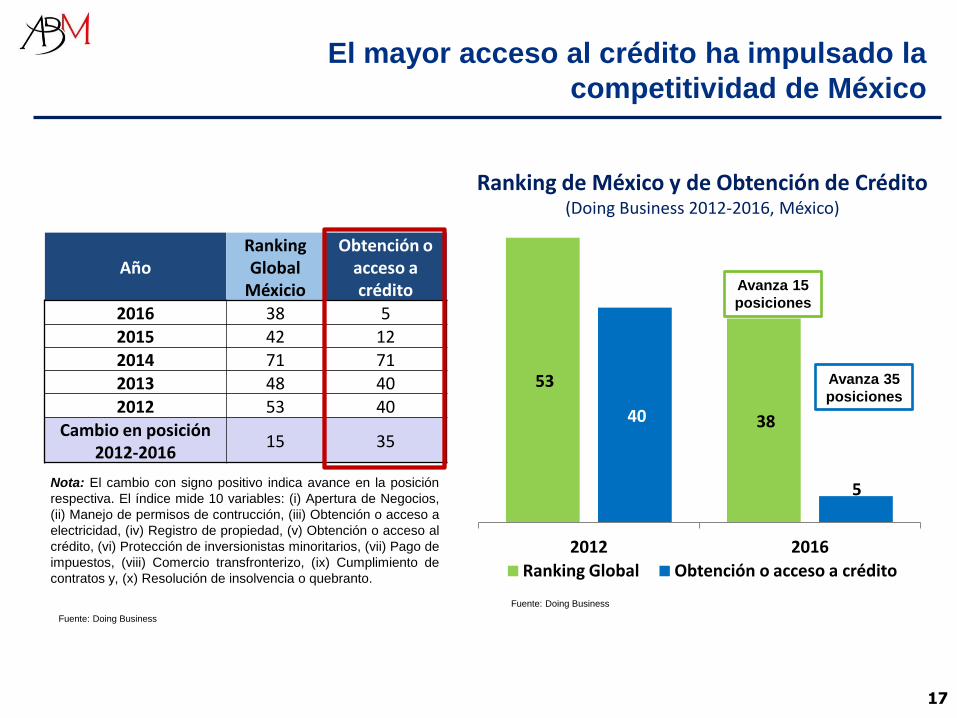

53

38 40

5

2012 2016

Ranking Global Obtención o acceso a crédito

El mayor acceso al crédito ha impulsado la

competitividad de México

17

Año Ranking Global

Méxicio

Obtención o acceso a crédito

2016 38 5 2015 42 12 2014 71 71

2013 48 40

2012 53 40 Cambio en posición

2012-2016 15 35

Nota: El cambio con signo positivo indica avance en la posición

respectiva. El índice mide 10 variables: (i) Apertura de Negocios,

(ii) Manejo de permisos de contrucción, (iii) Obtención o acceso a

electricidad, (iv) Registro de propiedad, (v) Obtención o acceso al

crédito, (vi) Protección de inversionistas minoritarios, (vii) Pago de

impuestos, (viii) Comercio transfronterizo, (ix) Cumplimiento de

contratos y, (x) Resolución de insolvencia o quebranto.

Fuente: Doing Business

Ranking de México y de Obtención de Crédito (Doing Business 2012-2016, México)

Avanza 15

posiciones

Avanza 35

posiciones

Fuente: Doing Business

18

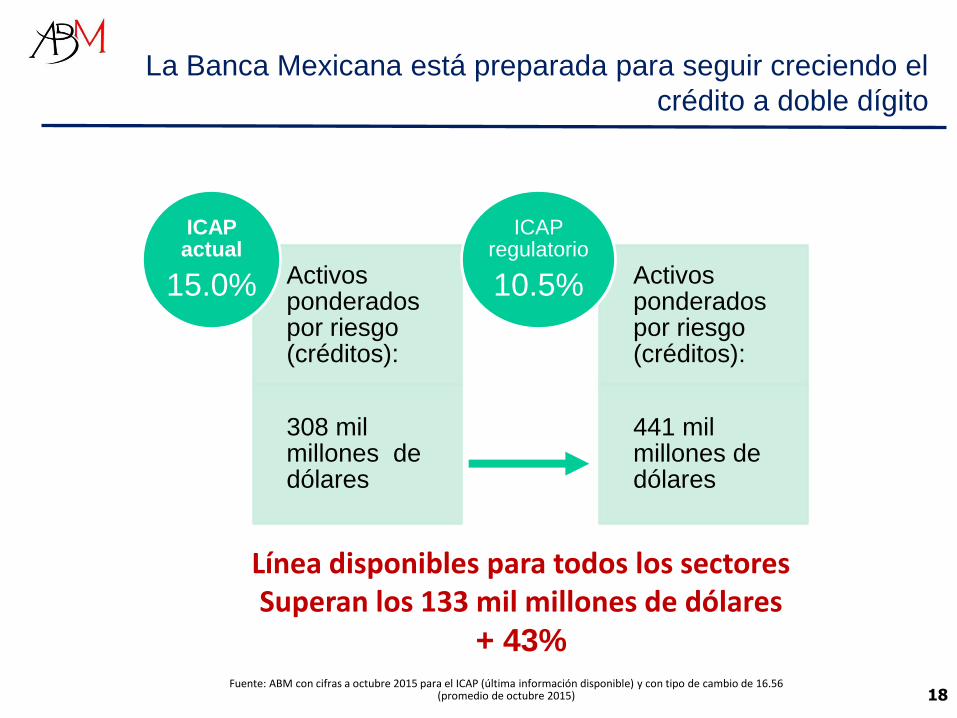

La Banca Mexicana está preparada para seguir creciendo el

crédito a doble dígito

Activos ponderados por riesgo (créditos):

308 mil millones de dólares

ICAP actual

15.0% Activos ponderados por riesgo (créditos):

441 mil millones de dólares

ICAP regulatorio

10.5%

Línea disponibles para todos los sectores Superan los 133 mil millones de dólares

+ 43% Fuente: ABM con cifras a octubre 2015 para el ICAP (última información disponible) y con tipo de cambio de 16.56

(promedio de octubre 2015)

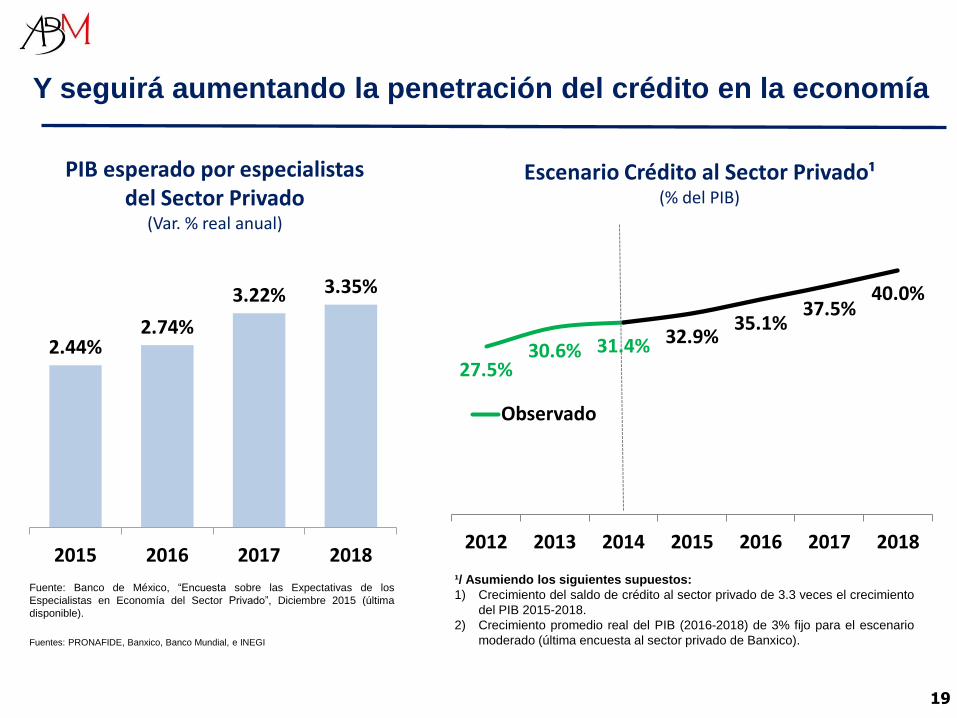

27.5% 30.6% 31.4% 32.9%

35.1% 37.5%

40.0%

2012 2013 2014 2015 2016 2017 2018

Observado

2.44% 2.74%

3.22% 3.35%

2015 2016 2017 2018

19

Y seguirá aumentando la penetración del crédito en la economía

Fuente: Banco de México, “Encuesta sobre las Expectativas de los

Especialistas en Economía del Sector Privado”, Diciembre 2015 (última

disponible).

¹/ Asumiendo los siguientes supuestos:

1) Crecimiento del saldo de crédito al sector privado de 3.3 veces el crecimiento

del PIB 2015-2018.

2) Crecimiento promedio real del PIB (2016-2018) de 3% fijo para el escenario

moderado (última encuesta al sector privado de Banxico). Fuentes: PRONAFIDE, Banxico, Banco Mundial, e INEGI

PIB esperado por especialistas del Sector Privado

(Var. % real anual)

Escenario Crédito al Sector Privado¹ (% del PIB)

20

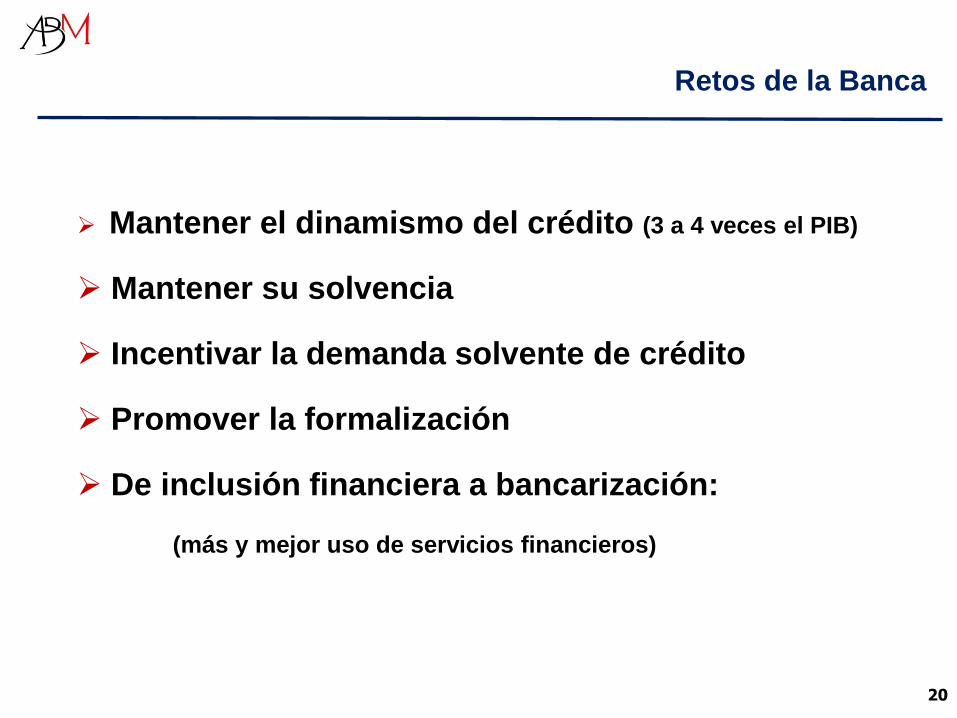

Retos de la Banca

Mantener el dinamismo del crédito (3 a 4 veces el PIB)

Mantener su solvencia

Incentivar la demanda solvente de crédito

Promover la formalización

De inclusión financiera a bancarización:

(más y mejor uso de servicios financieros)

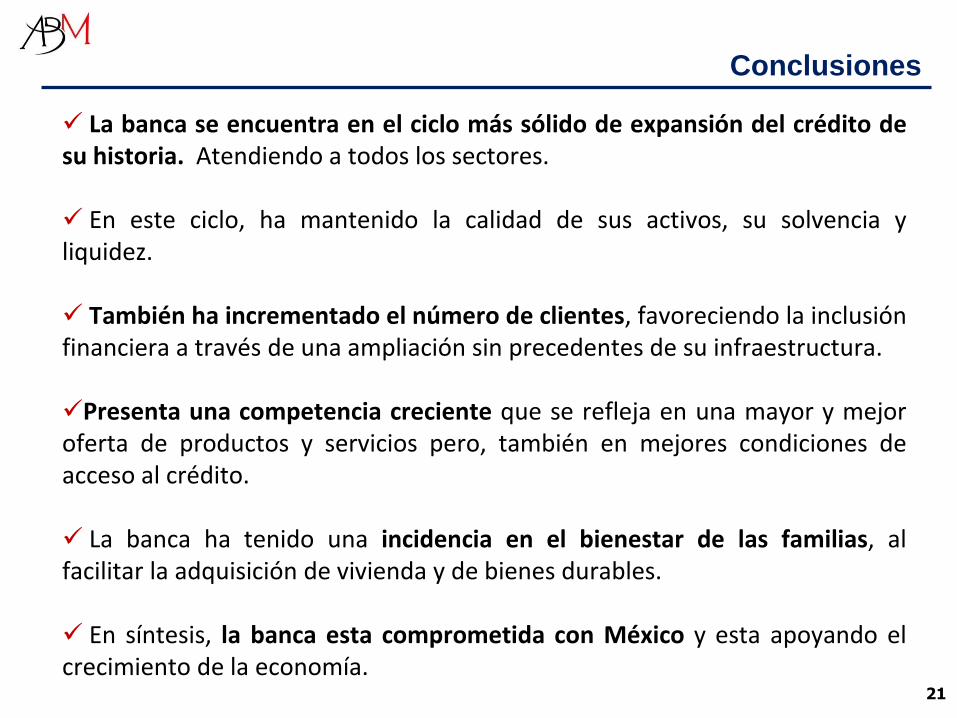

La banca se encuentra en el ciclo más sólido de expansión del crédito de su historia. Atendiendo a todos los sectores.

En este ciclo, ha mantenido la calidad de sus activos, su solvencia y liquidez.

También ha incrementado el número de clientes, favoreciendo la inclusión financiera a través de una ampliación sin precedentes de su infraestructura.

Presenta una competencia creciente que se refleja en una mayor y mejor oferta de productos y servicios pero, también en mejores condiciones de acceso al crédito.

La banca ha tenido una incidencia en el bienestar de las familias, al facilitar la adquisición de vivienda y de bienes durables.

En síntesis, la banca esta comprometida con México y esta apoyando el crecimiento de la economía.

21

Conclusiones

Retos y Oportunidades de la

Banca en México

Seminario de Perspectivas Económicas 2016, ITAM

Presentación de Luis Robles Miaja Presidente de la ABM

8 de enero de 2016

Recommended