Retos y perspectivas de la economía salvadoreña

21 de febrero de 2018

Contenido

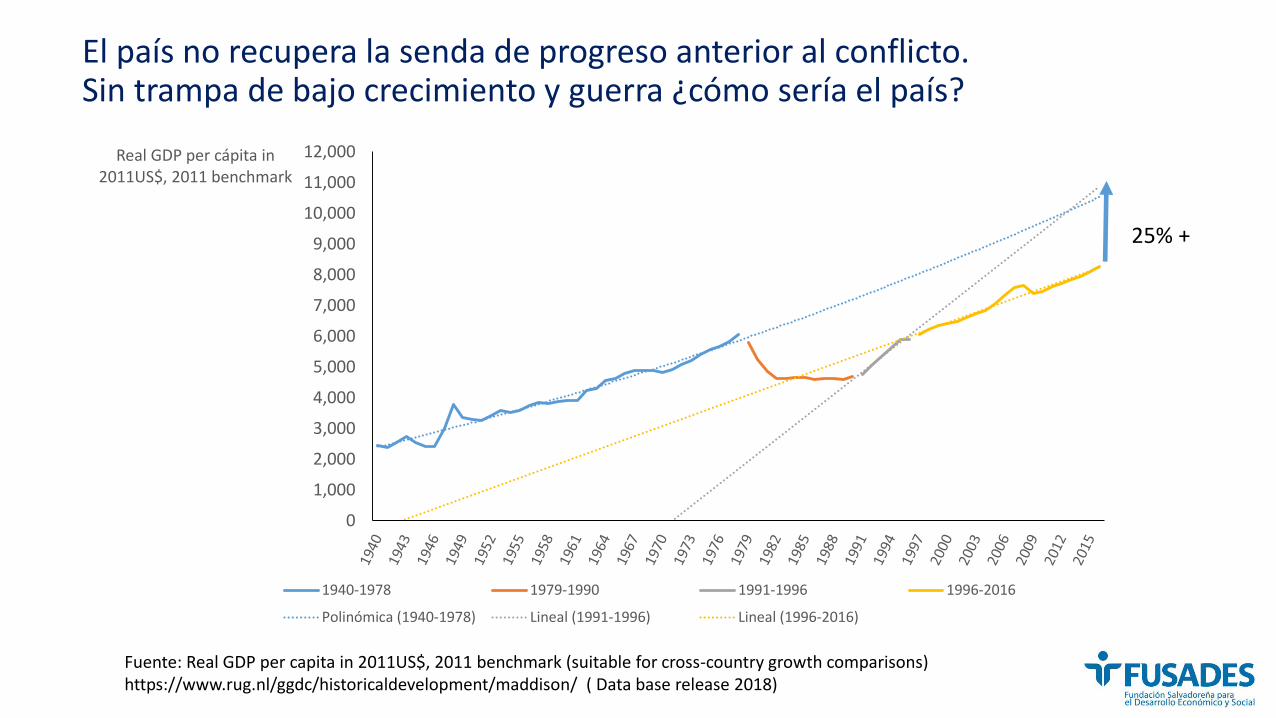

El país no recupera la senda de progreso anterior al conflicto. Sin trampa de bajo crecimiento y guerra ¿cómo sería el país?

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

11,000

12,000Real GDP per cápita in 2011US$, 2011 benchmark

1940-1978 1979-1990 1991-1996 1996-2016

Polinómica (1940-1978) Lineal (1991-1996) Lineal (1996-2016)

25% +

Fuente: Real GDP per capita in 2011US$, 2011 benchmark (suitable for cross-country growth comparisons)https://www.rug.nl/ggdc/historicaldevelopment/maddison/ ( Data base release 2018)

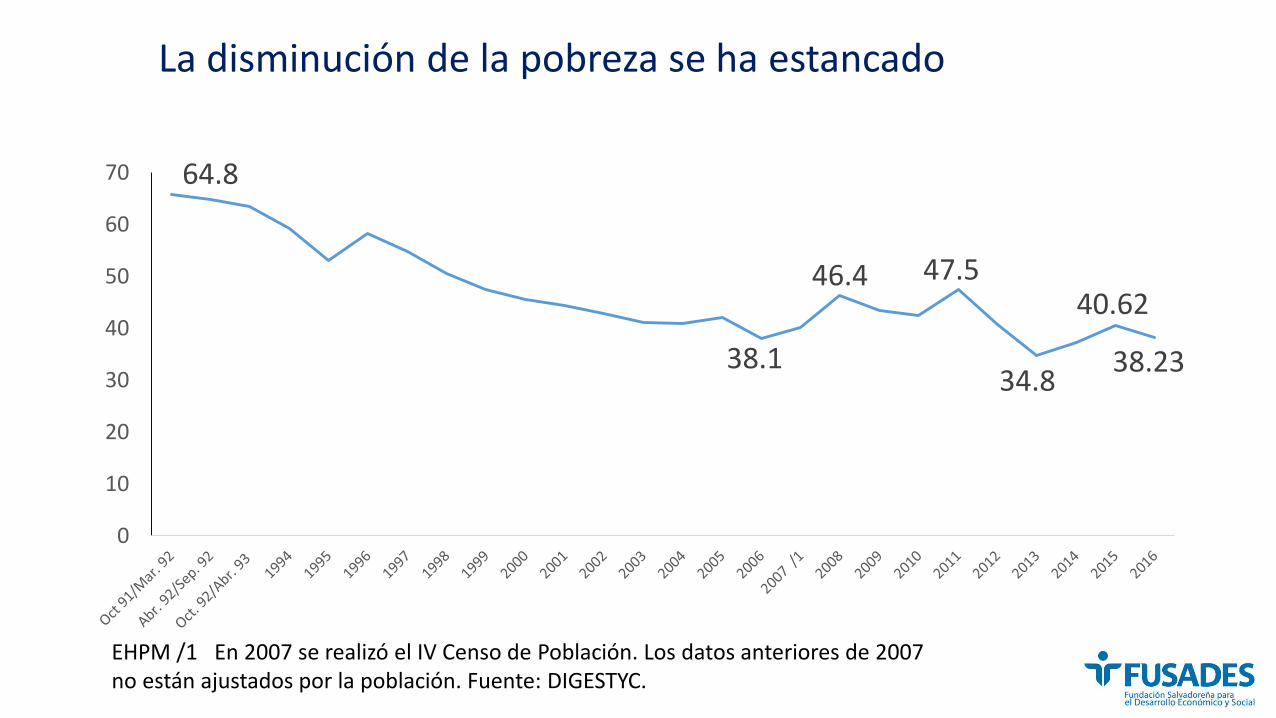

La disminución de la pobreza se ha estancado

64.8

38.1

46.4 47.5

34.8

40.62

38.23

0

10

20

30

40

50

60

70

EHPM /1 En 2007 se realizó el IV Censo de Población. Los datos anteriores de 2007 no están ajustados por la población. Fuente: DIGESTYC.

Debido a una inclusividad baja del crecimiento. ¿por qué?A. 2011/2013

2% -12% en 30% + pobre y media 12.9%B. 2014 /20162.3% - 8% en 30% + pobre y media 6.6%

Fuente: “Observando el efecto del crecimiento inclusivo sobre la pobreza y la desigualdad, entre mujeres y hombres, por medio de ejercicios de descomposición del ingreso”, Análisis Económico No. 24, DEC, FUSADES, Junio, 2016.

-10

-50

51

01

52

02

5

0 20 40 60 80 100Percentiles

Upper 95% confidence Median spline

Mean of growth rates

-10

-50

51

01

52

02

5

0 20 40 60 80 100Percentiles

Upper 95% confidence Median spline

Mean of growth rates

0

200,000

400,000

600,000

800,000

1000,000

1200,000Cotizantes

Cotizantes 1979-1988 1991-1996

1997-2017 Lineal (Cotizantes) Lineal (1991-1996)

22% % +

200 mil trabajadores adicionales cotizando a la seguridad social que no se generaron

Fuente: Elaboración propia con datos del ISSS

El país refleja productividad negativa

Fuente: El Salvador, Selected Issues, July 2016, Country Report No. 16/209

Hay rezagos fuertes con el resto del mundo.Aun antes de la guerra, Singapur ya había despegado

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000Real GDP per capita in 2011US$, 2011 benchmark

1940-1978 1979-1990 1991-1996 1996-2016 USA Costa Rica Islandia Singapur

Fuente: Real GDP per capita in 2011US$, 2011 benchmark (suitable for cross-country growth comparisons)https://www.rug.nl/ggdc/historicaldevelopment/maddison/

Singapur (8)

USA (6)

Islandia (5)

Costa Rica (2)

13.6%

20.2%

10%

12%

14%

16%

18%

20%

22%

24%

26%

28%

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

El Salvador A.L. Continental C.A.

Los factores son internos. Inversión de El Salvador está por debajo del promedio de A.L. y C.A.

http://www.imf.org/external/pubs/ft/weo/2017/02/weodata/weoselser.aspx?c=253&t=1

(% del PIB, precios corrientes)

Fortalezas, oportunidades, debilidades y amenazas

BAJO INFLUENCIA Y ALCANCE (ALTA INFLUENCIA Y ALCANCE

AREAINTERNA

Fortalezas: +Sistema financiero+TIC +Sector energía en desarrollo+Proximidad con mercado regional y EE.UU.+Mano de obra emprendedora y trabajadora+Dolarización

Debilidades :+Delincuencia generalizada+Mala infraestructura de transporte+Congestionamiento+Institucionalidad obsoleta+Educación inadecuada

AREAEXTERNA

Amenazas:+Sustitución de empleos por tecnología+Cambios drásticos en precios de productos+Reforma migratoria adversa en EE.UU(TPS)+Políticas proteccionistas

Oportunidades:+Apoyo internacional (BID, BM, FMI)+Export. de servicios (salud, BPO, etc.)+Turismo+Desarrollo de puertos y aeropuertos+Integración centroamericana

FO

DO

FA

DA

Ofensiva

Supervivencia

Defensiva

Reorientación

¿Por qué no se desata el crecimiento?Hay restricciones

Costos altos

Su remoción debe tener impactos significativos

Los agentes intentan superar la restricción

El desafío de la educación

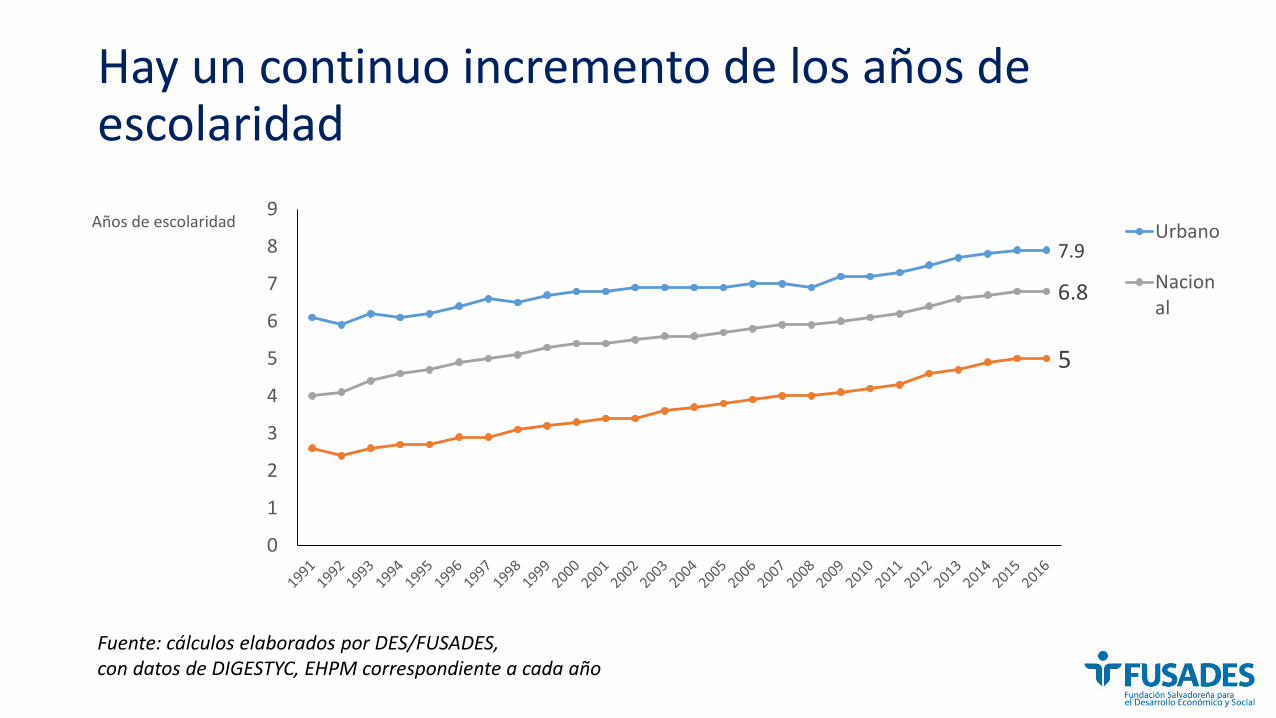

Hay un continuo incremento de los años de escolaridad

7.9

6.8

5

0

1

2

3

4

5

6

7

8

9Años de escolaridad

Urbano

Nacional

Fuente: cálculos elaborados por DES/FUSADES, con datos de DIGESTYC, EHPM correspondiente a cada año

¿Estamos construyendo las nuevas capacidades para los trabajos del futuro?

La influencia en la calidad explica más del 53% de la mejora en el crecimiento, que los años de estudio

Fuente: http://pubdocs.worldbank.org/en/816281518818814423/2019-WDR-Concept-Note.pdf

Violencia e inseguridad

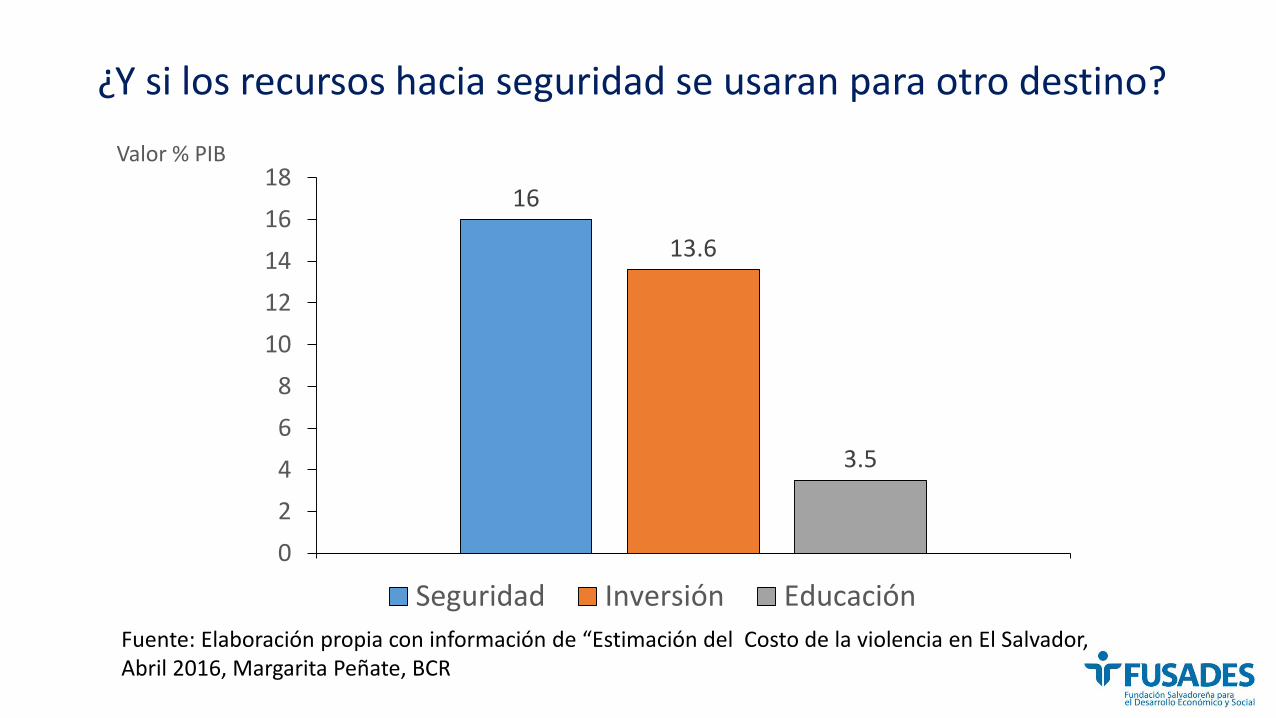

¿Y si los recursos hacia seguridad se usaran para otro destino?

16

13.6

3.5

0

2

4

6

8

10

12

14

16

18

Categoría 1

Valor % PIB

Seguridad Inversión Educación

Fuente: Elaboración propia con información de “Estimación del Costo de la violencia en El Salvador, Abril 2016, Margarita Peñate, BCR

0

100

200

300

400

500

600

700

800

900

1,000

ene-

07

jun

-07

no

v-0

7

abr-

08

sep

-08

feb

-09

jul-

09

dic

-09

may

-10

oct

-10

mar

-11

ago

-11

ene-

12

jun

-12

no

v-1

2

abr-

13

sep

-13

feb

-14

jul-

14

dic

-14

may

-15

oct

-15

mar

-16

ago

-16

ene-

17

jun

-17

no

v-1

7

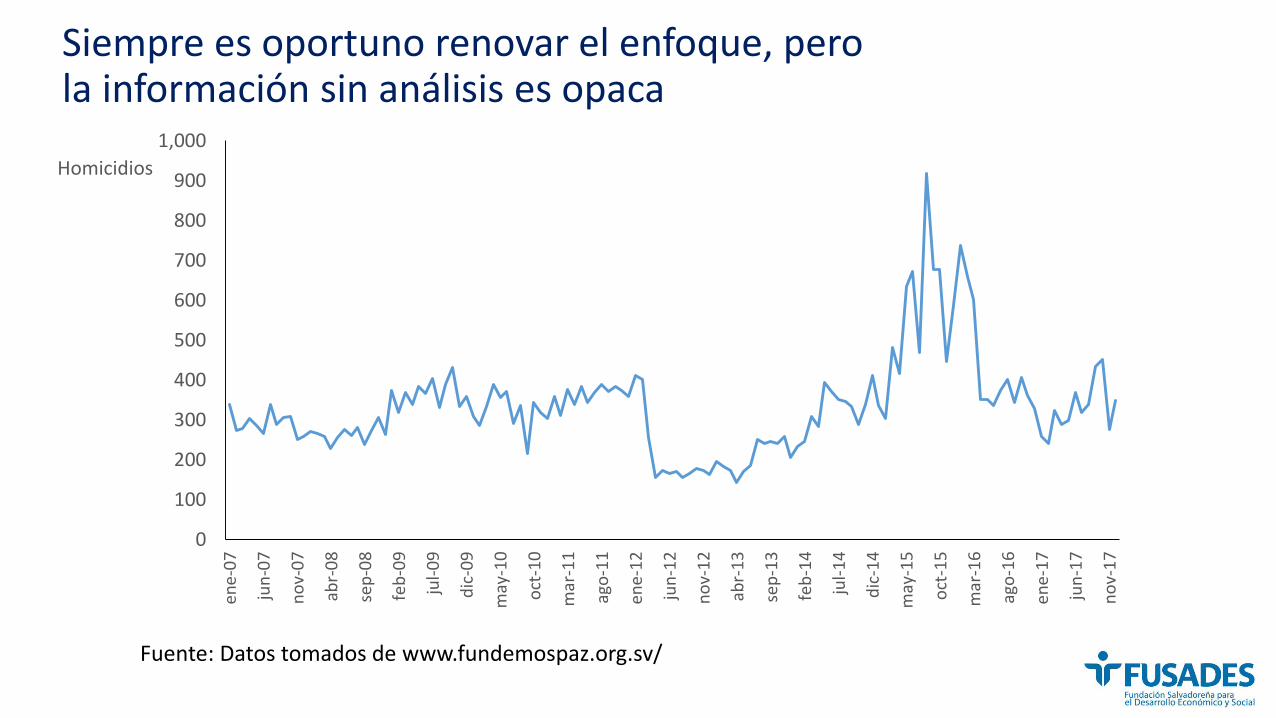

Homicidios

Siempre es oportuno renovar el enfoque, perola información sin análisis es opaca

Fuente: Datos tomados de www.fundemospaz.org.sv/

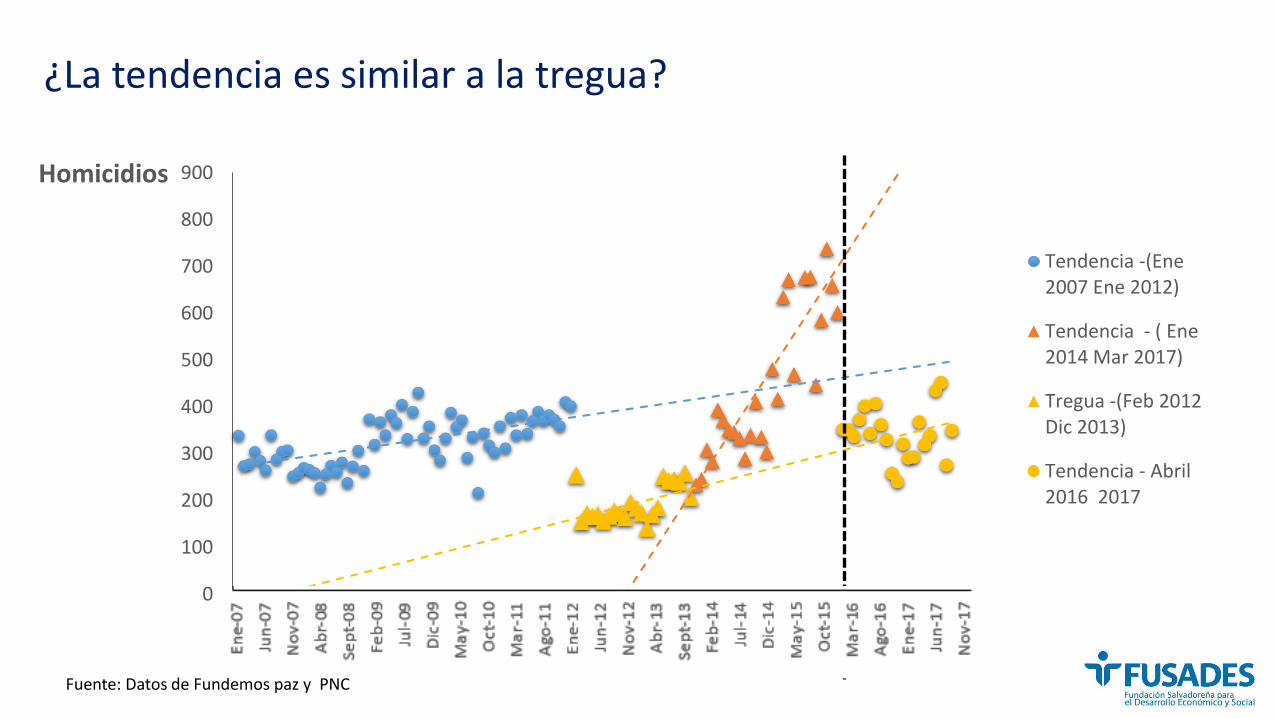

¿La tendencia es similar a la tregua?

0

100

200

300

400

500

600

700

800

900

Tendencia

Homicidios

Tendencia -(Ene2007 Ene 2012)

Tendencia - ( Ene2014 Mar 2017)

Tregua -(Feb 2012Dic 2013)

Tendencia - Abril2016 2017

Fuente: Datos de Fundemos paz y PNC

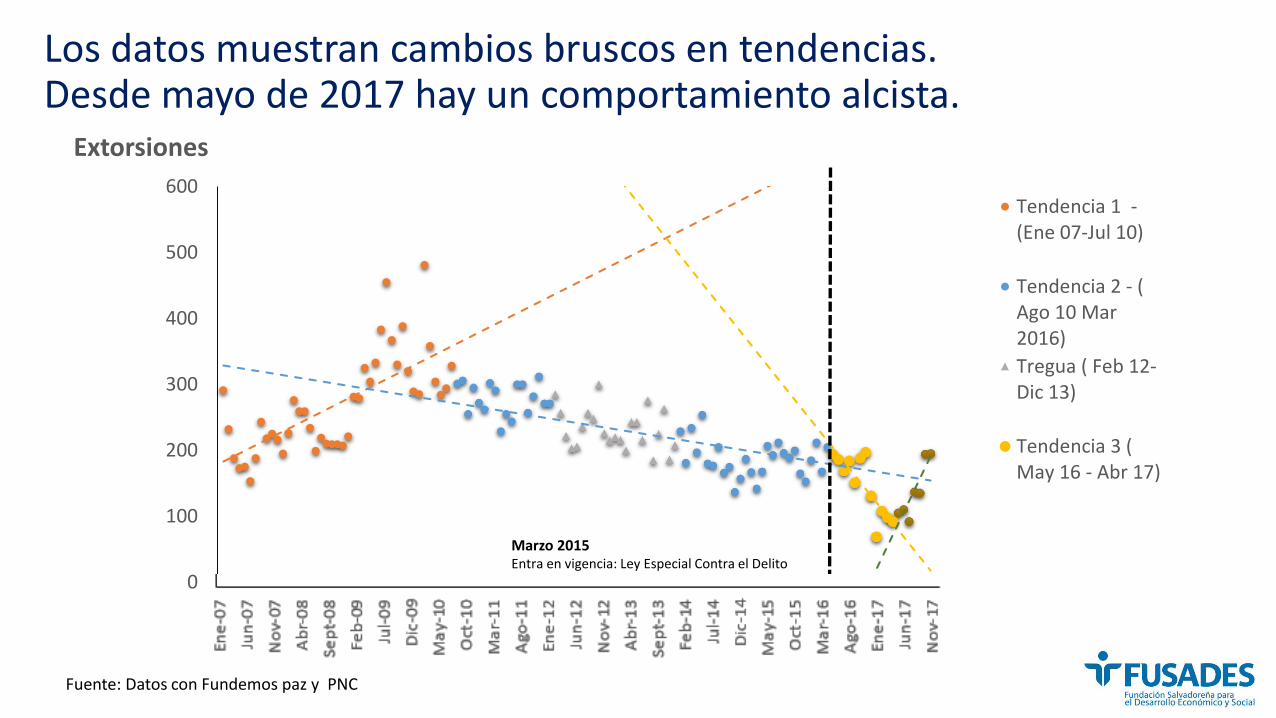

Los datos muestran cambios bruscos en tendencias.Desde mayo de 2017 hay un comportamiento alcista.

0

100

200

300

400

500

600

Tendencia

Extorsiones

Tendencia 1 -(Ene 07-Jul 10)

Tendencia 2 - (Ago 10 Mar2016)

Tregua ( Feb 12-Dic 13)

Tendencia 3 (May 16 - Abr 17)

Marzo 2015 Entra en vigencia: Ley Especial Contra el Delito de Extorsión

Fuente: Datos con Fundemos paz y PNC

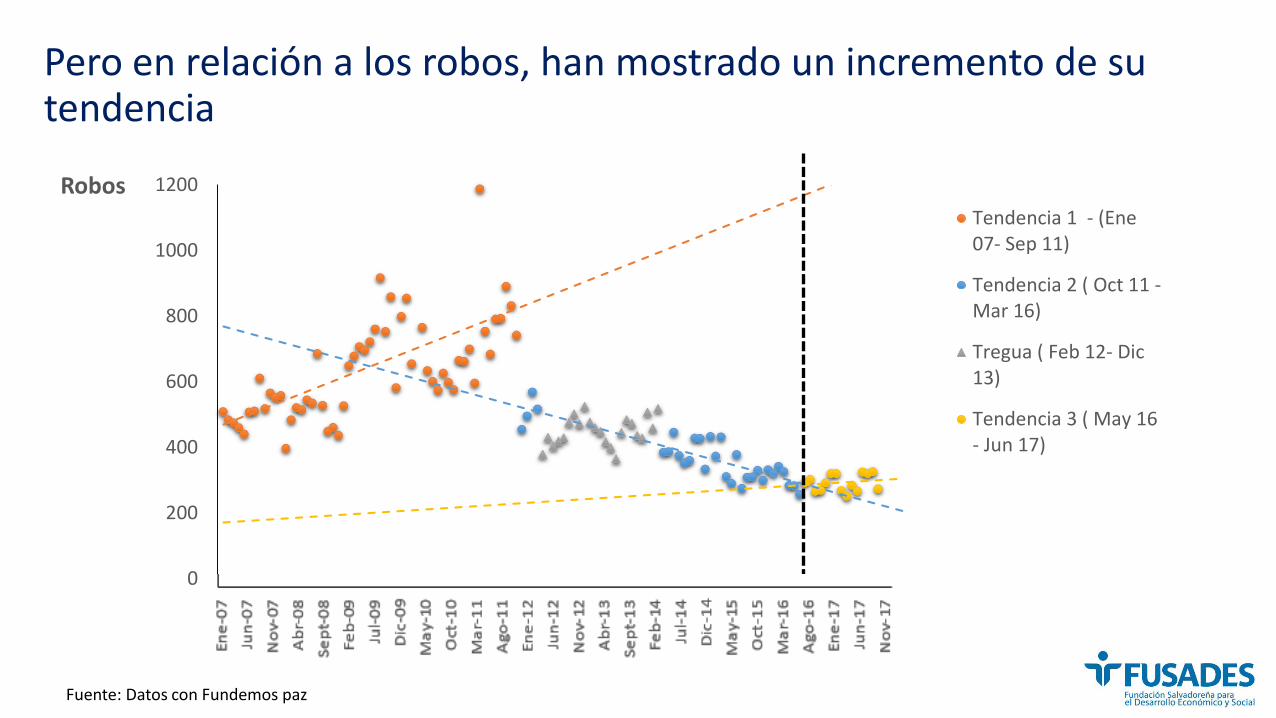

Pero en relación a los robos, han mostrado un incremento de su tendencia

0

200

400

600

800

1000

1200

Tendencia

RobosTendencia 1 - (Ene07- Sep 11)

Tendencia 2 ( Oct 11 -Mar 16)

Tregua ( Feb 12- Dic13)

Tendencia 3 ( May 16- Jun 17)

Fuente: Datos con Fundemos paz

También en hurtos hay cambio de tendencia hacia el alza

0

200

400

600

800

1000

1200

1400

Tendencia

HurtosTendencia 1 -(Ene 7-Abr 11)

Tendencia 2 (Mar 11 - Mayo16)Tregua ( Feb 12-Dic 13)

Tendencia 3-(May 2017

Fuente: Datos con Fundemos paz y PNC

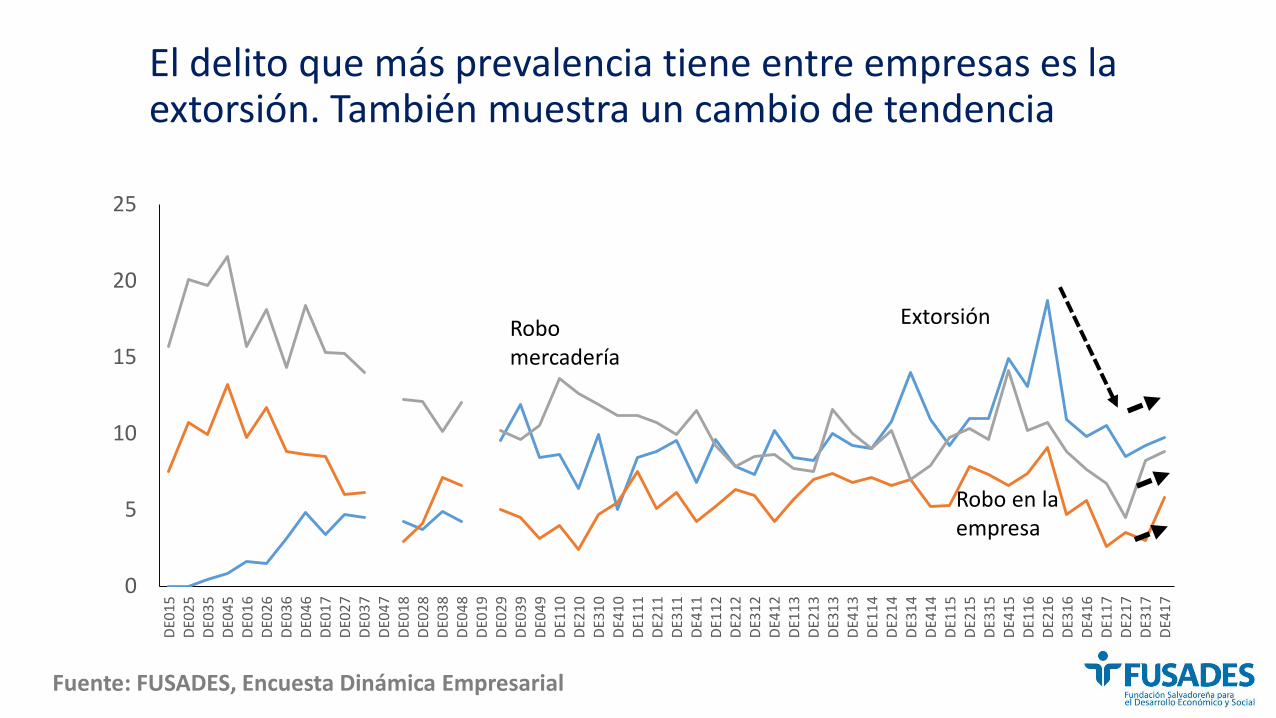

El delito que más prevalencia tiene entre empresas es la extorsión. También muestra un cambio de tendencia

0

5

10

15

20

25

DE0

15

DE0

25

DE0

35

DE0

45

DE0

16

DE0

26

DE0

36

DE0

46

DE0

17

DE0

27

DE0

37

DE0

47

DE0

18

DE0

28

DE0

38

DE0

48

DE0

19

DE0

29

DE0

39

DE0

49

DE1

10

DE2

10

DE3

10

DE4

10

DE1

11

DE2

11

DE3

11

DE4

11

DE1

12

DE2

12

DE3

12

DE4

12

DE1

13

DE2

13

DE3

13

DE4

13

DE1

14

DE2

14

DE3

14

DE4

14

DE1

15

DE2

15

DE3

15

DE4

15

DE1

16

DE2

16

DE3

16

DE4

16

DE1

17

DE2

17

DE3

17

DE4

17

Fuente: FUSADES, Encuesta Dinámica Empresarial

ExtorsiónRobo mercadería

Robo en la empresa

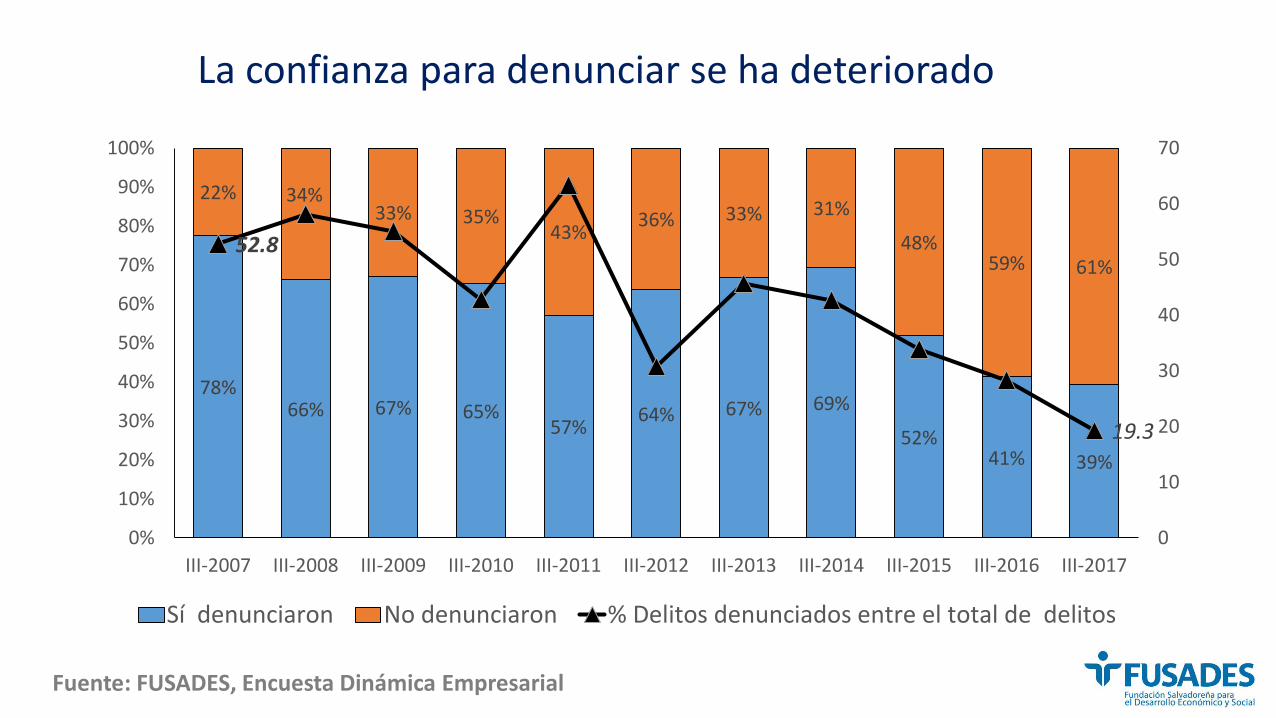

La confianza para denunciar se ha deteriorado

78%66% 67% 65%

57%64% 67% 69%

52%41% 39%

22% 34%33% 35%

43%36% 33% 31%

48%59% 61%

52.8

19.3

0

10

20

30

40

50

60

70

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

III-2007 III-2008 III-2009 III-2010 III-2011 III-2012 III-2013 III-2014 III-2015 III-2016 III-2017

Sí denunciaron No denunciaron % Delitos denunciados entre el total de delitos

Fuente: FUSADES, Encuesta Dinámica Empresarial

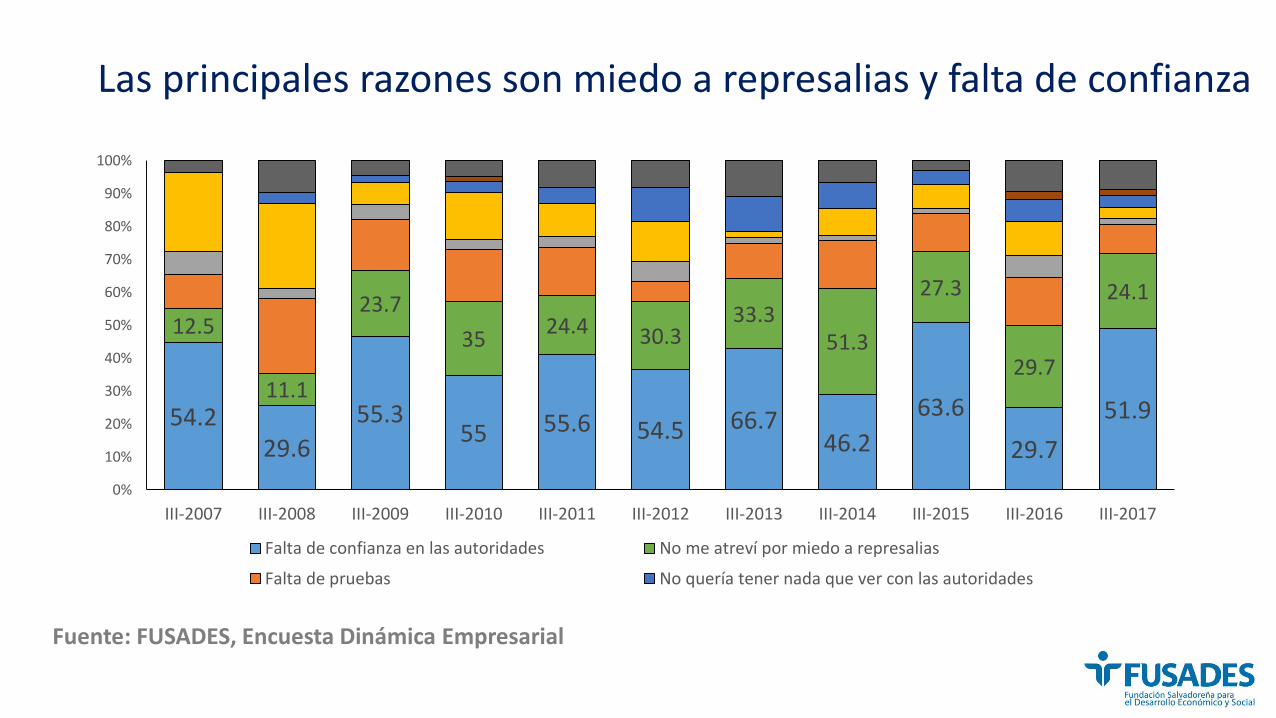

Las principales razones son miedo a represalias y falta de confianza

54.229.6

55.355 55.6 54.5 66.7

46.2

63.6

29.7

51.9

12.5

11.1

23.7

3524.4 30.3

33.351.3

27.3

29.7

24.1

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

III-2007 III-2008 III-2009 III-2010 III-2011 III-2012 III-2013 III-2014 III-2015 III-2016 III-2017

Falta de confianza en las autoridades No me atreví por miedo a represalias

Falta de pruebas No quería tener nada que ver con las autoridades

Fuente: FUSADES, Encuesta Dinámica Empresarial

El Salvador entre los primeros lugares donde la una reducción de la delincuencia, mejoraría más el crecimiento

Fuente: http://www.imf.org/en/News/Articles/2017/11/13/na111417-crime-and-youth-unemployment-in-the-caribbean?cid=sm-com-TWhttps://www.insightcrime.org/news/analysis/insight-crime-2016-homicide-round-up/

-100.0

-50.0

0.0

50.0

100.0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Económicas Seguridad

Percepción sobre políticas públicas (saldo neto)

Fuente: FUSADES, Encuesta Dinámica Empresarial

la percepción sobre las políticas públicas de seguridad es negativa…

Incertidumbre fiscal

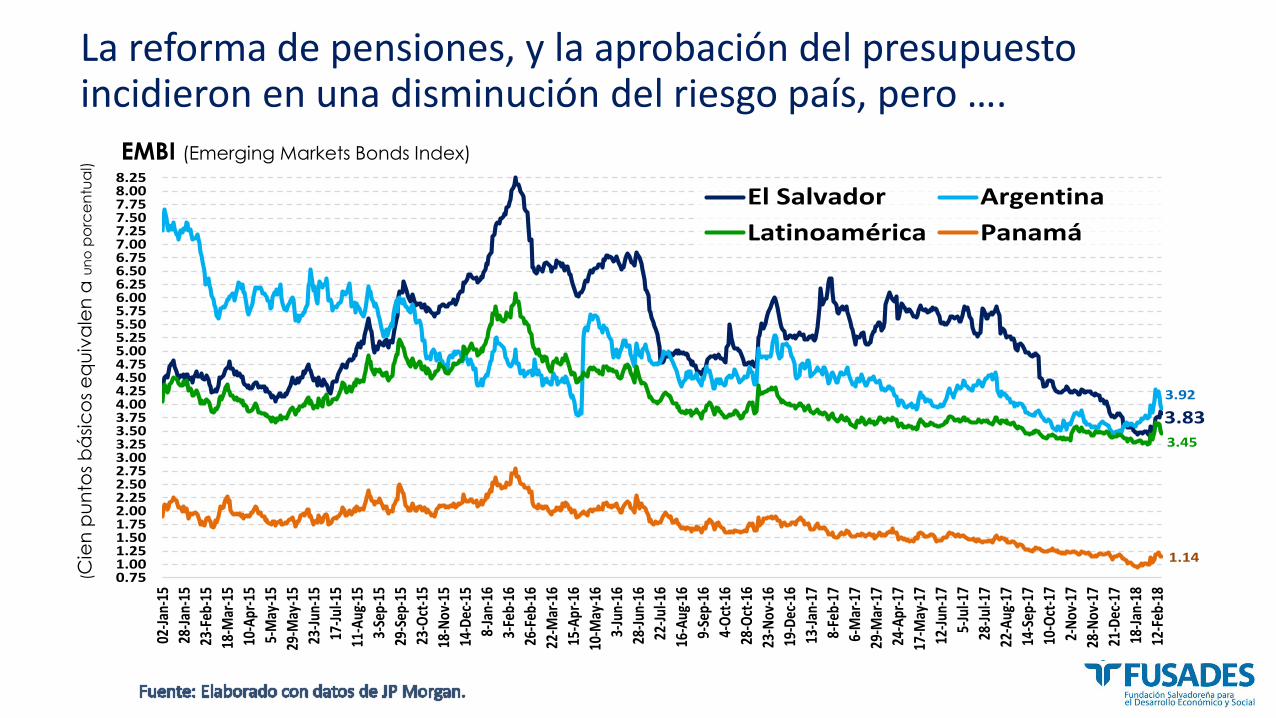

3.83

3.92

3.45

1.14

0.751.001.251.501.752.002.252.502.753.003.253.503.754.004.254.504.755.005.255.505.756.006.256.506.757.007.257.507.758.008.25

02-J

an-1

5

28-J

an-1

5

23-F

eb-1

5

18-M

ar-1

5

10-A

pr-1

5

5-M

ay-1

5

29-M

ay-1

5

23-J

un-1

5

17-J

ul-1

5

11-A

ug-1

5

3-Se

p-15

29-S

ep-1

5

23-O

ct-1

5

18-N

ov-1

5

14-D

ec-1

5

8-Ja

n-16

3-Fe

b-16

26-F

eb-1

6

22-M

ar-1

6

15-A

pr-1

6

10-M

ay-1

6

3-Ju

n-16

28-J

un-1

6

22-J

ul-1

6

16-A

ug-1

6

9-Se

p-16

4-O

ct-1

6

28-O

ct-1

6

23-N

ov-1

6

19-D

ec-1

6

13-J

an-1

7

8-Fe

b-17

6-M

ar-1

7

29-M

ar-1

7

24-A

pr-1

7

17-M

ay-1

7

12-J

un-1

7

5-Ju

l-17

28-J

ul-1

7

22-A

ug-1

7

14-S

ep-1

7

10-O

ct-1

7

2-N

ov-1

7

28-N

ov-1

7

21-D

ec-1

7

18-J

an-1

8

12-F

eb-1

8

El Salvador Argentina

Latinoamérica Panamá

(Cie

n p

un

tos

bá

sic

os

eq

uiv

ale

n a

un

o p

orc

en

tua

l)

La reforma de pensiones, y la aprobación del presupuesto incidieron en una disminución del riesgo país, pero ….

EMBI (Emerging Markets Bonds Index)

La reducción de US$53 millones en el presupuesto Gbn. C. no significa que se reduce el gasto público

MH

$53

PP2018

$5,520.5P2018

$5467.5

ISSS

INPEP

FOP

$53

Gbn. C. con bonos

Gbn. SPF. con CIP

Por el lado del Gasto cae $53 millones

¿Realmente se reduce la necesidad de financiamiento adicional (bonos)? Millones US

Bonos

$204

PP2018

$554.1

P2018 $350.1

Financiamiento con bonos

Renta($60)

IVA ($26)

Siget ($40)

CEL ($25)

No se

necesitan

bonos ($53)

Cambia la composición de los ingresos Gbno. C. en el P2018:

$151

Por el lado del ingreso cae en US$53 millones

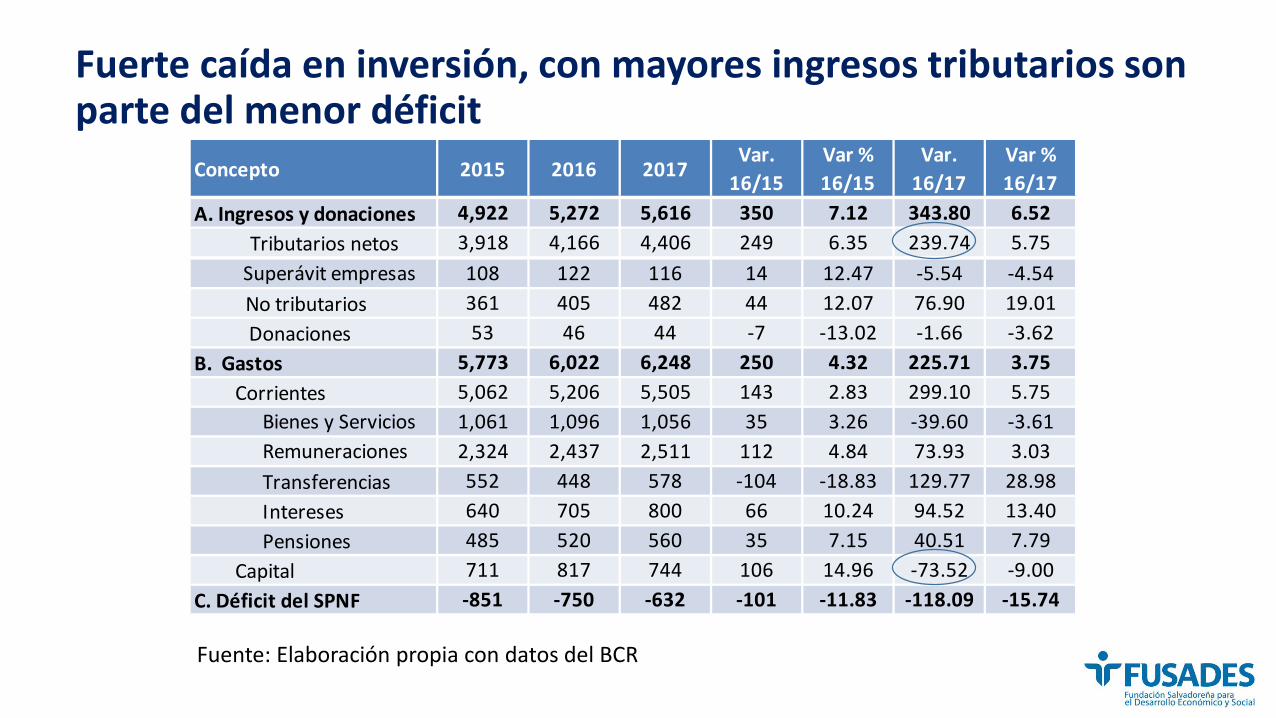

Fuerte caída en inversión, con mayores ingresos tributarios son parte del menor déficit

Concepto 2015 2016 2017Var.

16/15

Var %

16/15

Var.

16/17

Var %

16/17

A. Ingresos y donaciones 4,922 5,272 5,616 350 7.12 343.80 6.52

Tributarios netos 3,918 4,166 4,406 249 6.35 239.74 5.75

Superávit empresas 108 122 116 14 12.47 -5.54 -4.54

No tributarios 361 405 482 44 12.07 76.90 19.01

Donaciones 53 46 44 -7 -13.02 -1.66 -3.62

B. Gastos 5,773 6,022 6,248 250 4.32 225.71 3.75

Corrientes 5,062 5,206 5,505 143 2.83 299.10 5.75

Bienes y Servicios 1,061 1,096 1,056 35 3.26 -39.60 -3.61

Remuneraciones 2,324 2,437 2,511 112 4.84 73.93 3.03

Transferencias 552 448 578 -104 -18.83 129.77 28.98

Intereses 640 705 800 66 10.24 94.52 13.40

Pensiones 485 520 560 35 7.15 40.51 7.79

Capital 711 817 744 106 14.96 -73.52 -9.00

C. Déficit del SPNF -851 -750 -632 -101 -11.83 -118.09 -15.74

Fuente: Elaboración propia con datos del BCR

Otros países, tuvieron ajuste de 6.6% (Honduras) y 3% (Rep. Dominicana) pero el crecimiento no retrocedió (3.6% y 6.7%)

Fuente: Experiencias internacionales de Consolidación fiscal, Friederike Koehler, Consolidación fiscal en Mesoamérica, Osmel Manzano, Julio 2017.

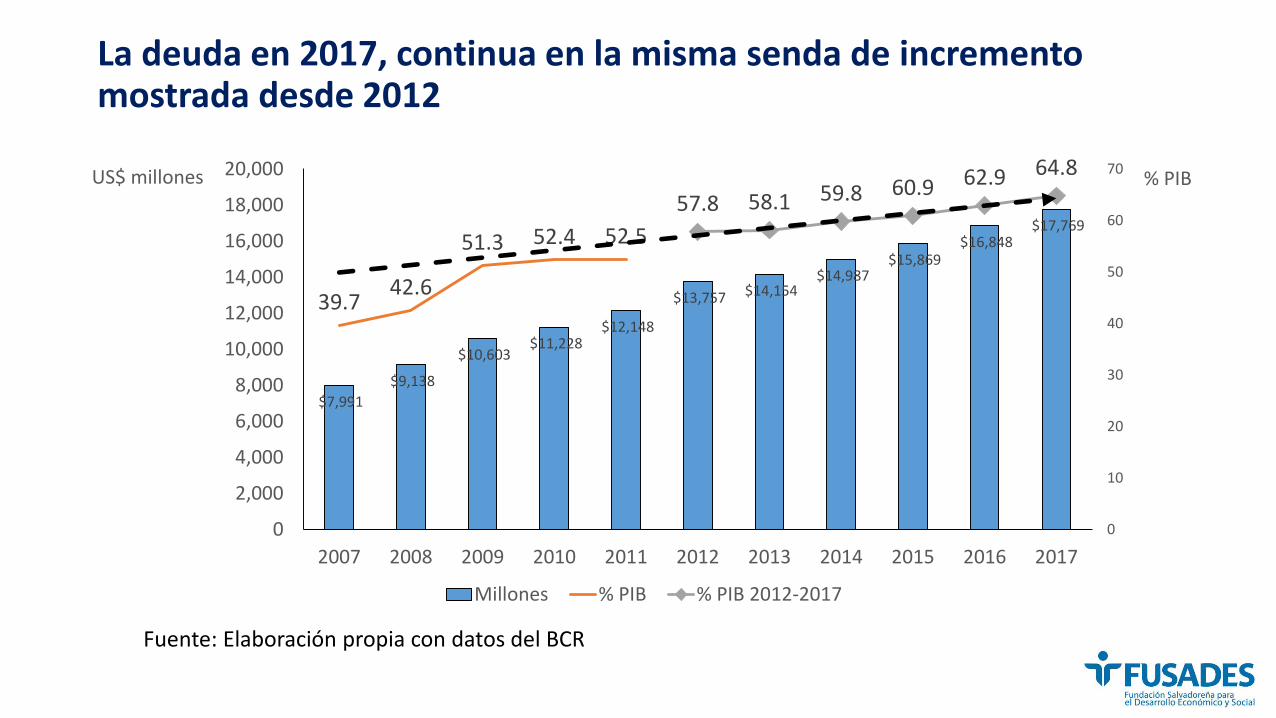

La deuda en 2017, continua en la misma senda de incremento mostrada desde 2012

$7,991

$9,138

$10,603 $11,228

$12,148

$13,757 $14,154 $14,987

$15,869 $16,848

$17,769

39.742.6

51.3 52.4 52.5

57.8 58.1 59.8 60.9 62.9 64.8

0

10

20

30

40

50

60

70

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

% PIBUS$ millones

Millones % PIB % PIB 2012-2017

Fuente: Elaboración propia con datos del BCR

6.50

2.8

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

20

00

1

20

01

1

20

02

1

20

03

1

20

04

1

20

05

1

20

06

1

20

07

1

20

08

1

20

09

1

20

10

1

20

11

1

20

12

1

20

13

1

20

14

1

20

15

1

20

16

1

20

17

1

20

18

1

T-B 10 años

LIBOR 6 meses

FED

El ambiente internacional es de aumento de tasa de interés

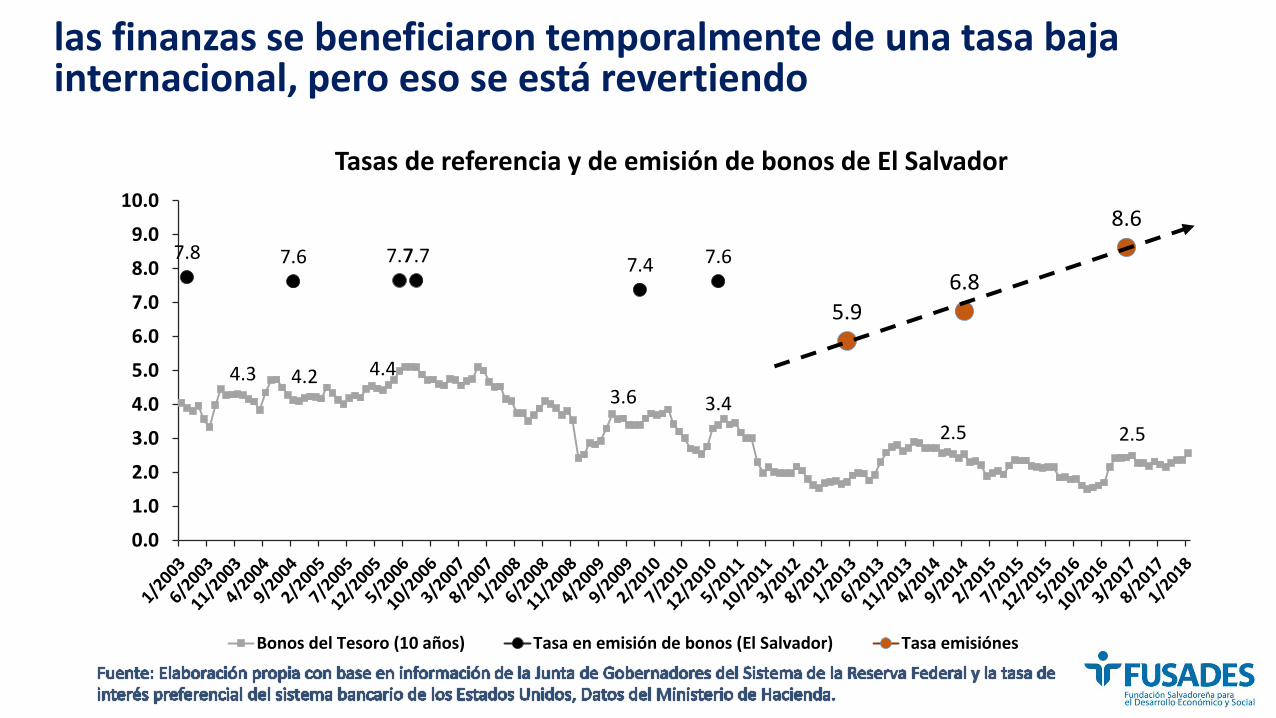

4.3 4.2 4.4

3.6 3.4

2.5 2.5

7.8 7.6 7.77.7 7.4 7.6

5.96.8

8.6

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

Tasas de referencia y de emisión de bonos de El Salvador

Bonos del Tesoro (10 años) Tasa en emisión de bonos (El Salvador) Tasa emisiónes

las finanzas se beneficiaron temporalmente de una tasa baja internacional, pero eso se está revertiendo

8.8 15 236.2120 200

800 800

800

800601

500

286.5

1000

653.5

200100

286.5

0

200

400

600

800

1,000

1,200

Bonos internos Eurobonos Bonos BCR (20 años) "Put" 2034

Futuros vencimientos de US$6,541 millones en eurobonos y otros bonos, lo que implica una necesidad imperante de mejorar la calificación

Fuente: Elaboración propia con datos del Ministerio de Hacienda.

7.4%

7.75%5.87%

Un año 2018 decisivo para la institucionalidad

Es posible que lo que ha faltado es mayor efectividad para combatir la delincuencia, con un compromiso más firme con la creación de habilidades requeridas por la globalización, con real y confiable estabilidad en las finanzas públicas.

¿nos atreveremos a comprobarlo?

Recommended