www.fitchratings.com Marzo 11, 2014 www.fitchratings.mx

Seguros

Seguros / México

Seguros en México (Calificaciones en Escala Nacional) Factores Crediticios del Sector Reporte Especial

Aplicación de la Metodología al Sector: El presente reporte explica cómo Fitch Ratings

aplica su metodología de seguros maestra global a una compañía bien establecida en el

sector asegurador en México. El reporte se enfoca en la aplicación de factores crediticios clave,

según se describen en la Sección I de la metodología maestra; este documento no presenta

nuevos criterios, sino que interpreta la manera en que se aplican los criterios existentes para

reflejar atributos específicos del sector. El presente documento se relaciona exclusivamente

con las Calificaciones en Escala Nacional de Fortaleza Financiera de empresas de seguros

(Insurer Financial Strength, o IFS) en México; mismas que son únicas para el mercado

mexicano.

Factores Crediticios Clave: De manera consistente con la metodología de seguros maestra,

las compañías de seguro en México se evalúan considerando 12 factores crediticios

cualitativos y cuantitativos clave; a saber: 1) las limitaciones impuestas por el soberano/país;

2) el perfil de la industria y el entorno operacional; 3) la posición de mercado y tamaño/escala;

4) la estructura de propiedad; y 5) calidad de la administración y gobierno corporativo. En

algunos casos, la naturaleza de empresa nueva o en runoff actúa como factor crediticio

cualitativo adicional que puede limitar el nivel de calificación.

Los principales factores cuantitativos son: 6) capitalización y apalancamiento; 7) la capacidad

de servicio de deuda y flexibilidad financiera; 8) desempeño financiero y rentabilidad; 9) riesgo

de inversión y de activos; 10) administración de activos/pasivos y de liquidez; 11) suficiencia

de reservas; y 12) reaseguro, mitigación de riesgo y riesgo catastrófico.

Rango Típico de Calificaciones: El rango típico de las Calificaciones Nacionales de Seguros

en México se encuentra entre las categorías „AA(mex)‟ y „BBB(mex)‟. Los factores de riesgo

clave de la industria aseguradora incluyen la competencia intensa dentro de un mercado

concentrado, la incertidumbre en los precios y las reservas, el riesgo de inversión de las

posiciones de renta fija y variable, la exposición a pérdidas catastróficas y los temas

regulatorios.

Atributos de Compañías con Calificaciones más Altas: Las aseguradoras mexicanas

ubicadas en los niveles de calificación más altos (Calificación Nacional IFS „AA(mex)‟ o

superior) generalmente muestran todas o algunas de las siguientes características: una

posición de mercado importante y con escala significativa; capitalización fuerte y

apalancamiento financiero moderado; rentabilidad fuerte con resultados de suscripción,

rendimientos sobre el capital y acumulación de capital que superan consistentemente los

promedios de la industria; cartera de inversiones de alta calidad, y una política de reservas

conservadora probada en el tiempo. Para compañías pertenecientes a grupos aseguradores

globales o un grupo financiero local altamente calificado, las calificaciones podrían ser

beneficiadas por el soporte esperado que la entidad recibirá de la matriz.

Atributos de Compañías con Calificaciones Más Bajas: Las aseguradoras mexicanas con

calificaciones más bajas (Calificación IFS Nacional de „BBB(mex)‟ o inferior) generalmente

muestran todas o algunas de las siguientes características: un historial operacional mixto con

rendimientos sobre el patrimonio bajos de un solo digito y pérdidas técnicas; una capitalización

marginal y/o una estrategia de apalancamiento financiero agresiva; una política de reservas

menos conservadora; una administración de activos y pasivos inadecuada, un riesgo de

inversión considerable; y una posición de mercado/escala pequeña a mediana.

Informes Relacionados Metodología de Calificación de Seguros (Septiembre 5, 2013)

Calificación de Subsidiarias Financieras y Holdings Bancarios (Septiembre 24, 2012)

Analistas Johann Goebel +571 326 9999 [email protected] Eduardo Recinos +503 2516 6600 [email protected] Rodrigo Salas +562 2 499 3309 [email protected]

Este reporte especial está dirigido a

complementar la “Metodología de

Calificación de Empresas de

Seguros” de Fitch; la cual describe

los criterios usados por la agencia

para asignar calificaciones de

empresas de seguros. Este reporte

especial provee información

adicional en como ésta

metodología es aplicada

únicamente para la calificación de

empresas de seguros en México

en escala nacional. Por ende, se

recomienda primero leer la

mencionada metodología para un

completo entendimiento del

enfoque seguido por Fitch en estas

calificaciones. Los lectores también

deben referirse a las limitaciones

descritas en la página 15 de este

reporte.

Seguros en México (Calificaciones en Escala Nacional) 2

Marzo 2014

Seguros

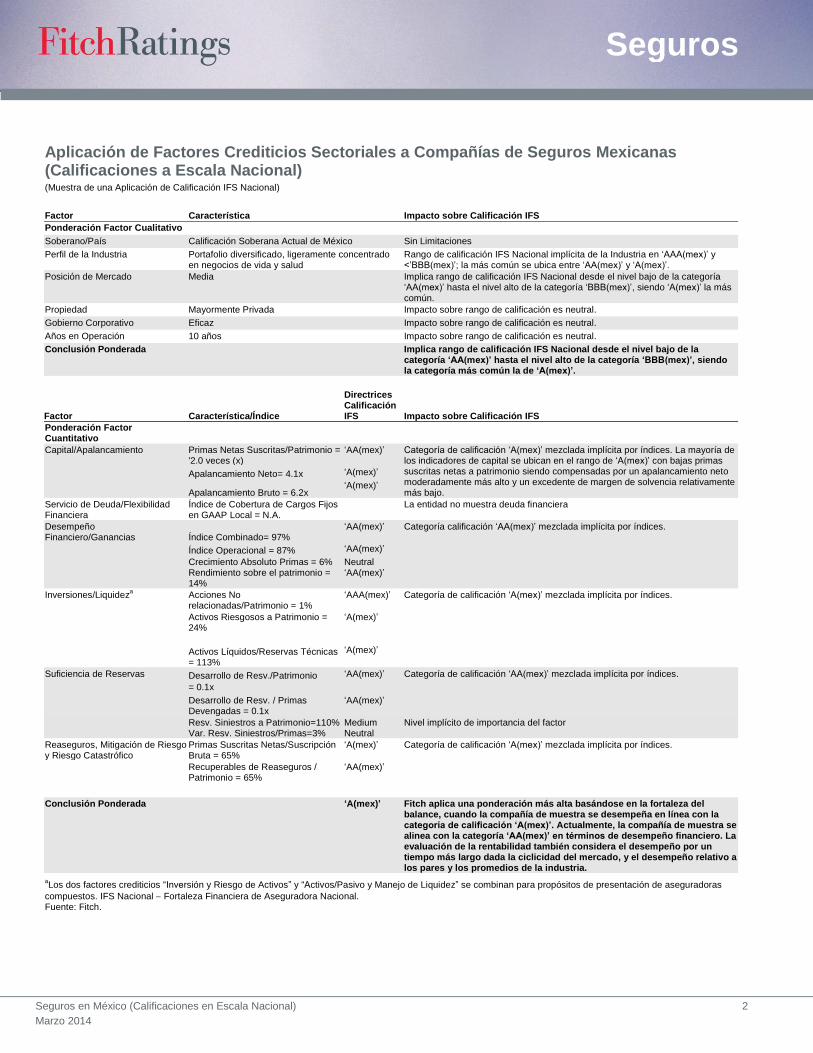

Aplicación de Factores Crediticios Sectoriales a Compañías de Seguros Mexicanas (Calificaciones a Escala Nacional) (Muestra de una Aplicación de Calificación IFS Nacional)

Factor Característica Impacto sobre Calificación IFS

Ponderación Factor Cualitativo

Soberano/País Calificación Soberana Actual de México Sin Limitaciones

Perfil de la Industria Portafolio diversificado, ligeramente concentrado en negocios de vida y salud

Rango de calificación IFS Nacional implícita de la Industria en „AAA(mex)‟ y <‟BBB(mex)‟; la más común se ubica entre „AA(mex)‟ y „A(mex)‟.

Posición de Mercado Media Implica rango de calificación IFS Nacional desde el nivel bajo de la categoría „AA(mex)‟ hasta el nivel alto de la categoría „BBB(mex)‟, siendo „A(mex)‟ la más común.

Propiedad Mayormente Privada Impacto sobre rango de calificación es neutral.

Gobierno Corporativo Eficaz Impacto sobre rango de calificación es neutral.

Años en Operación 10 años Impacto sobre rango de calificación es neutral.

Conclusión Ponderada Implica rango de calificación IFS Nacional desde el nivel bajo de la categoría ‘AA(mex)’ hasta el nivel alto de la categoría ‘BBB(mex)’, siendo la categoría más común la de ‘A(mex)’.

Factor Característica/Índice

Directrices Calificación IFS Impacto sobre Calificación IFS

Ponderación Factor Cuantitativo

Capital/Apalancamiento Primas Netas Suscritas/Patrimonio = '2.0 veces (x)

„AA(mex)‟ Categoría de calificación „A(mex)‟ mezclada implícita por índices. La mayoría de los indicadores de capital se ubican en el rango de „A(mex)‟ con bajas primas suscritas netas a patrimonio siendo compensadas por un apalancamiento neto moderadamente más alto y un excedente de margen de solvencia relativamente más bajo.

Apalancamiento Neto= 4.1x „A(mex)‟

Apalancamiento Bruto = 6.2x

„A(mex)‟

Servicio de Deuda/Flexibilidad Financiera

Índice de Cobertura de Cargos Fijos en GAAP Local = N.A.

La entidad no muestra deuda financiera

Desempeño Financiero/Ganancias Índice Combinado= 97%

„AA(mex)‟ Categoría calificación „AA(mex)‟ mezclada implícita por índices.

Índice Operacional = 87% „AA(mex)‟

Crecimiento Absoluto Primas = 6% Rendimiento sobre el patrimonio = 14%

Neutral „AA(mex)‟

Inversiones/Liquideza Acciones No

relacionadas/Patrimonio = 1% „AAA(mex)‟ Categoría de calificación „A(mex)‟ mezclada implícita por índices.

Activos Riesgosos a Patrimonio = 24%

„A(mex)‟

Activos Líquidos/Reservas Técnicas = 113%

„A(mex)‟

Suficiencia de Reservas Desarrollo de Resv./Patrimonio „AA(mex)‟ Categoría de calificación „AA(mex)‟ mezclada implícita por índices.

= 0.1x

Desarrollo de Resv. / Primas Devengadas = 0.1x

„AA(mex)‟

Resv. Siniestros a Patrimonio=110% Var. Resv. Siniestros/Primas=3%

Medium Neutral

Nivel implícito de importancia del factor

Reaseguros, Mitigación de Riesgo y Riesgo Catastrófico

Primas Suscritas Netas/Suscripción Bruta = 65%

„A(mex)‟ Categoría de calificación „A(mex)‟ mezclada implícita por índices.

Recuperables de Reaseguros / Patrimonio = 65%

„AA(mex)‟

Conclusión Ponderada ‘A(mex)’ Fitch aplica una ponderación más alta basándose en la fortaleza del balance, cuando la compañía de muestra se desempeña en línea con la categoría de calificación ‘A(mex)’. Actualmente, la compañía de muestra se alinea con la categoría ‘AA(mex)’ en términos de desempeño financiero. La evaluación de la rentabilidad también considera el desempeño por un tiempo más largo dada la ciclicidad del mercado, y el desempeño relativo a los pares y los promedios de la industria.

aLos dos factores crediticios “Inversión y Riesgo de Activos” y “Activos/Pasivo y Manejo de Liquidez” se combinan para propósitos de presentación de aseguradoras

compuestos. IFS Nacional Fortaleza Financiera de Aseguradora Nacional. Fuente: Fitch.

Seguros en México (Calificaciones en Escala Nacional) 3

Marzo 2014

Seguros

Factores Crediticios Cualitativos Clave

A continuación, se describen los cinco Factores Cualitativos Crediticios Clave discutidos en la

primera página de este reporte y cómo aplican a las compañías de seguros en México. Un

ejemplo de cómo estos factores se ponderan a través de un formato de bloques para una

compañía de seguros de salud hipotética se muestra en la página 2.

Es importante destacar que muchas compañías de seguros en México poseen tanto negocios de

vida como negocios patrimoniales/generales, aunque las compañías de nicho y las

especializadas también son parte del universo de calificación. Los factores crediticios del sector

dentro de este reporte en general aplican a compañías relativamente bien diversificadas en

términos de línea de negocios. Por ende, en la medida en que una compañía tenga una

concentración importante en los negocios de vida o generales (incluyendo compañías de nicho y

monolínea), consideraciones adicionales serán necesarias para interpretar los resultados.

Limitaciones Impuestas por el Soberano/País

Este factor de crédito sectorial no es aplicable para Calificaciones Nacionales IFS; en las

cuales tanto como el soberano y los riesgos relacionados al país son neutrales para las

calificaciones; y cuando las calificaciones reflejan un ranking relativo de riesgo dentro de un

mismo país. Para obtener más información, consulte Metodología de Calificaciones

Nacionales (13 de diciembre, 2013 en www.fitchratings.com).

Perfil de la industria y Entorno Operacional

Por qué se considera un Factor Clave: este factor de crédito sectorial mide los riesgos

generales que pueden enfrentar todas las empresas de seguros dentro de un mercado basada

en las condiciones de la industria en general. Estos incluyen el nivel de competencia en

general, la habilidad de fijar precios adecuados y de la misma forma reservar adecuadamente

los riesgos suscritos: incluyendo las tendencias de frecuencia y severidad para los productos

de ramos diferentes a vida; mientras que la mortalidad, longevidad, y morbilidad afectaría los

ramos de vida y salud. Igualmente se considera la naturaleza de la regulación, cambios en la

estructura demográfica del país, cambios en la demanda de productos, el nivel de exposición

catastrófica, la calidad de los instrumentos de inversión existente y las barreras a la entrada

del mercado.

Cómo se aplica: Los mayores riesgos de la industria incluyen la ciclicidad de los precios, la

incertidumbre asociada a la fijación de precios y constitución de reservas, el riesgo de

inversión (tanto de crédito como de liquidez, y para aquellas empresas que suscriben riesgos

de más largo plazo como las pólizas de vida: el riesgo de calce de vencimientos), exposición a

perdidas catastróficas y asuntos regulatorios.

De manera adicional, Fitch ve a la industria aseguradora Mexicana como altamente

competitiva. Las barreras para la entrada son generalmente bajas y el mercado está

conformado por un gran número de empresas en relación a su tamaño. Esto combinado con el

endurecimiento reciente de las normas regulatorias, sugieren un incremento de la actividad de

fusiones y adquisiciones, que podría agregar incertidumbre en el mediano plazo.

Dicho lo anterior, dado el alto nivel de concentración de la industria (las cinco empresas más

grandes manejan casi el 50% de las primas totales), en un mercado que cuenta con más de

100 compañías de seguros, el rango de calificaciones en México podría ser amplio. Fitch

normalmente espera que el rango típico de calificaciones nacionales de IFS en México se

ubique entre las categorías „AA(mex)‟ y „BB(mex)‟. Fitch espera que un grupo relevante de

Seguros en México (Calificaciones en Escala Nacional) 4

Marzo 2014

Seguros

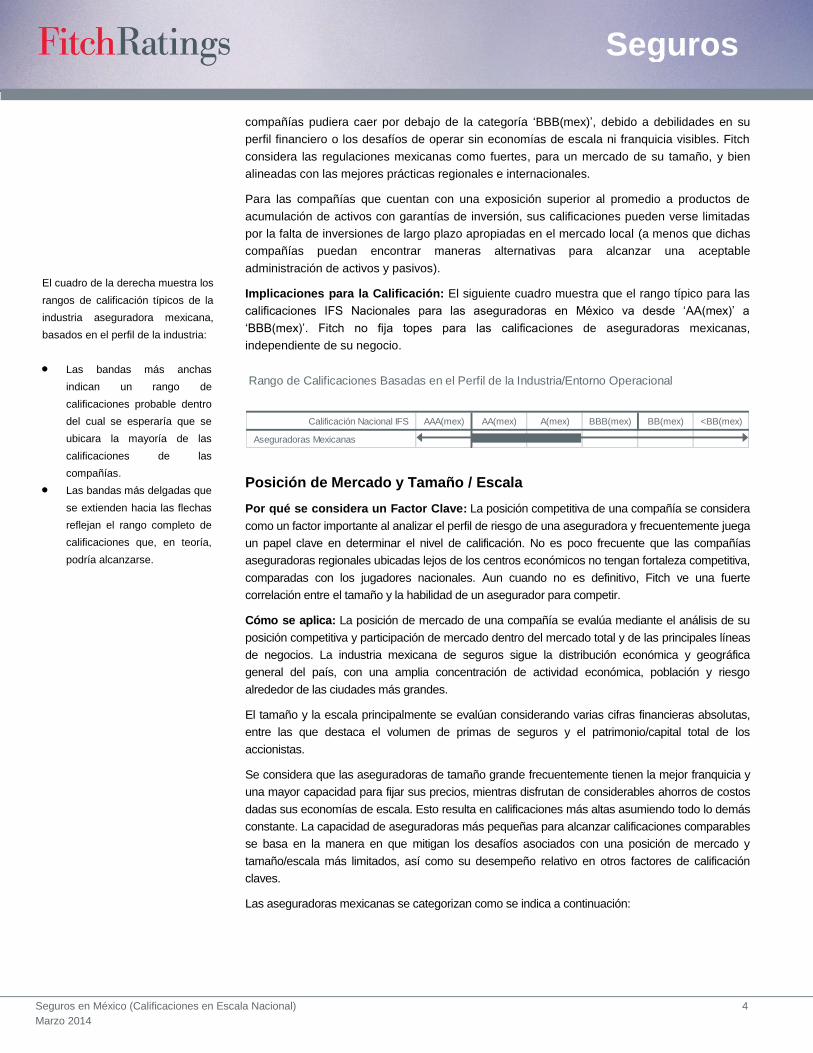

Rango de Calificaciones Basadas en el Perfil de la Industria/Entorno Operacional

Calificación Nacional IFS AAA(mex) AA(mex) A(mex) BBB(mex) BB(mex) <BB(mex)

Aseguradoras Mexicanas

compañías pudiera caer por debajo de la categoría „BBB(mex)‟, debido a debilidades en su

perfil financiero o los desafíos de operar sin economías de escala ni franquicia visibles. Fitch

considera las regulaciones mexicanas como fuertes, para un mercado de su tamaño, y bien

alineadas con las mejores prácticas regionales e internacionales.

Para las compañías que cuentan con una exposición superior al promedio a productos de

acumulación de activos con garantías de inversión, sus calificaciones pueden verse limitadas

por la falta de inversiones de largo plazo apropiadas en el mercado local (a menos que dichas

compañías puedan encontrar maneras alternativas para alcanzar una aceptable

administración de activos y pasivos).

Implicaciones para la Calificación: El siguiente cuadro muestra que el rango típico para las

calificaciones IFS Nacionales para las aseguradoras en México va desde „AA(mex)‟ a

„BBB(mex)‟. Fitch no fija topes para las calificaciones de aseguradoras mexicanas,

independiente de su negocio.

Posición de Mercado y Tamaño / Escala

Por qué se considera un Factor Clave: La posición competitiva de una compañía se considera

como un factor importante al analizar el perfil de riesgo de una aseguradora y frecuentemente juega

un papel clave en determinar el nivel de calificación. No es poco frecuente que las compañías

aseguradoras regionales ubicadas lejos de los centros económicos no tengan fortaleza competitiva,

comparadas con los jugadores nacionales. Aun cuando no es definitivo, Fitch ve una fuerte

correlación entre el tamaño y la habilidad de un asegurador para competir.

Cómo se aplica: La posición de mercado de una compañía se evalúa mediante el análisis de su

posición competitiva y participación de mercado dentro del mercado total y de las principales líneas

de negocios. La industria mexicana de seguros sigue la distribución económica y geográfica

general del país, con una amplia concentración de actividad económica, población y riesgo

alrededor de las ciudades más grandes.

El tamaño y la escala principalmente se evalúan considerando varias cifras financieras absolutas,

entre las que destaca el volumen de primas de seguros y el patrimonio/capital total de los

accionistas.

Se considera que las aseguradoras de tamaño grande frecuentemente tienen la mejor franquicia y

una mayor capacidad para fijar sus precios, mientras disfrutan de considerables ahorros de costos

dadas sus economías de escala. Esto resulta en calificaciones más altas asumiendo todo lo demás

constante. La capacidad de aseguradoras más pequeñas para alcanzar calificaciones comparables

se basa en la manera en que mitigan los desafíos asociados con una posición de mercado y

tamaño/escala más limitados, así como su desempeño relativo en otros factores de calificación

claves.

Las aseguradoras mexicanas se categorizan como se indica a continuación:

El cuadro de la derecha muestra los

rangos de calificación típicos de la

industria aseguradora mexicana,

basados en el perfil de la industria:

Las bandas más anchas

indican un rango de

calificaciones probable dentro

del cual se esperaría que se

ubicara la mayoría de las

calificaciones de las

compañías.

Las bandas más delgadas que

se extienden hacia las flechas

reflejan el rango completo de

calificaciones que, en teoría,

podría alcanzarse.

Seguros en México (Calificaciones en Escala Nacional) 5

Marzo 2014

Seguros

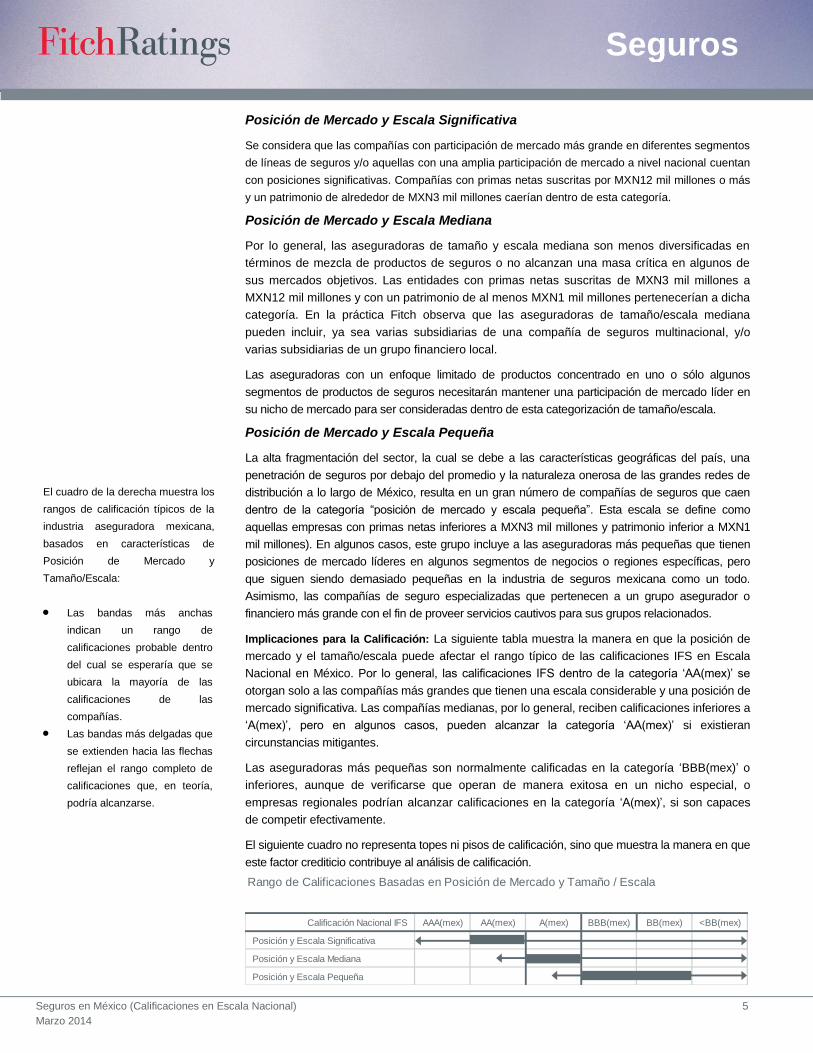

Rango de Calificaciones Basadas en Posición de Mercado y Tamaño / Escala

Calificación Nacional IFS AAA(mex) AA(mex) A(mex) BBB(mex) BB(mex) <BB(mex)

Posición y Escala Significativa

Posición y Escala Mediana

Posición y Escala Pequeña

Posición de Mercado y Escala Significativa

Se considera que las compañías con participación de mercado más grande en diferentes segmentos

de líneas de seguros y/o aquellas con una amplia participación de mercado a nivel nacional cuentan

con posiciones significativas. Compañías con primas netas suscritas por MXN12 mil millones o más

y un patrimonio de alrededor de MXN3 mil millones caerían dentro de esta categoría.

Posición de Mercado y Escala Mediana

Por lo general, las aseguradoras de tamaño y escala mediana son menos diversificadas en

términos de mezcla de productos de seguros o no alcanzan una masa crítica en algunos de

sus mercados objetivos. Las entidades con primas netas suscritas de MXN3 mil millones a

MXN12 mil millones y con un patrimonio de al menos MXN1 mil millones pertenecerían a dicha

categoría. En la práctica Fitch observa que las aseguradoras de tamaño/escala mediana

pueden incluir, ya sea varias subsidiarias de una compañía de seguros multinacional, y/o

varias subsidiarias de un grupo financiero local.

Las aseguradoras con un enfoque limitado de productos concentrado en uno o sólo algunos

segmentos de productos de seguros necesitarán mantener una participación de mercado líder en

su nicho de mercado para ser consideradas dentro de esta categorización de tamaño/escala.

Posición de Mercado y Escala Pequeña

La alta fragmentación del sector, la cual se debe a las características geográficas del país, una

penetración de seguros por debajo del promedio y la naturaleza onerosa de las grandes redes de

distribución a lo largo de México, resulta en un gran número de compañías de seguros que caen

dentro de la categoría “posición de mercado y escala pequeña”. Esta escala se define como

aquellas empresas con primas netas inferiores a MXN3 mil millones y patrimonio inferior a MXN1

mil millones). En algunos casos, este grupo incluye a las aseguradoras más pequeñas que tienen

posiciones de mercado líderes en algunos segmentos de negocios o regiones específicas, pero

que siguen siendo demasiado pequeñas en la industria de seguros mexicana como un todo.

Asimismo, las compañías de seguro especializadas que pertenecen a un grupo asegurador o

financiero más grande con el fin de proveer servicios cautivos para sus grupos relacionados.

Implicaciones para la Calificación: La siguiente tabla muestra la manera en que la posición de

mercado y el tamaño/escala puede afectar el rango típico de las calificaciones IFS en Escala

Nacional en México. Por lo general, las calificaciones IFS dentro de la categoría „AA(mex)‟ se

otorgan solo a las compañías más grandes que tienen una escala considerable y una posición de

mercado significativa. Las compañías medianas, por lo general, reciben calificaciones inferiores a

„A(mex)‟, pero en algunos casos, pueden alcanzar la categoría „AA(mex)‟ si existieran

circunstancias mitigantes.

Las aseguradoras más pequeñas son normalmente calificadas en la categoría „BBB(mex)‟ o

inferiores, aunque de verificarse que operan de manera exitosa en un nicho especial, o

empresas regionales podrían alcanzar calificaciones en la categoría „A(mex)‟, si son capaces

de competir efectivamente.

El siguiente cuadro no representa topes ni pisos de calificación, sino que muestra la manera en que

este factor crediticio contribuye al análisis de calificación.

El cuadro de la derecha muestra los

rangos de calificación típicos de la

industria aseguradora mexicana,

basados en características de

Posición de Mercado y

Tamaño/Escala:

Las bandas más anchas

indican un rango de

calificaciones probable dentro

del cual se esperaría que se

ubicara la mayoría de las

calificaciones de las

compañías.

Las bandas más delgadas que

se extienden hacia las flechas

reflejan el rango completo de

calificaciones que, en teoría,

podría alcanzarse.

Seguros en México (Calificaciones en Escala Nacional) 6

Marzo 2014

Seguros

Estructura de Propiedad

Por qué se considera un Factor Clave: La estructura de propiedad puede tener un efecto

significativo en la calificación de una empresa de seguros, especialmente si la casa matriz o

grupo financiero al que pertenece muestra un perfil mucho más fuerte o débil que la empresa

misma. La importancia de la naturaleza de la propiedad en las calificaciones, y de manera

especial sobre las calificaciones nacionales de IFS en México, es de suma relevancia, dado

que la industria aseguradora mexicana muestra una de las mayores proporciones de inversión

extranjera en la región, siendo que grupos aseguradores globales controlan una parte

significativa del mercado y por otro lado, grupos financieros registrados localmente manejan

otra parte importante del mercado.

Cómo se aplica: En el caso que una empresa aseguradora mexicana sea miembro de un grupo

asegurador internacional o de un grupo financiero registrado localmente; Fitch complementará su

análisis de la fortaleza financiera intrínseca (“Stand Alone”) de la compañía de seguros con los

posibles beneficios (o limitaciones según sea el caso) impuestos por su relación con su casa matriz.

Este análisis incorpora los conceptos generales discutidos en la metodología maestra de calificación

de seguros mencionada al principio de este reporte, incluidos en la Sección I.E (Estructura de

Propiedad), y la sección V (Metodología de Calificación de Grupos), en el caso que la propiedad de

dicha compañía esté en manos de un grupo asegurador. De manera adicional, cuando la empresa

aseguradora sea propiedad de un grupo financiero registrado localmente, Fitch también considerará

los conceptos descritos en la metodología de “Calificación de Subsidiarias Financieras y Holding

Bancarios” citada en la primer página de este reporte.

Independientemente de la metodología a aplicar, la opinión de Fitch acerca de la disposición y

capacidad de proporcionar soporte por parte de la casa matriz a su subsidiaria aseguradora en

México, así como también el nivel de calidad crediticia de dicha casa matriz relativa a la calidad

crediticia de su subsidiaria, serán factores claves en la decisión final de la calificación. En la práctica y

para la mayoría de los casos, las casas matrices son materialmente más fuertes que sus subsidiarias

aseguradoras en México. Por lo tanto, ilustraremos el caso de una casa matriz calificada más arriba

que su subsidiaria en esta sección.

Cuando es un grupo asegurador la casa matriz de la aseguradora mexicana y dicho grupo mantiene

una calificación de riesgo mayor, Fitch podría calificar dicha subsidiaria solo con su fortaleza financiera

individual, o podría aplicar algún tipo de beneficio para llegar a la calificación final. De manera general,

algún grado de beneficio podría ser aplicado a menos que la subsidiaria en México sea considerada

como de “limitada importancia” para su casa matriz, siguiendo las definiciones relacionadas con la

importancia estratégica de las subsidiarias contenidas en la metodología de calificación de grupos

aseguradores (Sección V de la metodología maestra). Debe destacarse que salvo contadas

excepciones una aseguradora mexicana seria vista como una subsidiaria “Fundamental” para con su

grupo, dado el pequeño tamaño relativo de la mayoría de las aseguradoras en México. Sin embargo,

la categorización estratégica de “Muy Importante” e “Importante” podrían ser frecuentes.

Implicaciones para la Calificación: De manera general, si el grupo asegurador global es calificado

por arriba de la calificación internacional IFS de „BBB‟, y su subsidiaria mexicana es considerada

“Importante” o “Muy Importante”, la calificación nacional de IFS final de la aseguradora mexicana

podría elevarse hasta en dos categorías completas de calificación. Por ejemplo, si la calificación

“Stand Alone” de la aseguradora es „BBB-(mex)‟, dicha calificación podría mejorarse hasta un máximo

de „AA-(mex)‟ por efecto del mencionado beneficio de soporte. En algunos casos, donde la subsidiaria

pudiera ser considerada solo “Importante” y con un perfil financiero relativamente débil (por ejemplo,

una calificación “Stand Alone” de „BB-(mex)‟), su calificación final podría elevarse solo en una

categoría hasta „BBB-(mex)‟ asumiendo la existencia de acuerdos de soporte no tan potentes.

Seguros en México (Calificaciones en Escala Nacional) 7

Marzo 2014

Seguros

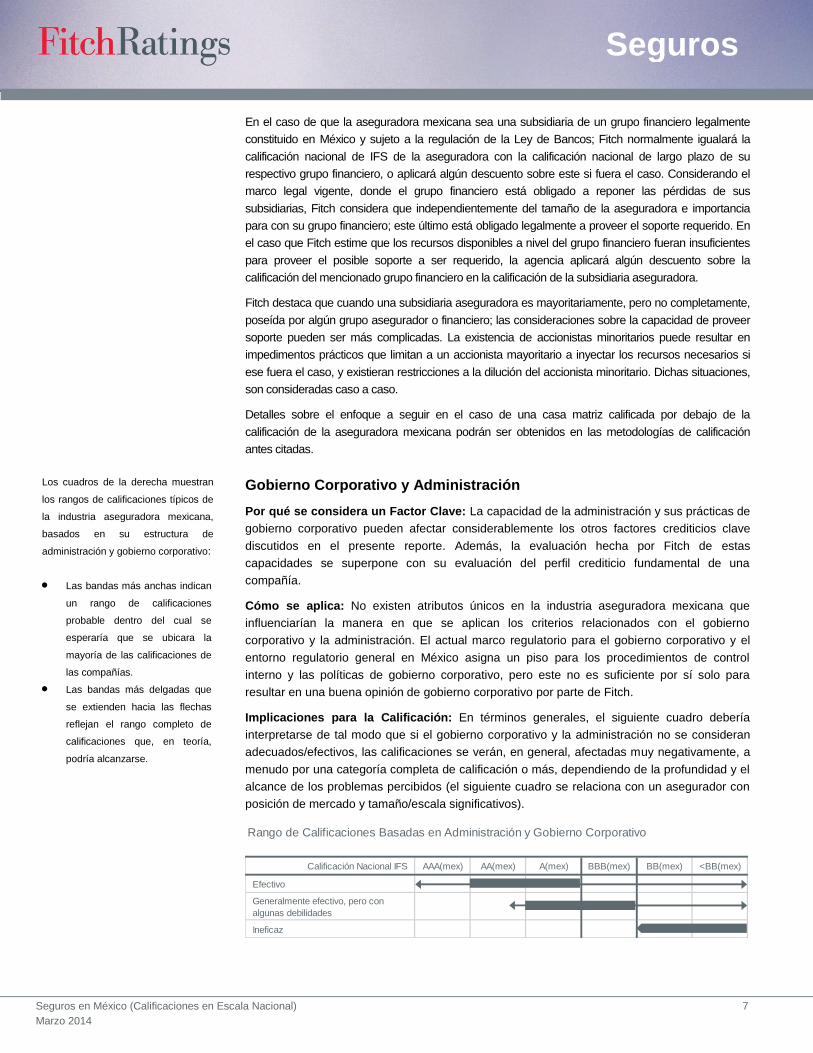

Rango de Calificaciones Basadas en Administración y Gobierno Corporativo

Calificación Nacional IFS AAA(mex) AA(mex) A(mex) BBB(mex) BB(mex) <BB(mex)

Efectivo

Generalmente efectivo, pero con

algunas debilidades

Ineficaz

En el caso de que la aseguradora mexicana sea una subsidiaria de un grupo financiero legalmente

constituido en México y sujeto a la regulación de la Ley de Bancos; Fitch normalmente igualará la

calificación nacional de IFS de la aseguradora con la calificación nacional de largo plazo de su

respectivo grupo financiero, o aplicará algún descuento sobre este si fuera el caso. Considerando el

marco legal vigente, donde el grupo financiero está obligado a reponer las pérdidas de sus

subsidiarias, Fitch considera que independientemente del tamaño de la aseguradora e importancia

para con su grupo financiero; este último está obligado legalmente a proveer el soporte requerido. En

el caso que Fitch estime que los recursos disponibles a nivel del grupo financiero fueran insuficientes

para proveer el posible soporte a ser requerido, la agencia aplicará algún descuento sobre la

calificación del mencionado grupo financiero en la calificación de la subsidiaria aseguradora.

Fitch destaca que cuando una subsidiaria aseguradora es mayoritariamente, pero no completamente,

poseída por algún grupo asegurador o financiero; las consideraciones sobre la capacidad de proveer

soporte pueden ser más complicadas. La existencia de accionistas minoritarios puede resultar en

impedimentos prácticos que limitan a un accionista mayoritario a inyectar los recursos necesarios si

ese fuera el caso, y existieran restricciones a la dilución del accionista minoritario. Dichas situaciones,

son consideradas caso a caso.

Detalles sobre el enfoque a seguir en el caso de una casa matriz calificada por debajo de la

calificación de la aseguradora mexicana podrán ser obtenidos en las metodologías de calificación

antes citadas.

Gobierno Corporativo y Administración

Por qué se considera un Factor Clave: La capacidad de la administración y sus prácticas de

gobierno corporativo pueden afectar considerablemente los otros factores crediticios clave

discutidos en el presente reporte. Además, la evaluación hecha por Fitch de estas

capacidades se superpone con su evaluación del perfil crediticio fundamental de una

compañía.

Cómo se aplica: No existen atributos únicos en la industria aseguradora mexicana que

influenciarían la manera en que se aplican los criterios relacionados con el gobierno

corporativo y la administración. El actual marco regulatorio para el gobierno corporativo y el

entorno regulatorio general en México asigna un piso para los procedimientos de control

interno y las políticas de gobierno corporativo, pero este no es suficiente por sí solo para

resultar en una buena opinión de gobierno corporativo por parte de Fitch.

Implicaciones para la Calificación: En términos generales, el siguiente cuadro debería

interpretarse de tal modo que si el gobierno corporativo y la administración no se consideran

adecuados/efectivos, las calificaciones se verán, en general, afectadas muy negativamente, a

menudo por una categoría completa de calificación o más, dependiendo de la profundidad y el

alcance de los problemas percibidos (el siguiente cuadro se relaciona con un asegurador con

posición de mercado y tamaño/escala significativos).

Los cuadros de la derecha muestran

los rangos de calificaciones típicos de

la industria aseguradora mexicana,

basados en su estructura de

administración y gobierno corporativo:

Las bandas más anchas indican

un rango de calificaciones

probable dentro del cual se

esperaría que se ubicara la

mayoría de las calificaciones de

las compañías.

Las bandas más delgadas que

se extienden hacia las flechas

reflejan el rango completo de

calificaciones que, en teoría,

podría alcanzarse.

Seguros en México (Calificaciones en Escala Nacional) 8

Marzo 2014

Seguros

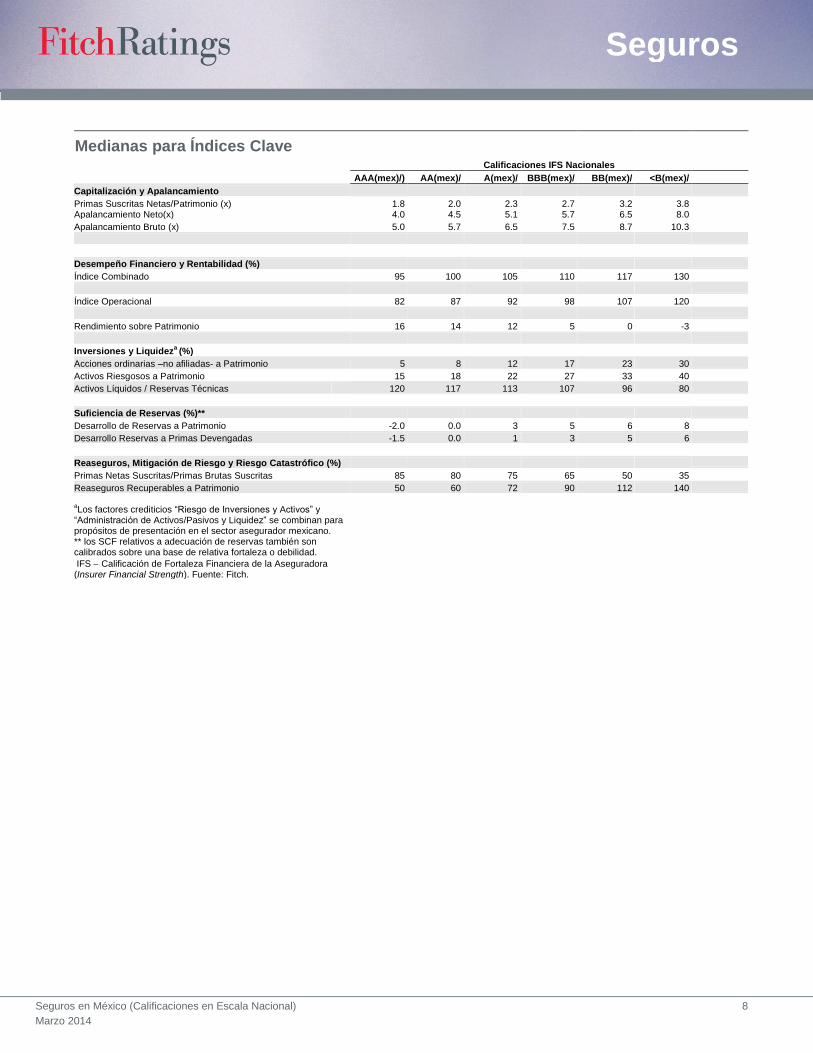

Medianas para Índices Clave Calificaciones IFS Nacionales

AAA(mex)/) AA(mex)/ A(mex)/ BBB(mex)/ BB(mex)/ <B(mex)/

Capitalización y Apalancamiento

Primas Suscritas Netas/Patrimonio (x) 1.8 2.0 2.3 2.7 3.2 3.8

Apalancamiento Neto(x) 4.0 4.5 5.1 5.7 6.5 8.0

Apalancamiento Bruto (x) 5.0 5.7 6.5 7.5 8.7 10.3

Desempeño Financiero y Rentabilidad (%)

Índice Combinado 95 100 105 110 117 130

Índice Operacional 82 87 92 98 107 120

Rendimiento sobre Patrimonio 16 14 12 5 0 -3

Inversiones y Liquideza (%)

Acciones ordinarias –no afiliadas- a Patrimonio 5 8 12 17 23 30

Activos Riesgosos a Patrimonio 15 18 22 27 33 40

Activos Líquidos / Reservas Técnicas 25 50 75 100

120 117 113 107 96 80

Suficiencia de Reservas (%)**

Desarrollo de Reservas a Patrimonio -2.0 0.0 3 5 6 8

Desarrollo Reservas a Primas Devengadas -1.5 0.0 1 3 5 6

Reaseguros, Mitigación de Riesgo y Riesgo Catastrófico (%)

Primas Netas Suscritas/Primas Brutas Suscritas 85 80 75 65 50 35

Reaseguros Recuperables a Patrimonio 50 60 72 90 112 140

aLos factores crediticios “Riesgo de Inversiones y Activos” y

“Administración de Activos/Pasivos y Liquidez” se combinan para propósitos de presentación en el sector asegurador mexicano. ** los SCF relativos a adecuación de reservas también son calibrados sobre una base de relativa fortaleza o debilidad.

IFS Calificación de Fortaleza Financiera de la Aseguradora (Insurer Financial Strength). Fuente: Fitch.

Seguros en México (Calificaciones en Escala Nacional) 9

Marzo 2014

Seguros

Factores Crediticios Cuantitativos Claves

A continuación, se describen seis Factores Crediticios Cuantitativos Clave presentados

anteriormente en este reporte y la manera en que se aplican a las aseguradoras en el análisis

de calificación de Fitch. Un ejemplo de la manera en que estos factores se ponderan en un

formato de bloques para una aseguradora hipotética se muestra en la página 2.

Capitalización y Apalancamiento

Por qué se considera un Factor Clave: Fitch considera la capitalización y el apalancamiento

como factores crediticios clave ya que el capital actúa como una protección importante durante

períodos de estrés operacional y financiero, mientras que el apalancamiento es un indicador

de potenciales demandas a ese capital o protección.

Cómo se aplica: La evaluación de la capacidad de una aseguradora para resistir adversidad

financiera, mediante un análisis fundamental de los niveles de capital de las aseguradoras y

las exposiciones a riesgo relativas al capital, se considera como un elemento muy importante

en el proceso de calificación. Se analiza el nivel absoluto de capital, así como los cambios en

el capital a lo largo del tiempo, y la naturaleza o la calidad del capital.

Fitch considera tanto los índices de capital basados en riesgo como no basados en riesgo y

otras herramientas en su evaluación de suficiencia de capital y, efectúa un juicio cualitativo

sobre qué medidas resultan más apropiadas para una aseguradora individual. Los índices de

apalancamiento no ajustados a riesgo miden los niveles de capital en relación a la exposición

nocional de una compañía a las tarifas (primas netas suscritas a patrimonio); la combinación

de riesgos de precios y reserva (apalancamiento neto) y la combinación de los riesgos de las

primas cedidas, precios y reservas (apalancamiento bruto). Actualmente, el regulador

mexicano está trabajando junto con el sector en la mejora del indicador de suficiencia

patrimonial regulatorio, el cual incluirá una visión más integral sobre los diferentes riesgos

enfrentados por la industria; dicha medida sería incorporada al análisis de Fitch cuando esté

disponibles.

El análisis de apalancamiento financiero en México generalmente no es tan importante como

lo es en mercados más desarrollados, considerando el uso muy limitado de deuda financiera

dentro del mercado. Asimismo, cuando dicha deuda existe, los holdings de seguros (o bancos),

normalmente se desempeñan con niveles de deuda financiera muy bajos o nulos. De manera

adicional, la falta de uso de otros instrumentos de deuda alternativos (bursatilizaciones, notas

de crédito, garantías financieras, préstamos de valores y obligaciones por derivados)

igualmente limita el uso del índice Compromisos Totales de Financiamiento (Total Financing

Commitment - TFC) en el análisis de las aseguradoras mexicanas (TFC es una medida usada

por Fitch en otros mercados para medir la exposición tanto a deuda financiera como a deuda

operacional).

Las compañías de seguros en México deben cumplir con una política de reservas catastróficas

muy estricta, dado que dichas reservas no se consideran parte de su patrimonio como es el

caso en otros regímenes de contabilidad. Es por eso que Fitch podría ajustar la base

patrimonial de una aseguradora dada por las reservas catastróficas (si aplica) cuando analiza

la capitalización y el apalancamiento de dicha compañía. Asimismo, la cantidad y forma de

protección de reaseguro adquirida puede influenciar la interpretación de los índices de

apalancamiento tradicionales.

La calidad del monto del patrimonio regulatorio declarado se revisa considerando las

exposiciones inusuales de riesgo dentro del portafolio de inversiones, el patrimonio

Seguros en México (Calificaciones en Escala Nacional) 10

Marzo 2014

Seguros

comprometido en subsidiarias o considerables activos de impuestos diferidos que podrían

afectar la capacidad del patrimonio para cubrir las pérdidas inesperadas.

Capacidad de Servicio de Deuda y Flexibilidad Financiera

Por qué se considera un Factor Clave: La capacidad de servicio de deuda puede

considerarse un factor crediticio clave cuando los niveles de deuda financiera son relevantes,

ya que mide la capacidad de una aseguradora para cumplir con los pagos de interés. Como ha

sido anteriormente comentado, la deuda financiera u operativa no es típicamente usada por

las aseguradoras mexicanas. La flexibilidad financiera es un factor crediticio clave ya que mide

la capacidad de una aseguradora para obtener fondos adicionales requeridos para el

crecimiento, el reposicionamiento estratégico o para reponer el capital perdido bajo

circunstancias imprevistas.

Cómo se aplica: La evaluación que hace Fitch de la capacidad de servicio de deuda y

flexibilidad financiera de las aseguradoras mexicanas sigue de cerca el proceso descrito en la

metodología de seguros maestra a nivel global de la agencia, en caso de existir deuda

financiera.

Desempeño Financiero y Rentabilidad

Por qué se considera un Factor Clave: Fitch considera el desempeño financiero y la

rentabilidad como un factor crediticio clave debido a que afecta la formación de capital, ayuda

a absorber desviaciones de desempeño adversas en otras áreas y promueve la flexibilidad

financiera.

Cómo se aplica: las medidas de rentabilidad y desempeño financiero entregan una indicación

del éxito en la ejecución de las estrategias y tácticas clave de la gerencia, especialmente

cuando se observan los resultados financieros a lo largo de un período extendido. Es más

probable que las compañías que generan ganancias fuertes y logran una formación interna de

capital consistente se recuperen más rápidamente de períodos de volatilidad en los ingresos y

de desgaste del capital. La evaluación realizada por Fitch del desempeño financiero y la

rentabilidad de las aseguradoras mexicanas sigue de cerca el proceso descrito en la

metodología de seguros maestra a nivel global de la agencia.

La evaluación que realiza Fitch del perfil de rentabilidad de una aseguradora se enfoca en la

fuente de dichas ganancias, el nivel de ganancias (relativo a capital o activos), y las

fluctuaciones que podría haber en las ganancias a lo largo del tiempo. Fitch analiza los

márgenes de productos/segmentos individuales, cuando dicha información se encuentra

disponible, y también interpreta los márgenes y los rendimientos dentro del contexto del

apalancamiento de la aseguradora, la mezcla de productos, y los objetivos de la gerencia.

Las ganancias de una aseguradora de daños provienen de dos áreas principales: suscripción

e inversión. Debido a que, tradicionalmente, los resultados de suscripción generan mayor

volatilidad en las ganancias y están sujetos a potenciales siniestros de gran tamaño, se da un

mayor énfasis al análisis del desempeño de suscripción. La principal medida del desempeño

de suscripción, un factor crediticio clave para el desempeño financiero, es el índice combinado,

mismo que mide siniestros/pérdidas incurridas y gastos de suscripción relativos a ingresos por

primas.

El desempeño de las inversiones se incorpora al análisis de índice de desempeño financiero

mediante el índice operativo. Este índice es similar a uno de margen de ganancias, y es igual

al índice combinado menos el índice de ingresos por inversiones (ingresos netos por

Crecimiento de Primas Crecimiento Absoluto de Primas

Rango Indicación

8% a 15% Neutral

> 15% Cautela

< 5% Cautela

Crecimiento Relativo de Primas

Rango Indicación

5% a 5% Neutral

> 5% Cautela

< 5% Cautela

Fuente: Fitch

Seguros en México (Calificaciones en Escala Nacional) 11

Marzo 2014

Seguros

inversiones divididos por primas devengadas). En el caso de las aseguradoras de vida (o

mayormente de vida), el indicador más utilizado por Fitch es el índice operacional.

Fitch también considera el rendimiento sobre el patrimonio (return on equity, o ROE) como un

índice de rentabilidad clave. La interpretación del ROE requiere de cierto cuidado ya que este

índice se ve influenciado por el grado de apalancamiento.

Factores de Crecimiento de Primas o Activos

Por qué se considera un Factor Clave: Fitch identifica el crecimiento como un factor clave

para el desempeño financiero. A pesar del evidente bajo nivel de penetración de seguros en

México, el rápido crecimiento de activos y primas, en niveles notablemente superiores al

promedio de mercado, sugeriría una política de precios agresiva, concentraciones de cartera

no deseadas o una relajación en los estándares de suscripción. Fitch tratará de diferenciar lo

que es un crecimiento agresivo de aquellos casos donde el crecimiento es saludable y basado

en una fuerte franquicia o efectivas herramientas de distribución.

Por otra parte, en el caso de las compañías que están perdiendo participación de mercado o

incluso reduciendo su tamaño, dicha tendencia se puede explicar por la falta de una franquicia

u otros problemas organizacionales. Fitch tratará de diferenciar dichas situaciones de aquellas

donde la empresa ha tomado una decisión consciente de dejar un segmento para reducir su

exposición a líneas o mercados en los cuales la competencia se ha exacerbado y la fijación de

precios adecuados podría no ocurrir.

Cómo se aplica: Por lo general, el crecimiento orgánico controlado de ingresos y primas se

considera parte de una organización exitosa. No obstante, tanto para las compañías de

seguros generales como para las de vida, el crecimiento rápido ha sido el indicador de estrés

más eficaz. Dado el bajo nivel de penetración de seguros en México, un crecimiento de primas

o activos de dos dígitos pueden no resultar inusuales, y simplemente es el reflejo de la

expansión del mercado. Así pues, FItch puede tolerar niveles de crecimiento más rápido en

México comparado con mercados más desarrollados, como los de Chile o EEUU antes de

considerar dicho crecimiento como una señal de alerta.

Sin menoscabo del comentario anterior, aquellas aseguradoras con crecimiento de primas o

activos a tasas considerablemente superiores a las del mercado o de los pares se ven con

mayor cautela, especialmente durante períodos de competencia de precios o de debilitamiento

del mercado. Fitch analiza el crecimiento tanto en términos absolutos como ajustado por

cualquier actividad de adquisición que hubiese, comparándolo con el de la industria y de los

pares relevantes. Por el contrario, una caída fuerte en las primas podría indicar inestabilidad

dentro de una organización y podría ser señal de una franquicia en declive, lo que traería

consigo un mayor riesgo en un entorno de precios bajos.

Los lineamientos generales que utiliza Fitch para determinar si un crecimiento en las primas es

demasiado rápido o una caída demasiado severa, se muestran en la tabla a la izquierda.

Cuando la indicación es de “cautela”, esto podría afectar negativamente la opinión de Fitch

sobre el desempeño financiero general, tras realizar un análisis adicional de la fuente para

dicho crecimiento o caída.

Riesgo de Inversión y Liquidez

Por qué se considera un Factor Clave: Fitch considera el riesgo de inversión un factor

crediticio clave porque los activos invertidos de aseguradoras mexicanas entregan un soporte

financiero para las obligaciones financieras de la compañía. Asimismo, la toma de riesgo de

inversión de manera controlada se entiende, por lo general, como una parte inherente del

Seguros en México (Calificaciones en Escala Nacional) 12

Marzo 2014

Seguros

modelo de negocios de cualquier aseguradora. La liquidez se ve como un factor crediticio

clave porque las aseguradoras deben ser capaces de pagar sus obligaciones financieras de

manera oportuna con efectivo.

Cómo se aplica: Como parte de la evaluación de calificación de Fitch del riesgo de activos, se

enfatizan cuatro áreas clave: el riesgo crediticio, el riesgo de tasa de interés, el riesgo de

mercado y el riesgo de liquidez. El principal factor crediticio del sector para el riesgo de

inversión de las aseguradoras mexicanas captura la exposición al riesgo crediticio, de

mercado y liquidez. El índice de activos riesgosos a patrimonio suma todas las posiciones en

bonos, acciones y relacionadas, y otras inversiones con calificaciones inferiores a „BBB-(mex)‟

y mide el resultado como porcentaje del patrimonio.

La exposición al riesgo de mercado se asocia en gran medida con la participación de valores

de renta variable dentro del portafolio, y como tal, se utiliza un factor crediticio de sector

separado para las inversiones en renta variable. En algunos casos, Fitch podría también

utilizar pruebas de estrés separadas para incluir el impacto sobre el capital que tendría una

caída severa en el mercado accionario. A pesar de ser uno de los mercados de valores más

grandes de Latinoamérica, la liquidez de la Bolsa Mexicana de Valores es limitada para

muchas entidades listadas, debido ya sea al bajo porcentaje de sus acciones que se transan

en bolsa (free-float) y/o la falta de transacciones constantes. Por ende, Fitch pondrá especial

atención sobre las exposiciones a valores con bajos niveles de transacción y, en ocasiones,

las reclasificará como inversiones no transables, cuando corresponda.

Las inversiones relacionadas representan una posición ilíquida, y por lo general no tienen un

valor de mercado público. Las inversiones en afiliadas de las aseguradoras mexicanas por lo

general comprimen posiciones en compañías de servicio, inversión o distribución y otras

entidades principalmente no reguladas, con requerimientos de capital regulatorio limitados o

nulos. La exposición crediticia a hipotecas residenciales y bienes raíces comerciales tiende a

ser baja para las aseguradoras mexicanas.

La exposición a riesgo de tasas de interés debido a descalces de duración entre activos y

pasivos representa una exposición más relevante en México. Es menos probable que las

aseguradoras generales mexicanas traten de mantener descalces de duración pequeños entre

activos y pasivos en comparación con las aseguradoras de vida, ya que las reservas para

pérdidas son menos sensibles a las tasas de interés.

Una aseguradora de daños con una base de ingresos estable o un crecimiento moderado

debería generar suficiente flujo de caja mediante las primas e inversiones que maduren para

pagar todas sus obligaciones pendientes sin tener que vender otras inversiones. Fitch evalúa

la liquidez en base a la posibilidad de venta de las inversiones, así como la cantidad de activos

líquidos relativos a los pasivos. El factor crediticio clave para medir la liquidez es el índice de

activos líquidos a reservas técnicas.

Las aseguradoras de vida se encuentran expuestas a grandes aumentos y caídas en las tasas

de interés. En el actual entorno de tasas de interés bajas, la revisión de Fitch se centra tanto

en el riesgo de reinversión como en el riesgo de precios/liquidez.

Suficiencia de Reservas

Por qué se considera un Factor Clave: Fitch considera la suficiencia de reservas un factor

crediticio clave para las empresas de seguros generales debido a que las reservas de las

aseguradoras mexicanas, o los siniestros por pagar, generalmente representan uno de los

pasivos más grandes de las compañías y pueden estar sujetas a altos niveles de variabilidad.

Asimismo, Fitch considera la capacidad para proyectar las reservas dentro de un grado

Seguros en México (Calificaciones en Escala Nacional) 13

Marzo 2014

Seguros

razonable de precisión como evidencia de buenas prácticas de administración de riesgo, que

pueden influenciar otros aspectos de las operaciones de las aseguradoras.

A pesar de lo anterior, este factor crediticio clave no es visto como un riesgo mayor para las

empresas mexicanas de seguros de vida. Las reservas técnicas siguen un enfoque basado en

las reglas establecidas por el regulador de seguros local. Dichas reservas se establecen al

momento de emitir las pólizas basándose en supuestos prescritos que no cambian. El análisis

que hace Fitch de las aseguradoras de vida se enfoca en los estándares de reservas técnicas

de la industria y en los casos en que las prácticas individuales de la aseguradora difieren de

estos estándares.

Cómo se aplica: Para aquellas empresas mexicanas de seguros generales, cuando se

encuentren disponibles, Fitch completará su análisis de suficiencia de reservas usando el

“Anexo XIII” publicado por las empresas como parte de su información regular al mercado

(Datos Históricos sobre resultados de triángulos de desarrollo). Este análisis se realizará en

conjunto con cualquier otra información disponible tales como estudios actuariales realizados

por terceros o la empresa y proporcionados a Fitch.

También son usados otros indicadores más amplios usados para ayudar en el análisis de la

adecuación de reservas. En lugar de usar rangos calibrados usando la escala de calificación

„AAA(mex)‟ – „BBB(mex)‟, estos factores crediticios claves son calibrados de manera

alternativa sobre la base de fortalezas o debilidades. Dichos factores más amplios son: a) El

perfil de reservas y, el b) Crecimiento de las reservas.

En el caso del perfil de reservas, este factor es usado para evaluar la importancia de las

reservas de siniestros como posible fuente de riesgo, de manera adicional a los cambios en

los desarrollos de reservas de las empresas. Para ello, se usará un indicador de

apalancamiento de reservas (reservas de siniestros a patrimonio); el cual mide el efecto sobre

el patrimonio sobre cambios en las reservas, y por ende, a mayor apalancamiento de reservas

la empresa luce más expuesta a cambios repentinos en las mismas.

En el caso del crecimiento de las reservas, la intención es evaluar si las reservas de siniestros

crecen de manera proporcional a los riesgos asumidos. De esta forma, usando simple

información del balance general, Fitch podrá identificar si la empresa está incurriendo en

mayores riesgos al llevar un crecimiento menos que proporcional de sus reservas de siniestros

con relación a las primas. Así, el indicador de reservas de siniestros a primas devengadas

netas podría mostrar cambios en la tendencia en el nivel de aprovisionamiento de la empresa.

Dicho indicador puede mantener un alto grado de variabilidad entre compañías debido no solo

al perfil de riesgos de sus carteras, sino también debido a cambios en su experiencia siniestral.

Sin embargo, las empresas tienden a establecer su nivel natural con respecto a este indicador

a lo largo del tiempo. Así pues, el análisis de este indicador es útil cuando se considera

cambios en dicho cociente a través del tiempo; un aumento/disminución de dicho indicador

podría sugerir que las reservas están creciendo más rápido o menos que los riesgos suscritos.

Por lo tanto, cambios negativos en este indicador pueden ser una señal de que las reservas no

están creciendo de manera balanceada con los riesgos suscritos.

Los lineamientos relacionados con la tendencia de estos dos indicadores (perfil de reservas y

crecimiento de reservas) están ilustrados en el cuadro a la izquierda.

Fitch entiende que en el futuro podrían ampliarse la divulgación de información relacionada

con la suficiencia de reservas de las empresas aseguradoras mexicanas que podrían ayudar a

profundizar el análisis. Futuras actualizaciones de este reporte podrían incluir el análisis de

dicha información.

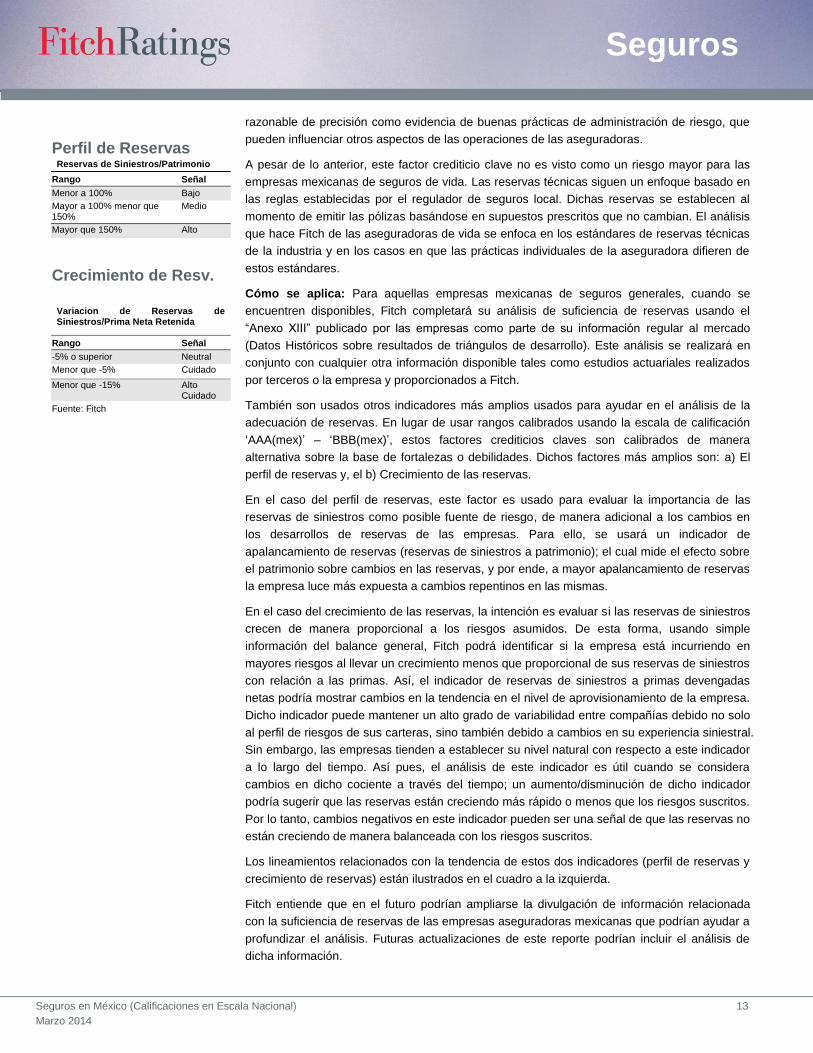

Perfil de Reservas Reservas de Siniestros/Patrimonio

Rango Señal

Menor a 100% Bajo

Mayor a 100% menor que 150%

Medio

Mayor que 150% Alto

Crecimiento de Resv.

Variacion de Reservas de Siniestros/Prima Neta Retenida

Rango Señal

-5% o superior Neutral

Menor que -5% Cuidado

Menor que -15% Alto Cuidado

Fuente: Fitch

Seguros en México (Calificaciones en Escala Nacional) 14

Marzo 2014

Seguros

Reaseguros, Mitigación de Riesgo y Riesgo Catastrófico

Por qué se considera un Factor Clave: México es un país altamente expuesto al riesgo

catastrófico: terremoto, vientos e inundaciones, entre otros fenómenos. Adicionalmente, el

relativo pequeño tamaño de muchos de los participantes del mercado y las posibles altas

exposiciones individuales y catastróficas de dichas empresas, requieren una adecuada

protección de reaseguros. Las regulaciones locales no solo requieren amplias reservas

catastróficas, sino que demandan ciertas características mínimas necesarias para aquellas

compañías que ofrecen sus servicios de reaseguro en el país. Para aquellas aseguradoras

principalmente enfocadas en seguros de vida o salud, este factor crediticio clave muestra

menos importancia.

Cómo se aplica: Fitch monitorea el índice de primas suscritas netas/primas suscritas brutas

de una compañía a fin de medir su dependencia del mercado de reaseguros para ejecutar su

estrategia de negocios, y como indicador predictivo de una acumulación potencial de

exposición a los reaseguros cedidos por cobrar.

También es importante medir el apetito por riesgo a grandes exposiciones (exposiciones

individuales o catastróficas) de una compañía, en términos generales y por línea de negocios.

Grandes exposiciones del patrimonio a catástrofes o exposiciones individuales (exposición por

evento superior al 5% del patrimonio) se pueden considerar como una posible fuente de

preocupación. Este análisis se realiza junto con el nivel real de reservas para catástrofes

disponibles en el balance de la empresa.

A fin de juzgar la magnitud de las exposiciones de reaseguro cedido, Fitch calcula el índice de

recuperables de reaseguros a patrimonio para ver si una compañía cedente se puede ver

expuesta a reaseguros potencialmente no cobrables. Cuando es posible, dependiendo de los

datos disponibles, Fitch también estima la calidad crediticia promedio e individual de los

recuperables netos del colateral compensatorio de la reaseguradora. La diversificación del

pool de reaseguros es también considerado, así como la estabilidad de dicho pool en el tiempo.

Según se indica en la metodología de seguros maestra de Fitch, el enfoque de la agencia para

estimar la exposición de las aseguradoras mexicanas al riesgo catastrófico, incluye el análisis

de la mezcla de negocios de la compañía, la concentración geográfica, la tasa de crecimiento

de las primas, y los resultados anteriores a fin de comprender el perfil de administración de

riesgo catastrófico de la firma. La ausencia de un programa de protección de reaseguros

adecuado podrá limitar las calificaciones de las aseguradoras en México dependiendo de sus

exposiciones catastróficas, independientemente del desempeño de los indicadores aquí

mencionados.

Cuando se encuentren disponibles, Fitch también revisará los resultados generados por

empresas dedicadas a la modelación de exposiciones catastróficas (AIR, RMS, and EQE)

proporcionados por las aseguradoras generales de México. Los resultados de los modelos de

catástrofe son más informativos sobre una base agregada anual (tanto brutos como netos de

reaseguros), a diferencia de una base de ocurrencia de un solo evento, lo que permite a Fitch

capturar los efectos compuestos de eventos múltiples en un solo año, así como el impacto de

las exposiciones que se diversifican.

Fitch reconoce las potenciales faltas en un análisis basado en modelos y también trata de no

confiar demasiado en los resultados de cualquier modelo sin además usar su juicio en la

interpretación de los resultados del modelo.

En el caso de las compañías de seguros de vida puras, el reaseguro se usa de manera

limitada.

Seguros en México (Calificaciones en Escala Nacional) 15

Marzo 2014

Seguros

Limitaciones

El presente reporte especial describe características indicativas, basándose en una amplia

muestra de aseguradoras mexicanas y cifras disponibles de manera pública; el reporte y los

niveles de índice indicativos pueden encontrarse sujetos a un cierto nivel de ajuste después de

que una cantidad representativa de aseguradoras mexicanas sean calificadas por Fitch. Los

índices se refieren al punto intermedio de un rango esperado a lo largo del ciclo, y como

resultado de lo anterior, es probable que las observaciones reales varíen de ellas. La

ponderación de los factores variará considerablemente a lo largo del tiempo para una entidad

calificada en particular y entre las entidades calificadas, dependiendo de la importancia relativa

de (los) factor(es) acordado(s) por el comité de calificación. Los factores descritos le dan al

usuario de calificaciones una idea de las consideraciones generales, pero dichos factores no

se consideran exhaustivos en alcance ni aplicables uniformemente.

Seguros en México (Calificaciones en Escala Nacional) 16

Marzo 2014

Seguros

Apéndice A: Definiciones de Indicadores Financieros

A continuación, una discusión de los indicadores financieros claves generalmente usados por

Fitch en su análisis financiero de aseguradoras mexicanas.

Índices de Capitalización y Apalancamiento

Primas Netas Suscritas a Patrimonio

Este indicador muestra el apalancamiento operacional neto de una compañía con respecto a las

primas suscritas actuales y mide la exposición del patrimonio a errores de fijación de precio. Los

niveles aceptables de apalancamiento operacional neto varían según la línea de negocios,

siendo las líneas de cola más larga y las líneas propensas a eventos catastróficos las que a

menudo requieren niveles más bajos de apalancamiento de suscripción neto debido a su mayor

exposición a errores de fijación de precios. Debido a que las primas netas suscritas a menudo se

encuentran influenciadas por la suficiencia de volumen y tasa, esta última debe interpretarse con

cuidado, ya que una reducción adversa en la suficiencia de tasa podría llevar a aparentes

mejoras en el índice.

Apalancamiento Neto

Este indicador muestra el apalancamiento operacional de reaseguros neto de una compañía con

respecto a las primas suscritas actuales y los pasivos existentes. El índice se calcula dividiendo

la suma de las primas netas suscritas y los pasivos totales, menos las reservas cedidas y deuda,

por patrimonio. El índice mide la exposición del patrimonio tanto a errores de fijación de precio

como de reservas. Los niveles típicos para el presente índice serán por lo general más altos para

los suscriptores de cola larga y más bajo para los suscriptores de cola corta, lo que refleja las

diferencias naturales en el patrón de crecimiento y pago de las reservas para pérdida.

Apalancamiento Bruto

Este indicador muestra el apalancamiento operacional bruto de una compañía (antes de

reaseguros cedidos) con respecto a las primas suscritas actuales y los pasivos existentes. Este

índice se calcula dividiendo la suma de las primas suscritas directas y supuestas y los pasivos

brutos totales cedidos a reaseguradoras, por patrimonio. El índice mide la exposición del

patrimonio a los errores tanto de fijación de precios como de reservas, así como los reaseguros

no cobrables. Los niveles típicos para este índice también serán generalmente más altos para los

suscriptores de cola larga y más bajo para los suscriptores de cola corta, lo que refleja las

diferencias naturales en el patrón de crecimiento y pago de reservas para pérdidas.

Margen de Solvencia

El índice de capital de solvencia es la medida de solvencia regulatoria clave que se utiliza en

México. Compara los recursos de capital de una compañía o grupo con sus requerimientos de

capital regulatorio.

Índice de Apalancamiento Financiero/Deuda Ajustada a Capital Total

El índice de apalancamiento financiero (financial leverage ratio - FLR), según lo define Fitch,

considera el índice de deuda a capital, ajustado por el impacto de ganancias (pérdidas) no

realizadas sobre inversiones de renta fija y se ha diseñado para capturar el punto hasta el cual el

capital de largo plazo (es decir, el capital que soporta la suficiencia de capital, o se usa para

financiar adquisiciones) está financiado por deuda, o por híbridos del tipo deuda. El FLR también

incluye deuda usada para necesidades de liquidez de corto a mediano plazo o capital de trabajo

Seguros en México (Calificaciones en Escala Nacional) 17

Marzo 2014

Seguros

(más comúnmente a nivel de holding). Consulte informe de metodología maestra para una

definición completa.

Índices de Capacidad de Servicio de Deuda y Flexibilidad Financiera

Índice de Cobertura de Cargo Fijo Principios Contables Mexicanos

Esta medida se basa en las ganancias y registra la capacidad de una reaseguradora para pagar

el gasto en intereses ajustado y los dividendos preferentes. Cuando sea necesario, el índice se

calcula sobre una base de EBIT bajo los principios contables Mexicanos (excluyendo las

ganancias y pérdidas por inversiones realizadas) y sobre una base de ingresos operacionales

antes de impuestos. El gasto en intereses ajustado consiste en los intereses pagados sobre la

deuda incluida en el índice de apalancamiento financiero. Un índice más alto es mejor que uno

más bajo.

Indicadores de Desempeño Financiero y Ganancias

Índice Combinado (Generales)

El índice combinado mide la rentabilidad de suscripción general y resulta de la suma del índice

de siniestralidad y el índice de gastos (incluyendo los dividendos para los tenedores de póliza). El

índice de siniestralidad mide la magnitud de las pérdidas incurridas (incluyendo los gastos

ajustados a pérdida) para el actual año calendario relativo a primas netas ganadas. El índice de

gastos mide el nivel de suscripción y los gastos de adquisición, tales como las comisiones, los

salarios y los gastos generales, relativo a primas netas obtenidas.

Índice Operacional (Generales y de Vida)

El índice operacional mide la rentabilidad operacional, que es la suma de suscripciones e

ingresos por inversiones antes de impuestos. El índice resulta del índice combinado menos el

índice de ingresos por inversiones a primas netas devengadas. Debido a la combinación de

suscripciones y ganancias por inversión, el índice resulta bastante comparable en líneas de

negocios de cola larga y cola corta.

Rendimiento sobre Patrimonio (Generales y Vida)

El rendimiento sobre el patrimonio mide los ingresos netos después de impuestos de una

compañía relativos a los niveles medios anuales de patrimonio, e indica tanto la rentabilidad

general como la capacidad de las operaciones de una compañía para generar capital de manera

orgánica. Las varianzas entre las compañías se explican tanto por las diferencias en rentabilidad

operacional como por las diferencias en apalancamiento operacional neto y/o financiero. En el

caso de una compañía rentable, una posición de apalancamiento menos favorable (es decir, más

alta) derivará en un resultado más favorable para esta prueba.

Cambio en Primas Suscritas Base Absoluta y Base Relativa (General)

Fitch calcula el crecimiento absoluto en las primas de una compañía como el cambio de un año a

otro en las primas netas suscritas de un reasegurador.

Fitch calcula el crecimiento relativo en las primas de una compañía como la diferencia entre el

cambio de un año a otro en las primas netas suscritas de una aseguradora y el crecimiento

absoluto de las primas del mercado.

Seguros en México (Calificaciones en Escala Nacional) 18

Marzo 2014

Seguros

Indicadores de Riesgo de Inversión y de Activos y Liquidez

Acciones Ordinarias no Relacionadas a Patrimonio (Generales y Vida)

Este índice mide la exposición del patrimonio a inversiones en acciones ordinarias. Dado que las

acciones ordinarias están sujetas a volatilidad en los precios y se transan a valores de mercado,

un alto nivel de acciones ordinarias aumenta considerablemente la volatilidad en el nivel de

patrimonio declarado, comparado con las posiciones en instrumentos de renta fija.

Activos Riesgosos a Patrimonio (Generales y Vida)

Este índice mide la exposición del capital patrimonial de una reaseguradora a los activos

riesgosos totales, los cuales incluyen bonos con calificaciones inferiores a „BBB-(mex)‟, acciones,

relacionadas y otras inversiones. Este índice básico tiene como finalidad medir la exposición de

la aseguradora tanto al riesgo crediticio como al de mercado.

Activos Líquidos a Reservas Técnicas (Generales)

Este índice mide la parte de reservas técnicas de una compañía cubierta por caja y bonos no

relacionados calificados por sobre „BBB-(mex)‟, acciones y saldos de activos invertidos de corto

plazo. Los valores más altos indican mejores niveles de liquidez.

Indicadores de Suficiencia de Reservas

Desarrollo de Reservas para Pérdidas a Patrimonio (Generales)

Este índice mide la acumulación de reservas para pérdidas dentro de un año como porcentaje

del patrimonio del año anterior e indica la medida en que el patrimonio se ha sub o sobre

declarado debido a errores de reservas.

Desarrollo de Reservas para Pérdidas a Primas Netas Devengadas (Generales)

Este índice mide la acumulación de reservas dentro de un año como porcentaje de las primas

netas devengadas en un año calendario e indica la medida en que los resultados de suscripción

se vieron afectados por ajustes en las reservas para pérdida del período anterior.

Indicadores de Reaseguros, Mitigación de Riesgo y Riesgo Catastrófico

Índice Primas Suscritas Netas/Primas Suscritas Brutas (Generales)

Este índice mide la utilización de reaseguros de un asegurador. Un índice más alto indica que

una aseguradora está reteniendo más riesgo y que su dependencia del mercado reasegurador

para ejecutar su estrategia de negocios es relativamente baja.

Recuperables de Reaseguros a Patrimonio (Generales)

Este índice mide la exposición de una compañía a pérdidas crediticias sobre los recuperables de

reaseguro cedidos. Este índice también deberá interpretarse considerando la calidad crediticia de

las reaseguradoras, la estabilidad de la relación entre la aseguradora y el reasegurador, los

patrones de cobranza históricos y las posiciones de valores en la forma de letras de crédito,

cuentas fiduciarias o fondos retenidos. Por lo general, los niveles típicos de este índice serán

más altos para los suscriptores de cola larga y más bajos para los suscriptores de cola corta, lo

que refleja las diferencias naturales en la acumulación de reservas para pérdidas cedidas.

Seguros en México (Calificaciones en Escala Nacional) 19

Marzo 2014

Seguros

TODAS LAS CALIFICACIONES CREDITICIAS DE FITCH ESTÁN SUJETAS A CIERTAS LIMITACIONES Y ESTIPULACIONES. POR FAVOR LEA ESTAS LIMITACIONES Y ESTIPULACIONES SIGUIENDO ESTE ENLACE: HTTP: / / FITCHRATINGS.COM / UNDERSTANDINGCREDITRATINGS. ADEMÁS, LAS DEFINICIONES DE CALIFICACIÓN Y LAS CONDICIONES DE USO DE TALES CALIFICACIONES ESTÁN DISPONIBLES EN NUESTRO SITIO WEB WWW.FITCHRATINGS.COM. LAS CALIFICACIONES PÚBLICAS, CRITERIOS Y METODOLOGÍAS ESTÁN DISPONIBLES EN ESTE SITIO EN TODO MOMENTO. EL CÓDIGO DE CONDUCTA DE FITCH, Y LAS POLÍTICAS SOBRE CONFIDENCIALIDAD, CONFLICTOS DE INTERESES, BARRERAS PARA LA INFORMACIÓN PARA CON SUS AFILIADAS, CUMPLIMIENTO, Y DEMÁS POLÍTICAS Y PROCEDIMIENTOS ESTÁN TAMBIÉN DISPONIBLES EN LA SECCIÓN DE CÓDIGO DE CONDUCTA DE ESTE SITIO. FITCH PUEDE HABER PROPORCIONADO OTRO SERVICIO ADMISIBLE A LA ENTIDAD CALIFICADA O A TERCEROS RELACIONADOS. LOS DETALLES DE DICHO SERVICIO DE CALIFICACIONES SOBRE LAS CUALES EL ANALISTA LIDER ESTÁ BASADO EN UNA ENTIDAD REGISTRADA ANTE LA UNIÓN EUROPEA, SE PUEDEN ENCONTRAR EN EL RESUMEN DE LA ENTIDAD EN EL SITIO WEB DE FITCH.

Derechos de autor © 2014 por Fitch Ratings, Inc. y Fitch Ratings, Ltd. y sus subsidiarias. One State Street Plaza, NY, NY 10004 Teléfono: 1-800-753-4824, (212) 908-0500. Fax: (212) 480-4435. La reproducción o distribución total o parcial está prohibida, salvo con permiso. Todos los derechos reservados. En la asignación y el mantenimiento de sus calificaciones, Fitch se basa en información factual que recibe de los emisores y sus agentes y de otras fuentes que Fitch considera creíbles. Fitch lleva a cabo una investigación razonable de la información factual sobre la que se basa de acuerdo con sus metodologías de calificación, y obtiene verificación razonable de dicha información de fuentes independientes, en la medida de que dichas fuentes se encuentren disponibles para una emisión dada o en una determinada jurisdicción. La forma en que Fitch lleve a cabo la investigación factual y el alcance de la verificación por parte de terceros que se obtenga variará dependiendo de la naturaleza de la emisión calificada y el emisor, los requisitos y prácticas en la jurisdicción en que se ofrece y coloca la emisión y/o donde el emisor se encuentra, la disponibilidad y la naturaleza de la información pública relevante, el acceso a representantes de la administración del emisor y sus asesores, la disponibilidad de verificaciones preexistentes de terceros tales como los informes de auditoría, cartas de procedimientos acordadas, evaluaciones, informes actuariales, informes técnicos, dictámenes legales y otros informes proporcionados por terceros, la disponibilidad de fuentes de verificación independiente y competentes de terceros con respecto a la emisión en particular o en la jurisdicción del emisor, y una variedad de otros factores. Los usuarios de calificaciones de Fitch deben entender que ni una investigación mayor de hechos ni la verificación por terceros puede asegurar que toda la información en la que Fitch se basa en relación con una calificación será exacta y completa. En última instancia, el emisor y sus asesores son responsables de la exactitud de la información que proporcionan a Fitch y al mercado en los documentos de oferta y otros informes. Al emitir sus calificaciones, Fitch debe confiar en la labor de los expertos, incluyendo los auditores independientes con respecto a los estados financieros y abogados con respecto a los aspectos legales y fiscales. Además, las calificaciones son intrínsecamente una visión hacia el futuro e incorporan las hipótesis y predicciones sobre acontecimientos futuros que por su naturaleza no se pueden comprobar como hechos. Como resultado, a pesar de la comprobación de los hechos actuales, las calificaciones pueden verse afectadas por eventos futuros o condiciones que no se previeron en el momento en que se emitió o afirmo una calificación.

La información contenida en este informe se proporciona "tal cual" sin ninguna representación o garantía de ningún tipo. Una calificación de Fitch es una opinión en cuanto a la calidad crediticia de una emisión. Esta opinión se basa en criterios establecidos y metodologías que Fitch evalúa y actualiza en forma continua. Por lo tanto, las calificaciones son un producto de trabajo colectivo de Fitch y ningún individuo, o grupo de individuos, es únicamente responsable por la calificación. La calificación no incorpora el riesgo de pérdida debido a los riesgos que no sean relacionados a riesgo de crédito, a menos que dichos riesgos sean mencionados específicamente. Fitch no está comprometido en la oferta o venta de ningún título. Todos los informes de Fitch son de autoría compartida. Los individuos identificados en un informe de Fitch estuvieron involucrados en, pero no son individualmente responsables por, las opiniones vertidas en él. Los individuos son nombrados solo con el propósito de ser contactos. Un informe con una calificación de Fitch no es un prospecto de emisión ni un substituto de la información elaborada, verificada y presentada a los inversores por el emisor y sus agentes en relación con la venta de los títulos. Las calificaciones pueden ser modificadas, suspendidas, o retiradas en cualquier momento por cualquier razón a sola discreción de Fitch. Fitch no proporciona asesoramiento de inversión de cualquier tipo. Las calificaciones no son una recomendación para comprar, vender o mantener cualquier título. Las calificaciones no hacen ningún comentario sobre la adecuación del precio de mercado, la conveniencia de cualquier título para un inversor particular, o la naturaleza impositiva o fiscal de los pagos efectuados en relación a los títulos. Fitch recibe honorarios por parte de los emisores, aseguradores, garantes, otros agentes y originadores de títulos, por las calificaciones. Dichos honorarios generalmente varían desde USD1.000 a USD750.000 (u otras monedas aplicables) por emisión. En algunos casos, Fitch calificará todas o algunas de las emisiones de un emisor en particular, o emisiones aseguradas o garantizadas por un asegurador o garante en particular, por una cuota anual. Se espera que dichos honorarios varíen entre USD10.000 y USD1.500.000 (u otras monedas aplicables). La asignación, publicación o diseminación de una calificación de Fitch no constituye el consentimiento de Fitch a usar su nombre como un experto en conexión con cualquier declaración de registro presentada bajo las leyes de mercado de Estados Unidos, el “Financial Services and Markets Act of 2000” de Gran Bretaña, o las leyes de títulos y valores de cualquier jurisdicción en particular. Debido a la relativa eficiencia de la publicación y distribución electrónica, los informes de Fitch pueden estar disponibles hasta tres días antes para los suscriptores electrónicos que para otros suscriptores de imprenta.

Recommended