SEMINARIO DE PREPARACIÓN PARA

EL EXAMEN CFCS

10 de Junio de 2015Hotel Hard Rock | Ciudad de Panamá

Javier Frutos, CFCSCEOGRC Compliance and TechnologyEspaña

Raúl SaccaniSocio – Forensic & Dispute ServicesDeloitteArgentina

Yuri A. Marroquin, CFCSDirector

Vertices Corp.Estados Unidos

Javier Vargas, CFCS Supervisor Unidad de Gestión de Terceros

de la División de CumplimientoBanco de Costa Rica

Costa Rica

Primera Parte

• Características en Común del Delito Financiero• Lavado de Dinero• Flujo de Dinero y Mercancías• Anticorrupción Global• Recuperación de Activos

Características en Común del Delito Financiero

Globalización de

los Esfuerzos

Delitos Financieros

• El Desafío del Delito Financiero• Panorama General del Delito

Financiero, Características Comunes y la Convergencia

• Lavado de dinero• Fraude• Cumplimiento Global de la

Legislación Anticorrupción• Evasión Fiscal• Recuperación de Activos• Investigaciones de Delitos

Financieros

• Interpretar DocumentosFinancieros

• Flujo del Dinero y de Mercancías

• Programas y Controles de Cumplimiento

• Seguridad de Datos y Privacidad• Responsabilidades Éticas y

Mejores Prácticas• Acuerdos y Estándares

Internacionales

Globalización de

los EsfuerzosLos Delitos Financieros tienen Ciertos Elementos en Común

Todos requieren lavado de dinero

Todos necesitan una institución financiera

Todos incluyen la variable de la evasión impositiva

Todos interactúan con una agencia gubernamental

Todos crean la necesidad de recuperar bienes

La mayoría involucra a varios países

Muchos incluyen corrupción pública o privada

Delitos Financieros

• CORRUPCION: FCPA (EEUU), UKBA (Reino Unido), Brasil, India,

Esfuerzos Anticorrupción Globales

• EVASION FISCAL: FATCA, IGAs, cumplimiento fiscal multinacional

• LAVADO DE DINERO: Estándares globales cambiantes de los

organismos internacionales GAFI

• TRANSPARENCIA FINANCIERA: OCDE, G20 y una mayor cooperación

• TECNOLOGIA: Un mundo cada vez más pequeño

y una actividad transfronteriza cada vez mayor

Globalización de

los Esfuerzos

Delitos Financieros – Globalización

Tendencia a una mayor transparencia en transacciones e intercambio de información.

Mundos y Monedas virtuales, ejemplo de casos como SilkRoad / Liberty Reserve.

Los sospechosos de siempre: Cuentas Corresponsales, Mercado Negro de Cambio de Peso, Comercio Internacional.

Nuevas Variables Internacionales: Beneficiario final, ciberdelito, mayor presión regulatoria, registros mercantiles.

Riesgo legal oficiales de cumplimiento, whistleblower, anticorrupción.

Tendencias y CasosDelitos Financieros

Mayor Transparencia

Uruguay – Ley de Inclusión Financiera o de Bancarización

• Estímulos impositivos ciertas transacciones

• Restricción de operaciones inmobiliarias en efectivo por encima de US$5.100

• Pago de alquileres por encima de US$400, con cuentas

• Escrituras deben registrar todos los detalles

Uruguay - SA con acciones al portador

• BCU - Se crea el registro de titulares de acciones al portador

Cuentas Funnel

• Cuenta abierta en una localidad que puede recibir depósitos en efectivo de sucursales en otras localidades

• Los fondos son retirados y muchas veces son utilizados para comprar bienes y servicios a través del TBML

Caso Silk Road

• Mercado en línea lanzado en 2011

• Navegación dentro de un servicio TOR

• 10.000 productos, el 70% drogas ilícitas, todas las operaciones se realizaban con Bitcoin. 146.946 compradores y 3.877 vendedores

• Fue cerrado por el FBI

• Arrestan a Ross Ulbrich por lavado de dinero, narcotráfico y lavado de dinero

• Febrero de 2013, arrestan dealer Australiano, el primero relacionado con Silk Road

• Mayo de 2013, sentencia de 2 ½ años para neozelandés

• Junio de 2014, U.S. Marshalls vendieron 29.675 Bitoins que habían confiscado, unos US$18 millones, en subasta en línea

• Otros 144.000 Bitcoins (aprox. US$87 millones) fueron congelados en la computadora de Ulbrich

• Entre el 6 de Feb de 2011 y el 23 de julio de 2013: 1.229.45 transacciones que facturaron 9,5 millones de Bitcoins, comisión de 614.305 Bitcoins para SR

• Farmers Market – Sistema TOR pero uso de Paypal y Western Union permitió seguir el rastro de los pagos, pero…

Caso Silk Road

• Servicio centralizado de monedas digitales: “Oldest, Safestand most popular payment processor”

• Arthur Budowsky y Vladimir Katz crearon el servicio de cambio de divisa digital: Goldage en 2006.

• Fueron condenados a 5 años por operar un negocio financiero ilegal

• Budowsky emigró de EE.UU. a Costa Rica

• LR fue constituida en CR en 2006 como “sistema privado de cambio para el negocio de comercio exterior”

Liberty Reserve

Autoridades de Costa Rica se dieron cuenta de LR y le informaron en 2009 que necesitaba una licencia para operar como MSB (por falta de transparencia en la financiación del negocio)

En 2011 se le negó la licencia pero pudo seguir operando a través de otras 5 compañías en CR

Comenzó una investigación por actividades bancarias sospechosas

Liberty Reserve

• Más de 1 millón de usuarios cuando fue cerrado en mayode 2013 (200.000 de EE.UU.) luego de una investigaciónde varios años de 17 países

• EE.UU. acusó a Arthur Budovsky y otras 6 personas delavado de dinero y operar MSB sin licencia

• LR habría lavado más de US$6.000 millones, el mayor casode LD del mundo según Fiscal de NY en 55 millones detransacciones

• El dinero estaría vinculado a fraude con tarjetas, robo deidentidad, narcotráfico, pornografía infantil, entre otros…

Liberty Reserve

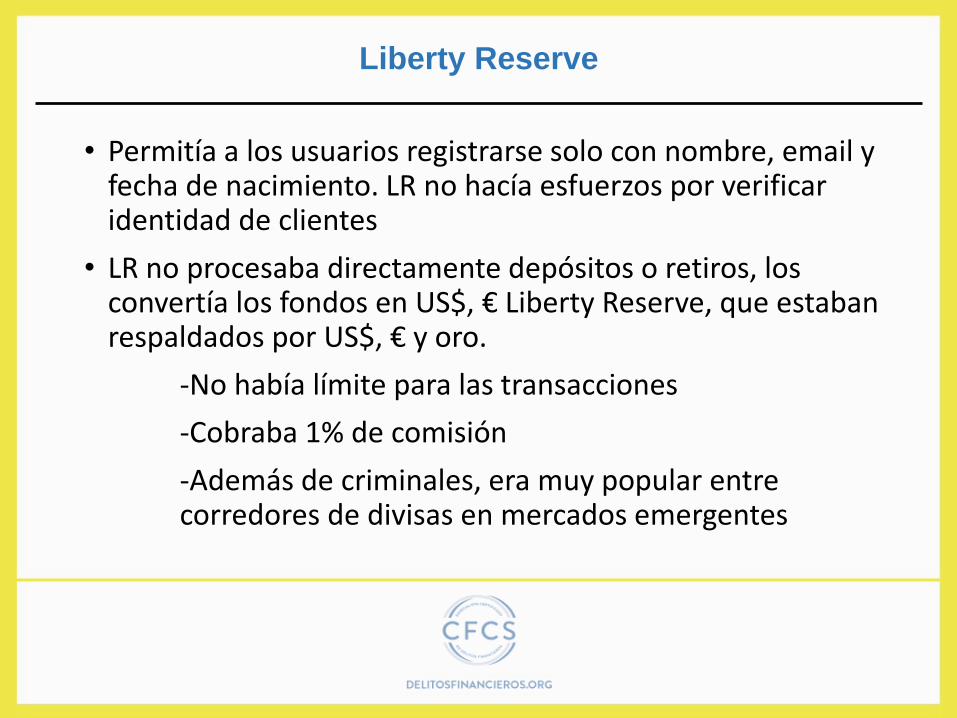

• Permitía a los usuarios registrarse solo con nombre, email y fecha de nacimiento. LR no hacía esfuerzos por verificar identidad de clientes

• LR no procesaba directamente depósitos o retiros, los convertía los fondos en US$, € Liberty Reserve, que estaban respaldados por US$, € y oro.

-No había límite para las transacciones

-Cobraba 1% de comisión

-Además de criminales, era muy popular entre corredores de divisas en mercados emergentes

Liberty Reserve

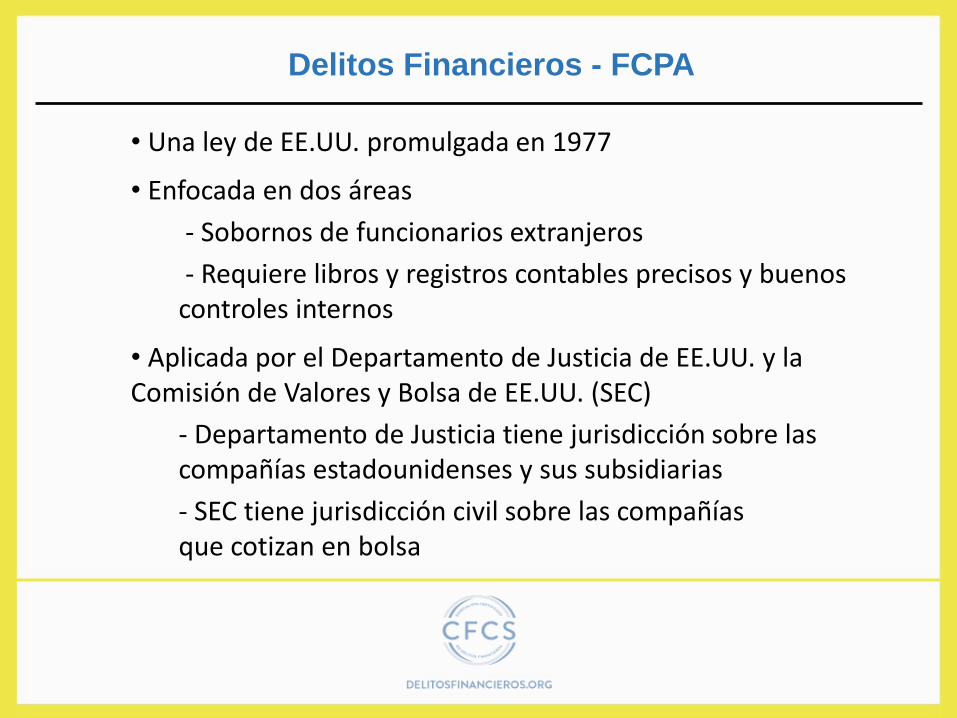

• Una ley de EE.UU. promulgada en 1977

• Enfocada en dos áreas

- Sobornos de funcionarios extranjeros

- Requiere libros y registros contables precisos y buenoscontroles internos

• Aplicada por el Departamento de Justicia de EE.UU. y la Comisión de Valores y Bolsa de EE.UU. (SEC)

- Departamento de Justicia tiene jurisdicción sobre lascompañías estadounidenses y sus subsidiarias

- SEC tiene jurisdicción civil sobre las compañíasque cotizan en bolsa

Delitos Financieros - FCPA

Las 11 sanciones FCPA

más grandes:1. Siemens (Alemania): US$800 millones en 2008.

2. KBR / Halliburton (EEUU): US$579 millones en 2009.

3. BAE (Gran Bretaña): US$400 millones en 2010.

4. Total S.A. (Francia) US$398 millones en 2013.

5. Alcoa (EEUU): US$384 millones en 2014.

6. Snamprogetti Netherlands (Holanda/Italia): US$365 millones en 2010.

7. Technip S.A. (Francia): US$338 millones en 2010.

8. JGC Corporation (Japón): US$218.8 millones en 2011.

9. Daimler AG (Alemania): US$185 millones en 2010.

10. Weatherford International (Suiza): US$152.6 millones en 2013

11. Alcatel-Lucent (Francia): US$137 millones en 2010.

Delitos Financieros - FCPA

FCPA SEC

América Latina

• 2010 - Alcatel-Lucent

Argentina• 2013- Ralph Lauren

Corporation• 2012 – Biomet• 2011 - Ball Corporation• 2011 - Siemens executives

Brasil• 2012 - Eli Lilly and Company• 2012 - Biomet

México• 2014 - Hewlett-Packard• 2012 - Orthofix International• 2011 - Tyson Foods • 2010 - ABB Ltd

Venezuela• 2010- Joe Summers(Pride International)

Delitos Financieros - FCPA

Algunos casos en EE.UU.

• 2014 — BNP Paribas — Acuerdo de US$8.900 millones porinvestigaciones que vinculan al banco con evidencia quemuestra que el banco escondió US$30.000 millones entransacciones financieras que violaron el régimen desanciones de EE.UU.

• 2014 — US$2.600 millones — Credit Suisse — Mayo de2014: Credit Suisse Group se convirtió en la primerainstitución financiera en más de una década en aceptarculpabilidad de un delito cuando el banco aceptó queconspirar para ayudar a evadir impuestos a ciudadanosestadounidenses, luego de una larga investigación delDepartamento de Justicia de EE.UU.

Algunos Casos…Recientes y no tanto

• 2012 — US$1.900 millones — HSBC acordó pagar US$1.900millones a autoridades de EEUU por deficiencias en suscontroles antilavado de dinero. La mayor pena jamás bajola Ley de Secreto Bancario. El acuerdo fue la tercera vezdesde 2003 que el banco llega a acuerdos con EE.UU. parafrenar conductas laxas y corregir falencias en sus políticas.

Algunos Casos…Recientes y no tanto

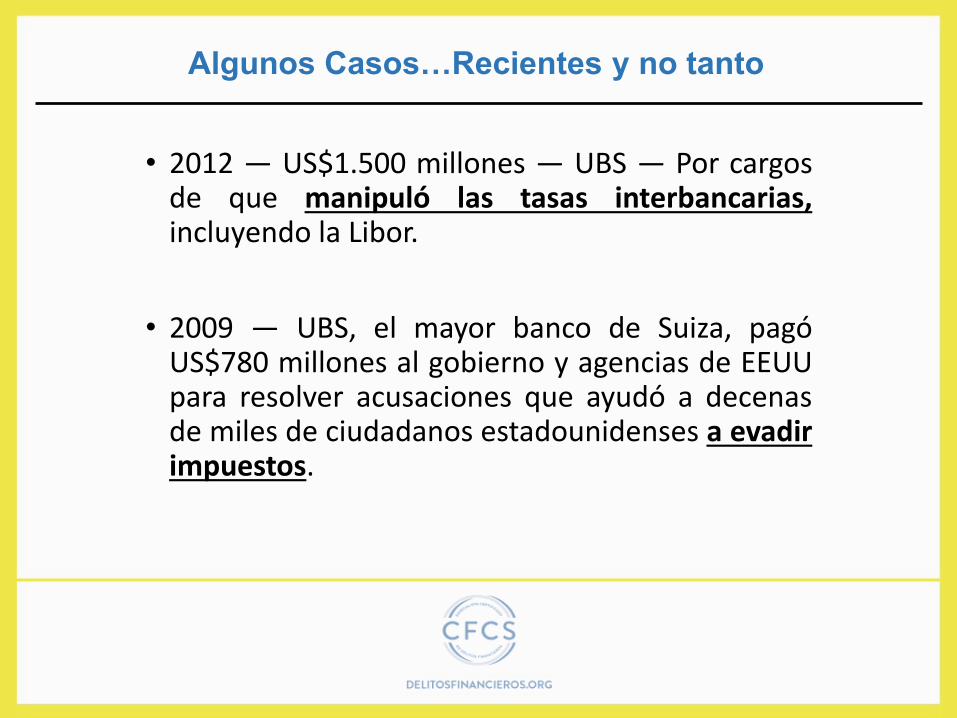

• 2012 — US$1.500 millones — UBS — Por cargosde que manipuló las tasas interbancarias,incluyendo la Libor.

• 2009 — UBS, el mayor banco de Suiza, pagóUS$780 millones al gobierno y agencias de EEUUpara resolver acusaciones que ayudó a decenasde miles de ciudadanos estadounidenses a evadirimpuestos.

Algunos Casos…Recientes y no tanto

• 2009 — Lloyds US$350 millones — Violación delRégimen de Sanciones de EEUU

• 2009 — Credit Suisse US$540 millones — Violacióndel Régimen de Sanciones de EEUU

• 2010 — Royal Bank of Scotland (ABN Amro) US$500millones — Violación del Régimen de Sanciones deEEUU

• 2005 — ABN Amro US$80 millones

Algunos Casos…Recientes y no tanto

• Wachovia recibió una multa de US$ 160 millones.

• En general por no haber monitoreado ycontrolado adecuadamente transacciones por másde US$425,000,000,000 (US$ 425,000 millones)con casas de cambio mexicanas sospechadas detener vínculos con carteles de la droga.

Algunos Casos…Recientes y no tanto

De las transacciones no examinadas adecuadamente:

— US$ 373.000 millones en giros de casas de cambioa cuentas de Wachovia

— US$ 4.000 millones en transporte físico de efectivo

— US$ 47.000 millones Remote Deposit Services

Algunos Casos…Recientes y no tanto

Bancos dejan las cuentas con casas de cambio por reocupacionesen el cumplimiento ALD, Wachovia compra en septiembre elderecho de quedarse con los corresponsales internacionales deUnion Bank of California (UBOC). Contrata un empleado de UBOCquien maneja las cuentas.

Wachovia sabía que UBOC salía del negocio de casas de cambiodebido a problemas en el campo ALD

¿Qué hacen otros?

Algunos Casos…Recientes y no tanto

Lavado de Dinero

29

Características y Definición

Proceso para esconder la existencia, fuente, movimiento, control, propiedad o uso de un ingreso obtenido ilegalmente, o para

disfrazar su fuente u origen para darle apariencia de legitimidad

30

Etapas del Lavado de Dinero

Colocación• Primera etapa en el proceso

• Ingreso de fondos ilegales en instituciones financieras tradicionales o no tradicionales

• Por lo general, el lavado de dinero es más susceptible a ser detectado en esta etapa

• Busca alejar los fondos de su fuente de origen

• Depósitos estructurados

• Convirtiendo dinero en efecto en otros instrumentos financieros

• Complicidad de bancos, brokers u otras instituciones

31

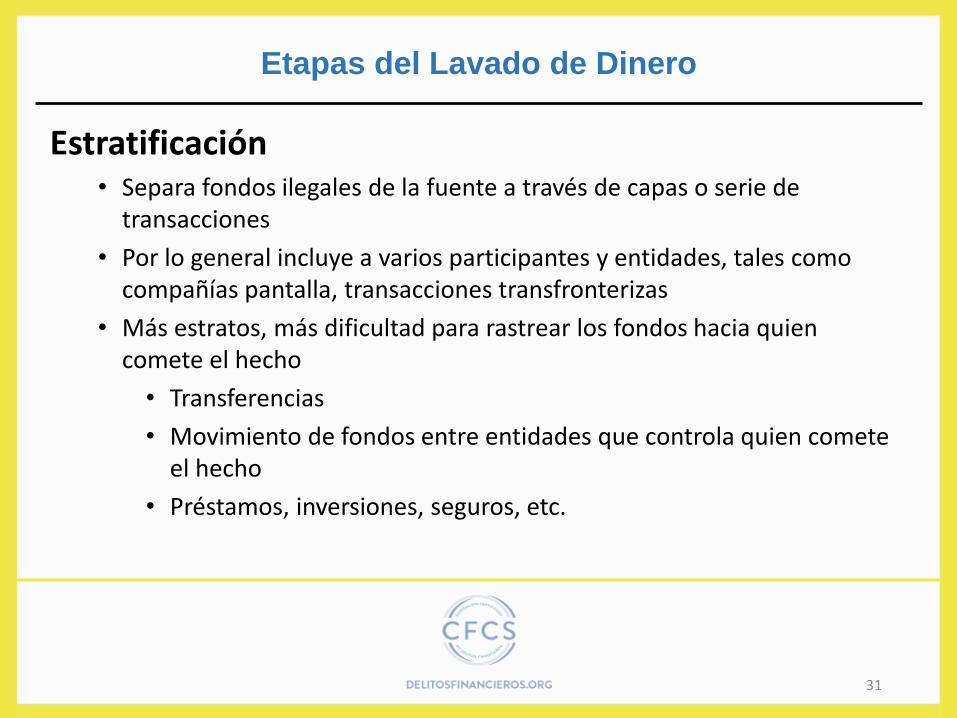

Estratificación• Separa fondos ilegales de la fuente a través de capas o serie de

transacciones

• Por lo general incluye a varios participantes y entidades, tales comocompañías pantalla, transacciones transfronterizas

• Más estratos, más dificultad para rastrear los fondos hacia quiencomete el hecho

• Transferencias

• Movimiento de fondos entre entidades que controla quien cometeel hecho

• Préstamos, inversiones, seguros, etc.

Etapas del Lavado de Dinero

32

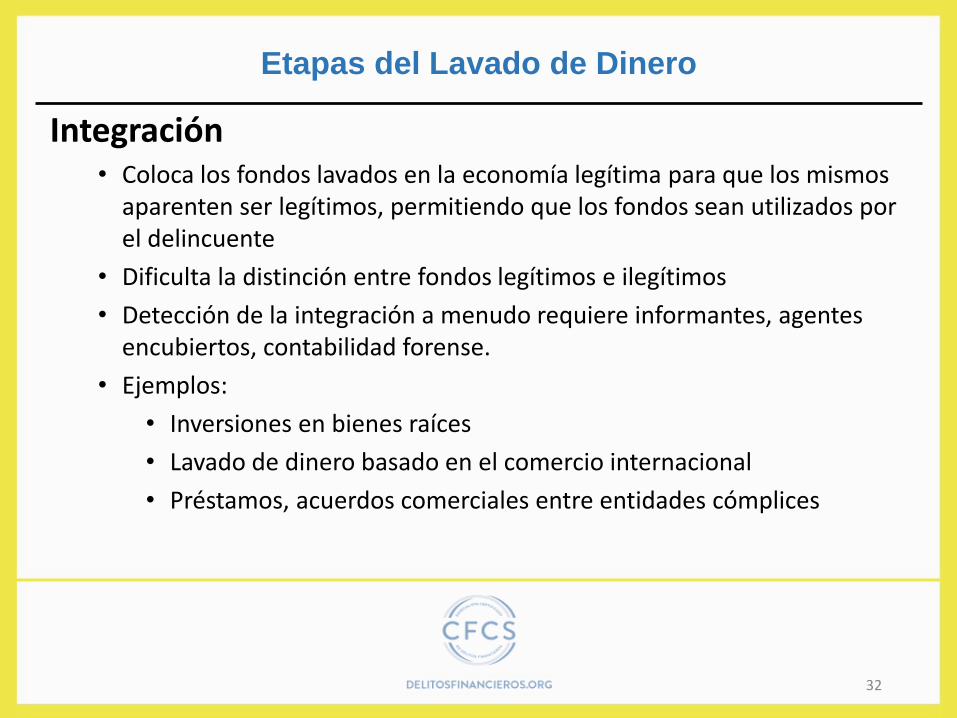

Integración• Coloca los fondos lavados en la economía legítima para que los mismos

aparenten ser legítimos, permitiendo que los fondos sean utilizados porel delincuente

• Dificulta la distinción entre fondos legítimos e ilegítimos

• Detección de la integración a menudo requiere informantes, agentesencubiertos, contabilidad forense.

• Ejemplos:

• Inversiones en bienes raíces

• Lavado de dinero basado en el comercio internacional

• Préstamos, acuerdos comerciales entre entidades cómplices

Etapas del Lavado de Dinero

33

Características e Indicadores del Lavado de Dinero

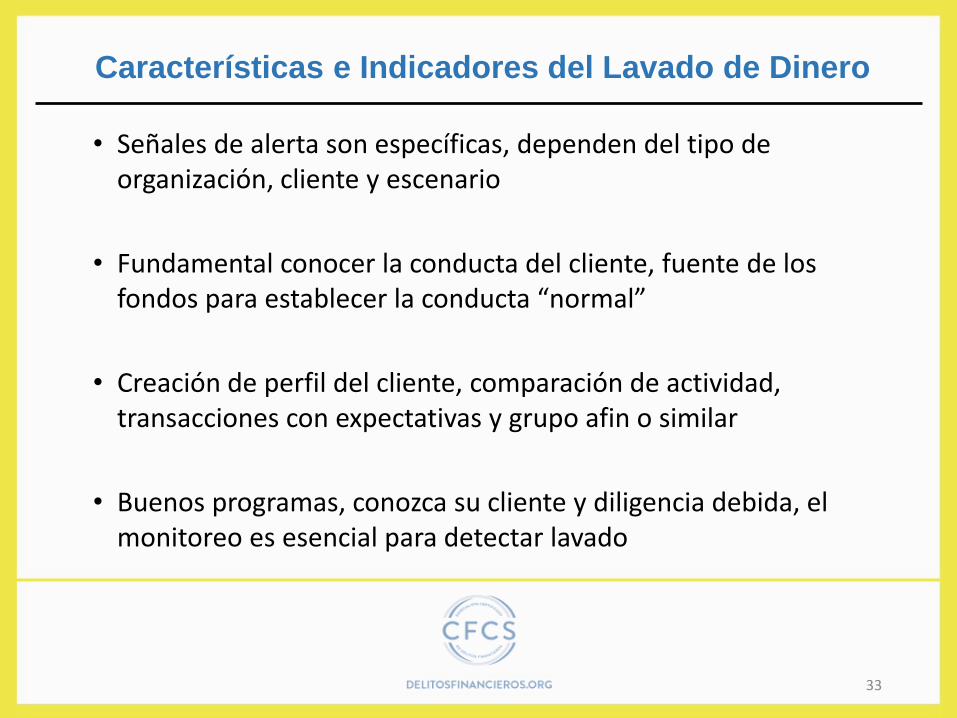

• Señales de alerta son específicas, dependen del tipo de organización, cliente y escenario

• Fundamental conocer la conducta del cliente, fuente de los fondos para establecer la conducta “normal”

• Creación de perfil del cliente, comparación de actividad, transacciones con expectativas y grupo afin o similar

• Buenos programas, conozca su cliente y diligencia debida, el monitoreo es esencial para detectar lavado

34

Posibles señales de alerta

• Actividad de cuenta inconsistente con perfil de cliente

• Cuenta operada por un tercero• Transferencias de fondos hacia/desde

paraísos fiscales• Transferencias de fondos a jurisdicciones

offshore sin razón lógica• Transacciones de grandes sumas de

efectivo en breve de tiempo• Depósitos múltiples en una cuenta

realizados por distintas personas

• Transacciones múltiples en el mismo díarealizadas en diferentes sucursales

• Muchos depósitos de grandes sumas de efectivo realizados en cajeroselectrónicos

• Mismo domicilio para transferencia de fondos para distintos individuos

• Estructuración de transacciones• Diferencias en nombres/apellidos,

domicilios• Extracción de todos o gran parte de los

fondos en un plazo breve

Características e Indicadores del Lavado de Dinero

35

Métodos y Vehículos del Lavado de Dinero

Instituciones Financieras, Intermediarios y OtrasEntidades

• Cuentas Corresponsales• Banca Privada• Corredores de Títulos Valores• Seguros• Gatekeepers: Abogados, Contadores, Auditores, Notarios, Otros

36

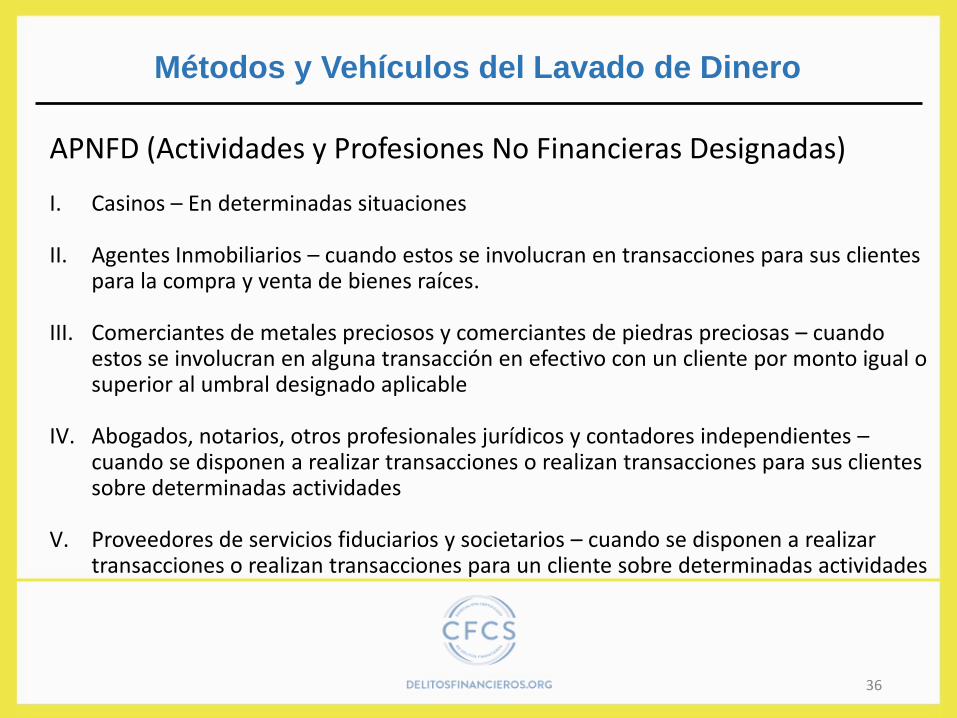

APNFD (Actividades y Profesiones No Financieras Designadas)

I. Casinos – En determinadas situaciones

II. Agentes Inmobiliarios – cuando estos se involucran en transacciones para sus clientes para la compra y venta de bienes raíces.

III. Comerciantes de metales preciosos y comerciantes de piedras preciosas – cuando estos se involucran en alguna transacción en efectivo con un cliente por monto igual o superior al umbral designado aplicable

IV. Abogados, notarios, otros profesionales jurídicos y contadores independientes –cuando se disponen a realizar transacciones o realizan transacciones para sus clientes sobre determinadas actividades

V. Proveedores de servicios fiduciarios y societarios – cuando se disponen a realizar transacciones o realizan transacciones para un cliente sobre determinadas actividades

Métodos y Vehículos del Lavado de Dinero

37

Vehículos Financieros y Sistemas de Transferencia de Fondos

• Manipulación de Precios en el Comercio Internacional• Tarjetas Prepagas y Dinero Electrónico• Facilidades de Crédito y Préstamos• Mercado Negro de Cambio de Pesos• Hawala

Métodos y Vehículos del Lavado de Dinero

38

Estructuras para Ocultar el Beneficiario Final

• Compañías Pantalla• Personas Autorizadas y Testaferros• Entidades de Fachada• Bonos y Títulos Valor al Portador• Organizaciones sin Fines de Lucro, de Caridad y

Fundaciones

Métodos y Vehículos del Lavado de Dinero

39

Lavado de Dinero - Tendencias y Tecnologías

• Riesgos de lavado de dinero con nuevas tecnologías• Pagos móviles• Monedas digitales• Mundos virtuales• Banca en línea y operaciones con títulos valores

• Esquemas de lavado de dinero son cada vez más complejos• Facilitado por muchas instituciones e intermediarios,

incluidos los agentes de creación de compañías

Flujo de Dinero y Mercancías

Delito Financiero y Mecanismos de Transferencia de Dinero

Estos mecanismos son esenciales para perpetrar delitos financieros.

Instrumentos tradicionales (transferencias bancarias, comercio internacional, sistemas informales de transferencia de valor, etc.)

Métodos emergentes (monedas virtuales, tarjetas prepago, pagos móviles, etc.)

Cheques y Estados de Cuentas

En su revisión el especialista debe prestar atención a:

o Beneficiarios, endosantes y depositantes.

o Volúmenes y patrones.

o Cobro en efectivo.

o Anotaciones y números escritos en elreverso del cheque.

Transferencias Electrónicas

Señales de alerta:o Transferencias a paraísos fiscales y jurisdicciones de alto

secretismo.

o Transferencias sin propósito comercial legítimo, o de clientes con saldos bajos.

o Rápida sucesión de transferencias en cantidades similares o exactas.

o Uso de efectivo o instrumentos al portadorpara comprar transferencias.

Manipulación del Precio en el Comercio Internacional

El comercio internacional es un vehículo popular para mover el producto del delito.

Se necesitan dos o más personas que trabajen en forma conjunta para mover fondos mediante la sobre/subvaluación de importaciones y exportaciones.

Para mover dinero, las partes pueden exagerar el precio de las mercancías importadas o subvaluar el precio de los bienes exportados.

Señales de alerta:

o Pago a proveedores por terceros no relacionados.

o Negocio, embalaje o método de envío incompatible con los productos.

o Falsa información sobre el tipo, cantidad o calidad de los productos importados o exportados.

o Operaciones carrusel - importación, exportación repetitiva de los mismos productos de alto valor.

Manipulación del Precio en el Comercio Internacional

Negocios de Servicios Monetarios

Los negocios de servicios monetarios o MSBs son vulnerables de ser utilizados por delincuentes financieros.

o La sencillez y certeza de las transacciones.

o El alcance global de la red de los MSBs.

o Debido a la gran cantidad de clientes, se reducen las posibilidades de verificar la identidad del cliente.

o Las relaciones con los clientes a veces son menos formales, alta rotación de clientes.

Sistemas informales de transferencia de valores (informal value transfer systems - IVTS)

Los ejemplos más comunes incluyen:

o Mercado Negro de Cambio de Peso:o combinación de cambio de las divisas y uso del

comercio internacionalo Hawala:

o método opaco de envío de dinero que utiliza una red de colaboradores y familiares.

Transferencia de Valor a Través de Títulos Valores

La comercialización de títulos valores se puede utilizar para lavar y mover las ganancias obtenidas de actividades ilegales y también se pueden manipular para obtener ganancias ilícitas.

Se puede utilizar como una forma de estratificación, como en la rápida compra y venta de las mismas acciones para acumular transacciones y crear capas para esconder los fondos.

Algunos indicadores comunes de que está ocurriendo actividad sospechosa en el área de títulos valores:

o Cambio de titularidad en transferencias internacionales.

o Liquidar a corto plazo una inversión a largo plazo.

o Utilizar cuenta de corretaje como cuenta de depósito.

o Abrir varias cuentas, cuentas nominales o contestaferros, autorizados o terceras personas.

Transferencia de Valor a Través de Títulos Valores

Tarjetas Prepagadas y Riesgos de Delitos Financieros

También llamadas "tarjetas de valor almacenado" o “tarjetas de almacenamiento de valor”:

o medio altamente portable y fácilmente transferible para mover fondos.

o debida diligencia más relajada que la utilizada para apertura de cuenta bancaria o la obtención de tarjeta de crédito.

o ligadas al fraude con tarjetas de crédito/débitoy esquemas de apropiación de cuentas.

Medidas para reducir riesgos:

o Supervisar y limitar la recarga.

o Identificar el origen y la ubicación de la recarga.

o Vigilar el número y el tipo de tarjetas emitidas a un determinado cliente.

o Ejecutar debida diligencia sobre propósito ypartes involucradas.

Tarjetas Prepagadas y Riesgos de Delitos Financieros

Muchos de estos métodos de pago son muy nuevos para estarregulados, o fueron diseñados con la intención de que puedan ser utilizados de forma anónima

o Pagos a través de la telefonía móvil

o Transferencia de valor a través de mundos virtuales

o Monedas digitales

Métodos Emergentes de Pago

Anticorrupción Global

Características de la Corrupción

o Debilita y socava instituciones democráticas

o Distorsiona la economía

o Contamina las prácticas comerciales

o Desalienta la inversión extranjera

Mecanismos que Facilitan la Corrupción

o Obsequios, gastos de viaje y esparcimiento

o Contribuciones a entidades de caridad/ONGs bajo control de

funcionarios gubernamentales

o Pagos directos de gastos de campaña

o Pagos a empleados ficticios, o incorporar asociados o allegados

de funcionarios a nómina de compañías

o Pagos a negocios ficticios, mayores pagos o pagos exagerados

por productos o servicios que proveyó un negocio o compañía

o Pagos a través de préstamos, o permitir que funcionarios

utilicen gratuitamente servicios o propiedades

o Terceros – agentes de venta, vendedores, contratistas, abogados

Mecanismos que Facilitan la Corrupción

Señales de Alerta de Pagos Corruptos

o Pagos de honorarios a terceros mayores al estándar de la industria, y recibidos sin una razón comercial convincente.

o Acuerdos inusuales de compensación, como comisiones excesivas o reembolsos inusuales.

o Pagos a negocios e individuos locales realizados a través de cuentas offshore.

o Pagos sustanciales a contratistas o terceros conescasa experiencia en el área.

Señales de Alerta de Pagos Corruptos

o Facturas redactadas en forma imprecisa o que no describen claramente los servicios prestados.

o Empleados o terceros con vínculos cercanos o relaciones comerciales anteriores con funcionarios gubernamentales.

o Empleados o terceros que realizan acuerdos o transacciones comerciales a pedido de un funcionario gubernamental.

o Terceros que utilizan o son compañías pantallapara realizar transacciones.

Ley de Prácticas Corruptas en el Extranjero (FCPA)

Enfocada en dos áreas:

o Sobornos a funcionarios extranjeros.

o Requiere libros y registros contables precisos y buenos

controles internos.

Departamento de Justicia tiene jurisdicción sobre las

compañías estadounidenses y sus subsidiarias.

SEC tiene jurisdicción civil sobre las compañías

estadounidenses que cotizan en bolsa.

¿Quién está incluido en la FCPA?

o Cualquier emisor de títulos bajo las leyes de valores de EEUU.

o Organizaciones locales, incluidas compañías, ciudadanos, nacionales, residentes de EEUU.

o Personas o entidades que efectúen pagos corruptos mientras se encuentren en territorio de EEUU.

Cumplimiento FCPA

Cumplimiento FCPA

¿Quién es Funcionario Extranjero?

o Individuos que actúan en nombre de una entidad

gubernamental, o propiedad del estado.

o Puede incluir a familiares de funcionarios

gubernamentales.

o Partidos políticos, funcionarios de partidos y candidatos.

o Empleados de organizaciones internacionales.

Terceros

Manejar y administrar las relaciones con terceros es

fundamental para el cumplimiento FCPA.

o Debida diligencia.

o Cláusulas contractuales (declaraciones sobre FCPA,

garantías).

o Supervisión activa.

Normas de la FCPA sobre Libros y Registros

Aplican a emisores de títulos conforme las leyes de valores de EEUU, y obliga a “tener y mantener libros, registros…los cuales reflejen de manera precisa y equitativa las transacciones y disposiciones de bienes del emisor”.

También deben "diseñar y mantener un sistema de controles contables internos suficiente para otorgar certeza razonable" de que las transacciones:

o Cuentan con adecuada supervisión gerencial.o Se registran de acuerdo con principios contables

aceptados.

Ley sobre Sobornos del Reino Unido (UK Bribery Act)

o Promulgada en 2010.

o Va más allá de la FCPA en lo que se refiere al alcance y severidad.

o Abarca a todos los ciudadanos del Reino Unido, todas las actividades corruptas, y cualquier compañía con operaciones en el Reino Unido.

o Sanciones severas: multas sin límite para lascompañías, 10 años de prisión para individuos.

Disposiciones de la UKBA

o Prohíbe el soborno de cualquier persona (del sector público o privado).

o Penaliza el soborno de funcionarios públicos para obtener una “ventaja financiera o de otro tipo”.

o Crea un delito de “omisión para impedir el soborno” en una organización.

Cumplimiento Anticorrupción

Mejores prácticas incluyen:

o Compromiso y supervisión.

o Procedimientos efectivos y revisables.

o Capacitación.

o Reporte confidencial.

Recuperación de Activos

• Por su origen ilícito

• Como derecho de la víctima del delito – En reparación del daño

Recuperación de Activos

• Por delitos patrimoniales – El gobierno de Estados Unidos recupera al año el 1,5% de los ilícitos cometidos en tal período.

• El sector particular recupera en el mismo ámbito menos del 1%.

Recuperación de Activos

Miembros de un Equipo de Recuperación

• Investigadores - Gob/Autoridades o Privados

• Contadores Forenses –Auditores.

• Abogados —Fiscales/Abogados Particulares.

• Analistas de Investigación —Inteligencia, ya sean Públicos o Privados.

• Tradicional —Ubicar donde están los recursos para congelarlos.

• Nuevo Enfoque —Rastrear el dinero o recurso ilícito— Flujo. Ubicar cómo se diseminó y canalizó.

Investigación Enfoque

• Medios para Recuperar

• Medidas Judiciales

(Derecho Público/Privado)

• Medidas Administrativas

(Derechos Público/Privado)

Herramientas

• Enumerar los activos a Recuperar.

• Determinar Valor Real de los Activos a Recuperar.

• Terceros que Pueden Tener Interés en los Activos.

• Conocer a los Propietarios o Poseedores Registrados.

• Sustentar la Petición de Congelamiento/Aseguramiento.

• Armar los Informes de Investigación.

• Tramitar y Gestionar Órdenes Judiciales Previas y a Intentar Asegura.

Ruta a Trazar para la Recuperación

Activos Líquidos/Realizables:

**Recursos, Muebles.

***Inmuebles -Obstáculo -Terceros Adquirentes o Poseedores de Buena Fe.

Recuperación

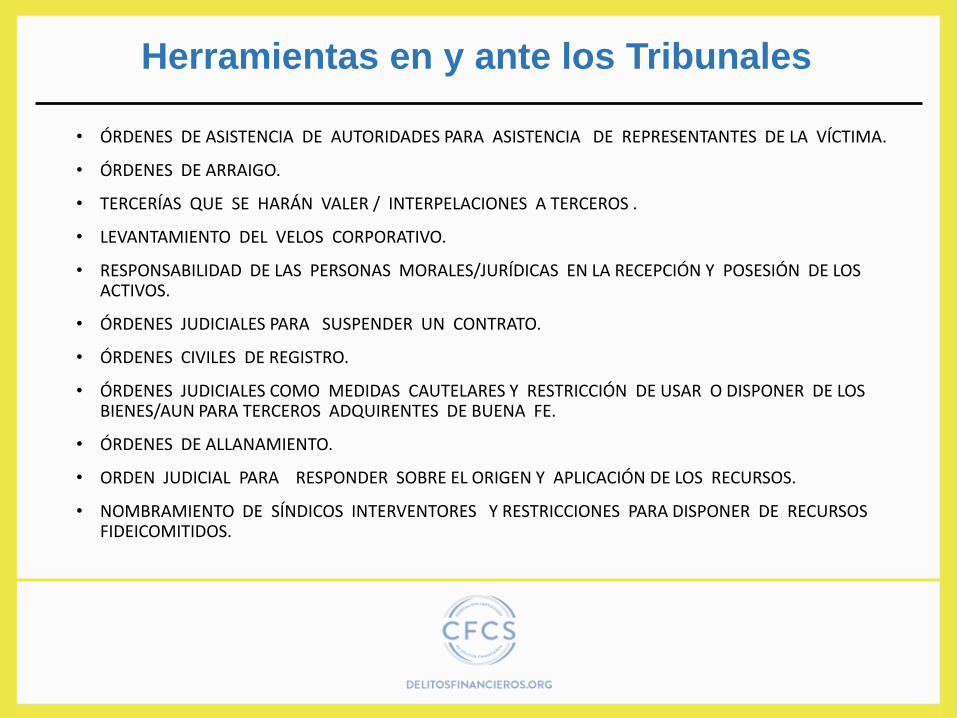

• ÓRDENES DE ASISTENCIA DE AUTORIDADES PARA ASISTENCIA DE REPRESENTANTES DE LA VÍCTIMA.

• ÓRDENES DE ARRAIGO.

• TERCERÍAS QUE SE HARÁN VALER / INTERPELACIONES A TERCEROS .

• LEVANTAMIENTO DEL VELOS CORPORATIVO.

• RESPONSABILIDAD DE LAS PERSONAS MORALES/JURÍDICAS EN LA RECEPCIÓN Y POSESIÓN DE LOS ACTIVOS.

• ÓRDENES JUDICIALES PARA SUSPENDER UN CONTRATO.

• ÓRDENES CIVILES DE REGISTRO.

• ÓRDENES JUDICIALES COMO MEDIDAS CAUTELARES Y RESTRICCIÓN DE USAR O DISPONER DE LOS BIENES/AUN PARA TERCEROS ADQUIRENTES DE BUENA FE.

• ÓRDENES DE ALLANAMIENTO.

• ORDEN JUDICIAL PARA RESPONDER SOBRE EL ORIGEN Y APLICACIÓN DE LOS RECURSOS.

• NOMBRAMIENTO DE SÍNDICOS INTERVENTORES Y RESTRICCIONES PARA DISPONER DE RECURSOS FIDEICOMITIDOS.

Herramientas en y ante los Tribunales

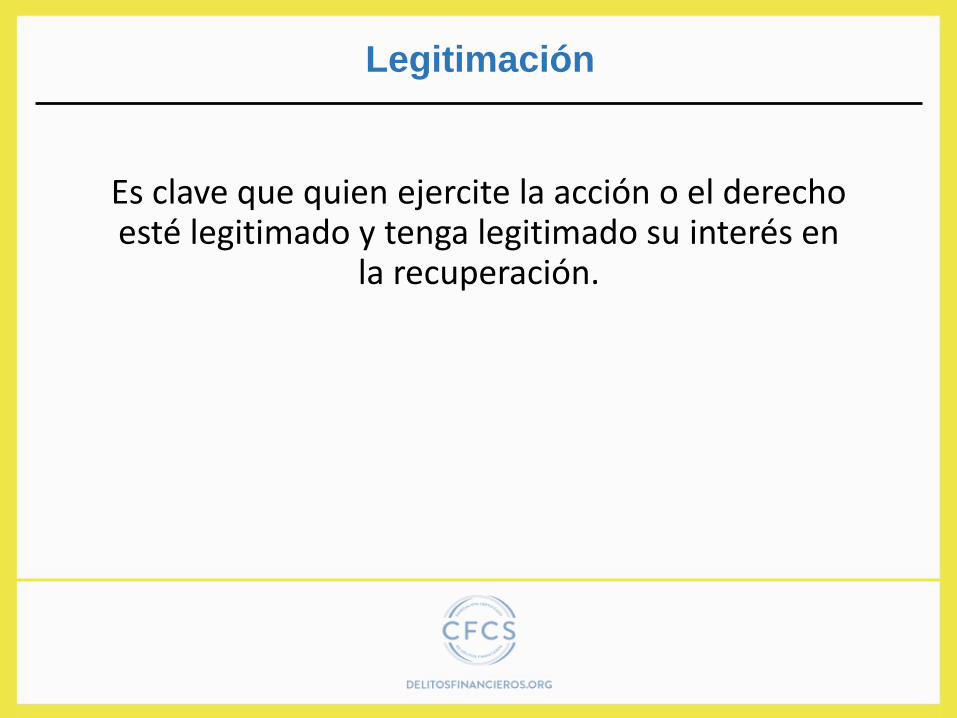

Es clave que quien ejercite la acción o el derecho esté legitimado y tenga legitimado su interés en

la recuperación.

Legitimación

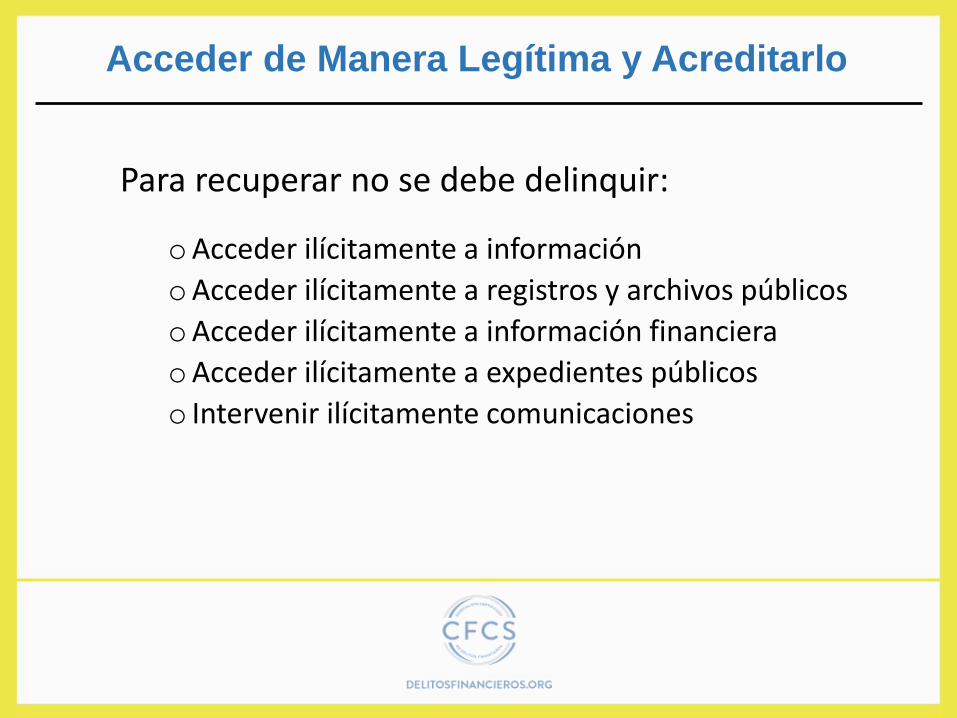

Para recuperar no se debe delinquir:

oAcceder ilícitamente a información

oAcceder ilícitamente a registros y archivos públicos

oAcceder ilícitamente a información financiera

oAcceder ilícitamente a expedientes públicos

o Intervenir ilícitamente comunicaciones

Acceder de Manera Legítima y Acreditarlo

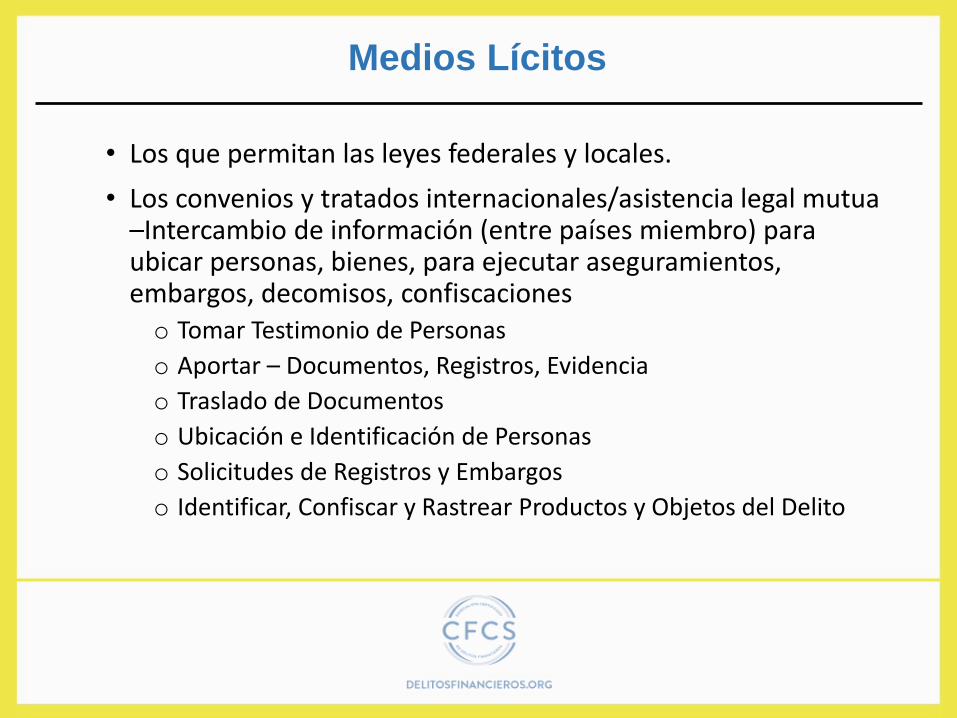

• Los que permitan las leyes federales y locales.

• Los convenios y tratados internacionales/asistencia legal mutua –Intercambio de información (entre países miembro) para ubicar personas, bienes, para ejecutar aseguramientos, embargos, decomisos, confiscacioneso Tomar Testimonio de Personas

o Aportar – Documentos, Registros, Evidencia

o Traslado de Documentos

o Ubicación e Identificación de Personas

o Solicitudes de Registros y Embargos

o Identificar, Confiscar y Rastrear Productos y Objetos del Delito

Medios Lícitos

• Bienes producto de los delitos.

• Instrumentos y herramientas con los que se cometieron los delitos.

• Productos/Ganancias/Frutos de los recursos ilícitos obtenidos por la actividad ilícita de origen.

Aseguramiento sobre…

• Ante la imposibilidad de recuperar aquellos que se obtuvieron ilícitamente.

• Acceder a estos activos para resarcir y reparar a la víctima, si la ley lo permite, y priorizando la reparación del daño a la víctima – Sobre las multas y penas públicas de carácter o contenido económico.

Activos Sustitutos

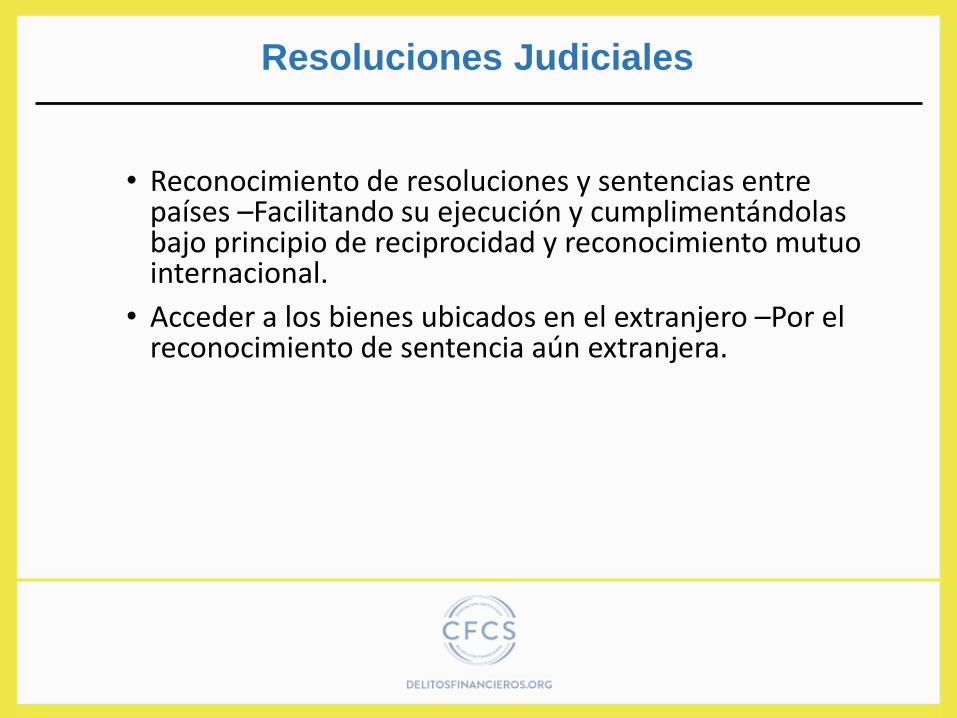

• Reconocimiento de resoluciones y sentencias entre países –Facilitando su ejecución y cumplimentándolas bajo principio de reciprocidad y reconocimiento mutuo internacional.

• Acceder a los bienes ubicados en el extranjero –Por el reconocimiento de sentencia aún extranjera.

Resoluciones Judiciales

Verificar si hay en la legislación del país donde se va a operar sanción para quienes reciben recursos sin cerciorarse de su origen lícito y de la capacidad para disponer de quien los entrega.

Clave

1. Los recursos de origen ilícito se infiltran en entidades que “no” están actuando directamente por orden de los delincuentes, sino de terceras personas que parecen tener capacidad para disponer de tales bienes.

2. Cuando se tiene que acreditar que los delincuentes disponen de los recursos o dispusieron por orden y cuenta y bajo las instrucciones que recibieron de la persona moral/jurídica.

Riesgos

• Tener pruebas de la cadena de transmisión de estos recursos ilícitos. ¿Cómo han pasado? ¿Por manos de quiénes? Y ¿Bajo qué formas desde la ejecución del delito de origen?

• Que no se pierda ningún eslabón entre el delincuente de origen y los destinos que se van dando a los recursos por encubridores, partícipes y terceros que pretenden blanquear los mismos – Evitar el lavado.

Prevenir antes que los recursos entren a la economía informal

Clave

• Recuperar antes que los recursos se segreguen y diseminen por el pago de obligaciones como créditos o pago de deudas a favor de terceros o pagos de servicios.

• Combatir al delincuente y recuperar los activos sin dejar en la impunidad a quienes fueran receptores de los recursos, ya se hubieran conducido o no como dueños de los mismos.

Clave

Segunda Parte

• Interpretar Documentos Financieros

• Evasión Fiscal

• Investigaciones de Delitos Financieros

• Programas y Controles de Cumplimiento

Interpretar Documentos Financieros

La información financiera fraudulenta implica incorrecciones intencionadas, incluidas omisiones de cantidades o de información en los estados financieros con la intención de engañar a los usuarios de estos.

Una situación así puede producirse cuando la dirección, debido a las presiones a las que está sometida para cumplir las expectativas del mercado, o al deseo de maximizar una remuneración basada en resultados, adopta, de forma intencionada, posturas que dan lugar a información financiera fraudulenta.

El investigador debe entender los principios de contabilidad generalmente aceptados en su jurisdicción:

• Normas Internacionales de Información Financiera (UE)(International Financial Reporting Standards, or IFRS).

• Principios de Contabilidad Generalmente Aceptados (EEUU) (Generally Accepted Accounting Principles o GAAP).

Delitos Financieros vs. Errores

La información financiera fraudulenta puede lograrse:

• Registrando asientos ficticios en el libro diario, especialmente en fechas cercanas al cierre de un periodo contable, con el fin de manipular los resultados operativos o lograr otros objetivos.

• Ajustando indebidamente algunas hipótesis y cambiando los juicios en que se basa la estimación de saldos contables.

• Omitiendo, anticipando o difiriendo el reconocimiento en los estados financieros de hechos y transacciones que han ocurrido durante el periodo.

• Ocultando, o no revelando, hechos que podrían afectar a las cantidades registradas en los estados financieros.

• Realizando transacciones complejas estructuradas de forma que falseen la situación financiera o los resultados de la entidad.

• Alterando los registros y las condiciones relativos a transacciones significativas e inusuales.

Manipulación de Estados Financieros

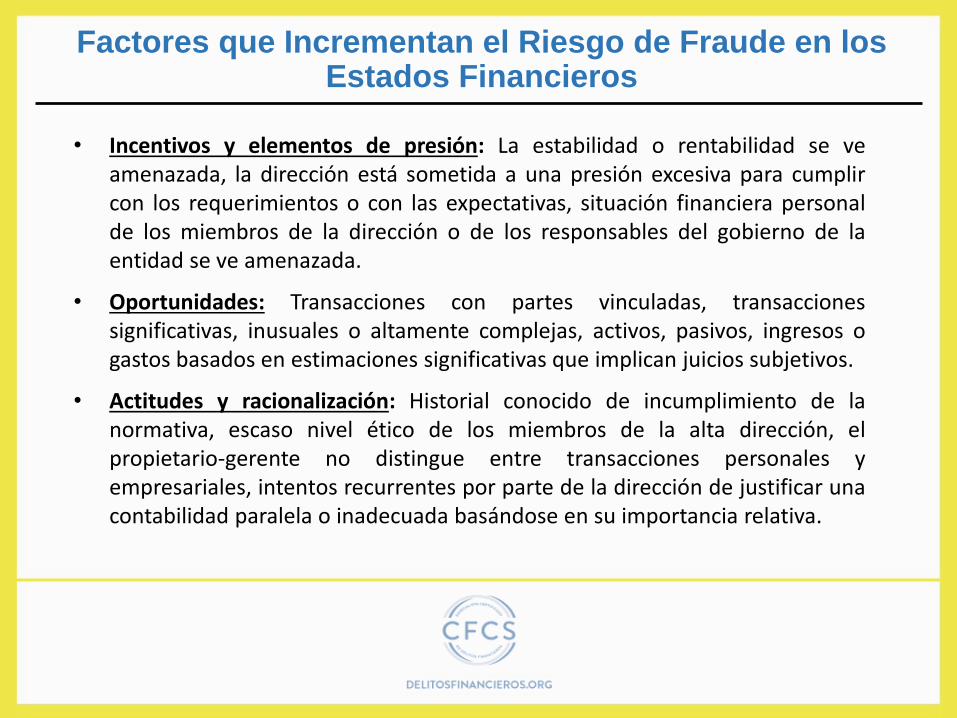

• Incentivos y elementos de presión: La estabilidad o rentabilidad se veamenazada, la dirección está sometida a una presión excesiva para cumplircon los requerimientos o con las expectativas, situación financiera personalde los miembros de la dirección o de los responsables del gobierno de laentidad se ve amenazada.

• Oportunidades: Transacciones con partes vinculadas, transaccionessignificativas, inusuales o altamente complejas, activos, pasivos, ingresos ogastos basados en estimaciones significativas que implican juicios subjetivos.

• Actitudes y racionalización: Historial conocido de incumplimiento de lanormativa, escaso nivel ético de los miembros de la alta dirección, elpropietario-gerente no distingue entre transacciones personales yempresariales, intentos recurrentes por parte de la dirección de justificar unacontabilidad paralela o inadecuada basándose en su importancia relativa.

Factores que Incrementan el Riesgo de Fraude en los Estados Financieros

Categorías de Documentos Financieros

• Estados Financieros Corporativos.

o Estado de Resultados.o Balance.o Estado de Flujo de Efectivo.

• Registros de la Institución Financiera.

• Documentos Comerciales.

• Registros de Impuestos.

Tipología de Estados Financieros

BALANCE

CUENTA

DE

PÉRDIDAS

Y

GANANCIAS

MEMORIA

ESTADO DE

CAMBIOS

EN EL

PATRIMONIO

NETO

ESTADO

DE

FLUJOS

EFECTIVOS

Informe de Gestión

(No es una cuenta anual, pero es obligada su realización para ciertas empresas)

Cuentas Anuales

VI. Activos por impuestos diferidos3. Otras inversiones financieras a largo plazo.2. Valores representativos de deuda a largo plazo.1. Acciones y participaciones en patrimonio neto a largo plazo.V. Inversiones financieras a largo plazo 3. Otras inversiones a largo plazo.2. Créditos a empresas del grupo y asociadas a largo plazo.1. Acciones y participaciones en empresas del grupo y asociadas a largo plazo.IV. Inversiones en empresas del grupo y asociadas a largo plazo2. Construcciones1. Terrenos III. Inversiones inmobiliarias3. Inmovilizado en curso y anticipos2. Instalaciones técnicas, maquinaria, utillaje, mobiliario, y otro inmovilizado material.1. Terrenos y construcciones.II. Inmovilizado material6. Otro inmovilizado intangible5. Aplicaciones informáticas 4. Fondo de comercio3. Patentes, licencias, marcas y similares2. Concesiones1. Investigación y desarrolloI. Inmovilizado intangible A) Activo no corriente

200X-1200XNOTAS

MEMORIA

ACTIVO

Balance de Situación- Activo

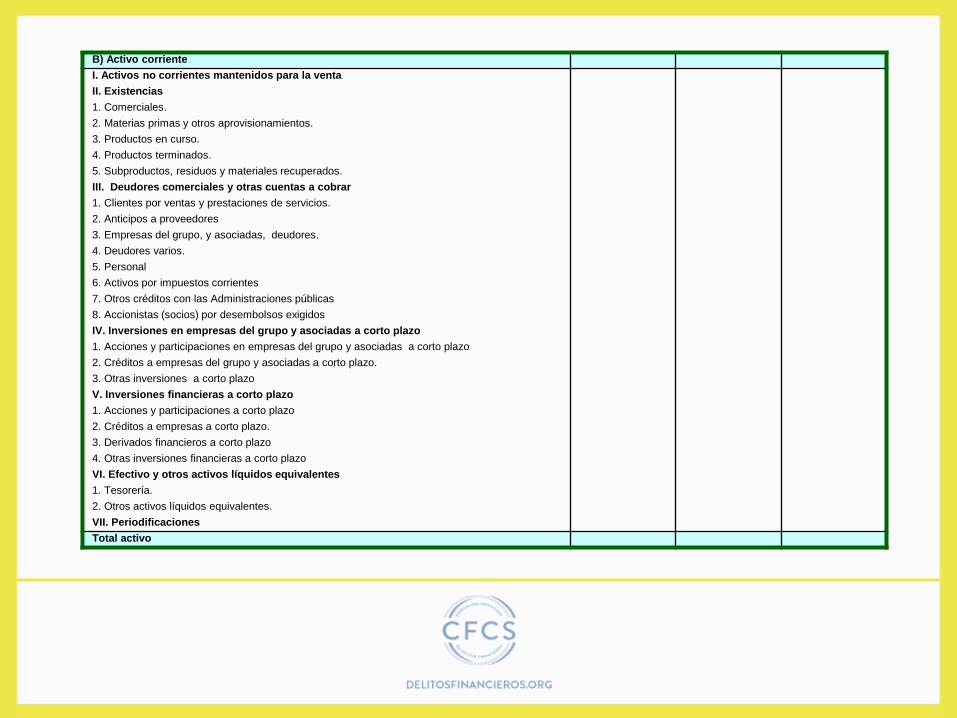

B) Activo corriente

I. Activos no corrientes mantenidos para la venta

II. Existencias

1. Comerciales.

2. Materias primas y otros aprovisionamientos.

3. Productos en curso.

4. Productos terminados.

5. Subproductos, residuos y materiales recuperados.

III. Deudores comerciales y otras cuentas a cobrar

1. Clientes por ventas y prestaciones de servicios.

2. Anticipos a proveedores

3. Empresas del grupo, y asociadas, deudores.

4. Deudores varios.

5. Personal

6. Activos por impuestos corrientes

7. Otros créditos con las Administraciones públicas

8. Accionistas (socios) por desembolsos exigidos

IV. Inversiones en empresas del grupo y asociadas a corto plazo

1. Acciones y participaciones en empresas del grupo y asociadas a corto plazo

2. Créditos a empresas del grupo y asociadas a corto plazo.

3. Otras inversiones a corto plazo

V. Inversiones financieras a corto plazo

1. Acciones y participaciones a corto plazo

2. Créditos a empresas a corto plazo.

3. Derivados financieros a corto plazo

4. Otras inversiones financieras a corto plazo

VI. Efectivo y otros activos líquidos equivalentes

1. Tesorería.

2. Otros activos líquidos equivalentes.

VII. Periodificaciones

Total activo

A-3) Subvenciones, donaciones y legados recibidos

V. OtrosIV. Activos no corrientes en ventaIII. Diferencias de conversión II. Operaciones de coberturaI. Instrumentos financieros disponibles para la ventaA-2) Ajustes por cambios de valor

IX. Otros instrumentos de patrimonio netoVIII. Dividendo a cuentaVII. Resultado del ejercicio VI. Otras aportaciones de socios

2. Resultados negativos de ejercicios anteriores1. Remanente

V. Resultados de ejercicios anteriores

IV. Acciones y participaciones en patrimonio propias

2. Otras reservas1. Legal y estatutarias

III. Reservas

II. Prima de emisión

2. Capital no exigido1. Capital suscrito

I. CapitalA-1) Fondos propiosA) Patrimonio Neto

200X-1200XMEMORIAPATRIMONIO NETO Y PASIVO

Balance de Situación - Fuentes de Financiación

Total patrimonio neto y pasivo

VI. Periodificaciones7. Anticipos de clientes6. Otras deudas con las Administraciones Públicas5. Pasivos por impuestos corrientes4. Personal (remuneraciones pendientes de pago)3. Acreedores varios2. Empresas del grupo y asociadas acreedores1. ProveedoresV. Acreedores comerciales y otras cuentas a pagar2. Desembolsos exigidos sobre acciones 1. Deudas con empresas del grupo y asociadasIV. Deudas con empresas del grupo y asociadas a corto plazo4. Otras (fianzas y depósitos, efectos a pagar, etc.)3. Derivados financieros a corto plazo2. Deuda con entidades de crédito1. Obligaciones y otros valores negociablesIII. Deudas a corto plazo

II. Provisiones a corto plazoI. Pasivos no corrientes vinculados con activos mantenidos para la ventaC) Pasivo corriente

IV. Pasivos por impuestos diferidosIII. Deudas con empresas del grupo y asociadas a largo plazo3. Otras (fianzas y depósitos, efectos a pagar, etc.)2. Deuda con entidades de crédito1. Obligaciones y otros valores negociables

II Deudas a largo plazo4. Otras provisiones3. Provisiones por reestructuración 2. Actuaciones medioambientales 1. Obligaciones por prestaciones a largo plazo al personal I. Provisiones a largo plazo

B) Pasivo no corriente

Balance de Situación - Fuentes de Financiación (continuación)

Cuenta de ResultadosPYG

(Debe) Haber

Nota 200X 200X-1

A) Operaciones continuadas:

1. Importe neto de la cifra de negocios.

a) Ventas

b) Prestaciones de servicios

2. Variación de existencias de productos terminados y en curso de fabricación.

3. Trabajos realizados por la empresa para su activo.

4. Aprovisionamientos.

a) Consumo de mercaderías

b) Consumo de materias primas y otras materias consumibles

c) Trabajos realizados por otras empresasd) Deterioro de mercaderías, materias primas y otros aprovisionamientos

5. Otros ingresos de explotación.

a) Ingresos accesorios y otros de gestión corriente

b) Subvenciones de explotación incorporadas al resultado del ejercicio

6. Gastos de personal.

a) Sueldos, salarios y asimilados

b) Cargas sociales

c) Provisiones

7. Otros gastos de explotación.

a) Servicios exteriores

b) Tributosc) Otros gastos de gestión corriente

8. Amortización del inmovilizado.

9. Imputación de subvenciones de capital y otras.

10. Excesos de provisiones.

11. Deterioro y enajenaciones del inmovilizado.

a) Deterioro

b) Enajenaciones y otras.

A.1) RESULTADO DE EXPLOTACIÓN (1+/-2+3-4+5-6-7-8+9+/-10+/-11+/-12)

12. Ingresos financieros :

a) De participaciones en instrumentos de patrimonio

a 1) En empresas del grupo y asociadas

a 2) En terceros

b) De valores negociables y de créditos del activo inmovilizado

b 1) De empresas del grupo y asociadas

b 2) De terceros

13. Gastos financieros:

a) Por deudas con empresas del grupo y asociadas.

b) Por deudas con terceros

14. Variación de valor razonable en instrumentos financieros

a) Cartera de negociación y otros

b) Derivados financieros

c) Imputación al resultado del ejercicio por activos financieros disponibles para la venta

15. Diferencias de cambio

16. Deterioro y resultado por enajenaciones de instrumentos financieros

a) De empresas del grupo y asociadas

b) De terceros

A.2) RESULTADO FINANCIERO (13-14+/-15+/-16+/-17)

A.3) RESULTADO ANTES DE IMPUESTOS (+/-A.1+/- A.2)

18. Impuestos sobre beneficios

A 4) RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIONES CONTINUADAS (A.2+/-18)

B) Operaciones interrumpidas:

19. Resultados del ejercicio procedentes de operaciones interrumpidas

A.5) RESULTADO DEL EJERCICIO (A.4+/-19)

Balance

A tener en cuenta:• El ingreso de dinero en efectivo y otros activos líquidos.

• Las cuentas por cobrar que no correspondan a las ventas o facturación.

• Valuaciones del inventario que no corresponde con valuaciones de importación/exportación.

• Valuación de activos que no corresponde a los desembolsos en efectivo o préstamos por pagar.

• Préstamos sospechosos y otras transacciones.

• La transferencia de activos a entidades con fines específicos.

• Los bienes personales de los ejecutivos se contabilizan en los libros de la organización.

• Aparente manipulación del precio de las acciones para cumplir con las previsiones del mercado.

Estado de Resultados (o de Pérdidas y Ganancias)

El análisis de la cuenta de resultados puede ser un punto de comienzo

para la investigación de los libros y registros de la entidad. Busque:

o Las fuentes de ingresos que no son comunes o que son excesivamente altas.

o La utilidad bruta es demasiado alta para los estándares de la industria.

o Indicaciones de gastos de negocios fraudulentos.

o Fluctuaciones inusuales en las categorías de ingresos o gastos.

o Los costo de los productos que se venden no coinciden con los estándares de la industria.

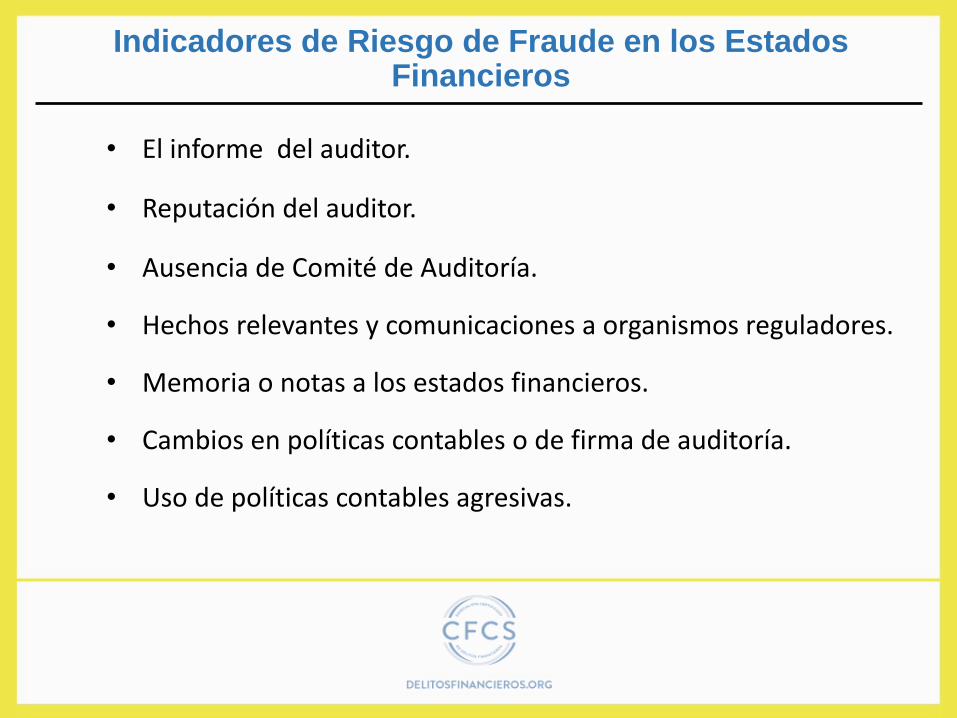

Indicadores de Riesgo de Fraude en los EstadosFinancieros

• El informe del auditor.

• Reputación del auditor.

• Ausencia de Comité de Auditoría.

• Hechos relevantes y comunicaciones a organismos reguladores.

• Memoria o notas a los estados financieros.

• Cambios en políticas contables o de firma de auditoría.

• Uso de políticas contables agresivas.

Tipos de Registros de Instituciones Financieras

Los registros de las instituciones financieras son muy valiosos en casos de delitos financieros, pero a menudo se necesita una orden judicial para obtenerlos.

Ejemplos:

• Boletas de depósitos• Ítems depositados (cheques y otros instrumentos monetarios)• Cheques girados• Notas de débito• Notas de crédito• Órdenes de transferencia de dinero al exterior• Transferencias entrantes• Giros postales vendidos

• Cheques de gerencia vendidos• Divisas extranjeras vendidas• Registro de firmas• Resúmenes de cuenta mensuales• Cheques cancelados• Cheques de gerencia• Giros postales• Transferencias electrónicas

Resumen de Registros en InstitucionesFinancieras

El Investigador debe preparar resúmenes de la información que se encontró en documentos de las instituciones financieras, incluyendo:

o Depósitos y retiroso Cheques emitidos de la cuentao Transferencias hacia o desde la cuentao Fluctuaciones en los saldos de las cuentas

Obtener todos los documentos relacionados al proceso de apertura de cuenta del cliente: solicitud de ingreso, documentos de identificación de cliente, tarjeta de firma, documentos y registros relacionados con la debida diligencia y el proceso de Conozca su Cliente

Qué Muestran los Registros

Pistas e información que ofrece un análisis de una cuentafinanciera:

• Los nombres de las personas y entidades que han recibido fondos.• Los nombres de las personas y entidades que depositaron dinero.• Las fuentes y los montos de ingresos y ganancias.• Retiros de efectivo y compra de cheques de caja.• Las actividades de empresas y otras entidades hasta ahora desconocidas.• Las transferencias electrónicas hacia, desde paraísos fiscales, las cuentas, los nominados o personas autorizadas.• Cuentas previamente desconocidas.• Pasivos, que dan lugar a otros estados financieros.• Adquisición y disposición de activos.

Otros Registros Comerciales y Financieros

Ejemplos

• Facturas comerciales• Cheques cancelados• Recibos y otra documentación

relacionada con gastos• Estado de flujos de efectivo/caja

• Listas de proveedores y clientes• Inventario físico• Conciliación de cuentas entre

compañías

Las declaraciones de impuestos son también una valiosa fuente de información si se pueden obtener legalmente

Proteger las Pruebas

• Todos los registros deben ser tratados como una posible prueba en la corte.

• Implementar la cadena de custodia de los registros desde el principio.

• Documentar la cronología de la manipulación de la prueba.• Dónde se encontraba inicialmente, qué consiguió, dónde se

guardó, quién la manejó.• Obtener originales siempre que sea posible.• Mantener guardados cuidadosamente para preservar su

integridad.• Asegúrese de que la prueba electrónica no sea alterada o

no borrada.

109

Lucha contra la Evasión Fiscal

110

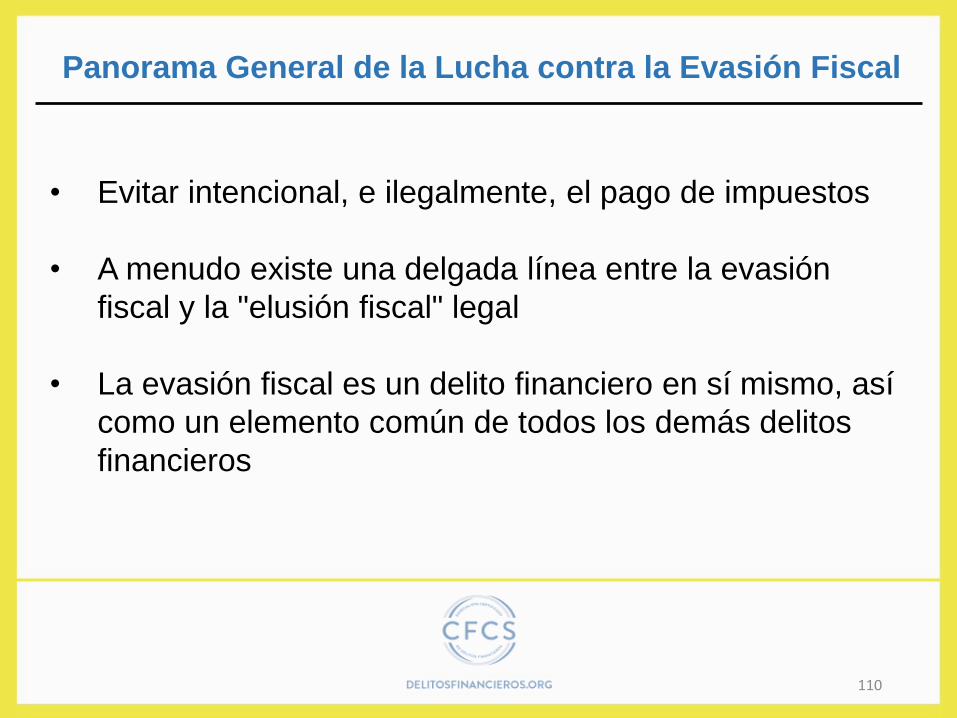

Panorama General de la Lucha contra la Evasión Fiscal

• Evitar intencional, e ilegalmente, el pago de impuestos

• A menudo existe una delgada línea entre la evasión

fiscal y la "elusión fiscal" legal

• La evasión fiscal es un delito financiero en sí mismo, así

como un elemento común de todos los demás delitos

financieros

Mayor Convergencia y Criminalización en el Cumplimiento ALD

y Antievasión Fiscal

La evasión fiscal es parte de la convergencia con otros aspectosen el campo de los delitos financieros, como el lavado de dinero,extinción de dominio, confiscación de activos, recopilación de laevidencia internacional

111

112

• En febrero de 2012, el GAFI modificó sus recomendacionessobre lavado de dinero

• Por primera vez, los delitos fiscales fueron incluidos comodelitos subyacentes para el delito de lavado de dinero

Mayor Convergencia y Criminalización en el Cumplimiento ALD

y Antievasión Fiscal

113

Tax Shelter o Refugio Fiscal

• Mecanismo por el cual los contribuyentes pueden impedir que

activos sean gravados o demorar la aplicación de un impuesto

• Las inversiones en planes de pensiones y en bienes raíces son

ejemplos comunes, muchos «refugios fiscales» son

completamente legales

• Los refugios fiscales son considerados abusivos por parte de

las autoridades fiscales cuando son diseñados exclusivamente

para eludir o evadir impuestos

114

Paraísos Fiscales

• Jurisdicciones que proporcionan secretismo, confidencialidad u

otros medios de protección para que los activos colocados allí

no sean gravados por otras jurisdicciones

• Individuos, sociedades y otras entidades pueden trasladar

activos a los paraísos fiscales a través de una mudanza física,

mediante la apertura de filiales o empresas ficticias.

• Los paraísos fiscales ahora se encuentran bajo una mayor

presión internacional

115

Características de los Paraísos Fiscales

• Impuestos mínimos o inexistentes

• Falta de un efectivo intercambio internacional de

información fiscal

• Falta de transparencia en el funcionamiento de los

procesos legislativos, judiciales o administrativos

• Creación de la compañía en forma anónima

• Tasas impositivas negociadas

• Aplicación inconsistente de las leyes fiscales

• Poca o ninguna supervisión regulatoria

116

• No hay necesidad de tener presencia física, lo que permite

sociedades pantalla

• Autopromoción como centro financiero offshore

Ejemplos de paraísos fiscales

• Seychelles

• Luxemburgo

• Los estados de Delaware y Nevada en EE.UU.

Características de los Paraísos Fiscales

117

Métodos de Evasión y Fraude Fiscal

• La evasión fiscal puede ser sencilla, como declarar menos

ingresos de los reales, exagerar las deducciones o no

declarar cuentas en el extranjero

• También pude ser muy compleja, con cuentas en el exterior

y varias capas de entidades jurídicas

• Las leyes fiscales de muchas jurisdicciones son

complicadas y la mayoría requiere una intención dolosa de

defraudar a fin de demostrar la evasión fiscal

118

• Contrabando y evasión de los derechos aduaneros

• Fraude Fiscal en los Contratos Laborales

• Falsificación o representación errónea de estatus del empleado

• Fraude en la retención de terceros

• Pagos en Efectivo

• Evasión del impuesto al valor agregado (IVA)

• Fraude carrusel (carousel fraud) - Se trata de una variedad de fraude fiscal que utiliza varios nombres, entre ellos fraude de "operador desaparecido" (missing trader).

Métodos de Evasión y Fraude Fiscal

119

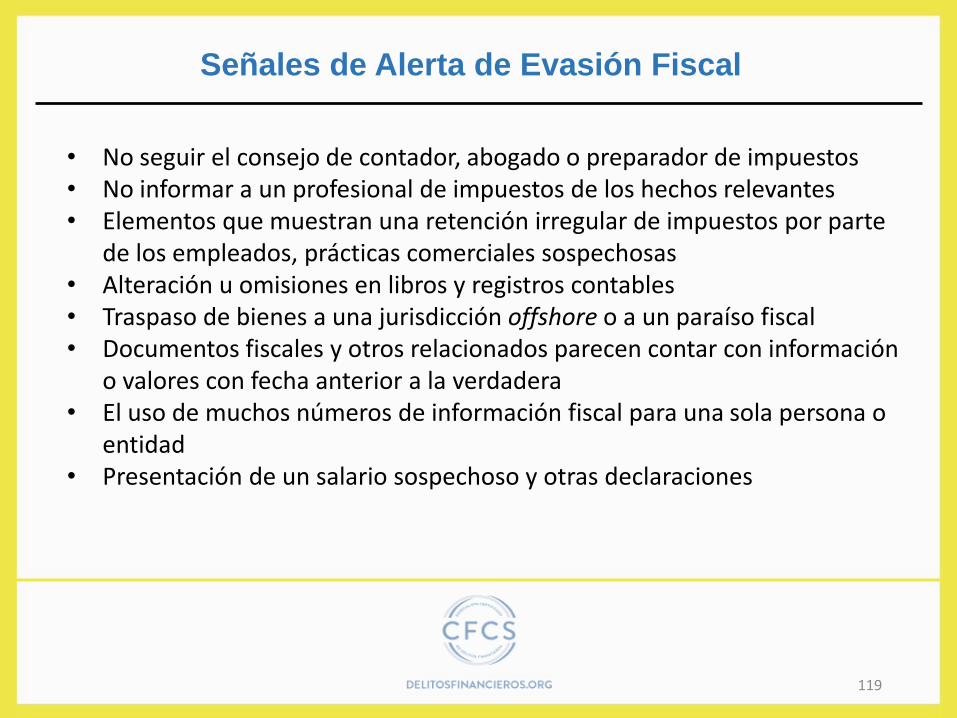

Señales de Alerta de Evasión Fiscal

• No seguir el consejo de contador, abogado o preparador de impuestos• No informar a un profesional de impuestos de los hechos relevantes• Elementos que muestran una retención irregular de impuestos por parte

de los empleados, prácticas comerciales sospechosas• Alteración u omisiones en libros y registros contables• Traspaso de bienes a una jurisdicción offshore o a un paraíso fiscal• Documentos fiscales y otros relacionados parecen contar con información

o valores con fecha anterior a la verdadera• El uso de muchos números de información fiscal para una sola persona o

entidad• Presentación de un salario sospechoso y otras declaraciones

• Marzo de 2010 – FATCA fue aprobada como ley

• Febrero de 2012 – IRS emitió regulaciones provisionales

• 17 de enero de 2013 – IRS emitó regulaciones finales

• Entró en vigor el 1ro de julio de 2014

FATCA

• Esencialmente coloca a las “Instituciones Financieras Extranjeras (FFI)” para que actúen como una extensión de la red de cumplimiento de IRS

• Identificar los contribuyentes estadounidenses que tengan cuentas financieras o inversiones en sus instituciones

• Reportar activos financieros e ingresos de origen en EEUU anualmente a IRS

• Retener el 30%, en nombre del IRS, en algunos pagos procedentes de EEUU para cuentas e instituciones incumplidoras

• Reportar y retener cuentas y pagos para otras FFIs que no cumplan con FATCA

Panorama de FATCA

122

FATCA: Acuerdos Intergubernamentales (IGA)

Acuerdos Modelo I y Modelo II

El Modelo I requiere que la FFI reporte información sobre titulares de cuentas estadounidenses a sus autoridades fiscales, que éstas luego entregarán la información al IRS

El Modelo II requiere que la FFI reporte la información sobre el titular de cuenta directamente al IRS

Los IGAs llevaron a que algunos países modifiquen sus leyes fiscales y de privacidad

Algunos IGAs requieren un reporte recíproco por parte de las instituciones estadounidenses, que deben informar sobre titulares de cuentas a las autoridades fiscales de los países signatarios

123

FATCA

FATCA entró en vigor el primero de julio de 2014 y elnúmero de países/jurisdicciones que firmaron un acuerdointergubernamental con EEUU a abril de 2015 (o llegaron aun acuerdo “en esencia”) asciende a un total de 112, 98para el Modelo I IGA y 14 para el Modelo II IGA, aunquetodavía quedan 149 países/jurisdicciones sin llegar a unacuerdo con EE.UU.

124

A enero de 2015 habían 153.798 instituciones de más de 200 países (con y sin acuerdos IGA).

A enero de 2015,112 países/jurisdicciones habían firmado acuerdo IGAs o habían alcanzado acuerdos IGAs en esencia (in substance)

FATCA

Investigaciones deDelitos Financieros

Consideraciones Legales

Tres importantes sistemas legales:

• Common Law, Derecho Común o Derecho Anglosajón

o Se basa en casos legales, precedentes

o Soluciones disponibles bajo equidad

Reino Unido, EEUU, Canadá, India, Australia

• Derecho Romano (Civil Law o tradición jurídica civil)

o Códigos escritos determinan derechos

América Latina, Europa

• Ley Sharia

Herramientas y Técnicas de Investigación

• Fuerza de presión para obtener documentos, testimonios

• Escuchas telefónicas e intercepciones electrónicas por parte de las agencias gubernamentales

• Órdenes de allanamiento

• Tratados de Asistencia Legal Mutua y otras ayudas

• Operaciones encubiertas

• Vigilancia física

• Denunciantes, información anónima, informantes

• Revisión de la basura y desperdicios del blanco de investigación

Inteligencia de Fuente Abierta

• La información a disposición del público, a menudo en línea• Muchas fuentes, a menudo gratis y fácil de obtener• Búsqueda en línea y contenido en la Web• Medios de comunicación y fuentes de noticias• Registros públicos• Conferencias profesionales, eventos en vivo• Observación y notificación• Las investigaciones en general deben comenzar con la

búsqueda exhaustiva de la inteligencia de fuente abierto antes de pasar a otros métodos

Inteligencia de Fuente Abierta Online

La información en línea es cada vez más crítica en las investigaciones de delitos financieros:

• Búsqueda avanzada en Internet

• Buscar redes sociales, blogs

• La utilización de bases de datos en línea gratuitos y pagos

• "Web profunda", fuentes históricas web

• Búsquedas reversas de imágenes

• Sitios web de archivos

• Los delincuentes financieros también utilizan las herramientas en línea, los investigadores deben tomar medidas para permanecer en línea seguros y anónimos

Técnicas de Entrevistas

• Por lo general, lo mejor para empezar las entrevistas es con las personas que están más alejadas del presunto delito

• Debe planificar todos los elementos de la entrevista: la ubicación, los objetivos, las necesidades de contar con testigos

• En entrevista, el investigador debe establecer una buena relación con los testigos y buscar respuestas detalladas. Buscar información/conocimiento del caso, las personas o entidades involucradas, y las pruebas físicas e intangibles

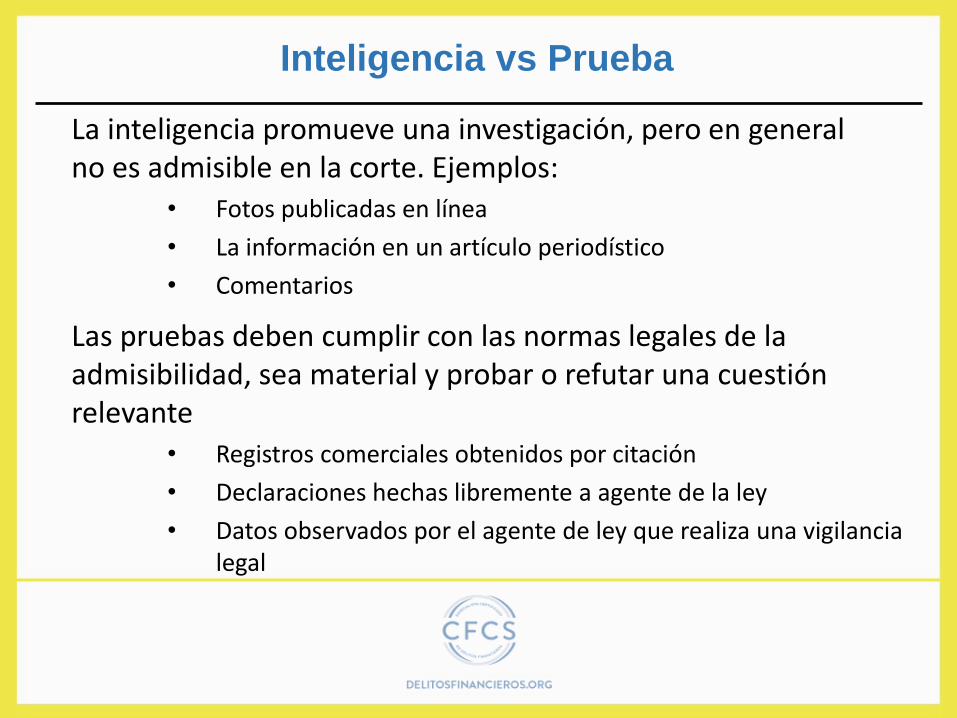

Inteligencia vs Prueba

La inteligencia promueve una investigación, pero en generalno es admisible en la corte. Ejemplos:

• Fotos publicadas en línea

• La información en un artículo periodístico

• Comentarios

Las pruebas deben cumplir con las normas legales de la admisibilidad, sea material y probar o refutar una cuestiónrelevante

• Registros comerciales obtenidos por citación

• Declaraciones hechas libremente a agente de la ley

• Datos observados por el agente de ley que realiza una vigilancia legal

Investigaciones Internacionales

Muchas investigaciones de delitos financieros requieren la ayuda de otros países y jurisdicciones. Al solicitar esta ayuda tenga en cuenta:

• Los requisitos legales y reglamentarios

• Cómo asegurar que la información será admisible como prueba

• ¿Se notificará al objeto de investigación de la solicitud de asistencia?

• ¿Está usted legalmente obligado de informar al sujeto de la entrevista?

• Considere el nivel de causa probable necesaria para autorizar técnicas de investigación y hacer cumplir las órdenes judiciales

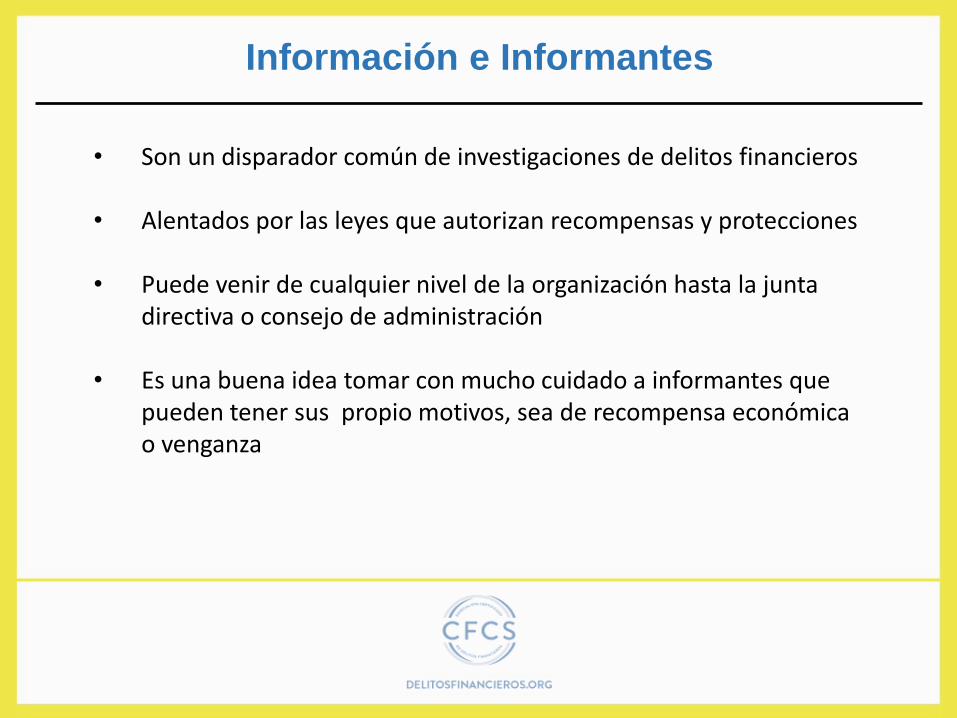

Información e Informantes

• Son un disparador común de investigaciones de delitos financieros

• Alentados por las leyes que autorizan recompensas y protecciones

• Puede venir de cualquier nivel de la organización hasta la junta directiva o consejo de administración

• Es una buena idea tomar con mucho cuidado a informantes que pueden tener sus propio motivos, sea de recompensa económica o venganza

Investigar Empleados

• Algunas compañías cuentan con normas sobre la cooperación de los empleados en las investigaciones internas, pero no deben entrar en conflicto con las leyes

• El empleado generalmente no tiene la obligación legal de aceptar una entrevista

• Empleador puede normalmente obtener datos del correo electrónico, registros telefónicos y uso de la computadora sin permiso o conocimiento del empleado

• El investigador debe consultar a un abogado sobre si es legal y recomendable obtener los registros de empleados sin su consentimiento

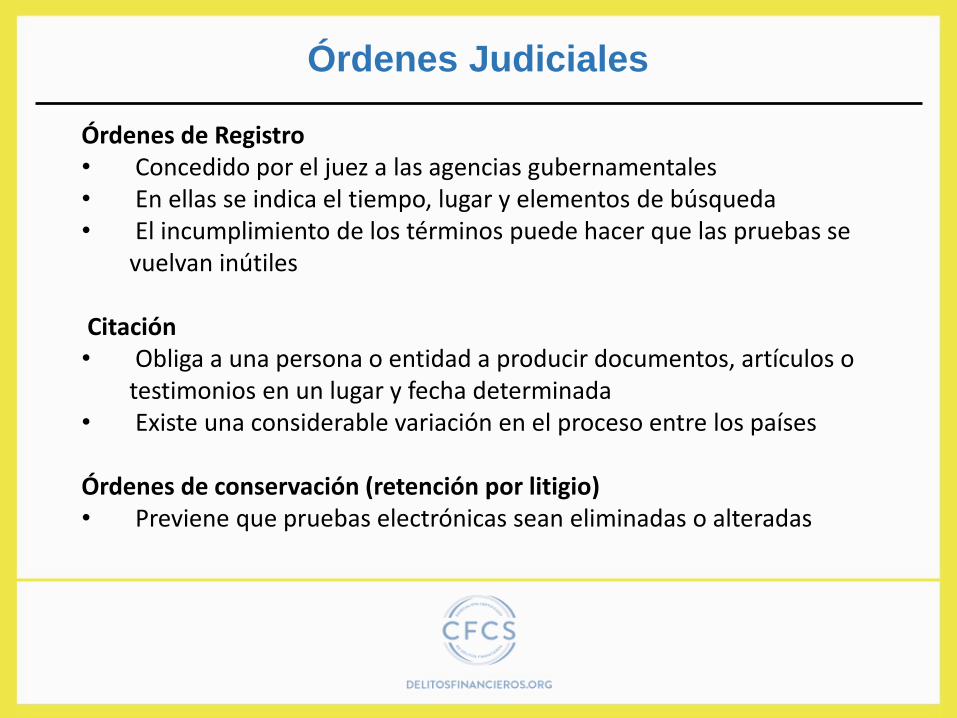

Órdenes Judiciales

Órdenes de Registro• Concedido por el juez a las agencias gubernamentales• En ellas se indica el tiempo, lugar y elementos de búsqueda• El incumplimiento de los términos puede hacer que las pruebas se

vuelvan inútiles

Citación• Obliga a una persona o entidad a producir documentos, artículos o

testimonios en un lugar y fecha determinada• Existe una considerable variación en el proceso entre los países

Órdenes de conservación (retención por litigio)• Previene que pruebas electrónicas sean eliminadas o alteradas

Beneficiarios Finales

• Por lo general se refiere a la persona que tiene el control final sobre los fondos, bienes, personas jurídicas o cuentas financieras

• Incluye a las personas que directa o indirectamente poseen o controlan un cierto porcentaje de una persona jurídica o una cuenta

• Reconoce que la persona a cuyo nombre se forma una entidad, se mantiene un activo o se abre una cuenta no siempre es la persona que realmente tiene el control final

• Saber quiénes son los beneficiarios es fundamental en los proceso de «Conocer al Cliente», debida diligencia, investigaciones, ALD y contra la corrupción, ya que es clave para saber quién es la verdadera fuente, origen y control de los fondos

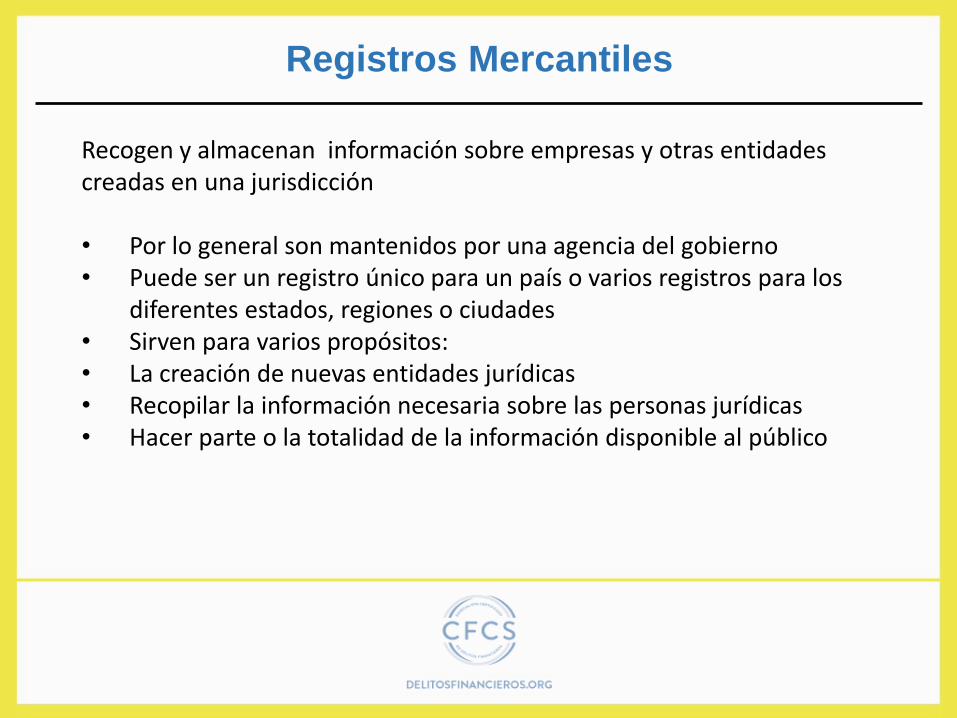

Registros Mercantiles

Recogen y almacenan información sobre empresas y otras entidades creadas en una jurisdicción

• Por lo general son mantenidos por una agencia del gobierno• Puede ser un registro único para un país o varios registros para los

diferentes estados, regiones o ciudades• Sirven para varios propósitos:• La creación de nuevas entidades jurídicas• Recopilar la información necesaria sobre las personas jurídicas• Hacer parte o la totalidad de la información disponible al público

Registros Mercantiles

Los registros mercantiles por lo general tienen la siguiente información:• Nombre y tipo de la persona jurídica• Fecha de creación de empresas y cuándo la empresa se disolvió• Documento de constitución y otros documentos de formación• Dirección física del agente de corporación o formación• Nombre y dirección del agente registrado de la compañía

• Algunas jurisdicciones proporcionan:• Nombres y direcciones de los directores y funcionarios• Nombres y direcciones de los accionistas u otros propietarios de la entidad

• Los beneficiarios finales de una entidad no siempre se dan a conocer

Registros Mercantiles

•Muchas jurisdicciones ofrecen acceso a los registros a través de sitios web• Algunos organismos internacionales mantienen sitios que permiten el acceso directo o indirecto al registro, como por ejemplo:

• International Association of Commercial Administrators (IACA) http://www.iaca.org/

• Corporate Registers Forum (CRF) http://www.corporateregistersforum.org• European Business Register (EBR) http://www.ebr.org/section/4/index.html• European Commerce Registers’ Forum http://www.ecrforum.org/• Association of Registrars of Latin America and the Caribbean (ASORLAC)

http://www.asorlac.org/ingles/portal/default.aspx

Programas y Controles de Cumplimiento

• Procesos y controles para cumplir con las leyes, regulaciones, y otros requisitos gubernamentales y estándares internacionales.

• Las obligaciones regulatorias se vuelven más complejas y globales.

• Existe una tendencia, algunas veces llamada “Convergencia” hacia la unificación de la “gestión o administración del riesgo de delitos financieros”.

Panorama General del Cumplimiento

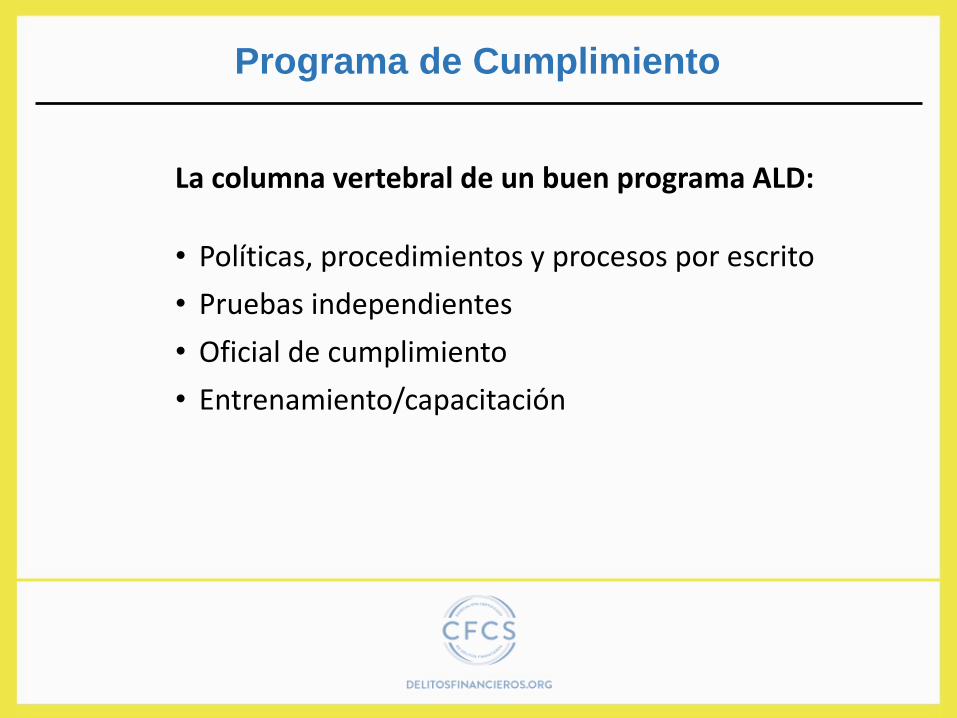

Programa de Cumplimiento

La columna vertebral de un buen programa ALD:

• Políticas, procedimientos y procesos por escrito

• Pruebas independientes

• Oficial de cumplimiento

• Entrenamiento/capacitación

Tamaño, estructura, complejidad y riesgos son la base de los controles. Se pueden dividir en “preventivos” e “investigativos o de detección”

Los controles preventivos incluyen: o Contar con políticas para los delitos financieroso Programas de identificación y debida diligencia del clienteo Entrenamiento adecuadoo Evaluación de riesgoo Reporte y remedio de las distintas áreas de negocioo Reportar a la alta gerencia y al directorioo Vínculo con la auditoría y coordinar los exámenes

Controles de Delitos Financieros

Los controles investigativos o de detección incluyen:

o Identificar actividades sospechosas a través de informes de los empleados, monitoreo automatizado de transacciones o vigilancia de clientes

o Investigar actividades inusuales identificadaso Vigilancia de actividadeso Vigilancia de empleados y terceroso Detección, bloqueo y rechazo de transacciones y clienteso Reporte o Terminación de relaciones con los clientes

Controles de Delitos Financieros

Evaluación de Riesgo

La evaluación de los riesgos permite una comprensión de las vulnerabilidades y una mejor asignación de los recursos.

La evaluación de riesgos debe tener en cuenta:

o Tipos de canales de distribución utilizados por una unidad de negocio

o Complejidad del modelo de negocio de una unidado Grado de cambio en el negocioo Cantidad y tipo de crecimiento en el negocio

Clientes de Mayor Riesgo

El riesgo depende del cliente, producto y región geográfica. Ejemplos:

o Personas Expuestas Políticamente (PEP)o Casinos, corredores de títulos valor, comerciantes de metales y

piedras preciosaso Empresas pantallas domésticas y extranjeraso Casas de cambio, transmisores de dineroo Sociedades de inversión privadas, sociedades internacionaleso Negocios que manejan grandes cantidades de dinero en efectivoo Organizaciones sin fines de lucro domésticas y extranjeraso Porteros (gatekeepers) - abogados, contadores, agentes de formación

de empresa, etc.

Productos de Mayor Riesgo

Ejemplos:

o Tarjetas prepagadas para pagar salarios/servicioso Transferencia de fondos que están sujetas a las instrucciones

llamadas "pay upon proper identification" (PUPI) o pagar con la identificación adecuada

o Remesadoras de dineroo Banca onlineo Banca privadao Servicios de administración de activos y fideicomisoso Instrumentos monetarios

o Cuentas corresponsales extranjeras: envíos de dinero en efectivo en grandes cantidades (bulk cash), cuentas de pagos garantizados (payable through accounts o PTA)

o Financiación en el comercio internacionalo Cambio de divisaso Uso de cuentas concentradoraso Préstamos respaldados con garantía en efectivo y valores

negociableso Instrumentos al portador

Productos de Mayor Riesgo

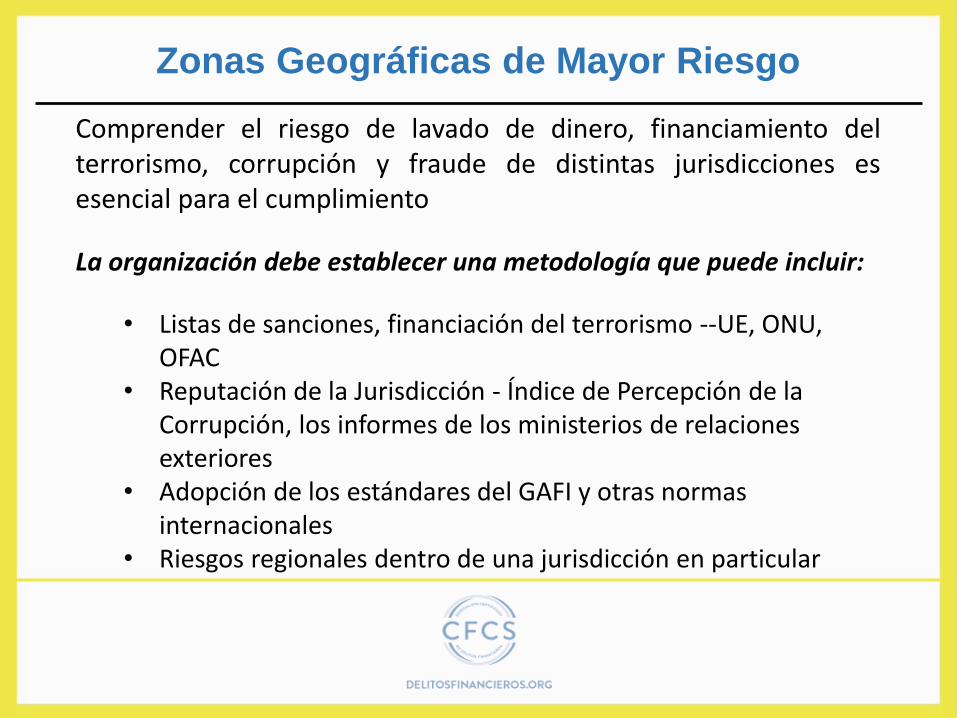

Zonas Geográficas de Mayor Riesgo

Comprender el riesgo de lavado de dinero, financiamiento delterrorismo, corrupción y fraude de distintas jurisdicciones esesencial para el cumplimiento

La organización debe establecer una metodología que puede incluir:

• Listas de sanciones, financiación del terrorismo --UE, ONU, OFAC

• Reputación de la Jurisdicción - Índice de Percepción de la Corrupción, los informes de los ministerios de relaciones exteriores

• Adopción de los estándares del GAFI y otras normas internacionales

• Riesgos regionales dentro de una jurisdicción en particular

Aceptación y Vigilancia del Cliente

Procedimientos para la apertura de cuenta

Las mejores prácticas incluyen:

• Recopilación, verificación, autenticación de materiales de identificación del cliente a través de documentos en papel, verificación electrónica

• Tener en claro los servicios que requiere el cliente• Controlar las listas de sanciones, listas de vigilancia, listas PEP• Documentar la actividad normal y esperada, incluida la ocupación

y negocio• Documentar la relación con instituciones u organizaciones,

incluidas todas las líneas de negocios y filiales

Programa de Identificación del Cliente

Por lo general es requerido por las leyes y autoridades de la jurisdicción:

• La información de identificación debe ser recogida al momento de abrir la cuenta y debe ser verificada dentro de un plazo razonable después de la apertura

• Verificar la identidad antes de grandes transacciones de dinero, compra de instrumentos financieros u órdenes de giros electrónicos

• Algunas jurisdicciones requieren la identificación de los beneficiarios finales, en particular en las entidades jurídicas

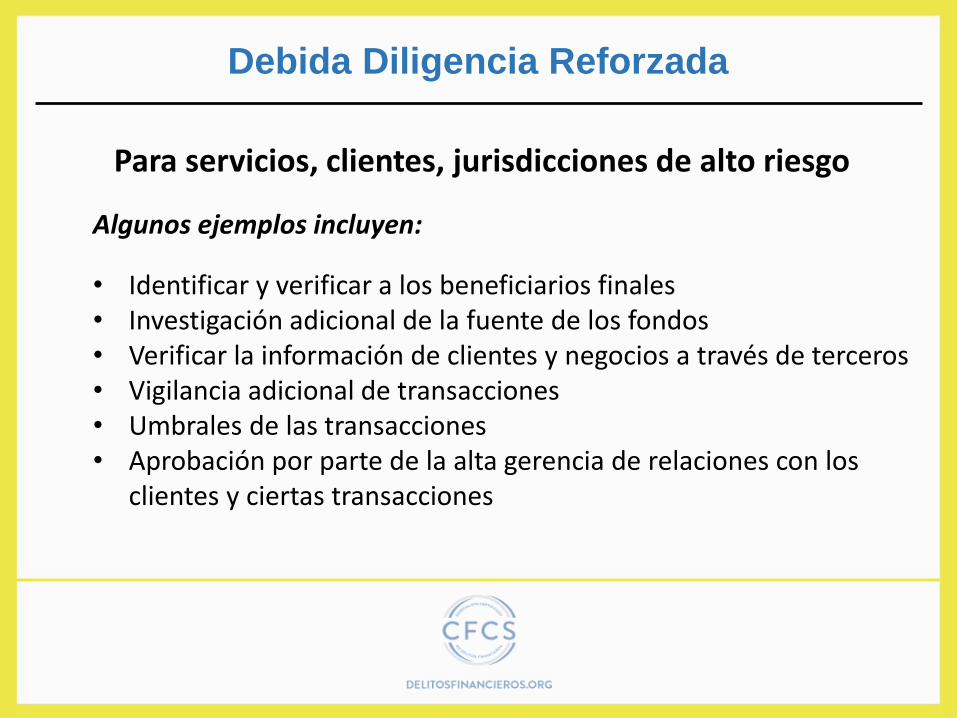

Debida Diligencia Reforzada

Para servicios, clientes, jurisdicciones de alto riesgo

Algunos ejemplos incluyen:

• Identificar y verificar a los beneficiarios finales• Investigación adicional de la fuente de los fondos• Verificar la información de clientes y negocios a través de terceros• Vigilancia adicional de transacciones• Umbrales de las transacciones• Aprobación por parte de la alta gerencia de relaciones con los

clientes y ciertas transacciones

Contratación y Vigilancia del Empleado

Mejores prácticas para un efectivo programa “Conozca su Empleado” y procedimientos de contratación del empleado

• La evaluación debe comenzar durante el proceso de la entrevista

• Investigación de antecedentes, sobre todo antecedentes delictivos

• Revisar detenidamente las referencias e historial de empleo

• Recopilar y verificar los materiales de identificación de los empleados

• Controlar que los potenciales empleados no figuren en listas de sanciones o de vigilancia

Mejores prácticas para un efectivo programa “Conozca suEmpleado” y procedimientos de contratación del empleado

• Proporcionar a los nuevos empleados con las política de ética y un código de conducta de la organización, por escrito

• Capacitación adecuada para el puesto, incluyendo las regulaciones y entrenamiento virtual o presencial con escenarios y casos prácticos

• "Hotline" o línea de denuncia anónima directa al departamento de cumplimiento que no pasa a través de las distintas áreas de negocio

Contratación y Vigilancia del Empleado

Tercera Parte

• Seguridad de la Información

• Detección y Prevención de Fraude

• Ética

• Estándares Internacionales

Seguridad de Datos y Privacidad

Definición y Características de la Seguridad de Datos

• Objetivo es proteger, almacenar y disponer adecuadamente de la información financiera, personal y toda otra clase de informaciónsensible de una organización, sus empleados y clients.

• Seguridad de la información y delito financiero estáninterconectados.

o Violaciones de la información llevan al fraude y esquemas de robo de identidad.

o Grupos del crimen organizado se vuelcan al ciberdelito financier.o Robo de información interna e infracciones dan soporte a una

variedad de delitos financieros.

Tipos de Ciberdelitos Financieros

Las dos clases más importantes de ciberataques

o Ataques desde redesa. Relativamente rarosb. Lo que la mayoría de la gente denomina hackingc. Se pueden impedir con muros de proteccion (firewalls)

o Ataques virtualesa. Más comunesb. Adoptan muchas formasc. Se pueden impedir con políticas de seguridad

Tipos de Ataques Virtuales

• Ingeniería Social

• Malware

• Account Takeover

• Otros Ataques

Tipos de Ciberdelitos Financieros

Ingeniería social

• Engaño o manipulación de un objetivo para queentregue información personal, confidencial

• Utiliza tácticas similares al fraude tradicional

• A menudo incluye varios canales – e-mail, teléfono, redes sociales, contacto personal

Tipos de Ciberdelitos Financieros

Tipos de Ingeniería Social

Tipos comunes de ataques de ingeniería social

• Phishing

• SMS Phishing (Smishing)

• Voice Phishing (Vishing)

• Spear Phishing

Phishing

• Utiliza correo electrónico falso u otro mensajeelectrónico para engañar al receptor para que entregueinformación confidencial.

• Existen varios tipos de ataque mediante phishing: o Obtención de informacióno Nigerian 419 Scam (A Menudo Fraude con Anticipo de

Honorario)o Ataque con Intermediario

• Información obtenida en phishing ayuda a esquemas de robo de identidad y apropiación de cuentas.

Tipos de Ingeniería Social

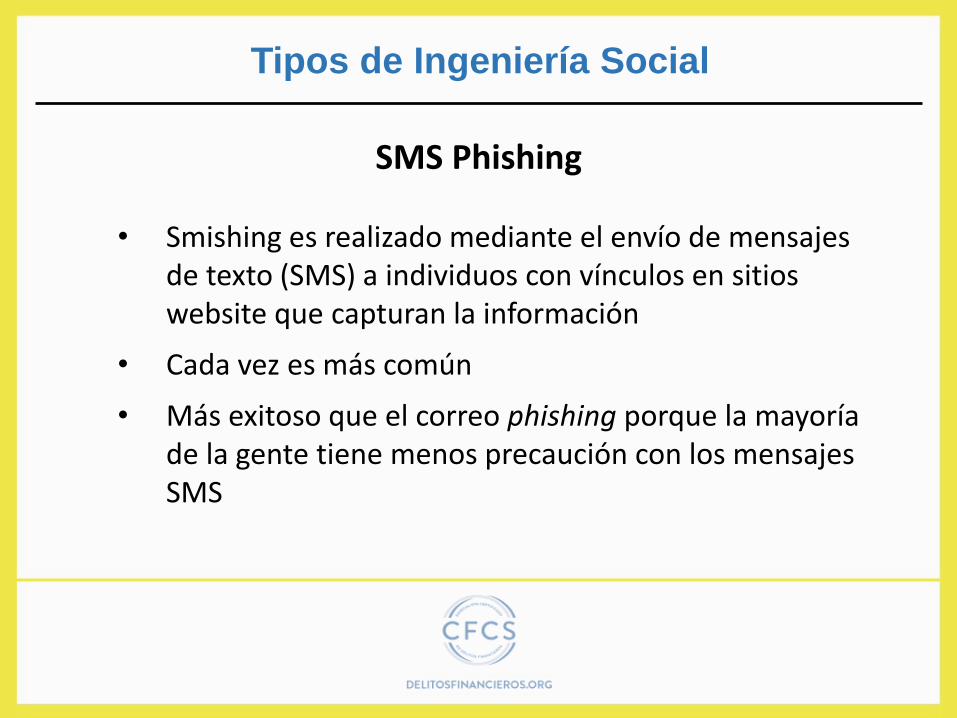

SMS Phishing

• Smishing es realizado mediante el envío de mensajesde texto (SMS) a individuos con vínculos en sitioswebsite que capturan la información

• Cada vez es más común

• Más exitoso que el correo phishing porque la mayoríade la gente tiene menos precaución con los mensajesSMS

Tipos de Ingeniería Social

Voice Phishing (Vishing)

• Vishing es básicamente el uso de llamadas telefónicaspresentándose como alguien con autoridad para obtenerinformación sensible (como claves e información para acceder a una cuenta)

• Es el más similar a los fraudes estándares del pasado

• Mucho más exitoso de lo que podría esperarse

Tipos de Ingeniería Social

Spear Phishing

• Muy similar al pishing estándar, pero más focalizado en el objetivo

• Utiliza algún tipo de información personal parapersonalizar la comunicación

• Posiblemente más exitoso que un ataque phishingestándar

Tipos de Ingeniería Social

Tipos Comunes de Cibeberdelitos Financieros

Malware

• Virus de computadora- programa de computadora que puedereplicarse y extenderse de una computadora a otra para proliferarmediante acciones realizadas por el usuario.

• Trojan Horse o Trojan- un malware que no se autorreplica queaparenta estar realizando una función deseada en el software legítimopero en lugar de ello facilita el acceso no autorizado a la computadoradel usuario.

• Computer Worm – un malware que se reproduce con el propósito de extenderse a otras computadoras en forma simultánea.

Malware

• Código malicioso o invasor en la computadora utilizado para obtener y transmitir información a un tercero.

• Generalmente enviado por un website malicioso o que ha sidohackeado, pero puede ser enviado dentro de otro software.

• Diseñado para funcionar sin ser detectado, captura actividad en un dispositivo (por ejemplo al escribir en el teclado) o permitir accesoremoto o control a un tercero.

Tipos Comunes de Cibeberdelitos Financieros

Apropiación de Cuenta (Account Takeover)

• A menudo el resultado final de otros esquemas de ciberdelito y de robo de identidad.

• Ocurre cuando el atacante obtiene información y credenciales de ingreso a una cuenta financiera y realiza transacciones no autorizadas.

Tipos Comunes de Cibeberdelitos Financieros

Planificación de un Programa de Seguridad de Datos

• Evaluar qué necesita protección y clasificar y priorizar la información basándose en el riesgo.

• Tener en cuenta aspectos físicos y humanos de la seguridad de la información, no solo los temas tecnológicos.

o La seguridad física es una vulnerabilidad muy importante. Muchas violaciones de seguridad derivan de fallas de la seguridad interna

o Las organizaciones deben tener políticas de seguridad internay políticas de seguridad externa

• Considerar y planificar las posibles repercusiones de lasviolaciones y robo de información.

Mejores Prácticas del Programa de Seguridad de Datos

• Mantener y administrar un listado (log) de las modificaciones realizadas.

• Tener derechos de acceso de múltiples niveles, con los mayores nivelesde acceso solo para los recursos internos específicos.

• Cambiar todas las credenciales default, entregadas por los proveedores.

• Crear murallas en las redes para aislar la información sensible.

• Aplicar estrictamente la política de retención de la información.

• Tener autenticación de varios factores para el acceso a la red.

• Tener políticas y procesos para la retención y eliminación de información.

• Entrenar a empleados y clientes para que reconozcan los intentos de fraude.

• Monitorear activamente la red.

• Restringir conexiones administrativas a fuentes internasespecíficas y no permitir ninguna conexión externa.

• Implementar murallas de proteccion (firewalls) y actualizarlas.

• Implementar políticas para mantener actualizados todos los software.

Mejores Prácticas del Programa de Seguridad de Datos

Monitoreo Constante de la Seguridad de Datos

• Identificar y monitorear los intentos fallidos de ingreso.

• Aplicar políticas de claves y autenticación.

• Realizar pruebas intentando utilizar indebidamente las claves de acceso.

• Realizar capacitación constante y monitoreo de los empleados.

Responder ante un Acceso Indebido a la Información

• Es solo cuestión de tiempo antes de que ocurra un acceso no permitido a la información.

• Una parte importante del programa de seguridad de la información debería incluir cómo reaccionar ante lasviolaciones de la información.

• A menudo existen obligaciones legales, según la jurisdicción.

Mejores Prácticas ante Accesos Indebidos a la Información

Además de atacar las vulnerabilidades que llevaron a la violación deseguridad, se debería:

• Identificar la sensibilidad de la información perdida y el impacto en los sujetos y la organización

• Determinar si se puede acceder a la información sin un software o técnicas especiales

• Identificar si la información puede ser recuperada

• Notificar al equipo de administración de crisis

• Determinar una lista de clientes afectados

• Redactar comunicaciones directas y al público

• Preparar una estrategia de Relaciones Públicas

Elementos Esenciales de un Programa de

Seguridad de Datos

Como custodios de la información personal del cliente existenresponsabilidades para mantener segura la información. Usted debería:

• Designar a un empleado para dirigir el Programa de Seguridad de la Información

• Identificar y evaluar el riesgo de perder información del cliente en cada área de la organización

• Además de implementar un programa de seguridad de la información, debería ponerlo a prueba y monitorearlo

• Asegurar que los proveedores de servicios con acceso a la información cumplan con su programa de seguridad

• Saber cómo responder a los pedidos de información de lasautoridades

Leyes Internacionales sobre Seguridad de Datos

Directiva sobre Seguridad de la Información de la Unión Europea

• Además de proteger la información del cliente de accesosindebidos, las compañías enfrentan varias regulaciones sobre cómoy cuándo pueden publicar información del cliente.

• La Directiva sobre Privacidad de la Información de la UE es un estándar severo.

• La Directiva de la UE es muy restrictiva en la protección de la privacidad de la información, requiere:

o Consentimiento del clienteo La divulgación de la información debe ser necesaria para el

cumplimiento con una obligación legalo Y, necesaria para atender un interés legítimo

Detección y Prevención del Fraude

Panorama General y Definición

El fraude puede ser definido como la tergiversación, ocultamiento o engaño intencional en búsqueda de beneficios financieros o para promover un delito financiero.

• Recientes Tendencias en el Fraude:

o Una mayor profesionalización, ataques más inteligentes

o Un mayor intercambio de prácticas de fraude

o Más fraudes cometidos desde destinos internacionales

o Fraude técnico o ciberdelincuencia en combinación con técnicas tradicionales

o Más colusión entre comerciantes, estafadores y conocedores de la organización

Entender y Reconocer Distintos Tipos de Fraudes

• Esquemas Ponzi: Todavía son un tipo de fraude muyreconocido. Algunas señales de alerta:

o Rendimientos financieros "demasiado buenos para ser verdad“.

o Los estados de inversión muestra un crecimiento o rendimiento en dirección opuesta a las tendencias del mercado.

o Comisiones inusuales o inexistentes.o Falta de información o fundamentos detrás de la inversión.

• Fraude con Títulos Valor.

• Declaraciones falsas en relación con un título valor, que puede ser prácticamente cualquier activo negociable o instrumento financiero.

• Información inexacta o engañosa para fomentar la inversión.

• La venta de un valor que es ilegal o inexistente.

• Uso de información privilegiada.

• Ahora facilitado por las comunicaciones en línea, redes sociales y otras herramientas.

Entender y Reconocer Distintos Tipos de Fraudes

• Fraude con préstamos e hipotecas:

o Declaración falsa u omisión de informar para obtener préstamos o créditos superiores a los que el prestamista normalmente otorga.

o También puede ser cometido por los prestamistas, tales como préstamos con términos ocultos, o por los prestamistas sin licencia.

Entender y Reconocer Distintos Tipos de Fraudes

• Fraude con tarjetas de crédito y débito

No necesariamente implica fraude físico, sino que es más común para robar números, información personal en línea