I

Titulo: Aplicación de un Sistema de Costo ABC en la Empresa de Cerámicas de Las Tunas.

Autor: Nairobis Estevez Salina

Tutor: MSc. Marlenis Viamonte Rivero

Julio 2007

- 1 -

PENSAMIENTO:

“…tenemos que hacer hincapié en los errores, descubrirlos y

mostrarlos a la luz pública para corregirlos lo más rápidamente

posible y naturalmente hay errores y hay dificultades grandes en la

producción, puede ser que algunos sean justificados, pero lo

importante no es justificar el error, sino impedir que el error se

repita..."

Ché

- 2 -

DEDICATORIA

A mi madre en primer lugar, porque estaba en deuda con ella, a mis hijos

porque ahora son ellos los que están en deuda conmigo. A mi familia por

toda la ayuda y el respaldo brindado, a mi esposa, a mis compañeros de aula

y a los profesores.

A la Revolución.

- 3 -

AGRADECIMIENTO

Para la realización de este trabajo tuve la oportunidad de contar con la ayuda

de varias personas que me han ayudado, Osaida Reyes Lobaina, directora de

CLT tunas por todos los datos ofrecido y por su tolerancia para con mis

criticas.

Agradecer a mí tutora Marlenis Viamontes Rivero por su apoyo y su empeño

y Yanet que sin ella nada de esto hubiera sido posible.

A todos gracias.

- 4 -

RESUMEN

“Aplicación del sistema de costo basado en actividad en la empresa CLT

TUNAS”, es el titulo de este trabajo que tiene como objetivo aplicar el costo

basado en actividad para el cálculo del costo unitario de las producciones de

losas de azoteas y rasillas lisas medianas en la fabrica “35Aniversario del

asalto al cuartel Moncada” perteneciente a la empresa de Cerámicas Las

Tunas (CLT).

Para cumplir el objetivo antes expuesto se realizó una amplia revisión

bibliográfica de diferentes fuentes relacionadas con el tema, procediendo

luego a la búsqueda y recopilación de datos e información necesaria de la

organización del trabajo.

El trabajo está estructurado en tres capítulos, que se complementan entre sí;

siendo sus contenidos fundamentales.

Capítulo 1. En este capítulo “Marco teórico” se brindan una serie de de

conocimientos sobre costo en general: conceptos, clasificación de los costos,

importancia, sistema de costo etc. para luego ir adentrándonos en el costo

por actividad y toda su Fundamentación teórica.

Capítulo2.” Caracterización de la empresa” en este capitulo se analiza las

características y el funcionamiento de la empresa CLT, así como su situación

económica en el período analizado y la propuesta del proyecto para la

aplicación del sistema de costo ABC en dicha entidad

Capitulo 3. En él se valida el procedimiento propuesto para la aplicación del

costo por actividad.

Los resultados de esta investigación, las conclusiones y las recomendaciones

servirán de utilidad a la empresa “CLT” para lograr eficiencia y eficacia en su

gestión económica.

- 5 -

INDICE

Introducción 1

CAPITULO 1- MARCO TEORICO: La contabilidad de los costos y el sistema de costos por

actividad. 3

1-1-1 La contabilidad de los costos 3

1-1-2 Importancia de la contabilidad de los costos 4

1-1-3 Los elementos de costo 5

1-1-4 Clasificación de los costos 7

1-1-5. Sistemas de Costo 11

1-1-6 Principales inconvenientes del Sist. de costos tradicional 12

1-2 Surgimiento y desarrollo del costo por Actividad o ABC 13

1-2-1 Necesidad 13

1-2-2 Conceptos fundamentales del Sistema de Costos ABC 14

1-2-3 La distribución de los CIF en función de las actividades. 28

1-2-4 Diferencias entre el costeo tradicional y el costeo ABC 29

1.2.5 Ventajas del ABC 31

1-2-6 Las Limitaciones del ABC 31

CAPITULO 2 –CARACTERIZACION DE LA EMPRESA 32

2-1 Descripción y funcionamiento general de la empresa 32

2-2 Situación económica de la empresa CLT en el periodo analizado 34

2-3 Descripción de proceso tecnológico de la producción de losas de azoteas

Y rasillas lisas medianas 37

2-4 Propuesta del procedimiento para aplicar el costo por actividad 38

2-5 Descripción de cada uno de los procedimientos 39

CAPITULO 3 – VALIDACION DE LA PROPUESTA PARA LA APLICACIÓN DE SISTEMA DE

COSTOABC. 43

Conclusiones 64

Recomendaciones 65

Bibliografía 66

Anexos 65

- 6 -

NTRODUCCIÓN

En un mundo neoliberal y globalizado como en el que estamos viviendo

en la actualidad, en una economía de mercado, de consumo y devoradora,

no solo exige a la organización la supervivencia y el desarrollo de productos

innovadores, sino también la eliminación de esfuerzos inútiles y lo peor que

una empresa con problemas pueda hacer, es implementar reducciones

generales de costos, porque gracias a ello, disminuyen todas las actividades,

tanto las beneficiosas como las perjudiciales, también esa reducción general,

puede hacer disminuir actividades vitales, y empeorar el rendimiento, es por

ello, que las reducciones indebidas pueden generar un deterioro innecesario.

El análisis de la cadena de valor y ABC, pueden orientar a las organizaciones

para que redistribuyan sus recursos con el fin de mejorar el rendimiento, ya

que una organización en la cual se mejora la cadena de valores, estará en

condiciones de incrementar sus ventajas competitivas, en materia de costos

y calidad en la medida que pueda satisfacer las expectativas de los clientes

con el mejor precio.

Más que nunca las empresas necesitan establecer con mayor precisión sus

costos, precisan descubrir oportunidades para mejorarlos, requiere mejorar

su toma de decisiones y preparar y actualizar sus planes de negocios.

Actualmente las empresas, especialmente las que tienen muchos productos,

grandes costos indirectos y una competencia feroz, están adoptando el

Costeo Basado en Actividades y en vez de asignar costos rastrean cada

categoría de gastos relacionada con un objeto de costeo.

El tema propuesto abordará, por primera vez, un enfoque para la

determinación del costo de las producciones de losas de azotea y rasillas

lisas medianas producidas en una de sus fábricas.

Problema a resolver:

- 7 -

La empresa “CLT” no cuenta con un sistema de costo basado en actividad

que les permita ser utilizado para la toma de decisiones.

Por lo antes expuesto este trabajo tiene como objetivo:

Aplicar el costo basado en actividad, como alternativa al sistema de costo

tradicional en las producciones de losas de azotea y rasilla lisa mediana.

La hipótesis de esta investigación consiste en:

“Si se aplica adecuadamente el sistema de costeo por actividad en las

producciones de losas de azoteas y rasillas lisa medianas, se podrá utilizar el

costo para la toma de decisiones”.

Partiendo del objetivo y la hipótesis diseñada se estructuran las siguientes

tareas:

1. Fundamentación Teórica.

2. Caracterización del objeto de estudio.

3. Proyección de la aplicación del costo por actividades.

4. Elaboración de las conclusiones y recomendaciones.

En el estudio realizado para detectar las necesidades de la empresa y

proponer la metodología, fue necesario la utilización del método científico

fundamental del análisis económico: el Materialismo Dialéctico como método

universal del conocimiento y la Economía Política Marxista-Leninista que

pone de manifiesto el contenido de las leyes económicas que actúan

objetivamente en la sociedad.

Además fue necesario el empleo de diferentes materiales como:

calculadoras, computadoras, impresoras, utensilios de oficina, revistas

especializadas, normas etc. y métodos como el análisis, la síntesis, la

inducción, deducción y análisis en sistema.

- 8 -

CAPITLO 1- “MARCO TEORICO”: La contabilidad de los costos y el

sistema de costos por actividad.

Para una mejor comprensión sobre la distribución de los costos

indirectos de fabricación por el sistema de costos ABC (por actividad), que

es el objetivo de este trabajo queremos primero poner a consideración una

series de conceptos y teorías sobre la contabilidad de los costos. Concepto,

clasificación e importancia de la contabilidad de los costos. El sistema de

costo e inconvenientes de la utilización del sistema de costo tradicional,

entre otros aspectos.

1-1-1 La contabilidad de los costos.

La Asociación de Contadores de EE.UU., (NAA) define la contabilidad

de costos en la declaración sobre Contabilidad Gerencial como “una técnica o

método para determinar el costo de un proyecto, proceso o producto,

empleado por la gran mayoría de las entidades legales en una sociedad, o

específicamente recomendado por un grupo autorizado de contabilidad.

La contabilidad de costos es la encargada de registrar los gastos que se

incurren en el negocio, con el objetivo de informar a la administración el

comportamiento de los mismos lo cual sirve de base para la toma de

decisiones. Sin embargo no tiene en cuenta que es una rama de la

contabilidad general que se basa en la partida doble, la cual sintetiza y

registra los costos de los centros de costos productivos, servicio y

comerciales de cualquier empresa para que puedan medirse, controlarse e

interpretarse la gestión empresarial por el aparato administrativo. Se utiliza

- 9 -

para la determinación y análisis de las cifras de costos de todos los sectores

de la empresa y por ello es llamada también contabilidad analítica. Lo que le

interesa a la contabilidad de costos es el aspecto económico, la

determinación y análisis del modo según son utilizados en el proceso de

producción, las inversiones financieras, materiales, maquinarias y establecer

si los factores de producción pueden ser utilizados de forma óptima en la

realidad, y si se puede producir a un menor costo. Tiene por objeto la

captación, medición, registro, valorización y control de la circulación interna

de los valores de la empresa, visando la transmisión de la información sobre

la producción, formación interna de los precios de costo y sobre la política de

precios y ventas, análisis de los resultados a través del confronte con la

información transmitida por el mercado de factores y productos.

La contabilidad de costos se ocupa de la clasificación, acumulación, control

y asignación de los costos.

Se clasifican los costos de acuerdo a los patrones de comportamiento,

actividades y procesos. Los costos pueden acumularse por cuentas, trabajos,

procesos, productos o segmentos del negocio.

En general, los costos que se reúnen en las cuentas sirven para tres

propósitos generales:

1. Proporcionar informes relativos a costos, para medir la utilidad y evaluar

el inventario (Estado de Resultados y Balance General).

2. Ofrecer información para el control administrativo de las operaciones y

actividades de la empresa (Informes de Control).

3. Proporcionar información para fundamentar la planeación y la toma de

decisiones (análisis y estudios especiales).

1-1-2 importancia de la contabilidad de los costos

El costo representa un indicador fundamental para medir la eficiencia

económica, muestra el costo de producir o vender la producción. Refleja los

- 10 -

niveles de productividad del trabajo; el grado de eficiencia con que se

emplean los fondos, así como los resultados de economizar los recursos

materiales, laborales y financieros.

Permite la comparación de los resultados obtenidos en distintos períodos

y así ayuda a encontrar nuevas vías para el uso racional y óptimo de los

recursos productivos, de una forma planificada y encaminada a garantizar la

reproducción ampliada socialista en virtud de dar respuesta a los intereses

propios de la sociedad, condicionada por la necesidad de dar cumplimiento a

la ley económica fundamental que expresa; el aseguramiento del completo

bienestar y libre desarrollo universal de todos los miembros de la sociedad

por la vía del crecimiento y perfeccionamiento constante de la producción

social.

1-1-3 Los elementos de costo.

Es un concepto económico que está asociado al costo y que permite la

cuantificación de los recursos laborales, materiales y financieros en los que

se expresan los costos del trabajo para un período.

Los elementos indican los conceptos de los costos según su naturaleza.

Esta forma de agrupación reúne los costos en diferentes grupos de acuerdo

con su homogeneidad económica.

Material: Principales bienes que se usan en la producción y que se

transforman en artículo terminado con la adición de mano de obra directa y

costos indirectos de fabricación.

Material directo: Son los materiales que se pueden identificar en la

producción de un artículo terminado, que se pueden asociar fácilmente con el

producto.

- 11 -

Clasificación:

Directos: Si se puede identificar física y económicamente en el producto

final.

Indirectos: Cuando no se puede identificar ni física, ni económicamente en

el producto final (costos indirectos de fabricación).

Un material puede ser directo para un departamento o centro, pero indirecto

para el artículo.

Mano de Obra Directa.

Es la mano de obra directamente involucrada en la fabricación de un

producto terminado, que puede asociarse fácilmente con el producto y que

representa el principal costo de mano de obra en la fabricación de ese

producto. Este elemento tiene como misión transformar la materia prima en

una pieza, parte o producto final. Constituye el valor del trabajo directo e

indirecto realizado por los operarios, o dicho en otros términos, el esfuerzo

aportado al proceso fabril.

Es importante diferenciar la mano de obra de producción de la que no es

de producción. La primera se asigna a los productos producidos, mientras

que la mano de obra no relacionada con la fabricación se trata como un

gasto del período.

La mano de obra de producción que está directamente comprometida con

la fabricación de los productos, se conoce como mano de obra directa. La

mano de obra de fábrica que no está directamente comprometida con la

producción, se llama mano de obra indirecta que se convierte en parte de los

costos indirectos de fabricación.

- 12 -

Los Costos Indirectos de Fabricación.

Son los términos y conceptos que se usan para acumular todos los

materiales indirectos, mano de obra indirecta, y demás costos indirectos de

manufactura.

Una parte importante de los CIF es de naturaleza fija. Como

consecuencia, el CIF por unidad aumenta a medida que disminuye la

producción, y disminuye cuando ésta se incrementa.

A diferencia de los costos de materiales y de mano de obra, el conjunto

de los CIF es de naturaleza indirecta y no puede identificarse fácilmente con

departamentos o productos específicos.

Es el más complejo de los tres elementos. En general, incluye todos los

costos indirectos necesarios para el funcionamiento de una estructura fabril,

y que no pueden asignarse directamente a la producción, por ejemplo:

Materiales indirectos.

Mano de obra indirecta.

Otros costos de producción indirectos: energía, calefacción, alquileres,

servicios de comedor, sanidad, seguros contra incendio, depreciaciones

bienes de uso.

1-1-4 Clasificación de los costos.

Los Costos tienen diversas formas o criterios para su clasificación, según

Polimeni se clasifican en:

Por su naturaleza económica:

- 13 -

Material directo: todos los materiales utilizados en la fabricación de un

producto terminado, que se puede identificar fácilmente con el producto y

representa la principal materia prima.

Mano de obra directa: toda la mano de obra relacionada con la producción

de un artículo terminado que se puede identificar fácilmente con el producto.

Costos indirectos de fabricación: son costos no asociados directamente a

un artículo o área específica y se usa para acumular los materiales

indirectos, la mano de obra indirecta y todos los otros costos indirectos de

manufactura.

Por su relación con la producción:

Costos primos: son aquellos costos directamente relacionados con la

fabricación de un producto (materiales directos y mano de obra directa).

Costos de conversión: son aquellos costos incurridos en la

transformación de la materia directa en artículos terminados (mano de obra

directa y costos indirectos de fabricación).

Por su relación con el volumen:

Costos variables: aquellos costos que varían en su total, en proporción

directa a los cambios en el volumen y cuyo costo unitario permanecen

constantes dentro del rango relevante.

Costos fijos: son aquellos en los cuales el costo fijo total permanece

constante para un rango relevante de producción, mientras que el costo fijo

por unidad varía con la producción.

Costos mixtos: contiene características tanto de costo fijo como de costo

variable. Se puede llamar costos semivariables y costo escalonados.

Costos semivariables: varía con la actividad pero no en proporción directa

con el volumen.

- 14 -

Costos escalonados: costos que cambian abruptamente a diferentes

niveles de actividad porque se adquieren en proceso indivisible.

Por su capacidad para asociar los costos:

Costos directos: los costos que la gerencia es capaz de asociar con un

artículo o área específica (materiales directos, mano de obra directa).

Costos indirectos: son comunes a muchos artículos y, por lo tanto, no son

directamente asociados a un artículo o área específica (costos indirectos de

fabricación).

Por el departamento donde se incurrieron:

Departamento de producción: contribuyen directamente a la fabricación

de un artículo.

Departamento de servicio: no está directamente relacionado con la

fabricación de un artículo.

Por las áreas funcionales:

Costos de manufactura: se relacionan con la fabricación de un artículo.

Costos de mercado: se incurre en la venta de un producto o servicio.

Costos de administración: los que se incurren en la dirección, el control y

la operación de una empresa.

Costos financieros: se relacionan con la obtención de fondos para la

operación de la empresa (intereses por pagar de los préstamos y costo de

otorgar créditos a los clientes).

Por el período en que se van a cargar a los ingresos:

Costo del producto: costos de productos incurridos en la fabricación de un

artículo.

- 15 -

Costo del período: costos no relacionados con la manufactura de un

producto, son gastos que afectan la operación del período.

Por su relación con la planeación, el control y la toma de decisiones:

Costos estándar y Costos presupuestados:

Costos estándar: es un tipo determinado de costo predeterminado y sus

análisis se basan en el costo unitario.

Costos presupuestados: es un tipo de costo predeterminado y sus análisis

se basan en los costos totales.

Costos controlables y no controlables:

Costos controlables: son aquellos sobre los cuales pueden ejercer

influencia directa los gerentes durante un determinado período de tiempo.

Costos no controlables: son aquellos que no están directamente

administrados por un determinado nivel de la autoridad gerencial. Costos

fijos autorizados y costos fijos discrecionales:

Costos fijos discrecionales: se relacionan con reparaciones.

Costos fijos autorizados: se relacionan con la propiedad, planta, equipo,

personal asalariado indispensable a largo plazo.

Costos relevantes y costos irrelevantes:

Costos relevantes: son costos futuros esperados, que se pueden eliminar

si se cambia o suspende alguna actividad económica.

Costos irrelevantes: son aquellos costos que no se afectan por las

acciones de la gerencia.

Costos diferenciales: es la diferencia entre los costos de cursos alternos de

acción sobre la base de artículo por artículo.

Costos de oportunidad: son los beneficios de una acción que fue cambiada

por otra alternativa.

- 16 -

Costos de cierre de planta: aquellos costos fijos en que se incurriría

aunque no hubiera producción.

De acuerdo con su relación a una disminución de actividades:

Evitables: son aquellos plenamente identificables con un producto o

departamento, de tal forma que si se elimina el producto o departamento,

estos costos se suprimen.

Inevitables: son los que no se suprimen, aunque el departamento o

producto sea eliminado de la empresa.

1-1-5. Sistemas de Costo.

El sistema de costo según Poblete, es el conjunto de normas, criterios,

procedimientos, pautas y operaciones a seguir, en la determinación y cálculo

de los costos de producción y otros.

El glosario Iberoamericano , expresa al respecto “un sistema de costo , es

un conjunto de reglas y procedimiento, que hace posible, la

acumulación de datos contables para suministrar informes

relevantes encaminados a facilitar la toma de decisiones por parte de

la dirección de la empresa, así como proceder a la valoración de la

producción”.

Los sistemas de costos persiguen dos objetivos básicos, el primero

relacionado con la planificación y el control, el segundo relacionado con el

cálculo del costo de producción de los productos.

- 17 -

1-1-6 Principales inconvenientes del sistema de costos tradicional.

No nos proporcionan datos "clave" de carácter no financiero, tales como

niveles de productividad, número de errores, número de facturas

procesadas, etc.

No nos permiten hacer comparaciones de forma coherente y homogénea

porque se desconoce la composición de los costos que se incorporan a los

procesos y por lo tanto cualquier decisión basada en la comparación de datos

puede dar lugar a una toma de decisión errónea.

No proporcionan información suficiente a los gerentes sobre las causas y

comportamiento de los costos indirectos. Por lo tanto no tienen criterios

objetivos para definir las acciones correctas para reducir gastos no

necesarios porque desconocen las causas que los originan.

Proporcionan una información errónea sobre los márgenes y rentabilidades

de los productos.

Distorsionan el costo de los productos individualmente ya que están

orientados a establecer valoraciones contables - financieras bien sean

externas - por obligaciones fiscales -, o internas - para dar satisfacción a

requisitos emitidos por un ente de la organización de nivel superior.

- 18 -

Generalmente asignan los costos proporcionalmente utilizando tasas de

reparto basadas en volúmenes como el número de unidades producidas y/o

vendidas, horas de mano de obra directa, horas máquina etc., para asignar

los costos indirectos, lo que provoca distorsión en el costo de los procesos y

por lo tanto valoraciones erróneas, habida cuenta que no todos los factores

involucrados en el proceso dependen del volumen.

Teniendo en cuenta todo lo antes expuesto se hizo necesario el surgimiento

de otra forma de distribuir los costos indirectos de fabricación que diera

respuesta a todos estos problemas o por lo menos que tratara y ahí surge el

sistema de costo por actividades (ABC).

1-2 Surgimiento y desarrollo del costo por actividad o sistema ABC.

1-2-1 Necesidad.

A principios del siglo XX, el método de costeo utilizado era el absorbente

o integral. Este hecho se debía a que el tratamiento contable tradicional se

dedicaba a salvaguardar los activos utilizados, los cuales se controlaban a

través del estado de resultados, prestando poca atención a los problemas

específicos de información para la toma de decisiones administrativas.

Al elevarse el nivel de complejidad de las organizaciones, se hizo

hincapié en la preparación de informes que proveyeran y facilitaran la

información para la toma de decisiones y la planeación a largo plazo.

En los años 30 surgió una alternativa, el costeo variable, impropiamente

llamado costeo directo. Por definición, no es directo ya que costo directo es

el que se identifica con el producto, departamento o función.

Cada uno de los métodos de costeo tiene una función especial que

cumplir: el costeo variable ayuda a la administración en su tarea, el costeo

absorbente informa a los usuarios externos.

- 19 -

Los sistemas tradicionales utilizan medidas del volumen de producción

tales como: horas de mano de obra directa, costo de la mano de obra

directa, horas máquina, costo de los materiales directos como bases de

asignación para atribuir los CIF a los productos, los costos de los productos

se tornan imprecisos cuando las actividades generales no relacionadas en

con el volumen de producción crecen en magnitud. Ejemplo: ingeniería,

actividades de apoyo, compras, puesta a punto o alistamiento de maquinaria

o procesamiento de pedidos, mantenimiento de la maquinaria y equipo, etc.

Cuando la empresa asigna estas actividades no relacionadas con los

volúmenes de producción sobre bases relacionadas con dichos volúmenes,

los sistemas tradicionales de costos proporcionan información distorsionada

sobre la relación existente entre las actividades operativas que generan los

costos y los productos.

Como alternativa de solución a los problemas que plantean los métodos

tradicionales de costeo surgió el denominado COSTEO BASADO EN LAS

ACTIVIDADES. La asignación de costos por este método también se da en

dos etapas, donde la primera consiste en acumular los CIF por centros de

costos con la diferencia que no solamente se utilizan más centros que en los

métodos tradicionales sino que estos toman otro nombre: se denominan

ACTIVIDADES. En la segunda etapa los costos se asignan a los trabajos de

acuerdo con el número de actividades que se requieren para ser

completados.

1-2-2 Conceptos fundamentales del Sistema de Costos ABC.

Producto:

Cualquier bien o servicio que la empresa ofrece a la venta. Ej.: servicios

funerarios, médicos, seguros, préstamos bancarios, componentes para

automóviles, servicios de consultoría, producción y distribución de gasolina,

películas, libros, etc. Cualquier otro bien o servicio generador de ingresos.

- 20 -

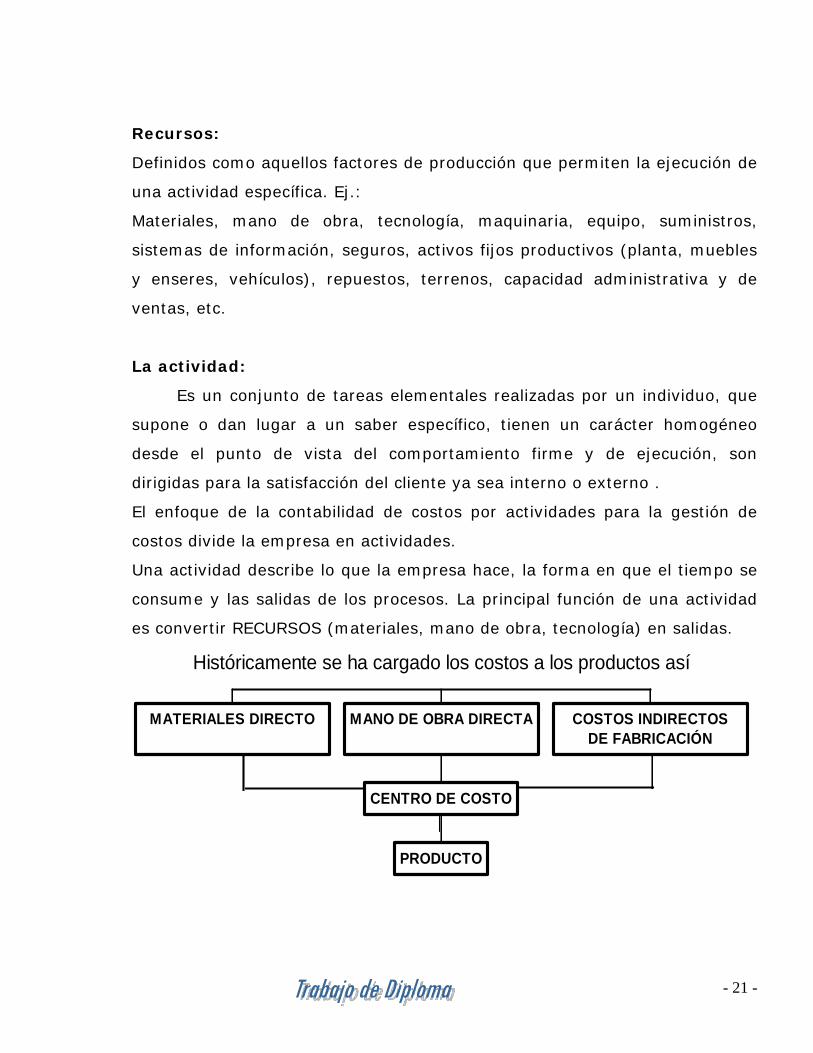

Recursos:

Definidos como aquellos factores de producción que permiten la ejecución de

una actividad específica. Ej.:

Materiales, mano de obra, tecnología, maquinaria, equipo, suministros,

sistemas de información, seguros, activos fijos productivos (planta, muebles

y enseres, vehículos), repuestos, terrenos, capacidad administrativa y de

ventas, etc.

La actividad:

Es un conjunto de tareas elementales realizadas por un individuo, que

supone o dan lugar a un saber específico, tienen un carácter homogéneo

desde el punto de vista del comportamiento firme y de ejecución, son

dirigidas para la satisfacción del cliente ya sea interno o externo .

El enfoque de la contabilidad de costos por actividades para la gestión de

costos divide la empresa en actividades.

Una actividad describe lo que la empresa hace, la forma en que el tiempo se

consume y las salidas de los procesos. La principal función de una actividad

es convertir RECURSOS (materiales, mano de obra, tecnología) en salidas.

Históricamente se ha cargado los costos a los productos así

MATERIALES DIRECTO

PRODUCTO

CENTRO DE COSTO

MANO DE OBRA DIRECTA COSTOS INDIRECTOSDE FABRICACIÓN

- 21 -

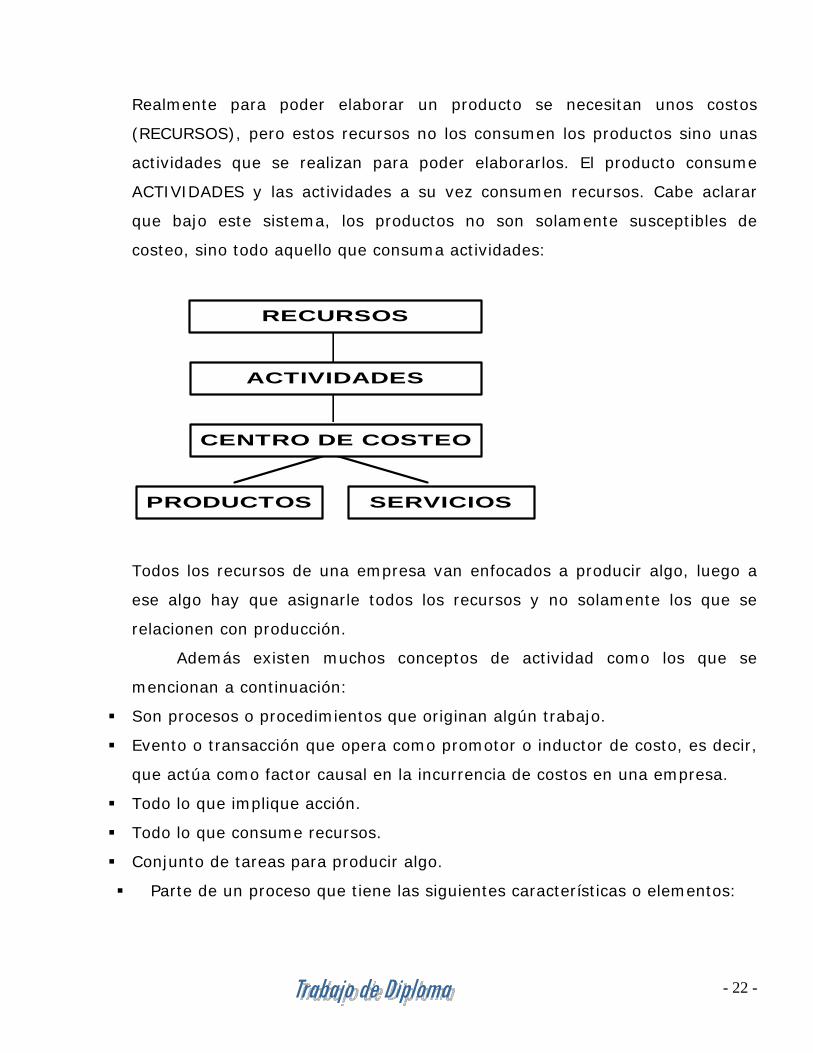

Realmente para poder elaborar un producto se necesitan unos costos

(RECURSOS), pero estos recursos no los consumen los productos sino unas

actividades que se realizan para poder elaborarlos. El producto consume

ACTIVIDADES y las actividades a su vez consumen recursos. Cabe aclarar

que bajo este sistema, los productos no son solamente susceptibles de

costeo, sino todo aquello que consuma actividades:

PRODUCTOS SERVICIOS

CENTRO DE COSTEO

ACTIVIDADES

RECURSOS

Todos los recursos de una empresa van enfocados a producir algo, luego a

ese algo hay que asignarle todos los recursos y no solamente los que se

relacionen con producción.

Además existen muchos conceptos de actividad como los que se

mencionan a continuación:

Son procesos o procedimientos que originan algún trabajo.

Evento o transacción que opera como promotor o inductor de costo, es decir,

que actúa como factor causal en la incurrencia de costos en una empresa.

Todo lo que implique acción.

Todo lo que consume recursos.

Conjunto de tareas para producir algo.

Parte de un proceso que tiene las siguientes características o elementos:

- 22 -

a) Tiene una entrada: evento por fuera de la actividad y que acciona la

ejecución de la actividad. Ej.: recibir un pedido (evento) obliga a entrar en

acción (actividad) que genera un proceso productivo (productos o servicios).

b) Tiene una salida: la acción implica producir algo (un producto, una

orden, una factura, una nómina, un cheque, un certificado, una negociación,

etc.) para un cliente interno o externo.

c) Consume unos recursos: mano de obra, máquinas, sistemas de

información, infraestructura, capital, tierra, instalaciones, tecnología. O sean

los factores de producción empleados para realizar una actividad.

Son un conjunto interrelacionado de operaciones o tareas propias de una

empresa que a su vez constituyen una cadena de valor que conforman los

procesos, los cuales utilizan unos recursos y los transforman para obtener

un producto o servicio.

La clasificación de las actividades dependen de:

Su naturaleza.

Dentro de esta clasificación, se dividen en:

Atendiendo a su nivel de actuación con respecto al producto.

Actividades Primarias: Son actividades que contribuyen directamente al

objetivo funcional de la organización, es decir, a la consecución del OUTPUT

que se comercializa en el mercado.

Actividades Secundarias:

Son las que sirven de apoyo a la actividad primaria.

A la frecuencia en su ejecución a corto plazo.

Actividades Repetitivas: Son aquellas actividades que se realizan de

manera sistemática y continua en la empresa tienen como características

comunes las de tener fijado un consumo de recursos estandarizado cada una

de estas.

Actividades no Repetitivas: Son aquellas con carácter esporádico u

ocasional o incluso que se realiza una sola vez.

Su capacidad para añadir valor al producto.

- 23 -

Valor añadido: Actividades que añaden el valor si son estrictamente

necesarias para obtener el producto.

Actividades que no añaden el valor: Son aquellas actividades que si se

eliminan, no afecta la terminación del producto.

Su relación con el objeto de costo.

Esta clasificación está más vinculada a la formación productiva de la

empresa, las mismas se dividen en:

Actividades derivadas del volumen de producción: Son aquellas

actividades cuyo nivel de costo dependerá del volumen de producción y/o

venta.

Actividades relacionadas con la organización del proceso productivo:

Son aquellas que se relacionan, con el proceso de organización del proceso,

en dependencia del volumen de producción a realizar.

Actividades de sostenimiento de un producto: Son aquellas actividades

que se realizan para posibilitar que los productos se mantengan con

adecuadas características competitivas.

Actividades de infraestructura. Actividades que son comunes o conjuntas

a distintos productos y sus costos son considerados como costos comunes.

La importancia de la clasificación de las actividades para la gestión

del costo es:

El análisis cuidadoso de las actividades que añaden valor, nos pueden

dar la pauta a fin de conseguir que solo se consuman los recursos

estrictamente necesarios. Para la terminación del producto y en sentido para

satisfacer el cliente. Contribuyen al logro de los objetivos de la empresa y

que son valoradas por los clientes.

El análisis detenido de las actividades que no añaden valor, ayuda aun

más a la reducción del costo, las que no contribuyen a la consecución de los

objetivos de negocio y que pueden poner en peligro la continuidad de la

- 24 -

empresa, ya que sus efectos no son apreciados, sin embargo consume

recursos productivos.

Por tanto el análisis de las actividades es una herramienta que permite

obtener una información estructurada acerca de lo que una empresa hace y

como lo hace.

Este análisis ocupa un lugar muy importante en lo que hoy se ha dado

por llamar Gerencia de Costos y principalmente en tratar de resolver la

problemática de la obsolescencia de los Sistemas de Costos tradicionales.

Objetivos de costos:

Es un elemento o ítem final para el cual se desea una acumulación de

costos, es decir es todo aquello a lo que queremos medir su costo provisional

o final. Los objetivos finales de costos son los productos y servicios que una

empresa suministra a sus clientes. En un entorno productivo (industrial)

pueden ser ítems tales como: productos, acabados, un proceso productivo,

una herramienta o instrumento, un servicio de ingeniería, etc. Los

provisionales son objetivos cuyos costos se acumulan para luego ser

imputado en todas las direcciones dentro de la empresa.

Mapa de actividad:

Identifica la relación entre funciones, proceso y actividades. La creación

de un mapa de actividades es el primer paso en el análisis de los procesos y

las actividades alternativo para realizar una función. La contabilidad por

actividades traza el mapa de las actividades de la empresa y describe la

estructura del costo en términos del consumo de actividad.

Inductores del costo (driver):

Se puede definir como aquel factor cuya incurrencia da lugar a un

costo, este factor representa una causa principal de la actividad, por tanto

- 25 -

pueden existir diferentes inductores en un centro de costos. También es

factible definir un inductor de costo como un factor utilizado para medir

cómo se incurre en un costo y/o cómo conducir a cada objeto de costo una

porción de costos de cada actividad que éste consume. Para la selección

adecuada de un inductor debe existir una relación de causa-efecto entre el

driver y el consumo de éste por parte de cada actividad y cada objeto de

costo, además de ser constante dentro de un lapso de tiempo específico, ser

oportuno, de fácil manejo y medición.

El "Inductor de costes" es la medida que nos permite distribuir los costes

de las actividades principales entre los productos.

El "Inductor de costes" trata de medir el hecho que pone en marcha la

actividad.

Es un factor o criterio para asignar costos. Elegir un driver correcto

requiere comprender las relaciones entre recursos, actividades y objetos de

costos. Drivers de Recursos son los criterios o bases usadas para transferir

costos de los recursos a las actividades. Drivers de Actividad o Costo son los

criterios utilizados para transferir costos desde una actividad a uno o varios

objetos de costos. Este driver se selecciona considerando cómo se relaciona

la actividad con el objeto de costo y cómo la relación se puede cuantificar.

El método ABC se destaca por su capacidad de asociar los recursos y

costos que se producen a las actividades y servicios y, por consiguiente,

buscar un causante de los mismos a través de los generadores de gastos. Un

generador de gastos, (también conocido con el nombre de base de

asignación, portador de gastos, inductor y/o drivers), equivale a un factor

que determina la ocurrencia de una actividad.

El mejor generador de costos de una actividad es el causante de la

misma. La diferencia fundamental con el método tradicional radica en que, la

base “mano de obra”, es representativa de los centros de costos

tradicionales, mientras que el generador de costos busca el reflejo de la

causalidad con la actividad concreta.

- 26 -

En consecuencia, el generador de costos debe reflejar una relación causal

entre el gasto y/o recurso con el objetivo de costeo, sea este una actividad

y/o el servicio o prestación final.

En rigor, pues, se deben distinguir dos tipos de generadores: de gastos

y/o recursos y de actividades.

Los inductores de costos o cost driver son aquellos factores o hechos que

influyen en el volumen de ejecución de las actividades, siendo por tanto la

causa de consumo de los recursos utilizados al realizar éstas.

Se conceptúan como aquellos que influyen de forma significativa en la

ejecución de la misma, en otras palabras al término de inductores de las

actividades se define como el factor o conjunto de factores que determinan

el surgimiento de una actividad.

Un inductor o factor de costos es cualquier variable que afecta a los

costos, quiere decir que cuando se produce un cambio en éste, ocasionará

una modificación en el costo total. Estos factores sirven como enlace entre

las actividades y sus gastos indirectos de fabricación y se pueden relacionar

también con el producto terminado, deben estar definidos en unidades de

actividades perfectamente identificables.

Lo importante en este método de costeo es que exista una relación de

CAUSA Y EFECTO, entre los gastos indirectos de fabricación incurridos

(causa) y el factor de costos elegidos para su aplicación (efecto).

Ejemplos de medidas de actividad, inductores o factores de costos:

Manejo de materiales………………….. Números de lotes

Producción …………………………………….Horas maquina

Acabado………………………………………….Números de unidades producidas

Cadena de valor.

Porter define el valor como la suma de los beneficios percibidos que el

cliente recibe menos los costos percibidos por él al adquirir y usar un

producto o servicio. La cadena de valor es esencialmente una forma de

- 27 -

análisis de la actividad empresarial mediante la cual descomponemos una

empresa en sus partes constitutivas, buscando identificar fuentes de ventaja

competitiva en aquellas actividades generadoras de valor. Esa ventaja

competitiva se logra cuando la empresa desarrolla e integra las actividades

de su cadena de valor de forma menos costosa y mejor diferenciada que sus

rivales. Por consiguiente la cadena de valor de una empresa está conformada

por todas sus actividades generadoras de valor agregado y por los márgenes

que éstas aportan.

La gestión efectiva de los costes requiere una amplia concentración que

Michael Porter llama la “cadena de valor” que es la unión de un grupo de

actividades de creación de valor definida previamente.

La “Cadena de Valor” para cualquier empresa en cualquier tipo de

negocio es el conjunto de actividades de creación de valor desde las fuentes

de materia prima, para los suministradores de componentes, hasta el

producto acabado o servicio que se entrega a los consumidores finales.

Este enfoque es externo a la empresa, en el que cada empresa se

examina en el contexto de todas las cadenas de creación de valor, de la que

la cadena de valor de la empresa es solo una parte, desde la recepción de las

materias primas hasta la estrategia del producto final para el consumidor.

La contabilidad de gestión tradicional centra su atención en la estructura

interna de la compañía, en donde cada empresa se examina en el contexto

de sus compras, procesos, funciones, productos y clientes. En otras palabras,

la contabilidad de gestión tradicional toma la perspectiva del “valor añadido”

que empieza con el pago de proveedores (compras) y termina con lo que se

cobra a los clientes (ventas).

La clave está en maximizar la diferencia (el valor añadido) entre

compras y ventas.

- 28 -

El concepto de cadena de valor (enfoque externo) es fundamentalmente

diferente del de valor añadido (típicamente adoptado por la contabilidad de

gestión).

Desde una perspectiva estratégica, el concepto de valor añadido tiene

dos grandes desventajas.

1- Empieza demasiado tarde, y

2- Termina demasiado pronto.

Empezar el análisis de costes con los suministros hace perder todas las

oportunidades de explotar los vínculos con los proveedores. Estas

oportunidades pueden ser extraordinariamente importantes para una

empresa.

Vínculos con los proveedores:

(El concepto de “valor añadido” empieza demasiado tarde).

Al comenzar el análisis de los costes con las empresas se pasa por alto

todas las oportunidades de explorar los vínculos con las empresas

suministradoras. Los vínculos deben manejarse de tal modo que, tanto la

empresa como sus suministradores, pueden beneficiarse mutuamente. Estas

oportunidades pueden ser muy importantes para la empresa.

Las diferencias entre las perspectivas de “cadena de valor” y la

perspectiva de “valor añadido” pueden verse claramente en el contexto del

planteamiento de los problemas que se pueden presentar a una empresa si

ignora la cadena de valor completa.

Vínculos con los clientes:

(El análisis del valor añadido termina demasiado pronto).

Además de empezar muy tarde, el análisis del valor añadido tiene otro

gran defecto:

El terminar el análisis de los costes en el punto de venta elimina todas

las posibilidades de sacarle rendimiento al vínculo con los clientes. El vínculo

con los clientes puede ser tan importante como el vínculo con los

proveedores.

- 29 -

La explotación de los eslabones con los clientes es la idea clave que está

detrás del concepto del coste del ciclo de vida.

El coste de ciclo de vida.

Es un concepto de coste que incluye todos los costes incurridos por un

objetivo de coste de (producto o servicio) desde que se describe hasta que

se abandona como parte del coste total del objetivo de coste.

El coste del ciclo de vida, por consiguiente, se ocupa explícitamente de

las relaciones entre lo que un cliente paga por un producto o servicio y los

costes totales en los que los costes de posventa incurridos por el cliente

puede proporcionar una segmentación del mercado más efectiva y un mejor

posicionamiento de producto.

El diseño de un producto, para que se reduzcan (por parte de los

clientes) los costes posteriores a la compra, pueden ser un arma importante

en la obtención de ventajas competitivas.

Una estructura de interdependencia.

(Procesos vinculados dentro de la cadena de valor del negocio).

La estructura de la cadena de valor permite ver cómo los productos de

una empresa encajan en la cadena de valor del comprador. Bajo esta

estructura por ejemplo, se muestra claramente aparente, qué porcentaje de

los costes del producto de una empresa está en relación con los costes

totales últimos del comprador.

A diferencia del concepto de “valor añadido”, el análisis de la “cadena de

valor” reconoce, explícitamente, el hecho de que las actividades individuales

- 30 -

del valor, en una empresa, son Inter.-dependiente en lugar de ser

independiente.

Las aproximaciones de la contabilidad de gestión tienden a destacar las

reducciones de los costes a todos los departamentos. Sin embargo, al

reconocer las interdependencias, el análisis de la cadena de valor admite la

posibilidad de que, incrementos en el coste de una actividad de valor,

puedan a conducir a una reducción del coste total.

Metodología de la cadena de valor:

El concepto de la cadena de valor, descrito anteriormente, tiene una

metodología única que implica las siguientes etapas:

Identificar la cadena de valor.

Esta primera etapa debe ser efectuada con la idea de ganar ventaja

competitiva.

Dado que la ventaja competitiva no puede examinarse significativamente

a nivel de la industria en su conjunto, debe desagregarse (la industria) en

sus distintas actividades estratégicas.

La cadena de valor desagrega la industria en sus distintas actividades

estratégicas.

Por consiguiente, el punto de partida para el análisis de costes, es definir

la cadena de valor de la industria, asignando costes, ingresos, activos a las

diversas actividades de valor.

Estas actividades son los pilares con los que las empresas, en la

industria, crean productos que los compradores consideren de valor.

Las actividades deberán ser separadas y aisladas si:

Representa un porcentaje significativo de los costes operativos.

El comportamiento de costes de las actividades (o de los generadores de

coste) es diferente.

Son desarrolladas por los competidores de forma diferente.

- 31 -

Tienen un elevado potencial de crear diferenciación.

Cada actividad de valor incurre en unos costos, genera ingreso y tienen

asignados unos activos en el proceso.

Después de identificar la cadena de valor, los costes operativos, los

ingresos y los activos deben ser asignados a las actividades individuales de

valor.

Para las actividades de valor intermedia, los ingresos deberían ser

asignados ajustando los precios de transferencias internos a los precios de

mercado competitivo.

Determinar los generadores de la competitividad:

Esta segunda etapa es identificar los generadores de la competitividad.

Los generadores de la competitividad son dos según M Porter.

1-Los generadores de costes: Es el factor que crea o influye en el coste. Los

generadores de costes asignan cambios en el rendimiento de una actividad y,

por tanto, afectan a los recursos requeridos para realizar la actividad. El

coste está causado o generado por muchos factores que se interrelacionan

de forma compleja.

2-Los generadores de la diferenciación: La diferenciación de una empresa en

una actividad de valor está determinada por una serie de generadores

básicos análogos a los generadores de costes descritos para el liderazgo en

costes.

3-Desarrollar ventajas competitivas: La tercera etapa en la construcción y

uso de una cadena de valor es desarrollar una ventaja competitiva

sostenible. Una vez que la empresa ha identificado la cadena de valor del

sector industrial y diagnosticado los generadores de los costes y los

generadores de diferenciación de cada actividad de valor, se puede conseguir

una ventaja competitiva sostenible controlando dichos generadores mejor

que los competidores o bien reconfigurando la cadena de valor.

Por cada actividad de valor las preguntas claves son:

- 32 -

¿Pueden reducirse los costes en la actividad, manteniendo constante los

ingresos?

¿Puede aumentarse el valor (los ingresos) en la actividad manteniendo

constante los costes?

¿Pueden reducirse activos en la actividad, manteniendo los costes y los

ingresos constantes?

De todo lo anterior se puede llegar a razonamientos lógicos o ideas

claves que son:

Los productos no consumen costos, sino que los productos consumen

actividades, es decir los productos demandan actividades.

Las actividades son las que consumen recursos o valor de los factores

productivos.

De la primera idea se desprende que:

Una adecuada gestión de costos habrá de actuar sobre las auténticas,

causantes de costos, es decir, sobre las actividades.

Es posible establecer una relación Causa – Efecto determinante entre las

actividades y productos, es decir que a mayor consumo de actividades de un

producto, le corresponde mayor costo.

El sistema ABC, puede ser utilizado para asignar de una forma más objetiva

y precisa los costos.

El sistema analiza la formación de la cadena de valor a través de la

especificación y agrupamiento de las actividades, cuyos costos asociados son

transportados para los productos y servicios en función de la relación causal

de transformación económica por los inductores de costos adecuados.

Realizando un análisis desde otro punto de vista, el funcionamiento

del sistema de costo basado en actividades, se fundamenta en tres premisas

básicas:

1.- Los productos requieren actividades.

- 33 -

- 34 -

2.- Las actividades consumen recursos.

3.- Los recursos cuestan dinero.

El sistema ABC parte de la premisa de que las diversas actividades

desarrolladas en la institución generan costos (consumen recursos), y que

los diversos productos/servicios consumen esas actividades. En la operación

del ABC se busca establecer la relación entre las actividades y productos

utilizando el concepto de "Cost drivers"1 o inductores de costos.

1-2-3 La distribución de los costos indirectos de fabricación en

función de las actividades.

En un sistema de costos de este tipo, se asigna primero el costo a las

actividades y luego a los productos. En el sistema de costo tradicional, los

costos se asignan a los departamentos y después a los productos. Asimismo,

los costos basados para esta asignación utilizan cost-drivers o generadores

de costos, mientras que las unidades basadas en el volumen las utiliza el

sistema convencional. Como resultado, el método basado en actividades

tiene mayor precisión.

Etapas a cubrir para la imputación de costos por un sistema ABC:

a) Primera etapa: En esta primera etapa, los costos se clasifican en pools

homogéneos de costos. Un pool homogéneo de costos es un conjunto de

actividades homogéneas para los cuales sus variaciones pueden explicarse

mediante un único cost-driver.

b) Segunda etapa: En esta etapa, el costo unitario del cost - driver se

multiplica por el número de veces que se da la actividad en cada producto,

de esta manera los costos y gastos fijos son imputados a los productos. Es

así como el costo de cada producto o línea de productos está en función de la

complejidad que cada uno demanda producir. Esta medida es, simplemente,

la cantidad de cost-driver utilizada-por-cada-producto.

Así, los costos generales asignados desde cada pool de costo a cada

producto, se calcula como sigue:

Costos generales aplicados = Costo Unitario del cost-driver X Unidades

utilizadas del cost-driver.

El total de costos y gastos fijos imputados de esta forma, se divide luego por

el número de unidades producidas. El resultado es el costo fijo asignado

mediante generadores de costos. Añadiendo este costo al unitario por

materiales y por mano de obra directa; obteniéndose el costo unitario por

producto.

El ABC se sustenta en un procedimiento de dos etapas. Primera, cargar

los costos y gastos fijos a pools de costos (actividades afines). Segunda,

utilizar los cost-drivers para imputar los costos de los pools a las líneas de

productos. Este proceso que como primer paso traslada los costos y gastos

fijos a los procesos existentes en la organización, luego estos a las

actividades agrupadas (pool de costes), para finalmente mediante los cost-

drivers o generadores de costos a los productos. Estos factores representan

el mecanismo básico de un sistema ABC.

1-2-4 Diferencias entre el costeo tradicional y el costeo ABC.

1. Costeo Tradicional.

- Facilita una visión departamental de los costos de la empresa, dificultando

las acciones de reducción de costos.

- Tiene un enfoque más funcional que de procesos.

- Utiliza normalmente apenas criterio de distribución de los costos de

fabricación a los productos, generalmente horas hombre, horas máquinas

trabajadas o volúmenes producidos.

- 35 -

- No reparte correctamente los Gastos Generales que son relevantes en la

actualidad.

- Divide los gastos de la organización en costos de fabricación, los cuales

son llevados a los productos en gastos de administración y ventas, los cuales

son gastos del período.

- Utiliza normalmente apenas un criterio de asignación de los costos

indirectos a los centros de costos, el cual generalmente no es revisado con

frecuencia.

-Su principal función es dar soporte a los requerimientos de la contabilidad

financiera, no a los de gestión.

- Por lo general, no produce informes completos sobre la contribución a los

beneficios de productos o clientes.

2. Costeo Basado en Actividades.

-Los costos de administración y ventas son llevados a los productos.

-Los gastos de los centros de costos son llevados a las actividades del

departamento, los cuales son entonces asociados directamente a los

productos.

-Utiliza varios factores de asociación, buscando obtener el costo más real y

preciso posible.

-Facilita una visión de los costos a través de las actividades, haciendo posible

direccional mejor las acciones en donde los recursos de la empresa son

realmente consumidos.

-Calcula los costos de las actividades y procesos basándose en tiempos y

recursos consumidos por ellos.

-Permite a la compañía conocer las actividades sin valor añadido y aquellas

que deben ser mejoradas.

-Reparte de forma real los costos entre los productos y las actividades.

-Facilita una visión ínter funcional de la organización, permitiendo a la

compañía entender los procesos.

- 36 -

Determina costos unitarios estándares más exactos y oportunos de los

productos principales, subproductos, desechos y desperdicios y también de

los productos conjuntos y coproducidos, para la estructuración de los Estados

Financieros más confiables para la toma de decisiones gerenciales de las

empresas.

Un análisis comparativo entre la contabilidad General y la basada en

actividades indica que los nuevos modelos son más representativos y, por

tanto, más indicados para los procesos de toma de decisiones de la Gerencia.

1.2.5 Ventajas del ABC.

- Identificar los costos de los recursos consumidos por las actividades y

determinar su eficiencia.

- Hacer evidente la necesidad de un programa de calidad, por ejemplo de

entrega a tiempo.

-Identificar y medir correctamente los costos de calidad como un elemento

del costo del proceso productivo y del producto.

- Planear, administrar y reducir costos.

- Identificar las actividades que no agregan valor, sin necesidad de estudios

especiales y monitorear su posible eliminación para mejorar la liquidez.

- Facilitar el proceso de mejoramiento continuo.

- Identificar oportunidades de inversión, cuantificar los costos de la mala

calidad y de la no entrega a tiempo.

1-2-6 Las Limitaciones del ABC.

-Existe poca evidencia que su implementación mejore la rentabilidad

corporativa.

-No se conocen consecuencias en cuanto al comportamiento humano y

organizacional.

-La información obtenida es histórica.

- 37 -

-La selección de cost-drivers y costos comunes a varias actividades no se

encuentran satisfactoriamente resuelto.

-El ABC no es un sistema de finalidad genérica cuyos output son adecuados

sin juicios cualitativos.

-En las áreas de control y medida, sus implicaciones todavía son inciertas.

CAPITULO 2 –“CARACTERIZACION DE LA EMPRESA”

2-1 Descripción y funcionamiento general de la empresa.

El presente trabajo se realizó en la EMPRESA DE CERAMICA LAS TUNAS

(CLT), que esta ubicada en la carretera oeste Km. 2 ½ en dirección a la

provincia de CAMAGUEY.

La empresa pertenece a la UNION DEL MUEBLE, que a su vez está dentro

del MINISTERIO DE LA INDUSTRIA LIGERA.

Su misión es producir y comercializar artículos de cerámica blanca,

técnica y cerámica roja a las distintas instituciones y empresas que necesiten

estas producciones en nuestro país.

Principales producciones:

-Losas de azoteas.

-Cerámica blanca o artística.

- Búcaros.

- Ceniceros

-Papeleras

-etc.

Principales Proveedores:

- 38 -

-Canteras MANATI-DUMANUECOS

-ARENERA TUNAS

-EMPRESA DEL YESO STGO DE CUBA

Principales clientes:

-COMERCIALISADORA ESCAMBRAY HABANA

-EMPRESA MICROBRIGADA HABANA

-EMPRESA CONSTRUCTORA PUERTO CARENA HABANA

-EMPRESA RESTAURACION MALECON DE LA HABANA

En menor medida:

-TRD

-HOTELES DE TURISMO

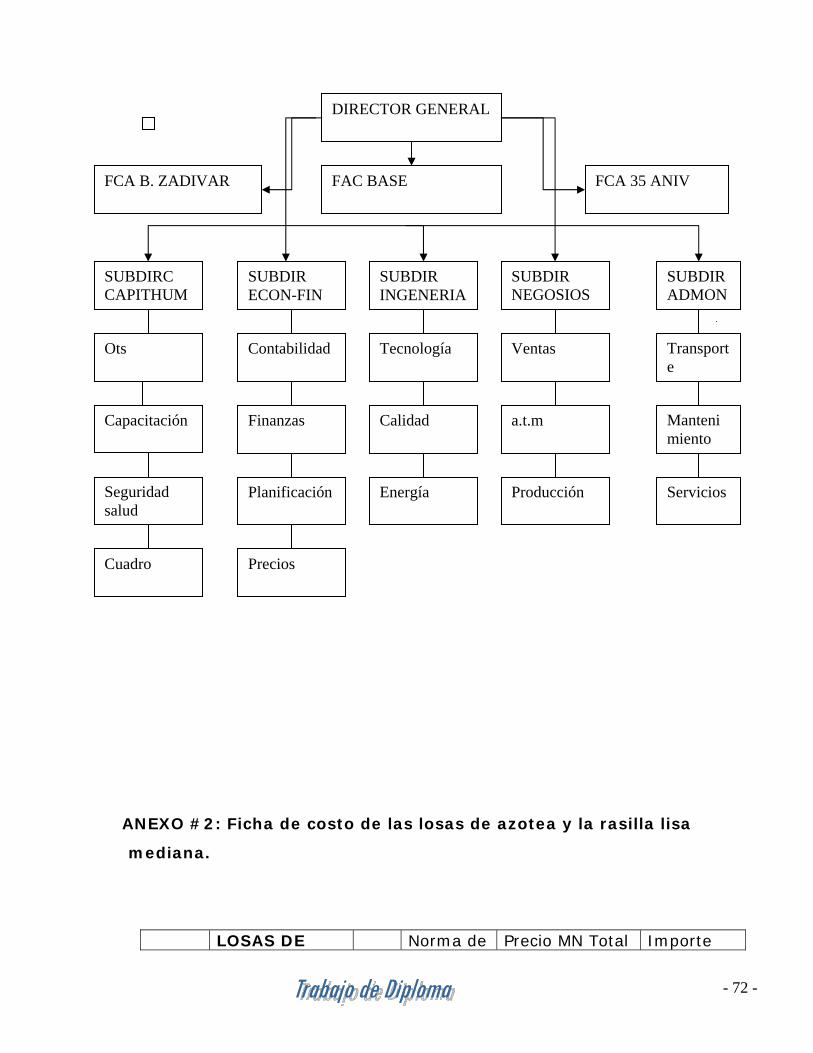

Conformación:

La empresa está compuesta de tres plantas o fábricas.

FAC “BRIGIDA SALDIVAR”

FAC “28 DE ENERO”

FAC “35 ANIVERSARIO DE ASALTO AL CUARTEL MONCADA”

La fábrica base que es donde radica la dirección de la empresa es la “28 DE

ENERO”, y es además donde se produce la cerámica blanca.

En la fábrica base radica la dirección de la empresa como ya habíamos dicho

y por tanto el director general al cual se le subordinan las tres fábricas más

las cinco subdirecciones.

Capital humano

Económico- financiero

- 39 -

Ingeniería

Negocios

Administración y servicios

Ver organigrama de empresa en anexo # 1 al final del trabajo.

La empresa cuenta con un total de 172 trabajadores de los cuales:

Dirigentes – 8

Técnicos - 37

Obreros - 92

Servicios -35

2-2 Situación económica de la empresa CLT en el período

analizado.

La empresa “CLT” en el período 2006 que es el analizado tuvo una

situación económica desfavorable ya que cerró el año con pérdidas y así lo

confirman el estado de resultado, a continuación daremos una descripción de

cada una de las plantas o fabricas con que cuenta la empresa para tener una

series de elementos necesarios para una mejor compresión de la situación.

En primer lugar de las tres fábricas con que cuenta la empresa, la

“BRIGIDA ZALDIVAR” no produjo en todo el período ya que presenta roturas

en las maquinarias, las cuales necesitan de una inversión capital para poder

funcionar, ya que estas fábricas fueron construidas en la década de los 80

por el antiguo campo socialista y por tanto tienen una tecnología obsoleta

que ya no se produce en el mundo y por ende imposibilitan la compra de

estas maquinarias para reparaciones parciales.

La fábrica base “28 DE ENERO”, al igual que las otras dos tiene

tecnología atrasada y realiza pequeñas producciones de cerámica blanca

destinada a las TRD y hoteles del país. Es bueno aclarar que el acabado y la

calidad de estas producciones no es la mejor y por tanto no están a la altura

- 40 -

de la competencia en el mercado tanto interno como externo, de ahí que las

ventas sean bien bajas, si tenemos en cuenta que los viajes en busca de

clientes por todos los hoteles y firmas del país producen un gasto en salarios,

dietas y combustibles que no son acompañadas por dichas ventas.

La fábrica “35 ANIVERSARIO “, se dedica a la de losas de azotea y

aunque su tecnología es también atrasada es la única de las tres que

produce y vende a toda capacidad, en comparación con las demás fábricas

de su tipo en el país sus producciones son de muy buena calidad. Aval de

esto es que es la única que abastece “LA OFICINA DEL HISTORIADOR DE LA

HABANA”, la cual dirige el comp. EUSEBIO LEAL, y son las losas que se

utilizan en todas las reparaciones en la habana vieja y el malecón. Por

consiguiente es de imaginar que si esta planta fuera independiente no

debiera tener pérdidas, pero al ser prácticamente el sostén de la empresa

completa y todos estos gastos de salarios, de gestión, financieros,

combustible, etc., de toda la empresa tienen que ser respaldados con estas

producciones.

El proceso de contabilización de los costos se utiliza a través del sistema de

costos por órdenes específicas donde se observa lo siguiente:

Para el registro de los costos directos se utiliza la cuenta Producción

Principal en Proceso donde se acumulan los gastos de las materias primas y

materiales, así como los gastos de fuerza de trabajo directa.

La acumulación de los gastos indirectos se realiza en la cuenta Gastos

Indirectos de administración, el cual acumula los costos por Gastos por

reparaciones, de limpieza, de energía, consumo de materiales auxiliares,

gastos de acueducto, depreciación de los activos fijos no productivos, gastos

de salario del personal de apoyo entre otros.

- 41 -

Al final del período cada planta recibe, asignado por base de coeficientes los

gastos de costos indirectos generales de la empresa.

Los gastos de Administración General que incluye los gastos de las áreas de

dirección, contabilidad y Finanzas, así como los gastos de Distribución y

Venta transfieren su valor al Estado de Resultado.

Se escogió la planta”35ANIVERSARIO” por todo lo antes expuesto, para

hacer un análisis mediante la realización de un ejercicio ejemplo, el objetivo

de este trabajo es la distribución de los costos indirectos de fabricación

basado en actividades o lo que es lo mismo sistemas de costo ABC.

Es bueno aclarar que con esto no se pretende desacreditar el

funcionamiento de la empresa, ni la forma de contabilizar los costos, etc.

Vivimos en un país socialista donde la premisa fundamental es el hombre y

por ende hay que protegerlo.

Para la realización de este ejercicio solo se tomarán los costos directos y

los costos indirectos que se incurren en la fábrica analizada para luego hacer

un análisis sobre la rentabilidad de la misma.

2-3 Descripción del proceso tecnológico de la producción de losas de

azoteas y rasilla lisas medianas en la Fca “35 aniversario del

Moncada”.

- La arcilla y el arenón se depositan en el área de preparación de pastas, un

tecnólogo realiza la recepción de la materia prima y chequea la calidad de la

misma.

- 42 -

- El área de preparación de pastas se encarga de moler, batir y prensar la

pasta. Esta es el área de mayor consumo de electricidad pues posee un

molino, una batidora y una filtro –prensa, todos eléctricos, de producción

socialista muy altos consumidores de energía eléctrica.

- Luego de prensado la pasta, pasa al área de formación donde se procede

al moldeado, aquí se pasa la pasta por la extrusora de donde sale ya

conformado el producto y se pone a secar por 15 días, es donde más tiempo

demora el proceso y donde más hombres se necesitan por realizarse de

forma manual.

- Después del secado se lleva al horno el producto, que es el área donde

se consume un alto nivel de combustible ya que el horno es totalmente de

diesel.

- El producto ya quemado se pasa al área de producción terminada donde

se paletiza, se le ponen las cajas, los flejes etc. y ya está listo para ser

enviado.

- Por último está el área de admón. General que cuenta con un director,

un contador, uno que atiende recursos humanos y una auxiliar de limpieza

pero que sólo limpia la oficina. De la limpieza de las áreas de producción se

encargan los propios obreros, al igual que del mantenimiento y reparación de

la maquinaria.

2-4 Propuesta del procedimiento para aplicar el costo por actividad.

Para determinar el costo de cualquier producto de empresa “CLT”

proponemos el siguiente procedimiento.

Procedimiento a emplear:

- 43 -

PRIMERA ETAPA: Determinación del costo de las actividades por cada

centro de actividad.

1-Definir y clasificar las actividades que caracterizan el proceso. Mapa de

actividad.

2-Identificar los elementos del gasto para cada actividad.

3-Cálculo del total de los costos indirectos de fabricación de los centros de

actividad.

4-Selección de los criterios de reparto para la asignación de los costos

indirectos de fabricación de las actividades auxiliares a las actividades

principales.

5-Asignación de los costos de las actividades auxiliares a las principales.

6-Determinación del costo de las actividades principales.

7-Selección de los inductores de costo por actividad.

8-Cálculo del costo unitario de los inductores.

9-Cálculo del costo inductor por producto.

SEGUNDA ETAPA: Determinación de los costos de los productos.

10-Asignación del costo de las actividades de los productos.

11-Asignación de los costos directos a los productos.

12-Cálculo del costo unitario de cada producto.

2.5 Descripción de cada uno de los procedimientos.

PRIMERA ETAPA: Determinación del costo de las actividades por

cada centro de actividad.

1-Definir y clasificar las actividades que caracterizan en proceso.

Definir el mapa de actividad.

La aplicación del ABC en cualquier organización debe comenzar por la

definición y clasificación de las actividades que componen el proceso. Se

- 44 -

realizó un estudio con el personal calificado la empresa donde se realiza el

trabajo y después de conocer todo el proceso productivo se procedió a

delimitar cada una de las actividades. Esto se realizó de forma consecuente

y cuidadosa teniendo es cuenta la función de cada área del proceso y las

tareas de cada uno de los obreros que intervienen en ella. De esta forma

una vez definidas las actividades mediante un proceso de validación se

separaron las actividades principales que le aportan valor directamente al

proceso productivo, de las actividades auxiliares las cuales están

indirectamente relacionadas. Como herramienta se utilizó la cadena de valor.

Para poder tener un conocimiento integral de las actividades que se realizan

será necesario preparar un mapa de actividades. Este mapa integra y

muestra de manera coordinada las relaciones entre las funciones, los

procesos y las actividades.

Para diseñar el mapa de actividades hay que partir primeramente con la

definición de las actividades del proceso donde se va a realizar la aplicación

del Sistema de Costeo ABC y después establecer las relaciones entre ellas.

De esta manera se tendrá una medida de cómo establecer el reparto de las

actividades auxiliares a las principales.

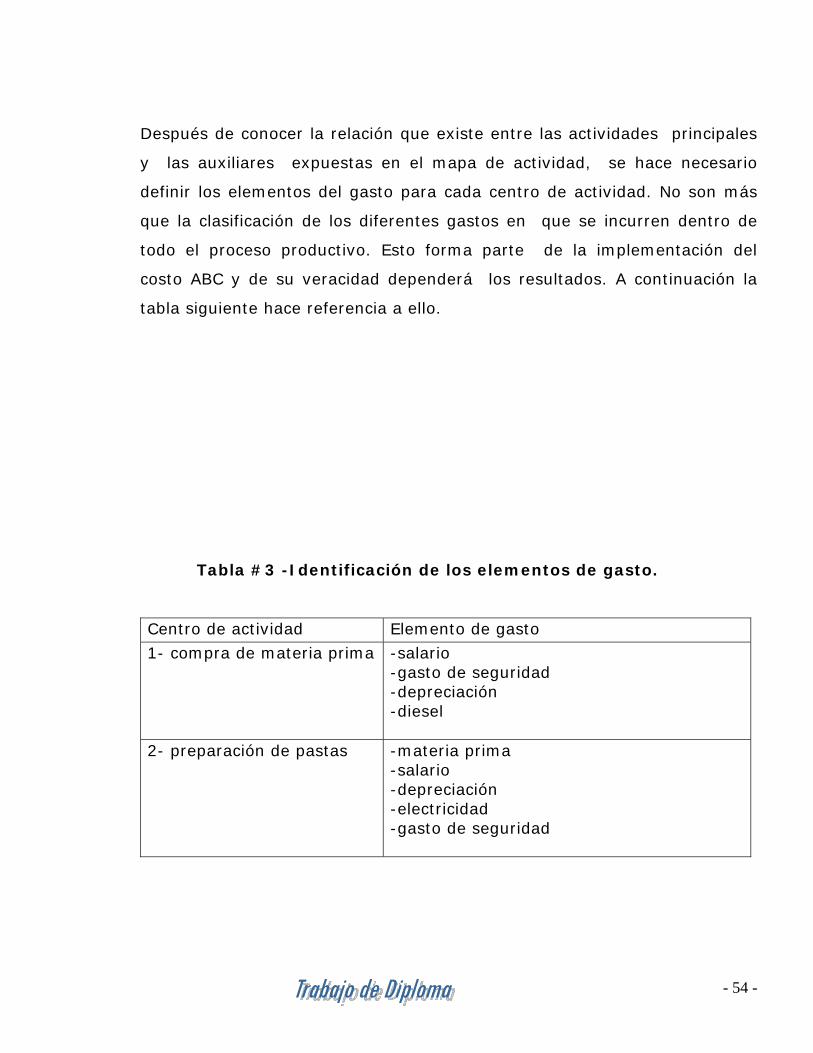

2-Identificar los elementos del gasto para cada actividad.

Para identificar los elementos del gasto de cada una de las actividades es

necesario realizar un análisis de los elementos del gasto que están

asociados a cada actividad. Es decir establecer que recursos consumen cada

actividad. El mismo se realiza mediante un estudio minucioso de cada una

de las actividades una vez definidas observando muy bien todo lo que puede

ser un gasto para ella. Esto nos sirve para viabilizar el proceso de cálculo,

que más adelante debe establecerse, para calcular en costo de cada

actividad.

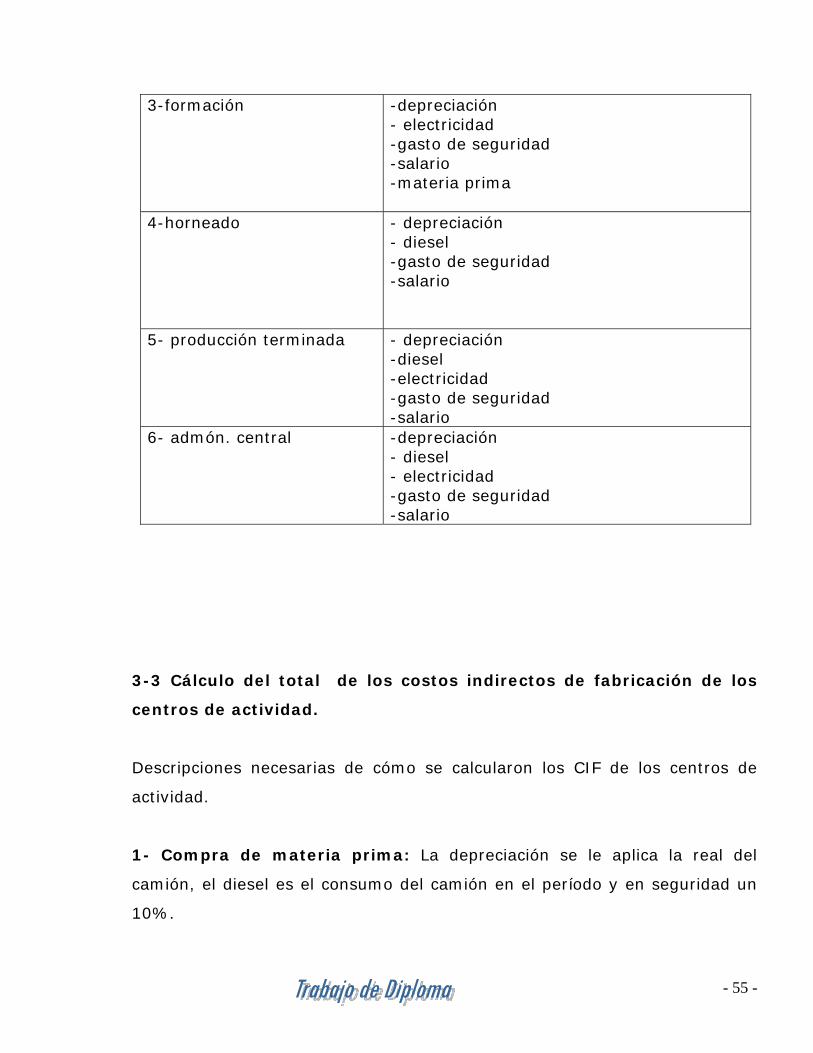

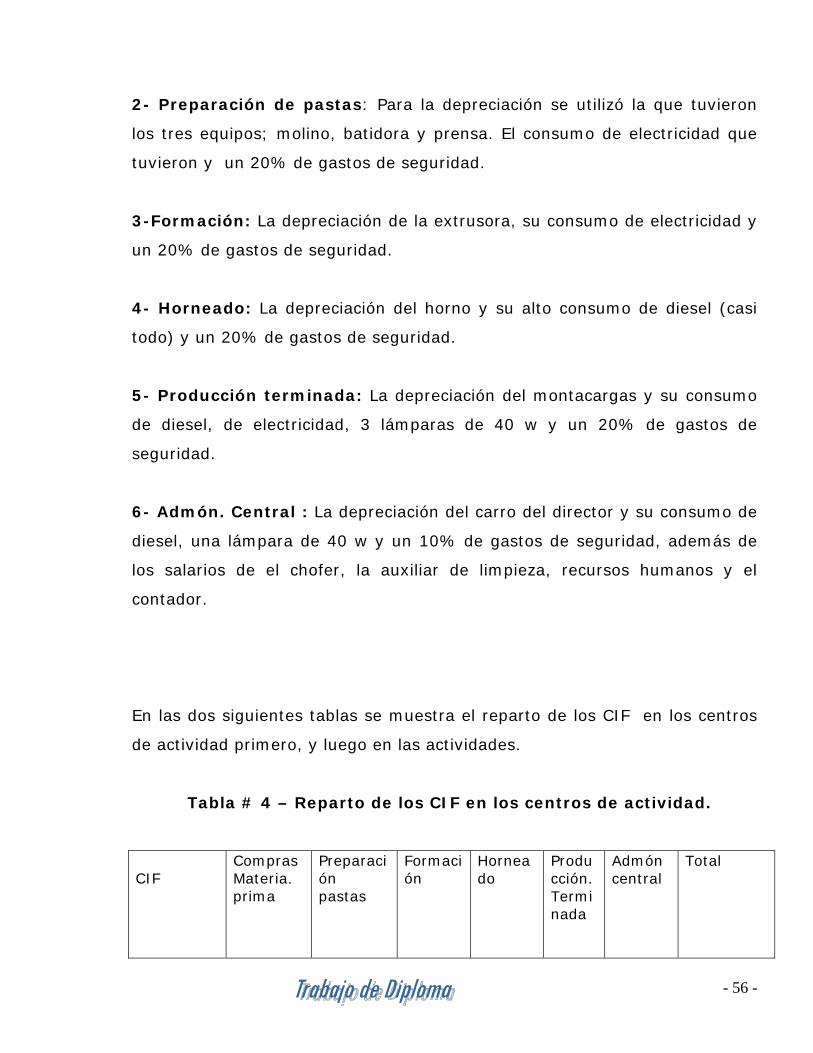

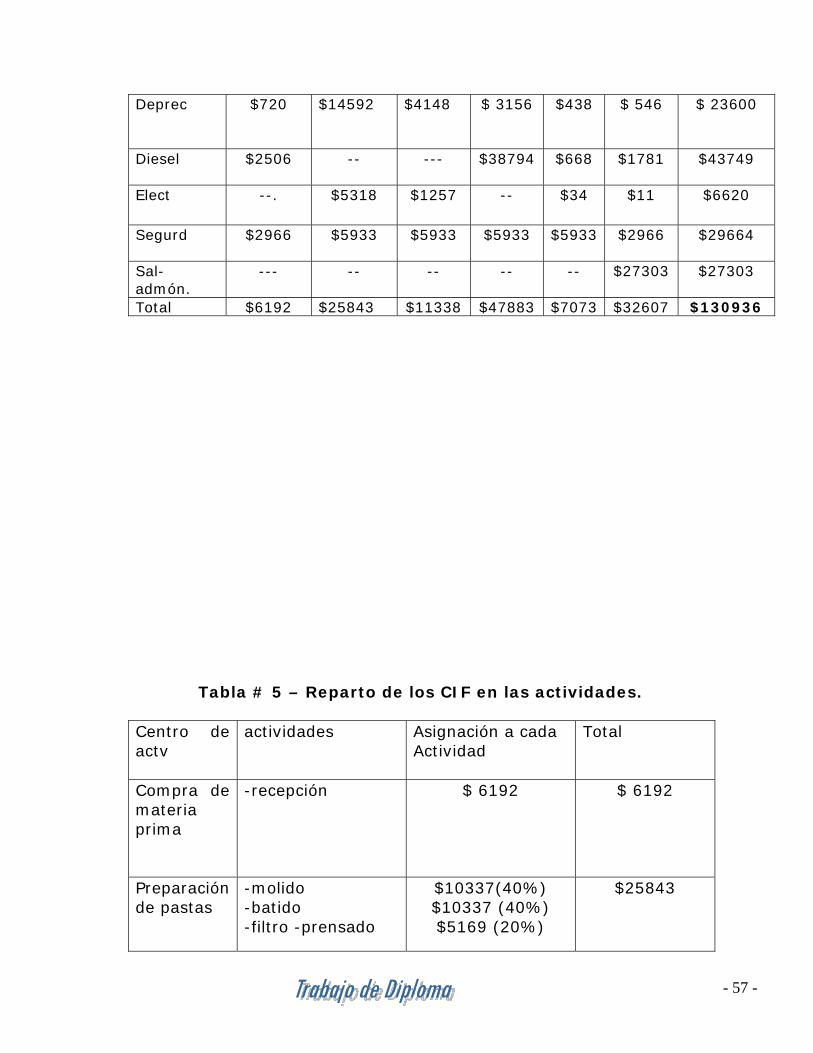

3. Cálculo del total de los costos indirectos de fabricación de los

centros de actividad.

- 45 -

La recopilación de todos estos costos asociados a las dos producciones

forma parte de lo que denominamos una de las tareas más importantes de

este trabajo. La misma se realizó con la ayuda de todo el personal

administrativo de la empresa. Los datos fueron sustraídos de los libros

contables, además contamos con el intercambio personal con algunos

obreros diestros en sus funciones debido a la experiencia en su trabajo.

También fue necesario contar con Empresa “CLT” Las Tunas pues en

muchos casos algunas informaciones tuvieron que ser solicitadas a ella.

Luego se realizó el cálculo teniendo en cuenta los elementos del gasto

definidos anteriormente para así conocer el total de los costos indirecto de

fabricación de todas las actividades tanto principales como auxiliares.

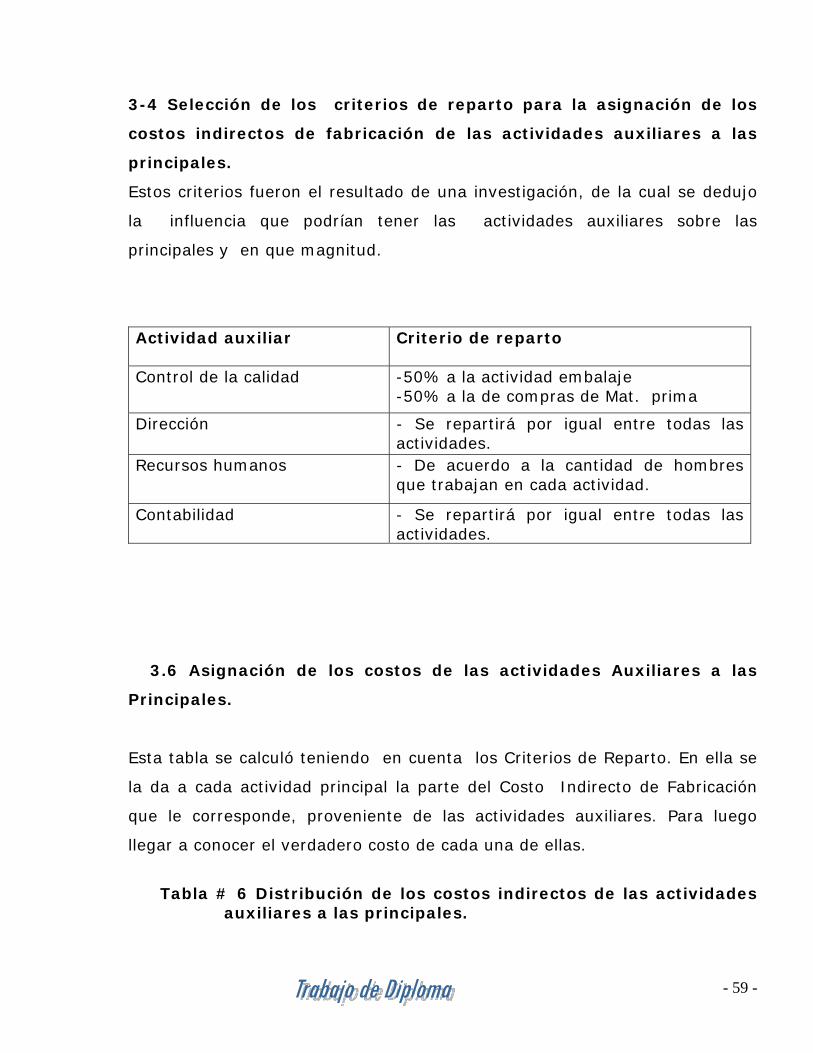

4-Selección de los criterios de reparto para la asignación de los

costos indirectos de fabricación de las actividades auxiliares a las

principales.

En cuanto a los criterios de reparto estos se establecieron de acuerdo a la

importancia que revestía la actividad auxiliar que se estuviese analizando

con cada una de las actividades principales con que cuenta la empresa. De

forma cuidadosa se estableció un porcentaje de acuerdo a lo anteriormente

planteado.

5-Asignación de los costos de las actividades auxiliares a las

principales.

Los costos indirectos de fabricación totales de las actividades auxiliares son

repartidos, con la utilización de los criterios de reparto, entre las actividades

principales según corresponda.

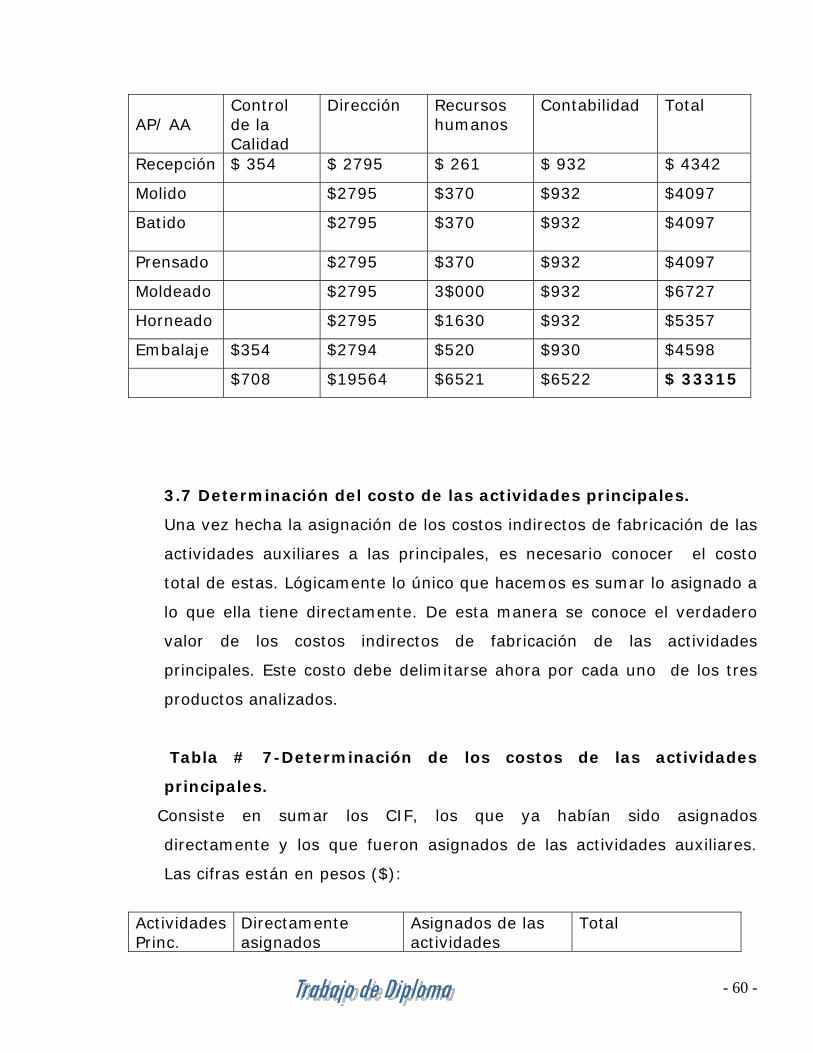

6-Determinación del costo de las actividades principales.

- 46 -

Los costos indirectos de las actividades principales son registrados, a ellos

se le suma el total de los costos indirectos que se le asignaron de las

actividades auxiliares, la suma de ellos dará el resultado de este paso.

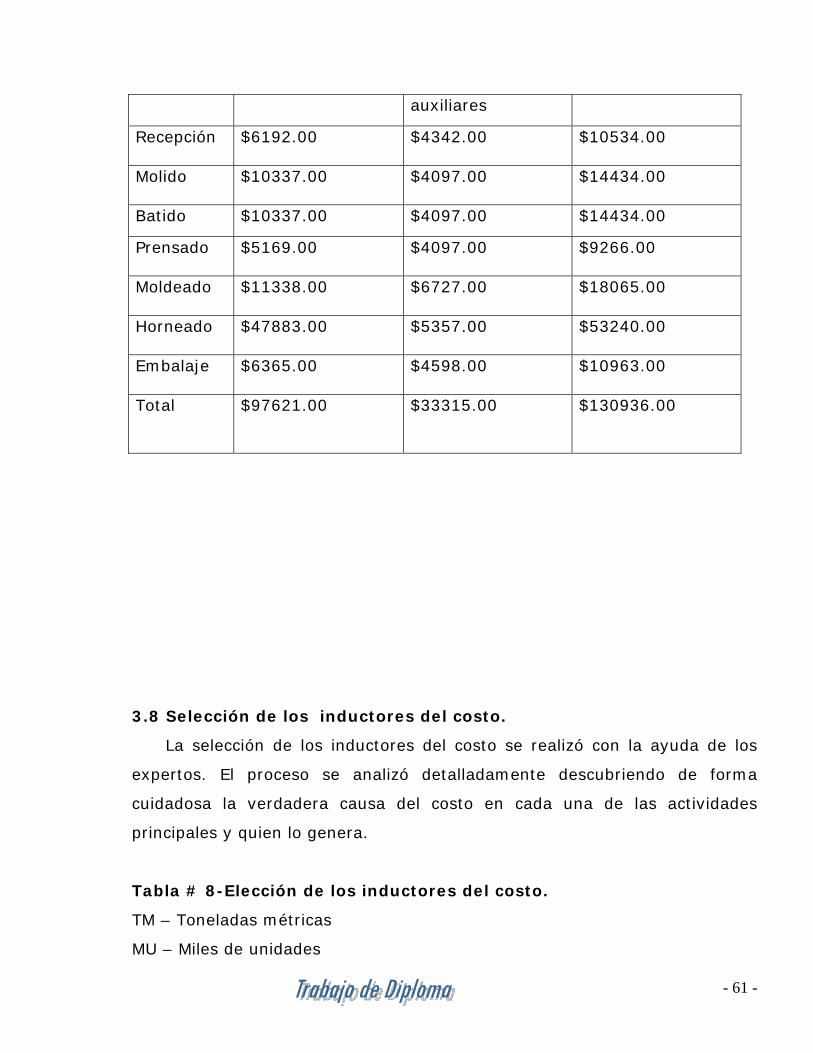

7-Selección de los inductores del costo por actividad.

Esta selección se realiza con el criterio de expertos guiándose con la

definición teórica de inductores de costo mencionados anteriormente. En

realidad es definir la causa del costo para cada actividad.

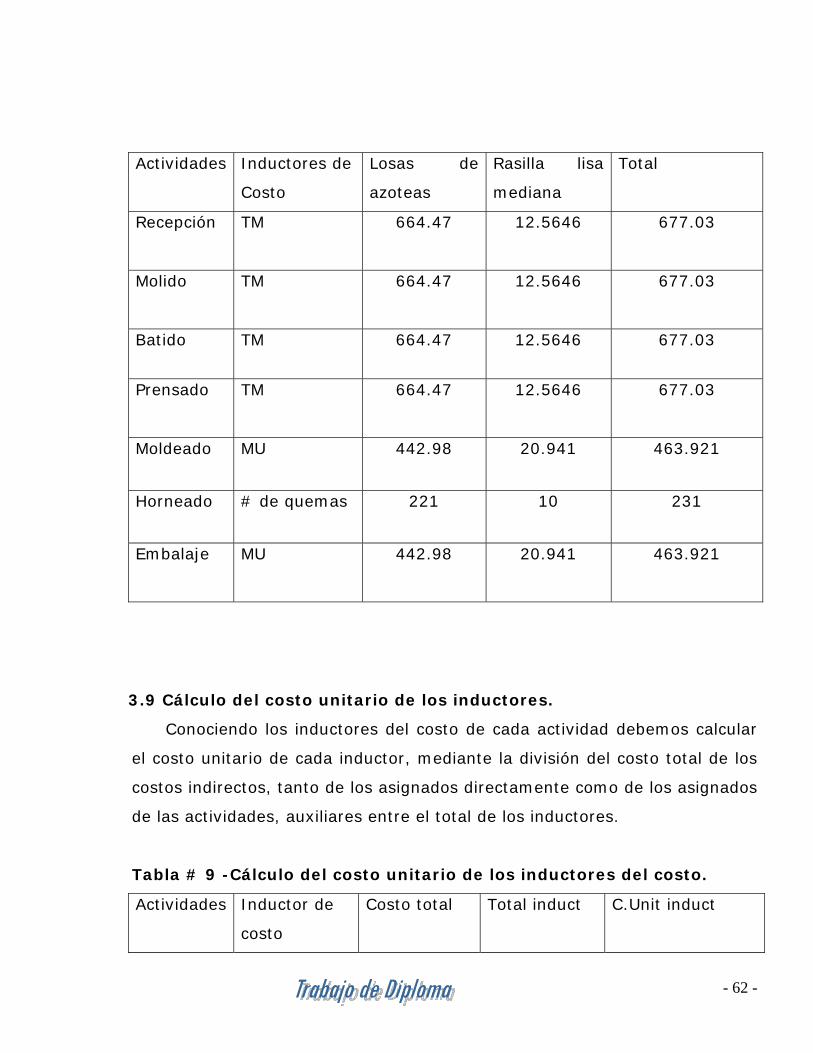

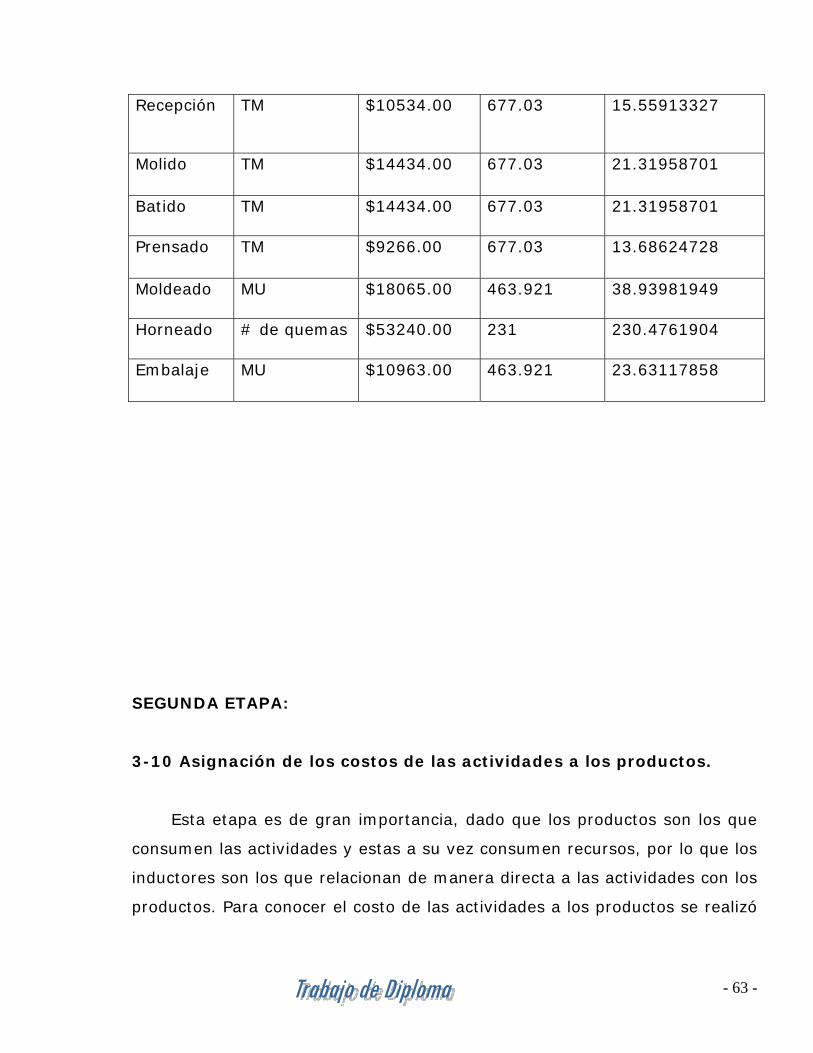

8-Cálculo del costo unitario de los inductores.

Este paso se realiza mediante la división del costo total por actividad entra

el total de inductor de esa actividad. De aquí resulta lo que denominamos

costo unitario del inductor.

9-Cálculo del costo inductor por producto.

El resultado de este paso resulta de la multiplicación del inductor de cada

actividad por en costo unitario del inductor calculado anteriormente.

SEGUNDA FASE: Determinación de los costos de los productos.

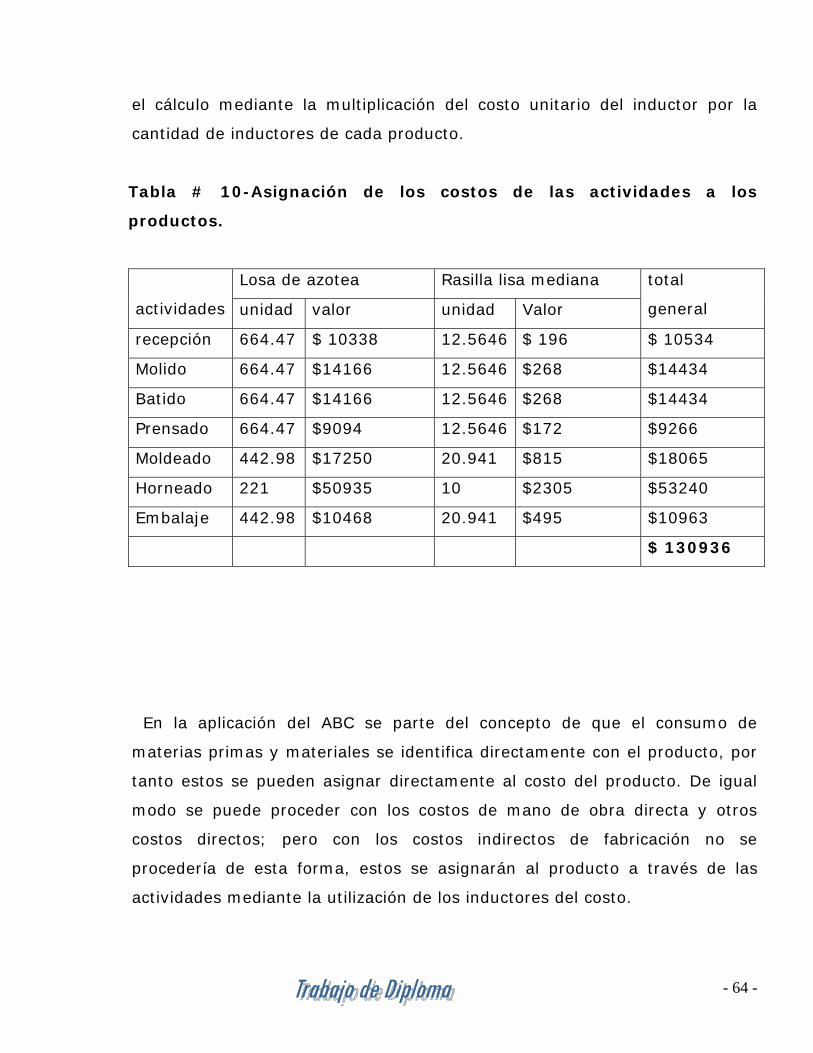

10-Asignación del costo de las actividades de los productos.

Para conocer el costo de las actividades a los productos se realizó el cálculo

mediante la multiplicación del costo unitario del inductor por la cantidad de

inductores de cada producto.

11-Asignación de los costos directos a los productos.

- 47 -

En este caso el material directo y la mano de obra directa si se conoce el

consumo que tuvo cada producto por los datos contables existentes por lo

que se le asignan realmente a cada producto su consumo.

12-Cálculo del costo unitario de cada producto.

Teniendo en cuenta los elementos del costo se procede a la suma de cada

uno de ellos por cada variedad de producto. De esta suma se obtiene el

resultado del trabajo, el costo de cada producto mediante el Método de

Costeo por Actividades.

CAPITULO 3 –“VALIDACION DE LA PROPUESTA PARA LA

APLICACIÓN DE SISTEMA DE COSTO ABC”.

El análisis se realizará en los productos que se producen en esta fábrica

que son:

Losas de azotea.

Rasilla lisa mediana.

Los gastos indirectos que se produjeron en el período en la fábrica

fueron:

Depreciación --- $ 23600.00

Diesel ------------- $ 43749.00

Electricidad ------ $ 6620.00

Seguridad -------- $ 29664.00

Salario admón. --- $ 27303.00

- 48 -

Los gastos directos que se produjeron en el período fueron:

Losa de azotea.

Material directo ---- $ 21923.07

Mano de obra directa $ 155983.00

Rasilla lisa mediana.

Material directo ---- $ 695.98

Mano de obra directa $ 7367.00

Las losas de azoteas producidas durante el período fueron de 442980

unidades y de rasilla lisa mediana de 20941, con un precio de venta de 1.38

MN, y 0.56 MN respectivamente, lo que muestra una producción mayor de

losas de azoteas con respecto a las rasillas lisa mediana que solamente

representan el 4.51% de toda la producción.

Todas los cifras de salarios que aparecen en el ejercicio tienen incluido el

aporte a la seguridad social y el impuesto de utilización de la fuerza de

trabajo. Todas que aparecen anteriormente fueron extraídas de los

documentos contables e informes económicos de la empresa “CLT “.

PRIMERA ETAPA: Determinación del costo de las actividades por

cada centro de actividad.

3-1 Definir y clasificar las actividades que caracterizan el proceso.

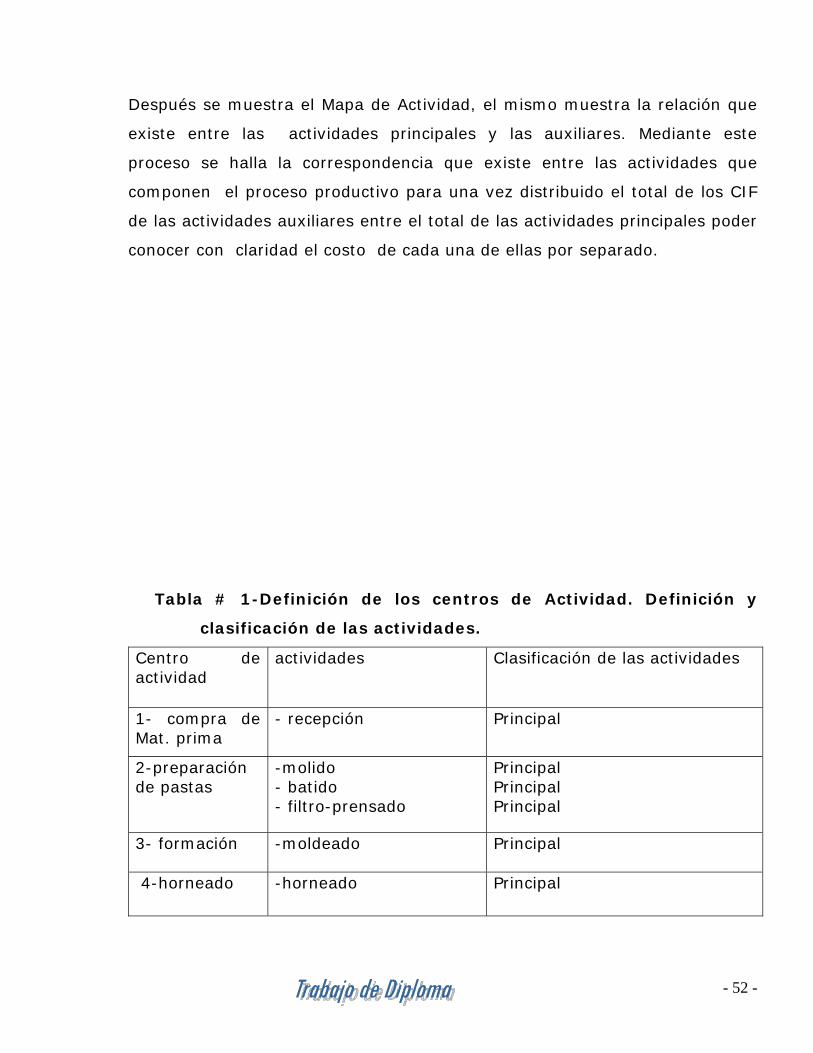

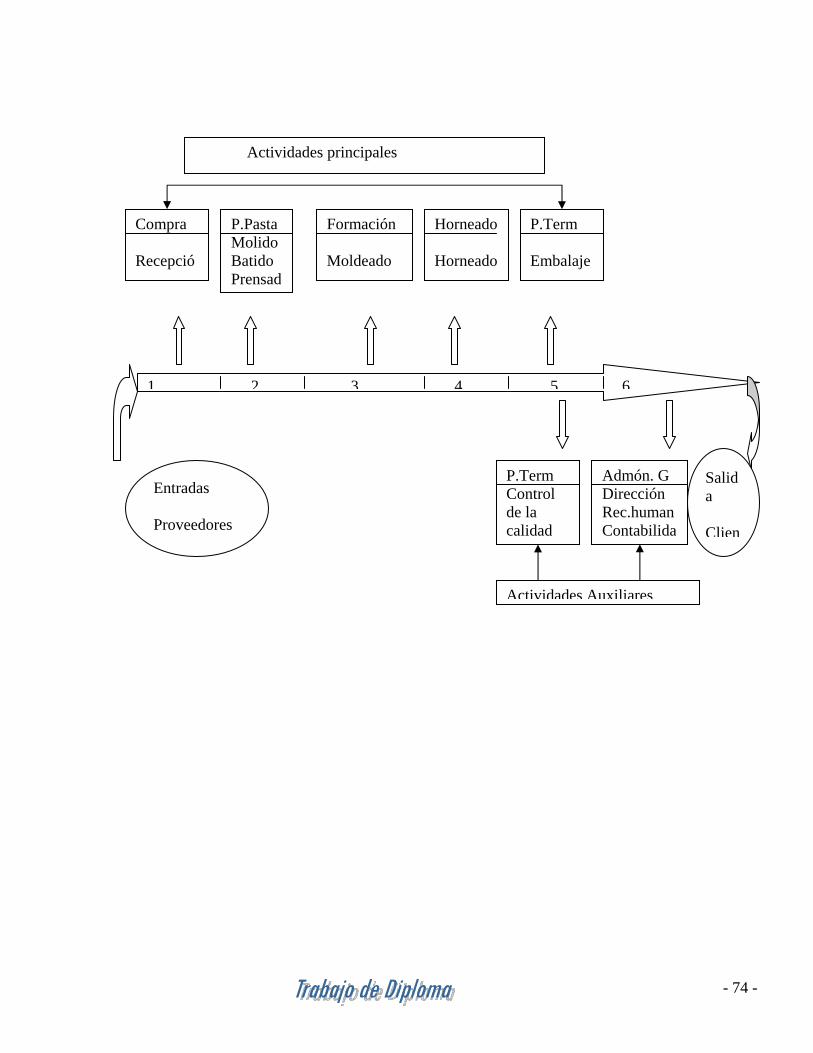

Definir el mapa de actividad.

A continuación vamos a explicar como se realizan los dos tipos de losas,

las cuales se producen de la misma forma. Esto nos va servir para tener una

idea más clara del proceso de producción, la cadena de valores y el mapa de

- 49 -

actividad (véase anexo #3) y la clasificación de las actividades en principales

y auxiliares.

1- La arcilla y el arenón se buscan en un camión (diesel) perteneciente

a la fábrica y se deposita en el área de preparación de pastas, un tecnólogo

realiza la recepción de la materia prima y chequea la calidad de la misma.

2- En el área de preparación de pastas, trabajan 4 obreros que se

encargan de moler, batir y prensar la pasta. Esta es el área de mayor

consumo de electricidad pues posee un molino, una batidora y una filtro –

prensa, todos eléctricos, de producción socialista muy altos consumidores de

energía eléctrica.

3- Luego de prensado la pasta, pasa al área de formación donde se

procede al moldeado, en esta área trabajan 11 obreros, aquí se pasa la pasta

por la extrusora de donde sale ya conformado el producto y se pone a secar

por 15 días, es donde más tiempo demora el proceso y donde más hombres

se necesitan por realizarse de forma manual.

4- Después del secado se lleva al horno el producto, que es el área

donde se consume un alto nivel de combustible ya que el horno es

totalmente de diesel, en esta área trabajan 6 obreros.

5- El producto ya quemado se pasa al área de producción terminada

donde se paletiza, se le ponen las cajas, los flejes etc. y ya está listo para se

enviado.

6- Por último está el área de admón. General que cuenta con un

director, un chofer con carro (diesel), un contador, uno que atiende recursos

humanos y una auxiliar de limpieza pero que sólo limpia la oficina. De la

limpieza de las áreas de producción se encargan los propios obreros, al igual

que del mantenimiento y reparación de la maquinaria.

Al analizar el proceso productivo podemos ver la incidencia de algunas

actividades a través de todo el proceso, que lógicamente van ha estar

- 50 -

directamente relacionadas con la producción y otras que no dejan de ser

mucho menos importantes pero que al no verse estrechamente relacionadas

con el proceso productivo clasifican como auxiliares. El sistema propuesto

nos permite conocer con exactitud el costo real y se ha constituido de la

siguiente manera:

Actividades principales.

1. Recepción de materia prima.

2. Molido.

3. Batido.

4. Filtro prensado.

5. Moldeado.

6. Horneado.

7. Embalaje.

Como se puede apreciar estas 7 actividades están directamente relacionadas

con el proceso productivo, por lo que se clasifican como principales.

Actividades auxiliares.

1. Control de la calidad.

2. Dirección.

3. Recursos humanos.

4. Contabilidad.

Como lo indica su nombre estas otras 4 son muy importantes en el proceso

aunque indirectamente, por lo que son denominadas auxiliares.

A continuación se darán a conocer los centros de actividad que se proponen,

además se presentan cada una de las actividades que lo componen y sus

clasificaciones de acuerdo a sus relevancias dentro del proceso productivo

(principales y auxiliares). Esta clasificación se realizó tomando como ejemplo

toda la revisión bibliográfica realizada para la confección de este trabajo.

También se utilizó el criterio del personal experimentado de la Empresa

- 51 -

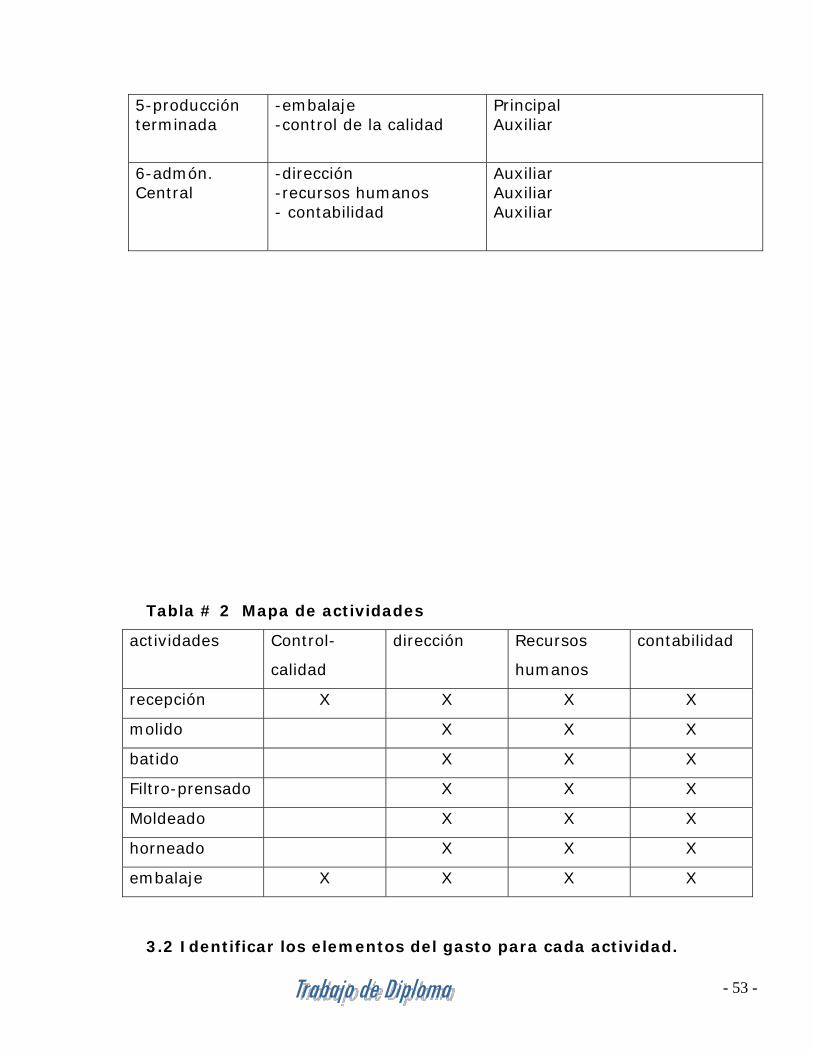

Después se muestra el Mapa de Actividad, el mismo muestra la relación que

existe entre las actividades principales y las auxiliares. Mediante este

proceso se halla la correspondencia que existe entre las actividades que

componen el proceso productivo para una vez distribuido el total de los CIF

de las actividades auxiliares entre el total de las actividades principales poder

conocer con claridad el costo de cada una de ellas por separado.

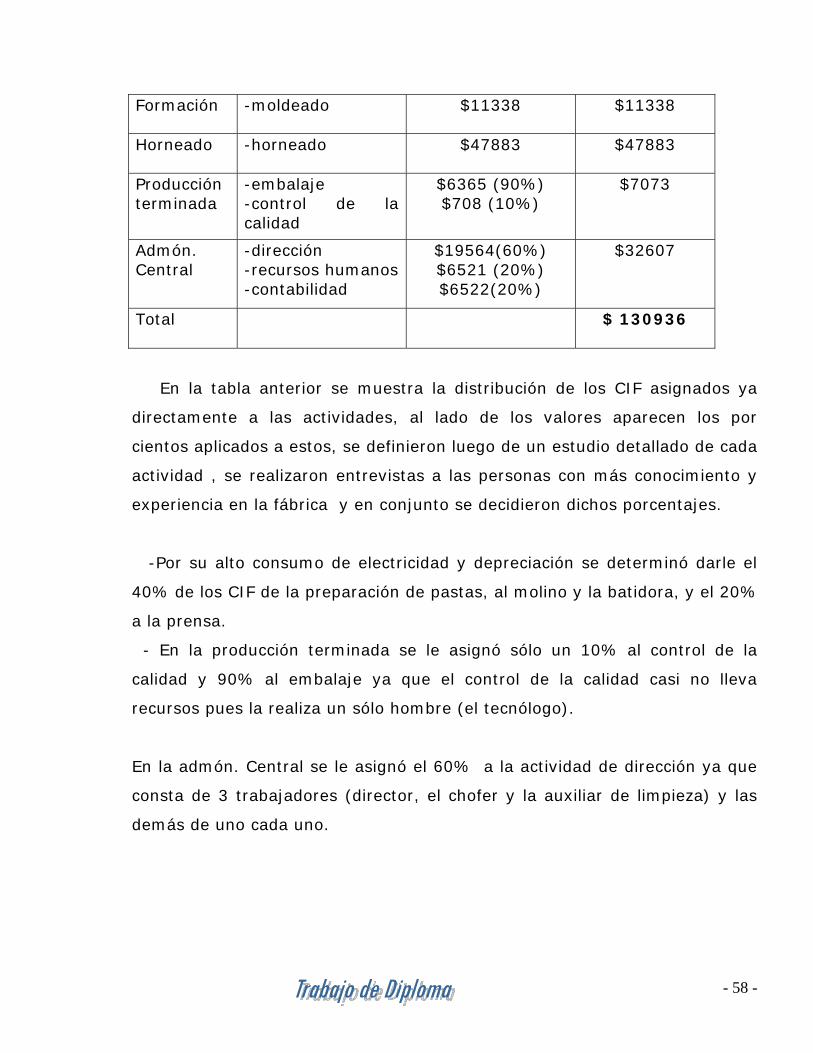

Tabla # 1-Definición de los centros de Actividad. Definición y

clasificación de las actividades.

Centro de actividad

actividades Clasificación de las actividades

1- compra de Mat. prima

- recepción Principal

2-preparación de pastas

-molido - batido - filtro-prensado

Principal Principal Principal

3- formación