UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE

INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

TEMA:

“IMPACTO DE LA APLICACIÓN DE LAS SALVAGUARDIAS EN LAS

IMPORTACIONES EN EL ECUADOR 2014-2017.”

AUTORAS:

Aguilar Baque Solange Gisella

Zambrano Alava Ana Lorena

TUTOR DE TESIS:

Econ. Oscar Ibarra Carrera. Msc.

GUAYAQUIL – ECUADOR

Enero 2019

II

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE

INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

TEMA:

“IMPACTO DE LA APLICACIÓN DE LAS SALVAGUARDIAS EN LAS

IMPORTACIONES EN EL ECUADOR 2014-2017.”

AUTORAS:

Aguilar Baque Solange Gisella

Zambrano Alava Ana Lorena

Miembros del Tribunal:

_________________ ___________________ _________________

Miembro del Tribunal 1 Miembro del Tribunal 2 Miembro del Tribunal 3

GUAYAQUIL, 2019

III

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN

TÍTULO Y SUBTÍTULO: “IMPACTO DE LA APLICACIÓN DE LAS SALVAGUARDIAS EN LAS

IMPORTACIONES EN EL ECUADOR 2014-2017.”

AUTOR(AS):

Aguilar Baque Solange Gisella,

Zambrano Álava Ana Lorena

REVISOR(ES)/TUTOR(ES) Eco. Oscar Ibarra. MSc

INSTITUCIÓN: Universidad De Guayaquil

UNIDAD/FACULTAD: Facultad De Ciencias Administrativas

MAESTRÍA/ESPECIALIDAD:

GRADO OBTENIDO: Ingeniería En Tributación Y Finanzas

FECHA DE PUBLICACIÓN: No. DE

PÁGINAS:

110

ÁREAS TEMÁTICAS:

PALABRAS CLAVES/

KEYWORDS:

Importaciones, Salvaguardias, Balanza comercial, Déficit,

Acuerdos comerciales.

RESUMEN: Las salvaguardias son un tipo de medida arancelaria que consiste en imponer una sobretasa al precio de un

bien importado, tienen el debido respaldo legal tanto en acuerdos internacionales como en la normativa ecuatoriana. En

nuestro país esta media fue adoptada en marzo de 2015 con el propósito de equilibrar la balanza comercial y proteger la

industria nacional; como era de esperarse la aplicación de esta medida de defensa comercial origino varios cambios en la

economía, luego de haber analizado y estudiado las principales variables con relación al tema se pudo concluir que la

aplicación de la medida tuvo resultados favorables debido a que la balanza comercial supero el déficit que presentaba en este

entonces. Sin embargo, salieron a la luz otros factores como la inflación en el mercado, menor competitividad por parte de la

producción nacional e irregularidades en el nivel de ventas del sector industrial.

Es por esto que recomendamos que en el que caso de que sea necesario aplicar nuevamente la medida se realicen los

estudios necesarios que muestren en que partidas arancelarias es preciso que se incremente un valor por salvaguardia.

ADJUNTO PDF: SI NO

CONTACTO CON AUTOR/ES:

Teléfonos: 0986273743

0995782120

E-mails: [email protected]

CONTACTO CON LA

INSTITUCIÓN:

Nombre:

Teléfono: E-mail:

IV

FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

CERTIFICACIÓN DEL TUTOR REVISOR

Habiendo sido nombrado Eco. Oscar Ibarra. MSc, tutor del trabajo de titulación

“IMPACTO DE LA APLICACIÓN DE LAS SALVAGUARDIAS EN LAS

IMPORTACIONES EN EL ECUADOR 2014-2017” certifico que el presente trabajo

de titulación, elaborado por AGUILAR BAQUE SOLANGE GISELLA CON C.I.

No. 0954137972 Y ZAMBRANO ALAVA ANA LORENA CON C.I. No.

0950734764 , con mi respectiva supervisión como requerimiento parcial para la

obtención del título de INGENIERAS EN TRIBUTACIÓN Y FINANZAS , en la

FACULTAD DE CINCIAS ADMINISTRATIVAS, ha sido REVISADO Y

APROBADO en todas sus partes, encontrándose apto para su sustentación.

_______________________________

ECO. OSCAR SIMON IBARRA CARRERA. MSC. TUTOR DE TESIS

C.I. No. 1204213902

V

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado ECO. OSCAR SIMON IBARRA CARRERA. MSc., tutor

del trabajo de titulación certifico que el presente trabajo de titulación ha sido elaborado por

AGUILAR BAQUE SOLANGE GISELLA. C.C: 0954137972 Y ZAMBRANO ALAVA

ANA LORENA. C.C: 0950734764, con mi respectiva supervisión como requerimiento

parcial para la obtención del título de INGENIERAS EN TRIBUTACIÓN Y FINANZAS.

Se informa que el trabajo de titulación: “IMPACTO DE LA APLICACIÓN DE LAS

SALVAGUARDIAS EN LAS IMPORTACIONES EN EL ECUADOR 2014-2017”, ha

sido orientado durante todo el periodo de ejecución en el programa antiplagio SISTEMA DE

COINCIDENCIAS URKUND quedando el 8% de coincidencia.

_______________________________________________

ECO. OSCAR SIMON IBARRA CARRERA. MSC.

TUTOR DE TESIS

C.I. No. 1204213902

VI

DEDICATORIA

A mis padres queridos, Luis Aguilar Ramírez y Ana Baque Sánchez, que han sido mi

mayor ejemplo de lucha, motivación y perseverancia para alcanzar mis metas y mi sueño tan

anhelado en la formación de mi vida profesional y personal.

A mis hermanos Luis Alberto y Ana Estefanía que fueron mi motivación y mi ejemplo para

desarrollarme profesional y personal.

Solange Gisella Aguilar Baque

VII

DEDICATORIA

Dedico el presente trabajo a todas aquellas personas que forman parte de mi gran

familia; ya que han sido responsables de ser mi guía y principal apoyo en cada etapa de mi

vida; a quienes han estado conmigo durante mis años de formación académica para llegar a

ser una profesional; dedico este trabajo a mi abuelita Amalia, a mis padres Felipe Zambrano

y Lorena Álava.

A cada uno de mis tíos especialmente a mi tío Pedro Alcívar y Diana Rivera ya que se han

esforzado conmigo durante todo este tiempo brindándome su respaldo, confianza, amor y

sabios consejos lo que ha ayudado a que me mantenga firme para culminar la carrera.

A mis hermanos: Felipe, Tatiana, Manuel, Doménica; y a mis amigos más cercanos:

Glenda, Solange, María del Carmen, Ronaldo, y John quienes se han encargado de darle un

toque especial a esta linda y gratificante etapa de mi vida.

Ana Lorena Zambrano Álava.

VIII

AGRADECIMIENTO

A Dios que cada día me ha iluminado de sabiduría para cumplir mi meta de convertirme

en profesional, a mis padres que me han llenado de fuerzas para cumplir mis sueños con su

apoyo infinito y sus valores inculcados en lo largo de mi vida.

Agradezco a la Universidad de Guayaquil, en especial a la Facultad De Ciencias

Administrativas y a los docentes de la carrera Ingeniería En Tributación Y Finanzas que

supieron guiarme con sus enseñanzas a lo largo de la carrera y formarme como profesional

Agradezco a mis compañeros que estuvieron conmigo a lo largo de la carrera, sobre todo

a mi compañera de tesis Ana Zambrano, que juntas durante los 4 años de la carrera nos

hemos formado como profesionales.

Solange Gisella Aguilar Baque

IX

AGRADECIMIENTO

Agradezco primeramente a Dios por permitirme seguir adelante con las metas que me he

planteado, por ser mi fortaleza y mayor protector.

A la Universidad de Guayaquil y a la Facultad de Ciencias Administrativas por abrirme

las puertas de su prestigiosa Institución con la finalidad de formarme en el ámbito

profesional y personal.

A los docentes que me han acompañado durante los años de estudio, estoy muy

agradecida con ellos por impartirme sus conocimientos y experiencias las cuales forman

parte de las bases que me definen como futura profesional.

Ana Zambrano Álava.

X

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO

COMERCIAL DE LA OBRA CON FINES NO ACADÉMICOS

Nosotras, AGUILAR BAQUE SOLANGE GISELLA con C.I. No. 0954137972 Y

ZAMBRANO ALAVA ANA LORENA con C.I. No. 0950734764, certificamos que los

contenidos desarrollados en este trabajo de titulación, cuyo título es “IMPACTO DE LA

APLICACIÓN DE LAS SALVAGUARDIAS EN LAS IMPORTACIONES EN EL

ECUADOR 2014-2017”,

son de nuestra absoluta propiedad y responsabilidad Y SEGÚN EL Art. 114 del CÓDIGO

ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS,

CREATIVIDAD E INNOVACIÓN*, autorizamos el uso de una licencia gratuita

intransferible y no exclusiva para el uso no comercial de la presente obra con fines no

académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como

fuera pertinente

_________________________________________

Aguilar Baque Solange Gisella

C.I. 0954137972

_________________________________________

Zambrano Álava Ana Lorena

C.I. 0950734764

*CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN (Registro Oficial

n. 899 - Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y

centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos

superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación

como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o

innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad

de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita,

intransferible y no exclusiva para el uso no comercial de la obra con fines académicos.

II

ÍNDICE GENERAL

Certificación del tutor revisor ......................................................................................... IV

Certificado porcentaje de similitud .................................................................................. V

Dedicatoria ..................................................................................................................... VI

Dedicatoria .................................................................................................................... VII

Agradecimiento ........................................................................................................... VIII

Agradecimiento .............................................................................................................. IX

Licencia gratuita intransferible y no exclusiva para el uso no comercial de la obra con

fines no académicos ............................................................................................................. X

Resumen ...................................................................................................................... VIII

Abstract .......................................................................................................................... IX

Introducción ..................................................................................................................... 1

Capitulo I ......................................................................................................................... 2

1.1. Antecedentes ....................................................................................................... 2

1.2. Planteamiento del problema ................................................................................. 4

1.3. Formulación y sistematización del problema .......................................................... 5

1.4. Planteamiento de variables .................................................................................. 6

1.5. Objetivos ................................................................................................................ 6

1.5.1. Objetivo general ........................................................................................... 6

1.5.2. Objetivos específicos .................................................................................... 6

1.6. Justificación ........................................................................................................... 7

1.7. Delimitación ........................................................................................................... 8

1.8. Viabilidad del estudio ............................................................................................. 9

Capitulo II ...................................................................................................................... 10

2. 1. Marco contextual ................................................................................................. 10

2.1.1. Historia de las importaciones en Ecuador ....................................................... 10

2.1.2. Importaciones en el Ecuador y su comportamiento en el periodo 2014-2017 .. 11

2.1.3. Tributos por un producto importado ............................................................... 13

2.1.4. Balanza comercial en Ecuador ....................................................................... 14

2.1.5. Tipos de saldo de la Balanza Comercial ......................................................... 14

2.1.6. Balanza Comercial petrolera .......................................................................... 15

III

2.1.7. Balanza Comercial no petrolera ..................................................................... 16

2.1.8. Impacto de la balanza comercial de Ecuador 2014- 2017................................ 16

2.1.9. Las salvaguardias y la balanza comercial en Ecuador ..................................... 18

2.1.10. La política comercial en el Ecuador.............................................................. 19

2.1.11. Instrumentos de la política comercial ........................................................... 20

2.1.12. Antecedentes que originaron la aplicación de la medida de salvaguardia ...... 22

2.1.13. Historia de la aduana del Ecuador SENAE ................................................... 23

2.2. Marco conceptual ................................................................................................. 24

2.2.1. Restricción de importaciones ......................................................................... 24

2.2.2. Comercio exterior .......................................................................................... 24

2.2.3. Comercio internacional .................................................................................. 24

2.2.4. Aduana en el Ecuador .................................................................................... 25

2.2.5. Bienes de consumo ........................................................................................ 25

2.2.6. Bienes de capital ............................................................................................ 25

2.2.7. ICE ................................................................................................................ 26

2.2.8. Fodinfa .......................................................................................................... 26

2.2.9. Ad-valorem .................................................................................................... 26

2.2.10. IVA ............................................................................................................. 26

2.2.11. Bienes de capital de sensibilidad media ........................................................ 27

2.2.12. Desbalance por balanza de pagos ................................................................. 27

2.2.13. Salvaguardias o sobretasa arancelarias ......................................................... 27

2.2.14. Comité de comercio exterior comex ............................................................. 27

2.2.15. Salvaguardias ............................................................................................... 28

2.3. Base legal ............................................................................................................. 29

2.3.1. Constitución de la republica del Ecuador........................................................ 29

2.3.2. Ley orgánica de la producción, comercio e inversión ..................................... 31

2.3.3. Reglamento Código Orgánico De Producción, Comercio E Inversión ............ 43

2.3.4. Resolución No. 0011 – 2015 .......................................................................... 45

2.3.5. Resolución No.1784 ....................................................................................... 48

Capitulo III ..................................................................................................................... 50

3.1. Metodología de la investigación ........................................................................... 50

3.2. Diseño de la investigación .................................................................................... 50

3.2.1. Cualitativa. .................................................................................................... 50

IV

3.2.2. Cuantitativa. .................................................................................................. 50

3.2.3. No experimental............................................................................................. 51

3.2.4. Descriptiva..................................................................................................... 51

3.3. Métodos de investigación ..................................................................................... 51

3.3.1. Documental ................................................................................................... 51

3.3.2. Deductivo ...................................................................................................... 51

3.4. Recolección de datos ......................................................................................... 52

3.4.1. Variable ......................................................................................................... 52

3.4.2. Variable independiente .................................................................................. 52

3.4.3. Variable dependiente ..................................................................................... 52

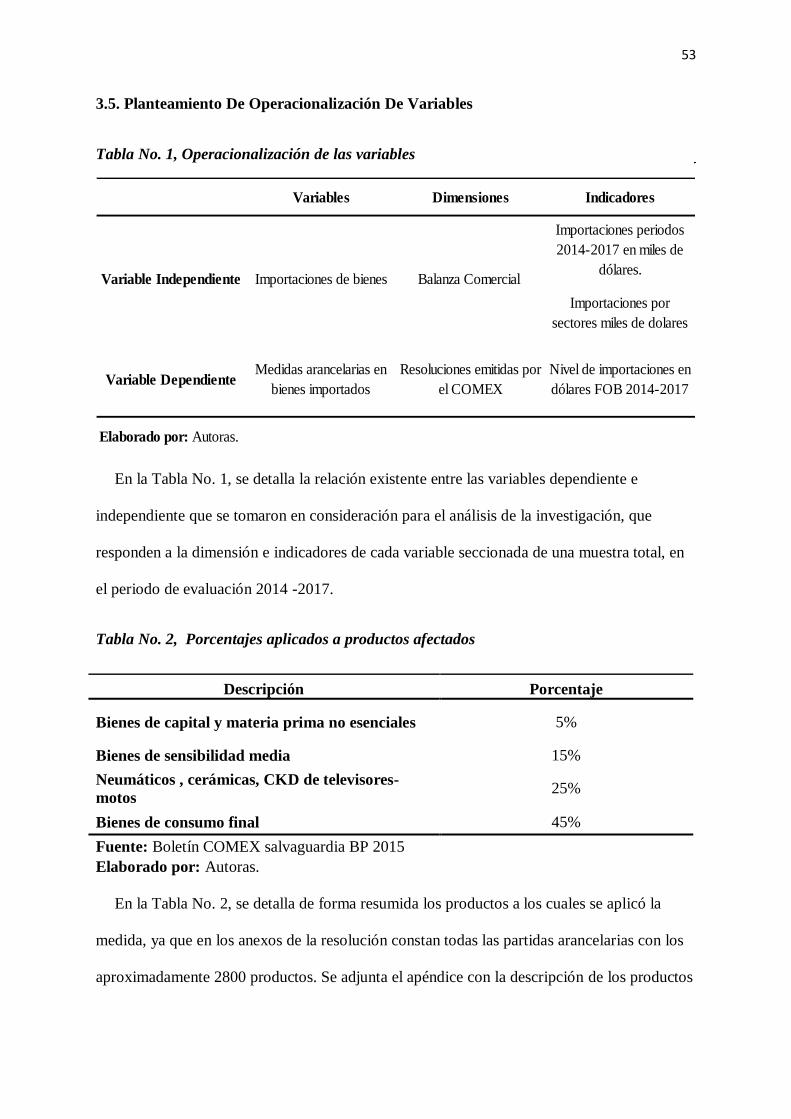

3.5. Planteamiento de operacionalización de variables ................................................. 53

4. Bibliografía ................................................................................................................ 77

V

ÍNDICE DE TABLA

Tabla No. 1, Operacionalización de las variables ................................................................. 53

Tabla No. 2, Porcentajes aplicados a productos afectados ................................................... 53

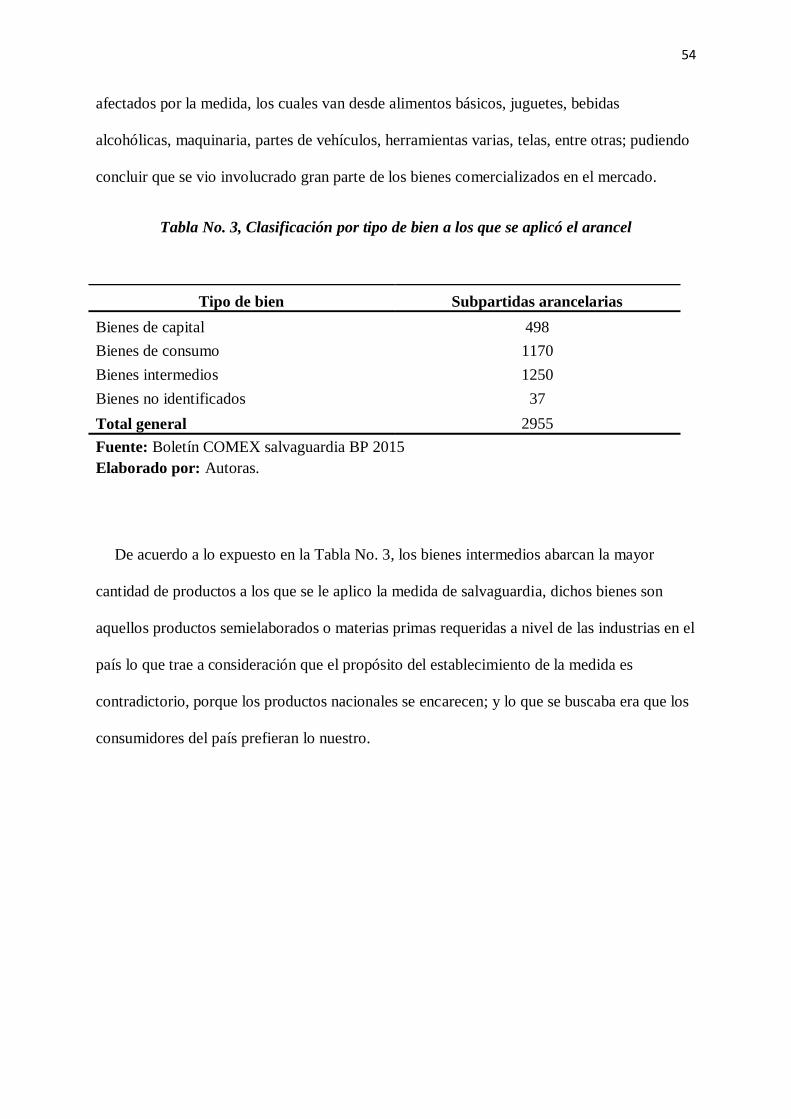

Tabla No. 3, Clasificación por tipo de bien a los que se aplicó el arancel ............................. 54

Tabla No. 4, Comparativo importaciones con y sin salvaguardias ........................................ 56

Tabla No. 5, Cronograma de desmantelamiento a la medida de restricción a las importaciones

del Ecuador 2016 ................................................................................................................ 58

Tabla No. 6, Cronograma de desmantelamiento a la medida de restricción a las importaciones

del Ecuador 2017 ................................................................................................................ 58

Tabla No. 7, Listado de subpartidas con aplicación de sobretasa arancelaria de salvaguardia59

Tabla No. 8, Recaudaciones de salvaguardias (marzo-octubre 2015) ................................... 59

Tabla No. 9, Recaudación tributaria por concepto de salvaguardias ..................................... 60

Tabla No. 10, Balanza Comercial total enero – diciembre año 2014-2017 miles de USB FOB

........................................................................................................................................... 60

Tabla No. 11 , Balanza comercial petrolera y no petrolera ................................................... 63

Tabla No. 12, Importaciones Por Uso O Destino Económico Periodo 2014 ........................ 65

Tabla No. 13, Importaciones Por Uso O Destino Económico Periodo 2015 ........................ 66

Tabla No. 14, Importaciones Por Uso O Destino Económico Periodo 2016 ....................... 67

Tabla No. 15, Importaciones Por Uso O Destino Económico Periodo 2017 ........................ 67

Tabla No. 16, Valores FOB por grupos de productos importados por uso y destino económico

2014 al 2017 ....................................................................................................................... 69

VI

ÍNDICE DE FIGURAS

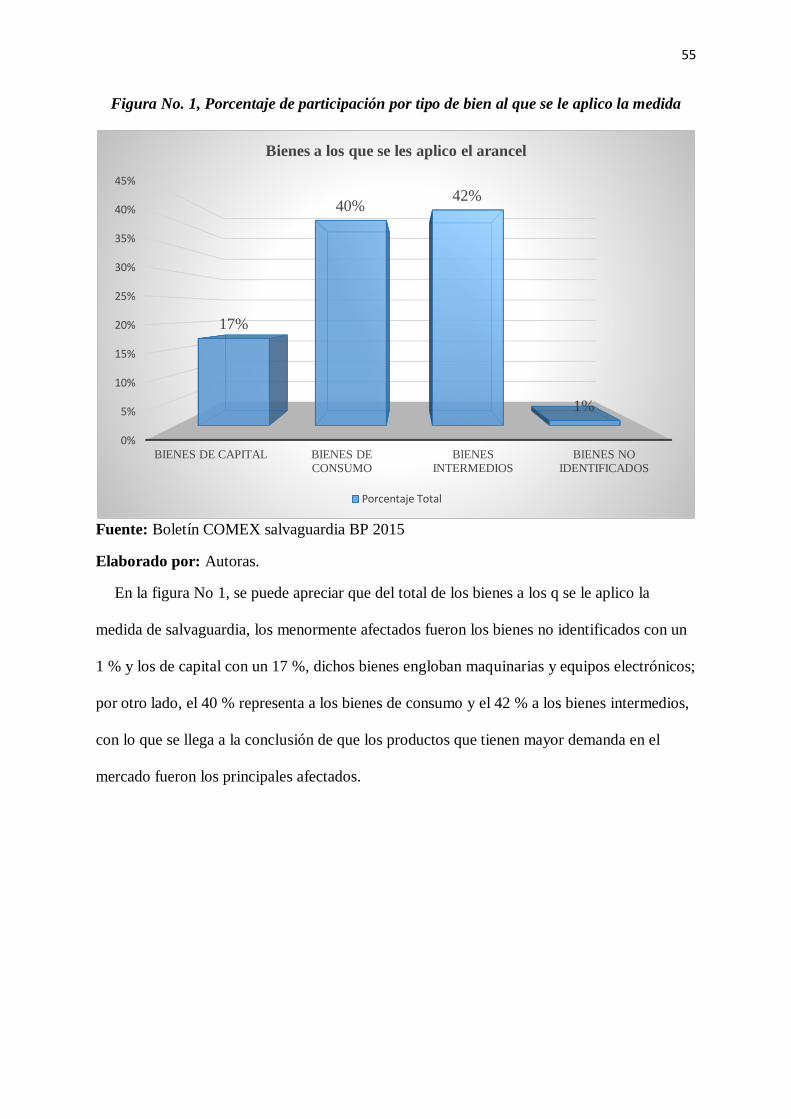

Figura No. 1, Porcentaje de participación por tipo de bien al que se le aplico la medida ...... 55

Figura No. 2, Importaciones con salvaguardia y sin salvaguardia en montos (US $ miles-CIF)

........................................................................................................................................... 56

Figura No. 3, Recaudación tributaria total en miles de dólares del Servicio Nacional de

Aduanas del Ecuador .......................................................................................................... 57

Figura No. 4, Variación De Exportaciones Totales .............................................................. 61

Figura No. 5, Variación de las importaciones totales ........................................................... 62

Figura No. 6, Variación de la Balanza Comercial total ........................................................ 63

Figura No. 7, Variación Balanza Comercial no Petrolera Fuente: Banco Central del Ecuador

........................................................................................................................................... 64

Figura No. 8, Variación De La Balanza Comercial Petrolera ............................................... 65

Figura No. 9, Porcentaje de participación de los grupos de productos importados de acuerdo a

su uso y destino económico Fuente: Banco Central del Ecuador .......................................... 70

VII

ÍNDICE DE APÉNDICE

Apéndice 1 ..................................................................................................................... 80

Apéndice 2 ..................................................................................................................... 82

Apéndice 3 ..................................................................................................................... 83

Apéndice 4 ..................................................................................................................... 84

Apéndice 5 ..................................................................................................................... 85

Apéndice 6 ..................................................................................................................... 86

Apéndice 7 ..................................................................................................................... 87

Apéndice 8 ..................................................................................................................... 88

VIII

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

TEMA: IMPACTO DE LA APLICACIÓN DE LAS SALVAGUARDIAS EN LAS

IMPORTACIONES DEL ECUADOR EN EL PERIODO 2014 – 2017

Autoras: Zambrano Alava Ana Lorena,

Aguilar Baque Solange Gisella

Tutor: Eco. Oscar Simón Ibarra Carrera. Msc.

RESUMEN

Las salvaguardias son un tipo de medida arancelaria que consiste en imponer una

sobretasa al precio de un bien importado, tienen el debido respaldo legal tanto en acuerdos

internacionales como en la normativa ecuatoriana. En nuestro país esta media fue adoptada en

marzo de 2015 con el propósito de equilibrar la balanza comercial y proteger la industria

nacional; como era de esperarse la aplicación de esta medida de defensa comercial origino

varios cambios en la economía, luego de haber analizado y estudiado las principales variables

con relación al tema se pudo concluir que la aplicación de la medida tuvo resultados

favorables debido a que la balanza comercial supero el déficit que presentaba en este

entonces. Sin embargo, salieron a la luz otros factores como la inflación en el mercado,

menor competitividad por parte de la producción nacional e irregularidades en el nivel de

ventas del sector industrial.

Es por esto que recomendamos que en el que caso de que sea necesario aplicar

nuevamente la medida se realicen los estudios necesarios que muestren en que partidas

arancelarias es preciso que se incremente un valor por salvaguardia.

Palabras Claves: Importaciones, Salvaguardias, Balanza comercial, Déficit, Acuerdos

comerciales.

IX

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

TOPIC: IMPACT OF THE IMPLEMENTATION OF SAFEGUARDS ON

IMPORTS IN ECUADOR 2014 – 2017

ABSTRACT

Safeguards are a type of tariff measure that involves imposing a surcharge on the price of

an imported good, have due legal support both in international agreements and in Ecuadorian

regulations. In our country this average was adopted in March 2015 with the purpose of

balancing the trade balance and protecting the national industry; As expected the application

of this measure of commercial defense originated several changes in the economy, after

having analyzed and studied the main variables in relation to the topic it could be concluded

that the application of the measure had favorable results Because the trade balance was the

deficit that it presented at the time. However, other factors such as market inflation, lower

competitiveness on the part of domestic production and irregularities in the sales level of the

industrial sector came to light.

That is why we recommend that in the case where it is necessary to re-apply the measure,

the necessary studies should be carried out which show that tariff items need to be increased

by a safeguard value.

Key words: Imports, safeguards, trade balance, Deficit, trade agreements.

1

INTRODUCCIÓN

El siguiente trabajo de investigación está enfocado al impacto de las salvaguardias en las

importaciones en el Ecuador durante el periodo 2014-2017; con el objeto de disminuir las

importaciones en general para mejorar la Balanza Comercial del país a través de la aplicación

de medidas regulatorias. Las medidas arancelarias, son establecidas mediante leyes, decretos,

resoluciones y están relacionadas a mejorar la economía del país, las salvaguardias

arancelarias fueron creadas con el fin de mejorar la Balanza Comercial, tras la caída del

precio del petróleo y contrarrestar el efecto negativo de la problemática, evitando las

preferencias por los bienes importados.

En el primer capítulo, se establecerán los antecedentes del problema a través medios

bibliográficos, se determinaron los objetivos para el desarrollo de la investigación con el

objeto de conocer los fundamentos y propósitos de la creación de las salvaguardias en las

importaciones y el impacto global que tuvo el país en las variaciones de la recaudación

tributaria y la afectación los diferentes sectores involucrados con la sobretasa arancelaria.

En el segundo capítulo, se plasman las base teórica y bases legales que se aplican en el

estudio de las salvaguardias como medio regulatorio en el Comercio Internacional y como se

ha aplicado este impuesto durante los periodos de estudio y su efecto en la economía del país

En el capítulo tres, se desarrolla la metodología de la investigación, en donde conoceremos

las técnicas usadas en la recopilación de los datos sobre las variables dependiente e

independiente de la investigación y de esta manera analizar el efecto positivo o negativo de la

aplicación de las salvaguardias en las importaciones del país. Finalmente, en el capítulo

cuatro, se establecerán las conclusiones y recomendaciones de acuerdo a los resultados

obtenidos en el desarrollo de la investigación.

2

CAPITULO I

1.1.Antecedentes

El deterioro de las relaciones económicas internacionales producido en el siglo XX como

consecuencia de las guerras mundiales, trajo consigo que los países industrializados del

mundo, liderados por EEUU se encargaran de reconstruir responsablemente los elementos

básicos en materia monetaria, financiera y comercial de la economía global.

Los países siguiendo su iniciativa de orden económico, con el Acuerdo de Bretton Woods

establecieron las reglas para la relaciones comerciales y financieras internacionales, asimismo

crearon el Fondo Monetario Internacional (FMI) y el Banco Internacional de Reconstrucción

y Fomento (BIRF) con el propósito de que desarrollen y ejecuten dicha normativa.

Sumado a las instituciones mencionadas se tenía la intención de crear la Organización

Internacional de Comercio (OIC) como organismo especializado de las Naciones Unidas el

cual se encargaría de la cooperación económica internacional, convenios sobre productos

básicos, prácticas comerciales restrictivas, entre otros.

Este organismo no se pudo instaurar a pesar de las negociaciones realizadas y de la

aprobación en la Habana en marzo de 1948 por parte de la mayoría de países, debido a la

oposición del Congreso de Estados Unidos y otras legislaciones a su ratificación, provocando

así la muerte total de este ambicioso proyecto. (Heredero)

Durante las reuniones realizadas para la firma de la OIC, se dieron también varias

negociaciones con el fin de disminuir aranceles y preferencias del comercio internacional

originándose así el GATT (General Agreement on Tariffs and Trade - Acuerdo General sobre

Aranceles Aduaneros y Comercio), este no era un organismo como el FMI y BIRF sino un

3

acuerdo internacional multilateral, el cual permaneció 47 años normando el sistema comercial

mundial, hasta la reorganización y creación definitiva de la OMC. (O. M. Comercio)

Consecutivamente con la creación del GATT en 1947, aparecen también las salvaguardias

determinadas en el artículo XIX, como medidas restrictivas sobre las importaciones de un

país, con la finalidad de proteger la industria local y a su vez atender desequilibrios

macroeconómicos y de balanza de pagos en un territorio.

El acuerdo SG fue negociado debido a que los miembros del GATT aplicaban medidas de

limitaciones bilaterales voluntarias de las exportaciones, acuerdos de comercialización, y

otras medidas similares llamadas de “ZONA GRIS” con la finalidad de limitar las

importaciones de ciertos productos; es por eso que a raíz del acuerdo se establecen medidas

específicas legales y se eliminan las vigentes hasta la entrada en vigor del acuerdo de la

OMC. (O. M. Comercio)

En el Ecuador en marzo del 2015 mediante Resolución No. 011-2015 El Comité del

Ministerio de Comercio Exterior, estableció la aplicación de salvaguardias en importaciones

para regular su nivel general y equilibrar la balanza comercial; de acuerdo a un comunicado

de la Presidencia de la Republica la aplicación de esta medida se justificó en el GATT de

1994 además explica que el panorama externo impactó negativamente a la Balanza de Pagos

ecuatoriana.

4

1.2.Planteamiento Del Problema

Las salvaguardias a nivel mundial se las denomina como medidas de urgencia o medidas

restrictivas sobre las importaciones de un país, tienen la finalidad de proteger la industria

local y a su vez atender desequilibrios macroeconómicos de Balanza de Pagos en un

territorio.

Las salvaguardas constituyen uno de los tres tipos de medidas especiales que toma un

Gobierno en la defensa del comercio (las otras dos son las compensatorias y antidumping),

las salvaguardias se caracterizan principalmente por su temporalidad, esto quiere decir que su

aplicación es definida y se deben incorporar hasta que el daño o la amenaza a un sector

manufacturero disminuyan o desaparezca. Por consiguiente, al amparo de la normativa

internacional deben ser razonables, pertinentes, adecuadas y lo menos perturbadoras al

comercio de bienes y servicios.

Según el INEC, en el 2015 en Ecuador en el Gobierno del Presidente Eco. Rafael Correa

Delgado se implementó una serie de medidas para promover el mercado local e impuso

salvaguardias entre 5% y 45% al 32% en los bienes importados, la cual justificó que era

necesario para defender la dolarización ya que la economía depende estrictamente del sector

externo. El Gobierno presentó a las salvaguardias como una protección a nuestro bolsillo y a

incentivar las exportaciones de nuestro país y de esta manera equilibrar la Balanza Comercial.

Las salvaguardias se mantuvieron vigentes desde marzo del 2015 a mayo del 2017,

durante este tiempo el cobro de dichas sobretasas generó al país $1600 millones, se logró

cumplir con el objetivo de reducir el déficit de la balanza comercial y fomentar la producción

nacional.

5

Sin embargo, la aplicación de la medida perjudicó tanto a los importadores de bienes de

consumo como a los de materias primas y de capital (maquinaria, montacargas, estanterías),

alcanzando así a comerciantes minoristas y consumidores en general por el encarecimiento de

los productos y a la vez dando como resultado positivo el consumo de productos nacionales

como manera sustitutiva de los productos importados.

1.3. Formulación Y Sistematización Del Problema

Las Medidas Arancelarias son instrumentos de políticas fiscales que el Estado emplea para

dar solución a un problema que afecta a la sociedad a raíz del Comercio Internacional. El

presente proyecto nos da conocer como las medidas arancelarias se convierten en solución al

problema que afecta a la Balanza Comercial debido al alto índice de importación, como

resultado de la implementación de las salvaguardias en el país logran encarece los costos de

importación y a su vez disminuye la cantidad de bienes importados en el país.

Para el desarrollo de la investigación se formuló la siguiente interrogante principal:

¿Qué impacto provocó la aplicación de las salvaguardias en las importaciones en el

Ecuador 2014- 2017?

Sistematización Del Problema

¿Cuáles son los fundamentos y propósitos de la creación de las salvaguardias en

importaciones?

¿Cuál fue el comportamiento de las importaciones en el Ecuador durante el 2014 al 2017?

¿A qué importaciones se aplicaron salvaguardias y cuál fue su efecto en los sectores

involucrados?

¿Qué cambios se reflejaron en la recaudación tributaria provenientes de importaciones

durante el periodo 2014 -2017?

6

1.4. Planteamiento De Variables

Variable independiente

Importaciones de bienes

Variable dependiente

Aplicaciones de salvaguardias en las importaciones del país.

Balanza comercial

1.5. Objetivos

1.5.1. Objetivo General

Analizar el impacto de la aplicación de las salvaguardias en las importaciones

en el Ecuador 2014-2017.

1.5.2. Objetivos Específicos

Identificar los fundamentos y propósitos de la creación de las salvaguardias en

importaciones.

Describir el comportamiento de las importaciones en el Ecuador durante el

2014 al 2017.

Analizar las importaciones que aplican salvaguardias mediante métodos

cualitativos y cuantitativos y su efecto en los sectores involucrados.

Analizar el impacto global de la implementación de medida, especificando el

sector más afectado y las variaciones en la recaudación tributaria.

7

1.6. Justificación

El proyecto radica como modelo de estudio de investigación de la aplicación de las

salvaguardias que el Gobierno del presidente Eco. Rafael Correa Delgado implementó en el

2015, en caso de presentar una crisis económica debido al ingreso masivo de productos

extranjeros, el impacto de las importaciones de los sectores involucrados y efecto de la

aplicación de las salvaguardias en los sectores importadores.

A través del estudio conocer si la implementación ayudó a disminuir los niveles de

importación, que afectaba a la Balanza Comercial y la economía de nuestro país de los

sectores industrial, automotriz, de alimentación, tecnología y entre otros. Esta medida se

encuentra amparada por la Organización Mundial De Comercio (OMC) con la finalidad de

asegurar afectación de la dolarización, producción, empleo y mejorar la Balanza Comercial

del país.

Además, conocer el impacto en las recaudaciones de las salvaguardias en el año 2015 al

2017 por las importaciones en los bienes, descubrir como ayudo a regularizar la Balanza

Comercial del país, la industrialización o producción local generando mayor consumo

nacional.

Los métodos de investigación utilizados serán los cualitativa y cuantitativa del impacto

que tuvo la importación de los sectores más afectados por las salvaguardias con la

información brindada de los portales de BANECUADOR, Servicio De Nacional De Aduanas

Del Ecuador (SENAE) e información de diarios como: El Comercio, el diario El Universo,

artículos publicados por la Cámara de Comercio, información Del Ministerio De Comercio

Exterior e Inversiones entre otros. A través del análisis llegar a conclusiones de cuál fue el

sector más afecto por las salvaguardias, tener resultados de la recaudación, conocer si fueron

óptimas para el país y conocer qué sector tuvo más acogida en la producción nacional.

8

Estudiar a que productos o bienes deberían mantener la sobretasa y de esta manera que las

importaciones disminuyan y el producto nacional tenga más acogida dentro del país y

mejorar la recaudación tributaria. Concluir si el aumento de las salvaguardias a las

importaciones mejoro la Balanza Comercial o cumplió el objetivo para el cual fue creado

1.7. Delimitación

Área: Ingeniería En Tributación y Finanzas.

Objetivo De Estudio: Gestión De Conocimientos

Campo: Importación En Ecuador

Tema: Impacto De La Aplicación De Las Salvaguardias En Las Importaciones En

Ecuador 2014- 2017

Delimitación Geográfica: Ecuador

Delimitación Temporal: Octubre Del 2018. Enero Del 2019

Línea: Gestión De Conocimientos, Modelos Organizacionales En Contestos Inclusivos Y

Globales.

Sub-línea: Educación Tributaria Y Financiera.

9

1.8. Viabilidad Del Estudio

El tema a desarrollarse es viable porque cuenta con información suficiente en internet,

periódicos, revistas, reportes informativos de BANECUADOR, El Servicio De Aduanas Del

Ecuador (SENAE), El Ministerio De Comercio Exterior e Inversiones y entre otros.

El territorio ecuatoriano es candidato de importación en el Comercio Exterior y diferentes

sectores fueron los afectados con las salvaguardias durante 18 meses en el gobierno del

presidente Eco. Rafael Correa Delgado en el período del 2015-2017, este estudio ampliara

nuestros conocimientos y llegáremos a la conclusión de conocer cuál fue el sector más

afectado y como aportó esta sobretasa a la recaudación tributaria.

El trabajo se investigación se realizará dentro de los meses de octubre del 2018 - enero

2019, para desarrollar el proceso de investigación del tema que constará de cuatro capítulos y

sus respectivas recomendaciones y conclusiones. La forma de financiarlo será por medio de

recursos monetario de los autores, el proyecto no requiere de mayor inversión puesto que el

material e información requeridas será proporcionada por diferentes páginas web, informes

mensuales y anuales que proporciona la página web de BANECUADOR y El Servicio De

Aduanas Del Ecuador que nos ayudarán a conocer los montos recaudados durante los

periodos de estudio y alcanzar el objetivo propuesto

10

CAPITULO II

2. 1. Marco Contextual

2.1.1. Historia De Las Importaciones En Ecuador

En 1830 con la creación de la primera asamblea constituyente, el 14 de agosto en

Riobamba, nace la República del Ecuador y así mismo, da nacimiento a la Aduana

Ecuatoriana dando inicio a la automatización del procedimiento aduanero y el nacimiento de

las importaciones.

En 1998 antes de la dolarización las importaciones de bienes consumo se establecieron

alrededor de $5, 575,734 miles de sucres, a partir de 1999 comienza la crisis política –

económica en la que se dio la devaluación del sucre en el periodo de 1998 -2000 llevó

consigo la reducción del poder adquisitivo de los ciudadanos ecuatorianos. (Enciclopedia del

Ecuador)

En el Ecuador los sectores de consumos han ido incrementando en el periodo post

dolarización comenzando en el 2003. El aumento de las importaciones en los periodos de la

dolarización se debió a que el ciudadano ha adquirido un poder de compra que permanece

estable y no se deteriora como sucedía con el sucre. Cabe recalcar que la dolarización

permitió a la sociedad convertirse en consumista, debido a que no existe una competitividad

de las empresas nacionales con respecto a los productos extranjeros.

Según el Banco central de la misma manera las importaciones en el sector de materias

primas; abarca el sector industrial, el sector agrícola y el de construcción, tuvo decaída por

dolarización por el cambio de la moneda en 1998 - 2000, ya para el 2003 la importación por

este sector alcanzó $ 2,212442 miles de dólares. El sector de bienes capitales fue el que se

recuperó pronto ya que el 2001 según cifras del Banco Central, esto se debe a la creación de

los Oleoductos de crudos de petróleo. (Velasteguí)

11

2.1.2. Importaciones en el Ecuador y su Comportamiento en el Periodo 2014-2017

Según el Banco Central Del Ecuador las importaciones desde el 2008 han mantenido un

creciente impacto, alcanzando $ 25,888.8 millones de dólares en el 2013.

Ecuador es un país que importa bienes desde lo más necesario hasta los bienes suntuarios,

esto incide por la disponibilidad de divisas que ha ofrecido la dolarización y está relacionada

con los estratos sociales de los ciudadanos.

Los últimos años el consumo ha incrementado, se induce que los productos importados

reemplazan cada vez de mayor manera a la producción o industrias de bienes de consumo

nacional. Las importaciones están compuestas de los siguientes sectores:

Importaciones petroleras

Importaciones no petroleras:

Sector de consumo

Sector de materias primas

Sector de capitales

Según informe del Banco Central Del Ecuador:

En el 2014 los principales entre los productos importados se encontraron

los combustibles y los lubricantes (24,3%) , minerales industriales (21,9%) ,

bienes de consumo 19.7%) , bienes de capital para la industria en (17.7%) ,

equipos de transporte (7.0%), materias primas agrícolas (4.8%), materiales de

construcción (3.9%) bienes de capital para la agricultura (0.5%) y otros

productos (0.2%), dando como resulta un total de importaciones de $ 26,459.3

millones de dólares y un déficit en la balanza comercial no petrolera de

$7,612.1 millones de dólares y en la balanza comercial petrolera un superávit

12

$ 6,885.1 millones de dólares , dando como resultado un déficit $-727.0

millones de dólares en la Balanza Comercial total.

En el periodo 2014 en el Ecuador se evidenció un aumento de importaciones provenientes

de los Estados Unidos. De este país se importó $3,722 millones de dólares CIF (termino para

referirse al costo, seguro y flete). Otros países como China, Unión Europea fueron partícipes

de incremento de las importaciones en Ecuador.

En el 2015 la estructura de importaciones cambió convirtiendo a China Como principal

fuente de importaciones del país de $3,210 millones de dólares, se refleja es creciente en

comparación 2014 con las importaciones provenientes de los Estados Unidos.

Sin embargo en el 2015, Ecuador empieza a experimentar un efecto negativo en la Balanza

de Pagos, esto se debe a la caída del precio del petróleo, la apreciación del dólar que al no ser

una moneda propia impide que pueda se devaluada, bajo este efecto el Gobierno comenzó a

buscar soluciones al problema y buscar posible medidas con el objetivo de proteger y

equilibrar la Balanza Comercial.

El Gobierno ecuatoriano anunció en el 2015 la aplicación de las salvaguardias para

equilibrar la Balanza Comercial, las cuales se aplicaron a las importaciones de 2800

productos para mitigar los efectos producidos por las causas anteriormente nombradas, por un

lapso de 15 meses. Esta medida es amparada por las normativas internacionales aplicadas

bajo las normas que dicta la Organización Mundial Del Comercio (OMC).

Los resultados de la medida, como solución de proteger y equilibrar la Balanza Comercial

disminuyeron las importaciones del año 2015 en el periodo de marzo a noviembre de $ $457

millones de dólares, en comparación año 2014 en el mismo periodo las importaciones

13

fueron de $684 millones de dólares CIF, dando como resultado de 33% en la reducción de

importaciones en el 2015.

A principios del 2016 a través de la resolución 001 -2016 del COMEX, se adoptó reducir

las sub-partidas con la sobretasa arancelaria de 45% a 40% , el propósito del Gobierno se

cumplió en el mismo año de aplicación y las importaciones disminuyeron en el 2015 .En el

2016 China fue el proveedor principal con $2,906 millones de dólares, , seguido de Estados

Unidos , Unión Europea, Colombia , Brasil , Perú ,Corea del sur, México ,Japón y chile. El

principal producto importado son los medicamentos, la soya, alimentos para animales

teléfonos celulares, automóviles de turismo y motores de corriente alterna. En comparación

con el 2015 las importaciones seguían disminuyendo por las salvaguardias aplicadas en los

productos. (VALENCIA)

En el 2017 China siguió protagonizándose como principal proveedor con $2,466 millones

de dólares en el periodo de enero – septiembre. las importaciones comenzaron a aumentar,

para este año en el mes de abril ya comenzó a ejecutar el desmantelamiento de las

salvaguardias en el país, en los países como Unión Europea, Estados Unidos, Colombia,

Brasil, Perú, México, Corea del sur, Japón y chile las importaciones aumentaron . Los

principales productos importados fueron los medicamentos, vehículos y maquinarias.

2.1.3. Tributos por un Producto Importado

Para conocer el valor a pagar de tributos por productos de comercio internacional, es

necesario conocer las partidas arancelarias, los tributos de comercio exterior son derechos

arancelarios que están constituidos por leyes orgánicas, ordinarias y tasas por servicios

aduaneros.

14

Ad-Valorem: (arancel cobrado a las mercancías) Son los establecidos por la autoridad

competente, consiste en porcentajes según el tipo de mercancías y se aplica sobre la suma del

costo, seguro y flete (base imponible de la importación)

FODINFA: (fondo de desarrollo infantil) se aplica el 0.5% sobre la base imponible de la

importación.

ICE: (impuesto los consumos especiales) porcentaje variable según los bienes y servicios

que se importen.

IVA: (impuesto al valor agregado) corresponde al 12% sobre: Base Imponible + AD-

VALOREM + FONINFA + ICE

2.1.4. Balanza Comercial En Ecuador

La Balanza Comercial es uno de los componentes de la Balanza De Pagos de un país. Es el

registro de las importaciones y exportaciones de un periodo, son los pagos y cobros derivados

del Comercio Internacional. Las importaciones incluyen todas las compras no solo las que

realiza el Gobierno, se incluyen además las compras que realizan los ciudadanos y empresas.

Todo producto que llegue de fuera de las fronteras de un país es considerado importado.

2.1.5. Tipos De Saldo De La Balanza Comercial

El saldo de la Balanza Comercial es el resultado de restar a las importaciones a las

exportaciones realizadas dentro de un país en un periodo, dando como resultado que existe

dentro de las transacciones. El resultado puede reflejar lo siguiente:

Superávit: cuando los resultados de las exportaciones son mayores a las importaciones.

Déficit: cuando se importa más mercancías que las que se exporta. (OPCIONES

BINANRIAS)

15

Es posible solucionar los problemas derivados de la Balanza Comercial, fomentando y

diversificando las exportaciones o disminuir las importaciones, el Gobierno ecuatoriano

dentro del 2015-2017 aplicó las salvaguardias como medio para solucionar el problema que

existía en la Balanza Comercial. Los factores que influyen en el comercio internacional

pueden ser:

Los gustos y preferencias de los consumidores por los bines nacionales y por los

bienes extranjeros

Los precios de los bienes nacionales y los bienes extranjeros

Los tipos de cambio de la moneda

La renta de los consumidores

Costos de transportar bienes de un país a otro

Las políticas de un gobierno respecto al comercio internacional.

Al analizar la información nos proporciona El Banco Central Del Ecuador, existen dos

participantes dentro de la Balanza: el sector petrolero y no petrolero, en la cual podemos

llegar a la conclusión que la Balanza Comercial Petrolera ha tenido un superávit, en

comparación de las no petroleras que ha tenido déficit, pero gracias a la medida arancelaria

de las salvaguardias en los periodos 2016 y 2017 ha logrado estabilizarse.

2.1.6. Balanza Comercial Petrolera

Es la que mide las exportaciones de crudo de petróleo frente las importaciones de los

productos derivados; representa la mayor fuente de ingreso económico del país para financiar

el Presupuesto General Del Estado. En la actualidad el precio del petróleo ha decaído

causando una crisis petrolera en los últimos años, donde el Gobierno ha toma medidas de

precaución para evitar el déficit a la balanza comercial que ha provocado los efectos de la

caída del precio del barril de petróleo. La economía ecuatoriana depende en mayor parte de la

16

venta del crudo por esa razón la Balanza Comercial Petrolera siempre debe tener un

superávit.

2.1.7. Balanza Comercial No Petrolera

Como lo indica su nombre este sector abarca todos los productos excepto el petróleo que

salen o ingresan al país, estos productos representan 60% de las exportaciones que se realizan

en el país se dividen en tradicionales y no tradicionales. Los productos tradicionales

representan el 50% de las exportaciones no petroleras siendo estos productos el banano,

cacao, camarón, atún y pescado, café y elaborados. Mientras que los productos no

tradicionales también abarcan el 50% de las exportaciones no petroleras con un gran número

de productos , como son los enlatados de pescado , flores naturales, productos mineros,

manufacturas de metal , extractos y aceites vegetales, madera, vehículos , jugo y conserva de

frutas , harina de pescado manufactura de papel y cartón , maderas terciadas y prensadas ,

tabaco en rama , otros elaborados de mar, frutas, prendas de vestir de fibra textiles, entre

otros . (León)

2.1.8. Impacto de La Balanza Comercial De Ecuador 2014- 2017

La Balanza Comercial del Ecuador en el 2014 fue deficitaria de 727 millones de dólares,

este comportamiento deficitario se ha evidenciado en los últimos 4 años desde el 2011, este

valor involucra las exportaciones e importaciones petrolera y no petrolera. La Balanza

Comercial Petrolera durante este periodo han tenido superávit $6.885,1 millones de dólares ,

en comparación con la Balanza No Petrolera durante este periodo ha tenido déficit $-7123.1

millones de dólares lo cual ha tenido un crecimiento de 17,5 % en comparación del 2013, el

impacto económico que ha evolucionado desde 2011 en el país se debe a que la economía

está favoreciendo al consumismo, dado el fortalecimiento del dólar en los últimos años ha

sido la razón que los cuidados consuman más productos extranjeros y la reducción del precio

17

del petróleo en este año causo la disminución -15,8% en las exportaciones petroleras .

(EFRAIN)

En el 2015 según la Federación Ecuatoriana De Exportadores (FEDEXPOR), Ecuador

registro un déficit en sus Balanza Comercial de $3.140 millones de dólares , en donde sus

exportaciones alcanzaron un valor de $18.366 millones de dólares y el volumen de sus

importaciones fueron de $21.506 millones de dólares, representando un 17.9% de

disminución en las importaciones totales, mientras que la importaciones sujetas a las

salvaguardias presentaron una caída del 28% comparadas con el año 2014. (Agencia EFE)

En el 2016 analizando los cambios que ha tenido la Balanza Comercial se entiende que la

estrategia que ha tomado el Gobierno para disminuir las importaciones ha sido positiva ha

logrado cambio en la Balanza Comercial no petrolera ha logrado disminuir la magnitud del

déficit que venía atravesando Ecuador desde el 2013, la Balanza Comercial no petrolera paso

a $1.722 millones de dólares , dando como resultado a la Balanza Comercial total un

superávit de 1.247 millones de dólares, las exportaciones petroleras aumentaron $5459,2

millones de dólares , las exportaciones s totales fueron 16.797.7 millones de dólares . Frente

a las importaciones que alcanzaron $ 15.550 millones de dólares. (Puglla, Rosa*)

En enero del 2017 según Banco Central Del Ecuador, indica que la Balanza Comercial

fue positiva en $75.0 millones de dólares, las exportaciones fueron mayores $1.559,2

millones de dólares en comparación con las importaciones que fueron $1.484,2 millones de

dólares del total de las exportaciones. (León)

18

2.1.9. Las Salvaguardias Y La Balanza Comercial En Ecuador

La Balanza Comercial del Ecuador ha reportado defecto en el 2012 de $ 440.606 miles de

dólares y en los siguientes dos años el déficit ha continuado, este déficit se daba por las

preferencias de los ciudadanos por los productos importados, en el 2103 el déficit fue mayor

de $ 1.040,979 millones de dólares, en el 2014 el déficit fue menor pero aún se evidenciaba

un patrón negativo de $ 727.024 miles de dólares. Durante este periodo no implemento

ninguna media de emergencia o solución, debido a que la bonaza petrolera abarcaba las

aspiraciones del Gobierno.

En el 2015de enero a febrero la Balanza Comercial seguía reportando déficit $678

millones de dólares, donde las importaciones en comparación de los años anteriores no

tuvieron variaciones importantes, en comparación de las exportaciones sufrieron

disminuciones durante estos años.

Las importaciones mantenían un comportamiento constante que provocaba que en el país

saliera más dinero que el que ingresaba, a raíz de esta problemática el Gobierno en marzo del

2015 implemento las salvaguardias, dicha media ayudaría a la liquidez y a la crisis que

enfrentaba el país.

Las exportaciones en el año de aplicación de las salvaguardias habían decrecido en 24.0%

y las importaciones crecieron en un 5.1%, las importaciones no petroleras alcanzaron $ 4.668

millones de dólares hasta febrero la balanza comercial tenía un déficit de $ 1.545 millones de

dólares esto se debía a que gran parte de la industria nacional no era competitiva con los

productos extranjeros y el déficit se mantuvo durante todo el 2015.

En el 2016 los cambios fueron positivos el Gobierno a través de las medidas tomada como

solución reflejaron en la Balanza Comercial un superávit de $ 1.380 millones de dólares, de

esta manera puso un alto al déficit que venía sufriendo desde hace 5 años, las importaciones

19

no petroleras disminuyeron en comparación de los años anteriores, las importaciones no

petroleras fueron mayores que las exportaciones no petroleras, dando como resultado déficit

en la Balanza Comercial no petrolera.

La medida adoptada para disminuir las importación tenía una duración de 15 meses, lo

cual su desmontaje estaba previsto para junio de 2016, sin embrago se postergó un año más

según la Resolución -0121-2016 aprobada por El Comité De Comercio Exterior Del Ecuador,

como una medida para evita la salida de capitales del país hasta 31 de mayo del 2017.

En el 2017 el cierre de la vigencia de la salvaguardias como medida restrictiva de la

importaciones y mejorar la Balanza Comercial Del Ecuador reportó un superávit de $790

millones de dólares, ayudo a mejorar la situación económica del país, pero se evidenciaron

las falencias de la producción nacional , dando como resultado que las importaciones no

petroleras disminuyan pero continuaba siendo mayores a las exportaciones no petroleras,

dando como resultado el déficit en la Balanza Comercial no petrolera . (PABLO AVILA ,

ALEXANDRA MENDOZA, EVELYN PINARGOTI )

2.1.10. La Política Comercial En El Ecuador

La Política comercial en Ecuador esta normada por la Ley de Comercio Exterior e

Inversiones (LEXI), que fue aprobada por el Congreso Nacional el 22 de mayo de 1997,

dicho reglamento creo el Consejo de Comercio Exterior e Inversiones (COMEXI) cuya

función principal es la de establecer políticas de comercio exterior de bienes, servicios y

manufacturas teniendo en cuenta los compromisos internacionales asumidos en materia

comercial y en función de los programas macroeconómicos y de desarrollo del país.

Los últimos 25 años de política comercial ecuatoriana presentan una lista de episodios que

tienen como característica general, la reacción forzada por parte del Estado ante agendas

20

internacionales de las que no han tenido el debido control. Entre los temas que han

distinguido el escenario exterior figuran, el económico y el de seguridad territorial; volviendo

al Ecuador vulnerable a los acontecimientos políticos y económicos sucedidos fuera de la

frontera. (Bonilla)

Ecuador ha sido un país con una gran vocación para el intercambio durante años, ha

ofertado particularmente bienes primarios, es decir, productos que se cosechan o se obtienen

del medio ambiente consecuentemente ha comprado del exterior recursos intermedios (bienes

de capital, maquinaria y equipos); lo que ha generado una relación de desigualdad y de

exclusión reflejado en una sociedad donde un grupo privilegiado consume por lujo y otro más

grande vive en pobreza.

Las capacidades acumuladas y los recursos naturales que posee Ecuador le ha permitido

competir en espacios del mercado mundial, estando alineado a las políticas públicas que

buscan el buen vivir y la integración regional para aprovechar economías de escala,

obligándolo así a imponer algún tipo de restricción cuando lo amerite. (Benitez)

2.1.11. Instrumentos De La Política Comercial

Como estrategia de desarrollo económico y social en el país se aplican las barreras

arancelarias y no arancelarias, las cuales se detallarán a continuación:

2.1.11.1 Barreras Arancelarias

Consiste en aquellas tarifas que se fijan y cobran por medio de la aduana de un país en

importaciones o exportaciones. Dichas barreras se clasifican en: arancel específico y arancel

ad valorem.

21

2.1.11.1.1. Arancel Específico

Se trata del impuesto o valor monetario fijado por cada unidad o cantidad de mercancía del

bien importado. Por ejemplo, si el precio de un producto es de $100 por tonelada métrica y se

le fija un arancel de $10, el valor adicional equivale al 10% del precio del bien.

2.1.11.1.2. Arancel Ad Valorem

Esta sobretasa se la obtiene al sacarle el porcentaje establecido por el impuesto al valor del

bien importado. Por ejemplo, si un producto cuesta $ 60 y la tasa de ad valorem es del 5% el

valor a pagar del impuesto sería de $ 3. La aplicación del ad valorem hace que en algunos

casos los importadores sub facturen para evadir dicho impuesto.

Las barreras arancelarias mencionadas pueden ser aplicadas en conjunto dando como

resultado un arancel mixto. (Ayala)

2.1.11.2. Barreras No Arancelarias

Se refiere a todas las medidas de política comercial impuestas sobre los flujos de comercio

que no sean de tipo arancelario. Pueden ser cualitativas entre las que encontramos: permisos

previos, regulaciones de salud, estándares de contaminación, regulaciones de rotulación,

empaque y embalaje; así como también existen de carácter cuantitativo como son: cuotas de

importación, regulaciones técnicas y administrativas, permisos previos (cupos) y restricciones

voluntarias.

A partir del 2005 se adicionó a los 13 porcentajes de ad valorem más tipos arancelarios y

líneas arancelarias de 14 dígitos al arancel ya existente. Desde enero de 2007 el Ecuador

utiliza el sistema común de clasificación arancelaria de la Comunidad Andina de Naciones,

basado en el Sistema Armonizado de Designación y Codificación de Mercancías. El arancel

de aduanas es un importante instrumento de política a los efectos de protección y recaudación

de impuestos.

22

En julio de 2011 el arancel de Aduanas del Ecuador comprendía 17 derechos ad valorem y

10 derechos compuestos. Los derechos específicos impuestos a cuatro líneas arancelarias de

10 dígitos se eliminaron a principios de 2011, los tipos ad valorem se sustituyeron por

derechos compuestos en el caso de 356 líneas arancelarias.

Todas las líneas arancelarias están consolidadas desde la adhesión del Ecuador a la OMC.

No obstante, el Ecuador concede un trato especial de franquicia arancelaria a las

importaciones provenientes de Colombia, Bolivia, Perú siempre y cuando cumplan los

requisitos establecidos por la CAN; así mismo, las importaciones procedentes de países que

hayan suscrito acuerdos al marco de la Asociación Latinoamericana de Integración (ALADI)

tienen un trato preferencial.

2.1.12. Antecedentes Que Originaron La Aplicación De La Medida De Salvaguardia

Con la finalidad de frenar las importaciones en general y en especial las procedentes de

Colombia; el Ecuador ha aplicado salvaguardias en el transcurso de los años 2007 al 2017 en

un escenario económico de déficit con más de $1000 millones anual en el 2008 que

representa el 29,7 %, daba como resultado un desequilibrio de La Balanza Comercial del

país, situación que en 2004 había mejorado.

En enero de 2009 se establecieron salvaguardias para las importaciones de todo país de

procedencia con un arancel del 30% a 846 partidas, 25 % para 204 partidas más, y 20 % de

arancel para otras 197 partidas, teniendo en cuenta que ya se habían impuesto aranceles a 822

de las 1346 partidas las cuales representaban un 90,3 % del total de importaciones CIF en el

2008. Todo esto a raíz de la caída del precio del petróleo ocurrida a finales del 2008

La situación de liquidez del país a finales de 2008 y mediados de 2009 se debilitó debido a

dos sucesos; el primero fue la cancelación de los bonos globales que adeudaron gobiernos

anteriores y el segundo la caída del precio del petróleo lo que hizo, que las autoridades

23

ecuatorianas adoptaran medidas extraordinarias entre las cuales tenemos la venta anticipada

del petróleo a PetroChina; la salvaguardia de Balanza de Pagos, la salvaguardia cambiaria y

el impuesto a la salida de capitales, medidas cuyo propósito esencial era de aumentar los

flujos de ingresos para poder cubrir los exagerados gastos de ese entonces.

El Estado económico deficitario del país reflejado en los años siguientes fue el motivo

principal para que en el 2015 se aplicaran nuevamente las salvaguardias, esta vez a 2800

partidas por un periodo de tiempo de 15 meses de vigencia, sin embargo, dichas medidas

prevalecieron hasta junio del 2017, ya que la situación del país se agravo a causa del

terremoto ocurrido en el 2016.

2.1.13. Historia De La Aduana Del Ecuador SENAE

El Servicio Nacional de Aduana del Ecuador nace el 14 de agosto de 1830 En Riobamba

junto con la primera Asamblea Constituyente de la República del Ecuador; cabe destacar que

antes de que Ecuador se constituyera como una república, existía la Administración de la

Real Aduana y Alcabalas de Guayaquil creada en 1778 por el Dr. José García de León y

Pizarro, es por esto que una vez creado el nuevo estado el organismo continuo con sus

instalaciones y funciones.

La aduana de ese entonces se ajustaba al comercio propio de la época, tenía la atribución

del control de transporte de pasajeros y turistas, comercio de manufacturas dentro del

territorio, el cual no estaba delimitado totalmente lo que traía a colación las constantes

prácticas de contrabando.

24

2.2. MARCO CONCEPTUAL

2.2.1. Restricción De Importaciones

Es una medida ajustada de la Organización Mundial De Comercio (OMC), con el objetivo

de proteger a la industria nacional de un lado, y por otro evitar que las divisas de nuestro país

vayan hacia el exterior. (Chamorro)

2.2.2. Comercio Exterior

Explica que es aquella actividad económica basada en el intercambio de bienes, capitales y

servicios que se lleva a cabo un determinado país con el resto de pises del mundo, regulado

por normas internacionales o acuerdos bilaterales.

El Comercio Exterior representa el intercambio entre un país y otro, en términos de bienes

y servicios con el fin de que las naciones involucradas puedan cubrir sus necesidades de

mercado tanto externas como internas. (Comercio Y Aduanas)

El Comercio Exterior es el intercambio de bienes o servicios existente entre dos o más

naciones con el propósito de cada uno puedo satisfacer sus necesidades de mercado tanto

internas como externas. Está regulado por normas, tratados, acuerdos y convenios

internacionales entre los países para simplificar sus procesos y busca cubrir la demanda

interna que no pueda ser atendida por la producción nacional. (Comercio Y Aduanas)

2.2.3. Comercio Internacional

El Comercio Internacional hace referencia al movimiento que tienen los bienes y servicios

a través de los distintos países y su mercado. Se realiza utilizando divisas y está sujeto a

regulaciones adicionales que establecen los participantes en el intercambio y los gobiernos de

sus países de origen. Al realizar operaciones comerciales internacionales, los países

involucrados se benefician mutuamente al posicionar mejor sus productos e ingresar a

mercados extranjeros. (Comercio y Aduana)

25

2.2.3.1. Beneficios Del Comercio Internacional

El Comercio Internacional cuenta con numerosos beneficios, facilitando el intercambio de

bienes de consumo que necesita una ciudadanía, contribuyendo de esta manera a la riqueza de

un país.

Disminuye el coste de producción de un bien en determinado país, producir un bien o

producto puede tener un costo elevado. El comercio exterior da solución a este tipo de

situaciones ya que facilita la importación de bienes para bienes tanto de consumo como de

capital a precios más bajos.

También posibilita a los habitantes a adquirir productos que su país no produce ya sea por

no tiene la capacidad técnica o recursos suficientes. (Internacionalmente)

2.2.4. Aduana En El Ecuador

La aduana del ecuador es una entidad pública regulada por el estado, que permite el

control del tráfico de mercancías que ingresan y salen del país de la misma manera teniendo

un control total de ellas y de la recaudación de tributos a favor del estado.

2.2.5. Bienes De Consumo

Son bienes finales que satisfacen las necesidades de los ciudadanos dentro de la economía,

es decir son directamente utilizados por el consumidor .Los bienes de consumo según el

tiempo de uso pueden ser: duraderos, no duraderos y perecederos. (Economipedia,

Economipedia)

2.2.6. Bienes De Capital

Es también conocido como bien de equipo o de producción, es utilizado como parte del

proceso de otro bien y pasa a forma parte del capital de una empresa. Por ejemplo: las

26

maquinarias de una fábrica, forman parte del capital de la empresa y su función es la

producción de bienes. (Economipedia)

2.2.7. ICE

Impuesto a consumos especiales busca gravar y por ende reducir el consumo de bienes

considerados nocivos o suntuarios. Este impuesto se grava a ciertos bienes y servicios

nacionales o importados, estos bienes y servicios se encuentran detallados en la Ley Orgánica

De Régimen Tributario Interno en el artículo 82. (ACAVIR)

2.2.8. Fodinfa

Fondo De Desarrollo Para La Infancia, tributo que grava todas las importaciones es un

recargo del 0.5% del valor en aduana de las mercancías objeto de importación, excepto en

productos utilizados para la elaboración de fármacos de consumo humano y veterinario ,

este fondo financia programas y proyectos del ministerio de bienestar social. (ACAVIR)

2.2.9. Ad-Valorem

Los derechos ad-valores o según su valor consiste en un porcentaje sobre la mercancía. Su

base imponible es constituida por el valor en aduana, el valor en aduana que a la vez viene

determinado por el valor de importación CIF (CODIGO INCOTERMS), incluye coste,

seguro y flete. Es caracterizado por su progresividad en la cantidad recaudadora por el

Estado por que a mayor valor de la mercancía, se tiene que pagar más por arancel. (Guías

online)

2.2.10. IVA

Es un impuesto que grava el valor de las transferencias locales o importaciones de

bienes muebles , en todas sus etapas de comercialización y el valor de servicios prestados ,

en caso de importaciones la base imponible del IVA corresponde a la suma de valores CIF

27

(costo, flete y seguro), más los impuestos, aranceles tasas, derechos y recargos incluidos en

la declaración de importación. (Servicio de Rentas Internas del Ecuador)

2.2.11. Bienes De Capital De Sensibilidad Media

Son los bienes que se relacionan con maquinarias o insumos que necesita la industria para

producir bienes o servicios, pero según el Gobierno, es un incremento en su costo no afectará

tanto a la industria porque algunos incluso pueden producirse en el país. (Mònica Orozco)

2.2.12. Desbalance Por Balanza De Pagos

Cuando los pagos realizados al exterior son mayores a las transacciones monetarias

realizadas dentro del país, causando un efecto donde no existan los dólares suficientes para la

actividad económica y productiva del país. (Mònica Orozco)

2.2.13. Salvaguardias O Sobretasa Arancelarias

Es un tributo adicional que se aplica a un arancel ya existente que tiene un bien importado

para salvaguardar la economía del país y de ciertos sectores afectados. (Mònica Orozco)

2.2.14. Comité De Comercio Exterior Comex

Es el organismo que aprueba las políticas públicas nacionales en materia de política

comercial, es el cuerpo colegiado de carácter intersectorial público, encargado de la

regulación de todos los asuntos y procesos vinculados a esta materia.

El Decreto Ejecutivo N° 25 reestructura al Comité de Comercio Exterior y define como

miembros a los titulares o delegados de las siguientes entidades.

Ministerio de Comercio Exterior, quien lo preside;

Ministerio de Agricultura, Ganadería, Acuacultura y Pesca;

Ministerio de Industrias y Productividad;

Ministerio de Economía y Finanzas;

28

Secretaria Nacional de Planificación y Desarrollo.

Adicionalmente, formaran parte del COMEX, con voz, pero sin derecho a voto las

siguientes entidades:

Ministerio Coordinador de la Producción, Empleo y Competitividad;

Ministerio Coordinador de la Política Económica;

Servicio Nacional de Aduanas del Ecuador y,

Las demás instituciones que determine el Presidente de la República mediante

Decreto Ejecutivo. (Inversiones, Ministerio de Comercio Exterior e)

2.2.15. Salvaguardias

Son medidas de recargo arancelario que se aplican a las importaciones de uno o varios

productos, para equilibrar la competencia desleal de empresas o de gobiernos que causen

perjuicios en determinados sectores productivos. Estas medidas son de carácter transitorio, no

deben ser discriminatorias y rigen siempre que no signifiquen la reducción regular de

consumo del país importador. (Osorio)

2.2.12.1. Tipos De Salvaguardias

Salvaguardias definitivas. - La aplicación de una salvaguardia podrá tener una duración

máxima de 4 años a menos de que exista un aplazamiento de acuerdo a las condiciones del

acuerdo que la establece, si dichas disposiciones lo ameritan podrá extenderse hasta un

periodo máximo de ocho años.

Salvaguardias provisionales. - Serán aplicadas en circunstancias de emergencia, en

cuanto el nivel de importaciones haya aumentado causando una amenaza a la economía o

producción nacional de un país. Estas medidas podrán mantenerse en vigor por un tiempo

máximo de 200 días.

29

Arancel. – Es el instrumento económico de aplicar derechos a las importaciones o

exportaciones a través de la política arancelaria. Determinan una relación convencional de

mercancías, representas por dígitos que permiten clasificar los productos, inicialmente a

efectos estadísticos. Constituyen ingresos tributarios para el presupuesto general del país

importador. (Perez)

2.3. BASE LEGAL

Las normas legales q son dan sustento para la investigación del impacto de las

salvaguardias en las importaciones están enmarcadas en las siguientes leyes y reglamentos:

2.3.1. Constitución De La Republica Del Ecuador

Fue reformada en el 2008 en la cuidad de Montecristi, su contenido es de 244 artículos y

su objetivo es determinar las bases legales que permite normalizar el correcto

comportamiento de los ciudadanos ecuatorianos, enmarcado en el respeto y derecho de todos

los ciudadanos.

Según La Constitución De La Republica Del Ecuador nos indica que poder ejecutivo es el

encargado de las políticas económicas, tributarias, aduaneras y arancelarias para los bienes

importados y de la misma manera incentivar al desarrollo de la producción nacional y

mantener la estabilidad económica del país son factores que se involucran en la aplicación de

las medidas de salvaguardia para reactivar la producción nacional y a estabilizar la Balanza

Comercial del país.

Artículo 261.- El Estado tendrá competencia exclusiva sobre:

Numeral 5:

5. La política económica, tributaria, aduanera, arancelaria; fiscal y monetaria;

comercio exterior y endeudamiento. (Constitución De La Republica Del Ecuador )

30

Artículo 284.- la política económica tendrá los siguientes objetivos;

Numerales 2 y 7:

1. Incentivar la producción nacional, la productividad y competitividad

sistemáticas, la acumulación del conocimiento científico y tecnológico, la

inserción estratégica en la economía mundial y actividades productivos

complementarias en la integración regional.

7. Mantener la estabilidad económica, entendida como el máximo nivel de

producción y empleo sostenible en el tiempo. (Constitución De La Republica Del

Ecuador )

Política Comercial.

Artículo 304.- La política comercial tendrá los siguientes objetivos.

1- Desarrollar, fortalecer y dinamizar los mercados internos a partir de los

objetivos estratégicos establecidos en el Plan Nacional De Desarrollo.

2- Regular, promover y ejecutar las acciones correspondientes para impulsar la

inserción estratégica del país en la economía mundial.

3- Fortalecer el aparato productivo y la producción nacional.

4- Contribuir a que se garanticen la soberanía alimentaria y energética, y se

reduzca las desigualdades internas.

5- Impulsar el desarrollo de las economías de escala y de comercio justo.

6- Evitar las prácticas monopólicas y oligopólicas, particularmente en el sector

privado, y otras que afecten el funcionamiento de los mercados. (Constitución