UNIVERSIDAD TÉCNICA DE MACHALA

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES

COORDINACION DEL CENTRO DE POST - GRADO

“TRABAJO DE TITULACION EXAMEN COMPLEXIVO”, PARA LA

OBTENCION DEL TITULO DE ESPECIALISTA EN TRIBUTACION

TEMA:

EL INCUMPLIMIENTO A LA NORMA CONTABLE Y

TRIBUTARIA CASO CLÍNICA MACHALADENT S.A.

AUTORA:

ING JENNY PAOLA VILLAVICENCIO JARAMILLO

TUTOR:

ING. CARLOS BOLIVAR SARMIENTO CHUGCHO.MBA.

ABRIL 2016

AGRADECIMIENTO

Agradezco a Dios por la buena voluntad de permitirme estar con vida y no

desampararme, a mis hijos Daniel y Adrián Narváez Villavicencio por la inmensa

ternura y amor que me entrega, a mis padres que son el pilar y sendero de

consejos para yo estar hoy culminado mi maestría.

A esta prestigiosa y digna Universidad, a mis docentes que enriquecieron mis

conocimientos con sus enseñanzas.

También agradezco a mi tutor Ing. Carlos Sarmiento, que con su ayuda y

paciencia supo guiarme para poder terminar este presente trabajo.

ING JENNY PAOLA VILLAVICENCIO JARAMILLO

TABLA DE CONTENIDO

ContenidoUNIVERSIDAD TÉCNICA DE MACHALA ........................................................................ 1

CAPITULO I .......................................................................................................................... 1

INTRODUCCION................................................................................................................... 1

1.1 Contextualización................................................................................................ 1

1.2 Indicadores del problema ................................................................................... 1

1.3 Objetivo de la Investigación................................................................................ 5

1.4 Objetivo General ................................................................................................. 5

1.5 Objetivos Específicos........................................................................................... 6

1.6 Hipótesis: ............................................................................................................ 6

1.7 Ventajas Competitivas del Trabajo ..................................................................... 6

1.8 Fundamentación Legal y la Norma ..................................................................... 7

1.9 CONTABILIDAD.................................................................................................... 7

Definicion .................................................................................................................... 7

1.10 ESTADOS FINANCIEROS....................................................................................... 7

1.11 PRESUPUESTO..................................................................................................... 8

1.12 PRESUPUESTO PRIVADO ..................................................................................... 9

1.13 REFLEJO DEL PRESUPUESTO EN LOS ESTADOS FINANCIEROS. ......................... 10

1.14 OBLIGACIONES TRIBUTARIAS............................................................................ 10

DEFINICION. .............................................................................................................. 10

1.15 EL HECHO GENERADOR..................................................................................... 11

1.16 CÓDIGO TRIBUTARIO ........................................................................................ 11

1.17 Disposiciones fundamentales ........................................................................... 11

Art. 1.- Ámbito de aplicación .................................................................................... 11

Art. 3.- Poder tributario. ........................................................................................... 11

Art. 14.- Normas supletorias ..................................................................................... 12

1.18 NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA: NIIF ................ 12

1.19 IMPUESTOS ....................................................................................................... 13

Definicion .................................................................................................................. 13

1.20 REQUISITOS DE LA INFORMACION CONTABLE ................................................. 13

1.21 LA CUANTIA DEL TRIBUTO ................................................................................ 15

1.22 GESTION TRIBUTARIA........................................................................................ 15

1.23 DECLARACIÓN MENSUAL DEL IVA..................................................................... 16

1.24 IMPUESTO A LA RENTA ..................................................................................... 16

1.25 QUIENES SON SUJETOS PASIVOS TRIBUTARIOS................................................ 17

1.26 lA INFLUENCIA DE LOS TRIBUTOS Y CONTABIIDAD EN EL SECTO PRIVADO..... 18

1.27 COMO INFLUYEN LOS TRIBUTOS EN NUESTRA economia................................ 18

1.28 EMPRESA DE SERVICIOS.................................................................................... 19

1.29 FUNCIONES DE LA EMPRESA............................................................................. 19

1.30 ASPECTOS LEGALES DE LA EMRESA .................................................................. 20

1.31 NORMA DE PAGO DE TRIBUTOS ....................................................................... 20

CAPITULO II ....................................................................................................................... 22

2.1 ESTUDIO DEL CASO ................................................................................................. 22

CAPITULO III ...................................................................................................................... 27

CONCLUSIONES................................................................................................................. 27

RECOMENDACIONES......................................................................................................... 30

Bibliografía ........................................................................................................................ 31

ANEXOS ............................................................................................................................. 34

1

CAPITULO I

INTRODUCCION

1.1 CONTEXTUALIZACIÓN

Los problemas contables en la empresa MACHALADENT S.A., han permitido

observar ciertas falencias las mismas que han venido afectando el presupuesto del

año siguiente.

MACHALADENT S.A., constituyéndose en un proveedor principal como

prestador de servicios médicos del IESS, por lo cual permite dar una revisión a la

proyección contable y tributaria que requiere de un diagnóstico de la situación

actual, tanto del punto de vista jurídico como del punto de vista contable para que

al mismo tiempo se pueda instaurar los correctivos, y a la vez articular

mecanismos legales para optimizar los costos tributarios y los deberes formales

del IESS con MACHALADENT S.A.

Por los antecedentes exhibidos, se relata que en la ciudad de Machala los entes

económicos presentan equivocaciones en la planificación de las cancelaciones de

proveedores.

1.2 INDICADORES DEL PROBLEMA

Hoy en día el Instituto Ecuatoriano de Seguridad Social, tiene como finalidad

entregar un mejor servicio a sus clientes por lo tanto determina contratar servicios

prestados de diferentes empresas médicas privadas en la provincia de El Oro tal es

así que entre una de las empresas que brindan este servicio es MACHALADENT

S.A.

La planificación tributaria, debe tener la característica de la sencillez, operatividad

y flexibilidad, para tales efectos, se requiere que la empresa MACHALADENT

S.A. disponga de un buen control interno, oportunidad en su información

financiera y contable, así como el pronóstico de sus actividades a corto, mediano

y largo plazo para anticipar, aquellos acto y actividades que tenga repercusión

2

tributaria, por ejemplo: si se quiere ampliar la empresa, comprar maquinaria para

los consultorios, etc.

Toda planificación tributaria tiene un costo de sustitución, aquella que se implante

sin ningún efecto de este tipo, es una simulación, es importante mencionar que el

efecto positivo en las empresas, es el ámbito fiscal, con repercusión, en el

financiero, porque a veces no es pagar menos, sino diferir el impuesto con sus

efectos en las finanzas.

Para ubicar la naturaleza de la Planificación Tributaria, se definen lo que son la:

Simulación, elusión y evasión, conceptos que a menudo se confunden cuando se

desconoce su significado y es común que se mencione elusión y evasión como

sinónimos, cuando de fondo, son totalmente opuestos.

Por lo tanto, la Planificación Tributaria se identifica con la elusión, insistiendo

que esta, no viola la Ley, por lo que es necesario saber identificar entre, hacer una

buena planificación tributaria, y en el caer por la delgada línea que separa, de

algún delito fiscal.

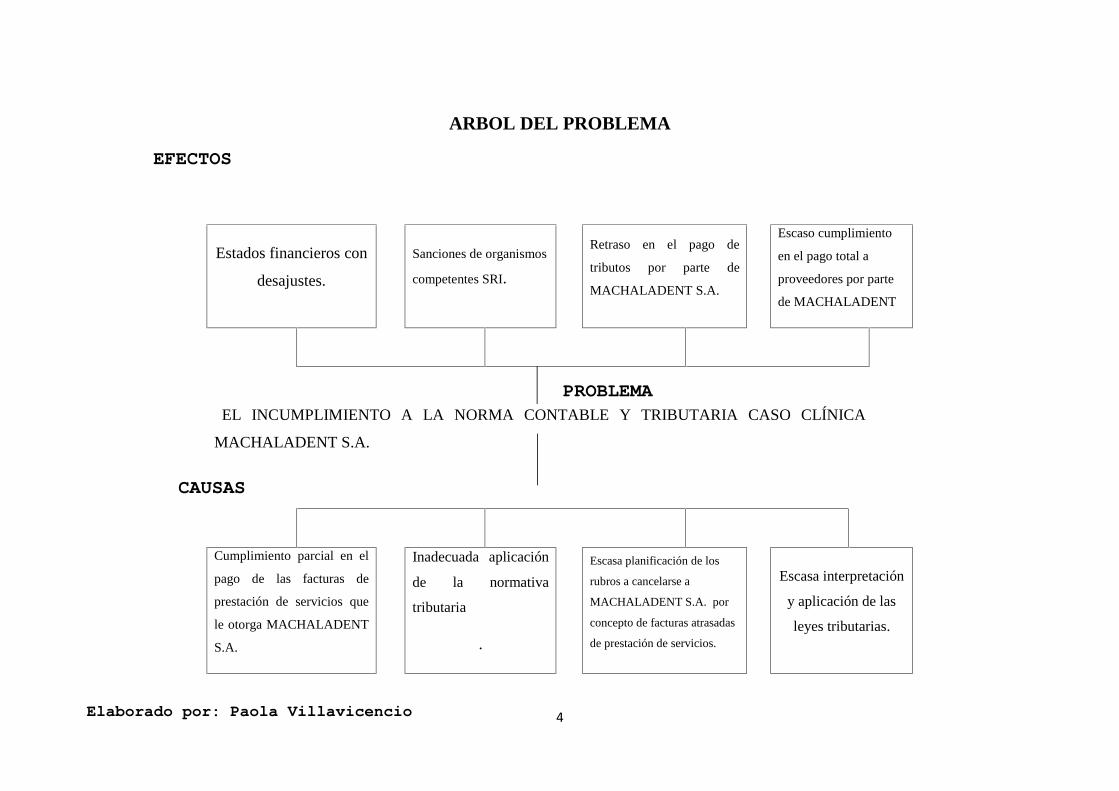

Para poder ahondar en la problemática de la empresa y realizar un análisis crítico

acerca del origen del problema, de sus causas y efectos he tomado como

referencia el árbol de problema de ahí la siguiente problemática:

El atraso en el pago de sus facturas por parte del Instituto Ecuatoriano de

Seguridad Social “IESS”. Algunas de las causales como:

Cumplimiento parcial en el pago de las facturas de presentación de

servicios que le otorga MACHALADENT S.A.

Inadecuada aplicación de la normativa tributaria.

Escasa planificación de los rubros a cancelarse a MACHALADENT S.A.

por concepto de facturas atrasadas de prestación de servicios.

Estas causas ocasionan los siguientes efectos:

Estados Financieros con desajustes.

Sanciones de organismos componentes SRI.

Retraso en el pago de tributos por parte de MACHALADENT S.A.

3

Escaso cumplimiento en el pago de proveedores por parte de

MACHALADENT S.A.

4

ARBOL DEL PROBLEMA

Estados financieros con

desajustes.

Sanciones de organismos

competentes SRI.

Retraso en el pago de

tributos por parte de

MACHALADENT S.A.

Escaso cumplimiento

en el pago total a

proveedores por parte

de MACHALADENT

EL INCUMPLIMIENTO A LA NORMA CONTABLE Y TRIBUTARIA CASO CLÍNICA

MACHALADENT S.A.

Cumplimiento parcial en el

pago de las facturas de

prestación de servicios que

le otorga MACHALADENT

S.A.

Inadecuada aplicación

de la normativa

tributaria

.

Escasa planificación de los

rubros a cancelarse a

MACHALADENT S.A. por

concepto de facturas atrasadas

de prestación de servicios.

Escasa interpretación

y aplicación de las

leyes tributarias.

PROBLEMA

EFECTOS

CAUSAS

Elaborado por: Paola Villavicencio

5

1.3 OBJETIVO DE LA INVESTIGACIÓN

CLINICA MACHALADENT S.A. y el incumplimiento a la norma contable y

tributaria.

La contabilidad es el proceso mediante el cual se valida, se registra,

procesa y emite estados financieros de todas las transacciones ocasionadas en un

período contable en un determinado ente. Los resultados plasmados en los estados

financieros reflejan el estado real de una organización, es o ello, que estos deben

ser verificados de la manera más transparente y sujetos a disposiciones legales, sin

embargo existiendo normativas, existe ocasiones en que los funcionarios

responsables de su control por muchas razones cometen negligencias.

El IESS como entidad pública tiene un cierto manejo de su cartera de clientes que

en muchas ocasiones tiene un presupuesto adecuado pero un calendario de pagos

con mucho retraso y reajuste por las diferentes facturas aplazadas y canceladas

fuera de los plazos definidos del convenio. Entonces, las investigaciones a realizar

se orientan a la parte contable dando prioridad a las declaraciones y anexos

efectuados por parte del sujeto pasivo, observando las causas que originaron el

problema central en la empresa objeto de estudio, para resolver con criterio

contable sin afectar la normativa tributaria y dar paso a la debida Planificación

tributaria. El análisis sobre las obligaciones tributarias y su tratamiento, merece

ser estudiado porque es una exigencia del estado ecuatoriano, (adaptar las leyes

tributarias en el proceso contable de toda unidad económica).

1.4 OBJETIVO GENERAL

Determinar cómo incide el incumplimiento de la norma contable y tributaria en el

presupuesto de la clínica MACHALADENT S.A.

6

1.5 OBJETIVOS ESPECÍFICOS

Determinar el cumplimiento parcial en el pago del impuesto a la renta

Establecer la escasa planificación de los rubros de facturas por servicios

prestados de MACHALADENT S.A. por parte del IESS.

Determinar el presupuesto para endeudamiento de MACHALADENT

S.A.

1.6 HIPÓTESIS:

La empresa al no presupuestar sus rubros de ingresos y compras o adquisiciones

ha generado endeudamiento con sus proveedores, además la poca aplicación de la

normativa tributaria por parte de Machaladent S.A. en la utilización de las NIC 7

y 18. Ha provocado apalancamiento en la empresa comprometiéndola con sus

proveedores y financieramente, más aún se agrava la situación de la empresa

porque no tiene liquidez para el pago o cumplimiento de sus obligaciones.

1.7 VENTAJAS COMPETITIVAS DEL TRABAJO

Al momento de realizar el estudio del caso en el proceso contable se tiene

que considerar la normativa y revisar el componente del contrato en el cual

suscribieron entre MACHALADENT S.A. y el Instituto Ecuatoriano de Seguridad

Social “IESS”, ante la problemática que existe en los estados financieros del año

2015, a causa del retraso en los pagos de las facturas por los servicios prestados a

cada afiliado de la mencionada institución desde los meses de octubre, noviembre,

y diciembre, de lo cual se determina que causo la perdida en el ejercicio fiscal. Se

sabe que las normas contables NIFF son muy claras en cuestión de pago a

proveedores y el procedimiento de cada cuenta contable (NIIF, 2012).

Por lo cual al no presupuestar rubros de ingresos o adquisiciones y estos no

reajustarlos ha provocado que la empresa este con un alto endeudamiento con

proveedores y la poca aplicabilidad de la normativa tributaria para la utilización

del crédito tributario.

Según (Cavero Rubio & Reig Mullor, 2012) “Aunque pudiera parecer una

buena situación que se mantenga históricamente la presencia de la Contabilidad, y

siendo conscientes de las limitaciones existentes para comparar los datos en

7

términos absolutos, consecuencia de las diferentes unidades de medida utilizadas

para medir la carga lectiva de las asignaturas en las diferentes titulaciones, se

puede observar que se ha producido una contínua reducción de la carga lectiva

total en los títulos y en la Contabilidad”.

1.8 FUNDAMENTACIÓN LEGAL Y LA NORMA

La normativa legal que fundamenta el proceso investigativo está relacionado con

el objeto social de la empresa y sus normativas dentro de las cuales se puede

enunciar:

La Constitución de la República del Ecuador

Código Tributario

Ley Orgánica de Régimen Tributario Interno (L.O.R.T.I.)

Ley Reformatoria a la Ley de Régimen Tributario Interno y a la Ley

Reformatoria para la Equidad Tributaria del Ecuador. R.O. No.- 0094, 23 de

diciembre del2009.

Reglamento Interno de la empresa.

Normas Internacionales de Contabilidad (N.I.C.)

1.9 CONTABILIDAD

DEFINICION.- La contabilidad es el lenguaje de los negocios - "La contabilidad

está basada en el hecho fundamental que se encuentra en toda empresa mercantil y

que consiste en que su activo es igual a su pasivo (ANDRADE, 2010)

1.10 ESTADOS FINANCIEROS

El principal medio para reportar información financiera de propósito

general a las personas externas a la organización comercial es un conjunto de

informes llamado “estados financieros”. Las personas que reciben estos informes

son llamados usuarios de los estados financieros. Un paquete de estados

financieros comprende cuatro informes contables relacionados que resumen en

pocas páginas los recursos financieros, obligaciones, rentabilidad y transacciones

al contado de una empresa. Un paquete completo de estados financieros incluye:

Un “balance general” que muestra los datos específicos de la posición

financiera de la empresa para indicar los recursos que posee, las

8

obligaciones que debe y el monto del capital propio (inversión) en el

negocio.

Un “estado de resultados” que indica la rentabilidad del negocio con

relación al año anterior (u otro periodo).

Un “Estado De Utilidades Retenidas” Que Explica Ciertos Cambios En El

Monto Del Patrimonio En El Negocio.

Un “Estado De Flujo De Efectivo” Que Resume El Efectivo Recibido Y

Los Pagos Del Negocio Respecto Del Mismo Periodo Cubierto Por El

Estado De Resultado.

Los estados financieros principales sirven para tomar decisiones de inversión y

crédito, lo que requiere conocer la capacidad de crecimiento de la empresa;

permiten también evaluar la solvencia y la liquidez de la empresa así como su

capacidad de pago; además mediante ellos podemos conocer el origen y las

características de los recursos para estimar la capacidad financiera

(CHIAVENATO, 2011)

1.11 PRESUPUESTO

El Presupuesto debe cumplir ciertas características para ser formulado

razonablemente: contener todas las previsiones de ingresos y gastos sin

excepción, y sobre todo estar debidamente equilibrado; es decir los ingresos deben

ser igual a los gastos. El presupuesto es un instrumento importante como norma,

utilizado como medio administrativo de determinación adecuada de capital, costos

e ingresos necesarios en una organización, así como la debida utilización de los

recursos disponibles acorde con las necesidades de cada una de las unidades y/o

departamentos. El presupuesto anual constituye una de las principales

herramientas y un medio adecuado para encarar transformaciones profundas y

lograr alcanzar los objetivos propuestos. “Un presupuesto es una expresión

cuantitativa de un plan de acción y un auxiliar para la coordinación y la ejecución.

Los presupuestos pueden ser formulados para la organización como un todo o

para cualquiera de sus subdivisiones. Los presupuestos son básicamente

pronósticos de estados financieros. (HIMMELBLAU, 2011).

9

Un presupuesto bien elaborado obliga a la planeación administrativa,

suministran expectativas en cual es el mejor marco de referencia para juzgar el

desempeño, promueve la comunicación y la coordinación entre los segmentos de

la entidad. Los presupuestos son una característica principal de la mayoría de los

sistemas de control. Cuando se administran inteligentemente obligan a la

planeación. El presupuesto es una expresión cuantitativa de los objetivos de la

administración y es un medio de control de la obtención de esos objetivos. Para

que sea objetivo debe estar estrechamente coordinado con la administración y los

sistemas de contabilidad. “El presupuesto del Estado es un instrumento de política

fiscal, en el cual constan las estimaciones de ingresos a obtener, así como de los

gastos que podrán realizarse en función del financiamiento previsto.

(CHIAVENATO, 2011)

1.12 PRESUPUESTO PRIVADO

Son los que utilizan las empresas particulares que primero estiman sus ingresos

para poder determinar su aplicación. En al ámbito de la administración privada, el

presupuesto es la operación que consiste en estimar, cifrar y reunir por funciones

y elementos de funciones, los productos y los gastos que han sido previstos y

autorizados por el programa o plan de acción para un período determinado, es

decir en un tiempo estimado; y, presupone la existencia de un programa o plan de

acción que define la política general de la empresa para cada una de las funciones,

vale decir, la política de ventas, la política de inversión; la política de mano de

obra, etc.; y fija los medios a utilizar para aplicar ese programa o plan de acción,

precisando además los medios de financiamiento enfocando como se llevará a

cabo el mismo diferencia entre ambos presupuestos está en la finalidad que ambos

tipos de entidades persiguen. Las entidades privadas buscan como fin primordial

la obtención de utilidades al tiempo que se proporciona un bien a la sociedad,

mediante un uso apropiado de los recursos económico. Las entidades

gubernamentales buscan fundamentalmente satisfacer las necesidades públicas de

la mejor manera con el fin de lograr una estabilidad económica. (GITMAN &

ZUTTER, 2012).

10

1.13 REFLEJO DEL PRESUPUESTO EN LOS ESTADOSFINANCIEROS.

Según, (GITMAN & ZUTTER, 2012), procede a analizar a los estados

financieros de la siguiente clasificación:

DE POSICION FINANCIERA.- En este Presupuesto se muestra la

situación financiera que tendrá la empresa en el futuro, en caso de que se

cumpla lo previsto. Este tipo de presupuestos muestra la posición estática

que tendría la empresa en el futuro, en caso de que se cumplieran las

predicciones. Este presupuesto se presenta por medio de lo que se conoce

como Posición Financiera, es decir el enfoque financiero a través del

Balance General que contiene información importante Presupuestada.

DE RESULTADOS.- Este presupuesto va a mostrar los resultados,

traducidos en utilidades a obtener en el caso de que se cumplan las

condiciones previstas. Es decir que muestran las posibles utilidades a

obtener en un período futuro.

DE COSTOS.- El presupuesto de costos se prepara tomando como base

los principios establecidos en los pronósticos de ventas, y reflejan, a un

período futuro, las erogaciones que se hayan de efectuar por concepto del

Costo Total o cualquiera de sus partes. Para su preparación se toman como

base los pronósticos de ventas, es decir las posibles ventas que se

obtendrán en un período determinado, en base a las realizadas a la fecha.

1.14 OBLIGACIONES TRIBUTARIAS

DEFINICION.- El Estado con el objeto de obtener recursos financieros, dicta

leyes y normas en el orden tributario; leyes en las cuales se establece el

presupuesto del hecho imponible del cual se deriva la obligación tributaria

(ZAPATA, 2012)

11

1.15 EL HECHO GENERADOR

Según HIMMELBLAU, (2011) “Es el hecho generador del impuesto, es el

conjunto de circunstancias o de hechos, presupuestos fácticos a cuyo

apreciamiento, la ley vincula el nacimiento de la obligación tributaria” (pág. 95).

Puede ser un hecho material. Ejemplo: La importación de un vehículo; Un acto

jurídico. Ejemplo: Celebración de un contrato. El hecho imponible es una "reserva

legal", lo que quiere decir que debe ser establecido por la propia ley.

El hecho generador va a determinar la verificación de la relación jurídica

tributaria y el nacimiento de la obligación tributaria.

1.16 CÓDIGO TRIBUTARIO

1.17 DISPOSICIONES FUNDAMENTALES

ART. 1.- ÁMBITO DE APLICACIÓN.- Los preceptos de este Código regulan

las relaciones jurídicas provenientes de los tributos, entre los sujetos activos y los

contribuyentes o responsables de aquellos. Se aplicarán a todos los tributos:

nacionales, provinciales, municipales o locales o de otros entes acreedores de los

mismos, así como a las situaciones que se deriven o se relacionen con ellos.

Para estos efectos, entiéndase por tributos los impuestos, las tasas y las

contribuciones especiales o de mejora. (GITMAN & ZUTTER, 2012)

ART. 3.- PODER TRIBUTARIO.- Sólo por acto legislativo de órgano

competente se podrán establecer, modificar o extinguir tributos. No se dictarán

leyes tributarias con efecto retroactivo en perjuicio de los contribuyentes.

Las tasas y contribuciones especiales se crearán y regularán de acuerdo con la ley.

El Presidente de la República podrá fijar o modificar las tarifas arancelarias de

aduana. (Ley Reformatoria a la Ley de Regimen Tributario Intero y a la Ley

Reformatora de Equidad Tributaria del Ecuador., 2009)

12

ART. 14.- NORMAS SUPLETORIAS.- Las disposiciones, principios y figuras

de las demás ramas del Derecho, se aplicarán únicamente como normas

supletorias y siempre que no contraríen los principios básicos de la tributación.

La analogía es procedimiento admisible para colmar los vacíos de la ley, pero en

virtud de ella no pueden crearse tributos, exenciones ni las demás materias

jurídicas reservadas a la ley. (NIIF, 2012)

1.18 NORMAS INTERNACIONALES DE INFORMACIÓNFINANCIERA: NIIF

Las Normas Internacionales de Información Financiera (NIIF), se tratan de

las normas contables creadas por el IASB (International Accounting Standards

Board). El IASB es un organismo independiente del sector privado que desarrolla

y aprueba las Normas Internacionales de Información Financiera.

El objetivo de la IASB es “desarrollar estándares contables de calidad,

compresibles y de cumplimiento forzoso, que requieran información de alta

calidad, transparente y comparable dentro de los estados financieros para poder

tomar decisiones en función de estos”.

Las NIIF constituyen los estándares internacionales o normas en el desarrollo de

la actividad contable y suponen un manual Contable, ya que en ellas se establecen

los lineamientos para llevar la Contabilidad de la forma como es aceptable en el

mundo.

En el Ecuador la Superintendencia de Compañías mediante Resolución No.

08.G.D.DSC.010 del 20 de noviembre del 2008 estableció un cronograma de

adopción; para este año todas las compañías que están bajo su control deben tener

ya adoptado este sistema. (GITMAN & ZUTTER, 2012).

Es por esta razón que actualmente, la Administración Tributaria ha

implementado campañas publicitarias y un monitoreo continuo para lograr

concienciar al país y a los empresarios sobre el pago justo y oportuno de tributos

que son recaudados en beneficio de todo el país y de los mismos contribuyentes.

Por lo mencionado anteriormente, es esencial implementar una planificación

tributaria que nos permita conocer y obtener una mejor organización dentro de las

empresas con el objeto de llevar un apropiado control contable, dando lugar a

13

detectar posibles falencias, consiguiendo con ello la optimización en el ámbito

tributario de la empresa. (GOMEZ & DE LA HOZ, 2010)

1.19 IMPUESTOS

DEFINICION.- Contribución de carácter obligatorio, sin contraprestación de

beneficios directos, no recuperable, que el gobierno u organismos seccionales

autorizados por la ley, recaudan para fines públicos.

El ingreso tributario incluye los intereses causados por mora en el pago de los

mismos impuestos y las multas que se cobran por falta o retraso de un pago,

originados en la responsabilidad fiscal que las leyes tributarias establecen.

(Zamora Ramirez, Moreno Rojas, & Rueda Torres, 2014)

1.20 REQUISITOS DE LA INFORMACION CONTABLE

Algunos autores establecen así los requisitos y cualidades de la información

contable

a. Utilidad: La información debe ser útil y beneficiosa para lo cual debe

satisfacer los requisitos de pertinencia, confiabilidad, comprensibilidad,

productividad y oportunidad

b. Pertinencia o atingencia: La información debe ser apta para satisfacer las

necesidades de sus usuarios más comunes, entendiéndose por tales a los

proveedores de recursos del ente (acreedores, propietarios de entes con fines

de lucro, contribuyentes a entes sin fines de lucro, etc.)

c. Confiabilidad: La información debe permitir que los usuarios puedan

depender de ella al tomar sus decisiones. Para ser confiable, la información

debe satisfacer los requisitos de representatividad y verificabilidad

d. Representatividad o validez: Debe existir una razonable correspondencia entre

la información suministrada y los fenómenos que ésta pretende describir. Para

que la información pueda considerarse representativa deben satisfacerse los

requisitos de integridad, certidumbre, esencialidad, racionalidad, precisión,

prudencia y objetividad

e. Integridad: La información debe incluir todo lo necesario para una

representación fidedigna del fenómeno que se pretende describir.

14

f. Certidumbre: La información debe elaborarse sobre la base de un

conocimiento seguro y claro de los acontecimientos que comunica

g. Especialidad: La información sobre un fenómeno dado debe dar preeminencia

a su esencia por sobre su forma

h. Racionalidad: La información debe resultar de la aplicación de un método

adecuado, fundado en la aplicación del razonamiento lógico.

i. Precisión: La información debe estar comprendida entre los estrechos límites

de la aproximación, buscando un acercamiento a la exactitud.

j. Prudencia: Al preparar la información, debe actuarse prudentemente en la

consideración de las incertidumbres y riesgos inherentes a la situación

representada.

k. Objetividad: Las normas para preparar la información deben ser aplicada

imparcialmente. No debe deformarse la información para motivar

determinadas conductas por parte de sus usuarios.

l. Verificabilidad: La información debe ser susceptible de comprobación

independiente mediante demostraciones que la acrediten y confirmen.

m. Claridad o comprensibilidad: La información debe ser inteligible, fácil de

comprender y accesible para los acreedores, inversores otros usuarios que

tengan un conocimiento razonable del mundo de los negocios y están

dispuestos a estudiarla con diligencia razonable.

n. Comparabilidad: La información debe satisfacer los requisitos de

comparabilidad que pudieran requerir sus usuarios.

o. Productividad: El beneficio que la emisión de la información produzca no

debería ser inferior al costo demandado por su obtención. En los casos de

informes contables para uso público, estos conceptos deben evaluarse desde el

punto de vista de la comunidad tomada en su conjunto.

p. Oportunidad: La información debe suministrarse en tiempo tal que tenga la

mayor capacidad posible de influir en la toma de decisiones

Al aplicar los requisitos enunciados, deben tenerse en cuenta conflictos como los

siguientes

15

a. Hay información pertinente cuya cuantificación difícilmente podría lograrse

sin afectar el requisito de confiabilidad y, por ende, el de representatividad

b. Hay información representativa cuya obtención sería costosa

Cuanto mayor sea la precisión deseada, más se tardará en preparar la información

y menos oportuna (NIIF, 2012)

1.21 LA CUANTIA DEL TRIBUTO

También se la designa como tipo impositivo o tarifa del impuesto, es aquella

cantidad o tanto por ciento que se lo aplica a la base imponible para determinar la

cuantía del impuesto.

La naturaleza constitutiva de la determinación tributaria, se fundamenta en que

sólo se constituye y es exigible luego del acto administrativo de determinación, en

virtud de que la deuda en ésta adquiere la característica de ser líquida. Si la Ley

establece los presupuestos de hecho, pero esto no basta, precisa de un acto

expreso de la Administración que establezca la existencia de la obligación y su

monto, fijando la cuantía.

En cambio la naturaleza declarativa de la determinación, acepta que la obligación

nace al producirse los supuestos de hechos acotados por la ley, nacimiento que es

anterior e independiente de toda actividad de Administración y por tanto de la

determinación que es posterior. La deuda tributaria existe no por haberse

determinado el tributo, sino por haberse producido el hecho generador. La

actividad de determinación del tributo tiene carácter de declarativa, lo reconoce,

más no lo crea.

Sobre lo expuesto, se ha esclarecido la distinción entre el momento que nace la

obligación y el momento en que es exigible, punto de partida para tomar a la

determinación con eficacia meramente declarativa respecto a la cuantía de ese

crédito ya nacido. (GOMEZ & DE LA HOZ, 2010)

1.22 GESTION TRIBUTARIA

La gestión tributaria corresponde al organismo que la ley establezca y comprende

las funciones de determinación y recaudación de los tributos, así como la

resolución de las reclamaciones y absolución de las consultas tributarias y los

actos de gestión en materia tributaria, constituyen actividad reglada y son

16

impugnables por las vías administrativa y jurisdiccional de acuerdo a la ley

Ningún reglamento podrá modificar o alterar el sentido de la ley ni crear

obligaciones impositivas o establecer exenciones no previstas en ella.

En ejercicio de esta facultad no podrá suspenderse la aplicación de leyes,

adicionarlas, reformarlas, o no cumplirlas, a pretexto de interpretarlas, siendo

responsable por todo abuso de autoridad que se ejerza contra los administrados, el

funcionario o autoridad que dicte la orden ilegal, y se podrán establecer, modificar

o extinguir tributos si el caso lo amerite. No se dictarán leyes tributarias con

efecto retroactivo en perjuicio de los contribuyentes. (Ley Reformatoria a la Ley

de Regimen Tributario Intero y a la Ley Reformatora de Equidad Tributaria

del Ecuador., 2009)

1.23 DECLARACIÓN MENSUAL DEL IVA

El Impuesto al Valor Agregado (IVA) grava al valor de la transferencia de

dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus

etapas de comercialización, así como a los derechos de autor, de propiedad

industrial y derechos conexos; y al valor de los servicios prestados. Existen

básicamente dos tarifas para este impuesto que son 12% y tarifa 0%. (Zamora

Ramirez, Moreno Rojas, & Rueda Torres, 2014)

La base imponible de este impuesto corresponde al valor total de los

bienes muebles de naturaleza corporal que se transfieren o de los servicios que se

presten, calculado sobre la base de sus precios de venta o de prestación del

servicio, que incluyen impuestos, tasas por servicios y demás gastos legalmente

imputables al precio. Del precio así establecido sólo podrán deducirse los valores

correspondientes a descuentos y bonificaciones (Ley Reformatoria a la Ley de

Regimen Tributario Intero y a la Ley Reformatora de Equidad Tributaria del

Ecuador., 2009)

1.24 IMPUESTO A LA RENTA

El Impuesto a la Renta se aplica sobre aquellas rentas que obtengan las

personas naturales, las sucesiones indivisas y las sociedades sean nacionales o

extranjeras. El ejercicio impositivo comprende del 1o. de enero al 31 de

diciembre. Para calcular el impuesto que debe pagar un contribuyente, sobre la

17

totalidad de los ingresos gravados se restará las devoluciones, descuentos, costos,

gastos y deducciones, imputables a tales ingresos. A este resultado lo llamamos

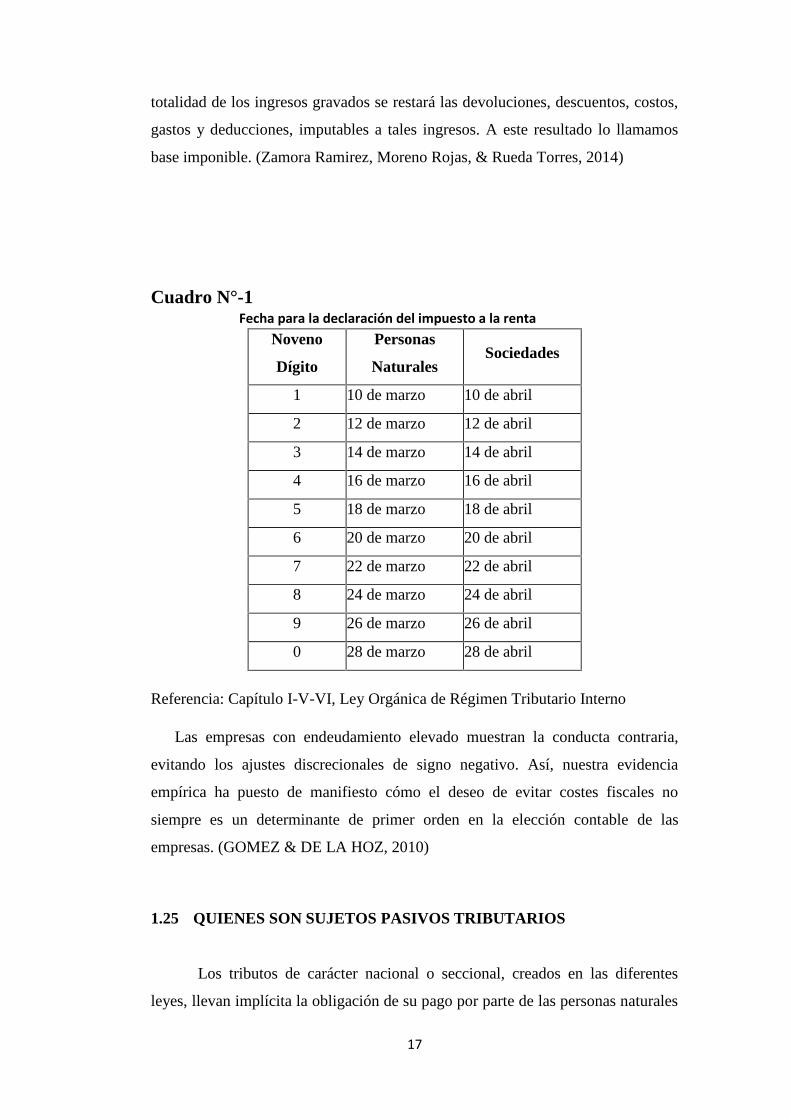

base imponible. (Zamora Ramirez, Moreno Rojas, & Rueda Torres, 2014)

Cuadro N°-1Fecha para la declaración del impuesto a la renta

Noveno

Dígito

Personas

NaturalesSociedades

1 10 de marzo 10 de abril

2 12 de marzo 12 de abril

3 14 de marzo 14 de abril

4 16 de marzo 16 de abril

5 18 de marzo 18 de abril

6 20 de marzo 20 de abril

7 22 de marzo 22 de abril

8 24 de marzo 24 de abril

9 26 de marzo 26 de abril

0 28 de marzo 28 de abril

Referencia: Capítulo I-V-VI, Ley Orgánica de Régimen Tributario Interno

Las empresas con endeudamiento elevado muestran la conducta contraria,

evitando los ajustes discrecionales de signo negativo. Así, nuestra evidencia

empírica ha puesto de manifiesto cómo el deseo de evitar costes fiscales no

siempre es un determinante de primer orden en la elección contable de las

empresas. (GOMEZ & DE LA HOZ, 2010)

1.25 QUIENES SON SUJETOS PASIVOS TRIBUTARIOS

Los tributos de carácter nacional o seccional, creados en las diferentes

leyes, llevan implícita la obligación de su pago por parte de las personas naturales

18

o jurídicas, comunidades de bienes, entidades carentes de personalidad jurídica

que constituyen una unidad económica o patrimonio independiente de sus

miembros, etc., una vez que tengan lugar los presupuestos señalados en la ley y

conocidos con la frase “hechos generadores” de los tributos. Al configurarse la

obligación de pago de un tributo se concreta por una parte la figura del

responsable de cumplirla, con la prestación en la casi generalidad de los casos de

una cantidad de dinero y, por otra, la del ente beneficiario de la misma, una y otra

componentes de la denominada relación jurídica tributaria. (Marin Vinueza &

Ruiz Olalla, 2008)

1.26 LA INFLUENCIA DE LOS TRIBUTOS Y CONTABIIDAD EN ELSECTO PRIVADO

Según, (CHIAVENATO, 2011) dice que al configurarse la obligación de pago de

un tributo se concreta por una parte la figura del responsable de cumplirla, con la

prestación en la casi generalidad de los casos de una cantidad de dinero y, por

otra, la del ente beneficiario de la misma, una y otra componentes de la

denominada relación jurídica tributaria. Al sujeto que paga un tributo por

disposición legal se conoce como sujeto pasivo y al sujeto que cobra los tributos

como sujeto activo, representado por el Estado como el representante típico de esa

calidad. Los sujetos pasivos de obligaciones tributarias se dividen en dos clases:

contribuyentes y responsables, dependiendo tal distinción por el hecho de que los

contribuyentes son los sujetos señalados en la ley para pagar un tributo como

obligación directa y propia, en tanto que los responsables son los sujetos que sin

tener la calidad de contribuyentes, por disposición de la ley deben cumplir las

obligaciones atribuidas a los contribuyentes; son los sujetos pasivos que actúan

por cuenta de éstos, como sucede con los responsables por representación,

responsables como adquirentes o sucesores y responsables como agentes de

retención y agentes de percepción. Pag.(115-117)(2011)

1.27 COMO INFLUYEN LOS TRIBUTOS EN NUESTRA ECONOMIA

Los tributos están contemplados en las normas legales que los imponen y regulan.

Las leyes tributarias, particularmente contemplan la pluralidad de derechos y

19

obligaciones de la relación jurídica tributaria que en toda sociedad organizada

existe entre los ciudadanos y el Fisco o el sujeto activo del tributo, que puede ser

distinto del Fisco, como ocurre, por ejemplo, con las municipalidades, la

Superintendencia de Compañías, y tantos otros entes y organizaciones del sector

público y excepcionalmente, incluso, instituciones privadas con finalidad social o

pública.

Estos son los órganos que los cobran. La obligación tributaria solo nace de una

ley y por eso su carácter universal, general, que solo puede, según la Constitución

ecuatoriana y casi todas las del mundo, de acuerdo con el principio de reserva de

ley, crearse o modificarse mediante una norma legal que impone su obligatoriedad

y exigibilidad, atendiendo a la igualdad de trato ante la ley que, en estos casos, se

hace efectiva no mediante la simple aritmética sino por el principio de

proporcionalidad, de acuerdo con la capacidad económica del contribuyente o el

sujeto pasivo de la carga impositiva (GOMEZ & DE LA HOZ, 2010).

1.28 EMPRESA DE SERVICIOS

Una empresa es una organización social que utiliza una gran variedad de

recursos para alcanzar determinados objetivos. Es una organización social puesto

que es una asociación de personas para la explotación de un negocio y que tiene

por fin un determinado objetivo, que puede ser el lucro o la atención de una

necesidad social. Desde el punto de vista jurídico mercantil, puede definirse a la

empresa como una unidad patrimonial autónoma y compleja, en la que se integra

un conjunto organizado de bienes, derechos y obligaciones, bajo la titularidad y

dirección del empresario. La finalidad inmediata de la empresa es producir bienes

y servicios para el mercado y su finalidad mediata (PEREZ, 2013)

1.29 FUNCIONES DE LA EMPRESA

Según, (GITMAN & ZUTTER, 2012), La empresa en una economía de mercado

cumple con las siguientes funciones generales:

20

a) Organiza y dirige básicamente el proceso de producción, si bien, a veces, se

le marcan o regulan ciertos aspectos y líneas de actuación de su actividad por

los organismos estatales de planificación y dirección económica.

b) Asume ciertos riesgos técnico-económicos inherentes a la anterior función,

riesgos que se matizan por los principios de responsabilidad y control de la

empresa.

El riesgo se ve atenuado, entre otras, por las causas siguientes:

1. El progreso de las técnicas de gestión, permitiendo mejorar la planificación,

programación, presupuesto y control.

2. La posición de privilegio de la empresa en el mercado.

3. La dispersión del riesgo al aplicar los fondos financieros a explotaciones

diversificadas.

1.30 ASPECTOS LEGALES DE LA EMRESA

De acuerdo al R.U.C., la empresa debe cumplir su actividad dentro de los ámbitos

legales para lo cual cumple con las Obligaciones Financieras que tiene ante

diversas instituciones. Con esto contribuye al desarrollo socioeconómico del

sector.

Entre las obligaciones que debe cumplir ante el Servicio de Rentas Internas SRI se

tiene:

- Declaraciones mensuales del IVA.

- Retenciones en la fuente IVA e I.R.

- Declaraciones del Impuesto a la Renta

1.31 NORMA DE PAGO DE TRIBUTOS

Los tributos están contemplados en las normas legales que los imponen y

regulan. Las leyes tributarias, particularmente contemplan la pluralidad de

derechos y obligaciones de la relación jurídica tributaria que en toda sociedad

organizada existe entre los ciudadanos y el Fisco o el sujeto activo del tributo, que

21

puede ser distinto del Fisco, como ocurre, por ejemplo, con las municipalidades,

la Superintendencia de Compañías, y tantos otros entes y organizaciones del

sector público y excepcionalmente, incluso, instituciones privadas con finalidad

social o pública. Estos son los órganos que los cobran. La obligación tributaria

solo nace de una ley y por eso su carácter universal, general, que solo puede,

según la Constitución ecuatoriana y casi todas las del mundo, de acuerdo con el

principio de reserva de ley, crearse o modificarse mediante una norma legal que

impone su obligatoriedad y exigibilidad, atendiendo a la igualdad de trato ante la

ley que, en estos casos, se hace efectiva no mediante la simple aritmética sino por

el principio de proporcionalidad, de acuerdo con la capacidad económica del

contribuyente o el sujeto pasivo de la carga impositiva. (TERCEÑO &

GUERCIO, 2010).

22

CAPITULO II

2.1 ESTUDIO DEL CASO

Cabe destacar que en la actualidad toda organización bien sea grande,

mediana o pequeña, así como también los sujetos públicos requieren de una plan

fiscal, la naturaleza de los tributos obedece a una relación Jurídica- Tributaria,

donde los deberes son de parte de un ente pasivo y, la imposición de la obligación

por parte del Estado, quien es el sujeto activo, considerar el aspecto tributario

desde ambos enfoques proporcionan las diferentes situaciones y problemáticas

que se pueden evidenciar respecto al tributo como recurso para optimizar los

niveles de recaudación, por parte del ente recaudador, así como la obligación de

cumplir con los requerimientos establecidos en las leyes para evitar

incumplimientos por parte de los contribuyentes.

Como es de conocimiento general La Administración Tributaria tiene

como razón de ser recaudar, y por ende, aumentar sostenidamente las

recaudaciones de impuestos, para que esto suceda de manera correcta todos sin

excepción alguna debemos cumplir con las leyes y reglamentos que nos regulan,

la gran realidad es que esto no es lo que vivimos a diario porque unos aplican y

otras incumplen.

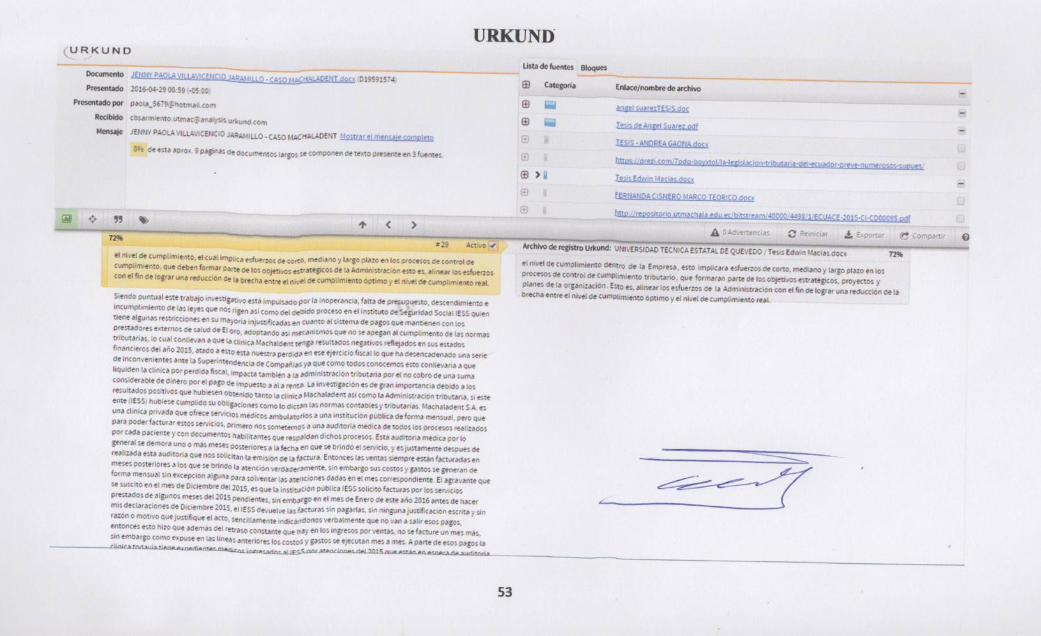

Es importante que la administración vigile el nivel de cumplimiento, el cual

implica esfuerzos de corto, mediano y largo plazo en los procesos de control de

cumplimiento, que deben formar parte de los objetivos estratégicos de la

Administración esto es, alinear los esfuerzos con el fin de lograr una reducción de

la brecha entre el nivel de cumplimiento óptimo y el nivel de cumplimiento real.

Siendo puntual este trabajo investigativo está impulsado por la inoperancia, falta

de presupuesto, descendimiento e incumplimiento de las leyes que rigen así como

del debido proceso en el Instituto de Seguridad Social IESS quien tiene algunas

restricciones en su mayoría injustificadas en cuanto al sistema de pagos que

mantienen con los prestadores externos de salud de El Oro, adoptando así

mecanismos que no se apegan al cumplimento de las normas tributarias, lo cual

conllevan a que la clínica Machaladent tenga resultados negativos reflejados en

23

sus estados financieros del año 2015, atado a esto la pérdida en ese ejercicio fiscal

lo que ha desencadenado una serie de inconvenientes ante la Superintendencia de

Compañías ya que como todos conocemos esto conllevaría a que liquiden la

clínica por pérdida fiscal, impacta también a la administración tributaria por el no

cobro de una suma considerable de dinero por el pago de impuesto a la renta.

La investigación es de gran importancia debido a los resultados positivos que

hubiesen obtenido tanto la clínica Machaladent así como la Administración

tributaria, si este ente (IESS) hubiese cumplido su obligaciones como lo dictan las

normas contables y tributarias.

Machaladent S.A. es una clínica privada que ofrece servicios médicos

ambulatorios a una institución pública de forma mensual, pero que para poder

facturar estos servicios, primero se someten a una auditoria médica de todos los

procesos realizados por cada paciente y con documentos habilitantes que

respaldan dichos procesos. Esta auditoría médica por lo general se demora uno o

más meses posteriores a la fecha en que se brindó el servicio, y es justamente

después de realizada esta auditoría que solicitan la emisión de la factura.

Entonces las ventas siempre están facturadas en meses posteriores a los que se

brindó la atención verdaderamente, sin embargo sus costos y gastos se generan de

forma mensual sin excepción alguna para solventar las atenciones dadas en el mes

correspondiente.

El agravante que se suscitó en el mes de Diciembre del 2015, es que la institución

pública IESS solicitó facturas por los servicios prestados de algunos meses del

2015 pendientes, sin embargo en el mes de Enero de este año 2016 antes de hacer

mis declaraciones de Diciembre 2015, el IESS devuelve las facturas sin pagarlas,

sin ninguna justificación escrita y sin razón o motivo que justifique el acto,

sencillamente indica verbalmente que no van a salir esos pagos, entonces esto

hizo que además del retraso constante que hay en los ingresos por ventas, no se

facture un mes más, sin embargo como se expone en las líneas anteriores los

costos y gastos se ejecutan mes a mes.

24

A parte de esos pagos la clínica todavía tiene expedientes médicos ingresados al

IESS por atenciones del 2015 que están en espera de auditoría médica,

obviamente no han solicitado facturas de las mismas, sin embargo estas

atenciones no pagadas más las facturas que devolvieron sin pagar de atenciones

del ejercicio fiscal 2015, han generado costos y gastos que han sido mensualmente

registrados y declarados por servicios de estas atenciones, por lo que solo han

tenido gastos y costos, lo que me da como resultado una pérdida en el Balance de

Pérdidas y Ganancias.

La clínica ha registrado ingresos por facturas emitidas hasta el mes de octubre,

que corresponden a atenciones hasta el mes de agosto 2015, tratándose de valores

muy altos causan impactos negativos en los Estados Financieros.

Al hablar del proceso administrativo, la ejecución en la cual consiste en “poner en

marcha planes”. En el campo presupuestal la ejecución es tan importante como las

etapas de pre-iniciación y elaboración puesto que si no se ponen en marcha los

planes, los objetivos no se dan por si solos. Expresado de otra manera, la

ejecución será la forma de materializar los planes y objetivos propuestos.

Aquí actúa como principal impulsor el comité de presupuestos. Si cada uno de

ellos sabe lo que se desea y hasta donde quiera llegar en bien de la empresa,

entonces podrá perfectamente alcanzar las metas propuestas.

Con el objeto de actuar con mayor eficiencia pueden delegar en

MACHALADENT S.A. responsabilidades en el personal subordinado y aún más

fijar metas específicas de ejecución. En colaboración con el director de

presupuestos, cada departamento podrá asignar sus propias metas de ejecución sin

olvidar que estas comprometen recursos y son sujetos de vigilancia contínua.

El papel del director de presupuestos en esta etapa será concreto: colaborar con los

jefes de departamento para que se lleve a cabo lo planeado y presentar reportes

continuos de ejecución ya sea quincenal o mensualmente por lo menos en los tres

primeros meses, luego podrá hacerlo trimestralmente

En el último trimestre del año, el cual como es obvio, antecede a aquel que se va a

presupuestar. En esta etapa se evalúan los resultados obtenidos tratando de

25

aprovechar las experiencia, se hace un análisis de factores sociales, políticos y

económico que hayan marcado pauta en la economía nacional, se analiza el

comportamiento de la empresa MACHALADENT S.A. Con el propósito de

revaluar o fijar los objetivos que se propone alcanzar la administración ya sea a

corto o largo plazo (complementa el análisis del entorno).

Considerando al presupuesto como un termómetro que mide la capacidad de

ejecución de todas y cada una de las actividades de la empresa, podemos pensar

que su labor no sería completamente sin esta etapa de control.

Porque sencillamente nos sirve de medio de comparación entre las actividades

sujeto de presupuesto, las cuales expresan las metas que se propuso la dirección

de la empresa y el desenvolvimiento impulsando del diario transcurrir de sus

diferentes operaciones. O sea, mediante la etapa de control se puede determinar

hasta qué grado de optimismo de los ejecutivos puede cuantificarse o hasta donde

es capaz de marchar la firma con ese patrón de medida llamado presupuesto.

Una vez termine el período sometido a presupuestación se debe hacer un informe

global crítico de los resultados obtenidos. Dicho informe no se limitará solo a

mostrar variaciones sino como se comportaron todas y cada una de las funciones y

actividades de la empresa, frente a la nueva situación que se planteó con el

sistema presupuestario. Sería necesario analizar las fallas que se cometieron tanto

en las etapas iniciales para preparar el informe presupuestal así como aquellas que

se detectaron en su ejecución, reconocer también los éxitos obtenidos. Si es

necesario hacer este reconocimiento a nivel individual, se debe hacer, pues como

se cometió inicialmente el personal es quien más se opone en muchas ocasiones al

cambio y a tener un vigilante institucionalización.

Las experiencias obtenidas no solo en el año, sino las que puedan vislumbrarse en

su evaluación deberán capitalizarse para posteriores años

En esta etapa conviene destacar las actividades más importantes a realizar.

1. Preparación de informes de ejecución parcial y acumulativa, comparando

lo real con lo presupuestado.

26

2. Análisis y explicación de variaciones.

3. Implementación de medidas correctivas o modificaciones del presupuesto

cuando se juzgue necesario.

Una reducida lista de objetivos generales que puede darse en MACHALADENT

S.A son:

1. Dar facilidad de servicios que sean de suficiente demanda en el mercado y

colocarlos a precios tales que permitan alcanzar una buena utilidad

marginal

27

CAPITULO III

CONCLUSIONES

Para el mejor resultado dentro de MACHALADENT S.A. se debe realizar

una capacitación a su personal del área contable, para contar con un equipo apto

para el cumplimiento de los procedimientos y normativas contables y tributarias.

El plan de capacitación comprende la explicación de los siguientes temas:

Organización eficiente de los documentos fuentes

Estrategias para disminuir la carga tributaria.

Procedimientos tributarios.

Luego de revisar el contrato que realizó MACHALADENT S.A. y el

IESS, se llegó a deducir que los acuerdos firmados entre las dos partes en las

prestaciones médicas solo cubre ciertos rubros que según la tabla del tarifario

convenido por lo cual MACHALADENT S.A tomando en consideración que

es una clínica de primer nivel y no debe salirse del tarifario y si existiere

alguna emergencia de algún paciente donde los valores no cubren el tarifario

se debe solicitar la aprobación del IESS.

El tarifario contiene precios de primero, segundo y tercer nivel.

La atención de MACHALADENT S.A. es en las siguientes áreas:

Medicina General, laboratorio, farmacia, rayos X, ecografías.

Odontología, incluye farmacia, rayos X odontológicos.

Cirugías Odontológicas, terceros molares y endodoncia.

Ginecología

Pediatría

Siendo todas las atenciones ambulatorias y con los mejores cuidados para cada

paciente.

Los convenios de cancelación por parte del IESS a MACHALADENT

S.A. se mantienen con retraso porque algunas facturas que ingresan de meses

anteriores hasta verificar y aprobar de un departamento a otro en el IESS, la

auditoria verifica y luego pasan a su respectivo desembolso y cancelación a

MACHALADENT S.A., lo que genera que cancelen fuera del plazo y la

28

respectiva declaración tributaria de mencionadas facturas se las realiza con

retraso. Existe un retraso de cuatro meses lo que conlleva a que

MACHALADENT S.A., El plazo de pago de las facturas por parte del IESS

es de dos meses a la entrega de las facturas de MACHALADENT S.A.

El pago a proveedores mantiene un retraso, y los insumos se están

desabasteciendo lo cual ha llevado a tomar otras medidas y a negociar nuevas

formas de pago. El plazo entre ellos era de cada 30 días cheque certificado a la

empresa proveedora. Pago a personal administrativo y personal médico se ha

retrasado y su apalancamiento es alto y el pago de tributos y formalidades

contables con mora, Problemas que se han suscitado a raíz del incumplimiento

de las cancelaciones por parte del IESS, generando que en sus estados

financieros tengan un saldo negativo.

De los resultados obtenidos al momento de elaborar la conciliación

tributaria (art. 46 RLORTI) se puede observar que mientras mayor sean los

gastos no deducibles, se calculará un mayor impuesto a la renta,

demostrándose la incidencia de este tipo en MACHALADENT S.A.

Con todos estos acontecimientos llegamos a la solución de que se proceda

a usar la NIC 7 para el efectivo o equivalente al efectivo, para las cuentas por

pagar, y documentos por pagar tanto a proveedores y apalancamiento.

Es por esta razón que es necesario diseñar y aplicar procedimientos

contables y tributarios para poder reducir eficazmente estos rubros que afectan

drásticamente la contabilidad de MACHALADENT S.A.

Con la debida organización se puede lograr obtener una planificación

excelente en el pago de los tributos beneficiando de esta manera tanto al

estado como a la empresa, es necesario implementar técnicas básicas que nos

ayuden a establecer las fechas tope para el pago de las obligaciones del IESS a

MACHALADENT S.A. y evitar el pago de gastos no deducibles como son:

moras, recargas e intereses.

29

Una estrategia interna a la cual podría acogerse la clínica

MACHALADENT S.A., es aplicar la NIC 18 la que les permitirá tener la

proyección de ingresos aplicando un valor razonable y probable del ingreso

económico futuro.

Esto les permitirá mejorar los resultados acumulados de los Estados

Financieros y obtener una utilidad bruta para posterior pago de beneficios a

empleados y el pago los impuestos al Servicio de Rentas Internas.

Cabe mencionar que a pesar de establecer estas medidas de mejora, deben

tener en cuenta que también existen factores externos que pueden influir en la

situación económica de la clínica MACHALADENT S.A., debido a que el

IESS que es su único cliente en varias ocasiones por falta de fondos les ha

detenido los pagos por un tiempo considerable.

Por estas razones otra opción que podría considerarse es que la Clínica

Machaladent S.A. aperture a la ciudadanía servicios médicos privados, con

precios muy accesibles y competitivos, obteniendo así otras fuentes de ingreso

que generarían un flujo que le ayudaría a solventar los gastos mensuales ante

la falta del pago del IESS.

Es por ello que la planificación propuesta deberá ser susceptible a cambios

debido a los diferentes factores internos y externos, que de una u otra manera

influirán en la situación económica de la Clínica MACHALADENT S.A.

30

RECOMENDACIONES

Se sugiere al contador de la empresa que las declaraciones se las realice

unos tres días antes de anticipación a la fecha máxima con el objetivo de poder

revisar y rectificar las declaraciones en el cas hubiera alguna equivocación y

evitarse elaborar la declaración sustitutiva.

Se sugiere que el contador elabore una estrategia de cobranzas

argumentada en la teoría de cobranzas y la misma está sujeta bajo la normativa

actual y las facturas emitidas para el IESS, para su respectiva cancelación se

las realice en los tiempos adecuados y con los soportes en orden y con las

entregas oportunas al departamento de auditoria del IESS.

31

BIBLIOGRAFÍA

(s.f.).

ANDRADE, L. (2010). Fundamentos de la contabilidad (Vol. 4). Mexico,Mexico: Mac Graw- Hill.

Benavides, D. R., & Herrera, F. L. (Junio de 2010). Exportaciones yproductividad laboral del sector manufacturero en México. Revistalatinoamericana de economía, 41(161), 43-56. Obtenido dehttp://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S0301-70362010000200002&lng=es&nrm=iso&tlng=pt

Castellanos, L., Villamil , L., & Romero , J. (Noviembre de 2014). Incorporacióndel Sistema de Análisis de Peligros y Puntos Críticos de Control en lalegislación alimentaria. Revista de Salud Pública, vol.6( no.3 ). Obtenidode http://www.scielo.org.co/scielo.php?pid=S0124-00642004000300005&script=sci_arttext

CARLOS, C. (2011). DESARROLLO EMPRESARIAL. CHILE: BUENA LUZ.

Cavero Rubio, J. A., & Reig Mullor, J. (21 de Diciembre de 2012). El peso de laContabilidad en el Grado de Administración y Dirección de Empresas. (S.T. Elsevier España, Ed.) REVISTA DE CONTABILIDAD, 16(1), 66-73.

Dalström, S. (Abril de 2015). An attractive new but rarely seen Odontoglossum(Orchidaceae: Oncidiinae) from Ecuador. Jardín Botánico Lankester.,15(1), 51. doi:http://dx.doi.org/10.15517/lank.v15i1.18522

Diego, L. E., Ramírez Gómez, C. A., Zuluaga Aristazábal, M. U., & OrtizVanega, J. (2010). El método analítico como método natural. Nómadas, 1-28. Recuperado el 12 de Octubre de 2015, dehttp://www.redalyc.org/articulo.oa?id=18112179017

Granados, E. L. (2013). Consejo de educacion superior (CES). Obtenido deUNIDAD CURRICULAR DE TITULACIÓN:http://www.ces.gob.ec/doc/2-seminario/unidad-de-titulacion.pdf

Gustavo, B. (4 de 4 de 2015). Divisas E Imperialismo. Cuaderno de Economia,XXXIV(64), enero . doi:282133439088

GITMAN, L. J., & ZUTTER, C. J. (2012). Principios de AdministracionFinanciera. Mexico: Mac Graw -Hill.

GOMEZ, O., & DE LA HOZ, A. (11 de Junio de 2010). Armonización de lasnic/niif en las en las practicas contables. Contabilidad yAdministracion(233), 149-175.

32

HIMMELBLAU, D. (2011). Fundamentos de la contabilidad. Cartagena: Elemprendedor.

Jimenez, A. M., & Rodrígues Burgos, K. E. (2013). Percepción del consumidor enla actiación de las empresas socialmente responsables. Temas decomunicación(26), 35-48. Recuperado el 23 de Septiembre de 2015

Lira, I. S. (2003). Metodología para la elaboración de estrategias de desarrollolocal. CEPAL - Serie Gestión publica, 1-64.

KOZIKOWSKI. (2013). FINANZAS INTERNACIONALES.

Ley Reformatoria a la Ley de Regimen Tributario Intero y a la Ley Reformatorade Equidad Tributaria del Ecuador. (23 de diciembre de 2009). LeyReformatoria a la Ley de Regimen Tributario. Quito, Pichincha, Ecaudor:R.O No.-0094.

Marin Vinueza, L., & Ruiz Olalla, C. (2008). LA CALIDAD Y SU RELACIÓNCON LOS INDICADORES NO FINANCIEROS. InvestigacionesEuropeas de Dirección y Economía de la Empresa, 107-126.

Mauro, G., & Ontiveros, E. (2014). Retos para la economía internacional en unmundo cambiante. Estudios de Economía Aplicada, 871-884. Recuperadoel 12 de Octubre de 2015, dehttp://www.redalyc.org/articulo.oa?id=30131893001

MONTERREY M., J., & SANCHEZ S, A. (29 de junio de 2009). ¿CÓMOAFECTAN LOS IMPUESTOS A LA CALIDAD DEL. Revista deContabilidad-Spanish Accounting Review, 12(1), 117-140.

NIIF. (2012). NORMAS DE INFORMACION FINANCIERA NIF A-1. (N. A-1,Ed.) NORMAS DE INFORMACION FINANCIERA NIF A-1, 10.

O, R. d., STELLA , L., & Estrada , S. (abril de 2010). Planeacion estrategicalogistica para un holding empresarial. Scientifica El technica, XVI(44), 90-95. doi:84917316016

PEREZ. (2013). CONTROL DE GESTION EMPRESARIAL. En PEREZ,CONTROL DE GESTION EMPRESARIAL (págs. 110-115).

Rubiano, M. M., Ortíz Riaga, C., & Arias Cante, M. A. (2012). CompendiosEmpresariales. Revista Escuela de Administración y Negocios, 10-21, 20.Obtenido de http://www.redalyc.org/articulo.oa?id=20626818002

Ruesta, C. B. (30 de Septiembre de 2011). La normalización internacional eninformación y documentación: ¿una historia de éxitos? El caso de la

33

normalización ISO en gestión de documentos. vol. 3(II), 40. doi:DOI:10.5557/IIMEI2-N2-039046

Silva, J. A. (2011). Reseña de "Comercio internacional, régimen jurídicoeconómico". Boletín Mexicano de Derecho Comparado, 455-459.Recuperado el 1 de Octubre de 2015, dehttp://www.redalyc.org/articulo.oa?id=42719904016

TERCEÑO, A., & GUERCIO, M. B. (3 de Diciembre de 2010). ELCRECIMIENTO ECONÓMICO Y EL DESARROLLO DEL SISTEMAFINANCIERO. UN ANÁLISIS COMPARATIVO1. InvestigacionesEuropeas de Dirección y Economía de la Empresa, 17(2), 33-46.

Villareal Larrinaga, O., & Landeta Rodríguez, J. (2010). El estudio de casos comometodología de investigación científica en dirección y economía de laempresa. Una aplicación a la internacionalización. Investigacioneseuropeas de dirección y economía de la empresa, 31-52. Recuperado el 6de Octubre de 2015

Torres, A. I., & Rendón, O. P. (Deciembre de 2013). El transporte internacionalcomo factor de competitividad en el comercio exterior. Journal ofEconomics Finance and Administrative Science, Volume 18(35), 108-109.Obtenido dehttp://www.sciencedirect.com/science/article/pii/S2077188613700350

Zamora Ramirez, C., Moreno Rojas, J., & Rueda Torres, J. (14 de febrero de2014). Contabilidad del impuesto sobre beneficios y resultado global.REVISTA DE CONTABILIDAD, 174-182.

ZAPATA, P. (2012). Contabilidad General. Mexico: VELASTEGUI Wilson.

34

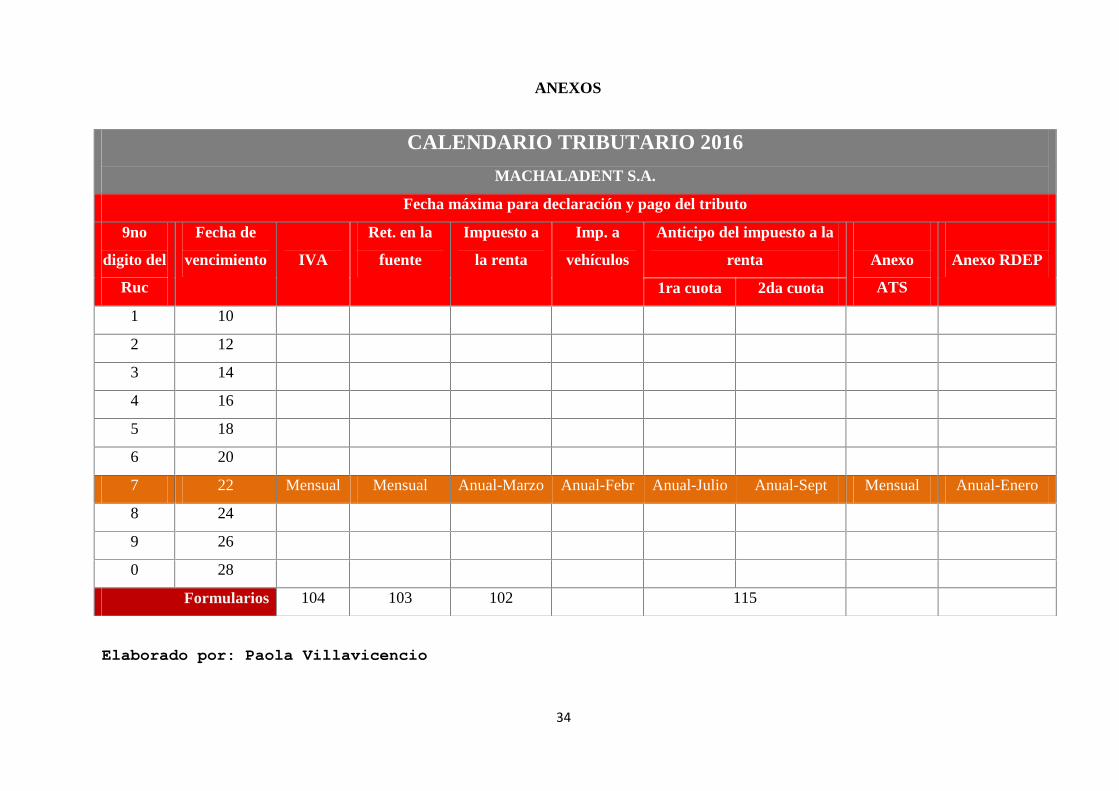

ANEXOS

Elaborado por: Paola Villavicencio

CALENDARIO TRIBUTARIO 2016

MACHALADENT S.A.

Fecha máxima para declaración y pago del tributo

9no

digito del

Ruc

Fecha de

vencimiento IVA

Ret. en la

fuente

Impuesto a

la renta

Imp. a

vehículos

Anticipo del impuesto a la

renta Anexo

ATS

Anexo RDEP

1ra cuota 2da cuota

1 10

2 12

3 14

4 16

5 18

6 20

7 22 Mensual Mensual Anual-Marzo Anual-Febr Anual-Julio Anual-Sept Mensual Anual-Enero

8 24

9 26

0 28

Formularios 104 103 102 115

35

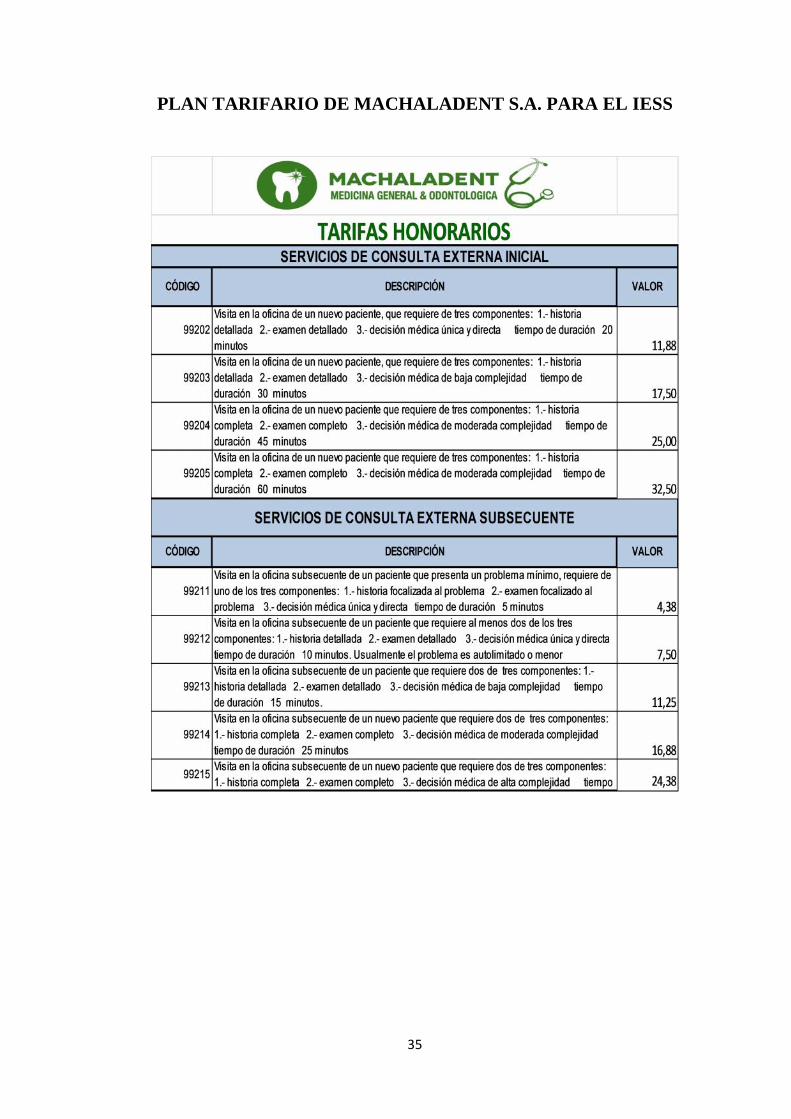

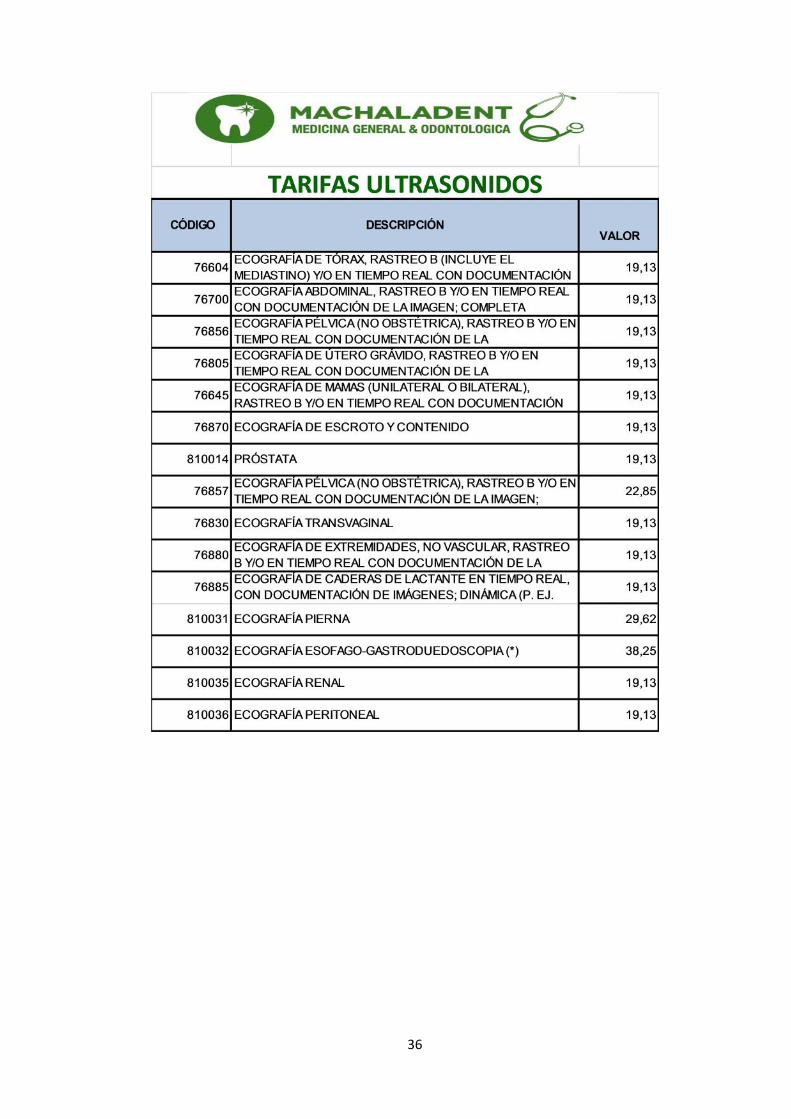

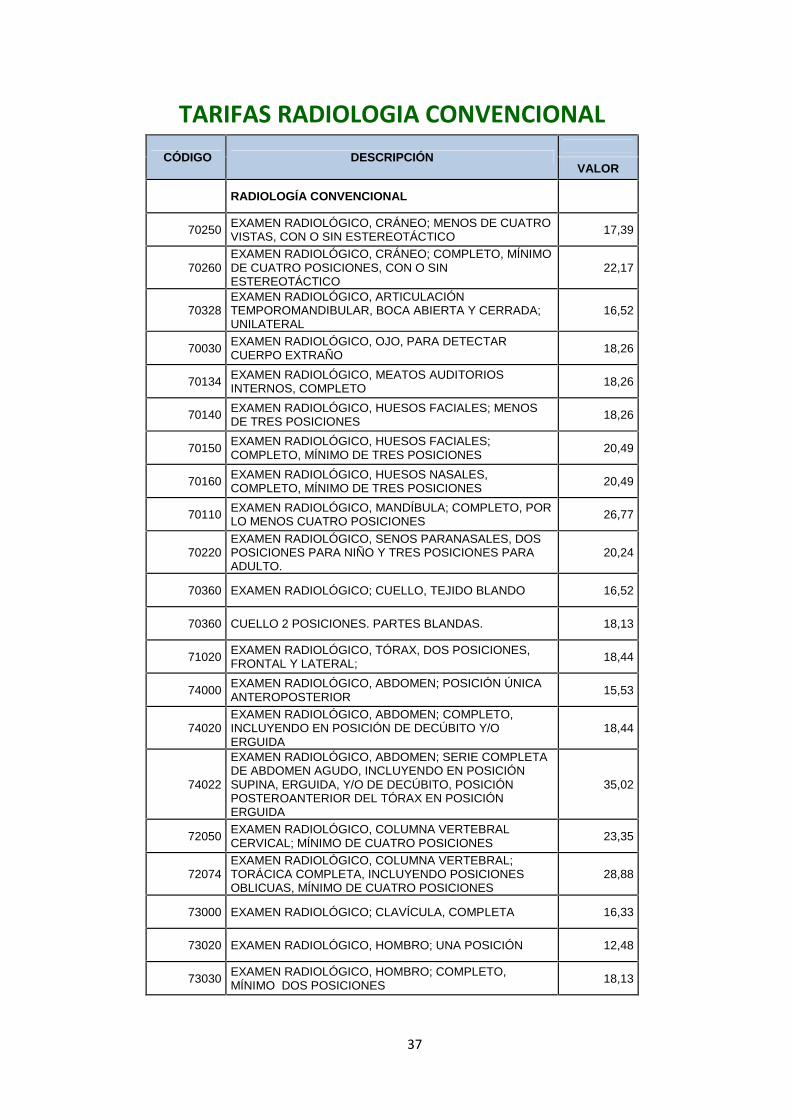

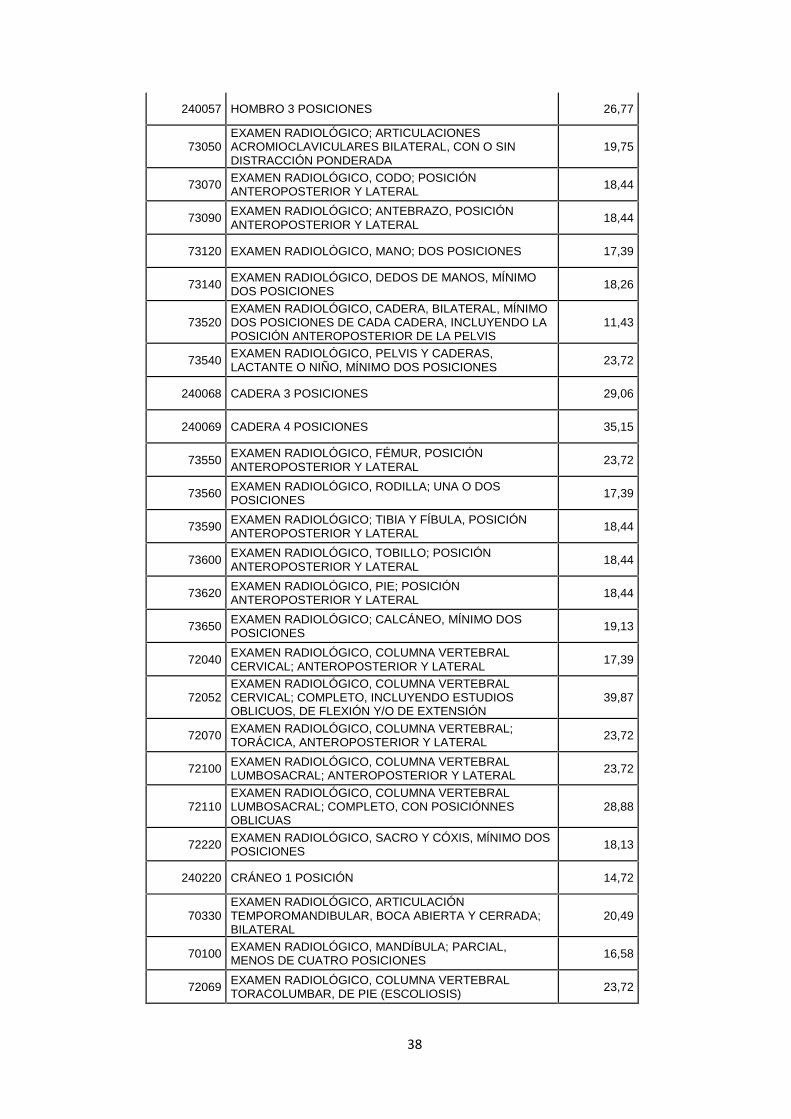

PLAN TARIFARIO DE MACHALADENT S.A. PARA EL IESS

36

37

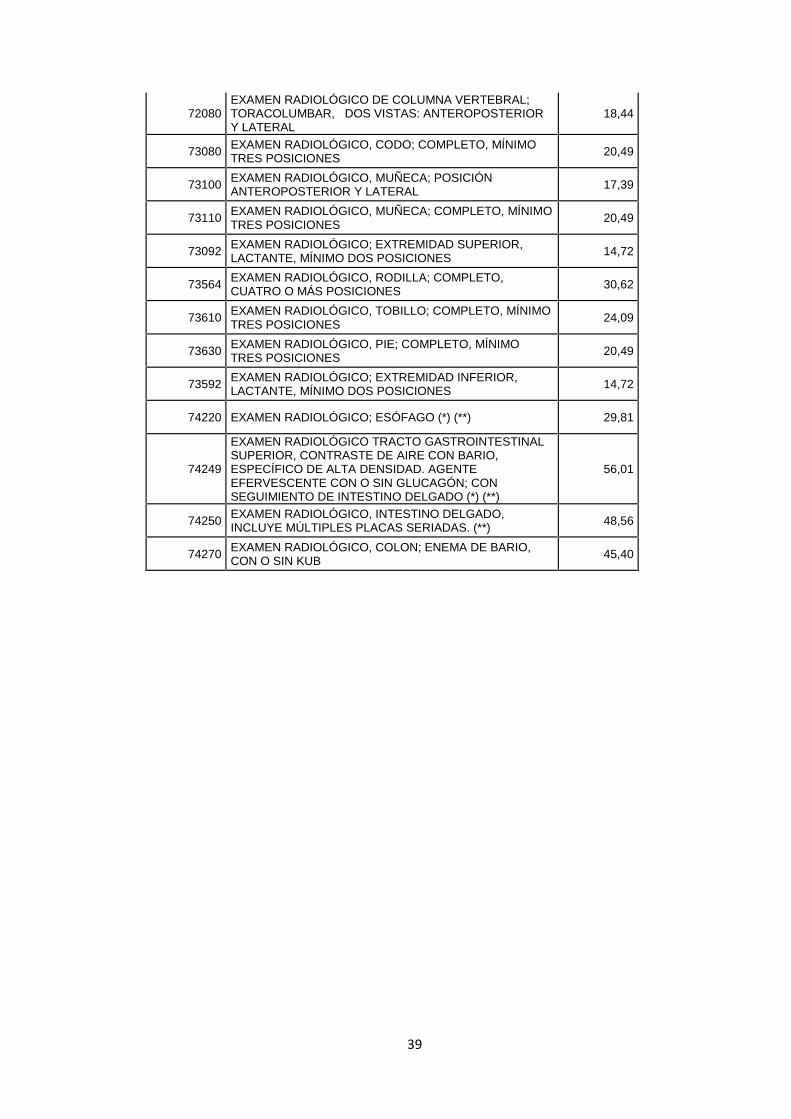

TARIFAS RADIOLOGIA CONVENCIONALCÓDIGO DESCRIPCIÓN

VALOR

RADIOLOGÍA CONVENCIONAL

70250 EXAMEN RADIOLÓGICO, CRÁNEO; MENOS DE CUATROVISTAS, CON O SIN ESTEREOTÁCTICO 17,39

70260EXAMEN RADIOLÓGICO, CRÁNEO; COMPLETO, MÍNIMODE CUATRO POSICIONES, CON O SINESTEREOTÁCTICO

22,17

70328EXAMEN RADIOLÓGICO, ARTICULACIÓNTEMPOROMANDIBULAR, BOCA ABIERTA Y CERRADA;UNILATERAL

16,52

70030 EXAMEN RADIOLÓGICO, OJO, PARA DETECTARCUERPO EXTRAÑO 18,26

70134 EXAMEN RADIOLÓGICO, MEATOS AUDITORIOSINTERNOS, COMPLETO 18,26

70140 EXAMEN RADIOLÓGICO, HUESOS FACIALES; MENOSDE TRES POSICIONES 18,26

70150 EXAMEN RADIOLÓGICO, HUESOS FACIALES;COMPLETO, MÍNIMO DE TRES POSICIONES 20,49

70160 EXAMEN RADIOLÓGICO, HUESOS NASALES,COMPLETO, MÍNIMO DE TRES POSICIONES 20,49

70110 EXAMEN RADIOLÓGICO, MANDÍBULA; COMPLETO, PORLO MENOS CUATRO POSICIONES 26,77

70220EXAMEN RADIOLÓGICO, SENOS PARANASALES, DOSPOSICIONES PARA NIÑO Y TRES POSICIONES PARAADULTO.

20,24

70360 EXAMEN RADIOLÓGICO; CUELLO, TEJIDO BLANDO 16,52

70360 CUELLO 2 POSICIONES. PARTES BLANDAS. 18,13

71020 EXAMEN RADIOLÓGICO, TÓRAX, DOS POSICIONES,FRONTAL Y LATERAL; 18,44

74000 EXAMEN RADIOLÓGICO, ABDOMEN; POSICIÓN ÚNICAANTEROPOSTERIOR 15,53

74020EXAMEN RADIOLÓGICO, ABDOMEN; COMPLETO,INCLUYENDO EN POSICIÓN DE DECÚBITO Y/OERGUIDA

18,44

74022

EXAMEN RADIOLÓGICO, ABDOMEN; SERIE COMPLETADE ABDOMEN AGUDO, INCLUYENDO EN POSICIÓNSUPINA, ERGUIDA, Y/O DE DECÚBITO, POSICIÓNPOSTEROANTERIOR DEL TÓRAX EN POSICIÓNERGUIDA

35,02

72050 EXAMEN RADIOLÓGICO, COLUMNA VERTEBRALCERVICAL; MÍNIMO DE CUATRO POSICIONES 23,35

72074EXAMEN RADIOLÓGICO, COLUMNA VERTEBRAL;TORÁCICA COMPLETA, INCLUYENDO POSICIONESOBLICUAS, MÍNIMO DE CUATRO POSICIONES

28,88

73000 EXAMEN RADIOLÓGICO; CLAVÍCULA, COMPLETA 16,33

73020 EXAMEN RADIOLÓGICO, HOMBRO; UNA POSICIÓN 12,48

73030 EXAMEN RADIOLÓGICO, HOMBRO; COMPLETO,MÍNIMO DOS POSICIONES 18,13

38

240057 HOMBRO 3 POSICIONES 26,77

73050EXAMEN RADIOLÓGICO; ARTICULACIONESACROMIOCLAVICULARES BILATERAL, CON O SINDISTRACCIÓN PONDERADA

19,75

73070 EXAMEN RADIOLÓGICO, CODO; POSICIÓNANTEROPOSTERIOR Y LATERAL 18,44

73090 EXAMEN RADIOLÓGICO; ANTEBRAZO, POSICIÓNANTEROPOSTERIOR Y LATERAL 18,44

73120 EXAMEN RADIOLÓGICO, MANO; DOS POSICIONES 17,39

73140 EXAMEN RADIOLÓGICO, DEDOS DE MANOS, MÍNIMODOS POSICIONES 18,26

73520EXAMEN RADIOLÓGICO, CADERA, BILATERAL, MÍNIMODOS POSICIONES DE CADA CADERA, INCLUYENDO LAPOSICIÓN ANTEROPOSTERIOR DE LA PELVIS

11,43

73540 EXAMEN RADIOLÓGICO, PELVIS Y CADERAS,LACTANTE O NIÑO, MÍNIMO DOS POSICIONES 23,72

240068 CADERA 3 POSICIONES 29,06

240069 CADERA 4 POSICIONES 35,15

73550 EXAMEN RADIOLÓGICO, FÉMUR, POSICIÓNANTEROPOSTERIOR Y LATERAL 23,72

73560 EXAMEN RADIOLÓGICO, RODILLA; UNA O DOSPOSICIONES 17,39

73590 EXAMEN RADIOLÓGICO; TIBIA Y FÍBULA, POSICIÓNANTEROPOSTERIOR Y LATERAL 18,44

73600 EXAMEN RADIOLÓGICO, TOBILLO; POSICIÓNANTEROPOSTERIOR Y LATERAL 18,44

73620 EXAMEN RADIOLÓGICO, PIE; POSICIÓNANTEROPOSTERIOR Y LATERAL 18,44

73650 EXAMEN RADIOLÓGICO; CALCÁNEO, MÍNIMO DOSPOSICIONES 19,13

72040 EXAMEN RADIOLÓGICO, COLUMNA VERTEBRALCERVICAL; ANTEROPOSTERIOR Y LATERAL 17,39

72052EXAMEN RADIOLÓGICO, COLUMNA VERTEBRALCERVICAL; COMPLETO, INCLUYENDO ESTUDIOSOBLICUOS, DE FLEXIÓN Y/O DE EXTENSIÓN

39,87

72070 EXAMEN RADIOLÓGICO, COLUMNA VERTEBRAL;TORÁCICA, ANTEROPOSTERIOR Y LATERAL 23,72

72100 EXAMEN RADIOLÓGICO, COLUMNA VERTEBRALLUMBOSACRAL; ANTEROPOSTERIOR Y LATERAL 23,72

72110EXAMEN RADIOLÓGICO, COLUMNA VERTEBRALLUMBOSACRAL; COMPLETO, CON POSICIÓNNESOBLICUAS

28,88

72220 EXAMEN RADIOLÓGICO, SACRO Y CÓXIS, MÍNIMO DOSPOSICIONES 18,13

240220 CRÁNEO 1 POSICIÓN 14,72

70330EXAMEN RADIOLÓGICO, ARTICULACIÓNTEMPOROMANDIBULAR, BOCA ABIERTA Y CERRADA;BILATERAL

20,49

70100 EXAMEN RADIOLÓGICO, MANDÍBULA; PARCIAL,MENOS DE CUATRO POSICIONES 16,58

72069 EXAMEN RADIOLÓGICO, COLUMNA VERTEBRALTORACOLUMBAR, DE PIE (ESCOLIOSIS) 23,72

39

72080EXAMEN RADIOLÓGICO DE COLUMNA VERTEBRAL;TORACOLUMBAR, DOS VISTAS: ANTEROPOSTERIORY LATERAL

18,44

73080 EXAMEN RADIOLÓGICO, CODO; COMPLETO, MÍNIMOTRES POSICIONES 20,49

73100 EXAMEN RADIOLÓGICO, MUÑECA; POSICIÓNANTEROPOSTERIOR Y LATERAL 17,39

73110 EXAMEN RADIOLÓGICO, MUÑECA; COMPLETO, MÍNIMOTRES POSICIONES 20,49

73092 EXAMEN RADIOLÓGICO; EXTREMIDAD SUPERIOR,LACTANTE, MÍNIMO DOS POSICIONES 14,72

73564 EXAMEN RADIOLÓGICO, RODILLA; COMPLETO,CUATRO O MÁS POSICIONES 30,62

73610 EXAMEN RADIOLÓGICO, TOBILLO; COMPLETO, MÍNIMOTRES POSICIONES 24,09

73630 EXAMEN RADIOLÓGICO, PIE; COMPLETO, MÍNIMOTRES POSICIONES 20,49

73592 EXAMEN RADIOLÓGICO; EXTREMIDAD INFERIOR,LACTANTE, MÍNIMO DOS POSICIONES 14,72

74220 EXAMEN RADIOLÓGICO; ESÓFAGO (*) (**) 29,81

74249

EXAMEN RADIOLÓGICO TRACTO GASTROINTESTINALSUPERIOR, CONTRASTE DE AIRE CON BARIO,ESPECÍFICO DE ALTA DENSIDAD. AGENTEEFERVESCENTE CON O SIN GLUCAGÓN; CONSEGUIMIENTO DE INTESTINO DELGADO (*) (**)

56,01

74250 EXAMEN RADIOLÓGICO, INTESTINO DELGADO,INCLUYE MÚLTIPLES PLACAS SERIADAS. (**) 48,56

74270 EXAMEN RADIOLÓGICO, COLON; ENEMA DE BARIO,CON O SIN KUB 45,40

40

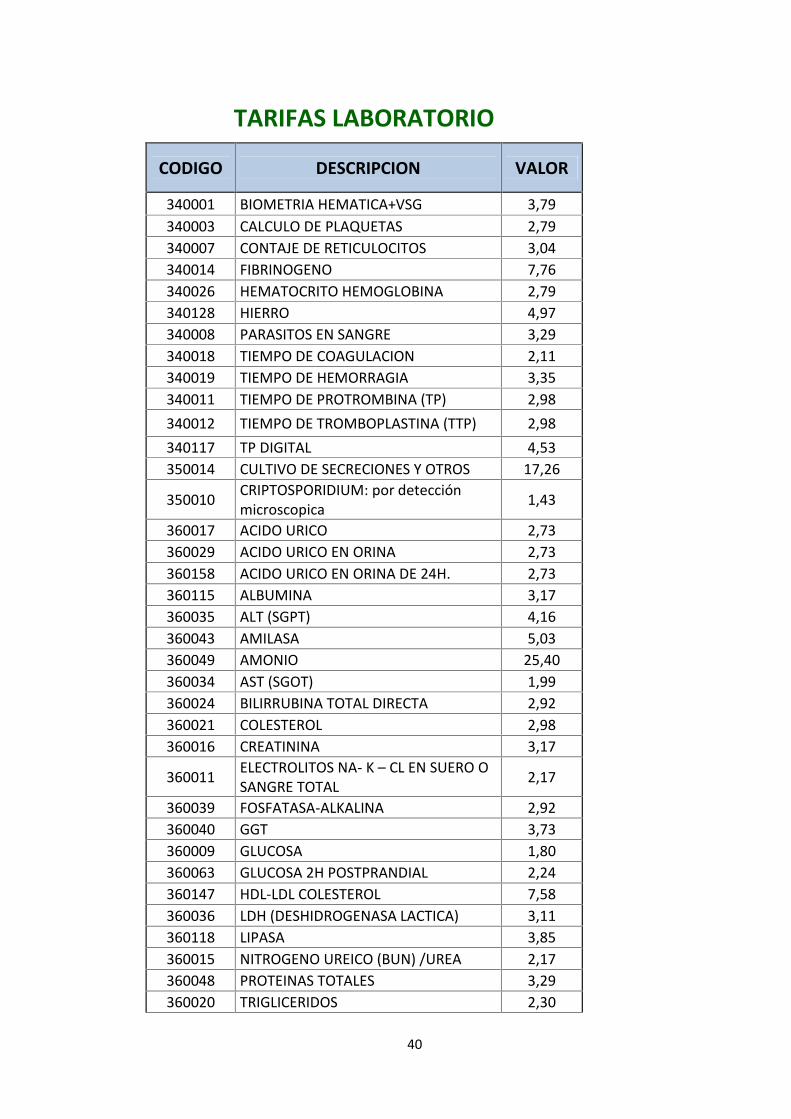

TARIFAS LABORATORIO

CODIGO DESCRIPCION VALOR

340001 BIOMETRIA HEMATICA+VSG 3,79340003 CALCULO DE PLAQUETAS 2,79340007 CONTAJE DE RETICULOCITOS 3,04340014 FIBRINOGENO 7,76340026 HEMATOCRITO HEMOGLOBINA 2,79340128 HIERRO 4,97340008 PARASITOS EN SANGRE 3,29340018 TIEMPO DE COAGULACION 2,11340019 TIEMPO DE HEMORRAGIA 3,35340011 TIEMPO DE PROTROMBINA (TP) 2,98340012 TIEMPO DE TROMBOPLASTINA (TTP) 2,98340117 TP DIGITAL 4,53350014 CULTIVO DE SECRECIONES Y OTROS 17,26

350010 CRIPTOSPORIDIUM: por detecciónmicroscopica 1,43

360017 ACIDO URICO 2,73360029 ACIDO URICO EN ORINA 2,73360158 ACIDO URICO EN ORINA DE 24H. 2,73360115 ALBUMINA 3,17360035 ALT (SGPT) 4,16360043 AMILASA 5,03360049 AMONIO 25,40360034 AST (SGOT) 1,99360024 BILIRRUBINA TOTAL DIRECTA 2,92360021 COLESTEROL 2,98360016 CREATININA 3,17

360011 ELECTROLITOS NA- K – CL EN SUERO OSANGRE TOTAL 2,17

360039 FOSFATASA-ALKALINA 2,92360040 GGT 3,73360009 GLUCOSA 1,80360063 GLUCOSA 2H POSTPRANDIAL 2,24360147 HDL-LDL COLESTEROL 7,58360036 LDH (DESHIDROGENASA LACTICA) 3,11360118 LIPASA 3,85360015 NITROGENO UREICO (BUN) /UREA 2,17360048 PROTEINAS TOTALES 3,29360020 TRIGLICERIDOS 2,30

41

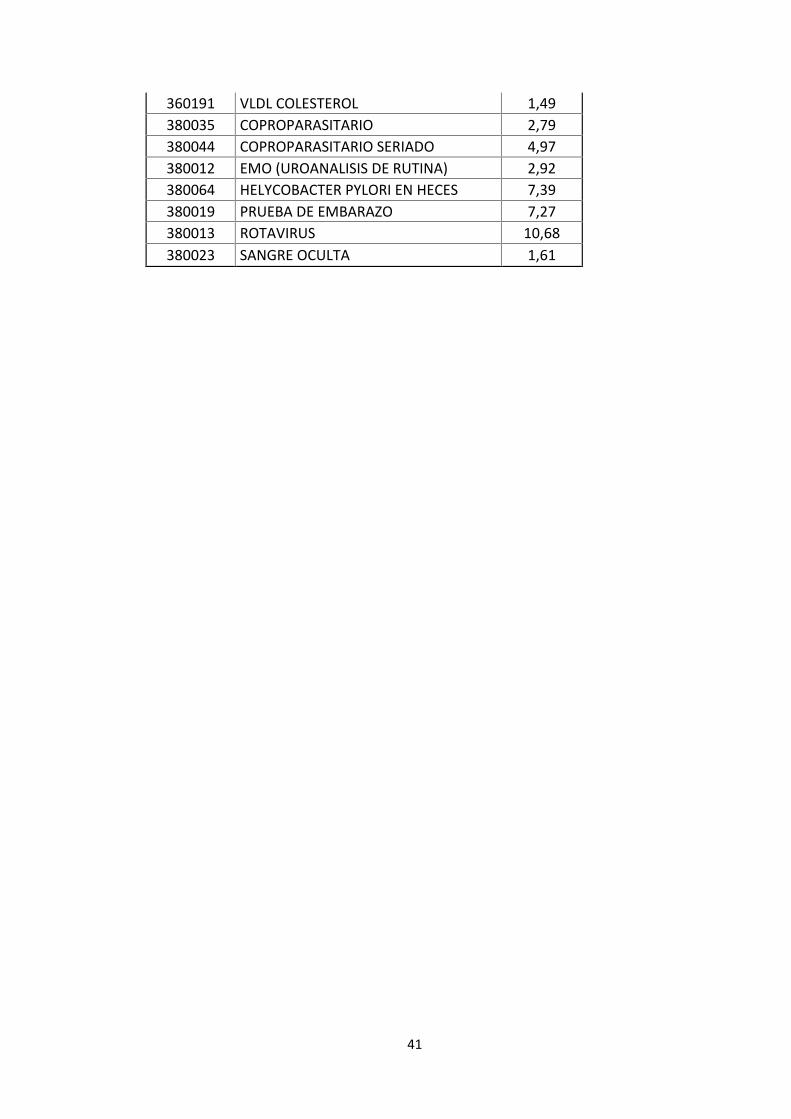

360191 VLDL COLESTEROL 1,49380035 COPROPARASITARIO 2,79380044 COPROPARASITARIO SERIADO 4,97380012 EMO (UROANALISIS DE RUTINA) 2,92380064 HELYCOBACTER PYLORI EN HECES 7,39380019 PRUEBA DE EMBARAZO 7,27380013 ROTAVIRUS 10,68380023 SANGRE OCULTA 1,61

42

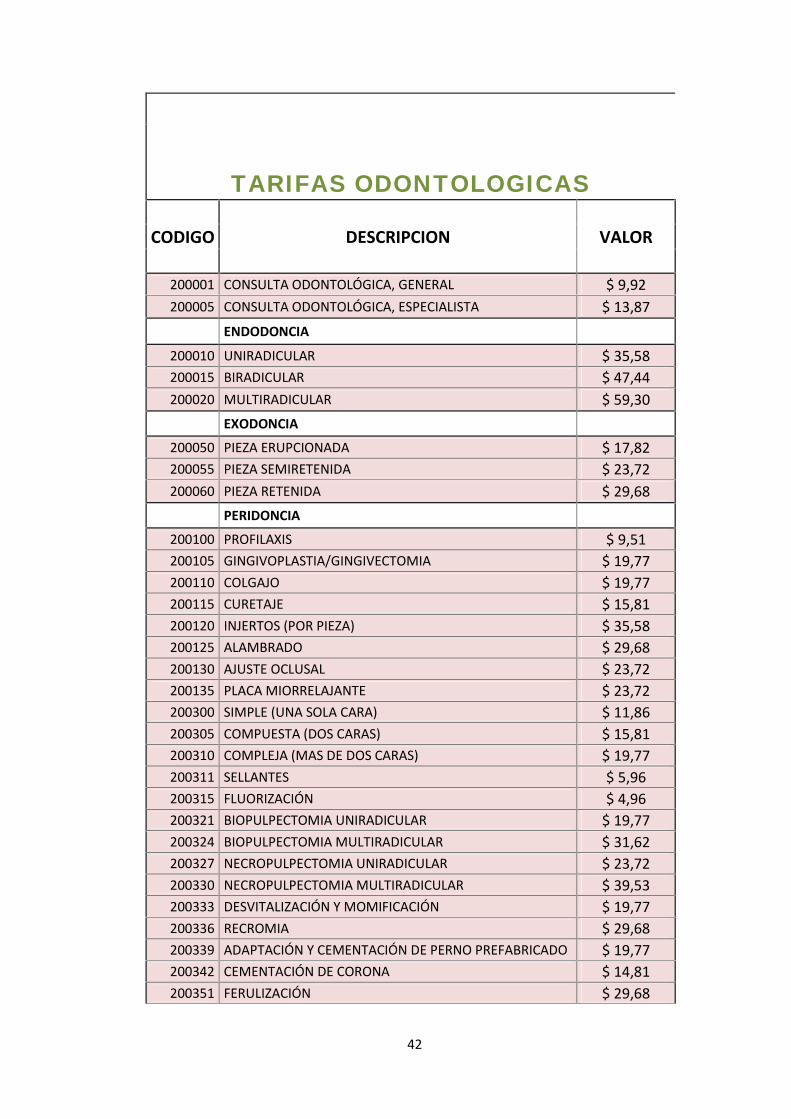

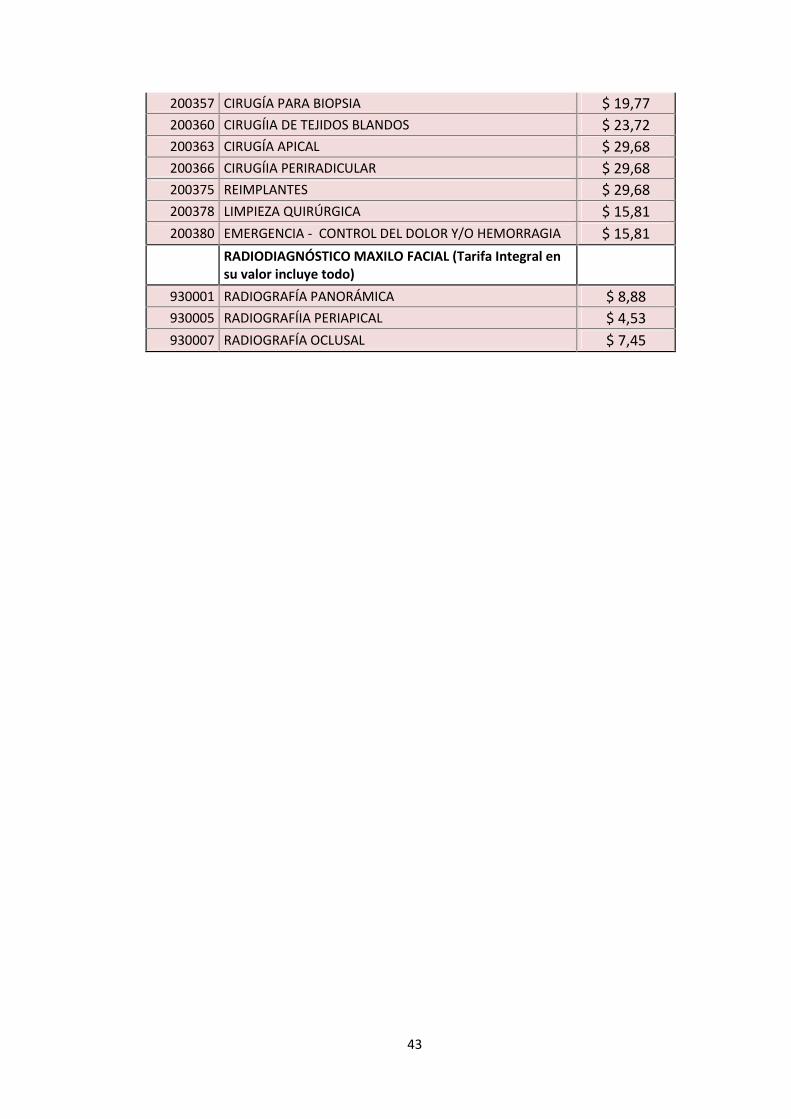

TARIFAS ODONTOLOGICAS

CODIGO DESCRIPCION VALOR

200001 CONSULTA ODONTOLÓGICA, GENERAL $ 9,92200005 CONSULTA ODONTOLÓGICA, ESPECIALISTA $ 13,87

ENDODONCIA

200010 UNIRADICULAR $ 35,58200015 BIRADICULAR $ 47,44200020 MULTIRADICULAR $ 59,30

EXODONCIA

200050 PIEZA ERUPCIONADA $ 17,82200055 PIEZA SEMIRETENIDA $ 23,72200060 PIEZA RETENIDA $ 29,68

PERIDONCIA

200100 PROFILAXIS $ 9,51200105 GINGIVOPLASTIA/GINGIVECTOMIA $ 19,77200110 COLGAJO $ 19,77200115 CURETAJE $ 15,81200120 INJERTOS (POR PIEZA) $ 35,58200125 ALAMBRADO $ 29,68200130 AJUSTE OCLUSAL $ 23,72200135 PLACA MIORRELAJANTE $ 23,72200300 SIMPLE (UNA SOLA CARA) $ 11,86200305 COMPUESTA (DOS CARAS) $ 15,81200310 COMPLEJA (MAS DE DOS CARAS) $ 19,77200311 SELLANTES $ 5,96200315 FLUORIZACIÓN $ 4,96200321 BIOPULPECTOMIA UNIRADICULAR $ 19,77200324 BIOPULPECTOMIA MULTIRADICULAR $ 31,62200327 NECROPULPECTOMIA UNIRADICULAR $ 23,72200330 NECROPULPECTOMIA MULTIRADICULAR $ 39,53200333 DESVITALIZACIÓN Y MOMIFICACIÓN $ 19,77200336 RECROMIA $ 29,68200339 ADAPTACIÓN Y CEMENTACIÓN DE PERNO PREFABRICADO $ 19,77200342 CEMENTACIÓN DE CORONA $ 14,81200351 FERULIZACIÓN $ 29,68

43

200357 CIRUGÍA PARA BIOPSIA $ 19,77200360 CIRUGÍIA DE TEJIDOS BLANDOS $ 23,72200363 CIRUGÍA APICAL $ 29,68200366 CIRUGÍIA PERIRADICULAR $ 29,68200375 REIMPLANTES $ 29,68200378 LIMPIEZA QUIRÚRGICA $ 15,81200380 EMERGENCIA - CONTROL DEL DOLOR Y/O HEMORRAGIA $ 15,81

RADIODIAGNÓSTICO MAXILO FACIAL (Tarifa Integral ensu valor incluye todo)

930001 RADIOGRAFÍA PANORÁMICA $ 8,88930005 RADIOGRAFÍIA PERIAPICAL $ 4,53930007 RADIOGRAFÍA OCLUSAL $ 7,45

44

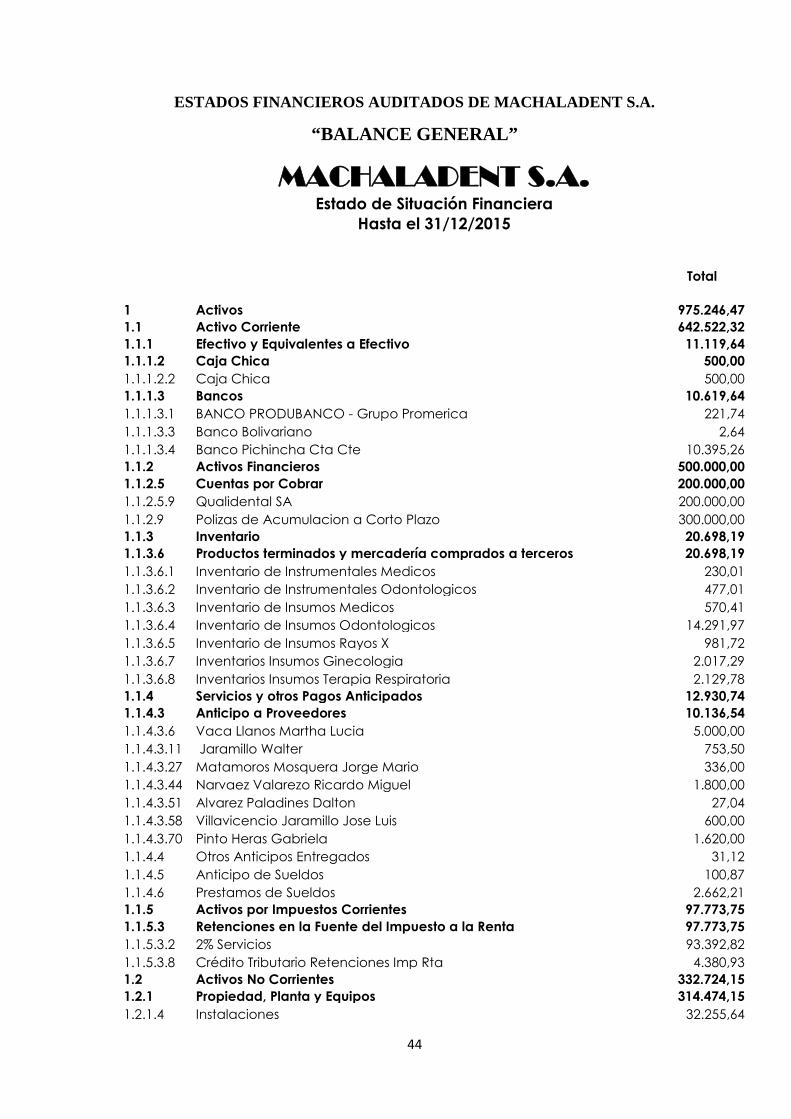

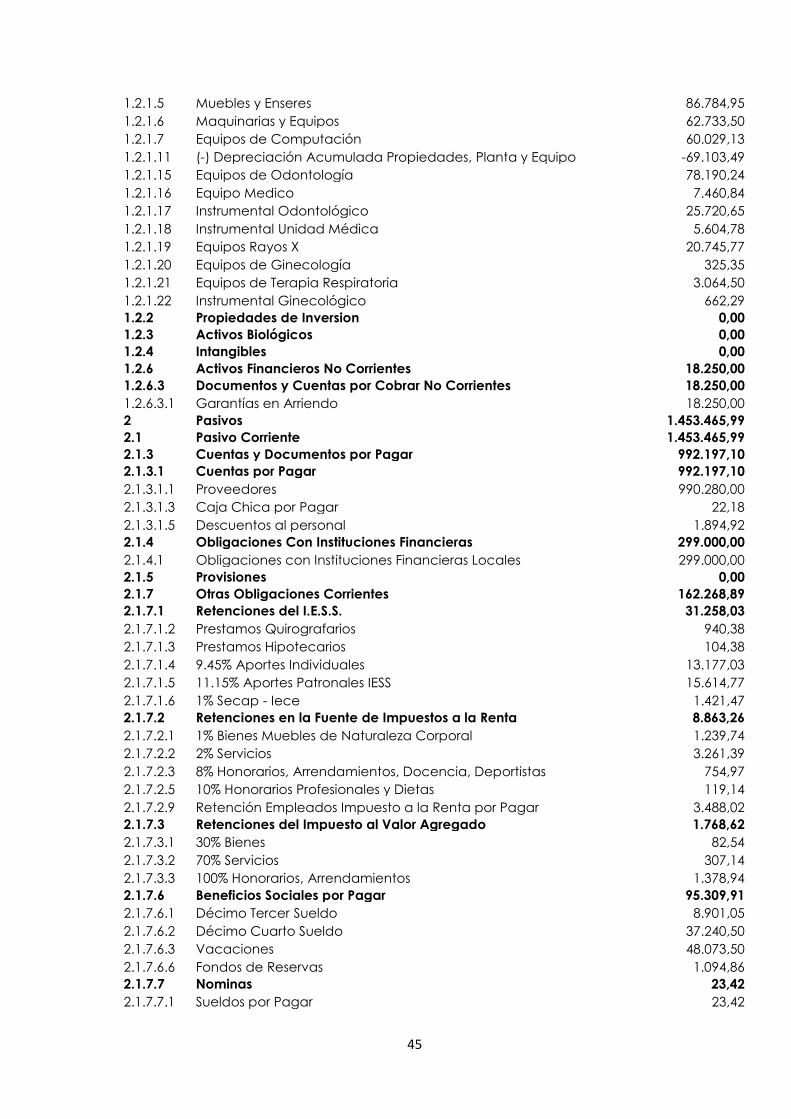

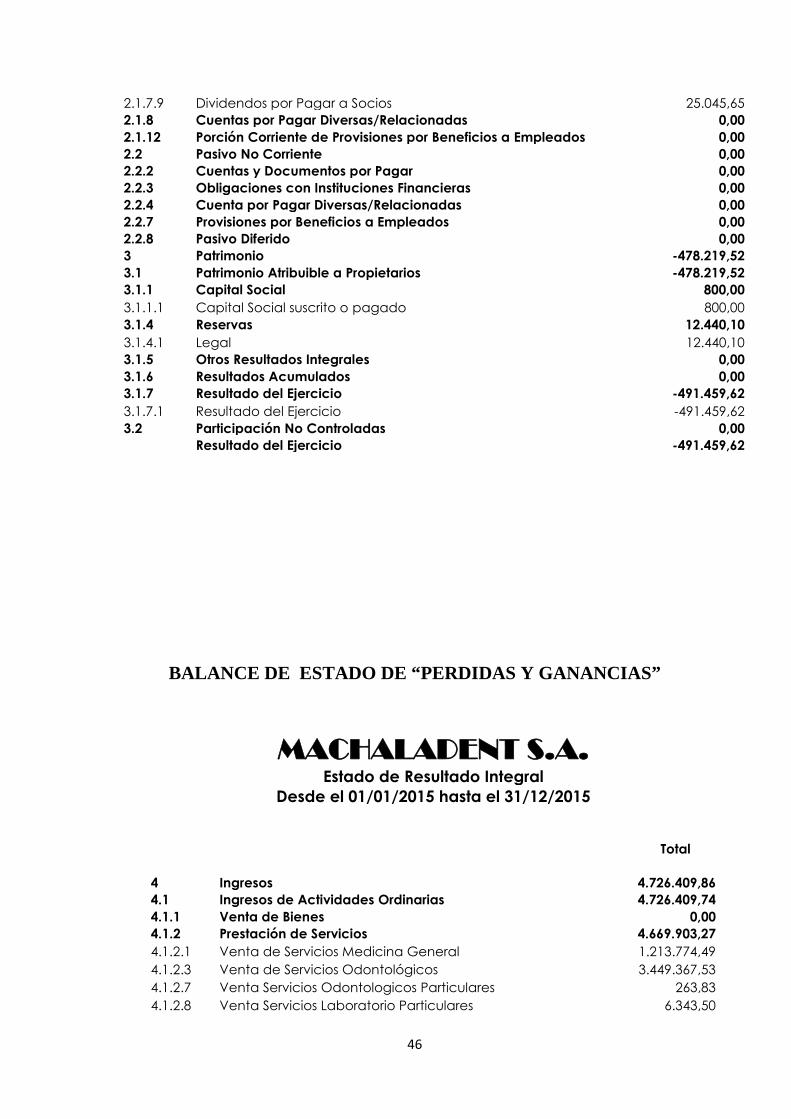

ESTADOS FINANCIEROS AUDITADOS DE MACHALADENT S.A.

“BALANCE GENERAL”

MACHALADENT S.A.Estado de Situación Financiera

Hasta el 31/12/2015

Total

1 Activos 975.246,471.1 Activo Corriente 642.522,321.1.1 Efectivo y Equivalentes a Efectivo 11.119,641.1.1.2 Caja Chica 500,001.1.1.2.2 Caja Chica 500,001.1.1.3 Bancos 10.619,641.1.1.3.1 BANCO PRODUBANCO - Grupo Promerica 221,741.1.1.3.3 Banco Bolivariano 2,641.1.1.3.4 Banco Pichincha Cta Cte 10.395,261.1.2 Activos Financieros 500.000,001.1.2.5 Cuentas por Cobrar 200.000,001.1.2.5.9 Qualidental SA 200.000,001.1.2.9 Polizas de Acumulacion a Corto Plazo 300.000,001.1.3 Inventario 20.698,191.1.3.6 Productos terminados y mercadería comprados a terceros 20.698,191.1.3.6.1 Inventario de Instrumentales Medicos 230,011.1.3.6.2 Inventario de Instrumentales Odontologicos 477,011.1.3.6.3 Inventario de Insumos Medicos 570,411.1.3.6.4 Inventario de Insumos Odontologicos 14.291,971.1.3.6.5 Inventario de Insumos Rayos X 981,721.1.3.6.7 Inventarios Insumos Ginecologia 2.017,291.1.3.6.8 Inventarios Insumos Terapia Respiratoria 2.129,781.1.4 Servicios y otros Pagos Anticipados 12.930,741.1.4.3 Anticipo a Proveedores 10.136,541.1.4.3.6 Vaca Llanos Martha Lucia 5.000,001.1.4.3.11 Jaramillo Walter 753,501.1.4.3.27 Matamoros Mosquera Jorge Mario 336,001.1.4.3.44 Narvaez Valarezo Ricardo Miguel 1.800,001.1.4.3.51 Alvarez Paladines Dalton 27,041.1.4.3.58 Villavicencio Jaramillo Jose Luis 600,001.1.4.3.70 Pinto Heras Gabriela 1.620,001.1.4.4 Otros Anticipos Entregados 31,121.1.4.5 Anticipo de Sueldos 100,871.1.4.6 Prestamos de Sueldos 2.662,211.1.5 Activos por Impuestos Corrientes 97.773,751.1.5.3 Retenciones en la Fuente del Impuesto a la Renta 97.773,751.1.5.3.2 2% Servicios 93.392,821.1.5.3.8 Crédito Tributario Retenciones Imp Rta 4.380,931.2 Activos No Corrientes 332.724,151.2.1 Propiedad, Planta y Equipos 314.474,151.2.1.4 Instalaciones 32.255,64

45