¿UN NUEVO MODELO DE CONSUMO?

Luis Simoes, Managing Director Kantar Worldpanel Iberia

WORLDPANEL

VI Jornada de Compras ARAL

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

Dibujar las nuevas tendencias del consumidor a partir

de los efectos esenciales de la

crisis

OBJETIVO

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

Principales tendencias hacia el nuevo consumo

AGENDA

¿Annus horribilis para el sector?

Primeros resultados del año y proyecciones 2009

¿Annus

horribilis para

el sector?WORLDPANEL

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

¿ Qué pasó en la Europa de los 27?¿ Qué pasó en España?

5

Se dispara la inflación

El nivel de confianza de consumidores toca

fondo

Crecimiento PIB a mínimos históricos

2008, UN AÑO DE RUPTURAS

Escalada Del Euribor

Se estabiliza la expansión

demográfica

Niveles históricos

de paro

Crece el ahorro familiar

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

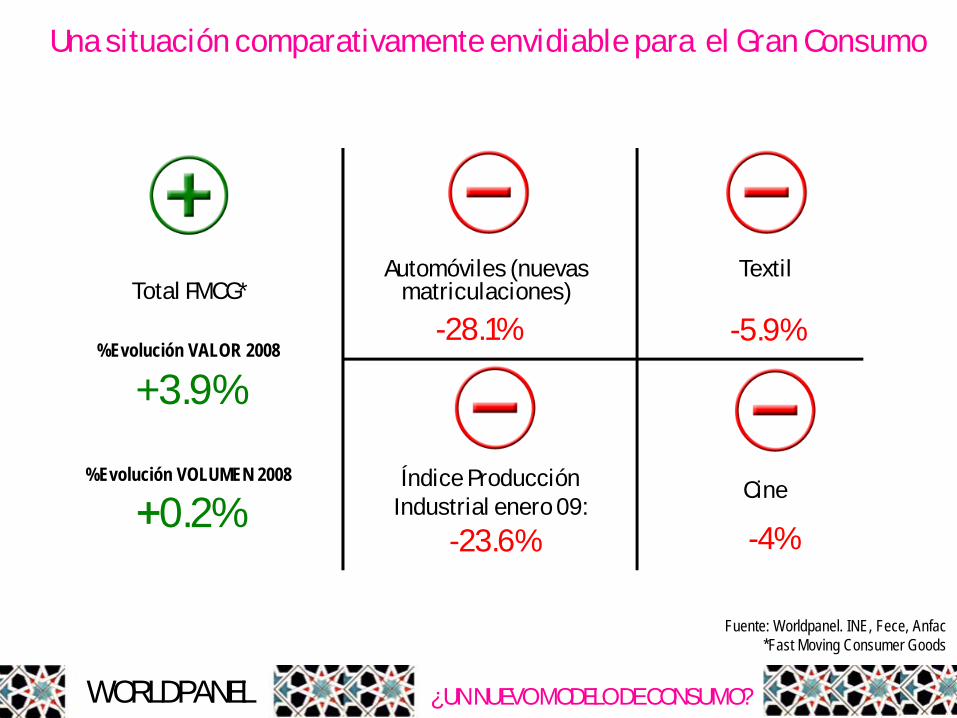

Una situación comparativamente envidiable para el Gran Consumo

Total FMCG*

%Evolución VALOR 2008

+3.9%

%Evolución VOLUMEN 2008

+0.2%Índice Producción

Industrial enero 09:

-23.6%

Fuente: Worldpanel. INE, Fece, Anfac*Fast Moving Consumer Goods

Automóviles (nuevas matriculaciones)

-28.1%

Cine

-4%

Textil

-5.9%

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

-40

-20

0

20

40

60

80

Fuente: Worldpanel, Worldpanel Beauty

% Evolución Volumen - 2008 vs. 2007

*Perfumería = Familiar+Individual

Alimentación + Bebidas (sin Frescos) + Droguería + Perfumería*

Estudio realizado con >250 Categorías

1 de cada 2 categorías consigue crecer en volumen

53% de las categoríascrecen en volumen

47% de las categoríasdecrecen en volumen

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

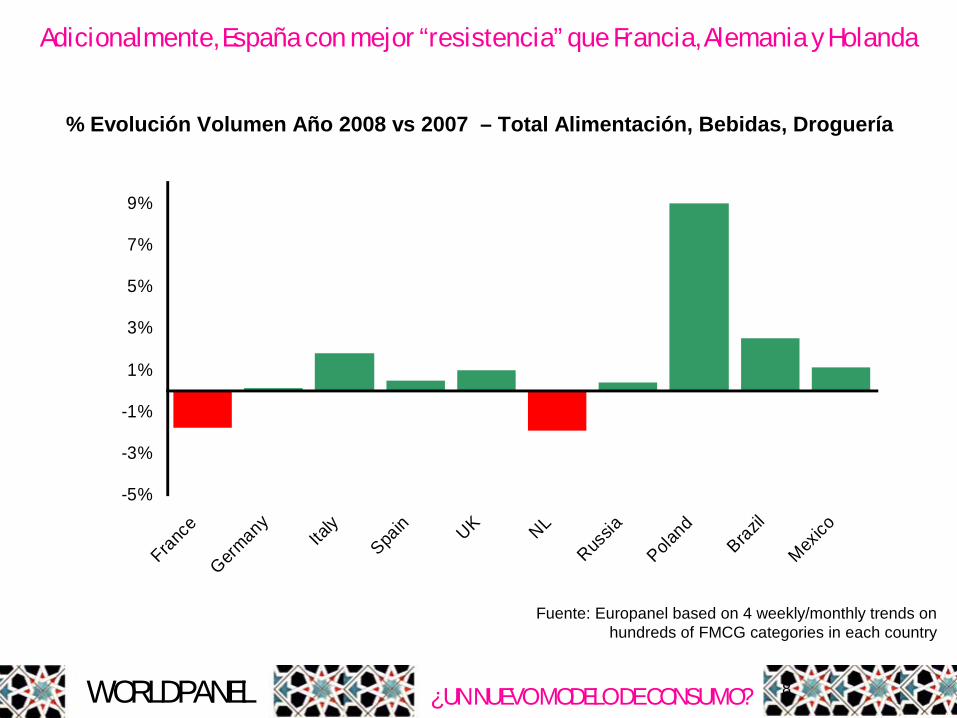

Fuente: Europanel based on 4 weekly/monthly trends on hundreds of FMCG categories in each country

-5%

-3%

-1%

1%

3%

5%

7%

9%

France

Germany

Italy

Spain UK NL

Russia

Poland

Brazil

Mexico

8

Adicionalmente, España con mejor “resistencia” que Francia, Alemania y Holanda

% Evolución Volumen Año 2008 vs 2007 – Total Alimentación, Bebidas, Droguería

Principales tendencias hacia el nuevo consumo

WORLDPANEL

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

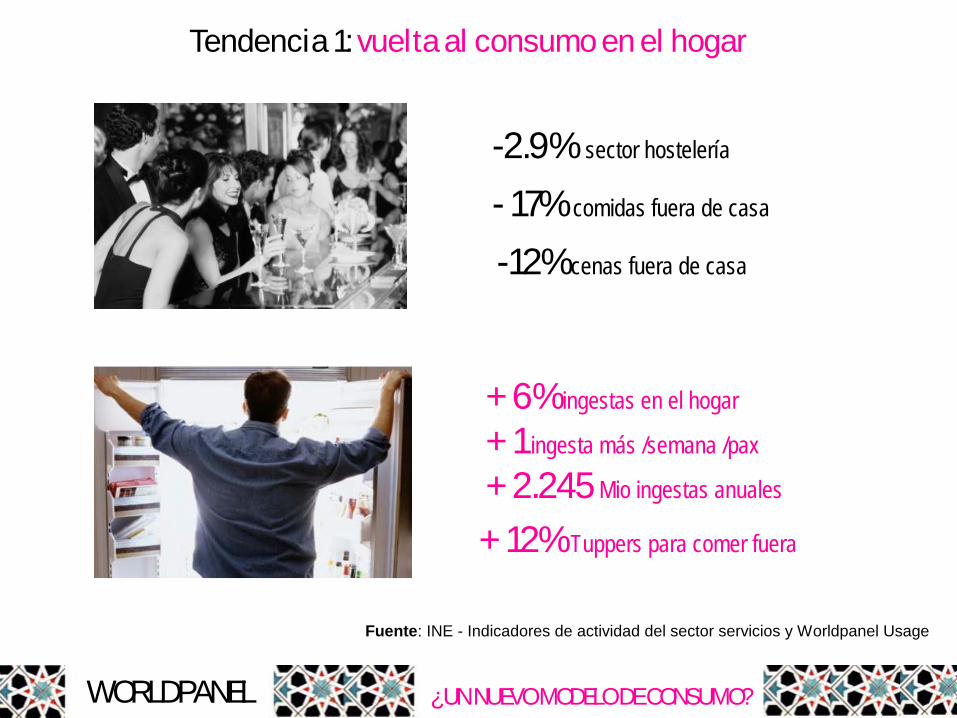

Fuente: INE - Indicadores de actividad del sector servicios y Worldpanel Usage

-2.9% sector hostelería

- 17% comidas fuera de casa

-12% cenas fuera de casa

Tendencia 1: vuelta al consumo en el hogar

+ 6% ingestas en el hogar

+ 1 ingesta más /semana /pax

+ 2.245 Mio ingestas anuales

+ 12% Tuppers para comer fuera

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

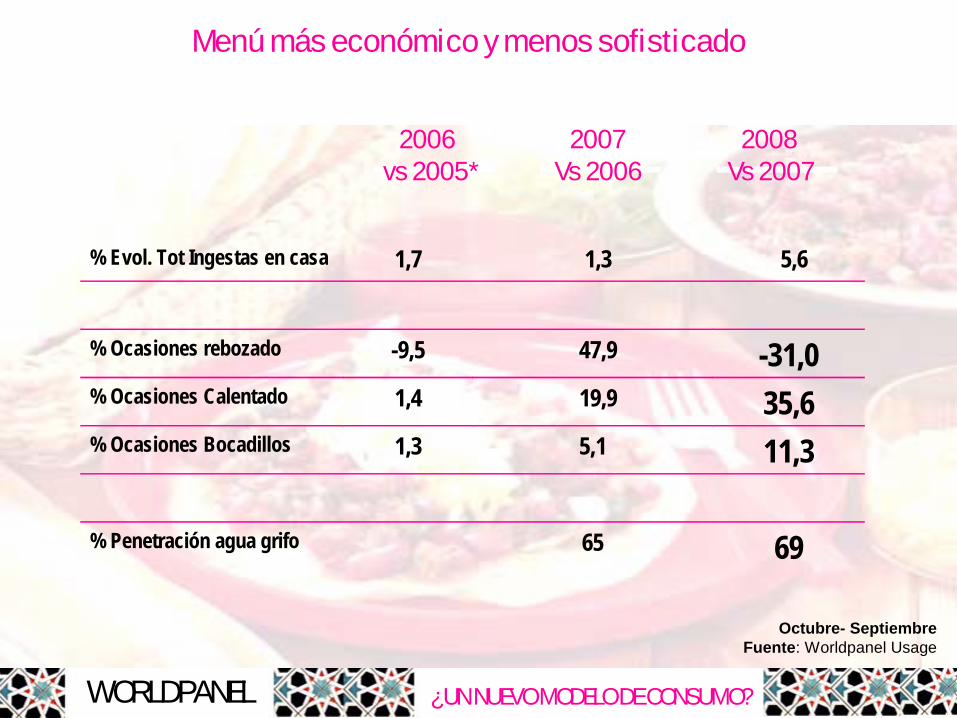

Octubre- SeptiembreFuente: Worldpanel Usage

Menú más económico y menos sofisticado

% Evol. Tot Ingestas en casa 1,7 1,3 5,6

% Ocasiones rebozado -9,5 47,9 -31,0% Ocasiones Calentado 1,4 19,9 35,6% Ocasiones Bocadillos 1,3 5,1 11,3

% Penetración agua grifo 65 69

2006 vs 2005*

2007 Vs 2006

2008Vs 2007

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

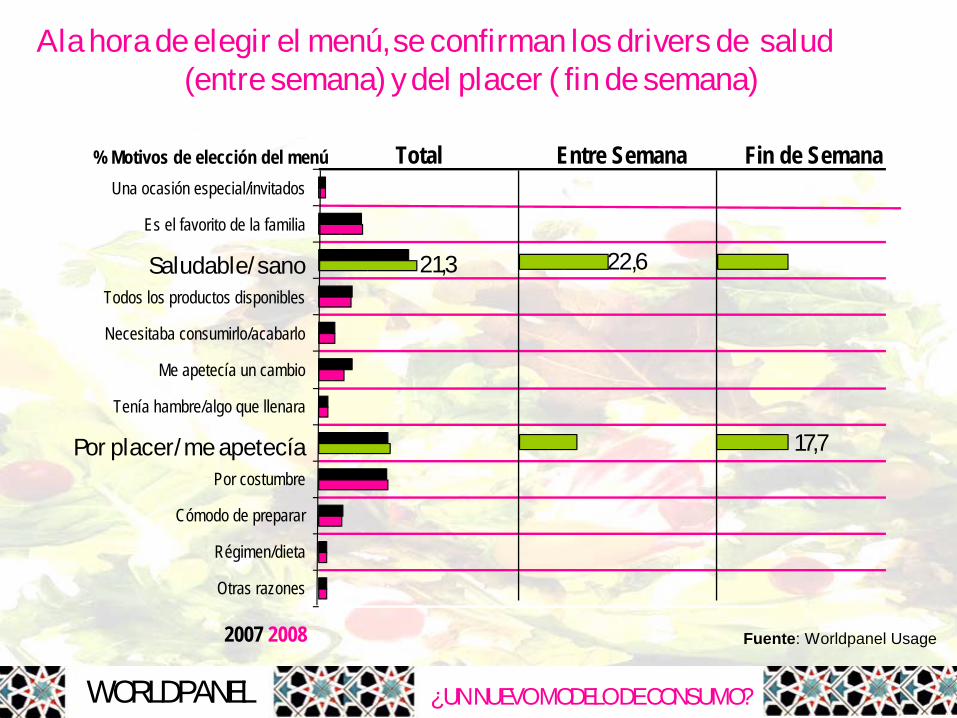

Fuente: Worldpanel Usage

A la hora de elegir el menú, se confirman los drivers de salud (entre semana) y del placer ( fin de semana)

Total Entre Semana Fin de Semana% Motivos de elección del menúUna ocasión especial/invitados

Es el favorito de la familia

Saludable/sanoTodos los productos disponibles

Necesitaba consumirlo/acabarlo

Me apetecía un cambio

Tenía hambre/algo que llenara

Por placer/me apetecíaPor costumbre

Cómodo de preparar

Régimen/dieta

Otras razones

21,3 22,6

17,7

2007 2008

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

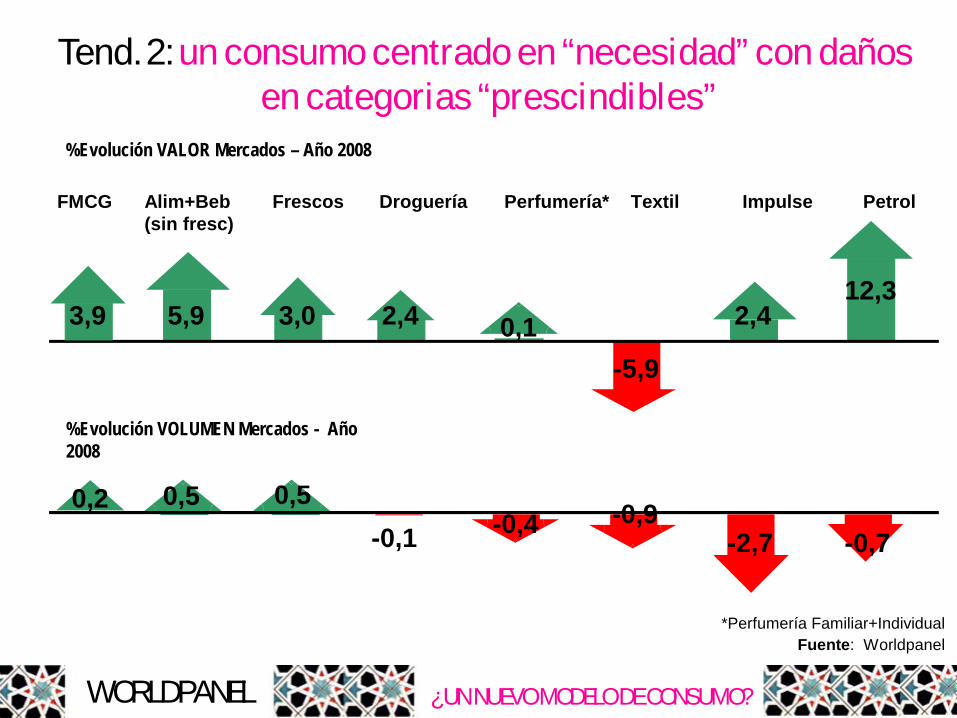

Fuente: Worldpanel*Perfumería Familiar+Individual

Alim+Beb (sin fresc)

Droguería TextilPerfumería*Frescos PetrolImpulse

Tend. 2: un consumo centrado en “necesidad” con daños en categorias “prescindibles”

%Evolución VALOR Mercados – Año 2008

%Evolución VOLUMEN Mercados - Año 2008

5,9 3,0 2,4

-5,9

2,412,3

0,1

-2,7 -0,7

0,5-0,4 -0,90,5

-0,1

FMCG

0,2

3,9

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

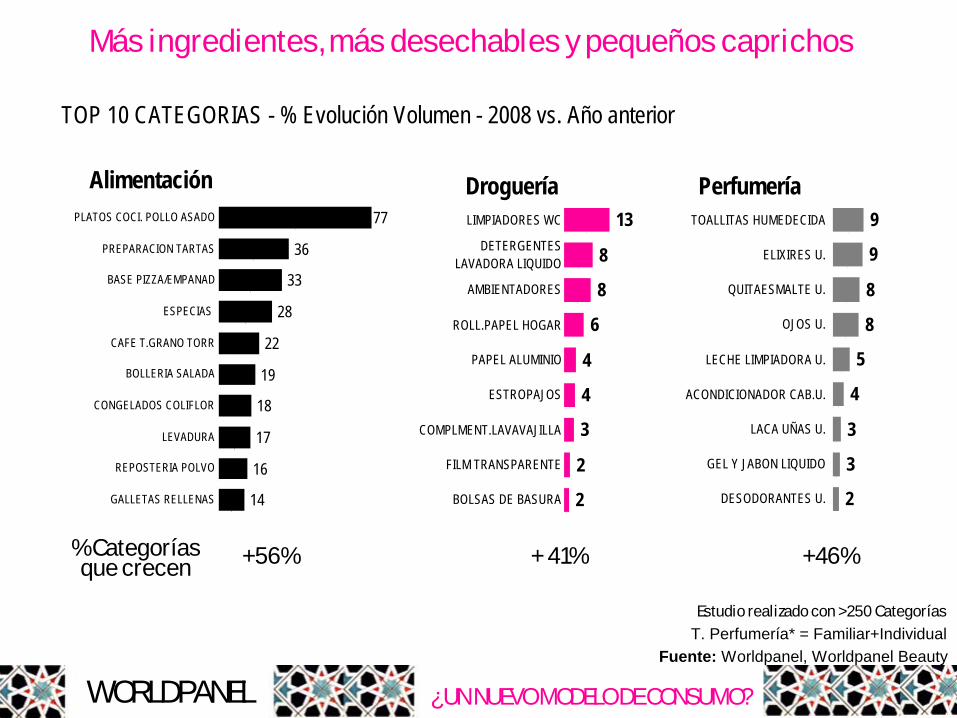

Fuente: Worldpanel, Worldpanel BeautyT. Perfumería* = Familiar+Individual

TOP 10 CATEGORIAS - % Evolución Volumen - 2008 vs. Año anterior

Estudio realizado con >250 Categorías

% Categorías que crecen + 41% +46%+56%

13

8

8

6

4

4

3

2

2

LIMPIADORES WC

DETERGENTESLAVADORA LIQUIDO

AMBIENTADORES

ROLL.PAPEL HOGAR

PAPEL ALUMINIO

ESTROPAJOS

COMPLMENT.LAVAVAJILLA

FILM TRANSPARENTE

BOLSAS DE BASURA

9

9

8

8

5

4

3

3

2

TOALLITAS HUMEDECIDA

ELIXIRES U.

QUITAESMALTE U.

OJOS U.

LECHE LIMPIADORA U.

ACONDICIONADOR CAB.U.

LACA UÑAS U.

GEL Y JABON LIQUIDO

DESODORANTES U.

Más ingredientes, más desechables y pequeños caprichos

77

36

33

28

22

19

18

17

16

14

PLATOS COCI. POLLO ASADO

PREPARACION TARTAS

BASE PIZZA/EMPANAD

ESPECIAS

CAFE T.GRANO TORR

BOLLERIA SALADA

CONGELADOS COLIFLOR

LEVADURA

REPOSTERIA POLVO

GALLETAS RELLENAS

Alimentación Droguería Perfumería

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

Fuente: Worldpanel

Total Alimentación + Bebidas + Droguería

+1,1%

-2,8%

+0,7%

Frecuencia de Compra (83 días)

Cantidad por día de compra

Euros por día de compra ( 50,05€)

2008 vs 2007

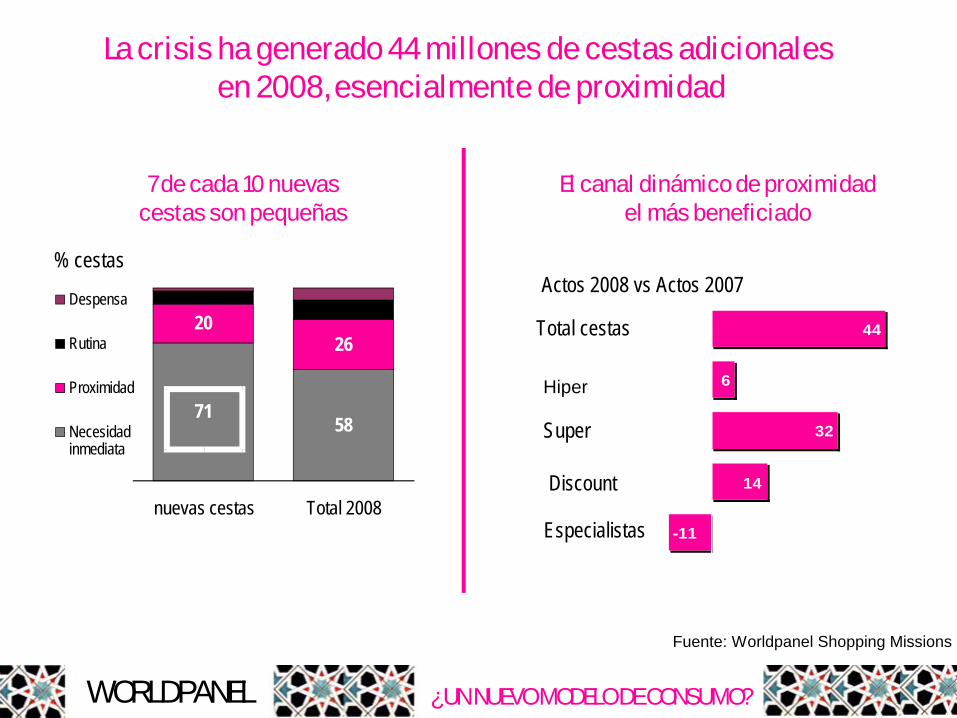

Tendencia 3: más carros y menor fidelidad “ natural”

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

7158

2026

nuevas cestas Total 2008

Despensa

Rutina

Proximidad

Necesidadinmediata

44

6

32

-11

14

Total cestas

Hiper

Especialistas

Super

La crisis ha generado 44 millones de cestas adicionales en 2008, esencialmente de proximidad

Actos 2008 vs Actos 2007 % cestas

Fuente: Worldpanel Shopping Missions

Discount

7 de cada 10 nuevas cestas son pequeñas

El canal dinámico de proximidad el más beneficiado

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

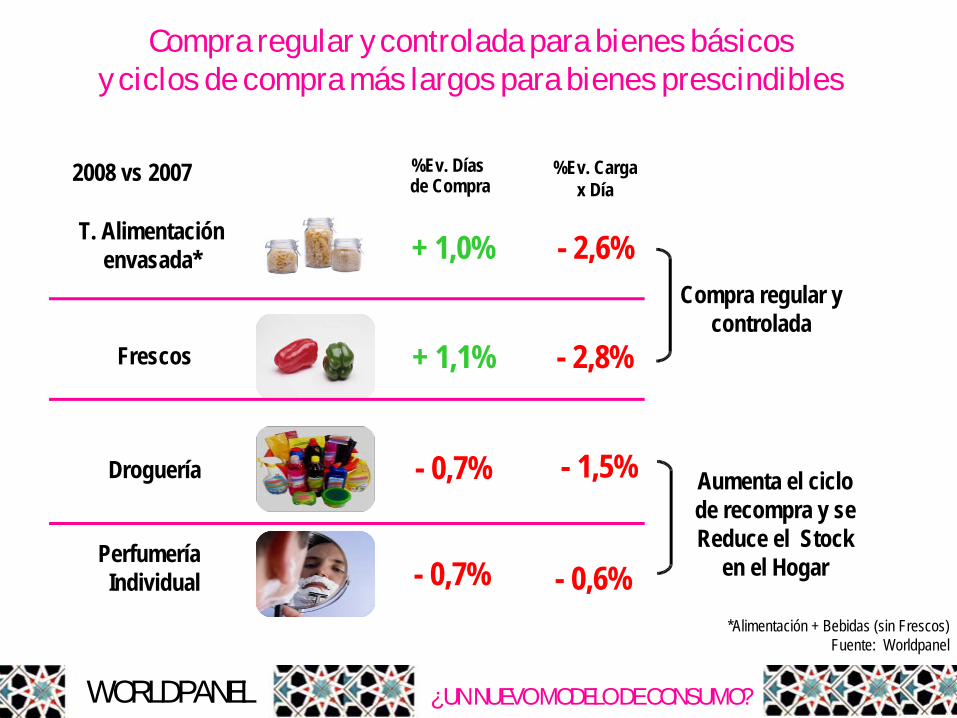

T. Alimentación envasada*

Droguería

Perfumería Individual

2008 vs 2007

+ 1,0% - 2,6%

- 1,5%- 0,7%

- 0,6%- 0,7%

- 2,8%+ 1,1%

Compra regular y controlada

Aumenta el ciclo de recompra y se Reduce el Stock

en el Hogar

*Alimentación + Bebidas (sin Frescos)Fuente: Worldpanel

Frescos

Compra regular y controlada para bienes básicosy ciclos de compra más largos para bienes prescindibles

%Ev. Días de Compra

%Ev. Carga x Día

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

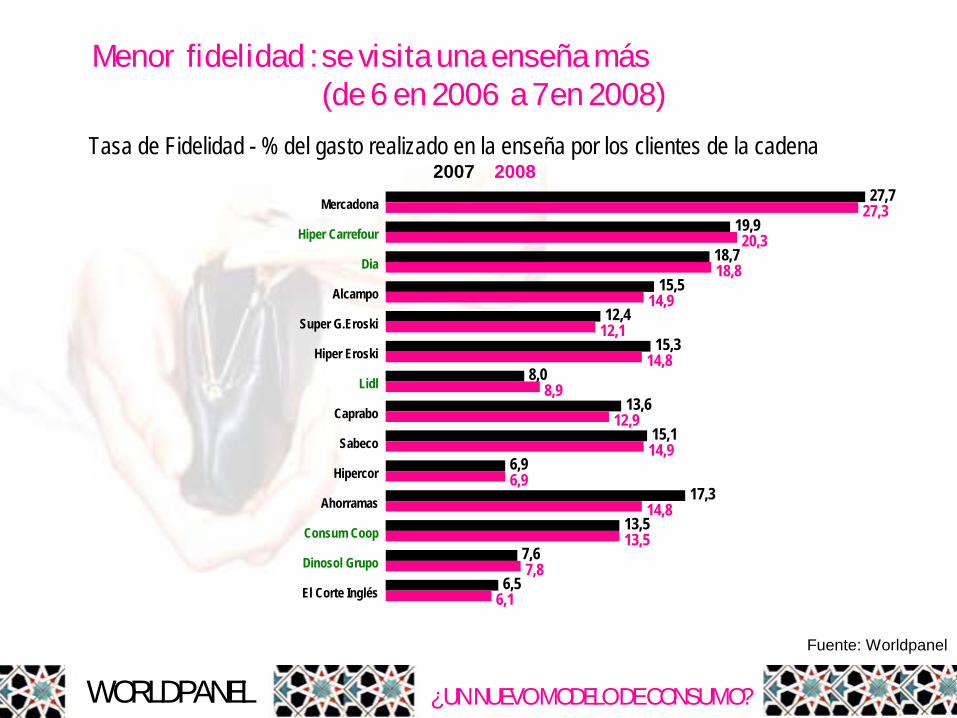

Menor fidelidad : se visita una enseña más (de 6 en 2006 a 7 en 2008)

27,7

19,9

18,7

15,5

12,4

15,3

8,0

13,6

15,1

6,9

17,3

13,5

7,6

6,5

27,3

20,3

18,8

14,9

12,1

14,8

8,9

12,9

14,9

6,9

14,8

13,5

7,8

6,1

Mercadona

Hiper Carrefour

Dia

Alcampo

Super G.Eroski

Hiper Eroski

Lidl

Caprabo

Sabeco

Hipercor

Ahorramas

Consum Coop

Dinosol Grupo

El Corte Inglés

2007 2008

Fuente: Worldpanel

Tasa de Fidelidad - % del gasto realizado en la enseña por los clientes de la cadena

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

Fuente: LIfeSTYLES

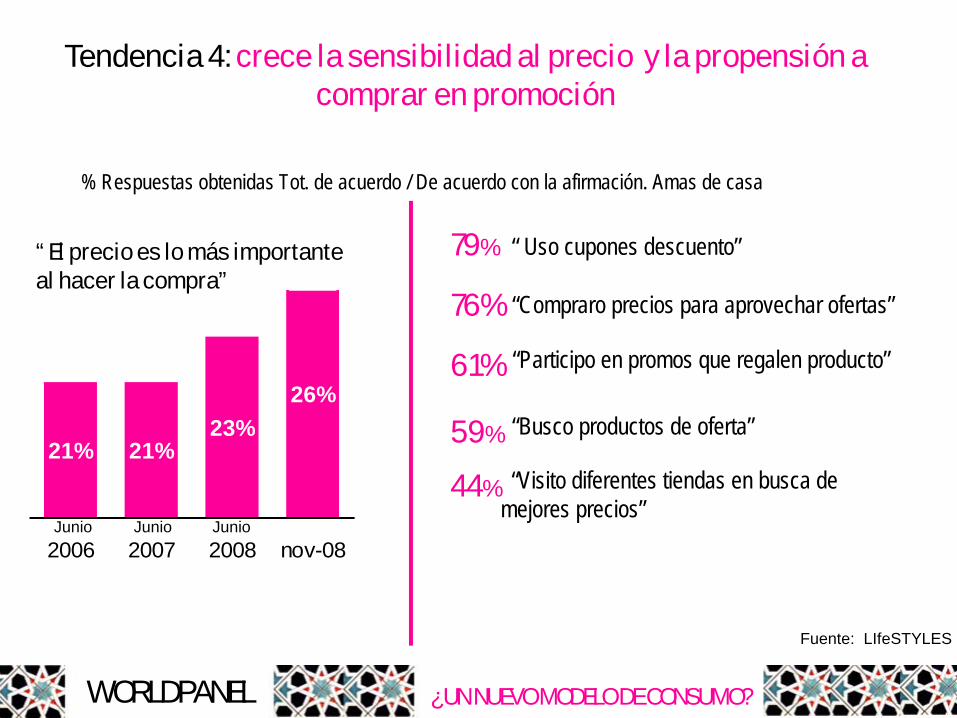

76% “Compraro precios para aprovechar ofertas”

79% “ Uso cupones descuento”

59% “Busco productos de oferta”

61% “Participo en promos que regalen producto”

Tendencia 4: crece la sensibilidad al precio y la propensión a comprar en promoción

44% “Visito diferentes tiendas en busca de mejores precios”

% Respuestas obtenidas Tot. de acuerdo / De acuerdo con la afirmación. Amas de casa

21% 21%23%

26%

2006 2007 2008 nov-08

“ El precio es lo más importante al hacer la compra”

Junio Junio Junio

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

Desarrollo importante de formatos grandes para reducir el riesgo de infidelidad y competir más en precios

Salchichas El Pozo en pack de 5 paquetes

Champú Tresemmé900 ml

Pasta Fresca Gallo, de 250 a 400 gr

Cereales Fitness de 375 a 500 gr

Toallitas Kandoo+ 30 toallitas

Mayonesa HellmansDe 750 gr a 825 gr

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

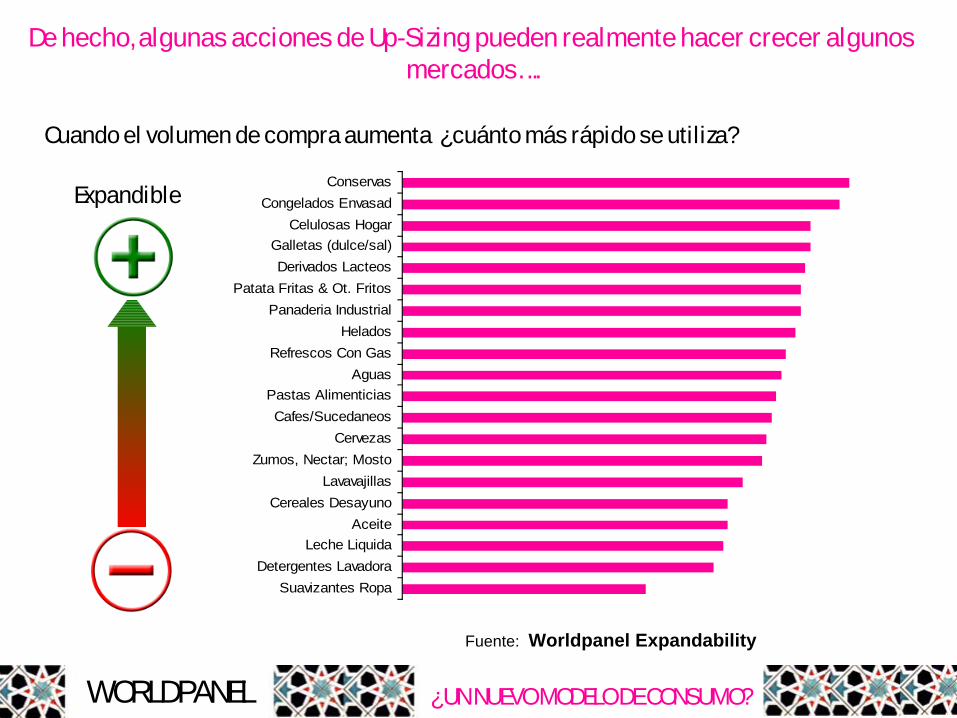

De hecho, algunas acciones de Up-Sizing pueden realmente hacer crecer algunos mercados….

Suavizantes RopaDetergentes Lavadora

Leche LiquidaAceite

Cereales DesayunoLavavajillas

Zumos, Nectar; MostoCervezas

Cafes/SucedaneosPastas Alimenticias

AguasRefrescos Con Gas

HeladosPanaderia Industrial

Patata Fritas & Ot. FritosDerivados Lacteos

Galletas (dulce/sal)Celulosas Hogar

Congelados EnvasadConservas

Cuando el volumen de compra aumenta ¿cuánto más rápido se utiliza?

Expandible

Fuente: Worldpanel Expandability

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

2007 2008

Discount 20,6 21,5

El discount le planta cara a la crisis y gana fuerza como canal generalista

% Cuota ValorPenetración

10,6 11,271,4 73,82007 20082007 2008

Fidelidad en Valor

21,0 22,0*2007 2008

*sin frescos

% OCASIONES DE COMPRADISCOUNT

Fuente: Worldpanel

Cestas despensa

Cestas necesidad inmediata

2007 2008

Discount 6,5 7,0

Total Alimentación + Droguería

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

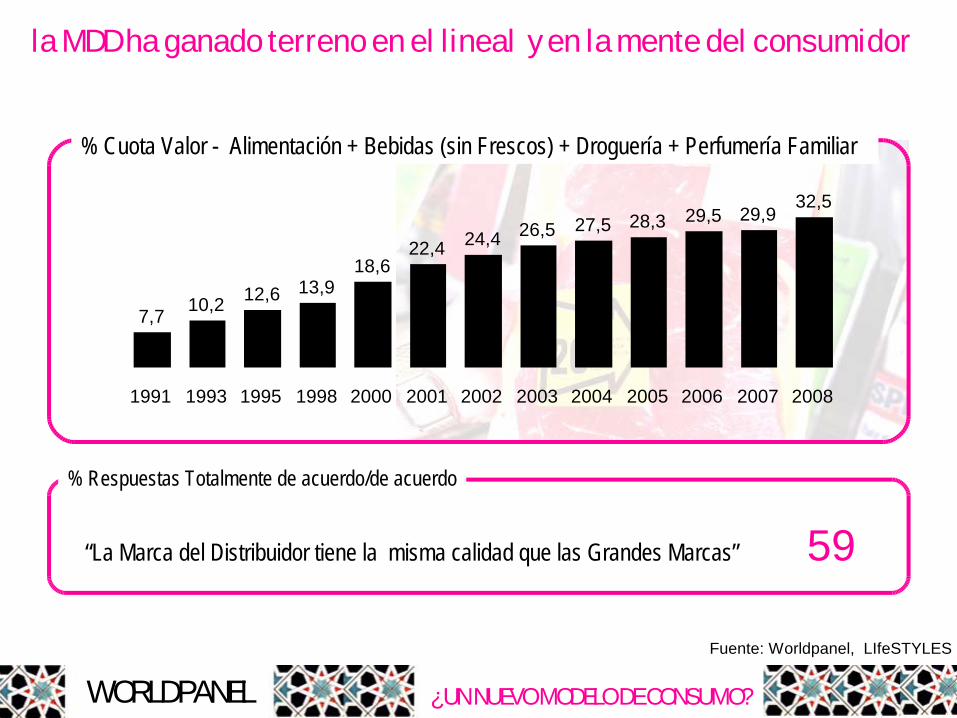

“La Marca del Distribuidor tiene la misma calidad que las Grandes Marcas”

Fuente: Worldpanel, LIfeSTYLES

la MDD ha ganado terreno en el lineal y en la mente del consumidor

59

7,7 10,2 12,6 13,918,6

22,4 24,4 26,5 27,5 28,3 29,5 29,932,5

1991 1993 1995 1998 2000 2001 2002 2003 2004 2005 2006 2007 2008

% Cuota Valor - Alimentación + Bebidas (sin Frescos) + Droguería + Perfumería Familiar

% Respuestas Totalmente de acuerdo/de acuerdo

¿LA CRISIS AFECTA A TODOS POR IGUAL?

WORLDPANEL

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

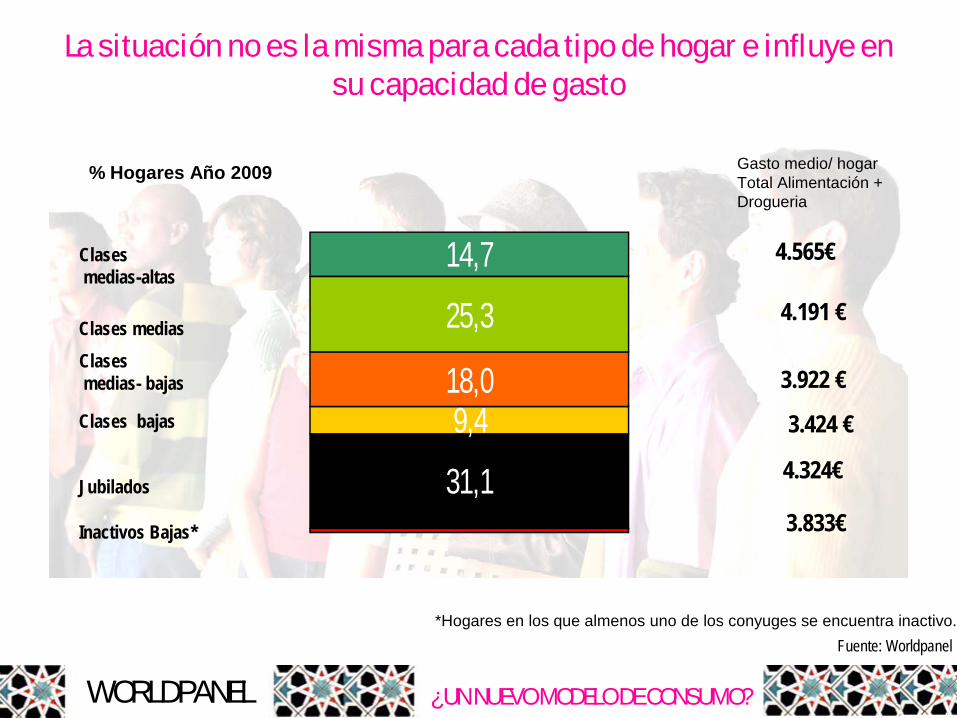

31,1

9,418,0

25,3

14,7

La situación no es la misma para cada tipo de hogar e influye en su capacidad de gasto

Fuente: Worldpanel

% Hogares Año 2009

4.324€

3.424 €

3.922 €

4.191 €

4.565€

Gasto medio/ hogar Total Alimentación + Drogueria

Jubilados

Clases medias- bajas

Clases medias

Clases medias-altas

Clases bajas

Inactivos Bajas* 3.833€

*Hogares en los que almenos uno de los conyuges se encuentra inactivo.

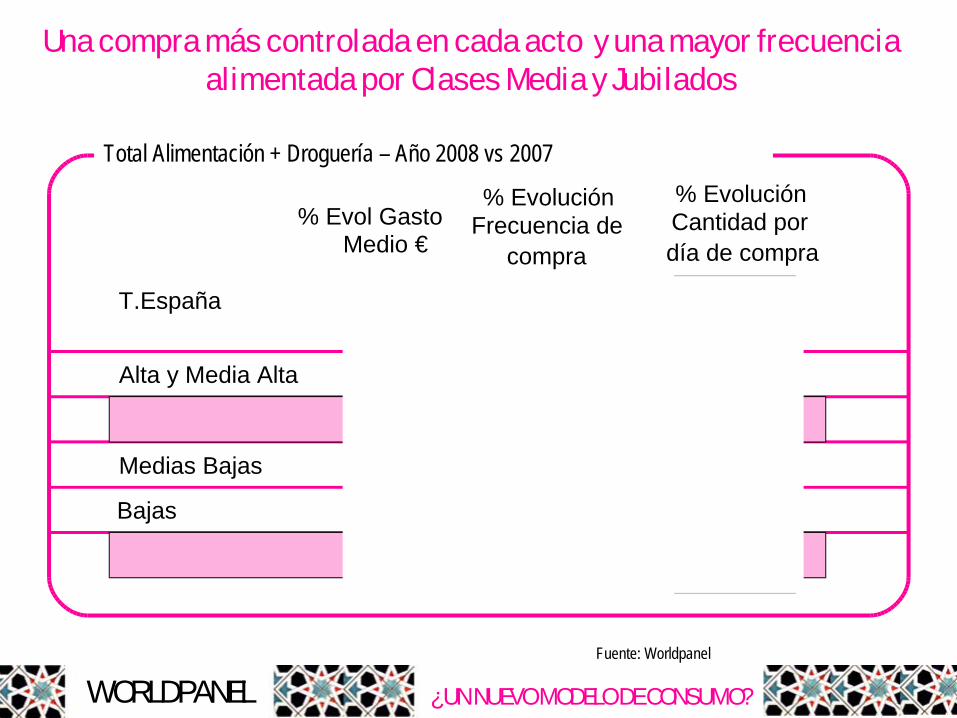

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

% Evolución Frecuencia de

compra

% Evolución Cantidad por día de compra

T.España 1,1 -2,8

Alta y Media Alta 0,3 -2,7

Media 1,1 -3,5

Medias Bajas 0,3 -1,9

Jubilado 2,3 -2,4

Fuente: Worldpanel

Total Alimentación + Droguería – Año 2008 vs 2007

Bajas 0,3 -2,3

% Evol Gasto Medio €

2,0

1,1

1,0

1,7

4,1

1,1

Una compra más controlada en cada acto y una mayor frecuencia alimentada por Clases Media y Jubilados

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

La crisis ha generado 4 reacciones de compradores distintas

INACTIVOS DE CLASES BAJAS: la crisis ha agravado sus dificultades y frenan sensiblemente su gasto

CLASES MEDIAS-BAJAS: compra controlada y más “inteligente”/”pragmatica”por necesidad

CLASES MEDIAS-ALTAS: planes de contingencia por si acaso

JUBILADOS: recuperación del estilo de compra de antaño

primeros resultados del año y proyecciones 2009

WORLDPANEL

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

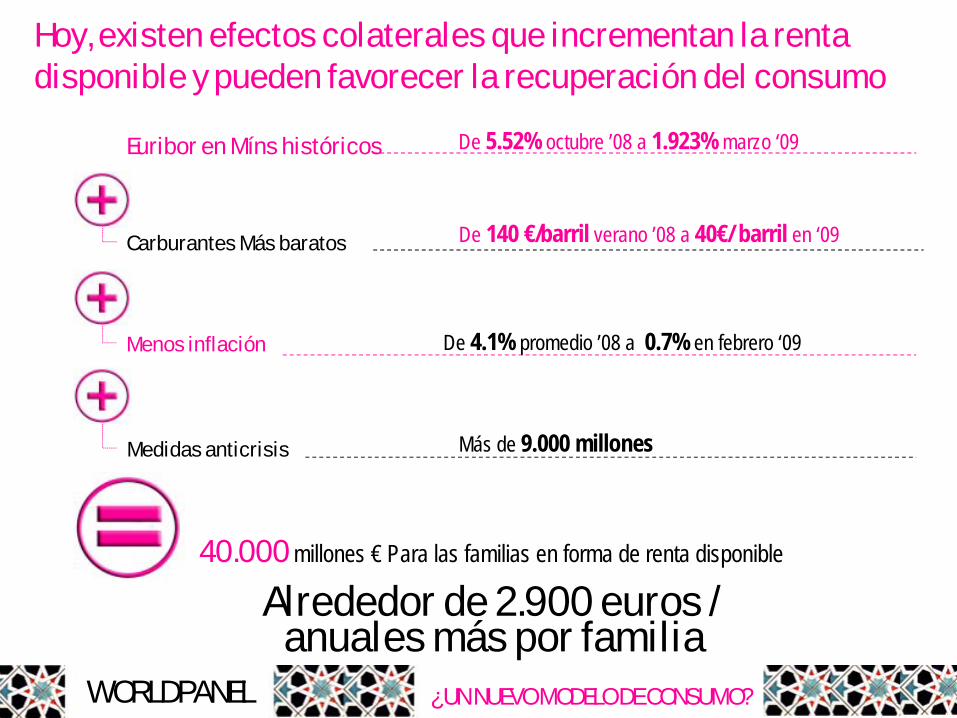

Carburantes Más baratos

Menos inflación

Medidas anticrisis

40.000 millones € Para las familias en forma de renta disponible

Alrededor de 2.900 euros / anuales más por familia

De 4.1% promedio ’08 a 0.7% en febrero ‘09

De 5.52% octubre ’08 a 1.923% marzo ‘09

De 140 €/barril verano ’08 a 40€/ barril en ‘09

Más de 9.000 millones

Hoy, existen efectos colaterales que incrementan la renta disponible y pueden favorecer la recuperación del consumo

Euribor en Míns históricos

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?Fuente: Worldpanel

El método de cálculo de Series Temporales utilizado es el de mínimos cuadrados, que consiste en calcular los parámetros autorregresivos de forma tal que minimicen el error cuadrático:

n

pi

p

jjiji yyEC

1

2

10

Con esto, el ajuste autorregresivo de orden p, AR (p), consiste en suponer que los valores registrados han sido generados por un modelo subyacente de la forma:

p

jijijipipii yyyy

10110 ... hh

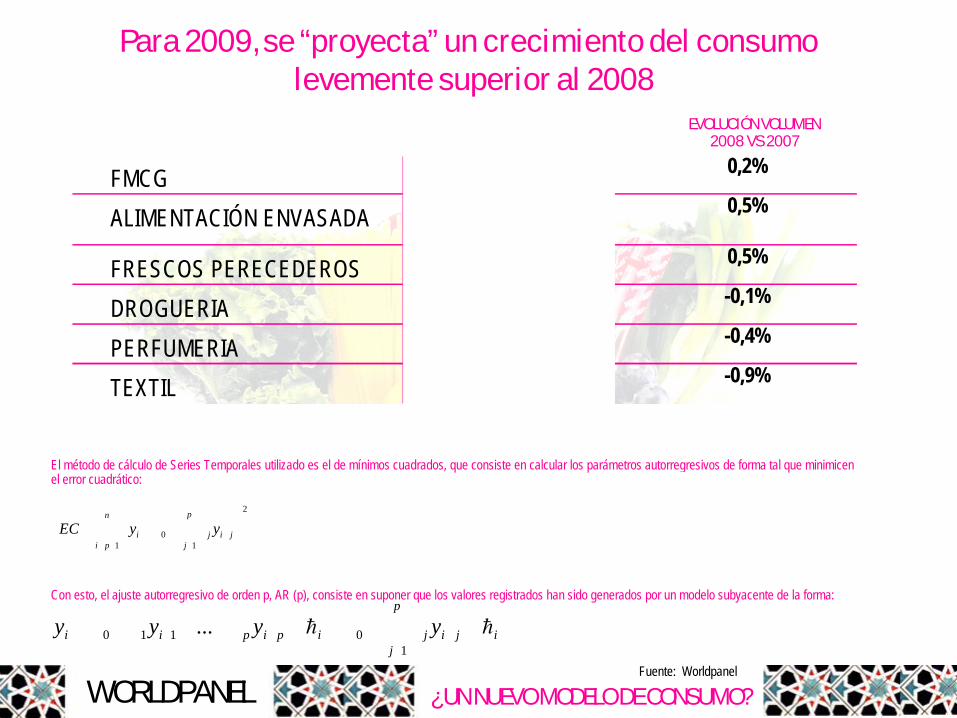

FMCG + 0,2%

ALIMENTACIÓN ENVASADA + 0,5%

FRESCOS PERECEDEROS ++ 0,5%

DROGUERIA ++ -0,1%

PERFUMERIA - -0,4%

TEXTIL = + -0,9%

Para 2009, se “proyecta” un crecimiento del consumo levemente superior al 2008

PROYECCIÓN 2009 VS 2008

EVOLUCIÓN VOLUMEN

EVOLUCIÓN VOLUMEN2008 VS 2007

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

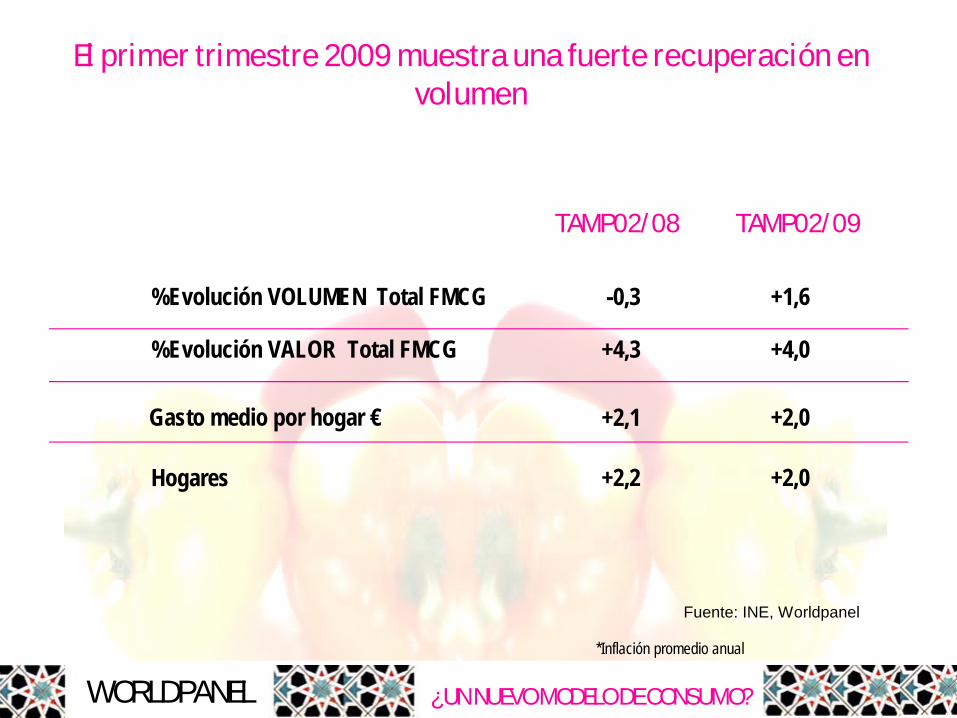

Fuente: Worldpanel

%Evolución VOLUMEN Total FMCG

%Evolución VALOR Total FMCG

-0,3 +1,6

+4,3 +4,0

Gasto medio por hogar €

Hogares

+2,1 +2,0

+2,0+2,2

*Inflación promedio anual

El primer trimestre 2009 muestra una fuerte recuperación en volumen

TAMP02/08 TAMP02/09

Fuente: INE, Worldpanel

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

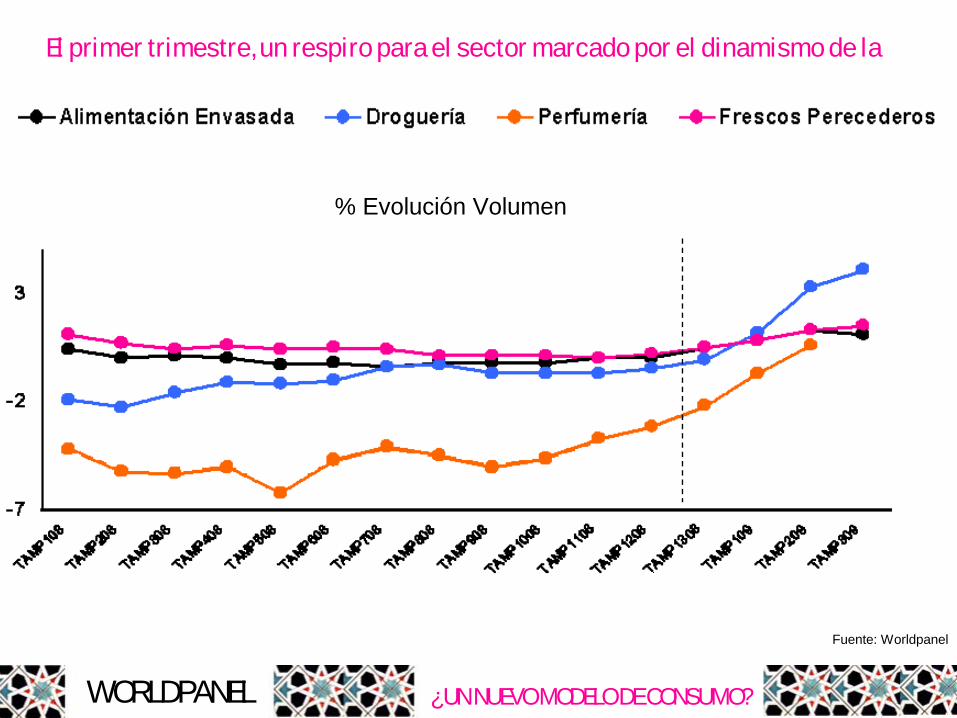

El primer trimestre, un respiro para el sector marcado por el dinamismo de la Droguería y la recuperación de la Perfumería

Fuente: Worldpanel

% Evolución Volumen

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

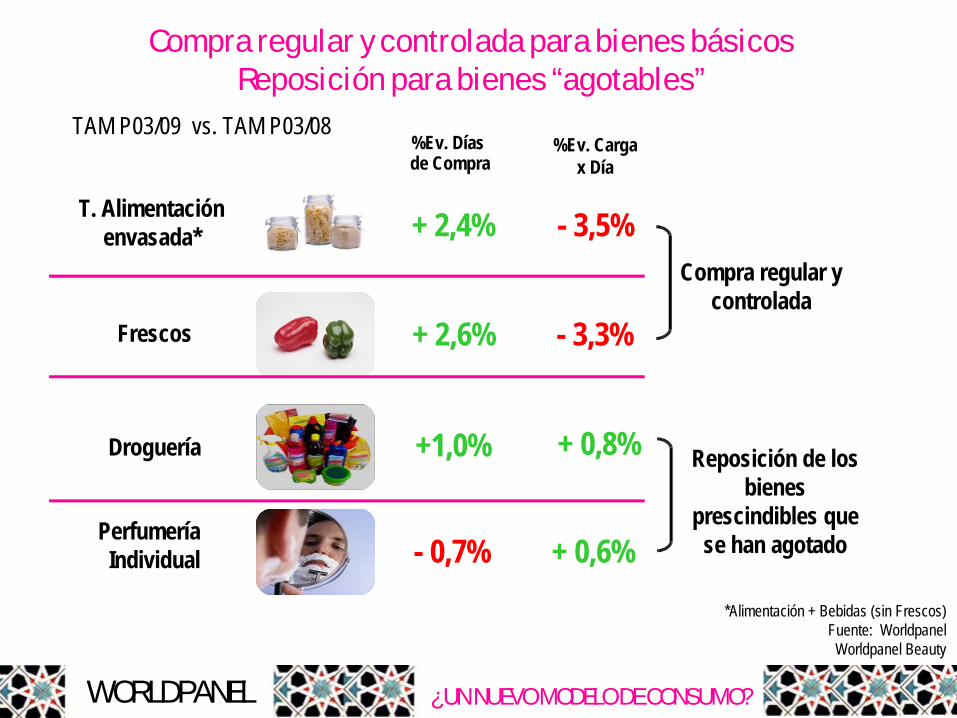

T. Alimentación envasada*

Droguería

Perfumería Individual

TAM P03/09 vs. TAM P03/08

+ 2,4% - 3,5%

+ 0,8%+1,0%

+ 0,6%- 0,7%

- 3,3%+ 2,6%

Compra regular y controlada

Reposición de los bienes

prescindibles que se han agotado

*Alimentación + Bebidas (sin Frescos)Fuente: Worldpanel

Worldpanel Beauty

Frescos

Compra regular y controlada para bienes básicosReposición para bienes “agotables”

%Ev. Días de Compra

%Ev. Carga x Día

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

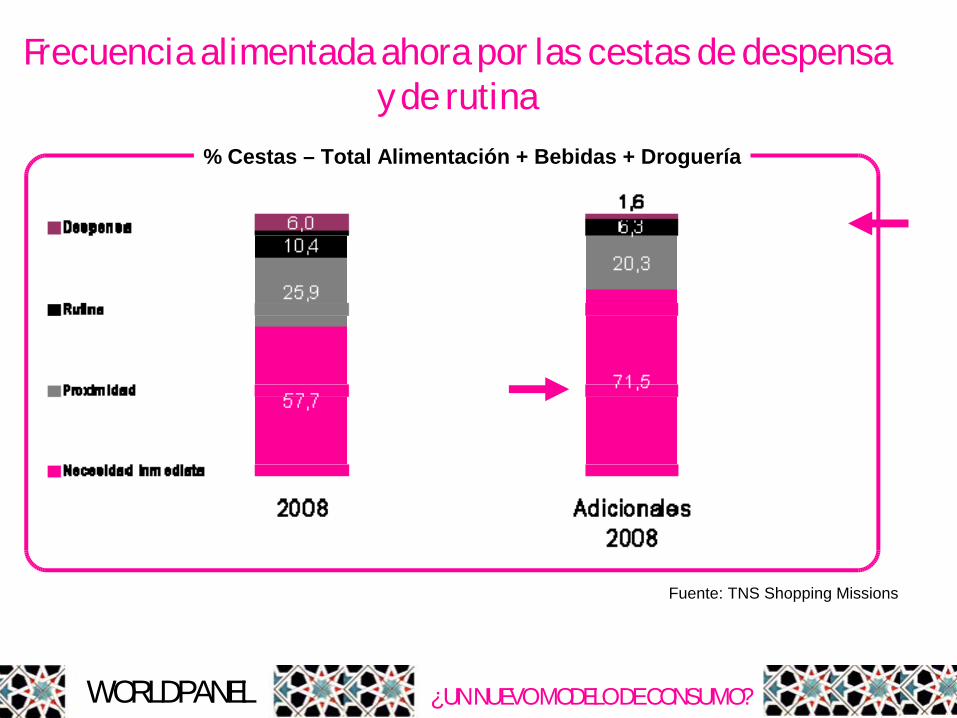

Fuente: TNS Shopping Missions

Frecuencia alimentada ahora por las cestas de despensa y de rutina

% Cestas – Total Alimentación + Bebidas + Droguería

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

Las opciones más económicas siguen posiconándose fuerte … y se prevén al alza

% Cuota ValorPenetración

10,277,1 78,7TAM P03/08TAM P03/08 TAM P03/09

Fidelidad en Valor

21,2 21,7*TAM P03/08 TAM P03/09

*sin frescos

% CUOTA VALOR MDDDISCOUNT

Fuente: Worldpanel

* Proyección

18,622,4 24,4 26,5 27,5 28,3 29,5 29,9 32,5 35,1

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009*TAM P03/09

33,0

10,8TAM P03/09

Total Alimentación + Bebidas + PFNP+ Droguería Total Alimentación + Droguería

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

4+1 MACRO tendencias

Más actos de compra y menor fidelidad “natural “

FMCG es “resiliente”

Down-trading MDD, Discounters y Opciones más baratas

En FMCG, la inflación parece más “peligrosa” que la recesión

Tendencias recientes confirmadas ; Salud, Caprichos, Vuelta a casa

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

El 2008 NO SERA UN FENOMENO AISLADO

MARCA EL INICIO DE UNA REVOLUCION DEL CONSUMIDOR CON VALORES NUEVOS MAS ALLA DEL GRAN CONSUMO

UN CONSUMIDOR MÁS ESCÉPTICO Y PRUDENTE QUE PROVOCARÁ LA DESAPARICIÓN DE LAS

PROPUESTAS QUE NO TRANSMITANAUTENTICIDAD, SIMPLICIDAD Y CLARIDAD

WORLDPANEL

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

DE FRIVOLIDAD A SOBRIEDADDE QUIERO A NECESITO

WORLDPANEL

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

ADICIÓN AL DISCOUNTing

WORLDPANEL

WORLDPANEL ¿UN NUEVO MODELO DE CONSUMO?

LO LOCAL COMO CONEXIÓN ESENCIAL EN TÉRMINOS CULTURALES, ECONÓMICOS &

MEDIOAMBIENTALES

WORLDPANEL

¿UN NUEVO MODELO DE CONSUMO?Luis Simoes, Managing Director Kantar Worldpanel Iberia

WORLDPANEL

Recommended