Embed Size (px)

Citation preview

PRINCIPALES INFRACCIONES

TRIBUTARIAS

CONCEPTO DE INFRACCIÓN TRIBUTARIA

•Según el artículo 164° del Código Tributario es toda acción u omisión que importe la violación de normas tributarias, siempre que se encuentre tipificada como tal en el C.T. o en otras leyes o decretos legislativos. •Por lo tanto, el incumplimiento, cumplimiento parcial, incorrecto o tardío de las obligaciones tributarias acarrea el nacimiento de una infracción tributaria. •Recordemos que la Infracción Tributaria será determinada de forma objetiva.

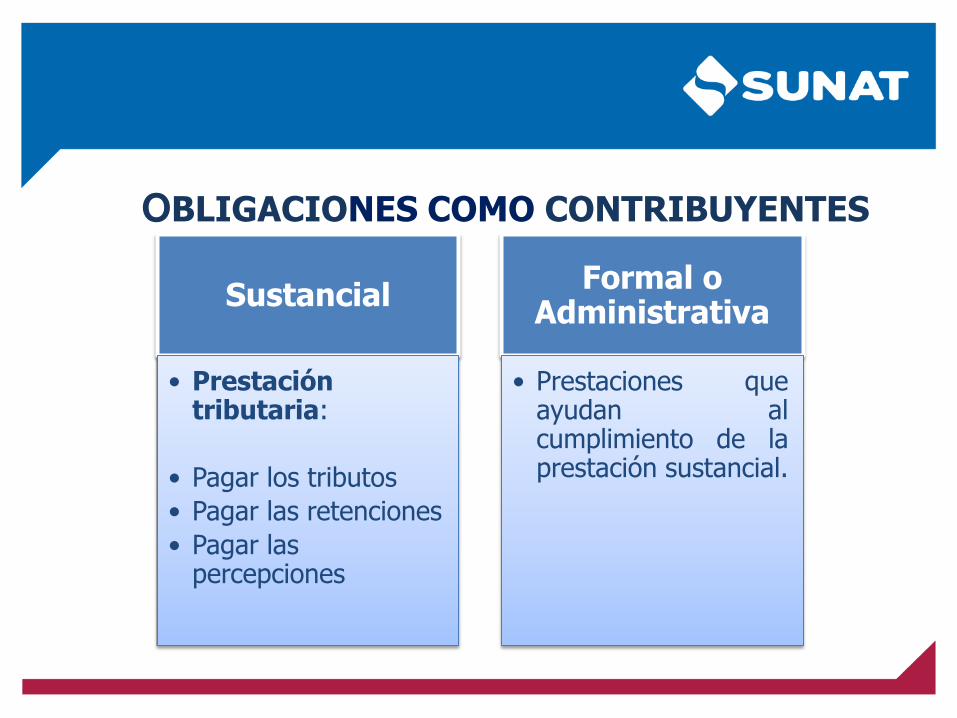

OBLIGACIONES COMO CONTRIBUYENTES

Sustancial

• Prestación tributaria:

• Pagar los tributos • Pagar las retenciones • Pagar las

percepciones

Formal o Administrativa

• Prestaciones que ayudan al cumplimiento de la prestación sustancial.

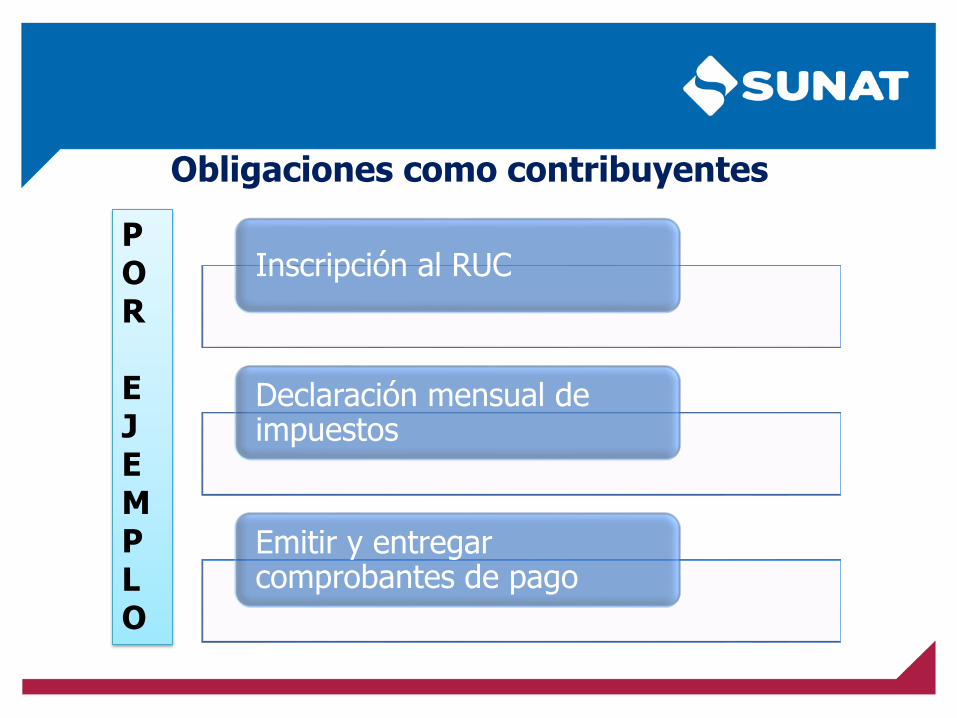

Obligaciones como contribuyentes

Inscripción al RUC

Declaración mensual de impuestos

Emitir y entregar comprobantes de pago

P O R E J E M P L O

SANCIÓN TRIBUTARIA

Es la consecuencia jurídica por el incumplimiento de las obligaciones Tributarias.

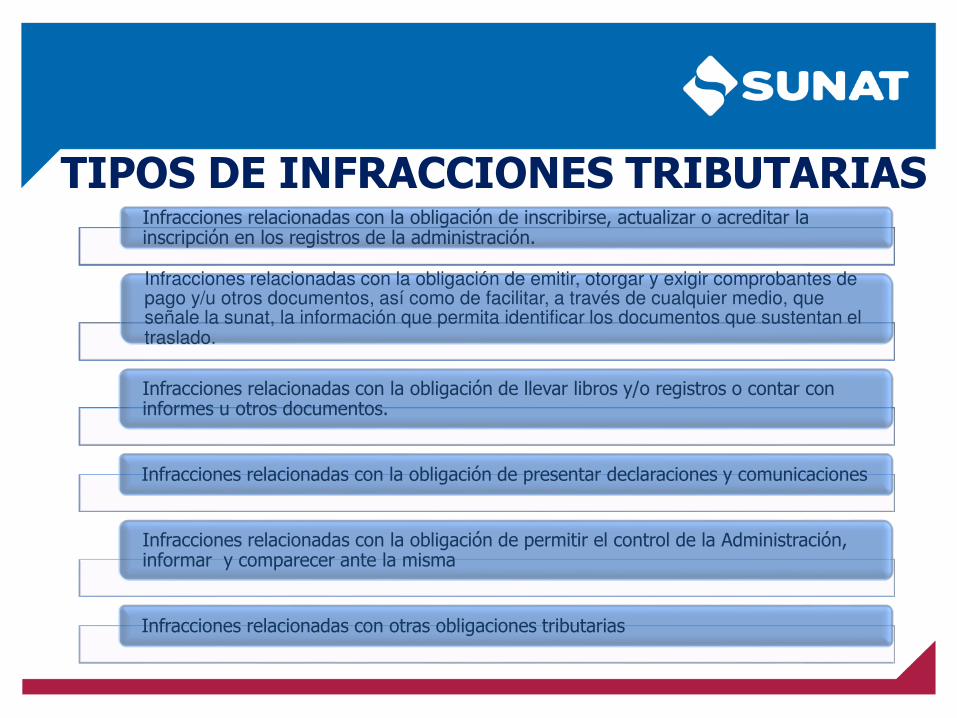

TIPOS DE INFRACCIONES TRIBUTARIAS Infracciones relacionadas con la obligación de inscribirse, actualizar o acreditar la inscripción en los registros de la administración.

Infracciones relacionadas con la obligación de emitir, otorgar y exigir comprobantes de pago y/u otros documentos, así como de facilitar, a través de cualquier medio, que señale la sunat, la información que permita identificar los documentos que sustentan el traslado.

Infracciones relacionadas con la obligación de llevar libros y/o registros o contar con informes u otros documentos.

Infracciones relacionadas con la obligación de presentar declaraciones y comunicaciones

Infracciones relacionadas con la obligación de permitir el control de la Administración, informar y comparecer ante la misma

Infracciones relacionadas con otras obligaciones tributarias

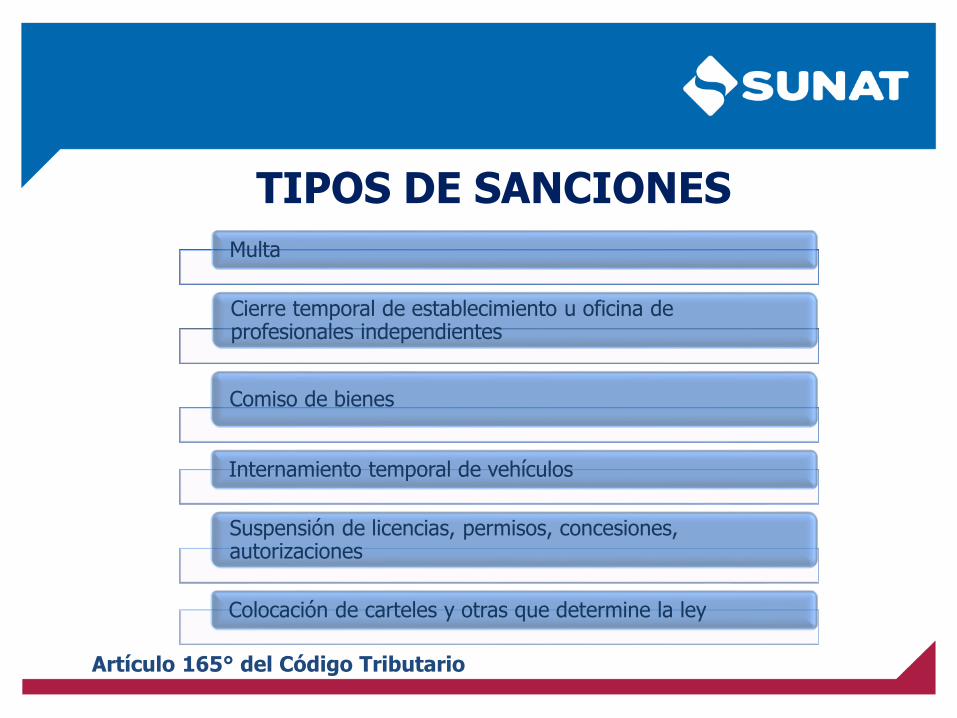

TIPOS DE SANCIONES Multa

Cierre temporal de establecimiento u oficina de profesionales independientes

Comiso de bienes

Internamiento temporal de vehículos

Suspensión de licencias, permisos, concesiones, autorizaciones

Colocación de carteles y otras que determine la ley

Artículo 165° del Código Tributario

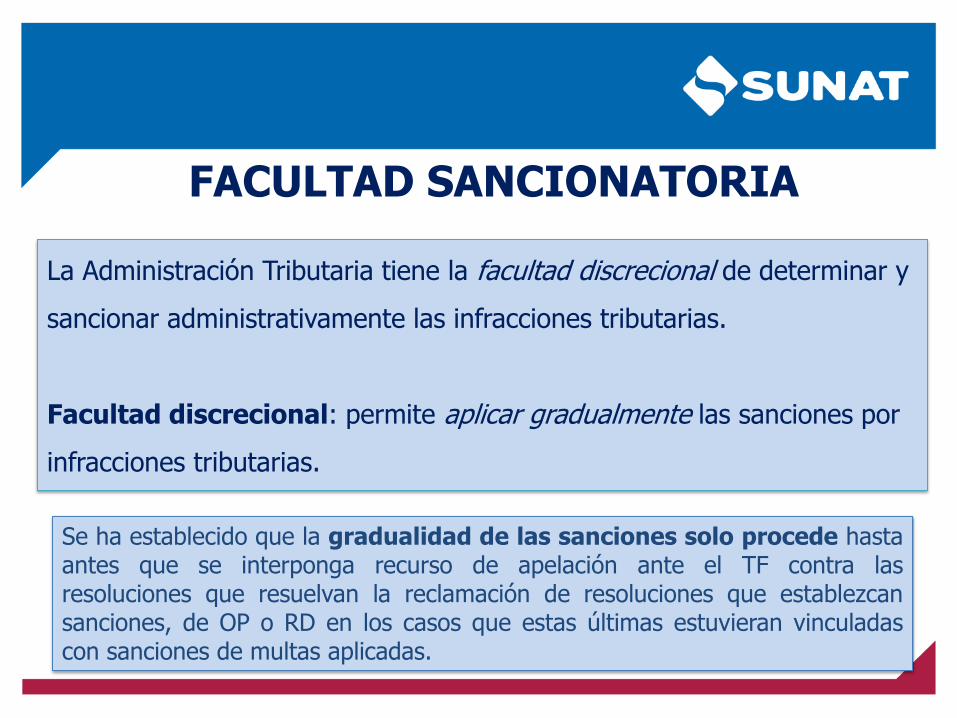

FACULTAD SANCIONATORIA

La Administración Tributaria tiene la facultad discrecional de determinar y

sancionar administrativamente las infracciones tributarias.

Facultad discrecional: permite aplicar gradualmente las sanciones por

infracciones tributarias.

Se ha establecido que la gradualidad de las sanciones solo procede hasta antes que se interponga recurso de apelación ante el TF contra las resoluciones que resuelvan la reclamación de resoluciones que establezcan sanciones, de OP o RD en los casos que estas últimas estuvieran vinculadas con sanciones de multas aplicadas.

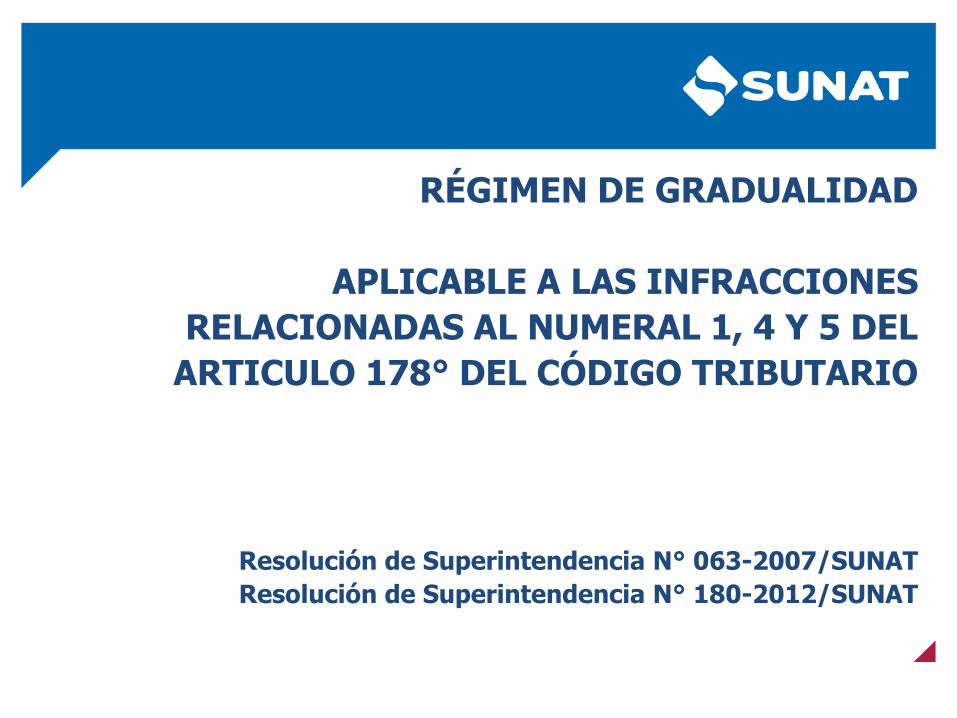

RÉGIMEN DE GRADUALIDAD

APLICABLE A LAS INFRACCIONES RELACIONADAS AL NUMERAL 1, 4 Y 5 DEL

ARTICULO 178° DEL CÓDIGO TRIBUTARIO

Resolución de Superintendencia N° 063-2007/SUNAT Resolución de Superintendencia N° 180-2012/SUNAT

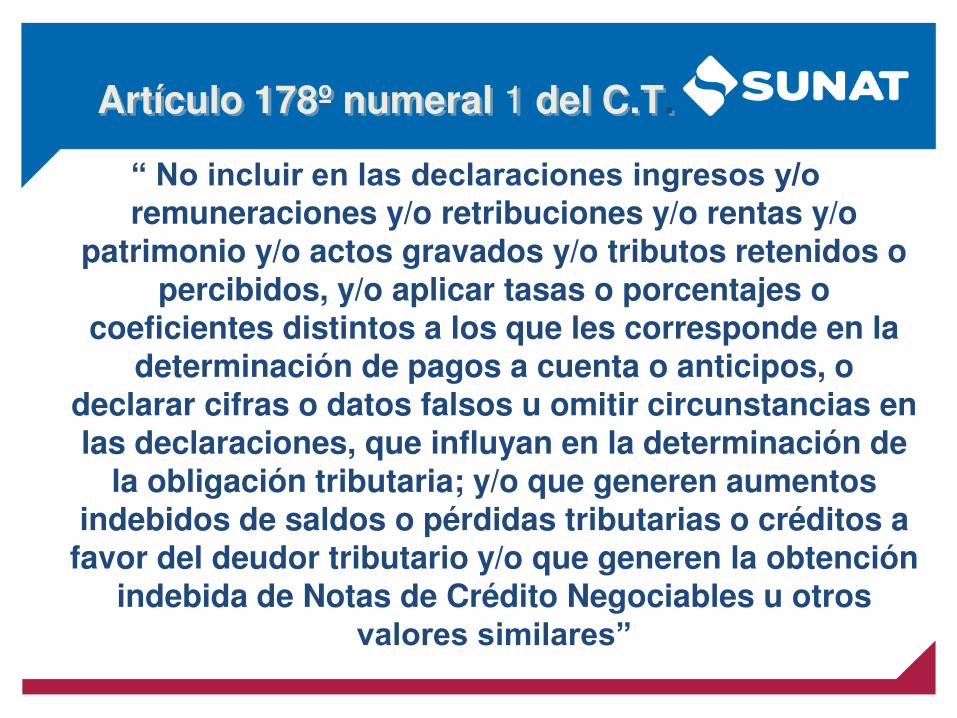

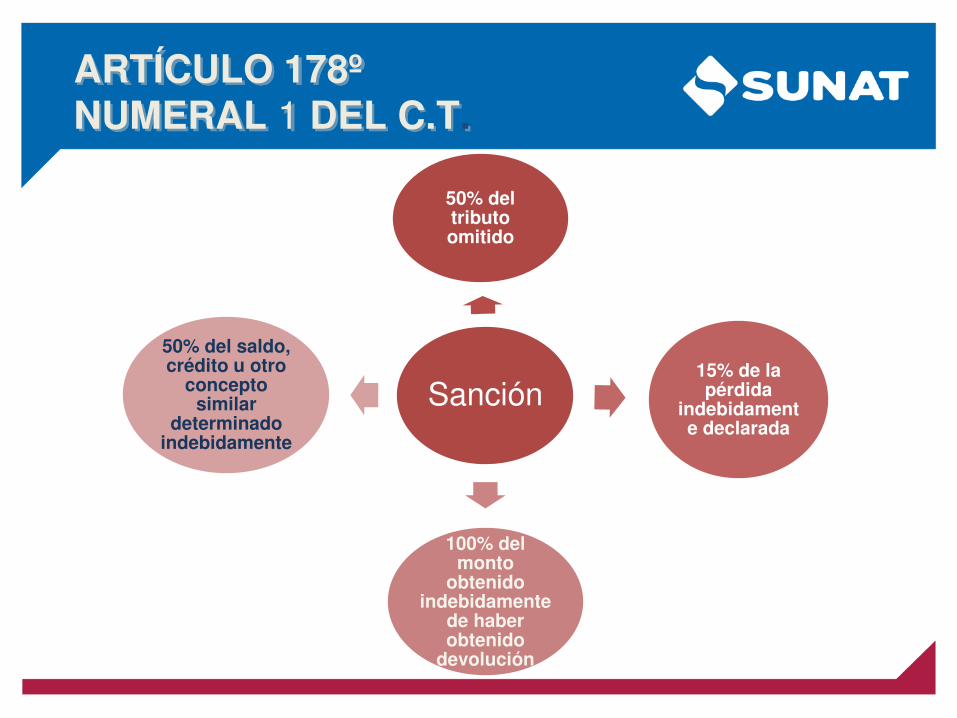

Artículo 178º numeral 1 del C.T.

“ No incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o rentas y/o

patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o

coeficientes distintos a los que les corresponde en la determinación de pagos a cuenta o anticipos, o

declarar cifras o datos falsos u omitir circunstancias en las declaraciones, que influyan en la determinación de

la obligación tributaria; y/o que generen aumentos indebidos de saldos o pérdidas tributarias o créditos a

favor del deudor tributario y/o que generen la obtención indebida de Notas de Crédito Negociables u otros

valores similares”

ARTÍCULO 178º NUMERAL 1 DEL C.T.

Sanción

50% del tributo omitido

15% de la pérdida

indebidamente declarada

100% del monto

obtenido indebidamente

de haber obtenido

devolución

50% del saldo, crédito u otro

concepto similar

determinado indebidamente

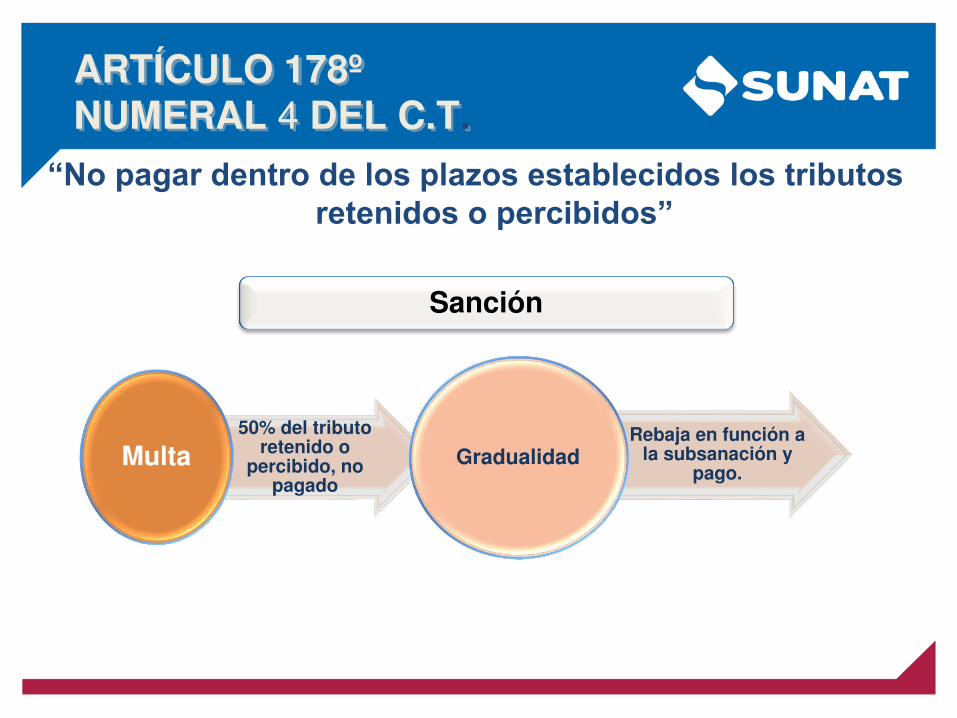

“No pagar dentro de los plazos establecidos los tributos retenidos o percibidos”

50% del tributo retenido o

percibido, no pagado

Multa Rebaja en función a

la subsanación y pago.

Gradualidad

Sanción

ARTÍCULO 178º NUMERAL 4 DEL C.T.

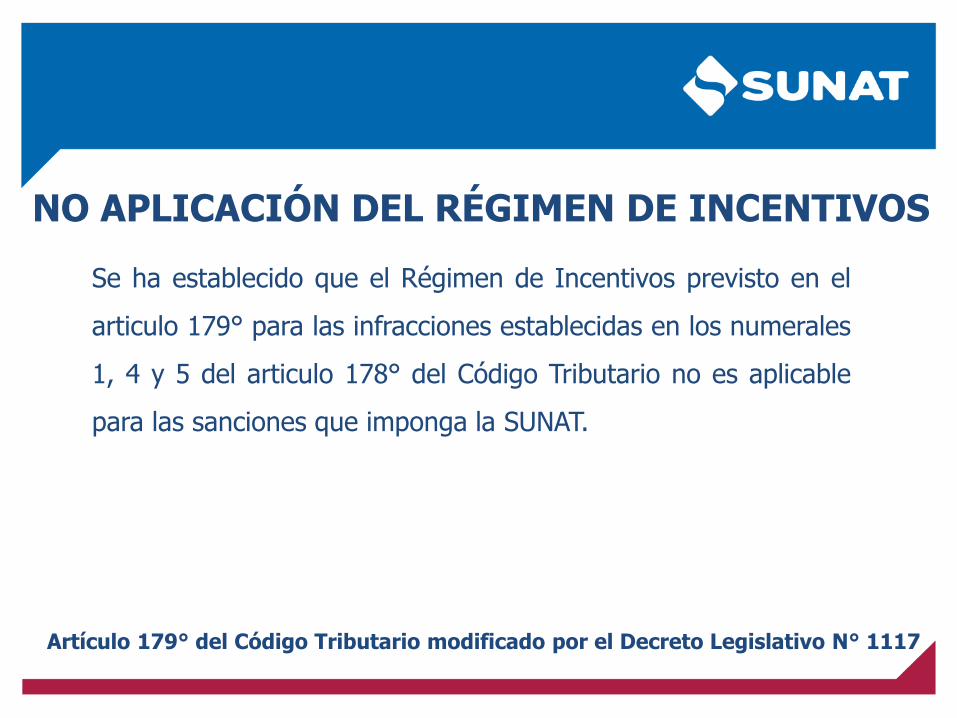

Se ha establecido que el Régimen de Incentivos previsto en el

articulo 179° para las infracciones establecidas en los numerales

1, 4 y 5 del articulo 178° del Código Tributario no es aplicable

para las sanciones que imponga la SUNAT.

NO APLICACIÓN DEL RÉGIMEN DE INCENTIVOS

Artículo 179° del Código Tributario modificado por el Decreto Legislativo N° 1117

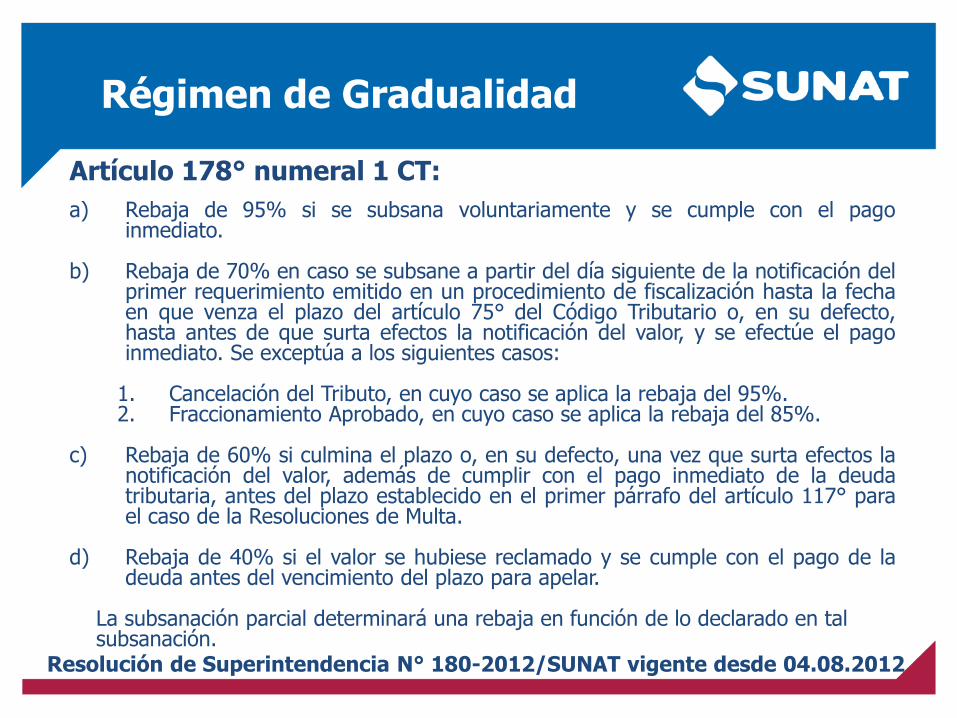

Régimen de Gradualidad

Artículo 178° numeral 1 CT: a) Rebaja de 95% si se subsana voluntariamente y se cumple con el pago

inmediato.

b) Rebaja de 70% en caso se subsane a partir del día siguiente de la notificación del primer requerimiento emitido en un procedimiento de fiscalización hasta la fecha en que venza el plazo del artículo 75° del Código Tributario o, en su defecto, hasta antes de que surta efectos la notificación del valor, y se efectúe el pago inmediato. Se exceptúa a los siguientes casos:

1. Cancelación del Tributo, en cuyo caso se aplica la rebaja del 95%. 2. Fraccionamiento Aprobado, en cuyo caso se aplica la rebaja del 85%.

c) Rebaja de 60% si culmina el plazo o, en su defecto, una vez que surta efectos la notificación del valor, además de cumplir con el pago inmediato de la deuda tributaria, antes del plazo establecido en el primer párrafo del artículo 117° para el caso de la Resoluciones de Multa.

d) Rebaja de 40% si el valor se hubiese reclamado y se cumple con el pago de la deuda antes del vencimiento del plazo para apelar.

La subsanación parcial determinará una rebaja en función de lo declarado en tal subsanación.

Resolución de Superintendencia N° 180-2012/SUNAT vigente desde 04.08.2012

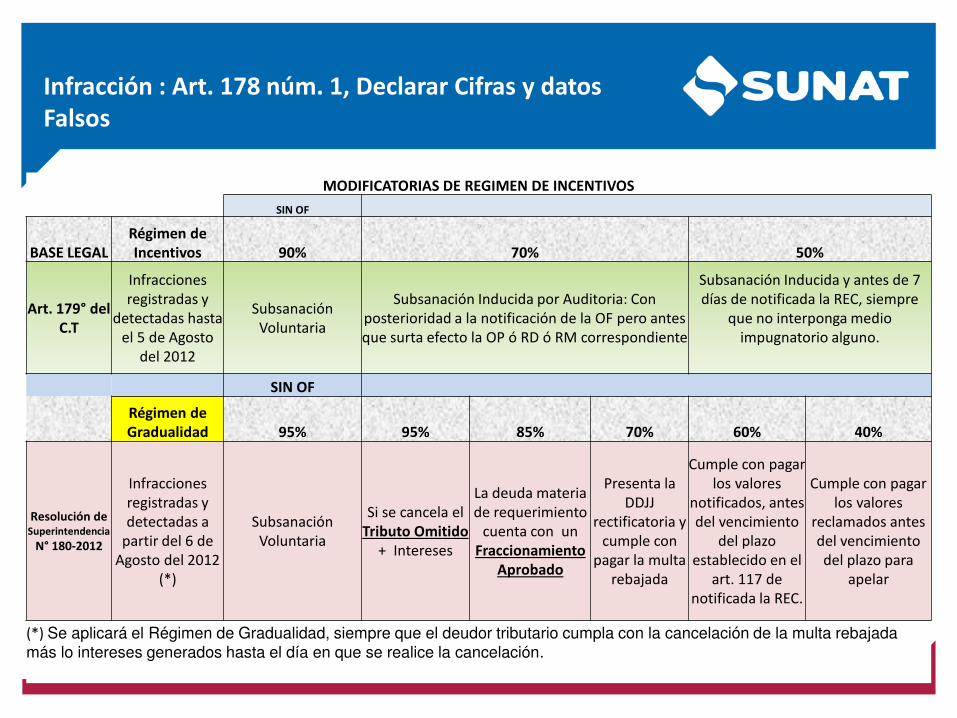

MODIFICATORIAS DE REGIMEN DE INCENTIVOS

SIN OF

BASE LEGAL

Régimen de

Incentivos 90% 70% 50%

Art. 179° del

C.T

Infracciones

registradas y

detectadas hasta

el 5 de Agosto

del 2012

Subsanación

Voluntaria

Subsanación Inducida por Auditoria: Con

posterioridad a la notificación de la OF pero antes

que surta efecto la OP ó RD ó RM correspondiente

Subsanación Inducida y antes de 7

días de notificada la REC, siempre

que no interponga medio

impugnatorio alguno.

SIN OF

Régimen de

Gradualidad 95% 95% 85% 70% 60% 40%

Resolución de Superintendencia

N° 180-2012

Infracciones

registradas y

detectadas a

partir del 6 de

Agosto del 2012

(*)

Subsanación

Voluntaria

Si se cancela el

Tributo Omitido

+ Intereses

La deuda materia

de requerimiento

cuenta con un

Fraccionamiento

Aprobado

Presenta la

DDJJ

rectificatoria y

cumple con

pagar la multa

rebajada

Cumple con pagar

los valores

notificados, antes

del vencimiento

del plazo

establecido en el

art. 117 de

notificada la REC.

Cumple con pagar

los valores

reclamados antes

del vencimiento

del plazo para

apelar

(*) Se aplicará el Régimen de Gradualidad, siempre que el deudor tributario cumpla con la cancelación de la multa rebajada más lo intereses generados hasta el día en que se realice la cancelación.

Infracción : Art. 178 núm. 1, Declarar Cifras y datos

Falsos

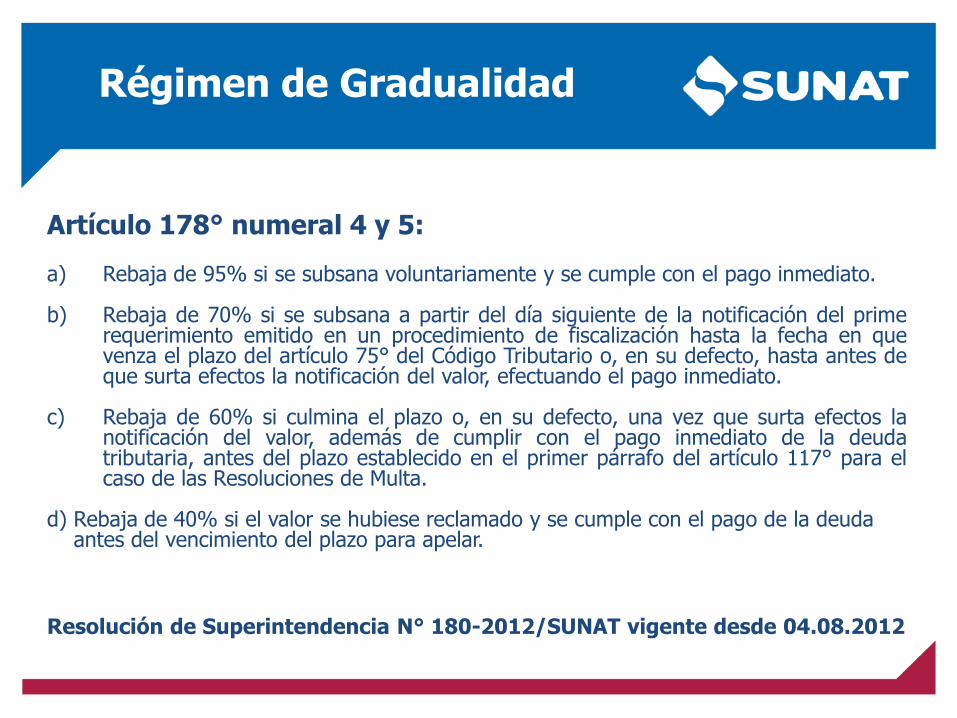

Artículo 178° numeral 4 y 5: a) Rebaja de 95% si se subsana voluntariamente y se cumple con el pago inmediato.

b) Rebaja de 70% si se subsana a partir del día siguiente de la notificación del prime

requerimiento emitido en un procedimiento de fiscalización hasta la fecha en que venza el plazo del artículo 75° del Código Tributario o, en su defecto, hasta antes de que surta efectos la notificación del valor, efectuando el pago inmediato.

c) Rebaja de 60% si culmina el plazo o, en su defecto, una vez que surta efectos la notificación del valor, además de cumplir con el pago inmediato de la deuda tributaria, antes del plazo establecido en el primer párrafo del artículo 117° para el caso de las Resoluciones de Multa.

d) Rebaja de 40% si el valor se hubiese reclamado y se cumple con el pago de la deuda antes del vencimiento del plazo para apelar.

Régimen de Gradualidad

Resolución de Superintendencia N° 180-2012/SUNAT vigente desde 04.08.2012

SIN OF

BASE LEGAL

Régimen de

Incentivos 90% 70% 50%

Art. 179° del

C.T

Infracciones

registradas y

detectadas

hasta el 5 de

Agosto del

2012

Subsanación

Voluntaria

Subsanación Inducida por Auditoria: Con

posterioridad a la notificación de la OF pero antes

que surta efecto la OP ó RD ó RM

correspondiente

Subsanación Inducida y antes de 7

días de notificada la REC, siempre

que no interponga medio

impugnatorio alguno.

Régimen de

gradualidad 95% 70% 60% 40%

Resolución de

Superintende

ncia N° 180-

2012

Infracciones

registradas y

detectadas a

partir del 6 de

Agosto del

2012 (*)

Subsanación

Voluntaria

Presenta la DDJJ rectificatoria y cumple con pagar

la multa rebajada

Cumple con

pagar los valores

notificados, antes

del vencimiento

del plazo

establecido en el

art. 117 de

notificada la REC.

Cumple con pagar

los valores

reclamados antes

del vencimiento

del plazo para

apelar

(*) Se aplicará el Régimen de Gradualidad, siempre que el deudor tributario cumpla con la cancelación de la multa rebajada más lo intereses generados hasta el día en que se realice la cancelación.

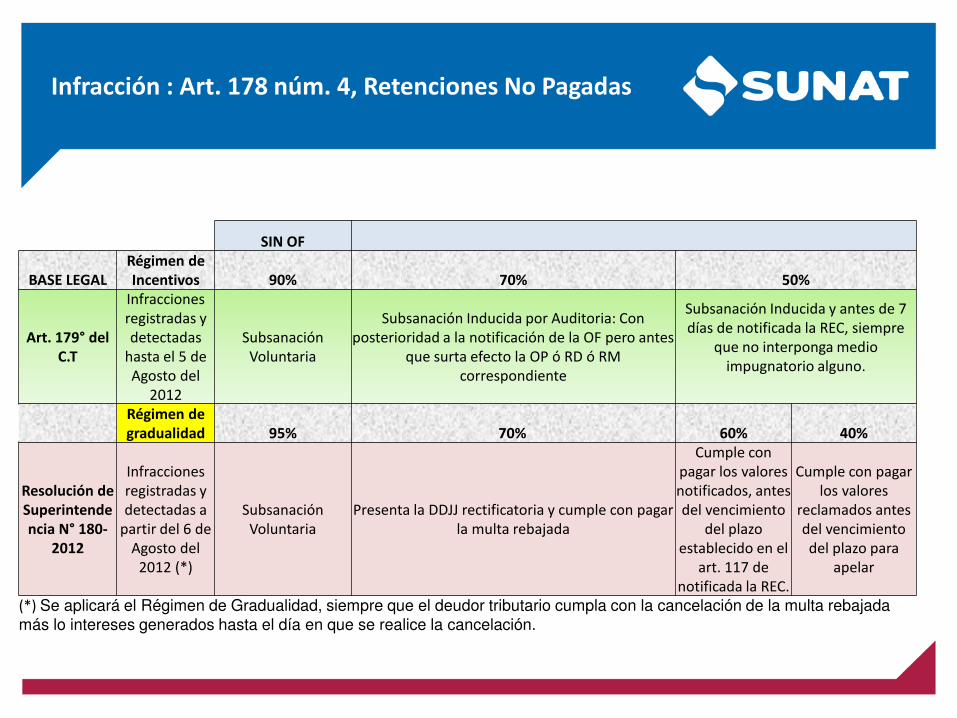

Infracción : Art. 178 núm. 4, Retenciones No Pagadas

SIN OF

BASE LEGAL

Régimen de

Incentivos 90% 70% 50%

Art. 179° del

C.T

Infracciones

registradas y

detectadas

hasta el 5 de

Agosto del

2012

Subsanación

Voluntaria

Subsanación Inducida por Auditoria: Con

posterioridad a la notificación de la OF pero antes

que surta efecto la OP ó RD ó RM

correspondiente

Subsanación Inducida y antes de 7

días de notificada la REC, siempre

que no interponga medio

impugnatorio alguno.

Régimen de

gradualidad 95% 70% 60% 40%

Resolución de

Superintende

ncia N° 180-

2012

Infracciones

registradas y

detectadas a

partir del 6 de

Agosto del

2012 (*)

Subsanación

Voluntaria

Presenta la DDJJ rectificatoria y cumple con pagar

la multa rebajada

Cumple con

pagar los valores

notificados, antes

del vencimiento

del plazo

establecido en el

art. 117 de

notificada la REC.

Cumple con pagar

los valores

reclamados antes

del vencimiento

del plazo para

apelar

(*) Se aplicará el Régimen de Gradualidad, siempre que el deudor tributario cumpla con la cancelación de la multa rebajada más lo intereses generados hasta el día en que se realice la cancelación.

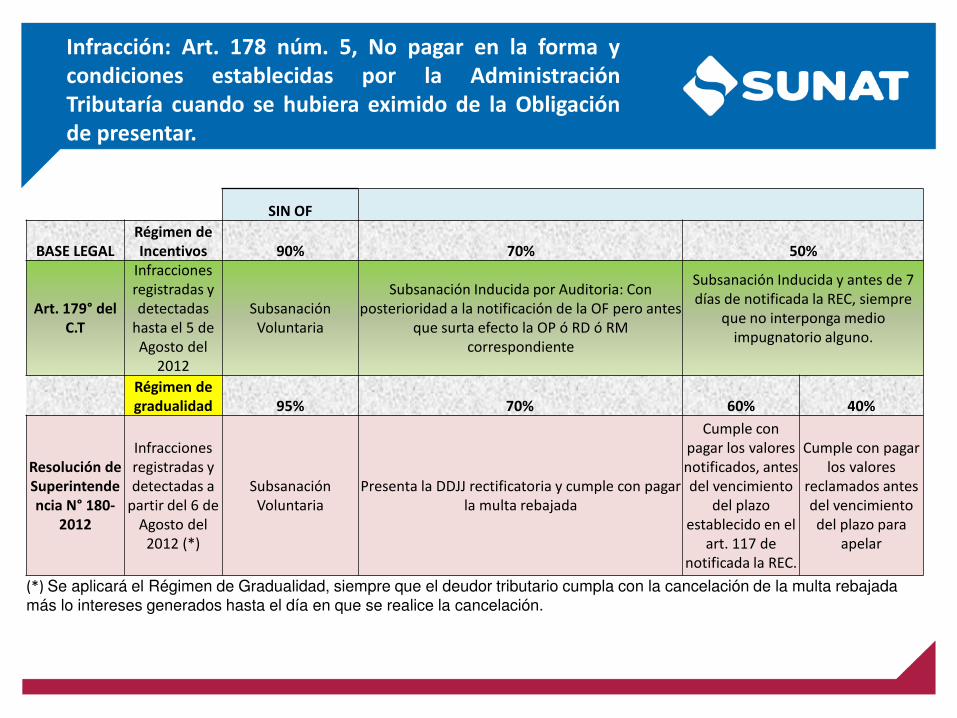

Infracción: Art. 178 núm. 5, No pagar en la forma y

condiciones establecidas por la Administración

Tributaría cuando se hubiera eximido de la Obligación

de presentar.

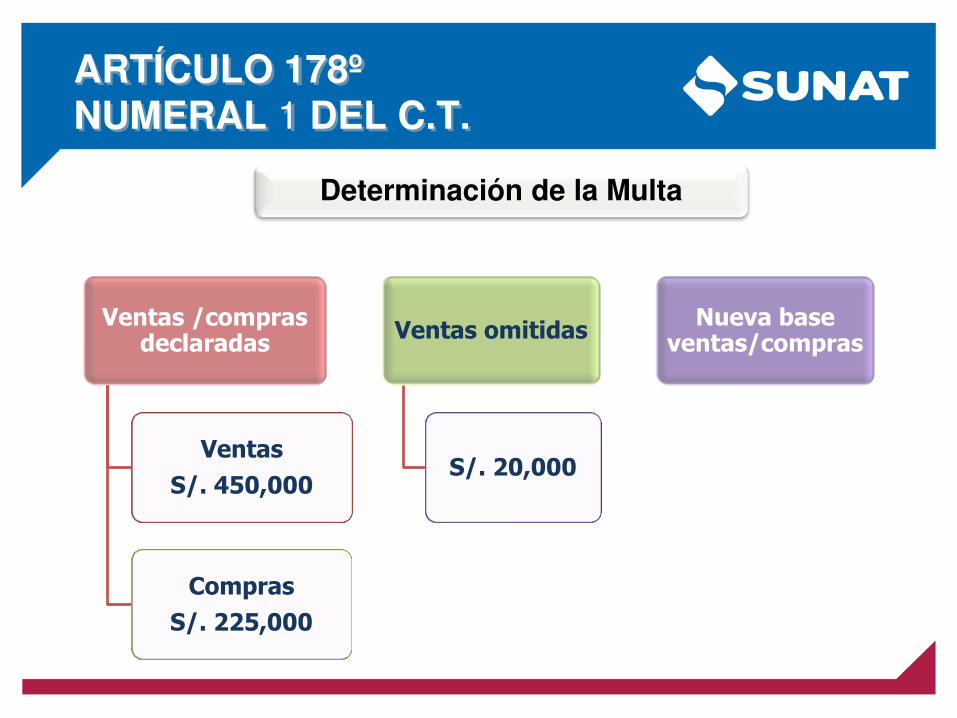

Ventas /compras declaradas

Ventas

S/. 450,000

Compras S/. 225,000

Ventas omitidas

S/. 20,000

Nueva base ventas/compras

Determinación de la Multa

ARTÍCULO 178º NUMERAL 1 DEL C.T.

Declaración original

S/. 81,000

S/. 40,500

Declaración rectificatoria

S/. 84,600

S/. 40,500

ARTÍCULO 178º NUMERAL 1 DEL C.T.

Sanción

Multa: 50% x 3,600 = S/. 1,800.00

Gradualidad: subsanación

voluntaria - 95% rebaja

Multa : S/. 90.00 + int.

Tributo omitido: S/. 3,600.00

Multa : 50% del tributo omitido.

UIT vigente a la fecha de comisión de la infracción: 3,850

Multa no menor al 5% UIT (S/. 193)

ARTÍCULO 178º NUMERAL 1 DEL C.T.

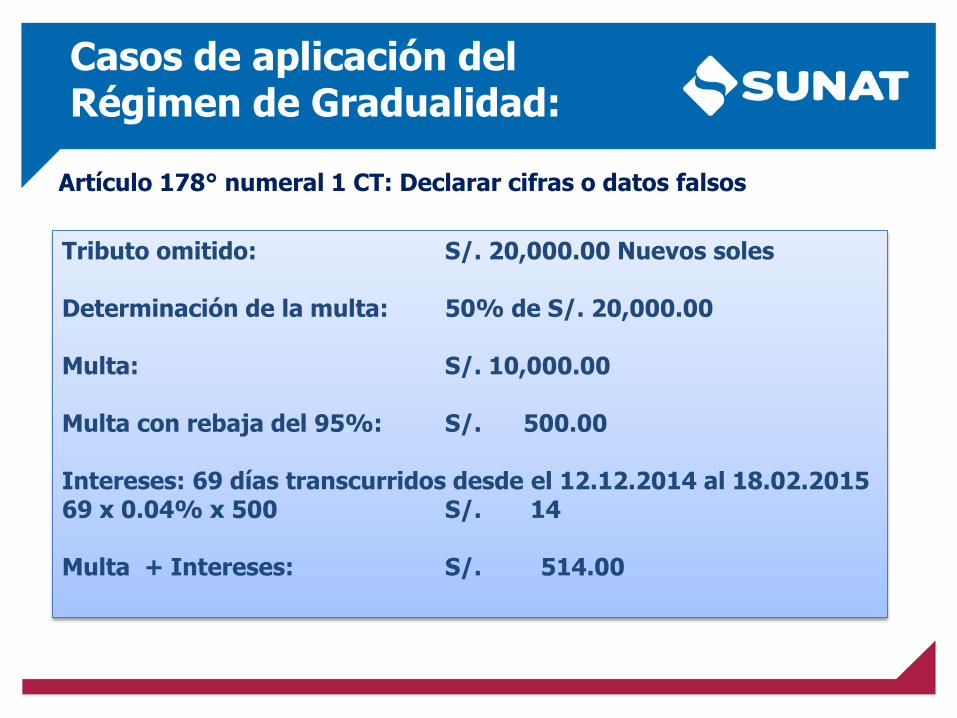

Casos de aplicación del Régimen de Gradualidad:

La empresa “Emprendedores SAC” acogida al Régimen General presentó la DDJJ IGV-Renta del periodo noviembre de 2014 sin embargo omitió declarar algunas Ventas del periodo en la base imponible del IGV, ascendente a S/. 20,000 Nuevos Soles. Rectificó voluntariamente el 18.02.2015. DDJJ original se presentó el 12.12.2014 Calculé a cuanto asciende la multa:

Infracción: Artículo 178° numeral 1: Declarar cifras o datos falsos Sanción: 50% del tributo omitido. Revisar Tabla I del Código Tributario para sujetos acogidos al Régimen General.

Artículo 178° numeral 1 CT: Declarar cifras o datos falsos

Tributo omitido: S/. 20,000.00 Nuevos soles Determinación de la multa: 50% de S/. 20,000.00 Multa: S/. 10,000.00 Multa con rebaja del 95%: S/. 500.00 Intereses: 69 días transcurridos desde el 12.12.2014 al 18.02.2015 69 x 0.04% x 500 S/. 14 Multa + Intereses: S/. 514.00

Casos de aplicación del Régimen de Gradualidad:

Artículo 178° numeral 1 CT: Declarar cifras o datos falsos

REGIMEN DE GRADUALIDAD

APLICABLE A LAS INFRACCIONES RELACIONADAS CON LA

OBLIGACIÓN DE EMITIR, OTORGAR Y EXIGIR COMPROBANTES DE PAGO

Y/U OTROS DOCUMENTOS

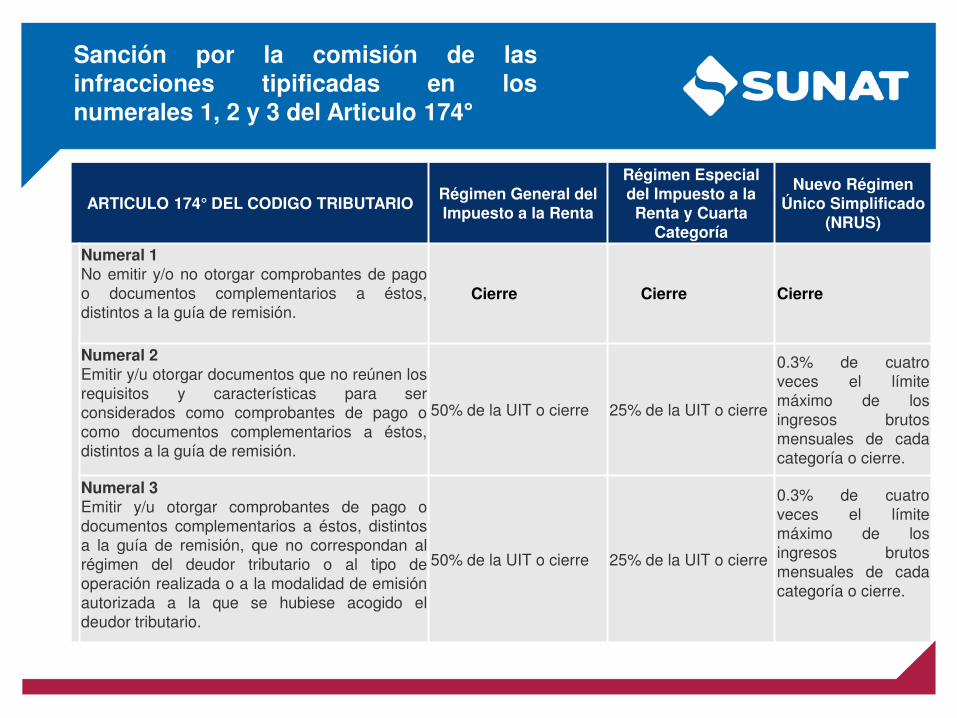

ARTICULO 174° DEL CODIGO TRIBUTARIO Régimen General del Impuesto a la Renta

Régimen Especial del Impuesto a la Renta y Cuarta

Categoría

Nuevo Régimen Único Simplificado

(NRUS)

Numeral 1 No emitir y/o no otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión.

Cierre Cierre Cierre

Numeral 2 Emitir y/u otorgar documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago o como documentos complementarios a éstos, distintos a la guía de remisión.

50% de la UIT o cierre 25% de la UIT o cierre

0.3% de cuatro veces el límite máximo de los ingresos brutos mensuales de cada categoría o cierre.

Numeral 3 Emitir y/u otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión, que no correspondan al régimen del deudor tributario o al tipo de operación realizada o a la modalidad de emisión autorizada a la que se hubiese acogido el deudor tributario.

50% de la UIT o cierre 25% de la UIT o cierre

0.3% de cuatro veces el límite máximo de los ingresos brutos mensuales de cada categoría o cierre.

Sanción por la comisión de las infracciones tipificadas en los numerales 1, 2 y 3 del Articulo 174°

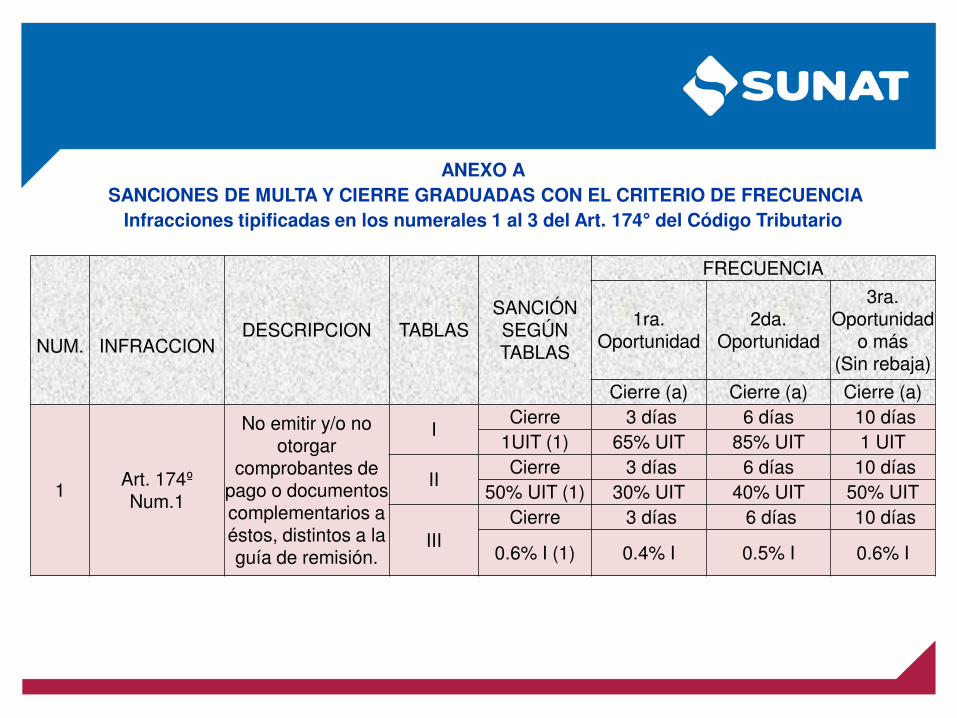

ANEXO A SANCIONES DE MULTA Y CIERRE GRADUADAS CON EL CRITERIO DE FRECUENCIA

Infracciones tipificadas en los numerales 1 al 3 del Art. 174° del Código Tributario

DESCRIPCION TABLAS SANCIÓN SEGÚN TABLAS

FRECUENCIA

1ra. Oportunidad

2da. Oportunidad

3ra. Oportunidad

o más (Sin rebaja)

NUM. INFRACCION

Cierre (a) Cierre (a) Cierre (a)

1 Art. 174º Num.1

No emitir y/o no otorgar

comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión.

I Cierre 3 días 6 días 10 días

1UIT (1) 65% UIT 85% UIT 1 UIT

II Cierre 3 días 6 días 10 días

50% UIT (1) 30% UIT 40% UIT 50% UIT

III Cierre 3 días 6 días 10 días

0.6% I (1) 0.4% I 0.5% I 0.6% I

27

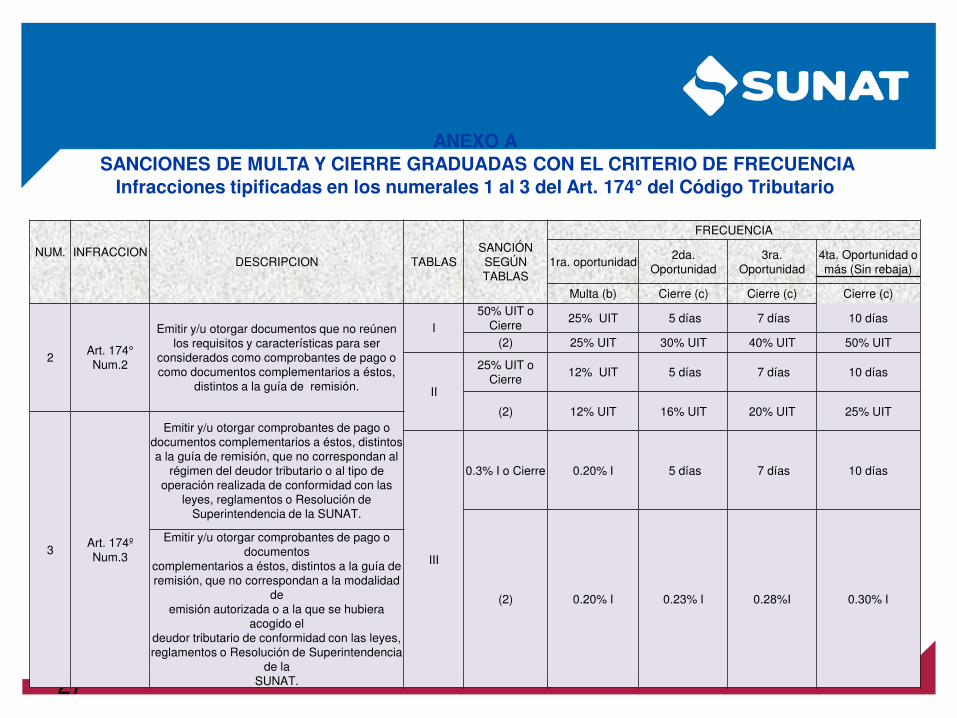

ANEXO A SANCIONES DE MULTA Y CIERRE GRADUADAS CON EL CRITERIO DE FRECUENCIA

Infracciones tipificadas en los numerales 1 al 3 del Art. 174° del Código Tributario

DESCRIPCION TABLAS SANCIÓN SEGÚN TABLAS

FRECUENCIA

NUM. INFRACCION 1ra. oportunidad

2da. Oportunidad

3ra. Oportunidad

4ta. Oportunidad o más (Sin rebaja)

Multa (b) Cierre (c) Cierre (c) Cierre (c)

2 Art. 174° Num.2

Emitir y/u otorgar documentos que no reúnen los requisitos y características para ser

considerados como comprobantes de pago o como documentos complementarios a éstos,

distintos a la guía de remisión.

I 50% UIT o

Cierre 25% UIT 5 días 7 días 10 días

(2) 25% UIT 30% UIT 40% UIT 50% UIT

II

25% UIT o Cierre

12% UIT 5 días 7 días 10 días

(2) 12% UIT 16% UIT 20% UIT 25% UIT

3 Art. 174º Num.3

Emitir y/u otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión, que no correspondan al

régimen del deudor tributario o al tipo de operación realizada de conformidad con las

leyes, reglamentos o Resolución de Superintendencia de la SUNAT.

III

0.3% I o Cierre 0.20% I 5 días 7 días 10 días

(2) 0.20% I 0.23% I 0.28%I 0.30% I

Emitir y/u otorgar comprobantes de pago o documentos

complementarios a éstos, distintos a la guía de remisión, que no correspondan a la modalidad

de emisión autorizada o a la que se hubiera

acogido el deudor tributario de conformidad con las leyes, reglamentos o Resolución de Superintendencia

de la SUNAT.

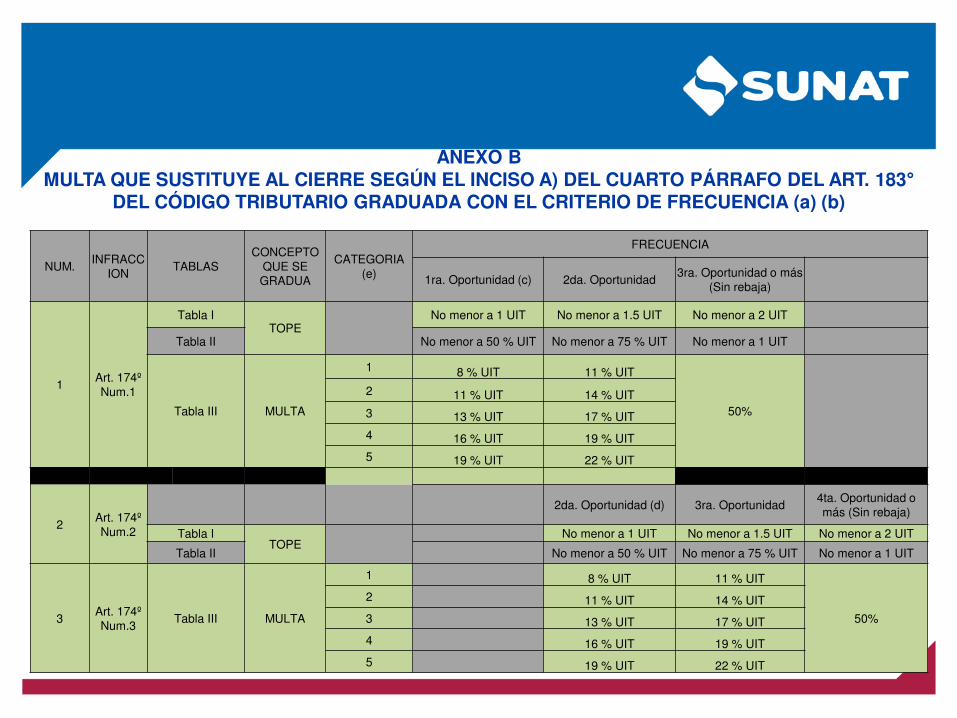

ANEXO B MULTA QUE SUSTITUYE AL CIERRE SEGÚN EL INCISO A) DEL CUARTO PÁRRAFO DEL ART. 183°

DEL CÓDIGO TRIBUTARIO GRADUADA CON EL CRITERIO DE FRECUENCIA (a) (b)

NUM. INFRACC

ION TABLAS

CONCEPTO QUE SE GRADUA

CATEGORIA (e)

FRECUENCIA

1ra. Oportunidad (c) 2da. Oportunidad 3ra. Oportunidad o más

(Sin rebaja)

1 Art. 174º Num.1

Tabla I TOPE

No menor a 1 UIT No menor a 1.5 UIT No menor a 2 UIT

Tabla II No menor a 50 % UIT No menor a 75 % UIT No menor a 1 UIT

Tabla III MULTA

1 8 % UIT 11 % UIT

50%

2 11 % UIT 14 % UIT

3 13 % UIT 17 % UIT

4 16 % UIT 19 % UIT

5 19 % UIT 22 % UIT

2 Art. 174º Num.2

2da. Oportunidad (d) 3ra. Oportunidad 4ta. Oportunidad o más (Sin rebaja)

Tabla I TOPE

No menor a 1 UIT No menor a 1.5 UIT No menor a 2 UIT

Tabla II No menor a 50 % UIT No menor a 75 % UIT No menor a 1 UIT

3 Art. 174º Num.3

Tabla III MULTA

1 8 % UIT 11 % UIT

50%

2 11 % UIT 14 % UIT

3 13 % UIT 17 % UIT

4 16 % UIT 19 % UIT

5 19 % UIT 22 % UIT

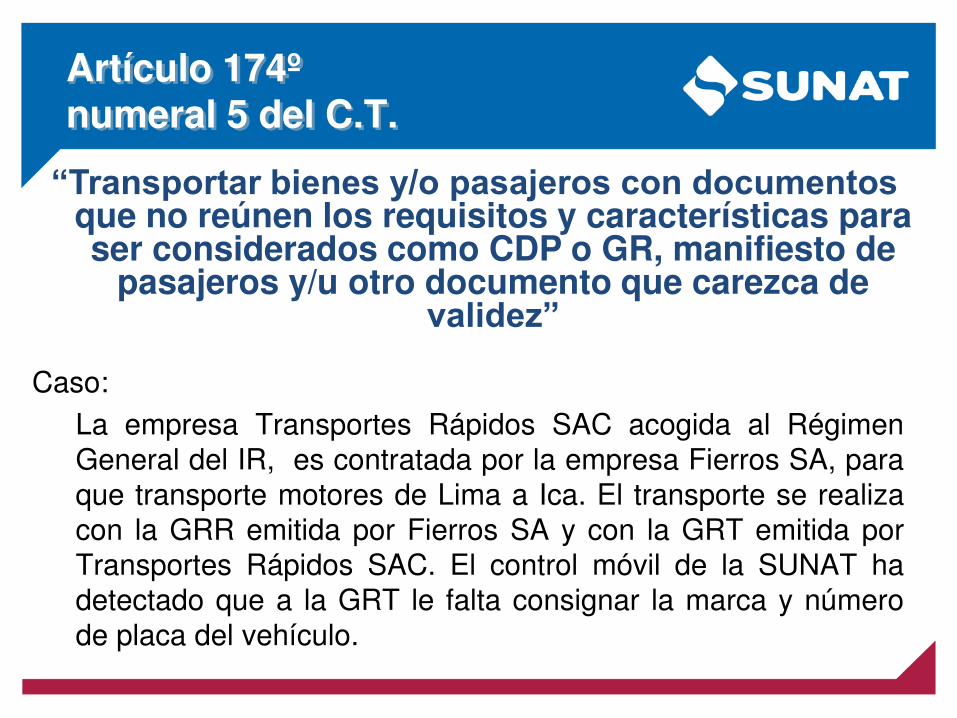

Artículo 174º numeral 5 del C.T.

“Transportar bienes y/o pasajeros con documentos

que no reúnen los requisitos y características para ser considerados como CDP o GR, manifiesto de

pasajeros y/u otro documento que carezca de validez”

Caso: La empresa Transportes Rápidos SAC acogida al Régimen

General del IR, es contratada por la empresa Fierros SA, para que transporte motores de Lima a Ica. El transporte se realiza con la GRR emitida por Fierros SA y con la GRT emitida por Transportes Rápidos SAC. El control móvil de la SUNAT ha detectado que a la GRT le falta consignar la marca y número de placa del vehículo.

Artículo 174º numeral 5 del C.T.

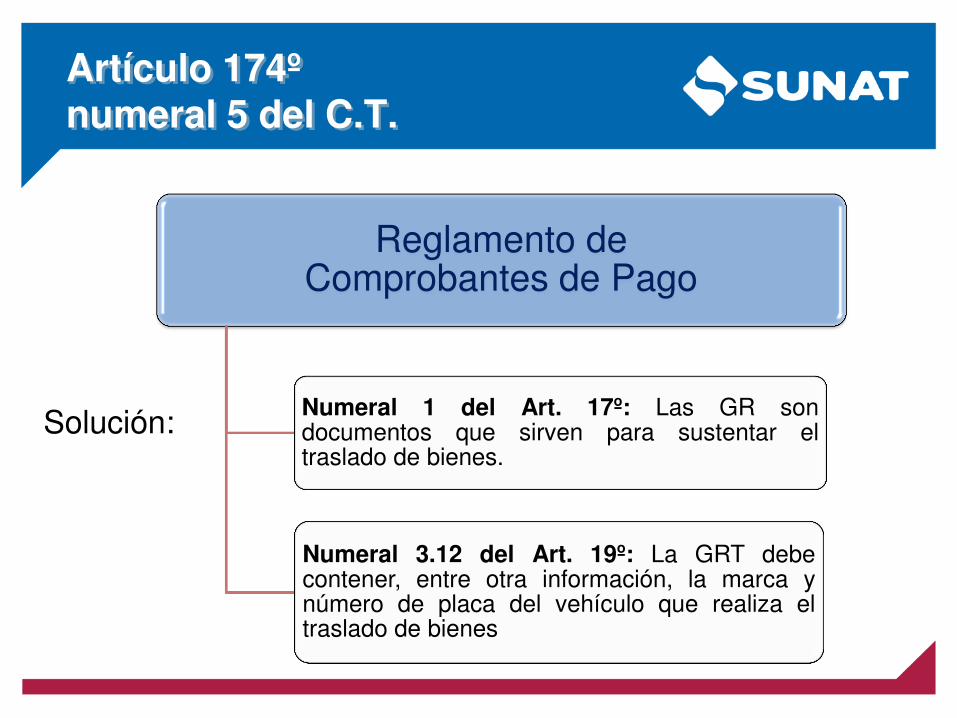

Reglamento de Comprobantes de Pago

Numeral 1 del Art. 17º: Las GR son documentos que sirven para sustentar el traslado de bienes.

Numeral 3.12 del Art. 19º: La GRT debe contener, entre otra información, la marca y número de placa del vehículo que realiza el traslado de bienes

Solución:

• La exigencia del RCDP no ha sido cumplida por Transportes Rápidos SAC, y por consiguiente SUNAT le imputará la comisión de la infracción tipificada en el numeral 5 Art. 174º del CT.

• El documento al ser emitido sin consignar marca y número de placa carece de validez para efectos impositivos.

Artículo 174º numeral 5 del C.T.

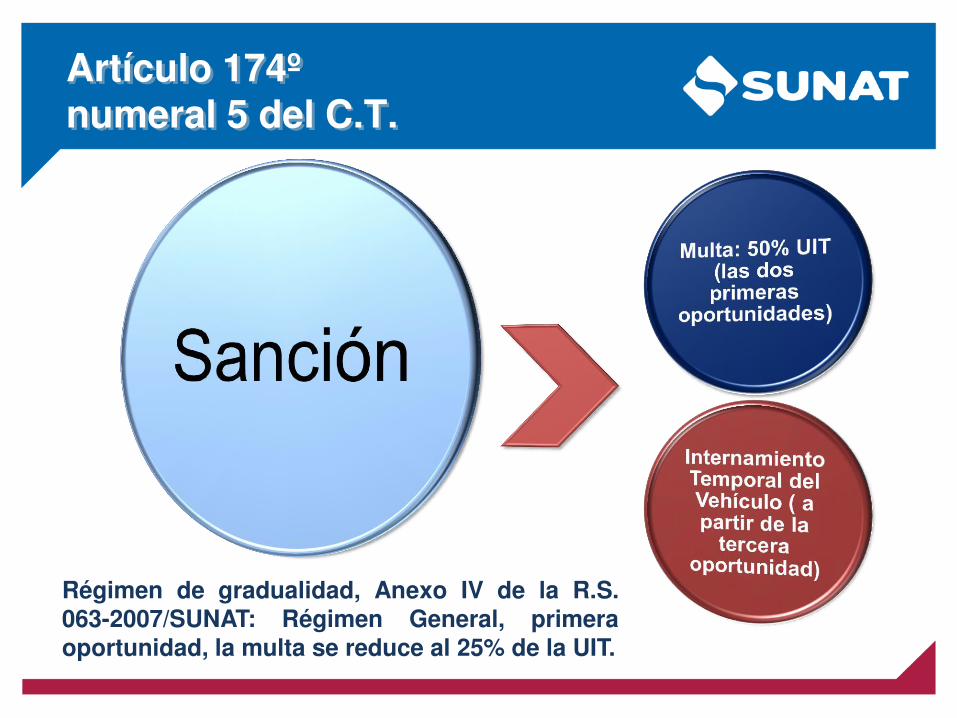

Régimen de gradualidad, Anexo IV de la R.S. 063-2007/SUNAT: Régimen General, primera oportunidad, la multa se reduce al 25% de la UIT.

Artículo 174º numeral 5 del C.T.

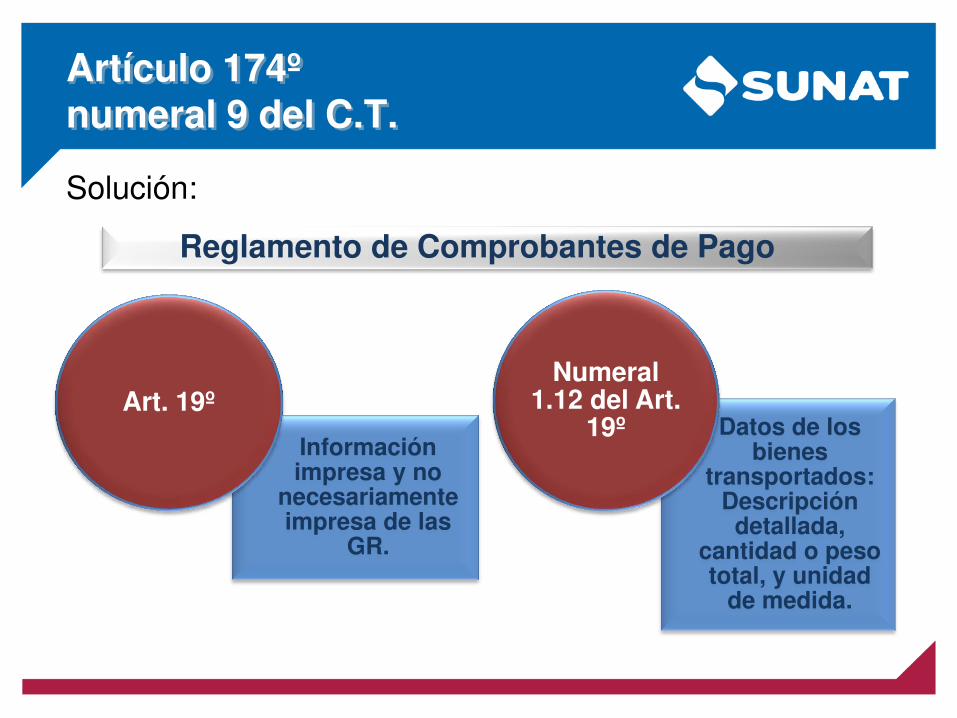

Artículo 174º numeral 9 del C.T.

“Remitir bienes con documentos que no reúnan los requisitos y características para ser considerados como CDP, GR y/u otro documento que carezca de validez”

Caso: La empresa Plaza Quechua SRL perteneciente al Régimen

General del IR, dedicada a la venta de electrodomésticos, con una de sus unidades transporta bienes desde su almacén hacia su establecimiento comercial, para lo cual emitió la respectiva GRR.

Fue intervenida por control móvil de SUNAT, y éstos le observan que no consignó la descripción detallada de los bienes ni la cantidad de los mismos

Artículo 174º numeral 9 del C.T.

Información impresa y no

necesariamente impresa de las

GR.

Art. 19º Datos de los

bienes transportados:

Descripción detallada,

cantidad o peso total, y unidad

de medida.

Numeral 1.12 del Art.

19º

Reglamento de Comprobantes de Pago

Solución:

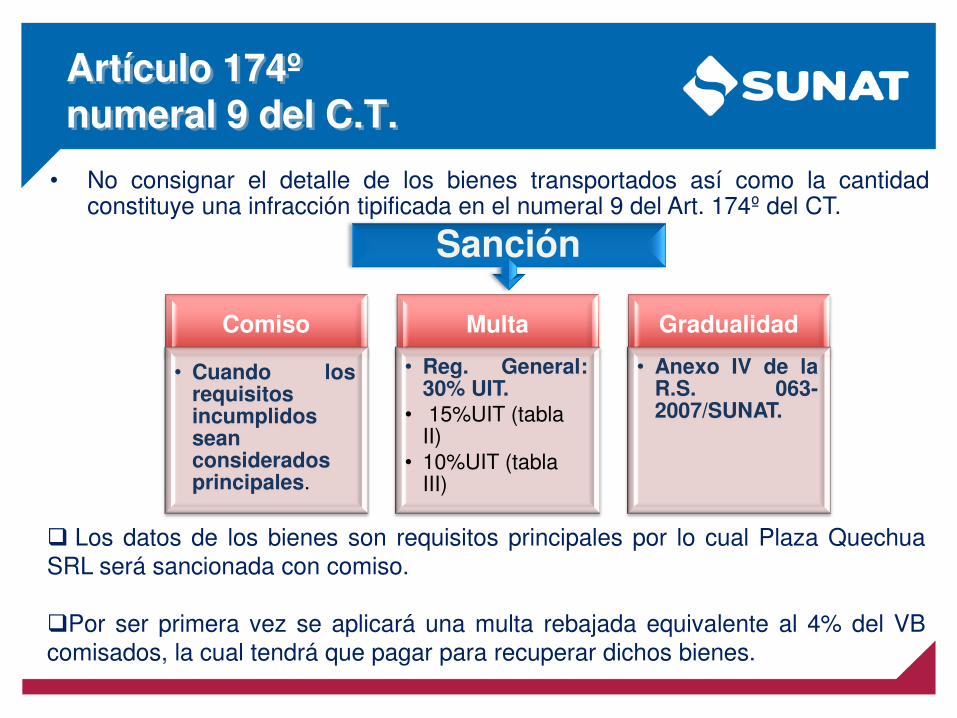

• No consignar el detalle de los bienes transportados así como la cantidad constituye una infracción tipificada en el numeral 9 del Art. 174º del CT.

Comiso

• Cuando los requisitos incumplidos sean considerados principales.

Multa

• Reg. General: 30% UIT.

• 15%UIT (tabla II)

• 10%UIT (tabla III)

Gradualidad

• Anexo IV de la R.S. 063-2007/SUNAT.

Sanción

Los datos de los bienes son requisitos principales por lo cual Plaza Quechua SRL será sancionada con comiso.

Por ser primera vez se aplicará una multa rebajada equivalente al 4% del VB comisados, la cual tendrá que pagar para recuperar dichos bienes.

Artículo 174º numeral 9 del C.T.

REGIMEN DE GRADUALIDAD

APLICABLE A LAS INFRACCIONES VINCULADAS CON LA PRESENTACIÓN

DE DECLARACIONES Y COMUNICACIONES

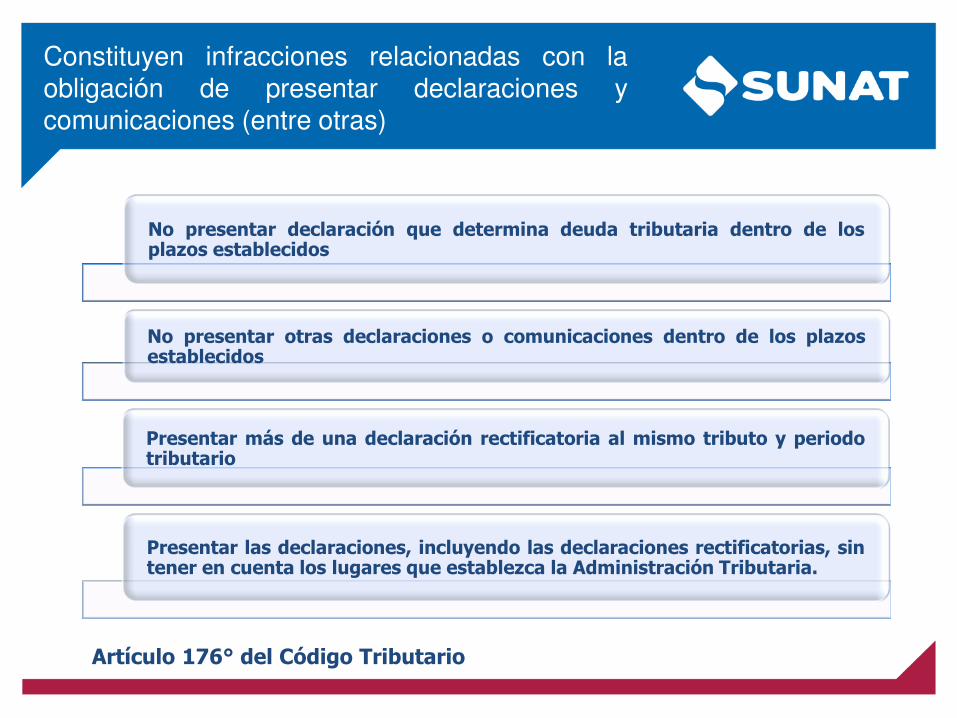

No presentar declaración que determina deuda tributaria dentro de los plazos establecidos

No presentar otras declaraciones o comunicaciones dentro de los plazos establecidos

Presentar más de una declaración rectificatoria al mismo tributo y periodo tributario

Presentar las declaraciones, incluyendo las declaraciones rectificatorias, sin tener en cuenta los lugares que establezca la Administración Tributaria.

Artículo 176° del Código Tributario

Constituyen infracciones relacionadas con la obligación de presentar declaraciones y comunicaciones (entre otras)

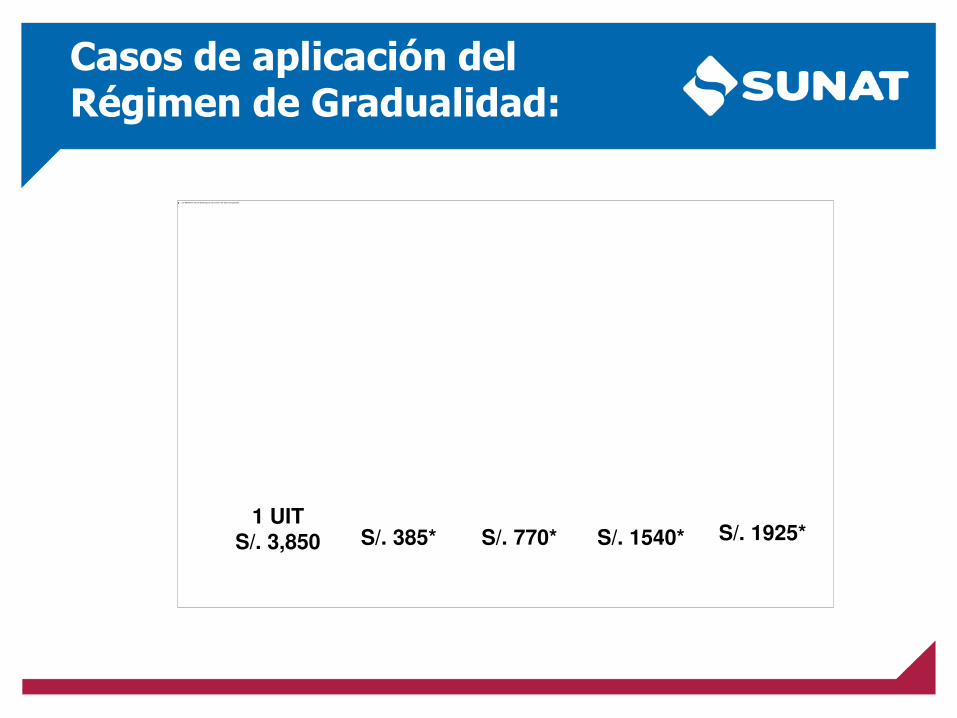

1 UIT S/. 3,850 S/. 385* S/. 770* S/. 1540* S/. 1925*

Casos de aplicación del Régimen de Gradualidad:

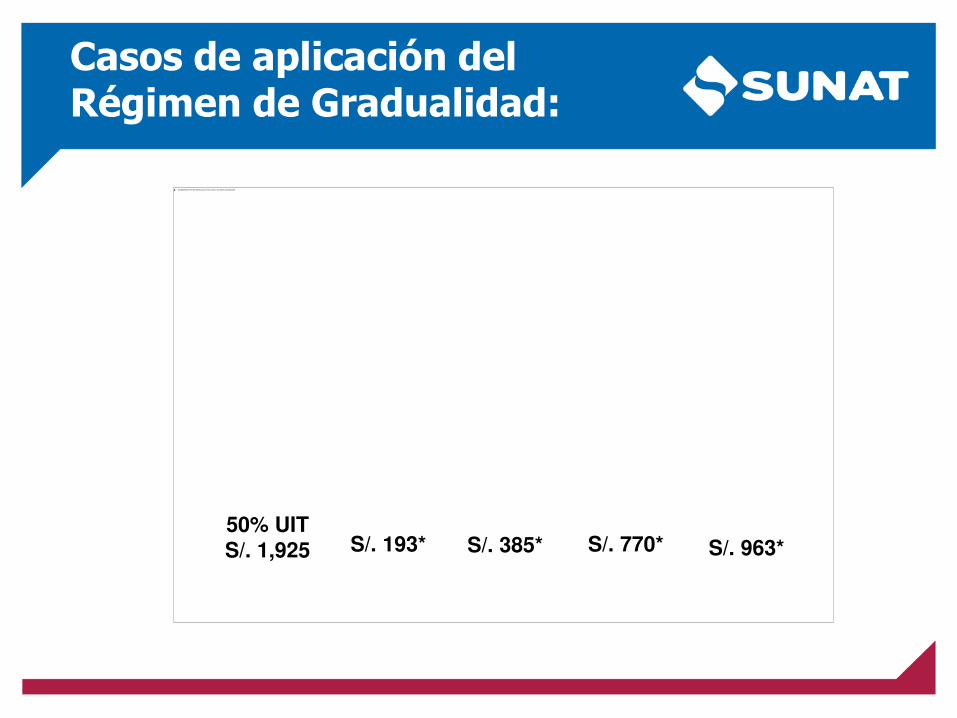

50% UIT S/. 1,925 S/. 193* S/. 385* S/. 770* S/. 963*

Casos de aplicación del Régimen de Gradualidad:

193 39

193 39

Casos de aplicación del Régimen de Gradualidad:

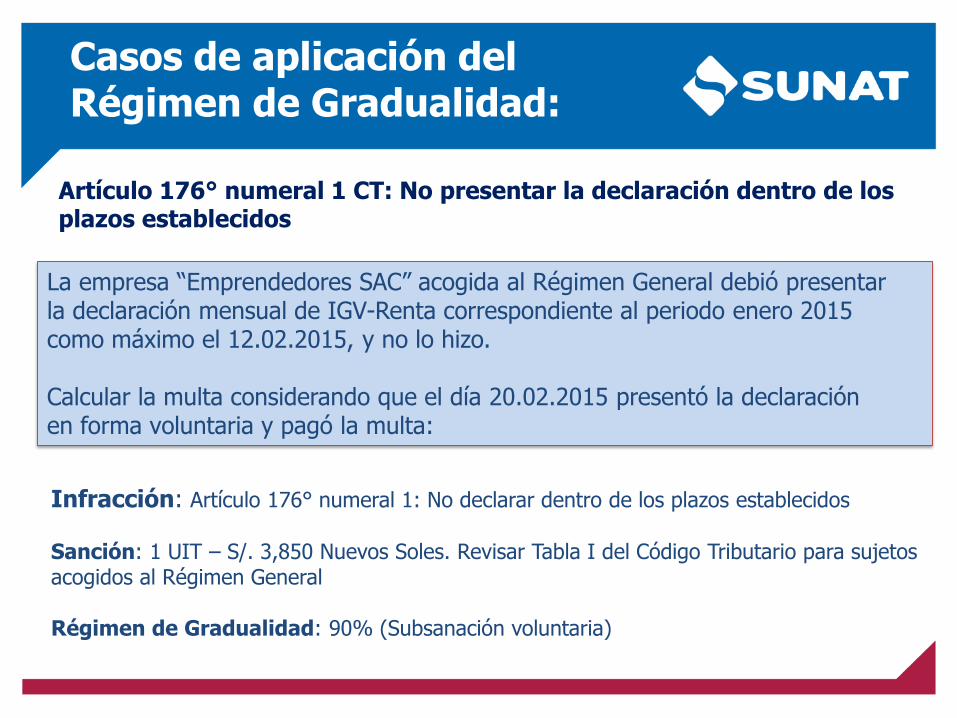

La empresa “Emprendedores SAC” acogida al Régimen General debió presentar la declaración mensual de IGV-Renta correspondiente al periodo enero 2015 como máximo el 12.02.2015, y no lo hizo. Calcular la multa considerando que el día 20.02.2015 presentó la declaración en forma voluntaria y pagó la multa:

Infracción: Artículo 176° numeral 1: No declarar dentro de los plazos establecidos Sanción: 1 UIT – S/. 3,850 Nuevos Soles. Revisar Tabla I del Código Tributario para sujetos acogidos al Régimen General Régimen de Gradualidad: 90% (Subsanación voluntaria)

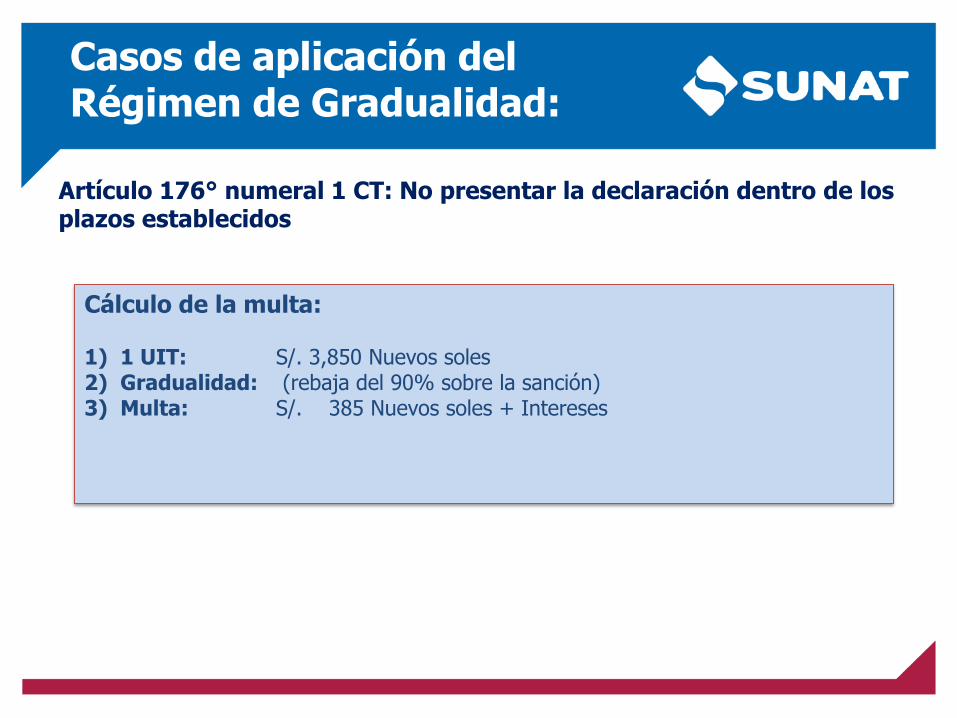

Casos de aplicación del Régimen de Gradualidad:

Artículo 176° numeral 1 CT: No presentar la declaración dentro de los plazos establecidos

Cálculo de la multa: 1) 1 UIT: S/. 3,850 Nuevos soles 2) Gradualidad: (rebaja del 90% sobre la sanción) 3) Multa: S/. 385 Nuevos soles + Intereses

Casos de aplicación del Régimen de Gradualidad:

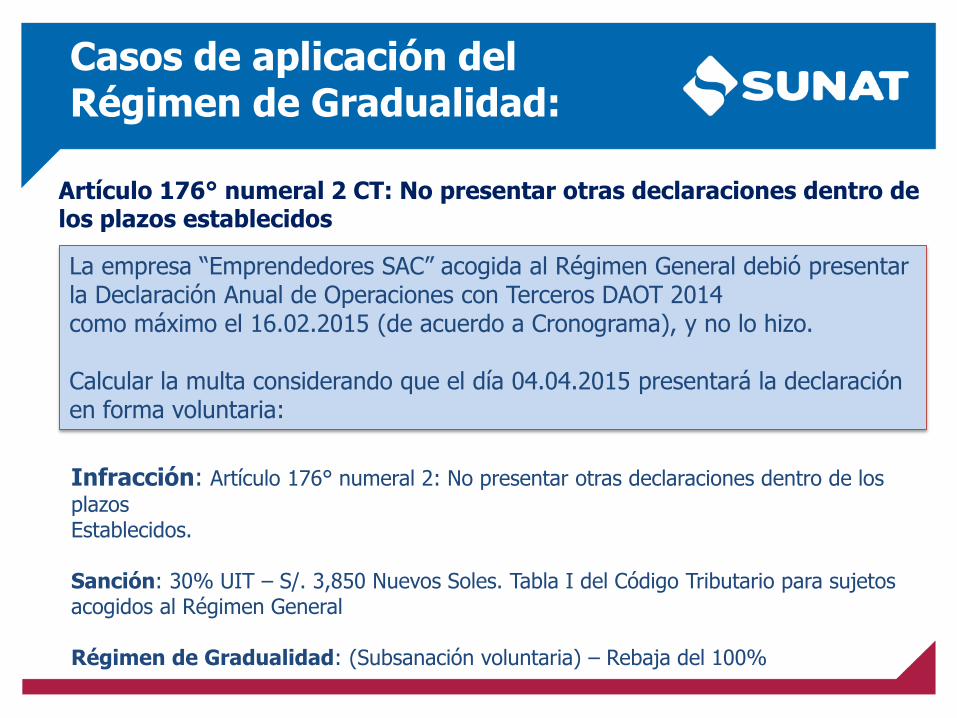

Artículo 176° numeral 1 CT: No presentar la declaración dentro de los plazos establecidos

La empresa “Emprendedores SAC” acogida al Régimen General debió presentar la Declaración Anual de Operaciones con Terceros DAOT 2014 como máximo el 16.02.2015 (de acuerdo a Cronograma), y no lo hizo. Calcular la multa considerando que el día 04.04.2015 presentará la declaración en forma voluntaria:

Infracción: Artículo 176° numeral 2: No presentar otras declaraciones dentro de los plazos Establecidos. Sanción: 30% UIT – S/. 3,850 Nuevos Soles. Tabla I del Código Tributario para sujetos acogidos al Régimen General Régimen de Gradualidad: (Subsanación voluntaria) – Rebaja del 100%

Casos de aplicación del Régimen de Gradualidad:

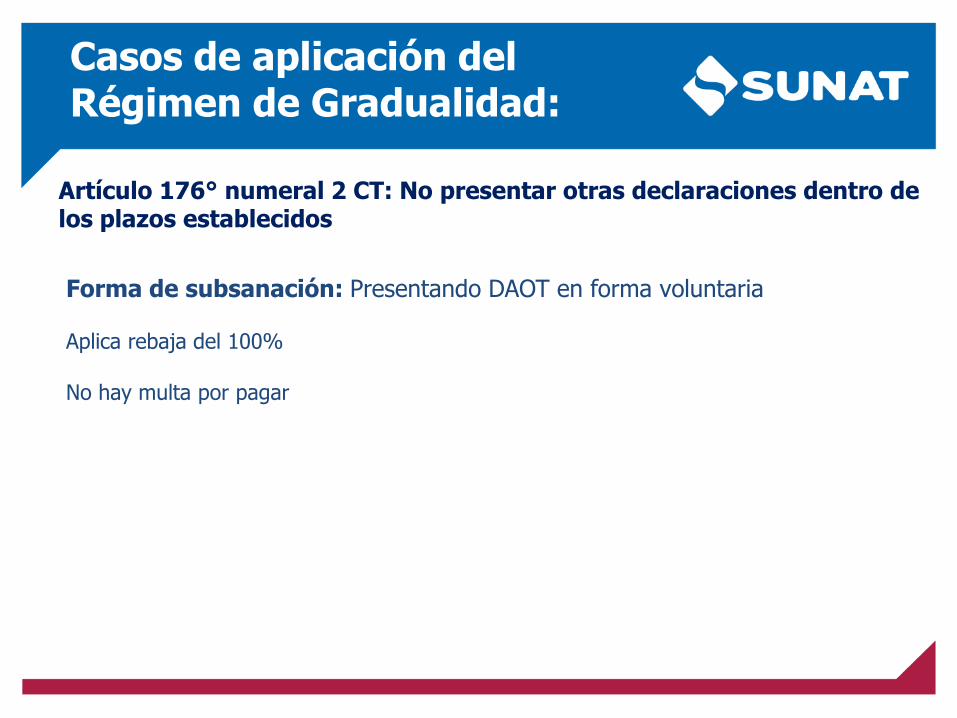

Artículo 176° numeral 2 CT: No presentar otras declaraciones dentro de los plazos establecidos

Forma de subsanación: Presentando DAOT en forma voluntaria Aplica rebaja del 100% No hay multa por pagar

Casos de aplicación del Régimen de Gradualidad:

Artículo 176° numeral 2 CT: No presentar otras declaraciones dentro de los plazos establecidos

Artículo 176º numeral 5 del C.T.

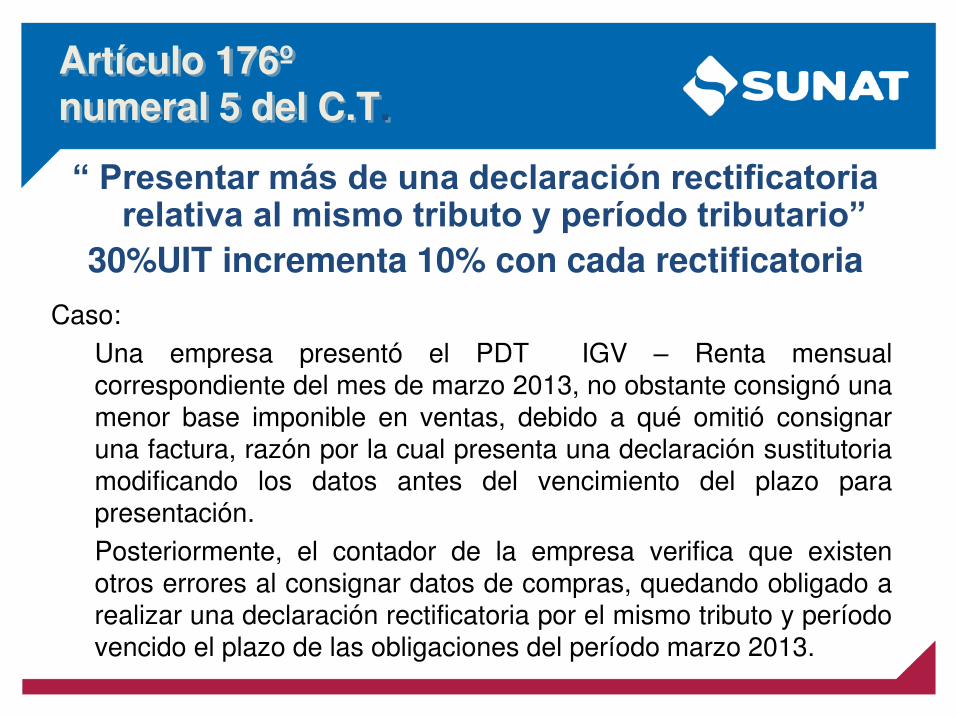

“ Presentar más de una declaración rectificatoria relativa al mismo tributo y período tributario”

30%UIT incrementa 10% con cada rectificatoria

Caso: Una empresa presentó el PDT IGV – Renta mensual

correspondiente del mes de marzo 2013, no obstante consignó una menor base imponible en ventas, debido a qué omitió consignar una factura, razón por la cual presenta una declaración sustitutoria modificando los datos antes del vencimiento del plazo para presentación.

Posteriormente, el contador de la empresa verifica que existen otros errores al consignar datos de compras, quedando obligado a realizar una declaración rectificatoria por el mismo tributo y período vencido el plazo de las obligaciones del período marzo 2013.

Artículo 176º numeral 5 del C.T.

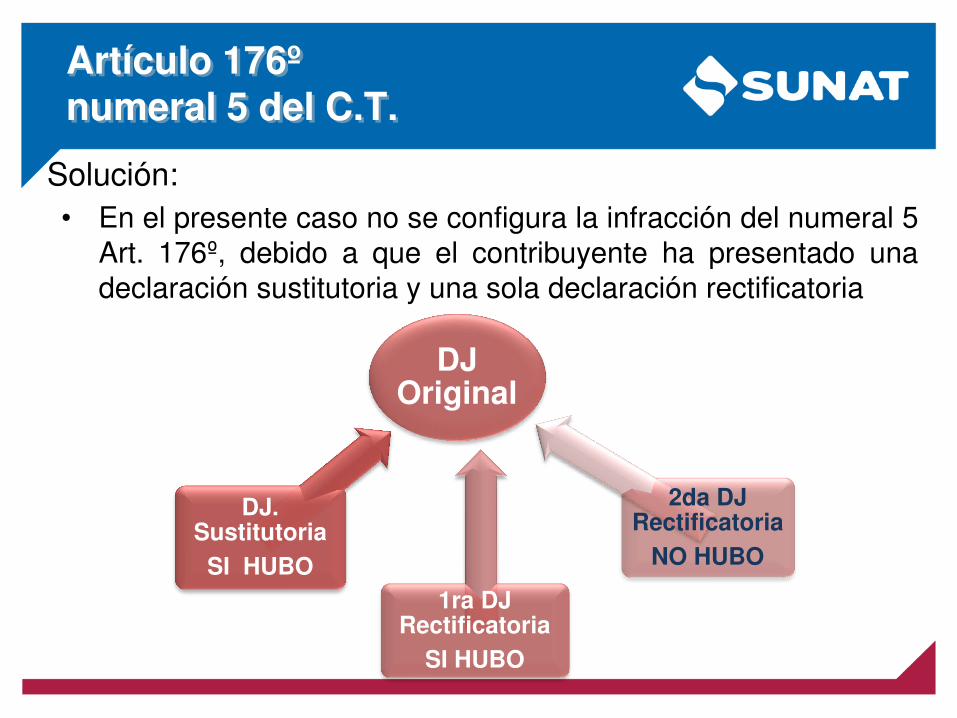

Solución: • En el presente caso no se configura la infracción del numeral 5

Art. 176º, debido a que el contribuyente ha presentado una declaración sustitutoria y una sola declaración rectificatoria

DJ

Original

DJ. Sustitutoria

SI HUBO 1ra DJ

Rectificatoria SI HUBO

2da DJ Rectificatoria

NO HUBO

La empresa “Emprendedores SAC” acogida al Régimen General presentó la DDJJ IGV- Renta del periodo enero 2015 días antes del plazo establecido en el cronograma, sin embargo omitió declarar algunas ventas del periodo y en la fecha de vencimiento Volvió a presentar la DDJJ IGV-Renta. Días después tuvo que presentar otra DDJJ por el mismo periodo al advertir que había quedado pendiente incorporar otra factura de Venta. Determinar si corresponde el pago de multa:

Casos de aplicación del Régimen de Gradualidad:

Artículo 176° numeral 5 CT: Presentar más de una declaración rectificatoria relativa al mismo tributo y periodo

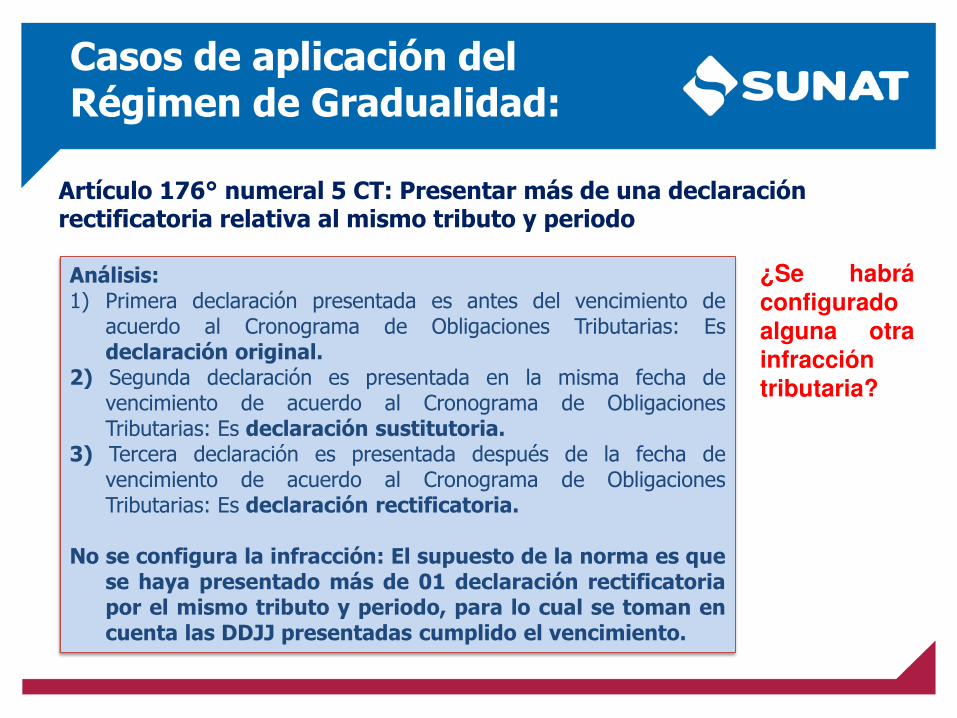

Análisis: 1) Primera declaración presentada es antes del vencimiento de

acuerdo al Cronograma de Obligaciones Tributarias: Es declaración original.

2) Segunda declaración es presentada en la misma fecha de vencimiento de acuerdo al Cronograma de Obligaciones Tributarias: Es declaración sustitutoria.

3) Tercera declaración es presentada después de la fecha de vencimiento de acuerdo al Cronograma de Obligaciones Tributarias: Es declaración rectificatoria.

No se configura la infracción: El supuesto de la norma es que

se haya presentado más de 01 declaración rectificatoria por el mismo tributo y periodo, para lo cual se toman en cuenta las DDJJ presentadas cumplido el vencimiento.

Casos de aplicación del Régimen de Gradualidad:

Artículo 176° numeral 5 CT: Presentar más de una declaración rectificatoria relativa al mismo tributo y periodo

¿Se habrá configurado alguna otra infracción tributaria?

GRACIAS