Embed Size (px)

Citation preview

AUDITORÍA FORENSE“LEGALIDAD ANTE TODO”

CONTENIDO

- ¿Qué es?

- ¿Cuál es su propósito?

- Tipos de Auditoría Forense

- Objetivos de la Auditoría Forense

- Campo de acción.

¿QUÉ ES?

La Auditoría Forense es una disciplinaespecializada que es ejercida por unprofesional (Contador Público) con ampliaexperiencia y conocimiento en teoríascontables, auditoría, y por supuesto técnicasde investigación criminal. Es una rama de lacontabilidad investigativa, que esprincipalmente utilizada en la reconstrucciónde hechos financieros, investigaciones defraudes, cálculos de daños económicos yrendimientos de proyecciones financieras.

¿CUÁL ES SU PROPÓSITO?

Fundamentalmente la AuditoríaForense es una técnica de gran utilidady colaboración para la investigación decuerpos de abogados, departamentosde investigación policial, fiscal yjudicial. Aportando diversas pruebascon suma imparcialidad para permitiresclarecer posibles actos ilícitos odelitos de carácter económico.

De igual manera se podría catalogar como propósito fundamental el reunir ypresentar información contable, financiera, legal, administrativa, e impositiva,para que luego de ser aceptada por una corte, se tengan bases solidas en elmomento de debatir, permitiendo entregar un dictamen y posterior sentenciacontra los infractores.

TIPOS DE AUDITORIA FORENSE

Auditoría Forense Preventiva:

La Auditoria Forense Preventiva está orientada a proporcionar evaluaciones oasesoramiento a diferentes organizaciones de características públicas y privadasrespecto de su capacidad para disuadir, prevenir, detectar y proceder frente adiferentes acciones de fraude.

• Pueden desarrollarse las siguientes acciones preventivas:

1. Programas y controles anti fraude,2. Esquemas de alerta temprana de irregularidades,3. Sistemas de administración de denuncias.

Este enfoque es proactivo, por cuanto implica implementar, tomar acciones y decisiones en el presente para evitar fraudes en el futuro.

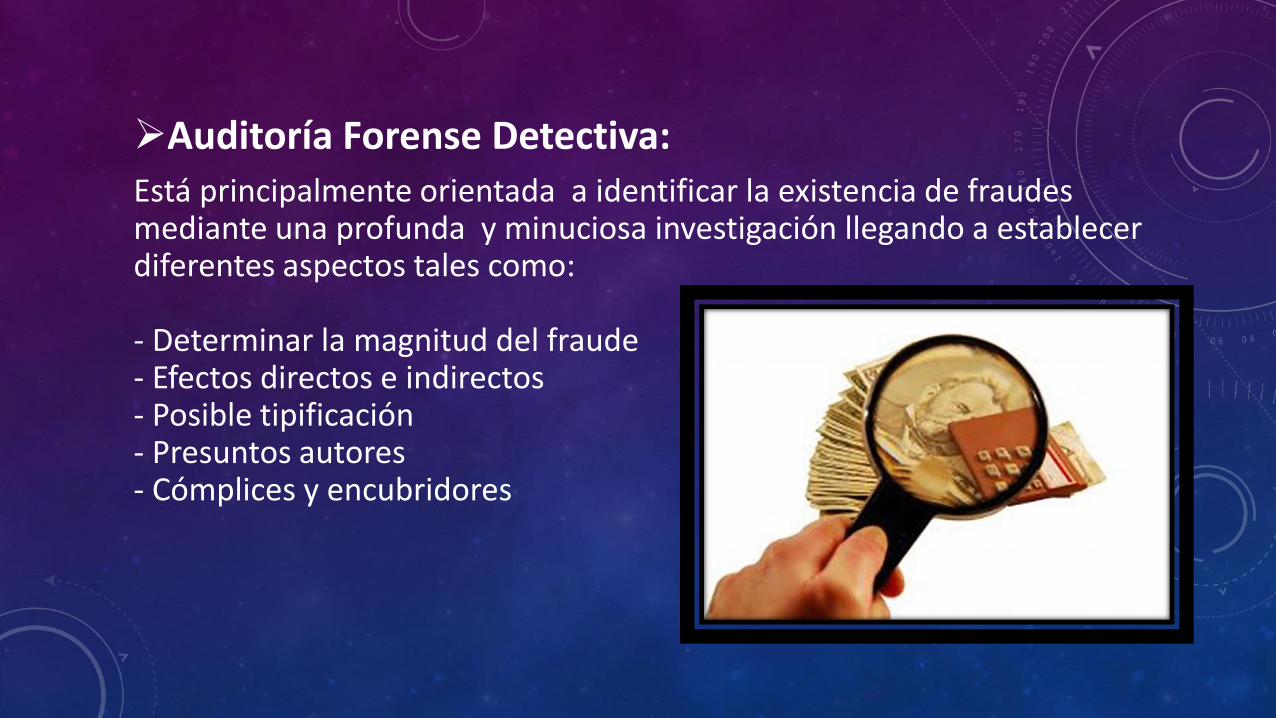

Auditoría Forense Detectiva:Está principalmente orientada a identificar la existencia de fraudes mediante una profunda y minuciosa investigación llegando a establecer diferentes aspectos tales como:

- Determinar la magnitud del fraude- Efectos directos e indirectos- Posible tipificación- Presuntos autores- Cómplices y encubridores

OBJETIVOS DE LA AUDITORÍA FORENSE

1. Identificar y demostrar el fraude o el ilícitoperpetrado.

2. Prevenir y reducir el fraude a través de la implementación de recomendaciones para el fortalecimiento de acciones de control interno propuestas por el auditor.

3. Participar en el desarrollo de programas de prevención de pérdidas y fraudes.

4. Participar en la evaluación de sistemas y estructuras de control interno.

5. Recopilar evidencias aplicando técnicas de investigación.

• 6. En el caso de organizaciones gubernamentales, brindar soporte técnico (evidencias sustentables) a los órganos del Ministerio Público Fiscal y de la Función Judicial, para la investigación de delitos y su ulterior sanción, entre otros.

CAMPO DE ACCIÓN

Es de vital importancia que todaempresa esté preparada y haga usoprocedimientos adecuados frente a laadministración de riesgos. Cabe aclararque el Contador Forense no solo seinvolucra con la parte de Auditoría, yaque se compromete ciento por ciento aevaluar e investigar, centrándose en elhecho ilícito y en la mala fe de laspersonas (Naturales y Jurídicas).

CIBERGRAFÍA

• http://www.forodeseguridad.com/artic/discipl/4166.htm

• http://es.slideshare.net/fabiolaACYJ/4-auditoria-forense

• http://www.gerencie.com/auditoria-forense.html

• http://actualicese.com/actualidad/2009/08/21/contaduria-forense-una-profesion-que-causa-curiosidad-en-el-gremio/