Embed Size (px)

Citation preview

MSc. Danny Marcel, Orasma Villamediana

San Carlos - Cojedes, Venezuela

CONTABILIDADCONTABILIDADADMINISTRATIVAADMINISTRATIVA

Vicerrectorado de Infraestructuray Procesos Industriales (VIPI)

MSc. Danny Marcel, Orasma V.

Contabilidad Administrativa

Coordinación de PostgradoMaestría en Administración, mención Gerencia General

Email: [email protected] - Celular: 0426-732.46.98

CONTABILIDAD ADMINISTRATIVA

¿Qué andamos buscando?¿Qué andamos buscando?

NUMERITOS:

•MARGEN DE BENEFICIO

•TASA DE ROTACIÓN•RETORNO SOBRE LOS ACTIVOS

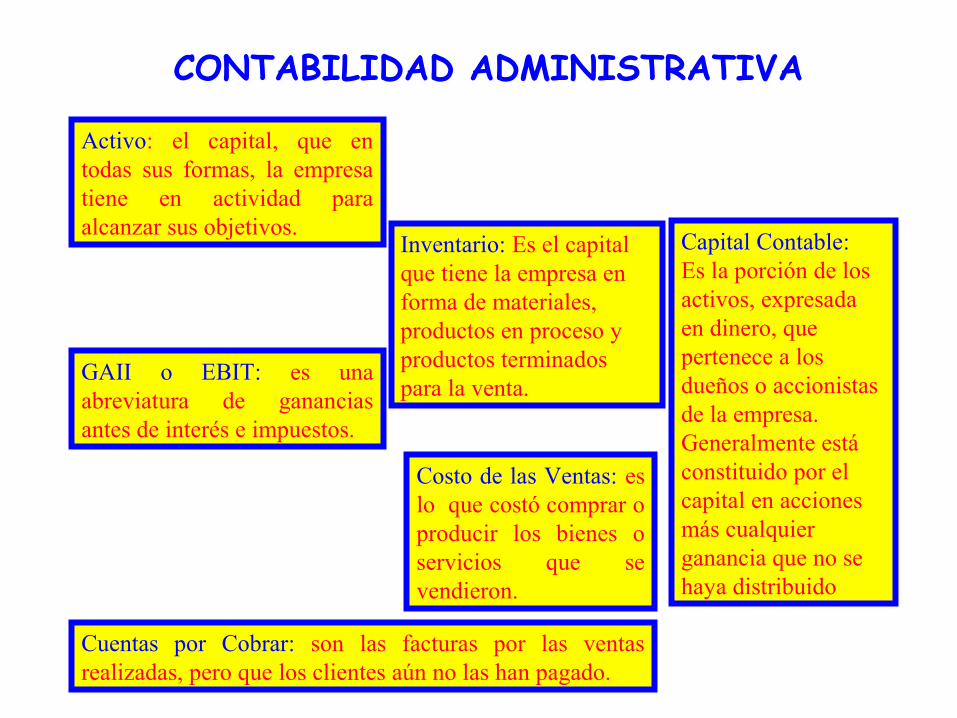

CONTABILIDAD ADMINISTRATIVA

Inventario: Es el capital que tiene la empresa en forma de materiales, productos en proceso y productos terminados para la venta.

Costo de las Ventas: es lo que costó comprar o producir los bienes o servicios que se vendieron.

Cuentas por Cobrar: son las facturas por las ventas realizadas, pero que los clientes aún no las han pagado.

Capital Contable: Es la porción de los activos, expresada en dinero, que pertenece a los dueños o accionistas de la empresa. Generalmente está constituido por el capital en acciones más cualquier ganancia que no se haya distribuido

Activo: el capital, que en todas sus formas, la empresa tiene en actividad para alcanzar sus objetivos.

GAII o EBIT: es una abreviatura de ganancias antes de interés e impuestos.

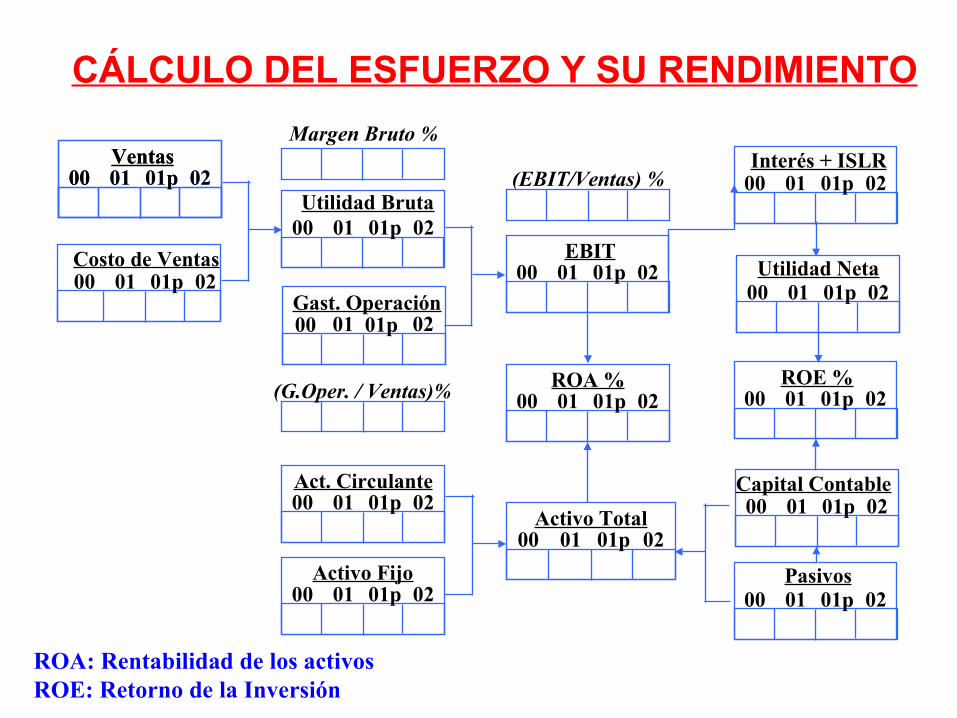

CÁLCULO DEL ESFUERZO Y SU RENDIMIENTO

00 01 01p 02Ventas

00 01 01p 02Costo de Ventas

00 01 01p 02Utilidad Bruta

00 01 01p 02Gast. Operación

00 01 01p 02Act. Circulante

00 01 01p 02EBIT

00 01 01p 02Activo Total

00 01 01p 02ROA %

00 01 01p 02Utilidad Neta

00 01 01p 02ROE %

00 01 01p 02Capital Contable

00 01 01p 02Pasivos

00 01 01p 02Interés + ISLR

00 01 01p 02Activo Fijo

Margen Bruto %

(G.Oper. / Ventas)%

(EBIT/Ventas) %00 01 01p 02Ventas

ROA: Rentabilidad de los activosROE: Retorno de la Inversión

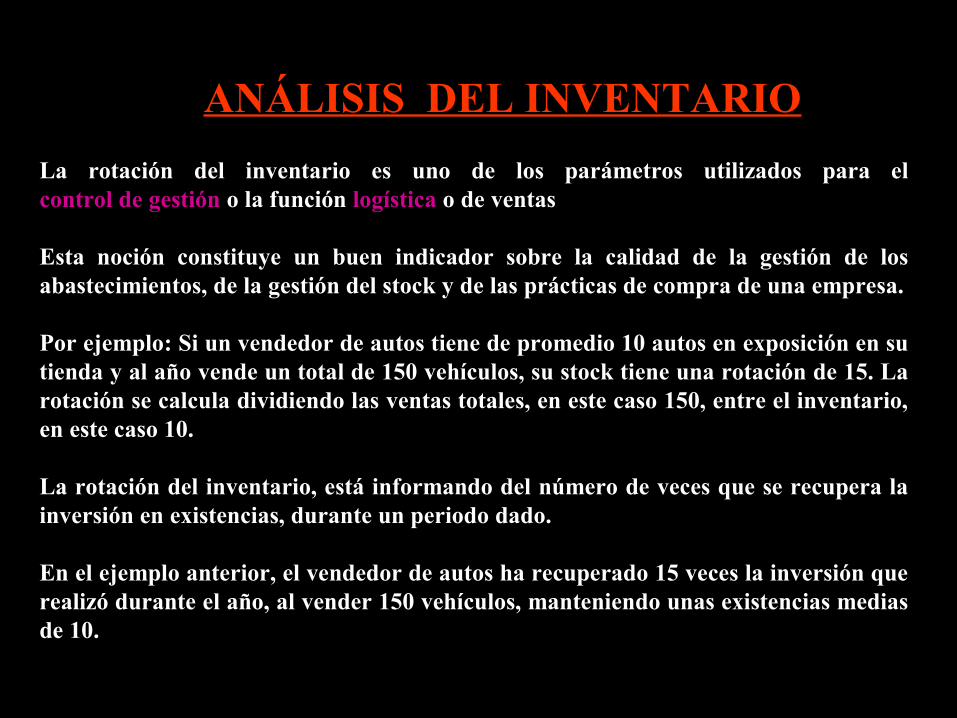

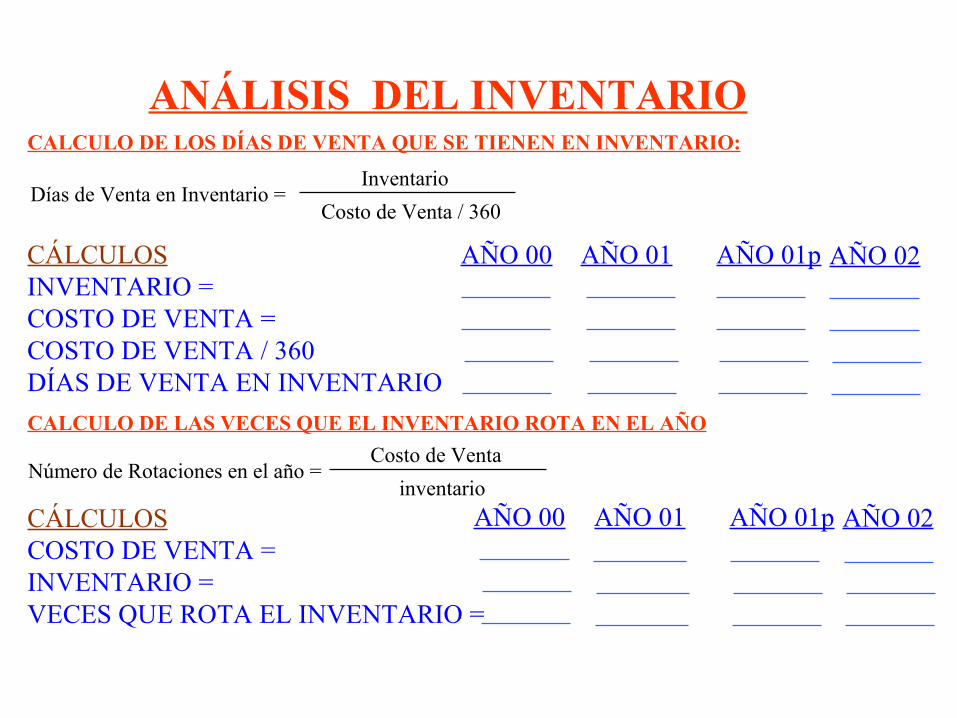

ANÁLISIS DEL INVENTARIO

La rotación del inventario es uno de los parámetros utilizados para el control de gestión o la función logística o de ventas.

Esta noción constituye un buen indicador sobre la calidad de la gestión de los abastecimientos, de la gestión del stock y de las prácticas de compra de una empresa.

Por ejemplo: Si un vendedor de autos tiene de promedio 10 autos en exposición en su tienda y al año vende un total de 150 vehículos, su stock tiene una rotación de 15. La rotación se calcula dividiendo las ventas totales, en este caso 150, entre el inventario, en este caso 10.

La rotación del inventario, está informando del número de veces que se recupera la inversión en existencias, durante un periodo dado.

En el ejemplo anterior, el vendedor de autos ha recuperado 15 veces la inversión que realizó durante el año, al vender 150 vehículos, manteniendo unas existencias medias de 10.

ANÁLISIS DEL INVENTARIOCALCULO DE LOS DÍAS DE VENTA QUE SE TIENEN EN INVENTARIO:

Días de Venta en Inventario =Inventario

Costo de Venta / 360

CALCULO DE LAS VECES QUE EL INVENTARIO ROTA EN EL AÑO

Número de Rotaciones en el año =Costo de Venta

inventario

AÑO 00 AÑO 01 AÑO 01pCÁLCULOSINVENTARIO =COSTO DE VENTA =COSTO DE VENTA / 360DÍAS DE VENTA EN INVENTARIO

CÁLCULOSCOSTO DE VENTA = INVENTARIO =VECES QUE ROTA EL INVENTARIO =

AÑO 00 AÑO 01 AÑO 01p

AÑO 02

AÑO 02

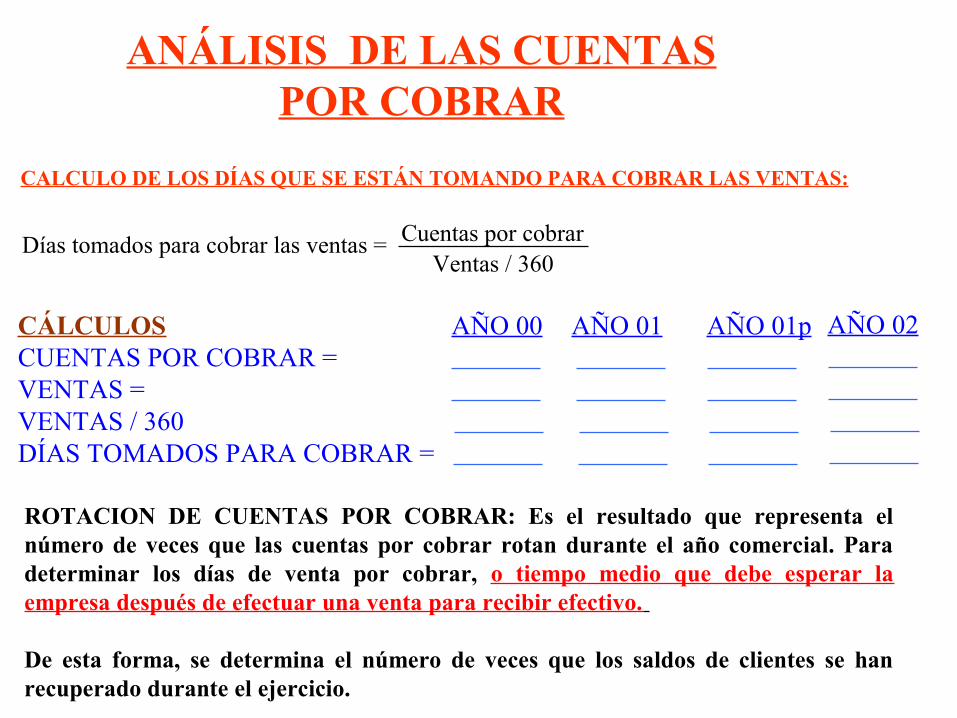

ANÁLISIS DE LAS CUENTAS POR COBRAR

CALCULO DE LOS DÍAS QUE SE ESTÁN TOMANDO PARA COBRAR LAS VENTAS:

Días tomados para cobrar las ventas = Cuentas por cobrarVentas / 360

AÑO 00 AÑO 01 AÑO 01pCÁLCULOSCUENTAS POR COBRAR =VENTAS =VENTAS / 360DÍAS TOMADOS PARA COBRAR =

ROTACION DE CUENTAS POR COBRAR: Es el resultado que representa el número de veces que las cuentas por cobrar rotan durante el año comercial. Para determinar los días de venta por cobrar, o tiempo medio que debe esperar la empresa después de efectuar una venta para recibir efectivo.

De esta forma, se determina el número de veces que los saldos de clientes se han recuperado durante el ejercicio.

AÑO 02

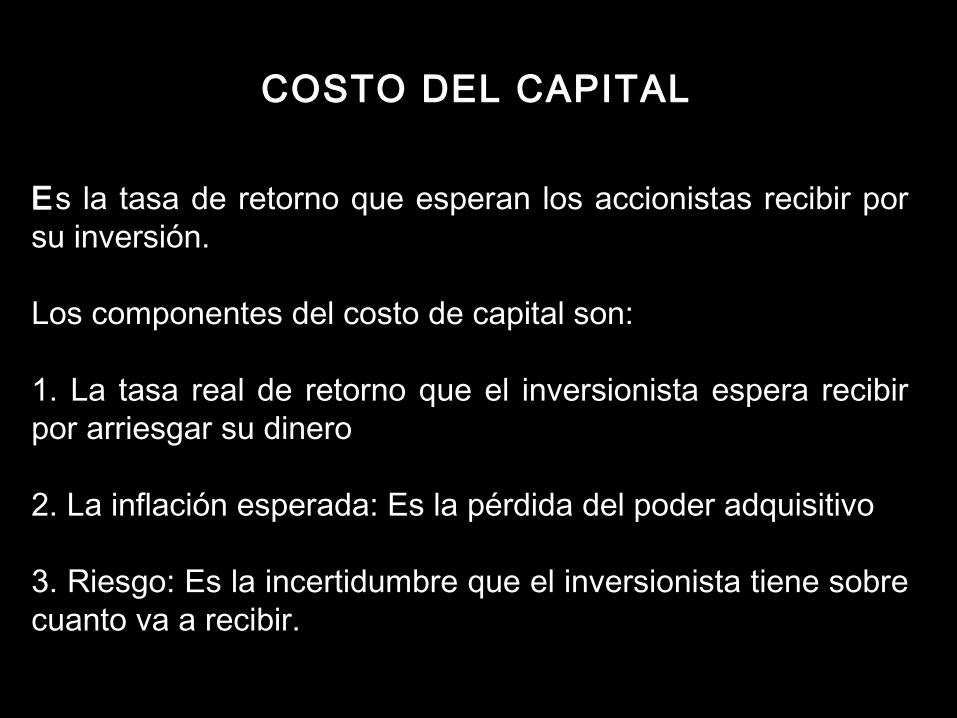

COSTO DEL CAPITALCOSTO DEL CAPITAL

EEs la tasa de retorno que esperan los accionistas recibir por s la tasa de retorno que esperan los accionistas recibir por su inversión. su inversión.

Los componentes del costo de capital son: Los componentes del costo de capital son:

1. La tasa real de retorno que el inversionista espera recibir 1. La tasa real de retorno que el inversionista espera recibir por arriesgar su dinero por arriesgar su dinero

2. La inflación esperada: Es la pérdida del poder adquisitivo 2. La inflación esperada: Es la pérdida del poder adquisitivo

3. Riesgo: Es la incertidumbre que el inversionista tiene sobre 3. Riesgo: Es la incertidumbre que el inversionista tiene sobre cuanto va a recibir. cuanto va a recibir.

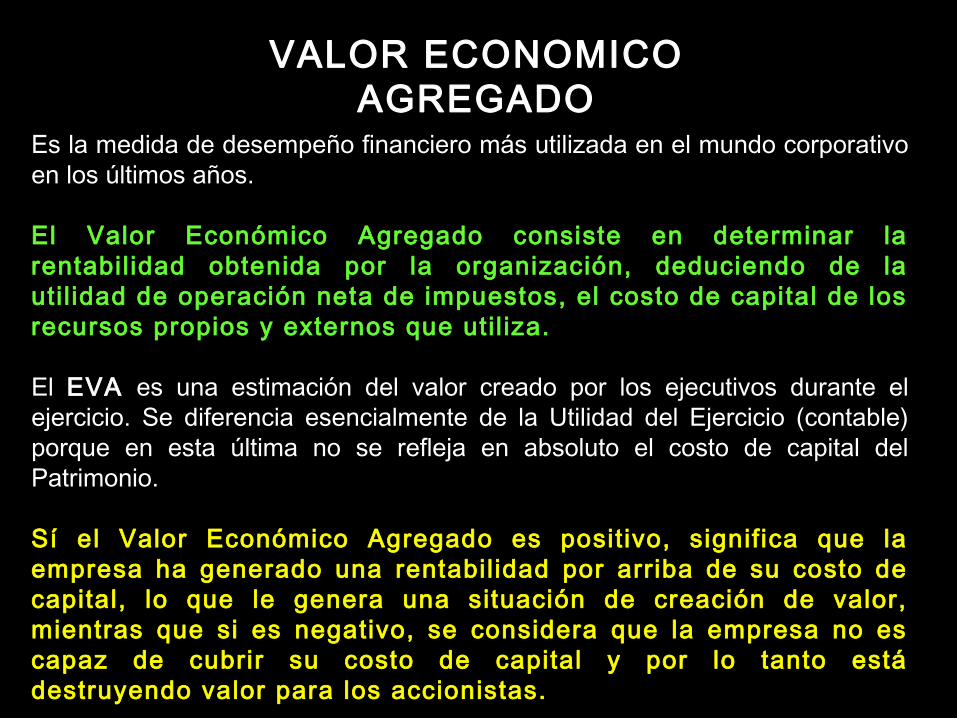

VALOR ECONOMICO VALOR ECONOMICO AGREGADOAGREGADO

Es la medida de desempeño financiero más utilizada en el mundo corporativo Es la medida de desempeño financiero más utilizada en el mundo corporativo en los últimos años.en los últimos años. El Valor Económico Agregado consiste en determinar la El Valor Económico Agregado consiste en determinar la rentabilidad obtenida por la organización, deduciendo de la rentabilidad obtenida por la organización, deduciendo de la uti l idad de operación neta de impuestos, el costo de capital de los uti l idad de operación neta de impuestos, el costo de capital de los recursos propios y externos que util iza.recursos propios y externos que util iza.

El El EVAEVA es una estimación del valor creado por los ejecutivos durante el es una estimación del valor creado por los ejecutivos durante el ejercicio. Se diferencia esencialmente de la Utilidad del Ejercicio (contable) ejercicio. Se diferencia esencialmente de la Utilidad del Ejercicio (contable) porque en esta última no se refleja en absoluto el costo de capital del porque en esta última no se refleja en absoluto el costo de capital del Patrimonio. Patrimonio.

Sí el Valor Económico Agregado es positivo, significa que la Sí el Valor Económico Agregado es positivo, significa que la empresa ha generado una rentabilidad por arriba de su costo de empresa ha generado una rentabilidad por arriba de su costo de capital, lo que le genera una situación de creación de valor, capital, lo que le genera una situación de creación de valor, mientras que si es negativo, se considera que la empresa no es mientras que si es negativo, se considera que la empresa no es capaz de cubrir su costo de capital y por lo tanto está capaz de cubrir su costo de capital y por lo tanto está destruyendo valor para los accionistas.destruyendo valor para los accionistas.

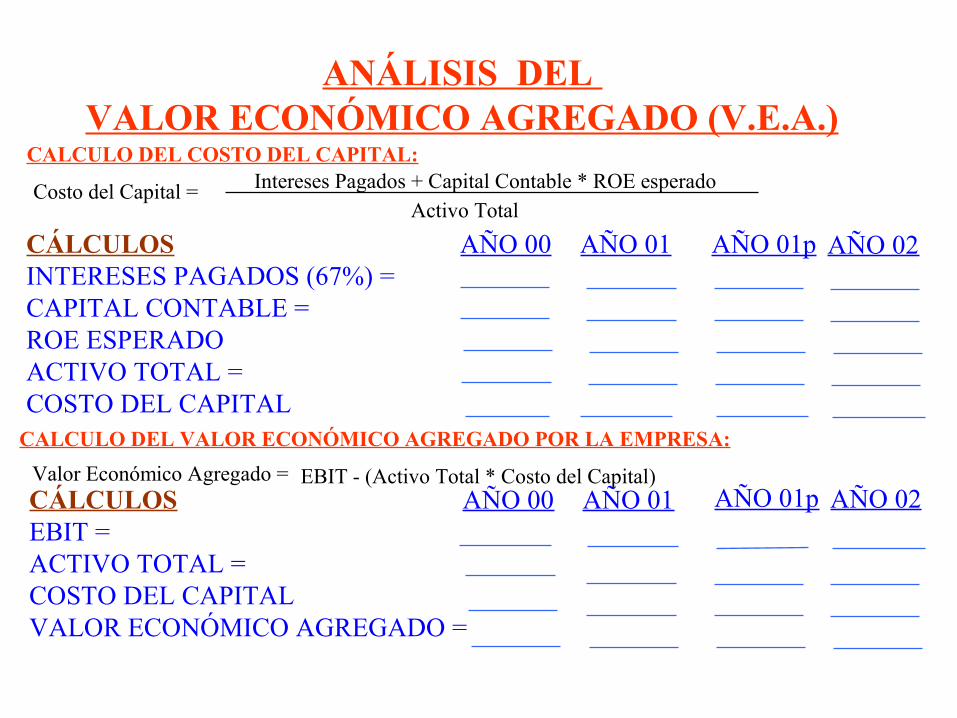

ANÁLISIS DEL VALOR ECONÓMICO AGREGADO (V.E.A.)

CALCULO DEL COSTO DEL CAPITAL:

AÑO 00 AÑO 01CÁLCULOS INTERESES PAGADOS (67%) =CAPITAL CONTABLE =ROE ESPERADO ACTIVO TOTAL =COSTO DEL CAPITAL

CALCULO DEL VALOR ECONÓMICO AGREGADO POR LA EMPRESA:

Costo del Capital =Activo Total

Intereses Pagados + Capital Contable * ROE esperado

Valor Económico Agregado = EBIT - (Activo Total * Costo del Capital)AÑO 00 AÑO 01CÁLCULOS

EBIT =ACTIVO TOTAL =COSTO DEL CAPITAL VALOR ECONÓMICO AGREGADO =

AÑO 01p

AÑO 01p

AÑO 02

AÑO 02

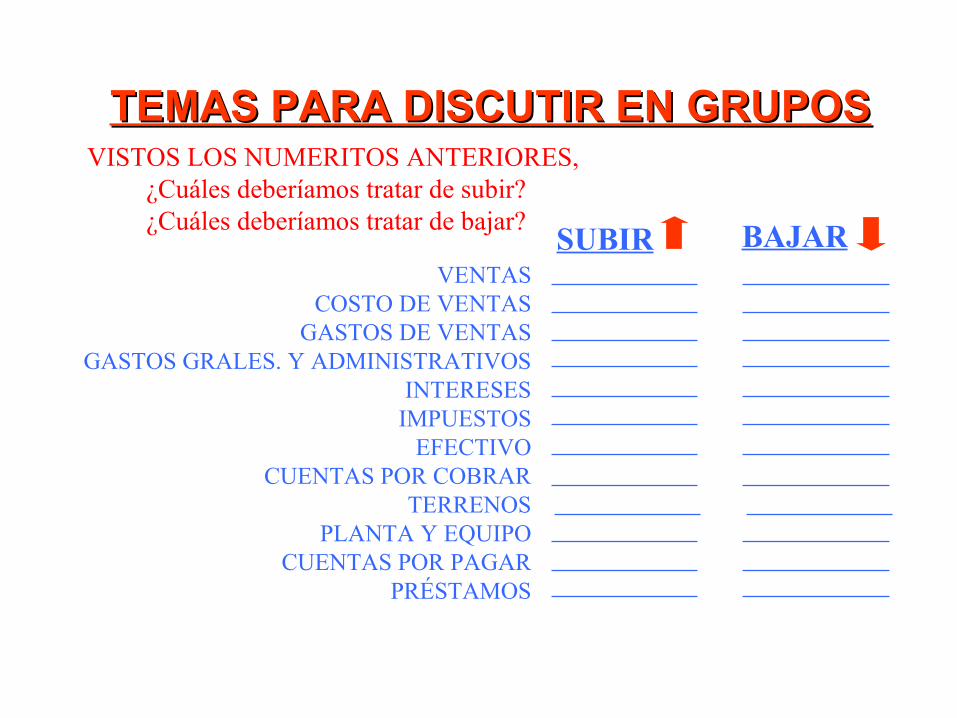

TEMAS PARA DISCUTIR EN GRUPOSTEMAS PARA DISCUTIR EN GRUPOSVISTOS LOS NUMERITOS ANTERIORES,

¿Cuáles deberíamos tratar de subir?¿Cuáles deberíamos tratar de bajar?

VENTASCOSTO DE VENTAS

GASTOS DE VENTASGASTOS GRALES. Y ADMINISTRATIVOS

INTERESESIMPUESTOS

EFECTIVOCUENTAS POR COBRAR

TERRENOSPLANTA Y EQUIPO

CUENTAS POR PAGARPRÉSTAMOS

SUBIR BAJAR

Hay que empezar siempre por los puntos fuertes y las oportunidades, si no...!

CONTABILIDAD ADMINISTRATIVA

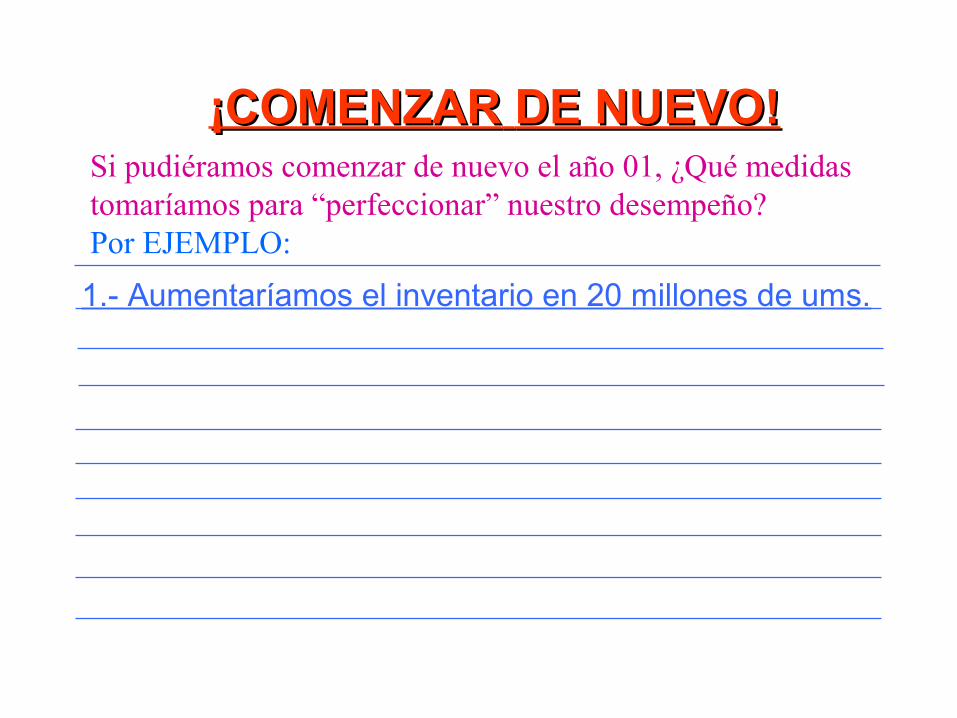

¡COMENZAR¡COMENZAR DE NUEVO!DE NUEVO!Si pudiéramos comenzar de nuevo el año 01, ¿Qué medidas tomaríamos para “perfeccionar” nuestro desempeño?Por EJEMPLO:

1.- Aumentaríamos el inventario en 20 millones de ums.

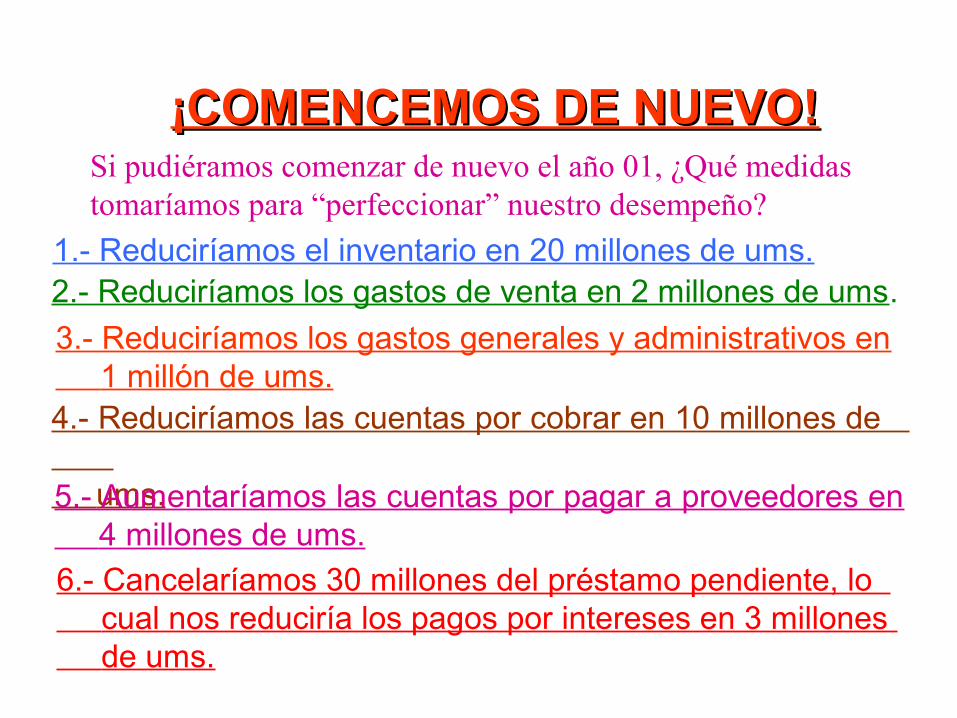

¡COMENCEMOS DE NUEVO!¡COMENCEMOS DE NUEVO!Si pudiéramos comenzar de nuevo el año 01, ¿Qué medidas tomaríamos para “perfeccionar” nuestro desempeño?

6.- Cancelaríamos 30 millones del préstamo pendiente, lo cual nos reduciría los pagos por intereses en 3 millones de ums.

1.- Reduciríamos el inventario en 20 millones de ums.2.- Reduciríamos los gastos de venta en 2 millones de ums.

3.- Reduciríamos los gastos generales y administrativos en 1 millón de ums.4.- Reduciríamos las cuentas por cobrar en 10 millones de ums.5.- Aumentaríamos las cuentas por pagar a proveedores en 4 millones de ums.