Embed Size (px)

Citation preview

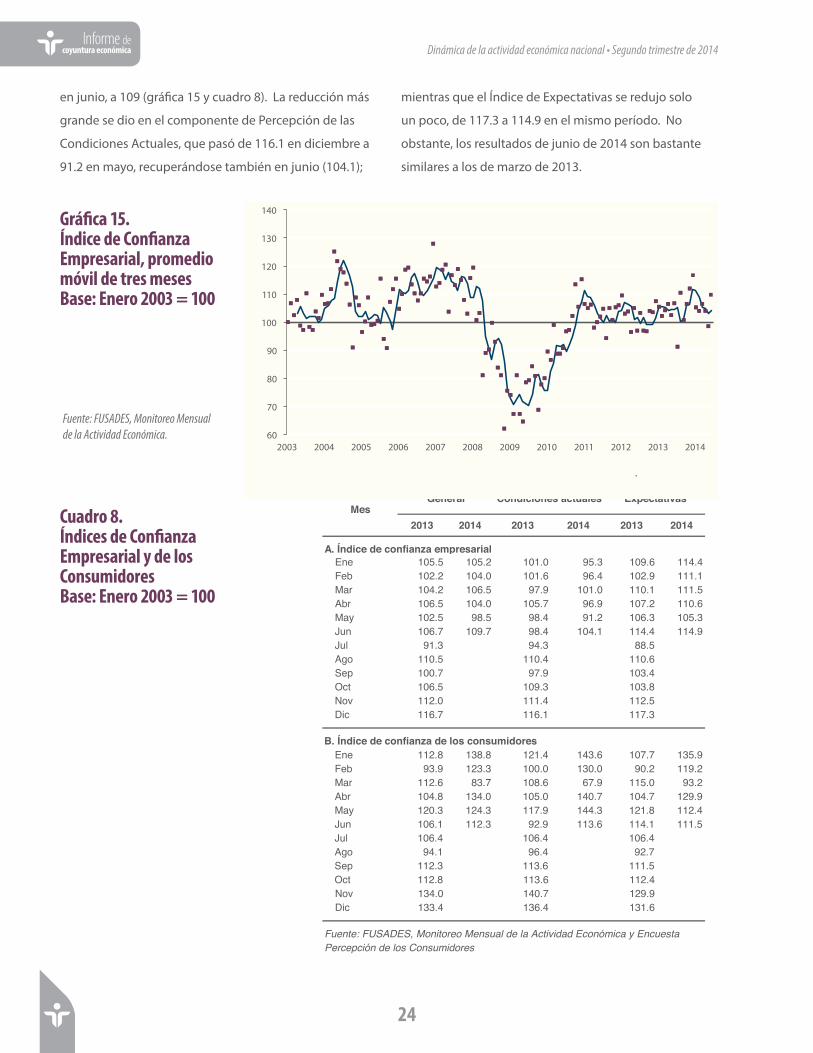

Informe de coyuntura económica

Segundo trimestre de 2014

EstudiosEconómicos

DEC

Esta publicación contiene información y análisis deldesempeño de la actividad económica durante el trimestre,sus tendencias y expectativas del nivel de actividadeconómica esperada por los sectores empresariales.

Otra publicación del Departamento de Estudios Económicos DEC

Abril - junio de 2014

La preparación de este informe concluyó el7 de agosto de 2014

Prohibida la reproducción total o parcial de este informe, sin previa autorización de FUSADES.

Antiguo Cuscatlán, El Salvador, Centroamérica

ISSN 2220-3958

Informe de coyuntura económica

EstudiosEconómicos

DEC

Segundo trimestre de 2014

Índice general

i Resumen ejecutivo

1 Economía mundial

11 Sector externo

19 Dinámica de la actividad económica nacional

27 Finanzas públicas

43 Mercado financiero

51 Economía agropecuaria

Índice de cuadros

3 Pronósticos de la economía mundial

11 El Salvador: Balanza Comercial. Enero-mayo

15 El Salvador: clasificación económica de las importaciones (CIF).

Enero-mayo

17 El Salvador: Cuenta de Servicios. Enero-marzo

19 Producto Interno Bruto (serie revisada)

21 Encuesta Dinámica Empresarial. Resultados sectoriales principales

22 Trabajadores cotizantes al ISSS, promedio enero-mayo de cada año

24 Índices de Confianza Empresarial y de los Consumidores

28 Sector Público no Financiero. Ejecución fiscal

30 Ingresos totales del Gobierno Central. Cifras acumuladas a mayo de cada año

34 Proyecciones de recaudación tributaria anual por propuesta gubernamental de

reformas fiscales

36 Deuda del sector público. Saldos a fin de período

44 Detalle de cartera de préstamos, clasificados por sector económico

46 Financiamiento total al sector privado. Fuentes internas y externas

48 Sistema bancario: Indicadores financieros seleccionados

49 Mora bancaria por actividad económica

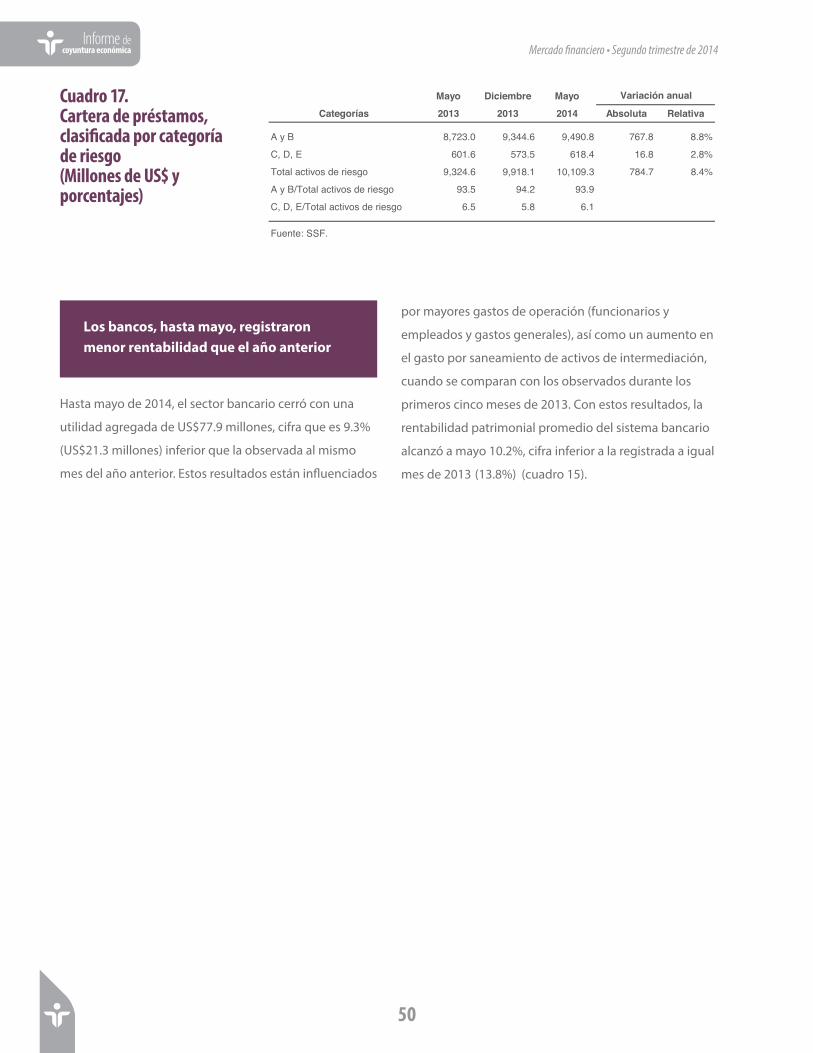

50 Cartera de préstamos, clasificada por categoría de riesgo

52 Distribución pocentual de la producción de frijol rojo, según cosecha

53 Producción de maíz y frijol en El Salvador, según departamento y cosecha

56 Indicadores claves del sector agropecuario, cambios porcentuales

Índice de gráficas

2 Rendimiento de los Bonos de Gobierno (10 años)

5 Estados Unidos: PIB

6 Estados Unidos: empleos y tasas de desempleo

7 Zona Euro: crecimiento del PIB

8 Zona Euro: tasa de desempleo armonizada

12 Precios promedio de exportaciones de café e importaciones de petróleo

13 El Salvador: Exportaciones. Enero-mayo

17 Remesas familiares. Enero-junio

18 El Salvador: Inversión Extranjera Directa

19 Producto Interno Bruto (serie revisada). A precios constantes de 1990

20 Índice del Volumen de la Actividad Económica (IVAE)

20 Indicador trimestral de ventas e indicadores de situación del sector y del país.

Saldos netos y porcentaje de empresas

22 Trabajadores que cotizan al ISSS

23 Percepción de los empresarios sobre el clima de inversión

24 Índice de Confianza Empresarial, promedio móvil de tres meses

25 Índice de Confianza de los Consumidores, promedio móvil de tres meses

25 Inflación punto a punto

29 Ingresos tributarios. Tasa de crecimiento, promedio tres meses

37 Colocación acumulada de Letes

37 Saldo de Letes

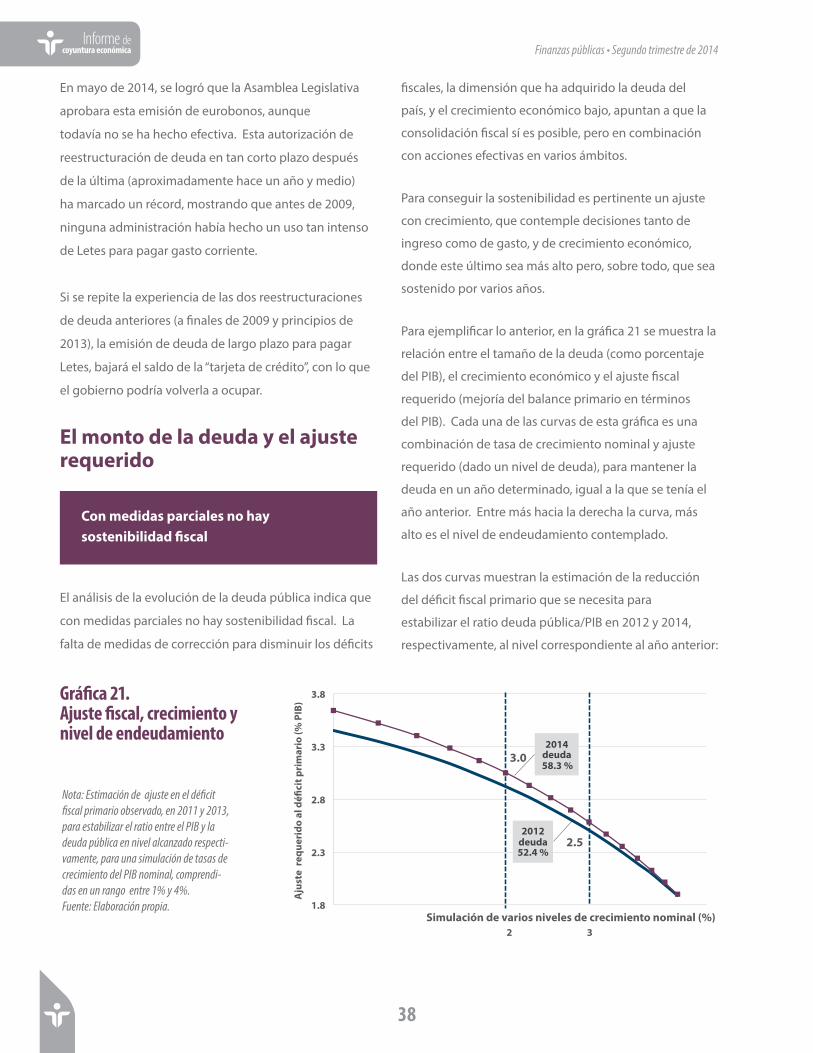

38 Ajuste fiscal, crecimiento y nivel de endeudamiento

40 Proyecciones de deuda del SPNF bajo distintos escenarios

41 Cuenta corriente y déficit fiscal, primer trimestre

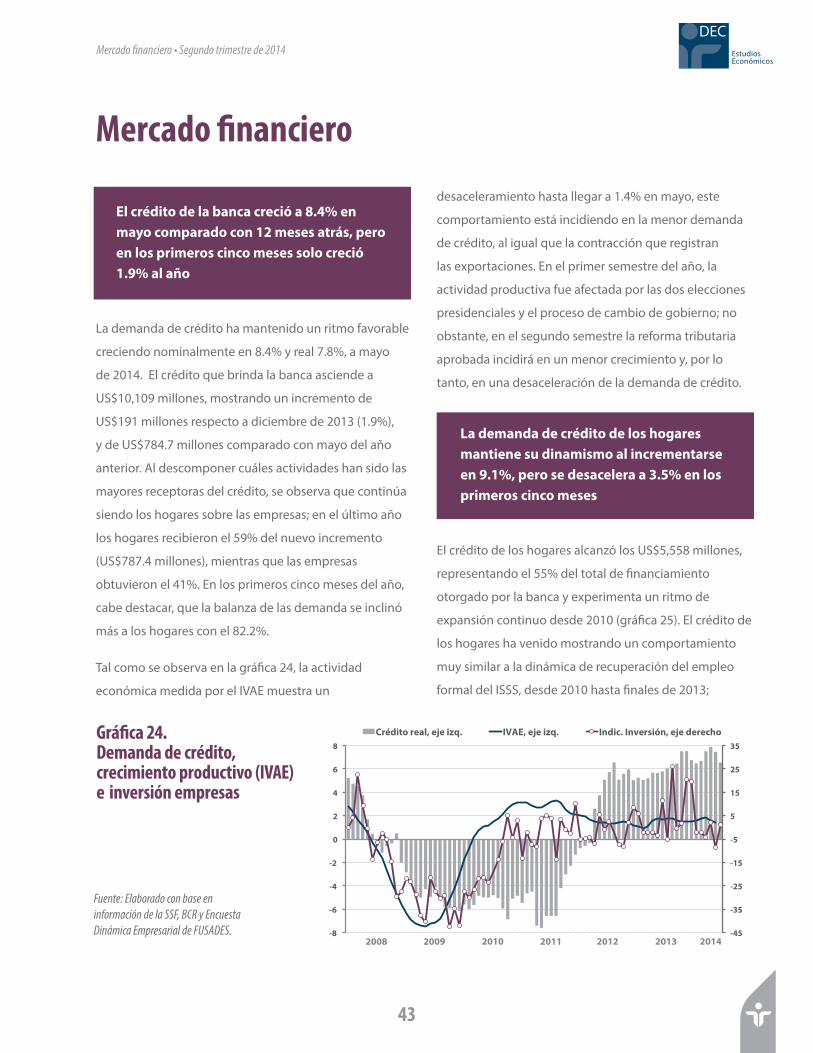

43 Demanda de crédito, crecimiento productivo (IVAE) e inversión empresas

44 Empleo ISSS y crédito bancario hogares

47 Tasas de interés básica activas y pasivas

47 Préstamos recibidos

48 Sistema Bancario: Coeficiente de Liquidez Neto

51 Variación porcentual de lluvia mensual proyectada en 2014, comparada

con promedios históricos

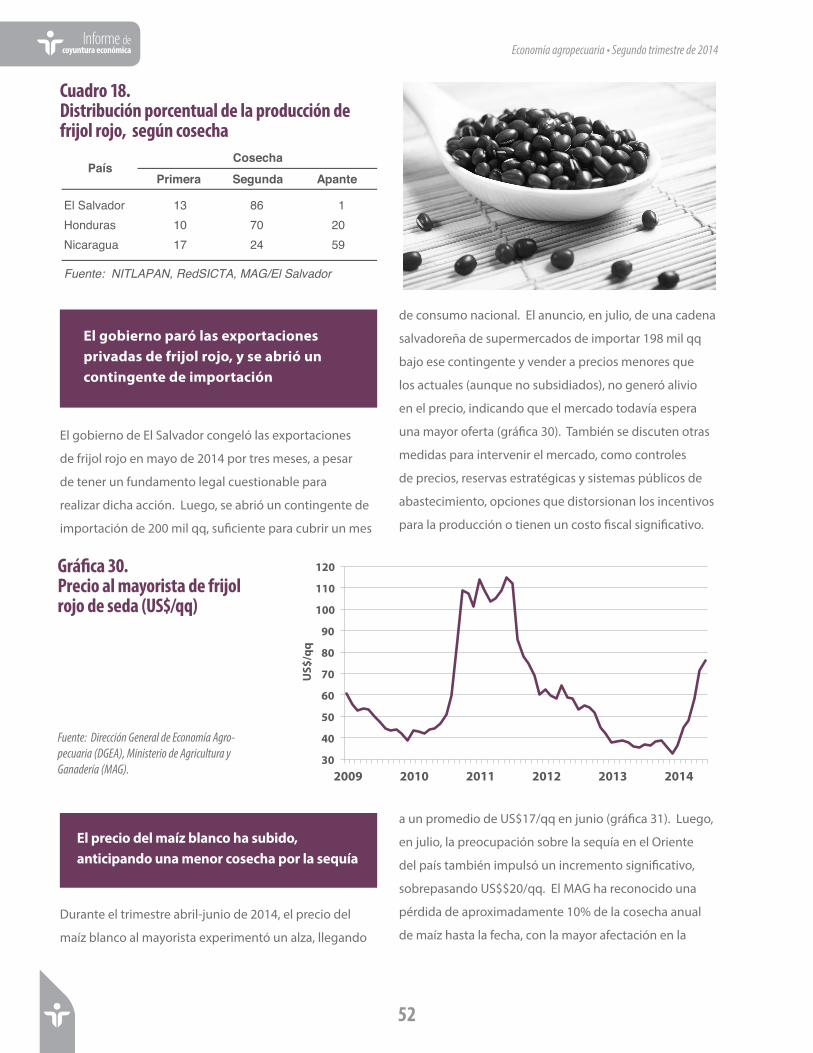

52 Precio al mayorista de frijol rojo de seda (US$/qq)

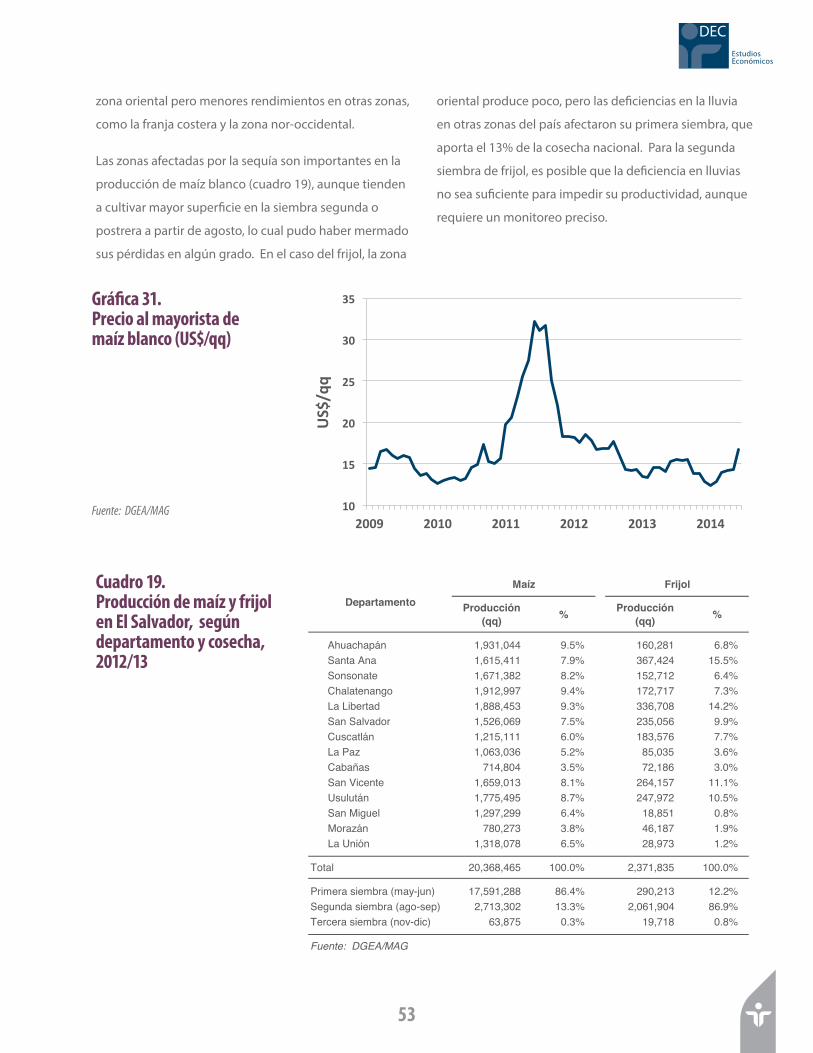

53 Precio al mayorista de maíz blanco (US$/qq)

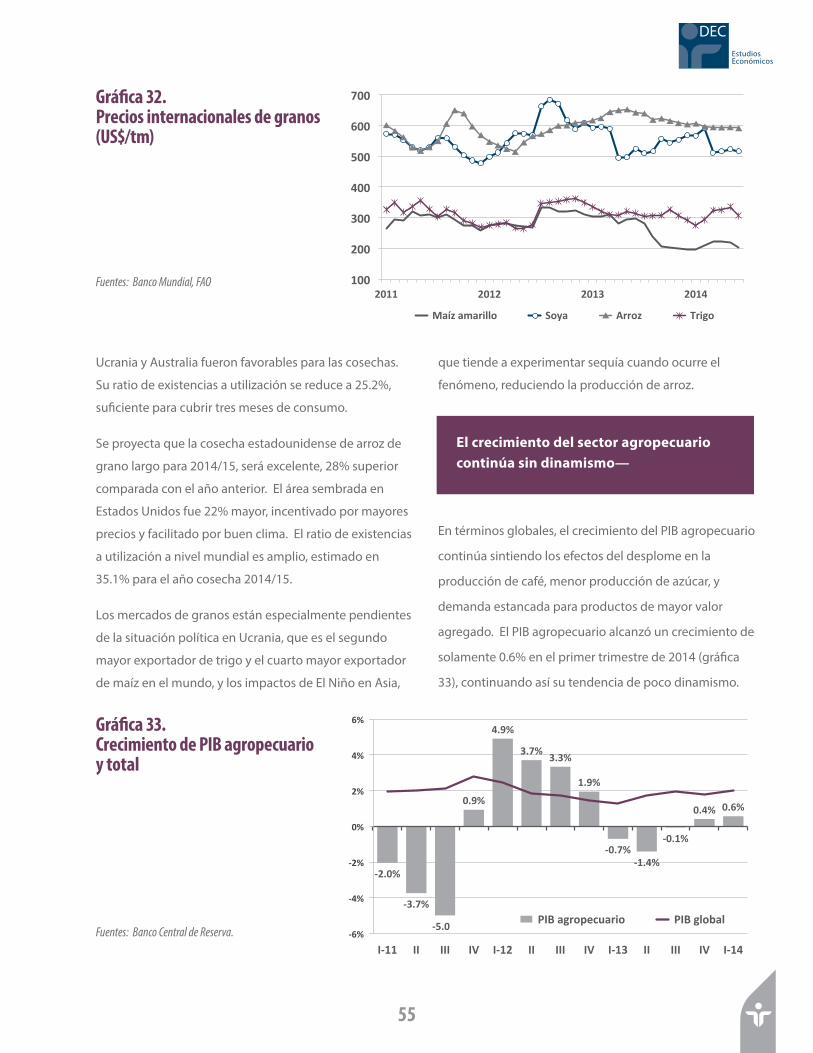

55 Precios internacionales de granos (US$/tm)

55 Crecimiento del PIB agropecuario y total

56 Precios internacionales de café y azúcar

Resumen ejecutivo • Segundo trimestre de 2014

i

EstudiosEconómicos

DEC

Resumen ejecutivo

Economía mundial

El crecimiento mundial se moderó más de lo previsto en el primer trimestre de 2014; en el segundo, la expansión

tendió a mejorar, destaca la continuidad de la recuperación de los países avanzados. Las perspectivas globales

publicadas por el Fondo Monetario Internacional en julio, indican que el crecimiento mundial aumentará 3.4% en

2014; la nueva cifra implica una corrección a la baja de 0.3 puntos porcentuales en relación con el pronóstico de

abril. El menor crecimiento esperado se explica por los efectos de un primer trimestre muy lento en Estados Unidos

y proyecciones menos optimistas para las economías emergentes. En las proyecciones de crecimiento revisadas aún

persisten riesgos a la baja.

Entre las economías avanzadas, Estados Unidos registró un gran impulso al crecer 4% en el segundo trimestre, tras el

duro invierno que influyó en la contracción del primero. Los países de la zona euro siguieron recuperándose; al final del

primer trimestre se observaron cifras favorables en Reino Unido, España y Alemania. Japón, por su parte, sigue tratando

de recuperar el ritmo después de los efectos del aumento del IVA en abril. El grupo de economías emergentes continuó

perdiendo fuerza en forma bastante generalizada. Este grupo está afectado, principalmente, por la desaceleración

del crecimiento de China, y los anuncios e implementación de la reducción de compras de bonos por parte del Banco

Central de Estados Unidos.

En meses recientes, las condiciones en los mercados financieros han mejorado tanto en países desarrollados como en

emergentes. Se observó una tendencia alcista de los precios de los activos, baja volatilidad y caída de las tasas de interés

de los bonos soberanos, en un entorno de abundante liquidez y moderada actividad de la economía real. En abril, el

Banco Central Europeo recortó su tasa de política monetaria y activó otras medidas expansivas en su reunión de junio.

En este escenario, los flujos de capitales hacia muchas economías de mercados emergentes han tendido a recuperarse.

Sector externo

Las exportaciones de mercancías han presentado una considerable reducción de US$172 millones, debido a una

significativa contracción en las ventas al exterior de la mayoría de los principales rubros exportados, excluyendo las

de bienes no tradicionales destinados fuera de la región centroamericana, que han crecido en un conservador 4.3%.

Resumen ejecutivo • Segundo trimestre de 2014

ii

Informe de coyuntura económica

Las ventas al exterior de café han reflejado un valor considerablemente inferior, sobre todo, por una aguda caída en

el volumen exportado de 448,000 quintales, debido a la plaga de la roya y al efecto rezagado de los bajos precios

mundiales durante años recientes, mientras que la contracción en el valor del azúcar vendida externamente ha sido

resultado de una reducción de 13% en la cotización promedio ponderada, lo cual ha sido acentuado, de manera

significativa, por una disminución de 21% en el volumen vendido al exterior. Las exportaciones de productos no

tradicionales reflejan un nivel bastante similar al 2013, dado que una caída mostrada por las ventas dirigidas al área

centroamericana compensó un conservador dinamismo de las extrarregionales. El valor de las exportaciones de la

maquila también ha experimentado una reducción, al pasar de US$464 millones a US$421 millones.

El flujo de importaciones totales de mercancías ha crecido ligeramente. En cuanto a los servicios internacionales, cabe

señalar que el flujo de entradas por dicho concepto, en el período enero-marzo de 2014, fue de US$506 millones, y el

de salidas de US$363 millones, lo que dio como resultado una apreciable y favorable brecha de US$143 millones.

Los ingresos en concepto de remesas de trabajadores salvadoreños en el extranjero a sus familiares en El Salvador, en

el primer semestre de 2014, han sido US$155 millones superiores a los del mismo período de 2013. Debe señalarse que,

a fines de marzo de 2014, la IED en El Salvador reportó un nivel acumulado de US$8,166 millones, es decir, casi US$59

millones por debajo del saldo que había a finales de 2013.

Dinámica de la actividad económica nacional

Según las cifras más recientes del Banco Central de Reserva (BCR), la economía creció 2.03%, tasa más alta que la que

se había alcanzado desde inicios de 2012; la mayoría de sectores mostraron un ritmo de crecimiento un poco más

alto que los del trimestre anterior, con excepción de los servicios prestados por el gobierno. Similares resultados se

obtienen al observar el comportamiento del Índice del Volumen de la Actividad Económica (IVAE), el cual durante

el primer trimestre alcanzó tasas más altas que las obtenidas durante todo el año anterior; por otra parte, tendió

nuevamente a la baja a partir de abril, registrándose en mayo una tasa de crecimiento de 1.42%, más baja que la de

mayo de 2013, que fue de 1.77%.

No obstante los mejores resultados para el primer trimestre del PIB trimestral y el IVAE, otros indicadores muestran

resultados diferentes. Por ejemplo, las cifras de empleo formal reportadas por el ISSS y los resultados de la Encuesta

Dinámica Empresarial de FUSADES, muestran que la actividad tendió a reducirse desde inicios de 2014.

El indicador de ventas de FUSADES, que se correlaciona fuertemente con el PIB, refleja un menor nivel en la actividad

económica desde el primer trimestre de 2014; este indicador registró saldos de -0.8 y -3.7, resultados que contrastan

iii

EstudiosEconómicos

DEC

con los logrados en la última mitad del año anterior. El menor dinamismo se refleja en casi todos los sectores

investigados; todos registraron saldos netos negativos, con excepción de los servicios. El indicador de empleo de

FUSADES experimentó una reducción importante durante el primer trimestre, aunque en ese período se mantuvo

levemente positivo, mientras que durante el segundo trimestre, el indicador global de empleo alcanzó un saldo neto de

-4.2; este es el primer resultado negativo en más de dos años.

Los resultados anteriores son consistentes con las cifras del ISSS, los que muestran una reducción en el número de

trabajadores del sector privado: en mayo cotizaron 625,063 trabajadores, es decir, 3,707 menos que en diciembre de

2013. Por su parte, el empleo formal (público y privado) cayó 5,053 plazas al comparar mayo con diciembre.

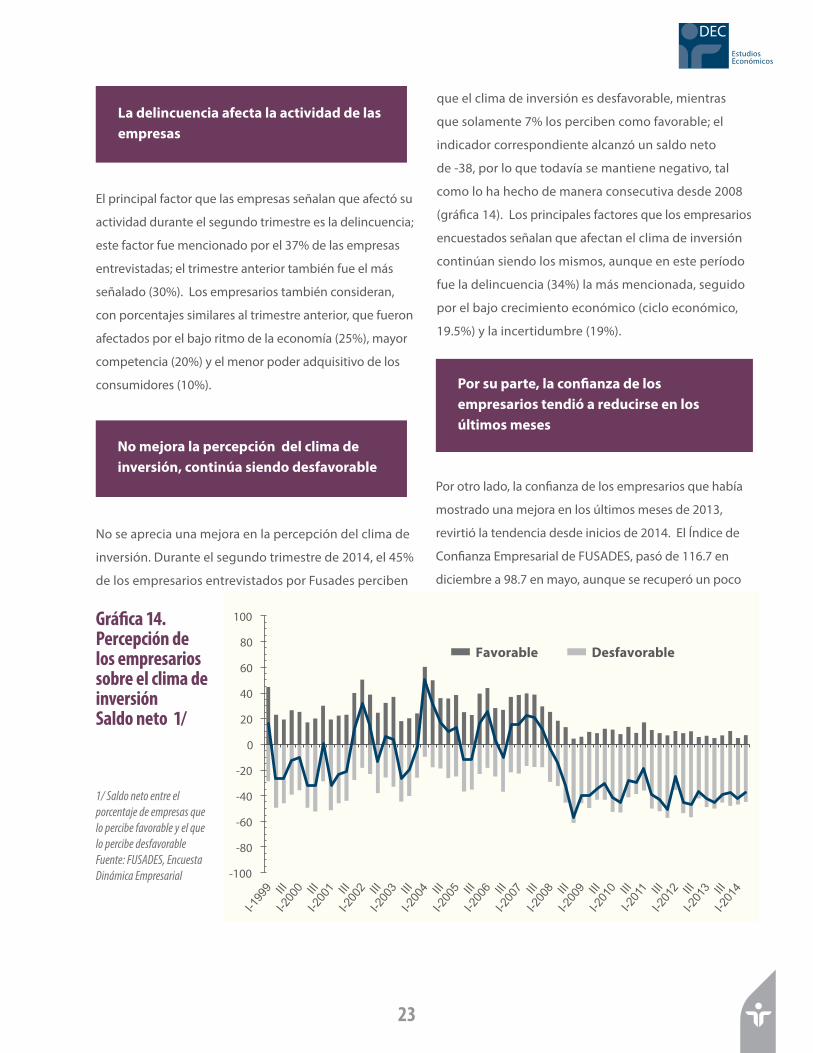

No se aprecia una mejora en la percepción del clima de inversión. Durante el segundo trimestre de 2014, el 45%

de los empresarios entrevistados por FUSADES perciben que el clima de inversión es desfavorable, mientras que

solamente 7% los perciben como favorable; el indicador correspondiente alcanzó un saldo neto de -38, por lo que

todavía se mantiene negativo, tal como lo ha hecho de manera consecutiva desde 2008. Los principales factores que

los empresarios encuestados señalan que afectan el clima de inversión continúan siendo los mismos, aunque en este

período fue la delincuencia (34%) la más mencionada, seguido por el bajo crecimiento económico (ciclo económico,

19.5%) y la incertidumbre (19%).

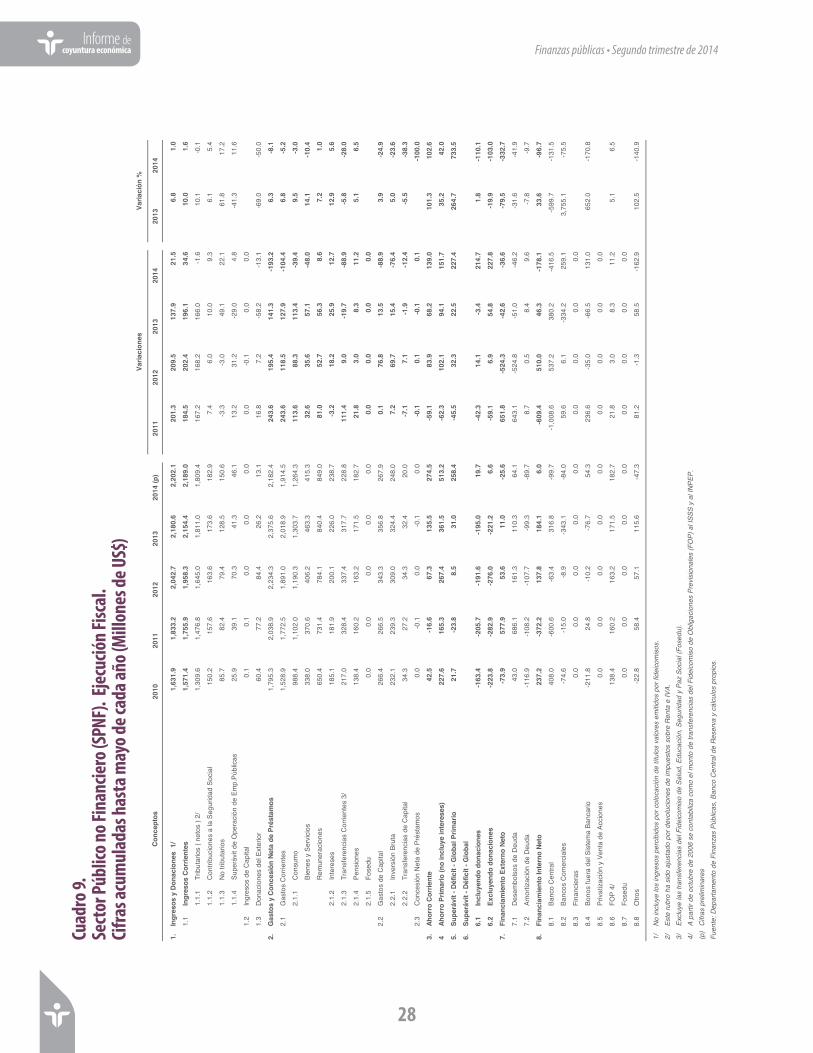

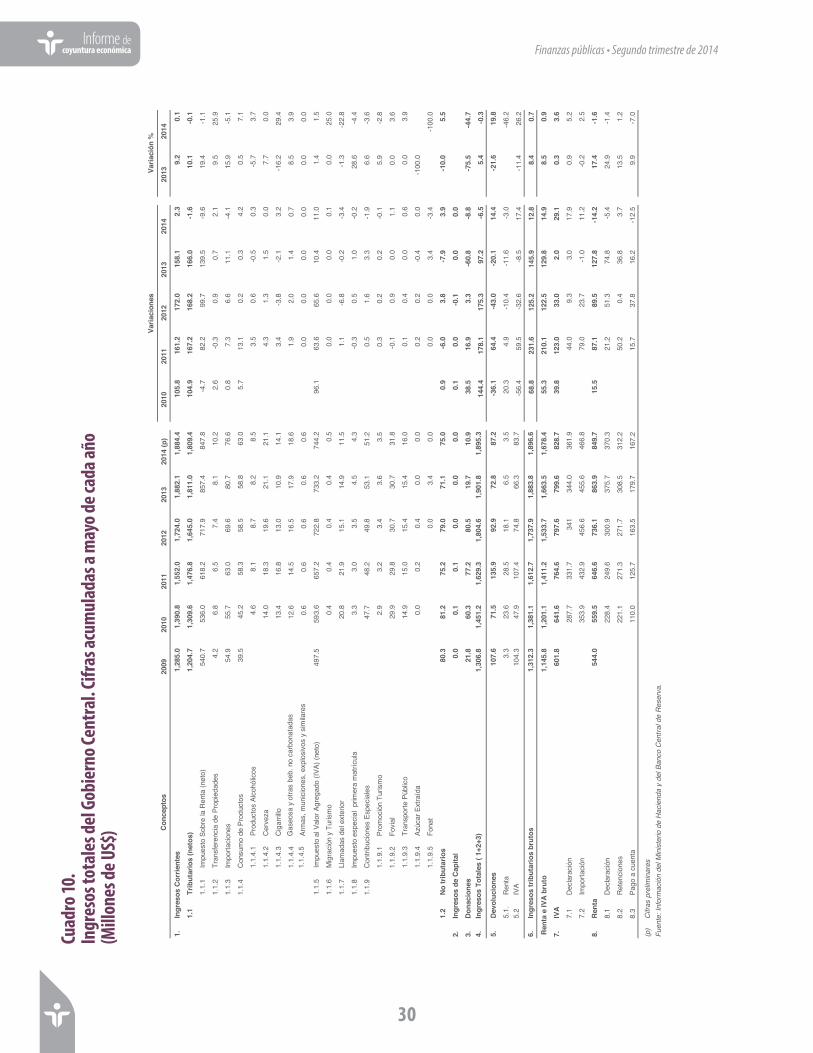

Finanzas públicas

El deterioro de las finanzas públicas se profundizó en 2013 con una ampliación significativa del déficit fiscal (US$165.5

millones). Sin embargo, al analizar la situación de las finanzas públicas hasta mayo de 2014, las variables fiscales

muestran un comportamiento bastante diferente a su tendencia reciente. De un déficit de US$195.0 millones

durante enero-mayo de 2013, se pasó a un superávit de US$19.7 millones en el mismo período de este año, siendo

determinante la reducción de US$193.2 millones en los gastos, ya que los ingresos, aunque aumentaron en US$21.5

millones, se han desacelerado significativamente.

Lograr una mejoría en el balance fiscal en 2014 estará sujeto, sobre todo, a la contracción del gasto, y cuán sostenible

sea esta reducción dependerá del peso que tengan las medidas de austeridad y la racionalización de subsidios, en

contraposición con el de las demoras en los pagos. Hasta el momento hay señales ambiguas sobre posibles recortes

en gastos onerosos, al mismo tiempo que existen atrasos en algunos subsidios, en el pago a proveedores y en las

asignaciones a ciertas instituciones, demoras que explicarían parte de la reducción registrada en las transferencias

(US$88.9 millones) y en el gasto en bienes y servicios (US$48.0 millones) hasta mayo de este año.

iv

Informe de coyuntura económica

Además, uno de los rubros en el que se ha observado la mayor caída, después de las transferencias, es el de la inversión

pública (US$76.4 millones), la cual ya era baja, por lo que la contracción del gasto público por esta vía, tendrá efectos

negativos en el crecimiento económico.

En la desaceleración de los ingresos incidió la contracción de US$1.6 millones y US$13.1 millones de los ingresos

tributarios netos y donaciones, respectivamente. El pobre desempeño de la recaudación se ha debido a la contracción

de varios impuestos: renta (US$9.6 millones), aranceles (US$4.1 millones) y los ingresos por IVA continúan creciendo

a tasas bastante bajas. Los ingresos tributarios brutos estuvieron US$155.9 millones por debajo de lo presupuestado

durante enero-junio de este año.

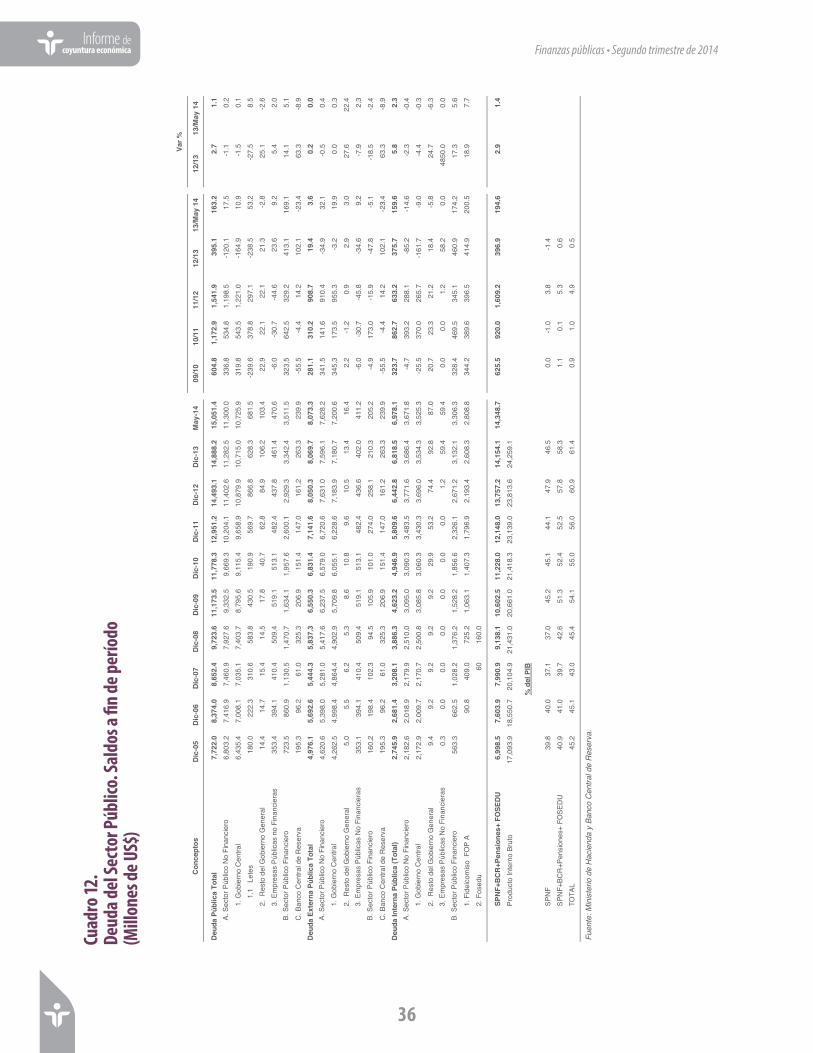

A mayo de 2014, la deuda pública ascendió a US$15,051.4 millones, y la del sector público no financiero llegó a

US$14,348.7 millones, esto representa un aumento de US$194.6 millones, de diciembre de 2013 a mayo de este año,

que es explicado principalmente por el incremento de la deuda de pensiones y la deuda de corto plazo.

Mercado financiero

La demanda de crédito ha mantenido un ritmo favorable cuando se compara el crecimiento de 8.4% en los últimos

doce meses (mayo de 2014 contra mayo de 2013); no obstante, al revisar la dinámica de los primeros cinco meses

del año, se registra un desaceleramiento muy importante de la demanda de crédito a 1.9%. Este debilitamiento en

la demanda, está relacionado con el menor aumento que muestra el IVAE de 1.4% en mayo. En el primer semestre

del año, la actividad productiva fue afectada por las dos elecciones presidenciales y el proceso de cambio de gobierno;

no obstante, en el segundo semestre la reforma tributaria aprobada incidirá en un menor crecimiento y, por lo tanto,

en una desaceleración de la demanda de crédito.

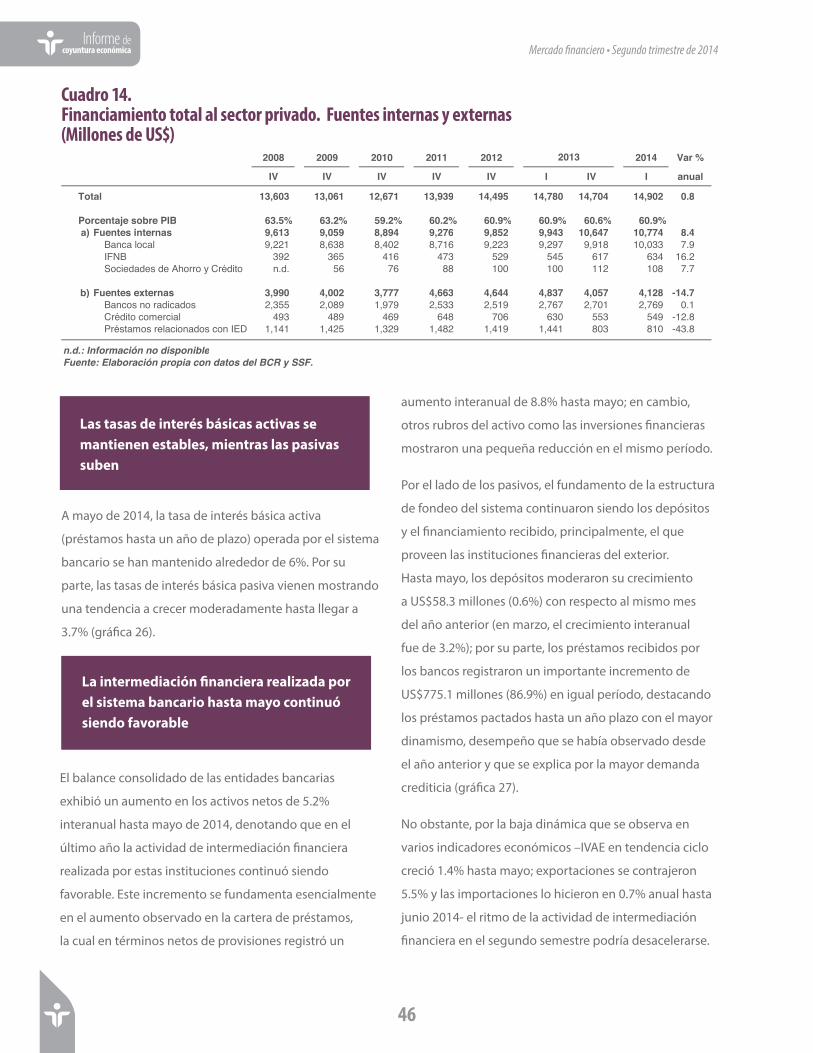

El crédito que brinda la banca alcanzó US$10,109 millones a mayo, siendo el otorgado a los hogares el más dinámico

al expandirse en 9.1%, frente a las empresas que se incrementó en 7.5%; ambos comparados con igual mes del año

previo. Se hace notar que el crédito al sector productivo en los primeros cinco meses del año se estancó (0.01%).

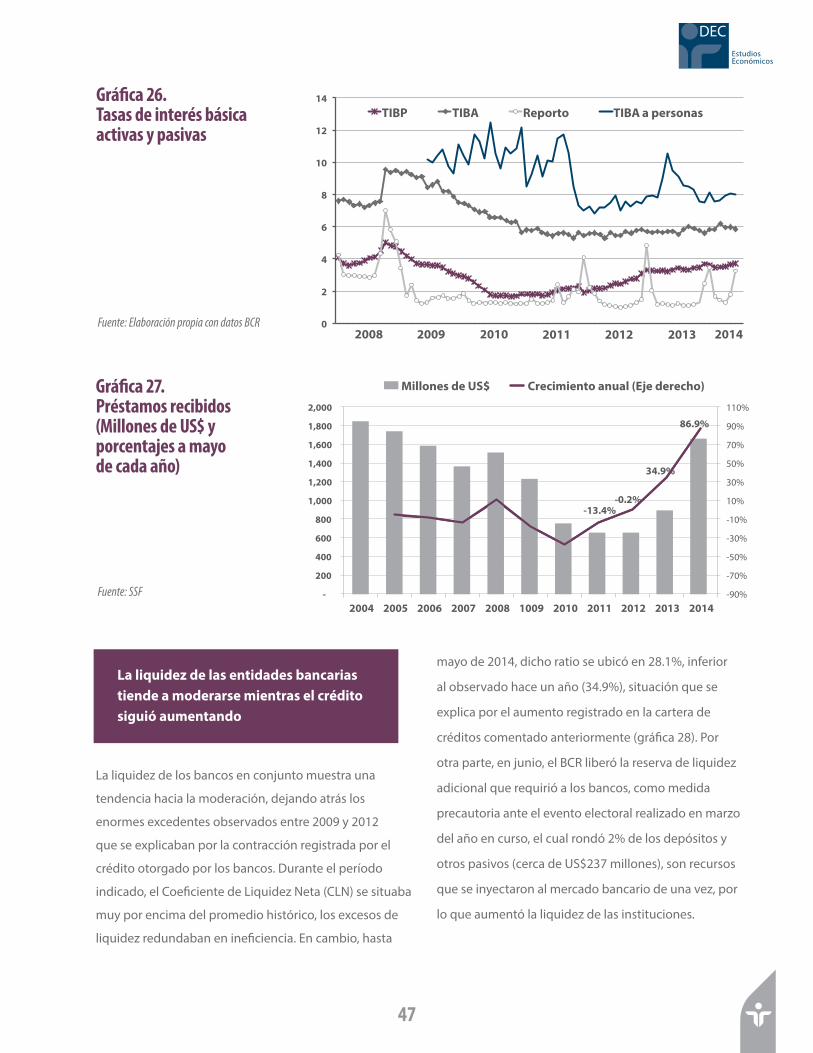

La estructura de fondeo del sistema bancario continuaron siendo los depósitos y el financiamiento recibido, principalmente

el que proveen las instituciones financieras del exterior. Hasta mayo, los depósitos moderaron su crecimiento (0.6%),

con respecto al mismo mes del año anterior; por su parte, los préstamos recibidos por los bancos registraron un

importante incremento (86.9%).

Resumen ejecutivo • Segundo trimestre de 2014

v

EstudiosEconómicos

DEC

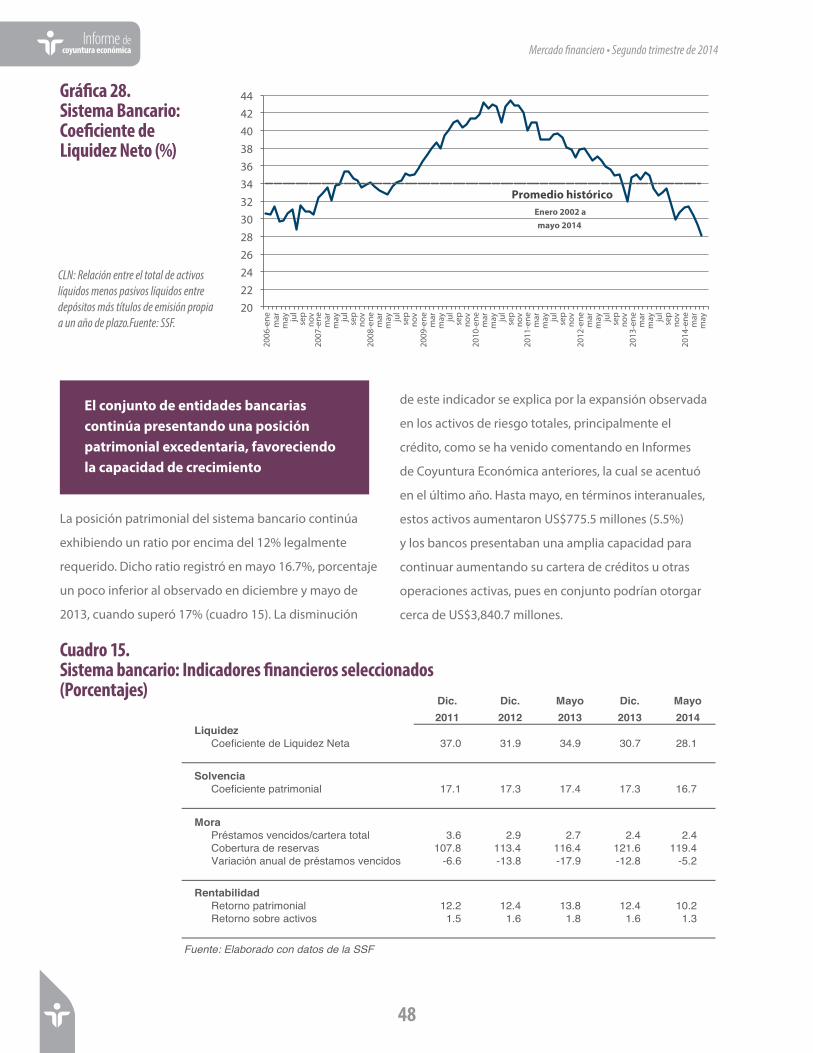

La liquidez de los bancos en conjunto muestra una tendencia hacia la moderación, dejando atrás los enormes excedentes

observados entre 2009 y 2012 que se explicaban por la contracción registrada por el crédito otorgado por los bancos.

La posición patrimonial del sistema bancario alcanzó el 16.7%, exhibiendo un ratio por encima del 12% legalmente

requerido. Por su parte, la mora se ha mantenido baja, 2.4%; este resultado ha sido factible por los esfuerzos de las

instituciones para sanear su cartera, la constitución de provisiones y el aumento del crédito otorgado por los bancos.

Economía agropecuaria

La sequía en varias zonas del país, especialmente en Oriente, está provocando preocupación sobre las cosechas de granos

básicos, en particular, el maíz blanco, así como la ganadería de pasto. El precio de frijol rojo continuó su alza durante el

trimestre, llegando a más de US$75/qq en promedio en junio, pero en julio, el precio ha superado US$100/qq al mayorista.

El desvío de áreas de apante en Nicaragua de frijol rojo a frijol negro para exportar a Venezuela ha sido el factor más

influyente en esta situación. El gobierno paró las exportaciones privadas de frijol rojo, y se abrió un contingente de

importación. Se discuten otras medidas para intervenir el mercado, como controles de precios, reservas estratégicas y

sistemas públicos de abastecimiento. El precio de maíz blanco ha superado US$20/qq en julio, anticipando pérdidas

de 10% en la cosecha como consecuencia de la sequía. Durante el trimestre, los precios internacionales de granos

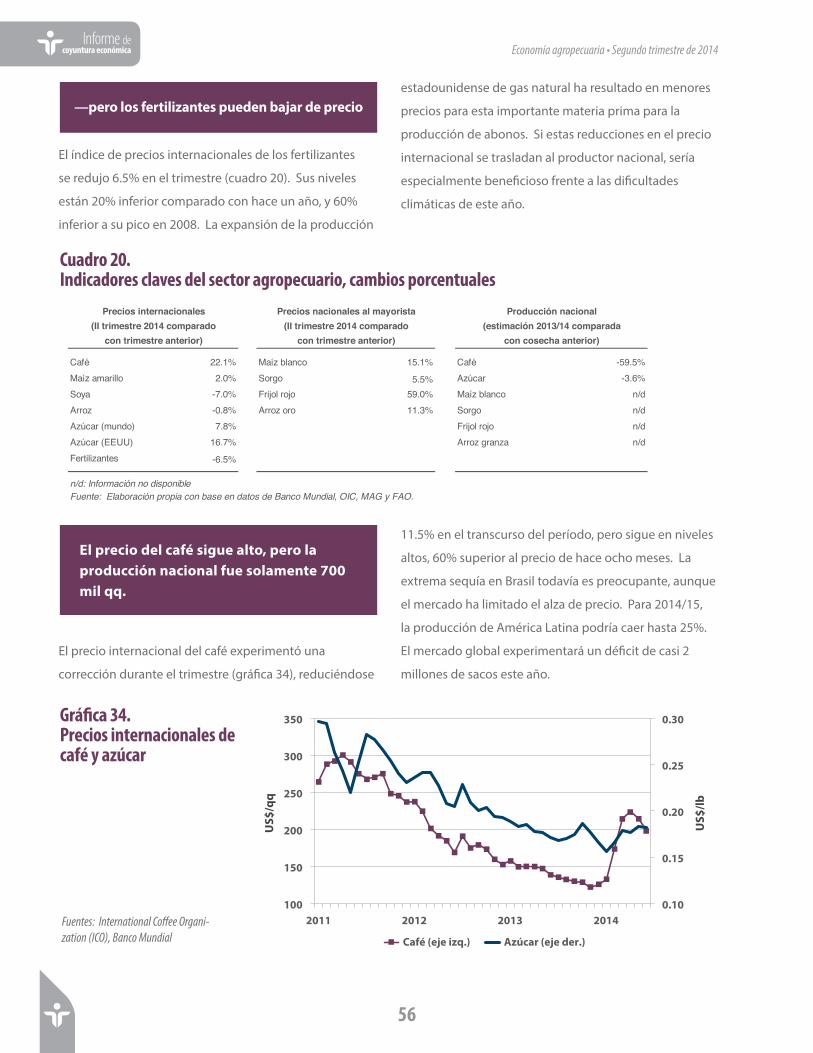

tendieron a reducirse ligeramente, por las buenas cosechas globales. El precio de café sigue alto por la sequía en Brasil, pero

la producción nacional fue solamente de 700 mil qq. El precio internacional del azúcar se mantuvo relativamente estable

durante el trimestre, ya que la sequía en Brasil también ha impactado su producción de caña. La zafra nacional de 2013/14

finalizó con una producción de 16.1 millones de qq de azúcar, ligeramente inferior a la anterior.

vi

Informe de coyuntura económica

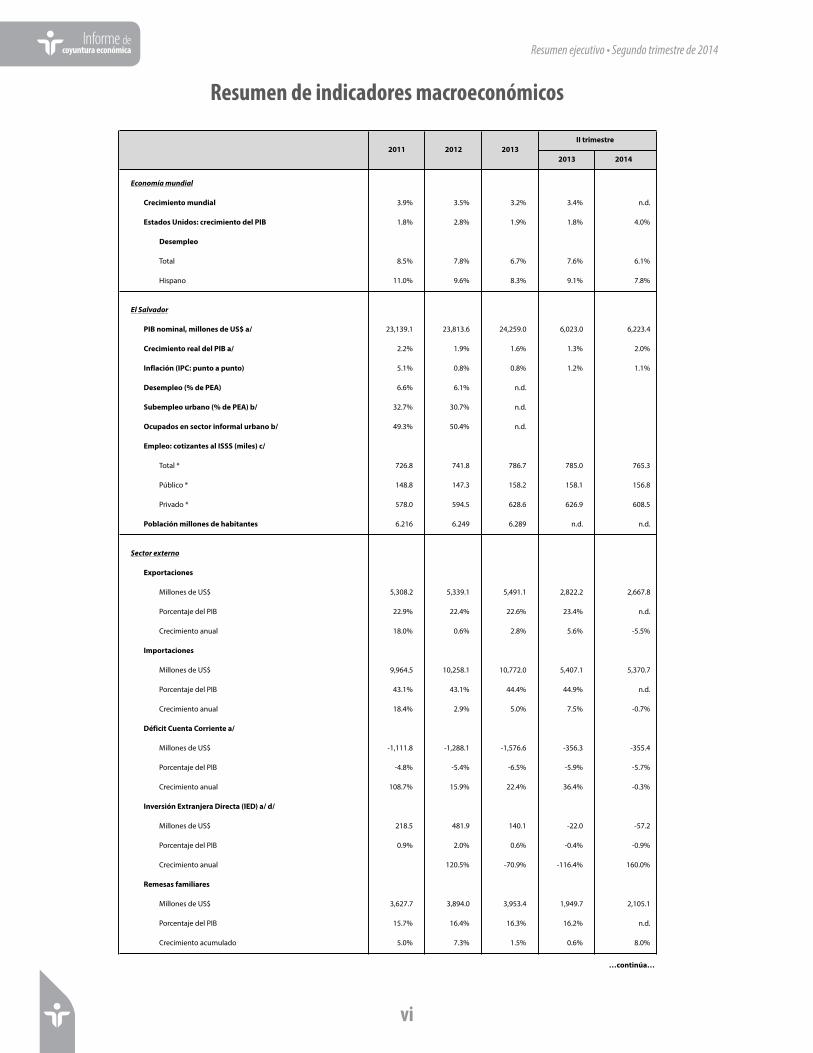

Resumen de indicadores macroeconómicos

Resumen ejecutivo • Segundo trimestre de 2014

2013 2014

Economía mundial

Crecimiento mundial 3.9% 3.5% 3.2% 3.4% n.d.

Estados Unidos: crecimiento del PIB 1.8% 2.8% 1.9% 1.8% 4.0%

Desempleo

Total 8.5% 7.8% 6.7% 7.6% 6.1%

Hispano 11.0% 9.6% 8.3% 9.1% 7.8%

El Salvador

PIB nominal, millones de US$ a/ 23,139.1 23,813.6 24,259.0 6,023.0 6,223.4

Crecimiento real del PIB a/ 2.2% 1.9% 1.6% 1.3% 2.0%

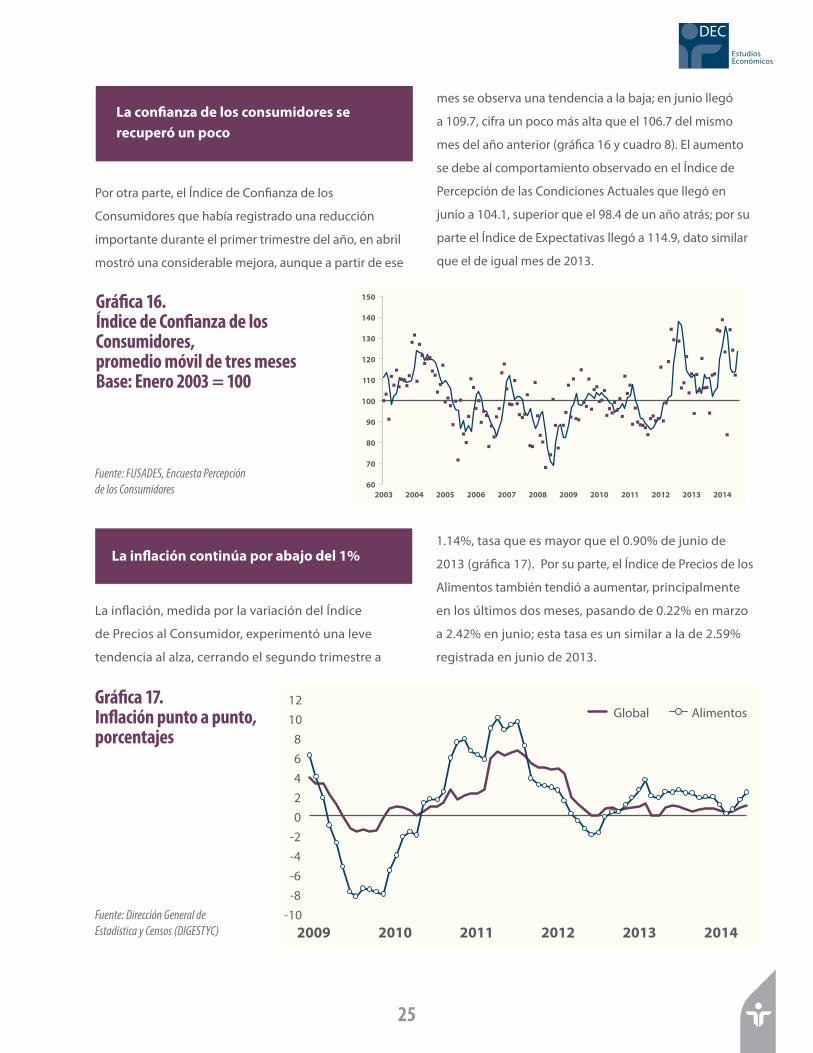

Inflación (IPC: punto a punto) 5.1% 0.8% 0.8% 1.2% 1.1%

Desempleo (% de PEA) 6.6% 6.1% n.d.

Subempleo urbano (% de PEA) b/ 32.7% 30.7% n.d.

Ocupados en sector informal urbano b/ 49.3% 50.4% n.d.

Empleo: cotizantes al ISSS (miles) c/

Total * 726.8 741.8 786.7 785.0 765.3

Público * 148.8 147.3 158.2 158.1 156.8

Privado * 578.0 594.5 628.6 626.9 608.5

Población millones de habitantes 6.216 6.249 6.289 n.d. n.d.

Sector externo

Exportaciones

Millones de US$ 5,308.2 5,339.1 5,491.1 2,822.2 2,667.8

Porcentaje del PIB 22.9% 22.4% 22.6% 23.4% n.d.

Crecimiento anual 18.0% 0.6% 2.8% 5.6% -5.5%

Importaciones

Millones de US$ 9,964.5 10,258.1 10,772.0 5,407.1 5,370.7

Porcentaje del PIB 43.1% 43.1% 44.4% 44.9% n.d.

Crecimiento anual 18.4% 2.9% 5.0% 7.5% -0.7%

Déficit Cuenta Corriente a/

Millones de US$ -1,111.8 -1,288.1 -1,576.6 -356.3 -355.4

Porcentaje del PIB -4.8% -5.4% -6.5% -5.9% -5.7%

Crecimiento anual 108.7% 15.9% 22.4% 36.4% -0.3%

Inversión Extranjera Directa (IED) a/ d/

Millones de US$ 218.5 481.9 140.1 -22.0 -57.2

Porcentaje del PIB 0.9% 2.0% 0.6% -0.4% -0.9%

Crecimiento anual 120.5% -70.9% -116.4% 160.0%

Remesas familiares

Millones de US$ 3,627.7 3,894.0 3,953.4 1,949.7 2,105.1

Porcentaje del PIB 15.7% 16.4% 16.3% 16.2% n.d.

Crecimiento acumulado 5.0% 7.3% 1.5% 0.6% 8.0%

…continúa…

2011 2012 2013II trimestre

vii

EstudiosEconómicos

DEC

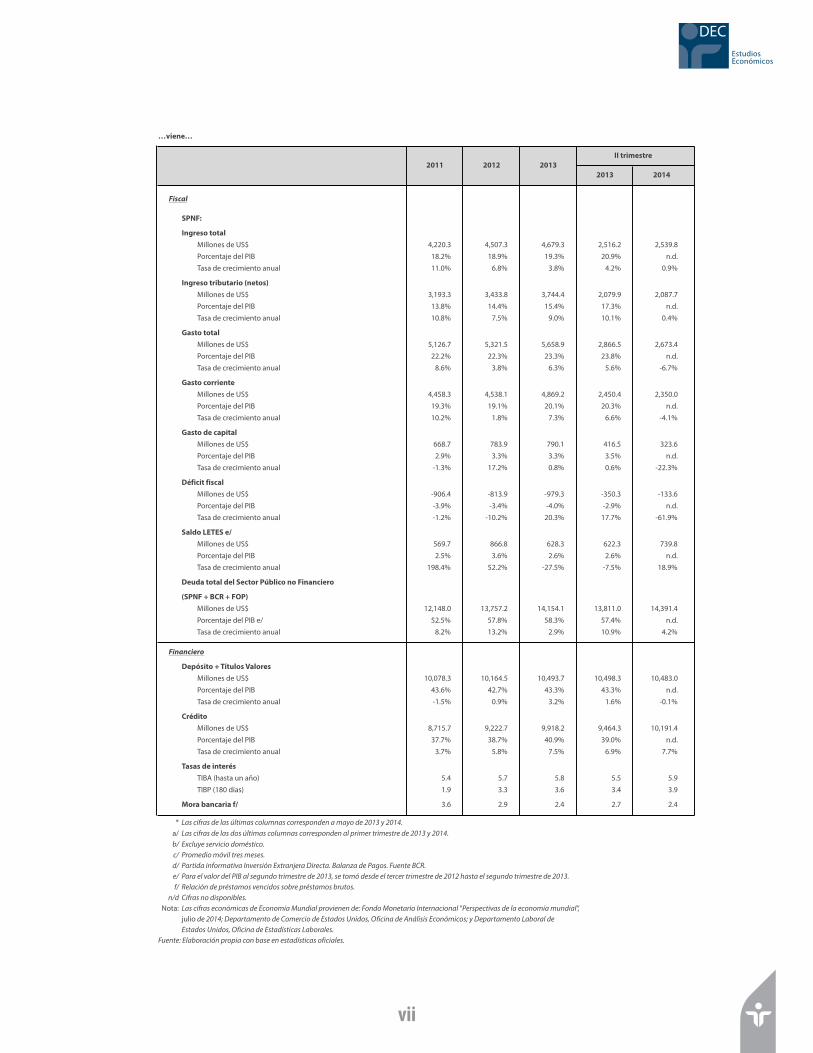

…viene…

2013 2014

Fiscal

SPNF:

Ingreso totalMillones de US$ 4,220.3 4,507.3 4,679.3 2,516.2 2,539.8

Porcentaje del PIB 18.2% 18.9% 19.3% 20.9% n.d.

Tasa de crecimiento anual 11.0% 6.8% 3.8% 4.2% 0.9%

Ingreso tributario (netos)Millones de US$ 3,193.3 3,433.8 3,744.4 2,079.9 2,087.7

Porcentaje del PIB 13.8% 14.4% 15.4% 17.3% n.d.

Tasa de crecimiento anual 10.8% 7.5% 9.0% 10.1% 0.4%

Gasto totalMillones de US$ 5,126.7 5,321.5 5,658.9 2,866.5 2,673.4

Porcentaje del PIB 22.2% 22.3% 23.3% 23.8% n.d.

Tasa de crecimiento anual 8.6% 3.8% 6.3% 5.6% -6.7%

Gasto corrienteMillones de US$ 4,458.3 4,538.1 4,869.2 2,450.4 2,350.0

Porcentaje del PIB 19.3% 19.1% 20.1% 20.3% n.d.

Tasa de crecimiento anual 10.2% 1.8% 7.3% 6.6% -4.1%

Gasto de capitalMillones de US$ 668.7 783.9 790.1 416.5 323.6

Porcentaje del PIB 2.9% 3.3% 3.3% 3.5% n.d.

Tasa de crecimiento anual -1.3% 17.2% 0.8% 0.6% -22.3%

Déficit fiscalMillones de US$ -906.4 -813.9 -979.3 -350.3 -133.6

Porcentaje del PIB -3.9% -3.4% -4.0% -2.9% n.d.

Tasa de crecimiento anual -1.2% -10.2% 20.3% 17.7% -61.9%

Saldo LETES e/Millones de US$ 569.7 866.8 628.3 622.3 739.8

Porcentaje del PIB 2.5% 3.6% 2.6% 2.6% n.d.

Tasa de crecimiento anual 198.4% 52.2% -27.5% -7.5% 18.9%

Deuda total del Sector Público no Financiero

(SPNF + BCR + FOP)Millones de US$ 12,148.0 13,757.2 14,154.1 13,811.0 14,391.4

Porcentaje del PIB e/ 52.5% 57.8% 58.3% 57.4% n.d.

Tasa de crecimiento anual 8.2% 13.2% 2.9% 10.9% 4.2%

Financiero

Depósito + Títulos ValoresMillones de US$ 10,078.3 10,164.5 10,493.7 10,498.3 10,483.0

Porcentaje del PIB 43.6% 42.7% 43.3% 43.3% n.d.

Tasa de crecimiento anual -1.5% 0.9% 3.2% 1.6% -0.1%

CréditoMillones de US$ 8,715.7 9,222.7 9,918.2 9,464.3 10,191.4

Porcentaje del PIB 37.7% 38.7% 40.9% 39.0% n.d.

Tasa de crecimiento anual 3.7% 5.8% 7.5% 6.9% 7.7%

Tasas de interésTIBA (hasta un año) 5.4 5.7 5.8 5.5 5.9

TIBP (180 días) 1.9 3.3 3.6 3.4 3.9

Mora bancaria f/ 3.6 2.9 2.4 2.7 2.4

* Las cifras de las últimas columnas corresponden a mayo de 2013 y 2014.a/ Las cifras de las dos últimas columnas corresponden al primer trimestre de 2013 y 2014.b/ Excluye servicio doméstico.c/ Promedio móvil tres meses.d/ Partida informativa Inversión Extranjera Directa. Balanza de Pagos. Fuente BCR.e/ Para el valor del PIB al segundo trimestre de 2013, se tomó desde el tercer trimestre de 2012 hasta el segundo trimestre de 2013.f/ Relación de préstamos vencidos sobre préstamos brutos.

n/d Cifras no disponibles.Nota: Las cifras económicas de Economía Mundial provienen de: Fondo Monetario Internacional "Perspectivas de la economía mundial”,

julio de 2014; Departamento de Comercio de Estados Unidos, Oficina de Análisis Económicos; y Departamento Laboral de Estados Unidos, Oficina de Estadísticas Laborales.

Fuente: Elaboración propia con base en estadísticas oficiales.

2011 2012 2013II trimestre

1

EstudiosEconómicos

DEC

Economía mundial

El crecimiento mundial se moderó más de lo previsto

en el primer trimestre de 2014, de una tasa anual de

3.75% en el segundo semestre de 2013, pasó a 2.75%, es

decir, alrededor de 0.5 puntos porcentuales por debajo

del pronóstico del Fondo Monetario Internacional (FMI)

publicado en abril1. En el segundo trimestre de 2014 la

economía global siguió expandiéndose modestamente,

destaca la continuidad de la recuperación de los países

avanzados y las revisiones a la baja en las perspectivas

de crecimiento del grupo de países emergentes.

Según el organismo mencionado, los indicadores

anticipados apuntan a que la recuperación mundial

cobrará impulso en el segundo trimestre de 2014

(la debilidad inesperada del primer trimestre fue en

gran medida transitoria); además, siguen vigentes

factores clave que apoyan la recuperación, tales como

la moderación de la consolidación fiscal y una política

monetaria muy acomodaticia en la mayoría de las

economías avanzadas. Sin embargo, la debilidad de la

demanda parece ser algo más persistente, en particular

en lo que se refiere a la inversión a escala global.

Entre las economías avanzadas, Estados Unidos registró

un gran impulso, en el segundo trimestre creció 4%,

tras el duro invierno que influyó en la contracción de

2.1% registrada en el primer trimestre. Los países de

1 Perspectivas de la economía mundial. Actualización de las proyecciones centrales. FMI (julio de 2014).

Economía mundial • Segundo trimestre de 2014

La actividad económica mundial siguió expandiéndose a un ritmo modesto y con diferentes dinámicas entre países avanzados y en desarrollo

Las condiciones en los mercados financieros han mejorado tanto en países desarrollados como en emergentes

la zona euro siguieron recuperándose, se observaron

cifras favorables en Reino Unido, España y Alemania.

Japón, por su parte, sigue tratando de recuperar el ritmo

después de los efectos del aumento del IVA en abril.

El grupo de economías emergentes continuo perdiendo

fuerza en forma bastante generalizada. Este grupo está

afectado, principalmente, por la desaceleración del

crecimiento de China, y los anuncios e implementación

de la reducción de compras de bonos por parte del

Banco Central de Estados Unidos (FED). China enfrenta

varios problemas, como el menor dinamismo del

mercado inmobiliario y el crecimiento excesivo del

crédito, lo que ha llevado a adoptar medidas en el sector

financiero para preservar su estabilidad, factores que

han frenado la actividad y la demanda interna más de lo

previsto; el gobierno ha realizado medidas focalizadas

–inversiones en infraestructura, ampliación de

programas sociales– para impulsar la actividad, también

ha contribuido a este fin la mejoría de la demanda

externa. El resto de países emergentes han moderado su

actividad, debido a una menor demanda interna, menor

inversión, condiciones financieras menos favorables y

desaceleración de la demanda externa, en particular de

Estados Unidos y China.

En el ámbito financiero las condiciones se han vuelto más

favorables en el último trimestre. En términos generales,

en países desarrollados se mantuvo la tendencia alcista

2

Economía mundial • Segundo trimestre de 2014

Informe de coyuntura económica

de los precios de los activos, la baja volatilidad y la caída

de las tasas de interés de los bonos soberanos, en un

entorno de abundante liquidez y moderada actividad

de la economía real (gráfica 1). En abril, el Banco Central

Europeo recortó su tasa de política monetaria y activó

otras medidas expansivas en su reunión de junio. En

este escenario, los flujos de capitales hacia muchas

economías de mercados emergentes han tendido

a recuperarse, a pesar de una actividad más débil;

los diferenciales de los bonos soberanos de mercados

emergentes también se han reducido. Esto ha conllevado

a una disociación entre el lento crecimiento de los países

avanzados y de la economía mundial y el optimismo de

los mercados financieros.

Gráfica 1. Rendimiento de los Bonos de Gobierno (10 años) (Porcentajes)

Fuente: Bloomberg.

Los flujos monetarios que ingresaron a los mercados

emergentes para ser colocados en bonos denominados

en moneda local, entre abril y junio de este año rondaron

US$4,900 millones, lo cual casi compensa los US$5,500

millones que salieron entre enero y marzo. En el mismo

período, también se canalizó más efectivo hacia fondos

que compran títulos de deuda de mercados emergentes

denominados en monedas duras –dólares, euros y

yenes–, el monto se aproximó a US$5,400 millones.

Estos datos marcan un cambio relevante con respecto

al año anterior, cuando muchos inversionistas salieron

de posiciones en bonos soberanos de las economías

emergentes y se registró salida de capitales, cuando el

FED dio señales de reducir las compras de bonos para

inyectar liquidez que había venido efectuando (The Wall

Street Journal Americas, 24 de julio de 2014).

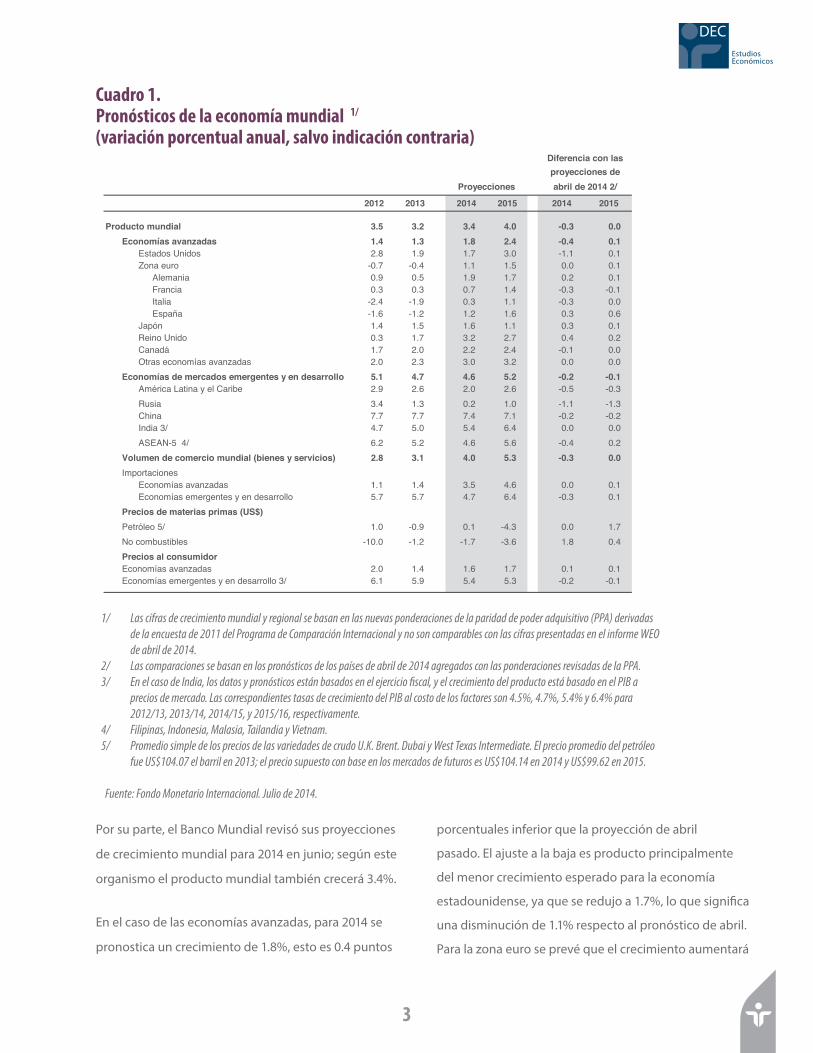

Las perspectivas económicas globales publicadas en

julio por el FMI, indican que el crecimiento mundial

aumentará 3.4% en 2014 para mejorar a 4% en 2015. La

nueva cifra para el año en curso, implica una corrección

a la baja de 0.3 puntos porcentuales en relación con

el pronóstico publicado por el referido organismo el

pasado mes de abril (cuadro 1). El menor crecimiento

esperado obedece principalmente a efectos de un

primer trimestre lento en Estados Unidos y proyecciones

menos optimistas para las economías emergentes.

Los pronósticos de crecimiento económico mundial se reducen tras la revisión de abril, influenciados por el menor crecimiento de Estados Unidos y los emergentes

3.82.9 2.8 2.3

1.2

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

Portugal Italia España Irlanda Alemania

Precrisis 31-10-2009

Máximo desde el 31-10-2009

Actual 09-07-2014

3

EstudiosEconómicos

DEC

Por su parte, el Banco Mundial revisó sus proyecciones

de crecimiento mundial para 2014 en junio; según este

organismo el producto mundial también crecerá 3.4%.

En el caso de las economías avanzadas, para 2014 se

pronostica un crecimiento de 1.8%, esto es 0.4 puntos

Cuadro 1. Pronósticos de la economía mundial 1/ (variación porcentual anual, salvo indicación contraria)

porcentuales inferior que la proyección de abril

pasado. El ajuste a la baja es producto principalmente

del menor crecimiento esperado para la economía

estadounidense, ya que se redujo a 1.7%, lo que significa

una disminución de 1.1% respecto al pronóstico de abril.

Para la zona euro se prevé que el crecimiento aumentará

1/ Las cifras de crecimiento mundial y regional se basan en las nuevas ponderaciones de la paridad de poder adquisitivo (PPA) derivadas de la encuesta de 2011 del Programa de Comparación Internacional y no son comparables con las cifras presentadas en el informe WEO de abril de 2014.

2/ Las comparaciones se basan en los pronósticos de los países de abril de 2014 agregados con las ponderaciones revisadas de la PPA. 3/ En el caso de India, los datos y pronósticos están basados en el ejercicio fiscal, y el crecimiento del producto está basado en el PIB a

precios de mercado. Las correspondientes tasas de crecimiento del PIB al costo de los factores son 4.5%, 4.7%, 5.4% y 6.4% para 2012/13, 2013/14, 2014/15, y 2015/16, respectivamente.

4/ Filipinas, Indonesia, Malasia, Tailandia y Vietnam.5/ Promedio simple de los precios de las variedades de crudo U.K. Brent. Dubai y West Texas Intermediate. El precio promedio del petróleo

fue US$104.07 el barril en 2013; el precio supuesto con base en los mercados de futuros es US$104.14 en 2014 y US$99.62 en 2015.

Fuente: Fondo Monetario Internacional. Julio de 2014.

2012 2013 2014 2015 2014 2015

Producto mundial 3.5 3.2 3.4 4.0 -0.3 0.0Economías avanzadas 1.4 1.3 1.8 2.4 -0.4 0.1

Estados Unidos 2.8 1.9 1.7 3.0 -1.1 0.1Zona euro -0.7 -0.4 1.1 1.5 0.0 0.1

Alemania 0.9 0.5 1.9 1.7 0.2 0.1Francia 0.3 0.3 0.7 1.4 -0.3 -0.1Italia -2.4 -1.9 0.3 1.1 -0.3 0.0España -1.6 -1.2 1.2 1.6 0.3 0.6

Japón 1.4 1.5 1.6 1.1 0.3 0.1Reino Unido 0.3 1.7 3.2 2.7 0.4 0.2Canadá 1.7 2.0 2.2 2.4 -0.1 0.0

0.00.02.30.33.20.2 sadaznava saímonoce sartOEconomías de mercados emergentes y en desarrollo 5.1 4.7 4.6 5.2 -0.2 -0.1

3.0-5.0-6.20.26.29.2ebiraC le y anitaL acirémARusia 3.4 1.3 0.2 1.0 -1.1 -1.3China 7.7 7.7 7.4 7.1 -0.2 -0.2India 3/ 4.7 5.0 5.4 6.4 0.0 0.0ASEAN-5 4/ 6.2 5.2 4.6 5.6 -0.4 0.2

Volumen de comercio mundial (bienes y servicios) 2.8 3.1 4.0 5.3 -0.3 0.0Importaciones

Economías avanzadas 1.1 1.4 3.5 4.6 0.0 0.1Economías emergentes y en desarrollo 5.7 5.7 4.7 6.4 -0.3 0.1

Precios de materias primas (US$)Petróleo 5/ 1.0 -0.9 0.1 -4.3 0.0 1.7No combustibles -10.0 -1.2 -1.7 -3.6 1.8 0.4Precios al consumidorEconomías avanzadas 2.0 1.4 1.6 1.7 0.1 0.1Economías emergentes y en desarrollo 3/ 6.1 5.9 5.4 5.3 -0.2 -0.1

Proyecciones abril de 2014 2/proyecciones de

Diferencia con las

4

Informe de coyuntura económica

a 1.1%, aunque seguirá siendo desigual en la región,

debido a que continúa la fragmentación financiera en

algunas economías, así como el elevado desempleo.

En Japón, se prevé que el crecimiento alcance 1.6%

gracias al impulso del primer trimestre del año, pues

en el segundo, ciertos indicadores de actividad y de

demanda han retrocedido, en parte, como resultado

del incremento en abril del impuesto sobre el consumo

del 5% al 8%; un aspecto favorable es que la confianza se

está recuperando (cuadro 1).

Los nuevos pronósticos indican que las economías de

mercados emergentes y en desarrollo se desacelerarán

a 4.6%, mostrando un leve ajuste a la baja en relación

con la publicación de abril. En el caso de China, el

gobierno ha previsto ciertas medidas focalizadas para

el segundo semestre a fin de respaldar la actividad –

exoneraciones fiscales para las pequeñas y medianas

empresas, aceleración del gasto fiscal en infraestructura,

recortes focalizados a coeficientes de encaje legal–;

como resultado se prevé que China en 2014 crecerá a un

ritmo de 7.4%. En India, se está proyectando un repunte

gradual de la actividad, por mejoras en la confianza

de las empresas luego de las elecciones; se pronostica

que aumente 5.4% (cuadro 1). Además, en varias de las

principales economías emergentes, los pronósticos se han

recortado, tal es el caso de Sudáfrica, Rusia, y varios países

latinoamericanos. En Sudáfrica, el crecimiento no repunta

debido a las restricciones en suministro de electricidad y a

los conflictos laborales; en Rusia se prevé que la inversión

seguirá deprimida por un período más prolongado,

debido a las tensiones geopolíticas con Ucrania.

Así, las perspectivas económicas globales reflejan

fuerzas diferenciadas. Por un lado, la aceleración en

los países de ingresos altos proporcionará un impulso

importante, pues se espera que su aporte al crecimiento

mundial aumente; consecuentemente, la demanda por

importaciones de los países desarrollados incrementará

su ritmo de crecimiento. Por otro lado, el crecimiento

de los países en desarrollo no se fortalecerá, en parte,

debido a que la mayoría de estas economías ya se

recuperó de la crisis; además, las condiciones financieras

mundiales se reacomodarán en el mediano plazo a lo

que se agrega las condiciones internas de cada país.

En las proyecciones de crecimiento revisadas persisten riesgos a la baja

Economía mundial • Segundo trimestre de 2014

En las proyecciones elaboradas por el FMI los riesgos a la

baja continúan preocupando. Entre estos se mencionan,

una intensificación de los conflictos geopolíticos

que provoque un incremento brusco en los precios

internacionales del petróleo. En los mercados financieros

globales, existe el riesgo de un nuevo aumento de las

tasas de interés a largo plazo en Estados Unidos más que

lo esperado y la posibilidad de que se revierta la reciente

tendencia a la baja de las primas de riesgo y de la

volatilidad. En las principales economías avanzadas existe

un riesgo de estancamiento a mediano plazo. En la zona

euro, los shocks adversos, internos o externos, podrían

provocar una inflación persistentemente más baja o

reducciones de precios. Las economías emergentes,

en particular en las más débiles y vulnerables, pueden

enfrentarse a un empeoramiento repentino de las

condiciones financieras que haga variar la dirección

de los flujos de capitales, también podrían persistir los

factores que debilitan el crecimiento.

5

El crecimiento económico en Estados Unidos sorprendió en el segundo trimestre tras la contracción registrada en el primero

EstudiosEconómicos

DEC

La cuarta estimación del PIB estadounidense del primer

trimestre de 2014 supone una contracción de 2.1% en

la tasa trimestral anualizada, tras aumentar 2.6% en el

cuarto trimestre de 2013 –en opinión de analistas, se

trataba de una caída aislada, fuera de una fase recesiva–.

En efecto, la primera estimación para el segundo

trimestre indica que esta economía creció 4%, debido a

un fuerte avance del consumo y al restablecimiento de

los inventarios de muchas empresas. Las ventas finales

reales subieron 2.3% en el segundo trimestre (gráfica 2).

Gráfica 2. Estados Unidos: PIB (Cambio porcentual anual)

Fuente: Bureau of Economic Accounts y proyecciones del FMI.

En términos generales, este descenso en el porcentaje de

variación del PIB real del primer trimestre, refleja entre

otros, una desaceleración de las exportaciones de bienes

y servicios (-8.9%); una desaceleración del consumo

privado (solo creció 1%), una caída de la inversión fija

no residencial (-1.2%) y una mayor disminución de la

inversión privada en inventarios. La publicación de

este dato provocó una notable revisión a la baja en las

proyecciones de crecimiento anual para esta economía.

Sin embargo, algunos indicadores de abril, mayo y

junio anticipaban que la economía estadounidense

habría retornado a una tasa de crecimiento positivo en

el segundo trimestre (producción industrial, mercado

laboral y otros).

En las dos reuniones celebradas en el segundo trimestre,

el FED mantuvo la senda de reducción del volumen

de compras mensuales de bonos, en sus esfuerzos por

mantener la presión a la baja en las tasas de interés

de largo plazo, respaldar los mercados hipotecarios y

-10.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2007 2008 2009 2010 2011 2012 2013 2014 2015

Proyecciones

6

Informe de coyuntura económica

ayudar a que las condiciones financieras en general

sean más expansivas, a fin de promover la recuperación

económica, la generación de empleo, y que la inflación

se mantenga bajo control. También, dicha entidad reiteró

su plan de mantener bajas las tasas de interés a corto

plazo por un tiempo considerable, después que termine

su programa de compra de bonos; en su reunión de

junio, ajustó su pronóstico de crecimiento para Estados

El mercado laboral estadounidense siguió mejorando en el segundo trimestre sustentando la demanda interna

El mercado de trabajo en Estados Unidos mostró un

comportamiento positivo en el segundo trimestre

del año. En junio generó 288,000 nuevos puestos

de trabajo, un número que superó la expectativa de

muchos analistas, acumulando 138,788 miles, cifra

que superó el punto más alto alcanzado antes de la

crisis de 138,365 miles, en enero de 2008. La tasa de

desempleo se redujo en seis décimas, hasta 6.1%, es

la mejor tasa desde septiembre de 2008 (gráfica 3). La

mejora del empleo se dio en la mayoría de sectores

económicos, en especial en el comercio minorista,

servicios profesionales, hostelería y sanidad. Entre los

hispanos, el desempleo se mantuvo casi sin cambios,

en 7.8%, mientras que en los blancos fue de 5.3% y

entre los negros de 10.7%. En el caso de los jóvenes,

uno de los mayores problemas del mercado de

trabado estadounidense, la tasa se situó en 21%.

Economía mundial • Segundo trimestre de 2014

Gráfica 3. Estados Unidos: empleos y tasas de desempleo

Fuente: U.S. Department of Labor. Bureau of Labor Statistics.

Unidos, espera un aumento del producto real entre 2.1%

y 2.3% (2.8% y 3% fue el pronóstico de marzo).

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14

125,000 126,000 127,000 128,000 129,000 130,000 131,000 132,000 133,000 134,000 135,000 136,000 137,000 138,000 139,000

Tasas de desempleo (%

)

Mile

s de

em

pleo

(Tot

al) n

o ag

ríco

la

Empleos total (no agrícola) Global (Eje derecho) Hispano (Eje derecho)

6.1%

7.8%

ene-

07m

arm

ay jul

sep

nov

ene-

08m

arm

ay jul

sep

nov

ene-

09m

arm

ay jul

sep

nov

ene-

10m

arm

ay jul

sep

nov

ene-

11m

arm

ay jul

sep

nov

ene-

12m

arm

ay jul

sep

nov

ene-

13m

arm

ay jul

sep

nov

ene-

14m

arm

ay

7

EstudiosEconómicos

DEC

Durante el primer trimestre del año la recuperación de la zona euro continuó paulatinamente ganando terreno

El mercado laboral de la zona euro se recupera modestamente

Gráfica 4. Zona Euro: crecimiento del PIB (variación porcentual trimestral anualizada)

Fuente: Eurostat.

La recuperación económica de la zona euro continuó

avanzando modestamente durante el primer trimestre

del año. Según datos de la Comisión Europea, el PIB creció

0.2% en el primer trimestre, un poco más moderado

que el 0.3% registrado en el último trimestre de 2013.

La expansión de la actividad se apoyó en la evolución

favorable de la demanda interna y en la acumulación

de existencias; en cambio, la aportación neta del sector

externo fue negativa, reflejo tanto de la expansión de

las importaciones como de la pérdida de vigor de las

exportaciones, asociada a la desaceleración de algunas

economías emergentes. La evolución del PIB por países

durante el primer trimestre fue desigual, con avance

en Alemania y, en menor medida, en Bélgica y España;

en cambio, hubo retroceso en Italia, Finlandia, Portugal

y Holanda. Francia se estancó, principalmente por la

contracción de la demanda interna privada (gráfica 4).

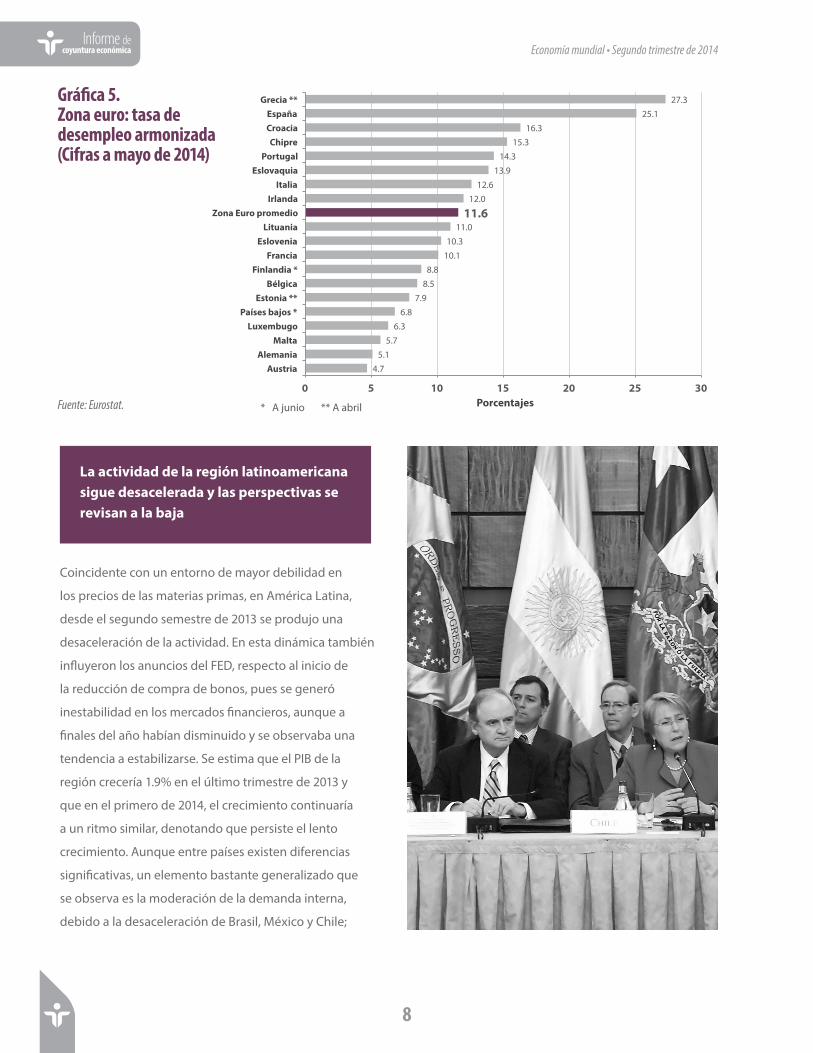

En esta región, el mercado de trabajo siguió registrando

leves mejoras durante la primera mitad del año. En

mayo, la tasa de desempleo registró 11.6%, igual que el

dato de abril, mostrando una pequeña disminución en

relación con la observada a diciembre de 2013, cuando

alcanzó 11.8%. La creación de puestos de trabajo ha

seguido un ritmo débil, conforme con el avance de la

actividad económica, lo que limita el aumento de la

demanda interna en la región. La información por países

claramente sitúa con las tasas más altas de desempleo

a Grecia (27.3% a abril), seguida de España (25.1%) y

Croacia (16.3%). Por el contrario, las tasas más bajas se

registraron en Austria (4.7%), Alemania (5.1%) y Malta

(5.7%). El desempleo es más preocupante entre los

jóvenes (menores de 25 años), por ejemplo en España, en

este colectivo alcanzó 54% en mayo (gráfica 5).

-0.5%

-0.2%

0.3%

0.1%

0.3%

0.2%

-0.6%

-0.5%

-0.4%

-0.3%

-0.2%

-0.1%

0.0%

0.1%

0.2%

0.3%

0.4%

IV I II III IV I

2012 2014 2013

4.7 5.1

5.7 6.3

6.8 7.9

8.5 8.8

10.1 10.3

11.0 11.6

12.0 12.6

13.9 14.3

15.3 16.3

25.1 27.3

0 5 10 15 20 25 30

Austria Alemania

Malta Luxembugo

Países bajos * Estonia **

Bélgica Finlandia *

Francia Eslovenia

Lituania Zona Euro promedio

Irlanda Italia

Eslovaquia Portugal

Chipre Croacia España

Grecia **

Porcentajes

* A junio ** A abril

8

Informe de coyuntura económica

Economía mundial • Segundo trimestre de 2014

Gráfica 5. Zona euro: tasa de desempleo armonizada (Cifras a mayo de 2014)

Coincidente con un entorno de mayor debilidad en

los precios de las materias primas, en América Latina,

desde el segundo semestre de 2013 se produjo una

desaceleración de la actividad. En esta dinámica también

influyeron los anuncios del FED, respecto al inicio de

la reducción de compra de bonos, pues se generó

inestabilidad en los mercados financieros, aunque a

finales del año habían disminuido y se observaba una

tendencia a estabilizarse. Se estima que el PIB de la

región crecería 1.9% en el último trimestre de 2013 y

que en el primero de 2014, el crecimiento continuaría

a un ritmo similar, denotando que persiste el lento

crecimiento. Aunque entre países existen diferencias

significativas, un elemento bastante generalizado que

se observa es la moderación de la demanda interna,

debido a la desaceleración de Brasil, México y Chile;

La actividad de la región latinoamericana sigue desacelerada y las perspectivas se revisan a la baja

Fuente: Eurostat.

9

EstudiosEconómicos

DEC

por el contrario, la demanda externa ha comenzado

a reanimarse para varias economías, pero todavía es

lenta –en sintonía con la recuperación pausada de

países desarrollados–.

En Argentina y Venezuela se ha acentuado la

desaceleración del PIB, como consecuencia de

factores específicos de estos países, que acumulan

riesgos significativos. En el caso de Argentina, su

avance en la aproximación a los mercados financieros

internacionales, se frenó por el fallo de la Corte

Suprema de Estados Unidos, rechazando el recurso que

Argentina había presentado contra el fallo de la Corte

de Nueva York en el litigio con los fondos de inversión

que no acudieron al proceso de reestructuración.

El citado fallo obliga a Argentina a pagar US$1,300

millones a estos acreedores, y además, impide los

pagos de la deuda que fue reestructurada si la

sentencia se incumple. De no producirse un acuerdo

antes de treinta días desde esa fecha, se produciría un

eventual default (incumplimiento).

Las perspectivas de crecimiento para la región

latinoamericana se han seguido revisando a la baja en

los últimos meses, en la medida que para 2014 se espera

un crecimiento de 2%, menor al observado en año

previo (2.6%) e inferior en 0.5 puntos porcentuales al

pronóstico publicado en abril por el FMI. Sin embargo,

la dinámica de la actividad será diferente entre países.

Se espera que Perú, Colombia y en menor medida

Chile, conserven una dinámica de crecimiento sólida,

aunque inferior que en años pasados. En México,

el debilitamiento de la construcción incidirá en un

crecimiento menor. La economía brasileña se verá

afectada por condiciones financieras más restrictivas y la

debilidad de la confianza empresarial.

11

Sector externo • Segundo trimestre de 2014

11

EstudiosEconómicos

DEC

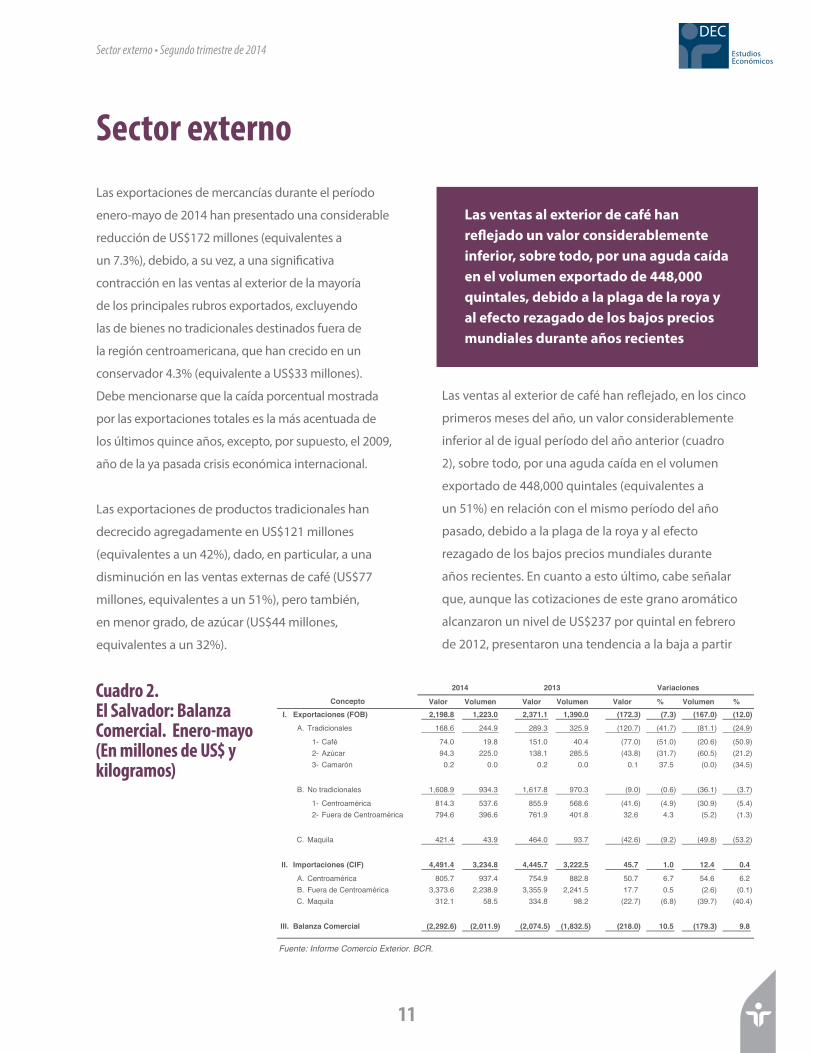

Las exportaciones de mercancías durante el período

enero-mayo de 2014 han presentado una considerable

reducción de US$172 millones (equivalentes a

un 7.3%), debido, a su vez, a una significativa

contracción en las ventas al exterior de la mayoría

de los principales rubros exportados, excluyendo

las de bienes no tradicionales destinados fuera de

la región centroamericana, que han crecido en un

conservador 4.3% (equivalente a US$33 millones).

Debe mencionarse que la caída porcentual mostrada

por las exportaciones totales es la más acentuada de

los últimos quince años, excepto, por supuesto, el 2009,

año de la ya pasada crisis económica internacional.

Las exportaciones de productos tradicionales han

decrecido agregadamente en US$121 millones

(equivalentes a un 42%), dado, en particular, a una

disminución en las ventas externas de café (US$77

millones, equivalentes a un 51%), pero también,

en menor grado, de azúcar (US$44 millones,

equivalentes a un 32%).

Las ventas al exterior de café han reflejado un valor considerablemente inferior, sobre todo, por una aguda caída en el volumen exportado de 448,000 quintales, debido a la plaga de la roya y al efecto rezagado de los bajos precios mundiales durante años recientes

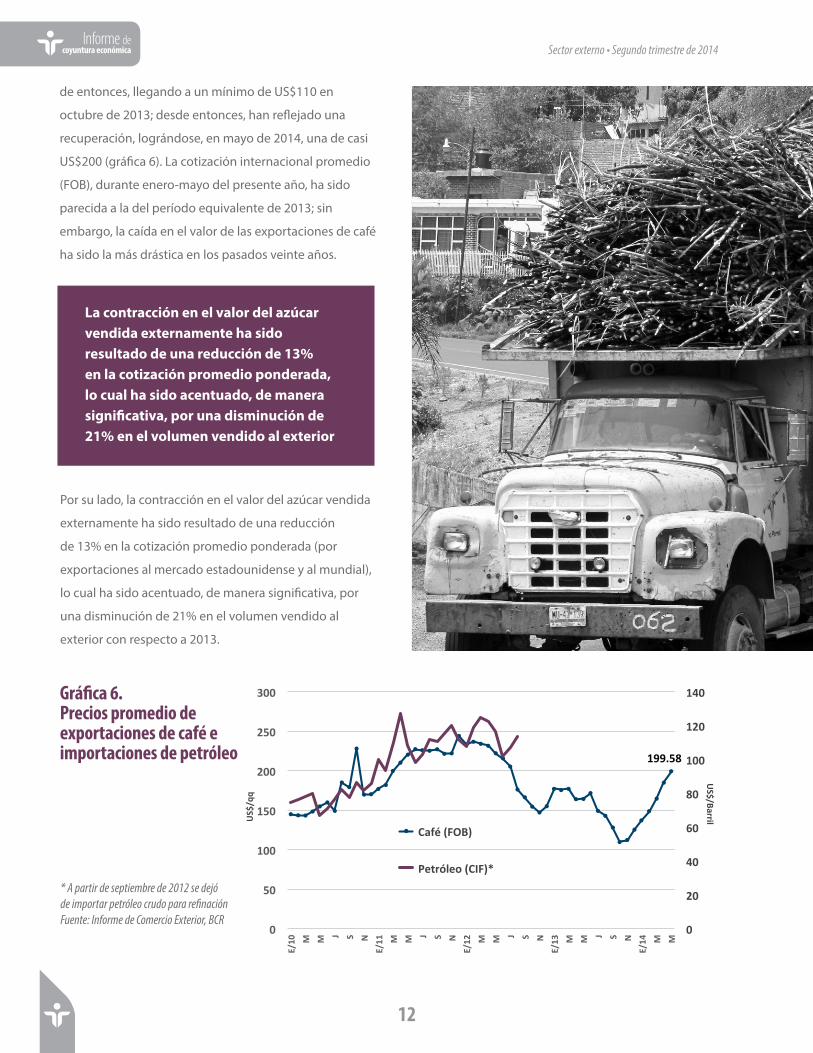

Las ventas al exterior de café han reflejado, en los cinco

primeros meses del año, un valor considerablemente

inferior al de igual período del año anterior (cuadro

2), sobre todo, por una aguda caída en el volumen

exportado de 448,000 quintales (equivalentes a

un 51%) en relación con el mismo período del año

pasado, debido a la plaga de la roya y al efecto

rezagado de los bajos precios mundiales durante

años recientes. En cuanto a esto último, cabe señalar

que, aunque las cotizaciones de este grano aromático

alcanzaron un nivel de US$237 por quintal en febrero

de 2012, presentaron una tendencia a la baja a partir

Sector externo

Cuadro 2. El Salvador: Balanza Comercial. Enero-mayo (En millones de US$ y kilogramos)

Valor Volumen Valor Volumen Valor % Volumen %I. Exportaciones (FOB) 2,198.8 1,223.0 2,371.1 1,390.0 (172.3) (7.3) (167.0) (12.0)

6.861selanoicidarT.A 244.9 289.3 325.9 (120.7) (41.7) (81.1) (24.9)

0.47éfaC-1 19.8 151.0 40.4 (77.0) (51.0) (20.6) (50.9) 3.49racúzA-2 225.0 138.1 285.5 (43.8) (31.7) (60.5) (21.2) 2.0nóramaC-3 0.0 0.2 0.0 0.1 37.5 (0.0) (34.5)

B. No tradicionales 1,608.9 934.3 1,617.8 970.3 (9.0) (0.6) (36.1) (3.7)

1- Centroamérica 814.3 537.6 855.9 568.6 (41.6) (4.9) (30.9) (5.4) 2- Fuera de Centroamérica 794.6 396.6 761.9 401.8 32.6 4.3 (5.2) (1.3)

4.124aliuqaM.C 43.9 464.0 93.7 (42.6) (9.2) (49.8) (53.2)

II. Importaciones (CIF) 4,491.4 3,234.8 4,445.7 3,222.5 45.7 1.0 12.4 0.4

7.508acirémaortneC.A 937.4 754.9 882.8 50.7 6.7 54.6 6.2 B. Fuera de Centroamérica 3,373.6 2,238.9 3,355.9 2,241.5 17.7 0.5 (2.6) (0.1)

1.213aliuqaM.C 58.5 334.8 98.2 (22.7) (6.8) (39.7) (40.4)

III. Balanza Comercial (2,292.6) (2,011.9) (2,074.5) (1,832.5) (218.0) 10.5 (179.3) 9.8

Fuente: Informe Comercio Exterior. BCR.

Variaciones31024102

Concepto

12

Sector externo • Segundo trimestre de 2014

Informe de coyuntura económica

de entonces, llegando a un mínimo de US$110 en

octubre de 2013; desde entonces, han reflejado una

recuperación, lográndose, en mayo de 2014, una de casi

US$200 (gráfica 6). La cotización internacional promedio

(FOB), durante enero-mayo del presente año, ha sido

parecida a la del período equivalente de 2013; sin

embargo, la caída en el valor de las exportaciones de café

ha sido la más drástica en los pasados veinte años.

Gráfica 6. Precios promedio de exportaciones de café e importaciones de petróleo

La contracción en el valor del azúcar vendida externamente ha sido resultado de una reducción de 13% en la cotización promedio ponderada, lo cual ha sido acentuado, de manera significativa, por una disminución de 21% en el volumen vendido al exterior

Por su lado, la contracción en el valor del azúcar vendida

externamente ha sido resultado de una reducción

de 13% en la cotización promedio ponderada (por

exportaciones al mercado estadounidense y al mundial),

lo cual ha sido acentuado, de manera significativa, por

una disminución de 21% en el volumen vendido al

exterior con respecto a 2013.

* A partir de septiembre de 2012 se dejó de importar petróleo crudo para refinación Fuente: Informe de Comercio Exterior, BCR

199.58

0

20

40

60

80

100

120

140

0

50

100

150

200

250

300

E/10 M M J S N

E/11 M M J S N

E/12 M M J S N

E/13 M M J S N

E/14 M M

Café (FOB)

Petróleo (CIF)*

US$

US$/Barril

13

EstudiosEconómicos

DEC

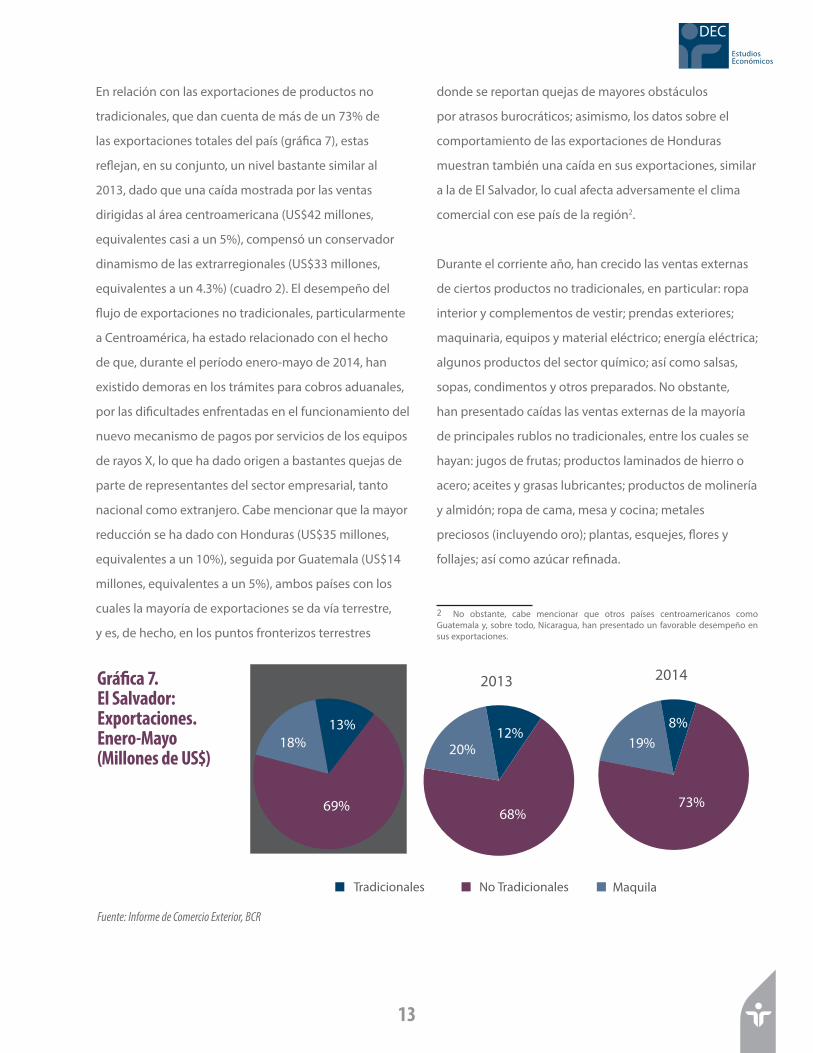

En relación con las exportaciones de productos no

tradicionales, que dan cuenta de más de un 73% de

las exportaciones totales del país (gráfica 7), estas

reflejan, en su conjunto, un nivel bastante similar al

2013, dado que una caída mostrada por las ventas

dirigidas al área centroamericana (US$42 millones,

equivalentes casi a un 5%), compensó un conservador

dinamismo de las extrarregionales (US$33 millones,

equivalentes a un 4.3%) (cuadro 2). El desempeño del

flujo de exportaciones no tradicionales, particularmente

a Centroamérica, ha estado relacionado con el hecho

de que, durante el período enero-mayo de 2014, han

existido demoras en los trámites para cobros aduanales,

por las dificultades enfrentadas en el funcionamiento del

nuevo mecanismo de pagos por servicios de los equipos

de rayos X, lo que ha dado origen a bastantes quejas de

parte de representantes del sector empresarial, tanto

nacional como extranjero. Cabe mencionar que la mayor

reducción se ha dado con Honduras (US$35 millones,

equivalentes a un 10%), seguida por Guatemala (US$14

millones, equivalentes a un 5%), ambos países con los

cuales la mayoría de exportaciones se da vía terrestre,

y es, de hecho, en los puntos fronterizos terrestres

donde se reportan quejas de mayores obstáculos

por atrasos burocráticos; asimismo, los datos sobre el

comportamiento de las exportaciones de Honduras

muestran también una caída en sus exportaciones, similar

a la de El Salvador, lo cual afecta adversamente el clima

comercial con ese país de la región2.

Durante el corriente año, han crecido las ventas externas

de ciertos productos no tradicionales, en particular: ropa

interior y complementos de vestir; prendas exteriores;

maquinaria, equipos y material eléctrico; energía eléctrica;

algunos productos del sector químico; así como salsas,

sopas, condimentos y otros preparados. No obstante,

han presentado caídas las ventas externas de la mayoría

de principales rublos no tradicionales, entre los cuales se

hayan: jugos de frutas; productos laminados de hierro o

acero; aceites y grasas lubricantes; productos de molinería

y almidón; ropa de cama, mesa y cocina; metales

preciosos (incluyendo oro); plantas, esquejes, flores y

follajes; así como azúcar refinada.

2 No obstante, cabe mencionar que otros países centroamericanos como Guatemala y, sobre todo, Nicaragua, han presentado un favorable desempeño en sus exportaciones.

Gráfica 7. El Salvador: Exportaciones. Enero-Mayo (Millones de US$)

73%

Fuente: Informe de Comercio Exterior, BCR

El total de exportaciones salvadoreñas, tanto maquileras

como no maquileras, al mercado estadounidense han

decrecido en US$34 millones (equivalentes a un 3.3%),

lo que explica, en gran medida, el desempeño de las

exportaciones totales de bienes en el período bajo

análisis, debido a que a dicha nación se dirigen un 45%

de las exportaciones del país.

14

Informe de coyuntura económica

Sector externo • Segundo trimestre de 2014

En el caso de la maquila, en el período enero-mayo del

año en curso, el valor de sus exportaciones también

ha experimentado una reducción (US$43 millones,

equivalentes a un 9%), comparado con el de igual período

de 2013, al pasar de US$464 millones a US$421 millones

(cuadro 2). Además de la significativa desaceleración

de la actividad económica estadounidense a inicios

del año, los citados problemas en el comercio exterior

(incremento de tramitología) en los puntos fronterizos, y

particularmente con Honduras, que es por donde salen,

en gran medida, las ventas maquileras, parecen haber

afectado desfavorablemente el comportamiento de la

maquila. Se ha experimentado también una disminución

bastante severa (53%) en términos de volumen, en

comparación con 2013, lo cual significaría que, en

adición a las explicaciones anteriores, se ha vendido,

en general, ropa más cara (por precios de insumos

claves también más altos) o de mayor valor agregado.

Debe señalarse que la situación monitoreada en

la maquila ha ido atenuándose en el último par de

meses, aunque aún no se refleja en el acumulado a

mayo; asimismo, pese a que la participación relativa de

la maquila dentro de la estructura exportadora ha ido

reduciéndose, siendo en la actualidad de 19% (gráfica

7), la misma sigue siendo, de manera agregada, el

segundo renglón más importante de las exportaciones

nacionales (luego de las no tradicionales).

En el caso de la maquila, el valor de sus exportaciones también ha experimentado una reducción, al pasar de US$464 millones a US$421 millones

El total de exportaciones salvadoreñas al mercado estadounidense han decrecido en US$34 millones

El flujo de importaciones totales de mercancías ha crecido ligeramente

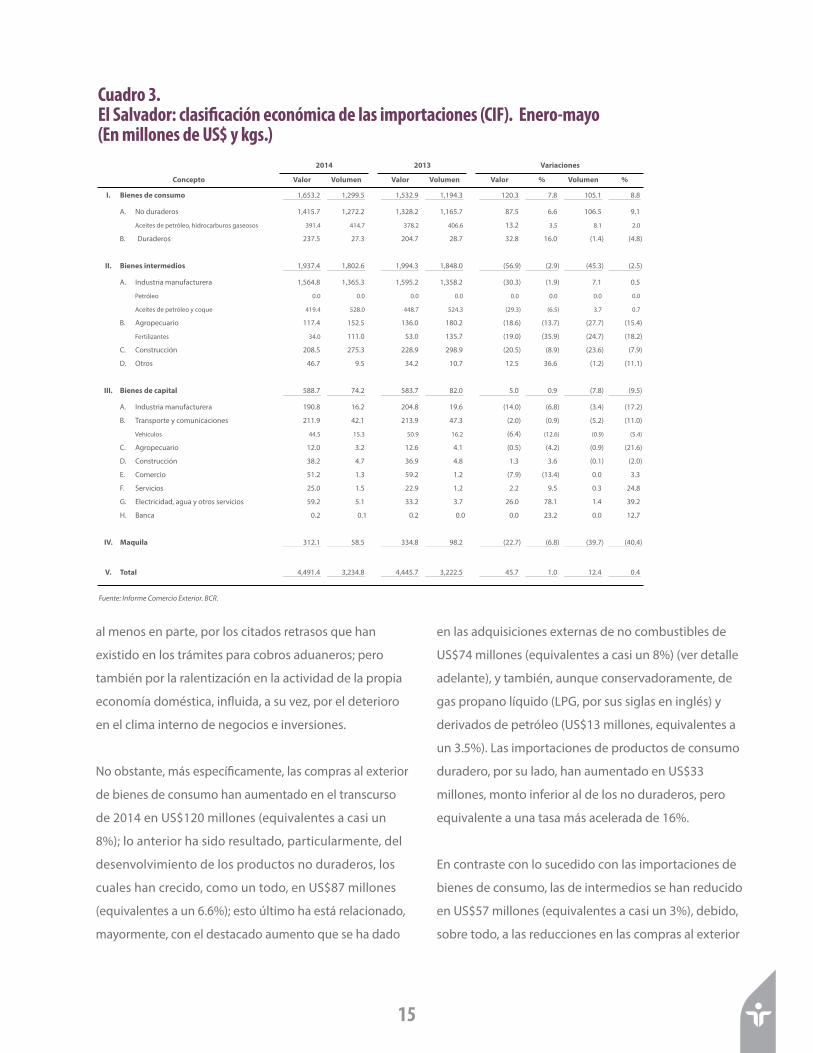

Por su parte, el flujo de importaciones totales de

mercancías ha crecido ligeramente durante el período

enero-mayo de este año (US$46 millones, equivalentes

apenas a un 1%) (cuadro 3), lo que ha sido influenciado,

15

al menos en parte, por los citados retrasos que han

existido en los trámites para cobros aduaneros; pero

también por la ralentización en la actividad de la propia

economía doméstica, influida, a su vez, por el deterioro

en el clima interno de negocios e inversiones.

No obstante, más específicamente, las compras al exterior

de bienes de consumo han aumentado en el transcurso

de 2014 en US$120 millones (equivalentes a casi un

8%); lo anterior ha sido resultado, particularmente, del

desenvolvimiento de los productos no duraderos, los

cuales han crecido, como un todo, en US$87 millones

(equivalentes a un 6.6%); esto último ha está relacionado,

mayormente, con el destacado aumento que se ha dado

en las adquisiciones externas de no combustibles de

US$74 millones (equivalentes a casi un 8%) (ver detalle

adelante), y también, aunque conservadoramente, de

gas propano líquido (LPG, por sus siglas en inglés) y

derivados de petróleo (US$13 millones, equivalentes a

un 3.5%). Las importaciones de productos de consumo

duradero, por su lado, han aumentado en US$33

millones, monto inferior al de los no duraderos, pero

equivalente a una tasa más acelerada de 16%.

En contraste con lo sucedido con las importaciones de

bienes de consumo, las de intermedios se han reducido

en US$57 millones (equivalentes a casi un 3%), debido,

sobre todo, a las reducciones en las compras al exterior

Cuadro 3. El Salvador: clasificación económica de las importaciones (CIF). Enero-mayo (En millones de US$ y kgs.)

Valor Volumen Valor Volumen Valor % Volumen %

I. Bienes de consumo 1,653.2 1,299.5 1,532.9 1,194.3 120.3 7.8 105.1 8.8

A. No duraderos 1,415.7 1,272.2 1,328.2 1,165.7 87.5 6.6 106.5 9.1

Aceites de petróleo, hidrocarburos gaseosos 391.4 414.7 378.2 406.6 13.2 3.5 8.1 2.0

B. Duraderos 237.5 27.3 204.7 28.7 32.8 16.0 (1.4) (4.8)

II. Bienes intermedios 1,937.4 1,802.6 1,994.3 1,848.0 (56.9) (2.9) (45.3) (2.5)

A. Industria manufacturera 1,564.8 1,365.3 1,595.2 1,358.2 (30.3) (1.9) 7.1 0.5

Petróleo 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

Aceites de petróleo y coque 419.4 528.0 448.7 524.3 (29.3) (6.5) 3.7 0.7

B. Agropecuario 117.4 152.5 136.0 180.2 (18.6) (13.7) (27.7) (15.4)

Fertilizantes 34.0 111.0 53.0 135.7 (19.0) (35.9) (24.7) (18.2)

C. Construcción 208.5 275.3 228.9 298.9 (20.5) (8.9) (23.6) (7.9)

D. Otros 46.7 9.5 34.2 10.7 12.5 36.6 (1.2) (11.1)

III. Bienes de capital 588.7 74.2 583.7 82.0 5.0 0.9 (7.8) (9.5)

A. Industria manufacturera 190.8 16.2 204.8 19.6 (14.0) (6.8) (3.4) (17.2)

B. Transporte y comunicaciones 211.9 42.1 213.9 47.3 (2.0) (0.9) (5.2) (11.0)

Vehículos 44.5 15.3 50.9 16.2 (6.4) (12.6) (0.9) (5.4)

C. Agropecuario 12.0 3.2 12.6 4.1 (0.5) (4.2) (0.9) (21.6)

D. Construcción 38.2 4.7 36.9 4.8 1.3 3.6 (0.1) (2.0)

E. Comercio 51.2 1.3 59.2 1.2 (7.9) (13.4) 0.0 3.3

F. Servicios 25.0 1.5 22.9 1.2 2.2 9.5 0.3 24.8

G. Electricidad, agua y otros servicios 59.2 5.1 33.2 3.7 26.0 78.1 1.4 39.2

H. Banca 0.2 0.1 0.2 0.0 0.0 23.2 0.0 12.7

IV. Maquila 312.1 58.5 334.8 98.2 (22.7) (6.8) (39.7) (40.4)

V. Total 4,491.4 3,234.8 4,445.7 3,222.5 45.7 1.0 12.4 0.4

Fuente: Informe Comercio Exterior. BCR.

Concepto

2014 2013 Variaciones

16

Informe de coyuntura económica

Sector externo • Segundo trimestre de 2014

hechas por los sectores más importantes del aparato

productor. De manera más específica, dentro de la

industria manufacturera, el coque y los derivados de

petróleo han mostrado una caída de US$29 millones

(equivalentes a un 6.5%), pero, en términos de volumen,

estas importaciones se han mantenido virtualmente

constantes; asimismo, las importaciones de otros

insumos hechas por dicha rama han permanecido

prácticamente estancadas. Debe señalarse que, tanto

el valor de las importaciones de productos intermedios

realizadas por la industria de la construcción como por

la actividad agropecuaria (incluyendo abonos) se ha

contraído significativamente (US$20 millones y US$19

millones, respectivamente, equivalentes a 9% y 14%,

también respectivamente).

Por su parte, las importaciones de bienes de capital,

en su conjunto, casi no han tenido crecimiento alguno.

Las actividades productoras que ha reportado alzas

en sus respectivas compras al exterior de los referidos

bienes han sido la construcción, agua, electricidad

y otros servicios, así como la banca; sin embargo, lo

anterior ha sido casi anulado por las contracciones en las

importaciones de capital de la industria manufacturera,

el transporte y comunicación (en particular, vehículos), la

rama agropecuaria y el sector comercio.

Dentro de los bienes adquiridos externamente que

han registrado los incrementos más importantes se

encuentran: medicinas y otros productos farmacéuticos;

aparatos eléctricos de telefonía; harina, tortas y otros

residuos de soya o soja; energía eléctrica; motores

eléctricos, generadores y transformadores; atunes

frescos (refrigerados o congelados); y preparaciones

compuestas (no alcohólicas) para bebidas. Debe

mencionarse que, aunque las importaciones globales en

concepto de derivados de petróleo y otros hidrocarburos

sigue siendo, de lejos, el rubro importado con más

peso específico (alrededor de un 19%, equivalente a

US$811 millones) dentro de la estructura importadora

(excluyendo maquila), este ha tenido una modesta

reducción de US$16 millones (equivalente a un 2%,

aproximadamente). Sobresalen también las caídas

en las importaciones de otros bienes, tales como:

hierro en bruto, barras, tubos, alambres, etc.; papel y

cartón (recubierto e impregnado); aceites vegetales

(sin modificar de manera química); y fertilizantes

minerales; entre otros.

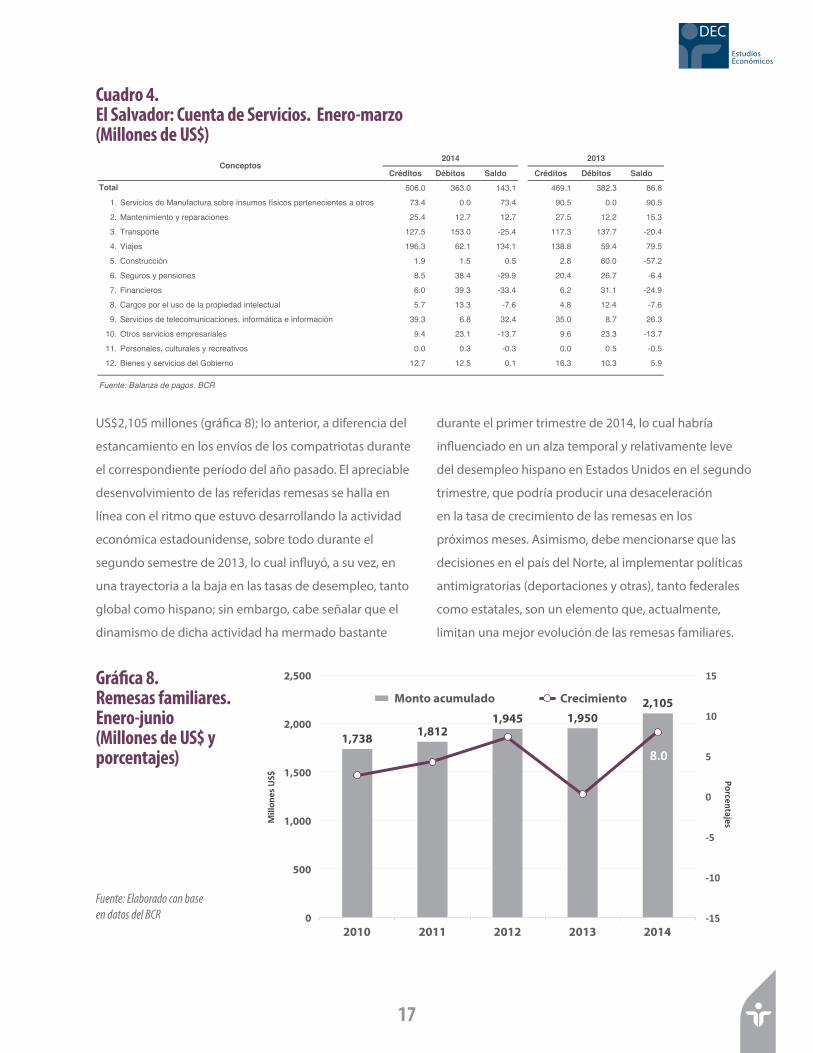

Los servicios internacionales dieron como resultado una apreciable y favorable brecha de US$143 millones

Los ingresos en concepto de remesas de trabajadores salvadoreños en el extranjero a sus familiares en El Salvador han sido superiores en US$155 millones

En cuanto a los servicios internacionales, según los

datos más recientes con los que se cuenta, y de acuerdo

con la nueva metodología del VI Manual de Balanza de

Pagos del Fondo Monetario Internacional (FMI), cabe

señalar que el flujo de entradas por dicho concepto, en el

período enero-marzo de 2014, fue de US$506 millones,

y el de salidas de US$363 millones, lo que dio como

resultado una apreciable y favorable brecha de US$143

millones; mientras que en 2013 se tuvo un saldo menos

positivo de US$87 millones (cuadro 4).

En relación con los ingresos en concepto de remesas

de trabajadores salvadoreños en el extranjero a sus

familiares en El Salvador, cabe mencionar que, en el

primer semestre de 2014, estos han sido superiores

en US$155 millones (equivalentes un 8%) a los del

mismo período de 2013, alcanzando acumulativamente

17

EstudiosEconómicos

DEC

Cuadro 4. El Salvador: Cuenta de Servicios. Enero-marzo (Millones de US$)

US$2,105 millones (gráfica 8); lo anterior, a diferencia del

estancamiento en los envíos de los compatriotas durante

el correspondiente período del año pasado. El apreciable

desenvolvimiento de las referidas remesas se halla en

línea con el ritmo que estuvo desarrollando la actividad

económica estadounidense, sobre todo durante el

segundo semestre de 2013, lo cual influyó, a su vez, en

una trayectoria a la baja en las tasas de desempleo, tanto

global como hispano; sin embargo, cabe señalar que el

dinamismo de dicha actividad ha mermado bastante

Gráfica 8. Remesas familiares. Enero-junio (Millones de US$ y porcentajes)

durante el primer trimestre de 2014, lo cual habría

influenciado en un alza temporal y relativamente leve

del desempleo hispano en Estados Unidos en el segundo

trimestre, que podría producir una desaceleración

en la tasa de crecimiento de las remesas en los

próximos meses. Asimismo, debe mencionarse que las

decisiones en el país del Norte, al implementar políticas

antimigratorias (deportaciones y otras), tanto federales

como estatales, son un elemento que, actualmente,

limitan una mejor evolución de las remesas familiares.

1,738 1,812 1,945 1,950

2,105

8.0

-15

-10

-5

0

5

10

15

0

500

1,000

1,500

2,000

2,500

2010 2011 2012 2013 2014

Monto acumulado Crecimiento

Mill

ones

US$ Porcentajes

Créditos Débitos Saldo Créditos Débitos Saldo

506.0 363.0 143.1 469.1 382.3 86.8

1. Servicios de Manufactura sobre insumos físicos pertenecientes a otros 73.4 0.0 73.4 90.5 0.0 90.5

2. Mantenimiento y reparaciones 25.4 12.7 12.7 27.5 12.2 15.3

3. Transporte 127.5 153.0 -25.4 117.3 137.7 -20.4

4. Viajes 196.3 62.1 134.1 138.8 59.4 79.5

5. Construcción 1.9 1.5 0.5 2.8 60.0 -57.2

6. Seguros y pensiones 8.5 38.4 -29.9 20.4 26.7 -6.4

7. Financieros 6.0 39.3 -33.4 6.2 31.1 -24.9

8. Cargos por el uso de la propiedad intelectual 5.7 13.3 -7.6 4.8 12.4 -7.6

9. Servicios de telecomunicaciones, informática e información 39.3 6.8 32.4 35.0 8.7 26.3

10. Otros servicios empresariales 9.4 23.1 -13.7 9.6 23.3 -13.7

11. Personales, culturales y recreativos 0.0 0.3 -0.3 0.0 0.5 -0.5

12. Bienes y servicios del Gobierno 12.7 12.5 0.1 16.3 10.3 5.9

Fuente: Balanza de pagos. BCR

20132014

Total

Conceptos

Fuente: Elaborado con base en datos del BCR

A fines de marzo de 2014, la Inversión Extranjera Directa

(IED) en El Salvador (incluyendo créditos entre empresas),

reportó un nivel acumulado de US$8,166 millones, es

decir, casi US$59 millones por debajo del saldo que había

a finales de 2013 (gráfica 9); la referida salida (neta) de

IED, en el período enero-marzo del presente año, fue

inferior al monto que egresó como inversión extranjera

en igual período de 2013 (US$134 millones). De acuerdo

con sectores económicos receptores de IED, sobresale,

principalmente, la industria manufacturera (US$44

millones, equivalentes a un 2%); sin embargo, también

destacan los egresos de inversión que se han dado

en otras actividades, tales como la de abastecimiento

de energía (US$21 millones, equivalentes a un 2%) y,

particularmente, las financieras y de seguros (US$89

millones, equivalentes a un 3%). Debe mencionarse

que, en el primer trimestre del año, han existido varios

cambios en los países de donde proviene la inversión;

así, se ha tenido una entrada procedente de Bermudas

(US$22 millones, equivalentes a un relativamente

importante 80%); en tanto que sobresalen las salidas de

Panamá (US$54 millones, equivalentes a un 2.6%), Italia

(US$29 millones, equivalentes a un 17%) y Japón (US$11

millones, equivalentes a un 22%), la cuales han más que

contrarrestado los ingresos.

18

Informe de coyuntura económica

Sector externo • Segundo trimestre de 2014

A fines de marzo de 2014, la IED en El Salvador reportó un nivel acumulado de US$8,166 millones, es decir, casi US$59 millones por debajo del saldo que había a finales de 2013

Gráfica 9. El Salvador: Inversión Extranjera Directa Flujos (netos) al primer trimestre (Millones de US$)

Fuente: Elaborado con base en datos del BCR

-457

205 174

-134

-59

-500

-400

-300

-200

-100

0

100

200

300

2010 2011 2012 2013 2014

19

EstudiosEconómicos

DEC

Dinámica de la actividadeconómica nacional

Dinámica de la actividad económica nacional • Segundo trimestre de 2014

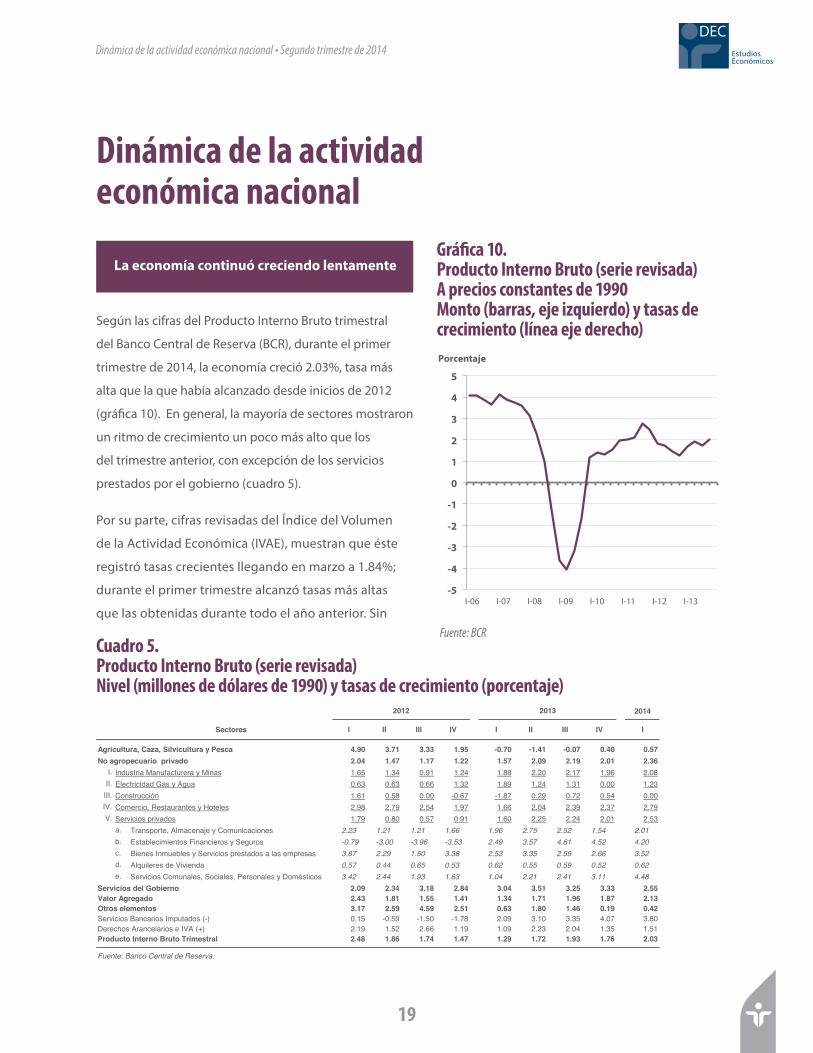

Según las cifras del Producto Interno Bruto trimestral

del Banco Central de Reserva (BCR), durante el primer

trimestre de 2014, la economía creció 2.03%, tasa más

alta que la que había alcanzado desde inicios de 2012

(gráfica 10). En general, la mayoría de sectores mostraron

un ritmo de crecimiento un poco más alto que los

del trimestre anterior, con excepción de los servicios

prestados por el gobierno (cuadro 5).

Por su parte, cifras revisadas del Índice del Volumen

de la Actividad Económica (IVAE), muestran que éste

registró tasas crecientes llegando en marzo a 1.84%;

durante el primer trimestre alcanzó tasas más altas

que las obtenidas durante todo el año anterior. Sin

La economía continuó creciendo lentamenteGráfica 10. Producto Interno Bruto (serie revisada) A precios constantes de 1990 Monto (barras, eje izquierdo) y tasas de crecimiento (línea eje derecho)

Cuadro 5. Producto Interno Bruto (serie revisada) Nivel (millones de dólares de 1990) y tasas de crecimiento (porcentaje)

I-06 I-07 I-08 I-09 I-10 I-11 I-12 I-13

Porcentaje

-5

-4

-3

-2

-1

0

1

2

3

4

5

2014

IVIIIIIIIVIIIIII IserotceS

Agricultura, Caza, Silvicultura y Pesca 4.90 3.71 3.33 1.95 -0.70 -1.41 -0.07 0.40 0.57No agropecuario privado 2.04 1.47 1.17 1.22 1.57 2.09 2.19 2.01 2.36

I. Industria Manufacturera y Minas 1.65 1.34 0.91 1.24 1.88 2.20 2.17 1.96 2.08II. Electricidad Gas y Agua 0.63 0.63 0.66 1.32 1.89 1.24 1.31 0.00 1.23

III. Construcción 1.61 0.58 0.00 -0.67 -1.87 0.29 0.72 0.54 0.00IV. Comercio, Restaurantes y Hoteles 2.98 2.79 2.54 1.97 1.66 2.04 2.39 2.37 2.79V. Servicios privados 1.79 0.80 0.57 0.91 1.60 2.25 2.24 2.01 2.53

a. Transporte, Almacenaje y Comunicaciones 2.23 1.21 1.21 1.66 1.96 2.75 2.52 1.54 2.01b. Establecimientos Financieros y Seguros -0.79 -3.00 -3.96 -3.53 2.49 3.57 4.61 4.52 4.20c. Bienes Inmuebles y Servicios prestados a las empresas 3.87 2.29 1.50 3.38 2.53 3.35 2.59 2.66 3.52d. Alquileres de Vivienda 0.57 0.44 0.65 0.53 0.62 0.55 0.59 0.52 0.62e. Servicios Comunales, Sociales, Personales y Domésticos 3.42 2.44 1.93 1.63 1.04 2.21 2.41 3.11 4.48

Servicios del Gobierno 2.09 2.34 3.18 2.84 3.04 3.51 3.25 3.33 2.55Valor Agregado 2.43 1.81 1.55 1.41 1.34 1.71 1.96 1.87 2.13Otros elementos 3.17 2.59 4.59 2.51 0.63 1.80 1.46 0.19 0.42Servicios Bancarios Imputados (-) 0.15 -0.59 -1.50 -1.78 2.09 3.10 3.35 4.07 3.80Derechos Arancelarios e IVA (+) 2.19 1.52 2.66 1.19 1.09 2.23 2.04 1.35 1.51Producto Interno Bruto Trimestral 2.48 1.86 1.74 1.47 1.29 1.72 1.93 1.76 2.03

Fuente: Banco Central de Reserva.

2012 2013

Fuente: BCR

IVAE / Tendencia Ciclo Nivel (barras, eje derecho) y Variación anual (linea, eje izquierdo)

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

Ene-

07

Mar

M

ay

Jul

Sep

Nov

En

e-08

M

ar

May

Ju

l Se

p N

ov

Ene-

09

Mar

M

ay

Jul

Sep

Nov

En

e-10

M

ar

May

Ju

l Se

p N

ov

Ene-

11

Mar

M

ay

Jul

Sep

Nov

En

e-12

M

ar

May

Ju

l Se

p N

ov

Ene-

13

Mar

M

ay

Jul

Sep

Nov

En

e-14

M

ar

May

Fuente : BCR

20

Dinámica de la actividad económica nacional • Segundo trimestre de 2014

Informe de coyuntura económica

embargo, tendieron nuevamente a la baja a partir de

abril (gráfica 11). En mayo la tasa de crecimiento de

este indicador fue de 1.42%, más baja que la de mayo

de 2013, que fue de 1.77%.

actividad económica desde el primer trimestre de 2014;

este indicador registró saldos de -0.8 y -3.7, resultados

que contrastan con los logrados en la última mitad del

año anterior (línea, gráfica 12). Tanto en el primero como

en el segundo trimestre, solo el 29% de los empresarios

entrevistados manifestaron que sus ventas habían sido

mayores que las del mismo trimestre del año anterior,

mientras que en los períodos anteriores, este porcentaje

se había mantenido arriba del 40% (barras, gráfica 12).

El menor dinamismo se refleja en casi todos los sectores

investigados, todos registraron saldos netos negativos,

con excepción de los servicios (cuadro 6).

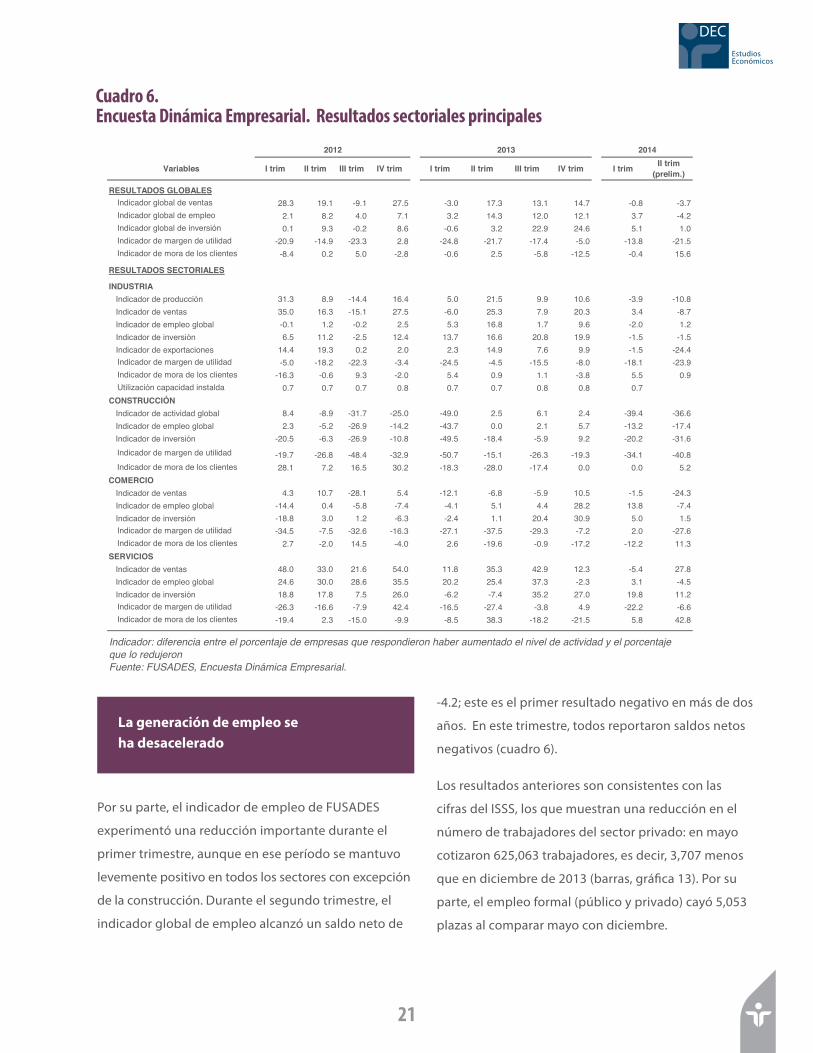

No obstante los mejores resultados para el primer

trimestre del PIB trimestral y el IVAE, otros indicadores

muestran resultados diferentes. Por ejemplo, las cifras de

empleo formal reportadas por el ISSS y los resultados de

la Encuesta Dinámica Empresarial de FUSADES, muestran

que la actividad tendió a reducirse desde inicios de 2014.

El indicador de ventas de FUSADES, que se correlaciona

fuertemente con el PIB, refleja un menor nivel en la

Gráfica 11. Índice del Volumen de la Actividad Económica-IVAE Tendencia ciclo. Variación punto a punto

Gráfica 12. Indicador trimestral de ventas e indicadores de situación del sector y del país. Saldos netos y porcentaje de empresas

El ritmo de la actividad económica tendió a disminuir durante el segundo trimestre

(*) Saldo neto entre el porcentaje de empresas que aumentaron sus ventas y el porcentaje que las redujeronFuente: FUSADES, Encuesta Dinámica Empresarial

Fuente: BCR

Porcentaje de empresas

-100

-80

-60

-40

-20

0

20

40

60

80

100

I-07

II III IV I-08

II III IV I-09

II III IV I-10

II III IV I-11

II III IV I-12

II III IV I-13

II III IV I-14

II

Mayor Menor Saldo neto (*)

21

EstudiosEconómicos

DEC

Por su parte, el indicador de empleo de FUSADES

experimentó una reducción importante durante el

primer trimestre, aunque en ese período se mantuvo

levemente positivo en todos los sectores con excepción

de la construcción. Durante el segundo trimestre, el

indicador global de empleo alcanzó un saldo neto de

Cuadro 6. Encuesta Dinámica Empresarial. Resultados sectoriales principales

La generación de empleo se ha desacelerado

-4.2; este es el primer resultado negativo en más de dos

años. En este trimestre, todos reportaron saldos netos

negativos (cuadro 6).

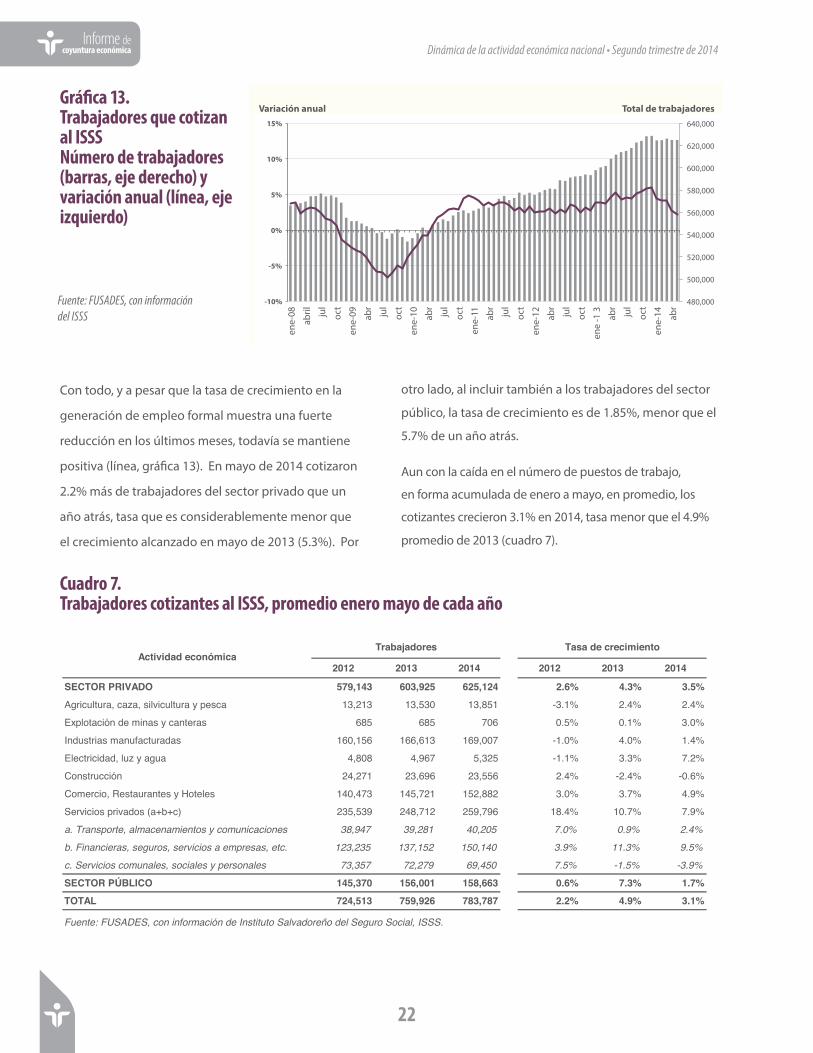

Los resultados anteriores son consistentes con las

cifras del ISSS, los que muestran una reducción en el

número de trabajadores del sector privado: en mayo

cotizaron 625,063 trabajadores, es decir, 3,707 menos

que en diciembre de 2013 (barras, gráfica 13). Por su

parte, el empleo formal (público y privado) cayó 5,053

plazas al comparar mayo con diciembre.

Variables I trim II trim III trim IV trim I trim II trim III trim IV trim I trim II trim (prelim.)

RESULTADOS GLOBALESIndicador global de ventas 28.3 19.1 -9.1 27.5 -3.0 17.3 13.1 14.7 -0.8 -3.7Indicador global de empleo 2.1 8.2 4.0 7.1 3.2 14.3 12.0 12.1 3.7 -4.2Indicador global de inversión 0.1 9.3 -0.2 8.6 -0.6 3.2 22.9 24.6 5.1 1.0Indicador de margen de utilidad -20.9 -14.9 -23.3 2.8 -24.8 -21.7 -17.4 -5.0 -13.8 -21.5Indicador de mora de los clientes -8.4 0.2 5.0 -2.8 -0.6 2.5 -5.8 -12.5 -0.4 15.6

RESULTADOS SECTORIALES

INDUSTRIA Indicador de producción 31.3 8.9 -14.4 16.4 5.0 21.5 9.9 10.6 -3.9 -10.8

29.73.520.6-5.721.51-3.610.53satnev ed rodacidnI 0.3 3.4 -8.7 Indicador de empleo global -0.1 1.2 -0.2 2.5 5.3 16.8 1.7 9.6 -2.0 1.2

.026.617.314.215.2-2.115.6nóisrevni ed rodacidnI 8 19.9 -1.5 -1.5 Indicador de exportaciones 14.4 19.3 0.2 2.0 2.3 14.9 7.6 9.9 -1.5 -24.4