Embed Size (px)

Citation preview

EVALUACIÓN, SELECCIÓN DE ACTIVOS Y CONFORMACIÓN DE PORTAFOLIOS

APLICADOS A LOS FONDOS DE PENSIONES EN COLOMBIA

Luis Berggrun y Fernando Jaramillo.

Cali, abril 2 de 2009

Salón bursátil

Agenda•Revisión de literatura•Datos•Evaluación de desempeño de fondos de pensiones obligatorias y voluntarias•Selección de activos aplicada a los fondos de pensiones voluntarias•Conformación de portafolios aplicada a los fondos de pensiones voluntarias•Efectos de persistencia en los fondos de pensiones y cesantías en Colombia•Comentarios finales y posibles extensiones

Revisión de la literatura

Reveiz y León (2008) proponen el máximo drawdown como una medida de riesgo aplicable a los fondos de pensiones.Lohre et al. (2008) examina diversas medidas de riesgo en el problema de optimización de portafolios. Para acciones europeas hallan que el riesgo de portafolios optimizados es menor que el de portafolios no optimizados con excepción de los hallados minimizando el VaR y el coeficiente de asimetría

Revisión de literatura

Martínez y Murcia (2008) defienden una mezcla de comisiones sobre aportes y comisiones sobre la rentabilidad anual (y no trianual), en exceso de un rendimiento de referencia.

Arango y Melo (2006) explican el número de afiliados activos a los fondos con base en la rentabilidad de los mismos, la población ocupada y el valor de los fondos en relación con los afiliados.

Revisión de literatura

Zurita y Jara (1999) analizan si el desempeño histórico de fondos de pensiones chilenos es una buena guía del desempeño futuro (lo que evidenciaría persistencia) y concluyen que la evidencia al respecto es débil.Las correlaciones entre rankings en el tiempo en muchos casos son no significativas y conforme el plazo se amplía la correlación disminuye.

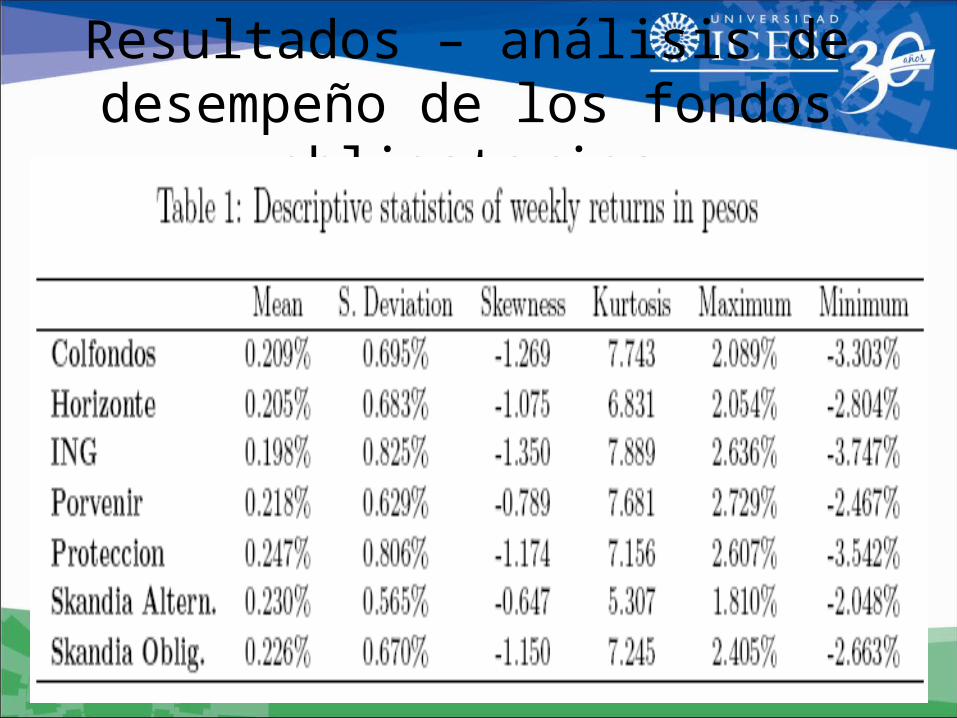

Datos•Valor de la unidad entre 2004 y 2008 de los fondos obligatorios Colfondos, Horizonte, ING, Porvenir, Protección, Skandia Alternativo y Skandia Obligatorio.•Valor de la unidad de 13 fondos voluntarios ofrecidos por Protección y 23 por Skandia•Información con frecuencia semanal

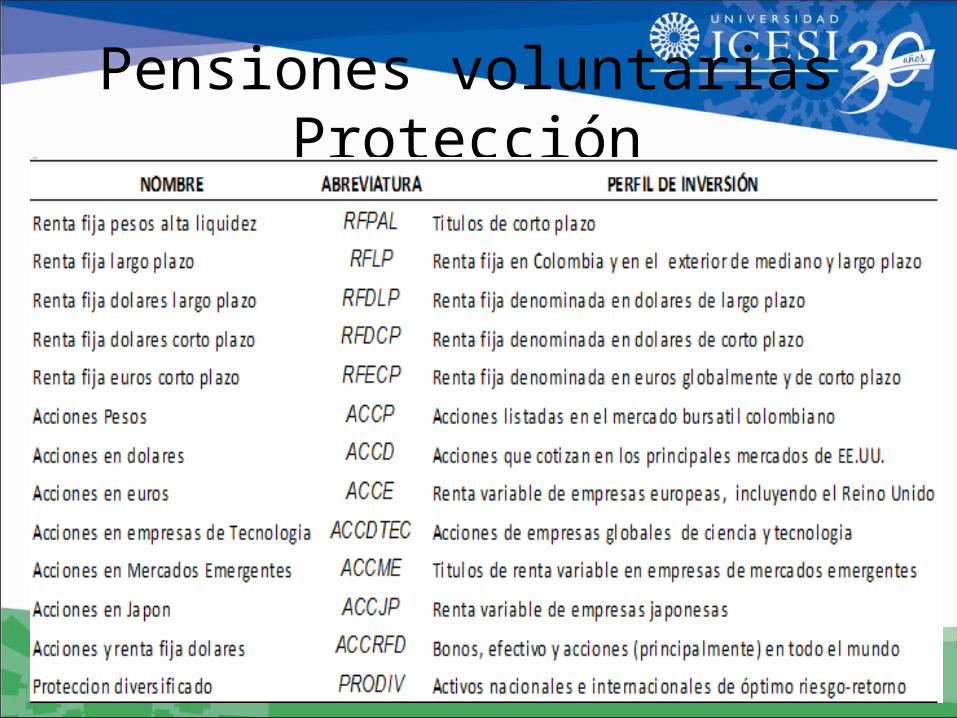

Pensiones voluntarias Protección

Evaluación de desempeño de fondos

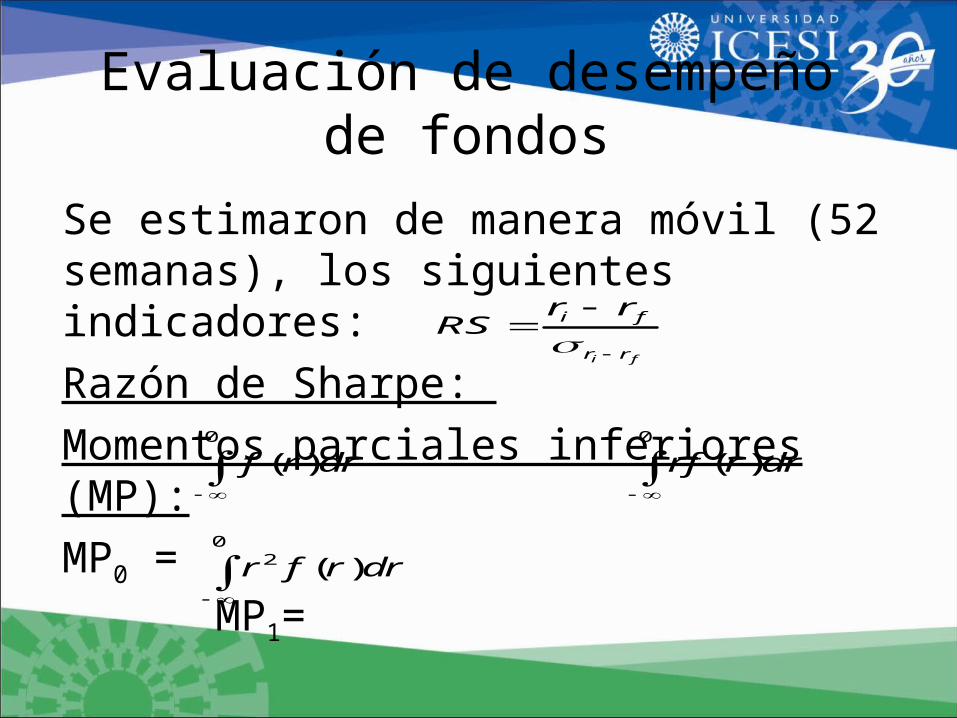

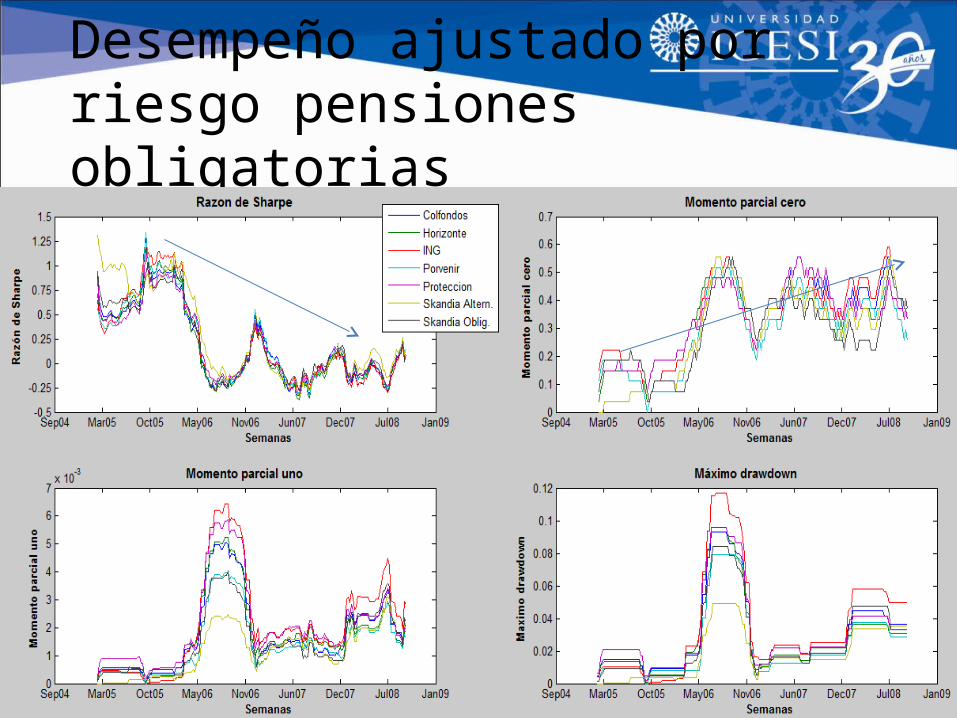

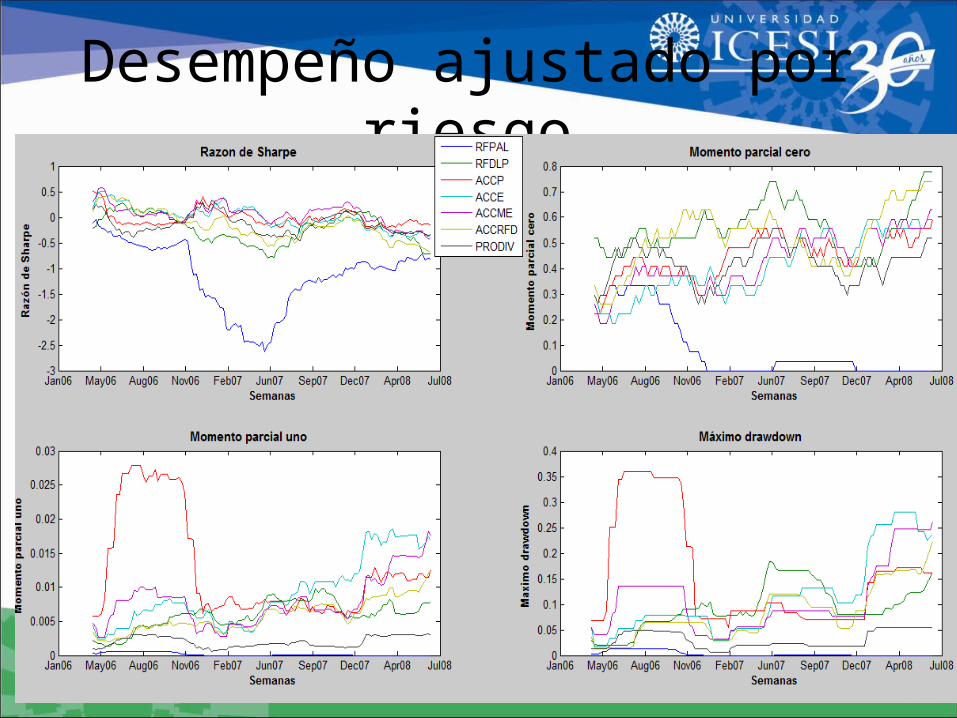

Se estimaron de manera móvil (52 semanas), los siguientes indicadores:Razón de Sharpe: Momentos parciales inferiores (MP):MP0 = MP1=

MP2 =

i f

i f

r r

r rRS

0

( )f r dr

0

( )rf r dr

02 ( )r f r dr

Evaluación de desempeño de fondos

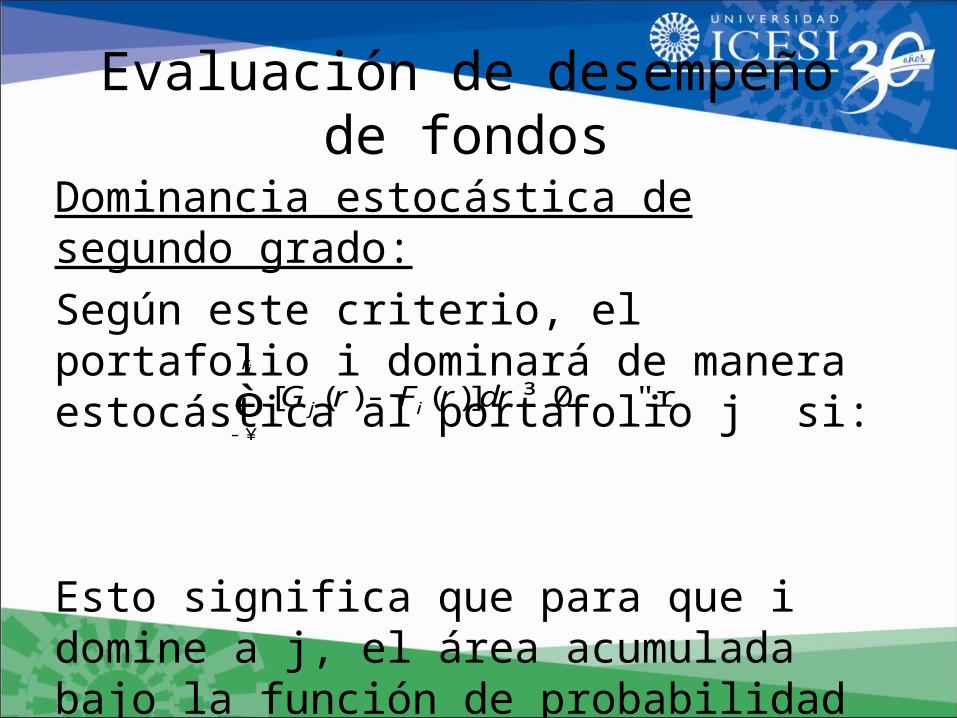

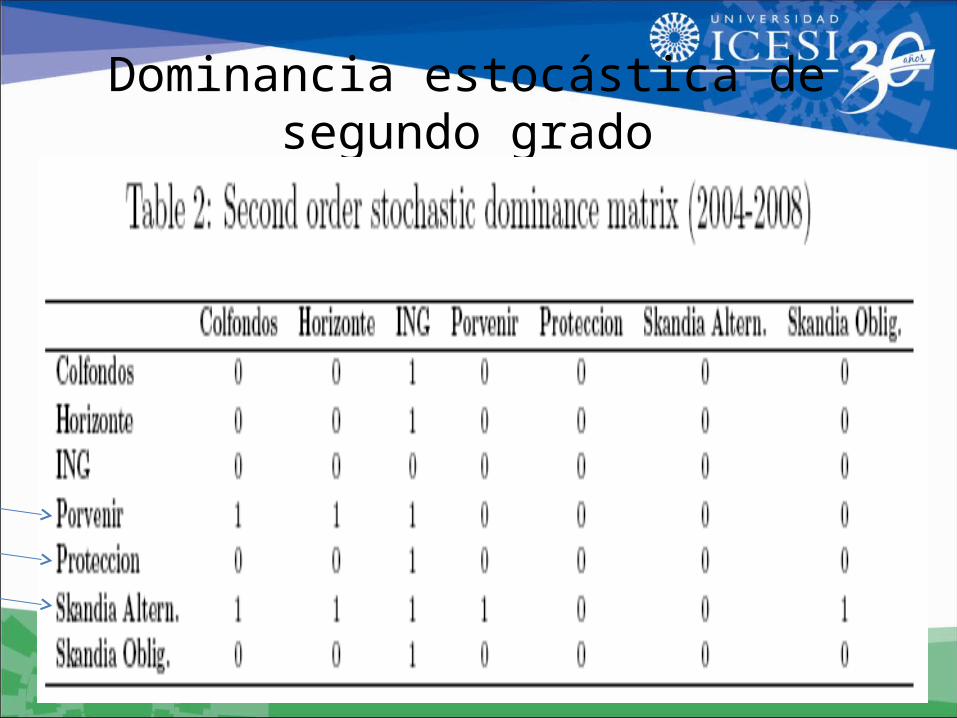

Dominancia estocástica de segundo grado:Según este criterio, el portafolio i dominará de manera estocástica al portafolio j si:

Esto significa que para que i domine a j, el área acumulada bajo la función de probabilidad acumulada de j debe ser mayor que el área acumulada para i

[ ( ) ( )] 0 rir

j iG r F r dr- ¥

- ³ "ò

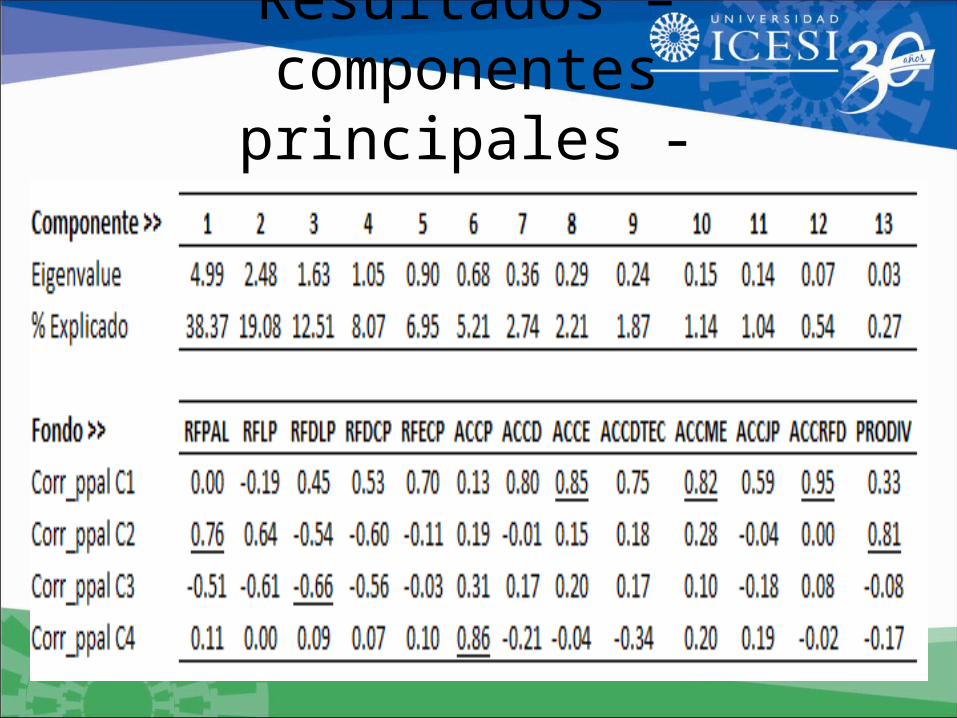

Correlación entre los retornos del fondo y del componente principal

La correlación entre la rentabilidad del fondo i y el componente principal j está dada por:

Los fondos que tuvieran una correlación alta con un componente principal dado se escogieron para un análisis posterior

0.5, , ( )i j i j ja VarC

Análisis de asignación de portafolio

Utilizando las metodologías propuestas por Markowitz (1952), donde a través de un proceso de optimización se escogen portafolios eficientes que a igual retorno, minimicen la varianza de los retornos (MV) y por Reveiz y León (2008) en la cual se construyen portafolios que a igual nivel de riqueza acumulada (wealth creation o la suma de las retornos en un periodo dado) minimicen el drawdown, se procedió a analizar el desempeño de estos portafolios en un periodo posterior (periodo de evaluación).

Detalles•Se tomaron los datos de las primeras 52 semanas para estimar 100 portafolios óptimos y se evaluó su desempeño (retorno promedio) en las 52 semanas siguientes (a partir de la semana 53) y así sucesivamente.•Las ventanas se movían cada semana (datos con traslape). •Para generalizar los resultados trabajamos con ventanas entre 28 y 52 semanas (1 año).

MetodologíaDe presentarse persistencia, uno esperaría que la correlación entre los retornos ex-ante y ex-post fuese altaSe estimó una correlación promedio, para cada tamaño de ventana, entre las rentabilidades sobre la frontera y en el periodo de evaluaciónAdemás se analizaron diferencias entre las rentabilidades out of sample obtenidas con la metodología de Markowitz y la de Reveiz et al.

Resultados – análisis de desempeño de los fondos obligatorios

Dominancia estocástica de segundo grado

Desempeño ajustado por riesgo pensiones obligatorias

Resultados

Fondos de pensiones voluntarias

Selección de fondos o activos

Conformación de portafolios

Resultados – componentes principales - Protección

Desempeño ajustado por riesgo

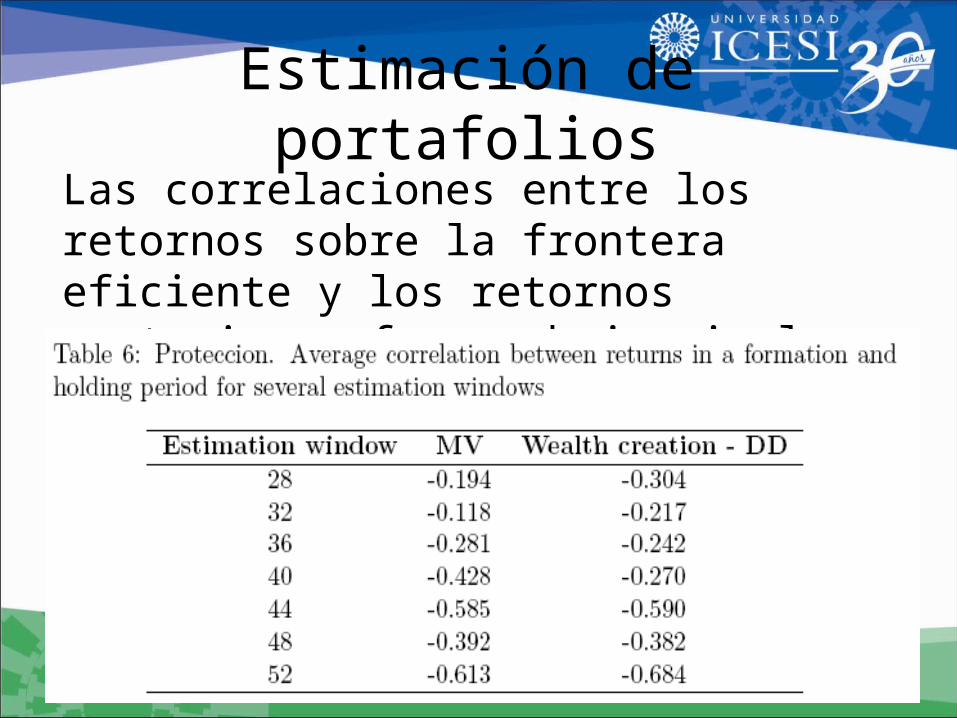

Estimación de portafoliosLas correlaciones entre los retornos sobre la frontera eficiente y los retornos posteriores fueron bajas incluso negativas:

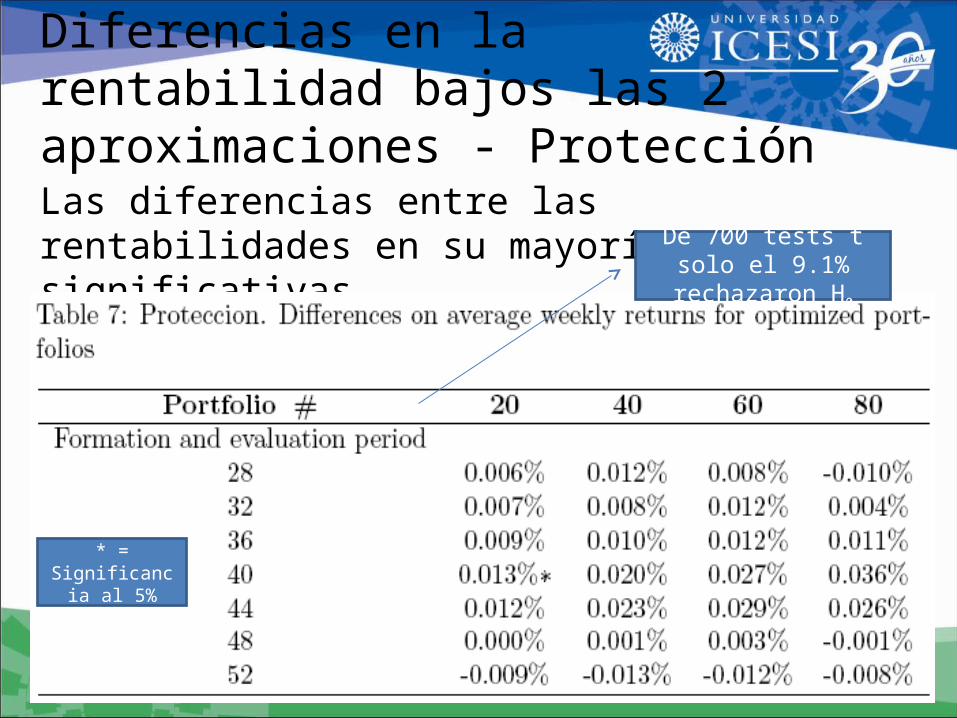

Diferencias en la rentabilidad bajos las 2 aproximaciones - Protección

Las diferencias entre las rentabilidades en su mayoría no fueron significativas. De 700 tests t solo el

9.1% rechazaron H0

* = Significancia al 5%

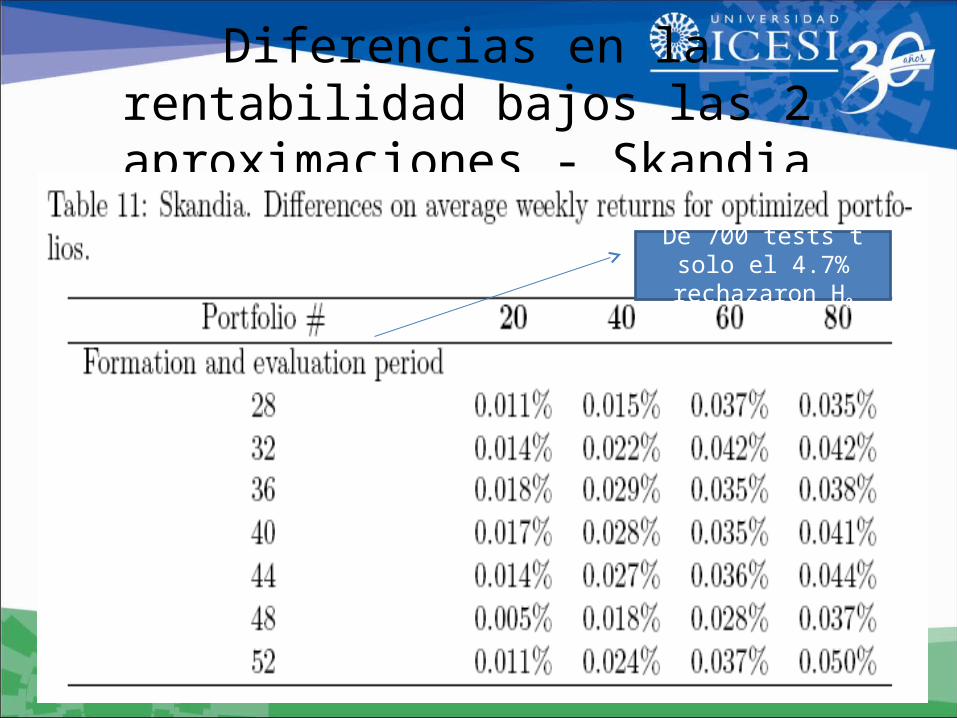

Diferencias en la rentabilidad bajos las 2 aproximaciones - Skandia

De 700 tests t solo el 4.7% rechazaron H0

Efectos de persistencia en los fondos de pensiones y cesantías

Los resultados que se muestran a continuación son preliminares (paper en proceso).Se amplió la base de datos con los 5 fondos de cesantías más representativos del país y 5 fondos voluntarios ofrecidos por PorvenirSe analiza persistencia tanto del punto de vista de las ordenaciones (rankings) de los fondos como de portafolios eficientes

¿Qué se entiende por persistencia en la literatura?

•Si se halla persistencia esto proveería evidencia de habilidad de un gestor de portafolio•Resultados históricos de un fondo brindan información sobre su rentabilidad futura•Existe naturalmente persistencia de fondos ganadores y perdedores•Persistencia absoluta y relativa

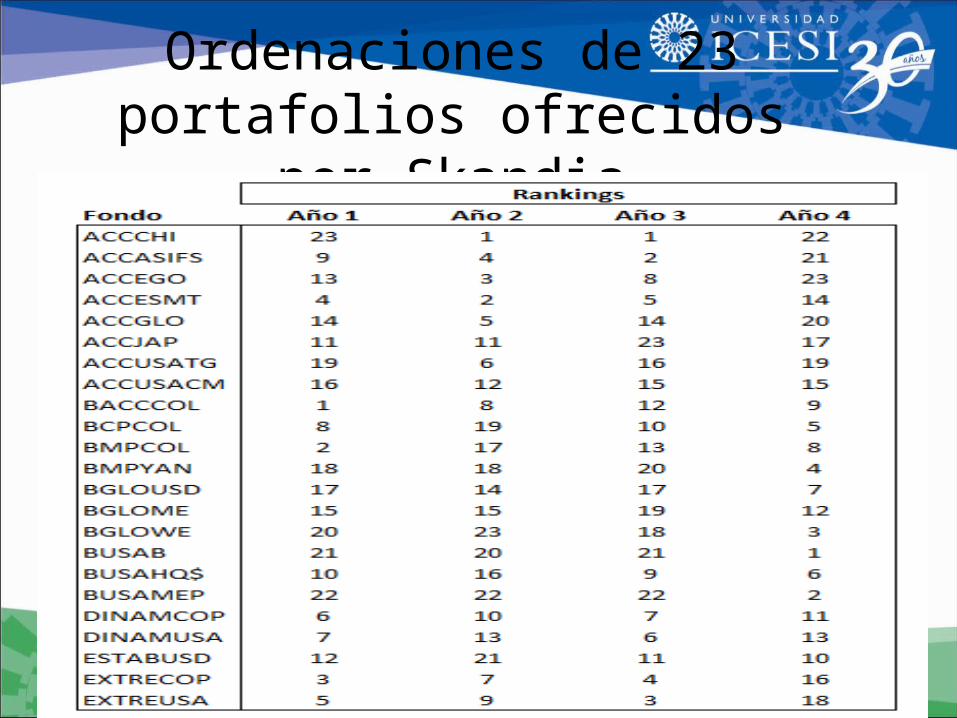

Ordenaciones de 23 portafolios ofrecidos por Skandia

Persistencia de dos periodos

Se analiza si existe una relación o dependencia entre el ranking de un fondo en el periodo T y el periodo T+1.Inicialmente se clasifican los fondos entre winners (W) si su retorno promedio en el periodo T está por encima de la mediana de fondos y como loser (L) si está por debajo.

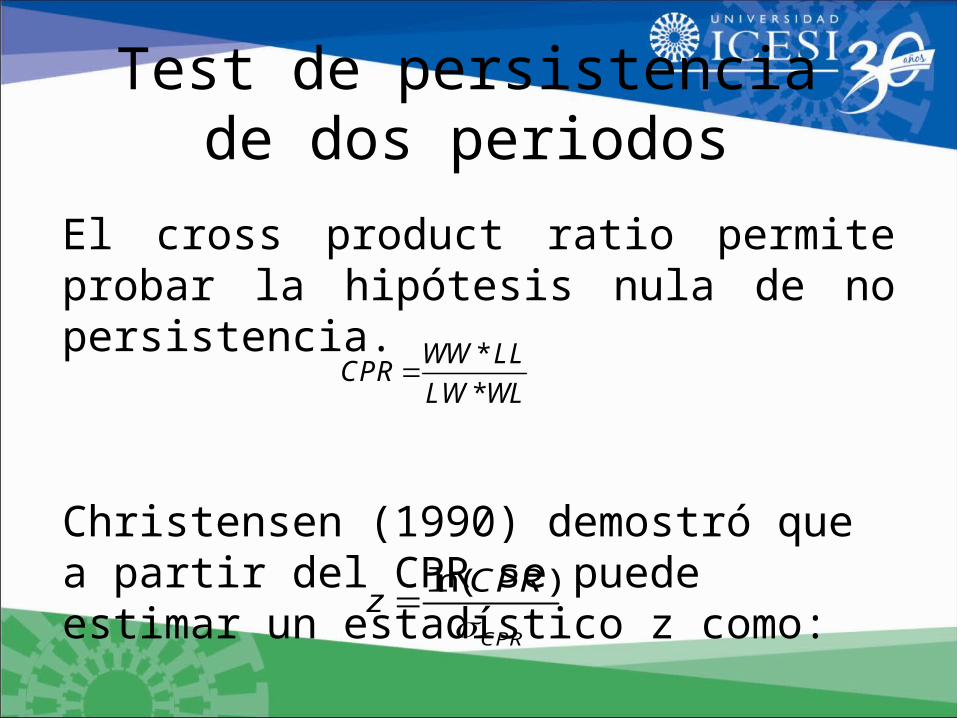

Test de persistencia de dos periodos

El cross product ratio permite probar la hipótesis nula de no persistencia.

Christensen (1990) demostró que a partir del CPR se puede estimar un estadístico z como:

*

*

WW LLCPR

LW WL

ln( )

CPR

CPRz

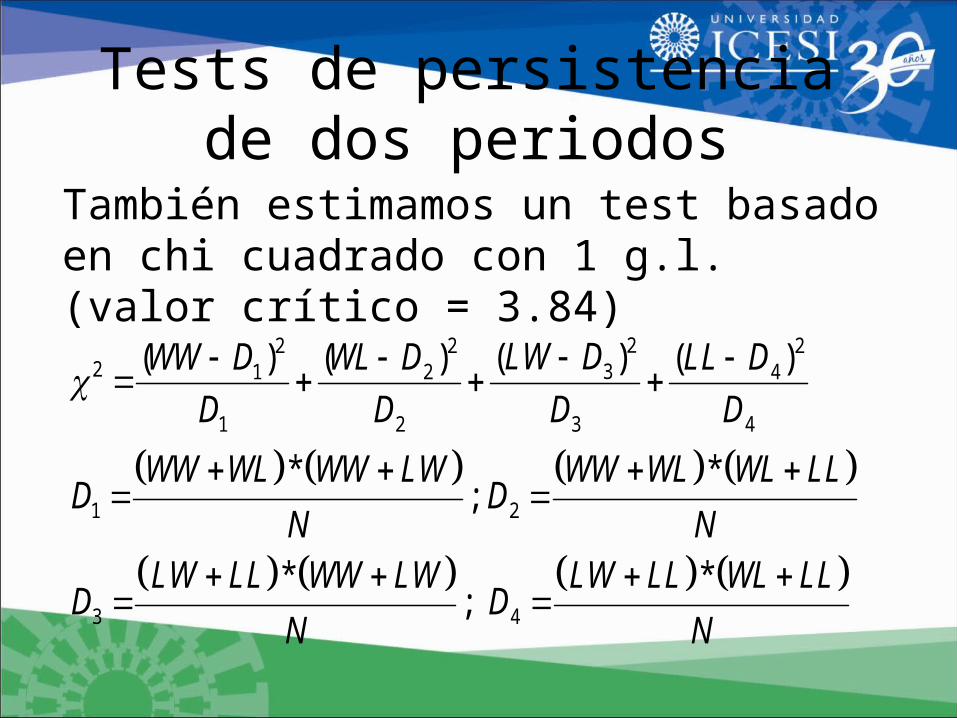

Tests de persistencia de dos periodos

También estimamos un test basado en chi cuadrado con 1 g.l. (valor crítico = 3.84)

22 2 22 31 2 4

1 2 3 4

1 2

3 4

( )( ) ( ) ( )

* *;

* *;

LW DWW D WL D LL D

D D D D

WW WL WW LW WW WL WL LLD D

N NLW LL WW LW LW LL WL LL

D DN N

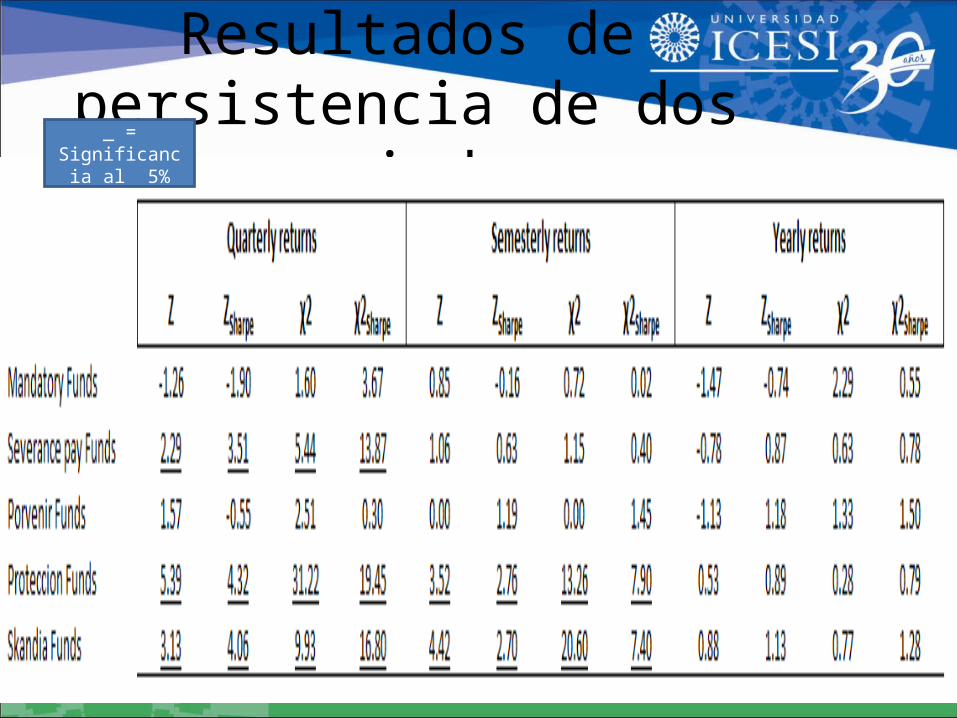

Resultados de persistencia de dos periodos_ = Significancia

al 5%

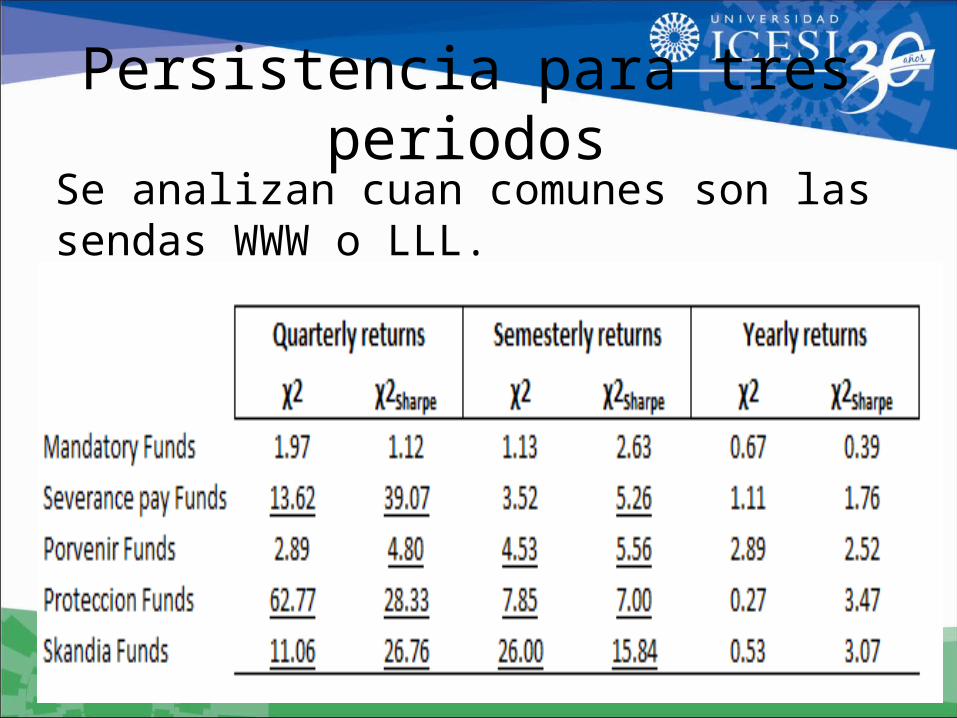

Persistencia para tres periodosSe analizan cuan comunes son las sendas WWW o LLL.

Persistencia a nivel de portafolios óptimos

Analizamos si aprovechando la persistencia en los fondos voluntarios y estableciendo una regla de trading que cada N periodos invierta en los portafolios de mas alta rentabilidad en la frontera eficiente versus los portafolios de menor rentabilidad (parte baja de la frontera) se generan retornos positivos.

Persistencia a nivel de portafolios óptimos – series de rentabilidades

Por ejemplo, con 200 semanas y una ventana de 50 semanas se estiman 100 portafolios para la semana 51 (no se rebalancean las 50 semanas siguientes) y se evalúan su rentabilidades en las 50 semanas posteriores. En la semana 100 se conforman nuevamente los portafolios y así sucesivamente.Ventanas sin traslape.

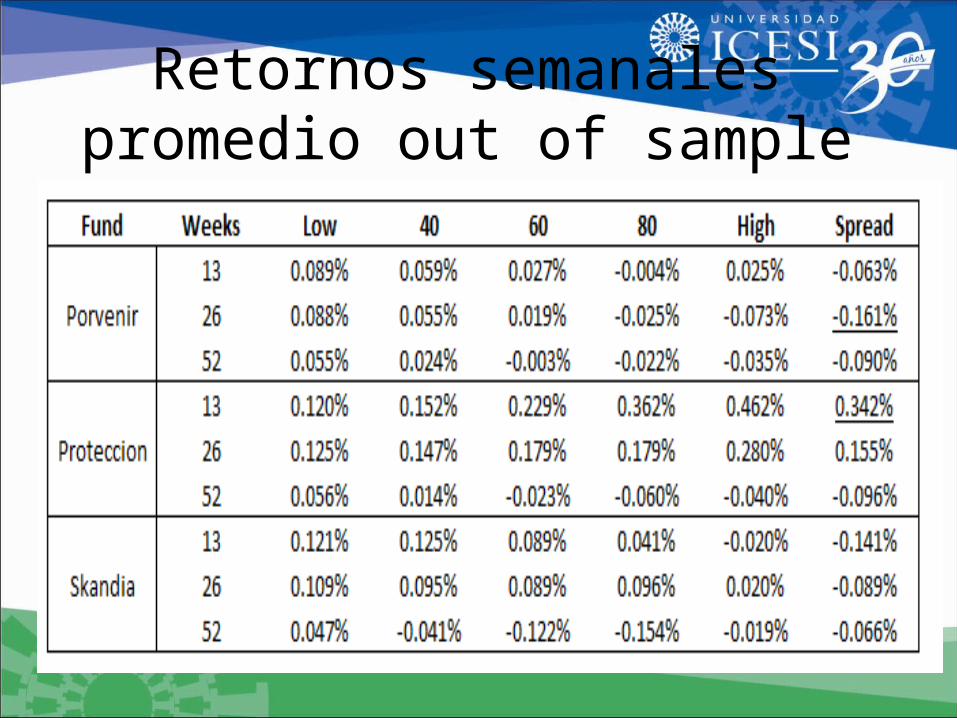

Retornos semanales promedio out of sample

Otra regla de trading aprovechando persistencia•Cada N periodos conformamos un portafolio que está largo en los NW fondos más rentables y corto en los NL fondos menos rentables en un periodo específico.•En resultados preliminares observamos que la rentabilidad de este tipo de portafolios no es estadísticamente distinta a cero•Evidencia a favor de la eficiencia débil del mercado de pensiones voluntarias

Comentarios finales•Los resultados refuerzan el llamado de algunos autores a atar las comisiones de los fondos voluntarios a la rentabilidad que produzcan (y a que estas no se establezcan sobre el saldo de la cuenta).•No se hallaron diferencias en un periodo out of sample al aplicar dos metodologías de optimización alternativas•Se halló persistencia en frecuencias menores o iguales a 6 meses en los rankings de algunos fondos•Estrategias de inversión basadas en persistencia no generaron rentabilidades anormales.

Información de contacto

Fernando Jaramillo. Estudiante Maestría en Finanzas. Universidad Icesi

Luis Berggrun. Profesor Universidad [email protected]