Embed Size (px)

Citation preview

Vivienda de Interés

Social y Crédito

Productivo

Marzo 2015

CREDITO DE VIVIENDA DE

INTERES SOCIAL

2

3

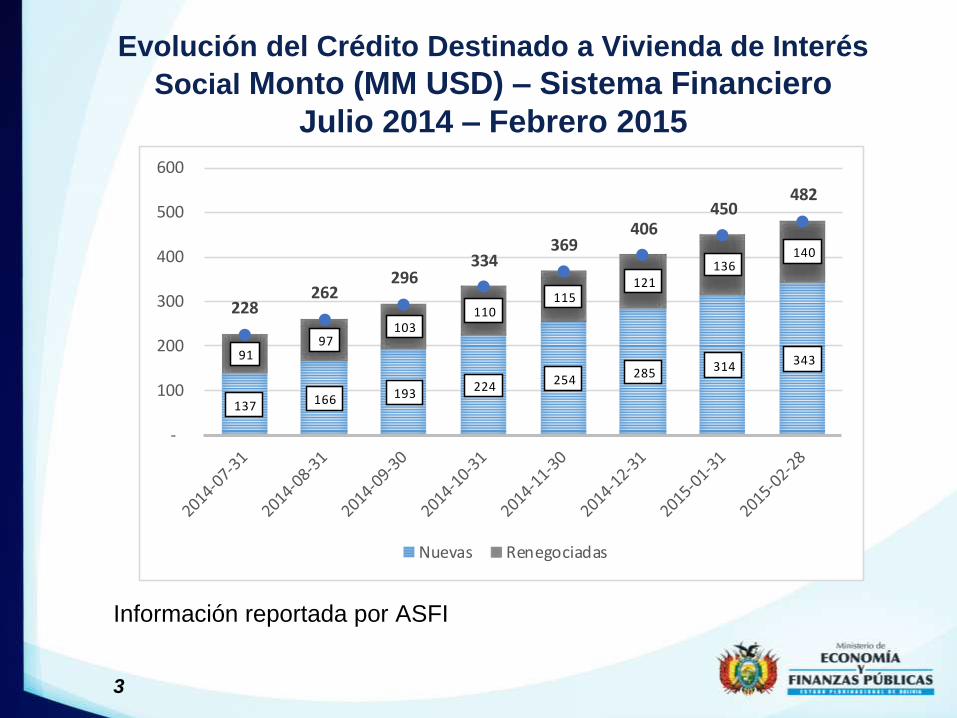

Evolución del Crédito Destinado a Vivienda de Interés

Social Monto (MM USD) – Sistema Financiero

Julio 2014 – Febrero 2015

Información reportada por ASFI

137 166 193 224 254

285 314 343 91 97

103 110

115 121

136 140

228262

296334

369406

450482

-

100

200

300

400

500

600

Nuevas Renegociadas

4

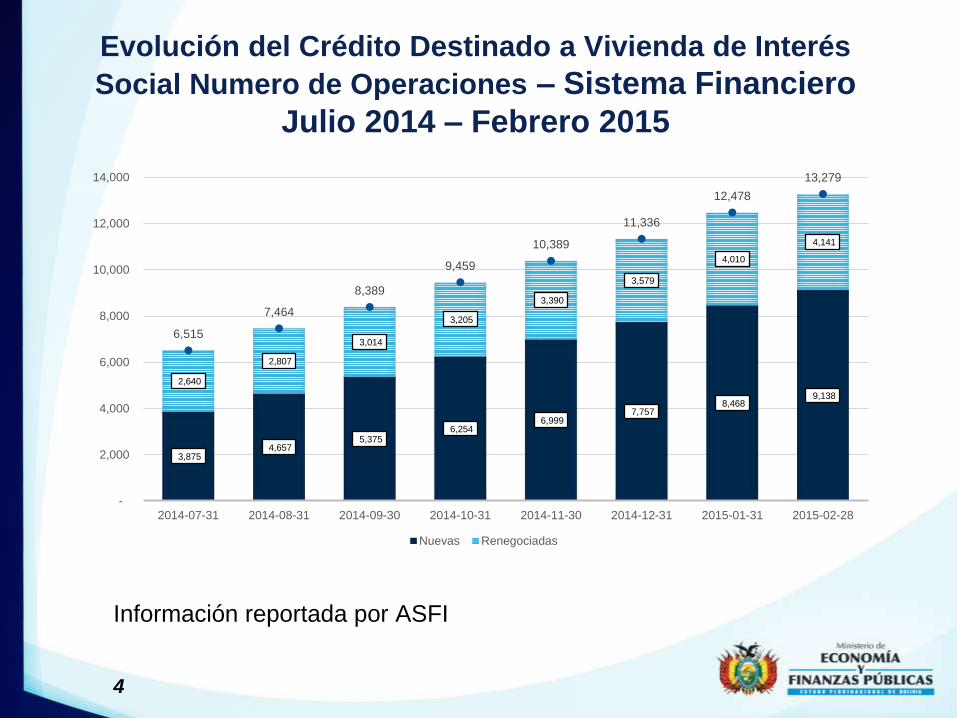

Evolución del Crédito Destinado a Vivienda de Interés

Social Numero de Operaciones – Sistema Financiero

Julio 2014 – Febrero 2015

Información reportada por ASFI

3,875 4,657

5,375 6,254

6,999 7,757

8,468 9,138

2,640

2,807

3,014

3,205

3,390

3,579

4,010

4,141

6,515

7,464

8,389

9,459

10,389

11,336

12,478

13,279

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2014-07-31 2014-08-31 2014-09-30 2014-10-31 2014-11-30 2014-12-31 2015-01-31 2015-02-28

Nuevas Renegociadas

CREDITO DE VIVIENDA DE

INTERES SOCIAL

INFORMACION REPORTADA POR

ASOBAN

5

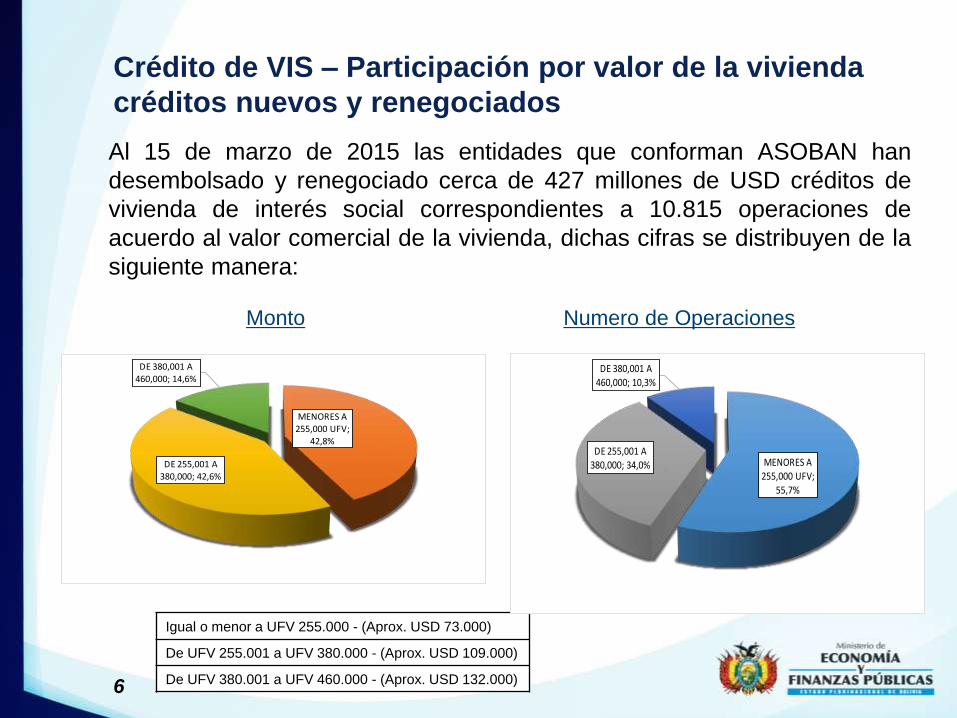

Crédito de VIS – Participación por valor de la vivienda

créditos nuevos y renegociados

Al 15 de marzo de 2015 las entidades que conforman ASOBAN han

desembolsado y renegociado cerca de 427 millones de USD créditos de

vivienda de interés social correspondientes a 10.815 operaciones de

acuerdo al valor comercial de la vivienda, dichas cifras se distribuyen de la

siguiente manera:

Monto Numero de Operaciones

6

Igual o menor a UFV 255.000 - (Aprox. USD 73.000)

De UFV 255.001 a UFV 380.000 - (Aprox. USD 109.000)

De UFV 380.001 a UFV 460.000 - (Aprox. USD 132.000)

MENORES A 255,000 UFV;

55,7%

DE 255,001 A 380,000; 34,0%

DE 380,001 A

460,000; 10,3%

MENORES A 255,000 UFV;

42,8%

DE 255,001 A

380,000; 42,6%

DE 380,001 A

460,000; 14,6%

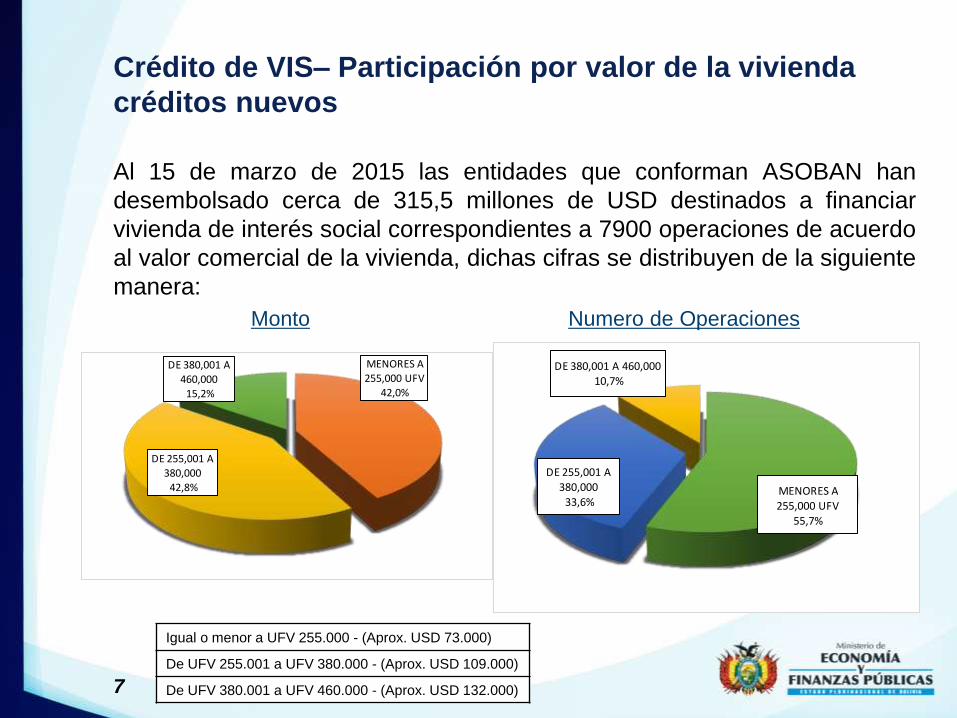

Crédito de VIS– Participación por valor de la vivienda

créditos nuevos

Al 15 de marzo de 2015 las entidades que conforman ASOBAN han

desembolsado cerca de 315,5 millones de USD destinados a financiar

vivienda de interés social correspondientes a 7900 operaciones de acuerdo

al valor comercial de la vivienda, dichas cifras se distribuyen de la siguiente

manera:

Monto Numero de Operaciones

7

Igual o menor a UFV 255.000 - (Aprox. USD 73.000)

De UFV 255.001 a UFV 380.000 - (Aprox. USD 109.000)

De UFV 380.001 a UFV 460.000 - (Aprox. USD 132.000)

MENORES A 255,000 UFV

55,7%

DE 255,001 A

380,00033,6%

DE 380,001 A 460,00010,7%

MENORES A 255,000 UFV

42,0%

DE 255,001 A

380,000

42,8%

DE 380,001 A 460,000

15,2%

8

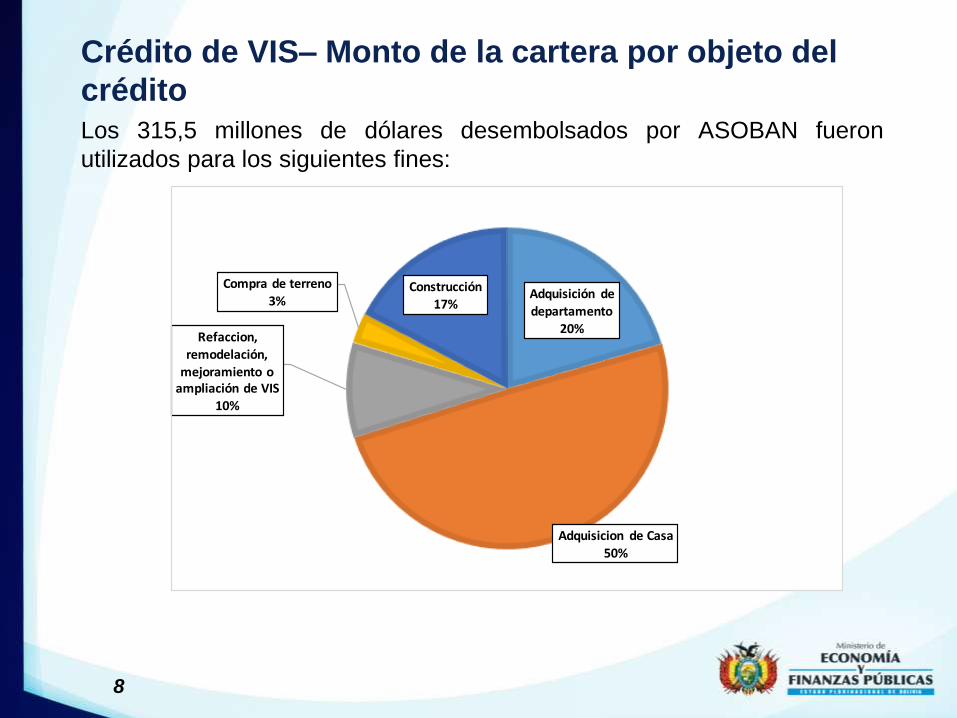

Los 315,5 millones de dólares desembolsados por ASOBAN fueron

utilizados para los siguientes fines:

Crédito de VIS– Monto de la cartera por objeto del

crédito

Adquisición de

departamento20%

Adquisicion de Casa50%

Refaccion, remodelación,

mejoramiento o ampliación de VIS

10%

Compra de terreno

3%Construcción

17%

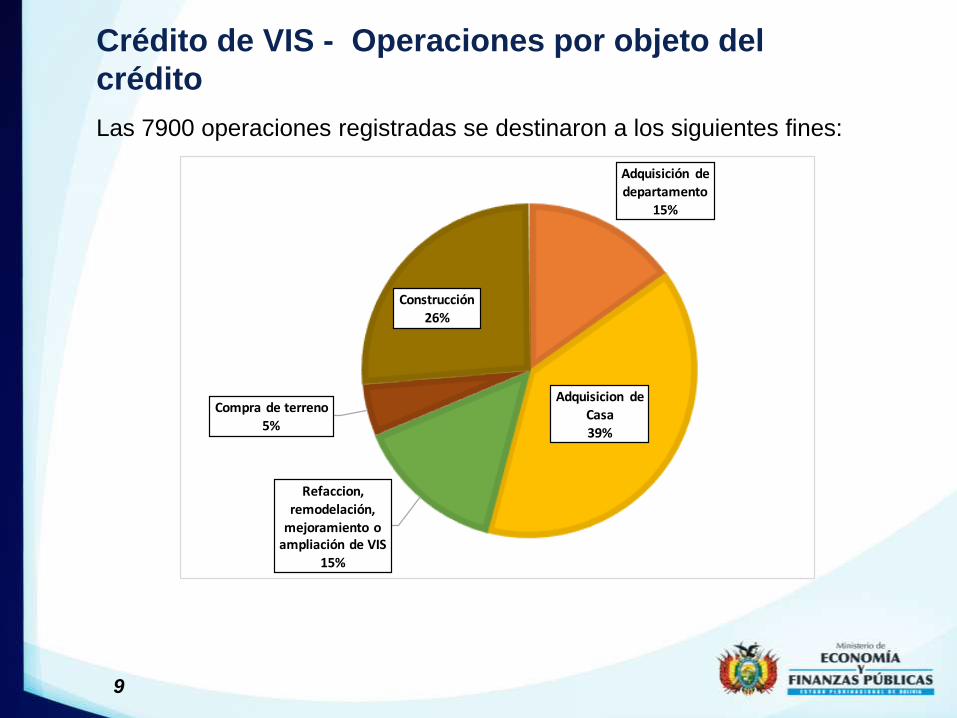

9

Las 7900 operaciones registradas se destinaron a los siguientes fines:

Crédito de VIS - Operaciones por objeto del

crédito

Adquisición de departamento

15%

Adquisicion de Casa39%

Refaccion,

remodelación, mejoramiento o

ampliación de VIS15%

Compra de terreno

5%

Construcción 26%

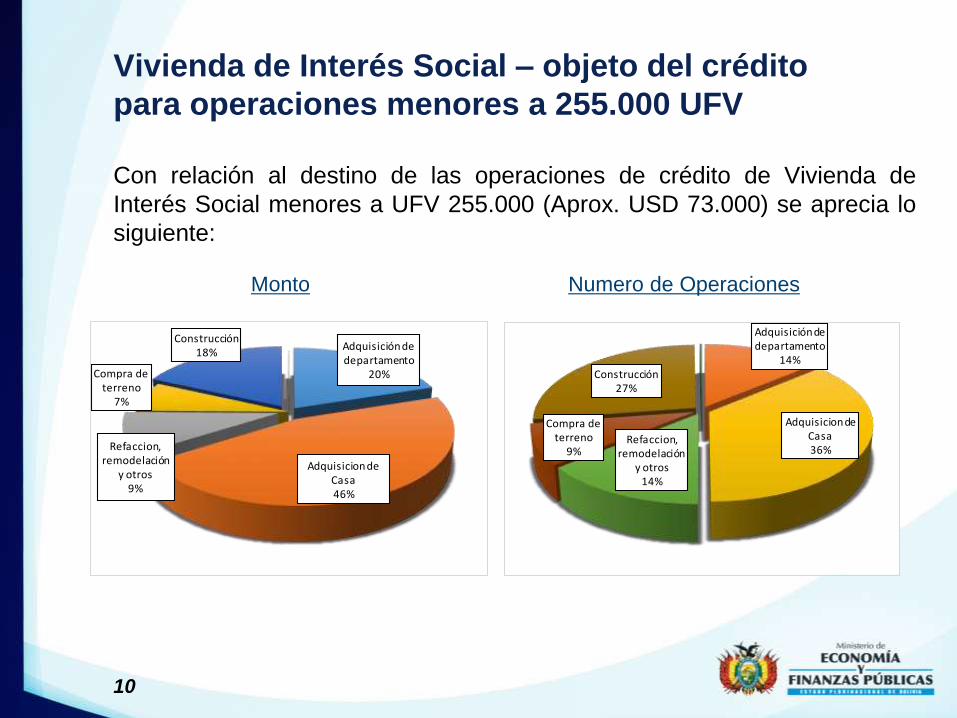

Vivienda de Interés Social – objeto del crédito

para operaciones menores a 255.000 UFV

Con relación al destino de las operaciones de crédito de Vivienda de

Interés Social menores a UFV 255.000 (Aprox. USD 73.000) se aprecia lo

siguiente:

Monto Numero de Operaciones

10

Adquisición de departamento

20%

Adquisicion de Casa46%

Refaccion, remodelación

y otros9%

Compra de terreno

7%

Construcción 18%

Adquisición de departamento

14%

Adquisicion de Casa36%

Refaccion, remodelación

y otros14%

Compra de terreno

9%

Construcción 27%

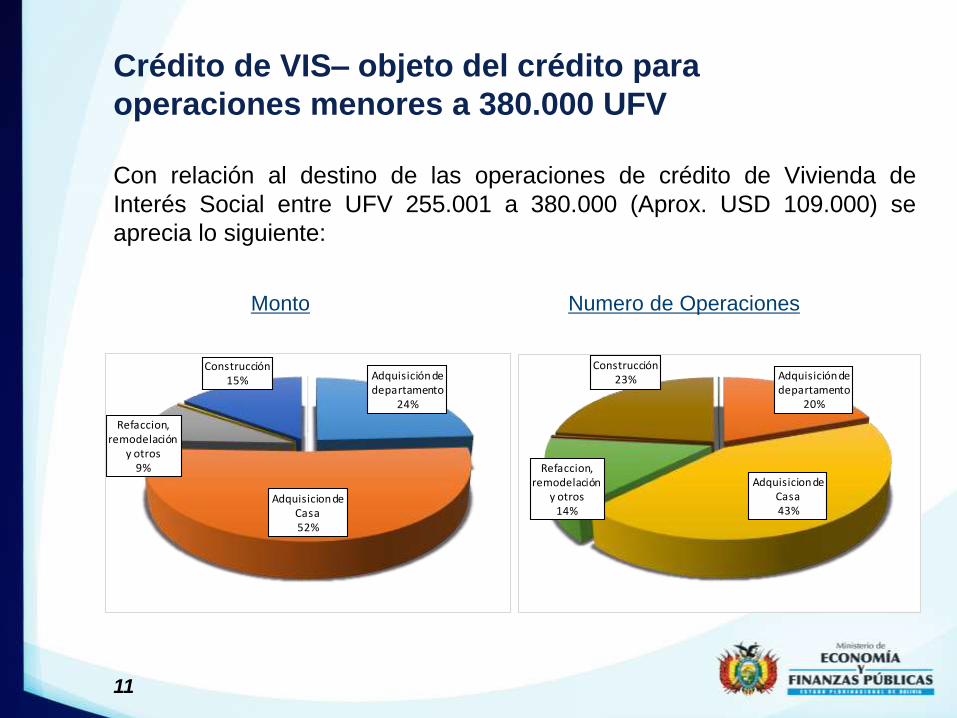

Crédito de VIS– objeto del crédito para

operaciones menores a 380.000 UFV

Con relación al destino de las operaciones de crédito de Vivienda de

Interés Social entre UFV 255.001 a 380.000 (Aprox. USD 109.000) se

aprecia lo siguiente:

Monto Numero de Operaciones

11

Adquisición de departamento

24%

Adquisicion de Casa52%

Refaccion, remodelación

y otros9%

Construcción 15% Adquisición de

departamento20%

Adquisicion de Casa43%

Refaccion, remodelación

y otros14%

Construcción 23%

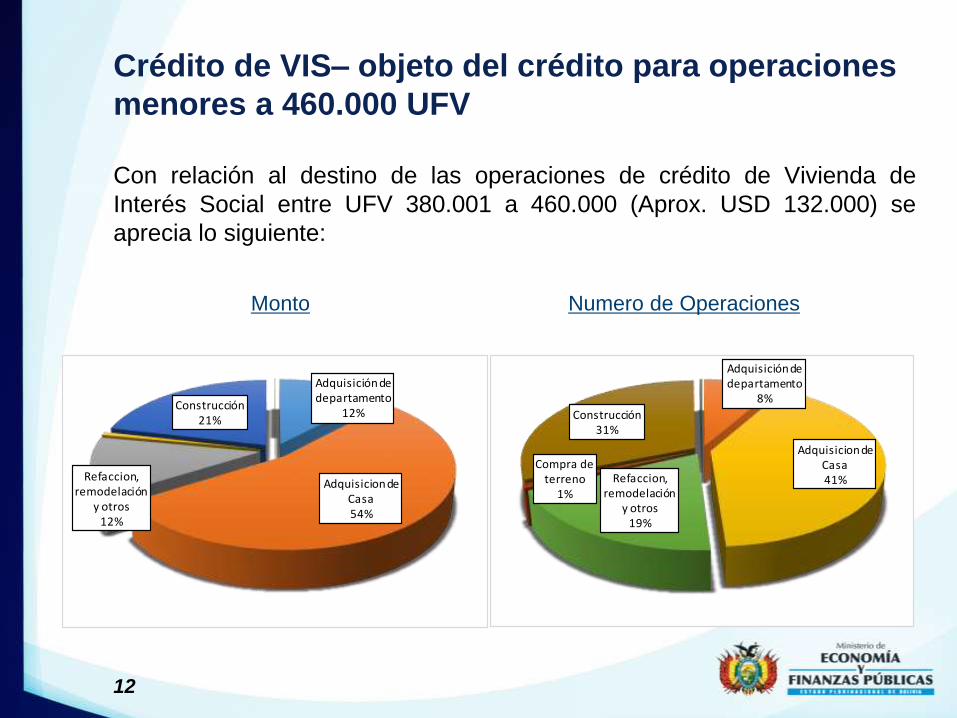

Crédito de VIS– objeto del crédito para operaciones

menores a 460.000 UFV

Con relación al destino de las operaciones de crédito de Vivienda de

Interés Social entre UFV 380.001 a 460.000 (Aprox. USD 132.000) se

aprecia lo siguiente:

Monto Numero de Operaciones

12

Adquisición de departamento

12%

Adquisicion de Casa54%

Refaccion, remodelación

y otros12%

Construcción 21%

Adquisición de departamento

8%

Adquisicion de Casa41%Refaccion,

remodelación y otros

19%

Compra de terreno

1%

Construcción 31%

Crédito de VIS– Créditos Renegociados

Al 15 de marzo de 2015 las entidades que conforman ASOBAN han

renegociado cerca de 2920 operaciones de crédito hipotecario de vivienda

que cumplían con las condiciones de vivienda de interés social lo que

equivalente 111,5 millones de dólares. De acuerdo al valor comercial de la

vivienda, dichas cifras se distribuyen de la siguiente manera:

Monto Numero de Operaciones

13

Igual o menor a UFV 255.000 - (Aprox. USD 73.000)

De UFV 255.001 a UFV 380.000 - (Aprox. USD 109.000)

De UFV 380.001 a UFV 460.000 - (Aprox. USD 132.000)

MENORES A 255,000 UFV;

55,8%

DE 255,001 A 380,000; 34,9%

DE 380,001 A

460,000; 9,3%

MENORES A

255,000 UFV; 45,0%

DE 255,001 A

380,000; 42,0%

DE 380,001 A 460,000; 12,9%

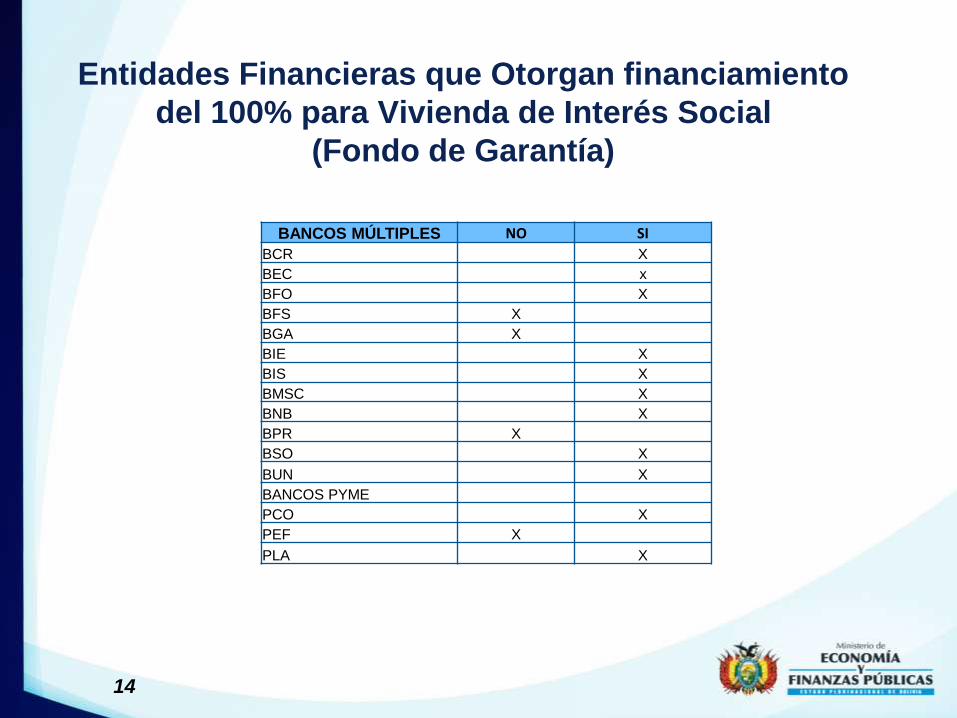

Entidades Financieras que Otorgan financiamiento

del 100% para Vivienda de Interés Social

(Fondo de Garantía)

BANCOS MÚLTIPLES NO SI

BCR X

BEC x

BFO X

BFS X

BGA X

BIE X

BIS X

BMSC X

BNB X

BPR X

BSO X

BUN X

BANCOS PYME

PCO X

PEF X

PLA X

14

15

CREDITO DESTINADO AL

SECTOR PRODUCTIVO

FEBRERO 2015

16

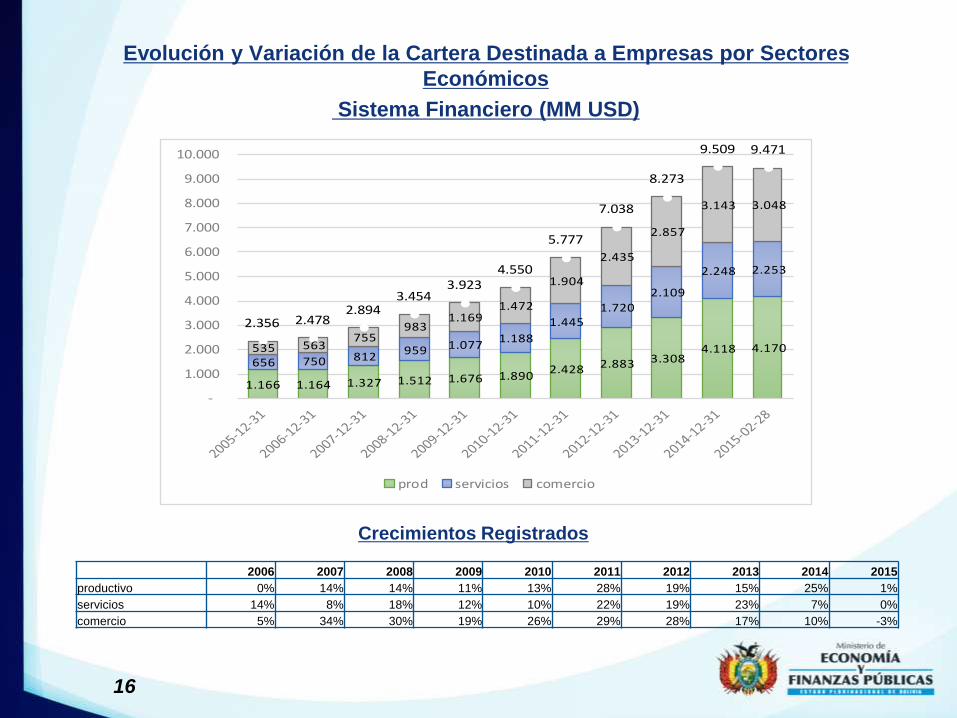

Evolución y Variación de la Cartera Destinada a Empresas por Sectores

Económicos

Sistema Financiero (MM USD)

Crecimientos Registrados

1.166 1.164 1.327 1.512 1.676 1.890 2.428 2.883 3.308

4.118 4.170 656 750 812

959 1.077 1.188

1.445 1.720

2.109

2.248 2.253

535 563 755

983 1.169

1.472

1.904

2.435

2.857

3.143 3.048

2.356 2.4782.894

3.4543.923

4.550

5.777

7.038

8.273

9.509 9.471

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

prod servicios comercio

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

productivo 0% 14% 14% 11% 13% 28% 19% 15% 25% 1%

servicios 14% 8% 18% 12% 10% 22% 19% 23% 7% 0%

comercio 5% 34% 30% 19% 26% 29% 28% 17% 10% -3%

17

2013 20152014

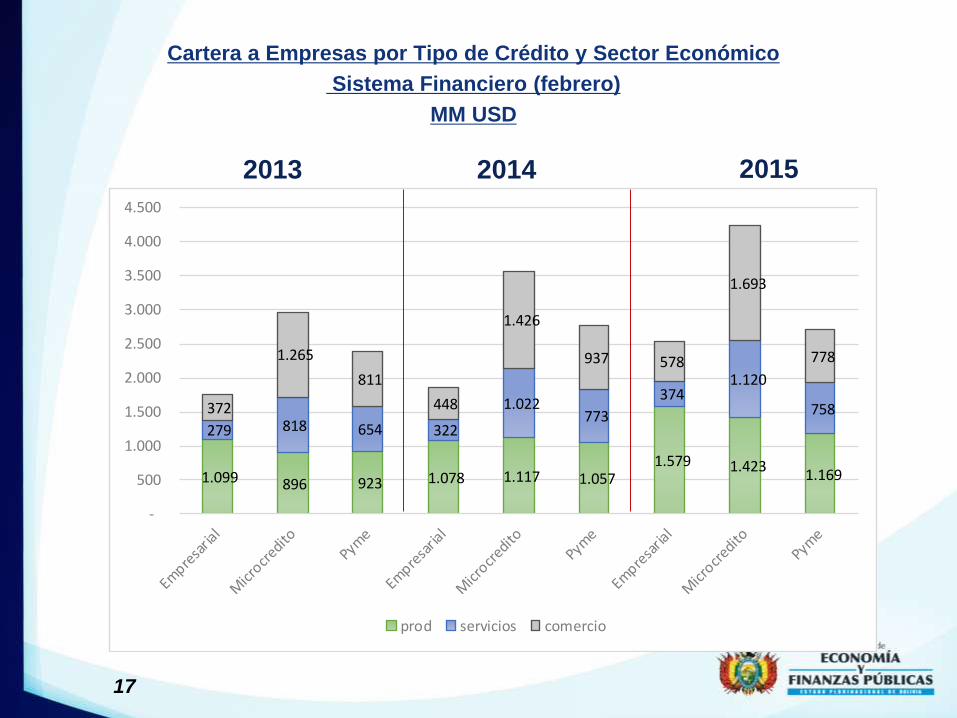

Cartera a Empresas por Tipo de Crédito y Sector Económico

Sistema Financiero (febrero)

MM USD

1.099 896 923 1.078 1.117 1.057 1.579 1.423

1.169

279 818 654 322

1.022 773

374 1.120

758 372

1.265

811

448

1.426

937 578

1.693

778

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

prod servicios comercio

18

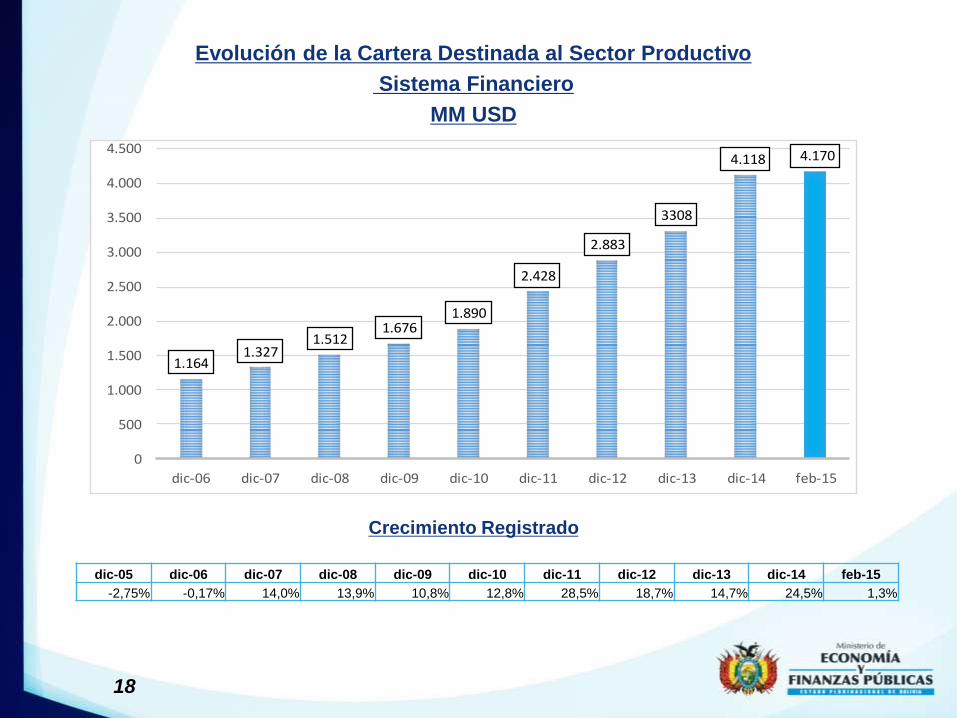

Evolución de la Cartera Destinada al Sector Productivo

Sistema Financiero

MM USD

Crecimiento Registrado

1.1641.327

1.5121.676

1.890

2.428

2.883

3308

4.118 4.170

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12 dic-13 dic-14 feb-15

dic-05 dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12 dic-13 dic-14 feb-15

-2,75% -0,17% 14,0% 13,9% 10,8% 12,8% 28,5% 18,7% 14,7% 24,5% 1,3%

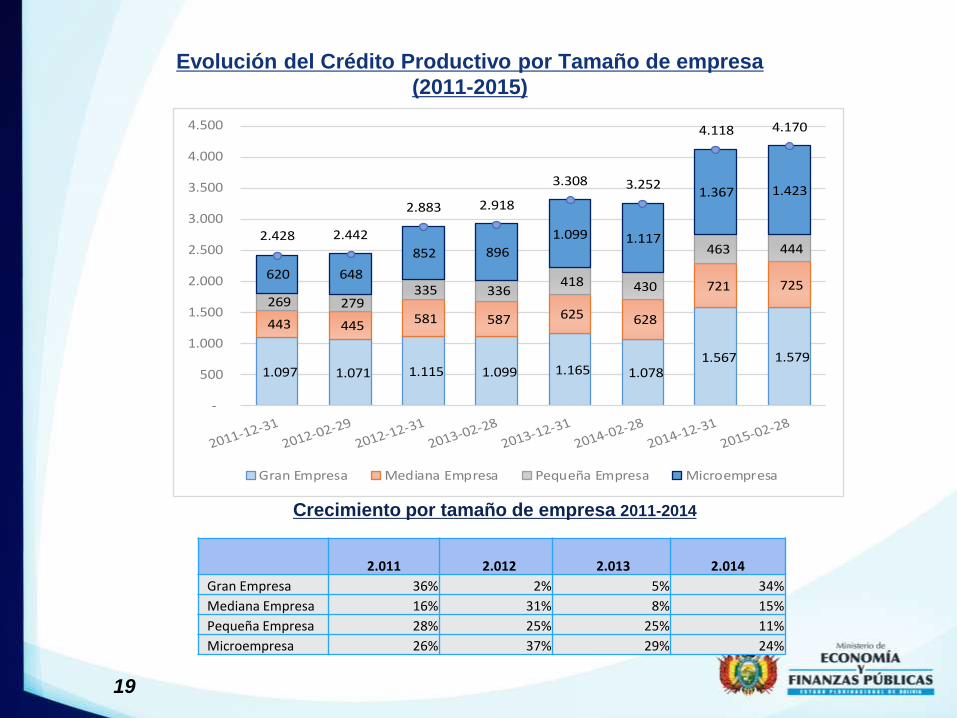

Evolución del Crédito Productivo por Tamaño de empresa

(2011-2015)

19

2.011 2.012 2.013 2.014

Gran Empresa 36% 2% 5% 34%

Mediana Empresa 16% 31% 8% 15%

Pequeña Empresa 28% 25% 25% 11%

Microempresa 26% 37% 29% 24%

Crecimiento por tamaño de empresa 2011-2014

1.097 1.071 1.115 1.099 1.165 1.078 1.567 1.579

443 445 581 587 625 628

721 725 269 279

335 336 418 430

463 444

620 648

852 896

1.099 1.117

1.367 1.423

2.428 2.442

2.883 2.918

3.308 3.252

4.118 4.170

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

Gran Empresa Mediana Empresa Pequeña Empresa Microempresa

20

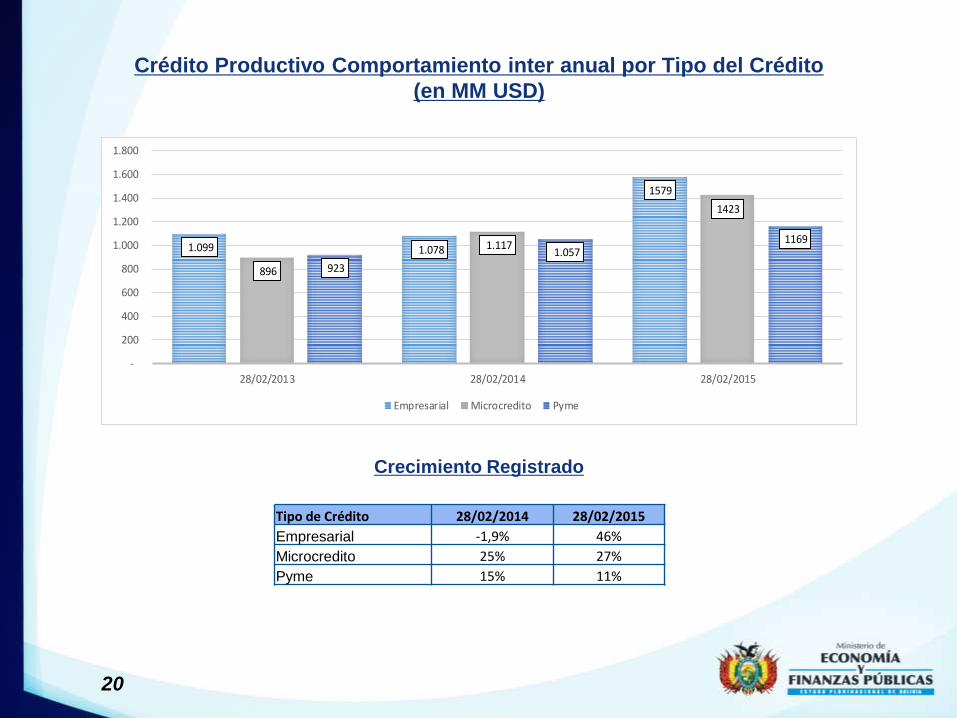

Crédito Productivo Comportamiento inter anual por Tipo del Crédito

(en MM USD)

Tipo de Crédito 28/02/2014 28/02/2015

Empresarial -1,9% 46%

Microcredito 25% 27%

Pyme 15% 11%

Crecimiento Registrado

1.099 1.078

1579

896

1.117

1423

923

1.057 1169

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

28/02/2013 28/02/2014 28/02/2015

Empresarial Microcredito Pyme

21

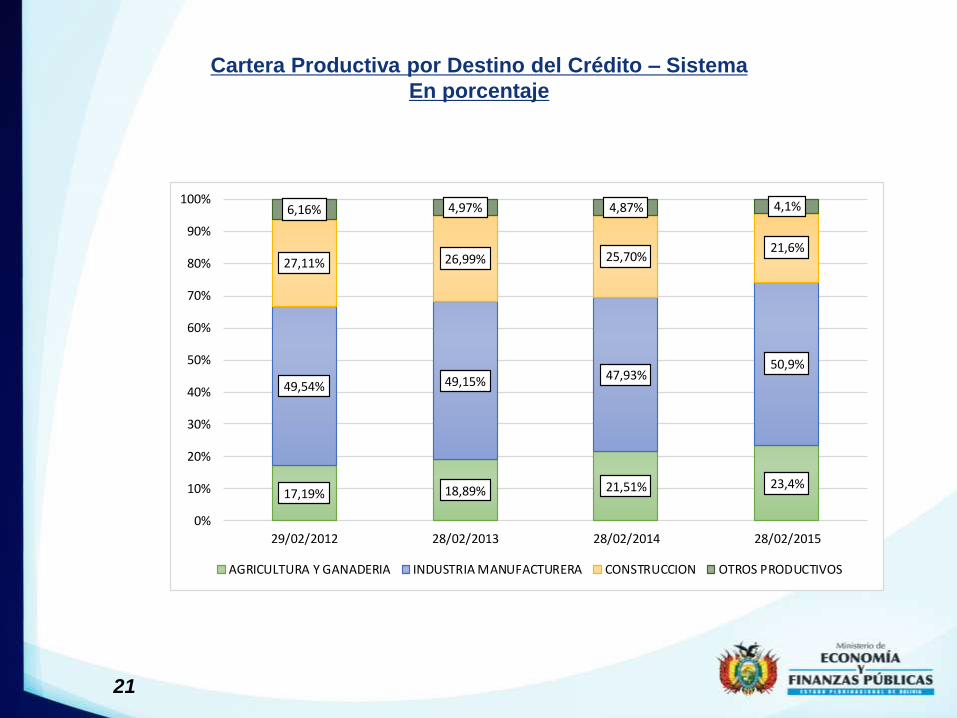

Cartera Productiva por Destino del Crédito – Sistema

En porcentaje

17,19% 18,89% 21,51% 23,4%

49,54% 49,15% 47,93%50,9%

27,11% 26,99% 25,70%21,6%

6,16% 4,97% 4,87% 4,1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

29/02/2012 28/02/2013 28/02/2014 28/02/2015

AGRICULTURA Y GANADERIA INDUSTRIA MANUFACTURERA CONSTRUCCION OTROS PRODUCTIVOS

22

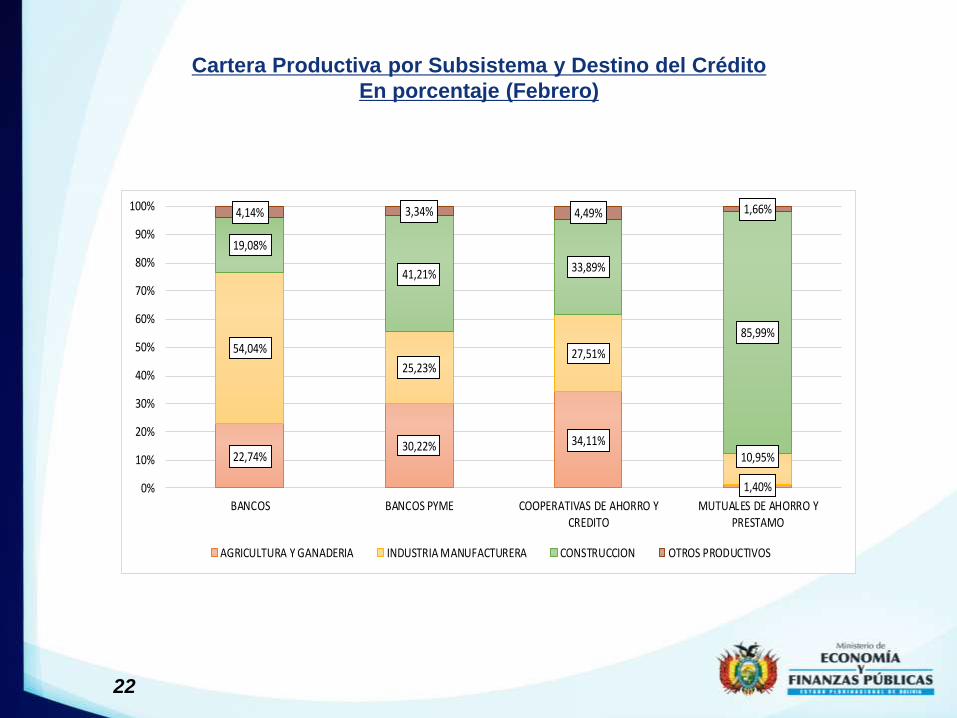

Cartera Productiva por Subsistema y Destino del Crédito

En porcentaje (Febrero)

22,74%30,22% 34,11%

1,40%

54,04%

25,23%27,51%

10,95%

19,08%

41,21%33,89%

85,99%

4,14% 3,34% 4,49% 1,66%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

BANCOS BANCOS PYME COOPERATIVAS DE AHORRO YCREDITO

MUTUALES DE AHORRO YPRESTAMO

AGRICULTURA Y GANADERIA INDUSTRIA MANUFACTURERA CONSTRUCCION OTROS PRODUCTIVOS

23

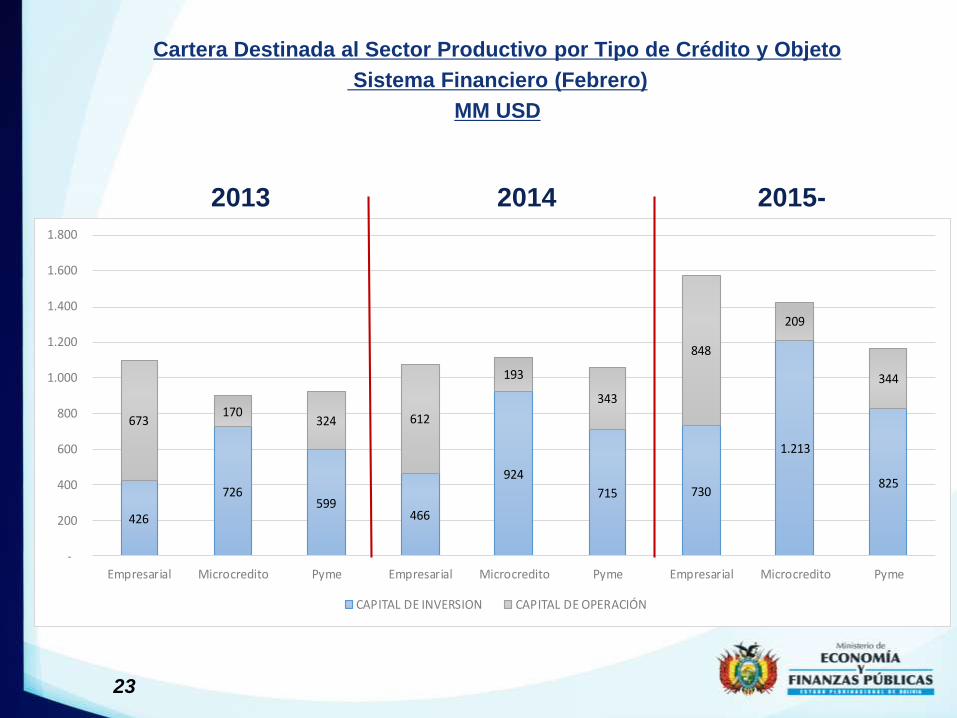

2013 2014 2015-

Cartera Destinada al Sector Productivo por Tipo de Crédito y Objeto

Sistema Financiero (Febrero)

MM USD

426

726599

466

924

715 730

1.213

825

673170

324 612

193

343

848

209

344

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

Empresarial Microcredito Pyme Empresarial Microcredito Pyme Empresarial Microcredito Pyme

CAPITAL DE INVERSION CAPITAL DE OPERACIÓN

24

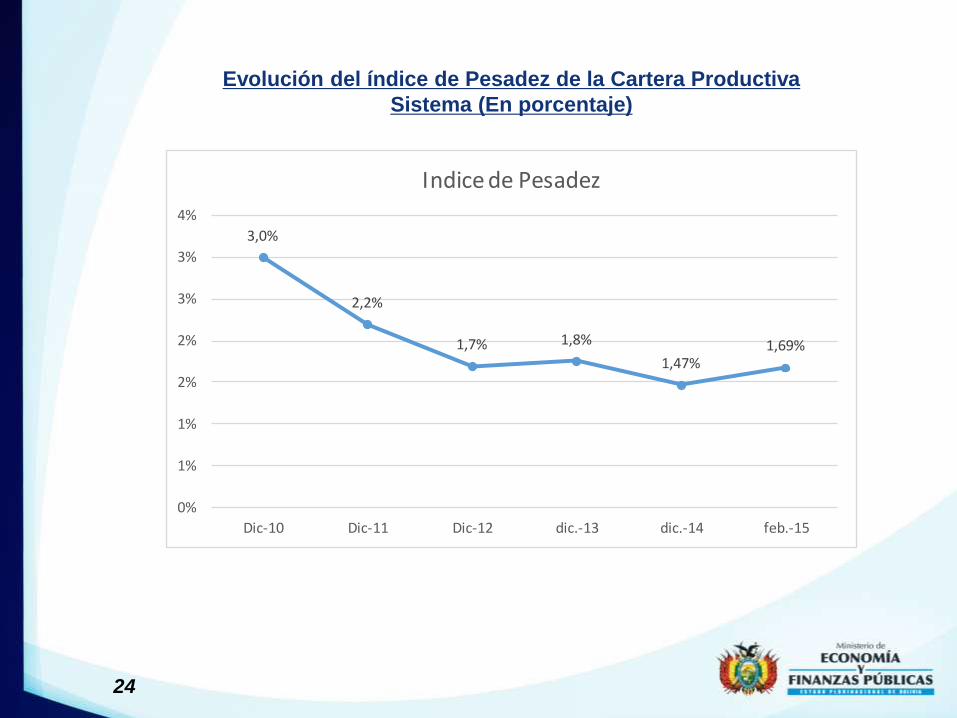

Evolución del índice de Pesadez de la Cartera Productiva

Sistema (En porcentaje)

3,0%

2,2%

1,7% 1,8%

1,47%1,69%

0%

1%

1%

2%

2%

3%

3%

4%

Dic-10 Dic-11 Dic-12 dic.-13 dic.-14 feb.-15

Indice de Pesadez

25

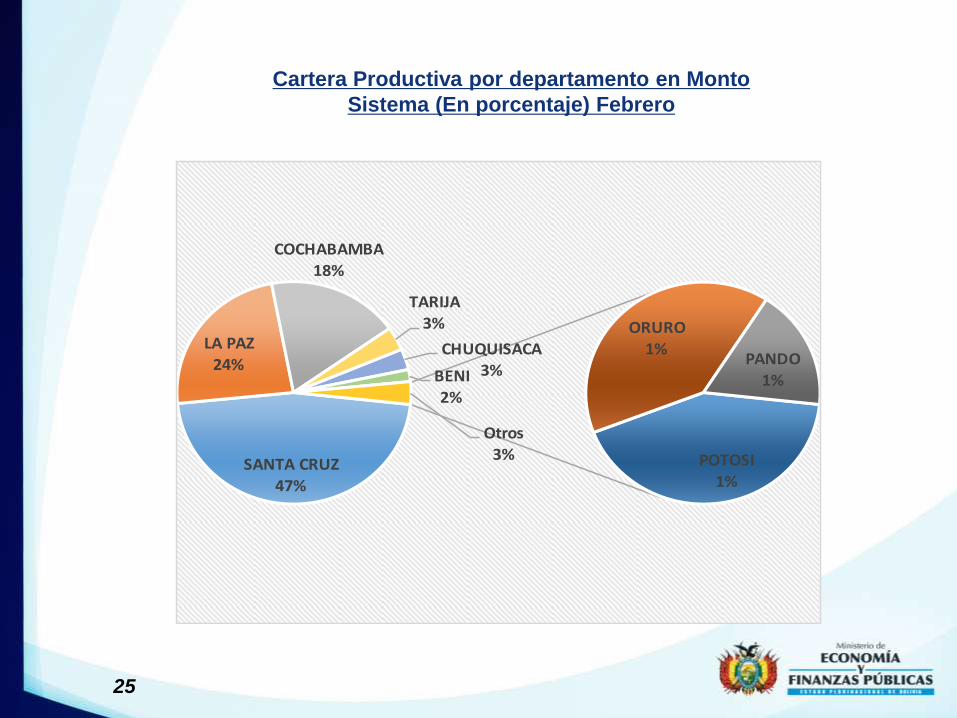

Cartera Productiva por departamento en Monto

Sistema (En porcentaje) Febrero

SANTA CRUZ

47%

LA PAZ

24%

COCHABAMBA

18%

TARIJA3%

CHUQUISACA3%BENI

2%

POTOSI1%

ORURO

1%PANDO

1%

Otros

3%

26

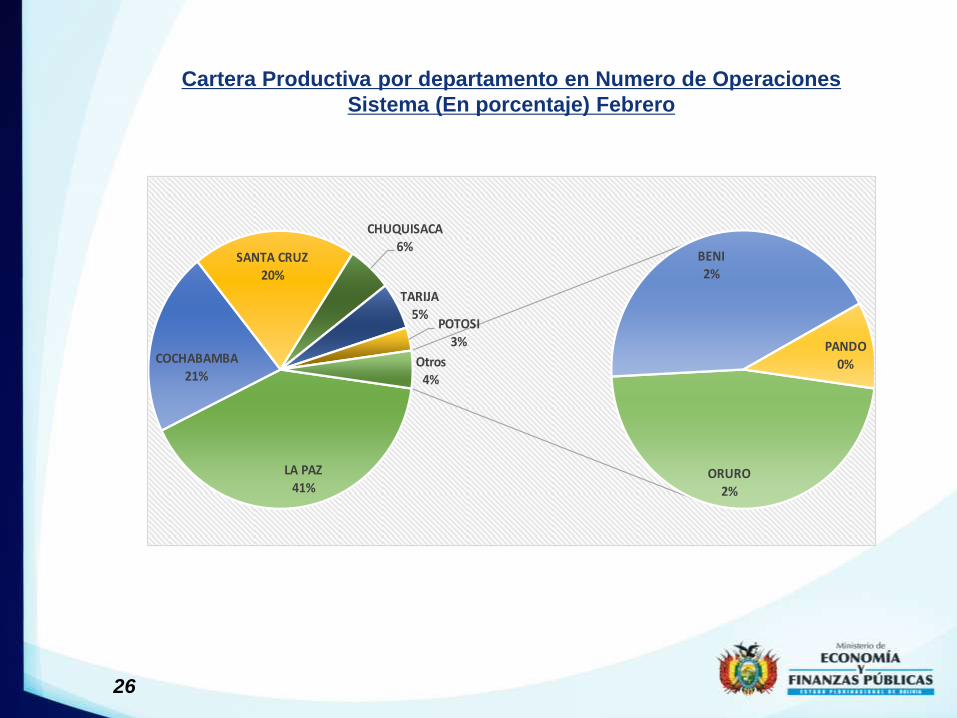

Cartera Productiva por departamento en Numero de Operaciones

Sistema (En porcentaje) Febrero

LA PAZ

41%

COCHABAMBA

21%

SANTA CRUZ

20%

CHUQUISACA6%

TARIJA

5%POTOSI

3%

ORURO2%

BENI2%

PANDO

0%Otros4%

• GRACIAS…….

27