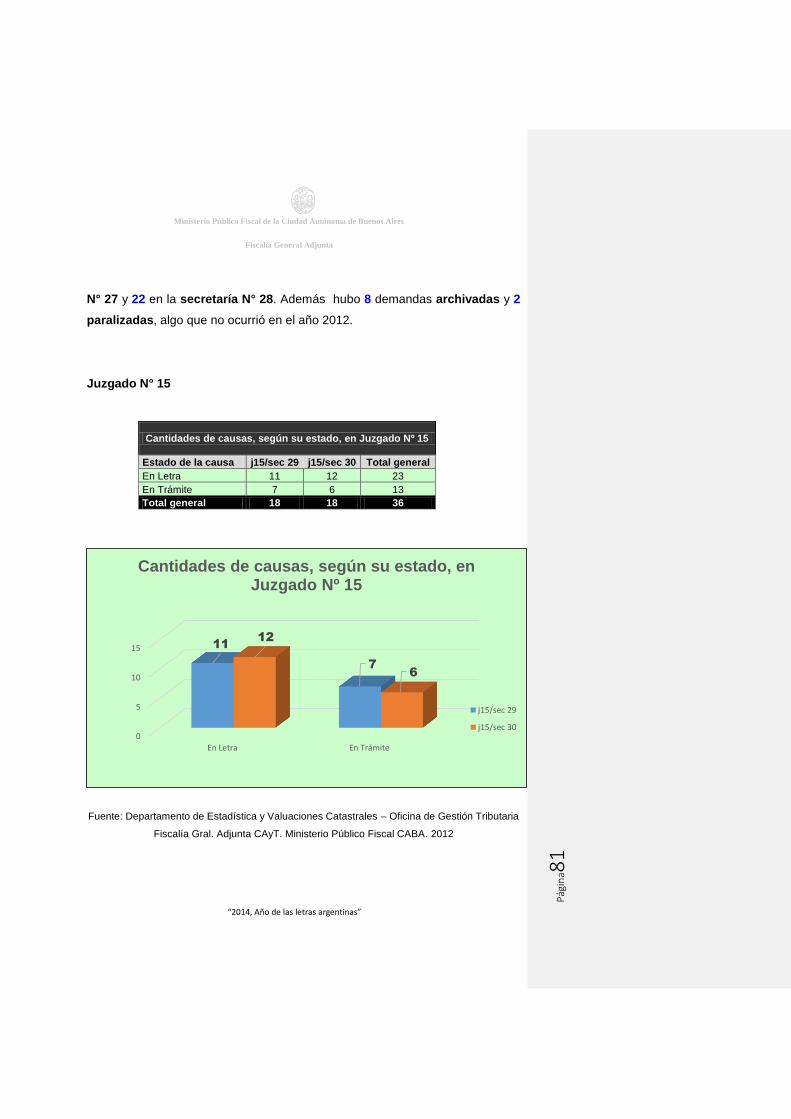

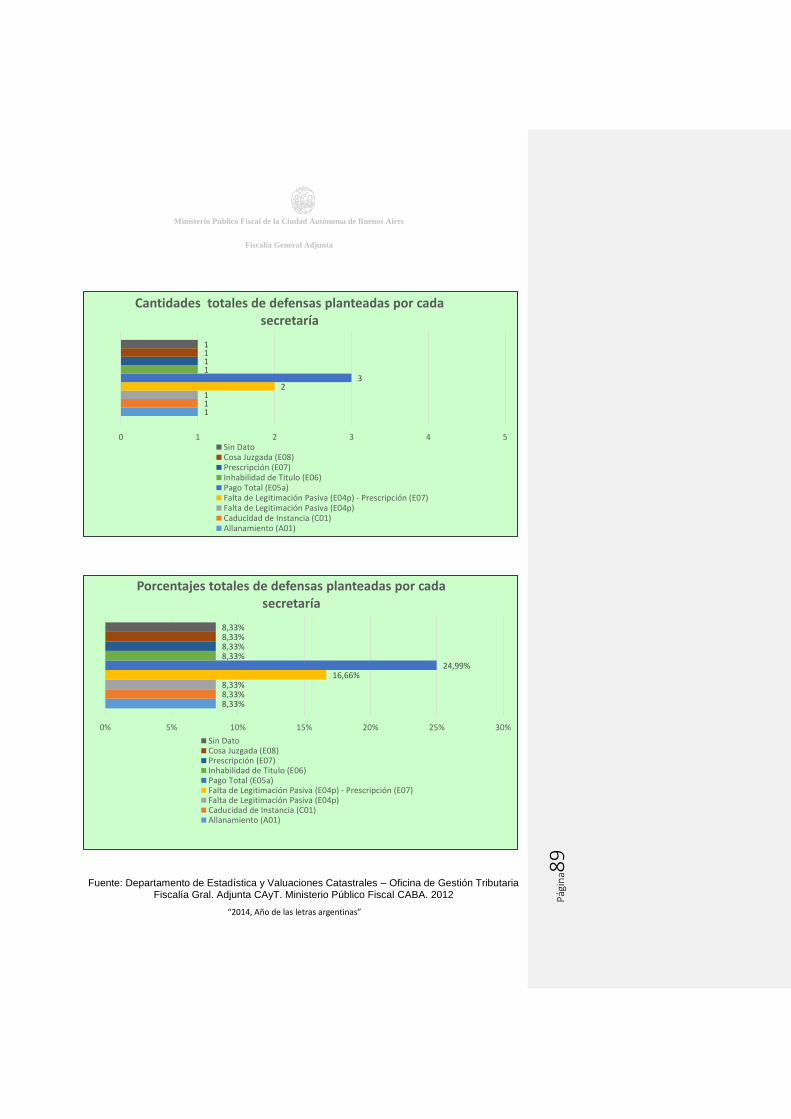

Embed Size (px)

Citation preview

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina1

Ministerio Público Fiscal

de la Ciudad Autónoma de Buenos Aires

Fiscalía General

Dr. Martín Ocampo

Fiscalía General Adjunta en lo Contencioso, Administrativo y Tributario

Dr. Carlos F. Balbín

Secretaría Judicial Adjunta en lo Contencioso, Administrativo y Tributario

Dr. Pedro H. Parra

Oficina de Gestión Tributaria

Dra. Vanesa Maida Bertelegni

Departamento de Estadística y Valuaciones Catastrales

Dra. Lara J. Miyasato

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina2

Estudio estadístico del proceso

de las ejecuciones fiscales

del año 2012

Noviembre 2014

Equipo de trabajo

Coordinación

Dra. Lara J. Miyasato

Redacción y Corrección de Estilo

Mg. Graciela Feijoo

Dra. Lara J. Miyasato

Investigación y Recopilación

Lic. Silvina B. Garibian

Santiago M. Llamas

Diagramación de tablas y gráficos

Lic. Silvina B. Garibian

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina3

Parte I

Introducción, objetivos de la investigación, objeto

de estudio y metodología.

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina4

I-. INTRODUCCIÓN

Desde el primer día hábil del mes de Enero del año 2014 se procedió a

seleccionar y analizar los datos que integran la muestra, a partir de la cual se

pensó y escribió este informe. En él, se resumen las interpretaciones de la

estadística, correspondientes al año 2012, cuyo tema de interés son las

ejecuciones fiscales del Fuero Contencioso, Administrativo y Tributario de la

Ciudad.

La cuestión inicial para considerar es que, el ingreso de ejecuciones fiscales en

el transcurso del año 2012 es de 28.1191 causas distribuidas en los 15 juzgados.

De esta cifra, se extrajo una muestra, cuya composición corresponde al 2% de

dicho universo.

Para distribuir las ejecuciones se continuó aplicando el sistema determinado por

la Resolución BOCBA 1079 (28/11/00), artículo N° 16 que establece el principio

de equidad de reparto, de dichas ejecuciones fiscales, entre los 15 juzgados.

El desarrollo de la investigación en los estudios estadísticos anteriores arrojó

respecto de las cuestiones más frecuentes encontradas que:

1. la nomenclatura utilizada en el IURIX para identificar o nombrar la

actuación o despacho de una causa continúa siendo heterogénea. El rótulo

1 Datos que surgen del sistema IURIX, producido por la Oficina de Información Judicial del Consejo de la Magistratura de la CABA. Publicado en www.jusbaires.gov.ar

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina5

genérico se utiliza para cualquier instancia del expediente, como así

también los títulos “antes de la prueba” y “después de la prueba”.

2. la doble iniciación de expedientes continuó disminuyendo en estos años.

3. el número de casos que figuran en borrador decreció (aquellas

actuaciones generadas por el juzgado que carecen de firma virtual).

4. en varios expedientes, no se cargaron en el sistema datos importantes

como: el monto y el nombre del mandatario del Gobierno.

5. una leve optimización en los tiempos procesales.

Tal como habíamos señalado en estadísticas previas, los propósitos de nuestra

investigación son:

contribuir a mejorar, con criterios científicos, las prácticas de

desempeño y actividades desarrolladas en el Fuero.

facilitar al ciudadano el conocimiento de la labor desempeñada por el

poder judicial.

posibilitar la comprensión del recorrido y las variantes que tienen las

ejecuciones fiscales, a través de un lenguaje sencillo.

El análisis estadístico plasmado en este informe se ha elaborado con la intención

de brindar un instrumento que sirva simultáneamente para reflexionar y como

disparador de propuestas. La finalidad es evidenciar aquellos aspectos que se

encuentran bien encaminados, como así también, los que no lo estén.

Por ello, pensamos que desde las pequeñas organizaciones judiciales se pueden

llevar adelante acciones transformadoras que articuladas con cambios

propuestos en la totalidad del poder judicial, alcancen al sistema en su conjunto.

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina6

De manera que, es desde el Estado mismo que se promueven las modificaciones

de procesos que impactarán sobre las estructuras institucionales contribuyendo

a remover las prácticas burocráticas y tradicionales.

En tal sentido entendemos que tanto la formación como la capacitación de

empleados y funcionarios son condiciones indispensables para generar

innovaciones en el sistema judicial. Por ello, es necesaria la construcción de

conocimiento colectivo que contribuya a transformar las competencias laborales

y lograr un modelo de gestión judicial estratégica e integrada para desplazar la

segmentación y la precariedad que caracterizan el arquetipo de trabajo habitual.

Con la pretensión de conocer el estado de situación actual del fuero y ayudar a

introducir reformas que modifiquen el método de trabajo, se pensaron

dimensiones y variables para desarrollar el análisis cuantitativo del periodo en

estudio.

II-. Objeto de estudio

El primer paso consistió en definir el objeto de estudio de nuestra investigación.

Para ello, se procedió a limitar el cúmulo de información, focalizándonos en la

tramitación de las causas relacionadas con los juicios de ejecuciones fiscales del

Fuero Contencioso, Administrativo y Tributario de la CABA, ingresadas en el año

2012. En referencia a la técnica de estudio, de la misma manera que en los casos

anteriores, se utilizó el análisis estadístico.

Respecto de las unidades de análisis (cada una de las causas), nos interesó

primero indagar sobre los que consideramos, sus rasgos más destacados:

las personas físicas y jurídicas

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina7

los tipos de tributos

Esta estadística se elaboró en base a la información correspondiente al itinerario

de los expedientes, desde el sorteo en Secretaría General hasta la fecha en que

se efectúa el corte para su análisis.

Para finalizar decimos que nuestro objeto de estudio ha sido definido como:

III-. Objetivos de la investigación

A continuación se transcriben los objetivos de esta investigación:

instalar, entre los operadores del derecho, este estudio como herramienta

que permita el debate y el intercambio de ideas.

lograr que sirva como documento disparador de análisis de las acciones

internas de la justicia, para ayudar a gestar políticas públicas acordes con

las demandas sociales de la CABA.

contribuir para generar una estrategia metodológica que reconozca la

singularidad de los procesos institucionales de la justicia y la experiencia

de su personal de planta como encuadre necesario de la intervención para

el cambio.

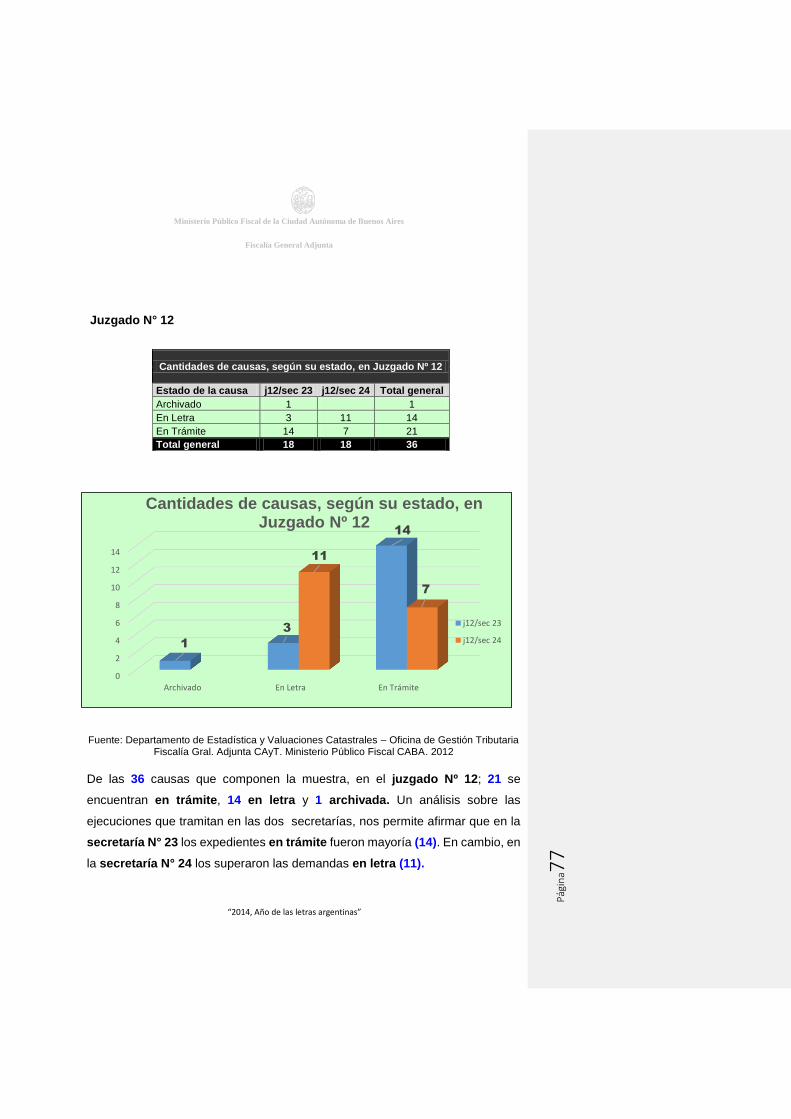

Un análisis estadístico del proceso de tramitación de las causas relacionadas con los juicios de ejecuciones fiscales del Fuero Contencioso, Administrativo y

Tributario de la CABA, ingresadas en el año 2012

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina8

posibilitar la realización de un diagnóstico sobre la organización del

trabajo.

concretar un abordaje interdisciplinario que permita la reflexión sobre las

prácticas de trabajo y la transformación pertinente.

A continuación se expresan los resultados esperados:

contribuir para que la información estadística se utilice en función del

mejoramiento de la toma de decisiones.

facilitar la elaboración e implementación de estrategias y acciones más

idóneas para desarrollar la tarea requerida en los tribunales del fuero.

lograr espacios de reflexión que permitan vencer algunas inercias,

cambiar ciertas costumbres y reforzar valores como la transparencia.

Apoyar el esmerado desempeño de las tareas, que realizan los miembros

del fuero, porque este accionar garantiza el principio de seguridad

jurídica.

IV-. Metodología

IV.1-. Enfoque del análisis

Tal como venimos sosteniendo en el informe del estudio estadístico del año 2007

y reiteramos en el del año 2008 “la orientación interna es útil para monitorear la

gestión institucional… la diferencia de orientaciones influye sobre la definición de

los datos básicos que se necesitan recopilar para establecer indicadores…”.2

2 Aclaración: para obtener más datos sobre los dos enfoques remitirse a Estudio Estadístico del Proceso de las Ejecuciones Fiscales ingresadas Durante la Segunda Etapa del Año 2007. . Pág.

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina9

Nuestro interés en investigar este aspecto de la gestión institucional surge de los

objetivos generales del Ministerio Público Fiscal del cual somos parte. Dichos

objetivos son:

Promover la actuación de la justicia en defensa de la legalidad y de los

intereses generales de la sociedad.

Velar por la normal prestación del servicio de justicia.

Procurar ante los tribunales de la Ciudad la satisfacción del interés social.

De acuerdo con lo antedicho, esta investigación se centró en el enfoque

institucional interno. La decisión se tomó al observar las características del estilo

de gestión intrínseco, dominante y comprobar que genera ciertos niveles de

insatisfacción en el habitante de la Ciudad.

La idea, para superar esta situación, es proponer la constitución de equipos de

trabajo cuyo funcionamiento sea democrático y consensuado, para que

empleados, funcionarios y magistrados planteen mejoras en las modalidades de

gestión y en el ámbito de trabajo, por medio de la circulación del conocimiento y

la adquisición de las capacidades operativas necesarias, provenientes de

distintas disciplinas o campos del saber.

Al respecto, nos preguntamos cómo han impactado en el trámite de nuestro

objeto de estudio las siguientes medidas:

7-9. Oficina de Estadísticas y Valuaciones Catastrales. Secretaría de gestión Tributaria. Fiscalía General Adjunta. Ministerio Público Fiscal de la CABA. Año 2008. Bs. As.

Ibídem. Estudio Estadístico…Primera Etapa del Año 2008. pág. 15-16.

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina1

0

la nueva política impuesta por la ex oficina de Rentas actual

Administración Gubernamental de Ingresos Públicos (AGIP), que

implicó un ordenamiento en la manera de iniciar las demandas sobre

ejecuciones fiscales, la que se realizaba en la última semana del mes

de diciembre y ahora se efectúa de manera gradual en el transcurso

del año.

planes de facilidades, moratorias.

ampliación de estructura. Tres juzgados, con seis secretarias, que

comenzaron a funcionar en el segundo semestre del año 2008. En el

año 2013, se pusieron en marcha nueve tribunales, con 18 secretarías.

IV.2-. Diseño

IV.2.a-. Universo de estudio y determinación de la muestra

En esta oportunidad, el total de los juicios de ejecución fiscal: 28.119, ingresados

durante el año 2012 en los 15 juzgados del Fuero Contencioso, Administrativo y

Tributario de la CABA y sus respectivas 30 Secretarías, constituyen el universo

o población sobre la que se tomó la muestra examinada. Es importante aclarar

que las unidades de análisis de este estudio son cada una de las causas

iniciadas durante este período.

La metodología propuesta para construir esta muestra, que representa

aproximadamente el 2 % de la población total, es por azar estratificado, pues, se

identificaron categorías variadas y dentro de cada una de ellas, las unidades

(causas) fueron escogidas eventualmente.

Ahora bien, a medida que la muestra se descompone en los elementos que la

integran como por ejemplo, cantidad de clases de tributos, tributos por juzgado

y secretaría etc., nos vimos obligados a descontar los decimales porque se trata

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina1

1

de causas, unidades enteras3. Es decir, en los gráficos correspondientes a

porcentajes redondeamos la cifra por ejemplo 2,49% = 2 causas, si la cantidad

es 2,50 = 3 causas, número que luego se divide por dos, las secretarías que

integran cada juzgado.

La metodología utilizada en este estudio del año 2012, contempló el total de

demandas iniciadas y luego se obtuvo una muestra del 2%. El resultado se

dividió por los 15 juzgados existentes. El número de expedientes que arrojó fue

37,49 pero como se trata precisamente de causas y teniendo en cuenta que los

decimales son inferiores a 50 se redondeó en 36 causas por juzgado, 18 por

cada secretaría.

IV.2.b-. Trabajo de campo: (obtención de la información)

Durante los dos primeros trimestres del año 2014 se llevó a cabo el acopio de la

información.

Las tareas desarrolladas fueron las siguientes:

1. El Relevamiento de los datos de la base de ejecuciones fiscales se efectuó a

través del sistema IURIX, para ello se abrieron cada uno de los expedientes y se

procedió a examinar las actuaciones.

Dicho procedimiento requiere una aclaración. La información sobre ejecuciones

fiscales, la proveía la Secretaría General de Cámara pero desde el segundo

3 Si se desea profundizar en el tema, esto fue desarrollado con un ejemplo en el Estudio Estadístico del Proceso de las Ejecuciones Fiscales ingresadas durante la Primera Etapa del Año 2008. Oficina de Estadísticas y Valuaciones Catastrales. Secretaría de Gestión Tributaria. Fiscalía General Adjunta. Ministerio Público Fiscal de la CABA. Pág. 17-18. Año 2009. Bs. As.

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina1

2

semestre del año 2008 se obtiene a través del sistema IURIX que tiene una

función específica denominada informes.

Tal función no está preparada para el volumen de datos que demandan las

solicitudes, por eso el sistema se “tilda” y cada vez que esto ocurre se debe

reiniciar la tarea.

Esta técnica debimos aplicarla cuando, como ya se dijera, la Secretaría General

nos comunicó que no podía proveernos los CD que contenían esa información y

que para ello debíamos comunicarnos con la oficina de Estadísticas del Consejo.

De manera que desde el año 2008 nuestra tarea se complicó, tornándose ardua

y tediosa.

El trabajo consiste en abrir virtualmente cada tribunal para poder establecer los

parámetros que el usuario o consultante necesiten. En este estudio necesitamos

los siguientes datos: los rangos de fecha, el tipo de proceso (EJF) y la Secretaría.

2. La investigación in situ se realiza cuando en el archivo informático del caso

aparece la leyenda “reservado”4 o bien son insuficientes los datos requeridos

respecto del monto recaudado, del tipo de excepciones planteadas, del plan de

facilidades de pago otorgado para subsanar la deuda, y de la tasa de justicia.

Estas Razones ameritan solicitar vista de los expedientes en las mesas de

entrada de los juzgados.

Las técnicas de recolección implementadas para cada una de las actividades consistieron en:

4 Expedientes reservados: aquellos que sólo las partes o quienes ellas autoricen pueden tenerlos a la vista. Los jueces disponen esta medida de oficio o a pedido de alguna de las partes por cuestiones de seguridad (Ej. cuando el monto reclamado es muy elevado)

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina1

3

1. procesamiento de los datos volcados en la planilla con los obtenidos en el punto uno para corroborarlos o desecharlos.

2. verificación en campo de las fuentes cuyos detalles no figuraban en el sistema IURIX5.

3. control de la carga efectuada por el equipo hasta el momento de analizar los datos.

5 Aclaración: la carga de datos resulta discrecional de cada tribunal, de manera que no se han establecido criterios uniformes. Así dos causas con el mismo estado procesal difieren en su nomenclatura y a veces los títulos no coinciden con el contenido de la resolución.

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina1

4

Parte II

Lectura, análisis, sistematización e interpretación

de la información

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina1

5

V-. Lectura, análisis, sistematización e interpretación de la información

Una vez finalizada la fase de recolección de información, aplicando las técnicas

de entrevistas, procesamiento y verificación en campo se tabularon todos los

datos obtenidos con la finalidad de analizarlos, sistematizarlos e interpretarlos.

La muestra sobre la que se trabajó, está constituida por 540 causas del total de

expedientes (28.119), ingresados durante el año 2012 en el Fuero Contencioso,

Administrativo y Tributario.

A continuación describimos, las etapas a las que hacíamos referencia y sus

respectivas tareas:

V.1-. Etapa preparatoria

Tal como afirmábamos en los informes precedentes respecto de la “Elaboración

de fórmulas: una vez establecidas las dimensiones y variables consideradas

relevantes para su evaluación se utilizaron una serie de fórmulas lógicas y

matemáticas aplicables al programa Excel.

El motivo de la utilización de estas fórmulas es la corrección automática de los

errores u omisiones, tanto de los datos de la planilla base como de aquellos

nuevos que fue necesario construir para desarrollar este estudio.

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina1

6

La ventaja del uso de estas fórmulas reside en la actualización permanente de

la información de las planillas construidas, ya que si la carga fuese manual sería

más ardua la tarea de reeditar y elaborar datos, tablas y gráficos.” 6

V.2-. Etapa de proyección y elaboración

Una vez, hecha la revisión general de los aspectos analizados se procedió al

armado de tablas en las que se cruzaron datos y se establecieron las siguientes

dimensiones y sus respectivas variables:

1. causas ingresadas en el período de análisis

1. a-. Cantidades y porcentajes de causas ingresadas por juzgado según

muestra.

1. b-. Porcentajes de causas ingresadas, según el tipo de impuesto.

1. c-. Cantidades y porcentajes de causas según el tipo de persona

demandada por juzgado y secretaría.

2. Monto reclamado en cada causa

2. a-. Cantidades y porcentajes de causas reclamadas en cada rango (hasta

$1.200; $1.201 a $5.000; $5.001 a $50.000; $50.001 a $100.000;

6 Estudio Estadístico del Proceso de las Ejecuciones Fiscales ingresadas Durante la Segunda Etapa del Año 2007. Oficina de Estadísticas y Valuaciones Catastrales. Secretaría de Gestión Tributaria .Fiscalía General Adjunta. Ministerio Público Fiscal de la CABA. pág. 12 Año 2008. Bs. As.

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina1

7

$100.001 a $500.000; $500.001 a $1.000.000; $1.000.001 a

$3.000.000; más de $3.000.000).

2. b-. Suma total de monto reclamado y porcentajes por rangos.

2. c-. Cantidades y porcentajes por rango de cada tributo: (ABL; Anuncios

publicitarios; Avalúo; Caducidad de plan de facilidades; ISIB; ISIB-CM;

patente sobre vehículos, sin datos7; otros)8

2. d-. Cantidades y porcentajes por rango según el tipo de persona

demandada.

3. Monto pagado o acordado sobre el total de las causas analizadas

3. a-. Sumas y porcentajes de montos pagados o acordados por juzgado y

secretaría.

3. b-. Sumas y porcentajes de los montos pagados o acordados, según

persona demandada física o Jurídica.

3. c-. Planes de Facilidades o moratorias acordadas

3. c1-. Cantidades y porcentajes de causas que suscribieron Planes de

Facilidades.

7 Sin datos: expedientes de los cuales no se pudo obtener por sistema el monto reclamado, ni personalmente por encontrarse reservados.

8 Las multas impuestas se incorporaron al monto del tributo correspondiente.

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina1

8

3. c2-. Cantidades y porcentajes de causas que suscribieron Plan de

Facilidades, Res. 211/12, Res. 250/08 y Res. 2722/04.

3. c3-. Cantidades y porcentajes de causas que suscribieron Planes de Facilidades por persona física y jurídica.

4. Estado de las causas

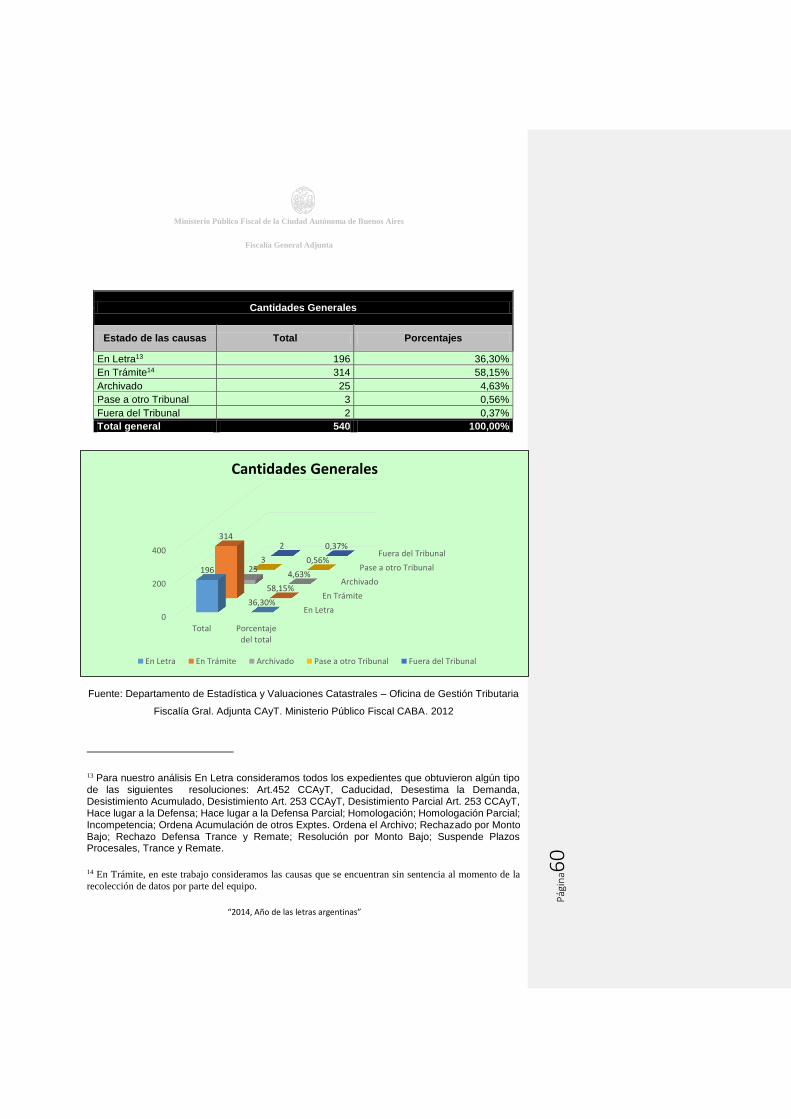

4. a-. Cantidades Generales.

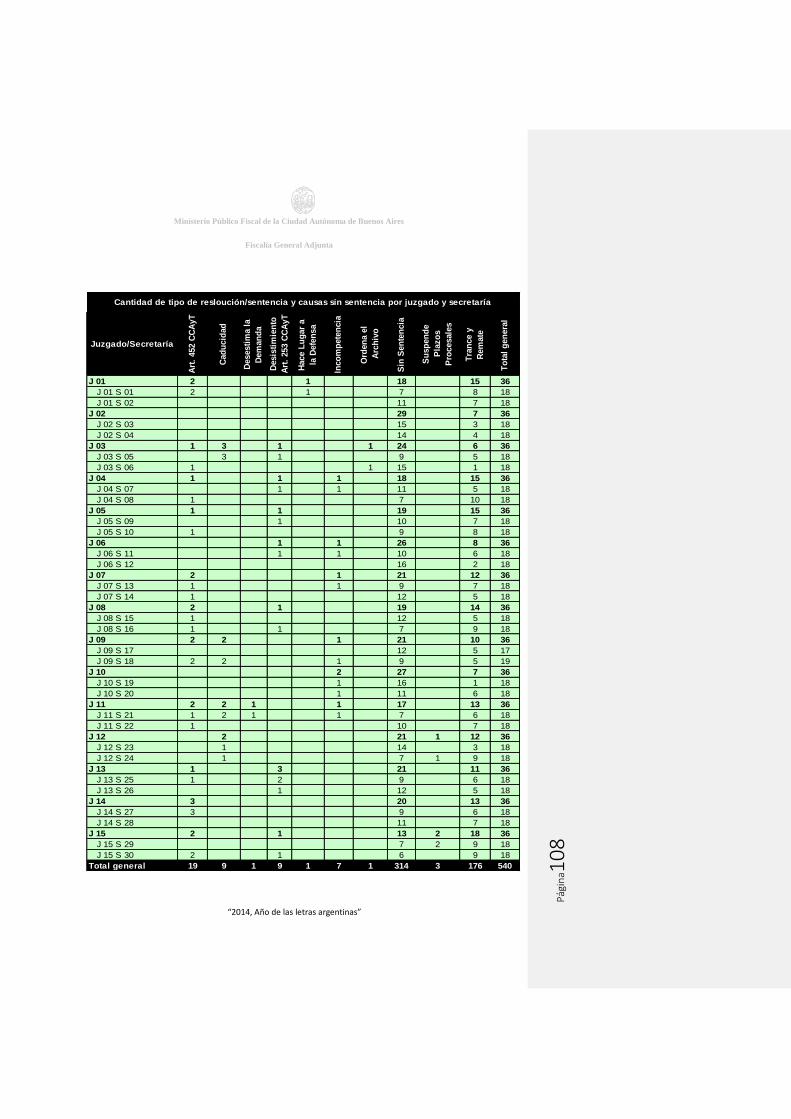

4. b-. Cantidades de las causas, según su estado, en cada juzgado y secretaría.

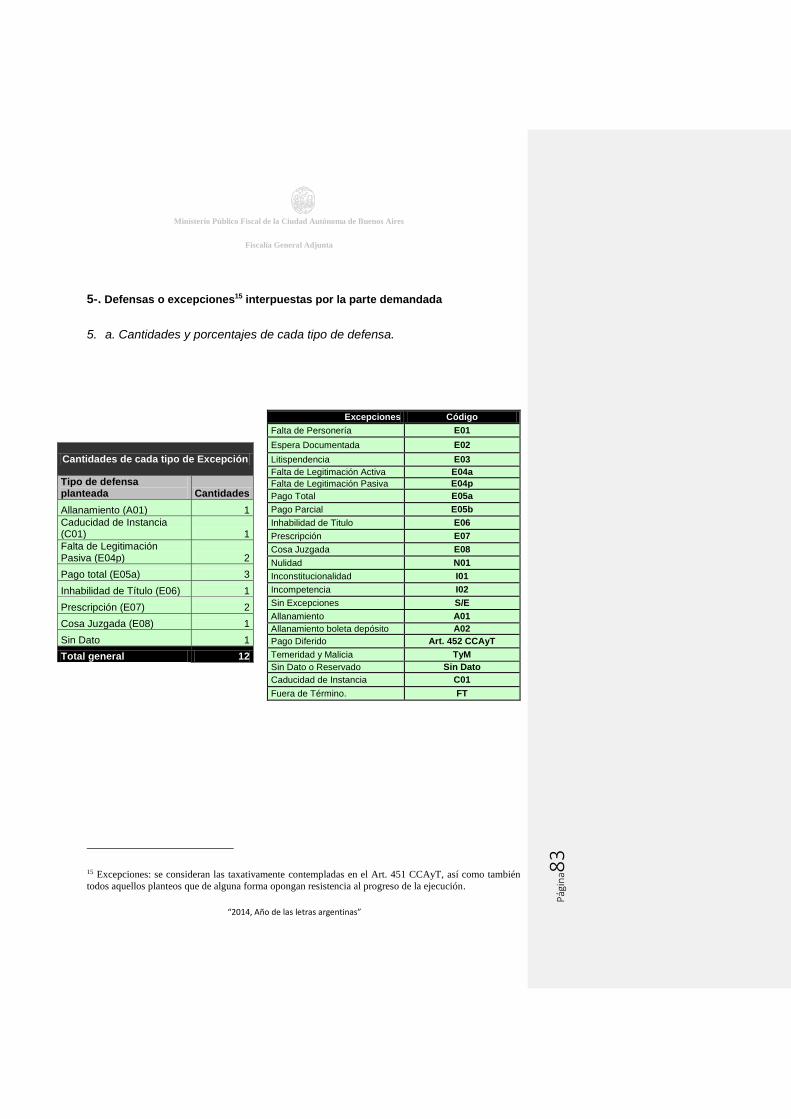

5. Defensas o excepciones interpuestas por la parte demandada

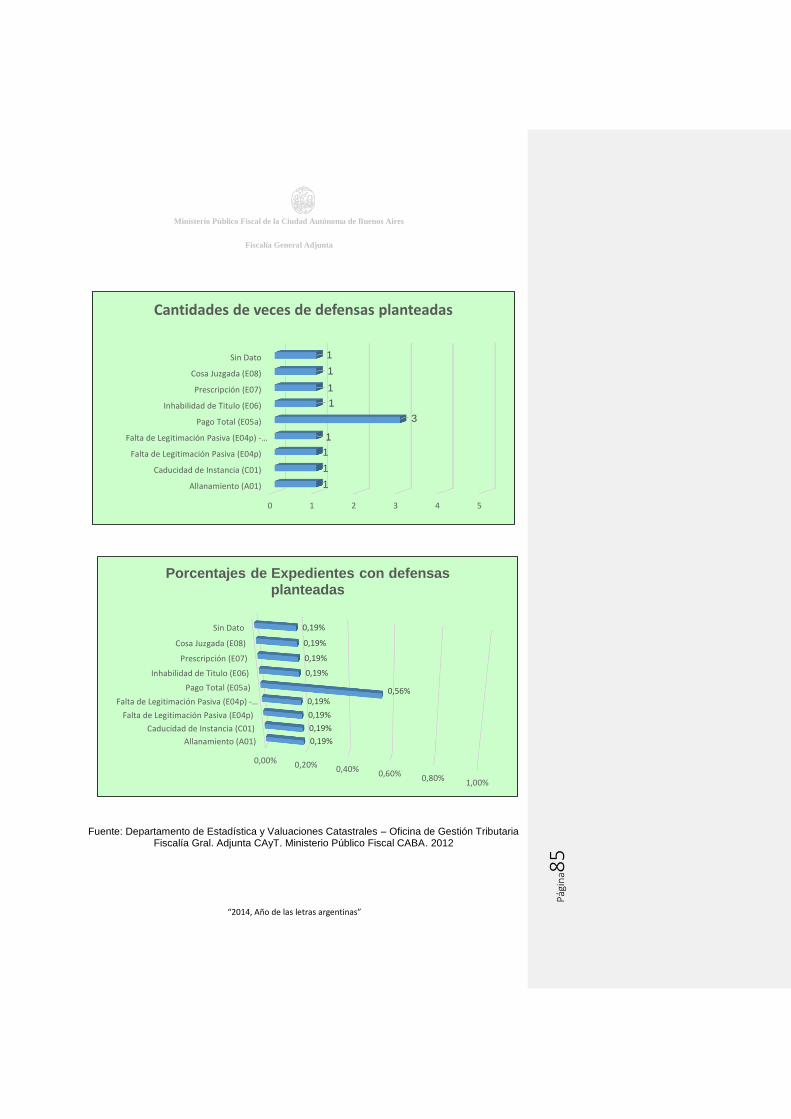

5. a-. Cantidades y porcentajes de cada tipo de defensa.

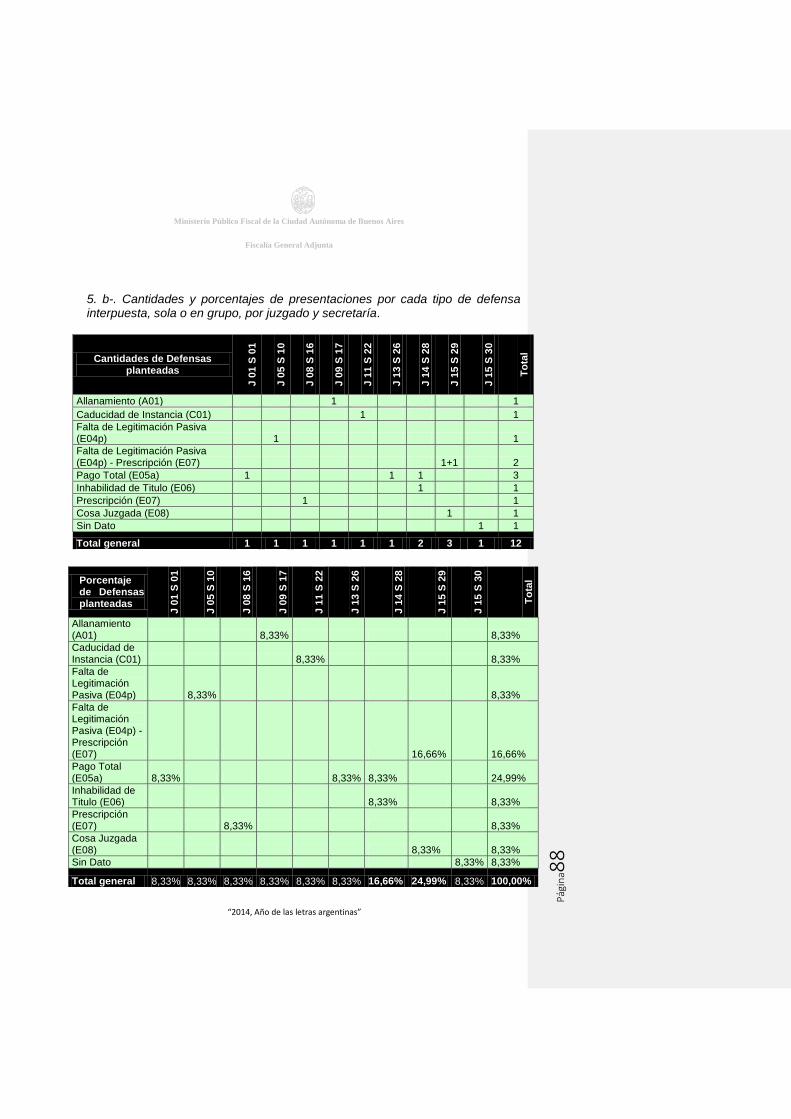

5. b-. Cantidades y porcentajes de presentaciones por cada tipo de defensa

interpuesta, sola o en grupo, por juzgado y secretaría.

5. c-. Cantidades de defensas planteadas según sea la persona demandada

física o jurídica.

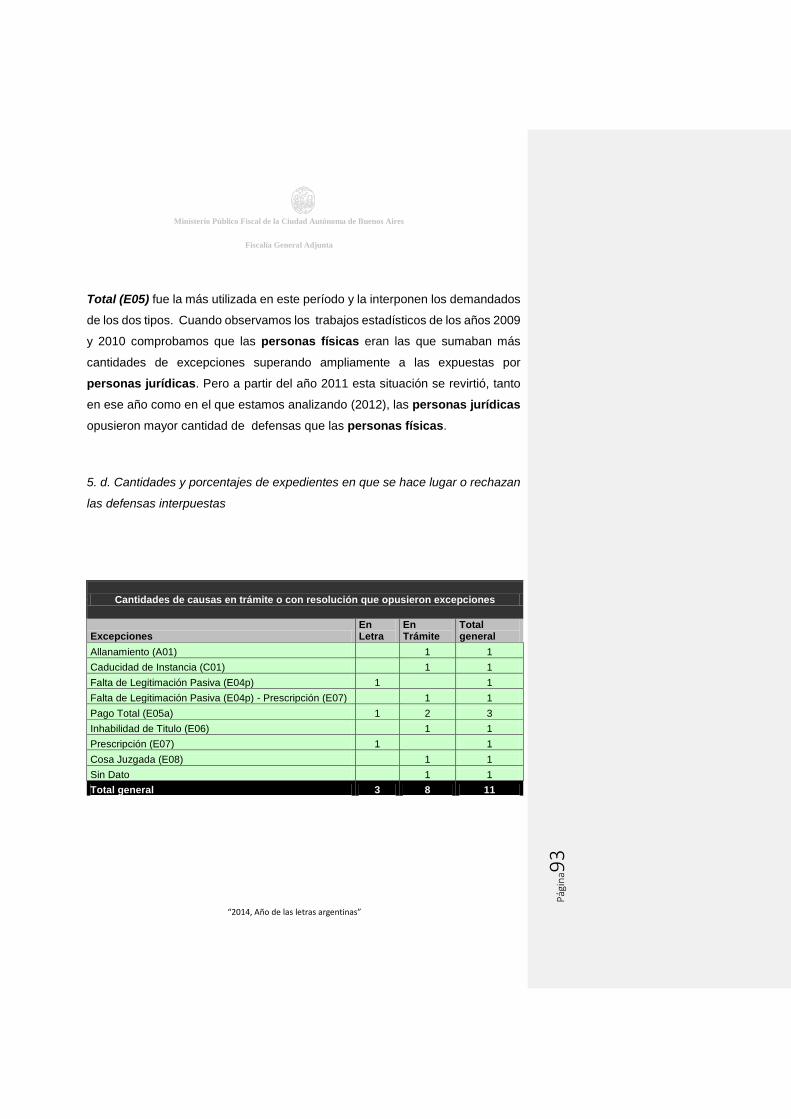

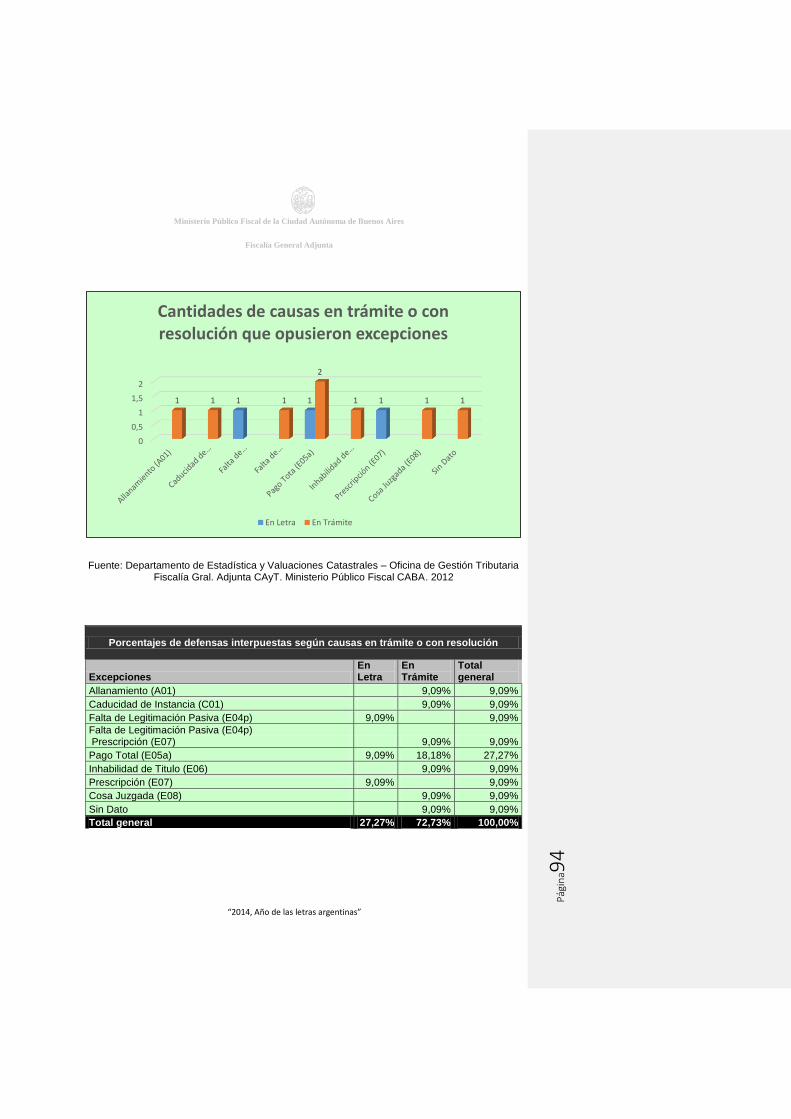

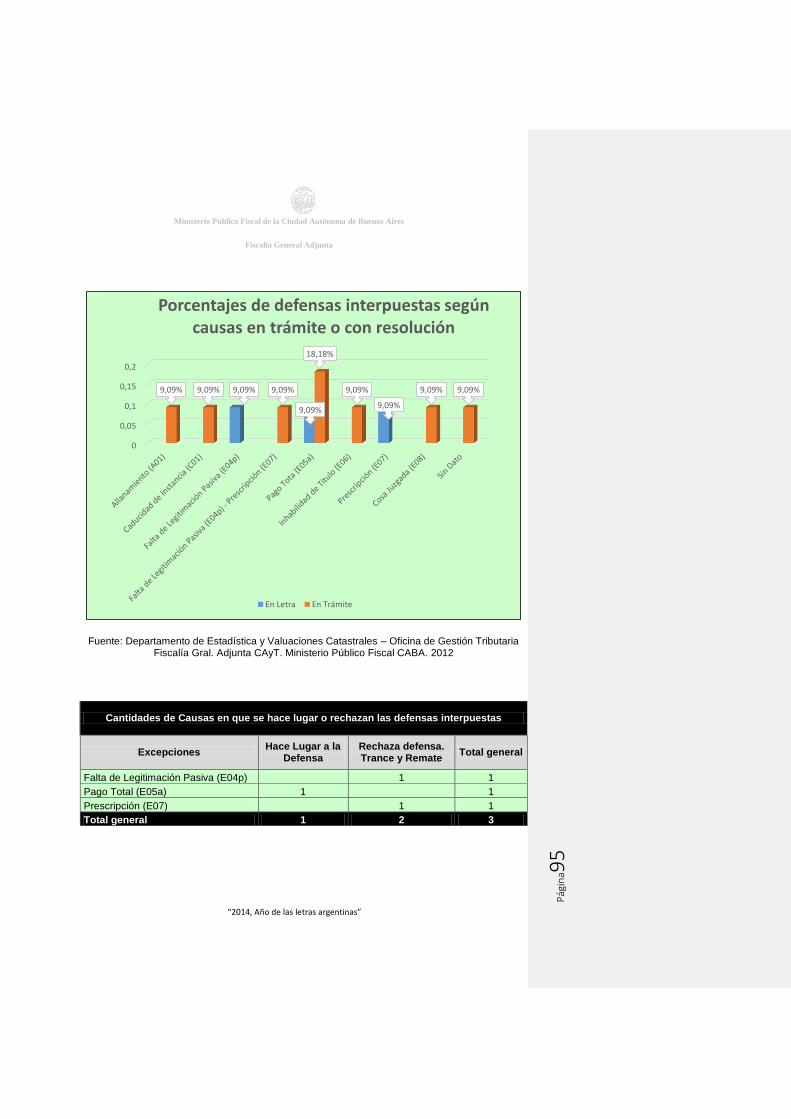

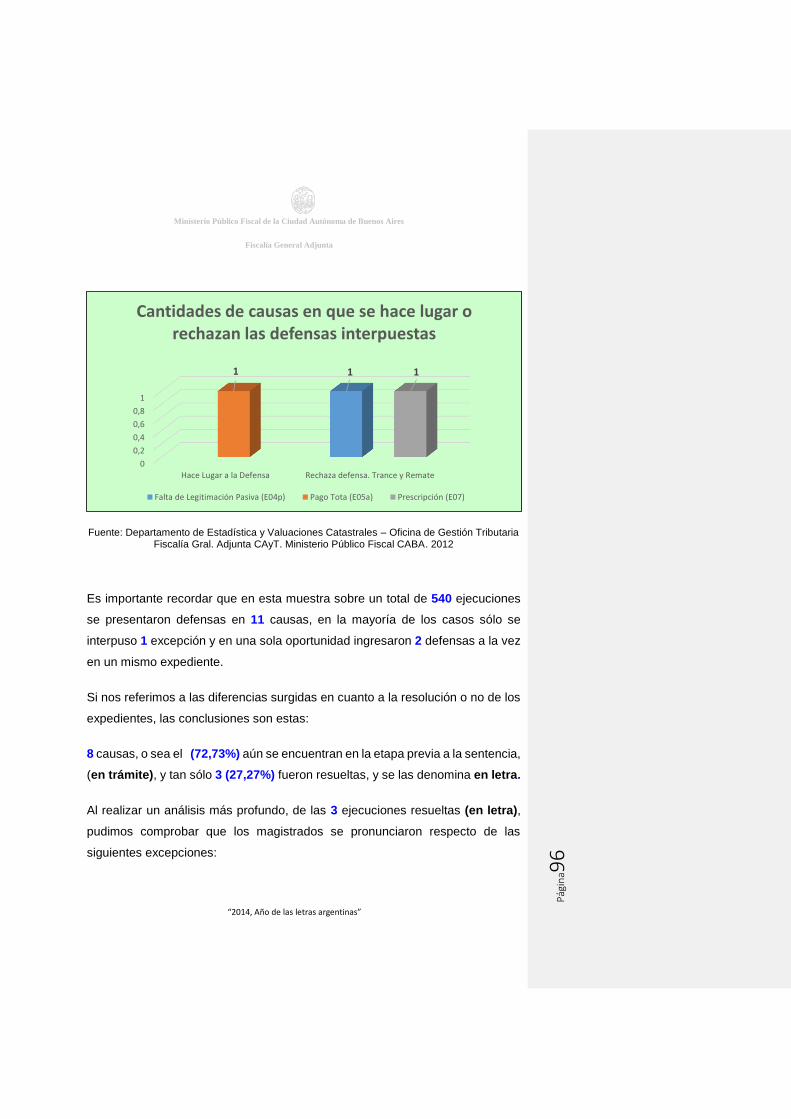

5. d-. Cantidades y porcentajes de expedientes en que se hace lugar o rechazan

las defensas interpuestas.

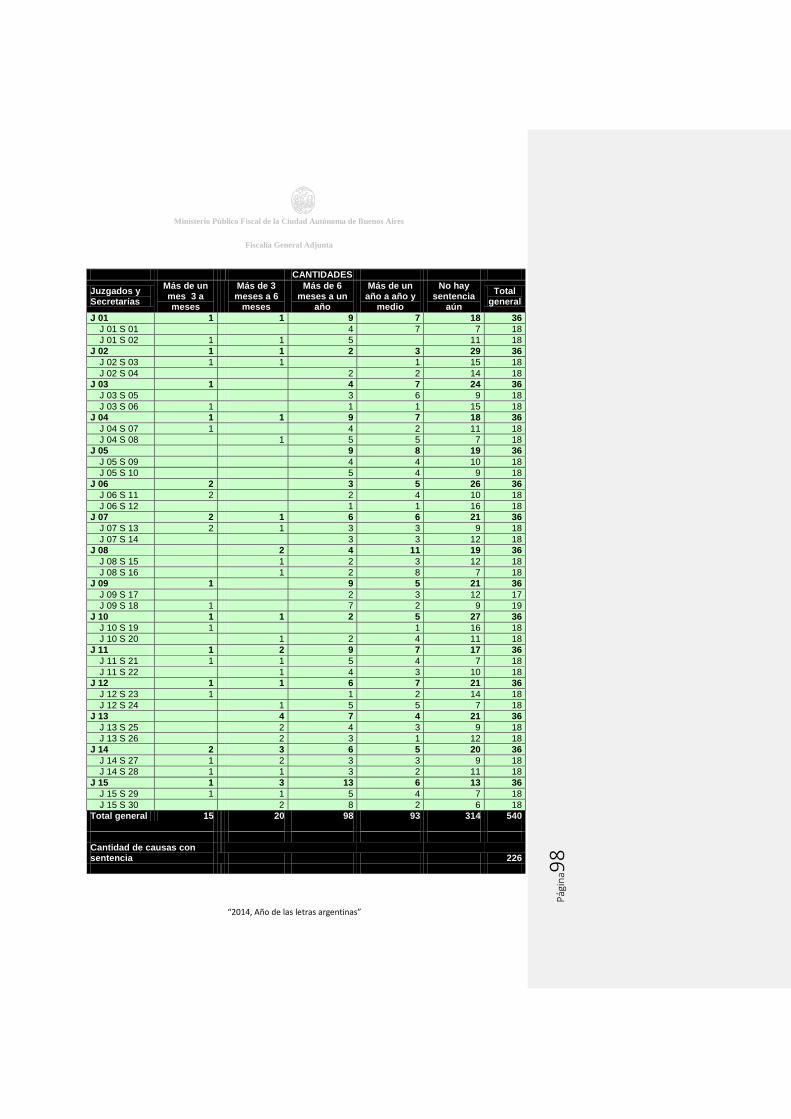

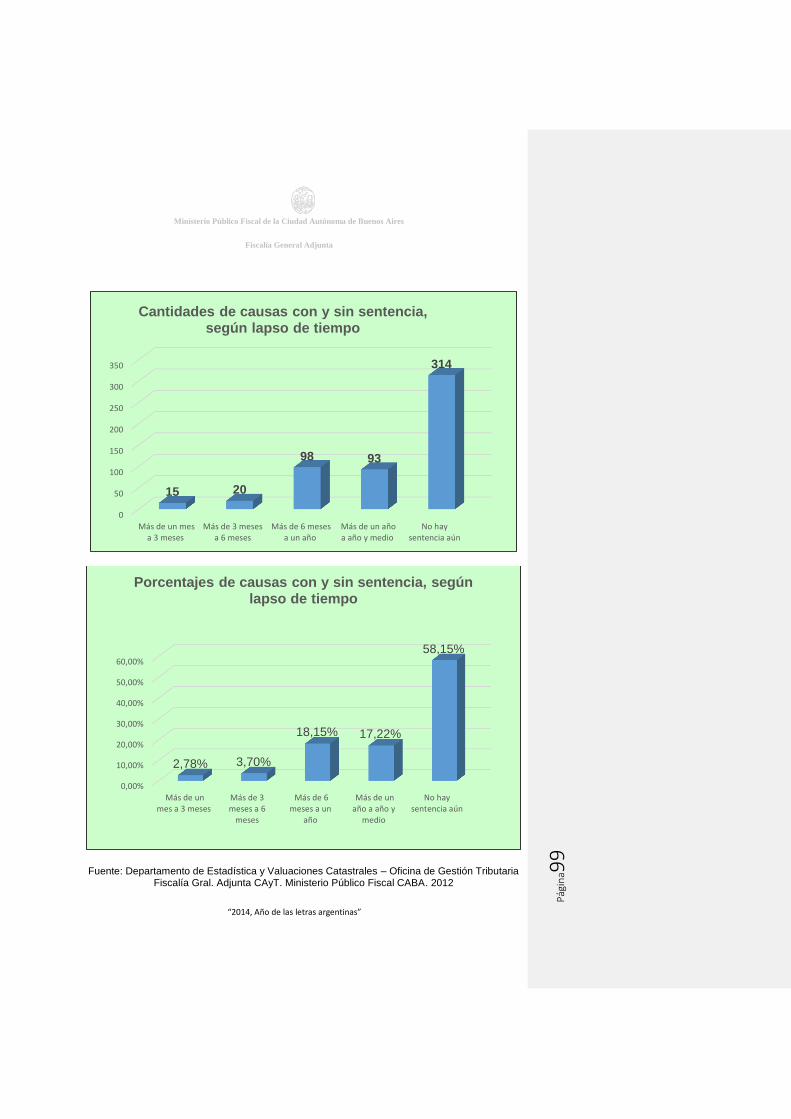

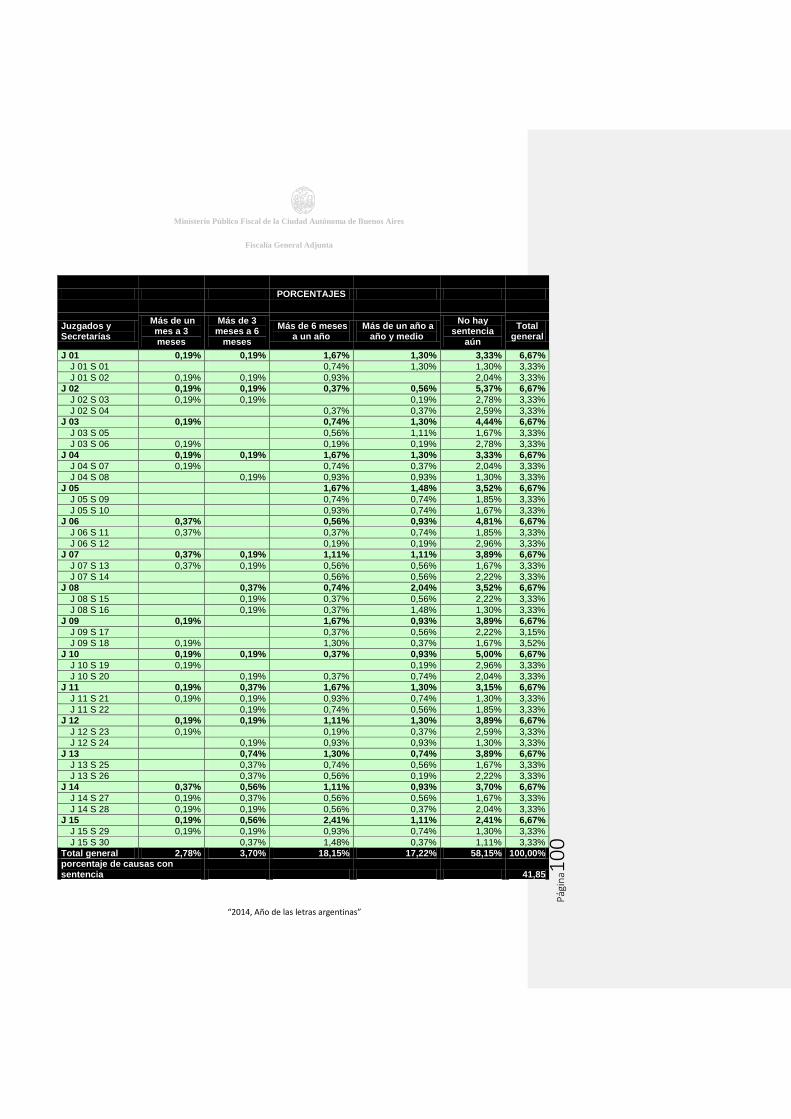

6. Tiempo transcurrido desde el ingreso de la causa hasta la finalización

del proceso

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina1

9

6. a-. Cantidades y porcentajes generales por lapsos en cada juzgado y

secretaría (hasta 1 mes; de 1 mes a 3 meses; de 3 a 6 meses; más de 6 meses

a 1 año; de 1 año a 1 año y ½ ; más de 1 año y ½ ; sin sentencia9).

6. b-. Cantidad de tiempo transcurrido, según tipo de demandado, desde el inicio

de la causa hasta la sentencia.

6. c-. Cantidad de tiempo transcurrido, por tributo, desde el inicio de la causa

hasta la sentencia.

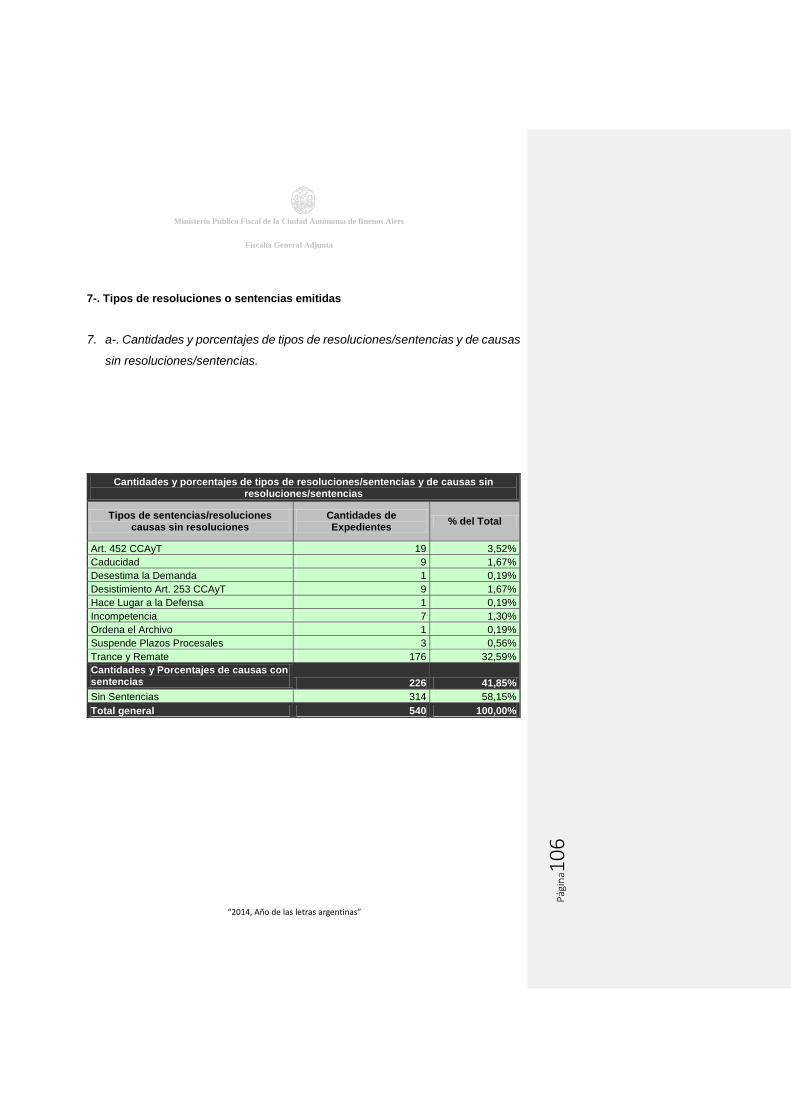

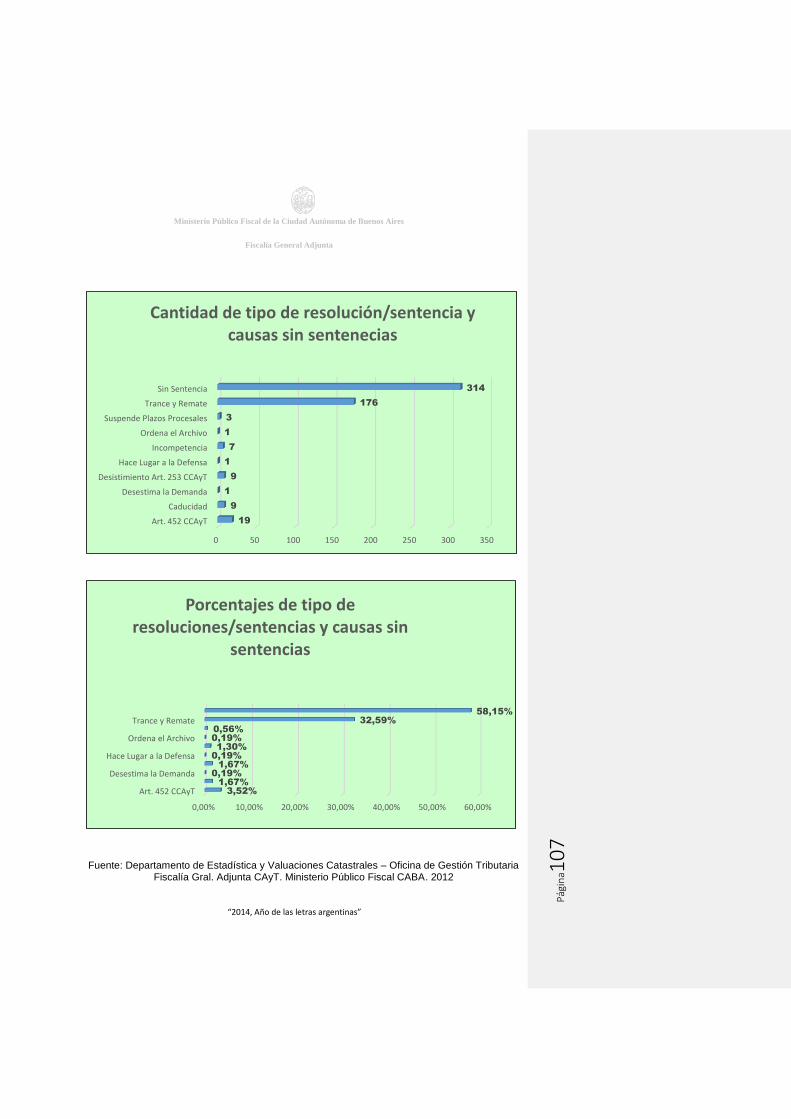

7. Tipo de resolución o sentencia emitida

7. a-. Cantidades y porcentajes de tipo de resoluciones/sentencias y de causas sin sentencias/resoluciones.

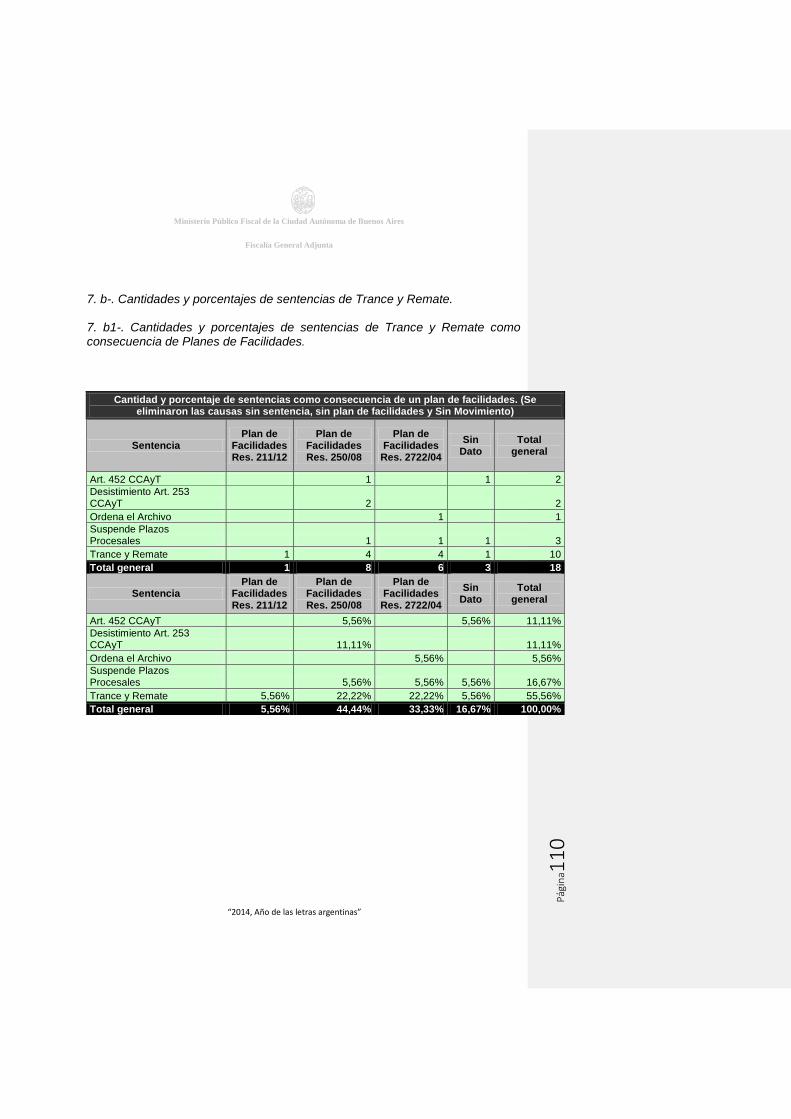

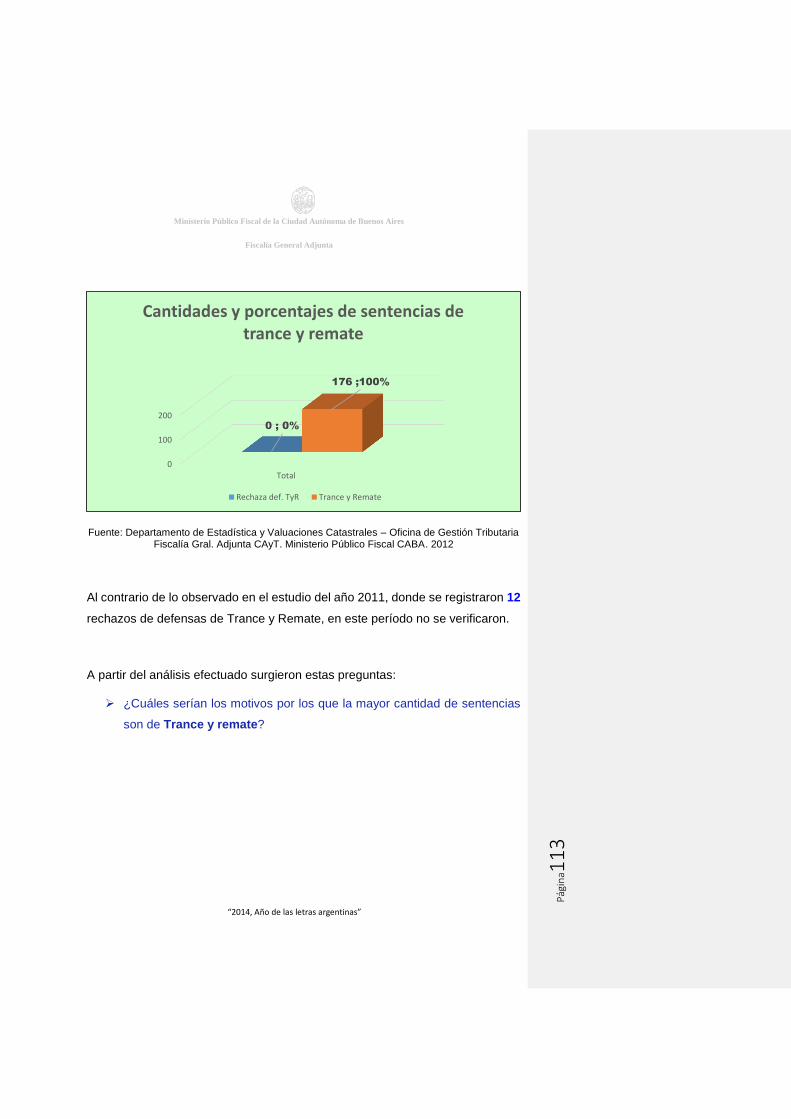

7. b-. Cantidades y porcentajes de sentencias de trance y remate.

7. b1-. Cantidades y porcentajes de sentencias de trance y remate como consecuencia de planes de facilidades.

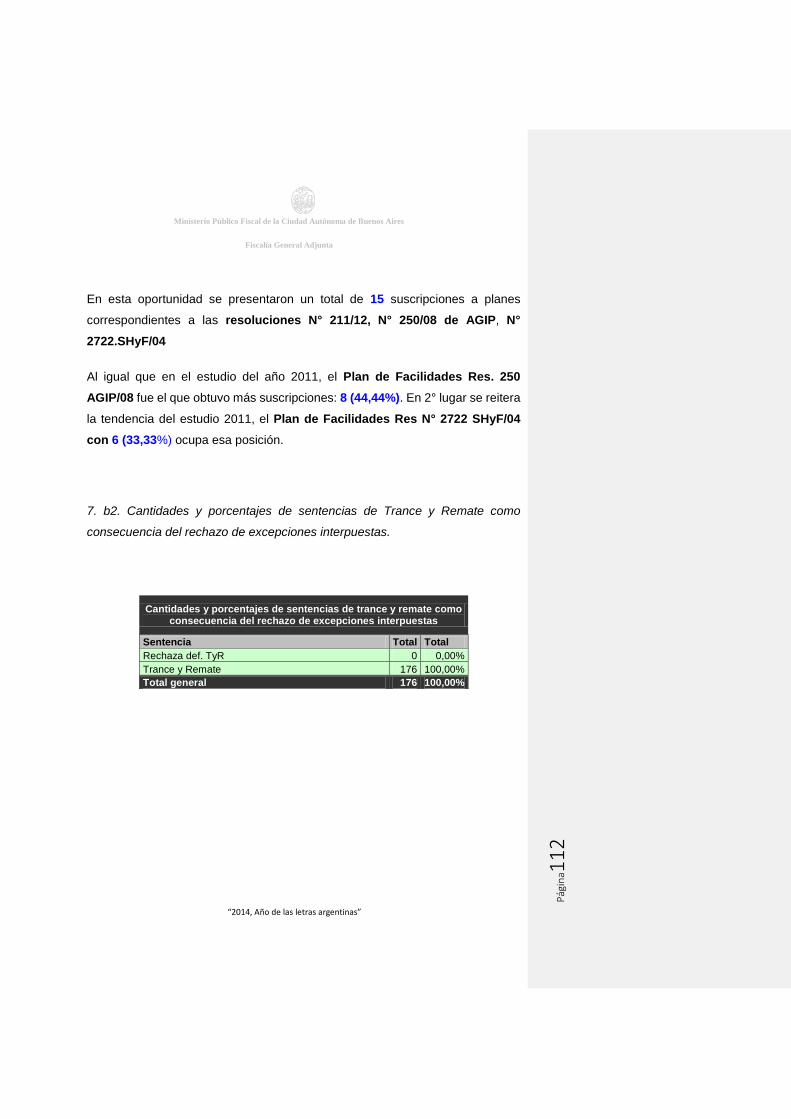

7. b2-.Cantidades y porcentajes de sentencias de trance y remate como consecuencia del rechazo de excepciones interpuestas.

Una vez que finalizó este proceso, se elaboraron los gráficos que se

corresponden con cada una de las tablas que recogen datos de las dimensiones

y variables.

Después que fueran obtenidos los datos con las técnicas e instrumentos

determinados previamente por el equipo, se procedió a analizarlos,

9 Hay que tener en cuenta que este es el estado de situación desde septiembre a diciembre de 2010, momento en que se concretó el relevamiento.

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina2

0

sistematizarlos e interpretarlos. De tal manera, nos propusimos plasmar

deducciones que pudieran aplicarse a todo el universo.

V.3-. Etapa de análisis, sistematización e interpretación de la información.

A continuación se transcriben los resultados de la investigación.

La primera de las dimensiones analizadas, se dividió en tres variables para

facilitar su estudio. Al respecto hemos advertido las siguientes cuestiones:

1- Causas ingresadas en el período de análisis

1 a –. Cantidades y porcentajes de causas ingresadas por juzgado según

muestra

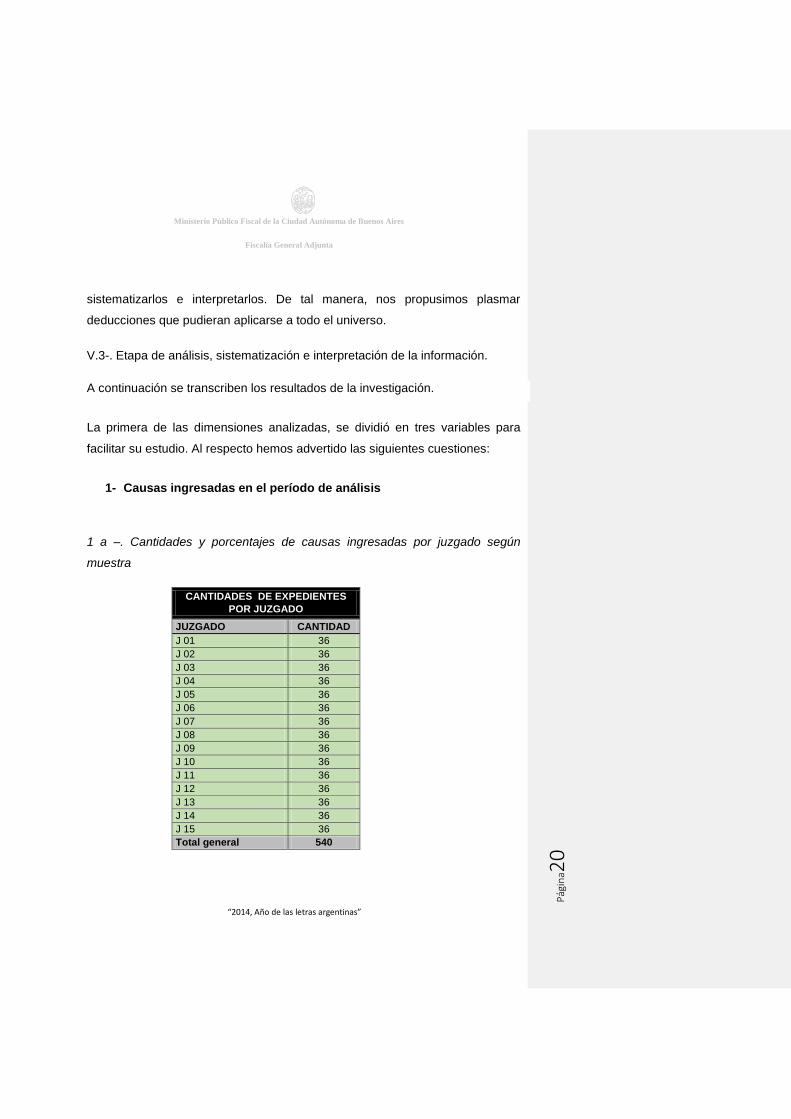

CANTIDADES DE EXPEDIENTES

POR JUZGADO

JUZGADO CANTIDAD

J 01 36

J 02 36

J 03 36

J 04 36

J 05 36

J 06 36

J 07 36

J 08 36

J 09 36

J 10 36

J 11 36

J 12 36

J 13 36

J 14 36

J 15 36

Total general 540

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina2

1

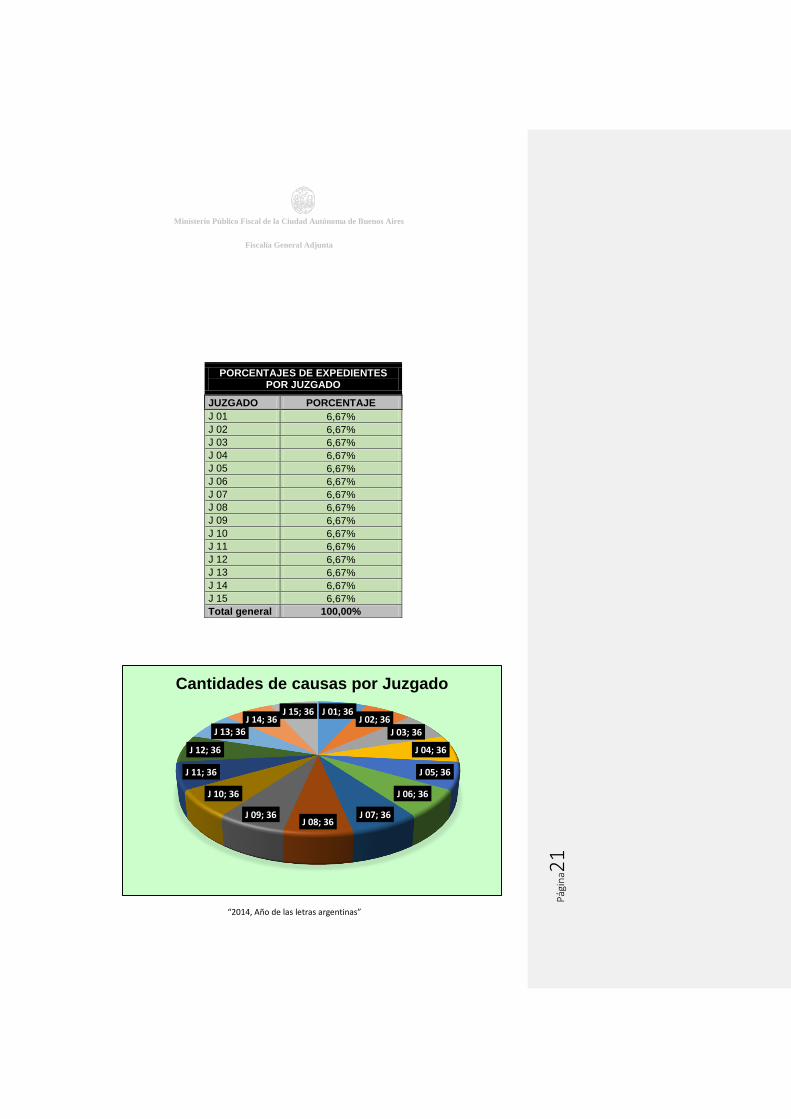

PORCENTAJES DE EXPEDIENTES POR JUZGADO

JUZGADO PORCENTAJE

J 01 6,67%

J 02 6,67%

J 03 6,67%

J 04 6,67%

J 05 6,67%

J 06 6,67%

J 07 6,67%

J 08 6,67%

J 09 6,67%

J 10 6,67%

J 11 6,67%

J 12 6,67%

J 13 6,67%

J 14 6,67%

J 15 6,67%

Total general 100,00%

J 01; 36J 02; 36

J 03; 36

J 04; 36

J 05; 36

J 06; 36

J 07; 36J 08; 36

J 09; 36

J 10; 36

J 11; 36

J 12; 36

J 13; 36J 14; 36

J 15; 36

Cantidades de causas por Juzgado

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina2

2

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de Gestión Tributaria Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA. 2012

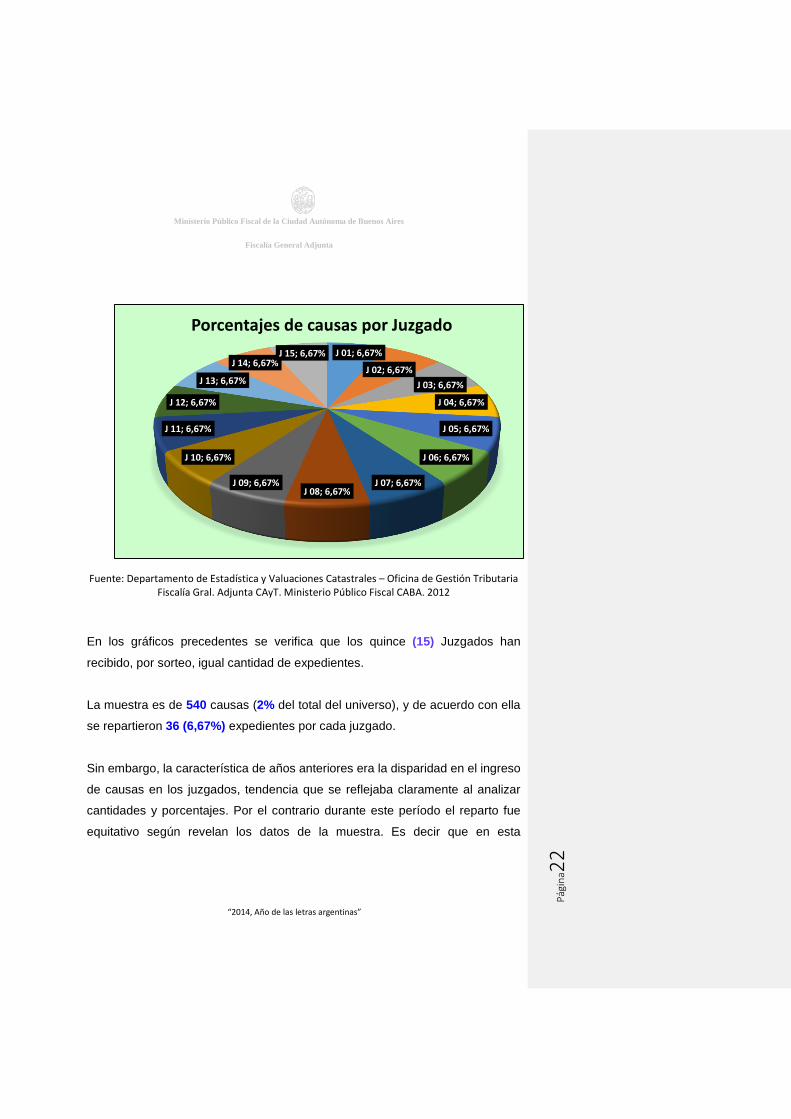

En los gráficos precedentes se verifica que los quince (15) Juzgados han

recibido, por sorteo, igual cantidad de expedientes.

La muestra es de 540 causas (2% del total del universo), y de acuerdo con ella

se repartieron 36 (6,67%) expedientes por cada juzgado.

Sin embargo, la característica de años anteriores era la disparidad en el ingreso

de causas en los juzgados, tendencia que se reflejaba claramente al analizar

cantidades y porcentajes. Por el contrario durante este período el reparto fue

equitativo según revelan los datos de la muestra. Es decir que en esta

J 01; 6,67%

J 02; 6,67%

J 03; 6,67%

J 04; 6,67%

J 05; 6,67%

J 06; 6,67%

J 07; 6,67%J 08; 6,67%

J 09; 6,67%

J 10; 6,67%

J 11; 6,67%

J 12; 6,67%

J 13; 6,67%

J 14; 6,67%J 15; 6,67%

Porcentajes de causas por Juzgado

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina2

3

oportunidad, no se aplicó la Resolución N° 431/08 del Consejo de la

Magistratura10

1. b-. Porcentajes de causas ingresadas, según el tipo de impuesto.

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de Gestión Tributaria Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA. 2012

10 La Resolución 431/08 establece: “artículo 1°: disponer que la totalidad de las ejecuciones fiscales que sean presentadas para su inicio ante la Secretaría General de la Cámara de Apelaciones en lo Contencioso, Administrativo y Tributario, a partir de la efectiva puesta en funciones de los juzgados de Primera Instancia en lo Contencioso, Administrativo y Tributario N° 13, 14 y 15 deberán ser sorteadas para asignarlas exclusivamente a alguno de los mencionados Juzgados , excluyendo de ello a los actuales Juzgados N° 1 a 12.” …

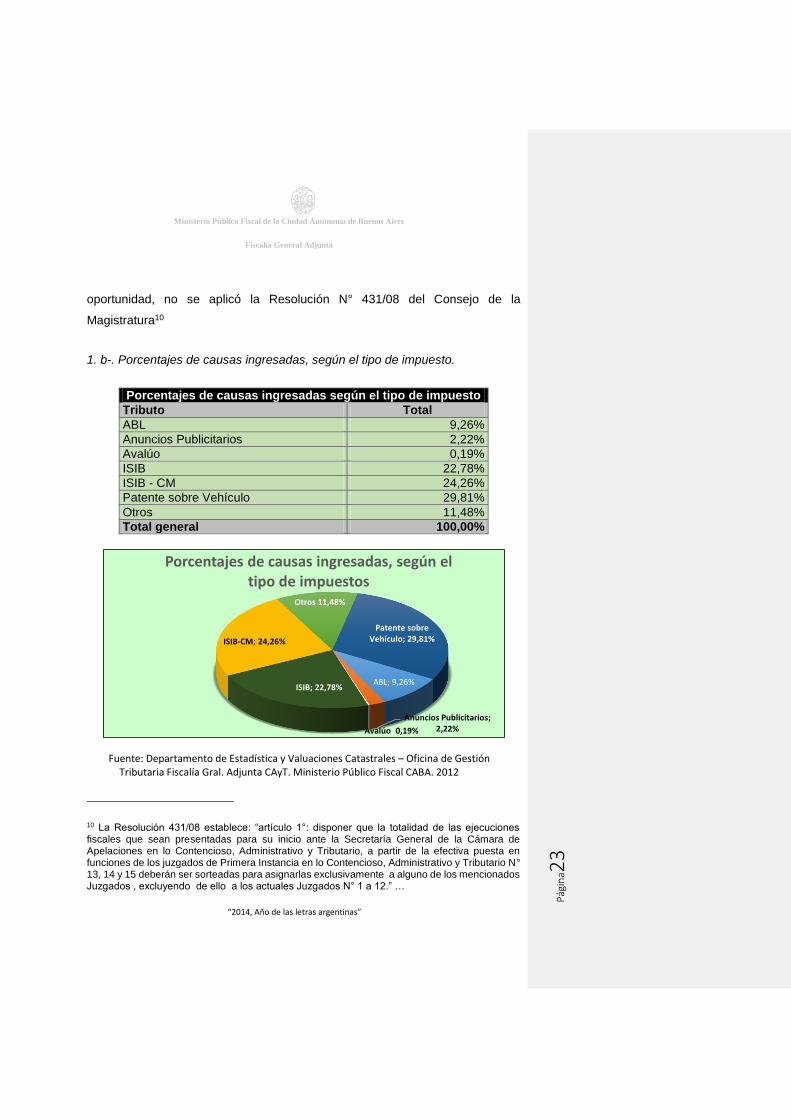

Porcentajes de causas ingresadas según el tipo de impuesto

Tributo Total

ABL 9,26%

Anuncios Publicitarios 2,22%

Avalúo 0,19%

ISIB 22,78%

ISIB - CM 24,26%

Patente sobre Vehículo 29,81%

Otros 11,48%

Total general 100,00%

ABL; 9,26%

Anuncios Publicitarios; 2,22%Avalúo; 0,19%

ISIB; 22,78%

ISIB-CM; 24,26%

Otros 11,48%

Patente sobre Vehículo; 29,81%

Porcentajes de causas ingresadas, según el tipo de impuestos

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina2

4

Al leer la información de la tabla y el gráfico vemos que el impuesto Patente

Sobre Vehículo fue, durante el año 2012, el tributo con mayor porcentaje de

expedientes ingresados, 29,81% seguido por ISIB-CM con el 24,26 %; ISIB

22,78%; Otros 11,48%; ABL 9,26 %; Anuncios Publicitarios 2,22%; y Avalúo

0,19%.

También se comprueba que ISIB, ISIB-CM y Patente Sobre Vehículo tuvieron

porcentajes muy parejos. Mientras que si se suman los correspondientes al resto

de los tributos la cifra es 23,15%, menor aún que la del impuesto nombrado en

tercer lugar (Patente sobre vehículo) que es de 29,81%.

Los tres gravámenes mencionados en el párrafo anterior representan el 76,85%

del total de demandas iniciadas.

Si comparamos con el trabajo anterior podemos destacar que el tributo ABL que

en los años 2009 y 2010 ocupaba el primer puesto pasó en el período estudiado

(año 2012) al quinto lugar, y Patente sobre vehículo se posicionó en primer

lugar con 29,81%. En tanto en el año 2011, ISIB-CM con 24,26% estaba en el

primer puesto y en esta ocasión fue desplazado al segundo por Patente sobre

vehículo.

Sin embargo, es importante recordar que sin duda el impuesto ISIB es el que

más impacta en la recaudación del Gobierno porque el importe de dinero de cada

unidad es muy elevado.

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina2

5

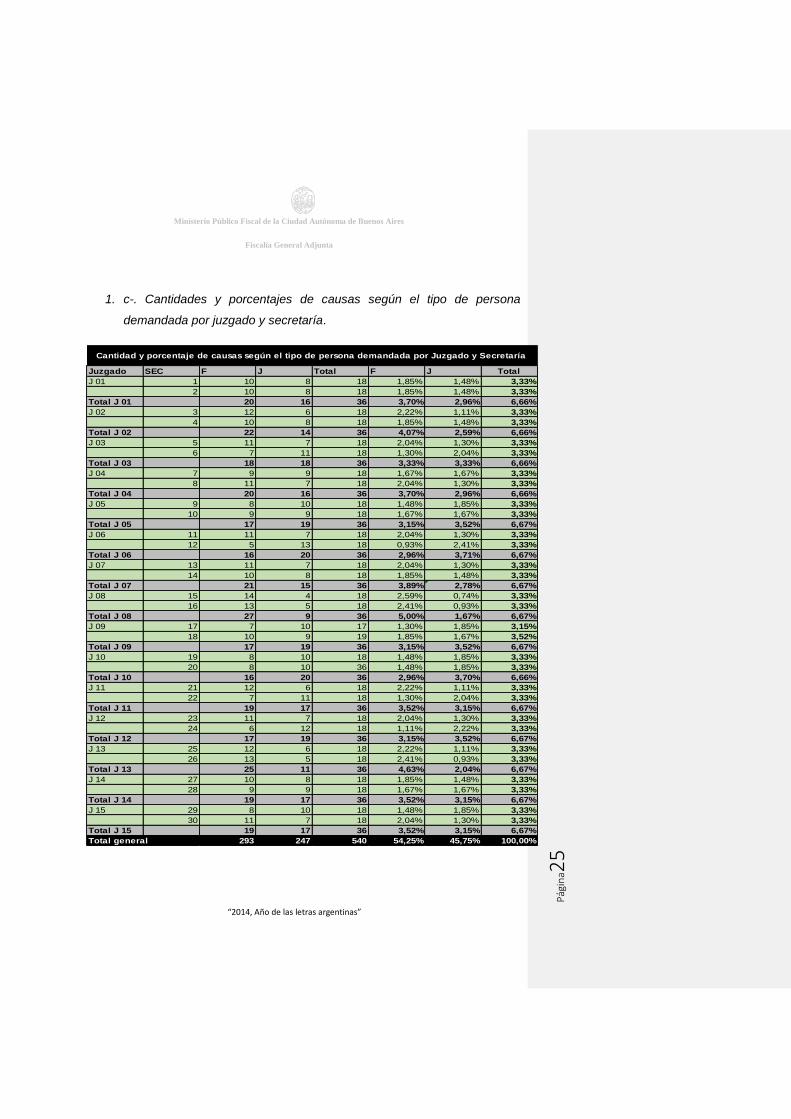

1. c-. Cantidades y porcentajes de causas según el tipo de persona

demandada por juzgado y secretaría.

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de

Gestión Tributaria Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA.

2012

Juzgado SEC F J Total F J Total

J 01 1 10 8 18 1,85% 1,48% 3,33%

2 10 8 18 1,85% 1,48% 3,33%

Total J 01 20 16 36 3,70% 2,96% 6,66%

J 02 3 12 6 18 2,22% 1,11% 3,33%

4 10 8 18 1,85% 1,48% 3,33%

Total J 02 22 14 36 4,07% 2,59% 6,66%

J 03 5 11 7 18 2,04% 1,30% 3,33%

6 7 11 18 1,30% 2,04% 3,33%

Total J 03 18 18 36 3,33% 3,33% 6,66%

J 04 7 9 9 18 1,67% 1,67% 3,33%

8 11 7 18 2,04% 1,30% 3,33%

Total J 04 20 16 36 3,70% 2,96% 6,66%

J 05 9 8 10 18 1,48% 1,85% 3,33%

10 9 9 18 1,67% 1,67% 3,33%

Total J 05 17 19 36 3,15% 3,52% 6,67%

J 06 11 11 7 18 2,04% 1,30% 3,33%

12 5 13 18 0,93% 2,41% 3,33%

Total J 06 16 20 36 2,96% 3,71% 6,67%

J 07 13 11 7 18 2,04% 1,30% 3,33%

14 10 8 18 1,85% 1,48% 3,33%

Total J 07 21 15 36 3,89% 2,78% 6,67%

J 08 15 14 4 18 2,59% 0,74% 3,33%

16 13 5 18 2,41% 0,93% 3,33%

Total J 08 27 9 36 5,00% 1,67% 6,67%

J 09 17 7 10 17 1,30% 1,85% 3,15%

18 10 9 19 1,85% 1,67% 3,52%

Total J 09 17 19 36 3,15% 3,52% 6,67%

J 10 19 8 10 18 1,48% 1,85% 3,33%

20 8 10 36 1,48% 1,85% 3,33%

Total J 10 16 20 36 2,96% 3,70% 6,66%

J 11 21 12 6 18 2,22% 1,11% 3,33%

22 7 11 18 1,30% 2,04% 3,33%

Total J 11 19 17 36 3,52% 3,15% 6,67%

J 12 23 11 7 18 2,04% 1,30% 3,33%

24 6 12 18 1,11% 2,22% 3,33%

Total J 12 17 19 36 3,15% 3,52% 6,67%

J 13 25 12 6 18 2,22% 1,11% 3,33%

26 13 5 18 2,41% 0,93% 3,33%

Total J 13 25 11 36 4,63% 2,04% 6,67%

J 14 27 10 8 18 1,85% 1,48% 3,33%

28 9 9 18 1,67% 1,67% 3,33%

Total J 14 19 17 36 3,52% 3,15% 6,67%

J 15 29 8 10 18 1,48% 1,85% 3,33%

30 11 7 18 2,04% 1,30% 3,33%

Total J 15 19 17 36 3,52% 3,15% 6,67%

Total general 293 247 540 54,25% 45,75% 100,00%

Cantidad y porcentaje de causas según el tipo de persona demandada por Juzgado y Secretaría

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina2

6

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de Gestión Tributaria Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA. 2012

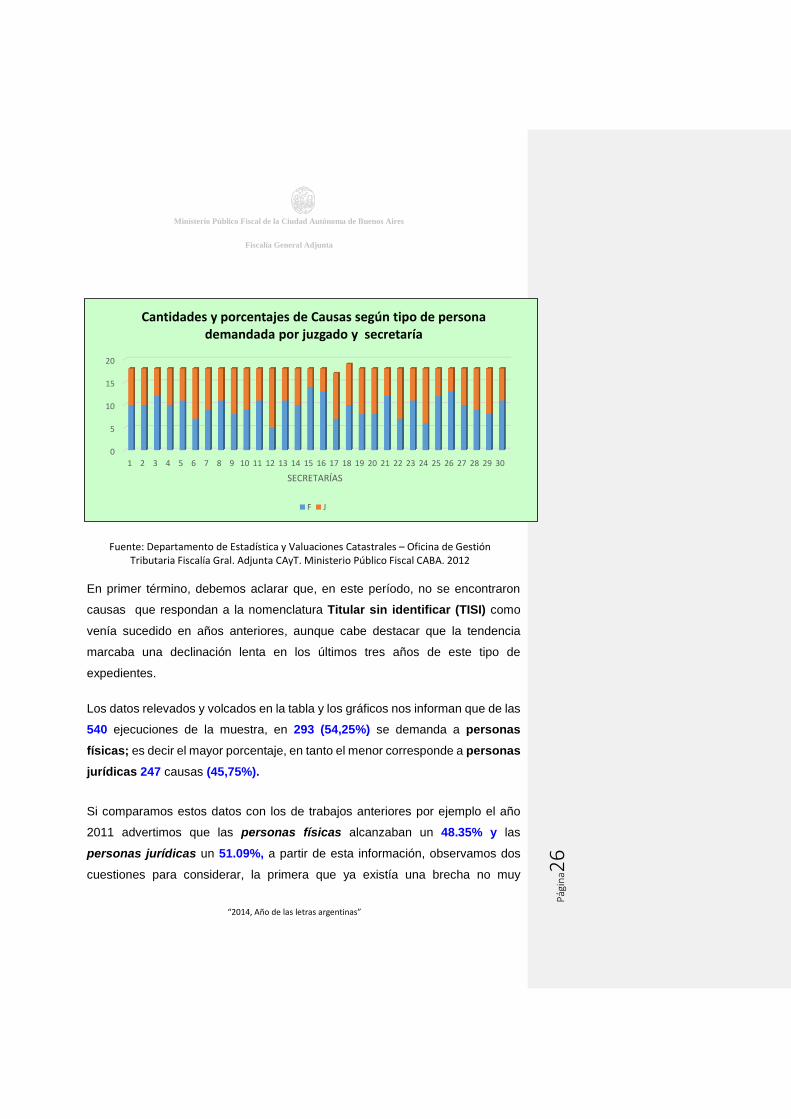

En primer término, debemos aclarar que, en este período, no se encontraron

causas que respondan a la nomenclatura Titular sin identificar (TISI) como

venía sucedido en años anteriores, aunque cabe destacar que la tendencia

marcaba una declinación lenta en los últimos tres años de este tipo de

expedientes.

Los datos relevados y volcados en la tabla y los gráficos nos informan que de las

540 ejecuciones de la muestra, en 293 (54,25%) se demanda a personas

físicas; es decir el mayor porcentaje, en tanto el menor corresponde a personas

jurídicas 247 causas (45,75%).

Si comparamos estos datos con los de trabajos anteriores por ejemplo el año

2011 advertimos que las personas físicas alcanzaban un 48.35% y las

personas jurídicas un 51.09%, a partir de esta información, observamos dos

cuestiones para considerar, la primera que ya existía una brecha no muy

0

5

10

15

20

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

SECRETARÍAS

Cantidades y porcentajes de Causas según tipo de persona demandada por juzgado y secretaría

F J

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina2

7

pronunciada entre ambos porcentajes, aunque esta propensión no se refleja en

todos los juzgados.

A modo de ejemplo veamos los tres tribunales que tienen mayores diferencias

entre la cantidad de expedientes que ingresaron demandando a Personas físicas

y a personas jurídicas:

juzgado Nº 8: Personas físicas: 27 ; Personas jurídicas: 9

juzgado Nº 13: Personas físicas: 25 ; Personas Jurídicas: 11

juzgado Nº 2: Personas físicas:22; Personas Jurídicas: 14

El segundo asunto a tener en cuenta es que en el año 2011 el porcentaje de

personas jurídicas (51,09) superó al de personas físicas (48,35) al contrario de

lo registrado en 2012, año en que las personas físicas (54,25%) superan a las

jurídicas (45,75).

Otras peculiaridades son las siguientes:

- Juzgado N° 3 los porcentajes de personas físicas y jurídicas demandadas

son equivalentes, cada grupo reunió 3,33 %.

- Juzgado N° 5, Secretaría 10 tanto las causas de personas físicas como

jurídicas alcanzaron un 1,67%.

- Juzgado N° 8: es el único en el cual las personas físicas llegaron a un 5%, del

resto sólo 2 tribunales obtuvieron más del 4%: JN° 2: 4,07%; JN° 13: 4,63%.

El análisis de los datos correspondientes a esta dimensión motiva las siguientes

preguntas:

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina2

8

¿Por qué durante el año en análisis los impuestos que más se reclamaron

fueron: Patente sobre vehículo, ISIB-CM e ISIB?

¿Qué causas determinaron que el ABL pasara del primer puesto en las

demandas a ocupar el cuarto?

¿Qué factores contribuyeron para que no existan más expedientes TISI

(Titular Sin Identificar)?

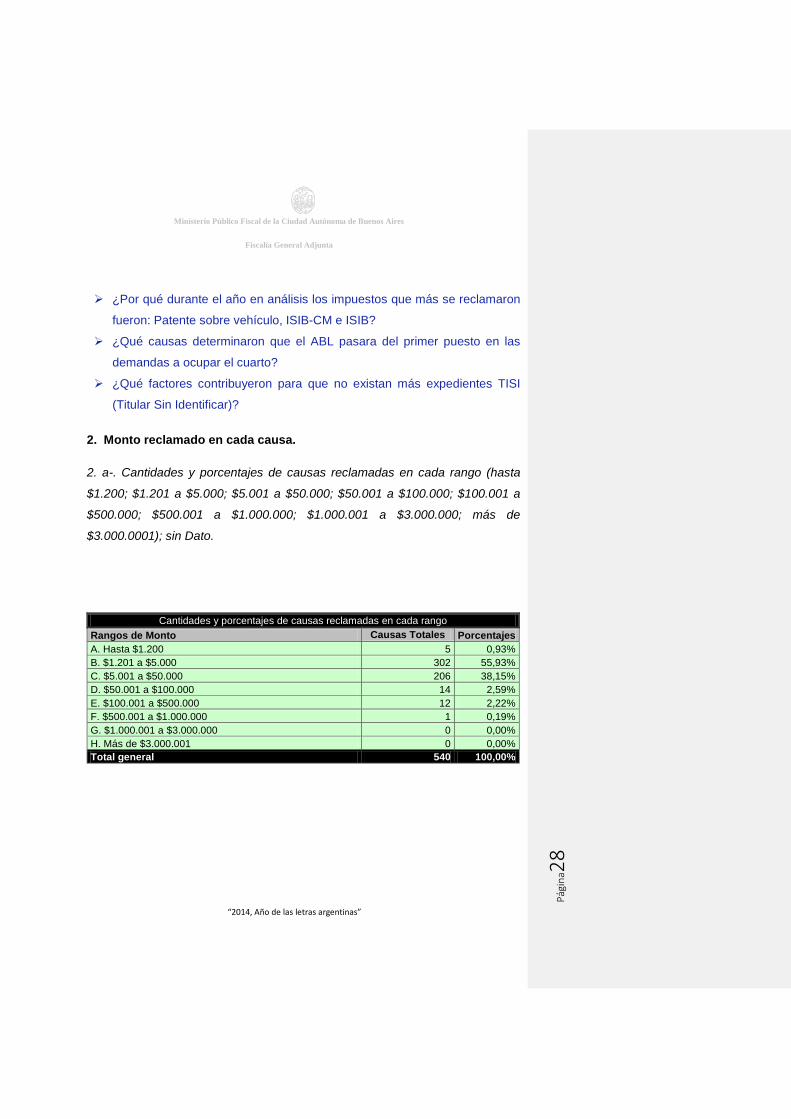

2. Monto reclamado en cada causa.

2. a-. Cantidades y porcentajes de causas reclamadas en cada rango (hasta

$1.200; $1.201 a $5.000; $5.001 a $50.000; $50.001 a $100.000; $100.001 a

$500.000; $500.001 a $1.000.000; $1.000.001 a $3.000.000; más de

$3.000.0001); sin Dato.

Cantidades y porcentajes de causas reclamadas en cada rango

Rangos de Monto Causas Totales Porcentajes

A. Hasta $1.200 5 0,93%

B. $1.201 a $5.000 302 55,93%

C. $5.001 a $50.000 206 38,15%

D. $50.001 a $100.000 14 2,59%

E. $100.001 a $500.000 12 2,22%

F. $500.001 a $1.000.000 1 0,19%

G. $1.000.001 a $3.000.000 0 0,00%

H. Más de $3.000.001 0 0,00%

Total general 540 100,00%

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina2

9

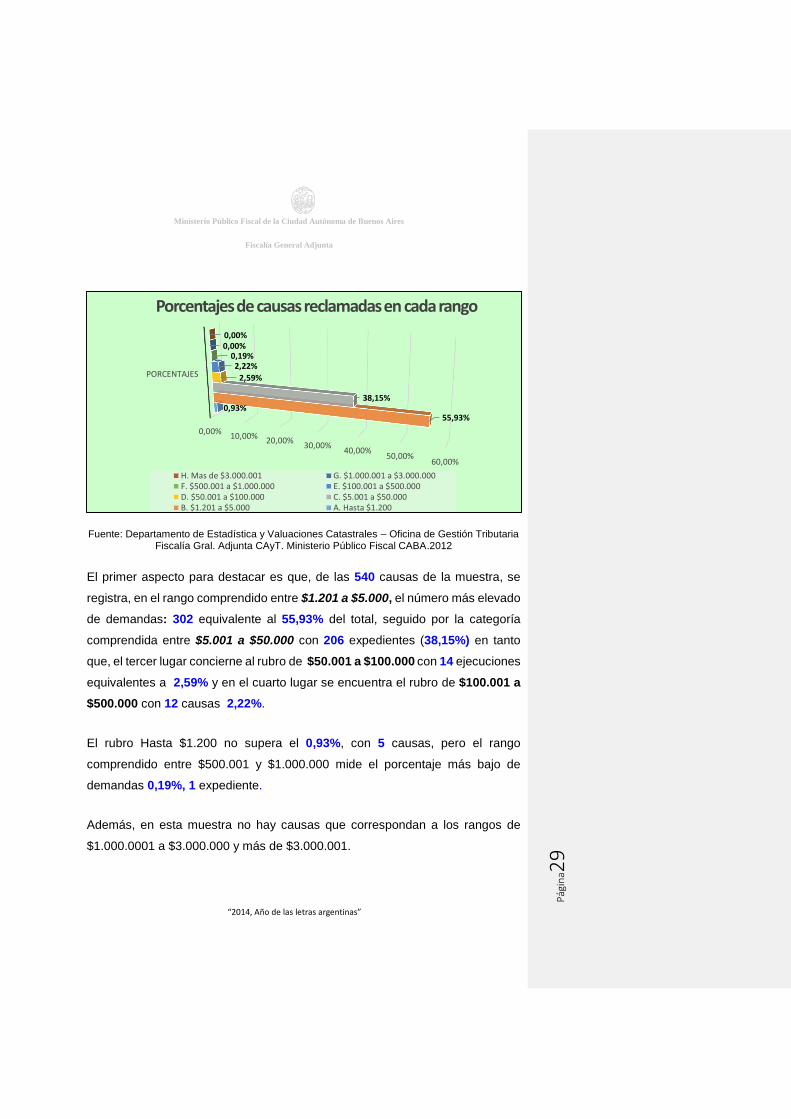

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de Gestión Tributaria Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA.2012

El primer aspecto para destacar es que, de las 540 causas de la muestra, se

registra, en el rango comprendido entre $1.201 a $5.000, el número más elevado

de demandas: 302 equivalente al 55,93% del total, seguido por la categoría

comprendida entre $5.001 a $50.000 con 206 expedientes (38,15%) en tanto

que, el tercer lugar concierne al rubro de $50.001 a $100.000 con 14 ejecuciones

equivalentes a 2,59% y en el cuarto lugar se encuentra el rubro de $100.001 a

$500.000 con 12 causas 2,22%.

El rubro Hasta $1.200 no supera el 0,93%, con 5 causas, pero el rango

comprendido entre $500.001 y $1.000.000 mide el porcentaje más bajo de

demandas 0,19%, 1 expediente.

Además, en esta muestra no hay causas que correspondan a los rangos de

$1.000.0001 a $3.000.000 y más de $3.000.001.

0,00%10,00%

20,00%30,00%

40,00%50,00%

60,00%

PORCENTAJES

0,93%55,93%

38,15%

2,59%

2,22%0,19%

0,00%0,00%

Porcentajes de causas reclamadas en cada rango

H. Mas de $3.000.001 G. $1.000.001 a $3.000.000F. $500.001 a $1.000.000 E. $100.001 a $500.000D. $50.001 a $100.000 C. $5.001 a $50.000B. $1.201 a $5.000 A. Hasta $1.200

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina3

0

Al efectuar la comparación de estos datos con los de estadísticas anteriores

podemos afirmar que, la mayor cantidades y porcentajes de causas incoadas se

asientan en los rangos comprendidos entre $1.201 a $5.000 y $5.001 a $50.000

con el 55,93%, y 38,15% respectivamente, los mismos rubros que se ubicaron

en primero y segundo lugar en los años 2009, 2010 y 2011 con porcentajes

similares:

Veamos:

Año 2009 el rango de $1.201 a $5.000 lideró la muestra con el 71,13%

y le siguió el rango de $5.001 a $50.000 con el 20,46% .

Año 2010 se mantuvo en primer lugar el rango de $1.201 a $5.000 con

el 71,03% y en segundo lugar continuó el rango de $5.001 a $50.000 con

el 25,37%.

Año 2011 nuevamente en primera posición el rango $1.201 a $5.000 con

el 70,90% y el de $5.001 a $50.000 con el 22,53 %.

Además, durante todo el cuatrienio (2009/10/11/12), la suma del porcentaje de

ambos rangos, superó la mitad del total de expedientes ingresados en los

distintos rubros.

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina3

1

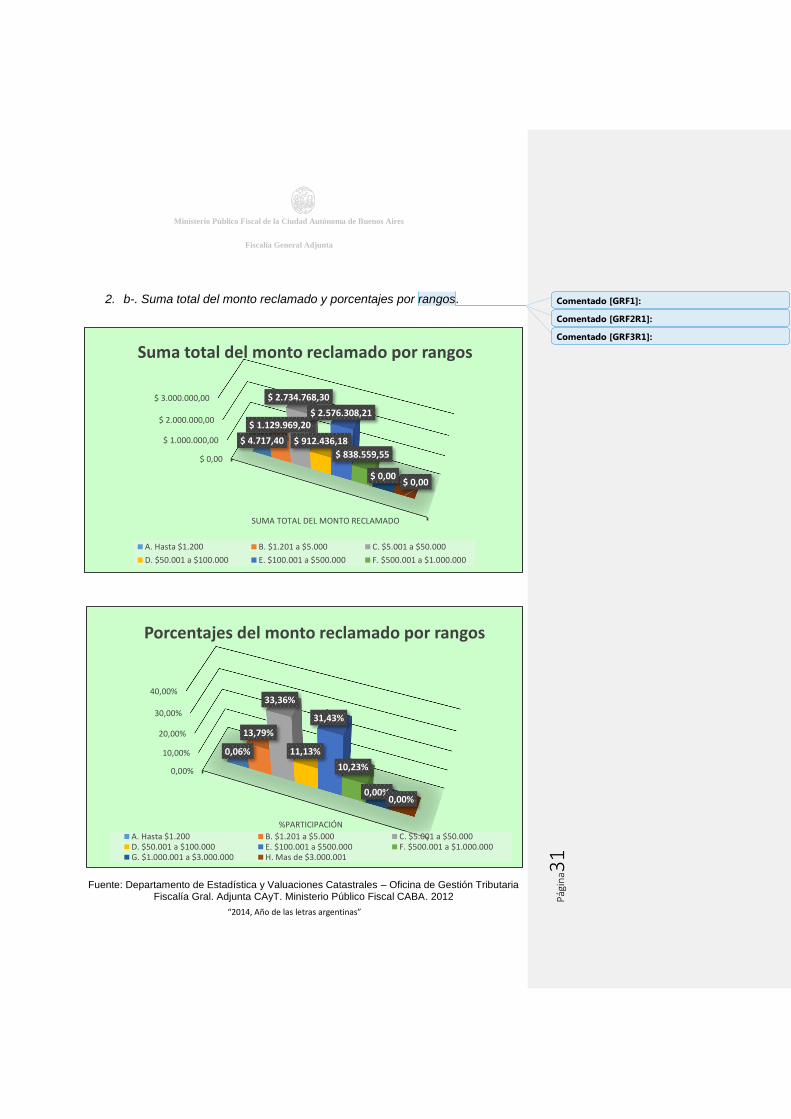

2. b-. Suma total del monto reclamado y porcentajes por rangos.

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de Gestión Tributaria Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA. 2012

Suma total de monto reclamado y porcentaje por rangos

Rangos de Montos Suma total de los

montos reclamados

% de Participación de cada rango en la conformación de la

muestra

A. Hasta $1.200 $ 4.717,40 0,06%

B. $1.201 a $5.000 $ 1.129.969,20 13,79%

C. $5.001 a $50.000 $ 2.734.768,30 33,36%

D. $50.001 a $100.000 $ 912.436,18 11,13%

E. $100.001 a $500.000 $ 2.576.308,21 31,43%

F. $500.001 a $1.000.000 $ 838.559,55 10,23%

G. $1.000.001 a $3.000.000 $ 0,00 0,00%

H. Más de $3.000.001 $ 0,00 0,00%

Total general $ 8.196.758,84 100,00%

$ 0,00

$ 1.000.000,00

$ 2.000.000,00

$ 3.000.000,00

SUMA TOTAL DEL MONTO RECLAMADO

$ 4.717,40

$ 1.129.969,20

$ 2.734.768,30

$ 912.436,18

$ 2.576.308,21

$ 838.559,55

$ 0,00$ 0,00

Suma total del monto reclamado por rangos

A. Hasta $1.200 B. $1.201 a $5.000 C. $5.001 a $50.000

D. $50.001 a $100.000 E. $100.001 a $500.000 F. $500.001 a $1.000.000

0,00%

10,00%

20,00%

30,00%

40,00%

%PARTICIPACIÓN

0,06%

13,79%

33,36%

11,13%

31,43%

10,23%

0,00%0,00%

Porcentajes del monto reclamado por rangos

A. Hasta $1.200 B. $1.201 a $5.000 C. $5.001 a $50.000D. $50.001 a $100.000 E. $100.001 a $500.000 F. $500.001 a $1.000.000G. $1.000.001 a $3.000.000 H. Mas de $3.000.001

Comentado [GRF1]:

Comentado [GRF2R1]:

Comentado [GRF3R1]:

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina3

2

Los datos examinados en este punto, nos revelan que los rangos que

acumularon mayor importe fueron los de $5001 a $50.000 y $100.000 a

$500.000 los cuales suman $2.734.768,30 y $2.576.308,21 respectivamente, o

sea el 64,79% del total general del año.

Le siguen los rangos de $ 1201 a $5000 con $1.129.969,20, el de $50.001 a

$100.000 con $912.436,18, el de $500.001 a $1.000.000 con $838.559,55 y el

de hasta $1200 con $4.717,40 entre estos últimos cuatro rangos suman el

35,21% restante. En cuanto a los rangos más elevados de la tabla no registraron

importe alguno.

Si comparamos estos datos con los de la estadística anterior llegamos a la

conclusión que en el año 2011 el mayor importe se registró en el rango de más

de $3.000.001 con $18.016.351,28 equivalente a (38,48%) del total, sin embargo

en la muestra del año 2012, en dicho rubro no se verificó la existencia de monto

reclamado.

2. c-. Cantidades y porcentajes por rango de cada tributo: (ABL; Anuncios

publicitarios; Avalúo; Caducidad de plan de facilidades; ISIB; ISIB-CM; patente

sobre vehículos, sin datos11.; otros)12

Rango de h/ $1200

11 Aclaración 1: aquellos expedientes de los cuales no se pudo obtener el monto reclamado por sistema, ni personalmente por encontrarse reservados.

12 Ver cit N°8.

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina3

3

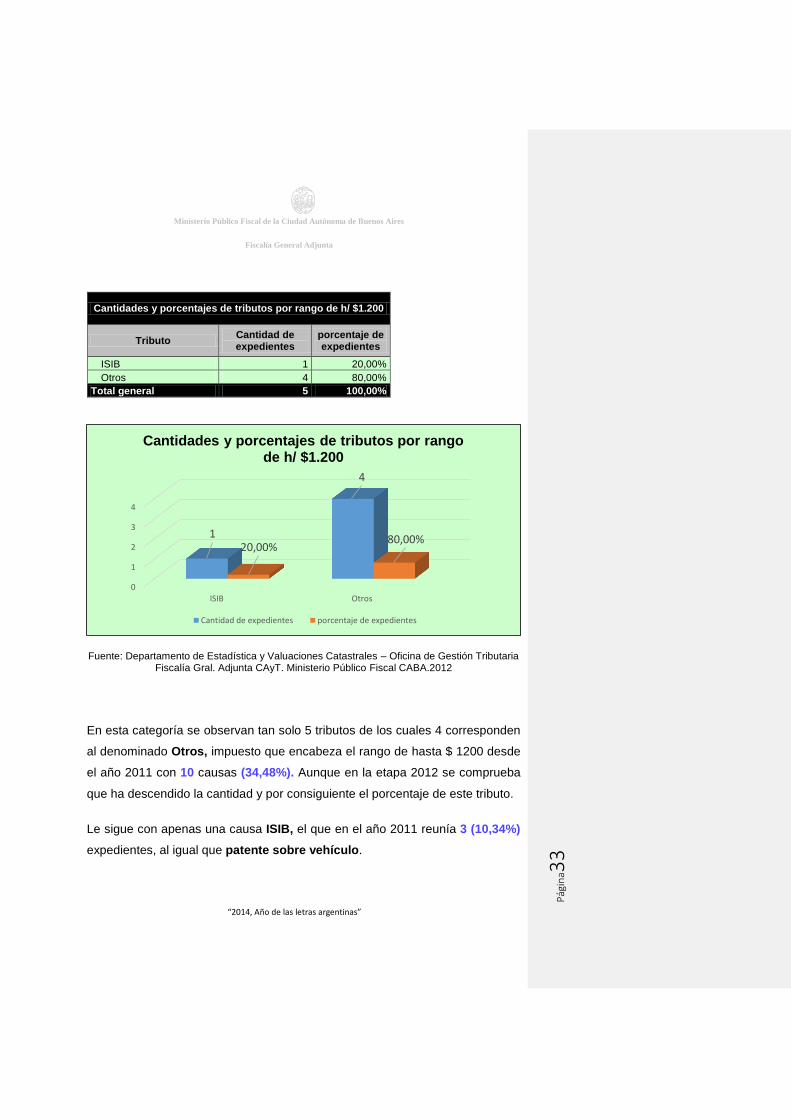

Cantidades y porcentajes de tributos por rango de h/ $1.200

Tributo Cantidad de expedientes

porcentaje de expedientes

ISIB 1 20,00%

Otros 4 80,00%

Total general 5 100,00%

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de Gestión Tributaria Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA.2012

En esta categoría se observan tan solo 5 tributos de los cuales 4 corresponden

al denominado Otros, impuesto que encabeza el rango de hasta $ 1200 desde

el año 2011 con 10 causas (34,48%). Aunque en la etapa 2012 se comprueba

que ha descendido la cantidad y por consiguiente el porcentaje de este tributo.

Le sigue con apenas una causa ISIB, el que en el año 2011 reunía 3 (10,34%)

expedientes, al igual que patente sobre vehículo.

0

1

2

3

4

ISIB Otros

1

4

20,00%80,00%

Cantidades y porcentajes de tributos por rango de h/ $1.200

Cantidad de expedientes porcentaje de expedientes

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina3

4

Por último, podemos señalar que en los últimos 4 años analizados este rango

tiene muy pocas causas y en la conformación de la muestra 2012 sólo contribuye

con el 0,06% del total de la misma.

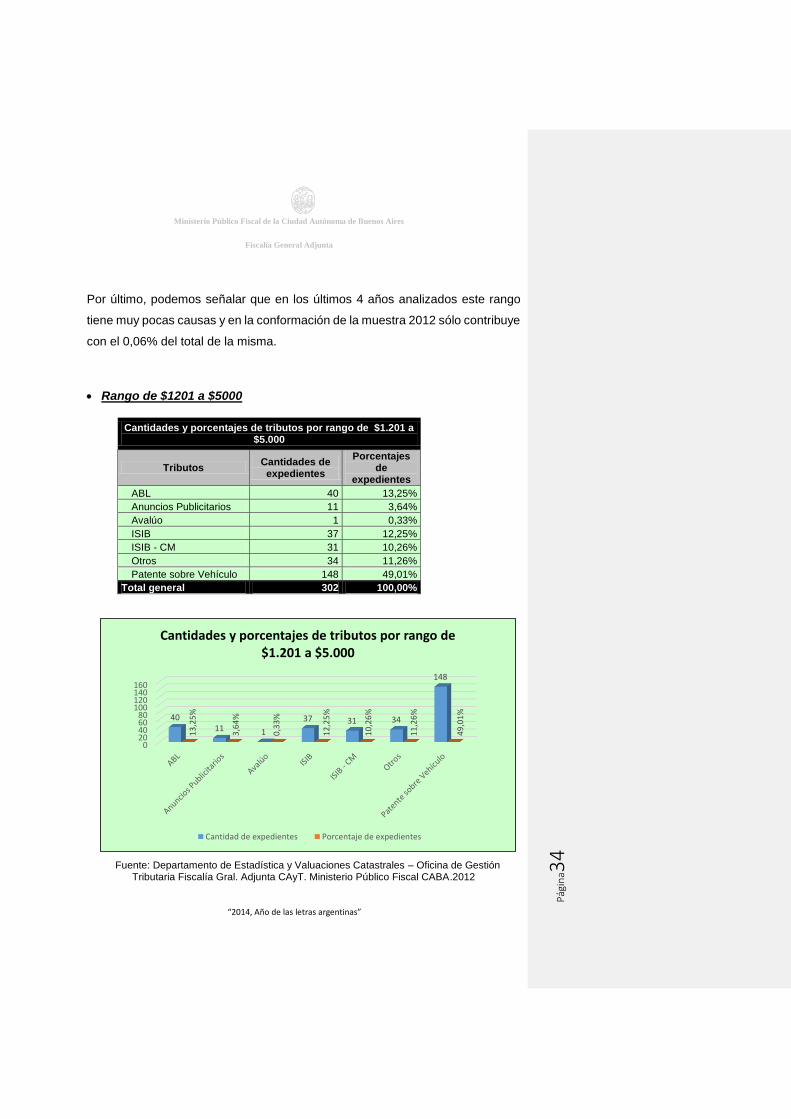

Rango de $1201 a $5000

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de Gestión Tributaria Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA.2012

Cantidades y porcentajes de tributos por rango de $1.201 a $5.000

Tributos Cantidades de expedientes

Porcentajes de

expedientes

ABL 40 13,25%

Anuncios Publicitarios 11 3,64%

Avalúo 1 0,33%

ISIB 37 12,25%

ISIB - CM 31 10,26%

Otros 34 11,26%

Patente sobre Vehículo 148 49,01%

Total general 302 100,00%

020406080

100120140160

4011 1

37 31 34

148

13

,25

%

3,6

4%

0,3

3%

12

,25

%

10

,26

%

11

,26

%

49

,01

%

Cantidades y porcentajes de tributos por rango de $1.201 a $5.000

Cantidad de expedientes Porcentaje de expedientes

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina3

5

En este rango el impuesto que lidera ampliamente la franja es Patente sobre

Vehículo con 148 causas (49,01%), casi el 50 % del total, le siguen con 40

expedientes ABL que en términos de porcentajes llega a 13,25%, ISIB con 37

causas y un 12,25%; Otros con 34 causas (11,26%) e ISIB-CM con 31 causas

(10,26%).

El resto de los gravámenes, Anuncios Publicitarios y Avalúo no llegan a sumar

entre ambos un 4% del total de este segmento. Además este rubro integra la

muestra con 13,79% del total.

Si comparamos este rango $1201 a $5000 con el mismo de la estadística 2011,

veremos que en ese entonces, lideraba la grilla con 280 causas (21,45%) ISIB –

CM y en segundo lugar figuraba Patente sobre Vehículo con 250 (19,14%)

causas.

Rango de $5.001 a $50.000

Cantidades y porcentajes de tributos por rango de $5.001 a $50.000

Tributos Cantidades de expedientes

Porcentajes de

expedientes

ABL 10 4,85%

Anuncios Publicitarios 1 0,49%

ISIB 79 38,35%

ISIB - CM 83 40,29%

Otros 20 9,71%

Patente sobre Vehículo 13 6,31%

206 100,00%

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina3

6

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de Gestión Tributaria Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA.2012

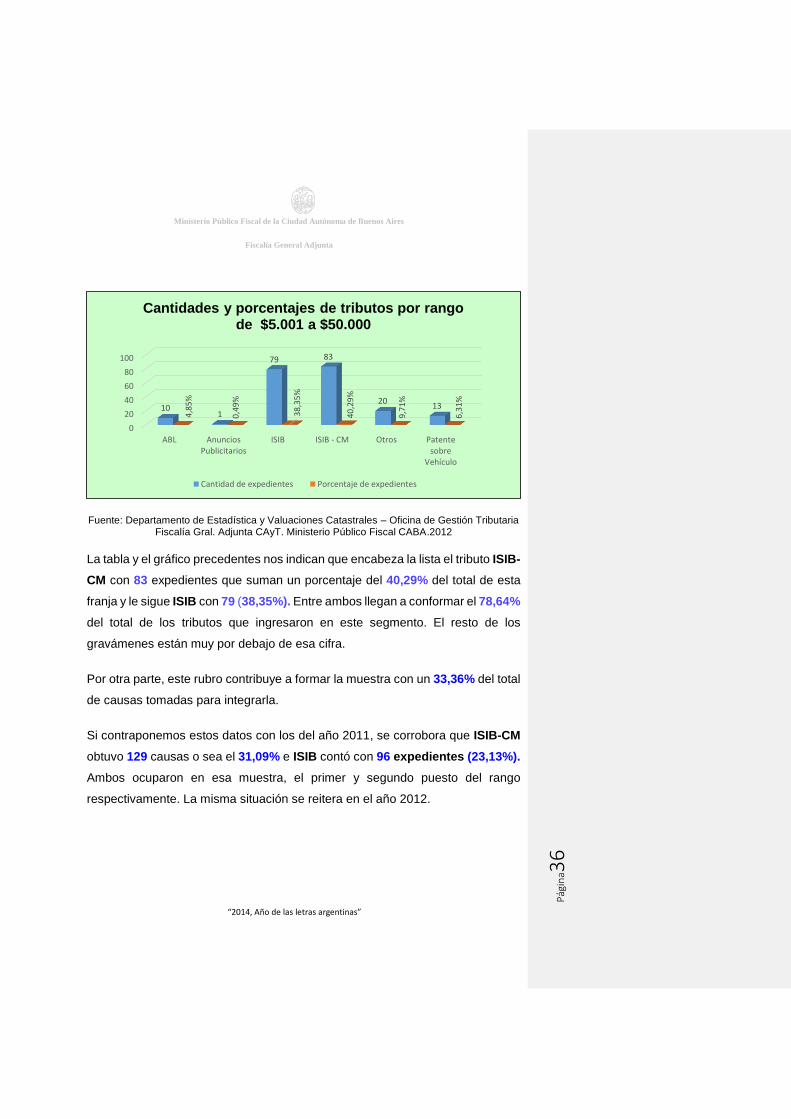

La tabla y el gráfico precedentes nos indican que encabeza la lista el tributo ISIB-

CM con 83 expedientes que suman un porcentaje del 40,29% del total de esta

franja y le sigue ISIB con 79 (38,35%). Entre ambos llegan a conformar el 78,64%

del total de los tributos que ingresaron en este segmento. El resto de los

gravámenes están muy por debajo de esa cifra.

Por otra parte, este rubro contribuye a formar la muestra con un 33,36% del total

de causas tomadas para integrarla.

Si contraponemos estos datos con los del año 2011, se corrobora que ISIB-CM

obtuvo 129 causas o sea el 31,09% e ISIB contó con 96 expedientes (23,13%).

Ambos ocuparon en esa muestra, el primer y segundo puesto del rango

respectivamente. La misma situación se reitera en el año 2012.

0

20

40

60

80

100

ABL AnunciosPublicitarios

ISIB ISIB - CM Otros Patentesobre

Vehículo

101

79 83

2013

4,8

5%

0,4

9%

38

,35

%

40

,29

%

9,7

1%

6,3

1%

Cantidades y porcentajes de tributos por rango de $5.001 a $50.000

Cantidad de expedientes Porcentaje de expedientes

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina3

7

Rango de $50.001 a $100.000

Cantidades y porcentajes de tributos por rango de $50.001 a $100.000

Tributos Cantidades de expedientes

Porcentajes de

expedientes

ISIB 2 14,29%

ISIB - CM 11 78,57%

Otros 1 7,14%

Total general 14 100,00%

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de Gestión Tributaria Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA. 2012

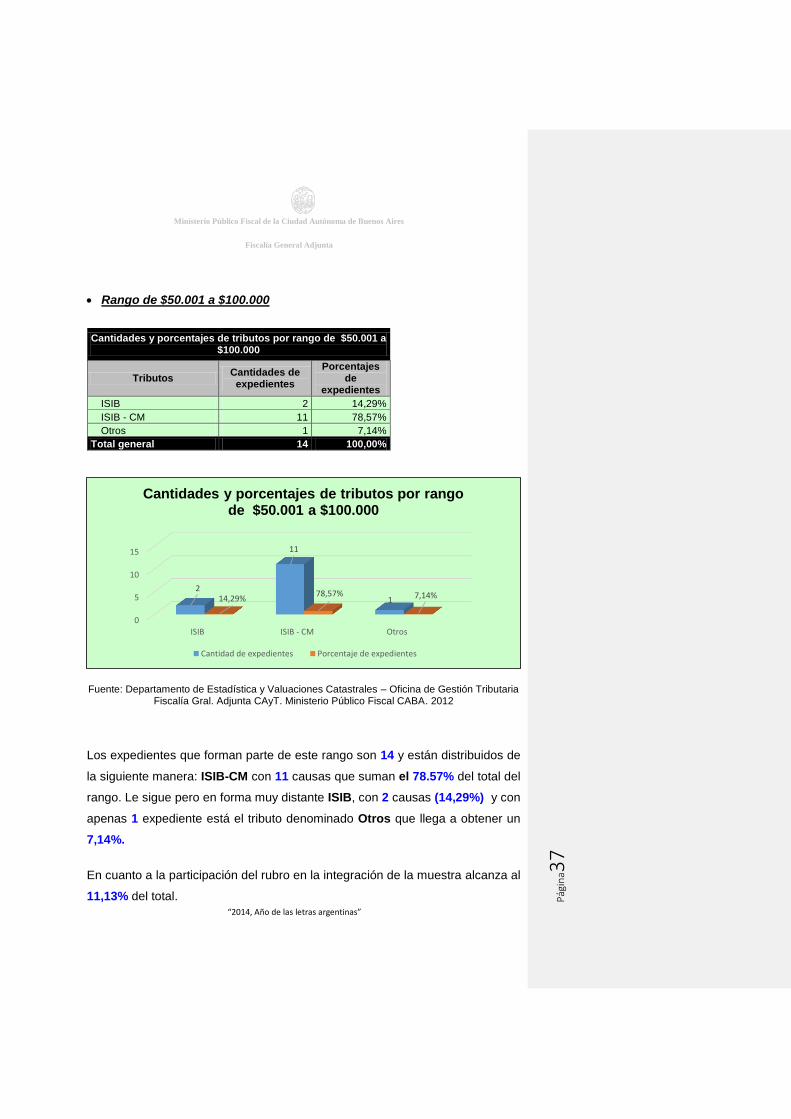

Los expedientes que forman parte de este rango son 14 y están distribuidos de

la siguiente manera: ISIB-CM con 11 causas que suman el 78.57% del total del

rango. Le sigue pero en forma muy distante ISIB, con 2 causas (14,29%) y con

apenas 1 expediente está el tributo denominado Otros que llega a obtener un

7,14%.

En cuanto a la participación del rubro en la integración de la muestra alcanza al

11,13% del total.

0

5

10

15

ISIB ISIB - CM Otros

2

11

114,29%78,57% 7,14%

Cantidades y porcentajes de tributos por rango de $50.001 a $100.000

Cantidad de expedientes Porcentaje de expedientes

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina3

8

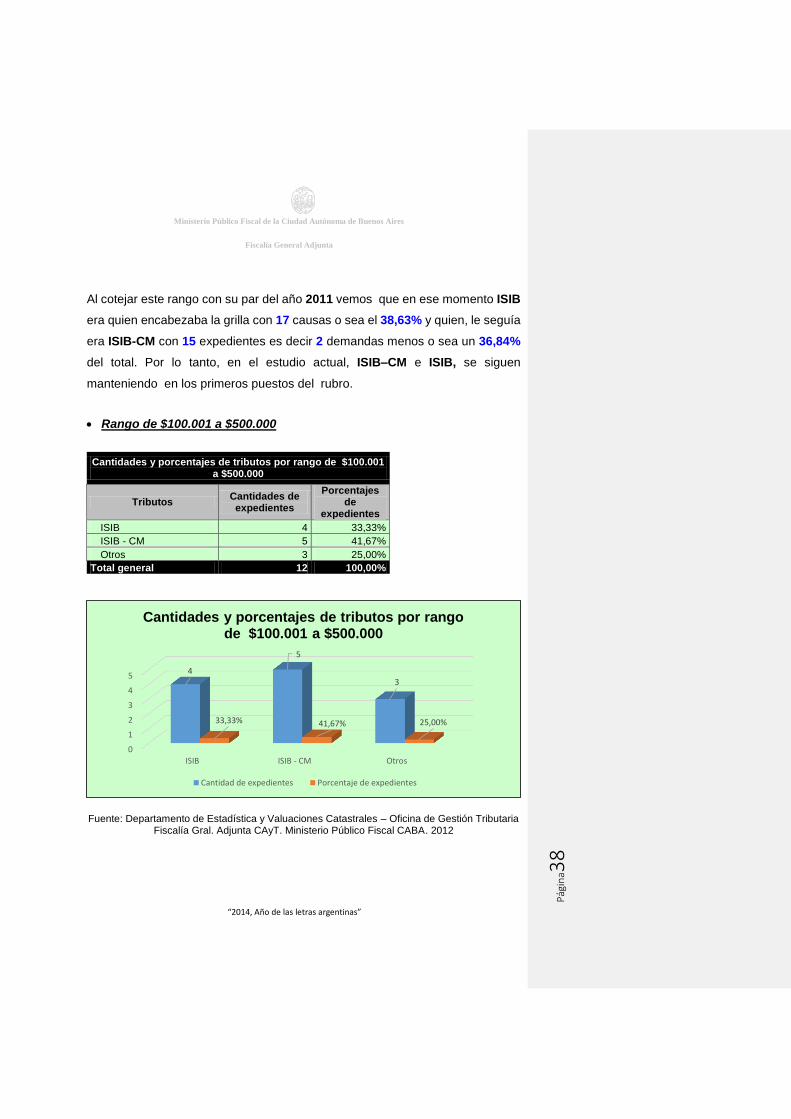

Al cotejar este rango con su par del año 2011 vemos que en ese momento ISIB

era quien encabezaba la grilla con 17 causas o sea el 38,63% y quien, le seguía

era ISIB-CM con 15 expedientes es decir 2 demandas menos o sea un 36,84%

del total. Por lo tanto, en el estudio actual, ISIB–CM e ISIB, se siguen

manteniendo en los primeros puestos del rubro.

Rango de $100.001 a $500.000

Cantidades y porcentajes de tributos por rango de $100.001 a $500.000

Tributos Cantidades de expedientes

Porcentajes de

expedientes

ISIB 4 33,33%

ISIB - CM 5 41,67%

Otros 3 25,00%

Total general 12 100,00%

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de Gestión Tributaria Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA. 2012

0

1

2

3

4

5

ISIB ISIB - CM Otros

4

5

3

33,33% 41,67% 25,00%

Cantidades y porcentajes de tributos por rango de $100.001 a $500.000

Cantidad de expedientes Porcentaje de expedientes

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina3

9

En este sector nos encontramos con 12 causas que se dividen en tres impuestos

de la siguiente manera. ISIB-CM con 5 expedientes (41,67%), le sigue ISIB con

4 (33,33%) y Otros con 3 (25,00%).

Asimismo, el porcentaje con el que contribuye el rubro para integrar la muestra

alcanza al 31,43%

Al comparar los datos obtenidos en esta muestra con los que recogimos en la

del año 2011, siempre basándonos en el mismo rango, llegamos a la conclusión

que los impuestos que siguen liderando este segmento son los mismos que en

aquella oportunidad, pero con una diferencia, en el año 2011 ISIB con 22

ejecuciones encabezaba el rubro y en segundo lugar estaba ISIB-CM con 7

expedientes, es decir que se invirtieron el 1° Y 2° lugar respecto de 2012.

Rango de $500.001 a $1.000.000

Cantidades y porcentajes de tributos por rango de $500.001 a $1000.000

Tributos Cantidades de expedientes

Porcentajes de

expedientes

ISIB - CM 1 100,00%

Total general 1 100,00%

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina4

0

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de Gestión Tributaria Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA. 2012

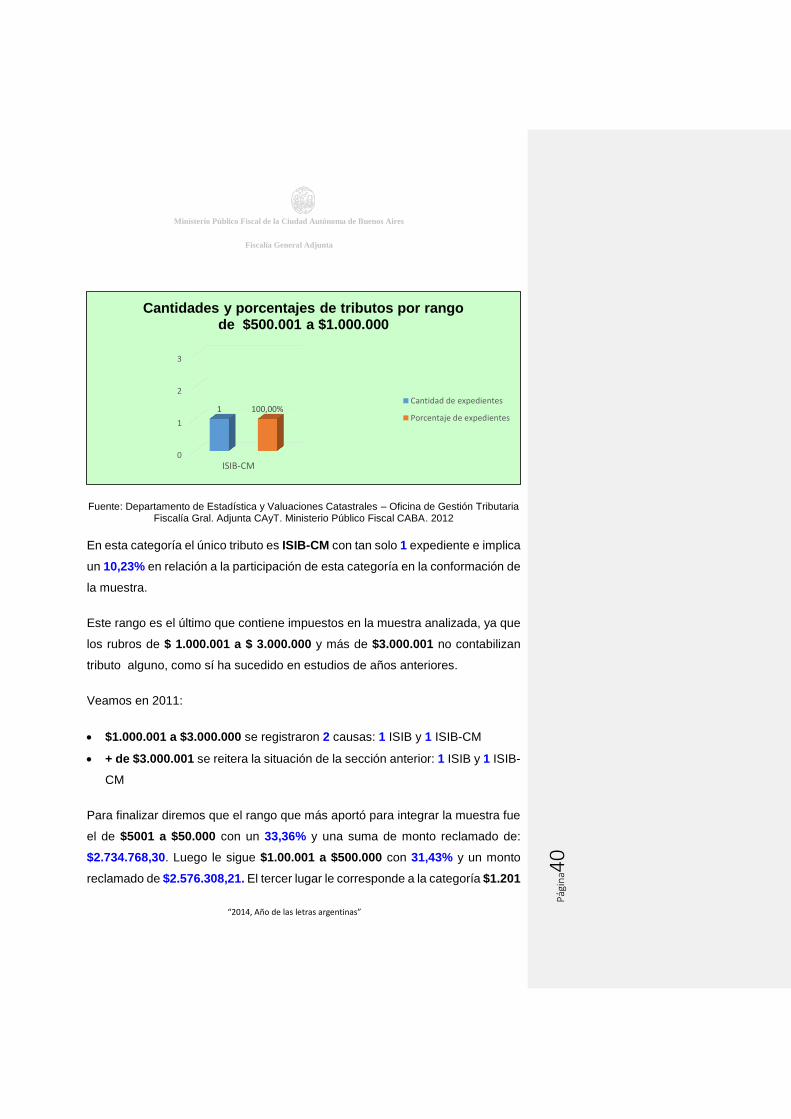

En esta categoría el único tributo es ISIB-CM con tan solo 1 expediente e implica

un 10,23% en relación a la participación de esta categoría en la conformación de

la muestra.

Este rango es el último que contiene impuestos en la muestra analizada, ya que

los rubros de $ 1.000.001 a $ 3.000.000 y más de $3.000.001 no contabilizan

tributo alguno, como sí ha sucedido en estudios de años anteriores.

Veamos en 2011:

$1.000.001 a $3.000.000 se registraron 2 causas: 1 ISIB y 1 ISIB-CM

+ de $3.000.001 se reitera la situación de la sección anterior: 1 ISIB y 1 ISIB-

CM

Para finalizar diremos que el rango que más aportó para integrar la muestra fue

el de $5001 a $50.000 con un 33,36% y una suma de monto reclamado de:

$2.734.768,30. Luego le sigue $1.00.001 a $500.000 con 31,43% y un monto

reclamado de $2.576.308,21. El tercer lugar le corresponde a la categoría $1.201

0

1

2

3

1 100,00%

ISIB-CM

Cantidades y porcentajes de tributos por rango de $500.001 a $1.000.000

Cantidad de expedientes

Porcentaje de expedientes

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina4

1

a $5000 con el 13,79% y un monto reclamado de $1.129.969,20. En cuarto

término se encuentra el rubro $50.001 a $100.000 con el 11,13% y un monto

reclamado de $912.436,18. El quinto puesto es para el rango $500.001 a

$1.000.000 con una participación del 10,23% y un monto reclamado de

$838.559,55 y en la sexta ubicación está la categoría hasta $1200 con 0,06% y

un monto reclamado de $4.717,40, siendo esta la última en contribuir a la

conformación de la muestra ya que como se dijera más arriba, los dos rubros

más altos no registran el ingreso de demandas y por tal motivo su contribución a

la muestra es inexistente.

En cuanto a los gravámenes la cifra mayor de demandas corresponde a Patente

sobre vehículos con 148, luego se ubica ISIB-CM con 131 causas, el tercer

lugar es para ISIB con 122 expedientes y en cuarto término encontramos a ABL

con 40 causas.

2-.d-. Cantidades y Porcentajes por Rango, según el tipo de persona

demandada.

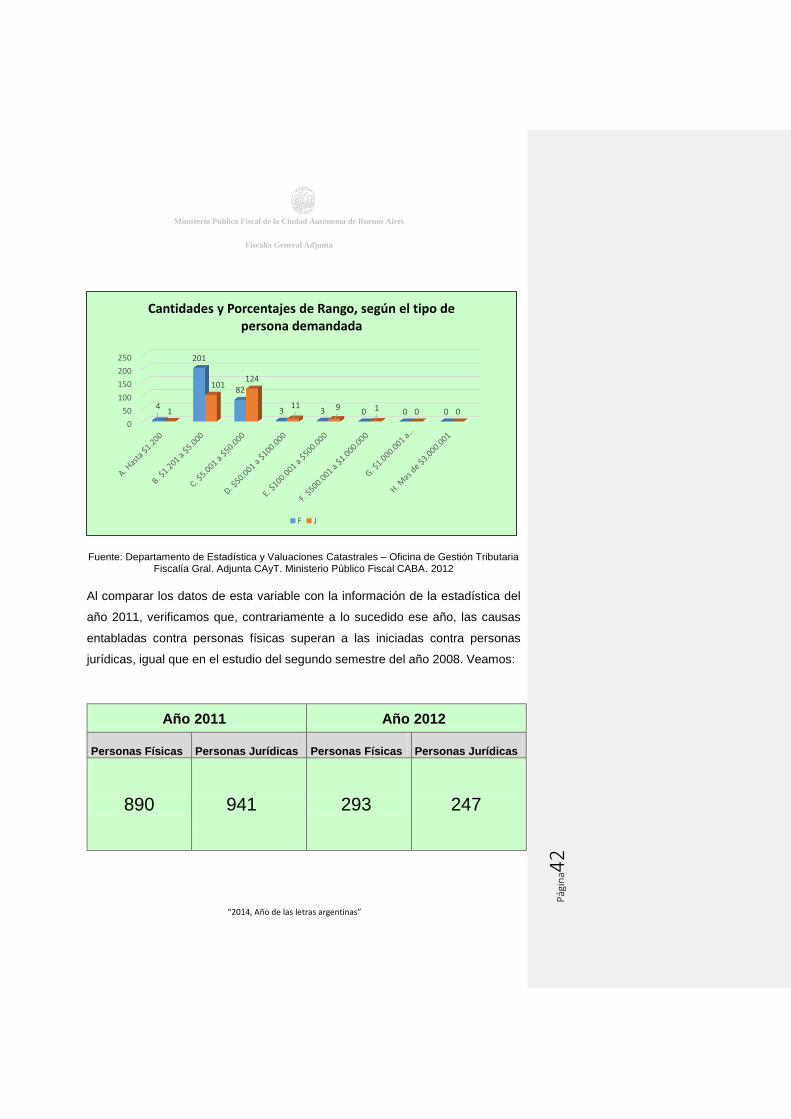

Cantidades y Porcentajes de Rango, según el tipo de persona demandada

Rangos de Monto F J Total

general F J

Total general

A. Hasta $1.200 4 1 5 0,74% 0,19% 0,93%

B. $1.201 a $5.000 201 101 302 37,22% 18,70% 55,93%

C. $5.001 a $50.000 82 124 206 15,19% 22,96% 38,15%

D. $50.001 a $100.000 3 11 14 0,56% 2,04% 2,59%

E. $100.001 a $500.000 3 9 12 0,56% 1,67% 2,22%

F. $500.001 a $1.000.000 0 1 1 0,00% 0,19% 0,19%

G. $1.000.001 a $3.000.000 0 0 0 0,00% 0,00% 0,00%

H. más de $3.000.001 0 0 0 0,00% 0,00% 0,00%

Total general 293 247 540 54,26% 45,74% 100,00%

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina4

2

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de Gestión Tributaria Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA. 2012

Al comparar los datos de esta variable con la información de la estadística del

año 2011, verificamos que, contrariamente a lo sucedido ese año, las causas

entabladas contra personas físicas superan a las iniciadas contra personas

jurídicas, igual que en el estudio del segundo semestre del año 2008. Veamos:

Año 2011 Año 2012

Personas Físicas Personas Jurídicas Personas Físicas Personas Jurídicas

890

941

293

247

0

50

100

150

200

250

4

201

82

3 3 0 0 01

101124

11 9 1 0 0

Cantidades y Porcentajes de Rango, según el tipo de persona demandada

F J

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina4

3

También hay que señalar que el rango que reúne mayor cantidad de Personas

Físicas demandadas es el comprendido entre $1.201 a $5000 con 201 (37,22%),

en cambio el rubro de $5001 a $50000 Personas Jurídicas con 124 (22,96%)

demandas.

Respecto de la categoría $500.001 a $1.000.000 se observa que no hay causas

de personas físicas y si hay 1 jurídica, es por lo tanto el que reúne menor cantidad

de demandas.

En tanto que los dos rubros más altos no cuentan con ningún tipo de

expedientes.

Una vez concluido el análisis de este punto nos preguntamos:

¿Por qué razones el rango comprendido entre $1201 a $5000 ocupa el

primer lugar de monto demandado, y el de $5001 a $50000 ocupa el

segundo puesto?

¿Qué incidencias influyeron para que la mayor cantidad de demandas

correspondan a Patente sobre vehículos y ABL ocupe el cuarto lugar?

¿Cuáles son los motivos que determinan que las demandas contra

Personas Físicas superen a las entabladas contra Personas Jurídicas,

igual tendencia que en el segundo semestre 2008 y a diferencia de lo

observado en 2011 en que se daba la situación inversa?

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina4

4

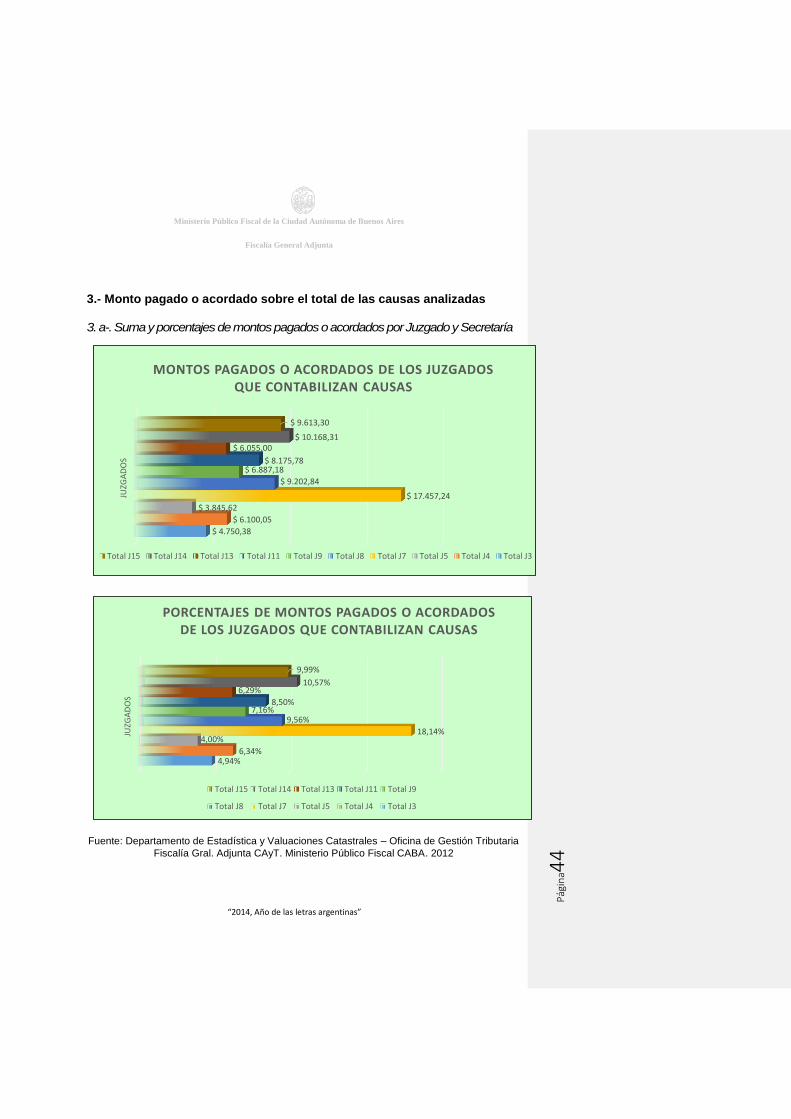

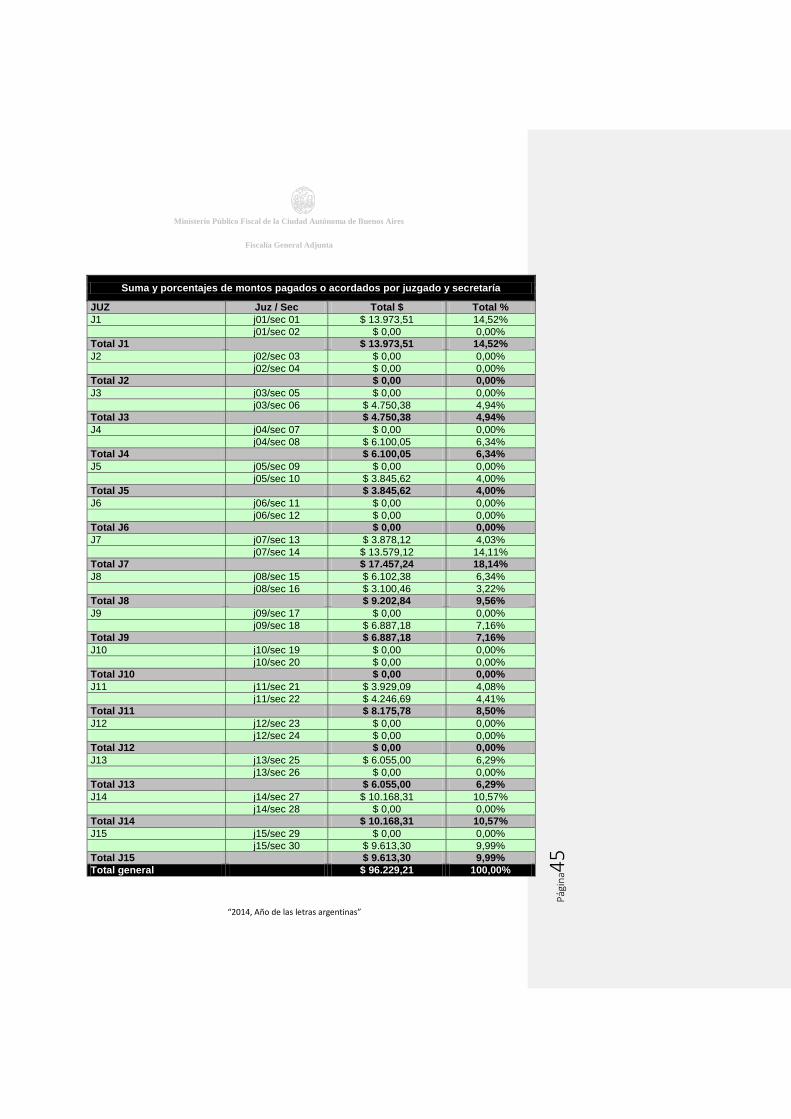

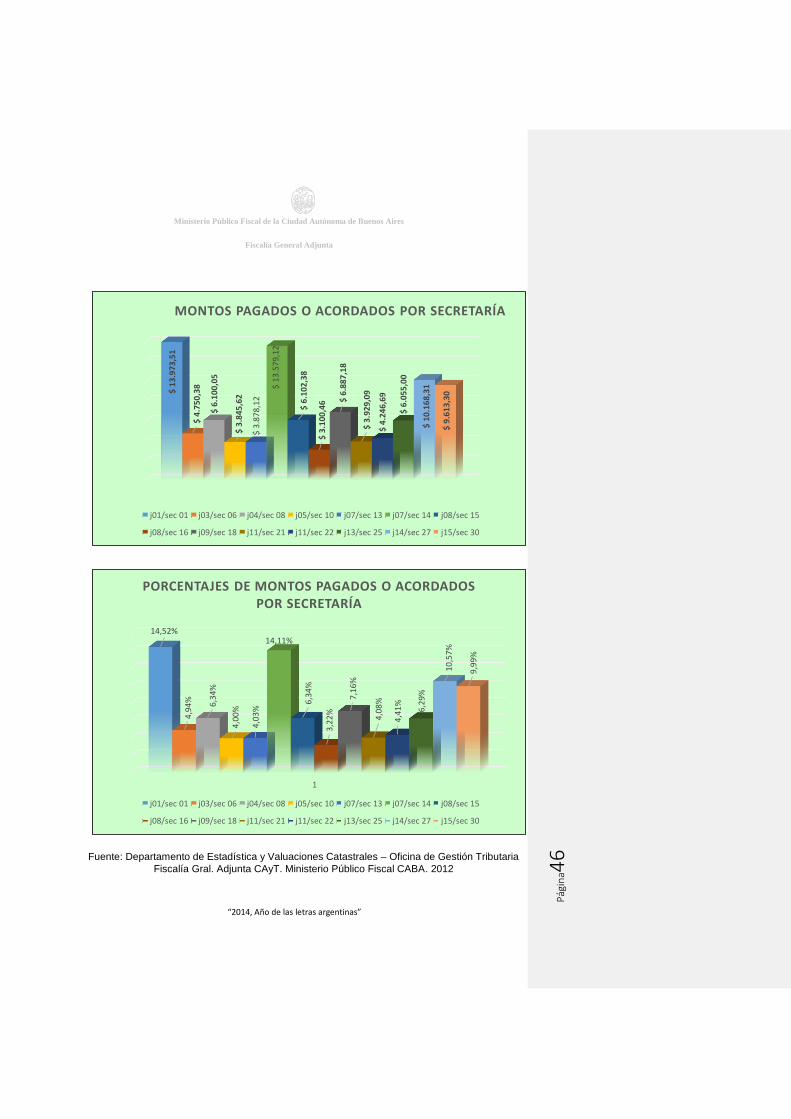

3.- Monto pagado o acordado sobre el total de las causas analizadas

3. a-. Suma y porcentajes de montos pagados o acordados por Juzgado y Secretaría

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de Gestión Tributaria

Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA. 2012

4,94%6,34%

4,00%18,14%

9,56%7,16%

8,50%

6,29%10,57%

9,99%

JUZG

AD

OS

PORCENTAJES DE MONTOS PAGADOS O ACORDADOS DE LOS JUZGADOS QUE CONTABILIZAN CAUSAS

Total J15 Total J14 Total J13 Total J11 Total J9

Total J8 Total J7 Total J5 Total J4 Total J3

$ 4.750,38

$ 6.100,05

$ 3.845,62

$ 17.457,24

$ 9.202,84

$ 6.887,18$ 8.175,78

$ 6.055,00$ 10.168,31

$ 9.613,30

JUZG

AD

OS

MONTOS PAGADOS O ACORDADOS DE LOS JUZGADOS QUE CONTABILIZAN CAUSAS

Total J15 Total J14 Total J13 Total J11 Total J9 Total J8 Total J7 Total J5 Total J4 Total J3

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina4

5

Suma y porcentajes de montos pagados o acordados por juzgado y secretaría

JUZ Juz / Sec Total $ Total %

J1 j01/sec 01 $ 13.973,51 14,52%

j01/sec 02 $ 0,00 0,00%

Total J1 $ 13.973,51 14,52%

J2 j02/sec 03 $ 0,00 0,00%

j02/sec 04 $ 0,00 0,00%

Total J2 $ 0,00 0,00%

J3 j03/sec 05 $ 0,00 0,00%

j03/sec 06 $ 4.750,38 4,94%

Total J3 $ 4.750,38 4,94%

J4 j04/sec 07 $ 0,00 0,00%

j04/sec 08 $ 6.100,05 6,34%

Total J4 $ 6.100,05 6,34%

J5 j05/sec 09 $ 0,00 0,00%

j05/sec 10 $ 3.845,62 4,00%

Total J5 $ 3.845,62 4,00%

J6 j06/sec 11 $ 0,00 0,00%

j06/sec 12 $ 0,00 0,00%

Total J6 $ 0,00 0,00%

J7 j07/sec 13 $ 3.878,12 4,03%

j07/sec 14 $ 13.579,12 14,11%

Total J7 $ 17.457,24 18,14%

J8 j08/sec 15 $ 6.102,38 6,34%

j08/sec 16 $ 3.100,46 3,22%

Total J8 $ 9.202,84 9,56%

J9 j09/sec 17 $ 0,00 0,00%

j09/sec 18 $ 6.887,18 7,16%

Total J9 $ 6.887,18 7,16%

J10 j10/sec 19 $ 0,00 0,00%

j10/sec 20 $ 0,00 0,00%

Total J10 $ 0,00 0,00%

J11 j11/sec 21 $ 3.929,09 4,08%

j11/sec 22 $ 4.246,69 4,41%

Total J11 $ 8.175,78 8,50%

J12 j12/sec 23 $ 0,00 0,00%

j12/sec 24 $ 0,00 0,00%

Total J12 $ 0,00 0,00%

J13 j13/sec 25 $ 6.055,00 6,29%

j13/sec 26 $ 0,00 0,00%

Total J13 $ 6.055,00 6,29%

J14 j14/sec 27 $ 10.168,31 10,57%

j14/sec 28 $ 0,00 0,00%

Total J14 $ 10.168,31 10,57%

J15 j15/sec 29 $ 0,00 0,00%

j15/sec 30 $ 9.613,30 9,99%

Total J15 $ 9.613,30 9,99%

Total general $ 96.229,21 100,00%

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina4

6

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de Gestión Tributaria

Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA. 2012

$ 1

3.9

73

,51

$ 4

.75

0,3

8

$ 6

.10

0,0

5

$ 3

.84

5,6

2

$ 3

.87

8,1

2

$ 1

3.5

79

,12

$ 6

.10

2,3

8

$ 3

.10

0,4

6 $ 6

.88

7,1

8

$ 3

.92

9,0

9

$ 4

.24

6,6

9

$ 6

.05

5,0

0

$ 1

0.1

68

,31

$ 9

.61

3,3

0

MONTOS PAGADOS O ACORDADOS POR SECRETARÍA

j01/sec 01 j03/sec 06 j04/sec 08 j05/sec 10 j07/sec 13 j07/sec 14 j08/sec 15

j08/sec 16 j09/sec 18 j11/sec 21 j11/sec 22 j13/sec 25 j14/sec 27 j15/sec 30

1

14,52%

4,9

4% 6,3

4%

4,0

0%

4,0

3%

14,11%

6,3

4%

3,2

2%

7,1

6%

4,0

8%

4,4

1%

6,2

9%

10

,57

%

9,9

9%

PORCENTAJES DE MONTOS PAGADOS O ACORDADOS POR SECRETARÍA

j01/sec 01 j03/sec 06 j04/sec 08 j05/sec 10 j07/sec 13 j07/sec 14 j08/sec 15

j08/sec 16 j09/sec 18 j11/sec 21 j11/sec 22 j13/sec 25 j14/sec 27 j15/sec 30

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina4

7

Según la muestra tomada del universo de expedientes 2012, el monto pactado y

efectivamente abonado es de $96.229,21. Aunque recordamos que la suma total

reclamada asciende a $8.196.758,84. Esto implica que sólo se recibió el 1,13%

del total reclamado.

Estos datos llamaron nuestra atención y nos han hecho reflexionar una vez más

que el Estado cobra una parte menor del total del monto reclamado, tendencia

que ya habíamos observado en estadísticas anteriores.

El estudio de los gráficos correspondientes a esta variable nos ha permitido

comprobar que ésta última cifra se concentra en su gran mayoría en tres

juzgados. Los que enumeramos en orden decreciente según la suma que

acumularon:

J7 ($17.457,24 -18,14%-), pero si ponemos la lupa en cada secretaría

observamos que la N°13 acusa un valor de $3.878,12 y la N°14 $13.579,12,

es notoria la disparidad.

J1 ($13.973,51 -14,52%-), monto que aparece sólo en la Secret. N°1

J14 ($10.168,31 -10,57%-), suma que pertenece a la Secret. N°27, la N°28

no registra monto.

Luego le siguen en importancia:

el J15 Secret. N°30 $9613,30

el J8 secret. N°15 $6102,38; Secret, N°16 $3100,46. Total: $9202,84

el J11 secret. N°21 $3929,09; secret. N°22 $4246,69. Total $8175,78

En contraposición, los juzgados Nº 2, 6, 10, 12 no han recaudado, esto indica

una reducción respecto de 2011 cuando ocho tribunales no percibieron dinero.

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina4

8

Asimismo los juzgados N° 2 y 6 tampoco habían obtenido recaudación en 2011,

en tanto que los tribunales N°10 y N°12 no figuraban en el listado de ese año.

Si continuamos cotejando el resultado de esta investigación con la del año 2011

podemos observar que el J N°7 en aquella oportunidad también fue el que más

recaudó $659.351 (60,99%), Este total se descomponía de la siguiente forma en

sus dos secretarías, la N° 13 con el 20,79% ($224.810,35) y la N° 14 con 40,19%

($434.540). En ambos casos la secretaría N°14 obtuvo el total más importante.

Pero la N°13 que durante los dos años, se ubica en el segundo puesto, reunió

en 2011 una cifra mucho más significativa que en 2012. En función de ello

apuntamos lo siguiente:

J N°7 secret. N°13; año 2011: $224.810,35

J N°7 secret. N°13; año 2012: $3.878,12

De acuerdo con estos números afirmamos que, en 2011 la cifra obtenida superó

a la de 2012 en un 51,85% esto podría deberse a que el número de expedientes

ingresados fue mayor o bien porque el monto de las causas reclamado era más

importante.

Al mismo tiempo, los juzgados N° 1 y 14 que en esta muestra 2012 fueron los

que siguieron en el listado de recaudación al J N°7, en el año 2011 no registraron

monto alguno.

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina4

9

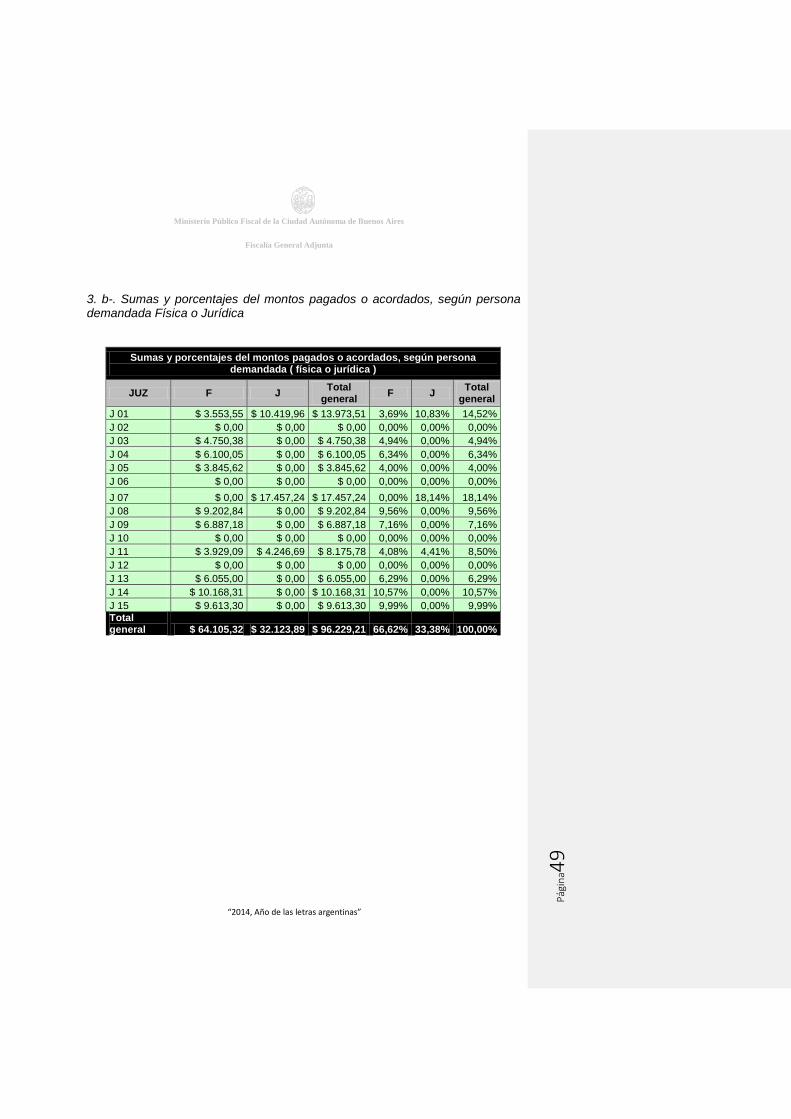

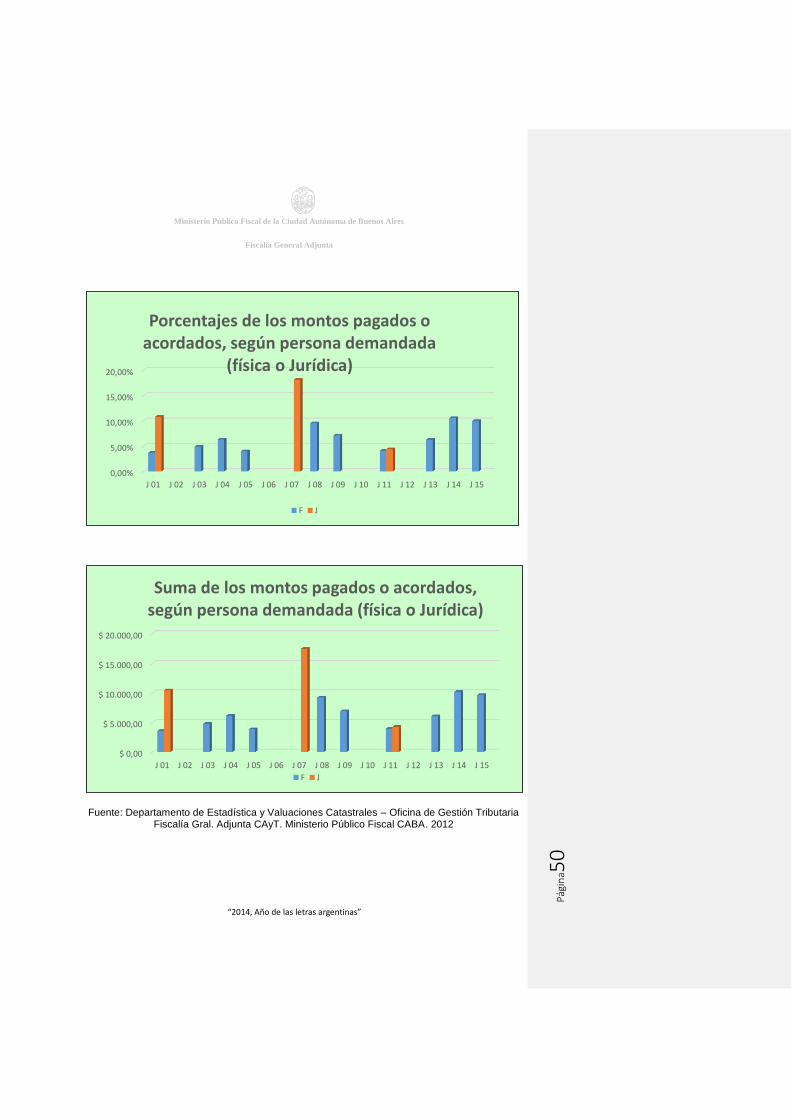

3. b-. Sumas y porcentajes del montos pagados o acordados, según persona demandada Física o Jurídica

Sumas y porcentajes del montos pagados o acordados, según persona demandada ( física o jurídica )

JUZ F J Total

general F J

Total general

J 01 $ 3.553,55 $ 10.419,96 $ 13.973,51 3,69% 10,83% 14,52%

J 02 $ 0,00 $ 0,00 $ 0,00 0,00% 0,00% 0,00%

J 03 $ 4.750,38 $ 0,00 $ 4.750,38 4,94% 0,00% 4,94%

J 04 $ 6.100,05 $ 0,00 $ 6.100,05 6,34% 0,00% 6,34%

J 05 $ 3.845,62 $ 0,00 $ 3.845,62 4,00% 0,00% 4,00%

J 06 $ 0,00 $ 0,00 $ 0,00 0,00% 0,00% 0,00%

J 07 $ 0,00 $ 17.457,24 $ 17.457,24 0,00% 18,14% 18,14%

J 08 $ 9.202,84 $ 0,00 $ 9.202,84 9,56% 0,00% 9,56%

J 09 $ 6.887,18 $ 0,00 $ 6.887,18 7,16% 0,00% 7,16%

J 10 $ 0,00 $ 0,00 $ 0,00 0,00% 0,00% 0,00%

J 11 $ 3.929,09 $ 4.246,69 $ 8.175,78 4,08% 4,41% 8,50%

J 12 $ 0,00 $ 0,00 $ 0,00 0,00% 0,00% 0,00%

J 13 $ 6.055,00 $ 0,00 $ 6.055,00 6,29% 0,00% 6,29%

J 14 $ 10.168,31 $ 0,00 $ 10.168,31 10,57% 0,00% 10,57%

J 15 $ 9.613,30 $ 0,00 $ 9.613,30 9,99% 0,00% 9,99%

Total general $ 64.105,32 $ 32.123,89 $ 96.229,21 66,62% 33,38% 100,00%

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina5

0

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de Gestión Tributaria

Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA. 2012

0,00%

5,00%

10,00%

15,00%

20,00%

J 01 J 02 J 03 J 04 J 05 J 06 J 07 J 08 J 09 J 10 J 11 J 12 J 13 J 14 J 15

Porcentajes de los montos pagados o acordados, según persona demandada

(física o Jurídica)

F J

$ 0,00

$ 5.000,00

$ 10.000,00

$ 15.000,00

$ 20.000,00

J 01 J 02 J 03 J 04 J 05 J 06 J 07 J 08 J 09 J 10 J 11 J 12 J 13 J 14 J 15

Suma de los montos pagados o acordados, según persona demandada (física o Jurídica)

F J

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina5

1

El monto pagado y/o acordado por las personas jurídicas se eleva a $32.123,89

en números relativos equivale a 33,38% y la suma de las físicas es de

$64.105,32 (66,62%) es decir que duplica a las mencionadas en primer término.

Por lo tanto podemos concluir que el 66,62% de las personas jurídicas no acordó

ni pagó suma alguna y lo mismo ocurrió con el 33,38% de las personas físicas.

En contraposición a lo que hemos observado durante este período (2012), en el

año 2011, el monto pagado y/o acordado por las personas jurídicas fue

altamente superior ya que en esa oportunidad ascendía a $1.041.886,43 o sea

el 96,36% y el de las personas físicas era de $39.212,24 es decir, tan solo el

3,62%.

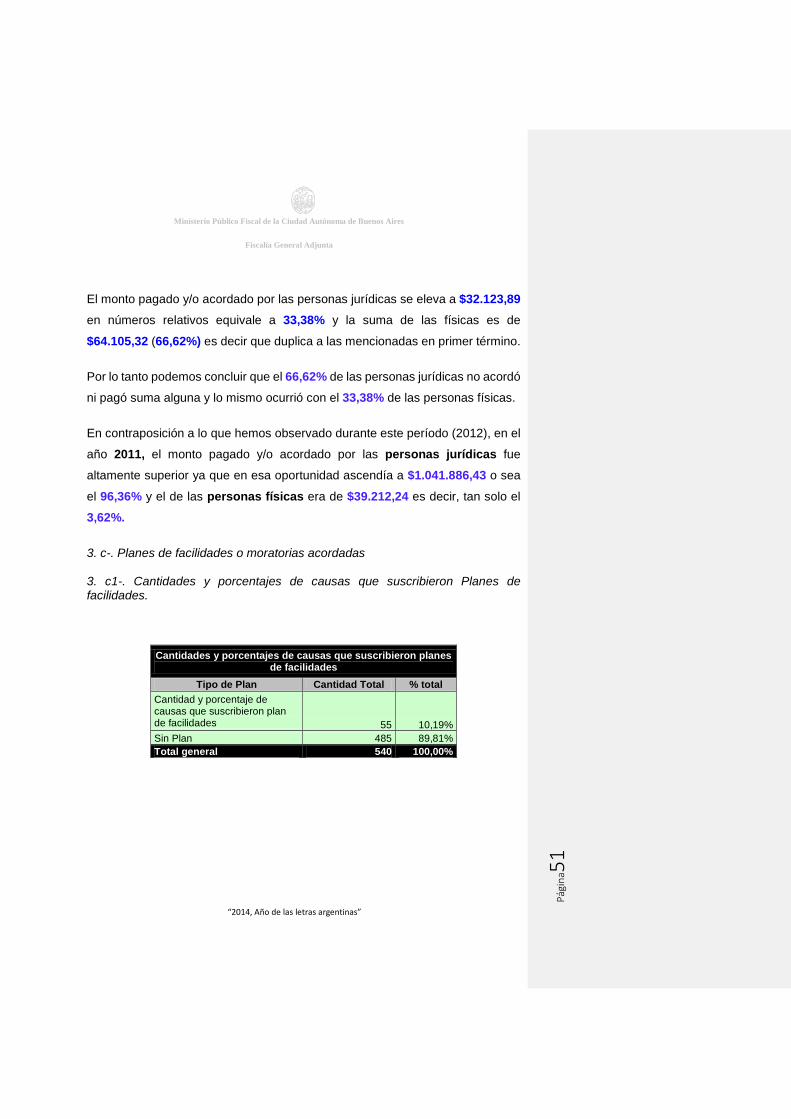

3. c-. Planes de facilidades o moratorias acordadas

3. c1-. Cantidades y porcentajes de causas que suscribieron Planes de facilidades.

Cantidades y porcentajes de causas que suscribieron planes de facilidades

Tipo de Plan Cantidad Total % total

Cantidad y porcentaje de causas que suscribieron plan de facilidades 55 10,19%

Sin Plan 485 89,81%

Total general 540 100,00%

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina5

2

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de Gestión Tributaria Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA. 2012

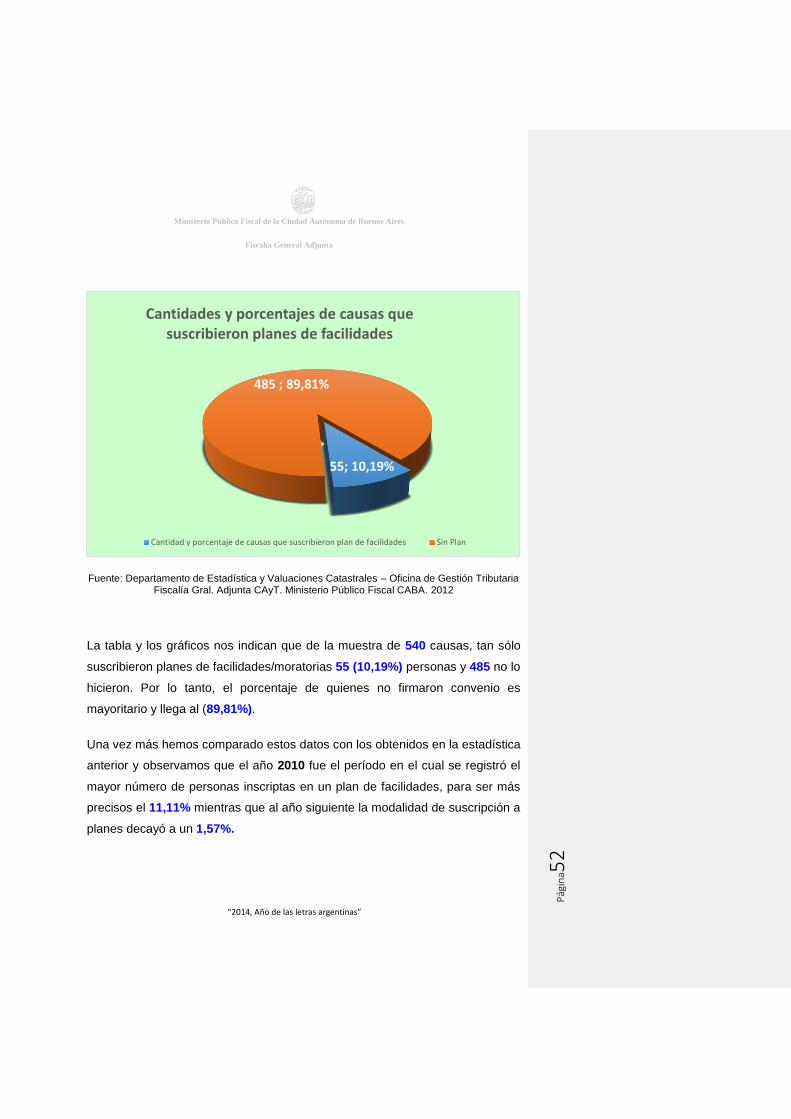

La tabla y los gráficos nos indican que de la muestra de 540 causas, tan sólo

suscribieron planes de facilidades/moratorias 55 (10,19%) personas y 485 no lo

hicieron. Por lo tanto, el porcentaje de quienes no firmaron convenio es

mayoritario y llega al (89,81%).

Una vez más hemos comparado estos datos con los obtenidos en la estadística

anterior y observamos que el año 2010 fue el período en el cual se registró el

mayor número de personas inscriptas en un plan de facilidades, para ser más

precisos el 11,11% mientras que al año siguiente la modalidad de suscripción a

planes decayó a un 1,57%.

55; 10,19%

485 ; 89,81%

Cantidades y porcentajes de causas que suscribieron planes de facilidades

Cantidad y porcentaje de causas que suscribieron plan de facilidades Sin Plan

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina5

3

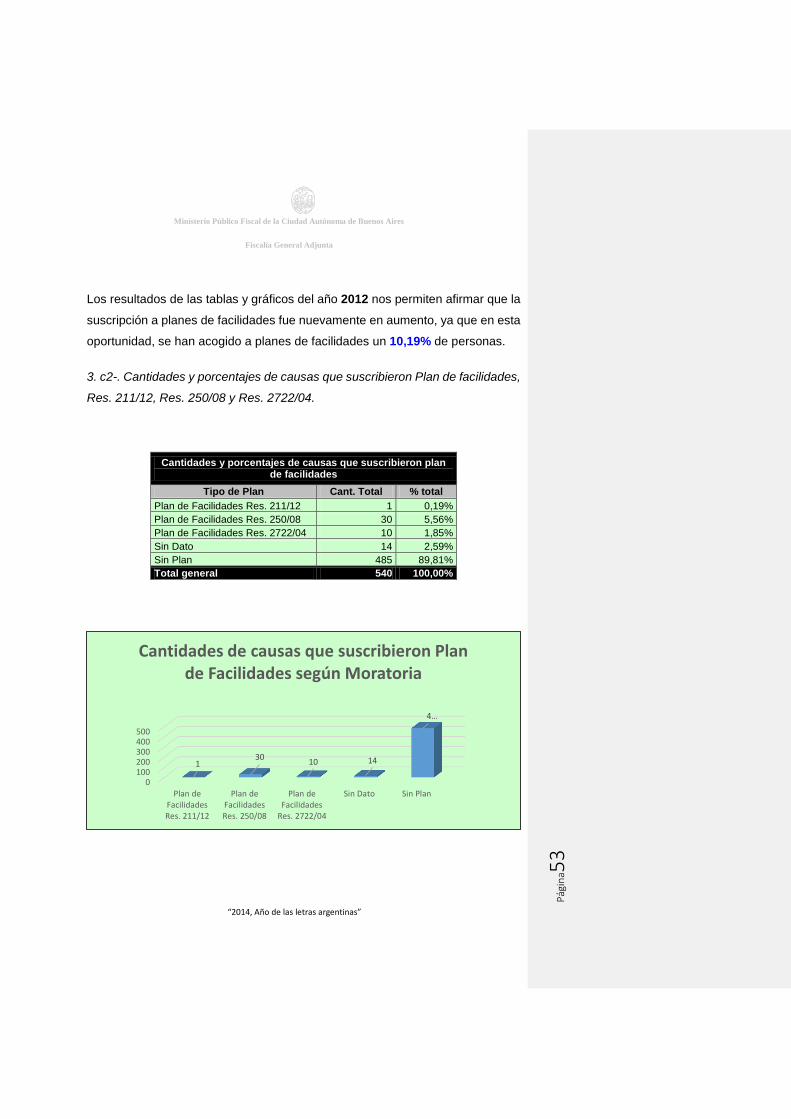

Los resultados de las tablas y gráficos del año 2012 nos permiten afirmar que la

suscripción a planes de facilidades fue nuevamente en aumento, ya que en esta

oportunidad, se han acogido a planes de facilidades un 10,19% de personas.

3. c2-. Cantidades y porcentajes de causas que suscribieron Plan de facilidades,

Res. 211/12, Res. 250/08 y Res. 2722/04.

Cantidades y porcentajes de causas que suscribieron plan de facilidades

Tipo de Plan Cant. Total % total

Plan de Facilidades Res. 211/12 1 0,19%

Plan de Facilidades Res. 250/08 30 5,56%

Plan de Facilidades Res. 2722/04 10 1,85%

Sin Dato 14 2,59%

Sin Plan 485 89,81%

Total general 540 100,00%

0100200300400500

Plan deFacilidadesRes. 211/12

Plan deFacilidadesRes. 250/08

Plan deFacilidades

Res. 2722/04

Sin Dato Sin Plan

130

10 14

4…

Cantidades de causas que suscribieron Plan de Facilidades según Moratoria

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina5

4

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de Gestión Tributaria Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA.2012

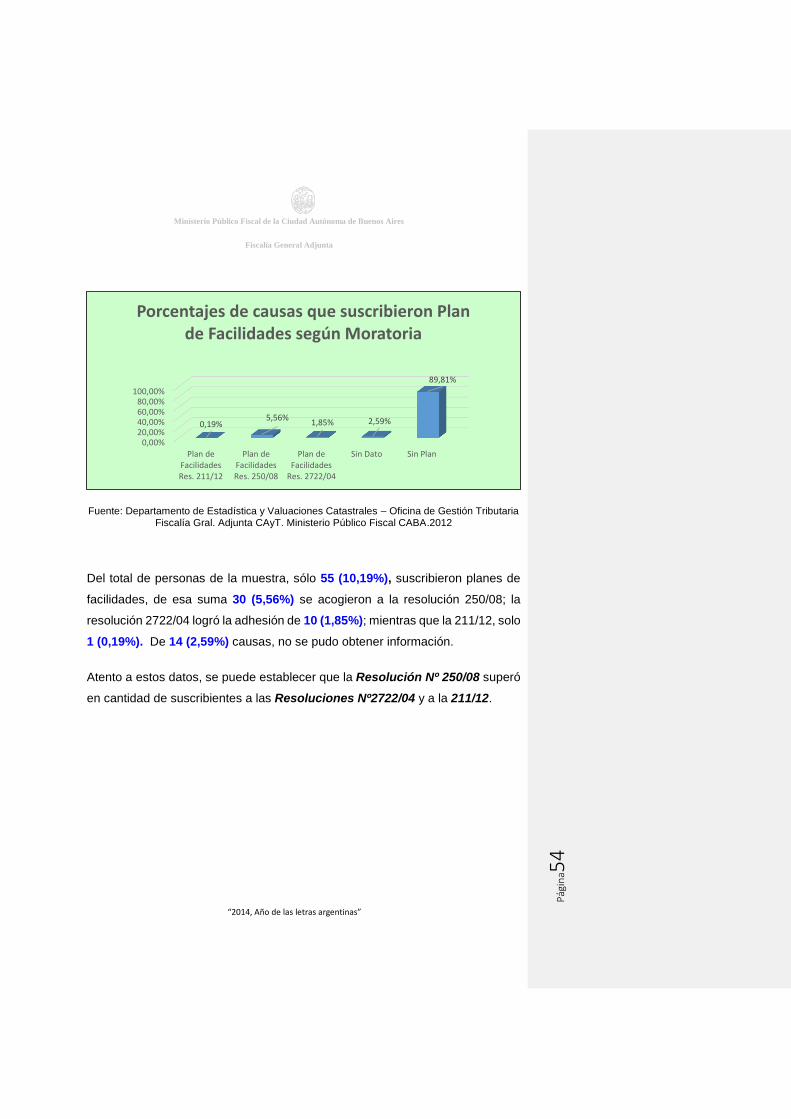

Del total de personas de la muestra, sólo 55 (10,19%), suscribieron planes de

facilidades, de esa suma 30 (5,56%) se acogieron a la resolución 250/08; la

resolución 2722/04 logró la adhesión de 10 (1,85%); mientras que la 211/12, solo

1 (0,19%). De 14 (2,59%) causas, no se pudo obtener información.

Atento a estos datos, se puede establecer que la Resolución Nº 250/08 superó

en cantidad de suscribientes a las Resoluciones Nº2722/04 y a la 211/12.

0,00%20,00%40,00%60,00%80,00%

100,00%

Plan deFacilidadesRes. 211/12

Plan deFacilidadesRes. 250/08

Plan deFacilidades

Res. 2722/04

Sin Dato Sin Plan

0,19%5,56%

1,85% 2,59%

89,81%

Porcentajes de causas que suscribieron Plan de Facilidades según Moratoria

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina5

5

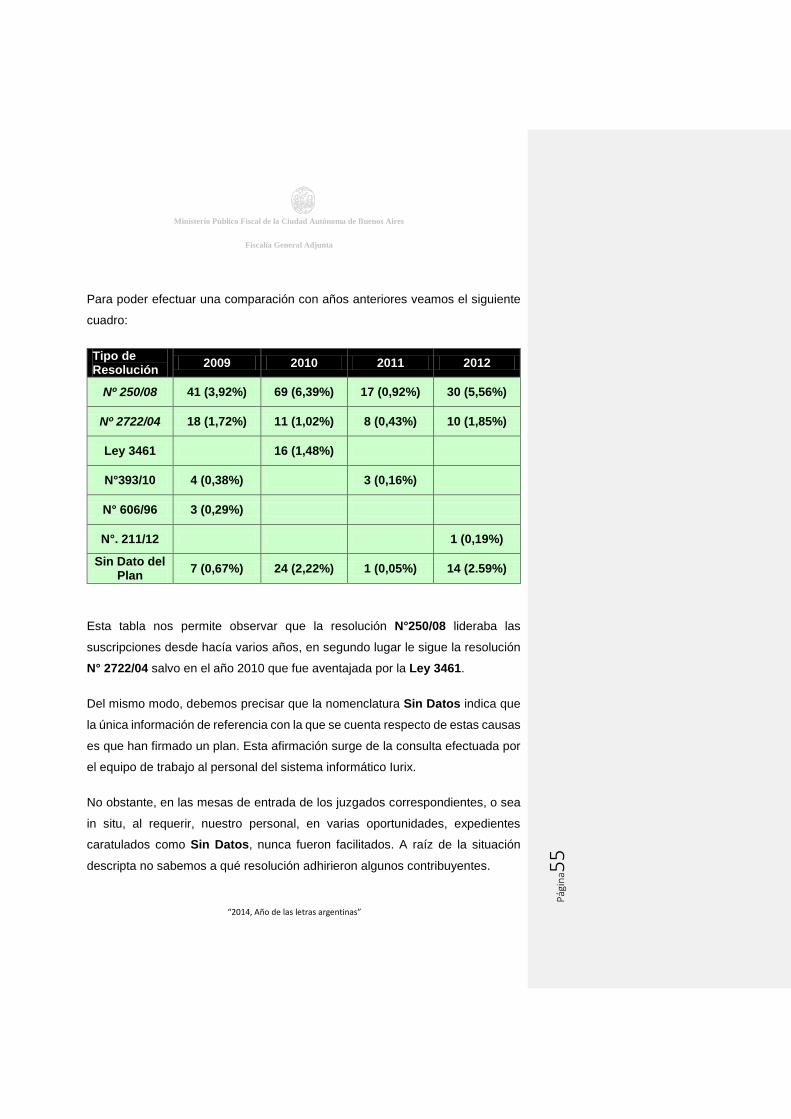

Para poder efectuar una comparación con años anteriores veamos el siguiente

cuadro:

Tipo de Resolución

2009 2010 2011 2012

Nº 250/08 41 (3,92%) 69 (6,39%) 17 (0,92%) 30 (5,56%)

Nº 2722/04 18 (1,72%) 11 (1,02%) 8 (0,43%) 10 (1,85%)

Ley 3461 16 (1,48%)

N°393/10 4 (0,38%) 3 (0,16%)

N° 606/96 3 (0,29%)

N°. 211/12 1 (0,19%)

Sin Dato del Plan

7 (0,67%) 24 (2,22%) 1 (0,05%) 14 (2.59%)

Esta tabla nos permite observar que la resolución N°250/08 lideraba las

suscripciones desde hacía varios años, en segundo lugar le sigue la resolución

N° 2722/04 salvo en el año 2010 que fue aventajada por la Ley 3461.

Del mismo modo, debemos precisar que la nomenclatura Sin Datos indica que

la única información de referencia con la que se cuenta respecto de estas causas

es que han firmado un plan. Esta afirmación surge de la consulta efectuada por

el equipo de trabajo al personal del sistema informático Iurix.

No obstante, en las mesas de entrada de los juzgados correspondientes, o sea

in situ, al requerir, nuestro personal, en varias oportunidades, expedientes

caratulados como Sin Datos, nunca fueron facilitados. A raíz de la situación

descripta no sabemos a qué resolución adhirieron algunos contribuyentes.

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina5

6

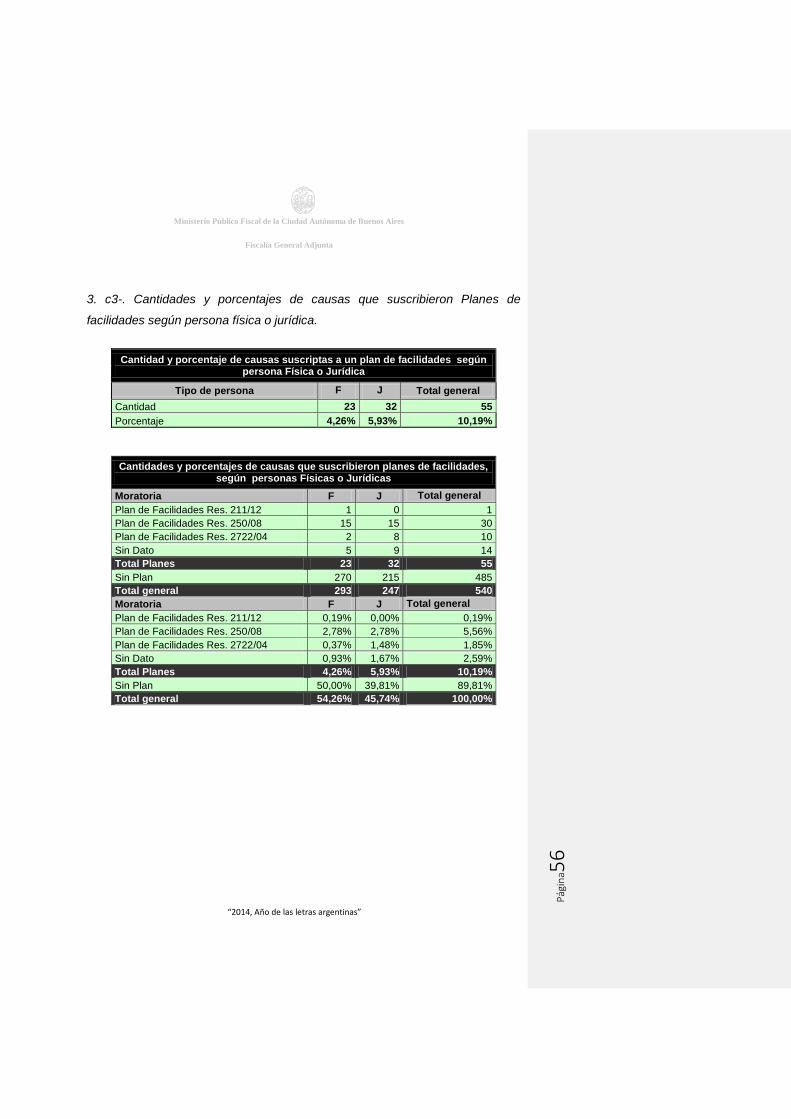

3. c3-. Cantidades y porcentajes de causas que suscribieron Planes de

facilidades según persona física o jurídica.

Cantidad y porcentaje de causas suscriptas a un plan de facilidades según persona Física o Jurídica

Tipo de persona F J Total general

Cantidad 23 32 55

Porcentaje 4,26% 5,93% 10,19%

Cantidades y porcentajes de causas que suscribieron planes de facilidades, según personas Físicas o Jurídicas

Moratoria F J Total general

Plan de Facilidades Res. 211/12 1 0 1

Plan de Facilidades Res. 250/08 15 15 30

Plan de Facilidades Res. 2722/04 2 8 10

Sin Dato 5 9 14

Total Planes 23 32 55

Sin Plan 270 215 485

Total general 293 247 540

Moratoria F J Total general

Plan de Facilidades Res. 211/12 0,19% 0,00% 0,19%

Plan de Facilidades Res. 250/08 2,78% 2,78% 5,56%

Plan de Facilidades Res. 2722/04 0,37% 1,48% 1,85%

Sin Dato 0,93% 1,67% 2,59%

Total Planes 4,26% 5,93% 10,19%

Sin Plan 50,00% 39,81% 89,81%

Total general 54,26% 45,74% 100,00%

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina5

7

Fuente: Departamento de Estadística y Valuaciones Catastrales – Oficina de Gestión Tributaria Fiscalía Gral. Adjunta CAyT. Ministerio Público Fiscal CABA. 2012

0 2 4 6 8 10 12 14 16

Plan de Facilidades Res. 211/12

Plan de Facilidades Res. 250/08

Plan de Facilidades Res. 2722/04

Sin Dato

1

15

2

5

0

15

8

9

Cantidades de causas que suscribieron planes de facilidades según personas físicas

o jurídicas

J F

0,00% 0,50% 1,00% 1,50% 2,00% 2,50% 3,00%

Plan de Facilidades Res. 211/12

Plan de Facilidades Res. 250/08

Plan de Facilidades Res. 2722/04

Sin Dato

0,19%

2,78%

0,37%

0,93%

0,00%

2,78%

1,48%

1,67%

Porcentajes de causas que suscribieron planes de facilidades según personas físicas

o jurídicas

J F

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Fiscalía General Adjunta

“2014, Año de las letras argentinas”

Pág

ina5

8

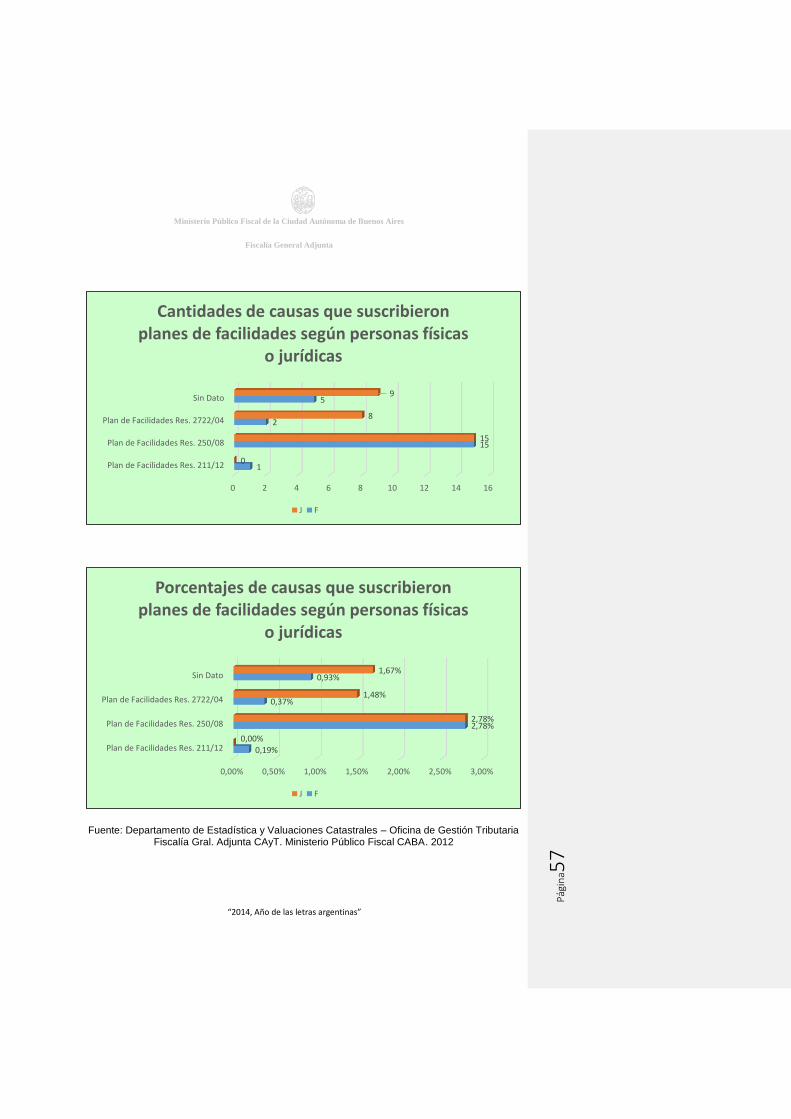

Los cuadros permiten inferir que de las 55 causas que se acogieron a los planes

de facilidades, 23 (4,26%) pertenecen a Personas Físicas y 32 (5,93%) a

personas Jurídicas.

Aquellos que mayor adhesión obtuvieron fueron en primer lugar, la Resolución

Nº 250/08 con 30 (5,56%) causas de las cuales 15 (2,78%) son Personas

Físicas y 15 (2,78%) son Personas Jurídicas, hay paridad. Le sigue el de la

Resolución Nº 2722/04 con 10 (1,85%) expedientes de los cuales 2 (0,37%)

pertenecen a Personas Físicas y 8 (1,48%) a Personas Jurídicas. Solo 1

(0,19%) expediente, adhirió a la Resolución Nº 211/12 y pertenece a Personas

Físicas.

En síntesis el número de personas jurídicas con plan de facilidades es superior