Embed Size (px)

Citation preview

E&R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected]

SEMANARIO ECONÓMICO E&R

AUMENTOS SALARIALES: IMPACTO FISCAL PARA NACIÓN Y PROVINCIAS La generalización de incrementos salariales afectará el resultado primario, el déficit fiscal y las necesidades financieras del sector público provincial y nacional. Analizamos, impacto fiscal provincial y nacional de tres escenarios de expansión salarial. Escenario base creciendo 26% (previo a los nuevos reclamos), 30% y 35% interanual para toda la planta, respectivamente.

En 2014 las necesidades financieras del sector público provincial se ubicarían entre 1.2% y 1.5% del PBI dependiendo del escenario de aumento de sueldos que finalmente tenga lugar en las provincias. Vinculando con las necesidades financieras del SPN, las necesidades financieras de Nación y Provincias sumarían 6.6 y 7.1% del PBI. Ante un escenario de incremento en la evasión (con cierta probabilidad en 2014) que reduzca la tasa de crecimiento de recursos fiscales de 30 a 28% interanual, las necesidades financieras de nación y provincias treparían a 8.0%, 8.5% y 9.2% del PBI; respectivamente a cada escenario de alza salarial.

CONTROLES DE PRECIOS Una vez más la actual administración intenta combatir la inflación aplicando acuerdos y controles de precios. En Argentina nunca sirvieron para combatir la inflación. En el mundo, los acuerdos y controles de precios se han venido aplicando durante los últimos 4000 años; y tampoco sirvieron nunca para combatir la inflación. Más abajo citamos fragmentos del prólogo del libro “4000 AÑOS DE CONTROL DE PRECIOS Y SALARIOS; Cómo no combatir la inflación” de Robert L. Schuettinger y Eamonn F. Butler. Editorial Atlántida 1979.

BOX 1: PRECIO DEL ORO SEGUIRÁ CAYENDO POR LA RENOVADA FORTALEZA DEL DÓLAR El precio del oro descendió 28% en los últimos doce meses hasta ubicarse en torno a los 1.190 dólares la onza, es decir la caída más pronunciada en los últimos 30 años. La suave recuperación de la economía de EEUU reduce la incertidumbre, por lo que la demanda de oro cede terreno y su precio comienza a bajar. El anuncio de menores compras de activos de la Reserva Federal empuja el valor del dólar hacia arriba y consecuentemente al oro hacia abajo.

BOX 2: ¿REGRESO DE CUASIMONEDAS? Si el Gobierno Nacional decidiese no auxiliar financieramente a las Provincias, algunas jurisdicciones podrían considerar como alternativa emitir cuasimonedas como lo hicieran en la crisis de 2001‐2002.

SEMANARIO ECONÓMICO E&R – Nº 97 Fecha: 20 de diciembre de 2013

Director EconomistasVerónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban Arrieta

Alejandro Caldarelli

SEMANARIO ECONÓMICO E&R – Nº 97 20 de diciembre de 2013

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página2

AUMENTOS SALARIALES: IMPACTO FISCAL PARA NACIÓN Y PROVINCIAS

Las necesidades financieras totales podrían pasar de 5.4% (2013) a 6.8%/7.1% (sin aumento evasión) ó 8.5%/9.2% (con aumento evasión) del PBI en 2014.

Los aumentos salariales a las fuerzas de seguridad en provincias, modifican el escenario fiscal y por ende también el económico de 2014. Es muy probable que a partir de estas subas salariales a las fuerzas de seguridad, el resto de la planta pública provincial reclame incrementos muy por encima de lo que se esperaban antes de los recientes conflictos sociales. Esta generalización de los incrementos salariales afectarán el resultado primario, el déficit fiscal y las necesidades financieras del sector público provincial (SPP).

Con un gasto salarial que en promedio participa con más del 50 % de las erogaciones totales el impacto es directo y simple de entender. Cuanto más subas salariales otorguen los gobernadores, mayor será el déficit en las provincias y por ende mayor sus necesidades financieras (dinero que tienen que “conseguir” para pagar sus déficits fiscales más sus obligaciones de deuda).

Pero los efectos de la suba de los salarios en las provincias también se derraman al Estado Nacional (SPN), en la cual los incrementos de sueldos y jubilaciones serán mayores a lo originalmente previsto, por lo cual el déficit y las necesidades financieras del SPN terminarán siendo más elevadas que lo originalmente proyectado.

En un marco sin acceso al crédito internacional y en el cual el sesgo de las políticas fiscales y monetarias continúan sin cambios, el incremento del déficit fiscal y las necesidades financieras deberán ser cubiertas, al igual que todos estos últimos años, mayormente con emisión monetaria del BCRA. Justamente, la emisión monetaria podría ser el canal de transmisión a través del cual el nuevo escenario fiscal podría terminar impactando en el marco macroeconómico general, produciendo probablemente una aceleración inflacionaria e impactando en el mercado cambiario paralelo.

En este escenario, podría surgir otro fenómeno que podría agravar el impacto negativo de los incrementos salariales sobre la esfera fiscal en particular y el escenario macroeconómico en general: un aumento de la evasión fiscal.

Tanto la evidencia empírica como la teoría económica (efecto Olivera Tanzi) muestran que en escenarios de débil crecimiento, alta presión tributaria y elevada inflación existe la probabilidad que los consumidores comiencen a financiarse (en parte) contra el fisco, reduciéndose la tasa de crecimiento de la recaudación y los ingresos fiscales.

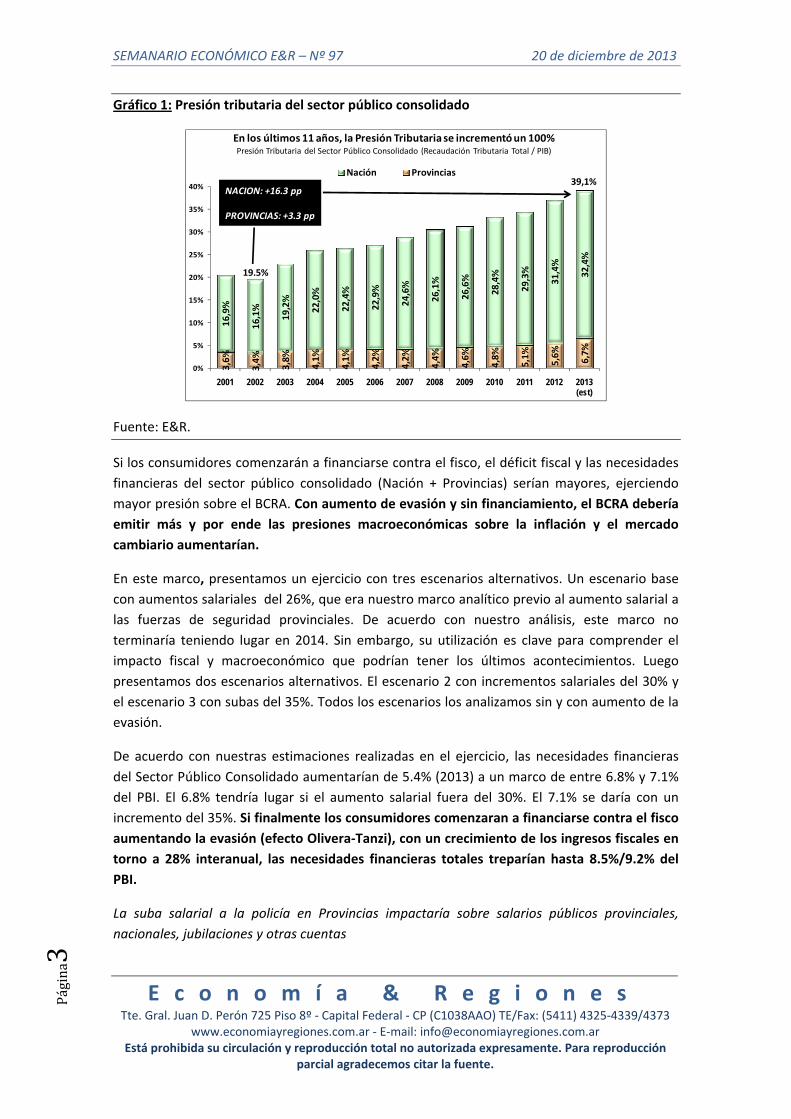

En la Argentina actual el crecimiento económico sigue débil, la inflación es elevada y la presión tributaria en relación al PBI creció un 100% en los últimos 11 años hasta alcanzar el 39.1% del producto.

SEMANARIO ECONÓMICO E&R – Nº 97 20 de diciembre de 2013

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página3

Gráfico 1: Presión tributaria del sector público consolidado

3,6%

3,4%

3,8%

4,1%

4,1%

4,2%

4,2%

4,4%

4,6%

4,8%

5,1%

5,6% 6,7%

16,9%

16,1%

19,2%

22,0%

22,4%

22,9%

24,6%

26,1%

26,6%

28,4%

29,3%

31,4%

32,4%

0%

5%

10%

15%

20%

25%

30%

35%

40%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 (est)

En los últimos 11 años, la Presión Tributaria se incrementó un 100%Presión Tributaria del Sector Público Consolidado (Recaudación Tributaria Total / PIB)

Nación Provincias

19.5%

NACION: +16.3 pp

PROVINCIAS: +3.3 pp

39,1%

Fuente: E&R.

Si los consumidores comenzarán a financiarse contra el fisco, el déficit fiscal y las necesidades financieras del sector público consolidado (Nación + Provincias) serían mayores, ejerciendo mayor presión sobre el BCRA. Con aumento de evasión y sin financiamiento, el BCRA debería emitir más y por ende las presiones macroeconómicas sobre la inflación y el mercado cambiario aumentarían.

En este marco, presentamos un ejercicio con tres escenarios alternativos. Un escenario base con aumentos salariales del 26%, que era nuestro marco analítico previo al aumento salarial a las fuerzas de seguridad provinciales. De acuerdo con nuestro análisis, este marco no terminaría teniendo lugar en 2014. Sin embargo, su utilización es clave para comprender el impacto fiscal y macroeconómico que podrían tener los últimos acontecimientos. Luego presentamos dos escenarios alternativos. El escenario 2 con incrementos salariales del 30% y el escenario 3 con subas del 35%. Todos los escenarios los analizamos sin y con aumento de la evasión.

De acuerdo con nuestras estimaciones realizadas en el ejercicio, las necesidades financieras del Sector Público Consolidado aumentarían de 5.4% (2013) a un marco de entre 6.8% y 7.1% del PBI. El 6.8% tendría lugar si el aumento salarial fuera del 30%. El 7.1% se daría con un incremento del 35%. Si finalmente los consumidores comenzaran a financiarse contra el fisco aumentando la evasión (efecto Olivera‐Tanzi), con un crecimiento de los ingresos fiscales en torno a 28% interanual, las necesidades financieras totales treparían hasta 8.5%/9.2% del PBI.

La suba salarial a la policía en Provincias impactaría sobre salarios públicos provinciales, nacionales, jubilaciones y otras cuentas

SEMANARIO ECONÓMICO E&R – Nº 97 20 de diciembre de 2013

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página4

El personal afectado a la función Seguridad (policía y servicio penitenciario) concentra unos 300.000 agentes, esto es un 15% de la planta total (y algo similar del gasto salarial), que asciende a 2.000.000 de cargos públicos a nivel provincial. El gasto en personal es el 54% del gasto primario total de las provincias a nivel consolidado. Por ende, la aceleración del ajuste salarial y aumento del nivel de gasto en personal tienen un impacto directo sobre el nivel de gasto primario, el resultado fiscal y las necesidades financieras de los gobierno subnacionales.

Antes del amotinamiento policial en el interior, los saqueos y el incremento salarial otorgado a las fuerzas de seguridad, nuestro escenario base preveía una pauta salarial del 26% (+1.5 p.p. a/a) como promedio para las 24 jurisdicciones. En este punto, vale aclarar que en caso que el aumento sea del 26%, el costo salarial subiría un 31%, producto de las actualizaciones automáticas por antigüedad y reacomodamientos escalafonarios que se activan a principios de año.

Cada punto de aumento salarial que otorguen las provincias implica un gasto consolidado de $2.200 millones anuales durante 2014. En este sentido, dado que el personal afectado a los servicios de seguridad concentra el 15% de la planta total, se deduce que cada punto de aumento limitado a este sector, implica una erogación de $330 millones. En principio, con este aumento promedio salarial del 26% nuestro escenario base arrojaba un déficit anual cercano a los $17.000 millones, un 56% mayor que el de 2013. Paralelamente, las necesidades financieras anuales subían al 1.2% del PIB ($39.000 millones), expandiéndose un 55% a/a. Al mismo tiempo, este escenario base comprendía un incremento salarial a los empleados públicos nacionales de 26% anual y una suba en las jubilaciones de 30%. Los subsidios de Nación crecían 32%.

Sin embargo, lo más probable sería que nuestro escenario provincial base 2014 quede desactualizado. Si bien la incidencia relativa del personal policial es reducida, existe una alta probabilidad de que el aumento otorgado o por otorgarse a dicho sector, termine contagiando las negociaciones salariales del resto de los empleados de la administración pública provincial y también afecte a la esfera nacional por diferentes canales. En este marco de análisis es que planteamos dos escenarios alternativos en los cuales la expansión salarial en las provincias ascendería en promedio a 30% y 35% interanual para toda la planta, respectivamente. La mayor expansión salarial en las provincias tiene también su repercusión en la esfera nacional, que también se ve obligada a aumentar los salarios que paga en línea con el ajuste provincial. De esta manera, en los dos nuevos escenarios el aumento salarial a nivel nacional también sería a 30% y 35%; respectivamente.

El mayor incremento salarial repercutiría en las jubilaciones, que se ajustan automáticamente en función de los salarios y la recaudación (que también es impulsada por los mayores salarios). De hecho, en estos escenarios prevemos aumento del gasto en jubilaciones del 32% y 34%; superiores a lo proyectado en el escenario base (30%). Paralelamente, sin cambios en las actuales políticas los mayores salarios implicarían más subsidios. De esta manera, el aumento del gasto en subsidios se elevaría del 32% (escenario base) al 34% y 36% en ambos escenarios

SEMANARIO ECONÓMICO E&R – Nº 97 20 de diciembre de 2013

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página5

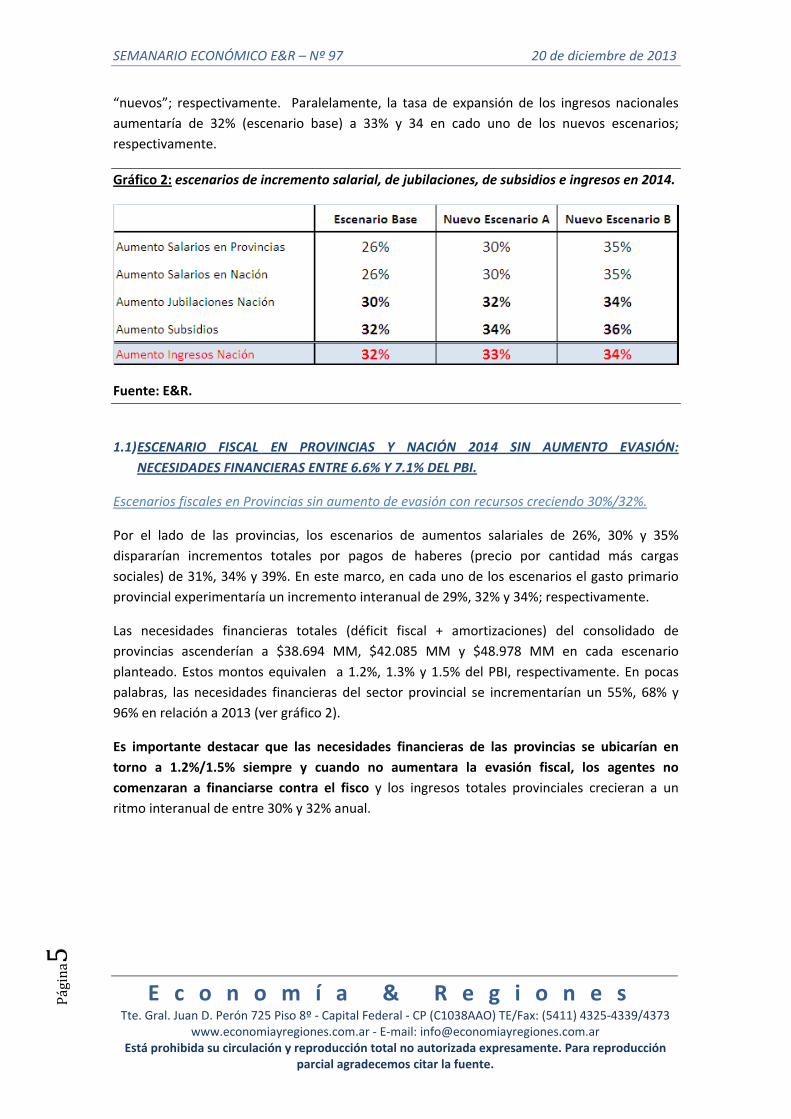

“nuevos”; respectivamente. Paralelamente, la tasa de expansión de los ingresos nacionales aumentaría de 32% (escenario base) a 33% y 34 en cado uno de los nuevos escenarios; respectivamente.

Gráfico 2: escenarios de incremento salarial, de jubilaciones, de subsidios e ingresos en 2014.

Fuente: E&R.

1.1) ESCENARIO FISCAL EN PROVINCIAS Y NACIÓN 2014 SIN AUMENTO EVASIÓN:

NECESIDADES FINANCIERAS ENTRE 6.6% Y 7.1% DEL PBI.

Escenarios fiscales en Provincias sin aumento de evasión con recursos creciendo 30%/32%.

Por el lado de las provincias, los escenarios de aumentos salariales de 26%, 30% y 35% dispararían incrementos totales por pagos de haberes (precio por cantidad más cargas sociales) de 31%, 34% y 39%. En este marco, en cada uno de los escenarios el gasto primario provincial experimentaría un incremento interanual de 29%, 32% y 34%; respectivamente.

Las necesidades financieras totales (déficit fiscal + amortizaciones) del consolidado de provincias ascenderían a $38.694 MM, $42.085 MM y $48.978 MM en cada escenario planteado. Estos montos equivalen a 1.2%, 1.3% y 1.5% del PBI, respectivamente. En pocas palabras, las necesidades financieras del sector provincial se incrementarían un 55%, 68% y 96% en relación a 2013 (ver gráfico 2).

Es importante destacar que las necesidades financieras de las provincias se ubicarían en torno a 1.2%/1.5% siempre y cuando no aumentara la evasión fiscal, los agentes no comenzaran a financiarse contra el fisco y los ingresos totales provinciales crecieran a un ritmo interanual de entre 30% y 32% anual.

SEMANARIO ECONÓMICO E&R – Nº 97 20 de diciembre de 2013

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página6

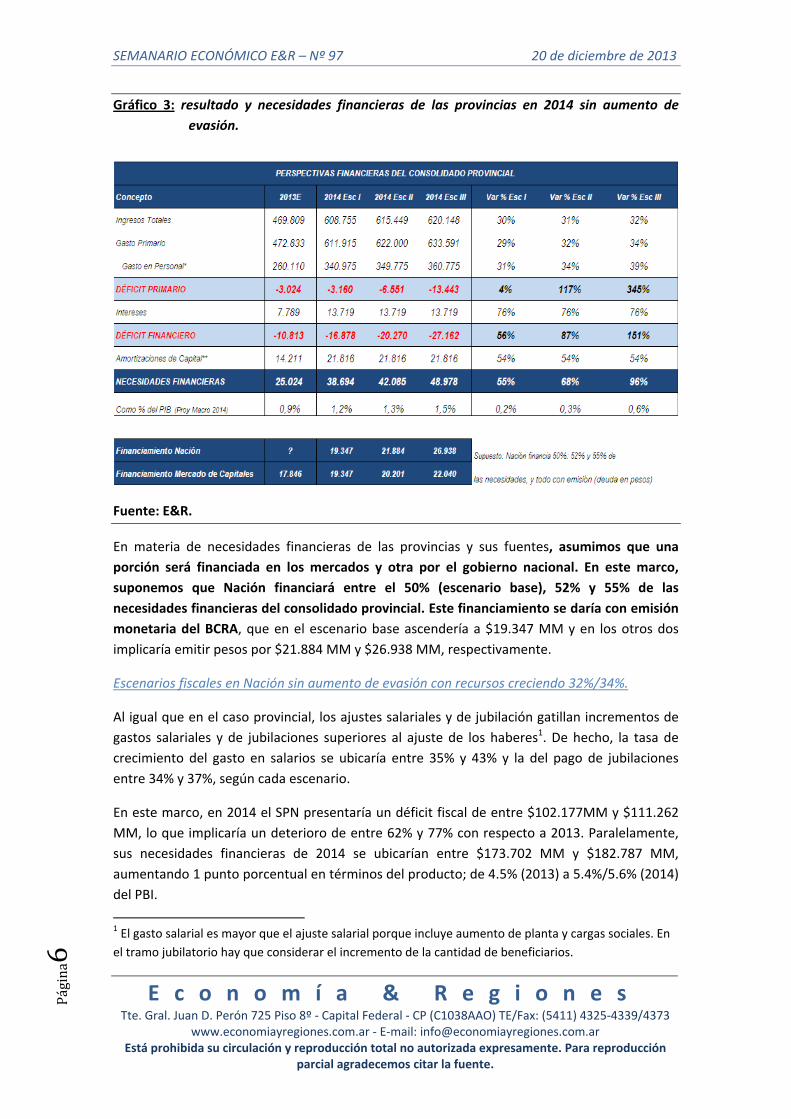

Gráfico 3: resultado y necesidades financieras de las provincias en 2014 sin aumento de evasión.

Fuente: E&R.

En materia de necesidades financieras de las provincias y sus fuentes, asumimos que una porción será financiada en los mercados y otra por el gobierno nacional. En este marco, suponemos que Nación financiará entre el 50% (escenario base), 52% y 55% de las necesidades financieras del consolidado provincial. Este financiamiento se daría con emisión monetaria del BCRA, que en el escenario base ascendería a $19.347 MM y en los otros dos implicaría emitir pesos por $21.884 MM y $26.938 MM, respectivamente.

Escenarios fiscales en Nación sin aumento de evasión con recursos creciendo 32%/34%.

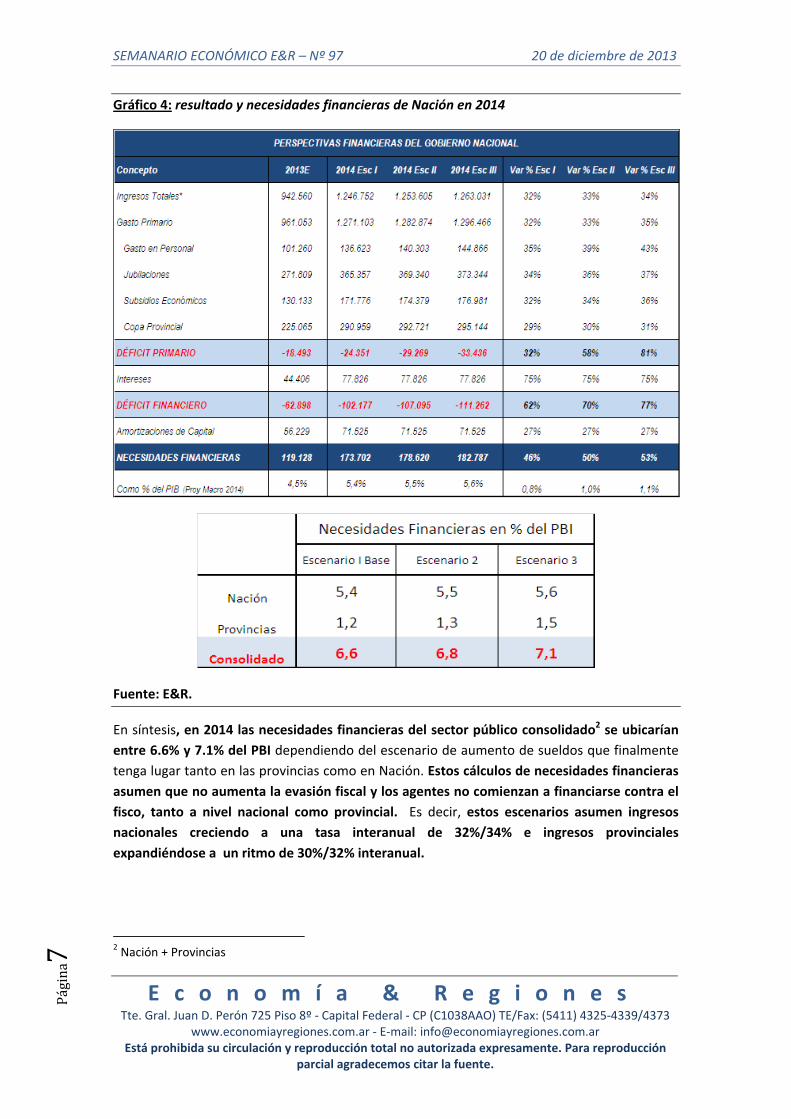

Al igual que en el caso provincial, los ajustes salariales y de jubilación gatillan incrementos de gastos salariales y de jubilaciones superiores al ajuste de los haberes1. De hecho, la tasa de crecimiento del gasto en salarios se ubicaría entre 35% y 43% y la del pago de jubilaciones entre 34% y 37%, según cada escenario.

En este marco, en 2014 el SPN presentaría un déficit fiscal de entre $102.177MM y $111.262 MM, lo que implicaría un deterioro de entre 62% y 77% con respecto a 2013. Paralelamente, sus necesidades financieras de 2014 se ubicarían entre $173.702 MM y $182.787 MM, aumentando 1 punto porcentual en términos del producto; de 4.5% (2013) a 5.4%/5.6% (2014) del PBI.

1 El gasto salarial es mayor que el ajuste salarial porque incluye aumento de planta y cargas sociales. En el tramo jubilatorio hay que considerar el incremento de la cantidad de beneficiarios.

SEMANARIO ECONÓMICO E&R – Nº 97 20 de diciembre de 2013

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página7

Gráfico 4: resultado y necesidades financieras de Nación en 2014

Fuente: E&R.

En síntesis, en 2014 las necesidades financieras del sector público consolidado2 se ubicarían entre 6.6% y 7.1% del PBI dependiendo del escenario de aumento de sueldos que finalmente tenga lugar tanto en las provincias como en Nación. Estos cálculos de necesidades financieras asumen que no aumenta la evasión fiscal y los agentes no comienzan a financiarse contra el fisco, tanto a nivel nacional como provincial. Es decir, estos escenarios asumen ingresos nacionales creciendo a una tasa interanual de 32%/34% e ingresos provinciales expandiéndose a un ritmo de 30%/32% interanual.

2 Nación + Provincias

SEMANARIO ECONÓMICO E&R – Nº 97 20 de diciembre de 2013

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página8

1.2) AUMENTO DE EVASIÓN Y SU IMPACTO FISCAL EN PROVINCIAS Y NACIÓN 2014: NECESIDADES FINANCIERAS ENTRE 8.0% Y 9.2% DEL PBI.

Escenarios fiscales en Provincias con aumento de evasión y recursos creciendo 28%.

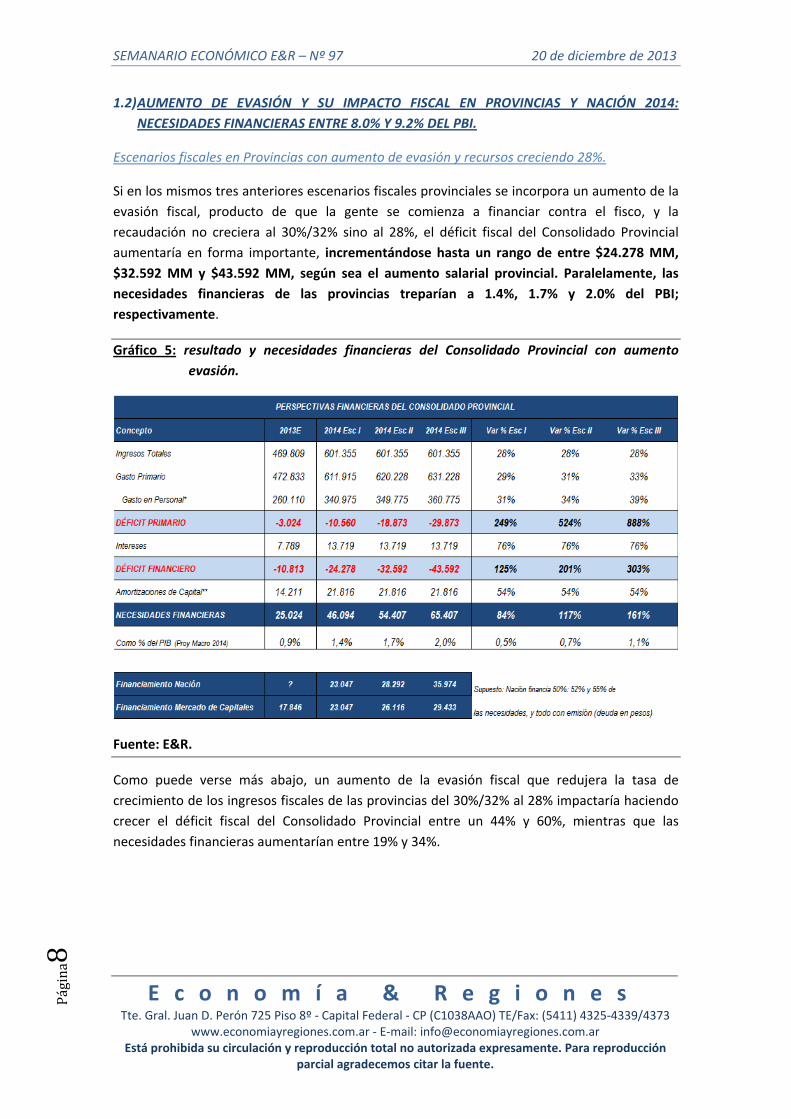

Si en los mismos tres anteriores escenarios fiscales provinciales se incorpora un aumento de la evasión fiscal, producto de que la gente se comienza a financiar contra el fisco, y la recaudación no creciera al 30%/32% sino al 28%, el déficit fiscal del Consolidado Provincial aumentaría en forma importante, incrementándose hasta un rango de entre $24.278 MM, $32.592 MM y $43.592 MM, según sea el aumento salarial provincial. Paralelamente, las necesidades financieras de las provincias treparían a 1.4%, 1.7% y 2.0% del PBI; respectivamente.

Gráfico 5: resultado y necesidades financieras del Consolidado Provincial con aumento evasión.

Fuente: E&R.

Como puede verse más abajo, un aumento de la evasión fiscal que redujera la tasa de crecimiento de los ingresos fiscales de las provincias del 30%/32% al 28% impactaría haciendo crecer el déficit fiscal del Consolidado Provincial entre un 44% y 60%, mientras que las necesidades financieras aumentarían entre 19% y 34%.

SEMANARIO ECONÓMICO E&R – Nº 97 20 de diciembre de 2013

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página9

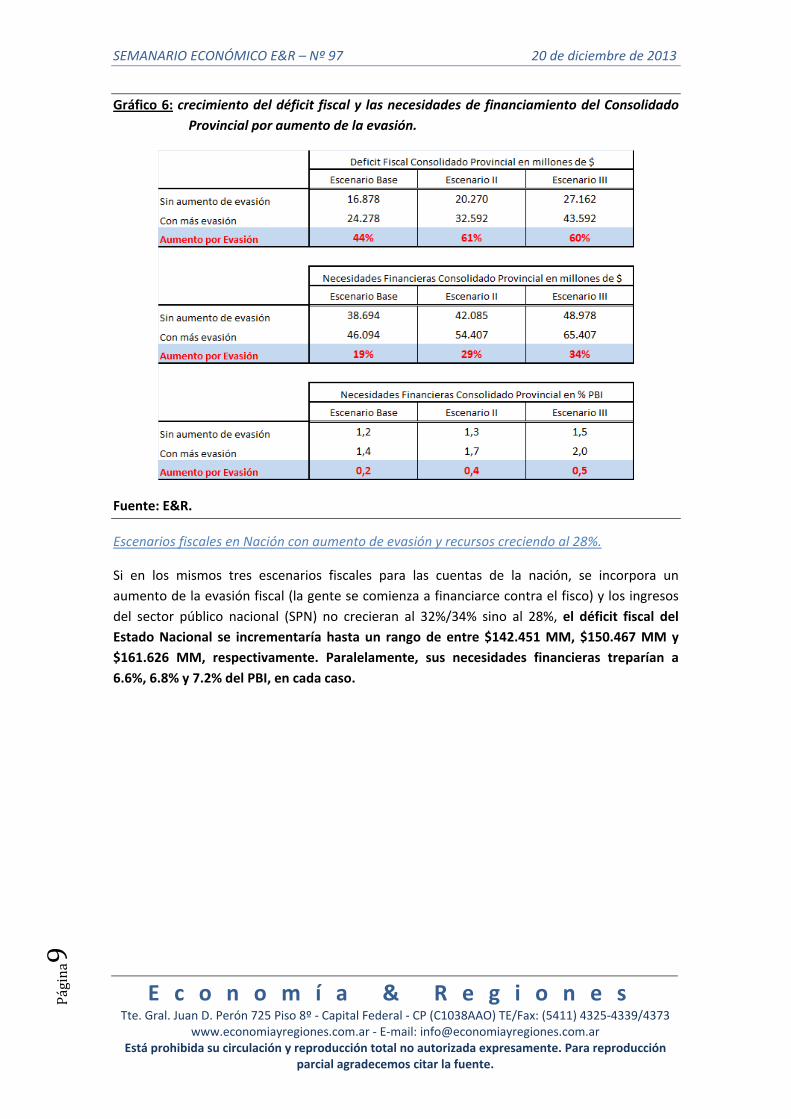

Gráfico 6: crecimiento del déficit fiscal y las necesidades de financiamiento del Consolidado Provincial por aumento de la evasión.

Fuente: E&R.

Escenarios fiscales en Nación con aumento de evasión y recursos creciendo al 28%.

Si en los mismos tres escenarios fiscales para las cuentas de la nación, se incorpora un aumento de la evasión fiscal (la gente se comienza a financiarce contra el fisco) y los ingresos del sector público nacional (SPN) no crecieran al 32%/34% sino al 28%, el déficit fiscal del Estado Nacional se incrementaría hasta un rango de entre $142.451 MM, $150.467 MM y $161.626 MM, respectivamente. Paralelamente, sus necesidades financieras treparían a 6.6%, 6.8% y 7.2% del PBI, en cada caso.

SEMANARIO ECONÓMICO E&R – Nº 97 20 de diciembre de 2013

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página10

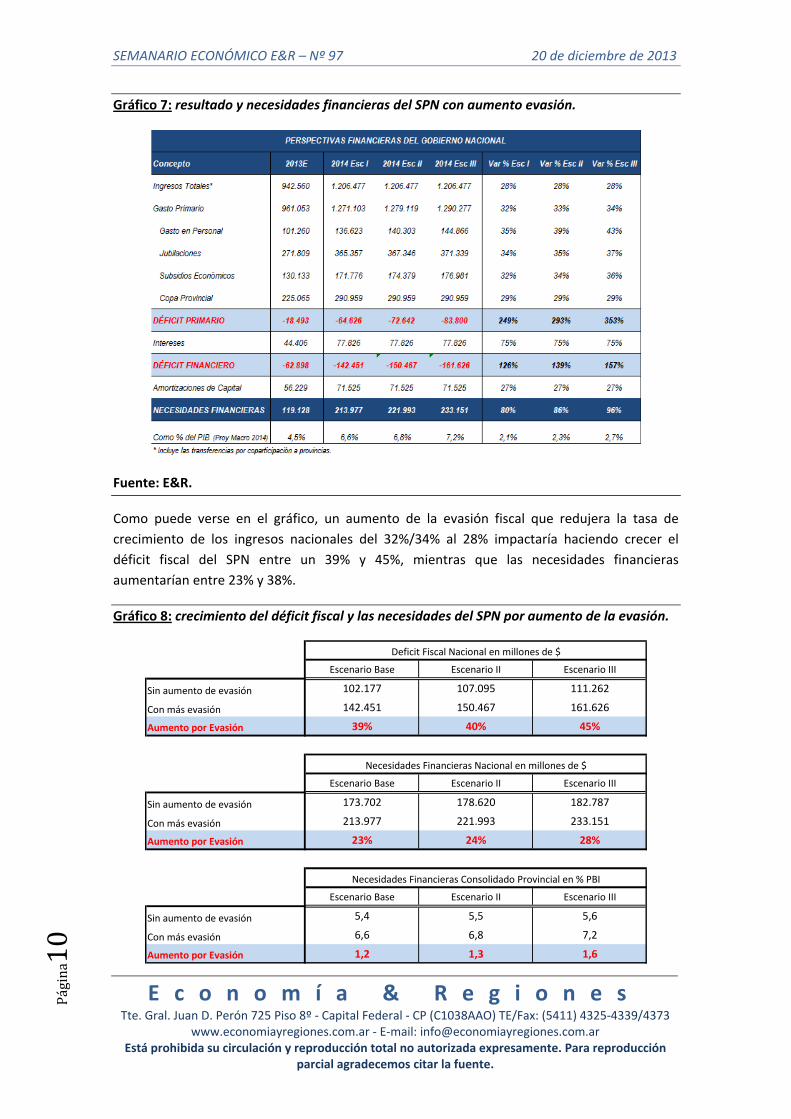

Gráfico 7: resultado y necesidades financieras del SPN con aumento evasión.

Fuente: E&R.

Como puede verse en el gráfico, un aumento de la evasión fiscal que redujera la tasa de crecimiento de los ingresos nacionales del 32%/34% al 28% impactaría haciendo crecer el déficit fiscal del SPN entre un 39% y 45%, mientras que las necesidades financieras aumentarían entre 23% y 38%.

Gráfico 8: crecimiento del déficit fiscal y las necesidades del SPN por aumento de la evasión.

Escenario Base Escenario II Escenario III

Sin aumento de evasión 102.177 107.095 111.262

Con más evasión 142.451 150.467 161.626

Aumento por Evasión 39% 40% 45%

Escenario Base Escenario II Escenario III

Sin aumento de evasión 173.702 178.620 182.787

Con más evasión 213.977 221.993 233.151

Aumento por Evasión 23% 24% 28%

Escenario Base Escenario II Escenario III

Sin aumento de evasión 5,4 5,5 5,6

Con más evasión 6,6 6,8 7,2

Aumento por Evasión 1,2 1,3 1,6

Deficit Fiscal Nacional en millones de $

Necesidades Financieras Nacional en millones de $

Necesidades Financieras Consolidado Provincial en % PBI

SEMANARIO ECONÓMICO E&R – Nº 97 20 de diciembre de 2013

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página11

Fuente: E&R.

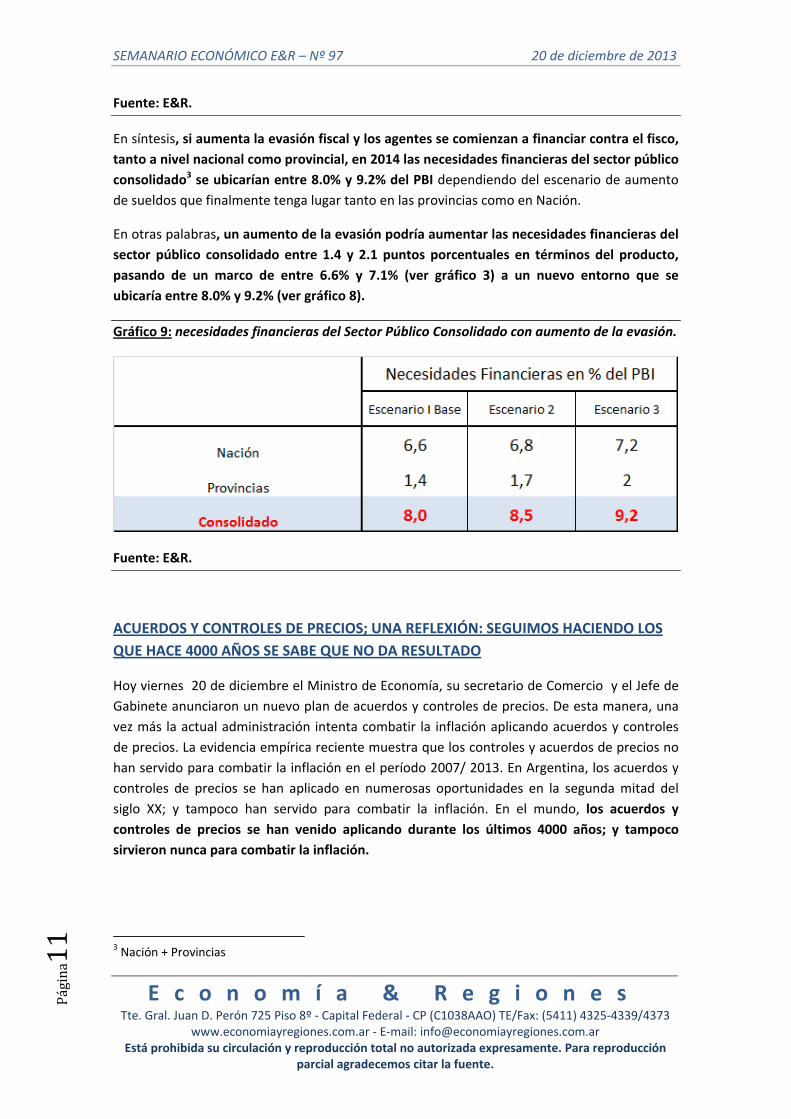

En síntesis, si aumenta la evasión fiscal y los agentes se comienzan a financiar contra el fisco, tanto a nivel nacional como provincial, en 2014 las necesidades financieras del sector público consolidado3 se ubicarían entre 8.0% y 9.2% del PBI dependiendo del escenario de aumento de sueldos que finalmente tenga lugar tanto en las provincias como en Nación.

En otras palabras, un aumento de la evasión podría aumentar las necesidades financieras del sector público consolidado entre 1.4 y 2.1 puntos porcentuales en términos del producto, pasando de un marco de entre 6.6% y 7.1% (ver gráfico 3) a un nuevo entorno que se ubicaría entre 8.0% y 9.2% (ver gráfico 8).

Gráfico 9: necesidades financieras del Sector Público Consolidado con aumento de la evasión.

Fuente: E&R.

ACUERDOS Y CONTROLES DE PRECIOS; UNA REFLEXIÓN: SEGUIMOS HACIENDO LOS QUE HACE 4000 AÑOS SE SABE QUE NO DA RESULTADO

Hoy viernes 20 de diciembre el Ministro de Economía, su secretario de Comercio y el Jefe de Gabinete anunciaron un nuevo plan de acuerdos y controles de precios. De esta manera, una vez más la actual administración intenta combatir la inflación aplicando acuerdos y controles de precios. La evidencia empírica reciente muestra que los controles y acuerdos de precios no han servido para combatir la inflación en el período 2007/ 2013. En Argentina, los acuerdos y controles de precios se han aplicado en numerosas oportunidades en la segunda mitad del siglo XX; y tampoco han servido para combatir la inflación. En el mundo, los acuerdos y controles de precios se han venido aplicando durante los últimos 4000 años; y tampoco sirvieron nunca para combatir la inflación.

3 Nación + Provincias

SEMANARIO ECONÓMICO E&R – Nº 97 20 de diciembre de 2013

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página12

Más abajo citamos fragmentos del prólogo del libro “4000 AÑOS DE CONTROL DE PRECIOS Y SALARIOS; Cómo no combatir la inflación” de Robert L. Schuettinger y Eamonn F. Butler. Editorial Atlántida 1979. El libro completo se puede bajar desde internet.

“….La experiencia vivida en situaciones de control de precios y salarios es tan vasta que abarca casi todos los períodos de la historia, lo que constituye una excelente oportunidad para explorar los resultados positivos y negativos de esta política. No recuerdo ninguna otra medida de orden público y económico cuyos efectos se hayan visto reflejados en momentos históricos tan diversos, en distintos sitios, pueblos, sistemas de gobierno y sistemas de organización económica —exceptuando, tal vez, estudios sobre la relación entrea inflación y los aumentos en la emisión de dinero.*….”

“….El hecho de que en muchos países y mercados existen….obliga a examinar los registros históricos de la aplicación del control que presenta esta obra. ¿Cuáles son, pues, los logros de la reiterada aplicación de esta política a los efectos de obtener la inflación y superar la escasez de bienes? La recopilación histórica muestra una secuencia uniforme de fracasos reiterados. En realidad no existe un solo caso en la historia en el que el control de precios haya detenido la inflación o superado el problema de la escasez de productos. En lugar de reducir la inflación esta política ha generado otra clase de complicaciones a los males existentes, como el surgimiento de mercados negros y el desabastecimiento que reflejan la mala utilización y distribución de los recursos. El control de precios no soluciona el problema de la escasez, por el contrario lo empeora. El control de precios desorienta tanto a los productores como a los consumidores. Los precios "bajos" establecidos para los productos limitan la oferta, mientras que los precios "bajos" establecidos para los consumidores estimulan la demanda. En consecuencia, el control de precios aumenta la brecha entre la oferta y la demanda.”

“A pesar de los ejemplos que brinda la historia, muchos gobiernos y funcionarios públicos aun sostienen que el control de precios es una medida efectiva para controlar la inflación. En consecuencia, ponen en práctica políticas monetarias y fiscales que llevan a la inflación, convencidos de que lo inevitable no sucederá. Cuando lo inevitable sucede, la política de orden público fracasa y las esperanzas se desvanecen. Los errores se multiplican, y declina la fe en los gobiernos y funcionarios que implementaron las medidas que crearon las situaciones indeseables. Se coarta la libertad política y económica y los ciudadanos sufren las consecuencias.”

“La exactitud de las matemáticas y ciertas leyes de la física comprueban algunas de las consecuencias inevitables y predecibles de la implementación de esta medida, tales como la aparición de mercados negros y similares intermedios. Las naciones que ignoran estas consecuencias corren el mismo riesgo que aquellas que establecen que dos más dos es tres, que el teorema de Pitágoras es falso o promulgan leyes que limitan la temperatura del vapor a 40 grados (Fahrenheit o Centígrados).”

“La experiencia personal que muchos de nosotros hemos vivido a través del tiempo con relación al control de precios y salarios, además de los ejemplos históricos y de las propuestas

SEMANARIO ECONÓMICO E&R – Nº 97 20 de diciembre de 2013

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página13

económicas válidas tan hábilmente desarrolladas en esta obra, parecerían ser factores más que suficientes para convencer al público y a los funcionarios del gobierno de que dicho control de precios y salarios sencillamente no funciona. No obstante, la triste realidad es que a pesar de las evidencias y el análisis, muchos de nosotros aún recurrimos al control de precios para resolver o atemperar el flagelo de la inflación. Las sucesivas encuestas realizadas evidencian que la mayoría de los ciudadanos norteamericanos preferirían regirse por controles oficiales. Si las encuestas son correctas, y no tengo razones para creer lo contrario, ello significa que muchos norteamericanos no hemos comprendido aún lo que cuarenta siglos de historia nos han enseñado sobre el control de precios y salarios. Entonces surge otro interrogante. No nos cuestionamos ya por qué razón el control de precios y salarios no es una medida efectiva sino por qué, a pesar de los reiterados fracasos, los gobiernos continúan experimentando con esta medida con el apoyo aparente de sus ciudadanos.”

“Esta obra constituye un valioso y oportuno aporte a nuestro conocimiento y al continuo debate de asuntos de importancia relativos al orden público. Sinceramente deseamos aprender lo suficiente de cuarenta siglos en la historia del control de precios y salarios como para no condenarnos a repetir fracasos inevitables y costosos.”

BOX 1: PRECIO DEL ORO SEGUIRÁ CAYENDO POR LA RENOVADA FORTALEZA DEL DÓLAR

El precio del oro descendió 28% en los últimos doce meses hasta ubicarse en torno a los 1.190 dólares la onza, es decir la caída más pronunciada en los últimos 30 años. Paralelamente la Reservas federal de EEUU anuncio ayer que reducirá su programa de compra de activos desde USD 85.000 MM a USD 75.000 MM a partir de enero de 2014. Esta noticia de menor expansión monetaria impulsó un retroceso del oro mayor al 5% en los últimos 5 días.

¿Por qué retrocedió el oro? El oro es un bien que presenta ciertas características “especiales”; y conocerlas nos permite anticipar su movimiento futuro. Dada su escasez, su costoso proceso de extracción y su antigua función de medio de pago, patrón monetario, el oro es reserva de valor y se convierte en el activo preferido para “refugio” en contextos de elevada incertidumbre y fuerte aversión al riesgo. En ese marco, los inversores desarman sus portfolios más riesgosos, integrados por acciones y bonos, y se pasan a oro. Este fenómeno se observa claramente en el gráfico. El oro comenzó a subir sostenidamente a partir de 2008 / 2009 luego de la crisis de Lehman.

Luego de Lehman, en un comienzo subió también el dólar porque los inversores también se refugiaron en la divisa norteamericana. Sin embargo, la Reserva Federal de EEUU rápidamente comenzó con su política monetaria expansiva de tasa 0.25% y dólar barato, impulsando al oro aún más hacia el alza, porque los inversores que se habían refugiado en la divisa norteamericana se pasaron al oro (ante el aumento de la cantidad de dólares). Al haber más dólares para ir contra el oro en un marco de bajísimo crecimiento y fuerte aversión al riesgo, el precio del oro en términos de dólar subió y cada vez se necesitaron más unidades de dólar americano para comprar una onza de oro.

SEMANARIO ECONÓMICO E&R – Nº 97 20 de diciembre de 2013

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página14

Grafico 10 BOX: El precio del oro, el valor del dólar y los anuncios de política monetaria de EEUU.

1,671,60

1,70

1,80

1,90

2,00

2,10

2,20

2,30

500

700

900

1100

1300

1500

1700

1900

02/01/2006 02/01/2007 02/01/2008 02/01/2009 02/01/2010 02/01/2011 02/01/2012 02/01/2013

"El oro pierde valor ante la expectativa de fortalecimiento del dolar"Evolución del precio del Oro en dolares la onza

‐ 19/12/13‐

OroPoder Adq. Dólar (eje.dcha)

QE1 (750MBS;300T)(DIC‐08/MAR‐10)

QE2 (600T)(NOV‐10/JUN‐11)

TWIST 1 Y 2(400;267)

(SEP‐11 Y JUN‐12)

QE4 (Txm 45)(DIC‐12/OPEN)

QE3 (MBSxm 40)(SEP‐12/OPEN)

1900

1190

1,90

Fuente: E&R en base a Bloomberg.

En un marco donde la Reserva Federal de EEUU aplica una política agresiva de emisión de dólares para contrarrestar la debilidad de la economía americana, el dólar pierde valor y el oro aumenta en el mercado internacional. En este contexto, el oro llegó a cotizar 1.900 dólares la onza tras la segunda ronda de expansión monetaria denominada “QE2” que terminó en junio 2011.

Sin embargo, a finales de 2012 y principios del 2013, la economía americana comienza a mejorar y los estímulos monetarios que se van anunciando son menos expansivos en términos cualitativos y cuantitativos. A partir de allí comienza un nuevo ciclo donde el poder adquisitivo del dólar4 crece y el precio del oro cae.

La contracara de la mejora de la economía americana es el aumento del valor de sus principales índices financieros como el S&P 500 y Dow Jones, entre otros. En este sentido, la apuesta del mercado es que la economía de EEUU consolide su recuperación, y consecuentemente la demanda por activos de mayor riesgo (Acciones) crezca en detrimento de la demanda por refugio de valor (Oro).

Tres son los argumentos que animan a los inversores a no huir más del dólar, salir del oro y apostar a los activos financieros: i) la política monetaria laxa es progresivamente menos expansiva, ii) la economía americana se recupera y iii) los gobernadores de la Reserva Federal anticipan un cambio de sesgo de política y subas de tasa de interés para 2014 y 2015.

4 el precio del dólar de EEUU contra una canasta de 10 monedas.

SEMANARIO ECONÓMICO E&R – Nº 97 20 de diciembre de 2013

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página15

Es más, Ben Bernanke anunció que los estímulos monetarios se irían “apagando” a medida que la tasa de crecimiento subiera, el desempleo bajara y la inflación aumentara. Los “números” de la macroeconomía de EEUU en materia de nivel de actividad y desempleo comienzan a convalidar el cese de la expansión monetaria. Sin embargo, la inflación todavía no responde. En su oportunidad Bernanke sostuvo que el estimulo monetaria debía cesar cuando la inflación minorista se ubicara en el 2.0% anual. Todavía está lejos de eso. En este marco, para anticipar la cotización del oro hay que mirar la inflación minorista de EEUU. La caída del oro proseguirá y acelerará a medida que la inflación se acerque a ese nivel.

En resumen, el anuncio de menores compras de activos de la Reserva Federal empuja el valor del dólar hacia arriba. Paralelamente, la suave recuperación de la economía de EEUU reduce la incertidumbre, por lo que la demanda de oro cede terreno y su precio comienza a bajar. En este contexto de menos incertidumbre y mejor economía real, hay mejores perspectivas de retorno. Los inversores se pasan a activos financieros más riesgosos; lo que eleva sus cotizaciones e impacta negativamente sobre el oro. Los inversores salen del oro y se pasan a otros activos financieros más riesgos. Por ende, no sorprende que el oro siga bajando.

SEMANARIO ECONÓMICO E&R – Nº 97 20 de diciembre de 2013

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página16

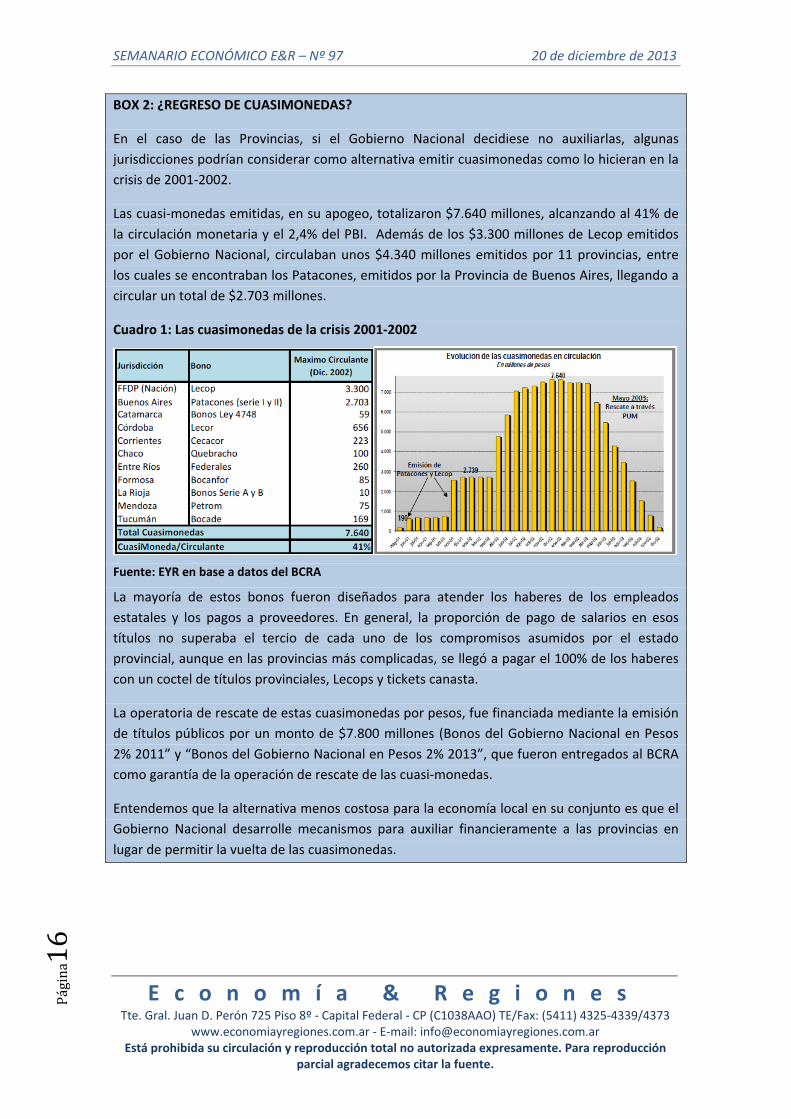

BOX 2: ¿REGRESO DE CUASIMONEDAS?

En el caso de las Provincias, si el Gobierno Nacional decidiese no auxiliarlas, algunas jurisdicciones podrían considerar como alternativa emitir cuasimonedas como lo hicieran en la crisis de 2001‐2002.

Las cuasi‐monedas emitidas, en su apogeo, totalizaron $7.640 millones, alcanzando al 41% de la circulación monetaria y el 2,4% del PBI. Además de los $3.300 millones de Lecop emitidos por el Gobierno Nacional, circulaban unos $4.340 millones emitidos por 11 provincias, entre los cuales se encontraban los Patacones, emitidos por la Provincia de Buenos Aires, llegando a circular un total de $2.703 millones.

Cuadro 1: Las cuasimonedas de la crisis 2001‐2002

Fuente: EYR en base a datos del BCRA

La mayoría de estos bonos fueron diseñados para atender los haberes de los empleados estatales y los pagos a proveedores. En general, la proporción de pago de salarios en esos títulos no superaba el tercio de cada uno de los compromisos asumidos por el estado provincial, aunque en las provincias más complicadas, se llegó a pagar el 100% de los haberes con un coctel de títulos provinciales, Lecops y tickets canasta.

La operatoria de rescate de estas cuasimonedas por pesos, fue financiada mediante la emisión de títulos públicos por un monto de $7.800 millones (Bonos del Gobierno Nacional en Pesos 2% 2011” y “Bonos del Gobierno Nacional en Pesos 2% 2013”, que fueron entregados al BCRA como garantía de la operación de rescate de las cuasi‐monedas.

Entendemos que la alternativa menos costosa para la economía local en su conjunto es que el Gobierno Nacional desarrolle mecanismos para auxiliar financieramente a las provincias en lugar de permitir la vuelta de las cuasimonedas.

SEMANARIO ECONÓMICO E&R – Nº 97 20 de diciembre de 2013

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Actividad Económica (EMAE) Base´93=100; SA INDEC ‐ ‐ ‐ ‐ ‐ ‐ 203,3 0,0% 4,7% 198,0 1,9% 194,3 8,9% 178,5 9,2% 163,5 0,8%

Industria (EMI) Base´06=100; SA INDEC ‐ ‐ ‐ 139,2 1,4% ‐0,5% 133,4 ‐0,8% ‐0,1% 130,6 ‐1,2% 132,1 6,5% 124,0 9,8% 113,0 0,1%

Utilización Capacidad Instalada Promedio mens (en %); SA INDEC ‐ ‐ ‐ 75,4 ‐0,1% ‐1,3% 75,2 ‐0,1% ‐0,8% 74,5 ‐5,4% 78,7 1,4% 77,7 6,7% 72,8 ‐1,5%

Construcción (ISAC) Base´97=100 INDEC ‐ ‐ ‐ 202,5 ‐0,6% 6,2% 190,8 0,6% 7,4% 177,0 ‐3,2% 182,8 8,7% 168,1 11,0% 151,5 ‐2,0%

Supermercados (cte.) Base abr´08=100; precios const.;SA INDEC ‐ ‐ ‐ 230,6 0,0% 18,3% 216,4 0,0% 14,0% 190,9 14,6% 166,6 17,2% 142,2 16,4% 122,1 10,8%

Shopping centers (cte.) Base abr´08=100; precios const.;SA INDEC ‐ ‐ ‐ 255,4 3,5% 20,9% 214,8 ‐0,8% 12,8% 197,6 12,2% 176,0 19,0% 148,0 30,3% 113,6 8,1%

Servicios Publicos (ISSP) Base´04=100; precios const. INDEC ‐ ‐ ‐ 252,9 0,0% 7,3% 245,2 0,0% 8,0% 225,0 7,5% 209,3 11,1% 188,4 11,1% 169,6 8,2%

Patentamientos unidades mensuales; SA ACARA 60.609 0,3% 4,3% 88.911 2,0% 26,7% 84.755 2,2% 31,4% 841.175 ‐2,0% 858.025 29,5% 662.739 28,7% 514.903 0,0%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Confianza del Consumidor ICC (CABA) UTDT 47,6 ‐5,4% 19,4% 50,4 13,8% 19,4% 44,2 ‐10,4% 9,3% 42,5 ‐22,4% 54,8 12,0% 48,9 24,5% 39,3 ‐6,5%

Confianza en el Gobierno ICG (mín=0 y máx=5) UTDT 1,85 ‐6,6% 9,5% 1,98 11,9% 18,6% 1,77 ‐5,3% 4,7% 2,01 ‐16,5% 2,41 43,8% 1,68 32,6% 1,26 ‐19,1%

Confianza Sistema Financiero ICSF Base '96=100 UB 28,6 0,0% 8,1% 28,6 0,3% 7,4% 28,5 ‐5,8% 11,9% 26,3 ‐3,2% 27,1 ‐5,2% 28,6 ‐ ‐ ‐

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Precios al Consumidor (San Luis) Base´03=100 DPEC ‐ ‐ ‐ 529,0 3,3% 28,1% 511,9 1,9% 25,8% 389,8 23,6% 315,2 23,8% 254,5 25,9% 202,2 14,8%

Precios al Consumidor (Congreso) Base Ene´03=100 CONGRESO ‐ ‐ ‐ 494,3 2,0% 22,7% 484,6 2,1% 22,4% 378,9 24,0% 305,6 24,1% 246,3 23,4% 199,6 15,4%

Mayoristas (IPIM) Base '93=100 INDEC ‐ ‐ ‐ 638,6 1,2% 14,0% 631,3 1,0% 13,8% 540,8 12,9% 479,2 12,9% 424,6 14,6% 370,6 7,1%

Costos de la Construcción (ICC) Base '93=100 INDEC ‐ ‐ ‐ 773,8 0,6% 20,5% 769,2 2,3% 20,1% 608,8 25,5% 485,1 20,1% 403,9 16,8% 345,9 10,6%

Materias Primas (IPMP) Base Dic '95=100 (en U$S) INDEC 190,1 ‐2,1% ‐13,0% 194,2 ‐0,1% ‐13,3% 194,4 1,2% ‐17,2% 210,6 8,8% 193,5 20,8% 160,2 7,7% 148,8 ‐21,7%

Índice salarios (CVS) Base Abr '12=100 INDEC ‐ ‐ ‐ 141,5 1,3% 26,0% 139,7 2,4% 26,1% 105,4 26,8% 83,2 27,8% 65,1 22,5% 53,1 19,5%

Salarios del S. Privado Registrado Base Abr '12=100 INDEC ‐ ‐ ‐ 142,5 1,3% 25,3% 140,7 1,7% 25,4% 106,5 30,3% 81,8 32,1% 61,9 24,8% 49,6 18,7%

Salarios del S. Público Base Abr '12=100 INDEC ‐ ‐ ‐ 137 0,7% 26,2% 135,9 3,8% 26,7% 102,7 13,9% 90,1 14,7% 78,6 18,4% 66 14,8%

Salario Mínimo Vital y Movil Pesos x mes INDEC 3.300 0,0% 23,6% 3.300 0,0% 23,6% 3.300 0,0% 23,6% 2.423 19,3% 2.032 27,0% 1.600 18,4% 1.317 22,5%

Haber Jubilatorio Mínimo Pesos x mes INDEC 2.477 0,0% 31,8% 2.477 0,0% 31,8% 2.477 14,4% 31,8% 1.709 35,0% 1.266 35,5% 934 20,4% 776 17,1%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Tipo de Cambio Nominal Dólar Pesos x dólar EE.UU.prom mes BCRA 6,01 2,9% 25,4% 5,85 1,9% 23,6% 5,74 2,8% 22,9% 4,55 10,2% 4,13 5,6% 3,91 4,9% 3,73 17,9%

Tipo de Cambio Dólar (CCL) Contado con liquidación E&R 8,99 ‐2,8% 32,6% 9,25 0,9% 45,7% 9,16 7,6% 41,9% 6,05 36,9% 4,42 11,8% 3,95 3,8% 3,81 16,2%

TCR Multilateral Importador Base´01= 1,00 E&R 1,56 ‐2,1% ‐0,1% 1,59 2,6% 0,6% 1,55 2,2% ‐1,9% 1,61 ‐12,5% 1,84 ‐6,8% 1,97 ‐6,4% 2,11 ‐0,7%

Exportación Bienes MM de USD; SA INDEC ‐ ‐ ‐ 7.271 0,5% 5,4% 6.995 0,2% 2,6% 81.205 ‐3,3% 83.951 22,6% 68.500 23,1% 55.668 ‐20,5%

Importación Bienes MM de USD; SA INDEC ‐ ‐ ‐ 6.561 0,3% 3,9% 6.146 0,3% 4,0% 68.515 ‐7,0% 73.661 30,5% 56.443 45,5% 38.780 ‐32,5%

Balance Comercial MM de USD; SA INDEC ‐ ‐ ‐ 710 1,4% 21,4% 849 ‐0,7% ‐6,8% 12.690 23,3% 10.290 ‐14,7% 12.057 ‐28,6% 16.888 34,0%

Nov‐13 Oct‐13 Sep‐13

Sector Externo Detalle FuenteNov‐13 Oct‐13

2011 2010 2009

2012 2011 2010 2009

2012Actividad Económica Detalle Fuente

ARGENTINA

Precios y Salarios Detalle FuenteNov‐13 Oct‐13 Sep‐13

Sep‐13 2012 2011 2010 2009

Detalle FuenteNov‐13 Oct‐13 Sep‐13 2012 2011 2010 2009

Indicadores de Confianza

SEMANARIO ECONÓMICO E&R – Nº 97 20 de diciembre de 2013

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Base monetaria amplia MM de pesos; (circ. + cc BCRA) BCRA 338.343 1,0% 24,4% 335.078 1,6% 26,3% 329.769 1,0% 26,0% 243.909 34,9% 180.792 37,1% 131.899 25,0% 105.537 5,4%

M2 (Base+ CC+CA $) MM de pesos BCRA 532.661 ‐0,2% 27,1% 533.573 1,1% 32,0% 528.022 1,6% 32,1% 381.513 32,7% 287.402 33,5% 215.207 22,1% 176.193 11,5%

M3 (M2 + Depósito a plazo) MM de pesos BCRA 888.959 1,6% 28,3% 874.926 1,9% 29,6% 858.275 1,9% 29,0% 623.396 31,5% 474.215 37,0% 346.018 25,6% 275.471 5,2%

Depositos Totales del S. Privado MM de pesos; (Pesos+USD) BCRA 508.188 1,8% 29,9% 499.223 2,1% 31,0% 488.829 2,5% 30,3% 357.245 26,3% 282.916 32,7% 213.171 22,4% 174.189 8,5%

Préstamos Totales al S. Privado MM de pesos; (Pesos+USD) BCRA 465.984 2,3% 32,3% 455.669 2,4% 33,5% 444.775 2,7% 32,8% 319.369 35,1% 236.349 47,3% 160.489 20,5% 133.179 11,9%

Stock Lebacs y Nobacs MM de pesos BCRA ‐ ‐ ‐ 102.377 2,9% 21,6% 99.491 5,1% 18,0% 79.737 2,2% 78.009 38,2% 56.464 49,9% 37.676 ‐23,7%

Reservas BCRA MM de USD BCRA 30.799 ‐3,0% ‐31,9% 33.232 ‐3,0% ‐26,6% 34.741 ‐3,0% ‐22,8% 46.042 ‐8,3% 50.205 0,7% 49.850 7,4% 46.435 ‐2,7%

Tasa plazo fijo (30d.) % TNA; tot. gral. BCRA 17,86 2,1% 32,8% 17,49 17,7% 32,9% 14,86 ‐8,4% 26,5% 12,44 11,0% 11,21 19,6% 9,38 ‐19,3% 11,62 ‐1,1%

Tasa Badlar % TNA; Bcos. Privados BCRA 19,19 0,0% 23,3% 19,19 11,6% 29,0% 17,19 ‐4,8% 15,5% 13,89 3,1% 13,47 32,2% 10,19 ‐19,3% 12,10 ‐13,5%

Riesgo País J.P Morgan ‐ Puntos basicos Bloomberg ‐ ‐ ‐ 324 ‐6,6% 20,9% 347 ‐6,0% 24,4% 750 8,5% 691 2,0% 678 ‐41,9% 1.166 32,4%

Índice Merval en USD Bloomberg ‐ ‐ ‐ 874 5,8% 77,3% 826 19,2% 57,9% 545 ‐27,3% 749 14,4% 655 ‐19,3% 438 ‐21,4%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Recursos Tributarios Nacionales MM de pesos; m/m = (prom 12m) MECON 73.583 1,6% 21,3% 74.292 1,7% 23,6% 71.805 1,8% 25,2% 679.799 25,9% 540.134 31,8% 409.901 34,4% 304.930 13,2%

Resultado Primario Nacional MM de pesos; m/m = (prom 12m) MECON ‐ ‐ ‐ ‐ ‐ ‐ 412 3% ‐23% ‐4.944 ‐200% 4.921 ‐80% 25.115 45% 17.286 ‐47%

Resultado Financiero Nacional MM de pesos; m/m = (prom 12m) MECON ‐ ‐ ‐ ‐ ‐ ‐ ‐4.842 4% 87% ‐51.545 68% ‐30.663 ‐1099% 3.068 ‐143% ‐7.131 ‐149%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Fed Fund Rate % Anual (Target) FED 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0% 0,25 ‐86,7%

US Treasury Bill (10 años) % Tir anual MECON 2,75 7,0% 46,9% 2,57 ‐2,7% 61,0% 2,64 ‐7,7% 82,2% 1,76 ‐35,9% 2,75 ‐12,6% 3,14 ‐4,4% 3,29 ‐8,9%

Selic rate‐Brasil % Anual (Target) BCB 10,00 5,3% 37,9% 9,50 5,6% 31,0% 9,00 0,0% 24,1% 8,44 ‐27,9% 11,71 17,1% 10,00 0,8% 9,92 ‐20,9%

Tipo de Cambio Dólar/Real Reales (Brasil) por USD BCRA 2,30 5,0% 11,2% 2,19 ‐3,4% 7,9% 2,27 ‐2,9% 11,8% 1,93 15,9% 1,67 ‐4,8% 1,75 ‐11,3% 1,98 8,6%

Tipo de Cambio Euro/Dólar USD por Euro BCRA 1,35 ‐1,1% 5,2% 1,36 2,1% 5,2% 1,34 0,3% 3,9% 1,29 ‐7,6% 1,39 4,8% 1,33 ‐4,7% 1,39 ‐5,2%

Índice S&P 500 EEUU (en USD) Bloomberg ‐ ‐ ‐ 1.757 4,5% 23,0% 1.682 3,0% 16,4% 1.388 8,3% 1.281 13,3% 1.131 19,2% 949 ‐21,9%

Índice FTSE UK (en USD) Bloomberg ‐ ‐ ‐ 10.805 3,3% 14,3% 10.458 3,5% 11,3% 9.137 ‐1,0% 9.227 10,3% 8.363 15,4% 7.248 ‐27,4%

Índice Dax Alemania (en USD) Bloomberg ‐ ‐ ‐ 12.285 5,6% 29,5% 11.629 6,9% 23,1% 8.962 ‐4,4% 9.372 15,2% 8.135 15,4% 7.048 ‐22,7%

Índice Bovespa Brasil (en USD) Bloomberg ‐ ‐ ‐ 24.269 3,2% ‐15,6% 23.512 7,4% ‐20,1% 30.631 ‐17,1% 36.953 ‐3,2% 38.171 37,7% 27.730 ‐12,1%

Índice Igpa Chile (en USD) Bloomberg ‐ ‐ ‐ 37,92 1,7% ‐12,8% 37,30 5,4% ‐14,1% 43,07 ‐2,5% 44,18 11,7% 39,55 51,5% 26,09 2,1%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Soja USD por ton.; (CBOT) IMF 477 ‐0,9% ‐10,6% 473 ‐0,9% ‐11,3% 503 ‐1,0% ‐11,0% 530 9,5% 484 25,8% 385 1,7% 379 ‐16,5%

Cobre USD por ton.(Grado A Cif Europa) IMF 7.071 ‐0,7% ‐6,6% 7.203 ‐0,6% ‐11,2% 7.160 ‐1,0% ‐11,1% 7.970 ‐9,7% 8.823 17,0% 7.538 45,9% 5.165 ‐25,8%

Petroleo USD por barril (Brent UK) IMF 108,1 1,8% 24,7% 109,5 1,7% 22,3% 106,3 1,0% 12,4% 94,2 ‐0,9% 95,1 19,6% 79,4 28,8% 61,7 ‐38,1%

Oro USD por onza troy IMF 1.276 ‐2,4% ‐25,9% 1.317 ‐2,3% ‐24,6% 1.488 ‐1,3% ‐14,7% 1.672 6,1% 1.576 27,7% 1.233 25,5% 983 12,1%

ARGENTINA

2012 2011 2010 2009

Politica Monetaria y Sistema Financiero

Detalle FuenteNov‐13 Oct‐13 Sep‐13 2012 2011 2010 2009

Politica Fiscal Detalle FuenteNov‐13 Oct‐13 Sep‐13 2012 2011 2010 2009

Mercado Financiero Internacional

Detalle FuenteNov‐13 Oct‐13 Sep‐13

2012 2011 2010 2009Precios Commodities Detalle Fuente

Nov‐13 Oct‐13 Sep‐13

![Expediente 1.794.189/lCr< - Trivia [SP]data.triviasp.com.ar/files/parte4/conv12275acu81918.pdfaguinaldo correspondiente al segundo semestre del 2018, por efecto de los aumentos salariales](https://img.pdfslide.es/doc/110x75/607b22118314742ab253be33/expediente-1794189lcr-trivia-spdata-aguinaldo-correspondiente-al-segundo.jpg)