Embed Size (px)

Citation preview

Año 11 - Edición Nº 27 - 27 de Enero de 2016

Diez puntos claves para la discusión fiscal entre Nación y Provincias

Marcelo Capello

Néstor Grión

Vanessa Toselli

2

Esta publicación es propiedad del Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL) de Fundación Mediterránea. Dirección Nacional del Derecho de Autor Ley Nº 11723 - Nº 2328, Registro de Propiedad Intelectual Nº (en trámite). ISSN Nº 1667-4820 (correo electrónico). Se autoriza la reproducción total o parcial citando la fuente. Dirección General: Marcelo L. Capello. Sede Buenos Aires y domicilio legal: Viamonte 610 2º piso, (C1053ABN) Buenos Aires, Argentina. Tel.: (54-11) 4393-0375. Sede Córdoba: Campillo 394 (X500GTH), Córdoba., Argentina. Tel.: (54-351) 472-6525/6523. E-mail: [email protected] [email protected]

Resumen Ejecutivo

Las actuales necesidades fiscales provinciales y un gobierno nacional que expone una mayor

predisposición a establecer reglas de juego claras pueden generar el espacio político que haga

viable una reforma al régimen de coparticipación de impuestos. No obstante, sería bueno

considerar otros aspectos adicionales que merecerían una discusión profunda en la relación

Nación – Provincias en Argentina. En el presente documento se plantean 10 de tales desafíos.

1. La distribución de recursos entre Nación y Provincias: La proporción de recursos que fluye

hacia las provincias en forma automática pasó de un 32,5% de la recaudación tributaria

nacional total en 1991, a 27,6% en 2015, aun incluyendo los recursos del Fondo Federal

Solidario (FFS) entre los recibidos por los gobiernos subnacionales. Esto sin contar que el

gobierno nacional se queda con el producido del impuesto inflacionario, que en el último año

aportó más de 2 pp del PIB a la Nación.

La mayor caída en participación se dio desde el año 2002, sin que se recuperase luego,

situación que se halla explicada principalmente por la introducción en 2001 y 2002 de sendos

tributos nacionales inicialmente no coparticipados (impuesto a los débitos y créditos bancarios

y derechos de exportación), que luego fueron derivados en una baja proporción a los

gobiernos subnacionales.

2. El financiamiento de ANSES vía coparticipación: el Sistema Nacional de Seguridad Social

habría recibido en 2015 aproximadamente $222 mil millones de recursos tributarios, de los

cuales cerca de $130 mil millones corresponden a recursos resignados por el conjunto de las

provincias y la Ciudad de Buenos Aires, ya que de no existir el esquema actual hubiesen fluido

hacia ellas como resultado del régimen de coparticipación federal de impuestos (el resto de los

recursos fue resignado por el Tesoro Nacional y el fondo ATN). Lo resignado por provincias en

2015 para financiar a la seguridad social nacional resulta equivalente a un 43% de los recursos

tributarios propios de las provincias en dicho año. A su vez, los recursos de la coparticipación

recibidos por ANSES, constituyen un 32% de sus recursos totales.

3. El financiamiento de las Cajas Provinciales de Jubilaciones: existen 13 provincias que

transfirieron sus sistemas previsionales a mediados de los años noventa a la Nación, en que

ANSES les financia sus déficits. Algunas de éstas han creado sistemas complementarios de

compensación para garantizar pagar el 82% móvil a sus beneficiarios, financiados con recursos

propios. Luego se encuentran las 11 Cajas no transferidas a Nación, que en los últimos años no

recibieron ayuda de ANSES para financiar sus desequilibrios.

En 2013 las Cajas Transferidas tuvieron un déficit de $3.171 millones y cubren al 28,6% de la

población mayor a 65 años del país. En consecuencia, para que en dicho hubiese existido un

3

trato equitativo, las Cajas no transferidas deberían haber recibido recursos en forma de envíos

automáticos de la Nación por un monto equivalente a $7.920 millones anuales (para datos del

año 2013, equivalentes a 0,27% del PIB).

4. La presión tributaria record y la necesidad de recuperar competitividad: aun cuando las

provincias perdieron participación en el reparto relativo de la renta tributaria nacional, en

contraposición a la Nación, las transferencias a provincias, como proporción del PIB, fueron

subiendo en los últimos años. Por caso, las transferencias totales a provincias (automáticas

más discrecionales), que representaban un 5,3% del PIB en 2000, pasaron a ser un 9,3% en

2015. Esto fue posible por el incremento record ocurrido en la presión tributaria. Los

aumentos en la carga fiscal más nocivos para el crecimiento económico en estos últimos años

suman cerca de 7,4% del PIB (9,4% si se incluye el impuesto inflacionario). Esa cifra surge de

considerar el aumento en Ganancias por el no ajuste por inflación (estimado 1,5%), aumento

en Ingresos Brutos (2,6%) y por IDCB (1,8%) y Derechos de exportación (1,4%). La discusión por

el reparto de recursos entre Nación y provincias no debe soslayar esta situación y considerar

también la situación del sector privado, el gran afectado por la suba en la presión tributaria.

5. La distribución entre Provincias (coparticipación): Otro problema con la coparticipación se

encuentra en el reparto entre provincias, o distribución secundaria. Ya el reparto previsto en la

ley 23.548 tenía problemas en su origen, por cuanto contenía índices para cada provincia que

no surgían de indicadores objetivos, y que evidenciaban diferencias entre jurisdicciones

difíciles de explicar desde la racionalidad económica o social.

6. Otras transferencias automáticas a provincias y el problema de la provincia de Buenos

Aires: El sistema de transferencias automáticas a provincias ha sufrido numerosas

modificaciones desde comienzos de la década del noventa, muchas de ellas incorporando

detracciones a la coparticipación federal para financiar la seguridad social, a la vez que se han

creado en ese lapso tributos parcialmente coparticipados, todo lo cual ha conducido a una

continua pérdida de participación de los gobiernos provinciales en el reparto de los recursos

tributarios nacionales. Pero dichas detracciones no sólo desnivelaron el reparto hacia la

Nación, sino que también existieron cambios que modificaron la distribución entre provincias.

Varios de estos cambios se produjeron en el reparto del impuesto a las ganancias, en primera

instancia para recuperar la participación de la provincia de Buenos Aires, aunque luego se

terminó perjudicando a dicha jurisdicción.

7. Las transferencias discrecionales a provincias y un sistema irracional de nivelación: En los

últimos 12 años Santa Cruz fue la gran ganadora en la distribución de fondos discrecionales, al

ser beneficiada en más de $124.000 por habitante en todo el período, siendo paradójicamente

una provincia de elevado ingreso per cápita. Algo más rezagada, pero también claramente

beneficiada resultó la provincia de La Rioja, que recibió fondos por más de $78.000 por

habitante. Tras estas figuran Jujuy ($45.604) y Formosa ($42.104). Entre las más perjudicadas

se encuentran CABA ($4.053), San Luis ($9.440), Mendoza ($11.391), Buenos Aires ($11.701) y

Santa Fe ($12.083).

4

8. La baja correspondencia fiscal en provincias las vuelve menos responsables para gastar: En

la mayor parte de las provincias, los recursos propios no alcanzan para financiar ni la mitad de

sus erogaciones. El peso de las transferencias automáticas en los recursos tributarios de las

provincias va desde 39% en Buenos Aires hasta alrededor del 93% en Formosa. Con tal

dependencia fiscal, resulta difícil esperar comportamientos fiscales responsables en

jurisdicciones en que una gran porción de su gasto se financia con recursos que aportan otras

jurisdicciones.

9. La viabilidad fiscal en Nación y Provincias y un nuevo esquema de Responsabilidad Fiscal:

el sector público argentino ha vuelto a caer en profundos desequilibrios fiscales en el último

lustro, en que el conjunto de provincias no resulta la excepción. Ambos niveles de gobierno,

especialmente el nacional, mostraron una extraordinaria expansión en gasto y presión

tributaria en la última década, incumpliendo criterios de responsabilidad fiscal. Argentina debe

intentar nuevamente generar un sistema de responsabilidad fiscal para sus tres niveles de

gobierno, que incluya también regulaciones para las decisiones fiscales en los períodos

electorales en que se recambian administraciones de gobierno.

10. La necesidad de un modelo de desarrollo basado en la generación de empleo privado

productivo: el empleo privado y formal en Argentina resulta escaso en comparación a otros

países. Por ejemplo, en Chile 37 de cada 100 habitantes se desempeña en un puesto formal del

ámbito privado, guarismo que alcanza a 42 de cada 100 habitantes en el caso de Australia,

mientras que en Argentina la referencia concreta alude a un nivel de 18 ocupados privados

formales cada 100 habitantes. El esquema de distribución de recursos a provincias debe

generar menos incentivos para expandir el empleo público, y más incentivos para generar

empleo privado, infraestructura de calidad y fuertes progresos en materia de educación, salud

y seguridad.

5

Diez puntos claves para la discusión fiscal entre Nación y Provincias

Una reforma a la organización del federalismo fiscal en Argentina es una de las necesidades

institucionales más reconocidas en el debate político y académico. Se debe considerar que en

la última reforma constitucional se fijó el año 1996 como límite para aprobar una nueva ley (en

2016 se cumplirían 20 años de incumplimiento de aquel mandato), y que las últimas dos leyes

de coparticipación datan de 1973 y 1988 (la última sufrió innumerables modificaciones, que

llevaron a una compleja distribución de impuestos, el denominado “laberinto” de la

coparticipación). Dos leyes de distribución de recursos en cerca de medio siglo, en un país

federal.

El cambio de gobierno y el reciente fallo de la Corte que ordenó dejar de descontar el 15% de

la coparticipación federal para financiar ANSES, en el caso de las provincias de San Luis, Santa

Fe y Córdoba, junto al decreto del nuevo presidente que derogó decreto de presidente

anterior que extendía el beneficio al resto de provincias, dieron lugar a un nuevo impulso a la

discusión.

Sería ideal una reforma de amplio alcance, no sólo al sistema de distribución de la

coparticipación, sino también a otros aspectos que hacen a una visión integral del federalismo

fiscal y productivo, con mayores responsabilidades tributarias para provincias para que así

dependan menos de los envíos nacionales, con un sistema de distribución de recursos que

funcione sin tanta discrecionalidad, evitando los comportamientos arbitrarios, con incentivos y

restricciones para que los tres niveles de gobierno sean fiscalmente más responsables y

productivamente más eficientes y competitivos.

No obstante, existe poca probabilidad que todo ello ocurra, por cuanto siempre este tipo de

discusiones surgen en situaciones de stress fiscal, y en que las urgencias de la política suelen

dominar a la racionalidad que necesita la economía. Difícilmente esta vez sea la excepción, en

que las jurisdicciones que ahora solicitan discutir el esquema son las que en la década anterior

se sentían cómodas con el estatus quo del reparto crecientemente discrecional, que las tenía

como principales beneficiarias.

La importancia de lograr una reforma reside no solo en sus efectos fiscales (calidad de los

bienes públicos y sustentabilidad fiscal), sino que también podría derivar en efectos

económicos generales (desarrollo de las economías regionales) y políticos – institucionales

(poder político local, calidad de las instituciones republicanas).

Las actuales necesidades fiscales provinciales y un gobierno nacional que expone una mayor

predisposición a establecer reglas de juego claras pueden generar el espacio político que haga

viable una reforma al régimen de coparticipación. No obstante, sería bueno considerar otros

6

aspectos adicionales que merecerían una discusión profunda en la relación Nación – Provincias

en Argentina, a continuación se plantean 10 de ellos.

1. La distribución de recursos entre Nación y Provincias

La distribución primaria de los recursos recaudados entre Nación y Provincias debería

responder, en una visión normativa, a la brecha vertical que surge por distribución de

potestades tributarias entre niveles de gobierno y a la asignación de funciones y

responsabilidades de gasto en cada nivel. Sin embargo, en la práctica la distribución primaria

efectiva suele devenir de modificaciones legales determinadas en buena medida por las

urgencias de corto plazo y los diferentes poderes de negociación de los gobiernos

involucrados, en cada momento de tiempo.

Es conocido que desde la vigencia de la ley 23.548 ocurrieron dos subperíodos en que la

balanza se inclinó mucho en favor del sector público nacional, en desmedro del provincial. El

primero ocurrió entre 1991 y 1993, en que se aprobaron varias pre coparticipaciones de

impuestos para financiar a ANSES, incluyendo la detracción del 15% de la masa coparticipable

total, y en que se transfirieron servicios educativos a las provincias, sin suficiente

financiamiento, decisiones que desnivelaron el reparto en favor del poder central.

Una década después, entre 2001 y 2003, con la creación de impuesto no coparticipados

(Débitos y Créditos Bancarios y Derechos de Exportación), volvió a inclinarse la balanza en

favor del gobierno nacional, que así pasó de quedarse automáticamente con un 67% de los

recursos tributarios nacionales en 2000 (el resto lo transfiere a provincias) a un 72% en 2015.

Quiere decir que en 15 años las provincias perdieron 5 puntos porcentuales de participación

en la renta tributaria nacional, en lo que respecta a la distribución automática de recursos.

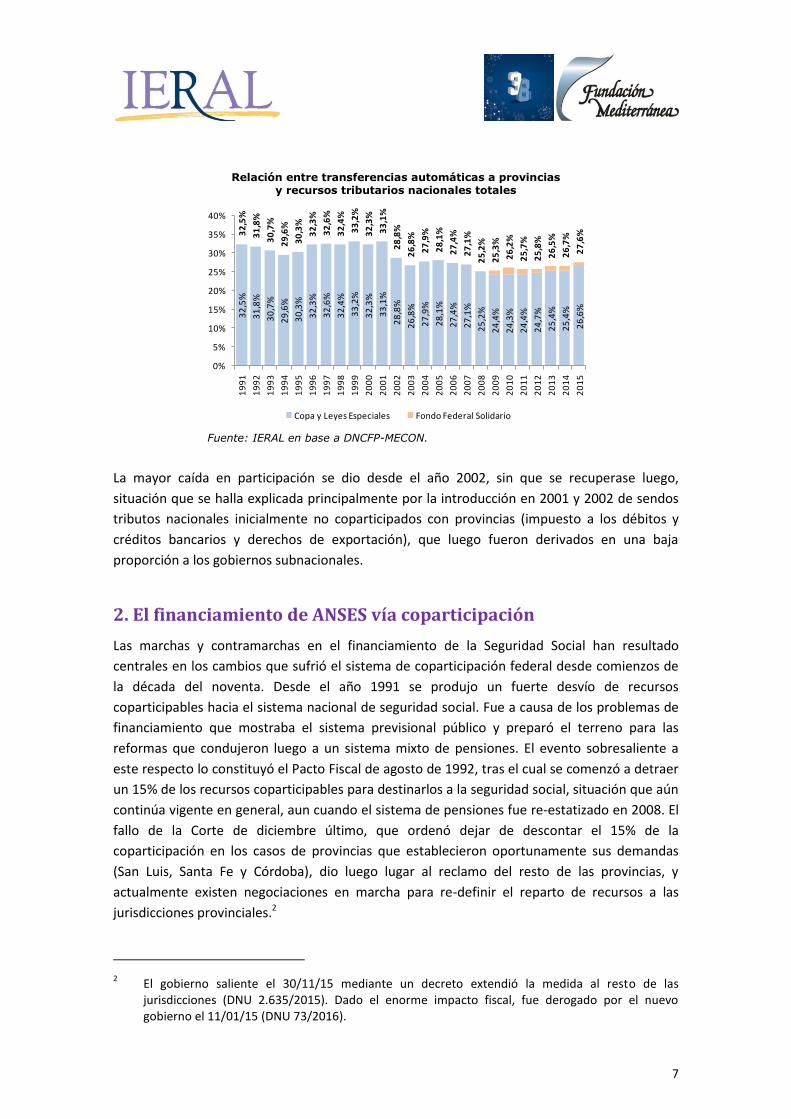

La proporción de recursos que fluye hacia las provincias en forma automática pasó de un

32,5% de la recaudación tributaria nacional total en 1991, a 27,6% en 2015, aun incluyendo

los recursos del Fondo Federal Solidario (FFS)1 entre los recibidos por los gobiernos

subnacionales. Esto sin contar que el gobierno nacional se queda con el producido del

impuesto inflacionario, que en el último año aportó más de 2 pp del PIB a la Nación.

1 Fondo Federal Solidario (FFS) fue puesto en funcionamiento en abril de 2009. Está formado a partir

de un 30% de los Derechos sobre las Exportaciones de soja y sus derivados.

7

Relación entre transferencias automáticas a provincias y recursos tributarios nacionales totales

Fuente: IERAL en base a DNCFP-MECON.

La mayor caída en participación se dio desde el año 2002, sin que se recuperase luego,

situación que se halla explicada principalmente por la introducción en 2001 y 2002 de sendos

tributos nacionales inicialmente no coparticipados con provincias (impuesto a los débitos y

créditos bancarios y derechos de exportación), que luego fueron derivados en una baja

proporción a los gobiernos subnacionales.

2. El financiamiento de ANSES vía coparticipación

Las marchas y contramarchas en el financiamiento de la Seguridad Social han resultado

centrales en los cambios que sufrió el sistema de coparticipación federal desde comienzos de

la década del noventa. Desde el año 1991 se produjo un fuerte desvío de recursos

coparticipables hacia el sistema nacional de seguridad social. Fue a causa de los problemas de

financiamiento que mostraba el sistema previsional público y preparó el terreno para las

reformas que condujeron luego a un sistema mixto de pensiones. El evento sobresaliente a

este respecto lo constituyó el Pacto Fiscal de agosto de 1992, tras el cual se comenzó a detraer

un 15% de los recursos coparticipables para destinarlos a la seguridad social, situación que aún

continúa vigente en general, aun cuando el sistema de pensiones fue re-estatizado en 2008. El

fallo de la Corte de diciembre último, que ordenó dejar de descontar el 15% de la

coparticipación en los casos de provincias que establecieron oportunamente sus demandas

(San Luis, Santa Fe y Córdoba), dio luego lugar al reclamo del resto de las provincias, y

actualmente existen negociaciones en marcha para re-definir el reparto de recursos a las

jurisdicciones provinciales.2

2 El gobierno saliente el 30/11/15 mediante un decreto extendió la medida al resto de las

jurisdicciones (DNU 2.635/2015). Dado el enorme impacto fiscal, fue derogado por el nuevo gobierno el 11/01/15 (DNU 73/2016).

32

,5%

31

,8%

30

,7%

29

,6%

30

,3%

32

,3%

32

,6%

32

,4%

33

,2%

32

,3%

33

,1%

28

,8%

26

,8%

27

,9%

28

,1%

27

,4%

27

,1%

25

,2%

24

,4%

24

,3%

24

,4%

24

,7%

25

,4%

25

,4%

26

,6%

32

,5%

31

,8%

30

,7%

29

,6%

30

,3%

32

,3%

32

,6%

32

,4%

33

,2%

32

,3%

33

,1%

28

,8%

26

,8%

27

,9%

28

,1%

27

,4%

27

,1%

25

,2%

25

,3%

26

,2%

25

,7%

25

,8%

26

,5%

26

,7%

27

,6%

0%

5%

10%

15%

20%

25%

30%

35%

40%

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Copa y Leyes Especiales Fondo Federal Solidario

8

Para tomar dimensión de los recursos involucrados, el Sistema Nacional de Seguridad Social

habría recibido en 2015aproximadamente $222 mil millones de recursos tributarios, de los

cuales cerca de $130 mil millones corresponden a recursos resignados por el conjunto de las

provincias y la Ciudad de Buenos Aires, ya que de no existir el esquema actual hubiesen fluido

hacia ellas como resultado del régimen de coparticipación federal de impuestos que responde

a la Ley 23.548 (el resto de los recursos fue resignado por el Tesoro Nacional y el fondo ATN).

El siguiente cuadro detalla cómo ha sido el proceso de financiamiento de la seguridad social en

los últimos años.3 Se aprecia que las detracciones a la coparticipación también reducen los

ingresos del Tesoro y del fondo de los ATN, aunque el sector público nacional en su conjunto

gana recursos en términos netos, por el efecto positivo sobre ANSES.

Detracciones a la coparticipación federal para financiar la Seguridad Social En Millones de Pesos

Fuente: IERAL en base a DNCFP-MECON.

Lo resignado por provincias en 2015 para financiar a la seguridad social nacional resulta

equivalente a un 43% de los recursos tributarios propios de las provincias en dicho año. A su

vez, los recursos de la coparticipación recibidos por ANSES, constituyen el 32% de sus recursos

totales.

A continuación se presenta lo aportado por cada provincia para financiar a ANSES a través de

la detracción del 15% a la coparticipación federal de impuestos, corregido, en el caso de 2015,

por el hecho que en diciembre se dejó de efectuar el descuento a las provincias de Córdoba,

Santa Fe y San Luis. En el caso del acumulado 2006-2015, las cifras se exponen a valores

históricos, sin actualizar.

3 En las estimaciones no se incluye el aporte de los impuestos sobre los combustibles, al no formar

parte del sistema puro de coparticipación.

2010 2011 2012 2013 2014 2015

Recibido por Nación 31.592 42.512 54.004 70.084 96.164 130.206

Tesoro -21.623 -29.102 -36.971 -47.983 -65.844 -89.156

ATN -540 -726 -921 -1.195 -1.639 -2.218

Seguridad Social 53.755 72.339 91.896 119.262 163.646 221.580

SNSS (copa bruta) 24.501 32.436 41.041 53.288 72.676 95.600

Ganancias - Fijo 120 120 120 120 120 120

Ganancias (20%) 15.203 21.442 27.474 36.456 53.175 75.678

IVA 11.682 15.229 19.314 24.907 32.722 43.272

Adicional s/cigarril los 786 1.026 1.274 1.392 2.013 2.940

Monotributo 1.463 2.086 2.673 3.099 2.941 3.969

Cedido por Provincias y CABA -31.592 -42.512 -54.004 -70.084 -96.164 -130.206

9

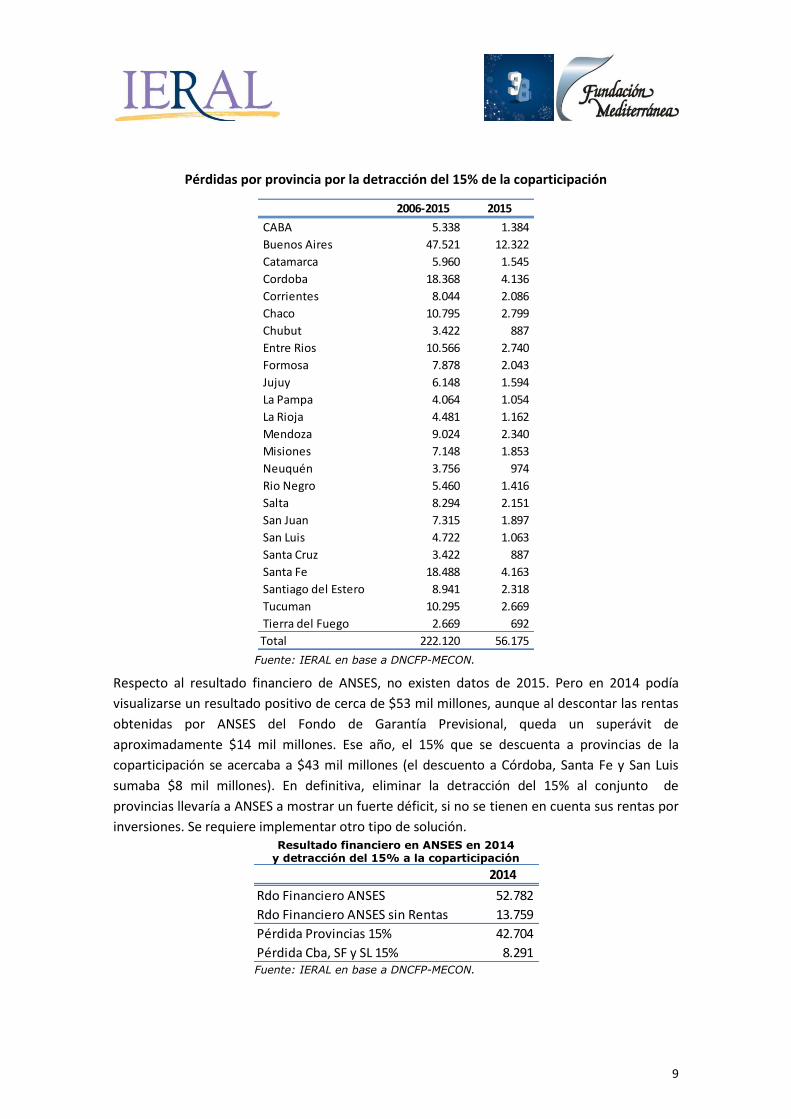

Pérdidas por provincia por la detracción del 15% de la coparticipación

Fuente: IERAL en base a DNCFP-MECON.

Respecto al resultado financiero de ANSES, no existen datos de 2015. Pero en 2014 podía

visualizarse un resultado positivo de cerca de $53 mil millones, aunque al descontar las rentas

obtenidas por ANSES del Fondo de Garantía Previsional, queda un superávit de

aproximadamente $14 mil millones. Ese año, el 15% que se descuenta a provincias de la

coparticipación se acercaba a $43 mil millones (el descuento a Córdoba, Santa Fe y San Luis

sumaba $8 mil millones). En definitiva, eliminar la detracción del 15% al conjunto de

provincias llevaría a ANSES a mostrar un fuerte déficit, si no se tienen en cuenta sus rentas por

inversiones. Se requiere implementar otro tipo de solución. Resultado financiero en ANSES en 2014

y detracción del 15% a la coparticipación

Fuente: IERAL en base a DNCFP-MECON.

2006-2015 2015

CABA 5.338 1.384

Buenos Aires 47.521 12.322

Catamarca 5.960 1.545

Cordoba 18.368 4.136

Corrientes 8.044 2.086

Chaco 10.795 2.799

Chubut 3.422 887

Entre Rios 10.566 2.740

Formosa 7.878 2.043

Jujuy 6.148 1.594

La Pampa 4.064 1.054

La Rioja 4.481 1.162

Mendoza 9.024 2.340

Misiones 7.148 1.853

Neuquén 3.756 974

Rio Negro 5.460 1.416

Salta 8.294 2.151

San Juan 7.315 1.897

San Luis 4.722 1.063

Santa Cruz 3.422 887

Santa Fe 18.488 4.163

Santiago del Estero 8.941 2.318

Tucuman 10.295 2.669

Tierra del Fuego 2.669 692

Total 222.120 56.175

2014

Rdo Financiero ANSES 52.782

Rdo Financiero ANSES sin Rentas 13.759

Pérdida Provincias 15% 42.704

Pérdida Cba, SF y SL 15% 8.291

10

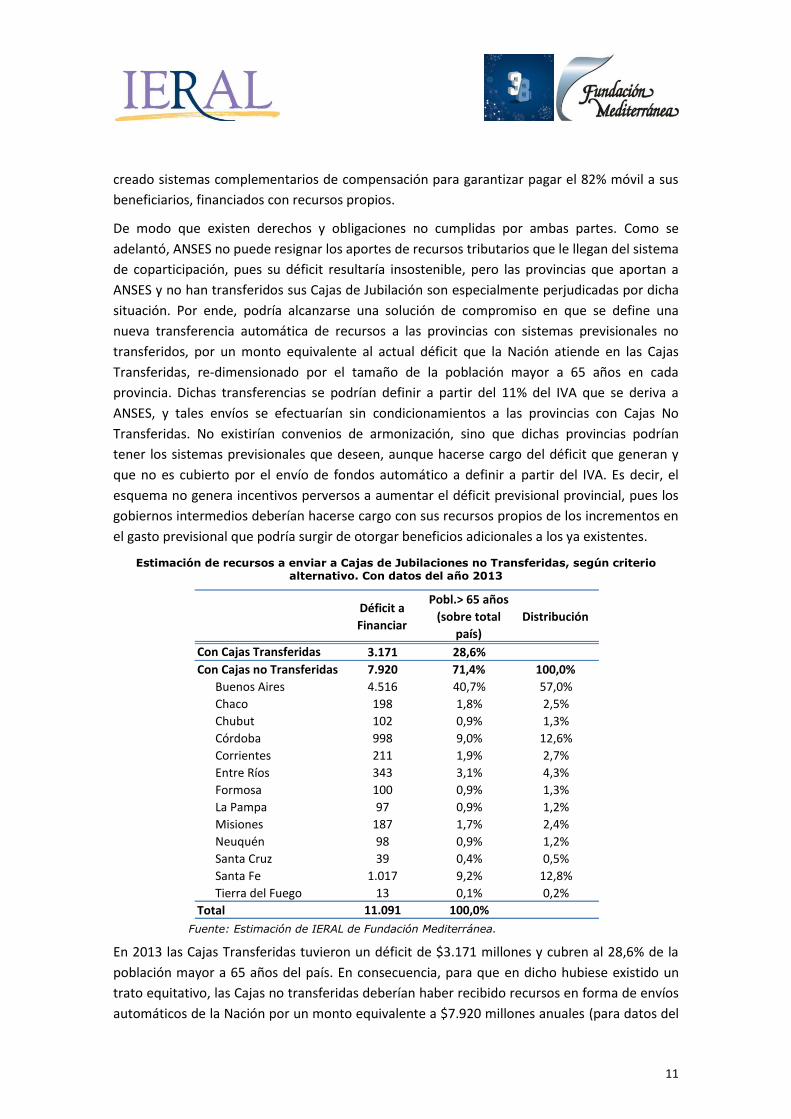

3. El financiamiento de las Cajas Provinciales de Jubilaciones

Otro factor conflictivo en la relación Nación – Provincias en los últimos años relacionado con la

seguridad social está constituido por el financiamiento que la ANSES debiera proveer a los

regímenes jubilatorios provinciales, en los casos de jurisdicciones que no transfirieron sus

sistemas a la Nación. Los convenios para cubrir el déficit de las Cajas no transferidas, y su

cumplimiento mismo, han estado sujetos a un alto grado de discrecionalidad, por lo cual han

emergido múltiples conflictos causados por falta de cumplimiento de los acuerdos.

Al analizar el criterio aplicado por la ANSES al momento de transferir recursos a las cajas no

transferidas, resulta evidente el grado de discrecionalidad que se presenta. Esto se evidencia al

observar el esquema de distribución de transferencias realizadas en el año 2011 (últimos datos

disponibles), en que puede visualizarse que provincias como Córdoba y Santa Fe no recibieron

recursos en absoluto, y en que otras Cajas previsionales recibieron recursos por beneficiario en

forma muy disímil. Las diferencias existentes no se debían a diferentes grados de avance en los

procesos de armonización de los sistemas provinciales con el nacional, como los convenios

originales postulaban. Se trata, en definitiva, de otro problema a solucionar en materia de

federalismo fiscal en Argentina.

Transferencias de ANSES a Cajas provinciales no transferidas. Año 2011

Fuente: IERAL en base a MECON.

En la discusión financiera entre Nación y Provincias se hallan dos factores en juego. Por una

parte, los gobiernos subnacionales reclaman por las detracciones a la coparticipación federal

de impuestos que se vienen realizando desde comienzos de los años noventa para financiar a

la ANSES, en especial el desvío del 15% de la masa coparticipable desde el año 1992, a pesar

que desde 2008 el sistema de pensiones de capitalización, que provocaba elevados costos

fiscales de transición, fue eliminado en Argentina. Y por otro lado, existen convenios de

armonización entre sistemas provinciales de previsión social y ANSES que no se están

cumpliendo desde el año 2011, y por ende el gobierno nacional no está efectuando las

transferencias a las Cajas Previsionales No Transferidas, como se había estipulado en dichos

convenios, así como las provincias no cumplen en su totalidad con los compromisos de

adaptación comprometidos.

Por otra parte, existen 13 provincias que transfirieron sus sistemas previsionales a mediados

de los años noventa a la Nación, en que ANSES les financia sus déficits. Algunas de éstas han

Transferencia

(en miles de $)

Beneficiarios

(Dic. 2011)

Transferencia

por

Beneficiario

Chaco 150.000 26.879 5.581

Misiones 21.744 15.057 1.444

Entre Ríos 185.000 42.569 4.346

Santa Cruz 360.000 14.337 25.110

Córdoba 91.543 0

Santa Fe 69.524 0

11

creado sistemas complementarios de compensación para garantizar pagar el 82% móvil a sus

beneficiarios, financiados con recursos propios.

De modo que existen derechos y obligaciones no cumplidas por ambas partes. Como se

adelantó, ANSES no puede resignar los aportes de recursos tributarios que le llegan del sistema

de coparticipación, pues su déficit resultaría insostenible, pero las provincias que aportan a

ANSES y no han transferidos sus Cajas de Jubilación son especialmente perjudicadas por dicha

situación. Por ende, podría alcanzarse una solución de compromiso en que se define una

nueva transferencia automática de recursos a las provincias con sistemas previsionales no

transferidos, por un monto equivalente al actual déficit que la Nación atiende en las Cajas

Transferidas, re-dimensionado por el tamaño de la población mayor a 65 años en cada

provincia. Dichas transferencias se podrían definir a partir del 11% del IVA que se deriva a

ANSES, y tales envíos se efectuarían sin condicionamientos a las provincias con Cajas No

Transferidas. No existirían convenios de armonización, sino que dichas provincias podrían

tener los sistemas previsionales que deseen, aunque hacerse cargo del déficit que generan y

que no es cubierto por el envío de fondos automático a definir a partir del IVA. Es decir, el

esquema no genera incentivos perversos a aumentar el déficit previsional provincial, pues los

gobiernos intermedios deberían hacerse cargo con sus recursos propios de los incrementos en

el gasto previsional que podría surgir de otorgar beneficios adicionales a los ya existentes.

Estimación de recursos a enviar a Cajas de Jubilaciones no Transferidas, según criterio alternativo. Con datos del año 2013

Fuente: Estimación de IERAL de Fundación Mediterránea.

En 2013 las Cajas Transferidas tuvieron un déficit de $3.171 millones y cubren al 28,6% de la

población mayor a 65 años del país. En consecuencia, para que en dicho hubiese existido un

trato equitativo, las Cajas no transferidas deberían haber recibido recursos en forma de envíos

automáticos de la Nación por un monto equivalente a $7.920 millones anuales (para datos del

Déficit a

Financiar

Pobl.> 65 años

(sobre total

país)

Distribución

Con Cajas Transferidas 3.171 28,6%

Con Cajas no Transferidas 7.920 71,4% 100,0%

Buenos Aires 4.516 40,7% 57,0%

Chaco 198 1,8% 2,5%

Chubut 102 0,9% 1,3%

Córdoba 998 9,0% 12,6%

Corrientes 211 1,9% 2,7%

Entre Ríos 343 3,1% 4,3%

Formosa 100 0,9% 1,3%

La Pampa 97 0,9% 1,2%

Misiones 187 1,7% 2,4%

Neuquén 98 0,9% 1,2%

Santa Cruz 39 0,4% 0,5%

Santa Fe 1.017 9,2% 12,8%

Tierra del Fuego 13 0,1% 0,2%

Total 11.091 100,0%

12

año 2013, equivalentes a 0,27% del PIB). Se trata, en este caso, de una medida que sí podría

ser afrontada por los recursos de ANSES.

4. La presión tributaria record y la necesidad de recuperar

competitividad

Aun cuando las provincias perdieron participación en el reparto relativo de la renta tributaria

nacional, en contraposición a la Nación, las transferencias a provincias, como proporción del

PIB, fueron subiendo en los últimos años. Por caso, las transferencias totales a provincias

(automáticas más discrecionales), que representaban un 5,3% del PIB en 2000, pasaron a ser

un 9,3% en 20154.

¿Cómo se explica que el conjunto de provincias, que han perdido en el reparto relativo frente a

Nación en los últimos 15 años, sin embargo reciben más transferencias, en términos del PIB,

que hace una década y media atrás? La explicación es sencilla, el que perdió fue el sector

privado, que pasó de sufrir una presión tributaria del 18,7% del PIB en 2000, a un 34,5% en

2015 (tres niveles de gobierno), a lo que debe agregarse el efecto del impuesto inflacionario en

el último año (PT subiría a 37,1% PIB en ese caso).

Esta dinámica permitió un crecimiento del gasto público sin precedentes y contrasta con el

estancamiento de los últimos años en el sector privado, tanto en materia de actividad

económica como en la mejora de los principales indicadores sociales. La solución que se dé al

problema de la organización del federalismo fiscal en Argentina no debe soslayar este

problema.

El nuevo gobierno ha comenzado a desandar este camino con la reducción de derechos a la

exportación y los posibles cambios en el impuesto a las ganancias, pero un enfoque más

ambicioso de reducción de la presión tributaria requerirá de varios años para su

implementación, debido a la compleja situación fiscal actual, por el excesivo gasto público

heredado y por el contexto externo desfavorable (menor demanda de nuestros socios

comerciales).

En el año 2000 la presión tributaria consolidada era equivalente a 18,7% del PIB. Durante la

crisis 2001/2002 se introdujeron impuestos “extraordinarios”, que aún persisten (Impuestos a

los Débitos y Créditos Bancarios y los Derechos a la Exportación). Luego del mínimo producido

en 2002 (17,2%), la presión tributaria mostró un crecimiento sostenido, alcanzando a

representar un 34,5% del PIB en 2015 (1,1 punto porcentual por año promedio de suba para

todo el periodo considerado).

4 En los cálculos que siguen se extrapola la serie del PIB Base 2004 para los años previos.

13

Evolución de la Presión Tributaria Consolidada 2000 – 2015 Tres niveles de gobierno

Fuente: IERAL de Fundación Mediterránea en base a MECON.

Nota: Se usa la serie de PIB base 2004 (extrapolando los años previos según tasa de crecimiento de las series con base 1993).

Como antes se señaló, parte de este crecimiento en la presión tributaria responde a factores económicos y parte a cambios legales. Entre estos, además de la introducción de impuestos extraordinarios ya mencionados, se encuentra la ausencia de un ajuste por inflación adecuado en el impuesto a las Ganancias y la absorción de los recursos que antes eran destinados a las AFJP.

Cambios en la Presión Tributaria Consolidada (N+P+M) Principales Impuestos

Fuente: IERAL de Fundación Mediterránea en base a MECON.

Nota: Se usa la serie de PIB base 2004 (extrapolando los años previos según tasa de crecimiento de las series con base 1993).

2000 2014 2015

Diferencia

en pp 2015-

2000

Relativo

2015-2000Distorsivos

Seguridad Social 2,6% 6,7% 7,2% 4,6% 2,74

Fin AFJP 0,0% 2,2% 2,4% 2,4%

Resto 2,6% 4,5% 4,9% 2,2% 1,83

Ganancias 3,1% 6,0% 6,9% 3,8% 2,24 1,5%

Personas 1,1% 2,8% 3,2% 2,1% 2,85

Empresas y Otros 1,9% 3,2% 3,7% 1,7% 1,89

Ingresos Brutos 1,8% 4,1% 4,4% 2,6% 2,43 2,6%

IVA 5,6% 7,5% 7,8% 2,2% 1,40 0,2%

IDCB 0,0% 1,7% 1,8% 1,8% 1,8%

Derechos de exportación 0,0% 1,9% 1,4% 1,4% 1,4%

Municipios 0,7% 0,8% 0,8% 0,0% 1,04

Resto Provincias 1,4% 1,3% 1,3% 0,0% 0,97

Resto Nación 3,4% 2,8% 3,0% -0,5% 0,87

Total Presión Tributaria 18,7% 32,8% 34,6% 15,9% 1,85 7,4%

Impuesto Inflacionario 0,0% 2,3% 2,0% 2,0% 2,0%

Total Presión Tributaria con II 18,7% 35,2% 36,6% 17,9% 1,96 9,4%

14

A nivel provincial, con la crisis fiscal 2008/2009 se establecieron aumentos en Ingresos Brutos y

Sellos en algunas jurisdicciones, que luego se profundizaron. En cuanto a los municipios, en

algunas provincias crearon nuevas tasas, o modificaron las existentes, con aspectos muchas

veces controvertidos.

En resumen, los aumentos en la presión tributaria más nocivos para el crecimiento económico

en estos últimos años suman cerca de 7,4% del PIB (9,4% si se incluye el impuesto

inflacionario). Esa cifra surge de considerar el aumento en Ganancias por el no ajuste por

inflación (estimado 1,5%)5, aumento en Ingresos Brutos (2,6%) y por IDCB (1,8%) y Derechos

de exportación (1,4%).

Además, hay que tener presente que la presión tributaria es un promedio de lo que ocurre en

toda la economía. Los agentes económicos formales soportan una presión tributaria muy

superior, en algunos casos, al promedio. Esto se refleja, por ejemplo, en el reciente informe

Doing Business 2016. De 189 economía analizadas y considerando la situación de una empresa

modelo, Argentina ocupa el puesto 170 en el indicador de impuestos, y el penúltimo lugar en

el mundo respecto a la tasa impositiva efectiva sobre las ganancias brutas.

Tasa impositiva efectiva

Fuente: Doing Business 2016.

La próxima discusión fiscal entre Nación y Provincias no debería soslayar el punto de partida

respecto a presión tributaria, que ya resulta insoportable para la competitividad de la

economía. Si bien las provincias perdieron financieramente en la puja con Nación en los

últimos años, su presión tributaria y gasto público aumentó también hasta niveles record. Más

que disputar por obtener mayores recursos para gastar, las provincias deberían estar

satisfechas con que sea la Nación quien sufra los mayores costos fiscales por el rediseño del

sistema tributario que necesariamente se debe realizar (de hecho ya comenzaron los cambios

5 El cálculo de Ganancias puede variar, de acuerdo a los criterios de progresividad que se quieran

establecer a nivel personas. Y también el pago de las empresas se modificaría por el ajuste por inflación (el impacto actual depende de su estructura patrimonial).

15

a fines de 2015). Entre los tributos provinciales, sin dudas Ingresos Brutos es el más

preocupante, por tratarse de un impuesto siempre muy criticado en la literatura, y que

además subió sus alícuotas en la última década

5. La distribución entre Provincias (coparticipación)

Otro problema con la coparticipación se encuentra en el reparto entre provincias, o

distribución secundaria. Ya el reparto previsto en la ley 23.548 tenía problemas en su origen,

por cuanto contenía índices para cada provincia que no surgían de indicadores objetivos, y que

evidenciaban diferencias difíciles de explicar desde la racionalidad.

Otro problema que se agrava con el paso del tiempo es la rigidez de los coeficientes fijos de

reparto, que se han mantenido por más de veinte años, sin posibilidades de adaptación a las

necesidades reales de las diferentes jurisdicciones.

El resultado esperado es que las transferencias posean poca capacidad niveladora entre

provincias, con trato muy desigual entre provincias similares. Por ejemplo, puede observarse

en el gráfico que sigue que Catamarca recibió 2,4 veces más de coparticipación por habitante

que Salta en 2015, siendo que el nivel de NBI es 11,3% en Catamarca y 19,4% en Salta.

Coparticipación en 2015 según Ley 23.548 Monto per cápita. Provincias ordenadas según NBI

Fuente: IERAL en base a DNCFP-MECON.

16

Coparticipación en 2015 según Ley 23.548 Monto per cápita. Provincias ordenadas según NBI

Fuente: IERAL en base a DNCFP-MECON.

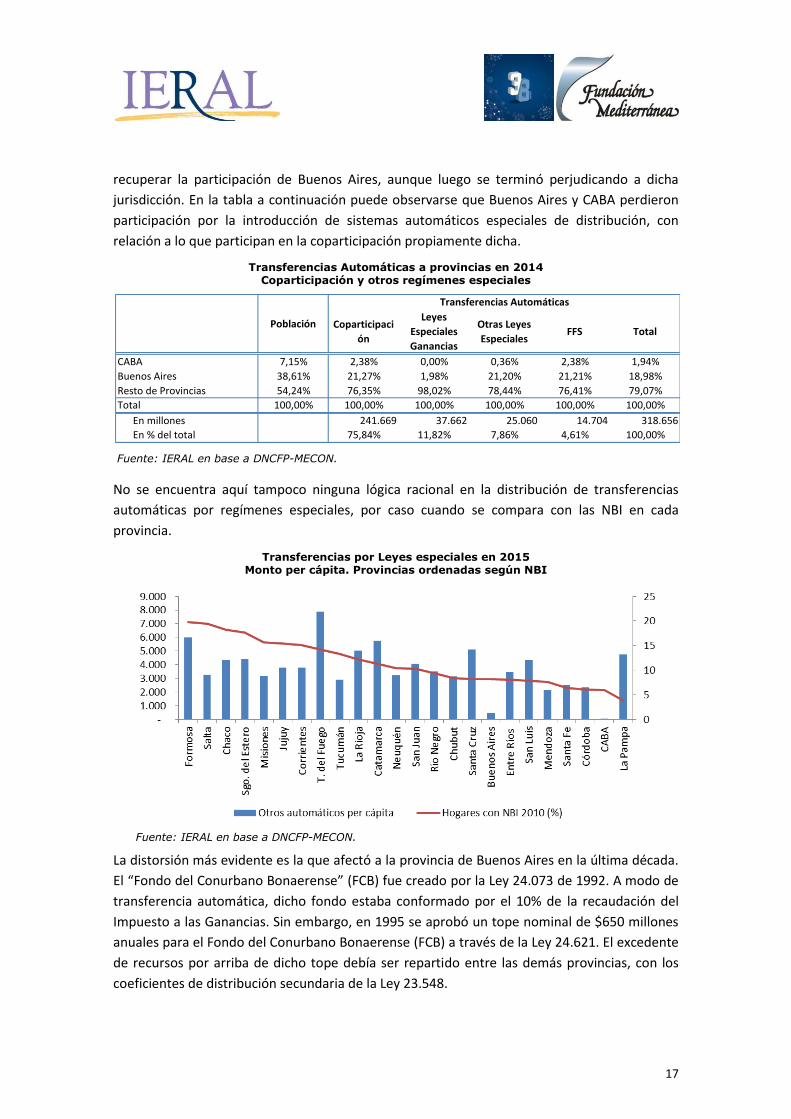

6. Otras transferencias automáticas a provincias y el problema de

la provincia de Buenos Aires

El sistema de transferencias automáticas a provincias ha sufrido numerosas modificaciones

desde comienzos de la década del noventa, muchas de ellas incorporando detracciones a la

coparticipación federal para financiar la seguridad social, a la vez que se han creado en ese

lapso tributos parcialmente coparticipados, todo lo cual ha conducido a una continua pérdida

de participación de los gobiernos provinciales en el reparto de los recursos tributarios

nacionales. Pero dichas transferencias no sólo desnivelaron el reparto hacia la Nación, sino que

también existieron cambios que modificaron la distribución entre provincias. Varios de estos

cambios se produjeron en el reparto del impuesto a las ganancias, en primera instancia para

Coparticip

ación per

cápita

Hogares con

NBI 2010 (%)

Formosa 19.959 19,7

Salta 9.130 19,4

Chaco 13.859 18,2

Sgo. del Estero 14.138 17,6

Misiones 8.820 15,6

Jujuy 12.398 15,5

Corrientes 11.031 15,1

T. del Fuego 25.740 14,2

Tucumán 9.485 13,3

La Rioja 17.882 12,2

Catamarca 22.040 11,3

Neuquén 8.894 10,4

San Juan 14.528 10,2

Río Negro 11.466 9,4

Chubut 8.859 8,4

Santa Cruz 15.673 8,2

Buenos Aires 4.186 8,1

Entre Ríos 11.735 8,0

San Luis 15.531 7,9

Mendoza 7.024 7,6

Santa Fe 8.526 6,4

Córdoba 8.013 6,0

CABA 2.575 6,0

La Pampa 17.385 3,8

17

recuperar la participación de Buenos Aires, aunque luego se terminó perjudicando a dicha

jurisdicción. En la tabla a continuación puede observarse que Buenos Aires y CABA perdieron

participación por la introducción de sistemas automáticos especiales de distribución, con

relación a lo que participan en la coparticipación propiamente dicha.

Transferencias Automáticas a provincias en 2014 Coparticipación y otros regímenes especiales

Fuente: IERAL en base a DNCFP-MECON.

No se encuentra aquí tampoco ninguna lógica racional en la distribución de transferencias

automáticas por regímenes especiales, por caso cuando se compara con las NBI en cada

provincia.

Transferencias por Leyes especiales en 2015 Monto per cápita. Provincias ordenadas según NBI

Fuente: IERAL en base a DNCFP-MECON.

La distorsión más evidente es la que afectó a la provincia de Buenos Aires en la última década.

El “Fondo del Conurbano Bonaerense” (FCB) fue creado por la Ley 24.073 de 1992. A modo de

transferencia automática, dicho fondo estaba conformado por el 10% de la recaudación del

Impuesto a las Ganancias. Sin embargo, en 1995 se aprobó un tope nominal de $650 millones

anuales para el Fondo del Conurbano Bonaerense (FCB) a través de la Ley 24.621. El excedente

de recursos por arriba de dicho tope debía ser repartido entre las demás provincias, con los

coeficientes de distribución secundaria de la Ley 23.548.

Coparticipaci

ón

Leyes

Especiales

Ganancias

Otras Leyes

EspecialesFFS Total

CABA 7,15% 2,38% 0,00% 0,36% 2,38% 1,94%

Buenos Aires 38,61% 21,27% 1,98% 21,20% 21,21% 18,98%

Resto de Provincias 54,24% 76,35% 98,02% 78,44% 76,41% 79,07%

Total 100,00% 100,00% 100,00% 100,00% 100,00% 100,00%

En millones 241.669 37.662 25.060 14.704 318.656

En % del total 75,84% 11,82% 7,86% 4,61% 100,00%

Transferencias Automáticas

Población

18

Evolución de la participación efectiva de la provincia de Buenos Aires en los envíos automáticos desde la Nación

Fuente: IERAL en base a DNCFP-MECON.

Con la creación del FCB (1992), se intentó mejorar la situación relativa de la provincia de

Buenos Aires, que con la Ley de Coparticipación de 1988 tenía una participación del 21,2%,

menor que la que tenía con la Ley 20.221 del año 1973 (era casi 28%). Con el FCB la provincia

de Buenos Aires llegó a una participación implícita del 25% en 1995, pero con el “techo”

nominal aprobado en 1995 la participación de BA en la coparticipación efectiva (total de

transferencias automáticas) comenzó a caer todos los años, y resulta actualmente inferior al

19%.

Se trata de una situación dinámica, por cuanto mientras suba nominalmente la recaudación

por ganancias menor resultará la participación efectiva de la provincia de Buenos Aires. Esto

genera problemas fiscales estructurales a dicha provincia, lo que resulta un esquema

insostenible en el tiempo. De hecho, para compensar este problema (y el déficit fiscal

resultante), la provincia de Buenos Aires debió recurrir a un fuerte aumento en su presión

tributaria en los últimos años.

Mientras exista inflación y aumente la recaudación del impuesto a las ganancias, seguirá

cayendo la participación de Buenos Aires en el total de las transferencias. Y si se elimina el

techo al FCB, perderían recursos el resto de provincias, lo cual resulta política y fiscalmente

inviable. La única solución es que el gobierno nacional ceda de sus recursos en la distribución

primaria para resolver el problema de Buenos Aires, sin empeorar la situación del resto de las

provincias.

7. Las transferencias discrecionales a provincias y un sistema

irracional de nivelación

En la última década creció significativamente la importancia de las transferencias

discrecionales desde Nación a Provincias, aunque sin compensar la reducción en la

19

participación provincial en las transferencias automáticas. Tales envíos discrecionales se

decidieron de forma muy arbitraria, prevaleciendo los criterios políticos, lo que ha tendido a

agravar la inequidad en el sistema de reparto.

La importancia de distinguir entre los distintos tipos de transferencias radica en los diversos

efectos que generan. Las asignaciones de presupuesto específicas son especialmente útiles

cuando lo que se quiere es igualar oportunidades en la disponibilidad de un bien público

determinado o un conjunto de ellos. Si tratan de disminuir desequilibrios, especialmente

verticales, las transferencias no condicionadas pueden resultar más apropiadas. Por otra parte,

en un país en el que las transferencias discrecionales predominan por sobre aquellas de origen

automático, menor será el grado de control de las autoridades locales sobre estos fondos y

mayor la incertidumbre sobre los recursos que dispondrán para financiarse.

Generalmente son más sensibles a cambios de política, vaivenes de las finanzas del Gobierno

Central y a la presión que puedan ejercer algunos gobiernos provinciales (búsqueda de rentas),

especialmente teniendo en cuenta cuestiones de afinidad política o representatividad en el

parlamento. Lo que se sugiere con este último argumento, es que podrían existir elementos de

Economía Política como determinantes de este tipo de transferencias. Sin embargo, un punto

a favor de estas transferencias es que otorgan una mayor flexibilidad al sistema, y pueden

ayudar a dar gobernabilidad en ciertos escenarios políticos.

Transferencias Discrecionales Totales per cápita período 2003-2014 (Admin. Ctral., Org. Descentralizados y Ctas. Especiales)

Fuente: IERAL en base a DNCFP-MECON.

En los últimos 12 años Santa Cruz fue la gran ganadora en la distribución de fondos

discrecionales, al ser beneficiada en más de $124.000 por habitante en todo el período, siendo

paradójicamente una provincia de elevado ingreso per cápita y baja densidad poblacional. Algo

más rezagada pero también claramente beneficiada resultó la provincia de La Rioja, que

4.05

3

9.44

0

11.3

91

11.7

01

12.0

83

12.1

42

12.8

73

14.9

63

16.5

26

16.6

05

17.6

95

19.6

75

22.2

59

24.4

65

24.6

93

27.7

47

28.4

03

34.5

16

36.1

24

39.5

88

42.1

04

45.6

04

78.2

85

124.

669

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

CABA

San

Luis

Men

doza

Buen

os A

ires

Sant

a Fé

Corr

ient

es

Salta

Cord

oba

Chub

ut

Río

Neg

ro

Neu

quén

Cata

mar

ca

San

Juan

Entr

e Ri

os

Tucu

mán

Mis

ione

s

Sgo

del E

ster

o

T. d

el F

uego

La P

ampa

Chac

o

Form

osa

Juju

y

La R

ioja

Sant

a Cr

uz

20

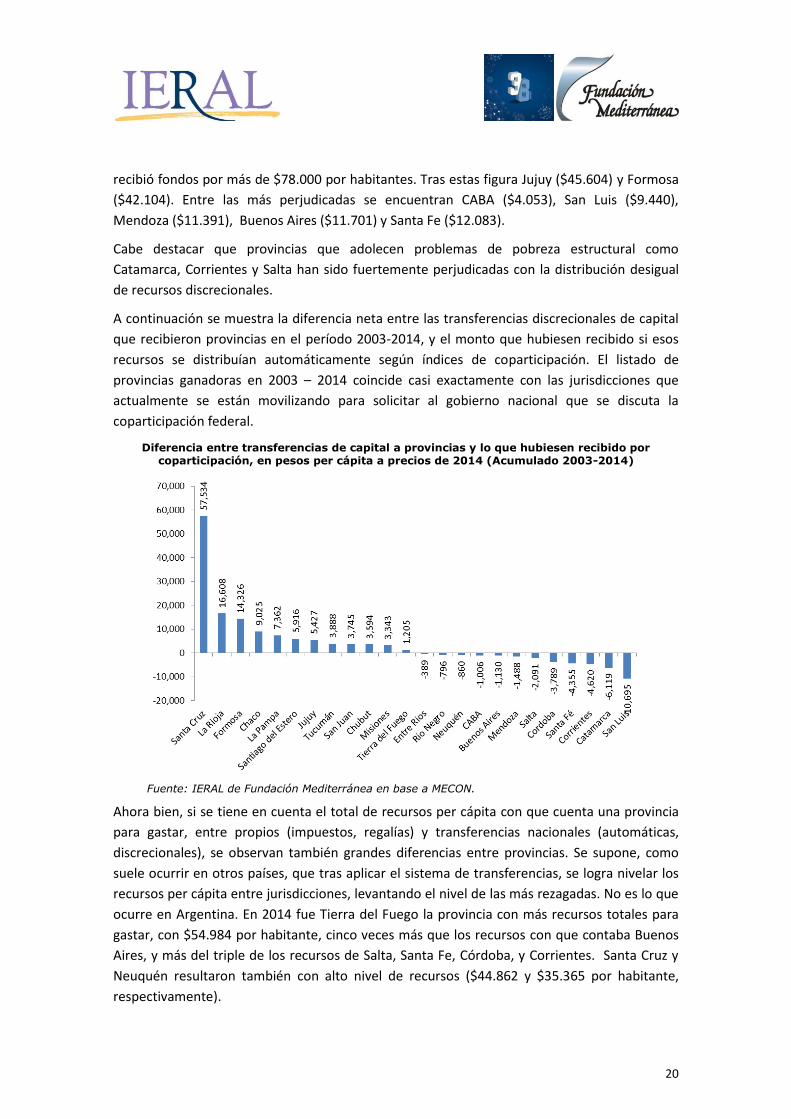

recibió fondos por más de $78.000 por habitantes. Tras estas figura Jujuy ($45.604) y Formosa

($42.104). Entre las más perjudicadas se encuentran CABA ($4.053), San Luis ($9.440),

Mendoza ($11.391), Buenos Aires ($11.701) y Santa Fe ($12.083).

Cabe destacar que provincias que adolecen problemas de pobreza estructural como

Catamarca, Corrientes y Salta han sido fuertemente perjudicadas con la distribución desigual

de recursos discrecionales.

A continuación se muestra la diferencia neta entre las transferencias discrecionales de capital

que recibieron provincias en el período 2003-2014, y el monto que hubiesen recibido si esos

recursos se distribuían automáticamente según índices de coparticipación. El listado de

provincias ganadoras en 2003 – 2014 coincide casi exactamente con las jurisdicciones que

actualmente se están movilizando para solicitar al gobierno nacional que se discuta la

coparticipación federal.

Diferencia entre transferencias de capital a provincias y lo que hubiesen recibido por coparticipación, en pesos per cápita a precios de 2014 (Acumulado 2003-2014)

Fuente: IERAL de Fundación Mediterránea en base a MECON.

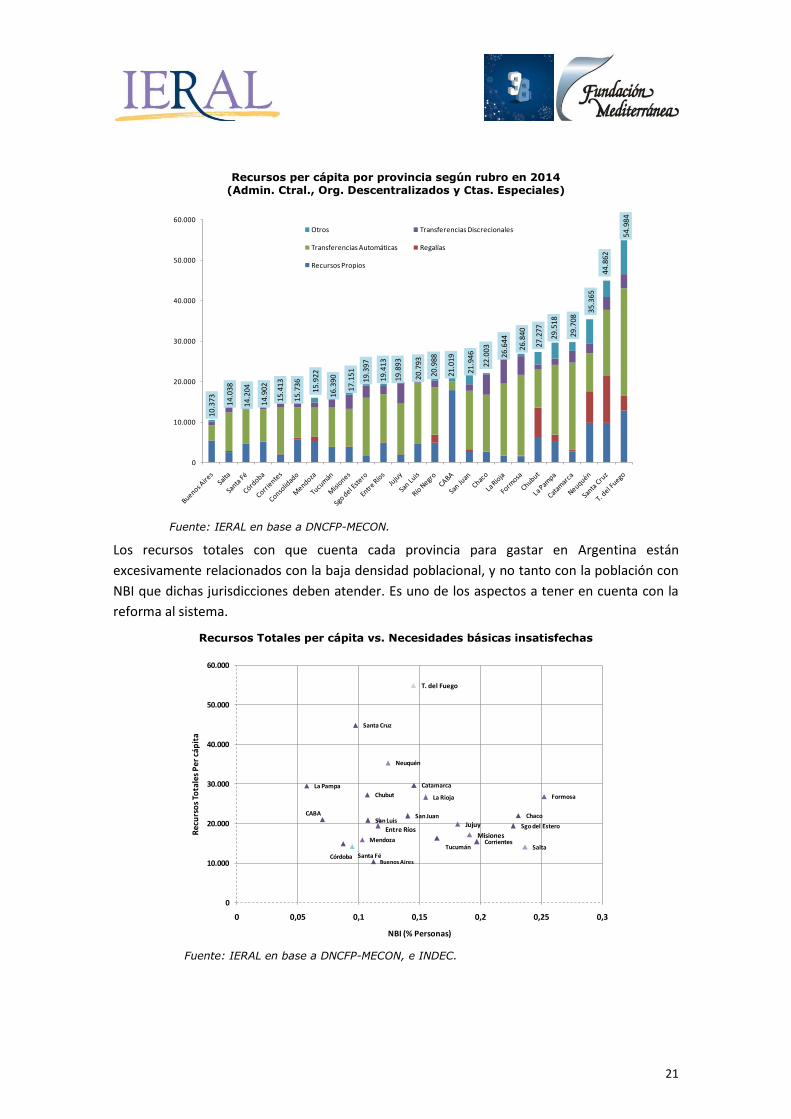

Ahora bien, si se tiene en cuenta el total de recursos per cápita con que cuenta una provincia

para gastar, entre propios (impuestos, regalías) y transferencias nacionales (automáticas,

discrecionales), se observan también grandes diferencias entre provincias. Se supone, como

suele ocurrir en otros países, que tras aplicar el sistema de transferencias, se logra nivelar los

recursos per cápita entre jurisdicciones, levantando el nivel de las más rezagadas. No es lo que

ocurre en Argentina. En 2014 fue Tierra del Fuego la provincia con más recursos totales para

gastar, con $54.984 por habitante, cinco veces más que los recursos con que contaba Buenos

Aires, y más del triple de los recursos de Salta, Santa Fe, Córdoba, y Corrientes. Santa Cruz y

Neuquén resultaron también con alto nivel de recursos ($44.862 y $35.365 por habitante,

respectivamente).

21

Recursos per cápita por provincia según rubro en 2014 (Admin. Ctral., Org. Descentralizados y Ctas. Especiales)

Fuente: IERAL en base a DNCFP-MECON.

Los recursos totales con que cuenta cada provincia para gastar en Argentina están

excesivamente relacionados con la baja densidad poblacional, y no tanto con la población con

NBI que dichas jurisdicciones deben atender. Es uno de los aspectos a tener en cuenta con la

reforma al sistema.

Recursos Totales per cápita vs. Necesidades básicas insatisfechas

Fuente: IERAL en base a DNCFP-MECON, e INDEC.

10.3

73 14

.03

8

14

.20

4

14.9

02

15

.41

3

15.7

36

15.9

22

16.3

90

17

.15

1

19.3

97

19.4

13

19.8

93

20

.79

3

20.9

88

21

.01

9

21.9

46

22.0

03

26.6

44

26.8

40

27.2

77

29

.51

8

29.7

08

35.3

65

44.8

62

54.9

84

0

10.000

20.000

30.000

40.000

50.000

60.000

Otros Transferencias Discrecionales

Transferencias Automáticas Regalías

Recursos Propios Total

Buenos Aires

CABA

Catamarca

Chaco

Chubut

Córdoba

Corrientes

Entre Ríos

Formosa

Jujuy

La Pampa

La Rioja

MendozaMisiones

Neuquén

Salta

San JuanSan Luis

Santa Cruz

Santa Fé

Sgo del Estero

T. del Fuego

Tucumán

0

10.000

20.000

30.000

40.000

50.000

60.000

0 0,05 0,1 0,15 0,2 0,25 0,3

Rec

urs

os

Tota

les

Per

cáp

ita

NBI (% Personas)

22

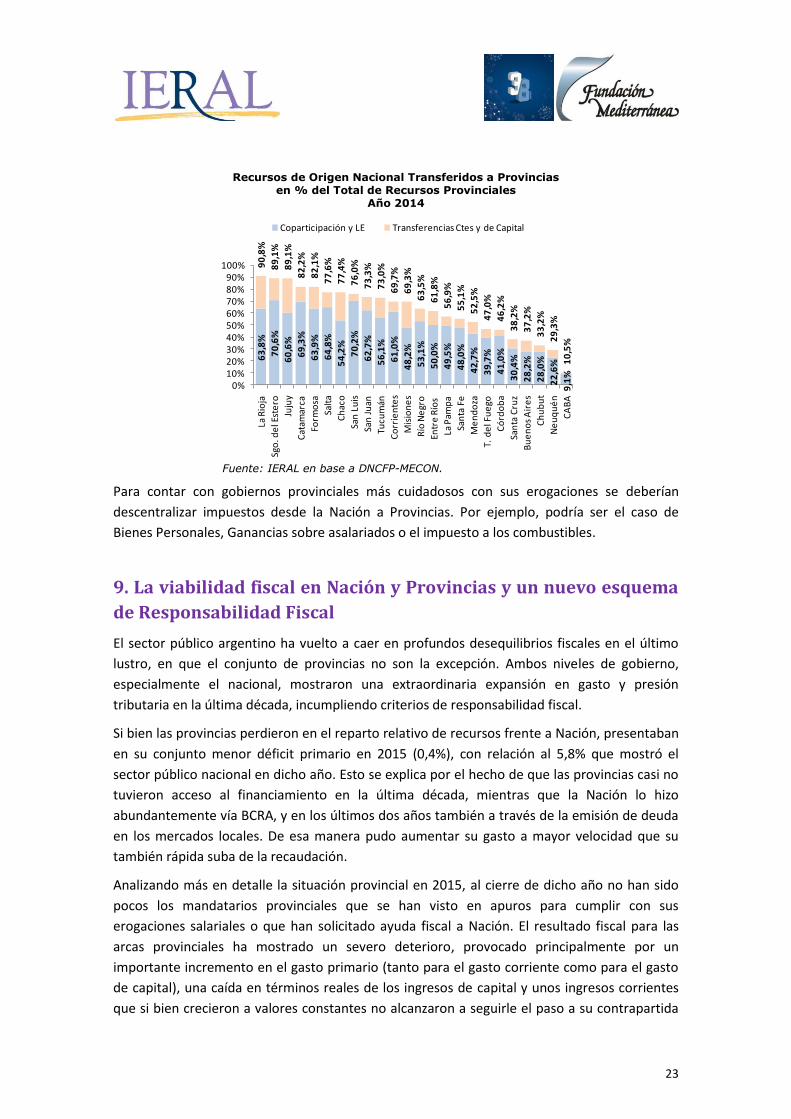

Claro que la discusión fiscal entre Nación y Provincias debiera abarcar también otros temas,

como por ejemplo la existencia de un esquema de subsidios económicos nacionales

claramente diferenciales por jurisdicción, especialmente en energía y transporte, que

benefician principalmente a habitantes del Gran Buenos Aires. También deberán discutirse los

mecanismos de descentralización de servicios o funciones desde Nación a Provincias o CABA,

suministrando los recursos correspondientes para desempeñar la función, sin que se afecten

los recursos recibidos por el resto de las jurisdicciones (la reciente descentralización de la

Policía Federal a CABA cumpliría estos requisitos, aunque sería deseable su discusión en un

marco más general, con participación del resto de las jurisdicciones).

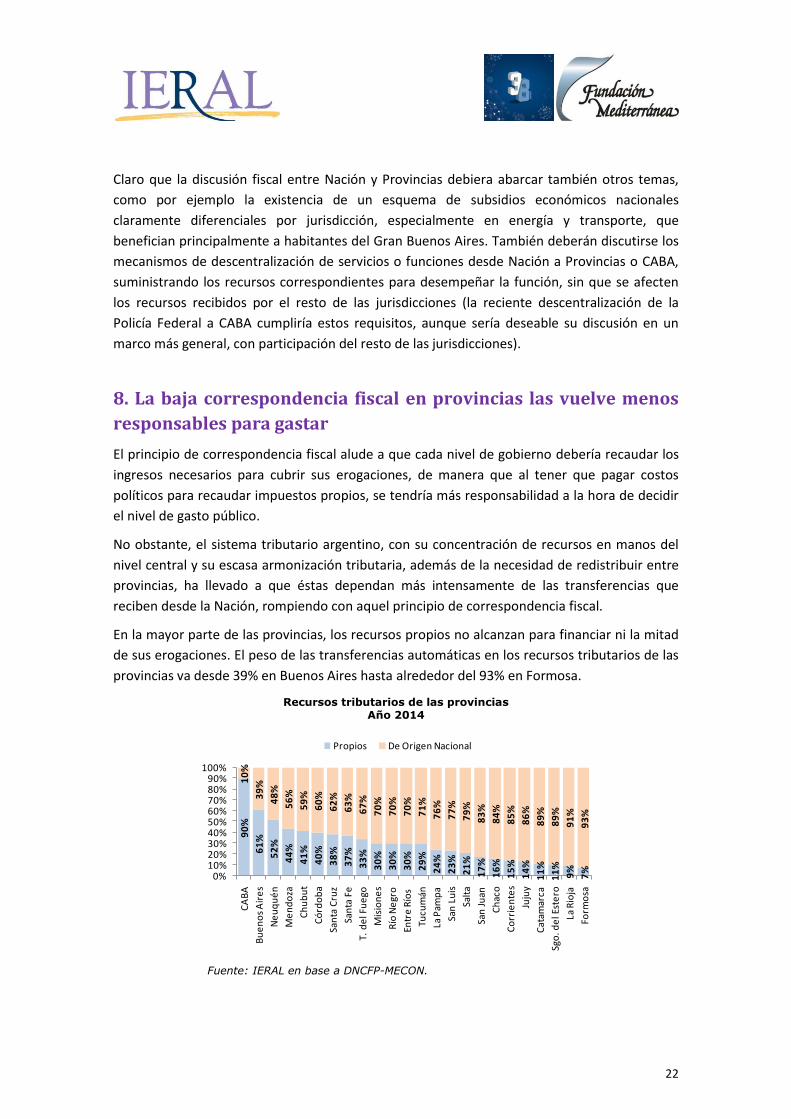

8. La baja correspondencia fiscal en provincias las vuelve menos

responsables para gastar

El principio de correspondencia fiscal alude a que cada nivel de gobierno debería recaudar los

ingresos necesarios para cubrir sus erogaciones, de manera que al tener que pagar costos

políticos para recaudar impuestos propios, se tendría más responsabilidad a la hora de decidir

el nivel de gasto público.

No obstante, el sistema tributario argentino, con su concentración de recursos en manos del

nivel central y su escasa armonización tributaria, además de la necesidad de redistribuir entre

provincias, ha llevado a que éstas dependan más intensamente de las transferencias que

reciben desde la Nación, rompiendo con aquel principio de correspondencia fiscal.

En la mayor parte de las provincias, los recursos propios no alcanzan para financiar ni la mitad

de sus erogaciones. El peso de las transferencias automáticas en los recursos tributarios de las

provincias va desde 39% en Buenos Aires hasta alrededor del 93% en Formosa.

Recursos tributarios de las provincias Año 2014

Fuente: IERAL en base a DNCFP-MECON.

90

%

61

%

52

%

44

%

41

%

40

%

38

%

37

%

33

%

30

%

30

%

30

%

29

%

24

%

23

%

21

%

17

%

16

%

15

%

14

%

11

%

11

%

9%

7%

10

%

39

%

48

%

56

%

59

%

60

%

62

%

63

%

67

%

70

%

70

%

70

%

71

%

76

%

77

%

79

%

83

%

84

%

85

%

86

%

89

%

89

%

91

%

93

%

0%10%20%30%40%50%60%70%80%90%

100%

CA

BA

Bu

en

os

Air

es

Ne

uq

ué

n

Me

nd

oza

Ch

ub

ut

Có

rdo

ba

San

ta C

ruz

San

ta F

e

T. d

el F

ue

go

Mis

ion

es

Río

Ne

gro

Entr

e R

íos

Tucu

mán

La P

amp

a

San

Lu

is

Salt

a

San

Ju

an

Ch

aco

Co

rrie

nte

s

Juju

y

Cat

amar

ca

Sgo

. de

l Est

ero

La R

ioja

Form

osa

Propios De Origen Nacional

23

Recursos de Origen Nacional Transferidos a Provincias en % del Total de Recursos Provinciales

Año 2014

Fuente: IERAL en base a DNCFP-MECON.

Para contar con gobiernos provinciales más cuidadosos con sus erogaciones se deberían

descentralizar impuestos desde la Nación a Provincias. Por ejemplo, podría ser el caso de

Bienes Personales, Ganancias sobre asalariados o el impuesto a los combustibles.

9. La viabilidad fiscal en Nación y Provincias y un nuevo esquema

de Responsabilidad Fiscal

El sector público argentino ha vuelto a caer en profundos desequilibrios fiscales en el último

lustro, en que el conjunto de provincias no son la excepción. Ambos niveles de gobierno,

especialmente el nacional, mostraron una extraordinaria expansión en gasto y presión

tributaria en la última década, incumpliendo criterios de responsabilidad fiscal.

Si bien las provincias perdieron en el reparto relativo de recursos frente a Nación, presentaban

en su conjunto menor déficit primario en 2015 (0,4%), con relación al 5,8% que mostró el

sector público nacional en dicho año. Esto se explica por el hecho de que las provincias casi no

tuvieron acceso al financiamiento en la última década, mientras que la Nación lo hizo

abundantemente vía BCRA, y en los últimos dos años también a través de la emisión de deuda

en los mercados locales. De esa manera pudo aumentar su gasto a mayor velocidad que su

también rápida suba de la recaudación.

Analizando más en detalle la situación provincial en 2015, al cierre de dicho año no han sido

pocos los mandatarios provinciales que se han visto en apuros para cumplir con sus

erogaciones salariales o que han solicitado ayuda fiscal a Nación. El resultado fiscal para las

arcas provinciales ha mostrado un severo deterioro, provocado principalmente por un

importante incremento en el gasto primario (tanto para el gasto corriente como para el gasto

de capital), una caída en términos reales de los ingresos de capital y unos ingresos corrientes

que si bien crecieron a valores constantes no alcanzaron a seguirle el paso a su contrapartida

63

,8%

70

,6%

60

,6%

69

,3%

63

,9%

64

,8%

54

,2%

70

,2%

62

,7%

56

,1%

61

,0%

48

,2%

53

,1%

50

,0%

49

,5%

48

,0%

42

,7%

39

,7%

41

,0%

30

,4%

28

,2%

28

,0%

22

,6%

9,1

%

90

,8%

89

,1%

89

,1%

82

,2%

82

,1%

77

,6%

77

,4%

76

,0%

73

,3%

73

,0%

69

,7%

69

,3%

63

,5%

61

,8%

56

,9%

55

,1%

52

,5%

47

,0%

46

,2%

38

,2%

37

,2%

33

,2%

29

,3%

10

,5%

0%10%20%30%40%50%60%70%80%90%

100%La

Rio

ja

Sgo

. de

l Est

ero

Juju

y

Cat

amar

ca

Form

osa

Salt

a

Ch

aco

San

Lu

is

San

Ju

an

Tucu

mán

Co

rrie

nte

s

Mis

ion

es

Río

Ne

gro

Entr

e R

íos

La P

amp

a

San

ta F

e

Me

nd

oza

T. d

el F

ue

go

Có

rdo

ba

San

ta C

ruz

Bu

en

os

Air

es

Ch

ub

ut

Ne

uq

ué

n

CA

BA

Coparticipación y LE Transferencias Ctes y de Capital

24

del gasto. Así, a nivel consolidado, se observa que partiendo de una situación levemente

deficitaria en 2014 el desequilibrio fiscal en provincias se habría escalado en 2015, para arribar

a la cifra de 0,9% del PIB, lo que constituye un registro alto con relación a años precedentes.

Resultados Financiero del Consolidado Provincial (APNF)

Fuente: IERAL en base a DNCFP-MECON. *El resultado de 2015 es estimado.

La situación reflejada para el consolidado provincial se reproduce para el caso de las

principales provincias donde todas ellas han sufrido un deterioro de sus resultados fiscales

culminando el último año con considerables déficits financieros. Las provincias de Mendoza,

Buenos Aires y Santa Fe son las que presentan una situación más compleja arribando a

resultados negativos equivalentes al 7,2%, 6,3% y 4,9% de su gasto total respectivamente. Por

su parte, la provincia de Córdoba y la Ciudad Autónoma de Buenos Aires presentan situaciones

menos complicadas, si bien experimentaron cierto deterioro, mostrando el año pasado

desequilibrios del 2,3% y 2,6% de sus erogaciones totales.

Resultados financieros de las principales provincias como porcentaje del gasto total (APNF)

Fuente: Elaboración propia en base a las Ejecuciones provinciales. *Los resultados de 2015 son estimaciones.

-1,0%

-0,8%

-0,6%

-0,4%

-0,2%

0,0%

0,2%

0,4%

0,6%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

-3,2

%

0,7

%

-2,0

%

-2,5

%

-2,6

%

-8,3

%

-7,4

%

-0,7

%

0,4

%

-6,3

%

-5,4

%

-1,1

%

-0,7

%

-2,5

%

-4,9

%

-9,9

%

-5,8

%

-6,6

%

-1,7

%

-7,2

%

-3,7

%

2,6

%

2,4

%

1,9

%

-2,3

%

-12,0%

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

2.011 2012 2.013 2014 2015*

CABA Buenos Aires Santa Fe

Mendoza Córdoba

25

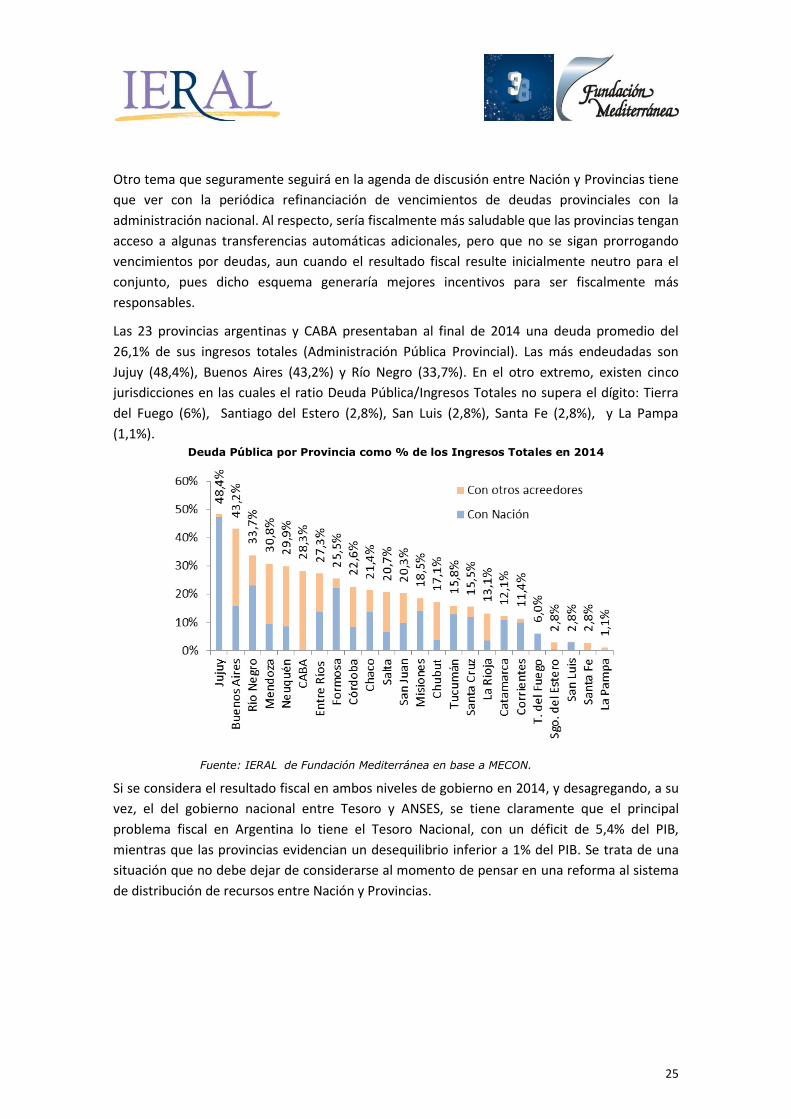

Otro tema que seguramente seguirá en la agenda de discusión entre Nación y Provincias tiene

que ver con la periódica refinanciación de vencimientos de deudas provinciales con la

administración nacional. Al respecto, sería fiscalmente más saludable que las provincias tengan

acceso a algunas transferencias automáticas adicionales, pero que no se sigan prorrogando

vencimientos por deudas, aun cuando el resultado fiscal resulte inicialmente neutro para el

conjunto, pues dicho esquema generaría mejores incentivos para ser fiscalmente más

responsables.

Las 23 provincias argentinas y CABA presentaban al final de 2014 una deuda promedio del

26,1% de sus ingresos totales (Administración Pública Provincial). Las más endeudadas son

Jujuy (48,4%), Buenos Aires (43,2%) y Río Negro (33,7%). En el otro extremo, existen cinco

jurisdicciones en las cuales el ratio Deuda Pública/Ingresos Totales no supera el dígito: Tierra

del Fuego (6%), Santiago del Estero (2,8%), San Luis (2,8%), Santa Fe (2,8%), y La Pampa

(1,1%). Deuda Pública por Provincia como % de los Ingresos Totales en 2014

Fuente: IERAL de Fundación Mediterránea en base a MECON.

Si se considera el resultado fiscal en ambos niveles de gobierno en 2014, y desagregando, a su

vez, el del gobierno nacional entre Tesoro y ANSES, se tiene claramente que el principal

problema fiscal en Argentina lo tiene el Tesoro Nacional, con un déficit de 5,4% del PIB,

mientras que las provincias evidencian un desequilibrio inferior a 1% del PIB. Se trata de una

situación que no debe dejar de considerarse al momento de pensar en una reforma al sistema

de distribución de recursos entre Nación y Provincias.

26

Resultados fiscales en Nación y Provincias en 2014 En % del PIB

Fuente: IERAL en base a MECON.

Por caso, si las provincias recuperan el 15% de la coparticipación que ahora va a ANSES,

existiría un costo fiscal neto del 1% del PIB para el gobierno nacional, que ya presenta un

elevado déficit inicial. Lo más probable es que ante esa situación el poder central disminuiría

sus envíos discrecionales a provincias, que en 2015 representaron cerca de 2% del PIB. Se

ganaría en autonomía de provincias, aunque se perdería en gobernabilidad, pues el gobierno

nacional necesita de los votos de legisladores de algunas provincias que no pertenecen a

Cambiemos para aprobar leyes, al no contar con mayoría en el Congreso. Este trade off entre

automaticidad en los envíos a provincias y gobernabilidad para la Administración Macri estará

en el centro de la escena en el debate que se inicia por la distribución de recursos entre Nación

y Provincias. Transferencias automáticas y discrecionales a provincias en 2015, en % del PIB

Dada la alta volatilidad del gasto público nacional y provincial, y el cortoplacismo ante

incentivos electorales, amerita intentar acotar dichos comportamientos a través de

instrumentos legales institucionales. La experiencia internacional y latinoamericana en

particular puede brindar ejemplos como guías. Por caso, la Ley de Responsabilidad Fiscal

Brasileña. Dicho ordenamiento legal (Ley Complementar Nº101 ) dictada en 2000 dispone de

una serie de ventajas respecto de la ley de responsabilidad fiscal argentina, como ser: mayor

regulación al endeudamiento, al crecimiento del gasto y al gasto en personal (mediante reglas

27

numéricas), búsqueda de cambios estructurales y no sólo de corto plazo a la hora de regular la

dinámica de los déficits y al establecer penas efectivas ejemplares, facultando a los tribunales

de cuentas a anular contrataciones y compromisos del gasto que estén fuera de la ley.

En línea con lo anterior, en Argentina se necesita legislar para ordenar la transición fiscal en

años con elecciones que implican recambios en los poderes ejecutivos de los tres niveles de

gobierno. Debieran imponerse restricciones para contratar personal, iniciar proyectos de gran

envergadura y aumentar el gasto público como mínimo entre el momento de la elección y del

recambio en el poder, aunque las restricciones debieran posiblemente extenderse a todo año

en que se producen elecciones con recambio de administraciones de gobierno, para disminuir

los riesgos por comportamientos oportunistas.

10. La necesidad de un modelo de desarrollo basado en la

generación de empleo privado productivo

El último problema abordado en este informe se refiere a la mala composición y calidad del

gasto público. En los últimos años crecieron en forma pronunciada las plantas de personal en

el estado nacional y provincial, lo cual dificulta asignar mayores volúmenes de recursos a la

inversión pública u otros programas con alto rendimiento social. Además, el sector público

nacional y el provincial no cuentan con mecanismos transparentes y eficientes para asignar

recursos a obras de infraestructura, primando la arbitrariedad y las decisiones apresuradas, sin

aplicar un sistema claro de evaluación de proyectos de inversión que asigne prioridades hacia

los destinos más productivos socialmente. Se mencionan estos problemas porque la reforma

del régimen de distribución de recursos es una oportunidad para introducir mecanismos que

genere mejores incentivos.

Es así como el empleo privado y formal en Argentina resulta escaso en comparación a otros

países. Por ejemplo, en Chile 37 de cada 100 habitantes se desempeña en un puesto formal del

ámbito privado, guarismo que alcanza a 42 de cada 100 habitantes en el caso de Australia,

mientras que en Argentina la referencia concreta alude a un nivel de 18 ocupados privados

formales cada 100 habitantes.

Asimismo, además de escaso, el empleo formal en Argentina se encuentra

desproporcionadamente distribuido. En regiones como el NOA y NEA, la incidencia del empleo

privado formal resulta inferior a 11 de cada 100 habitantes, mientras que en el Gran Buenos

Aires, la región Pampeana y Patagónica ronda en torno al 19-20 cada 100 (prácticamente el

doble que las regiones más relegadas).

En el caso de las provincias, que exista una alta correlación entre recursos recibidos como

transferencias y cantidad de empleados públicos por habitante podría estar generando

incentivos perversos para el desarrollo productivo de las regiones del interior: se prioriza el

empleo público, lo que puede terminar desalentando el desarrollo de actividades privadas.

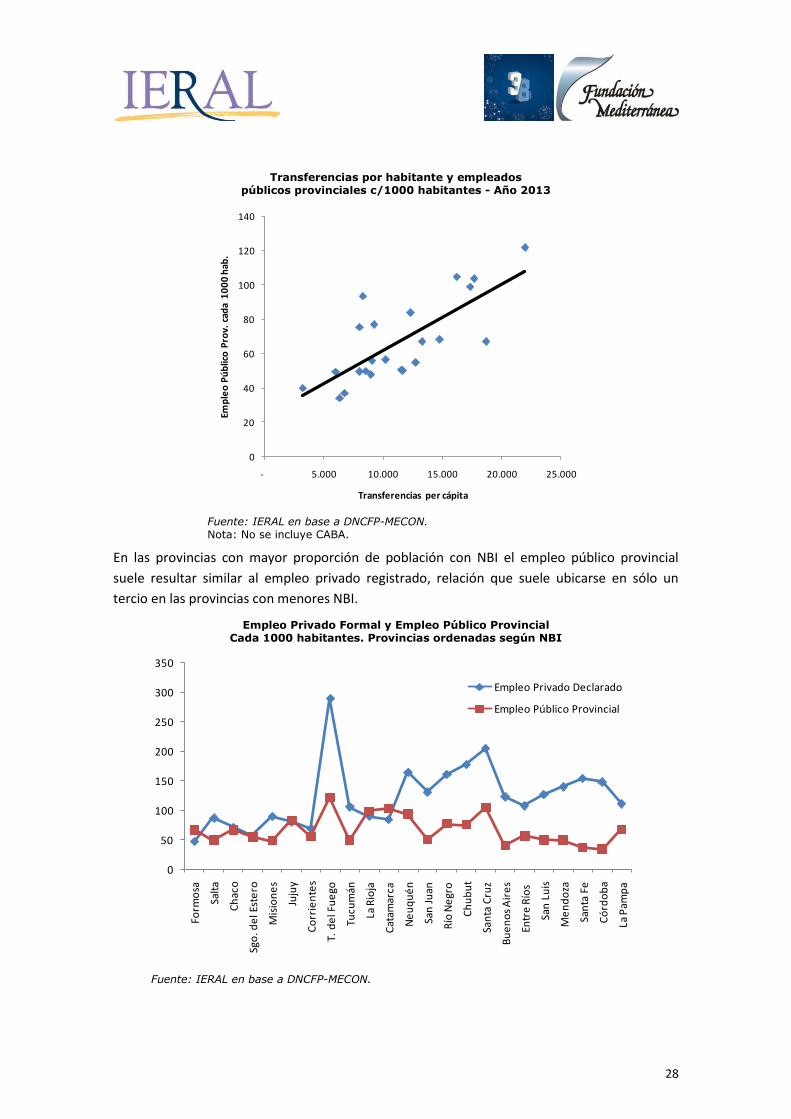

28

Transferencias por habitante y empleados públicos provinciales c/1000 habitantes - Año 2013

Fuente: IERAL en base a DNCFP-MECON. Nota: No se incluye CABA.

En las provincias con mayor proporción de población con NBI el empleo público provincial

suele resultar similar al empleo privado registrado, relación que suele ubicarse en sólo un

tercio en las provincias con menores NBI.

Empleo Privado Formal y Empleo Público Provincial Cada 1000 habitantes. Provincias ordenadas según NBI

Fuente: IERAL en base a DNCFP-MECON.

0

20

40

60

80

100

120

140

- 5.000 10.000 15.000 20.000 25.000

Emp

leo

Pú

blic

o P

rov.

cad

a 1

00

0 h

ab.

Transferencias per cápita

0

50

100

150

200

250

300

350

Form

osa

Salt

a

Ch

aco

Sgo

. de

l Est

ero

Mis

ion

es

Juju

y

Co

rrie

nte

s

T. d

el F

ue

go

Tucu

mán

La R

ioja

Cat

amar

ca

Ne

uq

ué

n

San

Ju

an

Río

Ne

gro

Ch

ub

ut

San

ta C

ruz

Bu

en

os

Air

es

Entr

e R

íos

San

Lu

is

Me

nd

oza

San

ta F

e

Có

rdo

ba

La P

amp

a

Empleo Privado Declarado

Empleo Público Provincial

29

Relación entre el Empleo Privado Formal y Empleo Público Provincial Provincias ordenadas según NBI

Fuente: IERAL en base a DNCFP-MECON.

La reforma al régimen de transferencias de recursos debería contener incentivos para que las

provincias dirijan en mayor medida sus recursos a la construcción de infraestructura

económica y social con el mayor rendimiento para la sociedad, y para que se obtengan

mejoras observables en los servicios que prestan los gobiernos subnacionales, especialmente

en materia de educación, salud y seguridad. Además, debe cambiar la prioridad con que se

asignan los recursos: se trata de brindar condiciones e incentivos para que se genere cada vez

más empleo privado productivo, no ya tanto empleo público en actividades saturadas del

mismo.

0,7

1,7

1,1

1,0

1,9

1,0

1,2

2,4

2,1

0,9

0,8

1,8

2,6

2,1

2,3

2,0

3,1

1,9

2,5

2,8

4,2

4,3

1,6

-

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

Form

osa

Salt

a

Ch

aco

Sgo

. de

l Est

ero

Mis

ion

es

Juju

y

Co

rrie

nte

s

T. d

el F

ue

go

Tucu

mán

La R

ioja

Cat

amar

ca

Ne

uq

ué

n

San

Ju

an

Río

Ne

gro

Ch

ub

ut

San

ta C

ruz

Bu

en

os

Air

es

Entr

e R

íos

San

Lu

is

Me

nd

oza

San

ta F

e

Có

rdo

ba

La P

amp

a